ANALISIS PERBANDINGAN KEAKURATAN

CAPITAL

ASSET PRICING MODEL

(CAPM) DAN

ARBITRAGE PRICING

THEORY

(APT) DALAM MEMPREDIKSI

RETURN

SAHAM

LQ-45 DI BURSA EFEK INDONESIA

Skripsi

Oleh :

SULISTIARINI WIDIANITA NIM : 104081002482

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

Analisis Perbandingan Keakuratan Capital Asset Pricing Model (CAPM) Dan Arbitrage Pricing Theory (APT) Dalam Memprediksi Return Saham LQ-45 Di

Bursa Efek Indonesia

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana

Ekonomi

Oleh:

Sulistiarini Widianita 104081002482

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.SI

NIP: 150 317 955 NIP: 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYATULLAH JAKARTA

Analisis Perbandingan Keakuratan Capital Asset Pricing Model (CAPM) Dssan Arbitrage Pricing Theory (APT) Dalam Memprediksi Return Saham

LQ-45 Di Bursa Efek Indonesia

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Sulistiarini Widianita 104081002482

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.SI

NIP: 150 317 955 NIP: 150 368 746

Penguji Ahli

Prof. Dr. Abdul Hamid, MS NIP: 131 474 891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGRI SYARIFHIDAYATULLAH JAKARTA

Hari ini Senin Tanggal 29 Bulan September Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Sulistiarini Widianita NIM:

104081002482 dengan judul Skripsi “ANALISIS PERBANDINGAN CAPITAL

ASSET PRICING MODEL (CAPM) DAN ARBITRGE PRICING THEORY (APT) DALAM MEMPREDIKSI RETURN SAHAM LQ-45 DI BURSA EFEK INDONESIA”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Jurusan Manajemen Fakultas Ekonomi Dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 29 September 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.SI

Ketua Sekertaris

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Sulistiarini Widianita

Tempat, Tanggal Lahir : Tangerang, 10 Februari 1986

Jenis Kelamin : Perempuan Tahun 1992-1998 : SDN Daan Mogot I Tahun 1998-2001 : SLTPN 1 Tangerang Tahun 2001-2004 : SMUN 2 Tangerang

Tahun 2004-2009 : UIN Syarif Hidayatullah Jakarta

PENGALAMAN ORGANISASI

2004-2005 : Staff Divisi Usaha KOPMA (Koperasi Mahasiswa) UIN

Syarif Hidayatullah Jakarta.

2005 : Divisi Administrasi FLAT (Foreign Languange

Association) UIN Syarif Hidayatullah Jakarta.

2005-2006 : Divisi (PMB) Pengembangan Minat dan Bakat Kopma

(Koperasi Mahasiswa) UIN Syarif Hidayatullah Jakarta

2006-2007 : Divisi Litbang (Penelitian dan Pengembangan) BEM

(Badan Eksekutif Mahasiswa) Fakultas Ekonomi dan

Ilmu Sosial Jurusan Manajemen UIN Syarif

Hidayatullah Jakarta.

2007-sekarang : Paguyuban KangNong Tangerang.

2008 : Bendahara KangNong Tangerang 2008.

2008 : Bendahara KangNong Banten 2008.

ABSTRACT

There are two models that can be used by the investors to predict the company stock return, which are up to now still controversial among the financial management experts regarding their accuracy for predicting the company stock return, are Capital Asset Pricing Model (CAPM) and Arbitrage Pricing Theory (APT). This Research to recognize the accuracy of CAPM and APT models in predicting the stock returns of LQ-45 at Indonesia Stock Exchange. The accuracy of CAPM and APT models is measured by using Mean Absolute Deviation (MAD), while the t-test is used to compare the accuracy between CAPM and APT models.

The population of this research is all monthly stock returns of the already go-public LQ-45 companies at Indonesia Stock Exchange. Whereas the sample used monthly stock returns of 14 LQ-45 companies during 2001-2007. There are two period that used for this research, are estimation period that used to estimate alpha and beta of each stocks from January 2001 until December 2003 and test period that used to compare the accuracy of CAPM and APT models in predicting the stock returns of LQ-45 from January 2004 until December 2007.

The result of the research showed that: (a) There is significant difference between the accuracy of Capital Asset Pricing Model (CAPM) and Arbitrage Pricing Theory (APT) in predicting the stock returns of LQ-45; and (b) The CAPM model was more accurate than APT model in predicting the stock return of LQ-45 companies. The less-accuracy of APT model compared with CAPM model can be result of: (a) The unsuitable constructing variables of APT model used in this result; (b) Not all all investors used ARIMA method in estimating the variables of macro economy; and (c) inability of APT model constructed in this research in explaning the variation of returns as a result of non economic factors and coorporate actions. Besides, APT models result in high MAD and standard deviation.

ABSTRAK

Terdapat dua model yang dapat digunakan para investor untuk

memprediksi return saham perusahaan dan sampai saat ini masih menjadi

perdebatan para ahli manajemen keuangan tentang ketepatannya dalam

memprediksi return saham perusahaan, yaitu Capital Asset Pricing Model

(CAPM) dan Arbitrage Pricing Theory (APT). Penelitian ini untuk mengakui

keakuratan model CAPM dan model APT dalam memprediksi return saham

LQ-45 di Bursa Efek Indonesia. Keakuratan model CAPM dan Model APT diukur

dengan Mean Absolute Deviation (MAD), sementara itu uji t student digunakan

untuk membandingkan keakuratan antara model CAPM dan model APT.

Populasi penelitian ini adalah seluruh return saham perbulan

perusahaan-perusahaan LQ-45 yang sudah go-publik Di Bursa Efek Indonesia. Adapun

sampel yang digunakan dalam penelitian ini adalah return saham perbulan 14

perusahaan LQ-45 tahun 2001-2007. Terdapat dua periode yang digunakan dalam penelitian ini, yaitu periode estimasi yang digunakan untuk mengestimasi parameter alpha dan beta tiap-tiap saham dari Januari 2001 sampai dengan Desember 2003 dan periode uji yang digunakan untuk membandingkan

keakuratan model CAPM dan model APT dalam memprediksi return saham

LQ-45 dari Januari 2004 sampai dengan Desember 2007.

Hasil penelitian menunjukkan bahwa: (a) Terdapat perbedaan yang

siginifikan antara keakuratan Capital Asset Pricing Model (CAPM) dengan

Arbitrage Pricing Theory (APT) dalam memprediksi return saham LQ-45; dan (b)

model CAPM lebih akurat dibandingkan model APT dalam memprediksi return

saham perusahaan-perusahaan LQ-45. Kekurangakuratan model APT

dibandingkan model CAPM pada penelitian ini dapat disebabkan oleh: (a) Ketidaksesuaian variabel pembentuk model APT yang digunakan dalam penelitian ini; (b) Tidak semua investor menggunakan metode ARIMA dalam mengestimasi variabel makroekonomi; dan (c) Ketidakmampuan model APT yang

dibentuk dalam penelitian ini menjelaskan variasi return yang disebabkan oleh

faktor nonekonomi serta coorporate actions. Selain itu model APT juga

menghasilkan MAD dan standar deviasi yang tinggi.

Kata kunci : Capital Asset Pricing model (CAPM), Arbitrage Pricing Theory

KATA PENGANTAR Assalamu’alaikum Wr. Wb

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat, karunia dan ridhlo-Nya sehingga penulis dapat

menyelesaikan skripsi dengan judul “Analisis Perbandingan Keakuratan

Capital Asset Pricing Model (CAPM) Dan Arbitrage Pricing Theory (APT) Dalam Memprediksi Return Saham LQ-45 Di Bursa Efek Indonesia”.

Shalawat serta salam semoga selalu tercurah kepada tauladan terbaik Rasul

Allah Muhammad SAW, keluarga, sahabat dan para pengikutnya.

Pada kesempatan ini izinkan penulis mengucapkan rasa terimakasih

kepada:

1. Kedua orang tuaku, Abah dan Ibu atas do’a yang selalu dipanjatkan siang dan

malam tiada henti, kerja keras, banting tulang tanpa lelah, kesabaran dalam

memberi motivasi dan nasehat saat penulis hampir menyerah, cinta dan sayang

yang tulus tak bersyarat.

2. Bapak Prof. Dr. Abdul Hamid, MS. sebagai Dekan Fakultas Ekonomi Dan

Ilmu Sosial UIN Syarif Hidayatullah Jakarta sekaligus penguji ahli, Prof. Dr.

Ahmad Rodoni, MM. sebagai pembimbing 1, dan Ibu Titi Dewi warninda, SE,

M.SI sebagai pembimbing 2, yang telah membantu penulis dalam

menyelesaikan skripsi ini.

3. Seluruh dosen FEIS yang telah memberikan pengetahuan kepada penulis

selama perkuliahan.

4. Keluarga tercinta. Adik-adikku, Ipad dan si Ndut Fahri.

5. My beary, Little Bear dan Doppy yang selalu setia mamberi motivasi dan

bantuannya sampai penulis dapat menyelesaikan skripsi ini dan jadi temen buat

refreshing ketika penulis merasa lelah mengerjakan skripsi.

6. My best friend dan Soulmatequw yang paling pengertian, NengNop.

7. Anak-anak LCW: Lia, Vhea, Ita, Hani, Astri, Emma, Elin, Biah, Endah,

Marnimar, Nori, Osa, Selly, Ulfa dan Ka Uus yang senantiasa memberi

8. Desti yang telah mengajarkan minitab dan ARIMA, dan Dyah yang telah

minjemin buku time seriesnya.

9. Paguyuban Kangnong Kabupaten Tangerang: F4 (Feri, Riki, Ajat, dan Hendri),

Indah, Maya, Angkatan 2007, Teh Ike dan Teh Ditte yang maniez semoga kita

makin kompak.

10.Teh Intan dan Bang Awang selaku pembina Kangnong, semoga tidak pernah

lelah ngurusin anak Kangnong.

11.Teman-teman KNPI Kabupaten Tangerang.

12.Temen-teman di IZZA, Ncit, Santi, Sancil, Reni, Desi dan anak-anak yang

ngungsi dari kosan wida yang mengisi kebersamaan dalam suka dan duka.

13.Temen-temen manajemen B angkatan 2004 yang sudah SE duluan, barengan

atau pun akan menyusul. Terimakasih atas kebersamaan yang pernah ada

sampai akhir penulisan skripsi.

14.Temen-temen Keuangan A angkatan 2004 serta semua pihak yang tidak dapat

penulis sebutkan satu persatu.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi kita

semua. Amien.

Wassalamu’alaikum Wr, Wb

Jakarta, Maret 2009

DAFTAR ISI

Daftar Riwayat Hidup ... i

Abstract... ii

Abstrak... iii

Kata Pengantar ... iv

Daftar isi... vi

Daftar Tabel... viii

Daftar Gambar ... ix

Daftar Lampiran ... x

BAB I : PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah... 7

C. Tujuan Dan Manfaat Penelitian... 7

BAB II : TINJAUAN PUSTAKA ... 9

A. Investasi... 9

B. Return Saham Dan Return Market Serta Pengukurannya ... 15

C. Risiko... 19

D. Model Keseimbangan... 22

E. Variabel-Variabel Makroekonomi... 34

F. Penelitian Terdahulu ... 42

G. Perumusan Hipotesis ... 48

H. Kerangka Pemikiran... 49

BAB III : METODOLOGI PENELITIAN ... 50

A. Ruang Lingkup Penelitian... 50

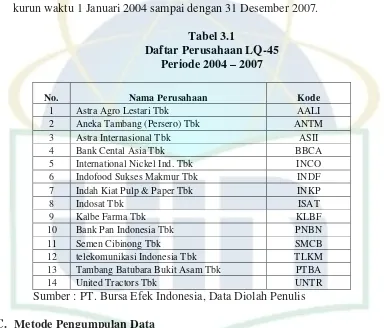

B. Metode penentuan Sampel ... 50

C. Metode Pengumpulan Data ... 51

D. Metode analisis... 52

BAB IV : HASIL DAN PEMBAHASAN ... 66

A. Sekilas gambaran Umum Objek Penelitian... 66

B. Deskripsi Statistik... 69

BAB V : KESIMPULAN DAN IMPLIKASI... 100

A. Kesimpulan ... 100

B. Implikasi ... 100

C. Keterbatasan Penelitian Dan Saran ... 101

Daftar Pustaka... 103

DAFTAR TABEL

Aktual, Perubahan Jumlah Uang Beredar Aktual, dan Perubahan Kurs Aktual Periode Januari 2001 – Desember 2003 4.11 Perubahan Jumlah Uang Beredar Aktual, Perubahan Jumlah... 85

DAFTAR GAMBAR

No Keterangan Halaman

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Market Model Saham LQ-45 ... 106

2 Model APT saham LQ-45... 120

3 Uji Heterokedastisitas Saham perusahaan LQ-45... 134

4 Hasil Uji model ARIMA ... 141

5 MAD CAPM ... 146

6 MAD APT... 153

BAB I PENDAHULUAN

A. Latar Belakang

Pertumbuhan ekonomi merupakan salah satu indikator keberhasilan

suatu negara. Untuk mencapai pertumbuhan ekonomi tersebut, salah satu hal

yang harus dilakukan oleh suatu negara adalah dengan menggalakkan aktivitas

investasi. Aktivitas ini memerlukan aliran modal (dana jangka panjang) yang

sangat besar. Dalam hal ini diperlukan peranan pasar modal sebagai suatu

wadah untuk memobilisasi dana masyarakat selain lembaga keuangan seperti

bank dan asuransi.

Pasar modal memang merupakan salah satu sumber dana bagi

pembiayaan pembangunan yang mempunyai peranan yang sangat penting

yaitu untuk menjembatani hubungan antara penyedia dana atau yang disebut

investor dan pengguna dana yang disebut emiten atau perusahaan yang go

public. Instrumen yang diperdagangkan oleh pasar modal yaitu instrumen ekuitas seperti saham dan instrumen utang seperti obligasi untuk keperluan

investasi portofolio yang pada akhirnya dapat memaksimalkan penghasilan.

Secara umum bursa saham menganut pergerakan harga saham yang

membentuk suatu pola untuk jangka waktu tertentu. Artinya tidak ada bursa

saham yang meningkat terus menerus. Bursa saham akan bergerak meningkat

dan menurun sesuai dengan siklus dan polanya yang berlaku di bursa saham

membeli suatu saham, semakin harga itu akan bergerak naik. Begitu pula

sebaliknya, semakin sedikit orang ingin membeli saham, maka harga saham

tersebut akan bergerak turun. Namun dalam jangka panjang kinerja

perusahaan dan gerakan harga saham akan selalu bergerak searah.

Investor membeli saham perusahaan pada hakekatnya untuk

mendapatkan deviden (bagian laba yang dibagikan) dan capital gains

(kenaikan harga saham). Keduanya harus lebih besar atau paling tidak sama

dengan return (pengembalian) yang dikehendaki stock holder. Kondisi seperti

inilah yang memotivasi investor untuk berinvestasi dalam membeli saham.

Suatu hal yang perlu diketahui adalah bahwa investasi pada saham

merupakan investasi yang beresiko. Harga saham sewaktu-waktu bisa naik,

dan juga bisa turun, karena sifat komoditasnya yang peka terhadap

perubahan-perubahan faktor eksternal ataupun faktor internal perusahaan. Menurut teori

investasi, semakin tinggi tingkat risiko suatu saham maka akan

mengakibatkan tingkat return yang diisyaratkan oleh investor akan semakin

tinggi. Oleh karena itu, seorang investor yang baik selain mangharapkan

return yang tinggi, dia juga harus memperhatikan risiko atas investasi saham yang dilakukannya.

Dalam berinvestasi, baik dalam aset keuangan maupun aset riil

seseorang atau perusahaan pasti akan mengharapkan pengembalian atas

investasinya. Dalam investasi pada aset keuangan khususnya saham ada dua

model untuk memprediksi return investasi. Model yang pertama yaitu model

faktor yaitu return market. Model yang kedua yaitu model APT, model ini

mengasumsikan jika investor memiliki peluang untuk meningkatkan return

tanpa meningkatkan risiko maka investor tersebut akan memanfaatkan

peluang tersebut. Sehingga dalam model APT ini faktor-faktor yang

mempengaruhi return saham lebih banyak dari pada model CAPM. Kedua

model tersebut pada dasarnya dapat memprediksi return yang diharapkan

investor, namun berbeda dalam variabel yang digunakan.

Capital Assets Pricing Model (CAPM) yang diperkenalkan oleh Sharp (1964) dan Lintner (1965) merupakan model untuk menentukan harga suatu

assets pada kondisi equilibrium. Dalam keadaan equilibrium tingkat keuntungan yang disyaratkan oleh pemodal untuk suatu saham akan

dipengaruhi oleh risiko saham tersebut. Dalam hal ini risiko yang

diperhitungkan adalah risiko sistematis yang diwakili oleh beta, karena risiko

yang tidak sistematik bisa dihilangkan dengan cara diversifikasi.

Kelemahan-kelemahan empiris yang terjadi pada model Capital Asset

Pricing Model (CAPM) mendorong para ahli manajemen keuangan untuk mencari model alternatif yang menerangkan hubungan pendapatan dengan

risiko saham. Pada tahun 1976 Stephen A. Ross merumuskan sebuah teori

yang disebut dengan Arbitrage Pricing Theory (APT). Meskipun model ini

tidak bisa secara keseluruhan memecahkan kekurangan yang terjadi pada

model CAPM, tetapi model inilah yang pertama kali dikembangkan untuk

mencoba mengeliminir kekurangan-kekurangan yang terjadi pada model

menyatakan bahwa harga suatu aktiva bisa dipengaruhi oleh berbagai faktor,

tidak hanya satu faktor (portofolio pasar) seperti yang telah dikemukakan pada

teori CAPM.

Beberapa penelitian empiris dalam penerapan multi-factor CAPM

dengan menggunakan beta dan faktor fundamental sebagai faktor pengukur

risiko telah dilakukan diantaranya penelitian yang telah dilakukan oleh Banz

(1981) yang menguji ukuran perusahaan sebagai faktor fundamental;

Rosenberg, Reid, and Lainstein (1985) yang menguji ratio of book-to-market

value; Chan, Hamao, and Lakonnishock (1991) yang menguji faktor makro dan price to earnings ratio. Penelitian yang sama juga pernah dilakukan oleh

Sudarto, dkk (1999) dengan menggunakan variabel beta saham dan Debt

Equity Ratio (DER), demikian halnya dengan penelitian yang dilakukan oleh Wardani (2000) dengan melakukan penambahan nilai saham yang beredar.

Lain halnya dengan CAPM, model APT menggambarkan beragam

tingkat sensitivitas terhadap berbagai variabel sistematis. Model APT pertama

kali dikembangkan oleh Ross yang merupakan bentuk pengembangan dari

CAPM. Beberapa penelitian empiris dalam penerapan model APT juga telah

dilakukan diantaranya, penelitian yang dilakukan oleh Chan, Rol, dan Ross

(1986) yang menggunakan empat faktor yang mempengaruhi return sekuritas,

yaitu tingkat inflasi, premi risk-default, dan suku bunga. Selain itu, Berry,

Burneister, dan McElroy (1988) yang menggunakan variabel risk-default,

tingkat bunga, inflasi, pertumbuhan ekonomi jangka panjang, dan risiko

Gancar Candra Premananto dan Muhammad Madyan (2004) meneliti

mengenai Perbandingan Keakuratan Capital Asset Pricing Model (CAPM)

Dan Arbitrage Pricing Theory (APT) Dalam Memprediksi Tingkat Pendapatan Saham Industri Perbankan dan Lembaga Keuangan Selain Bank

Sebelum Dan Semasa Krisis Ekonomi Di Bursa Efek Jakarta. Hasil

penelitiannya menemukan bahwa model CAPM lebih akurat dibandingkan

APT baik sebelum dan semasa krisis ekonomi. Gancar Candra Premananto

dan Muhammad Madyan (2004) juga meneliti mengenai Perbandingan

Keakuratan Capital Asset Pricing Model (CAPM) Dan Arbitrage Pricing

Theory (APT) Dalam Memprediksi Tingkat Pendapatan Saham Industri Manufaktur Sebelum Dan Semasa Krisis Ekonomi. Hasil penelitiannya

menemukan bahwa model CAPM lebih akurat dibandingkan APT baik

sebelum dan semasa krisis ekonomi.

Perbedaan penelitian ini dengan penelitian terdahulu yaitu penelitian

terdahulu yang dilakukan oleh Gancar Chandra Premananto dan Muhammad

Madyan (2004) menggunakan variabel independen yaitu CAPM dan APT.

Pada APT menggunakan tiga variabel yaitu perubahan tingkat suku bunga

yang tidak diharapkan, perubahan tingkat inflasi yang tidak diharapkan, dan

perubahan kurs yang tidak diharapkan sedangkan khususnya APT pada

penelitian ini penulis mencoba menambahkan satu variabel lagi yaitu

perubahan jumlah uang beredar selain tingkat inflasi, tingkat suku bunga SBI,

perubahan kurs (dalam hal ini rupiah terhadap dollar). Pada penelitian

saham industri manufaktur sebelum dan semasa krisis ekonomi sedangkan

pada penelitian ini variabel dependen yang digunakan adalah return saham

LQ-45 yang terdaftar di Bursa Efek Indonesia periode 2004-2007.

Berdasarkan penelitian yang dilakukan maka hasil analisis ini akan dapat

memperbandingkan model mana yang lebih akurat digunakan untuk

memprediksi return saham. Motivasi inilah yang mendorong untuk dilakukan

sebuah penelitian tentang perbandingan keakuratan model keseimbangan

CAPM dan APT. Guna mempermudah dan memperjelas ruang lingkup

pembahasan maka penelitian tersebut akan dikhususkan pada saham-saham

yang membentuk indeks LQ-45, yaitu saham yang stabil dan aktif serta

likuid, sehingga mudah diperjualbelikan baik dalam kondisi pasar bearish

maupun bullish. Berdasarkan latar belakang diatas maka penulis mengambil

judul skripsi ini: ”Analisis Perbandingan Keakuratan Capital Asset Pricing

Model (CAPM) Dan Arbitrage Pricing Theory (APT) Dalam Memprediksi Return Saham LQ-45 Di Bursa Efek Indonesia”.

Mengingat faktor-faktor yang mempengaruhi pergerakan saham amat

banyak, maka dalam pembahasan penelitian ini penulis membatasi masalah

hanya pada variabel-variabel tertentu (return market, perubahan tingkat

inflasi, perubahan tingkat suku bunga SBI, perubahan kurs, dan perubahan

jumlah uang yang beredar) terhadap return saham pada beberapa perusahaan

di Bursa Efek Indonesia. Ruang lingkup penelitian ini hanya dibatasi pada

perusahaan-perusahaan yang hanya terdaftar dalam LQ-45 pada Bursa Efek

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia yang mempunyai data

keuangan yang lengkap dan dapat diandalkan kebenarannya dan yang

saham-sahamnya aktif diperdagangkan di Bursa Efek Indonesia pada tahun

2004-2007.

B. Perumusan Masalah

Berdasarkan uraian diatas, maka rumusan masalah yang akan

digunakan, antara lain:

1. Apakah terdapat perbedaan akurasi antara model CAPM dengan APT

dalam memprediksi return saham LQ-45 di Bursa Efek Indonesia.

2. Model Manakah (CAPM atau APT) yang lebih akurat dalam

memprediksi return saham LQ-45 di Bursa Efek Indonesia.

C. Tujuan dan Manfaat Penelitian

1. Berdasarkan perumusan masalah di atas maka tujuan penelitian meliputi:

a. Menganalisis perbedaan akurasi yang signifikan antara model CAPM

dengan APT dalam memprediksi return saham LQ-45 di BEI.

b. Menganalisis model mana (CAPM atau APT) yang lebih akurat dalam

memprediksi return saham LQ-45 di BEI.

2. Penelitian ini diharapkan bermanfaat untuk berbagai kepentingan,

diantaranya sebagai berikut:

a. Bagi Investor Maupun Calon Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

masukan dalam pengambilan keputusan investasi yang optimal

b. Bagi Penulis

Dapat mengaplikasikan ilmu manajemen khususnya bidang keuangan

dan pasar modal yang telah diperoleh selama kuliah dalam

menganalisis perbandingan keakuratan CAPM dan APT dalam

memprediksi return saham LQ-45.

c. Bagi Akademik

Dapat memberikan sedikit masukan dan informasi yang diharapkan

mampu memberikan manfaat baik dalam bidang akademik maupun

dalam bidang praktisi.

d. Bagi Peneliti Selanjutnya

Dapat memberikan masukkan bagi peneliti selanjutnya dan

menjadikan penelitian ini sebagai informasi pelengkap dalam

BAB II

TINJAUAN PUSTAKA

A. Investasi

1. Pengertian Investasi

Menurut E.A Koetin dalam Fauzan (2007:7), Investasi adalah

penggunaan uang untuk objek-objek tertentu dengan tujuan bahwa nilai

objek tersebut selama jangka waktu investasi akan meningkat, paling tidak

bertahan dan selama jangka waktu itu pula memberikan hasil secara

teratur.

Menurut Donald E. Fischer dan Ronald J. Jordan dalam

Komarruddin Ahmad (2004:1), An Investment is a commitment of funds

made in the expectation of some positive rate of return. Sedangkan

menurut Jack Clark Francis dalam buku yang sama juga menyatakan an

investment is an commitment of money that is expected to generate of additional money. Dalam Komarrudin Ahmad (2004:3), Investasi adalah menempatkan uang atau dana dengan harapan untuk memperoleh

tambahan atau kekurangan tertentu atas uang atau dana tersebut.

Umumnya investasi dikategorikan menjadi dua jenis yaitu, yaitu aset riil

(real assets) dan aset keuangan (finacial assets). Asset riil adalah bersifat berwujud seperti gedung-gedung, kendaraan, dan sebagainya. Sedangkan

aset keuangan merupkan dokumen (surat-surat) klaim tidak langsung

pemegangnya terhadap aktiva riil pihak yang menerbitkan sekuritas

menguntungkan atau setidak-tidaknya untuk mengamankan kekayaan dari

berbagai risiko yang mungkin terjadi, dia mempunyai banyak pilihan

investasi.

Investasi dapat didefinisikan sebagai setiap kegiatan yang

meningkatkan kemampuan ekonomi untuk memproduksi output di masa

yang akan datang dan hal itu sangat mempengaruhi sumbangan sektor

perbankan terhadap pembangunan ekonomi yang dapat dilihat besarnya

sumbangan pada PDB (Produk Domestik Bruto) dan hal itu dapat

menunjukkan bahwa bank mempunyai sumbangan yang cukup berarti

bagi pertumbuhan PDB di Indonesia salah satunya melalui penyaluran

kredit investasinya (jurnal skripsi).

Menurut Myers dalam Agustina M.V Norpratiwi (2007:4),

perusahaan adalah kombinasi antara nilai asset in place dengan pilihan

investasi di masa yang akan datang. Pilihan investasi merupakan suatu

kesempatan untuk berkembang, namun seringkali perusahaan tidak selalu

dapat melaksanakan semua kesempatan investasi di masa mendatang.

Bagi perusahaan yang tidak dapat menggunakan kesempatan investasi

tersebut akan mengalami suatu pengeluaran yang lebih tinggi

dibandingkan dengan nilai kesempatan yang hilang. Nilai kesempatan

investasi merupakan nilai sekarang dari pilihan-pilihan perusahaan untuk

membuat investasi di masa mendatang.

Investasi atau penanaman modal adalah bagian dari total

untuk membiayai produksi barang-barang modal (capital goods) pada suatu periode tertentu. Investasi bruto mengacu pada pengeluaran total

yang digunakan untuk menghasilkan barang-barang modal yang baru,

sementara investasi neto berarti tambahan produksi barang modal setelah

dikurangi yang rusak atau aus karena dipakai dan membutuhkan

pengganti.

Menurut Suad Husnan (1996:19), investasi adalah setiap

penggunaan uang dengan maksud untuk memperoleh penghasilan. Dalam

suatu investasi selalu dipastikan terdapat unsur risiko. Keputusan investasi

berkaitan positif dengan perbandingan antara tingkat pengembalian dan

risiko. Berkaitan dengan risiko dalam suatu investasi, maka terdapat dua

jenis investasi berdasarkan tingkat risiko, yaitu:

a. Investasi bebas risiko: jenis investasi ini memiliki tingkat risiko yang

relatif kecil, dan biasanya memberikan tingkat keuntungan rendah.

Yang termasuk dalam investasi bebas risiko yaitu deposito berjangka

dan obligasi.

b. Investor berisiko: suatu jenis investasi yang ditandai dengan tingkat

keuntungan dan risiko yang berfluktuasi dimana investor mungkin saja

tidak mendapatkan keuntungan atau sebaliknya yang termasuk dalam

investasi berisiko yaitu investasi saham.

Dari pengertian di atas dapat disimpulkan bahwa investasi saham

adalah menempatkan uang dan dana dalam pembelian efek berupa saham

dana yang diinvestasikan dalam perdagangan saham tersebut di bursa

efek.

2. Motif Investasi

Menurut Warsono dalam Aliansyah (2001:8), dalam melakukan

investasi, investor dikelompokkan ke dalam tiga bentuk, yaitu:

a. Risk Seeker

Risk seeker atau yang lebih dikenal dengan pengambil risiko, yaitu investor yang di dalam melakukan investasi lebih menyukai adanya

risiko. Mereka memandang, semakin besar tingkat risiko yang mereka

ambil maka akan menghasilkan tingkat pengembalian (return of

investment) yang besar pula. b. Risk Averter

Risk averter atau penghindar risiko adalah investor yang enggan atau tidak suka terhadap adanya investasi. Mereka beranggapan bahwa di

dalam melakukan investasi jika terdapat risiko, akan berakibat

pengembalian menjadi berkurang dan bisa jadi investasi yang mereka

tanamkan akan hilang.

c. Risk indeference

Investor jenis ini sering pula disebut sebagai investor yang acuh

terhadap risiko. Para investor tidak memandang seberapa besar risiko

yang bakal mereka hadapi, mereka hanya mempunyai keinginan untuk

berinvestasi. Tinggi rendahnya tingkat risiko tidak berpengaruh

ditransaksikan di pasar modal, harga saham selalu mengalami

fluktuasi harga tersebut pada kekuatan penawaran dan permintaan.

Dalam pasar modal tersebut selalu mengandung kelebihan dan

kekurangan. Investasi yang dilakukan selalu mengandung dua sisi yaitu

keuntungan dan kerugian dalam melakukan penanaman modal.

3. Tujuan Investasi

Menurut Komarrudin Ahmad (2004:3), ada beberapa alasan

mengapa seseorang melakukan investasi, antara lain adalah:

a. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan

datang. Seseorang yang bijak akan berfikir bagaimana cara

meningkatkan taraf hidupnya dari waktu ke waktu atau

setidak-tidaknya bagaimana berusaha untuk mempertahankan tingkat

pendapatannya yang ada sekarang agar tidak berkurang di masa yang

akan datang.

b. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam

memilih perusahaan atau objek lain seseorang dapat menghindarkan

diri agar kekayaan atau harta miliknya tidak merosot nilainya karena

digerogoti oleh inflasi.

c. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak

yang melakukan kebijakan yang sifatnya mendorong tumbuhnya

investasi di masyarakat melalui fasilitas perpajakan yang diberikan

kepada masyarakat yang melakukan investasi pada bidang-bidang

4. Investasi Pada Saham Biasa

Calon investor dapat menggunakan kelebihan dananya untuk

membeli saham. Saham dibeli dapat dicatat sebagai investasi jangka

pendek atau investasi jangka panjang tergantung pada tujuan

pembeliannya. Apabila saham tersebut dibeli dengan tujuan penggunaan

uang yang menganggur dan penjualannya untuk memenuhi kebutuhan

uang, maka pembelian uang akan dicatat sebagai investasi jangka pendek

dan termasuk kelompok aktiva lancar. Tetapi jika saham tidak dibeli

dengan tujuan seperti di atas maka dicatat sebagai investasi jangka

panjang.

Secara sederhana saham dapat didefinisikan sebagai tanda

penyerta atau tanda kepemilikan seseorang atau badan usaha dalam

perusahaan. Saham adalah tanda bukti berupa surat berharga sebagai

pernyataan ikut memiliki modal suatu perusahaan. Menurut Surat

Keputusan Menteri Keuangan RI No. 1548/KMK 013/1990, saham adalah

penyertaan modal dalam pemilikan Perseroan Terbatas.

Secara umum, saham dapat dibedakan menjadi dua macam saham, yaitu:

a. Saham biasa, saham biasa adalah saham yang pelunasannya dilakukan

dalam urutan yang paling akhir setelah kewajiban terhadap kreditur

pemegang saham preferen dilunasi, baik dalam hal pembagian

deviden, (jika perusahaan tersebut mengeluarkan tentang pembagian

deviden, apabila tidak ada pengumuman maka pemilik saham biasa

periode tersebut memperoleh keuntungan) maupun pembagian aktiva

pada saat perusahaan tersebut dilikuidasi. Adapun fungsi dari saham

biasa perusahaan adalah :

1) Sebagai alat membelanjai perusahaan dan terutama sebagai alat

untuk memenuhi kebutuhan akan modal permanen.

2) Sebagai alat untuk menentukan pembagian laba kepada investor

berdasarkan jumlah lembar saham yang dimilikinya.

3) Sebagai alat untuk menguasai perusahaan.

b. Saham preferen: saham preferen adalah saham yang mempunyai

beberapa kelebihan di atas saham biasa, terutama dalam hal

pembagian deviden atau pembagian aktiva pada saat perusahaan

dilikuidasi. Deviden atau kekayaan yang pertama kali harus dibagikan

pertama kali kepada pemegang saham preferen (sesudah semua hutang

perusahaan kepada kreditur dilunasi), jika ada kelebihan baru

dibagikan kepada pemegang saham biasa. Tetapi di lain pihak

pemegang saham preferen juga memiliki kelemahan dibandingkan

dengan pemegang saham biasa, karena pemegang saham preferen

umumnya tidak mempunyai suara dalam RUPS. Adapun

persamaannya adalah pemegang saham biasa maupun saham preferen

hanya berhak menerima deviden pada saat memperoleh keuntungan.

B. Return Saham Dan Return Market Serta Pengukurannya

Menurut Rodoni dan Othman Yong (2002:11), Return atau tingkat

jangka waktu. Peningkatan dalam rupiah adalah sama dengan deviden tunai

yang diterima dalam satu jangka waktu ditambah dengan perubahan dalam

nilai saham yang berlaku pada jangka waktu tersebut.

Tingkat pengembalian saham (return) merupakan suatu pendapatan

saham atau tingkat keuntungan yang berasal dari perubahan harga saham dan

diperoleh dari deviden yang dihasilkan ditambah selisih antara harga saham

pada periode tertentu dan harga saham pada periode berikutnya (Maulidah

dan Irwan Gunawan dalam Widayanti 2007:24).

Menurut Sunariyah dalam Hamidah (2005:8) tingkat pengembalian

investasi saham ditentukan berdasarkan ratio perubahan harga saham

individual. Indeks harga saham individual menggambarkan suatu rangkaian

informasi historis mengenai pergerakan harga masing-masing saham, sampai

pada periode tertentu, yang dapat berfungsi sebagai pengukuran kinerja suatu

saham di bursa efek.

Menurut Siebert dalam Widayanti (2007:25), total return adalah

keseluruhan uang yang diterima oleh investor dalam saham, merupakan

kombinasi antara deviden dan capital gain.

Return saham merupakan hasil yang diperoleh dari investasi saham.

Return saham dapat berupa imbalan realisasi yang sudah terjadi expected return yang belum terjadi tetapi diharapkan akan terjadi di masa mendatang.

Imbalan realisasi (realized return) merupakan imbalan yang telah

terjadi. Imbalan realisasi dihitung berdasarkan data historis. Imbalan realisasi

Imbalan ini juga berguna sebagai dasar penentuan expected return dan risiko di masa datang.

Imbalan yang diharapkan (expected return) adalah imbalan yang

diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan

imbalan realisasi yang sifatnya sudah terjadi, imbalan harapan sifatnya belum

terjadi (Jogiyanto, 2003:109).

Komponen return saham meliputi :

1. Capital gain (loss), merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli harga

jual) yang keduanya terjadi di pasar sekunder.

2. Dividend yield, merupakan pendapatan atas aliran kas yang diterima

investor secara periodik, misalnya berupa deviden atau bunga. Yield

dinyatakan dalam presentase dari modal yang ditanamkan.

Dari kedua komponen return tersebut, selanjutnya dapat dihitung

return total dan rate of return sebagai berikut :

Return Total = Capital Gain (loss) + devidend yield

Rate of Return = Cash Payment Received + Price Change Over The period

Purchase Price of The Security

Dalam melakukan penelitian biasanya return saham yang digunakan

adalah return saham yang berasal dari capital gain dan dividend yield, karena

dividen mempunyai sifat yang tetap sehingga relevan jika dimasukkan ke

dalam penelitian return saham dapat dihitung dengan menggunakan formula

Rit = (Pi,t – Pi, t-1)

Pi,t-1

Dimana :

Ri,t = Return saham ke-i pada periode t

Pi,t = Harga saham ke-i pada periode t

Pi,t-1 = Harga saham ke-i pada periode t

Keputusan investor memilih suatu saham sebagai objek investasinya

membutuhkan data historis terhadap pergerakan saham yang beredar di bursa,

baik secara individual, kelompok, dan gabungan. Mengingat transaksi

investasi saham terjadi pada setiap saham dengan variasi permasalahan yang

sangat rumit dan berbeda-beda, pergerakan harga saham memerlukan

identifikasi dan penyajian informasi yang bersifat spesifik.

Agar keputusan investasi yang diambil para investor tidak keliru,

mereka perlu juga memperhatikan tren atau pergerakan tingkat return pasar.

Investor selalu mencari investasi pada saham yang returnnya lebih besar

daripada return pasar. Return pasar pada umumnya dipengaruhi oleh

harga-harga saham perusahaan gabungan dan tingkat suku bunga nominal.

Return pasar adalah jumlah yang disyaratkan dan digunakan sebagai solusi dari beberapa investasi dan masalah-masalah keuangan perusahaan.

Return pasar dihitung dengan formula:

Return Pasar (Rm) = IHSG t – IHSG t-1

IHSG t-1

Dimana :

Rm = Return pasar

IHSG t-1 = Indeks Harga Saham Gabungan pada periode

sebelumnya t-1

Selain itu, investor juga perlu memperhatikan return asset yang bebas

risiko agar return yang sudah diperoleh sudah melebihi return minimum yang

disyaratkan. Secara teoritis, imbalan asset bebas risiko adalah imbalan

minimum yang diharapkan investor untuk investasinya sehingga investor tidak

akan menerima risiko tambahan.

C. Risiko

Risiko merupakan besarnya penyimpangan antara return yang

diharapkan (expected return) dengan return yang dicapai secara nyata (actual

return). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya. Apabila risiko dinyatakan sebagai berapa jauh hasil yang diperoleh

bisa menyimpang dari hasil yang diharapkan, maka digunakan ukuran

penyebaran. Alat analisis yang digunakan sebagai ukuran penyebaran tersebut

adalah variance atau standar deviasi. Semakin besar nilainya, berarti semakin

besar penyimpangannya. Ini artinya, risiko akan semakin tinggi.

Menurut Gallati dalam Ferry N. Idroes dan Sugiarto (2006:7), risiko

didefinisikan sebagai “a condition in which there exist an exposure to

adversity”. Bessis (2002:11) mendefinisikan risiko sebagai “Risks are uncertainties resulting in adverse variations of probability or in losses”. Kemudian Ferry N. Idroes dan Sugiarto (2006: 7) risiko didefinisikan sebagai

apabila tidak diantisipasi serta tidak dikelola semestinya.

Menurut Bramantyo Djohanputro (2006:15), pengertian dasar risiko

terkait dengan keadaan adanya ketidakpastian dan tingkat ketidakpastiannya

terukur secara kuantitatif. Anda dapat menghitung tingkat ketidakpastian

apabila anda dapat memperoleh informasi. jadi, yang membedakan risiko dan

ketidakpastian adalah informasi. Menurut Agus Sartono dalam Fithroty

(2005:8), risiko adalah penyimpangan tingkat keuntungan yang diharapkan.

Semakin besar penyimpangan tingkat keuntungan yang diharapkan berarti

semakin besar tingkat risikonya.

Menurut Tjiptono Darmadji dan Hendy M. Fakhruddin (2006:205),

risiko sistematis (Systematic Risk) adalah risiko yang selalu ada dan tidak dapat dihilangkan dengan diversifikasi. Risiko ini dihadapi seluruh

perusahaan, misalnya: resesi ekonomi, risiko suku bunga, atau inflasi,

merupakan risiko yang dihadapi seluruh perusahaan, pada sektor apapun

perusahaan tersebut beroperasi. Risiko jenis ini sering juga disebut sebagai

risiko yang tidak dapat didiversifikasi (undiversifiable risk) atau risiko pasar (market risk). Sebaliknya, risiko tidak sistematis (nonsystematic risk) merupakan jenis risiko yang hanya dihadapi sejumlah perusahaan dalam

perekonomian atau risiko yang hanya berpengaruh pada sejumlah kelompok

aset, contohnya: sebuah kebijakan baru yang diterapkan pada industri bank

hanya berpengaruh pada bank dan tidak berdampak risiko pada perusahaan

yaitu:

1. Risiko sistematis karena dampak risiko ini tidak dapat dihindarkan sebagai

akibat kondisi perekonomian secara umum, sehingga berpengaruh

terhadap semua perusahaan.

2. Risiko tidak sistematis yang dapat dihindarkan dengan melakukan

diversifikasi investasi dengan melakukan portofolio saham. Karena risiko

sistematis ini berkaitan dengan kondisi perusahaan secara spesifik,

sehingga berpengaruh terhadap sekelompok kecil perusahaan.

Terdapat beberapa jenis risiko, yang mungkin timbul dan

dipertimbangkan dalam membuat keputusan investasi:

1. Risiko bisnis (bussiness risk), merupakan risiko yang timbul akibat

menurunnya profitabilitas perusahaan emiten.

2. Risiko likuiditas (liquidity risk), risiko ini berkaitan denagn kemampuan saham yang bersangkutan untuk dapat segera diperjualbelikan tanpa

mengalami kerugian yang berarti.

3. Risiko tingkat bunga (interest rate risk), merupakan risiko yang timbul akibat perubahan tingkat bunga yang berlaku di pasar. Biasanya risiko ini

berjalan berlawanan dengan harga-harga instrumen pasar modal.

4. Risiko pasar (market risk), merupakan risiko yang timbul akibat kondisi perekonomian negara yang berubah-ubah yang dipengaruhi oleh resesi

dan kondisi perekonomian lain. Ketika security market index meningkat

secara terus-menerus selama jangka waktu tertentu, trend yang menaik ini

secara terus-menerus selama jangka waktu tertentu, trend yang menurun

ini disebut bear market. Dengan kekuatan bull market dan bear market ini

cenderung mempengaruhi semua saham secara sistematis, sehingga

imbalan pasar menjadi berfluktuasi.

5. Risiko daya beli (purchasing power-risk), merupakan risiko yang timbul

akibat pengaruh perubahan tingkat inflasi, dimana perubahan ini akan

menyebabkan berkurangnya daya beli uang yang diinvestasikan maupun

bunga yang diperoleh dari investasi sehingga menyebabkan nilai riil

pendapatan akan lebih kecil.

6. Risiko mata uang (currency risk), merupakan risiko yang timbul akibat

perubahan nilai tukar mata uang domestik (misalnya rupiah) dengan mata

uang negara lain (misalnya dollar Amerika).

D. Model Keseimbangan

Menurut Jacob dan Pettit dalam Ahmad Rodoni dan Othman Yong,

(2002:117), keseimbangan pasar adalah keadaan dimana kuantitas setiap

sekuritas dalam pasar modal yang lengkap menyamai kuantitas setiap

sekuritas yang ditawarkan kepada pasaran, oleh investor yang ingin menjual

kepemilikan mereka, oleh perusahaan yang menerbitkannya atau oleh

pemerintah yang memerlukan modal untuk membiayai pembelian aset dan

harga yang keseimbangan sedemikian dicapai dikenali sebagai harga

keseimbangan.

1. Capital Asset Pricing Model (CAPM)

Harga Aset Modal merupakan sebuah alat untuk memprediksikan

keseimbangan imbal hasil yang diharapkan dari suatu aset berisiko. Pada

tahun 1952, Harry Markowitz meletakkan fondasi manajemen portofolio

modern. Kemudian (1964-1966), CAPM yang dipelopori oleh Sharpe,

Lintner, dan Mossin mengasumsikan bahwa individu melakukan investasi

berdasarkan teori portofolio, yaitu setiap individu akan memaksimumkan

tingkat keuntungan pada sesuatu tahap risiko.

Menurut Liliana Inggrit Wijaya (2000:60) CAPM merupakan

model untuk menjelaskan besaran expected return. Pengertian Capital

Asset Pricing Model (CAPM) adalah merupakan model penetapan harga sekuritas (aktiva) berisiko dalam keseimbangan pasar dalam portofolio

yang terdiversifikasi dengan baik. Capital Asset Pricing Model (CAPM)

mencoba untuk menjelaskan hubungan antara risk dan return. Dalam

penilaian mengenai risiko biasanya saham biasa digolongkan sebagai

investasi yang berisiko. Risiko sendiri berarti kemungkinan penyimpangan

perolehan aktual dari perolehan yang diharapkan (possibility), sedangkan

derajat risiko (degree of risk) adalah jumlah dari kemungkinan fluktuasi (amount of potential fluctuation). Menurut Suad Husnan (1998:6),

Definisi CAPM bahwa antara return dan risiko mempunyai korelasi yang

positif dan linier, sehingga kenaikan risiko juga menyebabkan naiknya

return, dengan demikian asumsi CAPM sangatlah rasional, yaitu risiko

yang tinggi diharapkan menikmati return yang tinggi pula.

adalah nama yang diberikan kepada satu kedudukan prinsip yang

menerangkan bagaimana para investor berperilaku dalam pasaran. CAPM

sangat berguna karena:

a. Secara relatif CAPM adalah mudah dan dapat dibentuk melalui

aplikasi secara langsung teori portofolio.

b. Implikasinya adalah seperti Hipotesis Pasaran Efisien, yaitu CAPM

telah diuji dengan data sebenarnya dan didapatkan agak sesuai dengan

ramalan teori. CAPM juga dapat digunakan sebagai satu asas untuk

penyesuaian selanjutnya yaitu sebagaimana yang digunakan oleh para

analisis sekuritas.

Secara ringkas, asumsi-asumsi penting CAPM adalah seperti

berikut:

a. Tidak ada biaya perdagangan, tidak ada pajak dan sekuritas dapat

dipecah-pecahkan kepada unit terkecil.

b. Semua peserta adalah pesaing yang sempurna.

c. Semua investor mempunyai ujung investasi yang sama.

d. Investor membuat keputusan investasi berdasarkan keuntungan

diharapkan portofolio dan standar deviasi keuntungan.

e. Semua investor mempunyai pengharapan secara umum yang sama.

f. Asset bebas risiko wujud dan sedia ada bagi semua investor untuk

tujuan meminjam dan memberi pinjaman.

Bodie et al. (2006) menjelaskan bahwa Capital Asset Pricing

Capital Asset Pricing Model (CAPM) memberikan prediksi yang tepat antara hubungan risiko sebuah aset dan tingkat harapan pengembalian

(expected return). Walaupun Capital Asset Pricing Model belum dapat

dibuktikan secara empiris, Capital Asset Pricing Model sudah luas

digunakan karena Capital Asset Pricing Model akurasi yang cukup pada

aplikasi penting.

Capital Asset Pricing Model mengasumsikan bahwa para investor adalah perencana pada suatu periode tunggal yang memiliki persepsi yang

sama mengenai keadaan pasar dan mencari mean-variance dari portofolio

yang optimal. Capital Asset Pricing Model juga mengasumsikan bahwa

pasar saham yang ideal adalah pasar saham yang besar, dan para investor

adalah para price-takers, tidak ada pajak maupun biaya transaksi, semua

aset dapat diperdagangkan secara umum, dan para investor dapat

meminjam maupun meminjamkan pada jumlah yang tidak terbatas pada

tingkat suku bunga tetap yang tidak berisiko (fixed risk free rate). Dengan

asumsi ini, semua investor memiliki portofolio yang risikonya identik.

Capital Asset Pricing Model menyatakan bahwa dalam keadaan ekuilibrium, portofolio pasar adalah tangensial dari rata-rata varians

portofolio. Sehingga strategi yang efisien adalah passive strategy. Capital

Asset Pricing Model berimplikasi bahwa premium risiko dari sembarang

aset individu atau portofolio adalah hasil kali dari risk premium pada

portofolio pasar dan koefisien beta.

return) oleh investor untuk suatu saham akan dipengaruhi oleh saham tersebut. Dalam hal ini risiko yang diperhitungkan hanyalah risiko

sistematis (systematic risk) atau risiko pasar yang diukur dengan beta.

Sedangkan risiko yang tidak sistematis (unsystematic risk) tidak relevan, karena risiko ini dapat dihilangkan dengan cara diversifikasi.

Menurut teori CAPM tingkat pendapatan yang diharapkan dari

suatu sekuritas dapat dihitung dengan menggunakan rumus:

E (Ri) = RF + βi [ E(RM)-RF]

Dimana :

E(Ri) = Tingkat pendapatan yang diharapkan dari sekuritas i

yang mengandung risiko.

RF = Tingkat pendapatan bebas risiko.

E(RM) = Tingkat pendapatan yang diharapkan dari portofolio

pasar.

βi = Tolak ukur risiko yang tidak bisa terdiversifikasi

dari berharga yang ke-i.

Untuk mengestimasi besarnya koefisien beta, bisa digunakan

market model. Rumus dari persamaan market model adalah sebagai berikut:

Ri = αi + βi RM + ei

Dimana :

Ri = Tingkat pendapatan sekuritas i

βi = Slope (beta)

αi = Intersep

ei = random residual error

Pendapatan sesungguhnya (actual return) adalah pendapatan yang

telah diterima para investor dari selisih harga saham pada periode t dengan

harga saham pada periode t-1.

Pendapatan yang diharapkan (expected return) adalah pendapatan

masing-masing saham yang diharapkan oleh para investor pada masa yang

akan datang, yang diukur dengan menggunakan model CAPM.

Pendapatan pasar (market return) adalah pendapatan yang

diperoleh dari selisih Indeks Harga Saham Gabungan (IHSG) pada

periode t dengan Indeks Harga Saham Gabungan (IHSG) pada periode t-1

di Bursa Efek Indonesia.

Hubungan formal antara risiko dan tingkat keuntungan dalam

investasi aset keuangan dinyatakan dengan garis pasar, yang terdiri atas

dua jenis, yaitu :

a. Garis Pasar Sekuritas (Security Market Line – SML)

Hubungan antara risiko yang diukur dengan beta dengan

return yang disyaratkan ditujukan oleh garis pasar sekuritas (SML). Dalam hal ini jika beta suatu saham dapat diukur dengan tepat, maka

dalam keadaan equilibrium required return juga dapat diperkirakan.

Penaksirannya didasarkan pada hasil investasi beban risiko ditambah

SML dapat dirumuskan sebagai berikut :

SML = Rf + (Rm –Rf) β

Dimana :

SML = Garis pasar sekuritas

Rf = Return saham atas investasi bebas risiko

β = Kepekaan atas return saham i terhadap expected return

market

Rm-Rf = Premi risiko pasar

Beta (β) merupakan risiko yang berasal dari hubungan antara

return suatu saham dengan return pasar. Faktor-faktor yang mempengaruhi beta:

1) Cyclicality, yaitu seberapa jauh suatu perusahaan dipengaruhi perubahan kondisi makroekonomi. Semakin peka terhadap

kondisi, maka beta akan semakin tinggi.

2) Operating leverage, yaitu proporsi dari biaya perusahaan yang

merupakan biaya tetap.

3) Financial leverage, yaitu proporsi penggunaan utang dalam

struktur pembiayaan perusahaan.

Koefisien beta dapat ditentukan dengan rumus sebagai berikut:

β = N (Σxy) – (Σx) (Σy) N (Σx2) – (Σx)2

Semakin besar koefisien beta, maka akan semakin peka excess

dikatakan bahwa, tingkat return portofolio ditentukan oleh risiko

sistematis atau risiko pasar yang diukur dengan beta dan tingkat return

pasar.

Atau dapat dinyatakan dengan rumus Bodie et al. (2006:385):

Βi = Cov (Ri.Rm) Var (Rm)

keterangan:

βI = Beta saham

Cov = Covarian

Var = Varians

Ri = Return saham Rm = Return Pasar

b. Garis Pasar Modal (Capital Market Line-CML)

Dalam penjelasan sebelumnya diketahui bahwa SML

merupakan garis yang menghubungkan beta atau risiko pasar dengan

required return untuk semua saham, baik yang efisien maupun yang tidak efisien. Sedangkan garis pasar modal (CML) merupakan garis

yang menghubungkan antara risiko total yang diukur dengan standar

deviasi (σ) dengan return yang disyaratkan (required return)

portofolio yang efisien saja.

Hubungan risiko total dengan imbalan yang disyaratkan

CML = Rf + (Rm – Rf) SDp SDm

Dimana :

CML = Garis pasar modal

Rf = imbalan atas investasi bebas risiko

SDm = Standar deviasi (total risk) pasar

SDp = Standar deviasi (total risk) portofolio Rm-Rf = Premi risiko pasar

2. Arbitrage Pricing Theory (APT)

Capital Asset Pricing Model bukanlah satu-satunya teori yang mencoba menjelaskan bagaimana suatu aktiva ditentukan harganya oleh

pasar. Ross (1976) merumuskan suatu teori yang disebut sebagai

Arbitrage Pricing Theory (APT). Menurut Robert Ang (1997:214), APT (Arbitrage Pricing Theory)menggunakan return dari suatu aset (sekuritas) yang dikaitkan dengan beberapa faktor yang dikaitkan dengan beberapa

faktor yang mempengaruhi pasar. APT ini digunakan untuk memprediksi

harga suatu saham di masa yang akan datang. Ross dalam Bodie et al.

(2006:446), APT didasarkan pada tiga proporsi, yaitu:

a. Imbal hasil sekuritas dapat dijelaskan dengan sebuah model faktor.

b. Terdapat cukup banyak sekuritas untuk menghilangkan risiko istimewa

dengan diversifikasi.

c. Pasar sekuritas yang berfungsi tidak baik tidak memugkinkan terjadinya

peluang arbitrase secara terus menerus.

menggunakan pemikiran yang menyatakan bahwa dua kesempatan

investasi yang memepunyai karakteristik yang identik sama tidaklah bisa

dijual dengan harga yang berbeda. Apabila aktiva yang karakteristik sama

tersebut terjual dengan harga yang berbeda, maka akan dapat kesempatan

untuk melakukan arbitrage dengan membeli aktiva yang berharga murah

pada saat yang sama menjual dengan harga yang lebih tinggi sehingga

memperoleh laba tanpa risiko. Arbritrage Pricing Theory (APT) tidak

menggunakan asumsi apapun tentang portofolio pasar. APT hanya

mengatakan bahwa tingkat keuntungan suatu saham dipengaruhi oleh

faktor-faktor tertentu, yang jumlahnya bisa lebih dari satu.

Seperti halnya CAPM, teori pembentukan harga arbitrase

(Arbitrage Pricing Theory-APT) menekankan bahwa tingkat keuntungan yang diharapakan tergantung pada pengaruh faktor-faktor makro ekonomi

dan tidak oleh risiko unik. Kita bisa menganggap faktor-faktor yang ada

pada APT adalah portofolio-pertofolio khusus yang cenderung

dipengaruhi oleh pengaruh bersama. Daya tarik APT adalah bahwa kita

tidak perlu mengidentifikasikan market portfolio (yang diperlukan untuk

menghitung beta dalam CAPM) disamping itu APT memungkinkan

penggunaan lebih dari satu faktor untuk menjelaskan tingkat keuntungan

yang diharapkan.

Menurut Reilley dalam Muhammad Madyan (2004:6), APT

menggunakan asumsi dan prosedur yang berbeda. Tiga asumsi yang

mendasari model Arbitrage Pricing Theory (APT) adalah:

a. Pasar Modal dalam kondisi persaingan sempurna,

b. Para Investor selalu lebih menyukai kekayaan yang lebih daripada

kurang dengan kepastian,

c. Hasil dari proses stochastic artinya bahwa pendapatan asset dapat

dianggap sebagai K model faktor.

Dari asumsi yang menyatakan investor percaya bahwa pendapatan

sekuritas akan ditentukan oleh sebuah model faktorial dengan k faktor

risiko. Dengan demikian, dapat ditentukan pendapatan aktual untuk

sekuritas i dengan menggunakan rumus sebagai berikut :

Ri,t = ai + bi1F1t + bi2 F2t + … …+ bik Fkt + eit

Dimana:

Ri,t = Tingkat pendapatan sekuritas i pada periode t

ai = Konstanta

bik = Sensitivitas pendapatan sekuritas i terhadap faktor k

Fkt = Faktor k yang mempengaruhi pendapatan

eit = random error.

Untuk menghitung pendapatan sekuritas yang diharapkan pada

model APT dapat digunakan rumus sebagai berikut:

E(Ri,t) = ai + bi1F1t + bi2 F2t + … …+ bik Fkt

Keterangan:

periode t

ai = Konstanta

bik = Sensitivitas pendapatan sekuritas i terhadap faktor k pada

periode t

Fkt = Faktor k yang mempengaruhi pendapatan pada periode t

eit = random error

Menurut Bodie et al. (2006:456), APT adalah model yang sangat

menarik. Ini tergantung pada asumsi bahwa keseimbangan rasional di

pasar modal akan menghilangkan peluang arbitrage. Pelanggaran

terhadap hubungan pembentukan harga dalam APT akan menyebabkan

tekanan yang sangat kuat untuk mengembalikan harga meskipun hanya

sedikit sekali investor yang menyadari adanya ketidakseimbangan

tersebut. Selanjutnya, APT menghasilkan hubungan antara imbal hasil

yang diharapkan dengan beta yang menggunakan portofolio yang

terdiversifikasi dengan baik yang prakteknya dapat dibentuk dari sejumlah

besar sekuritas.

Menurut Ahmad Rodoni dan Othman Yong (2002:171), APT

sebenarnya adalah berasaskan CAPM, tetapi ia telah mempertimbangkan

faktor-faktor lain yang mempengaruhi keuntungan sekuritas memandang

dunia jadi semakin kompleks. Faktor-faktor ini akan memberi kesan yang

berlainan kepada sekuritas yang berlainan. Jadi, bagi sekuritas i dalam

jangka waktu t, keuntungannya dapat diwakili oleh kombinasi antara

mempengaruhinya. Pengharapan keuntungan seimbang ini adalah

ditentukan oleh permintaan dan penawaran sekuritas perusahaan.

Faktor-faktor yang akan mempengaruhi keuntungan sekuritas adalah terdiri dari

faktor-faktor makro dan mikro. Contoh faktor-faktor makro ialah seperti

inflasi, politik, tingkat bunga, dan lain-lain .

E. Variabel-variabel Makroekonomi

Menurut Mankiw (dalam Widayanti, 2007:14), makroekonomi

adalah studi mengenai perekonomian secara keseluruhan. Sedangkan menurut

Case dan Fair dalam Widayanti (2007:15), makroekonomi membahas agregat

seperti konsumsi agregat dan investasi agregat, melihat tingkat harga

keseluruhan dan bukan harga individual. Perhatian utamanya inflasi,

pertumbuhan keluaran, pendapatan nasional, dan pengangguran.

1. Inflasi

Menurut Sasana (dalam Widayanti, 2007:19), Inflasi adalah

Keadaan dimana terjadi kelebihan permintaan barang dalam

perekonomian suatu negara secara keseluruhan.

Inflasi merupakan fenomena ekonomi yang berkaitan dengan

dampaknya terhadap makro ekonomi agregat, pertumbuhan ekonomi,

keseimbangan eksternal, daya saing, tingkat bunga dan bahkan distribusi

pendapatan. Inflasi juga sangat barperan dalam mempengaruhi mobilisasi

dana lewat lembaga keuangan formal. Tingkat harga merupakan

opportunity cost untuk memegang aset finansial. Artinya masyarakat akan merasa lebih beruntung jika memegang aset dalam bentuk rill

dibandingkan aset finansial jika tingkat harga tetap tinggi. Jika aset

finansial luar negeri dimasukkan sebagai salah satu pilihan aset, maka

perbedaan tingkat inflasi dalam negeri dan internasional dapat

menyebabkan nilai tukar rupiah terhadap mata uang asing menjadi

overvalued dan pada gilirannya akan menghilangkan daya saing komoditas Indonesia.

Menurut Sukirno dalam Widayanti (2007:20), dalam ilmu

ekonomi, inflasi memang selalu terjadi. Kenaikan harga barang lebih baik

daripada penurunan harga barang, karena akan memicu produsen untuk

menghasilkan lebih banyak barang. Yang harus dikendalikan adalah

berapa besar nilai inflasinya, agar jangan sampai mengganggu daya beli

masyarakat. Untuk mengukur tingkat inflasi, indeks harga yang digunakan

adalah indeks harga konsumen. Indeks harga konsumen adalah indeks

harga dan barang-barang yang selalu digunakan para konsumen.

Akibatnya suatu perekonomian dalam masa inflasi terdapat kecendrungan

di antara pemilik modal untuk menggunakan uangnya dalam investasi

bersifat spekulatif dan tingkat harga meningkat sehingga dapat

mengurangi investasi. Hal ini menimbulkan ketidakpastian mengenai

keadaan ekonomi masa depan. Dalam ilmu ekonomi, inflasi adalah suatu

proses meningkatnya harga-harga secara umum dan terus-menerus

nilai mata uang secara kontinu. Inflasi adalah proses dari suatu peristiwa,

bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang

dianggap tinggi belum tentu menunjukan inflasi. Inflasi dianggap terjadi

jika proses kenaikan harga berlangsung secara terus-menerus dan saling

pengaruh-mempengaruhi. Istilah inflasi juga digunakan untuk

mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai

penyebab meningkatnya harga. Inflasi merupakan permasalahan

perekonomian dalam bidang moneter yang ditakuti oleh semua negara.

Inflasi tidak akan memilih sasarannya apakah itu negara maju atau pun

negara berkembang. Perbedaannya hanya pada tingkat inflasi yang

dialami. Pengertian inflasi sering didefinisikan dengan kalimat yang

berbeda-beda tetapi semuanya mempunyai makan sama yaitu

membicarakan mengenai barang kebutuhan masyarakat yang harganya

naik secara terus menerus. Dengan kata lain inflasi diartikan sebagai suatu

kecenderungan terjadinya kenaikan harga-harga umum secara terus

menerus.

Dilihat dari asalnya, tekanan inflasi dapat dibedakan atas domestic

pressures (berasal dari dalam negeri) dan external pressures (berasal dari luar negeri). Tekanan yang berasal dari dalam negeri dapat diakibatkan

oleh adanya gangguan dari sisi penawaran dan permintaan serta kebijakan

yang diambil oleh instansi lain di luar BI, misalnya kebijakan

penghapusan subsidi pemerintah, kenaikan pajak, dan lain-lain. Gangguan

mengakibatkan gagal panen, terjadinya bencana alam, gangguan distribusi

tidak lancar dan adanya kerusuhan-kerusuhan sosial yang berakibat

terputusnya pasokan dari luar daerah. Gangguan dari sisi permintaan dapat

terjadi apabila otoritas moneter menerapkan kebijakan uang longgar.

Inflasi dapat digolongkan menjadi tiga golongan, yaitu inflasi

ringan, sedang, berat, dan hiperinflasi. Inflasi ringan terjadi apabila

kenaikan harga berada di bawah angka 10% setahun; inflasi sedang antara

10%-30% setahun; berat antara 30%-100% setahun; dan hiperinflasi atau

inflasi tak terkendali terjadi apabila kenaikan harga berada di atas 100%

setahun.

untuk mengukur pertumbuhan inflasi dapat digunakan formula

sebagai berikut:

pinflasi = (inflasi t – inflasi t-1) inflasi t-1

Keterangan:

P inflasi = perubahan tingkat inflasi

inflasi t = tingkat inflasi pada periode ke-t

inflasi t-1 = tingkat inflasi pada periode sebelum ke-t

Dari segi penyebab awal inflasi, inflasi dibagi menjadi tiga, yaitu:

a. Inflasi yang timbul karena permintaan masyarakat akan berbagai

barang terlalu kuat. Inflasi semacam ini disebut demand pull inflation.

b. Inflasi yang timbul karena kenaikan ongkos produksi secara