BAB I PENDAHULUAN

A. Latar Belakang Permasalahan

Salah satu media investasi adalah pasar modal. Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang maupun modal sendiri. Pasar modal memiliki fungsi ekonomi sebagai fasilitas untuk mengalokasikan dana dari pihak-pihak yang memiliki kelebihan dana (excess liquidity) kepada pihak-pihak yang membutuhkan dana (shortage liquidity).

Berbagai instrumen yang diperdagangkan dalam pasar modal mulai dari saham, obligasi, reksadana, serta berbagai produk derivatif lainnya seperti options, warrant dan sebagainya. Instrumen yang lebih sering diperdagangkan dalam pasar modal adalah saham, yaitu suatu penyertaan atau kepemilikan seseorang atau suatu badan dalam suatu perusahaan.

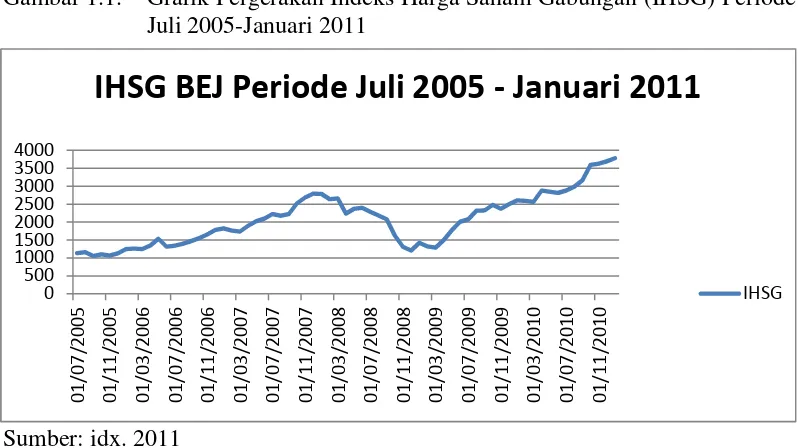

Pergerakan Indeks Harga Saham Gabungan (IHSG) merupakan salah satu informasi yang dapat mempengaruhi keputusan investasi. IHSG merupakan indikator utama yang menggambarkan pergerakan harga saham, nilai tukar (kurs) rupiah terhadap mata uang asing, dan pergerakan tingkat suku bunga. Selama tahun 2005 hingga 2010 pergerakan indeks cukup stabil walaupun masih dibayangi oleh kondisi perekonomian yang tidak menentu. Secara umum situasi pasar baik. Hal ini tercermin dari pergerakan indeks yang cukup stabil di bursa. Sejak Januari 2010 indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia (BEI) berada pada level 2,603.30 poin dan terus mengalami peningkatan hingga Januari 2011 mencapai 3,783.71 poin.

Gambar 1.1. Grafik Pergerakan Indeks Harga Saham Gabungan (IHSG) Periode Juli 2005-Januari 2011

Sumber: idx. 2011

Salah satu faktor yang menyebabkan investasi di bidang ini risikonya tinggi, ialah faktor-faktor internal (kondisi perusahaan dan prospek industri dimana perusahan bergerak) dan faktor eksternal seperti kondisi perekonomian, keamanan dan politik nasional. Tetapi tentu saja dengan risiko yang tinggi

0

IHSG BEJ Periode Juli 2005 - Januari 2011

didapatkan return yang tinggi pula, sebaliknya dengan resiko yang kecil maka returnyang didapatkan akan kecil pula.

Pada pasar modal banyak alternatif investasi pada saham yang dapat dipilih sesuai dengan preferensi risiko investor. Namun banyak masyarakat yang belum memanfaatkan pasar modal untuk memaksimalkan pendapatannya dari dana yang menganggur yang ada pada mereka. Hal tersebut umumnya disebabkan oleh ketidakmengertian masyarakat dalam proses pasar modal serta kurangnya pemahaman dalam menganalisa tingkat pengembalian (return) dan risiko (risk) dalam pasar modal.

Untuk menganalisis return dan risiko dengan pendekatan tradisional digunakan dua analisis yaitu analisis teknikal dan analisis fundamental. Analisis teknikal merupakan analisis terhadap pola pergerakan harga di masa lampau dengan tujuan untuk meramalkan pergerakan harga di masa yang akan datang. Analisis teknikal ini sering juga disebut dengan chartist karena para analisisnya melakukan studi dengan menggunakan grafik (chart), dimana mereka berharap dapat menemukan suatu pola pergerakan harga sehingga mereka dapat mengeksploitasinya untuk mendapatkan keuntungan. Sedangkan analisis fundamental adalah analisis yang dilakukan terhadap faktor-faktor yang menentukan nilai saham, seperti earning dan prospek dividen, perkiraan tingkat suku bunga serta tingkat risiko perusahaan.

dividend yield,book valuedanprice to book value(Mohamad Samsul, 2006:168). Meskipun menggunakan pendekatan kuantitatif dalam proses analisisnya,

model-model pengukuran diatas belum memperhitungkan risiko serta faktor-faktor

eksternal lain yang dapat mempengaruhi return saham, banyak variabel ditentukan berdasarkan judgment, misalnya tingkat pertumbuhan perusahaan di masa mendatang. Akibatnya, meskipun beberapa orang menggunakan metode

analisis fundamental dengan cara yang sama, hasilnya bisa jadi berbeda. Analisis

ini biasa digunakan untuk jangka panjang, tetapi permasalahannya yang seringkali

dihadapi oleh investor adalah timing dan informasi. Karena tidak semua investor mendapatkan informasi yang lengkap sehingga jika hanya mengandalkan analisis

fundamental, dapat terjadi kesalahan investasi akibat kurangnya informasi atau

kesalahantimingsehingga bisa jadi saham yang dibeli harganya sudah mahal

Sehingga mereka akan mencari portofolio yang mempunyai risiko serendah mungkin denganreturnyang optimal.

Asumsi umum bahwa investor individu yang rasional adalah seorang yang tidak menyukai risiko (risk averse), sehingga investasi yang berisiko harus dapat menawarkan tingkat perolehan yang tinggi (higher rates of return), oleh karena itu investor sangat membutuhkan informasi mengenai risiko dan pengembalian yang diinginkan. Dan masih banyak masyarakat yang belum memanfaatkan pasar modal untuk memaksimalkan pendapatannya dari dana yang menganggur yang ada pada mereka. Hal tersebut umumnya disebabkan oleh ketidakmengertian masyarakat dalam proses pasar modal serta kurangnya pemahaman dalam menganalisa tingkat pengembalian (return) dan risiko (risk) dalam pasar modal.

Risiko sistematis adalah risiko yang dialami oleh semua investasi tanpa terkecuali. Oleh karena itu risiko ini dinamakan juga risiko pasar (market risk). Sedangkan risiko tidak sistematis adalah risiko yang hanya dialami oleh investasi tersebut, yang bisa disebabkan oleh faktor manajemen, ciri khusus jenis industri, jenis persaingan usaha.

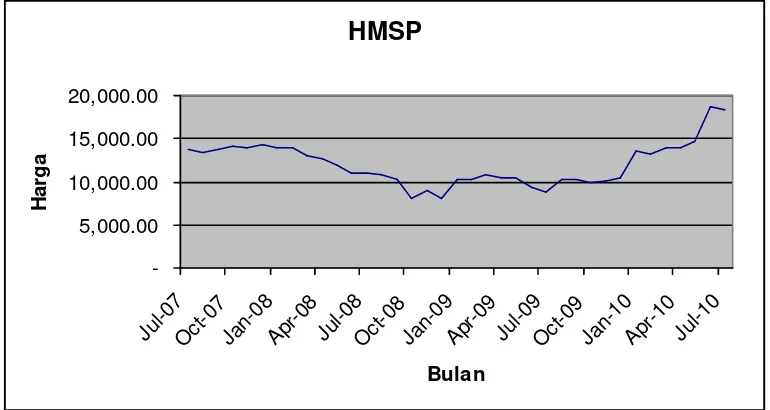

Dalam studi ini, yang dikaji adalah PT Gudang Garam Tbk. (untuk selanjutnya disebut GGRM, kode emiten di BEI) dan PT HM Sampoerna Tbk. untuk selanjutnya disebut HMSP, kode emiten di BEI) di bidang konsumsi (manufaktur) atau industry rokok kretek.

Persaingan usaha dalam bidang konsumsi (manufaktur) berupa rokok yang terjadi cukup tajam, akan tetapi jika dilihat dari proses pembuatan rokok sebagai cerminan jenis industri, antara GGRM dan HMSP tidak berbeda, di mana kedua perusahaan menggunakan dua tipe pengerjaan dalam memproduksi rokok yaitu berupa rokok sigaret kretek tangan dan sigaret kretek mesin. Akan tetapi PT GGRM didominasi hasil / proses produksi rokok sigaret kretek tangan dan HMSP sigaret kretek mesin. Atau dengan kata lain, proses produksi pada GGRM labor intensive(rokok lintingan tangan ataunon-filter) jika dibandingkan dengan HMSP karena perusahaan ini didominasi oleh proses produksi capital intensive (dengan mesin, seperti : jenismildatau rokok jenis berfilter). Hal ini juga yang mendorong pengambilalihan (take over) HMSP oleh perusahaan asing (Philip Morris International). Grafik pergerakan harga saham yang dimiliki oleh masing-masing perusahaan dapat dilihat pada gambar berikut ini :

Sumber: idx. 2011

Gambar 1.3. Grafik Pergerakan Harga Saham PT Gudang Garam Periode Juli 2007 sampai dengan Juli 2010

Sumber: idx. 201

B. Identifikasi Masalah

mencatatkan dan memperdagangkan sahamnya di Bursa Efek Indonesia (BEI) dengan kinerja antara lain :

HMSP yang kini dikuasai Philip Morris International, memimpin dalam perolehan laba terbesar. Perusahaan rokok dengan merek terkenalnya 'Dji Sam Soe' itu mengantongi laba Rp2,89 triliun. Pencapaian laba itu lebih tinggi dibanding pesaing terdekatnya, GGRM yang mencatat keuntungan Rp1,78triliun. Penjualan HMSP yang tercatat Rp20,62 triliun dibanding semester I-2009 senilai Rp18,66 triliun. Sedangkan GGRM mematok penjualan di angka Rp18 triliun dibanding semester I-2009 sebesar Rp15,06 triliun.

Dalam publikasi laporan keuangan masing-masing perusahaan disebutkan kenaikan laba GGRM ditopang penurunan beban bunga dari Rp256,6 miliar menjadi Rp98,18 miliar. Rugi kurs juga mampu ditekan hingga menjadi Rp3,3 miliar dari sebelumnya Rp26,18 miliar. Sementara itu, peningkatan laba HMSP juga dipicu penurunan beban pembiayaan dari Rp90,66 miliar menjadi Rp24,45 miliar. Namun, dari sisi asset GG masih lebih tinggi, demikian juga jumlah karyawan dan buruh, jika dibanding dengan dibanding HMSP. Aset GGGRM selama periode itu sekitar Rp27,29 triliun, sedangkan HMSP sebesar Rp17,81 triliun.

Proses dan hasil produksi PT Gudang Garam Garam didominasi oleh labor intensive (padat karya) sedangkan PT HM Sampoerna dengan capital/technology intensive(padat modal/teknologi).

-tembakau” atau yang peduli terhadap kesehatan menentang dengan keras

peredaran perdagangan rokok, bahkan Muhammadiah, salah satu ormas Islam terbesar di Indonesia, telah mengeluarkan fatwa haram terhadap konsumsi rokok.

C. Perumusan Masalah

Perumusan masalah dalam penelitian ini dapat dikemukakan sebagai berikut :

1. Apakah return (realized dan expexted) saham GGRM lebih besar dari pada return(realized dan expexted) saham HMSP ?

2. Apakah risk (total risk, systematic risk dan unsystematic risk) saham GGRM lebih besar dari risk (total risk, systematic risk dan unsystematic risk) saham HMSP ?

D. Tujuan Penelitian

Tujuan penelitian dan penulisan tesis ini adalah untuk :

(1) Mengetahui return realized dan expected return dari kedua emiten, yaitu GGRM dan HMSP;

(2) Mengetahui hasil perbandingan antara return realized and expected return saham GGRM dengan saham HMSP;

(3) Mengetahui risk (total risk, systematic risk dan unsystematic risk) masing-masing emiten sesuai dengan proporsi/komposisi saham GGRM dan HMSP; (4) Mengetahui hasil perbandingan antara risk (total risk, systematic risk dan

unsystematic risk)saham GGRM dengan saham HMSP;

Manfaat hasil penelitian ini diarahkan bagi kepentingan : (1) Investor

Penelitian ini diharapkan dapat menjadi suatu bahan pertimbangan seorang investor dalam pengambilan keputusan untuk melakukan investasi saham perusahaan rokok.

(2) Emiten

Dengan penelitian ini diharapkan dapat memberikan masukan bagi emiten perusahaan untuk dapat meningkatkan kinerja dan membuat kebijakan sehingga dapat meningkatkan harga saham sehingga mampu menaikkan nilai pemegang saham di pasar modal.

(3) Perusahaan Efek/Pialang dan Otoritas Pasar Modal

Hasil penelitian ini diharapkan dapat menjadi bahan masukan bagi para pedagang efek, sebagai bahan pembanding dengan kajian-kajian lain dalam menentukan kebijakan pemasaran sekuritas maupun kebijakan otoritas pasar modal di masa depan.

(4) Bagi Peneliti dan Pihak Lain

Penelitian ini merupakan penerapan dari ilmu ekonomi khususnya manajemen keuangan yang telah didapat dari proses belajar penulis sehingga menambah wawasan penulis mengenai bagaimana penerapan teori dengan praktek yang sebenarnya. Penelitian ini juga diharapkan dapat menjadi masukan dan digunakan sebagai acuan penelitian lebih lanjut ataupun peneliti sejenis nantinya.

(1) Kerangka Pemikiran

Menurut Weston dan Copeland (1995) menyatakan bahwa faktor yang mempengaruhi return saham adalah risiko finansial dan risiko sistematik. Sedangkan menurut Chow menyatakan ada faktor lain yang mempengaruhi return saham, yaitu risiko bisnis. Sedang menurut Tandelilin (dalam Dermawan Sjahrial, 2010) menyatakan bahwa selain risiko bisnis, risiko sistematis juga merupakan faktor yang mempengaruhi return saham.

Risiko sistematis atau risiko pasar adalah risiko yang terkait dengan pengaruh makro ekonomi, kerusuhan, maupun perubahan politik yang sulit dikendalikan yang mempengaruhi pasar. Kondisi ekonomi yang stabil, tidak adanya kerusuhan dan perubahan politik akan berpengaruh positif terhadap harga saham, sehingga akan mempengaruhi terhadap return saham yang diperoleh investor. Di sini Risiko sistematis dapat dilambangkan dengan beta

(β). Beta dapat diestimasi dengan meregres return saham terhadap return

pasar. Beta merupakan pengukur volatilitas return suatu sekuritas atau portofolio terhadap return pasar. Dimana pengertian volatilitas adalah sebagai fluktuasi dari return suatu sekuritas dalam suatu periode tertentu.

Jika fluktuasi return sekuritas secara statistik mengikuti fluktuasi return pasar, maka beta dari sekuritas tersebut bernilai 1. Misalnya apabila return pasar naik sebesar 5%, maka investor akan mengharapkan kenaikan return sekuritasnya sebesar 5% pula (Arifin Zainal, 2007).

diketahui mana yang lebih besar tingkat pengembalian (return) dan risiko antara saham GGRM dengan HMSP.

Tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa melupakan faktor risiko investasi yang harus dihadapinya. Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Return diartikan sebagai keuntungan yang diperoleh dari dana yang ditanamkan pada suatu investasi. Untuk investasi dalam bentuk kepemilikan saham, returnyang diperoleh investor adalah berupadevidendan capital gain/loss.

Menurut Jogiyanto Hartono (2000 : 214) hanya menghitung return suatu investasi tidaklah cukup. Risiko dari investasi juga perlu diperhitungkan. Return dan risiko merupakan dua hal yang tidak terpisahkan, karena pertimbangan suatu investasi merupakan trade off dari kedua faktor ini. Return dan risiko mempunyai hubungan yang positif, semakin besar risiko yang harus ditanggung, semakin besar return yang harus dikompensasikan. Risiko sering dihubungkan dengan penyimpangan atau deviasi dari hasil yang diterima dengan yang diekspektasikan.

Bagian dari risiko sekuritas yang dapat dihilangkan dengan membentuk portofolio yang well-diversified disebut dengan risiko yang dapat di-diversifikasikan (diversifiable risk) atau risiko perusahaan (risiko perusahaan (company risk)atau risiko spesifik(specific risk)atau risiko unik (unique risk) atau risiko yang tidak sistematik(unsystematic risk).

Oleh karena risiko ini unik untuk suatu perusahaan, maka risiko ini dapat didiversifikasi di dalam portofolio. Sebaliknya, risiko yang tidak dapat didiversifikasikan oleh portofolio disebut dengan nondifersifiable risk atau risiko pasar (market risk) atau risiko umum (general risk) atau risiko sistematik(systematic risk). (Jogiyanto Hartono, 2000 : 262-263)

Dengan demikian, maka kerangka pemikiran sebagaimana telah telah diuraikan di atas dapat digambarkan dalam Bagan 1.1. di bawah ini :

BEI

Saham PT Gudang Garam Saham PT HMSampoerna

diperbandingkan

Gambar 1.4 : Bagan Kerangka Pemikiran

(2) Hipotesis Konsepsual

BAB II

KAJIAN PUSTAKA

A. Pasar Modal

1. Definisi dan Peranan Pasar Modal

Banyak para pakar yang mendefinisikan pasar modal, dari definisi-definisi tersebut sebenarnya mempunyai makna yang tidak berbeda walaupun dituangkan kedalam tata bahasa yang berbeda. Pengertian pasar modal menurut Menteri Keuangan RI No. 1548/KMK/90, tentang peraturan pasar modal, dikutip dari Doddy Setiawan (2003:5) adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar.

Menurut David L. Scott yang dikutip dari Jogiyanto Hartono (2000:249) pasar modal adalah pasar untuk dana jangka panjang di mana saham biasa, saham preferen dan obligasi diperdagangkan. Sedangkan menurut Abdul Halim (2005:150), adalah pasar untuk saham-saham jangka panjang dan jangka menengah perusahaan.

tambahan surat berharga baru jika perusahaan sudahgoing public. Selanjutnya surat berharga yang sudah beredar diperdagangkan di pasar sekunder.

Berdasarkan definisi-definisi diatas dapat diambil kesimpulan bahwa pasar modal merupakan pasar dimana dana jangka panjang diperjualbelikan. Adanya pasar modal disebabkan oleh adanya pihak yang kelebihan dana dan pihak yang kekurangan dana. Pihak yang kekurangan dana dapat menerbitkan surat berharga yang berupa saham maupun obligasi yang bersifat jangka panjang. Sehingga pasar modal itu sendiri merupakan media yang mempertemukan pihak yang kekurangan dan kelebihan dana.

Pasar modal mempunyai peranan penting dalam suatu negara. Hampir semua negara mempunyai pasar modal. Menurut Jogiyanto Hartono (2000:7), seberapa besar peranan pasar modal pada suatu negara dapat di lihat dari 5 (lima) aspek berikut ini:

a. Sebagai fasilitas melakukan interaksi antara pembeli dan penjual untuk menetukan harga saham atau surat berharga yang diperjualbelikan.

b. Pasar modal memberikan kesempatan kepada para investor untuk memperoleh hasil (return) yang diharapkan.

c. Pasar modal memberi kesempatan kepada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya.

d. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian.

e. Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

Penjualan saham kepada masyarakat dapat dilakukan dengan beberapa cara. Umumnya penjualan dilakukan sesuai dengan jenis ataupun bentuk pasar modal dimana sekuritas tersebut diperjualbelikan. Menurut Mohamad Samsul (2006:13), jenis pasar modal tersebut ada 4 macam, sebagai berikut :

a. Pasar Perdana (Primary Market/Penawaran Umum/Initial Public Offering) Pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan saham atau emiten kepada investor selama waktu yang ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan di pasar sekunder.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati masa penawaran pada pasar perdana. Jadi, pasar sekunder merupakan pasar di mana saham dan sekuritas lain diperjualbelikan secara luas, setelah melalui masa penjualan di pasar perdana.

c. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar bursa (over the counter market). Di Indonesia pasar ketiga ini disebut bursa paralel yang mencakup perdagangan efek, aturan main, perdagangan yang terjadi di luar BEI, bentuknya pasar sekunder, diatur dan diselenggarakan oleh PPUE (Perserikatan Perdagangan Uang dan Efek-efek), diawasi dan dibina oleh Bapepam.

d. Pasar Keempat (Fourth Market)

tanpa melalui perantara pedagang efek. Bentuk transaksi dalam perdagangan ini biasanya dilakukan dalam jumlah yang besar (Block Sale).

Ditambahkan oleh Jogiyanto Hartono (2000 : 29), bahwa pasar modal dibedakan menjadi 4 yaitu :

a. Pasar Primer (Primary Market)

Pasar primer merupakan tempat dilakukannya penjualan surat berharga yang baru dikeluarkan oleh perusahaan.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder merupakan tempat dilakukannya penjualan surat berharga yang sudah beredar.

c. Pasar Ketiga (Third Market)

Pasar ketiga merupakan pasar perdagangan surat berharga pada saat pasar kedua tutup.

d. Pasar Keempat (Fourth Market)

B. Market Model

Model pasar (market model) merupakan bentuk dari model indeks tunggal dengan batasan yang lebih sedikit. Model pasar bentuknya sama dengan model indeks tunggal, perbedaannya terletak diasumsinya. Model pasar ini banyak digunakan peneliti-peneliti pasar modal untuk menghitungreturn and risksaham.

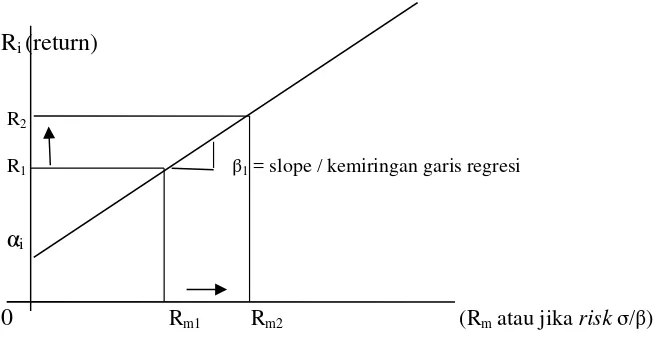

Menurut Weston dan Copeland (1995: 459), mengemukakan bahwa model pasar dapat digambarkan dengan persamaan sebagai berikut :

~

R = Hasil pengembalian (return) dari saham pada tahun t

i = Titik potong (intercept), suatu angka konstan

i = Sudut kemiringan yang mengukur hubungan rata-rata antara harga sama

ke-i dengan indeks pasar ~

,t m

R = Hasil pengembalian (return) pada indeks pasar pada tahun ke-t ~

,t i

ε = Kesalahan acak, yaitu bagian dari hasil pengembalian saham yang tidak berkaitan dengan indeks pasar.

Rumus (2.3.) setelah dihitung, maka dapat dituliskan kembali (hasil hitung) ke dalam bentuk :

E(Ri,t) =i+i. E(RM,t) ...(2.3.1)

Keterangan : E = notasi ekspektasi pengganti tanda ^ (topi)

Ri(return)

R2

R1 β1= slope / kemiringan garis regresi

αi

0 Rm1 Rm2 (Rmatau jikariskσ/β)

Gambar 2.1 Grafik Market Model

Dari Grafik 2.1. Market Model, menjelaskan bahwa semakin tinggi risk yang diperoleh, maka akan semakin tinggi tuntutan investor terhadap return yang akan diminta (high risk, high return).

C. Return and RiskSaham

1. ReturnSaham

Dalam melakukan investasi sekuritas di pasar modal seorang investor mengharapkan tingkat pengembalian tertentu sebagai imbalan dan mengambil risiko tertentu. Dalam konteks manajemen investasi, return merupakan imbalan yang diperoleh dari investasi. Return ini dibedakan menjadi dua, pertama return yang telah terjadi (actual return) yang dihitung berdasarkan data histories, kedua return yang diharapkan (expected return) akan diperoleh investor di masa yang akan datang. Menurut Jogiyanto Hartono (2000) tingkat pengembalian (return) merupakan hasil yang diperoleh dari investasi. Adapun bentukreturnyaitu : (a) Return realisasi (realization return) merupakan return yang terjadi. Return

sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan return ekspektasi dan risiko masa mendatang.

(b) Return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang. Return ekspektasi sifatnya belum terjadi. Return ekspektasi dihitung dengan menggunakan rumus market model seperti pada persamaan (2.3.1).

Dalam kajian market model, terdiri dari 2 variabel yang menjadi pembahasan, yaitu Ri (return suatu saham) berperan sebagai variable terikat dan

Rm (market return) berperan sebagai varibael bebas. Return suatu sekuritas

(saham) terdiri dari 2 komponen besar, yaitu, menurut Weston dan Copeland, (1995: 30), komponenreturnsuatu sekuritas meliputi:

(a) Capital gain (loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) diatas harga beli (harga jual) yang keduanya terjadi di pasar sekunder. Return yang hanya dihitung dari capital gain saja juga disebutraw performance return.

Dengan demikian, secara ringkas return suatu saham dalam bentuk persamaan dapat ditulis sebagai berikut :

Return of share = Capital gain/loss + dividend………(2.4)

Atau dalam bentuk rumus dapat ditulis sebagai berikut :

Ri,t =

Ri,t =Returnsaham ke-i pada periode t

Pt = Harga saham ke-i pada periode t

Pt-1 = Harga saham pada periode t-1

Di,t = Dividen saham ke-i pada periode t

Perhitungan pada rumus (2.4a) menggunakan pola buy, hold and sell, juga dikenal dengan sebutanHolding Period Return Model(HPRM).

Di dalam berbagai penelitian pasar modal yang dikuatkan dari berbagai literature keuangan pasar modal (Fuller and Farrel, 1987), sebagian besar peneliti menghitung return suatu saham yang hanya diukur atau bersumber dari capital gain/loss, sedangkan dividend diasumsikan 0 (nol) atau dividen tidak diperhitungkan. Apabila dividen saham diperhitungkan, maka konsekuensinya adalah dividen pasar (market dividend) juga harus diperhitungkan dalam mengukur market return (Rm). Sedangkan untuk mengukur market dividend,

Capital gain/lossdiperoleh dari perubahan harga saham di pasar pada setiap saat dan persamaan umum yang digunakan untuk mengukur return saham yang bersumber daricapital gain, yaitu :

Rcgi,t =

Atau dapat dituliskan sebagai berikut :

Rcgi,t =

Rcgi=Return of capital gain/losssaham ke-i pada periode t

Pt = Harga saham pada periode t atau harga jual pada periode t

Pt-1 = Harga saham pada periode t-1 atau harga beli pada periode t-1

Dalam konteks market model, variable bebas berupa Rm (market return),

juga mengadopsi rumus (2.5a) yang diproxy dengan menggunakan data indeks harga pasar komposit, jika di Indonesia menggunakan IHSG (Indek Harga Saham Gabungan), dengan persamaan umum yang diaplikasikan sebagai berikut :

Rm,t =

Rm,t :Market Returnpada period ke-t

MCIt : Market Composite Index pada periode t

MCIt-1 : Market Composite Index pada periode t-1

Dt : Market Dividend pada periode ke-t

Atau, jika diaplikasikan di Indonesia menjadi :

Rm,t : Market Returnpada period ke-t

IHSGt : Indeks Harga Saham Gabungan pada periode t

IHSGt-1 : Indeks Harga Saham Gabungan pada periode t-1

Dt : Market Dividendpada periode t

2. Risiko Saham

Dalam konteks manajemen investasi, risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian yang dicapai secara nyata (actual return). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya. Apabila risiko dinyatakan sebagai seberapa jauh hasil yang diperoleh bisa menyimpang dari hasil yang diharapkan, maka digunakan ukuran penyebaran. Alat statistik yang digunakan sebagai ukuran penyebaran tersebut adalah varians atau deviasi standar.

(a) Tipe Investor dalam menghadapi risiko

Apabila dikaitkan dengan preferensi investor, maka investor menurut Weston dan Copeland (1995) dibedakan menjadi tiga tipe dalam menghadapi risiko, yaitu terdiri dari :

(1) Investor yang suka terhadap risiko (risk seeker)

(2) Investor yang netral terhadap risiko (risk neutrality)

Investor yang netral terhadap risiko (risk neutrality) menilai prospek berisiko hanya dari imbal hasil yang diharapkannya. Tingkat risiko tidak relevan bagi investor yang netral terhadap risiko yang berarti tidak ada tuntutan imbalan dari risiko yang ditanggung. Bagi investor ini, tingkat ekuivalen kepastian suatu portofolio sama saja dengan tingkat imbal hasil yang diharapkan.

(3) Investor yang tidak suka terhadap risiko (risk averter)

Investor yang tidak suka terhadap risiko (risk averter) merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan imbalan yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih kecil. Biasanya investor jenis ini cenderung selalu mempertimbangkan secara matang dan terencana atas keputusan investasinya.

u risk seeker

risk neutral

U25

U15 risk averter

wealth

0 5 7,5 10

Sumber : Weston and Copeland

Gambar 2.2. Sikap Investor terhadap Risiko

Dalam grafik 2.2. di atas, bertitik tolak dari posisi awal, seseorang yang memiliki kekayaan (wealth) sebesar 7,5w kemudian bertambah sebesar 2,5w menjadi 10w, maka nilai utilitas (u) naik dari sebesar u25 menjadi sebesar u30 atau terdapat kenaikan u sebesar 5. Namun, jika nilai kekayaan seseorang yang semula 7,5 w turun menjadi sebesar 5w atau penurunan kekayaan sebesar 2,5w, maka nilai u turun tajam dari u25 menjadi u15 atau u turun sebesar 10. Hal ini menggambarkan tipe seorang investor yang risk averter. Seorang risk averter menggambarkan bahwa bertambahnya nilai kekayaan

sebesar 2,5 hanya meningkatkan ‘kebahagiaan’ sebesar 5u sedangkan

berkurangnya nilai kekayaan sebesar 2,5 dirasakan lebih menderita karena berkurang sebesar 10u.

(b) Jenis dan cara pengukuran risiko yang terkait dengan return saham (1) Varian dan Standar Deviasi

penyimpangan penghasilan yang mungkin bagi tingkat pengembalian di sekitar pengembalian yang diharapkan dengan persamaan :

var (Ri) = p1[r1-E(Ri)]2+ p2[r2-E(Ri)]2+ ... + pN[rN-E(Ri)]2...(2.6)

rn = tingkat pengembalian ke n yang mungkin bagi aktiva i

pn = probabilita memperoleh tingkat pengembalian bagi aktiva i

E (Ri) = Pengembalian yang diharapkan

Varians dinyatakan dalam unit kuadrat, varians diubah menjadi deviasi standar atau akar kuadrat dari varians

SD(Ri) = √ var (Ri) ...(2.7)

Dengan demikian, pada dasarnya risiko risiko saham dapat diukur dengan menggunakan standar deviasi, sedangkan standar deviasi adalah akar dari varian return suatu sekuritas. Risiko saham yang diukur oleh standar deviasi atau varian adalah risiko individual dari saham yang bersangkutan dan risiko ini tidak terkait dengan risiko pasar saham.

Sedangkan risiko saham yang terkait dengan pasar adalah beta (βi).

(2) Dekomposisi Risiko

Bila seorang individu maupun perusahaan melakukan investasi pada satu atau berbagai surat berharga (portofolio) maka akan dihadapkan pada risiko yang melekat pada surat berharga, dalam hal ini saham. Risiko suatu saham terdiri atas 2 jenis risiko(decomposition of risk), yaitu :

Risiko sistematis (systematic risk) merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan. Misalnya adanya perubahan tingkat suku bunga, kurs valas, kebijakan pemerintah. Sehingga sifatnya umum dan berlaku bagi semua saham dalam bursa saham yang bersangkutan.

b. Risiko tidak sistematis (unsystematic risk)

Risiko tidak sistematis (unsystematic risk) merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini bersifat khas hanya ada dalam suatu perusahaan atau industri tertentu, maka disebut juga unique risk. Fluktusi risiko ini besarnya berbeda-beda antara satu saham dengan saham lainnya, karena perberbeda-bedaan itulah maka masing-masing saham memiliki tingkat sensitifitas yang berbeda terhadap setiap perubahan pasar. Misalnya struktur modal, struktur assets, tingkat likuiditas, tingkat keuntungan. Risiko ini juga disebut diversiable risk(risiko yang dapat dihilangkan/dikurangi).

Dekomposisi risiko dapat digambarkan sebagai berikut :

security specific factors

unystematicrisk extra market industry factors

common factors industrfactors

others common factors usyst. risk others common emcf

(a) Sekuritas individual (b) portfoilo terdiversifikasi baik

Sumber : Fuller dan Farrel, 321-323, 1987

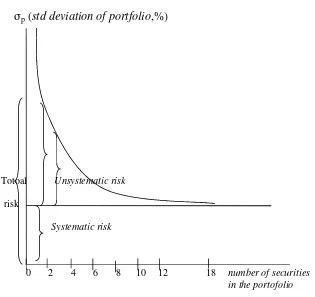

Secara grafis dekomposisi risiko juga dapat digambarkan sebagai berikut :

σp(std deviation of portfolio,%)

Totoal Unsystematic risk

risk

Systematic risk

0 2 4 6 8 10 12 18 number of securities in the portofolio

Gambar 2.4 Dekomposisi risiko portofolio

Sedangkan untuk menghitung kedua risiko tersebut dapat digunakan rumus persamaan untuk varian Ri,t sedikit banyak mirip dengan varian untuk portofolio dua aktiva yang mengandung risiko yaitu :

VAR(Ri,t) = b2VAR(Ri,t) + 2b COV(RM,t,εi,t) + VAR(εi,t) ...(2.8)

Namun disadari bahwa kesalahan acak, yaitu εi,t tidak tergantung pada hasil pengembalian pasar, yaitu RM,t. Dengan perkataan lain, COV(RM,t,εi,t) = 0 maka varian untukRi,tadalah :

VAR(Ri,t) = b2VAR(RM,t) + VAR(εi,t) ...(2.8.1)

atau dapat diterjemahkan sebagai berikut :

Oleh karena itu, dekomposisi menjadi sebagai berikut :

Total Risk (100%) = …% SR + …% UR

(3) Pengertian Beta

Beta merupakan suatu pengukuran volatilitas return suatu sekuritas terhadap return pasar. Dengan demikian, beta merupakan pengukuran risiko sistematis dari suatu sekuritas. Untuk menghitung beta sekuritas, maka beta tiap-tiap sekuritas harus diketahui terlebih dahulu karena beta suatu sekuritas merupakan rata-rata tertimbang dari beta tiap-tiap sekuritas.

Beta suatu sekuritas merupakan kovarian return antara sekuritas ke-i dengan return pasar dibagi varian return pasar atau dapat dirumuskan sebagai berikut :

βi= Cov (ri .rm) ...(2.9) Var (ri)

Di mana :

Cov (ri .rm)= kovarian antara return sekuritas i dengan return pasar Var (ri) = varian return pasar

Lebih lanjut Jogiyanto Hartono (2007 : 357-371) menyatakan Beta digunakan di model CAPM untuk menghitung return ekspektasi. Beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas terhadap return pasar. Beta sekuritas ke-i mengukur volatilitas return sekuritas ke-i dengan return pasar. Dengan demikian beta merupakan pengukur risiko sistematik (systematic risk) dari suatu sekuritas relatif terhadap risiko pasar.

Volatilitas dapat didefinisikan sebagai fluktuasi dari return-return suatu sekuritas dalam suatu periode waktu tertentu. Jika fluktuasi return-return sekuritas secara statistik mengikuti fluktuasi dari return-return-return-return pasar, maka Beta dari sekuritas tersebut dikatakan bernilai 1 (satu). Karena fluktuasi juga sebagai pengukur dari risiko (ingat bahwa varian return sebagai pengukur risiko merupakan pengukur fluktuasi dari return-return terhadap return ekspektasinya), maka beta bernilai 1 menunjukkan bahwa risiko sistematik suatu sekuritas sama dengan risiko pasar. Oleh karena itu

dinyatakan bahwa beta pasar sama dengan 1 atau βm = 1, yaitu diperoleh

dari rumus :

Dengan demikian, beta pasar menjadi patokan suatu risiko saham. Besarnya suatu risiko sistematik (beta) suatu saham dapat dikemukakan dengan patokan sebagai berikut :

βi > 1 : berarti di atas rata-rata dari risiko pasar

Bila suatu sekuritas dapat dihitung dengan teknik estimasi yang menggunakan data historis. Beta yang dihitung berdasarkan data historis ini selanjutnya dapat digunakan untuk mengestimasi Beta masa datang.

Beta historis dapat dihitung dengan menggunakan data historis berupa data pasar (return-return sekuritas dan return pasar), data akuntansi (laba-laba perusahaan dan laba indeks pasar) atau data fundamental (menggunakan variabel-variabel fundamental). Beta yang dihitung dengan data pasar disebut dengan Beta pasar. Beta yang dihitung dengan data akuntansi disebut dengan Beta akuntansi dan Beta yang dihitung dengan data fundamental disebut dengan Beta fundamental.

Beta pasar dapat diestimasi dengan mengumpulkan nilai-nilai historis return dari sekuritas dan return dari pasar selama periode tertentu menggunakan return-return sekuritas sebagai variabel dependen dan return-return pasar sebagai variabel independen. Persamaan regresi yang digunakan untuk mengestimasi Beta dapat didasarkan pada market model diaplikasikan untukCapital Asset Pricing Model(CAPM).

Bentuk persamaan CAPM adalah sebagai berikut : E(Rp) = Rf+ βi. E(RM–Rf) ...(2.11)

Di mana :

Rp = return portfolio

Rf = return aktiva bebas risiko

Untuk mengaplikasikan model CAPM ini ke persamaan regresi, maka nilai Rf perlu dipindahkan dari sebelah kanan ke sebelah kiri

persamaan sehingga di dapat:

E(Ri- Rf)= γo+ βi. E(RM–Rf) ...(2.11.1)

Di mana :

Ri = return sekuritas ke-i γo = intercept

Rf = return aktiva bebas risiko

RM = return pasar βi = beta sekuritas ke-i

Sehingga variabel dependen persamaan regresi adalah sebesar (Ri

-Rf) dengan variabel independennya adalah (RM–Rf).

(b) Jenis risiko lain

Ada beberapa jenis risiko investasi yang mungkin timbul dan perlu dipertimbangkan dalam membuat keputusan investasi. Menurut Mohamad Samsul (2006 : 47), risiko tersebut adalah sebagai berikut:

(1) Risiko bisnis (business risk), merupakan risiko yang timbul akibat menurunnya profitabilitas perusahaan emiten.

(2) Risiko likuiditas (liquidity risk), risiko ini berkaitan dengan kemampuan saham yang bersangkutan untuk dapat segera diperjualbelikan tanpa mengalami kerugian yang berarti.

(4) Risiko daya beli (purchasing power-risk), merupakan risiko yang timbul akibat pengaruh perubahan tingkat inflasi, di mana perubahan ini akan menyebabkan berkurangnya daya beli uang yang diinvestasikan maupun bunga yang diperoleh dari investasi. Sehingga menyebabkan nilai riil pendapatan akan lebih kecil.

(5) Risiko mata uang (currency risk), merupakan risiko yang timbul akibat pengaruh perubahan nilai tukar mata uang domestik (misalnya rupiah) dengan mata uang negara lain (misalnya dollar Amerika).

D. Penelitian tentang Risk dan Return Sebelumnya

return suatu sekuritas berfluktuasi terhadap return pasar, semakin besar risiko sistematisnya (Jogiyanto Hartono, 2000).

Penelitian yang dilakukan oleh Lisa (dalam Gudono dan Ninik Nurhayati, 2001), bahwa hasil uji korelasi yang dilakukan untuk kelima saham menunjukkan masing-masing pasangan saham memiliki nilai korelasi yang positif tetapi kisaran nilainya rendah. Nilai korelasi dari 10 pasang saham tersebut berkisar antara 19,4% sampai 37,8%, dengan yang tertinggi adalah pasangan AALI dengan RMBA dan terendah AALI dengan HMSP. Walaupun dari kelima saham yang diuji terdapat dua macam saham yang bergerak pada jenis industri yang sama, yaitu HMSP dan GGRM yang keduanya berkecimpung di industri rokok, nilai korelasi yang dihasilkan tidak yang terbesar. Hal ini dapat diakibatkan karena masing-masing perusahaan memiliki target konsumen yang berbeda-beda. Berdasarkan konsep mean variance model melalui perhitungan Markowitz Model sehingga diperoleh portofolio saham dengan proporsi antar saham berdasarkan tingkat keuntungan tertentu yang akan diinvestasikan dengan tingkat resiko tertentu. Portofolio diperoleh sesuai dengan kurva efficient frontier yang menggambarkan pembentukan pembentukan portofolio yang optimal dan efisien. Hasil portofolio diperoleh sesuai dengan beberapa alternatif pendekatan, jika investor menginginkan resiko yang paling minimal dan jika investor lebih berani untuk menerima resiko untuk mendapatkan tingkat keuntungan yang lebih besar.

portofolio yang didominasi obligasi dan apakah return portofolio yang didominasi saham dan portofolio yang didominasi obligasi lebih tinggi dari return Treasury Bills dengan menggunakan Market Model. Dari hasil penghitungan uji beda rata-rata pada return dan risiko portofolio yang didominasi saham serta return dan risiko portofolio yang didominasi obligasi dengan return Treasury Bills sebagai pembanding, disimpulkan bahwa konsep return dan risiko saham lebih tinggi daripada return dan risiko obligasi tidak sepenuhnya berlaku jika kedua portofolio yang dibandingkan tidak padagradeyang sama dimana sebagai sampel digunakan Merrill Lynch Equity Income Fund yang merupakan portofolio didominasi saham dengan kategori investment grade sedangkan Merrill Lynch Bond Fund High Income yang merupakan portofolio didominasi obligasi dengan kategori speculative grade.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitan yang digunakan adalah penelitian uji hipotesis. Hipotesis pada dasarnya merupakan suatu anggapan yang mungkin benar, dan sering digunakan sebagai dasar pembuatan keputusan/pemecahan persoalan ataupun untuk dasar penelitian lebih lanjut. Suatu pengujian hipotesis ialah prosedur yang memungkinkan keputusan dapat dibuat, yaitu keputusan menolak atau tidak menolak hipotesis yang dipersoalkan/diuji. Penolakan suatu hipotesis berarti menyimpulkan bahwa hipotesis itu salah, sedangkan menerima hipotesis semata-mata mengimplikasikan bahwa kita tidak mempunyai bukti untuk mempercayai sebaliknya (Sudjana, 2002 : 124).

Variabel merupakan apapun yang dapat membedakan atau mengubah nilai (Sudjana, 2002 : 249). Penelitian ini menggunakan variabel return dan risiko.

B. Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Sugiyono, 2009 : 72). Sedangkan sampel merupakan bagian dari populasi (Sugiyono, 2009 : 77). Pada penelitian ini, populasi adalah saham-saham yang telah go public di Bursa Efek Indonesia. Penerapan pada penelitian ini dalam penetuan pemilihan sampel yang menjadi obyek penelitian adalah berdasarkan judgmental/purposive sampling, yaitu dengan menetapkan PT Gudang Garam dan PT HM Sampoerna yang terdaftar di Bursa Efek Indonesia sebagai sampel terpilih.

Sampling adalah proses pemilihan sejumlah elemen dari populasi, sehingga dengan mempelajari sampel dan memahami sifat atau karakteristik dari sampel, kita dapat memperkirakan sifat atau karakteristik dari populasi (Sugiyono, 2009 : 72). Sampel dalam penelitian ini yaitu PT Gudang Garam dan PT Sampoerna.

C. Cara Pengumpulan dan Sumber Data

untuk menghitung market return, berupa data time series dari bulan Desember 2005 sampai dengan bulan Juli 2011.

Data-data sekunder berupa perkembangan harga-harga saham PT Gudang Garam dan PT HM Sampurna serta perkembangan IHSG perbulan bersumber dari Bursa Efek Indonesia (BEI) dan websitekedua perusahaan.

D. Alat Analisis

Alat analisis yang digunakan dalam penelitian ini yaitu model pasar (market model) untuk memperoleh tingkat pengembalian dan risiko. Model pasar digunakan dalam penelitian ini berdasarkan asumsi :

a. Tingkat pengembalian saham (Ri) hanya berhubungan dengan tingkat

pengembalian pasar (RM)

b. Setiap (Ri) mempunyai hubungan linier dengan tingkat pengembalian pasar

(RM) yang berarti Ridan RMharus berdistribusi normal.;

(1) Market Model Analysis : Ri,t=αi+βi. Rm,t+ ei,t

di mana : :

Ri,t = Return saham ke-i pada periode t

i = Konstanta saham ke-i

i = Nilai Koefisien (beta) saham ke-i

Rm,t = Market return pada periode t

ei,t = error term saham ke-i pada periode t

E(Ri,t) =αi+βi. E(Rm,t) Keterangan :

E =Expected adalah pengganti notasi ^ (topi)

PenggunaanMarket Model tersebut akan dihitung berdasarkan datareturn bulanan saham dari masing-masing perusahaan (PT Gudang Garam dan PT Sampoerna) dan return pasar, sehingga akan diperoleh hasil berupa ekspektasi model pasar sebagai berikut :

(a) Market Model: GGRM E(RG,t) =αG+βG. E(Rm,t)

di mana : :

E(RG,t) =Expected Returnsaham GGRM periode Juni 2010-Juli 2011

G = Konstanta saham GGRM

G = Nilai Koefisien (beta) saham GGRM Rm,t =Market returnperiode Juni 2010-Juli 2011

(b)Market ModelPT HM Sampurna (HMSP) : E(RS,t) =αS+βS. E(Rm,t)

di mana : :

E(RS,t) =Expected Returnsaham HMSP periode Juni 2010-Juli 2011

S = Konstanta saham HMS

S = Nilai Koefisien (beta) saham HMSP

Rm,t =Market returnperiode Juni 2010-Juli 2011di mana : :

historical data. Dengan demikian hasil ekspektasi dan realisasi returndan riskkedua emiten untuk saling diperbandingkan.

Pengolahan data dilakukan dengan software Microsoft Excell dan proses perhitungan market model akan dilakukan dengan menggunakan software SPSS Versi 17.00

(2) Uji Asumsi Model

Uji asumsi model yang dilakukan adalah sebagai berikut : (a) Uji Normalitas

Setelah data diperoleh dan untuk selanjutnya dianalisis, terlebih dahulu data diuji dengan menggunakan uji normalitas. Uji normalitas bertujuan agar diperoleh data yang berdistribusi normal. Alat uji normalitas yang digunakan dalam penelitian adalah berupa grafis sebagai default (bawaan) dari model.

(b) Autokorelasi

(c) Heteroskedastisitas

Adalah kondisi dalam error antara waktu tidak memiliki varians yang sama. Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Cara memprediksi ada atau tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar scatter plot model tersebut. Analisis pada gambar scatter plot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika:

i. Titik data menyebar di atas dan di bawah atau di sekitar angka 0; ii. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja; iii. Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali; iv. Penyebaran titik-titik data sebaiknya tidak berpola.

(3) Pola Waktu yang digunakan untuk menghitungMarket Model: Historical data Expected

Des 2005 Juni 2010 Juli 2010 Juni 2011

Ri,t=i+i. Rm,t+ ei,t E(Ri,t)=αi+βi.E(Rm,t)

Dalam menghitung market model (Ri,t = i + i . Rm,t + ei,t)

menggunakan data historis perubahan harga (harga awal bulan) atau return saham sejak Desember 2005 sampai dengan Juni 2010, return ini, pada intinya adalah bersumber dari capital gain/loss, juga dikenal dengan sebutan realized return. Setelah hasilnya (nilai i dan i) diperoleh dimasukkan ke

dalam rumus : E(Ri,t)= αi + βi .E(Rm,t) dengan data market return (Rm)

bulanan selama periode periode Juli 2010 sampai dengan periode Juni 2011, maka diperoleh nilai E(Ri,t)sebagai nilaiExpected Returnsaham masing-masing

emiten setiap bulan untuk selama 12 bulan.

(4) Pola menghitungReturnuntuk diproses ke dalamMarket Model:

Langkah-langkah yang digunakan dalam analisis ini adalah sebagai berikut :

(a) Menghitung tingkat pengembalian saham (realized return) Ri per bulan,

yang dihitung hanyacapital gain/losssedangkan dividen diasumsikan

Ri,t= Div,t

Pt = Harga (jual) saham pada periode t

Pt-1 = Harga (beli) saham pada periode t-1

Div,t = Dividen saham pada periode t, diasumsikan =0

Hasil perhitungan Ri,t untuk dimasukkan ke dalam rumus Market

Model.

(b) Menghitung tingkat pengembalian pasar (market return) RM per bulan

dengan mengasumsikan dividen pasar sama dengan nol, persamaannya sebagai berikut :

RM,t =Market Returnpada periode t

IHSGt = IHSG pada periode t

IHSGt-1 = IHSG pada periode t-1

Div,t =Market Dividenpada periode t

Hasil perhitungan RM,t untuk dimasukkan ke dalam rumus Market

Model.

(5) Pola menghitungRisk :

(a) Menghitung total risiko, berdasarkan data historis (bukan ekspektasi)

Market Model (Ri,t) = i + i . (Rm,t ) + (ei,t) dengan menggunakan

rumus sebagai berikut :

Var (Ri) = βi2. Var (RM) + Var (ei,t)

Var (Ri,t) = Varian hasil pengembalian saham ke-i (total risk)

i2 = Kemiringan pada regresi linier dari hasil pengembalian

atas saham ke-i terhadap hasil pengembalian pasar dikuadratkan

Var (RM) = Varian hasil pengembalian pada indeks pasar pada

periode t

i2.Var (RM) =Systematic risk

Var (ei,t) = Varian dari kesalahan residu (unsystematic risk)

(Weston dan Copeland, 1995)

(b) Menghitung dekomposisi risiko berdasarkan besaran nilai satuan maupun relatip (%) masing-masing risiko : systematic risk + unsystematic risk = total risk (100%), yang terkait dengan data historis bulanan, sejak Desember 2005 sampai dengan Juni 2010.

(6) Hipotesis Kerja

Hipotesis kerja adalah penguraian secara operasional dari hipotesis konsepsual yang telah dikemukakan sebelumnya, yaitu : diduga bahwa return dan risk saham GGRM lebih besar, jika diperbandingkan dengan returndanriskHMSP, dapat diuraikan menjadi hipotesis kerja secara terinci sebagai berikut :

Hipotesis-1 (H-1) : Realized Return saham GGRM lebih besar, jika dibandingkan denganRealized Returnsaham HMSP selama periode Januari 2006 sampai dengan Juni 2010.

Hipotesis-3 (H-3) : Komposisi risiko (Systematic Risk dan Unsystematic Risk) saham GGRM lebih baik, jika diperbandingkan dengan Komposisi risiko (Systematic Risk dan Unsystematic Risk) saham HMSP.

(7) Uji Hipotesis

Uji hipotesis dalam penelitian ini terdiri dari ; (i) uji beda dengan menggunakan paired sample t-test pada tingkat kepercayaan 95% untuk diaplikasikan pada realized return, expected return maupun systematic risk danunsystematic riskantara kedua emiten, dan intra emiten itu sendiri; (ii) uji dalam memperbandingkan nilai (Systematic Risk dan Unsystematic Risk) kedua emiten tanpa uji secara statistic, karena hanya terdapat 1 (satu) nilai nilai dalam satu satuan waktu, dan (iii) Uji nilai koeffisien beta kedua emiten (secara sendiri-sendiri) ini juga mengacu pada uji nilai koefisien beta masing-masing dari hasil proses perhitungan market model (analisis regresi linier sederhana) dengan menggunakanStudent-t testpada tingkat kepercayaan 95 %

dan prob. Sig α < 0.05.

Dengan demikian bentuk uji hipotesis sebagai berikut :

H01 ≤ 0 : Realized Return saham GGRM lebih kecil atau sama, jika

HA1> 0 : Realized Return saham GGRM lebih kecil atau sama, jika

diperbandingkan dengan Realized Returnsaham HMSP selama periode Januari 2006 sampai dengan Juni 2011;

H02≤ 0 : Expected return saham GGRM lebih kecil atau sama, jika

diperbandingkan dengan Expected returnsaham HMSP selama periode Juni 2010 sampai dengan Juli 2011;

HA2> 0 : Expected return saham GGRM lebih besar, jika

diperbandingkan dengan Expected returnsaham HMSP selama periode Juni 2010 sampai dengan Juli 2011;

H03≥ 0 : Komposisi risiko (Systematic risk dan Unsystematic risk)

saham GGRM lebih buruk atau sama, jika diperbandingkan denganSystematic riskdanUnsystematic Risk, saham HMSP; HA3< 0 : Komposisi risiko (Systematic risk, Unsystematic Risk) saham

BAB IV PEMBAHASAN

A. Realized Return & RiskSaham GGRM DAN HMSP

Hasil perhitungan realized return saham GGRM dan HMSP, berdasarkan Holding Period Return Model (HPRM) bulanan dengan menggunakan rumus capital gain/loss sejak Januari 2006 sampai dengan Juni 2010 (selama 54 bulan) untuk kedua emiten (GGRM dan HMSP), termuat pada Lampiran II, secara ringkas dikemukakan sebagai berikut :

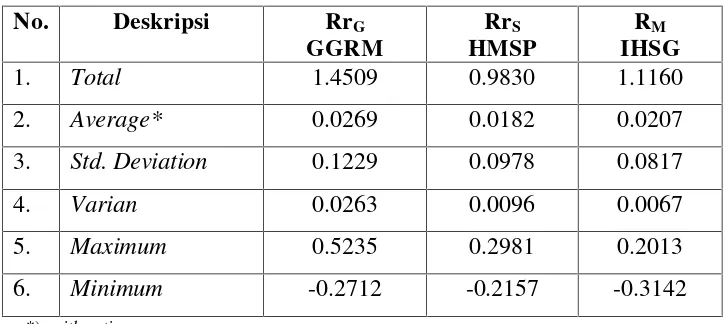

Tabel 4.1. Ringkasan Realized Return : GGRM, HMSP dan Market Periode Januari 2006–Juni 2010 (bulanan)

No. Deskripsi RrG

GGRM

RrS

HMSP

RM

IHSG

1. Total 1.4509 0.9830 1.1160

2. Average* 0.0269 0.0182 0.0207

3. Std. Deviation 0.1229 0.0978 0.0817

4. Varian 0.0263 0.0096 0.0067

5. Maximum 0.5235 0.2981 0.2013

6. Minimum -0.2712 -0.2157 -0.3142

*)arithmetic mean

return saham HMSP juga lebih kecil dari market return atau dapat dinotasikan sebagai berikut : RG= 0.0269 > Rm= 0.0207 > RS= 0.0182

Standard deviasi (σ) dalam posisi ini mencerminkan risiko individual

saham yang tidak terkait dengan pasar atau default risk(risiko bawaan), Brigham dan Houston (178-184; 1998) menyebutnya stand alone risk. Standar deviasi

GGRM (σG) atau stand alone risk GGRM (yang tidak terkait dengan pasar) lebih besar dari standar deviasi HMSP (σS) atau . σG(0.1229) > σS(0.0978).

Jika makna risiko (σG) ini dikaitan dengan realized return pada kedua

emiten (RG) dan RS), maka trade-off return and risk saham GGRM memenuhi

preposisihigh risk high returndanlow risk low returnbagi HMSP.

Nilai maksimum realized return GGRM selama 54 bulan adalah sebesar 0.52 atau 52 % dari selisih harga beli yang terjadi pada bulan ke-41 (Mei 2009), lihat Lampiran II, sedangkan nilai tertinggi atau capital gain yang diperoleh HMSP sebesar 0.2981 terjadi pada bulan ke-49 atau Januari 2010 dan market return tertinggi hanya sebesar 0.2013 (20%) yang terjadi pada bulan ke-40 atau April 2009. Nilai terendah atau capital loss GGRM sebesar -0.27 atau kerugian sebesar 27% terjadi pada bulan ke-34 (Okt 2008), pada bulan Oktober 2008 ini juga pasar sedang bearish, yaitu return pasar menghasilkan kerugian sebesar -0.3142 (-31,42%) dan pada saat yang sama capital loss HMSP sebesar -0.2157 (-21,57%).

saham GGRM lebih besar, jika dibandingkan dengan Realized Return saham HMSP selama periode Januari 2006 sampai dengan Juni 2010.

Hipotesis-1 ini secara deskriptif membuktikan bahwa RG = 0.0269 > RS=

0.0182 danσG= 0.129 > σS0.0978, tetapi secara statistic (hasil uji paired sample

testdengan tingkat keyakinan 95%, hasil perhitungan lengkap lihat Lampiran IX) tidak berbeda nyata dengan nol atau menerima H01dan menolak HA1. Dengan kata

lain secara statistic realized returndanrisksaham GGRM adalah sama atau tidak berbeda.

B. Expected Return & Risk

(1). AnalisisMarket Model

Sesuai dengan model aplikasi yang digunakan, maka hasil perhitungan market model secara ringkas untuk kedua emiten (GGRM dan HMSP) , sebagai berikut :

(a) Market Modeluntuk GGRM :

E(RG,t) = 0.012 + 0.700 E(Rm,t) (0.015) ( 0.185)

Angka dalam kurung adalah nilaistandard error of estimate

t-cal. = 3.787 > t-tab(52;0.025)= 2.007 : signifikan pada tingkat

kepercayaan 95%, bahkan juga pada tingkat kepercayaan 99%

seperti diperoleh nilai sebesar sig. : 0.000 (signifikan pada α

0.01 )

R2 = 0.216 ;

Hasil perhitungan secara lengkap, termuat pada Lampiran III. Nilai E (eG,t) = 0 menunjukkan market model yang memenuhi

Dengan demikian, dapat dinyatakan bahwa jika terjadi kenaikan market return (pasar sedang bullish) sebesar 1% atau (1 satuan), maka expected return saham GGRM akan naik sebesar 7% atau (0.7 satuan), demikian juga bila pasar sedangbearishataumarket returnturun sebesar 1%, maka return saham GGRM akan turun sebesar 7% dengan tingkat keyakinan 99 % atau di atas perkiraan awal pada 95%.

Nilai beta (βG) GGRM (yang mencerminkan risiko saham yang terkait

pasar) sebesar 0.70 adalah lebih kecil dari market risk,yaitubeta pasar (βM) atau βG< βMatau (βG) = 0.70 < (βM) = 1.

(b) Market Model untuk HMSP: E(RS,t) = 0.013 + 0.270 E(Rm,t)

( 0.014) (0.162)

Angka dalam kurung adalah nilaistandard error of estimate

t cal. = 1.669 < t-tab( df=n-k-1;α/2)= 2.007, berarti tidak

signifikan pada tingkat keyakinan 95%, sesuai dengan hasil sig. : 0.101 (signifikan pada α < 0.10); R2 = 0.051

Hasil perhitungan regresi lengkap, termuat pada Lampiran IV);

Nilai E (eG,t) = 0 menunjukkan market model yang memenuhi

goodness of the fittest, lihat perhitungan pada Lampiran VI meskipun dengan tingkat keyakinan yang cukup rendah atau di bawah 90%.

maka expected return saham HMSP akan turun sebesar 2,7% dengan tingkat keyakinan di bawah 90% atau lebih rendah dari tingkat keyakinan yang melekat pada GGRM.

Nilai beta (βS) GGRM (yang mencerminkan risiko saham yang

terkait atau hasil interaksi dengan pasar) beta HMSP sebesar 0.27 < βM = 1

(market risk) atau βS< βM.

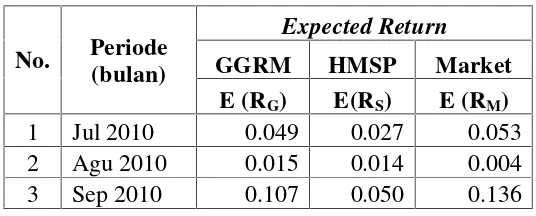

(2) Hasil Perhitungan E(RG), E (RS) dan E(RM)

Dari market model di atas, maka diperoleh expected return GGRM, HMSP dan Market Return untuk periode Juli 2010 sampai dengan Juni 2011 yaitu diperoleh hasil bahwa expected return (total/akumulatif selama 12 bulan dan rata-rata) GGRM memperoleh hasil lebih besar dari pada expected return HMSP maupun market return (RM), yaitu (dalam

bilangan rata-rata) atau dapat dinotasikan sebagai berikut : E(RG) = 0.350 >

E (RM) = 0.294 > E (RS)= 0.235. Hasil expected return ini juga selaras dan

konsisten dengan perolehan besaran nilai beta emiten dengan market, yaitu

(βG) = 0.70 < βS = 0.27 dan keduanya < (βM) = 1. Hasil ini juga sesuai

dengan hasil perhitungan realized return (yang belum melibatkan nilai pasar padaMarket Model).

Tabel 4.2. :Expected ReturnGGRM, HMSP dan Market Periode Juli 2010–Jun 2011

No. Periode (bulan)

Expected Return

GGRM HMSP Market

E (RG) E(RS) E (RM)

1 Jul 2010 0.049 0.027 0.053

2 Agu 2010 0.015 0.014 0.004

4 Okt 2010 0.039 0.023 0.038

5 Nov 2010 -0.008 0.005 -0.029

6 Des 2010 0.046 0.026 0.049

7 Jan 2011 -0.044 -0.008 -0.079

8 Feb 2011 0.025 0.018 0.018

9 Mar 2011 0.054 0.029 0.060

10 Apr 2010 0.039 0.023 0.038

11 Mei 2011 0.015 0.014 0.005

12 Jun 2011 0.012 0.013 0.000

Total 0.350 0.235 0.294

Dari hasil perhitungan pada Tabel 4.2. ini, maka diduga sesuai dengan Hipotesis-2 (HA2) : Expected Return saham GGRM lebih besar jika

dibandingkan dengan Expected Return saham HMSP selama periode Juni 2010 sampai dengan Juli 2011. Ternyata berdasarkan hasil uji secara statistic dengan paired sample t-test pada tingkat keyakinan 95% bahwa expected return saham GGRM tidak berbeda (not significant statistically) nyata atau sama denganexpected returnsaham HMSP atau dengan kata lain HA2ditolak

H02 diterima. Perhitungan paired sample t-test lengkap termuat pada

Lampiran IV-1 dan IV-2.

Walaupun secara statistic tidak ada perbedaan yang signifikan pada expected return di antara kedua emiten. Tetapi hasil perhitungan expected return dan risk saham GGRM dan HMSP ini juga tetap konsisten dengan preposisi high risk high return, yaitu βG = 0.70 > βS = 0.27 dan E(RG) =

C. Komposisi Risiko GGRM dan HMSP

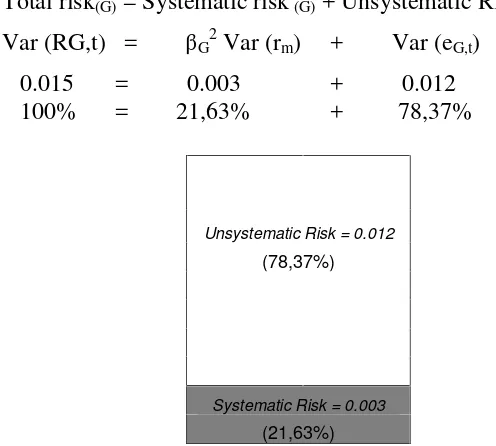

Untuk mengetahui komposisi risiko terdiri dari : Total risk (TR) = Systematic risk (SR) + Unsystematic risk UR) kedua emiten, yaitu : saham GGRM dan HMSP ini, dapat diketahui dari hasil perhitungan yang telah diperoleh sebagai berikut :

(1) Komposisi TR, SR dan URsaham GGRM :

Total risk(G)= Systematic risk(G)+ Unsystematic Risk(G) Var (RG,t) = βG2Var (rm) + Var (eG,t)

0.015 = 0.003 + 0.012

100% = 21,63% + 78,37%

Unsystematic Risk = 0.012

(78,37%)

Systematic Risk = 0.003

(21,63%)

Gambar 4.1. Komposisi Risiko GGRM

(2) Komposisi TR, SR dan URsaham HMSP

Total risk(S)= Systematic risk(S)+ Unsystematic Risk(S)

Var (RS,t) = βS2Var (rm) + Var (eS,t)

0.016 = 0.007 + 0.009

100% = 42,35% + 57,65%

Unsystematic Risk = 0.009

(57,65%)

Systematic Risk = 0.007

Gambar 4.2. Komposisi Risiko HMSP

Berdasarkan perhitungan komposisi risiko (secara individual) antara saham GGRM dengan HMSP, maka dapat dinyatakan bahwa Total Risk, Systematic Risk dan Unsystematic Risk saham GGRM > Total Risiko HMSP. Dalam kajian risiko ini, secara teoritis yang dianggap sangat relevant untuk dikaji adalah komposisinya, yaitu besaran nilai systematic risk dan unsystematic risk dari kedua emiten secara individual. Hal ini sangat penting untuk aplikasi pada analisis portofolio.

Systematic risk adalah risiko yang tidak dapat didiversifikasi atau tidak dapat dikurangi, sedangkan Unsystematic Risk adalah risiko yang dapat didiversifikasi (dihilangkan/dikurangi).

Tergambar jelas bahwa secara individual saham GGRM memiliki komposisi sebesar 21,63% danUnsystematic risksebesar 78,37%, sedangkan

Hal ini penting bagi investor individual maupun kelembagaan (yang memportofoliokan asset yang dimilikinya), karena secara teoritis panduan bagi investor adalah jangan menaruh telur dalam satu keranjang. Sedangkan bagi emiten dapat menjadi input untuk mengambil kebijakan strategis yang komprehensif dalam aktifitas korporasi ke masa depan.

Dalam kajian risiko ini, uji hipotesis secara statistic tidak dilakukan, karena hanya memiliki 1 (satu) nilai (totalitas) pada risiko saham setiap emiten, yang dilakukan adalah membandingkan nilai perolehannya dalam komposisi risiko, dengan nilai prosentase, sebagai berikut :

(a) RSG (21,63%) < RSS(42,35%)

(b) URG (78,37%) > URS(57,65%)

Oleh karena itu, hipotetis-3 (HA3) yang menyatakan bahwa : Systematic

Risk dan Unsystematic Risk saham GGRM lebih besar jika diperbandingkan dengan Systematic Risk, Unsystematic Risk saham HMSP, secara dekriptif terbukti, karena semua nilai dalam komposisi risiko ini, ternyata GGRM lebih besar dari pada HMSP. Walaupun kedua risiko ini tidak diuji secara statistic dengan paired sample t-test, tetapi karena nilai total risk (Var Ri,t) di hitung dari

kedua beta emiten dikalikan dengan Var (RM) atau βi2 Var (rm), sedangkan hasil beta GGRM (βG) dari market model adalah significant pada tingkat keyakinan

BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil pembahasan pada Bab IV, maka diperoleh simpulan sebagai berikut :

1. Selama periode Januari 2006 sampai dengan Juni 2010, rata-rata realized return saham GGRM (RG= ) lebih besar dari realized return saham HMSP

(RS), bahkan lebih besar dariMarket return (RM), atau sebesar : RG= 0.0269 >

Rm = 0.0207 > RS = 0.0182, sedangkanstand alone risk (risiko) yang diukur

dengan standar deviasi kedua emiten danmarket, adalah : σG(0.1229) > σM (0.0817 > σS (0.0978). Realized return GGRM dengan HMSP tidak berbeda

nyata berdasarkan hasil uji secara statistic dengan paired sample t-test pada tingkat kepercayaan 95%. Namun dalam temuan penelitian ini, saham GGRM dibandingkan dengan HMSP, dapat dinyatakan sebagai saham yang mengikuti polahigh risk, high returnsebagai pilihan rasional bagi investor.

2. Hasil perhitunganExpected Return dari periode Juni 2010 sampai dengan Juli 2011 berdasarkan market model yang menggunakan data time series selama 54 (bulan) atau Des 2005-Jun 2010 untuk saham GGRM dan HMSP adalah : a. GGRM :E(RG,t) = 0.012 + 0.700 E(Rm,t)sig. 0.000

Secara rata-rata hasil expected return saham GGRM dan HMSP selama periode Juni2010 sampai dengan Juli 2011 adalah : E(RG) = 0.029 lebih besar

dari E(RS) = 0.020, E(RG) juga lebih besar E(Rm) = 0.024. Namun ketika

diujibedakan diantara kedua emiten ini, hasilnya secara statistic tidak berbeda nyata (not significant statistically at α 0.05).

3. Beta (mencerminkan risiko yang terkait dengan pasar) GGRM diperoleh

sebesar βG = 0.70 signifikan pada tingkat kepercayaan 99%, sedangkan beta HMSP sebesar βS = 0.27 hanya signifikan pada tingkat keyakinan dibawah 90% atau βG > βS. Oleh karena itu, saham GGRM berisiko lebih besar dari

HMSP. Hasil ekspektasi return dan risk untuk kedua emiten ini tetap memenuhi polahigh risk, high return.

4. Muatan komposisi risiko saham GGRM lebih baik jika dibandingkan dengan HMSP, karena muatan risiko sistematik (risiko yang tidak dapat dihilangkan) GGRM lebih kecil dari risiko sistematik HMSP, yaitu systematic riskGGRM (SRG) sebesar 21,63% sedangkan SRS = 42,35%. Unsystematic risk GGRM

(URG=78,37%) sedangkan untuk HMSP sebesar (URS= 57,65%).

B. Saran-Saran

Berdasarkan hasil pembahasan dan kesimpulan yang diperoleh, maka hasil temuan penelitian dapat disarankan untuk pihak-pihak terkait, dikemukakan sebagai berikut :

dasarrealized returnmaupunexpected return. Saham GGRM diekspektasikan (ke masa depan) mampu memberikan return dengan tingkat keyakinan 99%, sedangkan saham HMSP sangat rendah atau dengan tingkat keyakinan di bawah 90%. Walaupun kedua saham ini menghasilkan return (realized dan expected) yang tidak berbeda nyata, tetapi nilai beta GGRM sangat signifikan

pada α 0.01, mengindikasikan saham GGRM dapat menjadi pilihan utama

bagi investor dibandingkan dengan saham HMSP. Apabila dikaji berdasar trade-off return and riskdi antara kedua saham (GGRM dan HMSP) ini, baik dengan memperbandingkan return, beta, risiko sitematik maupun risiko tidak aiatematik, saham GGRM lebih baik dibanding dengan saham HMSP dan juga return saham GGRM mampu menghasilkan return lebih besar dari marlet return. Komposisi risiko individual GGRM pada risiko yang tidak dapat didiversifikasi lebih kecil dibanding dengan risiko yang dapat didiversifikasi GGRM itu sendiri, begitu juga jika dibandingkan dengan saham HMSP. Ini penting bagi investor yang akan melakukan portofolio assetnya pada investasi sekuritas (saham).

produk rokok sigaret kretek hasil lintingan tangan (non-filter), karena pemogokan buruh dapat berpengaruh negative terhadap harga saham. Namun berdasar pengalaman selama ini manajemen GGRM sangat baik dalam mengelola hubungan industrial (tripartite), antara : ownersdan manajemen di satu pihak, dengan buruh/karwayan dan pemerintah. Sedangkan HMSP produksinya didominasi oleh capital intensivedanownerasing (PMA), hal ini cukup rentan terhadap gejolak nilai valuta asing, bagaimanapun juga mereka akan memperhitungkan asset perusahaan mereka dengan nilai mata uang asing yang dipercaya. (b) Ke masa depan, industry rokok semakin terancam oleh

kelompok masyarakat yang anti tembakau (mendunia) dan adanya “peringatan

pemerintah”, walaupun saat sekarang kebijakan pemerintah dianggap masih

“setengah hati” terhadap industri, akan mengakibatkan penurunan total

penjualan rokok dalam jangka panjang.

perkembangan gejolak harga pasar saham domestic maupun global. Indikasi harga-harga saham GGRM maupun HMSP semakin meningkat, karena meningkatnya IHSG.

STUDI PERBANDINGAN RETURN DAN RISIKO SAHAM ANTARA PT SAMPOERNA DAN PT GUDANG GARAM

Tesis

Diajukan Untuk Menempuh Ujian Tesis Pada Jurusan Manajemen

Fakultas Ekonomi

MAULANA HADI KUSUMA NPM. 09011056

PROGRAM PASCASARJANA MAGISTER MANAJEMEN FAKULTAS EKONOMI

DAFTAR GAMBAR

1. Grafik Pergerakan Indeks Harga Saham Gabungan (IHSG) Periode

Juli 2005-Januari 2011 ... 2

2. Grafik Pegerakan Harga Saham PT HM Sampoerna Periode Juli 2007 sampai dengan Juli 2010 ... 7

3. Grafik Pergerakan Harga Saham PT Gudang Garam Periode Juli 2007 sampai dengan Juli 2010 ... 7

4. Bagan Kerangka Pemikiran... 14

5. Grafik Market Model ... 21

6. Sikap Investor terhadap Risiko ... 27

7. Dekomposisi Risiko ... 30

8. Dekomposisi Risiko Portofolio ... 31

9. Komposisi Risiko GGRM ... 58