PENGARUH KEMAMPUAN INTELEKTUAL, KECERDASAN

EMOSIONAL, DAN KECERDASAN SPIRITUAL TERHADAP

PERILAKU ETIS AUDITOR SERT A DAMPAKNYA P ADA KINERJA

(Studi Empiris pada Kantor Akuntan Publik di Jakarta)

•

• ii1ll

•!!lb..

111

Universitas lslarn NegeriSYARIF HIDAYATULLAH JAKARTA

. , ,, o , " ' ',•,: dnri

....

: :·x::;·:::::e;:·· .. :·, ..

· ,\S"Z\ ... .

Oleh •• . ... .. ... , ....

2'. ....

セᄋァNN@

.

No. i.ndul; :

O..LtJ .. ::: ..

1?.J..:: ... .,. ...

セN@

Afria Lisda klasifikasi : ... .

NIJ.\1:105082002647

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH KEMAMPUAN INTELEKTUAL, KECERDASAN

EMOSIONAL, DAN KECERDASAN SPIRITUAL TERHADAP

PERILAKU ETIS AUDITOR SERTA DAMPAKNYA PADA KINERJA

(Studi Empiris pada Kantor Akuntan Publik

diJakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan llmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

II 1111

111

Universitas lslarn Negeri

SYARIF HIDAYATULLAH JAKARTA

Oleh Afria Lisda Nll\1:105082002647

JURUSAN AKUNTANSI

FAKULTAS EKONOMIDAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH KEMAMPUAN INTELEKTUAIL, KECERDASAN EMOSIONAL, DAN KECERDASAN SPIRITUAL TERHADAP PERILAKU ETIS AUDITOR SERT A DAMPAKNYA PADA KINERJA

(Studi Empiris pada Kantor Akuntan Publik di Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilnm Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Dr. Yahya Hamja, MM NIP. 130 676 334

Oleh Afria Lisda NIM:l05082002647

Di Bawah Bimbingan:

Hepi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

Hari ini Senin, Tanggal Lima Belas Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Afria Lisda NIM: 105082002647 dengan judul Skripsi "PENGARUH KEMAMPUAN INTELEKTUAL, KECERDASAN EMOSIONAL, DAN KECERDASAN SPIRITUAL TERHADAP PERILAKU ETIS AUDITOR SERTA DAMPAKNYA PADA KINERJA (Studi Empiris pada Kantor Akuntan Publik di Jakarta)". Memperhatikan penampilan dan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonorni dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

'

A

Tim Penguji Ujian Komprehensif

,..._,,

, SE, Ak., M.Si Ketua

Prof. Dr. Abdul Hamid, MS Penguji Ahli

Jakarta, 15 Juni 2009

Hari ini Jumat, Tanggal Dua Puluh Enam Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Afria Lisda NIM: l 05082002647 dengan judul Skripsi "PENGARUH KEMAMPUAN INTELEKTUAL, KECERDASAN EMOSIONAL, DAN KECERDASAN SPIRITUAL TERHADAP PERILAKU ETIS AUDITOR SERTA DAMPAKNYA PADA KINERJA (Studi Empiris pada Kantor Akuntan Publik di Jakarta)". Memperhatikan penan1pilan dan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dr. Yahya Hamja, Ketua

Jakarta, 26 Juni 2009

Tim Penguji Uiian Skripsi

Hepi Prayudiawan, SE, Ak., MM Sekretaris

Dr. Wiwik Utami, SE, Ak., M.Si

DAFT AR RIWA Y AT HIDUP

DATA PIUBADI . · · ' . , .

I '

Nama

Jenis Kelamin

Tempat/Tanggal Lahir Ag am a

Status Perkawinan Alamat

Telepon/ Hp E-mail

Afria Lisda Perempuan

Jakarta, 03 April 1987 Islam

Belum Menikah

JI. Mawar I Rt. 004 Rw. 014 No. 2

Kelurahan Bintaro Kecamatan Pesanggrahan Jakarta Selatan 12330

(021)99055104/085813841874 afria _ [email protected]

RJV\'AYAT PEND ID I.KAN

forャ|ャaセN@

:I ; .

セ@

... ; . .

.

I. TK Al-Husnaa

2. SD Negeri 08 Pagi Bintaro 3. SMP Negeri 178 Jakarta 4. SMA Negeri 87 Jakarta

5. SI UIN Syarif Hidayatullah Jakarta

Fakultas Ekonomi dan Ilmu Sosial Jurusan Akuntansi

1992 - 1993 1993 -1999 1999 - 2002 2002-2005 2005 - 2009

ᄋQセQ||Gayat@ PENDIDIKAN INFORl\IAli I, • . , '

• • I j Ii ' . I I

The Effect of Intelligence Abillity, Emotional Quotient, and Spiritual Quotient to Auditors Ethical Behavior and The Affect to Auditors Performance

(Empirical Study to Public Accountant Office in Jakarta)

By: Afria Lisda

ABSTRACT

This research is to know the effect of intelligence abillity, emotional quotient, and spiritual quotient to auditors ethical behavior and the affect to auditors pe1formance. This research used Convenience Sampling Method to collect sample. The method of data analyzing used Path Analysis. It's obtained with spreading of questionnaires to 82 auditors who work in Public Accountant Office in Jakarta. The data analyzing researcher used SPSS version 12. The

variables used in this research were intelligence ability (X1), emotional quotient

(X2;, and spiritual quotient (X3) as exogen variable and auditors et,'11cal behavior

(Y1) and auditors performance (Y 2) as a endogen variable.

The data analysis of this research consisted of two sub-structure of path analysis. The first of sub-structure was analyzing the effect of intelligence abillity, emotional quotient, and spiritual quotient to auditors ethical behavior. The second of sub-structure was analyzing the effect of intelligence abillity, spiritual quotient, and auditors ethical behavior to auditors performance.

The result on first sub-structure shows that intelligence abillity, emotional quotient, and spiritual quotient simultaneously had significantly effect to auditors

ethical behavior with significant level is 0.000 from the result F test. Partially

only intelligence ability has not significantly effect to auditors ethical behavior, whereas emotional quotient and spiritual quotie1Jt had significantly effect to auditors ethical behavior. Based on the t test, shows that significant level of

intelligence ability is 0.347 > 0. 05, emotional quotient is 0. 027 < 0. 05, and

spiritual quotient is 0. 000

<

0. 05.The result on second sub-structure shows that intelligence abillity, spiritual quotient, and auditors ethical behavior simultaneously had significantly effect to auditors performance with significant level is 0.000 from the result F test. Partially only intelligence ability has not significantly effect to auditors performance. Spiritual quotient and auditors ethical behavior had significantly effect to auditors performance. Based on the t test, shows that significant level of

intelligence ability is 0.318 > 0.05, spiritual quotient is 0.028 < 0.05, and

auditors ethical behavior is 0. 019 < 0. 05.

Pengaruh Kemampuan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual Tcrhadap Perilaku Etis Auditor Serta Dampaknya pada Kinerja

(Studi Empiris pada Kantor Akuntan Publik di Jakarta) Oleh:

Afria Lisda

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kemampuan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap perilaku etis auditor serta dampaknya pada kinerja. Pengmnpiilan sampel dalam penelitian ini menggunakan metode convenience sampling. Metode analisis menggunakan analisis jalur, data diambil dengan cara menyebarkan kuesioner kepada 82 auditor yang bekerja di Kantor Akuntan Publik yang berada di Jalcarta. Penelitian ini menggunakan SPSS versi 12 untuk menganalisis data. Variabel yang digunakan dalam penelitian ini adalah terdiri dari variabel . eksogen, yaitu kemampuan intelektual (X1), kecerdasan emosional (X2), kecerdasan spiritual (X3) dan variabel endogen , yaitu perilaku etis auditor (Y1) dan kinerja auditor (Y2) . .

Analisis data dalam penelitian ini terdiri atas dua sub-struktur analisis jalur. Analisis jalur pada sub-struktur pertama menguji pengaruh kemampuan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap perilaku etis auditor. Analisis jalur pada sub-struktur kedua menguji pengaruh kemampuan intelektual, kecerdasan spiritual, dan perilaku etis terbadap kinerja auditor.

Hasil analisis jalur pada sub-struktur pertan1a menuajukkan bahwa kemampuan intelektual, · kecerdasan emosional, dan kecerdasan spiritual secara simultan berpengaruh terbadap perilaku etis auditor dengan tingkat signifikansi 0.000 dari basil uji F. Secara parsial, hanya kemampuan intelektual yang tidak berpengaruh signifikan terhadap perilaku etis auditor, sedangkan kecerdasan emosional dan kecerdasan spiritual berpengaruh signifikan terbadap perilaku etis auditor. Berdasarkan basil uji t, menunjukkan bahwa tingkat signifikansi kemampuan intelektual sebesar 0.347 > 0.05, kecerdasan emosional 0.027 > 0.05, dan kecerdasan spiritual 0.000 < 0.05.

Hasil analisis jalur pada sub-strul.'iur kedua menunjukkan bahwa kemampuan intelektual, kecerdasan spiritual, dan perilaku etis auditor secara simultan berpengarub terbadap kinerja auditor dengan tingkat signifikansi 0.000 dari basil uji F. Secara parsial, banya kemampuan intelektual yang tidak berpengaruh signifikan terhadap kinerja auditor, sedangkan kecerdasan spiritual dan perilalm etis auditor berpengaruh signifikan terhadap · kinerja auditor. Berdasarkan basil uji t, menunjukkan bahwa tingkat signifilcansi kemampuan intelektual . sebesar 0.318

>

0.05, dan kecerdasan spiritual 0.028 < 0.05, dan perilaku etis 0.000 < 0.05.KATA PENGANTAR

Alhamdulillahi Robill 'Aalamiin, segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT. Berkat limpahan taufik dan hidayal1-Nya tnaka penulis dapat menyelesaikan skripsi ini dengan lancar. Shalawat serta salam terlimpahkan kepada baginda besar Nabi Muh=ad SAW, yang telah menyatnpaikan ajaran islam yang telah terbukti kebenarannya dan semakin terns terbukti kebenarannya.

Tujuan penulisan skripsi ini adalah untuk metne1mhi syarat-syatat 1rteraih gelar Sarjana Ekonomi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeti Syarif Hidayatullah Jakarta. Selama proses pembuatan skripsi ini, berbagai hambatan dan kesulitan telah penulis hadapi. Berka! petunjuk dan hidayah dari Allah SWT, dukungan, bimbingan, serta bantuan dari berbagai pihak, sehingga pada akhimya skripsi ini dapat terselesaikan dengan baik.

Atas segala kerendahan dan ketulusan hati penulis mengucapkan rasa terima kasih kepada seluruh pihak yang telah membar1tu dan mendukung penulis dalatn penyusunai1 skripsi ini. Ucapan terima kasih penulis san1paikan kepada:

I. Kedua ora11g tua tercinta, untuk Mama dan Papa yang selaln memberika11 rasa cinta, perhatian, kasih saya11g, motivasi da11 membantu secara moral dan materi serta selalu mengiringi penulis melalui doa dan restu. Terima kasih atas semua ya11g Maina Papa berikat1, setnoga kelak Lisda bisa membalas semua jasa kalian dengan yang lebih baik lagi. Tak lupa juga teruntuk kal(ak (Mira) dan adik-adlk tersayang (Dita dan Aliya) yru1g telah memberikan wama-warni dalam kehidupan ini. Jadilall anak yang shaleha dan berbakti kepada kedua orang tua, kalia11 harus lebih baik dari kakaktnu ifii.

2. Bapak Dr. Y ahya Hamja MM, selaku pembimbing I ya11g telah memberikan perhatian da11 waktunya dengan segala profesionalltas da11 kesabaran, semoga segala kebaika11 da11 ketulusa11 ya11g Bapak berika11 menjadi amal shaleh. 3. Bapak Hepi Ptayudiawan, SE, Ak., MM, selaku pernbimbing II, atas Segala

4. Bapak Prof. Dr. Abdul Hamid MS (Dekan Fakultas Ekonomi dan Ilmu Sosial), Bapak Afif Sulfa SE, M.Si, Ak., (Ketua Jurusan Akuntansi), dan Ibu Yessi Fitri SE, Ak., M.Si (Sekretaris Jurusan Akuntansi).

5. Para penguji ujian komprehensif: Bapak Prof. Dr. Abdul Hamid MS, Bapak Amilin, SE, Ak., M.Si, dan lbu Rahmawati SE, MM.

6. Para penguji ujian skripsi: !bu Dr. Wiwik Utami, SE, Ak., M.Si, Bapak Dr. Y ahya Hamja MM, dan Bapak Hepi Prayudiawan, SE, Ak., MM.

7. Semua dosen yang telah memberikan ilmunya yang tidak bisa disebutkan namanya satu per satu, semoga Allah SWT membalas kebaikan Bapak dan lbu.

8. Seluruh jajaran staf Fakultas Ekonomi dan Ilmu Sosial, terima kasih atas bantuan, kemudahan, perhatiai1, dan pelayanati yang telah diberikan.

9. Para auditor yang bekerja di Kai1tor Akuntan Publik yang berada di Jakarta, selaku tesponden, terima kasih atas kesediaan waktu dan. bantuannya dalam mengisi knesioner.

I 0. Sahabat-sahabat tercinta dan semua te111a11 seperjua11gan Akuntansi 2005 yang tidak bisa disebutkan namanya satu per satu, terima kasih telah memberikan rasa kebersamaan, keakrabai1, kepedulian dan silaturahmi yang telah terjalin selama ini. Tetap semangat untuk kalian.

Penulis menyadari bahwa skripsi ini masih be!U111 sempurna dan masih belum lengkap. Demi menyempumakau dan meleugkapi skripsi ini, penulis berharap koreksi dan saran karena penulis yakin masih banyak kekurangan dan kesalahan yang dilakukan penulis dalam peuyusunan skripsi ittl. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan pihak yang membutubkannya.

DAFTARISI

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

DAFT AR RIWA Y AT HID UP ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFT AR ISi ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BABI.PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA A. Landasan Teori 1. Inteligensi, Intelektual, dan Kecerdasan ... 10

2. Kemampuan Intelektual (IQ) ... 11

3. Emosi dan Emosional ... 12

4. Kecerdasan Emosional(EQ) ... 12

5. Spiritual ... 14

6. Kecerdasan Spiritual (SQ) ... 15

7. Etika dan Etis ... 18

8. Perilaku Etis ... 20

9. Etika Profesi ... 21

C. Kerangka Pemikiran ... 31

D. Hipotesis ... 32

BAB III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 33

B. Mctode Pcncntuan Sampel ... 33

C. Mctodc Pengumpulan Data 1. Data Primer ... 34

2. Data Sekunder ... 34

D. Mctodc Analisis Data 1. Uji Kualitas Data a. Uj i Validitas Data ... 34

b. Uji Reliabilitas Data ... 35

E. Uji Hipotcsis ... 35

F. Operasional Variabel Penelitian ... 38

BAB IV. HASIL DAN PEMBAHASAN A. Gambaran Umum ObjekPenelitian !. Tempat dai1 Waktu Penelitian ... 45

2. Karakteristik Responden ... 46

B. Peuemuan dan Pembahasan 1. Uji Validitas ... 51

2. Uji Reliabilitas ... : .... 54

3. Hasil Uji Hipotesis a. Uji Analisis Jalur Sub-Struktur 1 ... 58

b. Uji Analisis Jalur Sub-Struktur 2 ... 67

C. Pembabasan ... 83

BAB V. KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 86

B. Implikasi.. ... 89

C. Saran ... 90

DAFT AR PUST AKA ... 93

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 31 Gambar 4.1 Hnbnngan Snb-Struktnr I V ariabel X1, X2, dan X3 Terhadap

Yi ... 58 Gambar 4.2 Hnbw1gan Kansai Empiris Snb-Struktur I Variabel X1, X2, dan

X3 Terhadap Yt··· ... 58 Gambar 4.3 Hnbungan Snb-Struktur 2 V ariabel Xi, X3, dan Y 1 Terhadap

Yz ... 67 Gambar 4.4 Hnbnngan Kansai Empiris Snb-Struktur 2 V ariabel Xi, X3, dan

Y1 Terhadap Yz ... 75 Gambar 4.5 Hnbnngan Kansai Empiris Variabel Xi, X2, X3, Terhadap Y1

Tabel 3.1 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9

DAFTARTABEL

Operasional Variabel Penelitian ... 41

Data Kantor Akuntan Publik ... 45

Data Penyebaran Kuesioner ... 46

Data Distribusi Kuesioner ... 47

Data Statistik Responden ... 48

Uji Validitas Variabel Keman1puan Intelektual.. ... 51

Uji V aliditas V ariabel Kecerdasan Emosional ... 52

Uji V aliditas V ariabel Kecerdasan Spiritual ... 52

Uji Validitas Variabel Perilaku Etis ... 53

Uji Validitas Variabel Kinerja Auditor ... 54

Tabel 4.10 Uji Reliabilitas Instrumen Kemampuan Intelektual ... 55

Tabel 4.11 Uji Reliabilitas Instrumen Kecerdasan Emosional ... 55

Tabel 4.12 Uji Reliabilitas Instrumen Kecerdasan Spiritual.. ... 56

Tabel 4.13 Uji Reliabilitas Instrumen Perilaku Etis ... 56

Tabel 4.14 Uji Reliabilitas Instrnmen Kine1ja Auditor ... 57

Tabel 4.15 Anova Sub-Stru.ktur 1 ... 59

Tabel 4.16 Model Summary Sub-Stru.ktur 1 ... 60

Tabel 4.17 Coefficient Sub-Strukt1u- 1 ... 62

Tabel 4.18 Anova Sub-Struktur 2 ... 68

Tabel 4.19 Model Summary Sub-Struktur 2 ... 69

Tabel 4.20 Coefficient Sub-Struktur 2 ... 71

Tabel 4.21 Correlation ... 77

Tabel 4.22 Interpretasi Koefisien Korelasi Nilai r ... 77

DAFTAR LAMPIRAN

Larnpiran I Daftar Kuesioner

A. Latar Belakang Penelitian

BABI PENDAHULUAN

Kecerdasan mernpakan salah satu anugerah besar dari Allah SWT kepada manusia dan menj adikannya sebagai salah satu kelebihan manusia dibandingkan dengan makhluk lainnya. Manusia dengan kecerdasannya dapat terns menerns mempertahaukan dan meningkatkm1 kualitas hidupnya yang semakin kompleks, melalui proses berfikir dan belajar secara terns menerns.

Selan1a ini, kata "kecerdasan" senantiasa dikonotasikan dengan kecerdasan intelektual atau yang lazim dikenal sebagai Intelligence Quotient (IQ) saja Anggapmi bahwa kecerdasan mmiusia hmiya tertumpu pada dimensi intelektual saja sudah tidak berlaku lagi pada zmnan sekarmig ini. Selain IQ, mmiusia juga masih memiliki dimensi kecerdasmi lainnya, dimitaranya yaitu: kecerdasmi emosional atau Emotional Quotient (EQ) dmi kecerdasan spiritual atau Spiritual Quotient (SQ). Memasuki abad ke-21, legenda IQ sebagai satu-satunya tolok ukur kecerdasan ym1g juga sering dijadikmi parmneter keberhasilmi mmiusia, digugurkmi oleh muncnlnya konsep EQ dmi SQ.

harfiah, kecerdasan spiritual beroperasi dari pusat otak, yaitu dari fungsi-fungsi penyatu otak. Kecerdasan spiritual mengintegrasikan semua kecerdasan kita. Kecerdasan spiritual menjadikan kita makhluk yang benar-benar utuh seeara intelektual, emosional, dan spiritual. Kecerdasan spiritual memberi kita rasa moral, kemampuan menyesuaikan aturan yang kaku dibarengi dengan pema11aman sampai pada batasannya. Kita menggunakan kecerdasan spiritual untuk bergulat dengan ihwal baik dan jahat (Zahar dan Marshall, 200 I).

Kecerdasan spiritual beke1ja maksimal ketika emosi tenang dan terkendali yang diatur oleh piranti kecerdasan emosional, sehingga akhirnya kecerdasan intelektual bisa menghitung dengan efisien, tepat, cepat, serta tetap bergerak pada garis orbit spiritual (Agustian, 2003). Seseorang yang memiliki kecerdasan emosional yang tinggi akan mampu mengendalikan emosinya sehingga dapat menghasilkan optimalisasi pada fungsi kerjanya (RM dan Aziza, 2006).

Seseorang yang memiliki kecerdasan emosional yang baik akan mampu untuk mengetahui serta menangani perasaan mereka dengan baik, mampu untuk menghadapi perasaan orang lain dengan efektif. Selain itu juga seseorang akuntan yang memiliki pemahaman atau kecerdasan emosi dan tingkat religinsitas yang tinggi akan mampu bertindak atau berperilaku dengan etis dalam profesi dan organisasi.

konflik yang sudah menjadi bagian atau risiko profesi, dan memikul tanggung

jawab seperti apa yang disebutkan dalam Pedomm1 Kode Etik Akuntan

Indonesia, serta untuk tidak menyalahgunakan kemmltpuan dan keahlian yang

merupakan amanah yang dimilikinya kepada jalan ym1g tidak dibenarkan. Hal

tersebut akan berpengaruh terhadap hasil kinei:ja mereka (mutu dan kualitas

audit) atau terjadinya penyimpangan-penyimpangan, kecurm1gan dan

manipulasi terhadap tugas yang diberikan.

Etika akuntan menjadi isu yang sangat menarik di Indonesia. Perilaku

etika merupakan fondasi peradaban modem yang menggarisbawahi

keberhasilan berfungsinya harnpir setiap aspek masyarakat, dari kehidupan

keluarga sehari-hari sarnpai hukum, kedokteran, dan bisnis. Etika (ethic)

mengacu pada suatu sistem atau kode perilaku berdasarkan kewajiban moral

yang menunjukkan bagaimana seorang individu harus berperilaku dalarn

masyarakat. Perilaku etika juga merupakan fondasi profesionalisme modem.

Seluruh profesi mempunyai aturan atau !code perilaku yang

mendefinisikan perilaku etika bagi anggota profesi tersebut. Untuk menjadi

sumber ッセェ・ォエゥヲ@ yang dapat dipercaya, profesional harus memiliki reputasi

yang kuat tidak hanya untuk kompetensi tetapi juga untuk km·akter dan

integritas yang tidak diragukan lagi. Mengingat pentingnya reputasi, perilaku

etika, dan profesionalisme, profesi akuntan telah mengembangkan Kode

Perilaku Profesional yang memberikan pedoman pada perilaku profesional

Kade etik profesi merupakan kaidah-kaidah yang menjadi landasan bagi eksistensi profesi dan sebagai dasar terbentuknya kepercayaan masyarakat karena dengan mematuhi kode etik, akuntan diharapkan dapat menghasilkan kualitas kinerja yang paling baik bagi masyarakat (Baidaie, 2000 dalam Ludigdo, 2006). Tanpa etika, profesi akuntansi tidak akan ada karena fungsi akuntansi adalah penyedia informasi w1tuk proses pembuatan keputusan bisnis oleh para pelaku bisnis. Disamping itu, profesi akuntansi mendapat sorotan yang cukup tajam dari masyarakat. Hal ini seiring dengan terjadinya beberapa pelanggaran etika yang dilakukan oleh akuntan, baik akuntan publik, akuntan intern perusahaan maupun akuntan pemerintah. Oleh sebab itu, akuntan mempunyai kewajiban untuk menjaga standar perilaku etis tertinggi mereka kepada organisasi dimana mereka bemaung, profesi mereka, masyarakat dan diri mereka sendiri (Nugra11aningsih, 2005).

Kinerja Kantor Akuntan Publik (KAP) yang berkualitas sangat ditentukan oleh kinerja auditor. Auditor harus mentaati aturan etika profesi yang meliputi pengaturan tentang independensi, integritas dan obyektivitas, standar umum dan prinsip akuntansi, tanggung jawab kepada klien, tanggung jawab kepada rekan seprofesi, serta tanggung jawab dan praktik laiimya (Satyo, 2005 dalam Trisnaningsih, 2007).

ke-20, serta kecerdasan emosional dan spiritual oleh Ary Ginanjar Agustian. Penelitian tentang kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual sudah banyak diteliti oleh para peneliti baik dari dalam maupun luar negeri. Akan tetapi penelitian kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual yang berhubungan dengan bidang akuntansi (khususnya auditing) adalah sangat sedikit dan jarang sekali dilakukan. Oleh karena itulah maka peneliti tertarik untuk membahasnya.

Penelitian ini pada dasarnya merupakan replikasi dari penelitian Mora Herina (2008) yang berjudul "Pengaruh Kemampuan Intelektual, k・」・イ、。セ。ョ@

Emosional, dan Kecerdasan Spiritual Terhadap Sikap Etis Mahasiswa Akuntansi (Studi Kasus Pada Universitas Islam Negeri Syarif Hidayatullah Jakarta)". Peneliti tertarik untuk mereplikasi penelitian tersebut karena masalah tentang sikap dan perilaku etis menjadi sesuatu yang menarik saat ini, apalagi jika dikaitkan dengan masalah kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual

Terdapat beberapa perbedaan antara penelitian ini dengan penelitian sebelumnya. Perbedaan-perbedaan tersebut antara lain:

2. Tempat penelitian. Tempat penelitian pada penelitian sebelumnya adalab di Universitas Islam Negeri Syarif Hidayatullah Jakarta, sedangkan pada penelitian ini adalab di KAP yang lerdapat di wilayah DKI Jakarta.

3. Jumlab variabel endogen. Penelitian sebelumnya hanya terdiri dari satu variabel endogen, yaitu sikap etis mabasiswa akuntansi, sedangkan dalam penelitian ini terdapat dua variabel endogen yaitu perilaku etis audior dan kinerja (kine1ja yang dimaksud dalam penelitian ini adalah kinerja

auditor).

Berdasarkan uraian tersebut di atas, melihat pentingnya nilai dan perilaku etis bagi seorang auditor maka peneliti tertarik untuk meneliti mengenai perilaku etis auditor dengan judul "Pengarnh Kemampuan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual Terhadap Perilaku Etis Auditor Serta Dampaknya Pada Kinerja (Studi Empiris Pada Kantor Akuntan Publik di Jakarta)".

B. Perumusan Masalah

Berdasarkan latar belakang masalab di atas, maka masalab dalam penelitian ini dirnmuskan sebagai berikut:

l. Apakab kemampuan intelektual secara parsial berpengaruh signifikan terhadap perilaku etis auditor?

d. Mengetahui dan menguji pengaruh kemampuan intelektual, kecerdasan

emosional dan kecerdasan spiritual secara simultan terhadap perilaku

etis auditor.

e. Mengetahui dan menguji pengaruh keman1puan intelektual terhadap

kinerja auditor.

f. Mengetahui dan menguJJ pengaruh kecerdasan emosional terhadap

kinerja auditor.

g. Mengetahui dan menguji pengaruh kecerdasan spiritual terhadap

kinerja auditor.

h. Mengetahui dan menguji pengaruh kemampuan intelektual, kecerdasan

spiritual, dan perilaku etis secara simultan terhadap kinerja auditor.

2. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi semua pihak, diantaranya:

a. Memberikan masukan bagi dunia akademisi (khususnya dalam bidang

pendidikan akuntansi) dalam mendidik dan mendiskusikan mengenai

pentingnya kecerdasan emosional dan kecerdasan spiritual bagi para

mahasiswa, sebagai calon ak'U!ltan dan auditor dimasa yang akan

datang.

b. Sebagai sarana informasi bagi masyarakat tentang kecerdasan

emosional dan kecerdasan spiritual yang dapat memberikan

konstribusi positif untuk pengembangan dan perbaikan diri ke arah

c. Memberikan masukan bagi KAP agar dapat lebih meningkatkan

kemampuan auditor mereka dalam melaksanakan tugas dengan lebih

memberikan perhatian dan pelatihan terkait dengan pengembangan

kecerdasan emosional dan kecerdasan spiritual sehingga mereka

bekerja dengan optimal, berintegritas dan bertanggung jawab.

d. Memberikan informasi bagi responden mengenai pentingnya

kecerdasan emosional dan kecerdasan spiritual, sehingga mereka

dapat mengembangkan dan melatih kecerdasan emosional dan

kecerdasan spiritual secara mandiri sebagai bekal dalain melakukan

pekerjaan dan mampu bersaing dengan pai·a auditor dari luar negeri.

Penelitian ini diharapkan dapat memberikan kontribusi konseptual bagi

pengembangan literatur dalain bidang akuntansi khususnya auditing dan

diharapkan dapat menjadi bahan perbandingan bagi riset-riset selanjutnya

terkait dengan penelitian kemampuan intelektual, kecerdasan emosional dan

kecerdasan spiritual yang lebih sempurna dan komperehensif dalain bidang

A. Landasan Teori

BAB II

TINJAUAN PUSTAKA

1. Inteligensi, Intelektual, dan Kecerdasan

Pengertian inteligensi dalam Kamus Besar Bahasa Indonesia adalah daya membuat reaksi atau penyesuaian yang cepat dan tepat, baik secara fisik maupun mental, terhadap pengalan1an-pengalaman baru, membuat pengalaman dan pengetahuan yang telah dimiliki siap untuk dipakai apab:ia dihadapkan pada faktor-faktor atau kondisi-kondisi baru; kecerdasan. Lain halnya dengan intelektual, intelektual dalam Kamus Besar Bahasa Indonesia berarti cerdas berakal dan berpikiran jernih berdasarkan ilmu pengetahuan; yang mempunyai kecerdasan tinggi ( cendikiawan); dan totalitas pengertian atau kesadaran, temtama yang menyangkut pemikiran dan pemahaman (Depdiknas, 2007).

Sebenarnya hingga saat ini para ahli pun tampaknya masih mengalami kesulitan untuk mencari mmusan yang komprehensif tentang kecerdasan. Tentang intelektual anak dalam suatu makalah psikologi menyatakan ballwa menumt English & English (2009) dalan1 buku "A Comprehensive

Dictionary of Psychological and Psychoalitical Terms", istilall intellect

berarti antara Jain:

c. Suatu rumpun nama untuk proses kognitit: terutama untuk aktivitas yang berkenaan dengan berpikir.

C.P. Chaplin (1975) dalam Sudrajat (2008) memberikan pengertian kecerdasan sebagai kemampuan menghadapi clan menyesuaikan diri

terhadap situasi baru secara cepat dan efektif. Anita E. Woolfolk (1975) dalam Sudrajat (2008) mengemukakan bahwa menurut teori lama, kecerdasan meliputi tiga pengertian, yaitu:

a. Keseluruhan pengetahuan yang diperoleh, b. Kemampuan untuk belajar, dan

c. Kemwapuan untuk beradaptasi dengan situasi baru atau lingkungan pada umumnya.

Istilah inteligensi jika dirumuskan akan mendapat pengertian yaitu sebagai keseluruhan kemampuan inclividu untuk berpikir dan bertindak secara terarah serta kemampuan mengolah dan menguasai lingkungan secara efektif.

2. Kemampuan Intelektual

Kemampuan intelektual merupakan logika decluktif dan pemikiran abstrak, mengidentifikasi dan menyelesaikan masalah clan sanggup menyelesaikan clilema etis. Intelligent Quotient (IQ) clihitung berdasarkan perbandingan antara tingkat kemampuan mental (mental age) dengan tingkat usia (chronological age), merentang mulai dari kemampuan dengan kategori idiot sampai dengan genius (Syaodih, 2005 dalam

seseorang, yaitu: kemahiran berhitung, pemahaman verbal, kecepatan

perseptual, penalaran induktit: penalaran 、・、オォエゥヲセ@ visualisasi ruang, dan ingatan

3. Emosi dan Emosional

Pengertian emosi dalam Kamus Besar Bahasa Indonesia adalah luapan perasaan yang berkembang dan surut dalam waktu singkat serta keadaan dan reaksi psikologis dan fisiologis (seperti kegembiraan, kesedihan, keharuan, kecintaan; keberanian yang bersifat subyektif). Pengertian emosional adalah menyentuh perasaan; mengharukan; dengan emos1; beremosi; dan µenuh emosi (Depdiknas, 2007).

Oxford English Dictionary pada makna yang paling harfiah,

mendefinisikan emosi sebagai setiap kegiatan atau pergolakan pikiran, perasaan, nafsu; setiap kcadaan mental yang hebat atau meluap-luap. Emosi merujuk pada suatu perasaan dan pikiran-·pikiran khasnya, suatu keadaan psikologis dan biologis, dan serangkaian kecenderungan-kecenderungan untuk bertindak (Goleman, 2007).

4. Kecerdasan Emosional

kecerdasan emosional adalah kemampuan mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lain.

Menurut Goleman (2007) terdapat lima dimensi atau komponen kecerdasan emosional (EQ) yaitu:

a. Pengenalan diri (self awareness)

Dimensi peruuna adalah self awareness, artinya mengetahui keadaan dalam diri, hal yang lebih disukai, dan intuisi. Kompetensi dalam dimensi pertama adalah mengenali emosi sendi:ri, mengetalmi kekuatan dan keterbatasar1 airi, dan keyakinan akan kemampuan sendi:ri.

b. Pengendalian diri (self regulation)

Di:mensi kedua adalah self regulation, artinya mengelola keadaan dalam di:ri dan sumber daya diri sendiri. Kompetensi dimensi kedua ini adalah menahan emosi dan dorongan negatif, menjaga norma kejujuran dan integritas, bertanggung jawab atas kine1ja pribadi, luwes terhadap perubahan, dan terbuka terhadap ide-ide serta informasi baru.

c. Motivasi (motivation)

d. Empati (empathy)

Dimensi keempat adalah empathy, yaitu kesadaran akan perasaan, kepentingan, dan keprihatinan orang. Dimensi keempat terdiri dari kompetensi understanding others, developing others, customer service, meneiptakan kesempatan melalui pergaulari dengan berbagai macam orang, membaca hub1mgan antara keadaan emosi dan kekuatan hubungan suatu kelompok.

e. Keterampilan sosial (social skills)

Dimensi kelima adalah social skills, artinya kemahiran dalam menggugah tanggapa.1 yang dikehendaki oleh orang lain. Diantaranya adalah kemampuan persuasi, mendengar dengan terbuka dan memberi pesan yang jelas, kemampuan menyelesaikan pendapat, semangat leadership, kolaborasi dan kooperasi, serta team building.

Kelima komponen tersebut dikelompokkan ke dalam dua kecakapan, yaitu:

a. Kecakapan pribadi, meliputi kesadaran diri, pengaturan diri, dan motivasi.

b. Kecakapan sosial, meliputi empati dan keterampilan sosial.

5. Spiritual

dalam Kamus Besar Bahasa Indonesia adalah sesuatu yang berhubungan dengan atau bersifat kejiwaan (rohani, batin) (Depdiknas, 2007). Diri kita yang sebenarnya adalah rob yang bisa diartikan selbagai energi kehidupan, yang membuat kita dapat hidup, bemapas, dan bergerak. Spiritual berarti pula segala sesuatu diluar tubuh fisik kita, termasuk pikiran, perasaan dan karakter (Fery, 2007 dalam Herina, 2008).

6. Kecerdasan Spiritual (SQ)

Kecerdasan spiritual (SQ) adalah kecerdasan untuk menghadapi dan memecahkan persoalan makna dan nilai, yaitu menempatkan perilaku dan hidup manusia dalam konteb makna yang lebin luas dan kaya, serta menilai bahwa tindakan atau jalan hidup seseorang lebih bermakna dibandingkan dengan yang lain (Zohar dan Marshall, 2002 dalam Tikollah dkk, 2006).

Definisi kecerdasan spiritual yang lebih sesuai dengan perkembangan psikologi mutakhir dijelaskan oleh Sinetar. Mlenurutnya, kecerdasan spiritual adalah pikiran yang mendapat inspirasi, dorongan, dan efektivitas yang terinspirasi, theisness atau penghayatan ketuhanan yang di dalarnnya kita semua menjadi bagian (Sinetar, 2000 dalam Zohar dan Marshall, 2001).

Tanda-tanda dari SQ yang telah berkembang dengan baik mencakup hal-hal berikut (Zohar dan Marshall, 2001):

c. Kemampuan untuk menghadapi dan memanfaatkan penderitaan, d. Kemampuan untuk menghadapi dan melampaui rasa sakit, e. Kualitas hidup yang diilhami oleh visi dan nilai-nilai,

f. Keengganan untuk menyebabkan kerugian yang tidak perlu, g. Kecenderungan untuk melihat keterkaitan antara berbagai ha!,

h. Kecenderungan nyata untuk bertanya "mengapa?" atau "bagaimana jika?" untuk mencarijawaban-jawaban yang mendasar, dan

1. Menjadi apa yang disebut oleh para psikolog sebagai "bidang mandiri" yaitu memiliki kemudahan untuk beke1ja melawan konvensi.

Zohar dan Marshall (2001) berpendapat, bahwa kecerdasan spiritual sebagai kecerdasan untuk menghadapi dan memecahkan persoalan makna dan nilai yaitu kecerdasan m1tuk menempatkan perilaku dan hidup seseorang dalam konteks makna yang lebih luas dan kaya. Metode implementasi SQ bisa meliputi dua metode, menurut Sukidi (2002) terdapat 2 metode secara umum, yait11:

a. Metode Vertikal: bagaimana kecerdasan spiritual bisa mendidik hati kita untuk menjalin hubungan ke hadirat Tuhan.

b. Metode Horizontal: kecerdasan spiritual mendidik hati kita ke dalam budi pekerti yang baik dan moral yang baik.

Menurut Darmayuwono (2008), orang yang cerdas secara spiritual memiliki sejumlah ciri-ciri antara lain:

a. Fleksibel

Orang yang mempunyai kecerdasan spiritual yang tinggi ditandai

dengan sikap hidupnya yang fleksibel atau luwes. Orang ini dapat membawa diri dan mudah menyesuaikan diri clengan berbagai situasi yang dihadapi.

b. Kemampuan refleksi tinggi

Orang yang mempunyai kecerdasan spiritual yang tinggi, memiliki kemampuan refleksi yang tinggi , pula. Dia cenderung bertanya "mengapa" atau "bagaimana seandainya" sebagai kelanjutan dari "apa" dan "bagaimana".

c. Kesadaran diri dan lingkungan tinggi

d. Kemampuan kontemplasi tinggi

Orang yang mempunyai kecerdasan spiritual yang tinggi ditandai juga dengan adanya kemampuan kontemplasi yang tinggi, misalnya kemampuan mendapat inspirasi dari berbagai ha!, kemampuan menyampaikan nilai dan makna kepada orang lain, mengamati berbagai ha! untuk menarik hikmahnya dan memiliki kreativitas tinggi.

e. Berpikir secara holistik

Berpikir secara holistik berarti berpikir secara menyeluruh, mengaitkan berbagai ha! yang berbeda-beda dan terintegrasi.

f. Berani menghadapi penderitaan

Orang yang mempunyai kecerdasan spiritual yang tinggi adalah orang yang berani menghadapi penderitaan dan perbedaan.

g. Berani melawan arus atau tradisi

Orang yang mempunyai kecerdasan spiritual yang tinggi, juga ditandai dengan adanya keberanian melawan arus yang buruk.

h. Sesedikit mm1gkin menimbulkan kerusakan

Orang yang mempunyai kecerdasan spiritual yang tinggi akan berperilaku secara hati-hati sehingga dapat meminimalisir kerusakan.

7. Etika dan Etis

Etika menurut Kamus Besar Bahasa Indonesia adalah ilmu tentang apa

yang baik dan apa yang buruk dan tentang hak dan kewajiban moral

(akhlak) (Depdiknas, 2007). Etika merupakan studi sistematis tentang

tabiat konsep nilai, baik, burnk, harus, benar, salah, dan lain sebagainya

dan prms1p-pnns1p

. .

.

.

um um yang membenarkan kita untnk mengaplikasikannya atas apa saja. Etika dapat dimaknai sebagai dasarmoralitas di saat bersamaan juga sebagai filsufoya dalam berperilaku.

Etika dapat diartikan sebagai sikap untuk memahami opsi-opsi yang harus

diambil di antara sekian banyak pilihan tindakan yang ada (Badroen dkk,

2006).

Etika dalam pengertian luas berarti keseluruhan norma dan penilaian

yang dipergunakan oleh masyarakat untnk mengetajhui bagaimana manusia

seharusnya menjalankan kehidupannya Pengertian etika dalam arti sempit

berarti seperangkat nilai atau prinsip moral yang berfungsi sebagai

panduan, prinsip moral juga berfungsi sebagai kriteria untnk menilai benar

atau salahnya perbuatan atau perilaku. Etika merupakan pedoman cara

bertingkah laku yang baik dari sudut pandang budaya, susila, dan agama

(Pratiwi, 2008), oleh karena itu, etika berkaitan dengan pertanyaan tentang

bagaimana orang akan berperilaku terhadap sesamanya.

Etik pada dasarnya merupakan suatu prinsip moral dan perbuatan yang

menjadi landasan bertindaknya seseorang, sehingga apa yang

banyak berhubungan dengan sifat manusia yang ゥ、ᄋセ。ャ@ dan disiplin pribadi

di luar yang ditentukan oleh undang-undang atau peraturan.

Pengertian etis menurut Kamus Besar Bahasa Indonesia berarti

berhubungan (sesuai dengan etika) dan sesuai dengan asas perilaku yang

disepakati secara umum (Depdiknas, 2007).

8. Perilaku Etis

Pengertian perilaku menurut Kamus Besar Bahasa Indonesia adalah

tanggapan atau reaksi individu terhadap rangsangan atau lingkungan yang

terwujud dalam gerakan (sikap) (Depdiknas, 2007). Perilaku etis

merupakan perilaku yang sesuai dengan norma-nonna SJsial yang diterima

secara umum sehubungan dengan tindakan-tindakan yang bennanfaat dan

yang membahayakan (Maryani dan Ludigdo, 200 I dalam Tikollah dkk,

2006).

Perilaku etis penting dalam sebuah masyarakat karena berfungsi

sebagai eara untuk menjaga ketertiban dan dapat menjadi perekat yang

dipegang oleh semua anggota masyarakat. Pentingnya etika dalam

masyarakat membuat banyak nilai-nilai etis yang dijabarkan secara

eksplisit dalam sebuah peraturan atau undang-undang. Banyak juga

nilai-nilai etis yang tidak dapat dijabarkan dalam sebuah peraturan atau

undang-undang, karena sifat judgmental yang menyertai nilai tersebut. Misalnya

Maksud perilaku etis auditor menurut penulis adalah perilaku yang sesuai dengan norma-norma sosial dan aturan-aturan yang terdapat di dalam Kade Etik Auditor (Aturan Perilaku Auditor).

9. Etika Profesi

Etika profesional lebih luas dari prinsip-prinsip moral. Etika tersebut mencakup prinsip perilaku untuk orang-orang profesional yang dirancamg baik untuk tujuan praktis maupun untuk tujuan idealistis. Kode etik harus realistis dan dapat dilaksanakan karena kode etik profesional dibuat dan dirancang untuk mendorong perilaku ideal (Yusuf, 2001 dalam Hery dan Agustini, 2007). Etika profesional (professional ethics) harus lebih dari sekedar prinsip-prinsip moral (Boynton dan Johnson, 2008).

Etika profesi akuntan di Indonesia diatur dalam Kode Etik Akuntan Indonesia. Kode Etik ini mengikat para anggota Institut Akuntan Publik Indonesia (IAPI) di satu sisi dan dapat dipergunakan oleh akuntan lainnya yang bukan (seperti akuntan pendidik) atau belun1 menjadi anggota IAPI ( calon akuntan publik) di sisi lainnya. Auditor yang bekerja secara profesional telah memahami pelaksanaan etika profesi yang berlaku (Hery dan Agustini, 2007).

Prinsip etika yang tertulis dalam kode etik IAPI terdiri atas (Rahmadi dkk, 2006 dalam Pratiwi 2008):

a. Tanggung Jawab Profesi

b. Kepentingan Publik

Setiap anggota berkewajiban senantiasa bertindak dalan1 kerangka

pelayanan kepada publik, menghormati kepercayaan publik, dan

menunjukkan komitmen atas profesionalisme.

c. Integritas

Untuk memelihara dan meningkatkan kepercayaan publik, setiap

anggota harus memenuhi tanggung jawab profesionalnya dengan

integritas setinggi mungkin.

d. Objektivitas

Setiap anggota harus menjaga objektivitas dan bebas dari 0enturan

kepentingan dalarn pemenuhan kewajiban profesionalnya.

e. Kompetensi dan Kehati-hatian Profesional

Setiap akuntan harus melaksanakan jasa profosionalnya dengan

kehati-hatian, kompetensi dan keteknnan, serta mempunyai kewajiban untuk

mempertahankan pengetahuan dan keterampilan profesional pada

tingkat-tingkat yang diperluk:an untuk memastilr.an bahwa auditan atau

pemberi kerja memperoleh manfaat dari jasa profesional yang

kompeten berdasarkan perkembangan praktik, legislasi dan teknik

yang paling mutakhir.

f. Kerahasiaan

Setiap akuntan harus menghormati kerahasiaan informasi yang

diperoleh selarna melakukan jasa profesional dan tidak boleh memakai

g. Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi

profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan

profesi.

h. Standar teknis

Setiap anggota harus melaksanakan jasa profesional sesuai dengan

standar teknis dan standar profesional yang relevan.

Aturan etika (peraturan perilaku) yang terdapat didalam kode etik IAPI

(SPAP, 2004) terdiri atas:

a. Independensi, Integritas, dan Objektivitas

I) Independensi. Dalam menjalankan tugasnya, anggota KAP hams

selalu mempertahankan sikap mental independen di dalam

memberikan jasa profesional. Sikap mental independen tersebut

harus meliputi independen dalam fakta (in fact) maupun dalam

penampilan (in appearance).

2) Integritas dan Objektifitas. Dalam menjalankan tugasnya, anggota

KAP hams mempertahankan integritas dan objektifitas, hams

be bas dari benturan kepentingan (conflict of interest) dan tidak

boleh membiarkan faktor salah saJI material (material

misstatement) yang diketahuinya a tau mengalihkan

b. Standar Umum dan Prinsip Akuntansi

1) Standar Umum. Anggota KAP harus mematuhi standar umum

beserta interpretasi yang terkait yang dikeluarkan badan pengatur

standar yang ditetapkan !APL Standar umum tersebut meliputi

kompetensi profesional, kecermatan dan keseksamaan profesional,

perencanaan dan supervisi, dan data relevan yang memadai.

2) Kepatuhan terhadap Standar. Anggota KAP yang melaksanakan

penugasan jasa auditing, atestasi, review, kompilasi, konsultasi

manajemen, perpajakan, atau jasa profosional lainnya wajib

mematuhi standar yang dikeluarkan oleh badan pengatur standar

yang ditetapkan oleh IAPI.

3) Prinsip-prinsip Akuntansi. Anggota KAP tidak diperkenankan

untuk menyatakan pendapat atau memberikan penegasan bahwa

laporan keuangan atau data keuangan lain suatu entitas disajikan

sesuai dengan prinsip akuntansi yang berlaku umum atau

menyatakan bahwa ia tidak menemukan perlunya modifikasi

material yang harus dilakukan terhadap faporan atau data tersebut

agar sesuai dengan prinsip akuntansi yang berlaku umum.

c. Tanggung Jawab Kepada Klien

1) Informasi klien yang Rahasia Anggota KAP tidak diperkenankan

mengungkapkan informasi klien yang rahasia, tanpa persetujuan

2) Fee Profesional. Anggota KAP tidak diperkenankan mendapatkan

klien dengan cara menawarkan fee yang dapat merusak citra

profesi dan juga tidak diperkenankan u11tuk menetapkan fee

kontinjen apabila penetapan tersebut dapat mengurang1

independensi.

d. Tanggung Jawab Kepada Rekan

I) Tanggung Jawab kepada Rekan Seprofesi. Anggota KAP wajib

memelihara citra profesi, dengan tidak rnelakukan perkataan dan

perbuatan yang dapat merusak reputasi rekart seprofesi.

2) Komunikasi Antar Akuntan Publik. Anggota wajib berkomunikasi

tertulis dengan akuntan publik terdahulu bila akan rnengadakan

perikatan audit menggantikan akuntan publik terdahulu atau untuk

tahun buku yang sama ditunjuk akuntan publik lain dengan jenis

dan periode serta tujuan yang berlainan. Akuntan publik pendahulu

wajib menanggapi secara tertulis pem1intaan komunikasi dari

akuntan pengganti secara memadai.

3) Perikatan Atestasi. Akuntan publik: tidak diperkenankan

mengadakan perikatan atestasi yang jenis atestasi dan periodenya

sama dengan perikatan yang dilakuk:an oleh akuntan yang lebih

dahulu ditunjuk klien, k:ecuali apabila perikatan tersebut

dilaksanakan untuk memenuhi ketentuan pernndang-undangan atau

e. Tanggung Jawab dan Praktik Lain

I) Perbuatan dan Perkataan yang Mendiskreditkan. Anggota tidak

diperkenankan melakukan tindakan dan' atau mengucapkan

perkataan yang mencemarkan profesi.

2) lklan, Promosi, dan Kegiatan Pemasaran Lainnya. Anggota dalarn

menjalankan praktik akuntan publik diperkenankan mencari klien

melalui pemasangan iklan, melakukan promosi pemasaran dan

kegiatan pemasaran lainnya sepanjang tidak merendahkan citra

profesi.

3) Komisi dan Fee Revera!. Anggota KAP tidak diperkenankan untuk

memberikan/ menerima komisi apabila pemberian komisi tersebut

dapat megurangi independensi. Fee rev0eral (rujukan) adalab

imbalan yang dlbayarkan/ diterima kepada/ dari sesama penyedia

jasa profesional akuntan publik. Fee reveral (rujukan) hanya

diperkenankan bagi sesama profesi.

4) Bentuk dan Organisasi KAP. Anggota hanya dapat berpraktik

akuntan publik dalam bentuk organisasi yang diizinkan oleh

peraturan perundang-undangan yang berlaku dan/ atau yang tidak

menyesatkan dan merendahkan citra profesi.

Etika profesi akuntan di Indonesia diatur dalam Kode Etik Akuntan Indonesia Ada dua sasaran pokok dari kode etik ini, yaitu pertama, kode

kaum profesional. Kedua, kode etik ini bertujuan untuk melindungi

keluhuran profesi tersebut dari perilaku buruk orang-orang tertentu yang

mengaku dirinya profesional (Keraf, 1998 dalam Martadi dan Sfuanta,

2006).

10. Kincrja

Secara etimologi, kinerja berasal dari kata prestasi kerja

(performance). Sebagaimana dikemukakan oleh Mangkunegara (2005)

bahwa istilah kinerja berasal dari kata job ー・セヲッイュ。ョ」・@ atau actual

performance (prestasi kerja atau prestasi sesungguhnya yang dicapai

seseorang) yaitu hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang pegawai dalam melaksanakan tugasnya. scsuai dengan tanggung

jawab yang diberikan kepadanya.

Kinerja auditor merupakan tindakan atau pelaksanaan tugas

pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu

tertentu. Pengertian kinerja auditor menurut Mulyadi (1998) dalam

Trisnaningsih (2007) adalah akuntan publik yang melaksanakan penugasan

pemeriksaan (examination) secara obyektif atas laporan keuangan suatu

perusahaan atau organisasi lain dengan tujuan untu.k menentukan apakah

laporan keuangan tersebut menyajikau secara wajair sesuai dengan priusip

akuntausi yang berlaku umum, dalam semua hal yang material, posisi

keuangan dan hasil usaha perusahaan.

seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya

yang didasarkan atas kecakapan, pengalan1an dan ketepatan waktu.

Kinerja dapat diukur melalui pengukuran lertentu (stanclar) dimana

kualitas adalal1 berkaitan dengan mutu kerja yang dihasilkan, kuantitas

aclalall jumlall hasil ォ・セェ。@ yang clihasilkan dalarn kurun waktu tertentu, dan

ketepatan waktu aclalah kesesuaian waktu yang t.elah direncanakan.

Larkin (1990) dalam Trisnaningsih (2007) menyatakan bal1wa terdapat

empat dimensi personalitas dalam mengukur kinerja auditor, antara lain:

kemampuan (ability), komitmen profesional, motivasi, dan kepuasan kerja.

Seorang auditor yang mempunyai kemampuan dalam ha! auditing maka

akan cakap dalam menyelesaikan pekerjaan. Auditor yang komitmen

terhadap profesinya maka akan loyal terhadap profesinya seperti yang

dipersepsikan oleh auditor tersebut. Motivasi yang dimiliki seorang

auditor akan mendorong keinginan individu .auditor tersebut untuk

melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan.

Adapun kepuasan kerja auditor adalall tingkat kepuasan individu auditor

dengan posisinya dalam organisasi secara relatif dibandingkan dengan

teman sekerja atau teman seprofesi lainnya.

B. Tinjauan Penelitian Terdahulu

"Pengaruh Kemampuan Intelektual, Kecerdasan Emosional, dan Kecerdasan

Spiritual Terhadap Sikap Etis Mahasiswa Akuntansi (Studi Kasus Pada Universitas Islam Negeri Syarif Hidayatullal1 Jakarta)". Hasil dalam penelitian tersebut didapati bahwa kemampuan intelektual, k.ecerdasan emosional dan k.ecerdasan spiritual secara simultan mempunyai pengaruh yang signifikan terhadap sikap etis mahasiswa akuntansi. Berbeda halnya secara parsial, didapati bahwa kemampuan intelektual tidak mempunyai pengaruh yang signifikan terhadap sikap etis.

Tikollah, dkk (2006) meneliti tentang "Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual Terhadap Sikap Etis Mahasiswa Akuntansi (Studi Pada Perguruan Tinggi Negeri di Kota Makassar Provinsi Sulawesi Selatan)". Hasilnya bahwa kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual secarac sinlultan berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi. Secara parsial hanya kecerdasan intelek.tual yang berpengaruh signifik.acn dan dominan terhadap sikap etis mal1asiswa, sedangkan kecerdasan emosional maupun kecerdasan spiritual secara parsial tidak berpengaruh terhadap sikap etis mahasiswa.

oleh sebagian besar akuntan mempengaruhi sikap dan perilaku mereka.

Sepuluh faktor tersebut adalah religiusitas, pendidikan, organisasional,

emotional quotient, lingkungan keluarga, pengalanian hidup, imbalan yang

diterima, hukum, dan posisi atau kedudukan.

Penelitian selanjutnya mengenai kinerja dilakukan oleh Sufuawan (2007)

yang meneliti tentang "Pengaruh Kecerdasan Emosional Dan Spiritual Auditor

Terhadap Kinerja Auditor dalam Kantor Akuntan Publik". Hasil analisis

penelitian tersebut menunjukkan bahwa kecerdasan emosional dan spiritual

auditor berpengaruh signifikan terhadap kinerja auditor baik secara

bersama-sama ataupun secara terpisah. Kecerdasan spiritual memberikan kontribusi dan

pengaruh yang lebih besar terhadap kinerja auditor dibandingkan dengan

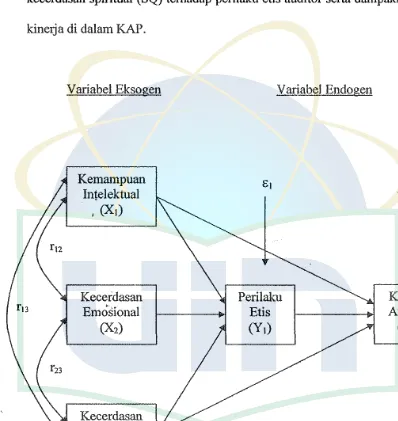

C. Kerangka Pemikiran

Gambar di bawah ini menunjukkan kerangka pemikiran mengenai pengaruh kemampuan intelektual (IQ), kecerdasan emosional (EQ), dan kecerdasai1 spiritual (SQ) terhadap perilaku etis auditor serta dampaknya pada kinerja di dalam KAP.

r13

Variabel Eksogen

Kemainpuan Intelektual

'(X1)

Kecerdasan Emosional

(X2)

Kecerdasan Spiritual

(X3)

V ariabel Endogen

[image:45.595.85.483.197.618.2]Perilaku Etis (Y1)

Gambar2.1 Kerangka Pemikiran

Kinerja Auditor

D. Hipotesis

Ha1: Kemampuan intelektual berpengamh secara signifikan terhadap perilaku

etis auditor.

Ha2: Kecerdasan emosional berpengaruh secara signifikan terhadap perilaku

etis auditor.

Ha3: Kecerdasan spiritual berpengaruh secara signifikan terhadap perilaku etis

auditor.

H34: Kemampuan intelektual, kecerdasan emosionaJ dan kecerdasan spiritual

berpengamh secara simultan clan signifikari terhadap perilaku etis auditor.

Has: Kemampuan intelektual berpengaruh secara signifikan terhadap kinerja

auditor.

Ha6: Kecerdasan spiritual berpengaruh secara signifikan terhadap kinerja

auditor.

Ha1: Perilaku etis auditor berpengaruh secara signifikan terhadap kinerja

auditor.

Has: Kemampuan intelektual, kecerdasan spiritual, dan perilaku ,etis auditor

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan di Jakarta dengan objek penelitian adalah auditor

yang bekerja pada Kantor Akuntan Publik (KAP). Penelitian yang akan dilaksanakan bersifat survei, yaitu mengumpulkan data primer dari suatu

sampel dengan menggunakan instrnmen kuesioner.

Metode responden yang digunakan peneliti dalam penelitian ini adalah

Skala Likert. Selanjutnya skor penilaian jawaban ditentukan sebagai berikut:

Sangat Tidak Sesuai (STS) skor 1

Tidak Sesuai (TS) skor 2

Netral (N) skor3

Sesuai (S) skor 3

Sangat Sesuai (SS) skor 4

B. Metode Penentuan Sampel

Populasi dari penelitian ini adalah auditor. Penelitian ini mengambil

sampel auditor yang bekerja di KAP yang ada di Jakarta dengan metode

penentuan sampel menggunakan metode Convenience Sampling, dimana

elemen populasi yang dipilih sebagai subyek sampel adalah tidak terbatas

relatif murah (lndriantoro dan Supomo, 2002). Teknik ini diambil karena melihat dari keterbatasan biaya, waktu, dan tenaga yang dimiliki oleh peneliti.

C. Mctode Pengumpulan Data

1. Data Primer (Primery Data)

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli. Data primer yang penulis gnnakan yaitu dengan menggunakan media kuesioner yang diberikan langsung kepada responden, yaitu auditor yang bekerja di KAP yang ada di DK! Jakarta. 2. Data Sekunder (Secondary Data)

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder yang penulis pakai yaitu dengan riset kepustak.aan, yaitu dengan cara mengumpulkan literatur, catatan perkuliahan, artilkel, jumal, s1mposmm, data dari internet, dan membaca skripsi.

D. Metode Analisis Data

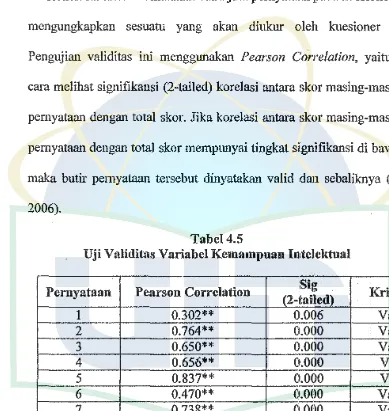

1. Uj i Kualitas Data a. Uji Validitas Data

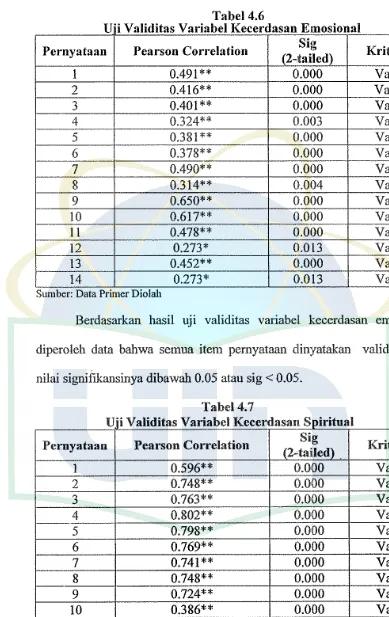

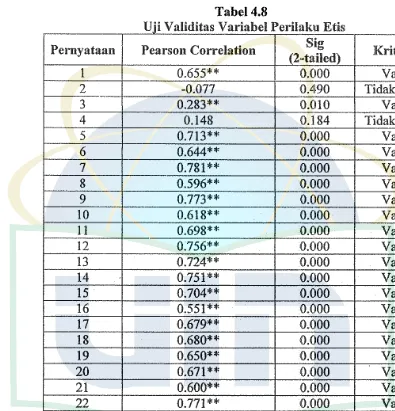

skor masing-masing butir pemyataan dengan total skor. Jika korelasi antara skor masing-masing butir pernyataan dengan total skor mempunyai tingkat signifikansi di bawah 0.05, maka butir pemyataan terse but dinyatakan valid dan sebaliknya. ( Ghozali, 2006).

b. Uji Reliabilitas Data

Instrumen dikatakan reliabel apabila terdapat kesamaan data daiam waktu yang berbeda. Suatu kuesioner dikatakm1 reliabel atau handal jika jawaban seseorang terhadap pernyatam1 adalah konsisten atau stabil dari waktu ke waktu. Uji reliabilitas digunakan untuk mengukur bahwa variabel yang digunakan benar-benar bebas dari kesalahan sehingga menghasilkan hasil yang konsisten meskipun diuji berkali-kali. Jika hasil dari Cronbach Alpha di atas 0.60, maka data tersebut mempunyai keandalan yang tinggi (Ghozali, 2006). Perhitungmi reliabilitas ini dilakukan dengan metode Cronbach Alpha.

E. Uji Hipotesis

Uji hipotesis yang digunakan dalam perrelitian ini dengan menggunakan metode analisis jalur (path analysis). Model analisis jalur (path analysis)

digunakan untuk menganalisis pola hubungan antar variabel dengan tujuan

Pada diagram jalur digunakan dua macan1 anak panah, yaitu anak panah satu arah yang menyatakan pengaruh langsung dari scbuah variabel eksogen (X) terhadap sebuah variabel endogen (Y), misalnya: X 1

panah yang kedua yaitu anak panah dua arah yang menyatakan hubungan korelasional antara variabel eksogen, misalnya X1 •---+ X2 (Riduwan dan Kuncoro, 2007). Langkah-langkah menguji path analysis sebagai berikut:

1. Merumuskan hipotesis dan persarnaan struktural

Sub-Struktur I: yQセpクQカQxQ@

+ px2v1X2 + PX3v1X3 + Pv1e1 Y1

Sub-Struktur II: yRセ@ Px1vzX1 + PJGvzX3 + Pv1v2 Y1

+ Pv2e2Y2

2. Menghitung koefisien jalur yang didasarkan pada koefisien regresia. Menggarnbarkan diagram jalur lengkap, menentukan sub-sub strukturnya dan merumuskan persarnaan stmkturalnya yang sesuai dengan hipotesis yang diajukan.

b. Menghitung koefisien regresi untulc struktur yang telah dirumuskan.

3. Menghitung koefisienjalur secara simultan (keseluruhan) Uji keseluruhan hipotesis statistik dirumuskan sebagai berikut:

Ha: Px1v1 = PX2YI = PJGYI

of

0HO: PXIY! = PX2Yl = PX3Yl = 0

Rumus:

Keterangan:

n = Jumlah Sampel

k = Jumlah Variabel Eksogen (Variabel Indenpenden)

Jika F hilung ::'. F label, maka tolak HO artinya signifikan, dan Jika F hilung :S F label , maka terima HO artinya tidak signifikan. Dengan taraf signifikan (a)= 0.05

Mencari nilai F label menggunakan Tabd F dengan rumus:

F label =F {11-u).(ctk=n-k-I)} atauF {(1-u).(vl=k),(v2=n-k-lll Cara mencari F label :

Nilai (dk =kl atau v1 disebut nilai pembilang.

Nilai {(dk = n -k -1)) atau Vz disebut nilai penyebut.

b. Kaidah pengujian signifikansi (program SPSS):

1 ). Jika nilai probabilitas 0.05 lebih kecil atau sama dengan nilai probabilitas Sig atau [0.05 :S Sig], maka HO diterima dan Ha ditolak, artinya tidak signifikan.

Secara individual uji statistik yang digunakan adalah UJl t yang

dihitung dengan rumus (Schumacker dan Lomax, 1996 dalam

Riduwan dan Kuncoro, 2007) sebagai berikut: pk

tk = - ; (dk = n - k - !I)

sei:ik

Signifikansi pada analisis jalur dapat diketahui dengan cara membandingkan antara nilai probabilitas 0.05 dengan nilai probabilitas

Sig dengan dasar kriteria pengambilan keputusan yang ditetapkan sebagai berikut:

a. Jika nilai probabilitas 0.05 lebih kecil atau sama dengan nilai probabilitas Sig atau [0.05 S Sig], maka HO diterima dan Ha ditolak, artinya tidak signifikan.

b. Jika nilai probabilitas 0.05 lebih besar atau sama dengan nilai probabilitas Sig atau [0.05 ?: Sig], maka HO ditolak dan Ha diterima, artinya signifikan.

5. Meringkas dan menyimpulkan.

F. Operasional Variabel Penelitian

V ariabel yang digunakan dalam penelitian ini ada dua, yaitu: 1. Variabel Eksogen

V ariabel eksogen dalam penelitian ini yang terdiri atas: a. Kemampuan Intelektual (IQ)

menyelesaikan dilema etis. Intelligent Quotient (IQ) dihitung

berdasarkan perbandingan antara tingkat kemampuan mental (mental

age) dengan tingkat usia (chronological age), merentang mulai dari

kemampuan dengan kategori idiot sampai dengan genius (Syaodih,

2005 dalam Sudrajat 2008). V ariabel IQ mempunyai 3 (tiga) sub

variabel, yaitu wawasan luas, rasional dan kritis.

V ariabel ini diperoleh dengan kuesioner yang berjumlah 10

(sepuluh) pemyataan yang dikembangkan oleh Herina (2008) dengan

modifikasi seperlunya. Pemyataan merupakan hasil olahan peneliti

berdasarkan hal-hal yang diukur pada IQ sepe1ti ingatan,

perbendaharaan kata, wawasan, pemecahan masalah abstraksi, logika,

persepsi, pengolahan informasi dan keterampilan motorik visual

(Shapiro, 200 I dalam Herina, 2008).

b. Kecerdasan Emosional (EQ)

Kecerdasan emosional merupakan kemampuan mengenali perasaan

diri sendiri dan perasaan orang lain, memotivasi diri sendiri, serta

mengelola emosi dengan baik pada diri sendlri dan dalam hubungan

dengan orang lain. V ariabel EQ diperoleh dengan kuesioner yang

diadaptasi dari Trisnawati dan Sri (2003) dalam RM dan Aziza (2006).

c. Kecerdasan Spiritual (SQ)

Kecerdasan spiritual adalah kecerdasan untuk menghadapi dan

serta menilai bahwa tindakan atau jalan hidup seseorang lebih

bermakna dibandingkan dengan yang lain (Zahar dan Marshall, 2002

dalam Tikollah dkk, 2006). Variabel SQ diperoleh dengan kuesioner

yang diadaptasi dari Sukidi (2002) dengan modifikasi seperlunya.

2. V ariabel Endogen

a. Perilaku Etis Auditor

Perilaku etis merupakan perilaku yang sesuai dengan norma-norma

sosial yang diterima secara umum sehubungan dengan

tindakan-tindakan yang bermanfaat dan yang membahayakan (Maryani dan

Ludigdo, 2001 dalam Tikollah dkk, 2006). V ariabel perilaku etis ini

diambil dari kode etik auditor (aturan perilaku auditor) dan mempunyai

3 (tiga) sub variabel, yaitu perilaku auditor sesuai dengan tuntutan

organisasi, perilak:u auditor dalam interaksii sesama auditor, dan

perilak:u auditor dalam interaksi dengan pihak yang diaudit.

b. Kinerja Auditor

Kinerja Auditor merupakan tindakan a.tau pelaksanaan tugas

pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu

tertentu. Variabel kinerja auditor dalam penelitian ini diukur dengan

menggunakan instrnmen yang dikembangkan oleh Larkin (1990)

dalam Trisnaningsih (2007) dengan modifikasi seperlunya.

Metode responden yang digunakan peneliti adalah Skala Liker!.

sesuai (STS) diberi skor nilai I (satu), tidak sesuai (TS) diberi skor nilai 2 (dua), netral (N) diberi skor nilai 3 (tiga), sesuai (S) diberi skor nilai 4 (empat), dan sangat sesuai diberi skor 5 (lima). Altematif jawaban yang tersedia mempunyai nilai skor kebalikan pemyataan positif. Oleh karenanya bila skor yang diperoleh respon semakin tinggi, berarti pengaruhnnya semakin baik atau positif.

Variabel Kemampuan

-Intelektual (Shapiro, 2001 dalam Herina,

2008)

-Kecerdasan

-Emosional(Trisnawati dan Sri, 2003

-dalamRMdan Aziza, 2006)

-Tabel 3. 1

Operasional Variabel Penelitian

Sub Variabel Indikator Wawasan Luas 1. Membaca jurnal auditing

2. Selalu memiliki informasi dan gagasan

3. Kreatif

Rasional 1. Menerima saran orang lain 2. Berpikir logis

3. Mengakui kekurangan Kritis L Suka tantangan

2. Berpikiran terbuka 3. Suka memberikan solusi 4. Sanggup menyelesikan

mas al ah

Pengenalan diri L Kesadaran emosi

2. Penilaian diri secara teliti 3. Perea ya diri

Motivasi L Dorongan prestasi kerja 2. Komitmen

3. Instropeksi Empati L Memahami

2. Memberi nasihat

- - -

-Skala Like rt

Interval

[image:55.595.61.494.168.705.2]-

Pengendalian I. Kendali diridiri 2. Pemuasan kesenangan 3. Sabar

-

Keteran1pilan I . Komunikasisosial 2. Kemampuan mengorganisasi

Kecerdasan

-

Religius I. Rajin beribadahSpiritual 2. Berdoa

(Sukidi, 2002) 3. Merasa dekat ciengan Tuhan

-

Eksistensi diri I. Memaknai hidup dengan baik 2. Berpendirian pada kebenaran 3. Bersyukur-

Sifat positif I. Jujur Interval2.Amanah 3. Toleran

4. Kesesnaian antara kata-kata dan perbuatan

- Beretika I. Menganut standar etika 2. Tidak melanggar hukum

-

Kepedulian I. Dermawan dan mau berbagi sosial 2. Berkontribusi terhadapkesejahteraan 3. Terbuka

Perilaku Etis

-

Perilaku 1. Mematuhi aturan yang berlaku auditor sesuai 2. Sesuai dengan Surat Perintahdengan Tu gas

tuntutan 3. Memilik:i semangat organisasi pengabdian yang tinggi

4. Tidak menolak tugas

5. Memilik:i keahlian Interval 6. Meugembangkan analisis

7. Mampu membuat keputusan 8. Memillik:i integritas yang

tinggi

9. Bersikap obyektif

-

Perilaku 1. Menggalang kerja sama yang auditor dalan1 sehatinteraksi 2. Mengendalikan diri sesama auditor 3. Menekan sifat iri

4. Saling membimbing

5. Saling mendorong/memotivasi 6. Saling mengingatkan

7. Saling memiliki rasa kebersamaan

8. Saling mengkomunikasikan informasi

9. Tidak mengadu domba

-

Perilaku 1. Senantiasa menjaga auditor dalam penampilaninteraksi 2. Menjalin interaksi yang sehat dengan pihak 3. Menciptakan iklim kerja yang yang diaudit sehat

4. Menggalang kerja sama yang sehat

5. Tidak semena··mena 6. Ketepatan infomtan

Kinerja

-

Komitmen 1. Rasa ikut memiliki danAuditor organisasi menjadi bagian dari organisasi

(Larkin, 1990 2. Merasa terikat secara

dalam emosional

T risnaningsih, 3. Mau berusaha diatas batas

2007) normal

4. Loyalitas terhadap organisasi Interval

-

Komitmen 1. Tingkat pendidikan profesional 2. Pengalaman3. Berpartisipasi dalam bidang auditing

-

Motivasi 1. Motivasi terhadap pekerjaan4. Perlakuan perusahaan - Gaya I. Hubungan atasan dan

kepemimpinan bawahan

2. Menghargai gagasan 3. Komunikasi

4. Arahan

BAB IV

HASIL DAN PEMBAIIASAN

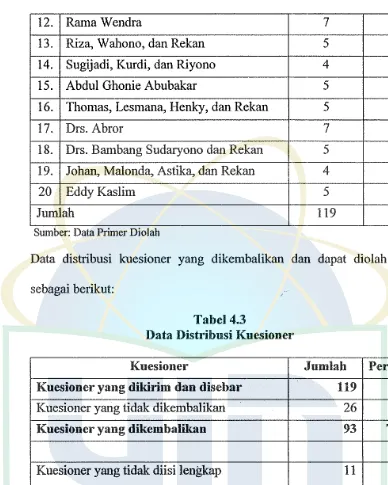

A. Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Kantor Akuntan Publik (KAP) yang berada di wilayah DKI Jakarta. Pengumpulan data dilaksanakan melalui penyebaran kuesioner penelitian secara langsung kepada responden yang bekerja di KAP. Kantor akuntan publik yang telah diberi kuesioner sebanyak 20 KAP. Berikut data dari ;.cantor-kantor akuntan publik tersebu