97

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Made Gita Saraswati

Tempat dan Tanggal Lahir : Jakarta, 15 Juni 1994 Jenis Kelamin : Perempuan

Agama : Islam

Telepon : 089631276410 Status : Belum Kawin Nama Ayah : Wayan Karma Nama Ibu : Dewi Mustika

E-mail : [email protected]

Pendidikan Formal

1. SMP Negeri 1 Pelabuhanratu tahun 2006-2009 2. SMA Negeri 1 Pelabuhanratu Tahun 2009-2012 Pengalaman Organisasi / Magang

- Pengalaman Organisasi

1. 2014 – 2015 Koalisi Pemuda Hijau Regional Jawa Barat Divisi Humas

2. 2013 – 2014 Himpunan Mahasiswa Akuntansi UNIKOM Divisi Pengembangan Ilmu Pengetahuan atau Diklat

3.

2010 – 2011 Palang Merah Remaja SMA Negeri 1 Pelabuhanratu Sebagai Ketua- Pengalaman Magang

1. 2015 Direktorat Jenderal Kekayaan Negara Kantor Wilayah Jawa Barat Bandung, Agustus 2016

Hormat Saya,

THE INFLUENCE OF NON PERFORMING LOAN AND THIRD

PARTY FUNDS TO CREDIT DISTRIBUTION

(Case Study in National Private Commercial Bank Listed in The Financial Service Authority of Indonesia Period 2010-2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 (S1) Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

Made Gita Saraswati 21112176

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena berkat, rahmat, karunia serta bimbingan-Nya penulis dapat menyelesaikan skripsi ini, dengan judul “PENGARUH NON PERFORMING LOAN DAN DANA PIHAK KETIGATERHADAPPENYALURAN KREDIT (Studi Kasus pada

Bank Umum Swasta Nasional Yang Terdaftar Di Otoritas Jasa Keuangan periode 2010-2013)”. Skripsi ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1) Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

Dalam penulisan skrispsi ini, peneliti berusaha seoptimal mungkin untuk memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari betul bahwa penulisan skrispsi ini masih banyak terdapat kekurangan dan kesalahan yang jauh dari sempurna. Untuk itu peneliti akan selalu menerima dengan tangan terbuka untuk segala masukan yang ditujukan untuk penyempurnaan skrispsi ini.

iv

pihak-pihak yang secara langsung maupun tidak langsung yang telah memberikan bantuannya kepada peneliti, yaitu sebagai berikut:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE.,M.Ak.,Ak,CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Seluruh pimpinan dan staff Universitas Komputer Indonesia.

6. Untuk Eka Asokawaty Nur, Gita Cornelly Junita Marpaung, Nur Putriyana, Aditya, dan teman-teman di AK-5 terimakasih atas doa dan semangatnya. 7. Seluruh rekan-rekan angkatan 2012 prodi Akuntansi yang selalu semangat

dalam menempuh gelar S1 ini.

8. Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas semua bantuan dan motivasinya.

v

Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya, atas segala kekurangannya penulis mohon maaf yang sebesar-besarnya.

Terimakasih.

Bandung, Agustus 2016

v SURAT PERNYATAAN

MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 7

1.3 Pembatasan Masalah ... 8

1.4 Rumusan Masalah ... 9

1.5 Maksud dan Tujuan Penelitian ... 9

1.5.1 Maksud Penelitian ... 9

1.5.1 Tujuan Penelitian... 9

1.6 Kegunaan Penelitian ... 10

1.6.1 Kegunaan Praktis... 10

1.6.2 Kegunaan Akademis ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

vi

2.1.1.1 Pengertian Non Performing Loan ... 12

2.1.1.2 Indikator Non Performing Loan ... 13

2.1.1.3 Faktor Penyebab Non Performing Loan ... 14

2.1.2 Dana Pihak Ketiga ... 17

2.1.2.1 Pengertian Dana Pihak Ketiga ... 17

2.1.2.2 Indikator Dana Pihak Ketiga ... 18

2.1.3 Penyaluran Kredit ... 19

2.1.3.1 Pengertian Penyaluran Kredit ... 19

2.1.3.2 Karakteristik Kredit ... 20

2.1.3.3 Unsur-Unsur Kredit ... 21

2.1.3.4 Jenis-Jenis Kredit ... 21

2.1.3.5 Prinsip-Prinsip Kredit ... 24

2.2 Kerangka Pemikiran ... 26

2.2.1 Pengaruh Non Performing Loan Terhadap Penyaluran Kredit . 26 2.2.2 Pengaruh Dana Pihak Ketiga Terhadap Penyaluran Kredit ... 28

2.3 Hipotesis ... 29

BAB III METODE PENELITIAN ... 32

3.1 Metode Penelitian yang Digunakan ... 32

3.2 Operasionalisasi Variabel ... 34

3.3 Sumber Data dan Teknik Pengumpulan Data ... 36

3.3.1 Sumber Data ... 36

3.3.2 Teknik Pengumpulan Data ... 37

3.4 Populasi, Penarikan Sampel, Tempat dan Waktu Penelitian ... 38

3.4.1 Populasi ... 38

3.4.2 Penarikan Sampel ... 40

3.4.3 Tempat dan Waktu Penelitian ... 43

3.5 Metode Pengujian Data ... 44

3.5.1 Pengujian Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 55

vii

4.1.2 Hasil Analisis Verifikatif ... .71

4.1.2.1 Uji Asumsi Klasik...71

4.1.2.2 Uji Regresi Linier Berganda ...76

4.1.2.3 Analisis Korelasi...78

4.1.2.4 Analisis Koefisien Determinasi...80

4.1.2.5 Pengujian Hipotesis...81

4.2 Pembahasan ... 85

4.2.1 Pengaruh Non Performing Loan Terhadap Penyaluran Kredit ... 85

4.2..2 Pengaruh Dana Pihak Ketiga Terhadap Penyaluran Kredit ... 87

BAB V KESIMPULAN DAN SARAN ... 90

5.1 Kesimpulan ... 90

5.2 Saran ... 91

5.2.1 Saran Operasional ... 91

5.2.2 Saran Akademis ... 93

DAFTAR PUSTAKA ... 94

DAFTAR RIWAYAT HIDUP ... 97

94

Research Journal of Finance and Accounting.

Amalia Yuliana. 2014. Pengaruh LDR, CAR, ROA, dan NPL Terhadap Penyaluran Kredit: Pada Bank Umum Di Indonesia Periode 2008-2013. Jurnal Dinamika Manajemen. Volume II No 3.

Assefa, Million. 2014. Determinants of Growth In Bank Credit To The Private Sector In Ethiopia: A Supply Side Approach. Reseacrh Journal Finance and Accounting. Volume V No 17.

Billy Arma Pratama. 2009. Analisis Faktor-faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan. ISSN1907-6304.

Cut Putri Malahayati dan Kartika Sukmawati. 2015. Pengaruh BOPO, ROA, CAR, NPL, dan Jumlah SBI Terhadap Penyaluran Kredit Perbankan: Studi Kasus Pada Bank Danamon Tbk Peride 2009-2013. Prosiding PESAT. Volume VI.

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan. Edisi ketiga. Jakarta. Ekonomi Universitas.

Gaby D.J Roring. 2013. Analisis Determinan Penyaluran Kredit Oleh Bank Perkreditan Rakyat (BPR) Di Kota Manado. Jurnal EMBA Vol.1 No.3.

Greydi Normala Sari. 2013. Faktor-Faktor yang Mempengaruhi Penyaluran Kredit Bank Umum Di Indonesia Periode 2008. Jurnal Riset Ekonomi, Manjemen, Bisnis, dan Akuntansi.

Herman Darmawi. 2012. Manajemen Perbankan. Jakarta: Bumi Aksara.

Husein, Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis Edisi 11. Jakarta: PT Raja Grafindo Persada

I Wayan Sudirman. 2013. Manajemen Perbankan. Edisi kedua. Jakarta: Kencana. Ikatan Bankir Indonesia. 2015. Manajemen Risiko 3. Jakarta: Gramedia Pustaka

Utama.

95

Ismail. 2011. Manajemen Perbankan: Dari Teori Menuju Aplikasi. Cetakan Ke Dua. Jakarta: Kencana.

Johnshyn. 2007. Analisis Pengaruh Prinsip Prudential Banking terhadap Proporsi Penyaluran Kredit. Jurnal Bisnis dan Manajemen. Vol.3, No 2.

Kasmir. 2010. Bank dan Lembaga Keuangan Lainnya. Jakarta: Raja Graffindo Pers

Luh Gede Meydianawathi. 2007. Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di Indonesia. Jurnal Bisnis dan Manajemen.

Lukman Dendawijaya. 2009. Manajemen Perbankan. Edisi Kedua. Jakarta: Ghalia Indonesia.

Mandala Manurung dan Prathama Rahardja. 2004. Uang, Perbankan, dan Ekonomi Moneter. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Mudrajad Kuncoro dan Suhardjono. 2012. Manajemen Perbankan. Yogyakarta: BPFE.

Perry Warjiyo. 2004. Mekanisme Transmisi Kebijakan Moneter di Indonesia. Jakarta: Pusat Pendidikan dan Studi Kebanksentralan BI.

Rachmat Firdaus dan Maya Aryanti. 2009. Manajemen Perkreditan Bank Umum. Cetakan Ke Empat. Bandung: Alfabeta.

Ridwan dan Sunarto. 2007. Pengantar Statistika untuk Penelitian Pendidikan, Sosial, Ekonomi, Komunikasi dan Bisnis, Cetakan 1. Bandung: Alfabeta

Sritua Arief. 2006. Metodologi Penelitian Ekonomi. Jakarta: UI Pers

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif Dan R&D. Cetakan Kedelapan. Bandung : Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif Dan R&D. Bandung : Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sunyoto, Danang. 2013. Metodologi Penelitian Akuntansi. Bandung: PT. Refika Aditama.

Tri Hendro dan Conny Tjandra Rahardja. 2014. Bank dan Institusi Keuangan Non Bank Di Indonesia. Yogyakarta: UPP STIM YKPN.

Umi Narimawati. 2010. Analisis Korelasi dan Regresi, Untuk Penelitian Ekonomi. Yogyakarta: Andy Ofset.

www.detik.com

www.ojk.go.id

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Non Performing Loan

2.1.1.1 Pengertian Non Perfoming Loan

Penyaluran dana berupa kredit yang diberikan kepada nasabah selalu diikut dengan risiko yang mungkin timbul serta risiko atas kredit adalah tidak tertagihnya kredit yang telah disalurkan, baik pokok pinjaman yang diberikan, maupun bunganya sesuai dengan ketentuan yang berlaku yang nanti akan menjadi kredit bermasalah atau non performing loan (Ismail, 2011:122).

Menurut Herman Darmawi (2012: 126) mendefiniskan bahwa kredit bermasalah atau non performing loan adalah sebagai berikut:

“kredit dimana peminjam tidak dapat melaksanakan persyaratan perjanjian

kredit yang telah ditandatanganinya, yang disebabkan oleh berbagai hal sehingga perlu ditinjau kembali atau perubahan perjanjian.”

Menurut Ismail (2011:123) mendefinisikan bahwa kredit bermasalah adalah sebagai berikut:

“Kredit yang telah disalurkan oleh bank, dan nasabah tidak dapat

melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang yang telah ditandatangani oleh bank dan nasabah.”

“Kredit dimana peminjam tidak dapat melaksanakan persyaratan

perjanjian kredit yang telah ditandatanganinya, yang disebabkan oleh berbagai hal sehingga perlu ditinjau kembali atau perubahan perjanjian.”

Berdasarkan pernyataan diatas maka dapat dikatakan bahwa non performing loan atau kredit bermasalah adalah kredit yang telah disalurkan oleh bank dimana pembayaran angsuran pokok dan/ atau bunganya melewati setelah tanggal jatuh tempo yang disebabkan oleh berbagai hal sehingga perlu ditinjau kembali atau perubahan perjanjian.

2.1.1.2 Indikator Non Performing Loan

Kredit non performing merupakan kredit yang sudah dikategorikan kredit bermasalah, karena sudah terdapat tunggakan. Menurut Ismail (2011:123) kredit bermasalah dikategorikan menjadi 3 yaitu:

1) Kredit Kurang Lancar

Kredit kurang lancar merupakan kredit yang telah mengalami tunggakan. Yang tergolong kredit kurang lancar apabila:

a) Pengembalian pokok pinjaman dan bungannya telah mengalami

penundaan pembayarannya melampaui 90 hari sampai dengan kurang dari 180 hari.

b) Pada kondisi ini hubungan debitur dengan bank memburuk. c) Informasi keuangan debitur tidak dapat diyakinioleh bank. 2) Kredit Diragukan

14

a) Penundaan pembayaran pokok dan/ atau bunga antara 180 hari hingga 270 hari.

b) Pada kondisi ini hubungan debitur dengan bank semakin memburuk. c) Informasi keuangan sudah tidak dapat dipercaya.

3) Kredit Macet

Kredit macet merupakan kredit yang menunggak melampaui 270 hari atau lebih. Bank akan mengalami kerugian atas kredit macet tersebut.

Menurut Surat Edaran Bank Indonesia N0. 3/ 30/ DPNP tanggal 14 Desember 2001, NPL dapat dihitung dengan rumus:

Menurut Mandala Manurung dan Prathama Rahardja (2004: 151), rumus untuk menghitung non performing loan yaitu:

NPL = Kredit Bermasalah

2.1.1.3 Faktor Penyebab Non Performing Loan

Kredit bermasalah terjadi karena adanya beberapa faktor. Menurut Dahlan Siamat (2004: 175) faktor-faktor yang menyebabkan kredit bermasalah adalah sebagai berikut:

1) Faktor Internal

Faktor internal Non Performing Loan (NPL) berhubungan dengan kebijakan dan strategi yang ditempuh pihak bank.

NPL = Total kredit kurang lancar + Total kredit diragukan + Total kredit macet

Total Kredit

X 100%

a) Kebijakan perkreditan yang ekspansif

b) Penyimpangan dalam pelaksanaan prosedur perkreditan c) Lemahnya sistem aadministrasi dan pengawasan kredit d) Lemahnya sistem informasi kredit

e) Itikad kurang baik dari pihak bank 2) Faktor Eksternal

Faktor eksternal ini sangat terkait dengan kegiatan usaha debitur yang menyebabkan terjadinya non performing loan (NPL) antala lain sebagai berikut:

a) Penurunan kegiatan ekonomi dan tingginya tingkat suku bunga

b) Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur c) Kegagalan usaha debitur dan debitur mengalami musibah

Adapun faktor-faktor penyebab non performing loan menurut Ismail (2011: 124) adalah sebagai berikut:

1) Faktor Intern Bank

a) Analisis kurang tepat, sehingga tidak dapat memprediksi apa yang akan terjadi dalam kurun waktu selama jangka waktu kredit.

b) Adanya kolusi antara pejabat bank yang menangani kredit dan nasabah, sehingga bank memutuskan yang tidak seharusnya diberikan.

16

d) Campur tangan terlalu besardari pihak terkait, misalnya komisaris, direktur bank sehingga petugas tidak independen dalam memutuskan kredit.

e) Kelemahan dalam melakukan pembinaan dan monitoring kredit. 2) Faktor Ekstern Bank

a) Unsur kesengajaan yang dilakukan oleh nasabah

1. Nasabah sengaja untuk tidak melakukan pembayaran angsuran kepada bank, karena nasabah tidak memiliki kemauan dalam memenuhi kewajibannya.

2. Debitur melakukan ekspansi terlalu besar, sehingga dana yang dibutuhkan terlalu besar. Hal ini akan memiliki dampak terhadap keuangan perusahaan dalam memenuhi kebutuhan modal kerja.

3. Penyelewengan yang dilakukan nasabah dengan menggunakan dana krdit tersebut tidak sesuai dengan tujuan penggunaan (side streaming). Misalnya dalam pengajuan kredit, disebutkan untuk kredit investasi, ternyata dalam praktiknya setelah dana kredit dicairkan, digunakan untuk modal kerja.

b) Unsur Ketidaksengajaan

1. debitur mau melaksanakan kewajiban sesuai perjanjian, akan tetapi kemampuan perusahaan sangat terbatas, sehingga tidak dapat membayar angsuran.

2.1.2 Dana Pihak Ketiga

2.1.2.1Pengertian Dana Pihak Ketiga

Fungsi bank yang pertama adalah menghimpun dana dari masyarakat yang kelebihan dana atau dana pihak ketiga dan dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80-90% dari seluruh dana yang dikelola oleh bank) (Lukman Dendawijaya, 2009:49).

Menurut Ikatan Bankir Indonesia (2015:245) mendefinisikan bahwa dana pihak ketiga adalah sebagai berikut:

“Dana yang diperoleh oleh bank yang berasal dari masyarakat.”

Sedangkan Menurut Ismail (2011: 43) mendefinisikan bahwa dana pihak ketiga adalah sebagai berikut:

“Dana yang dihimpun oleh bank yang berasal dari masyarakat individu, maupun badan usaha. Sumber dana yang berasal dari pihak ketiga yaitu simpanan giro (demand deposit), tabungan (saving), dan deposito (time deposit).”

Menurut I Wayan Sudirman (2013:75) mendefinisikan bahwa dana pihak ketiga adalah sebagai berikut:

“Dana bank yang bersumber dari luar bank atau dari masyarakat dalam bentuk giro, tabungan, deposito, pinjaman, serta bentuk lain yang dipersamakan dengan itu. Dengan kata lain, dana pihak ketiga merupakan utang bagi bank sehingga pada saatnya dana tersebut ditarik oleh masyarakat.”

18

2.1.2.2 Indikator Dana Pihak Ketiga

Menurut Ismail (2011:43-46), indikator dana pihak ketiga dapat dijelaskan sebagai berikut :

1) Simpanan Giro

Simpanan giro merupakan simpanan yang diperoleh dari masyarakat atau pihak ketiga yang sifat penarikannya adalah dapat ditarik setiap saat dengan menggunakan cek dan bilyet giro atau saran perintah bayar lainnya atau pemindah bukuan.

2) Tabungan

Tabungan merupakan jenis simpanan yang dilakukan oleh pihak ketiga yang penarikannya dapat dilakukan menurut syarat tertentu sesuai perjanjian antara bank dan pihak nasabah.

3) Deposito

Deposito merupakan jenis simpanan yang penarikannya hanya dapat dilakukan sesuai dengan jangka waktu yang telah diperjanjikan antara bank dengan nasabah. Deposito dibedakan menjadi 3 jenis yaitu:

a) Deposito Berjangka

Deposito berjangka adalah simpanan berjangka yang diterbitkan atas nama, tidak dapat diperjualbelikan, dan penarikannya dengan jangka waktu tertentu mulai dari 1, 2, 3, 12, 18 sampai 24 bulan.

b) Sertifikat Deposito

c) Deposito On Call

Deposito On Call adalah jenis deposito yang penarikannya harus dengan pemberitahuan sebelumnya. Jangka waktu deposito on call adalah antara 7 hari sampai dengan 30 hari.

Menurut Ismail (2011:43), jumlah dana pihak ketiga dapat dihitung dengan rumus sebagai berikut:

Jumlah Dana Pihak Ketiga = Simpanan Giro + Tabungan + Deposito

2.1.3 Penyaluran Kredit

2.1.3.1Pengertian Penyaluran Kredit

Dalam bahasa latin, kredit berasal dari kata “credere” yang artinya percaya

yaitu pihak yang memberikan kredit percaya kepada pihak yang menerima kredit, bahwa kredit yang diberikan pasti akan dibayar sedangkan untuk pihak penerima kredit menerima kredit mendapat kepercayaan dari pihak yang memberikan pinjaman , sehingga pihak peminjam berkewajiban untuk mengembalikan kredit yang telah diterimanya (Ismail, 2011:93).

Menurut I Wayan Sudirman (2013: 37) mendefinisikan bahwa penyaluran kredit adalah sebagai berikut:

20

Menurut Herman Darmawi (2012:93) mendefinisikan bahwa penyaluran kredit adalah sebagai berikut:

“Penyaluran dana dari pihak pemilik dana kepada pihak yang memerlukan

dana.”

Menurut Ismail (2011:26) mendefinisikan bahwa penyaluran kredit adalah sebagai berikut:

“Kegiatan penyaluran dana dari bank kepada nasabah dan nasabah wajib

untuk mengembalikan dana pinjaman tersebut sesuai dengan jangka waktu yang telah diperjanjikan.”

Berdasarkan pernyataan diatas maka dapat dikatakan bahwa penyaluran kredit adalah kegiatan penyaluran dari bank sebagai pemilik dana kepada nasabah atau calon debitur yang memerlukan dana dan nasabah atau calon debitur wajib mengembalikan pinjaman tersebut sesuai dengan jangka waktu yang telah diperjanjikan.

2.1.3.2Karakteristik Kredit

Menurut Tri Hendro dan Conny Tjandra Rahardja (2014:127), kredit memiliki karakteristik, yaitu sebagai berikut:

a) Berisi persetujuan atau kesepakatan pinjam meminjam

b) Aktivitas peminjaman uang atau tagihan sebesar plafon yang disepakati c) Memiliki jangka waktu teretentu

d) Adanya pendapatan berupa bunga, imbalan, atau pembagian keuntungan e) Memiliki risiko

2.1.3.3Unsur-Unsur Kredit

Menurut Kasmir (2010: 74), unsur-unsur yang terdapat dalam kredit antara lain:

1) Kepercayaan

Yaitu suatu keyakinan pemberian kredit (Bank) bahwa kredit yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima kembali dimasa tertentu di masa datang. Kepercayaan ini diberikan oleh bank karena sebelum dana dikucurkan, sudah dilakukan penelitian untuk mengetahui kemampuannya dalam membayar kredit yang disalurkan.

2) Kesepakatan

Di samping unsur kepercayaam di dalam kredit juga mengandung unsur kesepakatan antara pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjan dimana masing-masing pihak menandatangi hak dan kewajibannya masing-masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditandatangani oleh kedua belah pihak bank dan nasabah.

3) Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah diespakati. Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu. 4) Risiko

22

dan risiko kerugian yang diakibatkan karena nasabah tidak sengaja yaitu akibat terjadinya musibah seperti bencana alam. Penyebab tidak tertagih sebenarnya dikarenakan adanya suatu tenggang waktu pengembalian (jangka waktu) . semakin panjang jangka waktu suatu kredit maka semakin besar risikonya tidak tertagih, demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja maupun risiko tidak sengaja. 5) Balas Jasa

Akibat dari pemberian fasilitas kredit bank tentu mengharapkan suatu keuntungan dalam jumlah tertentu.keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga bagi bank prinsip konvensional. Balas jasa dalam bentuk bunga, biaya provisi dan komisi serta biaya administrasi kredit ini merupakan keuntungan utama bank.

2.1.3.4Jenis-Jenis Kredit

Menurut Ismail (2011:100-108), jenis-jenis kredit yang lazim terjadi di dunia perbankan dilihat dari berbagai segi antara lain:

1) Kredit Dilihat Dari Tujuan Penggunaan

Dilihat dari tujuan pengunaan kredit, dibagi menjadi 3 yaitu kredit investasi, modal kerja, dan konsumtif. Perbedaan masing-masing kredit tersebut disebabkan karena tujuan penggunaannya.

a) Kredit Investasi

investasi ini ditujukan untuk pendirian perusahaan baru atau proyek baru maupun proyek pengembangan.

b) Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk memenuhi kebutuhan modal kerja yang biasanya habis dalam satu siklus usaha. Kredit modal kerja ini, biasanya diberikan dalam jangka pendek yaitu lamanya satu tahun. Kredit modal kerja diberikan untuk membeli bahan baku, biaya upah, dan pembelian barang dagangan.

c) Kredit Konsumtif

Kredit konsumtif merupakan kredit yang diberikan kepada nasabah untuk membeli barang dan jasa untuk keperluan pribadi dan tidak untuk digunakan keperluan usaha.

2) Kredit Dilihat Dari Jangka Waktunya

Sesuai dengan jangka waktunya, kredit dibagi menjadi 3 yaitu kredit jangka pendek, menengah, dan panjang.

a) Kredit jangka pendek

24

b) Kredit jangka menengah

Kredit jangka menengah merupakan kredit yang jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun, kredit jenis ini dapat diberikan untuk modal kerja, kredit investasi, dan kredit konsumtif.

c) Kredit jangka panjang

Kredit jangka panjang merupaka kredit yang jangka waktunya lebih dari tiga tahun, biasanya digunakan untuk investasi jangka panjang. Misalnya untuk pembelian gedung, pembangunan proyek, dan lain-lain.

3) Dari Segi Jaminan

Dilihat dari segi jaminan maksudnya adalah setiap pemberian suatu fasilitas kredit harus dilindungi dengan suatu barang atau surat-surat berharga minimal senilai kredit yang diberikan. Jenis kredit dilihat dari segi jaminan adalah:

a) Kredit dengan jaminan yaitu kredit yang diberikan dengan suatu jaminan tertentu.

b) Kredit tanpa jaminan yaitu kredit yang diberikan kepada debitur tanpa didukung adanya jaminan. Kredit tersebut diberikan atas dasar kepercayaan yang diberikan oleh bank kepada debitur. Kredit tanpa jaminan ini risikonya tinggi karena tidak ada pengamanan yang dimiliki oleh bank apabila debitur tidak dapat membayar pinjaman tersebut.

Setiap sektor usaha memiliki karakteristik yang berbeda, oleh karena itu pemberian fasilitas kredit pun berbeda. Jenis kredit dilihat dari segi sektor usaha sebagai berikut:

a) Kredit pertanian merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat dalam rangka meningkatkan hasil disektor tersebut. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang. b) Kredit perternakan merupakan merupakan kredit yang diberikan untuk

jangka waktu yang relatif pendek.

c) Kredit industri merupakan kredit yang diberikan kepada nasabah yang bergerak dalam sektor industri, yaitu sektor usaha yang mengubah bentuk dari bahan baku menjadi barang jadi atau mengubah suatu barang menjadi barang lain yang memiliki faedah lebih tinggi. Contoh sektor industri yaitu industri pertambangan, tekstil, elektronik, dan kimia.

d) Kredit pendidikan merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan.

e) Kredit perumahan merupakan kredit yang membiayai pembangunan atau pembelian perumahan.

2.1.3.5Prinsip-Prinsip Kredit

26

debitur, perlu dilakukan oleh bank agar bank tidak salah dalam menyalurkan dananya (ismail, 2011: 111). Berikut ini adalah penjelasan mengenai prinsip 5C menurut Kasmir (2010: 91):

1) Character

Pengertian character adalah sifat atau watak seseorang dalam hal ini calon debitur. Tujuannya adalah memberikan keyakinan kepada bank bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar0benar dapat dipercaya. Character merupakan ukuran untuk menilai “kemauan” nasabah membayar kreditnya. Orang yang memiliki karakter baik akan berusaha untuk membayar kreditnya dengan berbagai cara.

2) Capacity

Untuk melihat kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba. Semakin besar sumber pendapatan seseorang maka semakin besar kemampuannya untuk membayar kredit.

3) Capital

Capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimiliki

nasabah terhadap usaha yang akan dibiayai oleh bank. 4) Condition

tertentu jangan diberikan terlebih dahulu dan kalau pun jadi deiberikan sebaiknya juga dengan melihat prospek usaha dimasa yang aan datang.

5) Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang berupa fisik maupun nonfisik. Jaminan hendaknya melebihi kredit yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suau masalah, jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. Fungsi jaminan adalah sebagai pelindung bank dari risiko kerugian.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Non Performing Loan Terhadap Penyaluran Kredit

Berdasarkan hasil penelitian Luh Gede Meydianawati (2007:141) menyatakan bahwa Non Performing Loan berpengaruh secara signifikan terhadap jumlah kredit yang akan disalurkan oleh pihak bank terhadap nasabah. Hasil penelitian tersebut diatas sejalan dengan teori menurut Perry Warjiyo (2004:435) mengatakan bahwa perilaku penawaran atau penyaluran kredit itu dipengaruhi oleh tingkat suku bunga kredit dan Non Performing Loan.

Menurut Dahlan Siamat (2005:358), pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan maupun ketidaksengajaan atau faktor eksternal di luar kemampuan kendali debitur seperti kondisi ekonomi yang buruk. NPL merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang disalurkan bank.

28

menjadi salah satu pertimbangan dalam penyusunan perencanaan kredit yang akan diberikan. Hal tersebut biasa terjadi dalam bisnis perbankan dimana hampir mustahil bahwa semua kredit yang disalurkan akan 100% berjalan lancar sehingga sedikit atau banyak bank akan menghadapi kredit bermasalah.

Tingginya kredit non performing menjadi masalah menuju risiko kredit sistematik, yaitu berdampak pada perekonomian karena kemampuan bank akan berkurang dalam menyalurkan kredit baru (I Wayan Sudirman, 2013: 195). Kredit bermasalah akan berakibat pada kerugian bank, yaitu kerugian karena tidak diterimanya kembali dana yang telah disalurkan, maupun pendapat bunga yang tidak dapat diterima sehingga bank tidak mempunyai cukup dana untuk disalurkan dalam bentuk kredit karena adanya kredit bermasalah yang menjadikan bank harus melakukan pencadangan penghapusan piutang yang lebih besar dan bank tidak dapat menyalurkan kredit kembali kepada masyarakat dengan jumlah yang lebih besar (Ismail, 2011: 124).

2.2.2 Pengaruh Dana Pihak Ketiga Terhadap Penyaluran Kredit

Besarnya penyaluran kredit bergantung kepada besarnya dana pihak ketiga yang dapat dihimpun oleh perbankan (Perry warjiyo, 2004:432). Salah satu faktor yang mempengaruhi perencanaan penyaluran kredit yaitu kemampuan bank untuk menghimpun dana dari masyarakat dengan biaya yang wajar (Rachmat Firdaus dan Maya A, 2009: 30). Menurut Mudrajad Kuncoro dan Suhardjono (2012:91), rencana penyaluran kredit harus didasarkan pada keseimbangan antar jumlah, sumber, dan jangka waktu dana agar tidak menimbulkan masalah. Jelasnya rencana penyaluran kredit harus seimbang dengan penerimaan. Sedangkan menurut I Wayan Sudirman (2013: 82), rencana penghimpunan dana yang dilakukan oleh bank sering dikaitkan atau dihubungkan dengan strategi dalam menentukan jumlah penyaluran kredit. Dana pihak ketiga merupakan bagian utama dalam strategi penetapan penyaluran kredit (Ikatan Bankir Inonesia, 2015:46).

30

Berdasarkan dari uraian diatas bahwa Non Performing Loan dan dana pihak ketiga beperngaruh terhadap penyaluran kredit. Maka dapat dibuat paradigma penelitian. Dengan paradigma penelitian, penulis dapat menggunakan sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data analisis.

Paradigma pada penelitian ini adalah sebagai berikut :

Gamabar 2.1

Paradigma Penelitian

2.3 Hipotesis

Definisi hipotesis menurut Sugioyono (2010 : 96) adalah sebagai berikut: “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.”

Non Rachmat Firdaus dan Maya A

(2009: 34) Amalia Yuliana (2014)

Ikatan Bankir Indonesia (2015: 46) I Wayan Sudirman (2013: 82)

32 BAB III

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Metode penelitian akan menentukan urutan-urutan proses analisis data yang akan disajikan secara sistematik. Karena dengan urutan proses analisis data dapat diketahui secara cepat dan membantu pemahaman dari penelitian tersebut (Danang Sunyoto, 2013: 19). Menurut Sugiyono (2011:2), mendefinisikan bahwa metode penelitian adalah sebagai berikut:

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”

Dalam penelitian ini metode yang digunakan adalah metode deskriptif dan metode verifikatif. Menurut Sugiyono (2010:29) mendefinisikan bahwa metode deskriptif adalah sebagai berikut:

“Metode yang berfungsi untuk mendeskrifsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.”

Menurut Mashuri dalam Umi Narimawati (2010:29) mendefinisikan bahwa metode verifikatif adalah sebagai berikut:

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

Dari penjelasan metode – metode penelitian yang telah dikemukakan diatas, maka dapat disimpulkan metode yang digunakan penulis dalam melakukan penelitian adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif. Alasan peneliti memilih metode deskriptif dan verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh non performing loan dan dana pihak ketiga terhadap penyaluran kredit, serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Objek penelitian menjadi sangat penting dalam sebuah penelitian, hal ini berhubungan dengan judul penelitian dan data yang diperlukan (Danang Sunyoto, 2013: 19). Menurut Sugiyono (2009:38) mendefinisikan bahwa objek penelitian adalah sebagai berikut:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.”

34

3.2 Operasionalisasi Variabel

Menurut Umi Narimawati (2010:31) mendefinisikan operasionalisasi variabel adalah sebagai berikut:

“Proses penguarai variabel penelitian keadaan sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.”

Penelitian ini menggunakan tiga variabel yaitu variabel independen (X1 dan X2) sebagai variabel bebas dan variabel dependen (Y) sebagai variabel terikat. Adapun penjelasan untuk setiap variabel adalahsebagai berikut :

1) Variabel Independen

Menurut Danang Sunyoto (2013:24) variabel independen atau variabel bebas (independent variabel) adalah variabel yang nilainya tidak tergantung oleh

variabel lain. Dalam penelitian ini, yang menjadi variabel independen adalah non performing loan dan dana pihak ketiga.

2) Variabel Dependen

Menurut Danang Sunyoto (2013:24) variabel dependen atau variabel tergantung (dependent variabel) adalah variabel yang besar kecilnya tergantung pada nilai variabel bebas. Dalam penelitian ini, yang menjadi variabel dependen adalah penyaluran kredit.

terhadap Penyaluran kredit, maka operasionalisasi variabel penelitian dapat disajikan dalam Tabel 3.1

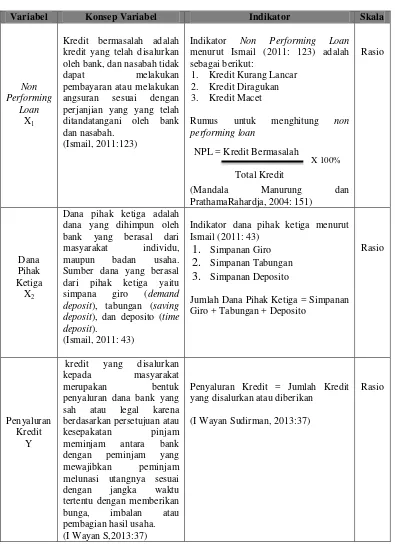

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Non Performing

Loan X1

Kredit bermasalah adalah kredit yang telah disalurkan oleh bank, dan nasabah tidak dapat melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang yang telah ditandatangani oleh bank dan nasabah.

(Ismail, 2011:123)

Indikator Non Performing Loan menurut Ismail (2011: 123) adalah sebagai berikut:

1. Kredit Kurang Lancar 2. Kredit Diragukan 3. Kredit Macet

Rumus untuk menghitung non performing loan

(Mandala Manurung dan PrathamaRahardja, 2004: 151)

Indikator dana pihak ketiga menurut Ismail (2011: 43)

1. Simpanan Giro 2. Simpanan Tabungan 3. Simpanan Deposito

Jumlah Dana Pihak Ketiga = Simpanan Giro + Tabungan + Deposito

36

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dalam penelitian ini yaitu sumber data sekunder internal. Menurut Danang Sunyoto (2013:21), menjelaskan bahwa data sekunder adalah sebagai berikut:

“Data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnyayaitu dengan mengadakan studi kepustakaan dengan mempelajari buku-buku yang ada hubungannya dengan objek penelitian atau dapat dilakukan dengan menggunakan data dari Biro Pusat Statistik.”

Sedangkan menurut Danang Sunyoto (2013:27), menjelaskan bahwa data sekunder internal adalah sebagai berikut:

“Data sekunder yang didapat dari internal objek penelitian atau data yang

dikumpulkan dari dalam suatu perusahaan yang dijadikan objek penelitian.”

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data dapat diperoleh dengan cara:

1) Penelitian secara langsung (Field Research)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumentasi dan wawacara langsung dengan narasumber.

a) Observasi (Observation)

Teknik pengumpulan data yang dilakukan dengan cara mempelajari dan mengadakan pengamatan secara langsung ke dalam perusahaan untuk mendapatkan bukti-bukti yang dapat mendukung dan melengkapi hasil penelitian.

b) Dokumentasi (Filling),

38

c) Wawancara (Interview)

Wawancara yaitu pengumpulan data dengan cara melakukan tanya jawab yang berhubungan masalah yang akan diteliti dengan pihak-pihak yang terkait.

2) Studi pustaka (Library Research)

penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian.

Berdasarkan penjelasan diatas, maka teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah dokumentasi (filling) dan studi kepustakaan (Library Research) dengan cara membaca buku-buku yang berhubungan dengan masalah yang menjadi objek penelitian dan membaca data-data laporan keuangan instansi terkait yang sudah dipublikasikan.

3.4 Populasi, Penarikan Sampel, Tempat dan Waktu Penelitian 3.4.1 Populasi

Menurut Sugiyono (2011:80) mendefinisikan populasi adalah sebagai berikut:

“Wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

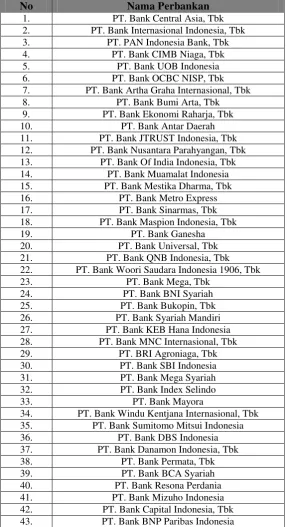

laporan keuangan yang terdiri dari neraca dan perhitungan rasio keuangan dari 78 Perbankan selama 4 periode yang dapat dilihat dalam tabel berikut ini:

Tabel 3.2

Daftar Bank Umum Swasta Nasional Sebagai Populasi

No Nama Perbankan

1. PT. Bank Central Asia, Tbk 2. PT. Bank Internasional Indonesia, Tbk 3. PT. PAN Indonesia Bank, Tbk 4. PT. Bank CIMB Niaga, Tbk 5. PT. Bank UOB Indonesia 6. PT. Bank OCBC NISP, Tbk 7. PT. Bank Artha Graha Internasional, Tbk 8. PT. Bank Bumi Arta, Tbk 9. PT. Bank Ekonomi Raharja, Tbk 10. PT. Bank Antar Daerah 11. PT. Bank JTRUST Indonesia, Tbk 12. PT. Bank Nusantara Parahyangan, Tbk 13. PT. Bank Of India Indonesia, Tbk 14. PT. Bank Muamalat Indonesia 15. PT. Bank Mestika Dharma, Tbk 16. PT. Bank Metro Express 17. PT. Bank Sinarmas, Tbk 18. PT. Bank Maspion Indonesia, Tbk

19. PT. Bank Ganesha

20. PT. Bank Universal, Tbk 21. PT. Bank QNB Indonesia, Tbk 22. PT. Bank Woori Saudara Indonesia 1906, Tbk 23. PT. Bank Mega, Tbk

24. PT. Bank BNI Syariah 25. PT. Bank Bukopin, Tbk 26. PT. Bank Syariah Mandiri 27. PT. Bank KEB Hana Indonesia 28. PT. Bank MNC Internasional, Tbk 29. PT. BRI Agroniaga, Tbk 30. PT. Bank SBI Indonesia 31. PT. Bank Mega Syariah 32. PT. Bank Index Selindo

33. PT. Bank Mayora

40

44. PT. Bank ANZ Indonesia

45. PT. Bank Rabobank Internasional Indonesia 46. PT. Bank Agris, TBk

47. PT. Bank Maybank Syariah Indonesia 48. PT. Anglomas Internasional Bank 49. PT. Bank CTBC Indoneisa 50. PT. Bank Commonwealth

51. PT. Bank Tabungan Pensiunan Nasional, Tbk 52. PT. Bank Victoria Syariah

53. PT. Bank BRI Syariah 54. PT. Bank Jabar Banten Syariah 55. PT. Bank Bisnis Internasional

56. PT. Bank Andara 65. PT. Bank Syariah Bukopin

66. PT. Bank Ratu

67. PT. Bank Dinar Indonesia, Tbk 68. PT. Bank Mayapada International Tbk 69. PT. Bank Kesejahteraan Ekonomi 70. PT. Bank Artos Indonesia

71. PT. Bank Tabungan Pensiunan Nasional Syariah 72. PT. Bank Multiarta Sentosa

73. PT. Bank Pundi Indonesia, Tbk 74. PT. Centratama Nasional Bank 75. PT. Bank Fama Internasional 76. PT. Bank Victoria Internasional 77. PT. Bank Harda Internasional 78. PT. Bank Sahabat Sampoerna Sumber: www.ojk.go.id

3.4.2 Penarikan Sampel

Sampel merupakan sebagian dari keseluruhan jumlah dan karakteristik yang dimiliki oleh populasi. Menurut Sugiyono (2009:73) mendefinisikan sampel adalah sebagai berikut:

Sampel yang digunakan dalam penelitian ini dengan menggunakan teknik sampling purposive. Menurut Sugiyono (2011:85), sampling purposive adalah sebagai berikut:

“Teknik penentuan sampel dengan pertimbangan tertentu.”

Jumlah sampel yang ddianjurkan dalam suatu penelitian menurut Hair et al (2006: 196) sebagai berikut:

“in addition to its role in determining statistical power, sample size alsoaffect the generalizability of the result by the ratio of observation to the independent variables. A general rule is that the ratio should be never fall below 1: 15, meaning that five observations arre made for each

independent variable in the variate.”

Berdasarkan teori tersebut, jumlah sampel minimal dalam penelitian ini adalah 15 x 2 variabel yaitu 30 buah sampel data.

Sampel yang diambil penulis dalam penelitian ini adalah laporan keuangan Bank Umum Swasta Nasional yang terdaftar di Otoritas Jasa Keuangan dengan pertimbangan sebagai berikut:

1) Laporan Keuangan Bank Umum Swasta Nasional yang termasuk bank konvensional

2) Bank Umum Swasta Nasional yang sudah menyampaikan laporan keuangan hingga tahun 2013 kepada Otoritas Jasa Keuangan.

3) Bank yang berdasarkan kepemilikan modalnya milik swasta nasional

Berikut ini daftar Bank Umum Swasta Nasional yang berjumlah 20 atau 80 laporan keuangan yang terdiri dari neraca dan perhitungan rasio keuangan dari 4 periode sebagai sampel pendukung dalam penelitian ini:

Tabel 3.3

42

No Nama Perbankan Kriteria

I II III

45. PT. Bank Rabobank Internasional Indonesia √ √ -

52. PT. Bank Victoria Syariah - √ -

3.4.3 Tempat dan Waktu Penelitian 1) Tempat Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, maka penulis mengadakan penelitian di Otorisasi Jasa Keuangan Kantor Regional II Bandung yang berlokasi di Jl. Braga No. 108 Bandung 40111 Telp. (022) 4268709.

2) Waktu Penelitian

Adapun waktu pelaksanaan penelitian dimulai pada Februari 2016 sampai dengan Agustus 2016.

44

No Deskripsi Kegiatan 2016

Feb Mar Apr Mei Juni Juli Ags

Metode analisis data dapat diartikan sebagai upaya mengolah data menjadi informasi, sehingga karakteristik atau sifat-sifat data tersebut dapat dengan mudah dipahami dan bermanfaat untuk menjawab masalah-masalah yang berkaitan dengan penelitian (Sugiyono, 2011:125). Alat pengujian data yang digunakan dalam penelitian ini akan dijelaskan sebagai berikut:

1) Analisis Regresi Linier Berganda

Menurut Danang Sunyoto (2013:47) mendefinisikan bahwa analisis regresi linier berganda adalah sebagai berikut:

“Jika pengukuran pengaruh antar variabel melibatkan lebih dari satu

Menurut Danang Sunyoto (2013: 47), tujuan analisis regresi linier berganda yaitu untuk mengetahui besarnya pengaruh variable independen terhadap variable terikat. Dalam penelitian ini, analisis regresi linier berganda bertujuan untuk menguji besarnya pengaruh non performing loan dan dana pihak ketiga terhadap penyaluran kredit. Menurut Danang Sunyoto (2013:47), persamaan analisis regresi linier berganda secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Y = βo+β1X1+β2X2

Dimana :

Y : Penyaluran Kredit X1 : Non Performing Loan X2 : Dana Pihak Ketiga

βo : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (X1 dan X2 = 0)

β1 : Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat

Y, bila variabel bebas lainnya dianggap konstan.

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

46

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut :

Σy= na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12 +b2ΣX1X2 ΣX2y = aΣX2 + b1ΣX1X2 + b2ΣX22

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Berikut ini merupakan uji asumsi klasik menurut Danang Sunyoto (2013, 87-98):

1) Uji Normalitas

Uji normalitas digunakan untuk menguji data variabel bebas (X) dan data variabel terikat (Y) pada persamaan regresi yang dihasilkan. Berdistribusi normal atau berdistribusi tidak normal. Persamaan regresi dikatakan baik jika mempunyai data variabel bebas dan data variabel terikat berdistribusi mendekati normal atau normal sama sekali. Uji asumsi klasik normalitas dengan cara statistik. Dalam menguji data variabel bebas dan data variabel terikat berdistribusi normal atau tidak pada cara statistik ini melalui kemiringan kurva (skewness = α3) atau nilai keruncingan kurva (kurtotis = α4) diperbandingkan dengan nilai Z tabel.

Zα3 = √

b) Rumus nilai Z untuk kemeruncingan kurva (kurtosis)

Zα4 = √

Dimana N merupakan banyak data Ketentuan analisis:

a) Variabel (bebas atau terikat) berdistribusi normal jika Z hitung (Zα3atau Zα4) < Z tabel

b) Variabel berdistribusi tidak normal jika Z hitung (Zα3atau Zα4) > Z tabel

2) Uji Heteroskedastisitas

Dalam persamaan regresi berganda perlu juga diuji mengenai sama atau tidak varian dari residual dari observasi yang satu dengan observasi yang lain. Jika residualnya mempunyai varian yang sama disebut terjadi Homoskedastisitas dan jika variannya tidak sama atau berbeda disebut terjadi heteroskedastisitas. Persamaan regresi yang baik jika tidak terjadi heteroskedastisitas.

Analisis uji asmsi heteroskedastisitas hasil output SPSS melalui grafik scatterplot antara Z prediction (ZPRED) yang merupakan variabel bebas (sumbu

48

mempunyai pola yang teratur baik menyempit, melebar, maupun bergelombang-gelombang.

3) Uji Multikolinearitas

Uji asumsi kalsik jenis ini diterapkan untuk analisis regresi linear berganda yang terdiri atas dua atau lebih variabel bebas atau independent variabel dimana akan diukur keeratan hubungan antarvariabel bebas tersebut melalui besaran koefisien korelasi (r). Dikatakan terjadi multikolinearitas, jika koefisien korelasi antarvariabel bebas lebih besar dari 0,60. Dikatakan tidak terjadi mltikolinearitas jika koefisien korelasi antarvariabel bebas lebih kecil atau sama dengan 0,60 atau untuk mendeteksi masalah multikolinearitas dapat dilihat juga dari nilai tolerance dan VIF, apabila nilai tolerance > 0,10 dan VIF < 10, maka dapat disimpulkan bahwa variabel bebas dalam model terbebas dari masalah multikolinearitas dan model regresi yang baik seharusnya terbebas dari masalah multikolinearitas (Danang Sunyoto, 2013: 90).

4) Uji Autokorelasi

Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan uji Durbin-Watson (DW) dengan ketentuan sebagai berikut:

a) Terjadi autokorelasi positif, jika nilai DW dibawah -2 (DW < -2)

b) Tidak terjadi autokorelasi, jika nilai DW berada diantara -2 dan +2 atau -2 < DW < +2

c) Terjadi autokorelasi negatif, jika nilai DW di atas +2 atau DW > +2

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a) Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

b) Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 r 1 :

a) Apabila (-) berarti terdapat hubungan negatif. b) Apabila (+) berarti terdapat hubungan positif.

� = � −� .�

1 −� 1 −�

� = � −� .�

50

Interprestasi dari nilai koefisien korelasi :

1) Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

2) Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

2) Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Ridwan dan Sunarto (2007: 81) Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3) Analisis Korelasi Pearson

Besarnya pengaruh masing-masing komponen variabel bebas terhadap variabel tidak bebas yaitu non performing loan terhadap penyaluran kredit dan dana pihak ketiga terhadap penyaluran kredit dapat diketahui dengan menggunakan korelasi pearson. Koefisien korelasi pearson antara masing-masing variabel independen tersebut dengan variabel dependen dapat dihitung sebagai berikut :

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel dibawah ini :

Tabel 3.5

Tingkat Keeratan Korelasi

0-0,20 Sangat rendah (hampir tidak ada hubungan) 0,21-0,40 Korelasi yang lemah

0,41-0,60 Korelasi sedang

0,61-0,80 Cukup Tinggi

0,81-1 Korelasi Tinggi

3.5.1 Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen yaitu non performing loan sebagai X1 dan dana pihak ketiga sebagai X2 terhadap penyaluran kredit sebagai variabel dependen (Y), dengan langkah-langkah sebagai berikut :

1) Penetapan Hipotesis Hipotesis Statistik

Sumber: Husein Umar (2011:231)

52

Pengujian Hipotesis Secara Parsial (Uji Statistik t). Dalam pengujian hipotesis ini menggunakan uji dua pihak (two tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol : β = 0 dan hipotesis alternatifnya (Ha) :

β ≠ 0

Ho:β = 0:Tidak terdapat pengaruh antara Non Performing Loan terhadap

Penyaluran Kredit

Ha:β≠ 0:Terdapat pengaruh antara Non Performing Loan terhadap

Penyaluran Kredit

Ho:β= 0:Tidak terdapat pengaruh antara Dana Pihak Ketiga terhadap Penyaluran Kredit

Ha:β ≠ 0:Terdapat pengaruh antara Dana Pihak Ketiga terhadap Penyaluran

Kredit

2) Menetukan Tingkat Signifikan

Ditentukan dengan 5% dari derajat bebas (df) = n – k – l, untuk menentukan tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

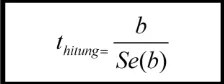

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

Keterangan:

b = Koefisien Regresi ganda Se (b) = Standar eror

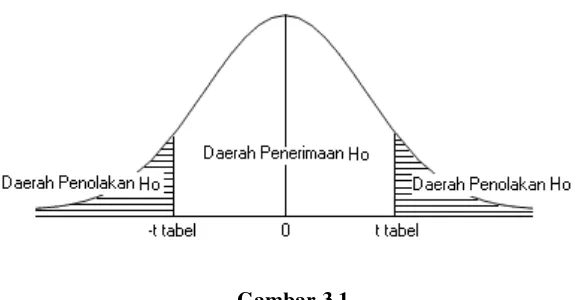

3) Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

Hasil thitung dibandingkan dengan Ttabel dengan kriteria :

a) Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya.

b) Jika thitung≤ ttabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c) thitung; dicari dengan rumus perhitungan thitung, dan

d) ttabel; dicari didalam tabel distribusi tstudentdengan ketentuan sebagai berikut,α

= 0,05 dan df = (n-k-1) atau 80-2-1=77

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

54