ANALISIS KINERJA PORTOFOLIO REKSA DANA SAHAM

(Pengaruh Siklus Ekonomi, Tingkat Risiko, Kebijakan Alokasi Aset dan

Nilai Tukar Rupiah Terhadap Kinerja Reksa Dana Saham

)

Disusun Oleh:

Desie Dian Febriani

105081002563

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH

JAKARTA

PENGARUH PERUBAHAN KONDISI EKONOMI TERHADAP

KINERJA KEUANGAN DALAM BENTUK INTEGRASI RASIO

KEUANGAN MODEL ALTMAN (Suatu Studi Pada Sektor

Perbankan Periode 2004-2007)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk memenuhi Syarat-syarat untuk meraih Gelar Sarjana Ekonomi

Oleh: Siti Eros Rosidah Nim: 105081002494

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr.Ahmad Rodoni,MM Indoyama Nasarudin,SE.,MAB

NIP.150 317 955 NIP. 150 317 593

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Selasa Tanggal 9 Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Siti Eros Rosidah NIM: 105081002494 dengan

judul PENGARUH PERUBAHAN KONDISI EKONOMI TERHADAP

KINERJA KEUANGAN DALAM BENTUK INTEGRASI RASIO KEUANGAN MODEL ALTMAN Suatu Studi Pada Sektor Perbankan Periode 2004-2007. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 9 Juni 2009

Tim Penguji Ujian Komprehensif

Indoyama Nasarudin, SE.,MAB Arief Mufraini Lc, M.Si

Ketua Sekretaris

PENGARUH PERUBAHAN KONDISI EKONOMI TERHADAP

KINERJA KEUANGAN DALAM BENTUK INTEGRASI RASIO

KEUANGAN MODEL ALTMAN (Suatu Studi Pada Sektor

Perbankan Periode 2004-2007)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk memenuhi Syarat-syarat untuk meraih Gelar Sarjana Ekonomi

Oleh: Siti Eros Rosidah Nim: 105081002494

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr.Ahmad Rodoni,MM Indoyama Nasarudin,SE.,MAB

NIP.150 317 955 NIP. 150 317 593

Prof. Dr.Abdul Hamid, MS Penguji Ahli

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Daftar Riwayat Hidup

Data Pribadi

Nama : Siti Eros Rosidah

Tempat, Tanggal Lahir : Sukabumi, 9 Juni 1986 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Komp. PGA/MAN 4 Rt. 05/ 08 No.42 Pondok Pinang Kebayoran Lama Jakarta Selatan 12310 No.Telpon : (021) 27952044/ 085711197359

Email : [email protected]

Pendidikan

2005-2009 : UIN Fakultas Ekonomi dan Ilmu Sosial, Jurusan Manajemen Keuangan.

2002-2005 : MAN 4 Model Jakarta

Abstract

The financial distress is the beginning of the financial bankruptcy. Many models of the this case (the financial distress) is the bankruptcy data. We can get it (the data) easy. This research is to see the financial performance of 76 emitens before and during the rule of Susilo Bambang Yudhoyono in the sector of conventional banking in Indonesia Stock Exchange.

The goal of this research are:1).To analyse the influence of fundamental condition of the emitens in financial performance, 2).To analyse all the variable of Altman’s models (WCTA,RETA,EBITTA,MVETL and STA) which can predict the financial distress, 3).To categorize the bank which had been the financial distress with the sample of 19 emitens (Ranking A&B). This research uses discriminant analysis.

The output of the research show that:1).There is the influence of fundamental condition in the emitens’s financial performance, 2).That the EBITTA model (Earning Before Interest and taxes/Total Assets) can predict the emitens’s bankruptcy, but the other variable in Altman model can not predict to financial distress. Like WCTA, RETA, MVETL and STA 3).There is the reduction of the emitens’s bankruptcy during the rule of Susilo Bambang Yudhoyono.

ABSTRAK

Kesulitan keuangan merupakan awal dari kebangkrutan. Banyak model kesulitan keuangan yang mengandalkan data kebangkrutan yang mudah untuk diperoleh. Penelitian ini melihat kinerja keuangan sebelum dan selama masa pemerintahan Susilo Bambang Yudhoyono pada sektor perbankan konvensional di Bursa Efek Indonesia dengan menggunakan 76 perusahaan.

Tujuan penelitian ini adalah:1).Menganalisis pengaruh perubahan kondisi ekonomi terhadp kinerja keuangan, 2).Menganalisis semua variabel model Altman (WCTA,RETA,EBITTA,MVETL dan STA) dapat memprediksi kesulitan keuangan, 3).Pengelompokan bank yang mengalami kondisi kesulitan keuangan dengan 19 sampel perusahaan perbankan baik yang berkategori A&B. Metode analisis data menggunakan analisis diskriminan.

Hasil dari penelitian ini menunjukkan bahwa:1).Terdapat pengaruh kondisi ekonomi terhadap kinerja keuangan, 2).Tidak semua variabel model Altman(WCTA,RETA,EBITTA,MVETL dan STA) dapat memprediksi kebangkrutan hanya EBITTA (Laba sebelum bunga dan pajak/Total Asset) saja yang dapat memprediksi kebangkrutan, 3).Terdapat pengurangan jumlah bank yang mengalami kebangkrutan selama pemerintahan Susilo Bambang Yudhoyono.

KATA PENGANTAR

Segala puji hanya milik Allah Azza wajalla, Dzat yang kepadaNyalah kita serahkan semua harapan dan amal, segala puji milik Allah SWT yang telah mencurahkan karunia dan kasih sayangNya sehingga penyusun dapat menyelesaikan skripsi dengan judul: Pengaruh Perubahan Kondisi Ekonomi terhadap kinerja Keuangan model Altman suatu studi kasus pada sektor perbankan tahun 2004-2007.

Shlawat dan salam semoga selalu tercurah kepada tauladan terbaik Rasullah Muhammad SAW, keluarga, sahabat serta para pengikutnya hingg akhir zaman.

Pada kesempatan ini saya sebagai penyususn ingin mengucapkan terimakasih yang sebesar-besaranya kepada orang-orang yang telah membantu penyusunan dalam menyelesaikan skripsi ini baik secara langsung ataupun tidak langsung. Semoga Allah SWT membalas semua kebaikan yang lebih baik, terutama kepada:

1. Kedua orang tua tercinta Ayahanda Iim Ibrahim dan Ibu Nenden Hasanah serta Ibu Hj. Rostika, SPd.( Orang yang paling aq sayangi) serta Kakak dan adik-adiku yang telah memberi dukungan baik moril maupun materil sehingga penulis dapat menyelesaikan skripsi ini.

2. Bapak Prof. Dr.Abdul Hamid,MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial.

3. Bapak Prof.Dr.Ahmad Rodoni,MM selaku Pudek I bidang Akademik sekaligus sebagai Pembimbing I yang banyak memberikan saran, petunjuk, ilmu pengetahuan dan meluangkan waktunya sehingga terselesaikan skripsi ini.

5. Seluruh Dosen Fakultas Ekonomi dan Ilmu Sosial baik Staff Akademik & Keuangan serta Staff Perpustakaan terima kasih atas segala bantuannya. 6. Teman-teman seperjuangan baik teman-teman yang komprehensif bareng,

maupun Uny, Shasa, Qq, Oca, Umy, K’ Iin dan Lutfah.

7. Untuk Teh Rizka, Teh Enggom, Bang Naspi Arsyad, Tina, Tamy dan tuk Hikma makasih banyak ya, da bantuin ngeditin skrisi aq.

8. Teman-teman Manajemen Khususnya Keuangan B dan A, Manajemen C (angkatan 2005) serta teman-teman Manajemen A,B,D dan E. Yang g bisa aq sebutin satu persatu, terimakasih bwat supportnya.

Akhir kata penulis menyadari masih banyak kesalahan dan kekurangan dalam penulisan skripsi ini. Oleh karena itu, saran dan kritik yang membangun sangat kami harapkan agar bisa lebih baik. Semoga skripsi ini bermanfaat khususnya bagi saya dan umumnya bagi semua pihak.

Jakarta, 17 Juli 2009

DAFTAR ISI

Halaman Judul Daftar Isi

BAB I. PENDAHULUAN

A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 10

C. Tujuan dan Manfaat Penelitian ... 10

BAB II. TINJAUAN PUSTAKA A. Landasan Teori... 12

1. Lembaga Perbankan ... 12

a. Pengertian Perbankan... 12

b. Jenis-jenis perbankan ... 13

2. Laporan Keuangan ... 19

3. Analisis Laporan Keuangan ... 21

a. Pengertian Laporan Keuangan ... 21

b. Tujuan Laporan Keuangan... 21

c. Teknik Analisis ... 22

4. Kinerja Keuangan ... 26

a. Pengertian Kinerja Keuangan ... 26

b. Penilaian Kinerja... 28

5. Analisis Rasio ... 31

a. Pengertian Rasio Keuangan ... 31

b. Macam-macam Rasio Keuangan... 36

c. Formula z score ... 37

1) Rasio likuiditas... 37

2) Rasio profitabilitas ... 37

3) Rasio aktivitas ... 39

6. Kebangkrutan ... 40

a. Pengertian Kebangkrutan ... 40

b. Tahap- tahap berbagai indikator kebangkrutan. ... 43

c. Analisis Prediksi Kebangkrutan... 44

d. Masalah dalam kebangkrutan. ... 47

7. Analisis Diskriminan... 49

a. Pengertian Analisis diskriminan ... 49

b. Langkah-langkah dalam analisis diskriminan... 50

c. Tujuan dari analisis diskriminan ... 50

d. Asumsi penting yang harus dipenuhi dalan analisis diskriminan... 51

e. Analisis Z score... 52

B. Penelitian Sebelumnya ... 54

BAB III. METODOLOGI PENELITIAN

A. Objek Penelitian ... 64

B. Teknik Pengumpulan Sampel ... 65

C. Teknik Pengumpulan Data ... 65

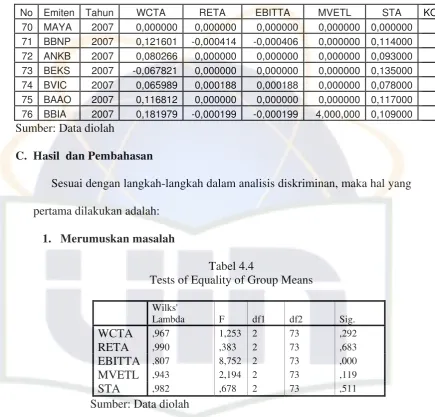

D. Metode Analisis Data mengikuti langkah-langkah dalam analisis diskriminan antara lain : a. Merumuskan masalah... 67

b. Mengestimasi koefisien fungsi diskriminan ... 68

c. Menentukan signifikansi fungsi diskriminan ... 68

d. Menginterpretasikan hasil ... 69

e. Mengukur validitas analisis diskriminan. ... 69

E. Operasional Variabel Pengukuran... 70

BAB IV. HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian... 74

B. Kriteria Penentuan Kondisi Perusahaan ... 80

C. Hasil dan Pembahasan... 86

D. Interpretasi ... 97

BAB V. KESIMPULAN DAN IMPLIKASI A. Kesimpulan... 104

B. Implikasi ... 105

C. Keterbatasan Penelitian ... 106

D. Saran ... 106

DAFTAR TABEL

No. Keterangan Hal

2.1 Definisi Kebangkrutan/Kegagalan. ... 40

2.2 Alternatif perbaikan Kesulitan Keuangan... 47

2.3 Persamaan dan Perdedaan antara Analisis Varian (Anova), Analisis Regresi dan Diskriminan... 50

2.4 Kerangka Pemikiran... 62

4.1 Perkembangan Besaran Moneter. ... 77

4.2 Laba/Rugi dari Tahun 2004-2007. ... 81

4.3 Penentuan Kondisi Model Altman. ... 84

4.4 Test of Equityof group means. ... 86

4.5 Variables Entered/Removed (a,b,c,d) ... 87

4.6 Eigenuvalues. ... 88

4.7 Wilks Lambda ... 88

4.8 Function at groupCentroids... 89

4.9 Pengelompokan Bank yang bangkrut dan tidak bangkrut... 90

4.10 Clasification functio Coeffisient. ... 91

DAFTAR LAMPIRAN

No. Keterangan Hal

1. Analysis Cose Processing Summary... 109

2. Group Statistic... 109

3. Variable in the Analysis. ... 110

4. Variabel not in the Analysis... 110

5. Casewise Statistics ( Original). ... 111

6. Casewise Statistics (Cros Validated). ... 112

7. Test of Equity of group Means. ... 114

8. Variable Entered/Removed (a,b,c,d)... 114

9. Wilks’ Lamda... 115

10. Eigenvalues. ... 115

11. Standarized Cannonical Discriminant Funtion Coefficients... 115

12. Struktur Martrix. ... 115

13. Function at Group Centriods... 116

14. Prior Probabilityes for groups. ... 116

15. Calssification Function Coeffisient... 116

16. Working Capital to Total Assets (WCTA). ... 117

17. Retairned Earning to Total Assets (RETA). ... 120

18. Earning before Interst&Tax to Total Assets (EBITTA). ... 121

19. Market Value of Equity/book value of Total Liability (MVETL) ... . 122

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan ditujukan untuk pihak eksternal perusahaan dalam

mengambil keputusan bisnis, terutama bagi investor dan kreditor menurut

Andriani Kusumaningrum (2003:68). Bagi pihak eksternal, informasi yang

terkandung dalam laporan keuangan digunakan untuk memenuhi berbagai

macam tujuan yang dapat diperoleh secara terbatas. Dikatakan terbatas karena

laporan keuangan ini tidak dapat mengungkap seluruh informasi yang

diinginkan pemakai sebab informasi keuangan merupakan barang ekonomis.

Semakin banyak jenis informasi yang dipandang bermanfaat, akan semakin

besar pula biaya untuk menyediakan informasi tersebut.

Menurut Mamduh dan Halim (2007:69) agar dapat dijadikan sebagai

salah satu alat pengambil keputusan yang andal dan bermanfaat, sebuah

laporan keuangan harus memiliki kandungan informasi yang bernilai bagi

investor. Informasi tersebut setidaknya memungkinkan mereka untuk

melakukan penilaian (valuation) saham yang mencerminkan hubungan antara

resiko dan hasil pengembalian yang sesuai dengan preferensi masing-masing

investor. Suatu laporan keuangan dikatakan memiliki kandungan informasi

apabila publikasi laporan keuangan tersebut menyebabkan reaksi pasar. Reaksi

pasar ini direfleksikan dengan adanya transaksi jual beli saham, yang berarti

perusahaan. Disamping itu, informasi yang terkandung dalam laporan

keuangan banyak memberikan manfaat bagi pengguna apabila laporan

tersebut dianalisis lebih lanjut sebelum dimanfaatkan sebagai alat bantu

pembuatan keputusan. Dari laporan keuangan perusahaan dapat diperoleh

informasi tentang kinerja (performance), aliran kas perusahaan, dan informasi

lain yang berkaitan dengan laporan keuangan. Satu hal yang sangat penting

untuk digarisbawahi adalah bahwa informasi yang diungkapkan dalam laporan

keuangan dapat menunjukkan seberapa besar nilai perusahaan (firm value).

Dalam penelitian ini nilai perusahaan direfleksikan dengan harga saham

dikalikan dengan jumlah saham yang beredar (atau disebut nilai pasar saham).

Perekonomian Indonesia saat ini mengalami perubahan yang sangat

signifikan, terutama pada saat munculnya krisis ekonomi. Seiring dengan

pergantian kekuasaan pemerintah, maka kebijakan-kebijakan barupun

dihasilkan, khususnya kebijakan dibidang ekonomi yang memberikan

pengaruh penting bagi perekonomian Indonesia. Salah satu contoh kelebihan

tersebut adalah kebijakan melikuidasi sejumlah bank yang kinerja

keuangannya dianggap kurang baik. Sedangkan menurut Ryan Ariafinanda

(2006:1) salah satu dampak dari krisis moneter adalah kolepsnya sejumlah

bank karena tidak mampu mempertahankan going concernya. Bank-bank

tersebut kemudian dilikuidasi oleh pemerintah. Ketidakmampuan atau

kegagalan bank-bank tersebut dapat disebabkan oleh dua hal, pertama

kegagalan ekonomi. Kedua kegagalan keuangan. Kegagalan ekonomi

Selain itu, kegagalan ekonomin juga bisa disebabkan oleh biaya modal

perusahaan yang lebih besar dari tingkat laba atas biaya historis investasi.

Permasalahan bank di Indonesia menurut Ryan Ariafinanda (2006:2)

sangat komplek antara lain disebabkan oleh depresiasi rupiah yang sangat

tajam, peningkatan suku bunga SBI sehingga menyebabkan suku bunga

perbankan tinggi yang pada akhirnya meningkatkan jumlah kredit yang

bermasalah. Lemahnya kondisi internal bank antara lain kualitas manajemen

yang tidak memadai, pemberian kredit pada group atau kelompok usaha

sendiri, dan rendahnya modal untuk menyerap berbagai resiko kerugian

merupakan masalah-masalah mendasar yang sering dihadapi oleh dunia

perbankan yang sangat komplek tersebut, beberapa bank dapat bertahan hidup

(tidak terlikuidasi) namun sebagian lagi tidak dapat menghindari dari

kebijakan likuidasi yang merupakan keputusan akhir dari pemerintah.

Perusahaan dikategorikan gagal keuangannya menurut Ryan

Ariafinanda (2006:2) jika perusahaan tersebut tidak mampu membayar

kewajibannya pada waktu jatuh tempo meskipun total aktiva melebihi total

kewajibanya. Jatuh bangunnya perusahaan merupakan hal yang biasa.

Pertanyaannya apakah kebangkrutan itu tidak bisa diramalkan sebelumnya?

Apakah kita tidak bisa memanfaatkan informasi laporan keuangan dalam

menguji sehat atau tidaknya usaha bisnis. Kondisi yang membuat para

investor dan kreditor merasa hawatir jika perusahaan mengalami kesulitan

Menurut Antara News (4 Desember 2007) Bank Indonesia menyatakan

kondisi perekonomian saat ini jauh lebih baik dari kondisi tahun 1997 saat

krisis ekonomi melanda Indonesia. Hal ini tercermin dari beberapa indikator

ekonomi seperti stabilitas makroekonomi yang terjaga, surplus transaksi

berjalan, cadangan devisa yang tinggi, sistem nilai tukar yang mengambang,

kondisi fiskal yang sehat dan kondisi perbankan yang relatif lebih baik.

Dijelaskannya, berbagai indikator makro ekonomi saat ini lebih baik

dibanding masa krisis dahulu, seperti pertumbuhan ekonomi, laju inflasi yang

semakin rendah, transaksi berjalan yang surplus dan cadangan devisa yang

bertambah signifikan dari 20 Miliar dolar AS pada tahun 1997 menjadi 54

Miliar dolar AS pada Oktober 2007. Berbagai indikator perbankan juga

menunjukkan banyak kemajuan, seperti permodalan yang semakin mantap

dengan CAR yang mencapai 20,29 persen dibanding hanya 9 persen pada

tahun 1997. Kualitas kredit juga jauh lebih baik dengan rasio kredit

bermasalah yang lebih rendah. Selain itu pembangunan infrastruktur

perbankan menunjukkan banyak kemajuan seperti adanya jaring pengaman

sektor keuangan, Lembaga Penjamin Simpanan (LPS), sistem pembayaran

RTGS, dan Good Corporate Governance (GCG).

Analisis laporan keuangan menurut Bernstein yang dikutip oleh

Sofyan Syafari Harahap (2007:190) dalam bukunya Analisa Kritis Atas

Laporan Keuangan adalah: Analisis laporan keuangan mencakup penerapan

melihat dari laporan itu ukuran–ukuran dan hubungan tertentu yang sangat

berguna dalam proses pengambilan keputusan.

Krisis moneter berkepanjangan yang melanda Indonesia menurut Siti

Rodliyah (2003:2) sangat berpengaruh pada semua aspek kehidupan terutama

di bidang ekonomi. Keadaan ekonomi yang berfluktuasi tersebut membuat

keadaan perekonomian negara menjadi sangat memperihatinkan. Dari

mulainya krisis yaitu pertengahan bulan Juli 1997 sampai sekarang banyak

perusahaan yang mengalami kondisi ekonomi keuangan yang tidak stabil.

Melemahnya kinerja perusahaan pada saat ini disebabkan oleh banyaknya

faktor diantaranya produk-produk yang dihasilkan banyak menggunakan

bahan yang memiliki kandungan impor tinggi sehingga produk yang

dihasilkan harus dibiayai dengan dollar yang semakin menguat. Sementara

pasar, terutama pasar domestik sudah tidak mampu menyerap karena

melemahnya daya beli yang ada. Akibatnya, likuiditas perusahaan menjadi

terganggu. Penyebab melemahnya kinerja yang lain adalah sebagian besar

perusahaan mempunyai hutang luar negeri dalam bentuk valuta asing (valas).

Turunnya nilai mata uang rupiah yang diikuti dengan kenaikan suku bunga

telah melambungkan hutang perusahaan. Akibatnya solvabilitas perusahaan

terganggu karena besarnya hutang valas ketika dikurskan ke dalam rupiah.

Dengan keadaan seperti ini memungkinkan perusahaan-perusahaan tersebut

mengalami kondisi rawan terjadinya kebangkrutan perusahaan. Pada saat

kebangkrutan ada suatu pola perubahan profil finansial, meskipun

kebangkrutan tidak dapat diramalkan secara pasti.

Kebangkrutan merupakan masalah yang sangat esensial menurut Siti

Rodliyah (2003:2) yang harus diwaspadai oleh perusahaan. Karena jika

perusahaan sudah terkena bangkrut, maka perusahaan tersebut benar-benar

mengalami kegagalan usaha. Untuk itu perusahaan harus sedini mungkin

melakukan berbagai analisis terutama analisis yang menyangkut kebangkrutan

perusahaan. Dengan analisis ini maka sangat bermanfaat bagi perusahaan

untuk melakukan antisipasi yang diperlukan.

Menurut Mamduh dan Halim (2007:263) analisis kebangkrutan

dilakukan untuk memperoleh peringatan awal kebangkrutan (tanda-tanda

bangkrut). Semakin awal tanda-tanda kebangkrutan tersebut, semakin baik

bagi pihak manajemen karena pihak manajemen bisa melakukan

perbaikan-perbaikan, agar kebangkrutan tersebut benar-benar tidak terjadi pada

perusahaan dan perusahaan dapat mengantisipasi atau membuat strategi untuk

menghadapi jika kebangkrutan benar-benar menimpa perusahaan. Analisis

yang banyak digunakan untuk memprediksi awal kebangkrutan perusahaan

saat ini adalah analisis diskriminan model Altman. Analisis diskriminan

Altman menurut Silvia dan Sugiharto (2004:3) merupakan satu model statistik

yang dikembangkan oleh Altman yang kemudian berhasil merumuskan

rasio-rasio finansial terbaik dalam memprediksi terjadinya kebangkrutan

perusahaan. Dari rasio tersebut kemudian dirumuskan dalam Z skor

kebangkrutan atau menjauhi kebangkrutan. Analisis diskriminan ini mengacu

pada rasio-rasio keuangan perusahaan. Rasio menggambarkan suatu hubungan

atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan

dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan

atau memberi gambaran kepada analisis tentang baik buruknya keadaan atau

posisi keuangan suatu perusahaan terutama apabila angka rasio itu

dibandingkan dengan angka rasio pembanding yang digunakan sebagai

standar, sedang yang digunakan dalam analisis yaitu laporan neraca dan

laporan rugi laba. Adapun alasan pengambilan model Altman sebagi prediksi

kebangkrutan menurut Sarwanih (2007:59) karena model ini memiliki tingkat

ketepatan yang relatif tinggi yaitu sebesar 82,7% dibandingkan dengan model

Shumway yang tidak mempunyai kemampuan prediksi yang baik bahkan

sangat buruk 0%. Atau dari hasil yang didapat model tersebut memiliki

kesalahan prediksi yang lebih besar dibandingkan dengan model Altman yaitu

sebesar 100%, sedangkan pada model Altman kesalahan dalam memprediksi

sebagai perusahaan tidak default hanya sebesar 26,7%.

Penelitian ini dilakukan dengan mengambil data sekunder berupa

laporan keuangan dari masing-masing perusahaan perbankan konvensional

yang kemudian dihitung dengan menggunakan model Altman, yaitu Z-skor

yang merupakan gabungan dari 5 rasio, yaitu rasio modal kerja terhadap total

aktiva (X1), rasio laba ditahan terhadap total aktiva (X2), rasio laba sebelum

bunga dan pajak terhadap total aktiva (X3), rasio nilai pasar modal terhadap

Z lebih besar dari 0,031 maka perusahaan diindikasikan non financial distress,

sedangkan apabila nilai Z kurang dari 0,031 maka perusahaan diindikasikan

financial distress. Nilai 0,031 (Data diolah) dilihat dari perhitungan halaman

90 di bab 4.

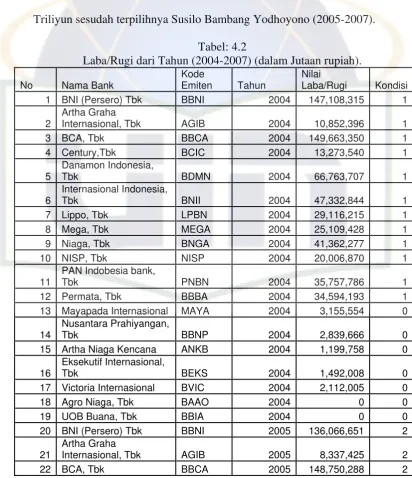

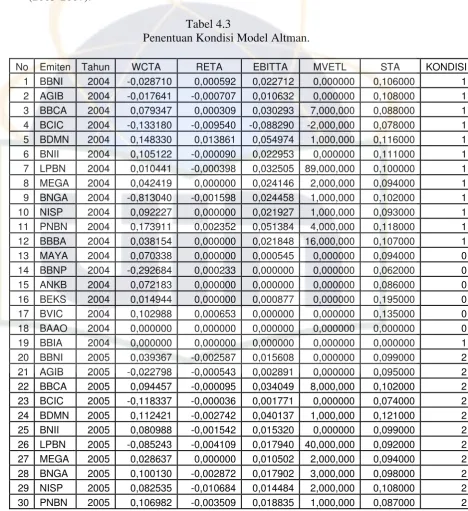

Penentuan pedoman kondisi ekonomi (Tabel:4.3:84-86) financial

distress dan non financial distress pada perusahaan perbankan konvensional

yang terdaftar di Bursa Efek Indonesia pada penelitian ini adalah untuk

perusahaan yang finacial distress (tidak sehat) memiliki laba negatif selama 2

tahun berturut-turut diproyeksikan dengan kondisi 0 untuk Laba/Rugi dibawah

5 Triliyun sebelum dan sesudah terpilihnya Susilo Bambang Yodhoyono

(2004-2007), sedangkan untuk non financial distress (sehat) yang memiliki

laba positif selama 2 tahun berturut-turut memiliki proyeksi kondisi 1 untuk

Laba/Rugi diatas 5 Triliyun sebelum terpilihnya Susilo Bambang Yodhoyono

(2004) serta kondisi 2 untuk Laba/Rugi diatas 5 Triliyun sesudah terpilihnya

Susilo Bambang Yodhoyono (2005-2007).

Seiring dengan adanya perubahan situasi dan kondisi menurut Siti

Rodliyah (2003:2), mulai dari deregulasi di bidang perbankan sampai dengan

adanya krisis ekonomi telah membawa banyak perubahan dalam kondisi

perbankan Indonesia. Melemahnya nilai tukar rupiah telah menimbulkan

kesulitan yang besar pada dunia perbankan, khususnya bagi perusahaan

perbankan yang memiliki pinjaman dengan standar dollar. Besarnya kesulitan

likuiditas tersebut telah memicu terjadinya krisis pada perbankan nasional. Hal

program penyehatan perbankan lainnya. Di samping itu, menurut Eddie

Rinaldy (2008:1) sektor perbankan merupakan sektor yang paling banyak

diatur (heavy regulation), karena secara operasional menyentuh banyak aspek,

moneter, mobilisasi pendanaan, sektor riil, ketenaga kerjaan, teknologi

informasi, dan sejumlah aspek ekonomi lainnya. Pengaturan tersebut meliputi

segi yang berkaitan dengan kelembagaan, operasional dan kinerja

(performance). Sehubungan dengan hal itu, maka penulis tertarik untuk

melakukan penelitian dan menulis skripsi dengan judul: Pengaruh

perubahan kondisi ekonomi terhadap kinerja keuangan dalam bentuk

integrasi rasio keuangan model Altman (Studi kasus pada sektor

perbankan 2004-2007).

Penelitian ini memberikan pembatasan masalah, supaya penelitian ini

mempunyai ruang lingkup dan arah penelitian yang jelas :

1. Bank yang diteliti adalah bank konvensional yang terdaftar di Bursa Efek

Indonesia .

2. Dalam penelitian ini penulis menetapkan periode penelitian selama empat

tahun, yaitu dari tahun 2004-2007.

3. Bank yang diteliti adalah bank komersil.

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka permasalahan yang

timbul dalam penelitian ini antara lain :

1. Bagaimana pengaruh perubahan kondisi ekonomi terhadap kinerja

2. Apakah rasio yang terdapat dalam model Altman dalam hal ini WCTA,

RETA dan STA dapat memprediksi kebangkrutan suatu bank.

3. Berapa banyak bank yang mengalami kesulitan keuangan dari perubahan

kondisi perekonomian tersebut.

C. Tujuan dan Manfaat Penelitian

Berdasarkan pada perumusan masalah di atas, maka yang menjadi

tujuan penelitian ini adalah sebagai berikut:

1. Memberi bukti empiris pengaruh perubahan kondisi ekonomi terhadap

kinerja keuangan yang didasarkan pada rasio keuangan yang

diintegrasikan menurut model Altman dengan menggunakan diskriminan.

2. Memberi bukti empiris rasio model Altman seperti WCTA, RETA dan

STA dapat memprediksi financial distress suatu bank atau tidak.

3. Menunjukan berapa banyak bank yang mengalami kesulitan keuangan dari

perubahan kondisi tersebut dan bank-bank yang mana saja yang

mengalami kondisi kesulitan keuangan .

Sedangkan manfaat yang diharapkan penulis dari penyusunan

penelitian ini adalah sebagai berikut:

1. Bagi Peneliti

Menambah wawasan dan pengetahuan tentang perbankan, khususnya

pengetahuan tentang kinerja perbankan.

2. Bagi Perusahaan

Sebagai sumber informasi bagi perusahaan-perusahaan perbankan untuk

3. Bagi Investor

Sebagai bahan pertimbangan atau sumber informasi dalam mengambil

keputusan investasi, khususnya investasi di perusahaan perbankan.

4. Bagi Instansi

Sebagai kajian literature pelengkap bagi peneliti lain yang ingin

melakukan penelitian dibidang yang sama.

5. Bagi Peneliti Selanjutnya

Penelitian ini sebagai referensi dan bahan pemikiran untuk menindak-

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Lembaga perbankan

a. Pengertian Perbankan

Menurut Undang-undang Nomor 7 tahun 1992 tentang

Perbankan sebagaimana telah diubah dengan Undang-undang Nomor

10 tahun 1998 pengertian bank dalam Pratama Raharja (2004:293)

adalah sebagai berikut: “Bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Pengertian bank menurut PSAK Nomor 31 dalam Standar

Akuntansi Keuangan (2002: 31) adalah: “Bank adalah suatu lembaga

yang berperan sebagai perantara keuangan antara pihak-pihak yang

memiliki kelebihan dana dan pihak-pihak yang memerlukan dana, serta

sebagai lembaga yang berfungsi memperlancar lalu lintas

pembayaran”.

Berdasarkan SK Menteri Keuangan RI Nomor 792 tahun 1990

pengertian dalam T.Gilarso (2004:260): “Bank merupakan suatu badan

penyaluran dana kepada masyarakat terutama guna membiayai

investasi perusahaan”.

Menurut Ahmad Rodoni (2006:21) pengertian bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

Berdasarkan definisi-definisi di atas menurut Iskandar Putong

(2008:321) maka dapat disimpulkan bahwa bank adalah suatu perusahan

yang mengelola dana dari masyrakat (lembaga yang dipercaya masyarakat

untuk mengamankan uangnya) dengan memberikan imbalan berupa bagi

hasil ataupun bunga untuk setiap periode yang ditentukan. Akan tetapi

pada kenyataannya di zaman modern seperti sekarang ini bank ternyata

tidak hanya mengelola dana dari masyarakat saja, melainkan juga

melakukan aktivitas bisnis seperti sebagai lembaga transfer dana, pembuat

uang giral, jasa penitipan barang penting/uang dan lain sebagainya.

b. Jenis-jenis perbankan menurut Undang-undang No.10 tahun 1998

dalam Pratama Raharja (2004:293) dan Ahmad Rodoni (2005:22)

1) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdsarkan prinsip syariah, yang

dalam kegiatannya memberi jasa dalam lalu lintas pembayaran.

(a). Kegiatan usaha bank umum menurut Pratama Raharja

(2004:293) antara lain :

1. Menghimpun dana dari masyarakat dalam bentuk

simpanan berupa giro, deposito berjangka, tabungan dan

atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberi kredit.

3. Menerbitkan surat pengakuan utang.

4. Membeli, menjual atau menjamin atas resiko sendiri

maupun untuk kepentingan dan atas perintah nasabahnya.

5. Kegiatan-kegiatan lain yang lazim dilakukan bank

sepanjang tidak bertentangan dengan undang-undang dan

peraturan yang berlaku.

(b). Kegiatan usaha yang tidak boleh dilakukan oleh bank umum

adalah :

1. Melakukan penyertaan modal, kecuali dalam hal tertentu

seperti yang diatur dalam undang-undang.

2. Melakukan usaha perasuransian.

2) Bank Perkreditan Rakyat menurut Pratama Raharja (2004:294)

dan Ahmad Rodoni (2005:55)

Bank perkreditan rakyat (BPR) adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah, yang dalam kegiatannya tidak

memberi jasa dalam lalu lintas pembayaran. Jadi BPR adalah bank

yang menerima simpanan dalam bentuk deposito berjangka,

tabungan dan atau bentuk lainnya yang dapat dipersamakan dengan

itu.

( a). Kegiatan-kegiatan usaha yang diperbolehkan dilakukan oleh

BPR menurut undang-undang adalah:

1. Menghimpun dana dari masyarakat dalam bentuk

simpanan.

2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan

prinsip bagi hasil.

4. Menempatkan dana yang dalam bentuk SBI, deposito dan

atau tabungan pada bank lain.

( b). Kegiatan usaha yang tidak diperkenankan dilakukan oleh BPR

diantaranya adalah:

1. Menerima simpanan dalam bentuk giro.

2. Melakukan penyertaan modal.

4. Melakukan usaha lain diluar usaha kegiatan tersebut.

c. Instrumen Pasar Keuangan

Instrument pasar keuangan dalam bank dan lembaga

keuangan lainnya (Ahmad Rodoni 2006: 6-7) dapat dibedakan menjadi

dua, yaitu :

1. Instrumen pasar uang

Mengalami sedikit fluktuasi harga, sehingga resiko lebih kecil

dalam investasi. Termasuk dalam instrumen pasar uang adalah:

a. United Stated Treasury Bills: instrumen hutang jangka pendek

milik pemerintah United States yang diterbitkan dakam 3

bulan, 6 bulan, 9 bulan dan 12 bulan waktu maturitasnya

karena defisit keuangan pemerintah federal.

b. Negotiable Bank Certificates of Deposit (CD): merupakan

instumen hutang yang dikeluarkan oleh bank bagi penabung

(depositors) yang akan memperolah pembayaran bunga

tahunan dalam jumlah tertentu dan pada saat maturitas akan

menerima kembali harga pembelian aslinya (original).

c. Comercial Paper: instumen hutang jangka pendek yang

diterbitkan oleh bank besar dan perusahan terkenal, seperti

General Motor. AT&T, dan sebaginya.

d. Banker’s Acceptances: bank draft ( janji pembayaran hampir

e. Repurchase Agreements: efektifnya pinjaman jangka pendek

(biasanya maturitas kurang dari dua minggu) dimana Treasury

Bill (T-Bills) disiapkan sebagi collateral.

f. Eudollars: US dollars yang didepositkan di bank asing di luar

Amerika serikat atau cabang bank asing di US.

2. Instrumen pasar modal menurut Ahmad Rodoni (2005:8)

Merupakan instrumen hutang dan ekuitas dengan maturitas

atau jatuh tempo lebih dari satu tahun. Investasi di pasar modal

lebih beresiko dibandingkan dengan di pasar uang. Termasuk

dalam instumen pasar modal adalah :

a) Saham adalah ekuitas yang merupakan tuntutan (claims)

terhadap pendapatan bersih dan asset perusahaan.

b) Mortages adalah pinjaman bagi individu atau perusahaan untuk

membeli rumah, tanah atau struktur riil lainnya, kemudian

dijadikan sebagai jaminan (collateral).

c) Corporate Bonds (Convertible Bonds) merupakan hutang

jangka panjang yang diterbitkan perusahaan dengan tingkatan

(rating) kredit yang baik.

d) US Goverment Securities merupakan instrumen hutang jangka

panjang yang diterbitkan oleh pembendaharaan pemerintah

Amerika Serikat (US) akibat defisit keuangan pemerintah

e) US Goverment Agent Securities merupakan hutang jangka

panjang yang diterbitkan oleh berbagi agen/perwakilan

pemerintah US.

f) State and Local Goverment Bonds dikatakan juga municipal

bonds merupakan instrumen hutang jangka panjang yang

diterbitkan oleh pemerintah pusat dan lokal untuk pengeluaran

keuangan bagi keperluan sekolah, pembuatan jembatan dan

program lainnya.

g) Consumer and bank Commercial Loans merupakan pinjaman

untuk consumer dan bisnis yang prinsip pelaksanannya

dilakukan oleh bank.

d. Peranan Lembaga Keuangan Dalam Proses Intermediasi dalam buku

bank dan lembaga keuangan lainnya Ahmad Rodoni (2005:4)

Perantara keuangan (financial intermediation) adalah proses

penyaluran dana yang surplus (lender-sever) dari unit ekonomi, yaitu

sektor rumah tangga, perusahaan, pemerintah dan orang asing untuk

disalurkan kepada yang defisit dana (borrower-spender) dari unit

ekonomi, yaitu sektor rumah tangga, perusahaan, pemerintah dan

orang asing. Proses intermediasi dilakukan oleh lembaga keuangan

dengan cara pembeli sekuritas primer (saham, obligasi, commercial

paper dan sebagainya) yang diterbitkan oleh unit defisit, dalam waktu

yang sama lembaga keuangan mengeluarkan sekuritas sekunder (giro,

Lembaga keuangan sebagi lembaga intermediasi dalam

Ahmad Rodoni(2006:4-5) memiliki peran yang sangat strategis,

antara lain:

1. Pengalihan asset (asset transmutation): bank dan lembaga

keuangan bukan bank akan memberikan pinjaman kepada pihak

yang membutuhkan dana dalam jangka tertentu yang telah

disepakati. Pengalihan asset dapat juga terjadi jika bank dan

lembaga keuangan bukan bank menerbitkan sekuritas sekunder

yang diterbitkan oleh unit defisit.

2. Likuiditas (liquidity): berhubungan dengan kemampuan

memperoleh uang tunai pada saat dibutuhkan.

3. Realokasi pendapatan (income reallocation): banyak individu

menyisihkan dana dan merealokasikan pendapatannya untuk

persiapan menghadapi waktu yang akan datang.

4. Transaksi (transaction): lembaga keuangan memberikan

kemudahan kepada pelaku ekonomi untuk melakukan transaksi

barang dan jasa.

5. Efisiensi (efficiency): lembaga keuangan dapat menurunkan biaya

transaksi dengan jangkauan pelayanaan dan juga memperlancar

serta mempertemukan pihak-pihak yang saling membutuhkan.

2. Laporan Keuangan

Menurut Mamduh dan Halim (2007:8) laporan keuangan yang

dari proses atau kegiatan-kegiatan akuntansi yang dilakukan perusahaan.

Laporan keuangn dibuat untuk mempertanggung jawabkan kegiatan

perusahaan terhadap pemilik dan memberikan informasi mengenai posisi

keuangan yang telah dicapai perusahaan terhadap pihak-pihak yang

berkepentingan. Maksud laporan keuangan di sini adalah suatu alat yang

mana informasi dikumpulkan dan diproses dalam akuntansi keuangan

yang akhirnya dimasukan dalam bentuk laporan yang dikomunikasikan

secara periodik kepada pemakainnya.

Menurut Harahap dalam Riyan Ariafinanda (2006:9) Ikatan

akuntansi Indonesia dalam Standar Akuntansi Keuangan tentang kerangka

dasar penyususnan dan penyajian laporan keuangan paragraph 7

mengemukakan pengertian sebagai berikut : laporan keuangan merupakan

bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap

biasanya meliputi neraca, laporan rugi laba, laporan perubahan posisi

keuangan (yang dapat disajikan dalam berbagai cara misalnya, selagi

laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta

materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Dalam bukunya Financial Statement Analysis, Myer dalam Ryan

Ariafinanda (2006:10) mengatakan bahwa yang dimaksud dengan laporan

keuangan adalah: dua daftar yang disusun oleh akuntan pada akhir periode

untuk suatu perusahaan. Kedua daftar itu adalah neraca atau daftar posisi

akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk

menabah daftar ketiga yaitu daftar surplus atau daftar laba yang ditahan.

3. Analisis Laporan Keuangan.

a. Pengertian Laporan Keuangan.

Menurut Mamduh dan Halim (2007:5) analisa terhadap laporan

keuangan suatu perusahaan pada dasarnya ingin mengetahui tingkat

profitabilitas (keuntungan) dan tingkat sehat atau tingkat tidak sehat

suatu perusahaan.

b. Tujuan Laporan Keuangan.

Salah satu penting tugas setelah akhir tahun adalah

menganalisis laporan keuangan perusahaan. Analisis ini didasarkan

pada laporan keuangan yang sudah disusun. Tujuan laporan keuangan

menurut Bernstein dalam Harahap (2007:18) adalah sebagai berikut:

a. Screening

Analisis dilakukan dengan tujuan untuk mengetahui situasi dan

kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke

lapangan.

b. Understanding

Memahami perusahaan, kondisi keuangan, dan hasil usahanya.

c. Forcasting

Analisis digunakan untuk meramalkan kondisi keuangan

d. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manajemen, operasi

keuangan atau masalah lain dalam perusahaan.

e. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen dalam

mengelola perusahaan.

Disamping tujuan tersebut diatas analisis laporan keuangan juga

untuk menilai kewajaran laporan keuangan yang disajikan dalam

Harahap (2007 :18).

c. Teknik Laporan Keuangan.

Teknik analisis lapoaran keuangan dapat disebutkan sebagai berikut :

1. Perbandingan laporan keuangan perubahan tahun ke tahun.

2. Seri trend/ angka indeks.

3. Laporan keuangan common size (bentuk awam) analisis struktur

laporan keuangan.

4. Analisis rasio.

5. Analisis khusus antara lain :

a. Ramalan kas.

b. Analisis perubahan posisi keuangan.

c. Laporan variasi gross margin.

e. Analisis dupont.

Menurut Foster dalam Harahap (2007:215) dari sisi lain dia

mengemukakan beberapa teknik analisis sebagai berikut:

1. Cross Sectional Technique

1.1. Common Size Statement.

1.2. Analisis Rasio.

2. Time Series Technique

2.1. Trend Statement.

2.2. Analisis Rasio Keuangan.

2.3. Ukuran Variabilitas.

3. Gabungan laporan keuangan dan non keuangan:

3.1. Informasi pasar produk.

3.2. Informasi pasar modal.

Harahap (2007:222) mengemukakan teknik dalam analisis laporan

keuangan sebagai berikut: Model analisis prediksi atau rating, dalam

literatur akuntansi para akademis atau peneliti sering melakukan penelitian

dengan tujuan untuk memprediksi suatu keadaan dengan menggunakan

data historis biasanya laporan keuangan. Mereka mengamati laporan

keuangan beberapa tahun dan mencoba melihat fenomena khusus yang ada

didalamnya dan dari sana diambil suatu kesimpulan dalam bentuk

1. Bond Rating

Ini digunakan untuk menghitung peringkat obligasi yang dipasarkan di

pasar modal.

2. Banckrupty Model

Model ini memberikan rumus untuk menilai kapan perusahaan akan

bangkrut. Dengan menggunakan rumus yang diisi dengan rasio

keuangan maka akan diketahui angka tertentu yang akan menjadi

bahan untuk memprediksi kapan kemungkinan suatu perusahaan akan

bangkrut.

Laporan keuangan beserta pengungkapannya dibuat perusahaan

dengan tujuan memberikan informasi yang berguna untuk

pengambilan keputusan-keputusan investasi dan pendanaan, seperti

yang dinyatakan dalam SFAC No. 1 dalam Luciana Spica Amilan &

Emanuel dalam Rahman Muslim (2008:12) bahwa laporan keuangan

harus memberikan informasi : untuk keputusan informasi dan kredit,

mengenai aktiva dan kewajiban, mengenai kinerja perusahaan, serta

mengenai sumber dan penggunaan kas.

Menurut Kasmir (2003:293-240) laporan keuangan bank

menunjukkan kondisi keuangan bank secara keseluruhan. Dari laporan

ini akan terbaca bagaimana kondisi bank yang sesungguhnya, termasuk

kelemahan dan kekuatan yang dimiliki. Laporan ini juga menunjukkan

tujuan pembuatan laporan keuangan suatu bank adalah sebagi berikut:

memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis

aktiva yang dimiliki, memberikan informasi tentang jumlah kewajiban

dan jenis-jenis kewajiban baik jangka pendek maupun jangka panjang,

memberikan informasi keuangan tentang jumlah modal dan jenis-jenis

modal pada bank tersebut, memberikan informasi keuangan tentang

hasil usaha yang tercermin dari jumlah pandapatan yang diperoleh dan

sumber-sumber pendapatan bank tersebut, memberikan informasi

tentang jumlah biaya-biaya yang dikeluarkan dalam periode tersebut,

memberikan informasi tentang perubahan-perubahan yang terjadi

dalam aktiva, kewajiban dan modal satu bank serta memberikan

informasi tentang kinerja manajemen dalam suatu periode dari hasil

laporan keuangan yang disajikan.

Pihak-pihak yang berkepentingan terhadap laporan keuangan

menurut Kasmir (2003:241-242) antara lain :

a) Pemegang saham: berkepentingan untuk melihat kemajuan bank

yang dipimpin oleh manajemen selama satu periode. Kemajuan

yang dilihat adalah kemampuan dalam meciptakan laba dan

pengembangan asset yang dimiliki. Dari laporan ini juga pemilik

dapat menilai sampai sejauh mana pengembangan usaha bank

tersebut telah dijalankan pihak manajemen sekaligus menghitung

b) Pemerintah: mengetahui kemajuan bank yang bersangkutan,

berkepentingan terhadap kepatuhan bank dalam melaksanakan

kebijakan moneter yang telah ditetapkan. Serta menilai sampai

sejauh mana peranan perbankan dalam pengembangan

sektor-sektor tertentu.

c) Manajemen: menilai kinerja manajemen dalam mancapai

target-target yang telah ditetapkan, menilai kinerja sumber daya manusia

yang dimiliki

d) Karyawan: kondisi keuangan sebenarnya dapat memperbaiki/

meningkatkan kesejahteraan jika mengalami keuntungan

sebaliknya melakukan perbaikan jika mengalami kerugian.

e) Masyarakat luas: jaminan terhadap uang yang disimpan di bank

4. Kinerja Keuangan

a. Pengertian Kinerja Keuangan

Kinerja merupakan hal penting yang harus dicapai oleh setiap

perusahaan di manapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengalokasikan sumber

dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk

memotivasi karyawan dalam mencapai sasaran organisasi dan dalam

mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar

membuahkan tindakan dan hasil yang diharapkan. Standar perilaku

dapat berupa kebijakan manajemen atau rencana formal yang

Pengertian kinerja keuangn menurut Indra Bastian dalam Dana

Siswar sebagai berikut (2003:233) : kinerja adalah gambaran mengenai

tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan

sasaran, tujuan, misi dan visi organisasi yang tertuang dalam

perumusan skema strategis suatu organisasi.

Pernyataan tersebut juga didukung oleh Kasmir (2007:54) yang

menyatakan bahwa kinerja bank merupakan salah satu faktor utama

yang harus diperhatikan oleh manajemen bank karena mengindikasi

tingkat kesehatan bank yang dapat dilihat dari produktivitas asset.

Maksud dari pernyataan tersebut sehat atau tidaknya suatu bank dapat

diukur dari besarnya laba yang diperoleh bank tersebut. Tingkat

kesehatan bank dalam meningkatkan pendapatannya tentunya dengan

meningkatkan produktivitas asset. Semakin tinggi tingkat profit dari

bank yang menggambarkan tingkat kesehatan yang baik.

Tingkat kesehatan bank menggambarkan kondisi keuangan dan

seberapa baik bank tersebut melakukan manajemen yang dapat diukur

dari profit bank yang dapat dihitung dengan beberapa cara. Return on

Asset yang digunakan untuk mengukur kemampuan asset bank dalam

memperoleh keuntungan. Return on Equity yang digunakan untuk

mengukur kemampuan modal sendiri dalam memperoleh keuntungan

bersih. Tobin’s Q untuk mengukur nilai pasar sebagai peluang

Tobin’s Q dapat mengidentifikasikan tingkat kesehatan bank yang baik

dalam Staikouras (2007:13).

b. Penilaian Knierja

Dana Siswar (2003:233) memberikan pengertian penilaian

kinerja sebagai berikut : penilaian kinerja merupakan proses mencatat,

dan mengukur proses pencapaian pelaksanaan kegiatan dalam arah

pencapaian misi melalui hasil-hasil yang ditampilkan berupa produk

atau jasa.

Salah satu bentuk mengukur kinerja keuangan dengan

menggunakan integrasi rasio keuangan adalah model Altman. Oleh

Altman analisis tersebut ditransformasi menjadi bentuk yang sangat

sederhana, yaitu satu dimensi, fungsi diskriminan tersebut berbentuk :

dimana :

V1, V2……... Vn = Disciminant coefficient

X1, X2 ……Xn = Independent variables

Jadi dengan kata lain, rasio-rasio keuangan tersebut tidak dapat

berpengaruh sendiri-sendiri untuk mengukur kinerja keuangan secara

menyeluruh tidak dapat dijadikan indikator yang menyatakan

kepailitan perusahan.

Altman mengemukakan model kinerja keuangan dalam bentuk

rasio keuangan yang menggambarkan kinerja keuangan perusahaan

secara menyeluruh dan digunakan untuk memperediksi kepailitan

perusahaan sebagi berikut :

dimana:

X1 = Working capital to total asset.

X2 = Retained earning to total asset.

X3 = Earning before interest & taxes to total asset ( EBIT).

X4 = Market value of equity to book value of debt.

X5 = Sales to total asset ratio.

Working Capital/Total Asset (WC/TA) dalam Dana Siswar

(2003:231).

Altman memilih tiga rasio likuiditas yang akan dimasukan

dalam model persamaan diskriminannya untuk memprediksi

kebangkrutan yaitu working capital to asset ratio, current ratio,

dan quick ratio. Berdasarkan pendapat tersebut dapat disimpukan

bahwa dari ketiga ratio tersebut Altman memilih working capital to

asset ratio. Sedangkan dua ratio likuiditas lainnya tidak

dimasukkan karena kurang membantu dalam memprediksi

kebangkrutan perusahaan. Semakin tinggi tingkat ratio ini artinya

perusahaan semakin mampu untuk membiayai operasi perusahaan

sehari-hari.

Retained Earning/ Total asset (RE/TA) dalam Dana Siswar

(2003:232).

Rasio ini digunakan untuk mengukur profitabilitas

perusahaan. Altman mengatakan rasio ini mengukur profitabilitas

kumulatif beberapa waktu dan merupakan suatu rasio yang baru.

Umur perusahaan secara implisit ikut dipertimbangkan dalam rasio

ini. Suatu peusahaan yang relatif lama yang kemungkinan tingkat

RE/TA rasio rendah tidak mempunyai waktu membentuk profit

kumulatifnya.

Earning Before Interest and Taxes/ Total Asset (EBIT/TA) dalam

Dana Siswar (2003:232).

Altman mengatakan rasio ini digunakan untuk mengukur

ketepatan produktivitas asset-asset perusahaan, yang bebas dari

pajak dan faktor leverage. Semakin tinggi tingkat rasio ini artinya

semakin produktif asset-asset perusahaan digunakan untuk

menghasilkan keuntungan.

Market Value of Equity/ Book Value of Total Liabilities ( MVE/TL)

dalam Dana Siswar (2003:232).

Rasio keempat yang digunakan adalah equity yang diukur

dengan dikombinasikannya nilai pasar dari semua lembar saham,

saham preferen dan saham biasa, juga semua yang termasuk dalam

Sales/Total Asset (S/TA) dalam Dana Siswar (2003:232).

Rasio ini disebut juga dengan capital turn over ratio. Rasio

ini merupakan rasio keuangan standar menggambarkan

kemampuan perusahaan untuk menghasilkan penjualan dari

asset-asset yang digunakan oleh perusahaan. Rasio ini merupakan suatu

ukuran bagi kapasitas manajemen dalam menghadapi keadaan

persaingan.

5. Analisis Rasio

a. Pengertian Rasio Keuangan.

Laporan keuangan yang disajikan perusahaan baru dapat

memberikan arti dalam pengambilan keputusan oleh berbagai pihak,

jika laporan keuangan tersebut dianalisis sesuai dengan kepentingan

masing-masing pihak.

Foster dalam Dana Siswar (2003:230) memberikan analisis

laporan keuangan sebagai berikut: analisis laporan keuangan

merupakan studi hubungan antara sekelompok laporan keuangan pada

saat tertentu dan trend yang menghubungkan beberapa waktu.

Lebih lanjut Gitman (2000:124) dalam Dana Siswar (2003:230)

mengatakan analisis keuangan adalah menghitung dan

menginterpretasikan rasio keuangan tersebut sehingga dapat diketahui

sampai dimana kinerja perusahaan. Pengelompokan rasio keuangan

menyajikan informasi kinerja keuangan untuk kepentingan

Menurut Ilya (2000:5) dalam Dana Siswar (2003:231) “kesulitan

dalam pengambilan keputusan dengan menggunakan rasio-rasio

keuangan adalah rasio-rasio tersebut cukup banyak dan bervariasi,

disamping hasil perhitungan yang dapat bersifat individu, dan tidak

dapat langsung digunakan untuk mengambil keputusan ekonomi”.

Analisis rasio keuangan ini banyak digunakan dalam berbagai

tunjuan penelitian khususnya dalam menilai kinerja perusahaan,

walaupun sebenarnya masih banyak kegunaan lain yang dapat diambil

dari analisis laporan keuangan.

Analisis rasio keuangan, yang menghubungkan unsur-unsur

neraca dan perhitungan laba-rugi satu dengan lainnya, dapat

memberikan gambaran tentang sejarah perusahaan dan penilaian

posisinya pada saat ini. Analisis rasio juga memungkinkan manajer

keuangan memperkirakan reaksi pasar kreditor dan investor

memberikan pandangan kedalam tentang bagiaman kira-kira dana

dapat diperoleh.

Analisis rasio keuangan tidak hanya menggunakan rumus

terhadap data keuangan untuk menghitung rasio tertentu, tetapi yang

lebih penting yaitu menginterpretasikan nilai rasio tersebut. Dalam

Ryan Ariafinanda (2006:18) membagi analisis rasio keuangan meliputi

1) Pebandingan internal.

Analisis dapat membandingkan rasio sekarang dengan yang

lalu dan yang akan datang untuk perusahaan yang sama. Jika rasio

keuangan disajikan dalam bentuk suatu daftar untuk periode

beberapa tahun, analisis dapat mempelajari komposisi

perubahan-perubahan dan menetapkan apakah telah terdapat suatu perbaikan

atau bahkan sebaiknya di dalam kondisi keuangan dan prestasi

perusahaan selama jangka waktu tersebut.

2) Perbandingan eksternal.

Metode perbandingan ini meliputi perbandingan rasio

perusahaan dengan perusahaan lainnya yang sejenis atau dengan

rata-rata pada satu titik yang sama.

Analisis rasio keuangan dalam Ryan Ariafinanda (2006:19)

juga dapat dibagi atas dua jenis berdasarkan variate yang

dugunakan dalam analisa yaitu :

1) Univariate ratio analysis.

Merupakan analisis rasio keuangan yang menggunakan

suatu variate dalam melakukan analisa. Contohnya seperti

profit margin ratio, return on assets (ROA), return on equity

2) Multivariate ratio analysis.

Merupakan analisis rasio keuangan yang menggunakan

lebih dari satu variate dalam melakukan analisa. contohnya

seperti Altman Z-score.

Analisis internal dilakukan melalui antara lain: analisis

strategi perusahaan dimana strategi ini memfokuskan pada

persaingan yang dihadapi perusahaan, struktur biaya relatif

terhadap pesaing kemampuan manajemen dalam

mengendalikan biaya, kualitas manajemen lainnya. Pada

umumnya analisis internal yang banyak digunakan adalah

analisis terhadap laporan keuangan perusahaan yaitu melalui

analisis trend untuk beberapa tahun buku/periode dan analisis

rasio finansial.

Dengan mempelajari trend beberapa periode dan

kegiatan-kegiatan usaha perusahaan untuk beberapa tahun

terakhir diharapkan ada gambaran perkembangan,

fluktuasi/kemunduran. Informasi berharga tersebut dapat

menyangkut posisi keuangan dan kegiatan operasional

perusahaan (laba/rugi) dari perusahaan yang bersangkutan.

Suatu perusahaan diramalkan menuju kebangkrutan bila hasil

analisis trend terhadap posisi keuangan menunjukkan

kecenderungan menurunnya posisi kas pada bank, modal kerja

Melakukan interpretasi serta analisis terhadap lapoaran

keuangan yang lazimnaya diterbitkan pada setiap periode

memiliki manfaat yang cukup penting bagi para analis untuk

mengetahui secara lebih mendalam mengenai keadaan dan

perkembangan suatu perusahaan.

Dalam menginterpretasikan dan menganalisis laporan

keuangan, seseorang analisis memerlukan adanya ukuran.

Ukuran yang sering digunakan dalam analisis keuangan adalah

rasio.

Menurut Munawir (1999:64) dalam Ryan Ariafinanda

(2006:17), rasio keuangan dapat didefinisikan sebagai berikut:

rasio keuangan menggambarkan suatu hubungan atau

perimbangan antara satu jumlah tertentu dengan jumlah yang

lain, dan dengan menggunakan alat analisa berupa rasio ini

akan dapat menjelaskan atau memberi gambaran kepada

penganalisa tentang baik atau buruknya keadaan atau posisi

keuangan suatu perusahaan.

Definisi diatas dapat diartikan bahwa melakukan

analisis hubungan dari berbagi pos dalam laporan keuangan

pada jumlah tertentu merupakan dasar agar dapat

menginterpertasikan kondisi keuangan dari hasil operasi suatu

b. Macam-macam Rasio Keuangan menurut Andriani Kusumaningrum

(2003:70). Jenis rasio keuangan yang biasa digunakan dibagi menjadi

2 yaitu :

1). Rasio neraca.

Yaitu rasio yang berisi tentang aspek kondisi keuangan

perusahaan. Terdiri dari aktiva lancar dikurangi dengan hutang

lancar. Aktiva lancar perusahaan perbankan terdiri dari Cash on

Hand and in Banks, Placemenent in other Banks, Notes and

securities dan Loands. Sedangkan kewajiban lancar perusahaan

perbankan terdiri dari Demand deposit, Time deposit dan

Saving deposit

2). Rasio laporan laba/rugi.

Yaitu rasio yang berisi tentang aspek kinerja perusahaan.

Terdiri dari pendapatan, yang termasuk dalam pendapatan ini

antara lain pendapatan bunga dan pendapatan opersional.

Laba/Rugi sebelum pajak penghasilan serta laba bersih

persahaan.

Laporan laba Rugi merupakan ringkasan dari empat jenis

kegiatan yaitu: menjual produk atau jasa, beban produksi atau

untuk mendapatkan barang atau jasa yang dijual, beban yang

timbul dari memasarkan dan mendistribusikan produk atau jasa

operasional serta beban keuangan dalam menjalankan bisnis dalam

Arthur J. Keown, David F. Scott et al (2001:80)

c. Analisis rasio keuangan bank akan digunakan dalam penelitian ini

adalah rasio-rasio yang terdapat dalam formula Z-score Altman

menurut Ryan Ariafinanda (2006:19-22), yaitu sebagai berikut :

1). Rasio likuiditas.

Rasio modal kerja dibandingakn dengan total aktiva

Rasio ini merupakan rasio yang mendeteksi likuiditas dari total

aktiva dan posisi modal kerja (neto). Dimana modal kerja diperoleh

dari selisih antara aktiva lancar dengan utang lancar. Indikator yang

dapat digunakan untuk mendeteksi adanya masalah pada tingkat

likuiditas perusahan adalah indikator-indikator internal seperti, ketidak

cukupan kas, utang dagang membengkak, utilisasi modal (harta

kekayaan) menurun, penambahan utang yang tak terkendali dan

beberapa indikator lainnya. Umumnya, bila perusahaan mengalami

kesulitan keuangan, modal kerja akan turun lebih cepat dari pada

modal aktiva yang menyebabkan rasio ini turun.

2). Rasio profitabilitas

Rasio prifitabilitas dalam model Altman Z-score ada dua yaitu :

X1 = Working capital

total assets

Rasio ini mengukur kemampuan laba kumulatif dari

perusahaan. Pada beberapa tingkat, rasio ini juga

mencerminkan umur perusahaan, karena semakin muda

perusahaan semakin sedikit waktu yang dimilikinya untuk

membangun laba kumulatif. Bias yang menguntungkan

perusahaan-perusahaan yang lebih berumur ini tidak

mengherankan, karena pemberian tingkat kegagalan yang

tinggi kepada perusahaan yang lebih muda merupakan hal

yang wajar. Bila perusahaan mulai merugi, tentu saja nilai

dari total laba ditahan mulai turun. Bagi banyk perusahaan,

nilai laba ditahan dan radio X2 akan menjadi negatif.

X2= retarned earning/ total assets.

(b). Rasio laba sebelum bunga dan pajak dibandingkan dengan

total aktiva

Rasio ini mengukur kemampuan laba, yaitu tingkat

pengembalian dari aktiva, yang dihitung dengan membagi

laba sebelum bunga dan pajak (EBIT) tahunan perusahaan

dengan total aktiva pada neraca akhir tahun. Rasio ini juga

dapat digunakan sebagai ukuran seberapa besar produktivitas

penggunaan dana yang dipinjam. Bila rasio ini lebih besar

perusahaan menghasilkan uang yang lebih banyak daripada

bunga pinjaman.

3). Rasio aktivitas

Rasio aktivitas yang digunakan dalam model Altaman ada dua

yaitu:

(a). Nilai pasar ekuitas dibandingkan dengan total hutang

Rasio ini sering juga digunakan dalam bentuk persamaan

net worth/total debt untuk perusahaan yang tidak terdaftar di

Burasa Efek Indonesia. Rasio ini mengukur kemampuan

perusahaan dalam memberikan jaminan kepada setiap utangnya

melalui modalnya sendiri. Rasio ini merupakan kebalikan dari

rasio utang permodal sendiri (DER). Nilai pasar ekuitas yang

dimaksud adalah nilai pasar modal sendiri, yaitu jumlah saham

perusahaan dikalikan dengan harga perlembar sahamnya.

Umumnya perusahaan-perusahaan yang gagal mengakumulasi

lebih banyak utang dibandingkan modal sendiri.

(b). Penjualan dibandingkan dengan total aktiva

Rasio ini disebut juga rasio perputaran total aktiva.

Rasio ini menunjukan efektivitas penggunaan seluruh harta

perusahaan dalam rangka menghasilkan atau

menggambarkan berapa rupiah penjualan bersih yang dapat X4= market value of equity/book value of debts

dihasilkan oleh setiap rupiah yang diinvestasikan dalam

bentuk harta perusahaan. Kalau perputarannya lambat, ini

menunjukkan bahwa aktiva yang dimiliki terlalu besar

dibandingkan dengan kemampuan perusahaan untuk

menjual.

6. Kebangkrutan.

a. Pengertian Kebangkrutan.

Menurut Mamduh dan Halim (2007:263) analisis

kebangangkrutan dilakukan untuk memperolah peringatan awal

kebangkrutan (tanda awal kebangkrutan). Semakin awal

tanda-tanda kebangkrutan tersebut, semakin baik bagi pihak manajemen

karena pihak manajemen bisa melakukan perbaikan-perbaikan. Pihak

kreditur dan juga pihak pemegang saham bisa melakukan

persiapan-persiapan untuk mengatasi berbagi kemungkinan yang buruk.

Tanda-tanda kebangkrutan tersebut dalam hal ini dapat dilihat dengan

menggunakan data-data akuntansi. Cara yang dapat ditempuh

manajemen untuk menganalisis kondisi keuangan perusahaan setelah

menangkap sinyal-sinyal kebangkrutan adalah analisis evaluasi

kebangkrutan baik melalui metode internal maupun eksternal. Analisis

eksternal dilakukan atas data yang bersumber dari luar perusahaan

seperti laporan perdagangan, statistik maupun indikator ekonomi yang

Dalam praktik, dan juga dalam penelitian empiris, kesulitan

keuangan sulit untuk didefinisikan. Kesulitan semacam itu bisa berarti

mulai dari kesulitan likuiditas (jangka pendek), yang merupakan

kesulitan yang paling berat

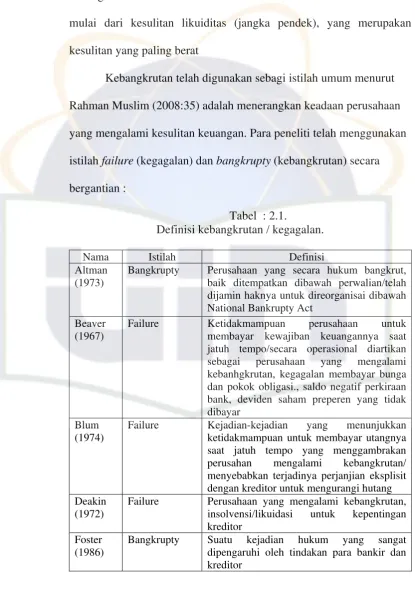

Kebangkrutan telah digunakan sebagi istilah umum menurut

Rahman Muslim (2008:35) adalah menerangkan keadaan perusahaan

yang mengalami kesulitan keuangan. Para peneliti telah menggunakan

istilah failure (kegagalan) dan bangkrupty (kebangkrutan) secara

bergantian :

Tabel : 2.1.

Definisi kebangkrutan / kegagalan.

Nama Istilah Definisi

Altman (1973)

Bangkrupty Perusahaan yang secara hukum bangkrut, baik ditempatkan dibawah perwalian/telah dijamin haknya untuk direorganisai dibawah National Bankrupty Act

Beaver (1967)

Failure Ketidakmampuan perusahaan untuk

membayar kewajiban keuangannya saat jatuh tempo/secara operasional diartikan sebagai perusahaan yang mengalami kebanhgkrutan, kegagalan membayar bunga dan pokok obligasi., saldo negatif perkiraan bank, deviden saham preperen yang tidak dibayar

Blum (1974)

Failure Kejadian-kejadian yang menunjukkan

ketidakmampuan untuk membayar utangnya saat jatuh tempo yang menggambrakan perusahan mengalami kebangkrutan/ menyebabkan terjadinya perjanjian eksplisit dengan kreditor untuk mengurangi hutang Deakin

(1972)

Failure Perusahaan yang mengalami kebangkrutan, insolvensi/likuidasi untuk kepentingan kreditor

Foster (1986)

Bangkrupty Suatu kejadian hukum yang sangat

Lanjutan Tabel : 2.1. Definisi kebangkrutan / kegagalan.

Nama Istilah Definisi

Kunt

Penghentian otonomi operasi yang diperintahkan oleh regulator

Sumber : Karel & prakash dalam Eni Listeyatai dalam Rahman Muslim (2008:35).

Kebangkrutan sebagai kegagalan perusahaan didefinisikan

dalam beberapa arti, menurut Muhammad Akhyar dan Eha Kurniasaih

(2000:137) dalam Rahman Muslim (2006:33) antara lain:

(1). Economic failure ( kegagalan ekonomi)

Kegagalan dalam arti ekonomi biasanya berarti bahwa

perusahaan kehilangan uang atau pendapatan perusahaan tidak

menutup biaya sendiri, ini berarti tingkat labanya lebih kecil dari

biaya modal/ nilai sekarang dari arus kas perusahaan lebih kecil

dari kewajibananya. Kegagalan terjadi bila arus kas sebenarnya

dari perusahaan tersebut jatuh dibawah arus kas yang diharapakan.

Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan

atas biaya historis dari investasinya lebih kecil dari biaya modal

(2). Financial failure ( kegagalan keuangan) dalam Rahman Muslim

(2008:33).

Insolvensi yang membedakan antara dasar arus kas dan

dasar saham insolvensi teknis dan insolvensi dalam pengertian

kebangkrutan. Insolvensi teknis adalah perusahaan dapat dianggap

gagal jika perusahaan tidak dapat memenuhi kewajibanya pada saat

jatuh tempo. Walaupun total aktiva melebihi total hutang atau

terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih

kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar

terhadap hutang lancar yang telah ditetapkan atau rasio kekayaan

bersih terhadap total aktiva yang disyaratkan. Insolvensi juga

terjadi bila arus kas tidak cukup untuk memenuhi pembayaran

kembali pokok pada tanggal tertentu. Insolvensi dalam pengertian

kebangkrutan adalah kebangkrutan didefinisikan dalam ukuran

sebagai kekayaan bersih negatif dalam neraca konvensional atau

nilai sekarang dari arus kas yang diharapakan lebih kecil dari

kewajibannya.

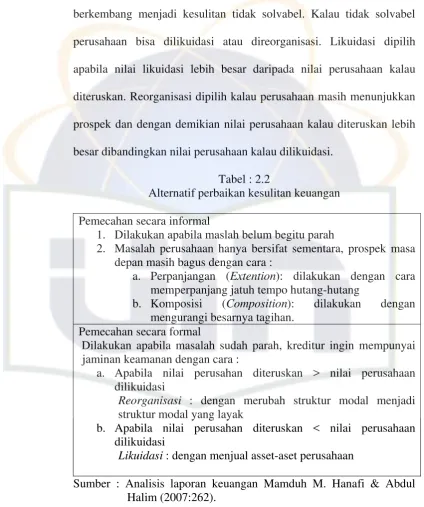

b. Tahap- tahap berbagai indikator kebangkrutan

Kesulitan keuangan yang menuju kearah terjadinya

kebangkrutan dapat dianalisa dan dapat diidentifikasi melalui

tahap-tahap yang tercakup di dalam proses, perjalanan yang berakhir pada

(keadaan) kebangkrutan tersebut. Adapun tahap-tahap itu adalah

tahap dimana perusahaan mengalami kekurangan kas dan alat-alat

liquid lainnya atau tahap kesulitan likuiditas, (3) tahap dimana

perusahaan tidak solvabel dalam kegiatan komersial dan

keuangan,serta (4) bangkrut secara total.

c. Analisis Prediksi Kebangkrutan.

Analisis diskriminan menurut Supranto (2004:77) merupakan

teknik menganalisis data, kalau variabel tak bebas (disebut: criterion)

merupakan kategori (non metric, nominal atau ordinal, bersifat

kualitatif) sedangkan varibel bebas sebagai predictor merupakan

metrik (interval atau rasio, bersifat kuantitatif). Rasio-rasio keuangan

memberikan indikasi tentang kekuatan keuangan dari suatu

perusahaan. Keterbatasan analisis rasio timbul dari kenyataan bahwa

metodologinya pada dasarnya bersifat penyimpangan (univariate) yang

artinya setiap rasio di uji secara terpisah.Untuk mengatasi

kelemahan-kelemahan analisis tersebut, maka Altman telah mengkombinasikan

beberapa rasio menjadi model prediksi dan teknik statistik. Yaitu

analisis diskriminasi yang menghasilkan suatu indeks yang

memungkinkan klasifikasi dari suatu pengamatan menjadi satu dari

beberapa pengelompokan yang bersifat apriori.

Dalam penelitiannya Altman mengambil satu sampel yang

terdiri dari 66 perusahaan manufaktur setengah diantaranya mengalami

kebangkrutan. Altman memperoleh 22 rasio keuangan, dimana 5