SKRIPSI

Diajukan untuk Memenuhi Salah satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Si)

Oleh : MULYANI NIM. 9946100284

KONSENTRASI PERBANKAN ISLAM

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

Tangerang)

SKRIPSI

Diajukan untuk Memenuhi Salah satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Si)

Oleh : MULYANI NIM. 9946100284 Di Bawah Bimbingan

Pembimbing I,

Prof. Dr. H. Hasanuddin, AF. MA NIP. 150 050 9 17

KONSENTRASI PERBANKAN ISLAM

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

Muamalat Indonesia Tbk. Ditinjau Dari Aspek Hukum Islam'o telah diujikan

dalam sidang munaqosyah Fakultas Syariah Dan Hukum UIN Syarif Hidayatullah Jakartapada tanggal 19 Juli 2011 M.

Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar sarjana

program Strata Satu (S1) pada program studi Perbankan Syariah.

Jakarta,07 Oktober 2011 M

Mengesahkan

Dekan Fakul dan Hukum

min Suma MA. MM.

NIP. 1

Panitia Uj ian Munaqosyah:

Ketua

50s1982031012

Drs. H. Ahmad Yani. M.Ag

NrP. 195s050198203 1012

Mufidah. SH.I

Prof. Hasanudin AF. MA.

NrP. 150 050 9 r7

Dr. H. A. Mukri Aji. MA. NIP. 195703 12198503 1003

Drs. H. Ahmad Yani. M.Ag.

NrP. 1 9640 412199403 1004

Sekretaris

Pembimbing

Penguji I

i

baik malam maupun siang, curahan rahmat, karunia dan keberkahan dan keberkahan terlimpahkan kepada hambanya yang selalu berzikir memohon

ampunan serta syafa’atnya dihari akhir.

Salawat beserta salam tak terlupakan kehadirat junjungan nabi besar Muhammad SAW yang telah mengangkat derajat manusia kepada kedudukan insan kamil dengan mengikuti langkah – langkah beliau uswatun hasanah untuk umatnya yang beriman dan berserah diri.

Tak terlupakan ucapan terima kasih yang sebesar – besarnya disampaikan kepada :

1. Ayah dan ibu yang selalu mendoakan ananda agar menjadi manusia yang berguna, pengorbanan ayah dan ibu yang tiada pernah terhitung bagi ananda dan selalu memberikan yang terbaik untuk ananda dengan segenap cinta dan kasih sayang, sehingga ananda bisa menyelesaikan segala tugas dan tanggung jawab ananda terhadap diri sendiri. Dan tidak lupa untuk almarhum kakek dan nenek yang semasa hidupnya selalu memberikan cinta dan kasih saying serta pengorbanan untuk ananda

ii

pada tahap penyelesaian akhir dengan meluangkan waktunya yang sangat berharga.

4. Bapak Arif Fauzan S.E, selaku Manager DPLK PT. Bank Muamalat Tbk, yang telah memberikan waktu dan pemikirannya dalam membimbing saya selama kegiatan interview atau wawancara dan tak lupa kepada seluruh rekan – rekan yang berada di DPLK PT. Bank Muamalat Tbk, cabang Slipi

5. Para dosen, staf tata usaha dan karyawan fakultas Syari’ah dan hukum yang telah membantu saya dalam mempermudah penyelesaian yang bersifat administratif ataupun akademik

6. Temanku yang baik Lestari S.Pd, yang selalu memberikan semangat kepada saya untuk menyelesaikan tugas akhir ini

Ucapan terima kasih ini disampaikan dengan segala ketulusan hati penulis, semoga seluruh jerih payah yang telah dilakukan oleh beliau – beliau terhadap saya akan mendapat ganjaran pahala yang sebesar – besarnya disisi Allah SWT.

Jakarta, 26 Juni 2005 Hormat saya

iii

DAFTAR ISI ... iii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan Dan Perumusan Masalah ... 7

C. Tujuan dan Metodelogi Penulisan ... 8

D. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI A. Pengertian Dana Pensiun ... 13

1. Pengertian Dana Pensiun ... 13

2. Fungsi Dana Pensiun ... 19

3. Asas Dana Pensiun ... 21

4. Macam –macam Dana Pensiun dan Manfaat Dana Pensiun ... 24

B. Pengertian Managemen Dana Pensiun ... 30

1. Pengertian Managemen Dana Pensiun ... 30

2. Investasi Dana Pensiun ... 32

3. Landasan Hukum Dana Pensiun Dari Aspek Konvensional Dan Islam ... 35 BAB III SEJARAH SINGKAT PT. BANK MUAMALAT INDONESIA

iv

2. Struktur Organisasi PT. Bank Muamalat Indonesia Tbk ... 48 3. Macam Jenis Produk PT. Bank Muamalat Indonesia Tbk ... 50 B. Sejarah Penyelengara DPLK PT. Bank Muamalat Tbk ... 54

1. Sejarah dan Tujuan Penyelenggara DPLK PT. Bank Muamalat Tbk ... 54 2. Jenis –Jenis Produk DPLK PT. Bank Muamalat Tbk ... 55 3. Struktur Organisasi DPLK PT. Bank Muamalat Tbk ... 56 C. Hubungan DPLK PT. Bank Muamalat Tbk Dengan PT. Bank

Muamalat Tbk ... 57 D. Prospek DPLK PT. Bank Muamalat Tbk Dimasa Yang Akan

Datang ... 59

BAB IV MANAGEMEN PENGELOLAAN DPLK PT. BANK

MUAMALAT Tbk DITINJAU DARI ASPEK HUKUM ISLAM A. Managemen Pengelolaan Dana DPLK PT. Bank Muamalat

Tbk ... 60 B. Managemen Pengalokasian Dana DPLK PT. Bank

Muamalat Tbk ... 62 C. Hukum Pengelolaan Dana DPLK PT. Bank Muamalat Tbk,

Ditinjau Dari Aspek Hukum Islam ... 64 BAB V PENUTUP

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sebagaimana yang telah dirumuskan dalam Garis Besar Haluan Negara (GBHN), tujuan dari pembangunan nasional adalah mewujudkan suatu masyarakat yang adil dan makmur baik material maupun spiritual. Pada era pembangunan tersebut telah mengubah pola kerja masyarakat yang dominan disektor agraris kian beralih kesektor industri. Sebagai karyawan atau buruh pada suatu perusahan, ketidaktentuan ekonomi dari suatu individu dan keluarga dengan kemampuan keuangan haruslah diperhitungkan secara baik dan cermat.

Rata – rata umur penduduk suatu negara dapat menentukan pola kegiatan ekonomi yang dapat menimbulkan problema diseluruh dunia adalah makin banyaknya orang tua dalam struktur masyarakat, seperti ; Amerika Serikat ditahun 1900 golongan umur orang tua diatas 65 tahun hanya 4 % dari jumlah penduduk, kemudian meningkat menjadi 11,5 %.1

Dengan demikian seorang karyawan atau pekerja paling tidak harus memiliki simpanan atau tabungan hari tua baik berupa uang atau barang. Simpanan perorangan ini mengalami tantangan dari kehidupan modern yang konsumtif sebagai konsumen kredit, termasuk kartu kredit dan iklan – iklan yang menggiurkan telah mengubah pola konsumsi masyarakat, dan menekan simpanan masyarakat adalah cara terbaik untuk mempertahankan kesejahteraan hari tua,

1

T. Amin Wijaya, Dasar-dasar Akuntansi Dana Pensiun, (Jakarta: PT.Rineka Cipta,

1996), cet ke-1 hl.31

yaitu melalui program pensiun baik dilakukan perorangan ataupun keharusan dalam perusahan.

Selanjutnya, di-Indonesia dengan ketetapan UU No. 11 tahun 1992 tentang suatu badan hukum yang memberikan manfaat kepada pesertanya, maka akan dapat menjadi pedoman untuk merealisasikan kehidupan dihari tua dengan kesejahteraan yang terjamin.

Jika dilihat pada era 70-an sampai dengan 80-an masyarkat pedesaan pada umumnya banyak yang berkeinginan untuk menjadi pegawai negeri yang memberikan asumsi bahwa kehidupan dihari tua bisa terjamin kesejahteraannya, maka hal itu dapat memberikan kemudahan pada masyarakat untuk memperbaiki kesinambungan hidup dihari tua.

Dana pensiun pada dasarnya mempunyai prinsip saling tolong menolong yang diterangkan dalam Al-Quran :

Artinya “tolong - menolong dalam kebaikan dan ketakwaan dan janganlah

kamu tolong – menolong dalam melakukan perbuatan dosa dan permusuhan“

kehidupan dihari tua, misalnya risiko kehilangan pekerjaan, risiko kecelakaan yang tidak mungkin lagi untuk bekerja, atau risiko meninggal dunia. Risiko tersebut memberi dampak finansial terutama bagi karyawan atau keluarga sehingga kesejahteraan yang bersangkutan secara otomatis akan terganggu dan menimbulkan goncangan – goncangan yang pada gilirannya akan mengganngu kelangsungan hidupnya.2

Secara psikologis, jaminan tersebut merupakan suatu keringanan dalam menghadapi hari tua serta memberikan kepastian akan masa depannya, sehingga dapat memberikan motivasi untuk bekerja lebih giat lagi.3 Perlindungan terhadap tenaga kerja merupakan suatu keharusan bagi setiap pemberi kerja, baik itu perlindungan keselamatan kerja, kesehatan, dan terutama sekali pemberi kesejahteraan dalam pemerintahan islam perlindungan terhadap tenaga kerja baik itu perlindungan tenaga kerja itu sendiri, maupun ahli waris telah diterapkan pada masa zaman nabi Muhammad SAW.

Dana pensiun telah dikenal sejak tahun 1800-an dan pelaksanaannya mulai berkembang dinegara – negara yang mayoritas pendapatan nasionalnya berasal dari sektor industri. Kanada misalnya, negara dimana penyelenggaraan program pensiun telah lama berkembang dan memiliki undang – undang tentang dana pensiun sejak tahun 1887 dikenal dengan nama pensiun Fund Societes Act Of

1887.

Di- Indonesia program dana pensiun berkembang dimasyarakat baru berupa tabungan yang dikenal dengan tabungan hari tua. Setiap perusahan baik swasta

2

Siagian, Hasilohan, Managemen Dana Pensiun di-Indonesia, (Jakarta : PT Bpk Gunung

Mulia, 1994), cet. Ke-2 hl 39 3

maupun pemerintah memiliki program tabungan ini. Tabungan ini berupa tabungan untuk jangka waktu panjang dan untuk dinikmati hasilnya setelah pensiun. maupun pemerintah memiliki program tabungan ini. Tabungan ini berupa tabungan untuk jangka waktu panjang dan untuk dinikmati hasilnya setelah pensiun.

Wadah penyelenggara tabungan ini berupa yayasan namun pada pelaksanaan operasionalnya wadah ini tidak memadai sebagai dasar hukum penyelenggaraan program pensiun dalam pengertian bahwa aturan main tentang yayasan tidak jelas didalam perundang – undangan melainkan hanya kebiasaan yang tumbuh dalam praktek, ketidak jelasan wadah ini amat rentan akan penyalahgunaan wewenang, seperti penggelapan dana. Aspek lainnya dari wadah ini tidak dapat mengembangkan dana yang dikumpulkan karena sifatnya hanya bergerak dibidang sosial bukan mengejar keuntungan.

menyelenggarakan program dana pensiun sebagai salah satu jalan alternatif menuju pembiayaan didalam perkembangan ekonomi disektor riil.4

Selanjutnya dalam beberapa tahun kemudian perkembangan perusahan yang mengelolah dana pensiun di- Indonesia lambat laun menjadi banyak, ini bisa dilihat dari data yang dikeluarkan oleh Direktorat Dana Pensiun Departemen Keuangan jumlah perusahan yang mengelolah dana pensiun sampai dengan Desember tahun 2001 tercatat sebanyak 314 DPPK ( Dana Pensiun Pemberi Kerja ) dengan jumlah pesertanya sebanyak ; 1,278,744 orang, dan 23 DPLK ( Dana Pensiun Lembaga Keuangan ) dengan jumlah pesertanya sebanyak ; 439,652 orang.

Data tersebut diatas menunjukan bahwa potensi dana yang tersimpan diindustri sangat besar. Potensi industri dana pensiun seperti ini tentu bisa menjadi andalan alternatif untuk menggerakan roda pertumbuhan sektor keuangan terutama untuk kegiatan investasi sektor riil.5

Dana pensiun yang diatur oleh peraturan Bank Muamalat adalah Dana Pensiun Lembaga Keuangan PT Bank Muamalat yang merupakan lembaga hukum yang mengelolah dan menjalankan program yang menjanjikan manfaat pensiun bagi pesertanya. Dana pensiun ini diperoleh dari setoran peserta atau pemberi kerja kepada pengelolah dana pensiun yang dibukukan pada rekening masing – masing peserta.6

4

Slamat Dahlan, Managemen Lembaga Keuangan, (Jakarta : UI Press, 2000 ), cet ke- 2

hl.45

5 Mochtar Shyaril, “ Dana Pensiun “. Info Bank, xx,

279 (Jakarta : September, 2002), hl.13

6Sri Y Susilo, “

Dilihat dari manfaatnya, maka dana pensiun memberikan pemahaman yang menjanjikan manfaat bagi pesertanya, serta dapat memberikan kesejahteraan kepada karyawan suatu perusahan atau instansi yang mengelolah dana pensiun itu sendiri.

Hal ini dijelaskan dalam hadits Rasulullah ;

“tidak seorangpun memakan satu makanan yang lebih dari pada yang dia

makan dari hasil kerja tangannya, dan sesungguhnya Nabi Allah Daud itu makan

dari hasil tangannya “ ( HR.Bukhori ).

PT Bank Muamalat Indonesia Tbk, dengan salah satu produknya adalah program Dana Pensiun, dimana program ini akan memberikan kemudahan dan keleluasaan, baik bagi para nasabah dan karyawannya untuk menatap hari tua yang lebih baik, karena dana pensiun dapat yang dikelolahnya dapat memberikan kepastian, rasa aman, dan bahagia dihari tua kelak nanti. Namun manfaat program ini belum dirasakan oleh sebagian pekerja.

Beberapa hal dalam pengelolaan dana pensiun yang melatar belakangi penulis untuk mengangkat sebagai tulisan antara lain ;

2. Belum tersosialisasi dengan baik dimasyarakat tentang manfaat kepesertaannya dalam program dana pensiun yang memiliki nilai plus dihari tua yang dikelolah oleh PT Bank Muamalat Tbk

3. Bank Muamalat memiliki beberapa produk yang unggulan dapat menjamin hari tua

4. Membangun kepercayaan nasabah untuk kesejahteraan dihari tua dengan program dana pensiun hari tua

B. Pembatasan Dan Perumusan Masalah

Dalam pembahasan ini kami memberkan batasan serta rumusan masalah untuk menjabarkan managemen pengelolaan DPLK PT. Bank Muamalat Tbk diantaranya :

1. Apakah managemen pengelolaan dana pensiun sudah optimal oleh PT. Bank Muamalat Tbk dalam memenuhi kewajiban para peserta pensiun ? 2. Bagaimana managemen pengalokasian dana DPLK PT. Bank Muamalat

Tbk ?

3. Apakah managemen pengelolaan dana DPLK PT. Bank Muamalat Tbk sesuai dengan aspek hukum islam ?

C. Tujuan Dan Metodologi Penelitian 1. Tujuan Penulisan

b. Mengetahui mekanisme pengelolaan dana pensiun DPLK PT. Bank Muamalat Tbk

c. Mengetahui konsep pengelolaan dana pensiun secara islam 2. Metode Penelitian

Metode penelitian yang dipakai yaitu ; a. Metode Penelitian

Metode yang digunakan dalam panulisan skripsi ini perpaduan antara penelitian perpustakaan lapangan dan penelitian lapangan

1) Penelitian Perpustakaan

Dengan cara membaca literatur – literatur serta arsip DPLK PT. Bank Muamalat Tbk, yang berhubungan langsung dengan produk DPLK

2) Penelitian Lapangan

Untuk mendapatkan data yang lebih akurat sebagai pelengkap, maka kami melengkapi data tersebut dengan penelitian lapangan yang kami dapat secara langsung dari DPLK PT. Bank Muamalat Tbk

b. Objek Penelitian

Objek pada penelitian ini adalah kantor pusat DPLK PT. Bank Muamalat Tbk, Gedung Dana Pensiun Telkom Jln. Let.Jend, S. Parman Kav. 56 Slipi Jakarta Barat.

c. Jenis Data

Data primer adalah data yang diperoleh langsung dari DPLK PT. Bank Muamalat Tbk,

2) Data Sekunder

Data sekunder adalah data yang diperoleh dari catatan atau dokumen serta literatur – literatur yang ada kaitannya dengan masalah yang diteliti

Mengenai tehnik penulisan penulis berpedoman pada buku “ Pedoman

Penulisan Skripsi, Tesis, Disertasi IAIN Syarif Hidayatullah Jakarta, IAIN Jakarta Press 2000 yaitu ;

1. Terjemahan Al-Qur’an dan Hadits diketik satu spasi, meskipun diketik kurang dari satu baris khusus untuk terjemahan Al-Qur’an merujuk pada terjemahan, terbitan Departemen Agama RI dan tanpa catatan kaki

2. Kutipan yang berasal dari bahasa asing ( kecuali Al-Qur’an dan Hadits ) diterjemahkan kedalam bahasa yang disempurnakan dan terjemah bebas 3. Pembuatan indentasi dan catatan kaki disesuaikan dengan program

komputerisasi yang ada

D. Sistematika Penulisan

Dalam penulisan skripsi ini sistematika penulisan menjadi lima Bab, yang mana bab satu dengan Bab yang lainnya saling berkaitan erat sehingga tidak keluar dari koridor yang ada diantaranya sebagai berikutr ;

BAB I ; PENDAHULUAN

Pembatasan dan Perumusan Masalah, Tujuan dan Metodologi Penulisan, Sistematika Penulisan

BAB II ; LANDASAN TEORI

Pada Bab ini memuat sub Bab diantaranya : Penegertian Dana Pensiun, Fungsi Dana Pensiun, Azas Dana Pensiun, Macam – macam Dana Pensiun dan Manfaat Dana Pensiun, Invastasi Dana Pensiun, Pengertian Managemen Pengelolaan Dana ( investasi ), Landasan Hukum Dana Pensiun Dari Aspek Hukum Islam dan Konvensional, Prospek DPLK PT, Bank Muamalat Tbk, Dimasa Akan Datang. BAB III ; SEJARAH SINGKAT PT BANK MUAMALAT DAN DANA

PENSIUN LEMBAGA KEUANGAN PT BANK MUAMALAT Tbk

Pada Bab ini memuat sub Bab diantaranya : Sejarah Berdirinya PT Bank Muamalat Tbk, Sejarah Peneyelenggaraan Dana Pensiun Lembaga Keuanagan PT Bank Muamalat Tbk, Hubungan Dana Pensiun Lembaga Keuangan PT Bank Muamalat Tbk dengan PT Bank Muamalat Tbk, Prospek Dana Pensiun Lemabaga Keuangan PT Bank Muamalat Tbk Dimasa Akan Datang

BAB IV ; MEKANISME PENGELOLAAN DANA PENSIUN LEMBAGA KEUANGAN PT BANK MUAMALAT Tbk DITINJAU ASPEK HUKUM ISLAM

Mekanisme Pengalokasian Dana Pensiun Lembaga Keuangan PT Bank Muamalat Tbk, Hukum Pengelolaan Dana Pensiun PT Bank Muamalat Tbk di Tinjau Dari Aspek Hukum Islam

BAB V ; PENUTUP

Pada Bab ini memuat sub Bab diantaranya : Kesimpulan dan Saran DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Gambaran Umum Dana Pensiun 1. Pengertian Dana Pensiun

Dalam kehidupan, bekerja merupakan sebuah aktivitas yang biasa dikerjakan manusia dari beragam aktivitas lainnya. Manusia memiliki beragam pekerjaan dan sebagian bekerja berdasarkan peraturan-peraturan yang baku seperti yang diterapkan dalam berbagai perusahaan dan instansi baik milik pemerintah maupun swasta. Namun kesemuanya mengarah pada satu tujuan yaitu untuk mendapatkan upah atau pembayaran.

Proses bekerja untuk mendapatkan upah berlangsung hingga batas waktu kerja atau usia produktif yang ditetapkan dan pada akhirnya mereka yang bekerja akan berhenti atau dikenal dengan istilah pensiun. Mereka yang telah berhenti bekerja biasanya akan mendapatkan sejumlah dana yang dibayarkan atau dikenal dengan dana pensiun.

Berikut adalah sejumlah pengertian yang terkait dengan istilah dana pensiun:

a. Program yang menjanjikan sejumlah uang yang pembayarannya dikaitkan dengan pencapaian usia (tertentu).

b. Program yang menjanjikan manfaat apabila berhenti bekerja sebelum pensiun tetapi bukan program pesangon.

c. Program yang menjanjikan manfaat untuk ahli waris apabila peserta meninggal dunia tetapi bukan program asuransi jiwa.

d. Sebagaimana dijelaskan dalam undang-undang No. 11 tahun 1992 tentang Program Dana Pensiun sebagai berikut:

Suatu badan hokum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun.

Dana Pensiun adalah sebuah perusahaan yang memiliki badan hukum seperti Bank umum atau Asuransi jiwa. Lembaga Dana Pensiun memiliki tingkat kredibilitas yang cukup tinggi serta memiliki prinsip dasar penyelenggaraan yang akan menunjang kredibilitas tersebut dengan kejelasan maksud dan tujuan program yang meliputi jaminan terhadap kesinambungan penghasilan seperti dimaksudkan dalam undang-undang No. 4 tahun 1992, yaitu:

a. Prinsip Independensi yang meliputi hal-hal sebagai berikut: 1) Kelembagaan berstatus lembaga hukum/ badan hukum

2) Manajemen operasional yang mengatur segala aktivitas operasional dana pensiun.

3) Asas keterpisahan kekayaan atau Segregated Assets.

4) Pengurus memiliki hak untuk mengadakan perjanjian dengan pihak ketiga.

b. Prinsip Akuntabilitas yang meliputi hal-hal sebagai berikut:

1) Dewan pengawas wajib menyampaikan laporan hasil pengawasannya kepada peserta.

2) Laporan keuangan dana pensiun setiap tahun harus diaudit oleh akuntan public yang ditunjuk oleh dewan pengawas.

3) Pendiri atau Mitra pendiri, pengurus, dan penerima titipan wajib memperlihatkan seluruh dokumen/ keterangan untuk keperluan pemeriksaan.

4) Dana pensiun wajib mengumumkan neraca dan perhitungan hasil usahanya kepada peserta.

c. Prinsip Transparansi yang meliputi hal-hal sebagai berikut:

1) Pengurus wajib menyampaikan keterangan mengenai setiap perubahan peraturan dana pensiun dan hal-hal yang terjadi berkaitan dengan kepesertaan kepada para peserta.

2) Perusahaan wajib mengumumkan perkembangan portofolio investasi dan hasil pengembangannya kepada peserta dan melaporkannya kepada pendiri dan dewan pengawas.

d. Prinsip Perlindungan konsumen yang meliputi hal-hal sebagai berikut: 1) Perubahan peraturan Dana Pensiun tidak boleh mengurangi

manfaat

3) Hak atas manfaat pensiun tidak dapat dijaminkan, dialihkan/ disita.

4) Semua transaksi penyerahan, pembebanan, pengikatan, pembayaran sebelum jatuh tempo atau penjaminan manfaat pensiun dinyatakan batal demi hukum.

5) Pembagian kekayaan dana pensiun kepada pemberi kerja secara hukum sangat tidak diperbolehkan.

6) Saat likuidasi, peserta dan pensiunan/ ahli waris memiliki hak utama dalam pembagian kekayaan dana pensiun.

7) Kekayaan DPLK terpisah dari kekayaan pendirinya sehingga kekayaan DPLK dikecualikan dari setiap tuntutan hukum atas kekayaan pendirinya.

e. Prinsip Struktur Pengendalian Intern yang meliputi hal-hal sebagai berikut:

1) Tugas kewajiban pendiri, mitra pendiri, dewan pengawas dan pengurus diatur dalam undang-undang dana pensiun dan peraturan pelaksanaannya.

2) Dana pensiun tidak diperkenankan melakukan pembayaran apapun kecuali pembayaran yang ditetapkan dalam peraturan dana pensiun.

4) Tidak satu bagian pun dari kekayaan dana pensiun dapat dipinjamkan atau diinvestasikan pada pihak-pihak yang terkait. 5) Bentuk dan susunan laporan keuangan dana pensiun harus sesuai

dengan keputusan Direktur Jendral Lembaga Keuangan Nomor 2959/ KEP-LK/ 1995.1

f. Prinsip Kualifikasi Penyelenggaraan yang meliputi hal-hal sebagai berikut:

1) Kualifikasi pengurus dan dewan pengawas (kecuali yang terakhir) adalah Warga Negara Indonesia, berakhlak dan bermoral baik, belum pernah dihukum pidana ekonomi, dan berpengetahuan atau berpengalaman dibidang dana pensiun.

2) Pengurus tidak boleh merangkap jabatan pengurus dana pensiun lain, atau direksi, atau jabatan eksekutif lainnya.2

Berdasarkan dari berbagai definisi diatas, maka dapat disimpulkan bahwa dana pensiun, menurut undang-undang adalah suatu badan hukum yang khusus dibentuk dengan undang-undang yang jelas. Selain itu, dana pensiun merupakan program yang menjalankan suatu usaha yang berhubungan dengan pembayaran sejumlah uang yang dikaitkan dengan pencapaian usaha tertentu.3

1

http:/www.djlk,depkeu.go.id page 3 2

Stiadi, Dana Pensiun Badan Hukun, ( Jakarta ; PT. Citra Aditya Bakti,1995 ) cet. ke-1

hl 7 – 10

3Estes Ralph, “ Pensiun Fund ” alih bahasa Nugroho

Dalam Dictionary of Accounting.4 dana pensiun didefinisikan sebagai sumber daya yang diakumulasikan untuk tujuan pembayaran tunjangan kepada karyawan pada saat mereka mencapai usia pensiun, meninggal dunia, atau cacat. Dana tersebut dapat diselenggarakan oleh perusahaan berdasarkan penetapan yang dibuat dalam perencanaan pensiun atau pension plan.

Dalam kamus perbankan, istilah dana pensiun didefinisikan sebagai dana yang dihimpun oleh suatu perusahaan, serikat pekerja, atau badan usaha milik Negara/ pemerintah atau organisasi lainnya, yang bertujuan untuk membuat cadangan dana sebagai pembayaran pensiun bagi pegawainya yang telah memasuki usia pensiun.5 Dengan demikian jelas bahwa yang berhak mengelola dana pensiun adalah perusahaan yang memiliki badan hukum seperti bank umum, atau asuransi jiwa, yang dalam kegiatannya, perusahaan dana pensiun melakukan pemungutan dana dari pendapatan para karyawan suatu perusahaan.

Selanjutnya, iuran dana pensiun yang dipungut dari para karyawan suatu perusahaan tidak dikenakan pajak. Hal ini dilakukan pemerintah dalam rangka pengembangan program pensiun kepada masyarakat luas seperti dalam peraturan perundang-undangan dibidang perpajakan yang dijelaskan dalam Undang-Undang No. 7 tahun 1983 tentang pajak

penghasilan yaitu: “ Iuran yang diterima atau diperoleh Dana Pensiun

yang disetujui Menteri Keuangan, baik yang dibayar oleh pemberi kerja

4

Tim Penyusun, Istilah Perbankan “ Dana Pensiun “ Kamus Perbankan, ( Jakarta ;

maupun oleh karyawan serta penghasilan Dana Pensiun dari modal yang ditanamkan dari bidang-bidang tertentu berdasarkan keputusan Menteri Keuangan tidak termasuk objek pajak.5

2. Fungsi Dana Pensiun

Suatu kegiatan perusahaan lembaga dana pensiun harus memiliki fungsi dari suatu visi dan misi perusahaan itu sendiri agar tampak jelas tujuan dan harapan yang akan dicapai demi terlaksananya kesejahteraan dan kebahagiaan hidup bersama di hari tua. Untuk itu dibuatlah pemahaman yang lebih spesifik atau dengan pengkhususan makna dari fungsi dana pensiun itu sendiri, diantaranya ialah sebagai:

a. Asuransi

peserta yang meninggal dunia atau cacat sebelum mencapai usia pensiun dapat diberikan uang pertanggungan atas beban bersama dari dana pensiun. Maka masa kerja para karyawan bukanlah harga mati atau masyarakat umum juga mendapatkan hak yang sama jika masuk dalam keanggotaan dari dana pensiun.

Apabila masa kerja atau masa berlakunya dana pensiun itu belum mencapai masa yang diisyaratkan tetapi karyawan atau masyarakat yang menjadi anggota dana pensiun berhalangan tetap (cacat tetap sehingga berhalangan kerja atau meninggal dunia). Maka mereka akan tetap menerima manfaatnya, meskipun jumlah yang diterima tidak penuh atau lebih sedikit bila dibandingkan dengan karyawan

5

yang memenuhi masa kerja yang telah ditetapkan dengan perhitungan semula.

b. Himpunan iuran peserta dan iuran pemberi kerja

Himpunan ini merupakan tabungan untuk dan atas nama pesertanya sendiri. Iuran yang dibayarkan oleh karyawan dan masyarakat yang menjadi anggota dana pensiun, setiap bulannya dapat dilihat sebagai tabungan dari pesertanya. Iuran tersebut adalah konsekuensi dari manfaat yang akan diterima oleh karyawan dimasa yang akan datang.

c. Pensiun

Seluruh iuran peserta dan iiuran pemberi kerja serta hasil pengelolaannya akan dibayarkan dalam bentuk manfaat pensiun sejak bulan pertama setelah pencapaian usia pensiun selama seumur hidup peserta serta para janda atau duda dari peserta.6

1. Asas Dana Pensiun

Didalam aktivitasnya, kelembagaan dana pensiun serta pengelolaannya diatur oleh pemerintah, yang didalamnya menganut beberapa asas pokok kelembagaan dana pensiun, diantaranya ialah sebagai berikut:

a. Penyelenggaraan dilakukan dengan sistem pendanaan dimana pada setiap penyelenggaraan program dana pensiun, harus dilakukan pemupukan dana sehingga cukup memenuhi

6

pembayaran hak peserta. Pemupukan dana tersebut dilakukan berdasarkan dari iuran peserta dan hasil pengembangannya. Oleh karena itu, pembentukan dana cadangan dalam perusahaan selain yang ditujukan untuk membiayai pembayaran manfaat dana pensiun tidaklah diperkenankan UU No. 11 tahun 1992.

b. Pemisahan dana pensiun dari kekayaan pendiri.

Kekayaan dana pensiun haruslah dipisahkan dari kekayaan pendirinya sehingga tidak diperkenankan adanya

pembentukan “cadangan pensiun” didalam pembekuan

pendiri/ perusahaan. Kepastian mengenai ini diformalkan dengan pembentukan badan informasi ini ada hukum dana pensiun. Pengelolaan dana pensiun dilakukan dengan mengacu kepada ketentuan dalam Undang-Undang dana pensiun dan peraturan pelaksanaannya.

c. Kesempatan untuk mendirikan dana pensiun.

pemberi kerja untuk membayar iuran dengan adanya konsekuensi pembiayaan.

d. Penundaan manfaat

Pembayaran hak peserta hanya dapat dilakukan setelah peserta pensiun mencapai masa yang telah ditentukan. Hal ini berdasarkan pertimbangan bahwa penghimpunan dana dalam rangka penyelenggaraan program dana pensiun dimaksudkan untuk memenuhi kewajiban pembayaran hak peserta yang telah pensiun.

e. Pembinaan dan pengawasan

Pengelolaan dan penggunaan kekayaan dana pensiun harus dihindarkan dari pengaruh berbagai kepentingan yang dapat mengakibatkan tidak tercapainya maksud utama dari pemupukan dana, yaitu untuk memenuhi kewajiban pembayaran hak peserta. Hal penting yang menjadi fokus dalam pengawasan ialah:

Pengawasan yang dilakukan oleh direktorat dana pensiun departemen keuangan dan pelaksanaan sistem pelaporan serta pengawasan yang dilakukan melalui kewajiban para pengelola dana pensiun untuk memberikan informasi kepada para pesertanya.7

7

2. Macam-macam Dana Pensiun dan manfaatnya

a. Dana Pensiun, sesuai dengan yang diatur dalam UU No. 11 tahun 1992, terdiri dari dua macam yaitu:8

1) Dana Pensiun Pemberi Kerja (DPPK) 2) Dana Pensiun Lembaga Keuangan (DPLK)

Pengelolaan dana pensiun dapat dilakukan oleh pemberi kerja (DPPK) maupun Lembaga Keuangan (DPLK). Pada tiap lembaga ini memiliki beberapa pilihan atau alternatif yang disesuaikan dengan tujuan perusahaan tanpa menghilangkan hak karyawannya, diantaranya tertuang dalam pilihan berikut ini:

a) Mendirikan sendiri bagi karyawannya.

b) Mengikuti program pensiun yang diselenggarakan oleh dana pensiun lembaga keuangan lain.

c) Bergabung dengan dana pensiun oleh pemberi kerja lain.

d) Mendirikan dana pensiun secara bersama-sama dengan pemberi kerja lainnya.

Berdasarkan pilihan atau alternatif diatas maka lembaga dana pensiun dapat juga merupakan lembaga keuangan yang dilakukan oleh bank umum atau asuransi jiwa setelah mendapatkan pengesahan dari Menteri

8

Keuangan (DPLK) dengan berbagai ketentuan. Program pensiun, yang diatur dalam UU No. 11 tahun 1992, yang dapat dijalankan diantaranya:

a) Program Pensiun Iuran Pasti (PPIP)/ Defined Contibution Plan

Program pensiun iuran pasti adalah program yang iurannya ditetapkan dalam peraturan dana pensiun dan seluruh iuran serta hasil pengembangannya dibekukan pada rekening masing-masing peserta sebagai manfaat pension.9 Formula yang digunakan untuk menentukan jumlah iuran yang dibayarkan adalah:

(1) Money Purchase Plan

Jumlah iuran yang dibayarkan ditetapkan oleh karyawan dan pemberi kerja lalu iuran dibekukan pada masing-masing rekening peserta (individual account) dan akumulasi pengembangannya. Nantinya, manfaat pensiun yang akan dibayarkan, diambil dari jumlah nilai penggabungan tersebut.

9

(2) Saving Plan

Bentuknya hampir sama dengan Money Purchase Plan, hanya berbeda dalam hal iuran seluruhnya dan biasanya karyawan yang menentukan penetapan jumlah iuran dengan mempertimbangkan beberapa faktor dibawah ini:

(a) Besarnya nilai manfaat atau benefit (b). Usia rata-rata karyawan

(c). Skala gaji perusahaan yang bersangkutan (d). Jumlah masa kerja

Pembayaran manfaat untuk program iuran pasti dapat dilaksanakan dengan ketentuan sebagai berikut:

(1). Program iuran dapat dibayarkan sekaligus apabila jumlah akumulasi iuran dan hasil pengembangannya lebih kecil dari 12 juta. (2). Bekas karyawan yang haknya atas manfaat

(3). Peserta dapat membeli anuitas seumur hidup atas pilihan mereka sendiri.

Kelebihan pada program pensiun iuran pasti (Defined Contribution Plan) diantaranya ialah: (a). Pendanaan (biaya/ iuran) dari perusahaan lebih

dapat diperhitungkan atau diperkirakan.

(b). Karyawan dapat memperhitungkan besarnya iuran yang dilakukan setiap tahunnya.

(c). Proses administrasinya relatif mudah.

Kelemahan dari program pensiun iuran pasti (Defined Contribution Plan) diantaranya ialah: (a). Penghasilan pada saat mencapai usia pensiun

lebih sulit untuk diperkirakan.

(b). Karyawan menanggung risiko atas ketidakberhasilan investasi yang berarti mereka ikut menanggung kerugian apabila program investasi yang dijalankan tidak berhasil.

(c). Tidak dapat mengakomodasikan masa kerja yang telah dilalui karyawan.

b) Program Pensiun Manfaat Pasti (PPMP) / Defined Benefit Plan

pensiun, atau program pensiun lainnya yang bukan merupakan program pensiun iuran pasti. Formula umum yang menentukan manfaat pensiun pada program pensiun manfaat adalah Final Earning Pension Plan yang dihitung berdasarkan prosentase tertentu dari gaji terakhir peserta pada saat mencapai usia pensiun. Maka pada program ini, manfaat pensiun ditetapkan dalam peraturan dana pensiun, berikut diantaranya:

(1). Seluruh iuran merupakan beban karyawan yang dipotong dari gajinya.

(2). Manfaat pensiun ditentukan terlebih dahulu baru kemudian dihitung iurannya.

(3). Mengenal past service liabilities artinya berkaitan dengan masa kerja dan masa lampau.

(4). Ada perhitungan aktuaria (memperhitungkan asumsi tingkat bunga, kematian, usia pensiun, tingkat kenaikan gaji dan sebagainya)

Kelebihan dari Program Pensiun Manfaat Pasti (Defined Benefit Plan) adalah sebagai berikut:

(b). Suatu manfaat ditentukan terlebih dahulu mengingat manfaat yang dkaitkan dengan gaji karyawan.

(c). Program Pensiun Manfaat Pasti dapat mengakomodasi masa kerja yang telah dilalui karyawan apabila program pensiun dibentuk lebih jauh setelah perusahaan berjalan.

(d). Karyawan lebih dapat menentukan besarnya manfaat yang akan diterima pada saat mencapai usia pensiun.

Kelemahan dari Program Pensiun Manfaat Pasti (Defined Benefit Plan) adalah sebagai berikut:

(a). Perusahaan menanggung resiko atas kekurangan dana apabila hasil investasi tidak mencukupi. Artinya perusahaan wajib membayarkan sejumlah dana yang belum terpenuhi dari akumulasi nilai manfaat yang akan diperoleh peserta apabila manfaat tersebut dikembalikan kepada anggota berdasarkan batas waktu yang ditentukan.

(b). Proses administrasinya relatif sulit.

Dana pensiun selain menjadi lembaga penyelenggara program pensiun bagi masyarakat juga sebagai lembaga perhimpunan dana masyarakat. Sebagai lembaga penyelenggara program pensiun bagi masyarakat, Dana Pensiun menjanjikan manfaat pasti berupa penghasilan yang berkesinambungan bagi pesertanya dihari tua. Sementara sebagai lembaga perhimpunan dana masyarakat, Dana Pensiun menghimpun iuran dana dari peserta, iuran pemberi kerja dan pengembang investasi. Dana Pensiun merupakan dana yang bersifat jangka panjang yang dapat dijadikan asset investasi jangka panjang.

Dalam Undang-undang No. 11 tahun 1992 pasal 6 ayat (1) dijelaskan bahwa11 “pengertian mengenai arahan investasi merupakan pedoman bagi pengurus dana pensiun dalam mengelola atau menginvestasikan kekayaan dana pensiun”. Selanjutnya dalam pasal 3

ayat (1) dijelaskan bahwa “pengelolaan dana pensiun harus dilakukan

pengurus sesuai dengan: (a) arahan investasi yang digariskan pendiri (b)

ketentuan investasi yang ditentukan oleh Menteri”.10

Oleh karena itu, pengelolaan dana pensiun semata-mata tidak hanya dipungut untuk mengamankan dana yang dikelolanya, tetapi juga dituntut untuk mengupayakan agar dana tersebut tidak mengendap begitu saja sehingga perlu ada pengalihan bentuk ke dalam jenis investasi yang menguntungkan untuk meningkatkan kesejahteraan hari tua.

10

Dalam pengelolaannya, pihak-pihak yang terkait dalam manajemen investasi dana pensiun selalu dihadapkan pada masalah klasik yaitu manajemen pengolahan dana karena tujuan yang ingin dicapai ialah “… agar portfolio investasi bisa memberikan nilai pengembalian yang setinggi-tingginya dan dengan resiko sekecil-kecilnya”.11 Maka keberadaan manajer dengan kredibilitas yang tinggi sangat dibutuhkan untuk mengatur dan mengelola dana investasi yang dapat menguntungkan perusahaan.

2. Investasi Dana Pensiun

Investasi menurut Peraturan Menteri Keuangan No. 2959/ LK/ 1995 tanggal 23 Mei 1995 adalah bagian kekayaan dari aktiva dana pensiun yang digunakan untuk meningkatkan kekayaan melalui investasi yang dimaksud untuk memenuhi kewajiban dana pensiun dalam membayar manfaat pensiun.

Jenis investasi dana pensiun yang ditetapkan oleh keputusan Menteri Keuangan RI No. 78/ KMK.017/ 1994 dan peraturan Menteri Keuangan RI No. 93/ KMK 017/ 1997 antara lain :12

a. Deposito berjangka dan sertifikat deposito pada bank sebagaimana dimaksud dalam Undang-Undang No. 7 tahun 1992 tentang perbankan

b. Saham, obligasi, dan surat berharga lainnya yang tercantum dalam bursa efek Indonesia.

11

Sudibyo. Bambang, Investasi Dana Pensiun Menghadapi Dilema, Menajemen Dan

Usahawan, XXIII, ( Jakarta ; 10 Oktober 1994 ), hl.38 – 39

c. Surat berharga pasar uang yang diterbitkan badan hukum yang didirikan berdasarkan hukum Indonesia.

d. Tanah dan bangunan di Indonesia

e. Penempatan langsung pada saham atau surat pengakuan hutang berjangka waktu lebih dari satu tahun yang diterbitkan oleh badan hukum yang didirikan berdasarkan hukum Indonesia.

f. Saham atau unit penyertaan dana reksa, sebagaimana dimaksud dalam Undang-Undang No. 8 tahun 1995 tentang pasar modal.

Pembatasan dana pensiun menurut keputusan Menteri Keuangan RI No. 78/ KMK 017/ 1995 adalah :13

a. Investasi pada satu pihak maksimum 10 % dari jumlah investasi dana pensiun

b. Surat berharga di pasar uang berkriteria ;

1) Yang diterbitkan oleh badan hukum bukan pendiri, mitra pendiri, dari dana pensiun yang bersangkutan

2) Yang diterbitkan oleh badan hukum yang tidak terafiliasi dengan pendiri dan mitra pendiri dari dana pensiun yang bersangkutan. 3) Bunga dan pengembalian dijamin oleh bank

4) Penyertaan langsung pada bank maksimum 20 % dari jumlah investasi

a. Tanah dan bangunan berkriteria

13

1) Tanah yang sudah mulai bangun dan bangunan yang sudah dibangun

2) Maksimum penempatan15 % dari jumlah investasi dana pensiun b. Penempatan pada badan usaha yang memperoleh laba lebih besar

atau sama dengan 50 % dari jumlah investasi dana pensiun, namun ada beberapa pengecualian antara lain ;

1) Penempatan berpihak 10 % dari jumlah investasi seperti ; a) Didaerah yang tidak memungkinkan adanya 10 bank

b) Dana pensiun tidak menempatkan dana investasinya diluar deposito dan sertifikat deposito

2) Dana pensiun dapat menginvestasikan pada tanah dan bangunan diluar negeri apabila ;

a) Telah ada sebelumnya undang – undang No. 11 tahun 1992 b) Pendiri membuat rencana jangka waktu penyelesaian

dengan mendapat persetujuan pemilik perusahan melalui rapat umum pemegang saham.

c) Dalam hal jangka waktu penyesuaian terlampaui, pendiri wajib mengganti jenis investasi sesuai dengan yang diperkenankan.

a. Penempatan dana harus berdasarkan arahan investasi pendiri dan ketentuan pendiri.

b. Pengelolaan dana dapat dilakukan lembaga keuangan atas persetujuan pendiri dan dewan pengawas.

c. Kekayaan dana pensiun harus pada penerima titipan atas persetujuan pendiri.

d. Dana tidak boleh diinvestasikan atau dipinjamkan langsung atau tidak langsung pada ;

1) Surat berharga yang diterbitkan

2) Tanah dan bangunan yang dimiliki digunakan oleh ;14 a) Pengurus, pendiri, mitra pendiri, atau penerima titipan b) Badan usaha yang lebih dari 25 % dimiliki oleh pendiri atau

pengurus

c) Pejabat atau direktur dari badan hukum yang disebut pada poin a dan b serta keluarganya.

3. Landasan Hukum Dana Pensiun Dari Aspek Konvensional Dan Islam Dana pensiun dilihat dari sistem konvensional yaitu mengacu pada keputusan Menteri Keuangan RI No. 78/ KMK,017/ 1995, maka kekayaan dana pensiun dikategori sebagai ;15

a. Kekayaan yang dikatagorikan sebagai investasi b. Kekayaan yang bukan dikatagorikan sebagai investasi

14 Kadarisman “ Pengalokasian Kekayaan Dan Investasi Dana Pensiun “

XXIII, (Jakarta ; 10 Oktober 1994), hl.16

Kekayaan yang dikatagorikan sebagai investasi menurut keputusan Menteri Keuangan RI No. 78/ KMK,017/ 1995, adalah :

a. Deposito berjangka dan sertifikat deposito pada bank sebagaimana diatur dalam Undang – Undang No.7 tahun 1992 tentang perbankan b. Saham, obligasi, dan surat berharga lainnya yang tercantum dalam

bursa efek Indonesia

c. Surat berharga pasar uang yang diterbitkan badan hukum yang didirikan berdasarkan hukum Indonesia

d. Tanah dan bangunan di Indonesia

e. Penempatan langsung pada saham atau surat pengakuan hutang berjangka waktu lebih dari satu tahun yang diterbitkan oleh badan hukum yang didirikan berdasarkan hukum Indonesia

f. Saham atau unit penyertaan dana reksa sebagaimana diatur dalam Undang – Undang No. 8 tahun 1995 tentang pasar modal dikaitkan dengan sifat dan jangka waktu ( time horizon ). Klasifikasi modal berdasarkan sifat dan jangka waktu dapat dilihat sebagai berikut ; Jenis istrumen investasi Jangka waktu Sifat

Cash/ giro deposito/ SBI Pendek Liquid

Obligasi Liquid

Reksadana Liquid

Investasi langsung Liquid

Tanah dan bangunan Liquid

Dalam konsep islam bahwa bentuk penyaluran dana atau investasi dana pensiun dapat dilakukan kedalam bentuk, antara lain ;

a. Mudharabah

Mudharabah merupakan suatu bentuk kerja sama dimana terdapat dua belah pihak, dimana satu pihak sebagai pengelolah dana dan pihak kedua sebagai pihak yang mengelolah. Akad mudharabah ini dibolehkan dalam islam dengan tujuan saling membantu antara pemilik modal dengan seorang yang dipercaya untuk mengelola dana tersebut.16

Banyak diantara pemilik modal yang tidak pakar dalam mengelola uangnya. Disisi lain banyak pakar yang tidak memiliki modal untuk berusaha atas dasar saling tolong menolong dan amanah, maka islam memperbolehkan hal ini sebagai bentuk kerjasama antara pemilik modal dengan orang yang mempunyai ketrampilan.17

Secara umum mudharabah dibagi menjadi dua macam, yaitu; Mudharabah Mutlaqoh

16Lubis. Suhrawati K, “

Hukum Ekonomi Islam “ ( Jakarta ; PT. Sinar Grafika, 1998 ), hl. 89

17Chapra Umar, “

Mudharabah Mutlaqoh adalah kontrak mudharabah yang tidak memiliki ikatan tertentu

1) Mudharabah Muqayyadah

Mudharabah Muqayyadah adalah jenis akad yang dicantumkan persyaratan – persyaratan tertentu

b. Musyarakah

Musyarakah adalah suatu bentuk kerja sama antara dua belah pihak atau labih, yang mana pihak tersebut saling menanamkan modalnya kedalam suatu usaha atau dikenal sebagai syirkah atau kemitraan. Dimana besar keuntungannya yang diperoleh masing – masing pihak dan tergantung pada seberapa besar dana yang ditanamkan.18 Pada dasarnya hukum fiqih memperbolehkan bersyirkah dan dijelaskan dalam Al-Qur’an Allah SWT berfirman yang artinya :

Daud berkata “ sesungguhnya dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya. Dan sesungguhnya kebanyakan dari orang – orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali orang – orang yang beriman dan mengerjakan amal yang soleh dan amat sedikitlah mereka ini. “ Dan Daud mengetahui bahwa Kami mengujinya maka ia meminta ampunkepada Tuhannya lalu menyungkur sujud dan bertobat.

Dalam literatur fiqih islam syirkah dibagi menjadi dua macam, yaitu ;

1) Syirkah kepemilikan (amlak), dimana syirkah ini dibagi lagi menjadi ;

18

a) Ikhtiari, ini terjadi karena kehendak dua orang atau lebih untuk berkongsi.

b) Jabari, ini terjadi karena dua orang atau lebih tidak dapat mengelak untuk berkongsi, misalnya dalam pewarisan 2). Syirkah uqug, adalah pengongsian yang terjadi karena

kesepakatan dua orang atau lebih untuk berkongsi modal kerja, atau keahlian dan jika kongsinya menghasilkan untung maka hal itu akan dibagi bersama menurut kesepakatan saham masing – masing.

c. Ijarah

Ijarah adalah kepemilikan jasa dari seorang ajiir (orang yang dikontrak tenaganya) oleh mustajiir (orang yang mengontraknya), serta pemilik hak atas manfaat dari penggunaan aset sebagai ganti dari pembayaran. Pengertian ijarah itu sendiri adalah sewa atas sebuah manfaat atau jasa seseorang.19

Dasar hukum ijarah diterangkan dalam Al- Qur’an Allah berfirman yang artinya :

Para ibu hendaklah menyusukan anak – anaknya selama dua tahun penuh, yaitu bagi yang ingin menyempurnakan penyusuan. Dan kewajiban ayah memberi makan dan pakaian kepada ibu dengan cara yang ma’ruf. Seseorang tidak dibebani melainkan menurut kadar kemampuannya. Janganlah seorang ibu menderita kesengsaraan karena anaknya dan juga seorang ayah karena anaknya, dan warispun berkewajiban demikian. Apabila keduanya ingin menyapih ( sebelum dua tahun ) dengan kerelaan keduanya

19 Tim Pengembangan Institut Bankir Indonesia, “ Bank Syari’ah Konsep Produk dan

BAB III

SEJARAH SINGKAT PT. BANK MUAMALAT Tbk DAN DANA PENSIUN LEMBAGA KEUANGAN PT. BANK MUAMALAT Tbk

A. Sejarah PT. Bank Muamalat Indonesia Tbk. 1. Sejarah berdirinya PT. Bank Muamalat Tbk

Dalam perjalanan dunia perbankan khususnya bagi umat islam mengalami pencarahan ketika lahirnya Islamic Developmen Banking ( IDB ) yang berkedudukan di Jedah pada tahun 1975, dalam rangka untuk mensejahterakan dan memakmurkan umat islam diseluruh pelosok dunia dengan modal awal 2 miliyar. Langkah ini memberikan peluang bagi negara –negara islam untuk menerapkan sistem perbankan syari’ah.

Sejalan dengan perkembangan deregulasi dan debirokratisasi di- Indonesia pada umumnya memberikan kesempatan berkembangnya lembaga – lembaga keuangan untuk lebih berperan dalam perekonomian Indonesia. Masyarakat Indonesia yang mayoritas beragama islam mempunyai peluang yang cukup luas untuk mengambil bagian dalam lembaga islami yang dalam misinya ingin membantu mensejahterakan masyarkat ini.

Lembaga islam ini akan dapat mencegah jurang pemisah antara golongan mampu dan golongan kurang mampu. dan dapat menghindari timbulnya ketimpangan sosial yang berpengaruh pada sektor riil yang sedang berjalan. Pakar ekonomi islam berpendapat bahwa ; “…. salah

satu penyebab ketimpangan sosial itu dilihat tidak tuntasnya sikap umat islam terhadap bunga bank, sehingga menghasilkan posisi yang

membingungkan.”1

Lembaga keuangan mempunyai peranan penting dalam perekonomian suatu negara. Perbankan mempunyai kegiatan yang mempertemukan pihak yang membutuhkan dana (barrower) dan pihak yang mempunyai kelebihan dana (saver) … “ Melalui kegiatan

perkreditan bank berusaha memenuhi kebutuhan masyarakat bagi kelancaran usahanya, sedangkan dengan kegiatan penyimpanan dana bank berusaha menawarkan kepada masyarakat akan keamanan dananya

dengan jasa lain yang akan diperoleh …”2

Pengertian bank sebagai lembaga keuangan menurut UU No.7

tahun 1997 pasal 1 adalah ; “badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam rangka meningkatkan taraf kehidupan rakyat .”3

Bank Muamalat adalah suatu bank umum yang secara operasionalnya

menggunakan sistem islami syari’ah yang identik dengan sistem bagi

hasil.

Perkembangan bank – bank syari’ah di negara – negara islam sangat berpengaruh bagi perekonomian Indonesia di era tahun 1980-an. Diskusi mengenai bank – bank syari’ah mulai dilakukan dan ditindak

1

Warkum Sumitro, Azas-azas Perbankan Islam dan Lembaga – Lembaga Terkait, (Jakarta, PT.Raja Grafindo Persada, 1996), hl.71

2

Latumaerissa Julius R, Aspek – Aspek Operasional Bank Umum (Jakarta, PT.Bumi Aksara, Juni 1999), cet. ke-3, hl. 46

3

lanjut pada pengaplikasian yang terlealisir lewat Bank Muamalat. Para tokoh yang terlibat dalam kajian tersebut diantaranya ; Karnaen A. Perwataatmadja, M. Dawam Rahardjo, A.M. Saefuddin, M. Amien Azis, dan lain-lain.4

Perndirian Bank Muamalat Indonesia Tbk, merupakan prakarsa Majelis Ulama Indonesia ( MUI ) yang muncul dalam lokakarya pada tanggal 19 – 22 Agustus 1990 di- Cisarua Bogor. Ide ini dipertegas dalam munas IV MUI di hotel Syahid Jaya pada tanggal 22 – 25 Agustus 1990. Pendirian Bank Muamalat mendapat dukungan baik dari pengusaha maupun cendekiawan muslim yang berjumlah 227 orang dan sekaligus sebagai pemegang sahamnya.

Dukungan berdirinya Bank Muamalat juga dating dari Bapak Suharto, Bapak Sudarmono, SH dan Ikatan Cendekiawan Muslim Indonesia (ICMI) khususnya pribadi bapak Prof.DR.Ing, B.J. Habibie serta pembentukan tim pendanaan, tim hukum, tim anggaran dasar sebagai komposisi managemen.

awal operasinya terpenuhi total komitmen modal Rp. 106.126.382.000. (seratus enam miliyar seratus dua puluh enam juta tiga ratus delapan puluh dua ribu rupiah).4

Bank Muamalat mulai beroperasi pada tanggal 1 Mei 1992 bertepatan dengan tanggal 27 Syawal 1412 H, berdasarkan SK Menteri Keuangan RI No.1223/ MK.013/ 1991, tanggal 5 November 1991. Izin yang digunakan adalah izin usaha bank berdasarkan keputusan Menteri Keuangan RI No. 430/ KMK.013/ 1992, tanggal 24 April 1992 Bank Muamalat telah memiliki lebih dari 45 outlet yang tersebar di Jakarta, Bandung, Semarang, Surabaya, Balik Papan dan Makassar.5

Pada tahun 1997 – 1999 dimana kondisi perbankan mengalami

negative spead akibat kenaikan suku bunga yang cukup tinggi, namun Bank MUamalat tetap survive dengan kinerja yang cukup baik.

a. Visi, MIsi, Tujuan dan Strategi PT. Bank Muamalat Tbk, Visi Bank Muamalat

1) Berperan sebagai bank syari’ah yang utama di Indonesia dan

sebagai pemimpin syri’ah pada masyarakat katagori emotional

market

2) Dikagumi dalam masyarakat yang termasuk dalam katagori

rational market

4

M. Amin Azis, Mengembangkan Bank Islam di Indonesia (Jakarta; Bangkit, 1992), cet ke-2, hl 36

5

Misi Bank Muamalat

1) Menjadi lembaga keuangan syari’ah nasional yang professional

dengan ukuran – ukuran manajemen yang terbaik, berorentasi pasar dan memiliki spirit kewirausahaan yang tinggi

2) Menjadi lembaga keuangan syari’ah lainnya

3) Mendorong iklim investasi lebih inovatif yang berorentasi pada

lembaga keuangan Tujuan

1) Meningkatkan kualitas sosial ekonomi masyarakat sehubungan dengan kesempatan kerja, peningkatan penghasilan masyarakat banyak

2) Ikut berpartisipasi dalam sektor riil dibidang ekonomi keuangan

3) Mengembangkan lembaga bank dan sistem perbankan yang

sehat berdasarkan efisiensi dan keadilan Strategi Bank Muamalat

1) Menerapkan konsep – konsep syari’ah yang murni dan islami

2) Meningkatkan pendapatan sendiri ( free based income )

3) Sasaran pembinaan yang berpegang pada perkembangan masyarakat ekonomi menengah kebawah bangsa Indonesia dalam rangka menjembatani kesenjangan sosial ekonomi yang terjadi karena dampak pembangunan

b. Identitas PT. Bank Muamalat Tbk,

“ Hubungan timbal balik yang sifatnya adil dan harmonis „

a) Apa bila dibaca “ Din “

Sabda Muhammad “ Addin Muamalat “ (agama adalah

muamalat)

“Din“ juga berarti perhitungan yang “ teliti ” (accurate),

“ketaatan“ (obedience/ discipline), “ganjaran“ (reward/

return)

b) Apa bila dibaca “ Daiya “

Artinya memberi atau menerima pinjaman

c) Bila ketiga huruf dirangkaikan bahwa dapat bermakna cara kerja dan tujuan bank ini yaitu berbuat baik kepada para nasabah dan semua pihak.

c. Karakteristik Bank Muamalat

Karakteristik Bank Muamalat adalah berdasarkan prinsip syri’ah,

yaitu ;

1) Implementasi prinsip ekonomi islam dengan cirri ; a) Pelarangan riba dalam berbagai bentuk

b) Tidak mengenal konsep “ time value of money“

c) Uang sebagai alat tukar bukan sebagai alat komoditi yang diperdagangkan

3) Tidak membedakan secara tegas sektor moneter dan sektor riil, dapat melakukan transaksi – transaksi dalam sektor riil

d. Fungsi bank syari’ah

1) Manajemen investasi

2) Investor

3) Penyediaan jasa keuangan dan lalulintas pembayaran

4) Pelaksanaan kegiatan sosial e. Prinsip Operasional Bank Muamalat

1) Al - Wadi’ah (titipan)

2) Al –Buyu’ (jual beli)

3) Al – Mudharabah (bagi hasil)

4) Al – Syirkah (kemitraan usaha)

5) Al – Ujrah (imbalan)

2 Struktur Organisasi Pada PT. Bank Muamalat Tbk

Dalam struktur PT. Bank Muamalat Indonesia Tbk, pemegang saham bertindak sebagai pemilik modal yang terdiri dari umat islam yang berpartisipasi dalam pembelian saham. Strukturnya bersifat fleksible dan relatif yang akan berubah berdasarkan kebutuhan atau perkembangan. Secara garis besar struktur organisasi PT. Bank Muamalat Tbk, terdiri dari ;

a. Dewan Pengawas Syari’ah

Sesuai dengan pasal 28 anggaran dasar PT. Bank Muamalat Tbk

dari 4 orang, Dari 4 orang ditunjuk 1 orang sebagai dewan

pengawas syari’ah yang bertugas mengawasi kegiatan bank agar

berjalan sesuai dengan syari’ah

b. Dewan Komisaris

Dewan komisaris bertugas sebagai penentu garis – garis besar kebijakan yang terdiri dari 4 orang dan 1 orang anggota sebagai presiden komisaris

c. Dewan Direksi

Direksi sebagai pejabat pelaksana yang terlibat langsung dan bertanggung jawab atas kegiatan operasional bank. Dewan direksi terdiri dari ;

1. Direksi pemasaran dan pembiayaan, yang membawahi : a) Devisi pemasaran komersial dan usaha menengah b) Devisi evaluasi pembiayaan

c) Devisi pembiayaan usaha kecil perorangan dan koperasi 2. Direksi operasi dan teknologi, yang membawahi ;

a) Devisi teknologi dan treasury

Penggunaan kedua devisi ini karena beban volume dan ekspoler pekerjaan yang belum dan tinggi

b) Cabang Utama

dibawah pengawasan dan tanggung jawab direksi pemasaran dan pembiayaan

Disamping itu direksi juga membawahi beberapa kegiatan, antara lain ;

a. Biro Syari’ah dan Sekretaris Direksi

Biro ini mempunyai fungsi menelaah masalah – masalah syari’ah yang dijadikan landasan produk – produk Bank Muamalat

b. Biro Riset dan Pengembangan

Biro ini mempunyai tugas meneliti dan menyusun rencana – rencana dalam rangka meningkatkan kemampuan bank dalam dalam segala aspek

c. Biro Pengawasan

Berfungsi hanya untuk mengawasi pada fokus pemeriksaan dan setiap jenis transaksi

d. Biro Sumber Daya Manusia

Melakukan program pendidikan dan sumber daya manusia agar menumbuhkan hasrat belajar yang tinggi untuk pengembangan investasi individu dan Bank Muamalat Indonesia, serta membuka peluang karier yang lebih baik dan adil.

3. Macam Jenis Produk PT. Bank Muamalat Tbk,

Pada PT. Bank Muamalat Tbk, terdapat tiga layanan produk yang dioperasionalkan, yaitu ;

1) Al –Wadi’ah

Adalah suatu bentuk akad dengan prinsip orentasinya pada

wadi’ah atau titipan yang murni dimana pada setiap saat dapat

diambil jika pemiliknya hendak mengambil. Secara umum

wadi’ah terdiri dari ;

a) Wadi’ah al – Yaad all Amanah b) Wadi’ah al – Yaad adh – Dhamanah 2) Investasi

Ada juga prinsip investasi yang digunakan oleh Bank Muamalat dalam aplikasinya, secara mudharabah dimana tujuannya kerja sama antara shahibul maal (pemilik dana) dengan pihak pengelola dana (mudharib) secara garis besar dapat dibedakan yaitu ;

a) Mudharabah muthlaqoh b) mudharabah muqayyadah b. Produk layanan pembiayaan dana

Pembiayaan merupakan salah satu layanan produk Bank Muamalat, sebagai fasilitas bank yang memberikan penyediaan dana untuk memenuhi kebutuhan pihak – pihak yang merupakan deficit unit.

Menurut sifatnya maka pembiayaan terdiri atas tiga macam, yaitu ; 1) Pembiayaan produktif

2) Pembiayaan konsumtif

b) Pembiayaan piutang (receivable financing), diantaranya ; 1) Pembiayaan piutang (receivable financing)

2) Anjak piutang (factoring)

3) Pembiayaan persediaan (inventory financing)

3) Al Buyu’ (jual beli) dalam akad jual beli akad yang digunakan

diantaranya ;

a) Pembiayaan Murabah (Al –Bait bi’tsaman Ajil)

Transaksi jual beli dimana pihak bank menyebutkan jumlah keuntungannya, bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jualnya adalah harga beli bank dengan harga keuntungan (margin).

b) Pembiayaan Salam

Suatu transaksi dimana harga yang diperjual belikan belum ada, sedangkan barang diserahkan secara tangguh, dan pembayaran dilakukan tunai.

c) Pembiayaan Istishna

Produk ini hamper menyerupai produk salam, namun istishna pembayaran dapat dilakukan oleh bank dalam beberapa termin pembayaran.

4) Al – Mudharabah (bagi hasil)

modal kepada pengelola (mudharib) dengan suatu perjanjian keuntungan.

5) As – Syirkah (kemitraan usaha)

Menggunakan pembiayaan dimana kedua belah pihak yang bekerja sama untuk mengivestasikan nilai aset yang mereka miliki secara bersama (musyarokah).

6) Al – Ujrah (imbalan)

Menggunakan prinsip sewa yang dilandasi adanya perpindahan manfaat, ijrah sama dengan jual beli, namun perbedaan terletak objek transaksi

c. Akad Perlengkapan

1. Hiwalah, adalah suatu peralihan hutang piutang yang mana fasilitas ini bertujuan untuk membantu supplier dalam mendapatkan modal tunai agar dapat menjalankan produksinya secara berkesinambungan.

2. Rahn (gadai), adalah bertujuan untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan. 3. Qardh, adalah bertujuan untuk memberikan pinjaman uang

diantaranya; pinjaman talangan haji, pinjaman tunai dari produksi, kartu kredit, pinjaman kepada pengusaha kecil, dan pinjaman kepada pengurus bank.

6. Sharf ( jual beli valuta asing )

B. Sejarah Penyelengaraan Dana Pensiun Lembaga Keuangan PT. Bank Muamalat Tbk

1. Sejarah dan tujuan penyelenggaraan dana pensiun lembaga keuangan PT. Bank Muamalat.

Dana pensiun lembaga keuangan PT. Bank Muamalat Tbk, didirikan pada tanggal 12 September 1997, dalam rangka mensejahterakan kehidupan hari tua, dengan keputusan Menteri Keuangan RI No.228/ KMK.017/1993. Tanggal 26 Pebruari 1993 tentang tata cara permohonan pengesahan pendirian dana pensiun lembaga keuangan dan pengesahan atas perubahan peraturan dana pensiun dari dana pensiun lembaga keuangan yang kemudian diubah dengan keputusan menteri keuangan RI No.802/KMK.01/ 1993, dan peraturan pemerintah RI No.77 tahun1993, tentang dana pensiun lembaga keuangan ( lembaran negara No.127 tahun 1982 ), tambahan lembaran negara No.3508 serta surat keputusan direksi PT. Bank Muamalat No.027A/Dir/ KPTS /IV /1997. Diumumkan pada berita negara RI No.83 tahun 1997, tambahan berita negara No.47 tahun 1997 yang berkantor pusat di Jakarta dan dibentuk untk jangka waktu yang tidak tentu.

pengelolaan dana dalam bentuk investasi dari jenis – jenis investasi yang dipilih oleh peserta.

2. Jenis – jenis produk DPLK PT. Bank Muamalat Tbk

DPLK PT. Bank Muamalat Tbk, memiliki kegitan usaha berupa program iuran pasti dengan beberapa produk usaha yang ditawarkan kepada nasabah diantaranya ;6

a. Pensiun Umat

Pensiun umat merupakan produk dana pensiun program iuran pasti dengan pengelolaan produk secara syari’ah dengan ketentuan sebagai berikut ;

1) Menggunakan konsep tabungan

2) Tidak di cover oleh asuransi jiwa selama masa kepesertaan 3) Manfaat pensiun sebesar total iuran dan tambahan hasil

pengembangan b. Wasiat Umat

Wasiat umat merupakan produk dana pensiun Muamalat dengan perlindungan asuransi jiwa dari asuransi tafakul keluarga selama masa kepesertaan dengan membayar premi asuransi sesuai dengan aturan yang berlaku.

Adapun keistimewaan dari wasiat umat sebagi produk DPLK , dimana ahli waris peserta akan mendapat santunan kematian sebesar

6

manfaat asuransi yang telah diprediksikan sebelumnya, apabila peserta meninggal sebelum memasuki usia pensiun.

Adapun ketentuan dari produk wasiat umat antara lain ;

1) Konsep tabungan dengan jadwal penarikan yang telah ditentukan

2) Selama masa kepesertaan di cover oleh asuransi jiwa 3) Manfaat pensiun akan diterima sebesar ;

a) Manfaat asuransi apabila peserta meninggal dunia sebelum memasuki usia pensiun

b) Total iuran ditambah hasil pengembangan apabila telah memasuki usia pensiun

Investasi dana pensiun merupakan kekayaan dari dana pensiun lembaga keuangan yang terhimpun dari iuran, hasil pengembangan, dan pengalihan dana dari dana pensiun lembaga keuangan atau dana pensiun pemberi kerja. Adapun yang dimaksud dengan pemberi kerja adalah dana yang telah dihimpun oleh pemberi kerja yang belum mengikutsertakan karyawan pada dana pensiun lembaga keuangan, baik dari pemberi kerja atau karyawan.

3. Struktur Organisasi DPLK PT. Bank Muamalat Tbk

a. Ketua direksi b. Dewan pengurus c. Pengurus

d. Pemasaran ( marketing ) e. Operasional

f. Investment

C. Hubungan Dana Pensiun Lembaga Keuangan PT. Bank Muamalat Tbk dengan PT. Bank Muamalat Tbk

DPLK adalah suatu badan hukum yang berdiri dibawah PT. bank Muamalat dan berada disektor business unit yang merupakan produk dari PT. Bank Muamalat Tbk untuk jaminan hari tua. DPLK PT. Bank Muamalat merupakan bagian yang tidak terpisah dari PT. Bank Muamalat , dimana DPLK akan mengumpulkan iuran dari dana pensiun nasabah. DPLK akan menginvestasikan dananya ke Bank Muamalat dalam bentuk investasi bagi hasil dapat dilihat pada skema berikut ;7

7

Maka hubungan kerjasama ini sangat menguntungkan kedua belah pihak antara pihak PT. Bank Muamalat Tbk, dengan DPLK PT.Bank Muamalat Tbk, dalam bentuk suatu lembaga hukum yang dilindungi oleh undang – undang perbankan No. 7 tahun 1997.

President Director

Internal Audit Group/ SKAI

Businnies Unit Assitant Director Administration

Group

Resident Auditor

MIS & Tax KPO

Financing/ Treasury

The Support & DC

Mont. & Audit AS

Personel Adm &

K.Reg Kantor Cab.

Adm & TIS

Deputy GM. Adm

Deputy Reg. MGR

Adm

DPLK

Logistic

Sup. Operasi

Call Central

D. Prospek Perkembangan DPLK PT. Bank Muamalat Tbk, Dimasa Akan Datang

Sebagaimana telah dijelaskan bahwa stabilitas dan perkembangan ekonomi moneter dan investasi sangat besar pengaruhnya bagi pertumbuhan ekonomi disektor idustri yang menjamin kesejahteraan dihari tua, oleh sebab itu apabila kebijakan pemerintah untuk menciptakan pertumbuhan ekonomi yang baik lebih kurang 5 % dalam tahun 1998. Pemerintah juga harus lebih meningkatkan pertumbuhan ekonomi ditahun 2010.

BAB IV

MANAGEMEN PENGELOLAN DANA PENSIUN LEMBAGA KEUANGAN PT. BANK MUAMALAT Tbk, DITINJAU DARI ASPEK

HUKUM ISLAM

A. Managemen Pengelolaan Dana Peserta DPLK PT. Bank Muamalat Tbk, Managemen pengelolaan dana peserta DPLK PT. Bank Muamalat Tbk, sangat sederhana, diawali dengan setoran iuran peserta untuk kemudian dana tersebut di tamping oleh pihak DPLK PT. Bank Muamalat Tbk, pada rekening – rekening penampungan sesuai dengan pilihan paket investasi pesertasetelah kumpulan dana di tiap rekening tersebut telah mencapai jumlah yang memungkinkan untuk diinvestasikan.

Pihak DPLK PT. Bank Muamalat Tbk, melakukan placement pada instrumen investasi pilihan peserta. Adapun tempat besar jumlah penempatan serta kesepakatan - kesepakatan yang menyangkut investasi menjadi wewenang penuh DPLK PT. Bank Muamalat Tbk yang disesuaikan dengan regulasi yang berlaku. Hasil yang diperoleh sepenuhnya akan di distribusikan kepada peserta setiap akhir bulan.1

Pihak DPLK PT. Bank Muamalat Tbk, dalam mengadakan investasi menggunakan sistem deposito yaitu kerjasama pihak DPLK PT. Bank Muamalat Tbk dengan pihak peserta. Dalam hal penginvestasian pihak DPLK PT. Bank Muamalat Tbk menginvestasikan dana peserta kepada pihak ketiga

1

Arif Fauzan, Manager DPLK PT. Bank Muamalat Tbk, wawancara pribadi, ( Jakarta ; 15 Desember 2004 )

dengan menggunakan deposito. Dari dana peserta tersebut 99 % dimasukan ke bank – bank umum syariah, misalnya ; bank syariah Mandiri, bank BNI syariah.2

Peserta akan mengetahui hasil yang diberikan oleh DPLK PT. Bank Muamalat sebagai hasil dari investasi, ini dapat dilihat pada skema berikut ;

Managemen Pengelolaan Dana DPLK PT. Bank Muamalat Tbk

B. Managemen Pengalokasian Dana DPLK PT. Bank Muamalat Tbk

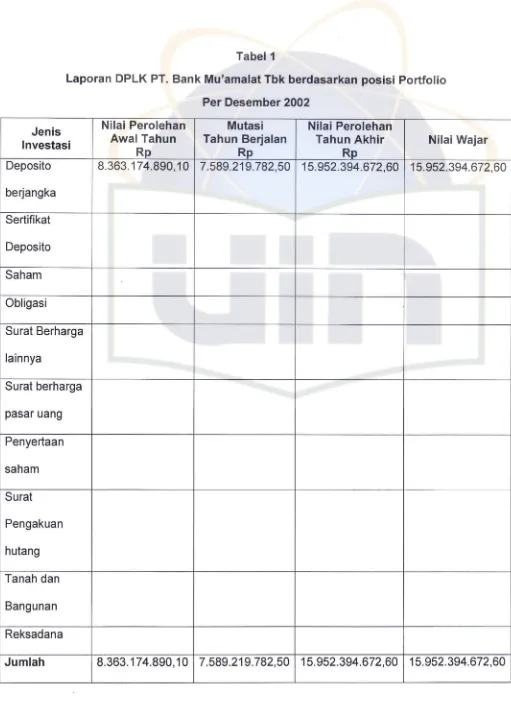

Sejauh ini pihak DPLK PT. Bank Muamalat Tbk telah menempatkan dana investasi peserta dalam bentuk investasi yang ditetapkan berdasarkan Undang – Undang No. 11 tahun 1992 tentang dana pensiun dan keputusan

2 Ibid

Peserta pemilik dana

DPLK menampung dana pada giro penampungan

Investasi dana

Dana deposito,

obligasi, saham Surat berharga, Pasar

uang, Hutang berjangka, Sertifikat

Saham/ unit penyelenggara reksa

dana

Bagi hasil dari pihak ketiga

DPLK

Menteri Keuangan RI No. 78/ KMK.017/ 1995, pihak DPLK PT.Bank Muamalat Tbk mengelompokan jenis investasi dalam bentuk paket sebagai berikut ;3

1. Paket A

100 % dana peserta akan diinvestasikan kedeposito berjangka di bank

syari’ah dengan mata uang rupiah.

2. Paket B

100 % dana peserta akan diinvestasikan kedeposito berjangka di bank

syari’ah dengan mata uang dolar Amerika

3. Paket C

Dana peserta akan diinvestasikan kedeposito rupiah dan