commit to user

DISCLOSURE: STUDI EMPIRIS PERBANKAN INDONESIA

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun oleh:

ARYANE DEWI

NIM. F0307001

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

“Maka nikmat Tuhan kamu manakah yang kamu dustakan?”

(QS Ar Rahman)

“Orang yang mudah tersenyum dalam menjalani hidup ini

bukan saja orang yang paling mampu membahagiakan diri sendiri;

tetapi juga orang yang mampu berbuat,

orang yang paling sanggup memikul tanggung jawab,

orang yang paling tangguh menghadapi kesulitan dan memecahkan

persoalan,

serta orang yang paling dapat menciptakan hal-hal yang bermanfaat

bagi dirinya sendiri dan orang lain”

(La Tahzan)

Perubahan yang kecil, tampak tak berarti berlangsung secara terus-menerus dan tanpa henti (Kaizen’s).

Hidup dan nasib, bisa tampak berantakan, misterius, fantastis, dan sporadis. Namun setiap elemennya adalah subsistem keteraturan dari sebuah desain holistic yang sempurna. Menerima kehidupan berarti menerima kenyataan bahwa tak ada hal sekecil apa pun yang terjadi karena kebetulan. Ini fakta penciptaan yang tak terbantahkan.

Diinterpretasikan dari pemikran agung Harun Yahya Dalam buku Sang Pemimpi-Andrea Hirata

commit to user

PERSEMBAHAN

I de dica t e t h is r e se a r ch for

”My Lovely Family”

Thank’s Allah to give me a lovable family

and moreover give me a chance’s to be a part of them

commit to user

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat,

karunia, segala nikmat, dan kekuatan, sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Peran Corporate Governance dalam Financial Risk

Disclosure: Studi Empiris Perbankan Indonesia”, sebagai tugas akhir guna

memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan

Akuntansi Universitas Sebelas Maret.

Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini

mengucapkan terima kasih kepada:

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

3. Bapak Drs. Djoko Suhardjanto, M.Com (Hons), Ph.D, Ak. selaku

pembimbing skripsi atas semua kritik, saran, nasihat dan perhatianya yang

sangat membantu penulis untuk mencapai hasil yang terbaik.

4. Bapak-bapak dan ibu-ibu dosen, serta karyawan FE UNS, terimakasih atas

semua ilmu dan pengalaman hidup yang begitu berharga..

5. Keluargaku yang selalu memberikan dukungan, kepercayaan, dan doa-doa

yang selalu terpanjatkan tiada henti. Ibu, Abie dan Bapak yang begitu luar

commit to user

esty, sapta, windu.. ponakanku yang lucu2 (mz fallah, zahra dan najwa).

Nandi dan era, terima kasih untuk pelajaran hidup yang selalu membuat cc

bangga sama kalian, semoga kita sukses ya! Amin... J

Bunda-Ayah & keluarga Lampung, om Agung & keluarga. Ema & mbah

(alm.), mamang & bibi di Jipang.. “Keluarga ini sangat

menyayangi, membutuhkan dan membanggakanmu..”.

Itulah yang selalu membuatku merasa kuat untuk menjalani segalanya..

Dan..inilah salah satu wujud cinta yang ingin ryan persembahkan...

6. Kurniawan Dwi Priyanto, pendengar terbaik segala kesahku setelah Ibu

dan Abie. Pemberi nasihat yang tak pernah menghakimi ketika aku

bersalah. Terima kasih untuk semua hal yang pernah kita lalui bersama..

Tahun depan? Let’s see! Insyaallah..

7. Andin, Diana, & Eliza; kalian sahabat2q tersayang. Makasih udah

sabaaaaarr.. banget ngadepin aku. Makasih buat semua yang qta bagi

bersama. Tawa, tangis, senang, sedih..semuanya.. Maaf sering ngerepotin

dan bikin kalian sebel. Semangat skripsinya!! Ayo jalan lagi,hehe...

8. Temen2 yang udah kaya keluarga... Anna, Nonop, Hesty, Dinna&famz,

desta, lina, opie, Ae, dey&mama, isnaini, azizah, reza, keluarga Paskibra 1

Depok, keluarga teater langit, ka pay, ka tando-timur, ka andika, ka fajri,

kimah, agnes, lisa, de rijal, pendi, nana, wardi, bogel. Bara, mas andry,

sesil, sita, util, resty, nisa, mbok De, bang Eenk & mas haryok.

9. The Djs’s fans (Erna, Fira, Umi dan Mas Sawit), makasiiiihh... banget

commit to user

10.Keluarga besar AGEN 007 FE UNS (andin-ardian, diana, jemblink, endah,

adu, dee, sofi, tia, irma, cuiy, ici, nia, erna, fira, umi, ve, ifa, ira, fajrika,

irla, pu3, ratih, fat, mimin, murdiani, aniz, suci, dela, novi, dewilis, mba

sri, puspa, dewi indrias, silvy, nani, dewok, ana, meldhan, sari, neesya,

made ayu, rina, sanda, asmara, dina, miol, mb opi, ery, ajeng, mike,

aninda, eva, rini, ria, bimo, hafid, sepep, rija, yandi, basri, anang, ndok,

moyo, fitrah, angga, iwak, mek, timo, andri, tafik, adikur, ragil, dedi,

spirtuz, peka, tri, fariz, awang, herman, smuanya.. terima kasih untuk

persahabatan yg begitu besar, hahahaha.. ! thx for all..

11.Temen2 di BAPEMA (mz hevy, mb warih, boy, adhi, ega, deniz, agung,

arif, ciput, angga, nafis, dj, fa, nila, eva, ofa, nunu, intan, ojek, mz anip,

smuanya..) dan KEI FE UNS (retna, fia, mb maya, mb hesty, mb sinta, mz

angga, mz andy, lisa, semuanya...) maaf ga bisa disebutin satu persatu J 12.Keluarga besar kos salita & kos kinasih 2 (mb niken, mb aci, mb era-opa

mimi, mb pe, mb kendi, rahma, agnes, lita, ndi2, nyun2, mb winda, ela).

13.Teman2 yang baik banget, telah memberikan banyak bantuan (ramita,

icha-kecil, ujo, mb dora, mb reisya, mb choir, mb momon, mb lita, mz

feby, mz gilang, mz beta, mb rena, mz barjos, mz isnu, mz muklas, mz

anhan, mb hani, dion).

14.Pak man & pak pur, makasih buat doa2 dan perhatian bapak. Pak timin,

commit to user

15.Terima kasih, kepada diriku sendiri: Aryane Dewi yang hingga kini masih

terus berjuang untuk meraih yang terbaik. Berjuang dan belajarlah tentang

segala hal setiap saat, dimanapun-kapanpun! J

16.Masih banyak lagi orang-orang di sekitar yang memberi warna dalam

hidupku, yang kalo disebutkan satu per satu bisa menjadi sebuah buku

yang lebih tebal dari skripsi ini. Buat yang namanya belum disebutkan,

dengan segenap kerendahan hati izinkan sebuah kata mengalir tulus dari

lubuk terdalam: Terima kasih!

17.Dan terakhir, dengan tanpa menyurutkan arti ucapan terima kasih itu

sendiri, penulis mengucapkan terima kasih untuk...Anda! Anda yang

berinteraksi dengan penulis melalui tulisan ini. Terima kasih atas

kesediaan Anda membaca karya kecil ini.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak, penulis harapkan

demi perbaikan yang berkelanjutan.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan di kemudian hari. Terima kasih.

Alhamdulillahirobbil’alamin.

Surakarta, Maret 2011

commit to user

1. Annual Report dan Disclosure (Pengungkapan) …...

2. Financial Risk Disclosure ………...…....

3. Corporate Governance ...

4. Dewan Komisaris .………...

5. Komite Audit ...

B. Kaitan Corporate Governance dan Financial Risk

Disclosure ...

C. Kerangka Pemikiran ...

D. Penelitian Terdahulu dan Pengembangan Hipotesis...

BAB III. METODE PENELITIAN ………...

A. Desain Penelitian...

B. Populasi, Sampel dan Teknik Sampel...

C. Data dan Metode Pengumpulan Data ...

D. Definisi Operasional dan Pengukuran Variabel ...

E. Teknik Analisis Data ...

BAB IV. ANALISIS DAN PEMBAHASAN ………...

A. Deskriptif Data...

1. Seleksi Sampel...

2. Statistik Deskriptif ...

B. Pengujian Hipotesis dan Pembahasan ...

commit to user

B. Saran ...

C. Keterbatasan ...

D. Rekomendasi ...

DAFTAR PUSTAKA ...

LAMPIRAN ...

76

77

77

commit to user

DAFTAR TABEL

Tabel Halaman

II.1

III.1

IV.1

IV.2

IV.3

IV.

Perbandingan Klasifikasi Risiko ...

Nilai Durbin-Watson ...

Jumlah Populasi dan Sampel Penelitian ...…...

Statistik Deskriptif Financial Risk Disclosure ...

Statistik Deskriptif Variabel Independen ...

Hasil Regresi Berganda ...

17

48

49

51

56

commit to user

DAFTAR GAMBAR

Gambar Halaman

commit to user

ii

PERAN CORPORATEGOVERNANCE DALAM FINANCIAL RISK

DISCLOSURE: STUDI EMPIRIS PERBANKAN INDONESIA

ABSTRAKSI

ARYANE DEWI

F0307001

Penelitian ini bertujuan untuk menguji peran corporate governance dalam financial risk disclosure pada perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2009. Corporate governance direpresentasikan dengan ukuran dewan komisaris, jumlah rapat dewan komisaris, komposisi komisaris independen, komposisi komite audit independen dan jumlah rapat komite audit. Penelitian ini menggunakan leverage dan profitabilitas sebagai variabel kontrol.

Pengukuran tingkat financial risk disclosure dalam penelitian ini menggunakan teknik scoring sesuai penelitian Oorschot (2009) dengan menggunakan item-item yang terdapat dalam Lampiran Surat Edaran Bank Indonesia No.5/21/DPNP/2003. Sampel yang digunakan dalam penelitian ini berjumlah 60 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007-2009. Sampel tersebut dipilih dengan menggunakan teknik purposive sampling.

Rerata tingkat financial risk disclosure sebesar 46,500%. Hasil analisis statistik menunjukkan bahwa tingkat kepatuhan perusahaan perbankan di Indonesia dalam mengungkapkan informasi mengenai financial risk ternyata masih rendah mengingat financial risk disclosure adalah salah satu pengungkapan wajib (mandatory disclosure) sesuai dengan PSAK No. 31 (revisi 2000), PBI Nomor: 5/8/PBI/2003, PSAK 50 (2006) dan P3LKEPPBANK (2008). Sesuai dengan tujuan penelitian, hasil pengujian regresi berganda menunjukkan bahwa corporate governance mempengaruhi tingkat financial risk disclosure. Variabel independen (corporate governance) yang mempengaruhi tingkat financial risk disclosure yaitu ukuran dewan komisaris (board size) dan jumlah rapat dewan komisaris. Peran penting dalam melaksanakan corporate governance berada pada dewan komisaris yang berfungsi sebagai pengawas aktifitas dan kinerja bank serta sebagai penasihat direksi dalam memastikan bahwa perusahaan melaksanakan corporate governance yang baik, termasuk financial risk disclosure (Komite Nasional Kebijakan Governance, 2006). Variabel lainnya yaitu komposisi komisaris independen, komposisi komite audit independen dan jumlah rapat komite audit tidak berpengaruh terhadap financial risk disclosure.

commit to user

iii

PERAN CORPORATEGOVERNANCE DALAM FINANCIAL RISK

DISCLOSURE: STUDI EMPIRIS PERBANKAN INDONESIA

ABSTRACT

ARYANE DEWI

F0307001

The purpose of this study is to examine the effect of corporate governance to financial risk disclosures of Indonesian banks. Corporate governance are identified as the board size, the number of board meetings, the proportion of independent commissioners, the proportion of independent audit committee members and number of audit committee meetings. This study also uses leverage and profitability as control variable.

The level of financial risk disclosure is measured based on identified items of Lampiran Surat Edaran Bank Indonesia No.5/21/DPNP/2003. Under purposive sampling, secondary data of 60 annual reports year 2007-2009 of banks in Indonesian Stock Exchange are selected.

The average level of financial risk disclosures is at 46.50%. This number indicates that Indonesian’s banks are not fully compliance to PSAK No. 31 (revised 2000), PBI Nomor: 5/8/PBI/2003, PSAK 50 (revised 2006) and P3LKEPPBANK (2008) since financial risk disclosures is as mandatory matters. In accordance to the purpose of the study, the result of multiple regression shows that corporate governance affects the level of financial risk disclosure through the variable board size and the number of board meetings. Important role in implementing corporate governance is at the board of commissioners who serve as supervisors of activities and performance of banks as well as advisory directors in ensuring that companies implement good corporate governance, including financial risk disclosures (Komite Nasional Kebijakan Governance, 2006). Other variables, the composition of independent commissioner, the composition of independent audit committee members and number of audit committee meetings are not good predictors for level of financial risk disclosures.

commit to user

1

BAB I

PENDAHULUAN

Bab pertama akan menjelaskan mengenai latar belakang dilakukannya

penelitian, rumusan masalah, tujuan, manfaat dan sistematika penulisan dari

penelitian ini.

A. Latar Belakang

Penelitian ini bertujuan untuk menguji peran corporate governance dalam

financial risk disclosure pada perbankan Indonesia. Corporate governance

direpresentasikan dengan ukuran dewan komisaris, jumlah rapat dewan komisaris,

komposisi komisaris independen, komposisi komite audit independen dan jumlah

rapat komite audit.

Pada tahun 2007, dunia dihadapkan pada krisis keuangan internasional

yang disebut dengan credit crisis (Oorschot, 2009). Krisis keuangan ini

disebabkan karena kegagalan kebijakan kredit yang dilakukan di Amerika Serikat

yang kemudian menjalar ke seluruh dunia. Dampaknya dirasakan oleh industri

perbankan sebagai salah satu penyedia jasa kredit yang ternyata memiliki risiko

besar yang mempengaruhi perekonomian, termasuk di Indonesia.

Risiko merupakan bagian yang tidak dapat dihindari dari setiap kegiatan

bisnis (Amran, Bin dan Hassan 2009). Menurut Peraturan Bank Indonesia (PBI)

Nomor: 5/8/PBI/2003 yang selanjutnya mengalami perubahan menjadi PBI

commit to user

peristiwa (events) tertentu. Dalam konteks perbankan, risiko merupakan suatu

kejadian potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak

dapat diperkirakan (unanticipated) yang berdampak negatif terhadap pendapatan

dan permodalan bank (Lampiran SE No.5/21/DPNP, 29 September 2003).

Diskusi tentang pengungkapan risiko (risk disclosure) dan tata kelola

perusahaan (corporate governance) terus meningkat sejak awal abad dua puluh

satu karena skandal perusahaan besar seperti Ahold, Enron dan Worldcom

(Oorschot, 2009). Situasi lingkungan eksternal dan internal perbankan yang

mengalami perkembangan pesat akan diikuti dengan semakin kompleksnya risiko

yang dihadapi. Untuk mengimbangi hal tersebut dibutuhkan praktik tata kelola

perusahaan (corporate governance) yang sehat dan fungsi identifikasi,

pengukuran, pemantauan dan pengendalian risiko bank yang baik.

Di Indonesia, kasus bank bermasalah karena praktik perbankan yang tidak

sehat yang mengesampingkan penerapan prinsip corporate governance telah

banyak terjadi (http://grundelanbankcentury.wordpress.com, 2010). Kasus kredit

macet yang menyebabkan likuidasi Bank Summa pada tahun 1992 menjadi salah

satu potret kelam industri perbankan di Indonesia. Kurangnya transparansi yang

dilakukan pihak manajemen bank kepada stakeholder, merupakan salah satu

penyebab utama maraknya kasus bank bermasalah yang terjadi di Indonesia.

Penyebab lainnya, yaitu tugas dan tanggung jawab dewan komisaris selaku

pengawas pelaksanaan corporate governance pada perbankan belum dilaksanakan

commit to user

penyebab yang serupa yaitu likuidasi 16 bank1 pada tahun 1997, skandal laporan

keuangan ganda Bank Lippo pada tahun 2002, kasus L/C (letter of credit) fiktif

Bank BNI tahun 2003, kasus pembekuan usaha Bank Global pada tahun 2004,

kasus Bank Century tahun 2008, dan masih banyak deretan kasus bank

bermasalah lainnya yang membuktikan kurangnya penerapan prinsip corporate

governance pada perbankan di Indonesia.

Bank merupakan lembaga yang dikenal sebagai risk taking entities

(Oorschot, 2009). Kegiatan usaha bank agar dapat menghasilkan profit selalu

dihadapkan pada pengambilan risiko yang besar, seperti dalam aktifitas

pendanaan, perkreditan dan treasuri. Pengungkapan risiko dalam laporan

keuangan menjadi penting karena dapat mengurangi asimetri informasi yang

menyebabkan kerugian bagi stakeholder, terutama investor dan penabung.

Bagaimanapun laporan keuangan dan pengungkapannya sangat penting dan

berarti bagi manajemen sebagai sarana untuk mengkomunikasikan tata kelola dan

kinerja perusahaan kepada stakeholder (Healy dan Palepu, 2001).

Meek, Roberts, dan Gray (1995) menyatakan bahwa informasi yang

diungkapkan dalam laporan tahunan dikelompokkan menjadi 2 (dua) jenis yaitu

pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela

(voluntary disclosure). Pengungkapan wajib merupakan pengungkapan informasi

yang diharuskan oleh peraturan yang berlaku. Pengungkapan sukarela merupakan

commit to user

pilihan bebas manajemen perusahaan untuk pembuatan keputusan oleh para

pengguna laporan tahunannya. Menurut Oorschot (2009), beberapa tahun lalu

pengungkapan risiko masih bersifat voluntary, khususnya yang berkaitan dengan

financial instrument. Di Indonesia, ketentuan mengenai persyaratan

pengungkapan risiko oleh perbankan secara eksplisit dapat ditemukan di PSAK

No. 31 (revisi 2000) tentang Akuntansi Perbankan yang secara efektif mulai

diterapkan tahun 2001. Dengan kata lain, pengungkapan risiko oleh perbankan di

Indonesia, bukan merupakan pengungkapan sukarela (voluntary disclosure), tetapi

sudah merupakan pengungkapan wajib (mandatory disclosure).

Ketentuan mengenai wajibnya pengungkapan risiko oleh perbankan di

Indonesia diperkuat dengan berlakunya PBI Nomor: 5/8/PBI/2003 yang telah

mengalami perubahan menjadi PBI Nomor: 11/25/PBI/2009, mewajibkan bank

untuk menerapkan dan mengungkapkan risiko yang dihadapi dalam menjalankan

usahanya. Pengungkapan tersebut mencakup delapan jenis risiko, yaitu: (a) risiko

kredit; (b) risiko pasar; (c) risiko likuiditas; (d) risiko operasional; (e) risiko

hukum; (f) risiko reputasi; (g) risiko strategik; dan (h) risiko kepatuhan.

Sejak tahun 2001 studi empiris mengenai disclosure dan hubungannya

dengan karakteristik spesifik perusahaan telah banyak dilakukan (Amran et al,

2009). Linsley, Shrives dan Crumpton (2006) mengungkapkan ada asosiasi positif

antara tingkat pengungkapan risiko dan bank size. Lebih spesifik, Helbok dan

Wagner (2006) meneliti luas pengungkapan risiko operasional dalam laporan

keuangan dari 59 bank komersial di Nord-America, Asia dan Eropa pada rentang

commit to user

keuangan dengan profitabilitas yang lebih rendah mengungkapkan penilaian dan

pengelolaan risiko operasional dengan lebih luas. Penelitian lainnya dilakukan

oleh Hossain (2008) yang dilakukan pada perbankan di India. Hasil dari penelitian

tersebut menunjukkan bahwa board compositions yang diukur dengan komposisi

komisaris independen secara signifikan berpengaruh positif terhadap tingkat

pengungkapan. Amran et al (2009) melakukan penelitian pada perusahaan publik

di Malaysia dan hasilnya menunjukkan adanya hubungan positif antara size dan

pengungkapan risiko. Selanjutnya, Oorschot (2009) melakukan penelitian

mengenai tingkat pengungkapan risiko pada perbankan di Jerman. Sedangkan di

Indonesia sendiri, penelitian terkait pengungkapan risiko finansial pada perbankan

belum pernah dilakukan.

Penelitian ini bertujuan untuk menguji peran corporate governance dalam

financial risk disclosure pada perbankan Indonesia. Corporate governance

direpresentasikan dengan ukuran dewan komisaris, jumlah rapat dewan komisaris,

komposisi komisaris independen, komposisi komite audit independen dan jumlah

rapat komite audit. Variabel tersebut dipilih karena merupakan elemen penting

dalam terlaksananya corporate governance yang baik.

Forum for Corporate Governance in Indonesia atau FCGI (2001)

menyatakan corporate governance bertujuan menciptakan nilai tambah bagi

semua pihak yang berkepentingan. Organization for Economic Corporation and

Development atau OECD (2004), menyebutkan prinsip dasar corporate

governance adalah kewajaran (fairness), akuntabilitas (accountability),

commit to user

dalam melaksanakan corporate governance berada pada dewan komisaris yang

berfungsi sebagai pengawas aktifitas dan kinerja bank serta sebagai penasihat

direksi dalam memastikan bahwa perusahaan melaksanakan corporate covernance

yang baik (Komite Nasional Kebijakan Governance, 2006). Nasution dan

Setiawan (2007) menyatakan bahwa ukuran dewan komisaris yang besar lebih

efektif jika dibandingkan dengan ukuran dewan komisaris yang kecil. Variabel

lain yang sering digunakan untuk menguji pengaruh corporate governace

terhadap disclosure compliance yaitu jumlah rapat dewan komisaris dan

komposisi komisaris independen. Rapat dewan komisaris merupakan media

komunikasi dan koordinasi diantara anggota dewan komisaris dalam menjalankan

tugasnya sebagai pengawas manajemen. Vafeas (2003) menyatakan bahwa jumlah

rapat yang diselenggarakan dewan komisaris akan meningkatkan kinerja

perusahaan dan pengungkapan. Keefektifan peran pengawasan oleh dewan

komisaris didukung oleh keberadaan komisaris independen dalam komposisi

dewan komisaris (Permatasari, 2009). Ettredge et al (2010) menunjukkan terdapat

pengaruh positif komposisi komisaris independen terhadap kepatuhan

pengungkapan wajib.

Menurut FCGI (2001), komponen lain yang mendukung terlaksananya

corporate governance yang baik, yaitu komite audit. Suhardjanto dan Permatasari

(2009) menyatakan bahwa komite audit merupakan komite yang dibentuk untuk

membantu tugas dan fungsi dewan komisaris. Komite audit dipandang sebagai

alat untuk menghindari kecurangan dalam pelaporan keuangan dan memonitoring

commit to user

diharapkan semakin meningkatkan kepatuhan terhadap financial risk disclosure.

Dalam melaksanakan kewajiban dan tanggung jawab yang menyangkut sistem

pelaporan keuangan, komite audit perlu mengadakan rapat tiga sampai empat kali

dalam setahun (FCGI, 2001). Hasil penelitian Ettredge et al (2010) menunjukkan

bahwa semakin banyak rapat yang dilakukan oleh komite audit maka semakin

mendorong kepatuhan terhadap pengungkapan wajib

Penelitian ini penting dilakukan karena beberapa hal, pertama fokus

penelitian dilakukan pada perbankan yang merupakan perusahaan keuangan

(financial) yang highly regulated. Selain itu, penelitian mengenai peran corporate

governance dalam financial risk disclosure untuk perbankan di Indonesia belum

pernah dilakukan. Studi empiris diperlukan untuk membangun pendekatan dalam

mengukur kualitas dari pengungkapan risiko (Oorschot, 2009). Kedua, sejak

terjadinya krisis keuangan tahun 2007, perhatian terhadap pengungkapan risiko

sebagai bentuk pengawasan dan transparansi informasi dalam industri perbankan

mengalami peningkatan sehingga penelitian ini menjadi relevan untuk dilakukan

karena dapat memberikan kontribusi sebagai sound basis literature untuk

penelitian selanjutnya terkait dengan financial risk disclosure di Indonesia.

Berdasarkan uraian tersebut, maka judul penelitian2 ini adalah : “Peran Corporate

Governance dalam Financial Risk Disclosure: Studi Empiris Perbankan

Indonesia”.

2

commit to user B. Rumusan Masalah

Mengacu pada penelitian terdahulu, maka permasalahan yang ingin dikaji

dalam penelitian ini adalah apakah corporate governance yang direpresentasikan

dengan ukuran dewan komisaris, jumlah rapat dewan komisaris, komposisi

komisaris independen, komposisi komite audit independen dan jumlah rapat

komite audit berpengaruh terhadap tingkat financial risk disclosure?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji peran corporate governance yang

direpresentasikan dengan ukuran dewan komisaris, jumlah rapat dewan komisaris,

komposisi komisaris independen, komposisi komite audit independen dan jumlah

rapat komite audit dalam financial risk disclosure.

D. Manfaat Penelitian

a. Bagi akademisi, menjadi referensi bagi penelitian tentang manajemen

risiko, khususnya financial risk disclosure pada perbankan di Indonesia.

b. Bagi industri perbankan dan praktisinya, bermanfaat untuk memberikan

pengetahuan tentang praktik manajemen risiko, khususnya financial risk

disclosure yang dapat digunakan sebagai bahan pertimbangan manajemen

dalam praktik penerapan financial risk disclosure.

c. Bagi stakeholder dan pihak-pihak yang berkepentingan, dapat dijadikan

commit to user

pengawasan terhadap pengelolaan perusahaan, terutama dalam

pengelolaan dan financial risk disclosure.

d. Bagi regulator yang meliputi bank sentral, menteri keuangan, bursa efek,

dan Ikatan Akuntan di Indonesia dapat menggunakan penelitian ini untuk

menetapkan regulasi terkait pengungkapan di Indonesia dalam hal praktik

risk disclosure, khususnya financial risk disclosure.

E. Sistematika Penulisan

BAB I : Pendahuluan

Berisi latar belakang, rumusan masalah, tujuan penelitian,

manfaat penelitian dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini menguraikan tinjauan pustaka yang memuat literatur

terkait dengan topik penelitian; kaitan variabel independen

dengan variabel dependen; kerangka pemikiran;

pengembangan hipotesis.

BAB III : Metode Penelitian

Bab ini berisi tentang desain penelitian; populasi, sampel, dan

teknik pengambilan sampel; data dan metode pengumpulan

data; variabel penelitian dan pengukurannya; dan metode

analisis data yang terdiri dari statistik deskriptif, uji asumsi

commit to user BAB IV : Analisis dan Pembahasan

Bab ini menguraikan analisis deskriptif data; pengujian

hipotesis dan pembahasan hasil analisis.

BAB V : Penutup

Bab ini membahas kesimpulan mengenai obyek yang diteliti

berdasarkan hasil analisis data, menjelaskan mengenai

keterbatasan penelitian dan memberikan saran bagi pihak yang

commit to user BAB II

TINJAUAN PUSTAKA

Setelah membahas pendahuluan di Bab I, Bab II akan menjelaskan

mengenai tinjauan pustaka dan kaitan corporate governance dengan financial risk

disclosure, kerangka pemikiran, serta pengembangan hipotesis dalam penelitian

ini.

A. Tinjauan Pustaka

Tinjauan pustaka ini menjelaskan literatur yang mendasari komponen

maupun variabel penelitian.

1. Annual Report dan Disclosure (Pengungkapan)

Laporan tahunan (annual report) adalah media utama untuk

mengkomunikasikan informasi keuangan dan informasi lainnya dari pihak

manajemen kepada pihak di luar perusahaan (Suhardjanto dan Miranti, 2009).

Menurut Wardhani (2009), annual report merupakan media manajemen

perusahaan untuk melaporkan kinerja mereka atas tanggung jawab yang diberikan

oleh stakeholder. Dari definisi tersebut dapat disimpulkan bahwa annual report

merupakan jendela informasi yang memungkinkan pihak-pihak di luar manajemen

mengetahui kondisi perusahaan. Sejauh mana informasi yang dapat diperoleh

akan sangat bergantung pada tingkat pengungkapan (disclosure) dari annual

commit to user

Terdapat berbagai definisi mengenai pengungkapan (disclosure). Na’im

dan Rakhman (2000) menyatakan bahwa pengungkapan secara sederhana dapat

diartikan sebagai pengeluaran informasi. Definisi lain menurut Owusu-Ansah

(1998), pengungkapan merupakan komunikasi informasi ekonomi, baik finansial

maupun nonfinansial mengenai kinerja dan posisi keuangan perusahaan. Informasi

tersebut harus lengkap, jelas dan dapat menggambarkan secara tepat kejadian

ekonomi yang berpengaruh terhadap hasil operasi unit usaha tersebut.

Meek, Roberts, dan Gray (1995) dan Suwardjono (2005) menyatakan

terdapat dua jenis pengungkapan, yaitu: pengungkapan yang bersifat wajib

(mandatory disclosure) dan pengungkapan yang bersifat sukarela (voluntary

disclosure). Pengungkapan wajib merupakan pengungkapan minimun yang

disyaratkan oleh standar akuntansi yang berlaku (Suwardjono, 2005). Jika

perusahaan tidak bersedia untuk mengungkapkan informasi secara sukarela,

pengungkapan wajib akan memaksa perusahaan untuk melakukannya. Sedangkan

pengungkapan sukarela berisi pengungkapan yang dilakukan perusahaan selain

apa yang diwajibkan oleh standar atau badan pengawas.

Di Indonesia, pengungkapan dalam laporan keuangan secara umum telah

diatur dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tentang

Penyajian Laporan Keuangan. Selain itu, pemerintah melalui Keputusan Ketua

Bapepam No. SE-02/PM/2002 juga telah mengatur mengenai pengungkapan

informasi dalam laporan keuangan tahunan perusahaan di Indonesia, namun

commit to user

Tujuan pemerintah mengatur pengungkapan informasi adalah untuk

melindungi kepentingan para investor dari ketidakseimbangan informasi antara

manajemen dengan investor karena adanya kepentingan manajemen. Pedoman ini

dimaksudkan untuk memberikan suatu panduan penyajian dan pengungkapan

yang terstandarisasi berdasarkan pada prinsip pengungkapan penuh (full

disclosure) sehingga dapat memberikan kualitas informasi keuangan bagi para

pengguna. Pelaporan risiko, sebagai salah satu bentuk pengungkapan wajib dapat

mengurangi asimetri informasi yang akan meningkatkan efektivitas manajemen

perusahaan dan membantu investor untuk mengelola portofolionya.

2. Financial Risk Disclosure

Menurut PBI Nomor: 5/8/PBI/2003, manajemen risiko didefinisikan

sebagai serangkaian metodologi dan prosedur yang digunakan untuk

mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul

dari seluruh kegiatan usaha bank. Dalam menjalankan kegiatan usahanya, bank

selalu dihadapkan dengan berbagai risiko. Risiko finansial (financial risk)

merupakan salah satu risiko yang dihadapi perusahaan. Amran et al (2009)

mengungkapkan bahwa dari beberapa diskusi, financial risk merupakan risiko

yang paling sering diungkapkan oleh perusahaan. Financial risk didefinisikan

sebagai:

commit to user

Dari definisi tersebut dapat dilihat bahwa, financial risk berkaitan dengan

suatu kemungkinan (possible) perubahan yang terkait dengan instrumen finansial

seperti suku bunga, financial instrument price, commodity price, nilai tukar,

indeks harga dan tingkat kredit yang akan terjadi di masa depan. Pengguna

menginginkan informasi mengenai financial risk yang merupakan risiko utama

yang dihadapi perusahaan. Informasi tersebut penting untuk menilai risiko dan

ketidakpastian terkait dengan arus kas masa depan dan hasil operasi.

Financial risk disclosure berkaitan dengan pengungkapan mengenai

keberadaan risiko, manajemen risiko dan arah kebijakan risiko finansial.

Financial risk disclosure dalam laporan keuangan harus mencakup transparansi

kondisi keuangan perusahaan baik di masa sekarang maupun kemungkinan di

masa depan (Peraturan Bank Indonesia Nomor: 11/25/PBI/2009).

Di Indonesia, ketentuan mengenai wajibnya pengungkapan risiko oleh

perbankan secara eksplisit dapat ditemukan dalam PSAK No. 31 (revisi 2000)

tentang Akuntansi Perbankan. Serta diperkuat dengan berlakunya PBI Nomor:

5/8/PBI/2003 yang saat ini telah mengalami perubahan menjadi PBI Nomor:

11/25/PBI/2009. Risiko yang harus tercakup dalam pengungkapan laporan

keuangan menurut PBI Nomor: 11/25/PBI/2009 adalah:

a. Risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank.

commit to user

- Risiko suku bunga adalah risiko akibat perubahan harga instrumen keuangan dari posisi trading book atau akibat perubahan nilai ekonomis dari posisi banking book, yang disebabkan oleh perubahan suku bunga.

- Risiko nilai tukar adalah risiko akibat perubahan nilai posisi trading book dan banking book yang disebabkan oleh perubahan nilai tukar valuta asing atau perubahan harga emas.

- Risiko komoditas adalah risiko akibat perubahan harga instrumen keuangan dari posisi trading book dan banking book yang disebabkan oleh perubahan harga komoditas.

- Risiko ekuitas adalah risiko akibat perubahan harga instrumen keuangan dari posisi trading book yang disebabkan oleh perubahan harga saham.

c. Risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank.

d. Risiko operasional adalah risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian-kejadian eksternal yang mempengaruhi operasional bank.

e. Risiko kepatuhan adalah risiko akibat bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku.

f. Risiko hukum adalah risiko akibat tuntutan hukum dan/atau kelemahan aspek yuridis.

g. Risiko reputasi adalah risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap bank.

h. Risiko strategi adalah risiko akibat ketidaktepatan dalam pengambilan dan/atau pelaksanaan suatu keputusan strategi serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

Berdasarkan PBI Nomor: 11/25/PBI/2009, bank diwajibkan menerapkan

dan mengungkapkan seluruh risiko yang ada dalam annual report-nya. Regulasi

lain yang mengatur pengungkapan risiko bagi perusahaan di Indonesia secara

umum yaitu PSAK No. 50 (revisi 2006)-Instrumen Keuangan: Penyajian dan

Pengungkapan yang selanjutnya direvisi menjadi PSAK No. 50 (revisi

2010)-Instrumen Keuangan: Penyajian dan PSAK No. 60 (revisi 2010)-2010)-Instrumen

commit to user

Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri

Perbankan (P3LKEPPBANK) yang dikeluarkan oleh Badan Pengawas Pasar

Modal (BAPEPAM) pada tahun 2008 dan PSAK No. 60 (revisi 2010) merupakan

adopsi dari IFRS 7-Financial Instrument: Disclosure, dengan beberapa modifikasi

yang diperlukan.

Tujuan pengungkapan yang diatur dalam PSAK No. 50 (revisi 2006)

adalah untuk menyediakan informasi guna meningkatkan pemahaman mengenai

signifikansi instrumen keuangan terhadap posisi keuangan, kinerja dan arus kas

entitas, serta membantu penilaian jumlah, waktu dan tingkat kepastian arus kas

masa depan yang terkait dengan instrumen tersebut. Entitas mengungkapkan

informasi yang memungkinkan pengguna laporan keuangan untuk mengevaluasi

sifat dan tingkat risiko yang timbul dari instrumen keuangan di mana entitas

terpengaruh pada akhir periode pelaporan. Pengungkapan yang disyaratkan

memfokuskan pada risiko yang timbul dari instrumen keuangan dan bagaimana

risiko tersebut dikelola. Risiko ini umumnya meliputi risiko kredit, risiko

likuiditas, risiko pasar, dilengkapi dengan risiko mata uang asing, risiko suku

bunga, dan risiko harga (PSAK No. 50, revisi 2006).

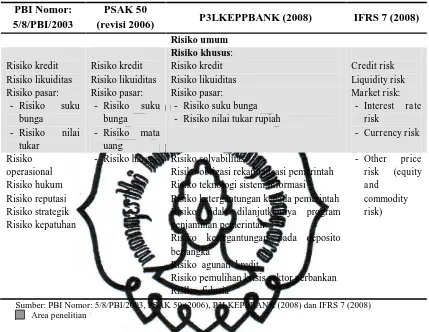

Perbandingan klasifikasi risiko menurut PBI Nomor: 5/8/PBI/2003, PSAK

50 ( revisi 2006)3, P3LKEPPBANK (2008) dan IFRS 7 (2008):

3

commit to user

(revisi 2006) P3LKEPPBANK (2008) IFRS 7 (2008)

Risiko umum

- Risiko harga Risiko solvabilitas

Risiko obligasi rekapitalisasi pemerintah Risiko teknologi sistem informasi Risiko ketergantungan kepada pemerintah Risiko tidak dilanjutkannya program penjaminan pemerintah

Risiko ketergantungan pada deposito berjangka

Sumber: PBI Nomor: 5/8/PBI/2003, PSAK 50 (2006), P3LKEPPBANK (2008) dan IFRS 7 (2008) Area penelitian

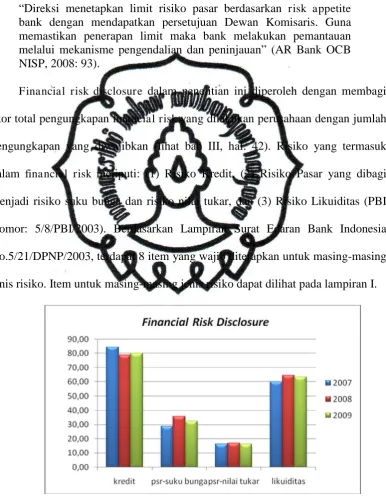

Berdasarkan tabel perbandingan risiko di atas, maka klasifikasi financial

risk dalam penelitian ini adalah:

1. Risiko kredit

2. Risiko likuiditas

3. Risiko pasar: risiko suku bunga dan risiko nilai tukar.

Klasifikasi financial risk tersebut mengacu pada PBI Nomor:

5/8/PBI/2003, PSAK 50 (2006) dan P3LKEPPBANK (2008). Peraturan tersebut

dipilih karena sampel yang digunakan dalam penelitian adalah perbankan yang

listing di Bursa Efek Indonesia tahun 2007-2009. Menurut Oorschot (2009) sejak

commit to user

pada perbankan mengalami peningkatan. Pemilihan tahun sampel (tahun

2007-2009) bertujuan untuk mengetahui sejauh mana tingkat kepatuhan pengungkapan

risiko pada perbankan di Indonesia sejak terjadinya krisis keuangan hingga setelah

krisis terjadi.

PBI Nomor: 5/8/PBI/2003 merupakan landasan utama yang mengatur

pelaksanaan pengungkapan risiko bagi perbankan di Indonesia. Bank Indonesia

merupakan lembaga yang bertugas mengatur dan mengawasi bank-bank di

Indonesia, oleh karena itu setiap peraturan yang dikeluarkan oleh BI harus

dipatuhi dan dilaksanakan oleh bank-bank di Indonesia. Sedangkan

P3LKEPPBANK (2008) yang dikeluarkan oleh BAPEPAM mengatur mengenai

Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau

Perusahaan Publik Industri Perbankan yang di dalamnya memuat beberapa

ketentuan mengenai pengungkapan risiko-risiko apa saja yang wajib dilakukan

oleh bank-bank yang listing di BEI seperti yang telah dijelaskan dalam Tabel II.1.

Peraturan tersebut merupakan salah satu bentuk perluasan dari PBI Nomor:

5/8/PBI/2003 karena di dalamnya memuat poin-poin yang sama terkait

pengungkapan risiko bank. Selanjutnya, dalam PSAK 50 (2006) Instrumen

Keuangan: Penyajian dan Pengungkapan dijelaskan bahwa perusahaan yang go

public, termasuk bank diwajibkan mengungkapkan risiko yang dihadapi dalam

usahanya pada annual report.

Dalam peraturan di atas tidak dijelaskan secara spesifik mengenai item apa

saja yang harus diungkapkan. Didukung oleh Devilin (2009) yang menyatakan

commit to user

mengenai pengungkapan risiko secara spesifik. Hal tersebut menjadikan

penafsiran yang berbeda antar satu bank dengan bank lainnya mengenai item apa

saja yang harus diungkapkan dalam annual report. Oleh karena itu, item

pengungkapan dalam penelitian ini menggunakan item pedoman penerapan

manajemen risiko bagi bank umum yang ada pada Lampiran Surat Edaran Bank

Indonesia No.5/21/DPNP/2003.

Menurut PBI Nomor: 5/8/PBI/2003 dan Lampiran Surat Edaran Bank

Indonesia No.5/21/DPNP/2003, bank wajib menerapkan manajemen risiko secara

efektif. Untuk item penerapan financial risk yang lebih detail dapat dilihat di

Lampiran I. Penerapan financial risk sekurang-kurangnya mencakup:

a. Definisi

b. Pengawasan aktif dewan komisaris dan direksi.

c. Kecukupan kebijakan, prosedur, dan penetapan limit manajemen risiko.

d. Kecukupan proses identifikasi, pengukuran, pemantauan dan

pengendalian risiko serta sistem informasi manajemen risiko.

e. Sistem pengendalian intern yang menyeluruh.

Agar pengungkapan manajemen risiko dalam laporan tahunan mencukupi

kebutuhan informasi para stakeholders dan sesuai dengan peraturan yang ada,

maka diperlukan adanya perbaikan praktik corporate governance. Sejalan dengan

pendapat Solomon, Norton dan Joseph (2000) yang menyatakan bahwa

commit to user

3. Corporate Governance

Dalam menjalankan sebuah perusahaan diperlukan corporate governance

yang baik agar perusahaan tetap survive dalam menjalankan aktifitasnya. Terdapat

definisi yang berbeda mengenai corporate governance. Forum for Corporate

Governance in Indonesia (2001: 1) mendefinisikan corporate governance

sebagai:

“Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.”

Ho dan Wong (2001) mendefinisikan corporate governance sebagai cara

yang efektif untuk menggambarkan hak dan tanggungjawab masing-masing

kelompok stakeholder dalam sebuah perusahaan dimana transparansi merupakan

indikator utama standar corporate governance dalam sebuah ekonomi. Definisi

lain diungkapkan oleh OECD (2004) yang melihat corporate governance sebagai

suatu sistem dimana sebuah perusahaan atau entitas bisnis diarahkan dan diawasi.

Sejalan dengan itu, maka struktur corporate governance menjelaskan distribusi

hak-hak dan tanggung jawab dari masing-masing pihak yang terlibat dalam

sebuah bisnis, yaitu dewan komisaris dan direksi, manajer, pemegang saham, serta

pihak-pihak lain yang terkait sebagai stakeholders.

Dari beberapa definisi mengenai corporate governance, maka dapat

disimpulkan corporate governance merupakan sistem (struktur dan mekanisme)

yang baik untuk mengendalikan dan mengelola suatu perusahaan dengan tujuan

commit to user

yang berkepentingan dengan perusahaan seperti kreditur, pemasok, asosiasi bisnis,

konsumen, karyawan, pemerintah dan masyarakat luas. Dengan melakukan

corporate governance maka tujuan perusahaan dan pemantauan kinerjanya dapat

dipertangungjawabkan dan dilakukan dengan baik (Tim Studi Pengkajian

Penerapan Prinsip-Prinsip OECD 2004 dalam Peraturan Bapepam mengenai

Corporate Governance, 2006).

Secara umum, corporate governance diperlukan untuk mendorong

terciptanya pasar yang efisien, transparan dan konsisten dengan peraturan

perundang-undangan yang berlandaskan pada beberapa prinsip dasar. Menurut

FCGI (2001) prinsip-prinsip dasar corporate governance adalah sebagai berikut:

1. Pertanggungjawaban (responsibility). Tanggung jawab perusahaan

tidak hanya diberikan kepada pemegang saham tetapi juga kepada

stakeholders. Perusahaan harus mematuhi peraturan

perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat

dan lingkungan sehingga dapat terpelihara kesinambungan usaha

dalam jangka panjang dan mendapat pengakuan sebagai good

corporate citizen (KNKG, 2006).

2. Transparansi (transparency). Transparansi yaitu keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam

mengemukakan informasi materiil dan relevan mengenai perusahaan

(KNKG, 2006). Perusahaan harus menyediakan informasi yang

material dan relevan dengan cara yang mudah diakses dan dipahami

commit to user

3. Akuntabilitas (accountability). Akuntabilitas dapat diartikan sebagai

kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga

pengelolaan perusahaan terlaksana secara efektif (Stephanie, 2009).

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar.

4. Kesetaraan dan kewajaran (fairness). Perusahaan harus memperhatikan

kepentingan pemegang saham dan pemangku kepentingan lain

berdasarkan asas kewajaran dan kesetaraan. Fairness juga mencakup

adanya kejelasan hak-hak pemodal, sistem hukum dan penegakan

peraturan untuk melindungi hak-hak investor, khususnya pemegang

saham minoritas dari berbagai bentuk kecurangan (Mintara, 2008)

5. Independensi (independency). Untuk melancarkan pelaksanaan asas

tata kelola perusahaan yang baik, perusahaan harus dikelola secara

independen sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain (KNKG,

2006). Para komisaris, direktur ataupun manajer dalam melaksanakan

peran dan tanggung jawabnya harus bebas dari segala benturan yang

mungkin akan muncul.

Isu mengenai corporate governance ini mulai mengemuka, khususnya di

Indonesia, setelah Indonesia mengalami masa krisis yang berkepanjangan sejak

tahun 1998. Abeysekera (2008) menyatakan bahwa corporate governance terdiri

dari pihak-pihak yang melakukan pengawasan terhadap manajemen, seperti

commit to user

ini akan menguji pengaruh corporate governance yang direpresentasikan dengan

ukuran dewan komisaris, jumlah rapat dewan komisaris, komposisi komisaris

independen, komposisi komite audit independen dan jumlah rapat komite audit

terhadap financial risk disclosure.

4. Dewan Komisaris

Peran penting dalam melaksanakan corporate governance berada pada

dewan komisaris yang berfungsi sebagai pengawas aktifitas dan kinerja bank serta

sebagai penasihat direksi dalam memastikan bahwa perusahaan melaksanakan

corporate covernance yang baik (Komite Nasional Kebijakan Governance, 2006).

Dewan komisaris merupakan inti dari corporate governance yang ditugaskan

untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam

mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas (FCGI,

2001). Nasution dan Setiawan (2007) menyatakan secara umum dewan komisaris

ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi yang

terkandung dalam laporan keuangan. Pada intinya, dewan komisaris merupakan

suatu mekanisme pengawasan dan mekanisme untuk memberikan petunjuk dan

arahan pada pengelola perusahaan.

Menurut Herwidayatmo (2000), Indonesia menganut two tier boards

system, artinya bahwa komposisi dewan pengurus perseroan terdiri dari fungsi

eksekutif yaitu dewan direksi dan fungsi pengendalian yaitu dewan komisaris.

Berdasarkan kerangka hukum yang ada, fungsi independent (non-executive)

commit to user

komisaris pada two tier board system. Oleh karena itu, sistem pengawasan yang

ada pada perusahaan di Indonesia terletak pada dewan komisaris.

Jumlah anggota dewan komisaris yang optimum akan lebih efektif

daripada jumlah yang kecil (Dalton et al, 1999). Selain itu, menurut Andres,

Azofra dan Lopez (2005) jumlah anggota dewan komisaris sangat mempengaruhi

aktivitas pengendalian dan pengawasan. Kusumawati dan Riyanto (2005) dalam

penelitiannya membuktikan bahwa variabel karakteristik dewan yang berupa

jumlah komisaris terbukti berhubungan dengan nilai perusahaan. Hasil penelitian

Abeysekera (2008) menyatakan bahwa corporate governance yang

direpresentasikan dengan ukuran dewan komisaris berpengaruh terhadap

intellectual capital disclosure. Jumlah dewan komisaris yang besar diharapkan

memunculkan perpaduan skill antar anggotanya sehingga berpengaruh terhadap

kualitas informasi yang disampaikan perusahaan termasuk juga berkaitan dengan

financial risk.

Dalam menjalankan tugasnya, dewan komisaris biasanya mengadakan

pertemuan rutin melalui rapat dewan komisaris. Menurut Peraturan Bank

Indonesia (PBI) Nomor: 8/14/PBI/2006 dewan komisaris wajib

menyelenggarakan rapat secara berkala sekurang-kurangnya empat kali dalam

setahun. Hasil penelitian yang dilakukan Vafeas (2003) menunjukkan bahwa

jumlah rapat yang diselenggarakan dewan komisaris akan meningkatkan kinerja

perusahaan dan pengungkapan. Sejalan dengan hasil penelitian Vafeas (2003),

commit to user

semakin banyak frekuensi rapat yang diselenggarakan dewan komisaris maka

akan meningkatkan kinerja perusahaan.

Keefektifan peran pengawasan oleh dewan komisaris ini didukung dengan

keberadaan komisaris independen dalam komposisi dewan komisarisnya

(Permatasari, 2009). Komisaris independen adalah anggota dewan komisaris yang

tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan

pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan

lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen

atau bertindak semata-mata demi kepentingan perusahaan (KNKG, 2006).

Komisaris independen ditetapkan sebagai seseorang yang independen dari posisi

manajemen eksekutif atau fungsi manajemen lainnya dalam perusahaan dan bebas

dari hubungan apapun yang dapat mempengaruhi keputusan mereka (Hegazy dan

Hegazy, 2010). Untuk lebih memantapkan efektifitas komisaris independen,

keberadaan komisaris independen telah diatur dalam PBI Nomor: 8/14/PBI/2006

pasal 5 yang menetapkan bahwa komposisi komisaris independen

sekurang-kurangnya berjumlah 50% dari jumlah anggota dewan komisaris.

Memasukkan independent directors ke dalam susunan dewan diharapkan

dapat meningkatkan pengawasan dan mencegah manajer membuat keputusan

yang tidak efisien (Ho dan Wong, 2001). Siallagan dan Machfoedz (2006)

menggunakan proporsi komisaris independen untuk mengetahui pengaruhnya

terhadap kualitas laba dan nilai perusahaan. Hasil penelitian mereka menunjukan

bahwa proporsi komisaris independen berpengaruh secara positif terhadap nilai

commit to user

menemukan hubungan signifikan antara independent diectors dengan intellectual

capital disclosure. Menurut Nurkhin (2009), komposisi komisaris independen

terbukti berpengaruh secara positif signifikan terhadap pengungkapan tanggung

jawab sosial perusahaan.

5. Komite Audit

Komponen penting lain yang mendukung terlaksananya corporate

governance yang baik, yaitu komite audit (FCGI, 2001). Sesuai dengan Keputusan

Ketua BAPEPAM Nomor: kep. 29/PM/2004, komite audit adalah komite yang

dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan dan

pengelolaan perusahaan. Menurut Herwidayatmo (2000), syarat untuk menjadi

anggota komite audit adalah independen atau tidak memiliki hubungan usaha

maupun afiliasi dengan perusahaan, direktur, komisaris, maupun pemegang saham

utama. Berdasarkan PBI Nomor: 8/4/PBI/2006, keanggotaan komite audit

sekurang-kurangnya terdiri dari 3 (tiga) orang anggota, seorang diantaranya

merupakan komisaris independen perusahaan yang sekaligus merangkap sebagai

ketua komite audit, sedangkan dua anggota lainnya merupakan pihak ekstern yang

independen dimana satu diantaranya memiliki keahlian dibidang keuangan atau

akuntansi dan yang lainnya memiliki keahlian di bidang hukum atau perbankan.

Abeysekera (2008) menyatakan bahwa komite audit merupakan

mekanisme untuk memastikan tidak ada tindakan manajemen yang merugikan

stakeholder. Menurut Ho dan Wong (2001) komite audit independen berpengaruh

commit to user

dan Setiawan (2007) menunjukan bahwa anggota komite audit yang independen

pada perbankan akan meningkatkan transparansi pengungkapan laporan keuangan

yang dilakukan oleh pihak manajemen. Penelitian lain yang dilakukan oleh Cety

dan Suhardjanto (2010) menunjukkan bahwa komposisi komite audit independen

berpengaruh positif terhadap environmental performance. Selain itu, komposisi

komite audit independen juga berpengaruh positif terhadap pengungkapan (Li et

al, 2008).

Komite audit dibentuk oleh komisaris dan bertanggungjawab kepada

komisaris. Berdasarkan Komite Nasional Kebijakan Governance (2006), komite

audit bertugas membantu dewan komisaris untuk memastikan bahwa:

a. Laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi

yang berlaku umum,

b. Struktur pengendalian internal perusahaan dilaksanakan dengan baik,

c. Pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan

standar audit yang berlaku,

d. Tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

Adapun tugas komite audit adalah memberikan pendapat profesional yang

independen kepada dewan komisaris terhadap laporan atau hal-hal yang

disampaikan oleh direksi (Herwidayatmo, 2000). Menurut pasal 43, PBI Nomor:

8/4/PBI/2006 tugas dan tanggung jawab komite audit adalah memantau dan

mengevaluasi perencanaan dan pelaksanaan audit serta pemantauan atas tindak

lanjut hasil audit dalam rangka menilai kecukupan pengendalian internal termasuk

commit to user

audit dalam membantu dewan komisaris dapat berjalan secara efektif, komite

audit minimal mengadakan rapat tiga sampai empat kali dalam satu tahun (FCGI,

2001). Menurut Li et al (2008) frekuensi rapat komite audit berpengaruh positif

terhadap disclosure. Hal ini sejalan dengan Ettredge et al (2010), semakin sering

komite audit melakukan rapat maka semakin mendorong tingkat kepatuhan

pengungkapan wajib.

B. Kaitan antara Corporate Governance dan Financial Risk Disclosure

Situasi lingkungan eksternal dan internal perbankan yang berkembang

pesat akan diikuti dengan semakin kompleksnya risiko yang dihadapi. Untuk

mengimbangi hal tersebut dibutuhkan praktik tata kelola perusahaan (corporate

governance) yang sehat dan fungsi identifikasi, pengukuran, pemantauan dan

pengendalian risiko bank yang baik. Corporate governance merupakan faktor

yang penting dalam kepatuhan pengungkapan (Ettredge et al, 2010). Penerapan

corporate governance memiliki pengaruh terhadap luas pengungkapan informasi

perusahaan (Ho dan Wong, 2001). Khomsiyah (2003) menemukan bukti bahwa

semakin baik implementasi corporate governance, maka semakin banyak pula

informasi yang diungkapkan oleh perusahaan dalam laporan tahunan, termasuk

financial risk disclosure.

Ettredge et al (2010) dalam penelitiannya menemukan bukti bahwa

kualitas corporate governance memiliki hubungan positif dengan kualitas

kepatuhan pengungkapan wajib. Penemuan tersebut sesuai dengan pernyataan

commit to user

menandakan kurangnya integritas dan lemahnya praktik corporate governance

dalam perusahaan tersebut.

Peran penting dalam melaksanakan corporate governance berada pada

dewan komisaris yang berfungsi sebagai pengawas aktifitas dan kinerja bank serta

sebagai penasihat direksi dalam memastikan bahwa perusahaan melaksanakan

corporate covernance yang baik (Komite Nasional Kebijakan Governance, 2006).

Jumlah anggota dewan komisaris sangat mempengaruhi aktivitas pengendalian

dan pengawasan (Andres et al 2005). Menurut Peraturan Bank Indonesia (PBI)

Nomor: 8/14/PBI/2006 dewan komisaris wajib menyelenggarakan rapat secara

berkala sekurang-kurangnya empat kali dalam setahun. Kinerja dan tugas dewan

komisaris untuk mengawasi jalannya perusahaan akan efektif apabila

masing-masing anggota dewan secara aktif hadir dalam pertemuan dewan komisaris baik

secara fisik maupun teknologi konferensi (PBI Nomor: 8/14/PBI/2006). Dengan

demikian, semakin banyak rapat yang dilakukan oleh dewan komisaris maka akan

mendorong tingkat kepatuhan pengungkapan wajib, termasuk financial risk

disclosure.

Variabel lain yang sering digunakan untuk menguji pengaruh corporate

governance terhadap disclosure yaitu komposisi komisaris independen karena

keefektifan peran pengawasan oleh dewan komisaris didukung oleh keberadaan

komisaris independen dalam komposisi dewan komisaris (Permatasari, 2009).

Menurut Ettredge et al (2010) komisaris independen berpengaruh positif secara

commit to user

Menurut Herwidayatmo (2000), peran pengawasan sekaligus akuntabilitas

dewan komisaris pada perusahaan di Indonesia pada umumnya belum memadai.

Keanggotaan dewan komisaris selama ini dipilih lebih berdasarkan kedudukan

dan kekerabatan sehingga menyebabkan mekanisme check and balance terhadap

direksi tidak dapat berjalan sebagaimana mestinya. PBI Nomor: 8/4/PBI/2006,

pasal 12 mewajibkan dewan komisaris membentuk sekurang-kurangnya komite

audit, komite pemantau risiko dan komite remunerasi dan nominasi untuk

mendukung efektivitas pelaksanaan tugas dan tanggung jawabnya. Sesuai dengan

kep. 29/PM/2004, komite audit adalah komite yang dibentuk oleh dewan

komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Dengan

dibentuknya komite audit diharapkan dapat meningkatkan akuntabilitas dewan

komisaris. Menurut FCGI (2001), komite audit sekurang-kurangnya terdiri dari

tiga anggota. Salah satu dari anggota tersebut merupakan komisaris independen

yang sekaligus merangkap sebagai ketua, sedangkan anggota lainnya merupakan

pihak eksternal yang independen. Komite audit independen tidak terafiliasi

dengan perusahaan dan terlepas dari kegiatan manajemen sehari-hari (FCGI,

2001) sehingga kinerjanya dalam membantu dewan komisaris dapat dipercaya.

Menurut Ho dan Wong (2001) komite audit independen berpengaruh positif

terhadap luasnya disclosure. Menurut Li et al (2008) frekuensi rapat komite audit

berpengaruh positif terhadap disclosure. Hal ini sejalan dengan Ettredge et al

(2010), yang menyatakan bahwa semakin sering komite audit melakukan rapat

commit to user C. Kerangka Pemikiran

Kerangka mengenai hubungan antar masing-masing variabel dapat dilihat

dalam gambar di bawah ini:

Berdasarkan kerangka pemikiran di atas, dapat diketahui bahwa model

penelitian ini hanya terdiri dari satu arah yaitu untuk menjelaskan pengaruh

corporate governance yang direpresentasikan dengan ukuran dewan komisaris,

jumlah rapat dewan komisaris, komposisi komisaris independen, komposisi

komite audit independen, dan jumlah rapat komite audit. Selain menguji pengaruh

commit to user

variabel independen terhadap variabel dependen, penelitian ini juga menyertakan

leverage dan profitabilitas sebagai variabel kontrol.

D. Penelitian Terdahulu dan Pengembangan Hipotesis

Untuk membangun hipotesis, penulis menggunakan beberapa acuan dari

penelitian terdahulu yang akan dijelaskan dalam bagian ini.

1. Pengaruh ukuran dewan komisaris terhadap tingkat financial risk disclosure

Dewan komisaris merupakan inti dari corporate governance yang

ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi

manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya

akuntabilitas (FCGI, 2000). Menurut penelitian yang dilakukan oleh Abeysekera

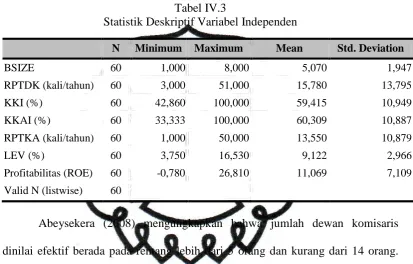

(2008) jumlah dewan komisaris yang dinilai efektif berada pada rentang lebih dari

5 (lima) orang dan kurang dari 14 orang. Selain itu, jumlah dewan komisaris

sangat mempengaruhi aktivitas pengendalian dan pengawasan (Andres et al,

2005).

Nasution dan Setiawan (2007) menyatakan secara umum dewan komisaris

ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi yang

terkandung dalam laporan keuangan. Aktifnya peran dewan komisaris dalam

melaksanakan tugasnya sangat tergantung pada lingkungan yang diciptakan oleh

perusahaan. Hasil penelitian yang dilakukan oleh Sembiring (2005) menunjukkan

bahwa ukuran dewan komisaris yang diproksikan dengan jumlah anggota dewan

komisaris berpengaruh positif dan signifikan terhadap pengungkapan tanggung

commit to user

dibandingkan dengan ukuran dewan komisaris yang kecil (Dalton et al, 1999;

Nasution dan Setiawan, 2007; dan Abeysekera, 2008). Oleh karena itu, jumlah

dewan komisaris yang besar diharapkan dapat meningkatkan kualitas

pengungkapan informasi, termasuk financial risk disclosure. Berdasarkan uraian

tersebut, maka dapat dikembangkan hipotesis:

H1: Ukuran dewan komisaris berpengaruh positif terhadap tingkat

financial risk disclosure.

2. Pengaruh jumlah rapat dewan komisaris terhadap tingkat financial risk

disclosure

Dalam menjalankan tugasnya, dewan komisaris biasanya mengadakan

pertemuan rutin melalui rapat dewan komisaris. Dewan komisaris harus memiliki

jadwal rapat tetap dan dapat dilakukan rapat tambahan sesuai dengan kebutuhan

serta dilakukan pada saat yang tepat. Rapat tersebut dilakukan untuk mengetahui

apakah operasi perusahaan telah sesuai dengan strategi dan kebijakan perusahaan.

Menurut Peraturan Bank Indonesia (PBI) Nomor: 8/14/PBI/2006 dewan komisaris

wajib menyelenggarakan rapat secara berkala sekurang-kurangnya empat kali

dalam setahun. Semakin banyak rapat yang dilakukan dewan komisaris akan

semakin meningkatkan kinerja perusahaan.

Penelitian yang dilakukan oleh Vafeas (2003) dan Brick dan Chidambaran

(2007) menunjukkan bahwa semakin banyak frekuensi rapat yang

diselenggarakan dewan komisaris maka akan meningkatkan kinerja perusahaan.

Sejalan dengan penelitian Vafeas (2003) dan Brick dan Chidambaran (2007),

commit to user

komisaris maka semakin mendorong kepatuhan pengungkapan wajib.

Berdasarkan uraian tersebut, maka dapat dikembangkan hipotesis:

H2: Jumlah rapat dewan komisaris berpengaruh positif terhadap tingkat

financial risk disclosure.

3. Komposisi komisaris independen terhadap tingkat financial risk disclosure

Dewan komisaris sebagai puncak dari sistem pengelolaan internal

perusahaan memiliki peranan terhadap aktivitas pengawasan (Siallagan dan

Machfoedz, 2006). Keefektifan peran pengawasan oleh dewan komisaris

didukung dengan keberadaan komisaris independen dalam komposisi dewan

komisaris (Permatasari, 2009). Selain itu, komisaris independen dapat

meningkatkan reputasi berkaitan dengan pengendalian yang lebih efektif sehingga

berpengaruh secara signifikan terhadap kepatuhan pengungkapan informasi

perusahaan (Abeysekera, 2008; Permatasari, 2009; dan Ettredge et al, 2010).

Cerbioni dan Parbonetti (2007) menemukan asosiasi yang positif

signifikan antara proporsi independent directors terhadap intellectual capital

disclosure. Hossain (2008), melakukan penelitian pada perbankan di India. Hasil

dari penelitian tersebut menunjukkan bahwa board compositions yang diukur

dengan komposisi komisaris independen secara signifikan berpengaruh positif

terhadap tingkat pengungkapan. Hasil penelitian Nurkhin (2009) menyatakan

bahwa komposisi komisaris independen terbukti berpengaruh secara positif dan

signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Oleh karena

commit to user

financial risk disclosure. Berdasarkan uraian tersebut, maka dapat dikembangkan

hipotesis:

H3: Komposisi komisaris independen berpengaruh positif terhadap

tingkat financial risk disclosure.

4. Pengaruh komposisi komite audit independen terhadap tingkat financial risk

disclosure

Menurut Herwidayatmo (2000) peran pengawasan yang dilakukan oleh

dewan komisaris perusahaan di Indonesia belum memadai. Oleh karena itu,

diperlukan komite audit untuk membantu dewan komisaris. Menurut FGCI

(2001), komite audit memiliki tugas terpisah dalam membantu dewan komisaris

untuk memenuhi tanggung jawabnya dalam memberikan pengawasan secara

menyeluruh. Sesuai dengan Keputusan Ketua BAPEPAM Nomor: kep.

29/PM/2004, komite audit adalah komite yang dibentuk oleh dewan komisaris

untuk melakukan tugas pengawasan dan pengelolaan perusahaan. Dari aspek

pengendalian, keberadaan komite audit yang efektif penting dalam rangka

meningkatkan kualitas pengelolaan perusahaan (Herwidayatmo, 2000). Komite

audit dipandang sebagai alat untuk menghindari kecurangan dalam pelaporan

keuangan dan memonitoring kinerja manajemen.

Nasution dan Setiawan (2007), Li et al (2008), dan Cety dan Suhardjanto

(2010) mengungkapkan bahwa anggota komite audit yang independen

berpengaruh positif terhadap kinerja perusahaan, termasuk dalam pengungkapan