PENGEMBANGAN PENYALURAN KREDIT MELALUI

KOPERASI DENGAN POLA SWAMITRA UNTUK

PENINGKATAN EKONOMI DAERAH DAN

MASYARAKAT DI KOTA PEKANBARU

R. MOCHTAR. M

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

2008

PERNYATAN MENGENAI TUGAS AKHIR

DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa Tugas Akhir Pengembangan Penyaluran Kredit Melalui Koperasi Dengan Pola Swamitra Untuk Peningkatan Ekonomi Daerah dan Masyarakat di Kota Pekanbaru adalah karya saya sendiri dan belum pernah diajukan dalam bentuk apa pun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Tugas Akhir ini,

Bogor, Juli 2008

ABSTRACT

R. MOCHTAR M. Development of Credit Disbursement by Cooperative trough Swamitra Arrangement to Increase the Region and People Economy in Pekanbaru City. Under supervision of LALA M. KOLOPAKING, and LUKMAN M. BAGA

Local government of Riau Province through Cooperation and UKM Department of Riau Province in 2001 has allocated 18 billion rupiah to 36 units of credit cooperative in 15 regencies/cities. This program aims to develop swamitra arrangement held in 2006. The objectives of this research is to analyze swamitra arrangement supporting credit cooperative and identify impacts and strategies of credit through swamitra arrangement for region and people economy. This research indicated that the implementation of credit through swamitra arrangement in Pekanbaru City worked well. The indications such as credit disbursement succeeds to strengthen cooperation capital, accelerate credit disbursement, and use professional worker to strengthen cooperation also technological expert to disburse credit trough computer. Besides, fund given by Riau Province government to increase swamitra arrangement has contributed to PAD. Generally, developing of credit disbursement of swamitra arrangement has positive impact for regonal economy. To develop swamitra arrangement further, some constraints have to be controlled such as requirements to have credit rent, condition of enterprises, interest rate of credit, and adjustment between time to return and amount of rent. Swamitra arrangement is a good program to support cooperative in disbursing credit as well. In the future, development of “exit strategy” program is required for cooperatives which are swamitra arrangement locations.

RINGKASAN

R. MOCHTAR M. Pengembangan Penyaluran Kredit Melalui Koperasi Dengan Pola Swamitra untuk Peningkatan Ekonomi Daerah dan Masyarakat di Kota Pekanbaru : LALA M. KOLOPAKING dan LUKMAN M. BAQA.

Kajian bertujuan untuk menelaah pengembangan penyaluran kredit melalui koperasi yang dimitrakan dengan perbankan. Pola Swamitra adalah salah satu bentuknya, yang merupakan kerjasama yang berazazkan prinsip-prinsip kebersamaan dan saling menguntungkan (saling butuh, saling memperkuat dan saling menguntungkan). Kerjasama kemitraan ini dilakukan antara Bank Bukopin dengan koperasi, untuk memoderenisasi usaha simpan pinjam melalui pemanfaatan jaringan teknologi (network) dan dukungan sistem manajemen yang profesional sehingga memiliki kemampuan memberikan pelayanan jasa-jasa keuangan yang lebih luas.

Pemerintah Daerah Provinsi Riau pada Tahun Anggaran 2001 melalui Dinas Koperasi dan UKM Provinsi Riau telah mengalokasikan dana APBD Provinsi Riau sebesar 18 Milyar bagi 36 Unit Koperasi Simpan Pinjam/Unit Simpan Pinjam Koperasi di 15 Kabupaten/Kota Provinsi Riau untuk mengembangkan Pola Swamitra ini dan pada Tahun 2006 akan dilaksanakan kembali. Berdasarkan hal tersebut, kajian ini berupaya menelaah kebenaran tentang pola Swamitra dalam mendorong Koperasi Simpan Pinjam/Unit Simpan Pinjam Koperasi menjadi lembaga pembiayaan yang dapat memberikan kemudahan pinjaman kepada anggota dan calon anggota untuk membiayai usaha-usaha produktif. Kajian ini mengidentifikasi dampak dan strategi yang terjadi akibat pemberian kredit melalui Pola Swamitra terhadap ekonomi daerah dan ekonomi masyarakat di Kota Pekanbaru.

Kajian ini dilaksanakan selama dua bulan. Lokasi kajian bertempat di Kota Pekanbaru Provinsi Riau, diseluruh unit Swamitra di Kota Pekanbaru yaitu Unit KPJ Sail Jaya, Koppas Tangkerang dan Koperasi Fatma Pesona Adhi Karya. Dasar pertimbangan dipilihnya di Kota Pekanbaru sebagai tempat kajian adalah 1) kajian ini bersifat makro sehingga satuan unit kajian diambil pada tingkat Kota Pekanbaru; 2) program-program bantuan permodalan bagi usaha kecil menengah dan Koperasi diputuskan pada tingkat Kota Pekanbaru; 3) dapat ditelurusi dan dikaji tentang tingkat perkembangan penyaluran bantuan modal dan tentang kemampuan Koperasi melalui pola Swamitra memperkuat struktur permodalan untuk membiayai usaha-usaha produktif anggota/calon anggotanya serta kemampuan pola Swamitra dalam meningkatkan peran koperasi untuk mendukung sasaran ekonomi kerakyatan; 4) tersedianya data pendukung berupa data primer dan data sekunder.

diberikan oleh Pemerintah Provinsi Riau untuk pengembangan Pola Swamitra sebesar Rp. 18 Milyar dicatat telah menyumbangkan PAD 1,9 Milyar dan pemanfaatan kredit dilakukan oleh penerima kredit anggota koperasi untuk memperluas usaha, menambah modal usaha, menambah jumlah tempat/lokasi usaha dan membuka usaha baru. Secara umum pengembangan penyaluran kredit dengan Pola Swamitra ini memberikan dampak positif terhadap ekonomi masyarakat. Dampak tersebut berbeda-beda pada masing-masing jumlah pinjaman yaitu semakin besar jumlah pinjaman maka semakin besar pula dampak yang ditimbulkan. Untuk mengembankan lebih lanjut Pola Swamitra ini ada beberapa masalah yang perlu diperhatikan dan ditangani diantaranya persyaratan memperoleh pinjaman kredit seperti agunan, kondisi riil usaha yaitu jumlah modal sendiri (aset finansial), suku bunga kredit dan perlu adanya kesesuaian antara lama pinjaman dengan jumlah pinjaman.

Penyaluran kredit dengan Pola Swamitra ini pada dasarnya cukup berhasil. Dengan demikian perlu diperluas dan lebih dikenalkan kepada masyarakat luas. Kredit dengan pola ini perlu dibangun dengan citra atau image meskipun melalui koperasi tetapi berbasis pelayanan perbankan yang profesional.

Pengembangan Pola Swamitra pada masa mendatang perlu menggunakan empat strategi utama yaitu mengadakan pelatihan dan bimbingan teknis. Strategi kedua meningkatkan peran dan fungsi koperasi. Strategi ketiga meningkatkan pembiayaan dan pendampingan bagi usaha kecil menengah/UKM. Strategi keempat adalah meningkatkan kepercayaan anggota dan masyarakat yang membutuhkan dana tapi tidak memiliki agunan.

Dalam konteks pengembangan penyaluran melalui strategi yang dikemukakan, hal lain yang diperlukan didalam penyokong hal tersebut adalah adanya kebijakan dalam penurunan bunga agar lebih kecil dari 9 %. Selain itu, dicara celah pengaturan agar persyaratan peminjaman dapat lebih mudah. Dana yang disalurkan untuk UKM dari pemerintah daerah diperbesar. Ada perbaikan pelayanan pembayaran angsuran dengan menggunakan fasilitas ATM, selain itu menambah jangka waktu kredit.

Hal yang penting juga, perlu adanya kegiatan evaluasi rutin terhadap penerima kredit Swamitra untuk antisipasi agar tidak terjadi kredit macet/menunggak, karena saat ini evaluasi yang dilakukan hanya menegur setelah penerima kredit menunggak. Untuk yang menunggak antisipasi masalah dilakukan yang diperlukan juga adalah mendampingi peminjam melalui komunikasi tentang kondisi usaha yang sedang dihadapi. Dasar komunikasi yang dilakukan adalah membangun kepercayaan pihak pengelola Pola Swamitra, bahwa penerima kredit berkomitmen akan membayar. Dengan semangat mencari solusi bersama melalui cara-cara untuk memfasilitasi kemungkinan penunggakan seperti menambah bulan angsuran, memberikan keringanan jumlah angsuran.

@ Hak cipta milik Institut Pertanian Bogor, tahun 2008

Hak cipta dilindungi

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

PENGEMBANGAN PENYALURAN KREDIT MELALUI

KOPERASI DENGAN POLA SWAMITRA UNTUK

PENINGKATAN EKONOMI DAERAH DAN

MASYARAKAT DI KOTA PEKANBARU

Oleh :

R. MOCHTAR M.

NRP. A.153050025Tugas Akhir

Sebagai salah satu syarat memperoleh gelar Magister Profesional

Pada Program Studi Manajemen Pembangunan Daerah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Pengembangan Penyaluran Kredit Melalui Koperasi Dengan Pola Swamitra untuk Ekonomi Daerah dan Masyarakat di Kota Pekanbaru

Nama : R. Mochtar M.

NRP : A153050165

Disetujui

Komisi Pembimbing,

Dr Ir Lala M Kolopaking, MS Ir Lukman M. Baqa, MEc

Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana Manajemen Pembangunan Daerah

PENGEMBANGAN PENYALURAN KREDIT MELALUI

KOPERASI DENGAN POLA SWAMITRA UNTUK

PENINGKATAN EKONOMI DAERAH DAN

MASYARAKAT DI KOTA PEKANBARU

R. MOCHTAR. M

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

2008

PERNYATAN MENGENAI TUGAS AKHIR

DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa Tugas Akhir Pengembangan Penyaluran Kredit Melalui Koperasi Dengan Pola Swamitra Untuk Peningkatan Ekonomi Daerah dan Masyarakat di Kota Pekanbaru adalah karya saya sendiri dan belum pernah diajukan dalam bentuk apa pun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Tugas Akhir ini,

Bogor, Juli 2008

ABSTRACT

R. MOCHTAR M. Development of Credit Disbursement by Cooperative trough Swamitra Arrangement to Increase the Region and People Economy in Pekanbaru City. Under supervision of LALA M. KOLOPAKING, and LUKMAN M. BAGA

Local government of Riau Province through Cooperation and UKM Department of Riau Province in 2001 has allocated 18 billion rupiah to 36 units of credit cooperative in 15 regencies/cities. This program aims to develop swamitra arrangement held in 2006. The objectives of this research is to analyze swamitra arrangement supporting credit cooperative and identify impacts and strategies of credit through swamitra arrangement for region and people economy. This research indicated that the implementation of credit through swamitra arrangement in Pekanbaru City worked well. The indications such as credit disbursement succeeds to strengthen cooperation capital, accelerate credit disbursement, and use professional worker to strengthen cooperation also technological expert to disburse credit trough computer. Besides, fund given by Riau Province government to increase swamitra arrangement has contributed to PAD. Generally, developing of credit disbursement of swamitra arrangement has positive impact for regonal economy. To develop swamitra arrangement further, some constraints have to be controlled such as requirements to have credit rent, condition of enterprises, interest rate of credit, and adjustment between time to return and amount of rent. Swamitra arrangement is a good program to support cooperative in disbursing credit as well. In the future, development of “exit strategy” program is required for cooperatives which are swamitra arrangement locations.

RINGKASAN

R. MOCHTAR M. Pengembangan Penyaluran Kredit Melalui Koperasi Dengan Pola Swamitra untuk Peningkatan Ekonomi Daerah dan Masyarakat di Kota Pekanbaru : LALA M. KOLOPAKING dan LUKMAN M. BAQA.

Kajian bertujuan untuk menelaah pengembangan penyaluran kredit melalui koperasi yang dimitrakan dengan perbankan. Pola Swamitra adalah salah satu bentuknya, yang merupakan kerjasama yang berazazkan prinsip-prinsip kebersamaan dan saling menguntungkan (saling butuh, saling memperkuat dan saling menguntungkan). Kerjasama kemitraan ini dilakukan antara Bank Bukopin dengan koperasi, untuk memoderenisasi usaha simpan pinjam melalui pemanfaatan jaringan teknologi (network) dan dukungan sistem manajemen yang profesional sehingga memiliki kemampuan memberikan pelayanan jasa-jasa keuangan yang lebih luas.

Pemerintah Daerah Provinsi Riau pada Tahun Anggaran 2001 melalui Dinas Koperasi dan UKM Provinsi Riau telah mengalokasikan dana APBD Provinsi Riau sebesar 18 Milyar bagi 36 Unit Koperasi Simpan Pinjam/Unit Simpan Pinjam Koperasi di 15 Kabupaten/Kota Provinsi Riau untuk mengembangkan Pola Swamitra ini dan pada Tahun 2006 akan dilaksanakan kembali. Berdasarkan hal tersebut, kajian ini berupaya menelaah kebenaran tentang pola Swamitra dalam mendorong Koperasi Simpan Pinjam/Unit Simpan Pinjam Koperasi menjadi lembaga pembiayaan yang dapat memberikan kemudahan pinjaman kepada anggota dan calon anggota untuk membiayai usaha-usaha produktif. Kajian ini mengidentifikasi dampak dan strategi yang terjadi akibat pemberian kredit melalui Pola Swamitra terhadap ekonomi daerah dan ekonomi masyarakat di Kota Pekanbaru.

Kajian ini dilaksanakan selama dua bulan. Lokasi kajian bertempat di Kota Pekanbaru Provinsi Riau, diseluruh unit Swamitra di Kota Pekanbaru yaitu Unit KPJ Sail Jaya, Koppas Tangkerang dan Koperasi Fatma Pesona Adhi Karya. Dasar pertimbangan dipilihnya di Kota Pekanbaru sebagai tempat kajian adalah 1) kajian ini bersifat makro sehingga satuan unit kajian diambil pada tingkat Kota Pekanbaru; 2) program-program bantuan permodalan bagi usaha kecil menengah dan Koperasi diputuskan pada tingkat Kota Pekanbaru; 3) dapat ditelurusi dan dikaji tentang tingkat perkembangan penyaluran bantuan modal dan tentang kemampuan Koperasi melalui pola Swamitra memperkuat struktur permodalan untuk membiayai usaha-usaha produktif anggota/calon anggotanya serta kemampuan pola Swamitra dalam meningkatkan peran koperasi untuk mendukung sasaran ekonomi kerakyatan; 4) tersedianya data pendukung berupa data primer dan data sekunder.

diberikan oleh Pemerintah Provinsi Riau untuk pengembangan Pola Swamitra sebesar Rp. 18 Milyar dicatat telah menyumbangkan PAD 1,9 Milyar dan pemanfaatan kredit dilakukan oleh penerima kredit anggota koperasi untuk memperluas usaha, menambah modal usaha, menambah jumlah tempat/lokasi usaha dan membuka usaha baru. Secara umum pengembangan penyaluran kredit dengan Pola Swamitra ini memberikan dampak positif terhadap ekonomi masyarakat. Dampak tersebut berbeda-beda pada masing-masing jumlah pinjaman yaitu semakin besar jumlah pinjaman maka semakin besar pula dampak yang ditimbulkan. Untuk mengembankan lebih lanjut Pola Swamitra ini ada beberapa masalah yang perlu diperhatikan dan ditangani diantaranya persyaratan memperoleh pinjaman kredit seperti agunan, kondisi riil usaha yaitu jumlah modal sendiri (aset finansial), suku bunga kredit dan perlu adanya kesesuaian antara lama pinjaman dengan jumlah pinjaman.

Penyaluran kredit dengan Pola Swamitra ini pada dasarnya cukup berhasil. Dengan demikian perlu diperluas dan lebih dikenalkan kepada masyarakat luas. Kredit dengan pola ini perlu dibangun dengan citra atau image meskipun melalui koperasi tetapi berbasis pelayanan perbankan yang profesional.

Pengembangan Pola Swamitra pada masa mendatang perlu menggunakan empat strategi utama yaitu mengadakan pelatihan dan bimbingan teknis. Strategi kedua meningkatkan peran dan fungsi koperasi. Strategi ketiga meningkatkan pembiayaan dan pendampingan bagi usaha kecil menengah/UKM. Strategi keempat adalah meningkatkan kepercayaan anggota dan masyarakat yang membutuhkan dana tapi tidak memiliki agunan.

Dalam konteks pengembangan penyaluran melalui strategi yang dikemukakan, hal lain yang diperlukan didalam penyokong hal tersebut adalah adanya kebijakan dalam penurunan bunga agar lebih kecil dari 9 %. Selain itu, dicara celah pengaturan agar persyaratan peminjaman dapat lebih mudah. Dana yang disalurkan untuk UKM dari pemerintah daerah diperbesar. Ada perbaikan pelayanan pembayaran angsuran dengan menggunakan fasilitas ATM, selain itu menambah jangka waktu kredit.

Hal yang penting juga, perlu adanya kegiatan evaluasi rutin terhadap penerima kredit Swamitra untuk antisipasi agar tidak terjadi kredit macet/menunggak, karena saat ini evaluasi yang dilakukan hanya menegur setelah penerima kredit menunggak. Untuk yang menunggak antisipasi masalah dilakukan yang diperlukan juga adalah mendampingi peminjam melalui komunikasi tentang kondisi usaha yang sedang dihadapi. Dasar komunikasi yang dilakukan adalah membangun kepercayaan pihak pengelola Pola Swamitra, bahwa penerima kredit berkomitmen akan membayar. Dengan semangat mencari solusi bersama melalui cara-cara untuk memfasilitasi kemungkinan penunggakan seperti menambah bulan angsuran, memberikan keringanan jumlah angsuran.

@ Hak cipta milik Institut Pertanian Bogor, tahun 2008

Hak cipta dilindungi

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

PENGEMBANGAN PENYALURAN KREDIT MELALUI

KOPERASI DENGAN POLA SWAMITRA UNTUK

PENINGKATAN EKONOMI DAERAH DAN

MASYARAKAT DI KOTA PEKANBARU

Oleh :

R. MOCHTAR M.

NRP. A.153050025Tugas Akhir

Sebagai salah satu syarat memperoleh gelar Magister Profesional

Pada Program Studi Manajemen Pembangunan Daerah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Pengembangan Penyaluran Kredit Melalui Koperasi Dengan Pola Swamitra untuk Ekonomi Daerah dan Masyarakat di Kota Pekanbaru

Nama : R. Mochtar M.

NRP : A153050165

Disetujui

Komisi Pembimbing,

Dr Ir Lala M Kolopaking, MS Ir Lukman M. Baqa, MEc

Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana Manajemen Pembangunan Daerah

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya, penulis dapat menyelesaikan penyusunan dan penulisan Tesis yang berjudul ” Pengembangan Penyaluran Kredit Melalui Koperasi Dengan Pola Swamitra untuk Ekonomi Daerah dan Masyarakat di Kota Pekanbaru”. Tulisan berupa tugas akhir ini merupakan sebagai salah satu syarat untuk menyelesaikan studi pada Program Studi Manajemen Pembangunan Daerah Sekolah Pascasarjana Institut Pertanian Bogor.

Ucapan terima kasih penulis sampaikan kepada Bapak Dr Ir Lala M Kolopaking, MS dan Ibu Ir Shorea Khaswarina, MP sebagai Dosen pengasuh dan pembimbing tugas akhir ini yang telah banyak memberikan dan menambah ilmu, pengalaman, dan wacana pemikiran sehingga penulis dapat menyelesaikan penulisan proposal ini. Terima kasih juga kepada seluruh dosen dan rekan-rekan di Program Studi Manajemen Pembangunan Daerah Sekolah Pascasarjana Institut Pertanian Bogor. Saran dan kritik yang membangun sangat penulis harapkan demi kesempurnaan penulisan di masa yang akan datang.

Tugas Akhir ini disusun dan diajukan untuk memenuhi sebagaian persyaratan dalam menyelesaikan studi pada Program Magister Profesional Manajemen Pembangunan Daerah, Sekolah Pascasarjana Institut Pertanian Bogor.

Mudah-mudahan Tugas Akhir ini dapat bermanfaat selain bagi penulis, juga bagi yang membacanya. Terima kasih.

Pekanbaru, April 2008

RIWAYAT HIDUP

Penulis dilahirkan di Rengat Riau pada tanggal 18 Nopember 1949 sebagai anak ke tiga dari lima bersaudara, dengan ayahanda Radjamat dan Ibunda Hj. R. Zainar Saleh. Mempunyai Istri Dra. Elma Yusniarti bekerja sebagai Kepala Bidang Pemberdayaan Perempuan pada Badan Pemberdayaan Perlidungan Masyarakat Provinsi Riau, dikaruniahi 4 (empat) orang anak.

Pendidikan Sarjana ditempuh pada Fakutas Ekonomi Unioversitas Riau Pekanbaru, Jurusan Ekonomi Umum dan selesai tahun 1979.Pada tahun 2005 mengikuti Program S 2 / MPD IPB, dengan Bea Siswa Pendidikan Pasca Sarjana dari Pemerintah Provinsi Riau.

DAFTAR ISI

Halaman DAFTAR ISI ... iv DAFTAR TABEL ... vii DAFTAR GAMBAR ... ix BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 3 1.3. Tujuan dan Manfaat Kajian ... 5 1.3.1 Tujuan Umum ... 5 1,3,2 Tujuan Spesifik ... 5

4.1.1.5 Iklim. ... 24 4.1.2 Administrasi Daerah ... 24 4.1.2.1. Letak dan Luas . ... 24 4.1.2.2. Jarak Ibukota ... 26 4.1.3. Kependudukan ... ... 26 4.1.3.1. Jumlah dan Kepadatan Penduduk... 26 4.2. Perkembangan Pelayanan Sosial ... 27 4.2.1 Perkembangan Pendidikan ... 27 4.2.2 Perkembangan Palayanan Kesehatan... 28 4.3. Perkembangan Ekonomi ... ... 29 4.3.1 Prasarana dan Sarana Ekonomi ... 29 4.3.1.1. Panjangan Jalan ... 29

4.3.1.2. Perkembangan Perbankan ... 30 4.3.2 Perkoperasian ... 36 4.3.3 Penyaluran Kredit ... 38 4.4. Perkembangan Ekonomi Daerah ... 42 BAB V. HASIL DAN PEMBAHASAN ... 43 5.1. Pemberdayaan UKMK dalam Pembangunan Ekonomi .. 43 5.2. Profil Dinas Koperasi Dan UKM Provinsi Riau ... 45 5.2.1. Dasar Hukum ... 45 5.2.2. Tugas Pokok dan Fungsi ... 45 5.2.3. Susunan Organisasi ... 46 5.2.4. Faktor Pendukung ... 47 5.2.5. Visi Dan Misi ... 48 5.2.6. Tujuan Dan Sasaran ... 48 5.3 Profil PT. Bank Bukopin Sebagai Pengembang Pola

Swamitra.... ... 49 5.4 Profil Swamitra ... 52 5.5. Dampak Pemberian Kredit melalui pola Swamitra ... 60

5.6.1. Dampak Terhadap Peminjam Skala Kecil

dan Skala Usaha... 60 5.6.1.2. Dampak Terhadap Penyerapan Tenaga Kerja... 66 5.6.1.3. Dampak Terhadap Perluasan Pasar... 67 5.6.1.4. Dampak Terhadap Peningkatan Pendapatan... 69 5.6.2 Dampak Terhadap Peminjam Skala Sedang.

(Pinjaman Rp 10 Juta sampai dengan Rp 30 Juta)... 71 5.6.2.1. Dampak Terhadap Peningkatan Aset

dan Skala Usaha... 71 5.6.2.2. Dampak Terhadap Penyerapan Tenaga Kerja... 74 5.6.2.3. Dampak Terhadap Perluasan Pasar... 76 5.6.2.4. Dampak Terhadap Peningkatan Pendapatan... 78 5.6.3. Dampak Terhadap Peminjam Skala Besar

.(Pinjaman Rp. 30 Juta sampai Rp. 50 Juta)... 79 5.6.3.1. Dampak Terhadap Peningkatan Aset

dan Skala Usaha... 80 5.6.3.2. Dampak Terhadap Penyerapan Tenaga Kerja... 82 5.6.3.3. Dampak Terhadap Perluasan Pasar... 83 5.6.3.4. Dampak Terhadap Peningkatan Pendapatan... 84 5.7. Masalah Yang Dihadapi Oleh Peminjam ... 86 BAB VI. STRATEGI PELAKSANAAN POLA SWAMITRA... 88

6.1 Analisa SWOT pada Pelaksanaan Pola Swamitra

Di Kota Pekanbaru... 88 6.2 Strategi Prioritas Pelaksanaan Pola Swamitra

Di Kota Pekanbaru... 89

DAFTAR TABEL

Tabel Halaman

Tabel 1. Perbandingan Luas Wilayah di Kota Pekanbaru ... Tabel 2. Distribusi Luas Tanah di Kota Pekanbaru menurut

Penggunaanya Tahun 2005... Tabel 3. Kelurahan dirinci menurut status Kecamatan... Tabel 4. Jumlah Rumahtangga, Penduduk Berdasarkan Jenis Kelamin Menurut Kecamatan, Tahun 2007... Tabel 5. Jumlah Penduduk Kota Pekanbaru yang berumur 10 tahun Keatas Menurut Pendidikan Dan Ijazah Yang Dimiliki, pada Tahun 2002 – 2006... Tabel 6. Penduduk Kota Pekanbaru dirinci menurut Kelompok

umur dan jenis kelamin ... Tabel 7. Panjang Jalan Kota Pekanbaru... Tabel 8. Perkembangan Jumlah Bank di Riau ... Tabel 9. Perkembangan Aktiva Menurut Kelompok Bank di Riau ... Tabel 10. Struktur DPK Perbankan Riau Pasca Otonomi Daerah ... Tabel 11. Rencana Target Pencapaian Koperasi Berkualitas

(Klasifikasi A,B,C) Tahun 2006 S/D 2009 Propinsi Riau... Tabel 12a. Target Penumbuhan Wiarausaha Baru Tahun 2006-2009... Tabel 12b. Alokasi Kredit Perbankan di Riau Jenis Penggunaan ... Tabel 13. Distribusi Penyaluran Kredit Menurut Kab/Kota di Riau... Tabel 14. Perkembangan Kredit Usaha Kecil Menurut Penggunaan di Riau (juta Rupiah)... Tabel 15. Pendapatan Regional dan angka per kapita Kota

Pekanbaru... Tabel 16. Pemberian Pinjaman Swamitra Berdasarkan Jenis Usaha... .Tabel 17. Perkembangan Keuangan Swamitra Kota Pekanbaru... Tabel 18. Perkembangan Swamitra Pola PEMDA ... Tabel 19. Perkembangan Keuangan Swamitra Periode 2004 - 2007 Tabel 20. Jenis Pekerjaan Pokok dan Sampingan, Besar Kredit dan Tujuan Penggunaan Pinjaman yang diperoleh... Tabel 21. Jenis Asset yang dimiliki oleh Peminjam... Tabel 22. Keadaan Volume Penjualan per bulan Sampel sebelum dan Sesudah Memperoleh Kredit Swamitra... Tabel 23. Jumlah Tenaga Kerja Peminjam Sebelum dan Sesudah Menerima Kredit Swamitra...

Tabel 27. Jenis Pekerjaan Pokok dan Sampingan, Besar Kredit dan Tujuan Penggunaan Pinjaman yang diperoleh……… Tabel 28. Jenis Asset yang dimiliki oleh Peminjam. ... Tabel 29. Keadaan Volume Penjualan per Bulan Sampel sebelum dan Sesudah Memperoleh Kredit Swamitra... Tabel 30. Jumlah Tenaga Kerja Sampel sebelum dan Sesudah

Menerima Kredit Swamitra... Tebel 31. Perubahan Tenaga Kerja Sesudah Menerima Kredit... Tabel 32. Perluasan Pasar Usaha Sampel dengan Pinjaman antara Rp. 10 juta – Rp. 30 juta... Tabel 33. Pendapatan Bersih Sampel Sebelum dan Sesudah Mempeoleh Kredit Swamitra... Tabel 34. Jenis Pekerjaan Pokok Sampingan, Besar Kredit dan Tujuan Penggunaan Pinjaman yang diperoleh. ... Tabel 35. Jenis Aset yang dimiliki oleh Sampel... Tabel 36. Volume Penjualan per Bulan sampel Sebelum dan Sesudah Memperoleh Kredit Swamitra... Tabel 37. Perubahan Tenaga Kerja yang digunakan setelah menerima

Kredit. ... Tabel 38. Perluasan Pasar dari Usaha Pokok Sampel... Tabel 39. Pendapatan Bersih Sampel Sebelum dan Sesudah Memperoleh Kredit Swamitra... Tabel 40. Penilaian Komponen-komponen SWOT Pelaksanaan Pola Swamitra... Tabel 41. Analisis Faktor-faktor Strategi Internal... Tabel 42. Analisis Faktor-faktor Strategi Eksternal... Tabel 43. Pemilihan Strategi Pada Pelaksanaan Pola Swamitra...

71 73 74 75 76 77 78

79 81 82 83 84 85

DAFTAR GAMBAR

Gambar Halaman

Gambar 1 Pengembangan Kegiatan Penyaluran Kredit Pola Swamitra Untuk Peningkatan Ekonomi Daerah Dan Masyarakat Di

Kota Pekanbaru ...

Gambar 2 Pola kemitraan swamitra/pola kerjasama Pola Swamitra ...

15

BAB I PENDAHULUAN

1.1 Latar Belakang

Menghadapi era globalisasi dan AFTA, serta fase APEC sampai pada tahun 2020, selain merupakan tantangan juga merupakan peluang yang sangat strategis untuk memberdayakan Usaha Kecil Menengah dan Koperasi (UKMK). Adanya kemauan politik yang tinggi dari pemerintah juga merupakan peluang yang sangat besar untuk menumbuhkembangkan ekonomi rakyat, khususnya UKMK. Melalui paradigma baru pembangunan diharapkan tidak lagi terjadi pemusatan aset ekonomi produktif pada segelintir orang atau golongan, melainkan justru sebaliknya memperluas aset produktif ditangan rakyat. Hal ini dalam arti meningkatkan partisipasi dan advokasi rakyat dalam proses pembangunan, ketersediaan dana yang cukup untuk mereka didalam pengembangan koperasi dan UKM. Proses yang pada akhirnya merupakan upaya pembangunan basis ekonomi wilayah di tingkat kabupaten/kota, kecamatan dan pedesaan. Pada gilirannya prose itu dapat meluaskan kesempatan usaha yang berkeadilan bagi rakyat didalam menikmati hasil-hasil pembangunan. Kesemuanya itu mencirikan bahwa tantangan dan peluang pemberdayaan ekonomi rakyat didalam era setelah pasca reformasi menjadi hal yang perlu diperjuangkan.

Peran UKMK sangat penting dalam menumbuhkan dan mengembangkan potensi ekonomi rakyat serta dalam mewujudkan kehidupan demokrasi ekonomi yang mempunyai ciri-ciri demokratis, kebersamaan, kekeluargaan dan keterbukaan. Koperasi dan UKM yang sebagian besar juga tergabung sebagai anggota koperasi menampung sebagian besar angkatan kerja dan merupakan mayoritas perusahaan yang ada. Dalam kehidupan ekonomi yang seperti ini koperasi selayaknya memiliki ruang gerak dan kesempatan usaha yang luas, terutama yang menyangkut kepentingan kehidupan ekonomi rakyat.

berupa permodalan, manajemen dan organisasi, teknologi dan jaringan usaha maupun kondisi eksternal yang disebabkan oleh lingkungan strategis seperti penguasaan pasar, berbagai sumber dan kegiatan ekonomi. Dalam kondisi demikian, sangat sulit bagi UKMK untuk dapat tumbuh dan berkembang serta mewujudkan fungsi dan perannya dengan baik, apalagi dihadapkan pada reformasi ekonomi yang saat ini sedang dilakukan mengarah kepada mekanisme pasar dan persaingan bebas sebagaimana kecenderungan tuntutan dalam era globalisasi. Dalam situasi yang demikian diperlukan peranan pemerintah dan masyarakat agar UKMK dapat tumbuh dan berkembang sebagaimana Usaha Besar.

Untuk menjadi besar, UKMK di Provinsi Riau harus memiliki visi dan misi. Visi UKMK di Provinsi Riau sebagai pelaku dalam sistem perekonomian yang berbasis kerakyatan. Sedangkan misi UKMK adalah (1) memberdayakan UKMK menjadi pelaku ekonomi yang tangguh dan profesional; (2) mengembangkan sistem ekonomi kerakyatan yang bertumpu pada mekanisme pasar yang berdaya saing melalui peningkatan sumber daya alam dan sumber daya manusia, memperkuat kelembagaan, struktur permodalan, pengembangan teknologi dan jaringan UKMK.

Dalam rangka menumbuhkembangkan dan memberdayakan ekonomi kerakyatan sangat diperlukan kemampuan dari semua pihak terutama bantuan permodalan dalam rangka perkuatan modal koperasi untuk digunakan mengembangkan dan memperluas kegiatan usaha-usaha produktif anggota dan calon anggota koperasi. Oleh karena itu, untuk menjalin keseimbangan pelayanan koperasi dalam rangka memberikan pinjaman pada anggota dan calon anggotanya serta dapat berdaya guna dan berhasil guna untuk memperkokoh ekonomi yang berbasis kerakyatan, maka perlu dikembangkan kerjasama koperasi dengan pihak perbankan. Satu contoh didalam hal tersebut adalah penyaluran kredit melalui koperasi dengan Pola Swamitra.

sehingga memiliki kemampuan memberikan pelayanan jasa-jasa keuangan yang lebih luas. Hal ini sesuai dengan tujuan dari pola Swamitra yaitu untuk memperkuat struktur permodalan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi, dan meningkatkan kemampuan sumber daya manusia (SDM)-nya dalam mengelola keuangan serta menyerap tenaga kerja yang profesional.

Pemerintah Daerah Provinsi Riau pada Tahun Anggaran 2001 melalui Dinas Koperasi dan UKM Provinsi Riau telah mengalokasikan dana APBD Provinsi Riau sebesar Rp18 Milyar bagi 36 unit koperasi simpan pinjam/unit simpan pinjam koperasi di 15 Kabupaten/Kota Provinsi Riau untuk usaha penyertaan modal. Jumlah koperasi di Provinsi Riau setiap tahun bertambah yaitu pada tahun 2004 ada sebanyak 3.785 unit, pada tahun 2005 sebanyak 3.869 unit, pada tahun 2006 sebanyak 4.008 unit dan pada tahun 2007 4.118 unit dan tahun 2008 sebanyak 4.176 unit (Dinas Koperasi dan UKM Provinsi Riau, 2008).

Meskipun pola Swamitra digagas sebagai salah satu upaya untuk memberdayakan fungsi dan peran koperasi serta lembaga keuangan mikro agar mampu mendukung ekonomi rakyat, namun masih timbul pertanyaan: apakah Pola Swamitra ini telah mampu mewujudkan Koperasi Simpan Pinjam/Unit Simpan Pinjam Koperasi yang baik sebagai lembaga pembiayaan yang dapat memberikan kemudahan pemberian pinjaman kepada anggota dan calon anggota untuk membiayai usaha-usaha produktif seperti pertanian, tanaman pangan, hortikultura, nelayan, peternakan, industri kecil, perdagangan. Adakah atau bagaimana dampak yang terjadi akibat pemberian kredit Swamitra terhadap ekonomi daerah dan ekonomi masyarakat. Pertanyaan-pertanyaan tersebut menjadi perhatian dari kajian ini. Bahkan, kajian ini ingin mencoba mengenal pasti atas pertanyaan-pertanyaan tersebut.

1.2. Perumusan Masalah

dalam rangka perkuatan modal Koperasi untuk digunakan mengembangkan dan memperluas kegiatan usaha-usaha produktif anggota dan calon anggota Koperasi.

Persoalan mengembangkan pengembangan usaha kecil dan menengah seperti koperasi, hakekatnya merupakan proses yang bertujuan untuk mencapai kesejahteraan yang berkeadilan dan bagian penting dari prosesnya itu keterlibatan pihak-pihak berkepentingan dalam pengambilan keputusan, pelaksanaan, hingga pembagian perolehan hasil.

Ketidakberhasilan dalam pelaksanaan pengembangan koperasi yang terjadi bukan tanpa sebab atau merupakan sebuah bias dari pengembangan usaha kecil dan menengah lainnya, namun lebih tepat merupakan sebuah agenda tersembunyi (hidden agenda), hal ini disebabkan beberapa faktor : 1) tidak transparannya dan keterbatasan pelaksanaan manajemen di dalam koperasi tersebut; 2) adanya persepsi tentang setiap bantuan sebagai suatu tanggung jawab sosial dari penyedia bantuan modal dari pemerintah; 3) kuantitas dan kualitas keberadaan kelembagaan pendukung (supporting agency) masih kurang sehingga dapat mengurangi kesenjangan antara usaha kecil, menengah; 4) usaha besar masih kurang menghargai usaha kecil terhadap persyaratan atau faktor QCD (Quality, Cost, Delivery); 5) kualitas SDM masih rendah.

Pengembangan kelembagaan seperti koperasi masih terdapatnya beberapa kelemahan. Secara umum beberapa kelemahan itu yang menjadi hambatan masih ditemukan antara lain lemahnya posisi petani atau pelaku ekonomi kerakyatan karena kurangnya kemampuan manajerial, wawasan dan kemampuan kewirausahaan. Kondisi ini mengakibatkan petani kurang mampu mengelola usaha tani secara efisien dan komersial.

memberikan kemudahan pemberian pinjaman kepada anggota dan calon anggota untuk membiayai usaha-usaha produktif sehingga mampu memperkuat struktur permodalan bagi Koperasi Simpan Pinjam/Unit Simpan Pinjam Koperasi.

1.3. Tujuan dan Manfaat Kajian 1.3.1. Tujuan Umum

Tujuan umum kajian ini adalah untuk mengidentifikasi perkembangan pelaksanaan kredit melalui koperasi dengan Pola Swamitra terhadap peningkatan pendapatan anggota ekonomi daerah, serta merumuskan strategi pengembangan penyaluran kredit melalui Koperasi dangan Program Pola Swamitra.

1.3.2. Tujuan Spesifik

1. Untuk mengidentifikasi perkembangan pelaksanaan kredit oleh PT. Bank Bukopin melalui Pola Swamitra.

2. Untuk mengidentifikasi dampak yang terjadi akibat pengembangan kegiatan penyaluran Kredit Pola Swamitra untuk peningkatan ekonomi daerah dan masyarakat.

3. Merumuskan strategi pengembangan penyaluran Kredit melalui Koperasi dengan Pola Swamitra..

1.4. Manfaat Kajian

Manfaat dari kajian ini adalah:

1. Hasil kajian dapat diguna bagi sebagai bahan informasi dan acuan dalam hal

pelaksanaan dan pengembangan program perkreditan melalui koperasi dengan Pola Swamitra.

BAB. II

TINJAUAN PUSTAKA

2.1. Koperasi dan Ekonomi Rakyat

Koperasi sebagai alat pendemokrasian ekonomi nasional, dalam hal ini berarti bahwa koperasi harus memegang peran aktif untuk mewujudkan tercapainya kesejahteraan hidup masyarakat, karena dengan tercapainya peningkatan pendapatan maka para anggota koperasi yang telah membiasakan diri dalam rasa kesetiakawanan, gotong royong dan kesadaran bermasyarakat, akan menyisihkan sebagian dari pendapatannya melalui koperasi, sebagai dana penunjang pelaksanaan pembangunan didaerahnya, yang mana pembangunan tersebut akan lebih melancarkan lagi kehidupan ekonomi didaerah tersebut, seperti misalnya dana swadaya masyarakat untuk pembangunan/rehabilitasi jalan-jalan pedesaan, jembatan-jembatan, elektrifikasi pedesaan, dan lain sebagainya.

Fungsi Koperasi Indonesia dalam Undang-Undang No.25 Tahun 2002, bagian 2, pasal 4 adalah sebagai berikut : 1) sebagai alat perjuangan ekonomi untuk mempertinggi kesejahteraan rakyat; 2) sebagai alat pendemokrasian ekonomi nasional; 3) sebagai salah satu urat nadi perekonomian bangsa Indonesia; 4) sebagai alat pembina insan masyarakat untuk memperkokoh kedudukan ekonomi bangsa Indonesia serta bersatu dalam mengatur tata laksana perekonomian rakyat.

secara terpadu dan terarah mereka dapat memberikan sumbangan besar, baik terhadap pembangunan masyarakat pedesaan, regional dan nasional.

Koperasi sebagai alat pendemokrasian ekonomi nasional berarti bahwa koperasi harus memegang peranan aktif untuk mewujudkan tercapainya kesejahteraan hidup masyarakat. Koperasi berfungsi sebagai urat nadi perekonomian bangsa Indonesia, karena 1) koperasi merupakan wadah bagi produsen di pedesaan yang mampu menyalurkan dengan harga wajar seluruh produk yang dihasilkan ke para konsumen di perkotaan; 2) koperasi mampu mengelola pengadaan atau penyediaan produk dan fasilitas yang diperlukan rakyat ekonomi lemah; 3) ditinjau dari aktivitas pemasaran segala produk yang dihasilkan produsen di pedesaan ke konsumen di perkotaan dengan harga yang layak dan memuaskan. Koperasi sebagai alat pembina insan masyarakat untuk memperkokoh kedudukan ekonomi bangsa Indonesia dalam mengatur tata laksana perekonomian rakyat (Kartasapoetra, 2003).

Peranan dan tugas koperasi pada pasal 7 ayat 1 UU No 12 Tahun 1997 adalah untuk mempersatukan, mengerahkan, membina dan mengembangkan potensi, daya kreasi, daya usaha rakyat untuk meningkatkan produksi dan mewujudkan tercapainya pendapatan yang adil dan keadilan yang merata.

Koperasi bertujuan ideal karena tujuannya bukan profit undertaking, tetapi service undertaking. Koperasi bersifat komersial, karena untuk memenuhi kepentingan dan kebutuhan para anggotanya, badan ini harus melakukan usaha, simpan pinjam, berdagang, jual beli, melakukan produksi dan lain sebagainya yang menghasilkan laba untuk :1) menutup biaya-biaya dan perongkosan dan mempertahankan agar kelangsungan hidup koperasi dapat berlangsung sebagai mana mestinya; 2) dikembalikan kepada anggota dan sebagaian disisihkan sebagai dana pembangunan daerah/lingkungan, yang hasilnya dapat lebih mengairahkan hidup lebih baik dan teratur (Kadar, 1967).

pemberian prioritas dan bantuan pengembangan ekonomi rakyat mencakup langkah-langkah sebagai berikut : 1) pemerintah akan membantu mengembangkan dan memberikan prioritas kepada usaha ekonomi lemah; 2) usaha ekonomi menengah dan koperasi akan memperoleh kesempatan utama dukungan dan perlindungan serta pengembangan; 3) BUMN dan usaha swasta besar akan didorong untuk bermitra dengan usaha kecil menengah dan koperasi; 4) usaha kecil menengah dan koperasi akan diberi akses terhadap pengolahan tanah, terutama di bidang pertanian termasuk bidang kehutanan dan perkebunan; 5) usaha kecil menengah dan koperasi juga diberi kesempatan untuk mengakses sumber dana dari perbankan dan lembaga keuangan lainnya. Hal-hal itu semua sangat penting bagi pengembangan ekonomi rakyat.

Konsep ekonomi rakyat didalam hal ini diartikan sebagai bagian dasar dari cara-cara rakyat bertahan menjaga kelangsungan hidupnya di pertanian, peternakan, perikanan, kehutanan, perkebunan, industri kecil dan kerajinan serta perdagangan atau kegiatan swasta lainnya, baik di daerah pedesaan maupun perkotaan. Ekonomi rakyat berciri subsistem (tradisional), dengan modal utama tenaga kerja keluarga, sumber dana dan teknologi seadanya (Mubyarto, 1999). Konsep lain dikemukakan oleh (Angito Abimayu, 2000), ekonomi kerakyatan adalah satu upaya memberdayakan unit ekonomi yang tertinggal oleh karena itu pemerintah menciptakan iklim usaha yang kondusif bagi perkembangan ekonomi rakyat kecil, ini berarti berpihak kepada rakyat yang tertinggal. Pengertian-pengertian itu sejajar dengan definisi yang diungkap oleh Tim Pengendali Jaring Pengaman Sosial dalam Kompas tanggal 7 Oktober 2001 yang menyebutkan, bahwa ekonomi rakyat adalah sektor ekonomi yang berisi kegiatan-kegiatan ekonomi rakyat, sehingga merupakan landasan empirik lain dari wujud usaha ekonomi kerakyatan dapat dilihat dalam kegiatan usaha kecil dan koperasi.

dalam proses pembinaan baik pembinaan permodalan, sumber daya manusia, pasar, informasi pasar maupun penerapan teknologi. Menurut Tonny (2003) pengembangan kelompok sosial ekonomi skala kecil dan menengah mampu menurunkan angka pengangguran, meningkatkan daya beli masyarakat, memberikan peluang pengembangan kegiatan ekonomi lokal dan usaha-usaha produktif di tingkat komunitas.

Tujuh komponen kapasitas di tingkat komunitas dapat dikembangkan untuk mendorong aktivitas-aktivitas ekonomi anggotanya melalui pembentukan kelompok usaha ekonomi produktif yaitu 1) Community leader, siapa saja orang-orang yang berpengaruh dalam masyarakat yang dapat mendorong penguatan kelompok usaha ekonomi produktif; 2) Community technologi, teknologi apa yang digunakan masyarakat untuk memproduksi sesuatu, apa konsekuensi dari suatu komunitas ; 3) Community fund, apakah ada mekanisme penghimpunan dana dalam masyarakat ; 4) Community material, sarana apa saja yang ada di masyarakat berguna untuk pengembangan kelompok, apa modal usaha keluarga/komunitas ; 5) Community knowledge, apa persepsi masyarakat berkaitan dengan usaha mereka, apa harapan terhadap pelayanan ekonomi produktif, sejauh mana kepercayaan para pelaku pelayanan ekonomi produktif; 6) Community decision making, apakah masyarakat disertakan dalam program secara keseluruhan; 7) Community Organizations, usaha ekonomi mana yang dapat berkembang menjadi organisasi ekonomi produktif (Unicef, 1999 dalam Sumarti MC dan Syaukat, 2002).

Keberhasilan dalam pemberdayaan ekonomi rakyat bukan hanya tanggung jawab pemerintah melainkan juga instansi lainnya, baik dalam bentuk pembiayaan maupun pengembangan pola kemitraan yang sesuai dengan kondisi suatu daerah. Oleh karena itu peran perguruan tinggi, lembaga swadaya masyarakat, perusahaan besar swasta dan pemerintah semakin berarti bila keterkaitan tersebut dapat diciptakan dengan baik. Dengan konsep ini perlu diarahkan sesuai potensi daerah yaitu terhadap sektor-sektor yang menonjol dalam bidang agrobisnis dan agroindustri khususnya industri kecil berbasis bahan baku lokal termasuk sektor perdagangan dan jasa lainnya.

dengan berpedoman pada kemitraan yang saling membutuhkan, saling memperkuat dan saling menguntungkan, saling membutuhkan dalam artian perusahaan mitra memerlukan pasokan bahan baku dan kelompok mitra memerlukan penampungan hasil dan bimbingan, saling memperkuat dalam artian baik kelompok mitra maupun perusahaan sama-sama memperhatikan tanggung jawab moral dan etika bisnis sehingga akan memperkuat kedudukan masing-masing dalam meningkatkan daya saing usahanya, saling menguntungkan yaitu baik kelompok mitra maupun perusahaan memperoleh peningkatan pendapatan dan kesinambungan usaha. Untuk mendukung pelaksanaan trilogi kemitraan tersebut maka kelompok mitra perlu ditingkatkan kemampuannya serta mentaati perjanjian kemitraan, memupuk modal dan manfaat pendapatan secara rasional

Berdasarkan pengalaman mikro yang diuraikan diatas, kemitraan yang dilakukan cukup beragam. Hal yang dikembangkan ternyata memang tidak lepas dari segi legal. Sebagaimana diketahui, secara formal, kemitraan sebagaimana dikonsepsikan dalam Undang-Undang (UU) No. 9 tahun 1995 adalah : “kerjasama antara usaha kecil dengan usaha menengah atau usaha besar disertai pembinaan dan pengembangan yang berkelanjutan oleh usaha menengah atau usaha besar dengan memperhatikan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan. Hal ini dapat dilihat dari pola Swamitra (Kartasoepoetra, 2003).

2.2. Pola Swamitra

Pola Swamitra adalah suatu bentuk kerja sama kemitraan antara koperasi dengan lembaga perbankan dalam hal ini Bank Bukopin selaku pemilik dan pengembang program. Ciri Pola Swamitra adalah pengembangan kemitraan untuk penyaluran kredit melalui koperasi dalam rangka peningkatan dan pengembangan teknologi agar menguatkan dan membentuk prosedur yang mengutamakan profesionalisme usaha dari Unit Simpan Pinjam milik koperasi.

bagi koperasi yang selama ini menghadapi banyak kendala dalam kerja sama dengan bank atau lembaga keuangan lainnya; 3) mendukung terciptanya sinergi kerja sama antar usaha simpan pinjam di seluruh Indonesia.

Disamping itu mamfaat dari Pola Swamitra adalah 1) calon/anggota simpan pinjam dapat melakukan transaksi simpan pinjam, pembayaran tagihan dan kiriman uang dengan lebih baik; 2) perencanaan produksi dan pemasaran dapat dilakukan lebih baik dengan tersedianya fasilitas untuk mengakses informasi dan komunikasi bisnis; 3) memungkinkan terjadinya transaksi jual beli langsung antar penjual dan pembeli dari calon/anggota Swamitra; 4) laporan keuangan beserta perubahannya dapat diketahui lebih cepat dan akurat sehingga pengendalian dan pengawasan dalam pengelolaan Swamitra dapat dilakukan dengan baik.

Konsep pengembangan Pola Swamitra adalah 1) sasaran pemberdayaan ekonomi rakyat; 2) menghubungkan kebutuhan produsen/petani dan konsumen; 3) pelayanan transaksi keuangan yang lebih luas; 4) membangun sistem jaringan kerja (network) yang didukung dengan teknologi.

Konsep pertama dari pengembangan Pola Swamitra adalah sasaran pemberdayaan ekonomi rakyat maksudnya adalah bagian terbesar peran pelaku ekonomi berasal dari ekonomi kerakyatan dan pemberdayaan usaha kecil perlu dukungan pembinaan teknis, pemasaran dan pembiayaan. Lembaga perbankan dalam hal ini Bank Bukopin mempelopori kerja sama dengan koperasi guna meningkatkan kepercayaan terhadap usaha pengalangan dana dari anggota untuk disalurkan kepada anggota lain yang membutuhkan. Oleh karena itu diharapkan melalui konsepsi ini sasaran pemerintah untuk pemberdayaan ekonomi rakyat akan tercapai.

Konsep ketiga dari pengembangan Pola Swamitra adalah pelayanan transaksi keuangan yang lebih luas yaitu penyediaan layanan transaksi keuangan yang beraneka ragam sudah menjadi kebutuhan masyarakat moderen. Layanan pembayaran transaksi antar daerah/provinsi sudah menjadi kebutuhan yang dapat memperlancar arus perdagangan. Untuk itu pelayanan transaksi yang lebih luas menjadi satu keunggulan Pola Swamitra.

Konsep keempat dari pengembangan Pola Swamitra adalah membangun sistem jaringan kerja (network) yang didukung dengan teknologi maksudnya dengan tersebarnya koperasi/Swamitra diperlukan adanya sinergi antar koperasi/Swamitra. Untuk sinergi tersebut diperlukan sistem jaringan kerja terpadu (network) dengan teknologi muktahir (Hardware dan Software).

Pola Swamitra dinilai selain dapat meningkatkan kemampuan koperasi dijangka dapat menguatkan perekonomian daerah. Tidak keliru apabila beberapa pemerintah daerah yang mencoba mendukung upaya kemitraan penyaluran kredit koperasi yang dikembangkan dengan Pola Swamitra ini. Pemerintah Provinsi Riau adalah salah satu pemerintah daerah yang mendukung hal tersebut.

2.3 Ikhtisar

Sistem ekonomi kerakyatan merupakan sistem ekonomi yang memihak kepada kepentingan sebagaian besar rakyat secara adil, manusiawi dan demokratis. Ekonomi kerakyatan harus mengedepankan sektor ekonomi rakyat dimana hidup para petani, nelayan, dan kaum miskin. Pemberdayaan ekonomi kerakyatan telah menjadi perhatian banyak pihak untuk sekian lama. Tetapi permasalahan pemberdayaan ekonomi rakyat seperti masalah kelembagaan koperasi belum juga menunjukkan perkembangan kearah yang lebih baik. Penyebabnya adalah antara lainnya adanya kekeliruan dalam strategi besar dan kelemahan dalam pelaksanaan pembangunan nasional. Berdasarkan kompleksitas dari permasalahan diatas maka perlu upaya penanggulangan yang dilakukan secara menyeluruh dan terpadu dengan melibatkan para pelaku pembangunan (pemerintah, swasta, masyarakat).

bukan oleh adanya perasaan sentimen terhadap pelaku ekonomi yang berskala besar. Oleh karena itu harus ada upaya menyeimbangkan kembali iklim ekonomi yang tidak sehat bagi seluruh rakyat pelaku pembangunan. Salah satu syarat yang diperlukan agar pembangunan dapat berjalan seperti yang diinginkan, perlu ada kekuatan dari dalam (indegeneous forces) yaitu kekuatan yang ada pada masyarakat itu sendiri berupa keinginan untuk meningkatkan taraf hidupnya.

BAB III

METODOLOGI KAJIAN

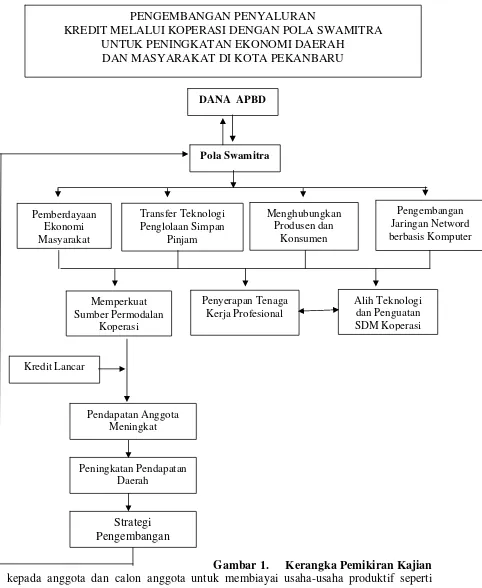

3.1 Kerangka Pemikiran

Usaha skala mikro dan kecil/pedesaan sangat potensial karena jumlahnya sangat besar. Dalam kondisi krisis, usaha skala mikro dan kecil terbukti ikut berperan dalam memyelamatkan kondisi perokonomian nasional. Layanan perbankan ke sektor usaha mikro/kecil memerlukan pengerahan daya yang besar (over head tinggi), penyediaan sumber daya yang memadai, perlu adanya penyederhanaan/penyesuaian persyaratan yang secara umum yang kurang sejalan dengan prudential banking regulation.

Dalam rangka menumbuh kembangkan dan memberdayakan ekonomi kerakyatan sangat diperlukan adanya bantuan dari semua pihak terutama bantuan permodalan dalam rangka perkuatan modal bagi lembaga-lembaga usaha mikro/kecil menengah seperti Koperasi untuk digunakan mengembangkan dan memperluas kegiatan usaha-usaha produktif anggota dan calon anggota Koperasi.

Pelaksanaan penyertaan modal untuk lembaga-lembaga usaha kecil menengah seperti Koperasi menjadi prioritas tersendiri bagi pemerintah, karena pelaku ekonomi terbesar berada pada usaha kecil menengah. Pemberian bantuan modal untuk menjamin kesinambungan pelayanan Koperasi dalam rangka memberikan pinjaman kepada anggota dan calon anggotanya serta dapat berdaya guna dan berhasil guna untuk memperkokoh ekonomi yang berbasis kerakyatan maka perlu dikembangkan kerja sama Koperasi dengan pihak perbankan. Oleh karena itu digagas suatu program yang disebut dengan Swamitra. Swamitra adalah perwujudan misi lembaga perbankan yang turut berperan dalam perkembangan koperasi dan usaha mikro/kecil.

Tujuan pelaksanaan penyertaan modal untuk Koperasi melalui pola Swamitra adalah untuk memperkuat struktur permodalan bagi Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi, dan meningkatkan kemampuan sumber daya manusia dalam mengelola keuangan serta menyerap tenaga kerja yang profesional (Gambar 1).

Gambar 1. Kerangka Pemikiran Kajian

kepada anggota dan calon anggota untuk membiayai usaha-usaha produktif seperti pertanian, tanaman pangan, hortikultura, nelayan, peternakan, industri kecil, perdagangan dan lain-lain; 2) sebagai pedomen teknis Koperasi Simpan Pinjam/Unit

Pola Swamitra

Pemberdayaan Ekonomi Masyarakat

Transfer Teknologi Penglolaan Simpan

Pinjam

Menghubungkan Produsen dan

Konsumen

Pengembangan Jaringan Netword berbasis Komputer

Pendapatan Anggota Meningkat

Peningkatan Pendapatan Daerah

Kredit Lancar

DANA APBD

Memperkuat Sumber Permodalan

Koperasi

Penyerapan Tenaga Kerja Profesional

Alih Teknologi dan Penguatan SDM Koperasi

Strategi Pengembangan

PENGEMBANGAN PENYALURAN

KREDIT MELALUI KOPERASI DENGAN POLA SWAMITRA UNTUK PENINGKATAN EKONOMI DAERAH

Simpan Pinjam Koperasi pelaksana pola Swamitra dan bank pelaksana serta instansi terkait dan Tim Pengembangan Pola Swamitra di Provinsi Riau dalam rangka pembinaan pengawasan dan pengembangan terhadap pelaksanaan penyertaan modal untuk Koperasi melalui Pola Swamitra di Provinsi Riau. Hal ini selanjutnya menjadi sarana didalam menentukan strategi pengembangan Program Pola Swamitra. Demikian seterusnya, proses penyaluran kredit melalui koperasi dengan Pola Swamitra menjadi sebuah proses yang diharapkan selain meningkatkan pendapatan anggota koperasi dapt juga mendorong perekonimian daerah.

3.2. Lokasi dan Waktu Kajian

Kajian ini dilaksanakan selama dua bulan. Lokasi kajian bertempat di Kota Pekanbaru Provinsi Riau, diseluruh unit Swamitra di Kota Pekanbaru yaitu Unit KPJ Sail Jaya, Koppas Tangkerang dan Koperasi Fatma Pesona Adhi Karya. Dasar pertimbangan dipilihnya di Kota Pekanbaru sebagai tempat kajian adalah 1) kajian ini bersifat makro sehingga satuan unit kajian diambil pada tingkat Kota Pekanbaru; 2) program-program bantuan permodalan bagi usaha kecil menengah dan Koperasi diputuskan pada tingkat Kota Pekanbaru; 3) dapat ditelurusi dan dikaji tentang tingkat perkembangan penyaluran bantuan modal dan tentang kemampuan Koperasi melalui pola Swamitra memperkuat struktur permodalan untuk membiayai usaha-usaha produktif anggota/calon anggotanya serta kemampuan pola Swamitra dalam meningkatkan peran koperasi untuk mendukung sasaran ekonomi kerakyatan; 4) tersedianya data pendukung berupa data primer dan data sekunder.

3.3. Metode Penelitian

3.3.1. Sasaran Penelitian dan Teknik Sampling

Unit analisis yang digunakan adalah program Swamitra di Kota Pekanbaru Provinsi Riau. Sasaran kajian adalah masyarakat penerima kredit Swamitra di 3 lokasi unit Swamitra Kota Pekanbaru yaitu Sail, Dupa/Tangkerang dan Simpang Panam.

pinjaman Rp.30 juta-Rp.50 juta, jumlah populasi sebanyak 83 orang dengan responden sebanyak 8 orang.

3.3.2. Metode Pengumpulan Data

Cara pengumpulan data yang dipergunakan dalam kajian ini yaitu mengumpulkan data dari berbagai sumber baik melalui pengumpulan data primer (diskusi/wawancara langsung dengan tokoh formal maupun informal, diskusi kelompok, pengamatan lapangan); pengumpulan data sekunder (data statistik, laporan dari instansi-instansi, kajian-kajian pihak lain dan publikasi lainnya). Tahapan-tahapan dan pendekatan yang akan dilakukan dalam pengumpulan data adalah : 1) observasi lapangan, digunakan untuk menjaring data-data usaha mikro produktif apa saja yang dilakukan oleh masyarakat, anggota/calon anggota koperasi dan kegiatan-kegiatan usaha mikro produktif yang telah dilakukan, potensi-potensi usaha mikro produktif yang perlu diberdayakan dan dikembangkan serta permasalahan yang dihadapi masyarakat penerima kredit Swamitra; 2) diskusi dan wawancara mendalam yang dilakukan dengan unsur Pemerintah Daerah Kota dan Provinsi Riau, Dinas Koperasi dan UKM Provinsi Riau, LSM, Tokoh-tokoh Masyarakat, Pengelola/Pengurus Koperasi serta Anggota/Calon Anggota Koperasi, Lembaga Perbankan/Bank Bukopin.

Pengumpulan data sekunder berkaitan dengan kajian ini dikumpulkan dari Badan Pusat Statistik Provinsi Riau, Dinas Koperasi dan UKM Provinsi Riau serta Instansi Pemerintah lainnya maupun sumber-sumber lain yang meliputi : 1) perkembangan pola Swamitra (Jumlah Swamitra, Aset Swamitra, Kredit pada Anggota/Calon Anggota Koperasi, Jumlah Debitur, Jumlah Simpanan, Jumlah Nasabah, Modal Tetap dan Tidak Tetap serta SHU; 2) kondisi keuangan pola Swamitra; 3) koperasi pelaksana Swamitra penerima modal penyertaan dari Pemerintah Daerah Provinsi Riau; 4) mekanisme pelaksanaan pola Swamitra.

3.3.3 Metode Pengolahan dan Analisis Data

deskriptif seperti data perkembangan pelaksanaan kredit oleh Bank Bukopin melalui pola Swamitra di Kota Pekanbaru, Dampak ekonomi dari pelaksanaan kredit Swamitra terhadap ekonomi daerah dan ekonomi masyarakat di Kota Pekanbaru, aktivitas dan kinerja anggota/calon anggota koperasi pola Swamitra, cara pemanfaatan dan pengelolaan dana bantuan modal pola Swamitra, usaha-usaha mikro produktif, dan permasalahan dalam pelaksanaan kredit Swamitra serta upaya apa saja yang perlu diberdayakan.

3.4 Metode Perancangan Program

Metode yang digunakan dalam kajian ini untuk menganalisis perancangan program dengan menemukan pilihan tindakan strategis. Analisis memilih tindakan strategis digunakan Analisis SWOT (Strength, Weaknesses, Opportunities dan Threats).

Analisis SWOT digunakan dengan asumsi pelaksanaan Pola Swamitra tidak dapat berjalan seperti yang diharapkan sesuai tujuan dan sasaran program baik bagi masyarakat, pengelola swamitra, pemerintah daerah dan pihak-pihak terkait lainnya, apabila faktor kekuatan. Kelamahan, peluang dan ancaman yang ada tidak teridentifikasi dengan baik. Rangkuti (1997), menyatakan bahwa untuk mengidentifikasi faktor-faktor tersebut dapat digunakan analisis SWOT. Analisis ini berdasarkan logika yang dapat memaksimalkan kekuatan (Strength) dan peluang (Opportunities) namun secara bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats). Jadi prinsipnya analisis SWOT membandingkan antara faktor eksternal (peluang dan ancaman) dengan faktor internal (kekuatan dan kelemahan) guna menetapkan formulasi strategi (perencanaan strategi) dalam upaya menyusub jangka panjang. Matriks SWOT dapat dilihat sebagai berikut :

Faktor internal Faktor eksternal

Strenghts (S)

Daftar kekuatan internal

Weaknesses (W)

Daftar kelemahan internal

Opportunities (O) Daftar peluang eksternal

Threats (T)

Daftar ancaman eksternal

Strategi ST Strategi WT

Setelah diperoleh tindakan strategis, maka dilakukan pengkajian dan menganalisis perkembangan dan permasalahan pelaksanaan Pola Swamitra serta dampak ekonomi dari pelaksanaan kredit tersebut terhadap ekonomi daerah dan masyarakat penerima kredit di Kota Pekanbaru. Terdapat tiga tahapan penting dalam penentuan kemampuan peran koperasi melalui program Swamitra yaitu : 1) identifikasi perkembangan pelaksanaan kredit oleh Bank Bukopin melalui pola Swamitran di Kota Pekanbaru; 2) menganalisis/mengkaji dampak ekonomi dari pelaksanaan kredit tersebut terhadap ekonomi daerah dan masyarakat penerima kredit di Kota Pekanbaru Swamitra; 3) evaluasi pelaksanaan program Swamitra dengan mengetahui dan mengidentifikasi permasalahan pelaksanaan kredit Swamitra dan upaya apa saja yang harus dilakukan.

Berdasarkan kombinasi dari empat faktor tersebut menghasilkan empat kelompok faktor strategi sebagai berikut :

1.Strategi SO adalah strategi yang dibuat berdasarkan kekuatan pelaksanaan pola swamitra untuk memanfaatkan peluang.

2.Strategi ST adalah strategi untuk menggunakan kekuatan yang dimiliki pola swamitra dengan cara menghindari ancaman.

3.Strategi WO adalah strategi yang diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara mengatasi kelemahan-kelemahan yang dimiliki.

4.Strategi WT adalah strategi yang berdasarkan pada kegiatan yang diwujudkan untuk meminimalkan kelemahan yang ada serta menghindari ancaman.

BAB. IV

GAMBARAN UMUM LOKASI KAJIAN

4.1. Keadaan Umum Lokasi Kajian 4.1.1. Letak dan Luas Wilayah 4.1.1.1 Letak

Berdasarkan Peraturan Pemerintah No. 19 Tahun 1987 tanggal 7 September 1987 daerah Kota Pekanbaru diperluas dari ± 62,96 Km2 menjadi ± 446,50 Km2 yang terdiri dari 8 Kecamatan dan 45 kelurahan atau desa. Kota Pekanbaru merupakan ibukota Propinsi Riau yang terletak antara 110° 14´-101° 34´ Bujur Timur dan 0° 25´-0° 45´ Lintang Utara. Hasil pengukuran atau pematokan dilapangan oleh BTN Tk I Riau ditetapkan luas wilayah Kota Pekanbaru sebesar 632,26 Km2 (BPS, 2005).

Untuk lebih terciptanya tertib pemerintahan dan pembinaan wilayah yang cukup luas, maka dibentuklah kecamatan baru dengan Perda Kota Pekanbaru No. 3 Tahun 2003 menjadi 12 Kecamatan dan Kelurahan atau desa. Rincian luas masing-masing Kelurahan atau desa terutama yang baru dibentuk masih dalam pengukuran sedangkan rincian luas masing-masing Kecamatan dapat dilihat dalam perbandingan luas antara masing-masing Kecamatan di Kota Pekanbaru secara disajikan pada Tabel 1.

Dilihat dari Tabel 1 tersebut diketahui, bahwa untuk masing-masing kecamatan menurut luas wilayah kecamatan yang terluas adalah Kecamatan Tenayan Raya yaitu sebesar 171,27 Km2 atau mencapai 27% dari keseluruhan luas wilayah Kota Pekanbaru. Kecamatan ini merupakan pemekaran dari Kecamatan Bukit Raya. Sedangkan Kecamatan yang paling sempit luas wilayahnya adalah Kecamatan Pekanbaru Kota yaitu seluas 2,56 Km2 atau hanya 0,36% dari total luas wilayah Kota Pekanbaru.

4.1.1.2. Batas Wilayah

Pinang sekitar 337,5 Km, jarak dengan Karimun 229 Km, dengan Ranai 260 Km, dengan Batam 286 Km dan dengan Dumai 125 Km. (BPS Kota Pekanbaru, 2005).

Tabel 1. Perbandingan Luas Wilayah di Kota Pekanbaru.

Luas No Kecamatan

Km2 Persentase (%)

1 Tampan 59,81 9,46

2 Payung Sekaki 43,24 6,84 3 Bukit Raya 22,05 3,49 4 Marpoyan Damai 29,74 4,70 5 Tenayan Raya 171,27 27,09

6 Lima Puluh 4,04 0,64

7 Sail 3,26 0,52

8 Pekanbaru Kota 2,26 0,36

9 Sukajadi 3,76 0,59

10 Senapelan 6,65 01,05

11 Rumbai 128,85 20,38

12 Rumbai Pesisir 157,33 24,88

Jumlah 632,26 100

Sumber: BPS Kota Pekanbaru, 2005

Untuk lebih jelas posisi dari Kota pekanbaru maka dapat dilihat dari batas Kota pekanbaru tersebut, yaitu sebagai berikut : Sebelah Utara berbatasan dengan Kabupaten Siak dan Kabupaten Kampar, Sebelah Selatan berbatasan dengan Kabupaten Kampar dan Palalawan, Sebelah Timur berbatasan dengan Kabupaten Siak dan Kabupaten Palalawan, Sebelah Barat berbatasan dengan Kabupaten Kampar.

4.1.1.3. Penggunaan Tanah dan Lahan

Distribusi penggunaan tanah atau lahan tersebut dimana dapat dilihat bahwa penggunaan lahan yang dipergunakan untuk perkarangan atau lahan bangunan dan halaman sekitar sebesar 14.437 Ha atau sebesar 22,88%, sedangkan untuk lahan sawah dan tambak tidak dimanfaatkan dalam jumlah yang cukup kecil, lebih rinci dapat dilihat pada Tabel 2. Berdasarkan luasan tanah menurut penggunaannya ini ditunjukkan, bahwa Kota Pekanbaru sudah berkembang menjadi kota yang cenderung padat penduduknya. Kota yang semakin dipenuhi oleh bangunan dan halaman rumah untuk penduduk tinggal dan menetap.

Tabel 2. Distribusi luas tanah di Kota Pekanbaru menurut penggunaannya, Tahun 2005.

No Jenis Penggunaan Lahan Luas (Ha)

Persentase (%)

1 Lahan Sawah - 0

2 Perkarangan, Lahan Bangunan dan Halaman Sekitar

14.437 22,88

3 Tegal atau Kebun 4.076 6,45 4 Ladang atau Huma 8.510 13,46 5 Pengembalaan Padang Rumput 28 0,04 6 Rawa-rawa yang tidak ditanami 1.338 2,12

7 Tambak - 0

8 Kolam atau Empang 199 0,31 9 Lahan kering yang sementara tidak ditanami 4.133 6,54 10 Lahan yang ditanami kayu-kayuan 1.402 2,22 11 Hutan Negara 4.321 6,83

12 Perkebunan 7.510 11,88

13 Lain-lain 17.272 27,32

Jumlah 63.226 100

Sumber: BPS Kota Pekanbaru, 2005.

4.1.1.4. Sungai

4.1.1.5. Iklim

Kota Pekanbaru pada umumnya beriklim tropis dengan suhu udara maksimum berkisar antara 31,9° C-35,1° C dan suhu minimum berkisar antara 23,1° C dan 24,2° C. Curah hujan 67,8-695,5 mm per tahun, musim hujan jatuh pada bulan Januari sampai bulan April dan September sampai dengan Desember. Musim kemarau jatuh pada bulan Mei sampai Agustus. Kelembaban maksimum antara 96%-99%. Kelembaban minimum 44%-64%.

Iklim menjadi penting didalam perkembangan Kota Pekanbaru. Oleh karena, saat ini apabila musim hujan datang banjir di beberapa wilayah sudah menjadi ancaman. Demikian juga, dengan datangnya musim kemarau, asap yang menyelimuti kota menjadi ancaman untuk penduduk dan roda kehidupan ekonomi kota. Ancaman asap ini setiap tahun sering berulang, meskipun larangan untuk melakukan pembukaan lahan di sekitar kawasan perkotaan sudah dilarang. Tidak jarang kabut asap pada musim kemarau tersebut mengganggu prasarana perhubungan,. Bahkan, untuk perhubungan udara harus sampai menghentikan penerbangan ke dan keluar Bandara Syarif Kassim 2 di Kota Pekanbaru.

4.1.2. Administrasi Daerah

4.1.2.1 Letak dan Luas

Kota Pekanbaru terletak antara : 1010 140 - 1010 340 Bujur Timur 00 25 0 - 00 25 0 Lintang Utara, berbatasan dengan : sebelah Utara : Kabupaten Siak dan Kampar, sebelah selatan : Kabupaten Kampar dan Pelalawan, sebelah Timur : Kabupaten Kampar.

Tabel 3. Kelurahan dirinci menurut status Kecamatan.

NO KECAMATAN KELURAHAN

1 Tampan 001

002 003 004 Simpang Baru Sidomulyo Barat Tuah Karya Delima 2 Payung Sekaki 001

002 003 004

Labuh Baru Timur Tampan

Air Hitam

Labuh Baru Barat

3 Bukit Raya 001

002 003 004 Simpang Tiga Tangkerang Selatan Tangkerang Utara Tangkeran Labuai 4 Marpoyan Damai 001 002 003 004 005 Tangkerang Tengah Tangkerang Barat Maharatu Sidomulyo Timur Wonorejo

5 Tenayan Raya 001 002 003 004 Kulim Tangkerang Timur Rejosari Sail

6 Lima Puluh 001

002 003 004 Rintis Sekip Tanjung Rhu Pesisir

7 Sail 001

002 003

Cinta Raja Suka Maju Suka Mulia 8 Pekanbaru Kota 001

002 003 004 005 006 Simpang Empat Sumahilang Tanah Datar Kota Baru Suka Ramai Kota Tinggi

9 Sukajadi 001

002 003 004 005 006 007 Jadirejo Kampung Tenggah Kampung Melayu Kadung Sari Harjosari Sukajadi Pulau Karam

10 Senapelan 001

002

003 004 005 006

Sago

Kampung Dalam Kampung Bandar Kampung Baru

11 Rumbai 001

002 003 004 005

Umban Sari Rumbai Bukit Muara Fajar Palas Sri Meranti

12 Rumbai Pesisir 001 002 003 004 005 006

Mernati Pandak Limbungan Lembah Sari Lembah Damai Limbungan Baru Tebing Tinggi Okura Sumber: BPS Kota Pekanbaru, 2006.

4.1.2.2 Jarak Ibukota

Kota Pekanbaru merupakan ibukota Provinsi Riau yang mempunyai jarak lurus dengan kota-kota lain sebagai Ibukota Tk. II lainnya sebagai berikut : Pekanbaru dengan Taluk Kuantan = 118 Km, Rengat = 159 Km, Tembilahan = 213,5 Km, Kerinci = 33,5 Km, Siak = 74,5 Km, Bangkinang = 51 Km, Pasir Pengaraian = 132,5 Km, Bengkalis = 128 Km, Bagan = 192,5 Km, Dumai = 125 Km.

4.1.3. Kependudukan

4.1.3.1 Jumlah dan Kepadatan Penduduk

[image:53.595.139.459.83.323.2]Jumlah penduduk sudah mencapai 754 467 jiwa dan bervariasi menurut kecamatan (Tabel 4). Kecamatan terbanyak penduduknya adalah Kecamatan Marpoyan Damai dan Tenayan Raya. Kepadatan penduduk Kota Pekanbaru ini sudah masuk kategori menengah, sekitar 1 148 jiwa per Km persegi.

No Kecamatan

Banyak Rumah Tangga

Laki-

Laki Perempuan Jumlah

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. Tampan Payung Sekaki Bukit Raya Marpoyan Damai Tenayan Raya Lima Puluh Sail Pekanbaru Kota Sukajadi Senapelan Rumbai Rumbai Pesisir 20.061 13.858 16.019 30.027 23.003 8.779 6.107 6.003 13.444 7.398 11.488 13.770 48.698 34.622 40.705 62.007 45.230 21.795 11.505 15.667 26.108 19.187 24.921 30.671 44.711 35.517 39.696 54.556 48.001 22.378 11.566 15.349 27.669 19.059 23.385 31.464 93.409 70.139 80.401 116.563 93.231 44.173 23.071 31.016 53.777 38.246 48.306 62.135

Total 169.957 380.993 373.474 754.467

Sumber : BPS Kota Pekanbaru

4.2 Perkembangan Pelayanan Sosial. 4.2.1 Perkembangan Pendidikan

Pendidikan merupakan sarana untuk mencerdaskan kehidupan bangsa, oleh sebab itu berhasil tidak pembangunan banyak dipepengaruhi oleh tingkat tingkat pendidikan penduduk.

Untuk melihat gambaran secara umum perkembangan pendidikan di Kota Pekanbaru mengenai data pendidikan meliputi STK, SD, SLTP dan SLTA baik yang dikelola Pemerintah maupun yang dikelola Swasta.

Banyaknya sekolah, murid, guru dan kelas disemua tingkat sekolah dalam lingkungan Depdikbud tidak banyak mengalami perubahan kecuali data perguruan tinggi Swasta ada perubahan jika dibandingkan dengan tahun sebelumnya

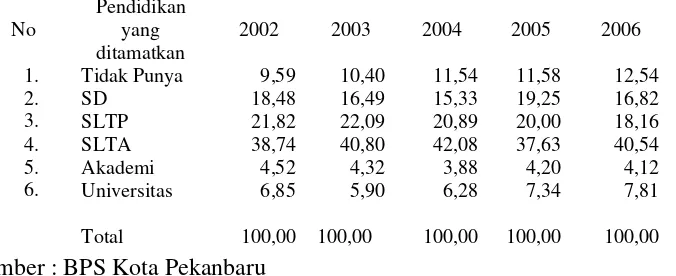

Tabel 5 Penduduk Berumur 10 Tahun Keatas Menurut Pendidikan Dan Ijazah Yang Dimiliki, pada Tahun 2002 – 2006

Sumber : BPS Kota Pekanbaru

[image:55.595.136.474.124.262.2]Kota Pekanbaru cenderung mempunyai perkembangan pendidikan yang membaik, proporsi mereka yang tamat SLTP dan SLTA serta tamat universitas meningkat. Sedangkan Jumlah Penduduk Kota Pekanbaru dirinci menurut kelompok umur dan jenis kelamin dapat dilihat pada Tabel 6 .

Tabel 6 Penduduk Kota Pekanbaru dirinci menurut Kelompok Umur dan jenis kelamin

Kelompok

Umur Laki-laki Perempuan Jumlah

0 – 4 5 – 9 10 – 14 15 – 19 20 – 24 25 – 29 30 – 34 35 – 39 40 – 44 45 – 49 50 – 54 55 – 59 60 – 64 65 – 69 70 – 74 70 + 46.672 37.452 36.156 35.089 39.280 33.908 31.661 31.318 25.222 20.307 14.973 10.058 7.429 5.410 3.277 2.781 36.414 37.011 35.816 33.687 44.219 41.232 35.816 24.238 24.463 24.724 13.781 6.125 6.872 3.399 2.876 2.801 83.086 74.463 71.972 68.776 83.499 75.140 67.477 55.556 49.685 45.031 28.754 16.183 14.301 8.809 6.153 5.582

TOTAL 380.933 373.474 754.467

Sumber : BPS Kota Pekanbaru

4.2.2 Perkembangan Pelayanan Kesehatan No

Pendidikan yang ditamatkan

2002 2003 2004 2005 2006

1. 2. 3. 4. 5. 6. Tidak Punya SD SLTP SLTA Akademi Universitas 9,59 18,48 21,82 38,74 4,52 6,85 10,40 16,49 22,09 40,80 4,32 5,90 11,54 15,33 20,89 42,08 3,88 6,28 11,58 19,25 20,00 37,63 4,20 7,34 12,54 16,82 18,16 40,54 4,12 7,81

Dari Tabel 6 dapat dilihat penduduk penduduk usia bawah lima tahun (balita) di Kota Pekanbaru masih cukup banyak. Demikian juga penduduk berusia produktif (antara 15-55 Tahun). Oleh karenanya, prasarana pelayanan kesehatan menjadi penting untuk memberi layanan kepada penduduk. Belum lagi, pembangunan kesehatan untuk penduduk Kota Pekanbaru menjadi penting dengan tujuan semua lapisan masyarakat dapat memperoleh pelayanan kesehatan secara mudah murah dan merata. Dengan tujuan tersebut diharapkan akan tercapai derajat kesehatan masyarakat dengan baik. Saat ini berbagai pembangunan sarana kesehatan, tenaga medis, rumah sakit semakin baik. Demikian juga, peningkatan kesadaraan masyarakat akan keluarga berencana menujukan perkembangan yang mengembirakan.

4.3 Perkembangan Ekonomi

4.3.1 Prasarana dan Sarana Ekonomi.

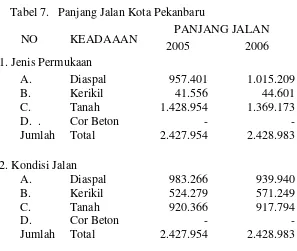

4.3.1.1 Panjang Jalan

Panjang Jalan Kota Pekanbaru dirinci menurut jenis permukaan jalan (Km) pada Tahun 2006 cenderung diaspal. Panjang jalan yang dicatat dengan jenis permukaan diaspal ada 1 015 209 km. Sisanya, jalan dengan jenis permukaan kerikil sekitar 44 601 km, dan yang dengan jenis permukaan tanah ada sepanjang 1 369 173 km.

Tabel 7. Panjang Jalan Kota Pekanbaru

PANJANG JALAN NO KEADAAAN

2005 2006 1. Jenis Permukaan

A. B. C. D. . Diaspal Kerikil Tanah Cor Beton 957.401 41.556 1.428.954 -1.015.209 44.601 1.369.173 -Jumlah Total 2.427.954 2.428.983 2. Kondisi Jalan

A. B. C. D. Diaspal Kerikil Tanah Cor Beton 983.266 524.279 920.366 -939.940 571.249 917.794 -Jumlah Total 2.427.954 2.428.983

4.3.1.2 Perkembangan Perbankan

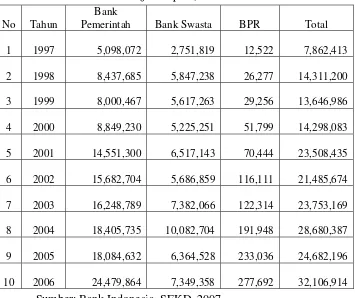

Perkembangan perbankan di Kota Pekanbaru tidak terlepas dari perkembangan lembaga tersebut di Provinsi Riau. Sebagaimana ditunjukkan, perkembangan perbankan di Kota Pekanbaru adalah cerminan perkembangan perbankan di Provinsi Riau yang sangat tinggi.

Jumlah bank berkembang pesat, baik dengan dibukanya kantor-kantor cabang yang baru maupun cabang-cabang pembantu. Sampai dengan triwulan III tahun 2007 jumlah bank sudah mencapai 34 buah. Jumlah ini meningkat 25,9 % jika dibandingkan dengan tahun sebelumnya. Jumlah seluruh kantor pelayanan bank juga mengalami peningkatan yang cukup pesat. Triwulan III 2006 banru sebanyak 265 buah dan tahun 2007 meningkat menjadi 312 buah atau 17,7 %. Jumlah ban