ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERUSAHAAN

RETAIL

KECIL DALAM MENERIMA

SISTEM PEMBAYARAN ELEKTRONIK

(Studi Kasus Lima Propinsi di Indonesia)

OLEH

RAUDHATUL FEBRIYENNY H14102045

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERUSAHAAN

RETAIL

KECIL DALAM MENERIMA

SISTEM PEMBAYARAN ELEKTRONIK

(Studi Kasus Lima Propinsi di Indonesia)

Oleh

RAUDHATUL FEBRIYENNY H14102045

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Raudhatul Febriyenny Nomor Regristrasi Pokok : H14102045

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Faktor-Faktor yang Mempengaruhi Perusahaan Retail Kecil dalam Menerima Sistem Pembayaran Elektronik (Studi Kasus Lima Propinsi di Indonesia)

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Rina Oktaviani, M.S. NIP. 131 846 872

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2006

Raudhatul Febriyenny H14102045

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta, 4 Februari 1984. Penulis merupakan anak kedua dari tiga bersaudara, dari keluarga Bapak Ahmad Nabhani (Alm) dan Ibu Elinur Djusar. Penulis memiliki seorang kakak yang bernama Real Chandra dan seorang adik yang bernama Chairul Octora. Penulis menempuh pendidikan pra sekolah di TK Melur pada tahun 1989. Pada tahun 1990 sampai tahun 1996 penulis melanjutkan pendidikan di SD Mekarsari II. Pada tahun 1996 sampai 1999 penulis melanjutkan pendidikan di SLTP Negeri 1 Cimanggis. Pada tahun 1999 penulis melanjutkan pendidikan di SMU Negeri 98 Jakarta dan lulus pada tahun 2002.

Pada tahun yang sama, penulis melanjutkan jenjang pendidikan yang lebih tinggi dan diterima sebagai mahasiswa di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB). Selama menempuh pendidikan di IPB, penulis aktif di organisasi kemahasiswaan, seperti menjadi Bendahara Himpunan Profesi dan Peminat Ilmu Ekonomi dan Studi Pembangunan (HIPOTESA) periode 2003/2004, panitia Dies Natalis IPB ke-40 tahun 2003 dan sebagai anggota HMI pada tahun 2005/2006.

KATA PENGANTAR

Segala puji dan syukur kita panjatkan ke hadirat Allah SWT atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Perusahaan Retail Kecil dalam Menerima Sistem Pembayaran Elektronik (Studi Kasus Lima Propinsi di Indonesia)”.

Penulis menyadari dalam penulisan skripsi ini, banyak pihak yang telah memberikan saran, bimbingan, bantuan dan dukungan baik secara langsung maupun tidak langsung sejak awal penulisan sampai skripsi ini terselesaikan. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada :

1. Kedua orang tua khususnya Ibunda atas kasih sayang dan pengorbanannya selama ini, kakak dan adik tercinta atas kasih sayang, doa dan dukungannya.

2. Dr. Ir. Rina Oktaviani, M.S. sebagai dosen pembimbing yang telah memberikan bantuan dan bimbingan kepada penulis selama mengerjakan skripsi ini.

3. Dr. Noer Azam Achsani sebagai dosen penguji yang telah memberikan saran dan kritik yang membangun sehingga dapat memaksimalkan penyelesaian skripsi ini. 4. Widyastutik, M.Si sebagai komisi pendidikan yang telah memberikan saran dan

kritik yang membangun sehingga penulis dapat memaksimalkan hasil penulisan dalam skripsi ini.

5. Syamsul Hidayat Pasaribu, M.Si yang telah memberikan bimbingan dalam mempelajari regresi logistik.

6. Sahabat-sahabatku Nina, Selda, Wati, Indah, Dhika, Nilam atas kasih sayang, dukungan, kerja sama dan nasehatnya.

8. Semua pihak yang tidak bisa disebutkan satu per satu yang telah membantu penulis dalam menyelesaikan skripsi ini.

Akhir kata semoga karya ini dapat memberikan manfaat bagi semua pihak yang membutuhkan.

Bogor, Agustus 2006

RINGKASAN

RAUDHATUL FEBRIYENNY. Analisis Faktor-Faktor yang Mempengaruhi Perusahaan Retail Kecil dalam Menerima Sistem Pembayaran Elektronik (Studi Kasus Lima Propinsi di Indonesia) (dibimbing oleh RINA OKTAVIANI).

Sistem pembayaran Indonesia selalu mengikuti kemajuan teknologi yang berkembang di negara-negara lain. Kebutuhan dari sistem pembayaran pun semakin meningkat, dimana saat ini keefisienan sistem pembayaran merupakan faktor utama dari kegiatan ekonomi yang dilakukan oleh masyarakat dan para pengusaha. Dengan sistem pembayaran yang efisien, transaksi yang terjadi di dalam dunia bisnis pun menjadi lebih mudah. Sekarang ini sistem pembayaran yang dianggap paling efisien adalah sistem pembayaran elektronik. Kegiatan ekonomi yang dilakukan dengan menggunakan alat elektronik ini hanya memerlukan setengah atau 50 persen dari biaya yang harus dikenakan pada paper based payment. Transaksi ATM (Automatic Teller Machine), kartu debit dan kartu kredit merupakan produk dari sistem pembayaran elektronik yang berbentuk kartu. Sedangkan sistem pembayaran yang mekanisme transaksinya dilakukan dengan cara pemindahan dana antar rekening bank dapat dilakukan dengan menggunakan alat elektronik dan juga jaringan internet. Dalam bisnis perdagangan, perusahaan-perusahaan dari berbagai sektor mengkaji berbagai kemungkinan yang ditawarkan oleh sistem-sistem pembayaran online melalui internet.

Keuntungan dan keunggulan yang dimiliki oleh sistem pembayaran elektronik ini, membawa perusahaan-perusahaan untuk menerima sistem ini ketika bertransaksi, bahkan meluas sampai ke perusahaan retail atau pedagang eceran. Sejalan dengan perkembangan teknologi, cara ini semakin disukai oleh perusahaan-perusahaan tersebut. Walaupun tidak dapat dipungkiri bahwa sistem pembayaran elektronik ini memberikan resiko-resiko tertentu bagi pengguna dan penerimanya.

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi perusahaan retail kecil dalam menerima sistem pembayaran elektronik, dimana penelitian ini lebih difokuskan pada tiga produk sistem pembayaran yaitu kartu kredit, kartu debet dan transfer bank. Selanjutnya penelitian ini juga ditujukan untuk menganalisis seberapa besar peluang atau kemungkinan yang dihasilkan dari faktor-faktor tersebut terhadap penerimaan sistem pembayaran elektronik oleh perusahaan retail kecil.

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Dimana data primer didapatkan dari hasil survei dengan menggunakan kuesioner pada lima propinsi di Indonesia, yaitu DKI Jakarta, Jawa Barat, Sumatera Utara, Lampung dan Bali terhadap 93 sampel perusahaan retail kecil. Teknik pengambilan sampel yang digunakan adalah Random Stratified (Contoh Acak Berlapis) dengan lokasi perusahaan yang terletak di kota dan kabupaten. Data sekunder didapatkan dari literatur baik dari pustaka, majalah, internet dan sumber-sumber lainnya.

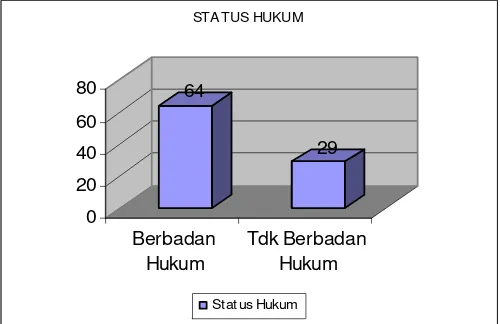

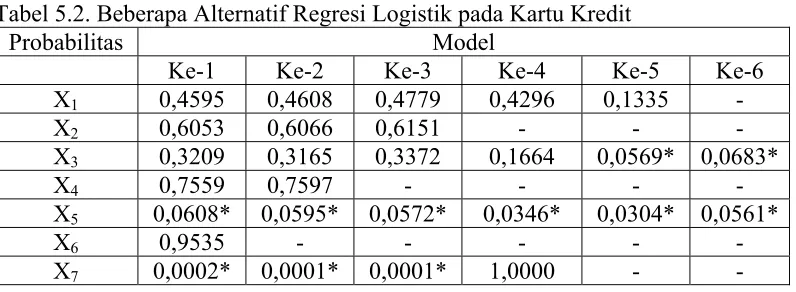

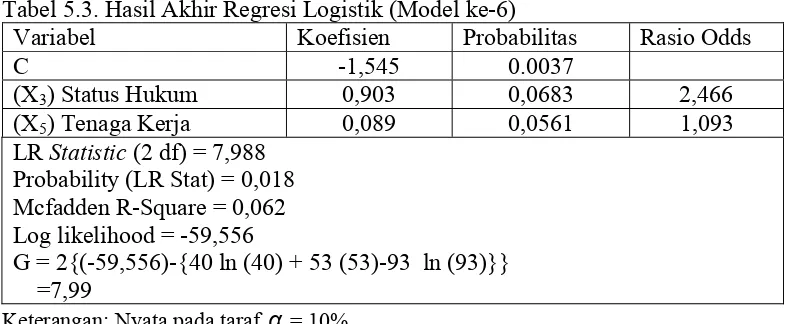

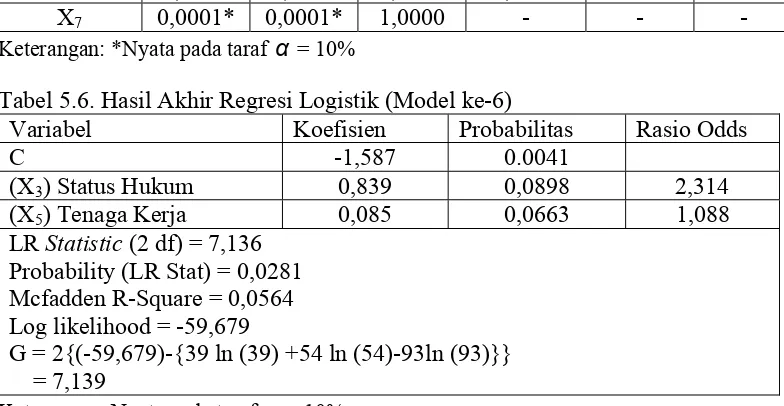

hukum perusahaan dengan peluang penerimaan sistem ini oleh perusahaan retail kecil berbadan hukum adalah dua kalinya dibandingkan yang tidak berbadan hukum dan jumlah tenaga kerja yang memiliki peluang bagi perusahaan yang menambah tenaga kerjanya dengan yang tidak menambah tenaga kerjanya adalah sama. Untuk kartu debet faktor-faktor yang berpengaruh nyata memiliki kesamaan dengan kartu kredit yaitu status hukum perusahaan dan jumlah tenaga kerja dengan peluang yang sama dengan kartu kredit. Penelitian selanjutnya adalah terhadap transfer bank yang memiliki karakteristik dan mekanisme dalam bertransaksi cukup berbeda dengan kedua produk sebelumnya. Dihasilkan bahwa faktor tingkat keamanan dari sistem transfer bank ini merupakan hal yang sangat berpengaruh terhadap penerimaan perusahaan, dimana peluang yang dihasilkan bagi perusahaan yang menganggap aman dalam melakukan transaksi dengan menggunakan transfer bank adalah delapan puluh kali dibandingkan perusahaan yang tidak menganggap aman untuk bertransaksi dengan cara transfer antar bank.

Berdasarkan penelitian, keefisienan yang dicerminkan melalui tingkat keamanan mempengaruhi penerimaan sistem pembayaran yang dalam hal ini transfer bank. Oleh karena itu sebaiknya pihak perbankan mensosialisasikan sistem pembayaran elektronik, namun dengan lebih memperhatikan keuntungan atau keunggulan dari sistem pembayaran tersebut dengan cara mengutamakan peningkatan pelayanan dengan mengurangi resiko dalam bertransaksi sehingga perusahaan retail sebagai penerima merasa aman dalam melakukan kegiatan transaksinya. Kemudian untuk perusahaan-perusahaan retail kecil sebagai merchant sebaiknya lebih banyak mencari informasi mengenai sistem pembayaran yang baik, agar nantinya tidak keliru dalam menerima sistem pembayaran. Dan juga agar mereka dapat lebih mengefisienkan kinerja mereka, sehingga nantinya perusahaan mereka dapat meningkatkan produktivitasnya.

“ Dengan menyebut Nama Allah Yang Maha Pemurah lagi Maha

Penyayang.

Segala Puji bagi Allah, Tuhan semesta alam.

Maha Pemurah lagi Maha Penyayang.

Yang menguasai hari pembalasan.

Hanya kepada lah kami menyembah dan hanya kepada

Engkau-lah kami mohon pertolongan.

Tunjukkanlah kami jalan yang lurus,

(yaitu) jalan orang-orang yang telah Engkau Anugerahkan Nikmat

kepada mereka; bukan (jalan) mereka yang dimurkai dan bukan (pula

jalan) mereka yang sesat.”

(Qs.Al-Fatihah,ayat 1-7)

Karya ini kupersembahkan untuk:

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERUSAHAAN

RETAIL

KECIL DALAM MENERIMA

SISTEM PEMBAYARAN ELEKTRONIK

(Studi Kasus Lima Propinsi di Indonesia)

OLEH

RAUDHATUL FEBRIYENNY H14102045

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERUSAHAAN

RETAIL

KECIL DALAM MENERIMA

SISTEM PEMBAYARAN ELEKTRONIK

(Studi Kasus Lima Propinsi di Indonesia)

Oleh

RAUDHATUL FEBRIYENNY H14102045

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Raudhatul Febriyenny Nomor Regristrasi Pokok : H14102045

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Faktor-Faktor yang Mempengaruhi Perusahaan Retail Kecil dalam Menerima Sistem Pembayaran Elektronik (Studi Kasus Lima Propinsi di Indonesia)

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Rina Oktaviani, M.S. NIP. 131 846 872

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2006

Raudhatul Febriyenny H14102045

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta, 4 Februari 1984. Penulis merupakan anak kedua dari tiga bersaudara, dari keluarga Bapak Ahmad Nabhani (Alm) dan Ibu Elinur Djusar. Penulis memiliki seorang kakak yang bernama Real Chandra dan seorang adik yang bernama Chairul Octora. Penulis menempuh pendidikan pra sekolah di TK Melur pada tahun 1989. Pada tahun 1990 sampai tahun 1996 penulis melanjutkan pendidikan di SD Mekarsari II. Pada tahun 1996 sampai 1999 penulis melanjutkan pendidikan di SLTP Negeri 1 Cimanggis. Pada tahun 1999 penulis melanjutkan pendidikan di SMU Negeri 98 Jakarta dan lulus pada tahun 2002.

Pada tahun yang sama, penulis melanjutkan jenjang pendidikan yang lebih tinggi dan diterima sebagai mahasiswa di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB). Selama menempuh pendidikan di IPB, penulis aktif di organisasi kemahasiswaan, seperti menjadi Bendahara Himpunan Profesi dan Peminat Ilmu Ekonomi dan Studi Pembangunan (HIPOTESA) periode 2003/2004, panitia Dies Natalis IPB ke-40 tahun 2003 dan sebagai anggota HMI pada tahun 2005/2006.

KATA PENGANTAR

Segala puji dan syukur kita panjatkan ke hadirat Allah SWT atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Perusahaan Retail Kecil dalam Menerima Sistem Pembayaran Elektronik (Studi Kasus Lima Propinsi di Indonesia)”.

Penulis menyadari dalam penulisan skripsi ini, banyak pihak yang telah memberikan saran, bimbingan, bantuan dan dukungan baik secara langsung maupun tidak langsung sejak awal penulisan sampai skripsi ini terselesaikan. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada :

1. Kedua orang tua khususnya Ibunda atas kasih sayang dan pengorbanannya selama ini, kakak dan adik tercinta atas kasih sayang, doa dan dukungannya.

2. Dr. Ir. Rina Oktaviani, M.S. sebagai dosen pembimbing yang telah memberikan bantuan dan bimbingan kepada penulis selama mengerjakan skripsi ini.

3. Dr. Noer Azam Achsani sebagai dosen penguji yang telah memberikan saran dan kritik yang membangun sehingga dapat memaksimalkan penyelesaian skripsi ini. 4. Widyastutik, M.Si sebagai komisi pendidikan yang telah memberikan saran dan

kritik yang membangun sehingga penulis dapat memaksimalkan hasil penulisan dalam skripsi ini.

5. Syamsul Hidayat Pasaribu, M.Si yang telah memberikan bimbingan dalam mempelajari regresi logistik.

6. Sahabat-sahabatku Nina, Selda, Wati, Indah, Dhika, Nilam atas kasih sayang, dukungan, kerja sama dan nasehatnya.

8. Semua pihak yang tidak bisa disebutkan satu per satu yang telah membantu penulis dalam menyelesaikan skripsi ini.

Akhir kata semoga karya ini dapat memberikan manfaat bagi semua pihak yang membutuhkan.

Bogor, Agustus 2006

RINGKASAN

RAUDHATUL FEBRIYENNY. Analisis Faktor-Faktor yang Mempengaruhi Perusahaan Retail Kecil dalam Menerima Sistem Pembayaran Elektronik (Studi Kasus Lima Propinsi di Indonesia) (dibimbing oleh RINA OKTAVIANI).

Sistem pembayaran Indonesia selalu mengikuti kemajuan teknologi yang berkembang di negara-negara lain. Kebutuhan dari sistem pembayaran pun semakin meningkat, dimana saat ini keefisienan sistem pembayaran merupakan faktor utama dari kegiatan ekonomi yang dilakukan oleh masyarakat dan para pengusaha. Dengan sistem pembayaran yang efisien, transaksi yang terjadi di dalam dunia bisnis pun menjadi lebih mudah. Sekarang ini sistem pembayaran yang dianggap paling efisien adalah sistem pembayaran elektronik. Kegiatan ekonomi yang dilakukan dengan menggunakan alat elektronik ini hanya memerlukan setengah atau 50 persen dari biaya yang harus dikenakan pada paper based payment. Transaksi ATM (Automatic Teller Machine), kartu debit dan kartu kredit merupakan produk dari sistem pembayaran elektronik yang berbentuk kartu. Sedangkan sistem pembayaran yang mekanisme transaksinya dilakukan dengan cara pemindahan dana antar rekening bank dapat dilakukan dengan menggunakan alat elektronik dan juga jaringan internet. Dalam bisnis perdagangan, perusahaan-perusahaan dari berbagai sektor mengkaji berbagai kemungkinan yang ditawarkan oleh sistem-sistem pembayaran online melalui internet.

Keuntungan dan keunggulan yang dimiliki oleh sistem pembayaran elektronik ini, membawa perusahaan-perusahaan untuk menerima sistem ini ketika bertransaksi, bahkan meluas sampai ke perusahaan retail atau pedagang eceran. Sejalan dengan perkembangan teknologi, cara ini semakin disukai oleh perusahaan-perusahaan tersebut. Walaupun tidak dapat dipungkiri bahwa sistem pembayaran elektronik ini memberikan resiko-resiko tertentu bagi pengguna dan penerimanya.

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi perusahaan retail kecil dalam menerima sistem pembayaran elektronik, dimana penelitian ini lebih difokuskan pada tiga produk sistem pembayaran yaitu kartu kredit, kartu debet dan transfer bank. Selanjutnya penelitian ini juga ditujukan untuk menganalisis seberapa besar peluang atau kemungkinan yang dihasilkan dari faktor-faktor tersebut terhadap penerimaan sistem pembayaran elektronik oleh perusahaan retail kecil.

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Dimana data primer didapatkan dari hasil survei dengan menggunakan kuesioner pada lima propinsi di Indonesia, yaitu DKI Jakarta, Jawa Barat, Sumatera Utara, Lampung dan Bali terhadap 93 sampel perusahaan retail kecil. Teknik pengambilan sampel yang digunakan adalah Random Stratified (Contoh Acak Berlapis) dengan lokasi perusahaan yang terletak di kota dan kabupaten. Data sekunder didapatkan dari literatur baik dari pustaka, majalah, internet dan sumber-sumber lainnya.

hukum perusahaan dengan peluang penerimaan sistem ini oleh perusahaan retail kecil berbadan hukum adalah dua kalinya dibandingkan yang tidak berbadan hukum dan jumlah tenaga kerja yang memiliki peluang bagi perusahaan yang menambah tenaga kerjanya dengan yang tidak menambah tenaga kerjanya adalah sama. Untuk kartu debet faktor-faktor yang berpengaruh nyata memiliki kesamaan dengan kartu kredit yaitu status hukum perusahaan dan jumlah tenaga kerja dengan peluang yang sama dengan kartu kredit. Penelitian selanjutnya adalah terhadap transfer bank yang memiliki karakteristik dan mekanisme dalam bertransaksi cukup berbeda dengan kedua produk sebelumnya. Dihasilkan bahwa faktor tingkat keamanan dari sistem transfer bank ini merupakan hal yang sangat berpengaruh terhadap penerimaan perusahaan, dimana peluang yang dihasilkan bagi perusahaan yang menganggap aman dalam melakukan transaksi dengan menggunakan transfer bank adalah delapan puluh kali dibandingkan perusahaan yang tidak menganggap aman untuk bertransaksi dengan cara transfer antar bank.

Berdasarkan penelitian, keefisienan yang dicerminkan melalui tingkat keamanan mempengaruhi penerimaan sistem pembayaran yang dalam hal ini transfer bank. Oleh karena itu sebaiknya pihak perbankan mensosialisasikan sistem pembayaran elektronik, namun dengan lebih memperhatikan keuntungan atau keunggulan dari sistem pembayaran tersebut dengan cara mengutamakan peningkatan pelayanan dengan mengurangi resiko dalam bertransaksi sehingga perusahaan retail sebagai penerima merasa aman dalam melakukan kegiatan transaksinya. Kemudian untuk perusahaan-perusahaan retail kecil sebagai merchant sebaiknya lebih banyak mencari informasi mengenai sistem pembayaran yang baik, agar nantinya tidak keliru dalam menerima sistem pembayaran. Dan juga agar mereka dapat lebih mengefisienkan kinerja mereka, sehingga nantinya perusahaan mereka dapat meningkatkan produktivitasnya.

“ Dengan menyebut Nama Allah Yang Maha Pemurah lagi Maha

Penyayang.

Segala Puji bagi Allah, Tuhan semesta alam.

Maha Pemurah lagi Maha Penyayang.

Yang menguasai hari pembalasan.

Hanya kepada lah kami menyembah dan hanya kepada

Engkau-lah kami mohon pertolongan.

Tunjukkanlah kami jalan yang lurus,

(yaitu) jalan orang-orang yang telah Engkau Anugerahkan Nikmat

kepada mereka; bukan (jalan) mereka yang dimurkai dan bukan (pula

jalan) mereka yang sesat.”

(Qs.Al-Fatihah,ayat 1-7)

Karya ini kupersembahkan untuk:

DAFTAR ISI

Halaman

DAFTAR TABEL ...xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 9

2.1. Sistem Pembayaran ... 9

2.1.1. Definisi Sistem Pembayaran ... 9

2.1.2. Evolusi dan Perkembangan Sistem Pembayaran ... 11

2.2. Karakteristik Sistem Pembayaran yang Efektif ... 15

2.3. Definisi dan Karakteristik Sistem Pembayaran Elektronik ... 17

2.4. Perusahaan Retail ... 19

2.4.1. Definisi Retail ... 19

2.4.2. Lingkungan Retail ... 22

2.4.3. Peranan Retail dalam Pendistribusian Produk ... 24

2.4.4. Perusahaan Retail Kecil dan Tenaga Kerja ... 24

2.5. Penelitian Terdahulu ... 25

2.6. Kerangka Pemikiran Konseptual ... 26

III. GAMBARAN UMUM SISTEM PEMBAYARAN INDONESIA ... 29

3.1. Gambaran Sistem Pembayaran Nasional di Indonesia ... 29

3.2. Penyelenggara Jasa Pembayaran ... 30

3.2.1. Bank Indonesia dan Bank-Bank Umum ... 30

3.2.2. Lembaga Keuangan Bukan Bank (LKBB) ... 32

3.3. Cara Pembayaran ... 33

3.3.1. Pembayaran Tunai ... 33

3.3.2.1. Cek ... 35 3.3.2.2. Alat Pembayaran Menggunakan Kartu ... 35 3.3.2.3. Warkat Pos ... 38 IV. METODE PENELITIAN ... 39 4.1. Lokasi dan Waktu Penelitian ... 39 4.2. Jenis dan Sumber Data ... 39 4.3. Populasi dan Sampel ... 40 4.4. Metode Analisis Data ... 41

4.4.1. Model Regresi Biner ... 41 4.4.2. Model Logit dan Model Penelitian ... 43

4.4.2.1. Model Logit ... 43 4.4.2.2. Model Penelitian ... 43 4.4.2.3. Variabel Dependent dan Independent ... 44 4.4.3. Pendugaan Parameter ... 47 4.4.4. Uji Multikolinearitas ... 48

DAFTAR TABEL

DAFTAR GAMBAR

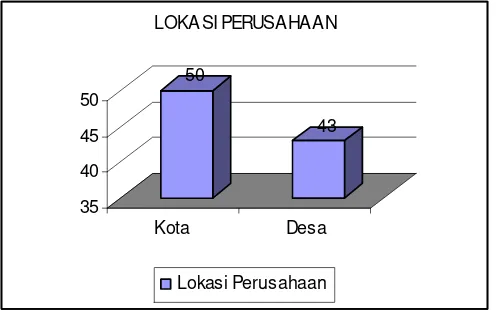

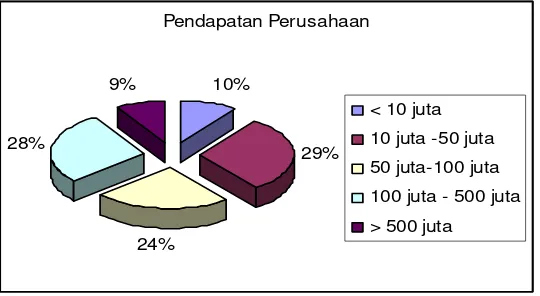

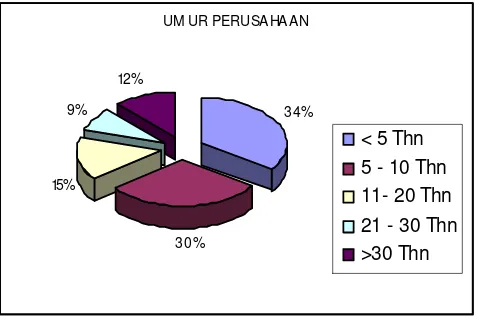

Nomor Halaman 2.1. Gambaran Lingkungan Retail ... 23 2.2. Alur Kerangka Pemikiran Konseptual ... 28 5.1. Gambaran Status Hukum Perusahaan Retail Kecil ... 51 5.2. Gambaran Lokasi Perusahaan Retail Kecil ... 52 5.3. Proporsi Bidang Usaha Perusahaan Retail Kecil ... 53 5.4. Proporsi Pendapatan Perusahaan Retail Kecil... 53 5.5. Proporsi Umur Perusahaan Retail Kecil ... 54

DAFTAR LAMPIRAN

Nomor Halaman

I. PENDAHULUAN

1.1. Latar Belakang

Sistem pembayaran Indonesia selalu mengikuti kemajuan teknologi yang berkembang di negara-negara lain. Teknologi dari sistem pembayaran ini pun menuju ke arah yang semakin efisien. Efesiensi dari sistem pembayaran dapat diukur dari tingkat keakuratan, ketepatan dan kecepatannya. Kebutuhan dari sistem pembayaran pun semakin meningkat, dimana saat ini keefisienan sistem pembayaran merupakan faktor utama dari kegiatan ekonomi yang dilakukan oleh masyarakat dan para pengusaha. Dengan sistem pembayaran yang efisien, transaksi yang terjadi di dalam dunia bisnis pun menjadi lebih mudah. Sekarang ini sistem pembayaran yang dianggap paling efisien adalah sistem pembayaran elektronik, dimana transaksi dilakukan tanpa harus mengeluarkan biaya yang besar dan tanpa harus dilakukannya tatap muka dari para penjual dan pembeli. Teknologi dari sistem pembayaran saat ini telah menggunakan fasilitas internet, dan dalam penerapannya fasilitas ini terus dikembangkan dan disosialisasikan.

menggunakan alat elektronik ini hanya memerlukan biaya setengah atau 50 persen dari yang seharusnya dikenakan terhadap paper based payment. Transaksi ATM (Automatic Teller Machine), kartu debit dan kartu kredit merupakan produk dari sistem pembayaran elektronik yang berbentuk kartu. Sedangkan sistem pembayaran yang mekanisme transaksinya dilakukan dengan cara pemindahan dana antar rekening bank dapat dilakukan dengan menggunakan alat elektronik dan juga jaringan internet. Beberapa contoh transaksi ini adalah transfer bank, internet-banking, sms-banking dan juga phone-banking. Dalam bisnis perdagangan, perusahaan-perusahaan dari berbagai sektor mengkaji berbagai kemungkinan yang ditawarkan oleh sistem-sistem pembayaran online melalui internet.

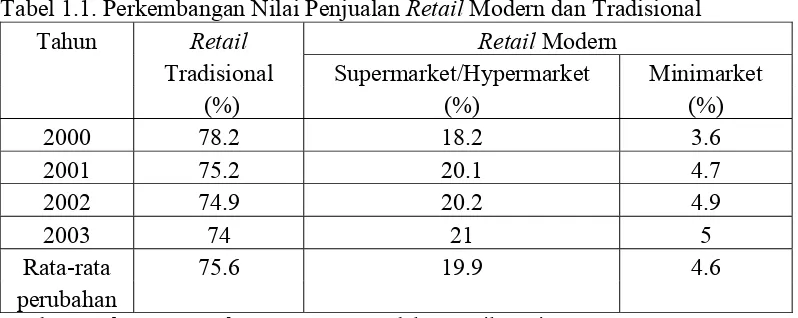

Jepang (BIRO dalam Susilowati, 2005). Jika dikaitkan dengan potensi penduduk dan daya beli masyarakat (secara makro) seharusnya pasar bisnis retail Indonesia bisa lebih besar lagi. Besarnya populasi penduduk Indonesia yang lebih dari 200 juta jiwa dan kecenderungan minat belanja masyarakat yang tinggi menjadi salah satu faktor pendukung tingginya potensi pasar retail Indonesia di masa mendatang.

Tabel 1.1. Perkembangan Nilai Penjualan Retail Modern dan Tradisional

Tahun Retail Retail Modern

Tradisional Supermarket/Hypermarket Minimarket

(%) (%) (%)

2000 78.2 18.2 3.6

2001 75.2 20.1 4.7

2002 74.9 20.2 4.9

2003 74 21 5

Rata-rata 75.6 19.9 4.6

perubahan

Sumber : Indocommercial Bussiness Report dalam Susilowati, 2005

pembayaran yang dikhususkan untuk pelanggan mereka yang dinamakan kartu voucher belanja. Sedangkan bagi perusahaan retail kecil hanya dapat bersifat sebagai penerima alat pembayaran elektronik saja.

1.2. Permasalahan

Perekonomian di berbagai negara kini sedang mencari sistem pembayaran yang ideal (khususnya dalam transaksi pembayaran yang bernilai kecil) dan aman (khususnya dalam penggunaan teknologi informasi internet). Sistem pembayaran yang dianggap baik saat ini adalah sistem pembayaran elektronik. Sistem pembayaran elektronik pada lima propinsi di Indonesia sekarang ini telah berkembang cukup pesat. Menurut Global Insight (2003), pengadopsian sistem pembayaran elektronik akan meningkatkan penjualan barang dan jasa, menurunkan penghalang langsung terhadap kredit dan likuiditas uang, serta menurunkan penghalang geografis dalam perdagangan dan transaksi perekonomian.

Sedangkan untuk ketiga propinsi lainnya, terjadi pertumbuhan yang positif pada produk domestiknya dari tahun 2000 sampai 2003 (Biro Pusat Statistik, 2004). Tingkat pertumbuhan ekonomi yang baik memberikan dampak yang baik pada setiap kegiatan ekonominya, sehingga lebih memungkinkan bagi sistem pembayaran untuk berkembang di kelima daerah tersebut.

Instrumen yang digunakan pada sistem pembayaran elektronik ini mencakup fasilitas yang dikeluarkan oleh perbankan yang bersangkutan, antara lain seperti kartu kredit, kartu debet dan pelayanan transfer bank melalui sistem pembayaran elektronik. Perusahaan-perusahaan retail yang menerima sistem pembayaran elektronik ini dibedakan berdasarkan karakteristik masing-masing perusahaan. Karakteristik ini mencerminkan faktor-faktor yang mempengaruhi pemilihan mereka terhadap instrumen sistem pembayaran, selain faktor lainnya yang turut mempengaruhi seperti tingkat efisiensi. Dikeluarkannya sistem pembayaran elektronik ini oleh perbankan secara teori bertujuan untuk mempermudah transaksi bisnis sehingga menjadi lebih efisien.

pembayaran elektronik ini (kartu kredit, kartu debet dan transfer bank). Untuk itu pada penelitian ini permasalahan yang akan dibahas adalah sebagai berikut :

1. Faktor-faktor apa saja yang mempengaruhi preferensi perusahaan retail kecil di 5 propinsi (Jakarta, Jawa Barat, Sumatera Utara, Lampung dan Bali) yang ada di Indonesia dalam menerima sistem pembayaran elektronik (kartu kredit, kartu debet dan transfer bank)?

2. Berapakah peluang/kemungkinan yang dihasilkan dari faktor-faktor tersebut terhadap penerimaan sistem pembayaran elektronik?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Menganalisis faktor-faktor yang mempengaruhi preferensi perusahaan retail kecil di 5 propinsi (Jakarta, Jawa Barat, Sumatera Utara, Lampung dan Bali) yang ada di Indonesia dalam menerima sistem pembayaran elektronik (kartu kredit, kartu debet dan transfer bank).

2. Menganalisis seberapa besar peluang yang dihasilkan dari faktor-faktor tersebut terhadap penerimaan sistem pembayaran elektronik.

1.4. Manfaat Penelitian

Penelitian yang dilakukan diharapkan dapat memberikan manfaat bagi berbagai pihak, yaitu:

dikhususkan pada ketiga jenis alat pembayaran elektronik yaitu kartu kredit, kartu debet dan transfer bank dan juga agar peneliti dapat mengetahui lebih dalam mengenai sistem pembayaran elektronik.

2. Bagi pembaca yang telah menggunakan maupun yang belum menggunakan alat pembayaran elektronik, dengan adanya penelitian ini diharapkan dapat menambah pengetahuan mengenai cara penggunaan dan alasan penerimaan ketiga jenis instrumen pembayaran elektronik ini oleh perusahaan retail kecil, sehingga tidak terjadi kesalahan informasi yang masih sering terjadi pada masyarakat umum.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Sistem Pembayaran

2.1.1. Definisi Sistem Pembayaran

Kondisi serta perilaku masyarakat untuk memegang uang terkait dengan sistem pembayaran yang dianut dalam perekonomiannya. Mereka akan lebih memilih alat pembayaran yang paling murah biayanya dan paling nyaman digunakan. Carl Menger dalam Global Insight (2003) mengungkapkan bahwa nilai-nilai subjektif juga berperan dalam sistem pembayaran tidak hanya tergantung pada karakteristik objektifnya. Kajian ini merupakan kritikan kepada Adam Smith yang tidak menghitung nilai-nilai preferensi dari masyarakat, yang sebenarnya merupakan dasar dalam seluruh kegiatan perekonomian.

Meskipun terdapat berbagai redaksi yang berbeda, definisi mengenai sistem pembayaran dari berbagai ekonom memiliki makna yang sama. Menurut Listfield dan Montes-Negret (1994), sistem pembayaran adalah prosedur, peraturan, standar, serta instrumen yang digunakan untuk pertukaran nilai keuangan (financial value) antara dua pihak yang terlibat untuk melepaskan diri dari kewajiban. Sementara itu, Mishkin (2001) mengungkapkan secara sederhana bahwa sistem pembayaran adalah metode untuk mengatur transaksi dalam perekonomian.

1. Sistem Pihak Ketiga

Pada sistem ini ada pihak ketiga yang berfungsi sebagai agen antara pedagang/penjual dan konsumen/pembeli. Agen tersebut bertugas memeriksa kartu kredit konsumen, menyetujui transaksi dan kemudian mengeluarkan dana untuk pembayaran kepada pedagang. Dalam kategori ini beberapa diantaranya menawarkan sistem yang lebih canggih, memungkinkan pelanggan untuk membuka rekening menggunakan kartu kredit atau kartu debit, kemudian memilih nomor pin dan password sendiri. Setiap kali konsumen ingin membeli sebuah barang atau jasa secara online, konsumen harus menggunakan nomor pin dan password sebagai pengganti nomor kartu kredit. Dengan demikian detil kartu kredit tidak secara terus menerus ditransfer melalui internet. Konsumen juga dapat merubah nomor pin maupun password sesering mereka inginkan. Meskipun demikian, sistem pihak ketiga tradisional ini mempunyai beberapa kelemahan. Sistem ini tidak dapat menangani pembayaran dalam jumlah kecil, dan membutuhkan detil kartu kredit setiap kali ingin melakukan pembelian.

2. Sistem Berbasis Sertifikat

kekurangan. Sistem ini didasarkan pada verifikasi kartu kredit, sehingga dapat menangani pembayaran-pembayaran dalam jumlah kecil. Sistem ini juga cenderung mengikat pengguna pada satu terminal komputer, karena sertifikat digital disimpan dalam hard disk, ketika di-copy pada sebuah disket sebagai alternatif, sistem ini menunjukkan keraguan terhadap keamanannya sendiri. Disamping itu akses ke hard disk juga memunculkan resiko keamanan. Walaupun terdapat kekurangan-kekurangan, jenis sistem ini diperkirakan akan menjadi pemain penting pada bisnis online.

3. Sistem Uang Berjaringan (Net Money System)

Sistem ini menghendaki konsumen merubah mata uangnya kedalam mata uang cyber, dan secara umum memungkinkan untuk melakukan pembayaran dalam jumlah kecil. Masalah yang utama adalah konsumen tidak hanya merubah mata uang yang dapat menahan pengeluaran dengan sendirinya, tetapi mata uang cyber disimpan dalam dompet, sehingga membuatnya kurang mudah dibawa kemana-mana.

2.1.2. Evolusi dan Perkembangan Sistem Pembayaran

muncul setelah adanya kesadaran masyarakat bahwa transaksi akan semakin efektif dan efisien apabila masyarakat mempergunakan “sesuatu” yang digunakan sebagai alat pembayaran.

Karena emas dan perak tidak praktis, maka evolusi ini berlanjut dengan penggunaan uang fiat (uang kepercayaan). Uang fiat adalah uang kertas yang diumumkan oleh pemerintah sebagai alat transaksi (Miskhin, 2001). Kelebihan dari uang kertas ini adalah lebih ringan daripada koin emas atau perak.

Pembayaran sistem barter, commodity money, serta uang fiat dapat dikelompokkan menjadi sistem pembayaran tunai. Sistem pembayaran ini merupakan sistem pembayaran yang paling sederhana, dan paling banyak digunakan untuk sebagian besar transaksi dalam perekonomian, terutama di negara-negara berkembang. Sebab, dalam sistem pembayaran tunai dana dapat dengan mudah ditransferkan secara instan tanpa adanya biaya lain seperti waktu, transaksi, dsb (Listfield dan Montes-Negret, 1994).

Dalam kasus perekonomian Indonesia, untuk menjaga kualitas uang (uang kartal, uang fiat) yang beredar di masyarakat, Bank Indonesia mengeluarkan beberapa kebijakan. Kebijakan yang diambil tersebut adalah pengeluaran dan pengedaran uang emisi baru, serta melanjutkan program public education mengenai ciri-ciri keaslian uang rupiah (Bank Indonesia, 2006). Beberapa standar fisik keaslian uang kartal (fiat) untuk menjaga dari penyalahgunaan dan pemalsuan diantaranya adalah ukuran, bahan, warna kertas yang unik, denominasi uang, serta pengaman (tinta khusus, watermark, benang pengaman, gambar tembus pandang, microtext, dll).

biaya transportasi, hingga biaya transaksi (pengenaan tarif dalam transaksi). Uang fiat hanya bisa digunakan sebagai alat transaksi sepanjang adanya kepercayaan kepada lembaga yang berwenang mengeluarkannya dan pencetakannya sudah dalam tahap sukar untuk dipalsukan (Miskhin, 2001).

Oleh karena itu, pengembangan sistem pembayaran berlanjut dengan penggunaan cek. Alat pembayaran ini sempat meluas penggunaannya terutama di Amerika Serikat. Namun, seperti uang fiat ternyata penggunaan cek juga membutuhkan biaya. Beberapa jenis cek hanya bisa dicairkan dalam jangka waktu tertentu. Penggunaan cek juga memerlukan keterlibatan satu atau lebih bank, yaitu transfer dana deposito dari rekening bank pihak pembayar ke rekening bank penerima pembayaran. Dalam sistem pembayaran non tunai seperti cek, jumlah nominal dana yang ditransaksikan harus secara spesifik ditulis, begitupun juga nama pihak pembayar dan penerima pembayaran. Tidak seperti sistem pembayaran tunai, dalam penggunaan cek terjadi dua proses, yaitu aliran cek secara fisik, serta transfer dana yang digunakan dalam transaksi tersebut (Listfield dan Montes-Negret, 1994). Kedua proses ini membutuhkan biaya waktu dan transportasi, karena cek bersifat front-office payments, yang hanya bisa dicairkan di kantor bank yang bersangkutan.

pada alat pembayaran berdasarkan kertas. Sistem pembayaran elektronik memiliki efektifitas khususnya dalam transaksi yang bervolume tinggi dengan nilai transaksi yang kecil, terutama dalam perekonomian yang sedang berkembang yang memiliki akses teknologi yang terbatas (Listfield dan Montes-Negret, 1994).

Pada dekade 1970-an dan 1980-an elektronifikasi dalam sistem pembayaran mulai berkembang. Alat pembayaran yang menggunakan kartu yang memudahkan masyarakat bertransaksi langsung di tempat penjualan (point of sale, POS) menjadi fenomena. Varian pertama dari alat pembayaran ini yang mulai dikenal masyarakat adalah kartu kredit. Berawal dari kajian pemasaran yang cukup mendalam pada tahun 1958, Bank Of America mengenalkan kartu kredit (Global Insight, 2003). Untuk kepentingan ekspansi bisnis maka para penerbit Bank Americards mendirikan Visa pada tahun 1977. Penggunaan kartu kredit memungkinkan nasabah mendapatkan barang dan jasa secara kredit, dan melunasinya dengan cek atau rekeningnya yang berada pada bank pemegang lisensi penerbit kartu kredit tersebut (Visa, Mastercard, dll). Perkembangan ini terus berlanjut dengan penemuan varian-varian alat pembayaran elektronik lain seperti kartu debet, smart cards, internet banking, dll.

2.2. Karakteristik Sistem Pembayaran yang Efektif

Efektifitas dari suatu sistem pembayaran telah menjadi unsur yang sangat penting dalam perekonomian sekarang ini. Sistem pembayaran yang paling mendekatinya adalah sistem pembayaran elektronik. Berikut ini merupakan kriteria umum efisiensi tersebut dapat dikatakan tercapai (Listfield dan Montes-Negret, 1994). 1. Kecepatan pembayaran. Setiap transaksi pembayaran memerlukan transfer dana

berpengaruh juga dalam transaksi pembayaran. Keterlambatan yang terjadi membuat ketidakpastian dalam penyelesaian transaksi, transfer dana, serta biaya imbangan dari penginvestasian modal untuk kegiatan perekonomian lain.

2. Kepastian pembayaran (certainty payments). Para pengguna suatu alat pembayaran harus yakin, bahwa pembayaran yang dilakukannya akan sampai pada tangan yang berhak. Jika keyakinan ini tidak ada maka mereka akan kembali pada sistem pembayaran tunai menggunakan uang koin dan uang fiat, daripada menggunakan sistem pembayaran non-tunai.

3. Keselamatan dan keamanan (safety and security)

• Pengawasan dari penggelapan. Sistem pembayaran harus didesain sedemikian

rupa dengan adanya pengawasan yang cukup untuk menjamin dari adanya penggelapan dan akses yang tak resmi terhadap data sistem pembayaran.

• Pengawasan resiko kredit. Dalam beberapa kejadian sehari-hari, sering kali

didengar adanya pengguna kartu kredit yang menggunakan kartu kreditnya secara tidak bertanggung jawab. Keadaan ini terjadi karena pihak penerima pembayaran (retailer, dsb) tidak mengetahui apakah pihak pembayar (pemilik kartu kredit) memiliki rekening yang cukup untuk membayar barang dan jasa yang ditransaksikan. Seharusnya resiko kredit dapat diantisipasi semenjak awal.

• Kepercayaan. Masyarakat luas harus percaya bahwa data sistem pembayaran

terlindungi dan tidak akan diakses informasinya oleh sumber yang tidak resmi. Data tersebut seharusnya terlindungi baik selama transaksi maupun sesudahnya. 4. Kenyamanan (convenience). Suatu sistem pembayaran harus membuat para

transaksi dan biaya waktu (berupa keterlambatan) dalam penggunaan jasa keuangan tersebut. Hal ini akan kontraproduktif dalam perekonomian maju dengan perekonomian di negara berkembang.

5. Biaya. Perekonomian membutuhkan sistem pembayaran yang memiliki biaya paling rendah pada semua aspek.

2.3. Definisi dan Karakteristik Sistem Pembayaran Elektronik

Sistem pembayaran elektronik dapat didefinisikan sebagai layanan perbankan modern dengan memanfaatkan teknologi yang dapat meningkatkan kinerja dan memungkinkan berbagai kegiatan dapat dilaksanakan dengan cepat, tepat dan akurat, sehingga akhirnya akan meningkatkan produktifitas (Wardiana, 2002).

Berbeda dengan charge card, bila pembayaran utang kartu kredit bisa dicicil, hal itu tidak berlaku bagi charge card. Setiap bulannya konsumen harus membayar penuh semua transaksi yang telah dilakukan dengan menggunakan charge card. Jika tidak bisa membayar penuh, konsumen akan dikenakan denda keterlambatan sebesar persentase tertentu. Tetapi pengguna charge card tidak dikenakan bunga apapun. Jadi, bila konsumen berbelanja, katakanlah tanggal 8 Juli ini, dan kemudian membayar pada tanggal 8 Agustus mendatang, maka jumlah yang ia bayarkan adalah sebesar nilai transaksi yang dilakukan. Artinya konsumen mendapatkan keleluasaan untuk berutang selama 30 hari tanpa dikenakan biaya apa pun.

Cash card adalah kartu untuk menarik uang tunai baik langsung melalui teller bank atau melalui Anjungan Tunai Mandiri (Kartu ATM) dan belakangan ini juga sudah dapat dipergunakan pada toko-toko tertentu. Kartu ATM merupakan alat pembayaran yang dapat digunakan untuk melakukan penarikan tunai atau pemindahan dana, dimana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada bank atau lembaga selain bank yang mendapat persetujuan untuk menghimpun dana (Bank Indonesia, 2006).

Sementara itu kartu debet merupakan alat pembayaran, seperti juga kartu kredit dan charge card. Hanya saja yang membedakan adalah pola penggunaannya. Kartu debet mensyaratkan pemiliknya memiliki rekening di bank. Ketika pemilik berbelanja dengan menggunakan kartu debet, maka simpanan dalam rekeningnya akan terdebet otomatis sebesar nilai transaksi yang ia lakukan. Dengan kata lain, kartu debet juga kerap didefinisikan sebagai pembayaran tunai tanpa perlu membawa uang tunai.

Jadi, misalnya pemilik berbelanja di sebuah toko dengan menggunakan kartu debet, maka untuk dapat mendebet rekeningnya, terlebih dahulu ia harus memasukkan PIN dan baru kemudian pendebetan dapat dilakukan. Kedua, kartu debet yang mekanisme penggunaannya mirip seperti menggunakan kartu kredit. Artinya, pemilik cukup menyerahkan kartu debetnya kepada pramuniaga dan ia menggesekkannya pada alat elektronik yang on-line dengan bank. Pada saat itu juga terjadi pemotongan pada sejumlah rekening pemilik sebesar nilai transaksi yang dilakukan. Hal ini dapat terjadi, karena di kartu debet pemilik ada semacam sistem magnet sebagai alat verifikasi (Masassya, 2001).

2.4. Perusahaan Retail 2.4.1. Definisi Retail

Pada intinya, retail merupakan bagian yang sangat penting dari marketing channel dimana bagian ini mendistribusikan produk dan jasa dari produsen ke konsumen akhir. Maksud konsumen akhir disini yaitu pemakai barang atau jasa dimana konsumen tersebut tidak memperjualbelikan kembali produk dan jasa tersebut kepada konsumen lainnya. Perusahaan retail adalah suatu organisasi bisnis yang bertugas mendistribusikan dengan cara menjual barang dan jasa dari produsen ke konsumen akhir. Sebagian besar perusahaan retail yang ada di Indonesia bergerak pada bidang penjualan produk fisik seperti makanan, minuman, pakaian, peralatan rumah tangga dan sebagainya. Jenis perusahaan retail ini antara lain hypermarket, supermarket, minimarket, department store dan lain-lain, sedangkan perusahaan retail yang bergerak pada bidang jasa atau servis hanya melakukan penjualan jasa seperti restoran cepat saji, layanan bank, jasa foto dan penjualan jasa lainnya. Sedangkan menurut Burstiner (1986), tipe umum dari perusahaan retail antara lain restoran, bar, pom bensin, agen mobil, perusahaan furniture, dan toko khusus penjual kebutuhan wanita, sedangkan untuk servis atau jasa antara lain bengkel mobil, layanan bank, salon kecantikan, layanan kesehatan, hotel/penginapan dan dry cleaning/ laundry.

Perusahaan retail secara umum merupakan suatu bidang usaha yang diklasifikasikan menjadi beberapa jenis. Biro Pusat Statistik dalam Dumairy (1996), membedakan suatu industri atau perusahaan menjadi 4 lapisan berdasarkan jumlah tenaga kerja, yaitu:

1. Industri/perusahaan besar : jumlah pekerja 100 orang atau lebih;

2. Industri/ perusahaan menengah : jumlah pekerja antara 20 sampai 99 orang; 3. Industri/perusahaan kecil : jumlah pekerja antara 5 sampai 19 orang;

Selain itu perusahaan retail skala kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta memiliki kepemilikan sebagaimana diatur dalam Undang-Undang Nomor 9 tahun 1995 tentang Usaha Kecil. Kriteria retail skala kecil yang dimaksud adalah sebagai berikut (Depkop dan PPK dalam Susilowati, 2005):

1. Memiliki modal usaha di luar tanah dan bangunan tempat usaha tidak lebih dari Rp. 200.000.000,-

2. Hanya mempekerjakan beberapa orang atau dikerjakan oleh pemilik sendiri dan keluarganya.

3. Milik warga negara Indonesia.

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki/dikuasai.

5. Berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum atau badan usaha yang berbadan hukum.

Perusahaan retail skala besar adalah retail yang ketentuan umumnya diatur dalam keputusan Menteri Perindustrian dan Perdagangan Nomor 23/MPP/Kep/1/1998 tentang lembaga-lembaga usaha perdagangan. Kriteria bisnis retail yang dimaksud adalah:

1. Harus memiliki modal usaha di luar tanah dan bangunan tempat usaha sekurang-kurangnya Rp. 200.000.000,-

2. Menggunakan teknologi pemasaran dan pelayanan yang modern.

2.4.2. Lingkungan Retail

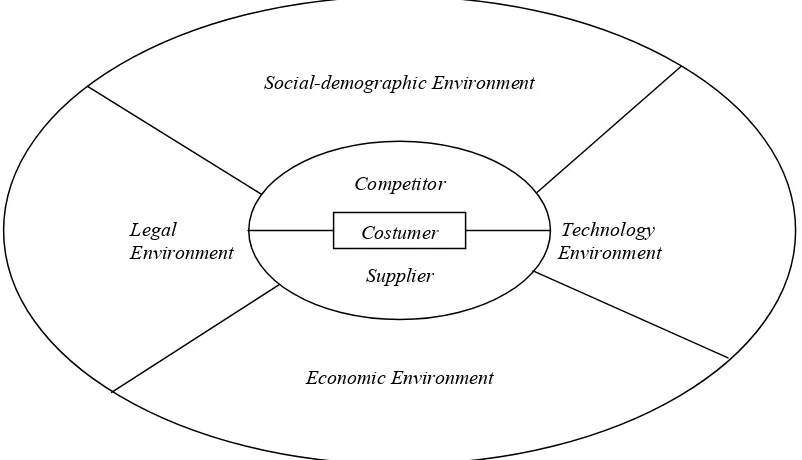

Menurut Gosh (1994), lingkungan ritel terdiri dari dari dua lapisan yakni internal dan eksternal. Lingkungan internal terdiri dari pesaing (competitor), costumer dan pemasok (supplier) sedangkan lingkungan eksternal terdiri atas social-demographic environment, legal environment, economic environment, technology environment.

Gambar 2.1 menunjukkan lapisan-lapisan yang ada di lingkungan retail.

Pesaing dan pemasok secara langsung mempengaruhi performance perusahaan retail. Apabila pesaing membuat perusahaan retail dipaksa untuk selalu memonitoring strategi pesaing agar efisiensi pesaing dapat tercapai maka supplier sebagai pemasok mempengaruhi strategip pengecer untuk selalu mencukupi kebutuhan perusahaan retail tersebut. Jadi antara pengecer dan pemasok saling mempengaruhi satu sama lain dalam hal marketing channel.

Social-demographic Environment

Competitor

Legal Technology Environment Environment

Supplier

[image:46.595.81.482.418.648.2]Economic Environment Costumer

Gambar 2.1. Gambaran Lingkungan Retail

Namun antara pesaing, pelanggan dan pemasok juga dipengaruhi oleh faktor lingkungan baik makro maupun mikro. Pengecer harus merespons perubahan yang terjadi di lingkungannya agar dalam pengambilan keputusan dapat sesuai dengan harapan, situasi dan kondisi lingkungan sekitar. Oleh karena itu, pengecer harus memperhatikan lingkungan-lingkungan sebagai berikut :

Social-demographic environment seperti usia, jenis kelamin, pendidikan, sosial dan budaya serta pola permintaan konsumen terhadap barang dan jasa.

Legal environment seperti peraturan dan perundang-undangan.

Economic environment seperti inflasi yang menentukan daya beli masyarakat Technology environment seperti teknologi komputer, komunikasi dan elektronik. 2.4.3. Peranan Retail dalam Pendistribusian Produk

Menurut Manson, et al dalam Susilowati (2005), retail memiliki peranan yang penting dalam proses pendistribusian produk dan jasa dari produsen ke konsumen akhir. Namun retail memiliki 3 fungsi penting, diantaranya :

a. Mengatur Persediaan

Pengecer harus dapat mengatur persediaan yang ada dengan menentukan jumlah barang yang tepat, waktu yang tepat dan tempat yang tepat secara regular atau berskala serta menanggung resiko dalam penyimpanan persediaan sebelum barang sampai ke konsumen akhir.

b. Promosi melalui Iklan dan Pelayanan Jasa

Pengecer juga mengatur informasi yang berguna untuk konsumen dan produsen mengenai produk dan jasa yang tersedia dan yang diperlukan pada toko sudah apakah telah tersedia.

2.4.4. Perusahaan Retail Kecil dan Tenaga Kerja

Perusahaan retail kecil pada umunya memiliki struktur organisasi yang sederhana. Pemiliknya menjalankan keseluruhan aspek dari setiap kegiatan perusahaannya, baik itu pembelian, penjualan, pengoperasian toko maupun keuangan. Sebuah perusahaan retail kecil tidak akan mampu untuk membayar pekerja yang memiliki keahlian yang benar-benar khusus dalam bidang tertentu. Bahkan kadang-kadang pemilik perusahaan sudah merupakan pekerja yang biasanya didampingi oleh satu atau dua pekerja lainnya. Tanggung jawab dan segala keputusan langsung dibawah tangan pemilik untuk dilaksanakan oleh para bawahan atau pekerjanya. Sebagai pemilik perusahaan, merchant biasanya mempekerjakan seorang kasir, penjual, pekerja bagian gudang dan pekerja-pekerja lain yang tidak membutuhkan kemampuan spesifik tertentu. Semakin meningkatnya pendapatan perusahaan retail kecil, maka kemungkinan untuk menambah tenaga kerjanya pun semakin bertambah (Burstiner, 1986).

2.5. Penelitian Terdahulu

pembayaran dibagi menjadi dua kategori yaitu : (1). Biaya yang dikenakan oleh penyedia pelayanan pembayaran (seperti perusahaan kartu kredit, perusahaan asuransi, dll). (2). Sumber pembayaran dari pengecer untuk mengatur dan juga administrasi dari penerimaan pembayaran.

Hasil dari penelitiannya memperlihatkan bahwa cost (biaya) dari menggunakan sistem pembayaran non tunai (kartu kredit) tidak selalu menunjukkan penghematan. Dari segi biaya penggunaan kartu kredit memperbesar biaya untuk administrasinya dan juga biaya untuk diskon yang dikenakan oleh perbankan terhadap kartu kredit tersebut. Namun, bagi perusahaan retail peningkatan biaya ini tertutupi oleh semakin meningkatnya permintaan akan barang retail-nya. Peningkatan ini terjadi karena konsumen merasakan kemudahan dan kenyamanan dalam menggunakan kartu kredit, sehingga perusahaan retail tersebut secara keseluruhan mendapatkan keuntungan dari penggunaan kartu kredit tersebut.

2.6. Kerangka Pemikiran Konseptual

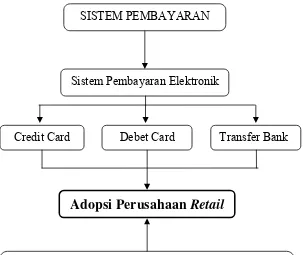

Perusahaan retail mengadopsi teknologi baru berupa sistem pembayaran elektronik untuk mengefisienkan transaksi serta meningkatkan pelayanan terhadap konsumen mereka. Pemilihan penggunaan sistem pembayaran ini dipengaruhi oleh beberapa faktor seperti umur perusahaan (AGE), pendapatan perusahaan (REV), status hukum perusahaan (STATUS), bidang usaha (COMPANY), jumlah tenaga kerja (EMPLY), tipe daerah (RURBAN) dan keamanan (SECURE). Faktor-faktor tersebut kemudian dianalisis dengan menggunakan metode regresi logistik untuk menentukan faktor yang signifikan terhadap preferensi perusahaan retail dalam menerima sistem pembayaran elektronik.

Perbedaan penelitian ini dengan penelitian terdahulu adalah penelitian ini lebih memfokuskan pada alasan penerimaan sistem pembayaran elektronik yang dalam hal ini adalah kartu kredit, kartu debet dan transfer bank oleh perusahaan-perusahaan retail kecil pada lima propinsi yang terdapat di Indonesia. Untuk menganalisis preferensi atau alasan penerimaan ketiga alat pembayaran, penelitian dilakukan dengan menggunakan karakteristik dan persepsi responden perusahaan-perusahan retail kecil. Regresi logistik kemudian digunakan untuk menganalisis peluang penerimaan dan juga seberapa besar pengaruh dari karakteristik dan persepsi responden terhadap ketiga alat pembayaran ini. Dengan pereduksian variabel akan dihasilkan variabel-variabel yang signifikan atau nyata pada taraf tertentu.

SISTEM PEMBAYARAN

Sistem Pembayaran Elektronik

Credit Card Debet Card Transfer Bank

X1 X2 X3 X4 X5 X6 X7

Regresi Logistik Reduksi Peubah

Faktor-Faktor yang mempengaruhi perusahaan retail kecil dalam menerima Sistem Pembayaran Elektronik.

[image:51.595.133.436.97.352.2]Adopsi Perusahaan

Retail

III. GAMBARAN UMUM SISTEM PEMBAYARAN INDONESIA

3.1. Gambaran Sistem Pembayaran Nasional di Indonesia

Secara umum sistem pembayaran di Indonesia masih didominasi oleh pembayaran berbasis warkat (paper-based payment system). Seiring dioperasikannya sistem Bank Indonesia – Real-Time Gross Settlement System (BI-RTGS)1 pada bulan November 2000 maka sistem pembayaran elektronis menjadi lebih berkembang dan mengambil peranan penting. Hal ini dibuktikan dengan meningkatnya penggunaan pembayaran melalui Electronic Fund Transfer Point of Sale (EFTPOS)2 pada berbagai pusat perbelanjaan dan gerai ritel, serta makin maraknya penggunaan fasilitas ATM dibandingkan dengan penarikan secara tunai pada counter bank.

Dasar hukum dari sistem pembayaran nasional Indonesia adalah KUHD (Kitab Undang-Undang Hukum Perdagangan) dan UU No.3 tentang Bank Sentral tahun 2004. Ditegaskan dalam undang-undang tersebut bahwa tugas dan peran Bank Indonesia adalah menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, serta mengatur dan mengawasi bank. Ketiga tugas pokok tersebut merupakan tujuan perantara dalam merealisasikan tujuan utama Bank Indonesia yaitu mencapai dan memelihara kestabilan nilai rupiah.

1

BI-RTGS adalah proses penyelesaian akhir transaksi (settlement) pembayaran yang dilakukan per transaksi (individually processed / gross settlement) dan bersifat real time (electronically processed), dimana rekening bank peserta dapat didebet / dikredit berkali-kali dalam sehari sesuai dengan perintah pembayaran dan penerimaan pembayaran.

2

3.2. Penyelenggara Jasa Pembayaran

Lembaga yang melayani jasa pembayaran di Indonesia dapat digolongkan sebagai bank dan lembaga keuangan bukan bank. Kondisi dan karakteristik dari masing-masing lembaga tersebut adalah sebagai berikut.

3.2.1. Bank Indonesia dan Bank-Bank Umum

Menurut Undang-Undang No. 14 Tahun 1967 Pasal 1 tentang pokok-pokok Perbankan adalah, “lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang”. Maksud lembaga keuangan menurut Undang-Undang tersebut adalah semua badan yang kegiatan-kegiatannya berada dalam bidang keuangan, menarik uang dari dan menyalurkannya kedalam masyarakat.

Perbankan didefinisikan juga sebagai suatu badan yang memiliki tugas utama menghimpun dana dari pihak ketiga, sedangkan menurut Suyatno, et al (1994), Perbankan adalah suatu badan yang berfungsi sebagai perantara untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan. Pengertian Perbankan yang lain yaitu bank adalah suatu lembaga keuangan yang tujuan utamanya adalah mencari keuntungan, dimana keuntungan merupakan selisih antara pendapatan dan biaya. Pendapatan diperoleh dari hasil kegiatan yang berupa pemberian pinjaman dan pembelian surat-surat berharga, sedangkan biayanya berupa pembayaran bunga dan biaya-biaya lain dalam upayanya menarik sumber dana masyarakat (Nopirin, 1992)

utama dari fasilitas kliring dan setelmen antarbank. Sistem kliring di BI ini terbagi atas sistem elektronik, otomasi, semi otomasi, dan manual. Sistem kliring elektronis memungkinkan bank untuk mengirimkan data transaksinya secara elektronis dari komputer yang ada di peserta kepada komputer penyelenggara (BI); sistem ini diterapkan di Jakarta. Sistem kliring elektronik memproses warkat kliring dengan mesin baca pilah (reader sorter), yang diterapkan di Medan, Surabaya, dan Bandung. Sistem semi otomasi menggunakan disket berisi rekaman data warkat dan diterapkan di kantor-kantor Bank Indonesia penyelenggara kliring selain Medan, Surabaya, dan Bandung. Pada kota-kota dimana tidak terdapat kantor BI, sebuah kantor bank komersil yang beroperasi di kota atau daerah dijadikan sebagai agen penyelenggara kliring. BI menyediakan jasa setelmen kepada bank-bank umum serta jasa-jasa transfer dana kepada pemerintah pusat dan daerah melalui rekeningnya yang berada di BI. Adapun semua kantor BI dihubungkan dengan suatu sistem jaringan transfer dana on-line.

Bank umum merupakan bagian terbesar dalam kelompok lembaga keuangan di Indonesia yang menyediakan jasa transfer dana dan pembayaran, baik melalui rekening mereka pada BI, melalui hubungan bilateral, ataupun melalui jaringan transfer dana antar-cabang on-line milik mereka. Saat ini, bank-bank umum yang memiliki fasilitas transfer dana antar-cabang secara on-line adalah hanya bank-bank besar. Perlu dicatat bahwa, pada saat ini terdapat 164 bank umum dengan 5.379 kantor.

Bank Perkreditan Rakyat tidak diijinkan untuk menyediakan rekening giro untuk nasabahnya dan juga tidak diijinkan untuk memiliki rekening giro pada BI. Saat ini terdapat lebih dari 8.000 kantor Bank Perkreditan Rakyat dan sebagian besar beroperasi secara lokal. Hal ini menyebabkan aktivitas perbankan yang dilakukan menjadi dibatasi oleh faktor luas wilayah, walaupun sejumlah bank perkreditan rakyat memiliki sejumlah kantor cabang pada kota-kota sekitarnya.

3.2.2. Lembaga Keuangan Bukan Bank (LKBB)

Sejak terjadinya liberalisasi pada sektor keuangan, Lembaga Keuangan Bukan Bank (LKBB) memegang peranan penting sebagai salah satu sumber pembiayaan. Lembaga-lembaga yang termasuk dalam LKBB adalah perusahaan pembiayaan, perusahaan asuransi, dana pensiun dan pegadaian. Sesuai ketentuan peraturan yang berlaku pada saat ini, LKBB dapat pula menyediakan jasa kartu kredit (telah dilakukan oleh beberapa LKBB).

3.3. Cara Pembayaran 3.3.1. Pembayaran Tunai

Mata uang yang berlaku di Indonesia adalah Rupiah, yang terdiri dari uang logam dan uang kertas. Bank Indonesia mempunyai hak tunggal untuk mengeluarkan uang kertas dan uang logam. Uang kertas dalam peredaran terdiri dari denominasi Indonesia Rupiah (IDR) 100, 500, 1.000, 5.000, 10.000, 20.000, 50.000 dan 100.000, sedangkan uang logam beredar dalam denominasi IDR 25, 50, 100, 500 dan 1.000. Pada tahun 2000 uang kartal dalam peredaran mencapai IDR 72.371 milyar, meningkat 19 persen dibandingkan angka yang tercatat pada tahun 1999.

3.3.2. Pembayaran Bukan Tunai

Di Indonesia, pembayaran bukan tunai dilayani terutama oleh sistem perbankan. Bank umum menawarkan nasabahnya pilihan yang sangat beragam dalam melakukan pembukaan rekening (giro, tabungan, deposito, dll.). Sementara itu, BPR hanya dapat menawarkan rekening tabungan saja. Sebagian besar bank umum yang berukuran menengah dan besar menyediakan akses pada rekening tabungan melalui fasilitas ATM. Sedangkan transaksi – baik kredit maupun debet – yang dilaksanakan secara elektronik hanya disediakan untuk transaksi antar rekening di dalam masing-masing bank. Pembayaran melalui kartu (kartu debet dan kartu kredit, ATM dan POS) saat ini menjadi semakin populer.

Layanan pemindahan dana bagi nasabah bank dapat dilakukan (oleh bank) melalui:

- transfer elektronik antar bank;

- sistem kliring berbasis warkat untuk transaksi lokal;

- jaringan bank koresponden, bagi pemindahan dana lintas wilayah; dan - sistem RTGS baik untuk pemindahan dana lokal maupun lintas wilayah.

- Bank Indonesia telah melakukan beberapa penyempunaan khususnya di bidang sistem kliring. Apabila tidak ada kantor Bank Indonesia di kota setempat, Bank Indonesia telah mendelegasikan wewenangnya kepada penyelenggara kliring setempat untuk mengambil keputusan penting sehubungan dengan wilayah kliring masing-masing, antara lain untuk menyetujui peserta kliring yang baru. 3.3.2.1. Cek

Perbankan di Indonesia umumnya menawarkan fasilitas rekening giro, yang dapat ditarik dengan menggunakan cek. BI sudah memberlakukan ketentuan yang cukup ketat sehubungan mengenai cek kosong. Cek kosong bernilai kecil apabila ditarik sebanyak tiga kali dalam jangka waktu enam bulan, dan atau satu kali penarikan cek kosong bernilai besar, dikenakan sanksi masuk “daftar hitam” dan nasabah tersebut dilarang membuka dan memiliki rekening giro di bank manapun selama jangka waktu satu tahun.

3.3.2.2. Alat Pembayaran Menggunakan Kartu

y Kartu Kredit dan Kartu Perjalanan Wisata

Kartu-kartu kredit utama dengan label terkenal, seperti VISA, Master, AMEX dan Diners sudah banyak digunakan dan diterima secara luas di Indonesia, terutama di kota-kota besar. Penyelenggaraan operasional kartu kredit, pada umumnya dilaksanakan oleh bank yang mengeluarkan (issuer), baik dengan label terkenal seperti VISA, Master dan JCB maupun berbagai kartu berlabel khusus (private label cards). Kartu American Express (AMEX) dan Diners dijalankan oleh lembaga keuangan bukan bank, dengan memperoleh izin dari Departemen Keuangan. Beberapa bank juga mengeluarkan kartu kredit atas nama sendiri. Penggunaan kartu kredit sudah berkembang pesat dengan pertumbuhan yang mencapai 40 persen pada tahun 1999 dan 72 persen pada tahun 2000. Saat ini kartu kredit dilayani oleh lebih dari 35.000 penjual atau merchant di Indonesia. Jumlah pemegang kartu pada tahun 2000 mencapai sekitar 2,73 juta orang, dengan penagihan keseluruhan sebesar IDR 13.621 milyar untuk jumlah transaksi yang mencapai 37,3 juta kali.

y Kartu Debet dan kartu ATM

terpaksa menjadi anggota lebih dari satu jaringan. Kartu ATM tidak hanya digunakan untuk penarikan uang tunai dan informasi saldo rekening, tetapi juga untuk memindahkan dana ke rekening lain pada bank yang sama, misalnya untuk tagihan telepon, kartu kredit, dll.

Fasilitas pembayaran dengan pedebetan secara langsung di tempat penjualan EFTPOS semakin digemari, terutama di Jakarta dan kota-kota besar lainnya. Beberapa bank menawarkan kartu debet dalam rangka program Maestro dan Visa Electron. Sedangkan bank-bank lain menawarkan kartu atas nama bank sendiri, sehingga berkembang berbagai jenis terminal yang beragam di tempat merchant. Visi “satu terminal untuk setiap gerai” menghadapi kendala besar dikarenakan kurang adanya kesepakatan usaha antar berbagai pihak, serta adanya kekurangan pada penyediaan infrastruktur bersama untuk melakukan pertukaran dalam transaksi. Saat ini ada sembilan bank yang menawarkan layanan kartu debet kepada nasabahnya. Jumlah pemegang kartu pada tahun 2000 mencapai 12,1 juta orang, yang melakukan 19,4 juta transaksi dengan nilai keseluruhan mencapai sekitar IDR 4,7 milyar. Berdasarkan data dari Bank Indonesia (Biro Sistem Pembayaran Nasional) tercatat bahwa dari Januari sampai Juli 2002, jumlah kartu debet di Indonesia sebanyak 13,4 juta lembar dengan nilai transaksi Rp 4,3 triliun, dan telah dikelola oleh 12 bank.

y Smart Cards

telepon ini sudah cukup meluas di Indonesia. Melalui kerjasama yang terjalin dengan sebuah perusahaan swasta, PT Telkom juga telah meluncurkan kartu telepon dalam bentuk smart card (memori yang dilindungi).

3.3.2.3. Warkat Pos

Salah satu layanan yang cukup penting di sektor bukan bank adalah layanan giro yang disediakan oleh kantor pos (PT Pos Indonesia). PT Pos Indonesia menyediakan “Buku Giro” untuk pengiriman uang dan menyediakan layanan pos wesel baik dalam negeri maupun luar negeri. Pada umumnya wesel pos digunakan untuk mengirimkan uang kepada perorangan yang belum memiliki rekening bank.

IV. METODOLOGI PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan dengan menggunakan rancangan penelitian survei, yaitu penelitian yang mengambil sampel dari suatu populasi dan menggunakan kuisioner sebagai alat pengumpul data utama (Singarimbun dan Effendi, 1989). Penelitian dilakukan pada lima propinsi di Indonesia antara lain, DKI Jakarta, Jawa Barat, Sumatera Utara, Lampung dan Bali dan melibatkan 11 bidang usaha dari perusahaan retail sebagai sampelnya. Alasan pemilihan kelima propinsi yang terdiri dari kota dan kabupaten adalah pertama, menurut survei yang dilakukan oleh Bank Indonesia kelima daerah tersebut memiliki jumlah atau frekuensi pengguna dan penerima sistem pembayaran non tunai yang lebih banyak, kedua terdapatnya kantor BI di beberapa daerah tersebut yaitu Jakarta, Medan dan Bandung, dan alasan terakhir adalah kelima daerah yaitu DKI Jakarta, Jawa Barat, Sumatera Utara, Lampung dan Bali berdasarkan laporan Biro Pusat Statistik tahun 2004 memiliki PDRB yang cukup besar dan juga kota-kota di kelima daerah tersebut merupakan kota besar dan sedang berkembang. Waktu penelitian dilaksanakan pada bulan April sampai Juni 2006.

4.2. Jenis dan Sumber Data

perusahaan yang meliputi 30 perusahaan di DKI Jakarta, 29 perusahaan di Jawa Barat, 18 perusahaan di Sumatera Utara, 30 perusahaan di Lampung dan 28 perusahaan di Bali. Sumber-sumber data yang dilibatkan adalah pihak yang terkait di dalam perusahaan retail yang berada di kota. Teknik pengambilan contoh yang digunakan adalah random stratified atau contoh acak berlapis. Dimana teknik pengambilan contoh acak berlapis adalah mengambil contoh acak sederhana dari setiap lapisan populasi (Walpole, 1982). Responden terbagi atas sembilan bidang usaha yaitu 20 persen toko swalayan, 25 persen toko non swalayan, 5 persen pom bensin, 20 persen home industry, 5 persen biro jasa, 5 persen perusahaan asuransi/keuangan, 5 persen perusahaan telekomunikasi, 5 persen perusahaan transportasi, 5 persen rumah sakit/apotik, 5 persen rumah makan/restoran, dan khusus Jakarta adalah jalan tol. Data yang digunakan untuk penelitian ini hanya 93 sampel khusus untuk perusahaan kecil yang dipisahkan berdasarkan jumlah tenaga kerjanya. Data primer yang digunakan merupakan cross-section data dimana nilai variabel yang dikumpulkan pada waktu yang sama dari beberapa daerah, perusahaan atau perorangan (Gujarati, 1997). Data diolah dengan menggunakan software E-Views 4.1

4.3. Populasi dan Sampel

Populasi dari penelitian ini adalah perusahaan-perusahaan retail kecil. Dimana perusahaan-perusahaan retail yang dijadikan sampel adalah perusahaan retail kecil seperti toko swalayan, pom bensin, biro jasa, perusahaan transportasi, jalan tol, rumah sakit, toko non swalayan, industri rumah tangga, perusahaan asuransi/keuangan, rumah makan, dan perusahaan telekomunikasi. Sampel yang digunakan dalam penelitian ini sebanyak 93 sampel perusahaan retail kecil.

4.4. Metode Analisis Data 4.4.1. Model Regresi Biner

Peubah respon Y yang berskala biner dapat ditulis dengan dua nilai yaitu, Y=1 dan Y=0, sehingga mengikuti sebaran Bernoulli dengan fungsi sebaran peluang (Hosmer dan Lemeshow, 1989)

f(Y=yi)=πiyi(1-πi)1-yi (4.1) sedangkan yi = {0,1} dan πi adalah peluang kejadian ke-i bernilai Y=1. Sebaran ini

merupakan keluarga sebaran eksponen. Secara umum model respon pada regresi adalah: yi=E(Y xi)+εi (4.2)

dengan єi merupakan komponen acak.

Dalam model regresi biner E(Y│xi ) = πi dengan Var (Y│xi) = πi(1-πi), sehingga model responnya menjadi yi= πi + єi. Asumsi yang mendasari model-model regresi biner adalah bahwa peubah respon biner yi merupakan peubah yang saling bebas antara satu dengan lainnya (Liang dan McCullagh dalam Pulungan, 1995).

Galat єi hanya menghasilkan dua nilai yaitu, єi = 1-πi, jika yi=1 dengan peluang πi dan

єi = -πi, jika yi=0 dengan peluang 1-πi,

sehingga єi menyebar dengan nilai tengah dan ragam sebagai berikut (Hosmer dan Lemeshow,1989):

E(εi)=(1-πi) πi+(-πi)(1-πi)= 0 (4.3)

) -π ( ) +(-π

π

) -π )=(

Var(εi 1 i 2 i i 2 1 i

Dari sini terlihat bahwa galat dari model-model biner menyebar dengan ragam yang tidak homogen (Greene dalam Pulungan, 1995).

Model linear umum merupakan model statistik yang terdiri atas tiga komponen (McCullagh dan Nelder dalam Pulungan, 1995):

1. Fungsi sebaran peluang f(y) yang termasuk dalam keluarga eksponen untuk suatu peubah acak Y yang tergantung pada parameter nilai tengah µ atau mungkin parameter lainnya.

2. Penduga linear v yang mencakup p peubah penjelas x1,x2,...,xp, dengan bentuk: v=β0+β1x1+β2x2+....+βpxp (4.5)

3. Fungsi penghubung linear (link function) g(.), yang menggambarkan hubungan antara penduga linear v dengan nilai tengah µ. Hubungan ini dapat ditulis dengan v = g( µ ).

Fungsi hubung yang umum digunakan untuk menganalisis data biner adalah fungsi hubung logit yang membentuk model logit.

4.4.2. Model Logit dan Model Penelitian 4.4.2.1. Model Logit

Jika fungsi hubung yang digunakan adalah fungsi hubung logit maka sebaran peluang yang digunakan adalah sebaran logistik yaitu, (McCullagh dan Nelder dalam Pulungan, 1995):

g(x)

g(x)

i

+e e = π

1 (4.6)

dengan melakukan transformasi logit pada persamaan (4.6) diperoleh persamaan sebagai berikut:

] 1 [ ln

i i

-π

π

dengan

g(x)=β0 +β1x1+....+βpxp (4.8) dan i = 1,2,3,…,n

4.4.2.2. Model Penelitian

Model awal yang digunakan dalam penelitian ini adalah :

Li=Ln[Pi (1-Pi)]=β0+β1x1+β2x2+β3x3+β4x4+β5x5+β6x6+β7x7+εi (4.9) dimana :

L = Logit = 1 kalau perusahaan memilih menerima sistem pembayaran elektronik.

= 0 kalau perusahaan tidak memilih menerima