SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

LELA LAELATUS SYIFA

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

LELA TAELATUS SYIFA NIM. 107046102059

Dibawah Bimbingan

Dr.

SyahrulA'dhffi,

M.Ag

NIP. 1973050420003 1002Sri

Hidayati, M.Ag

NrP. 197 1 0215t991032002KONSENTRASI

PERBANICAN

SYARIAH

PROGRAM

STUDI

MUAMALAT

FAKULTAS SYARIAH DAN

HUKUM

UIN SYARIF

HIDAYATULLAH

JAKARTA

sidang munaqasah Fakultas Syariah dan Hukum

UIN

Syarif Hidayatullah Jakarta pada tanggal22 juni 2011 Skripsi ini telah diterima sebagai salah satu syarat untukmemperoleh gelar Sarjana Program Strata

I

(Sl)

pada Program Studi Muamalat(Ekonomi Islam)

Jakarta, 22 juni 2011

Dekan,

Prof. Dr.riH. Muhammad Amin Suma, SH,MA,

MM

NIP. 19s50505 198203 1012Ketua

Sekretaris

Panitia

Lljian

Munaqasya

: Dr. Euis Amalia, M.Ag NIP. 19710701 1998032002

: Mu'min Rauf, M.A

NIP. 197004161997031004

Pembimbing

I

: Dr. Syahrul A'dham,M.Ag

NIP. 1973050420003 1002Pembimbing

II: Sri

Hidayati,M.Ag

NrP. 197 102t5 1997 032402 Penguji

I

: Dr. Euis Amali4 M.AgNIP. 19710701 1998032002

: Mu'min Rauf, M.A

NIP. 1 97004161997 43rc04

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 1 Juni 2011

i

depan dalam hal ekonomi dan dapat meminimalisir resiko yang mungkin akan terjadi. Dengan menggunakan analisis deskriptif kualitatif, penulis berusaha menganalisis secara objektif bagaimana peranan perempuan keluarga muda dalam manajemen keuangan keluarganya, karena mengelola keuangan keluarga merupakan “hak istimewa” perempuan, dengan ketelitian dan sikap kasih sayang yang umum dimiliki perempuan diharapkan mampu memberikan ketenangan dan rasa nyaman bagi keluarga khususnya dalam hal ekonomi.

ii

berbeda-beda, sungguh maha indah karunia-Nya yang telah membekali setiap insan

dengan begitu banyak potensi dan bakat yang beraneka ragam, dan atas ridho dan

kasih sayang-Nya penulis dapat menyelesaikan skripsi ini dalam rangka memenuhi

persyaratan memperoleh gelar Sarjana Ekonomi Syariah pada Fakultas Syariah dan

Hukum UIN Jakarta.

Sholawat serta salam selalu tercurah bagi Nabi kita Muhammad SAW,

keluarga beserta para shahabatnya, yang menjadi suri tauladan bagi seluruh umat

manusia hingga akhir zaman.

Skripsi ini merupakan perjalanan akhir penulis setelah sekian tahun menuntut

ilmu dibangku kuliah. Skripsi ini berjudul Peran Perempuan Dalam Manajemen

Keuangan Kelurga Muda (Studi pada Kelurahan Kedaung Pamulang-Tangsel).

Sepenuhnya penulis menyadari bahwa banyak pihak dan orang-orang yang

terlibat dalam penyelesaian penulisan skripsi ini. Semoga Allah SWT memberikan

balasan yang terbaik dan berlipat ganda. Untaian terimakasih penulis ucapkan

kepada:

1. Orangtuaku tersayang dan tercinta, mamah P. Siti Romlah dan bapak KH. A

Sayuti yang selalu memberikan kasih sayang dan cintanya dengan sepenuh

iii

Suma, SH, MA,MM.

3. Ketua Program Studi Muamalat, ibu Dr. Euis Amalia, M.Ag, beserta sekretaris Program Studi Muamalat bapak Mu’min Rouf, S.Ag,.MA.

4. Pembimbing, bapak Dr. Syahrul A’dam, M.Ag. dan ibu Sri Hidayati, M.Ag.

yang telah memberikan arahan, motivasi dan kesabarannya dalam

membimbing penulis hingga selesai dalam penulisan skripsi.

5. Pimpinan Perpustakaan Fakultas Syariah dan Hukum, dan Pimpinan

Perpustakaan Umum Universitas Islam Negeri Syarif Hidayatullah Jakarta

yang telah menyediakan fasilitas untuk mengadakan studi perpustakaan.

6. Seluruh Staf pengajar beserta Asisten Dosen dan Karyawan UIN Syarif

Hidayatullah Jakarta khususnya Fakultas Syariah dan Hukum yang telah

memberikan bantuan kepada penulis.

7. Teteh-tetehku dan aa-aaku tersayang, a Wawan, teh Nia, teh Neneng, a

Hamdi, teh Dede, a Tohir, teh Teti, a Adi, teh Heni, a Nanang dan khususnya

kepada teh Hena dan a Riki yang telah memberikan bantuan moril dan

materiil yang tak terhingga, membiayai penulis selama kuliah sampai penulis

menyelesaikan skripsi ini.

8. Spesial untuk Ayeng yang sudah memberikan senyum dan gangguannya

iv

semuanya.

Akhir kata, penulis sadar tentu ada banyak kekurangan dalam skrpsi ini, oleh

karena itu diharapkan saran dan kritik yang membangun dari semua pihak yang

membacanya. Penulis berharap semoga skrpsi ini dapat memberikan manfaat dan

wawasan untuk kita semua. Aamiin yaa rabbal ‘aalamiin...

Jakarta, 1 Juni 2011

v

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 2

B. Pembatasan dan Perumusan Masalah 6

C. Tujuan dan Manfaat Penelitian 7

D. Review Studi Terdahulu 8

E. Kerangka Pemikiran 10

F. Sistematika Penulisan 13

BAB II LANDASAN TEORI 15

A. Manajemen Keuangan Keluarga 15

1. Pengertian 15

2. Fungsi Manajemen Keuangan 16

3. Tujuan Manajemen Keuangan Keluarga 18

4. Kiat Dalam Melakukan Manajemen Keuangan 18

a. Pentingnya Perencanaaan Keuangan Keluarga 20

b. Langkah dan Proses Perencanaan Keuangan 25

5. Mengenal Daftar Investasi Syariah 30

vi

2. Peran perempuan sebagai ibu dalam keluarga 46

3. Peran perempuan dalam manajemen keuangan keluarga 47

4. Hak-hak ekonomi perempuan dalam keluarga 51

BAB III METODOLOGI PENELITIAN 52

A. Ruang Lingkup Penelitian 52

B. Pendekatan Penelitian 52

C. Jenis Penelitian 53

D. Jenis Data Dan Sumber Data 53

E. Populasi Dan Sampel 54

F. Pengumpulan Data 57

BAB IV HASIL DAN PEMBAHASAN 64

A. Gambaran Umum Kelurahan Kedaung-Pamulang 64

B. Uji Instrumen Penelitian 70

C. Analisis Data Responden 72

D. Analisis Terhadap Manajemen Keuangan Keluarga Muda 74

vii

B. Saran 101

DAFTAR PUSTAKA 103

viii

Tabel 3.1 Sampel Yang Diambil ……… 56

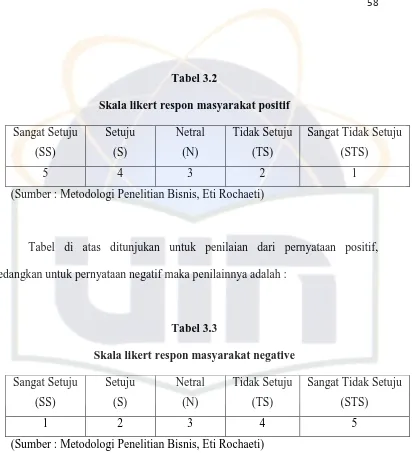

Tabel 3.2 Skala Likert Respon Masyarakat Positif………. 58

Tabel 3.3 Skala Likert Respon Masyarakat Negatif ………. 58

Tabel 3.4 Definisi Operasional Variabel………. 62

Tabel 4.1 Batas wilayah kelurahan kedaung .………. 65

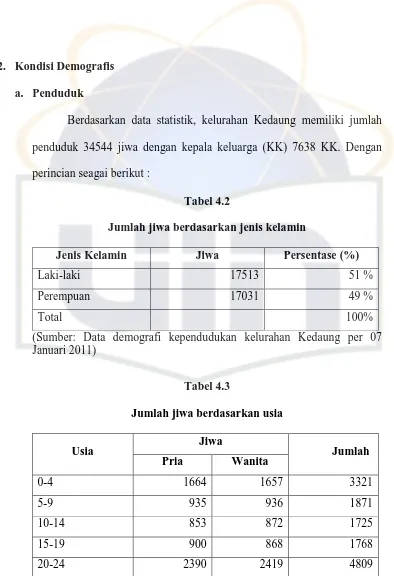

Tabel 4.2 Jumlah jiwa berdasarkan jenis kelamin .………. 65

Tabel 4.3 Jumlah jiwa berdasarkan usia ………. 66

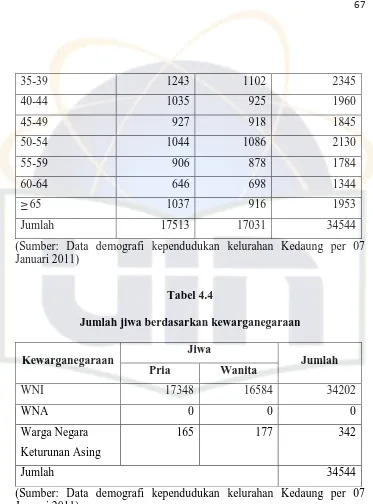

Tabel 4.4 Jumlah jiwa berdasarkan kewarganegaraan ..….………. 67

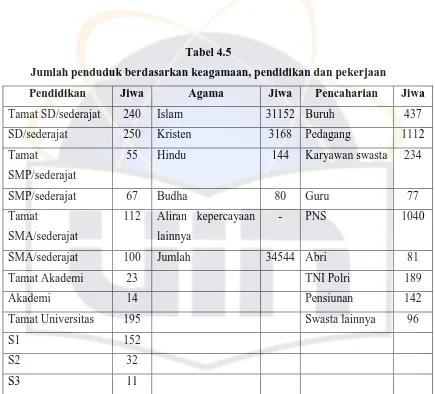

Tabel 4.5 Jumlah Penduduk Berdasarkan Keagamaan, Pendidikan dan Pekerjaan ………..………... 69

Tabel 4.6 Jumlah Sarana-sarana ……….………. 69

Tabel 4.7 Norma Reliabilitas ….………... 71

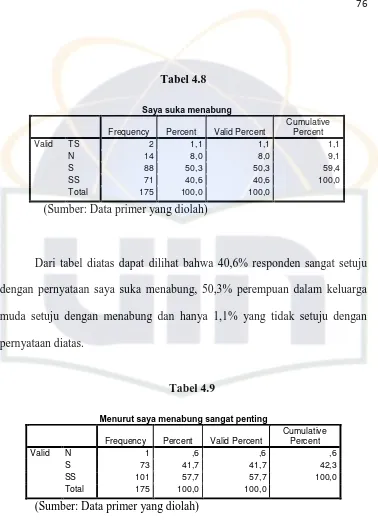

Tabel 4.8 Saya Suka Menabung ………..… ………. 76

Tabel 4.9 Menurut Saya Menabung Sangat Penting .……...……….. 76

Tabel 4.10 Saya Mengajarkan Anak Saya Untuk Menabung Sejak Dini ……….. 77

ix

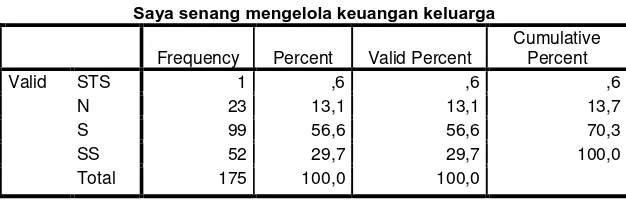

Tabel 4.13 Saya senang mengelola keuangan keluarga ……….. 78

Tabel 4.14 Saya mengetahui Perencanaan keuangan merupakan bagian terpenting

dalam manajemen keuangan ……….…. 79

Tabel 4.15 Perencanaan keuangan bisa dilakukan oleh semua orang ………. 79

Tabel 4.16 Saya mempunyai perencanaan yang sederhana untuk memenuhi

kebutuhan jangka pendek, menengah, maupun jangka panjang ……… 80

Tabel 4.17 Saya selalu merencanakan dan mencatat segala kebutuhan sebelum

berbelanja ……….. 81

Tabel 4.18 Pemahaman dan Kesadaran Perencanaan Keuangan Berdasarkan Tahun

Pernikahan ………..………... 81

Tabel 4.19 Pemahaman dan Kesadaran Perencanaan Keuangan Berdasarkan

Pendidikan ..………... 82

Tabel 4.20 Pemahaman dan Kesadaran Perencanaan Keuangan Berdasarkan

Pendapatan ……….……... 83

Tabel 4.21 Sayamengetahui pendapatan suami setiap bulannya ……… 85

Tabel 4.22 Saya diberi tanggung jawab dalam mengelola keuangan keluarga ….. 86

Tabel 4.23 Suami selalu melibatkan saya dalam keputusan-keputusan perencanaan

x

Tabel 4.27 Setiap perempuan memiliki peranan yang penting dalam manajmen

keuangan keluarganya ……….. 89

Tabel 4.28 Peran Perempuan Dalam Manajemen Keuangan Keluarga Berdasarkan

Pendapatan ..………... 89

Tabel 4.29 Peran Perempuan Dalam Manajemen Keuangan Keluarga Berdasarkan

Pendidikan………..…………... 90

Tabel 4.30 Peran Perempuan Dalam Manajemen Keuangan Keluarga Berdasarkan

Tahun Pernikahan ………..………... 91

Tabel 4.31 Penempatan Pada Sektor Keuangan ………..………. 92

Tabel 4.32 Persentase Rata-rata Peran Perempuan Dalam Manajemen Keuangan

xi

Diagram 4.2 Persentase Responden Berdasarkan Tingkat Pendapatan …..…. 73

Diagram 4.3 Persentase Responden Berdasarkan Tingkat Pendidikan ………74

Diagram 4.4 Pemahaman dan Kesadaran Perencanaan Keuangan ..………… 75

Diagram 4.5 Peran Perempuan Dalam Manajemen Keuangan Keluarga …… 84

Diagram 4.6 Persentase Rata-rata Penempatan Dana Pada Sektor

Keuangan ………... 92

Diagram 4.7 Persentase Rata-rata Peran Perempuan Dalam Manajemen

1

A. Latar Belakang Masalah

Indonesia adalah negara yang kaya, akan sumberdaya alam, sumberdaya

manusia dan budaya. Memiliki geografis yang sangat luas yaitu 1,890,754 km2

yang terbentang dari Sabang sampai Merauke.1 Memiliki jumlah penduduk

terbanyak ke-empat di dunia setelah Cina, India, dan Amerika.2 Berdasarkan hasil

sensus penduduk pada Agustus 2010 penduduk Indonesia sebanyak 237.556.363

jiwa yang terdiri dari 119.507.580 jiwa laki-laki dan 118.048.783 jiwa

perempuan.3

Sebagai negara berkembang yang kaya akan sumberdaya alam dan

sumberdaya manusia, tentunya menjadikan Indonesia sebagai negara yang

mempunyai tingkat konsumsi tinggi tetapi memiliki tingkat investasi masyarakat

yang sangat rendah, sedangkan di negara maju seperti Amerika justru tingkat

investasi sangat tinggi dan tingkat konsumsi yang rendah. Karena hal ini dalam

setiap individu masyarakat harus ditumbuhkan rasa kesadaran untuk

1 Biro Pusat Statistik, Luas Wilayah dan Persentase Penduduk menurut Provinsi, diunduh pada 23 juni 2011 dalam http://www.datastatistik-indonesia.com/component /option,com_tabel/kat,1/idtabel,117/Itemid,165/

2

http://search.conduit.com/ResultsExt.aspx?ctid=CT2009787&q= urutan%20negara %20 yang %20 berpenduduk%20terbanyak%20di%20dunia&SearchSource=15 diunduh pada 2 januari 2011

3Wikipedia, Sensus Penduduk Tahun 2010, diunduh pada 23 juni 2010 dalam

meningkatkan investasi dan mengurangi konsumsi dengan manajemen keuangan

keluarga yang terencana.

Keluarga adalah unit sosial yang terkecil, keluarga juga unit ekonomi dan

spiritual yang terkecil. Seperti batu bata yang menyusun dinding yang kokoh,

maka keluarga merupakan unit yang secara bersama-sama membentuk

masyarakat yang kokoh, baik secara sosial, ekonomi dan spiritual.4 Keberadaan

perempuan dalam keluarga memiliki arti yang sangat penting, mereka merupakan

tiang yang menegakkan kehidupan keluarga, termasuk pemeran utama dalam

mengatur keuangan keluarga. Posisi perempuan sebagai pengatur keuangan

keluarga menjadikan perempuan memiliki kewenangan penuh dalam pengaturan

keuangan. Sehingga perempuan harus memiliki perencanaan keuangan yang baik

bagi kesejahteraan keluarganya, karena menjaga harta suami atau keluarga

merupakan tugas seorang perempuan.5 Sebagaimana Rasulullah SAW bersabda,

yang artinya sebagai berikut :

“Sebaik-baik perempuan penunggang unta, perempuan Quraisy yang

baik, adalah yang sangat penyayang terhadap anaknya ketika kecilnya dan

sangat menjaga suami dalam apa yang ada di tangannya (HR. Bukhari dan

Muslim).”6 Maksud sabda Nabi SAW adalah perempuan itu sangat menjaga dan

4 Palgunady T. Setyawan, Majalah Sharing, edisi 46, h.12

5

Suryadhie, “Arti Perempuan Dalam Keluarga”, artikel ini diakses pada 4 November 2010 dari http://suryadhie.wordpress.com/2008/05/19/arti-perempuan-dalam-keluarga/

6 Muttafakun ‘Alaih HR. Al-Bukhari dan Muslim, Fathul Bari,( Beirut, Ibnu

memelihara harta suami dengan berbuat amanah dan tidak boros dalam

membelanjakannya. Al-Hafidz Ibnu Hajar rahimahullah berkata: “Hadits ini

menunjukkan keutamaan sifat kasih sayang (dari seorang ibu), tarbiyah yang baik,

mengurusi anak-anak, menjaga harta suami, mengurusi dan mengaturnya dengan

cara yang baik.”7

Bahkan dari hasil riset 09 November 2010 yang dilakukan terhadap 1300

perempuan dari kelas bawah, menengah dan kelas atas menunjukan bahwa 84,2

persen perempuan adalah yang mengelola penghasilan suami atau pasangannya.8

Sikap kehati-hatian dan disiplin yang umum dimiliki perempuan inilah

yang menjadikan perempuan selalu menjadi pemeran utama dalam pengaturan

keuangan keluarga. Akan tetapi tingkat kepedulian dan kesadaran dalam

perencanaan keuangan dan pengelolaan keuangan yang baik umumnya masih

rendah, tergantung dengan tingkat pendidikan dan pengalaman yang mereka

miliki. Kadang pendidikan tentang keuangan hanya berhenti di tingkat dasar yaitu

anjuran untuk menabung. Menabung biasanya hanya di artikan menyisihkan uang

yang disimpan dalam celengan atau menabung ke bank.

Menurut Anatoli Karvof, dalam bukunya cerdas mengelola keuangan

pribadi, Perencanaan Keuangan adalah metode proses yang sistematis serta dapat

diprediksi tentang bagaimana seorang individu atau keluarga bisa meraih

7 Al-Hafidz Ibnu Hajar rahimahullah, Fathul Bari, ( Beirut: Dar Al-Ma’rifah,1379) jilid 9, h.512

8 http://rinagu.blogdetik.com/tag/perempuan-pengusaha/ diunduh pada 24 November

kebebasan keuangan dan keamanan ekonomi.9 Perencanaan keuangan sangatlah

penting bagi manusia, sebagai manusia kita selalu memiliki keinginan yang tiada

habisnya, baik keinginan untuk sekarang, jangka menengah maupun jangka

panjang. Disamping itu juga, kita harus memperhatikan kebutuhan yang harus

terpenuhi untuk melangsungkan kehidupan, baik kebutuhan pribadi maupun

kebutuhan keluarga dan kebutuhan darurat. Kadang keinginan dan kebutuhan

tidak selamanya terpenuhi karena keterbatasan materi yang kita miliki, sehingga

kita harus mengenyampingkan keinginan dan kebutuhan tersebut demi kebutuhan

yang sangat penting dan mendasar.

Masalah keuangan adalah hal yang umum dialami keluarga muda, apalagi

di tahun-tahun pertama menjalani kehidupan berumahtangga. Belum lagi si kecil

tak lama kemudian hadir di tengah keluarga muda ini. Sehingga sebagian besar

masyarakat meletakkan masalah pada besar-kecilnya pendapatan keluarga.

padahal jika kita cermati masalahnya bukan terletak pada penghasilan yang

kurang, tapi kebiasaan yang salah dalam mengelola uang.10

Pendapatan dan pengeluaran kadang kala tidak berbanding lurus,

terkadang pengeluaran akan lebih besar daripada pendapatan, besar pasak

daripada tiang. Pengeluaran yang membengkak yang seharusnya bisa

9 Anatoli Karvof, Cerdas Mengelola Keuangan Pribadi, (Jakarta:PT Elex Media

Komputindo, 2009), h. 1

10

Ligwina hananto, Cara Sederhana Mengelola Keuangan, di unduh pada 7

desember 2010 dalam http://www.ayahbunda.co.id/Artikel/Keuangan/Keluarga/cara.

diminimalisir, akan memakai dana yang seharusnya dialokasikan untuk

pengeluaran lain yang mungkin terjadi tiba-tiba. Sehingga ketika ada pengeluaran

diluar dugaan/dana darurat keluarga tidak bingung untuk mencari dana karena

mereka telah memiliki alokasi dana yang telah disiapkan untuk hal tersebut..

Bagi setiap orang, khususnya keluarga muda, keinginan untuk

membangun rumah tangga yang harmonis dan bahagia tentulah menjadi impian,

angan-angan masa depan yang menjadi tujuan dalam berumah tangga, seperti

membangun rumah, membeli peralatan rumah tangga, kendaraan, biaya

melahirkan, biaya sekolah anak, biaya rekreasi keluarga, dan sebagainya, bahkan

biaya dihari tua yang memungkinkan kondisi kita sudah tidak sanggup lagi

bekerja keras untuk menafkahi keluarga. Sehingga dimasa pensiun kita hanya

ingin menuai hasil kerja keras kita sewaktu muda, menikmati kebahagian dan

kesejahteraan keluarga, tidak membebani anak-anak kita dalam hal ekonomi.

Maka dalam hal ini kita memerlukan usaha untuk mewujudkan keinginan tersebut

dengan perencanaan dan manajemen keuangan keluarga yang baik.

Pada zaman sekarang pentingnya memiliki perencanaan dan manajemen

keuangan sangat amat terasa, karena bisa meminimalisir terjadinya resiko yang

mungkin terjadi. Sehingga pengalokasian dana untuk sekarang, jangka menengah

dan jangka panjang harus memiliki pos-pos masing-masing yang tidak terganggu

oleh pengeluaran lainnya. Untuk pengeluaran sehari-hari dan bulanan harus

memiliki anggaran yang membantu kita bersikap obyektif soal pengeluaran yang

mendapatkan perhatian khusus, dan memiliki tingkat kesadaran yang cukup.

Pemahaman manajemen keuangan yang baik yang dipraktikkan dalam kehidupan

sehari-hari diharapkan bisa mengubah kondisi keuangan ke arah yang lebih baik

sehingga bisa meraih kebebasan keuangan di masa mendatang.

Dari sinilah pentingnya menumbuhkan kesadaran masyarakat khususnya

perempuan dalam keluarga muda untuk meningkatkan investasi, mengurangi

konsumsi dan mengelola keuangan keluarga untuk masa depannya. Karena

tonggak kehidupan masih panjang bagi keluarga muda yang segala hal mungkin

terjadi dimasa mendatang. Oleh karena itu penulis ingin melakukan penelitian

dalam bentuk skripsi dengan judul “Peran Perempuan Dalam Manajemen

Keuangan Keluarga Muda (Studi pada Kelurahan Kedaung

Pamulang-Tangsel)”.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Untuk menghindari terjadinya pembiasan dan pelebaran dalam

pembahasan ini, maka penulis perlu untuk membatasi dan menspesifikasikan

rumusan masalah ini agar menghasilkan pengetahuan yang lebih mendalam

dan terperinci. Adapun pembatasan masalah dalam penelitian ini adalah ingin

mengetahui bagaimana kesadaran dan pemahaman keluarga muda terhadap

perencanaan keuangan, peran perempuan dalam manajemen keuangan

dananya, apakah pada sektor keuangan bank seperti tabungan, ataukah pada

sektor keuangan non bank, seperti pasar modal/pasar uang, dan asuransi

2. Perumusan Masalah

Adapun rumusan masalah yang akan dikaji dalam penelitian ini

adalah:

a. Bagaimana kesadaran dan pemahaman perempuan pada keluarga muda

dalam manajemen keuangan keluarganya?

b. Bagaimana peranan perempuan dalam manajemen keuangan keluarga di

kelurahan Kedaung-Pamulang?

c. Pada instrument investasi manakah keluarga muda di kelurahan Kedaung

menginvestasikan dananya?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Menganalisis pemahaman dan kesadaran perempuan keluarga muda dalam

perencanaan keuangan

b. Menganalisis peranan perempuan dalam manajemen keuangan keluarga

muda

c. Untuk mengetahui instrument investasi mana yang lebih diminati oleh

2. Manfaat Penelitian

Manfaat yang dapat diambil dalam penelitian ini adalah :

a. Manfaat secara teoritis, dapat menambah khasanah keilmuan kita. Dan

diharapkan akan menjadi stimulus bagi penelitian selanjutnya, sehingga

proses pengkajian secara mendalam akan terus berlangsung dan akan

memperoleh hasil yang maksimal.

b. Manfaat secara praktis, diharapkan dapat menjadi model atau cara baru

atau solusi untuk membuat perencanaan keuangan bagi keluarga muda

dan dapat membuat manajemen keuangan keluarga yang baik.

c. Bagi lembaga investasi, diharapkan setelah responden mengisi kuesioner

yang diberikan, mereka lebih meningkatkan investainya, dengan cara

menabung ke bank atau menabung sendiri dirumah, berinvestasi di pasar

modal/pasar uang, ataupun bergabung menjadi anggota asuransi.

d. Bagi masyarakat umum, memberikan wawasan dan kesadaran kepada

masyarakat bahwa perencanaan dan manajemen keuangan sangatlah

penting bagi kehidupan sehingga investasi masyarakat bertambah.

D. Review Studi Terdahulu

Berdasarkan telaah yang telah dilakukan terhadap berbagai sumber

kepustakaan, penulis melihat bahwa apa yang merupakan masalah pokok

penelitian ini tampaknya sangat penting dan prospektif. Review terdahulu

Tabel 1.1

Review Terdahulu

No Nama

Penulis Judul Skripsi

Tempat Penelitian

Metode

Penelitian Hasil Penelitian

1 Ahmad

Mubasyir

Manajemen Investasi Islami Pada Perusahaan Asuransi Syariah (Study Kasus PT Asuransi Syariah Mubarakah) PT Asuransi Syariah Mubarakah Library research dan field research. Kualitatif dengan analisis SWOT Kekuatan menganut prinsip kehati-hatian dalam investasi. Kelemahan tidak ada diversifikasi instrument investasi dan

terbatasnya pendidikan SDM. Peluang

terbukanya pasar modal syariah dan pasar keuangan syariah. Tantangan banyaknya lembaga keuangan yang bermunculan di

Indonesia yang

mengakibatkan ketatnya persaingan.

2 Meliyani Tanoto

Minat Membuat Perencanaan Keluarga Menurut Karakteristik Keluarga. Studi di Surabaya

Surabaya Mengguna

kan uji t-test dan chi square

Keinginan perencanaan keuangan bagi ibu RT yang berpendidikan S1 lebih besar daripada dengan minat ibu RT lulusan SMU. Karena ibu RT S1 lebih mengetahui resiko dibandingkan dengan ibu RT lulusan SMU 3 Lisma

Dyawati Fuaida

Manajemen keuangan keluarga miskin (studi kasus mitra program masyarakat mandiri, dompet dhuafa republika) Dompet Dhuafa Republika Mengguna kan bentuk pendekatan deskriptif kualitatif

Keluarga miskin tidak melakukan perencanaan keuangan dan

implementasinya sesuai anjuran normatifnya,

4 Rahmaw

Keluarga Perspektif Islam (Studi Pada Masyarakat Cempaka Putih Ciputat)

masyarakat tinggi, tingkat kesadaran masyarakat terhadap perencanaan keuangan juga tinggi

Dari empat review studi terdahulu di atas, tidak ada yang membahas

secara khusus tentang peranan perempuan dalam manajemen keuangan

keluarga, manajemen disini dimulai dari perencanaan, melaksanakan,

mengelola dan mengontrol keuangan dalam keluarga tersebut. Serta yang

menjadi populasi dan sampel dalam penelitian ini difokuskan terhadap

perempuan pada keluarga muda yang usia pernikahannya enam tahun

kebawah (yang menikah antara tahun 2005-2010). Karena keluarga muda

memiliki masa depan yang masih panjang yang segala hal mungkin terjadi,

dengan kesadaran perencanaan dan manajemen keuangan yang baik yang

dimiliki oleh perempuan diharapkan dapat meminimalisir resiko yang

mungkin terjadi dimasa mendatang, sehingga keluarga menjadi sejahtera, dan

jika setiap keluarga di Indonesia sudah sejahtera maka Negarapun akan

sejahtera.

E. Kerangka Pemikiran

Setiap keluarga pasti memiliki pendapatan, baik pendapatan dari suami

dan istri, maupun pendapatan dari suami saja atau istri saja. Dari pendapatan,

kehidupan keluarganya. Tujuan tersebut dirangkum dalam manajemen keuangan

keluarga dengan perencanaan keuangan, perencanaan keuangan dimulai dengan

membuat anggaran pemasukan dan pengeluaran, jangan sampai pengeluaran lebih

besar daripada pemasukan. Perencanaan tersebut dibagi atas kebutuhan saat ini

dan investasi. Kebutuhan saat ini yaitu biaya hidup sehari-hari dan biaya untuk

pembayaran utang. Sedangkan investasi dibagi atas sektor keuangan bank dan

sektor keuangan non bank. Sektor keuangan bank terdiri dari tabungan dan

deposito, sektor keuangan non bank terdiri dari asuransi, reksa dana, sukuk dan

saham. Keluarga muda boleh memilih sektor investasi mana saja sesuai

karakteristik profil resiko mereka. Untuk kebutuhan jangka pendek dan menengah

sebaiknya keluarga muda memilih berinvestasi di pasar uang, dan untuk investasi

jangka panjang sebaiknya keluarga muda memilih berinvestasi di pasar modal.

Dalam penelitian ini saya ingin mengetahui pada sektor manakah keluarga muda

menginvestasikan dananya.

Untuk mengetahui semua ini dilakukan pendataan dengan menggunakan

angket/kuesioner untuk mengetahui data yang sebenarnya tentang peranan

perempuan dalam manajemen keuangan keluarga dikelurahan Kedaung. Dengan

menarik sampel dari jumlah populasi yang ada, lalu data tersebut diinput dan diuji

validitas dan reliabilitas data untuk mendapatkan hasil yang akurat dan

Kerangka Pemikiran

Suami Istri

Tujuan Ekonomi

Kebutuhan Investasi

Pendapatan

Biaya Hidup Pembayaran Utang

Bank Non Bank

Tabungan Deposito Asuransi Reksa Dana Sukuk Saham

Kuesioner

Input Data

Manajemen Keuangan Keluarga

F. Sistematika Penulisan

Untuk mempermudah penyusunan, peneliti membagi skripsi ini menjadi

beberapa bab dan setiap bab terdiri dari sub bab dengan sistematika sebagai

berikut:

Bab I, Pendahuluan yang terdiri dari latar belakang masalah, pembatasan

dan perumusan masalah, tujuan dan manfaat penelitian, metode penelitian, review

studi terdahulu, dan sistematika penulisan.

Bab II, Tinjauan Teoritis, pada bab ini akan diuraikan teori-teori yang

berkaitan dengan: tingkat kesadaran perempuan keluarga muda dalam

perencanaan dan manajemen keuangan, tugas perempuan dalam keluarga,

perencanaan dan manajemen keuangan syariah, cara mengelola keuangan

keluarga, elemen perencanaan keuangan syariah dan jenis-jenis investasi.

Bab III, Metodologi Penelitian, bab ini terdiri dari jenis penelitian,

populasi dan sampel, pengumpulan data.

Uji Validitas dan Reliabilitas Data

Analisis Data

Bab IV, Hasil dan Pembahasan, pada bab ini akan dibahas tentang

gambaran umum masyarakat Kedaung-Pamulang, uji instrument penelitian,

deskripsi tentang pengelolaan keuangan oleh perempuan, analisis terhadap

pengelolaan keuangan keluarga muda.

Bab V, Penutup, pada bab ini peneliti mencoba membuat kesimpulan dari

pembahasan yang telah diuraikan pada bab-bab sebelumnya dan memberikan

15

A. Manajemen Keuangan Keluarga

1. Pengertian

Jika diartikan secara terpisah manajemen adalah pengelolaan usaha,

kepengurusan, ketatalaksanaan penggunaan sumberdaya secara efektif untuk

mencapai sasaran yang diinginkan.1 Sedangkan menurut James A.F. Stoner

Manajemen adalah suatu proses perencanaan, pengorganisasian,

kepemimpinan, dan pengendalian upaya dari anggota organisasi serta

penggunaan semua sumber daya yang ada pada organisasi untuk mencapai

tujuan organisasi yang telah ditetapkan sebelumnya. Sedangkan keuangan

atau financial adalah segala sesuatu yang berhubungan dengan masalah

keuangan.2

Manajemen keuangan dalam literatur lain disebut pembelanjaan, yaitu

segala aktivitas perusahaan yang berhubungan dengan bagaimana

memperoleh dana, menggunakan dana dan mengelola aset sesuai tujuan

perusahaan secara menyeluruh. Dengan kata lain manajemen keuangan

1 Pius A Partanto dan M Dahlan Al Barry, Kamus Ilmiah Populer, (Surabaya: Arkola, 1994)h. 434

2 Sudarsono dan Editius, Kamus Ekonomi Uang dan Bank, (Jakarta: Rineka

merupakan manajemen (pengelolaan) mengenai bagaimana memperoleh asset

dan mengelola asset untuk mencapai tujuan perusahaan.3

Jadi manajemen keuangan keluarga adalah suatu kegiatan

perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian,

pencarian dan penyimpanan dana yang dimiliki oleh suatu keluarga dalam

mencapai tujuan keuangan atau ekonomi keluarga. Manajemen keuangan

terdiri dari semua aktivitas yang berhubungan dengan perolehan uang dan

pemanfaatannya secara efektif, yang mencakup perencanaan yang cermat.4

2. Fungsi Manajemen Keuangan

Fungsi manajemen adalah elemen-elemen dasar yang akan selalu ada

dan melekat di dalam proses manajemen yang akan dijadikan acuan dalam

melaksanakan kegiatan untuk mencapai tujuan. Pada dasarnya fungsi

manajemen keuangan yang diterapkan pada perusahaan sama saja dengan

manajemen keuangan yang diterapkan dalam keluarga. Keduanya berfungsi

untuk mengatur dan mengelola keuangan. Manajemen keuangan menyangkut

kegiatan perencanaan, analisis dan kegiatan keuangan perusahaan. Sedangkan

3 Weston J. Fred, Eugene F. Bringham, Dasar-Dasar Manajemen Keuangan,

(Jakarta: Erlangga, 1990), edisi 9, jilid 1, h.6

4 Mahmud Mahfoedz, Pengantar Bisnis Modern, (Yogyakarta: ANDI OFFSET,

kegiatan utamanya dalam keuangan adalah mencari dana dan menggunakan

pada asset perusahaan.5 diantara fungsi manajemen keuangan yaitu:

a. Perencanaan Keuangan (financial planning), adalah memikirkan apa

yang akan dikerjakan dengan sumber yang dimiliki. Perencanaan

dilakukan untuk menentukan tujuan keluarga secara keseluruhan dan cara

terbaik untuk memenuhi tujuan itu. Seorang manajer dalam keluarga

mengevaluasi berbagai rencana alternatif sebelum mengambil tindakan

dan kemudian melihat apakah rencana yang dipilih cocok dan dapat

digunakan untuk memenuhi tujuan yang diinginkan oleh keluarga.

b. Pengorganisasian keuangan (financial organizing), Menggunakan dana

untuk memaksimalkan dana yang ada, seperti tidak boros dalam

menggunakan uang untuk kebutuhan yang tidak terlalu penting. Sehingga

sebuah keluarga perlu membuat dengan detail pengeluaran dan pemasukan

setiap bulannya, jangan sampai pengeluaran lebih besar daripada

pemasukan.

c. Pelaksanaan (actuating), setelah membuat perencanaan dan

pengorganisasian keuangan, sebuah keluarga dapat melaksanakan apa

yang telah direncanakan untuk mencapai tujuannya.

d. Pemeriksaan (controlling), melakukan evaluasi serta perbaikan atas

keuangan dan sistem keuangan yang telah diterapkan oleh keluarga, agar

5

tidak terjadi penyimpangan, sehingga tujuan yang diinginkan dapat

tercapai.

3. Tujuan Manajemen Keuangan Keluarga

Dalam sebuah perusahaan, manajemen keuangan berkaitan dengan

keputusan dibidang keuangan bertujuan untuk memaksimumkan nilai

perusahaan.6 Maka seperti halnya manajemen keuangan keluarga bertujuan

untuk memaksimumkan keuangan keluarga, mengatur dan mengelola

pendapatan keluarga untuk dipergunakan dengan sebaik-baiknya agar segala

kebutuhan keluarga dapat terpenuhi tanpa menghabiskan banyak uang.

Bahkan keluarga dapat menginvestasikan dananya untuk mendapat

keuntungan dimasa depan sehingga dapat meminimalisir resiko yang mungkin

terjadi dimasa mendatang.

4. Kiat Dalam Melakukan Manajemen Keuangan

Pokok utama dalam melakukan manajemen keuangan adalah membuat

perencanaan keuangan, jika perencanaan yang dibuat bagus, maka hasilnya

akan bagus. Perencanaan keuangan merupakan hal terpenting dalam

manajemen keuangan untuk mencapai tujuan-tujuan keuangan yang ingin

dicapai.

6 Martono.SU & Dr. D. Agus Harjito, MSi, Manajemen Keuangan, (Yogyakarta,

Menurut Iwan P Pontjowinoto dalam bukunya Kaya Bahagia Cara

Syariah, dalam setiap rizki yang dilimpahkan kepada manusia keluarga harus

mampu membelanjakan hartanya untuk bekal keluarganya dengan membagi

seluruh rizki yang diperolehnya dalam 4 bagian, yaitu:7

1. Pembersihan (Zakat), untuk membersihkan pendapatan dan harta yang

diperoleh sebagai kewajiban seorang abdi Allah dengan tujuan untuk

memperoleh kebahagian akhirat dalam bentuk zakat, infaq, sedekah

maupun waqaf.

2. Simpanan adalah menyisihkan pendapatan yang diterima dalam suatu

periode, untuk digunakan bagi keperluan hidup sehari-hari sehingga dapat

memenuhi kebutuhan untuk hidup yang wajar dalam periode berikutnya.

3. Tabungan adalah menyisihkan pendapatan yang diterima setiap saat untuk

digunakan mengatasi musibah (misalnya kecelakaan, kehilangan, sakit,

dsb) dan untuk tujuan tertentu di masa mendatang sehingga dapat

menjalankan niat tersebut (misalnya sekolah, perjalanan ibadah,

perjalanan wisata, dsb.)

4. Investasi adalah menempatkan sebagian harta yang merupakan sisa hasil

penyisihan pendapatan dan akumulasi harta pada suatu kegiatan ekonomi

dengan tujuan mendapatkan tambahan nilai dimasa datang sehingga dapat

memenuhi keperluan jangka panjang atau pada masa sudah tidak produktif

lagi baik karena faktor usia maupun karena kondisi kesehatan.

a. Pentingnya Perencanaaan Keuangan Keluarga

Perencanaan keuangan adalah suatu proses dalam merencanakan

keuangan pribadi untuk dapat memberikan solusi perencanaan, pemilihan

pengelolaan keuangan, kekayaan atau inevestasi agar tujuan keuangan

jangka pendek, menengah dan panjang dapat tercapai.8

Menurut Anatoli Karvof, dalam bukunya Cerdas Mengelola

Keuangan Pribadi, Perencanaan Keuangan adalah metode proses yang

sistematis serta dapat diprediksi tentang bagaimana seorang individu atau

keluarga bisa meraih kebebasan keuangan dan keamanan ekonomi.9

Sedangkan menurut Agustianto, dalam bukunya Fiqih Perencanaan

Keuangan Syariah, perencanaan keuangan syariah merupakan suatu

proses perancangan kehidupan yang lebih baik dengan melakukan

perencanaan, pemilihan pengelolaan keuangan, kekayaan, non-keuangan

serta rohani untuk jangka pendek, menengah dan panjang baik didunia

ketika masih hidup maupun diakhirat ketika sudah meninggal insyaalah

dapat tercapai.10

8 Adler H. Manurung dan Luthfi T. Rizky, Successful Financial Planner, ( Jakarta:

PT Grasindo, 2009), h.1 9

Anatoli, Cerdas Mengelola h. 1

10

Sebagai keluarga muslim yang taat, perencanaan merupakan salah

satu bagian usaha manusia untuk mengubah keadaan menjadi lebih baik,

sebagaimana firman Allah SWT :

...

ā χÎ) © !$# Ÿ ω çÉitóãƒ

$tΒ

B

Θöθs)Î/

4

®Lym

(

#ρçÉitóãƒ

$tΒ

ö

ΝÍκŦà Ρr'Î/

3

∩⊇⊇∪

“…Sesungguhnya Allah tidak akan mengubah suatu keadaan

kaum sehingga mereka mengubah keadaan yang ada pada diri mereka

sendiri…” (Ar Rad: 11)

$pκš‰r'‾≈tƒ

š

Ï ©$#

(

#θãΖtΒ#u

(

#θà)®?$#

©

!$#

ö

ÝàΖtFø9uρ

Ó

§ø tΡ

$¨Β

ô

MtΒ£‰s%

7

‰tóÏ9

(

(

#θà)¨?$#uρ

© !$# 4 ¨ βÎ) © !$# 7

Î7yz

$yϑÎ/

t

βθè=yϑ÷ès? ∩⊇∇∪

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan

hendaklah setiap diri memperhatikan apa yang Telah diperbuatnya untuk

hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah

Maha mengetahui apa yang kamu kerjakan.” (Al-Hasyr: 18)

Jelas sekali dalam ayat di atas kita sebagai manusia diperintahkan

oleh Allah SWT untuk merencanakan apa yang kita perbuat untuk masa

depan. Berikhtiar secara maksimal dengan melakukan perencanaan untuk

situasi terburuk dan berharap untuk yang terbaik, setelah itu bertawakal

kepada Allah SWT dengan sebenar-benarnya.

Keinginan manusia yang tidak ada habisnya menjadikan manusia

memiliki pendapatan yang sedikit mereka mengatakan pendapatannya

tidak cukup untuk memenuhi kebutuhannya, tetapi ketika mereka

memiliki pendapatan yang besarpun mereka tetap mengatakan tidak cukup

untuk memenuhi kebutuhannya. Disinilah alasan mengapa sebuah

keluarga membutuhkan perencanaan keuangan :11

a. Adanya tujuan keuangan yang ingin dicapai

b. Tingginya biaya hidup saat ini

c. Naiknya biaya hidup dari tahun ke tahun

d. Keadaan ekonomi tidak selalu baik

e. Fisik manusa tidak selalu sehat

f. Banyaknya alternatif produk keuangan yang ditawarkan

Menurut Kapoor, Dlabay, dan Hugges dalam bukunya Personal

Financial mengemukakan alasan pentingnya perencanaan keuangan

adalah sebagai berikut :12

1. Meningkatkan efektivitas penghasilan, penggunaan dan perlindungan

sumber-sumber keuangan sepanjang hidup.

2. Meningkatkan pengendalian masalah keuangan dengan menghindari

utang yang terlalu banyak, kebangkrutan dan kebergantungan kepada

pihak lain demi terjaminnya ekonomi.

11 Safir Senduk, Menegelola Keuangan Keluarga, (Jakarta: PT Elex Media

Komputindo, 2009), h. 4

3. Meningkatkan hubungan keluarga yang merupakan hasil dari

perencanaan keuangan yang baik dan komunikasi yang efektif atas

keputusan keuangan.

4. Bebas dari kekhawatiran keuangan karena bisa melihat masa depan,

mengantisipasi pengeluaran, dan mencapai tujuan ekonomi.

Sehingga sebuah keluarga yang merasa cukup dengan

pendapatannya bahkan memiliki penghasilan yang besar akan terbantu

agar uangnya tidak terbuang dengan sia-sia dan penggunaan pendapatan

bisa lebih optimal dan efisien. Sedangkan keluarga yang tidak cukup

dengan pendapatannya bisa terbantu untuk menyongsong masa depan

yang lebih baik dalam hal keuangan. Karena perencanaan keuangan

memiliki beberapa tujuan, yaitu tujuan jangka pendek, jangka menengah,

dan jangka panjang. Tujuan jangka pendek untuk dicapai dalam waktu

yang sangat dekat atau kurang dari 1 tahun, seperti liburan keluarga dan

dana darurat. Tujuan jangka menengah akan dicapai satu sampai lima

tahun, seperti pembelian rumah, kendaraan. Sedangkan tujuan jangka

panjang akan dicapai lebih dari lima tahun, seperti dana pendidikan anak,

pensiun dan lain-lain. Sehingga dengan adanya perencanaan keuangan ini

akan meminimalisir resiko yang mungkin terjadi dimasa mendatang

karena setiap tujuan keuangan sudah memiliki pos-pos masing-masing

yang telah dianggarkan, sehingga rasa tenang dan nyaman untuk

Secara spsifik, ada 4 point utama tujuan dibuatnya perencanaan

keangan adalah sebagai berikut:13

a. Mengontrol pola belanja, selama ini pola belanja yang banyak

diterapkan mayoritas manusia adalah pola belanja konsumtif, padahal

pola belanja konsumtif merupakan pola belanja yang dapat menyeret

manusia kedalam lubang kemiskinan dalam waktu yang relatif singkat.

b. Mengantisipasi semakin melambungnya biaya hidup, kebutuhan hidup

didunia sekarang ini kian tinggi dan tak ada seorangpun yang mampu

mencegahnya. Sedangkan kebutuhan manusia setiap hari harus tetap

terpenuhi, olehkarena itu perencanaan keuangan yang tepat sangat

diperlukan untuk mngantisipasi hal semacam ini.

c. Mengantisipasi kondisi perekonomian yang cenderung labil, kondisi

perekonomian selalu mengalami pasang surut, ada kalanya dalam

kondisi baik, tetapi ada kalanya juga berada dalam kondisi buruk.

Sehingga tidak menutup kemungkinan keadaan buruk seperti krisis

moneter yang lalu dapat terjadi lagi dimasa mendatang. Jika sebuah

keluarga sudah memiliki perencanaan keuangan maka kondisi seperti

ini akan mudah dihadapi.

d. Mengantisipasi masa produktif manusia, tidak selamanya mausia dapat

terus bekerja, ada kalanya manusia berkurang kesehatannya, pada saat

13 Anggoro Prasetyo, Employionaire”Karyawan Berkehidupan Direktur”,(Jakarta:

kondisi fisik dalam keadaan baik dapat dengan mudah melakukan

pekerjaan apapun, berbeda halnya dengan kondisi kesehatan yang

buruk.

b. Langkah dan Proses Perencanaan Keuangan

Untuk mencapai tujuan keuangan yang diinginkan, sebuah

perencanaan keuangan perlu dilakukan secara cermat dan teliti, maka

diperlukan langkah dan proses dalam perencanaan keuangan sehingga

dapat membantu dalam mengambil keputusan yang tepat baik itu

keputusan kecil maupun keputusan besar, dan juga seseorang dapat

mengetahui posisi keuangannya saat ini, apa yang dibutuhkan dimasa

depan dan apa yang harus dilakukan untuk mencapai tujuan tersebut.

Berikut ini adalah enam langkah dalam sebuah proses perencanaan

keuangan yang akan membantu dalam mencapai tujuan keuangan:14

a) Diagnosa Keadaan Keuangan Saat Ini

Untuk mengetahui keadaan keuangan saat ini terlebih dahulu

harus membuat laporan keuangan keluarga berupa neraca yang terdiri

atas berapa besar asset yang dimiliki saat ini.15 Neraca merupakan

14 Antoni Japari, dan Adler H. Manurung, 10 Panduan Mengelola Keuangan

Keluarga (Financial Planning & Wealth Managemen), (Jakarta, ABFI institute PERBANAS:

2010), h. 36

15

gambaan tentang jumlah harta dan jumlah utang yang dimiliki

keluarga, maka kurangkan jumlah harta dengan jumlah utang yang

dimiliki untuk mengetahui harta bersih atau net worth keluarga saat

ini.16 Hal ini dapat lakukan dengan membuat daftar hal-hal yang

terkait keuangan, seperti:

- Tabungan-tabungan yang dimiliki (kebanyakan keluarga memiliki

rekening tabungan pada lebih dari satu bank)

- Pendapatan bulanan (seperti gaji, upah, hadiah, bunga bank,

ataupun sumber pendapatan lainnya)

- Pendapatan dan pengeluaran bulanan, yaitu dengan membuat

laporan arus kas untuk mengetahui sumber penghasilan serta

pengeluaran

- Utang kepada pihak lain (apakah itu kredit bank, kartu kredit,

ataupun pinjaman kepada orang lain)

b) Menetapkan tujuan keuangan dan menentukan prioritas

Menetapkan tujuan keuangan harus bertitik tolak dari kondisi

keuangan saat ini, sehingga tujuan jangka pendek, jangka menengah

dan jangka panjang dapat tercapai. Tujuan keuangan haruslah spesifik,

terukur, realistis dan jelas jangka waktu yang dibutuhkan dalam

mencapai tujuan tersebut.

16

Dalam menetapkan tujuan keuangan sebaiknya mendahulukan

prioritas utama, sehingga dapat mengurangi pengeluaran yang masih

bisa ditunda. Ada beberapa hal yang harus diperhatikan dalam

menentukan tujuan keuangan :17

1) Spesifik dan bisa diukur. Tujuan keuangan yang ditetapkan

sebaiknya spesifik dan bisa diukur dengan nilai uang tertentu.

Spesifik artinya jelas dan rinci, contohnya, ingin membeli rumah

dikawasan Pondok Indah dengan luas 170 m2, bangunan 120 m2,

bergaya minimalis, warna putih dengan campuran warna biru dan

perpaduan batu alam. Terukur dalam hal ini harga rumah Rp500

juta, DP Rp150 juta, cicilan 15 tahun dengan perbulannya Rp3,5

juta.

2) Memiliki target waktu. Target waktu yang jelas menjadikan kita

lebih siap untuk memulai tujuan yang ingin dicapai, seperti ingin

membeli rumah di atas dalam jangka waktu 2 tahun lagi.

3) Tertulis. Tujuan keuangan sebaiknya dibuat dalam bentuk tertulis,

kebanyakan orang hanya membuat perencanaan dalam pikirannya

saja, sehingga mereka lupa tujuan yang ingin mereka capai.

Dengan adanya perencanaan yang tertulis menjadikan kita fokus

dan lebih disiplin dalam menjalankan perencanaan keuangan,

bahkan pikiran bawah sadar akan bekerja lebih keras dalam

17

mencapai tujuan tersebut, dan sebaiknya tulisan tersebut ditempel

disuatu tempat yang bisa dilihat setiap saat sebagai motivasi untuk

mencapai tujuan yang diinginkan.

c) Mengumpulkan dan menganalisa informasi yang ada

Selanjutnya mengumpulkan data financial yang diperlukan

sebanyak mungkin untuk merumuskan strategi yang cocok dan

menentukan apa yang harus dilakukan guna merealisasikan tujuan

yang diinginkan.18 Analisa data bertujuan untuk menghitung berapa

besar dana yang harus disishkan, dan menganalisa asset, kewajiban

dan arus kas serta asuransi dan investasi yang telah dimiliki.19

d) Membuat rencana aksi dalam mencapai tujuan

Untuk mencapai tujuan perencanaan keuangan dibutuhkan cara

dalam menyimpan dan mengembangkan dana yang dimiliki, seperti

investasi. Saat ini alat untuk berinvestasi sangat beragam bukan saja

hanya dengan membeli emas atau tanah, tetapi bisa juga berinvestasi

pada saham, reksa dana, obligasi, deposito ataupun asuransi. Sehingga

kita bisa memilih investasi mana yang sesuai dengan karakteristik

resiko kita dan juga instrument mana yang lebih menguntungkan yang

tentunya sesuai dengan syariat islam.

18

Antoni, 10 Panduan Mengelola Keuangan, h. 36

19

Sebagai contoh, seseorang ingin membeli rumah dengan DP

Rp150 juta, memiliki penghasilan perbulan Rp8 juta, pengeluaran

Rp3,5 juta perbulan dan memiliki tabungan Rp25 juta, dan ingin

mengumpulkan DP Rp150 juta dalam jangka waktu 24 bulan dari

sekarang. Berarti harus memiliki Rp125 juta lagi untuk menutupi

kekurangannya. Maka Rp25 juta dari tabungan dimasukan ke dalam

deposito atau reksa dana berpendapatan tetap yang memberikan bagi

return 12% pertahun. Jadi pada bulan ke-24 uangnya menjadi

Rp31.360 juta.

Uang dari penghasilan sebesar Rp4,4 juta per bulan di

investasikan ke deposito atau reksa dana pendapatan tetap yang

diasumsikan memberikan return 12% pertahun. Jumlah dana dari

menyisihkan Rp4,5 juta per bulan, pada bulan ke-24 menjadi

Rp121.380 juta. Jumlah dana keseluruhan yang sudah dikumpulkan

menjadi Rp152.740 juta sedangkan dana yang dibutuhkan untuk DP

hanya Rp150 juta jadi memiliki lebih sebesar Rp2,74 juta.20

e) Implementasi dan mengawasi perencanaan keuangan

Langkah selanjutnya adalah mengimplementasikan rencana

yang sudah dibuat. Yang terpenting adalah pelaksanaan yang

dilakukan apakah sudah sesuai dengan apa yang direncanakan

sebelumnya agar lebih efektif dalam mencapai tujuan yang diinginkan.

20

Walaupun sudah membuat rencana dan diterapkan dengan

baik, jika perkembangannya tidak diawasi boleh jadi rencana itu akan

gagal. Maka diperlukan pemeriksanaan dan revisi secara

berkesinambungan, karena tujuan dan kondisi keuangan individu

sangat mungkin berubah tanpa dapat dihindari, sebab perubahan

adalah hal yang absolute baik internal maupun eksternal seperti inflasi,

PHK dan sebagainya.

5. Mengenal Daftar Investasi Syariah

Setelah membuat perencanaan keuangan, maka untuk

mengaplikasikannya dibutuhkan sarana atau instrument investasi untuk

membantu memperlancar perencanaan keuangan yang telah dibuat.

Investasi adalah penundaan konsumsi saat ini untuk konsumsi dimasa

yang akan datang, dengan pengertian bahwa investasi adalah menempatkan

modal atau dana pada suatu asset yang diharapkan akan member hasil atau

akan meningkatkan nilainya dimasa yang akan datang.21 Sedangkan investasi

syariah adalah kegiatan mengembangkan uang melalui pemanfaatan berbagai

sumber daya dengan motivasi untuk mendapatkan keuntungan yang sejalan

dengan prinsip syariah islam.22

21

Veithzal Rifai dkk, Islamic Financial Managemen (Teori, Konsep dan Aplikasi), (Bogor: Ghalia Indonesia, 2010), jilid 1, h. 420

a. Sektor Keuangan Bank

1. Tabungan

Tabungan merupakan produk yang paling populer dalam

masyarakat, pemilik dana akan membuka rekening tabungan di bank,

dan bank akan memberikan bagi hasil setiap bulannya. Produk

tabungan menawarkan banyak kemudahan dalam bentuk kartu ATM

yang berfungsi sebagai kartu debet, bahkan inovasi terbaru adalah

membuat kartu prabayar.23

Fungsi tabungan dapat digunakan sebagai produk untuk

menyimpan dana dan mengendalikan lalu lintas dana kita, tabungan

membolehkan kita untuk mengambil uang kapanpun yang kita

inginkan, Untuk mencapai tujuan fianancial jangka pendek, sebaiknya

mengandalkan produk tabungan ini.24

2. Deposito

Deposito adalah produk investasi yang mempunyai jangka

waktu tetapi bisa memberikan tingkat bagi hasil yang lebih baik dari

tabungan. Jangka waktu yang diberikan bisa satu bulan, tiga bulan,

enam bulan, atau satu tahun. Bank akan memberikan bagi hasil yang

umumnya dibayarkan dalam interval sesuai periode penempatan.

23 Prita, Menjadi Cantik, h.193

Deposito sebaiknya digunakan untuk tujuan jangka pendek. Akan

tetapi tidak boleh menarik uang sebelum jatuh tempo karena akan

dikenakan penalti yang akan mengurangi pendapatan bagi hasil, selain

itu kita juga tidak berhak atas bagi hasil pada bulan berikutnya.25

b. Sektor Keuangan Non Bank

1. Asuransi

Menurut fatwa DSN-MUI no.21/2001, asuransi atau

pertanggungan adalah saling melindungi dan tolong menolong

diantara sejumlah orang/pihak melalui investasi dalam bentuk asset

dan/atau tabarru’ yang memberikan pola pengembalian untuk

menghadapi resiko tertentu melalui akad (perikatan) yang sesuai

syariah.

Asuransi memiliki fungsi perlindungan atau proteksi. Jika

terjadi hal-hal yang tidak kita inginkan, manfaat asuransi sangat

membantu saat kita mengimplementasikan perencanaan keuangan kita.

Ada empat jenis proteksi yang menjadi perhatian besar dalam

perencanaan keuangan: proteksi jiwa, proteksi kesehatan, proteksi

kecelakaan, proteksi penyakit kritis. Setiap produk asuransi dapat

dibeli secara terpisah.

25

2. Reksa Dana

Reksa dana adalah kumpulan dana masyarakat yang

diinvestasikan dalam saham, obligasi, deposito berjangka, pasar uang

dan sebagainya. Selain itu dapat dinyatakan reksa dana merupakan

kumpulan dana dari sejumlah investor yang dikelola oleh manajer

investasi untuk diinvestasikan dalam portofolio efek. Efek maksudnya

surat-surat berharga, termasuk pengakuan utang, saham obligasi, dan

pasar uang.26 Di Indonesia, saat ini terdapat empat jenis reksa dana :27

a. Reksa dana pasar uang, dana kita diinvestasikan ke

produk-produk investasi pasar uang seperti Sertifikat Bank Indonesia

(SBI), deposito dan obligasi berjangka dibawah satu tahun. Pada

prakteknya, sejak pertengahan 1997 sampai akhir 1999, reksa dana

pasar uang bisa memberikan hasil investasi 15% sampai 20% per

tahun.

b. Reksa dana pendapatan tetap, dana kita diinvestasikan sebagian

besar (sekitar 80%) akan diinvestasikan ke dalam obligasi, sisanya

akan dimasukkan kedalam saham atau deposito dan SBI. Sejak

pertengahan 1997 sampai akhir 1999 reksa dana pendapatan tetap

bisa memberikan hasil investasi di atas 20% per tahun.

26

Nurul Huda, Investasi Pada Pasar Modal Syariah, (Jakarta: Kencana, 2008), h. 109

27

c. Reksa dana saham, dana kita sebagian besar (sekitar 80%)

diinvestasikan kedalam saham, sisanya akan dimasukkan kedalam

obligasi atau deposito dan SBI. Sejak pertengahan 1997 sampai

akhir 1999 reksa dana saham bisa memberikan hasil investasi di

atas 30% per tahun. Bahkan ada yang bisa mencapai 100% per

tahun.

d. Reksa dana campuran, reksa dana ini adalah reksa dana

campuran antara saham dan obligasi. Disini sebagian besar (sekitar

50%) dana kita diinvestasikan ke dalam saham. Dan sisanya

dimasukkan ke dalam obligasi, deposito, dan SBI. Reksa dana

dapat memberikan hasil investasi di atas 25% per tahun.

Cara membeli reksa dana sangat mudah, bisa langsung

menghubungi bagian penjualan reksa dana diperusahaan manajemen

investasi atau juga dapat membeli melalui bank sebagai agen penjual.

Reksa dana merupakan investasi yang dapat dilakukan secara berkala.

Reksa dana sangat cocok untuk investasi kebutuhan jangka menengah

dan jangka panjang.

3. Sukuk/Obligasi

Sukuk adalah Efek Syariah berupa sertifikat atau bukti

kepemilikan yang bernilai sama dan mewakili bagian penyertaan yang

tidak terpisahkan atau tidak terbagi atas:

b. nilai manfaat dan jasa atas aset proyek tertentu atau aktivitas

investasi tertentu; atau

c. kepemilikan atas aset proyek tertentu atau aktivitas investasi

tertentu.

Sukuk diistilahkan sebagai obligasi syariah, pada prinsipnya

obligasi dan sukuk adalah sama, yang membedakan hanyalah dalam

bentuk akad sedangkan kepastian hukumnya sama.

Obligasi adalah suatu pernyataan utang dari penerbit obligasi

kepada pemegang obligasi beserta janji untuk membayar kembali

pokok utang pada saat tanggal jatuh tempo pembayaran. Yakni bila

sebuah perusahaan kekurangan dana, maka perusahaan mencari siapa

yang mau menanamkan modal. Bagi penanam modal, perusahaan akan

memberikan saham sebagai bukti kepemilikan. Obligasi yang

dikeluarkan perusahaan akan memberikan kupon yang besarnya

merupakan persentase dari nilai dasar obligasi. Contohnya, bila

seseorang memiliki obligasi bernilai dasar Rp100 juta dengan masa

jatuh tempo 3 tahun dan kuponnya 10% dibayarkan pertahun, maka

setiap tahun si pemegang obligasi akan memperoleh Rp10 juta dari

investasinya.

Setiap kupon mewakili suatu nilai yang disepakati untuk

dibayarkan oleh penerbit obligasi kepada pemegang obligasi. Nilai

dari obligasi tersebut. Obligasi umumnya berjangka waktu minimal 1

tahun dan maksimal 10 tahun. Akan tetapi boleh bagi si pemilik

obligasi memperoleh modalnya kembali sebelum jatuh tempo.

Jenis-jenis sukuk yang terdapat di Indonesia sangat banyak

jenisnya. Diantaranya : sukuk murabahah, sukuk mudharabah, sukuk

musyarakah, sukuk salam, sukuk istishna, dan sukuk ijarah. Akan

tetapi perbedaan jenis-jenis sukuk ini hanya berdasarkan tiga kategori

yaitu, jenis akad yang dipakai, pembayaran pendapatan yang akan

dibagikan kepada pihak-pihak yang berakad, dan basis pembayaran

serta multiple sukuk.28

4. Saham

Saham adalah kepemilikan atas sebuah perusahaan. Dengan

membeli saham berarti membeli sebagian dari perusahaan tersebut.

Bila perusahaan tersebut mengalami untung, maka pemegang saham

biasanya akan mendapat pembagian keuntungan, yang disebut dividen.

Selain itu, saham yang kita miliki dapat dijual kepada pihak lain, baik

dengan harga yang lebih tinggi maupun dengan harga yang lebih

rendah dari harga waktu kita membelinya. Bila kita menjual dengan

harga yang lebih tinggi, maka selisih harga yang menjadi keuntungan

disebut capital gain, jika kita menjual dengan harga yang lebih rendah

28 Muhammad Nafik HR, Bursa Efek & Investasi Syariah, (Jakarta: PT Serambi

maka selisih harga yang menjadi kerugian disebut capital loss. Jadi

keuntungan yang bisa didapat dari saham ada dua : dividen dan capital

gain.29

Saham biasa diperdagangkan di Bursa Efek Indonesia (BEI).

Ditransaksikan melalui broker yang bekerja diperusahaan sekuritas

yang telah mendapat izin. Jadi calon investor harus menjadi nasabah

sebuah perusahaan sekuritas agar dapat membeli atau menjual

sahamnya.30

Saham merupakan instrument keuangan yang paling beresiko,

namun dalam jangka panjang memberikan potensi keuntungan yang

paling tinggi. Istilah high risk high return, memang cocok untuk

saham. Cocok untuk memenuhi kebutuhan jangka panjang yang akan

direlisasikan lebih dari lima tahun mendatang seperti dana pensiun.

B. Peran Perempuan Dalam Keluarga

Keluarga merupakan bagian dari institusi sosial terkecil ditingkat

masyarakat. Satu sisi dapat dipahami sebagai bagian dari proses sosial, namun

disisi lain juga dapat dipahami sebagai cara membangun masyarakat yang

ramah nilai, manfaat dan arti bagi kehidupan yang lebih luas.31

29

Safir, Mengelola Keuangan, h. 107

30

Prita, Menjadi Cantik, h.215

31 Zaitunah Subhan, Menggagas Fiqh Pemberdayaan Perempuan, (Jakarta:

Keluarga berasal dari bahasa Sansekerta: kula dan warga "kulawarga"

yang berarti "anggota" "kelompok kerabat".32 Keluarga adalah lingkungan di

mana beberapa orang yang masih memiliki hubungan darah. Keluarga sebagai

kelompok sosial terdiri dari sejumlah individu, memiliki hubungan antar

individu, terdapat ikatan, kewajiban, tanggung jawab diantara individu

tersebut.33

Dalam kamus besar bahasa Indonesia, keluarga adalah ibu dan bapak

beserta anak-anaknya seisi rumah, orang seisi rumah yang menjadi

tanggungan, satuan kekerabatan yang sangat mendasar dalam suatu

masyarakat.34 Dalam sehari-hari kata keluarga dipakai dengan pengertian

antara lain :

a. Sanak saudara, kaum kerabat;

b. Orang seisi rumah, suami-istri, anak;

c. Orang yang ada dalam naungan organisasi atau sejenisnya;

d. Masyarakat terkecil berbentuk keluarga atau lainnya.

Sedangkan muda dalam Kamus Besar Bahasa Indonesia terbitan

Diknas adalah belum sampai setengah umur, atau belum lama ada. Hal

pertama adalah dari segi usia, yaitu belum setengah umur. Jika dianalogikan

usia pernikahan adalah 20 tahun sedang usia manusia hingga umur 60 tahun

32

http://id.wikipedia.org/wiki/Keluarga. Di unduh pada 26 Januari 2011 33 ibid

34

maka terdapat selisih sekitar 40 tahun. Dengan demikian yang dimaksud

muda adalah yang belum menginjak setengah dari 40 tahun yaitu 20 tahun.

Kemudian kedua adalah belum lama ada, yaitu keluarga yang baru terbentuk.

Dari beberapa definisi terebut, maka keluarga muda adalah sebuah

keluarga yang belum sampai setengah umur, atau belum lama ada terdiri dari

suami, istri dan anak yang merupakan keluarga inti, yang masih terikat dalam

hubungan darah dan saling ketergantungan atau membutuhkan satu sama lain.

Peran adalah deskripsi sosial tentang siapa kita dan kita siapa. Peran

menjadi bermakna ketika dikaitkan dengan orang lain, komunitas sosial atau

politik. Peran adalah kombinasi posisi dan pengaruh. Peran adalah

seperangkat tingkah laku yang diharapkan oleh orang lain terhadap seseorang

sesuai kedudukannya dalam suatu sistem. Peran dipengaruhi oleh keadaan

sosial baik dari dalam maupun dari luar dan bersifat stabil. Peran adalah

bentuk dari perilaku yang diharapkan dari seesorang pada situasi sosial

tertentu.35

Menurut kamus besar bahasa Indonesia, peran adalah seperangkat

tingkat yang diharapkan dimiliki oleh orang yang berkedudukan dalam

masyarakat.36 Peran ialah “the dynamic aspect of status” (aspek dinamis dari

35

Shofia, Peran Perempuan Dalam Keluarga Islami, diunduh pada 25 Januari 2011 dari http://sofia-psy.staff.ugm.ac.id/h-18/peran-perempuan-dalam-keluarga-islami.html.

suatu status). Definisi sederhana yang dibuat oleh Linton ini memberikan

deskripsi mengenai posisi dan kedudukan dari status-peran.

Dapat disimpulkan bahwa peran adalah posisi atau status seseorang

yang berada dalam suatu komunitas atau masyarakat yang menjelaskan

kedudukan tentang tugas dan kedudukan orang tersebut sebagai tugas utama

yang harus dilaksanakan.

Peranan perempuan dalam keluarga adalah tergantung dari fungsi

perempuan dalam keluarga itu sendiri. Perempuan bisa berfungsi sebagai

anak, Ibu, menantu, mertua, adik, kakak dan istri. Akan tetapi dalam

penelitian ini yang akan dibahas hanya peran perempuan sebagai ibu dan

peran perempuan sebagai istri.

1. Peran perempuan sebagai istri dalam keluarga

Tugas suami dan tugas istri memang amat berbeda, masing-masing

diserahi tugas yang cocok dengan kodratnya. Kaum pria melebihi kaum

perempuan dalam hal kekuatan fisik yang sanggup memikul pekerjaan yang

sukar dan menghadapi marabahaya yang besar. Sebaliknya kaum perempuan

melebihi kaum pria dalam sifat kasih sayang. Untuk membantu pertumbuhan

manusia, Allah telah menganugrahkan kepada kaum perempuan tabiat cinta

Karena itu secara alami telah tercipta pembagian kerja antara kaum pria dan

kaum wanita. 37

Sehingga perempuan memiliki peranan yang sangat penting dalam

keluarga, tanpa perempuan sebuah keluarga itu tidak utuh dan tidak lengkap.

Perempuan memiliki peranan khusus dalam keluarga, khususnya peran

perempuan sebagai istri. Diantaranya adalah:38

Pertama, ibadah kepada Allah. Allah SWT berfirman :

$tΒuρ

à

Mø)n=yz

£

Ågø:$#

}

§ΡM}$#uρ

ā

ωÎ)

È

βρ߉ç7÷èu‹Ï9 ∩∈∉∪

“Tidaklah Aku ciptakan jin dan manusia kecuali untuk beribadah

kepada-Ku.” (Adz-Dzariyat: 56)

Kedua, Perempuan berperan memberikan sakan (ketenangan dan

ketenteraman) bagi suami dan juga bagi rumahnya. Allah SWT berfirman :

ô

ÏΒuρ

ÿ

Ï$ÏG≈tƒ#u

÷

βr&

t

,n=y{

ä

3s9

ô

ÏiΒ

ö

Νä3Å¡à Ρr&

%[`≡uρø—r&

(

#þθãΖä3ó¡tFÏj9

$yγøŠs9Î)

Ÿ

≅yèy_uρ Νà6uΖ÷t/

Z

ο¨Šuθ¨Β

º

πyϑômu‘uρ

4

∩⊄⊇∪…

“Dan diantara tanda-tanda kekuasaan-Nya, Dia menciptakan untuk

kalian pasangan-pasangan (istri) dari diri-diri kalian agar kalian merasakan

ketenangan padanya dan Dia menjadikan diantara kalian mawaddah dan

rahmah…” (Ar-Rum:21)

Seorang perempuan tidak bisa menjadi sakan bagi suaminya sampai

dia memahami hak dan kedudukan suami, kemudian ia melaksanakan hak-hak

37

Abdul Qadir Djaelani, Keluarga Sakinah, (Surabaya, PT Bina Ilmu :1995)h. 107

tersebut dalam rangka taat kepada Allah dengan penuh kesenangan dan

keridhaan. Seorang perempuan perlu mengetahui tentang besarnya hak suami

terhadapnya, sampai-sampai Rasulullah SAW bersabda: “Seandainya aku

boleh memerintahkan seseorang untuk sujud kepada orang lain niscaya aku

perintahkan seorang istri untuk sujud kepada suaminya.”39

Tugas seorang perempuan didalam rumahnya terhadap keluarganya

antara lain sebagai berikut :

1. Taat secara sempurna kepada suaminya dalam perkara yang bukan

maksiat kepada Allah.

Taat ini merupakan asas ketenangan karena suami sebagai

qawwam (pemimpin) tidak akan bisa melaksanakan kepemimpinannya

tanpa ketaatan. Dan ketaatan kepada suami ini lebih didahulukan

daripada melakukan ibadah-ibadah sunnah. Nabi SAW bersabda:

“Tidak boleh seorang perempuan puasa (sunnah) sementara

suaminya ada di tempat kecuali setelah mendapatkan izin suaminya (HR.

Bukhari dan Muslim).”40

Selain itu kewajiban seorang istri terhadap suami tertuang dalam

firman Allah SWT :

39

HR. Ahmad, Shahih Ahmad bin Hanbal, (Kairo, Muassasah Qurtubah), juz 4, h.381.

40 Muttafakun ‘Alaih HR. Al-Bukhari dan Muslim, Fathul Bari,( Beirut, Ibnu Katsir,

ã

Α%y`Ìh9$#

š

χθãΒ≡§θs%

’n?tã

Ï

!$|¡ÏiΨ9$#

$yϑÎ/

Ÿ

≅āÒsù

ª

!$#

ó

ΟßγŸÒ÷èt/

4

’n?tã

<

Ù÷èt/

!

$yϑÎ/uρ

(

#θà)x Ρr&

ô

ÏΒ

ö

ΝÎγÏ9≡uθøΒr&

4

à

M≈ysÎ=≈¢Á9$$sù

ì

M≈tGÏΖ≈s%

×

M≈s�