1

DENGAN POLA SYARIAH

Studi Kasus PNPM Mandiri

Rangkapan Jaya Baru Pancoran Mas Depok

Oleh:

MULYANTI CHOIRUNNISA. M NIM 103046128273

PROGRAM STUDI PERBANKAN SYARIAH

JURUSAN MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH

JAKARTA

EFEKTIVITAS PENYALURAN MODAL KERJA PROGRAM PNPM

MANDIRI PERKOTAAN UNTUK PEMBERDAYAAN EKONOMI

MASYARAKAT DAN PELUANG PENGEMBANGAN

DENGAN POLA SYARIAH

(Studi Kasus PNPM Mandiri Rangkapan Jaya Baru Pancoran Mas Depok)

SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekono Syarah (SE.SY)

Oleh:

MULYANTI CHOIRUNNISA. M NIM 103046128273

Pembimbing I Pembimbing

Dr. Euis Amalia, M.Ag Hermawan, SE. M

NIP. 197107011998032002 NIP. 197406231993121001

PROGRAM STUDI PERBANKAN SYARIAH

JURUSAN MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul, Efektivitas Penyaluran Modal Kerja Program PNPM Mandiri Perkotaan Untuk Pemberdayaan Ekonomi Masyarakat Dan Peluang Pengembangan

Dengan Pola Syariah telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 15 Desember 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (SI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 15 Desember 2010

Dekan Fakultas Syari'ah dan Hukum,

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM

NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM (...) NIP. 195505051982031012

Sekretaris : Mu'min Rauf, MA (...) NIP.150281979000000000

Pembimbing I : Dr. Euis Amalia, M.Ag (...) NIP. 197107011998032002

Pembimbing II : Hermawan, SE. M.Si (...) NIP. 197406231993121001

Penguji I : Dr. Abdul Rahman Dahlan, MA (...) NIP.195811101988031001

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli yang saya ajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang digunakan dalam penelitian ini telah saya sesuaikan dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta 3 Desember 2010

ميحرلا نمرلا ها مسب

SURAT KETERANGAN WAWANCARA

Yang bertanda tangan dibawah ini : Nama : Sufyan Suri

Jabatan : Manajer UPK

Menerangkan dengan sebenarnya bahwa :

Nama : Mulyanti Choirunnisa Mardhani NIM : 103046128273

Jurusan : Syari’ah & Hukum / Perbankan Syari’ah

Telah mengadakan penelitian di BKM Bina Masyarakat Mandiri sejak tanggal 01 sampai 31 Agustus dengan judul penelititan “ Efektivitas Penyaluran Modal Kerja Program PNPM Mandiri Perkotaan Untuk Pemberdayaan Ekonomi Masyarakat dan Peluang Pengembangan dengan Pola Syariah “ (Studi pada BKM Bina Masyarakat Mandiri rangkapan Jaya Baru Pancoran Mas Depok).

Demikian Surat Keterangan ini kami Buat Untuk dapat digunakan sebagaimana mestinya.

Jakarta, 12 Djuhijjah 1431 H 25 November 2010 M

i

Penyaluran Modal Kerja Program PNPM Mandiri Perkotaan untuk Pemberdayaan Ekonomi Masyarakat dan Peluang Pengembangan dengan Pola Syariah “ di wilayah Pancoran Mas Depok

Penelitian ini bertujuan untuk mengetahui sejauh mana keefektivitasan pinjaman dana bergulir bagi pengembangan pendapatan pengusaha kecil (UKM) dan untuk mengetahui bagaimana pengaruh modal dan besarnya pinjaman terhadap efektivitas pendapatan nasabah. Keefektivitasan tersebut dapat dilihat dari perlakuan nasabah terhadap 30 indikator efektivitas sebelum dan sesudah mendapatkan pinjaman dana bergulir.

Metode pengumpulan data dalam skripsi ini menggunakan kuesioner yang terdiri dari 42 item pertanyaan atau pernyataan. 12 pertanyaan mengenai karakteristik responden dan 30 pernyataan mengenai efektivitas sebelum dan sesudah pinjaman dana bergulir. Dari 42 item pertanyaan atau pernyataan tersebut, lalu dicari validitas dan reliabilitas untuk mengukur apakah dapat diproses dalam penelitian. Dengan menggunakan SPSS ver.13, dalam perhitungan uji validitas dan reliabilitas didapat bahwa semua item pernyataan atau pertanyaan dianggap valid dan reliabel. Hal ini dikarenakan jumlah hasil nilai korelasi r (hitung) > dari r (tabel). Ini berarti jumlah r hitung > 0,279 dari 32 pasang data

Berdasarkan analisis data dengan menggunakan uji Wilcoxon ini didapat nilai positif rank pada 51 pasang data, artinya terdapat perbandingan data antara pendapatan sebelum dengan sesudah pinjaman, sedangkan 0(nol) pasang data menunjukan angka ties yang berarti nilai tetap. Begitu pula pada efektivitas sebelum dan sesudah didapat nilai positif rank pada 51 pasang data, artinya terdapat perbandingan data antara efektivitas sebelum dan sesudah. Sedangkan 0 (nol) pasang data menunjukkan angka ties yang berarti nilai tetap. Tidak ada perubahan positif dan negatif pada pendapatan maupun efektivitas nasabah. Korelasi antara modal awal dan besarnya pinjaman terhadap efektivitas pendapatan dengan hasil sebesar 24,04 signifikansi pada level 0,05

ii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmatNya, sehingga penulis dapat menyelesaikan skripsi ini sebagai tugas akademis di jurusan muamalat Perbaakan Syariah dan Hukum UIN Syarif Hidayahtullah Jakarta.

Shalawat serta salam semoga tetap tercurahkan kepada junjungan suri tauladan kita, Nabi Muhammad SAW yang telah memberikan tuntunan dan petunjuk kepada umat manusia menuju kehidupan serta peradaban dan berkeadilan serta para keluarga dan para sahabat yang dicintainya.

Skripsi yang berjudul ” EFEKTIVITAS PENYALURAN MODAL KERJA PROGRAM PNPM MANDIRI PERKOTAAN UNTUK PEMBERDAYAAN

EKONOMI MASYARAKAT DAN PELUANG PENGEMBANGAN DENGAN

POLA SYARIAH ”. Akhirnya dapat diselesaikan dengan yang diharapkan penulis. Kebahagiaan yang tidak ternilai bagi penulis secara peribadi adalah dapat mempersembahkan yang terbaik bagi kedua orang tua, seluruh keluarga dan pihak-pihak yang telah ikut andil mensukseskan harapan penulis.

Sebagai bentuk penghargaan yang tidak terlukiskan izinkanlah penulis menuangkan dalam bentuk ucapan terima kasih sebesar-besarnya kepada :

iii

3. Dr. Euis Amalia, M. Ag, dan Ah, Azharuddin Lathif, M Ag, Ketua dan Sekretaris Program Studi Muamalat yang telah membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

4. Dr. Euis Amalia, M. Ag, dan Hermawan, SE, M. Si, Pembimbing Skripsi yang telah banyak meluangkan waktu di sela-sela kesibukan dalam memberikan masukkan maupun nasihat dalam penyusunan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum (UIN) Syariah Hidayatullah Jakarta yang telah memberikan ilmunya kepada penulis selama di bangku kuliah.

6. Staf dan Karyawan Badan Keswadayaan Masyarakat Bina Masyarakat Mandiri, Kecamatan Pancoran Mas Depok dan Masyarakat sekitar yang telah banyak membantu dalam perolehan data dan informasi yang penulis butuhkan dalam penyusunan skripsi ini.

7. Rasa Ta’zim dan terima kasih yang mendalam kepada ibunda tercinta Hj. Hanani atas dukungan moril dan material, kesabaran, keikhlasan, perhatian serta cinta dan kasih sayang yang tak pernah habis bahkan senantiasa berdo’a

iv

9. Yang tercinta dan tersayang Kakak dan adikku (Nurkomala, Siti Khumairoh, M. Sholihin, Faradila, emba Anjani, Mas Margana, kakak AQ) juga keponakan ku yang lucu-lucu (Aldo, Bianca, Royan, Rafi, Arkan, Rasyid) yang selalu memberikan motivasi, keceriaan, canda dan tawanya kalian yang selalu menghiasi hari-hari penulis lebih hidup.

10. Untuk sahabat, dan juga untuk seluruh teman-temanku Jurusan Muamalat Angkatan 2003 : (Rini Yulianti, Lala Latifah, Astri Febiani, Nurfaizah, Herni S, Nuril Huda, Iwan Setiawan, Badi’u Rajab, Ocim, dan Pandir) dan yang

tidak dapat disebutkan namanya satu persatu dan semoga hubungan kita tidak akan pernah terputus sampai kapan pun.

Semoga amal dan jasa baik yang diberikan kepada penulis dapat diterima oleh Allah SWT dengan pahala yang berlimpah. Dengan segala kelemahan, kekurangan dan kelebihan yang ada semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca umumnya. Semoga Allah SWT senantiasa meridhoi setiap langkah kita. Amiiin.

Ciputat, 1 Januari 2010 M 14 Muharram 1431 H

v

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR BAGAN ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah... 7

C. Tujuan Tujuan dan Manfaat Penelitian ... 8

D. Kajian Kepustakaan ... 9

E. Variabel Penelitian ... 11

F. Indikator dan Operasional Variabel ... 12

G. Hipotesa... 13

H. Metode Penelitian... 14

I. Sistematika Penulisan ... 22

BAB II LANDASAN TEORI A. Efektivitas 1. Pengertian Efektivitas ... 24

2. Tolak Ukur Efektivitas ... 26

vi

2. Jenis-Jenis Modal Kerja ... 33

3. Sumber-Sumber Modal Kerja ... 35

C. Konsep Pemberdayaan Ekonomi Masyarakat 1. Pengertian Pemberdayaan Ekonomi ... 37

2. Tujuan Pemberdayaan Ekonomi ... 41

3. Pola-Pola Pemberdayaan Ekonomi ... 42

D. Konsep Islam Tentang Penyaluran Modal Kerja ... 44

BAB III GAMBARAN UMUM PROGRAM PNPM MANDIRI ATAU P2KP RANGKAPAN JAYA BARU A. Sejarah Singkat Pendirian BKM RJB ... 50

B. Struktur Organisasi ... 51

C. Visi dan Misi ... 54

D. Produk-Produk BKM RJB ... 56

E. Regulasi dan Kebijakan PNPM Mandiri Perkotaan ... 57

BAB IV HASIL PENELITIAN A. Analisa Keefektivitasan Modal Kerja ... 58

B. Analisa Data 1. Gambaran Umum Responden ... 60

vii

2. Pendapatan Sesudah dan Sebelum pinjaman Modal Kerja ... 80 3. Efektivitas Sebelum dan Sesudah Pinjaman Modal Kerja .... 83 4. Uji dua Sampel Berpasangan Wilcoxon ... 85 D. Analisa Pola Penyaluran Modal Kerja (Pinjaman Dana

Bergulir) BKM Bina Masyarakat Mandiri Dilihat Dari Perspektif Islam ... 91

BAB V PENUTUP

A. Kesimpulan ... 97 B. Saran-Saran ... 99

DAFTAR PUSTAKA ... 101

viii

TABEL 1 Jumlah dan Persentase Penduduk Miskin, Indeks Kedalaman Kemiskinan (P1), Indeks Keparahan kemiskinan(P2). Menurut

provinsi maret 2008-2009 ... 1

TABEL 2 Nama-nama Anggota Pimpinan Kolektif ... 53

TABEL 3 Karakteristik Modal Awal Usaha Responden ... 64

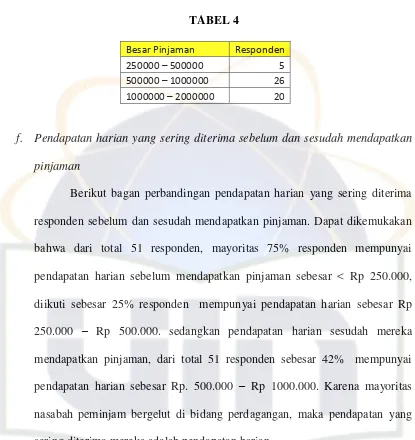

TABEL 4 Karakteristik Besar Pinjaman Responden ... 65

TABEL 5 Karakteristik Rata-rata Pendapatan Harian Responden ... 66

TABEL 6 Karakteristik Biaya Rata-rata Bulanan Responden ... 67

TABEL 7 Karakteristik Laba Hasil Usaha Responden ... 68

TABEL 8 Karakteristik Omset Hasil Usaha Responden ... 69

TABEL 9 Mengelola Usaha Dengan Baik Sebelum Dan Sesudah Pinjaman.... 71

TABEL 10 Mengecek Barang Dagangan Baik Sebelum Dan Sesudah Pinjaman ... 72

TABEL 11 Memperhatikan Kwalitas Dan Mutu Barang Dagangan Sesudah Pinjaman ... 73

TABEL 12 Perencanaan Yang Matang Untuk Usaha Sebelum Dan Sesudah Pinjaman ... 74

TABEL 13 Laporan Pendapatan Usaha Sebelum Dan Sesudah Pinjaman ... 75

x

BAGAN 1 Skema Struktur Organisasi BKM Paguyuban Warga Kelurahan

Rangkapan jaya Baru ... 54

BAGAN 2 Karakteristik Jenis Kelamin Responden ... 61

BAGAN 3 Karakteristik Tingkat Pendidikan Akhir Responden ... 61

BAGAN 4 Karakteristik Jenis Usaha Responden ... 62

BAGAN 5 Karakteristik Modal awal Usaha Akhir Responden ... 63

BAGAN 6 Karakteristik Besar Pinjaman Responden ... 64

BAGAN 7 Karakteristik Rata-rata Pendapatan Harian Responden ... 66

BAGAN 8 Karakteristik Biaya Rata-rata Bulanan Responden ... 67

BAGAN 9 Karakteristik Laba Hasil Usaha Responden ... 68

BAGAN 10 Karakteristik Omset Hasil Usaha Responden ... 69

BAGAN 11 Grafik Mengelola Usaha Dengan Baik Sebelum Dan Sesudah Pinjaman ... 71

BAGAN 13 Grafik Mengecek Barang Dagangan Sebelum Dan Sesudah Pinjaman ... 72

BAGAN 14 Grafik Memperhatikan Kualitas Mutu Dan Barang Dagangan Sebelum dan Sesudah Pinjaman... 73

BAGAN 15 Grafik Perencanaan Yang Matang Untuk Usaha Barang Dagangan Sebelum Dan Sesudah Pinjaman ... 74

1

A. Latar Belakang Masalah

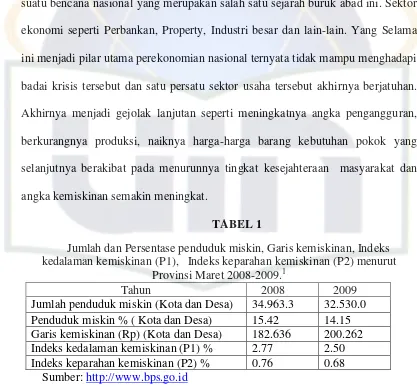

Krisis moneter yang berlanjut menjadi krisis ekonomi yang melanda negeri ini sejak pertengahan tahun 1997 telah membawa bangsa Indonesia kepada suatu bencana nasional yang merupakan salah satu sejarah buruk abad ini. Sektor ekonomi seperti Perbankan, Property, Industri besar dan lain-lain. Yang Selama ini menjadi pilar utama perekonomian nasional ternyata tidak mampu menghadapi badai krisis tersebut dan satu persatu sektor usaha tersebut akhirnya berjatuhan. Akhirnya menjadi gejolak lanjutan seperti meningkatnya angka pengangguran, berkurangnya produksi, naiknya harga-harga barang kebutuhan pokok yang selanjutnya berakibat pada menurunnya tingkat kesejahteraan masyarakat dan angka kemiskinan semakin meningkat.

TABEL 1

Jumlah dan Persentase penduduk miskin, Garis kemiskinan, Indeks kedalaman kemiskinan (P1), Indeks keparahan kemiskinan (P2) menurut

Provinsi Maret 2008-2009.1

Tahun 2008 2009

Jumlah penduduk miskin (Kota dan Desa) 34.963.3 32.530.0 Penduduk miskin % ( Kota dan Desa) 15.42 14.15 Garis kemiskinan (Rp) (Kota dan Desa) 182.636 200.262 Indeks kedalaman kemiskinan (P1) % 2.77 2.50 Indeks keparahan kemiskinan (P2) % 0.76 0.68

Sumber: http://www.bps.go.id

1 Badan Pusat Statistik

data ini diakses pada 30 Mei 2010 dari http://www.bps.go.id/

Permasalahan kemiskinan yang cukup kompleks membutuhkan intervensi semua pihak secara bersama dan terkoordinasi. Namun penanganannya selama ini cendrung parsial dan tidak berkelanjutan. Peran dunia usaha dan masyarakat pada umumnya belum optimal. Kerelawanan sosial dalam kehidupan masyarakat yang dapat menjadi sumber penting pemberdayaan dan pemecahan akar permasalahan kemiskinan juga mulai luntur. Untuk itu diperlukan perubahan yang besifat sistemik dan menyeluruh dalam upaya penangulangn kemiskinan.

Dalam program pengentasan kemiskinan tahun 2010 pemerintah telah membuat tujuan pembangunan millennium (Millenium Development Goals),2 diantaranya adalah menanggulangi kemiskinan dan kelaparan, mencapai pendidikan dasar untuk semua masyarakat Indonesia, mendorong kesetaraan gender dan pemberdayaan perempuan, menurunkan angka kematian anak, meningkatkan kesehatan ibu, mengurangi HIV AIDS, malaria dan penyakit menular lainnya, dan memastikan kelestarian lingkungan hidup. Adapula program pemberdayaan masyarakat seperti PNPM Mandiri (Program Nasional Pemberdayaan Masyarakat Mandiri) dan KUR (Kredit Usaha Rakyat). Program ini membantu untuk warga khususnya para UKM yang membutuhkan modal tambahan untuk mengembangkan usahanya.

Kemiskinan pada milenium ini bukan hanya persoalan Negara dunia ketiga, tetapi telah menjadi concern seluruh dunia, karena kemiskinan yang parah

2Millennium Development Goals Indonesia

data ini diakses pada tanggal 30 Mei 2010 dari

masih melanda dari 1 milyar penduduk dunia. Penanggulangan kemiskinan dunia tercantum sebagai salah satu agenda Millenium Development Goals (MDGs) tahun 2000. secara sederhana kemiskinan didefinisikan sebagai “ketidak mampuan untuk memenuhi kebutuhan standar hidup yang layak.” Menurut Amartya Seen, kemiskinan dapat dilihat dari penurunan kemampuan dasar yang meliputi pangan, kesehatan, perumahan dan pendidikan. Lebih lanjut, kemiskinan juga seringkali mewarnai dalam keadaan ekonomi keseharian keluarganya dan memang keluarga miskin biasanya adalah pelaku usaha mikro yang memiliki keterbatasan akses terhadap sumber daya ekonomi dan pasar.

Kegiatan perekonomian pedesaan dan perkotaan saat ini masih didominasi oleh usaha-usaha skala mikro dan kecil dengan pelaku utama para pedagang serta industri rumah tangga. Namun demikian, para pelaku usaha ini pada umumnya masih di hadapkan pada permasalahan klasik yaitu terbatasnya ketersediaan modal. Sebagai unsur esensial dalam mendukung peningkatan produksi taraf hidup masyarakat, keterbatasan modal dapat membatasi ruang gerak aktifitas sektor perdagangan dan industri rumah tangga .3

Dalam jangka panjang, kelangkaan modal bisa menjadi entry point (titik masuk) terjadinya siklus rantai kemiskinan pada masyarakat atau pelaku usaha yang sulit untuk diputus. Untuk menjawab permasalahan keterbatasan modal serta dengan kemampuan fiskal pemerintah yang semakin berkurang, maka perlu lebih mengoptimalkan potensi lembaga keuangan yang dapat menjadi alternatif sumber

3

dana bagi pelaku usaha. Salah satu kelembagaan keuangan yang dapat dimanfaatkan dan didorong untuk membiayai kegiatan perekonomian adalah Lembaga Keuangan Mikro ( LKM ).

Menurut Khrishnamurti,4 secara umum terdapat tiga elemen penting pada lembaga keuangan mikro. Pertama, menyediakan beragam jenis pelayanan keuangan seperti tabungan, pinjaman, pembayaran, deposito, maupun asuransi. Kedua, melayani rakyat miskin. Keuangan mikro hidup dan berkembang pada awalnya memang untuk melayani rakyat yang terpinggirkan oleh system keuangan formal yang ada sehingga memiliki karakteristik konstituen yang khas. Ketiga, menggunakan prosedur dan mekanisme yang kontekstual dan fleksibel. Hal ini merupakan konsekuensi dari kelompok masyarakat yang dilayani, sehingga prosedur dan mekanisme yang dikembangkan untuk keuangan mikro akan selalu kontekstual dan fleksibel.

Untuk lebih meningkatkan efektivitas penanggulangan kemiskinan dan penciptaan lapangan kerja, pemerintah meluncurkan Program Nasional Pemberdayaan Masyarakat ( PNPM ) Mandiri mulai tahun 2007.5 melalui PNPM mandiri dirumuskan kembali mekanisme upaya penanggulangan kemiskinan yang melibatkan unsur masyarakat, mulai dari tahap perencanaan, pelaksanaan, hingga pemantauan dan evaluasi. Melalui proses pembangunan partisipatif, kesadaran kritis dan kemandirian masyarakat, terutama masyarakat miskin, dapat

4

Krishnamurti, B. Pembangunan Keuangan Mikro Bagi Pembangunan Indonesia. Media informasi Bank Perkreditan Rakyat. Edisi IV maret 2005.

5 PNPM Mandiri

Data ini diakses pada 30 Desember 2009 dari

ditumbuh kembangkan sehingga mereka bukan sebagai obyek melainkan sebagai subyek upaya penangulangan kemiskinan.

PNPM Mandiri adalah program nasional dalam wujud kerangka kebijakan sebagai dasar dan acuan pelaksanaan program-program penanggulangan kemiskinan terutama berbasis pemberdayaan masyarakat. PNPM Mandiri dilaksanakan melalui harmonisasi dan pengembangan system serta mekanisme dan prosedur program, penyediaan pendampingan dan pendanaan stimulan untuk mendorong prakarsa dan inovasi masyarakat dalam upaya penanggulangan kemiskinan yang berkelanjutan. Pemberdayaan masyarakat adalah upaya untuk menciptakan atau meningkatkan kapasitas masyarakat, baik secara individu maupun berkelompok, dalam memecahkan berbagai persoalan terkait upaya peningkatan kualitas hidup, kemandirian dan kesejahteraannya.

Pelaksanaan PNPM mandiri tahun 2007 dimulai dengan Program Pengembangan Kecamatan ( PPK ) sebagai dasar pengembangan pemberdayaan masyarakat di pedesaan beserta program pendukungnya seperti PNPM generasi ; Program Penanggulangan Kemiskinan di Perkotaan ( P2KP ) sebagai dasar pengembangan pemberdayaan masyarakat di perkotaan; dan Percepatan Pembangunan Daearah Tertinggal dan Khusus ( P2DTK ) untuk pengembangan daerah tertinggal pasca bencana dan konflik. Mulai tahun 2008 PNPM mandiri diperluas dengan melibatkan program pengembangan infrastruktur Sosial Ekonomi Wilayah ( PISEW ). Untuk mengintegrasikan pusat-pusat pertumbuhan ekonomi dengan daerah sekitarnya.

Dengan pengintegrasian berbagai program pemberdayaan masyarakat kedalam kerangka kebijakan PNPM mandiri, cakupan pembangunan diharapkan dapat di perluas hingga kedaerah-daerah terpencil dan terisolir. Mengingat proses pemberdayaan pada umumnya membutuhkan waktu 5-6 tahun, maka PNPM mandiri akan dilaksanakan sekurang-kurangnya hingga tahun 2015. hal ini sejalan dengan target waktu pencapaian tujuan pembangunan milenium atau Millennium Development Goals ( MDGs ). Pelaksanaan PNPM Mandiri yang berdasarkan

pada indikator-indikator keberhasilan yang terukur akan membantu Indonesia mewujudkan pencapaian target-target MDGs tersebut.

“EFEKTIVITAS PENYALURAN MODAL KERJA PROGRAM PNPM

MANDIRI PERKOTAAN UNTUK PEMBERDAYAAN EKONOMI

MASYARAKAT DAN PELUANG PENGEMBANGAN DENGAN POLA

SYARIAH”.

B. Pembatasan dan Perumusan Masalah

Dalam penulisan skripsi ini, penulis akan membatasi ruang lingkup pembahasan yaitu sejauhmana efektivitas penyaluran modal kerja / pinjaman dana bergulir yang diberikan PNPM Mandiri Perkotaan untuk kelompok usaha / pengusaha kecil terhadap tingkat pendapatan yang diterima. Dari pembahasan masalah diatas, maka secara spesifik perumusan masalah dipenelitian ini adalah sebagai berikut :

1. Bagaimana efektivitas pendapatan sebelum dan sesudah pinjaman modal kerja / dana bergulir yang diberikan kepada pengusaha kecil?

2. Bagaimana pola penyaluran modal kerja / dana bergulir PNPM Mandiri perkotaan sesuai dengan ketentuan islam?

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui perubahan efektivitas pendapatan nasabah sebelum dan sesudah mendapatkan pinjaman modal kerja/dana bergulir

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Secara teoritis, sebagai pengembangan ilmu pengetahuan muamalah pada umumnya dan khususnya menyangkut peranan lembaga keuangan mikro seperti program PNPM Mandiri dalam memberikan pinjaman modal kerja kepada pelaku usaha mikro ( kecil ) sebagai bentuk atau upaya penangulangan kemiskinan.

2. Secara praktis, untuk memberikan informasi kepada masyarakat khususnya para praktisi lembaga pemberdayaan masyarakat serta praktisi lembaga-lembaga keuangan yang mempunyai komitmen sebagai lembaga pemberdayaan msyarakat menengah kebawah ( masyarakat miskin ) serta pengusaha kecil dan menengah. Mengenai sejauhmana efektivitas penyaluran modal kerja sebuah lembaga keuangan mikro dalam pemberdayaan ekonomi masyarakat khususnya pengusaha kecil.

D. Kajian Kepustakaan

No. Tema / Judul Penelitian Isi Penelitian Beda dengan

Penulis

1 Strategi Lembaga Nirlaba Dalam Upaya Pemberdayaan Usaha Mikro, Kecil dan

Menengah (UMKM).

Penelitian ini dilakukan oleh Cecep Suyudi M.6

Sejauh mana

masyarakat mandiri yang berorientasi kepada ekonomi syariah dan bagaimana strategi yang diterapkan oleh lembaga tersebut

dalam upaya

2 Keadilan Distributif Dalam Ekonomi Islam Penguatan Peran UKM dan LKM di Indonesia. Penelitian ini dilakukan oleh Euis Amalia.7

Reformasi mendasar dalam rangka keadilan distributive yang

penting untuk

dilakukan adalah reformasi kebijakan melalui restrukturisasi alokatif bagi penguatan

peran lembaga

keuangan mikro (LKM) dan (UKM) usaha kecil mikro di Indonesia harus didasarkan pada people centered,

grassroots based,

3 Efektivitas Dana Bergulir Syariah Kementrian Koperasi dan UKM Dalam Penguatan Lembaga Keuangan Mikro Syariah. Penelitian ini dilakukan oleh Mukhtiar.8

Seberapa besar Baitul mal wat Tamwil, dari dana tersebut dilihat seberapa besar pengaruh terhadap

Mukhtiar Efektivitas Dana Bergulir Syariah Kementrian Koperasi dan UKM dalam Penguatan Lembaga Keuangan Mikro Syariah. (Skripsi S1 Fakultas Syariah dan Hukum, Universitas Islam Negri Syarif Hidayatullah Jakarta 2009, h 13-14

Modal Awal

Efektivitas Pendapatan sesudah

2. Y1 Y2

3. Y3 Y4

F. Indikator dan Operasional Variabel

Untuk lebih jelasnya dan fokus variabel penelitian ini maka operasionalnya sebagai berikut :

X1 = Modal awal ( dalam ribuan )

X2 = Besarnya pinjaman ( dalam ribuan )

Y = Efektivitas pendapatan

Berdasarkan sumber yang diperoleh dari buku T. Hani Handoko, maka penulis akan menggunakan beberapa criteria untuk mengukur indicator efektivitas terkait dengan pembahasan penelitian, diantaranya adalah9:

1. Kegunaan. Dikatakan efektif jika pinjaman modal yang diberikan oleh pihak

PNP-MP digunakan secara fleksibel, stabil, berkesinambungan, dan

9

T. Hani Handoko, manajemen, (Yogyakarta:BPFE,1984), edisi ke-2, h. 103.

Pendapatan sebelum pinjaman modal kerja

Efektivitas pendapatan sesudah

Pendapatan sesudah pinjaman modal kerja

sederhana. Tidak efektif jika pinjaman tersebut tidak digunakan / dikelola secara baik.

2. Ketetapan dan obyektivitas. Dikatakan efektif jika dalam pelaksanaan kerja

yang mencakup beban kerja, ukuran kemampuan kerja, dan waktu yang tersedia dievaluasi kembali secara lebih jelas, ringkas, dan akurat serta didasarkan atas informasi yang tepat. Tidak efektif jika pelaksanaan kerja tidak dilaksanakan dengan tepat sesuai dengan waktu / perencanaan yang telah ditetapkan.

3. Ruang lingkup. Dikatakan efektif jika perencanaan kegiatan usaha / pelaksanaan kerja menggunakan prosedur kerja yang praktis dapat dipertanggung jawabkan serta pelayanan kerja yang memuaskan dan selalu memperhatikan prinsip-prinsip kelengkapan (comprehensiveness), kepaduan (unity), dan konsistensi. Tidak efektif jika pelaksanaan kerja tersebut mengunakan prosedur kerja yang rumit dan tidak memiliki prinsip-prinsip kelengkapan, kepaduan, dan konsistensi.

4. Efektivitas biaya. Dikatakan efektif jika dalam pencapaian usaha maka biaya, tenaga kerja material, peralatan waktu, ruangan, dan lain-lain dipergunakan dengan setepat-tepatnya. Tidak efektif jika efektivitas biaya dalam perencanaan menekan biaya lebih kecil dari biaya perencanaan, serta adanya pemborosan dan penyelewengan.

dalam pelaksanaan kegiatan usaha adanya dominasi oleh salah satu pihak atas pihak lainnya.

6. Ketepatan waktu. Dikatakan efektif jika para perencana membuat perencanaan kerja sesuai target dengan waktu yang telah ditetapkan. Tidak efektif jika dalam membuat perencanaan kerja tidak melihat berbagai perubahan yang terjadi sangat cepat yang menyebabkan rencana tidak tepat atau sesuai untuk berbagai perbedaan waktu.

Cara mengukur efektivitas sebelum dan sesudah dengan memakai data ordinal dengan Wilcoxon .10

G. Hipotesa

Hipotesa di penelitian ini adalah :

1. X1 (Modal) Y(Efektivitas pendapatan sesudah pinjaman)

H0 : r = 0, tidak hubungan atau pengaruh antara modal dengan efektivitas.

H1 : r ≠ 0, ada hubungan atau pengaruh positif yang signifikan antar modal

terhadap efektivitas.

2. X2 (Besarnya pinjaman) Y(Efektivitas pendapatan sesudah pinjaman)

H0 : r = 0, tidak hubungan atau pengaruh antara besarnya pinjaman dengan

efektivitas.

H1 : r ≠ 0, ada hubungan atau pengaruh positif yang signifikan antara

besarnya pinjaman terhadap efektifitas.

10

3. Y1 (Pendapatan sebelum) Y2 (Pendapatan sesudah)

H0 : M1 = M2, pendapatan sebelum = Pendapatan sesudah.

H1 : M1 ≠ M2, pendapatan sebelum ≠ Pendapatan sesudah.

4. Y3 (Efektivitas pendapatan sebelum) Y4 (Efektivitas pendapatan sesudah)

H0 : M1 = M2, Efektivitas pendapatan sebelum = Efektivitas pendapatan

sesudah.

H1 : M1 ≠ M2, Efektivitas pendapatan sebelum ≠ Efektivitas pendapatan

sesudah.

5. X1 (Modal), X2 (Besarnya Pinjaman) Y4 (Efektivitas pendapatan sesudah)

H0 : r = 0, Modal, Besarnya pinjaman = Efektivitas pendapatan sesudah

H1 : r ≠ 0, Modal, Besarnya pinjaman ≠ Efektivitas pendapatan sesudah

H. Metode Penelitian

1. Jenis penelitian yang digunakan dalam skripsi ini adalah :

a. Penelitian pustaka (library research), dalam hal ini penulis menelaah data tertulis yang berhubungan dengan topik permasalahan penelitian baik dalam bentuk buku, artikel makalah, majalah dan lain-lain, untuk menemukan kajian teoritis.

b. Penelitian lapangan (field research), untuk mendapatkan data-data secara langsung dari objek penelitian.

2. Populasi dan Sampel

Populasi penelitian dalam skripsi ini adalah nasabah yang meminjam dana bergulir untuk modal usaha. Peneliti hanya menggunakan data nasabah pada tahun 2009.11 Untuk penarikan sampelnya peneliti menggunakan cara Random Sampling (pengambilan sampel secara acak) yang berarti semua anggota populasi mendapatkan kesempatan yang sama untuk terpilih sebagai sampel. Tetapi tidak semua data populasi dijadikan sampel oleh peneliti, hanya data pada tahun 2009. Kerena bentuk pinjaman dana bergulir ini bersifat kelompok, terdapat 29 kelompok jika secara keseluruhan berjumlah 102 nasabah peminjam. Untuk mewakili anggota populasi maka sampel yang akan dipilih hanya 51 dari 102 nasabah peminjam. Untuk teknik Randomnya, dengan menggunakan cara ordinal yaitu peneliti akan memilih nomor-nomor genap dari 51 sampel yang terpilih.

3. Pendekatan Penelitian

Penelitian ini menggunakan empiris kuantitatif dengan memakai statistic inferensial non parametik. Artinya penelitian ini dimulai dengan pengumpulan data. Setelah data dikumpulkan, akan dilakukan metode statistic untuk menganalisis data dan untuk menginterpretasikan hasil analisis tersebut. 4. Lokasi Penelitian

Penelitian ini dilakukan dikantor PNPM Mandiri Perkotaan Jl. Raya Sawangan No.15 Rangkapan Jaya Baru, Pancoran Mas Depok. Telp: (021) 99102596.

11

5. Sumber Data Penelitian

a. Data Primer adalah data yang diperoleh langsung dari responden melalui wawancara dan kuisioner dengan karyawan dan nasabah koperasi PNPM Mandiri Rangkapan Jaya Baru.

b. Data Sekunder adalah data yang diperoleh dari laporan-laporan atau data-data berupa data-data kualitatif yang dikeluarkan oleh PNPM Mandiri Rangkapan Jaya Baru, yang akan diolah menjadi data kuantitatif.

6. Teknik Analisa Data

Teknik analisa data yang digunakan meliputi :

a. Teknik korelasi rank order dan regresi linier berganda. 1) Korelasi Rank Order

Rumus korelasi Rank Order yang dikembangkan oleh charles spearman ini, dipergunakan untuk mencari koefisien korelasi antara data-data ordinal dan data ordinal lainnya. Namun Rank Order dapat digunakan untuk data interval, tetapi sebelumnya telah diubah menjadi data ordinal.

Rumus korelasi Rank Order.12

)

∑ = sigma atau jumlah

N = jumlah individu dalam sampel 2) Analisa Korelasi Berganda

Korelasi antara modal (X1) dan besarnya pinjaman (X2) efektivitas

sesudah pinjaman (Y4) dengan memakai korelasi ganda (R) dengan

rumus sebagai berikut :

2

Untuk selanjutnya dicari persamaan regresi berganda dengan rumusan sebagai berikut :

b2 = Besarnya kenaikan/penurunan Y dalam satuan, jika X2

naik/turun satu-satuan dan X1konstan.

+ atau - = Tanda yang menunjukan arah hubungan antara Y dan X1

b. Perhitungan nilai koefisien determinasi

7. Uji Hipotesa dan Uji Signifikasi

Sesuai dengan hipotesa yang telah disebut dimuka, apakah hipotesa nol (ho) diterima atau ditolak, maka harus diuji signifikansi. Tujuan dari uji signifikansi adalah untuk menjeneralisasi populasi.

Uji hipotesa pada poin 5 di halaman 13 dengan F-test digunakan untuk menguji hubungan dua variabel bebas secara bersama-sama dengan variabel terikat. Rumusnya adalah sebagai berikut :

)

R² = Koefisien determinasi

K = jumlah variabel independent n = jumlah sample

nilai F-hitung > F –tabel, berarti Ho ditolak, Ha diterima.

d =

d = Rata-rata selisih dari setiap pasangan pengamatan

Sd = Standar deviasi

Sd² = variansi selisih Y – X

Md = selisih rata-rata sesudah dan sebekilum pengamatan = 0

Juga memakai uji dua sampel berpasangan wilcoxon dengan menggunakan spss.

8. Kisi-kisi instrumen penelitian a. Efektivitas (Y)

b. Modal (X1)

Umumnya dari segi modal omzet rata-rata usaha kecil mempunyai modal yang tidak banyak, 1 juta dan omzet perbulannya kurang lebih Rp 500.000 perbulan, bahkan ada juga Rp.100.000 s.d Rp. 300.000 perbulan. Adapun ciri-ciri pengusaha kecil, antara lain :

1) Manajemen pada pengusaha kecil yang sangat sederhana.

2) Pengusaha kecil yang mempunyai modal yang relative sangat sederhana

3) Pengusaha kecil cenderung menggunakan tekhnologi yang sangat sederhana, atau tidak memakai tekhnologi sama sekali (khususnya pemula).

4) Jaringan pemasaran produk dari pengusaha kecil masih kurang luas. c. Besarnya Pinjaman (X2)

Secara garis besar masalah yang dialami usaha kecil dalam peminjaman meliputi :

1) Kurangnya akses ke bank, lembaga kredit atau sumber pembiayaan lainnya.

2) Prosedur pemberian kredit yang berbelit-belit, lama dan suku bunga yang tinggi.

4) Kurang mampunya komunitas UKM membuat standar proposal yang baik benar.

5) Kurangnya pembinaan tentang manajemen keuangan seperti perencanaan, pencatatan dan pelaporan.

6) Kredit yang diperlukan UKM tidak jelas atau tidak tidak diketahui oleh pengusaha.

d. Pendapatan (Y1)

Besar kecilnya pendapatan yang diperoleh suatu perusahaan akan mempengaruhi keberhasilan aktivitas yang dilaksanakan oleh perusahaan. Pendapatan merupakan salah satu utama dalam laporan keuangan yang menjadi tolak ukur efektivitas perusahaan. Adapun pendapatan yang dimaksud dalam penelitian ini adalah pendapatan yang biasa dikenal dengan revenue yang dihasilkan dari kegiatan operasional dan non-operasional perusahaan. Untuk memantau pendapatan yang diperoleh, maka dalam setiap periode tertentu disusun suatu daftar laba rugi yang memperlihatkan besarnya pendapatan (revenue) yang diperoleh dari biaya yang dikeluarkan selama periode tersebut, sehingga akan terlihat income perusahaan mengalami laba atau rugi.

9. Pedoman Penulisan Laporan

Adapun pedoman yang digunakan dalam penulisan skripsi ini adalah “Pedoman Penulisan Karya Ilmiah (skripsi, tesis dan disertasi)” yang disusun

I. Sistematika Penulisan Skripsi

Dalam sistematika penulisan ini, penulis akan memberikan gambaran berupa kerangka keseluruhan isi skripsi. Agar mempermudah dalam pembahasan tersebut penulis menyajikan kerangka skripsi yang terdiri dari 5 bab, dimana keseluruhan bab tersebut saling berkesinambungan.

BAB I PENDAHULUAN

Dalam Bab ini memuat tentang latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, kajian kepustakaan, variabel penelitian, indikator dan operasional variabel, hipotesa, metode penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Dalam Bab ini penulis mengemukakan tentang pengertian efektivitas, tolak ukur efektivitas, mekanisme efektivitas, pengertian modal kerja, jenis-jenis modal kerja, dan sumber-sumber modal. Pengertian pembedayaan ekonomi, tujuan pemberdayaan ekonomi, pola-pola pemberdayaan ekonomi. Konsep islam tentang pola penyaluran modal kerja.

BAB III GAMBARAN UMUM BKM BINA MASYARAKAT MANDIRI

BAB IV HASIL PENELITIAN

Dalam bab ini penulis membahas mengenai hasil-hasil yang telah diteliti, berisikan analisa keefektivitasan modal kerja di BKM Bina Masyarakat Mandiri, analisa data dan pengujian hipotesa. Analisa pola penyaluran modal kerja BKM Bina Masyarakat Mandiri dilihat dari perspektif islam.

BAB V PENUTUP

25

A. Efektivitas

1. Pengertian Efektivitas

Salah satu konsep utama dalam mengukur prestasi kerja (performance) adalah manajemen efisiensi dan efektivitas. Menurut ahli manajemen Peter Drucker efektivitas adalah melakukan pekerjaan yang benar (doing the right

things), sedangkan efisiensi adalah melakukan pekerjaan dengan benar (doing

thing right). Efektivitas merupakan kemampuan untuk memilih tujuan yang

tepat atau peralatan yang tepat untuk mencapai tujuan yang telah ditetapkan.1 Dalam kamus besar bahasa indonesia kata efektivitas berasal dari bahasa inggris yaitu effective yang bermakna “1) ada efeknya (akibatnya, pengaruhnya, kesannya), 2) manjur atau mujarab, 3) dapat membawa hasil, berhasil guna (tentang usaha dan tindakan), 4) mulai berlaku tentang undang-undang atau peraturan”.2

Menurut Badudu efektif bermakna: “1) mempunyai efek, pengaruh atau akibat, 2) memberikan hasil yang memuaskan, 3) memanfaatkan waktu cara dengan sebaik-baiknya, bekerja dengan cara

1

T. Hani Handoko, Manajemen, (Yogyakarta: BPPE, 1998), edisi 2, h.7 2

sebaik-baiknya, 4) mulai berlaku tentang undang-undang, 5) berhasil guna atau mangkus.3

Sedangkan Hasan Sadili dalam ensiklopedi bahasa indonesia, menjelaskan bahwa kata :

“ efektivitas bermakna menunjukan taraf tercapainya suatu tujuan. Suatu usaha dikatakan efektif jika usaha itu mencapai tujuannya. Secara ideal efektivitas dapat dinyatakan dengan ukuran-ukuran yang agak pasti.

Misalnya usaha X 60 % efektif dalam pencapaian tujuan Y”.4

Subandijah dalam bukunya Pengembangan dan inovasi kurikulum, menjelaskan :

“ bahwa efektivitas dalam kegiatan berkenaan dengan sejauh mana apa yang direncanakan atau yang diinginkan dapat dilaksanakan atau

dicapai“.5

Menurut E. Mulyasa dalam bukunya Manajemen Berbasis Sekolah menjelaskan :

“adalah adanya kesesuaian antara orang yang melaksanakan tugas

dengan sasaran yang dituju “.6 Selanjutnnya dijelaskan “

efektivitas adalah berkaitan erat perbandingna antara tingkat pencapaian tujuan dengan rencana yang telah disusun sebelumnya, atau perbandingan hasil nyata

dengan hasil yang direncanakan “.7

3

Badudu, Kamus Umum Bahasa Indonesia, (Jakarta: Pustaka Sinar Harapan, 2001), h.371 4

Hasan Sadili, Ensiklopedi Bahasa indonesa, (Jakarta: Ichtiar Baru- Van Hoeve), jilid 2, h 833

5

Subbandijah, Pengembangan dan Inovasi Kurikulum, (Jakarta: Grafindo Persada, 1993), h.51

6

E. Mulyasa, Manajemen Berbasis Sekolah, Konsep, Strategi, dan Implementasi, (Bandung, PT. Remaja Rosdakarya, 2004), h.82

Menurut Yusuf Hadi, efektivitas seringkali diukur dengan tercapainya tujuan atau dapat pula diartikan sebagai ketepatan dalam megelola suatu situasi, dan pengertian ini mengandung ciri-ciri :8

a. Bersistem (sistemik), yaitu dilakukan melalui tahap perencanaan, pengembangan, pelaksanaan, penilaian dan penyempurnaan.

b. Kejelasan akan tujuan sehingga dapat dihimpun usaha untuk mencapainya. c. Bertolak dari kemampuan dan kekuatan.

Jadi Efektivitas dipandang sebagai tingkat pencapaian tujuan atau operasi. Konsep efisiensi menunjukan rasio atau perbandingan antara biaya yang dikorbankan dengan keuntungan yang diperoleh dalam mengejar tujuan tersebut. Secara sederhana dapat dikatakan bahwa efektivitas berarti penyelesaian pekerjaan tepat pada waktu yang telah ditentukan. Artinya, pada bagaimana tugas tersebut diselesaikan, dan terutama menjawab pertanyaan bagaimana cara melaksanakannya dan berapa biaya yang dikeluarkan.9

2. Tolak Ukur Efektivitas

Dalam mencapai efektivitas kerja haruslah dipenuhi syarat-syarat sebagai berikut :

8

Yusuf Hadi Miarso, Tekhnologi Pendidikan untuk Meningkatkan Mutu Pendidikan, (Jurnal Tp. Pustekom, Jakarta: 1998) h.5

9

a. Berhasil guna, yakni untuk menyatakan Bahwa kegiatan telah dilaksanakan dengan tepat dalam arti target tercapai sesuai dengan waktu yang ditetapkan.

b. Ekonomis, ialah untuk menyebutkan bahwa di dalam usaha pencapaian efektif itu maka biaya, tenaga kerja, material, peralatan waktu, ruangan dan lain-lain telah dipergunakan dengan setepat-tepatnya sebagaimana yang telah ditetapkan dalam perencanaan dan tidak adanya pemborosan serta penyelewengan.

c. Pelaksanaan kerja yang bertanggung jawab, yakni untuk membuktikan bahwa pelaksanaan kerja sumber-sumber telah dimanfaatkan dengan setepat-tepatnya haruslah diaksanakan dengan bertanggung jawab sesuai dengan perencanaan yang telah ditetapkan.

d. Pembagian kerja yang nyata, yakni pelaksanaan kerja dibagi berdasarkan beban kerja, ukuran kemampuan kerja dan waktu yang tersedia.

e. Rasionalitas wewenang dan tanggung jawab, artinya wewenang harus seimbang dengan tanggung jawab. Dan harus dihindari adanya dominasi oleh salah satu pihak atas pihak lainnya.

kerja yang memuaskan tersebut haruslah kegiatan operasional yang dapat dilaksanakan dengan lancar.10

Sedangkan tolak ukur menurut manajemen ajaran islam bagi seorang muslim dalam mengatur hidupnya agar efektif adalah sebagai berikut :

a. Prinsip keseimbangan, maksudnya dalam menjalankan suatu kegiatan wajar, tidak berlebih-lebihan, tetapi tidak juga kikir dan pelit.

b. Prinsip mencapai kemanfaatan, maksudnya seorang muslim dalam menjalankan kegiatan usaha harus bermanfaat bagi dirinya, bagi orang lain, bagi lingkungan dan bermanfaat bagi agamanya.

c. Prinsip tidak boros, yang dimaksud tidak boros adalah setiap muslim dalam menjalankan aktivitasnya dalam menggunakan harta, waktu dan tenaga tidak dipergunaman secara boros jika dilihat dari sudut ekonomi sifat boros termasuk biaya sehingga dalam penggunaan biaya menjadi beban dalam manajemen.

d. Prinsip berlaku adil, yang dimaksud dengan berlaku adil adalah seseorang yang ingin mencapai tindakan yang efisien adalah dia harus berlaku adil. Ia harus berlaku adil terhadap dirinya, terhadap orang lain, serta adil dalam menimbang, adil dalam mengambil keputusan dan adil dalam semua perbuatannya.11

10

Sujadi F.X, O & M, Penunjang Berhasilnya Proses Manajemen, (Jakarta: CV. Masagung, 1990), cet . ke-3, h.36-39

11

3. Mekanisme Efektivitas

Didalam mekanisme efektivitas terdapat beberapa komponen pendukung suatu kerja, ada beberapa pendapat menurut para ahli yaitu:12

Menurut Georgopoulos mekanisme efektivitas terdapat dalam beberapa komponen yaitu :

a. Produkktivitas adalah sama artinya dengan efisien.

b. Luwes artinya mematuhi norma-norma dan memuaskan anggota dan konsep daya suai. Maksudnya adalah kemampuan organisasi dalam menyesuaikan diri pada perubahan, baik perubahan di dalam maupun perubahan diluar organisasi.

c. Ketegangan adalah konflik dan pertentangan diantara anggota-angggota organisasi, yang erat kaitannya dengan peningkatan (kalau terkendali) dan penurunan (kalau dibiarkan berlarut-larut).13

Menurut Paul E. Mott mekanisme dalam pencapaian suatu kerja yang efektif adalah merumuskan dan mengembangkan sarana mengukur efektivitas organisasi yang mempengaruhi tingkat efektivitas itu berkaitan langsung dengan :

a. Produktivitas dikaitkan dengan kuantitas, kualitas dan efisiensi.

b. Daya suai adalah kemampuan untuk menaksir masalah yang akan dihadapi dan persiapan untuk mengatasi masalah yang bersangkutan. Daya suai ini dikaitkan dengan tempo (cepat atau lambat) dan besaran (derajat penyesuaian, apakah seluruhnya, sebagian mendasar ataukah hanya ala kadarnya saja). Dalam faktor ini tercakup konsep kepaduan yaitu kerelaan kerja, atau kegairahan kerja yang tinggi atau kepuasan kerja, lebih mudah menerima perubahan (metode atau prosedur kerja misalnya).

c. Keluwesan menyangkut kemampuan anggota organisasi menanggapi kedaan darurat seperti beban lebih yang tidak terduga atau percepatan jadwal kerja.14

Sedangkan menurut Friedlander dan Pickle menyatakan bahwa dalam merumuskan mekanisme efektivitas harus memperhitungkan kepentingan pemilik, pekerja dan masyarakat diantaranya yaitu :

12

Komariyah, Efektivitas Murabahah di BMT Al-Ikhwan,” (Skripsi S1 Fakultas Syariah dan

Hukum, Universitas Islam Negri Syarif Hidayatullah Jakarta, 2004), h.14-20. 13

Basil S. Georgopoulus dan Arnold S. Tannembaun, A Study of Organization Effeectiveness,

(America: Sosiological Review, 1957), vol.22, h.534-540. 14

a. Kemampuan berlaba yang dilihat dari rata-rata laba tahunan selama 10 tahun berturut-turut, dalam kaitannya dengan jam kerja pemilik perusahaan.

b. Kepuasan kerja yang diukur dari tanggapan mereka atas kondisi kerja, pembayaran upah, cara supervisi dan pengembangan.

c. Penghargaan masyarakat yang diukur dari data mengenai hubungan masyarakat, hubungan organisasi dengan unsur-unsur pemerintah, hubungan dengan pelanggan, dan hubungan dengan pensuplai serta kreditor.15

Ketiga telaah yang dikemukakan diatas telah memaparkan masalah-masalah pengenalan dan pengukuran kriteria yang tepat terhadap efektivitas organisasi. Masing-masing telah menunjukan rancangan yang berbeda terhadap pengukuran efektivitas secara keseluruhan, tetapi kriteria-kriteria tersebut memndapatkan tempatnya sendiri dalam rancangan sistem dan telaah teoritis,

Dalam usaha memahami efektivitas yang bersifat abstrak itu, beberapa analisa organisasi berusaha mengidentifikasi segi-segi yang menonjol kaitannya dengan konsep ini. Walaupun ada sederetan panjang kriteria kerja yang dipakai, namun kriteria yang paling banyak dipakai meliputi hal-hal berikut :

a. Kemampuan menyesuaikan diri, keluwesan b. Produktivitas

c. Kepuasan kerja d. Kemampuan berlaba e. Pencarian sumber dana16

15

Frank Frienlander dan Hal Pickle, Components of Effektiviness in Small Organization,

(Administrative Science Quarterly, 1986), Vol.13, h.289-304. 16

B. Modal Kerja

1. Pengertian Modal Kerja

Modal menurut bahasa sebagai uang yang dipakai sebagai pokok (induk) untuk berdagang, melepas uang dan sebagainya; harta benda (uang, barang, dsb) yang dapat dipergunakan untuk menghasilkan sesuatu yang dapat menambah kekayaan.17 Selanjutnya kata kerja berarti kegiatan melakukan sesuatu; yang dilakukan (diperbuat); sesuatu yang dilakukan untuk mencari nafkah; mata pencaharian.18 Sedangkan menurut istilah modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari.19

Menurut J. Fred weston dan Eugene F Bringham, modal kerja merupakan investasi perusahaan dalam aktiva jangka pendek seperti kas, sekuritas (surat-surat berharga), piutang dagang dan persediaan.20 Sedangkan menurut Kasmir dalam bukunya “Kewirausahaan” modal kerja adalah modal yang digunakan untuk membiayai operasional perusahaan pada saat perusahaan sedang beroperasi. Jenis modalnya bersifat jangka pendek, biasanya hanya digunakan untuk sekali atau beberapa kali proses produksi.

17

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia (Jakarta : Balai Pustaka, 1990) cet ke-3, h. 113

18

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia (Jakarta : Balai Pustaka, 1990) cet ke-3, h. 113

19

Agnes Sawir, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan

(Jakarta : PT. Gramedia Pustaka Utama, 2001) h. 129 20

Modal kerja digunakan untuk keperluan membeli bahan baku, membayar gaji karyawan, dan biaya pemeliharaan serta biaya-biaya lainnya.21

Dari pengertian di atas, modal kerja adalah selisih antara aktiva lancar dan hutang lancar, dengan demikian modal kerja merupakan investasi dalam kas, surat-surat berharga, piutang dan persediaan dikurangi hutang lancar yang digunakan untuk melindungi aktiva lancar.

Menurut Bambang Riyanto dan S. Munawir mengemukakan modal kerja dapat dibagi menurut konsep sebagai berikut :

a. Konsep kwantitatif

Modal kerja menurut konsep kwantitatif menggambarkan keseluruhan atau jumlah dari aktiva lancar seperti kas, surat-surat berharga, piutang, persediaan atau keseluruhan daripada jumlah aktiva lancar dimana aktiva lancar ini sekali berputar dan dapat kembali ke bentuk semula atau dana tersebut dapat bebas lagi dalam waktu yang relatif pendek atau singkat. Konsep biasanya disebut modal kerja bruto (gross working capital). b. Konsep kwalitatif

Menurut konsep kwalitatif modal kerja merupakan selisih antara aktiva lancar diatas hutang lancar. Digunakan modal kerja ini merupakan sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasional perusahaan tanpa menunggu likuiditasnya. Konsep ini biasa disebut sebagai modal kerja netto (net working capital).

21

c. Konsep fungsional

Modal kerja menurut konsep ini menitik beratkan pada fungsi dari pada dana dalam menghasilkan pendapatan (income) dari usaha pokok perusahaan. Setiap dana yang dimaksudkan untuk menghasilkan pendapatan. Jenis modal kerja menurut konsep ini adalah dana yang digunakan untuk menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikannya perusahaan.22

2. Jenis-Jenis Modal kerja

Pada dasarnya, kebutuhan modal untuk melakukan usaha terdiri dari dua jenis dibedakan berdasarkan penggunaan maupun jangka waktunya yaitu : a. Modal Investasi; digunakan untuk jangka panjang dan dapat digunakan berulang-ulang biasanya umurnya lebih dari satu tahun. Penggunaan utama modal investasi jangka panjang adalah untuk membeli aktiva tetap seperti tanah, bangunan/ gedung, mesin-mesin, peralatan, kendaraan serta inventaris lainnya. Modal investasi biasanya diperoleh dari modal pinjaman berjangka waktu panjang lebih dari satu tahun yang di dapat dari dunia perbankan.

b. Modal kerja; digunakan untuk jangka pendek dan beberapa kali pakai dalam satu proses produksi. Jangka waktunya biasanya tidak lebih dari

22

Bambang Riyanto, Dasar-Dasar Pembelanjaan Perusahaan (Yogyakarta : Yayasan Badan Penerbit Gajah Mada, 1995) ed ke-2 h. 289. Liat juga H. S Munawir, Analisa Laporan Keuangan

satu tahun. Penggunaan utama modal kerja adalah untuk keperluan membeli bahan baku, membayar gaji karyawan dan biaya pemeliharaan serta biaya-biaya lainnya. Modal kerja dapat diperoleh dari modal pinjaman Bank (biasanya maksimum 1 tahun).

Menurut jumingan jenis-jenis modal kerja terbagi dua yaitu : a. Modal kerja permanen

Modal kerja permanen adalah modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya dengan kata lain modal kerja yang dipakai secara terus-menerus diperlukan untuk kelancaran usaha, modal kerja jenis ini dapat digolongkan lagi menjadi :

- Modal kerja primer yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontuinitas perusahaan.

- Modal kerja normal yaitu jumlah modal kerja yang dibutuhkan untuk menyelenggarakan luas produksi yang normal dalam artian yang dinamis.

b. Modal kerja variabel

Modal kerja variabel yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini dibedakan lagi menjadi:

- Modal kerja siklus yaitu modal kerja yang jummlahnya berubah-ubah disebabkan karena fluktuasi konjungtur.

- Modal kerja darurat yaitu modal kerja yang jumlahnya berubah-ubah disebabkan keadaan darurat atau mendadak yang tidak dapat diketahui atau diramalkan sebelumnya.23

3. Sumber-Sumber Modal Kerja

Kebutuhan modal, baik modal investasi maupun modal kerja dapat dicari dari berbagai sumber dana yang ada yaitu modal sendiri atau modal pinjaman (modal asing). Pengertian modal dilihat dari sumber asalnya sebagai berikut :

- Modal sendiri

Modal sendiri adalah modal yang diperoleh dari pemilik perusahaan dengan cara mengeluarkan saham. Saham yang dikeluarkan dapat dilakukan secara tertutup atau terbuka. Keuntungan menggunakan modal sendiri untuk membiayai suatu usaha adalah tidak adanya beban biaya bunga, tetapi hanya akan membayar dividen. Pembayaran dividen dilakukan apabila perusahaan memperoleh keuntungan dan besarnya dividen tergantung dari keuntungan perusahaan. Kerugian menggunakan modal sendiri adalah jumlahnya sangat terbatas dan relatif sulit untuk memperolehnya.

23

- Modal asing (pinjaman)

Modal asing atau modal pinjaman adalah modal yang diperoleh dari pihak luar perusahaan dan biasanya diperoleh dari pinjaman. Penggunaan modal pinjaman untuk membiayai usaha akan menimbulkan beban biaya bunga, biaya administrasi serta biaya provisi dan komisi yang besarnya relatif. Penggunaan modal pinjaman mewajibkan pengembalian pinjaman setelah jangka waktu tertentu. Keuntungan modal pinjaman adalah jumlahnya yang tidak terbatas, artinya tersedia dalam jumlah banyak. Disamping itu dengan menggunakan modal pinjaman biasanya timbul motivasi dari pihak manajemen untuk mengerjakan usaha dengan sungguh-sungguh. Sumber dana modal asing (pinjaman) dapat diperoleh dari :

- Pinjaman dari dunia perbankan, baik dari perbankan swasta, pemerintah, maupun perbankan asing.

- Pinjaman dari lembaga keuangan seperti perusahaan pegadaian, modal ventura, asuransi, leasing, dana pensiun, koperasi atau lembaga pembiayaan lainnya.

- Pinjaman dari perusahaan non keuangan.

Pada umumnya sumber modal kerja suatu perusahaan dapat berasal dari :

- Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek) adalah salah satu elemen aktiva lancar yang segera dapat dijual dan akan menimbulkan keuntungan bagi perusahaan.

- Penjualan aktiva tidak lancar adalah penjualan aktiva tetap , investasi jangka panjang yang tidak diperlukan lagi oleh perusahaan. Akibat dari penjualan aktiva ini akan menyebabkan bertambahnya kas bila dijual secara tunai dan piutang bila dijual secara kredit.

- Penjualan saham atau obligasi. Untuk menambah dana atau modal kerja yang dibutuhkan, perusahaan dapat pula mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan untuk menambah modalnya, disamping itu perusahaan dapat juga mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya guna memenuhi kebutuhan modal kerjanya.24

C. Konsep Pemberdayaan Ekonomi Masyarakat

1. Pengertian Pemberdayaan Ekonomi

Menurut kamus bahasa indonesia, pemberdayaan secara etimologi berasal dari Kata daya yang berarti upaya, usaha, akal, kemampuan.25 Sedangkan eko berasal dari bahasa yunani : oikos yang berarti rumah tangga dan nomos berarti aturan, kaidah-kaidah pengelolaan. Ekonomi pada

24

Ibid h. 72-74 25

hakikatnya adalah segala aktivitas yang berkaitan dengan konsumsi, produksi, dan distribusi diantara orang-orang.26 Dan umat adalah manusia atau masyarakat pada umumnya. Imang mansur burhan, mendefinisikan pemberdayaan umat atau masyarakat adalah sebagai upaya membangkitkan potensi umat islam ke arah yang lebih baik dalam kehidupan sosial, politik, maupun ekonomi.

Pemberdayaan menurut bahasa berasal dari kata daya yang berarti tenaga atau kekuatan, pemberdayaan adalah upaya yang membangun daya masyarakat dengan mendorong, memotivasi, dan membangkitkan kesadaran akan potensi yang dimiliki serta untuk mengembangkannya.27 Ekonomi masyarakat adalah segala kegiatan ekonomi dan upaya masyarakat untuk memenuhi kebutuhan hidupnya (basic need) yaitu sandang, pangan, papan, kesehatan dan pendidikan.28

Dengan demikian dapat disimpulkan bahwa pemberdayaan ekonomi masyarakat merupakan satu upaya untuk meningkatkan kemampuan atau potensi masyarakat dalam kegiatan ekonomi guna memenuhi kebutuhan hidup serta meningkatkan kesejahteraan mereka dan dapat berpotensi dalam proses pembangunan nasional. Dalam konsep islam ekonomi islam tidak mengenal pemusatan sumber daya pada segelintir orang, sebagaimana Firman Allah dalam surat Al-Hasyr ayat 59 :

26

M. Dawam Raharjo, Islam dan Transformasi Sosio Ekonomi (Yogyakarta : LSAF, 1999) 27

Mubyarto, Membangun Sistem Ekonomi (Yogyakarta : BPFE, 2000) cet 1 h. 263 28

Gunawan Sumodiningrat, Pemberdayaan Masyarakat dan Jaringan Pengaman Sosial

ا ِيَك

َ

ِمُكِنِم ِءاَيِنِغَأِا َنِيَب ّةَلوُد َنوُكَي

Artinya : “ Supaya harta itu jangan beredar diantara orang-orang kaya saja diantara kamu.”

Kondisi bangsa indonesia yang sedang terpuruk akibat tidak tercipta sistem ekonomi yang partisipatif, yang mengabaikan pada pengembangan ekonomi masyarakat, akibatnya adalah menimbulkan berbagai kesenjangan dalam lapisan masyarakat. untuk itu, bangsa indonesia mencoba mengubah arah kebijakan pembangunannya dengan wajah baru yang memberdayakan ekonomi masyarakat atau rakyat yang mempunyai baris pada usaha kecil, menengah, koperasi dan masyarakat lapis bawah (grass root). Dalam hal ini perhatian yang diberikan dengan pemihakan dan pemberdayaan masyarakat melalui upaya peningkatan ekonomi masyarakat dengan langkah-langkah yang diarahkan secara langsung pada perluasan akses masyarakat pada sumber daya pembangunan disertai penciptaan peluang yang seluas-luasnya bagi masyarakat lapis bawah untuk berpartisipasi dalam proses pembangunan sehingga mampu mengatasi kondisi keterbelakangannya dan memperkuat posisi daya saing ekonominya. Oleh karena itu, upaya yang perlu dikembangkan untuk pemberdayaan ekonomi masyarakat meliputi antara lain keberpihakan dalam bentuk “politicall will”.29

Penciptaan iklim yang

29

kondusif, pembinaan bantuan dan penguatan kualitas sumber daya manusia.30 Pada sisi yang lain bahwa pemberdayaan tersebut bisa dikembangkan dari kelemahan-kelemahan yang dihadapi oleh kelompok-kelompok ekonomi masyarakat (usaha kecil, menengah dan lapis bawah). Kelemahan atau kendala yang biasa dihadapi oleh mereka atau menimpa mereka antara lain adalah ketersediaan dana (financial availability), kurang pengetahuan atau skill terutama yang menyangkut akses produksi dan sempitnya pasar bagi produk-produk usaha kecil.31

Sehubungan dengan itu maka diperlukan adanya sistem pelayanan keuangan yang dapat menjangkau dan dijangkau oleh kebutuhan masyarakat kecil tersebut agar dapat memperoleh bantuan pembiayaan (modal kerja atau investasi) sehingga mereka dapat menjalankan aktivitas atau kegiatan usaha mereka. Namun yang perlu digaris bawahi bahwa dalam pengembangan pemberdayaan ekonomi masyarakat tidak cukup hanya dengan memberikan suntikan modal, tapi harus diupayakan peningkatan kualitas sumber daya manusianya dengan peningkatan skill dan pengetahuan mereka terhadap kegiatan usaha yang dikelola dan dikembangkan. Disamping itu perlu juga dikembangkan kerjasama yang erat antara yang kuat dan yang lemah secara kesinambungan, melalui kemitraan usaha yang menguntungkan.32

30

Baihaqi Abdul Majid dan Syaifudin A. Rasyad, (ed) op. Cit, h.96 31

Ibid, h. 286 32

Keberadaan lembaga keuangan (perbankan konvensional) saat ini tidak banyak membantu pembiayaan usaha kecil hal ini karena pihak bank tidak memberikan pelayanan kepada usaha kecil karena usaha kecil dipandang tidak bankable, karena pertimbangan ekonomi menekan biaya operasionalnya, tinggi bunga dll. Lebih lanjut lihat Erna Ermawati Chotim dan Juni Thamrin (ed),

2. Tujuan Pemberdayaan Ekonomi Masyarakat

Adapun tujuan pemberdayaan masyarakat pada dasarnya adalah sebagai berikut :

a. Membantu pengembangan manusiawi yang otentik dan integral dari masyarakat lemah, rentan, miskin, marjinal dan kaum kecil, seperti petani kecil, buruh tani, masyarakat miskin perkotaan, masyarakat adat yang terbelakang, kaum muda pencari kerja, kaum cacat dan kelompok wanita yang didiskrim atau dikesampingkan.

b. Memberdayakan kelompok-kelompok masyarakat tersebut secara sosio ekonomis sehingga mereka lebih dapat mandiri dan dapat memenuhi kebutuhan dasar hidup mereka, namun sanggup berperan serta dalam pengembangan masyarakat.

3. Pola-Pola Pemberdayaan Ekonomi Masyarakat

a. Pola pemberdayaan ekonomi masyarakat

Pola pemberdayaan ekonomi ini mempunyai ciri-ciri atau unsur-unsur pokok sebagai berikut :33

1) Mempunyai tujuan yang hendak dicapai 2) Mempunyai wadah kegiatan yang terorganisir

3) Aktivitas yang dilakukan terencana, serta harus sesuai dengan kebutuhan dan sumber daya setempat

4) Ada perubahan sikap pada masyarakat sasaran selama tahap-tahap pemberdayaan

5) Menekankan pada tingkat partisipasi masyarakat dalam ekonomi terutama dalam wirausaha

6) Ada keharusan membantu seluruh lapisan masyarakat khususnya masyarakat lapisan bawah. Jika tidak, maka solidaritas dan kerjasama sulit tercapai

b. Pola pendekatan dalam pemberdayaan UKM

Secara umum kegiatan pemberdayaan wirausaha atau para pengusaha kecil dan mikro yang dilakukan oleh berbagai lembaga dan institusi dapat dibagi pada tiga pendekatan :34

33

Lili Bariadi, dkk, Zakat dan Wirausaha (ced: Jakarta, 2005) h.54 34

1) Pendekatan yang memandang masyarakat yang menjadi sasaran proses difusi sebagai objek semata

2) Pendekatan yang dilakukan dengan memberikan rangsangan dan motivasi kepada masyarakat yang dijadikan sasaran difusi untuk memikirkan permasalahan yang dihadapinya.

3) Kombibanasi dari pendekatan pertama dan kedua. Dimana pada pendekatan ini masyarakat dipandang sebagai kelompok manusia yang perlu dituntun kejalan yang tepat. Serta diberikan kesempatan yang tepat, serta diberikan kesempatan untuk memikirkan dan merancang pengembangan potensi mereka sendiri.

c. Pola pendekatan islam dalam pemberdayaan UKM

Pendekatan yang digunakan islam dalam pemberdayaan masyarakat miskin secara garis besar ada tiga yaitu :35

1) Pendekatan parsial kontinue yaitu pemberian bantuan kepada masyarakat miskin yang dilakukan secara langsung. Hal ini diberikan kepada orang yang tidak sanggup untuk bekerja sendiri misalnya orang cacat, lansia, orang buta, dll.

2) Pendekatan struktural yaitu pemberian pertolongan secara kontinue agar masyarakat dapat mengatasi kelemahannya hal ini diberikan kepada mereka yang mempunyai komitmen, kemitraan yang memiliki skill untuk dikembangkan.

35

3) Tahap partisipatoris yaitu mengupayakan perubahan dan suntikan dana (zakat, infak, shodaqoh) secara struktural terhadap masyarakat yang aktif dan terampil dalam mengembangkan usaha baik skala kecil maupun menengah

Ketiga pendekatan ini diharapkan dapat menghantarkan pada tahap emansipatif yaitu menjadi muslim yang berkualitas dan penyantun sesama.

D. Konsep Islam Tentang Penyaluran atau Pembiayaan Modal Kerja

Khusus untuk Bank Syariah (islam) istilah yang digunakan dalam penyaluran dana bukan kredit, tapi pembiayaan berbeda dengan kredit yang diberikan oleh Bank Konvensional yang menggunakan sistem bunga sebagai balas jasanya, bagi Bank Syariah balas jasa menggunakan sistem bagi hasil (profit & lost sharing).

Pembiayaan berasal dari kata biaya yang berarti uang yang dikeluarkan untuk mengadakan (mendirikan, melakukan, dsb) sesuatu; ongkos; belanja; pengeluaran. Jadi pembiayaan adalah segala sesuatu yang berhubungan dengan biaya.36 Pembiayaan juga berarti pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain pembiayaan adalah

36

pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.37

Sedangkan kata modal menurut bahasa sebagai uang yang dipakai sebagai pokok (induk) untuk berdagang, melepas uang dssb; harta benda (uang, barang, dsb) yang dapat dipergunakan untuk menghasilkan sesuatu yang dapat menambah kekayaan.38 Selanjutnya kata kerja berarti kegiatan melakukan sesuatu; yang dilakukan (diperbuat); sesuatu yang dilakukan untuk mencari nafkah; mata pencaharian.39 Jika digabungkan kedua pengertian diatas pembiayaan modal kerja menurut istilah adalah dana yang dikeluarkan oleh suatu instansi atau Bank, yang diberikan kepada mudharib atau nasabah. Karena modal merupakan hak pemilik atas kekayaan suatu perusahaan.

Secara umum yang dimaksud dengan pembiayaan modal kerja syariah adalah pembiayaan jangka pendek yang diberikan kepada perusahaan untuk membiayai modal kerja usahanya berdasarkan prinsip-prinsip syariah. Jangka waktu pembiayaan modal kerja maksimum 1 tahun dan dapat diperpanjang sesuai dengan kebutuhan. Perpanjangan fasilitas PMK dilakukan atas dasar hasil analisis terhadap debitur dan fasilitas pembiayaan secara keseluruhan.

Dalam perbankan syariah biasanya Bank menyediakan pembiayaan dalam penyediaan barang nyata (asset) baik yang di dasarkan pada konsep jual beli,

37

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: UPPAMP YKN, 2005) h.17

38

Departermen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 1990) cet ke 3,h.113