PENGARUH

DIVIDEND PAYOUT RATIO

,VOLUME

PERDAGANGAN SAHAM, UKURAN PERUSAHAAN (

FIRM

SIZE

),

DEBT TO

EQUITY RATIO

,

PRICE EARNING RATIO

TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG

MELAKUKAN PEMBAYARAN

DIVIDEND

KAS

DI BURSA EFEK INDONESIA

PERIODE 2004-2007

Oleh :

Syarifah Zahroh

NIM : 204081002239

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH DIVIDEND PAYOUT RATIO,VOLUME

PERDAGANGAN SAHAM, UKURAN PERUSAHAAN (FIRM SIZE),

DEBT TO EQUITY RATIO, DAN PRICE EARNING RATIO

TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG

MELAKUKAN PEMBAYARAN DIVIDEND KAS

DI BURSA EFEK INDONESIA

PERIODE 2004-2007

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh :

Syarifah Zahroh

NIM: 204081002239

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof, Dr Ahmad Rodoni MM Titi Dewi Warninda, SE, Msi NIP. 150 317 955 NIP. 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PENGESAHAAN UJIAN SKRIPSI

Hari ini Selasa, Tanggal 23 Bulan Junii Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Syarifah Zahroh NIM: 204081002239 dengan judul skripsi

“PENGARUH DIVIDEND PAYOUT RATIO, VOLUME PERDAGANGAN,

UKURAN PERUSAHAAN (FIRM SIZE), DEBT TO EQUITY RATIO, DAN

PRICE EARNING RATIO TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG MELAKUKAN PEMBAYARAN DEVIDEN KAS” Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 24 Februari 2009

Tim Penguji Ujian Skripsi

Penguji I

Prof.Dr. Ahmad Rodoni, MM NIP. 150 317 955

Penguji II

Titi Dewi Warninda,SE,Msi NIP. 150 368 746

Penguji Ahli

LEMBAR PENGESAHAAN UJIAN KOMPREHENSIF

Hari ini Selasa, Tanggal 28 Bulan April Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Syarifah Zahroh NIM: 204081002239 dengan judul skripsi “Pengaruh Dividend Payout Ratio, Volume Perdagangan, Ukuran Perusahaan (Firm Size), Debt To Equity Ratio, Dan Price Earning Ratio Terhadap Return

Saham Pada Perusahaan Yang Melakukan Pembayaran Dividend Kas di Bursa Efek Indonesia Pada Periode 2004-2007”. Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 24 Februari 2009

Tim Penguji Ujian Komprehensif

Penguji I

Indo Yama Nasarudin,SE.,MBA Ketua

Penguji II

H.M.Arief Mufraini,LC,M.Si Sekretaris

Penguji Ahli

1. Nama : Syarifah Zahroh

2. Tempat / Tanggal Lahir : Jakarta, 03 September 1986

3. Alamat : Perum. Sarua Permai Jl. Diponegoro C.32/12 Benda Baru – Pamulang

4. No Telepon Rumah : 021 – 7416627 5. No Handphone : 0856 – 1086-246

6. Agama : Islam

7. Kewarganegaraan : Indonesia

1. Tahun 1992-1998 SDN Benda Baru 01 Pamulang 2. Tahun 1998-2001 SMP Muhammadiyah 22 Pamulang Pamulang 3. Tahun 2001-2004 SMUN 29 Jakarta Jakarta Selatan 4. Tahun 2004-2009 FEIS Manajemen UIN

SYARIFHIDAYATULLAH Jakarta

Tahun 2004 : Anggota ROHIS 29 JAKARTA

Tahun 2007 : Job Training / Magang PPPTMGB”LEMIGAS” Bagian Keuangan dan Rumah Tangga, Divisi Jasa Teknologi (selama 3 bulan)

Tahun 2007 : Job Training / Magang Pemerintah

ABSTRACT

This research has purposes : (1). To analyze the effect partial between Dividend Payout Ratio, Firm Size, Trade Volume, Debt to Equity, and Price Earning Ratio upon the stock return which is registered in the Indonesian Stock Exchange. (2). To analyze the effect simultan’s between Dividend Payout Ratio, Firm Size, Trade Volume, Debt to Equity, and Price Earning Ratio upon this stock return which is registered in the Indonesian Stock Exchange. (3). To Analyze the most dominant independent variable upon the stock return. The research is using the secondary data which come from Indonesian Stock Exchange. The researcs is samples are all of registered companies in the Indonesian Stock Exchange from 2004 until 2007 category cash dividend of payment, from the research we can find that Dividend Payout Ratio and Firm Size, But, on the previous research, is the most find Dividend Payout Ratio and Price Earning Ratio is the most dominant analysis variable.

ABSTRAK

Penelitian ini memiliki tujuan: (1) Menganalisa pengaruh dividend payout ratio, volume perdagangan, ukuran perusahaan, debt to uquity ratio dan price earning terhadap return saham yang terdaftar di Bursa Efek Indonesia (2) Menganalisa pengaruh secara simultan antara dividend payout ratio, volume perdagangan, ukuran perusahaan, debt to equity ratio dan price earning terhadap return saham yang terdaftar di Bursa Efek Indonesia dan (3) Menganalisa variabel independen mana yang paling dominan terhadap return saham. Penelitian ini menggunakan analisa regresi linier berganda, Data yang digunakan dalam penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Pemilihan sampel pada penelitian ini adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia yang masuk kategori Pembayaran Dividend Kas mulai dari tahun 2004 sampai dengan tahun 2007. Pada penelitian yang saya lakukan ditemukan hasil analisa variabel yang paling dominan adalah Dividend Payout Ratio dan Ukuran Perusahaan (Firm Size) sedangkan Pada Penelitian sebelumnya ditemukan hasil analisa variabel yang paling dominan adalah Dividend Payout Ratio dan Price Earning Ratio.

KATA PENGANTAR

Assalamu’alaikum wr.wb. Alhamdulilahi Rabbil’ Alamin, segala puji hanya bagi Allah SWT pemilik segala sesuatu yang ada dibumi dan langit. Atas berkat rahmat dan ridha-Nya, kami panjatkan kehadirat Allah SWT atas segala rahmat, karunia dan hidayahnya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat pada waktunya. Shalawat dan salam senantiasa tercurah untuk Nabi Muhammad SAW yang menjadi panutan ummat dan telah membawa manusia dari alam jahiliyah menuju jalan cahaya, beserta keluarga, para sahabat dan pengikut-pengikutnya hingga akhir jaman.

Penulisan skripsi ini merupakan salah satu syarat untuk menempuh Ujian Program Strata 1 dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini penulis menyadari bahwa masih banyak kekurangan dan jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan saran dan kritik yang bersifat membangun dari semua pihak demi penyempurnaan skripsi ini.

Dengan segenap kerendahan hati, melalui kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Ayah dan bundaku tercinta, terimakasih atas kasih sayang, cinta dan doa yang tak pernah henti untukku. Dan untuk adikku tersayang zaidan yang selalu memberikan semangat untukku. Semoga Allah SWT selalu memberikan perlindungan-Nya kepada kita bersama.

3. Titi Dewi Warninda, SE, Msi., selaku dosen pembimbing II yang telah memberikan masukan dalam proses penyusunan skripsi saya dengan sabar dan penuh keikhlasan. Terima kasih atas semua arahan dan saran yang telah diberikan selama bimbingan hingga selesainya skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bapak Prof. Dr. Ahmad Rodoni selaku Pembantu Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Bapak IndoYama Nasarudin, SE, MAB selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Seluruh Dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan ilmunya selama masa perkuliahan.

8. Seluruh staf bagian akademik dan perpustakaan Fakultas Ekonomi dan Ilmu Sosial, Terima kasih atas keramahannya dalam memberikan pelayanan.

9. Kepada Abdul Khoer yang selalu memberikan semangat dan semangat dari mulai ujian kompre sampai dengan selesainya skripsi, makasih untuk semuanya, ipeh gak akan bisa begini tanpa bantuan khoer

10. Kepada Ayuningtyas Puspitasari yang selalu memberikan daku semangat dan semangat dari mulai ujian kompre sampai dengan selesainya skripsi, Makasih ya buw….dikau tahu bagaimana usahaku,perjuanganku dan pengorbananku selama ini…sangat sulit…

11. Kepada teman-temanku di FEIS 2004 Manajemen, Firman, Rangga, Isra, Hany, Azman, Angga, Erwin, Rere, Srikananda, Tripunk, Yani, Semangat ya,....Doaku selalu menyertai kalian.

12. Kepada teman-temanku di FEIS 2004 Manajemen, Izza, Dcy, Angkis, Nure, Armel, Rikha, nayLa, Semangat ya, Doaku selalu menyertai kalian.

Demikianlah dalam penulisan skripsi ini, penulis menyadari masih banyak terdapat kekurangan penulisan, penulis mengharapkan saran dan kritik membangun untuk skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan bagi pembaca pada umumnya. Terima Kasih....

Wassalamu’alaikum wr.wb.

Jakarta, Juli 2009

DAFTAR ISI

Halaman Sampul Dalam... i

Halaman Pengesahan Skripsi ... ii

Halaman Pengesahan Ujian Skripsi... iii

Halaman Pengesahan Ujian Komprehensif ... iv

Daftar Riwayat Hidup ... v

Abstract... vi

Abstrak... vii

Kata Pengantar ... viii

Daftar Isi ... xi

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 10

C. Tujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2. Faktor yang mempengaruhi Kebijakan dividend suatu perusahaan... 3. Kontroversi Kebijakan Dividend... 4. Macam-macam Dividend... C. Dividend Payout Ratio

1. Pengertian Dividend Payout Ratio………. 2. Pola pembayaran dividend payout ratio……… 3. Prosedur umum pembagian dividend payout ratio………. 4. Faktor yang mempengaruhi dividend payout ratio………. 5. Cara menghitung dividend payout ratio……….

D. Pengertian Volume Perdagangan ... 31

E. Pengertian Ukuran Perusahaan (Firm Size) ... 32

F. Pengertian Debt to Equity Ratio... 33

G. Pengertian Price Earning Ratio... 35

H. Pengertian Return Saham ... 36

I. Penelitian Terdahulu ... 39

J. Kerangka Pemikiran ... 43

K. Hipotesis Penelitian ... 44

BAB III METODOLOGI PENELITIAN ... 45

A. Ruang Lingkup Penelitian ... 45

B. Metode Penentuan Sample... 45

C. Metode Pengumpulan Data ... 45

D. Metode Analisis Data ... 46

BAB IV HASIL DAN PEMBAHASAN... 55

A. Sekilas Gambaran Umum Objek Penelitian ... 55

B. Sejarah Perusahaan yang Melakukan Pembayaran Dividen Kas ... 66

C. Hasil Dan Pembahasan ... 81

D. Interpretasi... 102

BAB V KESIMPULAN DAN SARAN ... 104

A. Kesimpulan ... 104

B. Saran ... 105

C. Implikasi ... 106 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Data Hasil Perhitungan Dividend Payout Ratio Data Hasil Perhitungan Volume Perdagangan Data Hasil Perhitungan Firm Size

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 4.1 4.2

Gambar Kerangka Pemikiran Gambar Uji Normalitas Gambar Uji Heterokedastisitas

DAFTAR LAMPIRAN

Lampiran Keterangan

1. Perusahaan yang melakukan Pembayaran Dividend Kas 2. Data Mentah 3. Data Perhitungan Dividend Payout Ratio (DPR)

4. Data Perhitungan Dividend Per Share (DPS)

BAB I

PENDAHULUAN A. Latar Belakang Masalah

Perkembangan pasar modal meningkat secara terus-menerus, ini disebabkan karena pemerintah membuat suatu peraturan berupa paket kebijakan (PAKDES, 1988), yang di dalamnya berisi mengenai pengembangan pasar modal, agar nantinya diharapkan meningkatnya jumlah investor yang menanamkan modalnya di dalam pasar modal. Yang kemudian akan digunakan sebagai modal untuk menjalankan perusahaan. Dana tersebut sangat dibutuhkan bagi perusahaan yang kekurangan dana. Perubahan keadaan perekonomian negara menyebabkan ketidakstabilan perusahaan dalam menjalankan kegiatan usahanya. Banyak sekali pengaruh yang disebabkan karena keadaan negara yang stabil. Maka suatu perusahaan harus dapat menciptakan suatu kinerja yang efektif dan secara efisien agar terciptanya keuntungan yang optimal seperti yang diinginkan setiap perusahaan. Sehingga perusahaan dapat menghadapi tingkat pertumbuhan ekonomi yang rendah dan persaingan global yang semakin ketat dan padat.

tujuan utama suatu perusahaan adalah untuk memaksimalkan kekayaan para pemegang saham. Dan dengan memaksimalkan harga saham dan berupaya meningkatkan tingkat pengembalian dari modal / asset yang ditanamkan atau yang diinvestasikan.

Salah satu fungsi pasar modal adalah sebagai sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi. Syarat utama yang diinginkan oleh para investor untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasi dan tingkat return yang akan diperoleh dari investasi tersebut. Perasaan aman ini diantaranya diperoleh karena para investor memperoleh informasi yang jelas, wajar, dan tepat waktu sebagai dasar dalam pengambilan keputusan investasinya. Return memungkinkan investor untuk membandingkan keuntungan aktual ataupun keuntungan yang diharapkan yang disediakan oleh berbagai investasi pada tingkat pengembalian yang diinginkan. Disisi lain, return pun memiliki peran yang amat signifikan dalam menentukan nilai dari suatu investasi (Linda:2005).

Pada dasarnya return memiliki dua komponen yang dapat menaikan atau menurunkan, yaitu berdasarkan cash yang diterima dari cash dan berdasarkan keuntungan atau kerugian dari suatu investasi “ This return will usually have two component. First, you may receive some cash directly while you own the

investment. This called the income component of your return. Second, the value

of the asset your purchase will often change inthis case. You have a capital gain

Investor sebagai penanam modal, menginvestasikan dananya bertujuan untuk mendapatkan imbalan atau pendapatan dari dana yang diinvestasikan. Bagi investor yang menginvestasikan dananya pada suatu saham perusahaan akan memperoleh pendapatan yang berupa deviden atau capital gains.

Tujuan utama seorang investor dalam menanamkan dananya yaitu untuk memperoleh pendapatan (return) yang dapat berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga

belinya (capital gain). Dalam kaitannya dengan pendapatan dividen, para investor pada umumnya menginginkan pembagian dividend yang relatif stabil. Stabilitas dividend akan meningkatkan kepercayaan investor terhadap perusahaan. Karena akan mengurangi ketidakpastian investor dalam menanamkan dananya. Keputusan untuk menentukan berapa banyak dividen yang harus dibagikan kepada para investor disebut kebijakan dividend (dividend policy). Di sisi lain perusahaan di hadapkan dalam berbagai macam kebijakan,

antara lain : perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang, target tertentu yang berhubungan dengan rasio pembayaran dividen kas dan faktor lain yang berhubungan dengan kebijakan dividen

Para investor yang tidak bersedia mengambil resiko mempunyai pandangan bahwa semakin tinggi resiko suatu perusahaan, akan semakin tinggi juga tingkat keuntungan yang diharapkan sebagai hasil atau imbalan terhadap resiko tersebut. Selanjutnya dividend yang diterima pada saat ini akan mempunyai nilai yang lebih tinggi dari pada capital gain yang akan diterima dimasa yang akan datang. Dengan demikian, investor yang tidak bersedia berspekulasi akan lebih menyukai dividend dari pada capital gain.

Pembayaran dalam bentuk tunai lebih banyak diinginkan investor dari pada dalam bentuk lain, karena pembayaran dividen tunai membantu mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan. Demikian pula, stabilitas dividen yang dibayarkan juga akan mengurangi ketidakpastian dari profitabilitas perusahaan, sehingga stabilitas dividen juga merupakan faktor penting yang harus dipertimbangkan oleh manajemen perusahaan, ada beberapa variabel yang berpengaruh dalam penentuan dividen, yaitu : (1) profitabilitas, (2) stabilitas dan earning, (3) likuiditas dan cash flow, (4) investasi, dan (5) pembiayaan.

Deviden adalah pendapatan yang diperoleh setiap periode selama saham masih dimiliki, sedangkan capital gains adalah pendapatan yang diperoleh karena harga jual saham lebih tinggi dari pada harga belinya. Pendapatan ini baru diperoleh jika saham dijual. Capital gains banyak dimanfaatkan oleh para spekulator karena lebih bersifat harian sesuai dengan perubahan harga saham yang terjadi pada setiap hari perdagangan saham. Spekulator harus mempunyai informasi mengenai faktor pemicu perubahan harga saham. Kemungkinan salah satu faktor pemicu adalah besarnya dividen yang dibayarkan perusahaan.

Deviden yang dibayarkan kepada para pemegang saham tergantung kepada kebijakan masing-masing perusahaan, sehingga memerlukan pertimbangan yang lebih serius dari manajemen perusahaan. Kebijakan deviden pada hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham, dan yang akan ditahan sebagai bagian dari laba ditahan.

Jika adanya reaksi harga saham yang diakibatkan dari suatu pengimuman, maka bisa diartikan bahwa pengumuman itu mengandung informasi. Reaksi harga saham dapat diukur dengan menggunakan Abnormal return saham sebagai nilai perubahan harga. Pengumuman pembayaran deviden dikatakan mengandung informasi apabila memberikan return yang signifikan kepada pasar. Hal sebaliknya juga bila pengumuman pembayaran dividen tidak memberikan abnormal return yang tidak signifikan maka itu tidak mengandung informasi.

modal, biasanya ia akan mendasarkan keputusannya pada berbagai informasi yang dimilikinya, baik informasi yang tersedia di publik maupun informasi pribadi. Informasi tersebut akan memiliki makna atau nilai bagi investor jika keberadaan informasi tersebut menyebabkan melakukan transaksi di pasar modal, dimana transaksi ini tercermin melalui perubahan harga dan volume perdagangan saham. Dengan demikian, seberapa jauh relevansi atau kegunaan suatu informasi dapat disimpulkan dengan mempelajari kaitan antara pergerakan harga saham dan volume perdagangan di pasar modal dengan keberadaan informasi tersebut

Kemampuan perusahaan dalam memperoleh laba merupakan indikator utama dari kemampuan perusahaan untuk membayar dividen, sehingga profitabilitas sebagai faktor penentu terpenting terhadap dividen.

Pada jurnal tahun 2006 Hubungan Antara Size Perusahaan Dengan Return Saham yakni, Ukuran (size) perusahaan bisa diukur dengan menggunakan

total aktiva, penjualan, atau modal dari perusahaan tersebut. Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan tersebut. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Indriani:2005).

Pengaruh size perusahaan, status pendaftaran dan jenis industri terhadap luas pengungkapan dalam laporan tahunan perusahaan Jepang yang terdaftar dibursa. Ukuran perusahaan (Firm Size) merupakan variabel penting yang menjelaskan luas pengungkapan dalam laporan tahunan, sedangkan untuk jenis industri ditemukan bahwa perusahaan yang melakukan pembayaran dividend kas berpengaruh signifikan terhadap luas pengungkapan dibandingkan dengan jenis industri lain, pengaruh ukuran perusahaan pada risiko bisnis menemukan bahwa besar kecilnya perusahaan mempengaruhi risiko bisnis. Dari penelitiannya diperoleh bukti empiris bahwa perusahaan kecil memiliki risiko dan return yang lebih tinggi dibanding perusahaan besar.

digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Dari ketiga variabel ini, nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan dalam mengukur ukuran perusahan.

Debt to equity ratio merupakan perhitungan sederhana yang membandingkan total hutang perusahaan dari modal pemegang saham. Dengan analisis debt to equity ratio maka akan menambah informasi hutang perusahaan dan modal perusahaan yang akan menjadi tolak ukur bagi investor untuk menanamkan modalnya di suatu saham. Karena dengan melihat hutang dan modal dalam suatu perusahaan akan berpengaruh terhadap return dari saham yang akan ditanamkan investor.

Suatu analisa perlu adanya dasar teori dan acuan yang tepat dalam melakukan penelitian, maka dalam penelitian ini terdapat teori-teori pendukung dan berdasarkan penelitian terdahulu. Dalam penelitian ini peneliti akan menganalisa kembali dari penelitian terdahulu dengan sedikit perbedaan yang dapat menjadi analisa yang baru. Adapun perbedaan dari analisis kali ini dengan penelitian terdahulu adalah sebagai berikut :

ini menganalisa perusahaan yang masuk katagori ”Perusahaan yang melakukan Pembayaran Dividen Kas”

Pengumuman pembagian deviden merupakan salah satu faktor penting yang dapat mempengaruhi investor untuk berinvestasi. Dalam penelitian ini peneliti akan membatasi masalah dengan menganalisa “Pengaruh Dividend Payout Ratio, Volume Perdagangan Saham, Ukuran Perusahaan (Size Firm), Debt to Equity Ratio dan Price Earning Ratio Terhadap Return Saham Pada Perusahaan yang Melakukan Pembayaran Dividend Kas”

B. Perumusan Masalah

Berdasarkan uraian dari latar belakang masalah diatas, maka dapat ditentukan pokok permasalahan dalam penelitian ini, yaitu :

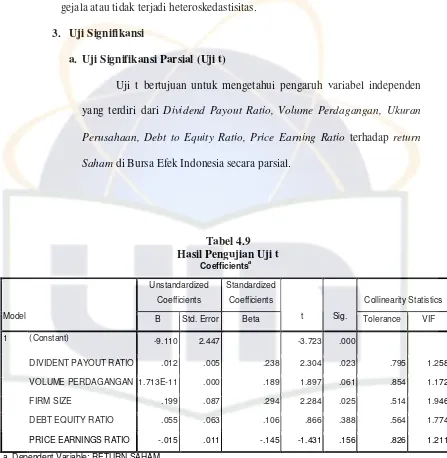

1. Apakah terdapat pengaruh yang signifikan secara parsial antara Dividen Payout Ratio, Volume Perdagangan, Ukuran Perusahaan (Firm Size), Debt

to Equity Ratio, dan Price Earning Ratio terhadap Return Saham.

2. Apakah terdapat pengaruh yang signifikan secara simultan antara Deviden Payout Ratio, Volume Perdagangan, Ukuran Perusahaan (Firm Size), Debt

To Equity Ratio, dan Price Earning ratio terhadap Return Saham.

3. Variabel independent manakah yang mempunyai pengaruh paling dominan terhadap Return Saham.

C. Tujuan Penelitian

1. Menganalisis pengaruh yang signifikan secara parsial antara Dividend Payout Ratio, Volume Perdagangan, Ukuran Perusahaan, Debt To Equity Ratio,

Price Earning Ratio terhadap Return Saham.

2. Menganalisis pengaruh yang signifikan secara simultan antara Dividen Payout Ratio, Volume Perdagangan, Ukuran Perusahaan, Debt To Equity

Ratio, Price Equity Ratio terhadap return saham.

3. Menganalisis variabel independen mana yang paling berpengaruh terhadap Return Saham.

D. Manfaat Penelitian

Dengan mengetahui pemecahan permasalahan, maka akan diperoleh beberapa manfaat, antara lain ;

1. Bagi investor

Investor yang melakukan investasi dengan membeli saham dan tidak bersedia berspekulasi lebih mengharapkan keuntungan dari pembagian dividend, dapat menggunakan hasil penelitian ini dalam memprediksi pembayaran dividend yang akan dibagikan dari emiten.

2. Bagi Peneliti

Bagi peneliti adalah untuk menambah pengetahuan dan pengalaman serta menerapkan ilmu yang telah diperoleh dengan keadaan langsung di lapangan. Dan bagaimana menganalisa suatu masalah dengan berbagai metode yang telah dapatkan selama saya mengikuti.

BAB II

TINJAUAN PUSTAKA

Landasan Teori

1. Pengertian Manajemen Keuangan

Manajemen keuangan di setiap perusahaan merupakan salah satu bagian yang penting dan tidak dapat dianggap hal yang biasa. Tujuan utama dari manajemen keuangan adalah memaksimalkan nilai perusahaan dan memaksimalkan laba dengan tingkat efisiensi dan efektifitas yang tinggi. Di dalam perusahaan manajemen keuangan digunakan untuk pengelolaan perusahaan berdasarkan modal yang ada. (Puji Astuti, 2004) menyatakan bahwa secara umum manajemen keuangan dapat diartikan sebagai manajemen untuk fungsi-fungsi keuangan oleh sebab itu manajemen keuangan disuatu perusahaan diangap penting dibandingkan aspek yang lainnya.

Definisi manajemen keuangan menurut (Van Horne dan Wachowicz, 2001) adalah segala aktifitas berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan beberapa tujuan menyeluruh.

Manajemen keuangan dapat diartikan sebagai manajemen dana baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau pembelanjaan secara efisien.

Sedangkan menurut Kamus Lengkap Bisnis definisi Manajemen Keuangan adalah proses pendapatan dana untuk membiayai perusahaan dan pemberian nasehat dalam penggunaan dana tersebut yang meliputi analisis arus dana melalui perusahaan.

Dari berbagai pendapat para ahli, maka dapat diambil kesimpulan bahwa manajemen keuangan merupakan suatu kegiatan dalam memperoleh dana yang dialokasikan untuk kepentingan perusahaan yang digunakan secara efisien dan efektif dan memerlukan suatu pengambilan keputusan oleh para manajer dengan tepat dan cepat.

Pada umumnya, setiap perusahaan manajemen keuanganya tidak sama tetapi pada prinsipnya terdapat fungsi utama seorang manajer keuangan, antara lain :

2. Pengambilan keputusan pembelanjaan atau pembiayaan investasi, bagaimana seorang manajer mengambil suatu keputusan tentang pembelanjaan kegiatan perusahaan yang optimal

3. Kebijakan deviden, pengambilan keputusan pembagian deviden kepada para pemegang saham, apa berupa kas dan pembelian kembali saham atau sebaiknya laba itu ditahan terlebih dahulu.

Fungsi Manajemen keuanganmerupakan salah satu fungsi perusahaan yang penting bagi keberhasilan satu tujuan perusahaan. Dalam memaksimumkan kemakmuran pemegang saham, seorang manajer keuangan akan menghadapi keputusan bidang keuangan ini, oleh karena itu, fungsi pembuatan keputusan dari manajemen keuangan dapat dibagi menjadi tiga area utama; keputusan investasi, pendanaan, dan manajemen aktiva

1. Keputusan Investasi

Keputusan investasi merupakan keputusan terpenting yang dibuat dalam perusahaan. Langkah awal adalah menentukan jumlah keseluruhan aktiva yang dibutuhkan perusahaan.

2. Keputusan Pendanaan

tahan berarti semakin sedikit uang yang tersedia untuk pembayaran deviden.

3. Keputusan Manager Aktiva

Manajer keuangan bertanggung jawab terhadap bermacam-macam tingkatan dalam menjalankan tanggung jawabnya terhadap aktiva-aktiva yang ada. Tanggung jawab ini menurut manajer keuangan untuk lebih memperhatikan manajemen aktiva lancer dari pada aktiva tetap.

Tujuan manajemen keuangan untuk bisa mengambil keputusan-keputusan keuangan yang benar, manajer keuangan perlu menentukan tujuan yang harus dicapai. Keputusan yang benar adalah keputusan yang akan membantu tujuan tersebut secara normatif tujuan keputusan keuangan adalah untuk memaksimumkan nilai perusahaan.

Menurut Agus Sartono, tujuan yang harus dicapai oleh manajer keuangan adalah bukan memaksimumkan profit melainkan memaksimumkan kemakmuran pemegang saham atau maximization wealth of stockholders melalui maksimilisasi nilai perusahaan.

2. Definisi Dan Tujuan Investasi

Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Seorang investor memiliki suatu saham saat ini memiliki harapan memperoleh suatu keuntungan dari kenaikan harga saham ataupun deviden yang akan meningkat di masa depan.

Pihak-pihak yang melakukan kegiatan investasi disebut dengan “investor”. Investor pada umumnya digolongkan menjadi dua, yaitu :

1. Investor Individual (Individual/retail investor), individu-individu yang langsung melakukan aktivitas investasi

2. Investor Institusional (Instittutional investor), terdiri dari perusahaan-perusahaan asuransi, lembaga penyimpanan dana (bank dan lembaga simpan-pinjam), lembaga dana pensiun, maupun perusahaan investasi.

Investasi juga mempelajari bagaimana mengelola kesejahteraan investor, kesejahteraan dalam konteks ini adalah kesejahteraan yang bersifat moneter, yang dilihat berdasarkan jumlah pendapatan yang dimiliki saat ini dan nilai saat ini pendapatan di masa datang.

Secara lebih khusus lagi, ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah :

1. Untuk mendapatkan kehidupan yang layak di masa datang

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatanya yang ada sekarang agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

Dividend

1. Pengertian Dividend

Perusahaan akan bertumbuh dan berkembang, kemudian pada waktunya akan memperoleh keuntungan atau laba. Laba ini terdiri dari laba yang ditahan dan laba yang dibagikan. Pada tahun selanjutnya laba yang ditahan merupakan salah satu sumber dana yang paling penting untuk pembiayaan pertumbuhan perusahaan. Makin besar pembiayaan perusahaan yang berasal dari laba yang ditahan dan penyusutan aktiva tetap maka makin kuat posisi financial perusahaan tersebut. Dari seluruh laba yang diperoleh perusahaan sebagian dibagikan kepada pemegang saham berupa dividen. Mengenai penentuan besarnya dividend yang akan dibagikan itulah yang merupakan kebijakan dividend dari pimpinan perusahaan (Prof.Dr.Dermawan Sjahrial,MM,2009).

Dividend adalah bagian dari laba yang diberikan untuk para

pemegang saham perusahaan, yang dapat berupa dividend, andaikata perusahaan ternyata tidak mampu memperoleh laba (Sudarsono,2001;56).

Dividend adalah sumber dari aliran kas untuk pemegang saham dan

memberikan informasi tentang kinerja perusahaan yang menjadi hak pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini dan yang akan datang (Sundjaja dan Barlin,2003;380).

karena besarnya dividend tergantung besarnya keuntungan dan jumlah saham yang beredar.

2. Faktor-Faktor yang Mempengaruhi Kebijakan Dividend Suatu Perusahaan

Ada beberapa faktor yang mempengaruhi antara lain (Prof.Dr. Dermawan Sjahrial,MM,2009).

a. Posisi likuiditas perusahaan

Makin kuat posisi likuiditas perusahaan makin besar dividend yang dibayarkan.

b. Kebutuhan dana untuk membayar utang

Apabila sebagian besar laba yang digunakan untuk membayar utang maka sisanya yang digunakan untuk membayar dividend makin kecil. c. Rencana Perluasan usaha

Makin besar perluasan usaha perusahaan, makin berkurang dana yang akan dibayarkan untuk dividend.

d. Pengawasan terhadap perusahaan

Kebijakan pembiayaan; untuk ekspansi dibiayai dengan dana dari pihak intern antara lain; laba.

Apabila dibiayai dengan penjualan saham baru ini akan melemahkan kontrol dari kelompok pemegang saham dominant. Karena suara pemegang saham mayoritas berkurang.

Kebijakan dividend merupakan masalah yang mengundang perdebatan. Berbagai pendapat tentang dividend bisa dikelompokkan menjadi tiga pandangan dasar, yaitu (Prof.Dr.Dermawan Sjahrial,MM,2009).

a. Kelompok Satu yang biasa disebut Kelompok kanan yang mengatakan bahwa perusahaan seharusnya membagikan dividend sebesar-besarnya. b. Kelompok kedua yang biasa disebut Kelompok tengah (Middle of

Roaders, Brealey and Myers) yang mengatakan bahwa kebijakan dividen

adalah tidak relevan. Artinya apakah perusahaan akan membagikan dividen yang besar atau yang kecil., akibatnya bagi kemakmuran pemilik perusahaan (pemegang saham) sama saja.

c. Kelompok ketiga yang biasa disebut kelompok kiri yang mengatakan bahwa perusahaan seharusnya membagikan dividen sekecil-kecilnya. Kalau perlu tidak usah membagikan dividen.

4. Macam-Macam Dividen

Dividen yang diberikan kepada para pemegang saham menurut Bambang Suripto, dapat dikelompokkan menjadi beberapa bagian :

1. Dividen Tunai (Cash Dividend)

2. Dividen Harta (Property Dividend)

Apabila perusahaan tidak mempunyai kas yang cukup, atau mempunyai kas cukup tetapi untuk tujuan lain, perusahaan dapat membagikan dividen dengan pembayaran aktiva selain kas, seperti rumah, kendaraan, tanah dan lain-lain sesuai dengan jumlah nominal dividen yang telah ditentukan.

3. Dividend Saham (Stock Dividend)

Dividen dapat juga dibayarkan dengan saham perusahaan. Dengan adanya dividen saham berarti perusahaan membagikan tambahan saham perusahaan itu sendiri kepada pemegang sahamnya tanpa melakukan setoran apapun. Dividen ini memungkinkan perusahaan untuk tetap menggunakan aktiva bersih yang dihasilkan dari laba bersih dan di lain pihak menawarkan tambahan saham pemilikan kepada pemegang saham. Saham yang dikeluarkan untuk dividen dinilai dengan harga pasar pada saat dividen diumumkan.

4. Dividend Script (Script Dividend)

Jika perusahaan kekurangan kas tetapi menginginkan pembagian dividen, perusahaan dapat menerbitkan dividen script. Yaitu pembagian dividen dalam bentuk tertulis untuk membayar secara tunai dimasa yang akan datang. Janji itu merupakan salah satu bentuk hutang wesel. Dividen script ini dapat berbunga dan dapat diperjualbelikan antar pemegang

saham atau pemegang script.

Dividen yang tidak didasarkan pada laba yang ditahan. Dividen ini menunjukkan pengembalian atas investasi (Return on Investment) dan bukan merupakan distribusi laba. Dividen ini didasarkan pada modal yang timbul dari donasi pihak luar atau pemegang saham, namun pada umumnya dividen ini diperlakukan sebagai pengurangan rasio saham dan bukan laba ditahan (Retained Earnings).

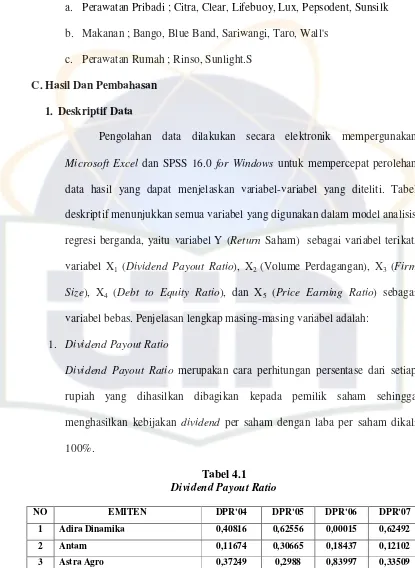

Dividend Payout Ratio

1. Pengertian Dividend Payout Ratio

Dividen Payout Ratio adalah jumlah dividend per lembar saham

dibagi jumlah pendapatan per lembar saham per tahun. Dividend Payout Ratio memberikan gambaran seberapa besar kontribusi perusahaan terhadap

pembayaran dividend. Semakin besar rasio dividend maka semakin besar pula alokasi keuntungan perusahaan untuk pemegang saham (Rodoni,2005;83).

Dividend Payout Ratio adalah persentase tertentu dari laba perusahaan yang dibayarkan sebagai dividend kas kepada pemegang saham (Darmadji dan Fakhruddin,2001:142).

Dividend Payout Ratio adalah persentase dari pendapatan yang akan

dibayar kepada para pemegang saham sebagai dividend. Jika makin tinggi tingkat dividend yang dibayarkan berarti semakin sedikit laba yang ditahan dan sebagai akibatnya dapat menghambat tingkat pertumbuhan perusahaan dalam mendapatkan pendapatan dan harga sahamnya (Riyanto,2001;266)

lembar saham. Rasio ini menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham dalam bentuk kas.

Dari pengertian diatas Dividend Payout Ratio merupakan hasil dari kebijakan dividend perusahaan dalam menghitung persentase pembagian hasil keuntungan kepada pemegang saham. Rasio ini menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham dalam bentuk kas. Semakin tinggi tingkat dividend payout ratio yang ditetapkan perusahaan berarti semaikn kecil dana yang tersedia untuk ditanamkan dalam perusahaan.

Dalam menentukan dividen yang akan dibayarkan oleh perusahaan, pihak manajemen perusahaan perlu menganalisa dengan baik dan membicarakannya dengan para investor dalam Rapat Umum Pemegang Saham. Apakah laba akan dibagikan senagai dividen dalam bentuk kas (cash dividend) atau saham (stock dividend), berapa kali pembagian dividen dalam

setahun, kapan akan dibagikan dan kapan akan ditahan. Permasalahan mengenai kebijakan dividen ini kadang kala nampak rumit. Dengan keuntungan yang dihasilkan perusahaan, dan adanya alternative investasi yang menguntungkan, perusahaan juga perlu menginvestasikan kembali keuntungan yang diperoleh untuk pertumbuhan perusahaan di masa yang akan datang. Namun di sisi lain perusahaan juga mempunyai kewajiban memakmurkan pemegang saham sebagai imbalan atas saham yang mereka miliki.

Pola pembayaran Dividend Payout Ratio yang dilakukan perusahaan (Riyanto,1995;269)

1. Kebijakan Deviden Stabil

Jumlah dividend per lembar saham yang dibayarkan setiap tahunnya relative tetap selama jangka waktu tertentu.

2. Penetapan Jumlah Dividen Minimal Plus Ekstra

Jumlah rupiah minimal per lembar saham setiap tahunnya ditetapkan terlebih dahulu. Dalam keadaan keuangan yang lebih baik perusahaan akan ada dividend ekstra diatas jumlah minimal tersebut.

3. Penetapan Rasio Pembayaran Yang Konstan

Jumlah dividend per lembar saham yang akan dibayarkan setiap tahunnya berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

4. Penetapan rasio pembayaran yang fleksibel

Jumlah deviden setiap tahunnya disesuaikan dengan posisi financial dari perusahaan yang bersangkutan.

Dari keempat macam pola pembayaran diatas, dividen stabil merupakan kebijakan yang paling banyak digunakan perusahaan karena dapat memberikan kesan kepada investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa yang akan datang. Dan juga dengan jumlah deviden yang pasti akan menunjukkan kinerja perusahaan cukup baik.

3. Prosedur Umum yang Dilakukan Perusahaan dalam Pembagian

Dalam penelitian Buddi dan Adler (2004;01) prosedur umum yang dilakukan perusahaan dalam pembagian dividen adalah;

1. Tanggal pengumuman (declaration date) adalah tanggal pada saat direksi mengumumkan deviden. Pada tanggal tersebut deviden menjadi kewajiban perusahaan dan dicatat pada buku perusahaan. Tanggal pengumuman ini biasanya beberapa minggu sebelum tanggal pembayaran dividen.

2. Cum Dividen adalah tanggal dimana seluruh pemegang saham perusahaan sampai batas tanggal tersebut berhak mendapatkan deviden.

3. Tanggal pencatatan (date of record) merupakan tanggal yang dipilih oleh dewan direksi untuk mendaftar para pemegang saham yang berhak menerima dividen. Karena waktu yang tersita untuk menyusun daftar para pemegang saham, maka tanggal pencatatan biasanya dua atau tiga minggu setelah pengumuman dividen, namun sebelum tanggal pembayaran dividen.

4. Ex-dividend yaitu tanggal dimana pemegang saham tidak lagi berhak mendapatkan deviden.

5. Tanggal pembayaran (date of payment) adalah tanggal deviden benar-benar dibayarkan. Pembayaran biasanya berlangsung beberapa minggu setelah tanggal pengumuman deviden.

Dalam hal pembagian deviden, dikenal istilah deviden interm dan deviden final. Dividend interim adalah deviden yang sifatnya sementara

terciptanya nilai deviden yang sifatnya final untuk tahun buku tertentu. Setelah dikeluarkannya dividen final maka tidak ada tambahan deviden untuk tahun buku tersebut. Dividen final diputuskan pada RUPS tahunan.

4. Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio

Pada uraian sebelumnya telah dibahas aspek teoritis dari dividen. Dibawah ini adalah faktor-faktor yang mempengaruhi Devidend Payout Ratio yaitu:

1. Posisi likuiditas perusahaan (Cash Position)

Posisi kas atau likuiditas perusahaan merupakan pertimbangan utama dalam keputusan dividen. Dividen merupakan arus kas keluar. Maka dapatlah dikatakan bahwa makin kuat posisi likuiditas suatu perusahaan terhadap prospek kebutuhan dana diwaktu-waktu mendatang, makin tinggi Devidend Payout Rationya.

2. Laju pertumbuhan perusahaan (Growth Potential)

3. Profitabilitas

Profitabilitas adalah tingkat keuntungan bersih yang berhasil diperoleh perusahaan dalam menjalankan operasionalnya. Oleh karena dividen diambil dari keuntungan bersih yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya Devidend Payout Ratio. Perusahaan yang memperoleh keuntungan cenderung akan

membayar porsi yang lebih besar sebagai dividen. 4. Umur dan Besaran (Firm Size)

Umur dan besaran perusahaan tergantung dari kemudahan aksesnya ke pasar-pasar modal. Perusahaan besar dan dewasa lazimnya dianggap lebih aman dari pada perusahaan yang masih muda usia. Karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih tinggi dari pada perusahaan kecil.

5. Debt to Equity Ratio (DER)

Debt to Equity Ratio mencerminkan kemampuan perusahaan dalam

akan semakin rendah, sehingga Debt to Equity Ratio mempunyai hubungan negatife dengan Devidend Payout Ratio.

6. Perjanjian yang membatasi

Kadang-kadang ada pembatasan dalam perjanjian kredit yang membatasi dividen yang boleh dibayarkan.

7. Kemantapan laba

Perusahaan dengan laba mantap lebih berkemungkinan mendistribusikan persentase yang lebih tinggi dari laba daripada perusahaan yang tidak mantap labanya.

8. Mempertahankan kendali

Manajer keuangan yang enggan menerbitkan saham biasa tambahan karena khawatir akan mencairkan kendali atas bisnis, akan menahan persentase lebih tinggi dari laba. Pendanaan internal memberi kemampuan kepada perusahaan untuk mempertahankan kendali.

9. Kemampuan mendanai secara eksternal

Perusahaan yang mampu masuk ke pasar-pasar modal dengan mudah dapat menerima beban rasio pembayaran dividen lebih tinggi. Bila akses ke sumber-sumber pendanaan eksternal terbatas, maka perusahaan akan lebih banyak menahan laba supaya dapat memenuhi kebutuhan keuangan yang direncanakan.

Pembayaran dividen mengurangi ketidakpastian dalam benak pemegang saham tentang kesehatan keuangan perusahaan.

11. Denda pajak

Keinginan untuk menghindari kemungkinan terkena denda pajak atas akumulasi lebih dari laba ditahan, dapat menghasilkan pembayaran dividen tinggi.

12. Kedudukan pajak investor

Di bawah undang-undang perpajakan yang berlaku, investor dikenakan pajak penuh atas dividen, tetapi perolehan modal jangka-panjang dibatasi pada 28 persen.

5. Cara Menghitung 1. Dividend Payout Ratio

Menurut Ridwan S. Sundjaja dan Inge Barlian (2003;391) Dividend Payout Ratio diperoleh dengan cara;

Dividend per share adalah jumlah dividen per saham sedangkan

Earning per share adalah jumlah laba per saham.

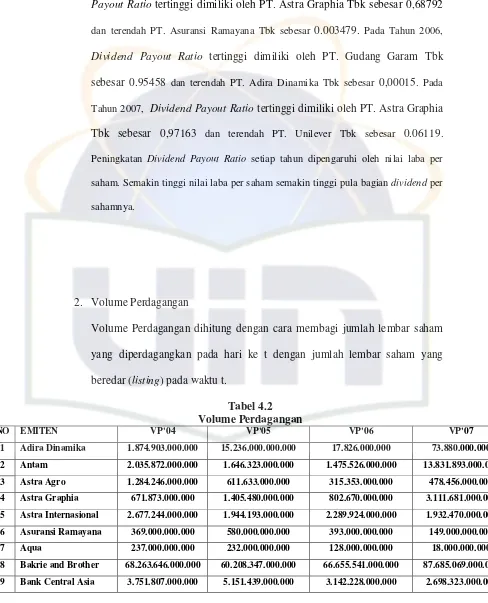

2. Volume Perdagangan

Volume perdagangan saham dihitung dengan menggunakan rumus; Menurut Arif dan Zaki (1999;101) aktivitas volume perdagangan saham dilihat dengan menggunakan indicator Trading Volume Activity (TVA).

Dividend per Share

saham perusahaan i yang diperdagangkan pada waktu t TVAit =

saham perusahaan i yang beredar (listing) pada waktu t

3. Ukuran Perusahaan (Firm Size)

Ukuran Perusahaan ditentukan oleh Log Natural dari Total Asset (Ln TA) tiap tahunnya (Alli et al,1993 dalam Sutrisno,2001;5).

4. Debt Equity Ratio (DER)

Membandingkan total hutang perusahaan dari modal pemegang saham. Hal tesebut sesuai dengan pendapat Ross et.al,2003. Adapun perhitungan dari Debt Equity Ratioadalah :

5. Price Earning Rasio (PER)

Menunjukan perbandingan antara harga pasar per lembar saham dengan laba bersih per lembar saham. (Joel dan Jae, 2000).

Harga pasar per saham

Price Earning Ratio =

Laba bersih perusahaan per saham

Pengertian Volume Perdagangan Saham

volume yang tinggi disuatu bursa akan ditafsirkan sebagai tanda pasar akan membaik (bullish). Peningkatan volume perdagangan dibarengi dengan peningkatan harga merupakan gejala yang makin kuat atau kondisi yang membaik (bullish) (Suad Husnan, 2002;354).

(Magdalena, 2004) menjelaskan volume perdagangan saham sebagai jumlah lembar saham yang diperdagangkan secara harian. Sedangkan (Abdul Halim dan Nasuhi Hidayat, 2000) mendefinisikan bahwa volume perdagangan (Vt) sebagai lembar saham yang diperdagangkan pada hari t.

Volume perdagangan saham yang besar mengindikasikan bahwa saham tersebut aktif diperdagangkan. Apabila suatu saham aktif diperdagangkan maka dealer tidak akan lama menyimpan saham tersebut sebelum diperdagangkan. (Magdalena, 2004;25).

Pengertian Ukuran Perusahaan (Firm Size)

Firm Size adalah ukuran besarnya perusahaan. Umur dan besaran

Perusahaan yang besar dianggap mempunyai resiko lebih kecil dibandingkan dengan perusahaan yang lebih kecil. Alasannya, karena perusahaan yang besar bisa dianggap lebih mempunyai akses ke pasar modal, dan variabel ini diprediksi mempunyai huibungan yang negative dengan resiko.

Berdasarkan penelitian tersebut penelitian ini menggunakan total aktiva sebagai indicator pengukuran besar atau kecilnya perusahaan, Semakin besar suatu perusahaan berarti semakin banyak dana yang digunakan untuk menjalankan operasi perusahaan, dengan demikian perusahaan dapat menghasilkan laba yang besar pula.

Jumlah asset dapat dikatakan sebagai salah satu alat ukuran perusahaan. Asset perusahaan ada pada posisi neraca dimana mencerminkan kekayaan yang merupakan hasil penggunaan dalam berbagai bentuk. Sehingga dapat dikatakan bahwa ukuran perusahaan yang dinilai dari jumlah assets yang dimiliki perusahaan tersebut bear atau kecil, maka hal ini dapat mempengaruhi laba yang akan diperoleh perusahaan.

Pengertian Price Earning Ratio (PER)

Sedangkan Sutrisno (2000;268) menjelaskan bahwa Price Earning Ratio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang akan diperoleh para pemegang saham.

Mohammad Usman (2001;83) menyatakan bahwa sebagai alternatif lain selain menggunakan arus kas atau arus dividen dalam menghitung nilai fundamental atau nilai intrinsik saham adalah dengan menggunakan nilai laba perusahaan (earning). Salah satu pendekatan yang populer untuk mengestimasi nilai intrinsik adalah pendekatan Price Earning Ratio (PER).

Menurut gruber, Pendekatan Price Earning Ratio (PER) merupakan model penilaian saham yang paling praktis sehingga banyak dipergunakan oleh para pemodal dan analisis saham. Pendekatan ini juga paling sering digunakan oleh penjamin emiten (underwriter) untuk menentukan harga saham perdana (Suad Husnan). Selain itu Price Earning Ratio (PER) mempunyai arti yang cukup penting dalam penilaian saham, karena mencerminkan salah satu indokator perusahaan tentang pada masa mandatang, pada perusahaan yang mempunyai Price Earning Ratio tinggi resiko yang rendah serta pertumbuhan yang tinggi, sehingga pemodal bersedia membeli saham perusahaan dengan harga tinggi dan berharap akan mendapatkan aliran kas mendatang lebih tinggi.

saham dari perusahaan-perusahaan yang tidak membagi dividen sekarang ini. Ketiga, estimasi input ini digunakan pada model Price Earning Ratio lebih mudah dilakukan dari pada estimasi input pada model.

Suad Husnan juga menjelaskan bahwa perusahaan yang berada dalam industri yang masih dalam tahap pertumbuhan akan mempengaruhi Price Earning Ratio yang lebih tinggi dibandingkan dengan perusahaan yang berada

pada industri yang sudah mapan.

Berdasarkan pengertian sebelumnya, maka dapat disimpulkan bahwa Price Earning Ratio adalah perbandingan antara harga saham (P = Price) dan

Laba per saham (E = earning), Price/earning = R (ratio). Price Earning ratio terdiri dari tiga variabel dalam kaitan pembentukan harga saham, variabel P (price) tergantung pada variabel E (earning) dan R (ratio), Jika E dan R diketahui maka P (price) dapat dihitung.

Faktor-Faktor yang Mempengaruhi Price Earning ratio (PER)

Sesuai dengan model tersebut maka dapat diidentifikasikan faktor-faktor yang mempengaruhi Price Earning Ratio, adalah :

1. Dividen Payout Ratio, apabila faktor-faktor lain dipegang konstan, maka meningkatnya payout ratio akan meningkatkan Price Earning Ratio

3. Pertumbuhan Dividen. Apabila faktor-faktor lain dipegang konstan, maka meningkatnya pertumbuhan dividen akan meningkatkan Price Earning Ratio (Suad Husnan,2001;342).

Pengertian Debt to Equity Ratio

Debt To Equity Ratio merupakan perhitungan sederhana yang

membandingkan total hutang perusahaan dari modal pemegang saham. Hal tersebut sesuai dengan pendapat (Ross et al : 2003) yang menyatakan bahwa “debt to equity ratio is dividing total debt with total equity”. Menurut Horne dan

Wachoviz (1998:145) “Debt to equity is computed by simply dividing the total debt of the firm (lincluding current liabilities) by its shareholders equity”. Debt

to equity ratio merupakan perhitungan sederhana yang membandingkan total hutang perusahaan dari modal pemegang saham.

Pernyataan tersebut didukung oleh pendapat Brealey et al. (2001:490) “Debt to equity is long term debt of the firm dividing equity“. Dapat disimpulkan

bahwa debt to equity ratio merupakan rasio yang membandingkan total hutang dengan total ekuitas dari pemegang saham. Dengan demikian, debt to equity ratio juga dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko tak terbayarkan suatu hutang.

H. Pengertian Return Saham

Return atau tingkat keuntungan merupakan persentase dari kekayaan

sama dengan deviden tunai yang diterima dalam satu jangka waktu ditambah dengan perubahan dalam nilai saham yang berlaku dalam jangka waktu tersebut. (Ahmad Rodoni dan Othman Yong, 2002;1).

Tingkat keuntungan (return) adalah konsep penting dalam setiap keputusan investasi karena merupakan tolak ukur investasi. Suatu investasi dinyatakan berhasil apabila kekayaan investor itu meningkat, sebaliknya investasi itu rugi apabila kekayaan investor itu menurun. Tingkat keuntungan suatu saham adalah seluruh pendapatan bersih yang diterima pemegang saham pada suatu akhir periode tertentu. Yaitu deviden ditambah dengan capital gain atau capital loss dibagi dengan saham awal periode.

Saham menurut Dahlan Siamat adalah suatu bukti kepemilikan gabungan suatu modal pada suatu perseroan terbatas.

Vonny Dwiyanti, saham adalah surat berharga yang menunjukkan adanya kepemilikan seseorang atau badan hukum terhadap perusahaan penerbit saham. Para pemegang saham perusahaan berhak untuk memilih direksi perusahaan yang umum berlaku adalah one share one vote artinya satu saham satu suara, pemegang saham biasanya memberikan suara pada RUPS.

Secara umum hak pemegang saham biasa adalah sebagai berikut; a. Berhak atas pendapatan perusahaan

b. Berhak atas harta perusahaan

Ada beberapa faktor yang harus disadari oleh setiap investor. Faktor tersebutlah yang menjadu salah satu daya yang memicu berfluktuasi harga saham. Menurut Ali Arifin (2002,117) faktor yang dapat mempengaruhi harga saham adalah sebagai berikut;

a. Kondisi Fundamental

b. Hukum permintaan dan penawaran c. Tingkat suku bunga

d. Valuta asing

e. Dana asing di Bursa f. IHSG

Keuntungan (return) yang akan diperoleh para investor dari investasi saham di pasar modal dapat berupa:

a. Capital gain, yaitu keuntungan dari hasil jual beli saham berupa kelebihan nilai jual dari nilai beli saham

b. Deviden, yaitu keuntungan perusahaan yang dibagikan kepada pemegang saham.

Biasanya tidak seluruh keuntungan perusahaan dibagikan kepada pemegang saham, tetapi ada bagian yang diinvestasikan kembali. Besarnya deviden yang dibagikan ditentukan dalam Rapat Umum Pemegang Saham (RUPS) perusahaan tersebut.

adalah perubahan harga pasar ditambah dengan kas yang diterima karena hak kepemilikan, dibagi dengan harga pasar awal investasi.

Faktor-faktor Yang Mempengaruhi Return Saham

Perkembangan saham yang semakin meningkat, maka semakin banyak investor yang ingin menginvestasikan dananya di pasar modal. Sebagai seorang Investor dalam menginvestasikan saham harus dapat mengetahui faktor-faktor apa saja yang dapat mempengaruhi return saham. Banyak faktor yang mempengaruhi return saham. Bagi seorang pemodal informasi mengenai naik turunya harga saham sangat dibutuhkan, karena seorang pemodal dapat mengetahui bagaimana menghitung tingkat keuntungan (return) yang akan diterima. Seorang pemodal juga harus mengetahui seberapa besar atau resiko yang akan muncul ketika akan melakukan investasi. Resiko dan return saham dapat diukur dengan metode CAPM dan SIM. Tetapi dalam menghitung return dan resiko harus memiliki informasi yang cukup akurat dan cepat, sehingga dapat mengambil suatu keputusan yang tepat untuk menentukan investasi.

tingkat resiko ( ) tetapi terdapat beberapa faktor lain yang dapat mempengaruhi dan menjadi acuan dalam penentuan return suatu perusahaan.

Penelitian Terdahulu

Menurut Fama dan French, 2001 menyatakan bahwa perusahaan besar menyukai untuk membayar dividen, sehingga perusahaan yang memiliki asset yang besar akan lebih mampu untuk memperbesar payout ratio mereka.

Penelitian lain dilakukan oleh Aivazian et.al, 2003 menemukan hasil yang mixed berkenaan dengan hubungan antara firm size dan kebijakan dividen untuk beberapa pasar modal yang berkembang.

Penelitian lain dilakukan oleh Hartono,2000 dan Wuryatiningsih, 2002 menemukan bahwa perusahaan besar cenderung memiliki dividend payout yang lebih tinggi. Dibandingkan dengan perusahaan kecil, perusahaan besar memiliki akses kepada pasar modal sehingga tidak tergantung pada dana internal perusahaan. Sehingga dividend payout ratio memiliki hubungan yang positif dengan ukuran perusahaan (firm size).

Penelitian lain dilakukan oleh Bandi dan Hartono,2000:205, Perubahan harga merefleksikan perubahan kepercayaan rata-rata pasar secara agregat, sebaliknya volume perdagangan harga saham merupakan jumlah tindakan atau perdagangan investor individual. Reaksi harga atas informasi publik merefleksikan revisi kepercayaan dalam pasar agregat yang merupakan akibat dari adanya informasi tersebut.

Menurut Bandi dan Jogianto,2000:205 mengamati makin besar ukuran perusahaan dalam kondisi “economic of scale” akan lebih efisien dalam menjalankan operasinya. Ukuran perusahaan dapat dilihat dari besarnya total aktiva. Salah satu cara untuk memperbesar ukuran perusahaan adalah melalui pemanfaatan hutang disamping akuitas.

Menurut Chang dan Rhee,2000 Deviden merupakan sebagian dari laba bersih yang diperoleh perusahaan, oleh karenanya deviden akan dibagikan jika perusahaan memperoleh keuntungan. Oleh karena deviden diambil dari keuntungan bersih yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya deviden payout ratio.

Penelitian tentang Price Earning Ratio pertama kali dipopulerkan oleh Volkert S. Whitbeck dan Manown Kisor Jr,2002 dengan menggunakan variable eksplantori yaitu Pertumbuhan laba, Dividen Payout Ratio, dan standar deviasi pertumbuhan laba terhadap Price Earning Ratio. Faktor pertumbuhan laba dan Dividen Payout Ratio mempunyai hubungan Positif terhadap Price Earning

Ratio, sedangkan faktor standar deviasi pertumbuhan laba mempunyai hubungan

Menurut Jones,2000 menyatakan Price Earning Ratio sebagai salah satu aspek keuangan yang penting bagi manajer dan para analis. Menurutnya, Model Price Earning Ratio konsisten dengan nilai sekarang karena mempertimbangkan

nilai intrinsik suatu saham atau bursa saham agregat dan menggambarkan seberapa besar para investor bersedia dibayar untuk setiap keuntungan yang diperoleh perusahaan.

Penelitian tentang Price Earning Ratio sebelumnya dilakukan oleh beberapa peneliti antara lain Rosemarie S.N, 2003 tentang analisis faktor-faktor yang mempengaruhi Price Earning Ratio emiten di Bursa Efek Indonesia. Hasil dari penelitian tanpa pengelompokkan menunjukkan bahwa secara serempak faktor-faktor Fundamental seperti Fixed Asset, Dividen Payout Ratio, Total Asset, Firm Size, berpengaruh signifikan terhadap Price Earning ratio dan

pengujian secara sendiri-sendiri faktor-faktor Fundamental yang berpengaruh terhadap Price Earning Ratio adalah Dividen Payout ratio dan Earning growth.

Menurut Mohammad Usman 2001;83 dalam penelitiannya mengenai pengaruh dividend payout ratio, return on equity, dan earning growth terhadap price earning ratio, menghasilkan pengujian secara serempak ke tiga variabel

Dengan pertimbangan berdasarkan teori dan penelitian terdahulu maka peneliti mencoba menganalisa kembali dengan variabel bebas yang sama, tetapi dengan tambahan satu variabel bebas yaitu debt to equity ratio. Dalam sumber yang peneliti baca, debt to equity ratio adalah salah satu variabel yang mempengaruhi return. Dengan pertimbangan itu maka peneliti mencoba menganalisa kembali dan akan menganalisa sesuai tahun penelitian selama lima tahun dengan sektor yang berbeda dari penelitian sebelumnya. Mudah-mudahan dengan penelitian yang akan diteliti akan menghasilkan hasil yang yang sesuai demgan teori dan dapat bermanfaat bagi para investor dalam menganalisa keadaan return saham dengan tujuan menghasilkan keuntungan yang lebih baik lagi.

Kerangka Pemikiran

Kerangka Pemikiran

Hipotesis Penelitian

Uji Asumsi Klasik Uji Normalitas Uji Multikolonieritas

Uji Autokolerasi Uji Heterokedastitas Uji Model Regesi

DPR, Volume Perdagangan, Ukuran Perusahaan, DER,PER

Bursa Efek Indonesia Return Saham

Uji T

Uji F Uji R2

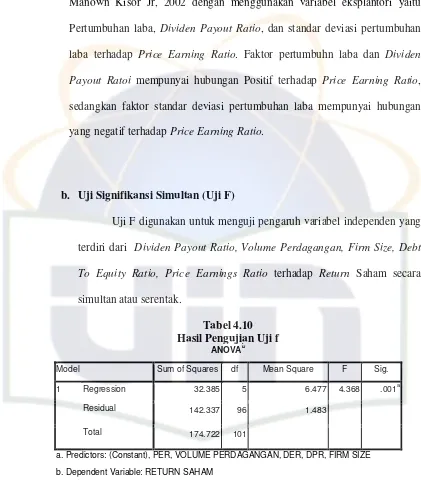

1. H0 : b1, b2, b3, b4, b5 = 0 Deviden Payout Ratio, Volume Perdagangan Saham, Ukuran Perusahaan (firm size), Debt To Equity Ratio, Price Earning Ratio tidak berpengaruh secara signifikan simultan terhadap Return Saham.

H1 : b1, b2, b3, b4, b5, 0 Deviden Payout Ratio, Volume Perdagangan Saham, Ukuran Perusahaan (Firm Size), Debt To Equity, Price Earning Ratio berpengaruh secara signifikan simultan terhadap Return Saham.

2. H0 : b1, b2, b3, b4, b5 = 0 Deviden Payout Ratio, Volume Perdagangan Saham, Ukuran Perusahaan (firm size), Debt To Equity Ratio, Price Earning Ratio tidak berpengaruh secara parsial terhadap Return Saham.

H1 : b1, b2, b3, b4, b5, 0 Deviden Payout Ratio, Volume Perdagangan Saham, Ukuran Perusahaan (Firm Size), Debt To Equity, Price Earning Ratio berpengaruh secara parsial terhadap Return Saham.

BAB III

A. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian pada perusahaan yang melakukan Pembayaran Dividen Kas yang telah tercatat sejak periode 2004-2007 di Bursa Efek Indonesia (BEI). Data-data yang digunakan untuk keperluan analisis adalah data sekunder yang dipublikasikan di Bursa Efek Indonesia (BEI) pada periode 2004-2007.

B. Metode Penentuan Sampel

Populasi penelitian adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Adapun sampel ditentukan berdasarkan data Perusahaan yang melakukan Pembayaran Dividen Tunai atau Dividen Kas.

Perusahaan yang melakukan Pembayaran Dividen Kas yang terdaftar di Bursa Efek Indonesia (BEI) selama periode penelitian yaitu tahun 2004 sampai 2007.

1. Perusahaan yang Melakukan Pembayaran Deviden Kas pada tahun 2004 sampai tahun 2007

2. Selama periode pengamatan perusahaan memiliki data yang lengkap untuk digunakan dalam penelitian ini.

C. Metode Pengumpulan Data

Teknik pengumpulan data merupakan suatu alat yang digunakan untuk mendapatkan data yang diperlukan dalam penelitian. Dalam penelitian ini metode pengumpulan data yang digunakan berasal dari;

Penelitian ini dimaksudkan untuk mendapatkan data kepustakaan mengenai teori-teori yang berkaitan dengan masalah yang akan dibahas. Data-data tersebut diperoleh dari buku-buku, jurnal-jurnal ekonomi dan dengan mencari melalui situs-situs di internet.

2. Data Sekunder

Data sekunder yang diambil dari Bursa Efek Indonesia (BEI) dan media yang dipublikasikan oleh Bursa Efek Indonesia (JSX Monthly Statistic, Fact Book) dan sumber-sumber lain yang mendukung penelitian ini.

D. Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah: 1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas digunakan untuk melakukan pengujian apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam uji normalitas terdapat dua cara untuk medeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Imam ghazali,2005).

1) Analisa Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

Selain dengan analisis grafik maka perlu dianjurkan dengan uji statistik, agar mencapai keakuratan yang lebih baik lagi. Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual.

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Adapun dasar pengambilan keputusan : 1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas. b. Uji Multikolinearitas

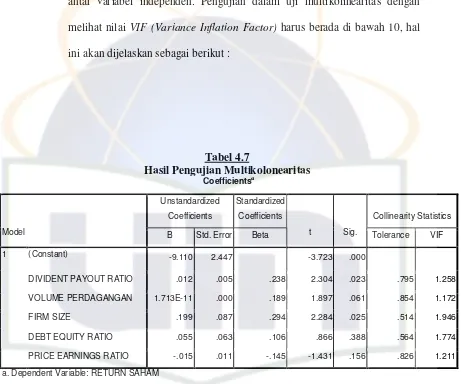

Uji multikoloniaritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen berkorelasi maka variabel-variabel ini tidak ortogonal (Imam Ghozali,2005). Nilai cutoff yang umum dipakai untuk menunjukan adanya multikoloniaritas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10.

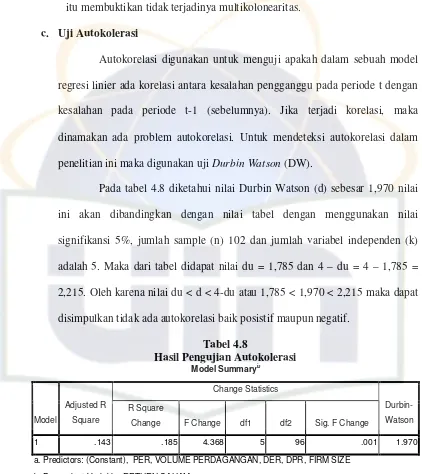

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainya (Imam Ghozali,2005). Untuk mendeteksi ada atau tidaknya autokorelasi dalam suatu penelitian.

1) Uji Durbin – Watson

Uji durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi di antara variabel independen hipotesis yang akan diuji adalah :

Ho : tidak ada autokorelasi (r = 0) Ha : ada autokorelasi (r 0) d. Uji Heteroskedastisitas