PENGARUH IMPLEMENTASI PERAN KOMITE AUDIT DAN ENTERPRISE RISK MANAGEMENT TERHADAP KUALITAS LABA

Studi Empiris pada Perusahaan Sektor Properti dan Konstruksi Periode 2009-2011

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Adharia Saptiti

NIM: 109082000199

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iv

SURAT PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertandatangan dibawah ini:

Nama : Adharia Saptiti

NIM : 109082000199

Jurusan : Akuntansi

Dengan ini menyatakan bahwa Skripsi saya yang berjudul “Pengaruh

Implementasi Peran Komite Audit dan Enterprise Risk Management terhadap

Kualitas Laba Pada Perusahaan Properti dan Konstruksi yang Terdaftar di Bursa

Efek Indonesia periode 2009-2011” adalah hasil karya saya sendiri yang

merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan

merupakan replika maupun saduran dari hasil karya atau penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replika maka skripsi ini dianggap gugur

dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan

serta gelarnya dibatalkan. Demikian pernyataan ini dibuat dengan segala akibat

yang timbul di kemudian hari menjadi tanggung jawab saya.

Jakarta, 3 Juni 2013

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Adharia Saptiti

2. Tempat & Tanggal Lahir : Cilacap, 4 Juli 1990

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Gumilir Indah Blok 16 No. 48 Cilacap

6. Telepon : 085718151425

7. Email : [email protected]

II. PENDIDIKAN FORMAL

1996-2002: SD Negeri Sidanegara 09 Cilacap

2002-2005: SMP Negeri 01 Cilacap

2005-2008: SMA Negeri 01 Cilacap

2009-2013: Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas

Ekonomi dan Bisnis Jurusan Akuntansi

III. PENGALAMAN ORGANISASI

1. Anggota Badan Eksekutif Mahasiswa Jurusan Akuntansi, Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta Divisi Penelitian dan Pengembangan periode 2010-2011.

2. Anggota Corruption Preventing Allience Universitas Islam Negeri

vi

IV. Kegiatan Kepanitiaan

1. Kepanitian dalam kegiatan Company Visit to Indonesia Stock

Exchange and Museum BI sebagai Bendahara.

2. Kepanitiaan dalam kegiatan Anti Corruption Training sebagai anggota

Kesekretariatan.

3. Kepanitiaan dalam kegiatan Workshop Audit Perpajakan dan Pelatihan

vii THE IMPACT OF IMPLEMENTATION OF AUDIT COMMITTEE’S ROLE

AND ENTERPRISE RISK MANAGEMENT TOWARD EARNINGS QUALITY

Empirical Study on the Property and Construction Company period 2009-2011

ABSTRACT

The purpose of this research is to measure the influence of Audit Committee’s role (effectivity and size of audit committee) and enterprise risk management toward earnings quality. This research was conducted by selecting 24 property and constructions firms listed in Indonesia Stock Exchange for period 2009 until 2011. This research were tested by purposive sampling and multiple regression analyzing method.

The result of this research showed that simultaneously the audit committee’s role (effectivity and size of audit committee) and enterprise risk management have significant relation toward earnings quality with significancy 0,041. Partially, the effectivenessof the audit committee does not have association towards earnings quality with significance of 0,529, the size of audit committee does not have significant assosiation towards earnings quality with significance of 0,711, and enterprise risk management does not have association towards earnings quality with significance of 0,881. This research used two control variables, namely leverage and company size. Leverage as a control variables has significant influence towards earnings quality with significance of 0,001. While the size of the company does not have the significant influence on the quality of earnings with significance of 0,082.

viii

PENGARUH IMPLEMENTASI PERAN KOMITE AUDIT

DAN ENTERPRISE RISK MANAGEMENT TERHADAP KUALITAS LABA Studi Empiris pada Perusahaan Properti dan Konstruksi

Periode 2009-2011

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengukur pengaruh implementasi peran komite audit (efektivitas dan ukuran komite audit) dan enterprise risk management terhadap kualitas laba yang diproksikan dengan ERC. Penelitian ini dilakukan dengan menggunakan sampel 24 perusahaan property dan konstruksi yang terdaftar di Bursa Efek Indonesia pada periode tahun 2009 hingga 2011. Penelitian ini diuji dengan metode purposive sampling dan analisis regresi berganda.

Hasil penelitian menunjukkan bahwa efektivitas komite audit, ukuran komite audit, dan enteprise risk mangement berpengaruh signifikan secara simultan terhadap kualitas audit dengan signifikansi sebesar 0,041. Sedangkan secara parsial, efektivitas komite audit tidak memiliki pengaruh yang signifikan terhadap kualitas laba dengan signifikansi sebesar 0,529, ukuran komite audit tidak memiliki pengaruh yang signifikan terhadap kualitas laba dengan signifikansi sebesar 0,711, enterprise risk management tidak memiliki pengaruh signifikan terhadap kualitas laba dengan signifikasnsi sebesar 0,881. Penelitian ini menggunakan dua variabel kontrol yaitu leverage dan ukuran perusahaan. Variabel kontrol yang berpengaruh signifikan terhadap kualitas laba adalah leverage dengan signifikansi sebesar 0,001. Sedangkan ukuran perusahaan tidak memilki pengaruh signifikan terhadap kualitas laba dengan signifikansi sebesar 0,082.

ix

KATA PENGANTAR

Al „ilmu bilaa „amalin kaassyajarin bilaa tsamarin

Alhamdulillaahirabbil‟aalamiin. Segala puji dan syukur hanya bagi ALLAH

S.W.T yang telah melimpahkan segala rahmat dan kasih sayang-Nya kepada kita

semua karena hanya dengan ridho-Nya lah penulis dapat menyelesaikan skripsi

dengan judul “Pengaruh Implementasi Peran Komite Audit dan Enterprise Risk

Management terhadap Kualitas Laba Pada Perusahaan Sektor Properti dan

Konstruksi yang Terdaftar di Bursa Efek Indonesia periode 2009-2011”. Shalawat

dan salam semoga selalu tercurahkan kepada junjungan kita Nabi Muhammad

S.A.W, selaku uswatun hasanah bagi setiap rangkaian kehidupan kita, beserta para

sahabat, keluarga dan pengikutnya.

Dalam penulisan skripsi ini penulis tidak lepas dari berbagai hambatan dan

rintangan, oleh karena itu pada kesempatan ini penulis ingin menyampaikan

terima kasih yang tulus kepada semua pihak yang telah membantu baik moril

maupun materi dalam penyusunan skripsi ini kepada:

1. Keluarga tercinta, Ayah Soeharto dan Ibu Dedeh, serta kakak-kakakku, Mba

Nia, Mas Ari, Mas Tanto, Mas Todi, Mas Popo, dan Mas Ade, atas do‟a,

dukungan, kesabaran dan keikhlasan yang tidak henti-hentinya. Semoga kita

dapat menjadi anak yang menjalani harapan setiap kedua orang tua yang ada

di dunia ini. Aamiin.

2. Ibu Dr. Rini, SE, Ak, M.Si selaku Dosen Pembimbing I dan Ketua Jurusan

x

diberikan, serta segala kebaikan dan ketulusan yang telah Ibu berikan kepada

penulis.

3. Kak Wilda Farah, SE, Ak, M.Si selaku Dosen Pembimbing II atas waktu yang

telah diluangkan untuk ilmu, bantuan, dan motivasinya selama penyusunan

skripsi ini.

4. Dekan Fakultas Ekonomi, Bapak Prof., Dr. Abdul Hamid, MS.

5. Sekretaris Jurusan Akuntansi, Bapak Hepi Prayudiawan, SE., MM.

6. Para Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan

perhatiannya kepada para mahasiswanya tidak terkecuali penulis.

7. Sahabat-sahabat terbaik, Husna, Lyta, Via, Frida, Destia, dan Isil yang telah

memberi kenangan dan motivasi dalam menjalani dunia kuliah.

8. Kakak-kakak, rekan-rekan dan adik-adik angkatan 2007-2010, kak imam, kak

ipul, kak yudo, kak yudi, taufik, anggun, niday, fadlun, dewe, erna, fauzi, siti

sarah, nabila, amy, biya, iqbal, yandi, dan ulil, atas semangat dan inspirasi

yang diberikan kepada penulis.

9. Kawan-kawan seperjuangan Akuntansi E ‟09, yang telah menyemangati dan

membantu kelancaran penulisan skripsi.

10.Rekan-rekan di Yamabushi Karate Dojo yang terus menyemangati dalam

menyelesaikan penulisan skripsi ini.

11.Kepada semua pihak yang tidak bisa disebutkan namanya satu per satu.

Semoga ALLAH S.W.T membalas semua kebaikan mereka serta ilmu, amal

xi

Penulis menyadari sepenuhnya bahwa skripsi ini jauh dari sempurna. Untuk

itu, penulis sangat mengharapkan kritik dan saran yang membangun memberikan

manfaat dan dapat diandalkan bagi pihak-pihak yang membutuhkannya. Akhir

kata, penulis mengucapkan terima kasih kepada berbagai pihak yang telah

membantu penyelesaian skripsi ini baik secara langsung maupun tidak langsung.

Jakarta, Juni 2013

xii

DAFTAR ISI

Lembar Pengesahan Skripsi………... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi………. iii

Surat Pernyataan Keaslian Skripsi………. iv

Daftar Riwayat Hidup………. v

Abstract………... vii

Abstrak………. viii

Kata Pengantar………... ix

Daftar Isi………... xii

Daftar Tabel………. xvi

Daftar Gambar……… xvii

Daftar Lampiran……… xviii

BAB. I. PENDAHULUAN A. Latar Belakang Penelitian………..………. 1

B. Perumusan Masalah………..……… 12

C. Tujuan dan Manfaat Penelitian………... 13

BAB. II. TINJAUAN PUSTAKA A. Teori yang berkenaan dengan variabel yang diambil 1. Teori Agensi ... 15

2. Good Corporate Governance ... 16

3. Peran Komite Audit ..………... 17

xiii

b. Ukuran Komite Audit ……….. 23

4. Enterprise Risk Management ………... 24

5. Kualitas Laba ………..………...… 35 6. Variabel Kontrol ………...………... 36

a. Leverage ………...………... 37

b. Ukuran Perusahaan ………...………... 37

B. Penelitian Sebelumnya………... 38

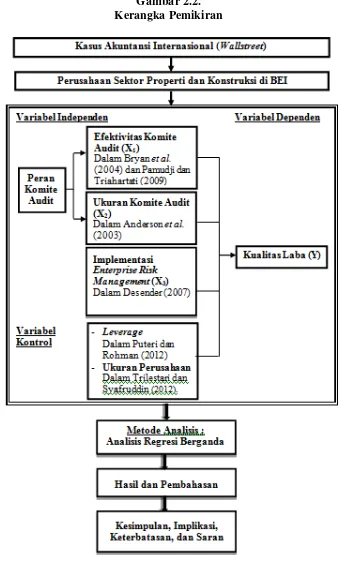

C. Kerangka Berpikir……….... 41

BAB. III. METODE PENELITIAN A. Ruang Lingkup Penelitian……… 45

B. Metode Penentuan Sampel………... 45

C. Metode Pengumpulan Data……….… 46

D. Metode Analisis Data ……….……… 47 1. Analisis Statistik Deskriptif ………. 47

2. Uji Asumsi Klasik a. Uji Multikolonieritas ……….. 47

b. Uji Autokolerasi ……….…… 48

c. Uji Heteroskedastisitas ………..…………. 48

d. Uji Normalitas Data ………... 49

3. Uji Hipotesis ……….………. 50

a. Uji Adj R2……….……….. 51

b. Uji F ……….……….. 51

xiv

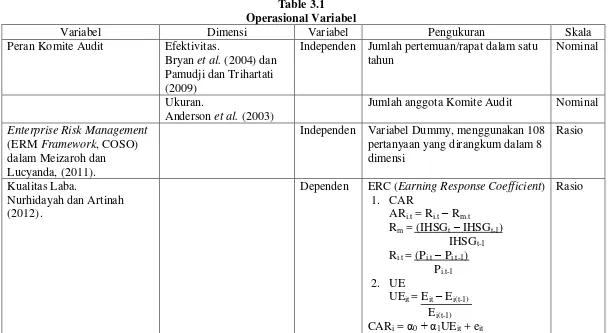

E. Operasional Variabel Penelitian

1. Variabel Independen

a. Efektivitas Komite Audit ……….. 52

b. Ukuran Komite Audit ………... 53

c. Enterprise Risk Management ……….…………... 53

2. Variabel Kontrol a. Leverage ………... 54

b. Ukuran perusahaan ………... 54

3. Variabel Dependen a. Kualitas laba ………. 55 BAB IV : HASIL DAN PEMBAHASAN A. Gambaran ObjekPenelitian 1. Deskripsi Objek Penelitian ..……… 61

2. Deskripsi Sampel Penelitian ………...……. 61

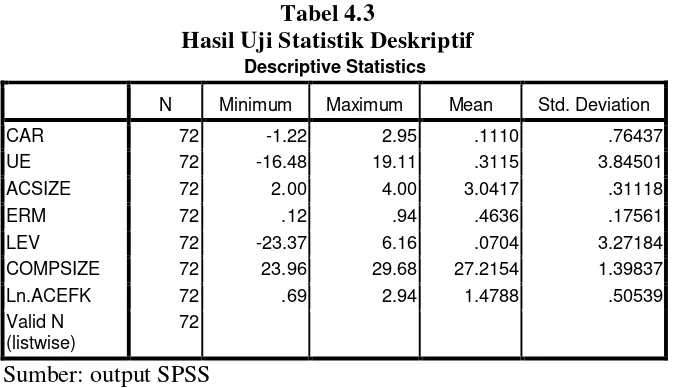

B. Hasil Uji Analisis Data penelitian 1. Hasil Uji Statistik Deskriptif ……….... 64

2. Hasil Uji Asumsi Klasik a. Uji Multikolonieritas ………... 66

b. Uji Autokorelasi ……….. 67

c. Uji Heterokedastisitas ………. 68

d. Uji Normalitas ………. 69

xv

b. Uji F ………. 72

c. Uji t ……….. 73

Bab V : PENUTUP A. Kesimpulan ………... 80

B. Implikasi ………..……. 81

C. Keterbatasan ………..………... 82

D. Saran ……….….………... 82

xvi

DAFTAR TABEL

Tabel. 2.1. : Hasil-Hasil Penelitian Terdahulu ………... 28

Tabel 3.1. : Operasional Variabel ………. 58

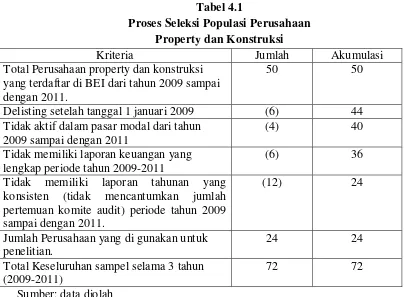

Tabel 4.1. : Proses Seleksi Populasi Perusahaan Properti dan Konstruksi ... 61

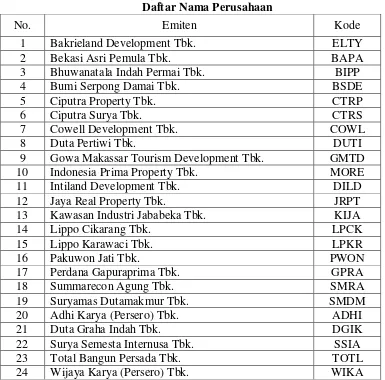

Tabel 4.2. : Daftar Nama Perusahaan ………... 62

Tabel 4.3. : Hasil Uji Statistik Deskriptif ………. 64

Tabel 4.4. : Hasil Uji Multikolinieritas ………... 66 Tabel 4.5. : Hasil Uji Autokorelasi ………... 67

Tabel 4.6. : Hasil Uji Heterokedastisitas ………. 68

Tabel 4.7. : Hasil Uji Normalitas ……… 69

Tabel 4.8. : Hasil Uji Adj R2..………. 70

Tabel 4.9. : Hasil Uji F ……… 71

xvii

DAFTAR GAMBAR

Gambar 2.1. : COSO ERM-Integrated Framework

xviii

DAFTAR LAMPIRAN

Lampiran 1 : Surat Penelitian Skripsi

Lampiran 2 : Dimensi-Dimensi Enterprise Risk Management

Lampiran 3 : Data Sample Penelitian

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pemegang saham membutuhkan informasi yang cukup untuk memilih

investasi terbaik yang dapat dijangkau. Oleh karena itu kebutuhan atas laporan

keuangan dalam perusahaan menjadi hal yang penting dalam

menginformasikan data keuangan kepada pihak internal maupun eksternal.

Tujuannya untuk dapat menggambarkan keadaan perusahaan sebenarnya

mengenai posisi keuangan, kinerja keuangan, dan arus kas (PSAK No. 1 tahun

2010).

PSAK No. 1 tahun 2010 menyebutkan kegunaan laporan keuangan

sebagai alat penunjang dalam membuat keputusan penting yang akan

berpengaruh pada perusahaan. Selain itu laporan keuangan dianggap sebagai

alat pertanggungjawaban manajemen terhadap pemegang saham (investor),

kreditor, dan pemerintah serta pihak lain yang berkepentingan atas sumber

daya yang dipercayakan kepada mereka. Namun, banyaknya masalah tentang

manipulasi laporan keuangan membuat laporan keuangan diragukan

keandalannya.

Pada tahun 2001 mulai muncul adanya kasus-kasus besar yang menimpa

perusahaan-perusahaan internasional seperti Enron, Worldcom, dan Xerox.

Semua perusahaan itu melakukan manipulasi laporan keuangan dengan

2

dihasilkan menurun. Kualitas laba menurun dihasilkan dari proses

pemanipulasian informasi laba yang mengakibatkan reaksi pasar terhadap laba

yang dihasilkan dan dipublikasikan menurun, sehingga dikeluarkannya

peraturan Sarbanes-Oxley Act pada tahun 2002. Sebelumnya, pada tahun 1998

ketua SEC, Arthur Levitt, menyatakan ketakutannya bahwa kita sedang

menyaksikan erosi dalam kualitas laba yang berdampak pada kualitas

pelaporan keuangan (Bryan, et al., 2004:3). Hal ini yang mendasari SEC

mengeluarkan Sarbanes-Oxley Act (Tunggal, 2008:107).

Walaupun Sarbanes Oxley Act sudah dikeluarkan, masih banyak

kasus-kasus pelanggaran yang terjadi baik di Internasional maupun di Indonesia

sendiri. Bachtiar (2012:13) menyajikan beberapa daftar perusahaan yang

diwajibkan membayar denda dan ganti rugi atas berbagai pelanggaran dan

kecurangan, antara lain:

1. Royal Ahold, denda senilai US$1,1 miliar pada tahun 2005 atas skandal

akuntansi dimana Ahold menyajikan gambaran keuangan yang

menyesatkan kepada para investor dan menaikkan harga saham biasa dan

ADR Ahold secara tidak benar selama periode tanggal 30 Juli 1999 sampai

23 Februari 2003 (Antaranews.com, 2006).

2. AIG, denda senilai US$1,6 miliar pada tahun 2006 atas penipuan atau

kecurangan sekuritas (securities fraud) dan tidak melaksanakan kewajiban

membayar dana pensiun.

3. AOL-America Online, denda senilai US$2,6 miliar pada tahun 2006 atas

3

4. Citigroup, denda senilai US$2,65 miliar pada tahun 2004 dan US$2 miliar

pada tahun 2005, masing-masing kepada investor Worldcom atas

penjualan saham dan obligasi Worldcom sebelum bangkrut dan kepada

investor Enron karena dianggap terlibat dalam rekayasa laporan keuangan.

5. Enron, denda senilai US$1,52 miliar karena terlibat dalam rekayasa krisis

energi di negara bagian California.

6. JP Morgan Chase, denda senilai US$2 miliar pada tahun 2005 atas

penjualan obligasi Worldcom sebelum kebangkrutannya, dan senilai

US$2,2 miliar pada tahun 2005 atas keterlibatannya dalam skandal

akuntansi Enron.

7. Microsoft, denda senilai US$1 juta pada tahun 2003 atas pembebanan

biaya yang berlebihan akibat monopoli.

8. Nortel Networks, denda senilai US$2,47 miliar pada tahun 2006 atas

skandal akuntansi. CEO Nortel mengakui penggunaan akun cadangan

sebagai laba perusahaan tanpa alasan yang jelas. Akibatnya, Nortel

membayar bonus sebesar US$300 juta.

9. Phillip Morris, denda senilai US$1,25 miliar pada tahun 2004 atas

penyelundupan rokok ke negara-negara Eropa untuk menghindari pajak

dan bea masuk.

10.Time Warner, denda senilai US$3 miliar pada tahun 2005 atas pemberian

informasi yang menyesatkan kepada pemegang saham.

11.Kasus Wallstreet, terjadi karena adanya kredit macet atas perumahan yang

4

"obligasi beragun aset" (collateralised debt obligations - CDOs) oleh

pihak yang menerbitkan KPR, yang bekerja dengan beragam lapis

perantara yang meremehkan risikonya agar bisa melepaskannya secepat

mungkin ke bank lainnya dan investor institusional. Institusi-institusi ini

kemudian melepas sekuritas ini ke bank-bank lain dan institusi finansial

asing lainnya (Bello, 2008).

12.Bank Global, di tahun 2004 masuk dalam pengawasan Bank Indonesia

(special surveillance unit) selama enam bulan karena rasio kecukupan

modal atau CAR (Capital Adequacy Ratio)-nya menurun dibawah syarat

minimal yang telah ditetapkan Bank Indonesia. Selain itu, pelanggaran

yang dilakukan Bank Global yaitu memanipulasi laporan keuangan,

pelaporan surat berharga fiktif, dan melakukan penjualan reksadana

siluman. Bank Global melakukan pencatatan beberapa kali atas obligasi

yang sama. Pada tahun 2005 Bank Global dicabut izin usahanya dengan

Keputusan Gubernur BI No. 7/2/KEP-GBI/2005. Dua auditor yang

melakukan audit di Bank Global dibekukan izin Akuntan Publiknya.

Akuntan Publik Drs. Joseph Susilo bersama dengan KAP-nya selama 24

bulan untuk audit Bank Global setelah tahun 2002, dan Akuntan Publik

Drs. Thomas Iguna selama 12 bulan untuk audit Bank Global tahun 2002.

13.PT. KAI, di tahun 2006 salah satu komisaris PT KAI yang merangkap

sebagai Ketua Komite Audit tidak mau menandatangani laporan keuangan

yang telah dibuat oleh manajemen dan direksi karena diindikasikan adanya

5

dicatat sebagai beban, tetapi masih dicatat sebagai aset sehingga laba yang

dicatat mengalami kenaikan 40 persen dari tahun sebelumnya.

Kasus-kasus di atas menunjukkan bahwa sebagian besar tindakan ini

dimotivasi oleh tingkat laba yang ingin dihasilkan oleh manajemen untuk

menarik minat shareholders, sehingga harga saham di pasar saham naik yang

mengakibatkan nilai perusahaan naik dan meningkatkan ERC yang dihasilkan.

Fenomena skandal keuangan menunjukkan kegagalan laporan keuangan untuk

memenuhi kebutuhan informasi para pengguna laporan, salah satunya adalah

laba yang disajikan bukan laba sebenarnya. Laba yang diharapkan menjadi

pendukung atas pengambilan keputusan pemegang saham menjadi diragukan

kualitasnya (Boediono, 2005:2).

Motivasi untuk memenuhi target laba bisa membuat perusahaan

mengabaikan praktik bisnis yang baik, dan pengelolaan laba dapat

menciptakan manipulasi (Kieso et al., 2011:145). Sesuai dengan Agency

theory yang membahas tentang principal (pemegang saham) dan agent

(manajemen), dimana agent diberi kekuasaan untuk mengelola sumber daya

yang dimiliki principal, tidak menutup kemungkinan adanya perbedaan

kepentingan antara kedua belah pihak (conflict of interest). Principal

mengambil keputusan-keputusan puncak yang akan berpengaruh pada

pengelolaan dan pertumbuhan dari perusahaan.

Agent diberi wewenang oleh pemilik untuk melakukan operasional

perusahaan, sehingga agent lebih banyak mempunyai informasi dibandingkan

6

asymmetries adalah informasi yang tidak lengkap, yaitu ketika tidak semua

keadaan diketahui oleh kedua belah pihak, dan sebagai akibatnya terdapat

konsekuensi-konsekuensi tertentu yang tidak dipertimbangkan oleh

pihak-pihak tersebut (Januarty, 2009:5). Adanya informasi yang tidak simetris ini

mengakibatkan banyaknya kesempatan bagi manajemen untuk mengelola laba

yang dilaporkan. Hal ini akan mengakibatkan menurunnya kualitas laba yang

akan mengurangi manfaatnya untuk tujuan peramalan laba dan arus kas masa

depan (Kieso et al., 2011:145).

Laba merupakan indikator yang digunakan untuk mengukur kinerja

operasional perusahaan, memperkirakan earning power, dan memprediksi laba

di masa depan. Rendahnya kualitas laba akan dapat membuat kesalahan

pembuatan keputusan para pemakainya seperti investor, kreditor, sehingga

nilai perusahaan akan berkurang (Siagallan dan Mahfoedz, 2006:2).

Laba yang dipublikasikan dapat memberikan respon yang

bervariasi, yang menunjukkan adanya reaksi pasar terhadap informasi laba

(Cho dan Jung, 1991 dalam Boediono, 2005:2). Reaksi yang diberikan

tergantung dari kualitas laba yang dihasilkan oleh perusahaan. Kuatnya

reaksi pasar terhadap informasi laba yang tercermin dari tingginya

Earning Response Coefficient (ERC), menunjukkan laba yang dilaporkan

berkualitas (Boediono, 2005:2). Penelitian yang dilakukan

Balsam et al. (2003), Boediono (2005), dan Suaryana (2005) menilai kualitas

7

mengenai kualitas laba yang digambarkan dengan melihat respon pasar atas

informasi laba yang dipublikasikan.

Laba menjadi perhatian penting pengguna laporan keuangan. Hal tersebut

yang menyebabkan manajer memiliki motivasi untuk memanipulasi informasi,

terutama laba, dalam laporan keuangan. Adanya manipulasi mendorong

dibutuhkannya pengawasan secara indepeden terhadap aktivitas manajemen.

Berdasarkan teori keagenan dikatakan bahwa masalah keagenan antara

manajer dan pemilik perusahaan dapat diatasi dengan tata kelola perusahaan

yang baik (good corporate governance). Corporate governance merupakan

suatu mekanisme yang digunakan pemegang saham dan kreditor perusahaan

untuk mengendalikan tindakan manajer. Mekanisme tersebut dapat berupa

mekanisme internal yaitu: struktur kepemilikan, struktur dewan komisaris,

kompensasi eksekutif, dan struktur bisnis multidivisi, serta mekanisme

eksternal yaitu: pengendalian oleh pasar, kepemilikan institusional, dan

pelaksanaan audit oleh auditor eksternal, serta penilaian atas risiko yang

dihadapi oleh perusahaan sebagai bentuk pengendalian dalam perusahaan.

Sebagai bentuk pengawasan terhadap aktivitas yang dilakukan

manajemen, pemegang saham membentuk suatu dewan independen yang

diatur dalam Peraturan Ketua BAPEPAM No. Kep-29/PM/2004 yaitu tentang

tanggung jawab dan aktivitas komite audit. Sebelumnya, Bursa Efek Jakarta

(BEJ) mengeluarkan peraturan tanggal 1 Juli 2001 yang mengatur tentang

pembentukan dewan komisaris independen dan komite audit yang mewajibkan

8

bahwa komite audit akan meningkatkan proses pelaporan keuangan, ketika

terdiri dari anggota yang independen, mengerti tentang keuangan, memiliki

komitmen waktu untuk bertemu secara teratur. Suaryana (2005:155)

menyebutkan kualitas laba yang tinggi didapatkan pada perusahaan yang

memiliki komite audit dibanding perusahaan yang tidak memiliki komite

audit. Peran komite audit menjadi penting dalam pengawasan kegiatan

pelaporan keuangan dan kualitas laba yang dihasilkan perusahaan.

Komite audit yang efektif harus memiliki independensi dan

pengetahuan di bidang Akuntansi dan Audit. Dalam Keputusan Ketua

BAPEPAM No: KEP-29/PM/2004 dijelaskan bahwa komite audit terdiri dari

sekurang-kurangnya satu komisaris independen yang memiliki pengetahuan

tentang audit keuangan. Peran komite audit diukur dari seberapa efektif

mereka melakukan tugas mereka. Blue Ribbon Committee (BRC)

merekomendasikan komite audit yang efektif dapat dilihat dari efektivitas

komite audit (Bryan, 2004:2). Anderson et al. (2003:24) menemukan bahwa

informasi terkait earning meningkat dengan adanya pertemuan yang

dilaksanakan komite audit. Efektivitas komite audit dapat diukur dengan

proksi frekuensi pertemuan atau rapat yang diadakan komite audit dalam satu

tahun. Selain itu, Anderson et al., (2003:24) menemukan bahwa semakin kecil

anggota komite, maka kualitas laba akan semakin baik, dilihat dari tingkat

earning response coefficient (ERC) yang tinggi.

Fokus dunia audit (terutama audit internal) beberapa tahun ini telah

9

Semakin meningkatnya kompleksitas aktivitas dunia usaha, meningkat pula

risiko yang akan dihadapi perusahaan sehingga mempertegas pentingnya

manajemen risiko yang dapat diandalkan (Meizaroh dan Lucyanda, 2011:2).

Dalam tata kelola perusahaan, komite audit berperan penting dalam menilai

risiko yang akan dihadapi perusahaan. Risiko adalah segala ancaman

yang membatasi kemampuan organisasi untuk mencapai tujuannya.

Tuanakotta (2011:133) mengungkapkan beberapa macam bentuk risiko, yaitu:

1. Ancaman persaingan yang dapat memnghambat pertumbuhan perusahaan,

tidak tercapainya tingkat keuntungan yang diharapkan, atau bahkan

menyebabkan kebangkrutan.

2. Ancaman fraud yang disebabkan oleh lemahnya lingkungan dan sistem

pengendalian internal. Manajemen tidak mengatasi kelemahan atau dengan

sengaja mengulur-ulur waktu membenahi sistem yang ada. Manajemen,

karyawan, dan pihak ketiga dapat memanfaatkan kelemahan tersebut untuk

melakukan fraud.

3. Ancaman bagi konsumen atau masyarakat akibat produk atau jasa yang

buruk.

4. Ancaman bencana alam yang dapat melumpuhkan produksi dan distribusi.

5. Kekeliruan membuat keputusan karena informasi yang tidak akurat atau

tidak cukup dan adanya ketidakpastian, misalnya politik dan

perundang-undangan.

Risiko yang dihadapi perusahaan harus dikelola dan dipantau dengan baik

10

yang telah direncanakan. COSO mengeluarkan Enterprise Risk Management

(ERM) Framework untuk membantu perusahaan memantau risiko yang akan

datang dalam perusahaan.

Enterprise Risk Management (ERM) merupakan suatu strategi yang

digunakan untuk mengevaluasi dan mengelola semua risiko dalam perusahaan

(Meizaroh dan Lucyanda, 2011:2). Premis yang mendasari enterprise risk

management adalah setiap entitas ada untuk memberikan nilai bagi para

stakeholder (COSO, 2004:1). Eksternal auditor merupakan kunci

kesuksesan terlaksananya enterprise risk management secara efektif

(Meizaroh dan Lucyanda, 2011:4 ; Sarens dan De Beelde, 2006 dalam

Zwaan et al., 2009: 3).

IIA dalam Zwaan et al., (2009:3) menyatakan:

“Internal auditors should assist both management and the audit committee in their risk management responsibilities and oversight roles by examining, evaluating, reporting, and recommending improvements on the adequacy and

effectiveness of management’s risk processes.”

Perusahaan yang berhasil menciptakan ERM yang efektif memiliki

keuntungan jangka panjang yang kompetitif dibandingkan dengan perusahaan

yang mengelola dan memantau risiko secara individual/parsial. Dengan

mengukur dan mengelola risiko secara konsisten dan sistematis, dan dengan

memberikan manajer informasi bisnis dan insentif untuk mengoptimalkan

tradeoff antara risiko dan return, perusahaan dapat memperkuat

kemampuannya untuk melaksanakan rencana strategis (Nocco et al., 2006:8).

Selain itu Desender (2007:5) dan Meizaroh dan Lucyanda (2011:7)

11

menurunkan volatilitas/ketidakstabilan harga saham, mengurangi biaya modal,

meningkatkan efisiensi, dan menciptakan sinergi antara aktivitas manajemen

risiko. ERM kualitas tinggi dapat mempengaruhi alokasi sumber daya melalui

persepsi pelaku pasar dari keandalan dan kelangsungan earning akuntansi

(Baxter, 2012:2). Baxter (2012:4) menemukan adanya pengaruh yang

signifikan antara ERM dengan earning response coefficient (ERC yang

menjadi proksi dari kualitas laba), menyiratkan bahwa pasar mendapatkan

nilai yang lebih besar dari unexpected earnings pada perusahaan tersebut.

Di Indonesia industri sektor properti dan konstruksi berkembang pesat.

Menteri Perindustrian, MS Hidayat, menilai sektor properti merupakan

industri padat karya dan padat modal yang sangat potensial mendukung

perkembangan industri nasional. Kontribusi sektor industri sebesar 23,8

persen terhadap produk domestik bruto (PDB) dan didominasi oleh properti

(Mohamad, 2012). Perumahan dan kawasan-kawasan pergudangan sekarang

menjadi investasi yang menjanjikan dinilai oleh investor, diiringi

pertumbuhan ekonomi negara yang cukup stabil. Namun, terungkapnya kasus

Wallstreet membuat investor harus berhati-hati dalam berinvestasi dalam

perusahaan. Selain itu, penulis belum menemukan adanya penelitian yang

mengkaji tentang kualitas laba pada perusahaan properti dan konstruksi. Oleh

karena itu penulis akan menelusuri penelitian ini dalam sektor properti dan

konstruksi.

Belum banyaknya penelitian yang mengkaji tentang implementasi ERM

12

berhubungan dengan penurunan kualitas laba, serta peran serta komite audit

dalam menjaga nilai perusahaan, penulis ingin mengkaji ulang (replikasi)

penelitian ini dengan memperbarui periode penelitian tentang pengaruh dan

keterkaitan antara variabel peran komite audit dan implementasi enterprise

risk management terhadap kualitas laba. Dengan dasar tersebut maka

penelitian ini diberi judul ”Pengaruh Implementasi Peran Komite Audit dan

Enterprise Risk Management terhadap Kualitas Laba. Study Empiris pada

Perusahaan Sektor Properti dan Konstruksi yang Terdaftar di BEI Periode

2009-2011”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka rumusan

masalah yang akan diteliti dalam penelitian ini adalah :

1. Apakah efektivitas komite audit secara parsial berpengaruh secara

signifikan terhadap kualitas laba?

2. Apakah ukuran komite audit secara parsial berpengaruh secara signifikan

terhadap kualitas laba?

3. Apakah enterprise risk management secara parsial berpengaruh secara

signifikan terhadap kualitas laba?

4. Apakah efektivitas dan ukuran komite audit, serta enterprise risk

13 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menganalisis besarnya pengaruh efektivitas komite audit terhadap

kualitas laba

b. Menganalisis besarnya pengaruh ukuran komite audit terhadap kualitas

laba

c. Menganalisis besarnya pengaruh enterprise risk management terhadap

kualitas laba.

d. Menganalisis besarnya pengaruh efektivitas dan ukuran komite audit,

serta enterprise risk management terhadap kualitas laba secara

simultan.

2. Manfaat Penelitian

a. Kontribusi Teoritis

1) Mahasiswa jurusan akuntansi, penelitian ini bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan

2) Masyarakat, sebagai sarana informasi tentang kinerja auditor serta

menambah pengetahuan akuntansi khususnya akuntansi dan

14

komite audit dan enterprise risk management terhadap kualitas

laba.

3) Peneliti berikutnya, sebagai bahan referensi serta perbaikan atas

penelitian yang telah dilakukan oleh peneliti dan dapat

mengembangkan topik ini lebih luas dan detail.

4) Penulis, sebagai sarana untuk memperluas wawasan serta

menambah referensi mengenai auditing, mengenai treatment atas

risiko yang harus dihadapi perusahaan berdasarkan audit (Coso

based audit/enterprise risk management)

b. Kontribusi Praktis

1) Perusahaan, sebagai bahan pertimbangan evaluasi dan perbaikan

yang dapat dilakukan perusahaan untuk terus menaikkan

pertumbuhan nilai perusahaan dan kualitas laba dengan moral dan

baik.

2) Investor, sebagai pertimbangan dalam mengambil keputusan

investasi di perusahaan properti dan konstruksi dengan melihat

pada enterprise risk management dan pengelolaan good

15 BAB II

TINJAUAN PUSTAKA

A. Teori yang berkenaan dengan variabel yang diambil

1. Teori Agensi

Jansen dan Meckling (1976:5) mendefinisikan hubungan agensi

(agency relationship) sebagai kontrak antara pemilik (principal) dan

manajemen (agent), dimana agent diberi wewenang lebih untuk

menjalankan operasional perusahaan dan mempertanggunjawabkan

sumber daya yang dipercayakan kepada manajemen. Karena hal itu,

manajemen memiliki informasi yang lebih banyak dibandingkan

pemilik (asymetri information). Baik pemilik maupun agen

diasumsikan mempunyai rasionalisasi ekonomi dan semata-mata

mementingkan kepentingannya sendiri (Januarti, 2009:5). Bisa

diartikan bahwa baik pemilik maupun manajemen memiliki

keinginan untuk mengambil keuntungan sebanyak-banyaknya dari

perusahaan baik dari operasi maupun kebijakan atau keputusan yang

diambil dalam perusahaan.

Adanya rasionalisasi ekonomi ditambah dengan adanya

informasi asimetri membuat manajemen memiliki kecenderungan

untuk melakukan manajemen laba, baik dengan memanipulasi atau

16

menggambarkan keadaan perusahaan sesuai dengan keinginannya.

Berdasarkan asumsi tersebut, maka dibutuhkan pengawasan baik

dari internal maupun eksternal auditor. Dibutuhkan pengendalian

yang baik agar perusahaan dapat terus berkembang dan melanjutkan

usahanya. Konsep Good Corporate Governance (GCG) dapat

menjadi pedoman yang baik dalam mengelola perusahaan, karena

GCG membutuhkan perhatian dari seluruh elemen perusahaan

(pemilik, manajemen, dan seluruh karyawan perusahaan).

2. Good Corporate Governance

Tata kelola perusahaan didefinisikan sebagai hubungan antara

berbagai peserta dalam menentukan arah dan kinerja perusahaan

(Monks dan Minow, 2004:1). Rejeb dan Frioui (2012:189)

menyatakan berbagai pendekatan difokuskan pada tiga bidang

utama:

a. Prinsip : Akuntabilitas, transparansi, tanggung jawab dan ekuitas

atau keadilan (Benham dan Dia, 2010; Murthy, 2006; OECD,

2004; Watson, 2003).

b. Misi dewan direksi : monitoring, bimbingan manajerial dan

strategis (Nicholson dan Kiel, 2004).

c. Prasyarat : Direksi keahlian dan kualifikasi (Davies, 1999;

17

Tata kelola perusahaan membutuhkan pengawasan dan

pengendalian yang baik dari setiap elemen yang ada di perusahaan

yang dapat membantu manajemen dalam mengembangkan

perusahaan dan membawa kepuasan terhadap stakeholder

(Rejeb dan Frioui , 2012:195).

3. Peran Komite Audit

SEC mengindikasikan bahwa komite audit memiliki peran

penting dalam sistem pelaporan keuangan dengan melakukan

pengawasan kegiatan manajemen dan dan auditor dalam proses

pelaporan keuangan (SEC, 1999 dalam Bryan et al., 2004:1).

Perusahaan diwajibkan membentuk komite audit sesuai dengan

peraturan yang dikeluarkan oleh BEJ No: KEP-339/BEJ/2001 bagi

perusahaan yang terdaftar di Bursa Efek. Pedoman

pelaksanaan kerja komite audit diatur dalam

Keputusan Ketua BAPEPAM No: Kep-29/PM/2004.

Komite audit terdiri dari sekurang-kurangnya satu orang

komisaris independen dan sekurang-kurangnya dua orang anggota

lainnya berasal dari luar emiten atau perusahaan publik. Selain itu

komite audit harus memiliki integritas tinggi, kemampuan,

pengetahuan dan pengalaman yang memadai sesuai dengan latar

18

SEC menunjukkan bahwa komite audit memainkan peran

penting dalam sistem pelaporan keuangan dengan mengawasi dan

memantau partisipasi manajemen dan auditor independen dalam

proses pelaporan keuangan (SEC 1999 dalam Bryan et al., 2004:3).

Dalam Keputusan Ketua BAPEPAM No: Kep-29/PM/2004

dijelaskan bahwa tugas dan tanggung jawab komite audit adalah

memberikan pendapat kepada dewan komisaris terhadap laporan

atau hal-hal yang disampaikan oleh direksi kepada Dewan

Komisaris, mengidentifikasi hal-hal yang memerlukan perhatian

Komisaris, dan melaksanakan tugas-tugas lain yang berkaitan

dengan tugas Dewan Komisaris, antara lain meliputi:

a. Melakukan penelaahan atas informasi keuangan yang akan

dikeluarkan perusahaan seperti laporan keuangan, proyeksi, dan

informasi keuangan lainnya.

b. Melakukan penelaahan atas ketaatan perusahaan terhadap

peraturan perundang-undangan lainnya yang berhubungan

dengan kegiatan perusahaan.

c. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh

auditor internal

d. Melaporkan kepada Komisaris berbagai risiko yang dihadapi

19

e. Melakukan penelaahan dan melaporkan kepada Komisaris atas

pengaduan yang berkaitan dengan emiten atau perusahaan

publik.

f. Menjaga kerahasiaan dokumen, data dan informasi perusahaan.

Lebih lanjut Bryan et al. (2004:1) menyatakan bahwa tanggung

jawab komite audit adalah melakukan penunjukkan terhadap auditor

eksternal dan mengevaluasi laporan keuangan perusahaan,

berinteraksi dengan manajer keuangan internal dan auditor internal,

dan mereview pengendalian internal perusahaan. Komite audit

membantu dewan komisaris untuk memonitor proses pelaporan

keuangan oleh manajemen untuk meningkatkan kredibilitas laporan

keuangan (Anderson et al., 2003:1). Komite Audit berwenang untuk

mengakses catatan atau informasi tentang karyawan, dana, aset serta

sumber daya perusahaan lainnya yang berkaitan dengan

pelaksanaan tugasnya, dan bekerja sama dengan

auditor internal dalam melakukan pengawasan

(Keputusan Ketua BAPEPAM No: Kep-29/PM/2004).

Klein (2006:6) menyebutkan bahwa area penyelidikan komite audit

mencakup penilaian manajemen, estimasi akuntansi, penyesuaian

audit, ketidaksepahaman manajemen dan auditor eksternal, dan

transaksi antara perusahaan dan karyawan. Komite audit juga

20

berhubungan dengan laporan keuangan perusahaan dan untuk

menilai profil risiko kegiatan perusahaan dan pengendalian internal.

Komite Audit menyediakan komunikasi formal antara dewan,

manajemen, auditor eksternal dan auditor internal

(Bradbury et al., 2004:4 dan Klein, 2006:6). Komite audit juga

bertugas sebagai pihak penengah apabila terjadi selisih pendapat

antara manajemen dan auditor mengenai interpretasi dan

penerapan prinsip akuntansi yang berlaku umum

(Dye, 1988; Atle dan Nalebuff, 1991 dalam Bradbury et al, 2004:5).

Adanya komunikasi formal antara komite audit, auditor internal,

dan auditor eksternal akan menjamin proses audit internal dan

eksternal dilakukan dengan baik. Proses audit internal dan eksternal

yang baik akan meningkatkan akurasi laporan keuangan dan

kemudian meningkatkan kepercayaan terhadap laporan keuangan

(Anderson et al. 2003:6). Price Waterhouse (1980) dalam

Siallagan dan Machfoedz (2006:7) menyatakan bahwa investor,

analis dan regulator menganggap komite audit memberi kontribusi

dalam kualitas pelaporan keuangan dengan meningkatkan integritas

dan kredibilitas melalui:

a. Pengawasan atas proses pelaporan termasuk sistem pengendalian

internal dan penggunaan prinsip akuntansi berterima umum.

21

Bryan et al. (2004:2) menekankan peran komite audit dalam

pengawasan pada kegiatan pelaporan keuangan, terutama dalam

penyusunan laba di perusahaan dengan melihat independensi dan

efektivitas komite audit. Selain itu Anderson et al. (2003:24)

menemukan bahwa ukuran komite audit berperan secara negatif

terhadap kualitas atas pelaporan laba yang dihasilkan.

a. Efektivitas Komite Audit

Forum for Corporate Governance in Indonesia (FCGI)

mewajibkan Komite Audit untuk mengadakan rapat tiga sampai

empat kali dalam satu tahun (Kristanti dan Syafrudin, 2012:3).

Efektivitas Komite Audit dalam melaksanakan peran

pengawasan atas proses pelaporan keuangan dan pengendalian

internal memerlukan rapat rutin yang akan membantu Komite

Audit dalam memeriksa sistem pengendalian internal, dan dalam

hal menjaga informasi manajemen (McMullen dan

Raghunandan,1996 dalam Kristanti dan Syafrudin, 2012:3).

Klein (2006:6) menemukan bahwa frekuensi pertemuan/rapat

komite audit dapat membantu meningkatkan kualitas

informasi laba. Collier dan Gregory (1999) dalam

Kristanti dan Syafrudin (2012:3) mengungkapkan bahwa Komite

Audit yang menyelenggarakan frekuensi rapat yang lebih sering

22

keuangan yang lebih efektif, meliputi persiapan dan pelaporan

informasi keuangan perusahaan.

Dengan melakukan rapat secara periodik, Komite Audit

dapat mencegah dan mengurangi kemungkinan terjadinya

kesalahan dalam pembuatan keputusan oleh manajemen karena

aktivitas pengendalian internal perusahaan dilakukan secara terus

menerus dan terstruktur sehingga setiap permasalahan dapat

cepat terdeteksi dan diselesaikan dengan baik oleh manajemen.

Sharma et al. (2009 dalam Barua et al., 2010:507) membuktikan

bahwa perusahaan yang memiliki komite audit dengan tingkat

frekuensi pertemuan yang kecil akan cenderung menghasilkan

laporan keuangan yang kurang berkualitas.

Treadway Commission (National Commission on

Fraudulent Financial Reporting, 1987), Public Oversight Board

(1993), SEC Chairman Levitt (1998) dan the Blue Ribbon

Committee (BRC, 1999) menyarankan agar komite audit sering

melakukan pertemuan agar memungkinkan untuk komunikasi

yang lebih baik antara anggota komite audit dan auditor

(eksternal dan internal), dan memungkinkan komite audit

menjadi lebih efektif dalam melakukan tugasnya

23

b. Ukuran Komite Audit

Komite audit beranggotakan minimal tiga orang (Keputusan

Ketua BAPEPAM No: Kep-29/PM/2004). Untuk membuat

Komite Audit yang efektif dalam pengendalian dan pemantauan

atas kegiatan pengelolaan perusahaan, komite harus memiliki

anggota yang cukup untuk melaksanakan tanggungjawab

(Kristanti dan Syafrudin, 2012:2). Jumlah anggota Komite

Audit yang harus lebih dari satu orang ini dimaksudkan

agar Komite Audit dapat mengadakan rapat dan bertukar

pendapat satu sama lain. Hal ini dikarenakan masing-masing

anggota Komite Audit memiliki pengalaman tata kelola

perusahaan dan pengetahuan keuangan yang berbeda-beda

(Kristanti dan Syafrudin, 2012:2).

Anderson et al. (2003:24) menemukan bahwa ukuran komite

audit yang lebih kecil memiliki efektivitas yang lebih besar dan

dapat meningkatkan kualitas laba yang dilaporkan. Menurut teori

ketergantungan sumber daya, efektivitas Komite Audit

meningkat ketika ukuran komite meningkat, karena komite

memiliki sumber daya yang lebih untuk menangani

masalah-masalah yang dihadapi oleh perusahaan

24

keberadaan Komite Audit yang efektif dapat membantu dalam

meningkatkan kualitas laba yang dilaporkan.

Komite audit dan internal audit berperan untuk mengawasi

sistem pengendalian dan pengelolaan risiko perusahaan. Ini

dikarenakan tidak adanya peraturan yang mengatur tentang

pembentukan dewan khusus untuk mengelola risiko dalam

perusahaan, kecuali untuk sektor perbankan yang diatur dalam

peraturan BI No. 8/4/PBI/2006. ERM menjadi sistem pengendalian

atas risiko yang masih menjadi bahan penelitian lebih lanjut

beberapa tahun ini. Dengan adanya komite audit yang turut

mengawasi dan turut mengelola risiko yang ada di perusahaan,

diharapkan dapat membuat informasi keuangan, terutama laba,

menjadi dapat diandalkan.

4. ERM (Enterprise Risk Management)

Agency theory mengusulkan serangkaian mekanisme untuk

menyatukan kepentingan pemegang saham dan manajer seperti

adanya pengawasan internal oleh dewan komisaris dan komite audit,

pengawasan dari pemegang saham mayoritas, adanya pengendalian

internal, serta pengawan eksternal auditor eksternal atas laporan

keuangan perusahaan (Meizaroh dan Lucyanda, 2011:3).

Pengendalian Internal menjadi subyek perhatian yang sering

25

(Boynton dan Johnson, 2006:389) mencantumkan beberapa faktor

yang penting mengapa dibutuhkan pengendalian internal, yaitu:

a. Ruang lingkup dan ukuran perusahaan menjadi begitu kompleks

dan luas, dan manajemen harus bergantung pada sejumlah

laporan dan analisis untuk mengendalikan operasi perusahaan

secara efektif.

b. Pengecekan dan review dalam sistem pengendalian internal yang

baik memberikan perlindungan terhadap kelemahan manusia dan

mengurangi kemungkinan kesalahan atau penyimpangan terjadi.

c. Tidak praktis bagi auditor untuk melakukan pengauditan atas

perusahaan tanpa adanya sistem pengendalian internal

perusahaan dengan adanya batasan biaya. Hal ini akan

menurunkan efisiensi dan efektivitas proses pengauditan.

COSO (Tunggal, 2013:3) mendefinisikan pengendalian internal

sebagai berikut:

Internal Control: a process, effected by an entitiy’s board of

directors, management, and other personel, designed to provide reasonable assurance regarding the achievement of objectives in the following categories:

a. Effectiveness and efficiency of operations. b. Reliability of financial reporting.

c. Compliance with applicable laws and regulation.

Pengendalian internal memiliki beberapa tujuan. COSO

(Tunggal, 2013:4; Boynton dan Jhonson, 2006:392) menyebutkan 3

26

a. Keandalan dan integritas informasi: komponen pengendalian

“informasi dan komunikasi” secara utuh menjelaskan dan

mencakup tujuan tersebut.

b. Ketaatan dengan kebijakan, rencana dan prosedur organisasi:

komponen pengendalian “aktivitas pengendalian” menunjukkan

bahwa penetapan dan ketaatan yang diperkuat terhadap

kebijakan dan prosedur perlu untuk mempertahankan organisasi

dalam jalur terhadap pencapaian tujuan.

c. Mengamankan harta, pemakaian sumber daya yang ekonomis

dan efisien (tujuan utama pengendalian internal), dan pencapaian

tujuan dan sasaran yang ditetapkan.

Dalam perspektif manajemen, sistem pengendalian internal

memberikan suatu cara memenuhi pekerjaan pengurusannya

(stewarship atau agency responsibilities), membantu manajemen

menghasilkan informasi yang dapat dipercaya untuk pengambilan

keputusan. Standar pekerjaan lapangan audit yang kedua

menyatakan pemahaman yang memadai atas pengendalian internal

harus diperoleh untuk merencanakan audit dan menentukan sifat,

saat, dan lingkup pengujian yang akan dilakukan

(Tunggal, 2013:28). Pemahaman pengendalian internal auditor

adalah faktor utama dalam menemukan strategi audit secara

27

COSO merumuskan sistem pengendalian internal yang berfokus

pada pelanggan dan berorientasi pada hasil yang disebut Enterprise

Risk Management (Tunggal, 2013:). Fokus audit sekarang berpindah

dari pengendalian menjadi manajemen risiko (Leech, 2011 dalam

Shortreed et al. 2011, :3). P Shortreed et al.(2011:3) menyebutkan

perubahan ini diperlukan sebagai respon dari internal audit:

a. Memainkan peran dalam mengelola risiko dan tidak hanya

menyediakan pandangan secara independen atas usaha

manajemen.

b. Untuk mendukung pengelolaan risiko dengan menyediakan

jaminan critical control.

c. Untuk mengembangkan teknik baru untuk mengawasi, mereview

dan mengomunikasikan, untuk meningkatkan efektivitas dari

manajemen risiko dan tata kelola perusahaan.

d. Bekerja sama dengan dengan kolega-kolega mereka untuk

melakukan training dan praktik dalam auditor internal untuk

menemukan inovasi-inovasi baru dalam bidang audit internal.

Audit internal menggunakan profil risiko sebagai dasar

kuat untuk melakukan perencanaan audit internal

(Shortreed et al., 2011:2). Enterprise risk management merupakan

suatu strategi yang digunakan untuk mengevaluasi dan mengelola

28

COSO (2004) menyatakan ERM adalah proses, dipengaruhi oleh

dewan entitas direksi, manajemen, dan personil lainnya, diterapkan

dalam pengaturan strategi di seluruh perusahaan, yang dirancang

untuk mengidentifikasi kejadian potensial yang dapat mempengaruhi

entitas, dan mengelola risiko untuk memberikan jaminan mengenai

pencapaian tujuan entitas.

Penerapan ERM dapat meningkatkan kinerja perusahaan

(Barton et al. (2002); Lam (2001); dan Liebenberg (2003), dalam

Meizaroh dan Lucyanda, 2011:7). ERM juga dapat menurunkan

volatilitas harga saham, mengurangi biaya modal, meningkatkan

efisiensi, dan menciptakan sinergi antara aktivitas manajemen risiko

(Miccolis dan Shah, 2000; Lam, 2001; Meulbroek, 2002 dalam

Meizaroh dan Lucyanda, 2011:7). ERM merupakan sarana untuk

mempromosikan kinerja operasional perusahaan dan membantu

pembuatan keputusan strategis (Beasley, 2005 dalam

Meizaroh dan Lucyanda, 2011:7)

Keberadaan Chief Risk Officer, dewan direksi, komisaris

independen, tipe auditor, ukuran perusahaan, dan keberadaan risk

management committee ditemukan berpengaruh pada tingkat

pengungkapan ERM (Desender, 2007 dan Andarini dan Indira,

29

Risk management committee (RMC) adalah salah satu unsur

penting dalam pengelolaan manajemen risiko perusahaan yang

bertugas mempertimbangkan manajemen risiko, dan memastikan

bahwa perusahaan telah memenuhi hukum dan peraturan yang

berlaku (Subramaniam et al., 2009 dalam Meizaroh dan Lucyanda,

2011:10). Sektor finansial, seperti perbankan telah menerapkan

praktik ERM dalam perusahaan seperti yang diatur dalam peraturan

BI No.8/4/PBI/2006 tentang Good Corporate Governance.

Pada perusahaan RMC dapat tergabung dalam komite audit

atau terpisah dalam komite tersendiri yang fokus pada masalah

risiko sebagai bentuk partisipasi dari komite audit dalam

pengawasan (Tunggal, 2013:14). Beberapa perusahaan masih

mendelegasikan tugas pengawasan risiko pada komite auditnya

(Beasley, 2007; Bates and Leclerec, 2009 dalam Meizaroh dan

Lucyanda, 2007:10). Mengetahui dan memahami risiko baik internal

maupun eksternal yang berpotensi dapat mempengaruhi organisasi,

dan memastikan bahwa risiko ini dikelola ke tingkat optimal, harus

menjadi prioritas utama bagi pengurus dan anggota komite audit.

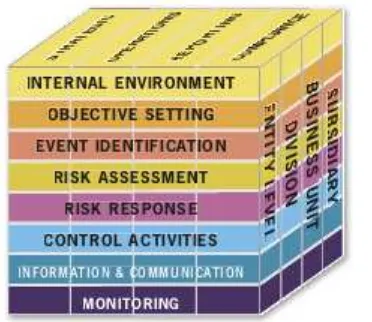

Berdasarkan ERM Framework yang dikeluarkan COSO,

terdapat 108 item pengungkapan ERM yang mencakup delapan

dimensi. Dimensi ini menjadi komponen penting dalam ERM yaitu

30

identifikasi kejadian, penilaian risiko, respon atas risiko, kegiatan

pengawasan, informasi dan komunikasi, dan pemantauan

(Desender, 2007, dalam Meizaroh dan Lucyanda, 2007:13).

ERM framework dapat digambarkan sebagai berikut.

Sumber: Executive Summary COSO 2004

Gambar 2.1. COSO ERM- Integrated Framework

Manajemen menetapkan tujuan strategis, memilih strategi, dan

menetapkan tujuan bertingkat perusahaan dalam empat kategori:

a. Strategis - tujuan harus selaras dan mendukung misi perusahaan.

b. Operasi - penggunaan sumber daya secara efektif dan efisien.

c. Pelaporan - keandalan pelaporan.

d. Kepatuhan - kepatuhan terhadap hukum dan peraturan yang

31

Delapan komponen dari Enterprise Risk Management meliputi:

a. Lingkungan internal

Manajemen menetapkan filosofi risiko dan menetapkan budaya

risiko entitas dan risk appetite.

b. Tujuan Pengaturan

Manajemen mempertimbangkan risiko dalam penetapan tujuan.

c. Identifikasi peristiwa

Manajemen mengidentifikasi peristiwa, baik internal maupun

eksternal terdapat risiko dan peluang.

d. Penilaian Risiko

Kemungkinan dan dampak risiko yang dinilai untuk

mengklarifikasi sejauh mana mereka mungkin berdampak

terhadap tujuan perusahaan. Ini menggunakan kombinasi

metodologi kualitatif dan kuantitatif untuk membentuk dasar

bagi pengelolaan risiko tersebut.

e. Respon Risiko

Manajemen membuat keputusan mengenai apakah risiko harus

dihindari, diterima, dikurangi, atau dibagi, dan kemudian

mengembangkan satu set actions untuk menyelaraskan risiko

32

f. Kegiatan Pengendalian

Kebijakan yang dibentuk untuk memastikan respon risiko

manajemen yang yang dilaksanakan secara efektif.

g. Informasi dan Komunikasi

Komunikasi yang menyeluruh dan tepat waktu untuk

memastikan peran dan tanggung jawab dapat dilakukan secara

efektif dalam proses identifikasi, penilaian, dan tanggapan

terhadap risiko.

h. Pemantauan

Pengawasan atas kegiatan ERM yang digunakan sebagai bahan

evaluasi agar dapat berjalan sesuai yang direncanakan.

The Conference Board bersama dengan McKinsey & Company

dan KPMG Audit Komite Institute membuat enam rekomendasi

utama untuk pengawasan yang efektif dari ERM.

a. ERM yang ditugaskan ke komite audit, komite risiko, atau

dewan, bertanggung jawab untuk melakukan pengawasan atas

manajemen risiko yang harus terklarifikasi, terstruktur, dan

tercermin dalam piagam (charter).

b. Dewan harus dipersiapkan dengan baik untuk mengasumsikan

peran pengawasannya dengan melakukan pelatihan manajemen

risiko, berpartisipasi dalam diskusi yang relevan, dan

33

c. Proses ERM harus mencakup pengawasan yang tepat dalam

menilai risiko perusahaan, pengendalian untuk mengurangi

risiko, dan monitoring risiko.

d. Sebuah kerangka kerja pelaporan yang terintegrasi harus terdiri

dari laporan unit bisnis secara keseluruhan (agregat) untuk

laporan tingkat risiko perusahaan.

e. Sebuah proses harus berjalan untuk menilai dan memantau

kinerja manajemen risiko, termasuk isu-isu seperti efektivitas

komite dan piagam, tingkat pemahaman dewan kebijakan risiko,

dan tingkat produktivitas komunikasi manajemen dan dewan.

f. Harus ada interaksi langsung dari dewan dengan manajer

berkenaan dengan risiko organisasi utama.

Komite audit dan auditor internal saling bergantung. Auditor

internal memberikan pendapat obyektif, informasi, dukungan, dan

pengetahuan tentang perusahaan kepada komite audit, dan komite

audit memberikan validasi dan pengawasan terhadap auditor

internal. Para auditor internal secara berkala harus melaporkan keada

komite audit risiko yang signifikan dan masalah pengendalian, isu

tata kelola perusahaan, dan informasi lainnya yang diminta oleh

komite audit. Audit internal membantu manajemen dan komite audit

dalam manajemen risiko dan peran pengawasan dengan memeriksa,

34

kecukupan dan efektivitas proses manajemen risiko

(Zwaan et al, 2009:3).

ERM kualitas tinggi dapat mempengaruhi alokasi sumber daya

melalui persepsi pelaku pasar dari keandalan laba akuntansi

(Baxter, 2012:2). Nocco dan Stutz (2006:8) menyatakan bahwa

ERM dapat meningkatkan nilai perusahaan dalam level mikro dan

makro.

ERM menciptakan nilai dengan memungkinkan manajemen

senior untuk mengukur dan mengelola risiko. ERM membantu

perusahaan mempertahankan akses ke pasar modal dan sumber daya

lain yang diperlukan untuk menerapkan strategi dan rencana bisnis.

Pada tingkat mikro, ERM menjadi way of living untuk manajer dan

karyawan di semua tingkat perusahaan (Nocco dan Stutz, 2006:10).

Nilai perusahaan yang baik akan berdampak pada naiknya harga

saham perusahaan, berkurangnya ketidakstabilan harga

(Woon et al., 2011:5), dan berkaitan langsung dengan ERC secara

signifikan, yang menyiratkan bahwa pasar menempatkan nilai yang

lebih besar pada pendapatan tak terduga (unexpected earnings) dari

perusahaan tersebut (Baxter et al., 2012:4).

Baxter et al. ( 2012:3) menambahkan bahwa kualitas ERM yang

tinggi berhubungan dengan tata kelola perusahaan yang baik (audit

35

pengurangan audit yang berkaitan dengan risiko (pengendalian

internal yang efektif).

5. Kualitas Laba

Tujuan utama perusahaan adalah meningkatkan nilai

perusahaan (Puteri dan Rohman, 2012:1). Bagi pemilik saham, laba

merupakan peningkatan nilai ekonomis yang akan diterima melaui

dividen dan indikator yang dapat digunakan untuk mengukur

kinerja operasional perusahaan (Boediono, 2005:2). Laba merupakan

indikator yang digunakan untuk mengukur kinerja operasional

perusahaan (Siagallan dan Mahfoedz, 2006:2). Laba digunakan

untuk mengevaluasi kinerja manajemen, memperkirakan earning

power, dan memprediksi laba di masa depan.

Setidaknya ada tiga set yang berbeda dari keputusan yang

mempengaruhi kualitas laba:

a. Keputusan yang dibuat oleh pembuat standar

b. Pilihan yang dibuat oleh manajemen tentang metode akuntansi

yang harus dipilih dari satu set alternatif yang bisa diterima

c. Penilaian dan estimasi yang dibuat oleh manajemen dalam

rangka mengimplementasikan alternatif yang dipilih.

Perbedaan metode dan kebijakan perusahaan ini dapat

menghasilkan tingkat laba yang berbeda-beda, yang akan

36

laporan keuangan. Rendahnya kualitas laba akan dapat membuat

kesalahan pembuatan keputusan para pemakainya seperti investor

dan kreditor, sehingga nilai perusahaan akan berkurang

(Siallagan dan Machfoedz, 2006:3).

Laba yang dipublikasikan dapat memberikan respon yang

bervariasi yang menunjukkan adanya reaksi pasar terhadap

informasi laba (Cho dan Jung, 1991 dalam Boediono, 2005:2).

Reaksi yang diberikan tergantung kepada kualitas laba yang

dihasilkan perusahaan. Kuatnya reaksi pasar terhadap informasi laba

yang tercermin dalam earning response coefficient menunjukan laba

yang dilaporkan berkualitas (Boediono, 2005:2). Maka kualitas laba

dapat diukur dengan ERC perusahaan. Respon investor terhadap

unexpected earning tergantung dari kredibilitas laporan laba.

6. Variabel Kontrol

Variabel kontrol atau pelengkap termasuk dalam variabel

ekstrani yang dapat mempengaruhi hubungan kausal. Guna variabel

kontrol yaitu untuk melengkapi atau mengontrol hubungan kausal

supaya lebih baik untuk mendapatkan model empiris yang lebih

lengkap dan baik. Variabel kontrol ini bukan variabel utama yang

akan diteliti tetapi memiliki efek pengaruh terhadap hasil pengujian

37

varibel kontrol Leverage dan ukuran perusahaan sebagai variabel

kontrol.

a. Leverage

Leverage digunakan untuk menjawab pertanyaan tentang

bagaimana perusahaan mendanai aktivanya. Leverage

memberikan ukuran atas dana yang disediakan pemilik

dibandingkan dengan keuangan yang diberikan kreditor

(Kamaludin dan Indriani, 2012:42). DeFond dan Jiambalvo

(1994 dalam Nahandi et al., 2012:3119) melaporkan bahwa

perusahaan yang memiliki leverage yang besar cenderung

melakukan managemen laba atau meningkatkan pendapatan

melalui akutansi akrual untuk menghindari pelanggaran atas

perjanjian utang. Meningkatnya diskresionary accrual yag

dilakukan manajemen mengindikasikan kualitas laba yang

dilaporkan rendah sesuai dengan model Jones yang mengukur

kualitas laba menggunakan proksi diskresionary accrual.

b. Ukuran Perusahaan

Ukuran perusahaan merupakan proksi dari keinformatifan harga.

Perusahaan besar dianggap memiliki informasi yang lebih

banyak dibandingkan perusahaan kecil. Jadi, semakin informatif

harga saham maka semakin kecil pula muatan informasi

38

B. Penelitian Sebelumnya

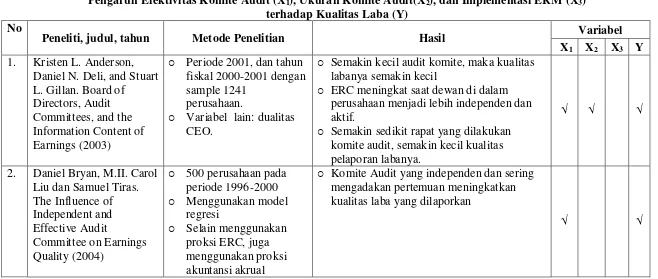

Adapun hasil penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel 2.1.

Tabel 2.1.

Hasil-Hasil Penelitian Terdahulu

Pengaruh Efektivitas Komite Audit (X1), Ukuran Komite Audit(X2), dan Implementasi ERM (X3) terhadap Kualitas Laba (Y)

No

Peneliti, judul, tahun Metode Penelitian Hasil Variabel

X1 X2 X3 Y

1. Kristen L. Anderson, Daniel N. Deli, and Stuart L. Gillan. Board of

Directors, Audit Committees, and the Information Content of Earnings (2003)

o Periode 2001, dan tahun fiskal 2000-2001 dengan sample 1241

perusahaan.

o Variabel lain: dualitas CEO.

o Semakin kecil audit komite, maka kualitas labanya semakin kecil

o ERC meningkat saat dewan di dalam perusahaan menjadi lebih independen dan aktif.

o Semakin sedikit rapat yang dilakukan komite audit, semakin kecil kualitas pelaporan labanya.

o Komite Audit yang independen dan sering mengadakan pertemuan meningkatkan kualitas laba yang dilaporkan

√ √

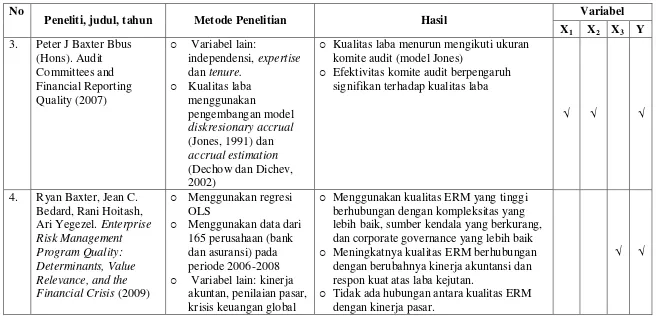

39 Tabel 2.1. (Lanjutan)

No

Peneliti, judul, tahun Metode Penelitian Hasil Variabel

X1 X2 X3 Y

o Kualitas laba menurun mengikuti ukuran komite audit (model Jones)

o Efektivitas komite audit berpengaruh signifikan terhadap kualitas laba o Variabel lain: kinerja

akuntan, penilaian pasar, krisis keuangan global

o Menggunakan kualitas ERM yang tinggi berhubungan dengan kompleksitas yang lebih baik, sumber kendala yang berkurang, dan corporate governance yang lebih baik o Meningkatnya kualitas ERM berhubungan

dengan berubahnya kinerja akuntansi dan respon kuat atas laba kejutan.

o Tidak ada hubungan antara kualitas ERM dengan kinerja pasar.

√ √

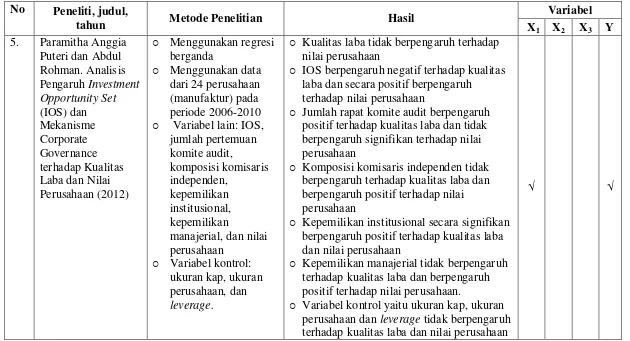

40 Tabel 2.1. (Lanjutan)

No Peneliti, judul,

tahun Metode Penelitian Hasil

Variabel

o Kualitas laba tidak berpengaruh terhadap nilai perusahaan

o IOS berpengaruh negatif terhadap kualitas laba dan secara positif berpengaruh terhadap nilai perusahaan

o Jumlah rapat komite audit berpengaruh positif terhadap kualitas laba dan tidak berpengaruh signifikan terhadap nilai perusahaan

o Komposisi komisaris independen tidak berpengaruh terhadap kualitas laba dan berpengaruh positif terhadap nilai perusahaan

o Kepemilikan institusional secara signifikan berpengaruh positif terhadap kualitas laba dan nilai perusahaan

o Kepemilikan manajerial tidak berpengaruh terhadap kualitas laba dan berpengaruh positif terhadap nilai perusahaan.

o Variabel kontrol yaitu ukuran kap, ukuran perusahaan dan leverage tidak berpengaruh terhadap kualitas laba dan nilai perusahaan

√ √