SKRIPSI

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS AUDIT, DAN OPINI TAHUN SEBELUMNYA TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

JESSICA MARGARETSA 100503127

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Mekanisme Corporate Governance, Kualitas Audit, dan Opini Tahun Sebelumnya terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014

ABSTRAK

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS AUDIT, DAN OPINI TAHUN SEBELUMNYA TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme corporate governance, kualitas audit, dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2010 hingga 2013. Indikator corporate governance yang digunakan yaitu komite audit, kepemilikan manajerial, dan kepemilikan terpusat.

Populasi penelitian ini sebanyak 140 perusahaan manufaktur. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 15 perusahaan sampel untuk 4 tahun pengamatan (2010 - 2013) dengan 60 unit analisis. Data penelitian diperoleh dari laporan keuangan yang telah diaudit, laporan auditor independen, dan laporan tahunan dari perusahaan sampel yang diunduh dari website BEI yait analisis data yang digunakan adalah analisis statistik deskriptif dan analisis statistik inferensial dengan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa komite audit, kepemilikan terpusat, kualitas audit memiliki pengaruh yang negatif, sedangkan kepemilikan manajerial dan opini audit tahun sebelumnya memiliki pengaruh yang positif terhadap penerimaan opini audit going concern. Kelima variabel tersebut tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

ABSTRACT

THE EFFECT OF CORPORATE GOVERNANCE MECHANISM, AUDIT QUALITY, AND PRIOR AUDIT OPINION TO THE ACCEPTANCE OF

GOING CONCERN AUDIT OPINION AT MANUFACTURE COMPANY LISTED ON INDONESIA

STOCK EXCHANGE

The goals of this research is to show the influence of corporate governance mechanism, audit quality, prior audit opinion to the acceptance of going concern audit opinion at manufacture company listed on Indonesia Stock Exchange between 2010 to 2013. The corporate governance indicators are audit committee, mangerial ownership, and concentrated ownership.

The population of this research are 140 manufacture companies. Sampling method that used in this research is purposive sampling, so I get 15 company samples to 4 years (2010-2013) with 60 analysis units by access the financial statement of auditee, independent audit report, and annual report on website www.idx.co.id. Analysis data technique that is used in this research is descriptive statistics analysis dan inferencial statistics analysis with logistic regression method.

The results of this research indicate that audit committee, concentrated ownership, and audit quality has negative infuluence; while managerial ownership and prior audit opinion has positive influence to the acceptance of going concern audit opinion. These 5 variables has insignificantly influence to the acceptance of going concern audit opinion.

KATA PENGANTAR

Puji dan Syukur pada Tuhan Yesus Kristus, Sang Juruselamat atas segala

berkat dan kasih setiaNya yang begitu melimpah. Terlebih bersyukur untuk

penyertaanNya hingga sampai saat ini, sehingga peneliti dapat menyelesaikan

skripsi ini dengan baik dan tepat waktu.

Skripsi ini berjudul “Pengaruh Mekanisme Corporate Governance, Kualitas

Audit, dan Opini Tahun Sebelumnya terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Universitas Sumatera Utara.

Selama penulisan skripsi ini, peneliti telah banyak menerima bimbingan,

saran, motivasi serta dukungan doa dari berbagai pihak. Oleh karena itu, peneliti

ingin menyampaikan terima kasih kepada kedua orang tua peneliti, Bapak B.F.

Butar-butar dan Ibu N.E. Sidabutar atas segala kasih sayang, motivasi, dan doa

bagi peneliti. Kepada adik-adik peneliti Grace Rezky Butar-butar, Bobby Fisher

Butar-butar, Marco Alfindo Milla Junior Butar-butar, opung boru Alm. T.

Situmorang dan kepada abang sekaligus rekan terbaik Peniel Benammi Tarigan,

terima kasih karena telah menjadi sahabat dalam doa, cambuk pemacu dan

penyemangat sehingga peneliti akhirnya dapat menyelesaikan perkuliahan ini.

Selain itu, peneliti juga ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak. selaku dekan Fakultas Ekonomi

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS., Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak. selaku

Sekretaris Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program

Studi S1 Akuntasi.

4. Bapak Drs. Syamsul Bahri TRB, MM, Ak., CPA selaku Dosen Pembimbing

yang telah memberikan perhatian dan waktunya untuk membimbing dan

mengarahkan peneliti dalam penyelesaian skripsi ini.

5. Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Dosen Pembanding/Penguji yang

telah memberikan waktu, saran dan masukan untuk kesempurnaan skripsi ini.

6. Bapatua dan Inangtua Nova Hutasoit, Vina, Hengky, Ryan serta seluruh

keluarga besar peneliti yang telah memotivasi, mendoakan dan mendukung

peneliti hingga saat ini. Keluarga kecil KTB Figli di Dio (Ka Sry Esry

Sianturi, May, Victor, dan George); teman-teman peneliti, Kepoers tersayang

(Ka Inggrid, Ka Grace, Bintang, Triana, May, dan adek Hanum); para rekan

dan sahabat terkasih Timreg CC FE USU (Peniel, Andre, Herbet, dan

Ronny); keluarga besar CC FE USU (Herbet, Ronny, Moya, Tanti, Sinar,

Septon, Peniel, Andre, Kristina, Artina, Yose, Ristauli, Dheby, Sabar,

Audrey, Rani, Bintang, Immanuel, Jelita, Vina, Lasmi, Ludrio, Ka Ester,

Bang Jefri, Bang Sam, Bang Monang, Bang Yudis, dan para alumni CC);

teman kos Puritha Karina (Bapak dan ibu kos, Ryan, Tan Kerlin, Manda,

seperjuangan Akuntansi USU 2010; serta berbagai pihak yang telah terlibat

dalam penyelesaian skripsi ini. Terima kasih yang sebesar-besarnya untuk

kebersamaan, sukacita, doa, bantuan, motivasi, dukungan, maupun inspirasi

yang telah diberikan pada peneliti hingga sampai saat ini.

Akhir kata, peneliti menyadari bahwa skripsi ini masih memiliki

ketidaksempurnaan, untuk itu peneliti sangat mengharapkan masukan dan saran

untuk kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita

semua. Terima kasih.

Medan, April 2014

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTARCT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan dan Manfaat Penelitian... 9

1.3.1. Tujuan Penelitian ... 9

1.3.2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1. Tinjauan Pustaka ... 11

2.1.1. Teori Agensi... 11

2.1.2. Opini Audit ... 12

2.1.3. Going Concern... 15

2.1.4. Opini Audit Going Concern ... 16

2.1.5. Corporate Governance ... 18

2.1.5.1. Komite Audit ... 20

2.1.5.2. Kepemilikan Manajerial ... 21

2.1.5.3. Kepemilikan Terpusat ... 22

2.1.6. Kualitas Audit ... 23

2.1.7. Opini Tahun Sebelumnya ... 24

2.2. Tinjauan Peneliti Terdahulu ... 26

2.3. Kerangka Konseptual ... 28

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN ... 32

3.1. Jenis Penelitian ... 32

3.2. Tempat dan Waktu Penelitian ... 32

3.3. Batasan Operasional ... 33

3.4. Definisi Operasional dan Pengukuran Variabel ... 34

3.5. Populasi dan Sampel Penelitian... 38

3.6. Jenis Data ... 40

3.8. Teknik Analisis Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1. Data Penelitian ... 46

4.2. Analisis Hasil Penelitian ... 47

4.2.1. Analisis Statistik Deskriptif ... 47

4.2.2. Analisis Statistik Inferensial ... 53

4.2.2.1 Menilai Keseluruhan Model ... 53

4.2.2.2 Menilai Kelayakan Model Regresi ... 54

4.2.2.3 Koefisien Determinasi ... 55

4.2.2.4 Pengujian Hipotesis ... 56

4.3. Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN ... 65

5.1. Kesimpulan ... 65

5.2. Keterbatasan Penelitian ... 66

5.3. Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Pengaruh Tingkat Keraguan terhadap Opini ... 17

2.2 Tinjauan Penelitian Terdahulu ... 26

3.1 Jadwal Penelitian ... 33

3.2 Definisi Operasional dan Pengukuran Variabel... 36

3.3 Proses Seleksi Sampel ... 39

3.4 Perusahaan yang Menjadi Sampel Penelitian ... 40

4.1 Description Statistics ... 47

4.2 Statistics ... 48

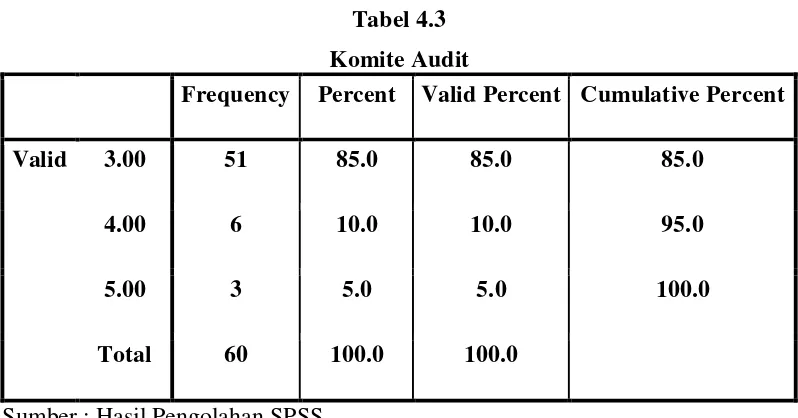

4.3 Komite Audit ... 49

4.4 Kualitas Audit ... 50

4.5 Opini Tahun Sebelumnya... 51

4.6 Opini Audit Going Concern ... 52

4.7 Perbandingan Nilai -2LogL Awal dan Akhir ... 53

4.8 Hosmer and Lemeshow Test ... 54

4.9 Contingency Table for Hosmer and Lemeshow Test ... 55

4.10 Model Summary ... 56

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Daftar Populasi dan Sampel ... 71

ii Daftar Sampel yang Menerima GCAO dan NGCAO ... 77

iii Jumlah Komite Audit ... 78

iv Proporsi Kepemilikan Manajerial ... 79

v Proporsi Kepemilikan Terpusat ... 80

vi Kualitas Audit pada Perusahaan Sampel ... 81

vii Opini Tahun Sebelumnya ... 82

ABSTRAK

PENGARUH MEKANISME CORPORATE GOVERNANCE, KUALITAS AUDIT, DAN OPINI TAHUN SEBELUMNYA TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme corporate governance, kualitas audit, dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2010 hingga 2013. Indikator corporate governance yang digunakan yaitu komite audit, kepemilikan manajerial, dan kepemilikan terpusat.

Populasi penelitian ini sebanyak 140 perusahaan manufaktur. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 15 perusahaan sampel untuk 4 tahun pengamatan (2010 - 2013) dengan 60 unit analisis. Data penelitian diperoleh dari laporan keuangan yang telah diaudit, laporan auditor independen, dan laporan tahunan dari perusahaan sampel yang diunduh dari website BEI yait analisis data yang digunakan adalah analisis statistik deskriptif dan analisis statistik inferensial dengan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa komite audit, kepemilikan terpusat, kualitas audit memiliki pengaruh yang negatif, sedangkan kepemilikan manajerial dan opini audit tahun sebelumnya memiliki pengaruh yang positif terhadap penerimaan opini audit going concern. Kelima variabel tersebut tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

ABSTRACT

THE EFFECT OF CORPORATE GOVERNANCE MECHANISM, AUDIT QUALITY, AND PRIOR AUDIT OPINION TO THE ACCEPTANCE OF

GOING CONCERN AUDIT OPINION AT MANUFACTURE COMPANY LISTED ON INDONESIA

STOCK EXCHANGE

The goals of this research is to show the influence of corporate governance mechanism, audit quality, prior audit opinion to the acceptance of going concern audit opinion at manufacture company listed on Indonesia Stock Exchange between 2010 to 2013. The corporate governance indicators are audit committee, mangerial ownership, and concentrated ownership.

The population of this research are 140 manufacture companies. Sampling method that used in this research is purposive sampling, so I get 15 company samples to 4 years (2010-2013) with 60 analysis units by access the financial statement of auditee, independent audit report, and annual report on website www.idx.co.id. Analysis data technique that is used in this research is descriptive statistics analysis dan inferencial statistics analysis with logistic regression method.

The results of this research indicate that audit committee, concentrated ownership, and audit quality has negative infuluence; while managerial ownership and prior audit opinion has positive influence to the acceptance of going concern audit opinion. These 5 variables has insignificantly influence to the acceptance of going concern audit opinion.

BAB I PENDAHULUAN

1.1.Latar Belakang

Krisis keuangan global pernah dialami oleh dunia setelah perang dunia

pertama atau tepatnya pada tahun 1920-an akibat kondisi pasca perang.

Selanjutnya, krisis global dengan skala yang berbeda-beda juga masih terjadi

secara berkesinambungan. Bahkan, dunia pernah mengalami krisis buble economy yaitu krisis pada perusahaan-perusahaan dotcom dan perusahaan teknologi lainnya di Amerika Utara dan Uni Eropa yang berakibat pada

kebangkrutan korporasi besar di Amerika seperti Worldcom, Enron, Lehman

Brothers, dsb. Selain itu, KAP Arthur Anderson pun turut menjadi sorotan publik

atas bangkrutnya perusahaan Enron. Hal ini disebabkan karena sebelumnya, KAP

tersebut mengeluarkan opini audit wajar tanpa pengecualian setahun sebelum

bangkrutnya perusahaan Enron.

Berbagai krisis keuangan global masih terus terjadi hingga sampai saat ini.

Hal tersebut berimbas pada setiap negara yang terlibat dalam pasar global

termasuk negara Indonesia, yang selanjutnya mempengaruhi kemampuan

perusahaan-perusahaan dalam negeri untuk menjaga kelangsungan hidupnya.

Dampak yang akan terjadi tentunya akan bervariasi, tergantung sejauh mana

negara tersebut bergantung pada pasar global.

Menurut (Setiawan, 2006 dalam Santosa dan Wedari, 2007), going concern

secara langsung akan mempengaruhi laporan keuangan”. Jadi, kelangsungan

hidup suatu perusahaan akan tercermin dalam laporan keuangan yang disajikan

oleh perusahaan tersebut. Namun tidak menutup kemungkinan jika perusahaan

yang telah menyusun laporan keuangannya dengan dasar going concern, suatu saat dapat mengalami kegagalan usaha akibat adanya ketidakstabilan ekonomi

global.

Kelangsungan hidup entitas bisnis dapat dipengaruhi oleh faktor eksternal

maupun internal. Menurut (Purba, 2009), “kendala eksternal dapat berupa

kendala di luar perusahaan seperti pasar, kondisi moneter, sosial, politik dan

lain-lain”. Sedangkan kendala internal adalah kendala di dalam perusahaan itu sendiri

seperti kondisi keuangan, sumber daya manusia, budaya perusahaan, penguasaan

teknologi, pengawasan internal dan lain-lain”. Kendala-kendala tersebut dapat

digunakan sebagai indikator untuk memprediksi apakah perusahaan mampu untuk

mempertahankan kelangsungan hidupnya (going concern). Tidaklah mudah untuk memprediksi hal tersebut, apalagi jika dilakukan oleh orang yang masih awam.

Oleh karena itu, dibutuhkan seorang akuntan yang independen, profesional dan

berkompeten untuk dapat memprediksi dan menilai kemampuan perusahaan

dalam mempertahankan kelangsungan hidupnya. Seorang auditor dipandang

sebagai pihak yang independen, profesional dan berkompeten untuk dapat

memprediksi hal tersebut. Oleh karena itu, diharapkan seorang auditor tidak

hanya mampu memeriksa laporan keuangan dan mendeteksi kecurangan dalam

entitas saja. Lebih daripada itu, auditor juga harus jeli dalam melihat

hidupnya. Dan tentunya ia juga harus memperhatikan aspek hukum dan

perundang-undangan yang berlaku dalam entitas tersebut.

Menurut (Sembiring, 2010) “auditor melalui opininya yang terangkum dalam

laporan audit, berperan untuk mencegah diterbitkannya laporan keuangan yang

menyesatkan, sehingga dengan menggunakan laporan keuangan yang telah diaudit

para pemakai laporan keuangan dapat mengambil keputusan yang benar”. Oleh

karena itu, American Institute of Certified Public Accounting (AICPA)

mensyaratkan bahwa ”auditor harus mengungkapkan secara eksplisit apakah

perusahaan klien akan dapat mempertahankan kelangsungan hidup perusahaan

kliennya sampai setahun kemudian setelah pelaporan” (Januarti, 2008). Selain itu,

dalam (IAI, 2001: SPAP Seksi 341, 02) juga telah dinyatakan bahwa “auditor

juga bertanggung jawab untuk menilai apakah terdapat keraguan besar terhadap

kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya (going concern) dalam periode waktu yang tidak lebih dari satu tahun sejak tanggal laporan audit”. Dalam menilai kelangsungan hidup perusahaan, auditor juga

dituntut untuk memperhatikan hal-hal lain selain yang disajikan dalam laporan

keuangan, misalnya: masalah eksistensi dan kontinuitas entitas, kekurangan

modal kerja, arus kas negatif, masalah hukum, dsb. Hal-hal tersebut juga harus

diperhatikan dengan cermat, karena secara langsung maupun tidak langsung hal

tersebut akan berimbas pada kelangsungan hidup perusahaan tersebut.

Sebagai seorang yang independen, auditor diharapkan untuk mencantumkan

penjelasan mengenai kondisi perusahaan dalam catatan atas laporan keuangan.

keuangan dalam memahami kondisi keuangan perusahaan. Menurut (Boritz,

1991), “pemberian warning lebih awal akan memberikan identifikasi masalah

perusahaan lebih dini, sehingga manajemen perusahaan dapat menyelesaikan

masalahnya dengan segera”. Namun pada kenyataannya, keengganan auditor

dalam melakukan modifikasi atas opini audit terkait dengan kemampuan

perusahaan untuk going concern masih ditemukan hingga saat ini. Menurut (Purba, 2009), “keengganan tersebut dapat disebabkan oleh adanya kekuatiran

akan beberapa hal, diantaranya yaitu: self-fulfilling prophecy, kehilangan perusahaan klien, penurunan rating kredit perusahaan klien, serta sikap auditor

eksternal yang tidak independen dan selalu mengikuti kemauan perusahaan klien”.

Self-fulfilling prophecy sendiri merupakan suatu hipotesis yang menyatakan bahwa apabila auditor memberikan opini audit going concern, maka akan banyak

investor yang membatalkan investasinya atau kreditor yang menarik dananya dari

perusahaan tersebut sehingga menyebabkan perusahaan akan cepat bangkrut.

Meskipun pemberian opini going concern bukan merupakan tugas yang

mudah, auditor tetap harus mengungkapkan opini tersebut agar perusahaan dapat

mengambil keputusan dengan bijak terkait dengan masalah yang sedang dihadapi

perusahaan tersebut. Dalam (Mutchler, 1985) dinyatakan bahwa “perusahaan

akan menerima opini going concern apabila mempunyai masalah pada pendapatan, reorganisasi, ketidakmampuan dalam membayar bunga, menerima

opini going concern tahun sebelumnya, dalam proses likuidasi, modal yang negatif, arus kas negatif, pendapatan operasi negatif, modal kerja negatif, 2 s/d 3

Kajian atas opini audit going concern dapat dinilai dari faktor internal dan eksternal perusahaan tersebut. Faktor eksternal yang akan dianalis yaitu kualitas

audit dan opini audit tahun sebelumnya. Sedangkan faktor internal yang akan

dianalisis, merupakan elemen-elemen dari corporate governance yang terdiri dari komite audit, kepemilikan manajerial, dan kepemilikan terpusat. Kajian tentang

mekanisme corporate governance sendiri menarik untuk dibahas karena masih banyak entitas yang belum menerapkan prinsip GCG, selain itu adanya

ketidakefektifan kebijakan dalam tata kelola perusahaan besar seperti Lehman

Brothers,dsb sangat mempengaruhi kelangsungan hidup perusahaan tersebut.

Jumlah anggota komite audit sendiri sekurang-kurangnya terdiri dari 3 orang,

seperti yang telah diatur dalam peraturan BAPEPAM No. IX.I.5 tahun 2004. Di

Indonesia, keanggotaan komite audit dapat bervariasi, tergantung dengan ukuran

organisasi serta tanggung jawabnya. “Namun, jumlah keanggotaan tiga sampai

lima merupakan jumlah yang cukup ideal” (Wijaya, 2012). Menurut (Naimi,

2010) bahwa “semakin besar ukuran komite audit maka akan semakin

meningkatkan kualitas pengawasan”. Sehingga tingginya tingkat pengawasan

perusahaan menunjukkan adanya tingkat keyakinan yang lebih tinggi dalam

menjaga kelangsungan hidupnya.

“Kepemilikan manajerial dapat menyelaraskan masalah keagenan antara

pemilik saham dan manajer” (Jensen dan Meckling, 1976). Menurut (Petronila

dalam Setiawan, 2011) “persentase kepemilikian anggota dewan dalam

perusahaan menyebabkan meningkatnya kinerja operasional perusahaan. Anggota

kelangsungan hidupnya melalui peningkatan pengendalian”. Hal tersebut selaras

dengan hasil penelitian yang dilakukan (Adjani, 2013) bahwa kepemilikan

manajerial berpengaruh signifikan terhadap penerimaan opini audit going concern. Berbeda dengan hasil penelitian Januarti (2009) yang menyatakan bahwa “meskipun terdapat kepemilikan manajerial dan institusional, fungsi

pengawasan yang ada belum menjamin perusahaan tidak mendapatkan opini audit

going concern karena untuk kinerja perusahaan sangat dipengaruhi oleh berbagai

faktor”.

Menurut penelitian (Felina dalam Linoputri, 2010) kepemilikan terpusat dapat

membawa dua hipotesis yang berlawanan yaitu pemegang saham mayoritas secara

efektif mengendalikan perusahaan dan mengendalikan informasi akuntansi yang

dihasilkan, sehingga akan menurunkan kredibilitas informasi akuntansi.

Sementara di sisi lain, adanya kepemilikan terpusat, pemegang saham mayoritas

akan berusaha meningkatkan kredibilitas informasi akuntansi yang dihasilkan.

Hal tersebut terjadi sebab mereka berkepentingan membangun reputasi

perusahaan untuk menjaga kelangsungan hidup perusahaan.

(Craswell et al., 1995 dalam Fanny dan Saputra 2005) menyatakan bahwa

“klien biasanya mempersepsikan bahwa auditor yang berasal dari Kantor Akuntan

Publik besar dan yang memiliki afiliasi dengan Kantor Akuntan Publik

internasionallah yang memiliki kualitas yang lebih tinggi karena auditor tersebut

memiliki karakteristik yang dapat dikaitkan dengan kualitas, seperti pelatihan,

pengakuan internasional, serta adanya peer review”. Berdasarkan

adalah dengan menggunakan skala Kantor Akuntan Publik atau reputasi auditor.

Penelitian tentang kualitas audit dilakukan oleh Januarti (2009) yang diproksikan

dengan auditor industry specialization dan hasil penelitian berpengaruh signifikan terhadap opini going concern. Sedangkan hasil penelitian Tamba (2009), Tampubolon (2011), dan Pandiangan (2013) tidak berpengaruh signifikan, dengan

KAP BigFour dan Non-BigFour sebagai proksi kualitas audit. Pemilihan auditor dengan kualitas tinggi dapat meningkatkan tingkat kredibilitas laporan keuangan,

karena KAP besar umumnya akan menjaga reputasi mereka dengan selalu

berusaha meningkatkan kualitas kinerja mereka dalam mengaudit suatu

perusahaan.

Perusahaan yang menerima opini audit going concern pada tahun sebelumnya akan cenderung menerima opini yang sama untuk tahun berikutnya karena

kegiatan usaha suatu perusahaan pada tahun tertentu berhubungan dengan keadaan

di tahun sebelumnya. Hal ini didukung oleh penelitian (Tampubolon, 2011) dan

(Pandiangan, 2013) yaitu opini going concern tahun sebelumnya berpengaruh

signifikan terhadap opini audit going concern pada tahun berikutnya.

Peneliti memilih perusahaan manufaktur sebagai sampel dalam penelitian ini.

Alasan peneliti memilih perusahaan manufaktur karena perusahaan manufaktur

memberikan kontribusi yang besar terhadap perekonomian Indonesia. Selain itu,

perusahaan manufaktur juga memiliki tingkat kompetisi yang kuat sehingga data

keuangan perusahaan manufaktur lebih dapat dipercaya dalam penyajian

Hasil penelitian yang tidak konsisten antara penelitian terdahulu, mendorong

peneliti untuk mengkaji kembali pengaruh variabel-variabel tersebut terhadap

penerimaan opini audit going concern pada tahun berbeda, yaitu tahun 2010 sampai 2013 dengan objek penelitian perusahan manufaktur.

Berdasarkan uraian di atas, peneliti termotivasi untuk mencermati dan

menganalisis lebih lanjut tentang pengaruh mekanisme corporate governance, kualitas audit, opini audit tahun sebelumnya terhadap opini audit going concern

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”.

1.2.Perumusan Masalah

Berdasarkan uraian latar belakang penelitian yang telah dijelaskan

sebelumnya, maka dapat dirumuskan masalah dalam penelitian ini yaitu sebagai

berikut:

1) Apakah faktor komite audit berpengaruh terhadap penerimaan opini audit

going concern pada perusahaan manufaktur?

2) Apakah faktor kepemilikan manajerial berpengaruh terhadap penerimaan

opini audit going concern pada perusahaan manufaktur?

3) Apakah faktor kepemilikan terpusat berpengaruh terhadap penerimaan

opini audit going concern pada perusahaan manufaktur?

4) Apakah faktor kualitas audit berpengaruh terhadap penerimaan opini audit

going concern pada perusahaan manufaktur?

5) Apakah faktor opini tahun sebelumnya berpengaruh terhadap penerimaan

1.3.Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah

dikemukakan sebelumnya, maka yang menjadi tujuan dari penelitian ini

adalah sebagai berikut:

1) Untuk mengetahui pengaruh dari komite audit terhadap penerimaan

opini audit going concern pada perusahaan manufaktur.

2) Untuk mengetahui pengaruh dari kepemilikan manajerial terhadap

penerimaan opini audit going concern pada perusahaan manufaktur. 3) Untuk mengetahui pengaruh dari kepemilikan terpusat terhadap

penerimaan opini audit going concern pada perusahaan manufaktur. 4) Untuk mengetahui pengaruh dari kualitas audit terhadap penerimaan

opini audit going concern pada perusahaan manufaktur.

5) Untuk mengetahui pengaruh dari opini tahun sebelumnya terhadap

penerimaan opini audit going concern pada perusahaan manufaktur.

1.3.2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah sebagai

berikut:

1) Bagi Peneliti

Penelitian ini diharapkan dapat meningkatkan pemahaman serta

pengetahuan peneliti mengenai pengaruh komite audit, kepemilikan

manajerial, kepemilikan terpusat, kualitas audit, dan opini tahun

2) Bagi Manajemen Perusahaan

Penelitian ini dapat digunakan sebagai bahan referensi dalam

penentuan kebijakan-kebijakan perusahaan serta dapat menjadi

bahan pertimbangan dalam mengambil keputusan bagi pihak

manajemen perusahaan.

3) Bagi Auditor Independen

Penelitian ini dapat digunakan sebagai bahan pertimbangan dan

referensi bagi auditor dalam melaksanakan tugasnya terutama dalam

pemberian opini audit yang menyangkut tentang pemberian opini

audit going concern.

4) Bagi Investor

Penelitian ini dapat digunakan sebagai bahan pertimbangan dan juga

informasi bagi para investor mengenai kelangsungan usaha suatu

entitas, sehingga diharapkan dapat mengambil keputusan yang tepat

dalam berinvestasi.

5) Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat bermanfaat sebagai bahan referensi,

informasi, dan pertimbangan bagi para peneliti selanjutnya sebagai

dasar untuk melakukan penelitian tentang mekanisme corporate governance, kualitas audit, opini tahun sebelumnya, dan penerimaan

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Teori Agensi

Adanya hubungan kontrak antara pihak manajemen (agen) dengan

pemilik entitas (prinsipal) telah digambarkan oleh Jensen dan Meckling

(1976) dalam penelitiannya. Prinsipal merupakan pihak yang memberikan

mandat pada agen untuk mengelola operasional perusahaannya. Kondisi

tersebut akhirnya menyebabkan terjadinya ketimpangan informasi atau biasa

disebut dengan asymetri information. Asymetri information dapat terjadi karena agen memiliki informasi yang lebih lengkap daripada pihak prinsipal

mengenai kondisi internal perusahaan yang sesungguhnya dan prospek

perusahaan di masa depannya.

Dalam penelitian Purbarini (2007) dapat disimpulkan bahwa agency

cost merupakan risiko yang terjadi ketika seorang prinsipal membayar seorang agen untuk mengelola perusahaannya padahal kepentingan agen

bertentangan atau tidak selaras dengan kepentingan prinsipal. Risiko ini jelas

terjadi ketika pihak prinsipal berkeinginan untuk memaksimalkan laba atau

peningkatan nilai investasi dalam perusahaan, sedangkan agen sendiri

berkepentingan untuk mendapatkan kompensasi yang memadai atas

kinerjanya. Sehingga ada kemungkinan agen dapat memanipulasi laporan

Maka dibutuhkan adanya pihak ketiga yang independen akibat adanya konflik

kepentingan tersebut. Auditor dinilai mampu menjembatani kedua

kepentingan tersebut. Dalam fungsinya, auditor bertugas untuk menyediakan

jasa penilaian terhadap kewajaran laporan keuangan yang dibuat oleh agen,

dengan hasil akhir berupa opini audit. Selain mengungkapkan kewajaran

laporan keuangan tersebut, auditor juga harus mengungkapkan kemampuan

perusahaan dalam mempertahankan kelangsungan hidupnya. Informasi

tersebut harus diungkapkan dalam opini auditnya.

2.1.2. Opini Audit

Laporan audit merupakan hasil akhir dari pemeriksaan atas laporan

keuangan yang dilakukan oleh auditor. Laporan audit berperan penting dalam

audit atau proses atestasi lainnya karena menginformasikan pada para

penggunanya terkait kegiatan audit yang dilakukannya dan kesimpulan

mengenai kondisi entitas kliennya. Laporan audit terdiri dari 3 bagian yaitu

paragraf pengantar, paragraf lingkup, dan paragraf pendapat. paragraf

pendapat umumnya berisi penjelasan mengenai opini (pendapat) audit.

Dalam (IAI, 2001: SA Seksi 508, paragraf 03) dijelaskan bahwa “opini audit

harus didasarkan atas standar auditing dan temuan-temuannya”. Oleh karena

itu, opini audit jelas merupakan bagian yang tidak terpisahkan dari laporan

audit.

Menurut (IAI, 2001: SA Seksi 110, paragraf 01) juga dinyatakan

bahwa ”tujuan audit atas laporan keuangan oleh auditor independen pada

semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan

arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia”.

Oleh karena itu, auditor bertanggung jawab besar dalam memberi penilaian

tentang kemampuan entitas kliennya dalam mempertahankan kelangsungan

hidupnya selama periode waktu pantas.

Apabila terdapat keraguan auditor mengenai kemampuan entitas

kliennya dalam kelangsungan usahanya, auditor diijinkan untuk memilih

apakah akan mengeluarkan unqualified modified report, unqualified with explanatory language atau disclaimer opinion. Namun pemberian status going concern bukanlah suatu tugas yang mudah karena acuan mengenai hal

tersebut masih belum jelas.

Auditor dapat memilih tipe pendapat yang akan diberikan pada

laporan keuangan auditee berdasarkan setiap keadaan yang dijelaskannya. Terdapat lima tipe pendapat audit (IAI, 2001: SA Seksi 508) yaitu:

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian menyatakan laporan keuangan disajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Ini adalah pendapat yang dinyatakan dalam laporan auditor bentuk baku. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi berterima umum, jika memenuhi kondisi berikut ini : a) Prinsip akuntansi berterima umum digunakan untuk menyusun

laporan keuangan.

b) Perubahan penerapan prinsip akuntansi berterima umum dari periode ke periode telah cukup dijelaskan.

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explanatory language)

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien, auditor dapat menerbitkan laporan audit baku ditambah dengan bahasa penjelasan.

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Hal-hal yang berhubungan dengan yang dikecualikan tersebut misalnya:

a) Lingkup audit dibatasi oleh klien.

b) Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi di luar kekuasaan klien maupun auditor.

c) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

d) Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

4. Pendapat tidak wajar (adverse opinion)

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Auditor memberikan pendapat tidak wajar jika auditor tersebut tidak dibatasi ruang lingkup auditnya, sehingga auditor tersebut dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Keadaan yang menyebabkan auditor tidak memberikan pendapat adalah :

2.1.3. Going Concern

Going concern dapat diartikan sebagai kemampuan suatu entitas untuk

mempertahankan kelangsungan hidupnya. Itu artinya diperlukan suatu proses

atau kegiatan operasional entitas yang berkesinambungan agar entitas tersebut

dapat bertahan hidup. Dikatakan bahwa going concern merupakan salah satu

konsep yang paling penting yang mendasari pelaporan keuangan (Gary dan

Manson, 2000 dalam Doris 2010).

Dalam penelitian (Arens, 2002: 66) menyebutkan bahwa faktor-faktor

yang dapat menimbulkan ketidakpastian mengenai kemampuan suatu entitas

untuk mempertahankan kelangsungan usahanya terdiri dari:

a. Kerugian operasi atau kekurangan modal kerja yang berulang dan signifikan.

b. Ketidakmampuan perusahaan untuk membayar kewajibannya ketika jatuh tempo.

c. Kehilangan pelanggan utama, terjadi bencana yang tidak dijamin oleh asuransi seperti gempa bumi, banjir, atau masalah ketenagakerjaan yang tidak biasa.

d. Pengadilan, perundang-undangan, atau hal-hal serupa lainnya yang sudah terjadi dan dapat membahayakan kemampuan entitas untuk beroperasi.

Sedangkan menurut (Altman dan McGough, 1974), masalah going concern terbagi menjadi dua yaitu “masalah keuangan yang meliput i kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang,

kesulitan memperoleh dana, serta masalah operasi yang meliputi kerugian

operasi yang terus-menerus, prospek pendapatan yang meragukan,

2.1.4. Opini Audit Going Concern

Dalam menentukan opini audit, seorang auditor eksternal harus dapat

mengaitkannya dengan penggunaan asumsi going concern pada penyusunan laporan keuangan. Auditor eksternal juga harus mampu mengidentifikasi

setiap tahap kegagalan bisnis yang mungkin sedang dialami oleh kliennya

agar dapat secara cermat menentukan opini audit yang akan diberikan.

Menurut (Purba, 2009), “informasi tersebut harus dilakukan dengan

mengevaluasi bukti-bukti audit yang diperoleh selama pekerjaan lapangan

dan evaluasi dilakukan dengan judgement pada saat menentukan opini audit yang akan diberikan”. Apabila akhirnya auditor menerbitkan laporan audit

dengan modifikasi mengenai going concern, hal tersebut mengindikasikan bahwa ada keraguan auditor terhadap kemampuan kliennya untuk

mempertahankan kelangsungan usahanya. PSA 29 paragraf 11 huruf d (IAI,

2001 : SA Seksi 508, paragraf 11) menyatakan bahwa

keraguan yang besar tentang kemampuan suatu usaha untuk mempertahankan kelangsungan hidupnya (going concern) merupakan keadaan yang mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian (unqualified opinion), yang dinyatakan oleh auditor.

“Maka sebelum menerbitkan opini tersebut, auditor harus

mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi

perusahaan, kemampuan pembayaran hutang, dan kebutuhan likuiditas di

keraguan yang berpengaruh terhadap opini audit yang diterbitkan dapat

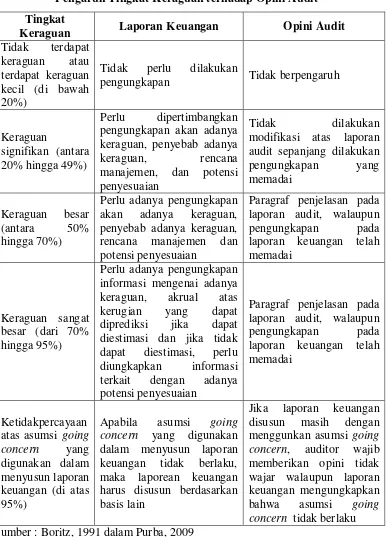

[image:31.595.125.511.198.735.2]diurutkan sebagai berikut:

Tabel 2.1

Pengaruh Tingkat Keraguan terhadap Opini Audit Tingkat

Keraguan Laporan Keuangan Opini Audit

Tidak terdapat keraguan atau terdapat keraguan kecil (di bawah 20%)

Tidak perlu dilakukan

pengungkapan Tidak berpengaruh

Keraguan

signifikan (antara 20% hingga 49%)

Perlu dipertimbangkan pengungkapan akan adanya keraguan, penyebab adanya

keraguan, rencana manajemen, dan potensi

penyesuaian

Tidak dilakukan modifikasi atas laporan

audit sepanjang dilakukan pengungkapan yang memadai

Keraguan besar (antara 50% hingga 70%)

Perlu adanya pengungkapan akan adanya keraguan, penyebab adanya keraguan, rencana manajemen dan potensi penyesuaian

Paragraf penjelasan pada laporan audit, walaupun pengungkapan pada laporan keuangan telah memadai

Keraguan sangat besar (dari 70% hingga 95%)

Perlu adanya pengungkapan informasi mengenai adanya keraguan, akrual atas kerugian yang dapat diprediksi jika dapat diestimasi dan jika tidak dapat diestimasi, perlu diungkapkan informasi terkait dengan adanya potensi penyesuaian

Paragraf penjelasan pada laporan audit, walaupun pengungkapan pada laporan keuangan telah memadai

Ketidakpercayaan atas asumsi going concern yang digunakan dalam menyusun laporan keuangan (di atas 95%)

Apabila asumsi going concern yang digunakan dalam menyusun laporan keuangan tidak berlaku, maka laporean keuangan harus disusun berdasarkan basis lain

Selain itu, beberapa kondisi yang juga menunjukkan masalah going concern telah diatur dalam (IAI, 2001: SA seksi 341, paragraf 05), yaitu

sebagai berikut:

a. Tren negatif, misalnya kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang tidak baik.

b. Petunjuk lain tentang kemungkinan kesulitan keuangan, misalnya kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, rektrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

c. Masalah inten, misalnya pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

d. Masalah luar yang telah terjadi, misalnya pengaduan gugatan pengadilan, keluarnya undang-undang, atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi; kehilangan franchise, lisensi atau paten penting; kehilangan pelanggan atau pemasok utama; kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

2.1.5. Corporate Governance

Bagi perusahaan go public, ketergantungan pada pembiayaan

eksternal tentunya sudah menjadi hal yang biasa, misalnya melalui modal dan

pinjaman. Hal tersebut tentunya melibatkan beberapa pihak untuk dapat

mempertahankan kelangsungan hidup entitas tersebut misalnya pemegang

saham, direksi, karyawan, dsb. Adanya hubungan antara para pemangku

kepentingan tersebut dikenal dengan agency relationship. Kontribusi dari

masing-masing pemangku kepentingan sebenarnya berdampak positif bagi

sering menjadi ancaman bagi kelangsungan hidup perusahaan tersebut. Oleh

karena itu dibutuhkan adanya tata kelola yang baik dalam suatu perusahaan

(good corporate governance) untuk meminimalisir risiko kegagalan perusahaan tersebut.

Corporate governance dapat didefinisikan sebagai mekanisme dan

proses dimana perusahaan dijalankan. Menurut (Samanta, 2009 dalam

Linoputri, 2010) ”pada tingkat yang paling dasar, corporate governance

digambarkan sebagai suatu proses dimana perusahaan berusaha untuk

meminimalisir biaya transaksi dan biaya keagenan terkait dengan bisnis yang

dijalankan perusahaan”. “Jika perusahaan dikelola oleh manajemen dan

dimiliki oleh pemegang saham yang menjunjung tinggi prinsip-prinsip GCG,

maka risiko kegagalan perusahaan tersebut akan sedikit. GCG akan tercapai

apabila peranan CEO atau pengelola ditingkatkan” (Purba, 2009). Pihak

manajemen perlu memperhatikan prinsip GCG sebagaimana yang dijabarkan

dalam Organization for Economic Cooperation and Development (dalam

FCGI, 2000) yaitu sebagai berikut: “transparency (transparansi), accountability (keterbukaan), responsibility (pertanggungjawaban), independency (independensi), dan fairness (keadilan)”. Menurut

(Kaihatu,2006) “komponen-komponen GCG tersebut penting karena

penerapan prinsip GCG secara konsisten terbukti dapat meningkatkan

kualitas laporan keuangan dan juga dapat menjadi penghambat aktivitas

rekayasa kinerja yang dapat mengakibatkan laporan keuangan tidak

Elemen-elemen dalam mekanisme corporate governance yang akan diteliti adalah sebagai berikut :

(1) Komite Audit

(2) Kepemilikan terpusat

(3) Kepemilikan manajerial

2.1.5.1. Komite Audit

Peraturan BAPEPAM No. IX.I.5 : Pembentukan dan

Pedoman Pelaksanaan Kerja Komite Audit, Lampiran Keputusan

Ketua Bapepam No: Kep-29/PM/2004 yang diterbitkan pada 24

Desember 2004 bagian C yaitu anggota komite audit

sekurang-kurangnya 3 (tiga) orang anggota. Sedangkan, jumlah keanggotaan

tiga sampai lima merupakan jumlah yang cukup ideal menurut

(Wijaya, 2000). Keanggotaan komite audit di Indonesia sendiri cukup

bervariasi, disesuaikan dengan besar-kecilnya organisasi serta

tanggung jawabnya. Dari penelitian-penelitian terdahulu dapat

disimpulkan bahwa semakin besar ukuran komite audit maka akan

semakin meningkatkan kualitas pengawasan sehingga manajemen

perusahaannya pun menjadai lebih transparan dan akuntabel. Dalam

(Pedoman Tata Kelola Perusahaan, PT Bursa Efek Indonesia, 2011)

dijelaskan bahwa komite audit bertugas membantu Dewan Komisaris

untuk memastikan bahwa perseroan telah menyajikan laporan

keuangan secara wajar sesuai dengan prinsip akuntansi yang berlaku

manajemen risiko dan GCG; serta fungsi audit eksternal dan audit

internal telah berjalan dengan baik.

Beberapa penelitian sebelumnya mendukung teori bahwa

keberadaan komite audit berpengaruh positif pada perusahaan karena

laporan keuangan yang disajikan menjadi lebih berkualitas sehingga

akan menerima opini yang wajar dan non going concern dari auditor.

2.1.5.2. Kepemilikan Manajerial

Hasil penelitian (Jensen dan Meckling, 1976) menyatakan

bahwa “peningkatan kepemilikan manajerial dalam perusahaan

mendorong untuk menciptakan kinerja perusahaan secara optimal dan

memotivasi manajer bertindak hati-hati, karena ikut menanggung

konsekuensi atas tindakannya”. “Kepemilikan manajerial meliputi

pemegang saham yang memiliki kedudukan dalam perusahaan sebagai

kreditur maupun sebagai dewan komisaris, atau bisa dikatakan

kepemilikan manajerial merupakan proporsi jumlah saham yang

dimiliki oleh manajer dan direktur perusahaan” (Setiawan, 2010).

Semakin meningkatnya persentase kepemilikan saham yang dimiliki

oleh manajer, diharapkan mampu memotivasi para manajer untuk

meningkatkan kinerja dan bertanggung jawab dalam meningkatkan

kemakmuran para pemegang saham. Sehingga manajer tidak hanya

mengambil keputusan yang sesuai dengan tujuan perusahaan yaitu

“Kepemilikan manajerial dapat berfungsi sebagai mekanisme

corporate governance sehingga dapat mengurangi tindakan manajer

dalam memanipulasi laba” (Herawaty, 2008). Namun demikian,

persentase kepemilikan manajerial yang terlalu besar dapat berdampak

negatif pada pemegang saham eksternal karena pengambilan

keputusan yang diambil oleh pihak manajemen menjadi tidak dapat

dikendalikan.

2.1.5.3. Kepemilikan Terpusat

“Kepemilikan terpusat merupakan suatu kondisi dimana

sejumlah kecil pemilik memiliki porsi kepentingan yang besar dalam

perusahaan”(Violita dalam Linoputri, 2010). Proporsi kepemilikan

atas saham perusahaan mencapai 20% (dua puluh persen) atau lebih.

Proporsi kepemilikan yang semakin besar dinilai mampu mengontrol

perusahaan dengan lebih mudah karena adanya kekuatan untuk

membatasi tindakan manjemen yang kurang efektif sehingga dapat

menjaga kelangsungan usaha perusahaan tersebut. Namun dalam

penelitian (Felina dalam Linoputri, 2010) kepemilikan terpusat dapat

membawa dua hipotesis yang berlawanan yaitu:

pemegang saham mayoritas secara efektif mengendalikan perusahaan dan mengendalikan informasi akuntansi yang dihasilkan, sehingga akan menurunkan kredibilitas informasi akuntansi. Sementara di sisi lain, adanya kepemilikan terpusat, pemegang saham mayoritas akan berusaha meningkatkan kredibilitas informasi akuntansi yang dihasilkan.

Kepemilikan terpusat sendiri merupakan aspek yang penting

dalam corporate governance karena dianggap sebagai salah satu

faktor yang mampu mengatasi masalah keagenan. Adanya

kepentingan dalam menjaga kelangsungan hidup perusahaan,

membuat mereka akan berusaha untuk mengarahkan para manajer

pada tindakan yang sejalan dengan tujuan pemilik perusahaan.

Berdasarkan hasil penelitian sebelumnya dapat disimpulkan bahwa

semakin terpusat kepemilikan saham akan meningkatkan keefektifan

pengawasan terhadap manajemen terutama dalam hal peminjaman,

sebab jumlah utang yang terlalu tinggi akan meningkatkan resiko

financial distress yang berpengaruh terhadap going concern perusahaan.

2.1.6. Kualitas Audit

Adanya asumsi dalam teori agensi bahwa manusia itu selalu self intererest. Maka dibutuhkan pihak ketiga yang independen yang

menjembatani kepentingan antara prinsipal dengan agen, dalam hal ini

disebut auditor eksternal. (Craswell et al., 1995 dalam Fanny dan Saputra

2005) menyatakan bahwa:

Pemilihan auditor dengan kualitas tinggi dinilai mampu meningkatkan

tingkat kredibilitas laporan keuangan, karena KAP besar umumnya akan

menjaga reputasi mereka dengan selalu berusaha meningkatkan kualitas

kinerja mereka dalam mengaudit suatu perusahaan. Auditor yang berasal dari

KAP besar cenderung lebih berani mengeluarkan opini audit going concern

terhadap perusahaan yang memang seharusnya mendapatkan opini tersebut.

Kualitas audit sering diproksikan dengan KAP yang berafiliasi dengan The Big Four maupun dengan Non Big Four. Ukuran KAP the big four

didasarkan pada besarnya jumlah pendapatan yang diterima atas jasa audit

atau jasa lainnya. Kategori KAP the big four di Indonesia terdiri dari:

a. KAP Deloitte Touche Tohmatsu (Deloitte) yang berafiliasi dengan Hans Tuanakotta Mustofa & Halim; Osman Ramli Satrio & Rekan; Osman Bing

Satrio & Rekan.

b. KAP Ernst & Young (EY) yang berafiliasi dengan Prasetio Utomo & Co; Prasetio, Sarwoko & Sandjaja; Purwantono, Sarwoko & Sandjaja.

c. KAP Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi dengan Siddharta-Siddharta & Widjaja.

d. KAP Pricewaterhouse Coopers (PwC) yang berafiliasi dengan Hadi Sutanto & Rekan; Haryanto Sahari & Rekan; Tanudiredja Wibisana &

Rekan.

2.1.7. Opini Tahun Sebelumnya

Perusahaan yang menerima opini audit going concern pada tahun

berikutnya karena kegiatan usaha suatu perusahaan pada tahun tertentu

berhubungan dengan keadaan di tahun sebelumnya. Dalam penelitian ini,

opini audit tahun sebelumnya dikelompokkan menjadi dua yaitu auditee dengan opini going concern

Mutchler (1984) menyatakan bahwa “perusahaan yang menerima

opini audit going concern pada tahun sebelumnya lebih cenderung untuk

menerima opini yang sama pada tahun berjalan”. Selain itu, Mutchler (1985)

juga menguji pengaruh ketersediaan informasi publik terhadap prediksi opini

audit going concern, yaitu tipe opini audit yang telah diterima perusahaan.

Hasilnya menunjukkan bahwa model discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi

keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang

lain. Hal ini didukung oleh penelitian Tampubolon (2011) dan Pandiangan

(2013) yaitu opini going concern tahun sebelumnya berpengaruh positif

2.2. Tinjauan Peneliti Terdahulu

Tabel 2.2

Tinjauan Peneliti Terdahulu No Peneliti/

Tahun Judul Variabel

Alat

Analisis Hasil Penelitian

1. Setyarno, dkk (2006) Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan terhadap Opini Audit Going Concern. Variabel dependen: Opini audit going concern Variabel independen: Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Regresi Logistik Kondisi keuangan perusahaan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap opini going concern sedangkan

kualitas audit dan pertumbuhan perusahaan tidak berpengaruh

signifikan

terhadap opini audit going concern.

2. Januarti (2008) Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur yang Terdaftar di BEI) Variabel dependen: Opini audit going concern Variabel independen: Kondisi

Keuangan, Audit

Lag, Ukuran

Perusahaan, Debt Default, Audit Client Tenure, Opini Sebelumnya, Kualitas Audit, Opinion Shopping dan Kepemilikan Regresi Logistik

Audit lag, opinion shopping, dan kepemilikan

manajerial tidak berpengaruh

signifikan

sedangkan debt default, ukuran perusahaan,

kondisi keuangan,

No Peneliti/

Tahun Judul Variabel

Alat

Analisis Hasil Penelitian

3. Linoputri (2010) Pengaruh Corporate Governance terhadap Penerimaan Opini Audit Going Concern Variabel dependen: Opini audit going concern Variabel independen: Kepemilikan Terpusat, Kepemilikan Manajerial, Kepemilikan Keluarga, Proporsi Komisaris Independen dan Keberadaan Komite Audit. Regresi Logistik Kepemilikan manajerial berpengaruh signifikan sedangkan kepemilikan terpusat, keberadaan kepemilikan keluarga, proporsi komisaris independen, dan keberadaan

komite audit tidak berpengaruh signifikan.

4. Setiawan (2011) Analisis Pengaruh Faktor Perusahaan, Kualitas Audit, dan Mekanisme Good Corporate Governance terhadap Penerimaan Opini Audit Going Concern Variabel dependen: Opini audit going concern Variabel independen: Faktor Perusahaan (Financial

Distress, Opini Audit

Sebelumnya,

dan Debt

Default), Kualitas Audit, dan Mekanisme Good Corporate Governance (Komisaris Independen, Kepemilikan Manajerial, Kepemilikan Institusional, dan Komite Audit) Regresi Logistik Financial distress dan opini audit sebelumnya berpengaruh positif dan signifikan, komisaris independen berpengaruh negatif dan signifikan,

sedangkan debt default, kualitas audit,

kepemilikan institusional, kepemilikan

No Peneliti/

Tahun Judul Variabel

Alat

Analisis Hasil Penelitian

5. Pandiang an (2013) Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar Di BEI Variabel dependen: Opini audit going concern Variabel independen: Kualitas Audit, Opini Audit Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan

Regresi Logistik

Kualitas audit, Leverage, dan Pertumbuhan perusahaan tidak berpengaruh secara signifikan, sedangkan opini audit tahun sebelumnya berpengaruh signifikan.

Sumber: Hasil Olahan Peneliti (2014)

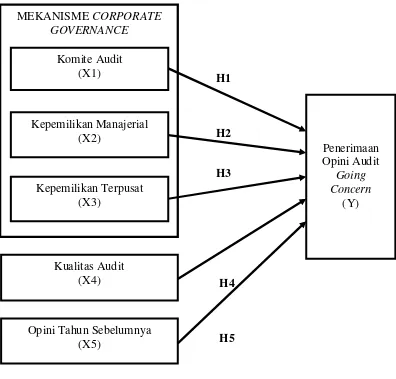

2.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan hubungan

suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu

masalah. Hubungan antara variabel bebas (independen) dengan variabel terikat

(dependen) akan dihubungkan secara teoritis melalui kerangka konseptual. Adapun yang menjadi variabel independen dalam penelitian ini adalah komite

audit, kepemilikan manajerial, kepemilikan terpusat, kualitas auditor, opini audit

tahun sebelumnya. Sedangkan variabel dependennya adalah opini audit going concern. Hubungan antara variabel-variabel tersebut dapat digambarkan sebagai

MEKANISME CORPORATE GOVERNANCE

H1

H2

H3

H4

[image:43.595.113.509.125.504.2]H5

Gambar 2.1

Kerangka Konseptual Penelitian

Adapun yang menjadi tujuan penelitian ini yaitu untuk mengetahui

pengaruh variabel independen terhadap variabel dependen secara parsial dan tidak

dapat mengetahui pengaruhnya secara simultan karena hasil pengujian dengan

metode regresi logistik hanya ada pengujian secara parsial.

Keberadaan komite audit dinilai berpengaruh pada perusahaan karena

laporan keuangan yang disajikan akan menjadi lebih berkualitas sehingga akan

menerima opini yang wajar dan non going concern dari auditor. Kepemilikan Komite Audit

(X1)

Kepemilikan Terpusat (X3)

Kepemilikan Manajerial (X2)

Opini Tahun Sebelumnya (X5)

Kualitas Audit (X4)

Penerimaan Opini Audit

Going Concern

manajerial meliputi pemegang saham yang memiliki kedudukan dalam

perusahaan sebagai kreditur maupun sebagai dewan komisaris, atau bisa dikatakan

kepemilikan manajerial merupakan saham yang dimiliki oleh dewan komisaris

dan dewan direksi perusahaan. Semakin besar persentase kepemilikan manajerial

dinilai dapat mempengaruhi kemungkinan penerimaan opini audit going concern.

Kepemilikan terpusat merupakan suatu kondisi dimana sejumlah kecil pemilik

memiliki porsi kepentingan yang besar dalam perusahaan. Kepemilikan terpusat

juga dinilai mampu mempengaruhi kemungkinan penerimaan opini going concern karena keberadaan kepemilikan terpusat dinilai mampu mempengaruhi

pengawasan terhadap pengambilan keputusan para manajer. Kualitas audit dalam

penelitian ini diproksikan dengan reputasi auditor. Auditor yang berasal dari KAP

besar cenderung lebih berani mengeluarkan opini audit going concern terhadap

perusahaan yang memang seharusnya mendapatkan opini tersebut karena adanya

kepentingan untuk menjaga reputasi KAP mereka. Opini audit tahun sebelumnya

yaitu opini audit yang diterima auditee 1 tahun sebelum tahun penelitian.

Perusahaan yang menerima opini audit going concern pada tahun sebelumnya,

kemungkinan akan tetap menerima opini audit going concern pada tahun

berikutnya.

2.4. Hipotesis

Hipotesis merupakan penjelasan atau jawaban sementara mengenai perilaku,

fenomena atau keadaan tertentu yang telah terjadi atau yang akan terjadi dan

masih akan diuji kebenarannya lebih lanjut.

H1 : Komite audit berpengaruh negatif terhadap penerimaan opini audit going-concern pada perusahaan manufaktur.

H2 : Kepemilikan manajerial berpengaruh negatif terhadap penerimaan opini audit going-concern pada perusahaan manufaktur.

H3 : Kepemilikan terpusat berpengaruh negatif terhadap penerimaan opini audit going-concern pada perusahaan manufaktur.

H4 : Kualitas audit berpengaruh positif terhadap penerimaan opini audit going-concern pada perusahaan manufaktur

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan yaitu jenis penelitian eksplanatif

(explanative research) yang berguna untuk menjelaskan hubungan antar suatu fenomena atau variabel. Hubungan tersebut bisa berupa hubungan korelasional

atau saling berhubungan, sumbangan atau kontribusi suatu variabel terhadap

variabel lainnya. Desain penelitian yang digunakan yaitu desain kausal yang

berguna untuk menganalisis hubungan sebab akibat antara satu variabel dengan

variabel lainnya, dalam hal ini yaitu variabel independen dengan variabel

dependen. Adapun yang menjadi variabel independen dalam penelitian ini yaitu

komite audit, kepemilikan manajerial, kepemilikan terpusat, kualitas audit, dan

opini tahun sebelumnya. Sedangkan variabel dependennya yaitu opini audit going concern.

3.2. Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Maka data-data yang

akan digunakan oleh peneliti bersumber dari data yang disediakan oleh Bursa

Efek Indonesia (BEI), dilihat melalui laporan keuangan yang telah diaudit,

laporan auditor independen dan laporan tahunan perusahaan manufaktur pada

Adapun jadwal penelitian ini adalah sebagai berikut:

Tabel 3.1. Jadwal Penelitian Tahapan

Penelitian

Nov-13 Des-13 Jan-14 Feb-14 Mar-14 April-14 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Judul Bimbingan Proposal Skripsi Pengumpulan & Pengolahan Data Ujian Komprehensif Seminar Proposal Skripsi Bimbingan Skripsi Rencana Sidang Skripsi

Sumber: Hasil Olahan Peneliti (2014)

3.3. Batasan Operasional

Batasan operasional yaitu penarikan batasan yang menjelaskan ciri-ciri

spesifik dengan lebih substantif dari suatu konsep. Hal ini bertujuan untuk

mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah

didefinisikan konsepnya. Adapun yang menjadi batasan operasional dalam

penelitian ini adalah bahwa data yang digunakan adalah adalah perusahaan

manufaktur yang terdaftar di BEI pada tahun 2010-2013. Selain itu,

menjadi proksi dari kualitas audit yaitu reputasi auditor yang berafiliasi dengan

KAP BigFour dan KAP Non-BigFour.

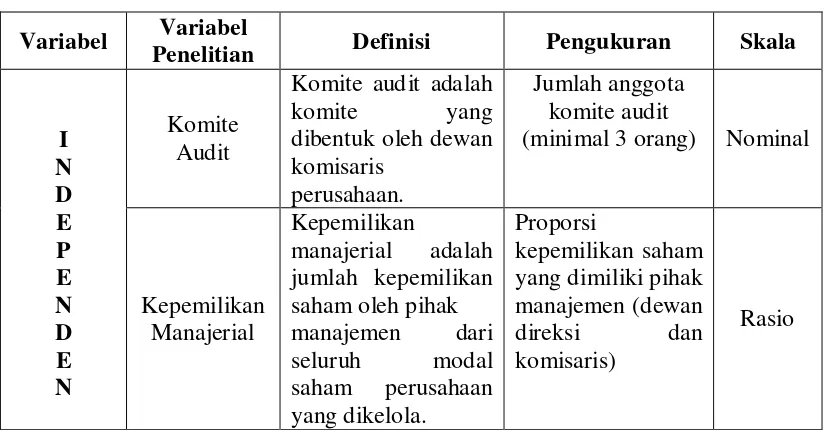

3.4. Definisi Operasional dan Pengukuran Variabel

Definisi operasional sendiri merupakan pelekatan arti pada suatu variabel

dengan cara menetapkan kegiatan atau tindakan yang digunakan untuk mengukur

variabel tersebut. Variabel sendiri dapat diartikan sebagai sesuatu yang digunakan

sebagai ciri, sifat, atau ukuran yang didapatkan oleh satuan penelitian tentang

suatu konsep. Variabel yang digunakan dalam penelitian ini ada dua macam

yaitu:

a. Variabel dependen

Variabel dependen merupakan variabel terikat yang besarannya tergantung

dari besaran (koefisien) variabel independen. Variabel dependen dalam

penelitian ini adalah opini audit going concern yang merupakan variabel dummy (bersifat kategorikal atau dikotomi). Dimana kategori 1 untuk opini audit going concern (GCAO) dan kategori 0 untuk opini audit non going

concern (NGCAO). Opini audit going concern adalah modifikasi opini audit wajar tanpa pengecualian dengan paragraf penjelas yang dalam pertimbangan

auditor terdapat keraguan dalam hal menjaga kelangsungan hidup perusahaan

kliennya.

b. Variabel independen

Variabel independen ialah variabel yang dapat mempengaruhi perubahan

atau besaran dalam variabel dependen. Variabel independen yang digunakan

(1) Komite Audit

Sesuai dengan Keputusan Bursa Efek Indonesia melalui Kep.Direksi

BEJ No.Kep-315/BEJ/06/2000 menyatakan bahwa: “Komite audit adalah

komite yang dibentuk oleh dewan komisaris perusahaan, yang anggotanya

diangkat dan diberhentikan oleh dewan komisaris, yang bertugas untuk

membantu melakukan pemeriksaan atau penelitian yang dianggap perlu

terhadap pelaksanaan fungsi direksi dalam pengelolaan perusahaan”.

Komite audit diukur dengan jumlah anggota komite audit dalam suatu

perusahaan.

(2) Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola

(Boediono, 2005). Kepemilikan manajerial diukur dengan proporsi atau

rasio jumlah saham dalam perusahaan yang dimiliki pihak manajemen dari

seluruh modal saham perusahaan yang beredar. Pihak manajemen yaitu

anggota dewan direksi dan dewan komisaris.

(3) Kepemilikan Terpusat

Kepemilikan terpusat diproksikan dengan rasio atau proporsi saham

biasa yang dipegang oleh pemegang saham mayoritas, yang merupakan

pemegang saham pengendali terbesar dalam perusahaan. Pemegang saham

pengendali adalah pemegang saham yang memiliki 20% atau lebih saham

perusahaan yang ditempatkan (Task Force Komite Nasional Kebijakan

(4) Kualitas Audit

Kualitas audit diproksikan dengan menggunakan reputasi auditor yang

berafiliasi dengan KAP BigFour dan KAP Non BigFour. Variabel ini diukur dengan menggunakan variabel dummy dimana angka 1 untuk perusahaan yang diaudit oleh auditor yang berafiliasi dengan KAP

BigFour dan angka 0 jika perusahaan diaudit oleh auditor dari KAP yang tidak berafiliasi dengan KAP BigFour.

(5) Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya merupakan opini audit yang diterima

oleh auditee pada tahun sebelumnya. Opini audit sebelumnya dalam

penelitian ini diambil dari opini audit tahun 2009, 2010, 2011, dan 2012.

Variabel ini diukur dengan variabel dummy, dimana opini audit going concern (GCAO) diberi kode 1, sedangkan opini audit non going concern

[image:50.595.113.526.535.750.2](NGCAO) diberi kode 0.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Variabel

Penelitian Definisi Pengukuran Skala

I N D E P E N D E N Komite Audit

Komite audit adalah

komite yang dibentuk oleh dewan

komisaris perusahaan.

Jumlah anggota komite audit

(minimal 3 orang) Nominal

Kepemilikan Manajerial

Kepemilikan

manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola.

Proporsi

kepemilikan saham yang dimiliki pihak manajemen (dewan

direksi dan komisaris)

Variabel Variabel

Penelitian Definisi Pengukuran Skala

I N D P E N D E E N Kepemilikan Terpusat Kepemilikan terpusat diproksikan dengan proporsi saham biasa yang dipegang oleh pemegang saham mayoritas, yang merupakan pemegang saham pengendali terbesar dalam perusahaan. Proporsi saham terbesar Rasio Kualitas Audit Kualitas audit diproksikan dengan menggunakan reputasi auditor yang berafiliasi dengan KAP BigFour dan KAP Non BigFour.

Angka 1 untuk perusahaan yang diaudit oleh auditor yang berafiliasi dengan KAP BigFour dan angka 0 jika perusahaan diaudit oleh auditor dari KAP yang tidak berafiliasi dengan KAP BigFour. Nominal Opini Tahun Sebelumnya

Opini audit tahun sebelumnya

merupakan opini audit yang diterima oleh auditee pada tahun sebelumnya.

Opini audit going concern (GCAO) diberi kode 1, sedangkan opini audit non going concern (NGCAO) diberi kode 0.

Nominal

Dependen

Opini Audit Going Concern

Opini audit going concern adalah opini audit modifikasi yang dalam pertimbangan

auditor terdapat keraguan dalam hal menjaga

kelangsungan hidup perusahaan

kliennya.

Kategori 1 untuk opini audit going concern (GCAO) dan kategori 0 untuk opini audit non going concern (NGCAO).

Nominal

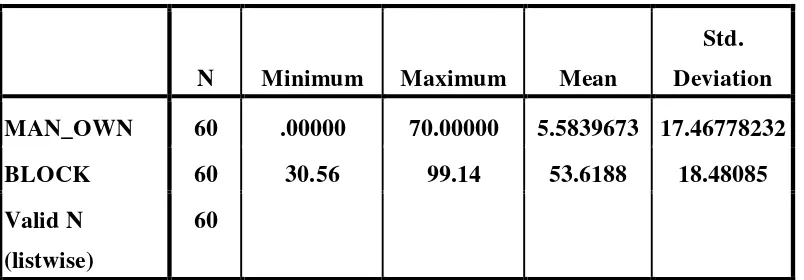

3.5. Populasi dan Sampel Penelitian

Menurut (Sugiyono, 2004) populasi adalah “wilayah generalisasi yang terdiri

atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”.