VARIABEL INTERVENING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2010-2014

THE INFLUENCE OF PROFITABILITY, LEVERAGE, INSTITUSIONAL OWNERSHIP, AND INVESTMENT OPPORTUNITY SET TO FIRM VALUE

WITH DIVIDEND POLICY AS INTERVENING VARIABLE OF MANUFACTURE COMPANIES WHICH ARE LISTED ON THE

INDONESIA STOCK EXCHANGE PERIOD 2010-2014

Disusun Oleh: ULFA SRIWAHYUNI

20130410033

FAKULTAS EKONOMI DAN BISNIS

YANG TERDAFTAR DI BEI PERIODE 2010-2014

THE INFLUENCE OF PROFITABILITY, LEVERAGE, INSTITUSIONAL OWNERSHIP, AND INVESTMENT OPPORTUNITY SET TO FIRM VALUE

WITH DIVIDEND POLICY AS INTERVENING VARIABLE OF MANUFACTURE COMPANIES WHICH ARE LISTED ON THE

INDONESIA STOCK EXCHANGE PERIOD 2010-2014

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Disusun Oleh:

ULFA SRIWAHYUNI

20130410033

FAKULTAS EKONOMI DAN BISNIS

Nama : Ulfa Sriwahyuni

Nomor Mahasiswa : 20130410033

Menyatakan bahwa skripsi ini dengan judul “PENGARUH PROFITABILITAS, LEVERAGE, KEPEMILIKAN INSTITUSIONAL,

DAN INVESTMENT OPPORTUNITY SET TERHADAP NILAI

PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL

INTERVENING PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI PERIODE 2010-2014” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar sarjana di suatu Perguruan Tinggi dan

sepanjang sepengetahuan saya juga tidak terdapat karya atau pendapat yang

pernah ditulis atau diiterbitkan oleh orang lain, melainkan secara tertulis diacu

dalam naskah ini dan tercantum dalam daftar pustaka. Apabila ternyata dalam

skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 23 Desember 2016

“ Man Jadda Wa Jadda “

Barang siapa yang bersungguh - sungguh akan mendapatkannya.

Sesungguhnya bersama kesulitan itu ada kemmudahan. Maka apabila kamu telah

selesai (dari suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang

lain.

(Q.S Al-Insyiroh: 6-7)

Jangan pernah menyerah! Kamu lebih berani daripada yang kamu percaya, dan

lebih kuat daripada yang kamu pikirkan.

Memulai dengan penuh keyakinan.

Menjalankan dengan penuh keikhlasan.

Menyelesaikan dengan penuh kebahagiaan.

Semua perjuangan pasti ada pengorbanan.

“ Dothe best, be good, then you will be the best “

Allah SWT , Sembah sujudku padamu atas segala limpahan rahmat, nikmat hingga

anugerah untukku. Izinkanlah hamba menjadi kekasihmu, meskipun hamba orang

yang penuh dosa, namun kehendakilah. Kuasamu yang dapat menggerakkan semua

yang tidak mungkin menjadi mungkin.

“B

a a a a ”

Karya kecil ini, melalui proses panjang dan proses belajarku, aku persembahkan dengan penuh

berganda laksa terimakasih untuk orang-orang tercinta :

My Parents

Terimakasih untuk setiap untaian doa, semangat, pengorbanan, cinta dan kasih

sayang yang kalian berikan untukku., yang tiada henti kau curahkan dalam tiap

detik langkah hidupku. Terimakasih untuk motivasi yang telah kalian berikan, yang

menjadikan aku berdiri tegak, membuka mata, jiwa, pikiran dan hati untuk bertahan

dalam kerasnya mengarungi hidup. Kalian adalah malaikat dalam hidupku.

Bapak Lala Suarla, S.Pd dan Ibu Dedeh, S.Pd, terimakasih,

Aku sayang kalian.

My Sister, Tika Ardiani, A.Md. Kep.

Kehadiranmu memberikan semangat untukku, kebersamaan kita adalah yang

membimbing dengan sabar. Terimakasih banyak atas segala waktu dalam

membimbingku dan perjalanan hidup yang beliau gambarkan dalam keseharianmu,

yang perlu kami teladani. Dan terimakasih atas segala pengalaman dan ilmunya yang

telah diberikan.

Dosen-dosen dan asisten dosen yang lain, terimakasih atas bimbingan, saran,

pengalaman dan ilmu yang kalian berikan, Pak Taufik, A Hilman, Mas Luthfi, dan

Mas Dony.

Keluarga besarku, yang telah mendoakan dan selalu memberi semangat.

Grup rame, Ufi, Dinda, Mbak Ellen, Mbak Ela, dan Belatung (Putri), kalian teman

seperjuangan sekaligus keluarga dari semester I sampai sekarang bareng-bareng terus,

semangat ya buat kita semoga kita sama-sama sukses.

Saudara-saudaraku, Baraya Sunda, Sindy, Dewi Kudew, Ririn, Melyta terimakasih

atas dukungannya, terimakasih sarannya, terimakasih atas semangat yang kalian

berikan.

Teman-teman angkatanku Manajemen A, Alwi, Aura (Melysa), Popy, dll,

terimakasih semuanya…….

KKN 61, Terimakasih dukungannya.

We are Family……

Teman-teman Magang BSM Katamso, Teh Siti, Atika, dan yang

lainnya….Terimakasih dukungannya.

Yogyakarta, kota penuh kenangan. I Love You, Jogja….

Almamaterku,

dan Rahmat-Nya dalam penulisan skripsi yang berjudul “Pengaruh Profitabilitas,

Leverage, Kepemilikan Institusional, Investment Opportunity Set (IOS) terhadap Nilai Perusahaan dengan Kebijakan Dividen sebagai Variabel Intervening pada

Perusahaan Manufaktur yang terdaftar di BEI periode 2010-2014”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta. Penyelesaian skripsi ini tidak lepas dari bimbingan

dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis

mengucapkan terimakasih kepada :

1. Bapak Dr. Nano Prawoto, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Yogyakarta.

2. Ibu Retno Widowati, P.A., M.Si., Ph. selaku pimpinan Prodi Manajemen.

3. Bapak Drs. Wihandaru SP, M.Si. selaku dosen pembimbing yang telah

memberikan dukungan dan memberikan masukan demi terselesaikannya

skripsi ini.

4. Semua Bapak dan Ibu Dosen Prodi Manajemen yang telah mendidik

penulis selama menjalani proses pendidikan di Universitas

Muhammadiyah Yogyakarta.

5. Almamaterku.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari masih

banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan

pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya

tulis dengan topik ini.

Yogyakarta, 23 Desember 2016

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... ix

ABSTRACT ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Penelitian ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Nilai Perusahaan... 8

2. Kinerja Keuangan... 10

3. Struktur Modal ... 14

4. Struktur Kepemilikan ... 16

5. Investment Opportunity Set (IOS) ... 19

6. Kebijakan Dividen ... 22

B. Kajian Empiris ... 25

C. Hipotesis ... 32

C. Teknik Pengambilan Sampling ... 41

D. Teknik Pengumpulan Data ... 42

E. Definisi Operasional... 42

F. Analisis Data dan Uji Hipotesis ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 53

B. Analisis Faktor ... 54

C. Statistik Deskriptif ... 55

D. Uji Kualitas Instrumen Data ... 58

E. Uji Hipotesis ... 65

F. Pembahasan ... 73

BAB V KESIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN A. Kesimpulan ... 87

B. Saran ... 88

C. Keterbatasan Penelitian ... 88

DAFTAR PUSTAKA

4.1 Gambaran Umum Obyek Penelitian ... 53

4.2 Analisis Faktor ... 54

4.3 Analisis Statistik Deskriptif Persamaan 1 ... 56

4.4 Analisis Statistik Deskriptif Persamaan 2 ... 57

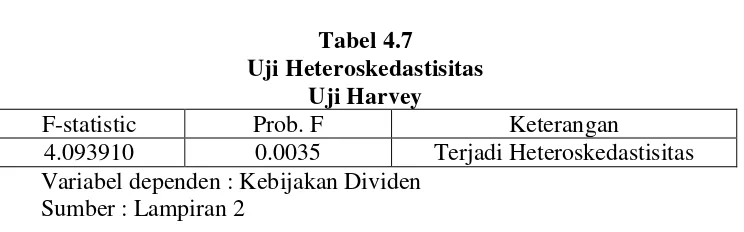

4.5 Uji Heteroskedastisitas Persamaan 1 ... 58

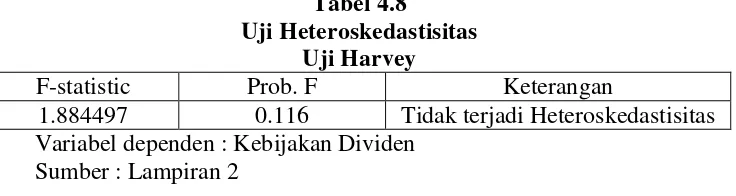

4.6 Uji Heteroskedastisitas Sesudah Transformasi ... 59

4.7 Uji Heteroskedastisitas Persamaan 2 ... 59

4.8 Uji Heteroskedastisitas Sesudah Transformasi ... 60

4.9 Uji Multikolinieritas Persamaan 1 ... 61

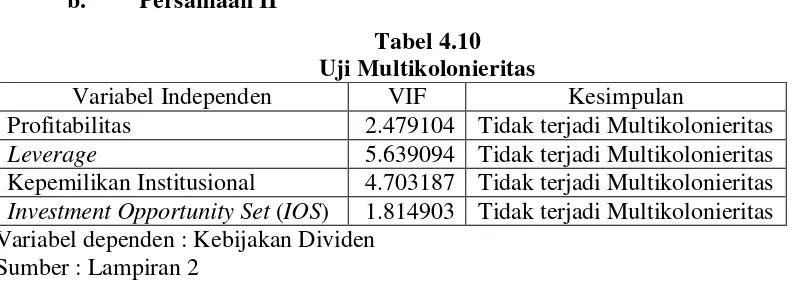

4.10 Uji Multikolinieritas Persamaan 2 ... 61

4.11 Uji Autokorelasi Persamaan 1 ... 63

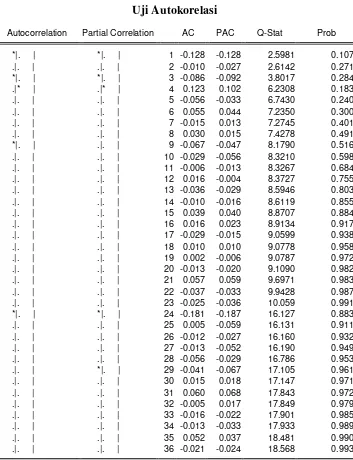

4.12 Uji Autokorelasi Persamaan 2 ... 64

4.13 Uji Koefisien Determinasi Persamaan 1 ... 65

4.14 Uji Koefisien Determinasi Persamaan 2 ... 66

4.15 Uji Signifikansi Simultan (Uji F) Persamaan 1... 66

4.16 Uji Signifikansi Simultan (Uji F) Persamaan 2... 67

4.17 Uji Parsial (t-test) Persamaan 1 ... 68

4.18 Uji Parsial (t-Test) Persamaan 2 ... 71

4.19 Ringkasan Hasil Pengujian Hipotesis ... 73

ix

leverage, kepemilikan institusional, dan investment opportunity set (IOS) terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel intervening. Sampel

yang digunakan dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) sejak periode 2010-2014 dan dipilih dengan

metode purposive sampling. Teknik analisis data yang digunakan dalam penelitian ini menggunakan analisis regresi linier berganda. Analisis pengujian data dalam

penelitian ini menggunakan uji asumsi klasik yang terdiri dari uji

heteroskedastisitas, uji multikolonieritas, dan uji autokorelasi. Pengujian hipotesis

dilakukan dengan uji t-statistik, uji F-statistik, dan Uji koefisien determinasi (R2).

Hasil penelitian menunjukkan bahwa profitabilitas, leverage, investment opportunity set (IOS) dan kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan. Kepemilikan institusional tidak berpengaruh signifikan terhadap nilai

perusahaan. Profitabilitas, kepemilikan institusional, dan investment opportunity set (IOS) berpengaruh signifikan terhadap kebijakan dividen. Leverage tidak berpengaruh signifikan terhadap kebijakan dividen. Kebijakan dividen mampu

menjadi variabel intervening dari variabel profitabilitas, kepemilikan institusional,

dan investment opportunity set (IOS).

x

ownership, and the investment opportunity set (IOS) toward firm value with dividend policy as an intervening variable. The sample is taken from the manufacture companies listed on Indonesia Stock Market or Bursa Efek Indonesia (BEI) during 2010-2014. This study used purposive sampling method. The data analysis technique in this research was conducted using multiple linear regression. The analysis method used classical assumption test, composed from; heteroskedasticity test, multicollinearity test, and autocorrelation test. The hypothesis used T-Test, F-Test, and Determinant Coefficient Test.

The result shows that profitability, leverage, investment opportunity set (IOS) and dividend policy are significantly influence on firm value. Meanwhile institutional ownership is not significantly influence on firm value. Profitability, institutional ownership, and investment opportunity set (IOS) are significantly influenced on dividend policy. Leverage is not significantly influenced on dividend policy. Lastly, dividend policy can be an intervening variable from profitability, institutional ownership, and investment opportunity set (IOS)

1

BAB I

PENDAHULUAN

A. Latar Belakang

Berdirinya sebuah perusahaan harus memiliki tujuan yang jelas. Tujuan

perusahaan dalam perspektif manajemen keuangan pada dasarnya adalah untuk

memaksimumkan nilai perusahaan. Nilai perusahaan didefinisikan sebagai nilai

pasar karena nilai pasar dapat memberikan kemakmuran pemegang saham secara

maksimal apabila harga saham perusahaan tersebut meningkat. Berbagai

kebijakan yang diambil oleh manajemen dalam upaya untuk meningkatkan nilai

perusahaan melalui kemakmuran pemilik dan para pemegang saham yang

tercermin pada harga saham (Brigham dan Houston, 2006).

Fenomena yang terjadi di BEI menunjukkan bahwa nilai perusahaan

seringkali mengalami perubahan meskipun tidak ada kebijakan keuangan yang

dilakukan perusahaan. Misalnya, dividen dibagikan setiap satu tahun sekali,

kegiatan investasi dan pendanaan juga tidak setiap saat dilakukan, namun nilai

perusahaan yang digambarkan dengan harga saham berubah setiap saat. Nilai

perusahaan bisa berubah disebabkan oleh informasi lain seperti situasi

perekonomian dunia ketika aliran dana asing yang terus membanjiri pasar

financial menjadi bahan bakar utama penguatan Indeks Harga Saham Gabungan (IHSG).

Dalam peningkatan nilai perusahaan ada beberapa hal yang perlu

institusional, investment opportunity set (IOS) dan kebijakan dividen. Profitabilitas adalah salah satu faktor yang berpengaruh terhadap nilai perusahaan.

Profitabilitas dalam penelitian ini diproksikan dengan Return On Asset (ROA).

ROA mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan

total aset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan

biaya-biaya untuk mendanai aset tersebut. ROA yang secara konsisten terus bertambah merupakan tanda bahwa manajemen berjalan efektif (Hanafi, 2014). Beberapa

penelitian terdahulu yang menguji tentang profitabilitas terdapat perbedaan hasil

penelitian yang berbeda yaitu penelitian dari Nofrita (2013), Nurhayati (2013),

Hardiyanti (2012), dan Prapaska dan Siti (2012) menyatakan bahwa profitabilitas

berpengaruh positif signifikan terhadap nilai perusahaan. Sedangkan penelitian

dari Astriani (2014) dan Wibowo dan Aisjah (2013) menyatakan bahwa

profitabilitas tidak berpengaruh terhadap nilai perusahaan.

Menurut Kasmir (2015) rasio solvabilitas atau leverage merupakan rasio yang digunakan untuk mengukur sejauhmana aktiva perusahaan dibiayai oleh

hutang. Rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan

untuk membayar seluruh kewajibannya baik jangka pendek maupun jangka

panjang. Beberapa hasil penelitian yang menguji tentang leverage yaitu penelitian dari Astuti (2016), Sukirni (2012), dan Senda (2013) menyatakan bahwa leverage

berpengaruh positif signifikan terhadap nilai perusahaan. Sedangkan penelitian

dari Ernawati (2016), Wibowo dan Aisjah (2013), dan Hardiyanti (2012)

perusahaan. Tetapi penelitian dari Astriani (2014) dan Herawati (2013)

menyatakan bahwa leverage tidak berpengaruh terhadap nilai perusahaan.

Faktor lain yang mempengaruhi nilai perusahaan yaitu kepemilikan

institusional. Kepemilikan institusional merupakan kepemilikan saham oleh pihak

institusi lain (kepemilikan oleh perusahaan atau lembaga lain). Kepemilikan

institusional merupakan suatu alat yang dapat digunakan untuk mengurangi

agency conflict. Beberapa hasil penelitian menguji tentang kepemilikan institusional yaitu penelitian dari Sukirni (2012), Nuraina (2012), dan Pasaribu

dan Sulasmiyati (2016) menyatakan bahwa kepemilikan institusional berpengaruh

positif signifikan terhadap nilai perusahaan. Sedangkan penelitian dari Hariyanto

dan Lestari (2016) dan Senda (2013) menyatakan bahwa kepemilikan institusional

berpengaruh negatif signifikan terhadap nilai perusahaan dan penelitian dari

Permanasari (2010) menyatakan bahwa kepemilikan institusional tidak

berpengaruh terhadap nilai perusahaan.

Myers (1977) dalam Astuti (2016) menguraikan tentang pengertian perusahaan yang terdiri dari suatu kombinasi antara aset yang dimiliki oleh

perusahaan dengan pilihan investasi di masa yang akan datang. Investment opportunity Set (IOS) memberikan petunjuk yang lebih luas dimana nilai perusahaan sebagai tujuan utama tergantung pada pengeluaran perusahaan di

masa yang akan datang. Beberapa hasil penelitian dari Astuti (2016), Astriani

(2014), Hariyanto dan Lestari (2016), Senda (2013), dan Wijaya dan Sedana

Selain beberapa faktor diatas yang menjadi signal bagi investor dalam

menilai baik buruknya perusahaan adalah kebijakan dividen. Kebijakan dividen

merupakan penentuan besarnya porsi keuntungan yang akan diberikan kepada

pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai dividen atau

ditahan untuk di investasikan kembali di dalam perusahaan dengan

mempertimbangkan tujuan perusahaan yaitu memaksimumkan kemakmuran para

pemegang saham dan meningkatkan nilai perusahaan. Beberapa hasil penelitian

menguji tentang kebijakan dividen yaitu penelitian dari Sukirni (2012), Hardiyanti

(2012), Senda (2013), Prapaska dan Siti (2012), dan Rahmiati (2013) menyatakan

bahwa kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan.

Sedangkan penelitian dari Astuti (2016), Nurhayati (2013), dan Wibowo dan

Aisjah (2013) menyatakan bahwa kebijakan dividen berpengaruh negatif

signifikan terhadap nilai perusahaan.

Penelitian ini merupakan penelitian replikasi ekstensi dari penelitian

Nofrita (2013) dengan judul “Pengaruh Profitabilitas terhadap Nilai Perusahaan

dengan Kebijakan Dividen sebagai Variabel Intervening”. Peneliti menambahkan variabel independen yaitu leverage, kepemilikan institusional dan Investment Opportunity Set (IOS), maka judul yang ditarik oleh peneliti yaitu “Pengaruh

B. Perumusan Masalah

Berdasarkan latar belakang, maka permasalahan yang dapat

dirumuskan dalam penelitian ini adalah :

1. Apakah profitabilitas berpengaruh positif signifikan terhadap nilai

perusahaan?

2. Apakah leverage berpengaruh positif signifikan terhadap nilai perusahaan?

3. Apakah kepemilikan institusional berpengaruh positif signifikan

terhadap nilai perusahaan?

4. Apakah Investment Opportunity Set (IOS) berpengaruh positif signifikan terhadap nilai perusahaan?

5. Apakah profitabilitas berpengaruh negatif signifikan terhadap

kebijakan dividen?

6. Apakah leverage berpengaruh negatif signifikan terhadap

kebijakan dividen?

7. Apakah kepemilikan institusional berpengaruh positif signifikan

terhadap kebijakan dividen?

8. Apakah Investment Opportunity Set (IOS) berpengaruh positif signifikan terhadap kebijakan dividen?

9. Apakah kebijakan dividen berpengaruh positif signifikan terhadap

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian

ini adalah :

1. Untuk menguji pengaruh profitabilitas terhadap nilai perusahaan.

2. Untuk menguji pengaruh leverage terhadap nilai perusahaan. 3. Untuk menguji pengaruh kepemilikan institusional terhadap nilai

perusahaan.

4. Untuk menguji pengaruh Investment Opportunity Set (IOS) terhadap nilai perusahaan.

5. Untuk menguji pengaruh profitabilitas terhadap kebijakan dividen.

6. Untuk menguji pengaruh leverage terhadap kebijakan dividen. 7. Untuk menguji pengaruh kepemilikan institusional terhadap

kebijakan dividen.

8. Untuk menguji pengaruh Investment Opportunity Set (IOS) terhadap kebijakan dividen.

9. Untuk menguji pengaruh kebijakan dividen terhadap nilai

perusahaan.

D. Manfaat Penelitian 1. Manfaat Praktis

a. Bagi Investor

Penelitian ini dapat dijadikan sebagai bahan pertimbangan

untuk menentukan investasi sehingga mendapatkan hasil yang

b. Bagi Emiten

Penelitian ini diharapkan dapat memberikan informasi yang

bermanfaat untuk pertimbangan dalam rangka meningkatkan nilai

perusahaan.

c. Bagi Peneliti Selanjutnya

Hasil ini diharapkan dapat memberikan tambahan

pengetahuan bagi kemajuan akademis dan dapat dijadikan acuan

atau referensi untuk penelitian berikutnya.

2. Manfaat Teoritis

a. Sebagai bahan referensi atau data tambahan bagi peneliti-peneliti

lainnya yang tertarik pada bidang kajian ini dan dapat menambah

pendaharaan atas pengembangan ilmu pengetahuan, khususnya

ilmu ekonomi.

b. Dapat menjadi bukti empiris serta memberikan kontribusi

8 A. Kajian Teori

1. Nilai Perusahaan

a. Pengertian Nilai Perusahaan

Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai

pasar dapat memberikan kemakmuran pemegang saham secara maksimal

apabila harga saham perusahaan meningkat. Berbagai kebijakan yang

diambil oleh manajemen dalam upaya untuk meningkatkan nilai

perusahaan melalui kemakmuran pemilik dan para pemegang saham yang

tercermin pada harga saham (Brigham dan Houston, 2006).

Memaksimalkan nilai perusahaan sangat penting bagi suatu perusahaan,

karena dengan memaksimalkan nilai perusahaan juga berarti

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan

utama perusahaan.

Menurut Husnan (2004) nilai perusahaan merupakan harga yang

bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

Sedangkan menurut Keown (2004) dalam Astuti (2016) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan

yang beredar. Nilai perusahaan merupakan persepsi investor terhadap

tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga

saham. Harga saham yang tinggi mencerminkan nilai perusahaannya juga

hanya pada kinerja perusahaan saat ini namun juga pada prospek

perusahaan di masa depan.

b. Pengukuran Nilai Perusahaan

Menurut Weston dan Copeland (2008) dalam Pratiwi (2013) pengukuran nilai perusahaan dapat dilakukan dengan menggunakan

rasio-rasio penilaian atau rasio-rasio pasar. Rasio penilaian merupakan ukuran kinerja

yang paling menyeluruh untuk suatu perusahaan, rasio penilaian tersebut

terdiri dari :

(1) Price to Book Value (PBV) yaitu perbandingan antara harga saham dengan nilai buku saham.

(2) Market to Book Ratio (MBR) yaitu perbandingan antara harga pasar saham dengan nilai buku saham.

(3) Market to Book Assets Ratio yaitu ekpektasi pasar tentang nilai dari peluang investasi dan pertumbuhan perusahaan yaitu perbandingan

antara nilai pasar aset dengan nilai buku aset.

(4) Market Value of Equity (MVE) yaitu nilai pasar ekuitas perusahaan menurut penilaian para pelaku pasar. Nilai pasar ekuitas adalah

jumlah ekuitas (saham beredar) dikali dengan harga per lembar

ekuitas

(5) Enterprise value (EV) yaitu nilai kapitalisasi market yang dihitung sebagai nilai kapitalisasi pasar ditambah total kewajiban ditambah

(6) Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli apabila perusahaan itu dijual.

(7) Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan

membandingkan nilai pasar suatu perusahaan yang terdaftar di

pasar keuangan dengan nilai penggantian aset (asset replacement value) perusahaan.

2. Kinerja Keuangan

a. Pengertian Kinerja Keuangan

Menurut Fahmi (2014) kinerja keuangan adalah suatu analisis

yang dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan

secara baik dan benar.

b. Ukuran Kinerja Keuangan

Menurut Hanafi (2014), analisis rasio bisa dikelompokkan ke dalam lima

macam kategori, yaitu :

(1) Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi

kewajiban jangka pendeknya.

(2) Rasio Aktivitas

Rasio yang mengukur sejauh mana efektifitas penggunaan asset

(3) Rasio Pasar

Rasio ini melihat perkembangan nilai perusahaan relatif terhadap

nilai buku perusahaan.

(4) Rasio Profitabilitas

Rasio profitabilitas merupakan kemampuan perusahaan untuk

memperoleh laba melalui semua kemampuan dan sumber daya

yang ada seperti kegiatan penjualan kas, modal dan sebagainya.

(5) Rasio Solvabilitas atau Leverage

Rasio yang mengukur sejauh mana kemampuan perusahaan

memenuhi kewajiban jangka panjangnya.

1.1. Profitabilitas

Rasio profitabilitas merupakan rasio yang melihat kemampuan

perusahaan menghasilkan laba atau keuntungan. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan

perbandingan antara berbagai komponen yang ada di laporan keuangan,

terutama laporan keuangan neraca dan laporan laba rugi.

Menurut Hanafi (2014), jenis-jenis rasio profitabilitas yang dapat

digunakan adalah :

a. Return On Assets (ROA)

Return On Asset (ROA) merupakan rasio yang terpenting di antara rasio profitabilitas yang ada karena rasio ini mengukur kemampuan

perusahaan menghasilkan laba dengan menggunakan total aset (kekayaan)

yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk

mendanai aset tersebut (Hanafi, 2014).

b. Return On Equity (ROE)

Menurut Hanafi (2014) Return On Equity (ROE) merupakan kemampuan perusahaan menghasilkan laba berdasarkan modal saham

tertentu, selain itu ROE merupakan ukuran profitabilitas dari sudut pemegang saham.

c. Earning per Share (EPS)

Earning per Share (EPS) atau laba per lembar saham merupakan rasio keuangan yang digunakan oleh investor untuk saham untuk

menganalisis kemampuan perusahaan mencetak laba berdasarkan saham

yang dipunyai.

1.2. Solvabilitas atau Leverage

Rasio solvabilitas atau leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh hutang.

Artinya berapa besar beban hutang yang ditanggung perusahaan

dibandingkan dengan aktivanya. Rasio solvabilitas digunakan untuk

mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya

baik jangka pendek maupun jangka panjang.

Menurut Kasmir (2015) jenis-jenis rasio yang ada dalam rasio

a. Rasio Debt to Asset Ratio (Debt Ratio)

Debt Ratio merupakan rasio hutang yang digunakan untuk mengukur perbandingan antara total hutang dengan total aktiva. Rasio

tinggi artinya pendanaan dengan hutang semakin banyak maka semakin

sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena

dikhawatirkan perusahaan tidak mampu menutupi hutang-hutangnya.

Sedangkan, rasio rendah artinya semakin kecil perusahaan dibiayai dengan

hutang.

b. Rasio Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Rasio ini berguna untuk mengetahui

jumlah dana yang disediakan peminjam atau kreditor dengan pemilik

perusahaan. Semakin besar rasio ini akan semakin tidak menuntungkan

karena akan semakin besar risiko yang ditanggung atas kegagalan yang

mungkin terjadi di perusahaan. Sebaliknya dengan rasio yang rendah

semakin tinggi tingkat pendanaan yang disediakan dan semakin besar

batas pengaman bagi peminjam jika terjadi kerugian terhadap nilai aktiva.

c. Rasio Time Interest Earned (TIE)

Time Interest Earned (TIE) merupakan rasio untuk mencari jumlah kali perolehan bunga. Secara umum semakin tinggi rasio, semakin besar

kemungkinan perusahaan dapat membayar bunga pinjaman dan dapat

Demikian pula sebaliknya, apabila rasionya rendah semakin rendah pula

kemampuan perusahaan untuk membayar bunga dan biaya lainnya.

d. Rasio Long Term Debt to Equity Ratio (LTDtER)

Long Term Debt to Equity Ratio (LTDtER) merupakan rasio antara hutang jangka panjang dengan modal sendiri. Tujuannya adalah untuk

mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan hutang jangka panjang dengan cara membandingkan antara

hutang jangka panjang dengan modal sendiri yang disediakan oleh

perusahaan.

2. Struktur Modal

Teori struktur modal bertujuan memberikan landasan berfikir untuk

mengetahui struktur modal yang optimal. Menurut Hanafi (2014),

beberapa teori yang menjelaskan mengenai struktur modal diantaranya :

a. Signalling (Ross, 1977)

Menurut Hanafi (2014) signalling theory adalah informasi mengenai perusahaan merupakan sinyal bagi investor, dalam keputusan

berinvestasi. Sinyal dapat berupa informasi bersifat financial maupun

non-financial yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Pada signalling theory, manajemen berharap dapat memberikan sinyal kemakmuran kepada pemilik ataupun pemegang saham

dalam menyajikan informasi keuangan.

Ross (1977) dalam Hanafi (2014) mengembangkan model di mana

oleh manajer ke pasar. Jika manajer mempunyai keyakinan bahwa prospek

perusahaan baik, dan karenanya ingin agar harga saham meningkat, ia

ingin mengkomunikasikan hal tersebut ke investor. Salah satu cara yang

paling sederhana adalah mengatakan secara langsung bahwa perusahaan

tersebut mempunyai prospek yang baik. Tentu saja investor tidak akan

percaya akan hal tersebut. Maka dari itu, manajer ingin memberikan signal

yang lebih dipercaya (credible). Manajer bisa menggunakan hutang lebih banyak, sebagai signal yang lebih credible.

Jika hutang meningkat, maka kemungkinan bangkrut akan semakin

meningkat. Jika perusahaan mengalami kebangkrutan, maka reputasi

manajer akan hancur dan tidak bisa dipercaya menjadi manajer lagi.

Karena itu, perusahaan yang meningkatkan hutang, bisa dipandang sebagai

perusahaan yang yakin dengan prospek perusahaan di masa yang akan

datang. Karena cukup yakin, maka manajer perusahaan tersebut berani

menggunakan hutang yang lebih besar. Investor diharapkan akan

menangkap signal bahwa perusahaan mempunyai prospek yang baik.

b. Trade-Off Theory

Menurut Hanafi (2014), trade off theory menjelaskan hubungan antara pajak, resiko kebangkrutan dan penggunaan hutang yang

disebabkan oleh keputusan struktur modal yang diambil perusahaan.

Kerugian atas penggunaan hutang dapat disebabkan karena adanya biaya

(probabilitas) kebangkrutan. Biaya lain dari peningkatan hutang adalah

meningkatnya biaya keagenan hutang (agency cost of debt). Teori keagenan mengatakan bahwa di perusahaan terjadi konflik antar

pihak-pihak yang terlibat, seperti pihak-pihak pemegang hutang dengan pemegang

saham. Jika hutang meningkat, maka konflik antara keduanya akan

semakin meningkat, karena potensi kerugian yang dialami oleh pemegang

hutang akan semakin meningkat. Dalam situasi tersebut, pemegang hutang

akan semakin meningkatkan pengawasan (monitoring) terhadap perusahaan.

3. Struktur Kepemilikan

Struktur kepemilikan adalah komposisi kepemilikan dalam

perusahaan yang mempengaruhi kinerja suatu perusahaan. Istilah struktur

kepemilikan digunakan untuk menunjukkan bahwa variabel-variabel yang

penting dalam struktur modal tidak hanya ditentukan oleh hutang dan

ekuitas saja tetapi juga ditentukan oleh presentase kepemilikan saham oleh

manajemen dan institusi.

Menurut Sugiarto (2009), struktur kepemilikan adalah struktur

kepemilikan saham yaitu perbandingan jumlah saham yang dimiliki oleh

orang dalam (insider) dengan jumlah saham yang dimiliki oleh investor. Atau dengan kata lain struktur kepemilikan saham adalah proporsi

kepemilikan institusional dan kepemilikan manajemen dalam kepemilikan

diwakili oleh direksi (agents) yang ditunjuk oleh pemegang saham (principals).

Menurut Jensen and Meckling (1976) dalam Sukirni (2012) struktur kepemilikan dikelompokkan menjadi 3 yaitu:

a. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham oleh

pihak institusi lain yaitu kepemilikan oleh perusahaan atau lembaga lain.

Kepemilikan institusional merupakan suatu alat yang dapat digunakan

untuk mengurangi agency conflict.

Jensen dan Meckling (1976) dalam Sukirni (2012) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting

dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan

pemegang saham. Keberadaan investor institusional dianggap mampu

menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang

diambil oleh manajer. Hal ini disebabkan investor institusional terlibat

dalam pengambilan yang strategis sehingga tidak mudah percaya terhadap

tindakan manipulasi laba.

Menurut Yan dan Zhang (2009) dalam Connelly et al., (2010) menyatakan bahwa investor institusi mengadopsi strategi investasi yang

berbeda. Porter (1992) dalam Connelly et al., (2010) menjelaskan

perbedaan antara kepemilikan instituisonal yang bersifat “dedicated” dan “transient”.

Dedicated Institusional Ownership adalah kepemilikan institusional yang memiliki tingkat monitoring yang tinggi yang

menyebabkan perusahaan mampu berkembang dalam jangka waktu yang

panjang. Kepemilikan institusi jangka panjang memiliki wewenang secara

aktif untuk mengawasi manajer dengan mengurangi manipulasi

oportunistik.

(2) Transient Institusional Ownership

Kepemilikan institusional yang bersifat transient (sementara) yaitu kepemilikan institusional yang memiliki tingkat pengawasan yang rendah

sehingga tidak menjadikan perusahaan untuk berkembang atau dengan

kata lain kepemilikan intitusional yang memiliki jangka waktu yang

pendek. Kepemilikan institusi jangka pendek memungkinkan para

manajer untuk mengejar akuisisi dan nilai merger yang menurun.

Kepemilikan institusional yang bersifat transient, tidak mengawasi tindakan yang dilakukan manajer, karena memiliki capital gain, sehingga tidak berpengaruh terhadap pembayaran dividen.

b. Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham oleh pihak

manajemen perusahaan. Kepemilikan saham manajerial dapat

mensejajarkan antara kepentingan pemegang saham dengan manajer,

karena manajer ikut merasakan langsung manfaat dari keputusan yang

diambil dan manajer yang menanggung resiko apabila ada kerugian yang

Menurut Jansen (1986) dalam Sukirni (2012) menyatakan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan maka akan dapat

menyeimbangkan kepentingan antara manajer dengan pemegang saham.

c. Kepemilikan Publik

Kepemilikan publik merupakan presentase kepemilikan saham

yang dimiliki oleh pihak luar (outsider ownership). Tujuan utama perusahaan yaitu meningkatkan nilai perusahaan maka diperlukan

pendanaan yang diperoleh baik melalui pendanaan internal maupun

pendanaan eksternal. Sumber pendanaan eksternal diperoleh dari saham

masyarakat (publik).

4. Investment Opportunity Set atau Set Kesempatan Investasi

a. Pengertian Investement Opportunity Set (IOS)

Myers (1977) dalam Astuti (2016) memperkenalkan Investment Opportunity Set (IOS) untuk pertama kalinya dalam kaitannya untuk mencapai tujuan perusahaan. Myers (1977) dalam Astuti (2016) menguraikan tentang pengertian perusahaan yang terdiri dari suatu

kombinasi antara aset yang dimiliki oleh perusahaan dengan pilihan

investasi masa depan perusahaan. Menurut Myers (1977) dalam Astuti (2016) Investment Opportunity Set (IOS) memberikan petunjuk yang lebih luas dimana nilai perusahaan sebagai tujuan utama tergantung pada

pengeluaran perusahaan di masa yang akan datang.

(assets in place) dan pilihan investasi dimasa yang akan datang. Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun

seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan

investasi di masa mendatang. Bagi perusahaan yang tidak dapat

menggunakan kesempatan investasi tersebut akan mengalami suatu

pengeluaran yang lebih tinggi dibandingkan nilai kesempatan yang hilang.

Nilai kesempatan investasi merupakan nilai sekarang dari pilihan-pilihan

perusahaan untuk membuat investasi di masa mendatang (Hartono, 1999

dalam Prapaska, 2012).

Nilai pilihan investasi sangat bergantung pada nilai aset yang

dimiliki oleh perusahaan. Kesempatan investasi tak selalu berwujud secara

fisik tetapi dapat berupa kesempatan yang bersifat intangible namun memiliki peluang yang memberikan keuntungan bagi perusahaan.

Secara umum dapat dikatakan bahwa Investment Opportunity Set

(IOS) menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat tergantung pada pilihan expenditure

perusahaan untuk kepentingan di masa yang akan datang. Kallapur dan

Trombley (2001) dalam Rachmawati dan Hanung (2007) menyatakan bahwa kesempatan investasi perusahaan merupakan komponen penting

dari nilai pasar. Hal ini disebabkan Investment Opportunity Set (IOS) atau set kesempatan investasi dari suatu perusahaan mempengaruhi cara

pandang manajer, pemilik, investor dan kreditor terhadap perusahaan.

diskresioner dan faktor spesifik perusahaan seperti modal fisik dan

manusia di tempat dan industri-spesifik dan faktor makroekonomi.

Kallapur dan Trombley (1999) dalam Hutchinson dan Gul (2004) menyatakan bahwa proksi berbasis harga didasarkan pada asumsi bahwa

pertumbuhan perusahaan akan memiliki nilai pasar yang lebih tinggi

dibandingkan dengan aset yang dimiliki karena prospek pertumbuhan

sebagian dari harga saham. Artinya, sebagian bahan dari nilai pasar ekuitas

dicatat oleh peluang pertumbuhan. Menurut Hutchinson dan Gul (2004) tiga variabel yang digunakan sebagai ukuran proksi pertumbuhan

diantaranya :

(1) Market to Book Value of Asset Ratio (MBVA)

Market to book value of asset ratio didasari bahwa prospek pertumbuhan perusahaan terefleksi dalam harga saham, pasar menilai

perusahaan bertumbuh lebih besar dari nilai bukunya (Kallapur dan

Trombley, 1999 dalam Hutchinson dan Gul, 2004). Rasio ini diharapkan dapat mencerminkan peluang investasi yang dimiliki perusahaan melalui

aset yang dimiliki perusahaan dimana prospek pertumbuhan perusahaan

terefleksi dalam harga saham yang mengalami perubahan dikarenakan

penilaian investor terhadap nilai dari aktiva perusahaan.

(2) Ratio Market to Book Value Equity (MBVE)

return dari ekuitas yang diinginkan. Proksi ini mencerminkan bahwa pasar menilai return dari investasi perusahaan dimasa depan dari return yang diharapkan dari ekuitasnya.

(3) Ratio of Property, Plant and Equipment to Firm Value(PPMVA).

5. Kebijakan Deviden

Menurut Hanafi (2014) dividen merupakan kompensasi yang

diterima oleh pemegang saham, disamping capital gain. Menurut Sartono (2001) kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau

akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa

mendatang.

a. Teori-teori Kebiajakan Dividen

Adapun teori-teori kebijakan dividen menurut Hanafi (2014),

diantaranya :

(1) Teori Dividen Residual

Menurut teori dividen residual, perusahaan menetapkan kebijakan

dividen setelah semua investasi yang menguntungkan habis dibiayai.

Dengan kata lain, dividen yang dibayarkan kepada para pemegang saham

merupakan sisa (residual) setelah semua usulan investasi yang

menguntungkan habis dibiayai.

(2) Signalling Theory

menyebutkan bahwa dividen itu sendiri tidak menyebabkan kenaikan atau

penurunan harga, tetapi prospek perusahaan, yang ditunjukkan oleh

meningkatnya atau menurunnya dividen yang dibayarkan, yang

menyebabkan perubahan harga saham.

Menurut teori signalling tersebut, dividen dipakai sebagai signal oleh perusahaan. Jika perusahaan merasa prospek di masa mendatang baik,

pendapatan, aliran kas diharapkan meningkat atau diperoleh pada tingkat

dimana dividen yang meningkat tersebut bisa dibayarkan, maka

perusahaan akan meningkatkan dividen. Pasar akan merespon positif dari

kenaikan dividen tersebut. Sebaliknya, jika perusahaan merasa prospek

perusahaan di masa yang akan datang menurun, maka perusahaan akan

menurunkan pembayaran dividennya. Pasar akan merespon negatif

pengumuman tersebut. Berdasarkan teori tersebut, dividen mempunyai

kandungan informasi, yaitu prospek perusahaan di masa yang akan datang.

b. Pengukuran Kebijakan Dividen

Menurut Tatang (2013) pengukuran kebijakan dividen terbagi menjadi

dua, yaitu :

(1) Dividen Yield

memasukkan unsur besarnya dividen yang diterima selain selisih harga

saham antara awal dan akhir kepemilikan.

Return harapan atas saham adalah penjumlahan dari imbal hasil dividen dengan perubahan harga saham selama periode kepemilikan

saham. Imbal hasil dividen juga dapat dijadikan sebagai ukuran risiko dan

juga sebagai patokan penilaian investasi. Ada investor yang menggunakan

besaran dividend yield sebagai patokan dalam berinvestasi, yaitu mereka akan memilih saham-saham yang memiliki dividend yield yang tinggi. Bukti empiris yang ada menunjukkan dukungan bahwa saham dengan

dividend yield tinggi mampu menghasilkan return total lebih tinggi dari pada pasar setelah disesuaikan dengan risiko.

(2) Dividen Payout Ratio (DPR)

Ukuran kedua yang sering digunakan dalam mengukur kebijakan

dividen adalah rasio pembayaran dividen atau dividend payout ratio

(DPR). Rasio pembayaran dividen diukur dengan cara membagi besarnya dividen per lembar saham dengan laba bersih per lembar saham.

Rasio pembayaran dividen digunakan dalam berbagai situasi.

Misalnya, rasio tersebut digunakan dalam penilaian sebagai suatu cara

untuk menduga besarnya dividen di tahun mendatang, karena kebanyakan

analisis menggunakan pertumbuhan dalam laba daripada dividen. Kedua,

rasio penahanan laba yaitu rasio yang menunjukkan besarnya bagian laba

bersih yang ditanamkan kembali atau ditahan di perusahaan diyakini

B. Kajian Empiris

No Judul &

Pengarang

Jenis Variabel

Hasil

Independen Dependen Intervening

C. Hipotesis

1. Profitabilitas terhadap Nilai Perusahaan

Profitabilitas merupakan rasio yang melihat kemampuan

perusahaan menghasilkan laba atau keuntungan. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan

(Hanafi, 2014).

Profitabilitas yang diproksikan dengan Return On Asset (ROA) berpengaruh positif signifikan terhadap nilai perusahaan. Hal tersebut

menunjukkan semakin baik pertumbuhan profitabilitas perusahaan maka

prospek perusahaan di masa yang akan datang dinilai semakin baik.

Apabila kemampuan perusahaan untuk menghasilkan laba meningkat,

maka investor akan tertarik berinvestasi di perusahaan yang mempunyai

laba yang tinggi, sehingga akan meningkatkan jumlah saham. Peningkatan

jumlah saham mengakibatkan harga saham tersebut meningkat. Dengan

meningkatnya harga saham maka akan semakin baik posisi perusahaan

untuk menutupi investasi yang digunakan, sehingga akan menjadi sinyal

positif bagi para investor dan dapat meningkatkan nilai perusahaan.

Uraian tersebut didukung oleh penelitian dari Nofrita (2013),

Nurhayati (2013), Hardiyanti (2012), dan Prapaska dan Siti (2012). yang

menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap

nilai perusahaan.

Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah :

2. Leverage terhadap Nilai Perusahaan

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh hutang. Artinya berapa besar

beban hutang yang ditanggung perusahaan dibandingkan dengan

aktivanya. Rasio leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya baik jangka pendek

maupun jangka panjang (Hanafi, 2014).

Leverage berpengaruh positif signifikan terhadap nilai perusahaan.

Hal tersebut menunjukkan bahwa peningkatan leverage akan

meningkatkan harga saham apabila perusahaan memiliki kesempatan

investasi yang tinggi. Hal ini sesuai dengan signaling theory yang dikemukakan oleh Ross (1977) dalam Hanafi (2014). Dengan kesempatan

investasi yang tinggi, investor akan tertarik pada perusahaan yang tumbuh

walaupun dibiayai oleh hutang, karena hutang yang dimiliki oleh

perusahaan tersebut masih dalam kondisi under leverage, sehingga akan meningkatkan nilai perusahaan.

Uraian tersebut didukung oleh penelitian dari Senda (2013),

Sukirni (2012), dan Astuti dan Efni (2015) menyatakan bahwa leverage

berpengaruh positif signifikan terhadap nilai perusahaan.

Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah :

3. Kepemilikan Institusional terhadap Nilai Perusahaan

Kepemilikan institusional merupakan kepemilikan saham oleh

pihak institusi lain yaitu kepemilikan oleh perusahaan atau lembaga lain.

Jensen dan Meckling (1976) dalam Sukirni (2012) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting dalam

meminimalisasi konflik keagenan yang terjadi antara manajer dan

pemegang saham. Keberadaan investor institusional dianggap mampu

menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang

diambil oleh manajer.

Kepemilikan institusional berpengaruh positif signifikan terhadap

nilai perusahaan. Hal tersebut menunjukkan bahwa semakin besar saham

yang dimiliki oleh pihak institusional memiliki pengaruh besar terhadap

peningkatan nilai perusahaan. Kepemilikan institusional memiliki arti

penting dalam memonitor manajemen karena dengan adanya kepemilikan

oleh institusional akan mendorong peningkatan pengawasan yang lebih

optimal. Semakin tinggi tingkat kepemilikan institusional maka akan

semakin kuat tingkat pengendalian yang dilakukan oleh pihak eksternal

terhadap perusahaan sehingga agency cost yang terjadi di dalam perusahaan semakin berkurang dan nilai perusahaan juga akan meningkat.

Uraian tersebut didukung oleh penelitian dari Sukirni (2012),

Nuraina (2012), dan Pasaribu dan Sulasmiyati (2016) menyatakan bahwa

kepemilikan institusional berpengaruh positif signifikan terhadap nilai

Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah :

H3 : Kepemilikan institusional berpengaruh positif signifikan terhadap nilai

perusahaan.

4. Investment Opportunity Set (IOS) terhadap Nilai Perusahaan Investment Opportunity Set (IOS) memberikan petunjuk yang lebih luas dimana nilai perusahaan sebagai tujuan utama tergantung pada

pengeluaran perusahaan di masa yang akan datang (Myers, 1977 dalam Astuti, 2016).

Investment Opportunity Set (IOS) atau set kesempatan investasi berpengaruh positif signifikan terhadap nilai perusahaan. Peluang investasi

memberikan sinyal positif bagi pertumbuhan perusahaan di masa yang

akan datang, sehingga akan meningkatkan harga saham sebagai indikator

nilai perusahaan. IOS merupakan bentuk investasi yang dilakukan perusahaan untuk menghasilkan nilai bagi perusahaan di masa yang akan

datang. Semakin tinggi IOS, maka nilai perusahaan akan semakin meningkat. Hal tersebut sesuai dengan signaling theory.

Uraian tersebut didukung oleh penelitian dari Astuti (2016),

Astriani (2014), Hariyanto dan Lestari (2016), Senda (2013), dan Wijaya

dan Sedana (2015), menyatakan bahwa Investment Opportunity Set (IOS) berpengaruh positif signifikan terhadap nilai perusahaan.

Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah :

H4 : Investment Opportunity Set (IOS) berpengaruh positif signifikan

5. Profitabilitas terhadap Kebijakan Deviden

Profitabilitas yang diproksikan dengan ROA berpengaruh negatif signifikan terhadap kebijakan dividen. ROA merupakan kemampuan perusahaan menghasilkan laba dengan menggunakan total aset (kekayaan)

yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk

mendanai aset tersebut (Hanafi, 2014). Peningkatan ROA menyebabkan kebijakan dividen menurun. Hal tersebut menunjukkan bahwa perusahaan

dalam ekspansi menggunakan hutang maka perusahaan dibebani oleh

biaya bunga dan pelunasan hutang tersebut. Oleh karena itu, laba yang

diperoleh perusahaan lebih banyak digunakan untuk melunasi kewajiban

tersebut, sehingga dividen yang dibagikan rendah.

Uraian tersebut didukung oleh penelitian dari Dewi (2008), Wijaya

dan Sedana (2015), dan Sari dan Budiasih (2016) menyatakan bahwa

profitabilitas berpengaruh negatif signifikan terhadap kebijakan dividen.

Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah :

H5 : Profitabilitas berpengaruh negatif signifikan terhadap kebijakan

dividen.

6. Leverage terhadap Kebijakan Deviden

Leverage berpengaruh negatif signifikan terhadap kebijakan dividen. Hal tersebut menunjukkan bahwa perusahaan yang mempunyai

rasio hutang lebih besar maka dividen yang dibagikan kepada pemegang

saham akan berkurang. Apabila hutang tersebut telah jatuh tempo, maka

jatuh tempo tersebut sehingga laba yang dihasilkan perusahaan akan

berkurang dan dividen yang dibagikan rendah.

Uraian tersebut didukung oleh penelitian dari Mawarni dan Ratnadi

(2014), Dewi (2008), Yudiana dan Yadnyana (2016), Rachmad dan Muid

(2013), dan Andriyani (2008) meyatakan bahwa leverage berpengaruh negatif signifikan terhadap kebijakan dividen.

Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah :

H6 : Leverage berpengaruh negatif signifikan terhadap kebijakan dividen. 7. Kepemilikan Institusional terhadap Kebijakan Deviden

Kepemilikan institusional berpengaruh positif signifikan terhadap

kebijakan dividen. Peningkatan kepemilikan institusional menyebabkan

peningkatan dividen. Hal ini disebabkan karena kepemilikan institusional

lebih menyetujui terhadap kebijakan yang dilakukan oleh manajemen,

sebab kepemilikan institusional tersebut berinvestasi ke beberapa

perusahaan, sehingga tidak berperan aktif dalam memonitoring kegiatan

manajerial. Karena tidak mampu memonitoring, pihak manajer

mempunyai tanggung jawab untuk membagikan dividen kepada pemegang

saham, sehingga pihak manajer harus bisa meningkatkan laba agar dividen

yang dibagikan kepada para investor institusional tinggi, sebab investor

akan mengharapkan manfaat dari investasinya dalam bentuk dividen. Oleh

sebab itu, kepemilikan institusional akan mempertahankan sahamnya di

dengan teori Dedicated Institusional Ownership yang dikemukakan oleh

Porter (1992) dalam Connellyet al., (2010).

Uraian tersebut didukung oleh penelitian dari Harmawan (2015)

dan Wisty (2016) yang menyatakan bahwa kepemilikan institusional

berpengaruh positif signifkan terhadap kebijakan dividen.

Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah :

H7 : Kepemilikan institusional berpengaruh positif signifikan terhadap

kebijakan dividen.

8. Investment Opportunity Set (IOS) terhadap Kebijakan Deviden Investment Opportunity Set (IOS) atau set kesempatan investasi berpengaruh positif signifikan terhadap kebijakan dividen. Investment Opportunity Set (IOS) atau set kesempatan investasi menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan.

Peningkatan kesempatan investasi menyebabkan dividen yang dibagikan

tinggi. Hal tersebut sesuai dengan signalling theory, dimana investor diharapkan akan menangkap signal bahwa perusahaan mempunyai prospek

yang baik dan investor akan berinvestasi diperusahaan tersebut. Investor

akan mengharapkan manfaat dari investasinya dalam bentuk dividen yang

tinggi.

Uraian tersebut didukung oleh penelitian dari Sunarto (2004) dan

Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah :

H8 : Investment Opportunity Set (IOS) berpengaruh positif signifikan

terhadap kebijakan dividen.

9. Kebijakan Deviden terhadap Nilai Perusahaan

Dari beberapa hasil penelitian diketahui bahwa kebijakan dividen

berpengaruh positif signifikan terhadap nilai perusahaan. Dividen adalah

pembagian laba kepada para pemegang saham oleh perusahaan, apabila

perusahaan membayarkan lebih banyak dividen maka hal tersebut dapat

meningkatkan nilai perusahaan karena dengan banyaknya dividen yang

dibagikan kepada pemegang saham maka calon investor akan tertarik

untuk berinvestasi pada perusahaan tersebut sehingga dapat meningkatkan

nilai perusahaan. Hal ini sesuai dengan signaling theory dan bird in the hand theory.

Uraian tersebut didukung oleh penelitian dari Nofrita (2013),

Hardiyanti (2012), Senda (2013), Prapaska dan Siti (2012), Rahmiati

(2013), dan Wijaya dan Sedana (2015) yang menyatakan bahwa

kebiajakan dividen berpengaruh positif signifikan terhadap nilai

perusahaan.

Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah :

H9 : Kebijakan dividen berpengaruh positif signifikan terhadap nilai

D. Model Penelitan

H2 = (+)

H1 = (+)

H9 = (+)

Sumber : Gambar 2.1 Profitabilitas (X1)

Leverage (X2)

Kepemilikan

Institusional (X3)

Investment Opportunity Set

(X4)

Kebijakan Dividen

(X5)

Nilai Perusahaan

(Y)

H5 = (-)

H7 = (+)

H8 = (+) H6 = (-)

H4 = (+)

41 A. Objek Penelitian

Objek pada penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada periode tahun 2010-2014. Alasan pemilihan

perusahaan manufaktur, supaya sampel dari penelitian terpenuhi dan perusahaan

manufaktur merupakan sektor industri terbesar di Bursa Efek Indonesia (BEI).

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa

data kuantitatif. Data sekunder adalah data yang diperoleh secara tidak langsung

melalui media perantara. Adapun data sekunder dalam penelitian ini adalah data

laporan keuangan yang dipublikasikan setiap tahun pada periode 2010-2014. Data

didapat dari laporan tahunan perusahaan yang diperoleh di Bursa Efek Indonesia.

C. Teknik Pengambilan Sampling

Teknik pengambilan sampel dalam penelitian ini menggunakan metode

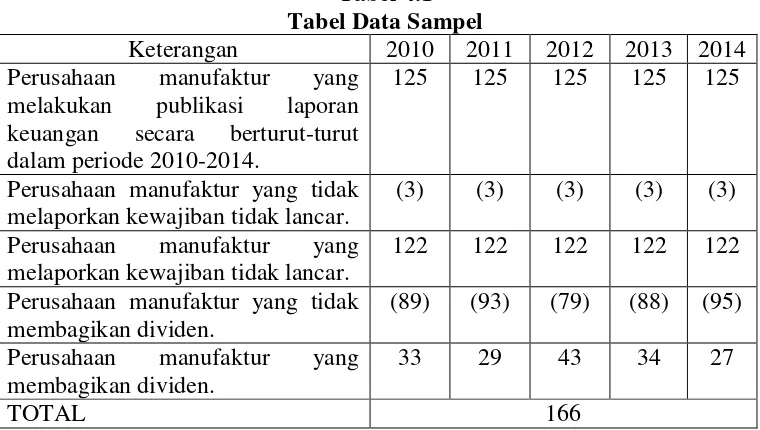

purposive sampling. Menurut Jogiyanto (2014) purposive sampling yaitu teknik pengambilan sampel dengan menggunakan pertimbangan (judgment) atau kriteria tertentu. Adapun kriteria sampel yang akan digunakan adalah:

1. Perusahaan manufaktur yang membagikan laba pada periode 2010-2014.

2. Perusahaan manufaktur yang melaporkan kepemilikan institusional pada

periode 2010-2014.

3. Perusahaan manufaktur yang melaporkan kewajiban tidak lancar pada

4. Perusahaan manufaktur yang membagikan dividen pada periode

2010-2014.

D. Teknik Pengumpulan Data

Data-data yang diperlukan dalam penelitian ini didapatkan dengan cara

dokumentasi. Dokumentasi dilakukan dengan mengumpulkan sumber-sumber

data dokumenter seperti laporan tahunan perusahaan yang menjadi sampel

penelitian, yaitu dengan mengambil data sekunder yang telah ada di Bursa Efek

Indonesia.

E. Definisi Operasional 1. Variabel Dependen

a. Nilai Perusahaan

Variabel dependen dalam penelitian ini adalah nilai perusahaan.

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar.

Dalam hal ini pengukuran nilai perusahaan menggunakan rasio PBV.

Rumusnya sebagai berikut (Weston dan Brigham, 2001):

PBV = Nilai pasar per lembar saham Nilai buku per lembar saham

2. Variabel Independen

a. Profitabilitas

perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu.

Untuk memperoleh nilai ROA, dihitung dengan rumus (Hanafi, 2014 ) :

ROA = Laba Bersih Total Aktiva

b. Leverage

Menurut Hanafi (2009), leverage mengukur besarnya hutang jangka panjang dalam struktur modal suatu perusahaan. Adapun

perhitungan dalam leverage, yaitu :

Leverage = Total Hutang Total Aset

c. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham oleh

pihak institusi lain yaitu kepemilikan oleh perusahaan atau lembaga lain.

Kepemilikan institusional diukur dengan membagi jumlah saham yang

dimiliki oleh institusi dengan jumlah saham yang beredar (Sukirni, 2012).

Adapun perhitungan kepemilikan institusional yaitu

INST = Kepemilikan Saham Institusional Jumlah Saham Beredar

(1) Market to Book Value Asset (MBVA)

Market to book value of asset ratio didasari bahwa prospek pertumbuhan perusahaan terefleksi dalam harga saham, pasar menilai

perusahaan bertumbuh lebih besar dari nilai bukunya (Kallapur dan

Trombley, 1999 dalam Hutchinson dan Gul, 2004). Rasio Market to Book Value Asset dihitung dengan rumus :

MBVA = Total Aset−Total Ekuitas + (Jumlah saham yang beredar x closing price ) Total Aktiva

(2) Market to Book Value Equity (MBVE)

Proksi ini mencerminkan bahwa pasar menilai return dari investasi

perusahaan dimasa depan dari return yang diharapkan dari ekuitasnya.

RasioMarket to Book Value Equity dihitung dengan rumus :

MBVE =jumla h sa ham beredar x closing price total ekuitas

(3) Ratio of Property, Plant and Equipment to Firm Value(PPMVA). Rasio dari aset tetap dengan nilai pasar dari perusahaan dihitung

dengan rumus :

PPMVA = Properti kotor ,pabrik ,dan peralatan

(Jumlah saham yang beredar x closing price )+kewajiban tidak lancar

3. Variabel Intervening

a. Kebijakan Dividen

Menurut Tatang (2013), yang digunakan dalam mengukur

kebijakan dividen adalah Dividend Payout Ratio (DPR) atau rasio pembayaran dividen. Rasio pembayaran dividen diukur dengan cara

membagi besarnya dividen per lembar saham dengan laba bersih per

lembar saham. Rumus yang dapat digunakan adalah (Hanafi, 2014) :

DPR = Dividen per lembar saham Laba per lembar saham

F. Analisis Data dan Uji Hipotesis 1. Analisis Data

Pengujian hipotesis dilakukan untuk meneliti pengaruh

profitabilitas, leverage, kepemilikan institusional, dan investment opportunity set (IOS) terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel intervening. Software pengolah data yang digunakan adalah SPSS 16 for windows dan e-views 7. Teknik analisis data dalam penelitian ini dilakukan dengan menggunakan metode regresi linear

berganda. Regresi linear berganda digunakan untuk menganalisis pengaruh

Adapun persamaan regresi linear berganda adalah sebagai berikut:

PBV = b0 + b1ROA + b2 LEV + b3 INST + b4 IOS + b5 DPR + e

DPR = b0 + b1 ROA + b2 LEV + b3 INST + b4 IOS + e

Keterangan :

a. PBV : Nilai Perusahaan

b. DPR : Kebijakan Dividen

c. ROA : Profitabilitas d. LEV : Leverage

e. INST : Kepemilikan Institusional

f. IOS : Investment Opportunity Set atau set kesempatan investasi

2. Analisis Faktor

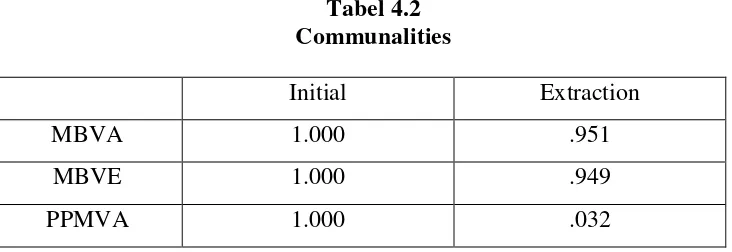

Pengukuran IOS dalam penelitian ini diproksikan dengan menggunakan analisis faktor. Tujuan utama dari analisis faktor adalah

mendefinisikan struktur suatu data matrik dan menganalisis struktur saling

berhubungan (korelasi) antar sejumlah besar variabel dengan cara

mendefinisikan satu set kesamaan variabel atau dimensi dan sering disebut

dengan faktor. Jadi analisis faktor adalah suatu cara untuk meringkas

(summarize) informasi yang ada dalam variabel asli (awal) menjadi satu set dimensi baru atau variate (factor).

Langkah-langkah analisis faktor :

a. Dari menu utama SPSS pilih Analyze, lalu submenu Data Reduction, lalu pilih Factor.

c. Pilih continue dan abaikan lainnya lalu Ok.

d. Output SPSS.

Lihat nilai communalities dari setiap variabel, dan jumlahkan semua nilai communalities untuk dijadikan sebagai penyebut, lalu dihitung masing-masing setiap variabel. Setelah menghitung setiap variabel dengan

menggunakan nilai communalities, lalu jumlahkan semua variabel agar menjadi satu kesatuan IOS (Hutchinson dan Gul, 2004).

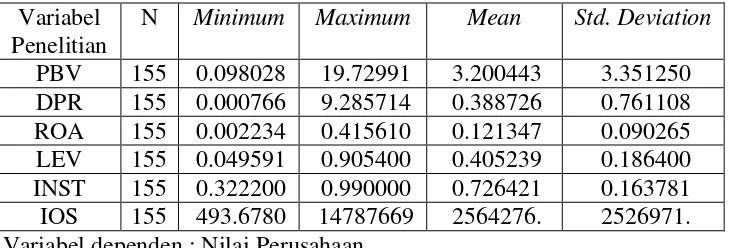

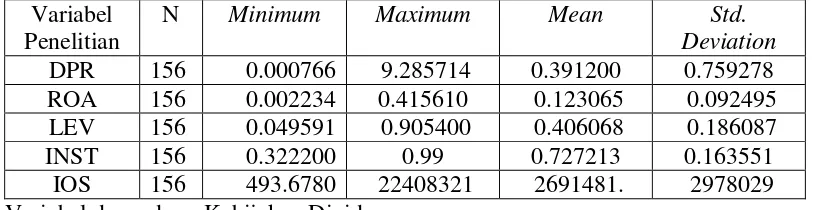

3. Statistik Deskriptif

Menurut Ghozali (2011), statistik deskriptif memberikan gambaran

atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness

(kemencengan distribusi).

4. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

sebuah model regresi dependen variabel, independen variabel atau

keduanya mempunyai distribusi normal ataukah tidak. Pengujian

normalitas dilakukan dengan melihat tingkat probability, dengan taraf signifikansi (p > 5%) maka data dikatakan berdistribusi

normal (Ghozali, 2011).

Uji normalitas bisa tidak dilakukan. Pengujian tidak

memerlukan asumsi normalitas untuk mendapatkan estimator OLS.

terbaik linear dan tidak bias atau Best Linear Unbias Estimator

(BLUE) dibawah asumsi atau teori Gauss–Markov (Gujarati, 2012). Sehingga dalam penelitian ini tidak menggunakan uji

normalitas.

b. Uji Heteroskedastisitas

Heteroskedastisitas artinya varian variabel dalam model

tidak sama (konstan). Konsekuensi adalah penaksir (estimator)

yang diperoleh tidak efisien, baik dalam sampel kecil maupun

besar. Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas.

Kebanyakan data crossection mengandung situasi

heteroskedastisitas karena data ini menghimpun data yang

mewakili berbagai ukuran (kecil, sedang, dan besar).

Model regresi yang baik adalah yang homoskedastisitas.

Ada tidaknya heteroskedastisitas dapat dianalisa dengan metode

Harvey, Glejser, dan White. Jika hasilnya tidak signifikan ata nilai