ANALYSIS OF FACTORS AFFECTING THE COMPLETENESS OF THE DISCLOSURE FINANCIAL STATEMENT

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange Year 2012-2015)

SKRIPSI

Oleh

DEWI SURYAWATI 20130420069

FAKULTAS EKONOMI DAN BISNIS

ii

DISCLOSURE FINANCIAL STATEMENT

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange Year 2012-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi Universitas Muhammadiyah

Yogyakarta.

Oleh

DEWI SURYAWATI 20130420069

FAKULTAS EKONOMI DAN BISNIS

iii

Nomor Mahasiswa : 20130420069

Menyatakan bahwa skripsi ini dengan judul: “FAKTOR-FAKTOR

YANG MEMPENGARUHI KELENGKAPAN PENGUNGKAPAN

LAPORAN KEUANGAN (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2012-2015)” tidak pernah terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 29 Januari 2016

iv

mengerjakan shalat. Dan sesungguhnya yang demikian itu sungguh berat, kecuali bagi orang-orang yang khusyuk, (yaitu) orang-orang yang

meyakini bahwa mereka akan menemui Tuhannya, dan bahwa mereka akan kembali kepada-Nya.” (Qs. Al-Baqarah : 45-46)

Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah selesai dari suatu urusan, tetaplah bekerja keras.

(QS. Al-Insyirah: 6-7)

“Jangan melepaskan harapan atau putus asa karena yang kau dambakan

sudah lampau. Meratapi sesuatu yang tidak dapat diperoleh kembali

merupakan kelemahan yang paling rapuh.” (Kahlil Gibran)

“Janganlah berpaku pada kerikil kegelisahan dan rintangan yang terjal dalam mencapai suatu keinginan dan hal yang selama ini kau andai-andaikan, percayalah hikmah yang berujung kebahagiaan kelak akan kau

v

♥ Allah swt yang telah memberikan aku umur panjang, kesehatan, kelancaran sehingga aku dapat menyelesaikan skripsi ini.

♥ Kedua orang tuaku ibuk, bapak yang selama ini mendoakanku dalam setiap doamu, kedua orang yang sangat berjasa dalam hidupku, yang tidak kurang sedikitpun memberikan aku kekuatan, memberikan aku semangat, yang selalu

ingin anakmu ini menjadi wanita yang sukses aku persembahkan karya sederhanaku ini untuk bapak ibuk terimakasih banyak, aku sayang kalian. Untuk

adikku Fitriana AS yang selama ini mendorongku untuk selalu berusaha yang selama ini membantuku dan menemaniku begadang

♥ Untuk sahabat-sahabat terkasih yang tak kunjung henti menjadi penyemangat dalam perkuliahanku selama ini yuli dan dani, yang menjadi sosok saudara, yang

selalu setia dan sosok yang selalu menemani suka duka, dan yang menjadi saksi selama ini kita sukses bersama yaaa terimakasih. Ayuk dan dahlia teman yang

selama ini menerima keluh kesahku, yang selama ini selalu ada saat ku butuh susah maupun senang.

♥ Untuk sahabat, teman dan seseorang yang selama ini dibelakang layar memberikan support yang tiada hentinya terimakasih banyak

♥ Untuk semua keluarga HIMA terima kasih telah mengajarkanku arti kebersamaan, kekeluargaan. Sungguh pengalaman yang tak terlupakan dan

suasana yang akan sangat aku rindukan.

♥ Untuk teman-temanku seperjuangan kelas B semuanya terutama Ema, Heny,Dhinda,Dian dari awal kuliah sampai saat ini aku bakal kangen masa-masa

indah ini. Terimakasih juga Putri, Nindi yang selama ini mau membantu dan menjadi tempat aku mengadu terkait skripsi ini. Untuk Dian,Yanda,Desti,Metika

vi

dalam setiap doamu, kedua orang yang sangat berjasa dalam hidupku 3. Dosen pembimbing Ibu Erni Suryandari Fatmaningrum, SE., M.Si. terima

kasih telah membimbing saya dan mau memberikan ilmu yang bermanfaat sehingga skripsi ini dapat terselesaikan.

4. Untuk semua Dosen Akuntansi Umy, terima kasih banyak atas ilmu yang telah diberikan kepada saya dan pengarahannya baik dalam kuliah maupun tugas perkuliahan.

5. Untuk semua teman seangkatan 2013, terima kasih semangat berjuang. 6. Untuk Almamaterku, Universitas Muhammadiyah Yogyakarta

vii

limpahan rahmat, hidayah dan karunianya yang telah diberikan kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Penulisan skripsi ini diajukan guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Judul skripsi yang penulis ajukan adalah

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KELENGKAPAN PENGUNGKAPAN LAPORAN KEUANGAN (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2012-2015)”. Semoga skripsi ini dapat memebrikan manfaat sesuai dengan yang diharapkan oleh penulis, walaupun skripsi ini masih banyak kekurangan dan keterbatasan.

Penulis menyadari dalam penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih kepada :

1. Kedua orang tua dan adikku tersayang yang selalu memberi bimbingan, kasih sayang, kesabaran, dan do’a yang tidak pernah berhenti sampai detik ini. 2. Keluarga besarku yang selalu memberi dorongan, motivasi, dan do’a.

3. Ibu Erni Suryandari Fatmaningrum, SE., M.Si selaku dosen pembimbing yang selalu memberikan pengetahuan, bimbingan dan waktunya, sehingga skripsi ini dapat terselesaikan dengan baik.

viii

Universitas Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama penulisan skripsi ini.

7. For a special person who always give encouragement and motivation for me.

8. Teman-teman Yuli, Dani, Nindi, Putri, Kiki, Nisrina terimakasih atas kebersamaan, bimbingan, motivasi dan bantuan selama proses skripsi ini. 9. Semua pihak yang tidak dapat disebutkan satu-persatu yang telah

memberikan dukungan, bantuan dan semangat dalam proses menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan dan keterbatasan. Oleh karena itu, kritik dan saran yang membangun sangat dibutuhkan.penulis mengharapakan bila penulisan skripsi ini dapat memberikan sumbangan pengetahuan dan bermanfaat.

Yogyakarta, 30 Desember 2016

ix

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... viii

INTISARI ... ix

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 8

C. Batasan Masalah ... 9

2. Signalling Theory ... 13

3. Pengungkapan Laporan Keuangan ...11

4. Kelengkapan Laporan Keuangan ... 12

5. Likuiditas ... 16

6. Leverage ... 17

7. Profitabilitas ... 18

x

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 21

C. Model Penelitian ... 31

BAB III METODE PENELITIAN ... 32

A. Objek Penelitian ... 32

B. Jenis Data ... 32

C. Teknik Pengambilan Sampel ... 33

D. Teknik Pengumpulan Data ... 34

E. Definisi Operasional Variabel Penelitian ... 34

F. Analisis Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Gambaran Umum Penelitian ... 43

B. Uji Kualitas Instrumen dan Data ... 44

C. Hasil Penelitian (Uji Hipotesis) ... 46

D. Pembahasan Hipotesis ... 52

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 63

A. Simpulan ... 63

B. Saran ... 64

C. Keterbatasan Penelitian ... 65 DAFTAR PUSTAKA

xi

4.2 Statistik Deskriptif ... 44

4.3 Hasil Uji Normalitas ... 46

4.4 Hasil Uji Multikolinieritas ... 47

4.5 Hasil Uji Heteroskedastisitas (Uji Glejser) ... 47

4.6 Hasil Uji Autokorelasi ... 48

4.7 Hasil Signifikansi (Uji t) ... 49

4.8 Hasil Uji Signifikansi (Uji F) ... 51

memengaruhi kelengkapan pengungkapan laporan keuangan. Subjek dalam penelitian ini adalah perusahaan manufaktur yang listing di Bursa Efek Indonesia selama periode 2012-2015. Dalam penelitian ini jumlah data observasi sebanyak 106 dengan menggunakan metode purposive sampling method. Alat analisis yang digunakan adalah regresi linear berganda (Multiple Regression Analysis).

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa likuiditas tidak berpengaruh terhadap kelengkapan pengungkapan, leverage tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan, profitabilitas berpengaruh postif terhadap kelengkapan pengungkapan laporan keuangan, kepemilikan saham publik berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan, ukuran perusahaan tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan, umur perusahaan berpengaruh positif, status perusahaan berpengaruh negatif terhadap kelengkapan pengungkapan laporan keuangan

completeness of the disclosure financial statements. Subjects in this study are manufacturing companies that listing in Indonesia Stock Exchange during the period 2012-2015. In this study 106 the number of observation data by using purposive sampling method. The analytical tool used is multiple linear regression (Multiple Regression Analysis).

Based on the analysis that has been done shows that the liquidity has no effect on the completeness of the disclosure, leverage has no effect the completeness of the disclosure financial statements, the profitability impact positively on the completeness of the disclosure financial statements, The public shareholding positive effect on completeness of the disclosure financial statements, Firm size of the company's has no effect on the completeness of the disclosure financial statements, Firm age positive effect on completeness of the disclosure financial statements the company's status negative effect on completeness of the disclosure financial statements.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Laporan keuangan tahunan merupakan dokumen vital yang mencakup pelaporan hasil kinerja atas keuangan perusahaan dalam suatu periode tahunan yang berisi catatan atau informasi mengenai keuangan perusahaan guna pengambilan keputusan pihak eksternal (Suta, 2012). Karena persaingan yang semakin ketat dan perekonomian yang semakin tidak menentu suatu perusahaan yang melakukan penawaran umum atau go publik dituntut untuk selalu melakukan transparasi atas kinerjanya guna kelangsungan perusahaan, serta kewajiban untuk mempertanggungjawabkan kinerjanya kepada para pengampu kepentingan (Sudarmaji dan Sularto, 2007).

Kinerja suatu perusahaan dapat dilihat dari tingkat pengungkapan yang dilakukan oleh perusahaan. Suatu laporan keuangan dalam perusahaan merupakan suatu media informasi bagi para pengampu kepentingan sebagai dasar pertimbangan dan pengambilan keputusan bisnis (Kartika, 2009).

membantu meningkatkan kepercayaan stakeholder untuk menanamkan modal, memprediksi tingkat resiko, memprediksi tingkat pengembalian, mengawasi kinerja manajemen serta memprediksi prospek perusahaan kedepan (Devi dan Suardana, 2014). Untuk manajemen dapat digunakan sebagai acuan untuk meningkatkan dan mengoreksi kekurangan suatu proses bisnis yang dilakukan dalam setiap periodenya.

Pengungkapan kelengkapan laporan tahunan dalam kualitas informasi yang dilakukan perusahaan ada dua meliputi pengungkapan wajib yang harus dipenuhi karena merupakan suatu peraturan (mandatory disclosure), serta pengungkapan kelengkapan sukarela yang dilakukan dengan menyediakan informasi lebih dari apa yang diwajibkan (voluntary disclosure). Pengungkapan wajib merupakan suatu pengungkapan yang harus dipenuhi oleh perusahaan yang melakukan penawaran umum atau go publik dalam pasar modal dimana badan yang menetapkan standar yaitu Akuntan Indonesia/IAI dan Badan Pengawas Pasar Modal/BAPEPAM.

Pengungkapan sukarela merupakan suatu pengungkapan yang dilakukan oleh perusahaan diluar pengungkapan yang telah diwajibkan oleh badan pengurus standar, meskipun sifatnya bebas namun pengungkapan yang dilakukan juga harus mencakup jenis informasi yang relevan sehingga pengungkapan sukarela yang dilakukan menjadi nilai tambah kepada perusahaan tersebut.

disclosure, fair disclosure, dan full disclosure. Pada umunya perusahaan sering menggunakan adequate disclosure karena merupakan pengungkapan yang minimal harus dilakukan oleh perusahaan agar tidak menyesatkan stakeholder. Pengungkapan secara wajar (fair) menunjukkan sasaran etis

penyajian laporan keuangan agar dapat dipandang wajar dan sama untuk para investor, sedangkan pelaporan pengungkapan lengkahp (full) mensyaratkan pengungkapan yang relevan mengenai informasi perusahaan sehingga dinilai sangatlah berlebihan dan dapat merugikan perusahaan karena siapapun dapat mengetahui kelemahan dan kelebihan perusahaan tersebut (Prasetya, 2011).

ketidakpastian suatu investasi yang dilakukan dalam pasar modal (Devi dan Suardana, 2014).

Dengan adanya peraturan tentang penyajian dan pengungkapan tentang laporan keuangan yang dilakukan perusahaan go publik di Indonesia ternyata belum sepenuhnya memperlihatkan tingkat kelengkapan pengungkapan laporan keuangan secara signifikan, terbukti bahwa tidak banyak perusahaan di Indonesia yang mengumumkan labanya dengan menyertakan informasi sukarela seperti penjelasan manajemen terhadap peristiwa khusus atau informasi prospektus. Sebagian besar perusahaan hanya mengumumkan laba dengan informasi yang bersifat mandatory saja seperti pengungkapan laba periode lalu. Padahal, strategi dalam pengungkapan informasi laba patok duga tunggal maupun multipel berpengaruh terhadap perilaku mengestimasi laba masa depan (Suara Merdeka, 2015).

Berkaitan dengan kelengkapan pengungkapan laporan keuangan yang dilakukan perusahaan tentu dipengaruhi oleh beberapa faktor yang pertama yaitu tingkat likuiditas. Likuiditas adalah suatu aset lancar yang dimiliki perusahaan yang menunjukkan seberapa besar perusahaan dalam mencukupi hutang jangka pendeknya, jadi setiap perusahaan yang memiliki likuiditas yang tinggi maka juga mampu memenuhi dan melengkapi pengungkapan kelengkapan laporan keuangan. Berdasarkan penelitian yang dilakukan oleh Nugroho (2011) bahwa dengan semakin tingginya tingkat likuiditas suatu perusahaan maka dalam mengungkapkan kelengkapan laporan keuangan juga akan semakin tinggi.

Selanjutnya yaitu Leverage, perusahaan yang mempunyai tingkat leverage yang tinggi maka akan mempunyai kemampuan menanggung monitoring cost yang tinggi. Jika perusahaan mempunyai leverage yang tinggi

maka potensi perusahaan untuk memenuhi kelengkapan pengungkapan laporan keuangan juga akan akan semakin lengkap (Jensen dan Meckling, 1976). Berdasarkan penelitian Kartika dan Hersugondo (2009) bahwa pada tingkat ekonomi yang baik, suatu leverage yang tinggi dapat membuka kesempatan laba yang lebih banyak sehingga perusahaan akan lebih lengkap dalam mengungkapkan laporan keuangannya.

jika perusahaan mampu menunjukkan profitabilitas yang tinggi serta umur perusahaan tergolong lama menunjukkan seberapa kuat dan mampu perusahaan bersaing, serta perusahaan yang mampu beroperasi lebih lama tentu lebih menyajikan kelengkapan laporan keuangan daripada perusahaan yang baru berdiri.

Kepemilikan saham publik merupakan faktor lain dalam mempengaruhi tingkat kelengkapan pengungkapan laporan keuangan karena publik yang melakukan analisis saham membutuhkan informasi atas kelangsungan perusahaan guna kepentingan penentuan prospek di masa depan. Sesuai hasil penelitian Wardani (2012) jika saham lebih banyak dimiliki publik tentu perusahaan akan meningkatkan dalam melengkapi laporan keuangan guna meyakinkan kepercayaan para investor.

luas dalam menungkapkan kelengkapan laporan keuangan guna memajukan perusahaanya dibandingkan kepemilikan dalam negri (PMDN).

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan oleh Kartika dan Hersugondo (2009) dengan menambahkan dua variabel independen, yaitu ukuran perusahaan dan status perusahaan. Peneliti menambahkan variabel ukuran perusahaan karena ukuran perusahaan menjadi salah satu faktor yang termasuk dalam menunjukkan tingkat pengungkapan kelengkapan laporan keuangan dan peneliti ingin mengetahui seberapa besar pengaruh ukuran perusahaan yang lebih besar daripada perusahaan yang kecil dalam mempengaruhi kelengkapan.

keduanya yaiyu wajib dan sukarela namun biasanya hanya salah satu yaitu wajib ataupun sukarela saja.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan diatas. Maka rumusan masalah pada penelitian ini adalah:

1.

Apakah likuiditas berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI ?2.

Apakah leverage berpengaruh terhadap kelengkapan pengungkapanlaporan keuangan pada perusahaan manufaktur yang terdaftar di BEI ?

3.

Apakah profitabilitas berpengaruh terhadap kelengkapan pengungkapanlaporan keuangan pada perusahaan manufaktur yang terdaftar di BEI ?

4.

Apakah umur perusahaan berpengaruh terhadap kelengkapanpengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI ?

5.

Apakah kepemilikan saham publik berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI ?6.

Apakah ukuran perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI ?C. Batasan Masalah

Batasan masalah dalam penelitian ini yaitu hanya menggunakan pengungkapan sukarela dan wajib, dimana pengungkapan sukarela sesuai peneliti sebelumnya (Sutomo, 2004) sebanyak pengungkapan 33 item, lalu pada pengungkapan wajib dengan menggunakan butir pengungkapan BAPEPAM pada item bagian bentuk dan isi laporan tahunan saja sebanyak 69 item, tidak secara keseluruhan pada pengungkapan item.

D. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

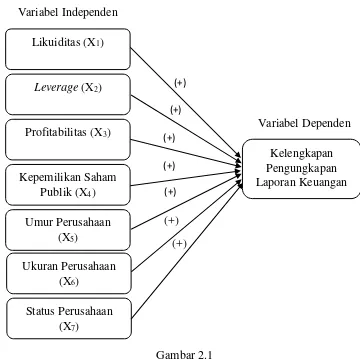

1. Untuk membuktikan secara empiris apakah likuiditas berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI.

2. Untuk membuktikan secara empiris apakah leverage berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI.

3. Untuk membuktikan secara empiris apakah profitabilitas berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI.

5. Untuk membuktikan secara empiris apakah kepemilikan saham publik berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI.

6. Untuk membuktikan secara empiris apakah ukuran perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI.

7. Untuk membuktikan secara empiris apakah status perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI.

E. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut : 1. Manfaat Teoritis

a. Bagi Peneliti Selanjutnya

Penelitian ini dapat digunakan sebagai referensi bagi pihak yang berkepentingan dan berminat dalam melaksanakan penelitian-penelitian selanjutnya pada bidang yang sama.

b. Bagi Pembaca

Penelitian ini dapat digunakan sebagai bahan informasi serta menambah wawasan serta sebagai bahan dalam menerapkan teori yang didapatkan dalam perkuliahan terkait pada faktor-faktor dalam kelengkapan pengungkapan laporan keuangan.

Penelitian ini dapat menambah literatur atau referensi bahan kajian untuk penelitian selanjutnya.

2. Manfaat Praktis a. Bagi Regulator

Dapat diketahui kebijakan yang seharusnya dilakukan oleh regulator dalam menetapkan regulasi atau ketetapan terkait dengan kelengkapan laporan keuangan perusahaan.

b. Bagi Perusahaan

Dapat menjadikan motivasi bagi perusahaan agar dapat bersaing dengan perusahaan lain dengan menyajikan secara lengkap.

c. Bagi Investor

12

1. Agency Theory

Menurut Harianto dan Sudomo (2001:106) dalam Agency Theory dijelaskan bahwa terdapat hubungan yang merupakan suatu kontrak antara pemilik (principal) yaitu yang menyediakan pendanaan untuk mengelola kelangsungan usaha dan pengelola perusahaan (agent) yaitu yang menjalankan usaha sehingga agent mempunyai kewajiban untuk memberikan laporan keuangan secara periodik atas kelangsungan usaha yang dijalankan. Menurut Purwandari dan Purwanto (2012) dalam teori agency terdapat tiga macam hubungan agent dengan principal, yaitu: 1) hubungan agency antara manajer dengan para pemegang saham, lalu hubungan agency antara manajer dengan kreditur dan hubungan agency antara manajer dengan pemerintah.

kelengkapan pengungkapan laporan keuangan akan mengurangi asimetri informasi (Jensen dan Meckling 1976 : 5).

2. Signalling Theory

Signalling Theory dikaitkan dengan penelitian ini karena informasi

yang disajikan perusahaan dianggap penting diperkirakan dapat mempengaruhi pengambilan keputusan investasi. Jika informasi yang di laporkan memenuhi kelengkapan, relevan, akurat dan tepat waktu akan bermanfaat bagi investor dan para pelaku bisnis untuk menilai kinerja perusahaan pada masa lalu, masa sekarang dan pengambilan keputusan investasi pada masa yang akan datang (Suta, 2012).

Teori ini juga menjelaskan perusahaan juga mempunyai dorongan untuk mengungkapkan kelengkapan laporan keuangannya karena adanya asimetri informasi atau ketidakseimbangan penguasaan informasi kepada pihak eksternal. Dengan melakukan pengungkapan laporan keuangan secara lengkap akan menarik pihak eksternal untuk menanamkan saham dan mempercayai kinerja yang dilakukan perusahan tersebut.

3. Pengungkapan Laporan Keuangan

penyajian informasi berupa data-data keuangan oleh perusahaan yang diperlukan untuk mencapai tujuan operasi yang optimum dalam pasar modal yang efisien. Hal tersebut memungkinkan bahwa data yang disajikan harus harus cukup guna memprediksi dividen dimasa depan, variabilitas serta kovariabilitas imbalan pada masa yang akan datang.

Pengungkapan yang dilakukan juga melibatkan keseluruhan dalam suatu proses pelaporan keuangan. Dalam Standart Akuntansi Keuangan (SAK), tujuan laporan keuangan yaitu untuk menyajikan informasi tentang posisi keuangan perusahaan, kinerja perusahaan, serta perubahan posisi keuangan perusahaan. Laporan keuangan pada perusahaan sangat bermanfaat bagi para pemakai dalam pengambilan keputusan ekonominya.

Berikut adalah metode-metode pengungkapan secara umum menurut Kartika dan Hersugondo (2009) adalah sebagai berikut:

a. Bentuk dan Susunan Laporan Formal b. Terminologi dan Penyajian yang Terinci c. Informasi Parentesis

d. Catatan Kaki

e. Laporan dan Daftar Pelengkap f. Komentar dalam Laporan Auditor

g. Surat Direktur Utama atau Ketua Dewan Komisaris

diubah secara efektif guna menunjukkan jenis informasi tertentu. Lalu dalam penyajian laporan keuangan yang terinci deskripsi yang digunakan dalam laporan dan diperlihatkan dengan jumlah rincian. Dalam memilih seberapa banyak informasi yang disajikan dan penentuan pos-pos mana yang harus disajikan secara terpisah tergantung pada tujuan laporan dan tingkat materialitas pos tersebut. Informasi yang dipandang signifikan dapat disajikan dalam tubuh laporan keuangan, bukan dalam daftar pelengkap atau catatan kaki. Catatan kaki didalam laporan keuangan harus bertujuan untuk mengungkapkan informasi tanpa mengurangi tingkat kejelasan dari suatu laporan dan dapat mengungkapkan informasi yang tidak disajikan dalam tubuh laporan tersebut.

Laporan pelengkap disini dapat digunakan untuk mengembangkan laporan baru. Komentar dalam laporan auditor disini digunakan sebagai cara untuk mengungkapkan jenis-jenis informasi yang ada pada suatu laporan perusahaan. Lalu yang terakhir yaitu surat direktur utama atau ketua dewan komisaris merupakan yang dianggap penting atau signifikan dalam penjelasan manajemen perusahaan.

4. Kelengkapan Laporan Keuangan

Kelengkapan laporan keuangan meliputi penyajian yang secara terperinci sesuai dengan ketetapan yang berguna untuk pihak yang membutuhkan data atas kelansungan usaha pada perusahaan tersebut.

Menurut “Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan”

tentang posisi keuangan, kinerja, dan arus kas perusahaan guna bermanfaat bagi para pemangku kepentingan dalam rangka sebagai sarana pertanggungjawaban manajemen dan sebagai pengambilan

keputusan-keputusan ekonomi. Menurut Na’im dan Rakhman (2000), terdapat dua macam pengungkapan kelengkapan yaitu:

a. Pengungkapan Wajib (mandatory disclosure)

Pengungkapan wajib yang minimal harus dilakukan perusahaan sesuai dengan standar yang sifatnya memaksa sesuai dengan ketetapan yang telah disahkan oleh Bapepam dengan Surat Keputusan Bapepam dan Lembaga Keuangan dengan Nomor KEP-431/BL/2012.

b. Pengungkapan Sukarela (voluntary disclosure)

Pengungkapan sukarela adalah pengungkapan yang dilakukan oleh perusahaan diluar yang diwajibkan sesuai standar yang telah ditetapkan. Perusahaan melakukan pengungkapan sukarela guna meningkatkan kredibilitas perusahaan adalah melalui pengungkapan secara lebih luas dan membantu investor dalam memahami strategi bisnis manajemen.

5. Likuiditas

tersebut dinilai akan mempengaruhi lengkapnya tingkat pengungkapan. Hal tersebut menjadi harapan bahwa perusahaan yang mempunyai tingkat likuiditas tinggi akan lebih memenuhi kelengkapan dalam pengungkapan laporan keuangannya.

Jika likuiditas dilihat dari sisi ukuran kinerja, perusahaan yang mempunyai tingkat likuiditas rendah perlu memenuhi kelengkapan pengungkapan laporan keuangan yang lebih tinggi guna menjelaskan kinerja perusahaan yang sebenarnya. Dari uraian diatas dapat disimpulkan pentingnya suatu likuiditas dapat dilihat dari seberapa besar pengaruh yang diterima jika perusahaan memiliki likuiditas yang tinggi kemungkinan untuk memenuhi kelengkapan pengungkapan laporan juga akan tinggi. 6. Leverage

Leverage menunjukkan seberapa besar ekuitas yang dimiliki perusahaan guna menjamin hutang yang didanai oleh kreditor. Perusahaan yang mempunyai tingkat leverage yang tinggi mempunyai kemampuan menanggung biaya pengawasan (monitoring cost) yang tinggi. Jika perusahaan mempunyai leverage yang tinggi maka potensi perusahaan untuk memenuhi kelengkapan pengungkapan laporan keuangan juga akan akan semakin meningkat. (Jensen dan Meckling, 1976).

pengungkapan kelengkapan laporan keuangan yang lebih luas agar kinerja perusahaan tersebut tetap dapat dipercaya oleh para kreditor.

7. Profitabilitas

Profitabilitas merupakan penilaian atas kemampuan perusahaan dalam mengelola sumber daya yang dimiliki perusahaan yang diwujudkan melalui laba yang dihasilkan melalui penjualan, jasa ataupun investasi (Sudarmadji dan Sularto, 2007). Dengan perusahaan mampu mengelola atas usaha yang dilakukan maka profitabilitas yang didapat akan semakin tinggi, maka kelangsungan usaha perusahaan tentu semakin terjaga. Perusahaan yang mempunyai profitabilitas tinggi cenderung akan semakin meningkatkan kelangsungan usahanya dengan menunjukkan hasil kinerjanya dengan melengkapi pengungkapan laporan keuangannya, karena dengan adanya hal tersebut investor akan tertarik dengan kinerja perusahaan yang baik serta laporan keuangan yang lengkap digunakan untuk memenuhi kewajiban perusahaan guna pengawasan dan analisis yang dibutuhkan oleh para stakeholder (Wardani, 2012).

8. Kepemilikan Saham Publik

isi dari laporan tersebut guna meyakinkan publik atas kelangsungan usaha yang dijalankan. Dapat disimpulkan bahwa semakin besar saham yang beredar dalam masyarakat akan semakin besar informasi yang diungkapkan oleh perusahaan atas tuntutan publik terhadap transparansi perusahaan selengkap-lengkapnya.

9. Umur Perusahaan

Umur perusahaan merupakan mencerminkan kuatnya perusahaan berdiri dan bersaing dengan perusahaan lain. Perusahaan yang mampu mengambil peluang bisnis untuk secara terus menerus bertahan dan beroperasi di waktu yang cukup panjang tentu akan menyajikan kelengkapan laporan keuangan lebih baik daripada perusahaan yang baru berdiri. Menurut Wardani (2012) semakin perusahaan mampu berdiri lama maka perusahaan akan mengetahui kebutuhan yang dibutuhkan para stakeholder melalui kelengkapan pengungkapan laporan keuangan sebagai

alat pengawasan kinerja perusahaan agar kelangsungan usaha perusahaan tetap terjaga.

10.Ukuran perusahaan

mempunyai kekayaan yang lebih besar cenderung akan memenuhi kelengkapan pengungkapan laporan keuangan dibandingkan perusahaan yang kecil.

Ukuran perusahaan diukur dengan tiga, antara lain nilai total aset yang dapat diperga indicator, yaitu dari neraca, lalu besarnya total penjualan bersih yang diperoleh dari laporan L/R, lalu yang terakhir nilai kapitalisasi pasar yang didapatkan dengan mengalikan jumlah saham beredar dengan harga saham.

11.Status Perusahaan

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis

1. Likuiditas terhadap Kelengkapan Pengungkapan Laporan Keuangan

Perusahaan yang mempunyai tingkat likuiditas tinggi mempunyai kemungkinan dapat memenuhi kebutuhan jangka pendeknya kepada kreditor. Pentingnya likuiditas dapat dilihat dari seberapa besar pengaruh yang diterima jika perusahaan memiliki likuiditas yang tinggi kemungkinan untuk memenuhi kelengkapan pengungkapan laporan juga akan tinggi karena perusahaan yang memiliki likuiditas tinggi mampu menjamin kebutuhan jangka pendeknya sehingga perusahaan tersebut dapat dikatakan sehat dan mempunyai kredibilitas yang baik sehingga perusahaan akan menunjukkan hal tersebut dengan melakukan pengungkapan secara luas (Cooke 1989) dalam Kartika dan Hersugondo (2009). Hal tersebut didukung Agency Theory bahwa perusahaan yang mempunyai kesehatan keuangan yang baik cenderung memenuhi kelengkapan pengungkapan perusahaannya (Wallace et al, 1994)

menjelaskan lebih detail alasan kinerjanya lebih lemah. Dalam penelitian Mahmud (2012) bahwa likuiditas berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Namun dalam penelitian Kartika dan Hersugondo (2009) serta Devi dan Suardana (2014) lalu Azaria dan Achyani (2015) menunjukkan bahwa likuiditas tidak berpengaruh positif pada kelengkapan pengungkapan laporan keuangan.

Dengan adanya ketidak konsistenan hasil tersebut peneliti ingin menguji kembali terkait dengan perusahaan yang mempunyai likuiditas tinggi akan semakin mengungkapkan kelengkapan pengungkapan laporan keuangannya karena ingin dinilai kinerjanya lebih baik. Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut:

H1: Likuiditas berpengaruh positif terhadap kelengkapan

pengungkapan laporan keuangan

2. Leverage terhadap Kelengkapan Pengungkapan Laporan Keuangan

Didukung dengan Agency Theory bahwa principal cenderung mengawasi kinerja perusahaan untuk analisis penanaman modalnya.

Penelitian yang dilakukan oleh Nugroho (2011) menyatakan bahwa leverage berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan, serta sejalan dengan hasil penelitian Mahmud (2012) yang menyatakan bahwa leverage berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Namun hasil yang didapatkan tidak kosisten karena penelitian yang dilakukan oleh Kartika dan Hersugondo (2009) menyatakan bahwa leverage tidak berpengaruh terhadap kelengkapan pengungkapan

laporan keuangan

Leverage menunjukkan seberapa besar aktiva perusahaan

kelengkapan pengungkapan laporan keuangan juga akan tinggi (Widani, 2015).

Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut:

H2: Leverage berpengaruh positif terhadap kelengkapan

pengungkapan laporan keuangan

3. Profitabilitas terhadap Kelengkapan Pengungkapan Laporan Keuangan

Profitabilitas mencerminkan kemampuan yang dihasilkan perusahaan dalam memperoleh laba dalam kelangsungan usahanya. Perusahaan yang melakukan kinerja dengan baik menunjukkan tingkat profitabilitas yang tinggi. Dengan profitabilitas yang tinggi investor akan lebih tertarik untuk menanamkan modalnya, dengan adanya hal tersebut perusahaan yang memiliki profitabilitas yang tinggi cenderung lebih melakukan kelengkapan pengungkapan laporan keuangannya karena menurut perusahaan profitabilitas merupakan perwujudan hasil kelangsungan usaha atau kinerjanya.

menarik investor untuk semakin menanamkan modal kepada perusahaan tersebut.

Penelitian yang dilakukan oleh Wardani (2012) mengungkapkan bahwa profitabilitas berpengaruh positif terhadap Kelengkapan Pengungkapan Laporan Keuangan, lalu didukung dengan hasil penelitian Kartika dan Hersugondo (2009) serta hasil penelitian Wardani (2011) dengan hasil berpengaruh positif terhadap Kelengkapan Pengungkapan Laporan Keuangan. Namun hasil tersebut tidak konsisten karena tidak sejalan dengan hasil penelitian Azaria dan Achyani (2015) dan Sudarmadji dan Sularto (2007) bahwa profitabilitas tidak berpengaruh terhadap Kelengkapan Pengungkapan Laporan Keuangan.

Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut:

H3: Profitabilitas berpengaruh positif terhadap kelengkapan

pengungkapan laporan keuangan

4. Kepemilikan Saham Publik terhadap Kelengkapan Pengungkapan Laporan Keuangan

pengungkapan laporan keuangan perusahaan karena semakin banyak pihak yang mempunyai saham atas perusahaan tersebut maka para pemegang saham tentu ingin mengetahui kelangsungan usaha yang dijalankannya. Laporan yang disajikan perusahaan juga merupakan suatu media pertanggungjawaban atas kelangsungan usaha yang dijalankannya dan juga terkait saham yang ditanamkan oleh investor

Hasil penelitian Wardani (2012) menyatakan bahwa kepemilikan saham publik berpegaruh positif terhadap kelengkapan pengungkapan laporan keuangan, sejalan dengan penelitian Nugroho (2011), Kartika dan Hersugondo (2009) dan Hardiningsih (2008) juga dengan hasil berpengaruh positif namun berbeda dengan hasil penelitian Azaria dan Achyani (2015) bahwa kepemilikan saham publik tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut: H4: Kepemilikan saham publik berpengaruh positif terhadap

kelengkapan pengungkapan laporan keuangan

5. Umur Perusahaan terhadap Kelengkapan Pengungkapan Laporan Keuangan

pengalaman lebih banyak dalam mengetahui kebutuhan stakeholder (Widani, 2015). Dengan adanya hal tersebut dapat disimpulkan bahwa semakin lama umur perusahaan maka perusahaan tersebut lebih menyediakan informasi yang lengkap dibandingkan perusahaan yang baru berdiri karena perusahaan yang tergolong mempunyai umur lama lebih berpengalaman dalam mengetahui apa saja item pengungkapan yang bermanfaat bagi para konstituennya, serta lebih mengetahui dan berpengalaman dalam mempublikasikan laporan keuangan

Hasil penelitian Marwata (2001) bahwa umur perusahaan berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan lalu hasil penelitian Hassan (2013) umur perusahaan mempunyai pengaruh positif terhadap kelengkapan pengungkapan laporan keuangan namun tidak sejalan dengan hasil penelitian Mahmud (2012) serta Kartika dan Hersugondo (2009) bahwa umur perusahaan tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. Karena umur perusahaan tidak dinilai sebagai penentu kelengkapan pengungkapan laporan keuangan, perusahaan yang mempunyai umur panjang belum tentu akan mengungkapkan laporan keuangan dengan lebih lengkap. Serta penelitian Wardani (2012) dengan hasil berpengaruh negatif terhadap kelengkapan pengungkapan laporan keuangan.

H5: Umur perusahaan berpengaruh positif terhadap kelengkapan

pengungkapan laporan keuangan

6. Ukuran Perusahaan terhadap Kelengkapan Pengungkapan Laporan Keuangan

Mardiyah (2002 : 240) menyatakan bahwa perusahaan yang besar dapat menanamkan modalnya pada berbagai jenis usaha, lebih mudah masuk kedalam pasar modal, serta dapat mendapatkan penilaian kredit yang baik, hal tersebut tentu akan berpengaruh terhadap keberadaan total asset. Semakin besar aktiva yang dimiliki maka akan semakin banyak modal yang ditanam, semakin banyak penjualan yang dilakukan perusahaan maka akan semakin banyak perputaran uang, semakin besar kapitalisasi pasar maka semakin besar juga dikenal dalam masyarakat.

Ukuran perusahaan dapat mempengaruhi kelengkapan pengungkapan laporan keuangan karena perusahaan yang besar cenderung lebih banyak mengungkapkan butir-butir laporan keuangannya karena mereka memiliki lebih banyak informasi yang dapat diungkapkan dibandingkan perusahaan kecil (Wallace et al.,1994). Dapat disimpulkan bahwa semakin besar ukuran perusahaan

dimana superior selalu ingin mengawasi jalannya operasi perusahaan agar kepentingannya dapat terwakili dalam pengelolaan perusahaan. Didukung juga dengan hasil penelitian Azaria dan Achyani (2015) serta sejalan dengan penelitian Devi dan Suardana (2014) bahwa ukuran perusahaan berpengaruh positif pada kelengkapan pengungkapan laporan keuangan namun berbeda dengan hasil penelitian Sudarmadji dan Sularto (2007) bahwa tidak terdapat pengaruh. Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut:

H6: Ukuran perusahaan berpengaruh positif terhadap

kelengkapan pengungkapan laporan keuangan

7. Status Perusahaan terhadap Kelengkapan Pengungkapan Laporan Keuangan

perusahaan tersebut mempunyai standar yang yang lebih tinggi guna menyediakan informasi bagi para penggunanya serta daripada perusahaan dengan kepemilikan dalam negeri yang mempunyai pengalaman serta lingkup kepemilikan modalnya hanya dalam negeri saja, tidak sebesar pada perusahaan dengan kepemilikan asing.

Dapat disimpulkan bahwa semakin besar kepemilikan modal asing maka perusahaan tersebut juga akan lebih lengkap dalam mengungkapkan kelengkapan laporan keuangannya guna kepentingan penanam modal yang lebih luas dibandingkan lingkup kepemilikan modal domestik, dimana modal yang diperoleh hanya dalam lingkup dalam negeri saja.

Berdasarkan pernyataan dan penelitian sebelumnya, maka peneliti merumuskan hipotesis sebagai berikut:

H7: Status perusahaan berpengaruh positif terhadap

32

BAB III

METODE PENELITIAN

A. Objek/Subjek Penelitian

Objek yang digunakan dalam penelitian ini yaitu Perusahaan Manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI) selama periode 2012-2015. Perusahaan Manufaktur yaitu perusahaan yang menjual produknya dimulai dari pembelian bahan baku, lalu proses pengolahan bahan baku sehingga perusahaan mengahasilkan barang jadi.

B. Jenis Data

Pada penelitian ini diperoleh data periode 2012-2015, yang tujuannya untuk membedakan dan memperpanjang periode penelitian yang telah dilakukan oleh peneliti sebelumnya.

C. Teknik Pengambilan Sampel

Populasi pada penelitian ini adalah seluruh Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Pengambilan sampel menggunakan teknik Purposive Sampling, dimana pengambilan sampel ini pada setiap populasi tidak diberikan kesempatan atau peluang yang sama untuk dipilih kembali menjadi sampel. Teknik yang termasuk dalam Nonprobability Sampling pada penelitian ini adalah Purposive Sampling.

Purposive Sampling yaitu Teknik penentuan sampel dengan kriteria ataupun petimbangan tertentu oleh peneliti, jadi sampel tersebut harus memenuhi syarat (Sugiyono, 2010).

Kriteria sampel yang digunakan dalam penelitian ini adalah:

1. Perusahaan dengan kategori industry manufaktur yang listing di Bursa Efek Indonesia.

2. Melakukan publikasi laporan tahunan selama periode yang akan diamati (2012-2015) dan memiliki laporan keuangan dengan periode berakhir pada 31 desember.

4. Memiliki laporan tahunan lengkap digunakan untuk memperoleh data-data penelitian selama tahun 2012 sampai 2015 secara berturut-turut.

5. Perusahaan menggunakan mata uang rupiah, agar pengukuran pada setiap pengamatan sama.

6. Perusahaan memiliki laba positif. D. Teknik Pengambilan Data

Pengambilan data yang digunakan dalam penelitian ini yaitu dengan metode dokumentasi. Metode dilakukan dengan cara mencari dan mengumpulkan data dengan melihat data laporan keuangan Perusahaan Manufaktur yang termasuk dalam kriteria sampel pada periode 2012-2015 dan diterbitkan serta dipublikasikan oleh Indonesia Capital Market Directory (ICMD) dan Bursa Efek Indonesia (BEI). Data yang diperoleh dari situs resmi www.idx.co.id yang tersedia di Pojok BEI Universitas Muhammadiyah Yogyakarta, web resmi perusahaan, studi pustaka atau kajian literatur, artikel, jurnal dan sumber dari internet, serta data-data lain yang terkait dalam penelitian ini (Nabor dan Suardana, 2014).

E. Definisi Operasional dan Pengukuran Variabel Penelitian

perusahaan, dan status perusahaan. Untuk variabel dependen atau variabel terikat (Y) yaitu kelengkapan pengungkapan laporan keuangan.

1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi oleh variabel bebas (X). Tingkat kelengkapan pengungkapan laporan keuangan meliputi butir pengungkapan wajib dan pengungkapan sukarela. Butir pengungkapan wajib yang tergolong pada Madatory Disclosure adalah informasi yang terdapat dalam SK Bapepam dan Lembaga Keuangan dengan Nomor KEP-431/BL/2012 dengan mengambil luas pengungkapan pada bentuk dan isi pada laporan dengan jumlah sebanyak 69 item. Butir pengungkapan sukarela sesuai dengan penelitian Sutomo (2004) yang telah disesuaikan yaitu sebanyak 33 item. Tingkat keluasan pengungkapan diukur dengan indeks pengungkapan perusahaan setiap butir kelengkapan di beri skor 1 pada setiap butir lalu dijumlahkan dan dibagi dengan jumlah semua butir wajib dan sukarela Imhoff (1992) dalam Dibiyantoro (2011) :

Indeks =

2. Variabel Independen :

Variabel Independen merupakan variabel yang mempengaruhi timbulnya variabel terikat (Y). Dalam penelitian ini yang menjadi variabel Independen adalah likuiditas, leverage, profitabilitas, kepemilikan saham, umur perusahaan, ukuran perusahaan, dan status perusahaan.

a. Likuiditas

Variabel likuiditas merupakan tingkat perusahaan membayar kewajiban jangka pendek. Pada penelitian ini variabel likuiditas rasio lancar atau current ratio (Azaria dan Achyani, 2015). Current Ratio dihitung dengan cara:

Current Ratio

b. Leverage

Leverage menunjukkan kemampuan perusahaan dalam memenuhi utang jangka pendek maupun utang jangka panjang. Pada penelitian ini Leverage diukur menggunakan Debt Equity Ratio (Kartika dan Hersugondo, 2009). DER dihitung dengan cara:

DER =

c. Profitabilitas

profitabilitas diukur dengan cara menghitung laba setelah pajak dan total aktiva (Wardani, 2012).

PROFIT =

d. Kepemilikan Saham Publik

Pada penelitian ini variabel kepemilikan saham publik diukur dengan melihat dari berapa besar saham yang dimiliki oleh publik atau masyarakat pada perusahaan go publik yang terdaftar di BEI dan ICMD yang juga telah menyatakan jumlah besarnya kepemilikan oleh publik. (Nugroho, 2011). Variabel ini dihitung dengan cara:

PUB = x 100%

e. Umur Perusahaan

Umur perusahaan menunjukkan seberapa lama perusahaan mampu eksis dan bertahan menghadapi persaingan. Pada penelitian ini diukur dengan skala nominal dengan menghitung lamanya perusahaan terdaftar di Bursa Efek Indonesia sampai dengan tahun pengambilan sampel yaitu 2015 dikurangi dengan tahun pertama kali perusahaan terdaftar (first issue) di BEI (Suta, 2012).

AGE = tahun sampel-tahun first issue f. Ukuran Perusahaan

diukur dengan mentranformasikan jumlah aktiva yang dimiliki perusahaan ke dalam bentuk logaritma natural Hardiningsih (2008).

SIZE = ln (nilai buku total aktiva) g. Status Perusahaan

Status perusahaan menunjukkan perbedaan kepemilikan modal asing dan dalam negeri. Pada penelitian ini status perusahaan diukur dengan menggunakan variabel dummy dengan cara memberikan notasi 1 untuk perusahaan penanam modal asing (PMA) dan notasi 0 untuk perusahaan penanam modal dalam negeri (PMDN). Data mengenai status perusahaan diperoleh dari Capital Market Directory yang disusun oleh Bapepam Hardiningsih (2008) dan Azaria dan Achyani (2015) lalu dilihat pula pada informasi yang tersedia pada profil perusahaan.

F. Analisis Data

1. Uji Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan mendeskripsikan suatu data sehingga menjadi sebuah informasi yang lebih jelas dan mudah untuk dipahami. Uji statistik deskriptif digunakan untuk mengetahui nilai maksimum, minimum, dihasilkan rata-rata (mean), median, standar deviasi dari masing-masing variabel.

2. Uji Asumsi Klasik

mensyaratkan untuk dilakukan pengujian asumsi klasik, pengujian ini digunakan untuk memastikan terpenuhinya asumsi klasik guna menghindari adanya pembiasan. Uji asumsi klasik sendiri meliputi :

a. Uji Normalitas Data

Uji normalitas data digunakan untuk menentukan residual apakah berdistribusi normal atau diambil dari populasi normal. Pada penelitian ini menggunakan uji Kolmogorov Smirnov Z (1-Sample K-S) untuk menguji normalitas data. Data dapat dikatakan berdistribusi normal jika nilai sig > (0,05) (Nazzarudin dan Basuki, 2016).

b. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah dalam persamaan regresi terdapat korelasi antar variabel independen. Model regresi yang baik seharusnya terbebas dari multikolinieritas karena dapat mengakibatkan tidak ortogonal. Variabel ortognal adalah variabel independen yang nilai korelasi antara sesama variabel independen sama dengan nol. Kriteria model regresi tidak mengandung multikolinieritas jika nilai VIF < 10 dan nilai Tolerance > 0,1 (Nazzarudin dan Basuki, 2016).

c. Uji Heteroskedastisitas

model regresi. Model regresi tidak mengandung heteroskedastisitas jika nilai sig > 0,05 (Nazzarudin dan Basuki, 2016).

d. Uji Autokorelasi

Autokorelasi digunakan untuk mengetahui ada atau tidaknya korelasi antara kesalahan pengganggu didalam suatu model regresi pada periode t dengan kesalahan pada periode t-1. Autokorelasi menunjukkan korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (time series) atau ruang (cross sectional). Untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson (Uji DW). Kriteria pengujian menurut Santoso (2002) ada 3 yaitu:

- Nilai D-W dibawah -2, maka terindikasi ada autokorelasi positif - Nilai D_W di antara -2 sampai + 2 maka tidak terjadi

autokorelasi

- Nilai D_W di atas 2 berarti terindikasi ada autokorelasi negatif.

3. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan Regresi Linier Berganda (Multiple Regression Analysis), guna menguji pengaruh beberapa variabel independen secara bersama-sama terhadap satu variabel dependen. Persamaan regresinya dirumuskan sebagai berikut :

Keterangan:

INDEX : Kelengkapan pengungkapan laporan α : Konstanta

- : Koefisien regresi LIKUID : Likuiditas

LEV : Leverage PROFIT : Profitabilitas

KSP : Kepemilikan saham publik AGE : Umur perusahaan

SIZE : Ukuran perusahaan STAT : Status perusahaan

e : error term, secara normal terdistribusi antara rata-rata 0

a. Uji Koefisien Determinasi ( Adjusted )

Uji koefisien determinasi ( ) digunakan untuk mengukur seberapa jauh kemampuan model dalam menjelaskan variabel dependen. Nilai koefisien determinasi yaitu antara nol sampai dengan satu. Nilai ( ) yang kecil menunjukkan kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen terbatas. Sebaliknya jika nilai ( ) tinggi berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

b. Uji Nilai t

profitabilitas, kepemilikan saham publik, umur perusahaan, ukuran perusahaan, dan status perusahan terhadap variabel dependen kelengkapan pengungkapan laporan keuangan. Hipotesis diterima jika nilai sig < α (0,05) dan koefisien regresi searah dengan hipotesis. c. Uji Nilai F

Uji F digunakan untuk mengetahui apakah semua variabel bebas dalam model penelitian secara bersama-sama berpengaruh terhadap variabel terikat. Uji F dilakukan dengan membandingkan nilai sig F dengan α (0,05). Jika sig F <α (0,05), maka variabel independen

43

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

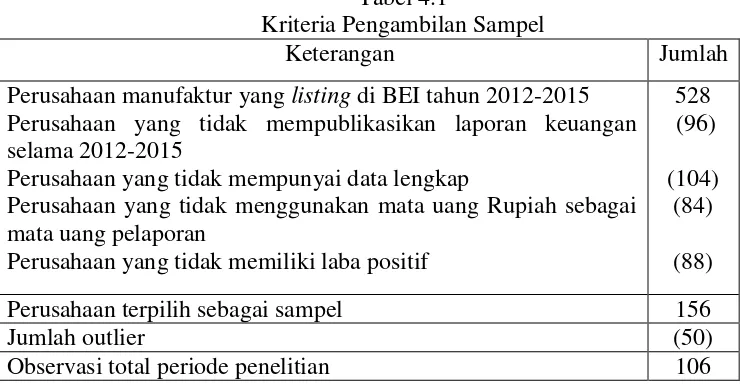

Hasil pemilihan sampel pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2012-2015 diperoleh jumlah sampel sebanyak 39 perusahaan, sehingga selama periode pengamatan 2012-2015 diperoleh jumlah data observasi sebanyak 106. Proses pemilihan sampel dalam penelitian disajikan dalam tabel berikut:

Tabel 4.1

Kriteria Pengambilan Sampel

Keterangan Jumlah

Perusahaan manufaktur yang listing di BEI tahun 2012-2015 Perusahaan yang tidak mempublikasikan laporan keuangan selama 2012-2015

Perusahaan yang tidak mempunyai data lengkap

Perusahaan yang tidak menggunakan mata uang Rupiah sebagai mata uang pelaporan

Perusahaan yang tidak memiliki laba positif

528 (96) (104)

(84) (88)

Perusahaan terpilih sebagai sampel 156

Jumlah outlier (50)

B. Statistik Deskriptif

Statistik deskripsi variabel-variabel yang digunakan dalam penelitian ini sebagai berikut:

Tabel 4.2. sebanyak 41 observasi dengan persentase sebesar 38,7% berstatus PMDN, lalu 65 observasi dengan persentase 61,3% berstatus PMA.

Panel B

Ringkasan Hasil Statistik Deskriptif

Minimum Maximum Mean Median Std. Deviation

LIKUID .0167 69.6678 3.439055 2.056730 7.0319965

LEV .0610 1.2486 .465436 .418250 .2324508

Sumber: Hasil olah data, 2016.

Leverage pada penelitian tinggi karena nilai mean diatas nilai median. Selanjutnya untuk variabel profitabilitas memiliki mean sebesar 0,224291 dengan standar deviasi 0,3058025 dan median 0,152250. Profitabilitas pada penelitian tinggi karena nilai mean diatas nilai median.

Pada variabel kepemilikan saham publik memiliki nilai mean 0,317830 dengan standar deviasi 0,1432866 dan median 0,355600. Kepemilikan saham publik pada penelitian ini rendah karena nilai mean dibawah nilai median. Pada variabel ukuran perusahaan memiliki nilai mean 128180473479 dengan standar deviasi 2451457192813,191 dan median 437009937392. Ukuran perusahaan pada penelitian ini menunjukkan bahwa perusahaan pada sampel tergolong tidak terlalu besar karena nilai mean dibawah nilai median. Pada variabel umur perusahaan memiliki nilai mean 19,84 dengan standar deviasi 7,070 dan median 20,50. Umur perusahaan pada penelitian ini menunjukkan bahwa sampel tergolong mempunyai umur yang belum terlalu lama atau tua karena nilai mean dibawah nilai median, namun nilai mean mendekati median tidak terlalu jauh sehingga dapat dikatakan bahwa umur perusahaan sampel juga tidak muda.

memenuhi kelengkapan pengungkapan laporan keuangan karena nilai mean lebih rendah dari nilai median.

C. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan dalam penelitian ini agar model regresi yang diperoleh menghasilkan estimator linier tidak bias yang terbaik (best linier-unbias estimator/blue).

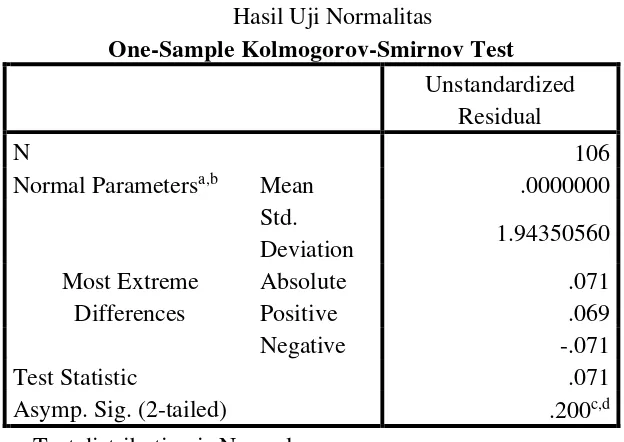

1. Uji Normalitas

Hasil uji normalitas menggunakan metode uji One-Sample Kolmogorov-Smirnov (KS) disajikan pada tabel berikut:

Tabel 4.3

Normal Parametersa,b Mean .0000000

Std.

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. Sumber: Hasil olah data, 2016.

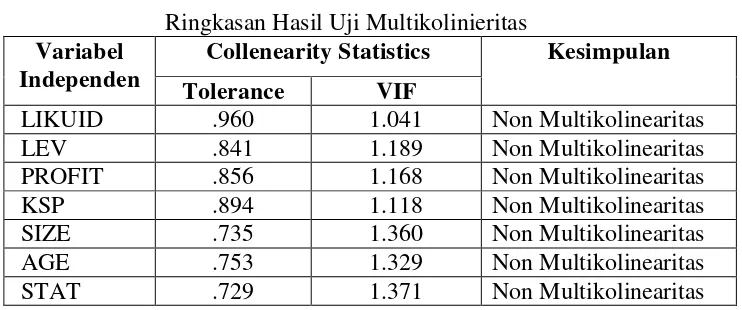

2. Uji Multikolinieritas

Ringkasan hasil uji multikolinieritas menggunakan metode variance inflation factor (VIF) disajikan pada tabel berikut:

Tabel 4.4

Ringkasan Hasil Uji Multikolinieritas Variabel

Independen

Collenearity Statistics Kesimpulan

Tolerance VIF

LIKUID .960 1.041 Non Multikolinearitas LEV .841 1.189 Non Multikolinearitas PROFIT .856 1.168 Non Multikolinearitas KSP .894 1.118 Non Multikolinearitas SIZE .735 1.360 Non Multikolinearitas AGE .753 1.329 Non Multikolinearitas STAT .729 1.371 Non Multikolinearitas Sumber: Hasil olah data, 2016.

3. Uji Heteroskedastisitas

Ringkasan hasil uji heteroskedastisitas menggunakan uji Glejser disajikan dalam tabel berikut:

ABS_RES LIKUID .178 Non Heteroskedastisitas LEV .313 Non Heteroskedastisitas PROFIT .364 Non Heteroskedastisitas KSP .537 Non Heteroskedastisitas SIZE .782 Non Heteroskedastisitas AGE .474 Non Heteroskedastisitas STAT .116 Non Heteroskedastisitas

Sumber: Hasil olah data, 2016.

Dari tabel 4.5 menunjukkan bahwa nilai sig pada variabel likuiditas, leverage, profitabilitas, kepemilikan saham publik, ukuran perusahaan, umur perusahaan, dan status perusahaan menunjukkan tidak adanya hubungan yang signifikan antara seluruh variabel independen terhadap nilai absolute residual karena lebih besar dari α 0,05, sehingga

dapat disimpulkan bahwa asumsi non heteroskedastisitas telah terpenuhi. 4. Uji Autokorelasi

Tabel 4.6 menunjukkan nilai DW-test yang diperoleh sebesar 1,331 berada pada angka -2 dengan +2 berarti tidak terdapat masalah autokorelasi dalam regresi.

5. Uji Signifikansi nilai t

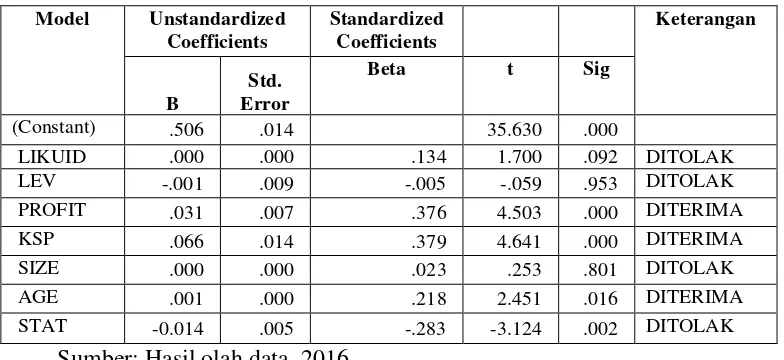

Tabel 4.7

Sumber: Hasil olah data, 2016.

Berdasarkan tabel 4.6 dapat diketahui persamaan regresi sebagai berikut: INDEX = 0,506 + 0,000 LIKUID – 0,001 LEV + 0,031 PROFIT +

0,066 KSP + 0,000 SIZE + 0,001 AGE – 0,014 STAT+ e a. Pengujian Hipotesis Pertama

Variabel likuiditas (LIKUID) memiliki koefisien regresi sebesar 0,000 dengan p-value (sig) sebesar 0,092 > α (0,05), berarti likuiditas tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. Hipotesis pertama (H1) ditolak.

Variabel leverage (LEV) memiliki koefisien regresi sebesar -0,001 dengan p-value (sig) sebesar 0,953 > α (0,05), berarti leverage tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. Hipotesis kedua (H2) ditolak.

c. Pengujian Hipotesis Ketiga

Variabel profitabilitas (PROFIT) memiliki koefisien regresi sebesar 0,031 dengan p-value (sig) sebesar 0,000 > α (0,05), berarti profitabilitas berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Hipotesis ketiga (H3) diterima.

d. Pengujian Hipotesis Keempat

Variabel kepemilikan saham publik (KSP) memiliki koefisien regresi sebesar 0,066 dengan p-value (sig) sebesar 0,000 < α (0,05), berarti likuiditas berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Hipotesis keempat (H4) diterima.

e. Pengujian Hipotesis Kelima

Variabel ukuran perusahaan (SIZE) memiliki koefisien regresi sebesar 0,000 dengan p-value (sig) sebesar 0,801 > α (0,05), berarti ukuran perusahaan tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. Hipotesis kelima (H5) ditolak.

f. Pengujian Hipotesis Keenam

perusahaan berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Hipotesis keenam (H6) diterima.

g. Pengujian Hipotesis Ketujuh

Variabel Status Perusahaan (STAT) memiliki koefisien regresi sebesar -0,014 dengan p-value (sig) sebesar 0,002 < α (0,05), status perusahaan mempunyai pengaruh namun tidak searah dengan hipotesis, maka status perusahaan berpengaruh negatif terhadap kelengkapan pengungkapan laporan keuangan. Hipotesis ketujuh (H7) ditolak.

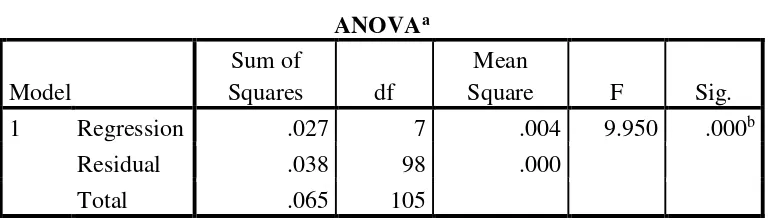

6. Uji Signifikansi F (F-test)

Tabel 4.8 Hasil Uji Nilai F ANOVAa

Model

Sum of

Squares df

Mean

Square F Sig. 1 Regression .027 7 .004 9.950 .000b

Residual .038 98 .000

Total .065 105

Sumber: Hasil olah data, 2016.

Hasil perhitungan pada tabel 4 diperolah nilai sig. F (p-value) sebesar 0,000 < α (0,05) yang berarti terdapat pengaruh yang signifikan

7. Koefisien Determinasi (Adjusted R2) Tabel 4.9

Hasil Uji Koefisien Determinasi (Adjusted R2) Model Summaryb

Sumber: Hasil olah data, 2016.

Dari tabel 4.8 dapat dilihat bahwa nilai adjusted R square sebesar 0,374 atau sekitar 37,4% variasi kelengkapan pengungkapan laporan keuangan dapat dijelaskan oleh variabel-variabel likuiditas, leverage, profitabilitas, kepemilikan saham publik, umur perusahaan, ukuran perusahaan, dan status perusahaan. Sedangkan sisanya 62,6% dijelaskan oleh variabel lain di luar model penelitian ini.

D. Pembahasan

1. Hasil Pengujian Hipotesis 1 Likuiditas Tidak Berpengaruh Terhadap Kelengkapan Pengungkapan Laporan Keuangan.

Hipotesis pertama yang diajukan dalam penelitian ini yaitu likuiditas berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Menurut Weston dan Brigham (1993:115) bahwa likuiditas mengacu pada seberapa besar kemampuan perusahaan dalam memenuhi kebutuhan jangka pendek kepada kreditor.

Berdasarkan pengujian yang dilakukan menunjukkan bahwa hipotesis pertama (H1) ditolak. Tingkat likuiditas yang tinggi tidak

keuangan tidak menekankan pada informasi hutang sehingga perusahaan merasa tidak perlu menunjukkan seberapa besar hutang yang dimiliki. Hal tersebut menjadikan perusahaan hanya menyajikan informasi penejelas dari hutang secara umum saja serta tidak memperhatikan perubahan hutang yang terjadi ( Nugroho, 2011).

Penelitian ini sejalan dengan penelitian Azaria dan Achyani (2015) dengan hasil likuiditas tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan. Penelitian yang dilakukan Devi dan Suardana (2014) bahwa juga tidak terdapat pengaruh yang signifikan dari likuiditas terhadap kelengkapan pengungkapan laporan keuangan mengindikasikan bahwa tinggi rendahnya suatu rasio likuiditas perusahaan tidak mempengaruhi perusahaan dalam mengungkapkan informasi di laporan keuangan. Serta penelitian yang dilakukan Wardani (2012) yang mengungkapkan bawa likuiditas tidak berpengaruh terhadap kelengkapan pengungkapan laporan keuangan.

kelengkapan pengungkapan laporan keuangan karena tinggi likuiditas yang dimiliki merupakan suatu keharusan yang dilakukan Benardi (2009). 2. Hasil Pengujian Hipotesis 2 Leverage Tidak Berpengaruh Terhadap

Kelengkapan Pengungkapan Laporan Keuangan.

Hipotesis kedua yang diajukan dalam penelitian ini yaitu leverage berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. leverage menunjukkan seberapa besar ekuitas yang dimiliki perusahaan guna menjamin hutang yang didanai oleh kreditor. Menurut Hardiningsih (2008) leverage atau tingkat pengelolaan hutang berkaitan dengan bagaimana perusahaan tersebut didanai, serta seberapa banyak perusahaan didanai oleh hutang atau modal dari para pemegang saham.

Berdasarkan pengujian yang dilakukan menunjukkan bahwa hipotesis kedua (H2) ditolak. Tingkat leverage yang tinggi guna menilai

risiko struktur pendanaan suatu perusahaan tidak mempengaruhi adanya luasnya kelengkapan pengungkapan laporan dalam perusahaan. Hal tersebut karena semakin tinggi tingkat hutang suatu perusahaan maka semakin besar pula agency cost. Jika perusahaan banyak mengeluarkan biaya guna monitoring cost maka perusahaan cenderung tidak terlalu memikirkan kelengkapan pengungkapan laporan keuangan dan hanya berfokus pada agency cost saja.

adanya hutang dan ekuitas perusahaan. Penelitian yang dilakukan Wardani (2012) dengan hasil bahwa tingginya leverage tidak mempengaruhi kelengkapan pengungkapan laporan keuangan. Serta penelitian yang dilakukan Kartika dan Hersugondo (2009) yang mengungkapkan bahwa tingkat leverage tidak berpengaruh terhadap luasnya kelengkapan pengungkapan laporan keuangan.

3. Hasil Pengujian Hipotesis 3 Profitabilitas Berpengaruh Positif Terhadap Kelengkapan Pengungkapan Laporan Keuangan.

Hipotesis ketiga yang diajukan dalam penelitian ini yaitu profitabilitas berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Profitabilitas merupakan penilaian atas kemampuan perusahaan dalam mengelola sumber daya yang dimiliki perusahaan yang diwujudkan melalui laba yang dihasilkan melalui penjualan, jasa ataupun investasi (Sudarmadji dan Sularto, 2007). Jika perusahaan mampu mengelola atas usaha yang dilakukan maka profitabilitas yang didapat akan semakin tinggi, maka kelangsungan usaha perusahaan tentu semakin terjaga.

Berdasarkan pengujian yang dilakukan menunjukkan bahwa hipotesis pertama (H3) diterima. Tingkat profitabilitas yang tinggi

secara lebih rinci, karena dengan adanya hal tersebut investor akan tertarik untuk menanamkan modalnya selain itu dengan kinerja perusahaan yang baik serta laporan keuangan yang lengkap digunakan untuk memenuhi kewajiban perusahaan guna pengawasan dan analisis yang dibutuhkan oleh para stakeholder (Wardani, 2012).

Semakin tinggi profitabilitas suatu perusahaan, pengungkapan yang dilakukan oleh perusahaan juga akan semakin tinggi karena perusahaan ingin menunjukkan hasil prestasi atas kinerjanya berupa profit yang dihasilkan, sehingga harapan atas kelengkapan pengungkapan laporan keuangan perusahaan yang menujukkan profit yang tinggi akan menarik investor untuk semakin menanamkan modal kepada perusahaan tersebut.

Penelitian yang dilakukan oleh Wardani (2012) dengan hasil bahwa profitabilitas berpengaruh positif terhadap Kelengkapan Pengungkapan Laporan Keuangan, lalu didukung dengan hasil penelitian Kartika dan Hersugondo (2009) bahwa tingginya profitabilitas yang diperoleh perusahaan sehingga mecerminkan prestasi atau hasil yang telah dicapai perusahaan berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Serta didukung pula dengan hasil penelitian Wardani (2011) dengan hasil berpengaruh positif terhadap Kelengkapan Pengungkapan Laporan Keuangan.

karena semakin tinggi profitabilitas, maka kelangsungan usaha perusahaan juga semakin terjaga. Informasi mengenai profitabilitas perusahaan ini diperlukan oleh stakeholder untuk mengawasi kinerja manajemen yang diungkapkan oleh perusahaan melalui laporan tahunannya dalam rangka untuk menganalisis kelangsungan usaha perusahaan jadi tingginya profitabilitas mempengaruhi kelengkapan pengungkapan laporan keuangan.

4. Hasil Pengujian Hipotesis 4 Kepemilikan Saham Publik Berpengaruh Positif Terhadap Kelengkapan Pengungkapan Laporan Keuangan.

Hipotesis keempat yang diajukan dalam penelitian ini yaitu kepemilikan saham publik berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Kepemilikan saham publik merupakan proporsi kepemilikan suatu saham yang beredar yang dimiliki oleh masyarakat diluar kepemilikan manajemen. Jika banyak pihak yang memerlukan informasi tentang laporan keuangan maka perusahaan cenderung akan melengkapi isi dari laporan tersebut guna meyakinkan publik atas kelangsungan usaha yang dijalankan Na’im dan Rakhman

(2000).

Berdasarkan pengujian yang dilakukan menunjukkan bahwa hipotesis pertama (H4) diterima. Semakin banyaknya kepemilikan saham