PENGARUH KARAKTERISTIK PERUSAHAAN DAN MEKANISME CORPORATE GOVERNANCE TERHADAP INTELLECTUAL

CAPITALDISCLOSURE SERTA DAMPAKNYA PADA NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Intellectual Capital Intensive di Indonesia dan Singapura pada tahun 2015)

THE INFLUENCE OF COMPANY CHARACTERISTICS AND CORPORATE GOVERNANCE MECHANISM OF THE

INTELLECTUAL CAPITAL DISCLOSURE AND THE EFFECT ON FIRM VALUE

(Empirical Study on Intellectual Capital Intensive Company listed on the Indonesia Stock Exchange and Singapore Stock Exchange 2015)

Oleh

MUCHAMAD HAIKAL AKBAR PRATAMA 20130420198

FAKULTAS EKONOMI DAN BISNIS

Singapura pada tahun 2015)

THE INFLUENCE OF COMPANY CHARACTERISTICS AND CORPORATE GOVERNANCE MECHANISM OF THE

INTELLECTUAL CAPITAL DISCLOSURE AND THE EFFECT ON FIRM VALUE

(Empirical Study on Intellectual Capital Intensive Company listed on the Indonesia Stock Exchange and Singapore Stock Exchange 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh

MUCHAMAD HAIKAL AKBAR PRATAMA 20130420198

FAKULTAS EKONOMI DAN BISNIS

“Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila telah selesai

dari suaru urusan kerjakanlah urusan lainnya dengan sungguh-sungguh dan

hanya kepada Tuhanlah hendaknya berharap”.(QS. Al-Insyirah: 6-8)

“Sesuatu yang belum dikerjakan seringkali tampak mustahil, kita baru yakin kalau kita berhasil melakukannya dengan baik” (Evelyn Underhill)

PERSEMBAHAN

Skripsi ini kupersembahkan untuk

1. Allah SWT yang telah memberikan nikmat dan karunia-Nya kepada penulis. 2. Nabi Muhammad SAW yang telah memberikan teladan kepada seluruh

umatnya.

3. Kedua orang tuaku tercinta Ibunda Tita Hanurani dan Ayahanda Billy Bilyana serta adikku Tubagus Iqbal Fadilah yang selalu memberikan doa, kasih sayang, motivasi, dan semangat selama hidupku.

4. Anisa Nur Fitria yang selalu memberikan semangat, motivasi, perhatian, dan doa selama proses penyusunan skripsi ini.

5. Ibu Dr. Evi Rahmawati, M.Acc., Ak., CA yang selalu sabar, memberi motivasi, solusi, dan tidak pernah lelah membimbing penulis dalam menyelesaikan skripsi ini.

6. Ibu Dr. Ietje Nazaruddin, M.Si., Ak., CA yang selalu mengingatkan penulis untuk menyelesaikan skripsi ini.

7. Dosen-dosen muda (Mba Kiki, Mas Ilham, Mba Fitri, dan Mba Evy). Terimakasih atas bantuan, ilmu, dan segalanya yang telah diberikan kepada penulis.

8. Sahabat-sahabat terbaik (Andre, Rima, Dimas, Anes, Tio, Desi, Aka, Yoga, Adit, Faqih, Ditya, Ilya, Wulan, Fifi, Cua) yang selalu membuat tertawa baik dalam keadaan suka maupun duka.

10. Keluarga besar HIMA FEB UMY dari periode 2013-2014, 2014-2015 dan 2015-2016 yang telah memberikan banyak pengalaman dan ilmu yang sangat berharga bagi penulis.

11. Para penghuni Kos (Priyo, Fajar, Dedi, Virza) yang telah menyemangati dan menemani penulis selama kuliah di Jogja.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN DOSEN PEMBIMBING……….ii

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah Penelitian... 7

C. Rumusan Masalah Penelitian ... 8

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

B. Penelitian Terdahulu dan Perumusan Hipotesis ... 21

C. Model Penelitian ... 31

BAB III METODE PENELITIAN... 33

A. Obyek/ Subyek Penelitian ... 33

B. Jenis Data ... 33

C. Teknik Pengambilan Sampel... 33

D. Teknik Pengumpulan Data ... 34

E. Definisi Operasional Variabel Penelitian ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Gambaran Umum Objek/Subyek Penelitian ... 42

B. Analisis Statistik Deskriptif ... 43

C. Uji Asumsi Klasik ... 46

D. Hasil Penelitian (Uji Hipotesis) ... 54

E. Pembahasan (Interpretasi) ... 67

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 75

A. Simpulan ... 75

B. Saran ... 76

C. Keterbatasan Penelitian ... 77 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1.Dasar Klasifikasi Perusahaan dalam IC Intensity Menurut GICS ... 21

Tabel4.1. Prosedur Pemilihan Sampel di Indonesia ... 42

Tabel4.2. Prosedur Pemilihan Sampel di Singapura ... 43

Tabel 4.3. Statistik Deskriptif Indonesia ... 43

Tabel4.4. Statistik Deskriptif Singapura ... 45

Tabel4.5. Uji Normalitas Indonesia Model 1 ... 46

Tabel4.6. Uji Normalitas Singapura Model 1 ... 47

Tabel4.7. Uji Normalitas Indonesia Model 2 ... 47

Tabel4.8. Uji Normalitas Singapura Model 2 ... 48

Tabel4.9. Uji Autokorelasi Indonesia Model 1 ... 48

Tabel4.10. Uji Autokorelasi Singapura Model 1 ... 49

Tabel 4.11. Uji Autokorelasi Indonesia Model 2 ... 49

Tabel4.12. Uji Autokorelasi Singapura Model 2 ... 50

Tabel4.13. Uji Multikolinearitas Indonesia Model 1 ... 50

Tabel4.14. Uji Multikolinearitas Singapura Model 1 ... 51

Tabel4.15. Uji Multikolinearitas Indonesia Model 2 ... 51

Tabel4.16. Uji Multikolinearitas Singapura Model 2 ... 52

Tabel4.17. Uji Heteroskedastisitas Indonesia Model 1 ... 52

Tabel4.18. Uji Heteroskedastisitas Singapura Model 1 ... 53

Tabel 4.19. Uji Heteroskedastisitas Indonesia Model 2 ... 53

Tabel4.20. Uji Heteroskedastisitas Singapura Model 2 ... 54

Tabel4.21. Uji Koefisien Determinasi Indonesia Model 1 ... 54

Tabel4.22. Uji Koefisien Determinasi Singapura Model 1 ... 55

Tabel4.23. Uji Koefisien Determinasi Indonesia Model 2 ... 55

Tabel4.24. Uji Koefisien Determinasi Singapura Model 2 ... 56

Tabel4.25. Uji f Indonesia Model 1 ... 56

Tabel 4.26. Uji f Singapura Model 1 ... 57

Tabel4.27. Uji f Indonesia Model 2 ... 57

Tabel4.29. Uji t Indonesia Model 1 ... 58

Tabel4.30. Uji t Singapura Model 1 ... 61

Tabel4.31. Uji t Indonesia Model 2 ... 63

Tabel4.32. Uji t Singapura Model 2 ... 64

Tabel 4.33. Uji Beda Indonesia –Singapura………. 65

Tabel4.34. Group Statistic ... 65

DAFTAR GAMBAR

of this research used the disclosure index by Meca and Martinez (2007). The independent variable in this research is size, leverage, age, the number of commissioner, the number of audit committee, and intellectual capital disclosure. The dependent variable in this research is intellectual capital disclosure and firm value. The population of this research is intellectual capital (IC) intensive companies that listed in Indonesia Stock Exchange and Singapore Stock Exchange. The sampling technique used in this study is purposive sampling. With these method, the study using top high IC intensive companies in Indonesian and Singapore. The analysis of this study uses multiple linear regression, simple linear regression, and independent sample t-test using SPSS 15.0. The results of this study indicate that size, leverage, the number of commissioner, has positive influence on intellectual capital disclosure and intellectual capital disclosure has positive influence on firm value in Indonesian. The number of commissioner, has positive influence on intellectual capital disclosure and intellectual capital disclosure has positive influence on firm value in Singapore. There is a difference level of intellectual capital disclosure between Indonesian and Singapore.

BAB I

PENDAHULUAN

A. Latar Belakang

Pada era globalisasi, persaingan global di bidang ekonomi semakin ketat. Diberlakukannya Masyarakat Ekonomi ASEAN (MEA) pada awal tahun 2015 menyebabkan para pelaku bisnis melakukan berbagai cara agar dapat mempertahankan keberlangsungan hidup perusahaan. MEA membuat perusahaan harus mengeksplorasi strategi yang tepat agar dapat bersaing. Perusahaan yang tidak memiliki keunggulan bersaing dan salah dalam menetukan strategi akan mudah kehilangan pangsa pasar.

Beberapa tahun lalu terdapat perusahaan besar yang menghentikan operasi dan mundur dari persaingan bisnis. Salah satu contohnya yaitu Perusahaan Ford Motor Indonesia (FMI). Managing Director FMI mengatakan bahwa perusahaan mengambil keputusan untuk menghentikan seluruh operasi, penjualan, menutup

dealer dan impor resmi semua kendaraan Ford karena perusahaan tidak mampu bersaing secara efektif serta tidak memiliki jalan untuk mendapatkan keuntungan yang berkesinambungan di Indonesia (Ford Motor Indonesia, 2016)

hanya berfokus pada aktiva berwujud sekarang berpindah fokus ke arah pengetahuan yang dimiliki serta menjadikan perusahaan berbasis ilmu pengetahuan. Rupert (1998) menyatakan bahwa dengan menggunakan ilmu pengetahuan dan teknologi akan dapat diperoleh bagaimana cara menggunakan sumber daya lain secara efisien dan ekonomis, yang akan memberikan keunggulan bersaing. Di berbagai negara, fenomena mengenai aktiva tidak berwujud telah lama berkembang untuk diteliti serta dilihat dampaknya terhadap perusahaan.

Di Indonesia sendiri meskipun tidak dikatakan langsung tentang IC,

fenomena ini mulai berkembang sejak munculnya PSAK No. 19 (revisi 2000) tentang aktiva tidak berwujud. Menurut IAI (2007) aktiva tidak berwujud adalah suatu aktiva non-moneter yang tidak memiliki bentuk wujud (fisik) serta dimiliki untuk menghasilkan suatu pendapatan, di sewakan untuk pihak lainya, atau untuk tujuan administratif. Dalam PSAK 19 paragraf 9 dan 10 (Revisi 2010) memberikan contoh yang termasuk aktiva tidak berwujud seperti: ilmu pengetahuan dan teknologi (IPTEK), sistem informasi, lisensi, hak atas kekayaan intelektual (HAKI), pengetahuan mengenai pasar dan merek dagang (brand names).

Dalam rangka membantu perusahaan dalam mencapai tujuannya terdapat beberapa modal utama yang dibutuhkan perusahaan seperti: financial capital,

3

belum adanya aturan dan pedoman tentang tata cara pengukuran serta pelaporan secara spesifik mengenai IC(Bruggen et al., 2009)

Pengungkapan merupakan bagian integral dari pelaporan keuangan jika dilihat secara konseptual. Secara teknis, pengungkapan adalah langkah akhir dalam proses akuntansi yang berupa penyajian informasi dalam bentuk statemen keuangan (Suwardjono, 2014). Pada laporan tahunan perusahaan menggunakan beberapa pengungkapan yaitu: pengungkapan wajib (mandatory disclosure), dan pengungkapan sukarela (voluntary disclosure). Pengungkapan sukarela dijelaskan dalam SAK No.1 paragraf 12 (IAI, 2009) yaitu:

“Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna informasi yang memegang peranan penting”

Berbagai macam pengungkapan yang dilakukan oleh perusahaan tentu diinginkan oleh para investor karena mereka merasa terlindungi dengan adanya informasi perusahaan yang detail dan rinci. Aida dan Rahmawati (2015) menyatakan bahwa perusahaan-perusahaan di Indonesia dinilai masih minim dalam mengungkapkan informasi IC. Dalam Q.S An-Nahl ayat 90 yang berbunyi:

َنِإ۞ melakukan kebenaran. Sikap adil dan benar sangat penting bagi manajemen dalam menjalankan tugas. Keadilan yang dapat dilakukan yaitu dengan memberikan informasi sedetail mungkin kepada para pengguna laporan keuangan, salah satunya informasi mengenai ICD. Sehingga hak pengguna laporan keuangan untuk mendapatkan informasi perusahaan secara detail dapat terpenuhi dan tidak salah dalam mengambil keputusan. Akan menjadi suatu kerugian bagi perusahaan apabila informasi mengenai IC tidak terdapat dalam laporan tahunan. Hal ini karena ICD dapat meningkatkan nilai perusahaan serta untuk meminimalkan asimetri informasi. Untuk membuktikan hal tersebut perlu dilakukan pengujian mengenai pengaruh ICDterhadap nilai perusahaan.

5

ICD antara negara maju dengan negara berkembang dilakukan oleh Velycia (2014), dan Bhasin (2014). Hasil penelitian tersebut menunjukan tingkat ICD yang berbeda-beda di setiap negara.

Suatu negara atau wilayah dapat menjadi salah satu faktor dalam menjelaskan tingkat pengungkapan sukarela (Meek et al., 1995). Setiap negara tentu menganut sistem hukum yang berbeda-beda. Web et al., (2008) meneliti hubungan antara globalisasi dengan pengungkapan sukarela yang dikaitkan pada lingkungan hukum negara asal perusahaan. Perusahaan yang berasal dari lingkungan hukum kuat (common law system) lebih mendapatkan tekanan dibandingkan perusahaan dari lingkungan hukum lemah (civil law system) dalam melakukan pengungkapan yang baik. Adanya globalisasi tentu dapat memberikan manfaat dalam meningkatkan pengungkapan, baik untuk negara penganut

common law maupun civil law system. Indonesia sebagai negara berkembang menganut civil law system.

Indonesia dan Singapura sama-sama berada di wilayah negara Asia Tenggara. Dilihat dari sistem hukum yang dianut, terdapat perbedaan antara negara Indonesia dengan Singapura. Indonesia sebagai negara berkembang menganut civil law system sedangkan Singapura sebagai negara maju menganut

common law system. Perbedaan tersebut akan menarik untuk diteliti ketika dikaitkan dengan suatu perusahaan dalam melakukan ICD. Sehingga akan diketahui mana yang lebih baik tingkat ICD apakah perusahaan yang berasal dari

Perusahaan dalam meningkatkan relevansi laporan tahunan dengan melakukan ICDdapat dipengaruhi oleh berbagai karakteristik perusahaan (Utomo dan Chariri, 2015). Penelitian yang menguji pengaruh karakteristik perusahaan terhadap ICD telah dilakukan oleh Whiting and Woodcock (2011), Fatimah dan Purnamasari (2013), Susilowati et al., (2015), dan (Utomo dan Chariri, 2015). Selain dipengaruhi oleh karakteristik perusahaan, ICD juga dipengaruhi oleh adanya mekanisme corporate governance (CG). Menurut Organization for Economic Cooperation & Development (OECD) corporate governance adalah :

“Salah satu elemen kunci dalam meningkatkan efisiensi dan pertumbuhan ekonomi serta meningkatkan kepercayaan investor yang melibatkan satu set hubungan antara manajemen perusahaan, dewan, pemegang saham dan pemangku kepentingan lainnya dan juga menyediakan struktur melalui mana tujuan perusahaan, sarana mencapai tujuan tersebut dan memantau kinerja” (OECD, 2015)

7

Fokus utama dalam penelitian ini yaitu melihat pengaruh karakteristik perusahaan dan mekanisme CG terhadap ICD serta dampaknya terhadap nilai perusahaan. Penelitian terdahulu hanya menguji karakteristik perusahaan terhadap ICD saja, sedangkan penelitian ini menambahkan umur perusahaan, serta mekanisme CG yang ditunjukan oleh ukuran dewan komisaris dan jumlah komite audit. Sampel yang digunakan pada penelitian terdahulu adalah perusahaan baik di sektor keuangan maupun non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013, sedangkan pada penelitian ini menggunakan sampel perusahaan intellectual capital intensive yang terdaftar di BEI dan Bursa Efek Singapura (SGX) pada tahun 2015.

Melihat penelitian sebelumnya serta mengembangkan model penelitian Bhasin (2014) dan Utomo dan Chariri (2015), maka penelitian ini mencoba untuk mengkombinasikan dan membandingkan pengaruh dari variable terkait dengan 2 negara di Asia, yaitu Indonesia dan Singapura dengan judul “Pengaruh Karakteristik Perusahaan dan Mekanisme Corporate Governance terhadap Intellectual Capital Disclosure serta Dampaknya pada Nilai Perusahaan” (Studi Empiris pada Perusahaan Intellectual Capital Intensive di Indonesia dan Singapura pada tahun 2015).

B. Batasan Masalah Penelitian

jumlah komite audit terhadap Intellectual Capital Disclosure (ICD) serta dampaknya pada nilai perusahaan. Penelitian ini juga membandingkan tingkat ICD di dua negara yaitu: Indonesia dan Singapura.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang diatas, maka rumusan permasalahan dalam penelitian ini adalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh positif terhadap intellectual capital disclosure di Indonesia dan Singapura ?

2. Apakah leverage berpengaruh positif terhadap intellectual capital disclosure di Indonesia dan Singapura ?

3. Apakah umur perusahaan berpengaruh positif terhadap intellectual capital disclosure di Indonesia dan Singapura ?

4. Apakah ukuran dewan komisaris berpengaruh positif terhadap intellectual capital disclosure di Indonesia dan Singapura ?

5. Apakah jumlah komite audit berpengaruh positif terhadap intellectual capital disclosure di Indonesia dan Singapura ?

6. Apakah intellectual capital disclosure berpengaruh positif terhadap nilai perusahaan di Indonesia dan Singapura ?

9

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka penelitian ini bertujuan untuk menguji dan memperoleh bukti empiris, yaitu:

1. Untuk menguji dan mencari bukti empiris pengaruh positif ukuran perusahaan terhadap intellectual capital disclosure di Indonesia dan Singapura.

2. Untuk menguji dan mencari bukti empiris pengaruh positif leverage terhadap

intellectual capital disclosure di Indonesia dan Singapura.

3. Untuk menguji dan mencari bukti empiris pengaruh positif umur perusahaan terhadap intellectual capital disclosure di Indonesia dan Singapura.

4. Untuk menguji dan mencari bukti empiris pengaruh positif ukuran dewan komisaris terhadap intellectual capital disclosure di Indonesia dan Singapura. 5. Untuk menguji dan mencari bukti empiris pengaruh positif jumlah komite audit

terhadap intellectual capital disclosure di Indonesia dan Singapura.

6. Untuk menguji dan mencari bukti empiris pengaruh positif intellectual capital disclosure terhadap nilai perusahaan di Indonesia dan Singapura.

7. Untuk menguji dan mencari bukti empiris perbedaan tingkat intellectual capital disclosure di Indonesia dan Singapura.

E. Manfaat Penelitian

1. Manfaat Teoritis

b. Penelitian ini diharapkan dapat menambah serta mengembangkan konsep atau teori yang berkaitan dalam bidang akuntansi khususnya intellectual capital disclosure.

c. Penelitian ini diharapkan menjadi bahan referensi untuk penelitian-penelitian selanjutnya dengan hasil penelitian-penelitian mengenai faktor-faktor yang berpengaruh terhadap intellectual capital disclosure.

2. Manfaat Praktis

a. Penelitian ini diharapkan dapat memberikan pemahaman lebih tentang pentingnya mengungkapkan informasi intellectual capital dalam laporan tahunan.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Agency Theory

Agency theory merupakan hubungan dua pihak antara principal dan

agent (Jensen and Meckling, 1976). Dalam hubungan ini principal

memberikan suatu tugas kepada agent untuk melakukan suatu aktivitas atas nama primcipal. Kemudian dalam melanjalankan tugasnya, agent diberikan kewenangan oleh principal untuk mengambil keputusan. Principal

mengeluarkan biaya keagenan (agency cost) sebagai biaya pengawasan terhadap segala tindakan yang dilakukan oleh agent. Kemudian Jensen and Meckling (1976) membagi agency cost ke dalam 3 jenis.

Pertama the monitoring expenditure by the principal yang merupakan biaya yang harus dikeluarkan oleh principal dalam rangka mengawasi perilaku

agent. Kedua the bonding cost yang merupakan biaya yang harus dikeluarkan oleh principal dalam rangka menjamin agar agent selalu melakukan tindakan yang seharusnya serta tidak merugikan principal. Dan terakhir the residual loss

yang merupakan suatu pengorbanan nilai uang yang ekuivalen, hal ini dikarenakan menurunnya kemakmuran pihak principal akibat adanya perbedaan kepentingan antara principal dan agent.

stakeholders. Sehingga pengungkapan dapat dijadikan pengontrol kinerja

agent. Salah satu konsekuensinya, agent didorong untuk mengungkapkan

voluntary disclosure seperti intellectual capital disclosure (ICD). 2. Signalling Theory

Pada teori ini, signal merupakan suatu tanda yang diberikan perusahaan dalam memberikan sinyal bagi para stakeholders. Menurut Suwardjono (2014) perusahaan akan berusaha untuk mengungkapkan informasi yang dianggap dapat menarik minat para stakeholders, khusunya jika informasi tersebut merupakan sinyal positif (good news). Teori ini muncul karena adanya asimetri informasi dalam pasar (Morris, 1987). Asimetri informasi merupakan suatu keadaan dimana stakeholders tidak memiliki informasi yang sama dengan manajemen baik dari segi keuangan maupun non-keuangan dalam perusahaan. Berdasarkan teori ini, sangat penting bagi perusahaan untuk memberikan informasi yang diperlukan oleh stakeholders.

Informasi merupakan unsur penting karena pada intinya menyajikan gambaran atau keadaan yang terjadi baik di masa lalu, saat ini, maupun masa yang akan datang. Salah satu contohnya dalam rangka memberi kebutuhan informasi bagi investor, perusahaan dapat mengungkapkan intellectual capital

13

depan perusahaan serta dapat mengurangi persepsi resiko yang ada. Selain itu hal tersebut akan memberikan keunggulan bersaing dan meningkatkan penilai

stakeholders terhadap perusahaaan. 3. Resources Based Theory

Resource Based Theory adalah suatu pemikiran yang berkembang dalam teori manajemen strategik dan merupakan keunggulan bersaing perusahaan. Teori ini beranggapan bahwa perusahaan akan mencapai keunggulan bersaing apabila perusahaan memiliki sumber daya yang unggul, dikatakan sumber daya yang unggul apabila sumber daya tersebut langka, sulit untuk ditiru oleh para pesaing bahkan tidak dapat tergantikan (Barney, 1991). Pedekatan teori ini berkaitan dengan analisis keunggulan bersaing suatu perusahaan yang mengutamakan pengetahuan atau aktiva tidak berwujud. Pulic (1998) mengatakan bahwa tujuan utama perekonomian yang berbasis pengetahuan adalah menciptakan nilai tambah. Keunggulan bersaing suatu perusahaan dapat bertahan, jika mampu untuk menciptakan nilai tambah dan didukung oleh sumber daya yang tidak mudah ditiru oleh perusahaan pesaing.

berpengaruh terhadap kinerja perusahaan dan pada akhirnya akan meningkatkan nilai perusahaan.

4. Stakeholders Theory

Teori stakeholders menyatakan bahwa setiap stakeholders memiliki suatu hak untuk mendapatkan seluruh informasi terkait berbagai aktivitas yang dilakukan perusahaan yang mempengaruhi stakeholders tersebut. Stakeholders

terdiri atas pemegang saham, karyawan, pelanggan, pemasok, kreditor, pemerintah, dan masyarakat. Ulum et al., (2008) mengatakan bahwa kelompok tersebut yang dijadikan pertimbangan oleh perusahaan untuk mengungkapkan atau tidak mengungkapkan suatu informasi dalam laporan keuangan.

Untuk memenuhi yang diharapkan stakeholders, organisasi akan secara sukarela memberikan informasi mengenai sosial, lingkungan, intelektual organisasi di atas permintaan wajib (Sirojodin dan Nazaruddin, 2014). Teori ini lebih mempertimbangkan posisi para stakeholders yang dianggap powerfull.

Maka stakeholders memiliki kewenangan untuk mempengaruhi manajemen dalam memanfaatkan segala potensi yang dimiliki oleh organisasi. Nilai tambah bagi perusahaan akan terbentuk jika pengelolaan dilakukan secara baik serta terus memaksimalkan seluruh potensi yang dimiliki. Sehingga dengan adanya nilai tambah dapat meningkatkan nilai perusahaan yang menjadi orientasi stakeholders dalam melakukan intervensi terhadap manajemen. 5. Intellectual Capital Disclosure

15

(voluntary disclosure). Mandatory disclosure adalah pengungkapan informasi yang berkaitan dengan aktivitas/keadaaan perusahaan yang bersifat wajib dan dinyatakan dalam peraturan hukum. Peraturan tersebut ditetapkan oleh Otoritas Jasa Keuangan (OJK) dengan merujuk pada Peraturan Ketua Badan Pengawas Pasar Modal (BAPEPAM) dan Ikatan Akuntan Indonesia (IAI). Salah satunya terdapat pada peraturan Nomor VIII. G. 7 tentang penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik berdasarkan SK Ketua Bapepam dan Lembaga Keuangan Nomor: KEP-347/BL/2012 pada tanggal 25 Juni 2012.

Sedangkan voluntary disclosure adalah pengungkapan berbagai informasi yang berkaitan dengan aktivitas keadaan perusahaan yang diungkapkan secara sukarela. Secara umum pengungkapan sukarela dilakukan sebagai salah satu strategi yang digunakan untuk menarik minat investor. Berbeda dengan pelaporan yang bersifat voluntary, pelaporan yang bersifat

signaling theory pengungkapan ini dapat mengurangi asimetri informasi. Menurut Bukh et al., (2005) mengatakan bahwa tujuan dari ICD untuk dapat meningkatkan efektivitas operasi perusahaan.

6. Karakteristik Perusahaan

Terdapat tiga karakteristik perusahaan yang dipakai dalam penelitian ini yang bertujuan untuk berpengaruh terhadap ICD, yaitu:

a. Ukuran perusahaan

Ukuran perusahaan adalah skala yang digunakan untuk menentukan besar atau kecil suatu perusahaan. Salah satu tolok ukur yang menunjukkan ukuran perusahaan dilihat dari total aset yang dimiliki oleh perusahaan. Secara umum perusahaan besar akan mengungkapan informasi yang lebih besar daripada perusahaan kecil.

Perusahaan yang besar memiliki biaya keagenan yang lebih besar daripada perusahaan kecil. Meningkatnya pengungkapan informasi akan mengurangi asimetri informasi. Sehingga perusahaan besar dimungkinkan akan lebih banyak mengungkapkan informasi khusunya mengenai ICD di dalam laporan tahunan.

b. Leverage

17

sangat bergantung pada dana eksternal perusahaan untuk membiayai aset perusahaan dan sebaliknya.

Maka tingkat leverage perusahaan menggambarkan risiko keuangan perusahaan. Whiting and Woodcock (2011) mengatakan bahwa agency theory dapat menimbulkan masalah agency ketika leverage dihubungkan dengan ICD. Agency theory memprediksi bahwa perusahaan dengan rasio

leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi. c. Umur Perusahaan

Umur perusahaan dapat menunjukkan perusahaan tersebut tetap eksis, dapat bersaing serta mampu memanfaatkan peluang bisnis dalam suatu perekonomian. Dengan mengetahui umur perusahaan, maka dapat diketahui sejauh mana perusahaan tersebut dapat survive.

Semakin panjang umur suatu perusahaan maka akan cenderung memberikan pengungkapan informasi yang lebih luas dibanding perusahaan lain yang umurnya lebih pendek. Hal ini dikarenakan perusahaan tersebut memiliki pengalaman lebih dalam pengungkapan laporan tahunan.

7. Mekanisme Corporate Governance

Menurut Organization for Economic Cooperation & Development

juga menyediakan struktur melalui mana tujuan perusahaan, sarana mencapai tujuan tersebut dan memantau kinerja (OECD, 2015).

Prinsip-prinsip corporate governance menurut OECD adalah: (1) perlindungan terhadap hak-hak pemegang saham, (2) persamaan perlakuan terhadap seluruh pemegang saham, (3) peranan stakeholders yang terkait dengan perusahaan, (4) keterbukaan dan transparansi, dan (5) akuntabilitas dewan komisaris. Terdapat dua mekanisme corporate governance yang digunakan dalam penelitian ini yang bertujuan untuk berpengaruh terhadap ICD, yaitu:

a. Dewan Komisaris

Berdasarkan UU No. 40 Tahun 2007 tentang Perseroan Terbatas, dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi. Dewan komisaris bertanggungjawab atas pengawasan dalam perusahaan, serta memberi nasehat kepada manajemen (direksi) untuk kepentingan para pemegang saham. Adanya pengawasan tersebut akan menambah keyakinan bahwa manajemen telah bertindak sesuai dengan maksud dan tujuan perusahaan.

19

perusahaan dan para pemegang saham (OECD, 2015). Pengukuran dewan komisaris yang digunakan dalam penelitian ini menggunakan jumlah dewan komisaris yang ada dalam perusahaan.

b. Komite Audit

Komite Audit adalah komite yang dibentuk oleh dan bertanggungjawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris. Berdasarkan kerangka dasar hukum di Indonesia perusahaan-perusahaan publik diwajibkan untuk memiliki komite audit. Hal ini tercantum dalam peraturan Nomor IX. I. 5 tentang pembentukan dan pedoman pelaksanaan kerja komite audit berdasarkan SK Ketua Bapepam dan Lembaga Keuangan Nomor: Kep-643/BL/2012 pada tanggal 7 Desember 2012.

Dalam melaksanakan tugas dan tanggungjawab, komite audit bertindak secara independen. Salah satu tugasnya yaitu melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan kepada publik dan/atau pihak otoritas antara lain: laporan keuangan, proyeksi, dan laporan lainnya terkait dengan informasi keuangan. Pengukuran komite audit yang digunakan dalam penelitian ini menggunakan jumlah komite audit yang ada dalam perusahaan.

8. Nilai Perusahaan

konsep penting karena dijadikan indikator dalam menilai perusahaan secara keseluruhan. Nilai perusahaan merupakan hal yang sangat penting, karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham.

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, karena nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi. Penciptaan dan peningkatan nilai perusahaan salah satunya dapat terjadi dengan menyediakan berbagai informasi berupa laporan tahunan yang terperinci dan menyeluruh. Laporan tersebut memberikan informasi berupa sumber daya perusahaan, salah satunya IC.

9. Global Industry Classification Standard (GICS)

Global Industry Classification Standard (GICS) adalah sebuah taksonomi industri yang dikembangkan oleh Morgan Stanley Capital Internasional (MSCI) dan Standard & Poors’ (S&P) untuk digunakan oleh komunitas keuangan global. Berdasarkan IC intensity, GICS mengelompokkan industri menjadi 2, yaitu: industri yang padat intellectual capital (high-IC intensive industries) dan industri yang tidak padat intellectual capital (low-IC intensive industries).

21

Daftar klasifikasi perusahaan dalam GICS dapat dilihat pada Tabel 2.1 dibawah ini:

Tabel 2.1.

Dasar Klasifikasi Perusahaan dalam IC Intesity Menurut GICS

High-IC Intensive Industries Low-IC Intensive Industries Automobile and Components Commercial Services and Supplies

Banks Consumer Durables and Apparels

Capital Goods Consumer Services

Commercial Services and Supplies

Energy

Consumer Services Food, Beverage and Tobacco Diversified Financials Food, Staples and Retailing Health Care Equipment and

B. Hasil Penelitian Terdahulu dan Perumusan Hipotesis

(1976) menyatakan bahwa perusahaan yang besar memiliki agency cost yang lebih besar daripada perusahaan kecil.

Semakin besar perusahaan tentu akan semakin kompleks kegiatan usaha yang dilakukan. Hal tersebut akan menimbulkan dampak yang lebih bagi para

stakeholders. Oleh karena itu perlu dilakukan suatu pengungkapan informasi sebagai bentuk pertanggungjawaban perusahaan, salah satunya dengan memberikan informasi terkait ICD. ICD dalam laporan keuangan dapat digunakan untuk mengurangi asimetri informasi antara perusahaan dengan

stakeholders.

Penelitian mengenai ukuran perusahaan terhadap ICD telah dilakukan Fatimah dan Purnamasari (2013), Susilowati et al., (2015), Utomo dan Chariri (2015). Hasil penelitian yang dilakukan oleh peneliti tersebut, seluruhnya menemukan hasil pengaruh positif antara ukuran perusahaan dengan ICD. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis pada penelitian ini:

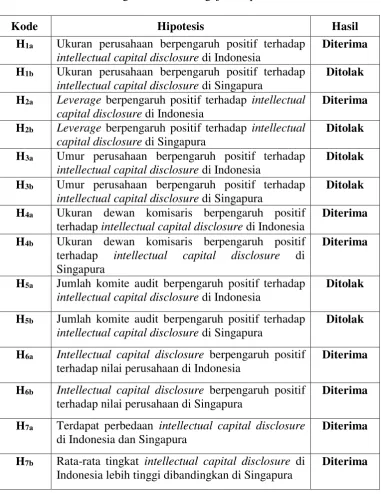

H1a: Ukuran perusahaan berpengaruh positif terhadap intellectual capital disclosure di Indonesia.

H1b: Ukuran perusahaan berpengaruh positif terhadap intellectual capital disclosure di Singapura.

2. Pengaruh Leverage terhadap Intellectual Capital Disclosure

23

pemilik perusahaan. Teori agensi berhubungan dengan pengaruh leverage

perusahaan. Perusahaan dengan leverage yang tinggi memiliki dorongan untuk mengungkapkan informasi yang lebih banyak mengenai keunggulan bersaing perusahaan (Jensen and Meckling, 1976). Purnomosidhi (2005) menyatakan biaya keageanan yang timbul karena konflik antara manajer dan pemegang saham dapat diturunkan dengan meningkatkan tingkat leverage.

Selain itu dengan leverage yang tinggi, perusahaan akan mendapatkan perhatian lebih dari stakeholders khususnya investor dan kreditur. Hubungan dengan investor, perusahaan harus mampu meyakinkan para investor tentang jaminan keamanan dana mereka serta dana tersebut digunakan untuk menciptakan keunggulan bersaing perusahaan. Sedangkan dengan kreditur, perusahaan harus dapat meyakinkan bahwa perusahaan tidak akan melanggar perjanjian hutang. Maka dengan melakukan pengungkapan informasi, salah satunya dengan voluntary disclosure dapat mengurangi asimetri informasi antara manajer, investor dan kreditur. ICD yang merupakan voluntary disclosure dapat digunakan untuk meminimalisir asimetri informasi.

Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis pada penelitian ini:

H2a: Leverage perusahaan berpengaruh positif terhadap intellectual capital disclosure di Indonesia.

H2b: Leverage perusahaan berpengaruh positif terhadap intellectual capital disclosure di Singapura.

3. Pengaruh Umur Perusahaanterhadap Intellectual Capital Disclosure Umur perusahaan dapat menunjukkan bahwa perusahaan tersebut mampu bertahan dengan kemampuan bersaingnya sehingga tetap eksis (Istanti, 2009). Sutanto dan Supatmi (2011) mengakatakan bahwa perusahaan yang berumur lebih tua memiliki pengetahuan yang lebih mendalam tentang kebutuhan konstituen akan informasi mengenai perusahaan yang harus diungkapkan. Khususnya pengungkapan yang dapat meningkatkan nilai perusahaan seperti ICD.

Pendapat lain mengatakan bahwa perusahaan yang umur listing lebih muda akan berupaya untuk mendapatkan tambahan modal dengan melakukan pengungkapan informasi perusahaan termasuk intellectual capital (Barnes and Walker, 2006). Penelitian mengenai umur perusahaan terhadap ICD telah dilakukan Barnes and Walker (2006), Whiting and Woodcock (2011), Fatimah dan Purnamasari (2013) dan Susilowati et al., (2015).

25

Woodcock (2011). Sedangkan penelitian yang dilakukan oleh Fatimah dan Purnamasari (2013) dan Susilowati et al., (2015) menemukan hasil pengaruh positif antara umur perusahaan dengan ICD Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis pada penelitian ini:

H3a: Umur perusahaan berpengaruh positif terhadap intellectual capital disclosure di Indonesia.

H3b: Umur perusahaan berpengaruh positif terhadap intellectual capital disclosure di Singapura.

4. Pengaruh Ukuran Dewan Komisaris terhadap Intellectual Capital Disclosure

Dalam suatu negara atau wilayah, ukuran dewan komisaris dalam suatu perusahaan memiliki dampak terhadap kinerja yang dihasilkan. Dampak pertama yaitu timbul masalah dalam hal komunikasi dan koordinasi yang disebabkan oleh banyaknya dewan komisaris. Lalu dampak kedua yaitu timbul masalah agency serta berkurangnya kemampuan dewan komisaris untuk mengawasi pihak manajemen (Cerbioni dan Parboneti, 2007). Hal ini berbeda dengan penelitian yang dilakukan oleh Sembiring (2005) dan Abeysekera (2008). Hasil penelitian mereka membuktikan bahwa ukuran dewan komisaris yang besar akan berdampak pada pengungkapan yang lebih besar.

khususnya strategi kompetitif perusahaan. Sehingga dapat mengatasi kemungkinan kecurangan manajemen dalam pelaporan pertanggungjawaban dan akuntabilitas terkait dengan aktivitas terhadap ICD yang ada pada perusahaan dan juga diharapkan dapat melindungi kepentingan perusahaan maupun stakeholders.

Penelitian mengenai ukuran dewan komisaris terhadap ICD telah dilakukan oleh Collier and Gregory (1999), Beasley (2001), Sembiring (2005), Cerboni and Parboneti (2007), Abeysekera (2008) dan Arifah 2012. Hasil penelitian yang mengenai tidak ada pengaruh antara ukuran dewan komisaris dengan ICD ditemukan pada penelitian yang dilakukan oleh Cerboni and Parboneti (2007) dan Arifah (2012). Sedangkan penelitian yang dilakukan oleh Collier and Gregory (1999), Beasley (2001), Sembiring (2005), dan Abeysekera (2008) menemukan hasil pengaruh positif antara ukuran dewan komisaris dengan ICD. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis pada penelitian ini:

H4a: Ukuran Dewan Komisaris berpengaruh positif terhadap

intellectual capital disclosure di Indonesia.

H4b: Ukuran Dewan Komisaris berpengaruh positif terhadap

intellectual capital disclosure di Singapura.

27

corporate governance yang memiliki kekuatan untuk meningkatkan pengungkapan yang berhubungan dengan nilai perusahaan. Salah satu tugas komite audit adalah melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan, proyeksi, dan informasi keuangan lainnya.

Selain itu, komite audit juga berwenang untuk mengakses catatan atau informasi tentang karyawan, dana, aset, serta sumber daya lainnya yang berkaitan dengan pelaksanaan tugasnya (Bapepam, 2012). Sehingga dalam hal ini komite audit memiliki tanggung jawab yang lebih besar dalam mengawasi praktik ICD. Penelitian mengenai jumlah komite audit terhadap ICD telah dilakukan Felo et al., (2003), Li et al., (2007), Li et al., (2012) dan Haji (2015).

Hasil penelitian yang mengenai tidak ada pengaruh antara jumlah komite audit dengan ICD ditemukan pada penelitian yang dilakukan oleh Li et al., (2012). Sedangkan penelitian yang dilakukan oleh Felo et al., (2003), Li et al., (2007) dan Haji (2015) menemukan hasil pengaruh positif antara jumlah komite audit dengan ICD. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis pada penelitian ini:

H5a: Jumlah Komite Audit berpengaruh positif terhadap

intellectual capital disclosure di Indonesia.

H5b: Jumlah Komite Audit berpengaruh positif terhadap

6. Pengaruh Intellectual Capital Disclosure terhadap Nilai Perusahaan

Nilai perusahaan dapat diciptakan dan ditingkatkan dengan cara menyediakan berbagai informasi berupa laporan tahunan yang terperinci dan menyeluruh. Laporan dapat memberikan informasi berupa sumber daya perusahaan, salah satunya modal intelektual. Berkaitan dengan signaling theory, perusahaan melakukan intellectual capital disclosure dengan harapan dapat mengirimkan sinyal good news kepada pihak eksternal perusahaan.

Hal ini menunjukan bahwa perusahaan pada masa sekarang sedang berinvestasi dalam bentuk intellectual capital yang diharapkan akan memberikan keuntungan ekonomi untuk perusahaan di masa yang akan datang sehingga pada akhirnya meningkatkan nilai perusahaan (Aida dan Rahmawati, 2015). Penelitian mengenai ICD terhadap nilai perusahaan telah dilakukan Orens et al., (2009) dan Ferchichi and Paturel (2013), Aida dan Rahmawati (2015), Utomo dan Chariri (2015).

Hasil penelitian tersebut menemukan hasil pengaruh positif antara ICD terhadap nilai perusahaan. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis pada penelitian ini:

H6a: Intellectual Capital Disclosure berpengaruh positif terhadap Nilai Perusahaan di Indonesia.

29

7. Intellectual Capital Disclosure di Indonesia dan Singapura

Intellectual Capital merupakan modal inti suatu perusahaan yang dapat berupa sumber daya manusia dengan keahlian dan kemampuan yang dimiliki perusahaan yang dapat memberikan nilai tambah sehingga dapat menciptakan keunggulan dari kompetitor. ICD merupakan suatu pengungkapan sukarela yang dapat digunakan oleh manajemen guna mengurangi asimetri informasi. Wilayah suatu negara dan sistem hukum yang dianutnya dapat menjadi salah satu faktor yang menjelaskan tingkat pengungkapan sukarela. Web et al., (2008) meneliti hubungan antara globalisasi dengan pengungkapan sukarela yang dikaitkan pada lingkungan hukum negara asal perusahaan.

Perusahaan yang berasal dari lingkungan hukum kuat (common law system) lebih mendapatkan tekanan dibandingkan perusahaan dari lingkungan hukum lemah (civil law system) dalam melakukan pengungkapan yang baik. Adanya globalisasi tentu dapat memberikan manfaat dalam meningkatkan pengungkapan, baik untuk negara penganut common law maupun civil law system. Indonesia sebagai negara berkembang menganut civil law system.

Hasil penelitiannya dengan sampel perusahaan sektor farmasi, makanan & minuman membuktikan bahwa terdapat perbedaan tingkat ICD antara negara berkembang (Indonesia) dengan negara maju (Singapura). Perusahaan yang berasal dari negara berkembang memiliki tingkat ICD yang lebih tinggi dibandingkan dengan perusahaan yang berasal dari negara maju. Di Indonesia, perusahaan melakukan ICD untuk meningkatkan minat investor agar berinvestasi. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis pada penelitian ini:

H7a: Terdapat perbedaan Intellectual Capital Disclosure di Indonesia dan Singapura.

31

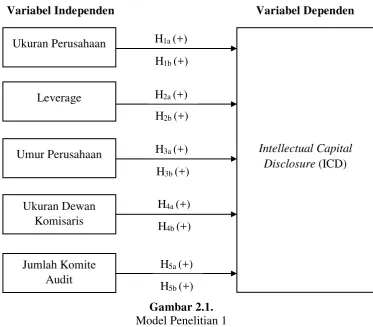

C. Model Penelitian

Variabel Independen Variabel Dependen

Gambar 2.1. Model Penelitian 1

Pengaruh Karakteristik Perusahaan dan Corporate Governance terhadap ICD

Variabel Independen Variabel Dependen

Gambar 2.2. Model Penelitian 2

H7a (+)

H7b (+)

Variabel Independen Variabel Dependen

Gambar 2.3. Model Penelitian 3

Perbedaan Tingkat ICD di Indonesia dan Singapura

Intellectual Capital Disclosure di Singapura

BAB III

METODE PENELITIAN

A. Metode Penelitian

1. Obyek/Subyek Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan Intellectual Capital (IC) intensive yang terdaftar di Bursa Efek Indonesia (BEI) dan Bursa Efek Singapura (SGX). Sedangkan sampel yang digunakan adalah perusahaan terbesar high IC intensive. Periode penelitian mencakup data pada tahun 2015, hal ini di maksudkan agar periode penelitian menggunakan data yang paling

update. 2. Jenis Data

Data merupakan bagian jumlah dan karakteristik yang dimiliki oleh populasi serta teknik pengambilan data historis. Data yang digunakan dalam penelitian adalah data sekunder. Data sekunder yang digunakan dari penelitian ini diambil dalam annual report perusahaan high IC intensive yang terdaftar di Bursa Efek Indonesia dan Bursa Efek Singapura pada tahun 2015.

3. Teknik Pengambilan Sampel

Metode pengambilan sampel yang digunakan adalah purpossive sampling, yaitu pemilihan sampel dengan menggunakan pertimbangan dan kriteria-kriteria tertentu yang ditetapkan peneliti. Teknik pengambilan sampel perusahaan dalam penelitian dilakukan berdasarkan kriteria sebagai berikut: a. Perusahaan yang mempublikasikan laporan tahunan secara lengkap untuk

b. Perusahaan yang memiliki data-data lengkap yang terkait dengan variabel penelitian.

c. Perusahaan High-IC intensive terbesar yang terdaftar di Bursa Efek Indonesia dan Bursa Efek Singapura pada tahun 2015.

4. Teknik Pengumpulan Data

Data dikumpulkan menggunakan penelusuran data sekunder melalui metode dokumentasi. Dokumentasi dilakukan dengan menggunakan sumber-sumber data dokumenter seperti laporan tahunan dan summary of financial statement perusahaan yang menjadi sampel penelitian.

5. Definisi Operasional Variabel Penelitian

a. Variabel Dependen

35

Prosentase dari indeks pengungkapan sebagai total dihitung menurut rumusan:

Score = (∑di/M) x 100%

Keterangan:

Score = variabel dependen indeks intellectual capital disclosure

(ICDIndex)

di = diberi angka 1 jika suatu diungkapkan dalam laporan tahunan, 0 jika suatu tidak diungkapkan dalam laporan tahunan.

M = total jumlah item yang diukur (60 item).

Nilai perusahaan merupakan nilai suatu entitas yang dianggap penting oleh pihak-pihak tertentu. Nilai ini menjadi cerminan atas seluruh kegiatan perusahaan. Investor lebih menyukai ketika nilai perusahaan semakin tinggi. Nilai perusahaan (FIVA) pada penelitian ini diukur menggunakan logaritma natural Tobin’s Q. Hal ini sesuai penelitian yang dilakukan oleh Nahar et al., (2016) dengan rumus:

FIVA = Total aset − nilai buku ekuitas + nilai pasar ekuitas

b. Variabel Independen

1) Intellectual Capital Disclosure

2) Ukuran Perusahaan

Ukuran perusahaan pada penelitian ini diukur menggunakan nilai logaritma natural dari total aset yang dimiliki perusahaan.

3) Leverage

Leverage perusahaan pada penelitian ini diukur menggunakan rasio total hutang dengan total ekuitas (DER). Rasio leverage merupakan alat untuk mengukur ketergantungan perusahaan terhadap penggunaan dana dari pihak eksternal (kreditur) yang digunakan untuk membiayai aset perusahaan.

�� � ��� = � � � � �� � � � �

4) Umur Perusahaan

Umur perusahaan perusahaan pada penelitian ini diukur dengan lamanya perusahaaan tersebut mulai listing di BEI dan di SGX

5) Ukuran Dewan Komisaris

Ukuran dewan komisaris perusahaan pada penelitian ini diukur dengan jumlah anggota dewan komisaris pada masing-masing perusahaan sampel.

6) Jumlah Komite Audit

37

6. Analisis Data

Metode analisis data adalah suatu teknik atau prosedur untuk menguji hipotesis penelitian. Metode ini menggunakan pengujian seperti, analisis statistik, uji asumsi klasik, model persamaan regresi berganda dan uji hipotesis. a. Analisis Statistik Deskriptif

Statistik deskriftif memberikan gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan swekness (Nazaruddin dan Basuki, 2016). Analisis statistik deskriptif biasanya digunakan untuk menggambarkan profil data sampel sebelum memanfaatkan teknik analisis statistik yang berfungsi untuk menguji hipotesis.

b. Uji Asumsi Klasik

Uji asusmsi klasik dilakukan agar dalam penelitian diperoleh hasil analisis data yang memenuhi syarat pengujian. Tujuan dari asumsi klasik ini yaitu untuk mengetahui apakah pada hasil regresi berganda terdapat penyimpangan dari asumsi klasik. Uji asumsi klasik terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas dan uji heteroskedastisitas. 1) Uji Normalitas

Dasar pengambilan keputusannya adalah:

a) Jika Asymp Sig 2 tailed > tingkat signifikansi (α = 0,05), maka data berdistribusi normal.

b) Jika Asymp Sig 2 tailed < tingkat signifikansi (α = 0,05), maka data tidak berdistribusi normal.

2) Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah terdapat korelasi antara residual pada satu pengamatan dengan pengamatan lain (Nazaruddin dan Basuki, 2016). Jika terjadi korelasi, maka dinamakan problem

autokorelasi. Data penelitian dapat dikatakan baik jika tidak terkena autokorelasi. Pada penelitian ini untuk mendeteksi terjadinya autokorelasi dengan menggunakan metode pengujian Durbin–Watson

(DW test).

3) Uji Multikolinearitas

39

4) Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Data penelitian dapat dikatakan baik jika tidak terkena heteroskedastisitas. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan uji Glejser. Apabila nilai sig > 0,05 maka dapat dikatakan tidak terkena heteroskedastisitas.

c. Uji Hipotesis

Dalam penelitian ini, untuk melihat perbandingan pengaruh variabel bebas terhadap variabel terikat menggunakan analisis regresi berganda (Multiple Regression Analysis). Model regresi berganda yaitu metode statistik berfungsi untuk menguji pengaruh beberapa variabel independen terhadap satu variabel dependen. Analisis ini bertujuan untuk menguji besarnya pengaruh masing-masing variabel bebas terhadap variabel terikat. Pada penelitian ini menggunakan dua model regresi. Regresi model pertama digunakan untuk menguji pengaruh ukuran perusahaan, leverage, umur perusahaan, ukuran dewan komisaris, dan jumlah komite audit terhadap ICD dalam penelitian ini adalah:

Regresi model kedua menggunakan analisis regresi sederhana. Model kedua untuk menguji pengaruh tingkat ICD terhadap nilai perusahaan. Model persamaan yang digunakan adalah :

FIVA = α0 + α1ICD + e Keterangan Persamaan Regresi:

FIVA = Logaritma Natural Nilai Perusahaan ICD = Pengungkapan Intellectual Capital

α0 = Konstanta

α1α2α3α4α5 =Koefisien Regresi

SIZE = Logaritma Natural Ukuran Perusahaan LEV = Leverage

AGE = Umur Perusahaan

NBOD = Jumlah Dewan Komisaris COMA = Jumlah Komite Audit e = Standar error

d. Uji Signifikansi Simultan (Uji f)

Uji statistik f pada dasarnya menunjukkan apakah semua variabel bebas/independen yang dimaksudkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen. Jika nilai sig < alpha 0,05, maka terdapat pengaruh secara bersama-sama variabel independen terhadap dependen.

e. Uji Signifikansi Parameter Individual (Uji t)

41

f. Koefisien determinasi (Adjusted R2)

Uji koefisien determinasi yaitu untuk melihat kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Koefisien determinasi dapat dilihat dari nilai Adjusted R2, dimana untuk menginterpretasikan besarnya nilai koefisien determinasi harus diubah dalam bentuk persentase. Kemudian sisanya (100% persentase koefisiean determinasi) dijelaskan oleh variabel lain yang tidak masuk dalam model. g. Independent Sample t test

Pengujian ini dilakukan untuk mengetahui perbedaan tingkat

intellectual capital disclosure di Indonesia dan Singapura. Sebelum dilakukan uji t test sebelumnya dilakukan uji kesamaan varian (homogenitas) dengan F test (Levene,s Test), artinya jika varian sama maka uji t menggunakan Equal Variance Assumed dan jika varian berbeda menggunakan Equal Variance Not Assumed. Pengambilan keputusan hipotesis jika H0 > 0,05, maka hipotesis diterima. Jika H0 <

A. Gambaran Umum Objek Penelitian

Penelitian ini menggunakan sampel seluruh perusahaan High-Intellectual Capital Intensive yang terdaftar di Bursa Efek Indonesia (BEI) dan Bursa Efek Singapura (SGX). Tahun penelitian mencakup data pada tahun 2015, hal ini dimaksudkan agar periode penelitian menggunakan data yang paling update. Berdasarkan metode purposive sampling yang telah ditetapkan pada bab III, maka diperoleh jumlah sampel sebanyak 79 di Indonesia dan 35 di Singapura perusahaan High-IC Intensive yang memenuhi kriteria. Adapun rincian pemilihan sampel dapat dilihat pada Tabel 4.1 dan Tabel 4.2.

Tabel 4.1.

Prosedur Pemilihan Sampel di Indonesia

No Uraian Total

1. Perusahaan High-IC Intensive yang listed di BEI 214

2. Perusahaan yang tidak memenuhi kriteria sampel dan tidak memiliki lengkap terkait dengan variabel penelitian

(114)

3. Data outlier (21)

Total sample perusahaan yang diteliti 79

Berdasarkan Tabel 4.1 perusahaan yang termasuk High-IC Intensive

43

Tabel 4.2.

Prosedur Pemilihan Sampel di Singapura

No Uraian Total

1. Perusahaan High-IC Intensive yang listed di SGX 176

2. Perusahaan yang tidak memenuhi kriteria sampel terkait dengan variabel penelitian

(126)

3. Data outlier (15)

Total sample perusahaan yang diteliti 35

Berdasarkan Tabel 4.2 perusahaan yang termasuk High-IC Intensive

sebanyak 176 perusahaan. Perusahaan yang tidak memenuhi kriteria sampel sebanyak 126. Ditemukan data yang outlier sebanyak 15 sampel, sehingga sampel sebanyak 35 perusahaan.

B. Uji Kualitas Data

1. Analisis Statistik Deskriptif

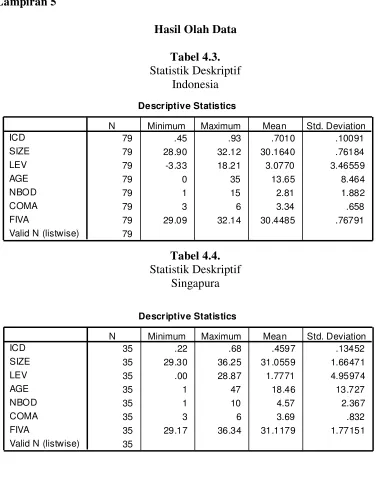

Hasil statistik deskriptif untuk model 1 ditunjukkan dalam Tabel 4.3 dan Tabel 4.4.

Tabel 4.3. Statistik Deskriptif

Indonesia

N Minimum Maximum Mean Std. Deviation

ICD 79 0,45 0,93 0,7010 0,10091

SIZE 79 28,90 32,12 30,1640 0,76184

LEV 79 -3,33 18,21 3,0770 3,46559

AGE 79 0 35 13,65 8,464

NBOD 79 1 15 2,81 1,882

COMA 79 3 6 3,34 0,658

FIVA 79 29,09 32,14 30,4485 0,76791

Valid N

Berdasarkan Tabel 4.3 menunjukkan bahwa pengamatan dalam penelitian sebanyak 79 sampel, adapun hasil statistik deskriptif sebagai berikut: variabel intellectual capital disclosure (ICD) memiliki nilai minimum sebesar 0,45; nilai maksimum sebesar 0,93 nilai rata-rata (mean) sebesar 0,7170 dan simpangan baku (standar deviation) sebesar 0,10091.

Variabel ukuran perusahaan (SIZE) memiliki nilai minimum sebesar 28,90; nilai maksimum sebesar 32,12; nilai rata-rata (mean) sebesar 30,1640; dan simpangan baku (standar deviation) sebesar 0,76184. Variabel leverage

(LEV) memiliki nilai minimum sebesar -3,33; nilai maksimum sebesar 18,21; nilai rata-rata (mean) sebesar 3,0770; dan simpangan baku (standar deviation) sebesar 3,46559. Variabel umur perusahaan (AGE) memiliki nilai minimum sebesar 0,00; nilai maksimum sebesar 35 nilai rata-rata (mean) sebesar 13,65; dan simpangan baku (standar deviation) sebesar 8,464.

45

Tabel 4.4.

Statistik Deskriptif Singapura

N Minimum Maximum Mean Std. Deviation

ICD 35 0,22 0,68 0,4597 0,13452

SIZE 35 29,30 36,25 31,0559 1,66471

LEV 35 0,00 28,87 1,7771 4,95974

AGE 35 1 47 18,46 13,727

NBOD 35 1 10 4,57 2,367

COMA 35 3 6 3,69 0,832

FIVA 35 29,17 36,34 31,1179 1,77151

Valid N

(listwise) 35

Berdasarkan Tabel 4.4 menunjukkan bahwa pengamatan dalam penelitian sebanyak 35 sampel, adapun hasil statistik deskriptif sebagai berikut: variabel intellectual capital disclosure (ICD) memiliki nilai minimum sebesar 0,22; nilai maksimum sebesar 0,68; nilai rata-rata (mean) sebesar 0,4597 dan simpangan baku (standar deviation) sebesar 0,13452.

Variabel ukuran perusahaan (SIZE) memiliki nilai minimum sebesar 29,30; nilai maksimum sebesar 36,25; nilai rata-rata (mean) sebesar 31,0559; dan simpangan baku (standar deviation) sebesar 1,66471. Variabel leverage

(LEV) memiliki nilai minimum sebesar 0,00; nilai maksimum sebesar 28,87; nilai rata-rata (mean) sebesar 1,7771; dan simpangan baku (standar deviation) sebesar 4,95974. Variabel umur perusahaan (AGE) memiliki nilai minimum sebesar 1; nilai maksimum sebesar 47; nilai rata-rata (mean) sebesar 18,46; dan simpangan baku (standar deviation) sebesar 13,727.

audit (COMA) memiliki nilai minimum sebesar 3; nilai maksimum sebesar 6; nilai rata-rata (mean) sebesar 3,69; dan simpangan baku (standar deviation) sebesar 0,832. Variabel nilai perusahaan (FIVA) memiliki nilai minimum sebesar 29,17; nilai maksimum sebesar 36,34; nilai rata-rata (mean) sebesar 31,1179; dan simpangan baku (standar deviation) sebesar 1,77151.

C. Analisis Uji Asumsi Klasik

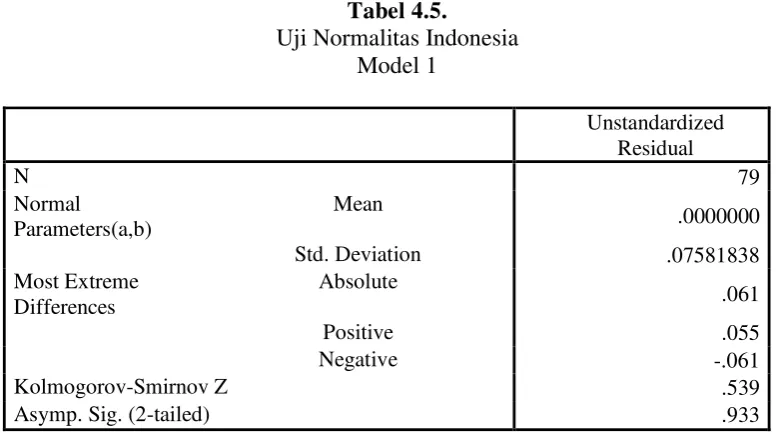

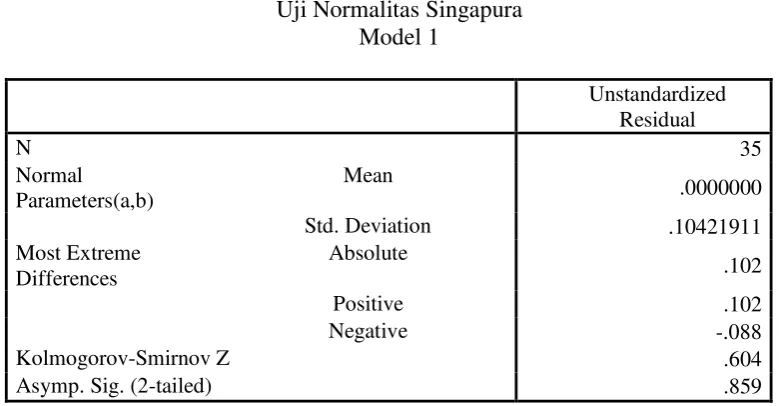

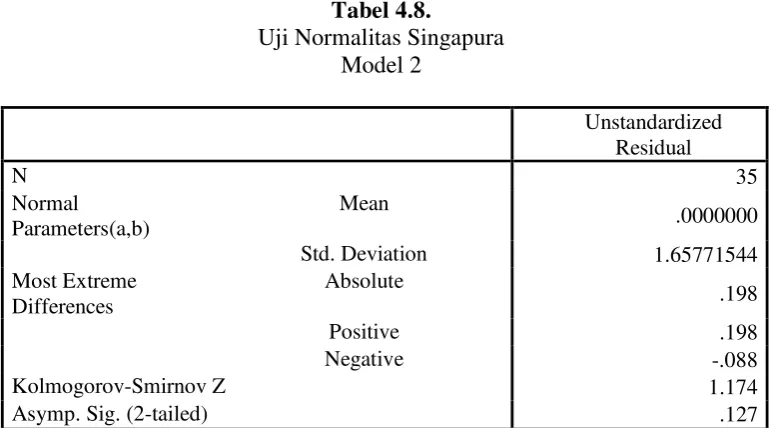

1. Uji Normalitas

Hasil uji normalitas untuk model 1 ditunjukkan dalam Tabel 4.5 dan Tabel 4.6. Sedangkan untuk model 2 ditunjukkan dalam Tabel 4.7 dan Tabel 4.8.

Tabel 4.5.

Uji Normalitas Indonesia Model 1

Unstandardized Residual

N 79

Normal

Parameters(a,b)

Mean

.0000000

Std. Deviation .07581838

Most Extreme Differences

Absolute

.061

Positive .055

Negative -.061

Kolmogorov-Smirnov Z .539

Asymp. Sig. (2-tailed) .933

47

Asymp. Sig. (2-tailed) .859

Berdasarkan Tabel 4.6 besarnya nilai Asymp. Sig (2-tailed) yang diperoleh melalui uji One-Sample Kolmogorov-Smirnov Test sebesar 0,859 (0,05). Jadi, dapat disimpulkan bahwa data yang digunakan pada penelitian

Asymp. Sig. (2-tailed) .784

(0,05). Jadi, dapat disimpulkan bahwa data yang digunakan pada penelitian

Asymp. Sig. (2-tailed) .127

Berdasarkan Tabel 4.8 besarnya nilai Asymp. Sig (2-tailed) yang diperoleh melalui uji One-Sample Kolmogorov-Smirnov Test sebesar 0,127 (0,05). Jadi, dapat disimpulkan bahwa data yang digunakan pada penelitian berdistribusi normal.

2. Uji Autokorelasi

Hasil uji autokorelasi dalam penelitian ini, untuk model 1 ditunjukkan dalam Tabel 4.9 dan Tabel 4.10. Sedangkan untuk model 2 ditunjukkan dalam Tabel 4.11 dan Tabel 4.12.

Tabel 4.9.

49

Berdasarkan Tabel 4.9 didapatkan hasil bahwa nilai DW sebesar 1,705. Nilai antara dU < dW < 4-dU adalah 1,7712 > 1.705 < 2,2288. Hal ini menunjukkan adanya autokorelasi. Jadi, dapat disimpulkan bahwa data pada penelitian terjadi autokolerasi. Namun hal ini tidak menjadi masalah karena penelitian ini hanya 1 periode waktu.

Tabel 4.10.

a. Predictors: (Constant), COMA, NBOD, AGE, SIZE, LEV b. Dependent Variable: ICD

Berdasarkan Tabel 4.10 didapatkan hasil bahwa nilai DW sebesar 1,703. Nilai antara dU < dW < 4-dU adalah 1,8029 > 1,703 < 2,1971. Hal ini menunjukkan adanya autokorelasi. Jadi, dapat disimpulkan bahwa data pada penelitian terjadi autokolerasi. Namun hal ini tidak menjadi masalah karena penelitian ini hanya 1 periode waktu.

penelitian terjadi autokolerasi. Namun hal ini tidak menjadi masalah karena penelitian ini hanya 1 periode waktu.

Tabel 4.12 0,509. Nilai antara dU < dW < 4-dU adalah 1,5191 > 0,509 < 2,4809. Hal ini menunjukkan adanya autokorelasi. Jadi, dapat disimpulkan bahwa data pada penelitian terjadi autokolerasi. Namun hal ini tidak menjadi masalah karena penelitian ini hanya 1 periode waktu.

3. Uji Multikolinearitas

Hasil uji multikolinearitas dalam penelitian ini untuk model 1 ditunjukkan dalam Tabel 4.13 dan Tabel 4.14. Sedangkan untuk model 2 ditunjukkan dalam Tabel 4.15 dan Tabel 4.16.

51

Berdasarkan Tabel 4.13 didapatkan hasil bahwa VIF masing-masing variabel ≤ 10. Variabel SIZE sebesar 1,127; LEV sebesar 1,293; AGE sebesar 1,104; NBOD sebesar 1,111 dan COMA sebesar 1,143. Jadi, dapat disimpulkan data pada penelitian tidak terjadi multikolinearitas.

Tabel 4.14.

Uji Multikolinearitas Singapura Model 1

Model Collinearity Statistics Tolerance VIF 1 (Constant)

SIZE .570 1.754

LEV .472 2.117

AGE .867 1.153

NBOD .839 1.192

COMA .795 1.258

a. Dependent Variable: ICD

Berdasarkan Tabel 4.14 didapatkan hasil bahwa VIF masing-masing variabel ≤ 10. Variabel SIZE sebesar 1,754; LEV sebesar 2.117; AGE sebesar 1,153; NBOD sebesar 1,192 dan COMA sebesar 1,258. Jadi, dapat disimpulkan data pada penelitian tidak terjadi multikolinearitas.

Tabel 4.15.

Uji Multikolinearitas Indonesia Model 2

Model Collinearity Statistics Tolerance VIF 1 (Constant)

ICD 1.000 1.000

a. Dependent Variable: FIVA

Tabel 4.16.

Uji Multikolinearitas Singapura Model 2

Model Collinearity Statistics Tolerance VIF 1 (Constant)

ICD 1.000 1.000

a. Dependent Variable: FIVA

Berdasarkan Tabel 4.16 didapatkan hasil bahwa VIF ≤ 10. Nilai variabel ICD sebesar 1,000. Jadi, dapat disimpulkan data pada penelitian tidak terjadi multikolinearitas.

4. Uji Heteroskedastisitas

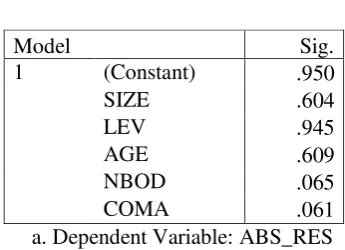

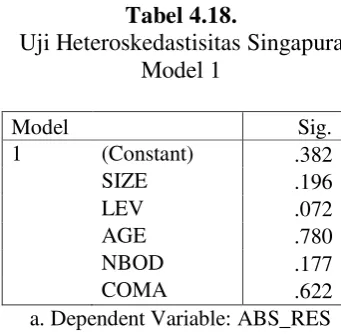

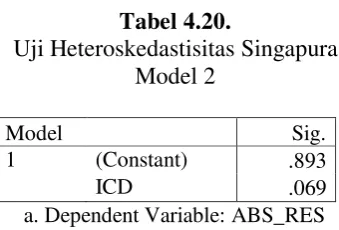

Hasil uji heteroskedastisitas dalam penelitian ini, untuk model 1 ditunjukkan dalam Tabel 4.17 dan Tabel 4.18. Sedangkan untuk model 2 ditunjukkan dalam Tabel 4.19 dan Tabel 4.20.

Tabel 4.17.

Uji Heteroskedastisitas Indonesia Model 1

Model Sig.

1 (Constant) .950

SIZE .604

LEV .945

AGE .609

NBOD .065

COMA .061

a. Dependent Variable: ABS_RES

53

Tabel 4.18.

Uji Heteroskedastisitas Singapura Model 1

Model Sig.

1 (Constant) .382

SIZE .196

LEV .072

AGE .780

NBOD .177

COMA .622

a. Dependent Variable: ABS_RES

Berdasarkan Tabel 4.18 didapatkan hasil bahwa nilai signifikansi dari masing-masing variabel independen pada penelitian ini lebih besar dari (0,05). Variabel SIZE sebesar 0,196; LEV sebesar 0,072; AGE sebesar 0,780; NBOD sebesar 0,177 dan COMA sebesar 0,622. Jadi dapat disimpulkan data pada penelitian ini tidak terjadi heteroskedastisitas.

Tabel 4.19.

Uji Heteroskedastisitas Indonesia Model 2

Model Sig.

1 (Constant) .693

ICD .131

a. Dependent Variable: ABS_RES

Tabel 4.20.

Uji Heteroskedastisitas Singapura Model 2

Model Sig.

1 (Constant) .893

ICD .069

a. Dependent Variable: ABS_RES

Berdasarkan Tabel 4.20 didapatkan hasil bahwa nilai signifikansi dari variabel independen pada penelitian ini lebih besar dari (0,05). Nilai variabel ICD sebesar 0,069, jadi dapat disimpulkan data pada penelitian ini tidak terjadi heteroskedastisitas.

D. Hasil Penelitian (Uji Hipotesis)

1. Koefisien Determinasi (Adjusted R2)

Hasil uji koefisien determinasi dalam penelitian ini untuk model 1 ditunjukkan dalam Tabel 4.21 dan Tabel 4.22. Sedangkan untuk model 2 ditunjukkan dalam Tabel 4.23 dan Tabel 4.24

Tabel 4.21

Uji Koefisien Determinasi Indonesia Model 1

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .660(a) .436 .397 .07837 1.705

a. Predictors: (Constant), COMA, NBOD, AGE, SIZE, LEV b. Dependent Variable: ICD

55

variabel ICD sebesar 39,7%. Sedangkan sisanya sebesar 60,3% dipengaruhi oleh variabel lain diluar model penelitian.

Tabel 4.22

a. Predictors: (Constant), COMA, NBOD, AGE, SIZE, LEV b. Dependent Variable: ICD

Berdasarkan Tabel 4.22 didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0,296 atau 29,6%, hal ini menunjukkan bahwa variabel SIZE, LEV, AGE, NBOD, dan COMA dapat mempengaruhi variabel ICD sebesar 29,6%. Sedangkan sisanya sebesar 70,4% dipengaruhi oleh variabel lain diluar model penelitian.

Tabel 4.23