x

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 2

1.3 Batasan Masalah ... 3

1.4 Tujuan ... 3

1.5 Sistematika Penulisan ... 3

BAB II LANDASAN TEORI ... 5

2.1 Perencanaan ... 5

2.2 Strategi ... 6

2.3 Perencanaan Strategis Sistem Teknologi Informasi ... 6

2.4 Model Framework Perencanaan Strategi SI/TI ... 8

2.5 Sistem Informasi ... 11

2.6 Tugas Sistem Informasi ... 12

2.7 Critical Success Factor (CSF) ... 12

xi

2.11 McFarlan Strategic Grid ... 18

BAB III METODE PENELITIAN ... 20

3.1 Waktu dan Tempat Penelitian ... 20

3.2 Metode Penelitian ... 20

3.3 Pengumpulan Data ... 22

3.4 Analisis Lingkungan Bisnis ... 22

3.4.1 Analisis SWOT ... 23

3.4.2 Analisis Value Chain ... 23

3.5 Analisis Lingkungan STI ... 24

3.6 Keadaan Bisnis Dan STI ... 24

3.7 Penentuan Strategi Bisnis Dan Sistem Informasi ... 24

3.8 Penentuan Kebutuhan Data Dan Informasi ... 25

3.9 Perencanaan STI ... 25

3.9.1 Perencanaan Solusi STI ... 25

3.9.2 Perencanaan STI ... 26

3.9.3 Perencanaan Manajemen STI ... 26

3.10 Portfolio Aplikasi ... 26

BAB IV HASIL DAN PEMBAHASAN ... 28

4.1 Pengumpulan Data ... 28

4.1.1 Visi Misi Tujuan Bagian Keuangan ... 28

xii

4.1.5 Struktur Organisasi Bagian Keuangan ... 31

4.2 Analisis Lingkungan Bisnis ... 32

4.2.1 Analisis SWOT ... 32

4.2.2 Analisis Value Chain ... 36

4.3 Analisis Lingkungan STI ... 41

4.4 Keadaan Bisnis dan STI ... 43

4.4.1 Keadaan Bisnis ... 43

4.4.2 Keadaan STI ... 43

4.5 Penentuan Strategi Bisnis Dan Sistem Informasi ... 49

4.6 Penentuan Kebutuhan Data Dan Informasi ... 54

4.7 Perencanaan STI ... 56

4.7.1 Perencanaan Solusi STI ... 56

4.7.2 Perencanaan STI ... 57

4.7.3 Perencanaan Strategi Manajemen STI ... 58

4.8 Portfolio Aplikasi: McFarlan Strategic Grid ... 59

4.9 Implementasi Perencanaan STI ... 61

BAB V PENUTUP ... 62

5.1 Kesimpulan ... 62

5.2 Saran ... 62

DAFTAR PUSTAKA ... 63

1.1 Latar Belakang Masalah

PT Perkebunan Nusantara XI (Persero) atau PTPN XI adalah badan usaha milik negara (BUMN) agribisnis perkebunan dengan bisnis industri gula. Perusahaan ini merupakan satu-satunya BUMN yang mengusahakan komoditas tunggal, yakni gula, dengan kontribusi sekitar 16-18% terhadap industri nasional. Sebagian besar bahan baku berasal dari tebu rakyat yang diusahakan para petani sekitar melalui kemitraan dengan pabrik gula.

Sesuai dengan Rencana Kerja dan Anggaran Perusahaan (RKAP) tahun 2012 strategi bisnis yang diterapkan PTPN XI adalah memantapkan bisnis industri gula dengan harga pokok rendah untuk menghasilkan produk dengan mutu sesuai permintaan pasar. Selain itu PTPN XI juga melakukan ekspansi, integrasi, dan diversifikasi secara selektif serta perusahaan mengembangkan

sumber energi alternatif yang bersumber dari lingkungan industri sendiri. Strategi bisnis ini dapat berjalan dengan dukungan seluruh bagian perusahaan, salah satunya yang menopang strategi bisnis perusahaan adalah bagian keuangan. Bagian keuangan perusahaan merupakan sebuah penggerak utama bagi proses bisnis perusahaan (Husnan dan Pudjiastuti, 1994).

dibagian keuangan mempunyai tujuan agar dapat memberikan informasi yang up to date (Amin, 2009). Dengan adanya informasi yang up to date maka akan memudahkan untuk memantau bagian keuangan serta dapat mendukung pengambilan keputusan manajemen dalam pengaturan asset, modal dan utang perusahaan (Mulyanisman dkk, 2011).

Bagian keuangan PTPN XI saat ini telah menerapkan sistem teknologi informasi (STI) untuk membantu aktivitas operasionalnya. Penerapan STI ini mempunyai tujuan untuk mempermudah kegiatan operasional keuangan serta mengurangi biaya operasional, namun adanya STI saat ini tidak mengurangi biaya operasional sehingga terjadi pembengkakan biaya serta tidak tercapainya pengembalian investasi yang dilakukan untuk STI tersebut. Selain itu bagian keuangan saat ini mempunyai kendala dalam menentukan sistem informasi yang sesuai untuk kegiatan operasionalnya. Melihat hal tersebut pihak manajemen bagian keuangan perusahaan merasa adanya STI saat ini belum efisien dengan kegiatan operasional perusahaan.

Mengacu pada permasalahan yang muncul dibagian keuangan terkait penggunaan STI yang belum sesuai, maka akan dilakukan penelitian untuk menyelesaikan permasalahan dibagian keuangan dengan membuat sebuah perencanaan kebutuhan sistem informasi untuk bagian keuangan PT. Perkebunan Nusantara XI. Dalam penelitian ini, dilakukan analisa untuk merencanakan kebutuhan sistem informasi bagian keuangan dengan metode ward and peppard.

1.2 Rumusan Masalah

adalah bagaimana menentukan kebutuhan sistem informasi bagian keuangan PTPN XI sehingga diperolah pedoman penentuan kebutuhan sistem informasi untuk pengembangan 1 tahun 1 bulan mendatang.

1.3 Batasan Masalah

Dalam penulisan tugas akhir ini akan membahas tentang kebutuhan STI bagian keuangan PT. Perkebunan Nusantara XI yang pembahasan masalahnya dibatasi pada:

1. Metode yang digunakan adalah metode value chain dan SWOT.

2. Penelitian akan dilakukan di bagian keuangan dan bagian teknologi informasi. 3. Data yang digunakan berasal dari bagian keuangan.

4. Metode perancangan akan menggunakan metode dari Ward dan Peppard.

1.4 Tujuan

Tujuan dalam penelitian ini adalah pembuatan perencanaan sistem informasi pada bagian keuangan PT. Perkebunan Nusantara XI menggunakan metode John Ward dan Joe Peppard. Hasil akhir dalam merancang kebutuhan sistem informasi bagian keuangan PT. Perkebunan Nusantara XI yaitu dokumen perencanaan sistem informasi untuk jangka waktu 1 tahun 2 bulan mendatang.

1.5 Sistematika Penulisan

Pembahasan dalam tugas akhir ini memiliki sistematika yang terbagi dalam 5 bab, yaitu sebagai berikut:

BAB 1 PENDAHULUAN

BAB 2 LANDASAN TEORI

Bab ini menjelaskan mengenai teori – teori yang akan dipakai untuk analisis sistem yang sedang berjalan sebagai landasan yang berhubungan dengan perencanaan kebutuhan sistem informasi.

BAB 3 METODE PENELITIAN

Bab ini membahas mengenai bagaimana cara untuk melakukan perencanaan kebutuhan sistem informasi, mulai dari tahap analisis hingga perencanaannya.

BAB 4 HASIL DAN PEMBAHASAN

Bab ini membahas mengenai perencanan kebutuhan sistem informasi bagian keuangan sesuai dengan analisis dan desain pada bab 3. Perencanaan ini meliputi sistem informasi yang akan digunakan untuk bagian keuangan dan jumlah penganggaran biaya yang akan dikeluarkan untuk mewujudkan sistem informasi yang dibutuhkan.

BAB 5 KESIMPULAN DAN SARAN

2.1 Perencanaan

Menurut Robbins dan Coulter dalam Tisnawatisule dan Saifullah (2005),

perencanaan sebagai sebuah proses yang dimulai dari penerapan tujuan organisasi,

menentukan strategi untuk pencapaian tujuan organisasi tersebut secara

menyeluruh, serta merumuskan sistem perencanaan yang menyeluruh untuk

mengintegrasikan dan mengkoordinasikan seluruh pekerjaan organisasi hingga

tercapainya tujuan organisasi. Jadi, perencanaan dapat diartikan sebagai suatu

proses yang mengembangkan rencana kegiatan agar dapat mengkoordinasikan

kegiatan sehingga dapat mencapai tujuan yang telah ditetapkan.

Perencanaan sangat diperlukan untuk memperoleh hasil yang diharapkan

pada waktu yang akan datang. Perencanaan merupakan pedoman dari

fungsi-fungsi manajemen lainnya. Perencanaan mempunyai manfaat antara lain:

membantu dalam menyesuaian diri terhadap perubahan-perubahan lingkungan;

memberi kemudahan dalam melakukan koordinasi terhadap individu atau

kelompok dalam organisasi; memusatkan perhatian terhadap tujuan organisasi;

membatasi pekerjaan yang tidak pasti; menghemat waktu dan dana dalam

pencapaian tujuan; membantu dalam kegiatan pengawasan (Bangun, 2008).

Menurut Bangun (2008), fungsi perencanaan mempunyai empat tahap, yaitu.

1. Menetapkan tujuan. Perencanaan dimulai dengan keputusan-keputusan tentang

kebutuhan organisasi. Dengan perumusan tujuan yang jelas, organisasi dapat

efisien.

2. Merumuskan keadaan sekarang. Perlu mengetahui keadaan dan sumber daya

yang tersedia saat ini untuk pencapaian tujuan di waktu yang akan datang.

Dengan pemahaman posisi sekarang, rencana dapat dirumuskan untuk

menggambarkan rencana kegiatan lebih lanjut.

3. Mengidentifikasi kemudahan dan hambatan. Kemudahan dan hambatan perlu

di identifikasi untuk mrngukur kemampuan organisasi dalam mencapai tujuan

organisasi. Faktor-faktor yang dapat membantu maupun menghambat dalam

pencapaian tujuan organisasi adalah faktor eksternal dan internal. Faktor-faktor

tersebut perlu diketahui karena pengaruhnya terhadap kegiatan di masa yang

akan datang.

4. Mengembangkan rencana. Pengembangan berbagai alternatif kegiatan yang

menguntungkan dalam pencapaian tujuan organisasi.

2.2 Strategi

Strategi dapat didefinisikan sebagai suatu rangkaian tindakan – tindakan

terpadu yang menjadi alat untuk meningkatkan keberhasilan dan kekuatan jangka

panjang sebuah perusahaan dalam mencapai keunggulan bersaing (Ward, 2002).

Strategi bisa diartikan sebagai suatu rangkaian tindakan dan pengalokasian

sumber daya perusahaan agar dapat menciptakan keunggulan bersaing dan

mencapai kekuatan jangka panjang perusahaan.

2.3 Perencanaan Strategis Sistem Teknologi Informasi

Perencanaan strategis sistem teknologi informasi merupakan proses

organisasi dalam pelaksanaan rencana bisnis dan merealisasikan tujuan bisnisnya.

Perencanaan strategis sistem teknologi informasi mempelajari pengaruh sistem

teknologi informasi terhadap kinerja bisnis dan kontribusi bagi organisasi dalam

memilih langkah-langkah strategis. Selain itu, perencanaan strategis sistem

teknologi informasi juga menjelaskan berbagai alat, teknik dan kerangka kerja

bagi manajemen untuk menyelaraskan strategi SI/TI dengan strategi bisnis,

bahkan mencari kesempatan baru melalui penerapan teknologi yang inovatif

(Ward dan Peppard, 2003).

Perencanaan strategis adalah sebuah perencanaan yang mengidentifikasi

tujuan-tujuan yang akan menempatkan perusahaan pada posisi yang

menguntungkan. Perencanaan strategis sistem teknologi informasi adalah

bagaimana merencanakan sebuah sistem teknologi informasi untuk mendukung

kegiatan operasional perusahaan serta mendukung kegiatan strategi bisnis

perusahaan.

Faktor keberhasilan perencanaan strategis sistem informasi (Ward dan

Peppard, 2003) yaitu.

1. Memiliki fokus keluar (eksternal), bukan ke dalam (internal). Perencanaan

strategis sistem informasi akan memanfaatkan pengetahuan mengenai kondisi

lingkungan bisnis, keinginan customer, supplier, perkembangan teknologi

dalam proses identifikasi keunggulan dan bagaimana sistem informasi yang

diperlukan untuk mencapainya.

2. Menambah nilai (adding value), bukan mengurangi biaya (cost reduction). Hal

ini tidak berarti bahwa tidak ada upaya melakukan pengurangan biaya.

data processing adalah subset dari management information system, maka

otomatis keunggulan kompetitif dapat dicapai juga melalui pengurangan biaya.

Ada keunggulan-keunggulan yang mungkin tidak akan diakomodasi dalam

rencana bila prinsip utama adalah pengurangan biaya.

3. Berbagi keuntungan. Dalam mencapai keunggulan kompetitif organisasi dapat

juga berusaha memberikan keuntungan tidak hanya bagi dirinya sendiri, tetapi

juga untuk customer, supplier, bahkan juga pesaing untuk membentuk

lingkungan bisnis yang lebih baik.

4. Mendorong inovasi bisnis Salah satu kegagalan dot.com adalah penggunaan

teknologi yang lebih baik, tetapi visi bisnis yang buruk. Keberhasilan datang

dari teknologi yang ‘cukup baik’, tetapi dengan pemahaman yang jelas tentang

customer dan bisnis.

5. Pengembangan yang bertahap (incremental development). Pendekatan yang

paling baik adalah pendekatan bertahap mengerjakan satu hal dan kemudian

mengembangkan diatasnya untuk pengembangan lebih lanjut.

6. Menggunakan informasi yang sudah didapatkan. Gunakan informasi yang

didapatkan dari analisa produk dan pasar, juga analisis yang dilakukan oleh

riset eksternal. Gabungkan, potong, dan sambung untuk mengidentifikasi

kesempatan bisnis yang baru.

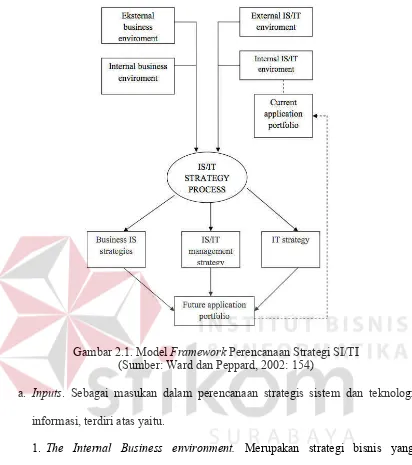

2.4 Model Framework Perencanaan Strategi SI/TI

Model kerangka kerja dari perencanaan strategi sistem dan teknologi

informasi dapat dilihat pada Gambar 4.1 dan lebih jelasnya adalah sebagai

Gambar 2.1. Model Framework Perencanaan Strategi SI/TI (Sumber: Ward dan Peppard, 2002: 154)

a. Inputs. Sebagai masukan dalam perencanaan strategis sistem dan teknologi

informasi, terdiri atas yaitu.

1. The Internal Business environment. Merupakan strategi bisnis yang

digunakan pada masa sekarang, tujuan, sumber daya, proses, dan budaya

organisasi serta nilai dari bisnis itu sendiri.

2. The External Business environment. Sisi politik, ekonomi, sosial, teknologi,

industri, dan iklim kompetisi dimana perusahaan tersebut beroperasi.

3. The Internal IS/IT environment. Pandangan SI/TI terhadap bisnis pada masa

sekarang ini, pengalaman perusahaan dalam bisnis, cakupan bisnis, dan

kontribusinya terhadap pasar, kemampuan perusahaan, sumber daya dalam

saat ini dari sistem yang berjalan dan sistem yang sedang dalam

perencanaan atau belum dikembangkan tapi sudah direncanakan pada

perusahaan.

4. The external IS/IT environment. Perkembangan teknologi dan peluang yang

ada, serta SI/TI yang digunakan oleh pihak lain terutama konsumen, pesaing

dan pemasok.

b. Proses perencanaan strategi SI/TI. Proses dimana informasi yang diperoleh,

serta hasil analisis yang diperoleh dari inputs, akan diolah untuk menghasilkan

outputs.

c. Outputs. Merupakan hasil dari proses perencanaan strategi S/TI yang

mencakup.

1. Business IS Strategy. Bagaimana setiap unit dapat memanfaatkan SI/TI

dalam mencapai sasaran bisnisnya. Mencakup portfolio aplikasi yang akan

dikembangkan untuk setiap unit dan model bisnis. Menjelaskan arsitektur

informasi setiap unit.

2. IT Strategy. Strategi dan kebijakan yang diterapkan untuk mengatur

penggunaan teknologi dalam perusahaan dan mengatur sumber daya teknisi

ahli.

3. IS/IT Management Strategy. Elemen umum dari strategi yang akan

diaplikasikan pada organisasi secara menyeluruh, memastikan konsistensi

kebijakan berdasarkan kebutuhan.

d. Future Application Portfolio. Rincian yang menjelaskan usulan aplikasi yang

akan digunakan perusahaan dalam waktu ke depan, untuk mengintegrasikan

perkembangan perusahaan.

e. Current Application Portfolio. Rincian mengenai aplikasi sistem informasi

yang diterapkan perusahaan saat ini, dengan melihat keuntungan dan kekuatan

yang diperoleh dengan menggunakan aplikasi tersebut serta melihat dukungan

aplikasi yang ada terhadap kegiatan operasional dan perencanaan strategi

sistem dan teknologi informasi bagi perusahaan untuk menghadapi persaingan

dan pasar pada saat sekarang ini.

2.5 Sistem Informasi

Menurut Wilkinson (1993) sistem informasi dapat diartikan sebagai suatu

kerangka kerja dengan mana sumberdaya (manusia, komputer) dikoordinasikan

untuk mengubah masukan yang berupa data menjadi keluaran (informasi) sebagai

sasaran untuk mencapai tujuan perusahaan. Informasi dihasilkan oleh sistem

informasi yang dituju oleh pengguna internal ataupun eksternal. Pengguna

internal terdiri dari para karyawan dan manajer perusahan sedangkan pengguna

eksternal adalah pihak yang berkepentingan dengan perusahaan (kreditor,

pemasok, pelanggan, pemegang saham, badan pemerintahan, serikat pekerja).

Sistem informasi suatu perusahaan dalam dunia bisnis dan pemerintahan

mempunyai tiga sasaran utama, yaitu: menyediakan informasi yang menunjang

pengambilan keputusan; menyediakan informasi yang mendukung operasional

harian; menyediakan informasi yang menyangkut pengelolaan kekayaan

perusahaan. Sistem informasi membutuhkan sumberdaya untuk dapat berfungsi.

Sumberdaya dapat diklasifikasikan sebagai data, bahan pendukung, peralatan,

sumberdaya manusia, komputer, mesin. Jadi sistem informasi sebuah kumpulan

menghubungkan data, memproses dan menyimpan serta menyalurkan informasi.

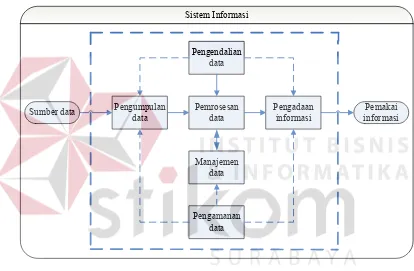

2.6 Tugas Sistem Informasi

Menurut Wilkinson (1993), tugas sistem informasi adalah mengolah

sumber data menjadi sebuah informasi yang digunakan oleh pemakai informasi

melalui proses pengolahan yang disebut sistem informasi. Pada Gambar 2.2 akan

digambarkan tugas sistem informasi.

Pengendalian data

Pemrosesan data

Manajemen data

Pengamanan data Pengumpulan

data

Pengadaan informasi

Sumber data Pemakai

informasi Sistem Informasi

Gambar 2.2 Tugas Sistem Informasi (Sumber: Wilkinson, 1993: 11)

2.7 Critical Success Factor (CSF)

Dicetuskan dalam Ward dan Peppard (2002) oleh John Rockart, CSF

merupakan suatu ketentuan dari suatu organisasi dan lingkungannya yang

mempunyai pengaruh pada keberhasilan atau kegagalan organisasi. Faktor-faktor

penentu keberhasilan (CSF) adalah ukuran atas semua aspek kinerja perusahaan

yang penting untuk memperoleh keunggulan kompetitif, yang merupakan penentu

informasi adalah sebagai penghubung antara strategi bisnis organisasi dengan

strategi SI-nya, memfokuskan usaha perencanaan kebutuhan sistem informasi

pada area yang strategis, memprioritaskan usulan aplikasi SI, dan mengevaluasi

strategi SI. Adapun tipe dan sumber CSF antara lain adalah.

a. Aktif. Manajer menentukan dan mempengaruhi faktor sukses guna melakukan

kegiatan kontrol dan mengukur hasil akhir.

b. Pasif. Manajer tidak menentukan proses faktor sukses namun ia dapat

menelusurinya.

c. Internal dan eksternal organisasi.

2.8 Strength Weakness Opportunities Threat (SWOT)

SWOT merupakan identifikasi faktor internal yaitu kekuatan dan

kelemahan (strength and weakness) dan faktor eksternal yakni peluang dan

ancaman (opprtunities and threat) dari organisasi untuk merumuskan strategi

organisasi. Menurut David (2010), analisa SWOT adalah metode perencanaan

strategis yang berfungsi untuk mengevaluasi kekuatan, kelemahan, peluang, dan

ancaman suatu perusahaan. Proses ini melibatkan penentuan tujuan yang spesifik

dari spekulasi bisnis dan mengidentifikasi faktor internal dan eksternal yang

mendukung dan yang tidak dalam mencapai tujuan tersebut.

Para analisis SWOT memberikan informasi untuk membantu dalam hal

mencocokan perusahaan sumber daya dan kemampuan untuk menganalisa

kompetitif lingkungan dimana bidang perusahaan itu bergerak. Informasi tersebut

dibuat berdasarkan perumusan strategi dan seleksi.

Analisa SWOT dalam penelitian ini digunakan untuk menganalisis

bagian keuangan perusahaan. Dengan analisa SWOT ini akan memunculkan

sebuah pemetaan strategi sebagai pedoman dalam penentuan strategi bisnis dan

sistem informasi yang tepat untuk bagian keuangan perusahaan.

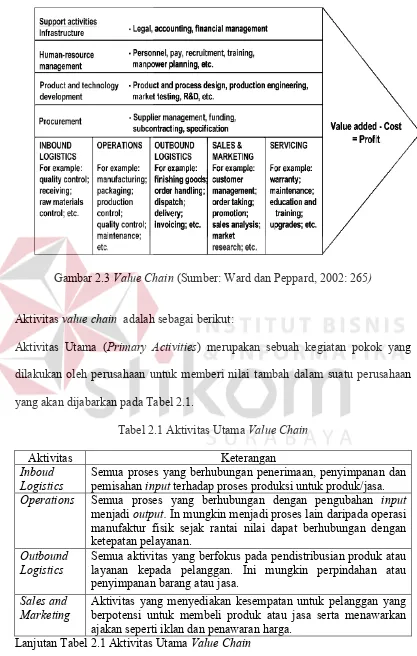

2.9 Rantai Nilai (Value Chain)

Analisa value chain ini akan digunakan untuk menganalisis keadaan

bisnis bagian keuangan untuk mengetahui bagaimana proses bisnis yang berjalan.

Menurut Ward dan Peppard (2002), pendekatan rantai nilai (value chain)

dibedakan menjad dua tipe aktivitas bisnis, yaitu.

1. Aktivitas Utama (primary activities). Aktivitas-aktivitas utama pada

perusahaan yang pada akhirnya memberikan kepuasan pada pelanggan.

Aktivitas-aktivitas tersebut tidak hanya dilakukan dengan baik, tapi juga harus

saling berhubungan dengan efektif jika keseluruhan performa bisnis hendak

dioptimalkan. Aktivitas utama terdiri dari inbound logistics, operations,

outbound logistics, sales and markering, dan services.

2. Aktivitas Pendukung (support activities). Aktivitas-aktivitas yang diperlukan

untuk mengontrol dan mengembangkan bisnis, dengan demikian secara tidak

langsung menambahkan nilai-nilai tersebut dicapai melalui kesuksesan

aktivitas utama. Aktivitas pendukung terdiri dari administration and

infrastructure, human resource management, product/technology development

Gambar 2.3 Value Chain (Sumber: Ward dan Peppard, 2002: 265)

Aktivitas value chain adalah sebagai berikut:

Aktivitas Utama (Primary Activities) merupakan sebuah kegiatan pokok yang

dilakukan oleh perusahaan untuk memberi nilai tambah dalam suatu perusahaan

yang akan dijabarkan pada Tabel 2.1.

Tabel 2.1 Aktivitas Utama Value Chain

Aktivitas Keterangan

Inboud Logistics

Semua proses yang berhubungan penerimaan, penyimpanan dan pemisahan input terhadap proses produksi untuk produk/jasa.

Operations Semua proses yang berhubungan dengan pengubahan input

menjadi output. In mungkin menjadi proses lain daripada operasi manufaktur fisik sejak rantai nilai dapat berhubungan dengan ketepatan pelayanan.

Outbound Logistics

Semua aktivitas yang berfokus pada pendistribusian produk atau layanan kepada pelanggan. Ini mungkin perpindahan atau penyimpanan barang atau jasa.

Sales and Marketing

Aktivitas yang menyediakan kesempatan untuk pelanggan yang berpotensi untuk membeli produk atau jasa serta menawarkan ajakan seperti iklan dan penawaran harga.

Aktivitas Keterangan

Services Semua proses yang berfokus pada ketepatan layanan sebagai bagian dari pelanggaran perjanjian kepada pelanggan. Aktivitas tersebut meningkatkan atau mempertahankan nilai dari produk atau jasa yang dibeli pelanggan. Aktivitas ini termasuk memperbaiki, memelihara, menyediakan suku cadang memperbaharui produk, memberikan pelayanan, pelatihan penginstalasian.

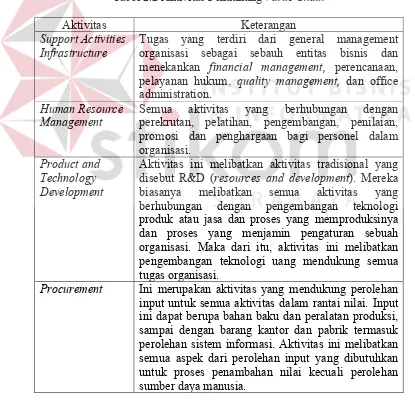

Aktivitas Pendukung (Support Activities) merupakan sebuah pendukung dalam

berjalannya aktivitas utama dalam memberikan nilai tambah untuk sebuah

perusahaan, kegiatan pendukung akan dijabarkan pada Tabel 2.2.

Tabel 2.2 Aktivitas Pendukung Value Chain

Aktivitas Keterangan

Support Activities Infrastructure

Tugas yang terdiri dari general management organisasi sebagai sebauh entitas bisnis dan menekankan financial management, perencanaan, pelayanan hukum, quality management, dan office administration.

Human Resource Management

Semua aktivitas yang berhubungan dengan perekrutan, pelatihan, pengembangan, penilaian, promosi dan penghargaan bagi personel dalam organisasi.

Product and Technology Development

Aktivitas ini melibatkan aktivitas tradisional yang disebut R&D (resources and development). Mereka biasanya melibatkan semua aktivitas yang berhubungan dengan pengembangan teknologi produk atau jasa dan proses yang memproduksinya dan proses yang menjamin pengaturan sebuah organisasi. Maka dari itu, aktivitas ini melibatkan pengembangan teknologi uang mendukung semua tugas organisasi.

2.10 Peraturan Menteri BUMN

Peraturan Menteri Badan Usaha Milik Negara (BUMN) nomor:

PER-02/MBU/2013 tentang panduan penyusunan pengelolaan teknologi informasi

BUMN menyatakan bahwa pemanfaatan dan pengembangan teknologi informasi

BUMN dilakukan berdasarkan pada tata kelola teknologi informasi (TI). Dalam

pemanfaatan dan pengembangan TI, setiap BUMN harus menyusun masterplan

TI dalam jangka waktu 2 tahun setelah peraturan ini ditetapkan pada tahun 2013.

Masterplan TI ini disusun dalam jangka waktu 3 (tiga) sampai 5 (lima) tahun

mendatang dengan menyelaraskan Rencana Jangka Panjang Perusahaan (RJPP)

dan mendukung tujuan perusahaan. Masterplan TI ada didalam rencana tahunan

perusahaan yang merupakan bagian dari Rencana Kerja dan Anggaran Perusahaan

(RKAP).

Dalam pemanfaatan dan pengembangan TI terdapat dua kebijakan, yaitu

kebijakan strategis dan kebijakan operasional. Kebijakan strategis merupakan

kebijakan yang ditetapkan untuk menentukan peran TI dalam perusahaan,

sedangkan kebijakan operasional merupakan kebijakan yang mengatur tata kelola

layanan TI yang bertujuan agar proses layanan TI dapat teridentifikasi dan

didefinisikan dengan baik untuk mencapai kinerja TI yang diharapkan dan

kelangsungan layanan TI perusahaan.

Setiap BUMN wajib untuk menerapkan peraturan menteri BUMN ini,

karena didalam peraturan ini menyatakan fungsi dari pemanfaatan dan

pengembangan TI ini adalah untuk kelangsungan hidup perusahaan serta

TI di dalam bagian keuangan sehubungan dengan masalah yang ada di dalam latar

belakang masalah.

Di dalam penyelesaian masalah di PTPN XI, masuk ke dalam kategori

kebijakan strategis, karena dari delapan point yang disampaikan terdapat

perencanaan TI. Perencanaan TI ini dilakukan agar TI selaras dengan perencanaan

TI dan tujuan bisnis perusahaan. Dengan adanya perencanaan TI ini, maka PTPN

XI wajib memiliki masterplan TI yang berjangka waktu 3 sampai 5 tahun yang

meliputi: konteks bisnis, arsitektur bisnis, visi misi TI, arsitektur informasi,

arsitektur aplikasi, arsitektur teknologi, rencana program TI, roadmap transisi

pengembangan dan implementasi TI, rencana sumber daya TI, dan IT valuation.

2.11 McFarlan Strategic Grid

McFarlan Strategic Grid digunakan untuk memetakan aplikasi SI

berdasarkan kontribusinya terhadap organisasi. Pemetaan dilakukan pada empat

kuadran (strategic, high potential, key operational, support). Dari hasil pemetaan

tersebut didapatkan gambaran kontribusi sebuah aplikasi SI terhadap organisasi.

Hasil tersebut dapat menjadi dasar bagi pemetaan strategi SI dan kemungkinan

pengembangan di masa mendatang (Ward dan Peppard, 2002). Penjelasan tentang

keempat kuadran daoat dilihat pada Tabel 2.3

Model ini bertujuan untuk memetakan hasil analisis seluruh

aplikasi-aplikasi SI yang ada sekarang, rencana aplikasi-aplikasi ke depan, dan mencari aplikasi-aplikasi

yang potensial dalam empat kuadran. Keempat kuadran tersebut merupakan

kategori sistem informasi yang digolongan berdasarkan pada sejauh mana

kontribusinya terhadap bisnis organisasi. Penjelasannya adalah sebagai berikut.

1. Strategic, kategori ini mencakup aplikasi-aplikasi SI yang bersifat kritis

dalam menciptakan atau mendukung suksesnya bisnis organisasi ke depan.

Potfolio aplikasi SI, disusun dengan tujuan memberikan kontribusi

terhadap penciptaan manfaat/keunggulan organisasi dalam berkompetisi.

2. High Potential, kategori ini merupakan inovasi aplikasi-aplikasi SI yang

ditujukan untuk menciptakan peluang guna memperoleh suatu keuntungan

organisasi di masa depan.

3. Support, kategori ini mencakup aplikasi-aplikasi SI yang ditujukan untuk

meningkatkan efisiensi bisnis dan efektifitas manajemen, tetapi tidak

untuk menciptakan atau mendukung penyediaan manfaat kemampuan

organisasi dalam berkompetisi.

4. Key Operational, kategori ini mencakup aplikasi-aplikasi SI yang

ditujukan untuk menopang, membantu, dan menghilangkan

kelemahan-kelemahan yang terjadi dalam operasional bisnis yang ada antara lain

melakukan otomatisasi dalam proses produksi, dan pengelolaan inventori

bahan baku dan produk, serta pemasangan ATM pada perusahaan

perbankan. Dengan demikian kesemua aplikasi SI tersebut telah menjadi

hal wajib dalam memberikan kemampuan survival kepada organisasi

Dalam bab ini dijelaskan tentang keadaan bagian keuangan PTPN XI saat

ini, analisis kebutuhan bisnis dan informasi, menentukan target bagi SI dan

menentukan strategi bagi SI. Penjelasan secara terperinci akan diuraikan sebagai

berikut.

4.1 Pengumpulan Data

Pengumpulan data bagian keuangan merupakan langkah awal dalam

menggali data yang ada dibagian keuangan saat ini. Didalam pengumpulan data,

data yang dikumpulkan berdasarkan hasil wawancara dan kuesioner. Hasil yang

didapat dalam pengumpulan data berupa visi, misi, tujuan bagian keuangan,

proses bisnis, critical success factor (CSF), tugas bagian keuangan serta struktur

organisasi bagian keuangan.

4.1.1 Visi Misi Tujuan Bagian Keuangan

Dalam mencapai tujuan organisasi harus memiliki visi dan misi yang

mampu mewujudkan harapan-harapan yang akan dicapai oleh bagian keuangan.

Dalam hal ini bagian keuangan PT. Perkebunan Nusantara XI memiliki visi, misi,

dan tujuan yang akan dicapai, yaitu:

1. Visi

Menjadikan perusahaan yang mampu meningkatkan kesejahteraan “stakeholders”

secara berkesinambungan.

Melakukan pengaturan keuangan untuk menyelenggarakan usaha agribisnis,

utamanya yang berbasis tebu melalui pemanfaatan sumberdaya secara optimal

dengan memperhatikan kelestarian lingkungan.

3. Tujuan

Melakukan pengaturan keuangan secara menyeluruh untuk seluruh kegiatan bisnis

perusahaan agar tidak terjadi penyimpangan keuangan dan sesuai dengan

kebutuhan

4.1.2 Proses Bisnis Bagian Keuangan

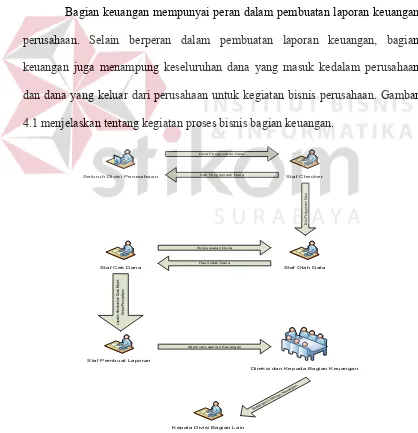

Bagian keuangan mempunyai peran dalam pembuatan laporan keuangan

perusahaan. Selain berperan dalam pembuatan laporan keuangan, bagian

keuangan juga menampung keseluruhan dana yang masuk kedalam perusahaan

dan dana yang keluar dari perusahaan untuk kegiatan bisnis perusahaan. Gambar

4.1 menjelaskan tentang kegiatan proses bisnis bagian keuangan.

Staf Checker Seluruh Divisi Perusahaan

Staf Olah Data

Data Penggunaan Dana

Cek Penggunaan Dana

Da ta P en gg un aa n Da na

Staf Cek Dana

Hasil Olah Dana Penyesuaian Dana

Staf Pembuat Laporan

La po ra n K ese lu ru ha n Da na Ma su k Ke lu ar P eru sa ha an

Direksi dan Kepada Bagian Keuangan

Approval Laporan Keuangan

Kepala Divisi Bagian Lain

Sosial isasi Lapor

an Keuangan

Bagian keuangan mempunyai proses bisnis berupa penerimaan data

keluar masuk dana dari seluruh divisi perusahaan. Data keluar masuk dana

tersebut diolah oleh bagian keuangan untuk menghasilkan laporan keuangan.

Namun sebelum dihasilkan laporan keuangan, ada pengolahan didalam bagian

keuangan mulai dari masukan akun keuangan, perhitungan pajak, aset dan

investasi perusahaan. Keseluruhan yang berhubungan dengan dana masuk keluar

dilakukan proses perhitungan oleh bagian keuangan.

4.1.3 Tugas Pokok Fungsional Bagian Keuangan

Tugas pokok fungsional bagian keuangan PT. Perkebunan Nusantara XI

adalah sebagai berikut.

1. Pelaporan pajak perusahaan.

2. Memproses aset perusahaan.

3. Pembuatan anggaran perusahaan.

4. Membuat laporan keuangan.

5. Mencatat pembukuan dagang.

6. Pencatatan kas keluar masuk perusahaan.

4.1.4 Critical Success Factor (CSF)

Berdasarkan tujuan utama bagian keuangan PT. Perkebunan Nusantara

XI, akan dilakukan penjabaran faktor-faktor apa saja yang dapat mendukung

tercapainya tujuan bagian keuangan. Tabel 4.1 merupakan penjabaran faktor yang

dapat mempengaruhi tujuan bagian keuangan.

Tabel 4.1 Critical Success Factor

Tujuan Bagian Keuangan

Ukuran CSF

Melakukan pengaturan keuangan secara

menyeluruh untuk seluruh

Meningkatkan pantauan kas masuk dan keluar.

Tujuan Bagian Keuangan

Ukuran CSF

kegiatan bisnis perusahaan agar tidak terjadi penyimpangan keuangan dan sesuai dengan kebutuhan.

menyusun anggaran. Meningkatkan pantauan

kas masuk dan keluar.

Menyediakan data penerimaan dan pengeluaran kas dan mengelola catatan biaya agar tidak terjadi

penyimpangan. Meningkatkan

pengawasan buku besar transaksi keuangan.

Bertanggung jawab terhadap seluruh kegiatan posting buku besar dengan melakukan pembukuan terhadap seluruh transaksi. Pengawasan terhadap

aset perusahaan.

Bertanggung jawab atas

kegiatan stock opname

aset perusahaan. Meningkatkan penagihan

terhadap piutang.

Melakukan penagihan terhadap piutang yang jatuh tempo.

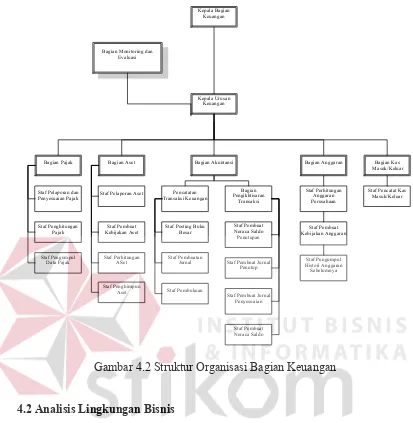

4.1.5 Struktur Organisasi Bagian Keuangan

Adapun bentuk struktur organisasi bagian keuangan PT. Perkebunan

Kepala Bagian Keuangan

Kepala Urusan Keuangan

Bagian Pajak Bagian Aset Bagian Akuntansi Bagian Anggaran Bagian Kas

Masuk/Keluar

Staf Pengumpul Data Pajak Staf Penghitungan

Pajak Staf Pelaporan dan Penyesuaian Pajak Staf Penghimpun Aset Staf Perhitungan ASet Staf Pembuat Kebijakan Aset

Staf Pelaporan Aset Pencatatan Transaksi Keuangan

Bagian Pengikhtisaran

Transaksi

Staf Posting Buku Besar

Staf Pembukuan Staf Pembuatan

Jurnal Staf Pembuat Jurnal Penutup

Staf Pembuat Neraca Saldo Staf Pembuat Jurnal

Penyesuaian Staf Pembuat Neraca Saldo Penutupan Staf Pengumpul Histori Anggaran Sebelumnya Staf Pembuat Kebijakan Anggaran Staf Perhitungan Anggaran Perusahaan

Staf Pencatat Kas Masuk/Keluar Bagian Monitoring dan

Evaluasi

Gambar 4.2 Struktur Organisasi Bagian Keuangan

4.2 Analisis Lingkungan Bisnis

Tujuan kegiatan ini adalah untuk mengetahui lingkungan bisnis sebagai

dasar mengidentifikasi peluang-peluang bisnis dan menentukan strategi.

4.2.1 Analisis SWOT

Input dari analisis SWOT yaitu kekuatan (strength), kelemahan

(weakness), peluang (opportunities), dan ancaman (threats) pada bagian keuangan PT. Perkebunan Nusantara XI. Dari hasil kekuatan kelemahan peluang dan

ancaman yang ada dibagian keuangan, maka akan dilakukan pembobotan nilai

atas keadaan tersebut dengan melakukan konfirmasi terhadap kepala bagian

Kekuatan diidentifikasikan untuk mengetahui apa saja kekuatan bagian

keuangan agar dapat meneruskan dan mempertahankan bisnis. Dengan

mengetahui kekuatan, bagian keuangan akan dapat mempertahankan dan bahkan

meningkatkan kekuatan sebagai modal untuk dapat bersaing dengan para pesaing

BUMN lain. Mengidentifikasi kelemahan bertujuan untuk mengetahui apa saja

kelemahan-kelemahan yang ada, sehingga dapat diperbaiki menjadi lebih baik.

Mengidentifikasi peluang, baik peluang dimasa kini maupun masa yang akan

datang, maka bagian keuangan dapat mempersiapkan diri untuk menutupi

kelemahan tersebut. Berbagai upaya dalam mewujudkan peluangan dan

mempertahankan kelancaran bisnis bagian keuangan pastinya akan mengalami

banyak ancaman. Ancaman yang teridentifikasi dapat dicari jalan keluaranya

sehingga bagian keuangan dapat meminimalkan ancaman tersebut.

Analisa SWOT yang dilakukan di bagian keuangan PT. Perkebunan

Nusantara XI dimaksudkan untuk mengetahui faktor internal dan eksternal yang

mempengaruhi kegiatan operasional bagian keuangan. Faktor internal terdiri dari

kekuatan dan kelemahan yang dimiliki bagian keuangan. Sedangkan faktor

eksternal terdiri dari peluang dan ancaman yang harus dihadapi oleh bagian

keuangan. Tabel 4.2 tentang SWOT bagian keuangan PT. Perkebunan Nusantara

XI.

Tabel 4.2 Tabel SWOT

STRENGTH (S)

1. Struktur organisasi yang sesuai

dengan pekerjaan keuangan.

2. Memiliki prosedur kerja yang

tertata.

3. Memiliki aplikasi arus kas.

4. Mempunyai 5 bagian dalam

pemrosesan laporan keuangan.

5. Adanya bagian monitoring dan

WEAKNESS (W)

1. Dokumen dan laporan keuangan

yang belum terpelihara dengan baik.

2. Loss pencatatan akun/voucher

transaksi keuangan.

3. Pengerjaan jurnal penyesuaian

yang sering tidak sesuai.

evaluasi. besar yang sering tidak sesuai.

5. SDM yang kurang paham terkait

siklus akuntansi.

6. Pelaporan pajak karyawan yang

belum sesuai dengan data karyawan.

OPPORTUNITY (O)

1. Adanya keputusan menteri

BUMN untuk menggunakan TI dalam waktu 2 tahun mendatang.

2. Adanya POS biaya khusus untuk

pengembangan sistem informasi.

3. Adanya investment center yang

bertanggung jawab atas investasi sekaligus pendapatan dan

pengendalian biaya.

4. Kerjasama dengan pihak lain

(bank) dalam transaksi pembayaran.

5. Adanya e-faktur untuk transaksi

pelaporan pajak.

THREAT (T)

1. Kepercayaan bagian lain atas

informasi dari bagian keuangan.

2. Keterlambatan pembayaran oleh

pihak pembeli.

3. Penyampaian data keluar masuk

dana pabrik gula yang berada diluar Surabaya.

4. Keterlambatan laporan

penggunaan dana dari divisi lain.

5. Ketidakpastian nilai investasi.

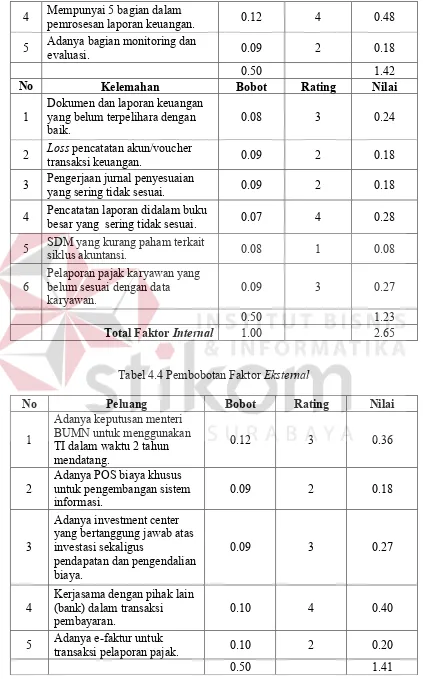

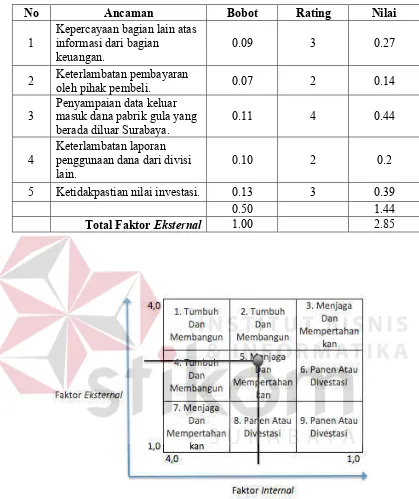

Dari hasil internal dan eksternal bagian keuangan, maka dilakukan

pembobotan nilai utuk mengetahui posisi bagian keuangan berada pada posisi apa.

Pembobotan dilakukan pada Tabel 4.3 dan Tabel 4.4.

Berdasarkan hasil perhitungan dan analisis SWOT, maka dapat dhasilkan

kekuatan internal sebesar 2,65 dan kekuatan eksternal 2,85. Berdasarkan hasil

tersebut, posisi bagian keuangan berada pada kuadran 5 (menjaga dan

mempertahankan), sehingga dengan kondisi seperti ini, bagian keuangan harus

tetap waspada dengan kondisi bagian keuangan saat ini dan terus mencari peluang

untuk terus berkembang. Pemetaan kuadran ada pada Gambar 4.3.

Tabel 4.3 Pembobotan Faktor Internal

No Kekuatan Bobot Rating Nilai

1 Struktur organisasi yang sesuai

dengan pekerjaan keuangan. 0.10 3 0.3

2 Memiliki prosedur kerja yang

tertata. 0.08 3 0.24

4 Mempunyai 5 bagian dalam

pemrosesan laporan keuangan. 0.12 4 0.48

5 Adanya bagian monitoring dan

evaluasi. 0.09 2 0.18

0.50 1.42

No Kelemahan Bobot Rating Nilai

1

Dokumen dan laporan keuangan yang belum terpelihara dengan baik.

0.08 3 0.24

2 Loss pencatatan akun/voucher

transaksi keuangan. 0.09 2 0.18

3 Pengerjaan jurnal penyesuaian

yang sering tidak sesuai. 0.09 2 0.18

4 Pencatatan laporan didalam buku

besar yang sering tidak sesuai. 0.07 4 0.28

5 SDM yang kurang paham terkait

siklus akuntansi. 0.08 1 0.08

6

Pelaporan pajak karyawan yang belum sesuai dengan data karyawan.

0.09 3 0.27

0.50 1.23

[image:30.595.98.521.84.763.2]Total Faktor Internal 1.00 2.65

Tabel 4.4 Pembobotan Faktor Eksternal

No Peluang Bobot Rating Nilai

1

Adanya keputusan menteri BUMN untuk menggunakan TI dalam waktu 2 tahun mendatang.

0.12 3 0.36

2

Adanya POS biaya khusus untuk pengembangan sistem informasi.

0.09 2 0.18

3

Adanya investment center yang bertanggung jawab atas investasi sekaligus

pendapatan dan pengendalian biaya.

0.09 3 0.27

4

Kerjasama dengan pihak lain (bank) dalam transaksi pembayaran.

0.10 4 0.40

5 Adanya e-faktur untuk

transaksi pelaporan pajak. 0.10 2 0.20

No Ancaman Bobot Rating Nilai

1

Kepercayaan bagian lain atas informasi dari bagian

keuangan.

0.09 3 0.27

2 Keterlambatan pembayaran

oleh pihak pembeli. 0.07 2 0.14

3

Penyampaian data keluar masuk dana pabrik gula yang berada diluar Surabaya.

0.11 4 0.44

4

Keterlambatan laporan penggunaan dana dari divisi lain.

0.10 2 0.2

5 Ketidakpastian nilai investasi. 0.13 3 0.39

0.50 1.44

[image:31.595.96.515.81.580.2]Total Faktor Eksternal 1.00 2.85

Gambar 4.3 Pemetaan Kuadran SWOT

4.2.2 Analisis Value Chain

Proses analisis value chain dilakukan dengan melakukan wawancara

kepada kepala bagian keuangan. Didalam wawancara juga dilakukan pengamatan

terkait aktivitas harian yang dilakukan bagian keuangan. Tabel 4.5 merupakan

Tabel 4.5 Pertanyaan Analisis Value Chain

Divisi : Keuangan

Tanggal Wawancara : 14 Maret 2013 - Selesai Tugas Akhir

Narasumber : Anang Qoyyum

Jabatan : Kepala Bagian Keuangan

Topik Wawancara : Proses Bisnis Bagian Keuangan

No Aktivitas Pertanyaan

1 Personal

1. Apa peran dan tanggung jawab Anda didalam divisi keuangan ?

2. Bagaimana hubungan divisi keuangan dengan divisi lain di dalam perusahaan ?

3. Bagaimana peranan SI/TI terhadap proses bisnis keuangan ?

2 Divisi

Keuangan

1. Bagaimana proses bisnis bagian keuangan ? 2. Apakah ada hubungan antara proses bisnis divisi keuangan dengan divisi lain ?

3. Kegiatan apa saja yang dilakukan oleh divisi keuangan ?

4. Apakah divisi keuangan mensosialisasikan hasil

laporan keuangan kepada divisi lain ?

5. Apakah hasil laporan keuangan akan diberikan kepada

stakeholder perusahaan ?

Berdasarkan fungsi-fungsi bisnis yang dijalankan oleh bagian keuangan

PT. Perkebunan Nusantara XI, maka dapat digambarkan model bisnis

fungsionalnya dengan menggunakan model value chain. Model area fungsional

untuk bagian keuangan dibagi menjadi dua area, yaitu aktivitas utama dan

aktivitas pendukung yang mendukung agar kegiatan utama dapat berjalan dengan

baik.

Kegiatan utama terdiri dari penerimaan data seluruh bagian PT.

Perkebunan Nusantara XI, operasional keuangan, pelaporan keuangan PT.

Perkebunan Nusantara XI, sosialisasi hasil pelaporan keuangan, pemberian

garansi atas pelaporan hasil keuangan. Sedangkan kegiatan pendukung terdiri dari

manajemen sumber daya manusia, manajemen keuangan dan manajemen sarana

meningkatkan efektivitas dan efisiensi dalam memberikan palaporan keuangan

yang baik kepada seluruh pengguna laporan keuangan di PT. Perkebunan

Nusantara XI. Gambar 4.4 merupakan model value chain untuk untuk bagian

[image:33.595.93.514.200.529.2]keuangan PT. Perkebunan Nusantara XI.

Gambar 4.4 Model Value Chain Bagian Keuangan

Pada Gambar 4.3 mendeskripsikan tentang fungsi utama dan fungsi

pendukung yang dijalankan bagian keuangan, maka setiap fungsi bisnis tersebut

dapat diuraikan kedalam beberapa fungsi atau proses bisnis yang lebih terperinci.

Berdasarkan hasil observasi, wawancara dan analisis fungsi bisnis maka hasil

uraian fungsi bisnis bagian keuangan PT. Perkebunan Nusantara XI terdapat

dalam 2 aktivitas, yaitu aktivitas utama dan pendukung. Aktivitas utama dalam

proses ini meliputi.

A.Aktivitas Utama. Aktivitas utama yang termasuk dalam kegiatan vakue chain

PT. Perkebunan Nusantara XI adalah sebagai berikut.

1. Penerimaan Data Keuangan. Penerimaan data keuangan dilaksanakan sesuai

dengan proses bisnis keuangan perusahaan. Didalam penerimaan data

keuangan ini terdapat penerimaan dan penyesuaian data keuangan seluruh

divisi perusahaan mulai dari kas, transaksi pembelian, piutang dan pajak.

2. Proses Pemasukan Data Keuangan. Proses pemasukan data keuangan

diperlukan kecepatan dan keakuratan yang tinggi. Hal ini untuk mencegah

adanya lepas kendali penginputan data keuangan perusahaan.

3. Pelaporan Keuangan. Pelaporan keuangan merupakan sebuah hasil dari

keseluruhan transaksi keuangan perusahaan. Pelaporan keuangan ini dapat

digunakan sebagai acuan dalam pengambilan keputusan oleh pihak direksi

dalam penentuan langkah pembuatan anggaran ataupun investasi.

4. Penyuluhan Pelaporan Keuangan. Penyuluhan pelaporan keuangan

merupakan sebuah penyuluhan keuangan kepada seluruh divisi perusahaan.

Dari penyuluhan ini berfungsi untuk kroscek ulang terkait pelaporan

keuangan apakah sudah sesuai dengan divisi perusahaan selama tahun

berjalan.

5. Pelayanan Pelaporan Keuangan. Pelayanan pelaporan keuangan merupakan

sebuah layanan dari bagian keuangan yang berfungsi untuk memberikan

keabsahan laporan yang auditable kepada stakeholder sebagai fungsi untuk

menentukan investasi perusahaan.

B.Aktivitas Pendukung. Aktivitas pendukung yang termasuk dalam kegiatan

value chain bagian keuangan PT Perkebunan Nusantara XI adalah sebagai berikut.

1. Penelitian dan Pengembangan. Aktivitas penelitian dan pengembangan di

bagian keuangan PT. Perkebunan Nusantara XI meliputi pengkajian dan

penerapan ilmu keuangan dan teknologi dalam rangka meningkatkan

kemampuan operasional bagian keuangan PT. Perkebunan Nusantara XI.

Penelitian dan pengembangan dapat dilanjutkan dalam rangka pemeliharaan

sumber daya manusia serta penguasaan dan penerapan IPTEK menuju

2. Keuangan. Aktivitas keuangan yang dilakukan meliputi pembayaran gaji

pegawai, perhitungan pajak serta pembayaran operasional. Kegiatan tersebut

difungsikan sebagai pengontrol transaksi keuangan.

3. Hukum. Aktivitas hukum yang dilakukan bagian keuangan saling

berkoordinasi dengan bagian hukum pajak aset perusahaan, koordinasi yang

dilakukan meliputi pelaporan keuangan yang auditable dan penggunaan

pajak perusahaan.

4. Pendidikan dan Pelatihan. PT. Perkebunan Nusantara XI sangat peduli

terhadap sumber daya manusia (SDM) yang ikut membantu bagian

keuangan untuk maju dan berkembang. Memahami pentingnya SDM, PT.

Perkebunan Nusantara XI secara terus menerus dan berkesinambungan

memberikan pendidikan dan pelatihan kepada staf bagian keuangan seperti

in house training, pelatihan dari Dinas Perindustrian dan Perdagangan (DISPERINDAG), ikatan akuntan indonesia (IAI).

5. Penggunaan Teknologi. Aktivitas TI meliputi perencanaan dan pemanfaatan

untuk mendukung tugas bagian keuangan. Pengelolaan TI dipertimbangkan

oleh pihak direksi, yang nantinya untuk pengelolaan TI ini akan diserahkan

kepada pihak ketiga yang telah ditunjuk oleh perusahaan.

6. Sumber Daya Manusia. Aktivitas ini dilakukan oleh bagian sumber daya

manusia perusahaan. Kegiatannya meliputi pengelolaan data pegawai

beserta riwayat pendidikan yang berfungsi untuk penentuan penempatan

kerja sesuai dengan kemampuan yang dimiliki.

7. Pengadaan/Pembelian. Aktivitas ini dilakukan oleh bagian umum

perusahaan. Kegiatan ini digunakan sebagai proses pembantu dalam

4.3 Analisis Lingkungan STI

Analisis lingkungan STI bagian keuangan, dilakukan untuk memperoleh

gambaran tentang infrastruktur STI yang ada saat ini. Hal ini dilakukan sebagai

dasar pertimbangan melakukan perencanaan kebutuhan sistem informasi.

Infastruktur STI ini adalah bentuk jaringan komputer, perangkat keras komputer

dan database, serta sistem informasi yang ada saat ini dibagian keuangan.

a. Perangkat Keras Komputer

Perangkat keras komputer yang dimiliki bagian keuangan PT. Perkebunan

Nusantara XI saat ini berjumlah 20 PC dengan spesifikasi sebagai berikut:

1. Processor dua core 2.3 Ghz.

2. HDD 320 Gb.

3. Ram 2 Gb.

4. Monitor 17 inch.

5. Mouse

6. Keyboard

Sedangkan untuk komputer server yang dimiliki bagian keuangan PT.

Perkebunan Nusantara XI saat ini berjumlah satu yang digunakan untuk

database server dan backup dengan spesifikasi sebagai berikut:

1. Processor dual core 2 Ghz.

2. HDD 1 Tb.

3. Ram 4 Gb.

4. Monitor 17 inch.

5. Mouse.

[image:36.595.92.511.307.509.2]b. Jaringan dan Komunikasi

Semua komputer yang digunakan untuk kegiatan operasional telah terhubung

satu sama lain yang terhubung dengan LAN dan jaringan intranet

menggunakan access protocol TCP/IP. Gambar 4.5 merupakan topologi

jaringan komputer bagian keuangan. Jaringan komputer tersebut didukung

[image:37.595.97.506.246.489.2]dengan adanya jaringan internet dengan kapasitas 10mbps.

Gambar 4.5 Topologi Jaringan Komputer

c. Database

Database yang digunakan saat ini untuk tempat penyimpanan data dan

informasi bagian keuangan menggunakan MySQL. MySQL digunakan pada sistem

informasi arus kas yang saat ini ada di bagian keuangan.

d. Sistem Informasi

Sistem informasi saat ini yang ada dibagian keuangan adalah sistem

informasi arus kas. Sistem informasi ini digunakan oleh bagian keuangan untuk

mengolah data keluar masuk kas perusahaan. Sistem informasi arus kas ini tidak

terintegrasi dengan bagian yang ada didalam perusahaan, hanya digunakan

didalam bagian keuangan. Didalam sistem informasi arus tercantum laporan

neraca keluar masuk kas yang digunakan oleh perusahaan.

Database Backup

Switch

PC2

PC1 PC3 PC4 PC5 PC6 PC7

e. Aplikasi

Aplikasi yang ada di bagian keuangan PT. Perkebunan Nusantara XI

menggunakan aplikasi Microsoft Office seperti Microsoft Excel dan Microsoft

Word. Penggunaan Microsoft Excel untuk mengatur jalannya kegiatan transaksi

keuangan PTPN XI. Fungsi Microsoft Excel dibagian sebagai pengolahan inputan

transaksi keuangan hingga pembuatan laporan keuangan.

4.4 Keadaan Bisnis dan STI

Dari hasil analisis yang dilakukan dengan menggunakan analisis SWOT

dan value chain, maka untuk keadaan bisnis dan STI akan dijabarkan sebagai berikut.

4.4.1 Keadaan Bisnis

Keadaan bisnis saat ini dari hasil analisis SWOT menunjukkan bahwa

kondisi bisnis saat ini yang ada dibagian keuangan ada pada fase menjaga dan

mempertahankan. Didalam fase menjaga dan mempertahankan ini, bagian

keuangan wajib menjaga keadaan bisnis yang ada saat ini dan waspada terhadap

perubahan-perubahan kebijaka yang berjalan saat kegiatan operasional

berlangsung. Hasil yang didapat dari analisis SWOT ini nantinya memunculkan

usulan strategi yang sifatnya menjaga dan meningkatkan keadaan bisnis yang ada

saat ini didalam bagian keuangan. Selain analisis SWOT, dilakukan juga analisis

value chain yang memberikan hasil analisis bahwa seluruh bagian yang ada didalam perusahaan ikut membantu peran bagian keuangan dalam meuwujudkan

pelaporan keuangan yang baik.

4.4.2 Keadaan STI

Dari hasil pengamatan yang dilakukan, didapatkan komponen-komponen

dilakukan pengamatan dan nantinya dimasukkan kedalam analisis SWOT untuk

STI bagian keuangan. Analisis SWOT untuk STI ada pada Tabel 4.6 sebagai

[image:39.595.93.517.182.532.2]berikut.

Tabel 4.6 Analisis SWOT STI

STRENGTH (S)

1. Adanya perangkat keras komputer

yang memadai.

2. Adanya jaringan internet.

3. Adanya database.

4. Akses pengambilan data keuangan

mudah karena komputer sudah saling terhubung.

5. Adanya dukungan kepala bagian

keuangan untuk menggunakan STI dalam kegiatan operasional

keuangan.

WEAKNESS (W)

1. Sistem informasi arus kas saat ini

belum terhubung secara online.

2. Masukan data tidak masuk

kedalam sistem.

3. Ketergantungan dengan aplikasi

Microsoft excel untuk olah data keuangan.

4. Kurangnya pengawasan verifikasi

data keuangan.

5. Pengembangan sistem informasi

terdahulu yang sekali pakai.

OPPORTUNITY (O)

1. Perkembangan sistem informasi

semakin pesat.

2. Banyaknya developer sistem

informasi.

3. Mulai berkembang sistem

informasi online.

4. Dukungan direksi untuk

pengembangan sistem informasi.

5. Alokasi dana pengembangan

sistem informasi.

THREAT (T)

1. SDM yang kurang memadai atas

penggunaan STI.

2. Sering terjadinya pemadaman

listrik.

3. Akses ke data keuangan yang dapat

dilakukan oleh pegawai bagian pemasaran.

4. Masuknya SDM karena rotasi dari

bagian lain yang kurang mengerti penggunaan STI.

5. Jaringan internet yang tidak stabil.

Setelah diketahui kekuatan, kelemahan, peluang dan ancaman yang

muncul, maka akan dilakukan pembobotan untuk mengetahui keadaan STI bagian

keuangan saat ini. Berikut pembobotan yang dilakukan ada pada Tabel 4.7, Tabel

4.8 dan Gambar 4.6 sebagai berikut.

Tabel 4.7 Pembobotan Faktor Internal

No Kekuatan Bobot Rating Nilai

1 Adanya perangkat keras komputer

yang memadai. 0.10 2 0.20

2 Adanya jaringan internet. 0.10 3 0.30

[image:39.595.108.518.680.759.2]4

Akses pengambilan data keuangan mudah karena komputer sudah saling terhubung.

0.09 4 0.36

5

Adanya dukungan kepala bagian keuangan untuk menggunakan STI dalam kegiatan operasional

keuangan.

0.10 3 0.30

0.50 1.38

No Kelemahan Bobot Rating Nilai

1 Sistem informasi arus kas saat ini

belum terhubung secara online. 0.09 2 0.18

2 Masukan data tidak masuk kedalam

sistem. 0.09 4 0.36

3

Ketergantungan dengan aplikasi Microsoft excel untuk olah data keuangan.

0.12 3 0.36

4 Kurangnya pengawasan verifikasi

data keuangan. 0.09 2 0.18

5 Pengembangan sistem informasi

terdahulu yang sekali pakai.

0.11 2 0.22

0.50 1.3

[image:40.595.97.519.81.771.2]Total Faktor Internal 1.00 2.68

Tabel 4.8 Pembobotan Faktor Eksternal

No Peluang Bobot Rating Nilai

1 Perkembangan sistem informasi

semakin pesat. 0.10 2 0.20

2 Banyaknya developer sistem

informasi. 0.09 3 0.27

3 Mulai berkembang sistem

informasi online. 0.09 4 0.36

4 Dukungan direksi untuk

pengembangan sistem informasi. 0.11 3 0.33

5 Alokasi dana pengembangan sistem

informasi. 0.11 3 0.33

0.50 1.49

No Ancaman Bobot Rating Nilai

1 SDM yang kurang memadai atas

penggunaan STI. 0.08 3 0.24

2 Sering terjadinya pemadaman

3

Akses ke data keuangan yang dapat dilakukan oleh pegawai bagian pemasaran.

0.11 2 0.22

4

Masuknya SDM karena rotasi dari bagian lain yang kurang mengerti penggunaan STI.

0.08 4 0.32

5

Jaringan internet yang tidak stabil. 0.13 3 0.39

0.50 1.47

[image:41.595.99.515.83.499.2]Total Faktor Eksternal 1.00 2.96

Gambar 4.6 Pemetaan Kuadran SWOT

Dari hasil pembobotan yang dilakukan, maka diketahui hasil nilai sebesar

2,68 pada faktor internal dan 2,96 pada faktor eksternal. Nilai yang dicapai

tersebut masuk keadalam kuadran 5 (menjaga dan mempertahankan). Arti dari

kuadran 5 ini adalah posisi STI bagian keuangan berada pada fase menjaga STI

yang ada saat ini agar dapat sesuai dengan kebutuhan operasional keuangan dan

mempertahanan STI yang ada saat ini. Usulan yang tepat untuk keadaan STI

bagian keuangan saat ini adalah usulan yang dapat menjaga serta membangun

yang sudah ada saat ini.

penjabaran terkait sistem informasi yang ada saat ini dibagian keuangan. Sistem

informasi tersebut adalah sistem informasi arus kas.

Berdasarkan keadaan SI saat ini yang berupa sistem informasi arus kas,

maka akan dilakukan pemetaan kuadran untuk melihat posisi sistem informasi

tersebut berada didalam posisi strategic, high potential, support, key operational.

Pemetaan tersebut dilakukan dengan McFarlan Strategic Grid pada Tabel 4.9 –

[image:42.595.97.518.301.544.2]Tabel 4.13.

Tabel 4.9 Tabel Pertanyaan Dalam Penentuan Kuadran Aplikasi

ID Pertanyaan

1 Apakah aplikasi menghasilkan sebuah keuntungan kompetitif yang jelas

untuk bagian keuangan PT. Perkebunan Nusantara XI ?

2 Apakah dengan aplikasi tersebut memungkinkan tercapainya tujuan bisnis

/ critical success factor ?

3 Apakah dengan aplikasi tersebut dapat mengatasi kerugian bisnis yang

telah diketahui dalam hubungannya dengan para pesaing ?

4 Apakah dengan aplikasi tersebut dapat mencegah resiko bisnis yang dapat

diduga menjadi masalah utama dalam jangka waktu dekat ?

5 Apakah dengan aplikasi tersebut dapat meningkatkan produktivitas bisnis

sehingga mengurangi biaya jangka panjang ?

6 Apakah dengan aplikasi tersebut memungkinkan perusahaan untuk

memenuhi kebutuhan yang muncul ?

7

Apakah dengan mempergunakan aplikasi tersebut dapat menyediakan keuntungan yang masih belum diketahui dengan pasti namun bisa memenuhi pertanyaan 1 dan 2 diatas ?

Pada Tabel 4.9 merupakan daftar pertanyaan yang akan memetakan

posisi Microsoft Office dan sistem informasi arus kas. Pertanyaan tersebut

[image:42.595.174.454.677.741.2]terdapat pada pemetaan McFarlan Strategic Grid.

Tabel 4.10 Hasil Pertanyaan Aplikasi

No Nama Sistem

Informasi

Pertanyaan

1 2 3 4 5 6 7

1 Sistem Informasi

Pada Tabel 4.10 merupakan pembagian jawaban atas pertanyaan

penentuan posisi sistem informasi arus kas pada Tabel 4.9. Penentuan posisi

[image:43.595.94.520.192.706.2]tersebut berdasarkan pada jawaban setiap pertanyaan yang ada pada Tabel 4.11.

Tabel 4.11 Jawaban Pertanyaan Kuadran (Sistem Informasi Arus Kas)

Dari hasil pertanyaan pada Tabel 4.11 maka akan dilakukan penilaian

ID Pertanyaan Keterangan

1

Apakah aplikasi menghasilkan sebuah keuntungan kompetitif yang jelas untuk bagian keuangan PT. Perkebunan Nusantara XI ?

Ya, sistem informasi arus kas memberikan keuntungan kompetitif karena saat ini sistem informasi arus kas digunakan sebagai percontohan penggunaan sistem informasi arus kas di area BUMN Jawa Timur.

2

Apakah dengan aplikasi tersebut memungkinkan tercapainya tujuan

bisnis / critical success factor ?

Ya, dengan adanya sistem informasi arus kas, maka tujuan keuangan dalam mengatur keuangan perusahaan dapat tercapai dengan baik.

3

Apakah dengan aplikasi tersebut dapat mengatasi kerugian bisnis yang telah diketahui dalam

hubungannya dengan para pesaing ?

Tidak

4

Apakah dengan aplikasi tersebut dapat mencegah resiko bisnis yang dapat diduga menjadi masalah utama dalam jangka waktu dekat ?

Tidak

5

Apakah dengan aplikasi tersebut dapat meningkatkan produktivitas bisnis sehingga mengurangi biaya jangka panjang ?

Tidak

6

Apakah dengan aplikasi tersebut memungkinkan perusahaan untuk memenuhi kebutuhan yang muncul ?

Tidak, karena kebutuhan yang muncul saat ini adalah pengaturan pelaporan keuangan yang sesuai.

7

Apakah dengan mempergunakan aplikasi tersebut dapat menyediakan keuntungan yang masih belum diketahui dengan pasti namun bisa memenuhi pertanyaan 1 dan 2 diatas ?

jawaban dan menentukan posisi sistem informasi arus kas. Tabel 4.12 merupakan

penilaian posisi sistem informasi arus kas berada dalam kuadran strategic, high

potential, key operational, atau support.

Tabel 4.12 Penilaian Sistem Informasi Arus Kas

Penilaian Sistem Informasi Arus Kas

ID High

Potensial Strategic

Key

Operational Support

1 Ya (i)

2 Ya (i)

3

4

5

6 Tidak

(ii)

7

Dari hasil penilaian yang dilakukan, maka akan dilakukan pemetaan

kuadran sistem informasi arus kas berada pada posisi mana. Tabel 4.13

merupakan keadaan sistem informasi arus kas dibagian keuangan PT. Perkebunan

[image:44.595.94.505.188.596.2]Nusantara XI.

Tabel 4.13 Portfolio Aplikasi SI di Bagian Keuangan Saat Ini

STRATEGIC HIGH POTENTIAL

Sistem informasi arus kas.

KEY OPERATIONAL SUPPORT

4.5 Penentuan Strategi Bisnis Dan Sistem Informasi Bagian Keuangan

Penentuan strategi bisnis bagian keuangan berdasarkan pada analisis

SWOT sebelumnya. Analisis SWOT yang telah digunakan, akan dilakukan

pemetaan matrik dengan menyesuaikan dengan keadaan bagian keuangan saat ini.

Tabel 4.14 Matrik SWOT Bisnis

Strength (Kekuatan/S) Weakness (Kelemahan/W)

1. Struktur organisasi

yang sesuai dengan pekerjaan

keuangan.

2. Memiliki prosedur

kerja yang tertata.

3. Memiliki aplikasi

arus kas.

4. Mempunyai 5

bagian dalam pemrosesan laporan keuangan.

5. Adanya bagian

monitoring dan evaluasi.

1. Dokumen dan laporan

keuangan yang belum terpelihara dengan baik.

2. Loss pencatatan

akun/voucher transaksi keuangan.

3. Pengerjaan jurnal

penyesuaian yang sering tidak sesuai.

4. Pencatatan laporan

didalam buku besar yang sering tidak sesuai.

5. SDM yang kurang

paham terkait siklus akuntansi.

6. Pelaporan pajak

karyawan yang belum sesuai dengan data karyawan.

Opportunities (Peluang/O)

Strategi SO Strategi WO

1. Adanya

keputusan menteri BUMN untuk

menggunakan TI dalam waktu 2 tahun

mendatang.

2. Adanya POS

biaya khusus untuk pengembangan sistem informasi. 3. Adanya investment center yang bertanggung jawab atas investasi sekaligus pendapatan dan pengendalian biaya. 4. Kerjasama 1. Mengembangkan sistem informasi arus kas. (S3,O1,O2) 2. Membuat kebijakan keuangan yang disesuaikan dengan operasional keuangan. (S1,S2,S4,O4)

1. Mengembangan STI yang

terintegrasi.

(W1,W2,W3,W4,O2,O1, O3)

2. Meningkatkan sosialisasi

dengan pihak lain (bank) dalam transaksi pembayaran.

5. Adanya e-faktur

untuk transaksi pelaporan pajak.

Threat (Ancaman/T) Strategi ST Strategi WT

1. Kepercayaan

bagian lain atas informasi dari bagian keuangan. 2. Keterlambatan pembayaran oleh pihak pembeli. 3. Penyampaian data keluar masuk dana pabrik gula yang berada diluar Surabaya.

4. Keterlambatan

laporan penggunaan dana dari divisi lain.

5. Ketidakpastian

nilai investasi.

1. Membuat kebijakan

baru dalam pelaporan

penyampaian dana kas perusahaan. (S5, T1,T2,T3,T4)

2. Penetapan nilai

investasi yang sesuai dengan operasional keuangan.

(S1,S2,S3,S4,O5)

1. Mengembangan STI

terintegrasi.

(W1,W2,W3,W4,T2,T3, T4).

Selain matrik SWOT bisnis, dilakukan juga pemetaan matrik SWOT STI yang

[image:46.595.99.514.82.508.2]ada pada Tabel 4.15 sebagai beirkut.

Tabel 4.15 Matrik SWOT STI

Strength (Kekuatan/S) Weakness (Kelemahan/W)

1. Adanya perangkat keras

komputer yang memadai.

2. Adanya jaringan

internet.

3. Adanya database.

4. Akses pengambilan

data keuangan mudah karena komputer sudah saling terhubung.

1. Sistem informasi arus

kas saat ini belum terhubung secara

online.

2. Masukan data tidak

masuk kedalam sistem.

3. Ketergantungan

dengan aplikasi

5. Adanya dukungan kepala bagian keuangan untuk menggunakan STI dalam kegiatan operasional keuangan.

olah data keuangan.

4. Kurangnya pengawasan verifikasi data keuangan. 5. Pengembangan sistem informasi terdahulu yang sekali pakai.

Opportunities (Peluang/O)

Strategi SO Strategi WO

1. Perkembang an sistem informasi semakin pesat. 2. Banyaknya developer sistem informasi. 3. Mulai berkembang sistem informasi online. 4. Dukungan direksi untuk pengemban gan sistem informasi. 5. Alokasi dana pengemban gan sistem informasi. 1. Melakukan pengembangan sistem informasi bagian keuangan. (S1,S2,S3,S4,S5,O1,O2 ,O3,O4,O5) 1. Melakukan pengembangan database. (W1,W2,W3,O1,O2, O3,O4,O5) Threat (Ancaman/T)

Strategi ST Strategi WT

1. SDM yang

3. Akses ke data keuangan yang dapat dilakukan oleh pegawai bagian pemasaran.

4. Masuknya

SDM karena rotasi dari bagian lain yang kurang mengerti penggunaan STI.

5. Jaringan

internet yang tidak stabil.

Tabel 4.16 merupakan penjabaran strategi bisnis dan strategi STI bagian

keuangan.

Tabel 4.16 Strategi Bisnis dan STI

Strategi Bisnis Strategi STI

1. Mengembangkan sistem informasi

arus kas.

2. Membuat kebijakan keuangan yang

disesuaikan dengan operasional keuangan.

3. Mengembangan STI yang

terintegrasi.

4. Meningkatkan sosialisasi pelaporan

pajak.

5. Membuat kebijakan baru dalam

pelaporan penyampaian dana kas perusahaan.

6. Penetapan nilai investasi yang

sesuai dengan operasional keuangan.

1. Melakukan pengembangan sistem

informasi bagian keuangan.

2. Melakukan pengembangan

[image:48.595.97.516.77.714.2]4.6 Penentuan Kebutuhan Data Dan Informasi

Penentuan kebutuhan data dan informasi bertujuan untuk mengetahui

kebutuhan informasi untuk bagian keuangan sesuai dengan keadaan bisnis bagian

keuangan saat ini. Pemetaan yang dilakukan berdasarkan analisa SWOT dan value

[image:49.595.98.519.248.672.2]chain serta CSF bagian keuangan akan digambarkan pada Tabel 4.17. Tabel 4.17 Pemetaan Kebutuhan Data Dan Informasi

CSF Ukuran Strategi Bisnis Value Chain

4.7 Perencanaan STI

4.7.1 Perencanaan Solusi STI

Dari hasil pemetaan mengenai kebutuhan data dan informasi, akan

dilakukan penjabaran mengenai solusi STI yang sesuai untuk bagian keuangan.

[image:51.595.96.518.249.709.2]Pemetaan mengenai solusi STI akan dijabarkan pada Tabel 4.18 sebagai berikut.

Tabel 4.18 Solusi S