PENGARUH ANALISIS RASIO KEUANGAN

TERHADAP PERTUMBUHAN LABA

(STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI PERIODE 2008 HINGGA 2012)

SKRIPSI

Diajukan sebagai salah satu syarat untuk memperoleh

Gelar Sarjana (S1) pada Program Studi Ilmu Administrasi Niaga/Bisnis

Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara

Disusun oleh:

090907136

GIFTA GEMILANG ZEBUA

PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI NIAGA/ BISNIS

HALAMAN PERSETUJUAN

Hasil skripsi ini telah disetujui untuk dipertahankan dan diperbanyak oleh : Nama : GIFTA GEMILANG ZEBUA

NIM : 090907136

Program Studi : Ilmu Administrasi Niaga/ Bisnis

Judul : Pengaruh Analisi Rasio Keuangan Terhadap Pertumbuhan Laba (Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2008 hingga 2012)

Medan, Agustus 2013

Dosen Pembimbing Ketua Program Studi

Malanthon Rumapea, SE, M.Si, Ak

NIP : 0116116903 NIP: 195908161986111001 Prof.Dr.Marlon Sihombing, M.A

Dekan

Fakultas Ilmu Sosial dan Ilmu Politik

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI NIAGA/ BISNIS

HALAMAN PENGESAHAN

Skripsi ini telah dipertahankan di depan Panitia Penguji Skripsi Program Studi Ilmu Administrasi Niaga/ Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara oleh :

Nama : GIFTA GEMILANG ZEBUA NIM : 090907136

Program Studi : Ilmu Administrasi Niaga/ Bisnis

Judul : Pengaruh Analisi Rasio Keuangan Terhadap Pertumbuhan Laba (Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2008 hingga 2012)

yang dilaksanakan pada : Hari :

Tanggal : Waktu :

Panitia Penguji

Ketua : ( ……….. )

NIP :

Anggota I : ( ……….. )

NIP :

Anggota II : ( ……….. )

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah menjadi Bapa yang baik dalam kehidupan penulis, berkat dan kasih setianya begitu melimpah hingga akhirnya penulis dapat menyelesaikan penulisan skripsi ini.

Penulis juga berterimakasih terhadap dukungan dan usaha dari Papa dan Mama tercinta yang telah membuktikan kasih yang begitu sempurna dari penulis kecil hingga saat ini dan untuk selamanya. Untuk kak Uke, adek Jingga, adek Gito dan adek Roi terima kasih untuk dukungan dan kebersamaan yang begitu indah dalam keluarga kita selama ini. Kasih karunia dari Tuhan Yesus akan selalu menyertai kita sekeluarga untuk selamanya.

Penulisan skripsi ini juga tidak akan terwujud tanpa adanya dukungan berupa motivasi, pengarahan, bimbingan, bantuan dan kerja sama dari semua pihak yang telah membantu dalam proses penyelesaian skripsi ini. Untuk itu dengan segala kerendahan hati penulis menyampaikan penghargaan dan ucapan terima kasih kepada :

1. Kepada Prof.Dr.Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Melanthon Rumapea, SE, M.Si, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga penyelesaian skripsi ini.

4. Bapak Onan Marakali Siregar, S.Sos, M.Si selaku dosen pembimbing magang yang telah menjadi pembimbing yang begitu luar biasa di saat magang berlangsung, memberi nasehat dan masukan yang begitu berarti dan terima kasih juga untuk mata kuliah yang banyak bapak ajarkan selama perkuliahan.

5. Bapak M. Arifin Nasution, S.Sos, M.SP, selaku Sekretaris Jurusan Program Studi Ilmu Administrasi Bisnis/Niaga yang juga merupakan dosen pembimbing akademik selama penulis di bangku perkuliahan.

6. Ibu Siswati, S.Sos, M.SP, selaku staff administrasi Program Studi Ilmu Administrasi Bisnis/Niaga, yang telah membantu segala urusan perkuliahan dan menjadi sumber informasi selama perkuliahan.

7. Seluruh teman-teman IBMK, khususnya untuk ketua IBMK yang telah berbagi kebersamaan, kesenangan, dan lelucon selama ini.

8. Tim Futsal Madan Team dan Futsal Kita Bersatu Mikeson, Jodie, Yarsyud, Ersyad, Rendy, Nicholas, Rodly terimakasih untuk kesenangan bermain futsalnya dan juga kebersamaan di perkuliahan selama ini.

kasih juga buat Erwinto yang telah berjuang bersama dari SMA, awal masuk kuliah hingga selesainya kuliah ini.

10. Teman-teman di saat magang di Telkomsel, Fajar, Dila, Wardina, dan Melati yang telah mengajak penulis untuk magang bersama.

11. Seluruh dosen Program Studi Ilmu Administrasi Bisnis yang telah mendidik dan menempah penulis selama perkuliahan untuk menjadi seorang sarjana Ilmu Administrasi Bisnis.

12. Seluruh teman-teman angkatan 2009 di Program Studi Administrasi Bisnis khususnya Kelas B, terima kasih untuk kebersamaan di perkuliahan dari awal masuk hingga kuliah ini berakhir.

Jikalau tedapat kesalahan dan kekurangan dalam skripsi ini, baik dari segi isi maupun penyajian, penulis memohon maaf. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Medan, Agustus 2013 PENULIS,

NIM : 090907136

GIFTA GEMILANG ZEBUA

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan Working Capital to Total Asset (WCTA), Debt to Equity Ratio (DER), Inventory Turn Over (ITO), Total Asset Turn Over (TATO), Gross Profit Margin (GPM) dan Operating Profit Margin (OPM) terhadap Pertumbuhan Laba, baik secara parsial maupun simultan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI).

Populasi dalam penelitian ini hanya perusahaan manufaktur yang terdaftar di BEI selama periode 2008 hingga 2012 dengan jumlah populasi sebanyak 31 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dengan jumlah sampel penelitian 23 perusahaan, dengan kriteria penentuan sampel hanya perusahaan manufaktur yang tergolong dalam sektor industri barang konsumsi; (1) yang terdaftar (listing) di BEI selama periode 2008 hingga 2012, (2) menyediakan data laporan keuangan dan telah di audit selama periode 2008 hingga 2012, (3) menghasilkan laba positif selama periode 2008 hingga 2012.

Hasil uji asumsi klasik menunjukkan bahwa data-data yang digunakan dalam penelitian ini telah memenuhi asumsi klasik, yaitu data terdistribusi normal, tidak terjadi gejala multikolinearitas, tidak terdapat autokorelasi dan tidak terjadi gejala heteroskedastisitas. Hasil uji signifikan simultan (uji F) menunjukkan bahwa rasio keuangan Working Capital to Total Asset (WCTA), Debt to Equity Ratio (DER), Inventory Turn Over (ITO), Total Asset Turn Over (TATO), Gross Profit Margin (GPM) dan Operating Profit Margin (OPM) berpengaruh signifikan terhadap Pertumbuhan Laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di (BEI). Hasil uji signifikan parsial (uji t) menunjukkan hanya rasio keuangan Total Asset Turn Over (TATO) dan Gross Profit Margin (GPM) yang berpengaruh signifikan terhadap Pertumbuhan Laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di (BEI). Pengaruh variabel bebas terhadap pertumbuhan laba adalah 21,1% dan sisanya 78,9% dipengaruhi oleh faktor lain yang tidak terdapat dalam penelitian ini.

Kata Kunci : Working Capital to Total Asset (WCTA), Debt to Equity Ratio

(DER), Inventory Turn Over (ITO), Total Asset Turn Over

(TATO), Gross Profit Margin (GPM), Operating Profit Margin

ABSTRACT

The purpose of this research is to determine whether there is influence of financial ratio Working Capital to Total Asset (WCTA), Debt to Equity Ratio (DER), Inventory Turn Over (ITO), Total Asset Turn Over (TATO), Gross Profit Margin (GPM) and Operating Profit Margin (OPM) towards profit growth, both of simultaneous and partial of manufacture companies sector consumer goods industry.

The population of this research is only manufacture companies sector consumer goods industry had listed in BEI for 2008 to 2012 with amount of population are 31 companies. The sampling technique use in this research is purposive sampling with amount of sample are 23 companies, with some criteria only manufacture company sector consumer goods industry; (1) had listed in BEI for period 2008 to 2012, (2) the avaliable of financial statement and had been audited for period 2008 to 2012, (3) produced positive profit for period 2008 to 2012.

The result of classical assumption test shows that data of this research has fulfill the classical assumption, such as data distributed normally, no multicolinearity, no autocorrelation and no heteroscedasticity. The result of simultaneously test shows that financial ratio Working Capital to Total Asset (WCTA), Debt to Equity Ratio (DER), Inventory Turn Over (ITO), Total Asset Turn Over (TATO), Gross Profit Margin (GPM) and Operating Profit Margin (OPM) have a positive significant effect to profit growth of manufacture companies sector consumer goods industry had listed in BEI. result of partial test shows that financial ratio Total Asset Turn Over (TATO) and Gross Profit Margin (GPM) have a positive significant effect to profit growth of manufacture companies sector consumer goods industry had listed in BEI. The influence percentage of independent variables to profit growth are 21,1% and the rest of 78,9% influenced by another factors there aren’t in this research.

Keyword: Working Capital to Total Asset (WCTA), Debt to Equity Ratio (DER),

Inventory Turn Over (ITO), Total Asset Turn Over (TATO),

DAFTAR ISI

LEMBAR JUDULLEMBAR PERSETUJUAN LEMBAR PENGESAHAN

KATA PENGANTAR ... i

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Batasan dan Rumusan Masalah ... 8

1.2.1 Batasan Masalah ... 8

1.2.2 Rumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 10

1.3.1 Tujuan Penelitian ... 10

1.3.2 Manfaat Penelitian ... 11

1.4 Sistem Penulisan ... 12

BAB II KERANGKA TEORI ... 13

2.1 Kelangsungan Usaha (Going Concern) ... 13

2.2 Laba ... 14

2.2.1 Pengertian Laba ... 14

2.3 Pertumbuhan Laba ... 16

2.3.1 Pengertian Pertumbuhan Laba ... 16

2.3.2 Analisis Pertumbuhan Laba ... 17

2.4 Laporan Keuangan ... 18

2.4.1 Pengertian Laporan Keuangan ... 18

2.4.2 Jenis-Jenis Laporan keuangan ... 20

2.5 Analisis Laporan Keuangan ... 21

2.5.1 Pengertian Analisis Laporan Keuangan ... 21

2.5.2 Metode dan Teknik Analisis Laporan keuangan ... 22

2.6 Analisis Rasio Keuangan ... 24

2.6.1 Pengertian Rasio Keuangan ... 24

2.6.2 Jenis-Jenis Analisis Rasio Keuangan ... 25

2.6.3 Tujuan dan Manfaat Analisis Rasio Keuangan ... 28

2.6.4 Pembanding Rasio Keuangan ... 30

2.7 Penelitian Terdahulu ... 31

2.8 Hubungan Variabel Bebas (Independen) Dengan Pertumbuhan Laba ... 35

2.8.1 Hubungan WCTA dengan Pertumbuhan Laba ... 35

2.8.2 Hubungan DER dengan Pertumbuhan Laba ... 36

2.8.3 Hubungan ITO dengan Pertumbuhan Laba ... 36

2.8.4 Hubungan TATO dengan Pertumbuhan Laba ... 37

2.8.5 Hubungan GPM dengan Pertumbuhan Laba ... 37

2.8.6 Hubungan OPM dengan Pertumbuhan Laba ... 38

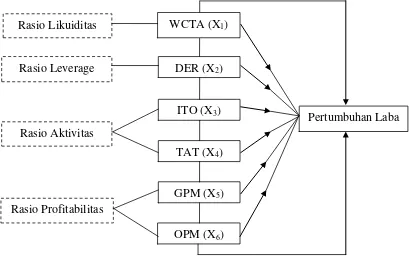

2.9 Kerangka Pemikiran Konseptual ... 38

BAB III METODE PENELITIAN ... 41

3.1 Bentuk Penelitian ... 41

3.2 Jenis dan Sumber Data ... 41

3.3 Teknik Pengumpulan Data ... 42

3.4 Populasi dan Sampel ... 42

3.4.1 Populasi ... 42

3.4.2 Sampel ... 43

3.5 Definisi Konsep ... 45

3.6 Definisi Operasional ... 47

3.7 Pengujian Asumsi Klasik ... 48

3.7.1 Uji Normalitas ... 49

3.7.2 Uji Multikolinearitas ... 50

3.7.3 Uji Autokorelasi ... 51

3.7.4 Uji Heteroskedastisitas ... 52

3.8 Teknik Analisis Data ... 53

3.9 Test of Goodness of Fit ... 54

3.9.1 Uji Koefisien Determinasi (R2) ... 54

3.9.2 Uji Uji Signifikan Simultan (Uji F) ... 55

3.9.3 Uji Uji Signifikan Parsial (Uji t) ... 55

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1 Gambaran Umum Objek Penelitian dan Deskripsi Data Penelitian ... 57

4.1.1 Gambaran Umum Objek Penelitian ... 57

4.2 Hasil Pengujian Asumsi Klasik ... 66

4.2.1 Hasil Uji Normalitas ... 66

4.2.2 Hasil Uji Multikolinearitas ... 75

4.2.3 Hasil Uji Autokorelasi ... 76

4.2.4 Hasil Uji Heteroskedastisitas ... 77

4.3 Hasil Analisis Data ... 79

4.4 Hasil Test of Goodness of Fit ... 82

4.4.1 Hasil Uji Koefisien Determinasi (R2) ... 82

4.4.2 Hasil Uji Uji Signifikan Simultan (Uji F) ... 82

4.4.3 Hasil Uji Signifikan Parsial (Uji t) ... 84

4.5 Pembahasan Hasil Penelitian ... 87

4.5.1 Perbandingan dengan Hasil Penelitian Terdahulu ... 87

4.5.2 Implikasi Hasil Penelitian... 91

BAB V PENUTUP ... 94

5.1 Kesimpulan ... 94

5.2 Keterbatasan Penelitian ... 95

5.3 Saran ... 96 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 : Pertumbuhan Laba Perusahaan Manufaktur

Sektor Industri Barang Konsumsi Tahun 2008-2012 ... 6

Tabel 2.1 : Penelitian Terdahulu ... 31

Tabel 2.2 : Penelitian Terdahulu Lanjutan ... 32

Tabel 2.3 : Penelitian Terdahulu Lanjutan ... 33

Tabel 2.4 : Penelitian Terdahulu Lanjutan ... 34

Tabel 2.5 : Penelitian Terdahulu Lanjutan ... 35

Tabel 3.1 : Jumlah Perusahaan yang Terdaftar di BEI Periode 2008-2012 ... 43

Tabel 3.2 : Proses Seleksi Sampel ... 44

Tabel 3.3 : Jumlah Sampel Penelitian ... 45

Tabel 3.4 : Definisi Operasional Variabel Bebas (Independen) ... 47

Tabel 3.5 : Definisi Operasional Variabel Bebas (Independen) Lanjutan ... 48

Tabel 3.6 : Definisi Operasional Variabel Terikat (Dependen) ... 48

Tabel 3.7 : Kriteria Pengambilan Keputusan Uji Durbin-Watson ... 52

Tabel 4.1 : Jumlah Perusahaan Manufaktur yang Terdaftar di BEI Periode 2008-2012 ... 57

Tabel 4.2 : Jumlah Perusahaan Manufaktur yang Terdaftar di BEI Periode 2008-2012 Lanjutan ... 58

Tabel 4.3 : Daftar Sampel Penelitian ... 58

Tabel 4.4 : Daftar Sampel Penelitian Lanjutan ... 59

Tabel 4.5 : Statistik Deskriptif ... 60

Tabel 4.6 : Hasil Uji Kolmogorov-Smirnov ... 69

Tabel 4.7 : Missing Value Pengamatan Penelitian ... 71

Tabel 4.9 : Uji Kolmogorov Smirnov

(Setelah Transformasi Data dan Outlier) ... 75

Tabel 4.10 : Hasil Uji Multikolinearitas ... 76

Tabel 4.11 : Hasil Uji Autokorelasi ... 77

Tabel 4.12 : Hasil Uji Glejser ... 79

Tabel 4.13 : Hasil Analisis Regresi ... 80

Tabel 4.14 : Koefisien Determinasi (Adjusted R2) ... 82

Tabel 4.15 : Hasil Uji Signifikan Simultan (Uji F ) ... 83

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Pemikiran Konseptual ... 39 Gambar 4.1 : Grafik Histogram ... 67 Gambar 4.2 : Grafik Normal P-P Plot ... 68 Gambar 4.3 : Grafik Histogram

(Setelah Transformasi Data dan Outlier) ... 73 Gambar 4.4 : Grafik Normal P-P Plot

DAFTAR LAMPIRAN

Lampiran I : Daftar Sampel Penelitian

Lampiran II : Rasio Working Capital to Total Asset (WCTA)

Perusahaan Manufaktur Sektor Industri Barang Konsumsi di BEI Periode 2008-2012

Lampiran III : Rasio Debt to Equity Ratio (DER) Perusahaan Manufaktur Sektor Industri Barang Konsumsi di BEI Periode 2008-2012

Lampiran IV : Rasio Inventory Turnover (ITO) Perusahaan Manufaktur Sektor Industri Barang Konsumsi di BEI Periode 2008-2012

Lampiran V : Rasio Total Asset Turnover (TATO) Perusahaan Manufaktur Sektor Industri Barang Konsumsi di BEI Periode 2008-2012

Lampiran VI : Rasio Gross Profit Margin (GPM) Perusahaan Manufaktur Sektor Industri Barang Konsumsi di BEI Periode 2008-2012

Lampiran VII : Rasio Operating Profit Margin (OPM) Perusahaan Manufaktur Sektor Industri Barang Konsumsi di BEI Periode 2008-2012

Lampiran VIII : Pertumbuhan Laba Perusahaan Manufaktur Sektor Industri Barang Konsumsi di BEI Periode 2008-2012

Lampiran IX : Data Awal Variabel Penelitian

Lampiran XIV : Hasil Transformasi Terhadap Data Awal Variabel Penelitian

Lampiran XV : Hasil Transformasi Terhadap Data Awal Variabel Penelitian Lanjutan

Lampiran XVI : Hasil Transformasi Terhadap Data Awal Variabel Penelitian Lanjutan

Lampiran XVII : Hasil Transformasi Terhadap Data Awal Variabel Penelitian Lanjutan

Lampiran XVIII : Hasil Transformasi Terhadap Data Awal Variabel Penelitian Lanjutan

Lampiran XIX : Hasil Pengolaha Data Outlier dari Hasil Transformasi Data

Lampiran XX : Hasil Pengolaha Data Outlier dari Hasil Transformasi Data Lanjutan

Lampiran XXI : Hasil Pengolaha Data Outlier dari Hasil Transformasi Data Lanjutan

Lampiran XXII : Hasil Pengolaha Data Outlier dari Hasil Transformasi Data Lanjutan

Lampiran XXIII : Hasil Pengolaha Data Outlier dari Hasil Transformasi Data Lanjutan

Lampiran XXIV : Hasil Analisis Data Deskriptif

Lampiran XXV : Uji Normalitas dengan Grafik Histogram Terhadap Data Awal Penelitian

Lampiran XXVI : Uji Normalitas dengan Grafik P-P Plot Terhadap Data Awal Penelitian

Lampiran XXVII : Uji Normalitas dengan Uji Kolmogorov Smirnov Terhadap Data Awal Penelitian

Lampiran XXVIII : Uji Normalitas dengan Grafik Histogram Terhadap Data Awal Penelitian setelah Transformasi dan Pendeteksian Outlier

Lampiran XXX : Uji Normalitas dengan Uji Kolmogorov Smirnov Terhadap Data Awal Penelitian setelah Transformasi dan

Pendeteksian Outlier Lampiran XXXI : Hasil Uji Multikolinearitas Lampiran XXXII : Hasil Uji Autokorelasi

Lampiran XXXIII : Hasil Uji Heteroskedastisitas dengan Diagram Scatterplot Lampiran XXXIV : Hasil Uji Heteroskedastisitas dengan Uji Glejser

Lampiran XXXV : Koefisien Determinasi (Adjusted R2) Lampiran XXXVI : Hasil Uji Signifikan Simultan (Uji F )

Lampiran XXXVII : Hasil Uji Signifikan Parsial dan Analisis Regresi (Uji t ) Lampiran XXXVIII : Pengajuan Judul Skripsi

Lampiran XXXIX : Surat Permohonan Pengajuan Judul Skripsi Lampiran XL : Surat Penugasan Membimbing Skripsi Lampiran XLI : Surat Undangan Seminar Proposal Skripsi

Lampiran XLII : Surat Undangan Seminar Proposal Skripsi Lanjutan Lampiran XLIII : Surat Jadwal Seminar Proposal Skripsi

Lampiran XLIV : Daftar Hadir Peserta Seminar Proposal

Lampiran XLV : Berita Acara Seminar Proposal Rencana Usulan Penelitian Lampiran XLVI : Berita Acara Seminar Proposal Rencana Usulan Penelitian

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan Working Capital to Total Asset (WCTA), Debt to Equity Ratio (DER), Inventory Turn Over (ITO), Total Asset Turn Over (TATO), Gross Profit Margin (GPM) dan Operating Profit Margin (OPM) terhadap Pertumbuhan Laba, baik secara parsial maupun simultan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI).

Populasi dalam penelitian ini hanya perusahaan manufaktur yang terdaftar di BEI selama periode 2008 hingga 2012 dengan jumlah populasi sebanyak 31 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dengan jumlah sampel penelitian 23 perusahaan, dengan kriteria penentuan sampel hanya perusahaan manufaktur yang tergolong dalam sektor industri barang konsumsi; (1) yang terdaftar (listing) di BEI selama periode 2008 hingga 2012, (2) menyediakan data laporan keuangan dan telah di audit selama periode 2008 hingga 2012, (3) menghasilkan laba positif selama periode 2008 hingga 2012.

Hasil uji asumsi klasik menunjukkan bahwa data-data yang digunakan dalam penelitian ini telah memenuhi asumsi klasik, yaitu data terdistribusi normal, tidak terjadi gejala multikolinearitas, tidak terdapat autokorelasi dan tidak terjadi gejala heteroskedastisitas. Hasil uji signifikan simultan (uji F) menunjukkan bahwa rasio keuangan Working Capital to Total Asset (WCTA), Debt to Equity Ratio (DER), Inventory Turn Over (ITO), Total Asset Turn Over (TATO), Gross Profit Margin (GPM) dan Operating Profit Margin (OPM) berpengaruh signifikan terhadap Pertumbuhan Laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di (BEI). Hasil uji signifikan parsial (uji t) menunjukkan hanya rasio keuangan Total Asset Turn Over (TATO) dan Gross Profit Margin (GPM) yang berpengaruh signifikan terhadap Pertumbuhan Laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di (BEI). Pengaruh variabel bebas terhadap pertumbuhan laba adalah 21,1% dan sisanya 78,9% dipengaruhi oleh faktor lain yang tidak terdapat dalam penelitian ini.

Kata Kunci : Working Capital to Total Asset (WCTA), Debt to Equity Ratio

(DER), Inventory Turn Over (ITO), Total Asset Turn Over

(TATO), Gross Profit Margin (GPM), Operating Profit Margin

ABSTRACT

The purpose of this research is to determine whether there is influence of financial ratio Working Capital to Total Asset (WCTA), Debt to Equity Ratio (DER), Inventory Turn Over (ITO), Total Asset Turn Over (TATO), Gross Profit Margin (GPM) and Operating Profit Margin (OPM) towards profit growth, both of simultaneous and partial of manufacture companies sector consumer goods industry.

The population of this research is only manufacture companies sector consumer goods industry had listed in BEI for 2008 to 2012 with amount of population are 31 companies. The sampling technique use in this research is purposive sampling with amount of sample are 23 companies, with some criteria only manufacture company sector consumer goods industry; (1) had listed in BEI for period 2008 to 2012, (2) the avaliable of financial statement and had been audited for period 2008 to 2012, (3) produced positive profit for period 2008 to 2012.

The result of classical assumption test shows that data of this research has fulfill the classical assumption, such as data distributed normally, no multicolinearity, no autocorrelation and no heteroscedasticity. The result of simultaneously test shows that financial ratio Working Capital to Total Asset (WCTA), Debt to Equity Ratio (DER), Inventory Turn Over (ITO), Total Asset Turn Over (TATO), Gross Profit Margin (GPM) and Operating Profit Margin (OPM) have a positive significant effect to profit growth of manufacture companies sector consumer goods industry had listed in BEI. result of partial test shows that financial ratio Total Asset Turn Over (TATO) and Gross Profit Margin (GPM) have a positive significant effect to profit growth of manufacture companies sector consumer goods industry had listed in BEI. The influence percentage of independent variables to profit growth are 21,1% and the rest of 78,9% influenced by another factors there aren’t in this research.

Keyword: Working Capital to Total Asset (WCTA), Debt to Equity Ratio (DER),

Inventory Turn Over (ITO), Total Asset Turn Over (TATO),

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kemajuan dari ilmu pengetahuan dan teknologi turut berdampak besar pada perkembangan dunia bisnis sehingga terbentuklah sistem bisnis dengan ruang lingkup yang luas dan kegiatan yang beraneka ragam. Menurut Poerwanto (2006:45) pada dasarnya : “bisnis merupakan kegiatan untuk memproduksi barang atau jasa yang diperlukan masyarakat secara komersial”. Kegiatan memproduksi barang ini salah satunya dilakukan oleh perusahaan manufaktur, sebagian besar perusahaan manufaktur di Indonesia telah go public dan terdaftar di Bursa Efek Indonesia (BEI).

Perusahaan yang menjalankan kegiatan bisnis tentunya memiliki beberapa tujuan yang ingin dicapai. Griffin dan Ebert (1996) dalam Solihin (2006:4) mengatakan bahwa : ”bisnis merupakan aktivitas penyediaan barang dan jasa yang bertujuan untuk menghasilkan profit’’. Lebih luas lagi melalui kegiatan bisnisnya perusahaan menginginkan keuntungan yang optimal, kelangsungan hidup perusahaan, konsisten menyediakan barang dan jasa dan dapat membuka lapangan kerja bagi masyarakat (Kasmir, 2012:2-3).

meningkat di setiap periode dan dengan demikian kelangsungan hidup perusahaan juga akan semakin panjang. Perusahaan yang memiliki kelangsungan usaha yang relatif lama (going concern) menandakan bahwa perusahaan tersebut mampu menghadapi persaingan bisnis dengan para pesaingnya. Oleh sebab itu manajemen perusahaan harus berupaya untuk menjaga pertumbuhan laba perusahaan dengan mempertahankan rasio-rasio keuangan perusahaan pada batas yang wajar. Maka dengan demikian akan tercapai suatu kondisi perusahaan yang stabil dan kelangsungan usaha yang relatif panjang (going concern) dalam usahanya.

Untuk mempermudah pihak manajemen dalam memonitoring pertumbuhan laba dan rasio-rasio keuangannya, dapat dilakukan dengan menganalisis laporan keuangan perusahaan tersebut. Menurut Halim (2007:156) melalui analisis terhadap laporan keuangan, akan dapat diketahui posisi keuangan dan hasil usaha perusahaan yang bersangkutan, dimana dari hasil analisis tersebut pihak-pihak yang berkepentingan dapat mengambil keputusan.

Analisis terhadap laporan keuangan dilakukan dengan alat analisis laporan keuangan, sehingga arti laporan keuangan tersebut dapat dengan mudah dibaca, dimengeri dan dipahami. Alat analisis yang umum digunakan adalah rasio keuangan. Analisis rasio keuangan dapat membantu para pelaku bisnis dalam mengevaluasi keadaan keuangan perusahaan masa lalu, sekarang bahkan dapat memproyeksikan hasil atau laba yang akan datang (Juliana dan Sulardi, 2003) dalam penelitian Hapsari (2007).

keuangan terhadap pertumbuhan laba pada penelitian ini dapat memberikan gambaran kondisi keuangan dan kinerja perusahaan manufaktur sektor industri barang konsumsi, sekaligus dapat digunakan untuk menentukan arah dan tujuan perusahaan ke depan, sehingga dapat menjadi bahan pertimbangan dalam membuat kebijakan perusahaan. Selain itu hasil penelitian ini dapat membantu manajemen untuk menjalankan fungsinya dalam mengambil keputusan investasi, keputusan pembelanjaan dan kebijakan dividen (Halim, 2007:2-3).

Penelitian mengenai rasio keuangan dalam terhadap pertumbuhan laba telah banyak dilakukan. Menurut penelitian Putri (2010) rasio likuiditas yang berpengaruh signifikan terhadap perubahan laba pada periode mendatang adalah Working Capital to Total Asset (WCTA). Akan tetapi penelitian yang dilakukan

oleh Hapsari (2007) dan Cahyaningrum (2012) menunjukkan bahwa WCTA tidak berpengaruh signifikan terhadap pertumbuhan laba untuk periode mendatang.

Hasil penelitian Sinaga (2010) dan Sianturi (2010) menunjukkan bahwa rasio leverage yang berpengaruh signifikan terhadap pertumbuhan laba untuk periode mendatang adalah Debt to Equity Ratio (DER). Sebaliknya menurut Putri, Ningsih dan Sitorus (2010), serta Cahyaningrum (2012) bahwa DER tidak berpengaruh signifikan terhadap pertumbuhan laba untuk periode mendatang.

Menurut penelitian Ningsih (2010) rasio aktivitas yang berpengaruh signifikan terhadap pertumbuhan laba untuk periode mendatang adalah Inventory Turnover (ITO). Sementara itu hasil penelitian yang dilakukan Sinaga (2010) dan

menurut penelitian yang dilakukan Hapsari (2007), Ningsih (2010) dan Cahyaningrum (2012) adalah Total Asset Turnover (TATO). Hasil sebaliknya ditunjukkan oleh penelitian Sinaga, dan Sitorus (2010) serta Sianturi (2010) dimana TATO tidak berpengaruh signifikan terhadap pertumbuhan laba.

Penelitian yang dilakukan oleh Hapsari (2007) menunjukkan bahwa rasio profitabilitas yang berpengaruh signifikan terhadap pertumbuhan laba adalah Gross Profit Margin (GPM). Akan tetapi menurut penelitian yang dilakukan

Ningsih (2010) bahwa GPM tidak berpengaruh signifikan terhadap pertumbuhan laba untuk periode mendatang. Penelitian yang dilakukan Sianturi (2010) menunjukkan bahwa rasio profitabilitas yang juga berpengaruh signifikan terhadap pertumbuhan laba adalah Operating Profit Margin (OPM). Sedangkan menurut penelitian Itasabella (2010) bahwa OPM tidak berpengaruh signifikan terhadap pertumbuhan laba.

laba sebelum bunga dan pajak (Earning Before Interest and Tax) yaitu laba sebelum dikurangi pajak penghasilan.

Penulis ingin melihat apakah dengan populasi yang lebih besar dibanding penelitian yang dilakukan oleh Putri, Sianturi, Sinaga, Sitorus, dan Ningsih (2010) atau dengan populasinya lebih kecil dibanding penelitian yang dilakukan oleh Hapsari (2007) dan Cahyaningrum (2012) akan memberikan hasil penelitian yang sama atau berbeda. Selain itu, peneliti juga ingin mengetahui apakah dengan periode penelitian yang lebih lama yaitu selama enam periode akan memberikan hasil penelitian yang sama atau berbeda dengan penelitian terdahulu.

Penelitian ini akan dilakukan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI selama periode 2008 hingga 2012. Peneliti memilih untuk meneliti perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI karena perusahaan manufaktur sektor industri barang konsumsi memiliki kegiatan bisnis yang begitu kompleks mulai dari proses memperoleh bahan baku, produksi, distribusi dan pemasaran, hingga cara untuk mendapatkan dan mempertahankan pelanggan. Ditambah lagi melalui BEI peneliti dapat memperoleh data dan laporan keuangan setiap perusahaan yang akan digunakan dalam penelitian ini.

Tabel 1.1

Pertumbuhan Laba Perusahaan Manufaktur Sektor Industri Barang Konsumsi Tahun 2008-2012

No Subsektor Perusahaan Rata-Rata Pertumbuhan Laba 2008 2009 2010 2011 2012

1 Makanan dan Minuman 1,64 0,39 0,24 0,52 1,64

2 Rokok 0,14 0,53 0,19 0,21 0,03

3 Farmasi 0,18 0,25 0,22 0,47 0,07

4 Kosmetik dan Barang

Keperluan Rumah Tangga 0,47 0,06 0,07 0,15 0,13 5 Peralatan Rumah Tangga 0,09 0,60 -0,12 0,65 0,10 Sumber : Laporan Keuangan Perusahaan 2008-2012, diolah penulis, 2013

Tabel diatas menunjukkan bahwa selama periode 2008 hingga 2012 kelima subsektor yang tergolong dalam sektor industri barang konsumsi mengalami fluktuasi pertumbuhan laba bahkan cenderung mengalami penurunan. Pertumbuhan laba pada subsektor makanan dan minuman mengalamai penurunan pada tahun 2009 dan 2010. Sementara itu subsektor rokok mengalami fluktuasi pertumbuhan laba selama periode 2008-2012, bahkan tahun 2012 turun hingga hanya mencapai 0,03. Hal yang sama juga dialami subsektor farmasi, yang paling memprihatinkan penurunan pertumbuhan laba pada tahun 2012 hingga mencapai angka 0,07 dari 0,47 di tahun sebelumnya. Subsektor kosmetik dan keperluan rumah tangga mengalami penurunan drastis pada tahun 2009, sementara itu kenaikan pada tahun 2010 dan 2011 tidak terlalu signifikan. Yang cukup memprihatinkan adalah subsektor peralatan rumah tangga yang menghasilkan pertumbuhan laba -0,12 pada tahun 2010 walaupun kenaikan di tahun 2011 sangat tinggi, akan tetapi kembali mengalami penurunan drastis di tahun 2012.

meningkat setiap tahunnya untuk menjamin kelangsungan hidup perusahaan yang relatif panjang. Karena bagaimana pun juga untuk dapat meraih pertumbuhan laba yang terus meningkat demi mempertahankan kelangsungan usahanya, perusahaan manufaktur yang tergolong dalam sektor industri barang konsumsi ini selain dihadapkan dengan persaingan antar perusahaan dalam sektor industri barang konsumsi di setiap subsector juga dihadapkan dengan perusahaan sejenis yang belum listing di BEI maupun juga usaha-usaha kecil sejenis.

Pertumbuhan laba yang ditunjukkan pada tabel 1.1 tersebut maka perusahaan yang tergolong dalam sektor industri barang konsumsi bisa saja terancam kelangsungan usahanya. Berdasarkan tabel 1.1 tersebut, dapat disimpulkan bahwa telah terjadi fenomena gap antara harapan dengan kenyataan pada perusahaan manufaktur sektor industi barang konsumsi yang terdaftar di BEI. Oleh sebab itu peneliti tertarik untuk meneliti bagaimana pengaruh analisis rasio keuangan terhadap pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEI.

Secara umum penelitian ini mengacu pada penelitian-penelitian terdahulu yang dilakukan oleh Cahyaningrum (2012), Putri, Sianturi, Sinaga, Sitorus, Ningsih dan Itasabella (2010) serta Hapsari (2007). Perbedaan penelitian yang dilakukan ini dengan penelitian-penelitian terdahulu terletak pada populasi penelitian, periode penelitian yang berbeda, dan juga jumlah rasio keuangan yang digunakan terhadap pertumbuhan laba perusahaan.

melakukan penelitian dengan judul “Pengaruh Analisis Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012’’.

1.2 Batasan dan Rumusan Masalah

1.2.1 Batasan Masalah

Rasio keuangan yang anggap berpengaruh terhadap pertumbuhan laba dalam penelitian ini adalah rasio likuiditas yaitu WCTA, rasio leverage yaitu DER, rasio aktivitas yaitu ITO dan TATO dan rasio profitabilitas yaitu GPM dan OPM. Sementara itu pertumbuhan laba yang diteliti dalam penelitian ini merupakan laba sebelum bunga dan pajak (Earning Before Interest and Tax).

Objek penelitian ini adalah hanya perusahaan manufaktur yang terdaftar di BEI selama periode 2008 hingga 2012 yang tergolong hanya dalam sektor industri barang konsumsi, yang terdiri atas lima subsektor yaitu subsektor makanan dan minuman, rokok, farmasi, kosmetik dan barang keperluan rumah tangga, serta subsektor peralatan rumah tangga.

1.2.2 Rumusan Masalah

1. Apakah rasio keuangan WCTA, DER, ITO, TATO, OPM dan NPM secara simultan berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI ?

2. Apakah rasio keuangan WCTA berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

3. Apakah rasio keuangan DER berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

4. Apakah rasio keuangan ITO berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

5. Apakah rasio keuangan TATO berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

6. Apakah rasio keuangan OPM berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah ditentukan, maka tujuan dari penelitian ini adalah untuk :

1. Mengetahui pengaruh rasio keuangan WCTA, DR, ITO, TATO, OPM dan NPM secara simultan terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI.

2. Mengetahui pengaruh rasio keuangan WCTA terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

3. Mengetahui pengaruh rasio keuangan DER terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

4. Mengetahui pengaruh rasio keuangan ITO terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

5. Mengetahui pengaruh rasio keuangan TATO terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

7. Mengetahui pengaruh rasio keuangan OPM terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

1.3.2 Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah dikemukakan di atas, maka penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak berikut ini :

1. Bagi Peneliti

Melalui penelitian yang dilakukan ini peneliti dapat memahami dengan baik bagaimana pengaruh analisis rasio keuangan terhadap pertumbuhan laba melalui pengaplikasian analisis rasio keuangan tersebut pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI untuk periode 2008 hingga 2012.

2. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menjadi bahan referensi dan panduan untuk penelitian selanjutnya, yang ingin meneliti pengaruh rasio keuangan terhadap pertumbuhan laba.

3. Bagi Perusahaan

1.4 Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini berisi latar belakang, batasan dan rumusan masalah, tujuan dan manfaat penelitian dan sistematika penulisan.

BAB II : KERANGKA TEORI

Bab ini menjelaskan tentang kelangsungan usaha (going concern), laba dan pertumbuhan laba, laporan keuangan, analisis laporan dan rasio keuangan, penelitian terdahulu, definisi konsep, definisi operasional, hubungan variabel bebas dengan pertumbuhan laba, kerangka pemikiran konseptual dan hipotesis.

BAB III : METODE PENELITIAN

Bab ini menjelaskan tentang bentuk penelitian, jenis dan sumber data, teknik pengumpulan data, populasi dan sampel, teknik analisis data, pengujian asumsi klasik dan test of goodness of fit. BAB IV : HASIL PENELITIAN

Bab keempat menjelaskan tentang gambaran umum objek penelitian dan deskripsi data penelitian, hasil pengujian asumsi klasik, hasil analisis regresi berganda, hasil test of goodness of fit dan pembahasan hasil penelitian.

BAB V: PENUTUP

BAB II

KERANGKA

TEORI2.1 Kelangsungan Usaha (Going Concern)

Suatu kegiatan usaha (bisnis) yang dijalankan oleh suatu perusahaan, tentulah memiliki beberapa tujuan yang ingin dicapai oleh pemilik perusahaan. Menurut Kasmir (2012:2-3) tujuan yang ingin dicapai oleh pemilik perusahaan adalah :

1. Pemilik perusahaan menginginkan keuntungan yang optimal atas usaha yang dijalankannya.

2. Pemilik menginginkan usaha yang dijalankan nantinya tidak hanya untuk satu periode kegiatan saja. Artinya pemilik menginginkan usaha yang dijalankan memiliki umur yang panjang. Demikian juga pihak manajemen juga menginginkan kelangsungan hidup perusahaan yang relatif panjang.

3. Perusahaan tetap mampu untuk menghasilkan atau menyediakan berbagai jenis barang dan jasa untuk kepentingan masyarakat umum.

4. Usaha yang dijalankan akan dapat membuka lapangan kerja bagi masyarakat, baik yang berada dalam lingkungan perusahaan maupun di lingkungan luar perusahaan.

pertumbuhan laba yang signifikan setiap periodenya. Pertumbuhan laba yang baik menunjukkan bahwa perusahaan tersebut memiliki kinerja dan juga kegiatan bisnis yang baik dalam menjaga rasio-rasio keuangannya. Maka dengan demikian akan tercapai suatu kondisi perusahaan yang stabil dan going concern dalam usahanya.

Menurut Suwardjono (2005:222) konsep kontinuitas usaha menyatakan bahwa kalau tidak ada tanda-tanda, gejala-gejala, atau rencana pasti dimasa yang akan datang bahwa kesatuan usaha akan dibubarkan atau dilikuidasi maka akuntansi menganggap bahwa kesatuan usaha tersebut akan berlangsung terus sampai waktu yang tidak terbatas.

Menurut Hani et.al. (2003) mendifinisikan going concern sebagai kelangsungan hidup suatu badan entitas atau badan usaha. Dengan adanya going concern maka suatu badan usaha dianggap mampu mempertahankan usahanya

dalam jangka waktu panjang dan tidak akan dilikuidasi dalam jangka waktu pendek. Karena itu untuk mempertahankan kelangsungan usahanya, perusahaan perlu mendayagunakan dengan optimal segala sumber daya yang dimiliki. Sehingga pada akhirnya perusahaan dapat terus menyediakan barang dan jasa bagi konsumennya, dapat membuka lapangan kerja dan juga secara khusus dapat meningkatkan taraf hidup pegawainya maupun masyarakat secara umum.

2.2 Laba

2.2.1 Pengertian Laba

total biaya (total costs) pada periode yang sama”. Menurut Suwardjono (2008:464) : “laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa”. Laba adalah kelebihan pendapatan terhadap beban-beban yang terjadi (Waren et.al, 2005:25).

Berdasarkan ketiga pengertian di atas, maka menurut peneliti sendiri laba adalah penerimaan yang diperoleh perusahaan setelah dikurangi beban-beban yang dikeluarkan atas kegiatan bisnis yang dilakukan oleh perusahaan tersebut dalam satu periode tertentu.

Laba sebuah perusahaan dapat diketahui dari laporan laba rugi yang disajikan dalam laporan keuangan perusahaan tersebut. Menurut Munawir (2004:26) : ‘’laporan laba rugi yaitu laporan yang memuat informasi mengenai penghasilan, biaya dan laba-rugi yang diperoleh perusahaan selama periode tertentu’’.

2.2.2 Jenis-Jenis Laba

Secara umum jenis-jenis laba yang dimuat di dalam laporan laba rugi yang disajikan di dalam laporan keuangan adalah sebagai berikut :

1. Laba Kotor, yaitu selisih dari hasil penjualan dengan harga pokok penjualan. 2. Laba Operasional, yaitu hasil dari aktivitas-aktivitas yang termasuk rencana

perusahaan kecuali ada perubahan-perubahan besar dalam perekonomiannya, dapat diharapkan akan dicapai setiap tahun.

3. Laba Sebelum Pajak atau EBIT (Earning Before Interest and Tax), yaitu laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan.

Sesuai dengan jenis-jenis laba tersebut, adapun jenis laba yang diteliti di dalam penelitian ini adalah laba sebelum pajak atau EBIT (Earning Before Interest and Tax) dari perusahaan manufaktur sektor indutri barang konsumsi

yang terdaftar di BEI. Karena penelitian ini dilakukan selama lima periode, maka peneliti memilih laba sebelum pajak, ini disebabkan laba sebelum pajak tidak terpengaruh oleh perubahan nilai pajak dan juga inflasi yang terjadi selama periode penelitian, sehingga laba tersebut stabil dalam menjadi acuan untuk memprediksi pertumbuhan laba di masa mendatang. Laba dapat dijadikan sebagai alat prediktif yang membantu dalam peramalan laba mendatang, nilai laba di masa lalu yang didasarkan pada biaya historis dan nilai berjalan terbukti berguna dalam meramalkan nilai mendatang, penelitian Hapsari (2007).

2.3 Pertumbuhan Laba

2.3.1 Pengertian Pertumbuhan Laba

Penelitian-penelitian terdahulu menunjukkan bahwa pertumbuhan laba merupakan kenaikan jumlah laba yang diperoleh perusahaan dari satu periode ke periode selanjutnya. Pertumbuhan laba yang semakin meningkat sangat diinginkan oleh setiap perusahaan dalam setiap tahunnya, karena besarnya laba yang diperoleh sangat berpengaruh terhadap kelangsungan hidup perusahaan tersebut.

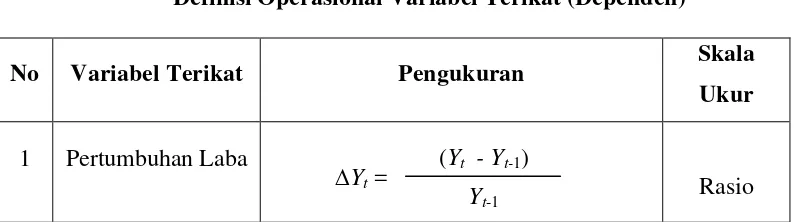

pertumbuhan laba perusahaan pada periode yang akan datang. Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya, yang dapat dirumuskan sebagai berikut :

Keterangan :

∆Yt = Pertumbuhan Laba pada Periode t

Yt = Laba Perusahaan pada Periode t

Yt-1 = Laba Perusahaan pada Periode t-1

2.3.2 Analisis Pertumbuhan Laba

Menurut Anoraga dan Pakarti dalam Angkoso (2006) yang dikutip dalam penelitian Cahyaningrum (2012) ada dua macam analisis untuk menentukan pertumbuhan laba yaitu :

1. Analisis Fundamental

Analisis fundamental merupakan analisis yang berhubungan dengan kondisi keuangan perusahaan. Analisis fundamental merupakan analisis historis atas kekuatan keuangan dari suatu perusahaan yang sering disebut dengan company analysis. Data yang digunakan adalah data historis, artinya data

yang telah terjadi dan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis. Dalam company analysis para analis akan menganalisis laporan keuangan perusahaan yang salah satunya dengan rasio keuangan. Para analis fundamental mencoba memprediksikan pertumbuhan laba di masa

∆Yt =

Yt-1

yang akan datang dengan mengestimasi faktor-faktor fundamental yang mempengaruhi pertumbuahan laba yang akan datang, yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan.

2. Analisis Teknikal

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

Untuk menganalisis pertumbuhan laba pada perusahaan manufakur sektor industri barang konsumsi dalam penelitian ini digunakan analisis fundamental. Karena dalam menganalisis rasio keuangan terhadap pertumbuhan laba dalam penelitian ini, peneliti melakukan estimasi terhadap kondisi keuangan perusahaan bersangkutan, melalui data historis laporan keuangan tersebut dan menganalisis laporan keuangan perusahaan tersebut dengan menggunakan rasio keuangan.

2.4 Laporan Keuangan

2.4.1 Pengertian Laporan Keuangan

Menurut Baridwan (2008:17) : ‘’laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan’’.

berkepentingan dengan data atau aktivitas perusahaan tersebut’’. Dalam pengertian yang lebih sederhana, menurut Kasmir (2012:7) : ‘’laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu’’.

Berdasarkan ketiga pengertian di atas diatas, maka menurut peneliti laporan keuangan adalah suatu laporan yang menunjukkan data keuangan suatu perusahaan selama periode tertentu yang dapat memberikan informasi mengenai kondisi keuangan perusahaan tersebut kepada perusahaan dan pihak-pihak yang berkepentingan dengan perusahaan bersangkutan.

2.4.2 Jenis-Jenis Laporan Keuangan

Laporan keuangan memuat informasi penting mengenai kondisi keuangan sebuah perusahaan, oleh karena itu laporan keuangan harus disusun dengan baik dan lengkap, sehingga informasi yang tertera di dalamnya dapat dimengerti oleh pembacanya. Menurut (Kasmir 2012:28-30) secara umum jenis-jenis laporan keuangan adalah sebagai berikut :

1. Neraca

Laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu, yaitu posisi jumlah dan jenis aktiva (harta) dan pasiva (kewajiban dan ekuitas) suatu perusahaan.

2. Laporan Laba Rugi

Laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu, dalam laporan laba rugi ini tergambar jumlah pendapatan dan sumber-sumber pendapatan yang diperoleh serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan selama periode tertentu.

3. Laporan Perubahan Modal

Laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini, laporan ini juga menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan modal di perusahaan.

4. Laporan Kas

5. Laporan Catatan Atas Laporan Keuangan

Laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu.

Jenis laporan keuangan yang diteliti dalam penelitian ini adalah neraca dan laporan laba-rugi, hal ini sesuai dengan teknik analisis yang digunakan yaitu analisis rasio yang berguna untuk mengetahui hubungan pos-pos antara neraca dengan laporan laba-rugi (Kasmir, 2012:72).

2.5 Analisis Laporan Keuangan

2.5.1 Pengertian Analisis Laporan Keuangan

Menurut Syamsuddin (2007:37) : ‘’analisis laporan keuangan merupakan perhitungan ratio-ratio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan’’. Sementara itu menurut Horne dan Wachowicz (2005:193) : ‘’analisis laporan keuangan adalah seni untuk mengubah data dari laporan keuangan ke informasi yang berguna bagi pengambilan keputusan’’.

Berdasarkan kedua pengertian di atas, maka menurut peneliti sendiri analisis laporan keuangan merupakan analisis yang dilakukan terhadap laporan keuangan dengan melakukan perhitungan terhadap rasio-rasio keuangan dan mengubahnya ke informasi yang dapat digunakan dalam mengambil keputusan.

(kekayaan), kewajiban (utang) serta modal (ekuitas) dalam neraca yang dimiliki. Agar laporan keuangan menjadi lebih berarti sehingga dapat dipahami dan dimengerti oleh berbagai pihak, maka perlu dilakukan analisis laporan keuangan (Munawir, 2004:66).

Hasil analisis laporan keuangan akan memberikan informasi tentang posisi keuangan perusahaan saat ini selain itu hasil analisis laporan keuangan juga dapat memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan (Kasmir, 2012:66). Dengan demikian pihak manajemen dapat merencanakan dan mengambil keputusan yang tepat tentang apa yang akan dilakukan di masa mendatang, bagaimana kebijakan yang akan dilakukan untuk menanggulangi kelemahan yang ada dan mempertahankan kekuatan yang dimiliki.

2.5.2 Metode dan Teknik Analisis Laporan Keuangan

Untuk melakukan analisis laporan keuangan diperlukan metode dan teknik analisis yang tepat, sehingga hasil dari analisis tersebut tepat guna dan benar-benar bermanfaat bagi pihak yang membutuhkan.

Menurut Munawir (2004:36) :

‘’Metode dan teknik analisis (alat-alat analisis) digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan sehingga dapat diketahui perubahan-perubahan dari masing-masing pos tersebut bila diperbandingkan dengan laporan dari beberapa periode untuk suatu perusahaan tertentu atau diperbandingkan dengan alat-alat pembanding lainnya’’.

Pada praktiknya, menurut Kasmir (2012:69-70) terdapat dua macam metode analisis laporan keuangan yang biasa dipakai, yaitu sebagai berikut :

1. Analisis Vertikal (Statis)

Analisis vertikal merupakan analisis yang hanya dilakukan terhadap satu periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari satu periode ke periode selanjutnya. 2. Analisis Horizontal (Dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlihat perkembangan perusahaan dari satu periode ke periode yang lain.

Untuk menganalisis laporan keuangan selanjutnya digunakan teknik analisis laporan keuangan. Menurut Kasmir (2012:70-72) jenis-jenis teknik analisis laporan keuangan yang dapat digunakan adalah sebagai berikut :

1. Analisis Perbandingan Antara Laporan Keuangan 2. Analisis Trend

3. Analisis Presentase Per Komponen 4. Analisis Sumber dan Penggunaan Dana 5. Analisis Sumber dan Penggunaan Kas 6. Analisis Rasio

7. Analisis Kredit 8. Analisis Laba Kotor

Analisis laporan keuangan yang digunakan dalam penelitian ini adalah analisis horizontal, karena penelitian ini bertujuan untuk melakukan perbandingan atas laporan keuangan perusahaan manufaktur sektor industri barang konsumsi selama enam periode, yaitu periode 2008 sampai 2012. Sementara itu teknik analisis laporan keuangan yang digunakan dalam penelitian ini adalah analisis rasio, peneliti memilih menggunakan analisis rasio karena analisis rasio merupakan teknik analisis yang paling umum digunakan di mana hasilnya dapat memberikan pengukuran relatif dari operasi perusahaan. Selain itu, analisis rasio ini juga digunakan oleh semua penelitian terdahulu yang menjadi acuan dalam penelitian ini.

2.6 Analisis Rasio Keuangan

2.6.1 Pengertian Rasio Keuangan

Pengertian rasio keuangan menurut Horne dan Wachowicz (2005:202) merupakan : ‘’indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya’’. Sementara itu menurut Simamora (2000:822) “rasio merupakan pedoman yang berfaedah dalam mengevaluasi posisi dan operasi keuangan perusahaan dan mengadakan perbandingan dengan hasil-hasil dari tahun-tahun sebelumnya atau perusahaaan-perusahaan lain”. Menurut Harahap (2006:297) : ‘’rasio keuangan adalah angka yang diperoleh dari hasil perbandingan satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan’’.

angka-angka yang diperoleh setelah melakukan perbandingan terhadap pos-pos laporan keuangan dari satu periode laporan keuangan dengan periode laporan keuangan lainnya.

Apabila menggunakan analisis rasio keuangan maka akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila melakukan perbandingan terhadap angka rasio tersebut (Munawir, 2004:64). Nilai ril yang diperoleh dari hasil analisis rasio laporan keuangan adalah fakta bahwa analisis rasio terhadap laporan keuangan berpengaruh terhadap pertumbuhan laba (Bringham dan Houston, 2001:78).

2.6.2 Jenis-Jenis Analisis Rasio Keuangan

Untuk melakukan analisis terhadap laporan keuangan perusahaan dengan menggunakan rasio keuangan dapat dilakukan dengan beberapa jenis rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan dan arti tertentu, karena perbedaan tujuan dan harapan yang ingin dicapai tersebut maka analisis rasio keuangan juga beragam. Menurut Kasmir (2012:110) analisis rasio keuangan dapat dibagi menjadi enam jenis yaitu :

1. Rasio Likuiditas (Liquidity Ratio) 2. Rasio Leverage (Leverage Ratio) 3. Rasio Aktivitas (Activity Ratio)

Di dalam penelitian ini, peneliti tidak menggunakan keenam analisis rasio tersebut sekaligus. Adapun rasio keuangan yang digunakan dalam penelitian ini untuk mencari pengaruhnya terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI adalah :

1. Rasio Likuiditas (Liquidity Ratio)

Menurut Kasmir (2012:110) :‘’rasio likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan untuk membayar utang-utang (kewajiban) jangka pendeknya yang jatuh tempo, atau rasio untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih’’.

Dalam penelitian ini rasio likuiditas yang dianggap berpengaruh terhadap pertumbuhan laba adalah WCTA yaitu perbandingan antara aktiva lancar dikurangi hutang lancar terhadap jumlah aktiva, penelitian Hapsari (2007). Berdasarkan penelitian Hapsari (2007), WCTA dapat dirumuskan sebagai berikut :

����=������������ − ������������

������������

2. Rasio Leverage/Solvabilitas (Leverage Ratio)

Dalam penelitian ini rasio leverage yang dianggap berpengaruh terhadap pertumbuhan laba adalah DER yaitu rasio yang digunakan untuk menilai utang dengan ekuitas (Kasmir, 2012:157), DER dapat dirumuskan sebagai berikut :

���= ���������� (����)

������� (������)

3. Rasio Aktivitas (Activity Ratio)

Menurut Kasmir (2012:114) : ‘’rasio aktivitas merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (penjualan, sediaan, penagihan piutang, dan lainnya) atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari’’. Dari hasil pengukuran dengan rasio ini akan terlihat apakah perusahaan lebih efisien atau sebaliknya dalam mengelola asset yang dimiliki.

Dalam penelitian ini rasio leverage yang dianggap berpengaruh terhadap pertumbuhan laba adalah ITO yaitu rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam sediaan (inventory) ini berputar dalam suatu periode (Kasmir 2012:180). Menurut Brealey, Myers dan Marcus (2007:80), ITO dapat dirumuskan sebagai berikut :

���=�������������������

���� − ��������������

����= ��������� (�����)

����������� (�����������)

4. Rasio Profitabilitas (Profitability Ratio)

Menurut Kasmir (2012:114) : ‘’rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu’’. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi.

Dalam penelitian ini rasio profitabilitas yang dianggap berpengaruh terhadap pertumbuhan laba adalah GPM yaitu rasio yang menggambarkan laba kotor yang dapat dicapai setiap rupiah penjualan (Munawir 2004:99), GPM dapat dirumuskan sebagai berikut :

���= ���������

��������� (�����)

Rasio profitabilitas yang juga yang dianggap berpengaruh terhadap pertumbuhan laba adalah OPM yaitu rasio yang menggambarkan laba yang diperoleh perusahaan dari hasil operasi kegiatan perusahaan (Syamsuddin, 2007:61), OPM dapat dirumuskan sebagai berikut :

���= ����������� (���������������)

��������� (�����)

2.6.3 Tujuan dan Manfaat Analisis Rasio Keuangan

keuangan maka dapat disimpulkan posisi keuangan perusahan tersebut pada periode tertentu. Maka pada akhirnya pihak-pihak yang membaca hasil analisis rasio keuangan tersebut dapat menilai kinerja manajemen perusahaan tersebut (Kasmir, 2012:104).

Menurut Syamsuddin (2007:38) pada umumnya ada tiga kelompok yang paling berkepentingan dengan rasio-rasio keuangan, yaitu :

1. Para Pemegang Saham dan Calon Pemegang Saham

Para pemegang saham dan calon pemegang saham menaruh perhatian utama pada pada tingkat keuntungan, baik yang sekarang maupun kemungkinan tingkat keuntungan pada masa yang akan datang karena akan mempengaruhi harga saham-saham yang mereka miliki. Selain itu para pemegang dan calon pemegang saham juga berkepentingan dengan tingkat likuiditas, aktivitas serta leverage sebagai faktor lain dalam penilaian kelanjutan hidup perusahaan serta proyeksi terhadap distribusi income pada masa yang akan datang.

2. Para Kreditur dan Calon Kreditur

3. Manajemen Perusahaan

Manajemen perusahaan merasa berkepentingan dengan seluruh keadaan keuangan perusahaan karena mereka menyadari bahwa hal-hal tersebutlah yang akan dinilai oleh para pemilik perusahaan atau para kreditur. Jadi sudah tentu dalam hal ini manajemen perusahaan akan selalu berusaha mempertahankan rasio-rasio yang dianggap baik oleh kedua kelompok di atas.

2.6.4 Pembanding Rasio Keuangan

Analisis laporan keuangan tidak akan berarti bila tidak ada pembandingnya. Data pembanding untuk rasio keuangan mutlak ada sehingga dapat dilakukan perhitungan terhadap rasio yang dipilih. Dengan adanya pembanding kita dapat melihat perbedaan angka-angka yang ditonjolkan, apakah mengalami peningkatan atau penurunan dari periode sebelumnya. Sehingga hasil dari analisis rasio laporan keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan terhadap perusahaan bersangkutan. Ada dua metode pembandingan rasio keuangan perusahaan menurut Syamsuddin (2007:39) : a. Cross-Sectional Approach

Cross-sectional approach adalah suatu cara mengevaluasi dengan jalan

membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan.

b. Time Series Analysis

Time series analysis dilakukan dengan jalan membandingkan rasio-rasio

antara rasio yang dicapai saat ini dengan rasio-rasio pada masa lalu akan memperlihatkan apakah perusahaan mengalami kemajuan atau kemunduran.

Di dalam penelitian ini metode pembandingan rasio keuangan yang digunakan adalah time series analysis, karena rasio keuangan yang digunakan dalam penelitian untuk menganalisis dan membandingkan laporan keuangan dari periode 2008 sampai 2012.

2.7 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai bahan perbandingan dan referensi dalam penelitian ini adalah :

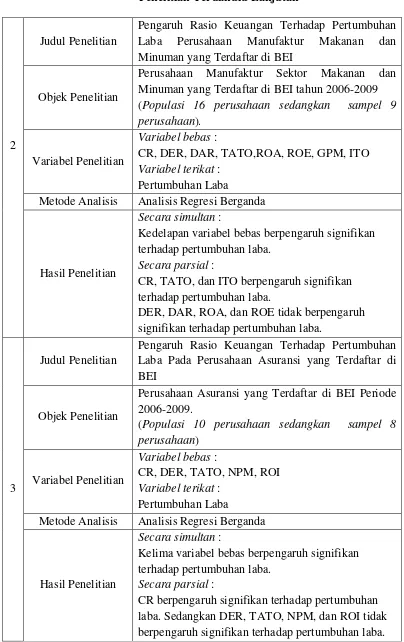

Tabel 2.1 Penelitian Terdahulu

1

Judul Penelitian

Analisis Rasio Keuangan Untuk Memprediksi Pertumbuhan Laba (Studi Kasus : Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakarta Periode 2001 sampai dengan 2005)

Objek Penelitian

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakarta Periode 2001 sampai dengan 2005. (Populasi 152 perusahaan sedangkan sampel 42 perusahaan)

Variabel Penelitian

Variabel bebas :

WCTA, CLI, OITL,TATO, NPM, GPM Varibel terikat :

Pertumbuhan Laba

Metode Analisis Analisis Regresi Berganda

Hasil Penelitian

Secara Simultan :

Keenam variabel bebas berpengaruh terhadap pertumbuhan laba.

Secara Parsial :

TATO, NPM, GPM berpengaruh signifikan terhadap pertumbuhan laba.

Tabel 2.2

Penelitian Terdahulu Lanjutan

2

Judul Penelitian

Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Perusahaan Manufaktur Makanan dan Minuman yang Terdaftar di BEI

Objek Penelitian

Perusahaan Manufaktur Sektor Makanan dan Minuman yang Terdaftar di BEI tahun 2006-2009 (Populasi 16 perusahaan sedangkan sampel 9 perusahaan).

Variabel Penelitian

Variabel bebas :

CR, DER, DAR, TATO,ROA, ROE, GPM, ITO Variabel terikat :

Pertumbuhan Laba

Metode Analisis Analisis Regresi Berganda

Hasil Penelitian

Secara simultan :

Kedelapan variabel bebas berpengaruh signifikan terhadap pertumbuhan laba.

Secara parsial :

CR, TATO, dan ITO berpengaruh signifikan terhadap pertumbuhan laba.

DER, DAR, ROA, dan ROE tidak berpengaruh signifikan terhadap pertumbuhan laba.

3

Judul Penelitian

Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Asuransi yang Terdaftar di BEI

Objek Penelitian

Perusahaan Asuransi yang Terdaftar di BEI Periode 2006-2009.

(Populasi 10 perusahaan sedangkan sampel 8 perusahaan)

Metode Analisis Analisis Regresi Berganda

Hasil Penelitian

Secara simultan :

Kelima variabel bebas berpengaruh signifikan terhadap pertumbuhan laba.

Secara parsial :

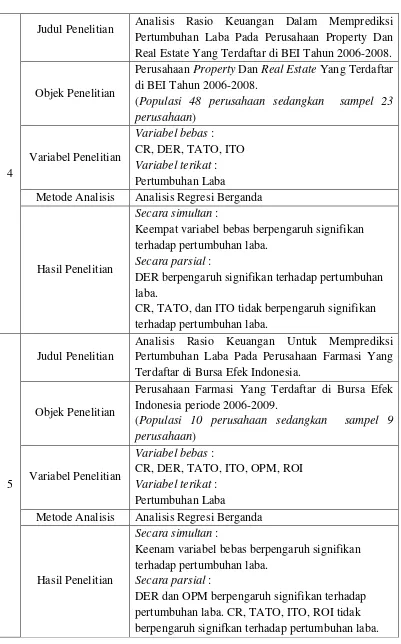

Tabel 2.3

Penelitian Terdahulu Lanjutan

4

Judul Penelitian Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Property Dan Real Estate Yang Terdaftar di BEI Tahun 2006-2008.

Objek Penelitian

Perusahaan Property Dan Real Estate Yang Terdaftar di BEI Tahun 2006-2008.

(Populasi 48 perusahaan sedangkan sampel 23 perusahaan)

Metode Analisis Analisis Regresi Berganda

Hasil Penelitian

Secara simultan :

Keempat variabel bebas berpengaruh signifikan terhadap pertumbuhan laba.

Secara parsial :

DER berpengaruh signifikan terhadap pertumbuhan laba.

CR, TATO, dan ITO tidak berpengaruh signifikan terhadap pertumbuhan laba.

5

Judul Penelitian

Analisis Rasio Keuangan Untuk Memprediksi Pertumbuhan Laba Pada Perusahaan Farmasi Yang Terdaftar di Bursa Efek Indonesia.

Objek Penelitian

Perusahaan Farmasi Yang Terdaftar di Bursa Efek Indonesia periode 2006-2009.

(Populasi 10 perusahaan sedangkan sampel 9 perusahaan)

Metode Analisis Analisis Regresi Berganda

Hasil Penelitian

Secara simultan :

Keenam variabel bebas berpengaruh signifikan terhadap pertumbuhan laba.

Secara parsial :

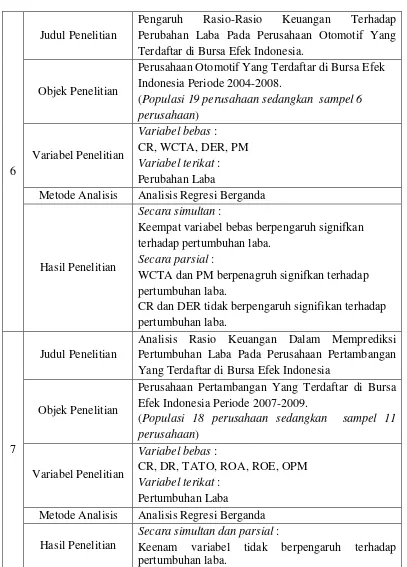

Tabel 2.4

Penelitian Terdahulu Lanjutan

6

Judul Penelitian

Pengaruh Rasio-Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indonesia.

Objek Penelitian

Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indonesia Periode 2004-2008.

(Populasi 19 perusahaan sedangkan sampel 6 perusahaan)

Metode Analisis Analisis Regresi Berganda

Hasil Penelitian

Secara simultan :

Keempat variabel bebas berpengaruh signifkan terhadap pertumbuhan laba.

Secara parsial :

WCTA dan PM berpenagruh signifkan terhadap pertumbuhan laba.

CR dan DER tidak berpengaruh signifikan terhadap pertumbuhan laba.

7

Judul Penelitian

Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Pertambangan Yang Terdaftar di Bursa Efek Indonesia

Objek Penelitian

Perusahaan Pertambangan Yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009.

(Populasi 18 perusahaan sedangkan sampel 11 perusahaan)

Metode Analisis Analisis Regresi Berganda Hasil Penelitian

Secara simultan dan parsial :

Tabel 2.5

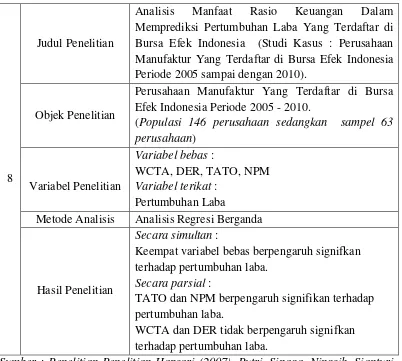

Penelitian Terdahulu Lanjutan

8

Judul Penelitian

Analisis Manfaat Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba Yang Terdaftar di Bursa Efek Indonesia (Studi Kasus : Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2005 sampai dengan 2010).

Objek Penelitian

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2005 - 2010.

(Populasi 146 perusahaan sedangkan sampel 63 perusahaan)

Metode Analisis Analisis Regresi Berganda

Hasil Penelitian

Secara simultan :

Keempat variabel bebas berpengaruh signifkan terhadap pertumbuhan laba.

Secara parsial :

TATO dan NPM berpengaruh signifikan terhadap pertumbuhan laba.

WCTA dan DER tidak berpengaruh signifkan terhadap pertumbuhan laba.

Sumber : Penelitian Penelitian Hapsari (2007), Putri, Sinaga, Ningsih, Sianturi, Sitorus dan Itasabella (2010) serta Cahyaningrum (2012).

2.8 Hubungan Variabel Bebas Dengan Pertumbuhan Laba

2.8.1 Hubungan WCTA Dengan Pertumbuhan Laba

likuiditas atau hutang-hutangnya (Riyanto, 2008). Modal kerja yang besar maka kegiatan operasional perusahaan menjadi lancar sehingga laba yang diperoleh juga meningkat. Apabila kondisi seperti ini terus berlangsung maka pertumbuhan laba perusahaan juga akan meningkat. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Putri (2010) yang menyatakan bahwa WCTA berpengaruh signifikan terhadap pertumbuhan laba

2.8.2 Hubungan DER Dengan Pertumbuhan Laba

DER merupakan rasio yang digunakan untuk menilai utang dengan ekuitas, DER didapat dari jumlah utang dibagi dengan jumlah (ekuitas) modal perusahaan (Kasmir 2012:157). Nilai DER yang semakin tinggi menunjukkan semakin tinggi penggunaan hutang sebagai sumber pendanaan perusahaan. Akan tetapi dengan hutang yang besar memungkinkan perusahaan untuk menghasilkan laba yang besar pula jika kewajiban/hutang tersebut dimanfaatkan dengan efektif dan laba yang didapat cukup untuk membayar bunga secara periodik (Kuswadi, 2005:90). Oleh sebab itu perusahaan bijak dalam mengelola setiap rupiah hutang yang digunakan sebagai modal usaha, dengan begitu akan membuka peluang untuk dapat meraih laba yang semakin tinggi dan ini akan berdampak pada pertumbuhan laba yang juga akan semakin meningkat. Hal ini didukung oleh hasil penelitian yang dilakukan oleh Sinaga dan Sianturi (2010) dimana DER berpengaruh signifikan terhadap pertumbuhan laba.

2.8.3 Hubungan ITO Dengan Pertumbuhan Laba

persediaan (Brealy et.al 2007:80). Rasio ITO yang tinggi menunjukkan perputaran persediaan yang tinggi selama satu periode, sehingga perusahaan dapat dikatakan bekerja secara efisien dan produktif (Kasmir 2012:180). Kondisi seperti ini memungkinkan perusahaan untuk menghasilkan penjualan yang tinggi, sehingga turut meningkatkan pertumbuhan laba perusahaan jika dipertahankan beberapa periode. Hal ini dapat dilihat dari hasil penelitian Ningsih (2010) dimana ITO berpengaruh signifikan terhadap pertumbuhan laba.

2.8.4 Hubungan TATO Dengan Pertumbuhan Laba

TATO merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva, TATO diperoleh dari jumlah penjualan bersih dibagi dengan jumlah aset (Kasmir, 2012:185-186). Rasio TATO yang tinggi menunjukkan perusahaan optimal dalam menggunakan aset yang dimiliki yang akan mempengaruhi hasil penjualan dari perusahaan tersebut (Kasmir, 2012:173). Dengan penjualan yang tinggi maka laba juga akan tinggi dan apabila dipertahankan untuk beberapa periode maka pertumbuhan laba perusahaan juga akan terus menungkat. Ini didukung oleh hasil penelitian Hapsari (2007), Ningsih (2010) dan Cahyaningrum (2012) yang menunjukkan bahwa TATO berpengaruh signifikan terhadap pertumbuhan laba.

2.8.5 Hubungan GPM Dengan Pertumbuhan Laba