ANALISIS HARGA POKOK TANDAN BUAH SEGAR (TBS),

CPO DAN INTI SAWIT DI KEBUN GUNUNG BAYU

PT. PERKEBUNAN NUSANTARA IV KABUPATEN

SIMALUNGUN

SKRIPSI

Oleh :

M. ZAINUL ARIFIN SPY 090304131

AGRIBISNIS

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

ANALISIS HARGA POKOK TANDAN BUAH SEGAR (TBS),

CPO DAN INTI SAWIT DI KEBUN GUNUNG BAYU PT.

PERKEBUNAN NUSANTARA IV KABUPATEN

SIMALUNGUN

SKRIPSI

M. ZAINUL ARIFIN SPY 090304131

AGRIBISNIS

Skripsi Sebagai Syarat Untuk Memperoleh Gelar Sarjana di Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara, Medan

Disetujui Oleh, Komisi Pembimbing

Ketua Komisi Pembimbing Anggota Komisi Pembimbing

( Dr. Ir. Salmiah, MS ) ( Emalisa, SP, M. Si ) NIP . 195702171986032001 NIP . 197211181998022001

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

ABSTRAK

M. ZAINUL ARIFIN SPY (090304131/AGRIBISNIS) dengan judul skripsi ANALISIS HARGA POKOK TBS, CPO DAN INTI SAWIT DI KEBUN GUNUNG BAYU PT. PERKEBUNAN NUSANTARA IV KABUPATEN SIMALUNGUN Penelitian ini dibimbing oleh Dr. Ir. Salmiah, MS dan Sawit dengan menggunakan metode biaya proses yaitu dengan pembebanan biaya produksi selama proses atau kegiatan produksi lainnya dan membagikan biaya tersebut sama rata kepada produk yang dihasilkan dalam priode yang bersangkutan dan dengan menggunakan metode komparatif yang dijelaskan secara deskriptif. Metode penentuan daerah penelitian secara purposive dengan pertimbangan bahwa di Kebun Gunung Bayu memiliki luas areal kebun yang cukup luas. Metode pengumpulan data dikumpulkan secara sekunder.

Berdasarkan penelitian hasil proses penentuan harga pokok TBS, CPO, dan Inti sawit di kebun Gunung Bayu 2008-2012 menunjukkan bahwa harga pokok TBS berfluktuasi dimana harga pokok tertinggi terjadi pada tahun 2008 sebesar Rp 586.85,-/kg dan terendah terjadi pada tahun 2012 sebesar Rp 515.52,-/kg. Harga pokok CPO dan Inti Sawit hasil analisisnya sama dimana harga pokok CPO dan Inti Sawit berfluktuasi dan harga pokok tertinggi terjadi pada tahun 2011 yaitu sebesar Rp 1,304.13,-/kg dan terendah ditahun 2008 yaitu sebesar Rp 1,076.09.-/kg. Perbandingan harga pokok dengan harga jual TBS, CPO, dan Inti Sawit di kebun Gunung Bayu 2008-2012 menunjukkan hasil perbandingan harga pokok dengan harga jual TBS rata-rata 42,93% , hasil perbandingan harga pokok dengan harga jual CPO hasil analisis rata-rata 70,54% dan hasil perbandingan harga pokok dengan harga jual Inti Sawit menunjukkan hasil analisis rata-rata 50,03% Kata kunci : Analisis Perhitungan, Harga Pokok TBS, CPO dan Inti Sawit, Biaya

RIWAYAT HIDUP

M. ZAINUL ARIFIN SPY lahir di Kisaran pada tanggal 28 April 1991 anak dari Bapak Ir. H. Arbert Nego Sipayung MMA dan Ibu Ir. Hj. Mindalisma Siregar, MM. Penulis merupakan anak kedua dari tiga bersaudara.

Pendidikan formal yang pernah ditempuh penulis adalah sebagai berikut : pada tahun 1997 masuk Sekolah Dasar Negeri 066668 Medan, tamat tahun 2003. Tahun 2003 masuk Sekolah Tsanawiyah Al-Manar Medan, tamat tahun 2006. Tahun 2006 masuk Sekolah Menengah Atas Negeri 2 Medan, tamat tahun 2009. Tahun 2009 diterima di Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara Medan melalui jalur Reguler Mandiri. Selama masa perkuliahan penulis aktif mengikuti berbagai organisasi kemahasiswaan, antara lain Ikatan Mahasiswa Sosial Ekonomi Pertanian (IMASEP) dan Tim Sepak Bola Sosial Ekonomi Pertanian Universitas Sumatera Utara.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya sehingga skripsi yang berjudul : “Analisis Harga Pokok Tandan Buah Segar

(TBS), CPO dan Inti Sawit” di Kebun Gunung Bayu PTPN IV Kabupaten

Simalungun ini dapat terselesaikan dengan sebaik-baiknya sebagai tugas akhir dalam menyelesaikan pendidikan strata I di Fakultas Pertanian Universitas Sumatera Utara Medan.

Pada kesempatan ini penulis dengan kerendahan hati menyampaikan rasa terima kasih yang sebesar – besarnya kepada orang tua penulis yaitu Ibunda tercinta Ir.Hj. Mindalisma Srg, MM, Ayahanda tercinta Ir.H.Arbert Nego Sipayung, MMA, Abanghanda M.Zaimi Arief SPY, SE, Adik tercinta M. Zain Arrasyid Ridho SPY dan tak lupa pula khususnya Widya Astuti, SP yang telah memberikan cinta dan kasih sayang, motivasi, spirits, dukungan dan atas segala doa serta pengorbanannya yang takkan mungkin terbalaskan selama hayat di kandung badan. Semoga Allah senantiasa memberikan yang terbaik kepada kita. Penyelesaian skripsi ini tidak terlepas dari bantuan dan arahan berbagai pihak. Pada kesempatan ini dengan segala ketulusan dan kerendahan hati penulis mengucapkan terima kasih kepada :

2. Ibu Emalisa, SP, M. Si selaku anggota pembimbing yang telah memberikan perhatian, bimbingan dan arahan yang sangat berharga dalam penyusunan skripsi ini.

3. Bapak Dr. Ir. Satia Negara Lubis, M.Ec selaku Sekretaris Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara.

4. Seluruh Dosen, Staff, dan Pegawai di Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara atas segenap bantuan serta bimbingan selama penulis menimba ilmu.

5. Sahabat–sahabat mahasiswa stambuk 2009 Program Studi Agribisnis khususnya Dicky, Dede, Kiki, Debbie, Amel, Tomi, Ridwan, Taufik, Azrul, Fauzi serta kelompok PKL Desa Laut Tador, Desa Binjai, Desa Paya Bagas atas kebersamaan dan canda tawa kalian yang membuat penulis lebih semangat. Semoga apa yang kita cita-citakan dapat terwujud dan semoga Allah SWT selalu melindungi kita semua.

6. Seluruh Pihak Kebun Gunung Bayu khususnya Manajer, Asisten Personalia Kebun, dan Asisten Tata Usaha, serta seluruh Staff PT. Perkebunan Nusantara IV Kabupaten Simalungun atas segala perhatian dan kesempatan kepada penulis sehingga skripsi ini dapat selesai tepat pada waktunya.

Penulis menyadari masih terlalu banyak yang kurang dari tulisan ini, Oleh karena itu kritik konstruktif sangat diharapkan demi kesempurnaan skripsi ini.

sebesar-besarnya bagi kemajuan ilmu pengetahuan. Semoga Allah SWT membalas kebaikan segenap pihak yang membantu.

Medan, Oktober 2013

5.1.3. Analisis Harga Pokok Inti Sawit……….. 34

5.2. Harga Jual TBS, CPO dan Inti Sawit……….. 37

5.2.1. Harga Jual TBS……… 37

5.2.2. Harga Jual CPO……… 37

5.2.3. Harga Jual Inti Sawit………. 38

5.3. Perbandingan Harga Pokok Dengan Harga Jual Tandan Buah Segar (TBS), CPO dan Inti Sawit……….. 38

5.3.1. Perbandingan Harga Pokok Dengan Harga Jual TBS…………... 39

5.3.2. Perbandingan Harga Pokok Dengan Harga Jual CPO…………... 40

5.3.3. Perbandingan Harga Pokok Dengan Harga Jual Inti Sawit…….. 41

BAB VI. KESIMPULAN DAN SARAN……… 44

6.1. Kesimpulan……….. 44

DAFTAR TABEL

Proyeksi Luas Areal Perkebunan Indonesia Komoditi kelapa Sawit Luas Areal Posisi PTPN IV (Persero) s/d April Tahun 2013 Realisasi Kinerja Tahun 2008 s/d 2013

Realisasi Produksi Per Afdeling 2012

DAFTAR GAMBAR

Perkembangan Total Biaya Produksi TBS Tahun 2008-2012 Perkembangan Total Produksi TBS Tahun 2008-2012 Perkembangan Harga Pokok TBS Tahun 2008-2012

Perkembangan Total Biaya Produksi CPO Tahun 2008-2012 Perkembangan Total Produksi CPO Tahun 2008-2012

Perkembangan Harga Pokok CPO Tahun 2008-2012

Perkembangan Total Biaya Produksi Inti Sawit Tahun 2008-2012 Perkembangan Total Produksi Inti Sawit Tahun 2008-2012 Perkembangan Harga Pokok Inti Swit Tahun 2008-2012

DAFTAR LAMPIRAN

Lampiran Manajemen PTP Nusantara IV Kebun Gunung Bayu 2008 Lampiran Manajemen PTP Nusantara IV Kebun Gunung Bayu 2009 Lampiran Manajemen PTP Nusantara IV Kebun Gunung Bayu 2010 Lampiran Manajemen PTP Nusantara IV Kebun Gunung Bayu 2011 Lampiran Manajemen PTP Nusantara IV Kebun Gunung Bayu 2012 Harga Jual Tandan Buah Segar, CPO, dan Inti Sawit 2008

Harga Jual Tandan Buah Segar, CPO, dan Inti Sawit 2009 Harga Jual Tandan Buah Segar, CPO, dan Inti Sawit 2010 Harga Jual Tandan Buah Segar, CPO, dan Inti Sawit 2011 Harga Jual Tandan Buah Segar, CPO, dan Inti Sawit 2012

ABSTRAK

M. ZAINUL ARIFIN SPY (090304131/AGRIBISNIS) dengan judul skripsi ANALISIS HARGA POKOK TBS, CPO DAN INTI SAWIT DI KEBUN GUNUNG BAYU PT. PERKEBUNAN NUSANTARA IV KABUPATEN SIMALUNGUN Penelitian ini dibimbing oleh Dr. Ir. Salmiah, MS dan Sawit dengan menggunakan metode biaya proses yaitu dengan pembebanan biaya produksi selama proses atau kegiatan produksi lainnya dan membagikan biaya tersebut sama rata kepada produk yang dihasilkan dalam priode yang bersangkutan dan dengan menggunakan metode komparatif yang dijelaskan secara deskriptif. Metode penentuan daerah penelitian secara purposive dengan pertimbangan bahwa di Kebun Gunung Bayu memiliki luas areal kebun yang cukup luas. Metode pengumpulan data dikumpulkan secara sekunder.

Berdasarkan penelitian hasil proses penentuan harga pokok TBS, CPO, dan Inti sawit di kebun Gunung Bayu 2008-2012 menunjukkan bahwa harga pokok TBS berfluktuasi dimana harga pokok tertinggi terjadi pada tahun 2008 sebesar Rp 586.85,-/kg dan terendah terjadi pada tahun 2012 sebesar Rp 515.52,-/kg. Harga pokok CPO dan Inti Sawit hasil analisisnya sama dimana harga pokok CPO dan Inti Sawit berfluktuasi dan harga pokok tertinggi terjadi pada tahun 2011 yaitu sebesar Rp 1,304.13,-/kg dan terendah ditahun 2008 yaitu sebesar Rp 1,076.09.-/kg. Perbandingan harga pokok dengan harga jual TBS, CPO, dan Inti Sawit di kebun Gunung Bayu 2008-2012 menunjukkan hasil perbandingan harga pokok dengan harga jual TBS rata-rata 42,93% , hasil perbandingan harga pokok dengan harga jual CPO hasil analisis rata-rata 70,54% dan hasil perbandingan harga pokok dengan harga jual Inti Sawit menunjukkan hasil analisis rata-rata 50,03% Kata kunci : Analisis Perhitungan, Harga Pokok TBS, CPO dan Inti Sawit, Biaya

BAB I

baik sebagai sumber pendapatan bagi jutaan keluarga petani, sebagai sumber devisa negara, penyedia lapangan kerja, maupun sebagai bahan baku industri di Indonesia (Fauzi, 2008).Menurut Pahan (2010) pada budidaya kelapa sawit, hasil produksi utama berupa CPO dan Inti Sawit, dari keduanya dapat berbagai produk yang memiliki berbagai manfaat. Pemanfaatannya antara lain:

1. Produk pangan berasal dari minyak sawit (CPO) dan minyak inti sawit antara lain margarine, minyak goreng, susu kental manis,es krim,yoghurt dan lain lain.

2. Produk non pangan/oleochemicals berasal dari minyak sawit/CPO dan minyak inti sawit antara lain kosmetik, lilin, biodiesel, plumas, farmasi dan lain lain.

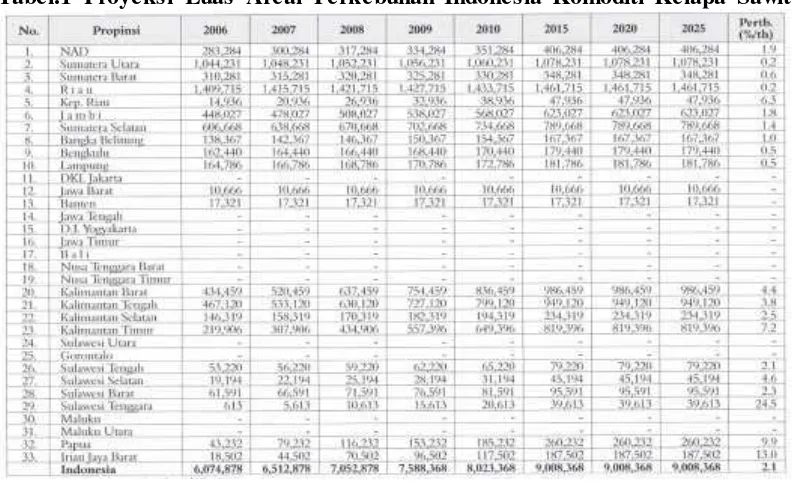

Potensi areal perkebunan Indonesia masih terbuka luas untuk tanaman kelapa sawit, pengembangan perkebunan tidak hanya diarahkan pada sentra sentra produksi seperti Sumatera dan Kalimantan, tetapi daerah potensi pengembangan seperti Sulawesi dan Irian Jaya terus dilakukan seperti yang tertera pada tabel berikut ini :

Tabel.1 Proyeksi Luas Areal Perkebunan Indonesia Komoditi Kelapa Sawit

Menurut Rachman & Bubun (1991) Untuk menghasilkan laba yang tinggi bagi perkebunan, perhitungan harga pokok merupakan hal yang esensi, mengingat penjualan Tandan Buah Segar, CPO dan Inti Sawit harus lebih tinggi dari harga pokok. Berdasarkan kepentingannya perhitungan harga pokok merupakan :

1. Pengukur efisiensi dari proses produksi seperti tenaga kerja, modal, tanah dan bahan/alat yang digunakan.

2. Identifikasi biaya tinggi agar dapat diturunkan atau ditekan, dengan memperkecil kehilangan atau mencegah pemborosan.

3. Bahan penilaian dari sistem manajemen yang dipakai.

4. Informasi bagi Pemerintah sebelum menerapkan ketentuan baru yang telah dikeluarkan agar perusahaan tidak terlalu berat dibebani.

Harga pokok TBS,CPO dan Inti Sawit dipengaruhi oleh penurunan dan peningkatan total biaya produksi dan total produksi TBS, CPO dan Inti Sawit setiap tahun. Komponen penyusun harga pokok TBS dan CPO serta Inti Sawit adalah biaya tanaman, biaya umum, biaya produksi (pengolahan), dan biaya penyusutan (Pahan, 2010).

Banyaknya variabel yang perlu mendapat perhatian dalam menentukan tinggi rendahnya biaya, seperti umur ekonomis tanaman, modal, produksi per hektar yang tergantung pada potensi kelas lahan, ketersediaan tenaga kerja, pemakaian pupuk serta harganya, biaya pemeliharaan infrastruktur, rendemen pabrik, transportasi, produksi yang dicapai, harga jual, biaya, manajemen dan lain-lain (Pardamean, 2008).

Harga pokok merupakan dasar untuk menentukan harga jual. Penentuan harga pokok minyak sawit dilakukan dengan metode biaya proses yaitu dengan pembebanan biaya produksi selama proses atau kegiatan produksi lainnya dan membagikan biaya tersebut sama rata kepada produk yang dihasilkan dalam periode yang bersangkutan (Pahan, 2010).

1.2. Identifikasi Masalah

Berdasarkan uraian pada latar belakang maka dapat dirumuskan beberapa masalah sebagai berikut :

1. Bagaimana proses penentuan harga pokok Tandan Buah Segar (TBS), Minyak Sawit (CPO) dan Inti Sawit di kebun Gunung Bayu PTPN IV Kabupaten Simalungun pada 5 tahun terakhir (2008-2012)?

2. Bagaimana perbandingan harga pokok dengan harga jual Tandan Buah Segar (TBS), CPO dan Inti Sawit di kebun Gunung Bayu PTPN IV Kabupaten Simalungun pada 5 tahun terakhir (2008-2012)?

1.3. Tujuan Penelitian

Adapun tujuan penelitian adalah:

1. Untuk menganalisis proses penentuan harga pokok Tandan Buah Segar (TBS), CPO dan Inti sawit di kebun Gunung Bayu PTPN IV Kabupaten Simalungun pada 5 tahun terakhir (2008-2012).

2. Untuk mengetahui perbandingan harga pokok dengan harga jual Tandan Buah Segar (TBS), CPO dan Inti Sawit di kebun Gunung Bayu PTPN IV Kabupaten Simalungun pada 5 tahun terakhir (2008-2012).

1.4. Kegunaan Penelitian

Adapun kegunaan penelitian adalah sebagai berikut:

1. Sebagai sumbangan pemikiran kepada manajemen PTPN IV khususnya perhitungan harga pokok tandan buah segar (TBS),CPO dan Inti Sawit. 2. Sebagai bahan masukan bagi pemerintah dan instansi terkait lainnya dalam

TBS, CPO, dan Inti Sawit di Kebun Gunung Bayu PTPN IV Kabupaten Simalungun.

3. Sebagai bahan referensi bagi pihak- pihak yang membutuhkan.

BAB II

TINJAUAN PUSTAKA DAN LANDASAN TEORI

2.1. Tinjauan Pustaka

Pengembangan tanaman kelapa sawit di Indonesia diawali pada tahun 1848 sebagai salah satu tanaman koleksi kebun Raya Bogor, dan mulai dikembangkan dalam bentuk industri minyak sawit pada tahun 1911 di Tanah Itam Ulu oleh maskapai Oliepalmen Culture dan di Pulau Raja oleh maskapai Huileries de Sumatera, yang kemudian diikuti oleh berbagai perusahaan lainnya. Usaha perkebunan kelapa sawit sampai dengan tahun 70-an hanya diusahakan sebagai usaha perkebunan besar. Sejak pertengahan tahun 70-an mulai dirancang model-model pengembangan perkebunan rakyat di wilayah perkebunan yang sudah ada maupun pada wilayah bukaan baru, yang ditempuh dengan Pola Perusahaan Inti Rakyat (PIR) yang merupakan Badan Usaha Milik Negara (BUMN) dengan PTPN sebagai perusahaan inti pengembangan perkebunan pola PIR. Disamping pengembangan perkebunan rakyat melalui Pola PIR, secara simultan juga difasilitasi pembangunan perkebunan besar swasta melalui fasilitasi kredit Perkebunan Besar Swasta Nasional (PBSN) (Ditjenbun, 2007).

Menurut Tim Bina Karya Tani (2009), Dalam perkembangannya, kelapa sawit terbukti telah memberikan peranan yang sangat penting bagi pembangunan nasional, antara lain sebagai sumber devisa dari komoditi non migas, penyedia bahan baku industri minyak goreng dalam negeri, sumber PDRB dan mata pencaharian utama bagi petani di beberapa propinsi penghasil kelapa sawit.

PT. Perkebunan Nusantara IV adalah badan usaha milik Negara atau BUMN yang bergerak pada bidang usaha agroindustri. PT. Perkebunan Nusantara IV mengusahakan perkebunan dan pengolahan komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman, kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya (PTPN IV, 2011).

Struktur Biaya pada perkebunan kelapa sawit adalah demikian pentingnya, sebab hanya struktur biaya yang dikelola dan dikontrol dengan tepat, usaha perkebunan akan memperoleh hasil keuntungan yang lebih baik.

Biaya produksi merupakan segala pengorbanan yang bersifat ekonomis untuk menghasilkan produk, dalam rangka untuk mendapatkan laba/keuntungan yang diinginkan. Menurut M. Nafarin (2004) “biaya pabrik adalah biaya yang terjadi di pabrik periode sekarang, terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik ditambah persedian barang dalam

proses awal”. Berdasarkan uraian diatas dapat disimpulkan biaya produksi yaitu

Biaya Bahan Baku Langsung

Biaya bahan baku langsung adalah biaya dari bahan yang membentuk bagian integral dari produk. Contoh dari bahan baku langsung adalah tempurung kelapa yang digunakan untuk membuat arang. Kemudahan penelusuran item bahan baku ke produk jadi merupakan pertimbangan utama dalam mengklasifikasikan biaya sebagai bahan baku langsung. Karakteristik biaya bahan baku langsung yaitu:

1. Mudah dilihat, diidentifikasi, dan diukur dengan jelas, dan

2. Dapat ditelusuri baik fisik maupun nilainya dalam produk yang dihasilkan.

Untuk memperoleh bahan baku terdapat dua cara yaitu dengan cara membeli dari luar atau mengolah sendiri. Apaila bahan baku diperoleh melalui pembelian, maka harga faktur pemasok dan beban transportasi adalah biaya pembelian yang paling tampak. Sedangkan biaya yang tidak terlalu tampak adalah biaya yang dapat disebut biaya akuisisi, yaitu biaya melakukan fungsi pembelian, penerimaan, pembongkaran, pemeriksaan, asuransi, penyimpanan, dan akuntansi. Jika bahan baku diperoleh melalui pengolahan sendiri, maka biaya untuk mengolah bahan tersebut yang dijadikan perhitungan biaya bahan baku untuk proses selanjutnya.

Biaya Tenaga Kerja Langsung

produksi, sehingga apabila tenaga kerja langsung ini berhenti, proses produksinya juga akan terhenti. Identifikasi dari penggunaan tenaga kerja langsung biasanya dinyatakan dalam berapa jam tenaga kerja langsung yang dipakai untuk mengerjakan satu unit barang jadi. Sedangkan jam

Overhead pabrik sering juga disebut overhead manufaktur, beban manufaktur, atau beban pabrik, terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya memasukkan semua biaya manufaktur kecuali bahan baku langsung dan tenaga kerja langsung. Sebagian besar sistem akuntansi biaya mengklasifikasikan dalam overhead semua biaya yang tidak dapat ditelusuri ke unit atau output tertentu. Biaya-biaya produksi yang termasuk ke dalam biaya overhead dikelompokkan ke dalam:

biaya-biaya kawat las untuk membuat lemari es, paku, sekrup, mur, lem dan staples.

2) Biaya reparasi dan pemeliharaan, yang termasuk kedalam biaya ini adalah biaya untuk keperluan perbaikan dan pemeliharaan pabrik, mesin-mesin, dan kendaraan serta aktiva tetap lainnya yang digunakan untuk keperluan pabrik.

3) Biaya tenaga kerja tidak langsung, yaitu biaya tenaga kerja yang tidak dapat diidentifikasi secara langsung dalam konstruksi atau komposisi produk jadi. Biaya tenaga kerja tidak langsung terdiri dari: biaya tenaga kerja yang dikeluarkan dalam departemen pembantu, seperti departemen pembangkit tenaga listrik, gudang, dan sebagainya serta biaya tenaga kerja tertentu yang dikeluarkan dalam departemen produksi, gaji pegawai, gaji pengawas, administrasi pabrik, dan upah mandor.

4) Biaya-biaya yang timbul akibat menurunnya nilai aktiva tetap, biaya ini disebut dengan biaya penyusutan baik itu gedung pabrik, mesin-mesin dan peralatan.

5) Biaya-biaya yang termasuk biaya asuransi yaitu asuransi gedung dan tenaga kerja

menyebabkan CPO yang diperoses menjadi kebutuhan non-makanan baru sekitar 15%.

Berbeda dengan Indonesia, sebagai pesaing utama, Malaysia membutuhkan lebih banyak bahan mentah. Menghasilkan bahan mentah dengan menanam atau membuka lahan baru tampaknya kurang menarik bagi Malaysia. Selain kesuburan tanah yang kurang, tenaga kerja juga sulit didapatkan. Karena itu, Malaysia lebih memilih mengimpor bahan mentah dari Indonesia.

Menurut Pahan (2010) sebaiknya Indonesia juga mengembangkan industri hilir CPO, karena akan menghasilkan nilai tambah secara maksimal. Dengan begitu, Indonesia juga membutuhkan lebih banyak bahan mentah. Kondisi tanah dan iklim yang menguntungkan, tenaga kerja yang tersedia, serta teknologi yang memungkinkan dapat mempercepat perkembangan industri hilir CPO dan Minyak Inti di Indonesia. Tidak hanya itu, masih terdapat jutaan hektar lahan yang sesuai untuk dikembangkan di Kalimantan dan Papua.

Minyak sawit digunakan sebagai bahan baku minyak makan , margarine , sabun, kosmetik, dan industri farmasi. Bagian yang populer untuk diolah dari kelapa sawit adalah buah. Bagian daging buah menghasilkan minyak kelapa sawit mentah yang diolah menjadi bahan baku minyak goreng dan berbagai jenis turunannya. Kelebihan minyak nabati dari kelapa sawit adalah harga yang murah, rendah kolestrol dan memiliki kandungan karoten yang tinggi. Minyak inti menjadi bahan baku minyak alcohol dan industri kosmetika .

untuk lebih ekspansif dalam mengembangkan kebun sawitnya. Namun sebenarnya pengusaha tak perlu membuka lahan baru, melainkan memanfaatkan lahan yang ada secara optimal. Salah satu caranya yaitu dengan meningkatkan produktivitas kelapa sawit. Jika produktivitas Kelapa Sawit ditingkatkan maka pendapatan akan naik. Bahkan menjadi double karena lahannya menjadi produktif. Media perkebunan (2011).

Menurut Fauzi dkk (2008), pertumbuhan dan produksi kelapa sawit dipengaruhi oleh banyak faktor, baik faktor dari luar maupun dari tanaman kelapa sawit itu sendiri. Faktor-faktor tersebut pada dasarnya dapat dibedakan : Faktor lingkungan, Faktor genetis, Faktor teknis agronomis. Dalam menunjang pertumbuhan dan produksi kepala sawit, faktor tersebut saling terkait dan mempengaruhi satu sama lain. Untuk mencapai produksi kelapa sawit yang maksimal diharapkan ketiga faktor tersebut selalu dalam keadaan optimal.

2.2. Landasan Teori

Harga pokok adalah nilai uang dari alat-alat produksi yang dikorbankan dan gambaran kuantitatif dari pengorbanan yang harus dilakukan oleh produsen untuk mendapatkan nilai tambah produk dipasar. Harga pokok merupakan dasar untuk menentukan harga jual.

Bunga atas modal sendiri yang dimasukkan sebagai biaya juga merupakan biaya yang bukan pengeluaran uang. Demikian juga dengan gaji dari pemilik yang bekerja di perusahaan, dalam hal gaji diperhitungkan sebagai biaya, tetapi tidak ada uang gaji yang dikeluarkan dari perusahaan. Jadi penggunaan modal sendiri dan tenaga sendiri di dalam proses produksi perusahaan yang dimilikinya sendiri adalah pengorbanan yang merupakan biaya kalau modal sendiri dan tenaga kerja dikerahkan di luar perusahaan, mereka akan mempunyai nilai. Karena itu mereka adalah biaya. Tetapi memang tidak ada uang yang dikeluarkan dari perusahaan, karena pembayarannya dapat ditunda atau tidak dilakukan sama sekali (disimpan terus di dalam perusahaan). Juga ada pengeluaran uang yang tidak langsung berhubungan dengan pembelian dan pembayaran untuk alat-alat produksi. Contohnya adalah uang yang dipinjamkan kepada pihak lain, atau uang yang dipakai untuk melunasi utang. Ini adalah pengeluaran-pengeluaran uang yang tidak berkaitan dengan timbulnya biaya.

Biaya tetap merupakan biaya yang secara total tidak mengalami perubahan,walaupun ada perubahan volume produksi atau penjualan (dalam batas tertentu). Artinya kita menganggap biaya tetap konstan sampai kapasitas tertentu saja, biasanya kapasitas produksi yang dimiliki. Namun, untuk kapasitas produksi bertambah, biaya tetap juga menjadi lain. Contoh biaya tetap adalah seperti gaji, penyusutan aktiva tetap, bunga, sewa atau biaya kantor dan biaya tetap lainnya.

dalam penjualan jumlah besar akan ada potongan-potongan tertentu, baik yang diterima maupundiberikan perusahaan. Contoh biaya variabel adalah biaya bahan baku, upah buruh langsung, dan komisi penjualan biaya variabel lainnya. Biaya total (TC) adalah penjumlahan dari biaya tetap dan biaya variabel.

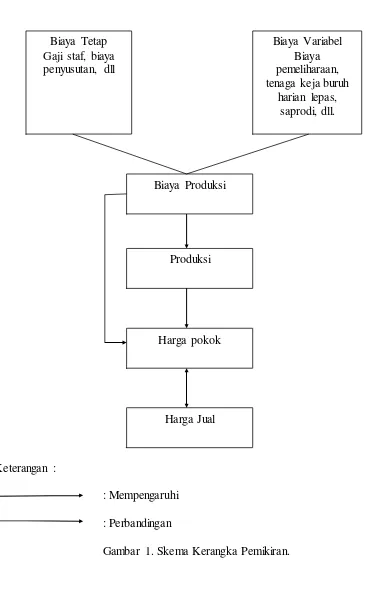

2.3. Kerangka Pemikiran

Keterangan :

: Mempengaruhi : Perbandingan

Gambar 1. Skema Kerangka Pemikiran.

2.4. Hipotesis Penelitian Biaya Tetap Gaji staf, biaya penyusutan, dll

Biaya Variabel Biaya pemeliharaan, tenaga keja buruh

harian lepas, saprodi, dll.

Biaya Produksi

Produksi

1. Penentuan harga pokok Tandan Buah Segar (TBS), CPO dan Inti sawit di kebun Gunung Bayu PTPN IV Kabupaten Simalungun ditentukan oleh biaya produksi total dan produksi.

BAB III

METODE PENELITIAN

3.1. Subjek Kajian dan Lokasi Penelitian

Jumlah Areal KS 1.45.135,14

Luas Unit Usaha (Kebun) Terluas

Gunung Bayu 8.550,50

Sumber : Data Sekunder

3.2. Metode Penelitian dan Pengumpulan Data

Teknik pengumpulan data dilakukan dengan pengumpulan data sekunder yaitu data pendukung yang dikumpulkan dari berbagai sumber dan instansi terkait. 3.3. Metode Analisis

Identifikasi masalah 1 dianalisis dengan metode biaya proses, yaitu dengan pembebanan biaya produksi selama proses atau kegiatan produksi lainnya dan membagikan biaya tersebut sama rata kepada produk yang dihasilkan dalam priode yang bersangkutan.

Analisis biaya produksi dilakukan dengan menghitung:

Harga pokok = Biaya produksi selama proses produksi

Produk yang dihasilkan dalam priode yang bersangkutan

akhir yang digunakan dalam menganalisis data adalah memberi saran dari hasil perbandingan yang telah dilakukan.

3.4. Definisi dan Batasan Operasional

3.4.1. Defenisi

1. CPO (Crude Palm Oil) adalah produk utama dalam pengolahan minyak sawit disamping minyak inti sawit.

2. Inti sawit (kernel) merupakan endosperma dan embrio dengan kandungan minyak inti berkualitas tinggi.

3. Biaya produksi dari mulai tanaman menghasilkan hingga panen, yang meliputi biaya pemupukan, pemeliharaan, tenaga kerja, dll.

4. Tenaga kerja terbagi 2 yaitu karyawan staf dan non staf, sedangkan yang lainnya Buruh Harian Lepas (BHL) upah dihitung dalam bentuk hari kerja (HK).

5. Luas lahan dihitung dalam hektar (ha) dan produksi dalam bentuk ton.

6. Fungsi produksi adalah menggambarkan hubungan tehnis yang merubah input (sumber) menjadi output (hasil).

7. Faktor produksi adalah suatu masukan (input) yang mempengaruhi tinggi rendahnya produksi.

8. Tenaga kerja adalah sekelompok orang yang menyumbangkan jasa dan tenaganya dengan tujuannya menerima imbalan atau gaji.

9. Biaya produksi adalah biaya-biaya yang digunakan untuk menjalankan suatu unit produksi.

11.Biaya variable (VC) adalah biaya yang secara langsung tergantung tingkat output.

12.Biaya total (TC) adalah penjumlahan dari biaya tetap dan biaya variabel. 13.Harga jual adalah nilai atau harga yang berlaku pada satu periode tertentu

terhadap penjualan hasil dari suatu proses produksi. 3.4.2. Batasan Operasional

1. Daerah penelitian di kebun Gunung Bayu PTPN IV Kabupaten Simalungun. 2. Data yang dikumpulkan adalah data 5 tahun terakhir (2008-2012).

BAB IV

DESKRIPSI DAERAH PENELITIAN

4.1. Sejarah Perusahaan Kebun Gunung Bayu PTPN IV

Kebun Gunung Bayu adalah salah satu unit usaha dari PT. PERKEBUNAN NUSANTARA IV (PERSERO) yang berkantor pusat di jln. Letjen Suprapto no.2 Medan, Provinsi Sumatera Utara, bergerak dibidang usaha perkebunan kelapa sawit (Elaesis Guinensis Jacq).

Awal keberadaan kebun Gunung Bayu adalah milik swasta asing dengan nama NV.R.C.M.A (Rubber Cultuur Maatschappij Amsterdam) dari Negeri Belanda dengan Usaha budi daya Karet dan Kelapa Sawit, yang dibuka pada tahun 1917 oleh VAN LEUWEN BOOMKAMP.

Pada tanggal 10 Februari 1924 dibangun Pabrik Kelapa Sawit yang bertujuan untuk mengolah buah kelapa sawit. Dan tahun 1947/1948 Arel kebun Gunung Bayu yang ditanami karet diganti dengan tanaman kelapa sawit, dengan demikian sejak tahun 1949 keseluruhan Areal kebun Gunung Bayu ditanami satu jenis tanaman yaitu kelapa sawit.

Berdasarkan peraturan pemerintah No. 9 Tahun 1996 pada tanggal 11 Maret 1996 PTP-VII dialihkan menjadi PT. Perkebunan Nusantara IV (Persero) yang merupakan penggabungan dari PTP-VI, PTP-VII, dan PTP-VIII.

Pada mulanya kebun dan Pabrik Kelapa Sawit Gunung Bayu adalah merupakan satu bagian Unit kerja, namun berdasarkan SK. Direksi PTP-VII No. 07.01/Kpts/ORG/04/V/1993 tanggal 11 Mei 1993 pada kebun Gunung Bayu diadakan pemekaran secara administratif efektif dimulai tanggal 21 juni 1993.

Berdasarkan SK. Direksi PTP. Nusantara IV No.04.13/Kpts/53/VIII/2001 tanggal 31 Agutus 2001 pada kebun Gunung Bayu diadakan penggabungan kembali antara kebun Bayu dan PKS Gunung Bayu menjadi satu, pelaksanaan penggabungan secara administratif efektif dimulai tanggal 01 Oktober 2001. 4.2. Letak Geografis

Lokasi Kebun Gunung Bayu berada sekitar 48 meter di atas permukaan laut, terletak di Kecamatan Bosar Maligus dan Kecamatan Bandar, Kabupaten Simalungun Provinsi Sumatera Utara. Jarak dari :

Kota Medan = 150 KM

Kota Pematang Siantar = 49 KM Kantor GUU, I,II,IV,V Bah Jambi = 36 KM

Topografi keadaan tanah secara umum datar, sedikit bergelombang dan berbukit. Jenis tanah Podsolik Coklat Kuning (PCK) dan Podsolik Coklat (PC). 4.3. Sumber Daya Manusia

Kebun Gunung Bayu memiliki sumber daya manusia sejumlah 1.000 orang (keadaan Februari 2013), terdiri dari :

4. Tanaman Muda (4 s/d 8) Tahun (TT 05-09) = 2.110 Ha

Tabel 3 Realisasi Kinerja Tahun 2008 s.d Februari 2013

Uraian 2008 2009 2010 2011 2012 Feb 2013

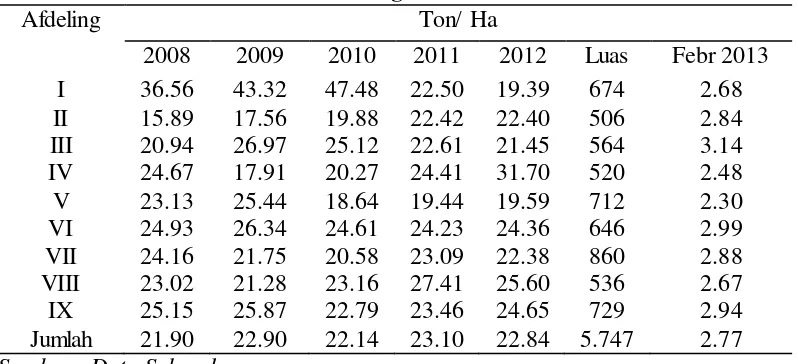

Tabel 4 Realisasi Produksi Per-Afdeling 2012

Afdeling Ton/ Ha

4.4. Areal Hak Guna Usaha Perkebunan

Kebun Gunung Bayu memiliki HGU No.21/HGU/BPN/2003 tgl. 14 Maret 2003 (8470,83) sejak tanggal 01 Januari 2011 Kebun Gunung Bayu terdiri IX (Sembilan) Afdeling. Tanaman kelapa sawit, pabrik, kolam limbah dan lain-lain. 4.5. Kegiatan Administrasi

Pusat kegiatan administrasi berada di Sentral kantor, satu atap dengan manajer unit, kantor kepala dinas dan asisten SDM dan umum.

Teknik merupakan penunjang kelancaran operasional kepentingan perusahaan dan karyawan dalam bidang penerangan, air, bangunan, dan transportasi di kebun Gunung Bayu. Bagian teknik terdiri dari pada :

Bengkel umum (Reparasi Mesin Pabrik) Bengkel motor

BAB V

HASIL DAN PEMBAHASAN

5.1. Analisis Harga Pokok TBS, CPO dan Inti Sawit

5.1.1. Analisis Harga Pokok TBS

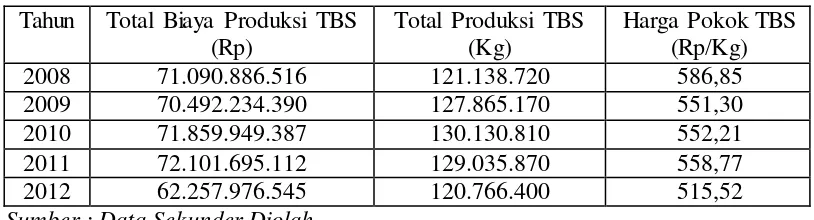

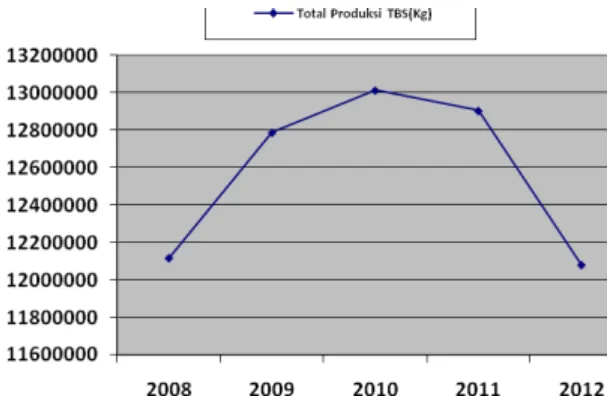

Pada Tabel 5 disajikan data analisis harga pokok mulai tahun 2008-2012 di kebun Gunung Bayu PTPN IV Harga Pokok TBS dihitung dengan membagikan total biaya produksi per tahun (Rupiah) dengan total produksi TBS per tahun (Kg). Hasil analisis menunjukkan bahwa biaya produksi TBS meningkat mulai tahun 2008-2011, kemudian mengalami penurunan pada tahun 2012 disebabkan biaya pemeliharaan dan pemupukan ditekan.

Total produksi mulai tahun 2008-2010 telah mengalami peningkatan. Pada tahun 2011-2012 terjadi penurunan total produksi TBS disebabkan banyaknya tanaman ulangan yang mulanya hanya 175 hektar ditahun 2010 menjadi 909 hektar ditahun 2012.

Tabel 5 Analisis Harga Pokok TBS Tahun 2008-2012 di Kebun Gunung Bayu

2008 71.090.886.516 121.138.720 586,85

2009 70.492.234.390 127.865.170 551,30

2010 71.859.949.387 130.130.810 552,21

2011 72.101.695.112 129.035.870 558,77

2012 62.257.976.545 120.766.400 515,52

Sumber : Data Sekunder Diolah

Gambar 2 Perkembangan Total Biaya Produksi TBS Tahun 2008-2012 di Kebun Gunung Bayu PTPN IV.

Gambar 3 Perkembangan Total Produksi TBS Tahun 2008-2012 di Kebun Gunung Bayu PTPN IV.

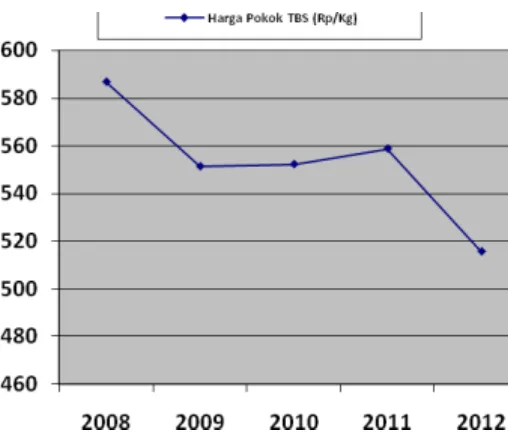

Gambar 4 Perkembangan Harga Pokok TBS Tahun 2008-2012 di Kebun Gunung Bayu PTPN IV.

Harga pokok Tandan buah segar ditahun 2008 hingga 2012 mengalami peningkatan dan penurunan dimana harga pokok TBS tertinggi terjadi pada tahun 2008 sebesar Rp 586,85/Kg dan harga pokok TBS terendah terjadi pada tahun 2012 sebesar Rp 515,52/Kg.

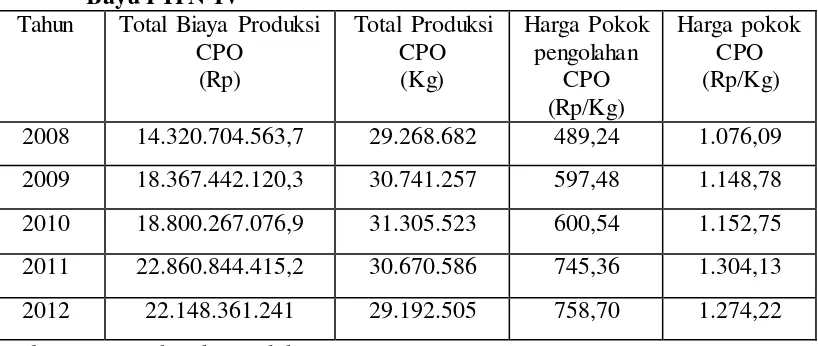

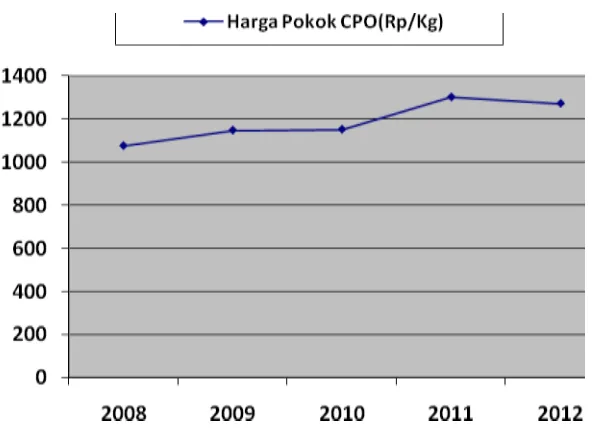

5.1.2. Analisis Harga Pokok CPO

Pada Tabel 6 disajikan data analisis harga pokok CPO mulai tahun 2008-2012 di Kebun Gunung Bayu PTPN IV Kabupaten Simalungun. Harga pokok pengolahan CPO kelapa sawit dihitung dengan membagikan total biaya produksi CPO Per tahun (Rp) dengan total produksi CPO per tahun (Kg). Hasil analisis menunjukkan bahwa produksi CPO meningkat secara nyata mulai tahun 2008-2010, kemudian mengalami penurunan pada tahun 2011. Pada tahun 2012 produksi CPO di Kebun Gunung Bayu PTPN IV menurun kembali.

total biaya produksi dan terjadi penurunan total produksi CPO di Kebun Gunung Bayu PTPN IV.

Harga pokok pengolahan CPO juga dipengaruhi oleh penurunan dan peningkatan total biaya produksi dan total produksi CPO setiap tahun dapat dilihat pada Gambar 5 dan 6. Harga pokok pengolahan CPO tertinggi terjadi pada tahun 2012, yaitu sebesar Rp.758,70,-/kg dan terendah pada tahun 2008, yaitu sebesar Rp. 489,24,-/kg.

Harga Pokok CPO didapat dari penjumlahan harga pokok pengolahan CPO dengan harga pokok TBS dimana harga pokok CPO tertinggi ditahun 2011 2008 14.320.704.563,7 29.268.682 489,24 1.076,09 2009 18.367.442.120,3 30.741.257 597,48 1.148,78 2010 18.800.267.076,9 31.305.523 600,54 1.152,75 2011 22.860.844.415,2 30.670.586 745,36 1.304,13

2012 22.148.361.241 29.192.505 758,70 1.274,22

Gambar 5 Perkembangan Total Biaya Produksi CPO Tahun 2008-2012 di Kebun Gunung Bayu PTPN IV.

Gambar 6 Perkembangan Total Biaya Produksi CPO Tahun 2008-2012 di Kebun Gunung Bayu PTPN IV.

Total produksi CPO ditahun 2008 ke 2010 mengalami peningkatan dari 29.268.682 Kg ditahun 2008 menjadi 31.305.523 Kg ditahun 2010 kemudian dari 2010 ke 2012 produksi CPO mengalami penurunan dikarenakan seiring menurunnya jumlah produksi tandan buah segar.

Harga pokok CPO dari tahun 2008 hingga 2012 mengalami peningkatan dan penurunan dikarenakan semakin meningkat dan menurunnya biaya produksi yang tidak diseimbangi dengan total produksi CPO.

5.1.3. Analisis Harga Pokok Inti Sawit

Pada Tabel 7 disajikan data analisis harga pokok Inti Sawit mulai tahun 2008-2012 di Kebun Gunung Bayu PTPN IV Kabupaten Simalungun. Harga pokok Inti Sawit dihitung dengan membagikan total biaya produksi Inti Sawit Per tahun (Rp) dengan total produksi Inti Sawit per tahun (Kg). Hasil analisis menunjukkan bahwa produksi Inti Sawit meningkat secara nyata mulai tahun 2008-2009, kemudian mengalami penurunan pada tahun 2010. Pada tahun 2011 produksi Inti Sawit menurun. kemudian produksi Inti Sawit di Kebun Gunung Bayu PTPN IV pada tahun 2012 meningkat kembali.

Total biaya produksi mulai tahun 2008-2009 meningkat yang diikuti dengan peningkatan produksi Inti Sawit. Pada tahun 2010 terjadi penurunan total biaya produksi dan kemudian terjadi peningkatan total biaya produksi Inti Sawit pada tahun 2011 dan 2012 di Kebun Gunung Bayu PTPN IV.

Harga pokok pengolahan Inti Sawit juga dipengaruhi oleh penurunan dan peningkatan total biaya produksi dan total produksi Inti Sawit setiap tahun dapat dilihat pada gambar 8 dan 9. Harga pokok pengolahan Inti Sawit tertinggi terjadi pada tahun 2012, yaitu sebesar Rp.758,70,-/kg dan terendah pada tahun 2008, yaitu sebesar Rp. 489,24,-/kg.

ditahun 2011 yaitu Rp.1304,13,-/kg dan harga pokok Inti Sawit terendah ditahun 2008 3.115.287.377,10 6.367.030 489,24 1.076,09 2009 3.968.142.727,47 6.641.409 597,48 1.148,78 2010 3.918.184.050,78 6.524.418 600,54 1.152,75 2011 4.310.028.357,46 5.782.424 745,36 1.304,13 2012 4.421.469.180,73 5.827.689 758,70 1.274,22

Sumber : Data Sekunder Diolah

Gambar 8 Perkembangan Total Biaya Produksi Inti Sawit Tahun 2008-2012 di Kebun Gunung Bayu PTPN IV.

Gambar 9 Perkembangan Total Biaya Produksi Inti Sawit Tahun 2008-2012 di Kebun Gunung Bayu PTPN IV.

Produksi inti sawit ditahun 2008 ke 2009 mengalami peningkatan daRI 6.367.030 Kg ditahun 2008 menjadi 6.641.409 Kg ditahun 2009. Kemudian ditahun 2009 ke tahun 2011 produksi inti sawit mengalami penurunan dan ditahun 2011 ke tahun 2012 kembali mengalami peningkatan dari 5.782.424 Kg ditahun 2011 menjadi 5.827.689 Kg ditahun 2012 seiring mengikuti produksi TBS.

Harga pokok inti sawit dari tahun 2008 hingga 2012 mengalami peningkatan dan penurunan dikarenakan semakin meningkat dan menurunnya biaya produksi yang tidak diseimbangi dengan total produksi inti sawit.

5.2. Harga Jual TBS, CPO dan Inti Sawit 5.2.1. Harga Jual Tandan Buah Segar (TBS)

Pada tahun 2008-2009 harga jual TBS mengalami penurunan, kemudian di tahun 2010 harga jual TBS meningkat menjadi sebesar Rp 1,506.46. dan pada tahun 2011- 2012 harga TBS mengalami penurunan kembali

Tabel 8 Harga Jual Tandan Buah Segar (TBS) tahun 2012 harga jual CPO mengalami penurunan kembali

5.2.3. Harga Jual Inti Sawit jual merupakan keuntungan bagi perusahaan. Perbandingan harga pokok dengan harga jual tersebut ditabulasi dalam bentuk persentase (%). Adapun perbandingan antara harga pokok TBS, CPO dan Inti Sawit dengan harga jual dapat diuraikan sebagai berikut:

5.3.1. Perbandingan Harga Pokok Dengan Harga Jual Tandan Buah Segar (TBS)

Tabel 11 Perbandingan Harga Pokok Dengan Harga Jual TBS

Selisih antara harga pokok TBS dengan harga jual TBS di tahun 2008 yaitu Rp. 861.42 sehingga perbandingan harga pokok TBS dengan harga jual TBS lebih besar harga jual TBS dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 42,33%.

Selisih antara harga pokok TBS dengan harga jual TBS di tahun 2009 yaitu Rp. 720.24 sehingga perbandingan harga pokok TBS dengan harga jual TBS lebih besar harga jual TBS dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 39,51%.

Selisih antara harga pokok TBS dengan harga jual TBS di tahun 2010 yaitu Rp. 954.25 sehingga perbandingan harga pokok TBS dengan harga jual TBS lebih besar harga jual TBS dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 46,44%.

Selisih antara harga pokok TBS dengan harga jual TBS di tahun 2011 yaitu Rp. 894.07 sehingga perbandingan harga pokok TBS dengan harga jual TBS lebih besar harga jual TBS dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 44,44%.

5.3.2. Perbandingan Harga pokok Dengan Harga Jual CPO Tabel 12 Perbandingan Harga pokok Dengan Harga Jual CPO

No Tahun Harga Pokok

Rata-rata 1.191,19 6.924,01 70,54

(Sumber : Data Sekunder Diolah)

Selisih antara harga pokok CPO dengan harga jual CPO di tahun 2008 yaitu Rp. 5.787,28 sehingga perbandingan harga pokok CPO dengan harga jual CPO lebih besar harga jual CPO dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 72,89%.

Selisih antara harga pokok CPO dengan harga jual CPO di tahun 2009 yaitu Rp. 4.649,47 sehingga perbandingan harga pokok CPO dengan harga jual CPO lebih besar harga jual CPO dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 66,92%.

Selisih antara harga pokok CPO dengan harga jual TBS di tahun 2010 yaitu Rp. 5.943,19 sehingga perbandingan harga pokok CPO dengan harga jual CPO lebih besar harga jual CPO dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 72,05%.

Selisih antara harga pokok CPO dengan harga jual CPO di tahun 2012 yaitu Rp. 5.993,23 sehingga perbandingan harga pokok CPO dengan harga jual CPO lebih besar harga jual CPO dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 70,16%.

5.3.3. Perbandingan Harga pokok Dengan Harga Jual Inti Sawit Tabel 13 Perbandingan Harga pokok Dengan Harga Jual Inti Sawit

No Tahun Harga Pokok Inti

Rata-rata 1.191,19 1.191,19 50,03

(Sumber : Data Sekunder Diolah)

Selisih antara harga pokok Inti sawit dengan harga jual Inti sawit di tahun 2008 yaitu Rp. 2.619,03 sehingga perbandingan harga pokok Inti sawit dengan harga jual Inti sawit lebih besar harga jual Inti sawit dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 54,89%.

Selisih antara harga pokok Inti sawit dengan harga jual Inti sawit di tahun 2009 yaitu Rp. 1.364,46 sehingga perbandingan harga pokok Inti sawit dengan harga jual Inti sawit lebih besar harga jual Inti sawit dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 37,25%.

Selisih antara harga pokok Inti sawit dengan harga jual Inti sawit di tahun 2011 yaitu Rp. 3.542 sehingga perbandingan harga pokok Inti sawit dengan harga jual Inti sawit lebih besar harga jual Inti sawit dimana selisih tersebut merupakan keuntungan perusahaan dalam per kilogramnya sebesar 57,59%.

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

1. Proses penentuan harga pokok Tandan Buah Segar (TBS), CPO dan Inti Sawit di kebun Gunung Bayu PTPN IV Kabupaten Simalungun 2008-2012 adalah : a. Harga pokok TBS antara 2008-2012 berfluktuasi dimana harga pokok

tertinggi pada tahun 2008, yaitu sebesar Rp. 586,85,-/kg dan terendah pada tahun 2012, yaitu sebesar Rp. 515,52,-/kg.

b. Harga pokok CPO antara 2008-2012 berfluktuasi dimana harga pokok tertinggi terjadi pada tahun 2011, yaitu sebesar Rp.1.304,13,-/kg dan terendah pada tahun 2008, yaitu sebesar Rp. 1.076,09,-/kg.

c. Harga pokok Inti Sawit antara 2008-2012 berfluktuasi dimana harga pokok tertinggi terjadi pada tahun 2011, yaitu sebesar Rp.1.304,13,-/kg dan terendah pada tahun 2008, yaitu sebesar Rp. 1.076,09,-/kg.

2. Perbandingan harga pokok dengan harga jual Tandan Buah Segar (TBS), CPO dan Inti Sawit di kebun Gunung Bayu PTPN IV Kabupaten Simalungun 2008-2012 adalah sebagai berikut :

a. Keuntungan dari selisih antara harga pokok TBS dengan harga jual TBS di tahun 2008-2012 yaitu rata-rata 42,93 %

b. Keuntungan dari selisih antara harga pokok CPO dengan harga jual CPO di tahun 2008-2012 yaitu rata-rata 70,54 %

Kepada PTPN IV Kebun Gunung Bayu

1. Pihak perusahaan sebaiknya lebih memperhatikan terhadap pemeliharaan tanaman agar menghasilkan produksi yang lebih meningkat.

2. Pihak perusahaan sebaiknya memberikan pupuk yang tepat sesuai dengan umur tanaman agar produksi yang dihasilkan optimal.

3. Sebaiknya perusahaan harus tetap mempertahankan biaya produksi beserta produksi atau menekan biaya produksi dan meningkatkan produksi dikarenakan selisih harga jual TBS, CPO, dan Inti Sawit dengan harga pokok TBS, CPO, dan Inti Sawit merupakan penerimaan bagi perusahaan.

Kepada Pemerintah

1. Sebaiknya pihak pemerintah lebih memperhatikan komoditi kelapa sawit mengenai stabilitas harga.

DAFTAR PUSTAKA

Anonim. 2009. Pedoman Bertanam Kelapa Sawit. Tim Bina Karya Tani CV.YARAWA WIDYA.

Direktorat Jendral Perkebunan. 2006. Profil Komoditi Kelapa Sawit Indonesia. Deptan, Jakarta.

Direktorat Jendral Perkebunan. 2007. Roat Map Kelapa Sawit. Deptan, Jakarta. Fauzi, Y., dkk. 2008. Kelapa Sawit. Penebar Swadaya. Jakarta.

Lubis, A.U. 2002. Kelapa Sawit di Indonesia Pusat Penelitian Kelapa Sawit, Medan.

Naibaho, P.M.1996. teknologi pengolahan kelapa sawit, pusat penelitian kelapa sawit, Medan

Risza, S. 1994. Upaya Produktifitas Kelapa Sawit. Kanisius. Yogyakarta. Setyamidjaja, D. 2006. Budidaya Kelapa Sawit. Kanisius. Yogyakarta

Sunarko. 2007. Budidaya Dan Pengolahan Kelapa Sawit. Agromedia Pustaka. Jakarta.

Suratiyah, K.2011. Ilmu Usaha Tani. Penebar Swadaya. Jakarta.