EFEKTIFITAS PENGAWASAN WAJIB PAJAK RESTORAN DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH PADA

DINAS PENDAPATAN KOTA MEDAN

TUGAS AKHIR

Diajukan Oleh:

RABIATUL ADAWIYAH LUBIS 122101262

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

NAMA : RABIATUL ADAWIYAH LUBIS

NIM : 122101262

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : EFEKTIFITAS PENGAWASAN WAJIB PAJAK

RESTORAN DALAM MENINGKATKAN

PENDAPATAN ASLI DAERAH PADA DINAS

PENDAPATAN KOTA MEDAN

Tanggal : Juni 2015 DOSEN PEMBIMBING

(Liasta Ginting, S.E, M.Si NIP. 195907191987031003

)

Tanggal : Juni 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

( Dr. Yeni Absah, SE, M.Si NIP.19741123 20001 22 003

)

Tanggal : Juni 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP. 19560407 198002 1 001

i

Bismillahirahmanirrahim

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena dengan

hidayahnya dan karunianya tugas akhir ini dapat selesai. Shalawat dan salam

kepada junjungan kita Nabi Muhammad SAW, beserta keluarga dan para

sahabatnya.

Adapun tujuan penulisan Tugas Akhir ini adalah untuk melengkapi salah

satu syarat yang harus dipenuhi untuk menyelesaikan Pendidikan Program Studi

Diploma III Manajemen Keuangan dan memperoleh gelar Amd Ekonomi pada

jurusan Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatra

Utara.

Selama dalam penulisan tugas akhir ini penulis banyak menerima masukan

dan dorongan baik moral maupun materil. Untuk itu dalam kesempatan ini,

penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Kedua orang tua saya ayahanda Ir Zulkifli Lbs dan ibunda Yusriwati,SE

terima kasih yang tak terhingga atas doa, kasih sayang, motivasi dan

pengorbanannya kepada penulis dalam menyelesaikan tugas akhir ini.

2. Bapak Prof. Dr. Azhar Maksum,M.Ec.Ac.Ak, CA selaku dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatra Utara.

3. Ibu Dr. Yeni Absah, S.E., M.Si selaku ketua program studi DIII Manajemen

Keuangan Universitas Sumatra Utara.

4. Bapak Liasta Ginting, S.E., M.Si selaku dosen pembimbing pada saat

penulisan tugas akhir ini.

5. Seluruh staf pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatra

Utara yang telah memberi ilmu pengetahuan dan pengembangan wawasan

ii

membantu penulis selama pelaksanaan magang.

7. Kepada Adinda Mazidah Rizkina dan Abangda Nuansyah Harahap S.STP

yang telah memberikan kasih sayang doa, motivasi dan semangat kepada

penulis.

8. Seluruh teman-teman khususnya Grup D dan stambuk 2012 Fakultas

Ekonomi dan Bisnis Universitas Sumatra Utara , terima kasih untuk

kebersamaan dan pengalamannya selama 3 tahun perkuliahan.

9. Dan kepada pihak-pihak yang telah begitu banyak membantu namun tidak

dapat disebutkan satu persatu.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna

karena keterbatasan pengetahuan dan waktu yang penulis miliki, maka dengan

kerendahan hati dan dengan tangan terbuka penulis menerima saran dan kritik

yang membangun untuk kesempurnaan Tugas Akhir ini. Akhir kata, saya berharap

Allah SWT berkenan membalas segala kebaikan semua pihak yang telah

membantu. Semoga Tugas Akhir ini dapat bermanfaat bagi pengembangan ilmu.

Wassalam. Medan, Juni 2015

Penulis

iii

BAB II PROFIL INSTANSI A. Sejarah ringkas ... 5

1) Pengertian Pendapatan Asli Daerah ... 33

2) Sumber-sumber PAD Kota Medan ... 34

D. Pajak Restoran ... 35

1) Objek Pajak Restoran ... 35

2) Subjek Pajak Restoran ... 35

3) Wajib Pajak Restoran ... 36

4) Besar Pokok Wajib Pajak Restoran yang terhutang ... 36

E. Mekanisme Pemungutan Pajak Restoran ... 37

F. Efektifitas Pengawasan Wajib Pajak Restoran ... 39

G. Data Target Dan Realisasi Penerimaan Pajak Restoran Di Kota Medan Tahun Anggaran 2012 - Juni 2014 ... 41

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 46

iv

v

1 A. LATAR BELAKANG

Dalam rangka meningkatkan semua sektor pembangunan yang telah

dilaksanakan agar dapat berjalan sesuai dengan rencana serta dalam meningkatkan

taraf hidup masyarakat dan untuk mendukung program pemerintah agar terlaksana

secara berkesinambungan, pemerintah membutuhkan dana yang cukup besar.

Peran pemerintah daerah juga sangat diperlukan guna mengetahui dana yang

diperlukan untuk meningkatkan pembangunan daerahnya karena pemerintah

daerahla yang lebih mengetahui kondisi daerahnya.

Pemerintah daerah diberi kebebasan dalam merancang dan melaksanakan

Anggaran Perencanaan dan Belanja Daerah (APBD).Sesuai Undang-Undang

Nomer 23 Tahun 2014 tentang pemerintah daerah.

Pemerintah daerah memiliki sumber penerimaan terdiri atas Pendapatan

Asli Daerah (PAD), dana perimbangan, pinjaman daerah, dan lain-lain

penerimaan yang sah. Pendapatan Asli Daerah yang salah satunya berupa pajak

daerah, diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan

pemerintah dan pembangunan daerah untuk meningkatkan dan memeratakan

kesejahteraan masyarakat. Pemerintah daerah harus menggunakan dana yang

dimiliki seefesien mungkin haruslah bermanfaat bagi masyarakat luas khususnya

bagi semua lapisan masyarakat yang adil dan makmur. Salah satu cara yang

bersumber dari pajak daerah,hasil perusahaan milik daerah, dan hasil pengelolaan

kekayaan milik daerah yang dipisahkan.

Dinas Pendapatan Daerah Kota Medan adalah merupakan lembaga

pemerintah yang berfungsi mengelola sumber-sumber pendapatan daerah Kota

Medan.

Dari sekian banyak pajak yang dipungut didaerah Kota Medan,salah satu

pajak yang diandalkan untuk menghasilkan data bagi anggaran adalah pajak

restoran.Sesuai dengan peraturan daerah,yang menjadi objek pajak restoran adalah

setiap pelayanan yang disediakan dengan pembayaran di restoran termasuk bar,

cafe, rumah makan, buffet, kantin, kedai nasi/kopi dan meliputi penjualan

makanan/minuman ditempat yang disertai tempat penyantapan maupun diantar

dan dibawa pulang. Subjek pajak restoran adalah orang atau pribadi atau badan

yang melakukan pembayaran kepada restoran,sedangkan pengusaha restorannya

disebut dengan Wajib Pajak.

Pajak restoran yang terutang ditagih atau dipungut di wilayah daerah tempat

restoran itu berlokasi,proses penagihan atau pemungutan pajak dilakukan dengan

cara menyampaikan jumlah pajak terutang ke bank atau ke tempat yang telah

ditentukan oleh Menteri Keuangan sebagai tempat pembayaran pajak selalu

disetorkan ke kas Bendaharawan.

Besarnya pajak yang terutang dihitung dengan cara mengalikan tarif pajak

restoran yang paling tinggi,yaitu 10% dengan dasar pengenaan pajak,yaitu jumlah

yang diterima sebagai imbalan atas penyerahan barang dan atau jasa sebagai

Berhasil atau tidaknya pengelolaan yang dilakukan oleh Dinas Pendapatan

jelas tergantung pada pegawai yang melakukan pengelolaan, pemungutan,

pengawasan dan lain sebagainya.

Keberhasilan tersebut juga sebenarnya tidak terlepas dari faktor wajib pajak

yang merupakan pajak itu sendiri. Apabila pelaku wajib pajak sadar akan

kewajibannya masing-masing, maka keberhasilan pemungutan pajak dapat

diwujudkan. Oleh karena itu fungsi pengawasan sangat diperlukan dalam hal

pelaksanaan pemungutan pajak.

Begitu pentingnya keberadaan Dinas Pendapatan Daerah dalam mengelola

sumber-sumber pendapatan daerah untuk kemajuan pembangunan daerah yang

merupakan wujud pembangunan nasional dengan dasar itulah penulis tertarik

untuk mengangkat judul: “ Efektifitas Pengawasan Wajib Pajak Restoran Dalam Meningkatkan Pendapatan Asli Daerah Pada Dinas Pendapatan Kota Medan”.

B. Perumusan Masalah

Berdasarkan uraian-uraian diatas maka permasalahan yang menjadi

perhatian penulis dalam penelitian ini dapat dirumuskan sebagai berikut:

“Bagaimana Cara Dispenda Kota Medan Dalam Mengefektifitaskan Pengawasan Wajib Pajak Restoran Sehingga Pendapatan Asli Daerah Kota Medan Terus Meningkat?”

C. Tujuan Penelitian

Untuk Mengetahui Bagaimana Cara Dispenda Kota Medan Dalam

Mengefektifitaskan Pengawasan Wajib Pajak Restoran Dalam Meningkatkan

D. Manfaat a. Bagi Penulis

Penelitian ini diharapkan dapat digunakan untuk menambah wawasan

dan juga sebagai pengembangan ilmu pengetahuan.

b. Bagi kantor Dinas Pendapatan Kota Medan

Sebagai Bahan pertimbangan dan evaluasi terhadap pelayanan yang telah

diberikan kepada Wajib Pajak

c. Bagi Universitas Sumatra Utara

Sebagai sumbangan dalam pengujian dan penerapan teori serta sebagai

5

A. Sejarah Berdirinya Dinas Pendapatan Daerah Kota Medan

Dinas Pendapatan Kota Medan dahulu hanya satu unit kerja yang kecil yaitu

Sub-Bagian Penerimaan pada bagian keuangan dengan tugas pokoknya mengelola

bidang penerimaan/pendapatan daerah. Mengingat pada saat itu potensi pajak

maupun retribusi daerah di kota medan belum begitu banyak, maka dalam

sub-bagian penerimaan tidak terdapat seksi atau urusan.

Dengan peningkatan perkembangan pembangunan dan laju pertumbuhan

penduduk serta Potensi Pajak/Retribusi Daerah Kota Medan, maka melalui

Peraturan Daerah Kota Medan, Sub-Bagian tersebut di atas ditingkatkan menjadi

bagian dengan nama bagian IX yang tugas pokoknya mengelola penerimaan dan

pendapatan daerah. Bagian IX tersebut terdiri dari beberapa Seksi Dengan Pola

Pendekatan Secara Sektoral Pungutan Daerah.

Pada tahun 1978 berdasarkan Instruksi Menteri Dalam Negeri Nomor :

KUPD-7, tahun 1978, tentang penyeragaman Struktur Organisasi Dinas

Pendapatan Daerah Propinsi dan Kabupaten/Kotamadya di seluruh Indonesia,

maka Pemerintah Kota Medan menetapkan Peraturan Daerah Nomor 12 tahun

1978 tentang Struktur Organisasi Dinas Pendapatan Daerah Kotamadya Medan

sebagaimana dimaksudkan dalam Instruksi Mendagri dimaksud. Struktur

Dinas yang terdiri dari 1 (satu). Bagian Tata Usaha, dengan 3 (tiga) Urusan dan 4

(empat) seksi dengan masing-masing seksi terdiri dari 3 (tiga) subseksi.

Seiring dengan meningkatnya pembangunan dan pertumbuhan wajib

pajak/retribusi daerah, Struktur Organisasi Dinas Pendapatan selama ini dibentuk

dengan membagi pekerjaan berdasarkan sektor jenis pungutan maka pola tersebut

perlu dirubah secara fungsional.

Dengan keputusan Menteri Dalam Negeri Nomor 973-442, tahun 1988,

tanggal 26 Mei 1988 tentang Sistem dan Prosedur Perpajakan/Retribusi Daerah

dan Pendapatan Daerah lainnya serta Pajak Bumi dan Bangunan di 99

Kabupaten/Kota dan surat Edaran Menteri Dalam Negeri Nomor

061/1861/PUOD, tanggal 2 Mei 1988 tentang Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Kota Medan Nomor 12 Tahun 1978 tentang Struktur

Organisasi Dinas Pendapatan Daerah Kotamadya Medan menjadi Peraturan

Daerah Kota Medan Nomor 16 Tahun 1990 tentang susunan Organisasi dan Tata

Kerja dinas Pendapatan Kotamadya Daerah TK.II Medan.

Dalam perkembangan selanjutnya dengan Keputusan Menteri Dalam Negeri

dan Otonomi Daerah Nomor 50 Tahun 2000, tentang Pedoman Susunan

Organisasi dan Tata Kerja Perangkat Daerah Kabupaten/Kota, maka Pemerintah

Kota Medan membentuk Organisasi Dan Tata Kerja Dinas-Dinas Daerah

dilingkungan Pemerintah Kota Medan sebagaimana diatur dan ditetapkan dalam

Peraturan Daerah Kota Medan Nomor 4 tahun 2001, sehingga Peraturan Daerah

dan diganti dengan SK. Walikota Medan Nomor 25 tahun 2002 tentang Susunan

Organisasi Dinas Pendapatan Daerah Kota Medan.

Sebagai unsur pelaksana Pemerintah Kota Medan dalam bidang pungutan

pajak, retribusi daerah dan pendapatan daerah lainnya. Dinas pendapatan daerah

di pimpin oleh seorang kepala dinas yang berada dan bertanggung jawab kepada

kepala daerah melalui sekretaris daerah, terdiri dari 1 (satu). Bagian tata usaha

dengan 4 (empat) sub bagian dan 5 (lima) Sub Dinas dengan masing-masing 4

(empat) seksi serta kelompok jabatan fungsional.

Visi dan Misi Dinas Pendapatan Daerah Kota Medan

Adapun Visi dan Misi Dinas Pendapatan Daerah Kota Medan adalah untuk

menjadi sebuah komitmen departemen

a. Visi

"Mewujudkan Masyarakat Kota Medan Taat Pajak dan Retribusi"

b. Misi

1. Meningkatkan pengelolaan Pendapatan Daerah Kota Medan.

2. Memberdayakan SDM Pegawai Dinas Pendapatan Daerah Kota Medan

dalam meningkatkan Pendapatan Asli Daerah dan diluar Dinas aktif

meningkatkan kebersihan Kota Medan.

3. Meningkatkan mutu pelayanan kepada masyarakat/Wajib Pajak Daerah

dan Wajib Retribusi Daerah.

4. Mengintensifkan Pungutan Pajak Daerah dan Retribusi Daerah.

5. Meningkatkan koordinasi dan kerjasama dengan unit kerja pengelola

6. Mencari terobosan dalam menggali sumber-sumber PAD yang baru di

luar PAD yang sudah ada.

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan

Struktur organisasi merupakan sebuah sistem hubungan antara para anggota

organisasi. Struktur organisasi diperlukan perusahaan untuk membedakan

batas-batas wewenang dan tanggungjawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan. Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu

wadah untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut.

Pengaturan ini dihubungkan dengan pencapaian tujuan perusahaan yang telah

ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi

perusahaan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan

melalui kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai. Suatu perusahaan terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui

saluran tunggal. Sesuai dengan PP No.41 Tahun 2007, struktur organisasi Dinas

C. URAIAN PEKERJAAN

1. Dinas

Dinas merupakan unsur pelaksana Pemerintah daerah, yang dipimpin oleh

Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab Kepada

Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok

melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah

berdasarkan asa otonomi dan tugas pembantuan. Dalam melaksanakan tugas

pokok sebagaimana dimaksud dalam pasal 4 , Dinas menyelenggarakan fungsi :

a. Perumusan kebijakan teknis di bidang pendapatan;

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang

pendapatan;

c. Pembinaan dan pelaksanaan tugas dibidang pendapatan; dan

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas

dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh sekretaris, yang berada di bawah dan bertanggung

jawab kepada Kepala Dinas. (1) Sekretariat mempunyai tugas pokok

melaksanakan sebagian tugasDinas lingkup Kesekretariatan meliputi pengelolaan

administrasi umum, keuangan dan penyusunan program. (2) Dalam melaksanakan

tugas pokok sebagaimana dimaksud pada ayat (1), Sekretariat menyelenggarakan

fungsi:

a. Penyusunan rencana, program dan kegiatan kesekretariatan;

c. Pelaksanaan dan penyelenggarakan apelayanan administrasi kesekretariatan

Dinas yang meliputi administrasi umum,kepegawaian, keuangan, kerumah

tanggaan Dinas;

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan

organisasi dan ketataleksanaan;

e. Pelaksanaan koordinasi penyelenggaraan tugas – tugas Dinas;

f. Penyiapan bahan pembinaan, pengawasan dan pengendalian;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

3. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada di

bawah dan bertanggungjawab Kepada Sekretaris. (1) Sub Bagian Umum

mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat Lingkup

administrasi umum. (2) Dalam melaksanakan tugas pokok sebagaimana dimaksud

pada ayat (1), Sub Bagian Umum menyelenggarakan fungsi:

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Umum;

b. Penyusunan bahan petunjuk teknis pengelolaan administrasi umum;

c. Pengelolaan administrasi umum yang meliputi pengelolan tata naskah dinas,

penataan kearsipan, perlengkapan, dan penyelenggaraaan kerumah tanggaan

Dinas.

d. Pengelolan administrasi kepegawaian;

e. Penyiapan bahan pembinaan dan pengembangan kelembagaan,

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

h. Pelaksanaan tugas lain yang diberikan oleh Sekretari sesuai dengan tugas

dan fungsinya.

4. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, yang berada di

bawah dan bertanggungjawab kepada Sekretaris. (1) Sub Bagian Keuangan

mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingup

pengelolaan administrasi keuangan; (2) Dalam melaksanakan tugas pokok

sebagaimana dimaksud pada ayat (1), Sub Bagian Keuangan menyelenggarakan

fungsi:

a. Penyusunan rencana, program, dan Kegiatan Sub Bagian Keuangan;

b. Penyusunan Bahan petunjuk teknis pengelolaan administrasi keuangan;

c. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyusunan rencana, penyusunan bahan, pemrosesan, pengusulan dan

vertifikasi;

d. Penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi

keuangan;

e. Penyusunan Keuangan Kepala Dinas;

f. Penyiapan bahan pembinaan, pengawasan dan pengendalian;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksaan tugas;

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

5. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, yang

berada di bawah danbertanggung jawab kepada Sekretaris. (1) Sub Bagian

Penyusuna Program mempunyai tugas pokok melaksanakan sebagian tugas

Sekretariat lingkup penyusunan program dan pelaporan. (2) Dalam melaksanakan

tugas pokok sebagaimana dimaksud pada ayat (1), Sub Bagian Penyusunan

Program;

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan

Program;

b. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencan dan

program Dinas;

c. Penyiapan bahan penyusunan rencana dan Program Dinas;

d. Penyiapan bahan pembinaan pengawasan, dan pengendalian;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya.

6. Bidang Pendataan dan Penetapan

Seksi Pendataan dan Pendaftaran

Seksi Pendataan dan Pendaftaran dipimpin oleh Kepala Seksi, yang berada

di bawah danbertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

(1) Seksi Pendataan dan Pendaftaran mempunyai tugas pokok melaksanakan

pendaftaran. (2) Dalam melaksanakan tugas pokok sebagaimanan dimaksud

pada ayat (1), Seksi Pendataan dan Pendaftaran menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pendataan dan

Pendaftaran;

b. Penyusunan bahan petunjuk teknis lingkup Pendataan dan Pendaftaran;

c. Pelaksanaan objek pajak daerah / retribusi daerah dan pendapatan daerah

lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat

Pemberitahuan Retribusi Daerah (SPTRD).

d. Pelaksanaan pendaftaran wajib pajak / retribusi daerah melalui formulir

pendaftaran;

e. Penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib Pajak

Daerah / Wajib Retribusi Daerah serta penyimpanan surat perpajakan daerah

lainnya yang berkaitan dengan pendaftaran dan pendataan;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Seksi Pemeriksaan

Seksi Pemeriksaan dipimpin oleh Kepala Seksi, yang berada dibawah dan

bertanggungjawabkepada Kepala Bidang Pendataan dan Penetapan. (1) Seksi

Pemeriksaan mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Pendataan dan Penetapan lingkup pemeriksaan. (2) Dalam melaksanakan tugas

pokok sebagaimana dimaksud pada ayat (1), Seksi Pemeriksaan

a. Penyiapan rencana, program, dan kegiatan Seksi Pemeriksaan;

b. Penyusunan bahan petunjuk teknis lingkup pemeriksaan;

c. Penerimaan laporan hasil pemeriksaan dan unit pemeriksa / tim pemeriksa.

d. Penatausahaan hasil pemeriksaan lapangan atas objek dan subjek pajak;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Seksi Penetapan

Seksi penetapan dipimpin oleh Kepala Seksi, yang berada dibawah dan

bertanggung jawabkepada Kepala Bidang Pendataan dan Penetapan.

(1) Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pendataan dan penetapan lingkup penetapan pokok pajak daerah / pokok

retribusi daerah. (2) Dalam melaksanakan tugas pokok sebagaimana dimaksud

pada ayat (1), Seksi Penetapan menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Penetapan;

b. Penyusunan bahan petunjuk teknis lingkup penetapan;

c. Penyiapan bahan dan data perhitungan penetapan pokok pajak daerah /

pokok retribusi daerah;

d. Penyiapan penerbitan, pendistribusian, serta penyimpanan arsip surat

perpajakan daerah/retribusi daerah yang berkaitan dengan penetapan;

e. Pelaksanaan perhitungan jumlah angsuran pembayaran / penyetoran atas

permohonan wajib pajak;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Seksi Pengelola Data dan Informasi

Seksi Pengelola Data dan Informasi dipimpin oleh Kepala Seksi, yang

berada dibawah danbertanggung jawab kepada Kepala Bidang Pendataan dan

Penetapan. (1) Seksi Pengelola Data dan Informasi mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pendataan dan penetapan lingkup data dan

informasi. (2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat

(1), Seksi Pengelola Data dan Informasi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Data dan Informasi;

b. Penyusunan bahan petunjuk teknis lingkup pendataan dan informasi;

c. Pengumpulan dan pengolahan data objek pajak daerah / retribusi daerah;

d. Penuangan hasil pengolahan data dan informasi data ke dalam kartu data;

e. Pengiriman kartu data kepada Seksi Penetapan;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

7. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah dan

bertanggung jawab kepada Kepala Dinas. (1) Bidang Penagihan mempunyai tugas

pokok melaksanakan sebagian tugas Dinas lingkup pembukuan, vertifikasi,

tugas pokok sebagaimana dimaksud pada ayat (1), Bidang

Penagihanmenyelenggarakan fungsi :

a. Penyusunan rencana, program, dan Kegiatan Bidang Penagihan;

b. Penyusunan petunjuk teknis lingkup pembukuan, vertifikasi, penagihan,

perhitungan, pertimbangan dan retribusi;

c. Pelaksanaan pembukuan dan vertifikasi atas pajak daerah, retribusi daerah

dan pendapatan daerah lainnya;

d. Pelaksanaan penagihan atas tungkapan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya;

e. Pelaksanaan perhitungan retribusi dan atau pemindah bukuan atas pajak

daerah, retribusi daerah dan pendapatan lainnya;

f. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib

pajak atas permohonan wajib pajak;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang penagihan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

tugas dan fungsinya.

Seksi Pembukuan dan Vertifikasi

Seksi Pembukuan dan Vertifikasi dipimpin oleh Kepala Seksi, yang berada

dibawah danbertanggung jawab kepada Bidang Penagihan. (1) Seksi Pembukuan

dan Vertifikasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Penagihan lingkup pembukuan dan Vertifikasi. (2) Dalam melaksanakan tugas

pokok sebagaimana dimaksud pada ayat (1), Seksi Pembukuan dan Vertifikasi

a. Penyiapan rencana, program, dan kegiatan Seksi Pembukuan dan

Vertifikasi;

b. Penyusunan bahan petunjuk teknis lingkup pembukuan dan vertifikasi;

c. Pelaksanaan pembukuan dan vertifikasi tentang penetapan dan penerimaan

pajak daerah retribusi daerah dan pendapatan daerah lainnya;

d. Pelaksanaan pembukuan dan vertifikasi penerimaan dan pengeluaran benda

b. berhargaserta pencatatan uang dari hasil pungutan benda berharga ke dalam

kartu

c. persediaan benda berharga;

a. Penyiapan bahan dan data laporan tentang realisasi penerimaan dan

tunggakan pajak daerah, retribusi daerah dan pendapatan daerah;

b. Penyipan bahan dan data laporan tentang realisasi penerimaan, pengeluaran,

dan sisa persediaan benda berharga secara berhala;

c. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan dipimpin oleh Kepala Seksi, yang berada

dibawah danbertanggung jawab kepada Kepala Bidang Penagihan.

(1) Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan

sebagian tugas

(2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi

Penagihan dan Perhitungan menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Penagihan dan

Perhitungan;

b. Penyusunan bahanpetunjuk teknis lingkup penagiha dan perhitungan;

c. Penyiapan bahan dan data pelaksanakan penagihan atas tunggakan pajak

daerah, retribusi daerah dan pendapatan daerah lainnya;

d. Penyiapan bahan dan data penerbitan dan pendistribusian dan penyimpanan

arsip surat perpajakan daerah / retribusi daerah yang berkaitan dengan

penagihan;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Seksi Pertimbangan dan Retribusi

Seksi Pertimbangan dan Retribusi dipimpin oleh Kepala Seksi, yang berada

dibawah danbertanggung jawab kepada Kepala Bidang Penagihan.

(1) Seksi Pertimbangan dan Retribusi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Penagihan lingkup Pertimbangan dan Retribusi.

(2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi

a. Penyiapan rencana, program, dan Kegiatan Seksi Pertimbangan

Retribusi;

b. Penyusunan bahan petunjuk teknis lingkup pertimbangan dan retribusi;

c. Penerimaan permohonan retribusi dan pemindahbukuan dari wajib pajak;

d. Penelitian kelebihan pembayaran pajak daerah / retribusi daerah yang

dapat diberikan resritusi dan atau pemindahbukuan;

e. Penyiapan surat keputusan kepala dinas tentang pemberian restitusi dan

atau pemindahbukuan;

f. Penerimaan surat keberatan dari wajib pajak / retritusi;

g. Penelitian keberatan wajib pajak / wajib rettribusi;

h. Pembuatan pertimbangan atas surat keberatan wajib pajak / wajib

retribusi;

i. Penyiapan bahan dan data penerbitan surat keputusan kepala dinas

tentang persetujuan atau penolakan atas keberatan;

j. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

k. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

8. Bidang Bagi Hasil dan Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang yang berada

dibawah danbertanggung jawab kepada Kepala Dinas.

(1) Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak,

penatausahaan bagi hasil dan perundang - undangan dan pengkajian

(2) Dalam melaksanakan tugas pokok sebagiamana dimaksud pada ayat (1),

Bidang Bagi Hasil Pendapatan menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil

Pendapatan;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan

pajak, penata usahaan bagi hasil dan perundang – undangan dan

pengkajian pendapatan;

c. Pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan

pajak; DAU, DAK, dan lain – lain pendapatan yang syah;

d. Pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan

bukan pajak, DAU, DAK, dan lain – lain pendapatan yang syah;

e. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak / bukan

pajak provinsi dan dana bagi hasil pajak / bukan pajak pusat, DAU,

DAK, dan lain – lain pendapatan yang syah;

f. Pelaksaan pengkajian pelaksanaan peraturan perundang – undangan dan

pengkajian hasil pendapatan daerah dibidang dana perimbangan, dan

lain – lain pendapatan yang syah;

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang

bagi hasil pendapatan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak dipimpin oleh Kepala Seksi, yang berada dibawah

dan bertanggungjawab kepada Kepala Bidang Bagi Hasil Pendapatan.

(1) Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak.

(2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1),

Seksi Bagi Hasil Pajak menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Pajak;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak;

c. Penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terhutang

(SPPT) dan Daftar Himpunan Pokok Pajak (DHPP) / Daftar Himpunan

Ketetapan Pajak (DHKP), Pajak Bumi Dan Bangunan;

d. Pelaksanaan penagihan Pajak Bumi dan Bangunan;

e. Pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya, membantu

menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) Pajak Bumi

dan Bangunan kepada wajib Pajak, Penerimaan kembali hasil pengisian

SPOP dan mengirimkannya kepada Kantor Pelayanan PBB;

f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

(1) Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil bukan pajak.

(2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1),

Seksi Bagi Hasil Bukan Pajak menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Bukan

Pajak;

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil bukan pajak;

c. Pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak

provinsi, dana bagi hasil bukan pajak pusat, DAU, DAK, dan lain – lain

pendapatan yang syah;

d. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil dipimpin oleh Kepala Seksi, yang berada di

(1) Seksi Penata Usahaan Bagi Hasil mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi

hasil.

(2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1),

Seksi Penatausahaan Bagi Hasil menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Penatausahaan Bagi

Hasil;

b. Penyusunan bahan petunjuk teknis lingkup Penatausahaan Bagi Hasil;

c. Pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan

Bangunan;

d. Pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU,

DAK, dan lain-lain pendapatan yang syah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan dipimpin

oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala

Bidang Bagi Hasil Pendapatan.

(1) Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan mempunyai

tugas pokokmelaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan

(2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1),

Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan

menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Peraturan

Perundang-undangan;

b. Penyusunan bahan petunjuk teknis lingkup peraturan

perundang-undangan dan pengkajian pendapatan;

c. Penyiapan bahan dan data pelaksanaan koordinasi dengan unit terkait

tentang pelaksanaan peraturan perundang-undangan dan pengkajian atas

penerimaan pendapatan dana perimbangan, dan lain-lain pendapatan

yang syah;

d. Pelaksanaan monitoring, dan evaluasi pelaksanaan peraturan

perundang-undangan di bidang dana perimbangan;

e. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dengan tugas

dan fungsinya.

9. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerahdipimpin oleh Kepala Bidang,

yang berada di bawahdan bertanggung jawab kepada Kepala Dinas.

(1) Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok

melaksanakan sebagian tugas Dinas lingkup pengembangan pajak, retribusi

dan pendapatan lain-lain;

(2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1),

a. Penyusunan rencana, program, dan kegiatan Bidang Pengembangan

Pendapatan Daerah;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak,

retribusi dan pendapatan lain-lain;

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan

pendapatan lainnya;

d. Penghitungan potensi pajak dan retribusi daerah;

e. Pelaksanaan monitoring, evalausi, dan pelaporan lingkup bidang

pengembangan pendapatandaerah;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Seksi Pengembangan Pajak

Seksi Pengembangan Pajak dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggungjawab kepada Kepala Pengembangan Pendapatan

Daearah.

(1) Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Pengembangan Pendapatan Daerah lingkup Pengembangan

pajak.

(2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1),

Seksi Pengembangan Pajak menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pajak;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah di bidang pajak daerah;

d. Penyiapan bahan dan data pengkajian pengembangan potensi pajak

daerah;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi dipimpin oleh Kepala Seksi, yang berada di

bawahan dan bertanggung jawab kepada Kepala Bidang Pengembangan

Pendapatan Daerah.

(1) Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan tugas

Bidang Pengembangan Pendapatan Daerah lingkuppengembangan retribusi.

(2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1),

Seksi Pengembangan Retribusi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan

Retribusi;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan retribusi;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah dibidang retribusi daerah;

d. Penyiapan bahan dan data pengkajian pengembangan potensi retribusi

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

9. Seksi Pengembangan Pendapatan dan Lain-lain

Seksi Pengembangan Pendapatan Lain-Lain dipimpin oleh Kepala Seksi,

yang berada di bawah dan bertanggung jawab kepada Kepala Bidang

Pengembangan Pendapatan Daerah.

(1) Seksi Pengembangan Pendapatan lain-lain mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah

lingkup pengembangan pendapatan lain-lain.

(2) Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi

Pengembangan Pendapatan Lain-Lain menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pengembangan

Pendapatan Lain-Lain;

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan

lain-lain;

c. Penyiapan bahan dan data penyusunan rencana potensi pendapatan

daerah di bidang pendapatan lain-lain;

d. Penyiapan bahan dan data pengkajian pengembangan potensi

pendapatan lain-lain;

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai

dengan tugas dan fungsinya.

10. Unit Pelaksanaan Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksanaan

Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

11. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

Dinas sesuai dengan keahlian dan kebutuhan.

(1) Kelompok Jabatan Fungsional sebagaimana dimaksud dalam Pasal 51, terdiri

dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan

peraturan perundang-undangan.

(2) Setiap Kelompok Jabatan Fungsional sebagaimana dimaksud pada ayat (1),

dipimpin oleh Tenaga Fungsional Senior yang dihunjuk.

(3) Jumlah tenaga fungsional sebagaimana dimaksud pada ayat (1), ditentukan

berdasarkan kebutuhan dan beban kerja.

(4) Jenis dan jenjang jabatan fungsional sebagaiaman dimaksud pada ayat (1),

diatur berdasarkan peraturan perundang-undangan

E. KINERJA TERKINI

Dinas Pendapatan Daerah Kota Medan memiliki 9 (sembilan) program

kinerja terkini, yaitu :

1. Program pelayanan administrasi kantor

3. Program peningkatan sumber daya aparatur dan disiplin aparatur

4. Program peningkatan pengembangan sistem pelaporan pencapaian

kinerja dan keuangan

5. Program peningkatan dan pengembangan pendapatan asli daerah

6. Program pembinaan dan pemasyarakatan olahraga

7. Pengelolaan ruang terbuka hijau (RTH)

8. Program penataan peraturan per-UU

31 A. Pengertian Efektifitas

Suatu organisasi atau perusahaan dalam menjalankan rutinitas kegiatannya

selalu berupaya untuk meningkatkan efisiensi dan efektifitas kerja sebenarnya

bertujuan untuk meminimalkan biaya operasional organisasi atau perusahaan itu

sendiri. Salah satu dari tiga alasan utama diperlukannya manajemen dalam suatu

organisasi atau perusahaan adalah untuk mencapai efisiensi dan efektifitas.

Sehingga salah satu upaya untuk mengukur cara kerja organisasi atau perusahaan

yaitu dengan cara Efisiensi dan Efektifitas.

Sehingga Efisiensi dan Efektifitas merupakan dua konsepsi utama untuk

mengukur prestasi kerja. Berbicara mengenai efektifitas berarti berbicara

bagaimana kemampuan seseorang memilih suatu cara yang tepat untuk

pencapaian tujuan yang telah ditetapkan. Dengan kata lain, seorang manajer

efektif dapat memilih pekerjaan yang harus di lakukan atau metode (cara) yang

tepat untuk mencapai tujuan.

Menurut seorang Ahli Manajemen “Peter Drucker” memberikan pengertian

Efektifitas itu adalah : “Melakukan pekerjaan yang benar (doing the right things)

sedang efisiensi adalah melakukan pekerjaan dengan benar (doing things right).

Bagi para manajer, pertanyaan yang paling penting adalah bukan bagaimana

melakukan pekerjaan yang benar,tetapi bagaimana menemukan pekerjaan yang

benaar untuk dilakukan, dan memusatkan sumber daya dan usaha pada pekerjaan

Dengan demikian bahwa efektifitas itu merupakan hal yang sangat

diperlukan dalam suatu organisasi atau perusahaan. Hal ini disebabkan dengan

efektifitas maka perusahaan dapat meningkatkan efisiensi karena para pekerja

dapat melakukan pekerjaannya dengan benar dan cepat.

B. Pengertian Pengawasan

Masalah-masalah yang sering terjadi dalam banyak organisasi adalah tidak

diselesaikan suatu penugasan, tidak ditepatinya waktu penyelesaian (deadline) ,

suatu anggaran yang berlebihan, dan kegiatan-kegiatan lain yang menyimpang

dari rencana. Ada banyak sebutan bagi fungsi pengawasan (controlling), antara

lain evaluating, appraising, atau correcting. Sebutan controlling lebih banyak

digunakan karena lebih mengandung konotasi yang mencakup penetapan standar,

pengukuran kegiatan dan pengambilan tindakan korektif.

Pengawasan dapat didefenisikan sebagai proses untuk “meminjam” bahwa

tujuan-tujuan organisasi dan manajemen tercapai. Ini berkenaan dengan cara-cara

membuat kegiatan-kegiatan sesuai yang direncanakan.Pengertiani ini menunjukan

adanya hubungan yang sangat erat antara perencanaan dan pengawasan adalah

sebenarnya langkah perencanaan, penetapan tujuan, standar atau sasaran

pelaksanaan suatu kegiatan. Karena kadang-kadang sulit untuk membedakan

antara rencana, standar atau apa itu pengawasan, maka perlu dipahami terlebih

dulu pengertian-pengertian tujuan,sasaran,produser, dan sebagainya.

Definisi pengawasan yang dikemukakan oleh Robert J. Mockler berikut ini

telah memperjelas unsur-unsur esential proses pengawasan :

“Pengawasan manajemen adalah suatu usaha sistematik untuk menetapkan standar

umpan balik, membandingkan kegiatan nyata yang telah ditetapkan sebelumnya,

menentukan dan mengukur penyimpangan-penyimpangan, serta mengambil

tindakan koreksi yang diperlukan untuk menjamin bahwa semua daya perusahaan

dipergunakan dengan cara paling efektif dan efisien dalam pencapaian

tujuan-tujuan perusahaan”

Pada dasarnya perencanaan dan pengawasan saling berhubungan erat.

Pengawasan adalah penting sebagai produk perencana efektif. Bagi manajer hal

ini menunjukkan apakah rencana yang telah disusun realistik atau tidak, bila

rencana tidak realistik atau praktek manajemen buruk akan menyebabkan rencana

tidak dikerjakan seperti yang diharapkan. Oleh karena itu, pengawasan bertindak

sebagai kriteria penilaian pelaksanaan pelaksanaan kerja terhadap rencana.

Sistem pengawasan merupakan bahagian dari fungsi manajemen.Dimana

sesuai yang diterangkan diatas dalam menyusun perencanaan (planning)

manajemen juga harus menyusun perencanaan. Agar hasil kerja dapat lebih

efektif.

Setiap perusahaan atau organisasi lainnya tertentu tak akan luput dari

manajemen, artinya perusahaan atau organisasi itu untuk mencapai tujuannya mau

tidak mau harus menerapkan manajemen dalam kegiatannya. Tujuan manajemen

adalah menciptakan pengarahan, pengawasan dan koordinasi serta menyiapkan

pedoman guna mencapai perkembangan atau kemajuan ekonomis. Kualitas

manajemen dapat dikatakan merupakan penentu dari kemampuan perusahaan

dalam mencapai tujuannya. Manajemen menggerakkan semua aspek dan unit

yang ada dilaksanakan secara menyeluruh dalam suatu organisasi sesuai dengan

Menurut James A.F. Stoner yang dikutip oleh T. Hani Handoko , pengertian

manajemen itu adalah: “Proses perencanaan, pengorganisasian, pengarahan dan

pengawasan usaha-usaha para anggota organisasi dan penggunaan sumber

daya-sumber daya organisasi lainnya agar mencapai tujuan organisasi yang telah

ditetapan”

C. Pendapatan Asli Daerah

1. Pengertian Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari

sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Menurut

Undang-Undang Nomor 33 Tahun 2004, yang dimaksud dengan Pendapatan Asli

Daerah adalah “Pendapatan daerah yang bersumber dari hasil pajak daerah yang

dipisahkan, dan pendapatan lain asli daerah yang sah, yang bertujuan untuk

memberikan keleluasaan kepada daerah dalammenggali pendanaan dalam

pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.”

Pendapatan asli daerah sebagai salah satu sumber penerimaan daerah

mempunyai peranan penting dalam pembangunan. Hal ini dapat dilihat dalam

pelaksanaan otonomi daerah dimana peranan pendapatan asli daerah diharapkan

dan diupayakan dapat menjadi penyangga utama dalam membiayai kegiatan

pembangunan didaerah. Oleh karena itu pemerintah daerah harus dapat

mengupayakan peningkatan penerimaan yang berasal dari daerah itu sendiri.

Dengan demikian akan memperbesar tersedianya keuangan daerah yang dapat

2. Sumber-Sumber PAD Kota Medan

Berdasarkan Peraturan Daerah Kota Medan Nomor 4 Tahun 2002 tentang

Pajak Daerah Kota Medan dan sesuai dengan undang-undang No. 34 Tahun 2000

tentang perubahan atas Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi daerah . Peraturan Pemerintah No.65 Tahun 2001 tentang

Pajak Daerah dan sumber-sumber Pajak Daerah Kota Medan yang merupakan

Sumber PAD Kota Medan.

Dalam pasal-pasal tersebut dinyatakan bahwa Daerah yang dimaksud adalah

Kota Medan dan pemerintah daerah adalah Pemerintah Kota Medan, Dinas

Pendapatan Daerah adalah Dinas Pendapatan Daerah Kota Medan.

Pada peraturan tersebut yang merupakan PAD kota Medan yang bersumber

dari pajak daerah adalah sebagai berikut :

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Biaya Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

7. Pajak Parkir

8. Pajak Bumi dan Bangunan (PBB)

D. Pajak Restoran

Yang dimaksud dengan pajak restoran adalah pajak atas pelayanan yang

disediakan dengan pembayaran di restoran. Restoran yang dimaksud adalah

tempat menyantap makanan dan minuman yang disediakan dengan dipungut

bayaran tidak termasuk usaha jasa ketering dan usaha jasa boga. Dengan rinci

yang termasuk objek pajak restoran ini adalah, Kafe, bar, rumah makan, buffet,

kedai nasi/kopi dan penjualan makanan dan minuman dan pembelian makanan

yang dibawa pulang.

Selain pengecualian dari jasa boga juga dikecualikan pada Restoran yang

pendapatan brutinya tidak melebihi batas Rp. 600.000 (enam ratus ribu rupiah)

per bulan. Besar tarif pajak restoran adalah sebesar 10% (sepuluh persen).

Besarnya pokok pajak restoran yang terutang dihitung dengan cara mengalihkan

tarif pajak dengan dasar pengenaan pembayaran.

1. Objek Pajak Restoran

Objek Pajak restoran adalah setiap pembayaran atas pelayanan yang

disediakan direstoran/ rumah makan. Pelayanan yang dimaksud adalah penjualan

makanan dan minuman ditempat, yang disertai dengan fasilitas. Yang termasuk

dalam objek pajak restoran adalah rumah makan, café, bar dan sejenisnya

2. Subjek Pajak Restoran

Yang menjadi subjek pajak restoran adalah orang pribadi atau badan yang

melakukan pembayaran makanan dan minuman atas pelayanan restoran/ rumah

makan. Secara sederhana yang menjadi subjek pajak adalah konsumen yang

3. Wajib Pajak Restoran

Yang menjadi wajib pajak restoran adalah pengusaha restoran/ rumah

makan, yaitu orang pribadi atau badan dalam bentuk apapun yang dalam

lingkungan perusahaan atau pekerjaannya melakukan usaha dibidang restoran/

rumah makan. Dengan demikian, subjek pajak dan wajib pajak pada pajak

restoran tidak sama. Konsumen yang menikmati pelayanan restoran merupakan

subjek pajak yang membayar (menanggung) pajak sedangkan pengusaha restoran

bertindak sebagai wajib pajak.

4. Besarnya Pokok Pajak Restoran yang terutang

Besarnya pokok pajak restoran yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak restorannya dapat

disimpulkan

Pajak Terutang = tarif pajak x dasar pengenaan pajak

= tarif pajak x jumlah pembayaran yang dilakukan kepada

Restoran

Contoh :

Tertanggal 3 April, Rani mengkonsumsi makanan dan minuman di Restoran

Garuda dengan biaya total Rp 50.000. Hitunglah besarnya pajak restoran yang

dikenakan terhadap Rani .

Jawab :

pajak terutang = tarif pajak x jumlah pembayaran yang dilakukan kepada

restoran

E. Mekanisme Pemungutan Pajak Restoran

Sesuai dengan perda No 23 Tahun 2014 maka secara garis besar mekanisme

pemungutan pajak daerah tersebut melalui langkah-langkah sebagai berikut :

1. Pendaftaran

Yang terdiri dari:

a. Pendaftaran/penjaringan

Untuk menjaring secara optimal wajip pajak daerah perlu adanya

pendaftaran dengan penyampaian formulir kepada wajib pajak.

b. Pengukuhan

Untuk memberikan kepastian kepada semua wajib pajak yang telah

memasukkan isian formulir pendaftaran secara lengkap dan benar diberikan

surat pengukuhan sebagai wajib pajak.

Untuk pajak restoran/pajak pembangunan I sesuai dengan ketentuan

undang-undang kepada pengusaha restoran atau rumah makan dibuat Surat

penunjukan sebagai wajib pungut sekaligus sebagai penanggung jawab pajak.

Sebagai langkah awal dari pelaksanaan kegiatan pendaftaran wajib pajak restoran

dapat memanfaatkan data perpajakan yang sudah ada sebelumnya berupa daftar

restoran atau rumah makan. Dengan demikian maka bagi wajib pajak restoran

yang sudah lengkap data subyek/penanggung pajaknya dapat dipersiapkan

penyampaian formulir pendaftaran secara lengkap nama dan alamatnya.

Sedangkan bagi wajib pajak restoran yang kurang lengkap/belum ada datanya

2. Pemberian Nomor Wajib Pajak Daerah (NPWPD)

Kepada setiap wajib pajak restoran yang telah didaftar dan dikukuhkan

sebagai wajib pajak/tertanggung pajak daerah diberikan NPWPD yang secara

permanen menjadi identitas wajib pajak yang bersangkutan

3. Pendataan

Kegiatan pendataan dimaksudkan untuk memperoleh data perpajakan dari

masing-masing wajib pajak/penanggung pajak yang berguna sebgai dasar untuk

menetapkan besarnya jumlah pajak melalui:

a. Pemeriksaan atas jumlah penjualan/omzet yang diperoleh wajib

pajak/tertanggung pajak restoran dalam satu periode.

b. Pemeriksaan atas wajib pajak/penanggung pajak hotel dan restoran yang

baru terdaftar dan dinas pendapatan daerah belum memiliki data

perpajakannya.

4. Penetapan

Dari hasil pendaftaran dan pendataan tersebut diatas maka ditetapkan besar

kecilnya jumlah pajak yang harus dibayar oleh wajib pajak/penanggung pajak

restoran.

5. Penyetoran ke Kas Daerah

Yang dimaksud dengan penyetoran adalah pembayaran atas jumlah pajak

yang terutang oleh wajib pajak/penanggung pajak restoran. Penyetor pajak

dilakukan melalui Bendaharawan khusus penerima (BKP) yang mempunyai tugas

6. Penagihan

Yang dimaksud dengan penagihan adalah pelaksanaan penegakan hukum

terhadap wajib pajak/penanggung pajak restoran dalam surat kewaktu yang

diterang tidak mematuhi peraturan dalam hal ini belum melaksanakan

kewajibannya sampai batas waktu yang ditetapkan dalam surat ketetapan pajak.

F. Efektifitas Pengawasan Wajib Pajak Restoran Guna Meningkatkan PAD Kota Medan

Dalam melaksanakan tugasnya para aparat pemungut pajak telah memiliki

program dan target yang telah ditetapkan oleh masing-masing kepala Sub Bagian.

Untuk memenuhi target yang telah ditetapkan tersebut para aparat harus

memaksimalkan kinerja mereka agar mendaptkan hasil pemungutan pajak sesuai

dengan yang telah direncanakan.

Sistem atau cara kerja pemungutan pajak diakukan dalam bentuk team.

Jadi dalam aktivitasnya setiap sektor pajak memiliki team kerja masing-masing.

Sebagai contoh untuk pemungutan pajak restoran diutus 1 team yang

terdiri dari 4 orang. Untuk sektor pajak lainnya juga demikian. Sehingga dari

jumlah oraang yang diutus maka kita dapat memperkirakan efektifitas kerja

masing-masing petugas.

Dalam melakukan tugasnya para pemungut pajak harus mengetahui

dasar-dasar dilakukan pemungutan pajak dan alasan pemungutan pajak. Hal ini harus

dibekali oleh setiap petugas pemungut pajak. Hal ini berguna jika wajib pajak

pertanyaan-pertanyaan lain yang mungkin akan menyulitkan petugas pemungut

pajak dalam memungut pajak.

Jika wajib pajak berkeberatan untuk di pungut pajaknya dengan alasan

bahwa pendapatan hasil usaha mereka belum sesuai dengan yang dipersyaratkan

untuk dipungut pajaknya, maka disinilah letak efektifitas kerja petugas tersebut.

Petugas pajak melakukan pemeriksaan dan mengevaluasi hasil pendapatan

per hari wajib pajak. Adapun cara melakukan pemeriksaan terhadap wajib pajak

melalui :

1. Petugas pajak mengawasi usaha wajib pajak dengan memperhatikan setiap

kegiatan usaha wajib pajak .

2. Jika wajib pajak adalah pengusaha restoran/rumah makan maka petugas

pajak mengumpulkan daftar kuitansi atau daftar hasil penjualan per harinya

dan mengkalikannya dalam satu bulan.

3. Setelah mengkalkulasikannya selanjutnya memperkirakan rata-rata

penjualan/hari dan mengkalikannya dalam satu bulan selanjutnya per tahun .

4. Jika syarat-syarat syah dilakukan pemungutan pajak akan melakukan usaha

tersebut maka petugas pajak akan melakukan pemungutan pajak dan

memberitahukan kepada wajib pajak atas sanksi yang diberikan kepada

wajib pajak yang tidak mau memenuhi kewajibannya.

Ketelitian aparat pemungut pajak sangat diharapkan dalam melakukan

pengevaluasian ini . Jika salah mengevaluasi maka lolos lah sasaran pajak yang

merupakan sumber pendapatan daerah. Sehingga efektfitas aparat pemungut pajak

G. Data Target Dan Realisasi Penerimaan Pajak Restoran Di Kota Medan Tahun Anggaran 2012 - Juni 2014

Tabel 3.1. Target dan Realisasi Tahun 2012

Pajak Restoran Target Realisasi

Restoran Cepat Saji 56.926.999.441,74 35.466.225.002,76

Restoran Nasional 37.701.870.339.39 32.819.417.133,44

Restoran Khas Daerah 8.837.513.178,55 7.999.826.123,22

Warung Nasi/ Kedai Kopi 9.743.058.040,32 6.87.099.691,14

Total 113.209.441.000,00 83.182.567.950,56

Sumber: Dinas Pendapatan Kota Medan

Target Pajak Restoran Tahun 2012 adalah 113.209.441.000,00 dan yang

terealisasi, 83.182.567.950,56 dengan persentase 73,48%

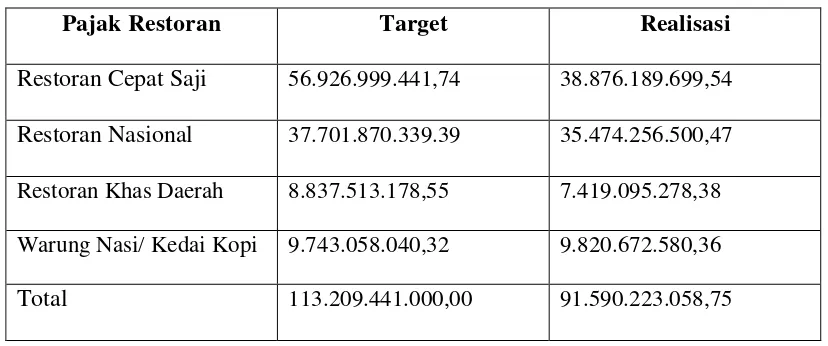

Tabel 3.2. Target dan Realisasi Tahun 2013

Pajak Restoran Target Realisasi

Restoran Cepat Saji 56.926.999.441,74 38.876.189.699,54

Restoran Nasional 37.701.870.339.39 35.474.256.500,47

Restoran Khas Daerah 8.837.513.178,55 7.419.095.278,38

Warung Nasi/ Kedai Kopi 9.743.058.040,32 9.820.672.580,36

Total 113.209.441.000,00 91.590.223.058,75

Sumber: Dinas Pendapatan Kota Medan

Target Pajak Restoran Tahun 2013 adalah 113.209.441.000,00 dan yang

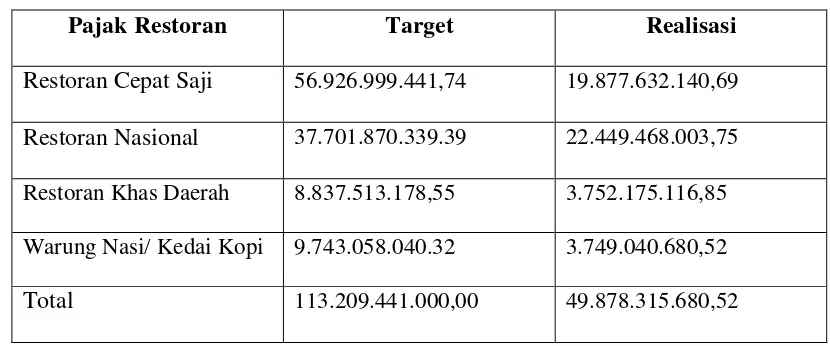

Tabel 3.2.3. Target dan Realisasi Tahun 2014

Pajak Restoran Target Realisasi

Restoran Cepat Saji 56.926.999.441,74 19.877.632.140,69

Restoran Nasional 37.701.870.339.39 22.449.468.003,75

Restoran Khas Daerah 8.837.513.178,55 3.752.175.116,85

Warung Nasi/ Kedai Kopi 9.743.058.040.32 3.749.040.680,52

Total 113.209.441.000,00 49.878.315.680,52

Sumber: Dinas Pendapatan Kota Medan

Target Pajak Restoran Tahun 2013 adalah 113.209.441.000,00 dan yang

terealisasi 49.878.315.680,52 dengan persentase 44,06 %

Dari data tersebut dapat dilihat pada tahun 2012 - 2014 pajak restoran tidak

mencapai target. Namun mengalami peningkatan pada tahun 2013. Hal ini

menunjukkan bahwa pemungutan dan penagihan pajak restoran yang dilakukan

oleh Dinas Pendapatan Kota Medan tidak efektif atau belum mencapai target dan

harus lebih bekerja keras lagi agar dapat mencapai target yang diinginkan.

Adapun faktor-faktor yang mempengaruhi penerimaan pajak restoran pada

Dinas Pendapatan Daerah Kota Medan adalah sebagai berikut:

1. Kesadaran Wajib Pajak dalam memenuhi kewajiban Pajaknya Apabila

banyak Wajib Pajak sadar akan kewajiban dalam membayar pajak atau

wajib pajak tersebut melaporkan atau membayar pajak sesuai dengan

SPTPD mereka maka penerimaan pajak restoran pun meningkat.

2. Tersedia Peraturan Daerah Tentang Pajak Daerah Selain kesadaran Wajib

daerah tentang pajak restoran yang akan lebih mempengaruhi penerimaan

pajak restoran tersebut, karena terdapatnya kekuatan hukum.

3. Berdirinya atau terdapatnya usaha-usaha Restoran,Kafe,RumahMakan/kedai

nasi/kopi,dan usaha lainnya yang sejenis dan sejalan dengan pengembangan

di kota Medan saat ini. Semakin banyak usaha-usaha terus bertambah maka

semakin bertambah pula pendapatan pajak restoran yang dihasilkan.

4. Tidak sesuai pembayaran pajak yang sudah ditetapkan dengan penghasilan

Wajib Pajak.Banyaknya wajib pajak yang membuat SPTPD mereka tidak

sesuai dengan data yang ada. Penghasilan mereka diperkecil agar

pembayaran pajak mereka pun lebih sedikit,sehingga mempengaruhi

penerimaan pajak.

Agar penerimaan pajak restoran dapat mencapai target yang telah

ditentukan, maka diperlukan langkah-langkah atau upaya-upaya yang perlu

dilakukan demi penerimaan pajak retoran tersebut antara lain adalah:

A. Melaksanakan Pendataan ulang terhadap potensi atau omzet wajib pajak

dengan melaksanakan penjagaan. Pendataan ulang terhadap potensi atau

omzet pajak restoran tersebut sangatlah penting. Karena dalam omzet Wajib

Pajak sering sekali memanipulasi data-data omzet mereka agar dapat

memperkecil biaja pajak restoran mereka.

B. Mengarahkan dan meningkatkan kinerja petugas lapangan untuk dapat

bekerja optimal melalui rapat evaluasi. Setiap petugas pajak dilapangan

haruslah dapat bekerja secara optimal karena pada saat ini banyak wajib

pajak restoran yang melakukan pembayaran yang tidak sesuai dengan nilai

C. Melaksanakan pemeriksaan langsung terhadap Wajib Pajak Direktorat

Jenderal Pajak harus menunjukkan petugas pajak untuk memeriksa

data-data yang telah diberikan oleh wajib pajak kepada kantor Direktorat

Jenderal Pajak agar tidak terjadi pemalsuan omzet-omzet yang di dapat tiap

bulan oleh wajib pajak restoran tersebut.

D. Melakukan Penyuluhan terhadap setiap daerah supaya mesyarakat bisa

sadar membayar pajak Petugas pajak juga harus melakukan penyuluhan

kepada masyarakat agar bisa sadar membayar pajak karena dengan

membayar pajak maka negara kita akan sejahtera.

E. Melakukan penagihan langsung kepada Wajib Pajak Selain dikeluarkannya

SPTPD,petugas pajak seharusnya juga melakukan penagihan langsung

kepada wajib pajak restoran tersebut.Agar dapat melakukan pendekatan

kepada Wajib Pajak yang melaksanakan pembayaran yang tidak sesuai

dengan nilai yang tercantum dalam SKPD

F. Menyampaikan surat teguran pada Wajib Pajak yang belum menyampaikan

SPTPD Petugas pajak harus mengeluarkan surat teguran secara langsung

kepada wajib pajak restoran yang belum menyampaikan SPTPD karena

apabila SPTPD belum disampaikan maka Direktorat Jenderal Pajak belum

mengetahui berapa besar pajak terutang Wajib Pajak

G. Melaksanakan penagihan langsung kepada Wajib Pajak yang belum

menyetorkan pajak sesuai dengan yang dilaporkan.Petugas pajak seharusnya

melaksanakan penagihan langsung kepada wajib pajak yang belum

menyetorkan pajak sesuai dengan yang dilaporkan karena akan

H. Melaksanakan pendataan dan pendaftaran terhadap wajib pajak baru.

Petugas pajak harus mendata ulang Wajib Pajak yang sudah terdaftar

ataupun wajib pajak yang belum mendaftar. Karena banyak masyarakat

contohnya rumah makan masih belum mengerti mengenai pajak restoran.

Dengan adanya upaya-upaya yang dibuat oleh Dinas Pendapatan Daerah

Kota Medan,ada kemungkinan penerimaan pajak restoran untuk tahun berikutnya

akan menjadi bertambah atau meningkat dari sektor pajak restoran yang nantinya

bisa digunakan pemerintah kota Medan untuk membangun kepentingan daerah

kota Medan. Apabila target penerimaan pajak hotel setiap tahunnya bertambah

maka target penerimaan pajak restoran pun akan bertambah karena terdapatnya

restoran di hotel tersebut, ini merupakan kebanggaan tersendiri bagi masyarakat

khususnya Dinas Pendapatan Daerah Kota Medan karena merupakan tulang

punggung pemerintah daerah untuk melaksanakan pemungutan pajak daerah.

Untuk itu seluruh wajib pajak harus sadar akan pentingnya membayar pajak

daerah guna pembangunan Kota Medan, karena pajak itu dipungut berdasarkan

prinsip demokrasi yang artinya dari rakyat,oleh rakyat dan untuk rakyat yang

47 A. Kesimpulan

Pada bab yang terakhir ini disimpulkan keseluruhan isi pada bab-bab yang

terdahulu. Adapun kesimpulan yang dapat penulis berikan adalah sebagai berikut:

1. Dinas Pendapata Daerah adalah suatu instansi pemerintah yang mengelola

sumber-sumber Pendapatan Asli Daerah khususnya yang ada di Kota Medan

2. Atas dasar pemberlakuan UU Otonomi Daerah maka Dinas Pendapatan

Daerah Kota Medan berupaya semaksimal mungkin untuk meningkatkan

Hasil Pendapatan Daerahnya untuk dapat membangun dan mengelola

keuangan daerahnya.

3. Pajak restoran adalah pajak atas pelayanan yang disediakan dengan

pembayaran di restoran.

4. Adapun PAD Kota Medan yang bersumber dari pajak daerah adalah sebagai

berikut :

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Biaya Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

h. Pajak Bumi dan Bangunan (PBB)

i. Pajak Air Tanah (ABT)

5. Dinas Pendapatan Daerah menentukan besarnya pajak yang dikenakan

kepada wajib pajak disesuaikan dengan standar dan peraturan yang berlaku.

6. Dalam melakukan aktifitas memungut pajak. Hal ini bertujuan untuk lebih

terarahnya sistem pemunguta pajak yang berdasarkan ketetapan dan

peraturan perundang-undangan yang berlaku.

7. Bahwa erat kaitannya pengaruh antara kemampuan pemungut pajak dengan

hasil pungutan pajak untuk meningkatkan hasil pajak. Untuk itu efektifitas

kerja sangat diperlukan.

8. Upaya-upaya yang dilakukan oleh Dinas Pendapatan Kota Medan dalam

Peningkatan Penerimaan Pajak Restoran adalah sebagai berikut :

A. Melaksanakan Pendataan ulang terhadap potensi atau omzet wajib

pajak dengan melaksanakan penjagaan.

B. Mengarahkan dan meningkatkan kinerja petugas lapangan untuk

dapat bekerja optimal melalui rapat evaluasi.

C. Melakukan Penyuluhan terhadap setiap daerah supaya mesyarakat

bisa sadar membayar pajak.

D. Menyampaikan surat teguran pada wajib pajak yang belum

B. Saran

Adapun saran yang dapat dikemukakan adalah sebagai berikut :

1. Bagi sektor Dinas Pendapatan Daerah hendaknya dapat lebih menggali

sektor-sektor pajak hingga dengan hal tersebut anggaran dari pendapatan

Sektor Pajak dapat terpenuhi.

2. Bagi petugas pemungut pajak hendaknya dapat lebih mengadakan

pendekatan/sosialisasi kepada pihak yang kena wajib pajak hal ini bertujuan

agar mereka lebih sadar akan pentingnya membayar pajak. Dan petugas

pajak seharusnya mereka yang benar-benar mengerti tentang pajak daerah

Handoko, T . Hani, Manajemen, Edisi kedua,Yogyakarta , BPFE , 2011

Siahaan, Panca, Purwanto Agus, 2004, Pajak Daerah dan Retribusi Daerah, Grafindo Persada, Jakarta.

Peraturan Daerah, Pemerintah Kota Medan, 2011, Peraturan Daerah Kota

Medan , Medan.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak