Lampiran 1

Daftar Populasi & Sample

Perusahaan Otomotif Pada Bursa Efek Indonesia Tahun 2011 – 2014

No Nama Perusahaan Kode

Kriteria Penentuan

Sampel Sampel 1 2 3 4

1 Astra International Tbk ASII

√ √ √ √ Sampel 1

2 Astra Otoparts Tbk AUTO

√ √ √ √ Sampel 2

3 Garuda Metalindo Tbk BOLT

X X X X -

4 Indo Kordsa Tbk BRAM √ √ √ √ Sampel 3

5 Goodyear Indonesia Tbk GDYR √

X √ √ -

6 Gajah Tunggal Tbk GJTL √

X √ √ -

7 Indomobil Sukses Internasional Tbk IMAS

√ √ √ √ Sampel 4

8 Indospring Tbk INDS

√ √ √ √ Sampel 5

9 Multi Prima Sejahtera Tbk LPIN

√ √ √ √ Sampel 6

10 Multistrada Arah Sasana Tbk MASA √ √ √ √ Sampel 7

11 Nipress Tbk NIPS √ √ √ √ Sampel 8

12 Prima Alloy Steel Tbk PRAS √ √ √ √ Sampel 9 13 Selamat Sempurna Tbk SMSM

Lampiran 2

Daftar Perusahaan Otomotif yang Menjadi Sample Tahun 2011 - 2014

No Nama Perusahaan Kode

1 Astra International Tbk ASII

2 Astra Otoparts Tbk AUTO

3 Indo Kordsa Tbk BRAM

4 Indomobil Sukses Internasional Tbk IMAS

5 Indospring Tbk INDS

6 Multi Prima Sejahtera Tbk LPIN

7 Multistrada Arah Sasana Tbk MASA

8 Nipress Tbk NIPS

9 Prima Alloy Steel Tbk PRAS

Lampiran 3

Daftar Perhitungan Intellectual Capital Pada Perusahaan Keuangan

Tahun 2011 – 2014

Keterangan :

1= Mengungkapkan masing-mnasing salah satu criteria dari human capital. Structural cpital, relational capital.

0= selain dari itu

No Kode 2011 2012 2013 2014

1

ASII 1 1 1 1

2

AUTO 1 1 1 1

3

BRAM 1 1 1 1

4

IMAS 0 0 0 1

5

INDS 1 1 1 1

6

LPIN 0 0 1 1

7

MASA 1 1 1 1

8

NIPS 1 1 1 1

9

PRAS 1 1 1 1

10

Lampiran 4

Daftar Perhitungan Leverage Pada Perusahaan Otomotif Tahun 2011-2014

Keterangan :

Leverage = Debt to equity ratio / ����� ������ ������������

No Kode 2011 2012 2013 2014

1

ASII 0.01 1 1 1

2

AUTO 0.51 0.6 0.3 0.4

3

BRAM 42.70 39.94 52.35 81.01 4

IMAS 1.54 2.08 2.35 2.49

5

INDS 80.30 46.5 25.3 5.6

6

LPIN 33.00 28 37 33

7

MASA 168.00 68 68 67

8

NIPS 169.90 144.58 238.39 109.56 9

PRAS 2.45 1.06 0.96 0.88

10

Lampiran 5

Daftar Perhitungan Profitabilitas Pada perusahaan Otomotif Tahun 2011-2014

Keterangan :

Profitabilitas (ROA) = ��������� ℎ ����� ����

No Kode 2011 2012 2013 2014

1

ASII 14 12 10 9

2

AUTO 14.5 13 8 7

3

BRAM 4.07 7.3 2.02 4.47

4

IMAS 6.3 4.56 2.39 0.55

5

INDS 10.5 8.1 6.7 24.9

6

LPIN 7 10 4 -2

7

MASA 3 0.1 0.6 0.1

8

NIPS 3.99 4.1 4.24 2.56

9

PRAS 0.28 7.18 10.95 8.65

10

Lampiran 6

Daftar Perhitungan Ukuran Perusahaan Pada Perusahaan Otomotif Tahun 2011-2014

Keterangan :

Ukuran Perusahaan = Ln (Total Asset)

No Kode 2011 2012 2013 2014

1

ASII 25.76 12.11 12.27 12.37

2

AUTO 22.66 16.00 16.35 16.48

3

BRAM 21.23 12.35 12.38 12.64

4

IMAS 9.47 9.77 10.01 10.06

5

INDS 13.95 14.33 14.60 14.64

6

LPIN 11.97 12.06 12.19 12.13

7

MASA 8.46 13.34 13.35 13.35

8

NIPS 19.92 13.17 13.59 14.00

9

PRAS 13.09 13.27 13.59 14.07

10

Lampiran 7

Daftar Perhitungan Usia Perusahaan Pada Perusahaan Otomotif Tahun 2011-2014

Keterangan :

Usia Perusahaan = ��ℎ�������� –��ℎ�����������������������

No Kode 2011 2012 2013 2014

1

ASII 21 22 23 24

2

AUTO 13 14 15 16

3

BRAM 21 22 23 24

4

IMAS 18 19 20 21

5

INDS 21 22 23 24

6

LPIN 21 22 23 24

7

MASA 6 7 8 9

8

NIPS 20 21 22 23

9

PRAS 21 22 23 24

10

Lampiran 8

Daftar Perhitungan Adopsi IFRS Pada Perusahaan Otomotif Tahun 2011-2014

Keterangan :

1 = menyajikan laporan keuangan sesuai dengan format IAS 1 (dimulai dengn aset tidak lancar)

0= selain dari itu

No Kode 2011 2012 2013 2014

1

ASII 0 0 0 0

2

AUTO 0 0 0 0

3

BRAM 0 0 0 0

4

IMAS 0 0 0 0

5

INDS 0 0 0 0

6

LPIN 0 0 0 0

7

MASA 0 0 0 0

8

NIPS 0 0 0 0

9

PRAS 0 0 0 0

10

Lampiran 9 Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

ICDISC 40 .0000 1.0000 .875000 .3349321 .112

LEV 40 .0100 238.0000 4.555575E1 55.7860930 3.112E3

ROA 40 -2.0000 24.0000 7.625000E0 6.5776915 43.266

TA 40 1.1370 798.4070 1.980183E2 248.7404259 6.187E4

UPER 40 6.0000 24.0000 1.920000E1 4.9468975 24.472

ADOPIFRS 40 .0000 .0000 .000000 .0000000 .000

Valid N (listwise) 40

Lampiran 10 Uji Kesesuaian Model

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant LEV ROA TA UP IFRS

Step 1 1 26.667 -.405 .007 .037 .116 -.010 .538

2 21.298 -2.891 .016 .072 .303 -.007 1.404

3 18.778 -6.217 .028 .098 .544 .008 2.447

4 18.271 -7.898 .036 .107 .685 .008 3.351

5 18.230 -8.114 .039 .107 .727 -.004 4.296

6 18.226 -8.088 .039 .106 .733 -.008 5.288

7 18.225 -8.086 .039 .106 .733 -.008 6.288

8 18.225 -8.086 .039 .106 .733 -.008 7.289

9 18.225 -8.086 .039 .106 .733 -.008 8.289

10 18.225 -8.086 .039 .106 .733 -.008 9.289

11 18.225 -8.086 .039 .106 .733 -.008 10.289

12 18.225 -8.086 .039 .106 .733 -.008 11.289

13 18.225 -8.086 .039 .106 .733 -.008 12.289

14 18.225 -8.086 .039 .106 .733 -.008 13.289

15 18.225 -8.086 .039 .106 .733 -.008 14.289

16 18.225 -8.086 .039 .106 .733 -.008 15.289

17 18.225 -8.086 .039 .106 .733 -.008 16.289

18 18.225 -8.086 .039 .106 .733 -.008 17.289

19 18.225 -8.086 .039 .106 .733 -.008 18.289

20 18.225 -8.086 .039 .106 .733 -.008 19.289 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 30,142

Lampiran 11

Uji Kelayakan Model Regresi

Lampiran 12 Uji Koefisien Determinasi

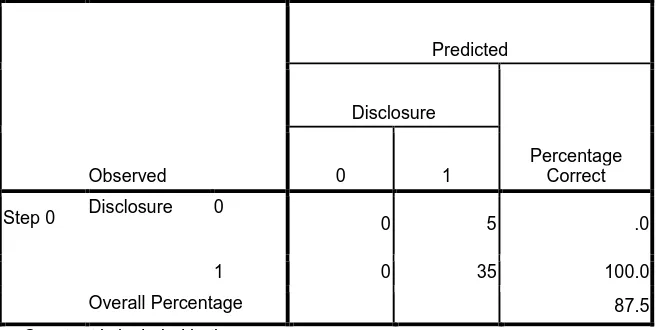

Lampiran 13 Matrik Klasifikasi

Classification Tablea,b

Observed

Predicted

Disclosure

Percentage Correct

0 1

Step 0 Disclosure 0 0 5 .0

1 0 35 100.0

Overall

Percentage 87.5

a. Constant is included in the model.

b. The cut value is ,500

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 4.512 8 .808

Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 18.225a .258 .487

a. Estimation terminated at iteration number 20 because maximum

Lampiran 14 Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .414 .291 1.425 .163

Leverage .002 .001 .290 1.799 .081 .911 1.098

Return On Asset .010 .008 .198 1.251 .219 .946 1.057

Total Aset .028 .014 .323 2.064 .047 .965 1.037

Usia Perusahaan -.003 .011 -.041 -.262 .795 .957 1.045

a. Dependent Variable: Disclosure

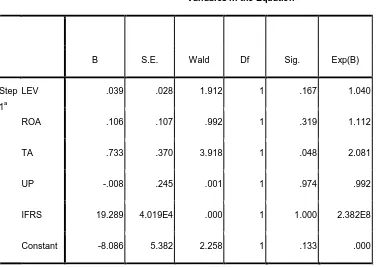

Lampiran 15 Uji Parsial

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step

1a

LEV .039 .028 1.912 1 .167 1.040

ROA .106 .107 .992 1 .319 1.112

TA .733 .370 3.918 1 .048 2.081

UP -.008 .245 .001 1 .974 .992

IFRS 19.289 4.019E4 .000 1 1.000 2.382E8

Constant -8.086 5.382 2.258 1 .133 .000

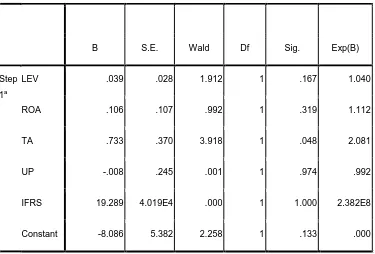

Lampiran 16

Koefisien Persamaan Regresi LogistikUji Parsial

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step

1a

LEV .039 .028 1.912 1 .167 1.040

ROA .106 .107 .992 1 .319 1.112

TA .733 .370 3.918 1 .048 2.081

UP -.008 .245 .001 1 .974 .992

IFRS 19.289 4.019E4 .000 1 1.000 2.382E8

Constant -8.086 5.382 2.258 1 .133 .000

DAFTAR PUSTAKA

Andika, Yusfendi Tri, 2014. “Faktor-faktor Yang Mempengaruhi Pengungkapan Modal Intelektual”, Skripsi Universitas Diponegoro, Semarang

Ekowati, Serra, Oman Rusmana, dan Mafudi, 2012. “Pengaruh Modal Fisik, Modal Finansial, Dan Modal Intelektual Terhadap Kinerja Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia”, Jurnal Akuntansi dan Keuangan, Jakarta

Erlina. 2011. Metodologi Penelitian, USU Press : Medan.

Ghozali, Imam, 2012. AplikasiAnalisisMultivariatdengan Program SPSS 20, Badan PenerbitUniversitasDiponegoro, Semarang.

Ikatan Akuntan Indonesia. 2009. “Standar Akuntansi Keuangan: Per 1 Juli 2009 ”, Penerbit Salemba Empat, Jakarta.

Kusnia, Giani, 2013. “Pengaruh Umur Perusahaan, Ukuran Perusahaan, Dan Leverage Terhadap Intellectual Capital disclosure”, Skripsi Universitas Pasundan, Bandung

Li, J., Pike, R., and Haniffa, R. (2008).“Intellectual Capital Disclosure and Corporate Governance Structure in UK Firms”, Accounting and Busines Research, 38(2), pp.137-159.

Moehariono, 2012. Pengukuran Kinerja Berbasis Kompetensi, Raja Grafindo Persada, Jakarta

Martani, Dwi, Sylvia, Ratna, Aria dan Edward, 2012. Akuntansi Keuangan Menengah Berbasis PSAK, Buku 1, Salemba Empat, Jakarta.

Purnomosidhi, Bambang. 2006. “Pengungkapan Sukarela Modal Intelektual Pada Perusahaan Publik di BEJ”, Jurnal Riset Akuntansi Indonesia, Vol 9, No.1: 1-20.

Rochaety, Eti, dkk, 2007. Metodologi Penelitian Bisnis:Dengan Aplikasi SPSS, Edisi Pertama, Mitra Wacana Media, Jakarta

Roos, Johan., Goran Roos, Nocola C. Dragonetti, and Leif Edvinsson (1997), Intellectual Capital Navigating The New Business Landscape, London; MacMillan Press Ltd.

Sawarjuwono, Tjiptohadi, dan Agustine Prihatin Kadir, 2003. “Intellectual Capital: Perlakuan,Pengukuran dan Pelaporan (Sebuah Library Research)”, Jurnal Akuntansi Dan Keuangan, Vol. 5, No. 1, Mei 2003: 35-57.

Setianingrum, Harum, 2014. “Pengaruh Komponen Karakteristik Perusahaan Terhadap Intellectual Capital Disclosure (Studi Perusahaan Go Publik Yang Tergabung Dalam Indeks LQ-45 Tahun 2012 dan 2013 di BEI)”, SkripsiUniversitas Dian Nuswantoro, Semarang.

Situmorang, Murni Ana Sulfia, 2011. “Transisi Menuju IFRS Dan Dampaknya Terhadap Laporan Keuangan”, Skripsi Universitas Diponegoro, Semarang. Wardhani, Mari, 2009.“Praktik Intellectual Capital Disclosure perusahaan yang

terdaftar di Bursa Efek Indonesia.JAAI. Vol 14, No.1: 10-13

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan yaitu jenis penelitian verifikatif yang bertujuan untuk menguji hubungan – hubungan variabel dari hipotesis – hipotesis yang diajukan disertai data empiris (Rochaety, 2007 : 13).Desain penelitian yang digunakan yaitu desain kausal yang berguna untuk menganalisis hubungan sebab akibat antara satu variabel dengan variabel lainnya, dalam hal ini yaitu variabel independen dan variabel dependen. Adapun yang menjadi variabel independen dalam penelitian ini yaitu leverage, profitabilitas, ukuran perusahaan, usia perusahaan, dan adopsi IFRS. Sedangkan variabel dependennya yaitu pengungkapan intellectual capital.

3.2 Batasan Operasional

Batasan operasional yaitu penarikan batasan yang menjelaskan ciri-ciri spesifik dengan lebih substantive dari suatu konsep.Hal ini bertujuan untuk mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah didefenisikan konsepnya.Adapun yang menjadi batasan operasional dalam penelitian ini adalah bahwa data yang digunakan adalah perusahaan otomotif yang terdaftar di BEI pada tahun 2011-2014.

3.3 Definisi Operasional dan Pengukuran Variabel

3.3.1 Variabel Dependen

Variabel terikat (dependent variabel) adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Erlina, 2011 : 36). Variabel dependen dalam penelitian ini adalah pengungkapan intellectual capital pada laporan tahunan yang terdaftar di BEI dari tahun 2011 sampai 2014. Pemlilihan tahun dalam peneletian ini dikarenakan adanya adopsi IFRS di Indonesia pada tahun 2012 dengan tujuan untuk membandingkan tingkat pengungkapan intellectual capital sebelum dan sesudah adanya adopsi IFRS. Intellectual capital dibagi menjadi tiga komponen yaitu human capital, structural capital, dan relational capital.

Tabel 3.1

Item Intellectual Capital

Human Capital Relational Capital Structural capital

1 Jumlah Karyawan 1 Pelanggan 1 Intellectual

property

2 Usia karyawan 2 Keberadaan pasar 2 Proses

3 Perbedaan karyawan 3 Hubungan

pelanggan

3 Filosofi manajemen

4 Persamaan karyawan 4 Akuisisi pelanggan 4 Budaya perusahaan

5 Hubungan karyawan 5 Retensi pelanggan 5 Fleksibilitas

organisasi

6 Pendidikan karyawan 6 Pelatihan dan

pembelajaran pelanggan

6 Struktur organisasi

7 Keterampilan/kecakapan/ keahlian/ pengertahuan

7 Keterlibatan pelanggan

7 Pembelajaran organisasi 8 Pekerjaan karyawan

- Kompetensi

8 Reputasi perusahaan 8 Penelitian dan pengembangan 9 Pekerjaan karyawan

- Pengetahuan

9 Penghargaan perusahaan

9 Inovasi

10 Etika karyawan/ kepribadian

10 Public relation 10 Teknologi

11 Komitmen karyawan 11 Persebaran dan

jaringan

11 Perjanjian financial

12 Motivasi karyawan 12 Brands 12 Fungsi pendukung

pelanggan

13 Produktivitas karyawan 13 Saluran distribusi 13 Pengetahuan

berdasar infrastruktur

14 Pelatihan karyawan 14 Hubungan dengan

pemasok

14 Peningkatan dan manajemen kualitas

15 Kualifikasi pendidikan 15 Kolaborasi bisnis 15 Akreditasi

16 Pengembangan karyawan 16 Perjanjian bisnis 16 Infrastruktur

keseluruhan

17 Fleksibilitas karyawan 17 Kontak favorit 17 Networking

18 Semangat kewirausahaan 18 Kolaborasi

penelitian

18 Jaringan distribusi

19 Kecakapan karyawan 19 Pemasaran

20 Kerjasama karyawan 20 Hubungan dengan

pihak yang berkepentingan 21 Keterlibatan karyawan

dengan komunitas

21 Kepemimpinan pasar

3.3.2 Variabel Independen

Penelitian ini menggunakan tiga variabel independen yang mempengruhi pengungkapan intellectual capital. Variabel independen dalam penelitian ini terdiri dari :

3.3.2.1 Leverage

Leverage adalah rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh hutang. Rasio leverage adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersrbut dilikuidasi (Andika, 2014 : 31). Tingkat leverage yang tinggi menunjukkan adanya risiko finansial yang tinggi atau risiko kegagalan perusahaaan dalam mengembalikan pinjaman. Dalam penelitian ini, leverage berpengaruh positif pada tingkat pengungkapan intellectual capital.

�������� = total hutang perusahaan x pada periode t total ekuitas perusahaan x pada periode t

3.3.2.2 Profitabilitas

Rasio profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba.Dalam penelitian ini, profitabilitas bepengaruh positif pada tingkat pengungkapan intellectual capital.

���=laba bersih

total aset

3.3.2.3 Ukuran Perusahaan

peusahaan tesebut.Ketersediaan dana dalam jumlah yang besar akan membuat pengelolaan dan pemeliharaan modal intelektual menjadi semakin optimal dan akan menghasilkan pengungkapan intellectual capital yang lebih tinggi. Size dirumuskan sebagai berikut :

����=��(�����������)

3.3.2.4 Usia Perusahaan

Perusahaan yang masih muda atau baru berdiri cenderung tidak mengungkapkan intellectual capital pada laporan perusahaan karena umumnya mereka akan lebih berfokus pada kinerja keuangan. Dalam penelitian ini, indikator yang digunakan untuk mengukur usia perusahaan adalah dengan menghitung jumlah tahun lamanya perusahaan terdaftar dalam BEI. Age dirumuskan sebagai berikut :

��� =��ℎ�������� –��ℎ�����������������������

3.3.2.5 Adopsi IFRS

Adopsi IFRS dalam penelitian ini metupakan variabel eksperimental, dimana konvergensi IFRS tersebut ditentukan dari periode sebelum adopsi dan sesudah adopsi. Dikatakan perusahaan menerapkan IFRS apabila perusahaan menyajikan laporan keuangan dengan opini wajar tanpa pengecualian.

liabilitas lancar hingga ekuitas. Sedangkan IAS 1 menyarankan penyajian paling atas adalah aset tidak lancar hingga aset lancar dan ekuitas hingga liabilitas lancar atau kebalikan dari yang biasa ditemukan di Indonesia (Martani, 2012).

Dalam penelitian ini, pengukuran dilakukan dengan menggunakan variabel dummy dengan kategori 1 untuk sudah implementasi IFRS dengan kriteria laporan keuangan menampilkan penyajian laporan keuangan sesuai IAS 1 , dan 0 untuk tidak sesuai dengan IAS 1.

Tabel 3.2

Definisi Operasional Dan Skala Pengukuran Variabel Penelitian No Variabel Jenis

Variabel

Indikator Skala

Pengukuran 1 Pengungkapan

Intellectual Capital

Dependen Jika 1= menampilkan masing-masing salah satu unsur dari human capital, relational capital dan structural capital, Jika 0= selain dari itu

Dummy

2 Adopsi IFRS Independen Jika 1= untuk sudah

implementasi IFRS dengan kriteria laporan keuangan menampilkan penyajian laporan keuangan sesuai IAS 1,

dan 0 untuk tidak sesuai dengan IAS 1.

Dummy

3 Usia

Perusahaan

Independen Tahun sampel – tahun pertama terdaftar di BEI

Rasio 4 Ukuran

Perusahaan

Independen Jumlah total asset Rasio 5 Leverage Independen Total hutang perusahaan

pada tahun tertentu dibagi total ekuitas pada tahun tertentu

Rasio

6 Profitabilitas Independen Laba bersih dibagi total asset

3.4 Populasi dan Sampel

Menurut (Erlina, 2011 : 81) populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.Populasi dalm penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2014.

Sampel adalah sebagian populasi yang digunakan untuk memperkirakan karakterisitk populasi (Erlina, 2011 : 82).Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu tipe pemilihan sampel yang secara tidak acak dan metode pengambilan sampel berdasarkan kriteria dan pertimbangan yang menurut peneliti mewakili dan sesuai dengan populasi yang diinginkan dalam penelitian. Adapun kriteria sampel yang digunakan sebagai berikut

1. Perusahaan otomotif yang terdaftar di BEI untuk tahun 2011-2014

2. Mempublikasikan laporan tahunan (annual report) lengkap selama tahun 2011-2014 di BEI

3. Mengungkapkan informasi intellecual capital selama tahun 2011-2014

4. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

Berdasarkan kriteria penelitian sampel tersebut maka didapat sampel perusahaan berjumlah 10 perusahaan dengan 4 tahun pengamatan, sehingga total objek pengamatan keseluruhan menjadi 40.

Tabel 3.3

Daftar Sampel Penelitian

No Nama Perusahaan Kode

Kriteria Penentuan

Sampel Sampel 1 2 3 4

1 Astra International Tbk ASII

√ √ √ √ Sampel 1

2 Astra Otoparts Tbk AUTO

√ √ √ √ Sampel 2

3 Garuda Metalindo Tbk BOLT

X X X X -

4 Indo Kordsa Tbk BRAM

√ √ √ √ Sampel 3

5 Goodyear Indonesia Tbk GDYR

√ X √ √ -

6 Gajah Tunggal Tbk GJTL √

X √ √ -

7 Indomobil Sukses Internasional Tbk IMAS √ √ √ √ Sampel 4

8 Indospring Tbk INDS

√ √ √ √ Sampel 5

9 Multi Prima Sejahtera Tbk LPIN

√ √ √ √ Sampel 6

10 Multistrada Arah Sasana Tbk MASA

√ √ √ √ Sampel 7

11 Nipress Tbk NIPS

√ √ √ √ Sampel 8

12 Prima Alloy Steel Tbk PRAS

√ √ √ √ Sampel 9

13 Selamat Sempurna Tbk SMSM √ √ √ √ Sampel 10

Sumber

3.5 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.Data diperoleh dari annual report perusahaan yang tedaftar di BEI. Data yang dibutuhkan dalam penelitian ini adalah sebagai berikut :

b. Laporan tahunan (annual report) perusahaan yang terpilih menjadi sampel yang diperoleh dari www.idx.co.id

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu metode dokumentasi dengan mengumpulkan dan menganalisis data sekunder atau data untuk perusahaan otomotif pada tahun 2011 hingga 2014 yang diperoleh secara tidak langsung melalui media perantara yaitu internet atau Bursa Efek Indonesia melalui laporan tahunan yang telah diaudit dan diterbitkan setiap tahunnya yang diunduh melalui situs

3.7 Teknik Analisis Data

Alat analisis yang digunakan dalam penelitian ini adalah menggunakan analisis regresi linier berganda.Pengujian ini dilakukan dengan menggunakan software SPSS. Berikut ini dijelaskan tahapan-tahapan pengujian dalam penelitian ini :

3.7.1 Analisis Statistik Deskriptif

Analisis statistik desktiptif merupakan teknik yang memberi informasi mengenai data yang diteliti dan tidak bermaksud untuk menguji hipotesis. Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Ananlisis statistik sendiri terdiri dari jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata dan standar deviasi.

3.7.2 Pengujian Model

3.7.2.1 Menilai Keseluruhan Model (Overall Fit Model)

model. Pengujian overall fit model menggunakan uji Likelihood Ratio. Hipotesisnya adalah sebagai berikut :

H0 = β1 = β2, tidak ada pengaruh variabel independen terhadap variabel dependen, atau model tidak fit.

H1 = β1≠β2, ada pengaruh paling sedikit satu variabel independen terhadap variabel dependen.

Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi -2 LogLikelihood atau -2LL. Penurunan Likelihood(-2LL) menujukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data (Ghozali, 2012 : 340).

3.7.2.2 Menguji Kelayakan Model Regresi (Hosmer and Lomeshow’s Goodness of Fit Test)

Pengujian kelayakan model regresi menggunakan uji Hosmer and Lomeshow’s Goodness Fit Test. Uji ini menunjukkan tidak ada perbedan antara model data sehingga model dikatakan fit. Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test kurang dari 0,05, berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak fit. Jika nilai Hosmer andLemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya (Ghozali, 2012 : 341).

3.7.2.3 Koefisien Determinasi (Nagelkerke R Square)

menjelaskan variabel dependen. Nagelkerke R Square merupakan modifikasi dari Cox and Snell R Square untuk memastikan bahwa nilainya bervariasi dari nol sampai satu. Nilai yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen dengan terbatas. Nilai yang mendekati satu berarti variabel independen menjelaskanhampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Koefisien Nagelkerke R Square sama dengan nilai R2 pada regresi linear berganda (Ghozali, 2012 : 341). 3.7.2.4 Matriks Klasifikasi

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan melakukan audit delay yang oleh perusahaan. Pada kolom merupakan dua nilai prediksi dari variabel dependen dalam hal ini konservatif (1) dan audit delay (0), sedangkan pada baris menunjukkan nilai observasi sesungguhnya dari variabel dependen non audit delay (1) dan audit delay (0). Pada model yang sempurna, maka semua kasus akan berada pada diagonal dengan tingkat ketepatan peramalan 100%. Dalam output regresi logistik, angka ini dapat dilihat pada Classification Table (Ghozali, 2012 : 347).

3.7.3 Pengujian Data

3.7.3.1 Uji Multikolinearitas

Pengujian multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabelindependen. Jika terjadi korelasi, maka dinamakan terdapat problem multikoliniearitas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Pengujian terhadap ada tidaknya multikolinearitas dilakukan dengan melihat toleransi variabel dan Variance Inflation Factor (VIF) dengan syarat sebagai berikut:

a. Bila VIF > 10 terdapat masalah multikolinearitas. b. Bila VIF < 10 tidak terdapat masalah multikolinearitas. c. Tolerance<0,1 maka diduga mempunyai persoalan

multikolinearitas.

d. Tolerance>0,1 maka tidak terdapat multikolinearitas. 3.7.3.2Pengujian Hipotesis

Pengujian hipotesis dilakukan melalui koefisien regresi logistik. Koefisien regresi dari setiap variabel yang diuji menunjukkan bentuk hubungan variabel. Model regresi logistik yang digunakan untuk menguji hipotesis penelitian ini adalah :

Y = α+β1X1 + β2X2 + β3X3+ β4X4+ β5X5+ ε

Keterangan :

Y = variabel dependen

α = konstanta

X3 = variabel independen 3 X4 = variabel independen 4 X5 = variabel independen 5

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

Penelitian ini menggunakan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014 sebagai populasi. Dari populasi kemudian dipilih sampel yang akan digunakan pada penelitian ini, sampel dipilih menggunakan metode purposive sampling yaitu memakai kriteria dan syarat tertentu dalam memilih sampel. Berdasarkan data yang diperoleh dari Bursa Efek Indonesia

yaitu melalui website website

jumlah seluruh perusahaan otomotif selama periode 2011-2014 adalah 12. Dari jumlah tersebut diperoleh 10 perusahaan yang memenuhi kriteria sampel yang telah ditetapkan. Penelitian ini menggunakan 4 tahun periode pengamatan sehingga total seluruh observasi adalah sebanyak 40.

Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling dengan kriteria pemilihan sebagai berikut, (1) Perusahaan otomotif yang terdaftar di BEI untuk tahun 2011-2014, (2) Mempublikasikan laporan tahunan (annual report) lengkap selama tahun 2011-2014 di BEI, (3) Mengungkapkan informasi intellectual capital selama tahun 2011-2014, (4) Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

Tabel 4.1.

Rincian Pemilihan Sampel

No. Keterangan Jumlah Sampel

1. Perusahaan otomotif yang terdaftar di BEI periode 2011-2014.

12 12

2. Tidak mempublikasikan laporan tahunan (annual report) lengkap selama tahun 2011-2014 di BEI

0 12

3. Tidak mengungkapkan informasi intellecual capital selama tahun 2011-2014

2 10

4. Perusahaan yang tidak memiliki variabel – variabel yang dibutuhkan untuk penelitian

0 10

Jumlah sampel penelitian : 10

Jumlah amatan penelitian : 40

Sumber : Data diolah

Jumlah perusahaan keuangan yang terdaftar di BEI pada periode 2011-2014 sebanyak 12 perusahaan. Dari jumlah tersebut sebanyak 2 perusahaan yang tidak mempublikasikan laporan tahunan (annual report) lengkap, sehingga sampel yang dipilih dalam penelitian ini sebanyak 10 perusahaan. Proses pemilihan populasi menjadi sampel sesuai metode purposive sampling dapat di lihat pada lampiran .Dari pemilihan sampel tersebut perusahaan yang menjadi sampel penelitian ini dapat dilihat pada tabel 4.2 berikut ini :

Tabel 4.2.

Daftar Perusahaan/Sampel

No Nama Perusahaan Kode

1 Astra International Tbk ASII

2 Astra Otoparts Tbk AUTO

3 Indo Kordsa Tbk BRAM

4 Indomobil Sukses Internasional Tbk IMAS

5 Indospring Tbk INDS

6 Multi Prima Sejahtera Tbk LPIN

7 Multistrada Arah Sasana Tbk MASA

8 Nipress Tbk NIPS

9 Prima Alloy Steel Tbk PRAS

10 Selamat Sempurna Tbk SMSM

4.2. Hasil Penelitian

Penelitian ini menggunakan sotfware Statistical Package for the Social Sciences (SPSS) versi 16 dalam mengolah data penelitian. Pengujian hipotesis dalam penelitian ini menggunakan regresi logistik karena variabel dependen menggunakan variabel dummy yang bersifat kategorial sedangkan variabel independennya menggunakan skala rasio sehingga tidak diperlukan lagi uji normalitas dan uji asumsi klasik.

4.2.1 Hasil Uji Statistik Deskriptif

Pengujian statistik deskriptif adalah pengujian yang pertama sekali dilakukan dalam penelitian ini. Pengujian statistik deskriptif memberikan informasi mengenai profil dari sampel yang menjadi objek penelitian. Hasil uji statistik deskriptif dapat dilihat pada tabel 4.3 di bawah ini:

Tabel 4.3 Uji Statistik Desriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

ICDISC 40 .0000 1.0000 .875000 .3349321 .112

LEV 40 .0100 238.0000 4.555575E1 55.7860930 3.112E3

ROA 40 -2.0000 24.0000 7.625000E0 6.5776915 43.266

TA 40 1.1370 798.4070 1.980183E2 248.7404259 6.187E4

UPER 40 6.0000 24.0000 1.920000E1 4.9468975 24.472

ADOPIFRS 40 .0000 .0000 .000000 .0000000 .000

Valid N (listwise) 40

Sumber : Output SPSS

capital dan structural capital = 1 dan selain dari itu = 0. Hasil uji statistik deskriptif menunjukkan nilai minimun sebesar 0 yang dapat dilihat pada tahun 2011 untuk Indomobil Sukses Internasional Tbk dan Multi Prima Sejahtera Tbk, Tahun 2012 untuk Indomobil Sukses Internasional Tbk dan Multi Prima Sejahtera Tbk, Tahun 2013 Indomobil Sukses Internasional Tbk dan nilai maksimum sebesar 1 yang dapat dilihat pada Lampiran 3, nilai rata-rata (mean) sebesar 0,87 dan nilai standar deviasi sebesar 0,33.

Hasil uji statitstik deskriptif variabel leverage yang diukur dengan membagikan total hutang perusahaan pada tahun tertentu dengan total ekuitas pada tahun tertentu menunjukkan nilai minimum sebesar 0,01 yang dapat dilihat pada Astra Interntional tbk tahun 2011, sedangkan nilai maksimum sebesar 238,0 yang dapat dilihat pada Nipress tbk tahun 2013, serta nilai standar deviasi sebesar 55,7 dan nilai rata-rata sebesar 4,5.

Variabel Profitabilits (ROA) yang diukur dengan membagikan laba bersih dengan total aset, setelah diuji statistik deskriptif menunjukkan nilai minimum sebesar -2,00 yang dapat dilihat pada Multi Prima Sejahtera Tbk untuk tahun 2014 dan nilai maksimum sebesar 24,00 yang dapat dilihat pada Indospring Tbk tahun 2014. Nilai standar deviasi sebesar 6,5 serta nilai rata-rata sebesar 7,6.

Variabel adopsi IFRS yang diukur dengan perusahaan yang menampilkanlaporan keuangan sesuai IAS 1 = 1 dan selin dari itu = 0. Hasil uji statistik menunjukkan hasilnya semua adalah 0. Hal itu dikarenakan semua perusahaan tidak menerapkan laporan keuangan sesuai dengan kriteria pengukuran.

4.2.2 Hasil Uji Model

4.2.1.1 Hasil Uji Kesesuaian Seluruh Model (Overall Fit Model)

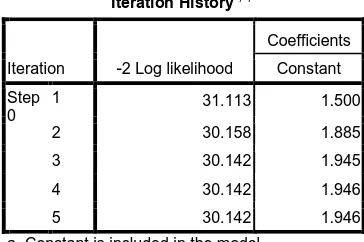

[image:32.595.220.402.543.664.2]Uji kesesuaian seluruh model pada regresi logistik yang digunakan pada penelitian ini dilihat dari nilai -2 Log Likelihood (-2LL) pada tabel Iteration History Block 0 dan tabel Iteration History Block 1. Bila terjadi penurunan nilai -2LL pada tabel tersebut maka dapat disimpulkan bahwa model regresi yang terbentuk sudah baik atau dengan kata lain model regresi yang dihipotesiskan sudah fit dengan data. Hasil uji kesesuaian keseluruhan model dapat dilihat pada tabel 4.4 di bawah ini :

Tabel 4.4

Nilai -2 Log likelihood (-2 LL Awal)

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant Step

0

1 31.113 1.500

2 30.158 1.885 3 30.142 1.945 4 30.142 1.946 5 30.142 1.946 a. Constant is included in the model.

b. Initial -2 Log Likelihood: 30,142

Tabel 4.5

Nilai -2 Log likelihood (-2 LL Akhir)

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant LEV ROA TA UP IFRS

Step 1 1 26.667 -.405 .007 .037 .116 -.010 .538

2 21.298 -2.891 .016 .072 .303 -.007 1.404

3 18.778 -6.217 .028 .098 .544 .008 2.447

4 18.271 -7.898 .036 .107 .685 .008 3.351

5 18.230 -8.114 .039 .107 .727 -.004 4.296

6 18.226 -8.088 .039 .106 .733 -.008 5.288

7 18.225 -8.086 .039 .106 .733 -.008 6.288

8 18.225 -8.086 .039 .106 .733 -.008 7.289

9 18.225 -8.086 .039 .106 .733 -.008 8.289

10 18.225 -8.086 .039 .106 .733 -.008 9.289

11 18.225 -8.086 .039 .106 .733 -.008 10.289

12 18.225 -8.086 .039 .106 .733 -.008 11.289

13 18.225 -8.086 .039 .106 .733 -.008 12.289

14 18.225 -8.086 .039 .106 .733 -.008 13.289

15 18.225 -8.086 .039 .106 .733 -.008 14.289

16 18.225 -8.086 .039 .106 .733 -.008 15.289

17 18.225 -8.086 .039 .106 .733 -.008 16.289

18 18.225 -8.086 .039 .106 .733 -.008 17.289

19 18.225 -8.086 .039 .106 .733 -.008 18.289

20 18.225 -8.086 .039 .106 .733 -.008 19.289

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 30,142

[image:33.595.124.518.119.526.2]Tabel 4.4 menunjukkan adanya pengurangan nilai -2LL awal dengn nilai -2 LL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data. Untuk hasil pada penelitian ini adalah terdapat penurunan nilai -2 LL awal yaitu sebesar 31.113 dengan -2 LL pada tabel 4.5 yaitu sebesar 18.225. dengan menunjukkan nilai antara -2 LogL awal dengan -2 LogL akhir sebesar 12.888 (31.113 – 18.225) menunjukkan bahwa model yang dihipotesiskan fit dengan data.

4.2.2.2 Hasil Uji Kelayakan Model Regresi (Hosmer and Lemeshow’s Goodnes Of Fit Test)

Kelayakan model regresi logistik dinilai dengan menggunakan Hosmer and lemeshow’s Goodnes Of Fit Test. Model dikatakan layak jika nilai signifikan (sig.) lebih besar dari 0,05. Pada hasil pengujian kelayakan model regresi dapat dilihat nilai Chi-square sebesar 4,512, sedangkan nilai signifikan sebesar 0,808 yang berarti lebih besar dari 0,05, dengan demikian dapat disimpulkan bahwa model regresi sudah layak atau fit. Pada tabel 4.5 di bawah ini dapat dilihat hasil uji kelayakan model.

Tabel 4.6

Uji Kelayakan Model Regresi

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 4.512 8 .808

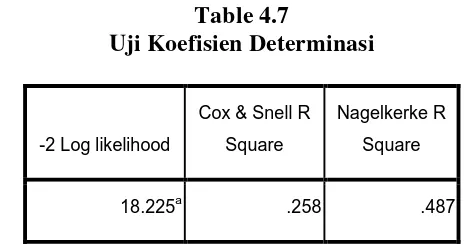

4.2.2.3 Hasil Uji Koefisien Determinasi (Nagelkerke R Square)

[image:35.595.191.426.292.415.2]Koefisien determinasi pada regresi logistik yang digunakan pada penelitian ini dilihat dari nilai Nagelkerke R Square pada tabel Model Summary. Hasil uji menunjukkan nilai Nagelkerke R Square sebesar 0,487 yang berarti variabel independen dapat menjelaskan variabel dependen sebesar 48,7%, sedangkan sisanya sebesar 51,3% dijelaskan oleh variabel lain di luar variabel yang digunakan pada penelitian ini. Koefisien determinasi dapat dilihat pada tabel 4.6 berikut ini :

Table 4.7

Uji Koefisien Determinasi

-2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

18.225a .258 .487

a. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

4.2.2.4 Hasil Uji Matriks klasifikasi

Tabel 4.8 Matrik Klasifikasi

Classification Tablea,b

Observed

Predicted

Disclosure

Percentage Correct

0 1

Step 0 Disclosure 0 0 5 .0

1 0 35 100.0

Overall Percentage 87.5

a. Constant is included in the model.

b. The cut value is ,500

Sumber : Output SPSS

4.2.3 Hasil Pengujian Data

4.2.3.1 Hasil Uji Multikolinearitas

Tabel 4.9 Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta

Toleran ce VIF

1 (Constant) .414 .291 1.425 .163

Leverage .002 .001 .290 1.799 .081 .911 1.098

Return On Asset .010 .008 .198 1.251 .219 .946 1.057

Total Aset .028 .014 .323 2.064 .047 .965 1.037

Usia Perusahaan -.003 .011 -.041 -.262 .795 .957 1.045

a. Dependent Variable: Disclosure

Sumber : Output SPSS

Dari tabel tersebut di atas dapat disimpulkan bahwa :

a. Variabel leverage tidak terjadi gejala multikolinearitas karena nilai tolerance sebesar 0,911 yang lebih besar dari 0,1 dan nilai VIF(Variance Inflation Factor) sebesar 1,098 lebih kecil dari 10.

b. Variabel profitabilitas (return on asset) tidak terjadi gejala multikolinearitas karena nilai tolerance sebesar 0,946 yang lebih besar dari 0,1 dan nilai VIF sebesar 1,057 lebih kecil dari 10. c. Variabel ukuran perusahaan (total Aset) tidak terjadi gejala

d. Variabel usia perusahaan tidak terjadi gejala multikolinearitas karena nilai tolerance sebesar 0,604 yang lebih besar dari 0,1 dan nilai VIF sebesar 1,655 lebih kecil dari 10.

e. Variabel solvabilitas tidak terjadi gejala multikolinearitas karena nilai tolerance sebesar 0,957 yang lebih besar dari 0,1 dan nilai VIF sebesar 1,045 lebih kecil dari 10.

4.2.4 Hasil Uji Hipotesis

4.2.4.1 Hasil Uji Parsial

Uji parsial digunakan untuk melihat pengaruh variabel dependen terhadap independen secara individu atau sendiri-sendiri. Pada regresi logistik uji parsial dapat di lihat pada tabel variabel in the equationdengan syarat sebagai berikut :

a. Jika nilai signifikansi (sig.) lebih besar dari 0,05 maka variabel independen tidak memengaruhi variabel dependen secara parsial.

b. Jika nilai signifikansi (sig.) lebih kecil dari 0,05 maka variabel independen tidak memengaruhi variabel dependen secara parsial.

Tabel 4.10 Uji Parsial

Sumber : Output SPSS

Berdasarkan uji parsial di atas dapat dilihat bahwa nilai sig. variabel leverage bernilai 0,167 nilai ini lebih besar dari 0,05 yang berarti bahwa variabel leverage tidak mempengaruhi pengungkapan intellectual baik sesudah maupun sebelum adopsi IFRS secara parsial. Nilai sig. variabel profitabilitas (ROA) bernilai 0,319 dimana nilai ini lebih besar dari 0,05 yang bearti bahwa variabel profitabilitas (ROA) tidak berpengaruh secara parsial intellectual baik sesudah maupun sebelum adopsi IFRS. Nilai sig. variabel Ukuran Perusahaan (Total Asset) 0,048 dimana nilai ini lebih besar dari 0,05 yang berarti bahwa variabel Ukuran Perusahaan tidak berpengaruh secara parsial terhadap pengungkapan intellectual baik

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step

1a

LEV .039 .028 1.912 1 .167 1.040

ROA .106 .107 .992 1 .319 1.112

TA .733 .370 3.918 1 .048 2.081

UP -.008 .245 .001 1 .974 .992

IFRS 19.289 4.019E4 .000 1 1.000 2.382E8

Constant -8.086 5.382 2.258 1 .133 .000

sesudah maupun sebelum adopsi IFRS. Nilai sig. variabel usia perusahaan bernilai 0,974 dimana nilai ini lebih besar dari 0,05 yang berari bahwa variabel usia perusahaan tidak berpengaruh secara parsial terhadap pengungkapan intellectual baik sesudah maupun sebelum adopsi IFRS. Nilai sig. variabel adopsi IFRS bernilai 1,000,dimana nilai ini lebih besar dari 0,05 yang berarti bahwa variabel adopsi IFRS tidak berpengaruh terhadap pengungkapan intellectual .

4.2.4.2 Hasil Uji regresi Logistik

Regresi logistik digunakan pada penelitian ini dikarenakan variabel dependen yaitu pengungkapan intellectual capital pasca adopsi IFRS menggunakan skala kategorial. Model persamaan regresi yang terbentuk pada penelitian ini adalah sebagai berikut :

ICD = -8.086+0,039LEV + 0,106ROA+ 0,733TA – 0,008UP + 19,289IFRS + e

Tabel 4.11

Koefisien Persamaan Regresi Logistik Uji Parsial

Sumber : Output SPSS

Interpretasi dari persamaan regresi logistik yang terbentuk adalah sebagai berikut :

a. Konstanta sebesar -8.086 yang berarti jikavariabel lain bernilai nol maka nilai pengunngkapan intellectual capital akan tetap sebesar -8.086

b. Koefisien leverage (LEV) sebesar 0,039 yang artinya jika nilai variabel leverage (LEV) berubah sebesar 1% maka akan menaikkan nilai leverage (LEV) sebesar (LEV) 0,039 dan variabel lain tetap.

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step

1a

LEV .039 .028 1.912 1 .167 1.040

ROA .106 .107 .992 1 .319 1.112

TA .733 .370 3.918 1 .048 2.081

UP -.008 .245 .001 1 .974 .992

IFRS 19.289 4.019E4 .000 1 1.000 2.382E8

Constant -8.086 5.382 2.258 1 .133 .000

c. Koefisien profitabilitas (ROA) sebesar 0,106 yang artinya jika nilai variabel ini dinaikkan sebesar 1% maka akan menaikkan nilai profitabilitas (ROA) sebesar 0,106 dan variabel lain tetap. d. Koefisien ukuran perusahaan (TA) sebesar 0,733 yang artinya

jika nilai variabel ini berubah sebesar 1% maka akan menaikkan nilai ukuran perusahaan (TA) 0,733 dan variabel lain tetap. e. Koefisien usia perusahaan (UP) sebesar -0,08 yang artinya jika

nilai variabel ini berubah sebesar 1% maka akan mengurangi nilai usia perusahaan (UP) sebesar -0,08 dan variabel lain tetap. f. Koefisien adopsi IFRS (IFRS) sebesar 19,289 yang artinya jika nilai variabel ini dinaikkan sebesar 1% maka akan menaikkan nilai adopsi IFRS sebesar 19,289 dan variabel lain tetap.

4.3 Pembahasan

Pada bagian ini akan disajikan interpretasi hasil pengujian statistik dengan menggunakan regresi logistik. Berdasarkan kajian teori di atas menghasilkan lima hipotesis, kelima hipotesis tersebut akan dibahas pada bagian berikut ini. 4.3.1 Pengaruh Leverage Terhadap Pengungkapan Intellectual Capital

laporan keuangannya. Hal ini dikarenakan bagi kreditor semakin tinggi tingkat leverage yang diwakili oleh debt to equity ratio akan semakin tidak menguntungkan, karena semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan.

Hasil penelitian ini mendukung penelitian Suhardjanto dan Wardhani (2010) yang mengatakan bahwa leverage bukan merupakan prediktor terbaik terhadap pengungkapan intellectual capital. Hal tersebut dikarenakan manajemen ingin kinerjanya dinlai bai, sehingga terkadang memberikan informasi yang tidak benar atau tidak lengkap kepada stakeholder kerika rasio leverage tinggi. Sementara hasil pengujian ini tidak konsisten dengan penelitian White et al. (2007) yang mengatakan bahwa pemicu utama pengungkapan intellectual capital salah satunya adalah leverage.

4.3.2 Pengarh Profitabilitas Terhadap Pengungkapan Intellectual Capital Variabel profitabilitas (ROA) secara statistik menghasilkan koefisien sebesar 0,106 dengan tingkat signifikasi 0,319 yang lebih besar dari 0,05, maka nilai ini tidak berhasil mendukung hipotesis kelima (H2) yaitu profitabilitas mempengaruhi pengungkapan intellectual capital dan dapat disimpulkan bahwa profitabilitas (ROA) tidak memiliki pengaruh yang signifikan terhadap pengungkapan intellectual capital.

4.3.3 Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Intellectual Capital

Variabel ukuran perusahaan (TA) secara statistik menghasilkan koefisien sebesar 0,733 dengan tingkat signifikan 0,048 yang lebih kecil dari 0,05, maka nilai ini berhasil mendukung hipotesis ketiga (H3) yaitu usia perusahaan mempengaruhi intellectual capital. Hasil penelitian ini konsisten dengan penelitian Suhardjanto dan Wardhani (2010) yang menyatakan bahwa terdapat hubungan positif dan signifikan antara ukuran perusahaan dengan intellectual capital. Aset merupakan salah satu faktor yang dapat memprediksi adanya pengungkapan intellectual capital di dalam annual report perusahaan. Semakin besar aset perusahaan semakin banyak hal yang diungkapkan perusahaan dalam laporan keuangannya termasuk informasi sukarela yaitu intellectual capital. Hal tersebut dikarenakan perusahaan besar dimungkinkan mempunyai dasar kepemilikan yang luas sehingga diperlukan lebih banyak pengungkapan karena tuntutan dari pemegang saham (Ulum, 2009)

4.3.4 Pengaruh Usia Perusahaan Terhadap Pengungkapan Intellectual Capital

Sementara hasil penelitian white et al (2007) menyatakan bahwa usia perusahaan merupakan pemicu praktek pengungkapan intellectual capital. Perusahaan yang lebih tua memiliki pengalaman lebih banyak sehingga akan lebih mengetahui kebutuhannya akan informasi tentang perusahaan maka semakin banyak informasi yang diungkap termasuk informasi mengenai intellectual capital. Karena hasil pengujian bertolak belakang dengan hipotesis, maka hipotesis kelima ditolak

4.3.5 Pengaruh Adopsi IFRS Terhadap Pengungkapan Intellectual Capital

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh adopsi IFRS, usia perusahaan, ukuran perusahaan, leverage, dan profitabilitas terhadap pengungkapan intellectual capital. Dari hasil uji regresi logistic dan pembahasan yang telah diuraikan sebelumnya diperoleh kesimpulan sebagai berikut ini

1. Adopsi IFRS tidak mempengaruhi pengungkapan intellectual capital secara parsial dengan nilai koefisien yaitu 19.289 dan tingkat signifikansi sebesar 1,000.

2. Usia perusahaan tidak mempengaruhi pengungkapan intellectual capital secara parsial dengan nilai koefisien yaitu -0,008 dan tingkat signifikansi sebesar 0,974.

3. Ukuran perusahaan mempengaruhi pengungkapan intellectual capital secara parsial dengan nilai koefisien yaitu 0,733 dan tingkat signifikansi sebesar 0,048.

4. Leverage tidak pengungkapan intellectual capital secara parsial dengan nilai koefisien yaitu 0,039 dan tingkat signifikansi sebesar 0,167.

5. Profitabailitas tidak pengungkapan intellectual capital secara parsial dengan nilai koefisien yaitu 0,106 dan tingkat signifikansi sebesar 0,319.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu :

perbedaan skor untuk perusahaan yang mengungkapkan item intellectual capital secara detail bila dibandingkan dengan perusahaan yang mengungkap tapi tidak secara detail.

2. Penulis hanya menganalisa lima factor yang mempengaruhi intellectual capital (adopsi IFRS, usia perusahaan, ukuran perusahaan, leverage, dan profitabilitas), sehingga masih banyak factor lain yang belum diteliti.

3. Penelitian dilakukan mengacu pada defenisi intellectual capital yang telah ada pada literatur-literatur hasil penelitian sebelumnya, dimana literatur tersebut belum cukup menjelaskan definisi intellectual capital secara detail dan terdapat beberapa perbedaan defenisi dari setiap literatur.

4. Penelitian ini hanya menggunakan salah satu kriteria untuk menetukan perusahaan tersebut menerapkan IFRS. Sehingga tidak ada perbedaan skor untuk perusahaan yang menerapkan IFRS dengan kriteria yang lain.

5.3 Saran

1. Bagi regulator

• Hasil penelitian menunjukkan pengaruh positif signifikan variabel ukuran perusahaan. Maka perusahaan-perusahaan di Indonesia yang memiliki nilai aset dan ROA yang besar perlu didorong untuk mengungkapkan intellectual capital yang mereka miliki. Sehingga stakeholder dapat mengetahui seluruh informasi yang mereka butuhkan dalam melakukan penilaian terhadap sebuah perusahaan.

regulasi yang jelas mengenai pengungkapan informasi intellectual capital dalam annual report, maka information gap yang terjadi dan kesalahan penilaian perusahaan karena adanya “hidden value” yang tidak diungkapkan dapat diminimalisir, sehingga dapat memberikan informasi yang jelas bagi user.

2. Bagi Peneliti Selanjutnya

• Model penelitian ini hanya dapat menjelaskan sebesar 48,7% tingkat keluasan pengungkapan intellectual capital, sedangkan sisanya dijelaskan oleh variabel lain diluar penelitian ini. Penelitian selanjutnya bisa mengambil karakteristik perusahaan di luar yang dipakai dalam penelitian ini sebagai variabel independen.

• Penelitian selanjutnya bisa juga mengganti variabel independen penelitian ini, yaitu karakteristik perusahaan, dengan variabel independen yang lain untuk meningkatkan nilai adjusted R2. Sebagai contohnya adalah menguji pengaruh corporate governance. • Untuk penelitian selanjutnya bissa juga membandingkn keluasan

pengungkapan intellectual capital antara industri di Indonesia dengan negara lain (studi komparatif)

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1 Teori Regulasi

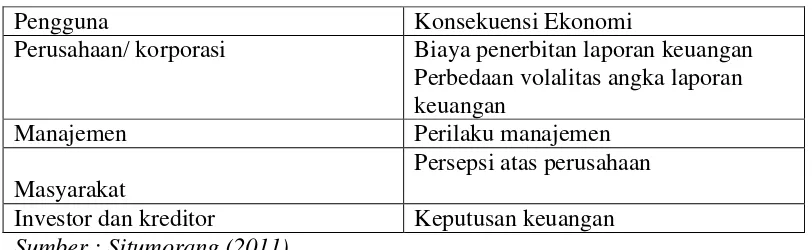

[image:50.595.119.525.386.511.2]Para ahli teori menyatakan bahwa regulasi terjadi sebagai reaksi terhadap suatu krisis yang tidak dapat di identifikasi.Dan pembentukan regulasi terkait dengan beberapa kepentingan. Kepentingan tersebut terkait dengan konsekuensi yang akan diterima pengguna, atas pembentukan dari suatu regulasi (Situmorang, 2011 : 29). Konsekuensi yang diterima oleh pengguna dari regulasi atas standar yang berubah dapat dilihat pada tabel 2.1 berikut :

Tabel 2.1 Konsekuensi Ekonomi

Pengguna Konsekuensi Ekonomi

Perusahaan/ korporasi Biaya penerbitan laporan keuangan Perbedaan volalitas angka laporan keuangan

Manajemen Perilaku manajemen

Masyarakat

Persepsi atas perusahaan Investor dan kreditor Keputusan keuangan Sumber : Situmorang (2011)

2.1.2 Teori Signaling

Teori signaling menjelaskn bagaimana seharusnya sinyal – sinyal keberhasilan atau kegagalan manajemen (agen) disampaikan kepada pemilik (principal). Dalam hubungan keagenan, manajer memiliki asimetri informasi terhadap pihak eksternal perusahaan seperti investor dan kreditor. Asimetri informasi terjadi ketika manajer memiliki informasi internal perusahaan yang lebih banyak dan mengertahui informasi terlalu lebih cepat dibandingkan pihak eksternal (Harun, 2014 : 3)

Untuk mengurangi asimetri informasi tersebut maka perusahaan akan meng8ngkapkan informasi yang dimiliki, baik itu informasi keuangan maupun non keungan. Salah satu pengungkapan non keuangan yaitu pengungkapan mengenai intellectual capital. Informasi ini dapat dimuat di laporan tahunan perusahaan. Selain hal itu, pengiriman sinyal juga membuat manajer lebih termotivasi untuk mengungkapkan intellectual capital sebagai privete information secara sukarela (Harun, 2014 : 3)

Informasi intellectual capital pada laporan keuangan perusahaan memiliki peran penting dalam memberikan sinyal positif kepada investor mengenai kondisi perusahaan. Selain itu, pengungkapan intellectual capital dapat memberikan sinyal bagi manajer perusahaan mengenai prediksi kinerja perusahaan di masa yang akan datang sehingga membantu manajer dalam proses pengambilan keputusan.

2.1.3 Teori Legitimasi

dengan masyarakat, yang mengharuskan perusahaan untuk melaporkan secara sukarela, aktivitas tertentu yang diharapkan oleh masyarakat (Purnomosidhi, 2006 : 5). Perusahaan harus selalu beroperasi dengan cara-cara yang konsisten dengan nilai-nilai yang berlaku di lingkungannya.Untuk itu, perusahaan perlu melakukan komunikasi secara tertulis melalui laporan-laporan yang telah disiapkan.

Teori legitimasi memiliki hubungan yang erat dengan pelaporan intellectual capital. Perusahaan lebih memungkinkan untuk melaporkan intellectual capital jika mereka memiliki kebutuhan yang khusus untuk melakukannya. Jika dikaitkan dengan teori ini, maka bias disimpulkan bahwa pengungkapan intellectuall capital bias digunakan sebagai alat bagi perusahaan untuk meyakinkan pihak eksternal akan legitimasi perusahaan (Harun, 2014 : 3) 2.1.4 Pengungkapan Intellectual Capital

Terdapat banyak sumber yang menjelaskan definisi modal intelektual dan beberapa diantaranya adalah sebagai berikut :

1. Menurut Nick Bontis (2000), “Intellectual Capital Is the currency of the new millennium. Managing it wisely is the key to business success in the knowledge area.”

2. Menurut Low dan Kalfut (2002), “Intellectual capital is defined as intangible assets including technology, customer information, brand name, reputation and corporate culture. These assets are invaluable to a firm’s competitive power.”

pengetahuan dan teknologi yang dapat memberikan nilai yang lebih bagi perusahaan berupa keunggulan bersaing organisasi.

Dalam pelaporan secara kewajiban (mandatory) kendalanya adalah belum adanya pelaporan intellectual capital dan aset tak berwujud yang dapat digunakan untuk semua jenis usaha. Pengungkapan secara kewajiban akan memberatkan perusahaan-perusahaan kecil jika menerbitkan laporan tersebut sehingga ditekankan untuk perusahaan-perusahaan yang terdaftar di bursa efek atau perusahaan yang sudah memiliki nilai asset tertentu dan memiliki ketentuan sesuai dengan kriteria yang ditetapkan. Pengungkapan intellectual capital pada laporan keuangan akan berfungsi sebagai pendamping informasi keuangan serta pertimbangan lain untuk melakukan prediksi tentang kinerja keuangan perusahaan di masa mendatang (Harun, 2014 : 5)

dalam menyampaikan informasi ini kepada para stakeholder (Yulistina, 2011).

2.1.5 Leverage

Leverage adalah penggunaan aset dan sumber dana yang memiliki biaya atau beban tetap yang berasal dari pinjman dengan maksud agar meningkatkan keuntungan potensial pemegang saham sehingga dapat menggambaran hubungan antara utang perusahaan terhadap utang maupun asset. Menurut Oliviera (2008) dalam penelitian Wardhani (2009) mengatakan bahwa Leverage yang tinggi memeperlihatkan agency cost yang besar, dalam kaitannya dengan transfer kekayaan dari debtholder ke pemegang saham. Untuk mengurangi biaya keagenan tersebut, manajemen perusahaan dapat mengungkapkan lebih banyak informasi secara sukarela, termasuk informsi yang berkaitan dengan intellectual capital. Jadi, pengungkapan intellectual capital dapat diahrapkan akan semakin meningkat seiring dengan semakin tingginya tingkat leverage.

2.1.6 Profitabilitas

Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukan oleh laba yang dihasilkan. Secara garis besar laba yang dihasilkan perusahaan berasal dari penjualan dan investasi yang dilakukan oleh perusahaan. Perusahaan akan mengukur kemampuan perusahaan dalam menghasilkan keuntungan (profitabilitas) baik dari tingkat penjualan, asset, modal maupun saham tertentu.

keputusan manajemen dalam menggunakan sumber dana perusahaan. Penelitian ini melakukan perhitungan profitabilitas dengan Return On Asset Rasio (ROA). ROA digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan total asset yang dimiliki oleh perusahaan. Semakin tinggi nilai ROA maka akan semakin efisien perusahaan dalam menggunakan asetnya, baik berupa aset fisik maupun aset non-fisik (intellectual capital) sehingga menunjukkan bahwa perusahaan tersebutdapat menghasilkan earning yng lebih banayk dengan investasi yang sedikit. ROA dihitung dengan laba bersih dengn rata-rata total aset perusahaan.

2.1.7 Ukuran Perusahaan

Ukuran perusahaan merupakan variabelyang potensial dalam hubungannya dengan keluasan pengungkapan. Ukuran perusahaan mencerminkan besar kecilnya perusahaan yang tampak dalam nilai total asset perusahaan pada laporan posisi keuangan akhir tahun. perusahaan besar akan didorong untuk mengungkapkan lebih banyak informasi dibandingkan dengan perusahaan yang lebih kecil. Semakin besar perusahaan akan semakin banyak aktivitas dan semakin berpengaruh terhadap stakeholder.

2.1.8 Usia Perusahaan

Usia perusahaan digunakan untuk mengukur pengaruh lamanya perusahaan beroperasi terhadap kinerja perusahaan. Usia perusahaan menunjukkan perusahaan mampu bersaing dan memanfaatkan peluang bisnis dalan suatu perekonomian. Dengan mengetahui usia perusahaan, maka akan diketahui pula sejauh mana perusahaan tersebut dapat bertahan.

lebih optimal dan dengan sendirinya dapat meningkatkan pengungkapan modal intelektual tersebut. Sehingga selain kinerja yang meningkat, nilai reputasi suatu perusahaan pun akan semakin tinggi pula dan semakin banyak perusahaan yang secara sukarela mengungkapkan modal intelektual pada laporan tahunan.

2.1.9 Adopsi IFRS

IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standar Board (IASB). Standar Akuntansi Internasional disusun oleh empat organisasi utama dunia yaitu Badan Standar Akuntansi Internasional (IASB), Komisi Masyarakat Eropa (EC), Organisasi Internasional Pasar Modal (IOSOC), dan Federasi Akuntansi Internasional (IFAC).International Accounting Standar Board (IASB) yang dahulu bernama International Accounting Standar Committee (IASC), merupakan lembaga independen untuk menyusun standar akuntansi. Organisasi ini memiliki tujuan mengembangkan dan mendorong penggunaan standar akuntansi global yang berkualitas tinggi, dapat dipahami dan dapat diperbandingkan ( Situmorang, 2011: 11).

bertahap yang dilakukan suatu negara untuk mengganti standar akuntansi nasionalnya dengan IFRS.

IFRS merupakan jawaban atas kebutuhan standar yang dapat dibandingkan dengan negara lain, SAK Indonesia merupakan SAK lokal yang sulit untuk dibandingkan dengan SAK negara lain (Situmorang, 2011 :5). Ikatan Akuntan Indonesia telah menetapkan untuk melakukan adopsi penuh IFRS mulai tahun 2012 (Martani, 2012 : 29)

2.2 Penelitian Terdahulu

[image:57.595.103.513.397.754.2]Penelitian empiris tentang pengungkapan Intellectual Capital telah banyak dilakukan berikut ini adalah ringkasan dari beberapa penelitian yang telah dilakukan yaitu

Tabel 2.2 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1. White et al. (2007) Drivers of Voluntary

intellectual capital disclosure in listed biotechnology companies

Independen

• Umur perusahaan • Ukuran perusahaan

• Leverage

• Komisaris independen Dependen

• Intellectual capital disclosure

Hasil penelitian menunjukkan bahwa pemicu utama

pengungkapan intellectual capital adalah komisaris independen, umur perusahaan, leverage, dan ukuran perusahaan. 2. Djoko Suhardjanto

dan Mari Wardhani (2010)

Praktik intellectual capitaldisclosure

perusahaan yang terdaftar di Bursa Efek Indonesia.

Independen

• Ukuran perusahaan • Profitabilitas • leverage

Dependen

• Kinerja keuangan perusahaan Kontrol

• Corporate

governance

Hasil penelitian menunjukkan bahwa tingkat intellectual capital disclosure sebesar 34,5%. Ukuran perusahaan dan profitabilitas berpengaruh signifikan terhadap

intellectual capitaldisclosure,

sementara leverage, umur listing, struktur kepemilikan dan komposisi komisaris independen bukan prediktor yang baik terhadap intellectual capital disclosure.

3. Nugroho (2012) Faktor-faktor yang mempengaruhi intellectual capital disclosure

Independen

• Ukuran perusahaan • Umur perusahaan • Komisaris independen

• Leverage

• Konsentrasi kepemilikan Dependen

• Intellectual capital disclosure

Hasil penelitian menunjukkan ukuran perusahaan, umur perusahaan, komisaris independen, leverage, dan konsentrasi kepemilikan tidak mempengaruhi

2.3 Kerangka Konseptual

Variabel Independen Variabel Dependen

H1

H2 H3 H4

[image:58.595.125.515.92.425.2]H5

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual dalam penelitian ini menunjukkan pengaruh variabel independen (leverage, profitabilitas, ukuran perusahaan, usia perusahaan, dan adopsi IFRS) terhadap variabel dependen (pengungkapan Intellectual Capital).

Leverage adalah rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh hutang. Semakin besar tingkat leverage perusahaan, akan semakin besar jumlah hutang yang digunakan dan semakin besar pula resiko bisnis yang dihadapi terutama apabila kondisi perekonomian memburuk.hal ini dapat menimbulkan aadanya asimetri informasi yang membuat ketidakpercayaan antar pemangku kepentngan sehungga untuk mengurangi asimetri informasi antara perusahaan dengan kreditur, intellectual capital secara sukarela dapat dijadikan pertimbangan oleh perusahaan.

Leverage (X1)

Profitabillitas (X2)

Ukuran Perusahaan (X3)

Usia Perusahaan (X4)

Adopsi IFRS (X5)

Rasio profitabilitas memberikan informasi mengenai kemampuan perusahaan dalam menghasilkan tingkat pengembalian (rate of return) dan mengukur tingkat efisiensi dan efektivitas dari aktivitas operasional perusahaan akan penggunaan asset yang dimiliki perusahaan dalam pengkreasian nilai perusahaan. Kestabilan rasio ini menunjukkan stabilitas tingkat pengembalian (rate of return) atas modal yang ditanam oleh investor. Konsisten dengan signaling theory, perusahaan dengan tingkat profitabilitas yang tinggi diharapkan lebih dapat mengungkapkan good news untuk meghindaarkan undervaluation atas saham perusahaan. Profitabilitas dan pengungkapan perusahaan memilki hubungan artinya semakin baik profitabilitas perusahaan maka semakin baik pula pengungkapan perusahaan.

Ukuran perusahaan mencerminkan besar kecilnya perusahaan yang tampak dalam nilai total asset perusahaan pada laporan posisi keuangan pada akhir tahun. Perusahaan – perusahaan yang lebih besar melakukan banyak aktivitas, dan biasanya memiliki berbagai macam unit usaha.Perusahaan besar juga didukung dengan sumber daya yang memadai untuk mengungkapkan lebih banyak informasi serta memiliki manajemen sistem informasi internal yang lebih baik sebagai hasil dari beragamnya aktivitas dalam perusahaan besar.Semakin besar total asset semakin besar pula ukuran suatu perusahaan. Ketersediaan dana dalam jumlah yang besar akan membuat pengelolaan dan pemeliharaan intellectual capital menjadi semakin optimal dan menghasilkan pengungkapan intellectual capital yang lebih tinggi.pada laporan keuangannya.

selain kinerja yang meningkat nilai reputasi perusahaan pun akan tinggi dan semakin banyak perusahaan yang mengungkapkan intellectual capital secara sukarela.

Pengadopsian standar akuntansi ke dalam standar akuntansi domestik bertujuan menghasilkan laporan keuangan yang memiliki tingkat kredibilitas tinggi, persyaratan akan item-item pengungkapan akan semakin tinggi dan nilai perusahaan akan semakin tinggi pula sehingga dapat memenuhi semua kebutuhan pengguna laporan keuangan.Lembaga profesi akuntansi IAI (Ikatan Akuntan Indonesia) menetapkan bahwa Indonesia melakukan adopsi penuh IFRS pada 1 Januari 2012. Penerapan ini bertujuan agar daya informasi laporan keuangan dapat terus meningkat sehingga laporan keuangan dapat semakin mudah dipahami dan dapat dengan mudah digunakan baik bagi penyusun, auditor, maupun pembaca atau pengguna lain.Sebagai akuntansi berbasis prinsip, IFRS menyediakan fleksibilitas pada perusahaan untuk secara sukarela mengungkapkan informasi keuangan dalam rangka mengurangi asimetri informasi antara perusahaan dan pengguna laporan keuangan. Dengan fleksibikitas tersebut pengungkapan secara sukarela tentang intellectual capital akan meningkat.

2.4 Hipotesis Penelitian

konseptual maka hipotesis penelitian yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Leverage berpengaruh terhadap Tingkat Pengungkapan ntellectual Capital. H2 : Profitabilitas berpengaruh terhadap tingkat pengungkapan Intellectual Capital H3 : Ukuran perusahaan berpengaruh terhadap Tingkat Pengungkapan Intellectual

Capital

H4 : Usia perusahaan berpengaruh terhadap Tingkat Pengungkapan Intellectual Capital

BAB I PENDAHULUAN 1.1Latar Belakang

Persaingan perusahaan bisnis telah berkembang pesat seiring kemajuan ilmu pengetahuan dan teknologi dalam dekade terakhir ini. Pengaruh persaingan bisnis tergambarkan dengan cara perusahaan memanfaatkan modal semaksimal mungkin sehingga mampu mempertahankan bisnisnya. Modal merupakan faktor penting dalam rangka membangun, mengembangkan dan mempertahankan berdirinya sebuah perusahaan, sehingga dijadikan instrumen untuk mengantisipasi risiko kerugian perusahaan dan alat untuk melakukan ekspansi usaha (Ekowati dkk, 2012 : 1). Keberhasilan perusahaan dalam menghadapi persaingan bisnis seringkali hanya dilihat dari segi keuntungan yang dicapai oleh perusahaan. Namun, dari segi keuntungan yang dimiliki perusahaan saja tidak cukup untuk membuat para pelaku bisnis bertahan dalam persaingannya.

Dengan menggunakan ilmu pengetahuan dan teknologi maka akan dapat diperoleh bagaimana cara menggunakan sumber daya lain secara efisien dan ekonomis, yang nantinya akan memberikan keunggulan kompetitif. Berkurangnya atau bahkan hilangnya asset tetap dalam laporan posisi keuangan perusahaan tidak menyebabkan hilangnya perhargaan pasar terh