LAMPIRAN

Lampiran 1 (Data Penelitian Tahun 2012-2014)

NO. KODE BANK

HCE = VA HC

SCE = SC VA

CEE = VA

CE ROA

TAHUN 2012

1 AGRO 1.3360988451 0.2515523805 0.2598202309 0.0163 2 BACA 1.8167434131 0.4546528691 0.1595438044 0.0132 3 BAEK 1.3304885303 0.2483963768 0.2667520653 0.0102 4 BBCA 2.9331582010 0.6590705542 0.3478652198 0.0360 5 BBKP 2.1638572010 0.5378622954 0.3120069037 0.0183 6 BBNI 2.2912828506 0.5635632677 0.2936332120 0.0290 7 BBNP 1.5583579454 0.2528989050 0.3605720310 0.0157 8 BBRI 2.9448501996 0.6604241533 0.4359759772 0.0515 9 BBTN 1.9131779536 0.4773094692 0.2767596753 0.0194 10 BDMN 1.7905570013 0.4415145682 0.3217634055 0.0270 11 BJBR 2.2336593152 0.5522908910 0.3595775557 0.0246 12 BMRI 3.0205263273 0.6689318709 0.3175407043 0.0355 13 BNBA 1.7763937468 0.4371995260 0.2500261200 0.0247 14 BNII 1.7635539981 0.4330769145 0.4093706610 0.0162 15 BSIM 2.0277018070 0.5068308385 0.2521965285 0.0174 16 BTPN 2.0667344278 0.5161448967 0.4953290870 0.0470 17 BVIC 3.2366353512 0.6909801980 0.2476307890 0.0217 18 MAYA 2.0227016597 0.5056117173 0.2846282786 0.0066 19 MEGA 2.1909248259 0.5435717428 0.4072602426 0.0274 20 PNBN 3.1131435544 0.6787812761 0.1940044533 0.0153

TAHUN 2013

29 BBTN 1.8945573635 0.4721722238 0.2644522211 0.0179 30 BDMN 1.7136059484 0.4164352657 0.3102604911 0.0250 31 BJBR 2.0872424746 0.5208989793 0.3933054144 0.0261 32 BMRI 2.9080100732 0.6561586978 0.3088888265 0.0366 33 BNBA 1.6418662239 0.3909369805 0.2546950593 0.0205 34 BNII 1.5283411928 0.3456958402 0.2901845290 0.0171 35 BSIM 1.7843746453 0.4395795734 0.1826653938 0.0101 36 BTPN 1.9777318871 0.4943702903 0.4350698157 0.0450 37 BVIC 2.0009453169 0.5003235002 0.1901809646 0.0197 38 MAYA 2.2070769898 0.5469120449 0.2771104700 0.0139 39 MEGA 1.4887072182 0.3282762468 0.6768259570 0.0114 40 PNBN 2.7012895773 0.6298064419 0.1862926313 0.0149

TAHUN 2014

Lampiran 2 (Hasil Analisis Statistik Deskriptif)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

HCE 60 1.1003856308 3.2366353512 2.026709464399 .5535777869502

SCE 60 .0912276824 .6909801980 .474148052238 .1375438312535

CEE 60 .1304415693 .6768259570 .286553924815 .0958938349162

ROA 60 .0020 .0515 .021513 .0124123

Valid N (listwise) 60

One-Sample Kolmogorov-Smirnov Test

HCE SCE CEE ROA

N 60 60 60 60

Normal Parametersa,b

Mean 2.026709464399 .474148052238 .286553924815 .021557

Std. Deviation

.5535777869502 .1375438312535 .0958938349162 .012302 5

Most Extreme Differences

Absolute .133 .088 .107 .170

Positive .133 .057 .107 .170

Negative -.100 -.088 -.066 -.093

Kolmogorov-Smirnov Z 1.027 .682 .827 1.319

Asymp. Sig. (2-tailed) .242 .741 .501 .062

Lampiran 4 (Hasil Uji Multikolinearitas)

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.019 .005 -3.934 .000

HCE .010 .005 .470 1.967 .054 .132 7.549

SCE .007 .021 .078 .328 .744 .134 7.489

CEE .055 .011 .426 4.778 .000 .954 1.049

a. Dependent Variable: ROA

Lampiran 5 (Hasil Uji Autokorelasi)

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .759a .576 .553 .0082226 1.871

a. Predictors: (Constant), CEE, SCE, HCE b. Dependent Variable: ROA

Lampiran 7 (Hasil Uji Analisis Regresi Linier Berganda)

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.019 .005 -3.934 .000

HCE .010 .005 .470 1.967 .054 .132 7.549

SCE .007 .021 .078 .328 .744 .134 7.489

CEE .055 .011 .426 4.778 .000 .954 1.049

a. Dependent Variable: ROA

Lampiran 8 (Hasil Uji t)

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.019 .005 -3.934 .000

HCE .010 .005 .470 1.967 .054 .132 7.549

SCE .007 .021 .078 .328 .744 .134 7.489

CEE .055 .011 .426 4.778 .000 .954 1.049

Lampiran 9 (Hasil Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression .005 3 .002 25.359 .000b

Residual .004 56 .000

Total .009 59

a. Dependent Variable: ROA

b. Predictors: (Constant), CEE, SCE, HCE

Lampiran 10 (Hasil Uji Koefisien Determinasi R2)

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .759a .576 .553 .0082226 1.871

DAFTAR PUSTAKA

Astuti, Partiwi Dwi dan Arifin Sabeni. 2005. “Hubungan Intellectual Capital dan Business Performance dengan Diamond Specification: Sebuah Perspektif Akuntansi”, Simposium Nasional Akuntansi VIII Solo,

halaman 694-707.

Biserka Komnenic and Dragana Pokrajcic. 2012. “Intellectual Capital and

Corporate Performance of MNCs in Serbia”. Journal of Intellectual Capital. Vol.13, No. 1.

Bontis, N. 2000. “Intellectual Capital and Business Performance in Malaysian

Industries”. Journal of Intellectual Capital. Vol. 1 No. 1, pp. 85-100. Bornemann, M. and K.H. Leitner. 2002. “Measuring and reporting intellectual

capital: the case of a research technology organization”. Singapore Management Review. Vol. 24 No. 3, pp. 7-19.

Brooking, A. 1996. Intellectual Capital: Core Assets for the Third Millennium, Enterprise Thomson Business Press, London, United Kingdom.

Deegan, C. 2004. Financial Accounting Theory. McGraw-Hill Book Company. Sydney.

Dimaz, Ramanada dan Yeterina Widi Nugrahanti. 2014. “Analisis

Pengungkapan Intellectual Capital Berdasarkan Profitabilitas, Leverage, dan Size Perusahaan (Perbandingan Antara Perusahaan Perbankan Di Indonesia Dan Thailand)”. Dinamika Akuntansi, Keuangan dan Perbankan, ISSN: 1979-4878.

Erlina, 2011. Metodologi Penelitian. Medan: Badan Penerbit USU Press.

Fakultas Ekonomi Universitas Sumatera Utara, 2015. Buku Pedoman Penulisan

Skripsi dan Ujian Komprehensif Program Strata Satu (S1). Fakultas

Ekonomi USU, Medan.

Fatima, Hasna. 2012. “Analisis Pengaruh Modal Intektual Terhadap Kinerja

Perusahaan di Indonesia”. Skripsi Akuntansi. Universitas Indonesia.

Firer, S., and S.M. Williams, 2003. “Intellectual capital and traditional

measures of corporate performance”. Journal of Intellectual Capital.

Fontaine, C., A. Haarman, S. Schmid, 2006. “The Stakeholder Theory”.

www.martonomily.com/sites/default/files/attach/Stakeholders%20theory. pdf (31 Oktober 2015).

Gan, K. dan Z. Saleh. 2008. “Intellectual Capital and Corporate

Performance of Technology - Intensive Companies: Malaysia

Evidence”, Asian Journal of Business and Accounting. Vol. 1 No. 1, pp.

113 - 130.

Ghozali, Imam, 2012. Aplikasi Analisis Multivariate dengan Program IBM

SPSS 21. Edisi Ketujuh. Semarang: Badan Penerbit Universitas

Diponegoro.

Guthrie, J., R. Petty, K. Yongvanich, F. Ricceri, 2004. “Using Content

Analysis as a Research Method to Inquire into Intellectual Capital

Reporting”. Journal of Intellectual Capital. Vol. 5 No. 2, pp. 282 - 293. _______, _______, and F. Ricceri. 2006. “The voluntary reporting of

intellectual capital; comparing evidence from Hong Kong and

Australia”. Journal of Intellectual Capital. Vol. 7 No. 2, pp. 254-271. Harrison, S., and P.H. Sullivan. 2000. “Profitting form intellectual capital;

Learning from leading companies”. Journal of Intellectual Capital. Vol.1

No. 1, pp. 33-46.

Ichmawan, Arly. 2014. “Pengaruh Intellectual Capital terhadap Kinerja

Keuangan Bank Umum Syariah di Indonesia (Studi Empiris bank umum syariah yang terdaftar di Bank Indonesia tahun 2010-2012)”. Skripsi Akuntansi. Universitas Diponegoro.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan

(PSAK) No.19. Salemba Empat. Jakarta.

Indonesia Capital Market Directory (ICMD) tahun 2014. Bursa Efek Indonesia.

International Accounting Standards Board, 2004. “Summary of IAS 38”. available online at: www.iasplus.com (Oktober 2015).

International Federation of Accountants (IFAC). 1998. “The Measurement and

Management of Intellectual Capital”. Available at: www.ifac.org.

(Oktober 2015).

Kamiyama, S., C. Martinez, J. Sheehan. 2006. “Business Performance and Intellectual Assets: Background and Issues”. www.oecd.org/dataoecd/ 51/58/33848005.pdf (31 Oktober 2015).

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: Penerbit Rajawali Pers.

Kuncoro, Mudrajat. 2003. Metode Riset untuk Bisnis & Ekonomi. Jakarta: Penerbit Erlangga.

Organization for Economic Cooperation and Development (OECD). 1999.

International Symposium on Measuring and Reporting Intellectual Capital. Vol. 1 No. 2. pp. 155-75.

Petty, P. and J. Guthrie. 2000. “Intellectual capital literature review:

measurement, reporting and managemet”. Journal of Intellectual Capital.

Vol.1 No. 2. pp. 155-75.

Pramelasari, Yossi Meta. 2010. “Pengaruh Intellectual Capital terhadap Nilai Pasar dan Kinerja Keuangan Perusahaan”. Skripsi Akuntansi. Universitas Diponegoro.

Pulic, A, 1998. “Measuring the performance of intellectual potential in

knowledge economy”. Paper presented 2nd McMaster Word Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Potential.

Riahi-Belkaoui, A. 2003. “Intellectual Capital and Firm Performance of US Multinational Firms: A Study of The Resource-Based and Stakeholder

Views”. Journal of Intellectual Capital, Vol. 4 No. 2, pp.215 - 226.

Shofa, Fierda. 2014. “Pengaruh Intellectual Capital terhadap Kinerja Keuangan B.U.S di Indonesia”. Skripsi Akuntansi. Universitas Diponegoro.

Stice, E. K., J. D. Stice, dan K. F. Skousen. 2009. Akuntansi Keuangan

Intermediate Accounting, Edisi 16, Jakarta : Penerbit Salemba Empat.

Stewart, T. A. 1997. Intellectual Capital: The New Wealth of Organization,

Doubleday/Currency. New York, United States of America.

Suntoso, Setyarini. 2011. “Pengaruh Modal Intelektual dan Pengungkapannya

Terhadap Kinerja Perusahaan”. Jurnal Akuntansi Dan Keuangan, Vol. 14, No. 1.

dan Keuangan. Vol. 5 No. 1. pp. 35-57.

Sveiby, K.E, 2001. “Method for measuring intangible assets”. available online

at: www.sveiby.com/articles/CompanyMonitor.html (31 Oktober 2015).

Tan, H.P., D. Plowman, P. Hancock, 2007. “Intellectual capital and

financial returns of companies. Journal of Intellectual Capital. Vol. 8 No. 1. pp. 76-95.

Ulum, Ihyaul, 2008. Intellectual Capital performance Sektor Perbankan di

Indonesia. Jurnal Akuntansi dan Keuangan. Vol. 10, No. 2, November,

halaman 77-84.

______, 2009. Intellectual Capital: Konsep dan Kajian Empiris. Yogyakarta: Graha Ilmu.

Undang-Undang Republik Indonesia No. 10 Tahun 1998. Undang-Undang Perbankan.

Wahdikorin, Ayu. 2010. “Pengaruh Intellectual Capital terhadap Kinerja Keuangan Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia”. Skripsi Akuntansi. Universitas Diponegoro.

Waatts, R. L. Zimmerman. 1986. Positive Accounting Theory. Prentice-Hall. Englewood Cliffs. NJ.

Zulmiati, R. 2012. “Pengaruh Intellectual Capital terhadap Kinerja Perusahaan (Studi pada Perusahaan Consumer Good Industry yang Terdaftar di BEI)”. Skripsi Akuntansi. Universitas Diponegoro.

Zurnali, Cut. 2008. “Modal Intellektual”. Http://id.wikipedia.org (31 Oktober 2015).

www.idx.co.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan karakteristik masalah, jenis penelitian ini merupakan

penelitian sebab akibat (causal research), yang merupakan tipe

penelitian dengan karakteristik masalah berupa sebab akibat antara

berbagai variabel (Erlina, 2011). Penelitian ini bertujan untuk menguji

hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam

bentuk hubungan antara variabel independen dan variabel dependen.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan sektor perbankan (bank

umum konvensional) di Indonesia yang terdaftar di BEI. Pengamatan

dilakukan selama tiga tahun berturut-turut, yaitu tahun 2012, 2013, dan

2014. Pemilihan periode penelitian dengan pertimbangan ketersediaan

data yang paling mutakhir selama tiga tahun berakhir. Waktu penelitian

mulai dilakukan pada bulan September 2015 - Februari 2016.

3.3 Populasi dan Sampel penelitian

“Populasi adalah wilayah generalisasi yang terdiri dari objek atau

subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya

keuangan akhir tahun dari perusahaan perbankan yang terdaftar di BEI

tahun 2012-2014, dan berjumlah 40 perusahaan perbankan.

Sampel adalah bagian dari populasi yang digunakan untuk

memperkirakan karakteristik populasi yang bersangkutan, dan berjumlah

20 perusahaan perbankan selama 3 tahun (total sampel 60). Teknik

pengumpulan sampel yang digunakan adalah Purposive Sampling, yang

merupakan teknik penentuan sampel anggota populasi dengan

pertimbangan atau kriteria tertentu.

“Oleh karena itu, sampel yang diambil dari populasi harus

benar-benar mewakili agar nilai yang dihitung dari sampel dapat

menggambarkan dengan tepat nilai populasi yang sesungguhnya (Erlina,

2011)”.

Adapun kriteria dalam pengumpulan sampel dalam penelitian ini,

yaitu sebagai berikut:

1) Perusahaan perbankan yang telah go public dan terdaftar di Bursa

Efek Indonesia (BEI) pada kurun waktu 2012, 2013, 2014 dan tidak

mengalami delisting selama periode pengamatan.

2) Perusahaan perbankan yang memiliki laba bersih (net income).

3) Menerbitkan dan mempublikasikan laporan keuangan tahunan pada

kurun waktu 2012, 2013, 2014.

4) Perusahaan perbankan tidak melakukan merger ataupun perubahan

Tabel 3.1

Daftar Populasi Penelitian Bank yang Terdaftar Di BEI Tahun 2012-2014

No KODE Perusahaan Emiten Tanggal Listing/IPO 1 AGRO Bank Agroniaga Tbk 08 Agustus 2003

2 AGRS Bank Agris 22 Desember 2014

3 BABP Bank Bumiputera Indonesia Tbk 15 Juli 2002 4 BACA Bank Capital Indonesia Tbk 08 Oktober 2007 5 BAEK Bank Ekonomi RaharjaTbk 08 Januari 2008 6 BBCA Bank Central Asia Tbk 31 Mei 2000 7 BBKP Bank Bukopin Tbk 10 Juli 2006 8 BBMD Bank Mestika Dharma Tbk 08 Juli 2013 9 BBNI Bank Negara Indonesia Tbk 25 November 1996 10 BBNP Bank Nusantara ParahyanganTbk 10 Januari 2001 11 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 November 2003 12 BBTN Bank Tabungan Negara (Persero) Tbk 17 Desember 2009

Tabel 3.2

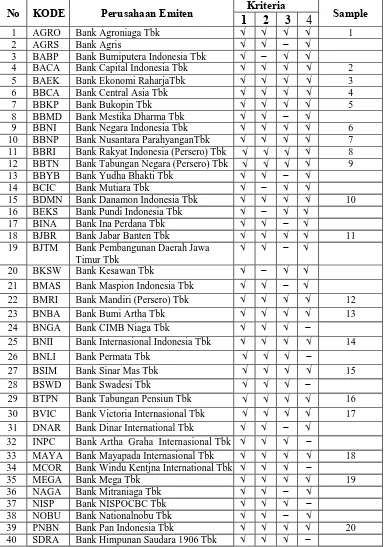

Daftar Sampel Penelitian Bank Yang Terdaftar Di BEI Tahun 2012-2014

No KODE Perusahaan Emiten Kriteria Sample 1 2 3 4

1 AGRO Bank Agroniaga Tbk √ √ √ √ 1 2 AGRS Bank Agris √ √ − √

3 BABP Bank Bumiputera Indonesia Tbk √ − √ √

4 BACA Bank Capital Indonesia Tbk √ √ √ √ 2 5 BAEK Bank Ekonomi RaharjaTbk √ √ √ √ 3 6 BBCA Bank Central Asia Tbk √ √ √ √ 4 7 BBKP Bank Bukopin Tbk √ √ √ √ 5 8 BBMD Bank Mestika Dharma Tbk √ √ − √

9 BBNI Bank Negara Indonesia Tbk √ √ √ √ 6 10 BBNP Bank Nusantara ParahyanganTbk √ √ √ √ 7 11 BBRI Bank Rakyat Indonesia (Persero) Tbk √ √ √ √ 8 12 BBTN Bank Tabungan Negara (Persero) Tbk √ √ √ √ 9 13 BBYB Bank Yudha Bhakti Tbk √ √ − √

14 BCIC Bank Mutiara Tbk √ − √ √

15 BDMN Bank Danamon Indonesia Tbk √ √ √ √ 10 16 BEKS Bank Pundi Indonesia Tbk √ − √ √

17 BINA Bank Ina Perdana Tbk √ √ − √

18 BJBR Bank Jabar Banten Tbk √ √ √ √ 11 19 BJTM Bank Pembangunan Daerah Jawa

Timur Tbk

√ √ − √

20 BKSW Bank Kesawan Tbk √ − √ √ 21 BMAS Bank Maspion Indonesia Tbk √ √ − √

22 BMRI Bank Mandiri (Persero) Tbk √ √ √ √ 12 23 BNBA Bank Bumi Artha Tbk √ √ √ √ 13 24 BNGA Bank CIMB Niaga Tbk √ √ √ −

25 BNII Bank Internasional Indonesia Tbk √ √ √ √ 14

26 BNLI Bank Permata Tbk √ √ √ −

27 BSIM Bank Sinar Mas Tbk √ √ √ √ 15

28 BSWD Bank Swadesi Tbk √ √ √ −

29 BTPN Bank Tabungan Pensiun Tbk √ √ √ √ 16 30 BVIC Bank Victoria Internasional Tbk √ √ √ √ 17 31 DNAR Bank Dinar International Tbk √ √ − √

32 INPC Bank Artha Graha Internasional Tbk √ √ √ −

33 MAYA Bank Mayapada Internasional Tbk √ √ √ √ 18 34 MCOR Bank Windu Kentjna International Tbk √ √ √ −

35 MEGA Bank Mega Tbk √ √ √ √ 19 36 NAGA Bank Mitraniaga Tbk √ √ − √

37 NISP Bank NISPOCBC Tbk √ √ √ − 38 NOBU Bank Nationalnobu Tbk √ √ − √

39 PNBN Bank Pan Indonesia Tbk √ √ √ √ 20 40 SDRA Bank Himpunan Saudara 1906 Tbk √ √ √ −

3.4 Variabel Penelitian

3.4.1 Variabel Independen

Variabel independen pada penelitian ini adalah komponen

dari modal intelektual yaitu, sebagai jumlah dari apa yang

dihasilkan oleh tiga jenis input perusahaan (modal manusia atau

human capital, modal struktural atau structural capital, dan modal

yang digunakan atau capital employed) yang dapat memberi nilai

tambah (value added) bagi perusahaan dan keunggulan bersaing

organisasi yang diukur dengan, Koefisien Nilai Tambah Intelektual

(Value Added Intellectual Coeffisient / VAICTM) yang terdiri dari

tiga komponen variabel yaitu :

1. HCE

2. SCE

3. CEE

VAICTMyang diajukan oleh Ante Pulic ini, diawali dengan

menghitung nilai tambah atau value added (VA), yaitu selisih

antara total penjualan dan pendapatan lain-lain / output (OUT) dan

total beban penjualan dan beban lain-lain, selain beban karyawan /

input (IN). Rumus untuk menghitung VA yaitu:

Keterangan:

VA : nilai yang diciptakan organisasi selama tahun tertentu.

OUT : total penjualan dan pendapatan lain-lain.

IN : beban penjualan dan beban lain-lain (kecuali beban

karyawan)

A.Menghitung variabel Human Capital Efficiency (HCE).

“Modal manusia (Human Capital/HC) mengacu pada

nilai kolektif dari modal intelektual perusahaan yaitu

kompetensi, pengetahuan, dan keterampilan (Pulic, 1998; Firer

dan Williams, 2003)”. Diukur dengan Human Capital Efficiency

(HCE) yang merupakan indikator efisiensi nilai tambah (Value

Added/VA) modal manusia.

Rumus untuk menghitung HCE yaitu :

HCE = VA HC

Keterangan:

HCE : rasio value added terhadap human capital.

VA : nilai yang diciptakan organisasi selama tahun tertentu.

HC : beban karyawan (terdiri dari salaries, wages, allowances,

B.Menghitung variabel Structural Capital Efficiency (SCE).

“Modal struktural (Structural Capital/SC) adalah

competitive intelligence, formula, sistem informasi, hak paten,

kebijakan, proses, dan sebagainya, hasil dari produk atau sistem

perusahaan yang telah diciptakan dari waktu ke waktu (Pulic,

1998; Firer dan Williams, 2003)”.

Diukur dengan Structural Capital Efficiency (SCE) yang

merupakan indikator efisiensi nilai tambah (Value Added/VA)

modal struktural. Rumus untuk menghitung SCE:

SCE = SC VA

Dimana : SC = VA – HC

Keterangan:

SCE : rasio structural capital terhadap value added.

SC : pengetahuan yang tinggal di dalam perusahaan saat hari

kerja selesai (VA-HC).

VA : nilai yang diciptakan organisasi selama tahun tertentu.

HC : beban karyawan (terdiri dari salaries, wages, allowances,

employee benefit, training).

C.Menghitung variabel Capital Employed Efficiency (CEE).

“Modal yang digunakan (Capital Employed/CE)

tetap dan lancar suatu perusahaan (Pulic, 1998; Firer dan

Williams, 2003)”. Diukur dengan Capital Employed Efficiency

(CEE) yang merupakan indikator efisiensi nilai tambah (Value

Added/VA) modal yang digunakan. Rumus untuk menghitung

CEE yaitu:

CEE = VA CE

Keterangan:

CEE : rasio value added terhadap capital employed.

VA : nilai yang diciptakan organisasi selama tahun tertentu.

CE : dana yang tersedia atau nilai buku aset bersih perusahaan

(ekuitas).

Nilai buku (Book Value) adalah nilai kekayaan bersih,

selisih antara total aktiva dengan total kewajiban suatu

perusahaan. Nilai modal intelektual (VAICTM) dapat diperoleh

dengan menjumlahkan ketiga komponen variabelnya yaitu,

HCE, SCE, dan CEE. Rumus untuk menghitung VAICTM :

3.4.2 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini

yaitu, kinerja keuangan perusahaan dengan menggunakan Return

on Asset (ROA) yang merupakan salah satu bentuk dari rasio

profitabilitas untuk mengukur kemampuan kinerja perusahaan

dalam menghasilkan laba. Menurut Kasmir (2012), “ROA adalah

rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan

dalam perusahaan”. Semakin besar (tinggi) rasio ini menunjukkan

semakin baik efektivitas kinerja perusahaan, maupun sebaliknya.

Rumus untuk menghitung ROA, yaitu :

Tabel 3.3

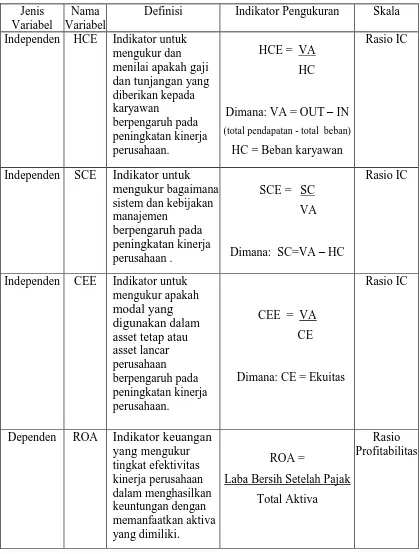

Definisi dan Indikator Pengukuran Variabel Independen dan Dependen

Jenis Variabel

Nama Variabel

Definisi Indikator Pengukuran Skala

Independen HCE Indikator untuk mengukur dan menilai apakah gaji dan tunjangan yang diberikan kepada karyawan

berpengaruh pada peningkatan kinerja perusahaan.

HCE = VA HC

Dimana: VA = OUT – IN

(total pendapatan - total beban)

HC = Beban karyawan

Rasio IC

Independen SCE Indikator untuk mengukur bagaimana sistem dan kebijakan manajemen

berpengaruh pada peningkatan kinerja perusahaan .

SCE = SC VA

Dimana: SC=VA – HC

Rasio IC

Independen CEE Indikator untuk mengukur apakah modal yang digunakan dalam asset tetap atau asset lancar perusahaan berpengaruh pada peningkatan kinerja perusahaan.

CEE = VA CE

Dimana: CE = Ekuitas

Rasio IC

Dependen ROA Indikator keuangan yang mengukur tingkat efektivitas kinerja perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki. ROA =

Laba Bersih Setelah Pajak Total Aktiva

Rasio Profitabilitas

3.5 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang diperoleh secara tidak langsung baik

dari buku literature, arsip-arsip dan dokumen-dokumen yang dimiliki

oleh instansi bersangkutan atau media lain. Penelitian ini juga

menggunakan data kuantitatif. Data kuantitatif menekankan pada

pengujian teori melalui pengukuran variabel penelitian dengan angka dan

melakukan analisis data dengan prosedur statistik menurut (Erlina, 2011).

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah studi dokumentasi (data sekunder), yang dikumpulkan, dicatat,

dan dihitung dari sumber-sumber tercetak misalnya buku, laporan

keuangan perusahaan, jurnal, internet dan sebagainya. Data laporan

keuangan tahunan perusahaan perbankan diperoleh dari website resmi

Bursa Efek Indonesia (BEI), yaitu www.idx.co.id dari tahun 2012-2014.

3.7 Teknik Analisis Data

3.7.1 Analisis Statistik Deskriptif

Menurut Ghozali (2012) tujuan statistik deskriptif adalah

“untuk memberikan gambaran umum atau deskriptif suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum,

distribusi)”. Namun tidak semua nilai deskripsi diperlukan dalam

suatu pengujian. Dalam penelitian ini, hanya menjabarkan statistik

deskriptif berupa mean, maximum, minimum, dan standar deviasi.

3.7.2 Uji Asumsi Klasik

3.7.2.1 Uji Normalitas

Menurut Ghozali (2012:160) “uji normalitas

bertujuan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi

normal.” Data yang baik digunakan dalam penelitian ini

adalah data yang memiliki distribusi normal. Mendeteksi

normal tidaknya data dapat dilakukan melalui grafik

histogram. Data variabel terdistribusi normal apabila kurva

normalnya berbentuk kemiringan seimbang antara sisi kiri

dan kanan atau tidak condong ke kiri maupun ke kanan,

melainkan ke tengah dengan berbentuk seperti lonceng.

Selanjutnya dapat menggungkan grafik normal

probability plots, jika hasil ouput terlihat titik-titik

menyebar berhimpit disekitar garis diagonal, maka data

terdistribusi normal. Normalitas data dalam penelitian ini

juga dilihat dengan menggunakan data uji statistik. Uji

statistik yang dapat digunakan untuk menguji normalitas

Jika nilai Asymp. Sig. (2-tailed) < 0,05 maka data residual

terdistribusi tidak normal. Sebaliknya jika nilai Asymp. Sig.

(2-tailed) > 0,05 maka data residual terdistribusi normal.

3.7.2.2 Uji Multikolinearitas

Menurut Ghozali (2012:105) “uji multikolinearitas

bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen).”

Kemiripan antar variabel independen dalam satu model

akan menyebabkan korelasi sangat kuat antar variabel

independen dengan variabel independen lain. Model regresi

yang baik seharusnya tidak terjadi korelasi di antara

variabel independen.

Salah satu cara untuk mendeteksi multikolinearitas

dapat dilihat dari nilai tolerance dan variance inflation

factor (VIF). Tolerance mengukur variabel independen

yang terpilih dan tidak dijelaskan oleh variabel independen

lainnya. Nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nilai

Jika nilai tolerance < 0,10 atau nilai VIF > 10

maka mengindikasikan terjadinya multikolinearitas,

sebaliknya jika nilai tolerance > 0,10 atau nilai VIF < 10

maka mengindikasikan tidak terjadi multikolinearitas.

3.7.2.3 Uji Autokorelasi

Menurut Ghozali (2012:110) “uji autokorelasi

bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya)”. Jika

terjadi korelasi, maka dinamakan ada problem autokolerasi.

Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Untuk mendeteksi ada tidaknya

autokolerasi, digunakan metode uji Durbin-Watson (DW).

Dasar pengambilan keputusan ada tidaknya autokolerasi

dengan menggunakan nilai uji Durbin-Watson yaitu sebagai

berikut :

1. Angka D-W di bawah -2, berarti ada autokorelasi

positif,

2. Angka D-W di antara -2 sampai +2, berarti tidak ada

autokorelasi,

3.7.2.4 Uji Heteroskedastisitas

Menurut Ghozali (2012:139) “uji heteroskedastisitas

bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain.” Jika varians dari residual dari

suatu pengamatan kepengamatan yang lain tetap, maka

disebut homoskedastisitas dan jika varians berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah jika

homoskedastisitas atau tidak terjadi heteroskedastisitas.

Untuk mendeteksi ada tidaknya heteroskedastisitas pada

suatu model dapat dilihat dari pola gambar Scatterplot

model tersebut. Dasar analisis yang dapat digunakan

untuk menentukan heteroskedastisitas, antara lain sebagai

berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada

membentuk suatu pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

2. Jika tidak ada pola yang jelas, seperti titik-titik

menyebar di atas dan di bawah angka 0 pada sumbu Y,

maka tidak terjadi heteroskedastisitas atau terjadi

3.7.3 Uji Analisis Regresi Linier Berganda

Metode analisis data yang digunakan adalah analisis regresi

linear berganda. Menurut Ghozali (2012:96), yaitu yang mengukur

kekuatan dan menunjukkan arah hubungan antara variabel

dependen dengan variabel independen. Tujuan utama dari analisis

regresi linear berganda untuk mengetahui apakah variabel-variabel

independen yaitu Human Capital Efficiency (HCE), Structural

Capital Efficiency (SCE) dan Capital Employed Efficiency (CEE)

berpengaruh terhadap Return on Asset (ROA) sebagai variabel

dependen.

Model regresi berganda yang digunakan untuk menguji

hipotesis adalah :

Y = a + b1 X1 + b2 X2 + b3 X3 + e

Keterangan:

Y = Return on Asset (ROA)

X1 = Human Capital Efficiency (HCE)

X2 = Structural Capital Efficiency (SCE)

X3 = Capital Employed Efficiency (CEE)

a = Konstanta (Intercept)

b1-b2-b3 = Koefisien variabel masing-masing

3.7.4 Uji Hipotesis

3.7.4.1 Uji t

Menurut Ghozali (2012:98) “uji statistik t pada

dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas/independen secara individual dalam

menerangkan variabel dependen.” Pengujian ini dilakukan

menggunakan uji-t dengan tingkat pengujian pada

signifikansi α 5% atau 0,05 dan derajat kebebasan (degree

of freedom) atau df = (n-k); df (n). Uji ini dilakukan

dengan membandingkan t-hitung dengan t-tabel atas

ketentuan:

1. Jika t hitung > t tabel, dengan tingkat signifikan 5%

maka variabel independen secara parsial berpengaruh

terhadap variabel dependen.

2. Jika t hitung < t tabel, dengan tingkat signifikan 5%

variabel independen secara parsial tidak berpengaruh

terhadap variabel dependen.

3.7.4.2 Uji F

Menurut Ghozali (2012:98) “uji statistik F pada

dasarnya menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model

variabel dependen/terikat.” Uji ini dilakukan dengan

membandingkan signifikansi F-hitung dengan F-tabel :

1. Jika F hitung > F tabel, dengan tingkat signifikan 5%

maka variabel independen secara bersama-sama

berpengaruh terhadap variabel dependen.

2. Jika F hitung < F tabel, dengan tingkat signifikan

5% maka variabel independen secara bersama-sama

tidak berpengaruh terhadap variabel dependen.

3.7.4.3 Koefisien Determinasi (R2)

Koefisien determinasi dinyatakan dengan R2 pada

intinya mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel independen. Nilai

R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen amat

terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel

dependen. Ketentuan adjusted R2 berkisar antara 0 dan 1.

Jika nilai adjusted R2 semakin mendekati 1 maka

semakin baik kemampuan model tersebut dalam

menjelaskan variabel dependen dan sebaliknya (Ghozali,

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Sampel Penelitian

Dari seluruh perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2012-2014 tidak semua perusahaan

perbankan yang dapat dijadikan sampel penelitian. Karena dalam

penelitian ini menggunakan metode purposive sampling, sehingga dari

40 perusahaan perbankan yang terdaftar di BEI hanya 20 perusahaan

yang memenuhi semua kriteria dalam pemilihan sampel selama kurun

waktu tiga tahun tersebut, yaitu 2012-2014. Maka, total jumlah sampel

dalam penelitian ini adalah 60 sampel.

Penelitian ini menggunakan software IBM Statistic SPSS versi

21 dalam melakukan pengolahan data untuk pengujian. Seperti yang

dinyatakan sebelumnya, penelitian ini bertujuan untuk mengetahui

pengaruh komponen-komponen modal intelektual yaitu HCE, SCE,

CEE terhadap kinerja perusahaan yang diukur dengan ROA.

4.2 Hasil Analisis Statistik Deskriptif

Statistik deskriptif dilakukan untuk medapatkan gambaran

umum mengenai variabel yang digunakan dalam penelitian yaitu,

Human Capital Efficiency, Structural Capital Efficiency, Capital

Employed Efficiency, dan Return on Asset. Hasil uji statistik deskriptif

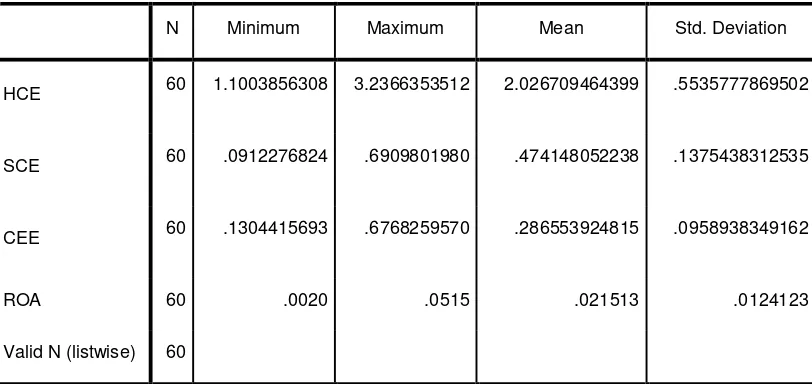

Tabel 4.1

Hasil Analisis Statistik Desktiptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

HCE 60 1.1003856308 3.2366353512 2.026709464399 .5535777869502

SCE 60 .0912276824 .6909801980 .474148052238 .1375438312535

CEE 60 .1304415693 .6768259570 .286553924815 .0958938349162

ROA 60 .0020 .0515 .021513 .0124123

Valid N (listwise) 60

Sumber : Hasil olahan penulis (2016), lampiran 2.

Tabel 4.1 menunjukkan hasil statistik deskriptif masing-masing

variabel dalam penelitian. Variabel Human Capital Efficiency (HCE)

memiliki jumlah sampel (N) sebanyak 60, nilai minimum

1,1003856308, dan nilai maksimum 3,2366353512. Standar deviasi

sebesar 0,5535777869502 dan nilai rata-rata (mean) diperoleh

sebesar 2,026709464399. Nilai stadar deviasi < nilai rata-rata dapat

diartikan bahwa besarnya simpangan data tidak terlalu tinggi. Hal ini

menunjukkan bahwa seluruh sampel mempunyai nilai HCE positif.

Variabel Structural Capital Efficiency (SCE) memiliki jumlah

sampel (N) sebanyak 60, nilai minimum 0,0912276824 dan nilai

maksimum 0,6909801980. Standar deviasi sebesar 0,1375438312535

stadar deviasi < nilai rata-rata dapat diartikan bahwa besarnya

simpangan data tidak terlalu tinggi. Hal ini juga menunjukkan bahwa

seluruh sampel mempunyai nilai SCE positif.

Variabel Capital Employed Efficiency (CCE) memiliki jumlah

sampel (N) sebanyak 60, nilai minimum 0,1304415693 dan nilai

maksimum 0,6768259570. Standar deviasi sebesar 0,958938349162

dan nilai rata-rata (mean) diperoleh sebesar 0,286553924815. Nilai

stadar deviasi < nilai rata-rata dapat diartikan bahwa besarnya

simpangan data tidak terlalu tinggi. Hal ini juga menunjukkan bahwa

seluruh sampel mempunyai nilai SCE positif.

Variabel Return on Asset (ROA) memiliki jumlah sampel (N)

sebanyak 60, nilai minimum 0,0020 atau perolehan laba terkecil yaitu

0,2% dari total aset perusahaan dan nilai maksimum 0,0515 atau

perolehan laba terbesar yaitu 5,1% dari total aset perusahaan. Standar

deviasi sebesar 0.0124123 dan nilai rata-rata (mean) ROA, sebesar

0,021513 atau dari sampel perusahaan rata-rata mampu memperoleh

laba hingga 2,15% dari nilai total aset perusahaan. Nilai stadar

deviasi < nilai rata-rata dapat diartikan bahwa besarnya simpangan

data tidak terlalu tinggi. Hal ini juga menunjukkan bahwa seluruh

4.3 Hasil Uji Asumsi Klasik

Uji asumsi klasik merupakan prasyarat analisis regresi linier

berganda. Dari hasil perhitungan sampel rata-rata rasio keuangan

selama tiga tahun, maka dalam penelitian ini perlu dilakukan

pengujian asumsi klasik terlebih dahulu, yaitu uji normalitas, uji

multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas yang

telah dilakukan sebagai berikut ini.

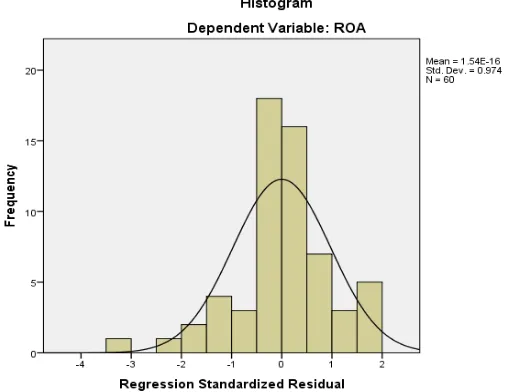

4.3.1 Uji Normalitas

Uji normalitas digunakan untuk melihat apakah distribusi

data normal atau tidak, salah satunya dengan menggunakan

analisis grafik. Cara yang paling sederhana adalah dengan melihat

histogram yang membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal sebagaimana Gambar

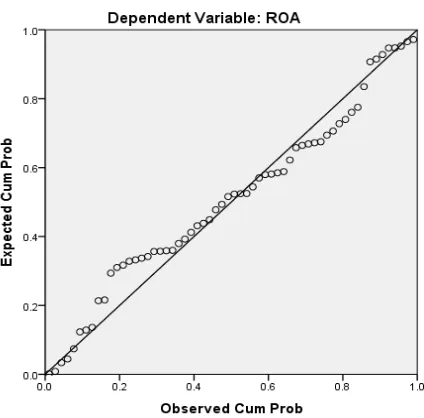

[image:33.595.200.455.505.701.2]4.1.

Dengan melihat tampilan grafik histogram, dapat

disimpulkan bahwa grafik histogram memberikan pola

distribusi yang normal. Namun demikian dengan hanya

melihat histogram, hal ini dapat memberikan hasil yang

meragukan khususnya untuk jumlah sampel kecil. Metode

yang handal adalah dengan melihat normal probability plot,

dimana pada grafik normal plot terdapat titik-titik menyebar

disekitar garis diagonal serta penyebarannya mengikuti arah

garis diagonal, sebagaimana ditampilkan pada Gambar 4.2

[image:34.595.225.437.425.634.2]berikut :

Jika dilihat berdasarkan grafik normal plot terlihat

titik-titik menyebar tidak jauh dari garis diagonal. Hal ini

menunjukkan bahwa grafik pola distribusi normal, maka

model regresi memenuhi asumsi normalitas. Dalam uji

normalitas residual dengan grafik dapat menyesatkan apabila

tidak hati-hati secara visual kelihatan normal, oleh karena itu

untuk melengkapi uji grafik dilakukan juga uji statistik lain

yang dapat digunakan untuk menguji normalitas residual adalah

uji statistic Kolmogrov-Smirnov (K-S) dapat dilihat pada tabel

[image:35.595.112.542.475.656.2]sebagai berikut :

Tabel 4.2

Hasil Uji Normalitas (Kolmogrov-Smirnov Test)

One-Sample Kolmogorov-Smirnov Test

HCE SCE CEE ROA

N 60 60 60 60

Normal Parametersa,b

Mean 2.026709464399 .474148052238 .286553924815 .021557

Std. Deviation

.5535777869502 .1375438312535 .0958938349162 .012302 5

Most Extreme Differences

Absolute .133 .088 .107 .170

Positive .133 .057 .107 .170

Negative -.100 -.088 -.066 -.093

Kolmogorov-Smirnov Z 1.027 .682 .827 1.319

Asymp. Sig. (2-tailed) .242 .741 .501 .062

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan hasil uji Kolmogrov-Smirnov Test pada tabel

4.2 diperoleh nilai Asymptotic Significanse lebih besar dari 0,05

untuk semua variabel yang diuji yaitu, Human Capital Efficiency,

Structural Capital Efficiency, Capital Employed Efficiency, dan

Retun on Asset. Hal ini mengindikasikan bahwa data

variabel-variabel yang dilakukan dalam penelitian ini mempunyai distribusi

normal.

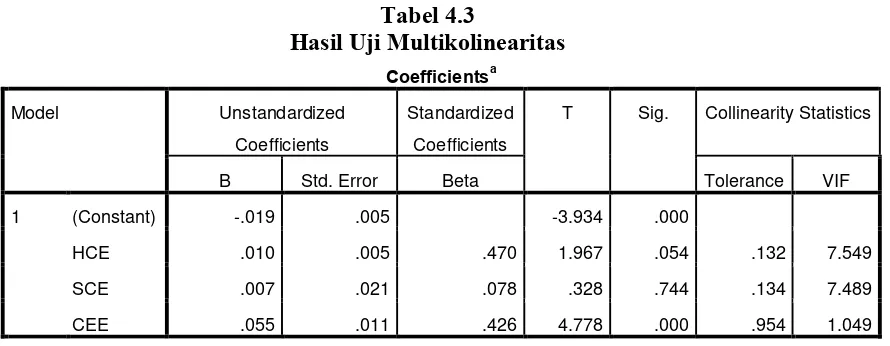

4.3.2 Uji Multikolinearitas

Uji Multikolinearitas diuju dengan menggunakan nilai

Tolerance dan Variance Inflation F factor (VIF). Suatu model

regresi dikatakan tidak memiliki kecenderungan adanya gejala

multikolinearitas adalah apabila memiliki nilai Tolerance > 0,10

dan nilai VIF < 10. Hasil pengujian model regresi diperoleh

nilai-nilai Tolerance dan VIF untuk masing-masing variabel adalah

[image:36.595.112.557.538.711.2]sebagai berikut :

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.019 .005 -3.934 .000

HCE .010 .005 .470 1.967 .054 .132 7.549

SCE .007 .021 .078 .328 .744 .134 7.489

CEE .055 .011 .426 4.778 .000 .954 1.049

a. Dependent Variable: ROA

Berdasarkan hasil Uji Multikolinearitas pada tabel 4.3

diperoleh nilai Tolerance untuk semua variabel Independen yang

diteliti (HCE,SCE,CEE) lebih besar dari 0,10 dan diperoleh nilai

Variance Inflation Factor (VIF) lebih kecil dari 10 (VIF < 10), maka

dapat disimpulkan tidak ada gejala Multikolinearitas terhadap semua

variabel Independen yang diteliti.

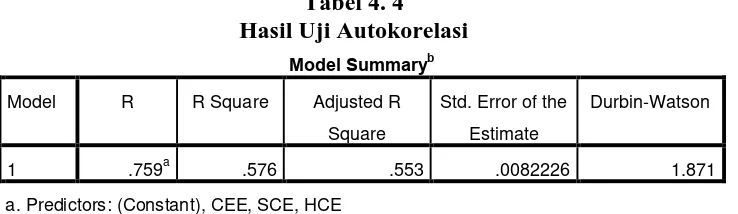

4.3.3 Uji Autokorelasi

Penyimpangan autokorelasi dalam penelitian ini diuji

dengan uji Durbin Watson (DW-test). Dasar pengambilan

keputusan ada tidaknya autokolerasi dengan menggunakan nilai uji

Durbin-Watson adalah :

1. Angka D-W di bawah -2, berarti ada autokorelasi positif,

2. Angka D-W di antara -2 sampai +2, berarti tidak ada

autokorelasi,

[image:37.595.149.518.560.667.2]3. Angka D-W di atas +2, berarti ada autokorelasi negatif.

Tabel 4. 4 Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .759a .576 .553 .0082226 1.871

a. Predictors: (Constant), CEE, SCE, HCE b. Dependent Variable: ROA

Berdasarkan tabel 4.4 di atas, hasil pengujian Durbin Watson

menunjukkan angka D-W berada di antara -2 sampai +2, yaitu

sebesar 1,871. Hal ini berarti bahwa, tidak ada gejala autokorelasi.

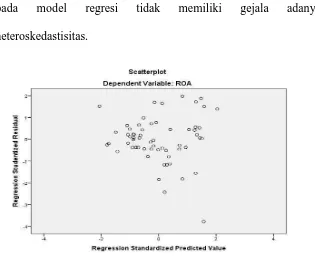

4.3.4 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan menggunakan

grafik Scatter Plot. Hasil pengujian pada lampiran 6 sebagaimana

juga pada gambar 4.3 berikut ini menunjukkan bahwa dari hasil

pengujian heterokedastisitas, menunjukkan bahwa pola scatter

plot dari regresi menyebar, yaitu terlihat bahwa titik-titik

menyebar secara acak baik di atas maupun di bawah angka 0 (nol)

pada sumbu Y. Berdasarkan hal tersebut dapat disimpulkan bahwa

pada model regresi tidak memiliki gejala adanya

[image:38.595.182.497.427.686.2]heteroskedastisitas.

4.4 Hasil Uji Analisis Regresi Linier Berganda

Analisis pengaruh HCE, SCE, CEE terhadap ROA pada

perusahaan perbankan di Bursa Efek Indonesia (BEI) dapat dilihat dari

[image:39.595.112.545.244.406.2]hasil analisis regresi linier berganda sebagai berikut:

Tabel 4.5

Hasil Uji Analisis Regresi Linier Berganda Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.019 .005 -3.934 .000

HCE .010 .005 .470 1.967 .054 .132 7.549

SCE .007 .021 .078 .328 .744 .134 7.489

CEE .055 .011 .426 4.778 .000 .954 1.049

a. Dependent Variable: ROA

Sumber : Hasil olahan penulis (2016), lampiran 7.

Dari tabel diatas dapat dilihat bahwa variabel HCE, SCE, dan

CEE memiliki tanda koefisien positif. Hal ini berarti bahwa perusahaan

dengan Human Capital Efficiency (HCE), Structural Capital Efficiency

(SCE), dan Capital Employed Efficiency (CEE) yang besar akan

meningkatkan ROA.

Dari hasil analisis regresi linier berganda dengan program SPSS

versi 21 seperti terlihat pada tabel 4.5 persamaan regresi linier berganda

yang terbentuk adalah:

Interpretasi dari persamaan tersebut yaitu:

1. Konstantanta (α) mempunyai regresi sebesar -0,019 artinya jika

variabel HCE (X1), SCE (X2), dan CEE (X3) dianggap nol, maka

akan terjadi penurunan ROA sebesar -0,019.

2. HCE mempunyai koefisien regresi sebesar 0,010 artinya bahwa

setiap kenaikan variabel HCE sebesar 1%, maka akan terjadi

peningkatan ROA sebesar 1%.

3. SCE mempunyai koefisien regresi sebesar 0,007 artinya bahwa

setiap kenaikan variabel HCE sebesar 1%, maka akan terjadi

peningkatan ROA sebesar 0,7%.

4. CCE mempunyai koefisien regresi sebesar 0,055 artinya bahwa

setiap kenaikan variabel HCE sebesar 1%, maka akan terjadi

peningkatan ROA sebesar 5,5%.

4.5 Hasil Uji Hipotesis

4.5.1 Uji t

Berdasarkan hasil output SPSS terlihat bahwa secara

parsial tiga variabel independen tersebut HCE, SCE, dan CEE

Tabel 4.6 Hasil Uji t

Coefficientsa Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.019 .005 -3.934 .000

HCE .010 .005 .470 1.967 .054 .132 7.549

SCE .007 .021 .078 .328 .744 .134 7.489

CEE .055 .011 .426 4.778 .000 .954 1.049

a. Dependent Variable: ROA

Sumber : Hasil olahan penulis (2016), lampiran 8.

Berdasarkan tabel 4.6 hasil pengujian signifikansi variabel

independen secara individual atau parsial, yaitu:

1) Variabel Human Capital Efficiency (HCE)

Pengujian hipotesis mengenai pengaruh variabel HCE

terhadap ROA menunjukkan nilai t hitung 1,967 < t tabel

2,003 dengan signifikan sebesar 0,054 lebih besar dari 0,05.

Hal ini berarti bahwa HCE tidak memiliki pengaruh yang

signifikan terhadap ROA.

2) Variabel Structural Capital Efficiency (SCE)

Pengujian hipotesis mengenai pengaruh variabel SCE

terhadap ROA menunjukkan nilai t hitung 0,328 < t tabel

2,003 dengan signifikan sebesar 0,744 lebih besar dari 0,05.

Hal ini berarti bahwa SCE tidak memiliki pengaruh yang

3) Variabel Capital Employed Efficiency (CEE)

Pengujian hipotesis mengenai pengaruh variabel CEE

terhadap ROA menunjukkan nilai t hitung 4,778 > t tabel

2,003 dengan signifikan sebesar 0,000 lebih kecil dari 0,05.

Hal ini berarti bahwa CEE memiliki pengaruh yang

signifikan terhadap ROA.

4.5.2 Uji F

Pengujian uji model (Goodness of Fit) dengan

[image:42.595.126.518.427.515.2]menggunakan uji F diperoleh hasil sebagai berikut :

Tabel 4.7 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression .005 3 .002 25.359 .000b

Residual .004 56 .000

Total .009 59

a. Dependent Variable: ROA

b. Predictors: (Constant), CEE, SCE, HCE

Sumber : Hasil olahan penulis (2016), lampiran 9.

Tabel 4.7 menunjukkan hasil statistik uji F hitung 25,359

> F tabel sebesar 2,77 dan nilai signifikansi 0,000. Karena nilai

signifikansi jauh lebih kecil dari 0,05 yang berarti secara

bersamaan (simultan) seluruh variabel independen HCE, SCE, dan

CEE berpengaruh secara signifikan terhadap variabel ROA. Maka,

HCE, SCE, CEE secara bersama-sama berpengaruh terhadap

ROA dengan nilai signifikansi 0,000. Maka, dengan demikian

hipotesis 1 diterima.

4.5.3 Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk menguji

goodness-fit dari model regresi. Berdasarkan hasil output SPSS

[image:43.595.150.515.391.456.2]besarnya nilai adjusted R2 dapat dilihat sebagai berikut :

Tabel 4.8

Hasil Uji Koefisien Determinasi R2

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .759a .576 .553 .0082226 1.871

a. Predictors: (Constant), CEE, SCE, HCE b. Dependent Variable: ROA

Sumber : Hasil olahan penulis (2016), lampiran 10.

Dilihat dari tabel 4.8 diatas, nilai koefisien deteminasi (R

Square) sebesar 0,576 atau 57,6%. Hal ini berarti bahwa 57,6%

variasi ROA yang dijelaskan oleh variasi dari variabel

independen yaitu HCE, SCE, dan CEE. Sedangkan sisanya

sebesar 42,4% dijelaskan oleh faktor-faktor lain diluar model

regresi. Standar Error of Estimate (SEE) sebesar 0,0082226.

Semakin kecil nilai SEE akan membuat model regresi lebih tepat

4.6 Pembahasan Hasil Penelitian

A. Pengaruh Human Capital Efficiency (HCE) terhadap Return on

Asset (ROA)

Variabel HCE memiliki nilai signifikansi t = 1,967 (lebih

besar dari α = 0,05). Signifikansi t lebih besar dari α menunjukkan

bahwa HCE secara parsial tidak memiliki pengaruh signifikan

terhadap Return on Asset (ROA). Hasil penelitian ini sejalan dengan

penelitian Wasliana Jafar (2014) yang menyatakan bahwa HCE tidak

berpengaruh signifikan terhadap ROA. Namun, tidak sejalan dengan

penelitian yang dilakukan oleh Gan dan Saleh (2008) yang

menyatakan bahwa HCE berpengaruh signifikan terhadap ROA.

B. Pengaruh Structural Capital Efficiency (HCE) terhadap Return on

Asset (ROA)

Variabel SCE memiliki signifikansi t = 0,328 (lebih besar

dari α = 0,05). Signifikansi t lebih besar dari α menunjukkan bahwa

SCE secara parsial tidak memiliki pengaruh signifikan terhadap

Return on Asset (ROA). Hasil penelitian ini sejalan dengan penelitian

Wasliana Jafar (2014) serta penelitian Gan dan Saleh yang

menyatakan bahwa HCE tidak berpengaruh signifikan terhadap ROA.

C. Pengaruh Capital Employed Efficiency (HCE) terhadap Return on

Asset (ROA)

Variabel CEE memiliki signifikansi t = 0,000 (lebih kecil dari α

secara parsial memiliki pengaruh signifikan terhadap Return on Asset

(ROA). Hasil penelitian ini sejalan dengan penelitian Gan dan Saleh

(2008) yang menyatakan bahwa CEE berpengaruh signifikan

terhadap ROA. Namun, tidak sejalan dengan penelitian Hasil

penelitian ini sejalan dengan penelitian Wasliana Jafar (2014) yang

menyatakan bahwa CCE tidak berpengaruh signifikan terhadap ROA.

D. Pengaruh Human Capital Efficiency (HCE), Structural Capital

Efficiency (SCE), Capital Employed Efficiency (CEE) terhadap

Return on Asset (ROA).

Variabel HCE, SCE, dan CEE memiliki signifikansi F = 0,000 <

0,05. Signifikansi F lebih kecil dari 0,05 menunjukkan bahwa HCE,

SCE, dan CEE secara simultan atau bersama-sama memiliki

pengaruh signifikan terhadap Return on Asset (ROA). Hasil

penelitian ini sejalan dengan penelitian Gan dan Saleh (2008) yang

menyatakan bahwa HCE, SCE, dan CEE secara simultan

berpengaruh signifikan terhadap ROA. Namun, tidak sejalan dengan

hasil penelitian Wasliana Jafar (2014) yang menyatakan bahwa HCE,

SCE, dan CCE secara simultan tidak berpengaruh signifikan terhadap

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pengujian yang diperoleh dalam

penelitian ini, maka peneliti menyimpulkan bahwa:

1. Variabel Human Capital Efficiency (HCE) dan Structural Capital

Efficiency (SCE) secara parsial tidak berpengaruh signifikan terhadap

Return on Asset (ROA). Karena variabel HCE dan SCE memiliki

signifikansi t > 0,05. Signifikansi t lebih besar dari 0,05

menunjukkan bahwa HCE dan SCE secara parsial tidak memiliki

pengaruh signifikan terhadap Return on Asset (ROA). Sedangkan

variabel Capital Employed Efficiency (CEE) secara parsial

berpengaruh signifikan terhadap Return on Asset (ROA). Karena

variabel CCE memiliki signifikansi t < 0,05. Signifikansi t lebih

kecil dari 0,05 menunjukkan bahwa CEE secara parsial memiliki

pengaruh signifikan terhadap Return on Asset (ROA).

2. Variabel Human Capital Efficiency (HCE), Structural Capital

Efficiency (SCE), dan Capital Employed Efficiency (CEE) secara

simultan atau bersama-sama berpengaruh signifikan terhadap Return

on Asset (ROA). Karena variabel HCE, SCE, dan CEE memiliki

5.2 Keterbatasan Penelitian

Berdasarkan hasil penelitian yang telah dilakukan,

selanjutnya diperoleh keterbatasan penelitian sebagai berikut yaitu:

1. Jenis perusahaan yang diteliti adalah perusahaan perbankan

(terbatas pada bank umum konvensional) yang terdaftar di Bursa

Efek Indonesia (BEI) dari tahun 2012- 2014.

2. Periode penelitian yang diamati terbatas selama 3 (tiga) tahun,

mencakup tahun 2012, 2013 dan 2014.

3. Pemilihan indikator atau proksi dari kinerja keuangan perusahaan

dilihat dari sisi rasio profitabilitas yang diukur dengan satu indikator

saja yaitu Return on Asset (ROA).

5.3 Saran

Adapun saran-saran yang dapat diberikan sebagai berikut:

1. Pemilihan populasi dan sampel dalam menentukan jenis industri

perusahaan yang digunakan bagi peneliti selanjutnya diharapkan tidak

hanya pada perusahaan perbankan yang terdaftar di BEI.

2. Peneliti selanjutnya diharapkan dapat menambah periode tahun

pengamatan yang lebih panjang, karena periode pengamatan dalam

penelitian ini terbatas, hanya mencakup tahun 2012-2014.

3. Untuk peneliti selanjutnya, disarankan untuk menambah jumlah

variabel di luar variabel yang telah digunakan dalam penelitian ini,

karena terdapat variabel-variabel lainnya yang juga dapat

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Resources Based Theory/Resources Based View

Resource Based View (RBV) memandang bahwa sumber

daya perusahaan sebagai pengemudi utama di balik daya saing

dan kinerja perusahaan. Sumber daya ini mencakup aset

berwujud serta aset tidak berwujud yang digunakan secara efektif

dan efisien untuk menerapkan strategi kompetitif dan

keuntungan tertentu.

Peran aset berwujud menurut Riahi-Belkaoui (2003) ialah “sudah terbentuk dengan baik dalam literatur maupun dalam

praktek, maka peran aset tidak berwujud sebagai sumber daya

strategis yang perlu dan layak untuk diteliti”.

Sumber daya harus memenuhi kriteria “VRIN” agar dapat

memberikan keunggulan kompetitif dan kinerja yang

berkelanjutan. Kriteria VRIN adalah sebagai berikut :

a. Valuable (V): Sumber daya harus menambah nilai positif bagi

perusahaan. Sumber daya memberikan nilai jika membantu

perusahaan dalam memanfaatkan peluang pasar atau membantu

dalam mengurangi ancaman pasar.

para pesaing dan menjadi potensi perusahaan.

c. Inimitability (I): Sumber daya sulit ditiru oleh para pesaing.

d. Non-Substitution (N): Sumber daya tidak dapat digantikan dengan

sumber daya alternatif lain oleh perusahaan pesaing.

Berdasarkan teori RBV, sumber daya dapat secara umum

didefinisikan memasukkan aset, proses organisasi, atribut

perusahaan, informasi, atau pengetahuan yang dikendalikan oleh

perusahaan yang dapat digunakan dalam menyusun dan

menerapkan strategi. RBV mengkategorikan tiga jenis sumber

daya, yaitu :

a. Modal sumber daya fisik (teknologi, pabrik, dan peralatan)

b. Modal sumber daya manusia (pelatihan, pengalaman, wawasan)

c. Modal sumber daya organisasi (struktur formal)

Dari penjelasan tersebut, intellectual capital memenuhi

kriteria-kriteria sebagai sumber daya unik yang mampu

menciptakan keunggulan kompetitif perusahaan sehingga dapat

menciptakan nilai bagi perusahaan. Nilai yang dimaksud yaitu

kinerja yang semakin baik di dalam perusahaan.

Menurut Astuti dan Sabeni (2005 : 696) menyatakan “sumber daya perusahaan adalah heterogen, tidak homogen, jasa

produktif yang tersedia berasal dari sumber daya perusahaan yang

memberikan karakter unik bagi tiap-tiap perusahaan”.

kompetitif bagi perusahaan. Sumber daya heterogen yang

merupakan aset strategis perusahaan dapat berupa aset berwujud

maupun tidak berwujud.

Modal intelektual menurut Riahi-Belkaoui (2003 : 217)

merupakan “aset tidak berwujud strategis karena berpengaruh

positif terhadap kinerja perusahaan melalui pengukuran nilai

tambah”.

2.1.2 Stakeholder Theory

Menurut Freeman (dalam Fontaine et al., 2006 : 4)

Stakeholder adalah setiap kelompok atau individu yang mempengaruhi pencapaian tujuan organisasi, atau pun dipengaruhi oleh pencapaian tujuan organisasi, namun pada tahun 2004, Freeman mendefinisikan stakeholder sebagai kelompok yang vital bagi kelangsungan dan kesuksesan perusahaan.

Menurut Meek dan Gray (dalam Riahi-Belkaoui, 2003 : 216)

Konsensus yang berkembang dalam konteks teori stakeholder adalah bahwa laba akuntansi hanyalah merupakan ukuran pengembalian bagi pemegang saham, sementara nilai tambah (value added) adalah ukuran yang lebih akurat yang diciptakan dan didistribusikan oleh dan di antara stakeholder itu sendiri.

Value added dapat dicapai seiring dengan kinerja

perusahaan yang lebih produktif. Untuk mengevaluasi kinerja

perusahaan, teori stakeholder menggunakan value added sebagai

tolok ukur kekayaan yang diciptakan perusahaan. Teori ini dapat

diuji dengan berbagai cara dengan menggunakan analisis isi

Menurut Guthrie et al., (2006)

Laporan keuangan merupakan cara yang paling efisien bagi organisasi untuk berkomunikasi dengan kelompok

stakeholder yang dianggap memiliki ketertarikan dalam

pengendalian aspek-aspek strategis tertentu dari organisasi. Analisis isi (content analysis) atas pengungkapan

intellectual capital (IC) dapat digunakan untuk menentukan

apakah benar-benar terjadi komunikasi tersebut.

Pada konteks dalam menjelaskan konsep IC, teori

stakeholder seharusnya dipandang dari kedua bidangnya, yaitu

bidang etika (moral) dan bidang manajerial. “Bidang etika

beragumen bahwa seluruh stakeholder memiliki hak untuk

diperlakukan secara adil oleh organisasi dan manajer harus

mengelola organisasi untuk keuntungan seluruh stakeholder

menurut Deegan (2004)”.

Ketika manajer mampu mengelola organisasi secara

maksimal, khususnya dalam upaya penciptaan nilai (value cretion)

bagi perusahaan, artinya manajer telah memenuhi aspek etika dari

teori ini. Penciptaan nilai dalam konteks ini adalah dengan

memanfaatkan seluruh potensi yang dimiliki perusahaan, baik

karyawan (human capital), aset fisik (physical capital), maupun

structural capital.

“Bidang manajerial dari teori stakeholder berpendapat

bahwa kekuatan stakeholder untuk mempengaruhi manajemen

korporasi harus dipandang sebagai fungsi dari tingkat

organisasi (Watts dan Zimmerman, 1986)”.

Ketika para stakeholder berupaya untuk mengendalikan

sumber daya organisasi, maka orientasinya adalah untuk

meningkatkan kesejahteraan mereka yang diwujudkan dengan

semakin tingginya return yang dihasilkan oleh organisasi sejalan

dengan bertambahanya value added untuk mendorong kinerja

keuangan perusahaan.

2.1.3 Aset Tidak Berwujud (Intangible Assets)

Aset tidak berwujud didefinisikan sebagai aset lain (tidak

termasuk aset keuangan) yang tidak memiliki bentuk fisik. “Aset ini antara lain goodwill, hak paten, merek dagang, hak

kelola atau waralaba (franchise), hak cipta, formula, leasehold

dan daftar konsumen menurut Stice et al (2009 : 125)”.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK

nomor 19 revisi 2009, paragraph 08), “aset tidak berwujud adalah

aset nonmoneter yang dapat diidentifikasi tanpa wujud fisik”.

Definisi tersebut merupakan adopsi dari pengertian yang

disajikan oleh International Accounting Standard (IAS 38)

tentang intangible assets yang relatif sama.

Selain itu, suatu aset dikatakan dapat diidentifikasi jika

dapat dipisahkan dan timbul dari kontrak atau hak legal lainnya

a. Dapat dipisahkan, yaitu dapat dipisahkan atau dibedakan dari entitas dan dijual, dipindahkan, dilisensikan, disewakan atau ditukarkan, baik secara tersendiri atau bersama-sama dengan kontrak terkait, aset atau liabilitas teridentifikasi, terlepas dari apakah entitas bermaksud untuk melakukan hal tersebut; atau

b. Timbul dari kontrak atau hak legal lainnya, terlepas dari apakah hak tersebut dapat dialihkan atau dipisahkan dari entitas atau dari hak-hak dan kewajiban-kewajiban lainnya.

2.1.4 Modal Intelektual (Intellectual Capital)

Menurut (Kamiyama et al., 2006 : 2)

Penggunaan istilah atas intellectual assets, intangibles assets, knowledge assets, dan intellectual capital (IC) dapat saling menggantikan untuk mendefinisikan secara bebas atau dapat dikatakan dekat pengertiannya dengan faktor tidak berwujud yang berkontribusi pada kinerja perusahaan.

2.1.4.1Definisi Modal Intelektual

Di bawah ini beberapa peneliti atau penulis

memberikan definisi dan pengertian yang beragam tentang

Intellectual Capital (IC) dalam berbagai jurnal maupun

penelitian.

Stewart (1997) menyatakan bahwa “modal

intelektual adalah materi intelektual (pengetahuan,

informasi, hak pemilikan intelektual, pengalaman) yang

dapat digunakan untuk menciptakan kekayaan”.

Organisation for Economic Cooperation and

organisational (structural) capital dan human capital”.

Menurut Cut Zurnali (2008)

Istilah modal intelektual digunakan untuk semua yang merupakan asset dan sumber daya non-tangible atau non-physical dari sebuah organisasi yang mencakup proses, kapasitas inovasi, pola-pola, dan pengetahuan yang tidak kelihatan dari para anggotanya dan jaringan koloborasi serta hubungan organisasi.

Ulum (2009) mendefinidsikan modal intelektual adalah “materi intelektual yang telah diformalisasikan,

ditangkap, dan diungkit untuk menciptakan kekayaan, dengan menghasilkan suatu aset yang bernilai tinggi”.

Maka dari berbagai definisi tersebut, dapat

disimpulkan bahwa intellectual capital (IC) merupakan

sumber daya yang dimiliki oleh suatu perusahaan yang

nantinya akan memberikan keuntungan dimasa

mendatang dan diyakini dapat memberikan nilai tambah

dan keunggulan kompetitif bagi perusahaan yang dapat

diukur dari kinerja perusahaan tersebut.

2.1.4.2 Komponen Modal Intelektual

Berbagai definisi dari modal intelektual yang

telah dikemukakan di atas mengarahkan para peneliti

untuk dapat mengklasifikasikan modal intelektual ke

dalam beberapa komponen. Selain terdapat tiga komponen

skripsi ini (terdiri dari HCE, SCE, dan CEE), namun

banyak juga praktisi yang menyatakan bahwa intellectual

capital (IC) terdiri dari komponen lainnya. Berikut ini

tabel komponen intellectual capital menurut (IFAC, 1998)

dan menurut beberapa penelitian.

Tabel 2.1

Komponen Intellectual Capital Menurut IFAC (1998)

Human Capital Relational Capital (Customer Capital)

Organizational (Structural Capital) • Know-How

• Pendidikan • Vocational qualification

• Pekerjaan

dihubungkan dengan pengetahuan.

• Penilaian Psychometric.

• Pekerjaan

dihubungkan dengan kompetensi.

• Semangat

enterpreneurial, jiwa inovatif, kemampuan proaktif dan reaktif, kemampuan untuk berubah.

• Brand • Konsumen

• Loyalitas konsumen • Nama perusahaan • Jaringan distribusi • Kolaborasi bisnis • Kesepakatan lisensi • Kontrak-kontrak yang

mendukung

• Kesepakatan franchise

Intellectual Property :

• Paten • Copyrights

• Design rights • Trade secrets • Trademarks • Service marks

Infrastructure Assets :

• Filosofi manajemen • Budaya perusahaan • Sistem informasi • Sistem jaringan • Hubungan keuangan

[image:55.595.133.516.314.579.2]

Tabel 2.2

Komponen Intellectual Capital Menurut Beberapa Peneliti

No. Penulis (Tahun) Klasifikasi / Komponen IC

1. Brooking (1996) Market assets

Intellectual property assets Human centred assets Infrastructure assets

2. Stewart (1997) Human capital

Structural capital Customer capital

3. Pulic (1998) Human capital

Structural capital Capital employed

4. Bontis et al. (2000) Human capital Structural capital Capital employed

5. Petty dan Guthrie (2001)

Human capital Internal capital External capital

6. Firer dan William (2003)

Structural capital Human capital

7. Astuti dan Sabeni