DAFTAR PUSTAKA

Resmi. Siti. 2008, Perpajakan Teori dan Kasus. Jakarta: Salemba Empat. Suandy. Erly. 2008. Hukum Pajak. Edisi 4. Jakarta: Salemba Empat. Waluyo. 2013. Perpajakan Indonesia. Edisi 11. Jakarta: Salemba Empat. Peraturan Perundang-undangan :

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007, tentang Perubahan Ketiga atas Undang-Undang Nomor 06 Tahun 1983 dan diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 Tentang

Ketentuan Umum dan Tata Cara Perpajakan.

Peraturan Menteri Keuangan Republik Indonesia Nomor 243/PMK.03/2014 tentang Surat Pemberitahuan (SPT)

BAB III

GAMBARAN DATA

A. Pengertian Wajib Pajak

Pengertaian Wajib Pajak menurut Undang-Undang No.28 tahun 2007 adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak terdiri dari 2 jenis, yaitu Wajib Pajak Orang Pribadi dan Wajib Pajak Badan. Wajib Pajak mempunyai nomor identitas berupa NPWP (Nomor Pokok Wajib Pajak) merupakan suatu sarana administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. Setiap Wajib Pajak hanya diberiakan satu NPWP. Nomor Pokok Wajib Pajak jugak bisa dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasaan administrasi perpajakan.

menjalankan usaha atau pekerjaan bebas, apabila sampai dengan satu bulan memperoleh penghasilan yang jumlahnya melebihi Penghasilan Tidak Kena Pajak setahun, wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling lambat pada akhir bulan berikutnya.

Wajib Pajak mendaftarkan diri untuk mendapatkan NPWP ke Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak.

Setelah memperoleh NPWP, setiap Wajib Pajak wajib memehuni kewajiban perpajakan dengan menyampaikan dan mengisi SPT dengan benar, lengkap, dan jelas.

B. Pengertian Badan

C. Hak Wajib Pajak Badan dalam Perpajakan

Adapun hak dari wajib pajak dalam perpajakan, yaitu :

1. Hak untuk mendapat pembinaan dan pengarahan dari fiskus

2. Hak untuk membetulkan, memperpanjang waktu penyampaian SPT

3. Hak untuk mengajukan keberatan, banding dan gugatan serta peninjauan kembali ke Mahkamah Agung

4. Hak untuk memperoleh kelebihan pembayaran pajak 5. Hak dalam hal wajib pajak dilakukan pemeriksaan 6. Hak untuk mendapat fasilitas perpajakan

7. Hak mengajukan permohonan untuk mengangsur pembayaran pajak, menunda penagihan pajak, dan memperoleh imbalan bungan dari keterlambatan pembayaran kelebihan pajak oleh DJP

8. Hak untuk melakukan pengkreditan pajak masukan terhadap pajak keluaran 9. Hak mengurangi penghasilan kena pajak dengan biaya yang dikeluarkan

sesuai biaya fiskal.

D. Kewajiban Wajib Pajak Badan dalam Perpajakan Berikut kewajiban dari Wajib Pajak Badan :

1. Kewajiban mendaftarkan diri

terutang PPN berdasarkan UU PPN, maka wajib pajak badan tersebut memiliki kewajiban untuk dikukuhkan menjadi pengusaha kena pajak (PKP).

2. Kewajiban untuk menyelenggarakan pembukuan

Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak Badan di Indonesia, wajib menyelenggarakan pembukuan.

3. Kewajiban menyampaikan Surat Pemberitahuan (SPT) 4. Kewajiban membayar dan menyetorkan pajak

5. Kewajiban membuat faktur pajak 6. Kewajiban melunasi bea materai 7. Kewajiban menaati pemeriksaan pajak. E. Pengertian Surat Pemberitahuan

Surat Pemberitahuan (SPT) dapat dibedakan sebagai berikut :

1. SPT Masa, yaitu SPT yang digunakan untuk melakukan pelaporan atas pembayaran pajak bulanan, SPT Masa terdiri atas :

a. SPT Masa PPh Pasal 21 dan Pasal 26 b. SPT Masa PPh Pasal 22

c. SPT Masa PPh Pasal 23 dan Pasal 26 d. SPT Masa PPh Pasal 4 ayat (2) e. SPT Masa PPh Pasal 15

f. SPT Masa PPN dan PPnBM

g. SPT Masa PPN dan PPnBM bagi pemungut

2. Surat Pemberitahuan (SPT) Tahunan, yaitu SPT yang digunakan untuk pelaporan tahunan, SPT Tahunan.

Sebagaimana Peraturan Direktorat Jenderal Pajak Nomor Per- 19/PJ/2014 Tentang Perubahan Kedua atas Peraturan Direktorat Jenderal Pajak Nomor Per-34/PJ/2014 Tentang Bentuk Formulir Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya.

b. SPT Tahunan PPh Wajib Pajak Badan yang diizinkan menyelenggarakan pembukuan dalam Bahasa Inggris dan mata uang dollar Amerika Serikat (1771-US)

c. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari usaha / pekerjaan bebas, dari satu atau lebih pemberi kerja, yang dikenakan PPh final dan satu atau lebih

pemberi kerja yang dikenakan PPh final dan atau bersifat final, dan/ atau dalam negeri lainnya/luar negeri (1770)

d. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu pemberi kerja dalam negeri lainnya dan/atau yang dikenakan PPh final dan / atau bersifat final (1770 S)

e. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan selain dari usaha dan/atau pekerjaan bebas dengan jumlah penghasilan bruto tidak lebih dari Rp 60 juta setahun (1770 SS) F. Fungsi Surat Pemberitahuan (SPT)

Fungsi SPT dalam (Resmi, 2008: 42) bagi Wajib Pajak Penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang :

2. Penghasilan merupakan Objek Pajak dan atau bukan Objek Pajak. 3. Harta dan kewajiban dan atau

4. Pembayaran dari pemotongan atau pemungut tentang pemotongan pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak pertambahan nilai dan pajak penjualan atas barang mewah yang sebenarnya terutang dan untuk melaporkan tentang :

1. Pengkreditan Pajak Masukan terhadap Pajak Keluaran dan

2. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan perundang-undangan.

Bagi pemotong atau pemungut pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

menyampaikannya ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak. Secara formal Surat Pemberitahuan minimal harus berisi:

1. Nama, Nomor Pokok Wajib Pajak, dan Alamat Wajib Pajak; 2. Masa Pajak atau Tahun Pajak yang bersangkutan;

3. Tanda Tangan Wajb Pajak atau Kuasa;

4. Lampiran dan keterangan lain yang diwajibkan sesuai peraturan yang berlaku.

Sedangkan secara material setiap Wajib Pajak wajib mengisi SPT dengan benar, jelas, lengkap, dalam arti bahwa seluruh SPT baik Induk dan Lampiran-lampirannya harus sesuai dengan keadaan yang sebenarnya, kemudian menandatangani dan menyampaikan ke Kantor Pelayanan Pajak atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak. Untuk e-SPT seluruh data elemen Induk beserta lampirannya harus lengkap dan dapat diproses dalam Sistem Informasi Direktorat Jenderal Pajak, dan SPT Induk hasil cetakan dari media komputer tersebut telah ditandatangani oleh Wajib Pajak atau kuasanya, serta telah dilengkapi dengan lampiran khusus dan atau lampiran yang disyaratkan.

G. Tempat dan Cara Penyampaian SPT

Cara lain yaitu dengan Melalui perusahaan jasa ekspedisi atau jasa kurir yang ditunjuk oleh Direktorat Jenderal Pajak (DJP) dan/atau E-filing

E-filing merupakan salah satu cara penyampaian SPT elektronik yang

dilakukan secara online. Bisa dilakukan melalui website Diekorat Jenderal Pajak atau penyedia jasa pihak ketiga yang ditunjuk DJP. SPT Elektronik (e-SPT) adalah SPT dalam bentuk dokumen elektronik. Aplikasi SPT Elektronik adalah perangkat lunak yang dapat digunakan untuk membuat SPT Elektronik. Aplikasi e-SPT adalah Aplikasi SPT Elektronik yang disediakan oleh Direktorat Jenderal Pajak. Bukti Penerimaan Elektronik adalah informasi yang meliputi nama, Nomor Pokok Wajib Pajak, tanggal, jam, dan Nomor Tanda Terima Elektronik yang tertera pada hasil cetakan bukti penerimaan, dalam hal penyampaian SPT Elektronik dilakukan melalui laman Direktorat Jenderal Pajak, atau informasi yang meliputi nama, Nomor Pokok Wajib Pajak, tanggal, jam, Nomor Tanda Terima Elektronik dan Nomor Transaksi Pengiriman serta nama Penyalur SPT Elektronik, yang tertera pada hasil cetakan bukti penerimaan, dalam hal penyampaian SPT Elektronik dilakukan melalui Penyalur SPT Elektronik, yang berfungsi sebagai tanda terima penyampaian SPT Elektronik.

H. Batas Waktu Penyampaian SPT

tahun pajak. Sedangkan Wajib Pajak Badan wajib menyampaikan SPT Tahunan Pajak Penghasilan Wajib Pajak badan paling lama 4 (empat) bulan setelah akhir Tahun Pajak. Wajib pajak dapat memperpanjang jangka waktu penyampaian SPT paling lama 2 (dua) bulan sejak batas waktu penyampaian SPT Tahunan dengan cara menyampaikan pemberitahuan perpanjangan SPT Tahunan. Pemberitahunan perpanjangan SPT Tahunan dalam bentuk formulir kertas (Hardcopy) atau dalam bentuk dokumen elektronik.

Pemberitahauan perpanjangan SPT Tahunan dismapaikan ke Kantor Pelayanan Pajak sebelum batas waktu penyampaian SPT Tahunan berakhirdengan dilampiri:

1. Perhitungan sementara pajak terutang dalam satu Tahun Pajak yang batas waktu penyampaiannya diperpanjang

2. Laporan keuangan sementara

3. Surat Setoran Pajak atau sarana administrasi lain yang kedudukannya disamakan dengan Surat Setoran Pajak sebagai bukti pelunasan kekurangan pembayaran pajak terutang, dalam hal terdapat kekurangan pembayaran pajak.

dilampiri dengan Surat Kuasa khusus sesuai dengan peraturan perundang-undangan di bidang perpajakan.

I. Sanksi Administrasi atas Tidak atau Terlambat Menyampaiakan SPT

Apabila SPT tidak disampaikan dalam jangka waktu penyampaian atau batas waktu perpanjanagan penyampaian SPT, Wajib Pajak dikenai sanksi administrasi berupa denda sesuai dengan ketentuan dalam Pasal 7 ayat (1) Undang-Undang Ketentuan Umum Perpajakan. Bagi Wajib Pajak yang tidak atau belum menyampaikan SPT sampai dengan batas penyampaian atau batas waktu perpanjangan penyampaian SPT dikenakan sanksi sebesar Rp.100.000 untuk Wajib Pajak Orang Pribadi, dan keterlambatan SPT Tahunan Wajib Pajak badan dikenakan sanksi sebesar Rp.1.000.000,.

Wajib Pajak tertentu yang dikecualikan dari penggenaan sanksi administrasi berupa denda karena tidak menyampaikan Surat Pemberitahuan berdasarkan Peraturan Menteri Keuangan Nomor 243/PMK.03/2014 tidak dilakukan terhadap :

1. Wajib Pajak Orang Pribadi yang telah meninggal dunia

2. Wajib Pajak Orang Pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas

3. Wajib Pajak Orang Pribadi yang berstatus sebagai Warga Negara Asing yang tidak tinggal lagi di Indonesia

5. Wajib Pajak Badan yang tidak melakukan kegiatan usaha lagi tetapi belum dibubarkan sesuai dengan ketentuan yang berlaku.

6. Bendahara yang tidak melakukan pembayaran lagi

7. Wajib Pajak yang terkena bencana, yang ketentuannya diatur dengan Peraturan Menteri Keuangan, atau

8. Wajib Pajak lain

Maksud dari Wajib Pajak lain sebagaiman dimaksud diatas adalah Wajib Pajak yang tidak dapat menyampaikan SPT dlam jangka waktu yang telah ditentukan karena kerusuhan massal, kebakaran, ledakan bom atau aksi terorisme, perang antarsuku, kegagalan system informasi administrasi penerimaan Negara atau keadaan lain.

J. Penerbitan Surat Tagihan Pajak

Sanksi perpajakan dikenakan bagi Wajib Pajak yang lalai, menyimpang, atau sama sekali tidak mengindahkan kewajibannya sesuai dengan peraturan perundang-undangan yang berlaku.

Selanjutnya Kantor Pelayanan Pajak tempat Wajib Pajak bersangkutan terdaftar akan menerbitkan Surat Tagihan Pajak yang berisi denda administrasi sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku. Hal tersebut merupakan salah satu tindakan pengawasan yang dilakukan oleh Kantor Pelayanan Pajak terhadap kepatuhan Wajib Pajak Orang Pribadi maupun Wajib Pajak Badan, setelah sebelumnya diterbitkan Surat Himbauan dan Surat Teguran kepada Wajib Pajak terdaftar untuk segera menyampaikan SPT Tahunan mereka.

K. Arti dan Jenis Pengawasan

1. Pengawasaan Melekat adalah serangkaian kegiatan yang bersifat sebagai pengendalian yang dilakukan oleh atasan langsung tehadap bawahannya, secara preventif atau represif agar pelaksanaan tugas bawahan tersebut berjalan secara efektif dan efisien

2. Pengawasan Fungsioanal, merupakan pengawasaan yang dilakukan oleh aparat atau pejabt yang tugas pokonya khusus membantu pimpinan untuk melaksanakan tugasnya masing-masing.

3. Pengawasaan masyarakat yaitu pengawsaan yang dilakukan masyarakat pada Negara sebagai bentuk sosial kontrol terhadapa penyelnggaraan pemerintahan yang dilakukan pemerintah untuk mewujudkan masyarakat Negara yang demokratis

BAB IV

ANALISIS DAN DATA

A. Kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Kepatuhan Wajib Pajak merupakan sebuah elemen penting dalam Self

Assessment System, karena kesadaran Wajib Pajak merupakan kunci keberhasilan

dari berjalannya sistem ini, dimana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakannya

Pada Laporan Tugas Akhir ini, penulis mengambil contoh tentang kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam. Pada KPP Pratama Lubuk Pakam, jumlah Wajib Pajak Badan yang terdaftar lebih banyak dibandingkan dengan jumlah Wajib Pajak Badan yang menyampaikan SPT Tahunan

Pada tahun 2012, Wajib Pajak Badan yang terdaftar sebanyak 7.757 tetapi untuk jumlah yang menyampaikan atau melaporkan SPT Tahunan jauh lebih sedikit dari jumlah Wajib Pajak Badan yang terdaftar di KPP Pratama Lubuk Pakam. Jumlah Wajib Pajak Badan yang menyampaikan SPT Tahunan hanya 1,396. Maka untuk Wajib Pajak yang tidak menyampaikan SPT sebanyak 6,361

sedikit dari jumlah Wajib Pajak Badan yang terdaftar di KPP Pratama Lubuk Pakam. Jumlah Wajib Pajak Badan yang menyampaikan SPT Tahunan hanya 1590. Maka untuk Wajib Pajak yang tidak menyampaikan SPT sebanyak 6,967

Sedangkan untuk Wajib Pajak Badan yang terdaftar pada tahun 2014 di KPP Pratama Medan Polonia sebanyak 9,486. Dan yang tercatat dalam menyampaikan SPT Tahunan hanya 1,658 sehingga Wajib Pajak ynag tidak menyampaikan atau tidak melaporkan SPT sebanyak 7,828

Dari tahun 2012 sampai dengan tahun 2014, Wajib Pajak Badan yang terdaftar mengalami kenaikan, tetapi masih saja jumlah yang menyampaikan SPT Tahunan tidak sesuai dengan data Wajib Pajak yang terdaftar atau efektif. Hanya sebagian Wajib Pajak Badan yang menyampaikan SPT Tahunan atau melaporkan SPT Tahunan pada Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

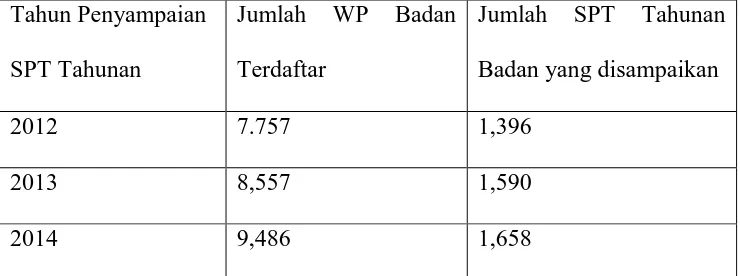

Tabel IV.1 Jumlah Wajib Pajak Badan di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Tahun Penyampaian SPT Tahunan

Jumlah WP Badan Terdaftar

Jumlah SPT Tahunan Badan yang disampaikan

2012 7.757 1,396

2013 8,557 1,590

2014 9,486 1,658

Persentase Kepatuhan Wajib Pajak Badan dalam menyampaikan SPT Tahunan di KPP Pratama Lubuk Pakam pada tahun pajak 2012 sebesar 18% , pada tahun 2013 sebesar 18,5% dan pada tahun 2014 persentase kepatuhan Wajib Pajak Badan sebesar 17,5%. berdasarkan hal tersebut, dapat dikatakan persentase kepatuhan Wajib Pajak Badan mengalami pasang surut. Ini menunjukkan masih rendahnya Wajib pajak Badan dalam memenuhi kewajiaban perpajakannya.

Kepatuhan Wajib Pajak dalam menyampaikan SPT jika mencapai 100% baru dapat dikatakan bahwa Wajib Pajak itu taat dalam memenuhi kewajiban perpajakannya tapi persentase kepatuhan Wajib Pajak bahkan tidak mencapai setengahnya. Sehingga perlu peningkatan lagi agar Wajib Pajak mau menyampaikan SPT Tahunan sebelum tanggal jatuh tempo, agar persentasenya dapat meningkat.

B. Pengawasan Penyampaian SPT Tahunan Pajak Penghasilan Wajib Pajak Badan

Pengawasan penyampaian SPT Tahunan adalah serangkaian tindakan yang dilakukan oleh aparatur pajak untuk mengawasi pelaksanaan pemenuhan kewajiban perpajakan Wajib Pajak yaitu:

1) Kewajiban melunasi utang pajak suatu tahun pajak

2) Kewajiban melaporkan pelunasan utang pajak pada KPP untuk suatu tahun pajak

Kegiatan pengawasan ini harus dilakukan untuk menjaga kepatuhan Wajib Pajak. Pengawasan kepatuhan penyampaian SPT Tahunan PPh Badan di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam dilakukan melalui pembuatan Surat Himbauan untuk menyampaikan SPT, Surat Teguran Pengawasan, dan penerbitan Surat Tagihan Pajak (STP) Pengawasan atas keterlambatan pelaporan SPT Tahunan.

membantu Account Representative dalam melakukan pengawasan terhadap kepatuhan penyampaian SPT Badan. Didalam aplikasi ini akan muncul wajib pajak yang belum melakukan penyampaian SPT Badan maupun yang sudah melakukan penyampaian SPT Badan namun belum tepat waktu. Jadi melalui aplikasi ini kita bisa lebih awal mendeteksi terhadap wajib pajak yang belum atau tidak atau terlambat dalam penyampaian SPT Badan.

Untuk wajib pajak yang belum menyampaikan SPT secara benar. Pengawasaan yang dilakukan Account Representative dengan melakukan analisa. Analisa bisa dengan pengumpulan data, menvalidasi data dan kemudian sampai kepada akhirnya melakukan tindakan berupa pengiriman Surat Himbauan. Suart Himbauan ini digunakan dalam rangka untuk mengkonfirmasi terhadap data-data yang didapatkan/ diperoleh KPP dengan data-data yang sudah dilaporkan wajib pajak dalam SPT Tahunan yang telah di sampaikannya. Tindakan himbauan ini adalah suatu tindakan pengawasaan Account Representative agar SPT yang disampaikan Wajib Pajak adalah SPT yang benar, lengkap, dan jelas.

Kemudian terhadap wajib pajak yang tidak menyampaikan SPT Tahunan Badan, Account Representative juga melakukan pengumpulan data. Data-data internal maupun data-data eksternal. Upaya pertama yang dilakukan Account

Representative adalah melakukan penyampaian Surat Teguran. Surat Teguran ini

Tahunan agar segera melakukan penyamapain SPT Tahunan. Apabila surat teguran ini tidak dihiraukan atau diabaikan Wajib Pajak maka Surat Teguran ini nantinya akan menjadi dasar bagi Account Representative untuk menetukan apakah wajib pajak ini dilakukan pemeriksaan atau tindakan berikutnya. Dan apabila surat teguran sudah disampaikan maka wajib pajak akan mendapatkan STP Pengawasan apabila tidak menghirukan surat teguran dan apabila ditemukan data-data yang ditemukan Account Representative terkait dengan kewajiban perpajakannya.

Surat teguran ini Account Representative terkait hanya menyampaikan daftar nominative wajib pajak yang akan ditegur sementara untuk pencetakkan surat teguan dilakukan oleh seksi pelayanan. Jadi jangka waktu surat teguran itu adalah 30 hari. Sementara surat himbauan janka waktu nya 14 hari.

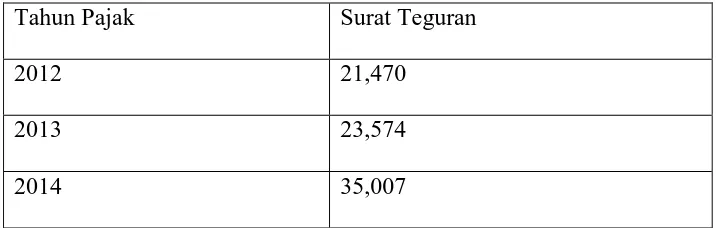

Tabel IV.2 Penerbitan Surat Teguran pada Tahun 2012-2014

Tahun Pajak Surat Teguran

2012 21,470

2013 23,574

2014 35,007

Berdasarkan table diatas penerbitan surat teguran kepada wajib pajak meningkat. Peningkatan yang sangat nampak jelas terlihat dari tahun 2013 sebesar 23,574 ke tahun 2014 sebesar 35,007.

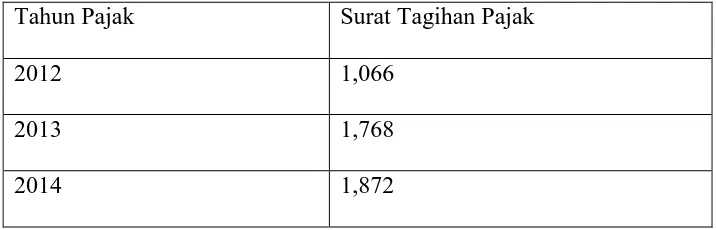

Tabel IV.3 Penerbitan Surat Tagihan Pajak

Tahun Pajak Surat Tagihan Pajak

2012 1,066

2013 1,768

2014 1,872

Sumber : Data dari kantor Pelayanan Pajak Pratama Lubuk Pakam

C. Upaya yang Dilakukan Oleh Petugas Pajak untuk Meningkatkan Kepatuhan Wajib Pajak Badan Dalam Menyampaikan SPT Tahunan

Setelah mengetahui kendala yang mempengaruhi Kepatuhan Wajib Pajak Badan dalam menyampaikan SPT Tahunan, petugas pajak mencari upaya yang dapat membuat atau meningkatkan kepatuhan tersebut.

Upaya yang dilakukan oleh petugas pajak khususnya Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam antara lain adalah :

1. Meningkatkan Pelayanan Bagi Wajib Pajak

melaksanakan kewajibannya. Menyadari hal tersebut Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam selalu berusaha memberikan pelayanan yang baik kepada setiap Wajib Pajak. Yang menjadi inti pelayanan yang baik adalah pelayanan yang mampu mengantisipasi masalah-masalah yang muncul dan berkembang dalam masyarakat umumnya dan Wajib Pajak khususnya.

Sehubungan dengan itu, aparat pajak Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam terus berupaya untuk peka dan cepat dalam menyelesaikan masalah-masalah yang timbul, tidak berbelit, dan bekerja sesuai dengan prosedur yang berlaku.

2. Peningkatan Profesionalisme Aparatur Pajak

Sebagian Wajib Pajak ada yang memanfaatkan celah-celah kelemahan Undang-Undang Perpajakan yang ada atau dengan cara memanfaatkan kelengengahan fiskus. Hal ini perlu diimbangi dengan peningkatan kemampuan dan kejelian fiskus, untuk mengantisipasi hal tersebut.

3. Mengembangkan Kegiatan Intensifikasi dan Ekstenfikasi Pajak a. Intensifikasi pajak

Intensifikasi pajak adalah kegiatan optimalisasi penggalian penerimaan pajak terhadap subjek pajak yang telah tercatat atau terdaftar dalam administrasi Direktur Jenderal Pajak dan hasil pelaksanaan ekstenfikasi.

1. Pengawasan intensif terhadap pelaksanaan kewajiban perpajakan yang dilaksanakan Wajib Pajak yang meliputi :

a. Pengawasan terhadap pembayaran dan pelaporan pajak tiap bulan (Surat Pemberitahuan Masa) dan Tahunan (Surat Pemberitahuan Tahunan).

b. Pengawasan terhadap Wajib Pajak yang malakukan kegiatan/transaksi namun tidak melaporkan kegiatan/transaksi dalam SPT Tahunan. c. Pengawasan terhadap pembayaran pajak yang dilakukan Wajib pajak

yang dilaksanakan Wajib pajak Orang pribadi yang berdemosili di jalan-jalan utama yang perkembangan ekonominya relatif pesat. 2. Melakukan pemeriksaan pajak yang dilaksanakan secara selektif dan cepat

untuk mendapatkan tambahan penerimaan pajak dan dapat dengan segera dicairkan ketetapannya untuk memberikan kontribusi penerimaan pajak dan dapat dengan segera dikukuhkan ketetapannya agar dapat memberikan kontribusi terhadap penerimaan pajak.

3. Melakukan penagihan pajak yang dilaksanakan untuk mendukung penerimaan pajak yang dilaksanakan sesuai dengan prosedur hukum yang berlaku.

b. Ekstensifikasi Pajak

Mengembangkan kegiatan optimalisasi ekstensifikasi untuk meningkatkan jumlah Wajib Pajak terdaftar, yang dilaksanakan adalah:

1. Optimalisasi pemanfaatan data internal, data eksternal dan data hasil pencairan di media massa cetak maupun elektronik.

2. Optimalisasi daerah potensial dengan pemberian Nomor Pokok Wajib Pajak (NPWP) kapada calon Wajib pajak yang dilaksanakan oleh petugas pajak dengan cara melakukan pendataan langsung.

4. Penyuluhan Perpajakan

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam menyadari bahwa pemberian pembinaan, bimbingan, dan penyuluhan kepada Wajib Pajak merupakan tugas dari aparatur pajak. Sasaran diadakannya bimbingan dan penyuluhan secara intensif oleh Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam adalah untuk mengubah tanggapan negatif terhadap pajak dan menjadikan masyarakat terpanggil untuk melaksanakan kewajiban perpajakannya dengan baik dan benar sebagai wujud pengabdian terhadap bangsa dan Negara.

5. Sosialisasi Perpajakan

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan uraian analisa dan evaluasi pada bab sebelumnya, maka penulis dapat mengambil kesimpulan tentang Pengawasaan Kepatuhan Penyampaian SPT Tahunan Wajib Pajak Badan , antara lain sebagai berikut :

1. Dilihat dari data yang diperoleh dapat disimpulkan bahwa jumlah Wajib Pajak Badan Tahun 2012 sampai Tahun 2014 yang terdaftar lebih banyak dibandingkan dengan jumlah Wajib Pajak Badan yang melaporkan SPT Tahunan. Pada tahun 2012 ada 7.757, pada tahun 2013 sebanyak 8,557 pada Tahun 2014 ada 9,486 Wajib Pajak Badan yang terdaftar. Sementara yang melaporkan SPT Tahunan untuk tahun 2012 hanya 1,396, pada tahun 2013 sebanyak 1,590 dan tahun 2014 hanya 1,658.

2. Penyebab tingkat kepatuhan Wajib Pajak Badan itu rendah dikarenakan kurangnya kesadaran Wajib Pajak Badan dalam melaksanakan kewajibannya, banyak Wajib Pajak Badan yang tidak memahami maksud dari membayar, menghitung, serta melaporkan pajak;

B. Saran

Pada dasarnya pelaksanaan Administrasi Perpajakan yang dilakukan di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam sudah berjalan dengan baik, namun dalam penulisan Laporan Tugas Akhiri ini, penulis ingin memberikan saran-saran yang sifatnya membangun. Antara lain sebagai berikut :

1. Petugas pajak di KPP Pratama Lubuk Pakam harus lebih giat dalam meningkatkan Pelayanan bagi Wajib Pajak Badan dan Profesionalisme Aparatur Pajak.

2. Penerapan Sanksi Perpajakan yakni dengan menerbitkan Surat Tagihan Pajak (STP), agar jumlah persentase Wajib Pajak Badan yang terdaftar sebanding dengan Wajib Pajak Badan yang melaporkan SPT Tahunan.

3. Meningkatkan sarana yang digunakan untuk memberikan informasi kepada masyarakat agar mengerti tentang pentingnya pajak, mengembangkan kegiatan Intensifikasi dan Ekstenfikasi Pajak, melakukan Penyuluhan Perpajakan, Sosialisasi Perpajakan, Workshop Perpajakan, ataupun Kelas Pajak.

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Sejak tahun 2002, Direktorat Jenderal Pajak melakukan modernisasi perpajakan sebagai bagian dari reformasi perpajakan (Tax-Reform) dan reformasi birokrasi. Dilakukan perubahan paradigma perpajakan dengan mengedepankan aspek pelayanan kepada Wajib Pajak , yang diimbau dengan pengawasan dan konsultasi. Untuk implementasinya dibentuk Kantor Pelayanan Pajak (KPP) modern dengan tiga model, yakni KPP Wajib Pajak Besar, KPP Madya, dan KPP Pratma. Salah satunya adalah KPP Pratama Lubuk Pakam yang terletak di Jalan Diponegoro no. 42-44 Lubuk Pakam sebelum akhirnya pindah ke Jalan P. Diponegoro No. 30 A Medan.

Sesuai dengan Keputusan Direktur Jenderal Pajak Nomor Kep-95/PJ/2008 tanggal 27 Mei 2008 tentang Saat Mulai Operasi (SMO) KPP Pratama di lingkungan Kanwil DJP Sumatera Utara I, KPP Pratama Lubuk Pakam ditetapkan mulai beroperasi tanggal 27 Mei 2008. KPP Pratama Lubuk Pakam berada di bawah lingkungan Kanwil DJP Sumatera Utara I yang membawahi seluruh wilayah Kabupaten Deli Serdang.

Visi Menjadi Institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara.

Menjadi Kantor Pelayanan yang dapat memenuhi kebutuhan pemangku kepentingan sesuai Ketentuan Perpajakan yang berlaku. Misi Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara demi kemakmuran rakyat.

B. Tugas dan Fungsi Pelayanan Pajak (KPP) Pratama Lubuk Pakam

KPP Pratama Lubuk Pakam mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di berbagai bidang perpajakan. Dalam melaksanakan tugas, KPP Pratama Lubuk Pakam menyelenggarakan fungsi sebagai berikut :

1. Pengumpulan, pencarian dan pengelolaan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, penetapan dan penerbitan produk hokum perpajakan

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan/pengolahan Surat Pemberitahuan, dan penerimaan surat lainnya.

3. Penyuluhan Perpajakan

5. Pelaksanaan pemeriksaan pajak

6. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. 7. Pelaksanaan konsultasi perpajakan

8. Pelaksanaan intensifikasi dan ekstensifikasi 9. Pelaksanaan administrasi KPP

C. Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam Wilayah kerja Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam adalah wilayah kabupaten deli serdang yang memiliki kecamatan sebagai berikut, kecamatan:

Sunggal Kutalimbaru

Labuhan Deli Namorambe

Pancur Batu Batangkuis

Deli tua Tanjung Morawa

Beringin Pagar Merbau

Lubuk Pakam Hamparan Perak

Gunung Meriah Patumbak

Percut Sei Tuan Sibolangit

STM Hulu Sibiru-biru

Galang Pantai Labu

WILAYAH KERJA ACCOUNT REPRESENTATIVE WASKO

N

AR KECAMATAN KELURAHAN

Waskon II

ARIEL SATRYA

BATANG KUIS Seluruh Kelurahan PERCUT SEI

TUAN

PERCUT

PERCUT SEI TUAN CHAIRUNNY RIZKY DELI TUA Seluruh Kelurahan EDWARD SALOMO HAMONANGAN MANIK PERCUT SEI TUAN MEDAN ESTATE MEDAN ESTATE TOL GUNAWAN SILALAHI PERCUT SEI TUAN KENANGAN KENANGAN BARU KENANGAN TOL TANJUNG REJO TANJUNG SELAMAT IRWAN SYAFII NASUTION

PANTAI LABU Seluruh Kelurahan

PERCUT SEI TUAN

TEMBUNG

JUNIOR ARGENTIN SIBARANI

PAGAR MERBAU Seluruh Kelurahan

PERCUT SEI TUAN BANDAR KLIPPA CINTA DAMAI CINTA RAKYAT KOLAM REGINALDI

BERINGIN Seluruh Kelurahan

PERCUT SEI TUAN

BANDAR KHALIPAH LAU DENDANG LAU DENDANG TOL SANGA MARTUA ENDY PANGARIBUAN PANCUR BATU Seluruh Kelurahan SYAIFUL AZHARI PERCUT SEI TUAN SAENTIS SAMPALI SAMPALI TOL WINDU HUDAYA

SIBOLANGIT Seluruh Kelurahan PERCUT SEI

TUAN

SUMBER REJO TIMUR

Waskon III

BENNI SYAHPUTRA SUNGGAL

HELVETIA KP LALANG MULYOREJO PUJI MULYO PURWODADI TG GUSTA

Deliana Magdalena Hutajulu

S.TANJUNGMUD A HULU

BAH BUNTU DURIAN EMPAT MBELANG DURIAN TINGGUNG GUNUNG MANUMPAK A GUNUNG MANUMPAK B KUTA MBELIN LIANG MUDA LIANG

RANGGITGIT RUMAH LENGO RUMAH RIH RUMAH SUMBUL S.TANJUNGMUDA HULU

SIBUNGA BUNGA HILIR

SIPINGGAN TANAH GARA HULU

TANJUNG BAMPU TANJUNG

MORAWA PKN TANJUNG MUDA TANJUNG RAJA TANJUNG TIMUR TIGA JUHAR TANJUNG

MORAWA WONO SARI

BIRU BIRU BIRU-BIRU CANDI REJO KP SELAMAT KUALA DEKAH KUALA URUK KUTA MULYO MARDINDING JULU

MBARUAI NAMO SURO BARU

NAMO TUALANG

SUNGGAL

MEDAN KRIO PAYA GELI SEI BERAS SEKATA SUNGGAL

SUNGGAL KANAN TG SELAMAT

PER RIA RIA RUMAH GREAT SARI LABA JAHE SEMEME BATU SIDODADI SIDOMULYO TANJUNG SENA

TANJUNG MORAWA

BUNTU BEDIMBAR DAGANG KELAMBIR DALU 10 A DALU 10 B TANJUNG MORAWA B

NOTO SUTANTO

LABUHAN DELI Seluruh Kelurahan

S.TANJUNGMUD A HILIR

PENUNGKIRA RAMBAI

S.TANJUNGMUDA HILIR

SUMBUL DUA SUMBUL SATU TALA PETA TALUN KENAS TANDUKAN RAGA

TANJUNG MORAWA

LENGAU SERPANG NAGA TIMBUL TANJUNG MULIA

SAEPUDIN

GUNUNG

MERIAH Seluruh Kelurahan

TANJUNG MORAWA

DAGANG KERAWAN TANJUNG MORAWA TANJUNG MORAWA A TANJUNG

MORAWA PEKAN

SEI SEMAYANG SERBA JADI SM DISKI SUKA MAJU

SUWONO

TANJUNG MORAWA

AEK PANCUR BANDAR LABUHAN BANGUN REJO SEI MERAH BANGUN SARI BANGUN SARI BARU

BANGUN SARI TOL

PERDAMEAN PUNDEN REJO TANJUNG BARU TELAGA SARI UJUNG SERDANG

YASSER CHALID

S.TANJUNGMUD A HILIR

KUTA JURUNG LAU BARUS BARU LAU RAKIT

LAU REMPAK LIMAU

MUNGKUR

NEGARA/BERINGI N

TANJUNG MORAWA

LIMAU MANIS MEDAN

SENEMBAH PENARA

Waskon IV

ADRIAN SYAMSU

HAMPARAN

PERAK Seluruh Kelurahan

LUBUK PAKAM

LUBUK PAKAM TIGA

NAMO RAMBE Seluruh Kelurahan

EDI SYAHPUTRA

GALANG Seluruh Kelurahan

LUBUK PAKAM

KOTALIMBARU Seluruh Kelurahan

LUBUK PAKAM

PAGAR MERBAU TIGA

SYAH MAD

MOTA DEPARI

LUBUK PAKAM

LUBUK PAKAM PEKAN

PETUMBAK Seluruh Kelurahan

SUGENG ARIADI LUBUK PAKAM

BAKARAN BATU CEMARA

LUBUK PAKAM LUBUK PAKAM I/II

PAGAR JATI PALUH KEMIRI PASAR

D. Stuktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalam usaha untuk mencapai tujuan yang telah ditentukan. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang, dan tanggung jawab serta hubungan antar bagian. Struktur organisasi juga diharapkan akan dapat menetapkan sistem hubungan dalam organisasi yang menghasilkan tercapainya komunikasi, koordinasi, dan integrasi secara efisien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

KPP Pratama Lubuk Pakam sendiri menerapkan Struktur Organisasi Lini dan Staff. KPP Pratama Lubuk Pakam dipimpin oleh seorang Kepala KPP yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I.

Adapun Stuktur Organisasi pada KPP Pratama Lubuk Pakam terdiri dari :

3. Seksi Pengelohan Data dan Informasi Perpajakan 4. Seksi Pelayanan

5. Seksi Pengawasan dan Konsultasi I 6. Seksi Pengawasan dan Konsultasi II 7. Seksi Pengawasan dan Konsultasi III 8. Seksi Pengawasan dan Konsultasi IV 9. Seksi Penagihan

10.Seksi Pemeriksaan 11.Seksi Ekstensifikasi

12.Tim Fungsional Pemeriksaan

E. Uraian Bidang Kerja Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

1. Kepala KPP (Kepala Kantor)

Tugas dan fungsinya adalah sebagai berikut :

a. Mengkoordinasi penyusunan rencana kerja kantor sebagai bahan penyusunan rencana strategi kantor wilayah.

b. Mengkoordinasi penyusunan rencana pengamanan penerimaan pajak berdasarkan potensi pajak,perkembangan kegiatan ekonomi keuangan dan realisasi penerimaan tahun lalu.

d. Mengkoordinasi rencana pencarian data strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasi pelaksanaan rencana pencarian data strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

f. Mengkoordinasi pengolahan data yang sumber datanya strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

g. Mengkoordinasi pembuatan risalah perincian dasar pengenaan pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil perhitungan ketetapan pajak.

h. Mengkoordinasi pengolahan data guna menyajikan informasi perpajakan.

i. Mengkoordinasi penyusunan monografi perpajakan.

j. Mengkoordinasi pemantauan pelaporan dan pembayaran masa dan tahunan PPh dan pembayaran masa PPN/PPnBM untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan pajak.

2. Sub Bagian Umum

Sub Bagian Umum terdiri dari 3 bagian, yaitu: 2.1 Tata Usaha dan Kepegawaian

pengadaan, penataan berkas, penyusunan arsip, tata usaha kepegawaian dan pengiriman laporan agar dapat menunjang kelancaran tugas kantor itu sendiri

2.2 Keuangan

Tugasnya dalaha menyusun anggaran dan administrasi keuangan untuk pembiayaan administrasi kantor dan penggajian para pegawai KPP Pratama Lubuk Pakam

2.3 Bagian Rumah Tangga

Tugasnya adalah mengurusi segala keperluan rumah tangga dan keperluan perlengkapan KPP Pratama Lubuk Pakam agar dapat menunjang kelancaran tugas Kantor Pelayanan Pajak.

3. Seksi Pengolahan Data dan Informasi Perpajakan Tugas dan fungsinya adalah sebagai berikut :

a. Melakukan pengumpulan, pencarian, dan pengoolahan data, penyajian informasi perpajakan

b. Perekaman dokumen perpajakan c. Merekam SSP lembar 3

d. Merekam SPT Masa PPN e. Merekam PPh Pasal 21 f. Merekam PPh Pasal 23/26

g. Merekam PPh Final Pasal 4 Ayat 2

j. Pemantauan aplikasi e-SPT dan e-Filling k. Pelaksanaan i-SISMIOP dan SIG

l. Penyiapan laporan kinerja

4. Seksi Pelayanan

Tugas dan fungsinya adalah sebagai berikut :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan b. Pengadministrasian dokumen dan berkas perpajakan

c. Melakukan penyuluhan perpajakan

d. Menerima, meneliti,dan merekam surat permohonan diri Wajib Pajak dan surat-surat lainnya.

e. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak dan surat lainnya.

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak.

g. Melakukan urusan kearsipan Wajib Pajak h. Melakukan Kerjasama Perpajakan

5. Seksi Pengawasan Dan Konsultasi I, II, III, IV Tugas dan fungsinya adalah sebagai berikut :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak b. Pembimbingan/penghimbauan kepada Wajib Pajak dan konsultasi teknis

c. Melakukan penyusunan profil Wajib Pajak d. Menganalisis kinerja wajib pajak

e. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

f. Melakukan evaluasi hasil banding

g. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intesifikasi. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

h. Penyuluhan perpajakan. 6. Seksi Penagihan

Tugas dan fungsinya adalah sebagai berikut :

a. Pelaksanaan pemrosesan dan penatausahaan dokumen masuk di seksi penagihan.

b. Pelaksanaan penagihan, yang bertugas membantu penyiapan surat tagihan, surat paksa, surat perintah, melaksanakan penyitaan, usulan lelang, dan penagihan lainnya.

c. Pelaksanaan penatausahaan Surat Ketetapan Pajak dan Surat Tagihan Pajak beserta bukti pembayarannya.

surat keputusan pengurangan atau penghapusan Sanksi Administrasi pada seksi penagihan.

7. Seksi Pemeriksaan

Tugas dan fungsinya adalah sebagai berikut : a. Melakukan penyusunan rencana pemeriksaan b. Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Seksi Ekstensifikasi

Tugas dan fungsinya adalah sebagai berikut :

a. Pelaksanaan pemrosesan dan penatausahaan dokumen masuk di Seksi Ekstensifiikasi Perpajakan

b. Melakukan pengamatan potensi perpajakan c. Pendataan objek dan subjek pajak

d. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi

9. Kelompok Jabatan Fungsional

F. Gambaran Kepegawaian Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

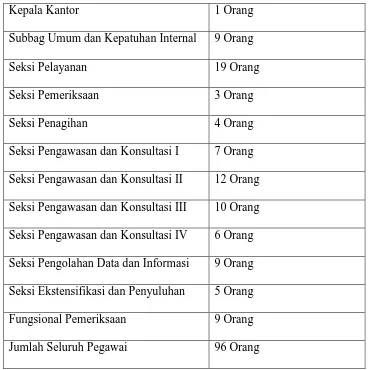

Adapun jumlah pegawai yang terdapat di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam adalah berjumlah 96 orang yang terdiri dari :

Tabel I.1 Jumlah pegawai Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Kepala Kantor 1 Orang

Subbag Umum dan Kepatuhan Internal 9 Orang

Seksi Pelayanan 19 Orang

Seksi Pemeriksaan 3 Orang

Seksi Penagihan 4 Orang

Seksi Pengawasan dan Konsultasi I 7 Orang Seksi Pengawasan dan Konsultasi II 12 Orang Seksi Pengawasan dan Konsultasi III 10 Orang Seksi Pengawasan dan Konsultasi IV 6 Orang Seksi Pengolahan Data dan Informasi 9 Orang Seksi Ekstensifikasi dan Penyuluhan 5 Orang Fungsional Pemeriksaan 9 Orang Jumlah Seluruh Pegawai 96 Orang

[image:48.612.110.478.296.666.2]Tabel I.2 Jumlah Total Pegawai Berdasarkan Tingkat Pendidikan Tingkat Pendidikan S2 14 Orang

Tingkat Pendidikan S1 63 Orang Tingkat Pendidikan D3 10 Orang Tingkat Pendidikan D1 3 Orang Tingkat Pendidikan SMA 6 Orang

[image:49.612.113.390.374.458.2]Sumber : Data dari Kantor Pelayanan Pajak Pratama Lubuk Pakam, 2015

Table I.3 Jumlah Pegawai Berdasarkan Golongan Golongan IV 3 Orang

Golongan III 51 Orang Golongan II 42 Orang

Sumber : Data dari Kantor Pelayanan Pajak Pratama Lubuk Pakam, 2015

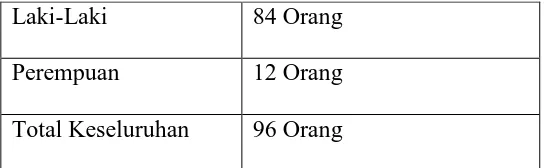

Tabel I.4 Jumlah Pegawai Berdasarkan Jenis Kelamin Laki-Laki 84 Orang

Perempuan 12 Orang Total Keseluruhan 96 Orang

[image:49.612.113.393.524.608.2]Gambar I.1

BAB I PENDAHULUAN

A. Latar Belakang Laporan Praktik Kerja Lapangan Mandiri

Salah satu cara pemerintah Negara Indonesia dalam membiayai pembangunan dan meningkatkan pendapatan dengan melakukan pemungutan pajak. Pajak merupakan iuran rakyat kepada Kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan dan untuk membayar pengeluaran umum.

Pemerintah dalam hal ini Direktorat Jenderal Pajak sebagai aparat perpajakan, mempunyai tugas yang cukup berat dalam memenuhi pendapatan negara. Sehingga aparat pajak harus aktif dalam melaksanakan pembinaan, dan pengawasan terhadap pelaksanaan perpajakan dari Wajib Pajak agar Wajib Pajak dapat mematuhi peraturan yang telah ditentukan dalam Undang-Undang Perpajakan. Untuk meningkatkan penerimaan pajak, pemerintah telah berulangkali melakukan pembaharuan Undang-Undang Perpajakan.

Undang-Undang Nomor 16 Tahun 2009. Dalam Undang-Undang tersebut dikenalkan sistem pemungutan pajak yang baru yaitu Self Assessment System

Dalam Self Assesment System wajib pajak diberi wewenang dalam menentukan sendiri jumlah pajak terutang setiap tahunnya sesuai dengan peraturan perundang-undangan yang berlaku. Wajib pajak dianggap mampu menghitung pajak, mampu memahami peraturan perundang-undangan perpajakan yang sedang berlaku, serta menyadari akan arti pentingnya membayar pajak. Disisi lain, pengawasan dan pelaksanaan kewajiban perpajakan dari petugas pajak kepada Wajib Pajak juga sangat diharapkan.

Salah satu bentuk pengawasan terhadap Wajib Pajak adalah pengawasan terhadap penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Badan. Wajib pajak yang telah menghitung, memperhitungkan, dan menyetor pajak terutang wajib menyampaikan Surat Pemberitahuan ke Kantor Pelayanan Pajak tempat wajib pajak terdaftar. Surat pemberitahuan ini berfungsi sebagai sarana untuk melaporkan dan mempertanggungjawabkan jumlah pajak yang sebenarnya.

itu, Surat pemberitahuan tidak hanya berfungsi sebagai data saja, tetapi dapat juga sebagai komunikasi antara wajib pajak dengan aparat pajak.

Untuk itu pegawasan terhadap penyampaian pajak penghasilan wajib pajak badan sangat diperlukan agar wajib pajak melakukan kewajiban perpajakannya secara benar. Hal ini disadari pada kenyataannya masih rendah kesadaran dan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya dalam hal ini menyampaikan SPT Tahunan. Berdasarkan pemaparan tersebut diatas, penulis tertarik mengambil judul “Pengawasan Kepatuhan Penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak Badan Di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan Praktik Kerja Lapangan Mandiri yang dilakukan adalah salah satu persyaratan yang wajib dilaksanakan oleh mahasiswa perpajakan dalam menyelesaikan pendidikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara (USU).

1.1 Untuk mengetahui tingkat kepatuhan wajib pajak dalam penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

1.2 Untuk mengetahui bagaimana pelaksanaan pengawasan kepatuhan penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

1.3 Untuk mengetahui masalah-masalah yang timbul dalam penyampaian Surat Pemberitahuan Tahunan Pajak penghasilan Wajib Pajak Badan.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri tentunya memiliki manfaat buat berbagai pihak, diantaranya adalah:

2.1 Bagi Mahasiswa

b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan, khususnya pengawasan kepatuhan penyampaian surat pemberitahuan tahunan pajak penghasilan wajib pajak badan

c. Dapat menjadi wadah bagi mahasiswa untuk mempersiapkan dirinya untuk menjadi mahasiswa yang siap memasuki dunia kerja yang semakin sulit, karena telah dibekali keterampilan dan pengalaman-pengalaman dunia kerja dalam melaksanakan PKLM ini.

d. Dapat meningkatkan kemampuan berkomunikasi dan sarana peningkatan rasa percaya diri dalam berinteraksi dengan dunia kerja. 2.2 Bagi Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

a) Sebagai sarana untuk mempererat hubungan positif antara Kantor Pelayanan Pajak Pratama Lubuk Pakam dengan program studi Diploma III Administrasi Perpajakan FISIP USU.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

a) Meningkatkan hubungan kerja sama antara Program Studi Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak (KPP) Pratama Medan Lubuk Pakam.

b) Membuka interaksi antara mahasiswa, dosen dan instansi pemerintahan di bangku perkuliahan.

c) Meningkatkan kurikulum untuk setiap disiplin ilmu sehingga mampu mencapai standar mutu pendidikan yang baik.

d) Mempertinggi pandangan masyarakat terhadap Sumber Daya Manusia yang dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera Utara dengan persepsi umum.

e) Mendapatkan masukan dan saran untuk perbaikan dan penyempurnaan kurikulum yang berlaku di Program Dipoma III Administrasi Perpajakan FISIP USU.

C. Uraian Teoritis 1. Definisi Pajak

Menurut P.J.A.Andriani, Pajak adalah Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh orang yang wajib membayarnya menurut peraturan-peraturan dengan tidak dapat prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas Negara yang menyelenggarakan pemerintahaan dalam (Waluyo, 2013: 2).

Menurut N.J. Feldman, Pajak adalah prestasi yang dapat dipaksakan oleh sepihak dan terutang kepada pengusaaha oleh pihak yang terutang kepada pengusaha (menurut norma – norma yang ditetapkan secara umum), tanpa adanya kontraprestasi dan semata – mata digunakan untuk menutup pengeluaran – pengeluaran umum dalam (Resmi, 2008: 2).

Menurut Soeparman Seohamidjaja, Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutupi biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum dalam (Suandy, 2008: 9).

2. Fungsi Pajak

Terdapat dua jenis pajak dalam Resmi (2008: 3) yaitu :

b. Fungsi Reglured, adalah sebagai alat untuk mengatur atau melaksanakan kebijkan pemerintah dalam bidang social dan ekonomi serta mencapai tujuan-tujuan tertentu diluar bidang keuangan.

3. Teori Pemungutan Pajak

Teori pemungutan pajak menurut Resmi (2008: 5) adalah sebagai berikut :

a. Teori Asuransi

Menurut teori ini, negara betugas untuk melindungi orang dan segala kepentingannya meliputi keselamatan jiwa maupun keselamatan harta bendanya.

b. Teori Kepentingan

Teori ini hanya memperhatikan pembagian beban pajak yang harus dipungut dari seluruh penduduk. Pembagian beban ini harus didasrkan atas kepentingan masing-masing orang dalam tugas-tugas pemerintah termasuk perlindungan atas jiwa orang-orang ini beserta harta bendanya.

c. Teori Gaya Pikul

d. Teori Bakti

Teori menjelaskan bahwa setiap orang menyadari bahwa suatu kewajiban mutlak untuk membuktikan tanda baktinya terhadap Negara dalam bentuj pembayaran pajak.

e. Teori Gaya Beli

Teori ini menjelaskan fungsi pemungutan pajak disamakan dengan pompa yaitu mengambil gaya beli dari rumah tangga dalam masyarakat untuk rumah tangga Negara dan kemudian menyalurkannya kembali ke masyarakat dengan maksud untuk memelihara hidup masyarakat dan untuk membawanya kearah tertentu. Teori ini mengajarkan bahwa penyelenggaraan kepentingan masyarakat inilah yang dapat dianggap sebagai dasar keadilan pemungutan pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam hal ini peserta melakukan PKLM di Kantor Pelayanan Pajak Pratama Lubuk Pakam, dengan ruang lingkup sebagai berikut :

2. Untuk melihat masalah apa saja yang dihadapi Kantor Pelayanan Pajak Pratama Lubuk Pakam dalam Pengawasan Kepatuhan dalam Menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan Badan.

3. Hal- hal yang diperhatikan untuk meningkatkan kepatuhan Wajib Pajak Badan dalam menyampaikan SPT Tahunan.

E. Metode Praktik Kerja Lapanagan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang digunakan sebagai berikut :

1. Tahapan Persiapan

Hal ini berkaitan dengan persiapan yang dibutuhkan mahasiswa mulai dari peninjauan objek dan lokasi, mencari bahan unuk pembuatan proposal, pemohonan surat jalan/ surat pemohonan dari fakultas, serta melakukan konsultasi atau diskusi dengan dosen.

2. Studi Literatur

3. Observasi Lapangan

Penulis melakukan peninjauan dan pengamatan secara langsung yang sesuai dengan data-data mengenai judul dari Praktik Kerja Lapangan Mandiri yang ada di Kantor Pelayanan Pajak Pratama Lubuk Pakam.

4. Pengumpulan Data

Penulis melakukan pengumpulan data untuk menunjang keberhasilan dari topik yang dibahas. Dalam hal ini data-data bersumber dari Kantor Pelayanan Pajak Pratama Lubuk Pakam.

a) Data Primer adalah data yang diperoleh dari pihak-pihak yang mengetahui tentang objek kajian Praktik Kerja Lapangan Mandiri (PKLM)

b) Data Sekunder adalah data yang diperoleh dari referensi ilmiah, seperti buku perpajakan, Undang – Undang Perpajakan yang bertujuan untuk pengumpulan laporan Praktik Kerja Lapangan

5. Analisis Data dan Evaluasi

F. Metode Pengumpulan Data

Metode pengumpulan data dalam pelaksanaan Praktek Kerja Lapangan Mandiri ini dilakukan dengan pengelompokan data beserta cara pelaksanaannya sebagai berikut:

1) Observasi (Pengamatan)

Yaitu suatu cara pengumpulan data dengan cara mengadakan peninjauan langsung pada objek yang diteliti guna memperoleh informasi yang dibutuhkan dalam melengkapi penulisan laporan ini.

2) Wawancara

Merupakan teknik pengumpulan data yang didasarkan pada percakapan secara intensif dengan tujuan tertentu. Wawancara dilakukan untuk mendapat berbagai informasi menyangkut masalah yang diajukan. Wawancara dilakukan kepada responden yang menguasai topik permasalahan, yaitu dengan cara meminta penjelasan, keterangan-keterangan maupun informasi secara langsung kepada pihak-pihak yang bersangkutan

3) Dokumentasi

G. Sismematika Penulisan Laporan Praktik Kerja Lapangan

Adapun yang menjadi sistematika dalam penyusunan Laporan Praktik Kerja Lapangan Mandiri adalah sebagai berikut :

BAB I : PENDAHULUAN PKLM

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab ini terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data PKLM dan sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana Praktik Kerja Lapangan Mandiri dilakukan. Dalam hal ini sejarah singkat lokasi yang akan diuraikan penulis adalah KPP Pratama Lubuk Pakam serta struktur organisasi, tugas dan fungsi KPP Pratama Lubuk Pakam.

BAB III : GAMBARAN DATA

dari tempat pelaksanaan PKL di KPP Pratama Lubuk Pakam. Selain itu, penulis juga akan menyajikan data dan fakta awal yang berkaitan dengan masalah yang akan dibahas dalam bab selanjutnya.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan menguraikan analisis dan pembahasan mengenai pengawasan terhadap penyampaian SPT Tahunan PPh Badan, kepatuhan penyampaian SPT Tahunan PPh Badan, kendala yang dapat mempengaruhi kepatuhan dan upaya yang dilakukan oleh petugas pajak untuk meningkatkan kepatuhan wajib pajak badan dalam menyampaikan SPT Tahunan

BAB V: PENUTUP

LAPORAN TUGAS AKHIR

PENGAWASAN KEPATUHAN PENYAMPAIAN SURAT

PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN DI KANTOR PELAYANAN PAJAK

(KPP) PRATAMA LUBUK PAKAM

Disusun Oleh:

NAMA : RIZKI MEIDINA NIM : 122600039

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Pada Program Studi Diploma DIII Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan penulis berupa rahmat, hidayah serta nikmat kesehatan, kesempatan, kesabaran, dan kreativitas sehingga penulis dapat menyelesaikan tugas akhir ini. Tak lupa, penulis mengucapkan shalawat berangkaikan salam kepada Nabi Muhammad SAW semoga penulis mendapatkan syafa’atnya kelak.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah “Pengawasan Kepatuhan Penyampaian Surat Pemberitahuan (SPT) Tahunan

Pajak Penghasilan Wajib Pajak Badan Di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada seluruh pihak yang telah membantu, memberikan dukungan, motivasi dan inspirasi kepada penulis sehingga Tugas Akhir ini selesai. Ucapan terima kasih disampaikan kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmu pengetahuan terutama di bidang perpajakan kepada penulis selama menjajaki masa kuliah.

5. Seluruh Bapak/Ibu Staff Pegawai Diploma III Administrasi Perpajakan FISIP USU yang telah banyak membantu dan memberikan masukan selama masa perkuliahan sampai dengan selesainya Laporan Tugas Akhir ini.

6. Bapak Hatta Ridho, S.Sos, M.SP selaku Dosen Pembimbing yang telah bersedia meluangkan waktu memberikan arahan, petunjuk serta bimbingan penulis dalam menyusun dan menyelesaikan Laporan Tugas Akhir ini dari awal hingga selesai.

7. Bapak James selaku supervisor lapangan yang bersedia meluangkan waktunya memberikan data-data yang diperlukan dalam menyelesaikan Laporan Tugas Akhir ini.

9. Kepada Kedua Adik, Taufik Arrahman dan Ferry Adriansyah yang telah mewarnai hari-hari penulis dalam menyelesaikan Tugas Akhir ini.

10.Kepada Teman-Teman Seperjuangan dari Tax A 2012, terkhusus kepada Justitie Syahfitri, Tika Manurung, Nuri Dwi Maulidza, Andiny Octaviani, Nindya Kartika, Dina Batubara, Harum Annisya, Norman Rizky yang telah menemani suka maupun duka, tangis maupun canda selama tiga tahun terakhir ini di bangku pekuliahan. Kalian bukan hanya teman seperjuangan tetapi lebih seperti keluarga kedua. Bangga memiliki kalian semuanya.

11.Kepada Kakanda Apriani Novitasari, yang telah memberikan arahan dan nasihat mendidik kepada penulis dalam menyelesaikan Tugas Akhir ini

12. Kepada Anggi Nursa’adah Rangkuti teman dari SMA dan teman satu kamar 13.Kepada Teman SMA yang telah memotivasi penulis dalam menyelesaikan

Tugas Akhir ini.

14. Kepada Anak Kos Madani 418, Naya, Aisyah, Balkis, Rini, Kak Mar, Kak Ayu, Elda, Egin, Santi dan Windy. Yang telah memotivasi dan menghibur penulis disaat mengerjakan Tugas Akhir ini.

Pihak-pihak lain dan seluruh teman-teman yang namanya tidak dapat penulis sebutkan satu persatu lagi, penulis mengucapkan terima kasih atas bantuan dan dukungan hingga penulis dapat menyelesaikan Laporan Tugas Akhir ini.

Penulis telah berusaha semaksimal mungkin dalam penyusunan dan penyelesaian Laporan Tugas Akhir ini, namun penulis menyadari masih banyak kelemahan dari segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat memberikan manfaat kepada pembaca.

Medan, Juni 2015

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan mandiri ... 9

E. Metode Praktik Kerja Lapangan Mandiri ... 10

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan PKLM ... 13

BAB II : GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam ... 15

B. Tugas dan Fungsi KPP Pratama Lubuk Pakam ... 16

C. Wilayah Kerja KPP Pratama Lubuk Pakam ... 17

D. Stuktur Organisasi KPP Pratama Lubuk Pakam ... 28

E. Uraian Bidang Kerja KPP Pratama Lubuk Pakam ... 29

F. Gambaran Kepegawaian KPP Pratama Lubuk Pakam ... 35

BAB III : GAMBARAN DATA A. Pengertian Wajib Pajak ... 38

C. Hak Wajib Pajak Badan dalam Perpajakan ... 40

D. Kewajiban Wajib Pajak Badan dalam Perpajakan ... 40

E. Pengertian Surat Pemberitahuan (SPT) ... 41

F. Fungsi Surat Pemberitahuan (SPT) ... 43

G. Tempat dan Cara Penyampaian SPT ... 45

H. Batas Waktu Penyampaian SPT ... 45

I. Sanksi Administrasi atas Terlambat Menyampaiakan SPT ... 48

J. Penerbitan Surat tagihan Pajak ... 49

K. Arti dan Jenis Pengawasan ... 50

BAB IV : ANALISIS DAN DATA A. Kepatuhan Wajib Pajak Badan di (KPP) Pratama Lubuk Pakam ... 52

B. Pengawasan Penyampaian SPT Wajib Pajak Badan ... 55

C. Upaya untuk Meningkatkan Kepatuhan dalam Menyampaikan SPT 58

BAB IV : SIMPULAN DAN SARAN A. Simpulan ... 62

B. Saran ... 63