TESIS

Oleh

SELFIANA EFRIDA LUBIS

117011150/M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

TESIS

Diajukan Untuk Memperoleh Gelar Magister Kenotariatan Pada Program Studi Magister Kenotariatan Fakultas Hukum

Universitas Sumatera Utara

Oleh

SELFIANA EFRIDA LUBIS

117011150/M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

Program Studi : MAGISTER KENOTARIATAN

Menyetujui Komisi Pembimbing

(Dr. Bastari, MM)

Pembimbing Pembimbing

(Prof. H. M. Hasballah Thaib, MA, PhD) (Dr. Utary Maharani Barus, SH, MHum)

Ketua Program Studi, Dekan,

(Prof. Dr. Muhammad Yamin, SH, MS, CN) (Prof. Dr. Runtung, SH, MHum)

PANITIA PENGUJI TESIS Ketua : Dr. Bastari, MM

Nama : SELFIANA EFRIDA LUBIS

Nim : 117011150

Program Studi : Magister Kenotariatan FH USU

Judul Tesis : ANALISIS YURIDIS TERHADAP PEMBAYARAN

ZAKAT DALAM PENGENAAN PAJAK PENGHASILAN

Dengan ini menyatakan bahwa Tesis yang saya buat adalah asli karya saya sendiri

bukan Plagiat, apabila dikemudian hari diketahui Tesis saya tersebut Plagiat karena

kesalahan saya sendiri, maka saya bersedia diberi sanksi apapun oleh Program Studi

Magister Kenotariatan FH USU dan saya tidak akan menuntut pihak manapun atas

perbuatan saya tersebut.

Demikianlah surat pernyataan ini saya buat dengan sebenarnya dan dalam keadaan

sehat.

Medan,

Yang membuat Pernyataan

membayar zakat. Undang-Undang Nomor 36 Tahun 2008 tentang PPh, dan Undang-Undang Nomor 23 Tahun 2011 tentang pengelolaan zakat serta Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2011 tentang Pelaksanaan Pembayaran dan Pembuatan Bukti Pembayaran atas Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan dari Penghasilan Bruto mengatur bahwa pembayaran zakat sebagai pengurang Penghasilan Kena Pajak (PKP) pada PPh. Namun, banyak WP Orang Pribadi pemeluk agama Islam atau muzaki yang belum memanfaatkan pembayaran zakat sebagai pengurang PKP pada PPh.

Permasalahan yang diangkat pada penelitian ini, yakni bagaimana zakat sebagai pengurang Pajak Penghasilan Wajib Pajak, bagaimana pemenuhan aspek keadilan dari zakat sebagai pengurang Pajak Penghasilan dan apa faktor-faktor penghambat dalam penerapan zakat sebagai pengurang Pajak Penghasilan.

Untuk menemukan jawaban dari permasalahan tersebut, maka penelitian ini dilakukan bersifat deskriptif dengan pendekatan perundang-undangan, yaitu menggambarkan dan menelaah semua undang-undang yang bersangkut paut dengan pembayaran zakat dalam pengenaan PPh. Jenis penelitian yang digunakan metode penelitian hukum normatif atau disebut juga penelitian hukum kepustakaan.

Pembayaran zakat dapat mengurangi besarnya beban PPh melalui pengurangan Penghasilan Neto. Jenis zakat sebagai pengurang PKP adalah semua jenis zakat mal yang diatur dalam Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat yang pembayarannya dilakukan di Badan Amil Zakat /Lembaga Amil Zakat (BAZ/LAZ) yang dibentuk dan disahkan Pemerintahdimana Bukti Setor Zakat (BSZ) disertakan dalam pelaporan SPT Tahunan WP. Zakat sebagai pengurang PPh memenuhi asas keadilan horizontal dalam pemungutan pajak dimana WP dengan penghasilan neto dan membayar zakat yang sama akan dikenakan PPh yang sama serta asas keadilan vertikal dimana WP dengan penghasilan neto dan pembayaran zakat yang berbeda akan dibebani jumlah PPh yang berbeda. Faktor-faktor penghambat dalam penerapan zakat sebagai pengurang PPh adalah keterbatasan jumlah BAZ/LAZ yang dibentuk dan disahkan Pemerintah, kewajiban menyertakan BSZ yang asli atau fotocopy yang dilegalisir oleh BAZ/LAZ pada pelaporan SPT Tahunan serta kurangnya sosialisasi dari petugas Pajak maupun petugas BAZ/LAZ dalam penyuluhan zakat sebagai pengurang PKP pada PPh. Berdasarkan dari kesimpulan, maka dapat dikemukakan saran-saran sebagai berikut : zakat bukan hanya diposisikan sebagai pengurang PKP pada PPh tetapi dapat sebagai pengurang pajak terutang(kredit pajak), Pemerintah seharusnya mengeluarkan peraturan yang mempertegas bahwa zakat yang dimaksud adalah semua jenis zakat mal. Untuk memenuhi asas keadilan dalam pemungutan pajak, zakat yang tidak dibayar kepada BAZ/LAZ dapat juga sebagai pengurang PKP pada PPh. Pemerintah menambah jumlah BAZ/LAZ dan melakukan penyederhanaan dalam sistem pembuktian pada pembayaran zakat sebagai pengurang PKP pada PPh serta petugas Pajak sewaktu penyuluhan SPT khusus membahas materi zakat sebagai pengurang PKP pada PPh. Kata kunci : Pajak Penghasilan, Wajib Pajak, Zakat, Penghasilan Kena Pajak, Badan Amil

PPh (Income Tax). Some of Indonesian taxpayers are Muslims who have another obligation which is to be done; that is, paying zakat (obligation to contribute to those in needs or to religious activities). Law No. 36/2008 on PPh and Law No. 23/2011 on Managing Zakat, and the Regulation of Director General of Taxation No. PER-6/PJ/2011 on the Implementation of Payment and Making Proof of Payment on Zakat or Religious Donation, an Obligatory which can be reduced from Gross Earnings regulates that the payment of zakat as the reduction of PKP (Taxable Earnings) on PPh. However, many taxpayers are Muslims or muzaki do not use zakat as the reduction of PKP in PPh.

The problems in the research were as follows: how about zakat as the reduction of Taxpayers’ Income Tax, how about the fulfillment of righteousness aspect of zakat as the reduction of Income Tax, and what retarding factors in implementing zakat as the reduction of Income Tax.

The research used descriptive method with legislation approach which described and analyzed all laws about paying zakat related to PPh. The type of the research was judicial normative or library research.

Paying zakat can reduce the burden of PPh through the reduction of Net Earnings. The type of zakat which can reduce PKP was all types of zakat mal (charity given because one has more than enough). It is stipulated in Law No. 23/2011 on the Management of Zakat in which the payment is done in Badan Amil Zakat/Lembaga Amil Zakat (BAZ/LAZ), established and validated by the Government by submitting BSZ (Zakat Deposit Receipt) in SPT of annual taxpayer report. Zakat as the reduction of PPh fulfills horizontal righteousness principle in tax revenues in which the taxpayers who have net earnings and pay the same zakat will be subject to the same PPh, and vertical righteousness principal in which taxpayers who have net earnings and pay different zakat will be the subject to different PPh. The retarding factors in implementing zakat as the reduction of PPh are the limitation of the number of BAS/LAZ that has been established and validated by the government, the negligence in submitting authentic BSZ or its copy which has been legalized by BAZ/LAZ in the Annual SPT Report, and the lack of socialization of tax officials and BAZ/LAZ officials in counseling about zakat as the reduction of PKP in PPh. Based on the conclusion, it is recommended as follows: zakat is not only positioned as the reduction of PKP in PPh but also as the reduction of payable tax (tax credit). The government should issue a regulation which emphasizes that the zakat is all types of zakat mal. In order to fulfill the principle of righteousness in tax revenues, zakat which is not paid to BAZ/LAZ can also be the reduction of PKP in PPh. The government should add the number of BAZ/LAZ and simplify the proof of zakat payment as the reduction of PKP in PPh, and tax officials should discuss zakat material as the reduction of PKP in PPh in SPT counseling.

Alhamdulillah dengan rasa syukur kehadirat Allah Subhanahu Wa Ta’ala,

yang dengan rahmat dan inayah-Nya, tesis yang berjudul “ANALISIS YURIDIS

TERHADAP PEMBAYARAN ZAKAT DALAM PENGENAAN PAJAK

PENGHASILAN”ini telah selesai, sebagai salah satu persyaratan yang harus

dipenuhi untuk memperoleh gelar Magister Kenotariatan pada Program Studi

Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara.

Dalam penulisan tesis ini, penulis banyak mendapat bimbingan, arahan dan

bantuan, sehingga pada kesempatan ini penulis mengucapkan terima kasih dan

penghargaan yang setinggi-tingginya kepada seluruh Dosen Pembimbing yaitu

kepada Bapak Dr. Bastari, MM, Bapak Prof. H. M. Hasballah Thaib, MA, Ph.D., dan

Ibu Dr. Utary Maharani Barus, SH, M.Hum yang telah membimbing demi selesainya

tesis ini. Terima kasih juga penulis ucapkan kepada Komisi Penguji Bapak Prof. Dr.

Muhammad Yamin, SH, MS, CN dan Ibu Dr. T. Keizerina Devi Azwar, SH, CN,

M.Hum atas saran dan masukannya yang sangat membangun terhadap penulisan

tesis ini.

Selanjutnya penulis ucapkan terima kasih atas semua bimbingan, bantuan, dan

dorongan secara khusus kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K)., selaku

Universitas Sumatera Utara.

3. Ketua, Sekretaris dan Staf Program Studi Magister Kenotariatan Fakultas Hukum

Universitas Sumatera Utara, yaitu kepada :

a. Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN, selaku Ketua Program

Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara.

b. Ibu Dr. T. Keizerina Devi Azwar, SH, CN, M.Hum, selaku Sekretaris

Program Studi Kenotariatan Fakultas Hukum Universitas Sumatera Utara.

c. Seluruh Staf Biro Program Studi Kenotariatan Fakultas Hukum Universitas

Sumatera Utara.

4. Bapak dan Ibu Guru Besar serta Staf Pengajar pada Program Studi Magister

Kenotariatan Fakultas Hukum Universitas Sumatera Utara yang telah

memberikan ilmu pengetahuannya kepada penulis.

5. Seluruh pihak yang telah memberikan informasi selama penulis melakukan

penelitian.

6. Kedua orangtua tercinta, Ayahanda H. Marahanib Lubis Rahimahullah dan

Ibunda Hj. Halimatussya’diah Nasution Rahimahullah serta mertua Ayahanda

Soewarno Rahimahullah dan Ibunda tercinta Hj. Amnah Badaw Hafizahullah ,

atas cinta kasih sayangnya dan Bapak Drs. H. Aam Djamhur dan Ibunda Hj. Tuty

menyelesaikan tesis ini.

8. Seluruh Abangda dan Kakanda serta seluruh Keponakan keluarga besar Ja

hampung Lubis atas do’a dan dukungannya.

9. Seluruh teman-teman khususnya kelas Regular Khusus angkatan 2011 atas

bantuan dan perhatiannya.

Akhirnya atas segala bantuan semua pihak, semoga mendapat balasan dari

AllahSubhanahu Wa Ta’ala. Besar harapan penulis, tesis ini dapat memberikan

manfaat bagi kita semua. Aamiin.

Medan, Januari 2014 Penulis,

Nama : Selfiana Efrida Lubis

Tempat/Tanggal Lahir : Medan/9 Pebruari 1973

Alamat : Kuantan Regency Cluster Garden

Blok I 11 Pekanbaru

Jenis Kelamin : Wanita

Umur : 40 Tahun

Kewarganegaraan : Indonesia

Agama : Islam

Nama Suami : Nanang R. Soewarno

Anak Kandung : Fauzi Ismi Pandapotan

Fadli Afit Pandapotan

II. PENDIDIKAN

Sekolah Dasar : Negeri 060823 (1979-1985)

Sekolah Menengah Pertama : Negeri 13 (1985-1988)

Sekolah Menengah Ekonomi Atas : Negeri 3 (1988-1991)

Universitas : DIII Fakultas Ekonomi

STIE Harapan (1992- 1995)

Universitas : S1 Fakultas Hukum

Universitas Dharmawangsa (2008-2011)

Universitas : S2 Magister Kenotariatan Fakultas

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR RIWAYAT HIDUP ... vi

DAFTAR ISI... vii

DAFTAR TABEL ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 15

C. Tujuan Penelitian ... 15

D. Manfaat Penelitian ... 16

1. Manfaat Teoritis ... 16

2. Manfaat Praktis ... 16

E. Keaslian Penelitian ... 16

F. Kerangka Teori dan Konsepsi ... 18

1. Kerangka Teori ... 18

2. Konsepsi ... 22

E. Metode Penelitian ... 25

1. Spesifikasi Penelitian... 25

2. Teknik Pengumpulan Data ... 26

3. Alat Pengumpulan Data... 29

4. Analisis Data... 30

BAB II ZAKAT SEBAGAI PENGURANG PAJAK PENGHASILAN WAJIB PAJAK ... 31

A. Jenis Zakat Sebagai Pengurang Pajak Penghasilan ... 31

A. Keadilan Menurut Hukum ... 61

B. Keadilan Menurut Fiqih Islam... 65

C. Keadilan Dalam Perpajakan ... 72

D. Aspek Keadilan Pada Zakat Sebagai Pengurang Pajak Penghasilan ... 81

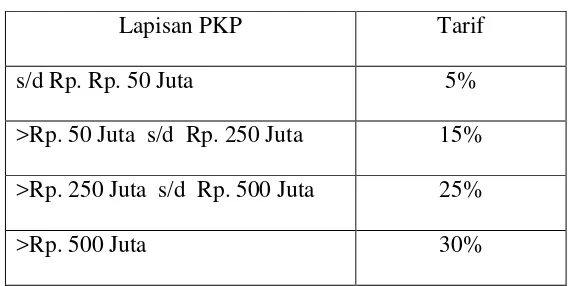

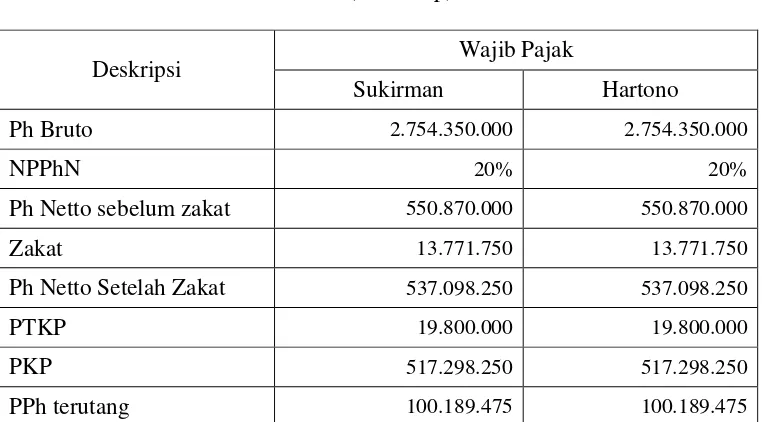

1. Penghitungan Pajak Penghasilan (PPh) Orang Pribadi 81 2. Keadilan Vertikal... 88

3. Keadilan Horizontal... 96

BAB IV FAKTOR-FAKTOR PENGHAMBAT DALAM PENERAPAN ZAKAT SEBAGAI PENGURANG PAJAK PENGHASILAN ... 101

A. Pembayaran Zakat ... 101

B. Bukti Setor Zakat (BSZ) ... 102

C. Pelaporan Zakat Yang Sudah Dipungut ... 102

D. Sosialisasi Zakat Sebagai Pengurang Pajak Penghasilan (PPh) Wajib Pajak (WP) Orang Pribadi (OP) ... 103

BAB V KESIMPULAN DAN SARAN... 106

A. Kesimpulan ... 106

B. Saran ... 107

Tabel III.1 Tarif Umum PPh WP OP Dalam Negeri ... 88

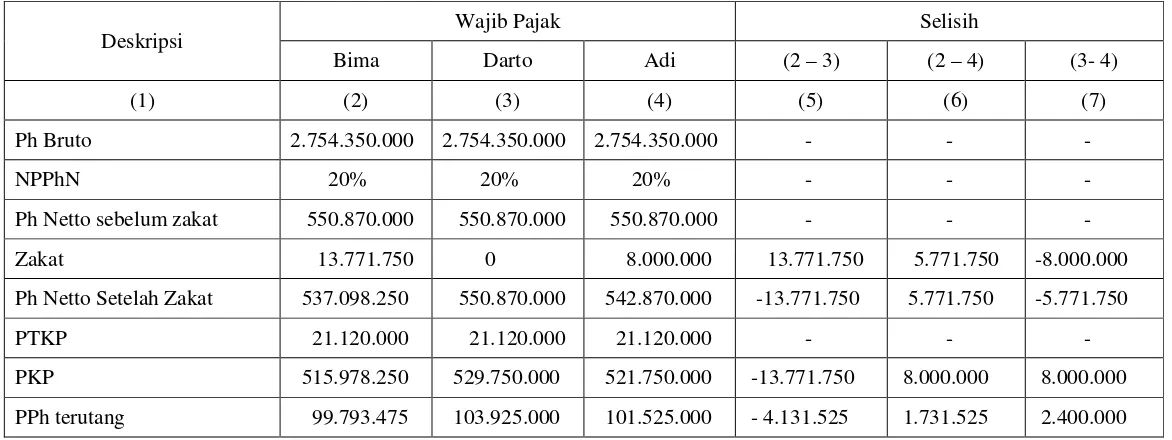

Tabel III.2 Perbandingan antara WP Pembayar Zakat... 95

membayar zakat. Undang-Undang Nomor 36 Tahun 2008 tentang PPh, dan Undang-Undang Nomor 23 Tahun 2011 tentang pengelolaan zakat serta Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2011 tentang Pelaksanaan Pembayaran dan Pembuatan Bukti Pembayaran atas Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan dari Penghasilan Bruto mengatur bahwa pembayaran zakat sebagai pengurang Penghasilan Kena Pajak (PKP) pada PPh. Namun, banyak WP Orang Pribadi pemeluk agama Islam atau muzaki yang belum memanfaatkan pembayaran zakat sebagai pengurang PKP pada PPh.

Permasalahan yang diangkat pada penelitian ini, yakni bagaimana zakat sebagai pengurang Pajak Penghasilan Wajib Pajak, bagaimana pemenuhan aspek keadilan dari zakat sebagai pengurang Pajak Penghasilan dan apa faktor-faktor penghambat dalam penerapan zakat sebagai pengurang Pajak Penghasilan.

Untuk menemukan jawaban dari permasalahan tersebut, maka penelitian ini dilakukan bersifat deskriptif dengan pendekatan perundang-undangan, yaitu menggambarkan dan menelaah semua undang-undang yang bersangkut paut dengan pembayaran zakat dalam pengenaan PPh. Jenis penelitian yang digunakan metode penelitian hukum normatif atau disebut juga penelitian hukum kepustakaan.

Pembayaran zakat dapat mengurangi besarnya beban PPh melalui pengurangan Penghasilan Neto. Jenis zakat sebagai pengurang PKP adalah semua jenis zakat mal yang diatur dalam Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat yang pembayarannya dilakukan di Badan Amil Zakat /Lembaga Amil Zakat (BAZ/LAZ) yang dibentuk dan disahkan Pemerintahdimana Bukti Setor Zakat (BSZ) disertakan dalam pelaporan SPT Tahunan WP. Zakat sebagai pengurang PPh memenuhi asas keadilan horizontal dalam pemungutan pajak dimana WP dengan penghasilan neto dan membayar zakat yang sama akan dikenakan PPh yang sama serta asas keadilan vertikal dimana WP dengan penghasilan neto dan pembayaran zakat yang berbeda akan dibebani jumlah PPh yang berbeda. Faktor-faktor penghambat dalam penerapan zakat sebagai pengurang PPh adalah keterbatasan jumlah BAZ/LAZ yang dibentuk dan disahkan Pemerintah, kewajiban menyertakan BSZ yang asli atau fotocopy yang dilegalisir oleh BAZ/LAZ pada pelaporan SPT Tahunan serta kurangnya sosialisasi dari petugas Pajak maupun petugas BAZ/LAZ dalam penyuluhan zakat sebagai pengurang PKP pada PPh. Berdasarkan dari kesimpulan, maka dapat dikemukakan saran-saran sebagai berikut : zakat bukan hanya diposisikan sebagai pengurang PKP pada PPh tetapi dapat sebagai pengurang pajak terutang(kredit pajak), Pemerintah seharusnya mengeluarkan peraturan yang mempertegas bahwa zakat yang dimaksud adalah semua jenis zakat mal. Untuk memenuhi asas keadilan dalam pemungutan pajak, zakat yang tidak dibayar kepada BAZ/LAZ dapat juga sebagai pengurang PKP pada PPh. Pemerintah menambah jumlah BAZ/LAZ dan melakukan penyederhanaan dalam sistem pembuktian pada pembayaran zakat sebagai pengurang PKP pada PPh serta petugas Pajak sewaktu penyuluhan SPT khusus membahas materi zakat sebagai pengurang PKP pada PPh. Kata kunci : Pajak Penghasilan, Wajib Pajak, Zakat, Penghasilan Kena Pajak, Badan Amil

PPh (Income Tax). Some of Indonesian taxpayers are Muslims who have another obligation which is to be done; that is, paying zakat (obligation to contribute to those in needs or to religious activities). Law No. 36/2008 on PPh and Law No. 23/2011 on Managing Zakat, and the Regulation of Director General of Taxation No. PER-6/PJ/2011 on the Implementation of Payment and Making Proof of Payment on Zakat or Religious Donation, an Obligatory which can be reduced from Gross Earnings regulates that the payment of zakat as the reduction of PKP (Taxable Earnings) on PPh. However, many taxpayers are Muslims or muzaki do not use zakat as the reduction of PKP in PPh.

The problems in the research were as follows: how about zakat as the reduction of Taxpayers’ Income Tax, how about the fulfillment of righteousness aspect of zakat as the reduction of Income Tax, and what retarding factors in implementing zakat as the reduction of Income Tax.

The research used descriptive method with legislation approach which described and analyzed all laws about paying zakat related to PPh. The type of the research was judicial normative or library research.

Paying zakat can reduce the burden of PPh through the reduction of Net Earnings. The type of zakat which can reduce PKP was all types of zakat mal (charity given because one has more than enough). It is stipulated in Law No. 23/2011 on the Management of Zakat in which the payment is done in Badan Amil Zakat/Lembaga Amil Zakat (BAZ/LAZ), established and validated by the Government by submitting BSZ (Zakat Deposit Receipt) in SPT of annual taxpayer report. Zakat as the reduction of PPh fulfills horizontal righteousness principle in tax revenues in which the taxpayers who have net earnings and pay the same zakat will be subject to the same PPh, and vertical righteousness principal in which taxpayers who have net earnings and pay different zakat will be the subject to different PPh. The retarding factors in implementing zakat as the reduction of PPh are the limitation of the number of BAS/LAZ that has been established and validated by the government, the negligence in submitting authentic BSZ or its copy which has been legalized by BAZ/LAZ in the Annual SPT Report, and the lack of socialization of tax officials and BAZ/LAZ officials in counseling about zakat as the reduction of PKP in PPh. Based on the conclusion, it is recommended as follows: zakat is not only positioned as the reduction of PKP in PPh but also as the reduction of payable tax (tax credit). The government should issue a regulation which emphasizes that the zakat is all types of zakat mal. In order to fulfill the principle of righteousness in tax revenues, zakat which is not paid to BAZ/LAZ can also be the reduction of PKP in PPh. The government should add the number of BAZ/LAZ and simplify the proof of zakat payment as the reduction of PKP in PPh, and tax officials should discuss zakat material as the reduction of PKP in PPh in SPT counseling.

BAB I

PENDAHULUAN

A. Latar Belakang

Negara Republik Indonesia adalah negara hukum yang berdasarkan

Pancasila dan Undang-Undang Dasar 1945. Dalam menyelenggarakan pemerintahan,

negara mempunyai kewajiban untuk menjaga kepentingan rakyatnya, baik dalam

bidang kesejahteraan, keamanan, pertahanan, maupun kecerdasan. Dalam Pembukaan

Undang-Undang Dasar 1945, berbunyi : “melindungi segenap bangsa Indonesia dan

seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum,

mencerdaskan kehidupan bangsa dan ikut melaksanakan ketertiban dunia yang

berdasarkan keadilan sosial.”1

Dalam mencapai keberhasilan pelaksanaan pembangunan, Pemerintah

membutuhkan dana yang tidak sedikit. Kebutuhan akan dana pembangunan dapat

diperoleh dengan berbagai cara yang kesemuanya diharapkan dapat memperkuat

sektor keuangan negara.

Sebagaimana diketahui bahwa dalam APBN(Anggaran Pendapatan dan

Belanja Negara) yang dibuat oleh Pemerintah terdapat tiga sumber penerimaan yang

menjadi pokok andalan, yaitu : pertama, penerimaan dari sektor pajak, kedua

penerimaan dari sektor migas(minyak dan gas bumi) dan ketiga, penerimaan dari

sektor bukan pajak.

Dari ketiga sumber penerimaan di atas, penerimaan dari sektor pajak

ternyata merupakan salah satu sumber penerimaan terbesar negara.2

Pajak merupakan sumber pendapatan negara yang sangat penting bagi

penyelenggaraan pemerintahan dan pelaksanaan pembangunan nasional, sehingga

Pemerintah menempatkan kewajiban perpajakan sebagai salah satu perwujudan

kewajiban kenegaraan yang merupakan sarana dalam pembiayaan negara dalam

pembangunan nasional guna tercapainya tujuan negara. Penting dan strategisnya

peran serta sektor perpajakan dalam penyelenggaraan pemerintahan dapat dilihat pada

Anggaran Pendapatan dan Belanja Negara (APBN) dan Rancangan APBN setiap

tahun yang disampaikan Pemerintah, yaitu terjadinya peningkatan persentase

sumbangan pajak dari tahun ke tahun.3

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.4

Jadi pajak merupakan kewajiban yang ditetapkan terhadap wajib pajak, yang

harus disetorkan kepada negara sesuai dengan ketentuan, tanpa mendapat prestasi

kembali dari negara, dan hasilnya untuk membiayai pengeluaran-pengeluaran umum

2Wirawan B.Ilyas dan Richard Burton, Hukum Pajak,(Jakarta:Salemba Empat,2004), hal. 7 3

Ibid., hal. 11

4

di satu pihak dan untuk merealisasi sebagian tujuan ekonomi, sosial, politik dan

tujuan-tujuan lain yang ingin dicapai oleh negara.

Secara umum jenis pajak dibedakan menjadi pajak pusat dan pajak daerah.

Pajak pusat terdiri dari :Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN)

Barang dan Jasa, Pajak Penjualan Barang Mewah (PPnBM), Pajak Bumi dan

Bangunan (PBB) Perkebunan, Kehutanan dan Pertambangan dan Bea Meterai.

Mulai tahun 2012 Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

disebagian wilayah Indonesia dialihkan kepada Pemerintah Daerah Kabupaten dan

Kota.5

Di Indonesia, pajak yang berbasis penghasilan sudah dikenal sejak lebih

dari seabad yang lalu. Di mulai dari dikenakannya Patent Recht pada tahun 1887,

kemudian dikembangkan dan diubah sesuai dengan tuntutan kebutuhan. Perubahan

mendasar terhadap perundang-undangan perpajakan yang berkaitan dengan pajak

berbasis penghasilan dilakukan pada tahun 1983 dengan diundangkannya

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, yang efektif berlaku

mulai tahun 1984(tax reform), undang-undang ini telah mengalami beberapa kali

perubahan dan terakhir Undang-Undang Nomor 36 Tahun 2008.

Pajak Penghasilan(PPh) dikenakan terhadap orang pribadi atau

perseorangan dan badan berkenaan dengan penghasilan yang diterima atau

diperolehnya selama satu tahun pajak.6

Beberapa konsep penting yang terdapat dalam pengertian Pajak Penghasilan

(PPh), yaitu :Subjek pajak termasuk Wajib Pajak (WP), penghasilan yang diperoleh

sebagai objek pajak, dalam tahun pajak serta pengenaannya.

Pengertian subjek pajak meliputi orang pribadi, warisan yang belum terbagi

sebagai satu kesatuan, badan, dan bentuk usaha tetap.7Adapun yang menjadi objek

pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk kekayaan Wajib Pajak yang

bersangkutan dengan nama dan dalam bentuk apapun.8Tahun pajak adalah jangka

waktu 1(satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang

tidak sama dengan tahun kalender.9

Subjek pajak tersebut dikenai pajak apabila menerima atau memperoleh

penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan, dalam

Undang-Undang Nomor 36 tahun 2008 tentang Pajak Penghasilan(PPh) disebut

Wajib Pajak. Subjek pajak menjadi WP bila telah menerima penghasilan yang

melebihi Penghasilan Tidak Kena Pajak.

Sebagai negara yang mayoritas penduduknya beragama Islam, sebagian WP

Indonesia adalah pemeluk agama Islam. Para WP yang dimaksud juga mempunyai

keawajiban lain yang harus ditunaikan, yaitu membayar zakat.

7

Muhammad Rusjdi, PPh Pajak Penghasilan, (Jakarta: PT.Indeks, 2007), hal. 02-1.

8Ibid., hal. 04-1

9Pasal 1,Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, UU No.28 Tahun

Zakat adalah ibadah maaliyah ijtimaiyahyang memiliki posisi yang sangat

penting, strategis dan menentukan, baik dari sisi ajaran maupun dari sisi

pembangunan kesejahteraan umat.10

Diantara firman Allah Subhanahu Wa Ta’ala dalam Al Qur’an tentang zakat

terdapat dalam QS. Al Baqarah ayat 43 yang artinya :“Dan dirikanlah shalat,

tunaikanlah zakat dan ruku’lah beserta orang-orang yang ruku’.”Rasulullah

Shallallahu’alayhi wasallam telah bersabda :“Islam itu dibangun diatas lima perkara,

yaitu: kesaksian bahwa tiada Ilah selain Allah dan bahwa Muhammad itu utusan

Allah, mendirikan shalat, mengeluarkan zakat, puasa di bulan Ramadhan dan

menunaikan haji di Baitullah bagi orang yang mampu melakukan perjalanan

kepadanya.” (H.R. Bukhari dan Muslim).11

Zakat menurut etimologi (bahasa) adalah suci, tumbuh berkembang dan

berkah, sedangkan menurut terminologi, zakat adalah kadar harta tertentu yang

diberikan kepada yang berhak menerimanya dengan syarat-syarat tertentu.12

Zakat terdiri dari dua yaitu : 1) Zakat Nafs(jiwa) juga disebut zakat fitrah

merupakan zakat untuk menguatkan diri. Dikeluarkan dan disalurkan kepada yang

berhak pada bulan Ramadhan sebelum tanggal 1 Syawal (hari raya Idul Fitri), dan 2)

Zakat Mal(harta) adalah zakat yang dikeluarkan untuk menyatakan harta, apabila

10

Gustian Djuanda (et.all),Pelaporan Zakat Pengurang Pajak Penghasilan, (Jakarta: PT. RajaGrafindo Persada, 2006), hal. 14.

11

Muhammad Fu’ad Abdul Baqi, Mutiara Hadist Shahih Bukhari Muslim, Terjemahan H.Salim Bahreisy, (Surabaya: PT.Bina Ilmu, 2005), hal. 7.

12M.Ali Hasan,Masaul Fiqhiyah: Zakat, Pajak, Asuransi dan Lembaga Keuangan, (Jakarta:

harta itu telah memenuhi ukuran dan syarat-syarat wajib zakat dan terdiri dari zakat

emas dan perak, zakat harta perniagaan, zakat hasil pertanian, zakat Ma’din dan

kekayaan laut sertarikaz.13

Majelis Ulama Indonesia juga mengeluarkan Fatwa mengenai zakat yaitu

Fatwa Majelis Ulama Indonesia Nomor 3 Tahun 2003 tanggal 06 R.Akhir 1424H/07

Juni 2003M tentang Zakat Penghasilan yang antara lain menetapkan bahwa yang

dimaksud dengan “penghasilan” adalah setiap pendapatan seperti gaji, honorarium,

upah, jasa, dan lain-lain yag diperoleh dengan cara halal, baik rutin seperti pejabat

negara, pegawai atau karyawan, maupun tidak rutin seperti dokter, pengacara,

konsultan, dan sejenisnya serta pendapatan yang diperoleh dari pekerjaan bebas

lainnya. Semua bentuk penghasilan halal wajib dikeluarkan zakatnya dengan syarat

telah mencapai nishab dalam satu tahun, yakni senilai 85gram emas. Sedangkan

waktu pengeluaran zakat penghasilan pada saat menerima jika sudah cukup nishab

atau penghasilan dikumpulkan selama satu tahun jika penghasilan bersihnya sudah

cukup setahun serta kadar zakat penghasilan sebesar 2,5%(dua setengah persen).

Ditengah menguatnya peranan pajak dalam penerimaan negara, secara

bersamaan timbul kesadaran umat Islam akan peranan zakat. Fungsi pajak sebagai

alat negara untuk melakukan redistribusi pendapatan atau kekayaan berhadapan

dengan fungsi zakat yang secara substansi memiliki beberapa kemiripan.

Zakat dan pajak, berbeda sifat dan asasnya, berbeda sumbernya, sasarannya,

bagiannya serta kadarnya. Zakat dan pajak berbeda pula mengenai prinsip, tujuan

dan jaminannya, walaupun keduanya sama-sama merupakan kewajiban dalam

bidang harta. Sesungguhnya umat Islam dapat melihat bahwa zakat tetap menduduki

peringkat tertinggi dibandingkan dengan hasil pemikiran keuangan dan perpajakan

zaman modern, baik dari segi prinsip maupun hukum-hukumnya.

Menurut Yusuf Qardhawi, hakikat pajak itu adalah suatu kewajiban yang

ditetapkan terhadap Wajib Pajak, yang harus disetorkan kepada negara sesuai dengan

ketentuan, tanpa mendapat prestasi kembali dari negara, dan hasilnya untuk

membiayai pengeluaran-pengeluaran umum di satu pihak dan untuk merealisasi

sebagian tujuan ekonomi, sosial, politik, dan tujuan-tujuan lain yang ingin dicapai

oleh negara.14

Adapun hakikat dari zakat adalah merupakan hak tertentu yang

diwajibkan Allah Subhanahu Wa Ta’ala terhadap kaum Muslimin yang

diperuntukkan bagi mereka, yang dalam Al Qur’an disebut kalangan fakir miskin dan

mustahik lainnya, sebagai tanda syukur atas nikmat Allah Subhanahu Wa Ta’ala dan

untuk mendekatkan diri kepadaNya, serta untuk membersihkan diri dan harta.

Dalam bukunya yang berjudul Hukum Zakat, Yusuf Qardhawi

menyebutkan beberapa persamaan antara Zakat dan Pajak yaitu :

1. Unsur paksaan dan kewajiban 15 yang merupakan cara untuk

menghasilkan pajak, juga terdapat dalam zakat.

14

Gusfahmi,Pajak Menurut Syariah, (Jakarta: PT.RajaGrafindo Persada, 2011), hal. 31.

15UUD 1945 Bab VIII Hal Keuangan, Pasal 23A, menyatakan bahwa pajak dan pungutan lain

2. Bila pajak harus disetorkan kepada lembaga masyarakat(negara), pusat

maupun daerah, maka zakat pun demikian.

3. Diantara ketentuan pajak, ialah tidak adanya imbalan tertentu. Para wajib

pajak menyerahkan pajaknya selaku anggota masyarakat. Ia hanya

memperoleh berbagai fasilitas untuk dapat melangsungkan kegiatan

usahanya. Demikian halnya dalam zakat, Pezakat tidak memperoleh

imbalan, hanya memperoleh lindungan, penjagaan dan solidaritas dari

masyarakatnya.

4. Apabila pajak pada zaman modern ini mempunyai tujuan

kemasyarakatan, ekonomi dan politik di samping tujuan keuangan, maka

zakat pun mempunyai tujuan yang lebih jauh dan jangkauan yang lebih

luas.16

Juga dalam bukunya yang sama, Yusuf Qardhawi menyebutkan beberapa

perbedaan antara Zakat dan Pajak yang antara lain :

1. Dari segi nama dan etiketnya

2. Mengenai hakikat dan tujuannya

3. Mengenai batas nisab dan ketentuannya

4. Mengenai kelestarian dan kelangsungannya

5. Mengenai pengeluarannya

6. Hubungannya dengan penguasa

7. Maksud dan tujuan17

Ada empat pendapat yang berbeda yang dikemukakan para ulama

mengenai bagaimana hubungan zakat dan pajak . Pendapat pertama mengatakan

bahwa zakat dan pajak adalah dua kewajiban sekaligus terhadap agama dan negara,

pendapat ini dikemukakan oleh Yusuf Qardhawi. Pendapat kedua mengatakan zakat

adalah kewajiban terhadap agama, dan pajak adalah kewajiban terhadap negara,

pendapat ini dikemukakan antara lain oleh Gazy Inayah. Pendapat ketiga mengatakan

zakat adalah roh dan pajak adalah badannya. Roh dan badan tak mungkin dipisahkan,

pendapat ini dikemukakan antara lain oleh Masdar F.Mas’udi. Adapun pendapat

keempat mengatakan pajak tidak wajib bahkan haram, pendapat ini dikemukakan

antara lain oleh Hasan Turabi dari Sudan.18

Zakat dan pajak merupakan dua kewajiban bagi warga muslim Indonesia

yang diatur oleh perundang-undangan. Kemudian muncul pertanyaan apakah orang

yang telah membayar pajak sudah tidak berkewajiban membayar zakat?

Ada tiga pendapat yang dapat dipilih yang merupakan pandangan dari

beberapa ulama yaitu pandangan pertama, yang menyatakan antara zakat dan pajak

berbeda, pandangan kedua berpendapat bahwa zakat dan pajak hakikatnya sama dan

pandangan ketiga prinsipnya sama dengan pertama.19

17

Ibid., hal. 1000-1005.

18Gusfahmi,Op. Cit.,hal. 186.

19Supani, Zakat di Indonesia: Kajian Fikih dan Perundang-Undangan , (Yogyakarta:

Menurut pandangan pertama yang menyatakan antara zakat dan pajak

berbeda, kebanyakan ulama Indonesia menganut pandangan ini. Antara lain Alie

Yafie yang berpendapat bahwa antara pajak dan zakat berbeda sekali diantaranya

bahwa zakat adalah kewajiban yang ditetapkan Allah sedangkan pajak merupakan

kewajiban yang dibebankan negara. Zakat adalah ibadah yang diwajibkan kepada

umat Islam sebagai tanda syukur kepada Allah dan mendekatkan diri kepada-Nya,

sedangkan pajak merupakan kewajiban dari negara yang tidak ada hubungannya

dengan makna ibadah dan mendekatkan diri. Zakat adalah kewajiban yang bersifat

tetap dan terus menerus, ia akan berjalan selama umat Islam masih ada di muka bumi

dan kewajiban tersebut tidak akan bisa dihapuskan oleh siapa pun, sedangkan pajak

tidak memiliki sifat tetap dan terus menerus, baik mengenai macam, persentase atau

kadarnya. Tiap pemerintah mengurangi atau mengubah atas dasar pertimbangan

cendikiawan, bahkan adanya pajak itu tidak kekal. Ia akan tetap ada selama

dibutuhkan dan lenyap bila tidak dibutuhkan lagi. Oleh karena itu pajak dan zakat

satu sama lain berdiri sendiri dan tidak bisa disamakan.

Menurut pandangan kedua, yang berpendapat bahwa zakat dan pajak

hakikatnya sama, dimana seorang muslim yang meniatkan pembayaran pajak sebagai

pembayaran zakat adalah sah dan ia pun dianggap telah menunaikan kewajiban

sosialnya terhadap(lewat) negara. Dengan demikian ini juga telah menegakkan hak

politiknya untuk mengontrol negara sebagai sarana penegak kemaslahatan dan

keadilan bersama. Pendapat ini paling minoritas yang dikemukakan oleh Masdar

seluruh isi buku beliau, bahkan judul bukunya pun sudah bisa menggambarkan

adanya hal itu yakni “Agama Keadilan : Risalah Zakat(Pajak) dalam Islam.”

Sedangkan pandangan ketiga, yang prinsipnya sama dengan pandangan

pertama, zakat tidak sama dengan pajak, namun pembayaran zakat dapat dipandang

sebagai biaya usaha. Oleh sebab itu, zakat atas penghasilan yang telah dibayarkan

oleh muzaki dapat diperhitungkan sebagai pengurang besarnya penghasilan kena

pajak .

Isu penting yang berkisar tentang permasalahan tersebut di atas ada dua:

1. Aspek eksistensi sampai posisi pajak dan Zakat.

2. Aspek efektivitas penarikannya bagi perekonomian, pengakuan

pengeluaran zakat dalam akuntansi pajak dan metode pengkreditan pajak

atas zakat.20

Sebagian mendudukkan keduanya dalam hubungan subsitusi. Dengan

pendapat ini pajak dan zakat dapat saling menggantikan dan saling menghapus

kewajiban. Umat Islam yang sudah membayar pajak, tidak perlu membayar zakat

dan sebaliknya. Sementara pendapat yang lain menolak pendapat pertama dan

menyatakan bahwa pajak dan zakat bersifat ekslusif satu dengan lainnya. Pembayaran

pajak bukan merupakan pembayaran zakatdan zakat bukan merupakan pembayaran

pajak.

20www.scrib.com/mobile/doc/16509433, diakses pada tanggal 1 September 2013, pukul

Dalam kehidupan bernegara kewajiban membayar pajak ditetapkan

berdasarkan ketentuan perundang-undangan yang berlaku. Pajak merupakan sumber

utama penerimaan negara untuk membiayai terselenggaranya roda pemerintahan dan

pembangunan bangsa. Kewajiban seorang muslim untuk taat kepada ulil

amri(pemerintah) dan produk hukum pemerintah sepanjang tidak bertentangan

dengan ketentuan syariat memiliki landasan syar’i yang kuat. Sesuai QS. An Nisaa’

ayat 59 yang artinya :“Hai orang-orang yang beriman, taatilah Allah dan taatilah

Rasul (Nya), dan ulil amri diantara kamu. Kemudian jika kamu berlainan pendapat

tentang sesuatu, maka kembalilah ia kepada Allah(AlQuran) dan Rasul (sunnahnya),

jika kamu benar-benar beriman kepada Allah dan hari kemudian. Yang demikian itu

lebih utama(bagimu) dan lebih baik akibatnya.”21

Meskipun antara zakat dengan pajak terdapat perbedaan status hukum yakni

perbedaan status hukum zakat adalah kewajiban agama bagi seorang muslim,

sedangkan pajak adalah kewajiban negara. Tetapi dua-duanya mempunyai tujuan

yang mulia yaitu untuk mensejahterakan kehidupan masyarakat dan bangsa.

Walaupun zakat belum dijadikan sebagai sumber penerimaan negara dan

belum diurus oleh negara sebagaimana halnya pajak, namun zakat sudah masuk

dalam peraturan perundang-undangan di Indonesia, terutama sejak diundangkannya

Undang-Undang Nomor 38 Tahun 1999 dan terakhir yang berlaku Undang-Undang

21Didin Hafidhuddin, Sinergi Zakat dengan Pajak dalam Membangun Bangsa, Media

Nomor 23 Tahun 2011 tentang pengelolaan zakat,22serta Keputusan Presiden Nomor

8 Tahun 2001 yang khusus mengatur tentang Badan Amil Zakat Nasional.

Hal tersebut didukung dengan dikeluarkannya Undang-Undang Nomor 17

Tahun 2009 dan berlaku saat ini Undang-Undang Nomor 36 Tahun 2008 tentang

Perubahan Ketiga atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan(PPh), yang menyatakan bahwa zakat yang diterima oleh Badan Amil

Zakat atau Lembaga Amil Zakat yang dibentuk dan disahkan pemerintah

dikecualikan dari Objek Pajak, serta zakat yang diterima oleh Badan Amil Zakat atau

Lembaga Amil Zakat yang dibentuk atau disahkan pemerintah sebagai pengurang

untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri

dan bentuk usaha tetap.

Dalam Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2011 tentang

pelaksanaan pembayaran dan pembuatan bukti pembayaran atas zakat atau

sumbangan keagamaan yang sifatnya wajib yang dapat dikurangkan dari penghasilan

bruto pada pasal 1 juga menyatakan bahwa zakat atau sumbangan keagamaan yang

sifatnya wajib yang dapat dikurangkan dari penghasilan bruto meliputi zakat yang

dibayarkan oleh Wajib Pajak orang pribadi pemeluk agama Islam dan/atau oleh

Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada

Badan Amil Zakat atau Lembaga Amil Zakat yang dibentuk atau disahkan oleh

Pemerintah.

Juga diatur di dalam Undang-Undang Nomor 23 Tahun 2011 tentang

Pengelolaan Zakat, pasal 23 ayat(1) dan (2), mengatur bahwa Badan Amil Zakat atau

Lembaga Amil Zakat wajib memberikan bukti setoran zakat kepada setiap muzaki.

Bukti setoran zakat tersebut digunakan sebagai pengurang penghasilan kena pajak

dalam pengisian SPT Tahunan.

Peraturan perundang-undangan mengenai pembayaran zakat sebagai

pengurang penghasilan kena pajak pada Pajak Penghasilan telah berlaku sejak tahun

2011,namun masih banyak Wajib Pajak(WP) orang pribadi pemeluk agama Islam

atau pembayar zakat (muzaki) yang belum memanfaatkan zakat sebagai pengurang

Pajak Penghasilan(PPh).23

Dari uraian latar belakang tersebut di atas, timbul pertanyaan-pertanyaan

tentang peraturan-peraturan dalam pelaksanaan pajak dan zakat, terutama dalam hal

zakat sebagai pengurang Pajak Penghasilan. Penulis merasa tertarik untuk meneliti

mengenai “Analisis Yuridis Terhadap Pembayaran Zakat Dalam Pengenaan

Pajak Penghasilan.”

23Wawancara dengan Bp. Taufiq, pegawai Direktorat Jenderal Pajak KPP Pratama Pekanbaru

B. Perumusan Masalah.

Bertitik tolak dari uraian di atas, maka dapat dirumuskan beberapa hal yang

menjadi permasalahan dalam penelitian adalah sebagai berikut :

1. Bagaimana Zakat sebagai pengurang Pajak Penghasilan Wajib Pajak?

2. Bagaimana pemenuhan aspek keadilan dari Zakat sebagai pengurang

Pajak Penghasilan ?

3. Apa faktor-faktor penghambat dalam penerapan Zakat sebagai pengurang

Pajak Penghasilan?

C. Tujuan Penelitian

Dari permasalahan yang telah diuraikan di atas, maka yang menjadi tujuan

yang hendak dicapai dalam penelitian ini adalah :

1. Untuk mengetahui dan menganalisis Zakat sebagai pengurang Pajak

Penghasilan Wajib Pajak.

2. Untuk mengetahui dan menganalisis aspek keadilan dari Zakat sebagai

pengurang Pajak Penghasilan.

3. Untuk mengetahui dan menganalisis faktor-faktor penghambat dalam

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat baik secara teoritis dan

praktis, yaitu :

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberi manfaat dalam bidang

pengetahuan dan menjadi bahan kajian lebih lanjut untuk melahirkan

peraturan pelaksanaan dari zakat sebagai pengurang pajak penghasilan.

2. Manfaat Praktis.

Hasil penelitian ini dapat bermanfaat memberikan masukan para praktisi

maupun bagi pihak terkait mengenai penerapan zakat sebagai pengurang

pajak penghasilan.

E. Keaslian Penelitian

Berdasarkan penelusuran kepustakaan khususnya di lingkungan Universitas

Sumatera Utara, penelitian tentang Analisis Yuridis Terhadap Pembayaran Zakat

Dalam Pengenaan Pajak Penghasilan, belum pernah dilakukan oleh peneliti

sebelumnya, namun beberapa penelitian yang membahas mengenai zakat dan pajak,

antara lain diteliti oleh :

1. Fauzah Nur Aksa, NIM 0021050008, mahasiswi Program Pasca Sarjana

Magister Kenotariatan Universitas Sumatera Utara tahun 2000, berjudul

Zakat dan Pajak Sebagai Sumber Pendapatan Asli Daerah di Propinsi

Para Ahli Hukum). Adapun permasalahan yang dibahas dalam

penelitian tersebut adalah :

a. Bagaimanakah peranan penerimaan dari sektor pajak terhadap

pendapatan negara?

b. Bagaimanakah ketentuan-ketentuan tentang Pajak Penghasilan yang

diatur dalam Undang-Undang No.17 Tahun 2000 diterapkan terhadap

Yayasan?

c. Bagaimanakah tata cara pembebanan pajak penghasilan terhadap

Yayasan?

d. Apakah yang menjadi faktor pendukung dan penghambat

pelaksanaan Undang-Undang Nomor 17 Tahun 2000 tentang Pajak

Penghasilan terhadap Yayasan?

2. Nur Oloan, NIM 057011065, mahasiswi Program Pasca Sarjana

Magister Kenotariatan Universitas Sumatera Utara tahun 2005, berjudul

Analisis Yuridis Terhadap Pengelolaan Zakat Oleh Lembaga Amil

Zakat Al Hijrah Sumut.Adapun permasalahan yang dibahas dalam

penelitian tersebut adalah :

a. Bagaimana pelaksanaan pengelolaan zakat oleh Lembaga Amil Zakat

Al Hijrah Sumatera Utara?

b. Apakah Lembaga Amil Zakat Al Hijrah mampu mengurangi

c. Kendala-kendala apakah yang timbul dalam pengelolaan zakat yang

dilakukan oleh Lembaga Amil Zakat Al Hijrah Sumatera Utara?

Oleh karenanya maka penulis berkeyakinan bahwa penelitian yang penulis

lakukan ini jelas dapat dipertanggungjawabkan secara ilmiah, karena senantiasa

memperhatikan ketentuan-ketentuan atau etika penelitian yang harus dijunjung tinggi

baik peneliti atau akademis.

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

Dalam dunia ilmu, teori menempati kedudukan yang penting karena

memberikan sarana kepada kita untuk bisa merangkum serta memahami masalahyang

kita bicarakan secara lebih baik.24

Teori adalah suatu kerangka pemikiran atau butir-butir pendapat, teori, tesis

mengenai sesuatu kasus atau permasalahan(problem) yang dijadikan bahan

perbandingan, pegangan teoritis, yang mungkin disetujui ataupun tidak disetujui yang

dijadikan masukan dalam membuat kerangka berpikir dalam penulisan.25

Teori hukum boleh disebut sebagai kelanjutan dari usaha mempelajari

hukum positif. Pada saat orang mempelajari hukum positif, maka ia sepanjang waktu

dihadapkan pada peraturan-peraturan hukum dengan segala cabang kegiatan dan

permasalahannya. Menurut Radbruch, tugas teori hukum adalah “membikin jelas

nilai-nilai oleh postulat-postulat hukum sampai kepada landasan filosofisnya yang

tertinggi.”26

Kerangka teori yang digunakan dalam penelitian ini adalah mengacu pada

teori keadilan dan kepastian hukum, khususnya keadilan dan kepastian hukum dari

zakat sebagai pengurang pajak penghasilan.

Menurut Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan

Zakat, Pasal 4 ayat(1) dikenal dua jenis zakat yaitu zakat mal dan zakat fitrah. Namun

tidak semua zakat dapat sebagai pengurang dari penghasilan tidak kena pajak dari

pajak penghasilan. Adapun syarat zakat agar dapat diperhitungkan sebagai pengurang

Penghasilan Kena Pajak pada Pajak Penghasilan menurut pasal 9 ayat(1) huruf g

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan(PPh) adalah

zakat yang dibayar kepada Badan Amil Zakat (BAZ) atau Lembaga Amil

Zakat(LAZ) yang dibentuk atau disahkan oleh Pemerintah.

Pada Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2011 bahwa zakat

atau sumbangan keagamaan yang sifatnya wajib tidak dapat dikurangkan dari

penghasilan bruto apabila tidak dibayarkan oleh Wajib Pajak kepada Badan Amil

Zakat, Lembaga Amil Zakat atau lembaga keagamaan yang dibentuk atau disahkan

Pemerintah.27

26

Satjipto Rahardjo, Op. Cit.,hal. 260

27Pasal 3 huruf a,Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2011, tentang

Kenyataan di lapangan kebanyakan para muzaki menyerahkan zakat atas

nama individu kepada lembaga amil zakat yang sifatnya lokal atau langsung

menyerahkan zakat tersebut kepada mustahiq.

Makna-makna keadilan dalam Islam antara lain : Adil berarti sama, tidak

membedakan seseorang dengan yang lain (terdapat QS. An Nisa ayat 58). Adil berarti

seimbang (terdapat dalam QS. Al Infithar ayat 6-7). Adil berarti perhatian terhadap

hak-hak individu dan memberikan hak-hak itu pada setiap pemiliknya. Adil yang

dinisbatkan pada Ilahi yaitu keadilan Ilahi merupakan rahmat dan kebaikan-Nya.

Keadilan-Nya mengandung konsekuensi bahwa rahmat Allah tidak tertahan untuk

diperoleh sejauh makhluk itu dapat meraihnya.28

Keadilan menurut Islam tidak hanya merupakan dasar dari masyarakat

Muslim yang sejati sebagaimana di masa lampau dan seharusnya di masa mendatang.

Dalam Islam, antara keimanan dan keadilan tidak terpisah. Orang yang imannya

benar dan berfungsi dengan baik akan selalu berlaku adil terhadap sesamanya. Dalam

Al Qur’an, keadilan dinyatakan dengan istilah “adl” dan “Qist”. Pengertian adil

dalam Al Qur’an sering terkait dengan sikap seimbang dan menengahi. Dalam

semangat moderasi dan toleransi, juga dinyatakan dengan istilah

“wasath”(pertengahan). “Wasath” adalah sikap berkeseimbangan antara dua

28Nurul Huda Maarif, Keadilan dalam Islam, Nuhamaarif.blogspot.com, diakses pada tanggal

ektrimitas serta realitas dalam memahami tabiat manusia, baik dengan menolak

kemewahan maupun aksetisme yang berlebihan.29

Keadilan menurut Roscoe Pound dikonsepkan sebagai hasil-hasil konkrit

yang bisa diberikan kepada masyarakat. Menurut Roscue Pound, bahwa hasil yang

diperoleh itu hendaknya berupa pemuasan kebutuhan manusia sebanyak-banyaknya

dengan pengorbanan sekecil-kecilnya. Yang mana dengan kata lain semakin meluas

atau banyak pemuasan kebutuhan manusia tersebut maka akan semakin efektif

menghindari pembenturan antara manusia.30

Menurut Radbruch, hubungan antara keadilan dan kepastian hukum perlu

diperhatikan. Oleh sebab kepastian hukum harus dijaga demi keamanan dalam

Negara, maka hukum positif selalu harus ditaati, pun pula kalau isinya kurang adil

atau juga kurang sesuai dengan tujuan hukum. Tetapi terdapat kekecualian yakni

bilamana pertentangan antara isi tata hukum dan keadilan menjadi begitu besar,

sehingga tata hukum itu tampak tidak adil pada saat tata hukum itu boleh

dilepaskan.31

Tanpa kepastian hukum orang tidak tahu apa yang harus diperbuatnya dan

akhirnya timbul keresahan. Tetapi terlalu menitikberatkan kepada kepastian hukum,

terlalu ketat mentaati peraturan hukum, akibatnya kaku dan akan menimbulkan rasa

tidak adil. Apapun yang terjadi peraturannya adalah demikian dan harus ditaati atau

29

Zamakhsyari, Teori-TeoriHukum Islam Dalam Fiqih dan Ushul Fiqih, (Bandung: Citapustaka Media Perintis, 2013), hal. 99.

dilaksanakan. Undang-undang itu sering terasa kejam apabila dilaksanakan secara

ketat “Lex dura, set tamen scripta” (undang-undang itu kejam, tetapi demikianlah

bunyinya).32

2. Konsepsi

Konsep diartikan sebagai kata yang menyatakan abstraksi yang

digeneralisasikan dari hal yang berbentuk khusus.33

Konsepsi adalah salah satu bagian terpenting dari teori, peranan konsep

dalam penelitian adalah untuk menghubungkan antara teori dan observasi, antara

abstraksi dengan realitas.34

“Pemakaian konsep terhadap istilah yang digunakan terutama dalam judul

penelitian, bukanlah untuk keperluan mengkomunikasikannya semata-mata dengan

pihak lain. Sehingga tidak menimbulkan salah tafsir, tetapi juga demi menuntun

peneliti sendiri didalam menangani proses penelitian dimaksud.”35

Konsepsi ini bertujuan untuk menghindari salah pengertian atau penafsiran

terhadap istilah-istilah yang digunakan dalam penelitian ini.

32Sudikno Mertokusumo,Mengenal Hukum (Suatu Pengantar), (Yogyakarta: Liberty, 1988),

hal. 58.

33Sumadi Suryabrata, Metodelogi Penelitian, (Jakarta: PT.RajaGrafindo Persada, 1998),

hal. 4.

34Masri Singaribun dkk, Metode Penelitian Survey, (Jakarta: LP3ES, 1989), hal. 34. 35Sanapiah Faisal, Format-Format Penelitian Sosial, (Jakarta: PT. RajaGrafindo Persada,

Oleh karena itu dalam penelitian ini didefinisikan beberapa konsep dasar

atau istilah, agar di dalam pelaksanaannya diperoleh hasil penelitian yang sesuai

dengan tujuan yang telah ditentukan, yaitu :

1. Analisis yuridis adalah menganalisa secara hukum

2. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang

dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.36

3. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.37

4. Penghasilan adalah setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh oleh Wajib Pajak(WP), baik yang berasal dari

dalam negeri maupun dari luar negeri, yang dapat dipakai untuk

konsumsi atau menamah kekayaan WP yang bersangkutan dengan nama

dan dalam bentuk apapun.38

5. Penghasilan adalah setiap pendapatan seperti gaji, honorarium, upah,

jasa, dan lain-lain yang diperoleh dengan cara halal, baik rutin seperti

36Gusfahmi, Op. Cit.,hal. 25. 37

Mohammad Zain dan Suryo Hermana, Himpunan Undang-Undang Perpajakan 2010, (Jakarta: PT.Indeks, 2010), hal. 2

38Pasal 4 ayat(1),Undang-Undang Pajak Penghasilan, UU No. 36 Tahun 2008, LN.No.133,

pejabat negara, pegawai atau karyawan, maupun tidak rutin seperti

dokter, pengacara, konsultan, dan sejenisnya, serta pendapatan yang

diperoleh dari pekerjaan bebas lainnya.39

6. Tarif Progressif adalah tarif pemungutan pajak yang persentasenya

semakin besar bila jumlah yang dijadikan dasar pengenaan pajak juga

semakin besar.40

7. Pajak Penghasilan(PPh) dikenakan terhadap orang pribadi atau

perseorangan dan badan berkenaan dengan penghasilan yang diterima

atau diperolehnya selama satu tahun.41

8. Penghasilan Kena Pajak merupakan dasar perhitungan untuk

menentukan besarnya pajak penghasilan yang terutang.42

9. Self assessment maksudnya semua Wajib Pajak(WP) diberikan

kepercayaan penuh untuk melaksanakan kewajiban pembayaran pajak

dengan cara menghitung, memperhitungkan, membayar dan melaporkan

pajaknya sendiri.43

39Pertama, Fatwa MUI Zakat Penghasilan, Nomor 3 Tahun 2003.

40Richard Burton dan Wirawan B.Ilyas,Hukum Pajak,(Jakarta: PT. Salemba Empat, 2001),

hal. 25.

41

Pasal 1,Undang-Undang Pajak Penghasilan, UU No.7 Tahun 1983 LN.No. 50.

42Gustian Djuanda, Op. Cit., hal. 101.

43Pasal 12, Undamg-Undang Ketentuan Umum dan Tata Cara Perpajakan,UU No.6 Tahun

10. Zakat adalah harta yang wajib dikeluarkan oleh seorang muslim atau

badan usaha untuk diberikan kepada yang berhak menerimanya

sesuaidengan syariat Islam.44

11. Muzaki adalah seorang muslim atau badan usaha yang berkewajiban

menunaikan zakat.45

12. Mustahik adalah orang yang berhak menerima zakat.46

13. Badan Amil Zakat Nasional (BAZNAS) adalah lembaga yang

melakukan pengelolaan zakat secara nasional.47

14. Lembaga Amil Zakat adalah lembaga yang dibentuk masyarakat yang

memiliki tugas membantu pengumpulan, pendistribusian dan

pendayagunaan zakat.48

G. Metode Penelitian

1. Spesifikasi Penelitian

Penelitian yang dilaksanakan bersifat deskriptif, maksudnya suatu

penelitian yang menggambarkan, menelaah, menjelaskan dan menganalisis hukum

baik dalam bentuk teori maupun praktek dari hasil penelitian di lapangan49tentang

44Pasal 1 ayat(2),Undang-Undang Pengelolaan Zakat, UU N0.23 Tahun 2011 LN.No.115,

TLN No.5255 Tahun 2011

45Pasal 1 ayat(5),Undang-Undang Pengelolaan Zakat. 46

Pasal 1 ayat(6),Undang-Undang Pengelolaan Zakat.

47Pasal 1 ayat(7),Undang-Undang Pengelolaan Zakat. 48Pasal 1 ayat(8), Undang-Undang Pengelolaan Zakat.

Analisis Yuridis Terhadap Pembayaran Zakat dalam Pengenaan Pajak

Penghasilan.

Jenis penelitian atau metode pendekatan yang dilakukan adalah metode

penelitian hukum normatif(yuridis normatif) atau disebut juga penelitian hukum

kepustakaan, yaitu penelitian hukum yang dilakukan secara meneliti bahan pustaka

atau data sekunder belaka.50

Pendekatan dalam penelitian ini dilakukan melalui pendekatan

perundang-undangan(statute approach). “ “Pendekatan undang-undang (statute approach)

dilakukan dengan menelaah semua undang-undang dan regulasi yang bersangkut

paut dengan isu hukum yang sedang ditangani.”51

2. Teknik Pengumpulan Data

Pengumpulan data diperoleh dari penelitian kepustakaan yang didukung

penelitian lapangan. Penelitian kepustakaan(library research) yaitu menghimpun

data dengan melakukan penelaahan bahan kepustakaan atau data sekunder yang

meliputi bahan hukum primer, bahan hukum sekunder dan bahan hukum tertier.52

Bahan utama dari penelitian ini adalah data primer yang dilakukan dengan

menghimpun bahan-bahan berupa:

50

Soerjono Soekanto dan Sri Mamuji,Penelitian Hukum Normatif, Suatu Tinjauan Singkat, (Jakarta: PT.RajaGrafindo Persada, 2003), hal. 13-14.

a. Bahan hukum primer yaitu hukum yang mengikat dari sudut norma

dasar, peraturan dasar dan perundang-undangan,53yaitu :

1. Pembukaan UUD 1945 dan UUD 1945

2. Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

3. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

4. Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat

5. Undang-Undang Nomor 17 Tahun 2000 tentang Perubahan Ketiga atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh).

6. Keputusan Presiden Nomor 8 Tahun 2001 tentang Badan Amil Zakat Nasional.

7. Keputusan Direktur Jenderal Pajak Nomor KEP-163/PJ/2003 tentang Perlakuan Zakat Atas Penghasilan Dalam Penghitungan Penghasilan Kena Pajak Pajak Penghasilan.

8. Peraturan Pemerintah Nomor 18 Tahun 2009 tentang Bantuan atau Sumbangan Termasuk Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dikecualikan dari Objek Pajak Penghasilan

9. Peraturan Pemerintah Nomor 60 Tahun 2010 tentang Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Boleh Dikurangkan Dari Penghasilan Bruto.

10. Peraturan Menteri Keuangan Nomor 254/PMK.03/2010 tentang Tata Cara Pembebanan Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan Dari Penghasilan Bruto.

11. Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat

12. Peraturan Dirjen Pajak Nomor PER-6/PJ/2011 Tahun 2011 tentang Pelaksanaan Pembayaran dan Pembuatan Bukti Pembayaran atas

Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang dapat Dikurangkan Dari Penghasilan Bruto.

13. Peraturan Direktur Jenderal Pajak Nomor PER-33/PJ/2011 tentang Badan Lembaga yang Dibentuk atau Disahkan oleh Pemerintah yang Ditetapkan sebagai Penerimaan Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan Dari Penghasilan Bruto.

14. Peraturan Direktur Jenderal Pajak Nomor PER-15/PJ/2012 tentang Perubahan Peraturan Direktur Jenderal Pajak Nomor PER-33/PJ/2011 tentang Badan/Lembaga yang Dibentuk atau Disahkan oleh Pemerintah yang Ditetapkan Sebagai Penerima Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan Dari Penghasilan Bruto.

15. Fatwa Majelis Ulama Indonesia Nomor 3 Tahun 2003 tentang Zakat Penghasilan.

b. Bahan hukum sekunder terutama adalah buku teks karena buku teks

berisi mengenai prinsip-prinsip dasar ilmu hukum dan

pandangan-pandangan klasik para sarjana yang mempunyai klasifikasi tinggi.54

Bahan hukum sekunder yaitu semua publikasi tentang hukum yang

bukan merupakan dokumen-dokumen resmi, yang terdiri atas :

1. Buku-buku literatur atau bacaan yang menjelaskan mengenai

pembayaran zakat dalam pengenaan pajak penghasilan.

2. Hasil-hasil penelitian tentang pembayaran zakat dalam pengenaan

pajak penghasilan.

3. Pendapat ahli yang berkompeten dengan penelitian.

4. Tulisan dari para ahli yang berkaitan dengan zakat dalam

pengenaan pajak penghasilan.

c. Bahan hukum tertier, yaitu bahan yang memberikan petunjuk maupun

penjelasan tambahan terhadap bahan hukum primer dan sekunder yang

terdapat dalam penelitian,55yaitu :

1. Kamus Bahasa Indonesia

2. Kamus Bahasa Arab

3. Surat Kabar

4. Internet, makalah-makalah yang berkaitan dengan objek penelitian.

3. Alat Pengumpulan Data

a. Studi kepustakaan/dokumentasi.

Yaitu dengan menelaah bahan hukum kepustakaan yang terkait dengan

permasalahan yang diajukan untuk meneliti lebih jauh, guna memperoleh

data sekunder berupa bahan primer dan sekunder.

b. Wawancara yaitu menghimpun data dengan melakukan tanya jawab antara

peneliti dengan nara sumber untuk mendapatkan informasi.56

Dengan menggunakan pedoman wawancara yang telah ditentukan yang

ditujukan kepada informanyakni pegawai Direktorat Jenderal Pajak KPP

Pratama Pekanbaru Senapelan Pekanbaru.

4. Analisis Data

Analisis data merupakan kegiatan mengurai sesuatu sampai ke

komponen-komponennya dan kemudian menelaah hubungan masing-masing komponen

dengan keseluruhan konteks dari berbagai sudut pandang. Penelaah dilakukan

sesuai dengan tujuan penelitian yang telah diharapkan.57

Analisis data dalam penelitian ini dilakukan dengan metode analisis

kualitatif, yaitu penelitian dilakukan dengan menganalisis data yang berdasarkan

atas peraturan perundang-undangan. Selanjutnya ditarik kesimpulan dengan

metode deduktif, yakni berfikir dari hal yang umum menuju kepada hal yang

khusus dengan menggunakan perangkat normatif. Kesimpulan adalah jawaban

khusus atas permasalahan yang diteliti sehingga diharapkan akan memberikan

jawaban yang jelas atas permasalahan dalam penelitian ini.

57Sri Mamudji,Metode Penelitian dan Penulisan Hukum, (Jakarta: Badan Penerbit Fakultas

BAB II

ZAKAT SEBAGAI PENGURANG PAJAK PENGHASILAN WAJIB PAJAK

A. Jenis Zakat Sebagai Pengurang Pajak Penghasilan

Zakat yang merupakan Rukun Islam yang ketiga yang menurut etimologi

(bahasa) adalah suci, tumbuh dan berkembang serta berkah. Dan apabila dihubungkan

dengan harta, menurut ajaran Islam, harta yang dizakati akan tumbuh berkembang,

bertambah karena suci dan berkah(membawa kebaikan bagi hidup dan kehidupan

yang punya). Zakat memiliki posisi yang sangat penting, strategis dan menentukan,

baik dari sisi ajaran maupun dari sisi pembangunan kesejahteraan umat.58

Adapun menurut syara’, zakat adalah hak yang telah ditentukan besarnya

yang wajib dikeluarkan pada harta-harta tertentu.59

Zakat dari segi istilah fikih berarti “Sejumlah harta tertentu yang diwajibkan

Allah Subhanahu Wa Ta’ala diserahkan kepada orang-orang yang berhak”. Di

samping berarti “mengeluarkan jumlah tertentu itu sendiri.” Jumlah yang dikeluarkan

dari kekayaan itu disebut zakat karena yang dikeluarkan itu menambah banyak,

membuat lebih berarti, dan melindungi kekayaan itu dari kebinasaan.

Arti “tumbuh” dan “suci” tidak dipakaikan hanya buat kekayaan, tetapi

lebih dari itu, juga buat jiwa orang yang menzakatkannya, sesuai firman Allah

Subhanahu Wa Ta’ala dalam Q.S. At-Taubah ayat 103 yang artinya :“Ambilah zakat

58Gustian Djuanda(et.al),Op. Cit., hal. 14. 59Gusfahmi, Op. Cit..,hal.92.

dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan

mereka, dan berdo’alah untuk mereka. Sesungguhnya do’a kamu itu(menjadi)

ketentraman jiwa bagi mereka. Dan Allah Maha Mendengar lagiMaha Mengetahui.”

Ibnu Taimiyah berkata, “jiwa orang yang berzakat itu menjadi bersih dan

kekayaannya akan bersih pula: bersih dan bertambah maknanya.60

Zakat adalah harta yang wajib dikeluarkan oleh seorang muslim atau badan

usaha untuk diberikan kepada yang berhak menerimanya sesuai dengan syariat

Islam.61Zakat merupakan bagian yang ditetapkan jumlahnya dari harta tertentu pada

waktu tertentu yang dibayarkan kepada pihak-pihak tertentu.62 Syarat wajib zakat

antara lain muslim, aqil yaitu seorang muslim yang telah dapat menggunakan akalnya

dan sehat secara fisik dan mental, balighserta memiliki harta yang mencapainishab.

Zakat yang ditetapkan Allah Subhana Wa Ta’ala mempunyai dua fungsi

utama , yaitu memberikan manfaat bagi individu(nafs) dan kolektif(jama’i).Manfaat

individu dari zakat adalah bahwa ia akan membersihkan dan menyucikan mereka

yang membayar zakat. Zakat akan membersihkan hati manusia dari kekikiran dan

cinta harta yang berlebihan, dan zakat akan menyucikan atau menyuburkan sifat-sifat

kebaikan dalam hati manusia. Sementara itu, manfaat kolektif dari zakat itu adalah

bahwa zakat akan terus mengingatkan orang yang memiliki kecukupan harta bahwa

ada hak orang lain dalam hartanya.

60Yusuf Qardawi, Op. Cit., hal. 35.

61Pasal 1 ayat(2), Undang-Undang Pengelolaan Zakat, UU No.23 Tahun 2011, LN.No.115,

TLN No.5255 Tahun 2011.

62Syaikh Abu Malik Kamal, Panduan Beribadah Khusus Wanita, (Jakarta: Almahira, 2007),

Selain itu, eksistensi zakat dalam kehidupan manusia baik pribadi maupun

kolektif pada hakikatnya memiliki makna ibadah dan ekonomi. Disatu sisi, zakat

merupakan bentuk ibadah wajib bagi mereka yang mampu dari kepemilikan harta dan

menjadi salah satu ukuran variabel utama dalam menjaga kestabilan sosial ekonomi

agar selalu berada pada posisi aman untuk terus berlangsung.

Penerapan sistem zakat akan mempunyai berbagai implikasi diberbagai segi

kehidupan, antara lain :

1. Memenuhi kebutuhan masyarakat yang kekurangan.

2. Memperkecil jurang kesenjangan ekonomi

3. Menekan jumlah permasalahan sosial.

4. Menjaga kemampuan beli masyarakat agar dapat memelihara sektor

usaha

5. Mendorong masyarakat untuk berinvestasi, tidak menumpuk hartanya.63

Terdapat dua jenis zakat yang diwajibkan dalam hukum Islam, yaitu :

- Zakat Fitrah yang dikeluarkan setahun sekali menjelang Iedul Fitri berupa

bahan pangan atau makanan pokok setara 2,5 Kg.

- Zakat Maal yang terdiri dari Zakat Hewan Ternak, Zakat Emas dan Perak,

Zakat Harta Perniagaan, Zakat Hasil Pertanian, Zakat Kekayaan Laut, Zakat

Barang Temuan, (dan terakhir ada yang disebut dengan Zakat Profesi).

Zakat sebagai pembayaran tahunan(haul) kecuali atas hasil pertanian,

diwajibkan bagi kaum Muslim yang kaya atas kekayaan mereka. Ia ditetapkan atas

bentuk-bentuk kekayaaan yang memiliki kemampuan untuk berkembang dari sisi

nilainya(emas,perak) atau dapat menghasilkan kekayaan lebih lanjut, seperti ternak,

produksi pertanian dan barang dagangan.64

Menurut Undang-Undang Pajak Penghasilan(PPh) yang lama65dan diatur

pelaksanaannya di dalam Keputusan Dirjen Pajak Nomor KEP-163/PJ/2003 tentang

Perlakuan Zakat Atas Penghasilan dalam Penghitungan Kena Pajak Pajak

Penghasilan , zakat sebagai pengurang Penghasilan Kena Pajak pada Pajak

Penghasilan adalah zakat atas penghasilan. Hal ini terdapat pada pasal 1 ayat(1)

KEP-163/PJ/2003 yaitu zakat atas penghasilan yang nyata-nyata dibayarkan oleh

Wajib Pajak Orang Pribadi dalam negeri pemeluk agama Islam dan atau Wajib Pajak

badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada Badan Amil

Zakat atau Lembaga Amil Zakat yang dibentuk atau disahkan oleh Pemerintah sesuai

Ketentuan Undang-undang Nomor 38 Tahun 1999 tentang pengelolaan zakat, boleh

dikurangkan dari penghasilan bruto Wajib Pajak badan atau penghasilan neto Wajib

Pajak orang pribadi yang bersangkutan dalam menentukan besarnya Penghasilan

Kena Pajak. Dan pada ayat(2) berbunyi penghasilan sebagaimana dimaksud pada

ayat(1) adalah penghasilan yang merupakan objek pajak yang dikenakan Pajak

64Gusfahmi,Op. Cit.,hal. 97.

65Pasal 9 ayat(1) huruf g,Undang-Undang Perubahan Ketiga Atas Undang-Undang Nomor 7

Penghasilan yang tidak bersifat final, berdasarkan ketentuan Pasal 16 ayat(1) atau

ayat(2) Undang-Undang Pajak Penghasilan.

Dari bermacam-macam zakat yang disebutkan di atas kalau zakat

penghasilan disamakan dengan zakat maal sangatlah berbeda, dan kalau

didekat-dekatkan dari jenis zakat di atas yang mendekati yaitu zakat profesi dan zakat hasil

pertanian. Walaupun di zaman Rasulullah jenis zakat profesi tidak ada, sedangkan

zakat hasil pertanian bisa sampai 10% besarnya dari nilai panen( sedangkan dalam

KEP-163/PJ/2003 pasal 1 ayat(3) mengatur besarnya zakat yang dapat dikurangkan

dari Penghasilan Kena Pajak adalah sebesar 2,5%(dua setengah persen) dari jumlah

penghasilan). Jenis zakat yang lain(kecuali zakat fitrah) lebih menitik beratkan

perhitungan pada sisi bagian neraca (harta) tidak dapat dikurangkan sebagai biaya

karena tidak berhubungan langsung dengan penghasilan. Sesuai KEP-163/PJ/2003,

perhitungan zakat yang boleh dibiayakan dalam Pajak Penghasilan lebih menitik

beratkan perhitungan pada sisi penghasilan(rugi-laba) yang kurang relevan dengan

makna Mal sendiri yang berarti harta.66

Dengan adanya Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan

Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan(PPh)

berlaku sejak 2009 maka kata “zakat atas penghasilan” diganti menjadi “zakat”. Yaitu

zakat yang diterima oleh Badan Amil Zakat atau Lembaga Amil Zakat yang dibentuk

atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi

66 www.maskokilama.wordpress,com/2008/10/29, diakses pada tanggal 19 Oktober 2013