DAFTAR PUSTAKA

Chariri dan Ghozali, Achmad (2007) Teori Akuntansi, Penerbit Andi, Yogyakarta Fala, Dwi Yana Amalia S., (2007), “Pengaruh Konservatisma Akuntansi Terhadap

Penilaian Ekuitas Perusahaan Dimoderasi oleh Good Corporate Governance, SNA X Makasar

Ghozali, Imam (2005). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang, Edisi Keempat, Semarang, Penerbit Universitas Diponegoro Kardiman (2003), Ekonomi. Penerbit Yudistira, Jakarta

Keown, J. Arthur, et all. (2001), Dasar-dasar Manajemen Keuangan Buku II. Penerbit Salemba Empat, Jakarta

Lukman Syamsuddin (2004), Analisis Rasio Keuangan dan Kinerja, Penerbit Gramedia Pustaka Utama, Jakarta

Margaretha, Farah (2007), Manajemen Keuangan, Konsep Bagi Industri Jasa, Edisi, Penerbit PT. Gramedia Widia Sarana Indonesia, Jakarta

Martono, Cyrillius. (2002). “Analisis Pengaruh Profitabilitas Industri, Rasio Leverage Keuangan Tertimbang dan Intensitas Modal Tertimbang Serta Pangsa Pasar Terhadap ROA dan ROE Perusahaan Food & Beverage Yang Go-Public di Indonesia ”. Jurnal Akuntansi & Keuangan, Vol. 4, No. 2, Novmber 2002: 126 – 140

Naweru, Nelson M., Ntui, Ponsian Prot., Mangena, Musa (2011), “Determinants of Different Accounting Methods Choice in Tanzania. A Positive Accounting Theory Approach”., Journal of Accounting in Emerging Economies, Vol. 1 No. 2, pp 144 – 159

Nur’aeni, Dini (2010), “Pengaruh Struktur Kepemilikan Saham Terhadap Kinerja Perusahaan, Studi Kasus Pada Perusahaan Manufaktur Yang Listing di Bursa Efek Indonesia”, Skripsi, Universitas Diponegoro, Semarang

Terhadap Konservatisme Akuntansi”, Studi Empiris Pada Perusahaan Manufakatur Yang Terdaftar di BEI Tahun 2008 – 2010, Skripsi, Universitas Diponegoro, Semarang

Safitri, Ana Khusnun (2013), “Analisis Faktor – Faktor Yang Mempengaruhi Pembentukan Risk Management Committee, Studi Empiris Perusahaan Non Finansial Yang Terdaftar di Bursa Efek Indonesia Tahun 2008 – 2011”, Skripsi, Universitas Diponegoro, Semarang

Saripudin, Cecep (2010), “Analisis Pengaruh Variabilitas Harga Pokok Penjualan, Rasio Lancar, Financial Leverage, Variabilitas Persediaan, Ukuran Perusahaan, Intensitas Persediaan Terhadap Pemilihan Metode Akuntansi Persediaan, Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”, Skripsi, Universitas Islam Negeri Syarif Hidayatullah, Jakarta

Sawir, Agnes (2005), Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Edisi keempat, Penerbit PT. Gramedia Pustaka Utama, Jakarta

Sekaran, Uma., 2000, Metodelogi Penelitian, Penerbit Salemba Empat, Jakarta Setiyanto, Kukuh Budi & Laksito, Hery (2015), “Analisis Faktor – Faktor Yang

Berpengaruh Terhadap Pemilihan Metode Akuntansi Persediaan, Studi Kasus Pada Perusahaan Dagang dan Manufaktur Yang Terdaftar di BEI Tahun 2008 –2010”, Jurnal Universitas Diponegoro, Hal. 1 – 28

Sugiyono, (2005), Metode Penelitian Kuantitatif, Kualitatif dan R & D, Penerbit Alfabeta, Bandung

Sujoko dan Soebiantoro, Ugy (2007), Pengaruh Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern Terhadap Nilai Perusahaan, Jurnal Ekonomi Manajemen dan Kewirausahaan Petra, Vol 9. No. 1, Maret Hal. 41-48

Taqwa, Salma, Sugiyanto FX dan Daljono. 2003. “Faktor-faktor yang mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur di BEJ”. Jurnal Riset Akuntansi Indonesia,

Vol.2. Hal 101.

BAB III

METODE PENELITIAN

3.1.Desain Penelitian

Peneliti menggunakan desain kausal atau hubungan sebab akibat. Desain penelitian kausal ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya (Umar, 2003). Variabel yang digunakan dalam penelitian ini adalah Leverage, Ukuran Perusahaan, Intensitas Tenaga Kerja, Kepemilikan Campuran, Pembiayaan Internal, dan Proporsi Komisaris Independen sebagai variabel independen, dan variabel pemilihan metode akuntansi sebagai variabel dependen.

3.2.Populasi dan Sampel 3.2.1. Populasi

Populasi merupakan keseluruhan subjek penelitian (Arikunto, 2002:18). Populasi merupakan segala sesuatu yang dijadikan subjek penelitian dengan memiliki sifat dan karakteristik yang sama. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia adalah sebanyak 143 perusahaan.

3.2.2. Sampel

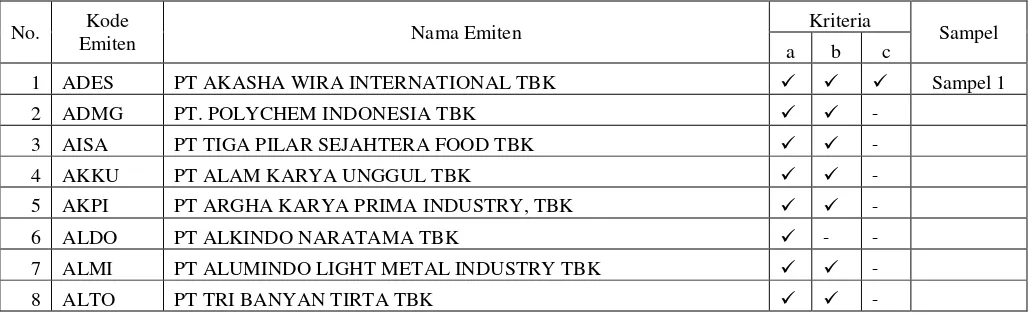

ada tidak digunakan seluruhnya sebagai sampel. Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI yang dipilih dengan menggunakan metode purposive sampling. Menurut Sekaran (2000) dengan metode ini sampel dipilih atas dasar kesesuaian karakteristik dengan sampel yang ditentukan (judgement sampling). Sampling yang digunakan dalam penelitian ini harus memenuhi kriteria pemilihan sampel berikut ini:

a. Merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai dengan 2013.

b. Perusahaan menyajikan data yang lengkap terkait dengan variabel-variabel yang dibutuhkan.

c. Seluruh variabel penelitian menunjukkan nilai yang positif, sedangkan yang negatif tidak dijadikan sampel penelitian ini.

Berdasarkan pada kriteria pengambilan sampel di atas, maka dapat ditetapkan yang menjadi sampel pada penelitian ini adalah sebanyak 31 perusahaan yang terinci sebagai berikut:

Tabel 3.1 Sampel Penelitian

No. Kode

Emiten Nama Emiten

Kriteria

Sampel a b c

1 ADES PT AKASHA WIRA INTERNATIONAL TBK Sampel 1

2 ADMG PT. POLYCHEM INDONESIA TBK -

3 AISA PT TIGA PILAR SEJAHTERA FOOD TBK -

4 AKKU PT ALAM KARYA UNGGUL TBK -

5 AKPI PT ARGHA KARYA PRIMA INDUSTRY, TBK -

6 ALDO PT ALKINDO NARATAMA TBK - -

7 ALMI PT ALUMINDO LIGHT METAL INDUSTRY TBK -

9 AMFG PT ASAHIMAS FLAT GLASS TBK Sampel 2

10 APLI PT ASIAPLAST INDUSTRIES TBK Sampel 3

11 ARGO PT ARGO PANTES TBK -

12 ARNA PT ARWANA CITRAMULIA TBK Sampel 4

13 ASII PT ASTRA INTERNATIONAL TBK - -

14 AUTO PT ASTRA OTOPARTS TBK Sampel 5

15 BAJA PT SARANACENTRAL BAJATAMA TBK - -

16 BATA PT. SEPATU BATA TBK. - -

17 BIMA PT PRIMARINDO ASIA INFRASTRUCTURE TBK -

18 BRAM PT INDO KORDSA TBK - -

19 BRNA PT BERLINA TBK Sampel 6

20 BRPT PT BARITO PACIFIC TBK - -

21 BTON PT BETONJAYA MANUNGGAL TBK -

22 BUDI PT BUDI ACID JAYA TBK -

23 CEKA PT CAHAYA KALBAR TBK Sampel 7

24 CINT PT CHITOSE INTERNASIONAL TBK - -

25 CNTX PT CENTURY TEXTILE INDUSTRY TBK - -

26 CPIN PT CHAROEN POKPHAND INDONESIA TBK -

27 CTBN PT CITRA TUBINDO TBK. Sampel 8

28 DAJK PT DWI ANEKA JAYA KEMASINDO - -

29 DLTA PT DELTA DJAKARTA TBK -

30 DPNS PT DUTA PERTIWI NUSANTARA TBK Sampel 9

31 DVLA PT DARYA-VARIA LABORATORIA TBK -

32 EKAD PT EKADHARMA INTERNATIONAL TBK - -

33 ERTX PT ERATEX DJAJA TBK - -

34 ESTI PT EVER SHINE TEX TBK -

35 ETWA PT ETERINDO WAHANATAMA TBK -

36 FASW PT FAJAR SURYA WISESA TBK -

37 FPNI PT TITAN KIMIA NUSANTARA TBK - -

38 GDST PT GUNAWAN DIANJAYA STEEL TBK -

39 GDYR PT GOODYEAR INDONESIA TBK - -

40 GGRM PT GUDANG GARAM TBK -

41 GJTL PT. GAJAH TUNGGAL TBK -

42 HDTX PT PANASIA INDO RESOURCES TBK - -

43 HMSP PT HANJAYAMANDALA SAMPOERNA TBK. -

44 ICBP PT INDOFOOD CBP SUKSES MAKMUR TBK -

45 IGAR PT CHAMPION PACIFIC INDONESIA TBK - -

46 IKAI PT INTIKERAMIK ALAMASRI INDUSTRI TBK - -

47 IKBI PT SUMI INDO KABEL TBK. Sampel 10

48 IMAS PT INDOMOBIL SUKSES INTERNASIONAL TBK. -

50 INAF PT INDOFARMA (PERSERO) TBK - -

51 INAI PT INDAL ALUMINIUM INDUSTRY TBK -

52 INCI PT INTANWIJAYA INTERNASIONAL TBK - -

53 INDF PT INDOFOOD SUKSES MAKMUR TBK -

54 INDR PT. INDO-RAMA SYNTHETICS TBK - -

55 INDS PT INDOSPRING TBK - -

56 INKP PT INDAH KIAT PULP & PAPER TBK - -

57 INRU PT TOBA PULP LESTARI TBK -

58 INTP PT INDOCEMENT TUNGGAL PRAKARSA TBK Sampel 11

59 IPOL PT INDOPOLY SWAKARSA INDUSTRY TBK -

60 ISSP PT STEEL PIPE INDUSTRY OF INDONESIA TBK - -

61 JECC PT JEMBO CABLE COMPANY TBK - -

62 JKSW PT JAKARTA KYOEI STEEL WORKS TBK - -

63 JPFA PT JAPFA COMFEED INDONESIA TBK Sampel 12

64 JPRS PT. JAYA PARI STEEL TBK. Sampel 13

65 KAEF PT KIMIA FARMA (PERSERO) TBK. Sampel 14

66 KARW PT ICTSI JASA PRIMA TBK -

67 KBLI PT KMI WIRE AND CABLE TBK - -

68 KBLM PT KABELINDO MURNI TBK -

69 KBRI PT KERTAS BASUKI RACHMAT TBK - -

70 KDSI PT KEDAWUNG SETIA INDUSTRIAL TBK Sampel 15 71 KIAS PT KERAMIKA INDONESIA ASSOSIASI, TBK - -

72 KICI PT KEDAUNG INDAH CAN TBK -

73 KLBF PT KALBE FARMA TBK. Sampel 16

74 KRAH PT GRAND KARTECH TBK - -

75 KRAS PT KRAKATAU STEEL (PERSERO) TBK Sampel 17

76 LION PT LION METAL WORKS TBK Sampel 18

77 LMPI PT LANGGENG MAKMUR INDUSTRI TBK -

78 LMSH PT LIONMESH PRIMA TBK -

79 LPIN PT MULTI PRIMA SEJAHTERA TBK - -

80 MAIN PT MALINDO FEEDMILL TBK -

81 MASA PT MULTISTRADA ARAH SARANA TBK -

82 MBTO PT MARTINA BERTO TBK -

83 MERK PT MERCK TBK Sampel 19

84 MLBI PT MULTI BINTANG INDONESIA TBK -

85 MLIA PT MULIA INDUSTRINDO TBK -

86 MRAT PT MUSTIKA RATU TBK - -

87 MYOR PT MAYORA INDAH TBK -

88 MYRX PT HANSON INTERNATIONAL TBK -

89 MYTX PT APAC CITRA CENTERTEX TBK -

91 NIPS PT NIPRESS TBK - -

92 PAFI PT PANASIA FILAMENT INTI TBK - -

93 PBRX PT PAN BROTHERS TBK -

94 PICO PT PELANGI INDAH CANINDO TBK Sampel 21

95 POLY PT ASIA PACIFIC FIBERS TBK - -

96 PRAS PT PRIMA ALLOY STEEL UNIVERSAL TBK - -

97 PSDN PT PRASIDHA ANEKA NIAGA TBK -

98 PTSN PT SAT NUSAPERSADA TBK -

99 PYFA PT PYRIDAM FARMA TBK -

100 RICY PT RICKY PUTRA GLOBALINDO TBK - -

101 RMBA PT BENTOEL INTERNASIONAL INVESTAMA TBK -

102 ROTI PT NIPPON INDOSARI CORPINDO TBK -

103 SCCO PT SUPREME CABLE MANUFACTURING & COMMERCE TBK Sampel 22

104 SCPI PT SCHERING PLOUGH INDONESIA TBK - -

105 SIAP PT SEKAWAN INTIPRATAMA TBK Sampel 23

106 SIDO PT INDUSTRI JAMU DAN FARMASI SIDO MUNCUL TBK - -

107 SIMA PT SIWANI MAKMUR TBK -

108 SIMM PT SURYA INTRINDO MAKMUR TBK - -

109 SIPD PT SIERAD PRODUCE TBK -

110 SKBM PT SEKAR BUMI TBK - -

111 SKLT PT SEKAR LAUT TBK Sampel 24

112 SMBR PT SEMEN BATURAJA (PERSERO) TBK - -

113 SMCB PT HOLCIM INDONESIA TBK -

114 SMGR PT SEMEN GRESIK (PERSERO) TBK Sampel 25

115 SMSM PT SELAMAT SEMPURNA TBK Sampel 26

116 SOBI PT SORINI AGRO ASIA CORPORINDO TBK - -

117 SPMA PT SUPARMA TBK -

118 SQBB PT TAISHO PHARMACEUTICAL INDONESIA TBK - -

119 SRSN PT INDO ACIDATAMA TBK - -

120 SSTM PT SUNSON TEXTILE MANUFACTURER, TBK. -

121 STAR PT. STAR PETROCHEM TBK -

122 STTP PT SIANTAR TOP TBK - -

123 SULI PT SUMALINDO LESTARI JAYA TBK - -

124 TBMS PT TEMBAGA MULIA SEMANAN TBK - -

125 TCID PT. MANDOM INDONESIA TBK Sampel 27

126 TFCO PT TIFICO FIBER INDONESIA TBK -

127 TIRT PT TIRTA MAHAKAM RESOURCES TBK -

128 TKIM PT PABRIK KERTAS TJIWI KIMIA TBK -

129 TOTO PT SURYA TOTO INDONESIA TBK Sampel 28

130 TPFA PT TUNAS ALFIN TBK - -

132 TRIS PT TRISULA INTERNATIONAL TBK - -

133 TRST PT TRIAS SENTOSA TBK -

134 TSPC PT TEMPO SCAN PACIFIC TBK - -

135 ULTJ PT ULTRAJAYA MILK INDUSTRY & TRADING COMPANY TBK. Sampel 29

136 UNIC PT UNGGUL INDAH CAHAYA TBK Sampel 30

137 UNIT PT. NUSANTARA INTI CORPORA, TBK -

138 UNTX PT UNITEX TBK -

139 UNVR PT UNILEVER INDONESIA TBK -

140 VOKS PT VOKSEL ELECTRIC TBK -

141 WIIM PT WISMILAK INTI MAKMUR TBK - -

142 WTON PT WIJAYA KARYA BETON - -

143 YPAS PT YANAPRIMA HASTAPERSADA TBK Sampel 31

Sumber: www.idx.co.id diolah kembali, 2015

3.3. Sumber dan Metode Pengumpulan Data

Salah satu kegiatan dalam penelitian ini adalah merumuskan teknik pengumpulan data sesuai dengan masalah yang diteliti. Agar diperoleh data dan keterangan yang lengkap maka harus digunakan teknik pengumpulan data yang tepat. Data yang digunakan dalam penelitian ini adalah data sekunder yaitu yang tidak diperoleh langsung dari sumbernya dan bukan diusahakan sendiri oleh penulis/peneliti.

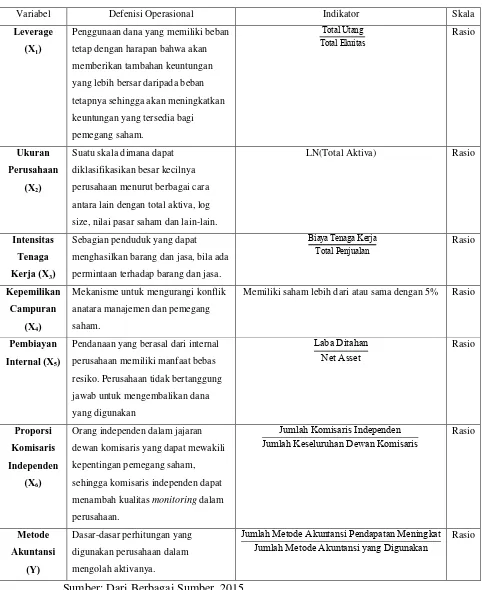

3.4.Defenisi Operasional dan Pengukuran Variabel

Variabel adalah penelitian atau apa yang menjadi titik perhatian suatu penelitian. Variabel penelitian dibagi menjadi dua yaitu variabel bebas dan variabel terikat. Variabel adalah objek penelitian atau apa yang menjadi titik perhatian suatu penelitian (Arikunto, 2002:99). Variabel penelitian ini adalah sebagai berikut:

1. Leverage

Penggunaan dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham. Rumus yang digunakan pada penelitian ini adalah sebagai berikut:

Debt to Equity Ratio = Total Hutang

Total Ekuitas

2. Ukuran Perusahaan

Suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham, dan lain-lain. Ukuran perusahaan diukur dengan Logaritma Natural Aset, dengan rumus sebagai berikut:

Ukuran Perusahaan = LogN(Total Aset) 3. Intensitas Tenaga Kerja

Tenaga Keraja = Biaya Tenaga Kerja

Total Penjualan

4. Kepemilikan Campuran

Mekanisme untuk mengurangi konflik anatara manajemen dan pemegang saham. Kepemilikan campuran menunjukkan proporsi kepemilikan saham yang dimiliki oleh seseorang atau lembaga yang masing-masing memiliki lebih dari atau sama dengan 5%.

5. Pembiayaan Internal

Pendanaan yang berasal dari internal perusahaan memiliki manfaat bebas resiko. Perusahaan tidak bertanggung jawab untuk mengembalikan dana yang digunakan. Rumus yang digunakan untuk mengukur pembiayaan internal adalah sebagai berikut:

Pembiayaan Internal = Laba Ditahan

Net Asset

6. Proporsi Komisaris Independen

Orang independen dalam jajaran dewan komisaris yang dapat mewakili kepentingan pemegang saham, sehingga komisaris independen dapat menambah kualitas monitoring dalam perusahaan. Rumus yang digunakan untuk menukur proporsi komisaris independen adalah sebagai berikut (Naweru, 2011):

Proporsi Komisaris Independen = Jumlah Komisaris Independen

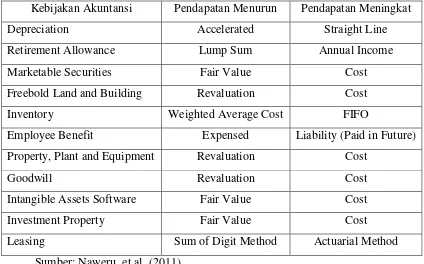

7. Pengukuran Metode Akuntansi

Untuk mengukur metode akuntansi ini dengan jumlah kebijakan akunatnsi pendapatan meningkat dibagi dengan jumlah total kebijakan akuntansi yang digunakan oleh perusahaan (yaitu pendapatan meningkat ditambah pendapatan menurun). Dalam mengukur strategi pendapatan, diasumsikan bahwa efek pada pendapatan dari semua metode akuntansi tercantum dalam Tabel berikut ini:

Tabel 3.2

Kebijakan dan Pengaruh pada Metode Akuntansi yang Dipilih

Kebijakan Akuntansi Pendapatan Menurun Pendapatan Meningkat

Depreciation Accelerated Straight Line

Retirement Allowance Lump Sum Annual Income

Marketable Securities Fair Value Cost

Freebold Land and Building Revaluation Cost

Inventory Weighted Average Cost FIFO

Employee Benefit Expensed Liability (Paid in Future) Property, Plant and Equipment Revaluation Cost

Goodwill Revaluation Cost

Intangible Assets Software Fair Value Cost

Investment Property Fair Value Cost

Leasing Sum of Digit Method Actuarial Method

Sumber: Naweru, et al, (2011)

Tabel 3.3

Defenisi Operasional Variabel

Variabel Defenisi Operasional Indikator Skala

Leverage

(X1)

Penggunaan dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih bersar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham.

Total Utang

Total Ekuitas Rasio

Ukuran

Perusahaan

(X2)

Suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham dan lain-lain.

LN(Total Aktiva) Rasio

Intensitas

Tenaga

Kerja (X3)

Sebagian penduduk yang dapat menghasilkan barang dan jasa, bila ada permintaan terhadap barang dan jasa.

Biaya Tenaga Kerja Total Penjualan

Rasio

Kepemilikan

Campuran

(X4)

Mekanisme untuk mengurangi konflik anatara manajemen dan pemegang saham.

Memiliki saham lebih dari atau sama dengan 5% Rasio

Pembiayan

Internal (X5)

Pendanaan yang berasal dari internal perusahaan memiliki manfaat bebas resiko. Perusahaan tidak bertanggung jawab untuk mengembalikan dana yang digunakan Laba Ditahan Net Asset Rasio Proporsi Komisaris Independen

(X6)

Orang independen dalam jajaran dewan komisaris yang dapat mewakili kepentingan pemegang saham, sehingga komisaris independen dapat menambah kualitas monitoring dalam perusahaan.

Jumlah Komisaris Independen Jumlah Keseluruhan Dewan Komisaris

Rasio

Metode

Akuntansi

(Y)

Dasar-dasar perhitungan yang digunakan perusahaan dalam mengolah aktivanya.

Jumlah Metode Akuntansi Pendapatan Meningkat Jumlah Metode Akuntansi yang Digunakan

Rasio

3.5.Metode Analisis Data

Dalam penelitian ini, metode analisis data yang dilakukan dengan metode analisis statistik dan menggunakan software SPSS v 16.0. Sebelum data dianalisis, maka untuk keperluan analisis data tersebut, terlebih dahulu dilakukan hal berikut ini:

3.5.1. Statistik Deskriptif

Statistik deskriptif adalah metode statistika yang digunakan untuk menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi. Statistik deskriptif bertujuan untuk memberikan gambaran terhadap data-data variabel penelitian yang akan kita gunakan dalam penelitian.

3.5.2. Statistik Inferensial

Statistik inferensial adalah statistik yang digunakan untuk menganalisi data sampel, dan hasilnya akan digeneralisasikan untuk populasi dimana sampel diambil.

1. Uji Asumsi Klasik a. Uji Normalitas Data

Kolmogrov-Smirnov (K-S). Untuk mengetahui apakah ditsribusi residula dari data yang kita miliki normal atau tidak dengan menggunakan uji statistik Kolmogrov-Smirnov (K-S) dapat dilihat dari:

1) Nilai Sig. atau signifikansi atau probabilitas < 0,05 maka distribusi data tidak normal.

2) Nilai Sig. atau signifikansi atau probabilitas > 0,05 maka distribusi data normal.

Uji K-S dilakukan dengan membuat hipotesis: H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal b. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin-Watson (Ghozali, 2005:96), dengan rumus:

d = (en-en-1) 2 2 x

Ket:

Uji Durbin-Watson meberikan pedoman dalam pengambilan keputusan ada tidaknya autokorelasi sebagai berikut:

1) Apabila nilai Durbin-Watson (DW) terletak antara 0 dan batas bawah atau Lower Boud (DL), berarti ada autokorelasi positif. 2) Apabila nilai DW terletak antara DL dan batas atas atau Upper

Bound (DU), berarti tidak dapat diputuskan apakah terjadi autokorelasi positif atau tidak.

3) Apabila nilai DW terletak antara 4 – DL dan 4, berarti ada autokorelasi negatif.

4) Apabila nilai DW terletak antara 4 – DU dan 4 – DL, berarti tidak dapat diputuskan apakah terjadi autokorelasi negatif atau tidak.

5) Apabila nilai DW terletak di antara batas atas atau Upper Bound

(DU) dan 4 – DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi baik positif maupun negatif.

c. Uji Heterokedastisitas

dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot.

Selain dengan menggunakan grafik scatterplot untuk meyakinkan hasil penelitian, maka peneliti menggunakan metode Glejser untuk mendukung hasil dari grafik scatterplot.

d. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengidentifikasi ada tidaknya hubungan antar variabel dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya (Ghozali, 2005:91). Pengujian multikolinearitas dapat dilakukan dengan melihat nilai VIF dan korelasi di antara variabel bebas. Jika nilai VIF > 10 atau nilai tolerance < 0,10 maka terjadi multikolinearitas sedangkan apabila nilai VIF < 10 atau nilai

tolerance > 0,10 maka tidak terjadi multikolinearitas. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas.

2. Pengujian Hipotesis

1. Regresi Linear Berganda

Penelitian ini menggunakan analisis regresi linear berganda. Data dianalisis dengan model sebagai berikut:

Y= a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e Dimana:

Y = Variabel dependen (Pemilihan Metode Akuntansi) a = Konstanta

X1 = Variabel independen (Leverage)

X2 = Variabel independen (Ukuran Perusahaan) X3 = Variabel independen (Intensitas Tenaga Kerja) X4 = Variabel independen (Kepemilikan Campuran) X5 = Variabel independen (Pembiayaan Internal)

X6 = Variabel independen (Proporsi Komisaris Independen) b1 = Koefisien regresi Leverage

b2 = Koefisien regresi Ukuran Perusahaan b3 = Koefisien regresi Intensitas Tenaga Kerja b4 = Koefisien regresi Kepemilikan Campuran b5 = Koefisien regresi Pembiayaan Internal

b6 = Koefisien regresi Proporsi Komisaris Independen e = error

b. Uji F (Anova/Simultan)

Ho : b1=b2=b3=0

Hipotesis di atas tersebut berarti secara bersama-sama kedua variabel independen tidak berpengaruh terhadap variabel dependen.

Ha : b1≠b2≠b3≠0

Hipotesis di atas berarti semua variabel independen berpengaruh secara simultan terhadap variabel dependen. Uji ini dilakukan dengan membandingkan nilai probabilitas pada kolom signifikansi statistik tehadap tingkat error α = 5%, yaitu dengan

ketentuan:

Jika sig. F stat < 0,05, Ha diterima Jika sig. F stat > 0,05, Ha ditolak 4. Uji t (Parsial)

Uji t dilakukan untuk mengetahui signifikansi tidaknya pengaruh masing-masing variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel independen dan variabel dependen secara parsial. Ho dan Ha diuji dengan menggunakan uji t dimana dalam hal ini adapun bentuk kriteria yang digunakan adalah sebagai berikut:

Ho : b1 = 0

Hipotesis di atas tersebut berarti secara parsial kedua variabel independen tidak berpengaruh terhadap variabel dependen.

Hipotesis tersebut berarti semua variabel independen berpengaruh secara parsial (individu) terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikansi t statistik dengan tingkat kesalahannya (error), dengan ketentuan:

Jika sig. t stat < 0,05, Ha diterima Jika sig. t stat > 0,05, Ha ditolak 5. Uji determinasi (R2)

BAB IV

HASIL PENELITIAN

4.1 Hasil Penelitian

4.1.1. Gambaran Umum Bursa Efek Indonesia

Bursa Efek Indonesia merupakan salah satu bursa saham yang dapat memberikan peluang investor, dan sumber pembiayaan dalam upaya mengembangkan investor lokal yang besar dan solid untuk menciptakan pasar modal Indonesia yang stabil.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Jakarta dibuka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal disusul berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) pada tahun 1976 serta berdirinya perusahaan dan investasi PT Danareksa.

Pada tahun 1997 aktivitas perdagangan di Bursa Efek Jakarta makin meningkat. Perkembangan Bursa Efek Jakarta yang semakin pesat membuat kegiatannya semakin kompleks dan semakin ramai. Hal ini menyebabkan sistem perdagangan manual yang Selma ini dilakukan Bursa Efek Indonesia tidak lagi memadai. Sehingga pada tanggal 22 Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan JATS (Jakarta Automatic Trading System).

Dengan semakin pesatnya perkembangan Bursa Efek Jakarta, maka pada tahun 2007 Bursa Efek Jakarta dan Bursa Efek Surabaya menjadi Bursa Efek Indonesia. Penggabungan ini diharapkan dapat menciptakan kondisi perekonomian yang lebih baik.

4.1.2. Deskripsi Data Perusahaan Sampel

Gambaran secara umum tentang perusahaan yang menjadi sampel pada penelitian seperti tampak pada table 4.1 sebagai berikut:

Tabel 4.1

Gambaran Umum Perusahaan Sampel

No. Kode

Emiten Nama Emiten Berdiri Listing

1 ADES PT Akasha Wira International Tbk 06 Maret 1985 13 Juni 1994

2 AMFG PT ASAHIMAS FLAT GLASS Tbk 07 Oktober 1971 08 Nopember 1995

3 APLI PT Asiaplast Industries Tbk 05 Agustus 1992 01 Mei 2000

4 ARNA PT Arwana Citramulia Tbk 22 Februari 1993 17 Juli 2001

6 BRNA PT BERLINA Tbk 22 Mei 1905 06 Nopember 1989

7 CEKA PT Cahaya Kalbar Tbk 15 Januari 1979 8 Mei 1995

8 CTBN PT Citra Tubindo Tbk. 23 Agustus 1983 28 Nopember 1989

9 DPNS PT Duta Pertiwi Nusantara Tbk 18 Maret 1982 8 Agustus 1990

10 IKBI PT SUMI INDO KABEL Tbk. 23 Juli 1981 21 Januari 1991

11 INTP PT INDOCEMENT TUNGGAL PRAKARSA Tbk 16 Januari 1985 5 Desember 1989

12 JPFA PT JAPFA COMFEED INDONESIA Tbk 18 Januari 1971 23 Oktober 1989

13 JPRS PT. JAYA PARI STEEL Tbk. 18 Juli 1973 4 Agustus 1989

14 KAEF PT KIMIA FARMA (PERSERO) Tbk. 23 Januari 1969 4 Juli 2001

15 KDSI PT KEDAWUNG SETIA INDUSTRIAL Tbk 09 Januari 1973 29 Juli 1996

16 KLBF PT KALBE FARMA TBK. 10 September 1966 30 Juli 1991

17 KRAS PT KRAKATAU STEEL (PERSERO) Tbk 27 Oktober 1971 10 Nopember 2010

18 LION PT LION METAL WORKS Tbk 16 Agustus 1972 20 Agustus 1993

19 MERK PT MERCK Tbk 14 Oktober 1970 23 Juli 1981

20 NIKL PT PELAT TIMAH NUSANTARA Tbk 19 Agustus 1982 14 Desember 2009

21 PICO PT PELANGI INDAH CANINDO Tbk 26 September 1983 23 September 1996

22 SCCO PT SUPREME CABLE MANUFACTURING & COMMERCE Tbk 09 Nopember 1970 20 Juli 1982

23 SIAP PT SEKAWAN INTIPRATAMA Tbk 05 Januari 1995 17 Oktober 2008

24 SKLT PT SEKAR LAUT Tbk 19 Juli 1976 08 September 1993

25 SMGR PT SEMEN GRESIK (PERSERO) Tbk 25 Maret 1953 8 Juli 1991

26 SMSM PT SELAMAT SEMPURNA Tbk 19 Januari 1976 09 September 1996

27 TCID PT. MANDOM INDONESIA Tbk 05 Nopember 1969 30 September 1993

28 TOTO PT SURYA TOTO INDONESIA Tbk 11 Juli 1977 30 Oktober 1990

29 ULTJ PT ULTRAJAYA MILK INDUSTRY & TRADING COMPANY Tbk. 02 Nopember 1971 2 Juli 1990

30 UNIC PT UNGGUL INDAH CAHAYA Tbk 07 April 1983 06 Nopember 1989

31 YPAS PT YANAPRIMA HASTAPERSADA TBK 14 Des 1995 5 Maret 2008

Sumber: www.idx.co.id 2015

Januari 1985 sedangkan perusahaan PT Indocement Tunggal Prakarsa Tbk terdaftar pada Bursa Efek Indonesia sejak 5 Desember 1989.

4.1.3. Deskripsi Data Penelitian

Penjelasan tentang kondisi data secara umum tentang data penelitian ini dapat dilihat seperti pada table 4.2 di bawah ini:

Tabel 4.2

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Leverage 93 .04 3.72 .7994 .65087

Ukuran_Perusahaan 93 11.61 30.06 23.3524 5.31435

Tenaga_Kerja 93 .01 24.95 .3485 2.59841

Kepemilikan_Campuran 93 46.60 98.09 74.7128 15.20146

Pembiayaan_Internal 93 .01 1.11 .1116 .20427

Proporsi_Komisaris 93 .17 .67 .3686 .08300

Kebijakan_Akuntansi 93 .23 .41 .3276 .04708

Valid N (listwise) 93

Tabel 4.2 menunjukkan bahwa jumlah data yang diolah pada penelitian ini adalah sebanyak 93 data. Jmlah tersebut diperoleh dari jumlah sampel sebanyak 31 perusahaan dengan jumlah pengamatan terhadap data adalah selama 3 tahun. Selanjutnya pada variable Leverage diketahui bahwa nilai minimumnya adalah sebesar 0.04 dengan nilai maksimal adalah 3.72. Nilai rata-rata data adalah sebanyak 0.7994 dengan nilai standar deviasi sebesar 0.65087.

rata-rata data adalah sebesar 23.3524 dengan nilai standar deviasi sebesar 5.31435.

Pada variabel Tenaga Kerja diketahui bahwa nilai minimum adalah sebesar 0.01 dengan nilai maksimal adalah sebesar 24.95. Nilai rata-rata data adalah 0.3845 dengan nilai standar deviasi sebesar 2.59841.

Pada variabel Kepemilikan Campuran diketahui bahwa nilai minimum adalah sebesar 46.60 dengan nilai maksimal adalah sebesar 98.09. Nilai rata-rata data adalah sebesar 74.7128 dengan nilai standra deviasi sebesar 15.20146.

Pada variabel Pembiayaan Internal diketahui bahwa nilai minimum adalah sebesar 0.01 dengan nilai maksimal adalah sebesar 1.11. Nilai rata-rata data adalah sebesar 0.1116 dengan nilai standar deviasi sebesar 0.20427.

Pada variabel Proporsi Komisaris Independen diketahui bahwa nilai minimum adalah sebesar 0.17 dengan nilai maksimal adalah sebesar 0.67. Nilai rata-rata data adalah sebesar 0.3686 dengan nilai standar deviasi sebesar 0.08300.

Pada variabel Kebijakan Akuntansi diketahui bahwa nilai minimum adalah sebasar 0.23 dengan nilai maksimal adalah sebesar 0.41. Nilai rata-rata data adalah sebesar 0.3276 dengan nilai standar deviasi sebesar 0.4708.

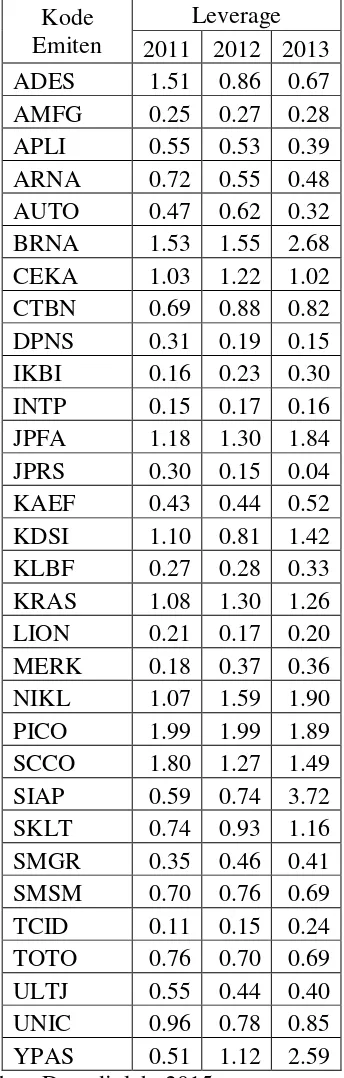

1. Deskripsi Data Leverage

Tabel 4.3 Leverage

Kode Emiten

Perusahaan yang memiliki nilai Leverage yang mengalami trend penurunan adalah pada PT Akasha Wira International Tbk (ADES) dimana pada tahun 2011 nilai leverage perusahaan adalah sebesar 1.51, pada tahun 2012 peusahaan mengalami penurunan nilai leverage menjadi sebesar 0.86, dan selanjutnya mengalami penurunan kembali pada tahun 2013 menjadi sebesar 0.67.

Selanjutnya perusahaan yang mengalami trend peningkatan nilai leverage adalah pada PT Sekawan Intipratama Tbk (SIAP) dimana pada tahun 2011 nilai leverage perusahaan adalah sebesar 0.59, pada tahun 2012 perusahaan mengalami peningkatan nilai leverage menjadi sebesar 0.74 dan selanjutnya mengalami peningkatan kembali pada tahun 2013 menjadi sebesar 3.72.

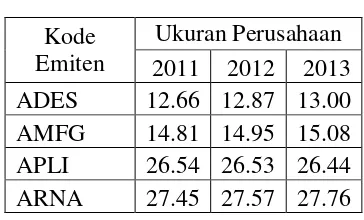

2. Deskripsi Data Ukuran Perusahaan

Untuk melihat gambaran tentang rasio Ukuran Perusahaan dapat dilihat seperti pada tabel berikut ini:

Tabel 4.4 Ukuran Perusahaan

Kode Emiten

AUTO 15.76 16.00 16.35 BRNA 20.28 20.46 20.84 CEKA 27.44 27.66 27.70 CTBN 19.32 18.78 19.43 DPNS 25.87 25.94 26.27 IKBI 27.06 18.07 18.19 INTP 16.71 16.94 17.10 JPFA 15.93 16.21 16.52 JPRS 26.81 26.71 26.65 KAEF 28.22 28.36 28.54 KDSI 27.10 27.07 27.47 KLBF 29.74 29.87 30.06 KRAS 16.88 14.76 14.68 LION 26.63 26.80 26.94 MERK 20.19 20.16 20.36 NIKL 20.64 11.61 11.73 PICO 27.05 27.11 27.16 SCCO 28.01 28.03 28.20 SIAP 25.82 25.94 26.33 SKLT 26.09 26.24 26.43 SMGR 23.70 24.00 24.15 SMSM 27.76 28.00 28.16 TCID 27.75 25.57 28.01 TOTO 27.92 28.05 28.19 ULTJ 28.41 28.52 28.66 UNIC 19.45 19.33 19.41 YPAS 26.13 26.58 27.14 Sumber: Data Diolah, 2015

sebesar 14.76 dan selanjutnya mengalami penurunan kembali pada tahun 2013 menjadi sebsar 14.68.

Selanjutnya perusahaan yang mengalami trend peningkatan nilai Ukuran Perusahaan adalah pada PT Yanaprima Hastapersada Tbk (YPAS) dimana pada tahun 2011 nilai Ukuram Perusahaan adalah sebesar 26.13, pada tahun 2012 perusahaan mengalami peningkatan nilai Ukuran Perusahaan menjadi sebesar 26.58 dan selanjutnya mengalami peningkatan kembali pada tahun 2013 menjadi sebesar 27.14.

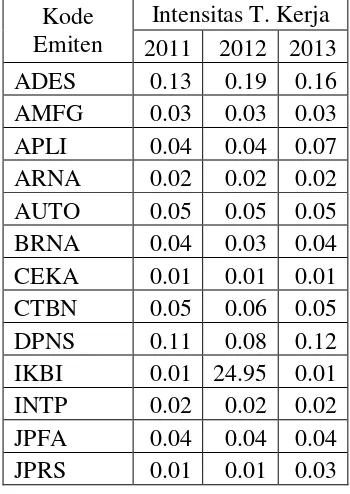

3. Deskripsi Data Intensitas Tenaga Kerja

Untuk melihat gambaran tentang rasio Intensitas Tenaga Kerja dapat dilihat seperti pada tabel berikut ini:

Tabel 4.5

Intensitas Tenaga Kerja

Kode Emiten

KAEF 0.11 0.12 0.12 KDSI 0.03 0.04 0.04 KLBF 0.09 0.02 0.08 KRAS 0.03 0.03 0.03 LION 0.13 0.13 0.05 MERK 0.14 0.14 0.12 NIKL 0.04 0.04 0.03 PICO 0.01 0.01 0.01 SCCO 0.01 0.01 0.01 SIAP 0.04 0.05 0.05 SKLT 0.06 0.06 0.06 SMGR 0.04 0.04 0.04 SMSM 0.04 0.03 3.10 TCID 0.07 0.07 0.08 TOTO 0.03 0.03 0.04 ULTJ 0.04 0.03 0.03 UNIC 0.02 0.03 0.03 YPAS 0.01 0.01 0.02 Sumber: Data Diolah, 2015

Perusahaan yang memilikI nilai Intensitas Tenaga Kerja yang mengalami trend penurunan adalah pada PT Lion Metal Works Tbk (LION) dimana pada tahun 2011 nilai Intensitas Tenaga Kerja adalah sebesar 0.13, pada tahun 2012 perusahaan tidak mengalami perubahan nilai Intensitas Tenaga Kerja yaitu tetap sebasar 0.13, dan selanjutnya mengalami penurunan pada tahun 2013 menjadi sebesar 0.05.

sebesar 0.04, dan selanjutnya mengalami peningkatan pada tahun 2013 menjadi sebesar 0.07.

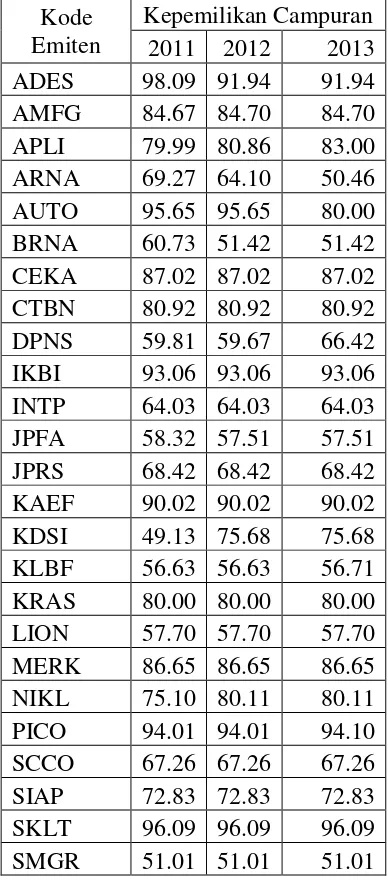

4. Deskripsi Data Kepemilikan Campuran

[image:30.595.215.409.317.757.2]Untuk melihat gambaran tentang rasio Kepemilikan Campuran dapat dilihat seperti pada tabel berikut ini:

Tabel 4.6

Kepemilikan Campuran

Kode Emiten

SMSM 58.13 58.13 58.13 TCID 72.15 72.15 72.15 TOTO 94.97 96.20 96.20 ULTJ 46.62 46.62 46.60 UNIC 75.84 76.22 79.01 YPAS 89.47 89.47 89.47 Sumber: Data Diolah, 2015

Perusahaan yang memiliki nilai Kepemilikan Campuran yang mengalami trend penurunan adalah pada PT Arwana Citramulia Tbk (ARNA) dimana pada tahun 2011 nilai Kepemilikan Campuran adalah sebesar 69.27, pada tahun 2012 perusahaan mengalami penurunan nilai Kepemilikan Campuran menjadi 64.10, dan selanjutnya mengalami penurunan kembali pada tahun 2013 menjadi sebesar 50.46.

Selanjutnya perusahaan yang mengalami trend peningkatan nilai Kepemilikan Campuran adalah pada PT Unggul Indah Cahaya Tbk (UNIC) dimana pada tahun 2011 nilai Kepemilikan Campuran adalah sebesar 75.84, pada tahun 2012 perusahaan mengalami peningkatan nilai Kepemilikan Campuran menjadi sebesar 76.22, dan selanjutnya mengalami peningkatan kembali pada tahun 2013 menjadi sebesar 79.01. 5. Deskripsi Data Pembiayaan Internal

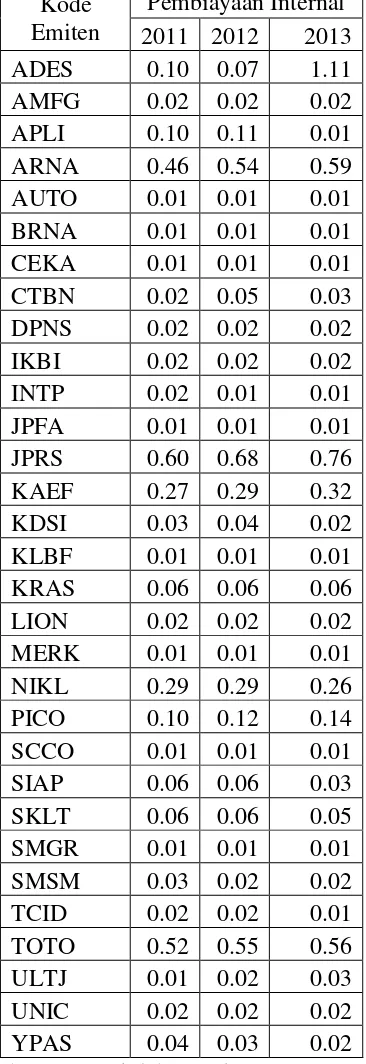

Tabel 4.7 Pembiayaan Internal

Kode Emiten

Perusahaan yange memiliki nilai Pembiayaan Internal yang mengalami trend penurunan adalah pada PT Pelat Timah Nusantara Tbk (NIKL) dimana pada tahun 2011 nilai Pembiayaan Internal adalah sebesar 0.29, pada tahun 2012 nilai Pembiayaan Internal tetap sebesar 0.29, dan selanjutnya mengalami penurunan pada tahun 2013 menjadi sebesar 0.26. Selanjutnya perusahaan yang mengalami trend peningkatan nilai Pembiayaan Internal adalah pada PT. Jaya Pari Steel Tbk. (JPRS) dimana pada tahun 2011 nilai Pembiayaan Internal adalah sebesar 0.60, pada tahun 2012 perusahaan mengalami peningkatan nilai Pembiayaan Internal menjadi sebesar 0.68, dan selanjutnya mengalami peningkatan kembali pada tahun 2013 menjadi sebesar 0.76.

6. Deskripsi Data Proporsi Komisaris Independen

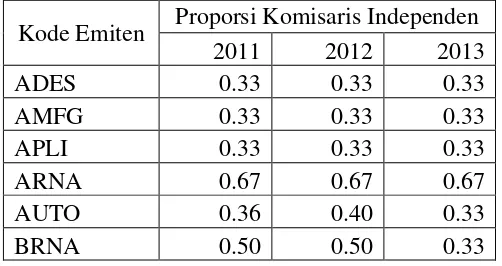

[image:33.595.187.438.620.753.2]Untuk melihat gambaran tentang rasio Proporsi Komisaris Independen dapat dilihat seperti pada table berikut ini:

Tabel 4.8

Proporsi Komisaris Independen

Kode Emiten Proporsi Komisaris Independen

2011 2012 2013

ADES 0.33 0.33 0.33

AMFG 0.33 0.33 0.33

APLI 0.33 0.33 0.33

ARNA 0.67 0.67 0.67

AUTO 0.36 0.40 0.33

CEKA 0.33 0.33 0.25

CTBN 0.40 0.40 0.40

DPNS 0.33 0.33 0.33

IKBI 0.40 0.40 0.40

INTP 0.43 0.43 0.43

JPFA 0.25 0.33 0.33

JPRS 0.50 0.50 0.50

KAEF 0.40 0.40 0.40

KDSI 0.50 0.50 0.40

KLBF 0.33 0.33 0.33

KRAS 0.40 0.40 0.40

LION 0.33 0.33 0.33

MERK 0.33 0.33 0.33

NIKL 0.33 0.33 0.33

PICO 0.33 0.33 0.50

SCCO 0.33 0.33 0.33

SIAP 0.33 0.33 0.33

SKLT 0.33 0.33 0.33

SMGR 0.33 0.50 0.33

SMSM 0.33 0.33 0.33

TCID 0.40 0.40 0.40

TOTO 0.33 0.25 0.25

ULTJ 0.33 0.33 0.33

UNIC 0.33 0.33 0.17

YPAS 0.33 0.33 0.33

Sumber: Data Diolah, 2015

Selanjutnya perusahaan mengalami trend peningkatan nilai Proporsi Komisaris Independen adalah pada PT Pelangi Indah Canindo Tbk (PICO) dimana pada tahun 2011 nilai Proporsi Komisaris Independen adalah sebesar 0.33, pada tahun 2012 perusahaan tidak mengalami perubahan nilai Proporsi Komisaris Independen yaitu tetap sebesar 0.33, dan selanjutnya mengalami peningkatan pada tahun 2013 menjadi sebesar 0.50. 7. Deskripsi Data Kebijakan Akuntansi

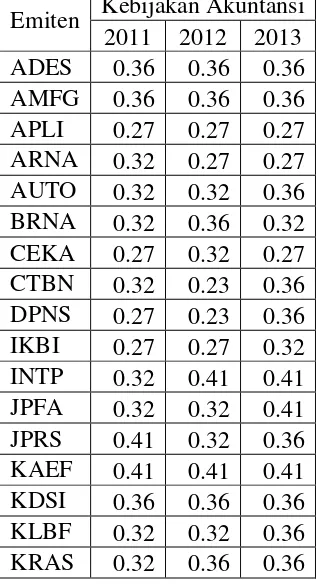

[image:35.595.233.392.460.752.2]Untuk melihat gambaran tentang rasio Kebijakan Akuntansi dapat dilihat seperti pada tabel berikut ini:

Tabel 4.9 Kebijakan Akuntansi

LION 0.27 0.27 0.32 MERK 0.27 0.32 0.36 NIKL 0.36 0.36 0.36 PICO 0.32 0.32 0.32 SCCO 0.27 0.27 0.27 SIAP 0.32 0.32 0.36 SKLT 0.32 0.32 0.32 SMGR 0.27 0.36 0.32 SMSM 0.27 0.27 0.27 TCID 0.41 0.41 0.41 TOTO 0.32 0.41 0.27 ULTJ 0.32 0.32 0.32 UNIC 0.27 0.27 0.32 YPAS 0.36 0.41 0.32 Sumber: Data Diolah, 2015

Perusahaa yang memiliki bilai Kebijakan Akuntansi ang mengalmi trend penurunan adalah pada PT Arwana Citramulia Tbk (ARNA) dimana pada tahun 2011 nilai Kebijakan Akuntansi adalah sebesar 0.32, pada tahun 2012 perusahaan mengalami penurunan sebesar 0.27, dan selanjutnya pada tahun 2013 nilai Kebijakan Akuntansi tetap sebesar 0.27.

Selanjutnya perusahaan yang mengalami trend peningkatan nilai Kebijakan Akuntansi adalah pada PT Merck Tbk

4.1.4. Asumsi Klasik

Dilakukan pengujian asumsi klasik untuk dapat menghasilkan hasil penelitian yang Best Linear Unbiased Estimation dan Minimum Estimation. Beberapa uji asums klasik yang digunakan pada penelitian ini adalah sebagai berikut:

Uji normalitas merupakan uji data yang menunjukkan bahwa data-data yang digunakan merupakan data yang terdistribusi secara normal. Normal atau tidak normalnya sebuah data dapat diketahui dari titik-titik yang digambarkan pada uji normalitas yang membentuk pola tertentu. Pada uji normalitas ini digunakan Kolmogrov Smirnov Test sebagai berikut:

Tabel 4.10

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 93

Normal Parametersa Mean .0000000

Std. Deviation .04448223

Most Extreme Differences Absolute .082

Positive .082

Negative -.070

Kolmogorov-Smirnov Z .789

Asymp. Sig. (2-tailed) .562

a. Test distribution is Normal.

Tabel 4.10 menunjukkan nilai sig. sebesar 0.562 dimana nilai sig. lebih besar dibandingkan dengan nilai alpha penelitian sebesar 0.05 sehingga dapat ditarik suatu kesimpulan bahwa data residual penelitian telah terdistribusi secara normal.

2. Uji Multikolinearitas

Variabel yang menyebabkan multikolineritas dapat dilihat nilai VIF (variance inflation factor) yang lebih besar dari 10, jika nilai VIF lebih kecil dari 10 maka dapat dikatakan tidak terjadi multikolinearitas. Pada penelitian ini diperoleh tolerance value

[image:38.595.183.443.319.487.2]dan variance inflation factor yang terjadi pada tabel sebagai berikut:

Tabel 4.11 Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Leverage .955 1.047

Ukuran_Perusahaan .935 1.069

Tenaga_Kerja .956 1.046

Kepemilikan_Saham .828 1.207

Pembiayaan_Internal .804 1.243

Proporsi_Komisaris .805 1.242

Pada tabel 4.11 di atas, untuk dapat melihat apakah variabel-variabel bebas mengalami hubungan multikolinearitas, dapat dilihat dari kolom Collinearity Statistics pada kolom Tolerance

dimana nilai Tolerance mendekati nilai 1, atau pada kolom VIF, dimana nilai VIF lebih kecil dari 10.

tidak terjadi gejala multikolinearitas. Pada variabel Intensitas Tenaga Kerja nilai Tolerance adalah 0,956<1, artinya bahwa tidak terjadi gejala multikolinearitas atau dapat dilihat dari nilai VIF yaitu 1.046<10. Pada variabel Kepemilikan Saham nilai

Tolerance adalah 0,828<1, artinya bahwa tidak terjadi gejala multikolinearitas atau atau dilihat dari nilai VIF yaitu 1.207<10. Pada variabel Pembiayaan Internal nilai Tolerance

adalah 0,804<1, artinya bahwa tidak terjadi gejala multikolinearitas atau dapat dilihat dari nilai VIF yaitu 1.243<10. Pada variabel Proporsi Komisaris Independen nilai

Tolerance adalah 0,805<1, artinya bahwa tidak terjadi gejala multikolinearitas atau dapat dilihat dari nilai VIF yaitu 1.242<10.

3. Uji Autokorelasi

Tabel 4.12

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .327a .107 .045 .04601 1.700

a. Predictors: (Constant), Proporsi_Komisaris, Tenaga_Kerja, Ukuran_Perusahaan, Leverage, Kepemilikan_Saham, Pembiayaan_Internal

b. Dependent Variable: Kebijakan_Akuntansi

Tabel 4. 12 menunjukkan niali Durbin Watson adalah sebesar 1.700 selanjutnya dengan jumlah data sebanyak 93 dan variabel bebas adalah 6 maka dapat ditetapkan nilai dL adalah sebanyak 1.5282 dengan nilai dU adalah sebesar 1.8018. Jika dimasukkan ke dalam rumus diketahui bahwa 1.5282<1.700<2.1982. Berdasarkan hasil tersebut maka dapat dinyatakan bahwa data telah terbebas masalah autokorelasi. 4. Uji Heterokedastisitas

[image:40.595.133.493.189.235.2]Gambar 4.1 Uji Heterokedastisitas

[image:41.595.139.487.213.397.2]

Tabel 4.13

Pengujian Heterokedastisitas Metode Glejser

Model Sig.

1 (Constant) .473

Leverage .022

Ukuran_Perusahaan .024

Tenaga_Kerja .163

Kepemilikan_Saham .468

Pembiayaan_Internal .746

Proporsi_Komisaris .070

Tabel 4.13 menunjukkan bahwa nilai sig. pada Leverage adalah sebesar 0.22 dan nilai sig. pada Ukuran Perusahaan adalah sebesar 0.24. Nilai sig. tersebut lebih kecil dibandingkan dengan 0.05 sehingga diketahui bahwa Leverage dan Ukuran Perusahaan bernilai signifikan dibandingkan dengan 0.05. Hal tersebut dapat disimpulkan bahwa data telah terkena masalah Heterokedastisitas.

Berdasarkan hasil pengolahan dengan menggunakan SPSS, maka dapat diketahui data yang menjadi outlier adalah sebagai berikut:

Tabel 4.14

Nomor Urut Data Dibuang Karena Outlier

1 59

4 63

13 66

32 68

35 75

39 82

40 85

41 90

44 92

51 93

Tabel 4.15

Uji Heterokedastisitas

Model Sig.

1 (Constant) .000

Zscore(Leverage) .120

Zscore(Ukuran_Perusahaan) .571

Zscore(Tenaga_Kerja) .325

Zscore(Kepemilikan_Saham) .276

Zscore(Pembiayaan_Internal) .923

Zscore(Proporsi_Komisaris) .690

a. Dependent Variable: ABS2

Tabel 4.15 menunjukkan bahwa nilai sig. pada setiap variabel tersebut lebih besar dibandingkan dengan 0.05. Sehingga diketahui bahwa semua nilai sig. variabel penelitian ini bernilai tidak signifikan dibandingkan dengan 0.05. Hal tersebut dapat disimpulkan bahwa data telah terbebas masalah Heterokedastisitas.

4.1.5. Regresi Linear Berganda

Setelah dilakukan pengujian asumsi klasik data, maka untuk selanjutnya dilihat hubungan dan besarnya pengaruh yang diberikan oleh variabel bebas terhadap variabel terikatnya. Uji yang dilakukan pada bagian ini adalah dengan menggunakan regeresi linear berganda.

Berikut ini disajikan estimasi variabel penelitian, dengan melihat

Tabel 4.16

Estimasi Persamaan Regresi Linear Berganda

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta

1 (Constant) .175 .151

Zscore(Leverage) -.198 .131 -.160

Zscore(Ukuran_Perusahaan) -.201 .117 -.192

Zscore(Tenaga_Kerja) -.635 .746 -.090

Zscore(Kepemilikan_Saham) -.001 .113 -.001

Zscore(Pembiayaan_Internal) .567 .269 .249

Zscore(Proporsi_Komisaris) .555 .155 .383

a. Dependent Variable: Zscore(Kebijakan_Akuntansi)

Berdasarkan pada tabel 4.16 maka dapat disusun persamaan regrei linear berganda pada penelitian ini adalah sebagai berikut:

Y = 0.175 – 0.198X1– 0.201X2 – 0.635X3– 0.001X4 + 0.567X5 + 0.555X6

Persamaan regresi tersebut dapat diartikan sebagai berikut:

1. Ketika variabel-variabel bebas pada penelitian ini sama dengan 0 atau tidak mengalami perubahan, maka Kebijkan Akuntasni akan bernilai sebesar 0,175.

2. Ketika Leverage (X1) ditingkatkan sebesar 1% maka akan diikuti peluang penggunaan kebijakan akuntansi metode akuntansi pendapatan menurun sebesar 0.198 dengan asumsi variabel lain tidak mengalami perubahan. 3. Ketika Ukuran Perusahaan (X2) ditingkatkan sebesar 1% maka akan

4. Ketika Intensitas Tenaga Kerja (X3) ditingkatkan sebesar 1% maka akan diikuti peluang penggunaan kebijakan akuntansi metode akuntansi pendapatan menurun sebesar 0.635 dengan asumsi variabel lain tidak mengalami perubahan.

5. Ketika Kepemilikan Saham (X4) ditingkatkan sebesar 1% maka akan diikuti peluang penggunaan kebijakan akuntansi metode akuntansi pendapatan menurun sebesar 0.001 dengan asumsi variabel lain tidak mengalami perubahan.

6. Ketika Pembiayaan Internal (X5) ditingkatkan sebesar 1% maka akan diikuti peluang penggunaan kebijakan akuntansi metode akuntansi pendapatan meningkat sebesar 0.567 dengan asumsi variabel lain tidak mengalami perubahan.

7. Ketika Proporsi Komisaris Independen (X6) ditingkatkan sebesar 1% maka akan diikuti peluang penggunaan kebijakan akuntansi metode akuntansi pendapatan meningkat sebesar 0.555 dengan asumsi variabel lain tidak mengalami perubahan.

4.1.6. Pengujian Hipotesis

Pada pengujian hipotesis ini akan dilakukan dengan 2 cara, yaitu dengan uji secara parsial (uji t) dan uji secara simultan (uji F). Penjelasan uji tersebut adalah sebagai berikut:

Hasil pengujian signifikansi linearitas antara variabel independen secara parsial terhadap variabel dependennya dapat dilihat dari yang dapat dijelaskan sebagai berikut:

Tabel 4.17 Uji t

Model t Sig.

1 (Constant) 1.157 .251

Zscore(Leverage) -1.507 .137

Zscore(Ukuran_Perusahaan) -1.715 .091

Zscore(Tenaga_Kerja) -.851 .398

Zscore(Kepemilikan_Saham) -.010 .992

Zscore(Pembiayaan_Internal) 2.107 .039

Zscore(Proporsi_Komisaris) 3.575 .001

Untuk mengetahui pengaruh variabel berbas terhadap varaiabel terikat, digunakan perbandingan nilai thitung dengan ttabel. Jika nilai thitung > nilai ttabel maka dapat disimpulkan bahwa variabel bebas berpengaruh terhadap variabel terikat, dan sebaliknya jika nilai thitung < nilai ttabel maka dapat disimpulkan bahwa variabel bebas tidak berpengaruh terhadap variabel terikat.

adalah jumlah responden dan k adalah jumlah variabel bebas pada penelitian ini. Berdasarkan jumlah data pada penelitian ini sebanyak 93 responden, maka dapat ditentukan nilai derajat bebas penelitian ini adalah 93 – 6 – 1 = 86. Dengan jumlah derajat bebas sebesar 86 maka dapat ditentukan besarnya nilai ttabel adalah sebesar 1,987.

Berdasarkan pada table 4.18 dapat dijelaskan sebagai berikut ini: a. Pengaruh Leverage terhadap Kebijakan Akuntansi

Pada table 4.17 diketahui bahwa nilai thitung adalah sebesar -1,507. Jika dibandingkan dengan nilai ttabel, maka diketahui bahwa nilai thitung < ttabel (-1,507 < 1,987) dengan tingkat signifikan sebesar 0.137. Dengan demikian dapat dinyatakan bahwa Ho diterima dan Ha ditolak. Hal ini memberikan arti bahwa Leverage tidak berpengaruh terhadap Pemilihan Metode Akuntansi.

b. Pengaruh Ukuran Perusahaan terhadap Kebijakan Akuntansi Pada table 4.17 diketahui bahwa nilai thitung adalah sebesar -1,715. Jika dibandingkan dengan nilai ttabel, maka diketahui bahwa nilai thitung < ttabel (-1,715 < 1,987) dengan tingkat signifikan sebesar 0.091. Dengan demikian dapat dinyatakan bahwa Ho diterima dan Ha ditolak. Hal ini memberikan arti bahwa Ukuran Perusahaan tidak berpengaruh terhadap Pemilihan Metode Akuntansi.

Pada table 4.17 diketahui bahwa nilai thitung adalah sebesar -0,851. Jika dibandingkan dengan nilai ttabel, maka diketahui bahwa nilai thitung < ttabel (-0,851 < 1,987) dengan tingkat signifikan sebesar 0.398. Dengan demikian dapat dinyatakan bahwa Ho diterima dan Ha ditolak. Hal ini memberikan arti bahwa Intensitas Tenaga Kerja tidak berpengaruh terhadap Pemilihan Metode Akuntansi.

d. Pengaruh Kepemilikan Campuran terhadap Kebijakan Akuntansi

Pada table 4.17 diketahui bahwa nilai thitung adalah sebesar -0,010. Jika dibandingkan dengan nilai ttabel, maka diketahui bahwa nilai thitung < ttabel (-0,010 < 1,987) dengan tingkat signifikan sebesar 0.992. Dengan demikian dapat dinyatakan bahwa Ho diterima dan Ha ditolak. Hal ini memberikan arti bahwa Kepemilikan Campuran tidak berpengaruh terhadap Pemilihan Metode Akuntansi.

e. Pengaruh Pembiayaan Internal terhadap Kebijakan Akuntansi Pada table 4.17 diketahui bahwa nilai thitung adalah sebesar 2,107. Jika dibandingkan dengan nilai ttabel, maka diketahui bahwa nilai thitung > ttabel (2,107 > -1,987) dengan tingkat signifikan sebesar 0.039. Dengan demikian dapat dinyatakan bahwa Ho ditolak dan Ha diterima. Hal ini memberikan arti bahwa Pembiayaan Internal berpengaruh signifikan terhadap Pemilihan Metode Akuntansi.

Pada table 4.17 diketahui bahwa nilai thitung adalah sebesar 3,575. Jika dibandingkan dengan nilai ttabel, maka diketahui bahwa nilai thitung > ttabel (3,575 > 1,987) dengan tingkat signifikan sebesar 0.001. Dengan demikian dapat dinyatakan bahwa Ho ditolak dan Ha diterima. Hal ini memberikan arti bahwa Proporsi Komisaris Independen berpengaruh signifikan terhadap Pemilihan Metode Akuntansi.

2. Uji F

Tabel 4.18

ANOVAb

Model Sum of Squares df

Mean

Square F Sig.

1 Regression 18.887 6 3.148 4.247 .001a

Residual 48.919 66 .741

Total 67.806 72

a. Predictors: (Constant), Zscore(Proporsi_Komisaris),

Zscore(Kepemilikan_Saham), Zscore(Tenaga_Kerja), Zscore(Leverage), Zscore(Ukuran_Perusahaan), Zscore(Pembiayaan_Internal)

b. Dependent Variable: Zscore(Kebijakan_Akuntansi)

leverage, ukuran perusahaan, intensitas tenaga kerja, kepemilikan campuran, pembiayaan internal, dan proporsi komisaris independen berpengaruh signifikan terhadap pemilihan metode akuntansi.

3. Koefisien Determinasi

[image:52.595.159.515.354.400.2]Berdasarkan hasil uji statistik dengan menggunakan SPSS versi 16, didapatkan hasil sebagai berikut:

Tabel 4.19

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .528a .279 .213 .86092433 1.822

a. Predictors: (Constant), Zscore(Proporsi_Komisaris), Zscore(Kepemilikan_Saham), Zscore(Tenaga_Kerja), Zscore(Leverage), Zscore(Ukuran_Perusahaan),

Zscore(Pembiayaan_Internal)

b. Dependent Variable: Zscore(Kebijakan_Akuntansi)

Berdasarkan pada tabel 4.19 menunjukkan nilai Adjusted Rsquare adalah 0.213. Ini mengartikan bahwa kemampuan leverage, ukuran perusahaan, intensitas tenaga kerja, kepemilikan campuran, pembiayaan internal, dan proporsi komisaris independen dalam menjelaskan pemilihan kebijakan akunatansi adalah sebesar 0.213 sedangkan sisanya sebesar 21.3% dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian ini.

4.2 Pembahasan

Diketahui bahwa Leverage tidak berpengaruh terhadap Pemilihan Metode Akuntansi. Hal ini dapat dilihat dari perbandingan nilai ttabel dengan thitung, yaitu -1,507 < 1,987 dengan tingkat signifikansi sebesar 0.137.

Hasil penelitian ini menunjukkan bahwa leverage bukanlah variabel yang menentukan manajemen untuk memilih kebjakan akuntansinya. Artinya bahwa manajemen dalam memilih kebijakan akuntansi tidak mempertimbangkan tingkat hutang perusahaan. Setinggi apapun atau serendah apapun tingkat hutang perusahaan tidak menjadi pertimbangan bagi pihak manajemen untuk menetapkan kebijakan akuntansinya.

4.2.2. Pengaruh Ukuran Peusahaan terhadap Kebijakan Akuntansi Diketahui bahwa Ukuran Perusahaan tidak berpengaruh terhadap Pemilihan Metode Akuntansi. Hal ini dapat dilihat dari perbandingan nilai ttabel, dengan nilai thitung yaitu -1,715 < 1,987.

Hasil penelitian ini menunjukkan bahwa ukuran perusahaan bukanlah variabel yang menentukan manajemen untuk memilih kebijakan akuntansinya. Artinya bahwa manajemen dalam memilih kebijakan akuntansi tidak mempertimbangkan ukuran perusahaan. Sebesar apapun atau sekecil apapun ukuran perusahaan tidak menjadi pertimbangan bagi pihak manajemen untuk menetapkan kebijakan akuntansinya.

Diketahui bahwa Intensitas Tenaga Kerja tidak berpengaruh terhadap Pemilihan Metode Akuntansi. Hal ini dapat dilihat dari perbandingan nilai ttabel, dengan nilai thitung yaitu -0,851 < 1,987.

Hasil penelitian ini menunjukkan bahwa intensitas tenaga kerja bukanlah variabel yang menentukan manajemen untuk memilih kebijakan akuntansinya. Artinya bahwa manajemen dalam memilih kebijakan akuntansi tidak mempertimbangkan intensitas tenaga kerja.

4.2.4. Pengaruh Kepemilikan Campuran terhadap Kebijakan Akuntansi

Diketahui bahwa Kepemilikan Campuran tidak berpengaruh terhadap Pemilihan Metode Akuntansi. Hal ini dapat dilihat dari perbandingan nilai ttabel, dengan nilai thitung yaitu -0,010 < 1,987.

Hasil penelitian ini menunjukkan bahwa kepemilikan campuran bukanlah variabel yang menentukan manajemen dalam memilih kebijakan akuntansinya. Artinya bahwa manajemen dalam memilih kebijakan akuntansi tidak mempertimbangkan kepemilikan campuran.

4.2.5. Pengaruh Pembiayaan Internal terhadap Kebijakan Akutansi Diketahui bahwa Pembiayaan Internal berpengaruh signifikan terhadap Pemilihan Metode Akuntansi. Hal ini dapat dilihat dari perbandingan nilai ttabel, degan nilai thitung yaitu 2,107 > 1,987 dengan tingkat signifikan sebesar 0.039.

akuntansinya. Artina bahwa manajemen dalam memilih kebijakan akuntansi dengan mempertimbangkan pembiayaan internal. Manajemen merasakan bahwa pembiayaan internal dinilai sangat mempengaruhi kondisi perusahaan secara keseluruhan, sehingga diperlukan mempertimbangkan pembiayaan internal untuk memilih kebijakan akuntansi yang akan digunakan.

4.2.6. Pengaruh Proporsi Komisaris Independen terhadap Kebijakan Akuntansi

Diketahui bahwa Proporsi Komisaris Independen berpengaruh signifikan terhadap Pemilihan Metode Akuntansi. Hal ini dapat dilihat dari perbandingan nilai ttabel dengan nilai thitung yaitu 3,575 > 1,987.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pada penjelasan-penjelasan sebelumnya, maka dapat disimpulkan sebagai berikut:

1. Tidak terdapat pengaruh Leverage terhadap Pemilihan Metode Akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. 2. Tidak terdapat pengaruh Ukuran Perusahaan terhadap Pemilihan Metode

Akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Tidak terdapat pengaruh Intensitas Tenaga Kerja terhadap Pemilihan Metode Akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

4. Tidak terdapat pengaruh Kepemilikan Campuran terhadap Pemilihan Metode Akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

5. Terdapat pengaruh Pembiayaan Internal terhadap Pemilihan Metode Akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

7. Terdapat pengaruh Laverage, Ukuran Perusahaan, Intensitas Tenaga Kerja, Kepemilikan Campuran, Pembiayaan Internal, Proporsi Komisaris Independen terhadap Pemilihan Metode Akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Kemampuan

Leverage, Ukuran Perusahaan, Intensitas Tenaga Kerja, Kepemilikan Campuran, Pembiayaan Internal, Proporsi Komisaris Independen menjelaskan Pemilihan Metode Akuntansi adalah sebesar 21.3% sedangkan sisanya sebesar 78.7% dijelaskan oleh variabel lainnya yang tidak dimasukkan ke dalam model penelitian.

5.2 Saran

Berdasarkan pada kesimpulan, maka saran yang dapat diberikan adalah sebagai berikut:

1. Diketahui Leverage, Ukuran Perusahaan, Intensitas Tenaga Kerja, Kepemilikan Campuran secara parsial tidak berpengaruh terhadap Pemilihan Metode Akuntansi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Oleh sebab itu, mengingat bahwa variabel tersebut tidak berpengaruh, jadi bagi investor tidak perlu untuk memperhatikan secara khusus variabel-variabel ini.

variabel ini untuk mengetahui kebijakan akuntansi yang digunakan oleh manajemen perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Teori Signalling

Teori signalling menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba lebih berkualitas karena prinsip ini mecegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate. Dalam praktiknya, manajemen menerapkan kebijakan akunantansi konservatif dengan menghitung depresiasi yang tinggi akan menghasilkan laba rendah yang relatif permanen yang berarti tidak mempunyai efek sementara pada penurunan laba yang akan berbalik pada masa yang akan datang (Fala, dalam Nugroho 2012).

Kusuma dalam Nugroho (2012) menyatakan bahwa tujuan teori

masa datang. Oleh karena itu, manajer dapat mengestimasi secara baik laba masa datang dan diinformasikan kepada investor atau pemakai laporan keuangan lainnya.

Watts dalam Nugroho (2012) menyatakan bahwa understatement

aktiva bersih yang sistematik atau relatif permanen merupakan salah satu ciri dari konservatisme akuntansi, sehingga dapat dikatakan bahwa konservatisme akuntansi menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan aktiva yang tidak overstate.

2.1.2. Teori Akuntansi Positif

Teori akuntansi positif menjelaskan bahwa manajer memiliki insentif atau dorongan untuk dapat memaksimalkan kesejahteraannya. Teori ini didasarkan pada bagian bahwa manajer, pemegang saham adalah rasional dan mereka berusaha untuk memaksimumkan utilitas mereka, yang secara langsung terkait dengan kemakmuran mereka.

disimpulkan bahwa manajer cenderung menyelenggarakan akuntansi liberal, tetapi kreditur (dalam kontrak utang) dan pemegang saham (dalam kontrak kompensasi) cenderung meminta manajer menyelenggarakan akuntansi konservatif.

Teori akuntansi positif dalam Chariri dan Ghozali (2007) menyetakan bahwa ada tiga hubungan keuangan:

1. Antara manajemen dengan pemilik (pemegang saham)

Apabila manajemen memeiliki jumlah saham yang lebih sedikit dibanding dengan investor lain, maka manajer akan cenderung melaporkan laba lebih tinggi atau kurang konservatif. Hal ini dikarenakan prinsipal (pemegang saham) menginginkan deviden maupun capital gain dari saham yang dimilikinya. Sedangkan karena agen (manajer) ingin dinilai kinerjanya bagus dan mendapatkan bonus, maka manajer melaporkan laba yang lebih tinggi. Namun jika kepemilikan manajer terhadap perusahaan itu cukup besar, maka manjer lebih berkeinginan untuk memperbesar perusahaan. Dengan metode konservatif, maka akan terdapat cadangan tersembunyi yang cukup besar untuk meningkatkan jumlah investasi perusahaan. Aset diakui dengan nilai terendah, ini berarti nilai pasar lebih besar daripada nilai buku.

2. Antara manajemen dengan kreditur

tinggi akan melunasi utang dan bunganya pada tanggal jatuh tempo. Dengan kata lain kreditur beranggapan akan mengurangi tingkat resiko utang tidak dibayar. Kreditur dengan melihat laba yang tinggi cenderung akan mudah dalam memberikan pinjaman.

3. Antara manajemen dengan pemerintah

Manajer cenderung melaporkan labanya secara konservatif. Hal ini dikarenakan untuk menghindari pengawasan yang lebih ketat dari pemerintah, para analis sekuritas dan pihak yang berkepentingan lainnya. Pada umumnya perusahaan yang besar dibebani oleh beberapa konsekuensi. Misalnya harus menyediakan pelayanan publik yang lebih baik dan harus membayar pajak yang lebih tinggi.

2.1.3. Metode Akuntansi

Metode akuntansi merupakan dasar-dasar perhitungan yang digunakan perusahaan dalam mengolah aktivanya. Metode akuntansi yang digunakan perusahaan akan berpengaruh terhadap laporan keuangan perusahaan, khususnya terhadap laba perusahaan dan neraca perusahaan.

lama, menilai aktiva dengan nilai terendah, dan kewajiban dengan nilai yang tertinggi.

Suwardjono dalam Nugroho (2012) menyatakan bahwa tindakan kehati-hatian tersebut diimplikasikan dengan mengakui biaya atau rugi yang memungkinkan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar, hal ini sejalan dengan yang dinyatakn oleh Taqwa, dkk (2003) yang menyatakan bahwa dalam beberapa item laporan keuangan, terdapat beberapa alternatif yang dapat digunakan untuk menyusun laporan, pengukuran dan teknik pengungkapan.

2.1.4. Leverage

Leverage (pengungkit) dapat didefenisikan sebagai penggunaan aset atau dana, dan sebagai konsekuensi dari penggunaan ini, perusahaan harus mengeluarkan biaya dan beban tetap. Beban tetap ini dapat berupa bunga pinjaman, jika perusahaan menggunakan sumber pembelanjaan dari luar (modal asing), sedangkan apabila perusahaan menggunakan mesin-mesin, maka harus menggunakan beban tetap yang berupa biaya penyusutan mesin-mesin (depresiasi). “Jika perusahaan menyewa suatu aktiva tetap kepada pihak lain, maka konsekuensinya harus membayar biaya tetap berupa biaya sewa” (Warsono, 2003:204).

saham. Menurut Agus (2001:263) “Financial Leverage adalah penggunaan dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham”.

Lukman (2004:113) “menjelaskan bahwa financial leverage dapat

didefenisikan sebagai kemampuan perusahaan dalam menggunakan kewajiban-kewajiban financial yang bersifat tetap untuk memperbesar pengaruh perubahan EBIT terhadap pendapatan per lembar saham biasa”.

Menurut Keown (2001:402), “financial leverage merupakan penggunaan aset perusahaan yang didanai dengan surat-surat berharga (surat hutang dengan tingkat bunga tetap atau saham preferen dengan tingkat deviden konstan) dengan tingkat pengembalian yang tetap (terbatas) yang diharapkan dapat meningkatkan keuntungan bagi pemegang saham”.

Dengan kata lain bahwa financial leverage akan timbul pada saat perusahaan menggunakan sumber dana yang menimbulkan biaya atau beban tetap, dengan harapan agar pengahsilan atau penegmbalian serta nilai saham perusahaan dapat ditingkatkan. Menurut Brigham (2006:213) “leverage

keuangan (financial leverage) meruapakan penggunaan utang untuk meningkatkan laba perusahaan”. Penggunaan utang dalam investasi sebagai

yang dikemukakan oleh Brigham mengenai alasan mengapa penggunaan utang ataupun financial leverage lebih menguntungkan, yakni (1) bunga merupakan pengurang pajak sementara deviden untuk pemegang saham ekuitas, serta (2) karena bunga merupakan pengurang pajak, laba yang tersedia untuk pemegang ekuitas menjadi lebih besar.

Menurut Brigham (2006:486) menyatakan bahwa hubungan

financial leverage terhadap EPS yaitu sebagai berikut “Changes in the use of debt will cause changes in earning per share (EPS) as well as changes in

risk both of which will affect the compan