SKIRIPSI

STUDI PEMAHAMAN MASYARAKAT TENTANG BAGI HASIL MENURUT PRINSIP EKONOMI SYARIAH DI KOTA MEDAN

OLEH

MUHAMMAD DARBI

080501021

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini dilakukan bertujuan untuk mengetahui tingkat pemahaman masyarakat Kota Medan tentang bagi hasil menurut prinsip ekonomi syariah.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskripif. Teknik pengumpulan data dilakukan dengan teknik wawancara dan kuisioner yang disebarkan pada 5 Kecamatan dari 21 Kecamatan yang ada di Kota Medan dengan jumlah sampel sebanyak 100 orang. Setelah data-data dikumpulkan, penulis menganalisis dan menginterpretasikannya sehingga menghasilkan kesimpulan.

Dari hasil penelitian dapat disimpulkan bahwa sebagian besar masyarakat Kota Medan paham tentang bagi hasil menurut prinsip ekonomi Syariah. Tetapi masyarakat pada Kecamatan Medan Helvetia, Medan Tembung dan Medan Denai lebih paham tentang bagi hasil dibandingkan masyarakat pada Kecamatan Medan Johor dan Medan Baru.

ABSTRACT

This research was conducted aiming to determine the level of public understanding of the city of Medan profit sharing according to Shariah economic principles.

The method used in this study is the method of descriptive analysis. The technique of data collection was done by using interviews and questionnaires which is distributed to 5 Districts from the 21 Districts in the city of Medan with a sample of 100 people. After the data was collected, the authors analyzed and interpreted so as to produce a conclusion.

From the research results, can be concluded that most people in the city of Medan know about profit sharing according to Shariah economic principles. But the people at the District of Medan Helvetia, Medan Tembung, and Medan Denai, have more understanding about the profit sharing than people in the District of Medan Johor and Medan Baru.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, yang telah memberikan kekuatan dan kesehatan sehingga penulis dapat meyelesaikan penulisan skiripsi yang berjudul “ Studi Pemahaman Masyarakat Tentang Bagi Hasi Menurut Prinsip Ekonomi

Syariah di Kota Medan” ini dapat terselesaikan dengan baik dan sesuai dengan waktu yang direncanakan, walaupun dalam uraian dan pembahasannya masih sederhana. Shalawat serta salam untuk junjungan Nabi Besar Muhammad SAW berserta Keluarga, Sahabat serta orang orang yang selalu istiqomah di Jalan–Nya.

Penulis menyadari sepenuhnya, tanpa bantuan dan partisipasi dari semua pihak baik Moril maupun Materil, penulisan skiripsi ini tidak mungkin dapat di selesaikan dengan baik. Karena itu sudah sepatutnyalah penulis sampaikan terima kasih yang sebesar besarnya kepada semua pihak. Ucapan terima Kasih, pertama tama disampaikan kepada:

1. Kedua orang tua, keluarga, serta saudara penulis tercinta yang telah banyak memberikan semangat, bimbingan dan dorongan baik moril maupun materil sehingga penulis dapat menyelesaikan skripsi ini.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi Departamen Ekonomi Pembangunan dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Departemen Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara

5. Bapak Haroni Doli Hamoraon, SE, M.Si selaku dosen pembimbing penulis

yang telah membimbing penulis dalam penyusunan skiripsi ini, memberikan

saran, masukan dan petunjuk yang berarti bagi penulis.

6. Ibu Ilyda Sudardjat, S.SI, M.SI selaku dosen pembaca penilai yang telah

memberikan kritik, saran dan masukan dan masukan bagi penulis dalam

penyusunan skiripsi ini.

7. Ibu Dra. Raina Linda Sari, M.Si Selaku dosen wali yang telah memeberikan

saran dan masukan selama perkuliahan.

8. Seluruh dosen Fakultas Ekonomi USU khususnya Departemen Ekonomi

Pembangunan, yang telah banyak memberikan ilmu pengetahuan kepada

penulis selama perkuliahan.

9. Seluruh Staf Pegawai Administrasi Ekonomi Pembangunan dan Tata Usaha

Fakultas Ekonomi Universitas Sumatera Utara.

10. Seluruh sahabat-sahabat penulis khususnya jurusan Ekonomi Pembangunan

stambuk 2008 yang telah banyak memberikan motivasi, doa, dan dukungan

Penulis menyadari bahwa penulisan skiripsi ini masih jauh dari kesempurnaan, untuk itu sangat di harapkan kritik dan saran dari semua pihak guna kesempurnaan penulisan ini. Akhirnya kepada semua pihak yang telah memberikan bantuan dan dukungannya yang tidak dapat disebutkan satu persatu di sini, penulis ucapkan terima kasih. Semoga budi baik dan bantuannya di balas oleh Tuhan Yang Maha Esa dengan pahala. Amin Ya Rabbal Alamin…..!

Medan, Juli 2012

Penulis,

DAFTAR ISI

Halaman

ABSTARAK ... ii

ABSTRACK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Ekonomi syariah dan Sejarah Perkembangannya ... 8

2.2. Prinsp-Prinsip Ekonomi Syariah ... 13

2.3. Ciri-Ciri Ekonomi Syariah ... 15

2.4. Tujuan Ekonomi Syariah ... 19

2.5. Dasar Hukum Ekonomi Syariah ... 20

2.6. Sistem Bagi Hasil Dalam Ekonomi Syariah ... 21

2.7. Sistem Bunga Dalam Ekonomi Konvensional ... 22

2.8. Perbandingan Antara Sistem Bagi Hasil Dalam Ekonomi Syariah dan Sistem Bunga Dalam Ekonomi Konvensional ... 24

2.9. Bentuk-Bentuk Kegiatan Usaha Kerja Sama Dalam Ekonomi Syariah ... 28

2.10. Akad Pembiayaan Usaha Bagi Hasil Dalam Ekonomi Syariah ... 29

BAB III METODOLOGI PENELITIAN 3.1. Lokasi penelitian ... 36

3.2. Ruang Lingkup Penelitian ... 36

3.3. Populasi dan Sampel ... 36

3.4. Jenis dan Sumber Data ... 40

3.5. Teknik Pengumpulan Data ... 40

3.6. Pengolahan Data ... 41

3.7. Metode Analisis Data ... 41

3.8. Defenisi Operasional ... 43

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Statisti Deskriptif ... 45

4.2. Pembahasan ... 48

4.2.1. Uji Validitas dan Realibilitas ... 48

4.2.1.1. Uji Validitas ... 48

4.2.1.2. Uji Reliabilitas ... 49

4.2.2. Analisis Deskriptif ... 58

4.2.2.1. Deskripsi Jawaban Gambaran Umum Ekonomi Syariah ... 58

4.2.2.2. Deskripsi Jawaban Dasar Hukum Ekonomi Syariah ... 61

4.2.2.3. Deskripsi Jawaban Pengertian Bagi Hasil Dalam Ekonomi Syariah ... 64

4.2.2.4. Deskripsi Jawaban Pembagian Keuntungan Dalam Usaha Kerja Sama Bagi Hasil ... 67

4.2.2.5. Deskripsi Jawaban Modal Yang Disertakan Dalam Usaha Kerja Sama .... 70

4.2.2.6. Deskripsi Jawaban Penentuan Usaha Dalam Usaha Kerja Sama Bagi Hasil .... 73

4.2.2.7. Deskripsi Jawaban Perbedaan Bunga Dengan Bagi Hasil ... 76

4.2.2.8. Deskripsi Jawaban Bentuk-Bentuk Usaha Kerja Sama Bagi Hasil Dalam Ekonomi Syariah ... 79

4.2.2.9. Deskripsi Jawaban Pelaksanaan Sistem Bagi Hasil di Indonesia ... 82

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 86

5.2. Saran ... 87

DAFTAR PUSTAKA ... 89

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Populasi Penelitian ... 38

3.2 Sampel Penelitian ... 39

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin . 45 4.2 Karakteristik Responden Berdasarkan Umur ... 46

4.3 Karakteristik Responden Berdasarkan Kecamatan ... 47

4.4 Item-Total Statistics ... 49

4.5 Reliability Statistics ... 50

4.6 Item-Total Statistics ... 50

4.7 Reliability Statistics ... 51

4.8 Item-Total Statistics ... 51

4.9 Reliability Statistics ... 52

4.10 Item-Total Statistics ... 52

4.11 Reliability Statistics ... 53

4.12 Item-Total Statistics ... 53

4.13 Reliability Statistics ... 54

4.14 Item-Total Statistics ... 54

4.15 Reliability Statistics ... 55

4.16 Item-Total Statistics ... 55

4.17 Reliability Statistics ... 56

4.18 Item-Total Statistics ... 56

4.19 Reliability Statistics ... 57

4.20 Item-Total Statistics ... 57

4.21 Reliability Statistics ... 58

4.22 Jawaban Masyarakat Tentang Gambaran Umum Ekonomi Syariah ... 59

4.23 Deskriptive Statistics ... 60

4.24 Pemahaman Masyarakat Mengenai Gambaran Umum Ekonomi Syariah Per Kecamatan ... 60

4.25 Jawaban Masyarakat Tentang Dasar Hukum Ekonomi Syariah ... 62

4.26 Deskriptive Statistics ... 63

4.27 Pemahaman Masyarakat Mengenai Dasar Hukum Ekonomi Syariah Per Kecamatan ... 63

4.28 Jawaban Masyarakat Tentang Pengertian Bagi hasil Dalam Ekonomi Syariah ... 65

4.29 Deskriptive Statistics ... 66

4.30 Pemahaman Masyarakat Mengenai Pegertian Bagi Hasil Dalam Ekonomi Syariah Per Kecamatan ... 66

4.32 Deskriptive Statistics ... 69 4.33 Pemahaman Masyarakat Mengenai Pembagian

Keuntungan Dalam Usaha Kerja Sama

Bagi Hasil Per Kecamatan ... 69 4.34 Jawaban Masyarakat Tentang Modal Yang

Disertakan Dalam Usaha Kerja Sama Bagi Hasil ... 71 4.35 Deskriptive Statistics ... 72 4.36 Peamahaman Masyarakat Mengenai Modal Yang

Disertakan Dalam Usaha Kerja Sama Bagi Hasil

Per Kecamatan ... 72 4.37 Jawaban Masyarakat Tentang Penentuan

Usaha Dalam Usaha Kerja Sama Bagi Hasil ... 74 4.38 Deskriptive Statistics ... 75 4.39 Pemahaman Masyarakat Mengenai Penentuan

Usaha Dalam Usaha Kerja Sama Bagi Hasil

Per Kecamatan ... 75 4.40 Jawaban Masyarakat Tentang Perbedaan Bunga

Dengan Bagi Hasil ... 77 4.41 Deskriptive Statistics ... 78 4.42 Pemahaman Masyarakat Mengenai Perbedaan

Bunga Dengan Bagi Hasil Per Kecamatan ... 78 4.43 Jawaban Masyarakat Tentang Bentuk-Bentuk

Usaha Kerja Sama Bagi Hasil Dalam Ekonomi

Syariah ... 80 4.44 Deskriptive Statistics ... 81 4.45 Pemahaman Masyarakat Mengenai Bentuk-Bentuk ... Kerja Sama Bagi Hasil Dalam Ekonomi Syariah

Per Kecamatan ... 81 4.46 Jawaban Masyarakat Tentang Pelaksanaan Sistem

Bagi Hasil di Indonesia ... 83 4.47 Deskriptive Statistics ... 84 4.48 Pemahaman Masyarakat Mengenai Pelaksanaan

Sistem Bagi Hasil di Indonesia Per Kecamatan ... 84

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Penelitian ini dilakukan bertujuan untuk mengetahui tingkat pemahaman masyarakat Kota Medan tentang bagi hasil menurut prinsip ekonomi syariah.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskripif. Teknik pengumpulan data dilakukan dengan teknik wawancara dan kuisioner yang disebarkan pada 5 Kecamatan dari 21 Kecamatan yang ada di Kota Medan dengan jumlah sampel sebanyak 100 orang. Setelah data-data dikumpulkan, penulis menganalisis dan menginterpretasikannya sehingga menghasilkan kesimpulan.

Dari hasil penelitian dapat disimpulkan bahwa sebagian besar masyarakat Kota Medan paham tentang bagi hasil menurut prinsip ekonomi Syariah. Tetapi masyarakat pada Kecamatan Medan Helvetia, Medan Tembung dan Medan Denai lebih paham tentang bagi hasil dibandingkan masyarakat pada Kecamatan Medan Johor dan Medan Baru.

ABSTRACT

This research was conducted aiming to determine the level of public understanding of the city of Medan profit sharing according to Shariah economic principles.

The method used in this study is the method of descriptive analysis. The technique of data collection was done by using interviews and questionnaires which is distributed to 5 Districts from the 21 Districts in the city of Medan with a sample of 100 people. After the data was collected, the authors analyzed and interpreted so as to produce a conclusion.

From the research results, can be concluded that most people in the city of Medan know about profit sharing according to Shariah economic principles. But the people at the District of Medan Helvetia, Medan Tembung, and Medan Denai, have more understanding about the profit sharing than people in the District of Medan Johor and Medan Baru.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia merupakan salah satu negara Islam terbesar di dunia dimana sebagian besar penduduknya beragama Islam, meskipun demikian nilai-nilai Islam belum sepenuhnya diterapkan dalam kehidupan masyarakat sehari hari, baik dari segi sosial, politik, ekonomi dan budaya. Dilihat dari segi sistem perekonomian, bangsa Indonesia masih menerapkan sistem ekonomi konvensional yang lahir dari pemikiran dunia barat, akan tetapi pada akhir akhir ini sistem ekonomi berdasarkan prisip syariah Islam sudah mulai diterapkan di Indonesia sebagai salah satu realisasi perkembangan pemikiran ajaran Islam terutama dibidang ekonomi. Dalam pelaksanaan sistem ekonomi syariah di Indonesia, pemerintah maupun masyarakat masih sering menggabungkan dengan sistem ekonomi konvensional dimana keberhasilan pembangunan ekonomi masih diukur dengan besarnya pendapatan perkapita masyarakat dan besarnya output barang dan jasa yang dihasilkan suatu bangsa. Tujuan pembangunan sistem ekonomi konvensional yaitu hanya menciptakan pertumbuhan ekonomi yang tinggi, hal ini berbeda dengan sistem ekonomi Islam selain menciptakan pertumbuhan ekonomi, Islam juga mengharap Ridho dari Allah SWT. (Sukri Saleh, 2003 : 88).

ekonomi kapitalisme dan sosialisme yang merupakan bentuk sistem ekonomi konvensional dan kebanyakan diterapkan oleh sebagian besar negara-negara di dunia ini, terutama sejak berakhirnya Perang Dunia kedua yang memunculkan banyak negara-negara Islam bekas jajahan imperialis. Dalam hal ini, keberadaan ekonomi syariah sebagai sebuah sistem ekonomi alternatif yang memungkinkan bagi banyak pihak, muslim maupun non muslim untuk memahami secara mendalam kembali berbagai ajaran Islam, khususnya yang menyangkut hubungan pemenuhan kebutuhan ummat manusia melalui aktivitas perekonomian maupun aktivitas lainnya dalam sendi sandi kehidupan.

Keinginan ini didasari oleh kesadaran masyarakat untuk menerapkan Islam secara utuh dalam segala aspek kehidupan, sebagaimana dijelaskan dalam Al-Qur’an, surah Al-Baqarah ayat 208 yang artinya sebagai berikut: “Hai orang-orang yang beriman, masuklah kamu kedalam Islam secara kaffah (utuh/menyeluruh). Ayat ini dengan tegas mengingatkan kepada ummat Islam untuk melaksanakan Islam secara kaffah bukan secara parsial, Islam tidak hanya diwujudkan dalam bentuk pelaksanaan ibadah semata, dan dimarginalkan dari dunia politik, sosial, dan ekonomi, apabila hal ini terjadi, maka ummat Islam telah menjauhkan ajaran Islam dari kehidupannya.

pertumbuhan ekonomi sebesar besarnya tanpa memperhatikan permasalahan utama yang sebenarnya dihadapi oleh setiap individu masyarakat, bukan permasalahan masyarakat suatu bangsa secara keseluruhan yang menjadi objek utama suatu pembangunan, dan juga mengesampingkan keridhoan dari Allah SWT. Oleh karena itu dibutuhkan suatu konsep alternatif sistem perekonomian yang dapat mengatasi tuntutan dan kebutuhan masyarakat.

Sebuah bukti nyata yang perlu kita perhatikan adalah ketika system ekonomi konvensional dengan sistem bunganya mengalami kebangkrutan pada tahun 1998, sehingga bangsa Indonesia mengalami krisis ekonomi dan moneter yang memporak porandakan sendi-sendi kehidupan bangsa, yang pada akhirnya Indonesia sangat terpuruk dalam berbagai bidang kehidupan. Kejadian yang terakhir adalah dimana krisis keuangan global terjadi pada tahun 2008 yang membawa pengaruh yang cukup besar bagi kehidupan ekonomi berbagai negara dan tidak terkecuali bagi bangsa Indonesia, hal ini berawal dari krisis keuangan yang terjadi di Amerika serikat dimana bursa saham Wall Street mengalami kebangktrutan akibat dari kredit macet perumahan oleh masyarakat dan kemudian krisis ini terus merembes ke negara-negara eropa, dengan kejadian ini banyak lembaga-lembaga keuangan yang mengalami kebangkrutan dan membutuhkan pertolongan finansial dari pemerintah untuk menghindari keadaan yang lebih buruk, hal ini semakin memperparah kondisi keuangan negara-negara di Amerika dan negara-negara Eropa.

keuntungan dengan menghalalkan segala cara. Bila diperhatikan, ekonomi konvensional ternyata lebih mengutamakan pemilik modal, memperlakukannya sebagai penggerak perekonomian, disisi lain karyawan / pelaksana usaha hanya sebagai pelengkap saja. Ekonomi konvensional mengabaikan aspek moral dan ketuhanan, dasar pemikiran inilah yang menyebabkan ketidak seimbangan yang berdampak pada kerusakan alam, kemiskinan, kerusakan sosial, sehingga menimbulkan berbagai krisis berkelanjutan.

Di balik perkembangan ekonomi syariah yang secara kuantitas semakin berkembang, tetapi dalam pelaksanaan prinsip dasar dalam kegiatan perekonomian syariah yaitu system bagi hasil kurang diminati dalam kegiatan perekonomian masyarakat sehari hari. Hal ini bisa dilihat dari masih sedikitnya masyarakat yang melakukan kerja sama uasaha dalam bentuk bagi hasil dan masih sedikitnya para pemilik modal yang yang mau menyalurkan dananya pada masyarakat untuk dijadikan sebagai modal usaha berdasarkan prinsip bagi hasil. Ini terjadi karena masih kurangnya pemahaman masyarakat terhadap prinsip bagi hasil sebagai akibat dari kurangnya pengetahuan mengenai prinsip-prinsip ekonomi syariah. Disamping itu juga masih kurang terjalinnya rasa keperdulian sosial dan kepercayaan antara pemilik modal dan pelaksana usaha. Peranan system perekonomian yang sangat strategis dalam mencapai tujuan pembangunan ekonomi Indonesia dewasa ini memerlukan pengkajian yang lebih mendalam atas konsep-konsep ekonomi yang selama ini diterapkan dalam sendi-sendi perekonomian, baik secara konseptual maupun dalam pelaksanaanya, sehingga tercipta suatu system perekonomian yang tangguh di era globalisasi pada masa yang akan datang. Keberadaan system ekonomi syariah di Indonesia belum sepenuhnya diterima, masih ada sebagian masyarakat yang menyamakan dengan system ekonomi konvensional.

pemilik modal dalam pelaksanan sebuah kegiatan usaha dengan pihak yang membutuhkan modal sebagai pelaksana usaha harus meningkatkan pengetahuan dan pemahamannya tentang ekonomi syariah guna untuk lebih memahami filosofi pembiayaan kerja sama usaha dengan prinsip bagi hasil. Dalam pelaksanaannya, ekonomi syariah memberikan tata cara yang adil bagi kedua belah pihak dengan prinsip pertanggung jawaban yang jelas, bukan hanya ingin mendapatkan keuntungan sendiri sementara pihak yang lainnya mengalami kerugian. Disinilah pentingnya kita mengkaji dan menemukan konsep yang ideal dari prinsip bagi hasil dalam prinsip ekonomi syariah, agar kedua belah pihak baik pemilik modal dan pihak yang kekurangan modal dapat menjalankan usaha atau bisnisnya dengan aman tanpa ada kekhawatiran atau ketakutan yang berlebihan, sehingga system bagi hasil dalam kerja sama usahaakan tetap menjadi system utama dalam kegiatan ekonomi berdasarkan prinsip ekonomi syariah.

1.2. Perumusan Masalah

Adapun perumusan masalah dalam penelitian ini adalah bagaimana tingkat pemahaman masyarakat tentang bagi hasil menurut prinsip ekonomi syariah di kota Medan.

1.3. Tujuan Penelitian

1. Untuk mengetahui tingkat pemahaman masyarakat tantang bagi hasil menurut prinsip ekonomi syariah di kota Medan.

2. Untuk membuka wawasan dan menambah pemahaman masyarakat tentang bagi hasil menurut prinsip ekonomi syariah khususnya di kota Medan.

1.4. Manfaat Penelitian

1. Hasil penelitian ini diharapkan dapat menjadi masukan yang positif bagi pengembangan ilmu ekonomi khususnya ekonomi syariah.

2. Diharapkan dapat membantu memberikan sumbangan informasi dan masukan tentang pemahaman masyarakat tentang bagi hasil menurut prinsip ekonomi syariah, khususnya bagi ummat Islam dan masyarakat Indonesia pada umumnya.

BAB II

TINJAUAN PUSTAKA

2.1. Ekonomi Syariah dan Sejarah Perkembangannya

Ekonomi Islam atau sering juga disebut dengan ekonomi syariah merupakan ilmu pengetahua masyarakat yang dilhami oleh nilai-nila ekonomi kapitalis dan sosialis yang merupakan sistem ekonomi konvensional. Ekonomi syariah berbeda dari sistem ekonomi konvensional karena Islam menentang eksploitasi oleh pemilik modal terhadap masyarakat yang miskin, dan melarang penumpukan kekayaan pada segelintir orang. Selain itu, ekonomi dalam kaca mata Islam merupakan tuntutan kehidupan sekaligus anjuran. Krisis ekonomi yang sering terjadi ditengarai oleh ulah sistem ekonomi konvensional yang mengedepankan sistem yang ditawarkan sistem ekonomi syariah, dengan instrumen profitnya, yaitu sistem bagi hasil.

Menurut Monzer Kahf dalam bukunya The Islamic Economy menjelaskan bahwa ekonomi Islam adalah bagian dari ilmu ekonomi yang bersifat interdisipliner dalam arti kajian ekonomi syariah tidak dapat berdiri sendiri, tetapi perlu penguasaan yang baik dan mendalam terhadap ilmu syariah dan ilmu-ilmu pendukungnya juga terhadap ilmu-ilmu-ilmu-ilmu yang berfungsi sebagai tool of analysis seperti matematika, statistic, logika dan ushul fiqih. (Rianto dan Amalia, 2010 : 7). Dalam ekonomi syariah terdapat dua hal pokok yang menjadi landasan hukum sistem ekonomi syariah yaitu: Al-Qur’an dan sunnah Rasulullah, hukum-hukum yang diambil dari kedua landasan pokok tersebut secara konsep dan prinsip adalah tetap (tidak dapat berubah kapanpun dan dimana saja), Sedangkan menurut Hasan Uzzaman, Ekonomi Islam adalah suatu ilmu aplikasi petunjuk dan aturan syariah yang mencegah ketidak adilan dalam meperoleh dan menggunakan sumber daya material agar memenuhi kebutuhan manusia dan dapat menjalankan kewajibannya kepada Allah dan masyarakat. (Rianto dan Amalia, 2010 : 7).

tetapi, lebih dari itu mereka melihat persoalan ekonomi sangat terkait dengan persoalan moral, ketidak adilan, ketauhitan dan sebagainya. Ekonomi syariah menempatkan nilai-nilai Islam sebagai pondasinya. Hal inilah yang membedakan dengan konsep ekonomi barat yang menempatkan kepentingan individu sebagai landasannya.

Pengembanagan Ekonomi Islam Universitas Islam Indonesia Yogyakarta atas Kerja Sama dengan Bank Indonesia, 2011: 98)

Ekonomi syariah telah melalui beberapa periode dalam perjalanannya, baik masa masa kejayaan maupun masa masa kemunduran. Setelah zaman Rasulullah, ekonomi syariah dalam perkembangannya pernah mempunyai pemikir-pemikir yang sangat penting di bidang ekonomi syariah dimana diantara tokoh-tokoh ini juga merupakan sahabat nabi Muhammad SAW yang disebut sebagai Khulafaurrasyidin yang sangat tekenal pada masanya masing masing, diantaraya adalah Abu Bakar As-Sidiq (51 SH-13 H / 537-634 M), Umar bin Khattab (40 SH - 23 H / 584 - 644 M), Ustman Bin Affan (47 SH - 35 H / 577- 656 M) dan terakhir Ali bin Abi Thalib (23 H- 40 H / 600-661 M). (Ibrahim, 1994 : 11). Dalam perkembangan pemikiran ekonomi pasca Rasulullah SAW dan Khulafaurrasyidin telah banyak tokoh-tokoh ekonomi syariah yang baru bermunculan dan menjadikan hasil pmikiran pemikiran ekonomi syariah yang sebelumnya sebagai pondasi pengetahuan dalam melahirkan teori-teori ekonomiya sesuai dengan peradaban agama Islam pada zaman masing-masing, dimana pada masa tokoh tokoh ini dibagi kedalam empat periode yaitu sebagai berikut :

Periode Pertama / Fondasi (Masa awal Islam – 450 H / 1058 M).

H / 910 M), Ibnu Miskwayh (421 H / 1030 M). Periode ini sebagai pembentukan dasar-dasar ekonomi syariah. ( Azwar Karim, 2004 :10)

Periode Kedua (450 – 850 H / 1058 – 1446 M)

Prideode ini dikenal ssebagai fase yang cemerlang karena meninggalkan warisan intelektual yang sangat kaya. Disisi lain pemikiran ekonomi pada masa ini banyak dilatar belakangi oleh menjamurnya korupsi dan dekradensi moral, serta melebarnya kesenjangan antara golongan miskin dan kaya, meskipun secara umum kondisi perekonomian masyarakat Islam berada dalam taraf kemakmuran. Terdapat pemikir-pemikir besar yang karyanya banyak dijadikan rujukan hingga kini, misalnya Al Ghazali (451-505 H / 1055-1111 M), Nasiruddin Tutsi (485 H /1093 M), Ibnu Taimyah (661-728 H / 1263-1328 M), Ibnu Khaldun (732-808 H/ 1332-1404 M), Al Maghrizi (767-846 H / 1364-1442 M), Abu Ishaq Al Shatibi (1388 M), Abdul Qadir Jaelani (1169 M), Ibnul Qayyim (1350 M), dll.

Periode Ketiga (850 – 1350 H / 1446 – 1932 M)

Dalam periode ketiga ini kejayaan pemikiran, dan juga dalam bidang lainnya, dari umat Islam sebenarnya telah mengalami penurunan. Priode ini juga dikenal sebagai fase stagnasi. Namun demikian, terdapat beberapa pemikiran ekonomi yang berkualitas selama dua ratus tahun terakhir, Seperti Shah Waliullah (1114-1176 M / 1703-1762 M), Muhammad bin Abdul Wahab (1206 H / 1787 M), Jamaluddin al Afghani (1294 M / 1897 M), Muhammad Abduh (1320 H / 1905 M), Ibnu Nujaym (1562 M), dll.

Periode Kontemporer (1930 – sekarang).

Era tahun 1930-an merupakan masa kebangkitan kembali intelektualitas di dunia Islam. Kemerdekaan negara-negara muslim dari kolonialisme Barat turut mendorong semangat para sarjana muslim dalam mengembangkan pemikirannya. Zarqa (1992) mengklasifikasikan kontributor pemikiran ekonomi berasal dari: (1) ahli syariah Islam, (2) ahli ekonomi konvensional, dan (3) ahli syariah Islam sekaligus ekonomi konvensional. ( Azwar Karim, 2004 :10).

2.2. Prinsp-Prinsip Ekonomi Syariah

2005 : 2), prinsip-prinsip ekonomi syariah secara garis besar dapat dijabarkan sebagai berikut :

1) Dalam ekonomi syariah, berbagai jenis sumber daya alam dipandang sebagai pemberian atau titipan Allah SWT kepada manusia, sehingga pemanpaatannya haruslah bisa dipertanggung jawabkan di akhirat kelak. 2) Islam mengakui kepemilikan pribadi dalam batas-batas tertentu yang

berhubungan dengan kepentingan masyarakat dan tidak mengakui pendapatan yang diperoleh secara tidak sah.

3) Bekerja adalah kekuatan penggerak utama kegatan ekonomi syariah. Islam mendorong manusia untuk bekrja untuk mendapatkan materi / harta dengan berbagai cara, asalkan mengikuti aturan yang telah ditetapkan. 4) Kepemilikan kekayaan tidak boleh hanya dimiliki oleh segelintir orang

orang kaya, dan harus berperan sebagai capital produktif yang akan meningkatkan besaran produk nasional dan meningkatkan kesejahteraan masyarakat.

5) Islam menjamin kepemilikan masyarakat, dan penggunaannya direncanakan untuk kepentingan orang banyak. Prinsip ini didasari Sunah Rasulullah yang menyatakan bahwa, “Masyarakat punya hak yang sama atas air, padang rumput dan api.”

7) Seorang Muslim diwajibkan membayar zakat apabila hartanya sudah mencapai batas ukuran tertentu (nisab). Zakat merupakan alat distribusi kekayaan yang ditujukan untuk orang miskin dan mereka yang membutuhkan.

8) Islam melarang setiap penerapan riba atas berbagai bentuk pinjaman, maupun berbagai aspek kegiatan ekonomi lainnya dalam kehidupan sehari hari.

Islam bukanlah satu-satunya agama yang melarang penerapan bunga. Banyak pemikir zaman dahulu yang berpendapat bahwa pembayaran bunga / riba adalah tidak adil. Bahkan meminjamkan uang dengan bunga dilarang pada zaman Yunani kuno. Aris toteles adalah orang yang amat menentang dan melarang bunga, sedang Plato juga mengutuk praktek bunga.

2.3. Ciri-Ciri Ekonomi Syariah

Ekonomi syariah mempunyai ciri-ciri khusus yang membedakannya dari system ekonomi lainnya. Ciri-ciri yang dimaksud dalam buku (Al-Assal dan Abdul Karim, 1999 : 24) adalah sebagai berikut:

A. Ekonomi Syariah merupakan bagian dari system Islam yang universal.

akidah sebagai dasar. Hubungan ekonomi syariah dengan akidah ini akan tampak misalnya dalam pandangan Islam kepada seluruh alam yang diperintahkan untuk patuh dan mengabdi kepada Tuhan, dan tampak pula dalam masalah halal dan haram yang menjiwai orang Islam tatkala ia melangkah pada satu diantara sekian banyak cara bermuamalat, dan akhirnya akan tampak pada kepercayaan adanya unsur pengawasan yang dirasakan orang Islam dari alam Gaib.

Dalam keyakinan, kita memandang ekonomi syariah merupakan satu bagian saja dari sistem Islam yang menyeluruh dan merupakan hal yang paling nyata dari hal-hal yang membedakan ekonomi syariah dengan ekonomi lainnya. Hubungan ekonomi syariah dengan akidah itulah yang menyebabkan kegiatan ekonomi dalam Islam berbeda dengan kegiatan ekonomi menurut sistem-sistem hasil penemuan manusia, menyebabkan memiliki sifat pengabdian dan cita-cita yang luhur, dan menyebabkannya memiliki pengawasan atas pelaksanaan kegiatan ini dengan pengawasan sebenarnya. Uraiannya adalah sebagai berikut: 1. Kegiatan ekonomi dalam Islam bersifat pengabdian.

2. Kegiatan ekonomi dalam Islam bercita-cita luhur.

Kegiatan ekonomi syariah bertujuan tidak hanya mengejar materi semata, tetapi yang menjadi tujuan luhur ekonomi syariah adalah bagaimana memakmurkan bumi untuk mendapatkan kehidupan yang insani sebagai tanda pengabdian kepada Allah SWT sebagai khalifah di muka bumi.

3. Pengawasan terhadap pelaksanaan kegiatan ekonomi dalam Islam adalah pengawasan yang sebenarnya yang mendapat kedudukan utama.

Sistem ekonomi hasil penemuan manusia terpisah dari agama dan mengesampingkan pengaruhnya dari perekonomian, bahkan sebagian dari sistem ini ada yang mengingkari agama secara keseluruhan seperti sistem ekonomi sosialis yang di cetus oleh Karl Marx. Sistem pengawasan sistem ini diserahkan sepenuhnya kepada penguasa untuk melaksanakan pengawasan tersebut sesuai dengan peraturan yang tidak menjamin terealisasikannya cita-cita, hal ini berbeda dengan Pengawasan kegiatan ekonomi pada lingkungan ekonomi syariah, disamping adanya pengawasan syariat yang dilaksanakan oleh kekuasaan umum, ada pula pengawasan yang lebih ketat dan aktif, yaitu pengawasan atas kepercayaan masyarakat terhadap adanya Allah dan adanya hari kiamat.

B. Ekonomi syariah merealisasikan keseimbangan antara kepentingan

individu dan kepentingan masyarakat.

bumi dan mempersiapkannya untuk kehidupan insani, sebagai kepatuhan terhadap perintah Allah dan khalifah di muka bumi. Kita percaya bahwa manusia pasti akan mempertanggung jawabkan perbuatannya kepada Allah SWT suatu hari kemudian. Perbedaan mendasar terlihat jelas antara cita-cita ekonomi konvensional dengan ekonomi syariah dimana dalam konvensional dapat menciptakan persaingan, monopoli, ataupun sikap mementingkan diri sendiri dengan usaha mengumpulkan harta kekayaan sebanyak banyaknya dan mencegahnya dari orang lain sehingga dapat menyebabkan peperangan dan kehancuran, hal ini berbeda dengan sistem ekonomi syariah yang cita-citanya adalah meralisasikan kekayaan, kesejahteraan hidup, dan keuntungan umum bagi seluruh masyarakat disertai niat melaksanakan dan mematuhi perintah Allah SWT. (Al-Assal dan Abdul Karim, 1999 : 21)

2.4. Tujuan Ekonomi Syariah.

Tujuan ekonomi syariah berbeda dengan ekonomi konvensional. Tujuan ekonomi yang membedakan suatu sistem ekonomi dengan sistem ekonomi lainnya. Dalam ekonomi syariah terdapat beberapa tujuan utama dalam pelaksanaan kegiatan ekonomi diantaranya adalah (dalam buku Ibrahim, 1994 : 232)

1. Mengutamakan Ibadah Kepada Allah SWT.

Tujuan utama dari ekonomi syariah adalah mengabdi kepada Allah SWT, mencari tempat di akhirat, untuk memperingati bahwa masih ada tempat yang abadi selain di dunia ini yaitu akhirat. Di akhirat semua perbuatan manusia akan dipertanggug jawabkan, dengan demikian manusia wajib bertakwa kepada allah dengan cara mengerjakan perintahnya dan menjauhi larangannya. 2. Memperjuangkan kebutuhan hidup di akhirat tanpa melupakan kehidupannya

di dunia.

Ekonomi haruslah ditujukan kepada perjuangan nasib. Kita harus memperjuangkan nasib di dunia ini tanpa harus melupakan akhirat. Untuk memperjuangkan ekonomi ini harus di jaga jangan sampai serakah, egois dan individualis.

3. Menyukseskan ekonomi yang diperintahkan Allah SWT, berbuatlah kebajikan sebagaimana Allah berbuat kebajikan kepada kamu.

beragama. Sosialis ini berbeda dengan sosialis Eropa. Dasar dasar sosialis Islam itu lebih mudah dan sudah berakar dalam syari’at Islam itu sendiri. 4. Negara melarang membuat kekacauan dan kehancuran.

Memetingkan diri sendiri tanpa ada batasnya menimbulkan paham kapitalisme yang akan menimbulkan kekacauan dan kehancuran. Untuk menjaga tujuan ini memerlukan negara untu kmengatur jalannya perekonomian, dan mencegah terjadinya kehancuran di muka bumi. Negara mengatur perekonomian masyarakat untuk menjadikan masyarakat memenuhi kebutuhan materil dan rohani dan menciptakan pemerataan pendapatan dan keadilan sosial. (Ibrahim, 1994 : 232)

2.5. Dasar Hukum Ekonomi Syariah

Sebuah ilmu pengetahuan tentu memiliki landasan hukum agar bisa dinyatakan sebagai sebuah bagian dari konsep pengetahuan, demikian pula dengan ekonomi syariah. Ada beberapa dasar hukum yang menjadi landasan pemikiran dan penentuan konsep ekonomi syariah. Beberapa dasar hukum ekonomi syariah tersebut diantaranya adalah :

1. Al-qur,an merupakan amanah sesungguhnya yang disampaikan secara lanngsung oleh Allah kepada nabi Muhammad SAW untuk membimbing ummat manusai, dan al-qur,an merupakan sumber hukum Islam yang abadi dan merupakan kitab suci ummat Islami yang berasal dari allah.

3. Ijma adalah sumber hukum ke tiga merupakan pendapat / fatwa baik yang telah disepakati bersama oleh masyarakat maupun cendikiawan agama. dengan berdasar pada al-qur,an sebagai sumber hukum utama.

4. ijtihad dan qiyas merupakan kebiasaan dari para pemuka agama untuk memecahkan masalah yang muncul dalam masyarakat, dimana masalah tersebut tidak dijelaskan secara rinci dalam hukum Islam. Dengan merujuk beberapa ketentuan yang ada, maka ijtihad berperan untuk membuat sebuah hukum yang bersifat aplikatif dengan dasar al-qur,an dann hadits. (Rianto dan Amalia, 2010 : 40)

2.6. Sistem Bagi Hasil Dalam Ekonomi Syariah

Istilah bagi hasil sebenarnya bukan hal baru dalam kegiatan ekonomi di Indonesia. System bagi hasil sudah di kenal sejak dahulu melalui bagi hasil pertanian yang dilakukan oleh penggarap dan pemilik lahan. Bagi hasil sendiri menurut terminologi asing (Inggris) di kenal dengan profit sharing. Profit sharing menurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost).

tersebut. Pada ekonomi syariah istilah yang sering dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan sebagai pembagian antara untung dan rugi atas kesepakatan bersama sejak awal perjanjain antara pemilik modal dengan pihak yang membutuhkan modal dari pendapatan yang diterima atas hasil usaha yang telah dilakukan. Bentuk bentuk pembagian laba yang tidak langsung mencakup alokasi saham-saham (penyertaan) perusahaan pada para pelaku usaha dibayar melalui laba perusahaan dan memberikan pilihan pada para pelaku usaha untuk membeli saham perusahaan sampai pada jumlah tertentu dimasa yang akan datang pada tingkat harga sekarang, sehingga memungkinkan para pelaku usaha memperoleh keuntungan baik dari pembagian keuntungan maupun setiap pertumbuhan dalam nilai saham yang dihasilkan dari peningkatan dalam kemampuan perusahaan memperoleh laba. Pihak-pihak yang terlibat dalam kepentingan dalam kegiatan usaha tadi harus melakukan trasnparansi dan kemitraan secara baik dan ideal. Sebab semua pengeluaran dan pemasukan rutin yang berkaitan dengan bisnis penyertaan, bukan untuk kepentingan pribadi yang menjalankan usaha.

2.7. Sistem Bunga Dalam Ekonomi Konvensional

sebagai sumber pendapatan utamanya dengan cara pemberian pinjaman kepada pihak yang membutuhkan modal untuk dijadikan sebagai modal usaha dan pembelian saham-saham perusahaan maupun pembelian surat-surat berharga lainnya dengan harapan mendapat keuntungan yang lebih besar. Sedangakan biaya yang dikeluarkan berupa biaya yang dibutuhkan untuk membayar keperluan dalam rangka menjalankan kegiatan usaha.

Bunga adalah tambahan yang dikenakan untuk transaksi pinjaman uang yang diperhitungkan dari pokok pinjaman tanpa mempertimbangkan pemanfaatan atau hasil pokok tersebut, berdasarkan tempo waktu dan diperhitungkan secara pasti di muka berdasarkan presentase yang ditentukan. Bunga dalam ekonomi konvensional yang dikenakan kepada para peminjam dana merupakan sumber keuntungan yang terbesar.

Misalnya, pemilik modal menyerahkan uang sebesar Rp.50.000.000 secara tunai kepada peminjam untuk dijadikan sebagai modal usaha sesuai dengan permintaan peminjam / pelaku usaha dengan bunga pinjaman sebesar 13% per bulan. Pada umumnya pelaku usaha sebagai pihak yang membutuhkan modal usaha, menjalankan kegiatan usahanya secara maksimal untuk mendapatkan keuntungan yang maksimal sebagai tujuan utama dan untuk memajukan usaha yang dijalankan. Berapa pun besarnya pendapatan dan keuntungan yang diterima oleh peminjam uang maka pembayaran imbalan yang diberikan kepada pemilik modal dalam bentuk bunga oleh peminjam tetap sebesar 13% per bulan tanpa memperhatikan pelaku usaha sebagai peminjam modal dalam melaksanakan kegiatan usahanya mendapatkan keuntungan atau mengalami kerugian.

2.8. Perbandingan Antara Sistem Bagi Hasil Dalam Ekonomi Syariah dan

Sistem Bunga Dalam Ekonomi Konvensional

kepada pemilik modal dalam bentuk bunga dibayarkan dalam jumlah tetap sesuai dengan persentase yang ditetapkan sejak awal perjanjian, tidak terpengaruh pendapatan yang diterima oleh pelaku usaha dalam ekonomi konvensional. Pelaku usaha sebagai peminjam modal dalam ekonomi syariah menjalankan fungsi sebagai pengelola modal usaha yang diberikan oleh pemilik modal usaha karena besar kecilnya pendapatan atau imbalan yang diterima oleh pemilik modal sangat tergantung pada keahlian / keprofesionalan para pengola usaha yang dijalankan dalam sistem ekonomi berdasarkan syariah. Sarana untuk melakukan perhitungan pembagian hasil usaha antara pemilik modal dengan pengelola dana dalam kegiatan usaha ini yang lazimnya disebut dengan “profit sharing” Konsep ini terdapat unsur keadilan, dimana tidak ada suatu pihak yang diuntungkan sementara pihak yang lain dirugikan antara pemilik modal dan pengelola modal sehingga besarnya keuntungan yang diperoleh pemilik modal sangat tergantung kepada kemampuan pengelola usaha dalam mempergunakan dan mengembangkan modal usaha yang diamanahkan kepadanya.

Islam mengharamkan penerapan bunga dan menghalalkan bagi hasil dalam kegiatan ekonomi sehari karena bunga dianggap sebagai bentuk kejahatan dan ketidak adilan dalam ekonomi sehingga tidak sesuai dengan konsep pemikiran ekonomi syariah. Allah SWT melarang dan mencela setiap penerapan bunga dalam kehidupan perekonomian. Bagi hasil dan bunga sama-sama memberikan keuntungan, tetapi memiliki perbedaan mendasar sebagai akibat dari adanya perbedaan antara investasi dan pembungaan uang. Dalam investasi, usaha yang dilakukan mengandung risiko, dan karenanya mengandung unsur ketidakpastian. Sebaliknya, pembungaan uang adalah aktivitas yang tidak memiliki risiko, karena adanya presentase suku bunga tertentu yang ditetepakan berdasarkan besarnya modal.

A. Bagi Hasil

1. Penentuan besarnya rasio / nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung atau rugi.

2. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh sesuai dengan kesepakatan bersama.

3. Bagi Hasil bergantung pada keuntungan usaha yang dijalankan. Bila usaha rugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

4. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan / keuntungan yang diperoleh.

5. Tidak ada yang meragukan keabsahan bagi hasil. B. Bunga

1. Penentuan bunga di buat pada waktu akad dengan asumsi harus selalu untung.

2. Besarnya persentase berdasarkan pada jumlah uang (modal) yang di pinjaman.

3. Pembayaran bunga tetap seperti yang di janjikan tanpa pertimbangan apakah usaha yang di jalankan oleh peminjam untung atau rugi.

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang meningkat.

2.9. Bentuk Bentuk Kegiatan Usaha Kerja Sama Dalam Ekonomi Syariah

Kita mungkin mempunyai perusahaan atau tanah pertanian yang dikelola oleh orang lain. Keduanya merupakan bentuk kerja sama ekonomi. Untuk menumbuhkan perekonomian yang sehat, diperlukan suatu kerja sama yang baik. Adapun bentuk bentuk kerja sama usaha dalam ekonomi syariah adalah :

1. Mudharabah

Secara teknis, mudharabah didefinisikan sebagai akad kerja sama antara dua pihak dimana pihak pemilik modal menyediakan 100% modal sedangkan pihak lainnya menjadi pengelola usaha. Apabila dalam usahanya diperoleh keuntungan (profit) maka keuntungan tadi kemudian dibagi antara peemilik modal dan pelaku usaha dengan persentase nisbah atau rasio yang telah disepakati sejak awal perjanjian / kontrak. Sedangkan apabila usaha tersebut merugi maka kerugian tersebut akan ditanggung sepenuhnya oleh pihak pemilik modal sepanjang hal itu disebabkan oleh resiko bisnis dan bukan karena kelalaian pengelola usaha.

2. Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

3. Al Muzara’ah

penggarap untuk ditanami dan di pelihara dengan imbalan bagian tertentu (persentase) dari hasil panen. Dalam prinsip ini benih disediakan oleh pemilik lahan. Rasulullah menganjurkan ummatnya untuk melakukan kerja sama dalam pengelolaan tanah pertanian secara muzara’ah dengan rasio bagi hasil, Rasulullah juga menganjurkan untuk menanami tanah pertanian atau menyerahkannya kepada orang lain untuk digarap. Dalam konteks ekonomi syariah dapat memberikan modal dalam bentuk pembiayaan bagi pengelola yang bergerak di bidang pertanian atas dasar prinsip bagi hasil dari hasil panen.

4. Al Musaqah

Al Musaqah adalah bentuk yang lebih sederhana dari muzara’ah dimana si penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagai imbalan si penggarap berhak atas nisbah tertentu dari hasil panen. Dalam hal ini seseorang pemilik kebun memberikan kepercayaan pada penggarap untuk memelihara kebunnya dengan mempergunakan peralatan dan dana mereka, sebagai imbalan mereka memperoleh persentase tertentu dari hasil panen.

2.10. Akad Pembiayaan Usaha Bagi Hasil Dalam Ekonomi Syariah.

yang satu. Perikataan mengacu pada terjadinya dua perjanjian atau lebih, yaitu jika seseorang mengadakan perjanjian kemudian ada orang lain yang menyetujui janji tersebut serta menyatakan pula suatu janji yang berhubungan dengan janji yang pertama, terjadilah perikatan. Ketika kedua buah janji berpadu, disebut aqad. Dalam melaksanakan suatu akad kerja sama antara pemilik modal dengan pelaku usaha terdapat rukun dan syarat-syarat yang harus dipenuhi. Hal ini dilakukan agar akad sah menurut hukum. Rukun adalah yang harus di penuhi untuk sahnya suatu perjanjian, sedangkan syarat adalah ketentuan yang harus diindahkan dan dilakukan. Dalam syariah rukun dan syarat ini sama sama menentukan sah atau tidaknya suatu transaksi. Mengenai rukun dan syarat akad dalam sebuah perjanjian yang menentukan sah atau tidaknya sebuah perikatan bahwa rukun akad hanya sighat al-’aqd, yaitu ijab dan kabul. ijab merupakan suatu perkataan dari si pemilik modal dan qabul adalah ucapan dari peminjam modal berupa penerimaan perikatan, sedangkan syarat akad adalah subjek akad dan objek akad. Dari beberapa akad pembiayaan dalam ekonomi syariah yang merupakan akad pembiayaan dengan menggunakan prinsip bagi hasil adalah Mudharabah, Musyarakah, Al Muzara’ah dan Al musaqah.

1. Qiradh / Mudharabah

modal kepada pihak lainnya untuk dijadikan sebagai modal usaha. Adapun rukun qiradh adalah orang yang berakad, modal, keuntungan, kerja, dan akad. Adapun syarat-syaratnya, yaitu sebagai berikut :

a. Orang yang bertransaksi harus orang yang cakap bertindak hukum dan cakap diangkat sebagai wali.

b. Syarat yang berkaitan dengan modal, yaitu : - Berbentuk uang

- Jumlahnya harus jelas. - Tunai.

- Diserahkan sepenuhnya kepada pedagang.

c. Keuntungan harus jelas dan bagian masing-masing diambil dari keuntungan bisnis tersebut.

2. Syirkah / Musyarakah

Syirkah berasal dari bahasa Arab yang artinya “pencampuran” (sehingga sulit dibedakan). Secara terminologis, syirkah bisa diartikan sebagai perserikatan dagang, ikatan kerja sama yang dilakukan dua orang atau lebih dalam perdagangan. Dalam kerja sama usaha ini masing-masing pihak yang bekerja sama memberikan kontribusi dan untung dan rugi ditanggung bersama sesuai dengan kesepakatan. Syirkah merupakan upaya saling menolong antar sesama manusia. Adapun syarat syarat umum syirkah adalah sebagai berikut :

b. Persentase pembagian keuntungan untuk setiap yang berserikat dijelaskan ketika berlangsungnya akad.

c. Keuntungan diambilkan dari hasil laba harta perserikatan, bukan dari harta lain. Pada masa Rasulullah kerja sama modal ini sangat lazim dilakukan dalam rangka sistem ekonomi syariah. Adapun klasipikasi kerja sama ini dibagi dalam empat kategori yaitu :

1. Syirkah al-inan yaitu kerja sama modal bersama dimana salah satu pihak menyerahkan modal lebih besar atau lebih kecil dibandingkan dengan yang lain, sedangkan pembagian keuntungan dan kerugian berdasarkan persentase besarnya modal yang diberikaan atau sesuai kesepakatan bersama.

2. Syirkah al-mufawwadah yaitu perserikatan dua orang atau lebih dalam usaha, dengan syarat setiap pihak memberikan modal dengan yang sama,serta melakukan kerja secara bersama sama. Unsur penting dalam perserikatan ini adalah, baik dalam masalah modal, kerja, maupun keuntungan, setiap pihak yang mengingatkan diri dalam perserikatan ini mempunyai hak dan kewajiban yang sama.

4. Syirkah al-wujuh yaitu serikat yang dilakukan dua orang atau lebih dimana masing masing pihak tidak mempunyai modal dan keterampilan, usaha yang dijalankan untuk mendapatkan modal diperoleh dari kredit pihak lain. Pembagian keuntungan harus dilakukan secara bersama, bahkan dilarang membagi keuntungan secara berbeda. Usaha kerja sama jenis ini hanya dapat dilakukan oleh mereka yang telah mempunyai reputasi tinggi dalam masyarakat.

3. Al-Muzara’ah

Kerja sama di bidang pertanian antara pemilik lahan dan petani penggarap disebut muzara’ah. Istilah ini, dalam masyarakat Indonesia dikenal dengan paroan sawah. Dalam muzara’ah bibit yang ditanam berasal dari pemilik lahan. Adapun rukun dan syarat yang harus dipenuhi, sehingga akad dianggap sah, yaitu:

a. Pemilik lahan. b. Petani penggarap.

c. Objek muzara’ah, yaitu manfaat lahan dan hasil kerja petani.

d. Ijab (ungkapan penyerahan menerima lahan untuk diolah dari petani). Adapun rukun dan syarat-syarat muzara’ah menurut jumhur ulama, yaitu sebagai berikut :

b. Objek yang dijadikan tujuan akad (lahan pertanian), disyaratkan agar tempat tersebut layak untuk ditanami dan dapat menghasilkan sesuai kebiasaan serta tempat tersebut sudah ditetapkan secara pasti.

c. Hasil atau sewa yang ditetapkan harus jelas dan pembagiaannya ditentukan saat akad.

d. Sigat ijab qabul, yaitu ungkapan khusus yang menunjukkan akad muzara’ah. Akad muzara’ah berakhir karena beberapa hal berikut:

1. Berakhir masa akad muzara’ah.

2. Salah satu atau kedua belah pihak meninggal dunia.

3. Terjadi pembatalan akad muzara’ah karena alasan tertentu, baik dari pemilik tanah maupun dari pihak petani penggarap.

4. Al-Musaqah

Musaqah adalah transaksi antara pemilik kebun atau tanaman dan pengelola atau penggarap untuk memelihara dan merawat kebun atau tanaman pada masa tertentu sampai tanaman itu berbuah. (Ibrahim,1995 : 416). Tanaman yang ditransaksikan dalam musaqah adalah tanaman yang minimal usianya satu tahun. Disyaratkan juga jenis tanaman yang menjadi objek perjanjian adalah tanaman keras. Adapun rukun musaqah menurut jumhur ulama ada lima, yaitu: a. Ada dua orang / pihak yang melakukan transaksi.

b. Ada lahan yang dijadikan objek dalam perjanjian. c. Menyangkut jenis usaha yang akan dilakukan.

Syarat yang harus dipenuhi oleh setiap rukun, yaitu sebagai berikut.

a. Pihak-pihak yang melakukan transaksi harus orang yang cakap bertindak hukum, yakni balig dan berakal;

b. Benda yang dijadikan objek perjanjian bersifat pasti, dikemukakan sifat dan keadaannya sehingga tidak ada kemungkinan berbeda dengan keadaan yang telah dijelaskan.

c. Hasil panen yang dihasilkan dari kebun tersebut merupakan hak mereka bersama sesuai dengan kesepakatan yang mereka buat.

d. Bentuk usaha yang dilakukan oleh pengelola harus yang berkaitan dengan usaha untuk merawat dan mengolah kebun agar memberikan hasil yang maksimal.

e. Ada kesediaan setiap pihak untuk melakukan perjanjian musaqah berupa ungkapan lisan atau tertulis.

BAB III

METODOLOGI PENELITIAN

Metode Penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi yang empiris guna memecahkan permasalahan dan menguji hipotesis penelitan. Dalam mengumpulkan data yang diperlukan untuk menyusun skiripsi ini, maka penulis menggunakan cara sebagai berikut :

3.1. Lokasi penelitian

Lokasi penelitian dilakukan di kota medan pada 5 Kecamatan yaitu Kecamatan Medan Johor, Kecamatan Medan Denai, Kecamatan Medan Baru, Kecamatan Medaan Helvetia dan Kecamatan Medan Tembung. Daerah-daerah ini dianggap mewakili 21 kecamatan yang ada di Kota Medan.

3.2. Ruang Lingkup Penelitian

Ruang Lingkup Penelitian dilakukan di Kota Medan dimana masyarakatnya yang heterogen, beragam budaya, suku dan agama, dengan menganalisa pemahaman masyarakat tentang bagi hasil menurut prinsip ekonomi syariah

3.3. Populasi dan Sampel

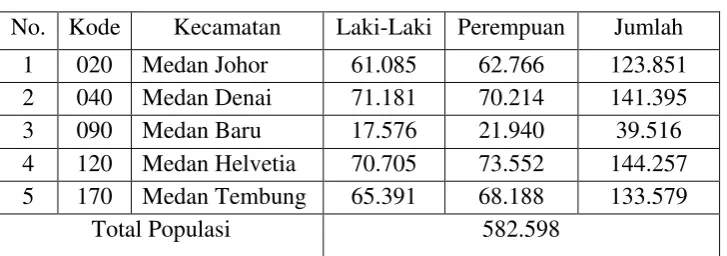

dan Kecamatan Medan Denai dengan jumlah penduduk 141.395. Jumlah penduduk yang paling sedikit terdapat pada Kecamatan Medan Baru dengan jumlah penduduk 39.516 jiwa, Kecamatan Medan Maimun dengan jumlah penduduk 39.581 jiwa dan Kecamatan Medan Polonia 52.794 jiwa.

Mayoritas penduduk kota Medan sekarang adalah suku Jawa dan Batak, tetapi di kota ini banyak tinggal pula orang keturunan India dan Tionghoa. Keanekaragaman etnis di Kota Medan terlihat dari jumlah masjid, gereja dan vihara Tionghoa yang banyak tersebar di seluruh kota.

Dilihat dari komposisi penduk berdasarkan agama pada tahun 2010, mayoritas penduduk Kota Medan beragama Islam yaitu sebesar 58,45 % (1.226.053 jiwa), disusul dengan Kristen Protestan 23,30 % (488.743 jiwa), Kristen Katolik 4,51 % (94.602 jiwa), Hindu 1,21 % (25.381 jiwa) dan Budha 12,53 % (262.831 jiwa).

a. Populasi

Tabel 3.1

Populasi Penelitian

No. Kode Kecamatan Laki-Laki Perempuan Jumlah 1 020 Medan Johor 61.085 62.766 123.851 2 040 Medan Denai 71.181 70.214 141.395 3 090 Medan Baru 17.576 21.940 39.516 4 120 Medan Helvetia 70.705 73.552 144.257 5 170 Medan Tembung 65.391 68.188 133.579

Total Populasi 582.598

Sumber: Badan Pusat Statistik Kota Medan

b. Sampel

Sampel adalah anggota populasi yang memberikan keterangan atau data yang diperlukan dalam suatu penelitian.Dengan kata lain, sampel adalah himpunan bagian dari populasi. (Jalil, 1997 : 4). Pada keadaan ini dibutuhkan sebagian dari populasi yang mewakili keseluruhan objek penelitian tanpa mengurangi mutu penelitian yaitu penelitian sampel. Ukuran sampel duhitung dengan menggunakan rumus Slovin (Umar, 2004 : 108) yaitu :

n = � (1+��2)

Dimana : n = ukuran sampel N = ukuran populasi

e = persen kelonggaran ketidak telitian karena kesalahan sampel yang masih dapat ditolerir.

n = 582.598

(1+582.598×0,12) = 99,98~ 100

[image:52.595.143.482.378.524.2]Berdasarkan hasil perhitungan terrsebut, sampel yang diperoleh berjumlah 100 orang. Teknik pengambilan sampel dilakukan melalui Disproposional Stratified Sampling, yaitu mengambil sampel dengan tidak memperhatikan perbandingan banyaknya populasi pada tiap-tiap kecamatan. Setiap kecamatan diambil sampel dalam jumlah yang sama. Dimana sampel yang diperoleh dibagi sama rata untuk setiap kecamatan, yaitu masing masing 20 orang setiap kecamatan.

Tabel 3.2

Sampel Penelitian

No. Kode Kecamatan Sampel

1 020 Medan Johor 20

2 040 Medan Denai 20

3 090 Medan Baru 20

4 120 Medan Helvetia 20

5 170 Medan Tembung 20

Jumlah 100

Sumber: Data diolah (2012)

3.4. Jenis dan Sumber Data

a. Data Primer

Data primer yaitu data yang diperoleh sendiri oleh perorangan atau suatu organisasi langsung dari objek penelitian. Data ini berwujud tindakan dan kata-kata masyarakat yang diteliti. Pengumpulan data primer dapat diperoleh melalui penyebaran kuesioner, observasi dan wawancara langsung dengan menggunakan daftar pertanyaan yang telah dipersiapkan. b. Data Sekunder

Data sekunder yaitu data yang yang diperoleh dalam bentuk yang sudah jadi berupa publikasi. Data ini berisikan informasi daan teori-teori yang digunakan untuk mendukung penelitian. Penulis mendapatkan data skunder dari berbagai tulisan melalui buku, jurnal, literatur, dan sumber sumber lain yang dapat memperkuat hasil analisa. (Supranto, 1991 : 6).

3.5. Teknik Pengumpulan Data

a. Kuesioner

Kuesioner adalah teknik pengumpulan data dengan cara memberikan daftar pertanyaan tertulis dan tersusun rapi yang akan diberikan kepada responden terpilih.

KETERANGAN :

KP = Kurang Paham Skor = 2 TP = Tidak Paham Skor = 1

b. Wawancara

Wawancara adalah teknik pengumpulan data melalui tanya jawab secara langsung kepada responden untuk mendapatkan data dan keterangan yang lebih lengkap dan akurat.

c. Observasi

Observasi adalah teknik pengumpulan data dengan cara melakukan pengamatan langsung tanpa mengjukan pertanyaan terhadap objek yang diteliti.

d. Studi Kepustakaan

Studi Kepustakaan adalah teknik pengumpulan data dengan cara mencatat dan mempelajari berbagai informasi dan data-data yang diperoleh melalui buku, jurnal, situs internet, literatur, artikel dan tulisan tulisan ilmiah yang dijadikan sebagai referensi bagi peneliti.

3.6. Pengolahan Data

Penulis menggunakan program computer SPSS versi 18 untuk mengolah data dalam penulisan skripsi ini.

3.7. Metode Analisis Data

a. Uji Validitas

yang sebenarnya terjadi. Pengukuran ini juga bertujuan untuk mengetahui kebenaran data yang diperoleh dengan instrument, yakni apakah instrument itu sungguh sungguh mengukur variabel yang sesungguhnya. (Nasution, 1996 : 105). Validitas berhubungan dengan keakuratan sebuah kuesioner. Sebuah instrument dikatakan valid apabila mampu mengukur apa yang diinginkan dan dapat mengungkap data dari variabel yang diteliti secara tepat. Uji validitas yang digunakan dalam penelitian ini adalah dengan menggunakan nilai r hasil Corrected Item Total Correlation. Pengujian dilakukan dengan menggunakan Software SPSS 18 (Statistic Package for The Social Science) 18,0 for windows dengan kriteria adalah sebagai berikut:

1. Jika �ℎ�����>������, maka pertanyaan dinyatakan valid.

2. Jika �ℎ�����<������, maka pertanyaan dinyatakan tidak valid.

b. Uji Reliabilitas

jawaban kuesioner. Dalam penelitian ini reliabilitas diukur menggunakan metode Alpha Cronbach dengan menggunakan program SPSS 18,0. Nilai alpha yang diperoleh akan dibandingkan dengan������ Apabila nilai alpha lebih besar daripada rtabel, maka instrumen tersebut dapat disebut reliabel. Indikator pengukuran reliabilitas yang dibuat oleh J.P. Gurlford dengan taraf kepercayaan 95% degan kriteria rhitung < rtabeladalah

sebagai berikut:

0,00 ≤rhitung< 0,20 : Reliabilitas sangat rendah

0,20 < rhitung< 0,40 : Reliabilitas rendah

0,40 < rhitung< 0,60 : Reliabilitas sedang / cukup

0,60 < rhitung< 0,80 : Reliabilitas tinggi

0,80 < rhitung< 1,00 : Reliabilitas sangat tinggi

c. Analisis Deskriptif

Metode analisis deskriptif merupakan metode analisis dengan cara mengumpulkan data, menganalisis serta menginterpretasikannya sehingga menghasilkan kesimpulan.

3.8. Defenisi Operasional

1. Bagi hasil adalah suatu sistem pengelolaan dana dalam perekonomian Islam yakni pembagian hasil usaha antara pemilik modal dan pengelola usaha.

3. Pemahaman masyarakat tentang bagi hasil menurut prinsip ekonomi syariah yaitu masyarakat Kota Medan yang tahu dan mengerti tentang bagi hasil menurut prinsip ekonomi syariah.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Statistik Deskriptif

4.1.1. Analisis Karakteristik Responden

Karakteristik responden yang dianalisis dalam penelitan ini antara lain, jenis kelamin, umur, dan kecamatan. Karakteritik responden tersebut dapat dijelaskan sebagai berikut:

a. Jenis Kelamin

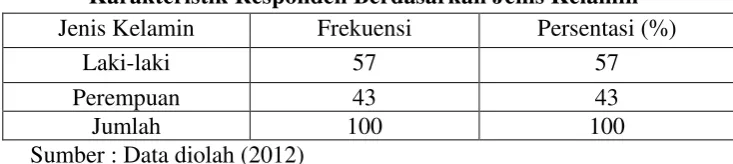

[image:58.595.148.515.461.543.2]Berdasarkan jenis kelamin, maka responden yang diambil adalah jenis kelamin laki-laki dan perempuan. Dari hasil kuisioner yang diperoleh data karakteristik responden berdasarkan jenis kelamin sebagai berikut:

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentasi (%)

Laki-laki 57 57

Perempuan 43 43

Jumlah 100 100

Sumber : Data diolah (2012)

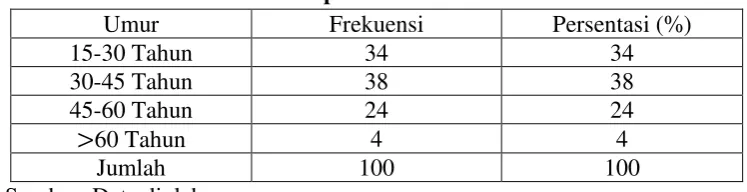

b. Umur

[image:59.595.144.518.256.352.2]Berdasarkan umur responden terbagi dalam 4 kelompok yaitu umur 15-30 tahun, 30-45 tahun, 45-60 tahun, diatas 60 tahun. Data karakteristik responden berdasarkan umur adalan sebagai berikut:

Tabel 4.2

Karakteristik Responden berdasarkan Umur

Umur Frekuensi Persentasi (%)

15-30 Tahun 34 34

30-45 Tahun 38 38

45-60 Tahun 24 24

>60 Tahun 4 4

Jumlah 100 100

Sumber :Data diolah

Dari tabel 4.2 dapat dilihat bahwa kelompok umur 15-30 tahun yang menjadi responden adalah sebanyak 34 orang (34%), kelompok umur 30-45 tahun sebanyak 38 orang (38%), kelompok umur 45-60 tahun berjumlah 24 orang (24%) dan kelompok umur diatas 60 tahu sebanyak 4 orang (4%).

c. Kecamatan

Kota Medan terbagi dalam 21 kecamatan, namun yang diteliti dalam penelitian adalah Kecamatan Medan Johor, Kecamatan Medan denai, Kecamatan Medan Baru, Kecamatan Medan Helvetia dan Kecamatan Medan Tembung. Data karakteristik responden berdasarkan kecamatan adalah sebagai berikut:

Tabel 4.3

Karakterstik Responden Berdasarkan Kecamatan

Kecamatan Frekuensi Persentasi (%)

Medan Johor 20 20

Medan Denai 20 20

Medan Baru 20 20

Medan Helvetia 20 20

Medan Tembung 20 20

Jumlah 100 100

Sumber : Data diolah (2012)

Berdasarkan tabel di atas, dapat diketahui bahwa dari 100 responden, yang dipilih sebagai sampel adalah 20 orang (20%) dari Kecamatan Medan Johor, 20 orang (20%) dari Kecamatan Medan Denai, 20 orang (20%) dari Kecamatan Medan Baru, 20 orang dari Kecamatan Medan Helvetia dan 20 orang dari Kecamatan Medan Tembung.

4.2 Pembahasan

4.2.1. Uji Validitas dan Realibilitas

Suatu instrumen yang baik harus memiliki tingkat validitas serta tingkat realibilitas yang tinggi. Suatu kuisioner dikatakan valid apabila instrumen penelitian tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Sedangkan suatu instrumen dikatakan reliabel apabila instrumen penelitian tersebut bila digunakan beberapa kali untuk mengukur objek yang sama, akan menghasilkan data yang sama.

4.2.1.1. Uji Validitas

Pengukuran valid atau tidaknya suatu item atau butir pernyataan yang terdapat pada angket, dilakukan dengan cara membandingkan �ℎ����� dengan

������. Adapun kriteria pengujian validitas sebagai berikut:

a. Jika rhitung bernilai positif dan �ℎ����� >������ maka butir pernyataan

dinyatakan valid

b. Jika rhitung bernilai negatif dan �ℎ����� <������, maka butir pernyataan

dinyatakan tidak valid

c. Nilai �ℎ����� dapat dilihat pada tabel Item-Total Statistic di kolom

Corrected Item-Total Correction.

4.2.1.2. Uji Reliabilitas

Pengujian reliabilitas dilakukan dengan cara membandingkan ����ℎ� di

kolom Cronbach’s Alpha pada tabel Reliability Statistics dengan angka 0,6. Jika ����ℎ�bernilai positif dan ����ℎ� > 0,6 maka reliabel. Sedangkan jika

����ℎ� bernilai negatif dan ����ℎ� < 0,6 maka tidak reliabel. Hasil perhitungan

menunjukan reliable bila koefisien Cronbach’s Alpha lebih besar dari 0,6, artinya kuesioner dapat dipercaya dan dapat digunakan untuk penelitian.

a. Gambaran Umum Ekonomi Syariah

Sebelum dilakukan pengolahan data, terlebih dahulu dilakukan uji validitas dan reliabilitas sebagai berikut:

Tabel 4.4

Item-Total Statistics

Scale Mean if

Item Deleted

Scale

Variance if

Item Deleted

Corrected

Item-Total

Correlation

Squared

Multiple

Correlation

Cronbach's

Alpha if Item

Deleted

P1 15.1800 11.402 .448 .224 .665

P2 15.6500 9.482 .538 .332 .616

P3 15.6600 10.146 .363 .162 .690

P4 15.7800 9.284 .402 .174 .681

5P5 15.4500 8.775 .586 .379 .590

Kolom Corrected Item Total Correlation pada tabel 4.4 di atas merupakan korelasi antara skor item dengan skor total item yang akan digunakan untuk menguji validitas instrument. Dalam hal ini ������ ditetapkan

sebesar 0,1966, dan diperoleh �ℎ�����positif dan �ℎ����� > ������, maka

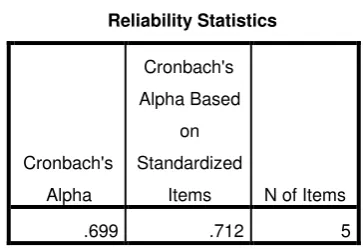

Tabel 4.5 Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized

Items N of Items

.699 .712 5

Dari tabel di atas, diperoleh niilai Cronbach’s Alpha (0,699) lebih besar dari 0,6, dengan demikian data dapat dikatakan reliebel dan kuisioner dapat dipercaya dan dapat digunakan untuk penelitian.

b. Dasar Hukum Ekonomi Syariah

[image:63.595.217.399.136.261.2]Sebelum dilakukan pengolahan data, terlebih dahulu dilakukan uji validitas dan reliabilitas sebagai berikut:

Tabel 4.6

Item-Total Statistics

Scale Mean if

Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's

Alpha if Item

Deleted

P1 11.4400 7.461 .515 .272 .628

P2 11.9600 6.180 .522 .276 .597

P3 11.9200 5.832 .445 .205 .658

P4 11.6900 6.095 .476 .250 .627

Berdasarkan tabel 4.6 diperoleh �ℎ����� positif dan �ℎ����� > ������,

Tabel 4.7 Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardize

d Items N of Items

.692 .709 4

Dari tabel diatas, diperoleh nilai cronbach’s alpha (0,692) lebih besar dari 0,6 dengan demikian data reliebel dan kuisioner dapat dipercaya dan dapat digunakan untuk penelitian.

c. Pengertian Bagi Hasil Dalam Ekonomi Syariah

Sebelum dilakukan pengolahan data, terlebih dahulu dilakukan uji validitas dan reliabilitas sebagai berikut:

Tabel 4.8

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's

Alpha if Item

Deleted

P1 15.1800 10.472 .583 .408 .653

P2 15.5300 9.080 .651 .793 .612

P3 15.7300 10.846 .338 .184 .737

P4 15.9900 10.778 .293 .133 .762

5P5 15.5300 9.141 .648 .791 .614

Berdasarkan tabel 4.8 diperoleh �ℎ����� positif dan �ℎ����� > ������,

Tabel 4.9 Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized

Items N of Items

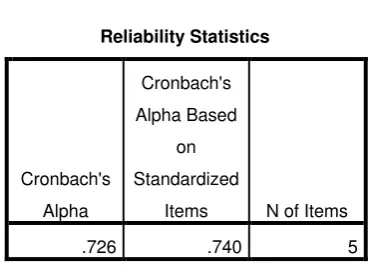

.726 .740 5

Dari tabel diatas, diperoleh nilai cronbach’s alpha (0,726) lebih besar dari 0,6 dengan demikian data reliebel dan kuisioner dapat dipercaya dan dapat digunakan untuk penelitian.

d. Pembagian Keuntungan Dalam Usaha Kerja Sama Bagi Hasil

[image:65.595.218.404.128.263.2]Sebelum dilakukan pengolahan data, terlebih dahulu dilakukan uji validitas dan reliabilitas sebagai berikut:

Tabel 4.10

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's

Alpha if Item

Deleted

P1 14.5200 6.959 .506 .267 .572

P2 14.7500 6.048 .493 .281 .550

P3 15.0000 5.677 .467 .313 .560

P4 15.2600 6.699 .270 .165 .660

5P5 14.9100 6.406 .340 .176 .625

Berdasarkan tabel 4.10 diperoleh �ℎ����� positif dan �ℎ����� > ������,

Tabel 4.11 Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized

Items N of Items

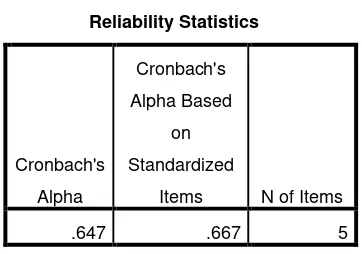

.647 .667 5

Dari tabel diatas, diperoleh nilai cronbach’s alpha (0,647) lebih besar dari 0,6 dengan demikian data reliebel dan kuisioner dapat dipercaya dan dapat digunakan untuk penelitian.

e. Modal Yang Disertakan dalam Usaha Kerja Sama Bagi Hasil

Sebelum dilakukan pengolahan data, terlebih dahulu dilakukan uji validitas dan reliabilitas sebagai berikut:

Tabel 4.12

Item-Total Statistics

Scale Mean if

Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's

Alpha if Item

Deleted

P1 13.6700 10.668 .491 .274 .564

P2 13.9500 12.169 .403 .206 .610

P3 14.2600 11.487 .300 .099 .657

P4 13.9600 10.544 .401 .173 .608

5P5 14.0800 10.499 .474 .233 .571

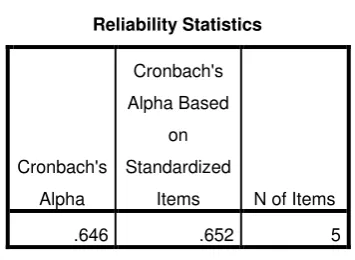

Berdasarkan tabel 4.12 diperoleh �ℎ����� positif dan �ℎ����� > ������,

[image:66.595.126.523.486.628.2]Tabel 4.13 Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized

Items N of Items

.655 .662 5

Dari tabel diatas, diperoleh nilai cronbach’s alpha (0,655) lebih besar dari 0,6 dengan demikian data reliebel dan kuisioner dapat dipercaya dan dapat digunakan untuk penelitian.

f. Penentuan Usaha Dalam Usaha Kerja Sama Bagi Hasil

Sebelum dilakukan pengolahan data, terlebih dahulu dilakukan uji validitas dan reliabilitas sebagai berikut:

Tabel 4.14

Item-Total Statistics

Scale Mean if

Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's

Alpha if Item

Deleted

P1 15.4300 6.510 .405 .211 .591

P2 15.1200 6.511 .555 .331 .524

P3 15.1600 7.186 .371 .159 .606

P4 15.3900 7.069 .348 .201 .618

5P5 15.0600 6.845 .341 .161 .624

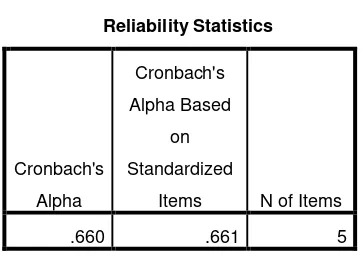

Berdasarkan tabel 4.14 diperoleh �ℎ����� positif dan �ℎ����� > ������,

[image:67.595.126.524.487.628.2]Tabel 4.15 Reliability Statistics Cronbach's Alpha Cronbac