UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI

MEDAN

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERUBAHAN LABA

PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG

KONSUMEN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH:

NAMA : EKO BASTIAN DAMANIK

NIM : 070522087

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Syarat Untuk

Memperoleh Gelar Sarjana

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Sektor Industri Barang Konsumen Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 31 Mei 2010

Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan skripsi ini.

Adapun judul dari skripsi ini adalah “Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Sektor Industri Barang

Konsumen Yang Terdaftar di Bursa Efek Indonesia”, yang merupakan salah satu syarat untuk dapat memperoleh gelar sarjana di Departemen Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut membantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen dan Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Penguji I, Ibu Dra. Salbiah, M.Si, Ak selaku Dosen Penguji II, terima kasih atas segala

masukan dan saran yang telah diberikan.

5. Seluruh keluarga terutama kedua orangtua dan keluarga besar Damanik yang selalu memberikan dukungan moral maupun materi, perhatian, kasih sayang, dan doanya kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermamfaat bagi banyak pihak.

Medan, 31 Mei 2010

Yang Membuat Pernyataan,

ABSTRAK

Dalam melakukan analisis keuangan diperlukan alat analisis keuangan. Alat analisis keuangan yang paling sering digunakan adalah rasio keuangan. Rasio keuangan merupakan perbandingan angka-angka dari perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi. Perbandingan antara satu perkiraan dengan perkiraan yang lain harus saling berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengatahui kondisi keuangan atau kinerja perusahaan. Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya atau dengan rata-rata industri.

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik. Data yang digunakan adalah laporan keuangan tahunan perusahaan-perusahaan manufaktur sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia pada tahun 2006, 2007, dan 2008. Data ini merupakan data sekunder yaitu data sekunder yaitu data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang kita butuhkan. Data tersebut diperoleh dari Indonesian Capital Market Directory (ICMD) 2010 dan Bursa Efek Indonesia.

Secara simultan, hasil penelitian ini menunjukkan adanya pengaruh antara current ratio, debt ratio, total assets turnover, return on equity, dan gross profit margin terhadap perubahan laba, Secara parsial, penelitian ini menunjukkan adanya pengaruh variabel debt ratio terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumen. Variabel lainnya yaitu current ratio, total assets turnover, return on equity, dan gross profit margin tidak berpengaruh terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumen.

ABSTRACT

In conducting the financial analysis necessary tools of financial analysis. Financial analysis tools most often used is the financial ratios. The financial ratio is a comparison of the figures from estimates contained in the balance sheet and income statement. Comparison between one estimate with other estimates should be interconnected so that results can be interpreted to know the financial condition or performance of the company. To determine whether the financial condition and performance of both companies, the results of the calculation of financial ratios should be compared with previous years or with industry averages.

Data used in this research is quantitative data that is data measured in a scale numerically. The data used are annual financial statements of companies manufacturing consumer goods industry sectors listed in Indonesia Stock Exchange in 2006, 2007, and 2008. This data is secondary data, secondary data is data obtained from a second source or secondary source of data we need. The data is obtained from the Indonesian Capital Market Directory (ICMD) in 2010 and Indonesia Stock Exchange.

Simultaneously, the results of this study indicate the existence of influence between the current ratio, debt ratio, total asset turnover, return on equity, and gross profit margin to changes in income, Partially, this study shows the influence of variable debt ratio to changes in earnings in manufacturing sector consumer goods industries. Another variable that is current ratio, total asset turnover, return on equity, and gross profit margin does not influence the change in earnings in manufacturing sector, consumer goods industry.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Pengertian Rasio Keuangan ... 7

2. Jenis-jenis Rasio Keuangan ... 9

a. Rasio Likuiditas ... 10

c. Rasio Aktivitas ... 16

d. Rasio Profitabilitas ... 17

1) Return On Assets (ROA) ... 18

2) Return On Equity (ROE) ... 19

3) Gross Profit Margin ... 21

3. Analisis Rasio Keuangan ... 22

a. Pengertian Analisis Rasio Keuangan ... 22

b. Kegunaan Analisis Rasio Keuangan ... 23

c. Keunggulan dan Keterbatasan Analisis Rasio Keuangan ... 23

4. Pengertian Laba ... 25

5. Pengertian Perubahan Laba ... 26

6. Laporan Laba Rugi... 28

7. Jenis-jenis Laba ... 29

B. Tinjauan Penelitian Terdahulu ... 31

C. Kerangka Konseptual ... 37

D. Hipotesis Penelitian ... 38

BAB III METODE PENELITIAN A. Jenis Penelitian ... 39

B. Populasi dan Sampel Penelitian ... 39

C. Jenis dan Sumber Data ... 41

E. Metode Analisis Data ... 45

1. Pengujian Asumsi Klasik ... 45

2. Pengujian Hipotesis ... 48

F. Jadwal Penelitian ... 49

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 50

B. Statistik Deskriptif ... 56

C. Pengujian Asumsi Klasik ... 58

1. Uji Normalitas ... 58

2. Uji Multikolinearitas ... 62

3. Uji Heteroskedastisitas ... 65

4. Uji Autokorelasi ... 67

D. Analisis Regresi ... 68

1. Persamaan Regresi ... 68

2. Analisis Koefisien Korelasi dan Koefisien Determinasi ... 70

3. Pengujian Hipotesis ... 72

a. Uji Signifikansi Simultan ... 72

b. Uji Signifikansi Parsial ... 73

E. Implikasi Hasil Penelitian ... 76

B. Keterbatasan Penelitian ... 82 C. Saran ... 83

DAFTAR TABEL

Nama Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 34

Tabel 3.1 Daftar Perusahaan Yang Memenuhi Kriteria ... 40

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel Penelitian ... 44

Tabel 3.3 Kriteria Pengambilan Keputusan Uji Durbin Watson ... 47

Tabel 3.4 Jadwal Penelitian ... 49

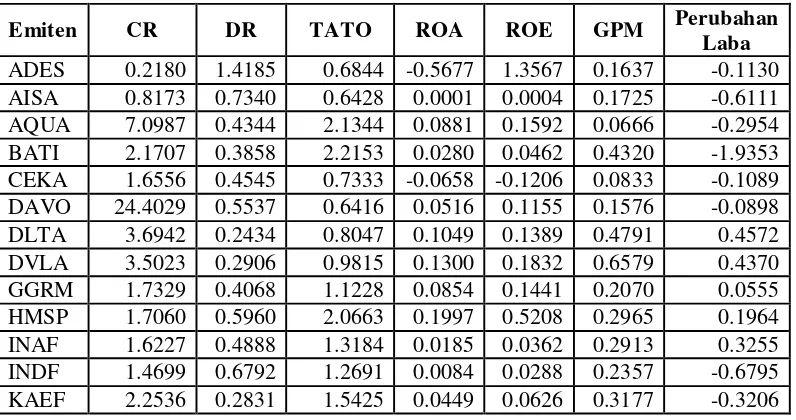

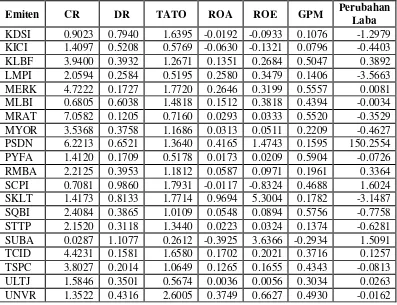

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur Sektor Industri Barang Konsumen ... 50

Tabel 4.2 Data Variabel Penelitian Tahun 2006 ... 51

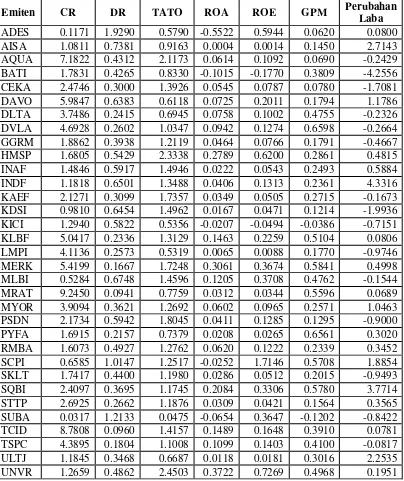

Tabel 4.3 Data Variabel Penelitian Tahun 2007 ... 53

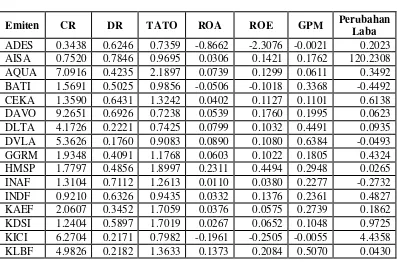

Tabel 4.4 Data Variabel Penelitian Tahun 2008 ... 54

Tabel 4.5 Statistik Deskriptif ... 56

Tabel 4.6 Hasil Uji NormalitasOne-Sample Kolmogorov-Smirnov Test ... 58

Tabel 4.7 Hasil Uji Normalitas pada Data Setelah Transformasi Logaritma Natural One-Sample Kolmogorov-Smirnov Test... 60

Tabel 4.8 Hasil Uji Multikolinearitas... 63

Tabel 4.9 Hasil Uji Multikolinearitas Setelah Tindakan Perbaikan ... 64

Tabel 4.10 Hasil Uji Kolmogorov Smirnov Setelah Tindakan Perbaikan Atas Terjadinya Multikolinearitas ... 65

Nama Halaman

Tabel 4.12 Analisis Hasil Regresi ... 68

Tabel 4.13 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 71

Tabel 4.14 Hasil Uji F ... 72

DAFTAR GAMBAR

Nama Halaman

Gambar 2.1 Kerangka Konseptual ... 38

Gambar 4.1 Grafik Histogram ... 61

Gambar 4.2 Grafik Normal P-Plot ... 62

DAFTAR LAMPIRAN

Nama Halaman

Lampiran 1 Daftar Perusahaan Manufaktur Sektor Industri Barang

Konsumen ... 87

Lampiran 2 Current Ratio (CR) ... 88

Lampiran 3 Debt Ratio (DR)... 89

Lampiran 4 Total Assets Turnover (TATO) ... 90

Lampiran 5 Return On Assets (ROA) ... 91

Lampiran 6 Return On Equity (ROE) ... 92

Lampiran 7 Gross Profit Margin (GPM) ... 93

Lampiran 8 Perubahan Laba ... 94

Lampiran 9 Data Variabel Penelitian (Sebelum Ditransformasi) ... 95

Lampiran 10 Data Variabel Penelitian (Setelah Transformasi) ... 98

Lampiran 11 Statistik Deskriptif Sebelum Transformasi Statistik... 101

Lampiran 11 Deskriptif Setelah Transformasi ... 101

Lampiran 12 Hasil Uji Normalitas Sebelum Transformasi ... 102

Lampiran 12 Hasil Uji Normalitas Setelah Transformasi ... 102

Lampiran 12 Histogram dan Grafik Normal P-Plot ... 103

Lampiran 13 Hasil Uji Multikolinearitas Sebelum Tindakan Perbaikan ... 104

Lampiran 13 Hasil Uji Multikolinearitas Setelah Tindakan Perbaikan ... 104

Nama Halaman

Lampiran 14 Hasil Uji Heteroskedastisitas... 105

Lampiran 14 Hasil Uji Autokorelasi ... 105

Lampiran 15 Hasil Uji F ... 106

ABSTRAK

Dalam melakukan analisis keuangan diperlukan alat analisis keuangan. Alat analisis keuangan yang paling sering digunakan adalah rasio keuangan. Rasio keuangan merupakan perbandingan angka-angka dari perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi. Perbandingan antara satu perkiraan dengan perkiraan yang lain harus saling berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengatahui kondisi keuangan atau kinerja perusahaan. Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya atau dengan rata-rata industri.

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik. Data yang digunakan adalah laporan keuangan tahunan perusahaan-perusahaan manufaktur sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia pada tahun 2006, 2007, dan 2008. Data ini merupakan data sekunder yaitu data sekunder yaitu data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang kita butuhkan. Data tersebut diperoleh dari Indonesian Capital Market Directory (ICMD) 2010 dan Bursa Efek Indonesia.

Secara simultan, hasil penelitian ini menunjukkan adanya pengaruh antara current ratio, debt ratio, total assets turnover, return on equity, dan gross profit margin terhadap perubahan laba, Secara parsial, penelitian ini menunjukkan adanya pengaruh variabel debt ratio terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumen. Variabel lainnya yaitu current ratio, total assets turnover, return on equity, dan gross profit margin tidak berpengaruh terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumen.

ABSTRACT

In conducting the financial analysis necessary tools of financial analysis. Financial analysis tools most often used is the financial ratios. The financial ratio is a comparison of the figures from estimates contained in the balance sheet and income statement. Comparison between one estimate with other estimates should be interconnected so that results can be interpreted to know the financial condition or performance of the company. To determine whether the financial condition and performance of both companies, the results of the calculation of financial ratios should be compared with previous years or with industry averages.

Data used in this research is quantitative data that is data measured in a scale numerically. The data used are annual financial statements of companies manufacturing consumer goods industry sectors listed in Indonesia Stock Exchange in 2006, 2007, and 2008. This data is secondary data, secondary data is data obtained from a second source or secondary source of data we need. The data is obtained from the Indonesian Capital Market Directory (ICMD) in 2010 and Indonesia Stock Exchange.

Simultaneously, the results of this study indicate the existence of influence between the current ratio, debt ratio, total asset turnover, return on equity, and gross profit margin to changes in income, Partially, this study shows the influence of variable debt ratio to changes in earnings in manufacturing sector consumer goods industries. Another variable that is current ratio, total asset turnover, return on equity, and gross profit margin does not influence the change in earnings in manufacturing sector, consumer goods industry.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Akuntansi berfungsi menyediakan informasi kuantitatif terutama informasi keuangan mengenai suatu entitas. Informasi tersebut disajikan dalam bentuk laporan keuangan. Informasi dalam laporan keuangan akan digunakan oleh pihak-pihak yang berkepentingan dalam proses pengambilan keputusan bisnis. Pihak-pihak yang berkepentingan terhadap informasi keuangan suatu entitas secara umum dapat diklasifikasikan menjadi dua kelompok. Pertama adalah pihak internal perusahaan dan kedua adalah pihak eksternal seperti kreditor, investor, pemasok, pemerintah, dan lain-lain.

Untuk memperoleh informasi keuangan yang relevan dengan tujuan dan kepentingan pemakai, maka informasi keuangan yang disajikan harus terlebih dahulu dianalisis sehingga dihasilkan keputusan bisnis yang tepat. Analisis yang biasanya dilakukan adalah analisis keuangan. Analisis keuangan mencoba menghubungkan perkiraan-perkiraan yang terdapat dalam laporan keuangan untuk mengetahui bagaimana kinerja keuangan perusahaan.

diinterpretasikan untuk mengatahui kondisi keuangan atau kinerja perusahaan. Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya atau dengan rata-rata industri.

Prediksi mengenai kinerja perusahaan di masa depan sangat penting. Indikator terbaik atas kinerja adalah laba, maka perubahan laba yang diperoleh akan mengindikasikan adanya peningkatan atau penurunan kinerja perusahaan. Perubahan laba merupakan peningkatan atau penurunan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Ada beberapa faktor yang dapat mempengaruhi perubahan laba seperti adanya perubahan harga jual, perubahan unit yang terjual, perubahan beban operasi, dan perubahan komponen-komponen lainnya dalam laporan laba rugi. Oleh karena rasio keuangan menghubungkan perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi, maka peningkatan atau penurunan rasio keuangan dapat mengindikasikan adanya perubahan laba. Penting bagi pemakai laporan keuangan untuk mengetahui perubahan laba karena peningkatan atau penurunan laba yang diperoleh perusahaan akan menentukan besarnya tingkat pengembalian kepada pemegang saham atau bagi calon investor untuk mengambil keputusan apakah akan melakukan investasi di perusahaan tersebut. Bagi manajemen perusahaan, perubahan laba dapat digunakan sebagai alat untuk mengevaluasi kinerja manajemen.

Sebagai alat analisis keuangan, rasio keuangan dapat digunakan untuk memprediksi perubahan laba yang diperoleh perusahaan sehingga rasio keuangan yang lebih baik dibandingkan rata-rata industri atau tahun sebelumnya diharapkan dapat menunjukkan adanya peningkatan laba. Penelitian mengenai kemampuan rasio keuangan dalam memprediksi perubahan laba yang dilakukan oleh Purnawati (2005) menunjukkan bahwa rasio keuangan mampu memprediksi perubahan laba satu tahun yang akan datang. Analisis rasio keuangan dalam memprediksi perubahan laba pada perusahaan manufaktur yang dilakukan oleh Widiasih (2006) menyatakan perubahan laba mempunyai hubungan dengan kelompok rasio ukuran kinerja, kelompok rasio ukuran efisiensi operasi, dan kelompok rasio ukuran kebijakan keuangan (leverage). Simamora (2000 : 522) menyatakan “banyak rasio yang sudah terstandardisasi; rasio tersebut sudah diakui sebagai indikator yang bermanfaat mengenai kinerja keuangan dan dihitung secara rutin serta dipublikasikan berdasarkan keuangan atau industri oleh perusahaan-perusahaan analisis keuangan”.

Pada kenyataannya tidak semua rasio mampu memprediksi kemampuan perusahaan dalam menghasilkan laba. Analisis pengaruh rasio keuangan terhadap perubahan laba pada perusahaan otomotif dan industri terkait yang dilakukan oleh Efendi (2006) menunjukkan bahwa secara simultan terdapat hubungan antara perubahan laba dengan current ratio (CR), debt ratio (DR), total assets turnover

(TATO), return on assets (ROA), return on equity (ROE), dan gross profit margin (GPM). Secara parsial, hanya return on asset (ROA), return on equity

terhadap perubahan laba. Hasil penelitian Efendi (2006) memiliki perbedaan dengan penelitian yang dilakukan oleh Situmeang (2004) mengenai pengaruh perubahan rasio keuangan dan tingkat inflasi terhadap perubahan laba karena dalam penelitian tersebut sales to total assets atau total assets turnover

berpengaruh terhadap perubahan laba. Hal ini menunjukkan adanya ketidakkonsistenan penelitian-penelitian terdahulu mengenai pengaruh beberapa rasio keuangan tertentu terhadap perubahan laba.

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka penulis merumuskan masalah sebagai berikut apakah rasio keuangan (current ratio, debt ratio, total asset turnover, return on assets, return on equity, dan gross profit margin) berpengaruh terhadap perubahan laba baik secara simultan maupun parsial pada perusahaan manufaktur sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah rasio keuangan (current ratio, debt ratio, total asset turnover, return on assets, return on equity, dan gross profit margin) berpengaruh terhadap perubahan laba baik secara simultan maupun parsial pada perusahaan manufaktur sektor industri barang konsumen yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti, tetapi juga bagi perusahaan, investor, dan peneliti selanjutnya.

1. Bagi peneliti, penelitian ini bermanfaat sebagai bahan masukan apabila peneliti dimintai pendapat mengenai pengaruh rasio keuangan terhadap perubahan laba.

pengaruh rasio keuangan terhadap perubahan laba di masa yang akan datang.

3. Bagi investor, penelitian ini diharapkan dapat dijadikan dasar pertimbangan dalam membuat keputusan investasi pada perusahaan emiten yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu perusahaan dapat diinterpretasikan. Menurut Simamora (2000 : 822) “rasio merupakan pedoman yang berfaedah dalam mengevaluasi posisi dan operasi keuangan perusahaan dan mengadakan perbandingan dengan hasil-hasil dari tahun-tahun sebelumnya atau perusahaaan-perusahaan lain”.

Rasio keuangan dapat digunakan untuk mengetahui apakah telah terjadi penyimpangan dalam melaksanakan aktivitas operasional perusahaan. Menurut Wild, Subramanyam, dan Halsey (2005 : 36) “Rasio merupakan alat untuk meyediakan pandangan terhadap kondisi yang mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengindikasikan area yang memerlukan investigasi lebih lanjut”. Dari definisi ini rasio dapat digunakan untuk mengetahui apakah terdapat penyimpangan-penyimpangan dengan cara membandingkan rasio keuangan dengan tahun-tahun sebelumnya.

perhitungan rasio keuangan dapat diinterpretasikan, perkiraan-perkiraan yang dibandingkan harus mengarah pada hubungan ekonomis yang penting. Contoh perbandingan yang tidak dapat diinterpretasikan adalah perbandingan antara beban perlengkapan dengan harga saham karena beban perlengkapan tidak ada kaitannya dengan faktor-faktor yang mempengaruhi harga saham perusahaan tersebut.

Untuk dapat menginterpretasikan hasil perhitungan rasio keuangan, maka diperlukan adanya pembanding. Ada dua metode pembandingan rasio keuangan perusahaan menurut Syamsuddin (2000 : 39) yaitu:

− Cross-sectional approach

Cross-sectional approach adalah suatu cara mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan.

− Time series analysis

Time series analysis dilakukan dengan jalan membandingkan rasio-rasio finansial perusahaan dari satu periode ke periode lainnya.

Rasio keuangan merupakan alat utama untuk melakukan analisis keuangan dan memiliki beberapa kegunaan. Menurut Keomn, Scott, Martin, dan Petty (2005 : 108)

Rasio keuangan dapat digunakan untuk menjawab setidaknya 4 pertanyaan: bagaimana tingkat likuiditas perusahaan, apakah manajemen efektif dalam menghasilkan laba operasi atas aktiva yang dimiliki perusahaan, bagaimana perusahaan didanai, apakah pemegang saham biasa mendapat tingkat pengembalian yang cukup.

Pertama, untuk beberapa pengecualian, tidak ada ketentuan-ketentuan baku dan cepat untuk komputasi rasio. Kedua, dalam penghitungan banyak rasio, angka-angka laporan laba rugi dibandingkan dengan angka-angka neraca. Karena laporan laba rugi mengacu pada suatu periode waktu dan neraca mengacu pada suatu titik waktu, maka dalam penghitungan rasio-rasio adalah baik untuk menghitung rata-rata untuk angka-angka neraca.

Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analis dalam menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan kesimpulan yang lebih tepat. Syamsuddin (2000 : 40) mengemukakan beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis.

− Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan.

− Pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama. Tidaklah tepat kita membandingkan rasio finansial perusahaan A pada tahun 19X0 dengan rasio finansial perusahaan B pada tahun 19X1.

− Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah diaudit (diperiksa). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat.

− Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

2. Jenis-jenis Rasio Keuangan

Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri atas dua jenis. Jenis pertama meringkas beberapa aspek dari “kondisi keuangan” perusahaan untuk suatu periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasio-rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio) atau rasio laba rugi/neraca (income statement/balance sheet ratio).

Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis kelompok rasio keuangan antara lain:

a. Rasio Likuditas

Rasio likuiditas biasa digunakan dalam melakukan analisis kredit karena likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Pihak-pihak yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor-kreditor jangka pendek seperti pemasok dan bankir. Rasio likuiditas menurut Van Horne dan Wachowicz (2005 : 206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”.

lancar tertentu menjadi uang kas”. Perusahaan harus mengubah aktiva lancar tertentu menjadi kas untuk membayar kewajiban lancarnya, misalnya perusahaan perlu menagih piutang atau menjual persediaannya sehingga perusahaan memperoleh kas.

Rasio likuiditas dapat dibagi lagi menjadi beberapa jenis. Masing-masing rasio likuiditas mencerminkan perspektif yang berbeda dalam mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio likuiditas tersebut menurut Tampubolon (2005 : 36) “antara lain current ratio, quick ratio, absolute liquidity ratio”. Menurut Darsono dan Ashari (2005 : 52-53) “rasio likuiditas meliputi rasio lancar, quick test ratio, net working capital, defensive interval ratio”.

Menurut Van Horne dan Wachowicz “acid test ratio memberikan ukuran yang mendalam tentang likuiditas daripada rasio lancar”. Current ratio menunjukkan hubungan antara aktiva lancar dengan kewajiban lancar suatu perusahaan. Meskipun quick test ratio atau acid test ratio memberikan gambaran yang lebih baik dalam mengukur tingkat likuiditas dibandingkan current ratio karena hanya terdiri dari kas, surat-surat berharga, dan piutang usaha, tetapi acid test ratio

memiliki kelemahan dalam mengukur tingkat likuiditas. Sebagaimana yang dikemukakan oleh Syamsuddin (2000 : 46)

Rasio likuiditas yang menjadi fokus penelitian ini adalah rasio lancar. Rasio lancar menurut Simamora (2000 : 524) “menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dari aktiva lancarnya”. Pihak yang paling berkepentingan terhadap rasio lancar adalah kreditor jangka pendek seperti pemasok. Jumlah kas dan jumlah persediaan dan piutang yang akan dikonversi menjadi kas merupakan sumber daya yang dimiliki oleh perusahaan untuk membayar kewajiban kepada kreditor jangka pendek. Rumus untuk menghitung rasio lancar menurut Wild, Subramanyam, dan Halsey (2005 : 4)

Rasio lancar =

Lancar Kewajiban

Lancar Aktiva

Rumus tersebut menunjukkan hubungan antara aktiva lancar dengan kewajiban lancar. Semakin besar aktiva lancar, maka rasio semakin tinggi rasio lancarnya. Apabila dinyatakan bahwa rasio lancar suatu perusahaan adalah sebsesar 2, artinya setiap satu rupiah kewajiban lancar akan dijamin oleh dua rupiah aktiva lancar.

industri, (2) lamanya siklus operasi dalam perusahaan, dan (3) bauran aktiva lancar perusahaan”.

Rasio lancar yang tinggi belum tentu menunjukkan bahwa kemampuan perusahaan untuk membayar kewajiban lancarnya juga tinggi. Dalam menganalisis rasio lancar perlu diperhatikan apakah yang menyebabkan rasio lancar tersebut tinggi. Jika yang menyebabkan rasio lancar tersebut tinggi adalah piutang atau persediaan, maka untuk memenuhi kewajiban lancarnya perusahaan harus terlebih dahulu melakukan penagihan atas piutang atau menjual persediaan agar diperoleh kas untuk membayar kewajiban lancar tersebut. Kreditor harus menanggung risiko bahwa kemungkinan perusahaan tidak dapat membayar kewajiban lancarnya karena perusahaan tidak mampu menagih piutangnya atau tidak dapat menjual persediaannya.

Bagi kreditor jangka pendek semakin tinggi rasio lancar, maka semakin besar kemungkinan bahwa perusahaan mampu untuk membayar kewajiban jangka pendeknya. Bagi kreditor jangka panjang rasio lancar yang rendah dapat menyebabkan perusahaan dipaksa pailit. Oleh karena perusahaan perlu menjaga tingkat likuiditas agar tidak terlalu tinggi ataupun terlalu rendah.

b. Rasio Leverage

perusahaan dibiayai oleh utang”. Rasio leverage disebut juga rasio solvabilitas. Menurut Darsono dan Ashari (2005 : 54) rasio leverage atau rasio solvabilitas adalah “rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi”.

Pihak yang paling berkepentingan terhadap rasio leverage perusahaan adalah kreditur dan pemegang saham. Semakin besar jumlah pendanaan yang berasal dari kreditor, semakin tinggi risiko perusahaan tidak dapat membayar seluruh kewajiban dan bunganya. Bagi pemegang saham, semakin tinggi rasio leverage, semakin rendah tingkat pengembalian yang akan diterima pemegang saham karena perusahaan harus melakukan pembayaran bunga sebelum laba dapat dibagikan kepada pemegang saham dalam bentuk dividen.

Rasio leverage menurut Brigham dan Houston (2006 : 101) memiliki tiga implikasi penting sebagai berikut:

1) dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan,

2) kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan sehingga semakin tinggi proporsi dari jumlah modal yang diberikan oleh pemegang saham, maka semakin kecil risiko yang harus dihadapi kreditor,

3) jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau “diungkit” (leveraged).

menurut Van Horne dan Wachowicz (2005 : 209) yaitu “rasio utang terhadap ekuitas (debt to equity) dan rasio utang terhadap total aktiva (debt to total assets ratio)”.

Rasio leverage yang menjadi fokus penelitian ini adalah debt ratio (DR) atau

debt to total assets ratio. Menurut Syamsuddin (2000 : 71) debt ratio merupakan “pengukuran jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur”.

Menurut Darsono dan Ashari (2005 : 54) “Rasio ini menekankan pada pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga kepada kreditor”. Rumus untuk menghitung debt ratio menurut Brigham dan Houston (2006 : 103)

Rasio Hutang =

Aktiva Total

Utang Total

Hasil perhitungan rasio leverage harus dibandingkan dengan tahun-tahun sebelumnya atau rata-rata industri sejenis untuk mengetahui bagaimana perusahaan memanajemen pendanaannya. Menurut Darsono dan Ashari (2005 : 54) “Untuk menilai rasio ini faktor lain yang perlu dipertimbangkan adalah stabilitas laba perusahaan. Pada perusahaan yang memiliki catatan laba yang stabil, peningkatan dalam hutang lebih bisa ditoleransi daripada perusahaan yang memiliki catatan laba yang tidak stabil”.

c. Rasio Aktivitas

Rasio aktivitas sering juga disebut sebagai rasio efisiensi atau rasio pemanfaatan aktiva. Rasio aktivitas menurut Van Horne dan Wachowicz (2005 : 212) adalah “rasio yang mengukur seberapa efektif perusahaan menggunakan berbagai aktivanya”. Rasio aktivitas atau rasio pemanfaatan aktiva menurut Wild, Subramanyam, dan Halsey (2005 : 40) “yang mengaitkan penjualan dengan berbagai kategori aktiva, merupakan penentu penting ROI”. Rasio aktivitas dapat diklasifikasikan menjadi rasio perputaran kas, rasio perputaran piutang usaha, perputaran persediaan, perputaran modal kerja, perputaran aktiva tetap, dan perputaran total aktiva.

digambarkan dalam rasio ini”. Rumus untuk menghitung total asstes turnover

menurut Van Horne dan Wachowicz (2005 : 221)

Total Assets Turnover =

Aktiva Total

Bersih Penjualan

Rumus tersebut menunjukkan hubungan antara penjualan bersih dengan total aktiva. Jika total assets turnover suatu perusahaan sebesar 2,5 berarti total aktiva perusahaan berputar 2,5 kali untuk menghasilkan penjualan bagi perusahaan. Untuk mengetahui apakah perusahaan cukup efektif dalam menggunakan aktivanya, hasil perhitungan harus dibandingkan dengan rata-rata industri atau hasil perhitungan tahun-tahun sebelumnya.

d. Rasio Profitabilitas

Rasio profitabilitas disebut juga rasio kinerja operasi. Rasio profitabilitas atau kinerja operasi digunakan untuk mengevaluasi margin laba dari aktivitas operasi yang dilakukan perusahaan. Menurut Brigham dan Houston (2006 : 107) “rasio profitabilitas akan menunjukkan efek dari likuiditas, manajemen aktiva, dan utang pada hasil operasi”.

menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar.

Dalam hubungannya dengan penjualan dan investasi, rasio profitabilitas dapat diklasifikasikan menjadi margin laba kotor (gross profit margin), margin laba operasi (operating profit margin), margin laba sebelum pajak (pretax profit margin), margin laba bersih (net profit margin), return on assets atau return on investment, dan return on equity.

Rasio profitabilitas yang menjadi fokus dalam penelitian ini adalah return on assets (ROA), return on equity (ROE), dan gross profit margin (GPM).

1) Return on Assets (ROA)

Return on assets menurut Syamsuddin (2000 : 63) merupakan “pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuantungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuantungan. Rumus untuk menghitung return on assets menurut Van Horne dan Wachowicz (2005 : 224)

ROA =

Aktiva Total

Pajak Setelah Bersih

Laba

Rumus lain yang dapat digunakan untuk menghitung ROA adalah dengan persamaan Du Pont. Dengan menggunakan persamaan Du Pont dapat dilihat lebih jelas bagaimana hubungan antara laba bersih dengan dengan total aktiva. Adapun persamaan Du Pont menurut Brigham dan Houston (2006 : 114)

=

Aktiva Total

Penjualan Penjualan

Bersih Laba

x

Setiap perusahaan menginginkan tingkat pengembalian yang tinggi atas aktivanya. Beberapa faktor yang dapat menyebabkan tingkat pengembalian yang rendah menurut Brigham dan Houston (2006 : 109) “merupakan akibat dari kemampuan perusahaan untuk menghasilkan laba yang rendah ditambah dan biaya bunga yang tinggi yang dikarenakan oleh penggunaan utangnya yang di atas rata-rata di mana keduanya telah menyebabkan laba bersih relatif rendah”.

Jika hasil perhitungan ROA suatu perusahaan sebesar 0,15 atau 15 persen berarti setiap seratus rupiah aktiva yang dimiliki perusahaan, perusahaan tersebut akan memperoleh keuntungan sebesar 15 rupiah. Untuk mengetahui apakah perusahaan memperoleh tingkat pengembalian yang tinggi atas aktivanya, maka hasil perhitungan ROA harus dibandingkan dengan rata-rata tingkat pengembalian industri atau rata-rata suku bunga pinjaman saat itu. Apabila hasil perhitungan menunjukkan bahwa ROA perusahaan tersebut lebih tinggi dari ROA rata-rata industri atau rata-rata suku bunga pinjaman berarti perusahaan memperoleh tingkat pengembalian yang tinggi atas aktivanya.

2) Return on Equity (ROE)

investasi berdasarkan nilai buku pemegang saham, dan sering kali digunakan dalam membandingkan dua atau lebih perusahaan sebuah industri yang sama”.

Rasio ini juga menunjukkan kesuksesan manajemen perusahaan dalam dalam mengelola investasi untuk memberikan pengembalian kepada pemegang saham. Semakin tinggi ROE berarti semakin baik posisi manajemen dihadapan para pemegang saham. Menurut Simamora (2000 : 529) baik ROE maupun ROA memiliki kelemahan yaitu “rasio ini tidak mempertimbangkan nilai kini (current value) modal yang diinvestasikan karena laporan keuangan biasanya didasarkan pada biaya perolehan historis”. Rumus untuk menghitung return on equity (ROE) menurut Van Horne dan Wachowicz (2005 : 225)

ROE =

Saham Pemegang Ekuitas Pajak Setelah Bersih Laba

ROE juga dapat dihitung dengan menggunakan persamaan Du Pont. Dengan menggunakan rumus persamaan Du Pont dapat dilihat hubungan yang lebih jelas mengapa perusahaan dapat memberikan tingkat pengembalian yang lebih rendah atau lebih tinggi kepada pemegang saham. Adapun rumus untuk menghitung ROE dengan persamaan Du Pont menurut Brigham dan Houston (2006 : 116)

ROE = Margin Laba x Perputaran Total Aktiva x Pengganda Ekuitas

ROE = Biasa Saham Ekuitas Aktiva Total Aktiva Total Penjualan Penjualan Bersih Laba x x

Jika hasil perhitungan ROE suatu perusahaan sebesar 0,15 atau 15 persen berarti untuk setiap seratus rupiah investasi pemegang saham, perusahaan akan memberikan pengembalian atas investasi tersebut sebesar 15 rupiah. Untuk mengetahui apakah perusahaan memberikan tingkat pengembalian yang tinggi, hasil perhitungan harus dibandingkan dengan rata-rata tingkat suku bunga pinjaman saat itu. Bagi pemegang saham, untuk mengetahui apakah investasi mereka pada suatu perusahaan memuaskan, pemegang saham juga akan membandingkan rasio ini dengan investasi potensial lainnya yang tersedia bagi mereka.

3) Gross Profit Margin

Gross profit margin (GPM) dapat digunakan untuk mengetahui keuntungan kotor dari setiap barang yang dijual perusahaan. Gross profit margin menurut Van Horne dan Wachowicz (2005 : 222) “memberitahu kita laba dari perusahaan yang berhubungan dengan penjualan, setelah kita mengurangi biaya untuk memproduksi barang yang dijual”.

Penggunaan rasio ini dalam menentukan bagaimana tingkat profitabilitas perusahaan memiliki kelemahan karena rasio ini hanya memberi tahu besarnya keuntungan kotor dari penjualan yang dilakukan perusahaan tanpa memasukkan struktur biaya yang ada pada perusahaan. Rumus untuk menghitung gross profit margin menurut Wild, Subramanyam, dan Halsey (2005 : 42)

Gross Profit Margin =

Penjualan

Penjualan Pokok

Semakin besar gross profit margin semakin baik keadaan operasional perusahaan. Jika perhitungan gross profit margin suatu perusahaan sebesar 0,25 atau 25 persen berarti setiap seratus rupiah penjualan, perusahaan akan mendapatkan laba kotor sebesar 25 rupiah. Hasil perhitungan rasio ini harus dibandingkan dengan tahun-tahun sebelumnya untuk melihat apakah terdapat peningkatan atau penurunan gross profit margin. Menurut Darsono dan Ashari (2005 : 56) “Penentuan margin keuntungan kotor oleh perusahan akan mempertimbangkan aspek struktur pasar, jenis barang, dan struktur persaingan. Pada pasar dengan persaingan yang amat ketat, margin keuntungan kotor akan semakin rendah dibandingkan dengan pasar yang bersifat monopolistis”.

3. Analisis Rasio Keuangan

a. Pengertian Analisis Rasio Keuangan

b. Kegunaan Analisis Rasio Keuangan

Rasio keuangan dapat digunakan untuk mengevaluasi kondisi keuangan perusahaan dan kinerjanya. Dengan membandingkan rasio keuangan perusahaan dari tahun ke tahun dapat dipelajari komposisi perubahan dan dapat ditentukan apakah terdapat kenaikan atau penurunan kondisi dan kinerja perusahaan selama waktu tersebut. Selain itu, dengan membandingkan rasio keuangan terhadap perusahaan lainnya yang sejenis atau terhadap rata-rata industri dapat membantu mengidentifikasi adanya penyimpangan.

Analisis rasio keuangan pada umumnya digunakan oleh tiga kelompok utama pemakai laporan keuangan yaitu manajer perusahaan, analis kredit, dan analis saham. Kegunaan rasio keuangan bagi ketiga kelompok utama tersebut menurut Brigham dan Houston (2006 : 119) adalah sebagai berikut:

1) manajer, yang menerapkan rasio untuk membantu menganalisis, mengendalikan, dan kemudian meningkatkan operasi perusahaan,

2) analis kredit, termasuk petugas pinjaman bank dan analis peringkat obligasi, yang menganalisis rasio-rasio untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya, dan

3) analis saham, yang tertarik pada efisiensi, risiko, dan prospek pertumbuhan perusahaan.

c. Keunggulan dan Keterbatasan Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling sering dilakukan untuk menilai kondisi keuangan dan kinerja perusahaan dibandingkan alat analisis keuangan lainnya. Analisis rasio keuangan memiliki beberapa keunggulan sebagai alat analisis sebagaimana yang dikemukakan oleh Harahap (2006 : 298).

− Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

− Rasio mengetahui posisi perusahaan di tengah industri lain.

− Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

− Rasio menstandarisir size perusahaan.

− Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

− Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Sebagai alat analisis keuangan, analisis rasio keuangan juga memiliki keterbatasan atau kelemahan. Menurut Syahyunan (2004 : 82-83) ada beberapa keterbatasan atau kelemahan analisis rasio keuangan.

− Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

− Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

− Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil manipulasi.

− Informasi rata-rata industri adalah data umum dan hanya merupakan hasil manipulasi.

Keterbatasan utama dalam analisis rasio keuangan adalah sulit membandingkan hasil perhitungan rasio keuangan suatu perusahaan dengan rata-rata industri. Sebagaimana yang dikemukakan oleh Kieso, Weygandt, dan Warfield (2002 : 495)

4. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Wild, Subramanyam, dan Halsey (2005 : 25) mendefenisikan laba sebagai berikut:

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

Laba terdiri dari empat elemen utama yaitu pendapatan, beban, keuntungan, dan kerugian. Defenisi dari elemen-elemen laba tersebut telah dikemukakan oleh

Financial Accounting Standard Board dalam Stice, Stice, dan Skousen (2004 : 230).

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

b. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

Informasi tentang komponen-komponen laba merupakan hal yang penting karena kita dapat mengetahui dari mana perusahaan memperoleh labanya. Informasi tentang komponen-komponen laba akan membantu pemakai laporan keuangan untuk memprediksi laba dan arus kas di masa depan.

5. Pengertian Perubahan Laba

Setiap perusahaan berusaha untuk memperoleh laba yang maksimal. Laba yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan hidup perusahaan tersebut. Perusahaan pasti menginginkan adanya peningkatan laba yang diperoleh dalam setiap tahunnya. Peningkatan dan penurunan laba dapat dilihat dari perubahan laba. Perubahan laba adalah peningkatan dan penurunan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Adapun perubahan laba yang dimaksud dalam penelitian ini adalah perubahan laba bersih.

Perubahan laba yang digunakan dalam penelitian ini adalah perubahan laba relatif. Menurut Machfoedz dalam Tondowidjojo dan Purwaningsih (2006) “perubahan laba relatif lebih representatif dibandingkan dengan perubahan laba absolut karena perubahan laba relatif akan mengurangi pengaruh ukuran perusahaan”. Perubahan laba biasanya dinyatakan dalam bentuk persentase.

Perubahan Laba = 100%

Tahun Bersih Laba

Tahun Bersih Laba

-Tahun Bersih Laba

1 -t

1 -t t

x

adalah penting untuk dapat memahami dan menginterpretasikan keadaan keuangan suatu perusahaan”. Menurut Ikatan Akuntan Indonesia (2007) “penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earnings per share)”.

Pada umumnya kinerja manajer perusahaan diukur dan dievaluasi berdasarkan laba yang diperoleh. Oleh karena itu, banyak manajer yang melakukan manajemen laba agar kinerja mereka terlihat baik. Tindakan manajemen tersebut dapat merugikan pemegang saham. Pemegang saham mengharapkan kinerja perusahaan mengalami peningkatan yang ditandai dengan peningkatan laba karena peningkatan laba akan meningkatkan pengembalian kepada pemegang saham.

Dengan demikian, mengetahui perubahan laba yang diperoleh perusahaan sangat penting bagi pemakai laporan keuangan karena dengan mengetahui perubahan laba, mereka dapat menentukan apakah terdapat peningkatan atau penurunan kinerja keuangan suatu perusahaan.

yang memungkinkan manajer memilih metode akuntansi dan membuat estimasi yang dapat meningkatkan laba.

6. Laporan Laba Rugi

Laba yang diperoleh perusahaan selam periode waktu tertentu dinyatakan dalam laporan laba rugi. Menurut Ikatan Akuntan Indonesia (2007) “laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari suatu perusahaan selama suatu periode tertentu”. Defenisi laporan laba rugi menurut Kieso, Weygandt, dan Warfield (2002 : 150)

Laporan laba rugi (income statement) yang juga sering disebut statement of income atau statement of earnings, adalah laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu. Komunitas bisnis dan investasi menggunakan laporan ini untuk menentukan profitabilitas, nilai investasi, dan kelayakan kredit atau kemampuan perusahaan melunasi kredit.

Ada berbagai pos yang harus disajikan dalam laporan laba rugi. Menurut Ikatan Akuntan Indonesia (2007) laporan laba rugi minimal mencakup pos-pos “pendapatan, laba rugi usaha, beban pinjaman, bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas, beban pajak, laba atau rugi dari aktivitas normal perusahaan, pos luar biasa, hak minoritas, dan laba atau rugi bersih untuk periode berjalan”.

memprediksi kinerja masa depan, dan membantu menilai risiko atau ketidakpastian mencapai arus kas masa depan”.

7. Jenis-jenis Laba

a. Laba kotor

Menurut Wild, Subramanyam, dan Halsey (2005 : 120) laba kotor merupakan “pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang daan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan.

b. Laba operasi

Menurut Stice, Stice, dan Skousen (2004 : 243) “laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi”. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

c. Laba sebelum pajak

d. Laba dari operasi berjalan

Laba dari operasi berjalan menurut Wild, Subramanyam, dan Halsey (2005 : 25) merupakan “laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak”.

e. Laba bersih

Laba atau rugi bersih menurut Stice, Stice, dan Skousen (2004 : 258) adalah “laba atau rugi operasi berkelanjutan dikombinasikan dengan hasil operasi yang dihentikan, pos luar biasa, dan pengaruh kumulatif dari perubahan prinsip akuntansi, memberi pemakai laporan ikhtisar pengukuran kinerja perusahaan untuk periode berjalan”.

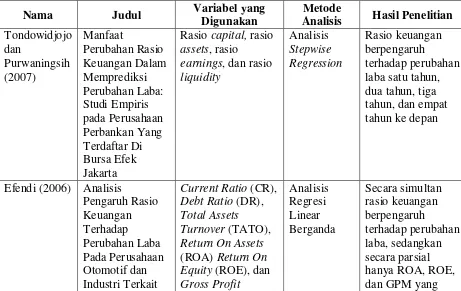

B. Tinjauan Penelitian Terdahulu

penempatan pada bank lain terhadap total aktiva; (3) rasio earnings terdiri dari: rasio biaya operasi terhadap pendapatan operasi, rasio laba operasi terhadap pendapatan operasi, rasio pendapatan operasi terhadap total aktiva, dan rasio pendapatan bunga terhadap total aktiva; (d) rasio liquidity terdiri dari: rasio kas terhadap total deposit, rasio kas terhadap tabungan, dan rasio pinjaman terhadap total deposit. Variabel dependen dalam penelitian ini adalah perubahan laba relatif dan laba yang digunakan adalah laba usaha. Penelitian tersebut dilakukan terhadap 14 perusahaan perbankan yang terdaftar di BEJ dengan menggunakan analisis

stepwise regression. Hasil penelitian menunjukkan bahwa perubahan rasio keuangan mempunyai pengaruh terhadap perubahan laba satu tahun ke depan, perubahan rasio keuangan mempunyai pengaruh terhadap perubahan laba dua tahun ke depan, perubahan rasio keuangan mempunyai pengaruh terhadap perubahan laba tiga tahun ke depan, dan perubahan rasio keuangan mempunyai pengaruh terhadap perubahan laba empat tahun ke depan.

Efendi (2006) melakukan penelitian untuk menganalisis pengaruh rasio keuangan terhadap perubahan laba pada perusahaan otomotif dan industri terkait yang terdaftar di Bursa Efek Jakarta. Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan yang terdiri dari current ratio(CR), debt ratio

(DR), total assets turnover (TATO), return on assets (ROA), return on equity

menunjukkan secara simultan rasio keuangan berpengaruh terhadap perubahan laba, sedangkan secara parsial, hanya ROA, ROE, dan GPM yang berpengaruh terhadap perubahan laba, sedangkan variabel lainnya yaitu CR, DR, TATO tidak berpengaruh signifikan terhadap perubahan laba.

Meythi (2005) melakukan penelitian untuk menentukan rasio keuangan yang paling baik untuk memprediksi pertumbuhan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Variabel independen dalam penelitian ini adalah rasio keuangan yang terdiri dari current ratio (CR), quick ratio (QR), debt ratio (DR), equity to total assets (ETA), equity to total liabilities (ETL), equity to fixed asset (EFA), profit margin (PM), return on assets (ROA), return on equity

(ROE), inventory turnover (ITO), average collection period (ACP), fixed assets turnover (FAT), dan total assets turnover (TAT). Variabel dependen dalam penelitian ini adalah pertumbuhan laba (PL) dan laba yang digunakan adalah laba sebelum pajak. Penelitian dilakukan terhadap perusahaan manufaktur sektor basic and chemical dengan menggunakan alat uji Confirmatory Factor Analysis (CFA) atas rasio-rasio keuangan. Hasil penelitian menunjukkan bahwa untuk semua rasio keuangan yaitu, profit growth (PG), menunjukkan bahwa return on assets (ROA) yang paling baik memprediksi pertumbuhan laba perusahaan manufaktur sektor

basic and chemical.

Purnawati (2005) melakukan penelitian untuk menguji kemampuan rasio keuangan dalam memprediksi perubahan laba. Variabel independen yang digunakan dalam penelitian ini adalah current ratio (CR), gross profit margin

(GPM), operating profit margin (OPM), net income to sales (NIS), return on equity (ROE), inventory turnover (ITO), total assets turnover (TATO), dan sales to current liabilities (SCL). Variabel dependen penelitian ini adalah perubahan laba relatif dan laba yang digunakan adalah laba bersih setelah pajak, tidak

datang, sedangkan secara parsial, rasio ITO, TATO, NIS, dan SCL dapat digunakan untuk memprediksi perubahan laba satu tahun yang akan datang.

[image:51.595.109.570.458.749.2]Situmeang (2004) melakukan penelitian untuk menguji pengaruh rasio keuangan dan tingkat inflasi terhadap perubahan laba pada perusahaan manufaktur di Bursa Efek Jakarta dengan menggunakan model regresi. Hasil penelitian menunjukkan bahwa perubahan 5 rasio keuangan terbukti berpengaruh signifikan terhadap perubahan laba yaitu: sales to total assets, quick assets to inventory, net profit margin, return on assets, dan return on equity, sedangkan perubahan tingkat inflasi tidak berpengaruh signifikan terhadap perubahan laba. Secara simultan, perubahan rasio keuangan dan tingkat inflasi berpengaruh signifikan terhadap perubahan laba.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

Digunakan

Metode

Analisis Hasil Penelitian Tondowidjojo dan Purwaningsih (2007) Manfaat Perubahan Rasio Keuangan Dalam Memprediksi Perubahan Laba: Studi Empiris pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Jakarta

Rasio capital, rasio

assets, rasio

earnings, dan rasio

liquidity Analisis Stepwise Regression Rasio keuangan berpengaruh terhadap perubahan laba satu tahun, dua tahun, tiga tahun, dan empat tahun ke depan

Efendi (2006) Analisis

Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Otomotif dan Industri Terkait

Current Ratio (CR),

Debt Ratio (DR),

Total Assets Turnover (TATO),

Return On Assets

(ROA) Return On Equity (ROE), dan

Nama Judul Variabel yang Digunakan

Metode

Analisis Hasil Penelitian Yang Terdaftar

Di Bursa Efek Jakarta

Margin (GPM) berpengaruh

signifikan terhadap perubahan laba Widiasih (2006) Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta

Laba per saham (EPS), Price Earnings Ratio

(PER), HPP/ Penjualan, Penjualan/Aktiva Tetap, Margin Laba Kotor (GPM), rasio

leverage Analisis Regresi Linear Berganda Secara simultan rasio keuangan berpengaruh terhadap perubahan laba, sedangkan secara parsial hanya GPM dan rasio leverage yang berpengaruh terhadap perubahan laba Meythi (2005) Rasio Keuangan Yang Paling Baik Untuk

Memprediksi Pertumbuhan Laba: Suatu Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta

Current Ratio (CR), Quick Ratio (QR),

Debt Ratio (DR),

Equity to Total Assets (ETA),

Equity to Ttotal Liabilities (ETL), Equity to Fixed Asset (EFA), Profit Margin (PM),

Return On Assets

(ROA), Return On Equity (ROE),

Inventory Turnover

(ITO), Average Collection Period

(ACP), Fixed Assets Turnover (FAT), dan Total Assets Turnover (TAT).

Confirmatory Factor Analysis (CFA) Semua rasio keuangan yaitu,

profit growth (PG), menunjukkan bahwa return on assets (ROA) yang paling baik memprediksi pertumbuhan laba Purnawati (2005) Kemampuan Rasio Keuangan Dalam Memprediksi Perubahan Laba

Current Ratio (CR),

Gross Profit Margin (GPM), Operating Profit Margin (OPM), Net Income to Sales

(NIS), Return On Equity (ROE), Inventory Turnover

Nama Judul Variabel yang Digunakan

Metode

Analisis Hasil Penelitian

Turnover (TATO), dan Sales to Current Liabilities

(SCL)

TATO), NIS, dan SCL dapat

digunakan untuk memprediksi perubahan laba satu tahun yang akan datang Situmeang (2004) Pengaruh Perubahan Rasio Keuangan dan Tingkat Inflasi Terhadap Perubahan Laba Pada Perusahaan Manufaktur Di Bursa Efek Jakarta

Sales to Total Assets, Quick Assets to Inventory, Net Profit Margin,

Return On Assets, dan Return On Equity

Analisis Regresi Linear Berganda

Sales to Total Assets, Quick Assets to Inventory,

Net Profit Margin,

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur sektor industri barang konsumen yang terdaftar (listing) di Bursa Efek Indonesia yang berjumlah 35 perusahaan.

1. perusahaan-perusahaan manufaktur sektor industri barang konsumen tersebut terdaftar di Bursa Efek Indonesia pada tahun 2006 s/d 2008, 2. perusahaan-perusahaan manufaktur sektor industri barang konsumen

tersebut tidak didelisting pada tahun 2006 s/d 2008, dan

3. perusahaan-perusahaan manufaktur sektor industri barang konsumen tersebut memiliki laporan keuangan yang lengkap dan telah diaudit pada tahun 2006 s/d 2008.

[image:55.595.138.486.425.753.2]Perusahaan-perusahaan yang memenuhi kriteria-kriteria tersebut dapat dilihat dalam tabel 3.1.

Tabel 3.1

Daftar Perusahaan Yang Memenuhi Kriteria

Perusahaan Kriteria

1 2 3

PT Ades Waters Indonesia Tbk √ √ √

PT Tiga Pilar Sejahtera Food Tbk √ √ √

PT Aqua Golden Mississippi Tbk √ √ √

PT BAT Indonesia Tbk √ √ √

PT Cahaya Kalbar Tbk √ √ √

PT Davomas Abadi Tbk √ √ √

PT Delta Djakarta Tbk √ √ √

PT Darya Varia Laboratoria Tbk √ √ √

PT Gudang Garam Tbk √ √ √

PT HM Sampoerna Tbk √ √ √

PT Indofarma Tbk √ √ √

PT Indofood Sukses Makmur Tbk √ √ √

PT Kimia Farma Tbk √ √ √

PT Kedawung Setia Industrial Tbk √ √ √

PT Kedaung Indah Can Tbk √ √ √

PT Kalbe Farma Tbk √ √ √

PT Langgeng Makmur Plastic I √ √ √

PT Merck Tbk √ √ √

PT Multi Bintang Indonesia Tbk √ √ √

Perusahaan Kriteria

1 2 3

PT Mayora Indah Tbk √ √ √

PT Sara Lee Body Care Indonesia Tbk √ X √

PT Prasidha Aneka Niaga Tbk √ √ √

PT Pyridam Farma Tbk √ √ √

PT Bentoel International Investama Tbk √ √ √

PT Schering Plough Indonesia Tbk √ √ √

PT Sekar Bumi Tbk √ X √

PT Sekar Laut Tbk √ √ √

PT Bristol-Myers Squibb Indonesia Tbk √ √ √

PT Siantar Top Tbk √ √ √

PT Suba Indah Tbk √ √ √

PT Mandom Indonesia Tbk √ √ √

PT Tempo Scan Pacific Tbk √ √ √

PT Ultra Jaya Milk Tbk √ √ √

PT Unilever Indonesia Tbk √ √ √

Sumber: Data diolah penulis, 2010

Perusahaan-perusahaan manufaktur sektor industri barang konsumen yang memenuhi ketiga kriteria tersebut ada sebanyak 33 perusahaan. Dengan demikian jumlah sampel dalam penelitian ini adalah sebanyak 33 perusahaan.

C. Jenis dan Sumber Data

butuhkan (Bungin, 2005 : 122). Data tersebut diperoleh dari Indonesian Capital Market Directory (ICMD) 2010 dan Bursa Efek Indonesia.

D. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel bebas

Variabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat). Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan yang terdiri dari current ratio, debt ratio, total assets turnover, return on assets, return on equity, dan

gross profit margin. a. Current ratio

Current ratio (CR)/ X1 adalah rasio untuk mengukur kemampuan

perusahaan membayar kewajiban jangka pendeknya dengan aktiva lancar yang tersedia.

CR =

Lancar Kewajiban

Lancar Aktiva

b. Debt ratio

Debt ratio (DR)/ X2 adalah rasio untuk mengukur jumlah aktiva yang

dibiayai oleh utang.

DR =

Aktiva Total

Utang Total

Total assets turnover (TATO)/ X3 adalah rasio untuk mengukur efisiensi

penggunaan total aktiva untuk menghasilkan penjualan.

TATO =

Aktiva Total

Bersih Penjualan

d. Return on assets

Return on assets (ROA)/ X4 adalah rasio untuk mengukur kemampuan

perusahaan untuk menghasilkan laba dengan menggunakan aktiva yang ada. Semakin besar ROA, maka semakin baik kinerja perusahaan dalam menghasilkan laba. ROA = Aktiva Total Pajak Setelah Bersih Laba

e. Return on equity

Return on equity (ROE)/ X5 adalah rasio untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan bagi pemegang saham. Semakin besar ROE, maka semakin baik kinerja perusahaan dalam menghasilkan keuntungan bagi pemegang saham.

ROE = Saham Pemegang Ekuitas Pajak Setelah Bersih Laba

f. Gross profit margin

Gross profit margin (GPM)/ X6 adalah rasio untuk mengukur kemampuan

perusahaan dalam menghasilkan laba kotor. Semakin besar nilai GPM, maka semakin efisien operasi perusahaan.

Variabel dependen menurut Sugiyono (2006 : 3) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel dependen dalam penelitian ini adalah perubahan laba bersih dari setiap perusahaan yang terpilih menjadi sampel. Perubahan laba perusahaan menyatakan berapa besar peningkatan atau penurunan laba perusahaan. Rumus untuk menghitung perubahan laba dinyatakan sebagai berikut:

Perubahan Laba = 100%

Tahun Bersih Laba Tahun Bersih Laba -Tahun Bersih Laba 1 -t 1 -t t x

[image:59.595.112.574.403.731.2]Definisi operasional dan pengukuran variabel penelitian disajikan dalam tabel 3.2. Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel Indikator Sub Variabel Skala

X1 CR Current ratio, yaitu

kemampuan perusahaan membayar kewajiban lancar dengan aktiva lancar yang tersedia.

Lancar Kewajiban

Lancar Aktiva

Rasio

X2 DR Debt ratio, yaitu

mengukur jumlah aktiva

yang dibiayai oleh utang. TotalAktiva Utang

Total Rasio

X3 TATO Total assets turnover,

yaitu tingkat efisiensi penggunaan total aktiva untuk menghasilkan penjualan. Aktiva Total Bersih Penjualan Rasio

X4 ROA Return on assets, yaitu

kemampuan perusahaan untuk menghasilkan laba dengan menggunakan aktiva yang tersedia.

Aktiva Total Pajak Setelah Bersih Laba Rasio

X5 ROE Return on equity, yaitu

kemampuan perusahaan menghasilkan keuntungan bagi pemegang saham.

Variabel Indikator Sub Variabel Skala X6 GPM Gross profit margin, yaitu

kemampuan perusahaan untuk menghasilkan laba kotor. Penjualan Penjualan Pokok Harga -Penjualan Rasio

Y Perbahan Laba

Perubahan laba, yaitu peningkatan atau penurunan laba bersih.

% 100 1 -Tahun t Bersih Laba 1 -Tahun t Bersih Laba -Tahun t Bersih Laba x Rasio

Sumber: Data diolah penulis, 2008

E. Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan adalah model analisis regresi berganda dengan bantuan software SPSS versi 16 for Windows. Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut:

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

2) jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2005 : 91). Multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan

variance inflation factor (VIF).Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance <0.10 atau sama dengan nilai VIF >10 (Ghozali, 2005 : 92).

c. Uji Heteroskedastisitas

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

[image:62.595.126.494.456.607.2]Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dalam tabel 3.3.

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d < dl Tidak ada autokorelasi

positif

No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 − dl < d < 4 Tidak ada korelasi negatif No decision 4 − du ≤ d ≤ 4 − dl Tidak ada korelasi, positif

atau negatif