SKRIPSI

PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE ADDED

DAN ARUS KAS OPERASI TERHADAP RETURN SAHAM

OLEH :

NAMA : YOGI MARSHAL

NIM : 040503140

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

untuk Memperoleh Gelar Sarjana Ekonomi

MEDAN

2009 UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya menyataan bahwa skripsi yang berjudul ”Pengaruh Economic

Value Added, Market Value Added Dan Arus Kas Operasi Terhadap Return

Saham” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum

pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian

hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan

oleh Universitas Sumatera Utara.

Medan, 2 Juli 2009 Yang membuat pernyataan,

KATA PENGANTAR

Segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat dan

karuniaNya sehingga penulis mampu menyelesaikan skripsi yang berjudul

”Pengaruh Economic Value Added, Market Value Added Dan Arus Kas Operasi

Terhadap Return Saham”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis khususnya mengenai masalah yang diangkat dalam

penelitian ini. Selain itu, penelitian ini dilaksanakan juga untuk memenuhi salah

satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Selama penulisan dan penyusunan skripsi ini penulis banyak mendapatkan

dukungan, bimingan, dan bantuan dari berbagai pihak. Untuk itu, dengan hati

yang tulus penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak. selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc., Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku dosen pembimbing yang

telah banyak memberikan bimbingan dan pengarahan kepada penulis dalam

4. Ibu DR. Erlina, SE, MSi selaku dosen pembanding/penguji I dan Bapak

Drs.Chairul Nazwar, MSi, Ak. selaku dosen pembanding/penguji II yang telah

banyak memberikan arahan bagi penulis dalam menyelesaikan skripsi ini.

5. Orang tua penulis, terima kasih atas doa, dukungan, dan kasih sayang yang

telah diberikan. Skripsi ini ananda persembahkan sebagai wujud pengabdian

yang tulus. Kakanda penulis, terima kasih atas dukungannya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para

pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga

skripsi ini bermanfaat bagi para pembacanya.

Medan, 2 Juli 2009 Yang membuat pernyataan,

ABSTRAK

Penelitian ini menganalisis pengaruh economic value added, market value added dan arus kas operasi terhadap return saham. Penelitian ini juga bertujuan untuk mengetahui tolok ukur mana yang mempunyai pengaruh paling signifikan terhadap return saham.

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabelnya bersifat kausalitas. Sampel dalam penelitian ini adalah perusahaan yang masuk dalam indeks LQ – 45 periode Februari – Agustus 2008 yang dipilih dengan metode

purposive sampling. Data yang digunakan bersifat time series, dan diambil dari

laporan keuangan tahunan perusahaan 2004 - 2007. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi berganda dengan program SPSS 16.

Hasil penelitian menunjukkan bahwa economic value added, market value added dan arus kas operasi tidak berpengaruh signifikan terhadap return saham. Korelasi arus kas operasi terhadap return saham lebih besar dibanding variabel independen lainnya.

ABSTRACT

This research analyzed the influence of economic value added, market value added and operating cash flow to stock return. The objective of this research also to get which performance have the most significant effect to stock return.

This research was an associative explanation research where the variables had causality characteristic. The companies were list in LQ-45 index February – August 2008 period were the sample of this research. They were chose by purposive sampling method. Time series data were used in this research, it was obtained from company’s financial statementt at year 2004 – 2007. Statistic method through multiple regression analysis was used in hypothesis testing with SPSS 16 program.

The result showed that economic value added, market value added, and operating cash flow haven’t significant influence toward stock return. Operating cash flow have a good correlation to stock return more than another independent variable.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Return Pemegang saham ... 14

2. Economic Value Added... 15

3. Market Value Added ... 21

4. Arus Kas Operasi ... 22

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual ... 27

2. Hipotesis Penelitian ... 29

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 30

B. Populasi dan Sampel Penelitian ... 30

C. Jenis Data dan Sumber Data ... 33

D. Metode Pengumpulan Data ... 33

E. Definisi Operasional dan Pengukuran Variabel ... 33

F. Metode Analisis Data ... 35

G. Jadwal Penelitian ... 40

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 41

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif ... 43

2. Uji Asumsi Klasik a. Uji Normalitas ... 44

b. Uji Multikolonieritas ... 46

c. Uji Heterokedastisitas ... 48

d. Uji Autokorelasi ... 49

3. Pengujian Hipotesis a. Persamaan Regresi ... 50

c. Pengujian Secara Simultan ... 53

C. Pembahasan Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 56

B. Keterbatasan Penelitian ... 57

C. Saran ... 58

DAFTAR PUSTAKA ... 59

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual Penelitian ... 27

Halaman

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 23

Halaman Tabel 3.1 Daftar Sampel Penelitian ... 31

Tabel 3.3 Jadwal Penelitian ... 40

Tabel 4.1 Sampel Penelitian ... 41

Tabel 4.2 Statistik Deskriptif Variabel Penelitian ... 42

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi One- Sample Kolmogorov-Smirnov Test ... 45

Tabel 4.4 Uji Normalitas Setelah Data Ditransformasi One- Sample Kolmogorov-Smirnov Test ... 46

Tabel 4.5 Uji Multikolonieritas ... 46

Tabel 4.6 Coefficient Correlations ... 46

Tabel 4.7 Hasil Uji Autokorelasi ... 49

Tabel 4.8 Coefficient ... 50

Tabel 4.9 Model Summary ... 50

Tabel 4.9 Hasil Uji – t ... 51

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran i Perusahaan yang masuk dalam indeks LQ-45

Halaman

Periode Februari – Agusturs 2008 ... 60

Lampiran ii Economic Value Added ... 62

Lampiran iii Market Value Added ... 63

Lampiran iv Arus Kas Operasi ... 64

Lampiran v Jumlah Saham Beredar ... 65

Lampiran vi Return Saham ... 66

Lampiran vii Hasil Uji Normalitas ... 67

Lampiran vii Hasil Uji Multikolonieritas ... 71

Lampiran viii Hasil Uji Heterokedastisitas ... 72

Lampiran ix Hasil Uji Hipotesis (Uji – t) ... 73

Hasil Uji Hipotesis (Uji – F) ... 73

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bursa Efek Indonesia telah menjadi bagian penting dari berkembangnya

perekonomian Indonesia. Pasar modal dapat menjadi alternatif pendanaan bagi

perusahaan di Indonesia selain melalui perbankan. Kehadiran pasar modal juga

dapat dijadikan sarana berinvestasi bagi masyarakat selain investasi pada properti,

emas dan deposito.

Imbal hasil (return) investasi saham selama 2001 – 2006 mencapai

338,47%. Angka itu jauh di atas imbal hasil dari obligasi, pasar uang, emas, valuta

asing, maupun suku bunga deposito. Bila suku bunga deposito rata-rata 11,68%

per tahun, dalam lima tahun instrumen itu hanya menghasilkan keuntungan

58,41%. Melonjaknya tingkat keuntungan investasi pada saham itu seiring dengan

kenaikan indeks harga saham gabungan (IHSG) Bursa Efek Jakarta yang

mencapai 360,6%. Pada akhir Desember 2001, indeks berada pada posisi 392,036,

sedangkan per akhir Desember 2006 menjadi 1.805,523. Berdasarkan penelitian

PT.Finansial Bisnis Informasi (FBI) per 28 Desember 2006, saham menjadi

pencetak return tertinggi untuk investasi jangka pendek dengan imbal hasil 5,78%

per bulan. Angka itu memang turun dibandingkan bulan sebelumnya. Namun,

untuk jangka waktu lima tahun, saham masih memberikan return yang lebih baik.

Pada kurun waktu sama, emas menjadi peraih return tertinggi kedua dengan imbal

Selama tahun 2005, investasi di pasar saham memberi keuntungan

cukup besar bagi investor. Dari 332 saham yang sudah tercatat lebih setahun di

BEJ, sebanyak 163 saham (50,46 %) mampu memberi keuntungan berupa capital

gain selama setahun (29 Desember 2004 – 29 Desember 2005). Diantara 163

saham sebanyak 23 saham menghasilkan capital gain diatas 100 %. Saham Delta

Djakarta misalnya, pada 29 Desember 2004 diperdagangkan dengan harga Rp.

14.500, harga terus naik hingga menjadi Rp. 36.000 pada 29 Desember 2005, atau

mencetak capital gain 148 %. Begitu juga dengan perusahaan gas, pada 29

Desember 2004 harganya tercatat Rp. 1.900 per saham. Setahun kemudian

harganya naik menjadi Rp. 6.900 per saham. Berarti pemegang saham Perusahaan

Gas, bisa mendapatkan keuntungan Rp. 5.000 per saham atau 263 % apabila ia

menjualnya pada saat itu. Fakta tersebut menunjukkan daya tarik pasar modal di

Indonesia yang memberikan return berupa capital gain.

Return saham tidak hanya tercermin dari capital gain tapi juga ditambah

dengan dividen. Dividen merupakan bagian laba perusahaan yang dibagikan

kepada pemegang saham. Investor yang hanya berharap mendapatkan deviden

biasanya investor yang melakukan investasi saham untuk jangka panjang. Investor

perlu melakukan evaluasi atau analisis terhadap kinerja perusahaan. Dalam

Husnan (1993:12), salah satu proses investasi adalah evaluasi kinerja. Evaluasi

kinerja perlu dilakukan karena investasi di pasar saham juga mengandung resiko.

Investor melakukan analisis kinerja terhadap perusahaan untuk mengambil

keputusan dalam investasi saham, saham itu akan ia beli atau jual. Bapepam-LK

emiten atau perusahaan publik untuk menyampaikan laporan tahunan, laporan

tahunan tersebut diantaranya adalah laporan keuangan. Analisis kinerja

perusahaan dapat dilakukan dengan memanfaatkan laporan keuangan. Informasi

laporan keuangan digunakan memiliki fungsi sebagai dasar pengambilan

keputusan, baik oleh investor maupun calon investor, sebagaimana dinyatakan

dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 9

dan paragraf 28 Standar Akuntansi Keuangan. Paragraf 9 menyatakan :

Pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga – lembaganya dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda…

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan – Standar

Akuntansi Keuangan, paragraf 28 menyatakan sebagai berikut :

Informasi posisi keuangan dan kinerja di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal – hal lain yang langsung menarik perhatian pemakai, seperti pembayaran dividen dan upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Helfert (2001) dalam Pradhono (2004), membagi kinerja perusahaan dalam

tiga kategori, antara lain:

1. earning measures, yang mendasarkan pada accounting profit,seperti earning per share (EPS), return on investment (ROI), return on net assets

(RONA), return on capital on capital employed (ROCE), dan return on

equity (ROE),

2. cash flow measures, yang mendasarkan pada kinerja arus kas operasi,

seperti free cash flow, cash flow return on investment (CFROI),

Bennet Stewart dan Joel M.Stern seorang analis keuangan dari perusahaan

Stern Stewart & Co memperkenalkan salah satu cara menilai kinerja perusahaan

yaitu Economic value added (EVA). Economic value added (EVA) adalah alat

ukur kinerja keuangan untuk memperhitungkan keuntungan ekonomis perusahaan

sebenarnya. EVA dapat diperhitungkan dengan laba bersih setelah pajak dikurang

biaya modal yang diinvestasikan. EVA yang bernilai positif berarti perusahaan

dianggap telah mampu menciptakan nilai bagi pemegang saham karena mampu

menghasilkan laba operasi diatas biaya modal.

EVA berbeda dengan perhitungan kinerja yang berbasis rasio. EVA

mengikutsertakan perhitungan biaya modal yang dimiliki perusahaan. Biaya

modal merupakan biaya yang dikeluarkan dalam rangka memperoleh modal untuk

menjalankan kegiatan operasionalnya sehingga tercapai tujuan perusahaan. Laba

operasi diatas biaya modal menunjukkan perusahaan telah mampu menciptakan

nilai bagi pemegang saham. Djawahir (2005) “makin besar value added yang

mereka (perusahaan) ciptakan, potensi keuntungan bagi investor juga makin

tinggi”.

SWA melakukan pemeringkatan terhadap 100 perusahaan publik pada tahun

2003 hingga 2006. Hasilnya ada 24 perusahaan mencetak EVA positif pada tahun

2003, 31 perusahaan pada tahun 2004, 56 perusahaan pada tahun 2005, dan 33

perusahaan pada tahun 2006. Hasil pemeringkatan ini menunjukkan bahwa masih

sedikit perusahaan publik dalam negeri yang mampu menciptakan nilai bagi

pemegang saham. Nilai bagi pemegang saham merupakan keuntungan yang ia

Laporan arus kas menyediakan informasi kegiatan perusahaan tentang

kegiatan operasi, investasi dan pembiayaan perusahaan atas dasar kas. Investor,

kreditor maupun pengguna laporan keuangan lainnya dapat menggunakan laporan

arus kas untuk menilai transaksi investasi dan pembiayaan yang melibatkan kas

maupun non kas, dan menilai kemampuan entitas menghasilkan arus kas dimasa

depan. Informasi arus kas operasi diungkapkan dalam laporan arus kas. Arus kas

operasi merupakan indikator kemampuan perusahaan untuk menghasilkan kas

untuk melunasi pinjaman, melakukan pembayaran dividen dan melakukan

investasi baru tanpa mengandalkan sumber pendanaan dari luar. Investor dapat

melihat kemampuan perusahaan membayar dividen dari informasi arus kas

tersebut.

Pradhono dan Yulius Jogi Christiawan (2004), dalam penelitiannya

memberi kesimpulan bahwa EVA tidak memiliki pengaruh yang signifikan

terhadap return yang diterima pemegang saham. Arus kas operasi mempunyai

pengaruh signifikan terhadap return yang diterima pemegang saham. Ninna

Daniati dan Suhairi (2006) dalam penelitiannya memberi kesimpulan bahwa arus

kas operasi dan size perusahaan mempunyai pengaruh yang berlawanan terhadap

expected return dan arus kas investasi mempuyai pengaruh yang signifikan

terhadap expected return. Wibowo (2005) dalam penelitiannya menemukan

bahwa EVA dan rasio profitabilitas tidak berpengaruh terhadap return pemegang

saham. Wibowo menggunakan sampel perusahaan manufaktur tahun 2001 – 2003.

Bila perusahaan mampu mengelola dana investor dengan baik dengan

meningkatkan permintaan investor yang mengharapkan adanya dividen yang

dibagikan dari laba tersebut. Adanya laba yang besar menunjukkan perusahaan

mampu menciptakan nilai bagi pemegang saham. Terciptanya nilai bagi

pemegang saham akan direspon dengan meningkatnya permintaan saham yang

akhirnya menaikkan harga saham. Dengan demikian kinerja yang positif,

memberi pengaruh yang positif bagi return saham.

Hasil pemeringkatan EVA terhadap 100 perusahaan yang dilakukan SWA

juga mendorong peneliti untuk melakukan penelitian ini. Hasil pemeringkatan

menunjukkan masih banyak perusahaan yang belum mampu menciptakan nilai

bagi pemegang saham. Sementara itu, IHSG mengalami pertumbuhan yang

didorong dengan kinerja perusahaan yang cukup baik. Peneliti tertarik untuk

meneliti apakah ada pengaruh EVA, MVA dan arus kas operasi terhadap return

yang diterima pemegang saham. Penelitian ini diberi judul “Pengaruh Economic

value added, Market Value Added Dan Arus Kas Operasi Terhadap Return

Saham”.

Bursa Efek Indonesia telah menjadi bagian penting dari berkembangnya

perekonomian Indonesia. Pasar modal dapat menjadi alternatif pendanaan bagi

perusahaan di Indonesia selain melalui perbankan. Kehadiran pasar modal juga

dapat dijadikan sarana berinvestasi bagi masyarakat selain investasi pada properti,

emas dan deposito.

Imbal hasil (return) investasi saham selama 2001 – 2006 mencapai

338,47%. Angka itu jauh di atas imbal hasil dari obligasi, pasar uang, emas, valuta

per tahun, dalam lima tahun instrumen itu hanya menghasilkan keuntungan

58,41%. Melonjaknya tingkat keuntungan investasi pada saham itu seiring dengan

kenaikan indeks harga saham gabungan (IHSG) Bursa Efek Jakarta yang

mencapai 360,6%. Pada akhir Desember 2001, indeks berada pada posisi 392,036,

sedangkan per akhir Desember 2006 menjadi 1.805,523. Berdasarkan penelitian

PT.Finansial Bisnis Informasi (FBI) per 28 Desember 2006, saham menjadi

pencetak return tertinggi untuk investasi jangka pendek dengan imbal hasil 5,78%

per bulan. Angka itu memang turun dibandingkan bulan sebelumnya. Namun,

untuk jangka waktu lima tahun, saham masih memberikan return yang lebih baik.

Pada kurun waktu sama, emas menjadi peraih return tertinggi kedua dengan imbal

hasil 97,51%, diikuti pasar uang 72,39%, dan deposito 58,41.

Selama tahun 2005, investasi di pasar saham memberi keuntungan

cukup besar bagi investor. Dari 332 saham yang sudah tercatat lebih setahun di

BEJ, sebanyak 163 saham (50,46 %) mampu memberi keuntungan berupa capital

gain selama setahun (29 Desember 2004 – 29 Desember 2005). Diantara 163

saham sebanyak 23 saham menghasilkan capital gain diatas 100 %. Saham Delta

Djakarta misalnya, pada 29 Desember 2004 diperdagangkan dengan harga Rp.

14.500, harga terus naik hingga menjadi Rp. 36.000 pada 29 Desember 2005, atau

mencetak capital gain 148 %. Begitu juga dengan perusahaan gas, pada 29

Desember 2004 harganya tercatat Rp. 1.900 per saham. Setahun kemudian

harganya naik menjadi Rp. 6.900 per saham. Berarti pemegang saham Perusahaan

menjualnya pada saat itu. Fakta tersebut menunjukkan daya tarik pasar modal di

Indonesia yang memberikan return berupa capital gain.

Return saham tidak hanya tercermin dari capital gain tapi juga ditambah

dengan dividen. Dividen merupakan bagian laba perusahaan yang dibagikan

kepada pemegang saham. Investor yang hanya berharap mendapatkan deviden

biasanya investor yang melakukan investasi saham untuk jangka panjang. Investor

perlu melakukan evaluasi atau analisis terhadap kinerja perusahaan. Dalam

Husnan (1993:12), salah satu proses investasi adalah evaluasi kinerja. Evaluasi

kinerja perlu dilakukan karena investasi di pasar saham juga mengandung resiko.

Investor melakukan analisis kinerja terhadap perusahaan untuk mengambil

keputusan dalam investasi saham, saham itu akan ia beli atau jual. Bapepam-LK

melalui keputusan Ketua Bapepam-LK no.KEP-134/BL/2006 mewajibkan kepada

emiten atau perusahaan publik untuk menyampaikan laporan tahunan, laporan

tahunan tersebut diantaranya adalah laporan keuangan. Analisis kinerja

perusahaan dapat dilakukan dengan memanfaatkan laporan keuangan. Informasi

laporan keuangan digunakan memiliki fungsi sebagai dasar pengambilan

keputusan, baik oleh investor maupun calon investor, sebagaimana dinyatakan

dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 9

dan paragraf 28 Standar Akuntansi Keuangan. Paragraf 9 menyatakan :

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan – Standar

Akuntansi Keuangan, paragraf 28 menyatakan sebagai berikut :

Informasi posisi keuangan dan kinerja di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal – hal lain yang langsung menarik perhatian pemakai, seperti pembayaran dividen dan upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Helfert (2001) dalam Pradhono (2004), membagi kinerja perusahaan dalam

tiga kategori, antara lain:

4. earning measures, yang mendasarkan pada accounting profit,seperti earning per share (EPS), return on investment (ROI), return on net assets

(RONA), return on capital on capital employed (ROCE), dan return on

equity (ROE),

5. cash flow measures, yang mendasarkan pada kinerja arus kas operasi,

seperti free cash flow, cash flow return on investment (CFROI),

6. value measures, yang mendasarkan kinerja berdasarkan nilai (value based management), seperti economic value added (EVA) dan market value added (MVA).

Bennet Stewart dan Joel M.Stern seorang analis keuangan dari perusahaan

Stern Stewart & Co memperkenalkan salah satu cara menilai kinerja perusahaan

yaitu Economic value added (EVA). Economic value added (EVA) adalah alat

ukur kinerja keuangan untuk memperhitungkan keuntungan ekonomis perusahaan

sebenarnya. EVA dapat diperhitungkan dengan laba bersih setelah pajak dikurang

biaya modal yang diinvestasikan. EVA yang bernilai positif berarti perusahaan

dianggap telah mampu menciptakan nilai bagi pemegang saham karena mampu

menghasilkan laba operasi diatas biaya modal.

EVA berbeda dengan perhitungan kinerja yang berbasis rasio. EVA

modal merupakan biaya yang dikeluarkan dalam rangka memperoleh modal untuk

menjalankan kegiatan operasionalnya sehingga tercapai tujuan perusahaan. Laba

operasi diatas biaya modal menunjukkan perusahaan telah mampu menciptakan

nilai bagi pemegang saham. Djawahir (2005) “makin besar value added yang

mereka (perusahaan) ciptakan, potensi keuntungan bagi investor juga makin

tinggi”.

SWA melakukan pemeringkatan terhadap 100 perusahaan publik pada tahun

2003 hingga 2006. Hasilnya ada 24 perusahaan mencetak EVA positif pada tahun

2003, 31 perusahaan pada tahun 2004, 56 perusahaan pada tahun 2005, dan 33

perusahaan pada tahun 2006. Hasil pemeringkatan ini menunjukkan bahwa masih

sedikit perusahaan publik dalam negeri yang mampu menciptakan nilai bagi

pemegang saham. Nilai bagi pemegang saham merupakan keuntungan yang ia

dapatkan atas investasi yang dilakukannya.

Laporan arus kas menyediakan informasi kegiatan perusahaan tentang

kegiatan operasi, investasi dan pembiayaan perusahaan atas dasar kas. Investor,

kreditor maupun pengguna laporan keuangan lainnya dapat menggunakan laporan

arus kas untuk menilai transaksi investasi dan pembiayaan yang melibatkan kas

maupun non kas, dan menilai kemampuan entitas menghasilkan arus kas dimasa

depan. Informasi arus kas operasi diungkapkan dalam laporan arus kas. Arus kas

operasi merupakan indikator kemampuan perusahaan untuk menghasilkan kas

untuk melunasi pinjaman, melakukan pembayaran dividen dan melakukan

melihat kemampuan perusahaan membayar dividen dari informasi arus kas

tersebut.

Pradhono dan Yulius Jogi Christiawan (2004), dalam penelitiannya

memberi kesimpulan bahwa EVA tidak memiliki pengaruh yang signifikan

terhadap return yang diterima pemegang saham. Arus kas operasi mempunyai

pengaruh signifikan terhadap return yang diterima pemegang saham. Ninna

Daniati dan Suhairi (2006) dalam penelitiannya memberi kesimpulan bahwa arus

kas operasi dan size perusahaan mempunyai pengaruh yang berlawanan terhadap

expected return dan arus kas investasi mempuyai pengaruh yang signifikan

terhadap expected return. Wibowo (2005) dalam penelitiannya menemukan

bahwa EVA dan rasio profitabilitas tidak berpengaruh terhadap return pemegang

saham. Wibowo menggunakan sampel perusahaan manufaktur tahun 2001 – 2003.

Bila perusahaan mampu mengelola dana investor dengan baik dengan

memperoleh laba sebesar – besarnya, maka akan menarik perhatian dan

meningkatkan permintaan investor yang mengharapkan adanya dividen yang

dibagikan dari laba tersebut. Adanya laba yang besar menunjukkan perusahaan

mampu menciptakan nilai bagi pemegang saham. Terciptanya nilai bagi

pemegang saham akan direspon dengan meningkatnya permintaan saham yang

akhirnya menaikkan harga saham. Dengan demikian kinerja yang positif,

memberi pengaruh yang positif bagi return saham.

Hasil pemeringkatan EVA terhadap 100 perusahaan yang dilakukan SWA

juga mendorong peneliti untuk melakukan penelitian ini. Hasil pemeringkatan

bagi pemegang saham. Sementara itu, IHSG mengalami pertumbuhan yang

didorong dengan kinerja perusahaan yang cukup baik. Peneliti tertarik untuk

meneliti apakah ada pengaruh EVA, MVA dan arus kas operasi terhadap return

yang diterima pemegang saham.

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah apakah economic value

added, market value added dan arus kas operasi berpengaruh terhadap return

saham baik secara simultan maupun parsial.

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah economic value

added, market value added dan arus kas operasi berpengaruh terhadap return yang

diterima pemegang saham baik secara simultan maupun parsial.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah bagi peneliti, investor, manajemen

perusahaan dan bagi peneliti selanjutnya.

1. Bagi peneliti, sebagai bahan masukan apabila dimintai pendapat mengenai

pengaruh EVA, MVA dan arus kas operasi terhadap return yang diterima

pemegang saham sebagai salah satu sumber informasi untuk mengambil

2. Bagi investor, salah satu sumber masukan informasi untuk mengambil

keputusan dalam kebijakan berinvestasi.

3. Bagi manajemen, dapat dijadikan masukan bagaimana menciptakan nilai

bagi perusahaan, sehingga memiliki daya tarik bagi investor.

4. Bagi peneliti selanjutnya, menjadi referensi dan dasar pengembangan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Return pemegang saham

Return atau imbal hasil yang diperoleh pemegang saham bisa berupa capital

gain ataupun dividen. Capital gain diperoleh dari kegiatan jual beli saham.

Capital gain akan tercipta apabila terjadi kenaikan harga saham, dan capital loss

tercipta bila terjadi penurunan harga saham. Return merupakan hasil yang

diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi

atau return ekspektasi yang belum terjadi tetapi yang diharapkan terjadi di masa

yang akan datang. (Hartono,2003:107).

Investor akan mempertimbangkan tingkat imbalan yang diharapkannya

(expected return) dimasa yang akan datang untuk suatu investasi yang

diakukannya saat ini. Imbal hasil yang direalisasikannya belum tentu sesuai

dengan yang diharapkannya, ketidakpastian ini disebut resiko. Resiko dan return

mempunyai hubungan positif, semakin tinggi resiko semakin tinggi semakin

tinggi return yang dihasilkan, begitu pula sebaliknya (Hartono, 2003:144).

Return realisasi (realized return) dapat diukur dengan 3 cara.

a) Return total (total return), yaitu return keseluruhan dari suatu investasi

dalam suatu periode yang tertentu. Return total terdiri dari capital gain

(loss) dan yield. Capital gain (loss) merupakan selisih harga investasi

periodik terhadap harga investasi periode tertentu dari suatu investasi.

Yield saham merupakan persentase dividen terhadap harga saham periode

sebelumnya.

b) Return Relatip (relative return) yaitu return total return ditambah 1.

c) Return kumulatif (cumulative return) yaitu untuk mengukur akumulasi

return dari return awal.

IKK = KK0(1+R1)(1+R2)…(1+Rn)

IKK = indeks kemakmuran kumulatif

KK0 = kekayaan awal

Rt = return peruode t

2. Economic Value Added

EVA (Economic value added) adalah ukuran nilai tambah ekonomis (value

creation) yang dihasilkan perusahaan sebagai akibat dari aktifitas atau strategi

manajemen. EVA yang positif menandakan perusahaan berhasil menciptakan nilai

bagi pemilik modal karena perusahaan mampu menghasilkan tingkat penghasilan

yang melebihi tingkat biaya modalnya. Hal ini sejalan dengan tujuan untuk

bahwa nilai perusahaan menurun karena tingkat pengembalian lebih rendah

daripada biaya modalnya.

Definisi Economic value added (EVA) yang dikemukakan beberapa ahli

dalam Tunggal (2008:1) adalah sebagai berikut :

a. Anjar V. Thakor (2000, hal 9)

Economic Value (Also Called Economic value added) = Revenue – Direct cost (including taxes) – opportunity cost of using capital = after tax profit –opportunity cost of using capita,

b. S.David Young

EVA = NOPAT – Capital Charges

EVA is just another term for “Economic Profit”,

c. Glen Arnold (2000 : 23)

Economic value added (EVA was trademarked by Stern Stewart and Co.) is a variant of economic profit, which is the modern term for residual income. Economic profit for a period is the amount earned by business after deducting all operating expenses and a charge for the opportunity cost of capital employed,

d. Frank K. Reillly dan Keith C. Brown (2000: 831, 832 dan 1021)

Economic value added (EVA) is an internal management performance measure that compares net operating profit to total cost of capital. Indicates how profitable company projects are as sign of management performance,

e. Erich A. Helfert (2000 : 406)

Economic value added (EVA) represent a yardstick for measuring whether a business is earning above cost of capital of resources (capital base) it employs,

Kesimpulan dari definisi di atas adalah bahwa EVA merupakan laba operasi

setelah pajak dikurangi biaya modal. EVA merupakan salah satu ukuran

kemampuan manajemen untuk mengelola modal yang mereka peroleh dari

investor. Tunggal (2008 : 6) menyimpulkan definisi diatas:

1) EVA merupakan tujuan korporat untuk meningkatkan nilai (value) dari modal (capital) yang investor telah tanamkan dalam operasi usaha, 2) EVA merupakan selisih dari laba operasi bersih setelah pajak (Net

Operating After Tax) dikurangi dengan biaya modal (cost of capital),

Sebaliknya, apabila nilai EVA negatif, dinamakan distructing atau

destroying value.

Dalam Tunggal (2008:6):

Angka NOPAT dan Capital tidak dapat begitu saja diambil dari laba rugi perusahaan, karena ada beberapa penyesuaian. G.Bennet Stewart menamakannya equity equivalents. Equity equivalents merupakan penyesuaian nilai akuntansi menjadi nilai ekonomi. Nilai ekonomi merupakan nilai kas sebenarnya yang dikorbankan oleh investor dan yang mereka harapkan untuk mendapatkan return.

Stewart (1991) dalam Prahono (2004), Penyesuaian untuk NOPAT dan

capital base (invested capital) terutama dilakukan untuk:

a) operating lease expenses dimana semua transaksi sewa guna usaha, baik operating lease maupun capital lease, akan diperlakukan dengan cara

yang sama, yaitu mengakui adanya hutang atau modal yang diinvestasikan (invested capital),

b) biaya penelitian dan pengembangan, dimana semua pengeluaran yang berkaitan dengan penelitian dan pengembangan diperlakukan sebagai “successful efforts”, sehingga akan dikapitalisasi atau ditangguhkan selama periode tertentu,

c) biaya iklan dan promosi, dimana pengeluaran untuk iklan dan promosi ini juga diperlakukan sama dengan penelitian dan pengembangan di atas, karena juga dianggap bermanfaat pada periode yang akan datang,

d) penyesuaian nilai persediaan (LIFO), dimana penerapan perhitungan biaya persediaan berdasarkan LIFO akan menyebabkan nilai perusahaan yang terlalu rendah, yang kemudian pada gilirannya akan mengakibatkan modal yang diinvestasikan juga terlalu rendah,

e) pajak penghasilan ditangguhkan, dimana pajak penghasilan yang ditangguhkan seharusnya diabaikan karena bukan merupakan suatu biaya tunai,

f) amortisasi goodwill, dimana amortisasi goodwill periode berjalan dikeluarkan dari laporan laba rugi dan ditambahkan kembali ke modal yang diinvestasikan, untuk menghilangkan asumsi yang salah tentang masa manfaat aktiva,

g) provisi untuk piutang ragu-ragu, dimana provisi untuk piutang yang diragukan bersifat non tunai dan terlalu konservatif sehingga akan menyebabkan laba dan aktiva dicatat terlalu rendah.

EVA = NOPAT – Capital charges

Unsur – unsur EVA antara lain NOPAT dan cost of capital. Laba Operasi

Sesudah Pajak (NOPAT/ Net Operating Profit After Tax) merupakan sejumlah

laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki

utang dan tidak memiliki aset finansial. NOPAT dapat dihitung dengan rumus:

NOPAT = EBIT ( 1- Tarif Pajak)

Biaya modal (capital charges) adalah aliran kas yang dibutuhkan untuk

mengganti dana para investor atas resiko dari modal yang ditanamkannya.

(Tunggal, 2008 : 3). Formulanya adalah :

Capital charges = WACC x Invested Capital

(1) Biaya modal rata – rata (WACC)

WACC atau biaya modal rata – rata tertimbang adalah biaya ekuitas

dan biaya utang dikalikan presentase ekuitas dan utang dalam struktur

modal perusahaan. Dalam Houston (2006:484), WACC dihitung dengan

rumus :

WACC = WdKd (1 – T) + WpsKps + WcsKcs

a. Biaya Utang

Menurut Young (2001:150), biaya utang adalah tingkat sebelum

pajak yang dibayar perusahaan kepada pemberi pinjamannya. Jika

perusahaan memiliki beberapa sumber pembiayaan utang, masing –

masing dengan tingkat berbeda, biaya utang yang digunakan dalam

korporasi penting untuk tujuan WACC karena pembayaran bunga

adalah dapat memotong pajak.

Brigham dan Houston (2006:470), biaya utang setelah pajak, Kd(1

– T), digunakan untuk menghitung rata – rata tertimbang biaya modal,

dan merupakan tingkat suku bunga utang, Kd, dikurangi pajak yang

terjadi, karena bunga adalah pengurang pajak. Cara ini dirumuskan

dengan:

Kt = Kd (1 – T)

Alasan menggunakan biaya utang setelah pajak dalam

menghitung rata- rata tertimbang biaya modal adalah karena nilai

perusahaan yang ingin dimaksimalkan akan bergantung pada arus kas

setelah pajak, karena bunga adalah biaya yang dapat dikurangkan,

bunga akan memberikan pengurangan pajak yang mengurangi biaya

utang bersih(Eugene, 2006:470).

b. Biaya Ekuitas

CAPM merupakan model yang menggambarkan hubungan antara

resiko dengan tingkat pengembalian yang diharapkan. Rumus yang

digunakan adalah: (Husnan,1993:92)

E ( R ) = Rf + [ E (Rm) – Rf ]

E ( R ) adalah harapan pengembalian dari aktiva beresiko

manapun, Rf adalah pengembalian atas aktiva bebas resiko, dan

E(Rm) adalah harapan pengembalian atas pasar saham. merupakan

saham dengan pasar. Resiko ini berasal dari beberapa faktor

fundamental perusahaan dan karakteristik pasar saham perusahaan.

dapat dihitung dengan pendekatan regresi yang dirumuskan sebagai

berikut:

n = Jumlah observasi

x = Tingkat portofolio pasar (Rm)

y = Tingkat keuntungan saham individu (Ri)

Ri dihitung dengan menjumlahkan nilai return pasar selama 1

tahun sedangkan Rm dengan menjumlahkan tingkat keuntungan pasar.

it it-1 it

pasar dengan return bebas resiko yang artinya investor akan memiliki

tambahan sebesar risk premium atau dengan kata lain market risk

premium sebagai faktor tambahan resiko perusahaan. Penentuan

tingkat bunga bebas resiko (Rf) menggunakan rata – rata SBI 1 tahun.

(2) Modal yang diinvestasikan

Menurut Young (2006:39 ) modal yang diinvestasikan adalah jumlah

passiva yang tidak menanggung bunga (non interest bearing liabilities),

seperti utang upah yang akan jatuh tempo dan pajak jatuh tempo. Young

(2006:50), memformulasikan modal yang investasikan

= kelebihan kas + WRC + aktiva tetap

= total aktiva – kewajiban jangka pendek, tanpa mengandung bunga

= utang jangka pendek + utang jangka panjang + kewajiban jangka

panjang lain + ekuitas pemegang saham

Young (2006:50), modal yang diinvestasikan yang didefinisikan

sebagai jumlah kelebihan kas, WCR, dan aktiva tetap dinamakan

pendekatan operasi (operating approach) dan menjumlahkan dalam

bentuk pembiayaan dinamakan pendekatan keuangan (financing

approach). Young (2006:46), WCR (working capital requirement)

merupakan investasi bersih perusahaan dalam siklus operasi. WCR

dihitung dengan rumus:

WCR = (persediaan + piutang + aktiva lancar lain + kas operasi) – (utang +

biaya yang akan jatuh tempo + uang muka pelanggan)

3. Market Value Added

Sasaan utama dari kebanyakan perusahaan adalah untuk memaksimalkan

kekayaan pemegang saham. Sasaran ini tentu menguntungkan pemegang saham.

MVA sama dengan nilai perusahaan dikurang dengan nilai buku modal. Dalam

Tunggal (2008 : 12), MVA menyatakan seberapa besar kemakmuran yang

diciptakan atau dihilangkan oleh perusahaan. MVA menunjukkan berapa besar

saham, apabila ia menjual sahamnya pada saat itu. Dalam Houston (2006: 68),

MVA dihitung dengan rumus :

MVA = Nilai pasar saham – Ekuitas modal yang diberikan oleh

pemegang saham

MVA = (saham beredar)(harga saham) – Total ekuitas saham biasa

4. Arus kas operasi

Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam

menghasilkan kas. Laporan arus kas melaporkan arus kas selama periode tertentu

dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan. Aktivitas

operasi meliputi segala transaksi dan kejadian yang masuk dalam ketentuan laba

bersih. SAK No.2 paragraf 12:

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Informasi mengenai unsur arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Informasi dalam laporan arus kas dapat membantu para pemegang saham,

kreditor, pihak lainnya untuk menilai hal – hal berikut:

a. Kemampuan entitas untuk menghasilkan arus kas dimasa depan

b. Kemampuan perusahaan membayar dividend an memenuhi

kewajibannya.

c. Penyebab perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi.

d. Transaksi investasi dan pembiayaan yang melibatkan kas dan non kas dalam suatu periode.

Pemegang saham dapat melihat kemampuan perusahaan untuk membayar

dividen atas saham yang dipegangnya serta dapat memprediksi arus kas operasi

perusahaan dimasa depan, yang berarti juga dapat memprediksi kemampuan

perusahaan membayar dividen dimasa depan.

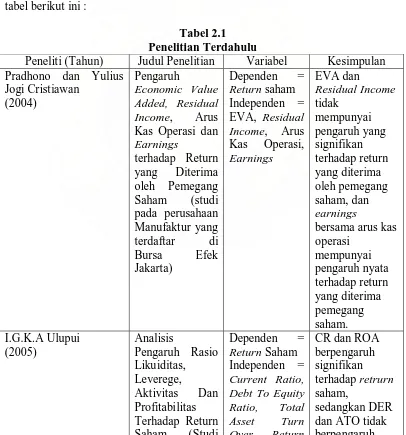

B. Tinjauan penelitian terdahulu

Penelitian terdahulu yang berkaitan dengan return saham dapat dilihat pada

tabel berikut ini :

Tabel 2.1 Penelitian Terdahulu

Peneliti (Tahun) Judul Penelitian Variabel Kesimpulan

Pada Perusahaan

On Asset. signifikan terhadap return saham

LQ-45 Di Bursa Efek Jakarta

pengaruh.

Pradhono dan Yulius Jogi Cristiawan (2004) dalam penelitiannya yang

berjudul Pengaruh Economic value added, Residual Income, Arus Kas Operasi

dan Earnings terhadap Return yang Diterima oleh Pemegang Saham (studi pada

perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta). Penelitian ini

menghasilkan kesimpulan bahwa EVA dan Residual Income tidak mempunyai

pengaruh yang signifikan terhadap return yang diterima oleh pemegang saham,

dan earnings bersama arus kas operasi mempunyai pengaruh nyata terhadap

return yang diterima pemegang saham. Pradhono menggunakan sampel sebanyak

34 perusahaan manufaktur yang termasuk dalam sub kelompok consumers good

(barang kosumsi) dan pengujian dilakukan untuk periode 2000 – 2002.

I.G.K.A Ulupui (2005) menemukan variabel current ratio memiliki

pengaruh yang positif dan signifikan terhadap return saham satu periode ke

depan. Variabel return on asset berpengaruh positif dan signifikan terhadap return

saham satu periode ke depan. Variabel debt to equity rasio menunjukkan hasil

yang positif, tetapi tidak signifikan. Hal ini mengindikasikan bahwa rasio utang

tidak menyebabkan perubahan return saham satu tahun ke depan. Variabel total

asset turn over menunjukkan hasil yang negatif dan tidak signifikan. Sampel

dalam penelitian ini adalah perusahaan industri konsumsi.

Michell Suharli (2005) meneliti secara empiris terhadap faktor yang

mempengaruhi return (tingkat pengembalian) saham. Objek penelitian adalah

Efek Jakarta (BEJ) dengan periode laporan keuangan tahun 2001-2004. Return

saham dihitung dari persentase perubahan harga saham penutupan setiap akhir

tahun. Hasil penelitian menunjukkan, bahwa rasio hutang (DER) dan tingkat

risiko (beta) tidak memberikan pengaruh signifikan terhadap return saham.

Wibowo (2005) menganalisis pengaruh pengukuran kinerja dengan metode

tradisional dan metode EVA terhadap Return Saham pada perusahaan manufaktur

di Bursa Efek Jakarta. Sampel yang digunakan adalah perusahaan manufaktur

yang aktif di perdagangan Bursa Efek Jakarta dari tahun 2001-2003 dan selalu

membagikan deviden selama periode pengamatan. Penelitian ini menggunakan

variabel dependen Return Saham, sedangkan variabel independennya adalah

Economic Value Added (EVA), Return on Assets (ROA), dan Return on Equity

(ROE). Hasil dari penelitian ini menunjukkan bahwa rasio profitabilitas dan EVA

tidak menunjukkan pengaruh yang signifikan.

Ninna Daniati dan Suhairi (2006) dalam penelitiannya yang berjudul

Pengaruh Kandungan Informasi Komponen Laporan Arus Kas, Laba Kotor, dan

Size Perusahaan terhadap Expected Return Saham (survey pada industri textile

dan automotive yang terdaftar di BEJ). Penelitiannya menggunakan sampel 34

perusahaan industri textile dan automotive yang terdaftar di BEJ. Penelitiannya

menghasilkan kesimpulan arus kas investasi, laba kotor dan size perusahaan

memiliki berhubungan terhadap expected return sedangkan arus kas operasi dan

arus kas pendanaan tidak mempunyai pengaruh yang signifikan terhadap expected

Hakim (2006) meneliti perbandingan kinerja keuangan perusahaan dengan

metode EVA, ROA, dan pengaruhnya terhadap return saham pada perusahaan

yang tergabung dalam indeks LQ- 45 di Bursa Efek Jakarta. Hasil penelitiannya

menunjukkan bahwa metode ROA memiliki pengaruh yang positif dan signufikan

terhadap Return Saham, sedangkan metode EVA tidak memiliki pengaruh.

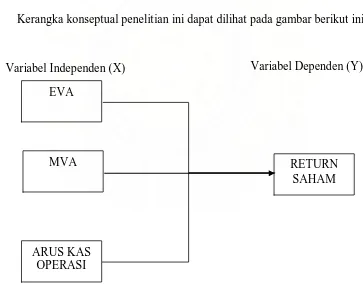

C. Kerangka Konseptual Dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual penelitian ini dapat dilihat pada gambar berikut ini :

Gambar 2.1

Kerangka Konseptual Penelitian

Variabel Independen (X) Variabel Dependen (Y)

EVA

MVA

ARUS KAS OPERASI

Seseorang melakukan investasi saham adalah untuk mendapatkan keuntungan

berupa deviden atau keuntungan lain yaitu capital gain. Investasi saham juga

mengandung resiko. Resiko dan return mempunyai hubungan positif, semakin

tinggi resiko semakin tinggi semakin tinggi return yang dihasilkan, begitu pula

sebaliknya (Hartono,2003:144). Pemegang saham perlu melakukan analisis

kinerja terhadap perusahaan terlebih dahulu untuk menentukan kebijakan

investasinya, sehingga ia dapat mengambil keputusan investasi sesuai dengan

return yang diharapkannya (expected return) dan resiko yang ia toleransi.

Pemegang saham dapat memanfaatkan laporan keuangan sebagai sumber

informasi untuk menilai kinerja perusahaan.

Stern dan Stewart memperkenalkan EVA dan MVA sebagai salah satu cara

untuk menilai kinerja perusahaan. Stern dan Steward mengatakan EVA positif

berarti perusahaan telah mampu menciptakan nilai bagi pemegang saham. Nilai

bagi pemegang saham adalah keuntungan yang ia peroleh dari investasi saham itu.

Kemampuan perusahaan untuk menciptakan nilai pemegang saham akan

berdampak pada permintaan saham. Permintaan saham akan meningkatkan harga

saham yang berarti akan menciptakan return bagi pemegang saham. Perhitungan

kinerja melalui EVA perusahaan akan berusaha menghasilkan laba yang sebesar –

besarnya diatas biaya modal. Laba diatas modal menunjukkan keberhasilan

perusahaan menciptakan nilai bagi pemegang saham. Kemampuan perusahaan

menciptakan nilai akan menarik perhatian pemegang saham yang berharap adanya

MVA menunjukkan berapa besar kekayaan yang diciptakan oleh perusahaan.

MVA positif menunjukkan kemampuan perusahaan menciptakan kekayaan bagi

pemegang saham. Djawahir (2007:32) menyatakan value added yang makin besar

maka potensi keuntungan juga makin tinggi. Meningkatnya nilai MVA akan maka

potensi keuntungan pemegang saham juga makin tinggi.

Arus kas operasi merupakan indikator kemampuan perusahaan menghasilkan

kas untuk melunasi pinjaman dan membayar dividen kepada pemegang saham.

Adanya arus kas yang tersedia, menunjukkan tersedianya kas untuk membayar

dividen. Bagi investor yang melakukan investasi jangka panjang, dividen yang ia

dapatkan merupakan return atas investasi yang ia lakukan.

2. Hipotesis Penelitian

Adapun hipotesis yang diajukan dalam penelitian adalah economic value

added, market value added dan arus kas operasi berpengaruh terhadap return

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu

penilitian yang bertujuan untuk menganalisis hubungan antara satu variabel

dengan variabel lainnya. Hubungan antarvariabelnya bersifat kausalitas. “Desain

Kausal berguna untuk mengukur hubungan-hubungan antara variabel riset atau

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

lain”. (Umar, 2003:63). Penelitian ini bertujuan untuk mengetahui apakah terdapat

hubungan yang signifikan antara economic value added, market value added dan

arus kas operasi terhadap return saham. Variabel yang akan diteliti adalah EVA,

MVA dan AKO sebagai variabel independen (X) mempunyai hubungan yang

signifikan terhadap retrun saham sebagai variabel dependen (Y).

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2005:72), “Populasi adalah wilayah generalisasi yang

terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan yang masuk

dalam indeks LQ-45 Bursa Efek Indonesia periode Februari – Agustus 2008 yaitu

“Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi

tersebut” (Sugiyono, 2005:73). Teknik penentuan sampel dalam penelitian ini

dilakukan dengan metode purposive sampling, yaitu teknik pengambilan sampel

dengan beberapa kriteria tertentu. Adapun kriteria yang ditentukan oleh penulis

adalah :

1) perusahaan tersebut masuk dalam indeks LQ-45 di BEI periode Februari –

Agustus 2008,

2) perusahaan tersebut telah terdaftar di BEI sebelum tahun 2004,

3) perusahaan tersebut melaporkan laporan keuangannya dalam mata uang

rupiah.

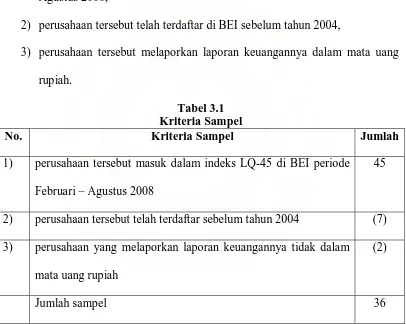

Tabel 3.1 Kriteria Sampel

No. Kriteria Sampel Jumlah

1) perusahaan tersebut masuk dalam indeks LQ-45 di BEI periode

Februari – Agustus 2008

45

2) perusahaan tersebut telah terdaftar sebelum tahun 2004 (7)

3) perusahaan yang melaporkan laporan keuangannya tidak dalam

mata uang rupiah

(2)

Jumlah sampel 36

Sumber: Penulis,2009.

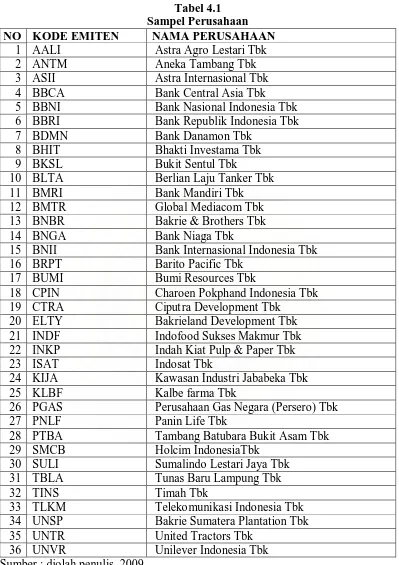

Berdasarkan kriteria tersebut, penulis menetapkan sebanyak 36 sampel

perusahaan yang masuk dalam dalam indeks LQ-45. Daftar nama perusahaan

yang menjadi sampel dalam penelitian ini akan disajikan dalam Tabel 3.2 berikut

Tabel 3.2

15 BNII Bank Internasional Indonesia Tbk 16 BRPT Barito Pacific Tbk

17 BUMI Bumi Resources Tbk

18 CPIN Charoen Pokphand Indonesia Tbk 19 CTRA Ciput ra Development Tbk

20 ELTY Bakrieland Development Tbk 21 INDF Indofood Sukses Makmur Tbk 22 INKP Indah Kiat Pulp & Paper Tbk 23 ISAT Indosat Tbk

24 KIJA Kawasan Industri Jababeka Tbk 25 KLBF Kalbe farma Tbk

26 PGAS Perusahaan Gas Negara (Persero) Tbk 27 PNLF Panin Life Tbk

28 PTBA Tambang Batubara Bukit Asam Tbk 29 SMCB Holcim IndonesiaTbk

30 SULI Sumalindo Lestari Jaya Tbk 31 TBLA Tunas Baru Lampung Tbk

32 TINS Timah Tbk

33 TLKM Telekomunikasi Indonesia Tbk 34 UNSP Bakrie Sumatera Plantation Tbk 35 UNTR United Tractors Tbk

36 UNVR Unilever Indonesia Tbk Sumber : Penulis,2009.

Jenis data dalam penelitian ini adalah data sekunder, yaitu data yang

dikumpulkan oleh lembaga pengumpul data (Kuncoro,2003:127). Data yang

digunakan yaitu laporan keuangan tahunan dari setiap perusahaan yang

merupakan sampel penelitian tahun 2004-2007, SBI dan harga saham.. Data yang

dibutuhkan dalam penelitian adalah:

1. neraca,

2. laporan laba rugi,

3. laporan arus kas,

4. catatan atas laporan keuangan,,

5. SBI,

6. harga saham.

D. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal yang didapat dari luar perusahaan.

Metode pengumpulan data dalam penelitian ini adalah dengan metode

dokumentasi atas data sekunder berupa laporan keuangan masing-masing

perusahaan. Data dalam penelitian ini diperoleh dari situs resmi

finance.yahoo.com da

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

Definisi operasional memberikan pengertian terhadap konstruk atau

diperlukan peneliti untuk mengukur. Variabel yang digunakan oleh penulis dalam

penelitian ini adalah variabel dependen dan variabel independen.

1. Variabel independen merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)

variabel lain (Sugiyono, 2006 :3). Variabel independen dalam penelitian ini

ada 3.

a. Economic value added, adalah selisih antara adjusted NOPAT selama satu

tahun buku dan capital charge, yang didasarkan pada cost of capital

dikalikan dengan adjusted net operating assets. EVA diukur dengan

satuan Rupiah per lembar saham EVA disini sama dengan formula :

EVA = NOPAT – Cost of capital

b. Market Value Added, adalah selisih nilai pasar perusahaan dikurang nilai

buku perusahaan. MVA dihitung dengan rumus :

MVA = Nilai pasar saham – Ekuitas modal yang diberikan oleh

pemegang saham

MVA = (saham beredar)(harga saham) – Total ekuitas saham biasa

c. Arus kas operasi, adalah selisih bersih antara penerimaan dan pengeluaran

kas dan setara kas yang berasal dari aktivitas operasi selama satu tahun

buku, sebagaimana tercantum dalam Laporan Arus Kas. Arus kas operasi

diukur dengan satuan Rupiah per lembar saham.

2. Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat

dalam penelitian ini adalah return saham. Return saham adalah pengembalian

yang diterima oleh para pemegang saham atas investasi yang telah dilakukan,

yang bisa berupa dividen kas dan selisih perubahan harga saham (capital

gain/loss). Dividen kas yang digunakan adalah dividen yang dibagikan setelah

tanggal laporan keuangan tahunan dipublikasikan sampai dengan tanggal

publikasi laporan keuangan tahun berikutnya. Demikian juga dengan harga

saham, mengikuti tanggal publikasi laporan keuangan. Return diukur dengan

satuan persen. Penggunaan satuan persen untuk mengukur return bertujuan

menyetarakan (ekuivalensi) dari semua saham yang diobservasi, yang mana

saham-saham tersebut memiliki harga yang berbeda-beda. Dalam Hartono

(2003:9), return dihitung dengan rumus :

t t-1

Metode analisis data dalam penelitian ini adalah metode analisis statistik.

Pengujian dilakukan dengan menggunakan software statistik dan pengujian

dilakukan setelah uji asumsi klasik.

Pengujian dalam penelitian ini menggunakan model regresi linier berganda,

yaitu:

Dimana:

Y = return saham

= konstanta

X1 = EVA

X2 = MVA

X3 = Arus kas operasi

1,2,3 = koefisien regresi

e = error

Model persamaan yang baik adalah model yang memiliki sifat penduga

yang tidak bias, linear dan varian minimum (Nachrowi, 2006: 11). Sebelum

melakukan uji hipotesis, dilakukan pengujian asumsi klasik yang tujuannya untuk

mendapatkan model persamaan yang BLUE (Best Linear Unbiased Estimator).

1. Pengujian asumsi klasik

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah data dalam

bentuk distribusi normal atau tidak. Peneliti menggunakan uji

Kolmogorov Smirnov untuk menguji normalitas data. Apabila

probabilitas > 0,05, maka distribusi data normal dan dapat digunakan

regresi berganda.

b. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain tetap maka disebut Homoskedastisitas,

demikian sebaliknya jika varians berbeda disebut Heteroskedastisitas.

Untuk mengetahui ada atau tidaknya heteroskedastisitas dalam model

regresi dapat dilihat pada grafik Scatterplot. Jika titik-titik dalam

grafik menyebar tidak membentuk pola tertentu (bergelombang,

melebar kemudian menyempit), serta tersebar baik di atas maupun di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas,

sehingga model regresi layak dipakai untuk memprediksi variabel

dependen berdasarkan masukan variabel independennya.

c. Uji Autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan

tingkat kesalahan pada periode t-1. Auto korelasi muncul karena

observasi yang berurutan sepanjang tahun yang berkaitan satu dengan

yang lainnya, hal ini sering ditemukan pada time series.

Keputusan ada tidaknya autokorelasi adalah :

1) Bila nilai DW (Durbin Watson) terletak antara batas atas (DU) dan

4 – DU, maka koefisien autokorelasi sama dengan nol artinya tidak

ada autokorelasi.

2) Bila nilai DW < DL (batas bawah), maka koefisien autokorelasi

3) Bila nilai DW > 4- DL, maka koefisien autokorelasi lebih kecil dari

nol artinya ada autokorelasi negatif.

4) Bila nilai DW terletak antara DU dengan DL atau DW terletak

diantara 4-DU dan 4-DL, maka tidak ada kesimpulan.

d. Uji Multikoloniearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi di antara variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Deteksi

adanya multikolinearitas dapat dilihat pada hasil Collinearity Statistics

pada tabel Coefficients. Pada Collinearity Statistics tersebut terdapat

nilai Variance Inflation Factor (VIF) dan Tolerance. Jika nilai VIF ada

di sekitar angka 1 dan nilai Tolerance mendekati angka 1, maka tidak

terjadi multikolonieritas.

2. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan uji-t dan uji-F. Uji –t dilakukan

untuk mengetahui signifikan tidaknya pengaruh masing – masing variabel

bebas terhadap variabel terikat, atau dengan kata lain untuk menguji

pengaruh variabel independen dan variabel dependen secara parsial.

Apabila t hitung menunjukkan nilai lebih besar dibandingkan dengan t

tabel, maka koefesien regresi variabel independen adalah signifikan.

Uji – F dilakukan untuk menguji pengaruh variabel EVA, MVA dan arus

kas operasi secara bersama – sama berpengaruh terhadap return saham

Hipotesis :

Ho: 1 = 2 = 3 = 0, tidak terdapat pengaruh yang signifikan dari variabel

– variabel independen secara bersama-sama terhadap variabel

dependennya.

Ha: 1 ≠ 2 ≠ 3 ≠ 0, terdapat pengaruh yang signifikan dari variabel

-variabel independen secara bersama-sama terhadap -variabel

dependennya.

Pada uji ini dilakukan uji satu sisi dengan tingkat signifikan sebesar 5%

untuk mendapatkan nilai F tabel, sedangkan untuk menarik kesimpulan

dari persamaan yang didapat digunakan pedoman sebagai berikut :

• Jika F hitung lebih kecil dari F tabel, atau terletak di daerah

penerimaan Ho, maka Ho diterima.

• Jika F hitung lebih besar dari F tabel, atau terletak di daerah

penolakan Ho, maka Ho ditolak.

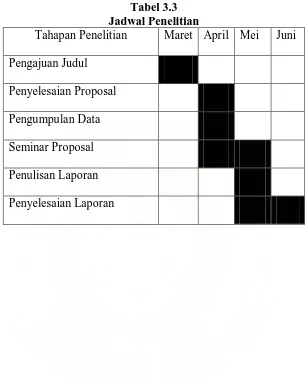

G. Jadwal Penelitian

Jadwal penelitian ini akan disajikan pada tabel 3.3.

Tabel 3.3 Jadwal Penelitian

Tahapan Penelitian Maret April Mei Juni

Pengajuan Judul

Penyelesaian Proposal

Pengumpulan Data

Seminar Proposal

Penulisan Laporan

BAB IV

ANALISIS HASIL PENELITIAN

A. DATA PENELITIAN

Dalam bab ini penulis akan menganalisis data yang telah terkumpul. Data

yang telah dikumpulkan tersebut berupa laporan keuangan dari perusahaan LQ-45

yang terdaftar di Bursa Efek Jakarta Periode Februari – Agustus 2008 tahun 2004

- 2007. Hasil pengolahan data berupa informasi untuk mengetahui hubungan

antara economic value added, market value added dan arus kas operasi terhadap

return saham. Sesuai dengan permasalahan dan perumusan model yang telah

dikemukakan, serta kepentingan pengujian hipotesis, maka teknik analisis yang

digunakan dalam penelitian ini meliputi analisis statistik.

Analisis statistik merupakan analisis yang mengacu pada perhitungan data

penelitian yang berupa angka-angka yang dianalisis dengan bantuan komputer

melalui program SPSS. Variabel penelitian yang telah terkumpul dari sumber data

yang telah dijelaskan pada bab tiga. Data variabel penelitian akan disajikan pada

lampiran yang menyajikan variabel economic value added, market value added,

arus kas operasi dan return saham.

Sampel yang memenuhi kriteria seperti yang diungkapkan dalam bab tiga

diperoleh sebanyak 36 perusahaan. Adapun perusahaan yang menjadi sampel

Tabel 4.1

15 BNII Bank Internasional Indonesia Tbk

16 BRPT Barito Pacific Tbk

17 BUMI Bumi Resources Tbk

18 CPIN Charoen Pokphand Indonesia Tbk

19 CTRA Ciput ra Development Tbk

20 ELTY Bakrieland Development Tbk

21 INDF Indofood Sukses Makmur Tbk

22 INKP Indah Kiat Pulp & Paper Tbk

23 ISAT Indosat Tbk

24 KIJA Kawasan Industri Jababeka Tbk

25 KLBF Kalbe farma Tbk

26 PGAS Perusahaan Gas Negara (Persero) Tbk

27 PNLF Panin Life Tbk

28 PTBA Tambang Batubara Bukit Asam Tbk

29 SMCB Holcim IndonesiaTbk

30 SULI Sumalindo Lestari Jaya Tbk

31 TBLA Tunas Baru Lampung Tbk

32 TINS Timah Tbk

33 TLKM Telekomunikasi Indonesia Tbk

34 UNSP Bakrie Sumatera Plantation Tbk

35 UNTR United Tractors Tbk

36 UNVR Unilever Indonesia Tbk

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum atau generalisasi (Sugiyono, 2005:142). Deskripsi suatu data dilihat dari

nilai rata-rata (mean), standar deviasi, maksimum, minimum. Berikut ini akan

dijelaskan hasil statistik deskriptif data keuangan dan variabel penelitian tahun

dari tahun 2004 - 2007.

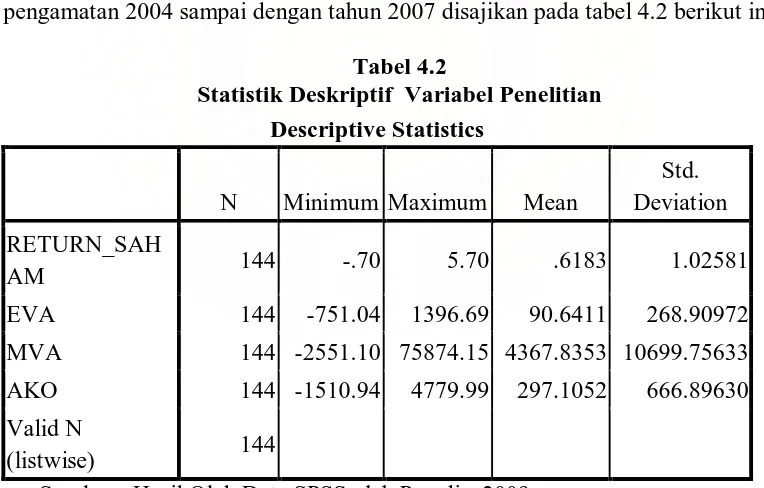

Statistik deskriptif variabel penelitian dari sampel perusahaan selama periode

pengamatan 2004 sampai dengan tahun 2007 disajikan pada tabel 4.2 berikut ini

Tabel 4.2

Statistik Deskriptif Variabel Penelitian Descriptive Statistics

MVA 144 -2551.10 75874.15 4367.8353 10699.75633

AKO 144 -1510.94 4779.99 297.1052 666.89630

Valid N

(listwise) 144

Sumber : Hasil Olah Data SPSS oleh Penulis, 2009

Tabel 4.2 menunjukkan hasil output SPSS mengenai statistik deskriptif

sebanyak 144 (36 perusahaan selama 4 tahun). Dari tabel tersebut, dapat

dijelaskan statistik deskriptif masing-masing variabel, bahwa.

a. Variabel return saham memiliki nilai maksimum sebesar 5,70, nilai minimum

sebesar -0,70, nilai mean (rata-rata) sebesar 0,6183, dengan standar deviasi

sebesar 1,02581 dan jumlah sampel sebanyak 144.

b. Variabel EVA memiliki nilai maksimum sebesar 1396,96, nilai minimum

sebesar -751,04, nilai mean (rata-rata) sebesar 90,411, dengan standar deviasi

sebesar 268,90972 dan jumlah sampel sebanyak 144.

c. Variabel MVA memiliki nilai maksimum sebesar 75874, 15, nilai minimum

sebesar -2551,10, nilai mean (rata-rata) sebesar 4367,8353, dengan standar

deviasi sebesar 10699,75633 dan jumlah sampel sebanyak 144.

d. Variabel AKO memiliki nilai maksimum sebesar 4779,99, nilai minimum

sebesar -1510,94, nilai mean (rata-rata) sebesar 297,1052, dengan standar

deviasi sebesar 666,8963 dan jumlah sampel sebanyak 144.

2. Uji Asumsi Klasik

a. Uji Normalitas

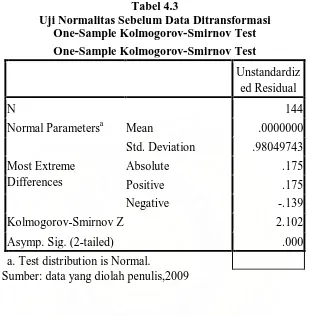

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non

parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis :

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

Tabel 4.3

Uji Normalitas Sebelum Data Ditransformasi One-Sample Kolmogorov-Smirnov Test One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 144

Normal Parametersa Mean .0000000

Std. Deviation .98049743

Most Extreme Differences

Absolute .175

Positive .175

Negative -.139

Kolmogorov-Smirnov Z 2.102

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Sumber: data yang diolah penulis,2009

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov

adalah 2,102 dan signifikan pada 0,000 maka disimpulkan data tidak terdistribusi

secara normal karena p = 0,000 < 0,05. Menurut Situmorang (2008:62), ada

beberapa cara yang dapat dilakukan jika data menyebar secara tidak normal.

Diantaranya melakukan transformasi data menjadi bentuk Logaritma natural (Ln).

Oleh karena itu, penulis memutuskan untuk melakukan transformasi data

terhadap semua variabel menjadi bentuk Logaritma natural (Ln), agar

variabel-variabel dalam penelitian ini memenuhi asumsi normalitas. Setelah itu, dilakukan

Hasil output SPSS pengujian normalitas setelah transformasi data akan

disajikan pada tabel 4.3 berikut ini:

Tabel 4.3

Hasil uji normalitas setelah transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 49

Normal Parametersa Mean .0000000

Std. Deviation .95134228

Most Extreme Differences

Absolute .125

Positive .085

Negative -.125

Kolmogorov-Smirnov Z .872

Asymp. Sig. (2-tailed) .432

a. Test distribution is Normal. Sumber : data diolah penulis, 2009.

Berdasarkan hasil pengujian K-S diatas, nilai K- S yang diperoleh adalah

0,872, dan signifikan pada 0,432, sehingga dapat disimpulkan bahwa data

terdistribusi normal dimana nilai p lebih besar dari 0,05 (p=0,432 > 0,05). Dengan

demikian secara keseluruhan bahwa nilai observasi telah terdistribusi normal.

Pada grafik histogram, dapat dilihat bahwa distribusi data tidak menceng

(skewnes) ke kiri atau ke kanan. Pada grafik normal plot, dapat dilihat titik – titik

menyebar disekitar garis diagonal dan agak mendekati garis diagonal sehingga

dapat disimpulkan data berdistribusi normal.

Dalam penelitian ini, untuk mendeteksi ada tidaknya gajala multikolonieritas

adalah dengan melihat besaran korelasi anatara variabel independen dan besarnya

tingkat kolonieritas yang masih dapat ditolerir, yaitu Tolerance > 0,10 dan

Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil pengujian: Tabel 4.5

a. Dependent Variable: LN_RETURN_SAHAM Sumber : Data yang diolah penulis, 2009.

Hasil pengujian menunjukkan angka tolerance untuk LN_EVA lebih besar

dari 0,1 (0,678 > 0,1), LN_MVA lebih besar dari 0,1 (0,776 > 0,1) dan LN_AKO

lebih besar dari 0,1 (0,568 > 0,1). Angka VIF untuk LN_EVA lebih kecil dari 10

(1,476 < 10), LN_MVA lebih kecil dari 10 (1,288 < 10 ) dan LN_AKO lebih kecil

dari 10 (1,760 < 10 ).Berdasarkan hasil pengujian tersebut diperoleh kesimpulan

tidak terdapat multikolonieritas. Hasil ini menunjukkan tidak ada hubungan antar

variabel bebas (independen).

Tingkat korelasi antar variabel bebas antara LN_EVA terhadap LN_MVA