SKRIPSI

PENGARUH DIVERSIFIKASI FEE BASED INCOME TERHADAP PROFITABILITAS (ROA) PADA BANK UMUM YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2013

OLEH

Rahmawaty Nasution

110523035

PROGRAM STUDI STRATA 1 EKONOMI PEMBANGUNAN EKSTENSI DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

PENGARUH DIVERSIFKASI FEE BASED INCOME TERHADAP PROFITABILITAS (ROA) PADA BANK YANG TERDAFTAR

DIBURSA EFEK INDONESIA (BEI) PERIODE 2009-2013

Penelitian ini bertujuan untuk mengetahui pengaruh diversifikasi pendapatan non bunga (fee based income) perbankan Indonesia terhadap Profitabilitas (ROA). Jenis data yang digunakan adalah data panel yang bersumber dari laporan laba rugi dari 18 Bank yang terdaftar di Bursa Efek Inonesia (BEI) periode 2009-2013. Yang menjadi variable Independen adalah fee Based Income (Komisi dan Provisi,Transaksi Valuta Asing, Pendapatan Lainnya) dan yang menjadi Variabel Dependen adalah ROA (Profitabilitas).

Penelitian ini menggunakan tehnik Analisis Model FEM ( fixed effect model) setelah melalui tahap Uji Chow test dan Hausman test. Hasil penelitian menunjukan Komisi dan Provisi (X1) berpengaruh positif dan signifikan terhadap Return On Asset (ROA),Transaksi valuta asing (X2) berpengaruh negatif dan tidak signifikan terhadap terhadap Return On Asset (ROA) dan Pendapatan lainnya (X3) juga berpengaruh positif dan tidak signifikan terhadap terhadap Return On Asset (ROA) pada perusahaan perbankan.

ii

ABSTRACT

PENGARUH DIVERSIFKASI FEE BASED INCOME TERHADAP PROFITABILITAS (ROA) PADA BANK YANG TERDAFTAR

DIBURSA EFEK INDONESIA (BEI) PERIODE 2009-2013

This study aims to determine the effect of non-interest income diversification (fee based income) Indonesian banking on profitability (ROA). Types of data used is panel data sourced from the income statement of 18 listed Bank Inonesia Stock Exchange (IDX) 2009-2013. Who become dependent variable is a fee-based income (Commission and Fees, Foreign Exchange Transactions, Other Income) and which became independent variable is ROA (Profitability). This study used a technique Analysis FEM model (fixed effect model) after a test phase Chow test and Hausman test. The results showed the Commission and Fees (X1) positive and significant impact on the return on assets (ROA), foreign currency transactions (X2) and no significant negative effect on the on Return On Assets (ROA) and other income (X3) is also positive and not significant on Return on Assets (ROA) in the banking company

iii

KATA PENGANTAR

Dengan memanjatkan puji dan syukur ke hadirat Allah SWT.. Atas rahmat dan karuniaNYA Penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul “Pengaruh Diversifikasi Fee Based Income Terhadap Profitabilitas (ROA) Pada Bank Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2009-2013

Penulis telah banyak menerima bantuan, bimbingan, saran, motivasi dan do’a dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini Penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

Kedua orang tua tercinta, Ayahanda Muhammad Nasir Nasution dan Ibunda tercinta Farida Areani yang senantiasa memotivasi dan memberi dukungan baik moril maupun materil sehingga Penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik. Selanjutnya Penulis menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak., CA. selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

iv

Ekonomi Pembangunan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara

3. Bapak Irsyad Lubis, SE, M. Soc, Sc., Ph.D. selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara, dan Bapak Paidi Hidayat, SE, M.Si. Selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Dan Bisnis Univeristas Sumatera Utara.

4. Ibu Dra. Raina Linda Sari, M.Si selaku Dosen Pembimbing yang telah banyak memberikan arahan dan bimbingan atas penulisan skripsi ini.

5. Seluruh Dosen dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu saya dalam menyelesaikan kegiatan akademik.

6. Seluruh teman-teman Ekonomi Pembangunan 2011 yang telah mendukung penyelesaian penulisan skripsi ini yang tidak dapat disebutkan satu persatu.

Penulis sangat berharap skripsi ini bermanfaat bagi kita semua. Amin.

Medan, April 2015

Penulis

v DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJUAN PUSTAKA 2.1. Bank ... 12

2.1.1 Pengertian Bank ... 12

2.1.2 Fungsi Bank... 15

2.1.3 Jenis-Jenis Bank ... 18

2.1.4 Pendapatan Bank ... 21

2.2 Diversifikasi Pendapatan ... 23

2.2.1 Faktor-Faktor Pendukung Diversivikasi ... 24

2.3 Fee Based Income ... 25

2.3.1 Pengertian Fee Based Income ... 25

2.3.2 Sumber-Sumber Yang Menghasilkan Fee Based Income ... 26

2.3.3 Unsur-Unsur Fee Based Income ... 31

2.4 Mengukur Tingkat Profitabilitas ... 33

2.5 Kerangka Pemikiran ... 35

2.6 Penelitian Terdahulu ... 36

2.7 Skema Kerangka Pemikiran ... 38

2.8 Hipotesis ... 40

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 41

3.2 Populasi Dan Sampel Penelitian ... 41

3.3 Teknik Pengumpulan Data ... 42

3.4 Defenisi Operasional dan Pengukuran Variabel ... 43

3.4.1 Variabel Idependen (Variabel Bebas) ... 43

3.4.2 Variabel Depemden (Variabel Terikat) ... 44

vi

3.6 Estimasi Model Regeresi Data Panel ... 46

3.6.1 Pemilihan Model (Teknik Estimasi) Regresi Data Panel ... 48

3.6.1.1 Uji Statistik F (Uji Chow) ... 50

3.6.1.2 Uji Hausman ... 51

3.6.1.3. Pengujian Asumsi Klasik (Multikolinieritas, dan Normalitas) ... 51

3.7 Pengujian Menyeluruh atau Simultan (Uji F) ... 54

3.7.1 Pengujian Individu atau Parsial (Uji t) ... 55

3.7.2 Uji Koefisien Determinasi ... 56

BAB IV ANALISIS HASIL PENELITIAN 4.1Gambaran Umum Objek Penelitian ... 57

4.2 Analisis Statistik ... 69

4.3 Analisis dan Pengujian Hipotesisis ... 71

4.3.1 Pengujian Statistik Data Panel ... 70

4.3.1.1Chow Test (Pooled vs Fixed) ... 70

4.3.1.2 Hausmant Test (Fixed vs Random) ... 72

4.4 Pengujian Asumsi Klasik (Multikolinieritas, dan Normalitas) ... 73

4.4.1 Uji Multikolineritas ... 73

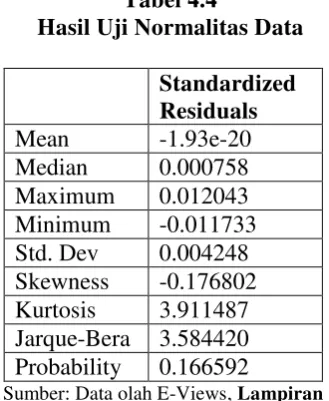

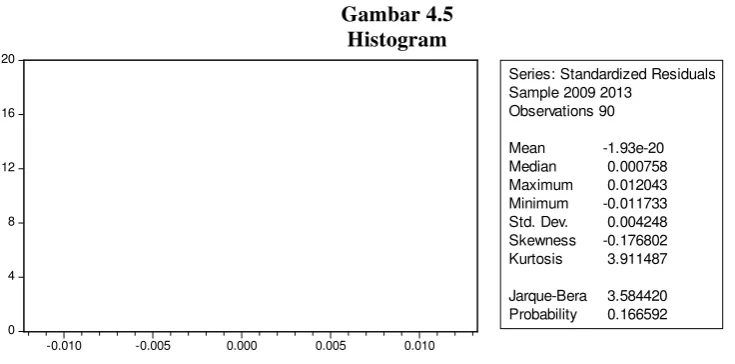

4.4.3 Uji Normalitas ... 74

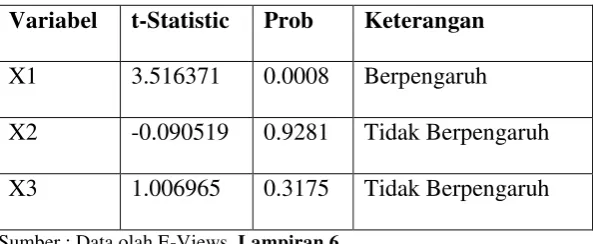

4.5 Uji t-Statistik ... 76

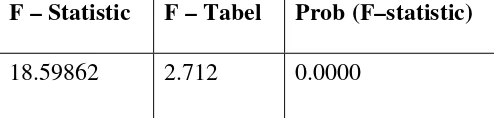

4.5.1 Pengujian Menyeluruh atau Simultan (Uji F) ... 78

4.5.2 P engujian Koefisien Determinasi (R2) ... 79

4.6 Pembahasan ... 81

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 83

5.2 Keterbatasan Penelitian ... 83

5.3 Saran ... 84

DAFTAR PUSTAKA ... 85

vii

DAFTAR TABEL

No Tabel Judul Halaman

Tabel 1.1 Pendapatan Non Bunga (Fee Based Income) ... 4

Tabel 2.1 Penelitian Terdahulu ... 37

Tabel 3.1 Sampel Penelitian ... 42

Tabel 3.2 Operasional Penelitian ... 45

Tabel 4.1 Nilai Statistik Dependen Dan Variabel Independen ... 71

Tabel 4.2 Hausman Test ... 73

Tabel 4.3 Hasil Normalitas ... 74

Tabel 4.4 Hasil Uji Hipotesis Secara Parsial ... 76

Tabel 4.5 Hasil Uji Hipotesis Secara Simultan ... 78

Tabel 4.6 Hasil Uji Koefisien Determinasi ... 79

viii

DAFTAR GAMBAR

Nomor Gambar Judul Halaman

ix

D

AFTAR LAMPIRANLampiran.1 Daftar Populasi dan Sampel Perusahaan Perbankan Lampiran.2 Data Variabel Penelitian

Lampiran.3 Hasil Pengujian Panel Unit Root dengan Software E-views 7.0 Lampiran.4 Hasil Estimasi dengan Pendekatan Pooled Least Squared Lampiran.5 Hasil Estimasi dengan Pendekatan Fixed Effect Model Lampiran.6 Hausman Test

i ABSTRAK

PENGARUH DIVERSIFKASI FEE BASED INCOME TERHADAP PROFITABILITAS (ROA) PADA BANK YANG TERDAFTAR

DIBURSA EFEK INDONESIA (BEI) PERIODE 2009-2013

Penelitian ini bertujuan untuk mengetahui pengaruh diversifikasi pendapatan non bunga (fee based income) perbankan Indonesia terhadap Profitabilitas (ROA). Jenis data yang digunakan adalah data panel yang bersumber dari laporan laba rugi dari 18 Bank yang terdaftar di Bursa Efek Inonesia (BEI) periode 2009-2013. Yang menjadi variable Independen adalah fee Based Income (Komisi dan Provisi,Transaksi Valuta Asing, Pendapatan Lainnya) dan yang menjadi Variabel Dependen adalah ROA (Profitabilitas).

Penelitian ini menggunakan tehnik Analisis Model FEM ( fixed effect model) setelah melalui tahap Uji Chow test dan Hausman test. Hasil penelitian menunjukan Komisi dan Provisi (X1) berpengaruh positif dan signifikan terhadap Return On Asset (ROA),Transaksi valuta asing (X2) berpengaruh negatif dan tidak signifikan terhadap terhadap Return On Asset (ROA) dan Pendapatan lainnya (X3) juga berpengaruh positif dan tidak signifikan terhadap terhadap Return On Asset (ROA) pada perusahaan perbankan.

ii

ABSTRACT

PENGARUH DIVERSIFKASI FEE BASED INCOME TERHADAP PROFITABILITAS (ROA) PADA BANK YANG TERDAFTAR

DIBURSA EFEK INDONESIA (BEI) PERIODE 2009-2013

This study aims to determine the effect of non-interest income diversification (fee based income) Indonesian banking on profitability (ROA). Types of data used is panel data sourced from the income statement of 18 listed Bank Inonesia Stock Exchange (IDX) 2009-2013. Who become dependent variable is a fee-based income (Commission and Fees, Foreign Exchange Transactions, Other Income) and which became independent variable is ROA (Profitability). This study used a technique Analysis FEM model (fixed effect model) after a test phase Chow test and Hausman test. The results showed the Commission and Fees (X1) positive and significant impact on the return on assets (ROA), foreign currency transactions (X2) and no significant negative effect on the on Return On Assets (ROA) and other income (X3) is also positive and not significant on Return on Assets (ROA) in the banking company

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Perbankan merupakan salah satu lembaga keuangan yang tetap menjadi tulang punggung keuangan Indonesia dalam meningkatkan perekonomian dan meningkatkan perekonomian dan meningkatkan kesejahteraan masyarakat.Bank merupakan lembaga kepercayaan dimana kepercayaan masyarakat berperan penting bagi bank,karena dengan demikian bank dapat menghimpun dana untuk keperluan operasional bank.Bank berfungsi sebagai lembaga intermediasi dimana bank membantu kelancaran sistem pembayaran,dan tidak kalah penting bank adalah lemabaga yang menjadi sarana dalam pelaksaan kebijakan pemerintah yaitu kebijakan moneter. Kewajiban bank lainnya adalah bank menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dan menyalurkannya kembali dana tersebut kemasyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnyauntuk meningkatkan taraf hidup orang banyak.

2 dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara pihak bank dengan pihak lain yang mewajibkan pihak peminjam untuk melaksanakan dengan jumlah bunga sebagai imbalan. Pihak peminjam wajib mengembalikan pinjaman pada waktu yang telah ditetapkan disertai dengan bunga yang telah disepakati.Komponen utama faktor biaya bagi bank berasal dari pendapatan bunga simpanan dan faktor utama pendapatan bagi bank berasal dari pendapatan bunga pinjaman.

Pada tahun 1997-1998 merupakan tahun kemunduran perbankan di Indonesia. Menurut Kasmir (2000:3) kemunduran perbankan Indonesia merupakan sebagai akibat kesalahan dalam mengelola perbankan. Tahun 1997-1998 perbankan mengalami kredit macet atau gagal bayar atas kredit yang diberikan kepada nasabah.

Krisis ekonomi membuat sebagian besar perbankan mengalami kerugian karena timbulnya Non Performing Loan dan negative spread antara pendapatan bunga dengan biaya bunga. Akibatnya modal bank menjadi negatif, rasio kecukupan modal (CAR) yang menurun sehingga menyebabkan bank tidak boleh melakukan aktivitas kredit.

3 menghasilkan pendapatan yang berasal dari sumber lain.Perbankan mulai mengembangkan diversifikasi produk terbaru untuk mengurangi tingkat ketergantungan pada pendapatan bunga kredit yaitu dengan melakukan inovasi terhadap pendapatan non bunga (Fee Based Income). Pada dasarnya fee based income digunakan untuk mengendalikan cost of loanable fund sehingga pendapatan bunga menjadi lebih optimal. Menurut Kasmir (2001:109) Fee based income adalah keuntungan yang didapatdari transaksi yang diberikan dalam jasa-jasa

Fee based income merupakan pendapatan yang diperoleh bank dari

pemberian jasa-jasa perbankan seperti transfer,inkaso,kliring, safe deposit box, bank card, bank notes, bank garansi, referensi bank, bank darft , letter of credit, menerima setoran-setoran (pembayaran pajak,telepon,air,listrik,dan uang kuliah), melayani pembayaran-pembayaran (gaji, pembayaran devinden , kupon, pemberian bonus/ hadiah ), transaksi valuta asing dan jasa-jasa lainnya. Adapun biaya yang terdapat dalam fee based income antara lain biaya administrasi, biaya kirim, biaya provinsi dan komisi, biaya sewa dan biaya iuran. Dalam laporan keuangan bank, fee based income dimasukan kedalam pendapatan operasional lainnya.

4 tahun. Bahkan, menurut Deutsche Bank, komposisi pendapatan non bunga perbankan Indonesia terhadap total pendapatan paling tinggi dibandingkan sejumlah negara lain di kawasan Asia. Laporan Deutsche Bank yang dirilis 2 Januari 2012 mengungkapkan porsi pendapatan non bunga perbankan Indonesia terhadap total pendapatan bank di tahun 2010 mencapai 44% bandingkan dengan negara Asia lainnya seperti yang dapat dilihat pada Tabel 1.2 .

Tabel 1.1

Pendapatan Non Bunga ( fee based income)

Negara 2010

Tabel 1.1 Pendapatan Non-Bunga (Fee Based Income) Negara 2010 Indonesia 44% Malaysia 42% Singapura 41% Hongkong 37% Thailand 36% India 25% Cina 20% Korea Selatan15% Sumber: Kontan.co.id

5 pinjaman, melainkan juga dapat diperoleh dari kegiatasan pemberian asuransi, cash management, maupun remitensi(pengiriman uang).

Kegiatan-kegiatan jasa tersebut juga dapat mendatangkan keuntungan bagi pihak bank. Keuntungan dari jasa bank ini semakin dibutuhkan bahkan dari tahun ketahun semakin meningkat. Hal ini disebabkan keuntungan dari spread based semakin kecil mengingat persaingan semakin ketat. Oleh sebab itu disamping mencari keuntungan utama tetap pada spread based. Dewasa ini semakin banyak yang mencari keuntungan lewat jasa-jasa bank .fee based income merupakan pendapatan yang memiliki resiko sangat kecil bila dibandingkan dengan pendapatan bunga. Besarnya keuntungan yang diperoleh oleh bank serta efisien dan efektif perusahaan dalam mengelola keuangan, menunjukan kinerja keuangan bank yang bagus.

Perbankan Indonesia sangat bertumpu terhadap pendapatan bunga , walaupun diversifikasi pendapatan sudah dilakukan oleh perbankan Indonesia. Deputi Gubernur BI Halim Alamsyah mengungkapkan, saat ini pertumbuhan kredit berada bekisaran 25-26 % dan akan dikembalikan ke tngkat 20-23% , tingkay yang mencermibkan tren jangka panjangnya. Pertumbuhan kredit terlalu cepat bisa mengganggu stabilitas,sehingga pertumbuhan kredit harus dikembalikan.

6 menjadi Rp 1.058,57 trilium dan kredit komsumsi 19,6% menjadi Rp 668,72 triliun.

Perbankan nasional diperkirakan akan merevisi Rencana Bisnis Bank (RBB) pada semester II-2012 ini untuk mengantisipasi kebijakan BI yang akan mengerem laju kredit perbankan. Sebab pertumbuhan kredit yang terlampau tinggu berpotensi menimbulkan overheating ekonomi. Selain merevisi RBB, bank nasional sapat mendorong peningkatan pendapatan non operasional (fee based income). Dengan demikian, bank nasional tetap dapat menjaga laba tinggi meskipun pendapatan dari bunga kredit agak menipis karena penguncuran kredit direm (08/02) (sumber :www.jaringnews.com)

Melihat hal ini, semakin banyak bank yang mencari keuntungan lewat jasa-jasa bank selain dari pendapatan bunga. Banyak upaya yang dilakukan oleh bank-bank dalam meningkatkan fee based income.

Contohnya Bank Mandiri, incar fee based income naik 30% dari produk mandiri e-fx yang diluncurkannya. Bank Mandiri icar fee based income dari transaksi valas yang dipredikisi naik 30%. Prediksi sejumlah itu, karena valas merupakan salah satu penyumbang fee based income terbesar dari Bank Mandiri.

7 dari fee based income, pendapatan terkait dengan transaksi valas. Adapun produk-produk treasury Bank Mandiri selain cash transactions produk (transaksi valas devisa umum dan banknotes),perseroan ini juga memiliki beberapa jenis produk dan jasa lain sepert lindung nilai atau hedging (sumber :

Perluasan layanan elektronik banking ini juga bisa memuluskan langkah BRI menjadi the biggest payment bank in Indonesia. Perseroan berharap, target bisa dicapai dalam dua tahun mendatang. Seperti diketahui, BRI merupakan bank

Di sisi lain, PT Bank Rakyat Indonesia Tbk (BRI) gencar meningkatkan pendapatan non bunga, hingga akhir 2012 menargetkan tambahan pendapatan berbasis biaya ( fee based income )sebesar Rp 1 triliun dari penggunaan elektronik banking. Per september 2012, fee based income dari elektronik banking bank pelat merah ini mecapai Rp. 500 miliar.

Salah satunya melalui kerja sama operator telekomunikasi,peningkatan fee based income dilakukan dengan berkerja sama dengan Indosat. Nantinya Indosat memberikan inovasi layanan mobile banking dan internet banking. Internet banking baru dan 500.000 pengguna mobile banking baru. Sementara saat ini ,pengguna internet banking mencapai 200.000 ribu orang atau sekitar 15 juta pengguna kartu debit BRI, secara perlahan terintegrasi ke electronic banking.

8 dengan unit layanan terluas di Indonesia, yaitu dengan 8.888 unit kerja dan 11.111 unit ATM di seluruh Indonesia

Fee based income berdasarkan beberapa peneliti terdahulu seperti yang dikemukakan oleh Anggadini (2002), Setiadi (2010) lebih berkontribusi terhadap peningkatan profitabilitas pendapatan dengan risiko yang relatif kecil. Fee based income dianggap sebagai alternatif baru dan peluang besar dalam dunia perbankan

Usaha bank membenahi diri melalui bisnis fee based income seperti telah diuraikan diatas , tidak terlepas dari usaha bank untuk mencapai tujuan perusahaan yaitu perolehan laba maksimal atau dengan kata lain pencapaian tingkat profitabilitas yang sehat dan wajar.

Profitabilitas tidak hanya penting bagi pengelola bank, tapi juga stakeholders lainnya. Bagi perusahaan tertentu, tentu profitabilitas berkaitan langsung dengan tingkat pendapatan yang akan diperoleh. Bagi masyarakat, khususnya nasabah , tidak akan merasa was-was dalam menyimpan uangnya dibank, karena bank yang memiliki profitabilitas dapat dikatakan mempunyai modal yang cukup dan jaug dari resiko kebangkrutan. Dengan kata lain, profitabilitas dapat mempengaruhi kepercayaan masyarakat. Bagi pemerintah, bank yang memiliki profitabilitas yang tinggi, maka bank tersebut digolongkan bank sehat.

9 katena dengan fee based income perbankan dapat meminimalisirkan tingkat ketergantungan pendapatan terhadap bunga hanya berdasarkan service terhadap nasabah dengan risiko lebih kecil. Berbeda dengan pendapat DeYoung dan Rice (2001) fee based income ber pengaruh positif terhadap peningkatan profitabilitas perbankkan yang disebabkan oleh kemajuan teknologi. Kemajuan teknologi merupakan salah satu faktor peningkatan fee based income dan peningkatan service diberikan nasabah terhadap masyarakat.

10 1.2Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka permasalahan dalam penelitian ini dapat diidentifikasi sebagai berikut :

1. Apakah ada pengaruh Provisi dan Komisi terhadapat Return on Asset (ROA) pada perusahaan perbankan?

2. Apakah ada pengaruh Transaksi valuta asing terhadapat Return on Asset (ROA) pada perusahaan perbankan?

3. Apakah ada pengaruh Pendapatan Lainnya terhadapat Return on Asset (ROA) pada perusahaan perbankan

1.3Tujuan Penelitian

Adapun tujuan yang hendak dicapai penulis dalam penelitian ini adalah : 1. Untuk mengetahui pengaruh Provisi dan komisi terhadap Return On

Assest Pada perusahaan perbankan.

2. Untuk mengetahui pengaruh Transaksi valuta asing terhadap Return On Assest Pada perusahaan perbankan.

3. Untuk mengetahui pengaruh pendapatan lainnya terhadap Return On Assest Pada perusahaan perbankan

1.4Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat: 1. AKADEMIK

11 dalam melakukan penelitian yang berkaitan dengan diversifikasi pendapatan dan risiko perbankan.

2. PERBANKAN

Penelitian ini diharapkan memberikan manfaat kepada perbankan dan dapat dijadikan bahan pertimbangan perbankan dalam melakukan kegiatan perbankan untuk meminimalisir risiko dan menambah tingkah kewaspadaan perbankan akan setiap kegiataan yang dilakukan

3. PEMERINTAH

12

BAB II

TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Kata Bank sudah tidak asing lagi bagi kita, terutama yang tinggal diperkotaan, bahkan dipedesaan sekalipun. Menyebut kata Bank setiap orang selalu mengkaitkan dengan uang. Ditinjau dari fungsi dan perannya, terdapat beberapa definisi tentang bank, antara lain bahwa bank adalah industri jasa yang mempunyai fungsi sebagai mediator dari pihak yang berkelebihan dana dengan pihak yang membutuhkan dana.

13 jelaslah bahwa bank merupakan suatu badan usaha yang memiliki wewenang dan fungsi untuk menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat. Dalam penyaluran dananya, diharapkan bank tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi pemilik bank tetapi kegiatannya harus diarahkan pada peningkatan taraf hidup masyarakat.

Maka dapat ditarik kesimpulan bahwa perbankan adalah tempat perantara keuangan, maka faktor utama dalam menjalankan dunia perbankan adalah “trust”atau “kepercayaan” masyarakat dalam menggunakan jasa perbankan. untuk dapat meningkatkan taraf hidup rakyat tentu diperlukan modal kepercayaan masyarakat dan kepercayaan ini akan diberikan hanya kepada bank yang sehat, oleh karena itu pihak manajemen bank harus berupaya untuk dapat menjaga dan meningkatkan kinerja. Pengelolaan perbankan harus sangat diperhatikan agar dapat memperoleh keuntungan seperti tujuan utama mendirikan bank. Dari uraian diatas dapat dijelaskan bahwa usaha perbankan meliputi tiga kegiatan utama, yaitu:

1. Bank sebagai lembaga penghimpun dana dari masyarakat.

2. Bank sebagai lembaga penyalur dana ke masyarakat dalam bentuk pinjaman(kredit).

3. Bank sebagai lembaga yang memberikan jasa bank lainnya seperti jasa setoran, transfer, inkaso, dan lain-lain.

14 Tujuan dari kegiatan service yang diberikan kepada nasabah adalah memperlancar jasa perbankan yang ada dan memperoleh keuntungan lainnya dalam jasa-jasa bank lainnya. Keuntungan dari transaksi jasa-jasa bank disebut fee based Income dengan tingkat keuntungan yang pasti dan risiko kerugian yang

kecil.

Menurut Siamat (2005) memberikan jasa-jasa bank lainnya kepada nasabah dapat berupa:

1.Transfer,

merupakan jenis pengiriman uang yang dapat menyederhanakan lalu lintas pembayaran adalah dengan pengiriman uang keluar baik dalam negeri maupun luar negeri.

2. Kliring,

cara penyelesaian utang piutang dalam bentuk warkat atau surat berharga antara bank-bank peserta kliring di suatu tempat tertentu.

3 .Inkaso,

memberikan jasa penagihan kepada nasabah atas warkat-warkat kliring yang dimilikinya, termasuk warka yang diterbitkan oleh pihak atau bank yang berada di luar wilayah kliring.

4.Letter of Credit (L/C),

15 dimana jaminan yang diberikan kepada nasabah untuk memenuhi

kewajibannya kepada pihak lain apabila nasabah yang bersangkutan tidak memenuhi kewajibannya.

6.Safe Deposit Box

jasa penyimpanan dokumen berupa surat-surat atau benda berharga. Safedeposit box lebih dikenal dengan nama safe loket

7.Bank Card

jasa penerbitan kartu kartu kredit yang dapat digunakan dalam berrbagai transaksi dan penarikan uang tunai di ATM.

2.1.2 Fungsi Bank

Fungsi pokok bank umum seperti yang dikemukakan oleh Malayu Hasibuan (2009:3) adalah:“Fungsi utama perbankan adalah sebagai penghimpundan penyalur dana masyarakat.”Sedangkan Herman Damawi (2011:58) menyatakan fungsi-fungsi yang dilakukan bank umum agar dapat menjalankan perannya yaitu:

1. Menghimpun dana dari tabungan masyarakat, 2. Menyediakan dana untuk dipinjamkan (kredit), 3. Menyediakan jasa lalu lintas pembayaran, 4. Menciptakan uang giral,

5. Menyediakan fasilitas untuk memperlancar perdangan luar negeri, 6. Menyediakan jasa-jasa trusty(wali amanat),

16 Fungsi Bank menurut Sigit Triandaru dan Totok Budisantoso (2006:9) yaitu:

“Secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agent of development,dan agent of services”. Masing-masing dari fungsi tersebut diuraikan pada penjelasan sebagai berikut:

1.Agent of trust

Dasar utama dari kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank. Pihak bank sendiri akan menempatkan atau menyalurkan dananya pada debitor atau masyarakat apabila dilandasi adanya unsur kepercayaan. Pihak bank percaya bahwa debitor bank tidak akan menyalahgunakan pinjamannya, debitor akan mengelola dana pinjaman dengan baik, debitor akan mempunyai kemampuan membayar pada saat jatuh tempo, dan debitor mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh Tempo.

2.Agent of development

17 sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, dan kegiatan konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran

kegiatan investasi, distribusi, dan konsumsi tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

3.Agent of services

Di samping melakukan kegiatan penghimpun dana dan penyalur dana bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa yang ditawarkannya antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

18 2.1.3 Jenis-Jenis Bank

Kasmir (2012:4) mengemukakan dalam praktiknya lembaga keuangan Bank terdiri dari:

1. Bank Sentral, 2. Bank Umum,

3. Bank Perkrediran Rakyat.

Masing-masing dari fungsi tersebut diuraikan pada penjelasan sebagai berikut:

1. Bank Sentral

Bank Sentral di Indonesia dilaksanakan oleh Bank Indonesia dan memegang fungsi sebagai bank sirkulasi, bank to bank, dan lender of the last. Biasanya pelayanan yang diberikan oleh Bank Indonesia lebih banyak kepada pihak pemerintah dan dunia perbankan. Dengan kata lain nasabah Bank Indonesia dalam hal ini lebih banyak kepada lembaga perbankan.Tujuan utama Bank Indonesia sebagai Bank Sentral adalah mencapai dan memelihara kestabilan nilai rupiah. Untuk mencapai tujuan tersebut Bank Sentral mempunyai tugas menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem devisa serta mengatur dan mengawasi bank.

2. Bank Umum

19 dengan nama bank komersil dan dikelompokkan ke dalam 2 jenis yaitu bank umum devisa dan bank umum non devisa. Bank umum yang berstatus devisa memiliki produk yang lebih luas daripada bank yang berstatus non devisa, antara lain dapat melaksanakan jasa yang berhubungan dengan seluruh mata uang asing atau jasa bank ke luar negeri.

3. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) merupakan bank yang khusus melayani masyarakat kecil di kecamatan dan perdesaan. Bank Perkreditan Rakyat berasal dari Bank Desa, Bank Pasar,Bank Lumbung Desa, Bank Pegawai dan bank lainnya yang kemudian dilebur menjadi Bank Perkreditan Rakyat. Jenis produk yang ditawarkan oleh Bank Perkreditan Rakyat relatif sempit jika dibandingkan dengan bank umum, bahkan ada beberapa jenis jasa bank yang tidak boleh diselenggarakan oleh Bank Perkreditan Rakyat.

Dalam segi kepemilikan adalah siapa saja yang memiliki bank tersebut. Kepemilikan dapat dilihat melalui akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Dilihat dari segi kepemilikan, jenis bank adalah:

1. Bank milik Pemerintah, dimana akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan dimiliko oleh pemerintah 2. Bank milik swasta nasional merupakan bank yang seluruh atau sebagian

20 3. Bank milik asing merupakan cabang dari bank yang ada di luar negeri,

bank milik swasta asing maupun pemerintah asing suatu negara.Bank dibedakan berdasarkan status, dimana pembagian berdasarkan kedudukan suatu bank. Kedudukan atau status menentukan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya.

Jenis bank dilihat dari status dibagi ke dalam dua macam, yaitu:

1. Bank Devisa adalah bank yang dapat melakukan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, seperti transfer ke luar negeri, inkaso ke luar negeri. Kegiatan bank devisa termasuk dalam kegiatan diversifikasi pendapatan dimana pendapatan yang diperoleh tidaklah bersumber pada pendapatan bunga.

2. Bank Non Devisa adalah bank yang belum memiliki izin untuk melakukan transaksi sebagai bank devisa. Bank non devisa merupakan kebalikan dari bank devisa, dimana transaksi yang dilakukan masih dalam batas–batas suatu negara.

Jenis bank yang terakhir dilihat berdasarkan cara menentukan harga dapat diartikan sebagai cara penentu keuntungan yang akan diperoleh. Dilihat dalam menentukan harga jual maupun beli, bank dibagi menjadi dua kelompok yaitu:

21 jual, (2) untuk jasa bank lainnya, pihak bank menetapkan biaya dimana kegiatan

tersebut disebut dengan istilah fee based.

2. Bank yang berdasarkan Prinsip Syariah. Penentuan harga bank berdasarkan

prinsip syariah berbeda dengan prinsip konvensional. Prinsip syariah menentukan

aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain baik

dalam menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2.1.4 Pendapatan Bank

Tujuan utama bank melaksanakan kegiatan penggunaan dana atau penanaman dana adalah untuk memperoleh penghasilan berupa pendapatan. Pendapatan bank mutlak harus ada untuk menjamin kontinuitas bank bersangkutan. Menurut Malayu Hasibuan (2009:99) pendapatan bank adalah:“Jika jumlah penghasilan yang diterima lebih besar daripada jumlah pengeluaran (biaya) yang dikeluarkan”

Pendapatan bank terdiri dari beberapa komponen N.Lapoliwa dan Daniel S. Kuswandi (2007:264) menyatakan bahwa:“Pendapatan dalam bank terdiri dari beberapa komponen seperti pendapatan bunga, pendapatan provisi kredit, pendapatan komisi, dan pendapatan lainnya sebagai akibat dari transaksi bank yang merupakan kegiatan utama ataupun bukan.”

22 “Pendapatan bunga (interest income) dan pendapatan non bunga (fee based income).”

Masing-masing akan dijelaskan sebagai berikut: 1. Pendapatan bunga (interest income)

Pendapatan yang diperoleh dalam bentuk bunga atas pemberian kredit sebagai penyalur dana kepada masyarakat baik perorangan atau badan usaha dan juga penempatan dana kepada bank lain.

2. Pendapatan non bunga (fee based income) Pendapatan provisi, fee atau komisi yang diperoleh bank yang bukan merupakan pendapatan bunga. Pendapatan ini dapat juga diperoleh dari pemasaran produk maupun transaksi jasa perbankan.

Malayu Hasibuan (2009:100) mengemukakan bahwa sumber pendapatan bank berasal dari :

a. Bunga kredit yang disalurkan oleh bank yang bersangkutan b. Ongkos-ongkos lain lintas pembayaran;

c. Penjualan buku cek, bilyet giro, setoran, dan bilyet deposito d. Sewa safe deposit box

e. Komisi dan provisi f. Jual beli valas.

g. Penjualan inventaris yang telah disusut habis ,Call money market. h. Agio saham

23 2.2 Diversifikasi Pendapatan

Diversifikasi pendapatan merupakan salah satu usaha perbankan dalam meningkatkan profitabilitas bank. Diversifikasi pendapatan termasuk kemampuan bank untuk mendapatkan fee based income dan diversifikasi penanaman dana, serta penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya.Diversifikasi pendapatan sudah menjadi sebuah tren dalam kalangan dunia perbankan.

Diversifikasi di dunia perbankan dapat dikatakan berkembang dengan cepat pesat, karena diversifikasi merupakan sebuah peluang dalam memperoleh laba selain dari pendapatan bunga (net interest income).Diversifikasi memang perlu dilakukan dalam setiap kegiatan usaha, termasuk dalam kegiatan perbankan.

Menurut Kasmir (2000) diversifikasi produk cenderung meningkatkan porsi pendapatan non interest income .Non interest income berasal dari pendapatan jasa (service) yang diberikan kepada nasabah.

Menurut Lepetit (2007) dan DeYoung (2001) diversifikasi pendapatan merupakan sebuah gabungan antara net interest income dengan non interest income dan kegiatan diversifikasi ini akan memberikan banyak manfaat terhadap profitabilitas bank. Stiroh et al (2004) menganggap kegiatan pendapatan non interest income sebagai ukuran dari tingkat kegiatan non perbankan atau

24 menyebabkan pergeseran dimana sumber pendapatan kredit bergeser menjadi kegiatan non tradisonal yang menghasilkan fee income.

Pendapatan non interest income memainkan peranan penting dalam pendapatan perbankan,pergeseran terhadap pendapatan non interest telah memberikan kontribusi ke tingkat yang lebih tinggi terhadap pendapatan perbankan tahun-tahun ini, tetapi hal tersebut juga dapat menurunkan volatilitas laba bank dan mengurangi risiko. Hal tersebut didasari dengan anggapan bahwa pendapatan non bunga tidak berkorelasi sempurna dengan kegiatan yang mengha silkan pendapatan bunga

Karena kegiatan fee based income mendorong bank untuk mengejar kegiatan diversifikasi pendapatan yang dapat mempengaruhi perbankan karena pangsa pasar yang cukup besar dengan sistem bank yang berukuran besar akan sangat sulit dalam memonitor.

2.2.1 Faktor Pendukung Diversifikasi

25 dalam melakukan transaksi. teknologi (ATM, internet banking dan mesin teller) dapat memperkecil biaya proses transaksi keuangan, mengurangi biaya pengumpulan mempermudah memperoleh informasi, dan pengolahan informasi menjadi lebih menurun.

Ukuran perbankan juga menjadi dasar dalam melakukan keputusan diversifikasi pendapatan. Untuk ukuran bank besar dapat mengambil posisi yang lebih agresif terhadap kegiatan diversifikasi pendapatan dari bank yang berukuran lebih kecil, karena kegiatan fee based terkait dengan biaya tetap yang dimiliki oleh bank. Semakin besar ukuran bank, maka semakin banyak ragam produk yang ditawarkan. Kemampuan bank dapat dilihat dari segi permodalan, manajemen serta fasilitas sarana dan prasarana yang dimilikinya (Kasmir : 2000)

2.3 Fee Based Income

2.3.1 Pengertian Fee Based Income

26 produktif juga memberikan komitmen jasa-jasa lainnya yang menghasilkan fee based income (pendapatan non bunga).”

Sedangkan pengertian fee based income menurut Kasmir (2012:129) adalah : “Fee based income adalah keuntungan yang didapat dari transaksi yang diberikan dalam jasa-jasa bank lainnya” Sedangkan Sigit Triandaru dan Totok Budisantoso (2006:86) mengemukakan mengenai fee based income yaitu: “Dalam rangka menambah sumber-sumber penerimaan bagi bank serta untuk memberikan pelayanan kepada nasabahnya, bank menyediakan berbagai bentuk jasa-jasa. Semakin pesatnya persaingan antar bank mendorong tidak hanya mengandalkan pada sumber penerimaanya yang utama dari penyaluran kredit melainkan juga dari jasa-jasa yang diberikan. Penerimaan atau income yang berasal dari pemberian jasa-jasa disebut fee based income.”

Dari pengertian maka jelaslah bahwa kegiatan perbankan selain menghimpun dana dan menyalurkan dana adalah melakukan keiatan jasa-jasa pendukung lainnya. Jasa-jasa pendukung ini diberikan untuk mendukung dan memperlancar kegiatan menghimpun dana dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak langsung.

Dimana bank akan mendapatkan fee based income dari hasil memberikan jasa bank.

2.3.2 Sumber-sumber Yang Menghasilkan Fee Based Income

Berikut ini akan dibahas mengenai beberapa produk yang menghasilkan fee based income dan pengertian dari beberapa produk yang menghasilkan fee

27 1. Jasa perbankan dalam negeri

2. Jasa perbankan luar negeri

3. Kegiatan dan jasa perbankan lainnya.

Masing-masing dari jasa tersebut diuraikan pada penjelasan sebagai berikut:

1. .Jasa perbankan dalam negeri, yaitu: a. Transfer (kiriman uang dalam negeri)

Jasa yang diberikan bank dalam pengiriman uang antar-bank atas permintaan pihak ketiga yang ditujukan kepada penerima di tempat lain. b. Delegasi kredit

Perintah tertulis kepada bank untuk membayarkan sejumlah uang secara berkala kepada seseorang atau suatu bahan dalam jumlah dan jangka waktu tertentu.

c. Inkaso

Jasa yang diberikan bank atas permintaan nasabah untuk menagihkan pembayaran suatu atau dokumen berharga kepada pihak ketiga di tempat lain di mana bank yang bersangkutan mempunyai cabang atau pada bank yang lain.

d. Bank guarantee

28 e. Surat keterangan bank

Surat keterangan bank adalah keterangan tertulis dari bank untuk pihak lain mengenai seorang nasabah/badan hukum dalam hubungannya dengan bank.

f. Safe deposit box (SDB)

Suatu jasa yang diberikan bank dalam penyimpanan barang-barang berharga dan surat-surat berharga.

g. Letter of credit dalam negeri

Suatu jaminan bersyarat dari bank pembuka L/C untuk membayarkan wesel - wesel yang ditarik oleh beneficiary sepanjang memenuhi persyaratan yang ditetapkan di dalam L/C.

h. ATM (Automated teller machine)

Suatu sistem pelayanan yang diberikan bank kepada nasabahnya secara elektronik dengan menggunakan komputer untuk mengupayakan penyelesaian-Penyelesaian secara otomatis dari sebagian fungsi yang biasanya dilakukan oleh teller.

i. Kartu bank

Kartu plastik yang dikeluarkan bank yang diberikan kepada nasabah pemegang rekening giro dan tabungan bank untuk kemudahan nasabah dalam melakukan transaksi keuangan yang diperkenankan oleh bank. j. Fasilitas on line

29 komputer, sehingga kiriman uang dapat diterima oleh penerima uang dalam waktu beberapa detik.

2.Jasa Perbankan Luar Negeri, yaitu: k. Transfer luar negeri

Kiriman uang dari atau ke luar negeri yang dilakukan bank atas permintaan nasabah dengan menggunakan telex, mail, dan draft.

l. Draft

Surat perintah bayar tidak bersyarat yang diterbitkan oleh bank kepada korespondennya untuk dibayarkan kepada seseorang atau perusahaan. m. Collection

Tagihan untuk membayar atau mengaksep dari seseorang atau perusahaan di luar negeri kepada seseorang atau perusahaan di luar negeri (atau sebaliknya) atas suatu surat atau dokumen berharga melalui bank.

n. Garansi bank

Suatu jaminan yang diberikan bank yang menyatakan bahwa pihak bank memberikan jaminan untuk memenuhi kewajiban apabila pihak yang dijamin di kemudian hari ternyata gagal atau tidak dapat memenuhi kewajibannya kepada pihak lain sesuai dengan perjanjian.

o. Traveler Cheks (TC)

30 p. Transaksi ekspor/impor

Perdagangan dari dalam keluar negeri, sedangkan transaksi impor adalah perdangan dari luar negeri ke dalam negeri.

3. Kegiatan dan jasa perbankan lainnya, yaitu: q. Kegiatan money market(pasar uang)

Kegiatan yang bersifat abstrak (tidak ada transaksi secara tunai ataupun derivatif dibursa efek melalui perantara (broker/pialang). Bursa efek adalah tempat atau sarana untuk mempertemukan permintaan dana (emiten) dan penawar dana (investor) terhadap dana jangka panjang dalam bentuk efek.

r. Kegiatan foreign exchange (forex)

Kegiatan bank dalam melakukan pertukaran atau jual beli mata uang asing atau valuta asing (valas).

s. Kegiatan pasar modal (capital market)

Kegiatan bank dalam melakukan jual beli saham, obligasi, ataupun derivatif dibursa efek melalui perantara (broker/pialang). Bursa efek adalah tempat atausarana untuk mempertemukan peminta dana (emiten) dan penawar dana (investor) terhadapa dana jangka panjang dalam bentuk efek

t. Layanan custody (custodian service)

Layanan terpadu atas kegiatan transaksi efek yang dilakukan nasabah yang meliputi:

31 - Layanan transaksi (trade dearing service),

- Layanan informasi (information service). u. Layanan broker (brokerage service)

Layanan jasa bank yang diberikan kepada nasabah untuk melakukan jual beli saham, obligasi, sertifikat danareksa, dan surat berharga lainnya di bursa efek.

v. Gold card

Kredit yang dikeluarkan bank dengan kerja sama dengan penerbit kartu kredit di luar negeri untuk mengkombinasikan fasilitas gold card dari penerbit itu (termasuk transaksi dalam valas) dengan jasa-jasa yang diberikan oleh bank.

2.3.3 Unsur-unsur Fee Based Income

Menurut Lukman Dendawijaya (2009:111) pendapatan operasional bank terdiri atas:

1. Hasil bunga 2. Provisi dan komisi

3. Pendapatan valuta asing lainnya 4. Pendapatan lainnya.”

Karena fee based income merupakan pendapatan operasional non bunga, maka unsur-unsur pendapatan operasional yang masuk kedalamnya adalah :

a. Pendapatan atas komisi dan provisi

32 Penjelasannya:

a. Pendapatan atas provisi dan komisi

Yang dimasukan keposini adalah provisi dan komisi yang dipungut atau diterima oleh bank dari berbagai jasa keuangan yang dilakukan,seperti provisi kredit, provisi transfer, komisi pembelian/penjualan efek-efek dan lain-lain.

Sedangkan menurut N.Lapoliwa dan Daniel S. Kuswandi (2007:267) pengertian provisi dan komisi adalah:“Provisi kredit merupakan sumber pendapatan bank yang akan diterima dan diakui sebagai pendapatan pada saat kredit disetujui oleh bank. Biasanya provisi kredit langsung dibayarkan oleh nasabah yang bersangkutan.

Komisi merupakan pendapatan bank yang sedang digiatkan belakangan ini. Komisi ini merupakan beban yang diperhitungkan kepada para nasabah bank yang mempergunakan jasa bank. Komisi juga lainnya dibukukan langsung sebagai pendapatan pada saat bank menjual jasa kepada para nasabah.”

b.Pendapatan dari hasil transaksi valuta asing

Yang dimasukkan ke dalam pos ini adalah keuntungan yang diperoleh bank dari berbagai transaksi devisa, misalnya selisih kurs pembelian/penjualan valuta asing, selisih kurs karena konversi provisi, komisi, dan bunga yang diterima dari bank bank di luar negeri.

33 transaksi valas harus diakui sebagai pendapatan atau beban dalam perhitungan laba rugi tahun berjalan”

c.Pendapatan operasional lainnya

Yang dimasukan ke pos ini adalah pendapatan lain yang merupakan hasil langsung dari kegiatan lainnya yang merupakan kegiatan operasional bank yang tidak termsuk ke dalam rekening pendapatan di atas, misalnya dividen yang diterima dari saham yang dimiliki. Sedangkan menurut N.Lapoliwa dan Daniel S. Kuswandi (2007:270) pengertian pendapatan operasional adalah:“Pendapatan operasioanl lainnya adalah penerimaan deviden dari anak perusahaan atau penyertaan saham, laba rugi penjualan surat berharga pasar modal dan lainnya”. 2.4. Mengukur Tingkat Profitabilitas

Untuk mengukur tingkat profitabilitas suatu bank, umumnya digunakan rasio profitabilitas. Dalam perhitungan rasio profitabilitas ini biasanya dicari hubungan timbal balik antarpos yang terdapat pada laporan laba rugi bank ataupun hubungan timbal balik antarpos yang terdapat pada laporan laba rugi bank dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan.

Menurut Lukman Dendawijaya (2009:118-119), analisis rasio profitabilitas suatu bank umumnya terdiri dari:

1. Return On Assets(ROA), 2.Return On Equity(ROE),

34 Masing-masing dari rasio tersebut diuraikan pada penjelasan sebagai berikut:

1.Return On Assets(ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Rasio ini dapat dirumuskan sebagai berikut:

2.Return On Equity(ROE)

ROE adalah perbandingan antara laba bersih bank dengan modal sendiri. Rasio ini banyak diamati oleh pemegang saham bank serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan (jika bank tersebut telah go public). Rasio ini dapat dirumuskan sebagai berikut:

Return Of Assest = Laba Bersih x 100%

Return On Equity= Laba bersih x 100 %

35 3.Rasio Biaya Operasional (BOPO)

Rasio biaya operasional adalah perbandingan antara biaya operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio ini dapat dirumuskan sebagai berikut:

4. Net Profit Margin(NPM)

NPM adalah rasio yang menggambarkan tingkat keuntungan (laba) yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Rasio ini dapat dirumuskan sebagai berikut

2.5. Kerangka Pemikiran

Dewasa ini fasilitas dan layanan yang diberikan oleh bank memiliki kontribusi besar bagi pendapatan operasinal bank, pendapatan yang berasal dari fasilitas dan layanan tersebut dikenal fee based income. Salah satu strategi usaha yang menjadi sasaran perbankan nasional dan menjadi usaha yang cukup trend saat ini adalah strategi meningkatkan aktivitas fee based income.

BOPO = Biaya Beban Operasional x 100%

Pendapatan Operasional

Net Profit Margin = Laba bersih x 100%

36 Fee based income saat ini dijadikan alternatif pendapatan operasional bank

seiring dengan semakin menurunnya pendapatan operasional yang berasal dari interest incomedan mengingat keuntungan yang diperoleh dari spread based semakin sulit akibat beberapa faktor, maka fee based income memiliki peluang untuk meningkatkan laba yang diperoleh.Keuntungan lain yang diperoleh dari bisnis fee based ini adalah dituntutnya kesiapan bank dalam hal pemanfaatan teknologi dan faktor profesional sumber daya manusianya, yang secara keseluruhan akan menandakan semakin survive industri perbankan di Indonesia.

Menurut Kasmir (2012:129) pendapatan non bunga (fee based income) adalah

“Fee based income adalah keuntungan yang didapat dari transaksi yang diberikan dalam jasa-jasa bank lainnya”

Tabel 2.1

Peneleti terdahulun Pengembangan Hipotesis

37

Melihat potensi yang begitu besar, oleh karena itu kegiatan fee based income harus bisa menjadi pendapatan yang potensial kepada bank untuk bisa melakukan investasi dimasa yang akan datang, sehingga diperkirakan memiliki hubungan dengan tingkat profitabilitas bank. Profitabilitas merupakan salah satu faktor yang digunakan untuk mengukur tingkat kesehatan suku bank.

38 peningkatan fee based income dapat meningkatnya profitabilitas. Berdasarkan uraian diatas, dapat digambarkan kerangka pemikiran sebagai berikut

Skema Kerangka Pemikiran

Berdasarkan skema alur berfikir tersebut, sesuai dengan rumusan masalah yang telah ditetapkan, maka untuk menguji pengaruh fee based income terhadap tingkat profitabilitas maka diperlukan suatu hubungan yang digambarkan dalam paradigma penelitian sebagai berikut:

Aktivitas Perbankan

Pendapatan Bank

Produk:

Pembiayaan dan Pendanaan

Jasa Pelayanan: Tranfer, Inkaso, Giro, ATM,Draft, L/C, dll.

Pendapatan Bunga (Interest Income)

Pendapatan Non Bunga (Fee Based Income)

Profitabilitas Kinerja Bank

Laba Produk dan Jasa

39

Penerimaan berupa biaya adminitrasi (provisi/komisi) merupakan kegiatan fee based income bagi bank. Komisi adalah imbalan atau jasa perantara yang diterima atau di bayar atas suatu transaksi atau aktivitas yang mendasar komisi merupakan beban yang ditanggung oleh nasabah bank dimana pendapatan diperoleh dengan pemberikan service yang diberikan kepada nasabah dimana pendapatan yang diperoleh dengan memberikan service termaksud dalam fee based income atau pendapatan diperoleh tanpa bunga.fee based income merupkan

versifikasi pendapatan yang diharapkan dapat memaksimalkan laba.

Pendapatan perdagangan ( tranding income ) dari tahun ketahun mengalami peningkatan. Menurut Saliguri (2012). Tranding Income pendapatan yang berasal dari financial instrument. Peningkatan perdagangan berpengaruh positif terhadap peningkatan fee based income perbankan.

Dari penjelasan diatas, bahwa fee based income berpengaruh terhadap pendapatan profitabilitas suatu bank. Dengan meningkatnya fee based income maka diikuti dengan meningkatnya biaya yang dapat menimbulkan pendapatan.

Tranding Income (TI)

Comission (COM)

Pendapatan lainnya

40 2.8. Hipotesis

41 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantatif penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih Penelitian ini untuk mengetahui pengaruh variabel bebas, yaitu Fee based income ( pendapatan diluar bunga) terhadap vaiabel terikat yaitu Profitabilitas.

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan perbankan Badan Usaha Milik Negara (BUMN) dan Bank Umum Swasta Nasional (BUSN) Devisa yang terdaftar di Bursa Efek Indonesia ( BEI) pada periode 2009-2013 yaitu sebanyak 22 perusahaan.Adapun pemilihan sampel sebagai berikut:

1. Perusahaan yang ternasuk dalam kelompok perbankan yang terdaftar di BEI dan mempublikasikan laporan keuangan berturut-turut dari tahun 2009-2013 2. Perusahaan perbankan yang mempunyai laporan auditor independen selama

tahun 2009-2013

3. Perusahaan Perbankan yang memperoleh pedapatan fee based income yang terdiri atas provisi dan komisi, transaki valuta asing, dan pendapatan lainnya pada periode tahun 2009-2013.

4. Perusahaan perbankan yang tidak mengalami kerugian pada periode tahun 2009-2013

42 Tabel 3.1

Sampel Penelitian No Nama Perusahaan 1. Bank BRI

2. Bank Mandiri 3. Bank BNI

4. Bank Artha Graha Internasional 5 Bank Central Asia, Tbk

13 Bank Rakyat Indonesia Agroniaga 14 Bank Pan Indonesia, Tbk.

15 Bank of India Indonesia, Tbk. 16 Bank Ekonomi Raharja, Tbk 17 Bank Nusantara Parahyangan, Tbk 18 Bank Himpunan Saudara 1906 Sumber:

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan adalah dengan cara sebagai berikut : a. Jenis Data

Data yang diperlukan untuk mendukung penelitian ini merupakan data skunder,yaitu data yang diperoleh secara tidak langsung dari sumber utama (perusahaan) yang dijadikan objek penelitian. Data tersebut berupa lpaoran keuangan auditan perusahaan-perusahaan pertambangan selama 2009 sampai dengan tahun 2013

b. Sumber Data

43 c. Pengumpulan Data

Pengumpulan data yang dilakukan adalah dengan cara sebagai berikut: 1) Penelittian Keepustakaan (Library Research)

Penelitian dengan cara membaca dan mempelajari literature seperti buku-buku,jurnal, koran, dan berbagai macam sumber tertulis lainnya berkaitan dengan topik penelitian.

2) Teknik Observasi

Data yang digunakan dalam penelitian ini merupakan data skunder sehingga prosedur pengumpulan data dilakukan dengan teknik observasi terhadap laporan keuangan , yang disediakan oleh perusahaan itu sendiri yang diperoleh dari website Bursa Efek Indonesia.

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini terdiri atas:

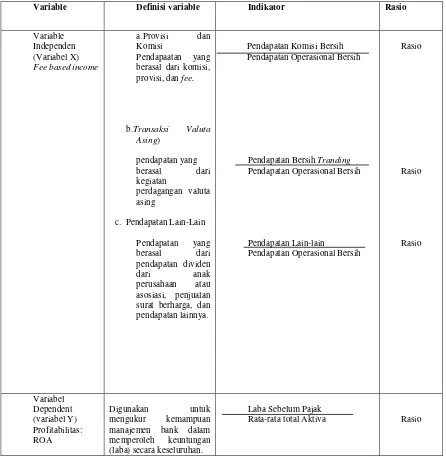

1. Variabel Independen mencakup fee based income yang terdiri dari Provisi dan Komisi (X1), Transaksi Valuta Asing (X2), dan Pendapatan Lain-lain (X3)

2. Varibel Dependen mencakup Profitabilitas pada perusahaan perbankan yang terdapat di Bursa Efek Indonesia yang diproksikam dengan Return on Assets (Y).

3.4.1 Variabel Independen (Variabel Bebas)

Fee based income adalah pendapatan operasional non bunga yang diperoleh

44 kepada nasabah. Fee based income merupakan tujuan dari pemberian Perusahaan. Fee based income terdiri dari :

1. Provisi dan Komisi : Provisi dan Komisi yang dipungut atau diterima oleh bank dari berbagai jasa keuangan yang dilakukan, seperti provisi kredit, transfer pembelian/penjualan efek-efek dan lain-lain.

2. Transaksi Valuta Asing : Keuntungan yang diperoleh bank dari berbagai transaksi devisa,misalnya selisih kurs pembelian/ penjualan valuta asing,selisih kurs karena konversi provisi,komisi dan bunga yang diterima dari bank-bank diluar negeri.

3. dan Pendapatan Lain-lain : Pendapatan lain yang merupakan hasil langsung dari kegiatan lainnya yang merupakan kegiatan operasional bank yang tidak termaksuk ke dalam rekening pedapatan, misalnya deviden yang diterima dari saham yang dimiliki.

3.4.2. Variabel Dependen (Variabel Terikat) Returnon Assest (ROA)

Return on assest (ROA) merupakan rasio antara laba bersih yang terbalik

45

Tabel 3.2 Operasional Variabel

Variable Definisi variable Indikator Rasio

Variable

c. Pendapatan Lain-Lain

Pendapatan yang

Pendapatan Bersih Tranding

Pendapatan Operasional Bersih

Rata-rata total Aktiva Rasio

3.5 Teknik Analisis

46 tertentu. Sedangkan data time series adalah data yang dikumpulkan dari satu individu untuk beberapa tahun. Oleh karena itu model analisis yang akan digunakan analisis deskriktif dan analisis regresi data panel, denganmenggunakan microsoft excel dan eviews.

3.6. Estimasi Model Regeresi Data Panel

Data panel atau Pooled data merupakan kombinasi dari data time series dan cross-section. Dimana data time series adalah data yang dikumpulkan dari berbagai individu dalam satu waktu tertentu,sedangkan data cross-section adalah data yang dikumpulkan dari berbagai individu untuk beberapa tahun. Adapun bentuk model data panel sebagai berikut :

Dimana :

Sit : Variabel Return on Assest (ROA) : Variabel Komisi dan Provisi

: Variabel Transaksi Valuta asing

: Variabel Pendapatan lainya

: error term

: Koefisien intercept

Menurut Widarjono (2007) ada beberapa kemungkinan yang akan muncul atas adanya asumsi terhadap intersep, slope dan variabel gangguannya.

47 2) Diasumsikan slope adalah tetap tetapi intersep berbeda antar

entitas/perusahaan.

3) Diasumsikan slope tetap tetapi intersep berbeda baik antar waktu maupun antar individu.

4) Diasumsikan intersep dan slope berbeda antar individu.

5) Diasumsikan intersep dan slope berbeda antar waktu dan antar individu. Dari berbagai kemungkinan yang disebutkan di atas muncullah berbagai kemungkinan model/teknik yang dapat dilakukan oleh regresi data panel. Dalam banyak literatur hanya asumsi pertama sampai ketiga saja yang sering menjadi acuan dalam pembentukan model regresi data panel.

Menurut Widarjono (2007, 251), untuk mengestimasi parameter model dengan data panel, terdapat tiga teknik (model) yang sering ditawarkan, yaitu:

1. Model Common Effect

48 2. Model Efek Tetap (Fixed Effect)

Pendekatan model Fixed Effect mengasumsikan bahwa intersep dari setiap individu adalah berbeda sedangkan slope antar individu adalah tetap (sama). Teknik ini menggunakan variabel dummy untuk menangkap adanya perbedaan intersep antar individu.

3. Model Efek Random (Random Effect)

Pendekatan yang dipakai dalam Random Effect mengasumsikan setiap perusahaan mempunyai perbedaan intersep, yang mana intersep tersebut adalah variabel random atau stokastik. Model ini sangat berguna jika individu (entitas) yang diambil sebagai sampel adalah dipilih secara random dan merupakan wakil populasi. Teknik ini juga memperhitungkan bahwa error mungkin berkorelasi sepanjang cross section dan time series.

3.6.1. Pemilihan Model (Teknik Estimasi) Regresi Data Panel

49 Menurut, Nachrowi (2006, 318), pemilihan metode Fixed Effect atau metode Random Effect dapat dilakukan dengan pertimbangan tujuan analisis, atau ada pula kemungkinan data yang digunakan sebagai dasar pembuatan model, hanya dapat diolah oleh salah satu metode saja akibat berbagai persoalan teknis matematis yang melandasi perhitungan. Dalam software Eviews, metode Random Effect hanya dapat digunakan dalam kondisi jumlah individu bank lebih besar

dibanding jumlah koefisien termasuk intersep. Selain itu, menurut beberapa ahli Ekonometri dikatakan bahwa, jika data panel yang dimiliki mempunyai jumlah waktu (t) lebih besar dibandingkan jumlah individu (i), maka disarankan menggunakan metode Fixed Effect. Sedangkan jika data panel yang dimiliki mempunyai jumlah waktu (t) lebih kecil dibandingkan jumlah individu (i), maka disarankan menggunakan metode Random Effect.

3.6.1.1 Uji Statistik F (Uji Chow)

Untuk mengetahui model mana yang lebih baik dalam pengujian data panel, bisa dilakukan dengan penambahan variabel dummy sehingga dapat diketahui bahwa intersepnya berbeda dapat diuji dengan uji Statistik F. Uji ini digunakan untuk mengetahui apakah teknik regresi data panel dengan metode Fixed Effect lebih baik dari regresi model data panel tanpa variabel dummy atau metode Common Effect.

50 Nilai Statistik F hitung akan mengikuti distribusi statistik F dengan derajat kebebasan (deggre of freedom) sebanyak m untuk numerator dan sebanyak n – k untuk denumerator. m merupakan merupakan jumlah restriksi atau pembatasan di dalam model tanpa variabel dummy. Jumlah restriksi adalah jumlah individu dikurang satu. n merupakan jumlah observasi dan k merupakan jumlah parameter dalam model Fixed Effect. Jumlah observasi (n) adalah jumlah individu dikali dengan jumlah periode, sedangkan jumlah parameter dalam model Fixed Effect (k) adalah jumlah variabel ditambah jumlah individu. Apabila nilai F hitung lebih besar dari F kritis maka hipotesis nul ditolak yang artinya model yang tepat untuk regresi data panel adalah model Fixed Effect. Dan sebaliknya, apabila nilai F hitung lebih kecil dari F kritis maka hipotesis nul diterima yang artinya model yang tepat untuk regresi data panel adalah model Common Effect.

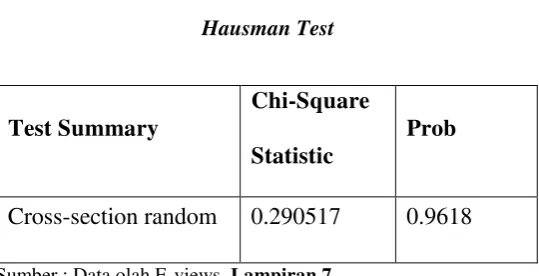

3.6.1.2. Uji Hausman

51 Statistik uji Hausman mengikuti distribusi statistik Chi-Squares dengan derajat kebebasan (df) sebesar jumlah variabel bebas. Hipotesis nulnya adalah bahwa model yang tepat untuk regresi data panel adalah model Random Effect dan hipotesis alternatifnya adalah model yang tepat untuk regresi data panel adalah model Fixed Effect. Apabila nilai statistik Hausman lebih besar dari nilai kritis Chi-Squares maka hipotesis nul ditolak yang artinya model yang tepat untuk regresi data panel adalah model Fixed Effect. Dan sebaliknya, apabila nilai statistik Hausman lebih kecil dari nilai kritis Chi-Squares maka hipotesis nul diterima yang artinya model yang tepat

3.6.1.3. Pengujian Asumsi Klasik (Multikolinieritas dan Normalitas)

Regresi data panel memberikan alternatif model, Common Effect, Fixed Effect dan Random Effect. Model Common Effect dan Fixed Effect menggunakan pendekatan Ordinary Least Squared (OLS) dalam teknik estimasinya, sedangkan Random Effect menggunakan Generalized Least Squares (GLS) sebagai teknik

estimasinya. Uji asumsi klasik yang digunakan dalam regresi linier dengan pendekatan Ordinary Least Squared (OLS) meliputi uji Linieritas, Autokorelasi, Heteroskedastisitas, Multikolinieritas dan Normalitas. Walaupun demikian, tidak semua uji asumsi klasik harus dilakukan pada setiap model regresi linier dengan pendekatan OLS.

52 Autokorelasi hanya terjadi pada data time series. Pengujian autokorelasi pada data yang tidak bersifat time series (cross section atau panel) akan sia-sia semata atau tidaklah berarti.

Multikolinieritas perlu dilakukan pada saat regresi linier menggunakan lebih dari satu variabel bebas. Jika variabel bebas hanya satu, maka tidak mungkin terjadi multikolinieritas.

Heteroskedastisitas biasanya terjadi pada data cross section, dimana data panel lebih dekat ke ciri data cross section dibandingkan time series.

Uji normalitas pada dasarnya untuk menguji apakah variable residual berdistibusi normal.

Dari penjelasan di atas dapat ditarik kesimpulan bahwa pada regresi data panel, tidak semua uji asumsi klasik yang ada pada metode OLS dipakai, hanya multikolinieritas dan Normalitas saja yang diperlukan.

1. Uji Multikolinieritas

53 Menurut Chatterjee dan Price dalam Nachrowi (2002), adanya korelasi antara variabel-variabel bebas menjadikan intepretasi koefisien-koefisien regresi mejadi tidak benar lagi. Meskipun demikian, bukan berarti korelasi yang terjadi antara variabel-variabel bebas tidak diperbolehkan, hanya kolinieritas yang sempurna (perfect collinierity) saja yang tidak diperbolehkan, yaitu terjadinya korelasi linier antara sesama variabel bebasnya. Sedangkan untuk sifat kolinier yang hampir sempurna (hubungannya tidak bersifat linier atau korelasi mendekati nol) masih diperbolehkan atau tidak termasuk dalam pelanggaran asumsi.A da beberapa cara untuk mengidentifikasi adanya multikolinieritas, dan cara yang paling mudah adalah dengan mencari nilai koefisien korelasi antar variabel bebas. Koefisien korelasi antara dua variabel yang bersifat kuantitatif dapat menggunakan coefficient correlation pearson, dengan rumus sebagai berikut:

Dimana Xi dan Yi adalah variabel bebas yang akan dicari nilai koefisien korelasinya dan n adalah jumlah data dari kedua variabel bebas tersebut. Nilai mutlak dari koefisien korelasi besarnya dari nol sampai satu. Semakin mendekati satu, maka dapat dikatakan semakin kuat hubungan antara kedua variabel tersebut dan artinya semakin besar kemungkinan terjadinya multikolinieritas.

2. Uji Normalitas Data

54 berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, maka digunakan statistik parametrik, dan jika data tidak normal, maka digunakan statistik nonparametrik atau lakukan treatment agar data normal. Peneliti menggunakan uji Jarque-Bera (JB) untuk menguji normalitas data. Nilai Chi Kuadrat dengan df = 2 dan tingkat signifikansi (α) = 5% adalah 5,99. Chi Kuadrat dengan df = 2 dan tingkat signifikansi (α) = 1% adalah 9,21. Chi Kuadrat dengan df = 2 dan tingkat signifikansi (α) = 0,1% adalah 13,82. Tingkat signifikansi (α) sendiri menunjukkan peluang

kesalahan yang ditetapkan dalam mengambil keputusan untuk menolak atau mendukung hipotesis nol, atau dapat diartikan juga sebagai tingkat kesalahan atau tingkat kekeliruan yang ditolelir, yang diakibatkan oleh kemungkinan adanya kesalahan dalam pengambilan sampel. Sementara itu tingkat kepercayaan pada dasarnya menunjukkan tingkat kepercayaan sejauhmana statistik sampel dapat mengestimasi dengan benar parameter populasi. Dalam statistika, tingkat kepercayaan nilainya berkisar antara 0 sampai 100%. Secara konvensional, para peneliti dalam ilmu-ilmu sosial sering menetapkan tingkat kepercayaan antara 95% – 99%.

3.7 Pengujian Menyeluruh atau Simultan (Uji F)

Untuk mengetahui bahwa variabel independen (Provisi dan Komisi, Transaksi valuta Asing dan Pendapatan Lainnya) secara simultan mempunyai pengaruh yang signifikan terhadap variabel dependen (Profitabilitas).

55

1) Variabel independen (Provisi dan Komisi,

Transaksi valuta Asing dan Pendapatan Lainnya) secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap variabel dependen (Profitabilitas).

2) Variabel independen (Provisi dan Komisi,

Transaksi valuta Asing dan Pendapatan Lainnya)secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen (Profitabilitas).

Dasar pengambil keputusan:

1) Jika F hitung < F tabel pada α 0.05, maka ditolak dan diterima,

2) Jika F hitung > F tabel pada α 0.05, maka diterima dan ditolak.

3.7.1 Pengujian Individu atau Parsial (Uji t)

Untuk mengetahui bahwa variabel independen (Provisi dan Komisi, Transaksi valuta Asing dan Pendapatan Lainnya) secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen (Profitabilitas).

Formulasi hipotesis:

1) Variabel Provisi dan Komisi mempunyai pengaruh terhadap perubahan laba.

Provisi dan Komisi tidak terdapat pengaruh terhadap

perubahan laba.

Provisi dan Komisi terdapat pengaruh terhadap perubahan

56 2) Variabel Transaksi Valuta Asing mempunyai pengaruh terhadap

perubahan laba.

Transaksi Valuta Asing tidak terdapat pengaruh terhadap

perubahan laba.

Transaksi Valuta Asing terdapat pengaruh terhadap perubahan laba.

3) Variabel Pendapatan Lainnya mempunyai pengaruh terhadap perubahan laba.

Pendapatan Lainnya tidak terdapat pengaruh terhadap perubahan laba.

Pendapatan Lainnya terdapat pengaruh terhadap perubahan laba.

4) Variabel ROA mempunyai pengaruh terhadap perubahan laba.

ROA tidak terdapat pengaruh terhadap perubahan laba.

ROA terdapat pengaruh terhadap perubahan laba.

Dasar pengambilan keputusan:

1) Jika t hitung < t tabel pada α 0.05,maka ditolak dan diterima,

2) Jika t hitung > t tabel pada α 0.05, maka diterima dan ditolak.

3.7.2 Uji Koefisien Determinasi

Koefisien determinasi berguna untuk transaksi valuta asing dan

57 BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum Objek Penelitian

Objek penelitian adalah perusahaan perbankan dengan kategori Badan Usaha Milik Negara (BUMN) dan Perbankan Swasta dengan kategori Bank Umum Swasta Nasional (BUSN) Devisa yang terdaftar di Bursa Efek Indonesia pada periode tahun 2009-20013. Penentuan objek penelitian dilakukan berdasarkan metode purposive sampling yaitu penentuan sampel berdasarkan kriteria tertentu, sehingga berdasarkan hal tersebut, perusahaan dijadikan objek penelitian adalah :

1. Bank Mandiri (Persero) Tbk.