TUGAS AKHIR

PERANAN TABUNGAN SEBAGAI SUMBER DANA BANK

PADA PT BNI (PERSERO) TBK KANTOR CABANG UTAMA

USU MEDAN

Oleh :

DEBBY EMELIA

062102038

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillah, syukur kepada Allah SWT penulis ucapkan karena hanya dengan pertolongan dan atas kehendak – Nya penulis dapat menyelesaikan Tugas Akhir ini.

Tujuan Tugas Akhir ini adalah sebagai salah satu syarat guna menyelesaikan Program Pendidikan Diploma III Jurusan Akuntansi di Fakultas Ekonomi Universitas Sumatera Utara Medan.

Tugas Akhir ini disusun berdasarkan penelitian yang dilakukan penulis pada PT Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama USU Medan Jl. Dr. Mansyur No. 11 Medan.

Pada kesempatan ini penulis mengucapkan terima kasih yang teristimewa kepada keluarga yang sangat penulis sayangi (Ayahanda Yusrizal dan Ibunda Irawaty) yang telah banyak memberikan kasih sayang yang berlimpah kepada penulis baik moril maupun materil serta perhatian dan dukungannya.

Penulis juga mengucapkan terima kasih kepada semua pihak yang telah membantu dan membimbing penulis dalam menyelesaikan Tugas Akhir ini :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si, Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Doni Rinaldi, Pimpinan PT Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama USU Medan.

Penulis mengakui bahwa Tugas Akhir ini masih jauh dari sempurna karena keterbatasan pengetahuan dan waktu yang penulis miliki, maka dengan kerendahan hati dan dengan tangan terbuka penulis menerima saran dan kritik yang membangun untuk kesempurnaan Tugas Akhir ini.

Semoga Allah selalu memberikan hidayah dan pertolongan – Nya kepada kita semua. Insya Allah Tugas Akhir ini dapat bermanfaat bagi semua pembaca.

Wassalamu’alaikum Wr. Wb.

Medan, 27 Mei 2009

Penulis

Debby Emelia

Peningkatan Frekuensi Tabungan ... 36

BAB IV : PENUTUP ... 38 A. Kesimpulan ... 38 B. Saran ... 39 DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang

Saat ini sektor perbankan mendapatkan perhatian yang sangat besar dari pemerintah, karena sektor ini dapat mempengaruhi kesejahteraan rakyat dan laju pertumbuhan perekonomian negara. Salah satu kebijakan perbankan dalam mendukung laju pertumbuhan perekonomian adalah menghimpun seperti dana masyarakat yang dapat dicapai melalui sektor tabungan. Menurut UU No 7 tahun 1992, tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang dipersamakan dengan itu. Frekuensi tabungan sangat berkembang pesat bila dibandingkan dengan bentuk simpanan lainnya seperti giro dan deposito, karena tabungan memiliki persyaratan yang relatif sangat mudah dan hampir dari seluruh lapisan masyarakat mengetahuinya. Keseluruhan simpanan ini merupakan rangkaian yang sama dalam menambah sumber dana bank itu sendiri. Sumber dana itu adalah dana yang diperoleh masyarakat (pihak III), berupa : tabungan, deposito dan giro.

Oleh karena itu, peneliti tertarik dan terdorong untuk mengangkat masalah diatas menjadi suatu tulisan dari tugas akhir yang berjudul: ”Peranan Tabungan Sebagai Sumber Dana Bank pada PT BNI (Persero) Tbk Kantor Cabang Utama USU Medan”. Pembagian sumber dana ada 3, yaitu sumber dana pihak I atau dana dari pihak bank itu sendiri, sumber dana dari pihak II atau dana yang diperoleh dari pihak luar bank dan sumber dana dari pihak III atau dana dari pihak masyarakat. Akan tetapi disini penulis hanya menganalisis sumber dana pihak III saja, karena sangat berkaitan dengan judul yang dibuat.

B. Permasalahan

Setiap perusahaan, baik perusahaan besar maupun perusahaan kecil pada umumnya selalu menghadapi masalah dalam menjalankan kegiatannya. Masalah yang dihadapi oleh perusahaan itu berbeda-beda satu sama lain, begitu juga hal-nya dengan PT. Bank Negara Indonesia (Persero) Tbk KCU USU Medan. Permasalahan yang akan dibahas dalam tuhas akhir ini adalah berapa besar persentase tabungan sebagai sumber dana bank itu sendiri dan bagaimana upaya untuk mengetahui langkah-langkah yang ditempuh dalam meningkatkan frekuensi tabungan pada PT. Bank Negara Indonesia (persero) Tbk KCU USU Medan untuk meningkatkan frekuensi tabungan?

C. Tujuan dan Manfaat Penelitian

yang ditempuh dalam meningkatkan frekuensi tabungan pada PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama USU Medan.

Penelitian ini mempunyai manfaat yang tidak hanya bagi peneliti, tetapi juga bagi perusahaan dan bagi peneliti lain.

1. Bagi peneliti

Sebagai suatu perbandingan dalam penerapan ilmu pengetahuan yang diperoleh peneliti selama di bangku perkuliahan dan sebagai bahan masukan bagi peneliti mengenai sumber dana bank terutama pada sektor tabungan.

2. Bagi perusahaan

Sebagai bahan masukan bagi PT. Bank Negara Indonesia (Persero) KCU USU Medan dalam menghimpun dana dari masyarakat melalui sektor tabungan.

3. Bagi peneliti lain

Peneliti berharap hasil penelitian ini nantinya dapat bermanfaat bagi peneliti lain dan dapat menjadi bahan masukan apabila melakukan penelitian mengenai peranan tabungan sebagai sumber dana bank di tahun-tahun mendatang.

D. Sistematika Penulisan

1. Jadwal Penelitian

Jadwal penelitian terdiri dari berbagai kegiatan. Kegiatan dimulai dari persiapan melaksanakan penelitian , pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk menulis tugas akhir, serta penyempurnaan tugas akhir. Jadwal penelitian untuk lebih jelasnya dapat dilihat di tabel jadwal penelitian berikut ini.

April Mei Minggu Minggu No. Kegiatan

I II II IV I II II IV

A. Persiapan

1 Pelaksanaan penelitian untuk mendapatkan topik tugas akhir √

2 Bimbingan untuk pelaksanaan

tugas akhir √

B. Pelaksanaan

3 Bimbingan untuk pengolahan

data perusahaan √

4 Pengolahan dataperusahaan

dalam penyusunan tugas akhir √ C. Pelaporan

5 Bimbingan untuk penulisan bab

6 Bimbingan untuk penulisan bab

II tugas akhir √

7 Bimbingan untuk penulisan bab

III tugas akhir √

8 Bimbingan untuk penulisan bab

IV tugas akhir √

9 Bimbingan tahap akhir dalam

penyusunan tugas akhir √ 10 Penyempurnaan tugas akhir √

2. Sistematika Pelaporan

Seluruh pembahasan dalam tugas akhir ini disusun secara sistematik yang terdiri dari BAB I, BAB II, BAB III dan BAB IV.

BAB I : PENDAHULUAN

Pada BAB I diuraikan tentang latar belakang, permasalahan, tujuan dan manfaat penelitian, dan sistematika penelitian.

BAB II : PROFIL DARI PT BANK NEGARA INDONESIA (PERSERO) TBK

BAB III : TOPIK PENELITIAN

Pada bab ini peneliti akan menguraikan hasil penelitian sesuai dengan pembahasan mengenai peranan tabungan sebagai sumber dana pada PT. Bank Negara Indonesia (Persero) Tbk KCU USU Medan.

BABV : PENUTUP

BAB II

PT. BANK NEGARA INDONESIA (PERSERO) TBK

A. Sejarah Ringkas PT. Bank Negara Indonesia (Persero) Tbk

Sejarah berdirinya PT Bank Negara Indonesia (Persero) Tbk atau lebih dikenal dengan Bank BNI 46 erat hubungannya dengan sejarah perjuangan bangsa Indonesia. Perjalanan Bank BNI diawali pada tahun 1946 yaitu pada tanggal 5 Juli berdasarkan Undang-Undang NO. 2 Tahun 1946 dengan nama Bank Negara Indonesia sebagai Bank Sentral tepatnya setahun setelah kemerdekaan Indonesia. Pada tahun 1946, tepatnya pada pelaksanaan Konferensi Meja Bundar (KMB) antara Indonesia-Belanda, Bank BNI berubah menjadi Bank Umum. Pada mulanya kehadiran Bank BNI dimaksudkan untuk bertindak selaku Bank Sentral yang bertanggung jawab dalam menerbitkan dan mengelola mata uang rupiah. Kemudian pada tanggal 15 September 1950 Bank BNI mulai diizinkan pemerintah untuk menjadi Bank Devisa.

PT Bank Negara Indonesia (Persero). Selanjutnya BNI mulai go public dan pada tahun 1996 Bank BNI menawarkan saham perdananya kepada masyarakat dan mencatatkan sahmnya di Bursa Efek Jakarta dan Bursa Efek Surabaya. Penawaran perdana ini memungkinkan Bank BNI untuk memperkuat modalnya, sehingga semakin mengukuhkan posisi Bank BNI di Industri Perbankan Indonesia.

Namun krisis ekonomi yang melanda Indonesia tahun 1998 telah mengubah wajah perbankan Indonesia. Sebagaimana layaknya bank-bank lainnya di Indonesia, BNI juga terkena imbas dari keterpurkan ekonomi pada masa itu, sehingga perlu direkapitulasi oleh pemerintah. Program rekapitulasi ini berhasil diselesaikan pada tahun 2000, sehingga memungkinkan BNI memiliki pondasi yang kokoh untuk mendukung pertumbuhannya di masa datang. Seiring dengan diselesaikannya program rekapitulasi, Bank BNI melakukan restrukturisasi operasional secara menyeluruh untuk meningkatkan efisiensi dan efektivitas. Selain itu BNI juga menerapkan praktek perbankan yang penuh kehati-hatian serta God Corporate Governance (GCG). Untuk mengantisipasi perkembangan lingkunagn usaha dan perubahan kebutuhan masyarakat akan pelayanan jasa keuangan, BNI senantiasa melakukan penyesuain atas produk dan jasa yang ditawarkan untuk value yang lebih baik. Sebagai bukti kepedulian terhadap berbagai tuntutan diatas, BNI antara lain memperoleh sertifikat Y2K Complience dalam menghadapi masalah tahun 2000 (Y2K problem) atau yang lebih dikenal dengan millennium bug.

pegawai terhadap nasabahnya, lebih dari 2.000 ATM, kurang dari 4.000 ATM link dan lebih dari 500.000 ATM Cirrus yang tersebar diseluruh Indonesia.

B. Struktur Organisasi

Struktur organisasi PT. Bank Negara Indonesia (Persero) Tbk KCU USU Medan adalah struktur organisasi fungsional. Struktur organisasi PT. Bank Negara Indonesia (Persero) Tbk KCU USU Medan terbagi atas beberapa bagian. Hal ini dapat dilihat pada bagan struktur organisasi PT. Bank Negara Indonesia (Persero) Tbk KCU USU Medan dilampiran tugas akhir ini.

C. Job Description

PT. Bank Negara Indonesia (Persero) Tbk KCU USU Medan memiliki pembagian tugas, wewenang dan tanggung jawab sesuai dengan bagiannya masing-masing.

1. Pimpinan Cabang

Bertugas dan bertanggung jawab dalam memimpin PT. Bank Negara Indonesia (Persero) Tbk KCU USU Medan.

2. Branch Quality Assurance (BQA)

Merupakan pengawas internal PT. Bank Negara Indonesia (Persero) Tbk KCU USU Medan.

3. Bidang Pembinaan Kantor Layanan (PBY), meliputi: Administrasi Cabang (ASC), Kantor Layanan dan Kantor Kas, Bidang Pelayanan Nasabah (PBN) dan Bidang Penjualan Cabang (JUC).

a. Administrasi Cabang (ASC)

untuk booking office SKC, SKK, SKM, KPI & Multifinance KSN), mengelola logistic, menyelenggarakan administrasi umum, mengelola kepegawaian Cabang Utama dan Kantor Layanan, dan mengkompilasi tindak lanjut hasil temuan Audit KCU-KLN.

b. Kantor Layanan dan Kantor Kas

Bertugas melayani Informasi mengenai produk/jasa bank, melayani semua jenis transaksi kas/tunai & pemindahan, melayani transaksi Produk jasa LN & penukaran valuta asing, mengelola transaksi dana dan jasa, dan mengelola administrasi surat dan dokumen yang masuk.

4. Bidang Pelayanan Nasabah (PBN), meliputi: Pelayanan Uang Tunai (PUT) dan Pelayanan Nasabah (PNC).

a. Pelayanan Uang Tunai (PUT)

Bertugas melayani semua jenis transaksi kas/tunai dan pemindahan, melayani kegiatan eksternal payment point, dan mengelola kas ATM.

b. Pelayanan Nasabah (PNC)

Bertugas mengelola transaksi produk dana (giro, tabungan, deposito, simponi, dll), melayani penerbitan kartu, melayani transaksi pencairan bunga deposito, melayani informasi transaksi produk dana, jasa dan kredit, melayani transaksi kiriman uang, melayani nasabah custodian, melayani transasi LN, megelola sistem penerimaan/antrian nasabah, dan mengelola pelaksanaan layanan untuk kenyamanan nasabah.

5. Bidang Penjualan Cabang (JUC) hanya terdiri dari satu unit yaitu marketing (Penjualan)

D. Kinerja Usaha Terkini

PT. Bank Negara Indonesia (Persero) Tbk memiliki beberapa kinerja usaha terkini yaitu laba sebelum pencadangan BNI naik 72%, laba bersih BNI naik 315%, biaya operasional turun 2,7%, kredit tumbuh 26%, dana pihak ketiga (DPK) naik 12% dan rasio profitabilitas meningkat.

1. Laba sebelum pencadangan BNI naik 72%

Mengawali tahun 2009, hampir semua indikator kinerja BNI mengalami pertumbuhan positif. Dibandingkan Triwulan I 2008, aset BNI tumbuh 24%, seiring dengan kenaikan kredit sebesar 29% dan dana pihak ketiga (DPK) sebesar 30%. Ekspansi bisnis ini memberi hasil dengan kenaikan laba sebelum pencadangan sebesar 72% menjadi Rp 2,42 triliun. ”Meski tantanganya makin berat di tahun ini, BNI dapat terus menjaga pertumbuhan bisnis dengan tetap menjaga kualitas aset,” kata Gatot M Suwondo, Direktur Utama BNI, pada kesempatan paparan kinerja BNI, di Jakarta (29/4).

2. Laba bersih BNI naik 315%, biaya operasional turun 2,7%

Di Triwulan I 2009, ekspansi bisnis BNI membukukan kenaikan pendapatan bunga bersih sebesar 24% dari Rp 2,23 triliun pada Triwulan I 2009, menjadi Rp 2,74 triliun. Kenaikan pendapatan bunga bersih ini diikuti juga dengan kenaikan

menjadi Rp 2,42 triliun. Sejalan dengan itu, BNI terus memperkuat fundamental keuangan dengan menambah Pencadangan Penghapusan Aktiva Produktif (PPAP) sebesar 23%. Penambahan pencadangan ini menjadikan coverage ratio mencapai 106%. Laba bersih setelah taksiran pajak naik 315% dari Rp 153 miliar menjadi Rp 635 miliar yang diikuti pula oleh kenaikan laba bersih persaham sebesar 320% dari Rp 10 menjadi Rp 42.

3. Kredit tumbuh 26%, Dana Pihak Ketiga (DPK) naik 12%

Total aset BNI per akhir Maret 2009 tercatat sebesar Rp 201,26 triliun, atau naik 24% dibandingkan posisi akhir Maret 2008 yang sebesar Rp 162,27 triliun. Kenaikan aktiva antara lain terjadi pada pos penempatan dana (127%) dan pertumbuhan kredit (29%). Outstanding kredit akhir Triwulan I 2009 mencapai Rp 114,77 triliun (naik 29%) dari Rp 89,17 triliun di akhir Triwulan I 2008 lalu. Komposisi kredit masih didominasi oleh kredit usaha kecil dan menengah yang mencapai 42%, disusul oleh kredit korporasi sebesar 40%, kredit konsumer 15% dan pembiayaan syariah sebesar 3%. Di sisi Liabilities, dana pihak ketiga (DPK) masyarakat meningkat 30% menjadi Rp165,04 triliun, dengan komposisi 54% dana murah (tabungan dan giro) dan 46% deposito.

4. Rasio profitabilitas meningkat

margin (NIM) dari 6,0% menjadi 6,2%. Dari sisi lain, BNI semakin efisien dengan penurunan rasio biaya operasional pendapatan operasional (BOPO) dari 95,1% menjadi 84,9%, dan cost to income ratio (CIR) dari 53,8% menjadi 40,2%. Rasio-rasio keuangan di akhir 2008 juga menunjukkan perbaikan fundamental. Rasio kecukupan modal (CAR) terjaga pada level 15,0% (setelah memperhitungkan risiko kredit dan risiko pasar). Kualitas kredit juga tetap terjaga dengan posisi NPL-Net turun dari 3,2% menjadi 1,5%, dan NPL Gross turun dari 8,6% menjadi 5,6%.

E. Rencana Kegiatan

Beberapa rencana kegiatan bisnis BNI adalah BNI akan bekerjasama dengan Garuda Indonesia menjadi satu-satunya acquiring bank (bank yang mengambil alih dan memproses semua transaksi penjualan yang terjadi) untuk reservasi tiket secara online dengan kartu kredit, BNI juga akan bekerjasama dengan MasterCard WorldWide meluncurkan produk kartu kredit lifestyle terbarunya yaitu BNI Style Titanium. Kartu kredit premium ini diperuntukkan bagi segmen eksekutif muda mapan, berjiwa muda, dinamis, suka tantangan dan mengikuti perkembangan mode. BNI akan kembali mendukung acara Java Jazz Festival selama 5 tahun berturut-turut yang merupakan bentuk komitmen BNI memberikan apresiasi kepada nasabah dengan penyediaan produk dan jasa perbankan sesuai dengan gaya hidup (lifestyle) masyarakat modern dan BNI juga akan berkerjasama dengan Singapore Post Limited (SingPost) untuk mengenalkan layanan self-serviced

BAB III

TOPIK PENELITIAN

A. Pengertian Tabungan

Menurut Suyatno (1999) tabungan adalah simpanan yang penarikannya dapat

dilakukan menurut syarat tertentu yang disepakati, akan tetapi tidak dapat ditarik

dengan cek atau yang dipersamakan dengan itu. Dalam kehidupan di abad

milenium ini, hampir tidak ada masyarakat yang tidak mengetahui tabungan. Bagi

bank, tabungan merupakan sumbangan yang besar terhadap sumber dana bank,

walaupun saat sekarang ini banyak kegiatan lainnya berkembang dengan pesat,

seperti giro dan deposito, namun tabungan tetap memegang peranan. Hal ini

dikarenakan nasabah pada umumnya menginginkan kemudahan.

Kemudahan-kemudahan tersebut menyebabkan persaingan antar bank dalam menyediakan

fasilitas-fasilitas bank. Dengan ketatnya persaingan yang dihadapi oleh bank

dalam menghimpun dana masyarakat melalui setor tabungan, dengan hal ini bank

harus dapat menciptakan jenis produk tabungan yang lebih bervariasi disamping

tingkat bunga dan hadiah yang cukup menarik. Hal ini ditunjukkan dengan adanya

pernyataan dari Siamat (2001). Pihak-pihak yang terlibat dalam tabungan adalah

pihak nasabah sebagai penabung atau kreditur dan pihak bank sebagai depositoris

atau debitur. Kedua unsur ini sangat erat hubungannya, karena tanpa adanya

B. Manfaat Tabungan

Manfaat tabungan dapat digolongkan dalam dua golongan, yaitu pihak bank

(depositoris) dan pihak nasabah (penabung).

1. Manfaat bagi bank itu sendiri

a. sebagai sumber dana bagi bank,

b. dapat membina hubungan baik dengan nasabah atau masyarakat,

c. dapat digunakan sebagai dana pemberian kredit.

2. Manfaat bagi penabung

a. penyimpanan uang yang aman dan terpercaya,

b. dana yang produktif,

c. dapat dijadikan sebagai jaminan kredit,

d. cara pengumpulan uang sedikit demi sedikit,

e. frekuensi tabungan tidak dibatasi.

C. Sistem Perhitungan Bunga

Sistem perhitungan bunga ada dua, yaitu bunga dihitung berdasarkan saldo terendah dan bunga dihitung berdasarkan saldo harian.

1. Bunga Dihitung Berdasarkan Saldo Terendah

Dalam perhitungan bunga yang didasarkan sldo terendah ini, terlebih dahulu

bank harus melihat rekening tabungan nasabah untuk melihat saldo terendah,

kemudian dikalikan dengan persentase bunga dan dibagi dua belas bulan. Rumus

Tabel 3.1. Contoh Perhitungan Metode Saldo Terendah

Rekening nasabah Tuan Hanafi

Bunga: 12% p.a

Tanggal Mutasi Debet Kredit Saldo Akhir

02-05-2009 Setoran

Tunai - Rp. 10.000.000 Rp.10.000.000

05-05- 2009 Setoran

Tunai - Rp. 8.000.000 Rp. 18.000.000

09-05-2009 Setoran

Kliring - Rp. 5.000.000 Rp. 23.000.000

12-05-2009 Penarikan

Tunai Rp. 15.000.000 - Rp. 8.000.000

15-05-2009 Setoran

Tunai - Rp. 12.500.000 Rp. 20.500.000

15-05-2009 Penarikan

Tunai Rp. 5.000.000 - Rp. 14.500.000

17-05-2009 Penarikan

tunai Rp. 1.000.000 - Rp. 13.500.000

23-05-2009 Transfer Rp. 1.500.000 - Rp. 12.000.000

25-05-2009 Setoran

Tunai - Rp. 15.000.000 Rp. 27.000.000

Dari rekening nasabah diatas diketahui adanya saldo terendah terdapat pada

tanggal 12-05-2009 yaitu Rp. 8.000.000.

2. Bunga Dihitung Berdasarkan Saldo Harian

Bunga dihitung berdasarkan saldo harian terlebih dahulu harus memperhatikan

hal-hal seperti hari dalam satu takwin adalah 365 hari dan dicari dahulu jumlah

hari pengendapan mutasi. Rumus yang digunakan untuk menghitung bunga

berdasarkan saldo harian adalah:

Tabel 3.2. Contoh Perhitungan Metode Saldo Harian

Rekening Tuan Hanafi

Bunga = 12 % p.a

Tanggal Saldo Akhir Lamanya

Mengendap Bunga

2-5/05/2009 Rp.10.000.000 3 hari 3/365×12%×10.000.000 = Rp. 9.863

5-9/05/2009 Rp. 18.000.000 4 Hari 4/365×12%×18.000.000 = Rp. 23.671,2

9-12/05/2009 Rp. 23.000.000 3 Hari 3/365×12%×23.000.000 = Rp. 22.684,9

12-15/05/2009 Rp. 8.000.000 3 Hari 3/365×12%×8.000.000 = Rp. 7.890,4

15-17/05/2009 Rp. 14.500.000 2 hari 2/365×12%×14.500.000 = Rp. 9.534,2

17-23/05/2009 Rp. 13.500.000 6 hari 6/365×12%×13.500.000 = Rp. 26.630,1

23-25/05/2009 Rp. 12.000.000 2 hari 2/365×12%×12.000.000 = Rp7.890,4

Jumlah bunga dalam satu bulan adalah Rp. 108.164,2. Berarti bank lebih

D. Sumber Dana Bank

Sebagai lembaga keuangan, bank memiliki usaha pokok berupa penghimpun

dana yang (sementara) tidak dipergunakan untuk kemudian hari menyalurkan

kembali dana tersebut kedalam masyarakat untuk jangka waktu tertentu. Fungsi

untuk mencari dan selanjutnya menghimpun dana dalam bentuk simpanan

(deposit) sangat mementukan pertumbuhan suatu bank sebab volume dana yang

berhasil dihimpun atau disimpan tentunya akan menetukan pula volume dana

yang dapat dikembangkan oleh bank tersebut dalam bentuk penanaman dana yang

menghasilkan, misalnya dalam bentuk pemberian kredit pembelian efek-efek atau

surat berharga dalam pasar uang. Dengan adanya usaha pokok bank tersebut,

maka diperlukan manajemen dana bank.

Manajemen bank adalah suatu sistem pola pengaturan yang sistematis untuk

mengelola sumber-sumber ekonomi yang tersedia, terarah dan terpadu, serta

memanfaatkan secara penuh hasil yang dicapai bagi kesejahteraan perusahaan,

karyawan dan masyarakat dalam mencapai tujuan yang diinginkan bersama.

Dengan adanya suatu proses manajemen bank yang baik dan terarah maka tentu

akan tercapailah seluruh tujuan perusahaan yang diinginkan. Kunci dari

keberhasilan manajemen bank adalah bagaimana bank tersebut bisa merebut hati

masyarakatnya sehingga peranannya sebagai financial intermediary berjalan

dengan baik. Bank adalah perantara keuangan masyarakat yaitu perantara dari

mereka yang kelebihan uang dengan mereka yang kekurangan uang. Jadi,

bagaimana bank melayani dengan sebaik-baiknya bagi mereka yang kelebihan

melayani kebutuhan uang masyarakat melalui pemberian kredit, itulah kunci

kesuksesan manajemen bank. Karena itu, semua pelayanan bank kepada

masyarakat, peralatan canggih yang dimiliki, keterampilan personil dan

lain-lainnya, adalah dalam rangka menjalankan peranan selaku perantara keuangan,

artinya menjalankan dua fungsi utama bank, yaitu menghimpun dana masyarakat

(to receive deposits) dan memberikan kredit.

Dari uaraian diatas, kita dapat mendefenisikan manajemen dana bank sebagai

suatu proses pengelolaan penghimpunan dana-dana masyarakat kedalam bank dan

pengalokasian dana-dana tersebut bagi kepentingan bank dan masyarakat pada

umumnya serta pemupukannya secara optimal melalui penggerakan semua

sumber dana yang tersedia demi mencapai tingkat rentabilitas yang memadai

sesuai dengan batas ketentuan peraturan yang berlaku. Ruang lingkup kegiatan

manajemen dana bank dengan bertitik tolak dari pengertian dan defenisi diatas

adalah segala aktivitas bank dalam rangka penghimpunan dana-dana masyarakat,

aktivitas bank untuk menjaga kepercayaan masyarakat dengan penyediaan uang

tunai bagi pemeliharaan kepentingan masyarakat penyimpan, penempatan dana

dalam bentuk kredit sebagai usaha pelayanan kebutuhan uang masyarakat dan

penempatan dana dalam bentuk-bentuk yang lain, baik bersifat jangka pendek

maupun jangka panjang demi kepentingan rentabilitas (profitability) dan

pengelolaan modal bagi bank agar dapat berfungsi wajar sesuai dengan

peranannya selaku penggerak aktivitas.

Aktivitas paling utama dari Direksi Bank adalah manajemen dana-dana

giro, deposito dan tabungan ) maupun yang dikeluarkan bank daalm bentuk kredit.

Hal diatas sesuai dengan perantara bank selaku perantara keuangan masyarakat

(financial intermediary). Sebagai lembaga keuangan, maka dana merupakan

persoalan bank yang paling utama. Tanpa dana, bank tidak dapat berbuat apa-apa

artinya tidak berfungsi sama sekali.

Menurut Sinungan (2001) dana bank adalah uang tunai yang dimiliki bank

ataupun aktiva lancar yang dikuasai bank dan tiap waktu digunakan. Uang tunai

yang dimiliki ataupun yang dikuasai bank tidaklah berasal dari uang milik bank

itu sendiri, tapi juga berasal dari uang orang lain uang pihak yang lain ”dititipkan”

pada pihak bank dan sewaktu-waktu atau pada saat tertentu, akan diambilnya

kembali baik sekaligus maupun berangsur-angsur. Berdasarkan pengalaman

dilapangan atau bukti-bukti empiris, uang bank sendiri yang berasal dari modal

dan cadangan modal sebesar 7% sampai 8% dari total aktiva bank. Di Indonesia

dalam kurun waktu 5 tahun terkhir, tercatat bahwa jumlah modal dan cadangan

modal di bank-bank yang hanya 4% dari total aktiva. Ini berarti sebagian besar

modal kerja bank berasal dari dana pihak-pihak lain diluar bank yaitu dana dari

masyarakat, dana dari bank dan lembaga keuangan lainnya serta dana dari

penjualan/kredit likuiditas dari bank sentral.

Sebenarnya, dalam prinsip ilmu manajemen modern, status badan dan usaha

yang dianggap sukses dalam pandangan sektor perekonomian dan perdagangan,

adalah badan usaha yang dapat secara optimal memanfaatkan dana permodalan

dari sumber luar. Bagi perusahaan industri atau perdagangan dimana modal usaha

sampai 20% saja. Dana-dana bank yang digunakan sebagai modal operasional

bersumber dari dana sendiri yang sering disebut juga dana dari pihak pertama

yaitu dana dari modal bank sendiri yang berasal dari para pemegang saham, dana

dari pinjaman pihak luar bank yang sering disebut dengan dana dari pihak kedua

dan dana dari masyarakat yang sering disebut dengan dana dari pihak ketiga.

1. Dana Dari Modal Sendiri (Pihak Pertama)

Dana dari modal sendiri adalah dana yang berasal dari para pemegang saham

bank yakni pemilik bank. Dalam neraca bank, dana sendiri itu tertera dalam

rekening modal dan cadangan yang tercantum pada sisi passiva (liabilities). Dana

ini berasal dari beberapa bagian (pos) yaitu modal yang disetor,

cadangan-cadangan dan laba yang ditahan.

a. Modal yang disetor

Modal yang disetor yaitu jumlah yang disetor secara efektif oleh para

pemegang saham pada bank itu sendiri. Uang yang telah disetor oleh

pemegang saham tersebut selamanya akan tetap mengendap dalam bank dan

tidak mudah ditarik begitu saja oleh penyetornya. Umumnya modal setoran

pertama dari para pemilik bank (pemegang saham = stockholders) ini sebagian

dipergunakan bank untuk saran perkantoran, peralatan kantor dan promosi

untuk menarik minat masyarakat.

b. Cadangan-cadangan

Cadangan-cadangan yaitu sebagian dari laba bank yang diserahkan dalam

bentuk cadangan modal dan cadangan lainnya yang dipergunakan untuk

c. Laba yang ditahan

Laba yang ditahan atau retained earnings yang mestinya milik pemegang

saham, tapi oleh mereka sendiri diputuskan untuk tidak dibagi dan

dimasukkan kembali dalam modal kerja atau dana yang siap diputar kembali.

Biasanya retained earnings ini dugunakan untuk memperkuat posisi cash

reserve atau untuk pertambahan loanable funds).

Bila kita amati perkembangan neraca bank (khususnya disebelah passiva) dari

tahun ketahun, maka perubahan dana sendiri akan terlihat pada pos-pos cadangan

dan laba yang ditahan. Pada modal yang disetor tidak ada perubahan, karena hal

itu terjadi sekali saja, yaitu pada waktu berdirinya bank tersebut. Melalui kenaikan

dua pos diatas, dapat juga dijadikan indikasi tentang kemajuan bank bersangkutan

yang berarti kepercayaan masyarakat bertambah baik dan bank telah dapat

menempatkan dirinya dalam posisi yang diterima bahkan dibutuhkan masyarakat.

2. Dana Pinjaman Dari Pihak Luar (Dana Pihak Kedua)

Dana dari pihak kedua ini yaitu pihak yang memberikan pijaman dana (uang)

pada bank terdiri dari tiga pihak yaitu pinjaman dari bank-bank lain, pinjaman

dari bank atau lembaga keungan lain di luar negeri, pinjaman dari Lembaga

Keuangan Bukan Bank, dan pinjaman dari Bank Sentral (Bank Indonesia).

a. Pinjaman dari bank-bank lain

Pinjaman dari bank-bank lain dikenal dengan call money yaitu pinjaman

harian antar bank. Pinjaman ini biasanya diminta bila ada kebutuhan

yaitu sekitar satu bulan bahkan hanya beberapa hari saja. Kadangkala ada

yang meminjam hanya satu malam sehingga sering disebut juga dengan

overnight call money.

b. Pinjaman dari Bank atau Lembaga Keuangan Lain di luar negeri

Biasanya berbentuk pinjaman jangka menengah atau jangka panjang. Realisasi

pinjaman ini dari Bank Internasional atau lembaga-lembaga lain secara tidak

langsung. Bank Indonesia selaku bank sentral ikut serta mengawasi

pelaksanaan pinjaman tersebut demi menjaga solvabilitas bank bersangkutan.

c. Pinjaman dari Lembaga Keuangan Bukan Bank

Pinjaman dari LKBB ini kadangkala tidak benar-benar berbentu pinjaman atau

kredit tapi lebih banyak berbentuk surat berharga yang dapat diperjual belikan

sebelum tanggal jatuh tempo. Misalnya berbentuk sertifikat bank atau deposit

on call dengan jangka waktu melebihi tiga bulan dan dapat diperpanjang

kembali tanpa mengeluarkan sertifikat baru. Dalam banyak hal, pinjaman

seperti ini dapat digolongkan pada sumber dana dari pihak ketiga yaitu dari

masyarakat.

d. Pinjaman dari Bank Sentral (Bank Indonesia)

Untuk membiayai usaha-usaha masyarakat yang tergolong prioritas apalagi

yang berprioritas tinggi seperti kredit investasi pada sektor-sektor yang harus

ditunjang sesuai dengan petunjuk pelita (misalnya pertanian, pangan,

perhubungan, industri penunjang sektor pertanian, tekstil, ekspor dan migas,

kredit-kredit dalam rangka peningkatan kehidupan masyarakat golongan

dan kredit-kredit lainnya, maka Bank Indonesia memberikan bantuan dana

yang dikenal dengan nama:Kredit likuiditas.

Pemberian kredit likuiditas untuk proyek-proyek prioritas pembangunan telah

memberikan angin segar bagi kalangan perbankan semenjak tahun 1969 yaitu

semenjak pertama kali pemerintah memberikan investasi. Hal dikarenakan posisi

kredit likuiditas yang terbesar dari suatu pembayaran proyek. Misalnya bank

memberikan kredit investasi sebesar Rp.100 juta. Bantuan kredit likuiditas dari

Bank Indonesia bisa mencapai 70% sampai 80% dari maksimum kredit yang

berarti dari kredit Rp. 100 juta tersebut, dana kredit likuiditas dapat mencapai Rp.

70 juta dan yang Rp. 30 juta diambil dari dana sendiri Bank bersangkutan. Secara

ekonomis, dengan melihat sumber cost of money, maka walaupun kredit investasi

itu berbunga murah, tapi tetap bisa memberikan keuntungan besar bagi bank

pelaksana. Hal ini disebabkan karena peranan kredit likuiditas Bank Indonesia

yang memberikan perangsang kuat bagi terselenggaranya kredit-kredit

berprioritas tinggi.

3. Dana Dari Masyarakat (Pihak Ketiga)

Bank adalah pelayaran masyarakat dan wadah perantara keuangan

masyarakat. Karena itu bank harus selalu berada di tengah masyarakat, agar arus

uang dari masyarakat yang kelebihan dana dapat ditampung dan disalurkan pada

masyarakat yang kekurangan. Kepercayaan masyarakat akan keberadaan bank

akan menyelenggarakan sebaik-baiknya permasalahan keuangannya, merupakan

memberikan pelayanan yang memuaskan pada masyarakat (nasabah). Dana-dana

masyarakat yang disimpan bank adalah merupakan dana terbesar yang paling

diandalkan oleh bank, terbagi atas: giro (Demand Deposit), deposito (Time

Deposit) dan tabungan (Saving).

a. Giro (Demand Deposit)

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran atau

dengan cara pemindahbukuan. Dalam pelaksanaan, tatausaha giro dilakukan

melalui suatu rekening yang disebut rekening koran. Rekening ini juga digunakan

untuk menatausahakan kredit yang diberikan melalui rekening koran.

Salah satu segi yang amat penting dalam peningkatan jumlah pemegang giro

adalah kepercayaan masyarakat terhadap bank tersebut dan pelayanan yang

menyenangkan nasabah. Dua hal diatas merupakan semacam promosi langsung

dimana nasabah-nasabah tentu akan bercerita dengan teman-temannya tentang

kesenangan mereka atas pelayanan bank yang cepat, tepat dan menyenangkan di

samping keramahtamaan pekerja bank yang telah lam merupakan syarat penting.

Melalui pelayanan yang baik dan menyenangkan serta ruangan yang nyaman para

nasabah akan lebih senang. Karena dengan pelayanan tersebut, banyak nasabah

baru akan berdatangan setelah mendengar cerita teman-temannya tentang

pelayanan memuaskan. Hal ini tentu sangat menguntungkan bank karena dana

giro yang dianggap dana besar yang termurah akan terus berkembang dan

b. Deposito (Time Deposit)

Deposito atau simpanan berjangka adalah simpanan pihak ketiga dari bank

yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut

perjanjian antara pihak ketiga dan bank yang bersangkutan. Berdasarkan suatu

jangka waktu tertentu dimana dana itu mengendap bank akan mempunyai satu

jangka yang cukup lama untuk menggunakan dana deposito untuk keperluan

pemberian kredit atau investasi lain jangka pendek yang menghasilkan. Kepastian

dana tersebut dapat dipergunakan oleh bank adalah karena ada jangka waktu

tertentu yang meyakinkan bank bahwa dana itu tidak akan ditarik, kecuali pada

saat jatuh tempo. Berbeda dengan giro, dana deposito akan mengendap di bank

karena para pemegangnya akan tertarik dengan tawaran bunga yang diajukan

bank, disamping keyakinan para deposan bahwa pada saat jatuh tempo, bila dia

tidak ingin memperpanjang dana tersebut tersedia kembali. Dana yang berasal

dari deposito adalah termahal yang harus dipikul oleh bank yaitu berkisar antara

15% sampai 20% setahun.

c. Tabungan (Saving)

Tabungan adalah simapanan pihak ketiga kepada bank yang penarikannya

hanya dapat dilakukan dengan syarat-syarat tertentu yang disepakati antara

nasabah dengan pihak bank, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan

atau alat lain yang dipersamakan dengan itu.

E. Alokasi Dana-Dana Bank

Dari berbagai sumber dana yang dihimpun bank sudah selayaknya bank

mempunyai beberapa tujuan yaitu mencapai tingkat profitability yang cukup dan

memepertahankan kepercayaan masyarakat dengan menjaga agar posisi likuiditas

tetap aman. Dengan menggabungkan kedua keinginan diatas, maka alokasi

dana-dana di bank harus diarahkan sedemikian rupa agar pada saat diperlukan, semua

kepentingan nasabah terpenuhi. Artinya bank harus menjaga agar para nasabah

tidak merasa kecewa atas pelayanan dan ketepatan pelayanan bank. Alokasi

dana-dana bank pada dasarnya dibagi dalam dua bagian penting dari aktiva bank, yaitu:

non earning assets (aktiva yang tidak menghasilkan) dan earning assets (aktiva

yang menghasilkan).

1. Non Earning Assets (aktiva yang tidak menghasilkan), terdiri dari Primery

Reserve dan penanaman dana dalam aktiva tetap dan inventaris.

a. Primery Reserve

Primary reserve yang berbentuk uang tunai dalam kas dan uang tunai

dalam saldo rekening Bank Indonesia. Dana-dana dalam primery reserve

adalah untuk kepentingan cash ratio atau penjagaan posisi likuiditas bank

berdasarkan peraturan Bank Indonesia selaku Bank Sentral.

b. Penanaman dana dalam Aktiva Tetap dan investasi

Penanaman dana dalam benda tetap dan inventaris adalah untuk

kepentingan kelancaran usaha bank seperti gedung kantor peralatan kantor

baik yang manual maupun yang canggih dengan teknik super modern.

Kesemua ini demi menjaga standing bank dalam kehidupan dan

perbankan. Dana ini umumnya berasal dari modal awal dan dari cadangan

2. Earning Assets (aktiva yang menghasilkan) terdiri dari Secondary Reserve,

kredit (pinjaman yang diberikan)dan investasi jangka panjang.

a. Secondary Reserve

Penanaman dana dalam earning assets memang harus dilakukan bank,

dalam keadaan yang bagaimanapun. Bank harus menyalurkan dananya

dalam bentuk kredit karena itu memang merupakan tugas utama bank.

Penempatan dana-dana dalam secondary reserve juga mutlak untuk

dilakukan demi tujuan menyanggah likuiditas untuk memperoleh profit.

Bank akan mengusahakan sedemikian rupa agar tidak ada dana yang diam

atau tidak produktif, karena bila itu terjadi berarti bank akan mengalami

kerugian.

b. Kredit (pinjaman yang diberikan)

Penempatan dana bank dalam bentuk wesel, cek, tagihan, efek-efek,

sertifikat deposit atau dalam bentuk Sertivikat Bank Indonesia dan

surat-surat berharga lainnya yang diperdagangkan di bank, merupakan

kewajiban utama bank setelah kredit. Tentunya tidak semua dana bank

ditempatkan dalam bentuk kredit.

c. Investasi jangka panjang

Pola dari manajemen bank yang mengatur pengalokasian dana, pada

dasarnya adalah usaha bank untuk memaksimalkan dana yang ada agar

produktif dan menghasilkan, di samping dana yang ditanam dalam bentuk

peralatan kantor ataupun perkantoran sebagai sarana untuk tetap menjamin

F. Tabel Sumber Dana Bank Pihak Ketiga

Dalam uraian teoritis terdahulu telah dipaparkan teori-teori yang menjelaskan

tentang sumber-sumber dana bank. Terutama sumber dana bank pihak ketiga.

Sumber dana tersebut meliputi tabungan,deposito dan giro. Perbedaan ketiga jenis

tabungan ini adalah sebagai berikut.

1. Tabungan

Tabungan yaitu simpanan pihak ketiga yang penarikannya dapat dilakukan

setiap saat menurut syarat-syarat dan ketentuan yang disepakati. Tetapi tidak

dapat ditarik melalui cek atau alat yang dapat dipersamakan dengan itu.

2. Deposito

Deposito yaitu simpanan pihak ketiga kepada Bank yang penarikannya hanya

dapat dilakukan dengan jangka waktu tertentu menurut perjanjian antara pihak

ketiga dengan bank yang bersangkutan atau pada waktu jatuh tempo (1,3,6,12

dan 24 bulan).

3. Giro

Giro yaitu simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran

lainnya atau dengan cara pemindah bukuan.

Dalam pembahasan ini, penulis menitikberatkan pada tabungan terhadap

deposito dan giro. Simpanan yang berbentuk tabungan pada PT Bank Negara

Indonesia (Persero) Tbk dapat dibedakan menjadi empat bagian yaitu: Tabungan

Plus (Taplus), Tabungan Plus Utama (Taplus Utama), Tabungan Haji Indonesia

maka akan didapat persentase dan besarnya peranan tabungan terhadap simpanan

dalam bentuk deposito dan giro. Yang mana ketiga jenis simpanan tersebut

merupakan sumber dana yang dihimpun masyarakat. Pada pembahasan ini akan

diuraikan jumlah dari masing-masing sumber dana masyarakat tersebut dengan

menggunakan tabel, yang mana pengklasifikasian dananya memiliki perbedaan

setiap tahun.

Dibawah ini adalah tabel yang menjelaskan besarnya dana yang disalurkan

masyarakat dalam bentuk bentuk simpanan yang berupa tabungan, deposito dan

giro. Tabel ini dijelaskan secara pertahun, yaitu dimulai dari bulan Desember

2006, Desember 2007, dan Desember 2008. Maka dengan adanya jumlah dari

masing-masing sumber dana akan didapat besarnya persentase tabungan terhadap

deposito dan giro.

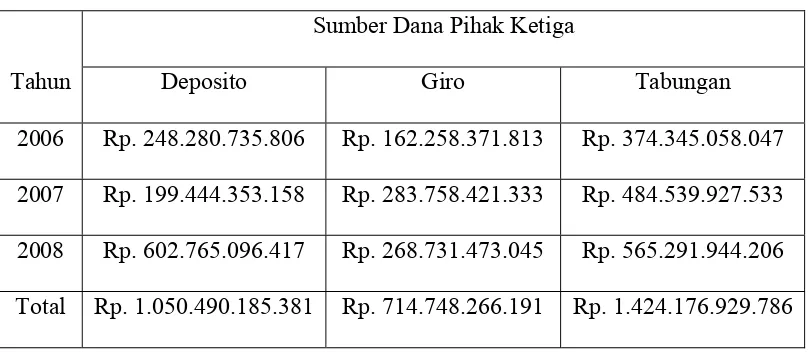

Tabel 3.3 Sumber Dana Bank

PT Bank Negara Indonesia (Persero) Tbk KCU USU Medan Periode Tahun 2006 s/d 2008

(Per 31 Desember)

Sumber Dana Pihak Ketiga

Tahun Deposito Giro Tabungan

2006 Rp. 248.280.735.806 Rp. 162.258.371.813 Rp. 374.345.058.047

2007 Rp. 199.444.353.158 Rp. 283.758.421.333 Rp. 484.539.927.533

2008 Rp. 602.765.096.417 Rp. 268.731.473.045 Rp. 565.291.944.206

KETERANGAN:

1. total deposito pada tahun 2006, 2007 dan 2008 adalah Rp. 1.050.490.185.381,

2. total giro pada tahun 2006, 2007 dan 2008 adalah Rp. 714.748.226.191,

3. total tabungan pada tahun 2006, 2007 dan 2008 adalah Rp. 1.424.176.929.786,

4. total sumber dana pihak ketiga pada tahun 2006 adalah Rp. 784.884.165.666,

5. total sumber dana pihak ketiga pada tahun 2007 adalah Rp. 967.742.702.024,

6. total sumber dana pihak ketiga pada tahun 2008 adalah Rp.1.436.788.513.668,

4. total sumber dana pihak ketiga pada tahun 2006, 2007 dan 2008 adalah

Rp.3.189.153.381.358.

Dari tabel diatas (Tabel 3.3) maka dapat disimpulkan bahwa sumber dana

terbesar berasal dari tabungan. Deposito mengalami penurunan di tahun 2007.

Pada giro mengalami penurunan pada tahun 2008 dan tabungan selalu mengalami

peningkatan setiap tahunnya. Dari total sumber dana bank tersebut pada PT Bank

Negara Indonesia (Persero) Tbk KCU USU Medan periode 2006,2007 dan 2008,

maka besarnya persentase tabungan terhadap deposit dan giro dapat dihitung

dengan rumus sebagai berikut:

Jadi persentase sumber dana pada tahun 2006 adalah:

= 31,63 %

= 20,67 %

Persentase sumber dana pada tahun 2007 adalah:

= 50,06 %

= 20,60 %

= 29,32 %

Persentase sumber dana pada tahun 2008 adalah:

= 39,34 %

= 41,95 %

= 18,70 %

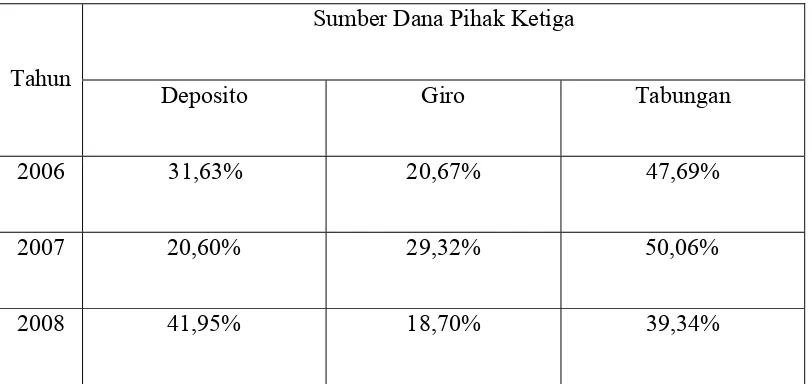

Tabel 3.4 Persentase Sumber Dana Bank

PT Bank Negara Indonesia (Persero) Tbk KCU USU Medan Periode Tahun 2006 s/d 2008

Sumber Dana Pihak Ketiga

Tahun

Deposito Giro Tabungan

2006 31,63% 20,67% 47,69%

2007 20,60% 29,32% 50,06%

2008 41,95% 18,70% 39,34%

KETERANGAN:

1. persentase tabungan terhadap sumber dana pihak ketiga pada tahun 2006

sebesar 47,69%, sedangkan deposito sebesar 31,63% dan giro 20,67% dari

sumber dana pihak ketiga,

2. persentase frekuensi tabungan terhadap sumber dana pihak ketiga pada tahun

2007 sebesar 50,06%, sedangkan deposito sebesar 20,60% dan giro 29,32%

dari sumber dana pihak ketiga,

3. persentase frekuensi tabungan terhadap sumber dana pihak ketiga pada tahun

2008 sebesar 39,34%, sedangkan deposito sebesar 41,95% dan giro 39,34%

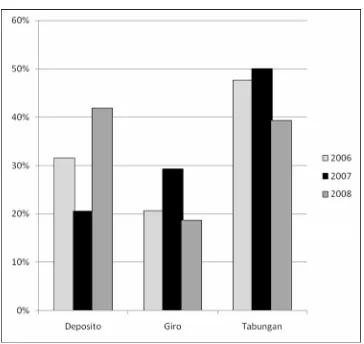

Grafik 3.1 Grafik Kenaikan Persentase Sumber Dana PT Bank Negara Indonesia (Persero) Tbk KCU USU Medan

Periode Tahun 2006 s/d 2008

KETERANGAN :

1. nilai persentase deposito menurun ditahun 2007 dan naik lagi di tahun 2008,

2. nilai persentase giro naik di tahun 2007 dan kembali turun di tahun 2008,

4. nilai persentase tabungan dominan lebih besar di banding nilai persentase

deposito dan giro.

G. Langkah Yang Ditempuh Dalam Peningkatan Frekuensi Tabungan

Langkah-langlah yang ditempuh oleh PT Bank Negara Indonesia (Persero) Tbk untuk meningkatkan frekuensi tabungan adalah mengadakan undian

berhadiah, mengadakan promosi,fasilitas ATM, dan memberikan pelayanan yang

baik.

1. Mengadakan Undian Berhadiah

Diadakannya undian berhadiah merupakan cara yang paling tepat untuk

menarik minat masyarakat agar menabungkan uangnya ke bank karena pada

dasarnya masyarakat akan melakukan sesuatu apabila mendapat imbalan atau

hadiah. Contohnya undian berhadiah yang diselenggarakan oleh Bank BNI pada

sektor tabungan, yaitu tabungan plus (Taplus). Dalam hal ini Bank BNI program

Rezeki Durian Runtuh.

2. Mengadakan Promosi

Pelaksanaan promosi Bank BNI melalui beberapa media, misalnya media

cetak dan media elektronik. Promosi ini bertujuan agar khalayak ramai atau

masyarakat umum mengetahui dan mengenal lebih jauh atas keadaan dan

perkembangan Bank BNI tersebut. Yang juga pada akhirnya promosi brtujuan

untuk memperluas pasar Bank BNI.

ATM merupakan suatu alat atau mesin yang berfungsi untuk pengambilan

uang bagi nasabah Bank BNI tanpa harus ke bank. ATM ini di tempatkan di

beberapa lokasi yang strategis dan mudah dijangkau, misalnya di pusat

perbelanjaan. Kartu ATM juga dapat digunakan sebagai kartu belanja, kartu

diskon di beberapa tempat usaha yang menjadi mitra Bank BNI sehingga nasabah

tidak perlu menggunakan uang tunai dalam melakukan transaksi.

4. Memberikan Pelayanan yang Baik

Pelayanan yang diberikan bank kepada para nasabahnya harus dapat

mamuaskan nasabah itu sendiri karena dengan adanya pelayanan yang semakin

baik terhadap nasabah, juga akan mempengaruhi frekuensi basabah itu sendiri.

Hal ini dapat dilihat dari pengaruh teman-teman nasabah dalam menyampaikan

informasi. Misalnya, tata ruang yang teratur, full AC, warna yang menarik, hiasan

atau dekorasi ruang yang menarik maupun pelayanan-pelayanan yang secara

langsung diberikan oleh karyawan- karyawati meliputi keramahtamahan dalam

berbicara serta dengan mimic wajah yang selalu bersemangat yang mencerminkan

rasa kekeluargaan dan persahabatan. Peningkatan pada pelayanan ini juga tampak

pada adanya nomor antrian yang disediakan dalam melakukan transaksi, seperti

setoran. Pada nasabah disediakan tempat duduk yang nyaman dan tidak perlu

BAB IV PENUTUP

A. Kesimpulan

PT. Bank Negara Indonesia (Persero) Tbk KCU USU Medan adalah bank

milik negara yang usaha pokoknya dalam menghimpun dan menggalang dana

masyarakat baik itu dalam bentuk tabungan deposito dan giro serta

menyalurkannya kepada masyarakat yang membutuhkannya. Dari data yang

diperoleh dari pengamatan baik secara langsung maupun tidak langsung serta

mengenai uraian-uraian teori maupun data keuangan dengan tinjauan dalam

mencari persentase frakuensi tabungan terhadap sumber dana bank, dapat diambil

kesimpulan mengenai peranan tabungan sebagai sumber dana pada bank.

1. persentase tabungan terhadap sumber dana pihak ketiga pada tahun 2006

sebesar 47,69%, sedangkan deposito sebesar 31,63% dan giro 20,67% dari

sumber dana pihak ketiga,

2. persentase frekuensi tabungan terhadap sumber dana pihak ketiga pada tahun

2007 sebesar 50,06%, sedangkan deposito sebesar 20,60% dan giro 29,32%

dari sumber dana pihak ketiga,

3. persentase frekuensi tabungan terhadap sumber dana pihak ketiga pada tahun

2008 sebesar 39,34%, sedangkan deposito sebesar 41,95% dan giro 39,34%

4. dari pembagian persentase sumber dana pihak ketiga tahun 2006, 2007, dan

2008, bahwa tabungan adalah sumber dana pihak ketiga yang paling banyak

menghimpun dana masyarakat,

5. Bank Negara Indonesia telah berupaya dalam menghimpun dana masyarakat

melalui sektor tabungan dengan cara mengadakan undian berhadiah, promosi,

menyediakan fasilitas ATM dan memberikan pelayanan yang baik.

B. Saran

Berdasarkan kesimpulan tersebut yang diambil setelah menganalisa dan

mengevaluasi pada PT. Bank Negara Indonesia (Persero) Tbk KCU USU Medan,

peneliti mencoba memberikan saran yang kiranya dapat menambah manfaat

dalam penulidan tugas akhir ini.

1. dilihat dari persentase sumber dana pihak ketiga, tabungan memiliki

persentase yang lebih tinggi disbanding deposito. Hendaknya Bank BNI lebih

giat mengadakan promosi untuk menarik perhatian masyarakat agar lebih

tertarik terhadap deposito, karena tabungan sewaktu-waktu dapat diambil

sementara deposito hanya dapat diambil dalam waktu-waktu tertentu,

2. melihat adanya persaingan yang semakin ketat antar bank, hendaknya Bank

BNI mengadakan perbaikan-perbaikan dalam beroperasi, seperti melakukan

derivasi produk sehingga mencapai hasil yang memuaskan, meningkatkan

tempat agar memudahkan nasabah dalam melakukan transaksi (seperti

DAFTAR PUSTAKA

Siamat Dahlan, 2001, Manajemen Lembaga Keuangan, Edisi 3, Cetakan 2, Jakarta: Penerbit Fakultas EkonomiUniversitas Indonesia.

Sinungan Muchdarsyah, 1990, Manajemen Dana Bank, Edisi 2, Cetakan 2, Jakarta: Bumi Aksara.

Hadi Sutrirno, 2002, Metode research, Edisi 1, Cetakan 27, Yogyakarta : Andi.

http://www.google.co.id/search?hl=id&client=firefoxa&channel=s&rls=org.mozil la%3AenUS%3Aofficial&hs=ghT&q=pengertian+tabungan&btnG=Telus uri&meta.

http://www.bni.co.id/tentangbni.

http://bniforum.bni.co.id/eis/dpk.

Lampiran