TUGAS AKHIR

PERANAN TABUNGAN SEBAGAI SUMBER DANA BANK PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK CABANG MEDAN

OLEH:

RANGGA YUDA FRANDHANA 082102118

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR NAMA : RANGGA YUDA FRANDHANA

NIM : 082102118

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PERANAN TABUNGAN SEBAGAI SUMBER DANA BANK PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK CABANG MEDAN

Tanggal : Juni 2011 Pembimbing

(Drs. Chairul Nazwar, M.Si., Ak.) NIP. 19550914 198103 1 005

Tanggal : Juni 2011 Ketua Program Studi D III Akuntansi

(Drs. Rustam, M.Si., Ak.) NIP. 19511114 198203 1 002

Tanggal : Juni 2011 Dekan

KATA PENGANTAR

Puji dan syukur kepada Allah SWT atas rahmat dan ridho-Nya sehingga

penulis dapat menyelesaikan studi dan menyusun Tugas Akhir yang berjudul

“Peranan Tabungan Sebagai Sumber Dana Bank pada PT. Bank Tabungan Negara

(Persero), Tbk Cabang Medan” ini, guna memenuhi salah satu syarat untuk

menyelesaikan Pendidikan Program Studi Diploma III Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si., Ak, selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, MSi, Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

sekaligus selaku Dosen Pembimbing yang telah meluangkan waktu dan

pikiran untuk membimbing dan mengarahkan penulis sehingga Tugas Akhir

ini dapat terselesaikan.

4. Teristemewa untuk Ayahanda Ridwan dan Ibunda Yusdaniar yang telah setia,

sabar, dan tulus mendidik dan membesarkan penulis, terima kasih atas doa,

pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril

maupun materil yang tidak akan mungkin terbalas. Untuk kakak terbaik Rica

Yudithia Wanda, serta adik yang saya sayangi Ananda Lesmana yang selalu

5. Bapak/Ibu Dosen pada Fakultas Ekonomi USU yang telah memberikan

perkuliahan sehingga penulis dapat menyelesaikan studi perkuliahan.

6. Om Dave yang telah membantu penulis dalam memberikan data-data dan

informasi dari yang dibutuhkan dalam menyelesaikan Tugas Akhir ini.

7. Buat sepupu penulis Gita dan teman-teman terbaik Didin, Faisal, Andy, Tri,

Hendry, Diego, Irfan, Yusuf, Mol, Fitri, Ayura, Yuni, Ima, Fina, Ade, Aioe,

dan seluruh teman-teman di DIII Akuntansi 08, buat adik-adik 09 Isvan, Arif,

Rani, Depi, Amira, Gengki, Puput.

8. Nekat FC yang selalu meraih gelar (Odi, Kurnia, Riski, Fadli, Rayos, Mirza,

Audi, Heri)

9. Teman-teman magang kelompok 22 Denny, Eva, Debby, Nana.

10. Semua pihak yang telah membantu penulis yang tidak dapat disebutkan satu

persatu.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna,

mengingat terbatasnya pengetahuan dan pengalaman penulis. Oleh karena itu

penulis sangat berharap kritik dan saran yang membangun untuk penyempurnaan

Tugas Akhir ini. Demikianlah yang dapat penulis sampaikan, semoga tugas akhir

ini bermanfaat bagi orang banyak khususnya bagi pembaca.

Medan, Juni 2011 Penulis

DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI ………..………. iii

BAB I PENDAHULUAN A. Latar Belakang ………. 1

B. Perumusan Masalah ……….. 2

C. Tujuan dan Manfaat Penelitian ……..……… 2

D. Metodologi Penelitian ………. 3

E. Sistematika Pembahasan ……….. 5

BAB II PT. BANK TABUNGAN NEGARA, TBK A. Sejarah Ringkas Perusahaan ………. 6

B. Struktur Organisasi Perusahaan ……… 9

C. Job Description ………. 9

D. Kinerja Usaha Terkini ………. 17

E. Rencana Kegiatan ……… 19

BAB III ANALISIS DAN EVALUASI A. Pengertian Tabungan ………. 22

B. Manfaat Tabungan ……… 23

C. Sistem Perhitungan Bunga ……….. 23

D. Sumber Dana Bank ……….. 26

E. Alokasi Dana-Dana Bank ……… 35

G. Langkah-Langkah yang Ditempuh dalam Peningkatan Frekuensi

Tabungan ……….. 45

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ………. 47

B. Saran ……… 48

BAB I

PENDAHULUAN

A. Latar Belakang

Saat ini sektor perbankan mendapatkan perhatian yang sangat besar dari

pemerintah, karena sektor ini dapat mempengaruhi kesejahteraan rakyat dan laju

pertumbuhan perekonomian negara. Pada dasarnya bank itu melaksanakan tugas

distribusi, karena ia bertindak sebagai perantara peminjam dan pemberi pinjaman

dengan menghimpun dana dari para deposan dan meminjamkannya kepada

unit-unit perekonomian yang kekurangan dana.

Salah satu kebijakan perbankan dalam mendukung laju pertumbuhan

perekonomian adalah menghimpun dana masyarakat melalui tabungan. Menurut

UU No 7 tahun 1992, tabungan adalah simpanan yang penarikannya hanya dapat

dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek atau giro. Frekuensi tabungan lebih berkembang bila dibandingkan

dengan bentuk simpanan lainnya seperti giro dan deposito, karena tabungan

memiliki persyaratan yang relatif mudah dan sudah dikenal oleh masyarakat luas.

Simpanan dalam bentuk tabungan ini merupakan salah satu sumber dana bagi

bank disamping simpanan deposito dan simpanan giro.

Dengan adanya nilai ketiga komponen tersebut, maka dapat diketahui

berapa besar persentase tabungan yang dihasilkan dari jumlah sumber dana yang

diperoleh bank. Apabila persentase tabungan semakin tinggi, maka semakin tinggi

B. Perumusan Masalah

Penelitian ini dimaksudkan untuk mengetahui seberapa besar peranan

tabungan sebagai sumber dana bank pada PT. Bank Tabungan Negara (Persero),

Tbk Cabang Medan?

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui berapa besar

persentase tabungan sebagai sumber dana bank pada PT Bank Tabungan Negara

(Persero) Tbk, Cabang Medan dan untuk mengetahui langkah-langkah yang

ditempuh dalam meningkatkan frekuensi tabungan pada PT Bank Tabungan

Negara (Persero) Tbk, Cabang Medan.

Penelitian ini mempunyai manfaat yang tidak hanya bagi peneliti, tetapi

juga bagi perusahaan dan bagi peneliti lain.

1. Bagi peneliti

Sebagai suatu perbandingan dalam penerapan ilmu pengetahuan yang diperoleh

peneliti selama di bangku perkuliahan dan sebagai bahan masukan bagi peneliti

mengenai sumber dana bank terutama pada sektor tabungan.

2. Bagi perusahaan

Sebagai bahan masukan bagi PT Bank Tabungan Negara (Persero) Tbk, Cabang

Medan dalam menghimpun dana dari masyarakat melalui sektor tabungan.

3. Bagi peneliti lain

Peneliti berharap hasil penelitian ini nantinya dapat bermanfaat bagi peneliti

lain dan dapat menjadi bahan masukan apabila melakukan penelitian mengenai

D. Metodologi Penelitian

Adapun metodologi dalam penelitian ini adalah: Lokasi penelitian, sumber

data, metode pengumpulan data, teknik pengumpulan data, dan metode analisis

data.

1. Lokasi penelitian

Lokasi penelitan dilakukan pada PT. Bank Tabungan Negara (Persero) Kantor

Cabang Medan yang bertempat di Jl. Pemuda No. 10A Medan 20151.

2. Sumber data

Data penelitian ini diperoleh dari dua sumber data yaitu data primer dan data

sekunder.

a. Data primer merupakan data yang diperoleh langsung dari perusahaan

yang berhubungan dengan objek penelitian.

b. Data sekunder merupakan data yang diperoleh dari sumber lain yang

mendukung data primer.

3. Metode pengumpulan data

Metode pengumpulan data penelitian ini dilakukan dengan dua metode yaitu

Penelitian kepustakaan (library research) dan Penelitian lapangan (field

research).

a. Penelitian kepustakaan (library research), yaitu penelitian yang melakukan

dengan cara mengumpulkan bahan-bahan dan keterangan yang dibutuhkan

berdasarkan buku-buku, catatan ilmiah serta tulisan ilmiah yang

b. Penelitian lapangan (field research), yaitu penelitian yang langsung

dilakukan perorangan atau objek yang diteliti.

4. Teknik pengumpulan data

Untuk memperoleh data informasi yang akurat yang mengarah kepada

kebenaran yang diperlukan dalam pembuktian penelitian ini maka teknik

pengumpulan data yang dilakukan adalah:

a. Interview, yaitu melakukan tanya jawab langsung kepada pihak yang

berwenang untuk memperoleh informasi, guna untuk melancarkan proses

pengumpulan data yang dibutuhkan penulis.

b. Observasi, yaitu suatu studi yang dilakukan dengan jalan mengadakan

pengamatan ke objek penelitian secara langsung.

5. Metode analisis data

Untuk meganalisis data yang diperoleh, penulis menggunakan dua metode

analisis yaitu:

a. Metode deskriptif, yaitu data-data yang diperoleh dari penelitian

dikumpulkan, kemudian disusun dan seterusnya diolah sehingga diperoleh

gambaran dari masalah tersebut atau bisa juga dibilang suatu metode

dengan mengumpulkan data, disusun, diinterprestasikan dan menganalisis

sehingga memberikan keterangan yang lengkap bagi pemecahan suatu

permasalahan yang dihadapi perusahaan.

b. Metode deduktif, yaitu data yang telah diperoleh selanjutnya dianalisa

kembali dengan menggunakan teori-teori yang berlaku sebagai alat

E. Sistematika pembahasan

Sistematika Pembahasan dalam terbagi atas 4 (empat) bab. Setiap bab

terdiri dari beberapa sub-sub bab yang sesuai dengan kebutuhan penulis.

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang,

permasalahan, tujuan dan manfaat penelitian, metode

penelitian dan sistematika pembahasan.

BAB II : PROFIL DARI PT. BANK TABUNGAN NEGARA

(PERSERO), TBK CABANG MEDAN

Pada bab ini dijelaskan tentang sejarah ringkas perusahaan,

struktur organisasi, job description, kinerja usaha terkini yang

ada pada perusahaan.

BAB III : ANALISIS DAN EVALUASI

Pada bab ini peneliti akan menguraikan hasil penelitian sesuai

dengan pembahasan mengenai peranan tabungan sebagai

sumber dana pada PT Bank Tabungan Negara Tbk, Cabang

Medan.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini peneliti memberikan kesimpulan berdasarkan

uraian-uraian diatas dan peneliti juga mencoba

mengemukakan beberapa saran yang mungkin bermanfaat

untuk meningkatkan efektivitas perusahaan di masa yang akan

BAB II

PT. BANK TABUNGAN NEGARA (PERSERO) TBK

A. Sejarah Ringkas Perusahaan

Pemerintah Hindia belanda melakukan Koninkljik Besluit no. 27 tanggal

16 Oktober 1897 mendirikan Posts Paar Bank, dengan maksud untuk mendidik

masyarakat agar gemar menabung. Posts Paar Bank kemudian terus hidup dan

berkembang hingga tercatat hingga tahun 1939 telah memiliki empat cabang yaitu

Jakarta, Medan, Surabaya, dan Makasar.

Pada tahun 1940 kegiatannya terganggu sebagai akibat penyerbuan Jerman

atas Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam

waktu yang relatif singkat (rush). Namun kemudian keadaannya keuangan Posts

Paar Bank pulih kembali pada tahun 1941. Tahun 1942, Hindia belanda menyerah

tanpa syarat kepada Pemerintah Jepang. Jepang membekukan kegiatan Posts Paar

Bank dan mendirikan Tyokin Kyoku sebuah Bank yang bertujuan untuk menarik

dana dari masyarakat melalui tabungan.

Proklamasi Kemerdekaan RI 17 Agustus 1945 memberikan inspirasi

kepada Bapak Darmosoetanto untuk memprakarsai pengambilalihan Tyokin

Kyoku dari pemerintah Jepang ke pemerintah RI dan terjadilah penggantian nama

menjadi Kantor Tabungan Pos. tugas pertamanya adalah melakukan penukaran

mata uang Jepang dengan ORI, tetapi kegiatannya tidak berumur panjang karena

agresi belanda (Desember 1946) mengakibatkan duduknya semua kantor termasuk

Pos dibuka kembali tahun 1949, dan nama Kantor Tabungan Pos diganti menjadi

Bank Tabungan RI.

Banyak kejadian bernilai sejarah sejak 1950, tetapi yang terpenting bagi

sejarah Bank Tabungan Negara (BTN) adalah dikeluarkannya UU darurat No. 9

Tahun 1950 Tanggal 9 Februari 1950 yang mengubah nama “Posts Paar Bank

Indonesia” berdasarkan Staasbalt No. 295 Tahun 1941 menjadi Bank Tabungan

Pos dan memidahkan induk kementrian keuangan dibawah menteri urusan Bank

Central. Tanggal 9 Februari 1950 ditetapkan sebagai hari dan tanggal BTN. Nama

Bank Tabungan Pos menurut UU darurat tersebut dikukuhkan dengan UU No. 36

Tahun 1953. Perubahan nama dari Bank Tabungan Pos menjadi BTN didasarkan

pada Perpu No.4 Tahun 1964 tanggal 23 Juni 1963 yang kemudian dikuatkan

dengan UU No. 2 Tahun 1964 tanggal 25 Mei 1964.

Penegasan status BTN sebagai Bank Tabungan milik negara ditetapkan

dengan UU No. 20 tahun 1968 tanggal 19 Desember 1968 yang sebelumnya

(sejak tahun 1964) BTN menjadi BNI unit V (lima). Jika tugas utama saat

pendirian Posts Paar Bank (1897) sampai dengan BTN (1968) adalah bergerak

dalam lingkup perhimpunan dana masyarakat melalui tabungan, maka sejak tahun

1974 BTN ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk

pertamakalinya penyaluran KPR terjadi pada tanggal 10 Desember yang

diperinganti sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992 yaitu

dengan dikeluarkannya PP No. 24 tahun 1992 tanggan 29 April 1992 yang

Tabungan Negara berubah menjadi Perseroan. Sejak nama Bank Tabungan

Negara menjadi PT. Bank Tabungan Negara (Persero) dengan call name Bank

BTN (Persero). Berdasarkan kajian konsultan independent, Price Water House

Coopers, pemerintah melalui menteri BUMN dalam surat No. 5 –

544/MMBU/2002 memutuskan Bank BTN (Persero) sebagai Bank umum dengan

fokus bisnis pembiayaan perumahan tanpa subsidi. Organisasi adalah wadah

kegiatan sejumlah manusia yang melakukan suatu kegiatan terencana dengan

bekerjasama penuh kesadaran dengan yang terkait dalam hubungan formal dan

rangkaian tertentu untuk mencapai tujuan yang ditentukan.

Adapun Visi dan Misi dari Bank Tabungan Negara adalah sebagai berikut:

1. Visi Bank BTN

Menjadi bank yang terkemuka dalam pembiayaan perumahan.

2. Misi Bank BTN

a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri

terkait, pembiayaan konsumsi dan usaha kecil menengah.

b. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan

produk, jasa dan jaringan strategis berbasis teknologi terkini.

c. Menyiapkan dan mengembangkan Human Capital yang berkualitas,

profesional dan memiliki integritas tinggi.

d. Melaksanakan manajemen perbankan yang sesuai dengan prinsip

kehati-hatian dan good corporate governance untuk meningkatkan Shareholder

Value

B. Struktur Organisasi Perusahaan

Struktur organisasi PT Bank Tabungan Negara (Persero) Tbk, Cabang

Medan adalah struktur organisasi fungsional. Struktur organisasi PT Bank

Tabungan Negara (Persero) Tbk, Cabang Medan terbagi atas beberapa bagian. Hal

ini dapat dilihat pada bagan struktur organisasi PT Bank Tabungan Negara

(Persero) Tbk, Cabang Medan dilampiran tugas akhir ini.

C. Job Description

PT Bank Tabungan Negara (Persero) Tbk, Cabang Medan memiliki

pembagian tugas, wewenang dan tanggung jawab sesuai dengan bagiannya

masing-masing.

1. Kepala Cabang (Branch Manager) mempunyai aktivitas utama yaitu:

a. Melakukan kontrol terhadap seluruh pelaksanaan MTSI

b. Melakukan Pengawasan melekat

c. Melakukan otorisasi sesuai kewenangan yang diberikan

d. Melakukan service quality level terhadap nasabah-nasabah prima

e. Melakukan supervisi di dalam menjalankan fungsi manajemen

2. Wakil Kepala Cabang Utama mempunyai aktivitas utama yaitu:

a. Melakukan fungsi otorisasi untuk aktifitas financial sesuai ketentuan yang

berlaku

b. Melakukan fungsi otorisasi untuk aktifitas non financial sesuai ketentuan

yang berlaku dan lazim dilakukan serta dapat dipertanggungjawabkan

d. Melakukan monitoring dan evaluasi atas strategi serta pencapaian target

dana, kredit dan feebased income

e. Melakukan sekaligus mensupervisi pemberian Quality Service Level

terhadap nasabah prima

3. Kepala Layanan Retail (Retail Service Head) mempunyai aktivitas

utama yaitu:

a. Melakukan fungi otorisasi untuk aktifitas financial sesuai ketentuan yang

berlaku

b. Melakukan fungsi otorisasi untuk aktifitas non financial sesuai ketentuan

yang berlaku dan lazim dilakukan serta dapat dipertanggungjawabkan

c. Melakukan pengawasan melekat terhadap pegawai yang disupervisi

d. Melakukan monitoring dan evaluasi atas strategi serta pencapaian target

dana, kredit dan feebased income

e. Melakukan sekaligus mensupervisi pemberian Quality Service Level

terhadap nasabah prima

4. Kepala Teller (Teller Head) mempunyai aktivitas utama yaitu:

a. Melakukan pembukuan & penutupan ruang khasanah bersama petugas kas

besar atau pejabat yang ditunjuk

b. Melakukan supervisi atas layanan pembayaran angsuran KPR

c. Melakukan supervisi atas layanan transaksi GIRO

d. Melakukan supervisi atas layanan transaksi TABUNGAN

5. Teller mempunyai aktivitas utama yaitu:

a. Menerima Kas Awal Hari

b. Melakukan Permintaan Uang ke Kas Besar

c. Melakukan Permintaan Uang antar Teller

d. Melakukan Penyetoran Uang ke Kas Besar

e. Melakukan Pencetakan Laporan Akhir Hari

6. Kepala Layanan Nasabah (Costumer Service Head) mempunyai aktivitas

utama yaitu:

a. Melakukan aktivitas otorisasi sesuai batas kewenangan

b. Melakukan supervisi untuk terjaganya kualitas pelayanan yang optimal di

unit CS bagi nasabah yang datang maupun melalui telepon atau surat

c. Melakukan supervisi terhadap layanan administrasi Giro

d. Melakukan supervisi layanan administrasi Tabungan

e. Melakukan supervisi terhadap layanan administrasi Deposito

7. Petugas Selling (Selling Service) mempunyai aktivitas utama yaitu:

a. Melakukan analisis umum terhadap Market Share dan Pertumbuhan

berdasarkan data Perbankah per wilayah dari Sumber Bank Indonesia,

BPS atau sumber lainnya.

1) Dana

2) Kredit

3) Fee Based Income

4) Melakukan analisis potensi / peluang pasar dalam pemetaan market

b. Melakukan analisis terhadap komposisi dana dan kredit yang akan dicapai

c. Membuat target bersama Selling Head sebagai bahan keputusan Branch

Manager

d. Membuat strategi pencapaian target

1) Dana

2) Kredit

3) Fee Based Income

4) Peningkatan penggunaan fitur produk

8. Kepala Layanan Kredit (Loan Service Head) mempunyai aktivitas

utama yaitu:

a. Melakukan supervisi dan memastikan terselenggaranya layanan informasi

kredit baik melalui telepon, surat maupun debitur/customer yang datang

langsung dengan baik

b. Melakukan supervisi dan memastikan terselenggaranya Proses Pelunasan

Kredit

c. Melakukan supervisi dan memastikan pelayanan klaim debitur

d. Melakukan supervisi dan memastikan pelayanan permohonan pembayaran

ekstra dan advance payment sesuai dengan ketentuan yang berlaku

e. Melakukan supervisi dan memastikan terselenggaranya pelayanan klaim

asuransi kredit

9. Kepala Operation (Operation Head) mempunyai aktivitas utama yaitu:

b. Melakukan supervisi atas kebenaran proses transaksi pembayaran

angsuran kredit.

c. Melakukan supervisi atas kebenaran proses maintenance KPR, Non KPR

dan Kredit Umum.

d. Melakukan supervisi atas kebenaran proses biaya Pra Realisasi.

e. Melakukan supervisi atas kebenaran Proses blokir saldo rekening.

10. Petugas Kliring (Clearing Staff) mempunyai aktivitas utama yaitu:

a. Proses transaksi kliring

b. Proses Transaksi CN.

c. Proses sistem kliring

d. Proses rekonsiliasi kliring

e. Proses aktiviltas kliring lainnya

11. Data Entry Operator Staff mempunyai aktivitas utama yaitu:

a. Proses entry transaksi KPR Kolektif

b. Proses maintenance data transkasi Host to Host Telkom

c. Proses Standing Instruction (SI) - Host to Host PLN

d. Proses Salary Crediting.

e. Proses transaksi Tabungan Batara Kantor Pos

12. Kepala Admistrasi Kredit (Loan Administration Head) mempunyai aktivitas

utama yaitu:

a. Melakukan supervisi dan memeriksa proses OTS atas permintaan unit

b. Melakukan supervisi dan memeriksa proses permohonan pelaksanaan

taksasi nilai dan kehandalan agunan melalui LPA sesuai ketentuan bank.

c. Melakukan supervisi dan memeriksa proses permohonan pelaksanaan

taksasi nilai dan kehandalan agunan melalui jasa Appraisal sesuai

ketentuan bank.

d. Melakukan supervisi dan memeriksa proses pembuatan memo pencairan

kredit untuk diteruskan dan ditindaklanjuti oleh unit kerja terkait.

e. Melakukan supervisi dan memeriksa proses pencairan Bantuan Uang

Muka ASABRI sesuai ketentuan bank

13. Kepala Umum dan Administrasi (General Branch Administration Head)

mempunyai aktivitas utama yaitu:

a. Melakukan supervisi atas proses pengelolaan absensi pegawai

b. Melakukan supervisi atas proses pengelolaan penilaian pegawai

c. Melakukan supervisi atas proses pengelolaan perencanaan pengembangan

pegawai

d. Melakukan supervisi atas proses pengelolaan Administrasi Data

Kepegawaian

e. Melakukan supervisi atas proses pengelolaan Gaji, tunjangan pegawai dan

pensiunan

14. Sekretaris (Secretary) mempunyai aktivitas utama yaitu melaksanakan

kesekretariatan Kepala Cabang, meliputi :

1) Memproses pembuatan dan pengaturan jadwal kegiatan Kepala Cabang,

2) Memproses administrasi notula rapat (registrasi, pengarsipan), baik

dengan pihak intern maupun ekstern.

3) Memproses administrasi surat dan facsimile masuk (registrasi,

pengarsipan, pendistribusian sesuai disposisi dan monitoring) untuk

Kantor Cabang.

4) Memproses administrasi penyampaian semua surat dan facsimile keluar

(registrasi, pengarsipan) yang ditanda tangani oleh Kepala Cabang.

5) Mengatur semua kegiatan protokoler dan perjalanan dinas Kepala

Cabang (SPD, Tiket, uang saku). an, baik dari pihak internal dan

eksternal bank.

15. Staff Personalia (Personnel Staff) mempunyai aktivitas utama yaitu:

a. Proses pengelolaan absensi pegawai

b. Proses pengelolaan penilaian pegawai

c. Mengelola perencanaan pengembangan pegawai

d. Mengelola Administrasi Data Kepegawaian

e. Mengelola Gaji, Tunjangan pegawai dan pensiunan

16. Kepala Akunting dan Kontrol (Accounting & Control Head) mempunyai

aktivitas utama yaitu:

a. Melakukan supervisi atas kebenaran proses administrasi dokumentasi atas

transaksi

b. Melakukan supervisi atas kebenaran proses penyelesaian suspense dan

c. Melakukan supervisi atas entry jurnal GL-GL atas transaksi yang

dilakukan oleh unit kerja lain

d. Melakukan supervisi atas pemeriksaan atas kebenaran semua transaksi

operasional bank

e. Melakukan supervisi atas proses koordinator dalam rangka pemeriksaan

pihak Intern dan Extern

17. Accounting and Control Supervisor mempunyai aktivitas utama yaitu:

a. Melakukan supervisi atas kebenaran proses administrasi dokumentasi atas

transaksi

b. Melakukan supervisi atas kebenaran proses penyelesaian suspense dan

rekening selisih lainnya

c. Melakukan supervisi atas entry jurnal GL-GL atas transaksi yang

dilakukan oleh unit kerja lain

d. Melakukan supervisi atas pemeriksaan atas kebenaran semua transaksi

operasional bank

e. Melakukan supervisi atas proses koordinator dalam rangka pemeriksaan

pihak Intern dan Extern

18. General Ledger Staff mempunyai aktivitas utama yaitu:

a. Proses penyelesaian suspense dan rekening selisih lainnya

b. Proses entry jurnal GL-GL atas transaksi yang dilakukan oleh unit kerja

lain

19. Internal Control Staff mempunyai aktivitas utama yaitu:

b. Melakukan koordinator dalam rangka pemeriksaan pihak Intern dan

Extern

c. Melakukan pemeriksaan atas penyelesaian suspense dan rekening selisih

lainnya sudah diselesaikan

d. Melakukan laporan atas penyelesaian klaim nasabah

20. Reporting Staff mempunyai aktivitas utama yaitu:

a. Melakukan penyusunan URAP dan RKAP

b. Melakukan input laporan ke pihak esktern

c. Melakukan perhitungan atas hasil kinerja dan laporan lainnya

D. Kinerja Usaha Terkini

Pada tanggal 31 Desember 2010, Bank BTN telah berhasil mencapai laba

bersih sebesar Rp 916 miliar yang meningkat secara signifikan sebesar 86,75%

lebih tinggi dari laba tahun sebelumnya. Peningkatan ini terutama disebabkan dari

kenaikan pendapatan bunga dan bagi hasil syariah masing-masing sebesar 16%

dan 29% lebih tinggi dan penurunan beban bunga sebagai biaya pendapatan

sebesar 8% lebih rendah pada tahun 2010. Kenaikan pendapatan bunga

terpengaruh dari kenaikan portofolio kredit pada 27% lebih tinggi pada tahun

2010. Penurunan beban bunga terutama didorong oleh penurunan tingkat suku

bunga rata-rata deposito jangka pendek periode 1 bulan dari 6,43% menjadi

5,98%.

Bank BTN memperoleh pendapatan bunga dari hasil penyaluran kredit

perumahan (KPR) dan non-perumahan serta dari penempatan dana pada portofolio

yang diberikan merupakan kontribusi terbesar pada 92% dari total pendapatan

bunga selama 2010.

1. Pendapatan bunga dari kredit yang diberikan

Selama tahun 2010, pinjaman KPR terdiri dari pinjaman KPR Bersubsidi

dan pinjaman KPR non subsidi. Tingkat bunga rata-rata kredit perumahan

mengalami penurunan dari 11,66% per tahun pada tahun 2009 menjadi 11,18%

per tahun pada tahun 2010. Di samping itu, suku bunga rata-rata atas kredit

korporasi juga mengalami penurunan dari 13,31% per tahun pada 2009 menjadi

12,63% per tahun pada 2010. Penurunan ini disebabkan dari stabilnya kondisi

pasar dan penurunan BI rate yang menjadi stimulasi pasar untuk menarik nasabah

melakukan transaksi pembiayaan pada Bank BTN. Sebagai dampak dari kondisi

ini, portofolio kredit meningkat 27% lebih tinggi pada tahun 2010, dan membuat

Bank BTN masih memperoleh pertumbuhan pendapatan bunga dari kredit pada

tingkat 25% di tahun 2010 sekalipun tingkat suku bunga menjadi lebih rendah dari

tahun 2009.

2. Pendapatan bunga dari obligasi pemerintah

Bank BTN juga memperoleh pendapatan bunga dari saldo penempatan

dana pada Obligasi Pemerintah selama periode tertentu. Selama tahun 2010, Bank

BTN telah menjual dengan janji pembelian kembali atas beberapa obligasi

pemerintah sebesar Rp 4,3 triliun. Transaksi ini secara signifikan mengurangi

pengakuan pendapatan bunga yang mengakibatkan penurunan pendapatan bunga

dari obligasi pemerintah sebesar 39% di tahun 2010 dibandingkan tahun

terhadap jumlah pendapatan sebesar 6% pada tahun 2010 dan 12% pada tahun

2009.

3. Pendapatan bunga dari penempatan lain-lain

Untuk mengoptimalkan kelebihan dana yang tersedia di Bank BTN dan

mengelola likuiditas, manajemen treasury menyelenggarakan penempatan dana

pada instrumen keuangan tertentu yang dapat menghasilkan pendapatan bunga

dari penempatan tersebut. Selama tahun 2010, Bank BTN telah mengurangi

penempatan dana dalam efek dan penempatan pada bank lain untuk meningkatkan

penempatan dana dalam rekening giro dengan BI sehubungan dengan kepatuhan

pada peraturan Bank Indonesia No.12/19/PBI/2010, tanggal 4 Oktober 2010,

tentang "Giro Wajib Minimum di Bank Indonesia untuk Bank Umum dalam

Rupiah dan Valuta Asing". Sebagai dampaknya, pendapatan bunga yang diperoleh

dari saldo penempatan dana dalam efek dan penempatan pada bank lain

mengalami penurunan masing-masing sebesar 20% dan 53% lebih rendah pada

tahun 2010 dibandingkan dengan tahun 2009.

E. Rencana Kegiatan

Untuk menciptakan pertumbuhan bisnis yang berkelanjutan, Bank BTN

menjaga komitmen untuk senantiasa berhati-hati dalam menjalankan bisnis. Bank

BTN meyakini, dengan dukungan masyarakat dan negara, maka target untuk

meningkatkan pencapaian pada tahun 2011 terutama dalam hal pertumbuhan aset,

pengembangan produk dan layanan, serta perluasan jaringan operasi akan

penerapan prinsip Good Corporate Governance (GCG) yang berpatokan pada

Corporate Code of Conduct.

Sebagai perusahaan terbuka, Bank BTN berkomitmen mendengarkan

aspirasi para pemegang saham. Hal ini ditunjukkan dengan terus memegang fokus

bisnis di bidang pembiayaan perumahan yang diharapkan mampu meningkatkan

kapasitas, kapabilitas, kesehatan, kinerja perusahaan yang pada akhirnya akan

dapat memberikan dividen yang lebih besar bagi para pemegang saham.

Sebagai perusahaan publik, Bank BTN juga terpanggil untuk senantiasa

memperbaiki diri melalui evaluasi dan pengembangan secara berkesinambungan.

Perbaikan ini dilakukan antara lain dengan mendiversifikasi produk KPR, Kredit

Non Perumahan, maupun produk dana ritel dan wholesale. Dengan dukungan

sumber daya manusia dan permodalan yang kokoh, bersinergi dengan kekuatan

strategi manajerial yang handal, perbaikan ini diharapkan mampu menciptakan

pertumbuhan profitabilitas secara berkesinambungan.

Bank BTN menyadari, pertumbuhan bisnis ini tak akan langgeng tanpa

disertai dengan pengembalian nilai tambah kepada pemangku kepentingan dalam

bentuk pelaksanaan praktik CSR. Lewat CSR, Bank BTN berharap dapat

sama-sama tumbuh dan berkembang bersama-sama lingkungan sekitar dan segenap pemangku

kepentingan. Pelaksanaan CSR ini sekaligus memastikan bahwa keberadaan

Bank BTN tak hanya memberikan manfaat bagi karyawan dan nasabah

pada khususnya, tapi juga membawa nilai tambah bagi mitra bisnis, komunitas,

Bukti keberlanjutan Bank BTN juga tertuang dalam kelanjutan program

pengabdian kepada masyarakat yang sudah dimulai tahun 2010. Setiap

pelaksanaan CSR di Bank BTN juga didukung oleh segenap fungsi organisasi.

Berbekal tekad, pengabdian, dan komitmen yang teguh, maka Bank BTN

yakin perkembangan perusahaan pada akhirnya akan menjadi penggerak

pertumbuhan masyarakat dan negara. Dengan berpatokan pada tujuan mulia ini,

maka menjadi cita-cita bagi Bank BTN untuk memperbaiki, memperkuat, dan

menyempurnakan setiap kegiatan operasional yang disesuaikan dengan kebutuhan

BAB III

ANALISIS DAN EVALUASI

A. Pengertian Tabungan

Tabungan memiliki persepsi yang berbeda, tergantung siapa yang

melakukan tabungan dalam perekonomian. Untuk rumah tangga, tabungan adalah

sisa dari pendapatan yang diperoleh setelah dilakukan pengeluaran untuk

konsumsi. Dalam sektor bisnis, tabungan termasuk semua pendapatan yang

ditahan dalam perusahaan setelah pembayaran pajak, dividen, dan biaya-biaya

lain. Dana-dana yang disisihkan sebagai tabungan yang mengalir melalui pasar

keuangan digunakan untuk mendukung investasi oleh perusahaan, pemerintah,

dan rumah tangga.

Menurut Suyatno (1999) tabungan adalah simpanan yang penarikannya

dapat dilakukan menurut syarat tertentu yang disepakati, akan tetapi tidak dapat

ditarik dengan cek atau yang dipersamakan dengan itu. Dalam kehidupan

sekarang ini, hampir tidak ada masyarakat yang tidak mengenal tabungan. Bagi

bank, tabungan merupakan sumbangan yang besar terhadap sumber dana bank,

walaupun saat sekarang ini banyak kegiatan lain yang berkembang dengan pesat,

seperti giro dan deposito, namun tabungan tetap memegang peran dominan. Hal

ini dikarenakan nasabah pada umumnya menginginkan kemudahan. Dengan

ketatnya persaingan yang dihadapi oleh bank dalam menghimpun dana

masyarakat melalui setor tabungan, dalam hal ini bank harus dapat menciptakan

yang cukup menarik. Hal ini ditunjukkan dengan adanya pernyataan dari Siamat

(2001). Pihak-pihak yang terlibat dalam tabungan adalah pihak nasabah sebagai

penabung atau kreditur dan pihak bank sebagai depositoris atau debitur. Kedua

unsur ini sangat erat hubungannya, karena tanpa adanya hubungan yang baik,

maka masyarakat tidak ingin menjadi nasabah.

.

B. Manfaat Tabungan

Manfaat tabungan dapat digolongkan dalam dua golongan, yaitu pihak

bank (depositoris) dan pihak nasabah (penabung).

1. Manfaat bagi bank itu sendiri

a. sebagai sumber dana bagi bank,

b. dapat membina hubungan baik dengan nasabah atau masyarakat,

c. dapat digunakan sebagai dana pemberian kredit.

2. Manfaat bagi penabung

a. penyimpanan uang yang aman dan terpercaya,

b. dana yang produktif,

c. dapat dijadikan sebagai jaminan kredit,

d. cara pengumpulan uang sedikit demi sedikit,

e. frekuensi tabungan tidak dibatasi.

C. Sistem Perhitungan Bunga

Sistem perhitungan bunga ada dua, yaitu bunga dihitung berdasarkan saldo

1. Bunga dihitung berdasarkan saldo terendah

Dalam perhitungan bunga yang didasarkan saldo terendah ini, terlebih

dahulu bank harus melihat rekening tabungan nasabah untuk melihat saldo

terendah, kemudian dikalikan dengan persentase bunga dan dibagi dua belas

bulan. Rumus yang digunakan untuk menghitung bunga dengan sistem saldo

terendah adalah:

Saldo terendah × % Bunga Bunga =

12

Contoh perhitungan metode saldo terendah:

Rekening nasabah Tuan Hanafi

[image:30.595.113.540.419.705.2]Bunga: 12% p.a

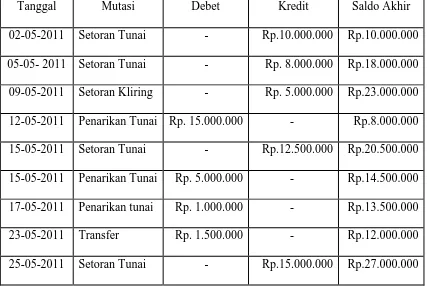

Tabel 3.1. Contoh rekening tabungan nasabah

Tanggal Mutasi Debet Kredit Saldo Akhir

02-05-2011 Setoran Tunai - Rp.10.000.000 Rp.10.000.000

05-05- 2011 Setoran Tunai - Rp. 8.000.000 Rp.18.000.000

09-05-2011 Setoran Kliring - Rp. 5.000.000 Rp.23.000.000

12-05-2011 Penarikan Tunai Rp. 15.000.000 - Rp.8.000.000

15-05-2011 Setoran Tunai - Rp.12.500.000 Rp.20.500.000

15-05-2011 Penarikan Tunai Rp. 5.000.000 - Rp.14.500.000

17-05-2011 Penarikan tunai Rp. 1.000.000 - Rp.13.500.000

23-05-2011 Transfer Rp. 1.500.000 - Rp.12.000.000

Dari rekening nasabah disamping diketahui adanya saldo terendah terdapat pada

tanggal 12-05-2011 yaitu Rp. 8.000.000.

Maka yang diperoleh adalah:

Rp. 8.000.000 × 12%

Bunga = = Rp. 80.000

12

2. Bunga dihitung berdasarkan saldo harian

Bunga dihitung berdasarkan saldo harian dilakukan dengan terlebih dahulu

memperhatikan hari dalam satu takwin 365 hari, Cari jumlah hari pengendapan

mutasi. Rumus yang digunakan untuk menghitung bunga berdasarkan saldo harian

adalah:

Saldo harian × % Bunga × Hari mengendap Bunga =

Contoh perhitungan metode saldo harian:

Rekening Tuan Hanafi

Bunga = 12 % p.a

Tanggal Saldo Akhir Lamanya

Mengendap

Bunga

2-5/05/2011 Rp.10.000.000 3 hari 3/365×12%×10.000.000

= Rp. 9.863

5-9/05/2011 Rp. 18.000.000 4 Hari 4/365×12%×18.000.000

= Rp. 23.671,2

9-12/05/2011 Rp. 23.000.000 3 Hari 3/365×12%×23.000.000

= Rp. 22.684,9

12-15/05/2011 Rp. 8.000.000 3 Hari 3/365×12%×8.000.000

= Rp. 7.890,4

15-17/05/2011 Rp. 14.500.000 2 hari 2/365×12%×14.500.000

= Rp. 9.534,2

17-23/05/2011 Rp. 13.500.000 6 hari 6/365×12%×13.500.000

= Rp. 26.630,1

23-25/05/2011 Rp. 12.000.000 2 hari 2/365×12%×12.000.000

[image:32.595.112.535.174.521.2]= Rp7.890,4

Tabel 3.2. Contoh perhitungan metode saldo harian

Jumlah bunga dalam satu bulan adalah Rp. 108.164,2. Berarti bank lebih untung

bila menggunakan bunga menurut metode saldo terendah.

D. Sumber Dana Bank

Sebagai lembaga keuangan, bank memiliki usaha pokok berupa

penghimpun dana yang (sementara) tidak dipergunakan untuk kemudian hari

menyalurkan kembali dana tersebut kedalam masyarakat untuk jangka waktu

simpanan (deposit) sangat mementukan pertumbuhan suatu bank dikarenakan

volume dana yang berhasil dihimpun atau disimpan tentunya akan menetukan

pula volume dana yang dapat dikembangkan oleh bank tersebut dalam bentuk

penanaman dana yang menghasilkan, misalnya dalam bentuk pemberian kredit

pembelian efek-efek atau surat berharga dalam pasar uang. Dengan adanya usaha

pokok bank tersebut, maka diperlukan manajemen dana bank.

Manajemen bank adalah suatu sistem pola pengaturan yang sistematis

untuk mengelola sumber-sumber ekonomi yang tersedia, terarah dan terpadu, serta

memanfaatkan secara penuh hasil yang dicapai bagi kesejahteraan perusahaan,

karyawan dan masyarakat dalam mencapai tujuan yang diinginkan bersama.

Dengan adanya suatu proses manajemen bank yang baik dan terarah maka tentu

akan tercapailah seluruh tujuan perusahaan yang diinginkan. Kunci dari

keberhasilan manajemen bank adalah bagaimana bank tersebut bisa merebut hati

masyarakat sehingga peranannya sebagai financial intermediary berjalan dengan

baik. Bank adalah perantara keuangan masyarakat yaitu perantara dari mereka

yang kelebihan uang dengan mereka yang kekurangan uang. Jadi, bagaimana bank

melayani dengan sebaik-baiknya bagi mereka yang kelebihan uang dan

menyimpan uangnya dalam bentuk giro, deposito dan tabungan serta melayani

kebutuhan uang masyarakat melalui pemberian kredit, itulah kunci kesuksesan

manajemen bank. Karena itu, semua pelayanan bank kepada masyarakat,

peralatan canggih yang dimiliki, keterampilan personil dan lain-lainnya, adalah

menjalankan dua fungsi utama bank, yaitu menghimpun dana masyarakat (to

receive deposits) dan memberikan kredit.

Dari uraian diatas, kita dapat mendefenisikan manajemen dana bank

sebagai suatu proses pengelolaan penghimpunan dana-dana masyarakat kedalam

bank dan pengalokasian dana-dana tersebut bagi kepentingan bank dan

masyarakat pada umumnya serta pemupukannya secara optimal melalui

penggerakan semua sumber dana yang tersedia demi mencapai tingkat rentabilitas

yang memadai sesuai dengan batas ketentuan peraturan yang berlaku. Ruang

lingkup kegiatan manajemen dana bank dengan bertitik tolak dari pengertian dan

defenisi diatas adalah segala aktivitas bank dalam rangka penghimpunan

dana-dana masyarakat, aktivitas bank untuk menjaga kepercayaan masyarakat dengan

penyediaan uang tunai bagi pemeliharaan kepentingan masyarakat penyimpan,

penempatan dana dalam bentuk kredit sebagai usaha pelayanan kebutuhan uang

masyarakat dan penempatan dana dalam bentuk-bentuk yang lain, baik bersifat

jangka pendek maupun jangka panjang demi kepentingan rentabilitas

(profitability) dan pengelolaan modal bagi bank agar dapat berfungsi wajar sesuai

dengan peranannya selaku penggerak aktivitas.

Aktivitas paling utama dari Direksi Bank adalah manajemen dana-dana

(management of funds) baik mengatur dana yang masuk dari masyarakat (melalui

giro, deposito dan tabungan ) maupun dana yang dikeluarkan bank dalam bentuk

kredit. Hal diatas sesuai dengan perantara bank selaku perantara keuangan

merupakan persoalan bank yang paling utama. Tanpa dana, bank tidak dapat

berbuat apa-apa artinya tidak berfungsi sama sekali.

Menurut Sinungan (2001) dana bank adalah uang tunai yang dimiliki bank

ataupun aktiva lancar yang dikuasai bank dan tiap waktu digunakan. Uang tunai

yang dimiliki ataupun yang dikuasai bank tidaklah berasal dari uang milik bank

itu sendiri, tapi juga berasal dari pihak yang lain yang “dititipkan” pada pihak

bank dan sewaktu-waktu akan diambil kembali baik sekaligus maupun

berangsur-angsur. Berdasarkan pengalaman dilapangan atau bukti-bukti empiris, uang bank

sendiri yang berasal dari modal dan cadangan modal sebesar 7% sampai 8% dari

total aktiva bank. Di Indonesia dalam kurun waktu 5 tahun terkhir, tercatat bahwa

jumlah modal dan cadangan modal di bank-bank yang hanya 4% dari total aktiva.

Ini berarti sebagian besar modal kerja bank berasal dari dana pihak-pihak lain

diluar bank yaitu dana dari masyarakat, dana dari bank dan lembaga keuangan

lainnya serta dana dari penjualan/kredit likuiditas dari bank sentral.

Sebenarnya, dalam prinsip ilmu manajemen modern, status badan usaha

yang dianggap sukses dalam pandangan sektor perekonomian dan perdagangan,

adalah badan usaha yang dapat secara optimal memanfaatkan dana permodalan

dari sumber luar. Bagi perusahaan industri atau perdagangan dimana modal usaha

terbesar adalah justru berasal dari kredit bank yang hanya berkisar antara 10%

sampai 20% saja. Dana-dana bank yang digunakan sebagai modal operasional

bersumber dari dana sendiri yang sering disebut juga dana dari pihak pertama

dari pinjaman pihak luar bank yang sering disebut dengan dana dari pihak kedua

dan dana dari masyarakat yang sering disebut dengan dana dari pihak ketiga.

1. Dana dari modal sendiri (pihak pertama)

Dana dari modal sendiri adalah dana yang berasal dari para pemegang

saham bank yakni pemilik bank. Dalam neraca bank, dana sendiri itu tertera

dalam rekening modal dan cadangan yang tercantum pada sisi passiva (liabilities).

Dana ini berasal dari beberapa bagian (pos) yaitu modal yang disetor,

cadangan-cadangan dan laba yang ditahan.

a. Modal yang disetor

Modal yang disetor yaitu jumlah yang disetor secara efektif oleh para

pemegang saham pada bank itu sendiri. Uang yang telah disetor oleh

pemegang saham tersebut selamanya akan tetap mengendap dalam bank dan

tidak mudah ditarik begitu saja oleh penyetornya. Umumnya modal setoran

pertama dari para pemilik bank (pemegang saham = stockholders) ini

sebagian dipergunakan bank untuk saran perkantoran, peralatan kantor dan

promosi untuk menarik minat masyarakat.

b. Cadangan-cadangan

Cadangan-cadangan yaitu sebagian dari laba bank yang diserahkan dalam

bentuk cadangan modal dan cadangan lainnya yang dipergunakan untuk

menutup timbulnya risiko di kemudian hari.

c. Laba yang ditahan

Laba yang ditahan atau retained earnings yang mestinya milik pemegang

dimasukkan kembali dalam modal kerja atau dana yang siap diputar

kembali. Biasanya retained earnings ini digunakan untuk memperkuat posisi

cash reserve atau untuk pertambahan loanable funds).

Bila kita amati perkembangan neraca bank (khususnya disebelah passiva)

dari tahun ke tahun, maka perubahan dana sendiri akan terlihat pada pos-pos

cadangan dan laba yang ditahan. Pada modal yang disetor tidak ada perubahan,

karena hal itu terjadi sekali saja, yaitu pada waktu berdirinya bank tersebut.

Melalui kenaikan dua pos diatas, dapat juga dijadikan indikasi tentang kemajuan

bank bersangkutan yang berarti kepercayaan masyarakat bertambah baik dan bank

telah dapat menempatkan dirinya dalam posisi yang diterima bahkan dibutuhkan

masyarakat.

2. Dana pinjaman dari pihak luar (dana pihak kedua)

Dana dari pihak kedua ini yaitu pihak yang memberikan pijaman dana

(uang) pada bank terdiri dari tiga pihak yaitu pinjaman dari bank-bank lain,

pinjaman dari bank atau lembaga keungan lain di luar negeri, pinjaman dari

Lembaga Keuangan Bukan Bank, dan pinjaman dari Bank Sentral (Bank

Indonesia).

a. Pinjaman dari bank-bank lain

Pinjaman dari bank-bank lain dikenal dengan call money yaitu pinjaman

harian antar bank. Pinjaman ini biasanya diminta bila ada kebutuhan

mendesak yang diperluakan bank. Jangka waktu call money ini tidak lama

yang meminjam hanya satu malam sehingga sering disebut juga dengan

overnight call money.

b. Pinjaman dari bank atau lembaga keuangan lain diluar negeri

Biasanya berbentuk pinjaman jangka menengah atau jangka panjang.

Realisasi pinjaman ini dari Bank Internasional atau lembaga-lembaga lain

secara tidak langsung. Bank Indonesia selaku bank sentral ikut serta

mengawasi pelaksanaan pinjaman tersebut demi menjaga solvabilitas bank

bersangkutan.

c. Pinjaman dari lembaga keuangan bukan bank

Pinjaman dari LKBB ini kadangkala tidak benar-benar berbentuk pinjaman

atau kredit tapi lebih banyak berbentuk surat berharga yang dapat

diperjualbelikan sebelum tanggal jatuh tempo. Misalnya berbentuk sertifikat

bank atau deposit on call dengan jangka waktu melebihi tiga bulan dan dapat

diperpanjang kembali tanpa mengeluarkan sertifikat baru. Dalam banyak

hal, pinjaman seperti ini dapat digolongkan pada sumber dana dari pihak

ketiga yaitu dari masyarakat.

d. Pinjaman dari bank sentral (Bank Indonesia)

Untuk membiayai usaha-usaha masyarakat yang tergolong prioritas apalagi

yang berprioritas tinggi seperti kredit investasi pada sektor-sektor yang

harus ditunjang sesuai dengan petunjuk pelita (misalnya pertanian, pangan,

perhubungan, industri penunjang sektor pertanian, tekstil, ekspor dan migas,

kredit-kredit dalam rangka peningkatan kehidupan masyarakat golongan

dan kredit-kredit lainnya, maka Bank Indonesia memberikan bantuan dana

yang dikenal dengan nama: Kredit likuiditas.

Pemberian kredit likuiditas untuk proyek-proyek prioritas pembangunan

telah memberikan angin segar bagi kalangan perbankan semenjak tahun 1969

yaitu semenjak pertama kali pemerintah memberikan investasi. Hal ini

dikarenakan posisi kredit likuiditas yang terbesar dari suatu pembayaran proyek.

Misalnya bank memberikan kredit investasi sebesar Rp.100 juta. Bantuan kredit

likuiditas dari Bank Indonesia bisa mencapai 70% sampai 80% dari maksimum

kredit yang berarti dari kredit Rp. 100 juta tersebut, dana kredit likuiditas dapat

mencapai Rp. 70 juta dan yang Rp. 30 juta diambil dari dana sendiri Bank

bersangkutan. Secara ekonomis, dengan melihat sumber cost of money, maka

walaupun kredit investasi itu berbunga murah, tapi tetap bisa memberikan

keuntungan besar bagi bank pelaksana. Hal ini disebabkan karena peranan kredit

likuiditas Bank Indonesia yang memberikan perangsang kuat bagi

terselenggaranya kredit-kredit berprioritas tinggi.

3. Dana dari masyarakat (pihak ketiga)

Bank adalah pelayaran masyarakat dan wadah perantara keuangan

masyarakat. Karena itu bank harus selalu berada di tengah masyarakat, agar arus

uang dari masyarakat yang kelebihan dana dapat ditampung dan disalurkan pada

masyarakat yang kekurangan. Kepercayaan masyarakat akan keberadaan bank

akan menyelenggarakan sebaik-baiknya permasalahan keuangannya, merupakan

suatu keadaan yang diharapkan oleh semua bank itulah sebabnya bank harus

masyarakat yang disimpan bank adalah merupakan dana terbesar yang paling

diandalkan oleh bank, terbagi atas: giro (Demand Deposit), deposito (Time

Deposit) dan tabungan (Saving).

a. Giro (demand deposit)

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran atau

dengan cara pemindahbukuan. Dalam pelaksanaan, tatausaha giro dilakukan

melalui suatu rekening yang disebut rekening koran. Rekening ini juga digunakan

untuk menatausahakan kredit yang diberikan melalui rekening koran.

Salah satu segi yang amat penting dalam peningkatan jumlah pemegang

giro adalah kepercayaan masyarakat terhadap bank tersebut dan pelayanan yang

menyenangkan nasabah. Dua hal diatas merupakan semacam promosi langsung

kepada para nasabah. Hal ini tentu sangat menguntungkan bank karena dana giro

yang dianggap dana besar yang termurah akan terus berkembang dan bertambah

secara meyakinkan.

b. Deposito (time deposit)

Deposito atau simpanan berjangka adalah simpanan pihak ketiga dari bank

yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut

perjanjian antara pihak ketiga dan bank yang bersangkutan. Berdasarkan suatu

jangka waktu tertentu dimana dana itu mengendap bank akan mempunyai satu

jangka yang cukup lama untuk menggunakan dana deposito untuk keperluan

pemberian kredit atau investasi lain jangka pendek yang menghasilkan. Kepastian

tertentu yang meyakinkan bank bahwa dana itu tidak akan ditarik, kecuali pada

saat jatuh tempo. Berbeda dengan giro, dana deposito akan mengendap di bank

karena para pemegangnya akan tertarik dengan tawaran bunga yang diajukan

bank, disamping keyakinan para deposan bahwa pada saat jatuh tempo, bila dia

tidak ingin memperpanjang, dana tersebut tersedia kembali. Dana yang berasal

dari deposito adalah termahal yang harus dipikul oleh bank yaitu berkisar antara

15% sampai 20% setahun.

c. Tabungan (Saving)

Tabungan adalah simapanan pihak ketiga kepada bank yang penarikannya

hanya dapat dilakukan dengan syarat-syarat tertentu yang disepakati antara

nasabah dengan pihak bank, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan

atau alat lain yang dipersamakan dengan itu.

E. Alokasi Dana-Dana Bank

Dari berbagai sumber dana yang dihimpun, sudah selayaknya bank

menerapkan strategi penempatan dana berdasarkan rencana alokasi yang tentu

mempunyai beberapa tujuan yaitu mencapai tingkat profitability yang cukup dan

memepertahankan kepercayaan masyarakat dengan menjaga agar posisi likuiditas

tetap aman. Dengan menggabungkan kedua keinginan diatas, maka alokasi

dana-dana di bank harus diarahkan sedemikian rupa agar pada saat diperlukan, semua

kepentingan nasabah terpenuhi. Artinya bank harus menjaga agar para nasabah

tidak merasa kecewa atas pelayanan dan ketepatan pelayanan bank. Alokasi

non earning assets (aktiva yang tidak menghasilkan) dan earning assets (aktiva

yang menghasilkan).

1. Non earning assets (aktiva yang tidak menghasilkan), terdiri dari primary

reserve dan penanaman dana dalam aktiva tetap dan inventaris.

a. Primary reserve

Primary reserve yang berbentuk uang tunai dalam kas dan uang tunai

dalam saldo rekening Bank Indonesia. Dana-dana dalam primery reserve

adalah untuk kepentingan cash ratio atau penjagaan posisi likuiditas bank

berdasarkan peraturan Bank Indonesia selaku Bank Sentral.

b. Penanaman dana dalam Aktiva Tetap dan investasi

Penanaman dana dalam benda tetap dan inventaris adalah untuk

kepentingan kelancaran usaha bank seperti gedung kantor peralatan kantor baik

yang manual maupun yang canggih dengan teknik super modern. Kesemua ini

demi menjaga standing bank dalam kehidupan dan perbankan. Dana ini

umumnya berasal dari modal awal dan dari cadangan modal bank.

2. Earning assets (aktiva yang menghasilkan) terdiri dari secondary reserve, kredit

(pinjaman yang diberikan) dan investasi jangka panjang.

a. Secondary reserve

Penanaman dana dalam earning assets memang harus dilakukan bank,

dalam keadaan yang bagaimanapun. Bank harus menyalurkan dananya dalam

bentuk kredit karena itu memang merupakan tugas utama bank. Penempatan

dana-dana dalam secondary reserve juga mutlak untuk dilakukan demi tujuan

sedemikian rupa agar tidak ada dana yang diam atau tidak produktif, karena

bila itu terjadi berarti bank akan mengalami kerugian.

b. Kredit (pinjaman yang diberikan)

Penempatan dana bank dalam bentuk wesel, cek, tagihan, efek-efek,

sertifikat deposit atau dalam bentuk Sertifikat Bank Indonesia dan surat-surat

berharga lainnya yang diperdagangkan di bank, merupakan kewajiban utama

bank setelah kredit. Tentunya tidak semua dana bank ditempatkan dalam

bentuk kredit.

c. Investasi jangka panjang

Pola dari manajemen bank yang mengatur pengalokasian dana, pada

dasarnya adalah usaha bank untuk memaksimalkan dana yang ada agar

produktif dan menghasilkan, di samping dana yang ditanam dalam bentuk

peralatan kantor ataupun perkantoran sebagai sarana untuk tetap menjamin

kemegahan dan kepercayaan masyarakat.

F. Sumber Dana Bank Pihak Ketiga

Dalam uraian teoritis terdahulu telah dipaparkan teori-teori yang

menjelaskan tentang sumber-sumber dana bank. Terutama sumber dana bank

pihak ketiga. Sumber dana tersebut meliputi tabungan, deposito dan giro.

Perbedaan ketiga jenis tabungan ini adalah sebagai berikut.

1. Tabungan

Tabungan yaitu simpanan pihak ketiga yang penarikannya dapat dilakukan

setiap saat menurut syarat-syarat dan ketentuan yang disepakati. Tetapi tidak

Jenis tabungan pada PT. Bank Tabungan Negara:

a. Tabungan Batara

b.

c.

d. Tabungan Batara Prima

e.

f.

2. Deposito

Deposito yaitu simpanan pihak ketiga kepada Bank yang penarikannya

hanya dapat dilakukan dengan jangka waktu tertentu menurut perjanjian antara

pihak ketiga dengan bank yang bersangkutan atau pada waktu jatuh tempo (1, 3,

6, 12, dan 24 bulan).

Jenis deposito pada PT. Bank Tabungan Negara:

a.

b. Sertifikat Deposito

c.

3. Giro

Giro yaitu simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran

lainnya atau dengan cara pemindah bukuan.

Jenis Giro pada PT. Bank Tabungan Negara:

a. Giro Rupiah

Dalam pembahasan ini, penulis menitikberatkan pada tabungan terhadap

deposito dan giro. Dari keenam jenis tabungan tersebut, maka akan didapat

persentase dan besarnya peranan tabungan terhadap simpanan dalam bentuk

deposito dan giro. Yang mana ketiga jenis simpanan tersebut merupakan sumber

dana yang dihimpun masyarakat. Pada pembahasan ini akan diuraikan jumlah dari

masing-masing sumber dana masyarakat tersebut dengan menggunakan tabel,

yang mana pengklasifikasian dananya memiliki perbedaan setiap tahun.

Dibawah ini adalah tabel yang menjelaskan besarnya dana yang disalurkan

masyarakat dalam bentuk bentuk simpanan yang berupa tabungan, deposito dan

giro. Tabel ini dijelaskan secara pertahun, yaitu dimulai dari bulan Desember

2008, Desember 2009, Desember 2010 Maka dengan adanya jumlah dari

masing-masing sumber dana akan didapat besarnya persentase tabungan terhadap deposito

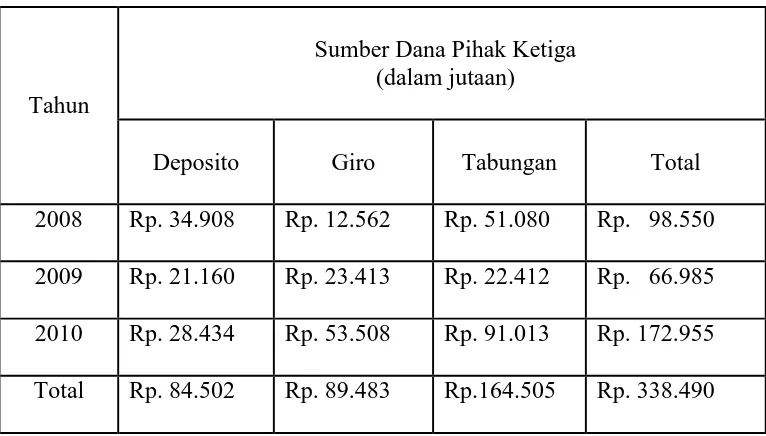

Tabel 3.3 Sumber Dana Bank

PT Bank Tabungan Negara (Persero) Tbk Cabang Medan Periode Tahun 2008 s/d 2010

(Per 31 Desember)

KETERANGAN:

1. total deposito pada tahun 2008, 2009 dan 2010 adalah Rp. 84.502.000.000,

2. total giro pada tahun 2008, 2009 dan 2010 adalah Rp. 89.483.000.000,

3. total tabungan pada tahun 2008, 2009 dan 2010 adalah Rp. 164.505.000.000,

4. total sumber dana pihak ketiga pada tahun 2008 adalah Rp. 98.550.000.000,

5. total sumber dana pihak ketiga pada tahun 2009 adalah Rp. 66.985.000.000,

6. total sumber dana pihak ketiga pada tahun 2010 adalah Rp.172.955.000.000,

7. total sumber dana pihak ketiga pada tahun 2008, 2009 dan 2010 adalah

Rp.338.490.000.000.

Dari tabel diatas (Tabel 3.3) maka dapat disimpulkan bahwa sumber dana

terbesar berasal dari tabungan. Deposito mengalami penurunan di tahun 2008, dan

mengalami kenaikan pada tahun 2010. Pada giro selalu mengalami peningkatan Tahun

Sumber Dana Pihak Ketiga (dalam jutaan)

Deposito Giro Tabungan Total

2008 Rp. 34.908 Rp. 12.562 Rp. 51.080 Rp. 98.550

2009 Rp. 21.160 Rp. 23.413 Rp. 22.412 Rp. 66.985

2010 Rp. 28.434 Rp. 53.508 Rp. 91.013 Rp. 172.955

setiap tahunnya . Dan pada tabungan mengalami penurunan pada tahun 2009 dan

mengalami kenaikan pada tahun 2010. Dari total sumber dana bank tersebut pada

PT Bank Tabungan Negara (Persero) Tbk Cabang Medan periode 2008, 2009 dan

2010, maka besarnya persentase tabungan terhadap deposito dan giro dapat

dihitung dengan rumus sebagai berikut:

Total Tabungan Persentase Tabungan =

Total Sumber Dana

Total Tabungan Persentase Tabungan =

Tot. Tabungan+ Tot Deposito +Tot. Giro

Jadi persentase sumber dana pada tahun 2008 adalah:

Rp. 51.080.000.000 Tabungan =

Rp. 98.550.000.000

= 51,83%

Rp. 34.908.000.000

Deposito =

Rp. 98.550.000.000

` = 35,42%

Rp. 12.562.000.000

Giro =

Rp. 98.550.000.000

Persentase sumber dana pada tahun 2009 adalah:

Rp. 22.412.000.000 Tabungan =

Rp. 66.985.000.000

= 33,45%

Rp. 21.160.000.000

Deposito =

Rp. 66.985.000.000

= 31,58%

Rp.23.413.000.000

Giro =

Rp. 66.985.000.000

= 34,95%

Persentase sumber dana pada tahun 2010 adalah:

Rp. 91.013.000.000 Tabungan =

Rp.172.955.000.000

= 52,62%

Rp. 28.434.000.000

Deposito =

Rp.172.955.000.000

= 16,44%

Rp. 53.508.000.000

Giro =

Rp. 172.955.000.000

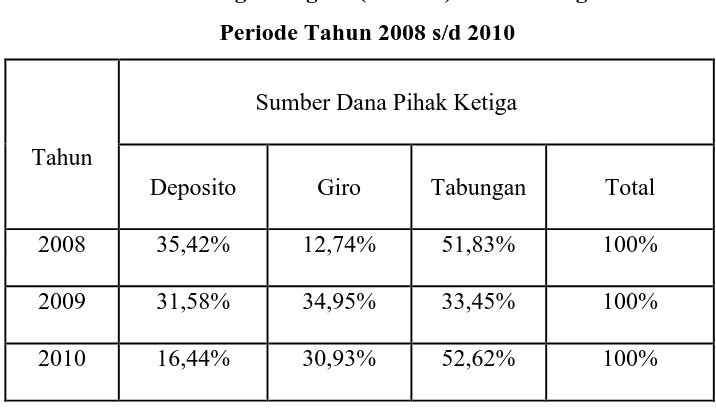

Tabel 3.4 Persentase Sumber Dana Bank

PT Bank Tabungan Negara (Persero) Tbk Cabang Medan Periode Tahun 2008 s/d 2010

Tahun

Sumber Dana Pihak Ketiga

Deposito Giro Tabungan Total

2008 35,42% 12,74% 51,83% 100%

2009 31,58% 34,95% 33,45% 100%

2010 16,44% 30,93% 52,62% 100%

KETERANGAN:

1. persentase tabungan terhadap sumber dana pihak ketiga pada tahun 2008

sebesar 51,83%, sedangkan deposito sebesar 35,42% dan giro 12,74% dari

sumber dana pihak ketiga,

2. persentase tabungan terhadap sumber dana pihak ketiga pada tahun 2009

sebesar 33,45%, sedangkan deposito sebesar 31,58% dan giro 34,95% dari

sumber dana pihak ketiga,

3. persentase tabungan terhadap sumber dana pihak ketiga pada tahun 2010

sebesar 52,62%, sedangkan deposito sebesar 16,44% dan giro 30,93% dari

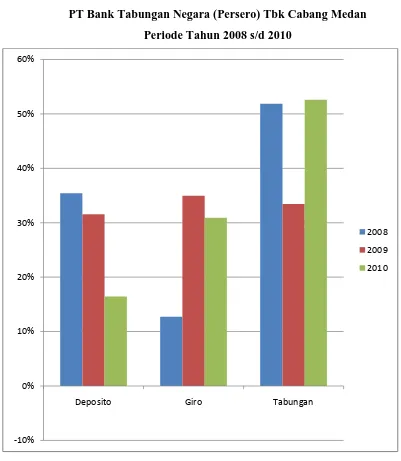

Grafik 3.1 Grafik Kenaikan Persentase Sumber Dana PT Bank Tabungan Negara (Persero) Tbk Cabang Medan

Periode Tahun 2008 s/d 2010

KETERANGAN :

1. nilai persentase deposito menurun ditahun 2009 dan tahun 2010,

2. nilai persentase giro naik di tahun 2009 dan kembali turun di tahun 2010,

3. nilai persentase tabungan turun di tahun 2009 dan kembali naik di Tahun

2010,

-10% 0% 10% 20% 30% 40% 50% 60%

Deposito Giro Tabungan

2008

2009

4. nilai persentase tabungan dominan lebih besar di banding nilai persentase

deposito dan giro.

G. Langkah-Langkah yang Ditempuh dalam Peningkatan Frekuensi

Tabungan

Langkah-langlah yang ditempuh oleh PT Bank Tabungan Negara (Persero)

untuk meningkatkan frekuensi tabungan adalah mengadakan undian berhadiah,

mengadakan promosi, fasilitas ATM, dan memberikan pelayanan yang baik.

1. Mengadakan undian berhadiah

Diadakannya undian berhadiah merupakan cara yang paling tepat untuk

menarik minat masyarakat agar menabungkan uangnya ke bank karena pada

dasarnya masyarakat akan melakukan sesuatu apabila mendapat imbalan atau

hadiah. Contohnya undian berhadiah yang diselenggarakan oleh Bank BTN dalam

hal ini adalah program Hujan Emas.

2. Mengadakan promosi

Pelaksanaan promosi Bank BTN melalui beberapa media, misalnya media

cetak dan media elektronik. Promosi ini bertujuan agar masyarakat umum dapat

mengetahui dan mengenal lebih jauh atas keadaan dan perkembangan Bank BTN

tersebut. Yang juga pada akhirnya promosi brtujuan untuk memperluas pasar

Bank BTN.

3. Fasilitas ATM

ATM merupakan suatu alat atau mesin yang berfungsi untuk pengambilan

uang bagi nasabah Bank BTN tanpa harus ke bank. ATM ini di tempatkan di

perbelanjaan. Kartu ATM juga dapat digunakan sebagai kartu belanja, kartu

diskon di beberapa tempat usaha yang menjadi mitra Bank BTN sehingga nasabah

tidak perlu menggunakan uang tunai dalam melakukan transaksi.

4. Memberikan pelayanan yang baik

Pelayanan yang diberikan bank kepada para nasabahnya harus dapat

mamuaskan nasabah itu sendiri karena dengan adanya pelayanan yang semakin

baik terhadap nasabah, juga akan mempengaruhi frekuensi nasabah itu sendiri.

Misalnya, tata ruang yang teratur, full AC, hiasan atau dekorasi ruang yang

menarik maupun pelayanan-pelayanan yang secara langsung diberikan oleh

karyawan- karyawati meliputi keramahtamahan dalam berbicara serta dengan

mimik wajah yang selalu bersemangat yang mencerminkan rasa kekeluargaan dan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan adalah bank

milik negara yang usaha pokoknya dalam menghimpun dan menggalang dana

masyarakat baik itu dalam bentuk tabungan deposito dan giro serta

menyalurkannya kepada masyarakat yang membutuhkannya. Dari data yang

diperoleh dari pengamatan baik secara langsung maupun tidak langsung serta

mengenai uraian-uraian teori maupun data keuangan dengan tinjauan dalam

mencari persentase frakuensi tabungan terhadap sumber dana bank, dapat diambil

kesimpulan mengenai peranan tabungan sebagai sumber dana pada bank.

1. Persentase tabungan terhadap sumber dana pihak ketiga pada tahun 2008

sebesar 51,83%, sedangkan deposito sebesar 35,42% dan giro 12,74% dari

sumber dana pihak ketiga,

2. Persentase tabungan terhadap sumber dana pihak ketiga pada tahun 2009

sebesar 33,45%, sedangkan deposito sebesar 31,58% dan giro 34,95% dari

sumber dana pihak ketiga,

3. Persentase tabungan terhadap sumber dana pihak ketiga pada tahun 2010

sebesar 52,62% sedangkan deposito sebesar 16,44% dan giro 30,93 % dari

4. dari pembagian persentase sumber dana pihak ketiga tahun 2008, 2009, dan

2010, bahwa tabungan adalah sumber dana pihak ketiga yang paling banyak

menghimpun dana masyarakat.

B. Saran

Berdasarkan kesimpulan tersebut yang diambil setelah menganalisis dan

mengevaluasi pada PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan,

peneliti mencoba memberikan saran yang kiranya dapat menambah manfaat

dalam penulisan tugas akhir ini.

1. Dilihat dari persentase sumber dana pihak ketiga, tabungan memiliki

persentase yang lebih tinggi dibanding deposito. Hendaknya Bank BTN lebih

giat mengadakan promosi untuk menarik perhatian masyarakat agar lebih

tertarik terhadap deposito, karena tabungan sewaktu-waktu dapat diambil

sementara deposito hanya dapat diambil dalam waktu-waktu tertentu,

2. Melihat adanya persaingan yang semakin ketat antar bank, hendaknya Bank

BTN mengadakan perbaikan-perbaikan dalam beroperasi, seperti melakukan

diversifikasi produk sehingga mencapai hasil yang memuaskan, meningkatkan

pelayanan menjadi yang terbaik dan menambah fasilitas ATM di berbagai tempat

agar memudahkan nasabah dalam melakukan transaksi (seperti penarikan tunai,

DAFTAR PUSTAKA

Covalier Robert, 1990. Bank Manajement, Cetakan 2, Jakarta: Bumi Aksara,

Hadi Sutrirno, 2002. Metode research, Edisi 1, Cetakan 27, Yogyakarta : Andi.

Siamat Dahlan, 2001. Manajemen Lembaga Keuangan, Edisi 3, Cetakan 2, Jakarta: Penerbit Fakultas EkonomiUniversitas Indonesia.

Siamat Dahlan, 2004. Manajemen Lembaga Keuangan, Edisi 4, Cetakan 2, Jakarta: Penerbit Fakultas EkonomiUniversitas Indonesia.

Sinungan Muchdarsyah, 1990. Manajemen Dana Bank, Edisi 2, Cetakan 2, Jakarta: Bumi Aksara.