ABSTRAK

PENGARUH INFORMASI AKUNTANSI TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN ECERAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

Oleh :

Siska Maria

Penelitian ini bertujuan untuk menguji secara empiris apakah informasi akuntansi perusahaan yaitu melalui analisis rasio pasar yang diwakili EPS (Earning Per Share), PER (Price Earning Ratio), PBV (Price to Book Value) dan rasio rentabilitas yang diwakili ROA (Return On Assets) terhadap perubahan harga saham pada perusahaan eceran yang terdaftar di Bursa Efek Indonesia (BEI).

Sampel dalam penelitian ini diperoleh dengan menggunakan metode purposive judgement sampling. Berdasarkan kriteria yang telah ditentukan, maka terdapat 9 sampel perusahaan yang menjadi sampel penelitian dengan periode 2006 – 2011. Alat analisis yang digunakan untuk menguji hipotesis adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa variable EPS (Earning Per Share), PER (Price Earning Ratio), PBV (Price to Book Value) berpengaruh signifikan terhadap perubahan harga saham, sedangkan ROA (Return On Assets) tidak berpengaruh signifikan terhadap perubahan harga saham.

ABSTRACT

EFFECT OF CHANGE IN ACCOUNTING INFORMATION IN RETAIL STOCK PRICE LISTED IN INDONESIA STOCK EXCHANGE (IDX)

By : Siska Maria

This study aimed to test empirically whether the company's accounting information through the analysis of the market, represented by the ratio of EPS (Earning Per Share), PER (Price Earning Ratio), PBV (Price to Book Value) and profitability ratios are represented ROA (Return on Assets) to changes in the stock price retail companies listed in Indonesia Stock Exchange (IDX).

The sample in this study was obtained by using the method of purposive judgment sampling. Based on predetermined criteria, then there are 9 samples of a sample of companies with the period 2006 - 2011 analytical tool used to test the hypothesis is multiple linear regression.

The results showed that the variable EPS (Earning Per Share), PER (Price Earning Ratio), PBV (Price to Book Value) significant effect on changes in stock prices, while ROA (Return on Assets) no significant effect on the stock price changes.

PENGARUH INFORMASI AKUNTANSI TERHADAP

PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

ECERAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

(BEI)

(Skripsi)

OLEH

SISKA MARIA

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

PENGARUH INFORMASI AKUNTANSI TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN ECERAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA ((BEI)

Oleh SISKA MARIA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Tanjung Karang, pada tanggal 17 Februari 1988, sebagai

anak ketiga dari pasangan Bapak Syarfan Amiril,S.H dan Ibu Rinayati, S.pd.

Pendidikan di Sekolah Dasar Negeri 2 Sumur Batu, Bandar Lampung diselesaikan

pada tahun 2000, Sekolah Lanjutan Tingkat Pertama Negeri 4 Bandar Lampung

diselesaikan pada tahun 2003, Sekolah Menengah Atas Negeri 1 Natar

diselesaikan pada tahun 2006, dan pada tahun 2007 penulis terdaftar sebagai

MOTO

Jangan pernah takut untuk melangkah kedepan, karena nasib seseorang itu berbeda-beda.

Allah tidak akan memberikan cobaan yang tidak bisa kita untuk menghadapinya. Semua cobaan pasti ada jalan keluarnya.

PERSEMBAHAN

Kupersembahkan karya ini kepada orang-orang yang berarti

dalam hidupku....

Kedua orang tuaku

Kakak- kakakku

Adik- adikku

Saudara, Sahabat, serta Teman-temanku

Almamaterku,

SANWACANA

Dengan segala kerendahan hati penulis panjatkan puji syukur kepada Allah SWT

yang dengan izinNya penulis dapat menyelesaikan penyusunan skripsi ini dengan

judul “PENGARUH INFORMASI AKUNTANSI TERHADAP

PERUBAHAN HARGA SAHAM PADA PERUSAHAAN ECERAN YANG TERDAFTAR DI BEI” . Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi Jurusan Akuntansi di Universitas Lampung.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan yang

sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis

menyampaikan hormat dan terimakasih yang sedalam-dalamnya kepada :

1. Bapak Prof.Dr. Satria Bangsawan, S,E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Bapak Sudrajat, S.E., M.Acc.,Akt. selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Drs.A.Zubaidi Indra, M.M., C.P.A. selaku Dosen Pembimbing

Utama yang telah memberikan bantuan, saran, arahan, dan waktunya

selama penyusunan skripsi ini dan selama masa perkuliahan;

6. Ibu Ninuk Dewi K.,S.E.,M.Sc.,Akt. selaku Dosen Pembimbing

Pendamping yang telah memberikan bantuan, saran, arahan, dan waktunya

selama penyusunan skripsi ini dan selama masa perkuliahan;

7. Bapak Dr.Yuliansyah, S.E., M.S.A., Ph.D., Akt. Dosen Penguji Utama

yang telah memberikan bantuan, saran, arahan dan waktunya selama

penyusunan skripsi ini dan selama masa perkuliahan;

8. Bapak dan Ibu Dosen yang telah memberikan ilmu yang sangat

bermanfaat selama penulis berada di Fakultas Ekonomi dan Bisnis

Universitas Lampung;

9. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Lampung yang selalu membantu dalam proses menuju sarjana;

10.Ayah dan Ibu yang selalu memberikan doa, semangat, kasih sayang,

dukungan moril dan materiil serta senantiasa berkorban dan selalu

memberikan yang terbaik bagi penulis dengan penuh keikhlasan. Semoga

Allah SWT selalu melindunginya.

11.Kakak dan Adikku yang selalu memberi motivasi serta dukungan. Semoga

kita bisa menjadi anak yang selalu membanggakan kedua orangtua kita.

12.Pendamping masa depanku, terima kasih selalu memberikan semangat

dalam penyusunan skripsi ini, memberikan doa dan kasih sayang, terima

13.Teman-Teman Akuntansi angkatan 2007, sahabat – sahabatku tersayang, Astrelita, Suci, Anita, Berty, Vivi, Tyas, Dede, Ruri, Egi, Affan, Ralza,

Gilang, Adi, dan yang tidak bisa disebutkan satu persatu

14.Teman - teman Akuntansi angkatan 2006, 2008, 2009, dan 2010 yang

tidak bisa disebutkan satu persatu;

15.Terimakasih untuk orang-orang yang sudah terlibat atau melibatkan

dirinya dalam hidup saya, dan orang-orang yang terlewat disebutkan yang

memiliki arti yang sama dalam kehidupan saya. Terima Kasih.

Akhir kata penulis hanya dapat mendoakan semoga segala bantuan yang diberikan

mendapat pahala yang setimpal dari Allah SWT. Penulis berharap, semoga skripsi

ini dapat memberikan manfaat dan pengetahuan bagi para pembaca.

Bandar Lampung, September 2014 Penulis

DAFTAR ISI

BAB II. LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS ... 10

2.1. Informasi Akuntansi... 10

2.1.1. Pengertian Informasi Akuntansi ... 10

BAB III. METODE PENELITIAN ... 23

4.3.4. Uji Heteroskedastisitas ... 37

iii DAFTAR TABEL

Tabel 1. PENENTUAN JUMLAH SAMPEL

Tabel 2. HASIL UJI STATISTIK DESKRIPTIF

Tabel 3. HASIL UJI NORMALITAS

Tabel 4. HASIL UJI MULTIKOLINIERITAS

Tabel 5. HASIL UJI AUTOKORELASI

Tabel 6. INTERPRETASI HASIL DURBIN - WATSON

iv DAFTAR GAMBAR

Gambar 1. GRAFIK NORMAL P – PLOT HASIL UJI NORMALITAS

DAFTAR LAMPIRAN

Lampiran 1. DAFTAR NAMA PERUSAHAAN YANG TERDAFTAR DI BEI

Lampiran 2. HARGA SAHAM RATA – RATA PERUSAHAAN ECERAN .TAHUN 2006

Lampiran 3. HARGA SAHAM RATA – RATA PERUSAHAAN ECERAN .TAHUN 2007

Lampiran 4. HARGA SAHAM RATA – RATA PERUSAHAAN ECERAN .TAHUN 2008

Lampiran 5. HARGA SAHAM RATA – RATA PERUSAHAAN ECERAN .TAHUN 2009

Lampiran 6. HARGA SAHAM RATA – RATA PERUSAHAAN ECERAN .TAHUN 2010

Lampiran 7. HARGA SAHAM RATA – RATA PERUSAHAAN ECERAN .TAHUN 2011

Lampiran 8. DATA EPS PERUSAHAAN ECERAN TAHUN 2006 - 2011

Lampiran 10. DATA PBV PERUSAHAAN ECERAN TAHUN 2006 - 2011

Lampiran 11. DATA ROA PERUSAHAAN ECERAN TAHUN 2006 - 2011

Lampiran 12. DATA PERUBAHAN HARGA SAHAM PERUSAHAAN

.ECERAN TAHUN 2006 - 2011

Lampiran 13. TABEL HASIL UJI STATISTIK DESKRIPTIF DAN UJI

.NORMALITAS

Lampiran 14. TABEL HASIL UJI MULTIKOLINIERITAS DAN UJI

.AUTOKORELASI

Lampiran 15. GRAFIK HASIL UJI NORMALITAS

1

BAB I PENDAHULUAN

1.1Latar Belakang

Perkembangan dunia usaha yang semakin meningkat seiring dengan majunya

teknologi informasi, semakin menambah tingkat persaingan perusahaan dalam

memperoleh keuntungan. Dalam perkembangannya, pasar modal sampai saat

masih merupakan tempat berinvestasi yang cukup menarik bagi para investor.

Pasar modal dapat didefinisikan sebagai suatu tempat berlangsungnya kegiatan

yang berkaitan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek. Dengan pengertian tersebut dapat dikatakan

bahwa pasar modal mempunyai peran strategis sebagai salah satu sumber

pembiayaan bagi dunia usaha dan tempat investasi bagi para investor.

Pasar modal merupakan salah satu indikator dalam perekonomian yang

memegang peranan penting dalam mendukung terciptanya iklim investasi pada

suatu negara termasuk Indonesia. Dalam melakukan investasi, permintaan

investor terhadap suatu saham dipengaruhi oleh berbagai informasi yang harus

akurat karena akan menjadi bahan pertimbangan penting dalam menentukan

pilihan untuk membeli saham perusahaan yang menguntungkan. Dimana kita

2

dalamnya bisa diperoleh dengan mudah dan murah oleh para pemakai modal,

sehingga semua informasi yang relevan dan terpercaya tercermin dalam

harga-harga saham.

Dalam pasar modal harga saham merupakan salah satu faktor penting bagi

investor untuk mengambil keputusan. Investor mengharapkan keuntungan dari

pergerakan saham dan akan menilai harga saham wajar atau tidak wajar.

Pergerakan saham tersebut tidak akan terlepas dari adanya informasi akuntansi

walaupun sebenarnya pembentukan harga saham merupakan judgement of

momental seperti faktor resiko, sentimen pasar, dan faktor psikologi dari penjual

dan pembelinya. Jadi dengan kata lain pasar modal dikatakan efisien bila

informasi yang tersedia secara luas dan murah untuk para investor dan semua

investor yang relevan yang telah dicerminkan dalam harga-harga sekuritas

tersebut.

Salah satu fungsi pasar modal adalah sebagai sarana untuk memobilitasi dana

yang bersumber dari masyarakat ke berbagai sektor yang melakukan investasi.

Para investor akan bersedia menyalurkan dananya melalui pasar modal apabila

mereka mendapatkan perasaan aman akan investasi dan tingkat return yang akan

diperoleh dari investasi tersebut. Perasaan aman ini diantaranya diperoleh karena

para investor memperoleh informasi yang jelas, wajar, dan tepat waktu sebagai

dasar dalam pengambilan keputusan investasinya. Return memungkinkan investor

untuk membandingkan keuntungan yang diharapkan yang disediakan oleh

3

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena

informasi pada hakikatnya menyajikan keterangan, catatan, atau gambaran, baik

untuk kegiatan masa lalu, saat ini, maupun keadaan masa yang akan datang bagi

kelangsungan hidup suatu perusahaan. Informasi merupakan faktor yang

memberikan arti penting bagi si penerima, khususnya dalam hal untuk mengambil

keputusan. Oleh karena itu, informasi yang lengkap, relevan, akurat, dan tepat

waktu sangat diperlukan oleh investor.

Investor melakukan investasi dalam bentuk pembelian saham dengan harapan

memperoleh keuntungan berupa deviden atau capital gain (kelebihan harga jual di

atas harga beli). Dalam memilih saham perusahaan mana yang akan dibeli atau

memustuskan menjual saham yang dimilkinya, investor tentu memerlukan

beberapa bahan pertimbangan berupa informasi yang terdapat pada laporan

keuangan perusahaan yang telah go public.

Dalam hal ini akuntansi menyediakan informasi untuk membantu masyarakat

sebagai investor dalam pengambilan keputusan. Tidak terkecuali bagi para

investor, informasi mengenai kondisi dan kinerja perusahaan mempunyai peranan

besar dalam pengambilan keputusan investasi. Salah satu informasi akuntansi

yang terkandung dalam laporan keuangan yang menjadi bahan penilaian investor

adalah kemampuan perusahaan menghasilkan laba. Seperti yang dikemukakan

Helfert (1997:86) bahwa daya tarik utama bagi pemegang saham dalam suatu

perseroan adalah profitabilitas. Oleh karena itu, investor akan menganalisis

prospek dari perusahaan tersebut melalui kinerjanya yang tercermin melalui laba

4

Analisis mengenai harga saham juga dilakukan dengan membandingkan nilai

intrinsik (intrinsic value) suatu saham dengan harga pasar saat ini (current market

value) saham tersebut. Oleh karena itu, bagi investor penting untuk mengetahui

nilai- nilai tersebut. Nilai intrinsik merupakan nilai sebenarnya dari saham atau

nilai yang terkandung dalam saham tersebut. Sedangkan nilai pasar suatu saham

merupakan nilai saham tersebut di pasar saham saat ini.

Penelitian sebelumnya yang dilakukan oleh Martin (1971), yang dikutip dari

Manullang (2004) bertujuan melakukan pengujian mengenai relevansi informasi

akuntansi yang dilaporkan kepada pemegang saham dan calon pemegang saham

melalui laporan yang dipublikasi. Dengan alat uji koefisien korelasi, penelitian ini

menunjukkan bahwa informasi akuntansi dan tujuan investasi dalam bentuk

saham oleh investor saling berkorelasi, walaupun tingkat korelasinya rendah.

Penelitian yang dilakukan oleh Husnan, Hanafi, dan Wibowo (1985), yang

dikutip dari Susi dan Setiawan, (2003) yang meneliti dampak laporan keuangan

terhadap kegiatan perdagangan saham dan variabilitas tingkat keuntungan, hasil

yang diuji menunjukkan bahwa pada tanggal pengumuman laporan keuangan

kegiatan perdagangan maupun variabilitas tingkat keuntungan lebih tinggi

dibandingkan dengan periode di luar tanggal pengumuman.

Susi dan Amsir (2001) yang meneliti pengaruh informasi akuntansi terhadap

harga saham perusahaan industry makanan dan minuman yang terdaftar di BEJ.

5

sedangkan BVS dan PBV tidak memiliki pengaruh yang signifikan terhadap harga

saham.

Penelitian ini merupakan adaptasi dari penelitian sebelumnya yang dilakukan

Jamalan (2009) yang meneliti pengaruh informasi akuntansi terhadap perubahan

harga saham pada perusahaan otomotif dan komponennya yang terdaftar di BEI.

Hasil penelitian menunjukkan bahwa EPS dan PER tidak berpengaruh signifikan

terhadap perubahan harga saham. Sedangkan PBV memiliki pengaruh yang

signifikan terhadap harga saham.

Manullang (2004) meneliti pengaruh informasi akuntansi terhadap perubahan

harga saham dengan menggunakan beberapa variabel. Hasil penelitian

menunjukkan bahwa EPS, BVS, dan PBV tidak mempunyai pengaruh yang

signifikan terhadap perubahan harga saham.

Hamka (2011) melakukan penelitian yang menghubungkan komponen informasi

akuntansi yang diwakili oleh EPS,PBV dan ROA memperoleh hasil bahwa EPS

dan PBV mempunyai pengaruh yang signifikan terhadap perubahan harga saham.

Dan ROA tidak berpengaruh terhadap perubahan harga saham.

Nurmalasari (2008) meneliti pengaruh informasi akuntansi terhadap perubahan

harga saham,dengan variabel EPS, PER, PBV, dan ROA. Hasil penelitian

menunjukkan bahwa keempat variabel tersebut memiliki pengaruh yang

signifikan terhadap perubahan harga saham.

Penelitian ini berbeda dengan penelitian sebelumnya. Pertama, tahun penelitian

6

akurat. Kedua, rasio yang digunakan dalam penelitian ini adalah rasio

profitabilitas dan rasio pasar. Berdasarkan penelitian – penelitian yang dilakukan

sebelumnya, masih terdapat perbedaan dari hasil penelitian yang telah dilakukan.

Sehubungan dengan itu maka penulis ingin mencoba melakukan penelitian untuk

mengetahui dan mengkaji ulang penelitian yang telah dilakukan sebelumnya

dengan mengganti sampel yang digunakan dan mengubah periode pengamatan

untuk mencari tahu pengaruh nyata dari informasi akuntansi terhadap harga saham

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama

periode pengamatan yaitu 2006-2011, maka penulis tertarik untuk menulis skripsi

dengan judul : “Pengaruh Informasi Akuntansi Terhadap Perubahan Harga Saham Pada Perusahaan Perdangan Eceran Yang Terdaftar di BEI”.

1.2. Perumusan masalah dan Batasan masalah

1.2.1. Perumusan Masalah

Perkembangan harga saham di Bursa Efek Indonesia (BEI) merupakan suatu

indikator penting untuk mempelajari tingkah laku pelaku pasar yaitu investor.

Investor dalam menentukan apakah ia akan melakukan transaksi di Bursa Efek

Indonesia (BEI), investor akan membuat keputusan berdasarkan berbagai

informasi yang dimilikinya, termasuk diantaranya informasi akuntansi. Informasi

akuntansi dalam bentuk laporan keuangan yang lazim digunakan oleh para

investor dalam melakukan investasi di pasar modal dengan menganalisis rasio

keuangan perusahaan eceran di Bursa Efek Indonesia (BEI), dimana rasio tersebut

7

(PER), Price to Book Value (PBV), dan Return On Asset (ROA), sehingga

investor akan menginvestasikan modalnya dalam bentuk saham dengan tujuan

mendapatkan deviden.

Dengan adanya informasi akuntansi, maka investor akan menganalisis terhadap

informasi tersebut sebagai sinyal yang baik atau sinyal yang buruk, sehingga

investor diharapakan akan dapat mengambil keputusan yang berkaitan dengan

investasinya dan akan menyebabkan harga saham berfluktuasi.

Berdasakan identifikasi masalah di atas, maka perumusan masalah yang diajukan

dalam penelitian skripsi ini adalah ”Apakah informasi akuntansi berpengaruh

terhadap perubahan harga saham pada perusahaan eceran yang terdaftar di Bursa

Efek Indonesia (BEI) ?”

1.2.2. Batasan Masalah

Dalam penelitian ini dilakukan pembatasan, agar masalah yang diteliti

mempunyai ruang lingkup yang jelas. Maka pembatasan masalah yang dilakukan

adalah :

1. Sampel yang dipilih yaitu perusahaan perdagangan eceran yang terdaftar

di BEI tahun 2006 – 2011. Alasan dipilihnya perusahaan ini, karena

melihat perkembangan bisnis eceran di Indonesia, yang semakin lama

mengalami pertumbuhan yang pesat dan menghasilkan keuntungan yang

cukup besar bagi perekonomian Negara.

2. Harga saham yang digunakan adalah harga saham rata-rata antara harga

8

Alasan digunakan harga tersebut, karena harga saham rata-rata dapat

menggambarkan perkembangan harga saham selama perusahaan

beroperasi serta sesuai dengan mekanisme pasar (Zainani, 2002)

3. Informasi akuntansi yang digunakan yaitu : rasio pasar yang diwakili oleh

EPS (Earning Per Share), PER (Price Earning Ratio), PBV(Price to Book

Value), dan rasio rentabilitas yang diwakili oleh ROA (Return on Asset).

Alasan dipihnya informasi akuntansi ini sebagai variabel independen,

karena informasi akuntansi tersebut sering digunakan oleh investor dalam

mengevaluasi saham untuk melakukan investasi, sehingga investor mampu

memprediksi berapa besar tingkat pengembalian yang akan diterima

(Arifin,2001).

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Berdasarkan rumusan dan batasan masalah di atas, maka tujuan yang hendak

dicapai dalam penelitian ini adalah :

Untuk menguji secara empiris pengaruh informasi akuntansi perusahaan yaitu

melalui analisis rasio rentabilitas yang diwakili ROA(Return on Asset) dan rasio

pasar yang diwakili EPS (Earning Per Share), PER (Price Earning Ratio),

PBV(Price to Book Value) terhadap perubahan harga saham perusahaan.

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat bagi berbagai pihak antara

9

1. Membantu investor perorangan yang menghadapi seperangkat alat

tertentu, dalam memilih surat berharga yang optimal dan penetapan surat

berharga untuk mendapatkan profitabilitas yang maksimal.

2. Untuk memberikan gambaran bagi mereka yang akan melakukan

penelitian lebih lanjut mengenai perusahaan eceran.

3. Sebagai tambahan informasi mengenai rasio pasar yang diwakili oleh EPS

(Earning Per Share), PER (Price Earning Ratio), PBV(Price to Book

Value), dan rasio rentabilitas yang diwakili ROA (Return on Asset) serta

bagaimana pengaruhnya terhadap perubahan harga saham terutama pada

10

BAB II

LANDASAN TEORI DAN PERUMUSAN HIPOTESIS

2.1. Informasi Akuntansi

2.1.1.Pengertian Informasi Akuntansi

Untuk menilai suatu saham hal yang paling mendasar yang harus dikuasai adalah

akses informasi (Widoatmodjo, 1996: 31). Semakin cepat dan semakin banyak

informasi yang diserap, maka pelaku pasar modal akan semakin mempunyai

kesempatan memperoleh keuntungan.

Informasi dapat didefinisikan sebagai berikut (Jogiyanto, 2003) :

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih

berarti bagi yang menerimanya serta menggambarkan kejadian-kejadian (event)

dan kesatuan nyata (fact and entity) yang digunakan untuk pengambilan

keputusan.

Jadi informasi akuntansi dapat diartikan sebagai data yang diolah melalui proses

akuntansi sehingga menjadi bentuk yang lebih berarti bagi penerimanya dan

bermanfaat untuk pengambilan keputusan. Dalam hal ini bentuk yang dihasilkan

11

2.1.2. Laporan Keuangan

Pada mulanya laporan keuangan bagi suatu perusahaan hanya digunakan sebagai

alat penguji bagi pembukuan, tetapi untuk selanjutnya laporan keuangan bukan

hanya sebagai alat penguji melainkan juga sebagai dasar untuk dapat menentukan

atau menilai posisi keuangan perusahaan. Dari hasil analisis tersebut dapat

digunakan untuk mengambil keputusan oleh pihak – pihak yang berkepentingan.

Jadi untuk mengetahui posisi keuangan dan hasil – hasil yang telah dicapai oleh

suatu perusahaan perlu adanya laporan keuangan perusahaan yang bersangkutan.

Informasi keuangan akan bermanfaat bila memenuhi ketujuh kualitas berikut

(Baridwan dan Salno,2000:5):

1. Relevan

Relevansi suatu informasi harus dihubungkan dengan maksud

penggunaannya. Informasi yang relevan adalah informasi yang

berhubungan dengan tindakan yang direncanakan untuk dicapai.

2. Dapat dimengerti

Informasi harus dapat dimengerti oleh pemakainya dan dinyatakan dalam

bentuk dan istilah yang disesuaikan dengan batas pengertian para pemakai.

Dalam hal ini dari pihak pemakai yang diharapkan adanya pengertian atau

pengetahuan mengenai aktivitas-aktivitas ekonomi perusahaan, proses

akuntansi keuangan, serta istilah- istilah teknis yang digunakan dalam

12

3. Daya uji

Untuk meningkatkan manfaatnya, informasi harus dapat diuji

kebenarannya oleh para pengukur yang independen dengan menggunakan

metode pengukuran yang sama.

4. Netral

Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak

bergantung pada kebutuhan dan keinginan pihak-pihak tertentu. Tidak

boleh ada usaha untuk menyajikan informasi yang menguntungkan

beberapa pihak, sementara hal tersebut akan merugikan pihak-pihak lain

yang mempunyai kepentingan yang berlawanan.

5. Tepat waktu

Informasi harus disampaikan sedini mungkin untuk dapat digunakan

sebagai dasar untuk mengambil keputusan dan untuk menghindari

tertundanya pengambilan keputusan.

6. Daya banding

Informasi dalam laporan keuangan akan lebih berguna bila dapat

dibandingkan dengan laporan keuangan periode sebelumnya dari

perusahaan yang sama, maupun dengan laporan keuangan

perusahaan-perusahaan lainnya pada periode yang sama.

7. Lengkap

Informasi akuntansi yang lengkap meliputi semua data keuangan yang

13

diartikan sebagai pemenuhan standar pengungkapan yang memadai dalam

pelaporan keuangan.

2.1.3. Pemakai Informasi Akuntansi

Para pemakai informasi akuntansi dibagi menjadi dua kelompok utama (Smith &

Skousen, 1995: 3) yaitu

1. Pemakai internal

Yaitu pengambil keputusan yang secara langsung mempengaruhi kegiatan

internal perusahaan, seperti manajer, karyawan, dan dewan direksi. Para

pemakai internal membutuhkan informasi akuntansi untuk membantu

mereka merencanakan dan mengendalikan kegiatan serta mengelola

(mengalokasikan) sumber daya perusahaan.

2. Pemakai eksternal

Yaitu pengambil keputusan yang menyangkut hubungan mereka dengan

perusahaan, seperti investor, kreditor, calon investor, badan-badan

pemerintah dan masyarakat umum. Jenis keputusan yang diambil oleh para

pemakai eksternal berbeda-beda sehingga informasi yang mereka

butuhkan juga berbeda, tetapi pada dasarnya keputusan yang diambil para

pemakai eksternal membutuhkan indikasi yang lebih luas mengenal

14

2.1.4. Saham

Definisi saham menurut Subekti & Surono (2007) sebagai berikut :

Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam

suatu perusahaan atau Perseroan Terbatas (PT).

Sedangkan menurut Fuady (2001:20) memberikan definisi saham :

Saham adalah kertas yang dicetak dengan bagus yang membuktikan bahwa

pemegangnya turut serta berpartisipasi dalam modal suatu perusahaan.

2.1.5. Analisa Rasio Keuangan

Analisis rasio keuangan merupakan sebuah indeks yang menghubungkan dua

angka akuntansi dan didapat dengan membagi satu angka dengan yang lainnya

(James dan John, 1997). Analisis rasio keuangan yang menghubungkan unsur –

unsur neraca dan perhitungan laba rugi satu dengan yang lainnya, dapat

memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada

saat ini. Analisis rasio juga memungkinkan manajer keuangan memperkirakan

reaksi para kreditor dan memberikan pandangan ke dalam tentang bagaimana kira

– kira dana dapat diperoleh.

2.1.6. Pasar Modal

Pasar modal dalam menjalankan fungsi ekonomi yaitu dengan mengalokasikan

dana secara efisien dari pihak yang memiliki dana kepada pihak yang

membutuhkan dana, sedangkan fungsi keuangan dapat ditunjukkan oleh adanya

15

investasi yang mereka pilih. Pasar modal menjadi salah satu pilihan bagi investor

dalam menyalurkan dana yang mereka miliki.

2.1.7. Earning Per Share (EPS)

Rasio keuangan yang sering digunakan oleh investor saham (calon investor

saham) untuk menganalisis kemampuan perusahaan menghasilkan laba

berdasarkan saham yang dimiliki adalah Earning Per Share (EPS) atau laba per

lembar saham (Mamduh M.Hanafi 2007:187).

Pengertian Earning Per Share (EPS) menurut Darmadji dan Fakhrudin(2008) :

”Rasio Earning Per Share (EPS) digunakan untuk mengukur keberhasilan

manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. EPS

menggambarkan profitabilitas perusahaan yang tergambar dalam setiap lembar

saham.”

Rumus yang digunakan untuk menghitung Earning Per Share adalah sebagai

berikut :

Laba bersih setelah pajak EPS =

Jumlah saham yang beredar

Earning Per Share (EPS) adalah rasio yang digunakan untuk menghitung laba atau

keuntungan bersih yang diperoleh dari setiap lembar saham. Semakin besar EPS

dapat disimpulkan bahwa kinerja perusahaan semakin efektif atau baik sehingga

pada akhirnya rasio ini dapat juga digunakan untuk memprediksi pergerakan

harga saham. Dengan kata lain, besarnya rasio EPS mampu memberikan pengaruh

16

2.1.8. Price Earning Ratio (PER)

Price Earning Ratio adalah perbandingan antara harga pasar per lembar saham

yang beredar dengan laba per lembar saham. Rumus yang digunakan untuk

menghitung Price Earning Ratio (PER) adalah :

harga saham PER =

Earning per share

Suatu perusahaan yang memiliki PER yang tinggi, berarti perusahaan tersebut

mempunyai tingkat pertumbuhan yang tinggi, hal ini menunjukkan bahwa pasar

mengharapkan pertumbuhan laba di masa yang mendatang. Sebaliknya

perusahaan dengan PER rendah akan mempunyai tingkat pertumbuhan yang

rendah.

Price Earning Ratio digunakan untuk menghitung tingkat pengembalian modal

yang diinvestasikan pada suatu saham, atau menghitung kemampuan suatu saham

dalam menghasilkan laba. Tujuan dari metode ini adalah untuk memprediksi

kapan atau berapa kali laba yang dihasilkan perusahaan dibandingkan dengan

17

Pengertian Price to Book Value menurut Husnan, S dan Pudjiastuti (2006:258) :

“Price to Book Value merupakan perbandingan antara harga pasar dan nilai buku

saham. Untuk perusahaan – perusahaan yang berjalan dengan baik, umumnya

rasio ini mencapai di atas satu, yang menunjukkan bahwa nilai pasar saham lebih

besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi perusahaan

dinilai oleh para pemodal relatif dibandingkan dengan dana yang telah

ditanamkan di perusahaan.”

Rasio ini berfungsi untuk melengkapi analisis Book Value. Jika pada analisis

Book Value, investor hanya mengetahui kapasitas per lembar saham, pada rasio

PBV investor dapat mengetahui langsung sudah berapa kali market value suatu

saham dihargai dari book value-nya. Sawir (2002:22) berpendapat bahwa rasio

Price to Book Value menggambarkan nilai pasar keuangan terhadap manajemen

dan organisasi dari perusahaan yang sedang berjalan (going concern). Suatu

perusahaan yang berjalan baik dengan staf manajemen yang kuat dan organisai

yang berfungsi kurangnya sama dengan nilai buku aktivanya.

Rumus yang digunakan untuk menghitung Price to Book Value (PBV) adalah

Dari sudut pandang investor, salah satu indikator penting untuk menilai prospek

perusahaan di masa yang akan dating dengan melihat sejauh mana pertumbuhan

18

ini sangat penting diperhatikan untuk mengetahui sejauh mana aktiva yang

dimiliki perusahaan dapat menghasilkan laba yang nantinya akan mempengaruhi

pergerakan harga saham. (Tendeilin,2001:240)

Pengertian Return On Asset (ROA) menurut Mamduh M. Hanafi (2007:159) :

“Return On Asset (ROA) mengukur kemampuan perusahaan menghasilkan laba

dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah

disesuaikan dengan biaya –biaya untuk mendanai asset tersebut.”

Rumus yang digunakan untuk menghitung Return On Asset adalah sebagai

berikut :

Laba Bersih ROA =

Total Asset

2.2. Perumusan Hipotesis

2.2.1. Earning Per Share (EPS)

Berdasarkan penelitian yang dilakukan oleh Jamalan (2009) yang meneliti

pengaruh informasi akuntansi terhadap perubahan harga saham pada perusahaan

otomotif dan komponennya yang terdaftar di Bursa Efek Indonesia menunjukkan

bahwa EPS tidak berpengaruh signifikan terhadap perubahan harga saham. Dan

juga penelitian yang dilakukan oleh Manullang (2004) yang berjudul pengaruh

informasi akuntansi terhadap perubahan harga saham pada perusahaan go public

di BEJ, menunjukkan bahwa EPS tidak terdapat pengaruh yang signifikan

terhadap perubahan harga saham. Susi dan Amsir (2001) yang meneliti pengaruh

informasi akuntansi terhadap harga saham perusahaan industri makanan dan

19

signifikan terhadap harga saham. Sedangkan penelitian yang dilakukan Riska

(2002) yang berjudul analisa pengaruh PER, EPS dan ROA terhadap perubahan

harga saham pada perusahaan property di BEJ, menunjukkan bahwa EPS

memiliki pengaruh yang signifikan terhadap perubahan harga saham. Serta

penelitian yang dilakukan Nurmalasari (2008) dan Hamka (2011) memperoleh

hasil bahwa EPS memilki pengaruh yang signifikan terhadap perubahan harga

saham.

EPS akan memberikan pengaruh terhadap harga saham, karena sebelum investor

melakukan pengambilan keputusan investasi, investor akan menganalisis prospek

perusahaan tersebut melalui kondisi dan kinerja perusahaan yang tercermin

melalui laba yang tercantum dalam laporan keuangan yang dipublikasikan.

Semakin besar laba yang dimiliki suatu perusahaan, maka kemungkinan harga

saham akan cenderung naik,maupun sebaliknya.Sesuai dengan teori tersebut,

maka dirumuskan hipotesis sebagai berikut :

H1 : Earning Per Share berpengaruh positif terhadap perubahan harga saham

2.2.2. Price Earning Ratio (PER)

Berdasarkan penelitian yang dilakukan oleh Riska (2002) yang meneliti pengaruh

PER, EPS dan ROA terhadap perubahan harga saham pada perusahaan properti di

BEJ, menunjukkan bahwa PER berpengaruh signifikan terhadap perubahan harga

saham. Susi dan Amsir (2001) yang meneliti pengaruh informasi akuntansi

20

menunjukkan bahwa PER berpengaruh signifikan terhadap harga saham. Jamalan

(2009) meneliti pengaruh informasi akuntansi terhadap perubahan harga saham

pada perusahaan otomotif dan komponennya yang terdaftar di BEI, menunjukkan

bahwa PER tidak berpengaruh signifikan terhadap perubahan harga saham.

Dan penelitian yang dilakukan Nurmalasari (2008) memperoleh hasil bahwa PER

memiliki pengaruh yang signifikan terhadap perubahan harga saham. Price

earning ratio menunjukkan perbandingan harga saham yang dibeli dengan

earning yang akan diperoleh dikemudian hari sehingga hal tersebut menunjukkan

bahwa investor yakin terhadap besarnya earning yang diberikan perusahaan, yang

nantinya akan dibagikan kepada pemegang saham dalam bentuk dividen. Harga

saham dan price earning ratio memiliki hubungan yang kuat, karena price

earning ratio menunjukkan pertumbuhan laba dari perusahaan, dan investor akan

tertarik terhadap pertumbuhan laba tersebut sehingga pada akhirnya akan

memberikan efek terhadap pergerakan harga saham. Sesuai dengan teori tersebut,

maka dirumuskan hipotesis sebagai berikut :

H2 : Price Earning Ratio (PER) berpengaruh positif terhadap perubahan harga saham

2.2.3. Price to Book Value (PBV)

Berdasarkan penelitian yang dilakukan oleh Manullang (2004) yang meneliti

pengaruh informasi akuntansi terhadap perubahan harga saham pada perusahaan

Go publik di Bursa Efek Jakarta, menunjukkan bahwa PBV tidak berpengaruh

terhadap perubahan harga saham. Susi dan Amsir (2001) yang meneliti pengaruh

21

minuman yang terdaftar di BEJ, menunjukkan bahwa PBV juga tdiak memiliki

pengaruh yang signifikan terhadap harga saham. Jamalan (2009) meneliti

pengaruh informasi akuntansi terhadap perubahan harga saham pada perusahaan

otomotif dan komponennya yang terdaftar di BEI, menunjukkan bahwa PBV

berpengaruh terhadap perubahan hargsa saham. Dan Nurmalasari (2008) yang

meneliti pengaruh informasi akuntansi terhadap harga saham emiten LQ45 yang

terdaftar di BEI, memperoleh hasil bahwa PBV memiliki pengaruh yang signifkan

terhadap perubahan harga saham.

PBV akan memberikan pengaruh terhadap harga saham. Dimana semakin tinggi

nilai PBV, maka akan semakin baik. Maksudnya yaitu, bila saham tertentu dibeli

investor dengan harga yang lebih tinggi dari nilai bukunya maka berarti akan

diperoleh keuntungan. Semakin besar keuntungan yang diperoleh investor, maka

tentu saja permintaan terhadap saham akan meningkat,dan tentunya akan

mempengaruhi harga saham pula.

Sesuai dengan teori di atas, maka dirumuskan hipotesis sebagai berikut :

H3 : Price to Book Value (PBV) akan berpengaruh positif terhadap perubahan harga saham

2.2.4. Return On Asset (ROA)

Berdasarkan penelitian yang dilakukan oleh Riska (2002) yang meneliti pengaruh

PER, EPS dan ROA terhadap perubahan harga saham pada perusahaan properti di

BEJ, menunjukkan bahwa ROA tidak berpengaruh terhadap perubahan harga

saham. Penelitian yang dilakukan Hamka (2011) juga menghasilkan bahwa ROA

22

penelitian yang dilakukan Nurmalasari (2008) yang meneliti pengaruh informasi

akuntansi terhadap harga saham emiten LQ45 yang terdaftar di BEI, memperoleh

hasil bahwa ROA memilki pengaruh yang signifikan terhadap perubahan harga

saham. Return On Asset (ROA) merupakan rasio antara Net Income After Tax

terhadap aset secara keseluruhan akan menunjukkan ukuran produktivitas aktiva

dalam memberikan pengembalian kepada penanam modal (Sawir, 2001).

Return On Asset (ROA) akan berpengaruh terhadap perubahan harga saham.

Karena, ROA menggambarkan sejauh mana kemampuan aset-aset yang dimiliki

perusahaan bisa menghasilkan laba, semakin tinggi ROA maka semakin baik.

Artinya perusahaan mampu memanfaatkan assetnya dalam mencapai keuntungan,

maka dengan ini para investor bisa memprediksi kemampuan pengembalian hasil

investasi dalam saham. Sesuai dengan teori tersebut, maka dirumuskan hipotesis

sebagai berikut :

23

BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel

Populasi merupakan keseluruhan dari obyek yang diteliti. Populasi yang

digunakan dalam penelitian ini adalah perusahaan eceran yang terdaftar di Bursa

Efek Indonesia (BEI) dari tahun 2006 sampai dengan 2011 yang memiliki laporan

keuangan yang lengkap dan dipublikasikan dalam Indonesian Capital Market

Directory (ICMD).Pemilihan sampel dilakukan berdasarkan metode purposive

judgement sampling. Metode purposive judgement sampling merupakan tipe

pemilihan sampel secara tidak acak yang informasinya dipilih dengan

menggunakan pertimbangan tertentu. Pada metode ini, sampel penelitian dipilih

atas dasar kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang

ditentukan.

3.2 Teknik Penarikan Sampel

Teknik penarikan sampel dalam penelitian ini menggunakan purposive judgement

sampling. Adapun kriteria perusahaan yang dapat dijadikan sampel dalam

penelitian ini adalah :

a. Perusahaan retail yang terdaftar di BEI tahun 2006-2011. Alasan

24

perdagangan eceran di Indonesia, yang semakin lama mengalami

pertumbuhan yang pesat.

b. Laporan keuangan perusahaan per 31 Desember tahun 2006-2011.

c. Harga saham diketahui secara jelas.

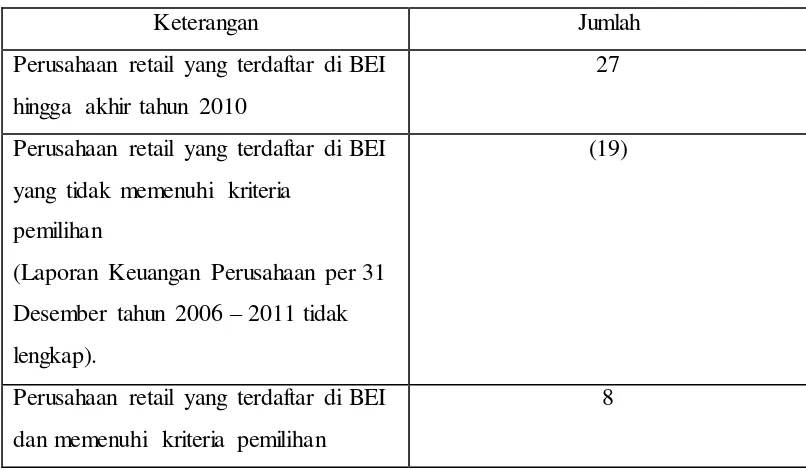

Berdasarkan kriteria yang ditentukan akhirnya terpilih 8 perusahaan dari 27

perusahaan retail yang terdaftar di BEI hingga akhir tahun 2011 yang akan

digunakan sebagai sampel dalam penelitian ini. Adapun prosedur terpilihnya

sampel tersebut dapat dilihat pada tabel 1 berikut ini :

Tabel 1.Penentuan Jumlah Sampel

Keterangan Jumlah

Perusahaan retail yang terdaftar di BEI

hingga akhir tahun 2010

27

Perusahaan retail yang terdaftar di BEI

yang tidak memenuhi kriteria

pemilihan

(Laporan Keuangan Perusahaan per 31

Desember tahun 2006 – 2011 tidak

lengkap).

(19)

Perusahaan retail yang terdaftar di BEI

dan memenuhi kriteria pemilihan

8

Perusahaan yang sahamnya aktif diperdagangkan di BEI periode pengamatan

25

3.3 Data dan Obyek Penelitian

Data yang digunakan dalam penelitian adalah jenis data sekunder yang bersumber

dari internet, Indeks Capital Market Directory (ICMD), dan sumber-sumber

lainnya. Obyek penelitiannya adalah :

a. Penelitian ini dilakukan pada perusahaan retail yang terdaftar di BEI tahun

2006-2011.

b. Komponen informasi akuntansi ini terdiri dari rasio pasar ynag diwakili

oleh Earning per Share (EPS), Price Earning Ratio (PER), Price to Book

Value (PBV), dan rasio rentabilitas yang diwakili oleh Return on Asset

(ROA).

c. Harga saham yang digunakan adalah harga saham rata-rata antara harga

saham tertinggi dan harga saham terendah yang terjadi pada pasar reguler

selama tahun 2006-2011

3.4 Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah :

a. Variabel Dependen

Variabel dependen dinyatakan dalam notasi Y : Perubahan harga saham.

Perubahan tersebut dapat dihitung sebagai berikut (Arifin, 2001) :

Ht – Ht-1

Y = X 100% Ht-1

Keterangan :

26

Earning per Share merupakan rasio perbandingan antara tingkat

keuntungan bersih yang diperoleh perusahaan dengan jumlah saham yang

beredar.

Laba bersih setelah pajak EPS =

Jumlah saham yang beredar

2. Price Earning Ratio (PER)

Memperlihatkan berapa rupiah yang akan dibayar investor untuk setiap

rupiah laba periode berjalan.

harga saham PER =

Earning per share

3. Price to Book Value (PBV)

Price to Book Value merupakan rasio nilai pasar atau nilai buku yaitu rasio

untuk mebandingkan harga pasar suatu saham dengan nilai buku

sebenarnya.

Harga Saham PBV =

27

4. Return on Asset (ROA)

Return on Asset (ROA) merupakan rasio antara Net Income After Tax terhadap

aset secara keseluruhan akan menunjukkan ukuran produktivitas aktiva dalam

memberikan pengembalian kepada penanam modal (Sawir, 2001)

Laba Bersih ROA =

Total Asset

3.5. Teknis Analisis Data

3.5.1. Pengujian asumsi klasik

Model ini merupakan model regresi yang menghasilkan estimator yang baik, jika

dipenuhi asumsi regresi yang sangat berpengaruh terhadap pola perubahan

variabel dependen agar diperoleh hasil yang tidak biasa yang mempengaruhi

penelitian. Oleh karena itu dilakukan uji asumsi klasik meliputi normalitas data,

multikolinieritas, autokorelasi dan heterokedastisitas (Santoso, 2004).

1. Pengujian Normalitas Data

Uji normalitas ini bertujuan untuk menguji apakah model regresi memenuhi

asumsi normalitas. Pengujian normalitas ini menggunakan uji

kolmogorov-Smirnov. Uji ini digunakan untuk menghasilkan angka yang lebih detail, apakah

suatu persamaan regresi yang dipakai lolos uji normalitas.Pengujian normalitas

data ini menggunakan normal probability plot, yaitu grafik yang menunjukkan

sebaran data. Jika titik-titik distribusi berada di sekitar garis diagonal maka data

berdistribusi secara normal. Suatu persamaan regresi dikatakan lolos normalitas

28

2. Pengujian Multikolinieritas

Multikolinieritas merupakan adanya hubungan yang sempurna antara variabel

bebas atau semua variabel bebas dalam model regresi. Adanya multikolinieritas

menyebabkan standar error cenderung semakin besar dan meningkatkan tingkat

korelasi antar variabel, dan standar error menjadi sangat sensitif terhadap

perubahan data. Suatu model regresi linear ganda tidak terdapat multikolinieritas

apabila Variance Inflation Factor (VIF) tidak lebih besar dari 10 (Santoso, 2004).

3. Pengujian Heteroskedastisitas

Pengujian ini digunakan utnuk mengetahui terjadi atau tidaknya heterokedastisitas

dalam regresi yang dapt dideteksi dengan melihat ada tidaknya pola tertentu pada

grafik analisis regresi (scatterplot). Dasar pengambilan keputusan (Dajan, 1996)

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola

tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka

telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, seperti tidak ada titik-titik yang menyebar di

atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedastisitas.

Pengujian hipotesis dilakukan untuk mengetahui pengaruh yang signifikan dari

variable independen (EPS, PER, PBV, dan ROA) terhadap variable dependen

(perubahan harga saham). Pengujian secara simultan dilakukan dengan uji-F,

29

4. Pengujian Autokorelasi

Salah satu penyimpangan asumsi penting dalam Multiple Regression adalah

adanya autokorelasi, yaitu korelasi (hubungan) yang terjadi antara

anggota-anggota dan serangkaian pengamatan yang tersusun dalam rangkaian tertentu.

Autokorelasi ini merupakan peristiwa yang sering dijumpai pada sebagian

variabel-variabel ekonomi. Untuk mengetahui ada atau tidaknya autokorelasi

dalam suatu model regresi, digunakan uji Durbin Watson test, dengan ketentuan :

DW kurang dari 1,10 ada autokorelasi, DW 1,10-1,54 tanpa kesimpulan, DW

kurang dari 2,46 tidak ada autokorelasi, DW 2,47-2,90 tanpa kesimpulan, DW

lebih dari 2,91 ada autokorelasi (Algifari,1997)

3.5.2. Pengujian Hipotesis

Pengujian hipotesis menggunakan alat analisis regresi linier berganda untuk

melihat ada atau tidaknya pengaruh signifikan dari variable independen

(informasi akuntansi) terhadap variable dependen (harga saham) baik secara

parsial maupun simultan, seperti yang telah diuraikan bahwa untuk variable

dependen dinyatakan dengan notasi Y dan variabel independen dinyatakan dengan

notasi X, sehingga model analisis regresi linier berganda dirumuskan sebagai

berikut (Dajan, 1996):

Y = a+ b1X1 + b2X2 + b3X3 + b4X4 +e

Keterangan :

Y = % perubahan harga saham

30

b1…b4 = Koefisien regresi

X1 = % Earning per Share (EPS)

X2 = % Price Earning Ratio (PER)

X3 = % Price to Book Value (PBV)

X4 = % Return On Asset (ROA)

ei = error

Pengujian hipotesis terhadap koofesien regresi pada tingkat keyakinan 95% dan

tingkat kesalahan dalam analisis (α) 5% dengan keputusan berdasarkan

probabilitas sebagai berikut :

a. Jika p-value > 0,05 maka Ha ditolak

45

BAB V

KESIMPULAN DAN SARAN

5.1.Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan mengenai

pengaruh informasi akuntansi terhadap perubahan harga saham studi empiris pada

perusahaan eceran yang terdaftar di Bursa Efek Indonesia (BEI), maka

kesimpulan yang dapat diambil dalam penelitian ini adalah sebagai berikut :

1. Variabel Earning Per Share (EPS) berpengaruh signifikan terhadap

perubahan harga saham. Dalam hal ini dapat diartikan bahwa investor

memperhatikan kemampuan perusahaan dalam menghasilkan keuntungan

bersih pada setiap lembar saham dalam keputusan pembelian saham.

2. Variabel Price Earning Ratio (PER) berpengaruh signifikan terhadap

perubahan harga saham. PER memiliki hubungan yang kuat dengan harga

saham, karena PER menunjukkan pertumbuhan laba dari perusahaan, dan

investor akan tertarik terhadap pertumbuhan laba tersebut sehingga pada

akhirnya akan memberikan efek terhadap perubahan harga saham.

3. Variabel Price to Book Value (PBV) berpengaruh signifikan terhadap

perubahan harga saham. Adanya hubungan yang signifikan antara PBV

terhadap perubahan harga saham menunjukkan bahwa variabel ini dapat

mempengaruhi keputusan investor dalam membuat keputusan investasi.

46

investor atau calon investor mengenai seberapa besar pasar menghargai

suatu saham. Semakin tinggi harga pasar saham dibandingkan nilai

bukunya, menandakan bahwa pasar atau para investor percaya akan

prospek dari perusahaan tersebut dalam memberikan keuntungan.

4. Variabel Return On Asset (ROA) tidak berpengaruh signifikan terhadap

perubahan harga saham. Kondisi ini menggambarkan bahwa kemampuan

perusahaan memperoleh laba dan untuk mengendalikan seluruh

biaya-biaya operasional sangat rendah sehingga kurang berpengaruh terhadap

perubahan harga saham.

5. Hasil Uji Koefisien determinasi (R2) menunjukkan bahwa variabel

independen (Earning Per Share, Price Earning Ratio, Price to Book Value,

dan Return On Asset) terhadap variabel dependen (perubahan harga

saham) sebesar 5.8%. Dapat dikatakan variasi variabel independen yang

digunakan dalam model mampu menjelaskan sebesar 5.8%. Sedangkan

sisanya 94.2% dipengaruhi oleh variabel lain yang tidak dimasukkan

dalam penelitian ini.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan sebagai berikut :

1. Sampel yang digunakan dalam penelitian ini hanya perusahaan eceran dan

periode penelitian hanya selama 5 tahun (2005-2010) sehingga obyek yang

diteliti kurang luas.

2. Penelitian ini hanya menggunakan alat analisis rasio pasar dan rasio

47

5.3. Saran

1. Bagi para investor dan calon investor dalam mengambil keputusan

investasi disarankan untuk memperhatikan informasi akuntansi yang

berupa rasio-rasio keuangan agar keputusan yang diambil dapat

memberikan hasil yang terbaik.

2. Bagi penelitiannya selanjutnya yang tertarik dengan penelitian di bidang

pasar modal disarankan untuk mempertimbangkan faktor teknis dan

fundamental lainnya yang mempengaruhi perubahan harga saham. Serta

diharapkan dapat menambah jumlah variabel penelitian dan periode

penelitian. Dengan dilakukannya hal tersebut, diharapkan pada penelitian

selanjutnya mampu memberikan informasi tambahan dalam memprediksi

harga saham.

5.4 Implikasi

1. Investor dalam berinvestasi hendaknya harus dapat memperhatikan serta

mempertimbangkan informasi akuntansi perusahaan yang ada sehingga

dapat membantu dalam meningkatkan laba dan mengurangi tingkat resiko

DAFTAR PUSTAKA

Ahmad, Kamarudin. 1996. Dasar-dasar Manajemen Investasi. PT. Rineka Cipta. Jakarta

Algifari. 1997. Statistik. Analisis Teori, Kasus, dan Solusi. Edisi 1. BPFE. Yogyakarta.

Amsir. 2000. Pengaruh Informasi Akuntansi Terhadap Hrga Saham Perusahaan Industri Makanan dan Minuman (Food and Beverage) go public di Bursa Efek Jakarta. Skripsi. Universitas Lampung. Lampung.

Anoraga Pandji dan Pakarti Piji. 2001. Pengantar Pasar Modal. Edisi Revisi. Penerbit Rineka Cipta. Jakarta.

Arifin, Ali. 2001. Membaca Saham. Edisi Pertama. Penerbit Andi. Yogyakarta

Baridwan, Zaki dan Salno H.M. 2000. Analisis Perataan Penghasilan

Faktor-faktor Yang Mempengaruhi dan Kaitannya dengan Kinerja Saham Perusahaan Publik di Indonesia. Jurnal Akuntansi dan Keuangan Vol 3 No.1. Ikatan Akuntan Indonesia.

Cahyono, Jaka F. 1999. Manajer Investasi. PT Gramedia Pustaka Utama. Jakarta.

Dajan, Anton. 1996. Pengantar Metode Statistik. Jilid II. LP3S.

Fuady, Munir. 2001. Pengetahuan Dasar Pasar Modal. Citra Aditya Bakti. Bandung.

Hamka, Arman M.S. 2011. Pengaruh Informasi Akuntansi Terhadap Perubahan Harga Saham pada perusahaan Pertambangan yang Terdaftar di BEI. Skripsi. Universitas Brawijaya. Malang.

Harahap, Sofyan, Syafri. 2001. Analisis Kritis Atas Laporan Keuangan. PT. Raja Grafindo Persada. Jakarta.

Jamalan, Indah. 2009. Analisis Pengaruh Informasi Akuntansi Terhadap

Jogiyanto, 2003. Teori Portofolio Efek dan Analisis Investasi. BPFE. Yogyakarta.

Manullang, Butet. 2004. Pengaruh Informasi Akuntansi terhadap Perubahan Harga Saham pada Perusahaan Go Publik di Bursa Efek Jakarta. Skripsi. Unila. Universitas Lampung. Bandar Lampung.

Nurmalasari, Indah. 2008. Analisis Pengaruh Informasi Akuntansi Terhadap Harga Saham Emiten Lq45 Yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Gunadharma. Depok.

Santoso, Singgih. 2004. SPSS Parametik. Jakarta : Elex Media Komputindo

Sawir, Agnes. 2000. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. PT Gramedia Pustaka Utama. Jakarta. 226 hlm.

Siamat, Dahlan. 2001. Manajemen Lembaga Keuangan. Edisi Ketiga. Penerbit PT Intermedia. Jakarta.

Smith dan Skousen. 1995. Akuntansi Intermediate. Jilid 2. Edisi Kedelapan. Erlangga. Jakarta. 759 hlm.

Subekti, Surono. 1999. Kiat Bermain Saham. PT. Gramedia Pustaka Utama. Jakrta.

Susi dan Setiawan Rudi. 2003. Analisis Pengaruh Rasio Profitabilitas terhadap Harga Saham Industri Barang Konsumsi yang Tergabung dalam Indeks LQ 45 yang Go Publik di BEJ. Jurnal Akuntansi dan Keuangan Vol. 8 No.1. Universitas Lampung. Bandar Lampung.

Usman, Marzuki, S. Riphat dan S. Ika. 1997. Pengetahuan Dasar Pasar Modal. Institut Bankir Indonesia. Jakarta.

Widoatmodjo, Sawidji. 1996. Teknik Memetik Keuntungan di Bursa Efek. PT. Rineka Cipta. Jakarta.