LAPORAN TUGAS AKHIR

EVALUASI PENYULUHAN DALAM UPAYA MENINGKATKAN PELAPORAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN (PPh) WAJIB PAJAK ORANG PRIBADI DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN TIMUR O

L E H

Nama : Febriyanti Dormauli Elya Hutauruk NIM : 092600081

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

Puji dan syukurpenulis panjatkan kepada Tuhan Yang Maha Esa, atas segala berkat kasih karuniaNya sehingga penulis dapat menyelesaikan laporan ini sesuai dengan waktu yang telah direncanakan.Adapun judul laporan yang saya ambil adalah “Evaluasi Penyuluhan Dalam Upaya Meningkatkan Pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Medan Timur”.

Penyusunan laporan ini adalah merupakan salah satu syarat untuk melanjutkan ke tahap selanjutnya dalam hal penyusunan tugas akhir pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini, tentunya banyak pihak yang telah memberikan bantuan baik moril maupun materil. Oleh karena itu penulis ingin menyampaikan ucapan terimakasih yang tiada hingga kepada:

1. Bapak Prof.Dr.Badaruddin.M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Morland Lumban Tobing selaku Kepala Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

4. Bapak Patar N.M.P Hutabarat selaku dosen pembimbing pada penyelesaian tugas akhir ini dan juga telah membantu dalam mendapatkan data yang saya perlukan.

5. Kedua orang tua saya yang tercinta Ayahanda Y.Hutauruk dan Ibunda R.Aritonang dan adik-adik saya terkasih yang telah memberikan semua hal hingga samapai saya seperti saat ini.

6. Seluruh Dosen, Staff dan Pegawai Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

7. Senior-senior saya yang telah membantun saya dalam perkuliahan dan masukan data dalam PKLM ini.

8. Teman-Teman Tax 09 semuanya,sahabat saya Nurjamiah, Puspita Sari Sitorus,Novia Maheran,Julperi Simarmata, Bayu Saputra terkhusus kelas C TAX 09 yang tidak bisa saya ucapkan satu persatu, dan kawan-kawan angkatan Tax 09 lainnya terimakasih atas dukungannya.

Medan, Juli 2012 Hormat Saya

DAFTAR ISI KATA PENGANTAR

DAFTAR ISI...i-ii BAB I : PENDAHULUAN

A. Latar Belakang... 1

B. Tujuan dan Manfaat... 3

C. Uraian Teoritis... 5

D. Ruang Lingkup... 8

E. Metode PKLM... 9

F. Metode Pengumpulan Data... 10

G. Sistematika Penulisan Laporan PKLM... 10

BAB II : GAMBARAN UMUM LOKASI PKLM A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ... 12

B. Gambaran Umum KPP Pratama Medan Timur ... 15

C. Struktur Organisasi KPP Pratama Medan Timur ... 16

BAB III : GAMBARAN DATA PKLM A. Gambaran Pajak Secara Umum ... 23

D. Materi Penyuluhan Perpajakan ... 33 E. Pembentukan Target Penyuluhan Perpajakan ... 34 BAB IV : ANALISIS DAN EVALUASI

A. Mekanisme Pedoman Penyusunan Rencana Kerja Dan Kegiatan

Penyuluhan Perpajakan ... 38 B. Korelasi Penyuluhan Perpajakan dengan Penyampaian SPT Tahunan

OP ... 46 C. Korelasi Penyuluhan Perpajakan dengan Penerimaan PPh OP ... 48 D. Analisa SWOT Kegiatan Penyuluhan Perpajakan ... 49 BAB V : KESIMPULAN DAN SARAN

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam Undang-Undang Nomor 28 Tahun 1994 tentang Ketentuan Umum dan Tata Cara Perpajakan dijelaskan bahwa sistem perpajakan yang berlaku di Indonesia adalah Self Assessment System yang berarti wajib pajak diberi kepercayaan sepenuhnya untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri kewajiban perpajakannya sedangkan aparat pajak berkewajiban melakukan pembinaan dan pengawasan terhadap wajib pajak dalam rangka melaksanakan kewajiban perpajakannya.

Assesssment System tidak begitu bermasalah, namun bila terjadi sebaliknya maka

akan berpengaruh negatif dalam pelaksanaan penyuluhan perpajakan.

Dalam pasal 2 ayat 1 Undang-Undang Nomor 9 Tahun 1994 tentang Ketentuan Umun dan Tata Cara Perpajakan setiap wajib pajak yang telah memenuhi persyaratan subjektif dan objektif wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP). Wajib pajak yang tidak mendaftarkan diri atau sengaja menghindar dari kewajibannya sebagai wajib pajak akan dikenakan sanksi. Namun peningkatan yang mendaftarkan diri sebagai wajib pajak masih kurang atau belum maksimal meskipun telah diadakan sosialisasi oleh fiskus. Ada juga wajib pajak orang pribadi atau badan tetapi tidak melaporkan penghasilannya kepada Kantor Pelayanan Pajak secara jujur dan benar.

Mengingat sebagian besar wajib paja masih belum memahami pajak serta aturan-aturan perpajakan maka peranan penyuluhan sangat penting. Dengan adanya penyuluhan ini maka diharapkan masyarakat semakin sadar tentang kewajibannya sebagai warga negara yaitu dalam hal membayar pajak serta mampu memenuhi kewajiban pajaknya sesuai dengan ketentuan pajak yang berlaku. Dalam pelaksanaan penyuluhan perpajakan pemerintah pusat selaku fiskus perlu memperhatikan berbagai unsur yang terlibat dalam penyuluhan tersebut yaitu aparat pajak, materi penyuluhan, metode penyuluhan serta sarana penunjang yang digunakan dalam penyuluhan tersebut. Semua faktor-faktor tersebut harus mampu saling melengkapi agar pelaksanaan penyuluhan dapat berjalan lancar dan membuahkan hasil yang ditandai dengan meningkatnya kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Jadi berdasarkan uraian di atas maka penulis tertarik untuk membuat laporan dengan judul “Evaluasi Penyuluhan dalam Upaya Meningkatkan Pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Medan Timur”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

1. Tujuan yang ingin dicapai dalam praktek kerja lapangan ini adalah :

1.2Untuk mengetahui data tentang pelaksanaan penyuluhan di Kantor Pelayanan Pajak Pratama Medan Timur.

1.3Untuk mengetahui kendala internal dan eksternal yang dihadapi oleh Kantor Pelayanan Pajak Pratama Medan Timur dalam melaksanakan penyuluhan.

2. Manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri adalah : 2.1 Manfaat Praktik Kerja Lapangan Mandiri Bagi Mahasiswa

a. Untuk meningkatkan kemampuan berkomunikasi dan mendapatkan pengalaman kerja.

b. Untuk menambah wawasan dan pengetahuan di bidang perpajakan khususnya tentang Penyuluhan Perpajakam.

c. Mengetahui tatacara dan prosedur pelaksanaan penyuluhan pada Kantor Pelayanan Pajak Pratama Medan Timur.

2.2 Manfaat Praktik Kerja Lapangan Mandiri bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Untuk membantu dalam mensosialisasikan pelayanan penyuluhan perpajakan.

b. Untuk menambah ide dan gagasan untuk perbaikan sistem kerja yang ada di Kantor Pelayanan Pajak Medan Timur.

2.3Manfaat Praktik Kerja Lapangan Mandiri Bagi Lembaga Pendidikan USU a. Membuka interaksi antara Program Studi Diploma III Administrasi

Perpajakan FISIP USU dengan instansi yang bersangkutan dengan Kantor Pelayanan Pajak Pratama Medan Timur.

b. Untuk memperkenalkan sumber daya Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis 1. Pengertian Pajak

Menurut Rachmat Soemitro, Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo,2006 :1). 2. Pembagian dan Penggolongan Pajak

Pajak dapat dibagi menjadi tiga yaitu: 2.1Menurut Golongannya

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Penghasilan (PPh)

2.2 Menurut Sifatnya

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak yang bersangkutan. Contoh : Pajak Penghasilan (PPh)

b. Pajak Objektif, yaitu pajak yang berpangkal pada pada objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh : Pajak Pertambahan Nilai (PPn) dan Pajak Penjualan atas Barang Mewah (PPnBM).

2.3 Menurut Lembaga Pemungutnya

a. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan (PBB).

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga negara. Contoh : Pajak Reklame, Pajak Hiburan.

3. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi : 3.1Official Assessment System

3.2Self Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang terutang yang harus dibayar. 3.3With Holding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

4. Pengertian Penyuluhan Perpajakan

Penyuluhan perpajakan adalah suatu sistem penyampaian informasi, konsultasi dan bimbingan secara berkesinambungan kepada masyarakat guna meningkatkan pengetahuan, kesadaran dan kemauan anggota masyarakat tersebut untuk memperoleh hak dan melaksanakan kewajibannya (Pusat Penyuluhan,1981:1).

5. Tujuan Penyuluhan Perpajakan

5.1Tujuan dilakukannya penyuluhan bagi wajib pajak adalah :

c. Meningkatkan kepatuhan wajib pajak termasuk pemungut pajak dan para bendaharawan yang ditunjuk dan diberi tanggung jawab untuk memnugut dan menyetor pajak tersebut.

d. Memperbaiki dan memelihara citra perpajakan karena selama ini masyarakat sangat takut apabila mendengar kata “Pajak”. Pajak dianggap sangat menakutkan bagi masyarakat awam yang belum mengerti apa itu pajak dan fungsi pajak bagi pembangunan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun ruang lingkup yang ingin dicapai praktek kerja lapangan ini adalah : 1. Untuk mengetahui mekanisme pelaksanaan Penyuluhan Perpajakan di Kantor

Pelayanan Pajak Pratama Medan Timur.

2. Untuk mengetahui hasil data yang diperoleh sehubungan dengan Pelaksanaan Penyuluhan Perpajakan pada KPP Pratama Medan Timur.

3. Untuk mengetahui kendala dalam Pelaksanaan Penyuluhan Perpajakan pada Kantor Pelayanan Pajak Pratama Medan Timur.

E. Metode Praktik Kerja Lapangan Mandiri

1. Persiapan

Di dalam tahap persiapan ini penulis melakukan beberapa persiapan dimulai dari penentuan judul dan tempat praktek kerja lapangan, mencari bahan untuk membuat proposal dan konsultasi dengan pihak dosen yang bersangkutan. 2. Studi Literatur

Penulis mencari berbagai sumber bacaan seperti buku-buku, artikel maupun literatur yang merupakan dasar teori yang mendukung laporan ini yang berhubungan dengan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Penulis mengamati langsung pada masalah yang dibahas dan meninjau secara langsung terhadap kondisi pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Timur. 4. Pengumpulan Data

Penulis akan mengumpulkan data dan informasi melalui wawancara dengan pegawai instansi yang berkompeten di Kantor Pelayanan Pajak Pratama Medan Timur.

5. Analisis Data dan Evaluasi

F. Metode Pengumpulan Data

Adapun cara-cara pengumpulan sumber-sumber data adalah sebagai berikut : 1. Wawancara

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada pegawai yang dianggap mampu memberikan masukan data dan informasi tentang Pelaksanaan Penyuluhan dalam Upaya Meningkatkan Kepatuhan Masyrakat dalam Memenuhi Kewajiban Perpajakannya di Kantor Pelayanan Pajak Pratama Medan Timur.

2. Dokumentasi

Yaitu dengan mengumpulkan data dokumentasi yang diperlukan yang berhubungan dengan pelaksanaan penyuluhan pajak dalam upaya meningkatkan kepatuhan wajib pajak.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis dalam lima bab. Adapun yang menjadi sistematika dalam penulisan laporan akhir ini adalah sebagai berikut :

BAB I PENDAHULUAN

BAB 1I GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Bab ini menguraikan tentang sejarah singkat, struktur organisasi, uraian tugas pokok dan fungsi serta gambaran pegawai Kantor Pelayanan Pajak Pratama Medan Timur.

BAB III GAMBARAN DATA TENTANG PELAKSANAAN SISTEM

PEMUNGUTAN PAJAK

Bab ini penulis akan menguraikan secara sistematis tentang setiap bidang kegiatan dan bentuk kegiatan penyuluhan pajak.

BAB IV ANALISA DAN EVALUASI

Bab ini berisikan analisa dan evaluasi dari pelaksanaan penyuluhan perpajakan di Kantor Pelayanan Pajak Pratama Medan Timur.

BAB V KESIMPULAN DAN SARAN

Bab ini penulis akan menarik kesimpulan dari uraian bab-bab sebelumnya.Kemudian memberikan saran yang mungkin dapat dijadikan sebagai bahan msukan.

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor inspeksi pajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara 3. Kantor Inspeksi Pajak Pematang Siantar

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat, maka dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak, sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor 758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April

1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan berubah menjadi empat wilayah kerja, yaitu:

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah kerja,yaitu:

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Kota 4. Kantor Pelayanan Pajak Medan Polonia 5. Kantor Pelayanan Pajak Medan Belawan 6. Kantor Pelayanan Pajak Medan Binjai

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di jalan P. Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan. Kantor Pelayanan Pajak Pratama Medan Timur didirikan pada tanggal 1 april 1994 berdasarkan keputusan Menteri Keuangan Repuplik Indonesia Nomor 758/KMK.01/1993 tanggal 3 agustus 1993. Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur, yaitu:

1. Kecamatan Medan Tembung

Kecamatan Medan di Tembung adalah daerah pintu gerbang kota Medan di sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan. Disamping itu banyak pula yang bergerak di bidang usaha industri rumah tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat pemukiman di kota Medan. Kecamatan Medan Perjuangan pada umumnya bergerak di sektor perdagangan baik itu perdagangan besar, menengah maupun kecil. Di Kecamatan Medan Perjuangan terdapat industri-industri kecil seperti perabot rumah tangga, pengolahan kopi, sulaman border, roti/ bika ambon, dan sebagainya.

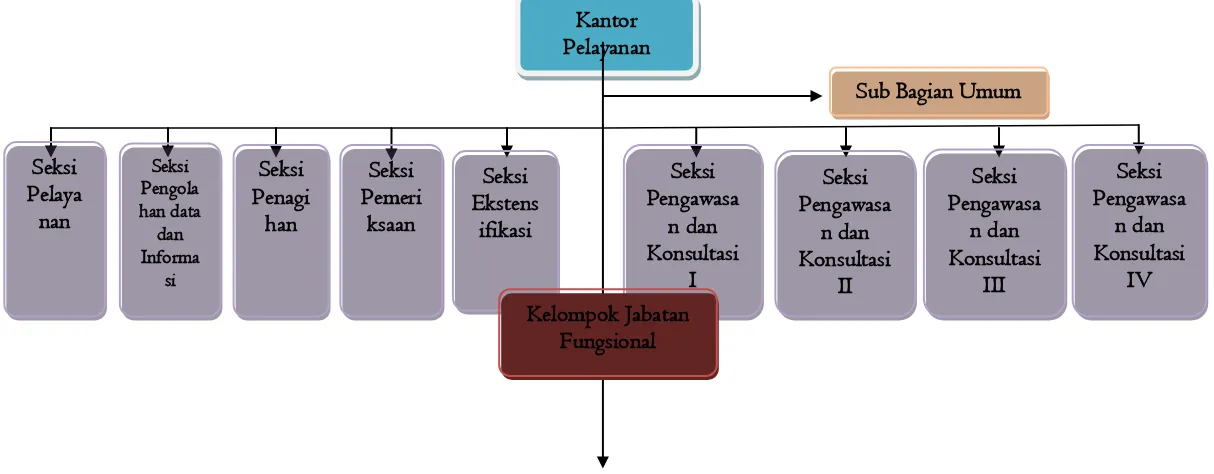

C. Struktur Organisasi KPP Pratama Medan Timur

Struktur Organisasi adalah suatu bagan yang menggambarkan secara sistematis mengenai pembagian tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing pegawai dalam rangka mencapai tujuan yang telah ditetapkan. Tujuan struktur organisasi tersebut juga untuk membina keharmonisan kerja agar setiap pekerjaan dapat dilaksanakan dengan baik untuk mencapai tujuan yang telah ditetapkan secara maksimal. Struktur organisasi yang ada di Kantor Pelayanan Pajak Pratama Medan Timur, antara lain:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI) 3. Seksi Pengawasan dan Konsultasi I

8. Seksi Penagihan 9. Seksi Pemeriksaan 10.Seksi Pelayanan

11.Kelompok Jabatan Fungsional

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON) di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut:

1. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat I dan II, Kelurahan Sidodadi, dan Kelurahan Perintis.

2. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I dan II, Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir, dan Kelurahan Tegal Rejo. 3. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indrakasih, Kelurahan Sudirejo, Kelurahan Sudirejo Hilir, dan Kelurahan Tembung.

4. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang Buntu, Kelurahan Pulo Brayan Bengkel, dan Kelurahan Pulo Brayan Bengkel Baru.

Peta Kecamatan Medan Tembung

Sumber : Seksi Ekstensifikasi Kantor Pelayanan Pajak Medan Timur Gambar II.2

Sumber : Seksi Ekstensifikasi Kantor Pelayanan Pajak Medan Timur Tabel II.3

Peta Kecamatan Medan Perjuangan

Gambar II.4

Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan

Sub Bagian Umum

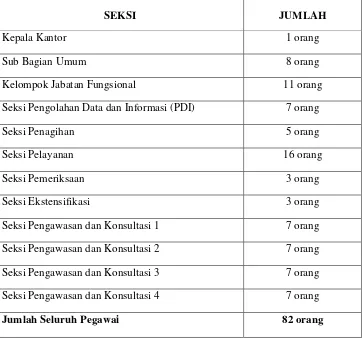

Tabel II.1

Jumlah Pegawai di Kantor Pelayanan Pajak Pratama Medan Timur

SEKSI JUMLAH

Kepala Kantor 1 orang

Sub Bagian Umum 8 orang

Kelompok Jabatan Fungsional 11 orang

Seksi Pengolahan Data dan Informasi (PDI) 7 orang

Seksi Penagihan 5 orang

Seksi Pelayanan 16 orang

Seksi Pemeriksaan 3 orang

Seksi Ekstensifikasi 3 orang

Seksi Pengawasan dan Konsultasi 1 7 orang

Seksi Pengawasan dan Konsultasi 2 7 orang

Seksi Pengawasan dan Konsultasi 3 7 orang

Seksi Pengawasan dan Konsultasi 4 7 orang

Jumlah Seluruh Pegawai 82 orang

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Pajak Secara Umum

Pajak menurut Undang-undang Nomor 16 tahun 2009 Tentang Ketentuan Umum dan Tatacara Perpajakan adalah kontribusi wajib kepada negara yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Sejak diberlakukannya Undang-undang Nomor 16 tahun 2009 Tentang Ketentuan Umum dan Tatacara Perpajakan, Direktorat Jenderal Pajak (DJP) mewajibkan seluruh wajib pajak di Indonesia yang telah memenuhi persyaratan Subjektif dan Objektif untuk mendaftarkan diri pada kantor Direktorat Jenderal Pajak untuk di catat sebagai wajib pajak dan sekaligus untuk mendapatkan Nomor Pokok Wajib Pajak sesuai dengan peraturan perundang-undangan perpajakan berdasarkan sistem self-assesment.

Self assessment system adalah suatu sistem pemungutan pajak yang member

wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

Tahunan wajib pajak tersebut dan melaporkannya ke Direktorat Jenderal Paja. Wajib pajak diharapkan mampu memberikan kepatuhannya dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh).

1. Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, ojek pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Dilihat dari saat pelaporannya, Surat Pemberitahuan (SPT) dapat dibedakan menjadi Surat Pemberitahuan (SPT) Masa dan Surat Pemberitahuan (SPT) Tahunan.

2. Jenis-jenis Surat Pemberitahuan (SPT) Tahunan.

Surat Pemberitahuan (SPT) Tahunan adalah Surat Pemberitahuan (SPT) untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

a. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi 1770 adalah untuk wajib pajak Orang Pribadi yang melakukan pekerjaan bebas atau kegiatan usaha.

pajak orang pribadi yang menerima penghasilan dalam negeri lainnya dan penghasilan yang dikenakan Pajak Penghasilan bersifat Final.

c. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi 1770 SS adalah untuk wajib pajak orang pribadi (Karyawan) yang tidak melakukan pekerjaan bebas atau kegiatan usaha, dan wajib pajak orang pribadi yang mempunyai penghasilan bruto tidak melebihi Rp. 60.000.000 per tahun.

d. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) 1771 adalah Surat Pemberitahuan (SPT) yang digunakan oleh Badan.

3. Fungsi Surat Pemberitahuan (SPT) Tahunan

Surat pemberitahuan (SPT) Tahunan bagi wajib pajak pajak penghasilan (PPh) adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang terhutang dan melaporkan tentang pembayaran atau pelunasan pajak, penghasilan yang merupakan objek pajak dan/atau bukan objek pajak, harta dan kewajiban dalam 1 (satu) Tahun Pajak atau bagian Tahun Pajak.

4. Cara Memperoleh Surat Pemberitahuan (SPT) Tahunan

Pajak Nomor SE - 102/PJ/2009 tentang Sosialisasi Penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak penghasilan (PPh) tahun 2009 maka dilakukan kegiatan:

a. Formulir SPT Tahunan dapat dibagikan kepada Wajib Pajak secara langsung pada saat Wajib Pajak menyampaikan Surat Pemberitahuan Masa ataupun pada saat melakukan konsultasi;

b. Menyediakan brosur/leaflet mengenai jenis-jenis Formulir SPT Tahunan khususnya bagi Wajib Pajak Orang Pribadi untuk memudahkan Wajib Pajak mengambil formulir sesuai dengan kebutuhannya;

c. Menyediakan formulir SPT Tahunan pada Pojok Pajak, Mobil Pajak dan tempat-tempat stategis yang mudah dijangkau oleh Wajib Pajak; d. Kantor Wilayah ataupun Kantor Pelayanan dapat melakukan kerjasama

dengan pihak Pemerintah Daerah melalui Dinas Pelayanan Pajak Daerah dalam hal menempatkan counter dan petugas pajak yang siap melayani Wajib Pajak dalam pengambilan SPT Tahunan Pajak Penghasilan tahun 2009.

a. Menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi melalui pemberi kerja yang memiliki jumlah karyawan yang cukup banyak.

b. Menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi melalui Bendahara Pemerintah.

c. Memperbanyak tempat Pengambilan Surat Pemberitahuan (SPT) Tahunan di lokasi yang strategis misalnya mall, pasar dan lainnya.

5. Batas waktu penyampaian Surat Pemberitahuan (SPT) Tahunan

a. Untuk Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan wajib pajak Orang Pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak.

b. Untuk Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan wajib pajak Badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

6. Cara Penyampaian Surat Pemberitahuan (SPT) Tahunan

Ketentuan tentang cara menyampaiakan Surat Pemberitahuan (SPT)

Tahunan telah diatur dalam Peraturan Direktorat Jenderal Pajak Nomor PER-48/PJ/2011 tentang Tatacara Peneriamaan dan Pengolahan Surat Pemberitahuan

(SPT) Tahunan yang mulai berlaku sejak 30 Desember 2011.

Dalam peraturan tersebut dijelaskan bahwa Wajib Pajak dapat menyampaikan Surat Pemberitahuan (SPT) Tahunan dengan cara:

b. Melalui POS dengan bukti pengiriman surat ke Kantor Pelayanan Pajak (KPP) Pratama tempat wajib pajak terdaftar;

c. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat ke Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar; d. e-Filling melalui website Direktorat Jenderal Pajak

atau penyedia jasa aplikasi/ Aplication Service Provider (ASP).

7. Surat Pemberitahuan (SPT) Tidak Lengkap Dianggap Tidak Disampaikan

Surat Pemberitahuan (SPT) dianggap tidak disampaikan oleh wajib pajak apabila tidak memenuhi persyaratan yang telah ditetapkan berdasarkan ketentuan peraturan perundang-undangan perpajakan yang berlaku. Persyaratan tersebut adalah:

a. Surat Pembertiahuan (SPT) tidak ditandatangani

b. Surat Pemberitahuan (SPT) tidak sepenuhnya dilampiri keterangan dan/atau dokumen.

c. Surat Pemberitahuan (SPT) yang menyatakan lebih bayar disampaikan setelah 3 (tiga) tahun sesudah berakhirnya Masa Pajak, bagian Tahun Pajak atau Tahun Pajak, dan Wajib pajak telah ditegur secara tertulis d. Surat Pemberitahuan (SPT) disampaikan setelah Direktorat Jenderal

Pajak melakukan Pemeriksaan atau menerbitkan Surat Ketetapan Pajak.

Ketentuan dan Tatacara mengenai perpanjangan jangka waktu penyampaian Surat Pemberitahuan (SPT) Tahunan ini diatur dalam Pasal 9 sampai Pasal 13 Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 dan Peraturan Direktorat Jenderal Pajak Nomor PER-21/PJ/2009. Ketentuannya adalah sebagai berikut:

Wajib Pajak dapat memperpanjang jangka waktu penyampaian Surat Pemberitahuan (SPT) Tahunan paling lama 2 (dua) bulan sejak batas waktu penyampaian Surat Pemberitahuan (SPT) Tahunan. Pengajuan Perpanjangan Waktu Penyampaian SPT Tahunan ini dapat dilakukan lebih dari 1(satu) kali, sepanjang batas paling lama 2 (dua) bulan sejak batas waktu penyampaian SPT Tahunan belum terlampui.

Misalkan Wajib Pajak mengajukan Pemberitahuan Perpanjangan Surat Pemberitahuan (SPT) Tahunan selama 1 (satu) bulan, ternyata setelah lewat 1 (satu) bulan, ternyata Wajib Pajak masih belum siap untuk menyampaian Surat Pemberitahuan (SPT) Tahunannya, maka Wajib Pajak dapat mengajukan lagi Pemberitahuan Perpanjangan Surat Pemberitahuan (SPT) Tahunan dengan syarat total jangka waktu Perpanjangan Waktu sejak batas waktu penyampaian Surat Pemberitahuan (SPT) Tahunan hingga tanggal pengajuan kembali untuk memperpanjang jangka waktu penyampaian Surat Pemberitahuan (SPT) Tahunan tidak melebihi 2 (dua) bulan.

Surat Pemberitahuan yang disampaikan langsung oleh wajib pajak ke kantor Direktorat Jenderal Pajak harus diberikan bukti penerimaansurat kepada wajib pajak. Bukti penerimaan Sura ini dijadikan bukti tanda terima dan tanggal melaporkan Surat Pemberitahuan (SPT) ke Kantor Pelayanan Pajak.

Penyampaian Surat Pemberitahuan (SPT) dapat dikirim melalui Kantor Pos dengan Pos tercatat, dan sebagai Tanda Bukti dan Tanggal Pelaporan SPT adalah seperti yang tertera dalam salinan Surat Tercatat dari Kantor Pos.

Penyampaian Surat Pemberitahuan (SPT) secara elektronik (e-filling), wajib menyampaikan induk Surat Pemberitahuan yang memuat tanda tangan basah dan surat setoran pajak (bila ada) serta bukti penerimaan secara elektronik ke Kantor Pelayanan Pajak.

10.Sanksi Administrasi Tidak Menyampaikan Surat Pemberitahuan (SPT) Tahunan

Keterlambatan penyampaian SPT Tahunan ini akan menimbulkan sanksi administrasi berupa denda sebagaimana diatur dalam Pasal 7 Undang-Undang Ketentuan Umum Perpajakan. Besarnya sanksi denda ini adalah Rp100.000,- (seraturs ribu rupiah) bagi Wajib Pajak Orang Pribadi dan Rp1.000.000,- (satu juta rupiah) bagi Wajib Pajak badan.

Dalam Self Assesment System, penyuluhan merupakan suatu kegiatan yang wajib dilakukan oleh administrasi perpajakan agar masyarakat dapat melakukan kewajiban perpajakannya. Dalam berbagai literatur, pengertian penyuluhan biasanya dirangkaikan dengan pengertian penyampaian informasi, bimbingan dan konsultasi untuk menolong individu yang mengalami kesulitan atau kesukaran. Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor: SE-98/PJ/2011 yang dimaksud dengan Penyuluhan Perpajakan adalah suatu upaya dan proses memberikan informasi perpajakan untuk menghasilkan perubahan pengetahuan, keterampilan, dan sikap masyarakat, dunia usaha, aparat, serta lembaga pemerintah maupun non-Pemerintah agar terdorong untuk paham, sadar, peduli dan berkontribusi dalam melaksanakan kewajiban perpajakan. Kegiatan penyuluhan kepada masyarakat dengan demikian menjadi suatu hal diberikannya kepercayaan sepenuhnya untuk melaksanakan undang-undang perpajakan sehungga dapat melaksanakan kewajibannya dengan baik, sedangkan administrasi perpajakan berkewajiban dan bertanggung jawab untuk menyelesaikan, membimbing, dan membina masyarakat agar mampu dan sadar untuk melaksanakan kewajiban perpajakannya. Jadi hanya seseorang yang mempunyai kualitas dan profesional yang ditunjuk atau diangkat sebagai penyuluh. Petugas penyuluh fungsional ini dibutuhkan agar tercipta tujuan penyuluhan yang berkualitas yang akhirnya dapat meningkatkan penerimaan pajak karena masyarakat menjadi sadar dan mau melaksanakan kewajiban perpajakannya.

Tujuan penyuluhan perpajakan secara khusus adalah mendorong kesediaandan kepatuhan Wajib Pajak untuk membayar pajak. Melalui penyuluhanperpajakan diharapkan pula pengetahuan dan kesadaran masyarakat Wajib Pajak untuk memperoleh hak dan melaksanakan kewajiban perpajakannya semakinmeningkat. Dengan meningkatnya pengetahuan dan kesadaran masyarakat dalampelaksanaan hak dan kewajiban perpajakannya, diharapkan jumlah Wajib Pajak yang terdaftar di suatu KPP juga semakin meningkat. Masyarakat yang dulunyaenggan untuk mendaftarkan diri sebagai Wajib Pajak menjadi sadar dan maumendaftarkan dirinya. Demikian halnya dengan Wajib Pajak yang telah tercatatsebagai Wajib Pajak semakin sadar untuk meningkatkan kepatuhannya dalammelaksanakan kewajiban perpajakannya. C. Pelaksanaan Penyuluhan Perpajakan

Agar penyuluhan perpajakan yang dilakukan mencapai sasaran yangdiharapkan, maka pelaksanaan kegiatan penyuluhan dilaksanakan berdasarkanstandar yang diterbitkan oleh Direktorat Jenderal Pajak, Standarisasi penyuluhanperpajakan ini membagi tahapan penyuluhan perpajakan menjadi:

1) Tahap pertama adalah tahap analisa rencana penyuluhan yang disajikan berupapanduan data awal keadaan Wajib Pajak, kepatuhan serta penerimaan pajak sebelum dilakukannya penyuluhan perpajakan oleh KPP.

dilaksanakan adalahberdasarkan cara penyampaian, apakah itu metode penyuluhan secara langsungataupun penyuluhan secara tidak langsung.

3) Tahap yang terakhir adalah tahap evaluasi. Evaluasi yang dilakukan terhadap penyuluhan perpajakan pada umumnya dilakukan terhadap pelaksanaan penyuluhan saja, seperti evaluasi terhadap materi yang disampaikan atau performance petugas yang memberikan penyuluhan. Pada saat ini evaluasi yang dilakukan hanya berdasarkan pada data kuantitatif saja, yaitu berupa rasio perbandingan antara rencana volume penyuluhan dengan realisasi volume penyuluhan.

D. Materi Penyuluhan Perpajakan

penyuluhan harus memberikan informasi dan penjelasan seluas mungkin kepada wajib pajak atau peserta penyuluhan. Inilah yang perlu dijelaskan kepada masyarakat dan yang terpenting sekali dalam mengadakan penyuluhan ini adalah komunikasi dua arah antara pemerintah dan masyarakat mengenai soal perpajakan tersebut.

E. Pembentukan Target Penyuluhan Perpajakan

Penyuluhan bukan merupakan sebuah upaya atau proses yang bersifat reaktif dan tidak terencana melainkan harus disusun secara sistematis sehingga dapat dilaksanakan, dipantau dan dievaluasi dengan baik. Dalam rangka mencapai tujuan penyuluhan maka kegiatan penyuluhan dibagi kedalam tiga fokus penyuluhan, sebagai berikut:Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor: SE-98/PJ/2011 tentang Pedoman Penyusunan Rencana Kerja dan Laporan Kegiatan Penyuluhan Perpajakan Unit Vetikal Di Lingkungan Direktorat Jenderal Pajak.

Pada Surat Edaran Direktur Jenderal Pajak Nomor: SE-98/PJ/2011 kegiatan penyuluhan dibagi kedalam tiga fokus penyuluhan yaitu:

1. Kegiatan Penyuluhan bagi Calon Wajib Pajak

panjang" apabila subjek pajak yang diberikan penyuluhan masih belum memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) contohnya mahasiswa dan pelajar.

2. Kegiatan Penyuluhan bagi Wajib Pajak Baru

Merupakan kegiatan penyuluhan yang dilakukan untuk meningkatkan pemahaman dan kepatuhan untuk memenuhi kewajiban perpajakan bagi para Wajib Pajak Baru. Wajib Pajak Baru adalah Wajib Pajak Orang Pribadi/Badan yang terdaftar sejak awal tahun sebelumnya yang belum menyampaikan Surat Pemberitahuan (SPT) pertama kali.

3. Kegiatan Penyuluhan bagi Wajib Pajak Terdaftar

Merupakan kegiatan penyuluhan yang dilakukan kepada Wajib Pajak yang telah terdaftar di luar kategori Wajib Pajak Baru. Penyuluhan ini dimaskudkan untuk menjaga kepatuhan Wajib Pajak dalam peraturan perundang-undangan perpajakan untuk terus patuh.

Dalam melaksanakan penyuluhan perpajakan yang dilakukan pegawai Kantor Pelayanan Pajak (KPP) Pratama, Kantor Pelayanan Pajak (KPP) Pratama melakukan kegiatan penyuluhan dengan 2 (dua) cara yaitu:

1. Penyuluhan Secara Langsung

analisis rencana penyuluhan, sektor yang harus disuluh termasuk pada skala prioritas pertama atau minimal prioritas kedua pada analisis rencana penyuluhan masing-masing KPP. Kegiatan yang dilakukan dalam melakukan penyuluhan secara langsung yaitu Seminar, Workshop, Bimbingan teknis, dan Kelas pajak.

Kelebihan dari kegiatan Penyuluhan Secara Langsung adalah penyampaian materi yang lebih detail dan pemahaman peserta atas materi penyuluhan yang baik karena terlibat langsung dalam bentuk diskusi dan tanya jawab secara langsung

Kekurangan dari kegiatan Penyuluhan Secara Langsung adalah jumlah peserta yang mengikuti penyuluhan secara langsung terbatas.

2.Penyuluhan Secara Tidak Langsung

Penyuluhan Secara Tidak Langsung adalah kegiatan penyuluhan perpajakan kepada masyarakat dengan tidak melakukan interaksi dengan peserta. Kegiatan yang dilakukan dalam melakukan penyuluhan secara tidak langsung yaitu melakukan siaran talk show radio dan televisi.

Kelebihan Penyuluhan Secara Tidak Langsung adalah jumlah masyarakat yang dapat diedukasi melalui penyuluhan secara tidak langsung sangat luas.

BAB IV

ANALISIS DAN EVALUASI

A. Mekanisme Pedoman Penyusunan Rencana Kerja Dan Kegiatan Penyuluhan Perpajakan

1. Tujuan Kegiatan Penyuluhan Perpajakan

Penyuluhan perpajakan merupakan suatu upaya dan proses memberikan informasi perpajakan untuk menghasilkan perubahan pengetahuan, keterampilan, dan sikap masyarakat, dunia usaha, aparat, serta lembaga pemerintah maupun non pemerintah agar terdorong untuk paham, sadar, peduli dan berkontribusi dalam melaksanakan kewajiban perpajakan.

Tujuan disusunnya pedoman penyusunan rencana kerja dan pelaporan kegiatan penyuluhan perpajakan ini adalah:

a. Memberikan panduan penyusunan rencana kerja dan pelaporan kegiatan penyuluhan perpajakan bagi unit kerja vertikal yang menjalankan fungsi penyuluhan;

b. Membangun kesamaan pemahaman mengenai rencana kerja penyuluhan yang akan dilakukan dan tata cara pelaporan kegiatan penyuluhan yang telah dilakukan;

2. Dasar Hukum Penyuluhan Perpajakan

Adapun yang menjadi dasar hukum dari kegiatan penyuluhan perpajakan adalah :

1. Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tanggal 11 Oktober 2010 tentang Organisasi dan Tata Kerja Kementerian Keuangan

2. Peraturan Menteri Keuangan Nomor 709/PM.1/2008 tanggal 22 Oktober 2008 tentang Uraian Jabatan di Lingkungan Kantor Pusat Direktorat Jenderal Pajak. 3. Surat Edaran Direktur Jenderal Pajak Nomor SE – 98/PJ/2011 tentang

Pedoman Penyusunan Rencana Kerja Dan Laporan Kegiatan Penyuluhan Perpajakan Unit Vertikal Di Lingkungan Direktorat Jenderal Pajak

4. Surat Edaran Direktur Jenderal Pajak Nomor SE – 99/PJ/2011 tentang Pedoman Pembentukan Tim Penyuluhan Perpajakan Unit Vertikal Di Lingkungan Direktorat Jenderal Pajak

5. Surat Edaran Direktur Jenderal Pajak Nomor SE – 100/PJ/2011 tentang Langkah-Langkah Sosialisasi/Penyuluhan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Pada Tahun 2012

3. Tahap-Tahap Dalam Pelaksanaan Tim Penyuluhan Perpajakan Pembentukan Tim Penyuluhan Perpajakan

Tingkat Kanwil DJP

- Kepala Kanwil DJP membentuk Tim Penyuluhan Perpajakan setiap tahun dan dilakukan paling lambat minggu pertama Januari dengan format sebagaimana Lampiran I;

- Anggota Tim Penyuluhan Perpajakan dipilih dari pejabat/pelaksana di lingkungan Kanwil DJP;

- Tim Penyuluhan Perpajakan disusun dengan struktur sebagaimana Lampiran II;

- Tim bertanggung jawab menyusun rencana kerja penyuluhan mengacu pada Pedoman Penyusunan Rencana Kerja Penyuluhan Perpajakan Unit Vertikal Di Lingkungan Direktorat Jenderal Pajak dengan tetap berkoordinasi dengan Bidang P2Humas Kanwil DJP;

- Tim bertanggung jawab melaksanakan tugas selama periode satu tahun; - Tim bertugas menjalankan rencana kegiatan penyuluhan Kanwil DJP;

- Tim melaksanakan kegiatan penyuluhan berdasarkan rencana kerja penyuluhan atau undangan penyuluhan dari pihak ketiga;

Tingkat KPP

- Kepala KPP membentuk Tim Penyuluhan Perpajakan setiap tahun dan dilakukan paling lambat minggu pertama Januari dengan format sebagaimana Lampiran III;

- Anggota Tim Penyuluhan Perpajakan dipilih dari pejabat/pelaksana di lingkungan KPP, tidak termasuk pegawai pada KP2KP;

- Tim bertanggung jawab menyusun rencana kerja penyuluhan mengacu pada Pedoman Penyusunan Rencana Kerja Penyuluhan Perpajakan Unit Vertikal Di Lingkungan Direktorat Jenderal Pajak dengan tetap berkoordinasi dengan Bidang P2Humas Kanwil DJP;

- Tim Penyuluhan Perpajakan disusun dengan struktur sebagaimana Lampiran IV atau V;

- Tim bertanggung jawab melaksanakan tugas selama periode satu tahun; - Tim betugas menjalankan rencana kegiatan penyuluhan KPP;

- Tim bertugas memenuhi undangan penyuluhan yang dilakukan oleh pihak ketiga;

4.Penyusunan Kelompok Tenaga Penyuluh

Dalam rangka melaksanakan fungsi penyuluhan baik ditingkat Kanwil DJP maupun KPP, perlu disusun Kelompok Tenaga Penyuluh Perpajakan sebagai bagian dari tim di masing-masing unit vertikal (Kanwil DJP atau KPP).

Adapun penyusunan kelompok tenaga penyuluh perpajakan yang diatur dalam Surat Edaran Direktur Jendral Pajak Nomor SE - 99/PJ/2009 adalah :

1. Kanwil DJP/KPP menunjuk pejabat/pelaksana sebagai tenaga penyuluh dengan pembagian :

a. Untuk tingkat Kanwil DJP sebanyak 7 sampai dengan 8 orang b. Untuk tingkat KPP sebanyak 6 sampe dengan 8 orang

2. Tenaga Penyuluh Perpajakan di lingkungan KPP tidak memperhitungkan pegawai KP2KP

3. Daftar nama Tenaga Penyuluh perpajakan disusun dengan format sebagaimana lampiran VI

4. Daftra nama Tenaga Penyuluh perpajakan di lingkungan Kanwil DJP dan KPP agar dikirimkan kepada Direktur P2Humas sebelum tanggal 15 Januari setiap tahunnya dan setiap kali terjadi perubahan daftar nama Tenaga Penyuluh.

5. Tata Cara Penyusunan Rencana Penyuluhan

Dalam menyusun rencana penyuluhan, maka seluruh kegiatan penyuluhan yang direncanakan oleh unit vertikal DJP harus mendukung tercapainya tujuan penyuluhan yaitu :

1. Meningkatkan pengetahuan dan pemahaman perpajakan masyarakat wajib pajak sehingga mampu memenuhi kewajiban perpajakannya;

2. Meningkatkan kesadaran untuk patuh memenuhi kewajiban perpajakan.

Dalam menyusun rencana kegiatan penyuluhan unit vertikal mempertimbangkan hal-hal sebagai berikut:

1. Rencana Penyuluhan Untuk Calon Wajib Pajak

Dilakukan dengan pemahaman bahwa edukasi yang tepat akan menumbuhkan kepatuhan sukarela dimasa yang akan datang.

2. Rencana Penyuluhan Untuk Wajib Pajak Baru Dilakukan dengan pendekatan sebagai berikut :

a. Wajib Pajak harus mendapatkan penyuluhan mulai dari saat terdaftar sebagai wajib pajak.

b. Wajib Pajak memperoleh pemahaman bahwa menjadi wajib pajak tidak sulit. c. Wajib Pajak mengetahui jika mengalami kesulitan akan memperoleh

bantuan/asistensi secara mudah dan gratis. 3. Rencana Penyuluhan Untuk Wajib Pajak Terdaftar

a. Hasil evaluasi kegiatan penyuluhan yang telah dilakukan pada tahun-tahun sebelumnya

b. Hasil analisa tingkat kepatuhan Wajib Pajak Orang Pribadi c. Hasil analisa kepatuhan per jenis usaha.

Secara umum tahapan penyusunan rencana penyuluhan sebagai berikut :

1. Menentukan tema/topik penyuluhan, yaitu berdasarkan hasil analisis bahwa pemahaman masyarakat Wajib Pajak tentang tema/topik tersebut perlu ditingkatkan.

2. Menetapkan target/segmen audience yang akan diberikan penyuluhan.

3. Menjabarkan tema/topik dan target/segmen kedalam kegiatan-kegiatan penyuluhan.

4. Memilih media penyuluhan yang sesuai untuk melaksanakan kegiatan dimaksud yang dapat dilakukan dengan dua cara, yaitu:

4.1.Penyuluhan Secara Langsung

4.2. Penyuluhan Secara Tidak Langsung

Penyuluhan Secara Tidak Langsung adalah kegiatan penyuluhan perpajakan kepada masyarakat dengan tidak melakukan interaksi dengan peserta. Kegiatan yang dilakukan dalam melakukan penyuluhan secara tidak langsung yaitu melakukan radio, televisi dan lain-lain.

Tabel IV.1

Realisasi Penyuluhan Perpajakan Tahun 2011

Metode Penyuluhan Target Realisasi Persentase %

Langsung 489 489 100 %

Tidak Langsung 3 6 200 %

Tabel diatas mendeskripsikan tentang “Realisasi Penyuluhan Perpajakan Tahun 2011” dengan menggunakan dua metode, yakni metode langsung dan metode tidak langsung. Tujuan dari metode ini adalah penyuluhan dalam upaya meningkatkan pelaporan surat pemberitahuan SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi.

dengan Wajib Pajak Orang Pribadi yang dikategorikan sebesar 100% dengan kuantitas 489 Wajib Pajak Orang Pribadi yang telah terdaftar. Dengan metode tidak langsung target yang ditetapkan pada awal penyusunan realisasi dalam penjaringan Wajib Pajak Orang Pribadi terpenuhi. Ini dapat dilihat dari target yang ditetapkan pada awal tahun sebesar 3 orang dan terealisasi sebesar 6 orang dengan persentase sebesar 200%. Dengan perbandingan dua metode tersebut, dapat disimpulkan bahwa penyuluhan dalam upaya meningkatkan jumlah Wajib Pajak dengan metode langsung sangat efektif.

B. Korelasi Penyuluhan Perpajakan dengan Penyampaian SPT Tahunan PPh OP

Kepatuhan wajib pajak dalam melaporkan dan membayar pajak merupakan salah satu unsur pokok dalam rangka optimalisasi penerimaan pajak. Semakin patuh wajib pajak maka resiko kehilangan penerimaan semakin rendah dengan kondisi yang sebenarnya sebaliknya, semakin tidak patuh wajib pajak semakin tinggi resiko kehilangan penerimaan pajak.

Berdasarkan data yang diproleh, Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dari tahun 2009 sebesar 64.338 orang, tahun 2010 sebesar 75.462 orang dan tahun 2011 sebesar 88.695.

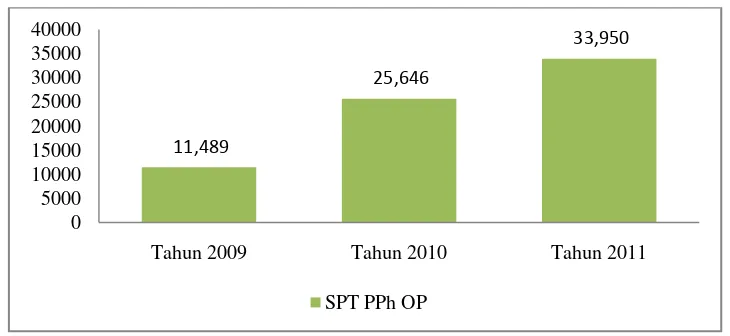

jumlah SPT Orang Pribadi pada Tahun 2010 mengalami peningkatan dibandingkandengan tahun 2009 sebanyak 14.157 SPT, yaitu sekitar 55,2 %. Begitu juga dengan tahun 2011 mengalami peningkatan dari tahun 2010 sebanyak 2.258 SPT, yaitu sekitar 8,09 %. Peningkatan ini membuktikan bahwa pelaksanaan penyuluhan terlaksana dengan baik terhadap pelaporan SPT Tahunan Orang Pribadidi KPP Pratama Medan Timur. Dibawah ini adalah grafik data pelaporan SPT TahunanPPh Orang Pribadi pada Kantor Pelayanan Pajak Pratama Medan Timur.

Grafik IV.1

Data Pelaporan SPT Tahunan Pajak Penghasilan Orang Pribadi Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Jadi korelasi penyuluhan perpajakan dengan penyampaian SPTTahunan PPhOP sesuai dengan data grafik diatas, dapat disimpulkan bahwa penyuluhan dalam upaya meningkatkan pelaporan SPT Tahunan pajak Orang Pribadi meningkat dari tahun 2009 sampai dengan tahun 2011. Ini terlihat dari korelasi persentase Wajib Pajak Terdaftar dengan SPT PPh Tahunan OP yakni pada tahun 2009 sebesar 17,85%, tahun 2010 sebesar 33,98% dan tahun 2011 sebesar 36,02%.

11,489 25,646 33,950 0 5000 10000 15000 20000 25000 30000 35000 40000

Tahun 2009 Tahun 2010 Tahun 2011

Sesuai dengan data diatas, maka upaya penyuluhan perpajakan yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Timur berjalan sesuai dengan target yang telah direncanakan, ini dapat dilihat dari penyampaian SPT Tahunan PPh OP dari tahun ketahun semakin meningkat.

C. Korelasi Penyuluhan Perpajakan dengan Penerimaan PPh OP

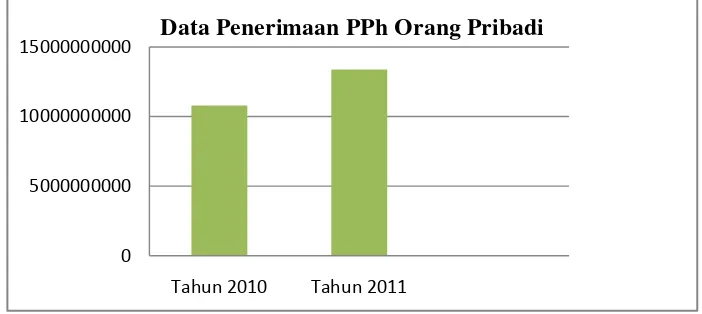

[image:52.612.144.495.501.658.2]Penerimaan Pajak Penghasilan Orang Pribadi sangat dipengaruhi oleh kepatuhan pelaporan SPT wajib pajak terhadap peraturan perpajakan. Dengan kata lain kepatuhan pelaporan SPT Wajib Pajak akan menciptakan kondisi yang mendukung pencapaian realisasi penerimaan pajak. Peran penyuluhan perpajakan untuk menunjang peneriman PPh OP sangat berpengaruh. Ini dapat dilihat dari data penerimaan PPh OP pada tahun 2010 dan 2011

Grafik IV.2

Data Penerimaan PPh Orang Pribadi Oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

0 5000000000 10000000000 15000000000

Tahun 2010 Tahun 2011

Dari data grafik diatas dapat digambarkan bahwa data penerimaan PPh OP tahun 2010 dan 2011 mengalami peningkatan. Ini tidak terlepas dari kegiatan penyuluhan perpajakan yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Timur yang direncanakan sesuai dengan realisasi yang telah diharapkan. Adapun rencana penyuluhan perpajakan yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dengan menggunakan konsep metode langsung dan metode tidak langsung dengan penerimaan PPh OP pada tahun 2010 sebesar Rp. 10.788.000.000 dan pada tahun 2011 sebesar Rp. 13.392.000.000. Jumlah penerimaan PPh OP pada kantor Pelayanan Pajak (KPP) Pratama Medan Timur terjadi peningkatan dari tahun 2010 dan 2011 sebesar 19,4%.

D. Analisa SWOT Kegiatan Penyuluhan Perpajakan

Analisa SWOT sendiri merupakan singkatan dari strenght, weakness, opportunity, dan threat. Adapun penjabaran dari SWOT tersebut adalah:

1. S (Strenghts)

2. W (Weaknesses)

Mencerminkan kelemahan yang dimiliki oleh DJP (Kanwil DJP/KPP) dalam hal strategi penyuluhan Wajib Pajak.

a. Kegiatan penyuluhan dengan metode penyuluhan langsung memiliki jumlah peserta yang terbatas dan biaya yang mahal.

b. Kegiatan penyuluhan dengan metode tidak langsung mempunyai kegiatan penyuluhan yang relatif singkat sehingga materi penyuluhan yang diberikan cenderung bersifat umum dan tidak dapat dipastikan bahwa

seluruhstageholder paham atas materi penyuluhan. 3. O (Opportunities)

Mencerminkan peluang yang dimiliki oleh DJP (Kanwil DJP/KPP) dalam hal meningkatkan potensi jumlah penerimaan pajak, maka peluang yang mereka miliki adalah jumlah penduduk Indonesia yang sangat besar untuk menggali potensi Wajib Pajak Baru. Adapun kendala peluang dalam meningkatkan potensi jumlah

penerimaan pajak adalah masih banyak masyarakat yang belum mengetahui hak dan kewajiban pajak dan selanjutnya masih banyak Wajib Pajak Terdaftar yang belum melaporkan SPT Tahunannya.

4. T (Threats)

Mencerminkan ancaman potensial yang dihadapi oleh DJP (Kanwil DJP/KPP) dalam hal strategi penyuluhan Wajib Pajak. Salah satunya hal yang menjadi sorotan publik dan perilaku oknum pegawai yang melanggar peraturan sehingga

BAB IV

KESIMPULAN DAN SARAN A.Kesimpulan

1. Penyuluhan perpajakan merupakan suatu upaya dan proses memberikan informasi perpajakan untuk menghasilkan perubahan pengetahuan, keterampilan, dan sikap masyarakat, dunia usaha, aparat, serta lembaga pemerintah maupun non pemerintah agar terdorong untuk paham, sadar, peduli dan berkontribusi dalam melaksanakan kewajiban perpajakan.

2. Mekanisme Pedoman Penyusunan Rencana Kerja Dan Kegiatan Penyuluhan Perpajakan tersebut di atas merupakan upaya-upaya yang harus dilaksanakan dalam penyuluhan guna meningkatkan pelaporan surat pemberitahuan (SPT) Tahunan Pajak Penghasilan.

3. Berdasarkan statistik data wajib pajak terdaftar dan statistik penerimaan SPT Tahunan dalam 3 tahun terakhir dapat disimpulkan adanya peningkatan baik jumlah wajib pajak dan penerimaan SPT Tahunan, ini menunjukkan bahwa program penyuluhan yang sudah terealisasi membawa dampak positif bagi Kantor Pelayanan Pajak Pratama Medan Timur dalam mencapai penerimaan pajak yang semakin meningkat.

1) Kendala Internal

- Kurangnya tenaga penyuluh yang dimiliki KPP Pratama Medan Timur dikhususkan untuk menyampaikan materi penyuluhan perpajakan kepada masyarakat.

- Hal yang menjadi sorotan public dan perilaku oknum pegawai yang melanggar peraturan sehingga mempengaruhi kenerja.

2) Kendala Eksternal

- Kurangnya minat masyarakat dalam mengikuti setiap acara penyuluhan yang diadakan oleh pihak KPP.

B. Saran-Saran

1. Meningkatkan sosialisasi tentang penyuluhan perpajakan yang bertujuan untuk meningkatkan pelaporan SPT Tahunan Pajak Penghsailan Orang Pribadi.

2. KPP Pratama Medan Timur lebih meningkatkan penyuluhan khususnya memgenai tata cara pengisian SPT supaya Wajib Pajak lebih paham tata cara pengisian SPT. 3. Dalam rangka pencapaian tujuan secara maksimal yaitu semakin tingginya tingkat

kepatuhan Wajib Pajak dalam melaporkan SPT Tahunannya maka tingkat sosialisasi tentang perpajakan lebih ditingkatkan.

4. Adanya pendekatan secara individual dengan tujuan untuk menggali potensi perpajakan Wajib Pajak Orang Pribadi.

5. Dalam pelaksanaan penyuluhan oleh aparat penyuluh KPP Pratama Medan Timur menggunakan metode langsung dimana aparat penyuluh langsung bertatap muka dengan masyarakat dalam menyampaikan informasi.

6. Peningkatan sosialisasi penyuluhan kepada masyarakat yang lebih gencar dan maksimal kepada Wajib Pajak hingga sampai ke kabupaten – kabupaten.

7. Bagi Account Reprensitative (AR)yang bertugas di wilayah medan timur diharapkan lebih optimal dalam melakukan pengawasan dan penegakan hukum pelaksanaan penyuluhan berlandaskan 4K, yaitu keamanan, kenyamanan, kelancaran, dan kepastian hukum.

DAFTAR PUSTAKA

Republik Indonesia, Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

Surat Edaran Nomor SE-98/PJ/2011 tanggal 29 Desember 2011 Tentang Pedoman Penyusunan Rencana Kerja Dan Laporan Kegiatan Penyuluhan Perpajakan Unit Vertikal Di Lingkungan Direktorat Jenderal Pajak

Surat Edaran Nomor SE-99/PJ/2011 tanggal 29 Desember 2011 Tentang Pedoman Pembentukan Tim Penyuluhan Perpajakan Unit Vertikal Di Lingkungan Direktorat Jenderal Pajak

Mardiasmo, 2006. Perpajakan, Andi,Yogyakarta.

Devano Sony,Rahayu Siti,2006.Perpajakan ”Konsep,Teori dan Isu”,Prenada Media Group,Jakarta.

Waluyo, 2002. Perpajakan Indonesia Buku Dua, Salemba Empat, Jakarta. Resmi, Siti, 2008, Perpajakan: teori dan kasus, 2008, Salemba Empat, Jakarta.