TUGAS AKHIR

PERANAN KOMPUTER SEBAGAI ALAT BANTU DALAM PENGOLAHAN DATA AKUNTANSIPADA

PT. PERKEBUNAN NUSANTARA IV MEDAN

Oleh :

TRIA ANDRIANI 122102084

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat-Nya sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir yang berjudul “Peranan Komputer Sebagai Alat Bantu Dalam Pengolahan Data Akuntansi Pada PT. Perkebunan Nusantara IV Medan”sesuai dengan waktu yang ditentukan.

Penyusunan Tugas Akhir ini adalah sebagai salah satu persyaratan untuk memenuhi kurikulum yang telah ditetapkan dalam program studi Diploma III Akuntansi, Universitas Sumatera Utara. Penulis menyadari dan menghargai setinggi-tingginya bahwa selama penulisan Tugas Akhir ini tidak terlepas dari bantuan berbagai pihak. Maka dari itu, melalui tulisan ini penulis menyampaikan ucapan terima kasih kepada semua pihak yang telah memberikan bimbingan dan bantuan, yaitu kepada:

1. Ibunda Sarlina dan ayahanda Tusiman tercinta atas kasih sayang, semangat dan dukungan baik berupa material dan spiritual.

2. Bapak Prof Dr.Azhar Maksum,M.Ec, Ac, Ak, CAselaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Fahmi Natigor Nasution, S.E., M.Ec., Ak sebagai Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs.Rustam, M.Si,Ak,CA selaku Ketua Jurusan Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

6. Ibu Dra. Nurzaimah, MM,Ak selaku Dosen Pembimbing Tugas Akhir. Terima kasih atas bimbingan, saran, koreksi serta diskusi yang diberikan. 7. Seluruh staff dan pegawai PT.Perkebunan Nusantara IV Medan yang telah

memberikan data dan keterangan selama penulisan Tugas Akhir ini.

8. Untuk Iman Suriono. Terima kasih atas doa, nasehat, dan tak henti-hentinya memberi semangat.

9. Semua teman-teman seperjuangan dari Diploma III Akuntansi angkatan 2012 Universitas Sumatera Utara teristimewah untuk sahabatku Cici Purwani yang telah banyak memberi saran, motivasi dan selalu menemaniku dalam suka dan duka serta dari semester awal hingga semester akhir, dan buat Aulia, Airin, Mawaddah, Aini, Vita, Ayu semoga kita akan tetap bersahabat selamanya.

Penulis menyadari masih banyak kekurangan dalam penulisan Tugas Akhir ini. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang membangun yang dapat berguna dikemudian hari.

Semoga Tugas Akhir ini dapat bermanfaat bagi penulis dan pembaca, khususnya mahasiswa Program Diploma Akuntansi Universitas Sumatera Utara.

Medan, Hormat saya,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survei/Observasi ... 4

2. Rencana Isi ... 5

BAB II PT. PERKEBUNAN NUSANTARA IV MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 9

C. Job Description ... 11

D. Jaringan Usaha/Kegiatan ... 26

E. Kinerja Terkini ... 27

F. Rencana Kegiatan ... 28

BAB III PERANAN KOMPUTER SEBAGAI ALAT BANTU DALAM PENGOLAHAN DATA AKUNTANSI PADA PT. PERKEBUNAN NUSANTARA IV MEDAN ... 30

1. Pengertian Komputer dan Akuntansi ... 30

2. Keunggulan dan Keterbatasan Komputer ... 43

3. Komponen-Komponen Komputer ... 44

B. Peranan Komputer Pada PT. Perkebunan Nusantara IV Medan 50 C. Kendala dan Dampak Komputerisasi terhadap Fungsi Akuntansi Pada PT. Perkebunan Nusantara IV Medan ... 55

BAB IV KESIMPULAN DAN SARAN ... 58

A. Kesimpulan ... 58

B. Saran ... 59

DAFTAR TABEL

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam sejarah peradaban, manusia selalu menginginkan kemajuan dari hari ke hari, tahun ke tahun, dan generasi ke generasi. Mereka berkompetisi antara satu dengan yang lain dengan cara mengembangkan diri sendiri melalui penyerapan ilmu pengetahuan sebanyak-banyaknya. Teknik-teknik yang dulu menjadi andalan, perlahan-lahan mulai mereka perbaharui sehingga menjadi sempurna dengan kecepatan dan keefisienan yang membuat penggunanya merasakan keefektifan dari pembaharuan tersebut. Dampaknya, segala macam persoalan dan tantangan yang dihadapi dapat terselesaikan dengan cepat dan tepat.

Dengan semakin maju dan berkembangnya suatu perusahaan maka akan semakin kompleks pula masalah yang dihadapi perusahaan, salah satunya adalah masalah pengolahan data atau transaksi yang secara manual sudah tidak memadai lagi untuk digunakan.

Oleh karena itu, diperlukan suatu alat dan sistem yang dapat mengolah data atau transaksi secara akurat dan tepat waktu, baik informasi yang bersifat financial maupun non financial untuk mendukung pelaksanaan kegiatan operasi, dan pengambilan keputuan serta pengawasan.

Salah satu perkembangan teknologi yang digunakan oleh manusia adalah komputer. Hal ini disebabkan karena komputer mampu mengolah data dengan kecepatan tinggi dan akurat serta dapat menyimpan data dalam jumlah yang besar.

Sebelum hadirnya komputer, pengelolaan data dilakukan secara manual. Hal ini mengakibatkan aktivitas perusahaan menjadi terhambat karena proses pengelolaan data yang sangat lambat, tidak akurat dan sering terjadi kesalahan akibat pengelolaan data dilakukan oleh sumber daya manusia. Oleh karena itu, manajemen perusahaan kesulitan dalam mengambil keputusan dikarenakan keterlambatan dalam memperoleh informasi.

Kehadiran komputer sebagai sarana pengolah data merupakan salah satu faktor yang digunakan dalam setiap perusahaan. Pengoperasian komputer mempunyai dampak yang cukup berarti terhadap pengoperasian perusahaan, pengambilan keputusan dan pendayagunaan fungsi akuntansi disamping pengaruhnya terhadap pemrosesan data dan penyimpanan data.

karena dengan komputer dapat dilakukan penyimpanan dan pengolahan data akuntansi dalam jumlah yang banyak, serta prosesnya berlangsung dalam waktu yang singkat sehingga lebih efektif dan efisien. Oleh karena pentingnya penerapan akuntansi berbasis komputer bagi sebuah perusahaan maka penulis memilih judul “Peranan Komputer Sebagai Alat Bantu Dalam Pengolahan Data Akuntansi Pada PT. Perkebunan Nusantara IV Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang penulisan Tugas Akhir ini, maka penulis ingin mendalami pembahasan ini dengan melakukan penelitian di PT. Perkebunan Nusantara IV Medan. Adapun permasalahan yang akan dibahas dalam Tugas Akhir ini adalah “Bagaimana Peran Komputer Sebagai Alat Bantu Dalam Pengolahan Data Akuntansi Pada PT. Perkebunan Nusantara IV Medan.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana peranan komputer sebagai alat bantu dalam pengolahan data akuntansi pada PT. Perkebunan Nusantara IV Medan.

2. Manfaat Penelitian a. Bagi Penulis

Bisnis Universitas Sumatera Utara,serta untuk mengembangkan ilmu pengetahuan penulis khususnya tentang penerapan komputer sebagaipengolah data akuntansi.

b. Bagi Perusahaan

Sebagai bahan masukan dan pertimbangan dalam mengambil langkah selanjutnya mengenai penggunaan komputer untuk mengolah data akuntansi.

c. Bagi Pihak Ketiga

Sebagai bahan referensi untuk penelitian lebih lanjut.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

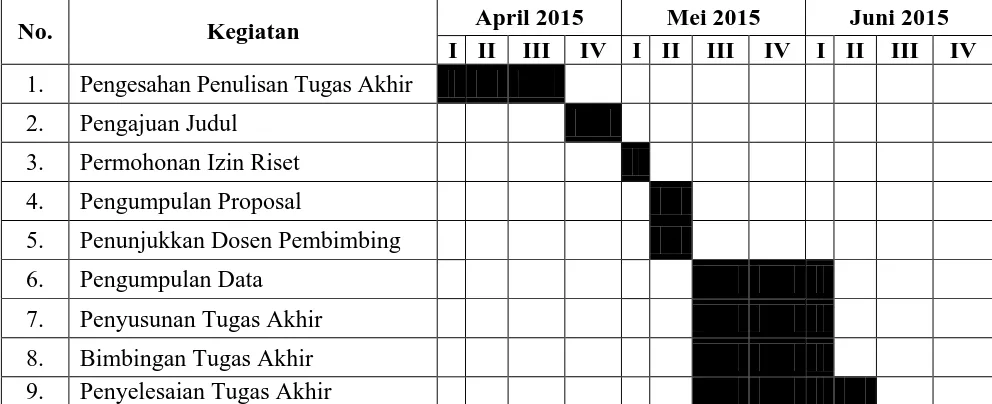

Survei dilakukan pada PT. Perkebunan Nusantara IV Medan. Jadwal penulisan yang dilakukan penulis dijelaskan pada tabel di bawah ini:

Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

No. Kegiatan April 2015 Mei 2015 Juni 2015

I II III IV I II III IV I II III IV 1. Pengesahan Penulisan Tugas Akhir

2. Pengajuan Judul 3. Permohonan Izin Riset 4. Pengumpulan Proposal

5. Penunjukkan Dosen Pembimbing 6. Pengumpulan Data

2. Rencana Isi

Untuk mempermudah penulisan tugas akhir ini, Penulis membuat sistematika pembahasan dalam 4 (empat) bab, dimana setiap bab saling bersangkutan ke bab selanjutnya. Adapun rencana isi dari penulisan ini adalah: BAB I. PENDAHULUAN

Pada bab ini berisi tentang latar belakang masalah yang merupakan uraian tentang aspek-aspek yang diungkapkan berupa fenomena-fenomena yang menjadi masalah penelitian, perumusan masalah yang merupakan pertanyaan penelitian yang didasarkan pada ruang lingkup permasalahan yang diteliti, tujuan penelitian dan manfaat penelitian merupakan jawaban terhadap rancangan yang akan dikaji dalam penelitian, dan yang terakhir sistematika penelitian yang berisi garis besar tugas akhir ini.

BAB II. PT. PERKEBUNAN NUSANTARA IV MEDAN

Pada bab ini penulis menguraikan tentang sejarah ringkas perusahaan, struktur organisasi perusahaan, uraian pekerjaaan, kegiatatan perusahaan, serta kinerja terkini perusahaan.

BAB III. PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA PT. PERKEBUNAN NUSANTARA IV MEDAN

mengenai peranan komputer pada PT. Perkebunan Nusantara IV Medan.

BAB IV KESIMPULAN DAN SARAN

BAB II

PT. PERKEBUNAN NUSANTARA IV MEDAN

A. Sejarah Ringkas

PT. Perkebunan Nusantara IV merupakan Badan Usaha Milik Negara bidang perkebunan yang berkedudukan di Medan, Provinsi Sumatera Utara.Pada umumnya perusahaan-perusahaan perkebunan di Sumatera Utara memiliki sejarah panjang sejak zaman Belanda.

Pada awalnya keberadaan perkebunan ini merupakan milik Maskapai Belanda yang dinasionalisasi pada tahun 1959, dan selanjutnya berdasarkan kebijakan pemerintah telah mengalami beberapa kali perubahan organisasi sebelum akhirnya menjadi PT. Perkebunan Nusantara IV.

Secara kronologis riwayat PT. Perkebunan Nusantara IV dapat disajikan sebagai berikut:

1) Tahun 1959, Tahap Nasionalisasi.

Perusahaan-perusahaan swasta asing (Belanda) seperti NV HVA (Namblodse Venotschaff Handels Vereeniging Amsterdam) dan NV RCMA (Namblodse Venotschaff Ruberr Cultuur Maatschappij Amsterdam) pada tahun 1959 dinasionalisasi oleh pemerintah RI dan kemudian dilebur menjadi Milik Pemerintah atas dasar Peraturan Pemerintah (PP) No. 19. 2) Tahun 1967, Tahap Regrouping I.

Pada tahun 1967-1968 Pemerintah melakukan regrouping menjadi Perusahaan Perkebunan Negara (PPN) Aneka Tanaman, PPN Karet dan PPN Serat.

3) Tahun 1968, Tahap Perubahan menjadi Perusahaan Negara Perkebunan. Dengan Kepres No. 144 tahun 1968, Perusahaan Negara (PPN) yang ada di Sumatera Utara dan Aceh di regrouping ulang menjadi PNP I s.d. IX (Persero).

4) Tahun 1971, Tahap Perubahan menjadi Perusahaan Perseroan.

Dengan dasar Peraturan Pemerintah tahun 1971 dan tahun 1972, Perusahaan Negara Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas dengan nama resmi PT. Perkebunan I s.d. IX. Perusahaan PT. Perkebunan VI didirikan berdasarkan Peraturan Pemerintah Nomor 28 Tahun 1971, Perusahaan PT. Perkebunan VII didirikan berdasarkan Peraturan Pemerintah Nomor 29 Tahun 1971 dan Perusahaan dan PT. Perkebunan VIII didirikan berdasarkan Peraturan Pemerintah Nomor 5 Tahun 1972.

5) Tahun 1966, Tahap Peleburan menjadi PTPN.

Berdasarkan Peraturan Pemerintah pada tahun 1996, semua PTP yang ada di Indonesia di-regrouping kembali dan dilebur menjadi PTPN I s.d. XIV dan PT. Perkebunan Nusantara IV di bentuk berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 9 Tahun 1996 tanggal 14 Februari 1996 tentang Peleburan Perusahaan PT. Perkebunan VI, Perusahaan PT. Perkebunan VIII menjadi Perusahaan PT. Perkebunan Nusantara IV.

Sedangkan Proyek Pengembangan PTP VI, PTP VII dan PTP VIII yang ada diluar Sumatera Utara diserahkan kepada PTPN yang dibentuk di masing-masing provinsi.

Visi dan Misi PT. Perkebunan Nusantara IV Medan

PT. Perkebunan Nusantara IV Medan memiliki visi dan misi sebagai berikut:

a. Visi PT. Perkebunan Nusantara IV

“Menjadi perusahaan yang unggul dalam usaha agroindustri yang terintegrasi”.

b. Misi PT. Perkebunan Nusantara IV

Adapun yang menjadi misi perusahaan adalah:

1. Menjalankan usaha dengan prinsip-prinsip usaha terbaik, inovatif, dan berdaya saing tinggi.

2. Menyelenggarakan usaha agroindustri berbasis kelapa sawit, teh dan karet.

3. Mengintegrasikan usaha agroindustri hulu, hilir, dan produk baru, pendukung agroindustri dan pendayagunaan aset dengan preferensi pada teknologi terkini yang teruji (proven) dan berwawasan lingkungan.

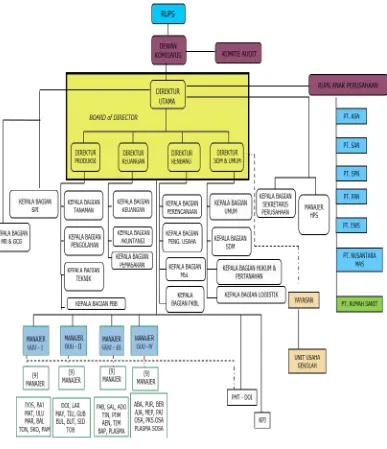

B. Struktur Organisasi PT. Perkebunan Nusantara IV Medan

memperjelas kedudukan dan bagian personalia dibutuhkan adanya Struktur Organisasi yang jelas. Secara umum, dapat digambarkan sebagai berikut:

Gambar 2.1

Struktur Organisasi Perusahaan PT. Perkebunan Nusantara IV Medan

C.Job Description

Berikut ini adalah Uraian Tugas (Job Description) dari setiap unit pada PT. Perkebunan Nusantara IV Medan yang terdiri dari :

1. Pemegang Saham

Pemegang Saham adalah organ perseroan yang mempunyai wewenang yang tidak diberikan kepada Direksi atau Dewan Komisaris, dalam batas yang ditentukan dalam peraturan perundang-undangan dan Anggaran Dasar. Hak Pemegang Saham :

a. Hak untuk menghadiri RUPS dan memberikan suara pada RUPS.

b. Hak untuk memperoleh informasi material mengenai pengelolaan perusahaan baik dari Dewan Komisaris maupun Direksi secara lengkap, tepat waktu, dan teratur.

c. Hak untuk memperoleh pembagian laba perusahaan (dividen).

d. Menyelenggarakan RUPS dalam hal Direksi atau Komisaris lalai menyelenggarakan RUPS Tahunan dan sewaktu-waktu meminta penyelenggaraan RUPS Luar Biasa.

Wewenang Pemegang Saham

a. Mengangkat dan memberhentikan Direksi dan Anggota Dewan Komisaris sesuai dengan ketentuan yang berlaku.

b. Menyetujui atau menolak Rencana Jangka Panjang Perusahaan (RJPP) dan RKAP.

e. Menetapkan auditor eksternal untuk melakukan audit atas laporan keuangan.

f. Menetapkan remunerasi Dewan Komisaris dan Direksi sesuai ketentuan yang berlaku.

g. Menetapkan anggaran dasar dan perubahannya. Pelaksanaan Rapat Umum Pemegang Saham Tahunan RUPS yang diadakan selama tahun 2012 adalah RUPS mengenai Persertujuan Laporan Tahunan untuk Tahun Buku 2011 yang dilaksanakan pada tanggal 7 Juni 2012.

2. Dewan Komisaris

Dewan Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum atau khusus sesuai dengan Anggaran Dasar serta memberi nasihat kepada Direksi.Berdasarkan Anggaran Dasar PTPN IV No. 11 Tanggal 04 Agustus 2008 dan Peraturan Menteri BUMN No. PER-12/MBU/2012/ tentang organ Dewan Komisaris/Dewan Pengawas BUMN adapun tugas dan wewenang Dewan Komisaris adalah sebagai berikut: Tugas Dewan Komisaris

a. Melakukan pengawasan terhadap kebijakan Direksi dalam melaksanakan pengurusan Perseroan serta member nasehat kepada Direksi termasuk pelaksanaan Rencana Jangka Panjang Perusahaan, rencana kerja dan anggaran perusahaan serta ketentuan Anggaran Dasar dan Rapat Umum Pemegang Saham dan peraturan perundang-undangan yang berlaku. b. Melakukan evaluasi terhadap laporan atas pencapaian target dari

(KPI) dan melakukan tindakan yang diperlukan dalam rangka pencapaian target yang telah ditetapkan.

c. Memantau efektivitas praktek Good Corporate Governance yang diterapkan oleh perusahaan.

Wewenang Dewan Komisaris :

a. Melihat buku-buku, surat-surat, serta dokumen-dokumen lainnya, memeriksa kas untuk keperluan verifikasi dan lain-lain surat berharga dan memeriksa kekayaan Perusahaan.

b. Memasuki pekarangan, gedung, dan kantor yang dipergunakan oleh Perusahaan.

c. Meminta penjelasan dari Direksi dan/atau pejabat lainnya mengenai segala persoalan yang menyangkut pengelolaan Perusahaan.

d. Mengetahui segala kebijakan dan tindakan yang dan akan dijalankan oleh Direksi.

e. Meminta Direksi atau pejabat lainnya di bawah Direksi dengan sepengetahuan Direksi untuk menghadiri rapat Dewan Komisaris.

f. Mengangkat dan memberhentikan sekretaris Dewan Komisaris, jika dianggap perlu.

g. Memberhentikan sementara anggota Direksi sesuai dengan ketentuan Anggaran dasar.

i. Menggunakan tenaga ahli untuk hal tertentu dan dalam jangka waktu tertentu atas beban Perseroan, jika dianggap perlu.

j. Melakukan tindakan pengurusan Perusahaan dalam keadaan tertentu untuk jangka waktu tertentu sesuai dengan ketentuan Anggaran Dasar. k. Menghadiri rapat Direksi dan memberikan pandangan-pandangan

terhadap hal-hal yang dibicarakan 3. Tugas Direktur Utama

a. Mengelola Perusahaan sesuai amanat RUPS untuk mewujudkan sasaran Perusahaan.

b. Menjalankan segala tindakan yang berkaitan dengan pengurusan Perusahaan untuk kepentingan Perusahaan dan sesuai dengan maksud dan tujuan Perusahaan serta mewakili Perusahaan baik didalam maupun diluar pengadilan tentang segala hal dan segala kejadian dengan memperhatikan ketentuan peraturan perundang-undangan Anggaran Dasar dan Keputusan RUPS.

c. Memimpin, mengkoordinasikan dan mensikronisasikan pelaksanaan program kegiatan Direktur Produksi, Direktur SDM dan Umum, Direktur Keuangan dan Direktur Perencanaan dan Pengembangan Usaha, Manajer Grup dan Manajer Unit.

d. Menjalankan arahan dari Dewan Komisaris dan RUPS.

f. Mengadakan dan memimpin rapat Direksi secara berkala, untuk mengevaluasi pelaksanaan program kegiatan masing-masing Direktorat, Grup Unit Usaha, dan Unit Usaha.

g. Memberi penjelasan kepada Dewan Komisaris atau Rapat Umum Pemegang Saham, mengenai Rencana Jangka Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan serta Laporan Tahunan.

h. Melaksanakan pemenuhan aspek legal dan kepatuhan Perusahaan terhadap Anggaran Dasar, keputusan RUPS dan peraturan perundang-undangan.

i. Mengkoordinir penyelenggaraan akuntansi keuangan, akuntansi biaya, verifikasi dan administrasi aset.

j. Mengkoordinir Direksi melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI) serta merumuskan tindakan perbaikan yang diperlukan. k. Mengkoordinir pembuatan Laporan Manajemen Triwulan, Semesteran

dan Tahunan yang akan disampaikan kepada Dewan Komisaris dan Pemegang Saham.

l. Melakukan pembinaan dan monitoring tugas-tugas dibidang Satuan Pengawasan Intern dan Sekretaris Perusahaan (termasuk P2BJ).

m. Mengkoordinir pelaksanaan dan pemantauan terhadap implementasi Good Corporate Governance dan Manajemen Resiko.

o. Mengkoordinir penyusunan RJPP, RKAP dan rencana-rencana lainnya untuk disampaikan kepada Dewan Komisaris dan RUPS.

p. Penanggung jawab pelaksanaan pengadaan tanah untuk kepentingan pengembangan usaha Perusahaan.

Wewenang Direktur Utama

a. Menetapkan kebijakan kepengurusan Perusahaan yang sejalan dengan RUPS.

b. Bertindak untuk dan atas nama Direksi serta mewakili Perusahaan dengan ketentuan semua tindakan Direktur Utama tersebut telah disetujui dalam Rapat Direksi.

c. Mengatur penyerahan kekuasaan Direksi kepada seseorang atau beberapa anggota Direksi untuk mengambil keputusan atas nama Direksi atau mewakili Perusahaan di dalam dan di luar pengadilan.

d. Mengatur penyerahan kekuasaan Direksi kepada seseorang atau beberapa orang pekerja. Perusahaan baik sendiri-sendiri maupun bersama-sama atau kepada orang lain, untuk mewakili Perusahaan didalam dan diluar Pengadilan.

e. Mengangkat dan memberhentikan pekerja Perusahaan setelah mendengarkan saran dari Direktur SDM dan Umum.

4. Tugas Direktur Produksi

a. Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat Produksi.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan dibawah Direktorat Produksi.

c. Melaksanakan dan mengendaikan program kegiatan di Bidang Tanaman, Pengolahan (termasuk P3TBS) dan Teknik.

d. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS. e. Mengadakan rapat-rapat internal secara berkala di lingkungan Direktorat

Produksi untuk mengevaluasi pelaksanaan program kegiatan.

f. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kerja Kunci (IKK) atau Key Performance Indicator (KPI) yang berkaitan dengan aspek operasional.

g. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance dan Manajemen Risiko di lingkungan Bidang Tanaman, Teknik dan Pengolahan (termasuk P3TBS).

h. Menindaklanjutin temuan hasil audit SPI dan auditor eksternal yang berkaitan dengan tugas operasionalnya.

i. Menyiapkan Laporan Manajemen Triwulan, Semesteran, dan tahunan dibidang Tanaman, Teknik dan Pengolahan (termasuk P3TBS).

k. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan di lingkungan Direktorat Produksi dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur Produksi

a. Menetapkan kebijakan pengelolaan Perusahaan pada Direktorat Produksi. b. Mewakili Perusahaan baik didalam maupun diluar pengadilan sesuai

ketentuan yang berlaku.

c. Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari Direktur Utama.

d. Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugas-tugas Direktur Produksi.

e. Memberikan persetujuan pengeluaran anggaran dalam rangka operasional Direktorat Produksi dengan batasan nilai seesuai ketentuan yang berlaku.

f. Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi dan memberhentikan karyawan dilingkungan Direktorat Produksi sesuai dengan peraturan kepegawaian dan peraturan perundang-undangan yang berlaku.

5. Tugas Direktur Keuangan

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat Keuangan.

c. Melaksanakan dan mengendalikan program kegiatan yang telah dirumuskan, meliputi Bidang Keuangan, Akuntansi dan Pemasaran.

d. Menjalankan arahan-arahan dari Direktur Utama, Dewan Komisaris, dan RUPS.

e. Mengadakan rapat internal secara berkala guna membahas masalah-masalah dibidang Keuangan, Akuntansi dan Pemasaran.

f. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI) yang berkaitan dengan aspek operasionalnya.

g. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance dan Manajemen Risiko di lingkungan Bidang Keuangan, Akuntansi dan Pemasaran.

h. Menindaklanjuti temuan hasil audit SPI dan audit eksternal yang berkaitan dengan tugas operasionalnya.

i. Menyiappkan laporan Manajemen Triwulan, Semesteran dan Laporan Tahunan serta Laporan Keuangan untuk dibahas bersama-sama dengan Anggota Direksi sebelum disampaikan kepada Dewan Komisaris dan Pemegang Saham.

k. Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang keuangan, akuntansi, dan pemasaran dan sesuai dengan jadwal yang telah ditetapkan untuk selanjutnya mengkoordinir penyusunan RKAP, RJPP dan rencana lainnya secara korporasi.

l. Merumuskan dan menetapkan program kegiatan Bagian Keuangan, Akuntansi dan Bagian Pemasaran yang didasarkan kepada RKAP dan RJP yang telah disahkan.

m. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan dilingkungan Direktorat Keuangan dan selanjutnya disampaikan kepada Direktur Utama yang ditetapkan.

n. Melaksanakan dan mengendalikan kegiatan penjualan/pemasaran dan persediaan produk.

Wewenang Direktur Keuangan

a. Menetapkan kebijakan pengurusan Perusahaan pada Direktorat Keuangan.

b. Mewakili Perusahaan baik di dalam maupun di luar pengadilan sesuai ketentuan yang berlaku.

c. Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari Direktur Utama.

e. Memberikan persetujuan pengeluaran anggaran daam rangka operasional Direktorat Keuangan dengan batasan nilai sesuai ketentuan yang berlaku. f. Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi dan

memberhentikan karyawan dilingkungan Direktorat Keuangan sesuai dengan peraturan kepegawaian dan peraturan perundang-undangan yang berlaku.

6. Tugas Direktur Perencanaan dan Pengembangan Usaha

a. Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat Perencanaan dan Pengembangan Usaha.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan dibawah Direktorat Perencanaan dan Pengembangan Usaha.

c. Melaksanakan dan mengendalikan program kegiatan di Bidang Perencanaan (termasuk IT), Pengembangan Usaha (tidak termasuk pengembangan di Bidang Tanaman dan Program Kemitraan dan Bina Lingkungan (PKBL).

d. Menyusun dan melaksanakan kegiatan Perusahaan dalam pengembangan industri hilir dan industri pendukung.

e. Pengelolaan dan pengurusan Anak Perusahaan dan Perusahaan Penyertaan (tidak termasuk aspek legal).

f. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS. g. Mengadakan rapat-rapat internal secara berkala di lingkungan Direktorat

h. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI) yang berkaitan dengan aspek operasional.

i. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Govermance dan Manajemen Risiko di lingkungan Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL.

j. Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan di Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL. k. Menindaklanjuti temuan hasil audit SPI dan eksternal auditor yang

berkaitan dengan tugas operasionalnya.

l. Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang Perencanaan (termasuk IT), Pengembangan Usaha dan program Kemitraan dan Bina Lingkungan.

m. Merumuskan dan menetapkan program kegiatan bagian Perencanaan (termasuk IT), Pengembangan Usaha dan Program Kemitraan dan Bina Lingkungan yang didasarkan kepada RKAP dan RJPP yang telah disahkan.

n. Merumuskan kebijakan dan menyusun pedoman kerja yag digunakan di lingkungan Direktorat Pengembangan Usaha dan selanjutnya disampaikan kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur Perencanaan dan Pengembangan Usaha

b. Mewakili Perusahaan baik dialam maupun diluar pengadilan sesuai ketentuan yang berlaku.

c. Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari Direktur Utama.

d. Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugas-tugas Direktur Perencanaan dan Pengembangan Usaha.

e. Memberikan persetujuan pengeluaran anggaran dalam rangka operasional Direktorat Perencanaan dan Pengembangan Usaha dengan btasan nilai sesuai ketentuan yang berlaku.

f. Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi dan memberhentikan karyawan di lingkungan Direktorat Perencanaan dan Pengembangan Usaha sesuai peraturan kepegawaian dan peraturan perundang-undangan yang berlaku.

7. Tugas Direktur SDM dan Umum

a. Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat SDM dan Umum.

b. Menyusun struktur organisasi Perusahaan beserta uraian tugasnya.

c. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat SDM dan Umum.

e. Melaksanakan pengelolaan SDM, termasuk rekrutmen, penempatan, penilaian kinerja, karir, remunerasi dan purna tugas.

f. Menyusun Perjanjian Kerja Bersama (PKB) untuk dibahas bersama dengan Serikat Pekerja dan peraturan kepegawaian.

g. Mengurus permasalahan hukum yang dihadapi Perusahaan dan pengurusan hak atas tanah sesuai ketentuan yang berlaku.

h. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS. i. Mengadakan rapat-rapat internal secara berkala diingkungan SDM,

Umum, Hukum dan Pertanahan serta Pengadaan untuk mengevaluasi pelaksanaan kegiatannya.

j. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator Kinerja Kunci (IKK) atau Key performance Indicator (KPI) yang berkaitan dengan aspek operasional.

k. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance dan Manajemen Risiko di lingkungan Bidang SDM, Umum, Hukum, dan Pertahanan serta Pengadaan.

l. Menindaklanjuti temuan hasil audit SPI dan audit eksternal yang berkaitan dengan tugas operasionalnya.

m. Menyiapkan Laporan Manajemen Triwulan, Semesteran, dan Tahunan di bidang SDM, Umum, Hukum, dan Pertanahan, dan Pengadaan.

o. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan dilingkungan Direktorat SDM dan Umum dan selanjutnya disampaikan kepada Direktur Utama yang ditetapkan.

Wewenang Direktur SDM dan Umum

a. Menetapkan kebijakan pengurusan Perusahaan pada Direktorat SDM dan Umum.

b. Mewakili Perusahaan baik didalam maupun diluar pengadilan sesuai ketentuan yang berlaku.

c. Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari Direktur Utama.

d. Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan tugas-tugas Direktur SDM dan Umum.

e. Memberikan persetujuan pengeluaran anggaran dalam rangka operasional Direktorat SDM dan Umum dengan batasan nilai sesuai ketentuan yang berlaku.

8. Anak Perusahaan dan Penyertaan Saham

PTPN IV memiliki tiga anak perusahaan yaitu, PT. Sarana Agro Nusantara (PT. SAN) yang bergerak dalam bidang jasa tangki timbun dan pemompaan CPO, PT. Agro Sinergi Nusantara dan PT Sinergi Perkebunan Nusantara yang bergerak dalam bidang Perkebunan Kelapa Sawit. Selain memiliki anak perusahaan, PTPN IV juga memiliki perusahaan asosiasi, yaitu:

2. PT. Pupuk Agro Nusantara 3. PT. Nusantara Mas

Serta penyertaan saham pada : 1. PT. Padasa Enam Utama

2. PT. Karisma Pemasaran Bersama Nusantara 3. PT. Riset Perkebunan Nusantara

4. Hamburg – Indonesische Import (dalam likuidasi)

D.Jaringan Usaha

PTPN IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada bidang usaha agroindustri. Mengusahakan perkebunan dan pengolahan komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman, kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya.

per hari, dan 1 unit Pabrik Pengolahan Inti Sawit dengan kapasitas 450 ton per hari. PTPN IV juga didukung oleh 1 Unit Usaha Engineering Manufacturing and Construction yaitu Pabrik Mesin Tenera (PMT) dan 3 Unit Usaha Rumah Sakit yaitu RS. Laras, RS. Balimbingan dan RS.Pabatu. Seluruh Unit Usaha dan Proyek Pengembangan PTPN IV dikelompokkan kedalam 5 (lima) Grup Unit Usaha (GUU).

E.Kinerja Usaha Terkini

Capaian produksi TBS Kebun Sendiri Triwulan I/2014 berada diatas RKAP sebesar 9.698 ton atau 2,19% dan pembelian TBS dibawah RKAP sebesar 72.786 ton atau 30,99%. Secara gabungan produksi TBS dibawah RKAP sebesar 63.088 ton atau 9,31%. Realisasi produksi TBS Kebun Sendiri dan Pembelian TBS Triwulan I/2014 dibandingkan dengan periode yang sama tahun lalu masing-masing mengalami kenaikan sebesar 6.673 ton atau 1,50% dan 25.722 atau 18,86%. Realisasi produksi Daun Teh Basah kebun sendiri Triwulan I/2014 dibawah RKAP sebesar 339 ton atau 5,61% dan dibandingkan dengan periode yang sama tahun lalu diatas sebesar 740 ton atau 14,90%.

Capaian laba sebelum PPh Triwulan I/2014 sebesar Rp. 272,91 milyar jika dibandingkan dengan kerugian RKAP sebesar Rp. 13,55 milyar, berada diatas RKAP sebesar Rp. 286,46 milyar atau 2,114,56%.

F. Rencana Usaha

Secara umum rencana kerja Perseroan akan diarahkan pada bidang-bidang sebagai berikut :

1. Melakukan pengembangan industri hilir (Bio Diesel, Biomassa, Oleokimia dan lain-lain).

2. Ekspansi pengembangan areal perkebunan kelapa sawit ke Kalimantan dan Sulawesi.

3. Peningkatan kapasitas oleh pabrik kelapa sawit. 4. Peningkatan produktivitas TBS dan efisiensi biaya. 5. Pengembangan perbengkelan PMT Dolok Ilir. 6. Spin off Rumah Sakit & Sekolah.

PTPN IV merupakan BUMN yang berkomitmen menerapkan GCG (Good Corporate Governance) secara konsisten dan berkelanjutan.Penerapan GCG sebagai budaya perusahaan mencakup kalangan internal dan kalangan eksternal perusahaan seperti mitra bisnis, pelanggan dan pemangku kepentingan lainnya.

Penerapan GCG berlandaskan pada lima prinsip dasar yaitu :

2. Akuntabilitas (accountability): yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organik sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Pertanggungjawaban (responsibility): yaitu kesesuaian didalam pengelolaan perusahaan terhadap peraturan perundangan dan prinsip-prinsip korporasi yang sehat.

4. Kemandirian (independency): yaitu pengelolaan perusahaan yang dilakukan secara profesional tanpa benturan kepentingan, pengaruh dan tekanan dari pihak manapun serta taat asas terhadap peraturan perundangan yang berlaku serta prinsip-prinsip korporasi yang sehat.

5. Kewajaran (fairness): yaitu keadilan dan kesetaraan didalam memenuhi hak-hak pemangku kepentingan yang timbul berdasarkan perjanjian dan ketentuan yang berlaku.

BAB III

PERANAN KOMPUTER SEBAGAI ALAT BANTU DALAM PENGOLAHAN DATA AKUNTANSI PADA PT. PERKEBUNAN

NUSANTARA IV MEDAN

A.Komputer dan Akuntansi

1. Pengertian Komputer dan Akuntansi Pengertian Komputer

Komputer berasal dari kata “Computare” yaitu dari Bahasa Latin yang artinya “Menghitung” atau dalam kata kerja (Bahasa Inggris) “To Compute” yang artinya juga “menghitung”.

Komputer adalah suatu alat pengolah data yang dapat melaksanakan perhitungan secara substansial, termasuk operasi hitung-menghitung, dan operasi logika, tanpa campur tangan manusia.

Dalam istilah yang sangat sederhana, suatu komputer, dengan mengabaikan ukurannya, penampilannya atau biayanya, adalah suatu mesin yang memproses data-fakta secara elektronis (data adalah kata jamak untuk datum; walaupun dalam sehari-hari, kata data sering digunakan dalam

bentuk tunggal).

Komputer juga sering disebut pemroses informasi (Information Processor), yaitu ia mengambil informasi dan memprosesnya menjadi

bentuk yang berbeda.

Memproses data dengan komputer relatif adalah baru. Meskipun demikian, ide memproses data tidaklah demikian. Secara umum pemrosesan

data (Data Processing = DP) dapat didefinisikan sebagai suatu seri dari tiga tahap, yaitu :

1. Mengumpulkan data

2. Memanipulasi atau menangani data, dan

3. Mendistribusi atau mengirim keluar data atau informasi untuk tujuan tertentu.

Komputer dapat didefinisikan sebagai mesin elektronik yang dapat menyimpan data dan instruksi, mampu menjalankan proses data sesuai dengan instruksi yang disimpan untuk menghasilkan informasi yang berguna bagi pemakainya. Adanya kemampuan menyimpan data dan instruksi tersebut merupakan salah satu bentuk keuntungan bagi pemakainya karena ia tidak perlu menuliskan kembali instruksi-instruksi setiap kali hendak menjalankan prosedur untuk proses yang sama. Ini berbeda dengan bentuk-bentuk pengolahan data sebelumnya yang memaksa manusia untuk memberikan dan menjalankan instruksi meski hal itu setiap kali sudah ia kerjakan.

menjalankannya dalam aktivitas hariannya. Dalam hal sebuah proses sudah berlangsung, maka keterlibatan manusia hampir bisa dikatakan hilang sama sekali.

Dengan dukungan cara kerja komputer yang berkecepatan tinggi, mempunyai ketelitian yang sudah teruji, sistem komunikasi data yang mendunia, serta akses data yang cepat meski berhadapan dengan data dalam jumlah yang sangat besar, maka pengolahan data dengan penerapan komputer merupakan sistem yang cocok untuk perusahaan besar. Terlebih perusahaan dengan jaringan yang mengglobal dengan kebutuhan informasi hingga dalam hitungan detik.

Rangkaian proses yang berlangsung dalam sistem pengolahan data dengan bantuan komputer merupakan kegiatan yang mengubah informasi yang masih mentah (data) menjadi informasi yang lebih berguna bagi pemakainya.

Agar dapat disebut sebagai komputer, alat pengolah data harus memiliki karakteritik dan kemampuan sebagai berikut:

2. Mampu melaksanakan operasi hitung-menghitung. Komputer harus dapat melakukan kegiatan penambahan, pengurangan, perkalian, dan pembagian.

3. Mampu melakukan operasi pembandingan. Komputer harus dapat membandingkan suatu informasi dengan informasi lainnya, dengan tujuan untuk menentukan apakah kedua informasi itu sama, ataukah yang satu lebih kecil daripada yang lain, dan sebagainya. Operasi perbandingan ini disebut juga operasi logika.

4. Memiliki internal storage dan mampu mengeluarkan data. Komputer memiliki kemampuan yang luar biasa untuk menyimpan dan mengeluarkan data. Kapasitas komputer untuk menyimpan dan megeluarkan data ini semakin lama semakin besar sesuai dengan kemampuan operasinya.

5. Dapat melakukan eksekusi sesuai dengan stored program. Komputer dapat menyimpan instruksi-instruksi operasi yang harus dilakukan terhadap data. Perangkat instruksi ini disebut program.

Stored program adalah program yang tersimpan di dalam komputer untuk mengeksekusi data. Dengan adanya stored program, komputer memiliki tiga keunggulan:

a. Dapat beroperasi dengan kecepatan elektronik. b. Memiliki keandalan yang tinggi.

Dengan adanya stored program, komputer memiliki nilai yang lebih tinggi dibandingkan dengan mesin atau mesin elektronik biasa. Tanpa ada stored program, komputer dapat disamakan dengan kalkulator yang kecepatannya amat tergantung pada penggunanya. Selain itu, dalam melaksanakan tugasnya, komputer memiliki keandalan dan kecermatan yang sangat tinggi, sehingga hasil operasinya dapat dikatakan tanpa kesalahan. Banyak orang sepakat bahwa kemampuan ini banyak menggantikan kemampuan manusia yang memerlukan kecermatan tinggi. Dengan kata lain, manusia tidak perlu melakukan pelatihan lagi atas tugas-tugas yang dapat digantikan perannya oleh komputer, sehingga manusia dapat lebih mengkonsentrasikan diri pada bidang-bidang tugas yang tidak dapat dilaksanakan oleh komputer.

6. Komputer dapat memilih dan menjalankan program menu. Contohnya pengambilan gaji (payroll system) terdiri dari beberapa sub-program. Komputer dapat memilih atau menyusuri cabang-cabang instruksi (menu) program berdasarkan perintah dari user melalui media input (input device).

a. Sub-sub program gaji dapat beroperasi untuk memproses upah harian bila perhitungan berdasarkan jam kerja dalam seminggu.

b. Sub-program lain dapat dijalankan bila pegawai bekerja tetap (rutin) dan menerima pembayaran gaji setiap akhir bulan.

secara optimal menjadi komputer multi-user. Komputer mikro dapat berkomunikasi dengan mainframe. Komputer dapat melakukan tukar menukar data jarak jauh melalui satelit tanpa kabel (wireless). Untuk menghasilkan output kemedia kertas, komputer dapat dihubungkan ke media printer (output device).

Dengan demikian, dapat dikatakan bahwa penemuan komputer merupakan suatu revolusi. Dan dengan ditemukanyya komputer, daya intelektual manusia bisa dibantu dan diringankan secara signifikan.

Klasifikasi Komputer

A. Berdasarkan Jenis Data Yang Diolah

1. Digital Computer.Jenis komputer ini mengolah data yang berupa data kuantitatif, yaitu berupa angka, huruf, tanda-tanda dan sebagainya. Jenis ini banyak sekali dipakai dikalangan business, administrasi perkantoran dan ilmu pengetahuan.

2. Analog Computer.Jenis ini untuk mengolah data yang bersifat kualitatif misalnya perubahan suhu suatu daerah, kadar oksigen, tegangan listrik dsb. Jenis ini banyak dipakai sebagai alat kontrol untuk mesin yang lain seperti untuk ketepatan menembak suatu sasaran. Komputer ini banyak dipakai pada pabrik-pabrik untuk mengontrol mesin-mesin pabrik.

besaran kuantitatif, begitu juga sebaliknya yang diolah berupa data kuantitatif dan hasilnya berupa besaran kualitatif.

B. Berdasarkan Kegunaan

1. General Purpose Computer.Komputer yang di desain untuk keperluan tidak hanya dalam satu bidang tertentu saja, tetapi untuk di berbagai bidang. Jenis inilah yang paling banyak beredar dan digunakan oleh masyarakat pemakai jasa komputer sekarang.

2. Special Purpose Computer.Komputer yang diciptakan untuk suatu kegunaan yang bersifat khusus pada suatu bidang tertentu saja. Misalnya khusus untuk perhitungan konstruksi bangunan saja.

C. Berdasarkan Format Mesinnya

1. Micro Computer. Ukuran fisiknya relatif lebih kecil. Jenis ini dibuat untuk tujuan yang prakti, mudah untuk dipindahkan atau dibawa kemana saja. Misalnya: Desk Top Computer (Komputer Meja) Lat Top Computer (Komputer Tentengan).

2. Mini Computer.Ukuran fisiknya relatif lebih besar dari pada micro komputer dan agak susah untuk dipindahkan. Komputer ini mempunyai proses pengolahan dan kapasitas memory yang lebih besar dari micro computer dan merupakan multi user dan multi programming.

mempunyai kecepatan pengolahan dan kapasitas memory yang lebih besar.

4. Super Computer.Komputer yang mempunyai kemampuan sama dengan mainfranme tapi komputer ini dibuat untuk keperluan-keperluan khusus, seperti:

a. Desain Pesawat Terbang. b. Pertahanan dan Keamanan, Dll.

5. Super Micro Computer.Komputer yang ukuran fisiknya sama dengan Micro Computer tapi dengan kemampuan yang relatif lebih besar (hampir sama dengan mini computer). Multy programming dan multy user.

D. Berdasarkan Kemampuan

Yang dimaksud dengan kemampuan disini adalah kemampuan komputer itu sendiri dalam menampung data dan instruksi yang diberikan oleh sipemakai.

Komputer mempunyai bagian yang disebut dengan Memory/Strorage Unit dimana Memory/Strorage Unit ini berfungsi sebagai media input

yang diberikan oleh sipemakai. Kemampuan dari pada Memory/Strorage Unit ini dinyatakan dalam Bytes. Dan biasamya kemampuan dari pada komputer ini dinyatakan dalam KB (Kilo Byte). Ada 3 (tiga) macam komputer bila dilihat dari segi kemampuannya:

2. Medium Scale Computers.Kemampuan Memory/Strorage Unitnya berkisar antara 32 KB sampai dengan 64 KB.

3. Large Scale Computers.Kemampuan Memory/Strorage Unitnya berkisar mulai dari 128 KB ke atas.

Pengertian Akuntansi

Akuntansi pada awalnya dikenal dengan sistem tata buku berpasangan (double entry), pertama kali diperkenalkan oleh pedagang Venesia di Italia tahun 1494. Penulisnya adalah seorang rahib dari Orde Fransiskan, yang bernama Luca Pacioli, seorang ahli matematika yang mengajar di berbagai Universitas di Perugia, Naples, Pisa, dan Florence. Tata buku berpasangan mencatat kedua aspek transaksi sedemikian rupa yang membentuk suatu perkiraan yang berimbang. Misalnya, bila seseorang meminjam uang sebesar Rp 1.000.000,- dari suatu bank, maka jumlah pinjaman tersebut dicatat baik berupa kas sebesar Rp 1.000.000,- maupun sebagai kewajiban membayar kembali (utang) sebesar Rp 1.000.000,-. Dari pencatatan ini terlihat lebih sistematis yang menghasilkan laporan keuangan yang menyeluruh.

Akuntansi adalah suatu sistem informasi yang mengidentifikasikan, mencatat, dan mengkomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi kepada para pihak yang berkepentingan (Accounting is an information system that identifics, records, and communicates the economic

events of an organization to interested users). Akuntansi sering disebut juga

memahami bahasa tersebut maka semakin baik pula kita dapat mengelola suatu perusahaan.

Sebagai suatu sistem informasi keuangan, akuntansi merupakan proses dari tiga aktivitas berikut: pengidentifikasian, pencatatan, dan pengkomunikasian atas peristiwa ekonomi dari suatu organisasi baik yang mencari laba maupun nirlaba kepada berbagai pihak yang berkepentingan baik intern maupun ekstern. Proses akuntansi dapat digambarkan pada gambar 3.1 sebagai berikut:

Gambar 3.1. Proses Akuntansi

Sumber : Akuntansi, Suradi (2009 : 32)

Dari pengertian di atas terkandung kegiatan utama akuntansi, yaitu:

1. Mengidentifikasi kejadian ekonomi berkaitan dengan aktivitas ekonomi yang relevan dari suatu organisasi tertentu. Pembayaran utang, pembayaran pembelian tunai, penjualan kredit adalah contoh darri kejadian ekonomi tersebut.

2. Mencatat secara historis aktivitas keuangan organisasi. Pencatatan dilakukan secara sistematis, berurutan sesuai kronologi kejadian dan Identifikasi Menyeleksi transaksi Pencatatan Mencatat, mengklasifikasikan, dan mengikhtisarkan Komunikasi • Menyimpan laporan keuangan • Menganalisis dan

[image:46.595.112.538.362.527.2]harus dapat diukur dalam satuan moneter. Dalam proses pencatatan ini, kejadian ekonomi kemudian diklasifikasi dan diringkas.

3. Mengomunikasikan kejadian ekonomi kepada pihak yang berkepentingan dalam bentuk laporan keuangan yang memuat informasi keuangan organisasi yang dapat dijadikan dasar dalam pengambilan keputusan.

Ada beberapa definisi akuntansi yang dapat dikelompokkan dalam tiga kelompok, yaitu akuntansi sebagai seni (art), akuntansi sebagai ilmu (science), dan akuntansi sebagai proses (proces).

Akuntansi dikatakan sebagai seni, karena akuntansi adalah kemampuan, keyakinan, firasat, kreativitas ditambah dengan keahlian/kepandaian yang diterapkan dalam pelaksanaan pekerjaan dan bersifat individual.

Akuntansi sebagai ilmu menurut Helmi Rony (1990, 7): akuntansi adalah suatu disiplin ilmu yang mempelajari mekanisme, sistem, dan prosedur dalam mencatat, mengelompokkan, mengikhtisiarkan, dan melakukan interprestasi atas transaksi keuangan yang terjadi dalam suatu organisasi dan dinyatakan dalam satuan nilai uang.

Pemakai Informasi Akuntansi

Oleh karena kegiatan akuntansi tersebut adalah mengomunikasikan kejadian ekonomi suatu organisasi, maka akuntansi sering disebut sebagai “Business Language”. Kebutuhan informasi keuangan tergantung kepada keputusan apa yang hendak diambil oleh penggunanya. Karena itu, akuntansi haruslah mempertimbangkan kebutuhan informasi keuangan dari penggunanya. Pengguna informasi akuntansi dibagi ke dalam dua kelompok yang akan dijelaskan sebagai berikut:

1. Pemakai Intern (Internal Users)

Yang dimaksud dengan pemakai (pihak) intern adalah pihak yang melakukan perencanaan (planning), pengorganisasian (organizing), pengarahan (actuating), dan pengendalian (controlling) organisasi, seperti manajer pemasaran, kepala bagian produksi, dan direktur keuangan.

2. Pemakai Ektern (External Users)

Yang dimaksud dengan pihak ekstern adalah pihak-pihak yang berkepentingan dengan suatu usaha atau perusahaan, tetapi merupakan pihak luar perusahaan. Contohnya, bank sebagai pemberi kredit (pinjaman). Badan-badan pemerintah juga sangat berkepentingan dengan informasi keuangan perusahaan untuk tujuan-tujuan pajak dan deregulasi lainnya. Bidang-bidang Akuntansi

2. Pemeriksaan Akuntan (auditing). Merupakan kegiatan akuntansi yang berhubungan dengan pemeriksaan laporan keuangan yang dihasilkan oleh sistem informasi akuntansi keuangan.

3. Akuntansi Biaya (cost accounting). Adalah bidang akuntansi yang menekankan kegiatan pada penetapan dan pencatatan biaya dan kontrol atas biaya. Terutama yang berhubungan dengan biaya produksi suatu barang. 4. Akuntansi Manajemen (management accounting). Merupakan bidang

akuntansi yang tujuan utamanya ialah penyediaan informasi bagi pihak manajemen yang akan digunakan untuk aktivitas perencanaan, pengendalian, dan pengambilan keputusan internal.

5. Anggaran (budgeting). Anggaran adalah bidang akuntansi yang berkaitan dengan penyusunan rencana keuangan dari kegiatan perusahaan yang diukur dalam satu unit moneter dan berlaku untuk jangka waktu tertentu di masa mendatang, serta pengendalian dan analiisnya.

6. Akuntansi Pemerintahan (govermental accounting)adalah bidang akuntansi yang berkaitan dengan bagaimana penyusunan laporan keuangan untuk sektor pemerintah, baik untuk pemerintah pusat, provinsi, dan desa, bahkan dalam perkembangannya sekarang muncul akuntansi sektor publik yang berkaitan dengan pelaporan keuangan untuk sektor-sektor publik (organisasi nirlaba), seperti yayasan, rumah sakit, dan sektor pendidikan.

8. Sistem Informasi (informastion system). Bidang ini menjadi sangat penting karena setiap organisasi melakukan aktivitasnya berdasarkan informasi yang diperoleh.

2. Keunggulan dan Keterbatasan Komputer Keunggulan Pemakaian Komputer:

a. Proses pengolahan yang cepat

b. Tingkat akurasi informasi yang dihasilkan cukup tinggi c. Efisiensi sumber daya manusia

d. Kemudahan berinteraksi dengan penggunanya e. Peningkatan nilai informasi

Keterbatasan Pemakaian Komputer:

Sebegitu hebatnya kemampuan komputer dan secepat apapun proses yang dilakukannya, komputer hanyalah terbatas sebagai alat mati yang tidak berfungsi apa-apa. Sebagai sebuah mesin, komputer hanya akan mengeksekusi pekerjaan yang diberikan kepadanya sedangkan perintah yang tidak diberikan tidak akan dikerjakan. Sedangkan manusia mengambil peranan disamping sebagai pembuat, pengoperasi juga sebagai pengembang ilmu komputernya sendiri.

Manfaat Penggunaan Komputer a) Availability (Dapat Diperoleh)

Yaitu dapat diperolehnya informasi yang semula tidak dapat diperoleh. Misalnya data pegawai yang semula hanya diperoleh menurut nomor pegawai, dapat pula diperoleh menurut pangkat, abjad dan sebagainya. b) Time Lines (Ketepatan Waktu)

Yaitu bahwa informasi yang dihasilkan oleh komputer dapat diperoleh dalam waktu yang relatif cepat dan tepat.

c) Accuracy (Ketelitian)

Yaitu bahwa informasi yang dihasilkan oleh komputer lebih terjamin ketelitiannya.

d) Completeness (Kelengkapan)

Yaitu bahwa informasi yang dihasilkan omputer terjamin kelengkapannya.

e) Presentation (Penyajian)

Yaitu bahwa informasi yang dihasilkan oleh komputer dapat disajikan menurut scala sipemakai informasi itu sendiri.

3. Komponen-Komponen Komputer

a. Hardware (Perangkat Keras)

Yang dimaksud dengan hardware (perangkat keras) adalah semua perlengkapan fisik (bisa dilihat), terdiri dari perangkat komputer, periferal (peralatan pelengkap), media penyimpan data, perangkat masukan dan keluaran, komunikasi (modem), dan lain sebagainya, yang digunakan untuk melaksanakan bermacam-macam fungsi dan seluruh kegiatan pengolahan data.

Perangkat-perangkat fisik lain, yang berfungsi sebagai penunjang keberhasilan pengolahan data, seperti pembangkit listrik (generating set), pendingin suhu ruangan (air condition), telepon, ruangan, rak penyimpan arsip, lemari besi, dan lain sebagainya tidak termasuk dalam pengertian istilah hardware (perangkat keras). Perangkat-perangkat tersebut dimasukkan pada kelompok pendukung atau fasilitas.

Hardware (perangkat keras) terdiri atas: input device, computer unit, dan output device.

1. Input Device

mengubah materi cetak (seperti teks dan gambar) menjadi bentuk yang dapat digunakan oleh komputer.

2. Computer Unit

Computer unit merupakan suatu rangka yang di dalamnya terdapat komponen elektronik yang digunakan untuk memproses data. Sirkuit dari computer unit ini tersambung dengan papan sirkuit yang disebut motherboard. Motherboard merupakan sirkuit utama dari suatu komputer. Motherboard terdiri atas prosesor atau yang disebut central processing unit (CPU) dan memori. CPU merupakan central unit dari computer. CPU terbagi menjadi empat bagian utama, yaitu:

2.1 Arithmatiic Logic Unit, yaitu komponen yang berfungsi untuk melakukan operasi perhitungan aritmatika, perbandingan dan operasi-operasi lainnya. Operasi aritmatika adalah perhitungan dasar seperti penambahan, pengurangan, perkalian, dan pembagian. Operasi perbandingan melibatkan perbandingan sebuah data dengan data lainnya untuk menentukan apakah bagian pertama lebih besar, sama, atau kurang dari bagian lainnya. Berdasarkan hasil perbandingan, data-data yang berbeda dapat diproses.

akan dikerjakan terlebih dahulu, mengatur input atau output. Memasukkan dan mengeluarkan data serta tempat penyimpanan. 2.3 Machine Cycle, untuk setiap perintah, CPU mengulangi suatu

rangkaian yang terdiri atas empat operasi dasar, yaitu pengambilan, penerjemahan kode, eksekusi, dan penyimpanan. Pengambilan adalah proses menemukan sebuah perintah program atau item data pada memori. Penerjemahan kode merujuk pada proses penerjemahan perintah menjadi sinyal-sinyal yang dapat dieksekusi oleh komputer. Eksekusi adalah proses pelaksanaan perintah-perintah. Penyimpanan berarti menulis eksekusi pada memori.

2.4 Clock System, CPU bergantung pada sebuah sirkuit Kristal quartz yang disebut clock system untuk mengatur waktu seluruh operasi-operasi komputer. Clock system menghasilkan detak-detak elektronik secara teratur, yang mengukur kecepatan operasi dari komponen-komponen pada komputer.

Memory atau Storage Unit, berfungsi menyimpan data. Bagian ini terdiri dari 2 bagian, yaitu:

a. ROM (Read Only Memory)

ini hanya di isi data atau yang dibuat oleh pabrik pembuat komputer untuk mengatur proses kerja komputer.

b. RAM (Random Acces Memory)

Yaitu bagian komputer yang dapat menyimpan data sementara (temporer), artinya data atau program tersebut akan hilang jika aliran listrik putus. Bagian ini digunakan untuk menyimpan data atau program yang dibuat oleh pemakai komputer.

3. Output Unit

Output unit merupakan komponen hardware yang menyampaikan informasi kepada satu atau banyak penggunanya. Media output yang digunakan secara umum adalah printer, monitor, dan loudspeaker. Printer merupakan peralatan output yang memiliki fungsi untuk mencetak hasil dari suatu proses maupun gambar. Monitor berfungsi untuk menampilkan teks, gambar, dan video pada layar. Banyak monitor yang telah menggunakan filter yang berguna sebagai low radiator characteristic. Loudspeaker digunakan untuk mendengarkan music, suara, dan bentuk audio lainnya.

b. Software (Perangkat Lunak)

1. Operating Sistem

Sesuai dengan namanya Operating Sistem (OS) adalah software yang dibutuhkan agar peralatan yang ada dapat bekerja (beroperasi). Operating Sistem bertindak sebagai jembatan antara pemakai dengan komputer sehingga memungkinkan pemakai memberikan masukan perintah pada komputer. Untuk melaksanakan pengolahan data sesuai dengan kebutuhan si pemakai.

2. Application Software

Terdiri atas program yang dirancang untuk membuat pengguna menjadi lebih produktif dan/atau untuk membantu pengguna dalam mengerjakan pekerjaannya. Application software yang digunakan adalah Microsoft Word yang berfungsi sebagai pegolah kata dan data, Microsoft Excel yang berfungsi sebagai pengolah data angka dan tabel. Selain itu, juga ada sambungan internet yang memungkinkan untuk mengakses dan melihat halaman web.

3. Language

Adalah bahasa yang dipergunakan untuk membuat sistem software maupun application software. Contohnya: Cobol, Basic, dll

c. Brainware (Operator)

1. Sistem Analyst

Adalah yang akan membentuk dan membangun fasilitas sistem desaign.

2. Programmer

Adalah mereka yang akan menyusun instruksi bagi komputer. 3. Computer Operator

Adalah mereka yang akan menangani secara langsung pengolahan datanya dalam ruangan komputer.

4. Data Entry Operator

Adalah mereka yang akan melakukan pengurusan data terhadap yang akan diolah, mulai dari pengumpulan data, perekaman data kedalam media-media komputer hingga kepada pemerikaan dan pengiriman informasi yang dihasilkan oleh komputer.

B.Peranan Komputer Pada PT. Perkebunan Nusantara IV Medan

Peranan komputer pada umumnya sudah banyak kita ketahui apalagi di zaman sekarang ini. Adapun peranan komputer pada PT. Perkebunan Nusantara IV Medan adalah sebagai berikut:

1. Sebagai Alat Pengolah Data

menghasilkan berbagai informasi yang berguna bagi pihak internal dan eksternal. Oleh karena itu, tidak mungkin lagi pengolahan data dilakukan secara manual.

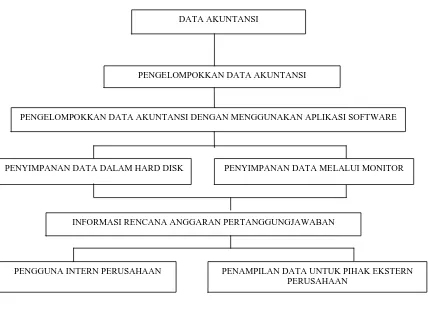

Data yang harus diinput pada PT. Perkebunan Nusantara IV Medan dalam bidang akuntansi ini dimulai dari jurnal. Setelah penjurnalan selesai maka pegawai memindahkannya ke dalam buku besar yang selanjutnya dibuat neraca saldo untuk menampung perkiraan. Lalu dibuat laporan keuangannya untuk kepentingan pihak intern dan ekstern perusahaan. Namun PT. Perkebunan Nusantara IV Medan belum menerapkan program aplikasi integrated system. Hal ini dapat dilihat bahwa sistem terpadu yang dirancang perusahaan terbatas pada jurnal-jurnal sampai pada trial balanced. Untuk menghasilkan informasi yang lengkap diperlukan data dari bagian atau departemen. Data dari masing-masing bagian tersebut langsung dikirim ke bagian akuntansi secara cepat dan bagian akuntansi mengolah data tersebut sehingga menghasilkan laporan keuangan.

Gambar 3.2.

Proses Data Akuntansi Menggunakan Komputer Sumber: Komputer Akuntansi, Sumardi (2001 : 22)

Pengolahan data pada PT. Perkebunan Nusantara IV Medan menggunakan program Microsoft Excell.Microsoft excell merupakan program spreadsheet yang memberikan kemudahan dalam bekerja dengan angka.

Output hasil pengolahan data yang dilakukan oleh Exell tidak hanya berupa

angka atau huruf saja, namun dapat juga disajikan dalam bentuk diagram dan grafik.

Software Microsoft Excell ini juga dapat memudahkan pengguna dalam

memasukkan data teks, angka, tanggal, waktu, dan formula ke dalam sembarang worksheet. Ketika memasukkan data Microsoft Excell secara

DATA AKUNTANSI

PENGELOMPOKKAN DATA AKUNTANSI

PENGELOMPOKKAN DATA AKUNTANSI DENGAN MENGGUNAKAN APLIKASI SOFTWARE

PENYIMPANAN DATA DALAM HARD DISK PENYIMPANAN DATA MELALUI MONITOR

INFORMASI RENCANA ANGGARAN PERTANGGUNGJAWABAN

PENGGUNA INTERN PERUSAHAAN PENAMPILAN DATA UNTUK PIHAK EKSTERN

[image:59.595.111.539.107.422.2]otomatis akan mengenali data yang diinput sebagai teks, angka, tanggal, dan waktu termasuk formula-formula yang dibentuk.

Untuk memproses program Excell dari windows dapat dilakukan dengan cara:

a. Dari menu start, pilih sub-menu Program, dan klik mouse pada pilihan Microsoft Excell.

b. Akan tampak pada layar tampilan dari Microsoft Excell, tampilan Excell pada dasarnya terdiri dari dua bagian, yaitu:

1. Worksheet, yang terdiri dari sejumlah besar kumpulan sel, tempat dimana input dan proses data dengan menggunakan program excell erta hasilnya ditampilkan.

2. Menu bar, terdiri dari menu-menu yang mencakup semua aktivitas operasional excell, seperti menginput data, mengolah data, dan menyajikan hasil pengolahan.

Selain digunakan untuk mengolah data akuntansi dalam bentuk angka Software Microsoft Excell juga digunakan untuk menyusun daftar

nama-nama pegawai dan seluruh staff yang berada dalam perusahaan.

Network (LAN). LAN adalah jaringan komputer dan peralatan lainnya

yang lokasinya dekat antara satu dengan lainnya (biasanya dalam satu gedung).

Keuntungan dengan menggunakan LAN adalah sebagai berikut: a. Mempermudah pertukaran informasi

b. Mempermudah perawatan perangkat lunak c. Mempermudah komunikasi antar pengguna d. Sebagai sarana aplikasi multi user

e. Menurunkan biaya dan penghematan waktu 2. Sebagai Pembuat Informasi

Pembuat informasi merupakan proses mengumpulkan, mengatur, memformat, dan menyajikan informasi untuk para pemakai. Maka komputer pada PT. Perkebunan Nusantara IV Medan berperan dalam membuat informasi dimana informasi ini adalah berupa laporan keuangan.

C.Kendala dan Dampak Komputerisasi terhadap Fungsi Akuntansi Pada PT. Perkebunan Nusantara IV Medan

Penggunaan komputer pada saat ini telah diakui keunggulannya serta keterlibatannya dalam berbagai lini. Namun demikian, komputer tetap saja merupakan alat ciptaan manusia yang tidak terlepas dari bermacam-macam kendala. PT. Perkebunan Nusantara IV Medan telah menggunakan komputer dalam berbagai aktivitasnya yang juga mengalami beberapa kendala yaitu: 1. Sering Terjadi Kemacetan Pada Komputer

Kondisi komputer yang sudah tua serta kapasitas dalam memori yang telah penuh sering mengakibatkan kemacetan pada komputer. Sebagai jalan keluarnya maka laporan sebelumnya yang telah ada dibackup dan dihapus. Dengan catatan yang dihapus adalah data yang terdapat pada laporan sebelumnya.

2. Komputer Terkena Virus

Virus adalah serangkaian kode pelaksana yang meletakkan dirinya pada software, memperbanyak, dan menyebar ke sistem atau file lainnya. Virus merusak sumber daya sistem atau menunjukkan pesan pada monitor, yang dipicu oleh kegiatan yang telah ditentukan sebelumnya.

di dalam komputer untuk kemudian virus tersebut dibersihkan dari data-data komputer. Pengguna komputer di PT. Perkebunan Nusantara IV Medan selalu meng-update anti virus yang telah diprogram dalam komputer untuk menjaga kinerja pemrosesan komputer agar tetap berjalan dengan baik.

3. Sistem Keamanan Data

Pengguna komputer harus senantiasa melakukan pengecekan terhadap data-data penting. Diperlukan pengawasan agar tidak terjadi penggunaan komputer dan data untuk keperluan lain yang dapat merugikan PT. Perkebunan Nusantara IV Medan. Sehingga PT. Perkebunan Nusantara IV Medan harus menggunakan password sebagai sarana keamanan data.

Kendala yang ada selama ini dapat mempengaruhi internal kontrol yang ada di perusahaan. Kemacetan komputer dan komputer terkena virus menyebabkan pemrosesan data menjadi terkendala sehingga informasi yang dihasilkan dan dibutuhkan oleh pihak manajemen menjadi lambat. Bila sistem pengamanan data dan aktiva tidak baik maka kemungkinan data aktiva tersebut akan habis dicuri. Karena itu bagian akuntansi atau bagian keuangan sangat mempunyai dampak yang berarti terhadap cara pengorganisasian perusahaan, pengambilan keputusan dan pendayagunaan fungsi akuntansi.

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

1. PT. Perkebunan Nusantara IV Medan dalam memproses data transaksi untuk menghasilkan suatu informasi akuntansi yang dibutuhkan oleh pihak internal dan ekternal perusahaan menggunakan sistem akuntansi semi komputer.

2. Pada PT. Perkebunan Nusantara IV Medan komputer berperan sebagai alat pengolahan data transaksi, sebagai tempat pemrosesan data, sebagai tempat penyimpanan data, sebagai alat untuk mengawasi dan pengamanan data serta sebagai alat pembuat informasi. Dengan adanya peranan tersebut langkah-langkah pengumpulan, pencatatan, pengolahan serta penyimpanan data transaksi menjadi lebih efektif dan efisien serta dapat digunakan sewaktu-waktu.

3. Pada dasarnya PT. Perkebunan Nusantara IV Medan belum menerapkan program aplikasi integrated system. Hal ini dapat dilihat bahwa sistem terpadu yang dirancang perusahaan terbatas pada jurnal-jurnal sampai pada trial balanced.

4. Pengolahan data yang dilakukan secara komputerisasi adalah laporan keuangan perusahaan.

5. Informasi yang dihasilkan berupa Laporan Keuangan seperti Neraca, Laporan Laba/Rugi, Laporan Ekuitas, dan Laporan Arus Kas.

B.Saran

1. Untuk PT. Perkebunan Nusantara IV Medan yang tidak dapat dikatakan sebagai perusahaan kecil ini sebaiknya sudah menerapkan program integrated system.

2. Dalam membuat password ataupun penggunaan kata sandi untuk data-data penting yang digunakan oleh PT. Perkebunan Nusantara IV Medan haruslah berhati-hati demi menjaga rahasia perusahaan.

DAFTAR PUSTAKA

Nafarin M, 2004, Akuntansi Pendekatan Siklus dan Pajak untuk Perusahaan

Industri dan Dagang, Penerbit Ghalia Indonesia, Jakarta.

Purwono, Edi, 2004, Aspek-aspek EDP Audit Pengendalian Internet pada

Komputerisasi, Penerbit Andi Yogyakarta, Yogyakarta.

Soemarso, S.R, 2003, Pengantar Akuntansi, Edisi Kelimaa, Salemba Empat, Jakarta.

Sumardi, Mulyadi, 2001, Komputer Akuntansi, Yudhistira, Jakarta.

Suradi, 2009, Akuntansi Pengantar 1, Edisi Pertama, Cetakan Pertama, Penerbit Gava Media, Yogyakarta.

Tunggal, Amin Widjaja, 1993, Audit Computer, PT Rineka Cipta, Jakarta.

Wahyuno, Teguh, 2004, Sistem Informasi (Konsep Dasar, Analisis Desain dan

Implementasi, Edisi Pertama, Cetakan Pertama, Penerbit Graha Ilmu,

Yogyakarta.

Widjajanto, Nugroho, 2001, Sistem Informasi Akuntansi, Penerbit Erlangga, Jakarta.

Yadiati, Winwin dan Ilham Wahyudi, 2006, Pengantar Akuntansi, Penerbit Kencana, Jakarta.

Yindrizal, 2004, Pengantar Aplikasi Komputer untuk Ekonomi, Penerbit Andalas University Press.

http\\www.ptpn4.co.id