P R O S P E K P E R D A G A N G A N G U L A I N D O N E S I A

DALAM IMPLEMENTASI KERANGKA PERJANJIAN

PERDAGANGAN BEBAS ASEAN-CHINA

RENA YUNITA RAHMAN

S E K O L A H P A S C A S A R J A N A

INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam tesis saya yang berjudul :

PROS PE K PE RDAGANGAN GULA INDONESI A DALAM IMPLEMENTASI KERANGKA PERJANJIAN

PERDAGANGAN BEBAS ASEAN-CHINA

merupakan gagasan atau hasil penelitian tesis saya sendiri dengan bimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan oleh sumbernya. Tesis ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di Perguruan Tinggi lain. Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Februari 2013

ABSTRACT

RENA YUNITA RAHMAN. Prospect of Indonesian Sugar Trade in the Implementation of ASEAN-China Free Trade Agreement Framework (BONAR M. SINAGA as the Chairman and SRI HERY SUSILOWATI as a Member of the Advisory Committee).

Sugar is an important and strategic commodity because it is one of the main foodstuff and sugar cane as a raw material of sugar produced by a large part of farmers in Indonesia. Globalization and unfair trade, including sugar trade, will affect the development of the sugar industry in Indonesia. Implementation of Asean-China Free Trade Agreement will reduce and eliminate tariff and non-tariff barriers. Domestic production of sugar has not been able to fulfill the high demand for sugar in Indonesia. The objectives of study are to analyze the factors which influence demand for and supply of sugar in domestic and world markets, to evaluate the impact of economic policy in agricultural sector on the performance of Indonesian sugar trade for the period 2004-2010, and to forecast the impact of economic policy in agricultural sector and external factor on the performance of Indonesian sugar trade for the period 2011-2014 and 2015-2020. Indonesian Sugar Trade Model was constructed as a simultaneous equations system and estimated by 2SLS method with SYSLIN procedure. Historical and forecasting were simulated using NEWTON method with SIMNLIN procedure. Indonesian sugar import from China is more responsive than Indonesian sugar import from Thailand to changes in sugar import tariff, but the share of Indonesian sugar import from Thailand larger than Indonesian sugar import from China so that reducing import tariff policy will increase sugar import from Thailand larger than China. Elimination of import tariff will increase consumer’s surplus higher

than decreasing of producer’s surplus but net surplus decrease because government’s tariff revenue also decrease. This study suggest that to increase sugar consumer’s and producer’s welfare (net surplus) the combinations of reducing sugar import tariff, increasing price of sugar, expansion of sugar cane plantations and strengthening the role of State Logistics Agency could be an appropriate policy instruments.

RINGKASAN

RENA YUNITA RAHMAN. Prospek Perdagangan Gula Indonesia dalam Implementasi Kerangka Perjanjian Perdagangan Bebas ASEAN-China (BONAR M. SINAGA sebagai Ketua dan SRI HERY SUSILOWATI sebagai Anggota Komisi Pembimbing).

Gula adalah komoditas penting dan strategis karena sebagai salah satu bahan makanan pokok dan bahan baku gula dihasilkan oleh sebagian besar petani di Indonesia. Globalisasi dan perdagangan yang tidak fair, termasuk perdagangan gula, akan mempengaruhi pengembangan industri gula di Indonesia. Implementasi Perjanjian ASEAN-China Free Trade Area (ACFTA) diwujudkan dengan pengurangan dan penghapusan hambatan tarif dan non-tarif. Kebutuhan gula di Indonesia belum mampu dipenuhi oleh produksi gula dalam negeri sehingga kecenderungan impor gula di Indonesia semakin meningkat. Permasalahan yang terjadi dalam industri gula nasional tidak hanya on farm tetapi juga off farm. Di sisi on farm masalah yang cukup menonjol adalah rendahnya produktivitas gula disamping masalah ketersediaan lahan, sedangkan masalah off farm terutama berkaitan dengan rendahnya inefisiensi pabrik gula (Kementerian Perindustrian, 2009).

Selama hampir setengah dekade penerapan ACFTA, perkembangan yang terlihat semakin memperkuat kekhawatiran dan ketidakberdayaan Indonesia yang tidak siap menghadapi persaingan ketat dalam perdagangan bebas. Pemerintah melalui beberapa kementerian dan instansi telah melakukan usaha-usaha guna meningkatkan daya saing produk Indonesia, terutama setelah pemberlakuan kesepakatan ACFTA. Dalam perjanjian ACFTA, komoditas gula dikategorikan sebagai komoditas High Sensitive List (HSL) sehingga masih diperbolehkan adanya intervensi pemerintah berupa tarif dan akan mengalami penurunan atau penghapusan tarif menjadi 0-50 persen mulai 1 Januari 2015 (Ditjen KPI, 2005).

Penurunan atau penghapusan tarif impor dapat menjadi ancaman dengan semakin banyaknya gula impor yang akan memenuhi pasar dalam negeri. Untuk mengantisipasi terjadinya perubahan faktor lingkungan internal dan eksternal dalam membangkitkan kembali industri gula nasional dalam era perdagangan bebas ACFTA maka perlu dilakukan evaluasi kebijakan-kebijakan periode historis dan strategi kebijakan antisipatif di masa mendatang sehingga pengembangan industri gula nasional lebih berdayaguna baik bagi kesejahteraan produsen, konsumen maupun perekonomian nasional.

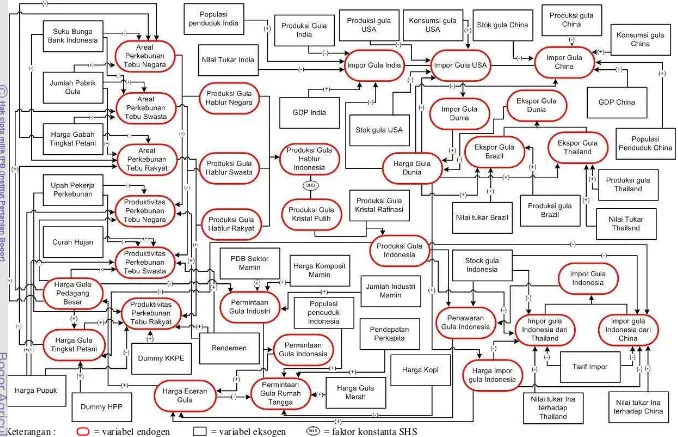

Model Perdagangan Gula Indonesia yang dibangun dalam penelitian ini merupakan sistem persamaan simultan yang terdiri dari dua blok, yaitu blok pasar gula Indonesia dan blok pasar gula dunia. Model yang telah dirumuskan terdiri dari 30 persamaan dengan 20 persamaan struktural dan 10 persamaan identitas. Model terdiri dari 30 variabel endogen dan 74 predetermined variable yang terdiri dari 15 lag variabel endogen dan 59 variabel eksogen, sehingga total variabel dalam model adalah 104 variabel. Jumlah variabel yang paling banyak dalam suatu persamaan adalah 7 variabel. Berdasarkan kriteria order condition

disimpulkan bahwa setiap persamaan struktural yang terdapat dalam model adalah

over identified. Selanjutnya, model diestimasi menggunakan metode 2SLS dengan prosedur SYSLIN. Simulasi historis dan peramalan menggunakan metode NEWTON dengan prosedur SIMNLIN. Jenis data yang digunakan dalam penelitian ini adalah data time series dengan rentang waktu tahun 1981–2010.

Hasil penelitian menunjukkan bahwa produktivitas gula hablur baik pada perkebunan tebu besar negara, swasta, dan rakyat kurang responsif terhadap peningkatan luas areal perkebunannya. Respon permintaan gula rumah tangga terhadap peningkatan harga riil gula eceran juga inelastis baik dalam jangka pendek maupun jangka panjang, sedangkan penurunan permintaan gula industri tidak dipengaruhi secara nyata oleh peningkatan harga riil gula tingkat pedagang besar. Impor gula Indonesia dari China lebih responsif dibandingkan impor gula Indonesia dari Thailand terhadap perubahan tarif impor gula, tetapi pangsa impor gula Indonesia dari Thailand lebih besar daripada pangsa impor gula dari China. Ekspor gula Brazil lebih responsif dibanding ekspor gula Thailand terhadap perubahan produksi gula negara tersebut. Perilaku impor gula negara importir gula (India, Amerika, dan China) dipengaruhi secara nyata oleh harga riil gula dunia.

Evaluasi dampak kebijakan ekonomi disektor pertanian yang meliputi peningkatan harga gula sebesar 25 persen, peningkatan harga pupuk sebesar 33 persen, penurunan tarif impor gula 49 persen, peningkatan luas areal 20 persen, dan penurunan kuota impor 50 persen meningkatkan kesejahteraan masyarakat, kecuali pada kebijakan penurunan tarif impor gula 49 persen. Alternatif kebijakan yang memberikan kondisi terbaik adalah kebijakan peningkatan harga gula 25 persen karena memberikan peningkatan kesejahteraan konsumen dan produsen (net surplus) paling besar, terutama bagi petani perkebunan rakyat.

Peramalan penghapusan tarif impor gula akan meningkatkan surplus konsumen yang lebih besar dari penurunan surplus produsen tetapi kesejahteraan masyarakat (net surplus) menurun karena penerimaan pemerintah dari tarif impor juga menurun. Pemerintah sebaiknya memilih opsi menurunkan tarif sampai dengan 50 persen sesuai dengan ketentuan yang masih diperbolehkan dalam perjanjian ACFTA. Untuk meningkatan kesejahteraan konsumen dan produsen gula (net surplus) maka sebaiknya dilakukan kebijakan kombinasi penurunan tarif impor, peningkatan harga gula petani, peningkatan luas areal perkebunan tebu, dan penguatan peran BULOG.

© Hak cipta milik IPB, tahun 2013 Hak cipta dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar IPB

P R O S P E K P E R D A G A N G A N G U L A I N D O N E S I A

DALAM IMPLEMENTASI KERANGKA PERJANJIAN

PERDAGANGAN BEBAS ASEAN-CHINA

RENA YUNITA RAHMAN

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

S E K O L A H P A S C A S A R J A N A

INSTITUT PERTANIAN BOGOR

Penguji Luar Komisi pada Ujian Tesis : Dr. Ir. Ratna Winandi, MS

Staf Pengajar Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Pimpinan Ujian Tesis/Wakil PS.EPN : Dr. Ir. Sri Hartoyo, MS

Judul Tesis : Prospek Perdagangan Gula Indonesia dalam Implementasi Kerangka Perjanjian Perdagangan Bebas ASEAN-China

Nama Mahasiswa : Rena Yunita Rahman Nomor Pokok : H353100061

Program Studi : Ilmu Ekonomi Pertanian

Menyetujui : 1. Komisi Pembimbing

Prof. Dr. Ir. Bonar M. Sinaga, MA Ketua

Dr. Ir. Sri Hery Susilowati, MS Anggota

Mengetahui : 2. Koordinator Mayor

Ilmu Ekonomi Pertanian

Dr. Ir. Sri Hartoyo, MS

3. Dekan Sekolah Pascasarjana

Dr. Ir. Dahrul Syah, M.Sc. Agr

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT karena dengan rahmat dan

karunia-Nya penulis dapat menyelesaikan tesis dengan judul “Prospek Perdagangan Gula Indonesia dalam Implementasi Kerangka Perjanjian Perdagangan Bebas

ASEAN-China”. Penyusunan tesis ini merupakan salah satu syarat untuk memperoleh gelar

Magister pada Sekolah Pascasarjana, Institut Pertanian Bogor. Penulis mengucapkan terimakasih yang setinggi-tingginya kepada Prof. Dr. Ir. Bonar M. Sinaga, MA selaku ketua komisi pembimbing dan Dr. Ir. Sri Hery Susilowati, MS selaku anggota komisi pembimbing, yang telah mengarahkan dan memberikan masukan kepada penulis dalam proses penelitian dan pelaksanaan tesis ini. Terimakasih juga penulis sampaikan kepada :

1. Dr. Ir. Sri Hartoyo, MS selaku Koordinator Mayor Ilmu Ekonomi Pertanian (EPN) dan seluruh staf pengajar yang telah memberikan bimbingan dan proses pembelajaran selama penulis kuliah di Mayor Ilmu Ekonomi Pertanian.

2. Dr. Ir. Ratna Winandi, MS selaku Penguji Luar Komisi pada Ujian Tesis yang telah memberikan banyak masukan bagi perbaikan tesis ini.

3. Kepala Sekretariat Dewan Gula Indonesia (DGI) beserta staf atas bantuan data dan informasi yang diberikan kepada penulis selama pelaksanaan penelitian tesis.

4. Dr. Ir. Evita Soliha Hani, M.P., Ir. Anik Suwandari, M.P., Dr. Ir Yuli Hariyati, M.S., dan seluruh staf pengajar Program Studi Agribisnis Universitas Jember atas perhatian dan dukungan kepada penulis selama menyelesaikan studi.

5. Orang tua penulis, Saiful Rahman dan Indah Susilowati, yang selalu memberikan doa, kasih sayang, dan dukungan baik moril maupun materiil kepada penulis selama menyelesaikan studi.

7. Fajar Andika, S.E atas doa, perhatian, semangat, kasih sayang, dan dukungan baik moril maupun materiil kepada penulis selama menyelesaikan studi. 8. Teman-teman mahasiswa di Program studi EPN Angkatan 2010 (Mba Erni,

Mba Fanny, Mba Kanti, Mas Danil, Mas Ardhiyan, dan Pak Ujang) atas kebersamaan, perhatian, dan dukungan hingga perjuangan ini dapat kita lalui tahap demi tahap.

9. Teman-teman Wisma Bintang (Mba Isra, Mba Lisda, Mba Reikha, Nana, Novita, Dea, Nining, Iip, Depta, Pia, Mitha, dan Mey) atas motivasi, semangat, dan bantuannya selama penyelesaian tesis ini.

10. Seluruh staf kependidikan di Mayor Studi Ilmu Ekonomi Pertanian (Mba Ruby, Mba Yani, Pak Johan, Ibu Kokom, dan Pak Husen) yang membantu penulis selama perkuliahan sampai akhir penulis menyelesaikan studi ini. 11. Semua pihak yang telah membantu penyelesaian tesis ini yang tidak dapat

disebutkan satu per satu.

Semoga segala doa, bantuan, semangat, perhatian, dan dukungan yang telah diberikan kepada penulis selama ini mendapatkan balasan dari Allah SWT. Penulis menyadari penelitian ini masih banyak keterbatasan dan kekurangan. Terlepas dari segala keterbatasan yang ada, penulis berharap semoga tesis ini bermanfaat bagi para pengguna dalam mengembangkan ilmu pengetahuan dan memberikan inspirasi untuk penelitian berikutnya.

RIWAYAT HIDUP

DAFTAR ISI

Halaman

DAFTAR TABEL ... xix

DAFTAR GAMBAR ... xxii

DAFTAR LAMPIRAN ...xxiii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan dan Manfaat Penelitian ... 10

1.4. Ruang Lingkup dan Keterbatasan Penelitian ... 11

II. TINJAUAN PUSTAKA ... 13

2.1. Sejarah Singkat ASEAN-China Free Trade Area dan Penurunan Tingkat Tarif di Indonesia ... 13

2.2. Profil Struktur Industri Gula Indonesia ... 16

2.3. Kebijakan Pemerintah terhadap Industri Pergulaan Indonesia ... 19

2.4. Kebijakan Pergulaan di Negara-Negara Anggota ASEAN-China Free Trade Area ... 28

2.5. Tinjauan Studi Terdahulu ... 32

III. KERANGKA TEORITIS ... 37

3.1. Fungsi Permintaan Gula ... 37

3.1.1. Permintaan Gula oleh Rumah Tangga ... 38

3.1.2. Permintaan Gula oleh Industri ... 40

3.2. Fungsi Impor Gula ... 41

3.3. Respon Bedakala Produksi Komoditas Pertanian ... 43

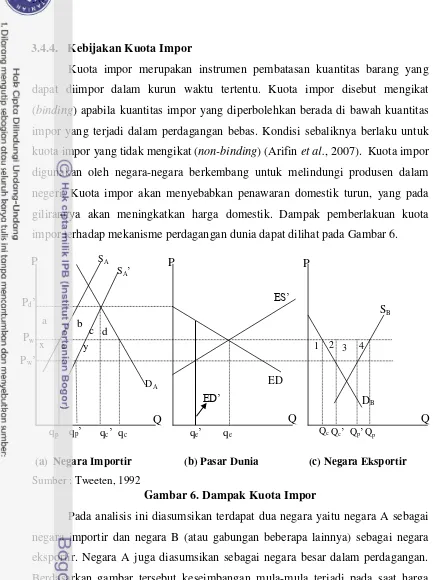

3.4. Dampak Kebijakan Pemerintah terhadap Perdagangan Gula ... 44

3.4.1. Kebijakan Harga Eceran Tertinggi Pupuk ... 45

3.4.2. Kebijakan Harga Patokan Petani Gula... 46

3.4.3. Kebijakan Tarif Impor Gula ... 47

IV. PERUMUSAN MODEL DAN PROSEDUR ANALISIS ... 53

4.1. Jenis, Sumber, dan Pengolahan Data ... 53

4.2. Spesifikasi Model Perdagangan Gula ... 53

4.2.1. Luas Areal Perkebunan Tebu Indonesia ... 55

4.2.2. Produktivitas Gula Hablur Indonesia ... 56

4.2.3. Produksi ... 58

4.2.3.1. Produksi Gula Kristal Putih ... 58

4.2.3.2. Produksi Gula Indonesia ... 58

4.2.4. Penawaran Gula Indonesia ... 59

4.2.5. Permintaan Gula Indonesia ... 59

4.2.5.1. Permintaan Gula Rumah Tangga ... 59

4.2.5.2. Permintaan Gula Industri ... 60

4.2.5.3. Permintaan Gula Indonesia ... 61

4.2.6. Harga Gula Indonesia ... 61

4.2.6.1. Harga Gula Tingkat Petani ... 61

4.2.6.2. Harga Gula Tingkat Pedagang Besar ... 62

4.2.6.3. Harga Eceran Gula Indonesia ... 63

4.2.6.4. Harga Impor Gula Indonesia ... 63

4.2.7. Impor Gula Indonesia ... 64

4.2.7.1. Impor Gula Indonesia dari Thailand ... 64

4.2.7.2. Impor Gula Indonesia dari China ... 64

4.2.7.3. Total Impor Gula Indonesia ... 65

4.2.8. Ekspor Impor Gula Dunia ... 65

4.2.8.1. Ekspor Gula Brazil ... 65

4.2.8.2. Ekspor Gula Thailand ... 66

4.2.8.3. Total Ekspor Gula Dunia ... 66

4.2.8.4. Impor Gula India ... 67

4.2.8.5. Impor Gula Amerika Serikat ... 67

4.2.8.6. Impor Gula China... 68

4.2.8.7. Total Impor Gula Dunia ... 68

4.2.9. Harga Gula Dunia ... 69

4.3.1. Identifikasi Model ... 69

4.3.2. Metode Estimasi Model ... 70

4.3.2.1. Uji Statistik F ... 71

4.3.2.2. Uji Statistik-t ... 71

4.3.2.3. Uji Statistik Durbin-h ... 72

4.3.3. Validasi Model ... 73

4.3.4. Simulasi Model ... 74

4.3.4.1. Simulasi Historis (Ex Post Simulation) ... 74

4.3.4.2. Simulasi Peramalan (Ex Ante Simulation) ... 76

4.3.5. Metode Peramalan ... 79

4.4. Analisis Perubahan Indikator Kesejahteraan ... 80

V. KERAGAAN INDUSTRI GULA INDONESIA ... 83

5.1. Luas Areal Perkebunan Tebu dan Produktivitas Gula Hablur Indonesia ... 83

5.2. Perkembangan Produksi, Konsumsi, Impor, dan Stok Gula Indonesia ... 85

5.2.1.Produksi Gula Kristal Putih dan Gula Kristal Rafinasi ... 85

5.2.2.Konsumsi Gula Rumah Tangga dan Industri ... 86

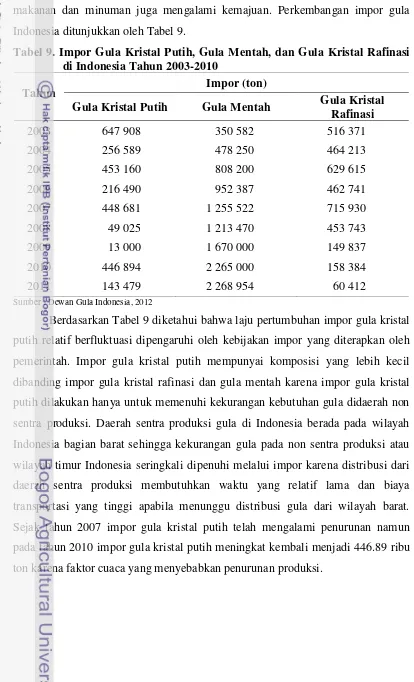

5.2.3.Impor Gula Indonesia ... 87

5.2.4.Stok Gula Indonesia ... 89

5.3. Perkembangan Harga Patokan Petani, Harga Lelang, Harga Domestik, dan Harga Gula Dunia ... 91

5.4. Produksi dan Konsumsi Gula Dunia ... 92

5.4.1.Produksi Gula Dunia ... 92

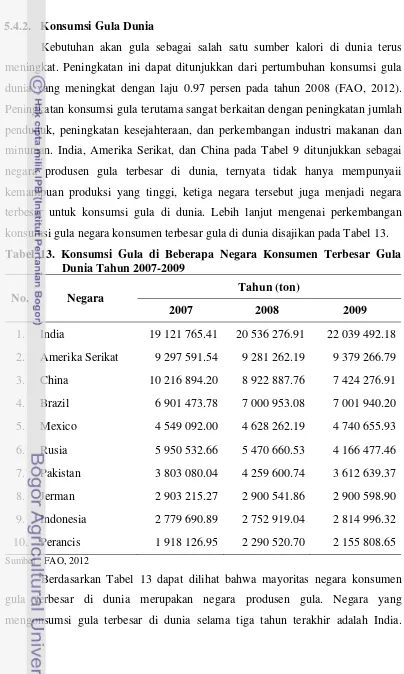

5.4.2.Konsumsi Gula Dunia ... 94

5.5. Ekspor dan Impor Gula Dunia ... 95

5.5.1.Ekspor Gula Dunia ... 95

5.5.2.Impor Gula Dunia ... 97

5.6. Impor Gula Indonesia ... 98

6.2. Faktor-Faktor yang Mempengaruhi Penawaran dan Permintaan

Gula di Pasar Domestik dan Dunia ... 102

6.2.1. Areal Perkebunan Tebu Indonesia ... 102

6.2.2. Produktivitas Gula Hablur Indonesia ... 106

6.2.3. Permintaan Gula Indonesia ... 111

6.2.3.1. Permintaan Gula Rumah Tangga ... 111

6.2.3.2. Permintaan Gula Industri ... 113

6.2.4. Harga Gula Indonesia ... 115

6.2.4.1. Harga Riil Gula Tingkat Petani ... 115

6.2.4.2. Harga Riil Gula Tingkat Pedagang Besar ... 116

6.2.4.3. Harga Riil Gula Eceran ... 117

6.2.4.4. Harga Impor Riil Gula Indonesia ... 118

6.2.5. Impor Gula Indonesia ... 119

6.2.5.1. Impor Gula Indonesia dari Thailand ... 120

6.2.5.2. Impor Gula Indonesia dari China ... 121

6.2.6. Ekspor Impor Gula Dunia ... 123

6.2.6.1. Ekspor Gula Brazil ... 123

6.2.6.2. Ekspor Gula Thailand ... 124

6.2.6.3. Total Ekspor Gula Dunia ... 125

6.2.6.4. Impor Gula India ... 126

6.2.6.5. Impor Gula Amerika Serikat ... 127

6.2.6.6. Impor Gula China... 129

6.2.6.7. Total Impor Gula Dunia ... 131

6.2.7. Harga Riil Gula Dunia ... 131

VII. EVALUASI DAMPAK KEBIJAKAN EKONOMI DI SEKTOR PERTANIAN TAHUN 2004-2010... 133

7.1. Evaluasi Daya Prediksi Model ... 133

7.2. Dampak Kebijakan Ekonomi di Sektor Pertanian terhadap Permintaan dan Penawaran Gula di Indonesia ... 133

7.2.1 Peningkatan Harga Gula Tingkat Petani ... 134

7.2.2 Peningkatan Harga Pupuk ... 136

7.2.4 Penurunan Tarif Impor Gula ... 141

7.2.5 Penurunan Kuota Impor Gula ... 143

7.3. Dampak Kebijakan Ekonomi di Sektor Pertanian terhadap Kesejahteraan Pelaku Ekonomi Gula Indonesia Tahun 2005-2010 ... 145

VIII. PERAMALAN DAMPAK KEBIJAKAN EKONOMI DI SEKTOR PERTANIAN DAN PERUBAHAN FAKTOR EKSTERNAL TAHUN 2011-2014 dan 2015-2020... 151

8.1. Peramalan Dampak Kebijakan terhadap Permintaan dan Penawaran Gula di Indonesia ... 151

8.1.1. Simulasi Tunggal Kebijakan Ekonomi di Sektor Pertanian ... 152

8.1.1.1. Peningkatan Harga Gula Tingkat Petani ... 152

8.1.1.2. Penguatan Peran BULOG ... 154

8.1.1.3. Peningkatan Luas Areal Perkebunan Tebu ... 156

8.1.1.4. Swasembada Absolut Gula ... 158

8.1.1.5. Penghapusan Tarif Impor Gula ... 161

8.1.1.6. Penurunan Tarif Impor Gula ... 163

8.1.2. Simulasi Tunggal Perubahan Faktor Eksternal ... 168

8.1.2.1. Peningkatan Produksi Gula China ... 168

8.1.2.2. Peningkatan Produksi Gula Thailand dan Brazil ... 170

8.1.3. Simulasi Kombinasi Kebijakan Ekonomi di Sektor Pertanian 172 8.1.3.1. Simulasi Kombinasi Tarif Impor dan Harga Gula Tingkat Petani ... 172

8.1.3.2. Simulasi Kombinasi Tarif Impor, Harga Gula Tingkat Petani, dan Luas Areal Perkebunan ... 175

8.1.3.3. Simulasi Kombinasi Tarif Impor, Harga Gula Tingkat Petani, Produksi Gula China, dan Stok Gula ... 178

8.1.3.4. Simulasi Kombinasi Tarif Impor, Harga Gula Tingkat Petani, Luas Areal, dan Stok Gula ... 180

8.2. Peramalan Dampak Kebijakan Ekonomi di Sektor Pertanian dan Perubahan Faktor Eksternal terhadap Kesejahteraan Pelaku Ekonomi Gula Indonesia ... 183

8.2.1. Peramalan Dampak Simulasi Tunggal Kebijakan Ekonomi di Sektor Pertanian ... 183

8.2.3. Peramalan Dampak Simulasi Kombinasi Kebijakan Ekonomi

di Sektor Pertanian dan Perubahan Faktor Ekstrnal ... 196

IX. KESIMPULAN DAN SARAN ... 203

9.1. Kesimpulan ... 203

9.2. Saran ... 205

9.2.1. Saran Kebijakan ... 205

9.2.2. Saran Penelitian Lanjutan ... 206

DAFTAR PUSTAKA ... 209

DAFTAR TABEL

Nomor Halaman

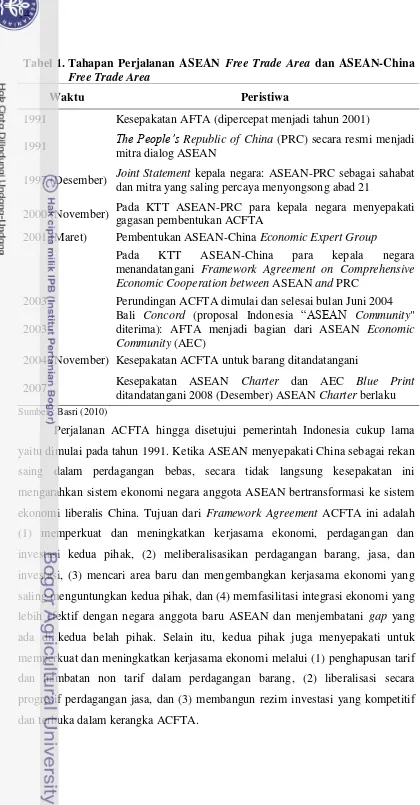

1. Tahapan Perjalanan ASEAN Free Trade Area dan ASEAN-China

Free Trade Area ... 14 2. Jumlah Impor Gula Mentah di Indonesia Tahun 2003-2009 ... 17 3. Rezim Kebijakan Pergulaan Nasional... 20 4. Analisis Dampak Kebijakan Tarif Impor terhadap Kesejahteraan

Masyarakat di Negara Eksportir dan Importir ... 49 5. Analisis Dampak Kebijakan Kuota Impor terhadap Kesejahteraan

Masyarakat di Negara Eksportir dan Importir ... 51 6. Luas Areal Perkebunan Tebu dan Produktivitas Gula Hablur Indonesia 83 7. Perkembangan produksi Gula Kristal Putih dan Gula Kristal Rafinasi

di Indonesia Tahun 2003-2010 ... 85 8. Konsumsi Gula Kristal Putih dan Gula Kristal Rafinasi di Indonesia

Tahun 2003-2010 ... 87 9. Impor Gula Kristal Putih, Gula Mentah, dan Gula Kristal Rafinasi

di Indonesia Tahun 2003-2010 ... 88 10. Stok Gula Kristal Putih dan Gula Kristal Rafinasi di Indonesia Tahun

2003-2010 ... 89 11. Perkembangan Harga Patokan Petani, Harga Lelang, Harga Domestik,

dan Harga Dunia Gula Tahun 2004-2011 ... 91 12. Produksi Gula di Beberapa Negara Produsen Terbesar Gula Dunia

Tahun 2008-2010 ... 93 13. Konsumsi Gula di Beberapa Negara Konsumen Terbesar Gula Dunia

Tahun 2007-2009 ... 94 14. Negara Eksportir Gula Dunia Tahun 2008-2010 ... 96 15. Negara Importir Gula Dunia Tahun 2008-2010 ... 97 16. Impor Gula Indonesia dari Thailand, China, Singapura, dan Australia

22. Hasil Estimasi Persamaan Produktivitas Gula Hablur Rakyat (YGHR) 110

23. Hasil Estimasi Persamaan Permintaan Gula Rumah Tangga (DGRT) .. 112

24. Hasil Estimasi Persamaan Permintaan Gula Industri (DGIN) ... 114

25. Hasil Estimasi Persamaan Harga Riil Gula Tingkat Petani (HRGP) ... 115

26. Hasil Estimasi Persamaan Harga Riil Gula Tingkat Pedagang Besar (HRGPB) ... 116

27. Hasil Estimasi Persamaan Harga Riil Gula Eceran (HRGE) ... 118

28. Hasil Estimasi Persamaan Harga Impor Riil Gula Indonesia (HRGINA) 118 29. Hasil Estimasi Persamaan Impor Gula Indonesia dari Thailand (MGITH) 120 30. Hasil Estimasi Persamaan Impor Gula Indonesia dari China (MGICN) 122 31. Hasil Estimasi Persamaan Ekspor Gula Brazil (XGBR) ... 123

32. Hasil Estimasi Persamaan Ekspor Gula Thailand (XGTH) ... 125

33. Hasil Estimasi Persamaan Impor Gula India (MGIN) ... 126

34. Hasil Estimasi Persamaan Impor Gula Amerika Serikat (MGUS) ... 128

35. Hasil Estimasi Persamaan Impor Gula China (MGCN) ... 129

36. Hasil Estimasi Persamaan Harga Gula Dunia (HRGW) ... 131

37. Dampak Peningkatan Harga Gula sebesar 25 Persen terhadap Permintaan dan Penawaran Gula di Indonesia Tahun 2004-2010... 135

38. Dampak Peningkatan Harga Pupuk sebesar 33 Persen terhadap Permintaan dan Penawaran Gula di Indonesia Tahun 2004-2010... 137

39. Dampak Peningkatan Luas Areal Perkebunan Tebu 20 Persen terhadap Permintaan dan Penawaran Gula di Indonesia Tahun 2004-2010... 140

40. Dampak Penurunan Tarif Impor Gula 49 Persen terhadap Permintaan dan Penawaran Gula di Indonesia Tahun 2004-2010 ... 142

41. Dampak Peningkatan Kuota Impor Gula 50 Persen terhadap Permintaan dan Penawaran Gula di Indonesia Tahun 2004-2010 ... 144

42. Evaluasi Dampak Berbagai Alternatif Kebijakan Ekonomi di Sektor Pertanian Periode 2004-2010 ... 146

43. Peramalan Dampak Peningkatan Harga Gula Tingkat Petani 30 Persen terhadap Permintaan dan Penawaran Gula Indonesia ... 152

44. Peramalan Dampak Peningkatan Stok Gula Indonesia 20 Persen terhadap Permintaan dan Penawaran Gula Indonesia ... 155

46. Peramalan Dampak Swasembada Absolut Gula terhadap Permintaan dan Penawaran Gula Indonesia ... 159 47. Peramalan Dampak Penghapusan Tarif Gula terhadap Permintaan dan

Penawaran Gula Indonesia ... 162 48. Peramalan Dampak Penurunan Tarif Impor Gula terhadap Permintaan

dan Penawaran Gula Indonesia ... 166 49. Peramalan Dampak Peningkatan Produksi Gula China terhadap

Permintaan dan Penawaran Gula Indonesia ... 169 50. Peramalan Dampak Peningkatan Produksi Gula Thailand dan Brazil

terhadap Permintaan dan Penawaran Gula Indonesia ... 171 51. Peramalan Dampak Simulasi Kombinasi Tarif Impor dan Harga Gula

Tingkat Petani dan terhadap Permintaan dan Penawaran Gula Indonesia 174 52. Peramalan Dampak Simulasi Kombinasi Tarif Impor, Harga Gula Tingkat

Petani, dan Luas Areal terhadap Permintaan dan Penawaran Gula

Indonesia ... 176 53. Peramalan Dampak Simulasi Kombinasi Tarif Impor, Harga Gula Tingkat

Petani, Produksi Gula China, dan Stok Gula terhadap Permintaan

dan Penawaran Gula Indonesia ... 179 54. Peramalan Dampak Kombinasi Tarif Impor, Harga Gula Tingkat Petani,

Luas Areal, dan Stok Gula terhadap Permintaan dan Penawaran Gula

Indonesia ... 181 55. Peramalan Dampak Kebijakan Ekonomi di Sektor Pertanian terhadap

Kesejahteraan Pelaku Ekonomi Gula Indonesia Tahun 2011-2014 dan

2015-2020 ... 186 56. Peramalan Dampak Kebijakan Penghapusan Tarif Impor Gula terhadap

Kesejahteraan Pelaku Ekonomi Gula Indonesia Tahun 2011-2014 dan

2015-2020 ... 189 57. Peramalan Dampak Kebijakan Penurunan Tarif Impor Gula terhadap

Kesejahteraan Pelaku Ekonomi Gula Indonesia Tahun 2011-2014 dan

2015-2020 ... 192 58. Peramalan Dampak Perubahan Faktor Eksternal terhadap Kesejahteraan

Pelaku Ekonomi Gula Indonesia Tahun 2011-2014 dan 2015-2020 ... 194 59. Peramalan Dampak Perubahan Simulasi Kombinasi Kebijakan Ekonomi

di Sektor Pertanian dan Perubahan Faktor Eksternal terhadap

Kesejahteraan Pelaku Ekonomi Gula Indonesia Tahun 2011-2014 dan

DAFTAR GAMBAR

Nomor Halaman

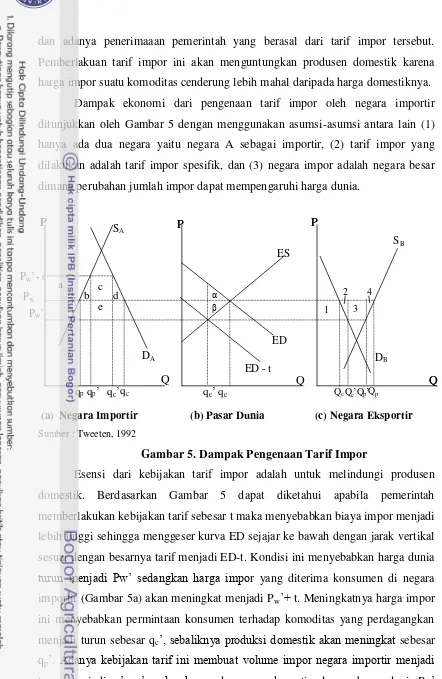

1. Pangsa Produksi Gula Kristal Putih Perusahaan di Indonesia Tahun 2009 18 2. Mekanisme Terjadinya Ekspor-Impor ... 41 3. Dampak Kebijakan Harga Eceran Tertinggi Pupuk ... 45 4. Dampak Kebijakan Harga Patokan Petani ... 46 5. Dampak Pengenaan Tarif Impor ... 48 6. Dampak Kuota Impor ... 50 7. Diagram Keterkaitan Variabel dalam Model Ekonomi Perdagangan

DAFTAR LAMPIRAN

Nomor Halaman

1. Data dan Sumber Data Model Perdagangan Gula Indonesia ... 216 2. Rekapitulasi Persamaan dalam Model Perdagangan Gula Indonesia ... 224 3. Definisi Operasional Variabel Endogen dan Eksogen dalam Model

Perdagangan Gula Indonesia ... 225 4. Program Estimasi Model Perdagangan Gula Indonesia Menggunakan

Metode 2SLS dan Prosedur SYSLIN dengan Program SAS/ETS

Versi 9.1 ... 228 5. Hasil Estimasi Model Perdagangan Gula Indonesia Menggunakan

Metode 2SLS dan Prosedur SYSLIN dengan Program SAS/ETS

Versi 9.1 ... 233 6. Program Validasi Model Perdagangan Gula Indonesia Menggunakan

Metode NEWTON dan Prosedur SIMNLIN dengan Program SAS/ETS Versi 9.1 ... 253 7. Hasil Validasi Model Perdagangan Gula Indonesia Menggunakan

Metode NEWTON dan Prosedur SIMNLIN dengan Program SAS/ETS Versi 9.1 ... 260 8. Program Simulasi Historis Model Perdagangan Gula Indonesia

Menggunakan Metode NEWTON dan Prosedur SIMNLIN dengan

Program SAS/ETS Versi 9.1 ... 265 9. Hasil Simulasi Historis Model Perdagangan Gula Indonesia

Menggunakan Metode NEWTON dan Prosedur SIMNLIN dengan

Program SAS/ETS Versi 9.1 ... 272 10. Program Peramalan Variabel Eksogen Tahun 2011-2020 Model

Perdagangan Gula Indonesia Menggunakan Metode STEPAR dan

Prosedur FORECAST dengan Program SAS/ETS Versi 9.1 ... 274 11. Hasil Peramalan Variabel Eksogen Tahun 2011-2020 Model

Perdagangan Gula Indonesia Menggunakan Metode STEPAR dan

Prosedur FORECAST dengan Program SAS/ETS Versi 9.1 ... 277 12. Program Peramalan Variabel Endogen Tahun 2011-2020 Model

Perdagangan Gula Indonesia Menggunakan Metode NEWTON dan

Prosedur SIMNLIN dengan Program SAS/ETS Versi 9.1 ... 281 13. Hasil Peramalan Variabel Endogen Tahun 2011-2020 Model

Perdagangan Gula Indonesia Menggunakan Metode NEWTON dan

14. Program Simulasi Peramalan Nilai Dasar Model Perdagangan Gula Indonesia Menggunakan Metode NEWTON dan Prosedur SIMNLIN

dengan Program SAS/ETS Versi 9.1... 287 15. Hasil Simulasi Peramalan Nilai Dasar Model Perdagangan Gula

Indonesia Menggunakan Metode NEWTON dan Prosedur SIMNLIN

dengan Program SAS/ETS Versi 9.1 ... 291 16. Program Simulasi Peramalan Model Perdagangan Gula Indonesia

Menggunakan Metode NEWTON dan Prosedur SIMNLIN dengan

Program SAS/ETS Versi 9.1 ... 293 17. Hasil Simulasi Peramalan Model Perdagangan Gula Indonesia

Menggunakan Metode NEWTON dan Prosedur SIMNLIN dengan

I. PENDAHULUAN

1.1. Latar Belakang

Sektor pertanian mempunyai peranan yang cukup penting dalam kegiatan perekonomian di Indonesia. Berdasarkan data Badan Pusat Statistik (2011), dapat dilihat bahwa kontribusi sektor pertanian terhadap Produk Domestik Bruto (PDB) cukup besar yaitu sekitar 15.3 persen pada tahun 2010 atau merupakan urutan ketiga setelah sektor industri pengolahan dan perdagangan, hotel dan restoran. Akan tetapi, sekalipun sektor pertanian mempunyai kontribusi yang cukup besar laju pertumbuhan sektor pertanian merupakan yang terendah dibandingkan sektor lain, yaitu hanya 2.9 persen. Hal ini menunjukkan bahwa pembangunan pertanian mengalami kelesuan karena perhatian dibidang pertanian mulai menurun.

Sebagai pondasi kehidupan sebuah negara, sektor pertanian dewasa ini tengah menghadapi tantangan terberat yaitu era globalisasi. Salah satu ciri dari era globalisasi adalah perdagangan bebas yang ditandai dengan semakin meningkatnya arus perdagangan barang maupun jasa diantara negara-negara di dunia. Globalisasi dan perdagangan bebas memberikan peluang terbukanya ruang yang lebih besar untuk memperluas volume usaha pertanian. Menurut Departemen Pertanian (2010), arus perdagangan dalam mekanisme pasar yang murni adalah mengalir dari negara yang mempunyai comparative advantages ke negara yang tidak mempunyai comparative advantages (trade creation). Tumbuhnya trade creation diantara bangsa-bangsa akan meningkatkan kesejahteraan semua bangsa di dunia. Hal inilah yang menjadi spirit dari lahirnya isu globalisasi dan liberalisasi.

menghadapi hal tersebut. Iklim perdagangan yang terbuka dapat terus berjalan dengan melestarikan aturan main yang dapat menunjang keterbukaan dari sistem internasional. Tujuan tersebut dapat dicapai dengan kewaspadaan terhadap godaan negara besar untuk menggunakan kekuatan ekonomi dan politik setiap kali ada sektor yang mengalami kemunduran dalam daya saing (Kartadjoemena, 2000).

Kesadaran akan manfaat peranan perdagangan internasional bagi kesejahteraan penduduknya mendorong sejumlah negara tetangga membentuk organisasi kerjasama ekonomi regional yang memiliki kepentingan untuk membangun kekuatan ekonomi bersama. Sebagai bagian dari tatanan perekonomian dunia, Indonesia yang menganut sistem ekonomi terbuka harus ikut melaksanakan perdagangan bebas. Pengalaman pertama kerjasama perdagangan bebas regional yang diikuti Indonesia adalah kerjasama pada kawasan perdagangan bebas ASEAN yang dikenal dengan ASEAN Free Trade Area

(AFTA). Kerjasama ini diterapkan melalui skema Common Effective Preferential Tariff (CEPT) yang diwujudkan dengan penurunan tarif hingga menjadi 0-5 persen, penghapusan pembatasan kuantitatif, dan hambatan-hambatan non tarif lainnya. Gula dalam skema CEPT-AFTA dimasukkan dalam kategori Sensitive List yang harus telah diturunkan tarifnya pada tahun 2010 (Tim Tarif Depkeu, 2010). Implementasinya pemerintah berhasil mengupayakan tarif impor gula diatas 5 persen, yaitu 10 persen untuk gula putih dan 5 persen untuk gula mentah. Pengalaman kedua Indonesia mengikuti kelompok perdagangan regional adalah kesepakatan perdagangan bebas Indonesia-China melalui skema ASEAN-China

Free Trade Area (ACFTA). Pelaksanaan ACFTA ini telah dimulai pada tahun 2004 yang diwujudkan dengan menghilangkan atau mengurangi hambatan-hambatan perdagangan barang baik tarif ataupun non tarif.

renegosiasi terhadap perjanjian perdagangan tersebut. Namun, sebagian pihak lainnya yang optimis yakin bahwa liberalisasi ACFTA akan membawa dampak positif bagi sektor pertanian. Keyakinan ini yang kemudian mendorong Indonesia untuk turut serta dalam liberalisasi awal ACFTA.

Early Harvest Programme (EHP) merupakan tahapan awal liberalisasi ACFTA yang terdiri dari penghapusan tarif antara produk negara ASEAN dengan produk China dan sebaliknya untuk delapan jenis produk yang terdiri dari kelompok produk hewan hidup (live animals), daging, dan jeroan yang bisa dimakan (meat and edible meat & offal), ikan termasuk udang (fish), produk susu (dairy products), produk hewan lainnya (other animal products), tanaman hidup (live trees), sayur (edible vegetables), dan produk buah serta kacang-kacangan (edible fruits and nuts) dengan pengecualian untuk jagung manis. Komoditas pertanian seperti beras, gula, jagung, dan kedelai dimasukkan dalam kategori produk High Sensitive List (HSL) yang tarifnya baru akan diturunkan atau dihapuskan menjadi 0-50 persen mulai 1 Januari 2015 (Ditjen KPI, 2005).

Tidak hanya produk-produk impor dari China yang banyak memasuki pasar konsumsi Indonesia, tetapi juga produk-produk impor asal negara ASEAN seperti Thailand, Malaysia, Vietnam, dan Singapura. Impor produk pertanian dari Thailand mengalami kenaikan dari tahun ke tahun, sehingga membuat neraca perdagangan Indonesia dengan Thailand juga terus mengalami defisit. Pada tahun 2010 defisit perdagangan Indonesia dengan Thailand mencapai US$ 3.4 miliar. Produk-produk pertanian dari negara ASEAN yang mendominasi pasar domestik adalah beras, gula, tepung dan olahannya, buah, sayuran dan olahannya serta produk makanan lain. Berdasarkan catatan Bank Indonesia (2010), secara keseluruhan Singapura merupakan negara yang mendominasi ekspor ke negara-negara ASEAN yaitu sebesar 40.91 persen, diikuti oleh Malaysia sebesar 20.22 persen dan Thailand 16.28 persen, sedangkan Indonesia hanya mampu menguasai pasar ASEAN sebesar 12.34 persen. Meskipun dalam neraca perdagangan ASEAN Indonesia belum mengalami defisit, namun pertumbuhan impor lebih besar daripada ekspor sehingga tetap diperlukan upaya antisipatif.

Wacana penurunan tarif impor gula sebagai komoditas High Sensitive List

yang akan mulai diturunkan tarifnya pada tahun 2015 menjadi isu menarik untuk diwaspadai. Gula merupakan salah satu kebutuhan pokok yang dibutuhkan oleh penduduk di Indonesia bahkan juga di dunia. Berdasarkan catatan Dewan Gula Indonesia (2011) kebutuhan gula kristal putih untuk konsumsi langsung adalah 2.574 juta ton, sedangkan jumlah kebutuhan gula kristal rafinasi sebesar 2.058 juta ton. Jumlah tersebut sangat tinggi apabila dilihat dari kinerja produksi gula dalam negeri yang hanya mampu menghasilkan gula hablur sebesar 3.159 juta ton (Ditjenbun, 2011).

semakin mengancam industri gula domestik yang tengah bangkit dari keterpurukan.

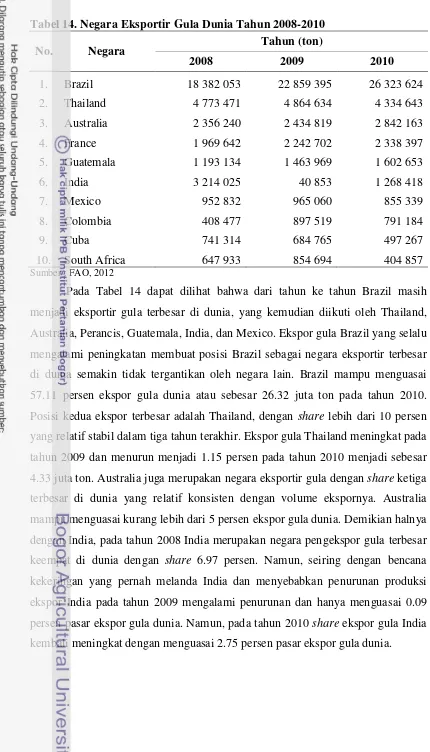

Negara-negara anggota ASEAN memiliki kontribusi yang berbeda-beda terhadap perkembangan perjanjian perdagangan bebas ACFTA sekalipun jenis produk pertanian yang dihasilkan hampir sama karena adanya kesamaan kondisi iklim dan budaya. Manfaat perdagangan bebas ACFTA yang akan dipetik oleh negara ASEAN tergantung pada daya saing produk pertanian negara-negara ASEAN itu sendiri. Hal ini terlihat setelah perjanjian perdagangan bebas ACFTA diberlakukan, Thailand masih memimpin sebagai pengekspor gula terbesar di antara negara ASEAN yang lain, baik untuk gula mentah maupun gula kristal rafinasi. Untuk impor gula, jenis gula yang paling banyak diimpor oleh Indonesia adalah gula kristal rafinasi. Bahkan terjadi peningkatan melebihi dua kali lipat untuk impor gula kristal rafinasi ini dari tahun 2008 yang hanya sebesar 424.8 ribu ton menjadi 1.28 juta ton pada tahun 2009 (FAO Statistic Division, 2011), sedangkan Malaysia sebagai negara pengimpor gula terbesar di ASEAN lebih banyak mengimpor gula mentah daripada gula kristal rafinasi.

Ketidakmampuan produksi dalam negeri memenuhi kebutuhan nasional disebabkan oleh inefisiensi pengolahan yaitu kapasitas dan efisiensi teknis pabrik gula yang sangat rendah. Rendahnya tingkat efisiensi pabrik gula disebabkan oleh tingginya biaya produksi dan umur mesin pabrik gula yang sudah tua. Hal ini menyebabkan rendemen tebu yang diterima petani rendah dan kualitas gula yang diproduksi juga menjadi kurang baik. Selain karena faktor inefisiensi, rendahnya rendemen tebu juga karena tidak diterapkannya teknologi penggunaan varietas bibit unggul pada budidaya tebu sehingga kualitas tebu giling yang dihasilkan petani juga rendah.

Data yang ada menunjukkan bahwa struktur produksi gula dan rendemen tebu cenderung mengalami penurunan. Rendemen Indonesa tidak pernah lagi mencapai 15 persen seperti yang pernah terjadi pada tahun 1929. Rendemen tertinggi hanya 8.1 persen pada 2008 dan turun kembali tahun 2009 menjadi 7.76 persen dan semakin menurun pada tahun 2010 menjadi 6.96 persen (Dewan Gula Indonesia, 2012). Hal ini menjadi pemicu langkah pemerintah melakukan impor gula yang terus mengalami peningkatan. Dampak dari membanjirnya impor gula adalah turunnya harga gula di pasar domestik. Penurunan ini tentunya akan menyebabkan harga gula domestik menjadi lebih rendah daripada harga pokok produksi gula. Kondisi ini yang selanjutnya menyebabkan gula dalam negeri Indonesia menjadi tidak kompetitif lagi dibandingkan gula impor sehingga Indonesia menjadi sasaran pasar impor gula dunia.

perbaikan dalam praktek usaha pertaniannya. Soewandi (2012) menyatakan penurunan harga gula dunia perlu diwaspadai terkait dengan status Indonesia sebagai produsen sekaligus pengimpor gula. Dimana perubahan harga gula di pasar dunia akan berdampak terhadap terbentuknya harga di pasar domestik. Pencegahan masuknya gula kristal rafinasi yang notabene mendapat fasilitas keringanan tarif 0-5 persen ke pasar konsumen harus menjadi komitmen negara terkait dengan perlindungan produksi berbasis sumberdaya lokal.

Terlebih lagi saat ini pemerintah melakukan kesepakatan ACFTA, dimana selama hampir setengah dekade penerapan ACFTA, perkembangan yang terlihat semakin memperkuat kekhawatiran dan ketidakberdayaan Indonesia yang tidak siap menghadapi persaingan ketat dalam perdagangan bebas. Pemerintah melalui beberapa kementerian dan instansi telah melakukan usaha-usaha guna meningkatkan daya saing produk Indonesia, terutama setelah pemberlakuan kesepakatan ACFTA. Dalam perjanjian ACFTA, komoditas gula dikategorikan sebagai komoditas High Sensitive List (HSL) sehingga masih diperbolehkan adanya intervensi pemerintah berupa tarif dan akan mengalami penurunan tarif mulai tanggal 1 Januari 2015. Sehingga masih ada waktu bagi pemerintah untuk membangkitkan kembali industri gula nasional.

1.2.Perumusan Masalah

Gula sebagai komoditas penting dan strategis bagi masyarakat tidak hanya dirasakan pentingnya bagi konsumen sebagai pengguna akhir tetapi juga bagi kalangan produsen yang mengolah komoditi ini dengan value added tersendiri. Sedangkan disisi lain, industri gula nasional menghadapi permasalahan yang cukup kompleks. Hal ini membuat semakin perlunya penelitian terkait dengan implementasi kebijakan perdagangan dalam skema ACFTA yang berhubungan dengan intervensi kebijakan industri gula negara eksportir dan importir gula pada negara-negara ASEAN dan China serta strategi kebijakan terkait dengan kebangkitan industri gula nasional.

Industri gula dalam negeri masih dihadapkan pada persoalan ketidakmampuan dalam memenuhi kebutuhan gula baik untuk konsumsi langsung (rumah tangga) maupun konsumsi tidak langsung (industri) yang selalu mengalami peningkatan setiap tahunnya. Ketidakmampuan ini ditunjukkan pula dengan kegagalan realisasi program swasembada gula tahun 2007, 2008, dan 2009. Rencana swasembada gula selanjutnya dicanangkan oleh pemerintah akan terealisasi pada tahun 2014, dimana tepat satu tahun sebelum gula terlibat dalam liberalisasi perdagangan bebas ACFTA. Program Revitalisasi Industri Gula 2010-2014 menjadi salah satu program prioritas untuk terwujudnya target swasembada gula 2014 sekaligus menutup neraca perdagangan gula nasional. Melalui program revitalisasi ini pemerintah menargetkan produksi gula nasional dapat mencapai 5.70 juta ton pada tahun 2014 yang terdiri dari 2.96 juta ton gula konsumsi dan 2.75 juta ton gula kristal rafinasi (Renstrabun, 2010).

Swasembada gula dapat tercapai dan keterlibatan gula dalam liberalisasi perdagangan bebas ACFTA dapat menjadi peluang bagi Indonesia untuk memperoleh surplus dari perdagangan tersebut apabila pemerintah mengatasi permasalahan pada industri gula secara serius. Permasalahan pada industri gula nasional tidak hanya on farm tetapi juga off farm. Berdasarkan uraian sebelumnya maka secara rinci permasalahan dalam penelitian ini dirumuskan sebagai berikut :

domestik menyebabkan Indonesia tidak memiliki daya saing dalam menghadapi gula impor (Kementerian Perindustrian, 2009). Lebih jauh membiarkan ketergantungan kebutuhan pokok pada kran impor ini sama artinya dengan membiarkan industri gula terus mengalami kemunduran. 2. Masalah swasembada gula sudah sangat sering disebut sebagai salah satu

tujuan nasional yang mudah dicapai. Hal ini mengingat Indonesia pernah menjadi eksportir gula kedua di dunia. Akan tetapi, target peningkatan produksi yang seringkali dicanangkan pemerintah setiap tahunnya tidak dapat tercapai. Kementerian Pertanian (2012) menyatakan bahwa target produksi 5.7 juta ton gula yang terdiri dari 2.9 juta ton gula kristal putih dan 2.7 juta ton gula kristal rafinasi akan terpenuhi apabila penyediaan lahan minimal seluas 350 ribu hektar, investasi pembangunan pabrik gula baru dan revitalisasi pabrik gula berjalan sesuai dengan rencana. Namun karena penyediaan areal baru belum dapat dipenuhi, maka pemerintah melakukan revisi target pencapaian produksi untuk tahun 2011.

3. Indonesia menjadi satu-satunya negara yang masih menganut dualisme gula, yaitu gula kristal putih (GKP) dan gula kristal rafinasi (GKR), sedangkan negara lain sudah menganut satu gula dimana hanya ada gula dan gula mentah saja. Natsir (2012) menyatakan, sebagai negara yang menganut dualisme gula mekanisme perdagangan, distribusi, dan produksi gula diatur oleh Undang-Undang dan Peraturan Pemerintah. Namun, kenyataanya pemerintah kurang tegas dalam pengaturan dan pengawasannya. Hal ini yang menyebabkan gula kristal rafinasi yang notabene kualitasnya lebih putih dan diperuntukan bagi industri merembes ke pasar konsumsi.

untuk raw sugar maupun white sugar dikarenakan meningkatnya produksi di sejumlah negara produsen utama yang potensial menambah stok dunia. Pemberian fasilitas keringanan tarif ini berpotensi mendorong pabrik gula kristal rafinasi lebih memilih mengimpor gula mentah sehingga petani akan kembali masuk dalam perangkap liberalisasi perdagangan gula yang sarat akan distorsi.

5. Kebijakan pemerintah dengan menetapkan harga patokan petani (HPP) dalam era liberalisasi perdagangan yang kini dijalankan merupakan salah satu bentuk ketidakefisienan kebijakan. HPP gula ditujukan pemerintah untuk melindungi kepentingan petani. Dimana apabila harga lelang berada dibawah HPP maka selisih harga akan dibayarkan pemerintah kepada petani yang disebut dana talangan. Namun yang terjadi adalah harga lelang tidak pernah berada dibawah HPP gula sehingga harga dasar gula tersebut yang menjadi patokan pabrik gula atau pedagang sebagai harga terendah (KPPU, 2010).

6. Lembaga keuangan atau perbankan belum optimal dalam mendukung Program Revitalisasi Industri gula Nasional yang direncanakan oleh pemerintah untuk mencapai Swasembada Gula 2014. Petani masih mengalami kesulitan dalam mengakses kredit karena rumitnya persyaratan yang harus dipenuhi petani untuk mendapatkan kredit. Sehingga, permasalahan modal masih menjadi problematika bagi petani tebu rakyat untuk persiapan penanaman dan pemanenan tebu (Tim Nasional Revitalisasi Industri Gula, 2009).

Untuk menyederhanakan permasalahan industri gula nasional yang begitu kompleks maka penelitian ini memerlukan seperangkat model ekonometrika yang komprehensif sehingga mampu mengintegrasikan perubahan-perubahan internal maupun eksternal pada keterpaduan perdagangan komoditas gula serta dampaknya terhadap kesejahteraan konsumen, produsen serta penerimaan pemerintah dalam skema liberalisasi perdagangan ACFTA.

1.3.Tujuan dan Manfaat Penelitian

gula Indonesia dalam kerangka implementasi perjanjian perdagangan bebas ASEAN-China, sedangkan secara khusus penelitian ini bertujuan untuk :

1. Menganalisis keragaan pasar gula Indonesia ditinjau dari sisi permintaan dan penawaran gula serta faktor-faktor yang mempengaruhinya.

2. Mengevaluasi dampak kebijakan ekonomi di sektor pertanian terhadap kinerja industri gula Indonesia dan kesejahteraan pelaku ekonomi gula pada era pra liberalisasi ACFTA (2004-2010).

3. Meramalkan dampak kebijakan ekonomi di sektor pertanian dan faktor eksternal berkaitan dengan liberalisasi perdagangan gula dalam skema ACFTA terhadap kinerja industri gula dan kesejahteraan pelaku ekonomi gula pada periode 2011-2014 dan 2015-2020.

Adapun manfaat hasil penelitian ini diharapkan dapat menjadi bahan masukan dan pertimbangan bagi pemerintah dalam membuat kebijakan dan merumuskan strategi industri gula domestik dalam implementasi kerangka perjanjian pasar bebas ASEAN-China.

1.4. Ruang Lingkup dan Keterbatasan Penelitian

Penelitian ini difokuskan untuk mengkaji prospek perdagangan gula Indonesia pada era liberalisasi perdagangan gula ACFTA dan dampak kebijakan ekonomi di sektor pertanian dan faktor eksternal terhadap kinerja industri gula dan kesejahteraan pelaku ekonomi gula Indonesia. Oleh karena itu, ruang lingkup dan keterbatasan penelitian ini adalah sebagai berikut :

1. Penelitian ini dibatasi pada era liberalisasi perdagangan gula ACFTA tahun 2015 dan tercapainya target swasembada gula yang dilakukan pemerintah melalui Program Revitalisasi Industri Gula Nasional, sehingga kebijakan-kebijakan yang dilakukan dalam penelitian ini berada dalam lingkup kedua hal tersebut.

3. Penelitian ini tidak mengkaji pasar input usahatani tebu dan produk industri tersiernya.

4. Kajian ini tidak melakukan analisis secara detail mengenai proses dalam setiap subsistem produksi, tetapi melihat bagaimana kemampuan pabrik gula dalam melakukan kegiatan produksi.

5. Karena ketiadaan data time series produksi tebu, maka data produksi yang digunakan dalam penelitian ini sudah dalam wujud gula hablur, sehingga produktivitas yang digunakan juga merupakan produktivitas gula hablur. 6. Dalam penelitian ini baik Gula Kristal Putih (GKP) maupun Gula Kristal

Rafinasi (GKR) dianggap sama atau homogen yang selanjutnya disebut sebagai gula, sedangkan untuk gula mentah dilakukan konversi setara gula. 7. Permintaan gula Indonesia hanya didisagregasi berdasarkan penggunanya

yaitu konsumen rumah tangga dan industri. Untuk konsumen industri tidak dibedakan berdasarkan penggunaan bahan bakunya, baik yang menggunakan gula kristal putih, gula kristal rafinasi maupun gula mentah dianggap sama. 8. Data impor gula yang digunakan merupakan data resmi. Data impor gula

yang tidak resmi, ilegal, dan tidak tercatat seperti penyelundupan tidak diakomodir dalam penelitian ini.

9. Data harga impor gula yang digunakan dalam penelitian ini tidak dibeda-bedakan berdasarkan asal negara impornya. Data harga impor gula yang digunakan adalah data harga impor gula Indonesia.

10.Simulasi kebijakan yang dilakukan dalam penelitian ini terdiri dari (1) simulasi tunggal yang mencakup kebijakan ekonomi di sektor pertanian dan perubahan faktor eksternal, dan (2) simulasi kombinasi yang mencakup keduanya.

II. TINJAUAN PUSTAKA

2.1.Sejarah Singkat ASEAN-China Free Trade Area dan Penurunan Tingkat Tarif di Indonesia

ACFTA (ASEAN-China Free Trade Area) adalah kesepakatan dari negara-negara ASEAN untuk membentuk suatu kawasan perdagangan bebas dengan negara China. Pada bulan November 2001 melalui ASEAN-China Summit

di Bandar Sri Begawan-Brunei Darussalam, China menawarkan sebuah proposal ASEAN-China Free Trade Area untuk jangka waktu 10 tahun ke depan. Lima bidang kunci kerjasama adalah pertanian, telekomunikasi, pengembangan sumberdaya manusia, investasi antar-negara, dan pengembangan di sekitar area sungai Mekong. Pertemuan ini ditindaklanjuti pada bulan November 2002 dengan

penandatanganan “The Framework Agreement on A Comprehensive Economic Cooperation (CEC)” yang dihadiri oleh Menteri Ekonomi negara-negara ASEAN dan China. Naskah ini menjadi landasan bagi pembentukan ACFTA. Kesepakatan CEC dalam pertemuan tersebut juga mengandung tiga pilar yaitu liberalisasi, fasilitasi, dan kerjasama ekonomi. Liberalisasi meliputi perdagangan bebas barang, jasa, dan investasi dalam kawasan ACFTA. Namun, dalam kesepakatan tersebut juga diberikan differential treatment and flexibility bagi negara-negara anggota ASEAN yang belum berkembang seperti Kamboja, Laos, Myanmar, dan Vietnam.

Peserta ASEAN-China Summit pada bulan November 2004

menandatangani naskah “The Framework Agreement on Trade in Good” yang berlaku pada 1 Juli 2005. Berdasarkan kesepakatan ini, enam negara ASEAN (Indonesia, Thailand, Malaysia, Singapura, Filipina, Brunei Darussalam, dan China) sepakat melakukan penurunan tarif secara bertahap dengan target penurunan tarif hingga nol persen. Untuk negara ASEAN yang diberikan

differential treatment and flexibility akan mengikuti kesepakatan ACFTA pada tahun 2015.

Tabel 1. Tahapan Perjalanan ASEAN Free Trade Area dan ASEAN-China

Free Trade Area

Waktu Peristiwa

1991 Kesepakatan AFTA (dipercepat menjadi tahun 2001)

1991 The People’s Republic of China (PRC) secara resmi menjadi mitra dialog ASEAN

1997 (Desember) Joint Statement kepala negara: ASEAN-PRC sebagai sahabat dan mitra yang saling percaya menyongsong abad 21

2000 (November) Pada KTT ASEAN-PRC para kepala negara menyepakati gagasan pembentukan ACFTA

2001 (Maret) Pembentukan ASEAN-China Economic Expert Group

Pada KTT ASEAN-China para kepala negara menandatangani Framework Agreement on Comprehensive Economic Cooperation between ASEAN and PRC

2003 Perundingan ACFTA dimulai dan selesai bulan Juni 2004 2003

Bali Concord (proposal Indonesia “ASEAN Community" diterima): AFTA menjadi bagian dari ASEAN Economic Community (AEC)

2004 (November) Kesepakatan ACFTA untuk barang ditandatangani

2007 Kesepakatan ASEAN Charter dan AEC Blue Print ditandatangani 2008 (Desember) ASEAN Charter berlaku

Sumber : Basri (2010)

Penurunan dan penghapusan tarif perdagangan barang, telah disepakati melalui tiga skenario yaitu (1) Early Harvest Programme (EHP), (2) Normal Track Programme, dan (3) Sensitive dan Highly Sensitive. EHP bertujuan untuk mempercepat implementasi penurunan tarif produk dimana program penurunan tarif bea masuk dilakukan secara bertahap dan efektif dimulai pada 1 Januari 2004 bagi produk EHP dan menjadi nol persen pada 1 Januari 2006. Cakupan produk yang masuk ke dalam EHP adalah produk yang masuk ke dalam Chapter 01 s/d 08 yaitu hewan hidup (01), daging dan produk daging dikonsumsi (02), ikan (03),

dairy product atau produk susu (04), produk hewan lainnya (05),tumbuhan (06), sayuran dikonsumsi kecuali jagung manis (07), dan buah-buahan dikonsumsi (08). Jumlah kelompok EHP meliputi 530 pos tarif (HS 10 digit), sementara produk– produk spesifik yang ditentukan melalui kesepakatan bilateral antara lain kopi, minyak kelapa (CPO), bubuk kakao, barang dari karet, dan perabotan.

Penurunan tarif bea masuk pada NormalTrack Programme dimulai sejak tanggal 20 Juli 2005, yang menjadi nol persen pada tahun 2010, dengan fleksibilitas pada produk-produk yang akan menjadi nol persen pada tahun 2012. Adapun produk-produk dalam kelompok Sensitive, akan dilakukan penurunan tarif mulai tahun 2012, dengan penjadwalan bahwa maksimun tarif bea masuk 20 persen pada tahun 2012 dan akan menjadi 0-5 persen mulai tahun 2018. Komoditas yang masuk daftar High Sensitive List (HSL) seperti beras, jagung, kedelai, dan gula, tarif bea masuknya akan diturunkan atau dihapuskan menjadi 0-50 persen mulai 1 Januari 2015 (Kementerian Keuangan, 2011).

Preferensi penurunan tarif untuk ketiga skenario tersebut disepakati melalui Pengaturan Surat Keterangan Asal Barang (SKA) dengan ketentuan kandungan lokal ACFTA sebesar 40 persen yang secara operasional menggunakan SKA Form E. Penurunan dan penghapusan tarif bea masuk dalam skema ACFTA dilakukan secara bertahap. Hal ini dimaksudkan untuk tetap menjaga kepentingan perlindungan terhadap produk Indonesia yang dianggap belum mampu untuk bersaing dengan produk negara peserta FTA.

perdagangan. Pada prosesnya penurunan tarif di Indonesia dilakukan secara bertahap yaitu dari rata-rata 6 persen, 4 persen di tahun 2008 kemudian dari 4 persen ke 3 persen tahun 2009, dan memasuki tahun 2010 menjadi nol persen melalui Normal Track pada perdagangan ACFTA (Pasaribu, 2010).

2.2.Profil Struktur Industri Gula Indonesia

Gula terdiri dari beberapa jenis yang dilihat dari tingkat keputihannya melalui standar ICUMSA (Internatioal Commission for Uniform Methods of Sugar Analysis). Semakin putih gula maka semakin kecil nilai ICUMSA dalam skala internasional unit (IU) sebagai berikut :

Raw Sugar (Gula Mentah)

Raw sugar adalah gula mentah yang berbentuk kristal berwarna kecokelatan dengan bahan baku dari tebu. Gula mentah ini merupakan gula setengah jadi dari pabrik-pabrik penggilingan tebu yang tidak mempunyai unit pemutihan. Jenis gula gula mentah ini yang paling banyak diimpor untuk diolah menjadi gula kristal putih ataupun gula kristal rafinasi. Untuk menghasilkan gula mentah diperlukan proses dari penilaian tebu → penggilingan → pemurnian nira

→ penguapan → pengkristalan merah (gula mentah). Refined Sugar (Gula Kristal Rafinasi)

Gula kristal rafinasi ini merupakan hasil olahan lebih lanjut dari gula mentah. Adapun tahapan produksi gula kristal rafinasi yaitu dari raw sugar preparation affination → karbonasi → penyaringan → pertukaran ion → evaporasi → sentrifugal → gula kristal rafinasi → pengemasan. Pemasaran gula kristal rafinasi dilakukan secara khusus oleh distributor gula khusus yang telah mendapat persetujuan serta penunjukan dari pabrik gula kristal rafinasi yang disahkan oleh Departemen Perindustrian.

kemampuan pasokan industri rafinasi mencapai sekitar 2 juta ton per tahun. Berdasarkan data KPPU (2010) pelaku usaha dalam industri gula kristal rafinasi antara lain :

1. PT Angles Product, Bojonagara, Serang-Banten 2. PT Jawamanis, Cilegon-Banten

3. PT Sentra Usahatama Jaya, Cilegon-Banten

4. PT Permata Dunia Sukses Utama, Cilacap-Jawa Tengah 5. PT Dharmapala Usaha Sukses, Cilacap-Jawa Tengah 6. PT Sugar Labinta

7. PT Makassar Tene

8. PT Duta Sugar International.

Pelaku industri gula kristal rafinasi dalam negeri sepenuhnya mengimpor gula mentah untuk kemudian diolah menjadi gula kristal rafinasi. Adanya peningkatan jumlah pabrik gula dalam negeri juga meningkatkan jumlah gula mentah yang diimpor setiap tahunnya. Berikut ini adalah data peningkatan impor gula mentah untuk memenuhi kebutuhan industri dalam negeri yang membutuhkan gula kristal rafinasi.

Tabel 2. Jumlah Impor Gula Mentah di Indonesia Tahun 2003-2009

Tahun Perusahaan Rekomendasi (ton) Izin Impor (ton) Jumlah (ton)

2003 5 394 070 398 070 350 582

2004 5 923 000 757 750 478 250

2005 5 1 226 000 999 100 808 200

2006 6 1 081 000 1 056 250 952 387

2007 6 1 492 450 1 447 700 1 255 522

2008 7 1 661 230 1 404 730 1 231 470

2009 8 1 670 000 1 670 000 1 670 000

Sumber : GAPMMI, 2010

kemudian diarahkan untuk melakukan pembelian gula kristal rafinasi dari produk pabrik gula kristal rafinasi dalam negeri.

Gula Kristal Putih (Gula Pasir)

Gula kristal putih merupakan gula yang paling banyak digunakan untuk rumah tangga dan diproduksi oleh pabrik-pabrik gula di dekat perkebunan tebu dengan cara menggiling tebu dan melakukan proses pemutihan. Gula kristal putih dikelompokkan menjadi tiga bagian yaitu gula kristal putih ICUMSA 250, Gula kristal putih 2 dengan nilai ICUMSA 250-350, dan Gula kristal putih 3 dengan nilai ICUMSA 350-450. Semakin tinggi nilai ICUMSA maka warna gula akan semakin cokelat dan rasanya akan semakin manis. Tahapan proses memproduksi gula kristal putih antara lain tebu → gilingan → nira → evaporator → kristal → sentrifugal → sulfitasi → gula kristal putih (gula pasir).

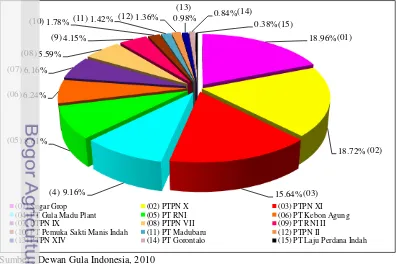

Pelaku industri gula kristal putih didominasi oleh BUMN, yaitu PTPN dan RNI dengan jumlah sebanyak hampir 10 perusahaan yang tersebar di Pulau Jawa dan Sumatera. Produksi gula kristal putih di dalam negeri sebagian besar berasal dari enam pelaku usaha saja, yaitu PTPN IX, PTPN X, PTPN XI, RNI, Gunung Madu, dan Sugar Group. Secara keseluruhan pangsa produksi gula kristal putih dapat dilihat dalam gambar berikut :

Sumber : Dewan Gula Indonesia, 2010

Gambar 1. Pangsa Produksi Gula Kristal Putih Perusahaan di Indonesia Tahun 2009

(04) PT Gula Madu Plant (05) PT RNI (06) PT Kebon Agung

(07) PTPN IX (08) PTPN VII (09) PT RNI II

(10) PT Pemuka Sakti Manis Indah (11) PT Madubaru (12) PTPN II

(13) PTPN XIV (14) PT Gorontalo (15) PT Laju Perdana Indah

Berdasarkan gambar tersebut dapat diketahui bahwa PTPN X, PTPN XI, dan Sugar Group merupakan tiga pemain utama yang masing-masing pangsa produksinya di tahun 2009 yaitu 18.72 persen, 15.64 persen, dan 18.96 persen. Sugar Group merupakan satu-satunya perusahaan yang telah efisien dalam industri gula sehingga perusahaan ini mampu menjadi leader dalam industri gula kristal putih. Kemampuan industri gula swasta didukung oleh teknologi modern dan pola usaha integratif yang telah dijalankan, sehingga terbukti mampu memberikan daya saing yang tinggi.

2.3.Kebijakan Pemerintah terhadap Industri Pergulaan Indonesia

Industri gula merupakan salah satu industri perkebunan tertua dan terpenting Indonesia. Industri pergulaan di Indonesia dimulai pada tahun 1673 yaitu sejak berdirinya pabrik gula tebu pertama di Batavia. Sejarah menunjukkan bahwa Indonesia pernah mengalami era kejayaan industri gula pada tahun 1930 dimana jumlah pabrik gula yang beroperasi adalah 179 pabrik gula, produktivitas sekitar 14.8 persen dan rendemen mencapai 11.0 persen hingga 13.8 persen. Produksi puncak pernah mencapai sekitar 3 juta ton dan ekspor gula mencapai sekitar 2.4 juta ton. Hal ini didukung oleh kemudahan dalam memperoleh lahan yang subur, tenaga kerja murah, prioritas irigasi, dan disiplin dalam penerapan teknologi (Sudana, 2000).

Sepanjang sejarahnya, industri gula termasuk produk yang paling teregulasi diantara produk-produk lainnya. Industri gula merupakan salah satu yang tingkat distorsinya paling tinggi. Hal ini dikarenakan disamping gula termasuk dalam produk pokok yang bernilai strategis dalam kebutuhan masyarakat, struktur pasar gula oligopoli. Dikatakan ologopoli sebab sekalipun perkebunan tebu diusahakan oleh ribuan petani namun produksi gula hanya dihasilkan oleh puluhan pemain yaitu pabrik gula nasional yang bernaung dibawah pengusahaan negara maupun swasta.

Permenperind No.95/M-(2008), Kementerian Perdagangan (2009), dan Kementerian Keuangan (2009)

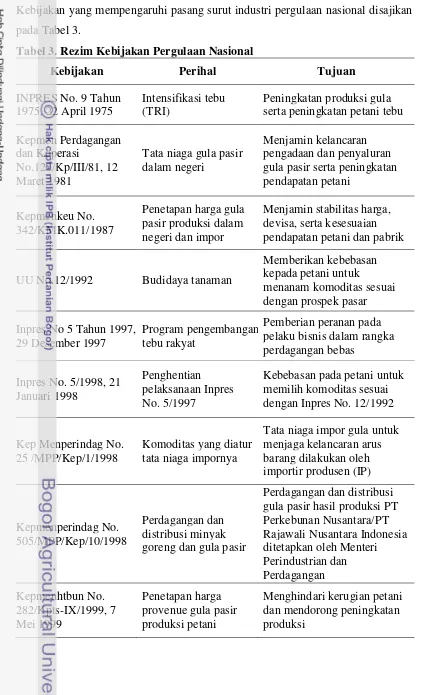

tanahnya pada pabrik gula. Apabila ditetapkan terlalu tinggi, maka biaya pokok produksi gula akan menjadi tinggi pula. Amang (1993) menjelaskan bahwa pada tahun 1975 melalui Inpres No. 9 Tahun 1975 pemerintah menghapus sistem sewa tanah dan menggantikannya dengan sistem Tebu Rakyat Intensifikasi (TRI). Dalam sistem ini diintrodusir paket kredit dan input yang bertujuan mendorong petani perorangan bergantung dalam suatu kelompok untuk menanam tebu ditanahnya. Pada sistem TRI ini juga dimaksudkan agar terdapat suatu pemisahan yang jelas antara tanggung jawab produsen tebu (dilakukan oleh petani) dan pengolahan tebu menjadi gula pasir (oleh pabrik gula).

Pada tahun 1980 pemerintah melakukan modifikasi sistem TRI dengan memberikan pengarahan kepada pabrik gula untuk memberi bimbingan dan bantuan langsung kepada petani melalui Koperasi Unit Desa (KUD) baik dalam hal penyediaan benih, pengelolaan lahan, panen, dan proses pengangkutan. Namun demikian, Hariyati (2003) mengemukakan bahwa sejak dikeluarkannya Inpres No. 9 Tahun 1975 telah merubah sejarah baru yang merombak sistem persewaan perkebunan menjadi sistem tebu rakyat. Sejak saat itu kehadiran petani sebagai partner pabrik gula menyebabkan terjadinya pemisahan tanggung jawab, produksi, dan pengolahan, sehingga dalam produksi gula terbagi menjadi dua segi yaitu produksi tebu dan industri pengolahannya. Pelaku utama dalam produksi gula terbagi menjadi petani dan pabrik gula sehingga kebijakan produksi gula tidak boleh terlepas dari perilaku keduanya.

Keputusan Menperindang No. 25/MPP/Kep/I/1998 yang intinya menetapkan BULOG tidak lagi menangani perdagangan gula. Hafsah (2003) menyatakan penerbitan keputusan ini terjadi karena adanya keterikatan Indonesia dengan IMF

(Internasional Monetary Fund) dengan Letter of Intent-nya terutama tentang pelaksanaan butir nomor 44 dari Letter of Intent tersebut tentang pembebasan tata niaga komoditi pertanian termasuk gula, yang harus dilakukan sejak Januari 1999.

Pada tahun 1999 ketika krisis ekonomi Indonesia mulai membaik harga gula dalam negeri mengalami penurunan. Hal ini disebabkan harga gula dunia yang terus menurun, nilai tukar rupiah yang menguat serta tidak adanya tarif impor. Keputusan pemerintah Indonesia untuk mencabut monopoli BULOG dalam pengadaan gula dan menerapkan tarif impor gula sebesar nol persen mengakibatkan industri gula lokal terancam. Kenyataannya pada saat itu, gula impor lebih murah daripada harga gula lokal menunjukkan ketidakefisienan dari industri gula lokal di Indonesia sehingga banyak pabrik gula domestik terancam bangkrut karena tidak dapat bersaing dengan gula impor. Wibowo (2009) menyatakan kebijakan tersebut telah membawa ekonomi pertebuan nasional berada pada titik nadir menuju liberalisasi yang menekan produksi tebu petani. Tidak ada langkah tegas dari pemerintah untuk merevitalisasi agribisnis tebu sehingga parameter produksi dan produktivitas serta nilai tambah agribisnis berbasis tebu benar-benar menunjukkan kinerja yang memprihatinkan.

Kebijakan importir produsen tersebut ternyata masih kurang efektif, baik untuk mengangkat harga gula di pasar domestik maupun mengontrol volume impor. Walau tidak ada data pendukung yang memadai, kegagalan tersebut terutama disebabkan oleh stok gula dalam negeri sudah terlalu banyak serta masih adanya gula impor ilegal. Situasi ini membuat harga gula di pasar domestik tetap melemah. Desakan petani dan pabrik gula terhadap pemerintah untuk melindungi industri gula dalam negeri semakin kuat (Dewan Gula Indonesia, 1999). Dalam jangka waktu 4 bulan melalui surat keputusan Menteri Perindustrian dan Perdagangan No. 717/MPP/Kep/12/1999 pemerintah mencabut tata niaga impor gula dan beras yang mulai berlaku sejak tanggal 1 Januari 2000, sehingga perdagangan komoditas gula diserahkan kepada mekanisme pasar.

Melalui surat Keputusan Menteri Keuangan No. 568/KMK.01/1999 yang mulai diberlakukan sejak 1 Januari 2000 maka semua importir baik importir umum (IU) maupun importir produsen (IP) termasuk BULOG diperbolehkan mengimpor gula dengan ketentuan dikenakan bea masuk sebesar 20 persen untuk gula mentah dan 25 persen untuk gula kristal putih. Namun, karena dirasa tarif ad-valorem tersebut kurang efektif maka melalui Keputusan Menteri Keuangan No. 324/KMK.01/2002 tarif tersebut diganti menjadi tarif spesifik yaitu Rp 550.00 per kilogram untuk gula mentah dan Rp 700.00 per kilogram untuk gula putih. Tingkat tarif ini terus berlaku hingga tahun 2004.

Pada tahun 2004 dalam rangka mendukung program akselerasi pemerintah melakukan perbaikan terhadap kebijakan sebelumnya, yaitu dengan menerbitkan Keputusan Menteri Perindustrian dan Perdagangan No. 527/MPP/Kep/9/2004 dimana pemerintah kembali melibatkan BUMN seperti BULOG dan PT Perusahaan Perdagangan Indonesia dalam perdagangan gula di Indonesia. BULOG mempunyai peran sebagai distributo tunggal untuk memasarkan gula milik PTPN dan PT Rajawali Nusantara Indonesia (RNI) melalui jaringannya yang tersebar diseluruh Indonesia.