Kajian Penerapan

G

Internal terhadap

PT Krakatau

DEPA

FAKULTAS

INSTIT

Good Corporate Governance

melalui Aud

p Kemajuan Perkembangan Perusahaan

au Industrial Estate Cilegon (KIEC)

Oleh

ANES IKA MURTI

H24070012

PARTEMEN MANAJEMEN

S EKONOMI DAN MANAJEMEN

ITUT PERTANIAN BOGOR

BOGOR

2011

udit

RINGKASAN

ANES IKA MURTI. H24070012. Kajian Penerapan Good Corporate Governance melalui Audit Internal terhadap Kemajuan Perkembangan Perusahaan. Di bawah bimbingan ABDUL KOHAR IRWANTO danFARIDA RATNA DEWI.

Badan Usaha Milik Negara (BUMN) merupakan aset berharga yang dimiliki negara yang memiliki peranan utama dalam pembangunan ekonomi nasional. Sebagai penopang ekonomi negara, diperlukan adanya penerapanGood Corporate Governance (GCG) bagi seluruh BUMN. Berdasarkan Surat Edaran Meneg BUMN Nomor 117/M-MBU/2002 tanggal 31 Juli 2002 tentang penerapan Prinsip dan Praktek GCG pada BUMN, maka perusahaan di bawah status kementerian BUMN wajib untuk mengimplementasikan GCG. selain GCG,

berdasarkan Keputusan Menteri BUMN Nomor KEP-103/MBU/2002,

perusahaan BUMN diwajibkan pula untuk menerapkan audit internal. Hal ini dilakukan untuk memastikan bahwa perusahaan telah menerapkan prinsip-prinsip GCG dengan baik sehingga perusahaan dapat menjadi lebih maju. Sebagai salah satu perusahaan BUMN maka PT Krakatau Industrial Estate (KIEC) diwajibkan untuk mengimplementasikan GCG dan audit internal.

Manfaat penelitian ini adalah 1) untuk menganalisis tingkat persetujuan karyawan PT KIEC terhadap efektivitas tahapan proses audit Divisi Satuan Pengawasan Intern dan 2) untuk menganalisis dampak dari penerapan GCG melalui audit internal terhadap kemajuan perkembangan perusahaan. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Metode pengambilan sampel dilaksanakan dengan menggunakan quota sampling. Metode pengumpulan data dilaksanakan dengan menggunakan kuesioner dan wawancara. Metode analisis data yang digunakan adalah metode analisis statistik deskriptif dan analisis asosiatif melalui uji KorelasiRank Spearman.

Hasil penelitian ini adalah 1) Berdasarkan persepsi karyawan, tingkat persetujuan terhadap efektivitas tahapan kegiatan proses audit internal Divisi Satuan Pengawasan Intern (SPI) sebesar 80%, 2) Tingkat persetujuan terhadap pelaksanaan GCG sebesar 77%, 3) Tingkat persetujuan terhadap kemajuan perusahaan setelah ada penerapan GCG sebesar 79%, 4) Berdasarkan hasil uji korelasi Rank Spearman diketahui bahwa terdapat hubungan nyata antara penerapan GCG melalui audit internal dengan kemajuan perkembangan perusahaan . Hal ini ditunjukkan dengan perolehan nilai korelasi sebesar (rs = 0,531) dimana nilai ini termasuk pada kategori kuat dan nilai peluang sebesar

Kajian Penerapan

G

Internal terhadap

PT Krakatau

Sebagai sala

S

pada

Fakult

I

DEPA

FAKULTAS

INSTIT

Good Corporate Governance

melalui Aud

p Kemajuan Perkembangan Perusahaan

au Industrial Estate Cilegon (KIEC)

SKRIPSI

lah satu syarat untuk mendapat gelar

SARJANA EKONOMI

ada Departemen Manajemen

ultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ANES IKA MURTI

H24070012

PARTEMEN MANAJEMEN

S EKONOMI DAN MANAJEMEN

ITUT PERTANIAN BOGOR

BOGOR

2011

udit

Judul Skripsi : Kajian PenerapanGood Corporate Governancemelalui Audit Internal terhadap Kemajuan Perkembangan Perusahaan PT Krakatau Industrial Estate Cilegon (KIEC)

Nama : Anes Ika Murti

NIM : H24070012

Menyetujui,

Pembimbing I Pembimbing II

Dr. Ir. Abdul Kohar I, MSc Farida Ratna Dewi, SE, MM NIP : 19491210 197803 1 002 NIP: 19710307 200501 2 001

Mengetahui,

Ketua Departemen

Dr. Ir. Jono M. Munandar, MSc NIP : 19610123 198601 1 002

RIWAYAT HIDUP

Penulis bernama Anes Ika Murti dilahirkan di Serang- Banten pada tanggal 19 Desember 1989 dari pasangan Bambang Mintarso dan Erlindawati. Penulis merupakan anak pertama dari dua bersaudara. Penulis menempuh pendidikan di Sekolah Dasar Negeri Widiyatama Cilegon pada tahun 1995-2001, Sekolah Menengah Pertama Negeri 3 Cilegon pada tahun 2001-2004, dan Sekolah Menengah Atas Negeri 1 Cilegon pada tahun 2004-2007.

Pada tahun 2007, penulis diterima di Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk Institut Pertanian Bogor) pada Fakultas Ekonomi dan Manajemen, Departemen Manajemen. Pada masa perkuliahan, penulis aktif sebagai anggota Dewan Perwakilan Mahasiswa Fakultas Ekonomi dan Manajemen periode 2008-2009, Ketua Komisi II Dewan Perwakilan Mahasiswa Fakultas Ekonomi dan Manajemen periode 2009-2010, anggota Dewan Komisaris Himpunan Profesi Departemen Manajemen- Fakultas Ekonomi dan Manajemen periode 2008-2009, dan anggota Majelis Permusyawaratan Mahasiswa Institut Pertanian Bogor periode 2009-2010. Selain aktif dalam berorganisasi, penulis juga aktif sebagai pengajar privat untuk mata kuliah Pengantar Akuntansi dan Ekonomi Umum.

KATA PENGANTAR

Puji dan syukur dipanjatkan atas kehadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan

skripsi dengan judul “Kajian Penerapan Good Corporate Governance melalui

Audit Internal terhadap Kemajuan Perkembangan Perusahaan PT Krakatau

Industrial Estate Cilegon” ini dengan baik.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Penulis selalu berusaha agar skripsi ini disusun sebaik mungkin. Namun demikian, Penulis menyadari bahwa masih terdapat kekurangan di dalam skripsi ini. Oleh karena itu, penulis membutuhkan saran-saran yang bersifat membangun dari pembaca, sehingga skripsi ini bisa menjadi lebih baik lagi.

Akhir kata semoga Allah SWT melimpahkan rahmat dan karunia-Nya, serta membalas semua pihak yang telah memberikan doa, bantuan, dan dukungannya kepada penulis. Penulis berharap semoga skripsi ini dapat manfaat bagi perkembangan ilmu pengetahuan dan memberikan kemaslahatan bagi orang lain.

Bogor, Agustus 2011

UCAPAN TERIMA KASIH

Puji dan syukur dipanjatkan atas kehadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Penulis menyadari bahwa penyelesaian skripsi ini tidak terlepas dari bantuan, kerja sama, dan motivasi dari berbagai pihak. Maka pada kesempatan ini, penulis akan menyampaikan ucapan terima kasih sebesar-besarnya kepada:

1. Kedua orang tua tercinta Bapak Bambang Mintarso dan Ibu Erlindawati yang selama ini telah mencurahkan segenap kasih sayang, doa restu, perhatiannya dan motivasi kepada penulis

2. Adik tercinta Bintang Halfulfudzul yang telah menjadi inspirasi dan motivasi bagi penulis untuk menyelesaikan skripsi ini dan mendapatkan gelar sarjana 3. Bapak Dr. Ir. Abdul Kohar irwanto, MSc dan Ibu Farida Ratna Dewi, SE, MM

selaku dosen pembimbing skripsi yang telah banyak meluangkan waktunya untuk memberikan bimbingan, ilmu, saran dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini

4. Ibu Yusrina Permanasari, S.Sos, ME yang telah meluangkan waktunya untuk memberikan bimbingan, ilmu, saran, pengarahan, dan motivasi kepada penulis dalam menyelesaikan skripsi ini

5. Bapak Drs. Edward H. Siregar, SE, MM selaku dosen penguji yang telah memberikan ilmu dan saran kepada penulis dalam penyelesaian skripsi ini 6. Seluruh dosen pengajar yang telah memberikan ilmu yang bermanfaat kepada

penulis serta semua staf TU Departemen Manajemen, FEM, IPB.

7. Bapak Gusti Amri selaku koordinator Komite Nasional Kebijakan Governance yang telah meluangkan waktunya untuk memberikan banyak informasi mengenai GCG kepada penulis

9. Seluruh keluarga besar tercinta yang selalu memberikan semangat, doa serta kasih sayang dalam hidup penulis.

10. Anton Suwaifi yang selalu menemani dan memberikan banyak motivasi dan saran kepada penulis

11. Fani Adriati Hapsari dan Dewi Wulan Sagita yang selama ini menjadi sahabat dalam berbagi suka dan duka

12. Nuraviva Mutia Rizky, Mevi Flaviana, Devi Cinta Resmi dan Elis Lisnawati yang yang selama ini menjadi sahabat dan penyemangat belajar selama kuliah

13. Teman-teman satu bimbingan: Rina, Putri, Christ, Yugo, Sani, dan Rully yang selalu memberikan semangat untuk berjuang bersama

14. Temen-teman seperjuangan di manajemen 44 serta seluruh pihak yang tidak bisa disebutkan satu per satu, terima kasih atas dukungan, bantuan dan bimbingan selama pembuatan skripsi ini

15. Teman-teman kostan Wisma Melati yang telah memberikan saya semangat untuk menyelesaikan skripsi ini

DAFTAR ISI

Halaman

RINGKASAN

RIWAYAT HIDUP... iii

KATA PENGANTAR... iv

UCAPAN TERIMA KASIH... v

DAFTAR ISI... vii

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

I. PENDAHULUAN...1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA...6

2.1. Good Corporate Governance (GCG)... 6

2.2. Manfaat Implementasi GCG... 7

2.3. Permasalahan dan Tantangan Implementasi GCG... 8

2.4. Prinsip-Prinsip GCG ... 9

2.5. Audit Internal ... 10

2.6. Lingkup Penugasan Audit Internal... 15

2.7. Proses Audit Internal ... 16

2.8. Tujuan dan Fungsi Audit Internal ... 18

2.9. Penerapan GCG pada Perusahaan... 21

2.10.Penelitian Terdahulu... 36

III. METODE PENELITIAN...37

3.1. Alur Pikir Penelitian... 37

3.2. Kerangka Pemikiran Konseptual ... 38

3.3. Lokasi dan Waktu Penelitian ... 39

3.4. Jenis dan Sumber Data ... 41

3.6. Metode Pengumpulan Data... 41

3.7. Metode Skala Pengukuran ... 44

3.8. Metode Analisis Data ... 45

IV. PEMBAHASAN... 48

4.1. Gambaran Umum Perusahaan ... 48

4.2. Karakteristik Responden... 48

4.3. Persepsi Karyawan terhadap Good Corporate Governance pada Perusahaan ... 49

4.3.1 Hubungan Divisi Humas dengan pihak eksternal...50

4.3.2 Hubungan Divisi Humas dengan pihak internal...50

4.4. Divisi Satuan Pengawasan Intern (SPI)... 56

4.4.1 Gambaran Umum Divisi SPI...56

4.4.2 Upaya Penguatan Peran SPI BUMN...60

4.4.3 Penentuan Objek oleh SPI...61

4.5. Persepsi Karyawan terhadap Efektivitas Satuan Pengawasan Intern. 62 4.6. Hubungan SPI dengan GCG ... 71

4.7. Persepsi Karyawan tentang Kajian Penerapan GCG terhadap Kemajuan Perkembangan Perusahaan... 73

4.7.1 Persepsi Karyawan terhadap Kemajuan Perkembangan Perusahaan...73

4.7.2 Dampak Penerapan GCG terhadap Kemajuan Perkembangan Perusahaan...74

4.7.3 Hasil Uji Korelasi antara penerapan GCG melalui audit internal terhadap kemajuan perkembangan perusahaan... 79

4.8. Implikasi Manajerial ... 80

KESIMPULAN DAN SARAN... 81

1. Kesimpulan……….81

2. Saran………81

DAFTAR PUSTAKA...82

DAFTAR TABEL

No Halaman

1. Markets Ranked by Corporate Governance Tahun 2003-2004... 1

2. Markets Ranked by Corporate Governance Tahun 2005 dan 2007 ... 2

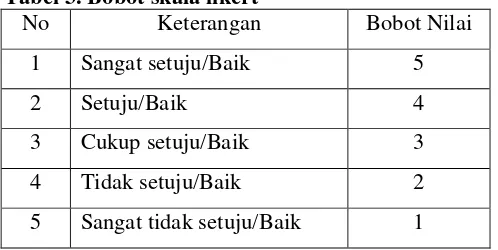

3. Bobot skala likert... 45

4. Interpretasi koefisien korelasiRank Spearman... 46

5. Persepsi Karyawan terhadap Asas Transparansi... 51

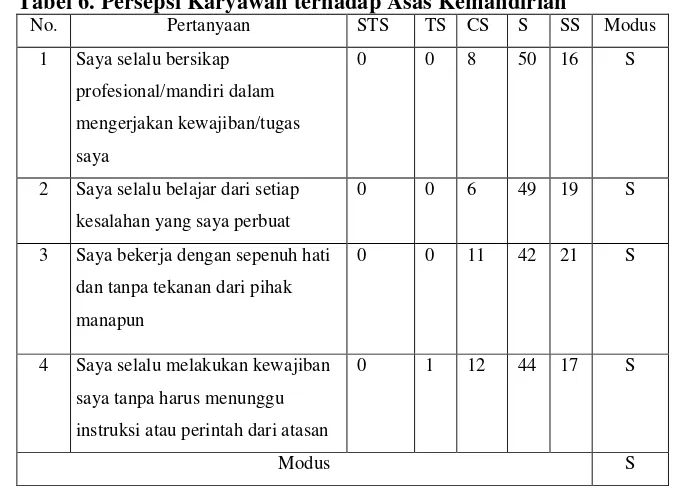

6. Persepsi Karyawan terhadap Asas Kemandirian... 52

7. Persepsi Karyawan Terhadap Asas Akuntabilitas... 53

8. Persepsi Karyawan terhadap Asas Tanggung Jawab... 54

9. Persepsi Karyawan terhadap Asas Keadilan... 55

10. Persepsi Karyawan Non SPI dan Karyawan SPI terhadap Tahapan Persiapan Penugasan ... 63

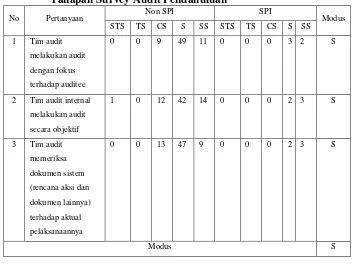

11. Persepsi Karyawan Non SPI dan Karyawan SPI terhadap Tahapan Survey Audit Pendahuluan... 65

12. Persepsi Karyawan Non SPI dan Karyawan SPI terhadap Tahapan Pelaksanaan Pengujian... 66

13. Persepsi Karyawan Non SPI dan Karyawan SPI terhadap Tahapan Penyelesaian Penugasan... 67

14. Persepsi Karyawan Non SPI dan Karyawan SPI terhadap Tahapan Pelaporan Hasil Audit ... 68

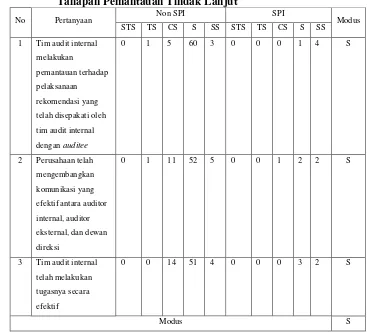

15. Persepsi Karyawan Non SPI dan Karyawan SPI terhadap Tahapan Pemantauan Tindak Lanjut ... 70

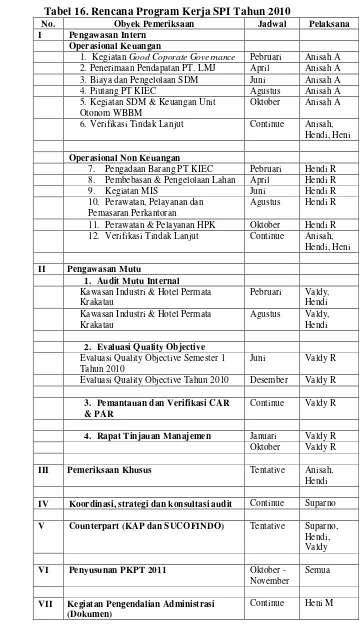

16. Rencana Program Kerja SPI Tahun 2010 ... 72

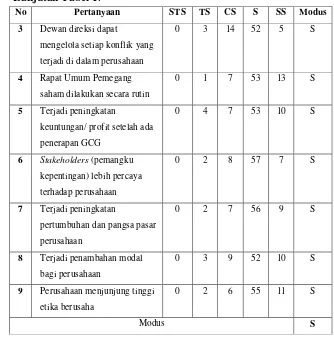

17. Persepsi karyawan terhadap Kemajuan Perkembangan Perusahaan ... 73

18. Data Penjualan Perusahaan ... 75

19. Kewajiban Jangka Panjang ... 77

20. Kepuasan Kerja dan Keterikatan Karyawan (K4) ... 78

DAFTAR GAMBAR

No Halaman

1. Tahapan-tahapan dari Proses Audit... 16

2. Alur Aktivitas Internal Audit ... 17

3 Fungsi Audit Internal... 19

4. Kerangka Pemikiran konseptual... 39

5. Alur Pikir Penelitian ... 40

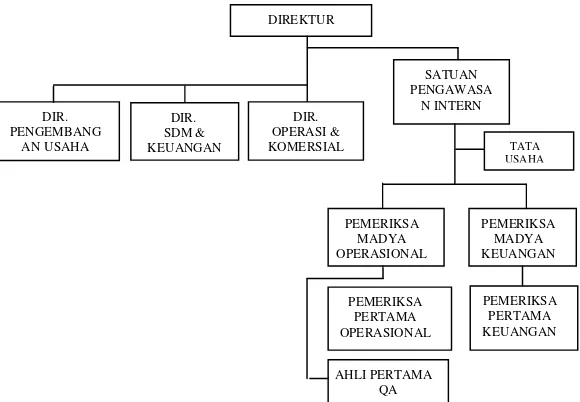

6. Struktur dan Kedudukan SPI... 59

7. Objek audit Quality Assurance ... 59

DAFTAR LAMPIRAN

No Halaman

1. Kuesioner Penelitian... 85

2. Daftar pertanyaan wawancara kepada Kepala Satuan Pengawas Internal PT Krakatau Industrial Estate Cilegon... 92

3. Hasil Uji Validitas ... 93

4. Hasil Uji Reliabilitas ... 95

5. Karakteristik Responden... 96

6. Program Kerja Pemeriksaan Perusahaan ... 97

I. PENDAHULUAN

1.1. Latar Belakang

Krisis ekonomi yang melanda Asia Tenggara pada tahun 1997-1998 merupakan akibat dari lemahnya corporate governance dalam suatu negara. Berdasarkan hasil studi Asian Development Bank (ADB) terhadap 5 negara asia, tidak diterapkannya good governance bisa berdampak fatal bagi perekonomian suatu negara bahkan bisa berdampak pula bagi negara sekitarnya. Hasil laporan tersebut menunjukkan lemahnya corporate governance yang merupakan salah satu faktor utama dari krisis ekonomi di Asia Tenggara pada kurun waktu krisis 1997-1998 (Syarifuddin, 2007).

Tabel 1 dan 2 berikut memberikan gambaran lebih lengkap sehubungan dengan implementasi corporate governance (CG) di Indonesia dibandingkan dengan berbagai negara lainnya di Asia-Pasifik. Studi dilakukan oleh Credit Lyonais Asia melalui Corporate Governance Watch dalam buku Bank Indonesia memperlihatkan hal sebagai berikut:

Tabel 1. Markets Ranked by Corporate Governance Tahun 2003-2004

Country CG Country Score

2003 2004

1. Singapore 7,7 7,5

2. Hong Kong 7,3 6,7

3. India 6,6 6,2

4. Malaysia 5,5 6,0

5. Korea 5,5 5,8

6. Taiwan 5,8 5,5

7. Thailand 4,6 5,3

8. Philippines 3,7 5,0

9. China 4,3 4,8

10. Indonesia 3,2 4,0

Tabel 2. Markets Ranked by Corporate Governance Tahun 2005 dan 2007

Market

CG Country Score Total Score (%)

2007

Total Score (%) 2005

1. Hong Kong 67 69

2. Singapore 65 70

3. India 56 61

4. Taiwan 54 52

5. Japan 52

-6. Korea 49 50

7. Malaysia 49 56

8. Thailand 47 50

9. China 45 44

10. Philippines 41 46

11. Indonesia 37 37

Sumber: CLSA Asia-Pacific Markets, ACGA (2007)

Berdasarkan Tabel 1 dan Tabel 2, capaian implementasi CG Indonesia masih berada dalam tahapan rendah yaitu tahapan yang berhubungan dengan pemahaman terhadap keberadaan terhadap berbagai aspek CG. Penilaian untuk implementasi CG menggunakan pendekatan CLSA (2004), dilakukan dengan memperhatikan 5 aspek variabel makro yang berhubungan dengan tingkat implementasi CG ; rules and regulations(15%), enforcements (25%),

political and regulatory environments (20%), IGAAP(20%), dan CG culture

(20%).

Badan Usaha Milik Negara (BUMN) merupakan aset berharga yang dimiliki negara yang memiliki peranan utama dalam pembangunan ekonomi nasional. Sebagai penopang ekonomi negara, diperlukan adanya penerapan

pengelolaan BUMN. Dan berdasarkan Surat Edaran Meneg BUMN Nomor 117/M-MBU/2002 tanggal 31 Juli 2002 tentang penerapan Prinsip dan Praktek GCG pada BUMN, maka perusahaan di bawah status kementerian BUMN wajib untuk mengimplementasikan GCG.

Dengan diwajibkannya pengimplementasian GCG pada perusahaan BUMN, maka perusahaan-perusahaan tersebut dituntut pula untuk melakukan audit internal perusahaan karena audit internal memiliki tugas dan tanggung jawab untuk memastikan bahwa prinsip-prinsip GCG terutama transparansi dandisclosure diterapkan secara konsisten dan memadai oleh para eksekutif, serta penerapan audit internal telah diwajibkan pula berdasarkan Surat Edaran Bapepam No.SE-02/PM/2000 (bagi perusahaan publik) dan Keputusan Menteri BUMN Nomor KEP-103/MBU/2002 (bagi BUMN). Sehingga Audit Internal sudah seharusnya menjadi bagian dari struktur suatu perusahaan yang menerapkan GCG. .

Penerapan GCG dan audit internal di perusahaan-perusahaan memungkinkan praktik usaha yang transparan dan memiliki akuntabilitas. Penerapan ini merupakan bagian dari upaya untuk meningkatkan efisiensi, daya saing, dan memaksimalkan nilai perusahaan dan pemegang saham serta

stakeholder (pemangku kepentingan) lainnya. Dengan meningkatnya nilai perusahaan, pemegang saham, dan jugastakeholderlainnya, maka perusahaan dapat mempertahankan bahkan meningkatkan eksistensinya dalam jangka panjang (Ronald, 2004).

1.2. Perumusan Masalah

Berkembangnya pengimplementasian GCG pada perusahaan-perusahaan BUMN didukung oleh Surat Edaran Meneg BUMN Nomor 117/M-MBU/2002 tanggal 31 Juli 2002 tentang penerapan Prinsip dan Praktek GCG pada BUMN dan Keputusan Menteri BUMN Nomor KEP-103/MBU/2002 tentang penerapan audit internal. PT KIEC Sebagai perusahaan BUMN yang telah menerapkan GCG sejak tahun 2006 dan audit internal, maka diperlukan adanya pembahasan tentang pengimplementasian GCG dan audit internal untuk mengetahui tingkat efektifitasnya.

Dengan menilai penerapan GCG melalui audit internal terhadap kemajuan perkembangan perusahaan, maka dapat diperoleh perumusan masalah sebagai berikut:

1. Apakah audit internal pada PT KIEC telah efektif?

2. Bagaimanakah dampak Good Corporate Governance melalui audit internal terhadap kemajuan perkembangan perusahaan PT KIEC?

1.3. Tujuan Penelitian

1. Menganalisis tingkat efektivitas audit internal yang dilakukan oleh PT KIEC.

2. Menganalisis dampak Good Corporate Governance melalui audit internal terhadap kemajuan perkembangan perusahaan PT KIEC.

1.4. Manfaat Penelitian

Penelitian ini dilakukan untuk mengetahui dampak dari penerapan

Good Corporate Governance melalui audit internal terhadap kemuajuan perkembangan perusahaan. Penelitian ini dapat dijadikan sebagai masukan bagi perusahaan mengenai strategi yang dapat dilakukan perusahaan untuk

mengoptimalkan penerapan Good Corporate Governance sehingga

belum mengimplementasikan GCG karena dengan mengimplementasikan GCG maka perusahaan dapat meningkatkan nilai perusahaan dan kepercayaanstakeholderterhadap perusahaan tersebut.

Manfaat penelititan bagi penulis adalah sebagai salah satu sarana dalam menambah wawasan dalam bidang manajemen khususnya mengenai

Good Corporate Governancedan Audit Internal dalam suatu perusahaan. Manfaat penelitian ini bagi pihak lain yaitu memberikan informasi dan dapat berkontribusi dalam bidang pendidikan di Indonesia terutama pada kalangan akademis dan masyarakat pada umumnya.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Good Corporate Governance (GCG)

GCG merupakan suatu prinsip dasar pengelolaan perusahaan secara transparan, akuntabel dan adil sesuai dengan aturan dan etika yang berlaku umum. Terdapat beberapa pengertian dari beberapa pakar mengenai definisi dari GCG ini yang tertuang dalam Tunggal (2010) diantaranya:

1. Good Corporate Governance adalah upaya mengarahkan dan mengendalikan perusahaan agar terjadi keseimbangan kekuatan kewenangan di antara para pengelola perusahaan (Cadbury,1992).

2. Good Corporate Governanceadalah suatu sistem pengaturan hak (rights), termasuk kendali di dalam maupun di luar manajemen secara keseluruhan. Yang dimaksud dengan rights itu sendiri adalah hak yang dimiliki oleh parastakeholders(CEPS yangdalamTunggal, 2010).

3. Good Coporate Governance kerap diartikan sebagai checks and balance

antara kewenangan para pengambil keputusan di dalam perusahaan, antara manajemen, direktur, stakeholders, karyawan dan stakeholders yang lain (OECD yangdalammedia Akuntansi, 2000).

GCG merupakan struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan norma, etika, budaya, dan aturan yang berlaku.

Landasan penerapan GCG pada perusahaan secara umum dikeluarkan oleh Komite Nasional Kebijakan Corporate Governance (KNKCG) Tahun 2001 sebagai pedoman implementasi GCG. Sedangkan landasan hukum bagi perusahaan di bawah status kementerian Badan Hukum Milik Negara dikeluarkan oleh Kepmen BUMN No. 117/M-MBU/2002 yang mengatur tentang penerapan praktik GCG.

2.2. Manfaat Implementasi GCG

Manfaat yang dirasakan oleh perusahaan dalam mengimplementasi-kan GCG adalah (Setiawan,2007) :

1. Meningkatkan kepercayaan publik

2. Meminimalisasi cost of capital, artinya perusahaan yang dikelola dengan baik dan sehat akan menciptakan suatu referensi positif bagi pihak kreditor. Kondisi sangat berperan dalam meminimalkan biaya modal yang harus ditanggung bila perusahaan mengajukan pinjaman.

3. Menciptakan nilai budaya kerja yang harmonis diantara Organ Perusahaan

4. Menciptakan citra yang baik (good corporate image)

5. Maksimalisasi nilai pemilik saham (shareholder value maximization) Tjager tahun 2003 mengemukakan manfaat pengimplementasian GCG adalah:

1. Meningkatkan jumlah investor 2. Meningkatkan citra perusahaan

Citra adalah total persepsi terhadap suatu objek yang dibentuk dengan memproses informasi dari berbagai sumber setiap waktu

3. Kelengkapan organ perusahaan 4. Meningkatkan keuntungan perusahaan 5. Meningkatkan kepercayaanstakeholders

6. Meningkatkan pertumbuhan dan pangsa pasar perusahaan 7. Meningkatkan modal perusahaan

8. Menjunjung etika bisnis

perusahaan dan karyawan sebagai satu kesatuan dengan lingkungannya, misalnya dengan perusahaan lain atau masyarakat setempat. Perilaku etis yang telah berkembang dalam perusahaan meninmbulkan situasi saling percaya antara perusahaan dengan stakeholders, yang memungkinkan perusahaan meningkatkan keuntungan jangka panjang (Toruan, 2003). Perusahaan-perusahaan yang bersandarkan pada etika akan memperoleh pemasukan dalam bentuk uang yang sangat banyak sebagai hasil dari proses yang lebih cepat, lebih baik dalam negosiasi dengan pelanggan, supplier, dan pekerja (Dirgantoro, 2001).

Etika Korporasi terbagi menjadi 3 yaitu immoral management, amoral management, dan moral management. Immoral management merupakan tingkatan terendah dalam etika bisnis suatu perusahaan artinya perusahaan tidak mengindahkan moralitas dan hukum dalam internal perusahaan maupun aktivitas bisnisnya. Amoral management merupakan tingkatan dimana perusahaan telah mengetahui tentang moralitas dan hukum namun berbuat amoral dalam kegiatan bisnisnya. Moral management merupakan tingkatan tertinggi dalam etika bisnis karena perusahaan mengindahkan moralitas dan hukum dalam menjalankan aktivitas bisnis maupun internal perusahaan.

2.3. Permasalahan dan Tantangan Implementasi GCG

Permasalahan dan tantangan yang dihadapi oleh perusahaan dalam pengimplementasian GCG adalah (Setiawan,2007) :

1. Kesadaran akan manfaat GCG belum menyatu dalam diri individu yang ada dalam Organ Perusahaan (Dewan Komisaris, Direksi, dan Pemegang saham)

2. Belum lengkapnya infra structure dansoft structure sebagai tools dalam penerapan GCG sehingga membutuhkan biaya besar (mahal)

3. Masih adanya praktik pengelolaan perusahaan oleh pemegang saham mayoritas atau pengendali sehingga memungkinkan terjadinya benturan kepentingan dalam pengambilan keputusan dan keterbukaan informasi 4. Budaya perusahaan, karena masih banyak menghadapi berbagai

padashort term strategydibandingkan tujuan mencapailong term strategy sehingga GCG adalah “barang mahal”.

2.4. Prinsip-Prinsip GCG

Komite Nasional Kebijakan Governance atau disingkat KNKG merupakan komite yang menciptakan prinsip-prinsip bagi dunia usaha dalam menerpakan GCG. Prinsip-prinsip GCG ini harus diterapkan pada setiap aspek bisnis dan disemua jajaran perusahaan. KNKG menyebut prinsip

Corporate Govenance sebagai asas Corporate Governance. Berikut ini lima asas yang tercantum di Pedoman Umum GCG (KNKG, 2006):

1. Transparency(Transparansi)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Accountability(Akuntabilitas)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibility(Responsibilitas)

4. Independency(Independensi)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain. 5. Fairness(Kewajaran dan Kesetaraan)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.5. Audit Internal

Filosofi dari sistem audit adalah melakukan scanning untuk melihat apakah inisiatif yang telah dibuatkan rencana aksinya efisien dan efektif dilakukan. Sistem audit digunakan sebagai alat untuk melakukan kontrol terhadap implementasi dan konsistensi dari implementasi proses.

Secara harfiah sistem audit mengandung pengertian sebagai pengujian

‘sistematik’ dan ‘mandiri’ untuk menetapkan apakah kegiatan improvement

dan hasil yang berkaitan sesuai dengan rencana aksi dan tujuan yang direncanakan dan apakah pengaturan-pengaturan yang disebut ini diterapkan secara efektif dan sesuai untuk mencapai tujuan.

Pengertian ‘sistematik’ adalah audit direncanakan melalui pendekatan

yang telah ditetapkan dengan menggunakan suatu standar manajemen audit guna pengaturan yang lebih baik. Sedangkan untuk pengertian ‘mandiri’

adalah personil yang melakukan audit adalah independen artinya harus berasal dari luar bagian yang diaudit sehingga hasil auditnya akan objektif dan terbebas dari pengaruh pihak lain (Wibowo, 2004).

1. Disclosure perusahaan, khususnya yang terkait dengan disclosure

keuangan

2. Praktik kontrol internal perusahaan 3. Praktikcorporate governanceperusahaan

Audit Internal menurut konsorsium organisasi profesi audit internal di Indonesia adalah kegiatan assurance dan konsultasi yang independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi. Audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan prosesgovernance(Tunggal, 2010).

Beberapa istilah umum dalam audit menurut Wibowo tahun 2004 adalah sebagai berikut:

1. Auditee

Adalah organisasi yang diaudit 2. Auditor

Adalah orang yang berkualifikasi untuk melaksanakan audit/ orang yang melaksanakan audit

3. Lead Auditor

Adalah auditor yang ditunjuk untuk memimpin suatu audit 4. Conformity(Kesesuaian)

Adalah memenuhi persyarataan yang ditetapkan 5. Non-Conformity(Ketidaksesuaian/deviasi)

Adalah tidak memenuhi persyaratan yang ditetapkan 6. Observation/ Remark

Adalah opini auditor untuk menyampaikan suatu kondisi yang pada saat itu tidak menyalahi persyaratan, tetapi jika dibiarkan dapat mengarah pada ketidaksesuaian

7. Objective Evidence(Bukti Nyata)

Dalam menerapkan audit internal, terdapat hal yang perlu diperhatikan oleh internal auditor yaitu Kode Etik Auditor Internal. Kode Etik Auditor Internal meliputi (Tunggal, 2007) :

A. Principles

1. Integrity

Integritas seorang audit sangat berkaitan dengan faktor kepercayaan (trust), oleh karena hal itulah yang akan merupakan landasan untuk menilai kebenaran atas pertimbangan keputusan yang diambilnya.

2. Objectivity

Auditor internal harus dapat menunjukkan obyektivitas maupun profesionalismenya dalam mengumpulkan, mengevaluasi dan mengkomunikasikan informasi yang diperoleh dalam pemeriksaan/ penelitian yang dilakukannya, serta tidak terpengaruh oleh faktor subyektivitas maupun kepentingan pribadinya.

3. Confidentiality

Auditor internal sangat menjunjung tinggi faktor kerahasiaan serta sangat menjaga nilai, dan kepemilikan informasi yang diperolehnya hanya dapat diungkapkan kepada pihak yang berhak kecuali ada kewajiban yang didukung dan dilandasi faktor legal.

4. Competency

Auditor internal akan menerapkan pengetahuan, keahlian dan pengalamannya yang diperlukan untuk melaksanakan tugas internal auditing.

B. Rules of Conduct

1. Integrity

a. Auditor internal akan melaksanakan tugasnya secara jujur, bertanggung jawab dan teliti.

c. Auditor internal tidak akan melakukan hal-hal yang bertentangan dengan hukum atau terlibat pada hal-hal yang bersifat mendiskreditkan profesi internal auditing maupun organisasinya. d. Auditor internal akan menghargai dan mendukung tujuan

organisasi yang sesuai dengan aturan hukum dan memperhatikan etika.

2. Objectivity

a. Auditor internal tidak akan terlibat dalam kegiatan yang dapat merusak suatu penilaian yang obyektif (unbiased assessment), dan kegiatan lainnya yang sifatnya bertentangan dengan kepentingan organisasi.

b. Auditor internal tidak akan menerima sesuatu apapun yang dapat merusak atau dapat mengganggu keputusan maupun pertimbangan yang dibuat berdasarkan profesionalisme.

c. Auditor internal akan melaporkan segala sesuatu yang diketahuinya secara lengkap, karena apabila tidak demikian dapat mengurangi makna atau bobot dari laporan atas kegiatan penelaahan yang dilakukannya.

3. Confidentiality

a. Auditor internal akan menjaga semua informasi yang diperoleh selama proses pemeriksaan secara baik dan benar.

b. Auditor internal tidak akan mempergunakan informasi yang diperolehnya untuk kepentingan pribadi maupun hal-hal lain yang bertentangan dengan aturan hukum maupun etika organisasi.

4. Competency

a. Auditor internal hanya akan melaksanakan tugasnya sesuai dengan pengetahuan, keahlian dan pengalaman yang dimilikinya.

b. Auditor internal akan melaksanakan tugasnya sesuai dengan standar yang berlaku yakniStandards for the Professional Practice of Internal Auditing.

Sedangkan Kode Etik menurut Konsorsium Organisasi Profesi Audit Internal adalah:

1. Auditor internal harus menunjukkan kejujuran, objektivitas, dan kesungguhan dalam melaksanakan tugas dan memenuhi tanggung jawab profesinya.

2. Auditor internal harus menunjukkan loyalitas terhadap organisasinya atau terhadap pihak yang dilayani. Namun demikian, auditor internal tidak boleh secara sadar terlibat dalam kegiatan-kegiatan yang menyimpang atau melanggar hukum.

3. Auditor internal tidak boleh secara sadar terlibat dalam tindakan atau kegiatan yang dapat mendiskreditkan profesi audit internal atau mendiskreditkan organisasinya.

4. Auditor internal harus menahan diri dari kegiatan-kegiatan yang dapat menimbulkan konflik dengan kepentingan organisasinya; atau kegiatan-kegiatan yang dapat menimbulkan prasangka, yang meragukan kemampuannya untuk dapat melaksanakan tugas dan memenuhi tanggung jawab profesinya secara objektif.

5. Auditor internal tidak boleh menerima sesuatu dalam bentuk apapun dari karyawan, klien, pelanggan, pemasok, ataupun mitra bisnis organisasinya, yang dapat, atau patut diduga dapat, mempengaruhi pertimbangan profesionalnya.

6. Auditor internal hanya melakukan jasa-jasa yang dapat diselesaikan dengan menggunakan kompetensi professional yang dimiliki.

7. Auditor internal harus mengusahakan berbagai upaya agar senantiasa memenuhi Standar Profesi Audit Internal.

8. Auditor internal harus bersikap hati-hati dan bijaksana dalam menggunakan informasi yang diperoleh dalam pelaksanaan tugasnya. Auditor internal tidak boleh menggunakan informasi rahasia (i) untuk mendapatkan keuntungan pribadi, (ii) secara melanggar hukum, atau (iii) yang dapat menimbulkan kerugian terhadap organisasinya.

fakta-fakta yang jika tidak diungkap dapat (i) mendistorsi laporan atas kegiatan yang diriviu, atau (ii) menutupi adanya praktik-praktik yang melanggar hukum.

10. Auditor internal harus senantiasa meningkatkan kompetensi serta efektivitas dan kualitas pelaksanaan tugasnya. Auditor internal wajib mengikuti pendidikan professional berkelanjutan.

2.6. Lingkup Penugasan Audit Internal

Fungsi audit internal melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian, dangovernance,dengan menggunakan pendekatan yang sistematis, teratur dan menyeluruh (Tunggal, 2008).

1. Pengelolaan Risiko

Fungsi audit internal harus membantu organisasi dengan cara mengidentifikasi dan mengevaluasi risiko siginifikan dan memberikan kontribusi terhadap peningkatan pengelolaan risiko dan sistem pengendalian intern.

2. Pengendalian

Fungsi audit internal harus membantu organisasi dalam memelihara pengendalian intern yang efektif dengan cara mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian tersebut, serta mendorong peningkatan pengendalian intern, secara berkesinambungan. 3. ProsesGovernance

A. Fungsi audit internal harus menilai dan memberikan rekomendasi yang sesuai untuk meningkatkan proses governance dalam mencapai tujuan-tujuan berikut:

a. Mengembangkan etika dan nilai-nilai yang memadai di dalam organisasi.

b. Memastikan pengelolaan kinerja organisasi yang efektif dan akuntabilitas.

d. Secara efektif mengkoordinasikan kegiatan dari, dan mengkomunikasi informasi di antara pimpinan, dewan pengawas, auditor internal dan eksternal serta manajemen. B. Fungsi audit internal harus mengevaluasi rancangan, implementasi

dan efektivitas dari kegiatan, program dan sasaran organisasi yang berhubungan dengan etika organisasi.

2.7. Proses Audit Internal

Proses audit internal pada prinsipnya merupakan serangkaian tahapan pelaksanaan audit yang dimulai sejak penerimaan penugasan sampai dengan terbitnya laporan hasil audit. Secara garis besar, proses

audit internal dibagi ke dalam enam tahapan yaitu

(http://www.sai.ugm.ac.id):

Gambar 1. Tahapan-tahapan dari Proses Audit (Zamzami, 2010)

1. Persiapan Penugasan Audit

Adalah proses awal yang dilaksanakan pada proses audit. Dalam tahap ini dimulai dengan penunjukkan tim yang akan terlibat dalam suatu penugasan oleh Satuan Audit Internal.

2. Survey Audit Pendahuluan

Adalah proses yang bertujuan untuk mendapatkan pemahaman yang mendalam mengenai risiko dari suatu unit yang akan diperiksa. Oleh karena itu survey pendahuluan di sini meliputi langkah-langkah analisis terhadap risiko mikro yang terkait dalam suatu unit yang akan diaudit.

3. Pelaksanaan Pengujian

Adalah tahapan yang bertujuan untuk mencari bukti yang akan menguatkan informasi yang diperoleh pada survey pendahuluan. Bukti tersebut harus ditemukan secara cermat, akurat dan tepat terkait dengan temuan audit atau kesimpulan audit.

Persiapan Penugasan

Survey Audit Pendahulu

an

Pelaksanaan Pengujian

Penyelesaian Penugasan

Audit

Pelaporan Hasil Audit

4. Penyelesaian Penugasan

Adalah tahapan terakhir dari proses pekerjaan lapangan. Dalam tahap ini auditor mematangkan berbagai temuan yang telah dirangkum selama proses pekerjaan lapangan. Di sini auditor memperoleh keyakinan yang memadai bahwa temuan yang dirangkumnya telah dijalankan sesuai prosedur, obyektif dan independen.

5. Pelaporan Hasil Audit

Laporan hasil audit ini merupakan media untuk menyampaikan permasalahan serta temuan berikut dengan rekomendasi yang terdapat dalam suatu unit kepada manajemen unit tersebut.

6. Pemantauan Tindak Lanjut

Tindak lanjut dilaksanakan berdasarkan kesepakatan yang telah disetujui oleh auditee terkait dengan pelaksanaan rekomendasi yang telah diberikan.

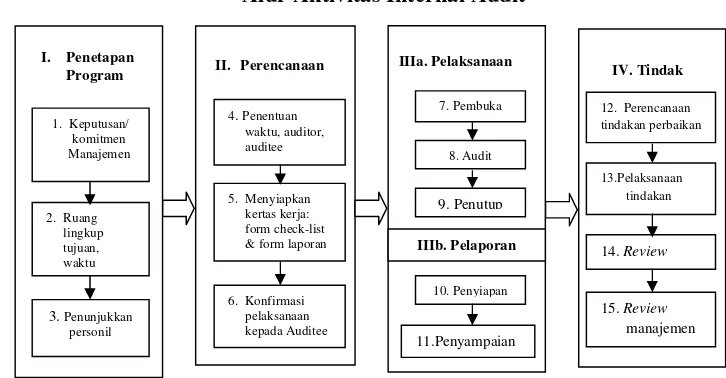

Efektivitas sistem audit internal dapat ditelusuri dengan mengetahui bagaimana proses audit yang telah dilakukan oleh komite audit internal. Berdasarkan proses di atas, proses audit internal dapat dijabarkan menjadi empat tahapan yang masing-masingnya memiliki penjelasan seperti pada gambar 2 (Wibowo, 2004) :

[image:30.612.142.505.470.659.2]Alur Aktivitas Internal Audit

Gambar 2. Alur Aktivitas Internal Audit (Wibowo, 2004)

II. Perencanaan

4.Penentuan waktu, auditor, auditee

5. Menyiapkan kertas kerja: form check-list & form laporan

6. Konfirmasi pelaksanaan kepada Auditee

IV. Tindak

2.8. Tujuan dan Fungsi Audit Internal

Tujuan utama dari audit internal adalah menemukan kecurangan sebelum kecurangan tersebut dideteksi oleh pemeriksa eksternal selama pemeriksaan tahunan. Tujuan lain yang ingin dicapai oleh audit internal adalah (Tunggal,2010) :

1. Kebenaran dan kelengkapan informasi kegiatan perusahaan.

2. Penyesuaian dan penerapan kebijakan perusahaan, rencana kerja, prosedur dan hal-hal yang diwajibkan dan hal-hal yang mencakup hukum dan peraturan yang berlaku.

3. Menjaga aset perusahaan terhadap penggunaan yang salah atau sewenang-wenang oleh pihak yang tidak berkepentingan.

4. Efektivitas, efisiensi dan kelengkapan organ operasi perusahaan untuk mencapai tujuan perusahaan.

5. Internal control tersebut harus mencakup pengendalian aktivitas perusahaan, pengendalian aktiva perusahaan, bentuk informasi dan komunikasi (terutama keuangan), pengendalian yang berkelanjutan atau monitoring, pengendalian lingkungan kerja dan sekeliling, pengendalian terhadap budaya dan risiko yang diambil.

Penerapan audit internal pada suatu perusahaan memiliki tujuan lain. Menurut Bayangkara tahun 2008 adapun tujuan audit internal adalah: 1. Menilai keandalan laporan keuangan

2. Menentukan tingkat kepatuhan suatu entitas terhadap hukum, peraturan, kebijakan, rencana, dan prosedur

3. Menilai pengendalian internal organisasi

4. Menilai efisiensi dan efektivitas penggunaan sumber daya

seharusnya digunakan sebagai validasi informasi yang diberikan oleh manajemen senior. Adapun fungsi Audit Internal adalah sebagai berikut (Tunggal 2008):

Gambar 3 Fungsi Audit Internal (Tunggal, 2008)

a. Independent

Konsep independensi merupakan hal yang fundamental. Auditor internal melaksanakan tugas secara bebas dan objektif, auditor internal tidak dapat bertahan apabila dia tidak objektif. Dengan kebebasannya, memungkinkan auditor internal untuk melaksanakan tugasnya dengan tidak berpihak.

b. Assurance and Consulting

Peran yang utama dari auditor internal adalah memberikan

assurance/keyakinan bahwa perusahaan dapat atau tidak dapat mengelola risiko dengan baik dengan melihat apakah pengendalian yang ada dapat mengatasi risiko. Assurance/keyakinan ini bukan bersifat mutlak, karena walaupun penelaahan sudah dilakukan secara profesional, masih saja terdapat kemungkinan tidak teridentifikasinya risiko yang nyata.

Approach: systematic &

disciplined

Code of ethic Activity

Coverage

Mission

Objectiv

Independent, objective, assurance, consulting

Add value and improve an

organization’s

operations Professional Practice Framework: attributes, performance, implementation, guidance (Practices aids & involving issue)

Principles & rules of conduct: integrity, objectivity, confidentiality & competency

Evaluate & improve effectiveness of risk management, control &

governance process

Help an organization accomplishes its objectives IA

Sedangkan fungsi konsultasi dari efisiensi audit internal merupakan perubahan yang mendasar dalam peran audit internal. Perubahan ini secara jelas menunjukkan bahwa audit internal merupakan suatu divisi konsultasi yang lebih matang dari sebelumnya. Dalam konsultasi tersebut audit juga harus mempertimbangkan pengaruh dari risiko.

Konsorsium Organisasi Profesi Audit Internal tahun 2004, penanggung jawab Fungsi Audit Internal harus mengembangkan dan memelihara program quality assurance, yang mencakup seluruh aspek dari fungsi audit internal dan secara terus menerus memonitor efektivitasnya. Program ini mencakup penilaian kualitas internal dan eksternal secara periodik serta pemantauan internal yang berkelanjutan. Program ini harus dirancang untuk membantu fungsi audit internal dalam menambah nilai dan meningkatkan operasi perusahaan serta memberikan jaminan bahwa fungsi audit internal telah sesuai dengan Standard dan Kode Etik Audit Internal.

c. Designed to add value

Sebagai sebuah jasa audit, auditor harus berbasis pada auditee

dan mengerti akan kebutuhan perusahaan sehingga jasa yang diberikan harus dapat memberikan manfaat pada perusahaan. Hal ini harus menjadi perhatian utama dari kepala audt internal.

d. Improve an organization’s operations

Hal ini merupakan cara pandang audit yaitu pengembangan yang terus menerus. Audit internal ada untuk membuat segalanya lebih baik dan tidak untuk menyelidiki orang.

e. Systematic, Disciplined Approach

assurance, Institute of Internal Auditor (IIA) performance standard

mengharuskan agar kepala audit internal membuat kebijakan dan prosedur untuk memberi pedoman dalam aktivitas audit internal. f. Risk Management, control and governance process

Manajemen risiko, pengendalian, dan proses governance

merupakan cakupan dari kerja audit internal. Perusahaan yang tidak mengembangkan sistem yang kuat dari ketiga unsur ini dalam jangka panjang akan banyak menemui kesulitan dalam pencapaian tujuan. CG dideskripsikan sebagai bagaimana cara perusahaan diarahkan dan dikendailkan.

2.9.Penerapan GCG pada Perusahaan

Hal utama dalam penerapan GCG yaitu terdapatnya organ perusahaan yang terdiri dari RUPS, Dewan Komisaris, dan Direksi. Perusahaan yang telah memiliki organ perusahaan maka termasuk pada perusahaan yang telah mengimplementasikan GCG. Adapun rincian tugas organ perusahaan adalah:

1. Rapat Umum Pemegang Saham

Prinsip Dasar

Pedoman Pokok Pelaksanaan

1. Pengambilan keputusan RUPS harus dilakukan secara wajar dan transparan dengan memperhatikan hal-hal yang diperlukan untuk menjaga kepentingan usaha perusahaan dalam jangka panjang, termasuk tetapi tidak terbatas pada:

1.1.Anggota Dewan Komisaris dan Direksi yang diangkat dalam RUPS harus terdiri dari orang-orang yang patut dan layak

(fit and proper) bagi perusahaan. Bagi perusahaan yang memiliki Komite Nominasi dan Remunerasi, dalam pengangkatan anggota Dewan Komisaris dan Direksi harus mempertimbangkan pendapat komite tersebut yang disampaikan oleh Dewan Komisaris kepada mereka yang mempunyai hak untuk mengajukan calon kepada RUPS. 1.2.Dalam mengambil keputusan menerima atau menolak

laporan Dewan Komisaris dan Direksi, perlu

dipertimbangkan kualitas laporan yang berhubungan dengan GCG.

1.3.Bagi perusahaan yang memiliki Komite Audit, dalam menetapkan auditor eksternal harus mempertimbangkan pendapat komite tersebut yang disampaikan kepada Dewan Komisaris.

1.4.Dalam hal anggaran dasar dan atau peraturan perundang-undangan mengharuskan adanya keputusan RUPS tentang hal-hal yang berkaitan dengan usaha perusahaan, keputusan yang diambil harus memperhatikan kepentingan wajar para pemangku kepentingan.

1.5.Dalam mengambil keputusan pemberian bonus, tantiem dan dividen harus memperhatikan kondisi kesehatan keuangan perusahaan.

memadai, sehingga dapat mengambil keputusan yang sah. Untuk itu:

2.1.Pemegang saham diberikan kesempatan untuk mengajukan usul mata acara RUPS sesuai dengan peraturan perundang-undangan;

2.2.Panggilan RUPS harus mencakup informasi mengenai mata acara, tanggal, waktu dan tempat RUPS;

2.3.Bahan mengenai setiap mata acara yang tercantum dalam panggilan RUPS harus tersedia di kantor perusahaan sejak tanggal panggilan RUPS, sehingga memungkinkan pemegang saham berpartisipasi aktif dalam RUPS dan memberikan suara secara bertanggung jawab. Jika bahan tersebut belum tersedia saat dilakukan panggilan untuk RUPS, maka bahan itu harus disediakan sebelum RUPS diselenggarakan;

2.4.Penjelasan mengenai hal-hal lain yang berkaitan dengan mata acara RUPS dapat diberikan sebelum dan atau pada saat RUPS berlangsung;

2.5.Risalah RUPS harus tersedia di kantor perusahaan, dan perusahaan menyediakan fasilitas agar pemegang saham dapat membaca risalah tersebut.

3. Penyelenggaraan RUPS merupakan tanggung jawab Direksi. Untuk itu, Direksi harus mempersiapkan dan menyelenggarakan RUPS dengan baik dan dengan berpedoman pada butir 1 dan 2 diatas. Dalam hal Direksi berhalangan, maka penyelenggaraan RUPS dilakukan oleh Dewan Komisaris atau pemegang saham sesuai dengan peraturan perundang-undangan dan anggaran dasar perusahaan.

2. Dewan Komisaris

Prinsip Dasar

dan memberikan nasihat kepada Direksi serta memastikan bahwa Perusahaan melaksanakan GCG. Namun demikian, Dewan Komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Kedudukan masing-masing anggota Dewan Komisaris termasuk Komisaris Utama adalah setara. Tugas Komisaris Utama sebagai primus inter pares adalah mengkoordinasikan kegiatan Dewan Komisaris. Agar pelaksanaan tugas Dewan Komisaris dapat berjalan secara efektif, perlu dipenuhi prinsip-prinsip berikut:

a. Komposisi Dewan Komisaris harus memungkinkan

pengambilan keputusan secara efektif, tepat dan cepat, serta dapat bertindak independen.

b. Anggota Dewan Komisaris harus profesional, yaitu berintegritas dan memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk memastikan bahwa Direksi

telah memperhatikan kepentingan semua pemangku

kepentingan.

c. Fungsi pengawasan dan pemberian nasihat Dewan Komisaris mencakup tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

Pedoman Pokok Pelaksanaan

1. Komposisi, Pengangkatan dan Pemberhentian Anggota Dewan Komisaris

1.1.Jumlah anggota Dewan Komisaris harus disesuaikan

dengan kompleksitas perusahaan dengan tetap

memperhatikan efektivitas dalam pengambilan keputusan. 1.2.Dewan Komisaris dapat terdiri dari Komisaris yang tidak

Direksi dan Dewan Komisaris yang terafiliasi serta karyawan perusahaan, untuk jangka waktu tertentu termasuk dalam kategori terafiliasi.

1.3.Jumlah Komisaris Independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan peraturan perundangundangan. Salah satu dari Komisaris Independen harus mempunyai latar belakang akuntansi atau keuangan.

1.4.Anggota Dewan Komisaris diangkat dan diberhentikan oleh RUPS melalui proses yang transparan. Bagi perusahaan yang sahamnya tercatat di bursa efek, badan usaha milik negara dan atau daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, proses penilaian calon anggota Dewan Komisaris dilakukan sebelum dilaksanakan RUPS melalui Komite Nominasi dan Remunerasi. Pemilihan Komisaris Independen harus memperhatikan pendapat pemegang saham minoritas yang dapat disalurkan melalui Komite Nominasi dan Remunerasi.

1.5.Pemberhentian anggota Dewan Komisaris dilakukan oleh RUPS berdasarkan alasan yang wajar dan setelah kepada anggota Dewan Komisaris diberi kesempatan untuk membela diri.

2. Kemampuan dan Integritas Anggota Dewan Komisaris

2.2.Anggota Dewan Komisaris dilarang memanfaatkan perusahaan untuk kepentingan pribadi, keluarga, kelompok usahanya dan atau pihak lain.

2.3.Anggota Dewan Komisaris harus memahami dan mematuhi anggaran dasar dan peraturan perundang-undangan yang berkaitan dengan tugasnya.

2.4.Anggota Dewan Komisaris harus memahami dan melaksanakan Pedoman GCG ini.

3. Fungsi Pengawasan Dewan Komisaris

3.1.Dewan Komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Dalam hal Dewan Komisaris mengambil keputusan mengenai hal-hal yang ditetapkan dalam anggaran dasar atau peraturan perundangundangan, pengambilan keputusan tersebut dilakukan dalam fungsinya sebagai pengawas, sehingga keputusan kegiatan operasional tetap menjadi tanggung jawab Direksi. Kewenangan yang ada pada Dewan Komisaris tetap dilakukan dalam fungsinya sebagai pengawas dan penasihat.

3.2.Dalam hal diperlukan untuk kepentingan perusahaan, Dewan Komisaris dapat mengenakan sanksi kepada anggota Direksi dalam bentuk pemberhentian sementara, dengan ketentuan harus segera ditindaklanjuti dengan penyelenggaraan RUPS.

3.3.Dalam hal terjadi kekosongan dalam Direksi atau dalam keadaan tertentu sebagaimana ditentukan oleh peraturan perundang-undangan dan anggaran dasar, untuk sementara Dewan Komisaris dapat melaksanakan fungsi Direksi. 3.4.Dalam rangka melaksanakan fungsinya, anggota Dewan

3.5.Dewan Komisaris harus memiliki tata tertib dan pedoman kerja(charter)sehingga pelaksanaan tugasnya dapat terarah dan efektif serta dapat digunakan sebagai salah satu alat penilaian kinerja mereka.

3.6. Dewan Komisaris dalam fungsinya sebagai pengawas, menyampaikan laporan pertanggungjawaban pengawasan atas pengelolaan perusahaan oleh Direksi, dalam rangka memperoleh pembebasan dan pelunasan tanggung jawab

(acquit et decharge)dari RUPS.

3.7.Dalam melaksanakan tugasnya, Dewan Komisaris dapat membentuk komite. Usulan dari komite disampaikan kepada Dewan Komisaris untuk memperoleh keputusan. Bagi perusahaan yang sahamnya tercatat di bursa efek, perusahaan negara, perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, sekurang-kurangnya harus membentuk Komite Audit, sedangkan komite lain dibentuk sesuai dengan kebutuhan.

4. Komite Penunjang Dewan Komisaris 4.1. Komite Audit

b) Komite Audit memproses calon auditor eksternal termasuk imbalan jasanya untuk disampaikan kepada Dewan Komisaris;

c) Jumlah anggota Komite Audit harus disesuaikan dengan kompleksitas Perusahaan dengan tetap memperhatikan efektifitas dalam pengambilan keputusan. Bagi perusahaan yang sahamnya tercatat di bursa efek, perusahaan negara, perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, Komite Audit diketuai oleh Komisaris Independen dan anggotanya dapat terdiri dari Komisaris dan atau pelaku profesi dari luar perusahaan. Salah seorang anggota memiliki latar belakang dan kemampuan akuntasi dan atau keuangan.

4.2. Komite Nominasi dan Remunerasi

a) Komite Nominasi dan Remunerasi bertugas membantu Dewan Komisaris dalam menetapkan kriteria pemilihan calon anggota Dewan Komisaris dan Direksi serta sistem remunerasinya;

b) Komite Nominasi dan Remunerasi bertugas membantu Dewan Komisaris mempersiapkan calon anggota Dewan Komisaris dan Direksi dan mengusulkan besaran remunerasinya:. Dewan Komisaris dapat mengajukan calon tersebut dan remunerasinya untuk memperoleh keputusan RUPS dengan cara sesuai ketentuan Anggaran Dasar; c) Bagi perusahaan yang sahamnya tercatat di bursa efek,

kelestarian lingkungan, Komite Nominasi dan Remunerasi diketuai oleh Komisaris Independen dan anggotanya dapat terdiri dari Komisaris dan atau pelaku profesi dari luar perusahaan;

d) Keberadaan Komite Nominasi dan Remunerasi serta tata kerjanya dilaporkan dalam RUPS.

4.3. Komite Kebijakan Risiko

a. Komite Kebijakan Risiko bertugas membantu Dewan Komisaris dalam mengkaji sistem manajemen risiko yang disusun oleh Direksi serta menilai toleransi risiko yang dapat diambil oleh perusahaan;

b. Anggota Komite Kebijakan Risiko terdiri dari anggota Dewan Komisaris, namun bilamana perlu dapat juga menunjuk pelaku profesi dari luar perusahaan.

4.4. Komite Kebijakan Corporate Governance

a. Komite Kebijakan Corporate Governance bertugas membantu Dewan Komisaris dalam mengkaji kebijakan GCG secara menyeluruh yang disusun oleh Direksi serta menilai konsistensi penerapannya, termasuk yang bertalian dengan etika bisnis dan tanggung jawab sosial perusahaan

(corporate social responsibility);

b. Anggota Komite Kebijakan Corporate Governance terdiri dari anggota Dewan Komisaris, namun bilamana perlu dapat juga menunjuk pelaku profesi dari luar perusahaan; c. Bila dipandang perlu, Komite Kebijakan Corporate

Governance dapat digabung dengan Komite Nominasi dan Remunerasi.

5. Pertanggungjawaban Dewan Komisaris

laporan tahunan yang disampaikan kepada RUPS untuk memperoleh persetujuan.

1.2.Dengan diberikannya persetujuan atas laporan tahunan dan pengesahan atas laporan keuangan, berarti RUPS telah memberikan pembebasan dan pelunasan tanggung jawab kepada masing-masing anggota Dewan Komisaris sejauh hal-hal tersebut tercermin dari laporan tahunan, dengan tidak mengurangi tanggung jawab masing-masing anggota Dewan Komisaris dalam hal terjadi tindak pidana atau kesalahan dan atau kelalaian yang menimbulkan kerugian bagi pihak ketiga yang tidak dapat dipenuhi dengan aset perusahaan.

1.3.Pertanggungjawaban Dewan Komisaris kepada RUPS merupakan perwujudan akuntabilitas pengawasan atas pengelolaan perusahaan dalam rangka pelaksanaan asas GCG.

3. Direksi

Prinsip Dasar

Direksi sebagai organ perusahaan bertugas dan bertanggungjawab secara kolegial dalam mengelola perusahaan. Masing-masing anggota Direksi dapat melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian tugas dan wewenangnya. Namun, pelaksanaan tugas oleh masing-masing anggota Direksi tetap merupakan tanggung jawab bersama. Kedudukan masing-masing anggota Direksi termasuk Direktur Utama adalah setara. Tugas Direktur Utama sebagaiprimus inter pares adalah mengkoordinasikan kegiatan Direksi. Agar pelaksanaan tugas Direksi dapat berjalan secara efektif, perlu dipenuhi prinsip-prinsip berikut:

2. Direksi harus profesional yaitu berintegritas dan memiliki pengalaman serta kecakapan yang diperlukan untuk menjalankan tugasnya.

3. Direksi bertanggung jawab terhadap pengelolaan perusahaan agar dapat menghasilkan keuntungan (profitability) dan memastikan kesinambungan usaha perusahaan.

4. Direksi mempertanggungjawabkan kepengurusannya dalam RUPS sesuai dengan peraturan perundang-undangan yang berlaku.

Pedoman Pokok Pelaksanaan

1. Komposisi Direksi

1.1.Jumlah anggota Direksi harus disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektifitas dalam pengambilan keputusan.

1.2.Anggota Direksi dipilih dan diberhentikan oleh RUPS melalui proses yang transparan. Bagi perusahaan yang sahamnya tercatat di bursa efek, perusahaan negara, perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, proses penilaian calon anggota Direksi dilakukan sebelum dilaksanakan RUPS melalui Komite Nominasi dan Remunerasi.

1.3.Pemberhentian anggota Direksi dilakukan oleh RUPS berdasarkan alasan yang wajar dan setelah kepada yang bersangkutan diberi kesempatan untuk membela diri. 1.4.Seluruh anggota Direksi harus berdomisili di Indonesia,

2. Kemampuan dan Integritas Anggota Direksi

2.1.Anggota Direksi harus memenuhi syarat kemampuan dan integritas sehingga pelaksanaan fungsi pengelolaan perusahaan dapat dilaksanakan dengan baik.

2.2.Anggota Direksi dilarang memanfaatkan perusahaan untuk kepentingan pribadi, keluarga, kelompok usahanya dan atau pihak lain.

2.3.Anggota Direksi harus memahami dan mematuhi anggaran dasar dan peraturan perundang-undangan yang berkaitan dengan tugasnya.

2.4.Anggota Direksi harus memahami dan melaksanakan Pedoman GCG ini.

3. Fungsi Direksi

Fungsi pengelolaan perusahaan oleh Direksi mencakup 5 (lima) tugas utama yaitu kepengurusan, manajemen risiko, pengendalian internal, komunikasi, dan tanggung jawab sosial. 3.1. Kepengurusan

a. Direksi harus menyusun visi, misi, dan nilai-nilai serta program jangka panjang dan jangka pendek perusahaan untuk dibicarakan dan disetujui oleh Dewan Komisaris atau RUPS sesuai dengan ketentuan anggaran dasar; b. Direksi harus dapat mengendalikan sumberdaya yang

dimiliki oleh perusahaan secara efektif dan efisien; c. Direksi harus memperhatikan kepentingan yang wajar

dari pemangku kepentingan;

d. Direksi dapat memberikan kuasa kepada komite yang dibentuk untuk mendukung pelaksanaan tugasnya atau kepada karyawan perusahaan untuk melaksanakan tugas tertentu, namun tanggung jawab tetap berada pada Direksi;

e. Direksi harus memiliki tata tertib dan pedoman kerja

dan efektif serta dapat digunakan sebagai salah satu alat penilaian kinerja.

3.2. Manajemen Risiko

a. Direksi harus menyusun dan melaksanakan sistem manajemen risiko perusahaan yang mencakup seluruh aspek kegiatan perusahaan;

b. Untuk setiap pengambilan keputusan strategis, termasuk penciptaan produk atau jasa baru, harus diperhitungkan dengan seksama dampak risikonya, dalam arti adanya keseimbangan antara hasil dan beban risiko;

c. Untuk memastikan dilaksanakannya manajemen risiko dengan baik, perusahaan perlu memiliki unit kerja atau penanggungjawab terhadap pengendalian risiko.

3.3. Pengendalian Internal

a. Direksi harus menyusun dan melaksanakan sistem pengendalian internal perusahaan yang handal dalam rangka menjaga kekayaan dan kinerja perusahaan serta memenuhi peraturan perundang-undangan.

b. Perusahaan yang sahamnya tercatat di bursa efek, perusahaan negara, perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, harus memiliki satuan kerja pengawasan internal;

c. Satuan kerja atau fungsi pengawasan internal bertugas membantu Direksi dalam memastikan pencapaian tujuan dan kelangsungan usaha dengan:

peraturan perusahaan, pelaksanaan GCG dan perundangundangan; dan (iv) memfasilitasi kelancaran pelaksanaan audit oleh auditor eksternal;

d. Satuan kerja atau pemegang fungsi pengawasan internal bertanggung jawab kepada Direktur Utama atau Direktur yang membawahi tugas pengawasan internal. Satuan kerja pengawasan internal mempunyai hubungan fungsional dengan Dewan Komisaris melalui Komite Audit.

3.4. Komunikasi

a. Direksi harus memastikan kelancaran komunikasi antara perusahaan dengan pemangku kepentingan dengan memberdayakan fungsi Sekretaris Perusahaan; b. Fungsi Sekretaris Perusahaan adalah: (i) memastikan

kelancaran komunikasi antara perusahaan dengan pemangku kepentingan; dan (ii) menjamin tersedianya informasi yang boleh diakses oleh pemangku kepentingan sesuai dengan kebutuhan wajar dari pemangku kepentingan;

c. Perusahaan yang sahamnya tercatat di bursa efek, perusahaan negara, perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai pengaruh terhadap kelestarian lingkungan, harus memiliki Sekretaris Perusahaan yang fungsinya dapat mencakup pula hubungan dengan investor (investor relations);

d. Dalam hal perusahaan tidak memiliki satuan kerja kepatuhan (compliance) tersendiri, fungsi untuk

perundangundangan dilakukan oleh Sekretaris Perusahaan;

e. Sekretaris Perusahaan atau pelaksana fungsi Sekretaris Perusahaan bertanggung jawab kepada Direksi. Laporan pelaksanaan tugas Sekretaris Perusahaan disampaikan pula kepada Dewan Komisaris.

3.5. Tanggung Jawab Sosial

a. Dalam rangka mempertahankan kesinambungan usaha perusahaan, Direksi harus dapat memastikan dipenuhinya tanggung jawab sosial perusahaan;

b. Direksi harus mempunyai perencanaan tertulis yang jelas dan fokus dalam melaksanakan tanggung jawab sosial perusahaan.

4. Pertanggungjawaban Direksi

4.1. Direksi harus menyusun pertanggungjawaban pengelolaan perusahaan dalam bentuk laporan tahunan yang memuat antara lain laporan keuangan, laporan kegiatan perusahaan, dan laporan pelaksanaan GCG.

4.2. Laporan tahunan harus memperoleh persetujuan RUPS, dan khusus untuk laporan keuangan harus memperoleh pengesahan RUPS.

4.3. Laporan tahunan harus telah tersedia sebelum RUPS diselenggarakan sesuai dengan ketentuan yang berlaku

untuk memungkinkan pemegang saham melakukan

penilaian.

atau kelalaian yang menimbulkan kerugian bagi pihak ketiga yang tidak dapat dipenuhi dengan aset perusahaan. 4.5. Pertanggungjawaban Direksi kepada RUPS merupakan

perwujudan

akuntabilitas pengelolaan perusahaan dalam rangka pelaksanaan asas GCG.

2.10. Penelitian Terdahulu

Teguh Aditia Pratama (2010) melakukan penelitian mengenai hubungan budaya korporat dengan implementasi Good Corporate Governancepada PT Saung Mirwan Bogor. Dihasilkan bahwa pelaksanaan

Good Corporate Governance di PT Saung Mirwan berjalan dengan baik dan terdapat hubungan yang positif antara pemahaman budaya korporat dengan implementasiGood Corporate Governance.

III. METODE PENELITIAN

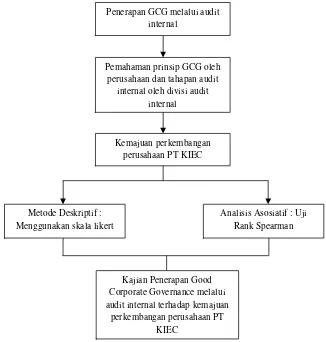

3.1. Alur Pikir Penelitian

PT KIEC merupakan salah satu anak perusahaan PT Krakatau Steel yang sudah berdiri sejak 16 Juni 1982 bergerak dalam penyediaan properti industri, komersial, hunian, dan infrastruktur terkait yang memberikan solusi bagi investor, pelanggan, dan pihak-pihak terkait lainnya seperti yang tertuang dalam misinya. Adapun Visi PT KIEC adalah menjadi Pemain Properti Nasional yang Terkemuka. PT KIEC sudah berhasil mengembangkan misi-misinya, yaitu properti industri lahan industri, bangunan pabrik siap pakai (SFB) dan pergudangan; Properti komersil hotel dan restoran, lapangan golf, ruang perkantoran dan sarana olah raga; dan Properti perumahan.

Audit internal yang diterapkan oleh PT KIEC merupakan salah satu cara agar prinsip-prinsip GCG dapat terlaksana dengan baik sehingga perusahaan dapat meningkatkan nilai perusahaan, nilai pemegang saham dan juga para pemangku kepentingan lainnya. Dalam penerapannya, terdapat faktor-faktor yang dapat mempengaruhi penerapan pelaksanaan audit internal dan GCG pada perusahaan. Faktor-faktor tersebut terbagi ke dalam faktor berpengaruh yang bisa dikendalikan dan faktor berpengaruh yang tidak bisa dikendalikan. Adapun yang termasuk ke dalam faktor berpengaruh yang bisa dikendalikan yaitu peraturan perusahaan, program audit internal, pelaksanaan audit internal, laporan hasil audit internal, dan juga penerapan asas-asas GCG. Sedangkan yang termasuk ke dalam faktor berpengaruh yang tidak bisa dikendalikan yaitu Komite Nasional Kebijakan Governance (KNKG).

sebagai masukan bagi perusahaan untuk mencapai tujuannya yaitu

pengimplementasian GCG yang berpengaruh terhadap kemajuan

perkembangan perusahaan.

Dengan mengetahui tingkat efektivitas penerapan GCG melalui SPI maka perusahaan dapat meyakinkan stakeholders bahwa perusahaan dapat memberikan keuntungan kepada mereka sehingga kepercayaan stakeholders

dapat terbangun, meningkatkan nilai perusahaan yang dapat memaksimalkan keuntungan dan keberlanjutan usaha, dan dapat menjadi contoh bagi perusahaan BUMN lainnya yang belum menerapkan GCG dan audit internal (lihat Gambar 5).

3.2. Kerangka Pemikiran Konseptual

Pentingnya penerapan GCG pada perusahaan- perusahaan di Indonesia terlebih pada perusahaan BUMN menjadi berita yang penting sejak terjadinya krisis di Asia Tenggara pada tahun 1997-1998. Dengan demikian, sebagai salah satu perusahaan BUMN maka PT KIEC juga menerapkan GCG. Divisi Satuan Pengawasan Intern (audit internal) merupakan salah satu divisi yang memiliki tanggung jawab dalam pengimplementasian GCG pada perusahaan.

Hal terpenting selanjutnya setelah penerapan GCG pada perusahaan adalah memastikan pemahaman tentang GCG oleh karyawan secara keseluruhan dan tahapan-tahapan serta ruang lingkup audit internal oleh Divisi Satuan Pengawasan Intern. GCG merupakan salah satu bentuk upaya dalam memajukan perusahaan karena dengan demikian perusahaan dapat lebih meningkatkan kinerja, kepercayaan stakeholders dan nilai perusahaan.

Gambar 4. Kerangka Pemikiran konseptual

3.3. Lokasi dan Waktu Penelitian

Penelitian ini merupakan studi kasus yang dilaksanakan di PT KIEC, Banten. Pemilihan perusahaan dilakukan secara sengaja dengan pertimbangan bahwa adanya kesediaan pihak perusahaan untuk memberikan informasi dan data yang diperlukan sesuai dengan penelitian. Waktu penelitian dilaksanakan antara bulan Maret-April 2011.

Penerapan GCG melalui audit internal

Kemajuan perkembangan perusahaan PT KIEC

Metode Deskriptif : Menggunakan skala likert

Analisis Asosiatif : Uji Rank Spearman

Kajian Penerapan Good Corporate Governance melalui audit internal terhadap kemajuan

perkembangan perusahaan PT KIEC

Pemahaman prinsip GCG oleh perusahaan dan tahapan audit

4

[image:53.791.54.704.74.551.2]0

Gambar 5. Alur Pikir Penelitian

Faktor berpengaruh yang bisa dikendalikan:

Peraturan perusahaan, Program audit internal, Pelaksanaan audit internal,dan Prinsip GCG

Permasalahan yang ada

Perlunya kajian pelaksanaan GCG di

PT KIEC karena semakin berkembangnya pengimplementasian

praktik GCG

Faktor berpengaruh yang tidak bisa dikendalikan:

Kebijakan Komite Nasional Kebijakan Governance (KNKG)

Data/ informasi yang dibutuhkan:

Penerapan GCG dan audit internal

PT KIEC Pengumpulan data: Kuesioner Wawancara INPUT Proses

Metode Deskriptif kuantitatif dengan menggunakan skala Likert

Analisis Asosiatif dengan menggunakan Uji KorelasiRank Spearman

OUTPUT

Output

Pengimplementas ian prinsip-prinsip GCG dan audit internal

pada perusahaan

Outcome

Penerapan audit internal yang sesuai dengan kompetensi dan program audit internal perusahaan

Penerapan GCG yang baik (sesuai dengan prinsip GCG)

Parameter Control

Pengadaan organ perusahaan

Prosentase tahapan proses audit internal

Signifikansi α = 0,05

Feedback

Impact

Meningkatkan nilai perusahaan untuk memaksimalkan keuntungan, keberlanjutan usaha, dan kemajuan perusahaan

Menja