Kabupaten Cianjur)

Analysis of Gross Regional Domestic Product (GRDP)Per Capita

and the Amount of Taxpayers to Property Tax Revenues

(study in Tax Office Pratama Cianjur)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

NURHAETI 21107009

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

sebagian besar hasilnya diserahkan kepada pemerintah daerah. Tujuan penelitian ini yaitu mengetahui pengaruh produk domestik regional bruto (PDRB) perkapita dan jumlah wajib pajak terhadap penerimaan pajak bumi dan bangunan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Unit analisis dalam penelitian ini adalah laporan Produk Domestik Regional Bruto, jumlah Wajib Pajak dan jumlah penerimaan Pajak Bumi dan Bangunan dari tahun 2003-2010. Pengujian statistik menggunakan analisis regresi linear berganda, analisis korelasi, koefisien determinasi dan untuk menguji hipotesis mengggunakan uji F dan uji t dengan menggunakan bantuan software SPSS 18.0 for windows.

Hasil penelitian menunjukan bahwa Produk Domestik Regional Bruto Perkapita di Kabupaten Cianjur memiliki kecendrungan yang terus meningkat dari tahun ke tahun. Demikian juga dengan jumlah wajib pajak dari tahun ke tahun naik. Sedangkan penerimaan pajak bumi dan bangunan memiliki kecendrungan yang fluktuatif. Analisis secara simultan memperlihatkan bahwa PDRB perkapita dan jumlah Wajib Pajak memiliki pengaruh tetapi tidak signifikan terhadap Penerimaan PBB. Begitu juga secara parsial menyimpulkan PDRB Perkapita dan Jumlah Wajib Pajak memiliki pengaruh tetapi tidak signifikan terhadap Penerimaan PBB. Hal tersebut dikarenakan adanya keterbatasan peneliti dalam hal memperoleh data sehingga sampel data yang digunakan terbatas.

iv

to local governments. The purpose of this study is to know the influence of gross domestic regional product (GDRP) per capita and the number of taxpayers on property tax revenues.

The method used in this research is descriptive method and verifikatif. The unit of analysis in this study is the Gross Regional Domestic Product report, the number of taxpayers and the amount of land and building tax receipts from the year 2003-2010. Statistical testing using multiple linear regression analysis, correlation analysis, coefficient of determination and to test the hypotheses use traditional F test and t test using SPSS 18.0 statistical software for windows.

The results showed that the Gross Regional Domestic Product per capita in Cianjur has an increasing trend from year to year. Likewise, the number of taxpayers rose from year to year. While property tax revenues have a tendency to fluctuate. Simultaneous analysis shows that the GDP per capita and the amount the taxpayer has a significant influence but not to the property tax revenue. So are partially summed GDP per capita and the amount the taxpayer has a significant influence but not to the United Nations reception. This is due to the limitations of research in terms of obtaining data that is used so that the sample data is limited.

vi

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan skripsi ini, penulis melaksanakan penelitian pada Kantor Pelayanan Pajak Pratama Kabupaten Cianjur.

Usulan penelitian ini di maksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM) Bandung. Dimana judul yang diambil yaitu: “Analisis Produk Domestik Regional Bruto (PDRB) Perkapita Dan Jumlah Wajib Pajak Pengaruhnya Terhadap

Penerimaan Pajak Bumi dan Bangunan (Kasus Pada KPP Pratama

Kabupaten Cianjur)”.

Dalam kesempatan ini pula penulis mengucapkan terima kasih kepada Bapak/Ibu:

1. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Porgram Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ely Suhayati S.E.,M.Si.,Ak selaku Dosen Wali Kelas Akuntansi-1.

5. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan.

6. Segenap Pimpinan dan Staff KPP Kabupaten Cianjur yang telah memberikan waktu, tenaga dan bantuannya yang berharga untuk memberikan kesempatan kepada penulis dalam melakukan penelitian. 7. Segenap Pimpinan dan Staff Direktorat Jendral Pajak Kantor Wilayah

Jawa Barat 1, yang telah memberikan ijin penulis untuk melakukan penelitian.

8. Ibuku yang senantiasa memberikan kasih sayang, dukungan materi, spiritual, dan doanya.

9. Kakakku dan semua anggota keluargaku yang telah memberikan doa, dorongan, semangat serta kasih sayang yang tulus.

11.Seluruh pihak yang telah membantu penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulis juga menyadari bahwa Skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depannya. Akhir kata, penulis berharap agar Skripsi ini bermanfaat.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan skripsi ini.

Wassalamua’laikum Wr. Wb.

Bandung, Februari 2012 Penulis

ix

DAFTAR ISI

LEMBAR PENGESAHAN……… i

LEMBAR PERNYATAAN ……… ... ii

MOTTO DAN PERSEMBAHAN……… iii

ABSTRACT………. iv

ABSTRAK ………. v

KATA PENGANTAR………. ... vi

DAFTAR ISI……… ix

DAFTAR GAMBAR……….. xiii

DAFTAR TABEL……….. xiv

DAFTAR LAMPIRAN……….. xvi

BAB I PENDAHULUAN 1.1Latar Belakang ………... 1

1.2 Identifikasi dan Rumusan Masalah ………... 9

1.2.1 Identifikasi Masalah ………. 9

1.2.2 Rumusan Masalah ……… 10

1.3Maksud dan Tujuan Penelitian ………... 11

1.3.1 Maksud Penelitian ……… 11

1.3.2 Tujuan Penelitian ………. 11

1.4Kegunaan Penelitian ……….. 12

1.4.1 Kegunaan Praktis ……… 12

1.4.2 Kegunaan Akademis ………... 12

1.5Lokasi dan Waktu Penelitian ………. 13

1.5.1 Lokasi Penelitian ………. 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka ……….. 15

2.1.1 Pengertian Pajak ………. 15

2.1.1.1 Fungsi Pajak ……… 16

2.1.1.2 Sistem Pemungutan Pajak ………... 17

2.1.1.3 Pengelompokan Pajak ………. 18

2.1.2 Pengertian Produk Domestik Regional Bruto (PDRB) Perkapita ………. 21

2.1.3 Pengertian Jumlah Wajib Pajak ……….. 22

2.1.4 Pengertian Penerimaan Pajak .……… 23

2.1.5 Keterkaitan Antara Variabel Penelitian ………. 25

2.1.5.1 HubunganProduk Domestik Regional Bruto (PDRB) Perkapita denganPenerimaan Pajak……… 25

2.1.5.2 Pengaruh Jumlah Wajib Pajak terhadap Penerimaan Pajak……….………... 25

2.2 Kerangka Pemikiran ……… 26

2.3 Hipotesis ………. 31

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ………... 33

3.2 Metode Penelitian ……… 33

3.2.1 Desain Penelitian ……… 35

3.2.2 Operasionalisasi Variabel ………... 38

3.2.3 Sumber dan Teknik Penentuan Data ……….. 40

3.2.3.1 Sumber Data ………... 40

3.2.3.2 Teknik Penentuan Data ……….. 41

3.2.4 Teknik Pengumpulan Data ………. 43

3.2.5.1 Rancangan Analisis ……… 43

3.2.5.2 Pengujian Hipotesis ……… 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Kantor Pelayanan Pajak Pratama Cianjur ……….. 61

4.1.1 Sejarah Kantor Pelayanan Pajak Pratama Cianjur ……….. 61

4.1.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Cianjur... 66

4.1.3 Job Description Kantor Pelayanan Pajak Pratama Cianjur ……. 67

4.1.4 Aktivitas Kantor Pelayanan Pajak Pratama Cianjur ……… 72

4.2 Analisis Deskriptif Produk Domestik Regional Bruto Perkapita, Jumlah Wajib Pajak, dan Penerimaan PBB Pada KPP Pratama Kabupaten Cianjur……….……… 73

4.2.1 Hasil Analisis Deskriptif Produk Domestik Regional Bruto Perkapita di Kabupaten Cianjur ………... 73

4.2.2 Hasil Analisis Deskriptif Jumlah Wajib Pajak pada KPP Pratama Kabupaten Cianjur ……….. 74

4.2.3 Hasil Analisis Deskriptif Penerimaan PBB Pada KPP Pratama Kabupaten Cianjur……….…….. 76

4.3 Analisis Verifikatif Produk Domestik Regional Bruto (PDRB) Perkapita dan Jumlah Wajib Pajak terhadap Penerimaan PBB pada KPP Pratama Kabupaten Cianjur……… 78

4.3.1 AnalisisRegresi Linier Berganda ……….. 77

4.3.2 AnalisisKorelasi ……….. 85

4.3.3 Korelasi Ganda dan Koefisien Determinasi ……….. 88

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 98

5.2 Saran ……… 100

DAFTAR PUSTAKA ………. 101

LAMPIRAN-LAMPIRAN ………....……… 103

15

2.1 Kajian Pustaka

2.1.1 Pengertian Pajak

Pajak merupakan iuran yang dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah berdasarkan atas undang-undang serta aturan pelaksanaan pemungutan pajak mengisyaratkan adanya alih dana dari sektor swasta (wajib pajak yang membayar pajak) ke sektor negara dan diperuntukan bagi keperluan pembiyaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

Rochmat Soemitro (2009) menjelaskan bahwa:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Sedangkan S.I. Djajadiningrat yang dikutip oleh Siti Resmi (2003:1) menjelaskan bahwa :

Dari pengertian diatas dapat disimpulkan bahwa pajak yaitu suatu kewajiban yang dikenakan pada rakyat yang dikenakan kewajiban perpajakan.Pajak tersebut dipungut berdasarkan undang-undang perpajakan yang dapat dipaksakan untuk mengoptimalisasi penerimaan pajak negara.

2.1.1.1 Fungsi Pajak

Pajak memiliki kegunaan pokok dan manfaat pokok sebagai alat untuk menentukan politik perekonomian, pajak juga memiliki kegunaan dan manfaat pokok dalam meningkat kesejahteraan umum.Berdasarkan pengertian-pengertian dan ciri-ciri yang dijelaskan, terlihat pemerintah yang memungut pajak semata-mata hanya untuk mengisi kas negara. Namun tidak demikian, karena pemungutan pajak mempunyai fungsi sebagai berikut:

Terdapat dua fungsi pajak, yaitu fungsi budgetair (sumber keuangan negara) dan fungsi regulerend (mengatur).

1. Fungsi budgetair (sumber keuangan negara)

Mardiasmo (2009) menjelaskan bahwa :

“Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya”.

Sedangkan Siti Resmi (2003:2) menjelaskan bahwa :

2. Fungsi regulerend (mengatur)

Mardiasmo (2009:2) menjelaskan bahwa :

“Fungsi mengatur (regulerend) artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi”.

Sedangkan Siti Resmi (2003:3) menjelaskan bahwa :

“Fungsi regulerend yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, dan mencapai tujuan-tujuan tertentu di luar bidang keuangan”.

Berdasarkan pengertian-pengertian tersebut di atas dapat disimpulkan bahwa fungsi budgetair pajak sebagai salah satu sumber penerimaan negara dengan mengukur sampai sejauh mana kepatuhan masyarakat dalam membayar pajak yang hasilnya digunakan untuk membiayai pengeluaran negara.

Sedangkan fungsi regulerend sangat erat kaitannya dengan keinginan pemerintah untuk mengatur penerimaan pajaknya agar dapat digunakan secara efisien untuk menciptakan kesejahteraan masyarakat.

2.1.1.2Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan. Mardiasmo (2009:7) menjelaskan bahwa ada 3 sistem yaitu :

1. Official Assesment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus. b. Wajib Pajak bersifat pasif.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

a. Wewenang untuk menetukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi. 3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.1.1.3Pengelompokan Pajak

Pajak dapat dikelompokan menjadi beberapa jenis dilihat dari berbagai segi, yaitu misalnya dilihat dari segi golongannya, dari segi sifatnya, dan pembagian pajak menurut lembaga pemungutnya.

1. Berdasarkan Golongannya

Mardiasmo (2009:5) mengemukakan Pengelompokan pajak menurut golongannya sebagai berikut :

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Penghasilan

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Pertambahan Nilai

Sedangkan Siti Resmi (2003:6-7) mengemukakan pengelompokan pajak menurut golongannya sebagai berikut:

b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, perbuatan yang menyebabkan terutangnya pajak.

2. Berdasarkan sifatnya

Mardiasmo (2009:5) mengemukakan Pengelompokan pajak berdasarkan sifatnya sebagai berikut :

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh: Pajak Penghasilan.

b. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Sedangkan Siti Resmi (2003:7) mengemukakan pengelompokkan pajak berdasarkan sifatnya sebagai berikut:

a. Pajak subjektif adalah pajak yang pengenaannya memperhatikan pada keadaan pribadi Wajib Pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya.

b. Pajak objektif adalah pajak yang pengenaannya memperhatikan pada objeknya baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi Subjek pajak (wajib Pajak) maupun tempat tinggal.

3. Berdasarkan lembaga pemungut

Mardiasmo (2009:6) mengemukakan Pengelompokan pajak berdasarkan lembaga pemungutannya sebagai berikut :

a. Pajak pusat yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

b. Pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

1. Pajak Propinsi, contoh: Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor.

2. Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran dan Pajak Hiburan.

Sedangkan Siti Resmi (2003:8) mengemukakan pengelompokkan pajak berdasarkan lembaga pemungutannya sebagai berikut :

1. Pajak negara (pajak pusat) adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

Contohnya: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan.

2. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I maupun daerah tingkat II dan digunakan untuk membiayai rumah tangga daerah masing-masing.

Contoh pajak daerah tingkat I (propinsi): Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Bea Balik Nama Tanah, Pajak Izin Penangkapan Ikan di Wilayahnya.

objek pajak tersebut dan tidak memperhatikan keadaan dan kondisi wajib pajak. Selain penulis dapat menyimpulkan bahwa pajak menurut lembaga pemungutnya dapat dikelompokkan menjadi dua yaitu pajak pusat dan pajak daerah. Dimana pajak pusat yaitu pajak yang dipungut oleh pemerintah pusat yang akan digunakan untuk membiayai rumah tangga negara. Sedangkan pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah yang akan digunakan untuk membiayai rumah tangga daerah.

2.1.2 Pengertian Produk Domestik Regional bruto

Sadono Sukirno (2004 : 61) mengemukakan pengertian produk domestik bruto sebagai berikut :

Produk domestik bruto adalah nilai barang dan jasa yang dihasilkan dalam suatu Negara dalam suatu tahun tertentu dengan menggunakan faktor-faktor produksi milik Warga Negaranya dan milik penduduk di Negara-Negara lain. Biasanya dinilai menurut harga pasar dan dapat didasarkan kepada harga yang berlaku dan harga tetap.

Badan Pusat Statistik (2009) mengemukakan pengertian Produk Domestik Regional Bruto sebagai berikut :

“Produk Domestik Regional Bruto (PDRB) pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi”.

Kemudian Badan Pusat Statistik (2009) mengemukakan Produk Domestik Regional Bruto (PDRB) perkapita sebagai berikut:

2.1.3 Pengertian Wajib Pajak

Siti Kurnia Rahayu dan Ely Suhayati (2010:29)mengemukakan pengertian wajib pajak sebagai berikut :

“Wajib Pajak adalah orang atau badan yang sekaligus memenuhi syarat-syarat objektif, yaitu kalau wajib pajak dalam negeri memperoleh atau menerima penghasilan yang melebihi batas minimum kena pajak atau yang disebut PTKP (Penghasilan Tidak Kena Pajak), dan jika ia merupakan wajib pajak luar negeri menerima atau memperoleh penghasilan dari sumber-sumber yang ada di Indonesia yang tidak ada batas minimumnya (PTKP). Syarat objektif artinya memenuhi syarat-syarat seperti ditentukan dalam UU No. 36 tahun 2008”.

UU pasal 1 No. 16 Tahun 2000 yang di kutip oleh Siti Resmi (2003:19) menyatakan bahwa :

“Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut atau pemotong pajak tertentu”.

Sedangkan Mardiasmo (2002:107) mengemukakan bahwa :

“Wajib Pajak adalah orang pribadi atau badan yang telah memenuhi kewajiban subjektif dan objektif”.

2.1.3.1Kewajiban dan Hak Wajib Pajak

Mardiasmo (2002:37-38) mengungkapkan mengenai kewajiban dan hak dari Wajib Pajak sebagai berikut :

• Kewajiban Wajib Pajak

1. Mendaftarkan diri untuk mendapatkan NPWP.

2. Menghitung dan membayar sendiri pajak dengan benar.

3. Mengisi dengan benar SPT (SPT diambil sendiri), dan memasukan ke Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan.

a) Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak.

b) Memberikan kesempatan untuk memasuki tempat atau ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan. 6. Apabila dalam waktu mengungkapkan pembukuan, pencatatan, atau

dokumen serta keterangan yang diminta, Wajib Pajak terikat oleh suatu kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

• Hak-hak Wajib Pajak

1. Mengajukan surat keberatan dan surat banding. 2. Menerima tanda bukti pemasukan SPT.

3. Melakukan pembetulan SPT yang telah dimasukkan. 4. Mengajukan permohonan penundaan pemasukan SPT.

5. Mengajukan permohonan penundaan atau pengangsuran pembayaran pajak.

6. Mengajukan permohonan perhitungan pajak yang dikenakan dalam surat ketetapan pajak.

7. Meminta pengembalian kelebihan pembayaran pajak.

8. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta pembetulan surat ketetapan pajak yang salah.

9. Memberi kuasa kepada orang untuk melaksanakan kewajiban pajaknya. 10.Apabila Wajib Pajak dipotong oleh pemberi kerja, Wajib Pajak berhak

meminta bukti pemotongan PPh pasal 21 kepada pemotong pajak, mengajukan surat keberatan dan permohonan pajak.

2.1.4 Pengertian Penerimaan Pajak

Berdasarkan Undang- Undang tentang Anggaran Pendapatan dan Belanja Negara Tahun 2001, mengungkapkan pengertian penerimaan pajak sebagai berikut :

“Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional”.

(Suparmoko). Maka secara sederhana penerimaan negara dibedakan atas penerimaan pajak dan bukan pajak”.

Adapun penerimaan negara menurut APBN dan RAPBN adalah sebagai berikut : A. Penerimaan dalam negeri, terdiri dari :

1. Penerimaan Migas terdiri dari : (1) Minyak Bumi

(2) Gas Alam

2. Penerimaan Non Migas terdiri dari : (1) Pajak Penghasilan

(2) Pajak Pertambahan Nilai (3) Bea Masuk

(4) Cukai

(5) Pajak Ekspor

(6) Pajak Bumi dan Bangunan (7) Pajak lainnya

(8) Penerimaan Bukan Pajak (9) Laba Bersih Minyak

B. Penerimaan Pembangunan, terdiri dari : 1. Bantuan Program

2. Bantuan Proyek.

2.1.4.1 Pengertian Penerimaan Pajak bumi dan bangunan

Ahmad Tjahyono dan Muhammad Fakhri Husein mengemukakan pengertian pajak bumi dan bangunan sebagai berikut:

“Pajak Bumi dan Bangunan adalah pajak yang dikenakan Bumi dan Bangunan, adapun yang dimaksud bumi dan bangunan sebagai berikut: a) Pengertian Bumi

Pajak Bumi dan Bangunan adalah permukaan bumi dan tubuh bumi yang ada dibawahnya, permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan, serta laut wilayah Republik Indonesia).

b) Pengertian Bangunan

2.1.5 Keterkaitan antara Variabel Penelitian

2.1.5.1Pengaruh Poduk domestik regional bruto perkapita terhadap

Penerimaan pajak Bumi dan Bangunan.

Hadi sasana dalam jurnalnya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Bumi Dan Bangunan (PBB) (Studi Kasus Di Kabupaten Banyumas) ( 2005) mengemukakan bahwa:

“Besarnya nilai jual objek pajak (NJOP) sebagai dasar pengenaan PBB ditetapkan setiap 3 tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai perkembangan daerahnya (Waluyo dan Wirawan Ilyas, 2000). Kondisi ini diperhitungkan mengikuti pertumbuhan ekonomi yang dialami daerah bersangkutan yang mendorong kemampuan ekonomi masyarakat dan ditunjukkan dengan peningkatan pendapatan per kapita (Insukindro, 1994). Pendapatan per kapita menunjukkan kemampuan seseorang untuk membiayai pengeluaran-pengeluarannya, termasuk membayar pajak. Kemampuan seseorang untuk membayar pajak dapat dilihat dari tiga aspek, yaitu tingkat pendapatan, jumlah kekayaan, dan besarnya pengeluaran konsumsi. Semakin tinggi tingkat pendapatan, kekayaan, dan konsumsi seseorang, berarti semakin tinggi kemampuan orang tersebut untuk membayar pajak dan berpengaruh positif dalam meningkatkan penerimaan pajak”.

2.1.5.2 Pengaruh jumlah wajib pajak terhadap Penerimaan pajak bumi dan

Bangunan

Hadi sasana dalam jurnalnya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Bumi Dan Bangunan (PBB) (Studi Kasus di Kabupaten Banyumas) ( 2005) mengemukakan bahwa:

menciptakan wajib pajak-wajib pajak baru, di mana masyarakat yang sebelumnya tidak ditetapkan sebagai wajib pajak pada akhirnya menjadi wajib pajak baru. Oleh sebab itu, Insukindro menyimpulkan bahwa pertumbuhan jumlah wajib pajak berpengaruh positif dalam meningkatkan penerimaan PBB.”

Rochmat Soemitro (2010 : 90) mengungkapkan kebijakan perpajakan dalam rangka menunjang penerimaan negara ditempuh dalam bentuk :

a. Perluasan dan peningkatan wajib pajak b. Perluasan obyek pajak

c. Penyempurnaan tarif pajak

d. Penyempurnaan administrasi perpajakan

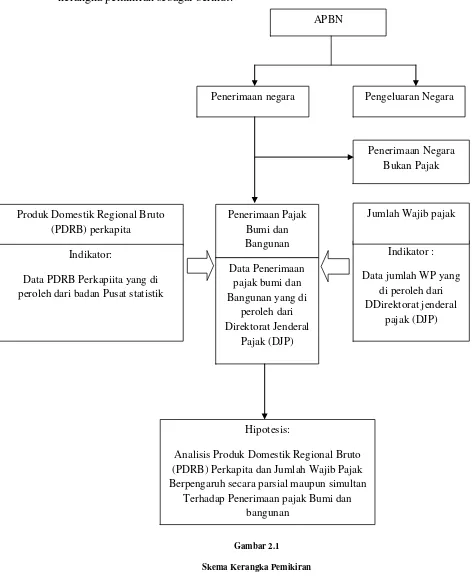

2.2 Kerangka Pemikiran

Badan Pusat Statistik (2009) mengemukakan Produk Domestik Regional Bruto sebagai berikut :

“Produk Domestik Regional Bruto (PDRB) pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi”.

Kemudian Badan Pusat Statistik (2009) mengemukakan Produk Domestik Regional Bruto (PDRB) perkapita sebagai berikut:

“PDRB per kapita merupakan rata-rata nilai tambah bruto yang dihasilkan oleh setiap penduduk di suatu wilayah pada suatu satuan waktu. Indikator PDRB per kapita ini sering digunakan untuk mengambarkan tingkat kesejahteraan masyarakat suatu region. Semakin besar PDRB per kapita, secara kasar menunjukkan semakin tingginya tingkat kemakmuran penduduk pada wilayah tersebut, sebaliknya semakin rendah PDRB per kapita berarti kemakmuran penduduknya semakin rendah”.

Siti Kurnia Rahayu dan Ely Suhayati (2010:29)mengemukakan pengertian wajib pajak sebagai berikut :

wajib pajak luar negeri menerima atau memperoleh penghasilan dari sumber-sumber yang ada di Indonesia yang tidak ada batas minimumnya (PTKP). Syarat objektif artinya memenuhi syarat-syarat seperti ditentukan dalam UU No. 36 tahun 2008”.

Hadi sasana dalam jurnalnya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Bumi Dan Bangunan (PBB) (Studi Kasus di Kabupaten Banyumas) ( 2005) mengemukakan bahwa:

“Pertumbuhan penduduk merupakan unsur penting yang dapat memacu pertumbuhan ekonomi suatu wilayah. Penduduk yang besar akan menggerakkan berbagai kegiatan ekonomi dan merangsang tingkat output atau produksi agregat yang lebih tinggi, dan pada akhirmya akan meningkatkan pertumbuhan ekonomi yang didorong oleh pendapatan nasional. Pendapatan nasional akan menaikkan NJOP, sehingga semakin tinggi beban PBB yang harus ditanggung oleh wajib pajak. Kenaikan NJOP juga dapat menciptakan wajib pajak-wajib pajak baru, di mana masyarakat yang sebelumnya tidak ditetapkan sebagai wajib pajak pada akhirnya menjadi wajib pajak baru. Oleh sebab itu, Insukindro menyimpulkan bahwa pertumbuhan jumlah wajib pajak berpengaruh positif dalam meningkatkan penerimaan PBB.”

menciptakan wajib pajak-wajib pajak baru, di mana masyarakat yang sebelumnya tidak ditetapkan sebagai wajib pajak pada akhirnya menjadi wajib pajak baru. Oleh sebab itu, pertumbuhan jumlah wajib pajak berpengaruh positif dalam meningkatkan penerimaan Pajak. Dengan meningkatnya penerimaan pajak yang dipengaruhi oleh Produk Domestik Regional Bruto dan jumlah Wajib Pajak maka akan mempengaruhi APBN dalam sektor penerimaan negara untuk membiayai pengeluaran pemerintah.

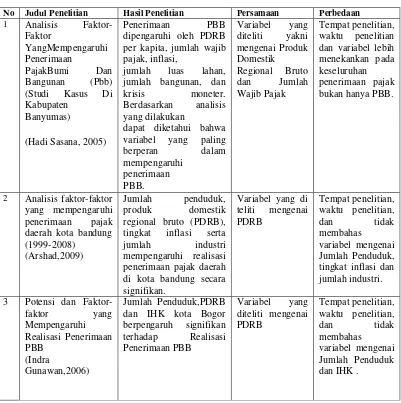

Tabel 2.1

Perbedaan dan Persamaan Hasil Penelitian Terdahulu

No Judul Penelitian Hasil Penelitian Persamaan Perbedaan

1 Analisis

Faktor-Faktor

YangMempengaruhi Penerimaan

PajakBumi Dan Bangunan (Pbb) (Studi Kasus Di Kabupaten

Banyumas)

(Hadi Sasana, 2005)

Penerimaan PBB dipengaruhi oleh PDRB per kapita, jumlah wajib pajak, inflasi,

jumlah luas lahan, jumlah bangunan, dan

krisis moneter. Berdasarkan analisis yang dilakukan

dapat diketahui bahwa variabel yang paling berperan dalam mempengaruhi penerimaan PBB. Variabel yang diteliti yakni mengenai Produk Domestik Regional Bruto dan Jumlah Wajib Pajak

Tempat penelitian, waktu penelitian dan variabel lebih menekankan pada keseluruhan penerimaan pajak bukan hanya PBB.

2 Analisis faktor-faktor yang mempengaruhi penerimaan pajak daerah kota bandung (1999-2008)

(Arshad,2009)

Jumlah penduduk, produk domestik regional bruto (PDRB), tingkat inflasi serta jumlah industri mempengaruhi realisasi

penerimaan pajak daerah di kota bandung secara signifikan.

Variabel yang di teliti mengenai PDRB

Tempat penelitian, waktu penelitian, dan tidak membahas

variabel mengenai Jumlah Penduduk, tingkat inflasi dan jumlah industri. 3 Potensi dan

Faktor-faktor yang Mempengaruhi Realisasi Penerimaan PBB (Indra Gunawan,2006) Jumlah Penduduk,PDRB dan IHK kota Bogor berpengaruh signifikan terhadap Realisasi Penerimaan PBB Variabel yang diteliti mengenai PDRB Tempat penelitian, waktu penelitian, dan tidak membahas

4 Faktor-Faktor Yang Mempengaruhi

Terhadap Penerimaan Pajak Bumi Dan Bangunan

(PBB)Daerah Istimewa Yogyakarta (Anton

Sitanggang:2001)

Jumlah Surat Penagihan, Jumlah Wajib Pajak, Dana Pembangunan Prasarana Dan Pendapatan Per Kapita

Keseluruhan

Berpengaruh Secra Signifikan Terhadap Penerimaan Penerimaan PBB Di Propinsi D.I. Yogyakarta. Jumlah Surat Penagihan, Jumlah Wajib Pajak, Dana Ppembangunan

Prasarana, Dan PDRB Perkapita Terutama Berpengaruh Paling Besar Di Kodia Yogyakarta Dan Kabupaten Sleman.

Variabel Yang Di Teliati Yakni Mengenai Produk Domestik Regional Bruto Dan Jumlah Wajib Pajak Tempat penelitian, waktu penelitian, dan tidak membahas

variabel mengenai surat penagihan

dan dana

pembangunan prasaran .

5 Potensi dan Analisis Faktor-Faktor Yang Mempengaruhi

Penerimaan Pajak Dan Retribusi Daerah (Studi Kasus di Kota Semarang)

(Muhammad Masrofi:2004)

Hasil analisis menunjukkan bahwa variabel PDRB riil dan jumlah penduduk berpengaruh positif dan signifikan terhadap penerimaan pajak dan rretribusi daerah di kota semarang. Variabel yang diteliti mengenai PDRB. Tempat penelitian, waktu penelitian, dan tidak membahas

Berdasarkan uraian tersebut di atas dapat dituangkan dalam suatu skema kerangka pemikiran sebagai berikut:

Gambar 2.1

Skema Kerangka Pemikiran

APBN

Penerimaan negara Pengeluaran Negara

Produk Domestik Regional Bruto (PDRB) perkapita

Penerimaan Negara Bukan Pajak

Hipotesis:

Analisis Produk Domestik Regional Bruto (PDRB) Perkapita dan Jumlah Wajib Pajak Berpengaruh secara parsial maupun simultan

Terhadap Penerimaan pajak Bumi dan bangunan

Indikator:

Data PDRB Perkapiita yang di peroleh dari badan Pusat statistik

Indikator : Data jumlah WP yang

di peroleh dari DDirektorat jenderal

pajak (DJP) Jumlah Wajib pajak Penerimaan Pajak

Bumi dan Bangunan Data Penerimaan

pajak bumi dan Bangunan yang di

peroleh dari Direktorat Jenderal

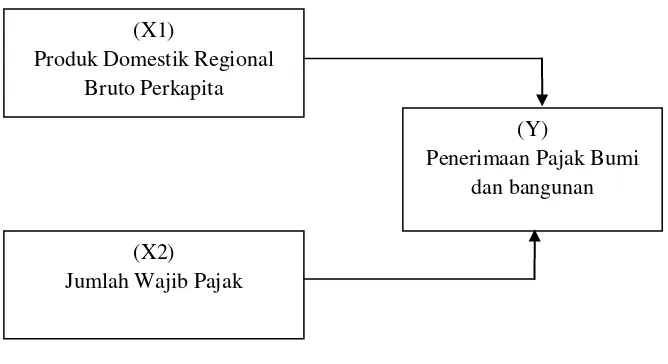

Paradigma pada penelitian ini adalah sebagai berikut:

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2011:64) pengertian hipotesis adalah sebagai berikut : “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan”.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan kerangka pemikiran di atas, maka penulis mengajukan hipotesis sebagai berikut :

(X1)

Produk Domestik Regional Bruto Perkapita

(Y)

Penerimaan Pajak Bumi dan bangunan

(X2)

1. Produk Domestik Regional Bruto Perkapita berpengaruh terhadap

Penerimaan Pajak Bumi dan bangunan.

2. Jumlah Wajib Pajak berpengaruh terhadap Penerimaan Pajak Bumi dan

bangunan.

3. Produk Domestik Regional Bruto (PDRB) Perkapita dan jumlah wajib

pajak berpengaruh terhadap penerimaan pajak Bumi dan Bangunan

33

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu mengenai suatu hal yang akan dibuktikan secara objektif. Pengertian objek penelitian menurut Sugiyono(2011:32) adalah sebagai berikut :

“Objek Penelitian merupakan Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan.”

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek yang penulis gunakan dalam penelitian adalah Produk Domestik Regional Bruto (PDRB) Perkapita dan Jumlah Wajib Pajak, serta Penerimaan Pajak Bumi dan Bangunan. Penelitian ini dilaksanakan pada Badan Pusat Statistik (BPS) dan Kantor Pelayanan Pajak (KPP) Pratama Kabupaten Cianjur.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data. Pengertian dari Metode Penelitian adalah sebagai berikut:

Sugiyono (2011:2) mengemukakan pengertian metode penelitian sebagai berikut :

Dari pengertian diatas dapat disimpulkan bahwa metode penelitian merupakan cara pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat dengan maksud mendapatkan fakta dan kesimpulan agar dapat memahami, menjelaskan, meramalkan, dan mengendalikan keadaan. Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric (angka), dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Sugiyono (2011:147) mengemukakan pengertian metode analisis deskriptif sebagai berikut :

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sugiyono (2011:8) mengemukakan pengertian metode penelitian kuantitatif sebagai berikut : :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunkan istrumen penelitian, analisis data bersifat kuantitatif/ statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan untuk menggambarkan dengan jelas Produk Domestik Regional Bruto (PDRB) dan Jumlah Wajib Pajak terhadap Penerimaan Pajak Bumi dan bangunan. Sedangkan, pendekatan yang digunakan dalam penelitian adalah pendekatan kuantitatif, karena data Produk Domestik Regional Bruto (PDRB), Jumlah Wajib Pajak dan Penerimaan Pajak Bumi dan bangunan yang diperoleh dari penelitian ini berupa data kuantitatif.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan di kumpulkan, diolah, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan dapat ditarik kesimpulan.

3.2.1 Desain Penelitian

Menurut Jonathan Sarwono (2006:79) :

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah diharapkan”

Demikian halnya Umi Narimawati (2010:30) mengatakan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh seorang peneliti, dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu. Tahapan atau langkah-langkahnya adalah sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya dapat ditetapkan judul yang akan diteliti. Dalam penelitian ini permasalahan yang terjadi difokuskan pada penerimaan pajak bumi dan bangunan. Dengan demikian dapat ditetapkan judul penelitian : Analisis Produk Domestik Regional Bruto dan Jumlah Wajib pajak pengaruhnya terhadap Penerimaan pajak Bumi dan Bangunan pada KPP Pratama Kabupaten Ciajur.

2. Mengidentifikasi masalah yang terjadi. Dalam penelitian ini permasalahan yang berhasil diidentifikasi antara lain adalah Masih rendahnya tingkat kepatuhan Wajib Pajak (WP) di Indonesia, merupakan tantangan yang cukup berat bagi Direktorat Jenderal Pajak (DJP). Hal sama terjadi di Kabupaten Cianjur. Seksi Ekstensifikasi Perpajakan Kantor Pelayanan Pajak Pratama Kabupaten Cianjur mengungkapkan, masih rendahya kepatuhan Wajib Pajak di Kabupaten Cianjur, Padahal tingkat perekonomian di Kabupaten Cianjur sudah menunjukan ada peningkatan. Dengan adanya sentra bisnis kawasan pemukiman, dan jumlah pelaku usaha yang mulai membuka usahanya di Kabupaten Cianjur. Hal ini menunjukkan bahwa masih ada peluang untuk mendapatkan penerimaan negara melalui upaya penggalian potensi perpajakan.

4. Menetapkan tujuan penelitian. Tujuan penelitian ini untuk mengetahui dan menganalisis Produk Domestik Regional Bruto (PDRB) Perkapita dan jumlah wajib pajak Pengaruhnya Terhadap Penerimaan Pajak Bumi dan Bangunan Secara Parsial maupun Simultan Pada KPP Pratama Kabupaten Cianjur.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Penulis menetapkan hipotesis dalam penelitian ini: Produk Domestik regional Bruto (PDRB) Perkapita dan Jumlah wajib pajak secara simultan maupun parsial berpengaruh signifikan terhadap Penerimaan pajak Bumi dan bangunan pada KPP Pratama Kabupaten Cianjur.

6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang digunakan.

7. Menetapkan sumber data, dan teknik pengumpulan data. Sumber data dalam penelitian ini adalah data sekunder. Teknik pengumpulan data dilakukan melalui dokumentasi dan penelitian kepustakaan.

8. Melakukan analisis data. Analisis data dalam penelitian ini menggunakan metode deskriptif Verifikatif, dan analisis regresi berganda.

9. Melaporkan hasil penelitian.

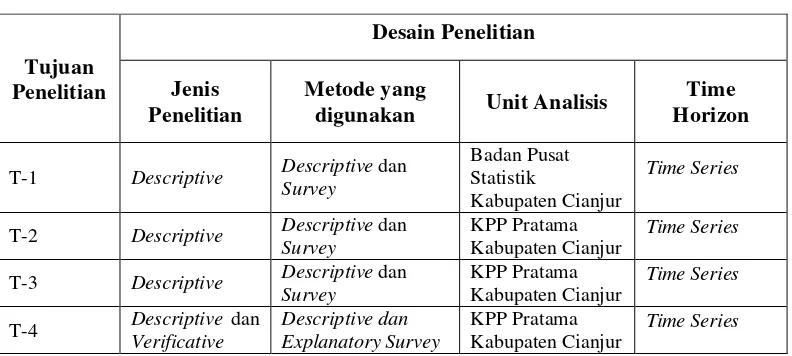

[image:35.595.109.505.548.726.2]Desain penelitian ini menggunakan pendekatan paradigma hubungan dua variabel bebas secara bersamaan dengan satu variabel tergantung. Desain penelitian tersebut dapat digambarkan sebagai berikut:

Tabel 3.1 Desain Penelitian Tujuan Penelitian Desain Penelitian Jenis Penelitian Metode yang

digunakan Unit Analisis

Time Horizon

T-1 Descriptive Descriptive dan

Survey

Badan Pusat Statistik

Kabupaten Cianjur

Time Series

T-2 Descriptive Descriptive dan

Survey

KPP Pratama Kabupaten Cianjur

Time Series

T-3 Descriptive Descriptive dan

Survey

KPP Pratama Kabupaten Cianjur

Time Series

T-4 Descriptive Verificativedan Descriptive dan ExplanatorySurvey KPP Pratama Kabupaten Cianjur

Time Series

3.2.2 Operasionalisasi Variabel

Pengertian variabel menurut Sugiyono (2011: 38) adalah “sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.”

Sedangkan definisi operasionalisasi variabel menurut Nur Indriantoro yang di kutip oleh Umi Narimawati (2002:69) sebagai berikut:

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam suatu penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

a. Variabel Bebas / Independen (X).

Sugiyono (2011:39) mengemukakan bahwa, “Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (dependen)”.

b. Variabel Tergantung/ Dependen (Y).

Sugiyono (2011:39) mengemukakan bahwa, “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Variabel dependen dalam penelitian ini adalah penerimaan pajak bumi dan bangunan.

[image:37.595.111.518.352.539.2]Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel dibawah ini :

Tabel 3.2

Operasionalisasi variabel

Variabel Konsep Variabel

Indikator Skala

Produk Domestik Regional Bruto Perkapita (variabel X1)

Produk Domestik Regional Bruto (PDRB) pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi. (BPS:2009)

Data Produk

Domestik Regional Bruto (PDRB) yang diperoleh dari Badan Pusat Statistik (BPS)

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, di mana data diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Jumlah Wajib Pajak (Variabel X2)

Wajib Pajak adalah orang atau badan yang sekaligus memenuhi syarat-syarat objektif, yaitu kalau wajib pajak dalam negeri memperoleh atau menerima penghasilan yang melebihi batas minimum kena pajak atau yang disebut PTKP (Penghasilan Tidak Kena Pajak), dan jika ia merupakan wajib pajak luar negeri menerima atau memperoleh penghasilan dari sumber-sumber yang ada di Indonesia yang tidak ada batas minimumnya. (PTKP) (Siti Kurnia Rahayu dan Ely Suhayati, 2010:29)

Data pertumbuhan jumlah wajib pajak (WP) yang diperoleh

dari Direktorat Jenderal Pajak (DJP)

Rasio

Penerimaan Pajak bumi dan

bangunan (Variabel Y)

Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas Bumi dan Bangunan. (Ahmad Tjahyono dan Muhammad Fakhri Husein, 2000)

Data penerimaan pajak yang diperoleh

dari Direktorat Jenderal Pajak (DJP)

Menurut Sugiyono (2009:139) mendefinisikan sumber data sekunder sebagai berikut :

“Data sekunder adalah sumber data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber dari literature, buku-buku serta dokumen perusahaan.”

Data sekunder yang diperlukan adalah :

1. Data jumlah Produk Domestik Regional Bruto (PDRB) perkapita tahun 2003-2010.

2. Data jumlah Wajib Pajak (WP) tahun 2003-2010. 3. Data penerimaan pajak bumi dan bangunan 2003-2010.

3.2.3.2Teknik Penentuan Data

Populasi menurut Sugiyono ( 2011 : 80) yaitu:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulannya”.

Untuk membuktikan kebenaran jawaban yang masih sementara (hipotesis), maka peneliti melakukan pengumpulan data pada obyek tertentu. Karena obyek dalam populasi terlalu luas, maka peneliti menggunakan sampel yang diambil dari populasi tersebut.

Menurut Sugiyono ( 2011 : 81), sampel yaitu sebagai berikut:

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Berdasarkan penjelasan tersebut data dari populasi yang dijadikan sampel adalah data Produk Domestik Regional Bruto, data jumlah Wajib Pajak, serta data penerimaan pajak bumi dan bangunan.

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik sampling nonprobability. Sugiyono (2011 : 84) mengungkapkan pengertian sampling nonprobability sebagai berikut :

“Sampling nonprobability adalah teknik pengambilan sampel yang tidak memberi peluang/ kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Untuk menunjang hasil penelitian, maka penulis melakukan pengumpulan data yang diperlukan dengan cara sebagai berikut :

1. Dokumentasi

Penelitian yang dilakukan dengan cara mengumpulkan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, yaitu Badan Pusat Statistik dan Direktorat Jenderal Pajak.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

serangkaian langkah yang akan dimulai dari operasionalisasi variabel, teknik pengumpulan data, penentuan populasi dan sampel, serta metode analisa dan rancangan pengujian hipotesis.

Analisis kuantitatif menurut Sugiyono (2011 : 31) yaitu :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut :

1. Analisis Regresi Linier Berganda

Menurut Sugiyono (2011:153) menjelaskan bahwa:

“Analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/diturunkan”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana Produk Domestik Regional Bruto Perkapita dan Jumlah Wajib Pajak Pengaruhnya terhadap Penerimaan Pajak Bumi dan Bangunan.

lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1

dan X2 ). Persamaan regresinya sebagai berikut:

Sumber: Sugiyono (2010 : 149)

Dimana:

A = bilangan berkonstanta b1,b2 = koefisien arah garis

X1 = variabel bebas (Produk Domestik Regional Bruto )

X2 = variabel bebas (Jumlah wajib pajak)

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Sugiyono (2010 : 279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik.

a. Asumsi Uji Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear

Y = a + b1X1 + b2 X2

∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Pengujian asumsi klasik yang digunakan terdiri atas :

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

• Jika probabilitas > 0,05 maka distribusi dari populasi adalah

normal.

• jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal.

Untuk menguji normalitas data, penelitian ini menggunakan analisis grafik. Pengujian normalitas melalui analisis grafik adalah dengan cara menganalisis grafik normal probability plot. Data dapat dikatakan normal jika data atau titik-titik tersebar di sekitar garis diagonal dan penyebarannya mengikuti garis diagonal.

sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

2. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga. Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakanVariance Inflation Factors (VIF),

2

1

1

i

R

VIF

−

=

(Gujarati, 2003: 351)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas Xi terhadap variabel bebas

3. Uji Autokorelasi

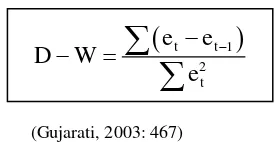

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Menurut Gujarati (2003: 467), untuk menguji ada tidaknya autokorelasi dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

(

t t 1)

2 t

e e

D W

e

−

− − =

∑

∑

(Gujarati, 2003: 467)

[image:46.595.242.382.407.478.2]Kriteria ujinya adalah membandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4-dL, kesimpulannya pada data tersebut

terdapat autokorelasi.

b. Jika dU< D-W < 4-dU, kesimpulannya pada data tidak terdapat

autokorelasi.

c. Tidak ada kesimpulan jika dL D-W ≤ dU atau 4-dU D-W ≤ 4-dL

4. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Menurut Gujarati (2003:406) bahwa:

“Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen).”

2. Koefisien Korelasi Berganda

Analisis koefisen korelasi berganda digunakan untuk mengukur kekuatan hubungan linier antara beberapa variabel bebas (X) dengan variabel terikat (Y) serta mempunyai tujuan untuk meyakinkan bahwa pada kenyataannya terdapat pengaruh Produk Domestik Regional Bruto Perkapita dan jumlah Wajib Pajak terhadap penerimaan pajak bumi dan bangunan.

Koefisien korelasi berganda yang dinyatakan dengan “R” dapat dicari dengan menggunakan rumus sebagai berikut :

∑

∑

+∑

= 1 1 22 2

2 1 .

Y

Y X b Y X b RYX X

Sumber: Sugiyono (2009;286

Dimana :

Xi = Variabel independen

X2 = Variabel independen Y = Variabel dependen

3. Koefisien Korelasi

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

Variabel X2 dan Y, X1 dan X2 sebagai berikut:

a) Koefisien korelasi antara Jumlah Produk Domestik Regional Bruto (PDRB) Perkapita (X1) dengan Penerimaan Pajak Bumi dan bangunan (Y), dengan

perhitungan sebagai berikut:

(Sumber: Nazir 2003: 464)

b) Koefisien korelasi antara Jumlah Wajib Pajak (X2) dengan Penerimaan Pajak

Bumi dan bangunan (Y), dengan perhitungan sebagai berikut:

(Sumber: Nazir 2003: 464)

c) Koefisien korelasi antara Jumlah Produk Domestik Regional Bruto (PDRB) Perkapita (X1) dengan Jumlah Wajib Pajak (X2) dengan perhitungan sebagai

berikut:

(Sumber: Nazir 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

(Sumber: Nazir 2003: 465)

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

(Sumber: Nazir 2003: 465)

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan

menggunakan rumus sebagai berikut:

(Sumber: Nazir 2003: 465)

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

ry12+ ry22 -2 ry1.ry2.r12

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

[image:51.595.160.474.251.354.2]Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

Tabel 3.3

Pedoman untuk memberikan Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat

Sangat Kuat

(Sumber: Sugiono 2011:184)

4. Koefsisien Determinasi

Dalam analisis korelasi terdapat suatu angka yang disebut dengan koefisien determinasi yang sering disebut koefisien penentu. Koefisien determinasi (coefficient of determination) merupakan ukuran statistik pada goodness-of-fit yang mengukur bagaimana baiknya persamaan regresi ditaksir yang ditunjukkan dengan r2 (dibaca: r kuadrat). Sehingga koefisien ini berguna untuk mengetahui besarnya kontribusi intellectual capital dalam menunjang kinerja keuangan perusahaan dengan menggunakan rumus sebagai berikut :

(Sumber : Sugiyono, 2009)

Keterangan :

Kd = Koefisien Determinasi

R = Koefisien Korelasi Berganda

3.2.5.2 Pengujian Hipotesis

Menurut Sugiyono ( 2009 : 159 ) hipotesis adalah :

“Hipotesis diartikan sebagai dugaan atas jawaban sementara terhadap rumusan masalah penelitian “.

Pengujian hipotesis ini digunakan untuk mengetahui apakah terdapat pengaruh yang signifikan dari hipotesis yang telah dibuat yaitu “Analisis Pengaruh Produk Domestik Regional Bruto dan jumlah Wajib Pajak terhadap peneriman pajak bumi dan bangunan”, dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis

a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut : 1) Hipotesis parsial antara variabel bebas Produk Domestik Regional

Bruto Perkapita terhadap variabel terikat Penerimaan Pajak Bumi dan bangunan.

Ha: Terdapat pengaruh yang signifikan Produk Domestik Regional Bruto Terhadap Penerimaan Pajak bumi dan bangunan.

2) Hipotesis parsial antara variabel bebas jumlah Wajib Pajak terhadap Variabel Terikat Penerimaan Pajak bumi dan Bangunan. Ho : Tidak terdapat pengaruh yang signifikan jumlah Wajib

Pajak terhadap penerimaan pajak bumi dan bangunan. Ha : Terdapat pengaruh yang signifikan jumlah Wajib Pajak

terhadap penerimaan pajak bumi dan bangunan .

3) Hipotesis secara keseluruhan antara variabel bebas signifikan Produk Domestik Regional Bruto Perkapita dan jumlah Wajib Pajak terhadap variabel terikat penerimaan pajak bumi dan bangunan.

Ho : Tidak terdapat pengaruh yang signifikan Produk Domestik Regional Bruto dan jumlah Wajib Pajak dampaknya terhadap penerimaan pajak bumi dan bangunan.

Ha : Terdapat pengaruh yang signifikan antara Produk Domestik

b. Hipotesis Statistik

1)Pengujian Hipotesis Secara Parsial (Uji Statistik t).

2. Menguji Signifikansi

Untuk mencari makna pengaruh variabel X terhadap Y maka peneliti melakukan uji signifikansi. Uji signifkansi terdiri dari pengujian secara simultan dan pengujian secara parsial.

Pada pengujian secara simultan akan diuji pengaruh ketiga komponen variabel independen secara bersama-sama terhadap variabel dependen. Statistik uji yang digunakan pada pengujian simultan adalah uji F dengan rumus sebagai berikut :

F =

(

)

− − − R 1 R m 1 m n 2

(Sumber: Sugiyono 2009;286)

Dimana:

R2 = Koefisien Determinasi n = Ukuran sampel

m = Banyaknya komponen variabel bebas

Nilai F dari hasil perhitungan diatas kemudian diperbandingkan dengan Ftabel atau F yang diperoleh dengan mempergunakan tingkat resiko

atau significance 5% dan degree of freedom pembilang dan penyebut, yaitu V1 = m dan V2 = (n-m-1) dimana kriteria yang digunakan adalah:

jika Fhitung ≤ Ftabel maka H0 diterima

Bila terjadi penolakan H0, maka dapat diartikan sebagai adanya

pengaruh signifikan dari variabel-variabel independen secara bersama-sama (simultan) terhadap variabel dependen.

Untuk menguji pengaruh komponen variabel bebas secara parsial terhadap variabel terikat, digunakan pengujian koefisien regresi secara parsial (uji t), yaitu dengan membandingkan ttabel dan thitung yang diumuskan

sebagai berikut:

2 YXi YXi

r 1

1 m n r t

− − − =

(Sumber : Sugiyono, 2009)

Dimana:

rYXi= Korelasi parsial Xi denganY

n = Ukuran sampel

m = Banyaknya komponen variabel bebas

Masing-masing t hasil perhitungan ini kemudian dibandingkan dengan ttabel yang diperoleh dengan menggunakan tarif nyata 0,05. Kriteria yang

digunakan sebagai dasar perbandingan adalah sebagai berikut:

”Jika thitung > ttabel, atau thitung < -ttabel maka tolak H0 artinya

terdapat pengaruh yang signifikan dan jika -ttabel ≤ thitung ≤ ttabel, maka

terima H0 artinya tidak terdapat pengaruh yang signifikan.”

Nilai t tabel bisa ditemukan dengan bantuan tabel distribusi t student

yang sudah tersedia secara umum, dengan ketentuan pencarian α = 0,05dan

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

• Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Haditerima

artinya antara variabel X dan variabel Y ada pengaruhnya.

• Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

• t hitung; dicari dengan rumus perhitungan t hitung, dan

• t tabel; dicari di dalam tabel distribusi t student dengan ketentuan

sebagai berikut, α = 0,05 dan dk = (jumlah data – 2)

Da era h Penola ka n Ho Da era h

Penola ka n Ho Da era h Penerima a n Ho

0

ttabel

-ttabel

Gambar 3.1

Uji Dua Pihak Daerah Penerimaan dan Penolakan Hipotesis

4. Penarikan Kesimpulan Hipotesis

101 Akademi Perusahaan YKPN.

Arshad. (2009). Analisis faktor-faktor yang mempengaruhi penerimaan pajak daerah kota bandung (1999-2008). Ekspansi, vol. 1 No.2, 1(2), 151-172.

Chairuddin Syah Nasution. (2003). Analisis Potensi Dan Pertumbuhan Penerimaan Pajak Penghasilan (Pph) Di Indonesia Periode 1990 – 2000. Kajian Ekonomi Dan Keuangan, Vol. 7 No. 2, 2(7), 59-82.

Gujarati Damodar. (2003). Eknometrika Dasar. Jakarta: Erlangga.

Hadi Sasana. (2005). Analisis Faktor-Faktor Yang mempengaruhi Penerimaan Pajak bumi Dan Bangunan (PBB) (Studi Kasus Di Kabupaten Banyumas). Dinamika Pembangunan,Vol. 2 No. 1, 1(2), 19-29.

Insukindro. (1994). Penerimaan Pajak. Bandung:Djambatan.

Jonathan Sarwono. (2006). Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

Mardiasmo. (2009). Perpajakan Edisi Revisi 2009. Yogyakarta: Andi. Moch. Nazir. (2003). Metode Penelitian. Jakarta: Salemba Empat.

Sadono Sukirno. (2004). Makro Ekonomi Teori Pengantar. Jakarta: PT Raja Grafindo Persada.

Setiaji, dan Amir. (2005). Majalah Berita Pajak.

Siti Kurnia Rahayu. (2010). Perpajakan Indonesia : Konsep & Aspek Formal. Yogyakarta:Graha Ilmu.

Siti Kurnia Rahayu, dan Ely Suhayati. (2010). Perpajakan: Teori dan Teknis Perhitungan. Yogyakarta: Graha Ilmu.

Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Umi Narimawati, Sri Dewi Anggadini, dan Lina Ismawati. (2010). Penulisan Karya Ilmiah. Jakarta: Genesis.

http://www.bappenas.go.id/node/168/3213/optimalisasi-penerimaan-pajak-untuk-pembangunan/

http://www.antarajawabarat.com/lihat/berita/18892/lihat/kategori/94/lihat/kategori/88/e konomi

http://www.neraca.co.id/2011/10/06/jumlah-wajib-pajak-mencapai-45-000-kesadaran-bayar-pajak-di-cianjur-masih-sangat-rendah/

http://cianjurkab.go.id/berita-daerah/634/bupati-cianjur--kec-yang-belum-lunas-pbb-segera-lunasi.html

http://lib.ugm.ac.id/digitasi/upload/892_MU2.pdf

http://cianjurkab.bps.go.id/Cianjur%20Dalam%20Angka%202006.pdf http://www.fiskal.depkeu.go.id/webbkf/kajian/maman-2.pdf

129

Nama : Nurhaeti

NIM : 21107009

Program Studi : Akuntansi Fakultas : Ekonomi

Tempat Tanggal Lahir: Cianjur, 10 Mei 1988

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jl.Tongkeng No.5 Bandung No Telp : 087824055416

Pendidikan Formal

1. Tahun 1995-2001 SDN Sukajaya, Cianjur 2. Tahun 2001-2004 SMPN 2 Kalibaru, Cianjur 3. Tahun 2004-2007 MAN TANGGEUNG, Cianjur

PENGARUHNYA TERHADAP PENERIMAAN PAJAK BUMI

DAN BANGUNAN

(Studi Pada Kantor Pelayanan Pajak Pratama

Kabupaten Cianjur)

menunjukkan tidak menolak Ho. Jadi hasil

pengujian statistik secara simultan adalah

tidak signifikan. Artinya Produk Domestik

Regional Bruto Perkapita (X

1

) dan Jumlah Wajib

Pajak (X

2

) secara bersama-sama (simultan)

memiliki pengaruh tetapi tidak signifikan

terhadap

Penerimaan

Pajak

Bumi

dan

0,093 < t

tabel

= 2,776) . Keputusan uji adalah

untuk tidak menolak H0. Kesimpulan di atas

didukung pula dari nilai signifikansinya (0,931)

yang lebih besar dari nilai

α

= 0,05. Artinya

kesalahan untuk menyatakan ada pengaruh

Jumlah Wajib Pajak terhadap Penerimaan Pajak

Bumi dan Bangunan signifikan adalah 93,1% atau

lebih besar dari tingkat kesalahan yang ditetapkan

sebesar 5%

(α

= 0,05) sehingga keputusan uji

terus meningkat. Hal ini disebabkan tingkat perekonomian di Kabupaten

Cianjur sudah menunjukan ada peningkatan yaitu dengan adanya sentra

bisnis kawasan pemukiman dan jumlah pelaku usaha yang mulai membuka

usahanya di Kabupaten Cianjur.

Jumlah Wajib Pajak pada Kantor Pelayanan Pajak Pratama Kabupaten

Cianjur antara tahun 2004-2010 terlihat terus meningkat dengan

pertumbuhan tertinggi terjadi pada tahun 2009.

Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak (KPP)

Pratama Kabupaten Cianjur ada kecendrungan fluktuatif antara tahun

2004-2010 terlihat meningkat selama 5 tahun dari 2004 hingga 2008

namun turun untuk dua tahun berikutnya.

Berdasarkan hasil pengujian hipotesis terbukti bahwa Produk Domestik

Regional Bruto Perkapita (

X1

) dan Jumlah Wajib Pajak (

X2

) baik secara