3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang dijadikan topik penulisan

Tugas Akhir. Penelitian ini dilakukan untuk mendapatkan informasi yang

berhubungan dengan objek penelitian yang penulis teliti.

Adapun pengertian objek penelitian menurut Husen Umar adalah sebagai

berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan dengan hal-hal jika dianggap perlu.”

(2005:303) Sehubungan dengan penelitian yang dilakukan oleh penulis, objek

penelitian yang diteliti oleh penulis ialah pada risiko penjualan kredit Unit Usaha

Pelayanan Umum (Toko) KPRI HANUKARYA yang beralamat di Jl. Suryani No.

3.2 Metode Penelitian

Pengertian metode penelitian menurut I Made Wirartha adalah :

“Metode penelitian adalah suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.”

(2006:68) Metode yang digunakan oleh penulis dalam penelitian ini yaitu

mengunakan metode analisis deskriptif. Adapun pengertian metode analisis

deskriptif menurut Jonathan Sarwono adalah sebagai berikut :

“Metode analisis deskriptif yaitu menggambarkan kegiatan yang dilakukan perusahaan berdasarkan fakta yang ada untuk dianalisis berdasarkan literatur-literatur kemudian dapat diartikan menjadi sebuah kesimpulan.”

(2006:18) Dikemukakan bahwa metode ini bertujuan untuk membuat deskripsi,

gambaran secara sistematis, faktual, akurat, mengenai fakta-fakta, sifat-sifat serta

hubungan antara fenomena yang diselidiki, yang pada akhirnya metode ini

digunakan untuk mencari pemecahan atas masalah yang diteliti.

Dengan menggunakan metode ini diharapkan dapat memberikan gambaran

3.2.1 Desain Penelitian

Definisi desain penelitian menurut Jonathan Sarwono ialah sebagai berikut :

“Desain penelitian adalah pedoman bagi peneliti untuk menentukan

arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan.”

(2006:79) Menurut Sugiyono, proses penelitian dapat disimpulkan sebagai berikut:

“Proses penelitian terdiri atas: 1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Metode penelitian

5. Menyusun instrument penelitian 6. Kesimpulan.”

(2004:18) Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada

penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Peneliti menemukan masalah-masalah sebagai fenomena untuk dasar

penelitian.

2. Perumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Proses penemuan masalah merupakan tahap

penelitian yang paling sulit karena tujuan penelitian ini adalah menjawab

mempengaruhi pelaksanaan tahap selanjutnya di dalam penelitian. Pada

penelitian ini masalah-masalah dirumuskan melalui suatu pertanyaan, yang

akan diuji dengan cara menguji hipotesis.

3. Konsep dan Teori yang Relevan dan Penemuan yang Relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis) maka,

peneliti dapat membaca referensi teoritis yang relevan dengan masalah. Selain

itu, penemuan penelitian sebelumnya yang relevan juga dapat digunakan

sebagai bahan untuk memberikan jawaban sementara terhadap masalah

penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun

kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan

penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya

kriteria pengetahuan yang rasional.

4. Metode Penelitian

Untuk menguji hipotesis peneliti dapat memilih metode penelitin yang sesuai,

pertimbangan ideal untuk memilih metode tersebut adalah tingkat ketelitian

data yang diharapkan dan konsisten yang dikehedaki. Sedangkan pertimbangan

praktis adalah tersedianya dana, waktu dan kemudahan lainnya. Pada penelitian

ini metode penelitian yang digunakan ialah deskriptif kualitatif.

5. Menyusun Instrumen Penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrument penelitian. Instrumen penelitian ini digunakan sebagai alat

observasi. Selain melakukan wawancara secara langsung, instrument yang

digunakan adalah buku catatan mengenai kebijakan-kebijakan perusahaan.

Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan

masalah.

6. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa

jawaban terhadap rumusan masalah dengan menekankan pada pemecahan

masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai

dasar untuk pembuatan keputusan.

3.2.2 Operasionalisasi Variabel

Pengertian operasionaliasasi variabel menurut Jonathan Sarwono adalah sebagai berikut :

“Operasionalisasi variabel adalah yang menjadikan variabel-variabel

yang sedang diteliti menjadi bersifat oprasional dalam kaitannya dengan proses pengukuran variabel-variabel tersebut.”

(2006:28)

Variabel yang digunakan dalam penelitian ini adalah variabel bebas

(independent variable). Menurut Jonathan Sarwono pengertian variabel bebas yaitu :

“Variabel bebas adalah suatu variabel yang variabelnya diukur,

(2006:54),

Dari definisi diatas, variabel bebas yaitu variabel yang keberadaannya

tidak dipengaruhi oleh variabel lain. Dalam penelitian ini yang menjadi variabel

adalah Risiko penjualan kredit.

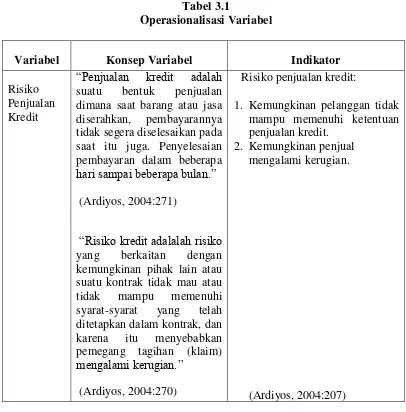

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator

Risiko Penjualan Kredit

“Penjualan kredit adalah suatu bentuk penjualan dimana saat barang atau jasa diserahkan, pembayarannya tidak segera diselesaikan pada saat itu juga. Penyelesaian pembayaran dalam beberapa hari sampai beberapa bulan.”

(Ardiyos, 2004:271)

“Risiko kredit adalalah risiko yang berkaitan dengan kemungkinan pihak lain atau suatu kontrak tidak mau atau tidak mampu memenuhi syarat-syarat yang telah ditetapkan dalam kontrak, dan karena itu menyebabkan pemegang tagihan (klaim) mengalami kerugian.”

(Ardiyos, 2004:270)

Risiko penjualan kredit:

1. Kemungkinan pelanggan tidak mampu memenuhi ketentuan penjualan kredit.

2. Kemungkinan penjual mengalami kerugian.

3.2.3 Sumber dan Teknik Pengumpulan Data 3.2.3.1Sumber Data

Dalam penulisan ini, penulis menggunakan sumber data yaitu:

1. Data Primer

Data primer merupakan data yang diperoleh secara langsung melalui hasil

wawancara dengan pihak yang berkepentingan untuk mendapatkan

informasi yang sedang menjadi permasalahan.

2. Data Sekunder

Data sekunder adalah data yang diperoleh dari buku-buku, literatur, artikel

dan dokumen-dokumen dari perusahaan serta berbagai sumber lain yang

berhubungan dengan masalah penelitian sebagai sumber informasi.

3.2.3.2Teknik Pengumpulan Data

Dalam penulisan ini, penulis teknik pengumpulan data yang berkaitan

dengan pokok permasalahan yang hendak diungkapkan, yaitu:

1. Studi Pustaka (Library Research)

Penulis memperoleh sumber data sekunder melalui studi kepustakaan yaitu

dengan mendatangi perpustakaan dan mencari buku-buku literatur yang sesuai

dengan masalah yang diteliti, dan informasi yang dapat digunakan untuk

memecahkan masalah yang berkaitan dengan risiko penjualan kredit. Data

yang diperoleh dari studi kepustakaan adalah sumber informasi yang telah

ditemukan oleh para ahli yang kompeten di bidangnya masing-masing

2. Penelitian Secara Langsung (Field Research)

Melakukan usaha untuk mendapatkan data primer dan informasi tentang risiko

penjulan kredit yang diperlukan sebagai bahan penyusunan dan penganalisaan

berdasarkan ilmu pengetahuan yang dimiliki penulis yang dilakukan dengan

cara mengunjungi perusahaan untuk melakukan penelitian terhadap kegiatan

perusahaan yang sesungguhnya. Sedangkan pengumpulan data guna

mendapatkan data primer adalah dengan menggunakan teknik sebagai berikut:

a. Pengamatan (Observation)

Penulisan mengamati tentang hal yang berkaitan dengan risiko penjualan

kredit di koperasi, yaitu kegiatan pelaksanaan penjualan kredit yang

dilakukan di Unit Usaha Pelayanan Umum (Toko) KPRI HANUKARYA.

b. Wawancara (Interview)

Penulis melakukan wawancara tentang pelaksanaan pelaksanaan penjualan

kredit yang dilakukan di Unit Usaha Pelayanan Umum (Toko) KPRI

HANUKARYA dan pihak-pihak terkait untuk mendapatkan data-data

informasi.

c. Dokumentasi (Documentation)

Dokumentasi yaitu mengumpulkan bahan-bahan yang tertulis berupa data

yang diperoleh dari Unit Usaha Pelayanan Umum (Toko) KPRI

HANUKARYA sebagai bahan untuk memperkuat penjelasan terhadap

3.2.4 Metode Analisis

Pengertian rancangan analisis menurut Burhan Bungin adalah :

“Metode analisis ialah sebuah rancangan yang akan memberikan

gambaran awal yang jelas dan terarah kepada penelitian tentang proses kegiatan penelitian”

(2003:37)

Sedangkan pengertian rancangan penelitian menurut Lexy J. Moleong adalah :

“Rancangan penelitian yaitu usaha merencanakan kemungkinan -kemungkinan tertentu secara luas tanpa menujukkan secara pasti apa yang akan dikerjakan dalam hubungan dengan unsurnya masing-masing.”

(2000:36) Dalam menganalisis data, model penelitian yang digunakan oleh penulis

adalah rancangan analisis deskriptif, yaitu data yang diperoleh dan disimpulkan

kemudian dianalisis berdasarkan metode yang telah ditetapkan. Data yang

diperoleh dari hasil penelitian, akan dibandingkan antara teori yang dipelajari

dengan data yang diperoleh dari penelitian, kemudian dilakukan pengolahan data

analisis untuk mendapatkan kesimpulan.

Adapun analisis data yang dilakukan oleh penulis adlah sebagai berikut:

1. Melakukan tinjauan terhadap penjualan kredit pada Unit Usaha Pelayanan

2. Melakukan tinjauan terhadap hambatan yang terjadi dalam penjualan kredit

pada Unit Usaha Pelayanan Umum (Toko) pada KPRI HANUKARYA

Bandung.

3. Melakukan tinjauan terhadap risiko penjualan kredit pada Unit Usaha

2.1 Kajian Pustaka 2.1.1 Penjualan

Didalam bidang usaha khususnya dalam bidang perdagangan penghasilan

utama yang dihasilkan ialah berasal dari penjualan. Perkembangan penjualan pada

dewasa ini sangat berkembang pesat, dengan demikian tingkat persaingan antar

pesaing pun besar pengarunya pada perusahaan.

2.1.1.1 Definisi Penjualan

Pengertian penjualan menurut Basu Swastha menyatakan bahwa:

“Penjualan adalah ilmu dan seni yang mempengaruhi pribadi yang

dilakukan oleh penjual untuk mengajak orang lain agar bersedia membeli barang atau jasa yang ditawarkan ”

(2001:8)

Pengertian penjualan menurut Hendry Simamora menjelaskan bahwa:

“Penjualan adalah pendapatan lazim dalam perusahaan dan

merupakan jumlah kotor yang dibebankan pelanggan atas barang dan jasa “.

Sedangkan menurut Chairul Maroom memberikan definisi :

“Penjualan artinya penjualan barang dagang sebagai usaha pokok

yang biasanya dilakukan secara teratur “

(2002:28) Bedasarkan pengertian diatas, maka dapat disimpulkan bahwa penjualan

adalah persetujuan kedua belah pihak antara penjual dan pembeli, dimana penjual

menawarkan suatu produk dengan harapan pembeli dapat menyerahkan sejumlah

uang sebagai alat ukur produk tersebut sebesar harga jual yang telah disepakati.

2.1.1.2 Klasifikasi Transaksi Penjualan

Ada Beberapa Transaksi Penjualan menurut La Midjan yang dapat diklarifikasikan sebagai berikut :

“Transaksi penjualan dapat diklarifikasikan sebagai berikut: 1. Penjualan Tunai

2. Penjualan Kredit 3. Penjualan Tender 4. Penjualan Ekspor 5. Penjualan Konsinyasi 6. Penjualan Grosir.”

(2001:170) Adapun penjelasan beberapa klarifikasi penjualan ialah:

a. Penjualan Tunai

Penjualan tunai adalah Penjualan bersifat Cash dan Carry pada umumnya

terjadi secara kontan dapat pula terjadi pembayaran selama satu bulan

b. Penjualan Kredit

Penjualan kredit ialah penjualan dengan tenggang waktu rata-rata diatas satu

bulan.

c. Penjualan Tender

Penjualan tender adalah penjualan yang dilaksanakan melalui prosedur tender

untuk memegangkan tender selain harus memenuhi berbagai prosedur.

d. Penjualan Ekspor

Penjualan ekspor adalah penjualan yang dilaksanakan dengan pihak luar negeri

yang mengimpor barang tersebut.

e. Penjualan Konsinyasi

Penjualan konsinyasi adalah dilakukan secara titipan kepada pembeli juga

sebagai penjual.

f. Penjualan Grosir

Penjualan grosir dalah penjualan tidak langsung kepada pembeli, tetapi melalui

pedagangan glosir atau eceran.

2.1.1.3 Bagian-bagian Penjualan

Menurut Krismiadji menyatakan bahwa bagian penjualan terdiri dari:

“Bagian-bagian penjualan terdiri dari: 1. Bagian Penjualan

2. Bagian Kredit 3. Bagian Gudang 4. Bagian Pengiriman 5. Bagian Penagihan.”

Bagian-bagian penjualan diatas dapat diuraikan sebagai berikut:

1. Bagian Penjualan

Bagian penjualan adalah bagian penjualan menerima surat pesanan dari pihak

pembeli membuat surat order penjualan atas dasar pesanan tersebut.

2. Bagian Kredit

Bagian kredit adalah atas dasar pesanan dari pembeli yang diterima di bagian

penjualan, bagian ini memeriksa data kredit pelanggan yang selanjutnya

memberikan persetujuan terhadap surat pesanan tersebut dan memeriksanya ke

bagian gudang

3. Bagian Gudang

Bagian gudang adalah bagian yang bertugas untuk menyimpan persediaan

barang dagangan serta mempersiapkan barang dagangan yang akan dikirim

kepada pembeli.

4. Bagian Pengiriman

Bagian pengiriman adalah bagian ini mengeluarkan surat order penjualan dan

kemudian membuat nota pengiriman atas barang yang dipesan.

5. Bagian penagihan

Bagian penagihan adalah bagian ini bertugas untuk faktur dan kemudian

didistribusikan kepada:

a. Rangkap pertama (asli) diberikan kepada pelanggan

c. Rangkap ketiga diarsipkan berdasarkan nomor urut bersamaan dengan

surat order

2.1.1.4 Dokumen-Dokumen Penjualan

Dokumen – dokumen penjualan menurut La Midjan adalah sebagai berikut:

“Dokumen-dokumen penjualan terdiri dari: 1. Order Penjualan Barang (Sales Order)

2. Nota Penjualan Barang

3. Perintah Penyerahan Barang (delivery Order)

4. Faktur Penjualan (invoice)

5. Surat Pengiriman Barang (Shipping Slip)

6.Jurnal Penjualan (Sales Journal).”

(2001:183) Adapun penjelasan mengenai dokumen-dokumen penjualan adalah sebagai

berikut:

1. Order Penjualan Barang (Sales Order)

Merupakan penghubung antara beragam fungsi yang diperlukan untuk

memperproses langganan dengan menyiapkan pesanan penjualan.

2. Nota Penjualan Barang

Nota penjualan barang merupakan catatan atau bukti atas transaksi penjualan

barang yang telah dilakukan oleh pihak perusahaan dan sebagai dokumen

3. Perintah Penyerahan Barang (Delivery Order)

Perintah penyerahan barang (delivery order) merupakan suatu bukti dalam

pengiriman barang atas barang yang diserahkan kepada pelanggan setelah ada

pencocokan rangkap slip.

4. Faktur Penjualan (Invoice)

Faktur Penjualan (Invoice) adalah dokumen yang menunjukan jumlah yang

berhak ditagih kepada pelanggan yang menunjukan informasi kuantitas, harga

dan jumlah tagihanya.

5. Surat Pengiriman Barang (Shipping Slip)

Surat Pengiriman Barang (Shipping Slip) adalah dokumen yang menjadi bukti

dalam pengiriman barang sehingga pelanggan dapat menerima pengiriman

barang tersebut.

6. Jurnal Penjualan (Sales Journal)

Jurnal Penjualan (Sales Journal) adalah formulir khusus yang digunakan untuk

mencatat secara kronologis transaksi penjualan yang terjadi dalam perusahan,

yang mana sisi debit berisi akun pendapatan (untuk penjualan tunai) atau

piutang (untuk penjualan kredit) dan di sisi kredit berisi akun penjualan beserta

jumlah dari transaksi penjualan tersebut.

2.1.1.5 Tujuan Penjualan

Dalam suatu perusahaan kegiatan penjualan adalah kegiatan yang penting

karena adanya kegiatan penjualan tersebut maka, akan terbentuk laba yang

Tujuan umum penjualan menurut Basu swastha, yaitu:

“Tujuan umum penjualan:

1. Mencapai volume penjualan tertentu 2. Mendapat laba tertentu

3. Menujang pertumbuhan perusahaan”

(2001:404)

2.1.1.6 Faktor-faktor yang Mempengaruhi Penjualan

Beberapa faktor yang mempengaruhi kegiatan penjualan menurut Basu Swastha adalah:

“Faktor-faktor yang mempengaruhi kegiatan penjualan: 1. Kondisi dan Kemampuan Penjualan

2. Kondisi Modal Pasar 3. Modal

4. Kondisi Organisasi”

(2001:406) Beberapa faktor yang mempengaruhi penjualan dapat diuraikan sebagai

berikut:

1. Kondisi dan Kemampuan Penjualan

Kondisi dan Kemampuan terdiri dari pemahaman atas beberapa masalah

penting yang berkaitan dengan produk dijual, jumlah dan sifat dari tenaga

penjual adalah:

a. Jenis karakteristik barang dan jasa yang ditawarkan

b. Harga produk atau jasa

2. Kondisi Pasar

Pasar sebagai kelompok pembelian atau pihak yang menjadi sasaran dalam

penjualan dan dapat pula mempengaruhi kegiatan penjualanya.

3. Modal

Modal atau dana sangat diperlukan dalam rangka untuk mengangkut barang

dagang ditempatkan atau untuk memperbesar usahanya.

4. Kondisi Organisasi

Pada perusahaan yang besar, biasanya masalah penjual ini ditangani oleh

bagian sendiri yaitu, bagian penjualan yang dipegang orang-orang yang ahli

dibidang penjualan.

2.1.2 Penjualan Kredit

2.1.2.1 Pengertian Penjualan Kredit

Menurut Soemarso S.R. mengemukakan bahwa:

“Penjualan merupakan kebiasaan bagi perusahaan untuk memberikan kelonggaran kepada para pelanggan pada waktu melakukan penjualan. Kelonggaran-kelonggaran yang diberikan, biasanya dalam bentuk memperbolehkan para pelanggan tersebut membayar kemudian atas penjualan barang atau jasa yang dilakukan. Penjualan dengan syarat demikian disebut dengan penjualan kredit.”

(2004:338) Sedangkan menurut Sigit Hermawan menjelaskan bahwa:

”Penjualan kredit adalah penjualan yang dilakukan dengan cara perusahaan memberikan barang atau jasa dan pihak lain tidak langsung membayarnya tetapi pembayaran dilakukan pada masa mendatang.”

Dan menurut Ardiyos menyatakan bahwa:

“Penjualan kredit adalah suatu bentuk penjualan dimana saat barang atau jasa diserahkan, pembayarannya tidak segera diselesaikan pada saat itu juga. Penyelesaian pembayaran dalam beberapa hari sampai beberapa bulan.”

(2004:271) Dari beberapa definisi di atas dapat disimpulkan bahwa penjualan kredit

adalah penjualan barang atau jasa yang pembayarannya dilakukan bukan pada saat

itu juga tetapi pada saat mendatang, dapat beberapa hari sampai beberapa bulan

setelah terjadinya penjualan tersebut.

2.1.2.2 Manfaat Penjualan Kredit

Menurut Suad Husnan dan Enny Pudjiastuti penjualan kredit memberikan manfaat bagi perusahaan yaitu:

“Manfaat penjualan kredit:

1. Penjualan kredit meningkatkan jumlah penjualan 2. Penjualan kredit meningkatkan laba.”

(2002:124)

Berikut ini penjelasan dari manfaat penjualan kredit, adalah:

1. Penjualan kredit meningkatkan jumlah penjualan, dengan adanya penjualan

kredit yang merupakan bentuk kebijakan perusahaan yang memberikan

kelonggaran bagi pelanggan untuk membayar dikemudian atas penjualan

barang atau jasa, maka dapat meningkatakan daya tarik pelanggan untuk

2. Penjualan kredit meningkatkan laba, dengan meningkatnya jumlah penjualan

maka secara hal tersebut menyebabkan pula meningkatnya pendapatan

perusahaan atas kegiatan penjualan tersebut sehingga meningkatkan laba

perusahaan.

2.1.2.3 Jenis Penjualan Kredit

Menurut Suad Husnan dan Enny Pudjiastuti, penjualan kredit terbagi atas:

“Jenis penjualan kredit:

1. Penjualan kredit tanpa diskon 2. Penjualan kredit dengan diskon.”

(2002:126)

Adapun penjelasan dari jenis penjualan kredit adalah seperti di bawah ini:

1. Penjualan kredit tanpa diskon ialah penjualan kredit tanpa adanya pemberian

diskon walaupun pelanggan membayar kewajiban atas penjualan kredit lebih

cepat dari waktu yang telah ditetapkan sesuai dengan perjanjian.

2. Penjualan kredit dengan diskon ialah penjualan kredit yang diberikan

perusahaan mengitrodusir diskon yang bermaksud agar pembeli mempercepat

pembayaran mereka. Dengan demikian dapat ditekan kepreluan dana akan

tambahan piutang. Misalnya, perusahaan menawarkan syarat penjualan, 2/20

mereka akan memperoleh diskon 2%, tetapi jika melunasi pada hari ke 60

harus membayar dengan harga penuh.

2.1.2.4 Standar kredit

Standar Kredit berguna dalam penjualan kredit yaitu untuk

mengungkapkan kemampuan keuangan minimum pelanggan sehingga dapat

ditetapkan pelanggan yang tergolong layak memperoleh kredit. Dengan demikian,

perusahaan dapat meramalkan siapa pelanggan yang akan dapat terlambat dalam

membayar kewajibannya dan siapa pelanggan yang mengakibatkan kerugian

piutang.

Menurut Handono Mardiyanto Lima aspek yang umumnya dijadikan dasar untuk menetapkan kelayakan kredit meliputi hal berikut:

“Dasar untuk menentukan kelayakan kredit terdiri dari: 1. Karakter

2. Kapasitas 3. Kapital 4. Kolateral 5. Kondisi.”

(2009:127) Berikut adalah penjelasan dari dasar untuk menetapkan kelayakan kredit,

yaitu:

1. Karakter, sejauh mana reputasi pelanggan dapat dipercaya, yang dapat dinilai

dari catatan masa lalu atau informasi dari berbagai pihak yang patut

diperhatikan.

2. Kapasitas, kemampuan pelanggan dalam membayar kewajibannya, yang

dengan aspek likuiditas dan solvabilitas (proporsi utang ataupun kemampuan

membayar utang).

3. Kapital, kekayaan bersih (ekuitas) yang dimiliki perusahaan. Rasio utang

terhadap ekuitas (debt equity ratio) dan rasio profitabilitas sering digunakan

mengukur aspek kapital ini.

4. Kolateral, sejumlah akiva yang dijadikan jaminan dalam konteks piutang

usaha, aktiva yang dijaminkan adalah surat berharga.

5. Kondisi, keadaan ekonomi makro yang akan mempengaruhi siklus bisnis

pelanggan dan mempengaruhi pula kemampuan membayar pelanggan pada

waktu mendatang.

2.1.3 Risiko Penjualan Kredit

Pengertian risiko menurut Ardiyos adalah:

“Risiko ialah peluang dimana hasil yang sesungguhnya bisa berbeda

dengan hasil yang diharapkan atau kemungkinan nilai yang hilang atau diperoleh yang dapat diukur.”

(2004:309) Menurut Ardiyos memberikan definisi sebagai berikut:

“Risiko kredit adalah risiko yang berkaitan dengan kemungkinan pihak lain atau suatu kontrak tidak mau atau tidak mampu memenuhi syarat-syarat yang telah ditetapkan dalam kontrak, dan karena itu menyebabkan pemegang tagihan (klaim) mengalami kerugian.”

Sedangkan Mahsyad Ali menjelaskan:

Risiko kredit ialah risiko yang timbul karena pihak debitur tidak dapat melunasi kembali pinjaman sehingga pihak kreditur mengalami kerugian karena terjadinya kemacetan dalam penagihan.

(2004:27) Dari penjelasan tersebut dapat ditarik kesimpulan bahwa risiko penjualan

kredit tidak begitu berbeda dengan risiko kredit, risiko penjualan kredit ialah

risiko yang berkaitan dengan pihak pelanggan yang tidak mampu memenuhi

ketentuan penjualan kredit sehingga penjual yang memegang tagihan mengalami

kerugian karena tidak tertagihnya hak penjual.

Menurut William Coem, Jenis-jenis risiko Penjualan Kredit yang dihadapi

oleh perusahaan ialah:

“ Jenis risiko penjualan kredit yang dihadapi perusahaan:

1. Perusahaan menghadapi risiko kredit dalam hal misalnya perusahaan tidak menerima pembayaran dimuka secara tunai untuk produk atau jasa yang dijualnya.

2. Dengan melakukan penyerahan barang atau jasa di depan dan menagih pembayaran kelak maka perusahaan menanggung suatu risiko selama tenggang waktu penyerahan barang atau jasa dengan waktu pembayaran.”

(2000:135) Adapun penjelasan dari jenis risiko penjualan kredit ialah:

1. Perusahaan menghadapi risiko kedit dalam hal misalnya perusahaan tidak

menerima pembayaran dimuka secara tunai untuk produk atau jasa yang

dijualnya, tentunya dengan tidak menerima uang muka atas penjualan kredit

tidak membayar tagihan perusahaan pada waktu pembayaran berbeda jika

pembayaran uang muka atas penjualan kredit dilakukan oleh pelanggan

tentunya akan sedikit mengurangi risiko kerugian karena beberapa bagian

pembayaran telah terbayar oleh uang muka.

2. Dengan melakukan penyerahan barang atau jasa di depan dan menagih

pembayaran kelak maka perusahaan menanggung suatu risiko selama

tenggang waktu penyerahan barang atau jasa dengan waktu pembayaran, jika

selama jangka waktu pembayaran pelanggan tidak mampu membayar maka

dipastikan perusahaan mengalami kerugian atas penjualan kredit.

2.1.4 Koperasi

2.1.4.1 Pengertian Koperasi

Koperasi pada umunya merupakan suatu lembaga ekonomi yang sangat

penting untuk dipertahankan dikarenakan kopersi merupakan perkumpulan

orang-orang yang secara sukarela mempersatukan diri dalam rangka meningkatkan

kesejahteraan ekonomi mereka, melalui pembentukan bentuk usaha yang dikelola

secara demokratis.

Pengertian koperasi menurut Panji Anoraga dan Ninik Widiyanti adalah

sebagai berikut:

“Koperasi adalah suatu kumpulan yang beranggotakan orang atau badan yang anggotanya diberi kebebasan untuk masuk dan keluar dengan bekerjasama secara kekeluargaaan menjalankan usahanya demi mempertinggi kesejahteraan para anggotanya.”

Pengertian koperasi menurut Tiktik Sartika Pratomo ialah:

“Koperasi bisa juga didefinisikan sebagai organisasi yang didirikan

dengan tujuan bersama untuk menunjang kepentingan ekonomi para anggotanya melalui suatu perusahaan bersama.”

(2007:4)

Sedangkan menurut Ikatan Akuntan Indonesia dalam PSAK No.27 tentang Akuntansi Perkoperasian menjelaskan bahwa:

“Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas azas kekeluargaan.”

(2009:27.3) Dari beberapa pengertian di atas dapat disimpulkan bahwa koperasi adalah

badan usaha yang beranggotakan orang seseorang atau badan hukum yang

didirikan secara bersama sebagai gerakan ekonomi rakyat yang berdasarkan atas

azas kekeluargaan demi meningkatkan kesejahteraan para anggotanya.

2.1.4.2 Ciri-ciri Koperasi

Koperasi bersifat demokratis, menjunjuang tinggi kebersamaan,

kekeluargaan dan keterbukaan, Menurut Undang-Undang No.25 Tahun 1992

tentang perkoperasian, koperasi Indonesia memiliki ciri-ciri yaitu:

1. Koperasi adalah badan usaha yang pada dasarnya untuk mencapai suatu tujuan

2. Tujuan harus berkaitan langsung dengan kepentingan anggotauntuk

meningkatkan usaha koperasi harus dilakukan secara produktif, efektif, dan

efisien sehingga mampu mewujudkan pelayanan usaha yang dapat

meningkatkan nilai tambah dan manfaat sebesar-besarnya kepada anggota.

3. Kegiatan koperasi bersifat sukarela dan terbuka serta tidak boleh dipaksakan

oleh siapapun, yang berarti tidak ada pembatasan atau diskriminasi dalam

bentuk apapun.

4. Pengelolaan koperasi dilakukan atas kehendak dan keputusan para anggota

yang memegang serta melaksanakan kekuasaan tertinggi dalam koperasi.

5. Pembagian pendapatan atau sisa hasil usaha dalam koperasi ditentukan

berdasarkan pertimbangan jasa usaha anggota kepada koperasi dan balas jasa

terhadap modal yang diberikan kepada koperasi.

2.1.4.3 Landasan dan Tujuan Koperasi

Tujuan koperasi menurut Undang-Undang No.25 tahun 1992 tentang

perkoperasian disebutkan bahwa:

1. Tujuan koperasi ditinjau dari segi kepentingan anggota:

a. Pemberian jasa atau pelayanan yang bermanfaat bagi anggota.

b. Peningkatan taraf hidup anggota.

c. Peningkatan pendidikan moril anggota koperasi.

2. Tujuan koperasi ditinjau dari segi kepentingan masyarakat :

a. Mengembalikan kepercayaan masyarakat akan manfaat koperasi

c. Meningkatkan warga masyarakat ekonomi lemah daalm wadah koperasi

d. Menciptakan dan memperluas lapangan kerja.

e. Membantu pelayanan dan penyediaan kebutuhan-kebutuhan.

f. Membantu usaha-usaha sosial dalam masyarakat sesuai Pasal 34

Undang-Undang No 12 Tahun 1967 tentang Pokok-pokok perkoperasian.

g. Meningkatkan taraf hidup dan kecerdasan masyarakat.

3. Tujuan koperasi ditinjau dari segi kepentingan pemerintah:

a. Melaksanakan Undang-Undang Dasar 1945 pasal 33 ayat 1 (Koperasi

sebagai alat pendemokrasian ekonomi).

b. Membantu dan menunjang program pemerintah dalam pembangunan.

c. Alat perjuangan ekonomi untuk mempertinggi kemakmuran dan

kesejahteraan masyarakat.

d. Partner pemerintah yang bergerak di bidang Indonesia.

Sedangkan landasan koperasi itu sendiri adalah sebagai berikut:

1. Landasan Idiil

Landasan Idiil adalah kelima sila dari Pancasila yaitu keTuhanan,

kemanusiaan, persatuan Indonesia, kerakyatan dan keadilan harus dijadikan

dasar dilaksanakan dalam kehidupan koperasi, karena sila-sila tersebut

menjadi sifat dan tujuan koperasi serta selamanya merupakan aspirasi

2. Landasan Struktural dan Landasan Gerak

Landasan struktural Undang-Undang Dasar 1945 dan landasan

geraknyaadalah Pasal 33 Ayat (1) Undang-Undang Dasar 1945 beserta

penjelasannya.

3. Landasan Operasional

Landasan operasional koperasi adalah GBHN merupakan pernyataan

kehendak rakyat tentang pokok umum pembayaran nasional yang akan

memberikan arah perjuangan Negara dan rakyat Indonesia.

4. Landasan Mental

Landasan mental koperasi adalah setia kawan dan kesadaran berpribadi dalam

koperasi harus bergabung kedua landasan mental tadi sebagai kedua unsur

yang dorong-mendorong, hidup-menghidupi, dan awas-mengawasi.

2.1.4.4 Fungsi dan Peran Koperasi

Koperasi sangat penting keberadaanya di dalam meningkatkan potensi

ekonomi rakyat serta di dalam mewujudkan demokrasi ekonomi.

Dalam Undang-Undang Perkoperasian No. 25 tahun 1992, bab III, bagian

pertama, Pasal 4, tentang Fungsi dan peran Koperasi adalah :

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota

pada khususnya dan masyarakat pada umumnya untuk meningkatkan

kesejahteraan ekonomi dan sosialnya.

2. Berperan secara aktif dalam upaya mempertinggi kualitas kehidupan manusia

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan

peerekonomian nasional dengan koperasi sebagai soko gurunya.

4. Berusaha untuk mewujudkan dan mengembangkan pereokonomian nasional

yang merupakan usaha bersama berdasarkan atas azas kekeluargaan dan

demokrasi ekonomi.

Dalam menjalankan aktivitasnya koperasi melaksanakan prinsip koperasi

yaitu sebagai berikut:

a. Keanggotaan bersifat sukarela dan terbuka.

b. Pengelolaan dilakukan secara demokratis.

c. Pembagian atas hasil usaha secara adil sebanding dengan jasa usaha

masing-masing anggotanya.

d. Pemberian balas jasa yang terbatas terhadap modal.

e. Kemandirian.

f. Pendidikan perkoperasian.

g. Kerjasama antar koperasi.

2.1.4.5 Bentuk dan Jenis-jenis Koperasi

Menurut Undang-Undang No.25 Tahun 1992, ada dua bentuk koperasi

yaitu:

1. Koperasi Primer

Koperasi primer adalah koperasi yang didirikan oleh dan beranggotakan

orang-seorang. Orang-seorang pembentuk koperasi adalah mereka yang memenunuhi

Koperasi primer dibentuk oleh sekurang-kurangnya 20 (dua puluh) orang.

Persyaratan ini dimaksud untuk menjaga kelayakan usaha dan kehidupan

koperasi.

2. Koperasi Sekunder

Berdasarkan status keanggotaannya, koperasi sekunderterdiri atas dua macam,

yaitu koperasi yang beranggotakan:

a. Badan hukum koperasi primer

Koperasi sekunder yang beranggotakan koperasi primer disebut pusat

koperasi. Kerjasama diantara koperasi-koperasi primer yang setingkat

disebut kerjasama yang bersifat sejajar (horizontal).

b. Badan hukum koperasi sekunder

Koperasi sekunder yang beranggotakan koperasi sekunder disebut induk

koperasi. Kerjasama antara antara koperasi primer dengan koperasi

sekunder yang sama jenisnya disebut kerjasama vertikal. Sedangkan

kerjasama antara koperasi-koperasi sekunder yang setingkat bersifat

Dalam perkembangannya, koperasi mempunyai berbagai macam kegiatan

sesuai dengan kebutuhannya yang berdampak kepada pembagian jeni-jenis

koperasi.

Jenis-jenis koperasi menurut Jochen Ropke yaitu:

“Jenis-jenis koperasi adalah sebagai berikut: 1. Koperasi Simpan Pinjam (Koperasi Kredit) 2. Koperasi Konsumen (Koperasi Konsumsi) 3. Koperasi Produsen (Koperasi Produksi) 4. Koperasi Pemasaran (Koperasi Serba Usaha) 5. Koperasi Jasa”.

(2000:16) Adapun uraian dari jenis-jenis koperasi diatas adalah sebagai berikut:

1. Koperasi Simpan Pinjam (Koperasi Kredit)

Koperasi yang melakukan kegiatan usahanya daalm memberikan pinjaman

kepada anggotanya dengan mudah dan bunga yang ringan.

2. Koperasi Konsumen (Koperasi Konsumsi)

Koperasi yang melakukan kegiataan usahanya dengan menyediakan

barang-barang ekonomi untuk konsumen atau anggota.

3. Koperasi Produsen (Koperasi Produksi)

Koperasi yang melakukan kegiataan usahanya dengan memproduksi

barang-barang yang akan dipasarkan.

4. Koperasi Pemasaran (Koperasi Serba Usaha)

Koperasi yang melakukan kegiataan usahanya dalam hal cara memasarkan.

5. Koperasi Jasa

Modal koperasi dalam pelaksanaanya berasal dari para anggota, seperti

yang tertera dalam Undang-Undang No.12 tahun 1967 tentang Pokok-pokok

Perkoperasian Pasal 32 ayat 2 menyatakan bahwa simpanan anggota di dalam

koperasi terdiri dari simpanan pokok, simpanan wajib, dan simpanan sukarela.

Masing-masing jenis simpanan tersebut mempunyai tanggung jawab yang

berbeda-beda terhadap kerugian yang mungkin terjadi atau bilamana koperasi itu

dibubarkan.

Adapun pengertian dari masing-masing jenis simpanan tersebut adalah

sebagai berikut:

a. Simpanan wajib adalah simpanan tertentu yang diwajibkan kepada anggota

untuk membayarnya kepada koperasi pada waktu-waktu tertentu misalnya

ditarik pada waktu penjualan barang-barang aatu pada waktu anggota

menerima kredit dari koperasi dan sebagainya. Simpanan wajib ini tidak ikut

menanggung kerugian.

b. Simpanan pokok adalah sejumlah uang yang diwajibkan kepada anggota untuk

diserahkan kepada koperasi pada waktu seseorang menjadi anggota koperasi

tersebut dan besarnya sama untuk semua anggota. Simpanan pokok ini ikut

menanggung kerugian.

c. Simpanan sukarela adalah simpanan yang diadakan oleha angggota atas dasar

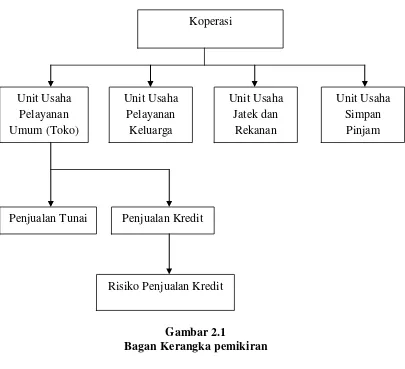

2.2 Kerangka Pemikiran

Koperasi merupakan bentuk usaha bersama yang berdasarkan atas azas

kekeluargaan dan demokrasi ekonomi untuk mewujudkan dan mengembangkan

pereokonomian nasional. Setiap koperasi dalam kegiatan usahanya pastinya selalu

mengarah pada pencapaian tujuan yang telah ditetapkan, yakni kesejahteraan para

anggotanya karena kesejahteraan anggota merupakan aspek paling utama dalam

keberadaan koperasi. Koperasi harus memberikan pelayanan yang menunjang

bagi kehidupan ekonomi para anggotanya.

Seperti dalam pengertiannya menurut Panji Anoraga dan Ninik Widiyanti adalah sebagai berikut:

“Koperasi adalah suatu kumpulan yang beranggotakan orang atau badan yang anggotanya diberi kebebasan untuk masuk dan keluar dengan bekerjasama secara kekeluargaaan menjalankan usahanya demi mempertinggi kesejahteraan para anggotanya.”

(2002:18) Pada umumnya koperasi terdiri dari beberapa unit usaha, seperti Unit

Usaha Pelayanan umum (Toko) yang menyediakan kebutuhan pokok sehari-hari

untuk para anggotanya, Unit Usaha Pelayanan Keluarga yang menyediakan

kebutuhan akan barang-barang pelengkap (sekunder) keluarga, Unit Usaha Jatek

dan Rekanan yang menyediakan pelayanan jasa tekonologi, dan Unit Usaha

Simpan Pinjam yang memberikan pelayanan kegiatan simpan (tabungan) dan

Pinjaman uang untuk kebutuhan para anggota.

Salah satu bentuk unit usaha yang penting dan menunjang mengenai

(Toko). Pada unit usaha tersebut terdapat bentuk pelayanan koperasi dalam

menunjang para anggotanya untuk memenuhi kebutuhan ekonominya ialah

dengan melalui usaha pelayanan niaga dimana salah satu kegiatannya adalah

penjualan, baik penjualan tunai maupun penjualan kredit. Namun, pada dasarnya

penjualan yang merupakan bentuk konkrit pelayanan koperasi terhadap

anggotanya untuk membantu merigankan beban ekonomi anggotanya ialah

penjualan kredit.

Perlunya penjualan kredit untuk tujuan seperti di atas tercermin dalam

definisi penjualan kredit menurut Soemarso S.R.:

“Penjualan merupakan kebiasaan bagi perusahaan untuk memberikan kelonggaran kepada para pelanggan pada waktu melakukan penjualan. Kelonggaran-kelonggaran yang diberikan, biasanya dalam bentuk mempebolehkan para pelanggan tersebut membayar kemudian atas penjualan barang atau jasa yang dilakukan. Penjualan dengan syarat demikian disebut dengan penjualan kredit.”

(2004:338)

Dari definisi di atas dapat disimpulkan yaitu dengan adanya penjualan

kredit dalam koperasi, pelanggan yang pada dasarnya merupakan anggota

koperasi mendapatkan kelonggaran pada waktu penjualan.

Kelonggaran-kelonggaran yang diberikan, biasanya dalam bentuk memperolehkan para

pelanggan tersebut membayar kemudian atas penjualan barang dan jasa yang

dilakukan.

Dalam pelaksanaannya tidak semua kegiatan penjualan kredit berjalan

kepada anggotanya yang membeli barang dagangan secara kredit. Hal tersebut

merupakan risiko dari koperasi yang kebijakan penjualan secara kredit.

Menurut Ardiyos memberikan definisi sebagai berikut:

“Risiko kredit adalalah risiko yang berkaitan dengan kemungkinan pihak lain atau suatu kontrak tidak mau atau tidak mampu memenuhi syarat-syarat yang telah ditetapkan dalam kontrak, dan karena itu menyebabkan pemegang tagihan (klaim) mengalami kerugian.”

(2009:270)

Dengan adanya penjualan kredit yang menimbulkan piutang sebagai hak

koperasi, memungkinkan pula timbulnya risiko bagi koperasi dikarenakan di

kemudian hari tepatnya pada saat pembayaran atas penjualan kredit tiba,

pelanggan yang merupakan anggota koperasi tidak mampu atau tidak mau

memenuhi kewajibannya sesuai dengan ketentuan sedangkan kebutuhan anggota

untuk berbelanja secara kredit yang dilakukan secara rutin terus terjadi. Hal

tersebut menyebabkan penumpukan hak koperasi yang belum tertagih atau bahkan

hak koperasi tidak dapat tertagih dan tentunya hal tersebut merugikan koperasi,

Gambar 2.1

Bagan Kerangka pemikiran Koperasi

Unit Usaha Pelayanan Umum (Toko)

Unit Usaha Pelayanan

Keluarga

Unit Usaha Jatek dan

Rekanan

Unit Usaha Simpan

Pinjam

Penjualan Tunai Penjualan Kredit

1.1 Latar Belakang Penelitian

Dewasa ini perkembangan perekonomian di Indonesia semakin pesat

seiring laju perubahan zaman ke arah era globalisasi. Hal ini mengakibatkan

munculnya perusahaan-perusahaan baik yang berskala besar maupun yang

berskala kecil dan meningkatkan pula laju persaingan perusahaan-perusahaan

tersebut menjadi semakin ketat khususnya persaingan untuk menghasilkan

pendapatan yang optimal. Perusahaan-perusahaan yang bersaing pun bukan hanya

perusahaan yang bergerak di bidang jasa saja tetapi juga perusahaan yang

bergerak di bidang perdagangan dan industri.

Di tengah persaingan ketat antar perusahaan yang berorientasi pada

penghasilan yang optimal dan bahkan laba yang besar, Indonesia memiliki bentuk

usaha yang menjadi ciri khas perekonomian di Indonesia. Dalam hal ini

pemerintah Indonesia mengatur bentuk usaha tersebut yang dijelaskan dalam

Undang-Undang Dasar 1945 khususnya pasal 33 ayat (1) menyatakan bahwa

perekonomian Indonesia disusun sebagai usaha bersama berdasarkan atas asas

kekeluargaan.

Salah satu bentuk usaha yang melandaskan kegiatannya sebagai gerakan

ekonomi rakyat yang berdasarkan pada asas kekeluargaan, mengutamakan pada

kemakmuran masyarakat dan tentunya sesuai dengan pasal 33 ayat (1) tersebut

kepentingan perikemanusiaan bukan merupakan pemusatan permodalan atau

merupakan kebendaan. Koperasi mempunyai peranan penting dalam membantu

masyarakat terutama masyarakat golongan menengah ke bawah. Nilai-nilai dasar

seperti kekeluargaan, kesetiakawanan (solidaritas), keadilan, gotong royong,

demokrasi, dan kebersamaan dapat dijadikan sebagai faktor kekuatan koperasi

dalam keberadaannya di tengah masyarakat. Koperasi juga merupakan wadah

demokrasi ekonomi milik bersama para anggota, pengurus maupun pengelola.

Tujuan utama pendirian koperasi karyawan yaitu untuk melayani dan

membantu keperluan anggotanya dalam memenuhi kebutuhan ekonominya. Salah

satu bentuk bantuan koperasi terhadap anggotanya ialah dengan melalui

penjualan, baik penjualan tunai maupun penjuaaln kredit. Namun pada dasarnya

penjualan yang merupakan bentuk bantuan koperasi terhadap anggotanya untuk

merigankan beban anggotanya ialah penjualan kredit.

Penjualan kredit merupakan bentuk penjualan yang memberikan

kelonggaran bagi pelanggan untuk melakukan pembayaran, yakni denga tidak

membayar pada saat terjadi penyerahan barang atau jasa melainkan pembayaran

dilakukan kemudian, sekitar beberapa hari sampai dengan beberapa bulan.

Seperti diungkapkan oleh Sutrisno dalam jurnalnya pada tahun 2008 yaitu

Koperasi Indonesia, Memasuki tahun 2000 posisi koperasi Indonesia pada

dasarnya justru didominasi oleh koperasi kredit yang menguasai antara 55-60

persen dari keseluruhan aset koperasi dan dilihat dari populasi koperasi yang

dalam pasar Perkreditan mikro menempati tempat kedua setelah BRI-unit desa

dengan pangsa sekitar 31%.

Penjualan kredit yang diberikan oleh koperasi harus memberikan manfaat

bagi kopersi itu sendiri dan juga bagi anggotanya. Manfaat tersebut yaitu salah

satunya meningkatkan jumlah penjualan bagi koperasi yang akan meningkatkan

pula pada jumlah laba. Tidak seperti penjualan tunai, pada prakteknya penjualan

kredit selain dapat memberikan keuntungan bagi koperasi juga menyebabkan

masalah bagi koperasi. Masalah yang diakibatkan dari penjualan kredit ialah

sulitnya dalam penagihan hak koperasi atas penjualan kredit tersebut.

Salah satu koperasi di Indonesia adalah Koperasi Pegawai Republik

Indonesia (KPRI) HANUKARYA Bandung merupakan koperasi yang

kegiatannya berdasarkan pada prinsip-prinsip koperasi. KPRI HANUKARYA

Bandung terdiri berbagai bidang usaha diantaranya ialah Unit Usaha Simpan

Pinjam, Unit Usaha Pelyanan Umum, Unit Usaha Pelayanan Keluarga, Unit

Usaha Pelayanan Jasa Teknologi.

Salah satu bidang usaha yang merupakan ujung tombak dari pelayanan

koperasi kepada anggotanya adalah pengadaan barang kebutuhan pokok

sehari-hari. KPRI HANUKARYA Bandung memilki Unit Usaha Pelayanan Umum

(Toko) yang kegiatannya memberikan pelayanan dan kesejahteraan langsung

kepada anggota dalam memenuhi kebutuhan pokok sehari-hari. Penjualan

kebutuhan pokok sehari-hari tersebut terjadi secara tunai dan secara kredit.

Penjualan secara tunai dilakukan bagi masyarakat umum dan penjualan kredit

Penjualan kredit merupakan salah satu bentuk kegiatan yang diupayakan

oleh KPRI HANUKARYA Bandung untuk membantu meringankan beban para

anggotanya dalam memenuhi kebutuhan pokok sehari-hari, oleh sebab itu

penjualan kredit lebih disukai para anggota KPRI HANUKARYA Bandung

dibandingkan penjualan tunai. Selain itu, penjualan kredit merupakan salah satu

bentuk upaya KPRI HANUKARYA Bandung agar dapat meningkatkan volume

penjualan kebutuhan pokok sehari-hari yang dapat juga meningkatkan pendapatan

untuk mempertahankan keberadaan KPRI HANUKARYA Bandung khususnya

Unit Usaha Pelayanan Umum (Toko) agar beroperasi dengan baik. Dengan

demikian, untuk mempertahankan keberadaan KPRI HANUKARYA Bandung

khususnya Unit Usaha Pelayanan Umum (Toko) agar beroperasi dengan baik dan

mencapai target yang telah ditetapkan dapat ditunjang dengan adanya ketentuan

khusus pelaksanaan penjualan kredit yang mampu menciptakan penjualan kredit

yang tertata dengan baik. Belum adanya ketentuan khusus mengenai pelaksanaan

penjualan kredit seperti ketentuan mengenai batas maksimum nominal penjualan

kredit yang diberikan kepda anggota dapat mengurangi kelancaran jalannya

penjualan kredit.

Mengingat bukan hanya Unit Pelayanan Umum (Toko) yang memberikan

pelayananan penjualan kredit bagi anggota KPRI HANUKARYA Bandung, maka

dibutuhkan koordinasi antara Unit Usaha Pelayanan Umum (Toko) dengan Unit

Usaha lainnya mengenai informasi pelaksanaan penjualan kredit pada

kredit yang sebagian dananya bersumber dari gaji anggota KPRI HANUKARYA

Bandung. Kesulitan dalam penarikan tagihan tersebut akan menimbulkan

penumpukan tagihan atau bahkan tak tertagihya hak koperasi atas penjualan kredit

tersebut. Hal-hal tersebut dapat disebut pula sebagai risiko dari penjualan kredit

yang harus ditanggung oleh Unit Usaha Pelayanan Umum (Toko) KPRI

HANUKARYA Bandung.

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan

penelitian dengan judul “Tinjauan atas Risiko Penjualan Kredit pada Unit Usaha Pelayanan Umum (Toko) Koperasi Pegawai Republik Indonesia (KPRI) HANUKARYA Bandung”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berkaitan dengan uraian yang dikemukakan dalam latar belakang, penulis

mencoba mengidentifikasikan beberapa masalah yang akan dibahas, diantaranya

ialah:

1. Belum adanya ketentuan khusus mengenai penjualan kredit, seperti batas

maksimum nominal penjualan kredit pada Unit Pelayanan Umum (Toko)

KPRI HANUKARYA Bandung yang diberikan kepada anggota.

2. Kurangnya koordinasi antara Unit Usaha Pelayanan Umum (Toko) dengan

Unit Usaha lainnya mengenai informasi pelaksanaan penjualan kredit pada

masing-masing Unit Usaha.

1.2.2 Rumusan Masalah

Berkaitan dengan uraian yang dikemukakan dalam latar belakang, penulis

mencoba merumusakan beberapa masalah yang akan dibahas, diantaranya ialah:

1. Bagaimana pelaksanaan penjualan kredit pada Unit Usaha Pelayanan Umum

(Toko) KPRI HANUKARYA Bandung.

2. Hambatan-hambatan apa saja yang terjadi dalam penjualan kredit pada Unit

Usaha Pelayanan Umum (Toko) KPRI HANUKARYA Bandung.

3. Risiko apa saja yang ditimbulkan dalam penjualan kredit pada Unit Usaha

Pelayanan Umum (Toko) KPRI HANUKARYA Bandung.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mendapatkan data/informasi yang

relevan dengan permasalahan yang akan diteliti sehingga dapat memecahkan

permasalahan tersebut.

1.3.2 Tujuan Penelitian

Berdasarkan identifikasi masalah di atas, maka tujuan dari penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui bagaimana pelaksanaan penjualan kredit pada Unit Usaha

Pelayanan Umum (Toko) KPRI HANUKARYA Bandung.

2. Untuk mengetahui hambatan-hambatan apa saja yang terjadi dalam penjualan

3. Untuk mengetahui dan memahami risiko apa saja yang ditimbulkan dalam

penjualan kredit pada Unit Usaha Pelayanan Umum (Toko) KPRI

HANUKARYA Bandung.

1.4 Kegunaan Penelitian

Pada dasarnya penelitian ini dilakukan oleh penulis dalam rangka

membandingkan teori yang telah dipelajari dalam perkuliahan dengan praktek,

tentang analisis atas risiko penjualann kredit

1.4.1 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini diantaranya:

1. Kegunaan Bagi Pengembangan Ilmu Pengetahuan

Penelitian ini diharapkan dapat memberikan kontribusi yang positif bagi

pengembangan ilmu pengetahuaan terutama di bidang akuntansi

perkoperasian khususnya mengenai risiko penjualan kredit di koperasi.

2. Kegunaan Bagi Penulis

a. Menambah wawasan dan pengetahuan penulis berkaitan dengan

penjualan kredit khususnya pada koperasi.

b. Mengetahui dan membandingkan antara teori yang didapat/diperoleh dari

bangku kuliah dengan keadaan sebenarnya di lapangan berkaitan dengan

penjualan kredit khususnya pada koperasi.

c. Mampu mempelajari dan memahami risiko penjualan kredit khususnya

pada koperasi.

Penelitian ini diharapkan berguna bagi para pihak yang akan melakukan

penelitian sehingga dapat menambah wawasan, pengetahuan, baik teori

maupun praktek mengenai masalah yang diangkat dalam penelitian ini,

yaitu risiko penjualan kredit pada Koperasi.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis dari penelitian ini adalah bagi

perusahaan/instansi, sebagai berikut:

Sebagai bahan masukan yang berguna untuk membuat atau mengkaji

kebijakan-kebijakan keuangan mengenai risiko penjualan kredit pada KPRI

HANUKARYA Bandung, khusunya pada Unit Pelayanan Umum (Toko).

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Peneliti melakukan penelitian di Koperasi Pegawai Republik Indonesia

(KPRI) HANUKARYA Bandung pada Unit Pelayanan Umum (Toko) yang

berlokasi di Jl. Suryani No. 16 Telp. 6030483 Ps. 289-290-306 Bandung 40211.

1.5.2 Waktu Pelaksanaan Penelitian

Peneliti melaksanakan penelitian pada bulan April 2011 sampai dengan Juli

Tabel 1.1 4. Final pembuatan laporan

Penelitian 5. Pengumpulan Laporan

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat rahmat

dan karunia, serta petunjuk-Nya, penulis dapat menyelesaikan Tugas Akhir yang

berjudul “Tinjauan atas Risiko Penjualan Kredit pada Unit Usaha Pelayanan

Uum (Toko) Koperasi Pegawai Republik Indonesia (KPRI) HANUKARYA Bandung”. Dalam penulisan Tugas Akhir ini penulis menghadapi hambatan, namun berkat bantuan dan dorongan moril dari berbagai pihak maka penulisan

Tugas Akhir ini dapat diselesaikan.

Penulisan Tugas Akhir ini adalah untuk memenuhi salah satu syarat ujian

sidang guna memperoleh gelar Ahli Madya pada jurusan Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih jauh

dari kesempurnaan. Hal ini tidak terlepas dari kekurangan karena terbatasnya

kemampuan dan pengalaman penulis. Oleh karena itu penulis mohon maaf atas

segala kekurangan tersebut. Penulis sangat mengharapkan kritik dan saran yang

membangun agar Tugas Akhir ini menjadi lebih baik lagi.

Penulis juga mengucapkan terima kasih kepada semua pihak yang telah

membantu dan membimbing serta meluangkan waktu, pikiran dan tenaga baik

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Rini Septiani SE., M.Si., selaku Dosen Pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk yang sangat berharga demi selesainya penyusunan Laporan Tugas

Akhir ini.

5. Siti Kurnia Rahayu, SE., M. Ak,. Ak. selaku Dosen Wali kelas 3Ak5.

6. Seluruh Dosen Fakultas Ekonomi khususnya Program Studi Akuntansi

Universitas Komputer Indonesia.

7. Seluruh Staff dan Karyawan Universitas Komputer Indonesia khususnya pada

Fakultas Ekoneomi Program Studi Akuntansi.

8. Gunawan, ST. selaku ketua pengurus KPRI HANUKARYA Bandung yang

telah mengizinkan penulis melakukan penelitian pada Unit Usaha Pelayanan

Umum (Toko) KPRI HANUKARYA Bandung.

9. Ii Sutija selaku Ketua Unit Usaha Pelayanan Umum (Toko) KPRI

HANUKARYA Bandung sekaligus selaku pembimbing penulis di tempat

penelitian yang telah memberikan bimbingan, masukan, dan saran yang

10. Seluruh staff/karyawan Unit Usaha Pelayanan Umum (Toko) KPRI

HANUKARYA Bandung yang baik secara langsung maupun tidak langsung

telah membantu penulis saat melakukan penelitian pada Unit Usaha

Pelayanan Umum (Toko) KPRI HANUKARYA Bandung.

11. Mamah dan Bapakku tercinta, yaitu Imas Wahyuningsih dan Haris Samsudin

yang senantiasa memberikan dukungan moril berupa doa, dorongan,

semangat, curahan kasih sayang yang tulus dan bimbingannya serta dukungan

materil yang begitu besar yang tak mungkin terbalaskan untuk dapat

menyelesaikan Laporan Tugas Akhir ini.

12. Adikku dan Kakakku tersayang, yaitu Ahmad Luthfi Musyafa Samsudin dan

Taufik Ikbal samsudin yang tak pernah henti memberikan dukungan, doa, dan

semangat.

13. Kakak Sepupuku tersayang, Ririn dan Tantie yang selalu mendoakan dan

membantu penulis menyediakan fasilitas dalam penyelesaian Laporan Tugas

Akhir ini.

14. Seluruh keluargaku yang selalu mendoakan yang terbaik untuk penulis.

15. Sahabatku terkasih, yaitu Hera Widya, Irma Fauzia, Sri Mulyati dan terutama

Julia Kurniatun yang selalu ada pada saat penulis senang maupun sedih dan

tiada pernah henti memberikan suntikan semangat kepada penulis.

16. Kawan-kawan seperjuanganku di kelas Ak5 yang tidak dapat penulis

sebutkan satu per satu, terima kasih atas masukan, saran-saran,

17. Teman-temanku yang tak mungkin disebutkan satu per satu yang namun

selalu memberikan dukungan kepada penulis.

18. Seluruh pihak yang telah membantu penyelesaian laporan ini yang tidak dapat

penulis sebutkan satu per satu.

Akhir kata semoga Allah SWT membalas segala amal kebaikan dan ketulusan

dari semua pihak yang telah membantu penulis dalam penyusunan Laporan Tugas

Akhir ini.

Penulis berharap semoga karya ini dapat bermanfaat bagi semua yang

membutuhkan khususnya bagi peneliti yang mengangkat judul yang sama dengan

judul yang penulis angkat.

Terima kasih.

Wassalamua’laikum Wr. Wb

Bandung, Juli 2011

Selling is one of activities in cooperation for serve the necessity of

cooperation’s member. One of Public service Business Unit (Store) KPRI

HANUKARYA Bandung in selling is with presence of credit sales. Credit sales are one kind of sales where when goods or services are surrender, payment of it is not immediately finished in that moment. The payment could be finish in several days till several months. In credit sales that payment not finished in that moment, it is also can bring about risk. The main purpose of this research is to know risk of credit sales in Public service Business Unit (Store) KPRI HANUKARYA Bandung. The method used in this research is descriptive analysis method, it is the method that purpose to describe company in accordance with systematic, factual, accurate about characteristics and phenomena that observation. Finally, this method used for find diving problems. Data collection is done by direct observation with the parties concerned and the research literature is done by reading books related to the problem under study.

The result of this research is that credit sales indeed susceptible with risk. Risk of credit sales occurred likes in the theory. This case indeed possibility of cooperation’s member (costumer) cannot finish requisite of credit sales and possibility of KPRI HANUKARYA (seller) suffer financial loss.

Penjualan merupakan salah satu kegiatan yang biasa dilakukan di suatu koperasi guna melayani kebutuhan para anggotanya. Salah satu bentuk kebijakan Unit Usaha Pelayanan Umum (Toko) KPRI HANUKARYA dalam hal penjualan yaitu dengan adanya penjualan kredit. Penjualan kredit adalah suatu bentuk penjualan dimana saat barang atau jasa diserahkan, pembayarannya tidak segera diselesaikan pada saat itu juga. Penyelesaian pembayaran dalam beberapa hari sampai beberapa bulan. Dalam penjualan kredit yang pembayarannya tidak diselesaikan pada saat itu juga tentunya akan menimbulkan risiko. Tujuan utama penelitian adalah untuk mengetahui risiko penjualan kredit pada Unit Usaha Pelayanan Umum (Toko) KPRI HANUKARYA.

Metode yang digunakan dalam penelitian ini yaitu metode analisis deskriptif yaitu metode yang bertujuan untuk membuat deskripsi/gambaran perusahaan secara sistematis, faktual, akurat, mengenai sifat-sifat dan fenomena yang diselidiki. Pada akhirnya metode ini digunakan untuk mencari pemecahan atas masalah yang diteliti. Pengumpulan data dilakukan dengan observasi langsung dengan pihak yang bersangkutan dan penelitian kepustakaan yang dilakukan dengan cara membaca buku-buku yang berhubungan dengan masalah yang diteliti.

Hasil penelitian ini adalah bahwa penjualan kredit memang rentan akan timbulnya risiko. Risiko penjualan kredit tersebut memang ada dan sesuai dengan teori. Hal ini antara lain dengan adanya kemungkinan anggota (pembeli) yang tidak mampu memenuhi ketentuan penjualan kredit dan kemungkinan KPRI HANUKARYA (Penjual) mengalami kerugian.

Review of Risk of Credit Sales In Public Service Business Unit

(Store) Koperasi Pegawai Republik Indonesia (KPRI)

HANUKARYA Bandung

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Program Studi Akuntansi

Oleh :

NAMA: DINNY ARYANTI SAMSUDIN NIM: 21308042

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Dinny Aryanti Samsudin

Tempat tanggal lahir : Bandung, 14 Desember 1990

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Dago Atas Kampung Bengkok No 16 RT 01 RW

01 Bandung 40135

DATA PENDIDIKAN

Sekolah Dasar : SD Muhammadiyah VI Bandung 1996-2002

Sekolah Menengah Pertama : SMP Pasundan 6 Bandung 2002-2005

Sekolah Menengah Atas : SMAN 19 Bandung 2005-2008

Perguruan Tinggi : Universitas Komputer Indonesia

(UNIKOM) Bandung

Bernhard Limbung. 2010. Pengusaha Koperasi. Jakarta: Margaretha Pustaka.

Burhan Bungin. 2003. Analisis Data penelitian Kualitatif. Jakarta: PT. Raja Grafindo Persada.

Coem Wiliam. 2000. Principles for the Management of Credit Risk. Basel: Basel Committee on Banking Supervision

Chairul Maroom, 2002, Sistem Akuntansi Perusahaan Dagang, Yogyakarta : Andi.

Handono Mardiyanto. 2009. Inti Sari Manajemen Keuangan. Jakarta: PT. Grasindo.

I Made Wirartha. 2006. Metodologi Penelitian Sosial Ekonomi. Yogyakarta: Penerbit ANDI.

Ikatan Akuntan Indonesia. 2009. Peraturan Standar Akuntansi Indonesia. Jakarta: Salemba Empat.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif & Kualitatif. Yogyakarta: Graha Ilmu.

Kasmir. 2003. Manajemen Perbankan. Jakarta: PT. Raja Grafindo.

Marsyad, Sigit Hermawan. 2006. Akuntansi untuk Perusahaan Jasa dan Dagang. Yogyakarta: Graha Ilmu.

Lexy J. Moleong. 2000. Metodologi Penelitian Kualitatif. Bandung: PT. Remaja Rosdakarya.

Rudianto. 2008. Pengantar Akuntansi. Jakarta: Erlangga.

Soemarso. 2004. Akuntansi Suatu Pengantar. Jakarta: Salemba Empat.

Suad Husnan. 2002. Dasar-dasar Manajemen Keuangan. Yogyakarta: Unit Penerbit dan Percetakan Akademi Manajemen Perusahaan YKPN.

Tiktik Sartika Partomo. 2008. Ekonomi Koperasi. Bogor: Ghalia Indonesia.

Berdasarkan hasil penelitian dan pembahasan mengenai “Risiko Penjualan

Kredit pada Unit Usaha Pelayanan Umum Koperasi Pegawai Republik Indonesia

(KPRI) HANUKARYA Bandung”, maka penulis dapat menarik kesimpulan

sebagai berikut :

1. Pelaksanaan penjualan kredit pada Unit Usaha Pelayanan Umum (Toko)

KPRI HANUKARYA Bandung merupakan salah satu kegiatan KPRI

HANUKRYA Bandung yang sudah cukup sesuai dengan teori, dimana

penjualan kredit dilaksanakan dengan memperbolehkan anggota melakukan

beberapa kali transaksi belanja secara kredit dalam satu bulan dan

memperbolehkan anggota membayar hak koperasi atas penjualan kredit

tersebut dikemudian hari. Pembayaran hak koperasi atas penjualan kredit

tersebut dapat dilakukan secara langsung oleh anggota kepada pihak koperasi

dan dapat pula dibayarkan melalui pemotongan gaji/honor/tunjangan anggota.

2. Secara garis besar, hambatan-hambatan yang terjadi dalam penjualan kredit

pada Unit Usaha Pelayanan Umum (Toko) KPRI HANUKARYA Bandung

adalah kurangnya ketentuan khusus mengenai penjualan kredit, kurangnya

memperhatikan standar kredit, kurangnya koordinasi antar Unit Usaha

mengenai informasi penjualan kredit/pemberian kredit terhadap anggota.

mengganggu kelancaran dalam pelaksanaan penjualan kredit pada Unit Usaha

Pelayanan Umum (Toko) KPRI HANUKARYA Bandung.

3. Risiko penjualan kredit yang terjadi pada Unit Usaha Pelayanan Umum

(Toko) KPRI HANUKARYA Bandung sesuai dengan teori dijelaskan pada

bab sebelumnya yang mana ada dua hal yang menjadi risiko penjualan kredit.

Hal pertama yaitu kemungkinan pelanggan yang merupakan anggota KPRI

HANUKARYA Bandung tidak mampu memenuhi ketentuan penjualan kredit

yakni tidak mampu membayar hak koperasi atas penjualan kredit terlihat dari

tumpukkan tagihan selama beberapa bulan atas penjualan kredit yang

diberikan kepada anggota tersebut. Hal kedua yaitu Kemungkinan penjual

yang merupakan pihak KPRI HANUKARYA mengalami kerugian, hal

tersebut tentunya dikarenakan oleh pelanggan yang tidak mampu membayar

hak koperasi atas penjualan kredit.

5.2 Saran

Setelah dilakukannya penelitian yang dilakukan penulis pada Unit Usaha

Pelayanan Umum (Toko) KPRI HANUKARYA Bandung mengenai risiko

penjualan kredit, penulis mencoba memberi saran kepada instansi / perusahaan

dan saran yang disampaikan semoga dapat memberikan manfaat. Salah satu

manfaat dari saran adalah untuk memberi informasi-informasi atau

masukan-masukan dalam mencapai tujuan yang akan dicapai. Adapun saran yang

disampaikan penulis adalah sebagai berikut :