LAPORAN TUGAS AKHIR

TATA CARA PENYELESAIAN PERMOHONAN SURAT KETERANGAN BEBAS PEMUNGUTAN PAJAK PENGHASILAN PASAL 22 IMPOR DI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

O L E H

Nama : RAJA WINA HANDAYANI Nim : 102600085

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH :

Nama : Raja Wina Handayani

NIM : 102600085

Program Studi : Diploma III Administrasi Perpajakan

Judul : Tata Cara Penyelesaian Permohonan Surat Keterangan

Bebas Pemungutan Pajak Penghasilan Pasal 22 Impor

Di KPP Pratama Medan Belawan

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Lapangan

Administrasi Perpajakan

Drs. Alwi Hashim Batubara, M.Si Dr. Bastari, MM, BKP Irwansyah Lubis, M.Si

NIP 195608311986011001 NIP 196802181198031001

Dekan

Prof. Dr. Badaruddin, M.Si

KATA PENGANTAR

Segala Puji serta Syukur Penulis ucapkan kehadirat Allah SWT karena berkat

rahmat dan hidayahnya yang telah memberikan kesehatan dan keselamatan serta

pengetahuan, keterampilan, kemampuan dan senantiasa memberikan petunjuk kepada

Penulis dalam menyelesaikan Laporan Tugas Akhir dengan judul “Tata Cara Penyelesaian Permohonan Surat Keterangan Bebas Pemungutan Pajak Penghasilan Pasal 22 Impor Di KPP Pratama Medan Belawan” ini dengan baik guna memenuhi salah satu syarat kelulusan untuk melesaikan Program Studi Diploma

III Adminstrasi Perpajakan di Fakultas Ilmu Sosial Dan Ilmu Politik Universitas

Sumatera Utara.

Dalam penyelesaian tugas akhir ini Penulis telah banyak menerima bantuan

moril, spiritual, dorongan serta bimbingan maupun informasi dari berbagai pihak

yang sangat berperan aktif mulai dari tahap awal hingga selesainya tugas akhir ini

untuk itu dengan segala kerendahan hati Penulis mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Sc selaku Dekan Fakultas Ilmu Sosial Dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik

3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas

Sumatera Utara.

4. Bapak Dr. Bastari, MM, BKP selaku Dosen Pembimbing.

5. Bapak Irwansyah Lubis selaku Supervisor dan Kepala Seksi Pengolahan Data

dan Informasi Kantor Pelayanan Pajak Pratama Medan Belawan.

6. Teristimewa kepada Ayahanda tercinta Raja Muhammad Fauzi dan Ibunda

Pariyem, yang tidak pernah lelah mengasihi, menyayangi, dan mendoakan

anak-anaknya. Semoga Allah SWT mengasihi dan mengampuni keduanya.

Amin.

7. Teristimewa kepada Abang-Abangku, Kakakku dan Adikku yang tercinta

serta Keluarga Besarku, terima kasih atas dukungan dan kasih sayangnya.

8. Buat teman-temanku Fanny, Sarah, Abidah, Juwita, terima kasih telah

menjadi keluargaku selama hidup diperantauan. “KURA59” yang terpilih dan

terbaik.

9. Buat seluruh Pegawai KPP Pratama Medan Belawan terima kasih atas

dukungan dan ilmu pengetahuan yang diberikan dalam penyelesaian Tugas

Akhir ini.

10.Buat teman-teman IMPROSAJA FISIP USU periode 2012-2013 terutama

Kesekretariatan (Fitri, Aleksander, Rezky, Winda, Egy) terima kasih atas

pengalaman, pelajaran berorganisasi dan pertemanan yang luar biasa.

11.Buat teman-teman sekelasku Tax B 2010 terutama Eki Prayudi terima kasih

telah menjadi keluarga, sahabat dan kakak/abangku selama di DIII

Administrasi Perpajakan FISIP USU. Semoga kita sukses semua dan tetap

bersahabat sampai kapanpun.

12.Buat teman-teman, Dosen, Pelaksana Brevet Batch V Tax Centre FISIP USU,

terima kasih atas kebersamaan dan ilmunya. Semoga kami dapat menjadi

konsultan pajak yang terbaik bagi diri sendiri dan orang lain.

Dalam penulisan Tugas Akhir ini Penulis menyadari kekurangan dan

kelemahan baik dalam teknik penulisan maupun isi, untuk itu dengan segala

kerendahan hati Penulis mengharapkan kritik dan saran yang sifatnya membangun

deni kesempurnaan Tugas Akhir ini.

Akhir kata Penulis mendoakan semoga Allah SWT selalu memberikan

magfirah-Nya kepada kita semua dan semoga Tugas Akhir ini bermanfaat bagi kita

semua.

Medan, Juli 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang PKLM ... 1

B. Tujuan Penulisan Dan Manfaat PKLM ... 3

C. Uraian Teoritis ... 6

D. Ruang Lingkup PKLM ... 9

E. Metode PKLM ... 9

F. Metode Pengumpulan Data PKLM ... 11

G. Sistematika Penulisan Laporan PKLM ... 12

BAB II GAMBARAN UMUM OBJEK PKLM ... 14

A. Sejarah Singkat Berdirinya KPP Pratama Medan Belawan ... 14

B. Visi Dan Misi KPP Pratama Medan Belawan ... 17

C. Struktur Organisasi KPP Pratama Medan Belawan ... 18

D. Uraian Tugas Pokok Dan Fungsi KPP Pratama Medan Belawan ... 21

BAB III GAMBARAN DATA SKB PEMUNGUTAN PPh PASAL 22 IMPOR 30

A. SKB Pemotongan Dan/Atau Pemungutan Pajak Penghasilan ... 30

1. Pengertian SKB Pemotongan Dan/Atau Pemungutan Pajak Penghasilan ... 30

2. Dasar Hukum SKB Pemotongan Dan/Atau Pemungutan Pajak Penghasilan ... 30

3. Jenis Dan Bentuk SKB Pemotongan Dan/Atau Pemungutan Pajak Penghasilan ... 31

4. Wajib Pajak Yang Dapat Mengajukan SKB Pemotongan Dan/Atau Pemungutan Pajak Penghasilan ... 31

5. Syarat-Syarat Pengajuan Permohonan Pembebasan Dari Pemotongan Dan/Atau Pemungutan Pajak Penghasilan ... 33

B. Surat Keterangan Bebas Pemungutan PPh Pasal 22 Impor ... 35

1. Jenis Pelayanan SKB PPh Pasal 22 Impor ... 35

2. Pengertian SKB Pemungutan PPh Pasal 22 Impor ... 36

3. Objek Pajak SKB Pemungutan PPh 22 Impor ... 36

4. Jenis SKB PPh Pasal 22 Impor ... 37

5. Persyaratan Pengajuan Permohonan SKB Pemungutan PPh Pasal 22 Impor ... 37

C. Data Penerbitan SKB Pemungutan PPh Pasal 22 Impor Di KPP

Pratama Medan Belawan ... 40

BAB IV ANALISIS DAN EVALUASI DATA ... 41

A. Tata Cara Penyelesaian Permohonan SKB Pemungutan PPh Pasal 22 Impor Di KPP Pratama Medan Belawan ... 41

1. Pelayanan Penyelesaian Permohonan SKB Pemungutan PPh Pasal 22 Impor ... 41

2. Penjelasan Tata Cara Penyelesaian Permohonan SKB Pemungutan PPh Pasal 22 Impor Di KPP Pratama Medan Belawan ... 44

B. Analisis Data SKB Pemungutan PPh Pasal 22 Impor Di KPP Pratama Medan Belawan ... 46

C. Hambatan Dan Upaya Mengatasi Hambatan Dalam Penyelesaian Permohonan SKB Pemungutan PPhPasal 22 Impor Di KPP Pratama Medan Belawan ... 47

BAB V KESIMPULAN DAN SARAN ... 50

1. Kesimpulan ... 50

2. Saran ... 51

DAFTAR TABEL

Tabel II.1 Wajib Pajak Terdaftar Di KPP Pratama Medan Belawan Tahun 2012 ... 27

Tabel II.2 Rencana Penerimaan Pajak Tahun 2012 Di KPP Pratama Medan

Belawan ... 28

Tabel II.3 Jumlah Pegawai Per Seksi/Bagian/Kelompok Di KPP Pratama Medan Belawan Tahun 2012 ... 28

Tabel III.1 Penerbitan SKB Pemungutan PPh Pasal 22 Impor Di KPP Pratama

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Keberhasilan suatu bangsa dalam pembangunan nasional sangat ditentukan

oleh kemampuan bangsa untuk dapat memajukan kesejahteraan masyarakat, maka

diperlukan dana untuk pembiayaan pembangunan guna mencapai tujuan yang

diinginkan. Usaha untuk mencapai tujuan tersebut salah satunya adalah melalui pajak.

Pajak merupakan salah satu sumber penerimaan negara dalam Anggaran

Pendapatan dan Belanja Negara (APBN) yang dapat memberikan peranan dan

sumbangan yang berarti bagi pembiayaan pengeluaran-pengeluaran negara. Demikian

pentingnya pajak bagi negara, maka pemungutannya didasarkan pada ketentuan

Undang-Undang Dasar 1945 Pasal 23 huruf (a), bahwa segala pajak untuk keperluan

negara berdasarkan Undang-Undang.

Kualitas pelayanan sebagai wujud kepuasan wajib pajak diatur oleh

dijabarkan dalam

eksternal dan/atau internal sesuai dengan peraturan perundang-undangan untuk

kepentingan masyarakat atau para pemangku kepentingan lainnya atas jasa dan/atau

pelayanan administratif yang disediakan oleh Kementerian Keuangan.

Salah satu bentuk pelayanan yang diatur di dalam Standard Operating Procedure (SOP) Layanan Unggulan Bidang Perpajakan adalah Pelayanan Penyelesaian Surat Keterangan Bebas Pemungutan Pajak Penghasilan Pasal 22 Impor.

Pelayanan tersebut merupakan bentuk pembuktian komitmen Direktorat Jenderal Pajak

untuk memberikan kemudahan pelayanan kepada wajib pajak yaitu wajib pajak

dibebaskan dari pemotongan dan/atau pemungutan pajak penghasilan oleh pihak lain.

Sesuai dengan fungsi pajak reguler yaitu alat untuk mengatur atau

melaksanakan kebijakan di bidang sosial dan ekonomi. Pelayanan tersebut bertujuan

untuk meningkatkan kepatuhan wajib pajak dan pengendalian di bidang ekonomi oleh

pemerintah sehingga dapat meningkatkan pertumbuhan ekonomi nasional.

Banyak cara yang dilakukan pemerintah untuk meningkatkan pertumbuhan

ekonomi nasional salah satunya dengan memberikan kemudahan pembebasan

pemungutan Pajak Penghasilan Pasal 22 Impor. Walaupun dengan pembebasan

pemungutan Pajak Penghasilan Pasal 22 Impor akan menghilangkan potensi pajak pada

sektor pajak ini tetapi pertumbuhan ekonomi di bidang industri dapat terwujud

sehingga dapat meningkatkan kesejahteraan rakyat dengan meningkatnya taraf hidup,

pengurangan pengangguran dan kesenjangan sosial. Dan akan berdampak pada

Berdasarkan uraian tersebut di atas, dalam melaksanakan PKLM ini penulis

tertarik mengambil judul “Tata Cara Penyelesaian Permohonan Surat Keterangan Bebas Pemungutan Pajak Penghasilan Pasal 22 Impor Di Kantor Pelayanan Pajak Pratama Medan Belawan”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Secara teoritis Praktik Kerja Lapangan Mandiri (PKLM) merupakan kegiatan

intrakurikuler yang dilakukan mahasiswa secara mandiri dengan cara praktis di

lapangan yang langsung berhubungan dengan teori-teori keahlian yang diterima dari

para dosen Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

Lapangan Mandiri ini adalah :

a. Untuk mengetahui dan memahami tata cara penyelesaian permohonan surat

keterangan bebas pemungutan Pajak Penghasilan Pasal 22 Impor.

b. Untuk mengetahui gambaran penyelesaian permohonan surat keterangan bebas

pemungutan Pajak Penghasilan Pasal 22 Impor.

c. Untuk mengetahui hambatan dan upaya mengatasi hambatan dalam

penyelesaian permohonan surat keterangan bebas pemungutan Pajak

2. Manfaat Praktik Kerja Lapangan Mandiri a. Bagi Mahasiswa

1. Dapat mempraktikkan teori yang telah diperoleh dari bangku kuliah ke dalam

lingkungan kerja.

2. Melatih kemampuan dalam bekerja sama, komunikasi dan kedisiplinan.

3. Menstimulasi produktifitas dan efesiensi mahasiswa.

4. Mempersiapkan mahasiswa untuk menjadi tenaga ahli yang siap pakai.

b. Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara

1. Mempererat hubungan kerjasama antara pihak Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan dengan Kantor

Pelayanan Pajak Pratama Medan Belawan.

2. Memberikan kesempatan bagi mahasiswa untuk mengenal dunia kerja yang

sesungguhnya.

3. Membuka kesempatan untuk melakukan kerjasama bagi dosen Program Studi

Diploma III Administrasi Perpajakan Universitas Sumatera Utara dengan

Kantor Pelayanan Pajak Pratama Medan Belawan.

4. Mendapatkan ide, informasi, masukan, gagasan, dan saran untuk evaluasi bagi

penyempurnaan kurikulum khususnya Program Studi Diploma III Administrasi

5. Memberikan uji nyata mengenai pendidikan yang diterima serta meningkatkan

profesionalisme dan memperluas wawasan mahasiswa serta memantapkan

pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu

pengetahuannya.

6. Untuk memenuhi program kurikulum yang telah ditentukan.

c. Bagi Kantor Pelayanan Pajak Pratama Medan Belawan

1. Membina kerjasama antara lembaga pendidikan dengan Kantor Pelayanan

Pajak Pratama Medan Belawan.

2. Mempromosikan dan membangun pandangan masyarakat terhadap Sumber

Daya Manusia (SDM) yang dihasilkan dari lembaga pendidikan nasional

khususnya Program Studi Diploma III Administrasi Perpajakan Universitas

Sumatera Utara.

3. Untuk membantu meringankan pekerjaan karyawan.

4. Sebagai bahan perbandingan antara teori kerja yang berlaku pada lembaga

dan teori kerja pada dunia pendidikan.

5. Dapat digunakan sebagai masukan dan informasi tambahan dalam

C. Uraian Teoritis

1. Pengertian Pajak Penghasilan Pasal 22

Pajak penghasilan (PPh) Pasal 22 adalah pajak penghasilan yang dipungut

oleh Bendaharawan Pemerintah Pusat/Daerah, instansi atau lembaga pemerintah dan

lembaga-lembaga negara lainnya, berkenaan dengan pembayaran atas penyerahan

barang dan badan-badan tertentu, baik badan pemerintah maupun swasta berkenaan

dengan kegiatan di bidang impor atau kegiatan usaha dibidang lain serta wajib pajak

badan yang melakukan penjualan barang yang tergolong sangat mewah (Waluyo 2010:

265)

2. Pemungut Pajak Penghasilan Pasal 22 Atas Impor

Pemungut Pajak Penghasilan Pasal 22 atas impor sebagaimana dimaksud pasal

22 Undang-Undang Pajak Penghasilan adalah Bank Devisa dan Direktorat Jenderal

Bea dan Cukai (DJBC) atas impor barang (Waluyo 2010: 265)

3. Tarif Pajak

Besarnya pungutan Pajak Penghasilan pasal 22 atas impor adalah sebagai

berikut :

a. Yang menggunakan Angka Pengenal Impor (API), besarnya pungutan PPh

Pasal 22 adalah sebesar 2,5 % (dua setengah persen) dari nilai impor.

b. Yang tidak menggunakan Angka Pengenal Impor (API), besarnya pungutan

c. Yang tidak dikuasai, besarnya pungutan PPh Pasal 22 adalah sebesar 7,5 %

(tujuh setengah persen) dari harga jual lelang.

d. Atas impor kedelai, gandum, dan tepung terigu oleh importir yang

menggunakan Angka Pengenal Impor (API), besarnya pengutan PPh Pasal 22

sebesar 0,5 % (setengah persen) dari nilai impor (Booklet PPh 2010:20)

4. Pengecualian Pemungutan Pajak Penghasilan Pasal 22 Atas Impor a. Menggunakan Surat Keterangan Bebas

1. Impor barang dan/atau penyerahan barang yang berdasarkan ketentuan

perundang-undangan tidak terutang Pajak Penghasilan, dinyatakan dengan

Surat Keterangan Bebas (SKB).

2. Emas batangan yang akan diproses untuk menghasilkan barang perhiasan dari

emas untuk tujuan ekspor, dinyatakan dengan Surat Keterangan Bebas (SKB).

b. Otomatis (Tanpa Surat Keterangan Bebas) Dikecualikan Dari Pengenaan Pajak Penghasilan Pasal 22

1. Impor barang yang dibebaskan dari bea masuk dan/atau Pajak Pertambahan

Nilai, dilaksanakan oleh Direktorat Jenderal Bea dan Cukai.

2. Impor sementara jika waktu impornya nyata-nyata dimaksudkan untuk

diekspor kembali, dan dilaksanakan oleh Direktorat Jenderal Bea dan Cukai.

5. Saat Terutang dan Pelunasan Pajak Penghasilan Pasal 22 Atas Impor

Atas kegiatan impor barang, PPh Pasal 22 terutang pada saat bersamaan dengan

saat pembayaran bea masuk. Apabila pembayaran bea masuknya ditunda atau

dibebaskan, PPh Pasal 22 terutang pada saat penyelesaian dokumen Pemberitahuan

Impor Barang (PIB).

6. Tata Cara Pemungutan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 22 Atas Impor

a. Pemungutan PPh Pasal 22 atas impor barang oleh pemungut (Bank Devisa dan

Direktorat Jenderal Bea dan Cukai) dilaksanakan dengan cara penyetoran oleh

importir dengan menggunakan formulir Surat Setoran Pajak Cukai dan Pabean

(SSPCP). PPh Pasal 22 atas impor barang yang dipungut Direktorat Jenderal

Bea dan Cukai harus disetor ke bank devisa atau Bendahara Direktorat Jenderal

Bea dan Cukai dalam jangka waktu 1 (satu) hari setelah pemungutan pajak dan

dilaporkan ke Kantor Pelayanan Pajak (KPP) secara mingguan paling lambat 7

(tujuh) hari setelah batas waktu penyetoran pajak berakhir.

b. PPh Pasal 22 atas impor harus dilunasi bersamaan dengan saat pembayaran bea

masuk dan dalam hal bea masuk ditunda atau dibebaskan, PPh Pasal 22 atas

impor harus dilunasi saat penyelesaian dokumen pemberitahuan pabean impor.

Dilaporkan ke Kantor Pelayanan Pajak (KPP) paling lambat tanggal 20 setelah

7. Surat Keterangan Bebas (SKB) Pemungutan Pajak Penghasilan Pasal 22 Impor

Surat Keterangan Bebas (SKB) Pemungutan Pajak Penghasilan Pasal 22 Impor

adalah surat yang menyatakan Wajib Pajak dibebaskan dari pemotongan dan/atau

pemungutan Pajak Penghasilan oleh pihak lain dalam rangka impor (dalam hal ini

Kantor Pelayanan Bea dan Cukai atau Bank Devisa) yang diterbitkan oleh Kantor

Pelayanan Pajak dimana Wajib Pajak terdaftar.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup PKLM adalah :

1. Tata cara pelaksanaan penyelesaian permohonan surat keterangan bebas

pemungutan Pajak Penghasilan pasal 22 impor.

2. Syarat-syarat dalam mengajukan permohonan surat keterangan bebas

pemungutan Pajak Penghasilan pasal 22 impor.

3. Keputusan atas permohonan surat keterangan bebas pemungutan Pajak

Penghasilan pasal 22 impor.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan data serta informasi yang akurat, dibutuhkan

tahapan-tahapan sebagai berikut :

Merupakan suatu persiapan dalam PKLM yang meliputi pemilihan objek lokasi

PKLM, permohonan surat pengantar dari fakultas sebagai syarat untuk dapat

melaksanakan PKLM di KPP Pratama Medan Belawan, pengajuan judul,

pencarian bahan untuk proposal, dan penyusunan proposal PKLM.

2. Studi Literatur

Merupakan landasan teori yang mendukung penyelesaian laporan ini. Dalam

tahap ini penulis mencari bahan yang berasal dari buku-buku, undang-undang,

internet maupun bahan tertulis lainnya yang berhubungan dengan penyelesaian laporan ini.

3. Observasi Lapangan

Observasi lapangan dilakukan atau dilaksanakan di Kantor Pelayanan Pajak

(KPP) Pratama Medan Belawan.

4. Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data melalui :

a. Data Primer : mengumpulkan data secara langsung dari sumbernya melalui

wawancara dengan pihak fiskus.

b. Data Sekunder : mengumpulkan data dari hasil dokumen berupa buku,

majalah, surat kabar, internet dan Undang-Undang yang ada kaitannya dengan laporan Praktik Kerja Lapangan Mandiri (PKLM).

Setelah diperoleh data yang diperlukan, penulis menganalisis dan mengevaluasi

kendala-kendala yang terjadi dan mencari tahu solusi dari permasalahan

tersebut.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri 1. Daftar Pertanyaan / Wawancara ( Interview Guide )

Dengan mengajukan pertanyaan-pertanyaan langsung kepada pegawai dalam

instansi yang bersangkutan baik secara lisan maupun tulisan. Dengan terlebih dahulu

mempersiapkan data interview untuk memperlancar jalannya interview.

2. Daftar Observasi (Observation Guide)

Dalam mengumpulkan data, studi ini dilakukan dengan terjun langsung ke

lapangan mengadakan pengamatan yang berkaitan dengan objek PKLM.

3. Daftar Dokumen (Optional Guide)

Dalam metode ini, penulis mengumpulkan data dengan cara meminta dokumen

berupa struktur organisasi yang berhubungan dengan objek PKLM.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun sistematika dalam penulisan laporan akhir adalah :

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan tentang latar belakang Praktik Kerja

Mandiri (PKLM), uraian teoritis, ruang lingkup Praktik Kerja Lapangan

Mandiri (PKLM), metode Praktik Kerja Lapangan Mandiri (PKLM),

metode pengumpulan data Praktik Kerja Lapangan Mandiri (PKLM)

dan sistematika penulisan laporan Praktik Kerja Lapangan Mandiri

(PKLM).

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam bab ini diuraikan sejarah singkat Kantor Pelayanan Pajak

Pratama Medan Belawan, visi dan misi Kantor Pelayanan Pajak Pratama

Medan Belawan, struktur organisasi Kantor Pelayanan Pajak Pratama

Medan Belawan, uraian tugas pokok dan fungsi Kantor Pelayanan Pajak

Pratama Medan Belawan dan gambaran kepegawaian pada Kantor

Pelayanan Pajak Pratama Medan Belawan.

BAB III GAMBARAN DATA SKB PEMUNGUTAN PAJAK

PENGHASILAN PASAL 22 IMPOR

Dalam bab ini menjelaskan tentang ketentuan-ketentuan dalam

penyelesaian permohonan surat keterangan bebas pemungutan Pajak

Penghasilan pasal 22 impor yaitu deskripsi tentang surat keterangan

bebas pemotongan dan/atau pemungutan Pajak Penghasilan, deskripsi

tentang surat keterangan bebas pemungutan Pajak Penghasilan pasal

22 impor serta data penerbitan surat keterangan bebas pemungutan

BAB IV ANALISIS DAN EVALUASI DATA

Dalam bab ini penulis akan menganalisis data dan informasi yang telah

dikumpulkan yaitu analisis tata cara, gambaran dan hambatan serta

upaya mengatasi hambatan dalam penyelesaian permohonan surat

keterangan bebas pemungutan PPh pasal 22 impor.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan

dengan uraian-uraian pada bab-bab sebelumnya.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan berganti nama dari Kantor

Pelayanan Pajak Medan Utara berdasarkan Keputusan Menteri Keuangan Republik

Indonesia No. 443/KMK.01/2001 tanggal 23 juli 2001 tentang Organisasi Dan Tata

Kerja Direktorat Jenderal Pajak Kantor Pelayanan Pajak (KPP) yang berada di

lingkungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Bagian Utara I dan

berkedudukan di jalan Yos Sudarso Km 8,2 Tanjung Mulia, Medan.

KPP Pratama Medan Belawan meliputi kecamatan :

1. Kecamatan Medan Belawan

2. Kecamatan Medan Marelan

3. Kecamatan Medan Labuhan

4. Kecamatan Medan Deli

Keempat kecamatan diatas berbatasan dengan :

a. Sebelah Utara berbatasan dengan Laut Belawan

b. Sebelah Timur berbatasan dengan Sungai Deli

c. Sebelah Selatan berbatasan dengan Medan Barat

Berdasarkan data dari Kantor Statistik Kotamadya Medan, wilayah kerja KPP

Medan Utara yang telah berganti nama menjadi Kantor Pelayanan Pajak Pratama

Medan Belawan mempunyai luas 107,58 KM2 (10.758 Ha) yang terdiri dari 4 (empat)

kecamatan yang meliputi 23 (dua puluh tiga) kelurahan.

Sebelum tahun 1967, Kantor Pelayanan Pajak bernama Kantor Inpeksi Pajak

Medan dan oleh pemerintah dipecah menjadi dua bagian, yaitu:

1. Kantor Inpeksi Pajak Medan Utara yang berlokasi di Jalan Suka Mulia Nomor

17 A

2. Kantor Inpeksi Pajak Medan Selatan yang berlokasi di Jalan Diponegoro

Nomor 30

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inpeksi

Pajak. Pada saat itu ada dua Kantor Inpeksi Pajak, yaitu:

1. Kantor Inpeksi Pajak Medan Pajak Selatan

2. Kantor Inpeksi Pajak Medan Kisaran

Pada tanggal 1 April 1979, Kantor Inpeksi Pajak diseluruh Indonesia diubah

namanya menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan, Kantor

Pelayanan Pajak dibagi menjadi dua bagian, yaitu:

1. Kantor Pelayanan Pajak Pratama Medan Utara yang berlokasi di Jalan Suka

Mulia Nomor 17 A

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jalan Diponegoro

Pada tahun 1989 tepatnya bulan April, Kantor Pelayanan Pajak dikembangkan

menjadi tiga, yaitu:

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Selatan

Kemudian dengan SK No. 94/KMK.01/1994 tanggal 29 Maret 1994, terhitung

tanggal 1 April Kantor Pelayanan Pajak di Medan dibagi menjadi empat, yaitu:

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Timur

4. Kantor Pelayanan Pajak Binjai

Sesuai dengan Keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi Dan Tata Kerja Kantor

Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak

Bumi dan Bangunan, Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan

Pengamalan Potensi Perpajakan, sehingga Kantor Pelayanan Pajak di Medan dibagi

menjadi enam Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Belawan yang berlokasi di Jalan Asrama

Nomor 7 Medan

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jalan Suka Mulia

3. Kantor Pelayanan Pajak Medan Timur yang berlokasi di Jalan Diponegoro

Nomor 30 A Medan

4. Kantor Pelayanan Pajak Medan Binjai yang berlokasi di Jalan Asrama Nomor

7 A Medan

5. Kantor Pelayanan Pajak Medan Kota yang berlokasi di Jalan Diponegoro

Nomor 17 A Medan

6. Kantor Pelayanan Pajak Medan Polonia yang berlokasi di Jalan Diponegoro

Nomor 30 A Medan.

Adapun Kantor Pelayanan Pajak Medan Belawan adalah Kantor Pelayanan

Pajak Medan Utara yang telah berganti nama. Sedangkan mengenai hal lainnya tidak

ada yang berubah.

B. Visi Dan Misi Kantor Pelayanan Pajak Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan adalah instansi yang berada

dibawah naungan Direktorat Jenderal Pajak sehingga dapat dikatakan bahwa visi misi

Kantor Pelayanan Pajak Pratama Medan Belawan sama dengan visi dan misi

Direktorat Jenderal Pajak.

Pada tahun 2013, DJP telah melakukan transformasi visi demi memenuhi

Visi baru Direktorat Jenderal Pajak tahun 2013 tersebut adalah:

VISI

“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara”

Frase lugas yang pada hakikatnya merupakan sebuah visi sekaligus tantangan

tersebut telah final dirumuskan. Tugas DJP sekarang adalah melaksanakan

eksekusinya dengan penuh komitmen, kesungguhan, dan tanggung jawab. Semoga

transformasi visi ini akan menjadi resolusi awal tahun 2013 yang mampu membakar

semangat kita selaku punggawa negeri untuk mewujudkan agar Direktorat Jenderal

Pajak mampu menjadi instansi yang terbaik di kancah internasional, khususnya di

kawasan Asia Tenggara.

MISI

“Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara

demi kemakmuran rakyat”

C. Struktur Organisasi Kantor Pelayanan Pajak Medan Belawan

Setiap perusahaan memiliki struktur organisasi untuk menggambarkan secara

jelas unsur-unsur yang membantu pimpinan dalam menjelaskan perusahaan. Dengan

adanya struktur organisasi yang jelas dapat diketahui posisi, tugas dan wewenang

berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung

jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan

adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari jenis struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP

Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor : 29/PMK.01/2012

Tentang Perubahan Atas Peraturan Menteri Keuangan Nomor

Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak pada

lampiran II wilayah kerja Kantor Pelayanan Pajak Pratama Medan Belawan terdiri

dari 4 (empat) kecamatan, yaitu:

1. Kecamatan Medan Belawan

2. Kecamatan Medan Labuhan

3. Kecamatan Medan Marelan

4. Kecamatan Medan Deli

Kantor Pelayanan Pajak Pratama Medan Belawan membawahi

seksi/sub.bagian umum, kelompok jabatan fungsional. KPP Pratama dipimpin oleh

seorang kepala kantor sedangkan setiap seksi dipimpin oleh kepala seksi/kepala

sub.bagian umum dan dibantu oleh Account Representative (AR) dan pelaksana.

Adapun seksi/sub.bagian umum dan kelompok fungsional tersebut sebagai berikut :

2. Seksi Pengolahan Data dan Informasi Perpajakan

3. Seksi Pelayanan

4. Seksi Pemeriksaan Dan Kepatuhan Internal

5. Seksi Penagihan

6. Seksi Ekstensifikasi

7. Seksi Pengawasan dan Konsultasi 1

8. Seksi Pengawasan dan Konsultasi 2

9. Seksi Pengawasan dan Konsultasi 3

10.Seksi Pengawasan dan Konsultasi 4

11.Kelompok Jabatan Fungsional

Berikut gambar Struktur Organisasi KPP Pratama Medan Belawan

KEPALA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

SUBBAGIAN UMUM

SEKSI PENGAWASAN DAN

KONSULTASI I

SEKSI PENGAWASAN DAN

KONSULTASI II

SEKSI PENGAWASAN DAN

KONSULTASI III

SEKSI PENGAWASAN DAN

KONSULTASI IV KELOMPOK JABATAN SEKSI PELAYANAN SEKSI PENAGIHAN SEKSI RIKI SEKSI EKSTENSIFIKASI PERPAJAKAN

SEKSI PENGOLAHAN DATA DAN

D. Uraian Tugas Pokok Dan Fungsi KPP Pratama Medan Belawan

Uraian dan Fungsi KPP Pratama diatur didalam Peraturan Menteri Keuangan

Republik Indonesia Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja

Instansi Vertikal Direktorat Jenderal Pajak pada Paragraf 2 (dua) pasal 58 sampai

dengan 61.

Dalam melaksanakan tugasnya Kantor Pelayanan Pajak Pratama Medan

Belawan menyelenggarakan fungsi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan pendataan objek dan subjek

pajak, serta penilaian Pajak Bumi dan Bangunan sektor pertanian, perkebunan

dan perhutanan

2. Penetapan dan penerbitan produk hukum perpajakan

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya

4. Penyuluhan perpajakan

5. Pelaksanaan registrasi Wajib Pajak

6. Pelaksanaan ekstensifikasi

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak

11.Pelaksanaan intensifikasi

12.Pembetulan ketetapan pajak

13.Pelaksanaan administrasi kantor

Dalam melaksanakan fungsinya Kantor Pelayanan Pajak Pratama Medan

Belawan menyelenggarakan tugas-tugas pokok sebagai berikut :

a. Kepala Kantor

KPP Pratama merupakan penggabungan dari KPP dan Karipka. Maka kepala

KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan,

pelayanan, pengawasan, wajib pajak dibidang PPh, PPN, PPnBM, pajak tidak

langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

b. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat-surat

serta pelaksanaan tugas bendaharawan

2. Mendistribusikan surat-surat masuk kepada seksi yang bersangkutan dan

pengiriman surat-surat keluar kepada instansi yang terkait

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin

5. Memberi penilaian atas pelaksanaan pekerjaan pegawai

c. Seksi Pengolahan Data dan Informasi (PDI)

1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan

2. Penyajian informasi perpajakan

3. Perekaman dokumen perpajakan

4. Urusan tata usaha penerimaan perpajakan

5. Pelayanan dukungan teknis komputer

6. Pemantauan aplikasi e-SPT dan e-Filling

7. Pelaksanaan SIDJP serta penyiapan laporan kinerja

d. Seksi Pelayanan

1. Menetapkan penerbitan produk hukum perpajakan

2. Mengadministrasikan dokumen dan berkas perpajakan

3. Menerima dan mengolah Surat Pemberitahuan (SPT) serta penerimaan surat

lainnya

4. Memberikan penyuluhan perpajakan

5. Melaksanakan registrasi Wajib Pajak

6. Memungut fiskal luar negeri di pelabuhan Belawan

e. Seksi Penagihan

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan

2. Melakukan penerbitan Surat Tagihan Pajak, Surat Paksa, Surat Perintah

Melakukan Penyitaan

3. Melakukan penyitaan, urusan lelang dan penyitaan lainnya

Di seksi penagihan terdapat beberapa Juru Sita Pajak (JSP) yang telah

mendapatkan pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Adapun tugas JSP adalah :

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS)

2. Memberitahukan Surat Paksa (SP)

3. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat

Perintah Melakukan Penyitaan (SPMP)

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan

Juru Sita Pajak dalam melaksanakan tugas harus dilengkapi kartu tanda

pengenal dan memperlihatkannya kepada Penanggung Pajak.

f. Seksi Pemeriksaan dan Kepatuhan Internal

1. Melakukan penyusunan rencana pemeriksaan

2. Melakukan pengawasan pelaksanaan aturan pemeriksaan

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya

Dalam melaksanakan tugas pemeriksaan pajak, pemeriksa pajak memiliki

kewenangan pemeriksaan pajak yang diatur dalam pasal 29 Undang-Undang

g. Seksi Ekstensifikasi Perpajakan

1. Melakukan pengamatan dan penggalian potensi perpajakan

2. Pendataan objek dan subjek pajak

3. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan

h. Seksi Pengawasan dan Konsultasi

1. Melakukan pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar

2. Memberikan bimbingan/himbauan kepada wajib pajak dan konsultasi teknis

perpajakan

3. Penyusunan profil wajib pajak

4. Menganalisis kinerja wajib pajak

5. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding

6. Penyelesaian permohonan izin prinsip pembebasan PPh Pasal 22 Impor

7. Melaksanakan proses penyelesaian permohonan Surat Keterangan Bebas

Pemungutan Pajak Penghasilan Pasal 22 Impor

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi

dibagi berdasarkan domisili /tempat tinggal/wilayah tempat wajib pajak terdaftar.

1. Seksi Pengawasan dan Konsultasi I (Waskon I)

a. Kelurahan Kampung Besar

c. Kelurahan Sei Mati

d. Kelurahan Pekan Labuhan

e. Kelurahan Tangkahan

f. Kelurahan Nelayan Indah

2. Seksi Pengawasan Dan Konsultasi II (Waskon II)

a. Kelurahan Labuhan Deli

b. Kelurahan Rengas Pulau

c. Kelurahan Terjun

d. Kelurahan Tanah Enam Ratus

e. Kelurahan Paya Pasir

3. Seksi Pengawasan Dan Konsultasi III (Waskon III)

a. Kelurahan Tanjung Mulia

b. Kelurahan Tanjung Mulia Hilir

c. Kelurahan Mabar

d. Kelurahan Kota Bangun

e. Kelurahan Titi Papan

f. Kelurahan Mabar Hilir

4. Seksi Pengawasan Dan Konsultasi IV (Waskon IV)

a. Kelurahan Sicanang

b. Kelurahan Belawan Bahari

d. Kelurahan Belawan I

e. Kelurahan Belawan II

f. Kelurahan Bagan Deli

i. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor.

Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksa berkoordinasi dengan

seksi pemeriksaan, sedangkan Pejabat Fungsioanal Penilai berkoordinasi dengan

seksi ekstensifikasi.

E. Gambaran Wajib Pajak, Realisasi Penerimaan Dan Kepegawaian Di Kantor Pelayanan Pajak Pratama Medan Belawan

Adapun jumlah wajib pajak terdaftar di KPP Pratama Medan Belawan periode

[image:36.612.112.528.547.689.2]Desember 2012 berjumlah sebanyak 44.120 Wajib Pajak, yang terdiri dari :

Tabel II.1Wajib Pajak Terdaftar Di KPP Pratama Medan Belawan Tahun 2012

No Jenis Wajib Pajak Jumlah

1 Orang Pribadi 42.340

2 Badan 1.609

3 Bendaharawan 171

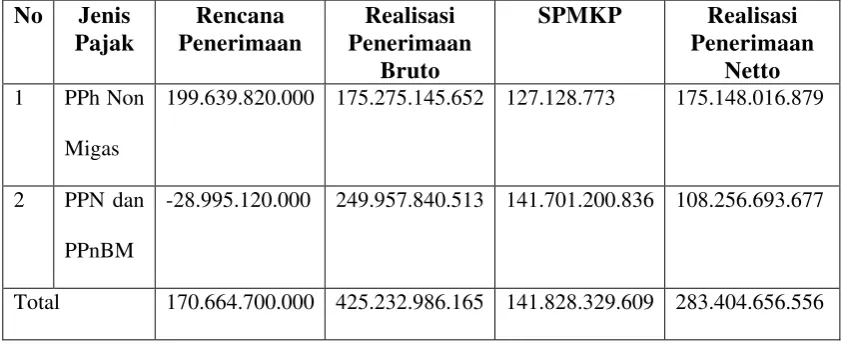

Adapun jenis pajak dan rencana penerimaan pajak di KPP Pratama Medan

[image:37.612.112.533.234.406.2]Belawan yang tercapai sampai Desember 2012 adalah :

Tabel II.2 Rencana Penerimaan Pajak Tahun 2012 Di KPP Pratama Medan Belawan

No Jenis Pajak Rencana Penerimaan Realisasi Penerimaan Bruto

SPMKP Realisasi Penerimaan

Netto

1 PPh Non

Migas

199.639.820.000 175.275.145.652 127.128.773 175.148.016.879

2 PPN dan

PPnBM

-28.995.120.000 249.957.840.513 141.701.200.836 108.256.693.677

Total 170.664.700.000 425.232.986.165 141.828.329.609 283.404.656.556

Sumber : Kantor Pelayanan Pajak Pratama Medan Belawan

Jumlah sumber daya manusia di lingkungan KPP Pratama Medan Belawan

berjumlah 78 orang yang terdiri dari pegawai 73 orang termasuk dengan kepala

kantor dan pegawai honorer (petugas security yang dibiayai dana DIPA) sebanyak 4

orang. Adapun perincian jumlah pegawai berdasarkan pegawai per

seksi/bagian/kelompokadalah sebagai berikut :

Tabel II.3 Jumlah Pegawai Per Seksi/Bagian/Kelompok Di KPP Medan Belawan Tahun 2012

No Seksi/Bagian Jumlah Pegawai

2 Pengolahan Data dan Informasi (PDI) 9

3 Pelayanan 11

4 Penagihan 3

5 Pemeriksaan dan Kepatuhan Internal 4

6 Ekstensifikasi Perpajakan 4

7 Pengawasan dan Konsultasi I 6

8 Pengawasan dan Konsultasi II 6

9 Pengawasan dan Konsultasi III 6

10 Pengawasan dan Konsultasi IV 6

11 Fungsional 10

Jumlah 73

BAB III

GAMBARAN DATA SURAT KETERANGAN BEBAS PEMUNGUTAN PAJAK PENGHASILAN PASAL 22 IMPOR

A. Surat Keterangan Bebas Pemotongan Dan/Atau Pemungutan Pajak Penghasilan

1. Pengertian SKB Pemotongan Dan/Atau Pemungutan Pajak Penghasilan

Surat Keterangan Bebas Pemotongan dan/atau Pemungutan Pajak Penghasilan

adalah surat yang menyatakan Wajib Pajak dibebaskan dari pemotongan dan/atau

pemungutan Pajak Penghasilan oleh pihak lai

2. Dasar Hukum SKB Pemotongan Dan/Atau Pemungutan Pajak Penghasilan

a. Surat Edaran Direktur Jenderal Pajak Nomor SE-21/PJ.4/1995 ditetapkan tanggal

26 April 1995 tentang Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan

PPh (Seri PPh Umum No. 9).

b. Keputusan Direktur Jenderal Pajak Nomor KEP-192/PJ./2002 Tentang Tata Cara

Penerbitan Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan Pajak

Penghasilan, mulai berlaku 1 Mei 2002.

c. Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2011 Tentang Tata Cara

Pengajuan Permohonan Pembebasan Dari Pemotongan Dan/Atau Pemungutan

Pajak Penghasilan Oleh Pihak Lain, mulai berlaku 1 Februari 2011 sampai

d. Surat Edaran Dirjen Pajak Nomor SE-11/PJ/2011 Tanggal 20 Januari 2011

Tentang Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2011

Tentang Tata Cara Pengajuan Permohonan Pembebasan Dari Pemotongan

Dan/Atau Pemungutan Pajak Penghasilan Oleh Pihak Lain.

3. Jenis Dan Bentuk SKB Pemotongan Dan/Atau Pemungutan Pajak Penghasilan

Adapun bentuk Surat Keterangan Bebas (SKB) adalah sebagaimana

ditetapkan dalam Lampiran II Peraturan Dirjen Pajak Nomor PER-1/PJ/2011 untuk

pemotongan dan/atau pemungutan PPh pasal 21, PPh pasal 22 dan PPh pasal 23.

Khusus untuk PPh pasal 22 impor, bentuk SKB adalah sebagaimana

ditetapkan dalam Lampiran III Peraturan Dirjen Pajak Nomor PER-1/PJ/2011.

Dalam hal permohonan pembebasan dari pemotongan dan/atau pemungutan

Pajak Penghasilan ditolak, kepala Kantor Pelayanan Pajak harus menyampaikan

pemberitahuan kepada Wajib Pajak dengan mempergunakan formulir sebagaimana

dimaksud dalam Lampiran IV Peraturan Direktur Jenderal Pajak Nomor

PER-1/PJ/2011. (www.ortax.com)

4. Wajib Pajak Yang Dapat Mengajukan SKB Pemotongan Dan/Atau Pemungutan Pajak Penghasilan

Menurut Peraturan DJP Nomor PER-1/PJ/2011, kriteria Wajib Pajak yang

a. Wajib Pajak yang dalam tahun pajak berjalan dapat membuktikan tidak akan

terutang Pajak Penghasilan karena mengalami kerugian fiskal, dalam hal:

1. Wajib Pajak yang baru berdiri dan masih dalam tahap investasi.

Wajib Pajak yang baru berdiri adalah Wajib Pajak yang baru berdiri dalam

tahun pajak berjalan.

2. Wajib Pajak belum sampai pada tahap produksi komersial; atau

3. Wajib Pajak mengalami suatu peristiwa yang berada di luar kemampuan

(force majeur).

Permohonan pembebasan dari pemotongan dan/atau pemungutan Pajak

Penghasilan sebagaimana dimaksud dalam butir a tidak berlaku terhadap

pemotongan dan/atau pemungutan Pajak Penghasilan yang bersifat final.

b. Wajib Pajak yang dalam tahun pajak berjalan dapat membuktikan tidak akan

terutang Pajak Penghasilan karena berhak melakukan kompensasi kerugian

fiskal.

Besarnya kompensasi kerugian fiskal adalah kerugian tahun-tahun pajak

sebelumnya yang masih dapat dikompensasikan yang tercantum dalam Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan atau Surat Ketetapan Pajak.

Dalam hal Wajib Pajak mendapat Surat Keputusan Keberatan atau Putusan

Banding maka besarnya kompensasi kerugian fiskal adalah kerugian

tahun-tahun pajak sebelumnya yang masih dapat dikompensasikan yang tercantum

c. Wajib Pajak yang dapat membuktikan Pajak Penghasilan yang telah dan akan

dibayar lebih besar dari Pajak Penghasilan yang akan terutang.

Pajak Penghasilan yang telah dan akan dibayar merupakan Pajak Penghasilan

yang bersifat tidak final yang telah dan akan dilunasi oleh Wajib Pajak dalam

tahun pajak berjalan melalui pemotongan dan/atau pemungutan pajak oleh

pihak lain, serta pembayaran pajak oleh Wajib Pajak sendiri.

d. Wajib Pajak yang atas seluruh penghasilannya dikenakan pajak bersifat final.

Wajib Pajak yang atas penghasilannya hanya dikenakan pajak bersifat final,

dapat juga mengajukan permohonan pembebasan dari pemotongan dan/atau

pemungutan Pajak Penghasilan yang dapat dikreditkan kepada Direktur

Jenderal Pajak. Misalnya, Wajib Pajak yang bergerak di bidang usaha jasa

konstruksi mengimpor barang. Atas impor barang tersebut, Wajib Pajak

konstruksi tersebut dapat mengajukan permohonan pembebasan dari PPh

pasal 22 impor.

5. Syarat – Syarat Pengajuan Permohonan Pembebasan Dari Pemotongan Dan/Atau Pemungutan Pajak Penghasilan

Menurut Peraturan DJP PER-1/PJ/2011 dalam mengajukan permohonan

pembebasan dari pemotongan dan/atau pemungutan Pajak Penghasilan, Wajib Pajak

a. Permohonan diajukan secara tertulis kepada kepala Kantor Pelayanan Pajak

(KPP) tempat Wajib Pajak terdaftar dengan menggunakan formulir yang telah

ditetapkan di Lampiran I PER-1/PJ/2011.

b. Satu permohonan diajukan untuk setiap jenis pemotongan dan/atau

pemungutan PPh pasal 21, PPh pasal 22 Impor, PPh pasal 22 selain impor,

dan PPh pasal 23.

c. Setiap permohonan dilampiri dengan penghitungan Pajak Penghasilan yang

diperkirakan akan terutang untuk tahun pajak diajukannya permohonan,

kecuali bagi Wajib Pajak yang atas seluruh penghasilannya dikenakan pajak

bersifat final.

Penghitungan Pajak Penghasilan yang diperkirakan akan terutang paling

sedikit harus memuat:

1. Peredaran usaha dan luar usaha tahun berjalan serta perkiraan peredaran

usaha dan luar usaha dalam satu tahun pajak;

2. Biaya fiskal tahun berjalan dan perkiraan biaya fiskal dalam satu tahun

pajak, kecuali bagi Wajib Pajak yang menggunakan norma penghitungan

penghasilan neto;

3. Perkiraan Pajak Penghasilan yang akan terutang dalam satu tahun pajak;

4. Pajak Penghasilan yang telah dipotong/dipungut dan/atau dibayar sendiri

5. Perkiraan Pajak Penghasilan yang akan dipotong/dipungut dan/atau dibayar

sendiri dalam tahun berjalan.

d. Wajib Pajak telah menyampaikan SPT Tahunan Pajak Penghasilan tahun

pajak terakhir sebelum tahun diajukan permohonan, kecuali bagi Wajib Pajak

yang baru berdiri dan masih dalam tahap investasi;

Dalam hal SPT Tahunan Pajak Penghasilan belum disampaikan karena Wajib

Pajak menyampaikan pemberitahuan perpanjangan SPT Tahunan Pajak

Penghasilan sesuai ketentuan peraturan perundang-undangan maka Wajib

Pajak yang bersangkutan dianggap telah memenuhi ketentuan.

B. Surat Keterangan Bebas Pemungutan Pajak Penghasilan Pasal 22 Impor 1. Jenis Pelayanan Surat Keterangan Bebas PPh Pasal 22 Impor

a. Pelayanan permohona

bersifat final.

b. Pelayanan permohona

perhiasan dari emas untuk tujuan ekspor.

c. Pelayanan permohonan Surat Keterangan Bebas (SKB) Pemungutan PPh

Pasal 22 Impor

Surat Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor adalah surat

yang menyatakan Wajib Pajak dibebaskan dari pemotongan dan/atau pemungutan

Pajak Penghasilan oleh pihak lain dalam rangka impor (dalam hal ini Kantor

Pelayanan Bea dan Cukai atau Bank Devisa) yang diterbitkan oleh Kantor Pelayanan

Pajak dimana Wajib Pajak terdaftar.

Surat Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor merupakan

bagian dari pelayanan Surat Keterangan Bebas Pemotongan dan/atau Pemungutan

Pajak Penghasilan yang bersifat khusus yang diberikan DJP kepada wajib pajak

sebagai Layanan Unggulan untuk meningkatkan kepatuhan wajib pajak.

Sehingga segala ketentuan-ketentuan yang ditetapkan di Surat Keterangan

Bebas Pemotongan dan/atau Pemungutan Pajak Penghasilan juga berlaku di Surat

Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor.

3. Objek SKB Pemungutan PPh Pasal 22 Impor

Objek SKB Pemungutan PPh Pasal 22 Impor adalah kondisi/keadaan Wajib

Pajak yang dikenakan pemungutan Pajak Penghasilan Pasal 22 atas impor yang

memenuhi persyaratan dan kriteria Wajib Pajak yang dapat mengajukan permohonan

SKB Pemotongan dan/atau Pemungutan Pajak Penghasilan yang diatur dalam

Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2011 Tentang Tata Cara

Pengajuan Permohonan Pembebasan Dari Pemotongan Dan/Atau Pemungutan Pajak

Penghasilan Oleh Pihak Lain.

a. SKB Izin Prinsip

Adalah penelitian yang dilakukan secara garis besar terhadap permohonan Wajib

Pajak dimana bila disetujui permohonan tersebut akan ditentukan kuota tertentu

atas jenis-jenis barang yang dimintakan SKB PPh Pasal 22 Impor.

b. SKB Per Shipment

Adalah pengurangan atas kuota yang dimiliki Wajib Pajak pada saat melakukan

impor dengan disertai Invoice, Bill of Lading, Freight, dan Insurance.

5. Persyaratan Pengajuan Permohonan SKB Pemungutan PPh Pasal 22 Impor

Dalam mengajukan permohonan SKB Pemungutan PPh Pasal 22 Impor,

Wajib Pajak harus dilengkapi beberapa persyaratan sebagai berikut

(www.ortax.com):

1. Memenuhi persyaratan yang diatur didalam Peraturan Direktur Jenderal Pajak

Nomor PER-1/PJ/2011 Tentang Tata Cara Pengajuan Permohonan

Pembebasan Dari Pemotongan Dan/Atau Pemungutan Pajak Penghasilan Oleh

Pihak Lain.

2. Melengkapi persyaratan lainnya, yaitu :

a. Fotokopi kartu NPWP dan Identitas KTP/KITAS

b. Fotokopi Surat Pengukuhan Pengusaha Kena Pajak

c. Surat Kuasa Khusus jika dikuasakan

d. Fotokopi Pemberitahuan Impor Barang (PIB)

f. Surat permohonan SKB Pemungutan PPh Pasal 22 Impor

g. Bukti Telah menyampaikan SPT Tahunan PPh Tahun Pajak Terakhir

sebelum tahun diajukan permohonan dan Lampiran Laporan Keuangan

kecuali Wajib Pajak yang baru berdiri dan masih dalam tahap investasi.

h. Menyampaikan daftar pihak-pihak pemberi penghasilan (perkiraan

customer) beserta nilai transaksi yang diperkirakan diperoleh.

i. Prakiraan jenis barang yang akan diimpor beserta kuantumnya dan

nilainya dalam valuta asing, dalam tahun berjalan, yang meliputi kategori:

1) Barang Modal

2) Bahan baku

3) Bahan Penolong

4) Suku Cadang

5) Barang Lain-lain.

j. Dan persyaratan lainnya yang diperlukan dan diminta oleh pihak DJP.

6. Jangka Waktu Penyelesaian Permohonan SKB Pemungutan PPh Pasal 22 Impor

Menurut Peraturan DJP PER-1/PJ/2011, atas permohonan pembebasan dari

pemotongan dan/atau pemungutan Pajak Penghasilan, Kepala Kantor Pelayanan

Pajak harus memberikan keputusan dengan menerbitkan:

b. Surat Penolakan Permohonan Surat Keterangan Bebas Pemungutan PPh Pasal

22 Impor,

Dalam jangka waktu paling lama 5 (lima) hari kerja sejak permohonan

diterima secara lengkap. Apabila dalam jangka waktu 5 (lima) hari kerja, Kepala

Kantor Pelayanan Pajak belum memberikan keputusan, permohonan Wajib Pajak

dianggap diterima. Dalam hal permohonan Wajib Pajak dianggap diterima, Kepala

Kantor Pelayanan Pajak wajib menerbitkan Surat Keterangan Bebas dalam jangka

waktu 2 (dua) hari kerja setelah jangka waktu 5 (lima) hari kerja terlewati.

Dalam hal Wajib Pajak tidak memenuhi persyaratan mengajukan SKB

Pemungutan PPh Pasal 22 Impor, Kepala KPP harus menerbitkan Surat Penolakan

Permohonan SKB Pemungutan PPh Pasal 22 Impor. Wajib Pajak yang telah

mendapatkan Surat Penolakan Permohonan SKB Pemungutan PPh Pasal 22 Impor

sehubungan dengan tidak terpenuhinya persyaratan dapat mengajukan kembali

permohonan pembebasan dari pemotongan dan/atau pemungutan Pajak Penghasilan.

Dalam hal Wajib Pajak yang telah mendapat SKB melakukan transaksi

dengan lebih dari satu pemotong dan/atau pemungut pajak maka Wajib Pajak dapat

menggunakan fotokopi SKB yang telah dilegalisasi oleh KPP yang menerbitkan

SKB.

Batas waktu berlakunya Surat Keterangan Bebas Pemungutan PPh Pasal 22

C. Data Penerbitan SKB Pemungutan PPh Pasal 22 Impor Di KPP Pratama Medan Belawan

Penelitian dilakukan di KPP Pratama Medan Belawan untuk mengetahui

perbandingan gambaran data antara penyelesaian permohonan SKB Pemungutan PPh

Pasal 22 Impor dengan legalisasi SKB Pemungutan PPh Pasal 22 Impor yang

diproses mulai tahun 2011 sampai dengan Mei 2013 dengan melakukan wawancara

terhadap Pelaksana Seksi Pelayanan dan melihat Laporan Layanan Unggulan di seksi

[image:49.612.117.529.399.623.2]Pengolahan Data dan Informasi (PDI) pada tanggal 13 Juni 2013 dan 26 Juni 2013.

Tabel III.1 Penerbitan SKB Pemungutan PPh Pasal 22 Impor Di KPP Pratama Medan Belawan

No Tahun

Jumlah Permohonan Yang Masuk

Jumlah Surat Keputusan

Yang Di Keluarkan Legalisasi SKB Pemungutan PPh Pasal 22

Impor SKB

Pemungutan PPh Pasal 22

Impor

Surat Penolakan

SKB Pemungutan PPh Pasal 22

Impor

1 2011 0 0 0 24

2 2012 1 0 1 24

3

s/d Mei

2013

0 0 0 2

BAB IV

ANALISIS DAN EVALUASI DATA

A. Tata Cara Penyelesaian Permohonan SKB Pemungutan PPh Pasal 22 Impor Di Kantor Pelayanan Pajak Pratama Medan Belawan

1. Pelayanan Penyelesaian Permohonan SKB Pemungutan PPh Pasal 22 Impor

Pelayanan penyelesaian permohonan Surat Keterangan Bebas Pemungutan

PPh Pasal 22 Impor diatur didalam Standard Operating Procedure (SOP)/Standar Prosedur Operasi Layanan Unggulan Bidang Perpajakan yaitu

lain sebagai berikut :

a. Deskripsi:

Merupakan pelayanan penyelesaian permohonan Wajib Pajak untuk

memperoleh Surat Keterangan Bebas (SKB) PPh Pasal 22 Impor sehingga

terbebas daripemungutan PPh Pasal 22 Impor pada saat melakukan impor.

b. Pihak yang Dilayani/Stakeholder: Wajib Pajak.

c. Janji Layanan:

1. Jangka waktu penyelesaian 5 (lima) hari kerja sejak surat permohonan

2. Tidak ada biaya atas jasa pelayanan.

3. Persyaratan administrasi berupa dokumen impor.

Catatan: Wajib Pajak masih mempunyai kuota sesuai ijin prinsip yang telah

dikeluarkan.

d. Proses:

1. Awal : Wajib Pajak mengajukan permohonan untuk memperoleh Surat

Keterangan Bebas (SKB) Pemungutan/Pemotongan PPh Pasal 22 Impor

ke KPP melalui Tempat Pelayanan Terpadu.

2. Akhir : Seksi Pelayanan DJP menyampaikan Surat Keterangan Bebas

(SKB) Pemungutan PPh Pasal 22 Impor atau Surat Penolakan

Permohonan Surat Keterangan Bebas Pemotongan/Pemungutan Pajak

Penghasilan Pasal 22 Impor kepada Wajib Pajak.

e. Keluaran/Hasil Akhir (output):

1. Surat Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor; atau

2. Surat Penolakan Permohonan Surat Keterangan Bebas

Pemotongan/Pemungutan Pajak Penghasilan Pasal 22 Impor.

2. Penjelasan Tata Cara Penyelesaian Permohonan SKB Pemungutan PPh Pasal 22 Impor Di KPP Pratama Medan Belawan

a. Wajib Pajak mengajukan Permohonan Surat Keterangan Bebas (SKB)

Pemotongan dan/atau Pemungutan PPh ke Kantor Pelayanan Pajak Pratama

Medan Belawan melalui Tempat Pelayanan Terpadu dalam bentuk tertulis

berupa Surat Permohonan Surat Keterangan Bebas (SKB) Pemotongan

dan/atau Pemungutan PPh (Lampiran I PER-1/PJ/2011).

b. Petugas Tempat Pelayanan Terpadu menerima surat permohonan kemudian

meneliti kelengkapan persyaratannya sesuai dengan ketentuan. Dalam hal

surat permohonan beserta persyaratannya belum lengkap, dihimbau kepada

Wajib Pajak untuk melengkapinya. Dalam hal surat permohonan beserta

persyaratannya sudah lengkap, Petugas Tempat Pelayanan Terpadu mencetak

BPS dan LPAD. BPS diserahkan kepada Wajib Pajak sedangkan LPAD

digabungkan dengan surat permohonan beserta kelengkapannya. Petugas

Tempat Pelayanan Terpadu kemudian merekam surat permohonan dan

dilanjutkan dengan meneruskan surat permohonan beserta kelengkapannya ke

Account Representative.

c. Account Representative membuat dan menandatangani Uraian Penelitian Permohonan Surat Keterangan Bebas (SKB) Pemotongan dan/atau

Pemungutan PPh, kemudian menyampaikan uraian penelitian permohonan

d. Kepala Seksi Pengawasan dan Konsultasi meneliti, menandatangani Uraian

Penelitian Permohonan, dan memberikan persetujuan (approve) atas penerbitan Surat Keterangan Bebas (SKB) Pemotongan dan/atau Pemungutan

PPh, kemudian menyampaikan uraian penelitian permohonan tersebut kepada

Kepala Kantor Pelayanan Pajak Pratama Medan Belawan

e. Kepala Kantor Pelayanan Pajak Pratama Medan Belawan menelaah,

menandatangani UraianPenelitian Permohonan, dan memberikan persetujuan

(approve) atas penerbitan Surat Keterangan Bebas (SKB) Pemotongan dan/atau PemungutanPPh.

f. Kepala Seksi Pelayanan menerima uraian penelitian permohonan dan

menugaskan Pelaksana Seksi Pelayanan untuk mencetak dokumen hasil

persetujuan.

g. Surat Keterangan Bebas (SKB) diterbitkan dalam rangkap 3 (tiga), yaitu:

Lembar ke‐1 : untuk Wajib Pajak

Lembar ke‐2 : untuk Pemotong/Pemungut pajak

Lembar ke‐3 : untuk arsip Kantor Pelayanan Pajak Medan Belawan

h. Pelaksana Seksi Pelayanan melakukan pencetakan konsep Surat Keterangan

Bebas Pemungutan PPh Pasal 22 Impor atau Surat Penolakan Permohonan

i. Kepala Seksi Pelayanan meneliti dan memaraf dokumen hasil persetujuan,

kemudian menyampaikannya kepada Kepala Kantor Pelayanan Pajak Pratama

Medan Belawan.

j. Kepala Kantor Pelayanan Pajak Pratama Medan Belawan menyetujui dan

menandatanganidokumen hasil persetujuan.

k. Surat Keterangan Bebas Pemungutan PPh Pasal 22 Impor atau Surat

Penolakan Permohonan Surat Keterangan Bebas Pemungutan PPh Pasal 22

Impor ditatausahakan di Seksi Pelayanan (SOP Tata Cara Penatausahaan

Dokumen Wajib Pajak) dan menyampaikan kepada pihak‐pihak terkait

melalui Subbagian Umum(SOP Tata Cara Penyampaian Dokumen di KPP).

l. Proses Selesai.

B. Analisis Data SKB Pemungutan PPh Pasal 22 Impor Di KPP Pratama Medan Belawan

Dari tabel III.1 dapat dilihat bahwa perbandingan data antara proses legalisasi

dan proses penyelesian permohonan SKB Pemungutan PPh Pasal 22 Impor di KPP

Pratama Medan Belawan, antara lain :

1. Di tahun 2011 penyelesaian permohonan SKB Pemungutan PPh Pasal 22

Impor yang diproses sebanyak 0 (nol) atau tidak ada sedangkan legalisasi

2. Dan di tahun 2012 penyelesaian permohonan SKB Pemungutan PPh Pasal 22

Impor yang diproses sebanyak 1 (satu) dengan hasil akhir keputusan adalah

penerbitan Surat Penolakan SKB Pemungutan PPh Pasal 22 Impor sedangkan

legalisasi SKB Pemungutan PPh Pasal 22 Impor sebanyak 24 (dua empat).

3. Sampai dengan Mei 2013 penyelesaian permohonan SKB Pemungutan PPh

Pasal 22 Impor yang diproses sebanyak 0 (nol) atau tidak ada sedangkan

legalisasi SKB Pemungutan PPh Pasal 22 Impor sebanyak 2 (dua).

Dari keterangan data diatas dapat kita simpulkan bahwa di KPP Pratama

Medan Belawan lebih banyak melakukan proses legalisasi SKB Pemungutan PPh

Pasal 22 Impor daripada proses penyelesaian permohonan SKB Pemungutan PPh

Pasal 22 Impor.

C. Hambatan Dan Upaya Mengatasi Hambatan Dalam Penyelesaian Permohonan SKB Pemungutan PPh Pasal 22 Impor Di KPP Pratama Medan Belawan

Dalam melakukan proses penyelesaian permohonan SKB Pemungutan PPh

Pasal 22 Impor pihak fiskus akan menghadapi hambatan-hambatan dalam bekerja.

Berikut hasil wawancara dengan Kepala Seksi Waskon III KPP Pratama Medan

Belawan tanggal 10 Juni 2013 :

1. Jangka waktu yang diberikan dalam proses penyelesaian permohonan SKB

terlalu cepat karena proses penerbitan SKB Pemungutan PPh Pasal 22 Impor

harus diteliti lebih terperinci.

2. Ketidakhadiran kepala kantor atau kepala seksi yang bersangkutan karena

kesibukan diluar kantor pada saat proses penyelesaian permohonan SKB

Pemungutan PPh Pasal 22 Impor juga akan menghambat terpenuhinya jangka

waktu 5 (lima) hari kerja yang telah ditetapkan.

3. SKB Pemungutan PPh Pasal 22 Impor akan diproses melalui beberapa seksi di

KPP Pratama Medan Belawan maka dari itu keterlambatan satu seksi

menyerahkan berkas SKB Pemungutan PPh Pasal 22 Impor akan

mengakibatkan tidak terpenuhinya jangka waktu 5 (lima) hari kerja.

4. Sistem Informasi Direktorat Jenderal Pajak (SIDJP) di KPP Pratama Medan

Belawan yang terkadang mengalami gangguan saat bekerja.

Upaya yang dilakukan dalam mengatasi hambatan-hambatan penyelesaian

permohonan SKB Pemungutan PPh Pasal 22 Impor dari hasil wawancara dengan

Kepala Seksi Waskon III KPP Pratama Medan Belawan tanggal 10 Juni 2013, yaitu :

1. Dalam pengerjaan proses penyelesaian permohonan SKB Pemungutan PPh

Pasal 22 Impor pihak fiskus akan saling berkoordinasi dari satu seksi dengan

seksi lainnya atau pegawai dengan pegawai lainnya agar jangka waktu 5

(lima) hari kerja dapat dipenuhi.

2. Jika pada saat proses pengerjaan penyelesaian permohonan SKB Pemungutan

anggota-anggota berupaya menghubungi via telepon/seluler/social network media.

3. Diupayakan agar berkas penyelesaian permohonan SKB Pemungutan PPh

Pasal 22 Impor diserahkan ke seksi lain dengan tepat waktu dengan

memproritaskan penyelesaian permohonan SKB Pemungutan PPh Pasal 22

Impor daripada perkerjaan yang lain yang tidak memiliki batas waktu

penyelesaian.

4. Berupaya memperbaiki Sistem Informasi Direktorat Jenderal Pajak (SIDJP)

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Tata cara penyelesaian permohonan SKB Pemungutan PPh Pasal 22 Impor di

KPP Pratama Medan Belawan adalah sebagai berikut :

Wajib Pajak mengajukan surat permohonan ke TPT dan petugas TPT

meneruskan surat ke seksi Waskon kemudian diteruskan ke Kepala KPP

Pratama Medan Belawan kemudian diteruskan ke seksi Pelayanan untuk

dicetak SKB Pemungutan PPh Pasal 22 Impor atau Surat Penolakan SKB

Pemungutan PPh Pasal 22 Impor, kemudian diteruskan ke Kepala KPP

Pratama Medan Belawan dan diteruskan ke seksi Pelayanan kemudian di

teruskan ke seksi Subbagian Umum untuk dikirimkan ke wajib pajak.

2. Analisis data penyelesaian permohonan SKB Pemungutan PPh Pasal 22 Impor

di KPP Pratama Medan Belawan adalah pada tahun 2011 terdapat 0 (nol)

penyelesaian permohonan dan 24 (dua empat) legalisasi SKB Pemungutan

PPh Pasal 22 Impor, sedangkan ditahun 2012 terdapat 1 (satu) penyelesaian

permohonan dan 24 (dua empat) legalisasi SKB Pemungutan PPh Pasal 22

Impor dan sampai dengan Mei 2013 terdapat 0 (nol) penyelesaian

permohonan dan 2 (dua) legalisasi SKB Pemungutan PPh Pasal 22 Impor.

banyak melakukan proses legalisasi daripada proses penyelesaian permohonan

SKB Pemungutan PPh Pasal 22 Impor.

3. Hambatan dan upaya dalam proses penyelesaian permohonan SKB

Pemungutan PPh Pasal 22 Impor di KPP Pratama Medan Belawan adalah :

a. Kesulitan memenuhi jangka waktu 5 (lima) hari kerja dengan upaya lebih

mengutamakan pekerjaan penyelesaian permohonan SKB Pemungutan

PPh Pasal 22 Impor daripada pekerjaan yang lain yang tidak terlalu dikejar

oleh waktu penyelesaian.

b. Gangguan Sistem Informasi Direktorat Jenderal Pajak (SIDJP) saat

bekerja dengan upaya memperbaiki dengan meminta bantuan tenaga

teknisi yang ahli di bidangnya.

c. Masalah ketidakhadiran kepala kantor atau kepala seksi dengan upaya

menghubungi via telepon/seluler/social network media.

d. Keterlambatan salah satu seksi dalam meneruskan berkas penyelesaian

permohonan SKB Pemungutan PPh Pasal 22 Impor ke seksi yang lain hal

ini dapat diatasi dengan berkoordinasi yang kuat antara satu pegawai

dengan pegawai lain yang berada disatu seksi maupun seksi lain.

B. Saran

1. Dari rangkaian tata cara penyelesaian permohonan SKB Pemungutan PPh

untuk jangka waktu 5 hari kerja karena harus melewati beberapa seksi di KPP

Pratama Medan Belawan.

2. Terhadap analisis data yang dilakukan tentang gambaran SKB Pemungutan

PPh Pasal 22 Impor diharapkan kepada KPP Pratama Medan Belawan untuk

lebih mensosialisasikan adanya Layanan Unggulan yang diberikan oleh

Direktorat Jenderal Pajak ke Wajib Pajak yang terdaftar di KPP Pratama

Medan Belawan karena pelayanan merupakan hak dari Wajib Pajak.

3. Dengan adanya hambatan serta upaya dalam penyelesaian permohonan SKB

Pemungutan PPh Pasal 22 Impor diharapkan kepada pegawai KPP Pratama

Medan Belawan untuk lebih memenuhi kewajiban pekerjaan serta berupaya

DAFTAR PUSTAKA

Booklet Pajak Penghasilan. 2010, Direktorat Penyuluhan Pelayanan dan Humas. Jakarta : Direktorat Jenderal Pajak

Waluyo, 2010, Perpajakan Indonesia. Jakarta: Salemba Empat.

Peraturan Perundang-Undangan

Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan

Peraturan Pemerintah Nomor 138 Tahun 2000 tentang Penghitungan Penghasilan Kena Pajak Dan Pelunasan Pajak Penghasilan Dalam Tahun Berjalan; Sebagaimana telah diubah terakhir dengan Peraturan Pemerintah Republik Indonesia Nomor 94 Tahun 2010 Tentang Penghitungan Penghasilan Kena Pajak Dan Pelunasan Pajak Penghasilan Dalam Tahun Berjalan

Keputusan Menteri Keuangan Nomor 254/KMK.03/2001 tentang Penunjukan Pemungutan Pajak Penghasilan Pasal 22, Sifat dan Besarnya Pungutan Serta Tata Cara Penyetoran dan Pelaporannya sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor 210/PMK.03/2008

Keputusan Menteri Keuangan Republik Indonesia No. 443/KMK.01/2001 tentang

Organisasi Dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan Pengamalan Potensi Perpajakan

Standar Prosedur

Operasi (Standard Operating Procedure) Layanan Unggulan Kementerian Keuangan

Peraturan Menteri Keuangan NomorOrganisasi Dan Tata

Peraturan Menteri Keuangan Republik Indonesia Nomor : 29/PMK.01/2012 tentang

Perubahan Atas Peraturan Menteri Keuangan Nomor Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak

Keputusan Direktur Jenderal Pajak Nomor KEP-192/PJ/2002 tentang Tata Cara Penerbitan Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan Pajak Penghasilan

Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2011 tentang Tata Cara Pengajuan Permohonan Pembebasan Dari Pemotongan Dan/Atau Pemungutan Pajak Penghasilan Oleh Pihak Lain

Surat Edaran Direktur Jenderal Pajak Nomor SE-21/PJ.4/1995 tentang Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan PPh (Seri PPh Umum No. 9)

Surat Edaran Dirjen Pajak Nomor SE-11/PJ/2011 Tanggal 20 Januari 2011 tentang

Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor PER-1/PJ/2011 Tentang Tata Cara Pengajuan Permohonan Pembebasan Dari Pemotongan Dan/Atau Pemungutan Pajak Penghasilan Oleh Pihak Lain

Sumber lain :