ANALISIS PENGARUH INFLASI, SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), NON PERFORMING FINANCING (NPF) DAN DANA

PIHAK KETIGA (DPK) TERHADAP PEMBIAYAAN MURABAHAH PADA BANK SYARIAH DI INDONESIA

(Periode Januari:2007 – Maret:2011)

Oleh Endang Nurjaya NIM: 107084001836

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

RIWAYAT HIDUP

Nama : Endang Nurjaya

Tempat Tanggal Lahir : Jakarta, 06 Mei 1988

Alamat : Kp. Bintaro, Gg Swadaya Rt/Rw 007/02 No. 26 Kelurahan/Kecamatan Pesanggrahan 12320

Jakarta Selatan

Agama : Islam

Nomor Telpon : 085719218918

Email : doel_iesp@ymail.com

Facebook : Endang Nurjaya

Twitter : @doel_zhadoel

Riwayat Pendidikan Formal:

1. SDN Bintaro 02 Pagi Tahun 1995 – 2001 2. MTs N 13 Jakarta Selatan Tahun 2001 – 2004 3. MAN 4 Model Jakarta Tahun 2004 – 2007

Riwayat Pendidikan Informal:

1. Studi Banding Jurusan Ilmu Ekonomi dan Studi Pembangunan (IESP) ke Universitas Indonesia, Universitas Padjajaran, Universitas Gajah Mada, dan Universitas Islam Indonesia, 2008.

2. Seminar Nasional Ekonomi Islam “Inflasi dan Pertumbuhan Ekonomi Indonesia“ Ilmu Ekonomi dan Studi Pembangunan (IESP) UIN Syarif Hidayatullah Jakarta, 2008.

3. Seminar Ekonomi “Peran Ekonomi Islam dalam Menghadapi Krisis Global“ BEM-J Ilmu Ekonomi dan Studi Pembangunan (IESP) UIN Syarif Hidayatullah Jakarta, 2008.

4. Seminar “Sanitasi Melalui Pelestarian Air dan Lingkungan“. Kerja sama BEM-J IESP UIN Syarif Hidayatullah Jakarta, 2008.

5. International Seminar on “Religion in The Contemporary World“ UIN Syarif Hidayatullah Jakarta, 2009.

6. Seminar “Problem Kepemimpinan Politik dalam Demokrasi Indonesia”. Kerja sama BEM-J Pemikiran Politik Islam UIN Syarif Hidayatulah Jakarta, 2009.

7. Seminar “Indonesia 2009: Prospek Ekonomi, Politik, Sosial dan Budaya“. Kerja sama BEM UIN dan HMI Cabang Ciputat, 2009.

9. Seminar Nasional “Tindak Pidana Pemilu 2009: Antara Harapan dan Realitas“. Kerja sama BEM-J Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2009.

10.Peserta Pelatihan SPSS & Mathematica, kerja sama BEM-J PMTK UIN Syarif Hidayatullah Jakarta, 2009.

11.Peserta Pelatihan Statistika dengan SPSS, kerja sama Pusat Laboratorium Terpadu (PLT) UIN Syarif Hidayatullah Jakarta, 2009.

12.Insurance Goes To Campus Seminar Nasional “Peran Asuransi dalam Era Globalisasi“. Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta, 2010.

13.Peserta Pasar Modal Syariah Kerja Sama P.T. VALBURY ASIA SECURITIES dengan Ikatan Mahasiswa Ekonomi Syariah (IMES) UIN Syarif Hidayatullah Jakarta, 2010.

14.Visit Museum Bank Indonesia dan Bank Mandiri Ikatan Mahasiswa Ekonomi Syariah Ilmu Ekonomi dan Studi Pembangunan (IMES-IESP) UIN Syarif Hidayatullah Jakarta, 2010.

15.Seminar “Peluang Berkarir di Dunia Syariah“ Ikatan Mahasiswa Ekonomi Syariah Ilmu Ekonomi dan Studi Pembangunan (IMES-IESP) UIN Syarif Hidayatullah Jakarta, 2010.

17.Peserta Kuliah Kerja Sosial Bebas Terkendali (KKS-BT)/Magang. Kerjasama Fakultas Ekonomi dan Ilmu Sosial (FEIS) UIN Syarif Hidayatullah Jakarta, 2010.

Pengalaman Organisasi:

1. Badan Eksekutif Mahasiswa Jurusan (BEM-J) Ilmu Ekonomi dan Studi Pembangunan (IESP) Fakultas Ekonomi dan Bisnis (FEB) UIN Syarif Hidayatullah Jakarta. Amanat sebagai Koordinator Bidang Olahraga dan Seni Tahun 2010 – 2011.

2. Ketua Penyelenggara “IESP CUP 2011” Fakultas Ekonomi dan Bisnis (FEB).

3. Ikatan Mahasiswa Ekonomi Syariah Ilmu Ekonomi dan Studi Pembangunan (IMES-IESP) UIN Syarif Hidayatullah Jakarta. Amanat sebagai Wakil Ketua Tahun 2010 – 2011.

4. Ikatan Remaja Swadaya (IRS) 76, Warga Rt 006 dan Rt 007 Rw 02 Kelurahan/Kecamatan Pesanggrahan. Amanat sebagai Ketua IRS 76 Tahun 2011 – 2014.

5. Penyelenggara Peringatan Hari Besar Islam (PHBI) “Isra Mi’raj Nabi Muhammad SAW 1432 H”. Kerja sama Mushollah Al-Jihad dan IRS 76. Amanat sebagai Ketua Panitia.

Pengalaman Kerja:

ABSTRACT

The purpose of this research is to analyze the effect of Inflation, Indonesia Bank Certificate Syariah (SBIS), Non Performing Financing (NPF) and Third Party Fund (DPK) to Murabahah Financing in the syariah bank in Indonesia. The data used was Time Series data periods of Januari:2006 – Maret:2011 from Statistic Banking of Indonesia. The method used Multiple Linear Regression.

The results of this research indicate that the variable Inflation, Indonesia Bank Certificate Syariah (SBIS), Non Performing Financing (NPF) and Third Party Fund (DPK), have a partial effect to Murabahah Financing. In this research indicate that the Inflation, Non Performing Financing (NPF) and Third Party Fund (DPK) have a positively significant effect on the Murabahah Financing. Meanwhile, Indonesia Bank Certificate Syariah (SBIS) has a negatively significant effect on Murabahah Financing.

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh Inflasi, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah pada bank syariah di Indonesia. Data yang digunakan adalah data Time Series periode Januari:2006 – Maret:2011, yang bersumber dari Statistik Perbankan Indonesia. Untuk menganalisis, penulis menggunakan metode Regresi Linier Berganda.

Hasil penelitian ini menunjukkan bahwa variabel Inflasi, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) berpengaruh signifikan secara parsial terhadap Pembiayaan Murabahah. Dalam penelitian ini diketahui bahwa Inflasi, Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) berpengaruh signifikan positif terhadap Pembiayaan Murabahah. Sedangkan Sertifikat Bank Indonesia Syariah (SBIS) berpengaruh signifikan negatif terhadap Pembiayaan Murabahah.

KATA PENGANTAR

Bismillahirrahmanirrahim,

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puja dan puji syukur kehadirat Alah SWT atas limpahan rahmat, hidayah serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Pengaruh Inflasi, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah pada Bank Syariah di Indonesia (Periode Januari:2007 – Maret:2011)”

Shalawat beriring salam penulis panjatkan keharibaan Rasulullah Muhammad SAW. yang telah membawa ummat dari alam jahiliyah sampai ke alam yang terang-benderang dan penuh dengan khazanah keilmuan saat sekarang ini.

Penulis menyadari bahwa skripsi ini bisa terselesaikan berkat doa, dukungan dan bantuan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang tulus kepada :

1. Nenek dan Kakek. Alm Danu Martawijaya bin Carman Wasdan dan Almh Cari binti Baki, sebelum beliau wafat berpesan kepada saya agar menjunjung tinggi nilai kejujuran dan kepada Alm Salbi bin Salpan dan Nenek Almi. Semoga diterima segala amal ibadah, diampunkan dosa dan mendapatkan Surga Firdaus oleh Allah SWT. Amin yaa robal alamin . . . 2. Kedua orang tua. (Bapak) Surya dan (Ibu) Bety Rohaeti, yang selalu

3. Terima kasih banyak untuk kakakku, Lukman Sanjaya dan Shinta Maharani yang selalu memberikan doa, saran dan motivasinya; Terima kasih banyak kepada (Saudara Sepupu) Agung Suhendar yang telah membantu baik moril maupun materil; buat (Keponakan) Gilang Pratama, Danang Setiawan dan Muhammad Haikal Gibran. Celotehan, canda dan tawa kalian menghilangkan rasa bosan dan kantukku, semoga kalian menjadi anak yang soleh dan berguna bagi Agama, Keluarga dan Negara. Amiin. . .

4. Lingkungan warga Rt 006 dan 007 Rw 02 Kec/Kel Pesanggrahan, terutama Bpk H. Abdul Nashir, Bpk H. Abdul Mughni, Bpk Abdul Rohman, Bpk Sumarno, Bpk Arifin, Bpk Irwansyah, Abang Nurhasan, Abang Rosul (Acung) dan Mas Tris. Terima kasih banyak atas doa, saran, motivasi dan sharing pengalamannya . . .

5. Dekan Fakultas Ekonomi dan Bisnis. Bapak Prof. Dr. Abdul Hamid, MS yang telah memberikan pengalaman disaat ujian kompre dan ilmu yang bermanfaat bagi penulis . . .

6. Ketua Jurusan IESP. Bapak Dr. Lukman, M.Si yang telah memberikan ilmu dan selalu memperhatikan mahasiswanya, terutama mahasiswa IESP. 7. Sekretaris Jurusan IESP. Ibu Utami Baroroh, M.Si yang telah memberikan

ilmu, informasi dan mengatur urusan mahasiswanya. Semoga Allah membalas kebaikan Ibu di dunia maupun di akhirat kelak. Amiin . . . 8. DR.IR.H. Roikhan Mochamad Aziz MM, selaku Dosen Pembimbing I,

juga Dosen Pengampu mata kuliah Ekonomi Makro Syariah, Pasar Modal Syariah dan Moneter Syariah, serta penemu @sinlammim @319913616. 9. Ibu Fitri Amalia, S.Pd., M.Si, selaku Dosen Pembimbing Skripsi II yang

10.Bapak M. Hartana I. Putra, M.Si, selaku Pembimbing Akademik. Terima kasih telah membimbing dan memberikan ilmu yang bermanfaat kepada saya selama empat tahun ini. Semoga Allah membalas kebaikan bapak. Amiin . . .

11.Terima Kasih banyak untuk Bapak Achmad Tjahya selaku dosen sekaligus ustad yang selalu memberikan masukan, mendoakan dan sudah menjadi penasihat spiritual saya dan teman-teman selama ini. Terima kasih banyak pak atas nasihat dan penjelasannya, semoga ilmu yang sudah diajarkan dapat bermanfaat. Amiin . . .

12.Seluruh Dosen dan Staf jurusan Ilmu Ekonomi dan Studi Pembangunan (IESP) yang telah sabar dan membantu selama perjalanan empat tahun ini, mudah-mudahan segala kebaikan bapak dan Ibu dibalas oleh Allah SWT, dan semoga ilmu yang diajarkan dapat bermanfaat. Amiin yaa robal alamiin . . .

13.Terima kasih banyak untuk Ketua BEM-J IESP 2010-2011 Sdr. Saifullah yang telah memberikan saya kesempatan untuk mencari pengalaman di lingkungan BEM-J IESP dalam menjalankan sebuah acara dan juga saya ucapkan terima kasih banyak atas kepercayaan yang sudah diberikan. . . 14.Sahabat terbaik: Fikry Kurniadi, Luthfi Hilman Syah, Achmad Fahrudin

dan Muhammad Ihsan Hadzami. Kalian adalah sahabat terbaik dan saya anggap seperti saudara sendiri, semoga persahabatan kita terus berlanjut, Amiien . . .

16.Untuk seluruh teman-teman seperjuangan Ilmu Ekonomi dan Studi Pembangunan (IESP) angkatan 2007, terima kasih banyak atas pertemanan dan pengalaman selama 4 tahun ini. Mudah-mudahan kita semua bisa mendapatkan keberkahan ilmu dan gelar SE yang berkualitas dan dapat bermanfaat untuk Agama, Keluarga dan Negara. Amiin . . .

17.Buat adik kelas angkatan 2008, 2009 dan 2010. Terima kasih banyak sudah banyak membantu dalam menyukseskan acara “IESP CUP 2011” dan membantu mendoakan penulis agar cepat lulus, terutama buat Dina Komalasari, Nonni, Fita, Arum, Mutia, Anna, Novita, Ali, Pebi, Aziz dan yang lainnya. Terima kasih banyak atas waktu, tenaga, pikiran dan materilnya dalam menyukseskan acara “IESP CUP 2011”. Semoga keikhlasan kalian menjadi amal dan semoga sang khalik yang akan membalasnya. Amiin . . .

18.Special Thanks to Titi Tri Hastuti, yang telah memberikan doa, semangat dan perhatiannya kepada penulis.

19.Semua pihak yang tidak dapat disebutkan satu per satu, baik secara langsung maupun tidak langsung atas doa dan bantuannya kepada penulis, saya ucapkan terima kasih banyak. Semoga doa yang baik akan di ijabah oleh Allah SWT dan kembali kepada kalian. Amiin yaa robal alamiin . . .

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang membangun dalam rangka kesempurnaan skripsi ini. Semoga karya kecil ini dapat bermanfaat bagi segenap pembaca.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, 25 Oktober 2011

DAFTAR ISI

RIWAYAT HIDUP ... i

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 11

1. Filosofi Ekonomi Islam ... 11

2. Pengertian Bank ... 12

a. Fungsi Bank ... 13

3. Bank Syariah ... 17

a. Pengertian Bank Syariah ... 17

b. Tujuan Bank Syariah ... 18

c. Fungsi dan Peran Bank Syariah ... 19

d. Sistem Bank Syariah ... 20

e. Keunggulan Bank Syariah ... 21

f. Pembiayaan Bank Syariah ... 22

4. Pembiayaan Murabahah ... 27

a. Pengertian Murabahah ... 27

b. Rukun Murabahah ... 30

c. Syarat-syarat Murabahah ... 30

d. Prinsip dan Ketentuan Umum Murabahah ... 31

e. Teknis Pelaksanaan Murabahah ... 32

f. Praktek Murabahah ... 33

g. Sumber Dana ... 33

h. Sumber Hukum ... 34

i. Manfaat dan Resiko Pembiayaan Murabahah ... 36

5. Inflasi ... 38

a. Pengertian Inflasi ... 38

b. Teori Inflasi ... 41

c. Penyebab Inflasi ... 43

d. Dampak Inflasi ... 45

f. Peran Bank Sentral ... 48

g. Pengendalian Inflasi dalam Perspektif Islam ... 49

h. Hubungan Inflasi dengan Pembiayaan Murabahah ... 51

6. Sertifikat Bank Indonesia Syariah (SBIS) ... 53

a. Pengertian dan Karakteristik SBIS ... 53

b. Ketentuan dan Mekanisme Penerbitan SBIS ... 54

c. Pihak-Pihak dalam Lelang SBIS ... 55

d. Pembatalan Hasil dan Transaksi Lelang SBIS ... 55

e. Sanksi ... 56

f. Hubungan SBIS dengan Pembiayaan Murabahah ... 57

7. Non Performing Financing (NPF) ... 58

a. Pengertian NPF ... 58

b. Hubungan NPF dengan Pembiayaan Murabahah ... 62

8. Dana Pihak Ketiga (DPK) ... 63

a. Pengertian Dana Pihak Ketiga (DPK) ... 63

b. Hubungan DPK terhadap Pembiayaan Murabahah ... 65

B. Penelitian Sebelumnya ... 66

C. Kerangka Berpikir ... 72

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ... 77

B. Teknik Pengumpulan Data ... 77

C. Teknik Analisis ... 78

1. Uji Asumsi Klasik ... 80

a. Uji Normalitas ... 80

b. Uji Multikolinieritas ... 82

c. Uji Heteroskedastisitas ... 84

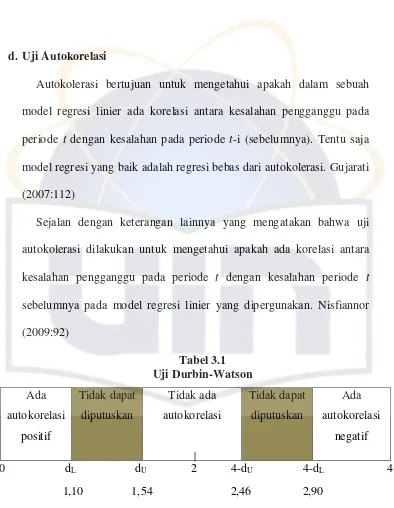

d. Uji Autokorelasi ... 85

2. Uji Hipotesis ... 86

a. Uji t ... 86

b. Uji Adj R2 (Adjusted R Square) ... 86

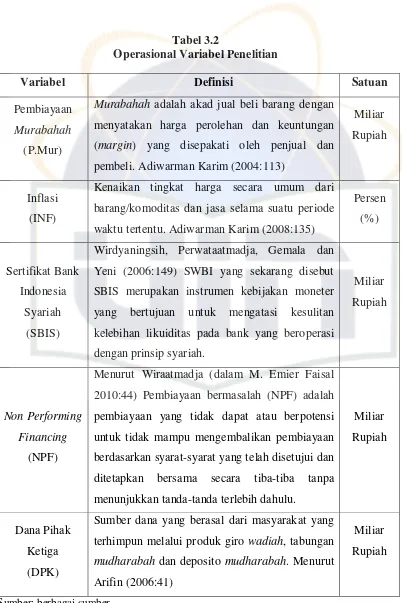

D. Operasional Variabel Penelitian ... 87

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 91

1. Sejarah Perkembangan Bank Syariah ... 91

2. Perkembangan Bank Syariah di Indonesia ... 92

3. Perkembangan Data Variabel ... 94

a. Pembiayaan Murabahah ... 94

b. Inflasi ... 97

c. Sertifikat Bank Indonesia Syariah (SBIS) ... 99

d. Non Performing Financing (NPF) ... 101

B. Hasil dan Analisis Data ... 105

1. Uji Asumsi Klasik ... 105

a. Uji Normalitas ... 105

b. Uji Multikolinieritas ... 106

c. Uji Heteroskedastisitas ... 107

d. Uji Autokolerasi ... 108

2. Uji Hipotesis ... 109

a. Uji t ... 109

b. Uji Adj R2 (Adjusted R Square) ... 111

3. Uji Regresi Linier Berganda ... 112

4. Analisis Ekonomi ... 113

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 116

B. Implikasi ... 116

DAFTAR PUSTAKA ... 118

DAFTAR TABEL

No. Keterangan Halaman

1.1 Jaringan Kantor Perbankan Syariah 3

1.2 Pembiayaan Perbankan Syariah (miliar rupiah) 4

2.1 Perbedaan Perbankan Syariah dengan Perbankan Konvensional 20

2.2 Penelitian Sebelumnya 69

3.1 Uji Durbin-Watson 85

3.2 Operasional Variabel Penelitian 90

4.1 Pembiayaan Murabahah (miliar rupiah) 95

4.2 Laju Inflasi (dalam %) 97

4.3 Sertifikat Bank Indonesia Syariah (SBIS) (miliar rupiah) 99 4.4 Non Performing Financing (NPF) (miliar rupiah) 101

4.5 Dana Pihak Ketiga (DPK) (miliar rupiah) 103

4.6 Uji Normalitas 105

4.7 Uji Multikolinieritas 106

4.8 Uji Autokorelasi 108

4.9 Uji t 109

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Grafik Pembiayaan Perbankan Syariah (miliar rupiah) 4

2.1 Skema Pembiayaan Murabahah 32

2.2 Kerangka Berpikir 75

4.1 Grafik Pembiayaan Murabahah (miliar rupiah) 96

4.2 Grafik Laju Inflasi (dalam %) 98

4.3 Grafik Sertifikat Bank Indonesia Syariah (SBIS) (miliar rupiah) 100 4.4 Grafik Non Performing Financing (NPF) (miliar rupiah) 102

4.5 Grafik Dana Pihak Ketiga (DPK) (miliar rupiah) 104

[image:22.595.114.524.81.465.2]DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Data Penelitian, Januari 2007 – Maret 2011 122

2. Data Penelitian setelah di Logaritma Natural (Ln) 124

3. Uji Normalitas 126

4. Uji Normalitas setelah di Logaritma Natural (Ln) 127

5. Uji Multikolinieritas 128

6. Uji Heteroskedastisitas 129

7. Uji Autokorelasi 130

8. Uji t 131

9. Uji Adj R2 (Adjusted R Square) 132

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam kehidupan sehari – hari, masyarakat memiliki kebutuhan – kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder maupun tersier. Adakalanya masyarakat tidak memiliki cukup dana untuk memenuhi kebutuhan hidupnya. Oleh karenanya, dalam perkembangan perekonomian masyarakat yang semakin meningkat, munculah jasa pembiayaan yang ditawarkan oleh lembaga keuangan bank dan lembaga keuangan non-bank. Pembiayaan dikucurkan melalui dua jenis bank, yaitu bank konvensional maupun bank syariah. Sistem bunga yang diterapkan dalam perbankan konvensional telah mengganggu hati nurani umat Islam sehingga dicarilah solusi yang tepat sesuai ajaran Islam salah satunya yaitu pembiayaan

murabahah.

Lembaga perbankan merupakan salah satu aspek yang diatur dalam syariah Islam, yakni bagian muamalah sebagai bagian yang mengatur hubungan sesama manusia. Pengaturan lembaga perbankan dalam syariah Islam dilandaskan pada kaidah dalam ushul fiqih yang menyatakan bahwa

menghimpun dana dari masyarakat. Fungsi inilah yang lazim disebut sebagai intermediasi keuangan (financial intermediary function). Hal ini diatur dalam pasal 1 ayat (1) UU No.7 Tahun 1992 tentang Perbankan.

Dikeluarkannya fatwa bunga bank haram dari MUI Tahun 2003 menyebabkan banyak bank menjalankan prinsip syariah. Seiring dengan hal tersebut, kegiatan bank syariah melakukan penghimpunan (prinsip wadiah

dan mudharabah) dan penyaluran dana (prinsip bagi hasil, jual-beli dan sewa menyewa) kepada masyarakat. Penyaluran dana dengan prinsip jual-beli dilakukan dengan akad murabahah, salam ataupun istishna. Penyaluran dana dengan prinsip jual-beli yang paling dominan adalah murabahah. Berdasarkan data statistik perbankan syariah Direktorat Perbankan Syariah (DPS) Bank Indonesia pada awal tahun 2004, jual-beli murabahah

menunjukkan posisi lebih dari 50%. Asmi Nur Siwi (2007:28)

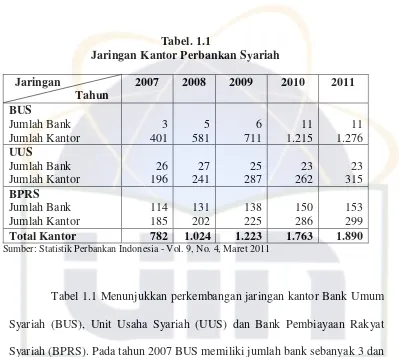

Tabel. 1.1

Jaringan Kantor Perbankan Syariah Jaringan

Tahun

2007 2008 2009 2010 2011

BUS

Jumlah Bank 3 5 6 11 11

Jumlah Kantor 401 581 711 1.215 1.276

UUS

Jumlah Bank 26 27 25 23 23

Jumlah Kantor 196 241 287 262 315

BPRS

Jumlah Bank 114 131 138 150 153

Jumlah Kantor 185 202 225 286 299

Total Kantor 782 1.024 1.223 1.763 1.890

Sumber: Statistik Perbankan Indonesia - Vol. 9, No. 4, Maret 2011

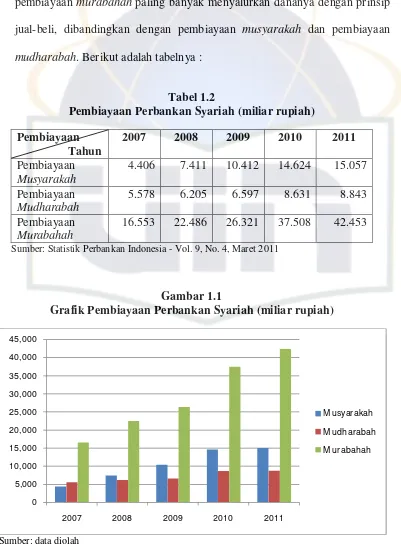

Berdasarkan data Statistik Perbankan Syariah, menunjukkan bahwa pembiayaan murabahah paling banyak menyalurkan dananya dengan prinsip jual-beli, dibandingkan dengan pembiayaan musyarakah dan pembiayaan

[image:27.595.120.521.146.690.2]mudharabah. Berikut adalah tabelnya :

Tabel 1.2

Pembiayaan Perbankan Syariah (miliar rupiah) Pembiayaan

Tahun

2007 2008 2009 2010 2011

Pembiayaan

Musyarakah

4.406 7.411 10.412 14.624 15.057

Pembiayaan

Mudharabah

5.578 6.205 6.597 8.631 8.843

Pembiayaan

Murabahah

16.553 22.486 26.321 37.508 42.453

Sumber: Statistik Perbankan Indonesia - Vol. 9, No. 4, Maret 2011

Gambar 1.1

Grafik Pembiayaan Perbankan Syariah (miliar rupiah)

Sumber: data diolah

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000

2007 2008 2009 2010 2011

M usyarakah

M udharabah

Berdasarkan tabel dan grafik diatas, menunjukkan perkembangan pembiayaan perbankan syariah berdasarkan laporan rata-rata tahunan BI dari Desember 2007 – Maret 2011. Berdasarkan laporan pembiayaan tersebut diatas menunjukkan pembiayaan musyarakah dan mudharabah

peningkatanya tidak lebih banyak jika dibandingkan dengan pembiayaan

murabahah. Jadi, masyarakat lebih banyak menggunakan akad murabahah

dibandingkan pembiayaan lainnya. Pembiayaan murabahah dengan prinsip jual-beli yang dilakukan oleh perbankan syariah mendominasi jauh, daripada pembiayaan mudharabah dan musyarakah.

Menurut Choudury (dalam Asmi Nur Siwi 2007:28) Dominannya pembiayaan murabahah terjadi karena pembiayaan ini cenderung memiliki resiko yang lebih kecil dan lebih mengamankan bagi shareholder. Pendapat yang dikemukakan Choudury di atas secara implisit menunjukkan bahwa walaupun pembiayaan murabahah begitu mendominasi praktek pembiayaan perbankan syariah namun tetap ada resiko-resiko yang menyertainya.

Dari data statistik perkembangan perbankan syariah, terlihat bahwa bentuk pembiayaan murabahah memegang peranan penting yang memberikan porsi terbesar dalam penyaluran dana. Hal ini dapat terjadi karena beberapa hal diantaranya adalah karena pembiayaan murabahah

adalah pembiayaan investasi berjangka pendek; dibandingkan dengan sistem

yang sebanding dengan bank yang berbasis bunga yang menjadi pesaing dari bank-bank syariah; pembiayaan murabahah juga menjauhkan ketidakpastian yang ada pada pendapatan dari berbagai bisnis yang dijalankan dengan sistem

Profit and Loss Sharing (PLS) dan yang terakhir pembiayaan murabahah

tidak memungkinkan bank-bank syariah untuk mencampuri manajemen bisnis, karena pihak bank bukan merupakan mitra nasabah akan tetapi hubungan yang terjadi adalah hubungan antara kreditur dan debitur, posisi ini jelas lebih disukai oleh pihak bank karena pihak bank menjadi pihak yang cukup menentukan. Inilah yang membuat pembiayaan murabahah

mengalahkan pembiayaan yang berbasis Profit and Loss Sharing (PLS) sehingga keuntungan bank yang terbesar juga berasal dari keuntungan pembiayaan murabahah.

5% peningkatan ini dipicu oleh stagnasi. Statistik perbankan syariah yang diterbitkan Bank Indonesia (BI) per Maret 2009 NPF mencapai 5,14 % dengan total pembiayaan Rp 39,309 triliun. Dari total pembiayaan tersebut kategori lancar Rp 37,289 triliun dan non-lancar Rp 2,019 triliun hal tersebut menunjukkan bahwa perbankan syariah memiliki kinerja dan fungsi intermediasi yang cukup baik. Nur Kurnaliyah (2011:4)

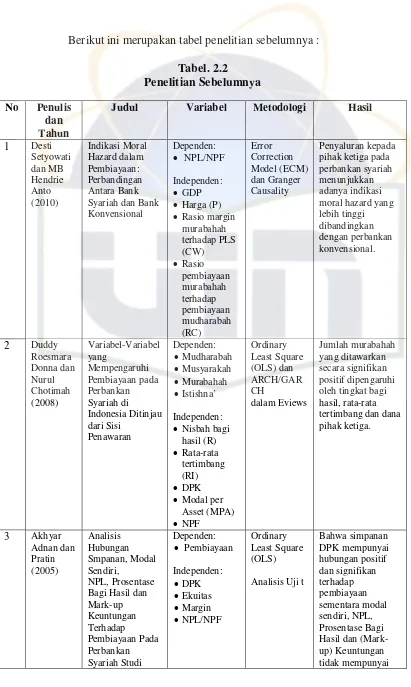

Duddy Roesmara dan Nurul Chotimah (2008) Faktor-faktor yang mempengaruhi pembiayaan syariah di Indonesia ditinjau dari sisi penawaran adalah Tingkat bagi hasil, Ekspektasi keuntungan, Pendapatan, Total DPK dan NPF. Pembiayaan syariah meliputi musyarakah, mudharabah,

murabahah dan istishna. Dalam prinsip bagi hasil, jual-beli dan sewa menyewa masih terjadi ketimpangan yang sangat jauh. Sedangkan menurut Akhyar Adnan dan Pratin (2005) Faktor-faktor yang diduga mempengaruhi Pembiayaan Murabahah adalah Dana Pihak Ketiga (DPK), Modal Sendiri, NPL yang ditargetkan dan Prosentase Bagi hasil atau mark-up yang diterima oleh bank.

merupakan sarana intermediasi sektor perbankan yang menyalurkan dana. Pembiayaan murabahah merupakan kegiatan jual-beli dengan objek transaksi berupa barang transaksi, dengan tingginya tingkat suku bunga kredit saat ini kepercayaan masyarakat terhadap bank konvensional cenderung menurun, Sehingga masyarakat akan beralih ke perbankan syariah yang lebih menguntungkan.

B. Perumusan Masalah

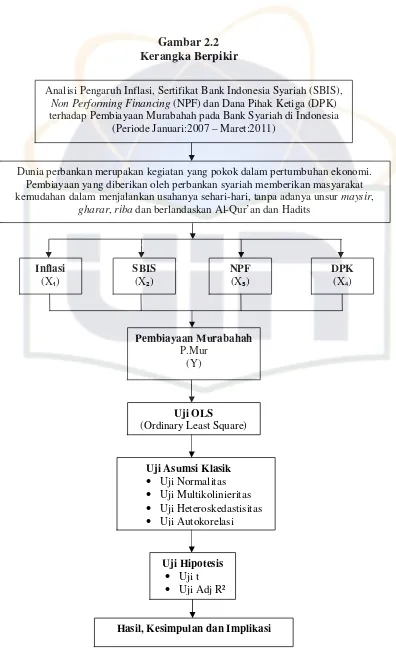

Untuk menghindari kesalahpahaman terhadap persepsi masalah yang hendak ditulis dan agar permasalahan tidak meluas dalam pembahasannya, penulis merasa perlu untuk memberikan batasan dan perumusan masalah terhadap objek yang dikaji. Tulisan ini akan dibatasi hanya pada kajian seputar keadaan Inflasi, SBIS, NPF dan DPK terhadap Pembiayaan

Murabahah dari Januari 2007 – Maret 2011. Sedangkan perumusan masalahnya adalah sebagai berikut :

1. Bagaimana pengaruh Inflasi terhadap Pembiayaan Murabahah pada bank syariah di Indonesia?

2. Bagaimana pengaruh SBIS terhadap Pembiayaan Murabahah pada bank syariah di Indonesia?

3. Bagaimana pengaruh NPF terhadap Pembiayaan Murabahah pada bank syariah di Indonesia?

4. Bagaimana pengaruh DPK terhadap Pembiayaan Murabahah pada bank syariah di Indonesia?

C. Tujuan Penelitian

1. Untuk menganalisa pengaruh Inflasi terhadap Pembiayaan Murabahah

pada bank syariah di Indonesia.

2. Untuk menganalisa pengaruh SBIS terhadap Pembiayaan Murabahah

3. Untuk menganalisa pengaruh NPF terhadap Pembiayaan Murabahah

pada bank syariah di Indonesia.

4. Untuk menganalisa pengaruh DPK terhadap Pembiayaan Murabahah

pada bank syariah di Indonesia.

D. Manfaat Penelitian

Manfaat yang ingin dicapai dari penulisan skripsi ini antara lain : 1. Bagi Penulis

Merupakan suatu pembelajaran yaitu usaha menganalisis suatu laporan keuangan, sehingga penulis dapat mempraktekan teori yang didapat selama perkuliahan dengan menganalisa dan memecahkan masalah.

2. Bagi Bank Syariah

Diharapkan dapat berguna dalam pengambilan keputusan berdasarkan informasi yang diperoleh untuk merencanakan suatu strategi baru, serta peningkatan kinerja dari bank syariah.

3. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Filosofi Ekonomi Islam

Kata “ekonomi” berasal dari bahasa Yunani yang terdiri dari 2 kata yaitu “oikos” yang berarti “keluarga, rumah tangga” dan “nomos” yang berarti “peraturan, hukum” kemudian bila digabung bermakna “aturan rumah tangga”. Sedangkan kata “Islam” berasal dari bahasa Arab yang terdiri dari 3 akar kata yaitu “sin” yang berarti “alam”, “lam” yang berarti Allah, dan “mim” yang berarti ibadah, kemudian bila digabung menjadi “sinlammim” bermakna “alam dicipta Allah untuk ibadah”.

QS Adz-Dzariat [51]: 56

Artinya: “... Dan tidak Aku ciptakan jin dan manusia kecuali untuk beribadah kepada-Ku”.

Kata “islam” terdapat dalam 4 ayat dalam 3 surat yang berbeda. Kata Islam dapat ditemukan dalam beberapa surat di al-Quran.

a. QS. Ali Imran [3]: 19.

Artinya: “Sesungguhnya Din di sisi Allah adalah Islam”. b. QS. Ali Imran [3]: 85.

Sedangkan berdasarkan kata jadian “salama” bermakna “keselamatan, kedamaian”. Sehingga jika digabungkan maka kata “Ekonomi Islam” secara harfiah berarti “aturan rumah tangga untuk keselamatan”. Di dalam filosofinya Ekonomi Islam terkandung tiga hal yaitu Ontologi Ekonomi Islam, Epistemologi Ekonomi Islam, dan Aksologi Ekonomi Islam. Mochamad Aziz, 2009 (dalam www.sinlammim.org)

2. Pengertian Bank

Menurut Arifin (2006:1) Istilah bank berasal dari kata banque dalam bahasa Prancis dan dari banco dalam bahasa Italia, yang dapat diartikan peti/lemari atau bangku. Konotasi kedua kata tersebut menjelaskan dari dua fungsi dasar pada bank komersial yaitu menyediakan tempat untuk menitipkan uang secara aman (safe keeping function) dan menyediakan alat pembayaran (transaction function).

banyak”. Ditinjau dari segi imbalan atau jasa atas penggunaan dana, baik simpanan maupun pinjaman dapat dibedakan menjadi dua, yaitu :

a. Bank Konvensional, yaitu bank yang aktivitasnya, baik penghimpunan dana maupun dalam penyaluran dananya memberikan dan mengenakan imbalan yang berupa bunga atau sejumlah imbalan dalam persentase dari dana untuk suatu periode tertentu.

b. Bank Syariah, yaitu bank yang dalam aktivitasnya, baik penghimpunan dana maupun penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah, yaitu jual-beli, bagi hasil dan sewa menyewa.

a. Fungsi Bank

Menurut Lailiatul Masturoh (2009:8) Secara umum fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik fungsi bank :

1) Agent of Development

2) Agent of Trust

Kepercayaan merupakan suatu dasar utama kegiatan perbankan baik dalam hal penghimpunan dana maupun penyaluran dana. Dalam hal ini masyarakat akan menitipkan dananya di bank apabila dilandasi unsur kepercayaan. Pihak bank juga akan menempatkan dan menyalurkan dananya kepada debitur atau masyarakat, jika dilandasi dengan unsur kepercayaan.

3) Agent of Service

Disamping kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran-penawaran atas jasa-jasa perbankan yang lain pada masyarakat. Jasa-jasa yang diberikan bank erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa-jasa bank diantaranya adalah jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank dan jasa penyelesaian penagihan.

b. Jenis Bank

Menurut Lukman 2003:26 (dalam Sumarti 2007:14) Jenis perbankan dibedakan menjadi 4 (empat) yaitu :

1) Dilihat dari segi fungsinya, dibagi menjadi :

(b) Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah, tetapi tidak memberikan jasa dalam lalu-lintas pembayaran.

2) Dilihat dari segi kepemilikan, dibagi menjadi : (a) Bank Milik Negara (BUMN)

Bank yang akte pendirian maupun modal bank sepenuhnya dimiliki oleh pemerintah Indonesia, sehingga seluruh keuntungan bank dimiliki oleh pemerintah.

(b) Bank Milik Pemerintah Daerah (BUMD)

Bank yang akte pendirian maupun modal bank sepenuhnya dimiliki oleh pemerintah daerah, sehingga keuntungan bank dimiliki oleh pemerintah daerah.

(c) Bank Milik Koperasi

Merupakan bank yang sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi.

(d) Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional, akte pendiriannya didirikan oleh swasta dan pembagian penuh untuk keuntungan swasta.

(e) Bank Milik Asing

(f) Bank Milik Campuran

Merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional.

3) Dilihat dari segi status, dibagi menjadi : (a) Bank Devisa

Bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. (b) Bank Non Devisa

Bank yang belum mempunyai izin untuk melakukan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa.

4) Dilihat dari segi penentuan harga, dibagi menjadi: (a) Bank Konvensional

Dalam mencari keuntungan dan menentukan harga kepada nasabahnya menggunakan metode penetapan bunga, sebagai harga untuk produk simpanan demikian juga dengan produk pinjamannya. Penentuan harga seperti ini disebut spread based. Sedangkan untuk jasa bank lainnya menerapkan biaya dengan nominal atau persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

(b) Bank Berdasarkan Prinsip Syariah

prinsip bagi hasil (mudharabah), prinsip penyertaan modal

(musyarakah), prinsip jual-beli barang dengan memperoleh keuntungan (murabahah), pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atau barang yang disewa dari pihak bank kepada pihak penyewa (ijarah wa igtina). Sedangkan penentuan harga biaya jasa bank lainnya juga sesuai dengan prinsip syariah Islam, sebagai dasar hukumnya adalah Al-Qur’an dan Hadits Nabi Muhammad SAW.

3. Bank Syariah

a. Pengertian Bank Syariah

Bank Syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, yakni bank yang operasionalnya mengikuti ketentuan syariah khususnya menyangkut tata cara muamalah secara Islam. Karnaen Perwaatmadja dan Muhammad Syafi’i Antonio (1999:1)

lembaga keuangan yang operasionalnya dikembangkan berlandaskan pada Al-Qur'an dan Hadits Nabi Muhammad SAW.

b. Tujuan Bank Syariah

Heri Sudarsono (2008:43) Bank syariah mempunyai beberapa tujuan diantaranya sebagai berikut :

1) Mengarahkan kegiatan ekonomi umat untuk ber-muamalah secara Islam, khususnya muamalah yang berhubungan dengan perbankan, agar terhindar dari praktek-praktek riba atau jenis-jenis usaha/perdagangan lain yang mengandung unsur gharar (tipuan), dimana jenis-jenis usaha tersebut selain dilarang dalam Islam, juga telah menimbulkan dampak negatif terhadap kehidupan ekonomi masyarakat.

2) Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antara pemilik modal dengan pihak yang membutuhkan dana.

3) Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang usaha yang lebih besar terutama kelompok miskin, yang diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian usaha.

kemiskinan ini berupa pembinaan nasabah seperti: program pembinaan pengusaha produsen, pembinaan pedagang perantara, program pembinaan konsumen, program pengembangan modal kerja dan program pengembangan usaha bersama.

5) Untuk menjaga stabilitas ekonomi moneter, dengan melalui aktivitas perbankan syariah akan mampu menghindari pemanasan ekonomi yang diakibatkan oleh adanya inflasi, menghindari persaingan usaha yang tidak sehat antara lembaga keuangan.

6) Untuk menyelamatkan ketergantungan umat Islam terhadap bank non-syariah.

c. Fungsi dan Peran Bank Syariah

Heri Sudarsono (2008:43) Fungsi dan peran bank syariah yang tercantum dalam pembukuan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organizing for Islamic Financial Institution), yaitu sebagai berikut :

1) Manajer Investasi, bank syariah dapat mengelola investasi dana nasabah.

2) Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya. 3) Penyedia jasa keuangan dan lalu-lintas pembayaran, bank syariah

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas

keuangan syariah, bank Islam juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan, mendistribusikan) zakat serta dana-dana sosial lainnya.

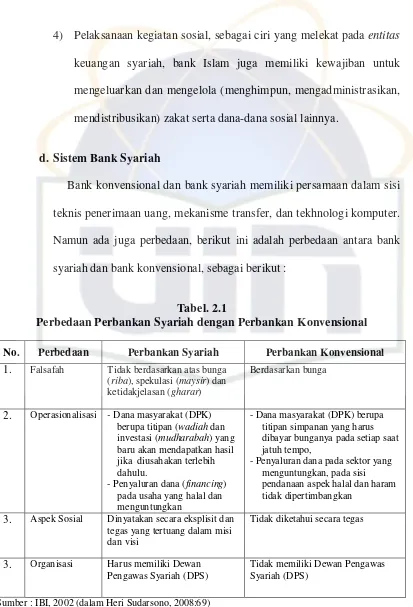

d. Sistem Bank Syariah

[image:43.595.110.523.85.692.2]Bank konvensional dan bank syariah memiliki persamaan dalam sisi teknis penerimaan uang, mekanisme transfer, dan tekhnologi komputer. Namun ada juga perbedaan, berikut ini adalah perbedaan antara bank syariah dan bank konvensional, sebagai berikut :

Tabel. 2.1

Perbedaan Perbankan Syariah dengan Perbankan Konvensional

No. Perbedaan Perbankan Syariah Perbankan Konvensional

1. Falsafah Tidak berdasarkan atas bunga (riba), spekulasi (maysir) dan ketidakjelasan (gharar)

Berdasarkan bunga

2. Operasionalisasi - Dana masyarakat (DPK) berupa titipan (wadiah dan investasi (mudharabah) yang baru akan mendapatkan hasil jika diusahakan terlebih dahulu.

- Penyaluran dana (financing) pada usaha yang halal dan menguntungkan

- Dana masyarakat (DPK) berupa titipan simpanan yang harus dibayar bunganya pada setiap saat jatuh tempo,

- Penyaluran dana pada sektor yang menguntungkan, pada sisi pendanaan aspek halal dan haram tidak dipertimbangkan

3. Aspek Sosial Dinyatakan secara eksplisit dan tegas yang tertuang dalam misi dan visi

Tidak diketahui secara tegas

3. Organisasi Harus memiliki Dewan Pengawas Syariah (DPS)

Tidak memiliki Dewan Pengawas Syariah (DPS)

e. Keunggulan Bank Syariah

Sepintas tidak ada perbedaan antara menabung di bank konvensional dan bank syariah. Namun bila dicermati ada sejumlah keunggulan menabung di perbankan syariah. Keunggulan itu bersumber pada basis syariah yang mendasari operasinya. Antara lain adalah sebagai berikut: (www.erfins.wordpress.com)

1) Dalam konsep hubungan bank dan penabung. Di perbankan konvensional bank menjadi debitor dan penabung menjadi kreditor. Atas dasar simpan-pinjam bank membayar bunga kepada penabung dengan tingkat bunga yang sudah ditentukan, tak peduli berapa keuntungan yang diperoleh bank atau kerugian yang diderita bank. 2) Di perbankan syariah si penabung merupakan mitra bank sekaligus

investor bagi bank itu. Sebagai investor ia berhak menerima hasil investasi bank itu. Hasil yang diperoleh penabung naik dan turun secara proporsional, mengikuti perolehan banknya.

3) Muamalah berdasarkan konsep kemitraan dan kebersamaan dalam profit dan risk itu akan lebih mewujudkan ekonomi yang lebih adil dan transparan.

4) Keunggulan lainnya terletak pada bagaimana dana penabung dimanfaatkan. Di bank konvensional penabung tidak tahu dan tidak punya hak untuk tahu kemana dana bakal disalurkan.

haram usaha itu. Semua nasabah baik deposan maupun debitor terhindar dari praktik moral hazard yang biasa bersumber dari sistem riba.

6) Keunggulan lain yang tak kalah menarik adalah perbankan syariah mampu memberikan early warning system atau peringatan dini bahaya.

7) Ketika perolehan bagi hasilnya terus merosot penabung bank syariah memperoleh isyarat bahwa sesuatu yang buruk terjadi pada banknya sehingga ia bisa mengantisipasi.

f. Pembiayaan Bank Syariah

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Berikut ini produk-produk pembiayaan bank syariah : Abustan (2009)

1) Prinsip Titipan atau Simpanan (Al-Wadiah)

(a) Wadiah Yad Al-Amanah berprinsip harta titipan tidak boleh dimanfaatkan oleh yang dititipi.

2) Prinsip Bagi Hasil (Profit Sharing)

(a) Al-Mudharabah, adalah akad kerja sama antara dua pihak, dimana pihak pertama menyediakan seluruh modal dan pihak lain menjadi pengelola. Keuntungan dibagi menurut kesepakatan yang dituangkan dalam kontrak. Apabila rugi maka akan ditanggung pemilik modal selama kerugian itu bukan akibat dari kelalaian si pengelola.

(b) Al-Musyarakah, adalah akad kerjasama antara dua pihak atau lebih untuk melakukan usaha tertentu. Masing-masing pihak memberikan dana atau amal dengan kesepakatan bahwa keuntungan atau resiko akan ditanggung bersama sesuai dengan kesepakatan. AI-musyarakah diaplikasikan dalam hal pembiayaan proyek. Keuntungan dari proyek dibagi sesuai dengan kesepakatan untuk bank setelah terlebih dahulu mengembalikan dana yang dipakai nasabah.

3) Prinsip Jual-beli (Al-Tijarah)

(a) Bai’al-Murabahah

Pada dasarnya adalah transaksi jual-beli barang dengan tambahan keuntungan yang disepakati. Untuk memenuhi kebutuhan barang oleh nasabahnya, bank membeli barang dari

supplier sesuai dengan spesifikasi barang yang dipesan atau dibutuhkan nasabah, kemudian bank menjual kembali barang tersebut kepada nasabah dengan memperoleh keuntungan (margin) yang disepakati. Nasabah sebagai pembeli dalam hal ini dapat memilih jenis transaksi tunai, cicilan, atau tangguhan. Umumnya, nasabah memilih metode pembayaran secara cicilan. Bai’al-Murabahah, merupakan kegiatan jual-beli pada harga pokok dengan tambahan keuntungan yang disepakati. (b) Bai’as-Salam adalah pembelian suatu barang yang

(c) Bai’al-Istishna’ adalah kontrak penjualan antara pembeli dengan produsen (pembuat barang) tetapi pembayaran di muka atau secara berangsur-angsur. Bai’al-Istishna pada dasarnya merupakan kontrak penjualan antara pembeli dan pembuat barang dengan pembayaran dimuka, baik dilakukan dengan cara tunai, cicilan, atau ditangguhkan. Prinsip bai’al-istishna

ini menyerupai bai’as-salam, namun dalam istishna

pembayarannya dapat dilakukan dimuka, dicicil atau ditangguhkan. Sementara dalam bai’as-salam dilakukan secara tunai.

(d) Sharf (Jual-beli valuta asing), adalah pertukaran/jual-beli antara uang yang berbeda dengan penyerahan segera berdasarkan kesepakatan harga sesuai dengan harga pasar pada saat pertukaran. Sharf hanya bisa dilakukan untuk tujuan pelindung nilai (hedging) dan tidak untuk spekulatif.

4) Prinsip Sewa (Al-Ijarah) (a) Ijarah, sewa murni.

5) Prinsip Jasa (Fee-Based Service)

(a) Al-Wakalah, Amanat artinya penyerahan atau pendelegasian atau pemberian mandat dari satu pihak kepada pihak lain. Mandat ini harus dilakukan sesuai dengan yang telah disepakati oleh si pemberi mandat.

(b) Al-Kafalah, Garansi Bank merupakan jaminan yang diberikan penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung, dapat pula diartikan sebagai pengalihan tanggungjawab dari satu pihak kepada pihak lain seperti pembiayaan dengan jaminan seseorang. (c) Al-Hawalah, merupakan pengalihan hutang dari orang yang

berhutang kepada orang lain yang wajib menanggungnya atau dengan kata lain pemindahan beban hutang dari satu pihak kepada pihak lain, dalam dunia keuangan atau perbankan dikenal dengan kegiatan anjak piutang atau faktoring.

(d) Ar-Rahn, gadai merupakan kegiatan menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Kegiatan seperti ini dilakukan seperti jaminan hutang atau gadai.

(e) Qard, adalah akad pinjam-meminjam (uang) antara satu pihak dengan pihak lainnya. Jika ada jaminan, maka ini menjadi

4. Pembiayaan Murabahah a. Pengertian Murabahah

Menurut Abdullah Al-Muslih dan Shalah Ash-Shawi 2004:196 (dalam Firmansyah 2007:7) Murabahah secara bahasa adalah bentuk

mutual (bermakna:saling) dari kata ribh yang artinya keuntungan, yakni pertambahan nilai modal (jadi artinya saling mendapatkan keuntungan). Menurut terminologi ilmu fiqih artinya murabahah adalah menjual dengan modal asli bersama tambahan keuntungan yang jelas.

Pembiayaan murabahah dalam istilah fiqh ialah akad jual-beli atas barang tertentu. Dalam transaksi jual-beli tersebut, penjual menyebutkan dengan jelas barang yang diperjualbelikan termasuk harga pembelian dan keuntungan yang diambil. Murabahah dalam teknis perbankan adalah akad jual-beli antara bank selaku penyedia bank dengan nasabah yang memesan untuk membeli barang.

Pembiayaan murabahah adalah istilah untuk :

1) Akad atau perjanjian jual-beli antara bank dengan supplier untuk barang yang dipesan oleh nasabah.

Menurut Adiwarman Karim (2004:113) Murabahah adalah akad jual-beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Akad ini merupakan salah satu bentuk Natural Certainty Contracts, karena dalam murabahah ditentukan berapa keuntungan yang ingin diperoleh (required rate of profit).

Pendapat para ulama dalam Adiwarman Karim (2004:114) :

1) Ulama mazhab Maliki, membolehkan biaya-biaya yang langsung terkait dengan transaksi jual-beli itu dan biaya-biaya yang tidak langsung terkait dengan transaksi tersebut, namun memberikan nilai tambah pada barang itu.

2) Ulama mazhab Syafi’i membolehkan membebankan biaya-biaya yang secara umum timbul dalam suatu transaksi jual-beli kecuali biaya tenaga kerjanya sendiri karena komponen ini termasuk dalam keuntungannya. Begitu pula biaya-biaya yang tidak menambah nilai barang tidak boleh dimasukkan sebagai komponen biaya. 3) Ulama mazhab Hanafi membolehkan membebankan biaya-biaya

4) Ulama mazhab Hambali berpendapat bahwa semua biaya langsung maupun tidak langsung dapat dibebankan pada harga jual selama biaya-biaya itu harus dibayarkan kepada pihak ketiga dan akan menambah nilai barang yang dijual.

Secara ringkas, dapat dikatakan bahwa keempat mazhab membolehkan pembebanan biaya langsung yang harus dibayarkan kepada pihak ketiga. Keempat mazhab sepakat tidak membolehkan pembebanan biaya langsung yang berkaitan dengan pekerjaan yang memang semestinya dilakukan penjual maupun biaya langsung berkaitan dengan hal-hal yang berguna.

b. Rukun Murabahah

Bimb Institute of Research and Training SDM 1998:8 (dalam Firmansyah 2007:11) Adapun rukun-rukun jual-beli murabahah adalah: 1) Penjual (ba’i).

2) Pembeli (musytari).

3) Objek atau barang yang diperjual-belikan (mabi’). 4) Harga (tsaman).

5) Akad jual-beli (ijab qabul).

c. Syarat-syarat Murabahah

Menurut Moh. Rifai 2002:61 (dalam firmansyah 2007:12) sedangkan syarat-syarat yang harus dipenuhi dalam transaksi ini adalah :

1) Penjual memberitahukan biaya modal kepada nasabah.

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. 3) Kontrak harus bebas dari riba.

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

d. Prinsip dan Ketentuan Umum Murabahah

Adapun yang menjadi prinsip dan ketentuan umum dalam pembiayaan murabahah yaitu : (www.hendrakholid.net)

1) Akad murabahah bebas riba.

2) Barang yang diperjualbelikan tidak diharamkan.

3) Bank membiayai sebagian atau seluruh harga pembelian barang. 4) Bank membeli barang yang diperlukan nasabah atas nama bank

sendiri, dari pembelian ini harus dan bebas riba.

5) Bank harus menyampaikan semua hal yang berkaitan dengan pembelian.

6) Bank menjual barang kepada nasabah dengan harga jual senilai harga beli ditambah keuntungannya.

7) Bank harus memberi tahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

8) Nasabah membayar harga barang yang disepakati pada jangka waktu tertentu.

9) Untuk mencegah penyalahgunaan atau kerusakan akad, bank dapat mengadakan perjanjian khusus dengan nasabah.

e. Teknis Pelaksanaan Murabahah

Berikut merupakan teknis pelaksanaan murabahah secara umum dalam perbankan syariah :

1) Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari produsen (pabrik/toko) ditambah keuntungan (mark-up). Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran.

2) Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlaku akad. Dalam perbankan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bitsaman ajil).

3) Dalam transaksi ini, bila sudah ada barang diserahkan segera kepada nasabah, sedangkan pembayaran dilakukan secara tangguh.

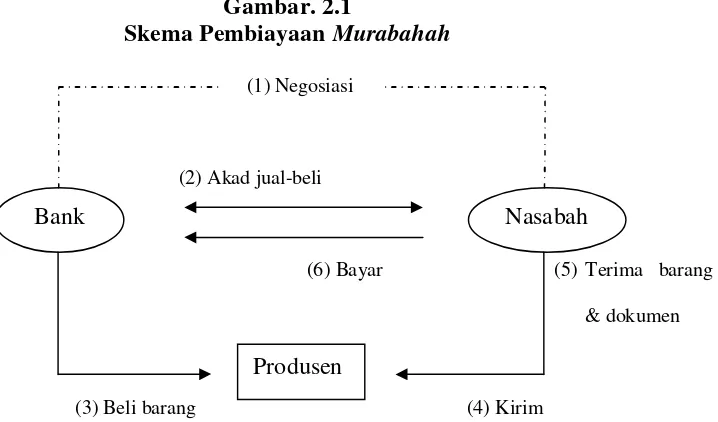

[image:55.595.168.527.516.727.2]Berikut ini merupakan skema pembiayaan murabahah :

Gambar. 2.1

Skema Pembiayaan Murabahah

(1) Negosiasi

(2) Akad jual-beli

(6) Bayar (5) Terima barang

& dokumen

(3) Beli barang (4) Kirim

Sumber: Hery Sudarsono (2008:70)

Bank Nasabah

f. Praktek Murabahah

Menurut Yusuf 2005:42 (dalam Saras 2011:24) Praktek murabahah

dapat dibedakan menjadi dua macam yaitu : 1) Praktek murabahah tanpa pesanan

Yaitu baik ada pesanan atau tidak, ada yang beli atau tidak, bank syariah menyediakan barang dagangannya. Penyediaan barang pada murabahah ini tidak terpengaruh atau terkait langsung dengan ada tidaknya pesanan atau pembeli.

2) Praktek murabahah berdasarkan pesanan

Artinya bank syariah baru akan melakukan transaksi murabahah

atau jual-beli apabila ada nasabah yang memesan barang, sehingga penyediaan barang baru dilakukan jika ada pesanan. Pada

murabahah ini, pengadaan barang sangat tergantung atau terkait dengan pesanan atau pembelian barang tertentu.

g. Sumber Dana

Berdasarkan sumber dana yang digunakan, pembiayaan murabahah

dibedakan menjadi tiga kelompok. Adiwarman Karim (2004:117) 1) Pembiayaan murabahah yang didanai dengan URIA (Unrestricted

Investment Account) investasi tidak terikat.

2) Pembiayaan murabahah yang didanai dengan RIA (Restricted Investment Account) investasi terikat.

h. Sumber Hukum

1) Al-Qur’an

(a) Prinsip At-Ta’awun, yaitu saling membantu dan saling bekerjasama diantara anggota masyarakat untuk kebaikan, sebagaimana dinyatakan dalam Al-Qur’an :

Artinya: “...dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya”. (Q.S. Al-Maidah [5]:2).

(b) Prinsip menghindari Al-Iktinaz, yaitu saling menahan uang (dana) dan membiarkannya menganggur (idle) dan tidak berputar dalam transaksi yang bermanfaat bagi masyarakat umum, sebagaimana dinyatakan dalam Al-Qur’an :

(c) Larangan memakan harta riba

Artinya: “Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan”. (Q.S. Ali Imran, [3]:130)(d) Tentang Jual-beli

Artinya: “...Dan Allah telah menghalalkan jual-beli dan mengharamkan riba”. (Q.S Al-Baqarah, [2]: 275)

2) Al-Hadits

(a) Rasulullah SAW pernah ditanya, pekerjaan apakah yang paling baik, beliau menjawab :

Artinya: “Pekerjaan seseorang dengan tangannya dan setiap jual-beli yang mabrur, yaitu tidak ada tipuan dan khianat”.

(H.R. Tarmidzi) Juga:

Artinya: “Pedagang yang jujur dan terpecaya akan bersama para nabi, orang-orang yang jujur dan para syuhada”. (H.R. Tarmidzi)

dan:

(b) Hadits Nabi dari Abu Said al-Khudri: Dari Abu Said Al-Khudri bahwa Rasulullah SAW bersabda,

Artinya: “Sesungguhnya jual-beli itu harus dilakukan suka sama suka”. (H.R. al-Baihaqi dan Ibnu Majah, dan dinilai shahih oleh Ibnu Hibban).

(c) Dari Suhaib Ar-Rumi r.a., bahwa Rasulullah bersabda,

Artinya: “Tiga hal yang didalamnya terdapat keberkatan: jual-beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual”. (H.R.Ibnu Majah).

i. Manfaat dan Resiko Pembiayaan Murabahah

Menurut Muhammad Syafi’i Antonio (2001:106) Sesuai dengan sifat bisnis (tijarah), transaksi bai’al-murabahah memiliki beberapa manfaat demikian juga resiko yang harus diantisipasi. Bai’al-murabahah

memberi banyak manfaat kepada bank syariah. Salah satunya adalah adanya keuntungan yang muncul dari selisih harga beli dari penjual dengan harga jual kepada nasabah. Selain itu, sistem bai’al-murabahah

juga sangat sederhana. Hal tersebut memudahkan penanganan administrasinya di bank syariah. Diantara kemungkinan resiko yang harus diantisipasi antara lain sebagai berikut :

1) Default atau kelalaian, nasabah sengaja tidak membayar angsuran. 2) Fluktuasi harga komparatif, ini terjadi bila harga suatu barang di

3) Penolakan nasabah, barang yang dikirim bisa saja ditolak oleh nasabah karena berbagai sebab, bisa jadi karena rusak dalam perjalanan sehingga nasabah tidak menerimanya. Karena itu, sebaiknya dilindungi dengan asuransi. Kemungkinan lain karena nasabah merasa spesifikasi barang tersebut berbeda dengan yang dipesan. Bila bank telah menandatangani kontrak pembelian dengan penjualnya, barang tersebut akan menjadi milik bank. Dengan demikian, bank mempunyai resiko untuk menjualnya kepada pihak lain.

5. Inflasi

a. Pengertian Inflasi

Secara umum inflasi berarti kenaikan tingkat harga secara umum dari barang/komoditas dan jasa selama suatu periode waktu tertentu. Menurut Adiwarman Karim (2008:135)

Huda, Mustafa, Handi dan Ranti (2008:175) Dalam banyak literatur disebutkan bahwa inflasi didefinisikan sebagai kenaikan harga umum secara terus menerus dari suatu perekonomian. Sedangkan menurut Rahardja dan Manurung (2004:155) mengatakan bahwa, inflasi adalah gejala kenaikan harga barang-barang yang bersifat umum dan terus menerus. Sedangkan menurut Sukirno (2004:333) Inflasi yaitu, kenaikan dalam harga barang dan jasa, yang terjadi karena permintaan bertambah lebih besar dibandingkan dengan penawaran barang di pasar. Dengan kata lain, terlalu banyak uang yang memburu barang yang terlalu sedikit.

Inflasi adalah pencerminan tingkat harga, yang merupakan

opportunity cost bagi masyarakat dalam memegang asset finansial. Artinya, makin tinggi perubahan inflasi, makin tinggi pula opportunity cost untuk memegang asset finansial. Jika asset finansial luar negeri dijadikan salah satu pilihan asset dalam negeri, maka perbedaan tingkat inflasi dalam dan luar negeri akan menyebabkan perbedaan antara nilai tukar dalam dan luar negeri. Heriberta (1997)

Dalam ilmu ekonomi, inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus (continue) berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor antara lain: konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidak lancaran distribusi barang. Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara terus-menerus (continue). Ada banyak cara untuk mengukur tingkat inflasi, dua yang paling sering digunakan adalah Indeks Harga Konsumen (IHK) atau Consumer Price Index (CPI) dan

Cara menghitung laju inflasi adalah perubahan persentase dalam indeks harga dari jangka waktu yang sebelumnya. Rumusnya sebagai berikut :

Keterangan :

Laju Inflasi =Laju inflasi/deflasi pada bulan ke n. IHKn = Indeks harga konsumen pada bulan ke n. IHK(n-1) = Indeks harga konsumen pada bulan ke n-1.

Pengelompokkan inflasi yang diukur dengan IHK di Indonesia dikelompokan kedalam 7 kelompok pengeluaran (berdasarkan the Classification of individual consumption by purpose - COICOP), yaitu : (www.bi.go.id)

1) Kelompok Bahan Makanan.

2) Kelompok Makanan Jadi, Minuman dan Tembakau. 3) Kelompok Perumahan.

4) Kelompok Sandang. 5) Kelompok Kesehatan.

6) Kelompok Pendidikan dan Olahraga. 7) Kelompok Transportasi dan Komunikasi.

IHKn – IHK(n-1) x 100%

Laju Inflasi=

b. Teori Inflasi

Menurut Adwin S. Atmadja (1999:55) 1) Teori Kuantitas

Teori ini adalah teori yang tertua yang membahas tentang inflasi, tetapi dalam perkembangannya teori ini mengalami penyempurnaan oleh para ahli ekonomi Universitas Chicago, sehingga teori ini juga dikenal sebagai model kaum moneteris (monetarist models). Teori ini menekankan pada peranan jumlah uang beredar dan harapan (ekspektasi) masyarakat mengenai kenaikan harga terhadap timbulnya inflasi.

Inti dari teori ini adalah sebagai berikut :

(a) Inflasi hanya bisa terjadi kalau ada penambahan volume uang beredar, baik uang kartal maupun giral.

(b) Laju inflasi juga ditentukan oleh laju pertambahan jumlah uang beredar dan oleh harapan (ekspektasi) masyarakat mengenai kenaikan harga di masa mendatang.

2) Keynesian Model

persediaan barang (penawaran agregat) ini terjadi karena dalam jangka pendek kapasitas produksi tidak dapat dikembangkan untuk mengimbangi kenaikan (permintaan agregat). Oleh karenanya sama seperti pandangan kaum monetarist, Keynesian models ini lebih banyak dipakai untuk menerangkan fenomena inflasi dalam jangka pendek.

3) Mark-up Model

Pada teori ini dasar pemikiran model inflasi ditentukan oleh dua komponen, yaitu cost of production dan profit margin. Relasi antara perubahan kedua komponen ini dengan perubahan harga dapat dirumuskan sebagai berikut :

Karena besarnya profit margin ini biasanya telah ditentukan sebagai suatu persentase tertentu dari jumlah cost of production, maka rumus tersebut dapat dijabarkan menjadi :

Dengan demikian, apabila terjadi kenaikan harga pada komponen-komponen yang menyusun cost of production dan atau kenaikan pada profit margin akan menyebabkan terjadinya kenaikan pada harga jual komoditi di pasar.

Price = Cost + Profit Margin

4) Teori Struktural : Model Inflasi di Negara Berkembang

Banyak studi mengenai inflasi di negara-negara berkembang, menunjukan bahwa inflasi bukan semata-mata merupakan fenomena moneter, tetapi juga merupakan fenomena struktural atau

cost push inflation. Hal ini disebabkan karena struktur ekonomi negara-negara berkembang pada umumnya yang masih bercorak agraris. Sehingga, goncangan ekonomi yang bersumber dari dalam negeri, misalnya gagal panen (akibat faktor eksternal pergantian musim yang terlalu cepat, bencana alam dan sebagainya) atau hal-hal yang memiliki kaitan dengan hubungan luar negeri, misalnya memburuknya term of trade; utang luar negeri dan kurs valuta asing, dapat menimbulkan fluktuasi harga di pasar domestik. Fenomena struktural yang disebabkan oleh kesenjangan atau kendala struktural dalam perekonomian di negara berkembang, sering disebut dengan structural bottlenecks.

c. Penyebab Inflasi

Menurut Adiwarman Karim (2008:138) Ada beberapa penyebab terjadinya inflasi yaitu terdiri dari :

1) Natural Inflation dan Human Error Inflation. Natural Inflation

2) Actual/Expected Inflation dan Unanticipated/Unexpected Inflation. Pada Expected Inflation tingkat suku bunga pinjaman riil akan sama dengan tingkat suku bunga pinjaman nominal dikurangi inflasi, sedangkan pada Unexpected Inflation tingkat suku bunga pinjaman nominal belum atau tidak merefleksikan kompensasi terhadap efek inflasi.

3) Demand Pull dan Cost Push Inflation. Demand Pull Inflation

diakibatkan oleh perubahan-perubahan yang terjadi pada sisi permintaan agregatif (AD) dari barang dan jasa pada suatu perekonomian. Cost Push Inflation adalah inflasi yang terjadi karena adanya perubahan-perubahan pada sisi penawaran agregatif (AS) dari barang dan jasa pada suatu perekonomian.

4) Spiralling Inflation. Inflasi yang diakibatkan oleh inflasi yang terjadi sebelumnya yang mana inflasi yang sebelumnya itu terjadi sebagai akibat dari inflasi yang terjadi sebelumnya lagi dan begitu seterusnya.

5) Imported Inflation dan Domestic Inflation. Imported Inflation

d. Dampak Inflasi

Adiwarman Karim (2008:139) Menurut para ekonom Islam, Inflasi berakibat sangat buruk bagi perekonomian karena :

1) Menimbulkan gangguan terhadap fungsi uang, terutama terhadap fungsi tabungan (nilai simpan), fungsi dari pembayaran di muka dan fungsi dari unit perhitungan.

2) Melemahkan semangat menabung dan sikap terhadap menabung dari masyarakat (turunnya Marginal Propensity to Save).

3) Meningkatkan kecenderungan untuk berbelanja terutama untuk non-primer dan barang-barang mewah (naiknya Marginal Propensity to Consume).

4) Mengarahkan investasi pada hal-hal yang non-produktif yaitu penumpukan kekayaan (hoarding) seperti: tanah, bangunan, logam mulia, mata uang asing dengan mengorbankan investasi ke arah produktif seperti: pertanian, industri, perdagangan, transportasi dan lainnya.

menjadi kacau dan perekonomian dirasakan lesu, orang menjadi tidak bersemangat kerja, menabung atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima pendapatan tetap seperti pegawai negeri atau karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu ke waktu.

Secara umum, inflasi dapat mengakibatkan: berkurangnya investasi di suatu negara, mendorong kenaikan suku bunga, mendorong penanaman modal yang bersifat spekulatif, kegagalan pelaksanaan pembangunan, ketidakstabilan ekonomi, defisit neraca pembayaran, dan merosotnya tingkat kehidupan dan kesejahteraan masyarakat.

e. Indikator Inflasi

Inflasi diukur dengan menghitung perubahan tingkat persentase perubahan sebuah indeks harga. Indeks harga tersebut diantaranya : 1) Indeks Harga Konsumen (IHK) atau Consumer Price Index (CPI),

adalah indeks yang mengukur harga rata-rata dari barang tertentu yang dibeli oleh konsumen.

2) Indeks Biaya Hidup atau Cost of Living Index (COLI).

3) Indeks Harga Produsen(IHP) adalah indeks yang mengukur harga rata-rata dari barang-barang yang dibutuhkan produsen untuk melakukan proses produksi. IHP sering digunakan untuk meramalkan tingkat IHK dimasa depan karena perubahan harga bahan baku meningkatkan biaya produksi, yang kemudian akan meningkatkan harga barang-barang konsumsi.

4) Indeks harga komoditas adalah indeks yang mengukur harga dari komoditas-komoditas tertentu.

5) Indeks harga barang-barang modal.

6) Deflator PDB, menunjukkan besarnya perubahan harga dari semua barang baru, barang produksi lokal, barang jadi dan jasa.

Macam-Macam Ukuran Inflasi, Menurut Adwin S. Atmadja (1999:58)

1) Inflasi ringan : Dibawah 10% (single digit) 2) Inf