PENGELOLAAN DANA DAN HASIL WAKAF TUNAI TABUNG

WAKAF INDONESIA (TWI) UNTUK PENGEMBAGAN LAYANAN

KESEHATAN CUMA-CUMA (LKC)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Disusun oleh:

Nurul Aini (107046100363)

Nim: 107046100363

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

UIN SYARIF HIDAYATULLAH

PENGELOLAAN DANA DAN HASIL WAKAF

TT}NAI

TABIJNG

WAKAF

TNDONESTA(TWr) UNTUK PENGEMBAIIGAN

LAYANAI\I

KESEHATAI\

CI]MA-CUMA

(LKC)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

NURUL

AINI

t*4

NrP. 196912161996031001

KONSENTRASI PERBANKAN SYARIAH

PROGRAM

STUDI

MUAMALAT

(EKONOMI

ISLAM)

FAI(ULTAS

SYARI'AII

DAN

HI]KT]M

UIN SYARIF

I{IDAYATULLAH

PENGESAHAN

PAIYITIA UJIAN

Skripsi yang berjudul Pengeloaan Dana Dan Hasil Pengeloaan Wakaf Uang

Tabung Wakaf Indonesia

(TWt)

Dalam Pengembangan Layanan Kesehatan Cuma-Cuma (LKC), telah diujikan dalam sidang munaqasyah Fakultas Syariah danHukum UIN Syarif Hidayatullah Jakarta pada tanggal 03 November 2011. Skripsi ini

telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (Sl) pada Program Studi Muamalat (Ekonomi Islam)

Jakafi.u28

Dekan,

-.2

. H. Muhammad Amin Suma, SH,MA,

MM

NIP. 19550505198203 1012Panitia

Ujian

Munaqasyah

Ketua Dr. Euis Amalia, M.Ag NIP. I 97 1 07 0119980320A2

Muomin Rauf; M.A

NIP. 197004161997 43rc04

Dr. Asep Saepudin Jahar, M.A

NrP. 19691 216199603100t

Dr. H. Zarnul Arifin Yusul M.Pd NrP. 195607 121981031003

Yuke Rahmawati, MA

NIP. 1 9750903200701 1016

Sekretaris

Pembimbing

Penguji I

Penguji II

/4

d/"

(...-I -'>

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu

persyaratan memperoleh gelar strata I di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai

dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

3. Jika di kemudian hari terbukti karya ini bukan hasil karya asli saya atau merupakan hasil

jiplakan dari karya orang lain, maka saya bersedeia menerima sanksi yang berlaku di

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 2011

v KATA PENGANTAR

Dengan nama Allah yang Maha Pengasih lagi Maha Penyayang. Segala puji bagi

Allah Tuhan semesta alam, dengan rahmat, taufik dan hidayah-Nya, maka penulis dapat

menyelesaikan skripsi yang berjudul, “Pengelolaan Dana Dan Hasil Wakaf Tunai di

Tabung Wakaf Indonesia untuk Pengembangan Layanan Kesehatan Cuma-Cuma

(LKC)”, sebagai syarat memperoleh gelar sarjana Strata I (SI). Sholawat serta salam,

penulis haturkan kepada junjungan Nabi Muhhammad SAW. Dan keluarganya yang

membawa syafa’at haingga akhir zaman.

Dalam penyelesaian skripsi ini, penulis merasa banyak mendapat dukungan,

bantuan dan pengarahan dari berbagai pihak. Tanpa mengurangi rasa hormat, penulis

mengucapkan terima kasih kepada:

1. Prof. Dr.Drs.H.M.Amin.Suma,SH.,MA.,MM selaku dekan Fakultas Syariah dan

Hukum yang banyak memberikan inspirasi bagi penulis.

2. Dr. Euis Amalia, M.Ag dan Mu’min Rauf, MA. selaku Ketua dan Sekretaris

vi

3. Dr. Asep Saepudin Jahar, MA sebagai pembimbing skripsi yang telah membimbing

penulis hingga tahap penyelesaian.

4. Noryamin Aini,MA sebagai dosen Penasihat Akademik yang telah menghantarkan

penulis pada karya ilimiah ini.

5. Noviati Endang Mustaqimah selaku Manajer Fundraishing Tabung Wakaf

Indonesia, Bambang Hartono selaku Kepala SDM Layanan Kesehatan Cuma-Cuma

(LKC) dan Iwan selaku Fundraishing LKC yang banyak membantu penulis dalam

memberikan informasi data yang penulis butuhkan.

6. Para karyawan perpustakan UIN Syarif Hidayatullah dan Perpustakaan Syariah dan

Hukum yang telah membentu penulis dalam menyediakan referensi-referensi

selama penulisan skripsi ini.

7. Umi dan bapak, terimakasih atas segalanya yang tak terhingga. Semoga setiap

tetesan air mata dalam doamu dan setiap tetesan keringat dalam pencarian

nafkahmu menjadi bekal keberkahan untuk anak-anakmu. Teruntuk B’Arif, B’Ozi,

B’Ivan, Aa, K’Mut, K’Fat, dan K’Dawi, makasih yah atas pemberian materi atau

immateri-nya, teruntuk 2 keponakanku Acha dan Deedat Biaggi yang lucu dan

menggemaskan.

8. Para dosen Fakultas Syariah dan Hukum yang telah memberikan ilmu, wawasan dan

vii Hidayatullah khususnya Dr.Hendra Kholid, MA yang bersedia memberikan

referensi-referensi penulisan skripsi juga memberikan arahan kepada penulis.

9. Terimakasih untuk Yayah, Nilma, Ayu, Eful dan seluruh sahabat-sahabat

seperjuangan di PSD ’07, sahabat-sahabat KKN Semesta 2010 meski kebersamaan

kita singkat tetapi hangat kebersamaan bersama kalian masih melekat, teman-teman

di Asrama Assalam. Maaf tidak bisa disebutkan satu persatu, tetapi tidak

mengurangi rasa terimakasihku pada kalian.

viii DAFTAR ISI

Hal

LEMBAR PENGESAHAN UJIAN... iii

LEMBAR PERNYATAAN... iv

KATA PENGANTAR... v

DAFTAR ISI... viii

BAB I. PENDAHULUAN A. Latar Belakang... 1

B. Pembatasan dan Perumusan Masalah... 10

C. Tujuan dan Manfaat Penelitian... 11

D. Review studi terdahulu... 12

E. Metode Penelitian dan Teknik Penulisan... 16

F. Sistematika Penulisan... 18

BAB II. KAJIAN TEORITIS TENTANG WAKAF TUNAI A. Pengertian dan Dasar Hukum Wakaf Tunai... 20

ix

C. Macam-Macam Wakaf Tunai... 36

D. Tujuan Wakaf Uang... 38

E. Pengelolaan Wakaf Uang Menurut Undang-Undang No.41 tahun 2004 Tentang Wakaf dan Peraturan Pemerintah No.41 Tahun 2006... 39

BAB III. PENGELOLAAN WAKAF UANG DI TABUNG WAKAF INDONESIA (TWI) A. Sejarah Lahirnya Tabung Wakaf Indonesia (TWI)... 49

B. Visi dan Misi Tabung Wakaf Indonesia (TWI)... 50

C. Struktur Tabung Wakaf Indonesia (TWI)... 51

D. Program Produktif Tabung Wakaf Indonesia (TWI)... 52

E. Penerima Manfaat (Mauquf ‘Alaih)... 59

F. Penghimpunan Wakaf Uang Tabung Wakaf Indonesia (TWI)... 60

G. Laporan Penerimaan Dana Wakaf TWI 1426 H – 1431 H... 67

BAB IV. PENGELOLAAN DANA DAN HASIL WAKAF UANG TWI DALAM PENGEMBANGAN LAYANAN KESEHATAN CUMA-CUMA (LKC) A. Sejarah Lahirnya Layanan Kesehatan Cuma-Cuma (LKC)... 69

B. Visi dan Misi LKC... 70

C. Struktur Organisasi Layanan Kesehatan Cuma-Cuma (LKC)... 71

x

BAB V. PENUTUP

A. KESIMPULAN... 90

B. SARAN... 94

DAFTAR PUSTAKA... 88

1

BAB 1

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Di Indonesia kemiskinan masih menjadi masalah yang belum terselesaikan.

Salah satunya adalah masalah biaya kesehatan masyarakat Indonesia yang semakin

mahal dan sulit dijangkau oleh masyarakat berlatar belakang ekonomi menengah

kebawah. Sehingga bagi masyarakat miskin, mereka tidak memperoleh pelayanan

kesehatan yang layak karena mereka tidak mampu mengeluarkan biaya pengobatan

yang mahal. Ungkapan yang sering diucapkan masyarakat adalah “biaya kesehatan

itu mahal, untuk itu orang miskin dilarang sakit”. Secara alamiah sakit merupakan

persoalan manusiawi yang tidak bisa dihindari.

Di Indonesia jumlah penduduk miskin (penduduk dengan pendapatan per

kapita per bulan di bawah Garis Kemiskinan) pada Maret 2011 mencapai 30,02 juta

turun 1,00 juta orang (0,84 persen) dibandingkan dengan peduduk miskin pada Maret

2010 yang sebesar 31,02 juta orang (13,33 persen). Selama periode Maret 2010-2011,

penduduk miskin di daerah perkotaan berkurang sekitar 0,05 juta orang (dari 11,10

juta orang pada maret 2010 menjadi 11,05 juta orang pada Maret 2011), sementara

didaerah pedesaan berkurang sekitar 0,95 juta orang (dari 19,93 juta orang pada

Maret 2010 menjadi 18,97 juta orang pada Maret 2011). Persentase penduduk miskin

2 Penduduk miskin di daerah perkotaan pada Maret 2010 sebesar 9,87 persen, menurun

sedikit menjadi 9,23 persen pada Maret 2011. Di pihak lain penduduk miskin di

daerah peedesaan pada Maret 2010 sebesar 16,56 persen, juga menurun sedikit

menjadi 15,72 persen pada Maret 2011.1

Dalam menyelesaikan masalah kemiskinan seperti masalah kesehatan ataupun

kesenjangan sosial tersebut, Islam memberikan solusi berupa pemberian sesuatu dari

kalangan the have (orang berduit/orang mampu) kepada kalangan the have not (orang

yang kurang mampu) melaui zakat, infaq, shadaqah, hibah, ataupun wakaf. Wakaf

merupakan ibadah yang bercorak sosial dan ekonomi yang cukup penting. Bahkan

menurut sejarah, wakaf telah memainkan peran penting dalam meningkatkan

kebajikan umat Islam dibidang pendidikan, pelayanan kesehatan, pelayanan sosial,

kegiatan keagamaan, dan kepentingan umum lainnya.2

Wakaf diartikan sebagai menahan harta baik secara abadi maupun sementara,

untuk dimanfaatkan langsung atau tidak langsung, dan diambil manfaat hasilnya

secara berulang-ulang untuk kebaikan, umum maupun khusus.3 Dalam term umat

Islam, wakaf merupakan ibadah (pengabdian) kepada Allah SWT., sebagai ekspresi

1

Badan Pusat Statistik, “Kemiskinan”, artikel ini diakses pada 08 November 2011 dari http://www.bps.go.id/brs_file/kemiskinan-01jul10.pdf.

2 Wakaf Center, “Manfaat Wakaf Uang dan Saham” artikel diakses pada 17 Maret 2011

darihttp://www.wakafcenter.com/berita-185-wakaf-uang-saham-dan-manfaat.html.

3

3 rasa cinta kasih kepada sesama manusia, membantu kepentingan orang lain dan

kepentingan umum. Dengan mewakafkan sebagian harta bendanya akan tercipta rasa

solidaritas seseorang. Jalinan kebersamaan dalam kehidupan ini bisa diciptakan

dengan mewakafkan harta yang mempunyai nilai spiritual sangat tinggi dan kualitas

pahala yang tiada henti.4

Dalam sejarah Islam, praktik wakaf sudah dimulai sejak awal Islam. Bahkan

masyarakat sebelum Islam telah memperaktikkan sejenis wakaf, tetapi dengan nama

lain, bukan wakaf. Karena praktik sejenis wakaf telah berada di masyarakat sebelum

Islam. Sedang wakaf tunai mulai dikenal pada masa dinasti Ayyubiyah di Mesir.5

Praktik sejenis wakaf di masyarakat sebelum Islam dibuktikan dengan adanya

tempat-tempat ibadah yang dibangun di atas tanah yang pekarangannya di kelola dan

hasilnya untuk membiayai perawatan dan honor yang merawat tempat ibadah

tersebut. Masjid al-Haram di Mekkah dan Masjid al-Aqsha misalnya telah dibangun

di atas tanah yang bukan hak milik siapapun, tetapi milik Allah. Kedua masjid itu

dimanfaatkan untuk kemaslahatan umat. Pertanyaannya, kenapa masyarakat sebelum

Islam telah mempraktikan sejenis wakaf? Di masyarakat sebelum islam dikenal

4

Direktorat Pemberdayaan Wakaf Direktorat Jendral Bimbingan Masyarakat Islam, Perkembangan Pengelolaan Wakaf di Indonesia (Jakarta: Direktorat Pemberdayaan Wakaf Direktorat Jendral Bimbingan masyarakat Islam, 2006), h.21-22.

5

4 praktik sosial itu adalah praktik menderma sesuatu dari seseorang demi kepentingan

umum atau dari satu orang untuk semua keluarga.

Karena praktik sejenis yang terjadi pada masyarakat sebelum Islam memiliki

tujuan yang seiring dengan Islam, yaitu terdistribusinya kekayaan secara adil dan

kemudian berjuang pada kesejahteraan secara adil dan kemudian berujung pada

kesejahteraan bersama, maka Islam mengakomodirnya dengan sebutan wakaf. Pada

tahun kedua hijriah, setelah nabi Muhammad SAW hijrah dari Mekkah ke Madinah,

disyari’atkanlah wakaf.6

Secara sosial, wakaf memiliki peran yang cukup strategis di tengah- tengah

kemiskinan yang menggurita umat islam Indonesia. Untuk itu pola penyadaran yang

terus menerus dilakukan agar para pemilik harta (orang kaya) bisa meningkatkan

volume beribadah yang berdimensi sosial. Karena wakaf memiliki kontribusi solutif

terhadap persoalan-persoalan ekonomi kemasyarakatan. Kalau dalam tataran

pendekatan keagamaan, wakaf berbicara tentang nilai- nilai pahala yang akan

didapatkan oleh umat Islam yang menjalankannya, sedangkan pada pendekatan

kesejahteraan sosial, wakaf menjadi jawaban konkrit dalam relitas problematika

kehidupan (sosial-ekonomi) masyarakat. Karena secara ideologis, penguasaan harta

(kekayaan) oleh seorang (lembaga) secara monopolistik akan bisa melahirkan

eksploitasi oleh kelompok kaya terhadap miskin. Dan eksploitasi sosial-ekonomis ini

6

5 pada gilirannya nanti akan menimbulkan dis-harmoni sosial yang yang bisa

mengakibatkan kesenjangan sosial yang tajam. Pemahaman secara sosial harus

ditanamkan secara berkesinambungan, bahwa harta tidaklah cukup dimiliki dan

dikuasai sendiri, melainkan juga harus dinikmati bersama.7

Saat ini macam-macam wakaf berkembang, seperti wakaf benda bergerak dan

wakaf benda tidak bergerak. Wakaf benda tidak bergerak seperti tanah dan properti.

Sedangkan wakaf benda bergerak bisa berbentuk surat berharga, logam mulia atau

wakaf uang.

Dibanding model wakaf lain, wakaf uang memiliki keunggulan lebih fleksibel

dan tidak mengenal batas pendistribusian, sehingga wakaf uang mempunyai

keunggulan daripada wakaf benda tetap lainnya, diantaranya adalah: pertama, wakaf

uang jumlahnya bisa bervariasi, sehingga seseorang yang memiliki dana terbatas

sudah dapat memberikan dana wakafnya tanpa menjadi tuan tanah. Kedua, melalui

wakaf uang dan asset-aset wakaf yang berupa tanah-tanah kosong bisa diolah untuk

lahan pertanian. Ketiga dana wakaf uang dapat membantu sebagian lembaga-lembaga

pendidikan Islam yang cash flow nya terkadang naik turun. Keempat, dengan wakaf

uang umat Islam dapat lebih mandiri dalam mengembangkan pendidikan tanpa

mengggantungkan anggaran pendidikan negara yang semakin terbatas.8

7 Ma’ruf, dan Tim penyusun buku,

Strategi Pengembangan Wakaf tunai di Indonesia, Jakarta, 2006. Cet. II, h.26.

8

6 Keberadaan wakaf juga terbukti telah banyak membantu bagi pengembangan

ilmu- ilmu medis melalui penyediaan fasilitas-fasilitas publik dibidang kesehatan.

Untuk itu agar sektor kesehatan masyarakat lebih serius, perlu adanya upaya dari

semua pihak, khususnya lembaga-lembaga kegamaan yang memiliki potensi ekonomi

cukup tinggi untuk ikut serta berperan dalam persoalan tersebut. Selain melalui

pemberdayaan ZIS (zakat, infak dan sedekah), pemberdayaan dana wakaf tunai yang

sudah dikembangkan bisa menjadi alternatif yang sangat menjanjikan. Paling tidak,

dengan adanya dukungan sektor riil dari dana wakaf tunai, tugas-tugas pemerintah

dalam bidang kesehatan dapat terbantu.

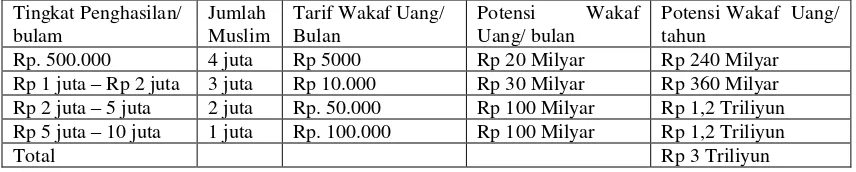

Menurut asumsi Mustafa Edwin Nasution tentang potensi wakaf di Indonesia

dengan jumlah umat muslim dermawan diperkirakan sebesar 10 juta jiwa dengan

rata-rata penghasilan perbulan Rp. 500.000 hingga Rp. 10.000,000, maka paling tidak

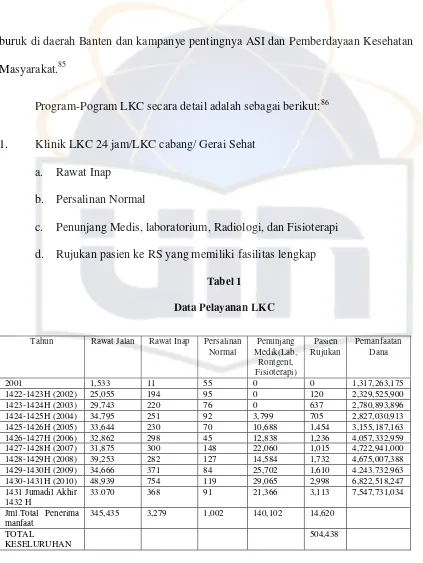

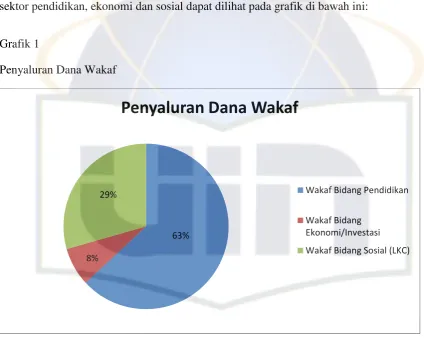

[image:16.612.107.535.500.586.2]akan terkumpul dana sekitar 3 Triliun pertahun dari dana wakaf, seperti perhitungan

tabel berikut ini :

Tingkat Penghasilan/ bulam

Jumlah Muslim

Tarif Wakaf Uang/ Bulan

Potensi Wakaf Uang/ bulan

Potensi Wakaf Uang/ tahun

Rp. 500.000 4 juta Rp 5000 Rp 20 Milyar Rp 240 Milyar Rp 1 juta – Rp 2 juta 3 juta Rp 10.000 Rp 30 Milyar Rp 360 Milyar Rp 2 juta – 5 juta 2 juta Rp. 50.000 Rp 100 Milyar Rp 1,2 Triliyun Rp 5 juta – 10 juta 1 juta Rp. 100.000 Rp 100 Milyar Rp 1,2 Triliyun

Total Rp 3 Triliyun

Sebesar apapun aset yang dimiliki bila tidak di tangani oleh SDM nazhir yang

handal dan profesional, maka aset wakaf tetap diam, dan tidak bergerak ke arah

7 wakaf yang kurang produktif itu berbanding lurus dengan kualitas pengelolaannya.

Para nazhir ternyata tidak fokus dalam mengelola aset, mereka mayoritas bekerja

sambilan dan tidak diberi upah (84%), dan yang bekerja secara penuh dan terfokus

ternyata amatlah minim (16%). Selain itu wakaf di Indonesia lebih banyak dikelola

oleh perseorangan (66%) alias trradisional daripada organisasi profesional (16%) dan

berbadan hukum (18%).9

Penyelenggaraan pelayanan kesehatan merupakan tanggung jawab bersama

antara pemerintah dan masyarakat, sebagian besar dilakukan melalui puskesmas yang

bertujuan meningkatkan derajat kesehatan dan mensejahterkan masyarakat khususnya

dibidang kesehatan. Dalam rangka pengembangan wakaf secara maksimal,

sebagaimana amanat Undang-Undang No.41 Tahun 2004 Tentang Wakaf, diperlukan

lembaga profesional pengelola wakaf. Namun, tidak banyak lembaga yang mampu

mengemban amanat sebesar ini. Namun, ditengah kerisauan itu, lahirlah sebuah

lembaga nirlaba yang memfokuskan diri dibidang ini, yaitu Tabung wakaf Indonesia

(TWI). Salah satu kelebihan dari Tabung Wakaf Indonesia (TWI) yang layak untuk

dijadikan sebagai salah satu percontohan adalah manajemen dibidang wakaf tunai.

TWI merupakan lembaga wakaf yang didirikan oleh Dompet Dhuafa dan diresmikan

pada tanggal 14 Juli 2005. TWI berperan sebagai lembaga yang melakukan

9

8 sosialisasi, edukasi dan advokasi wakaf kepada masyarakat sekaligus berperan

sebagai lembaga penampung dan pengelola harta wakaf .10

Tabung Wakaf Indonesia (TWI) merupakan yayasan yang kredibel dan

memenuhi persyaratan sebagai nadzir wakaf berbentuk badan hukum Indonesia yang

dibentuk sesuai dengan peraturan perundang-undangan yang berlaku, dan bergerak

dibidang sosial, pendidikan, kemasyarakatan, dan kegamaan Islam. Sehingga TWI

merupakan salah satu wadah dalam menghimpun harta benda wakaf dari para wakif

yang mempercayakan harta bendanya untuk diwakafkan dengan menunjuk TWI

selaku nazhirnya. Khusus untuk wakaf tunai, TWI akan melakukan kegiatan

penghimpunan yang dapat bekerjasama dengan lembaga-lembaga keuangan syariah

lainnya baik langsung maupun tidak dalan kegiatan operasional lembaga keuangan

atau perbankan syariah dengan mengeluarkan produk bersama antara TWI dan

lembaga keuangan atau perbankan syariah tertentu dalam bentuk simpanan dana

wakaf masyarakat pada perbankan syariah tersebut. Beberapa bukti konkrit program

wakaf tunai untuk keadilan sosial yang dilakukan TWI salah satumya adalah

kepedulian TWI dalam membantu kaum dhuafa dibidang kesehatan. TWI memiliki

salah satu program dimana dari hasil wakaf uang yang digunakan untuk membiayai

kesinambungan pengobatan sekelompok masyarakat miskin secara cuma-cuma yaitu

Layanan Kesehatan Cuma-Cuma (LKC) yang merupakan layanan kesehatan gratis

yang bertempat di Ciputat Tangerang Banten. Klinik kesehatan ini dibangun Dompet

10

9 Dhuafa bertujuan untuk membantu kaum dhuafa dibidang layanan kesehatan tanpa

memungut biaya sepeserpun. Kehadiran LKC ini adalah objek wakaf tunai yang

efektif, memberi secercah harapan semangat hidup sehat kaum dhuafa. Dengan

adanya lembaga layanan ini, golongan masyarakat dhuafa bisa memperoleh haknya

tanpa perlu dibebankan oleh biaya-biaya seperti halnya rumah sakit-rumah sakit

konvensional. Dalam hal wakaf uang, LKC berperan sebagai objek uang, berapapun

nilainya dikelola untuk membantu kaum miskin dibidang kesehatan.11

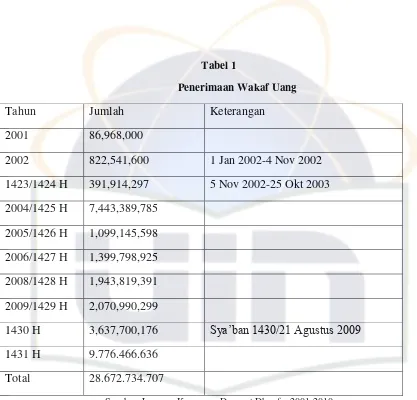

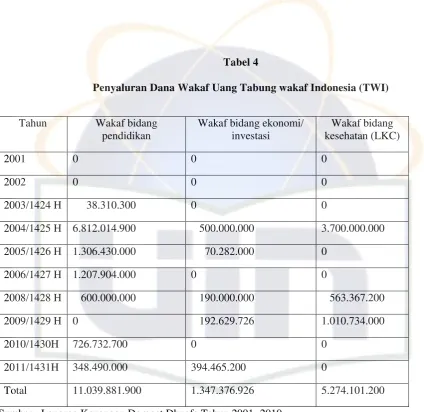

Penerimaan wakaf yang diterima TWI untuk periode yang berakhir 29 syaban

1431 H (2010) dan 29 Syaban 1430 H (2009) sebesar Rp.9.776.466.636 yang

kemudian dana wakaf tersebut dialokasikan untuk wakaf dibidang soial, kesehatan,

pendidikan, termasuk didalamnya untuk biaya operasional total wakaf seluruhnya

sebesar Rp.742.955.200. Dan dana wakaf tersebut menghasilkan surplus sebesar

Rp.9.003.511.436 dimana surplus wakaf tersebut yang akan disalurkan TWI untuk

program-programnya, salah satunya program TWI dibidang kesehatan yaitu Layanan

Kesehatan Cuma-Cuma (LKC).12

Layanan Kesehatan Cuma-Cuma (LKC) merupakan lembaga non-profit

jejaring Dompet Dhuafa Republika khusus dibidang kesehatan yang melayani kaum

dhuafa secara paripurna melalui pengelolaan dana sosial masyarakat (ZIZWAF-

11

Suhardi K.Lubis, “ Prospek Wakaf Tunai dalam Pembinaan” artikel diakses pada 25 Januari 2011 dari http://suhrawardilubis.multiply.com/journal/item/9.

12

10 zakat, infak, sedekah wakaf dan dana sosial masyarakat. Begitu juga untuk membayar

dokter berasal dari dana ZISWAF dan dana sosial dari masyarakat. Jadi, LKC

memberikan pelayanan kesehatan kepada kaum dhuafa tanpa membebankan biaya

sepeserpun.13

Berdasarkan uraian di atas, maka penulis ingin meneliti dan mengkaji secara

teoritis dan praktis mengenai pengelolaan hasil dana wakaf tunai untuk

pengembangan Layanan Kesehatan Cuma- Cuma (LKC) bagi masyarakat miskin

(kaum dhuafa). Penulis menulisnya dalam sebuah skripsi yang berjudul:

“PENGELOLAAN DANA DAN HASIL WAKAF TUNAI DI TABUNG

WAKAF INDONESIA (TWI) UNTUK PENGEMBANGAN LAYANAN

KESEHATAN CUMA-CUMA (LKC).

B. Pembatasan Perumusan Masalah

Begitu luas pembahasan materi mengenai pengelolaan wakaf tunai. Oleh

karena itu perlu ada batasan yang tegas agar tidak terjadi kekaburan wacana dan

mencapai fokus yang diharapkan. Penulis membatasinya dengan beberapa hal,

diantaranya:

1. Lembaga yang menjadi tempat studi penelitian adalah Tabung Wakaf

Indonesia (TWI).

2. Dana wakaf yang menjadi objek penelitian hanya dana wakaf tunai TWI saja.

13

11

3. Program dari TWI yang menjadi fokus penulis hanya program Layanan

Kesehatan Cuma-Cuma (LKC).

Perumusan masalah adalah suatu tahapan penting dalam suatu proses

penelitian. Masalah yang diteliti diharapkan akan mencapai kejelasan dan fokus,

dengan demikian masalah yang akan dijawab dalam penelitian ini adalah sebagai

berikut:

1. Bagaimana penghimpunan dana wakaf tunai di Tabung Wakaf Indonesia?

2. Bagaimana perkembangan hasil pengelolaan wakaf tunai yang dikelola TWI

semenjak berdiri dari tahun 1426 H (2005) – 1431 H (2010)?

3. Bagaimana pengelolaan dana dan hasil wakaf tunai yang dilakukan TWI

dalam pengembangan LKC?

C. Tujuan dan Manfaat Penelitian

Berdasarkan permasalahan tersebut diatas, penulis berusaha untuk mencapai

tujuan penelitian, yaitu:

1. Untuk mengetahui penghimpunan dana wakaf tunai yang dilakukan TWI.

2. Untuk mengetahui pengelolaan wakaf uang yang dilakukan TWI dalam

pengembangan LKC.

3. Untuk mengetahui perkembangan LKC sebagai salah satu program TWI yang

12 Sedangkan manfaat yang diharapkan dalam penelitian ini adalah sebagai

berikut:

1. Manfaat bagi TWI dapat mengalokasikan hasil wakaf tunai secara profesional

dan tepat sasaran, salah satunya yaitu dengan membuat program dibidang

kesehatan seperti pengembangan Layanan Kesehatan Cuma-Cuma (LKC).

2. Manfaaat bagi lembaga keilmuan, tema ini memberikan informasi mengenai

besarnya potensi wakaf tunai untuk kemaslahatan umat, khususnya kaum

dhuafa.

3. Manfaaat bagi penulis dapat menambah ilmu pengetahuan, wawasan

mengenai wakaf, khususnya wakaf tunai yang dikelola TWI untuk

pengembangan LKC.

D. Review Studi Terdahulu

Tema yang peneliti angkat merupakan sesuatu yang belum banyak dikaji

orang, juga tidak banyak mendapat perhatian orang. Sebagaimana studi awal yang

dilakukan peneliti di Fakultas Syari’ah dan Hukum dan di Universitas Islam Negeri

Syarif Hidayatullah secara umum belum ada yang membahas mengenai pengelolaan

wakaf tunai yang dilakukan TWI dalam pengembangan LKC.

Uraian berikut akan memaparkan sebuah penelitian yang sudah dilakukan,

sehingga menjadi jelas bagaimana penelitian ini relevan dan penting dilakukan.

1. Idik Komarudin melakukan penelitian dalam skripsi UIN Syarif Hidayatullah

13

Wakaf Indonesia. Dalam skripsi tersebut membahas mengenai peran Tabung

Wakaf Indonesia sebagai nazhir dalam mengelola dan memberdayakan hasil

wakaf tunai mempunyai dua program yang sudah berjalan yaitu; Pertama,

program sosial adalah program yang didirikan oleh Tabung Wakaf Indonesia

dengan tujuan untuk membantu masyarakat dhuafa yang membutuhkannnya.

Kedua, program produktif yaitu program yang didirikan oleh Tabung Wakaf

Indonesia dengan tujuan untuk membantu masyarakat dhuafa, dimaksudkan

untuk pemberdayaan ekonomi mikro. Dari hasil penelitian yang telah

dilakukan bahwa pengelolaan dan pemberdayaan wakaf tunai di Tabung

Wakaf Indonesia (TWI) sudah berjalan dengan baik dan sesuai dengan UU

No. 41 tahun 2004.

2. Hendra dalam penelitian disertasi UIN Syarif Hidayatullah Jakarta 2008,

dengan judul Peranan Wakaf Uang Dalam Penanggulangan Kemiskinan Di

Indonesia (Studi Tabung wakaf Indonesia Dan Wakaf Tunai Muamalat

Baitulmaal Muamalat). Dalam penelitian ini Hendra melakukan analisa peran

wakaf uang bagi penanggulangan kemiskinan dengan tiga program yaitu:

pertama penangggulangan kemiskinan melalui pekerjaan, yaitu dengan cara

pemberian modal kerja dari dana hasil investasi wakaf kepada kaum miskin

dapat mengubah status ekonomi mereka dari dhuafa menjadi aghniya (orang

kaya). Bahkan tidak sekedar membuka lapangan pekerjaan bagi kaum miskin,

tapi wakaf juga ikut membantu berkembangnya usaha produktif dikalangan

14 yaitu Dompet Dhuafa mendirikan SMART Ekselensia yaitu sekolah dari dana

wakaf yang dapat menampung anak-anak kaum dhuafa lulusan SD

se-Indonesia yang tidak mampu secara finansial tetapi mempunyai potensi yang

sangat baik untuk mendapatkan kesempatan mengenyam bangku sekolah.

Adapun keberadaan sekolah ini di design khusus dengan sistem unggulan,

sehingga dapat melahirkan generasi yang mumpuni, siap mengabdi untuk

bangsa dan agama. Ketiga, penanggulangan kemiskinan melalui kesehatan

LKC hadir sebagai fasilitas permanen yang melayani kesehatan kaum dhuafa

digedung berlantai empat, lengkap dengan operasional medis 24 jam dan

mobile-service. Bahkan menarik untuk diketahui ada 15 dokter spesialis dari

berbagai keahlian yang telah mewakafkan dirinya untuk melayani kesehatan

kaum miskin di LKC ini. Semua ini bukti adanya kepedulian pengelola wakaf

dan segenap dokter terhadap kesehatan masyarakat miskin.

3. Nani al-Mu’in dalam penelitian Tesis UIN Syarif Hidayatullah Jakarta 2009,

dengan judul Peran Wakaf Uang Dalam Pembanguna Perumahan Fakir

Miskin. Dalam penelitin Nani al-Mu’in melakukan analisa hasil penjualan

perusahaan perumahan mewah Kota Wisata Cibubur dan Grand Purilaras

Ciputat, manajemen perusahaan tersebut tebukti dapat meningkatkan nilai

investasi dana karena hasil kauntungan yang didapat dari perhitungan dalam

unit rumah mencapai 20% sampai 40%. Dari hasil penelitian pemberdayaan

dana wakaf uang dalam pembanguna perumahan fakir miskin berpotensi

15 keterpurukan terutama masalah kebutuhan tempat tinggal. Disatu sisi melalui

investasi perumahan menengah atas secara ekonomi memberikan peluang

besar dalam meningkatkan investasi dana wakaf.

4. Rozalinda, pengelolaan Wakaf Uang (Studi Pada Tabung Wakaf Indonesia

(TWI) Dompet Dhuafa), Sekolah Pascasarjana UIN Syarif Hidayatullah

Jakarta. Disertasi ini membahas mengenai manajemen investasi wakaf uang

yang dilakukan Tabung Wakaf Indonesia. Dilihat dari pengelolaan wakaf

uang yang dilakukan TWI untuk sektor pendidikan dan kesehatan melalui

uang karena wakaf yang dikelola tersebut tidak menghasilkan keuntungan

dalam bentuk uang. Tidak dapat dipungkiri, bahwa dana wakaf yang

disalurkan dalam bentuk investasi di sektor ril ke masyarakat terbukti

memberi pengaruh positif bagi pemberdayaan ekonomi masyarakat. TWI

menyalurkan dana wakaf melalui jaringan mitra dan binaannya untuk

kegiatan-kegiatan perdagangan pertanian, peternakan, perkebunan dan

penyediaan sarana niaga kepada masyarakat. Berdasarkan cara yang dilakukan

TWI dalam mengelola wakaf uang pada sektor produktif memberikan peluang

kepada masyarakat untuk membuka lapangan pekerjaan sehingga pendapatan

masyarakat dapat meningkat, dan memberikan nilai tambah bagi lembaga

pendidikan, kesehatan, dan pelayanan sosial keagamaan lainnya

Berdasarkan penelitian sebelumnya, maka peneliti menulis tentang

16

Pengembangan Layanan Kesehatan Cuma- Cuma (LKC)” yang belum pernah

dilakukan sebelumnya. Yang membedakan isi skripsi ini dengan skripsi terdahulu

bahwa skripsi ini menganalisis tentang pengelolaan dana dan hasil pengelolaan wakaf

tunai yang dilakukan TWI untuk pengembangan salah satu program non produktif

TWI dibidang kesehatan yaitu untuk pengembangan LKC.

E. Metode Penelitian dan Teknik Penulisan

Untuk memperoleh data dalam penulisan skripsi ini, penulis menggunakan

metode penelitian sebagai berikut.

1. Jenis Penelitian

Penelitian lapangan atau Field Research pengumpulan data dilakukan langsung

ke tempat objek penelitian.14 Penalitian lapangan dilakukan di Tabung Wakaf

Indonesia (TWI) dan Layanan Kesehatan Cuma-Cuma (LKC).

2. Skripsi ini mendeskripsikan kesesuaian antara teori yang ada dengan kondisi riil

dilapangan. Dengan demikian pendekatan yang dilakukan pada penelitian ini

mengarah kepada pendekatan kualitatif deskriptif.

3. Data Penelitian

a. Sumber Data Penelitian

1) Data Primer

Dalam penelitian ini, penulis menggunakan data primer, yaitu dimana

penulis mengumpulkan data secara langsung dengan studi lapangan

14

17 yang dilakukan di Tabung Wakaf Indonesia (TWI) dan Layanan

Kesehatan Cuma-Cuma (LKC).

2) Data Skunder

Dalam penelitian ini penulis menggunakan data skunder yaitu data

pustaka yang dihimpun dari sejumlah buku-buku, internet dan sumber

bacaan dan lain- lain yang ada kaitannya dengan pembahasan skripsi

ini.

b. Jenis Data

Adapun jenis data penelitian ini dikategorikan jenis penelitian kualitatif,

karena lebih mendeskripsikan teori-teori sosial dan normatif. Selain itu, analisa

yang dilakukan adalah memaparkan secara terperinci tentang pengembangan

layanan kesehatan cuma- cuma (LKC) melalui hasil wakaf tunai yang dilakukan

oleh Tabung Wakaf Indonesia (TWI). Sehingga penelitian ini dikategorikan

sebagai penelitian kualitatif.

c. Teknik Pungumpulan data

Wawancara (interview), yaitu dengan membuat daftar pertanyaan yang

diajukan kepada karyawan TWI dan LKC untuk memberikan jawaban serta data

yang dibutuhkan dalam sebuah penelitian lapangan.

d. Metode analisis

Analisa dalam penelitian ini menggunakan model metode deskriptif yaitu

18 kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa

sekarang, bertujuan untuk membat deskripsi, gambaran atau lukisan secara

sistematis, faktual dan akurat mengenai fakta-akta, sifat-sifat serta hubungan

antarfenomena yang diselidiki.15

e. Teknik penulisan

Adapun teknik penulisan yang digunakan dalam penelitian ini mengacu

kepada buku Pedoman penulisan Skripsi, Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta: UIN Jakarta Press, 2007 Cetakan ke-1.

F. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini dibagi dalam lima bab. Dan

tiap-tiap terdiri dari beberapa sub bab. Adapun sistematika penulisan dalam penelitian ini

adalah:

BAB I : Pendahuluan

Dalam bab ini berisi: latar belakang masalah, pembatasan dan perumusan

masalah, tujuan dan manfaat penelitian, review studi terdahulu, metode

penelitian dan teknik penulisan dan sistematika penulisan.

15

19

BAB II : Kajian Teoritis Tentang Wakaf Tunai

Dalam bab ini menjelaskan tentang wakaf tunai dalam fiqih Islam seperti

pengertian wakaf dan dasar hukum wakaf tunai, rukun dan syarat wakaf

tunai, macam-macam wakaf, tujuan wakaf uang, pengelolaan wakaf uang

menurut Undang-Undang No.41 Tahun 2004 Tentang Wakaf dan

Peraturan Pemerintah No.41 Tahun 2006.

BAB III: Pengelolaan Hasil Wakaf Tunai di Tabung Wakaf Indonesia (TWI)

Dalam bab ini mendeskripsikan gambaran umum objek penelitian, seperti

sejarah lahirnya Tabung Wakaf Indonesia (TWI), visi dan misi tabung

wakaf Indonesia, struktur organisasi Tabung Wakaf Indonesia (TWI),

program-program Tabung Wakaf Indonesia, penerima manfaat, dan

penghimpunan wakaf uang Tabung Wakaf Indonesia (TWI).

BAB IV: Pengelolaan Dana dan Hasil Wakaf Tunai (TWI) untuk

Pengembangan Layanan Kesehatan Cuma-Cuma (LKC)

Interpretasi kesesuaian pengeloaan wakaf Tabung Wakaf Indonesia

(TWI) menurut undang- undang No.41 tahun 2004. Pada bab ini

dideskripsikan mengenai peran TWI dalam mengelola wakaf tunai dalam

pegembangan LKC.

BAB V: Penutup. Bab ini merupakan bagian akhir yang terdiri dari kesimpulan

pada bab-bab sebelumnya disertai saran. Bab ini dilengkapi dengan daftar

20

BAB II

KAJIAN TEORITIS TENTANG WAKAF TUNAI

A. Pengertian dan Dasar Hukum Wakaf Tunai

a. Pengertian Wakaf

Kata “Wakaf” berasal dari bahasa Arab (Waqafa) yang menurut bahasa

(Waqafa) artinya ﻠ (menahan).16

Menurut Syaikh Zainuddin bin Abdul Aziz al-Malibary dalam kitab Fathul

Mu’in, wakaf adalah:

Artinya: “Menahan harta yang bisa dimanfaatkan dalam keadaan barangnya

masih tetap dengan cara memutus pentasarrufannya, untuk diserahkan buat

keperluan yang mubah dan berarah.”17

Para ahli fiqih berbeda dalam mendefinisikan wakaf menurut istilah, sehingga

mereka berbeda pula dalam memandang hakikat wakaf itu sendiri. Berbagai

pandangan tentang wakaf menurut istilah sebagai berikut:18

16

Muhammad Qadri Basya, Al-„Adli wal-Insofi fil-Qhadhai „ala Musykilati al-Auqaf (Daa]russalam: 1428 H/ 2006 M), h.77.

17

21 Menurut Abu Hanifah wakaf adalah menahan suatu benda yang menurut

hukum tetap milik si wakif dalam rangka mempergunakan manfaatnya untuk

kebajikan. Berdasarkan definisi itu maka pemilikan harta wakaf tidak lepas dari si

wakif, bahkan ia dibenarkan untuk menariknya kembali dan ia boleh menjualnya. Jika

si wakif wafat, harta tersebut menjadi harta warisan buat ahli warisnya. Jadi yang

timbul dari wakaf hanyalah “menyumbangkan manfaat”. Karena itu mazhab Hanafi

mendefinisikan wakaf adalah : “Tidak melakukan suatu tindakan atas suatu benda,

yang berstatus tetap sebagai hak milik, dengan menyedekahkan manfaatnya kepada

suatu pihak kebajikan (sosial), baik sekarang ataupun akan datang”19

Menurut mazhab Malikiyah, Ibn Arafah mendefinisikan bahwa wakaf adalah

memberikan manfaat sesuatu, pada batas waktu keberadaannya, bersamaan tetapnya

wakaf dalam kepemilikan si pemberinya meski hanya perkiraan (pengandaian).

Penjelasan lebih lanjut adalah sebagai berikut:

a) Kalimat “memberikan manfaat” berarti mengecualikan pemberian barang.

Seperti hibah. Maka orang yang berhibah (memberi) berarti memberikan

barang kepada orang yang dihibahkan.

b) Kalimat “sesuatu” berarti selain manfaat atau uang atau yang diuangkan.

Karena sesuatu itu cakupannya lebih umum, hanya saja dikhususkan dengan

definisi tetapnya kepimilikan.

18

Direktorat Pemberdayaan Wakaf, Fiqh Wakaf (Jakarta: Direktorat Jenderal Bimbingan Masyarakat Islam Departemen Agama RI, 2006), h.2

19

22

c) Kalimat “batas waktu keberadaannya” adalah kalimat penjelas untuk sesuatu

yang dipinjamkan dan sesuatu yang dikelola. Hal itu karena orang yang

meminjamkan berhak untuk menarik barang yang dipinjamkannya itu.20

Menurut mazhab Syafi’i dan Ahmad bin Hambal wakaf adalah melepaskan

harta yang diwakafkan dari kepemilikan wakif, setelah sempurna prosedur

perwakafan. Dari kepemilikan wakif, setelah sempurna prosedur perwakafan. Wakif

tidak boleh melakukan apa saja terhadap harta yang diwakafkan, seperti : perlakuan

pemilik dengan cara pemilikannya kepada yang lain, baik dengan tukaran ataupun

tidak. Jika wakif wafat, harta yang diwakafkan teesebut tidak dapat diwarisi oleh ahli

warisnya. Wakif menyalurkan manfaat harta yang diwakafkannya kepada mauquf

„alaih (yang diberi wakaf) sebagai sedekah yang mengikat, dimana wakif tidak dapat

melarang penyaluran sumbangannya tersebut. apabila wakif melarangnya, maka qadli

berhak memaksanya agar memberikannya kepada mauquf „alaih. Karena itu madzhab

Syafi’i mendefinisikan wakaf adalah: “Tidak melakukan suatu tindakan atas suatu

benda, yang berstatus sebagai milik Allah SWT, dengan menyedekahkan manfaatnya

kepada suatu kebajikan (sosial).21

Definisi wakaf menurut Peraturan Pemerintah Republik Indonesia No.42

Tahun 2006 tentang wakaf pada pasal 1 (1) berbunyi: wakaf adalah perbuatan hukum

20

Dr.Muhammad Abid Abdullah Al-Kabisi, Hukum Wakaf, Cet.I, (Jakarta: Dompet Dhuafa dan IIMAN, 2004), h.55.

21

23

Wakif untuk memisahkan dan/atau menyerahkan sebagian harta benda miliknya

untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan

kepentingannya guna keperluan ibadah dan/atau kesejahteraan umum menurut

Syariah.22

Bila dicermati, pengertian wakaf yang dimaksud dalam Peraturan Pemerintah

No.42 tahun 2006 ini tidak lagi memberikan pemahaman yang sempit bagi

masyarakat, bahwa bukan hanya tanah saja yang boleh diwakafkan. Tetapi benda

bergerak juga bisa diwakafkan seperti uang yang sama-sama memilki nilai ibadah

dan/atau kesejahteraan umum menurut syariah.

Berbeda dengan Peraturan Pemerintah No.28 Tahun 1977 tentang perwakafan

tanah milik pasal 1. yakni (1) wakaf ialah perbuatan hukum seseorang atau badan

hukum yang memisahkan sebagian harta kekayaannya yang berupa tanah milik, dan

melembagakannya untuk selama-lamanya untuk kepentingan peribatan atau

keperluan umum lainnya, sesuai dengan ajaran Islam.23

Pengertian wakaf dalam Peraturan Pemerintah No.28 Tahun 1977 tentang

perwakafan tanah milik tersebut, tentulah sangat sempit dan hanya terbatas pada

wakaf tanah saja, sehingga sebagian masyarakat menganggap bahwa seolah-olah

hanya tanah saja yang boleh diwakafkan.

22

“Peraturan Pemerintah No.42 tahun 2006 tentang wakaf” artikel ini diakses pada 14 Juni 2011 dari http://hukum.unsrat.ac.id/pp/pp_42_2006.pdf.

23

24 Definisi wakaf ini kemudian diperkuat oleh UU. No. 41 Tahun 2004 tentang

wakaf adalah “perbuatan hukum wakif untuk memisahkan dan/atau menyerahkan

sebagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka

waktu tertentu sesuai dengan kepentingannya guna keperluan ibadah dan/atau

kesejahteraan umum menurut syariah” dan didalam UU. No. 41 Tahun 2004 pasal

16 ayat 3 menyatakan bahwa uang, logam mulia, surat berharga, kendaraan, hak atas

kekayaan intelektual, hak sewa dan benda bergerak lainnya yang sesuai dengan

ketentuan syari’ah dan peraturan dan perundang-undangan termasuk bagian dari

benda wakaf. Maka, wakaf uang di Indonesia telah menemukan definisi dan dasar

hukumnya yang kokoh.24

Berdasarkan Undang-undang No.41 Tahun 2004 tentang Pengelolaan Wakaf

bahwa wakif dapat mewakafkan benda bergerak berupa uang melalui lembaga

keuagan syariah yang ditunjuk oleh menteri dan dilaksanakan dengan pernyataan

kehendak wakif yang dilakukan secara tertulis. Apabila telah dilakukan perwakafan

uang akan diterbitkan sertifikat wakaf uang yang dikeluarkan oleh Lembaga

Keuangan Syariah sebagai bukti penyerahan benda wakaf kepada wakif nazhir, dan

Lembaga Keuangan Syariah atas nama nazhir wajib mendaftarkan hata benda wakaf

24“Undang

25 berupa uang kepada menteri selambat-lambatnya 7 (tujuh) hari kerja sejak

diterbitkannya wakaf uang.25

Sedangkan definisi Cash waqf diterjemahkan dengan wakaf tunai, namun

kalau menilik objek wakafnya yaitu uang, lebih tepatnya cash waqf diterjemahkan

sebagai wakaf uang. Wakaf tunai adalah wakaf yang dilakukan oleh seseorang,

kelompok orang, dan lembaga atau badan hukum dalam bentuk uang tunai. Hukum

wakaf tunai telah menjadi perhatian para fuqaha. Beberapa sumber menyebutkan

bahwa wakaf uang telah dipraktikkan oleh masyarakat yang menganut mazhab

Hanafi.26

Fatwa Majelis Ulama Indonesia (MUI) tanggal 11 Mei 2002 menetapkan

wakaf uang yang berisikan sebagai berikut:

a) Wakaf uang (cash waqaf/ waqf al-Nuquud) adalah wakaf yang dilakukan

seseorang, kelompok orang, lembaga atau badan hukum dalam bentuk uang

tunai.

b) Termasuk kedalam pengertian uang adalah surat-surat berharga.

c) Wakaf uang hukumnya jawaz (boleh).

d) Wakaf uang hanya boleh disalurkan dan digunakan untuk hal-hal yang

dibolehkan secara syar’i.

25

Elsi Kartika Sari, Pengantar Hukum Zakat dan Wakaf (Jakarta: PT Grasindo, 2006) h, 70-71.

26

26

e) Nilai pokok uang harus dijamnin kelestariannya tidak boleh dijual, dihibahkan

dan atau diwariskan.27

Pelaksanaan wakaf benda bergerak berupa uang dilaksanakan dengan

pernyataan kehendak wakif yang dilakukan secara tertulis, sebagai tanda bukti

diterbitkan sertifikat wakaf uang yang dikeluarkan oleh Lembaga Keuangan Syariah

yang diberikan ke wakif dan nazhir sebagai bukti penyerahan harta benda wakaf.

Keuntungan daripada wakaf uang bahwa wakaf uang lebih fleksibel dan tidak

mengenal batas pendistribusian, sehingga wakaf uang mempunyai keunggulan

daripad wakaf benda tetap lainnya, antara lain sebagai berikut:

Wakaf uang jumlahnya bisa bervariasi, sehingga seseorang yang memilki

dana terbatas sudah dapat memberikan dana wakafnya tanpa menjadi tuan rumah.

a. Melalui wakaf uang dan aset-aset wakaf yang berupa tanah-tanah kosong bisa

dimanfaatkan dengan pembangunan gedung atau dilolah untuk lahan pertanian.

b. Dana wakaf uang dapat membantu sebagian lembaga-lembaga pendidikan Islam

yang cah flow nya terkadang naik turun.

c. Dengan wakaf uang, umat islam dapat lebih mandiri dalam mengembangkan

anggaran pendididkan tanpa menggantungkan anggaran pendididkan negara yang

semakin terbatas.28

27

Elsi Kartika Sari, Pengantar Hukum Zakat dan Wakaf (Jakarta: PT Grasindo, 2006) h, 69-70.

27

b. Dasar Hukum Wakaf tunai29

Dalil yang menjadi dasar disyari’atkannya ibadah wakaf bersumber dari

pemahaman teks ayat al-Qur’an dan juga As-Sunnah. Tidak ada dalam ayat al-Qur’an

yang secara tegas menjelaskan tentang ajaran wakaf. Yang menjadi dasar utama

disyariatkannya ajaran ini lebih dipahami berdasarkan konteks ayat al-Qur’an,

sebagai sebuah amal kebaikan. Ayat dan As-Sunnah yang dipahami berkaitan dengan

wakaf adalah sebagai berikut :

/ :

Artinya: Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sehahagian harta yang kamu cintai. dan apa saja yang kamu nafkahkan Maka Sesungguhnya Allah mengetahuinya.

) / : (

Artinya:Sesungguhnya orang-orang yang membenarkan (Allah dan Rasul- Nya) baik laki-laki maupun perempuan dan meminjamkan kepada Allah pinjaman yang baik, niscaya akan dilipat gandakan (pembayarannya) kepada mereka; dan bagi mereka pahala yang banyak.

Kedua ayat ini merupakan perintah Allah SWT kepada manusia untuk berbuat

kebajikan dengan cara menafkahkan sebagian harta yang dicintainya kepada orang

29

28 lain. Dalam konteks ayat ini harta merupakan titipan Allah SWT untuk dijadikan

bekal diakhirat nanti dengan menafkahkannya atau mewakafkannya.

Disamping ayat-ayat Al-Quran di atas, terdapat pula beberapa hadist yang

dapat dijadikan dasar perwakafan, salah satunya yaitu hadits riwayat Jama’ah, hadits

ini tegas menggambarkan dianjurkannya ibadah wakaf, yaitu perintah Nabi kepada

Umar untuk mewakafkan tanahnya yang ada di Khaibar :

نبإ نعو

رمع

ٲ

ﮫ

ڶ

ٲ

ٲ

):

ﺗ

.(

ٲ

ھ

,

ﺍ

,

ٲ

30Artinya: “Dari Ibnu Umar ra. Berkata, bahwa sahabat Umar ra. Memperoleh sebidang

tanah di Khaibar, kemudian menghadap kepada Rasulullah. Umar bertanya: Ya Rasulullah! aku mendapat sebidang tanah di Khaibar, suatu harta yang belum pernah kudapat sama sekali yang lebih baik bagiku selain tanah itu, apa yang hendak engkau

perintahkan kepadaku? Rasulullah menjawab : “Jika engkau suka, tahanlah pangkalnya dan sedekahkan hasilnya.” Lalu Umar mensedekahkan dengan syarat,

tidak boleh dijual, tidak diberikan, dan tidak boleh diwaris, yaitu untuk orang-orang fakir, untuk keluarga dekat, untuk mmemerdekakan hamba sahaya, dalam perjalanan (ibnu sabil): dan tidak berdosa orang yang wajar dan untuk memberi makan (kepada

keluarganya) dengan syarat jangan dijadikan hak milik.” (HR.Jama’ah).

30

29

ڶ

31

(

Artinya: Dari Abu Hurairah, bahwa Nabi saw bersabda, “Apabila manusia meninggal

dunia maka terputuslah amalnya, kecuali tiga hal, yaitu: shadaqah jariah, ilmu yang

dapat dimanfaatkannya atau anak shaleh yang mendoakaannya. (H.R. Jama’ah

kecuali Bukhari dan Ibnu Majah).

B. Rukun dan Syarat Wakaf Tunai

Dalam bahasa arab kata rukun memiliki makna yang sangat luas. Secara

etimologi rukun biasa diterjemahkan dengan sisi yang terkuat. Karenanya, kata rukn

al-syai‟ kemudian diartikan sebagai sisi dari sesuatu yang menjadi tempat bertumpu.

Adapun dalam terminolog fikih rukun adalah sesuatu yang dianggap menentukan

suatu disiplin tertentu, dimana ia merupakan bagian integral dari disiplin itu sendiri

atau dengan kata lain rukun adalah penyempurna sesuatu dimana ia merupakan

bagian dari sesuatu itu.32

Wakaf dinyatakan sah apabila telah terpenuhi rukun dan syaratnya. Rukun

wakaf ada empat (4), yaitu :

31

Fadilah As-Syaikh Faisal bin Abdul Aziz al-Mubarak, Nailul Authar Jilid 5 (PT Bina Bina Ilmu: 2001), h.2000.

32

30

1. Wakif (orang yang mewakafkan harta);

2. Mauquf bih (barang atau harta yang diwakafkan);

3. Mauquf „alaih (pihak yang diberi wakaf/ peruntukan wakaf);

4. Shigat (pernyataan atau ikrar wakif sebagai suatu kehendak untuk mewakafkan

sebagian harta bendanya).33

a. Syarat Wakif34

Orang yang mewakafkan (wakif) disyaratkan memiliki kecakapan hukum atau

kamalul ahliyah (legal competent) dalam membelanjakan hartanya. Kecakapan

bertindak disini meliputi empat (4) kriteria, yaitu :

1. Merdeka

Wakaf yang dilakukan oleh seorang budak (hamba sahaya) tidak sah, karena

wakaf adalah pengguguran hak milik dengan cara memberikan hak milik itu kepada

orang lain. Sedangkan hamba sahaya tidak mempunyai hak milik, dirinya dan apa

yang dimiliki adalah kepunyaan tuannya. Namun demikian, Abu Zahrah mengatakan

bara para fuqaha sepakat, budak itu boleh mewakafkan hartanya bila ada ijin dari

tuannya, karena ia sebagai wakil darinya. Bahkan Adz-Zahiri (pengikut Daud

adz-Dzahiri) menetapkan bahwa budak dapat memiliki sesuatu yang diperoleh dengan

jalan waris atau „tabarru’. Bila ini dapat memiliki sesuatu berarti ia dapat pula

33

Direktorat Pemberdayaan Wakaf, Fiqh Wakaf (Jakarta: Direktorat Jenderal Bimbingan Masyarakat Islam Departemen Agama RI, 2006), h 21-23.

34

31 membelanjakan miliknya itu. Oleh karena itu ia boleh mewakafkan, walaupun hanya

sebagai tabarru‟ saja;

2. Berakal sehat

Wakaf yang dilakukan oleh orang gila tidak sah hukumnya, sebab ia tidak

berakal, tidak mumayyiz dan tidak cakap melakukan akad serta tindakan lainnya.

Demikian juga wakaf orang lemah mental (idiot), berubah akal karena faktor usia,

sakit atau kecelakaan, hukummnya tidak sah karena akalnya tidak sempurna dan tidak

cakap untuk menggugurkan hak miliknya.

3. Dewasa (baligh)

Wakaf yang dilakukan oleh anak yang belum dewasa (baligh) hukumnya tidak

sah karena ia dipandang tidak cakap melakukan akad dan tidak cakap pula untuk

menggugurkan hak mlikknya.

4. Tidak berada dibawah pengampuan (boros/lalai)

Orang yang berada dibawah pengampuan dipandang tidak cakap untuk

berbuat kebaikan (tabarru‟), maka wakaf yang dilakukan hukumnya tidak sah. Tetapi

berdasarkan ihtisan, wakaf orang yang berada dibawah pengampuan terhadap dirinya

sendiri selama hidupnya hukumnya sah. Karena tujuan dari pengampuan ialah untuk

menjaga harta wakaf supaya tidak habis dibelanjakan untuk sesuatu yang tidak benar,

dan untuk menjaga dirinya agar tidak menjadi beban orang lain.35

35

32

b) Syarat Mauquf Bih (harta yang diwakafkan)36

Pembahasan ini terbagi menjadi dua bagian. Pertama tentang syarat sahnya

harta yang diwakafkan, kedua tentang kadar benda yang diwakafkan.

a. Syarat sahnya harta wakaf

Harta yang akan diwakafkan harus memenuhi syarat sebagai berikut:

1. Harta yang diwakafkan harus mutaqawwam

Pengertian harta yang mutaqawwam (al-mal al mutaqawwam) menurut

madzhab Hanafi ialah segala sesuatu yang dapat disimpan dan halal digunakan dalam

keadaan normal (bukan dalam keadaan darurat). Karena itu madzhab ini memandang

tidak sah mewakafkan :

1) Sesuatu yang bukan harta, seperti mewakafkan manfaat dari rumah

sewaan untuk ditempati.

2) Harta yang tidak mutaqawwam, seperti alat-alat musik yang tidak halal

digunakan atau buku-buku anti Islam, karena dapat merusak Islam itu

sendiri.

Latar belakang syarat ini lebih karena ditinjau dari aspek tujuan wakaf itu

sendiri, yaitu agar wakif mendapat pahala dan mauquf „alaih (yang diberi wakaf)

memperoleh manfaat. Tujuan ini dapat tercapai jika yang diwakafkan itu dapat

dimanfaatkan atau dapat dimanfaatkan tetapi dilarang oleh Islam.

36

33

2. Diketahui dengan yakin ketika diwakafkan

Harta yang diwakafkan harus diketahui dengan yakin („ainun ma‟lumun),

sehingga tidak akan menimbulkan persengketaan. Karena itu tidak sah mewakafkan

yang tidak jelas seperti satu dari dua rumah. Beberapa contoh dari 7 pernyataan

wakaf yang berbunyi : “ saya mewakafkan sebagian dari tanah wakaf saya kepada

orang-orang kafir dikampung saya”, begitupula tidak sah : “ Saya mewakafkan

sebagian buku saya kepada para pelajar”. Kata sebagian dalam pernyataan ini

membuat harta yang diwakafkan tidak jelas dan akan menimbulkan persengketaan.

Latar belakang syarat ini ialah karena hak yang diberi wakaf terkait dengan

harta yang diwakafkan kepadanya. Seandainya harta yang diwakafkan kepadanya

tidak jelas, tentu akan menimbulkan sengketa. Selanjutnya sengketa ini akan

menghambat pemenuhan haknya. Para fakih tidak mensyaratkan agar benda tidak

bergerak yang diwakafkan harus dijelaskan batas-batasnya dan luasnya diketehui

dengan jelas. Jadi, secara fiqih, sudah sah pernyataan sebagai berikut : “saya

wakafkan tanah saya yang terletak di…” sementara itu wakif tidak tidak mempunyai

tanah selain ditempat itu.

a) Milik wakif

Hendaklah harta yang diwakafkan milik penuh dan mengikat bagi wakif

ketika ia mewakafkannya. Untuk itu tidak sah mewakafkan sesuatu yang bukan milik

34

b) Terpisah, bukan milik bersama (musya’)

Milik bersama itu adakalanya dapat dibagi, juga adakalanya tidak dapat

dibagi.37

c) Syarat Mauquf „Alaih (Penerima Wakaf)38

Yang dimaksud dengan mauquf „alaih adalah tujuan wakaf (peruntukan

wakaf). Wakaf harus dimanfaatkan dalam batas-batas yang sesuai dan diperbolehkan

Syariat Islam. Karena pada dasarnya, wakaf merupakan amal yang mendekatkan diri

manusia kepeda Tuhan. Karena itu mauquf alaih (yang diberi wakaf) haruslah pihak

kebajikan. Para faqih sepakat berpendapat bahwa infaq kepada pihak kebajikan

itulah yang membuat wakaf sebagai ibadah yang mendekatkan diri manusia kepada

Tuhannya.

Namun terdapat perbedaan pendapat antara para faqih mengenai jenis ibadat

disini, apakah ibadat menurut pandangan Islam ataukah keyakinan wakif atau

keduanya, yaitu menurut pandangan Islam dan keyakinan wakif.

1. Madzhab Hanafi mensyaratkan agar mauquf „alaih (yang diberi wakaf)

ditunjukan untuk ibadah menurut pandangan Islam dan menurut keyakinan wakif.

Jika tidak terwujud salah satunya, maka wakaf tidak sah. Karena itu:

37

Ibid., h. 26-28

38

35

a. Sah wakaf orang Islam kepada semua syi’ar-syi’ar Islam dan pihak kebajikan,

seperti orang-orang miskin, rumah sakit, tempat penampungan dan sekolah. Adapun

wakaf selain syi’ar-syi’ar Islam dan pihak-pihak kebajikan hukumnya tidak sah,

seperti klub judi.

b. Sah wakaf non muslim kepada pihak kebajikan umum seperti tempat ibadat

dalam pandangan Islam seperti pembangunan masjid, biaya masjid, bantuan kepada

jamaah haji dan lain-lain. Adapun kepada selain pihak kebajikan umum dan tempat

ibadat dalam pandangan agamanya saja seperti pembangunan gereja, biaya

pengurusan gereja hukumnya tidak sah.

2. Madzab Maliki mensyaratkan agar mauquf „alaih (peruntukan wakaf) untuk

ibadat menurut pandangan wakif. Sah wakaf muslim kepada semua syi’ar Islam dan

badan-badan sosial umum. Dan tidak sah wakaf non muslim kepada masjid dan

syiar-syiar Islam.

3. Madzhab syafi’i dan Hambali mensyaratkan agar mauquf „alaih adalah ibadat

menurut pandangan Islam saja, tanpa memandang keyakinan wakif. Karena itu sah

wakaf muslim dan non muslim kepada badan-badan sosial seperti penampungan,

tempat peristirahatan, badan kebajikan dalam Islam seperti masjid. Dan tidak sah

wakaf muslim dan non muslim kepada badan-badan sosial yang tidak sejalan dengan

Islam seperti gereja.39

39

36

d) Syarat Shigat (Ikrar Wakaf)40

Shigat wakaf ialah segala ucapan, tulisan atau isyarat dari orang yang berakad

untuk menyatakan kehendak dan menjelaskan apa yang diinginkannya. Status shigat

secara umum adalah salah satu rukun wakaf. Wakaf tidak sah tanpa shigat. Setiap

shigat mengandung ijab, dan mungkin mengandung qabul pula. Dasar (dalil) perlunya

shigat (pernyataan) ialah karena wakaf adalah melepaskan hak milik dan benda dan

manfaat atau dari manfaat saja dan memilikkan kepada yang lain.

C. Macam-macam Wakaf Tunai41

Wakaf terbagi menjadi beberapa macam berdasarkan tujuan, batasan

waktunya, dan penggunaan barangnya :

1. Macam-macam wakaf berdasarkan tujuannya ada tiga:

a. Wakaf sosial untuk kebaikan masyarakat (khairi); yaitu apabila tujuan

wakafya untuk kepentingan umum.

b. Wakaf keluarga (dzurri); yaitu apabila tujuan wakaf untuk memberi manfaat

kepada wakif, keluarganya, keturunannya, dan orang-orang tertentu, tanpa

melihat apakah kaya atau miskin, sakit atau sehat, dan tua atau muda.

c. Wakaf gabungan (musytarak); yaitu apabila tujuan wakafnya untuk umum dan

keluarga secara bersamaan.

2. Berdasarkan batasan waktunya, wakaf terbagi menjadi dua macam:

40

Ibid., h. 55-56

41

37

a. Wakaf abadi; yaitu apabila wakafnya berbentuk barang yang bersifat abadi,

seperti tanah dan bangunan dengan tanahnya, atau barang bergerak yang

ditentukan oleh wakif sebagai wakaf abadi dan produktif, dimana sebagian

hasilnya untuk disalurkan sesuai tujuan wakaf, sedangkan sisanya untuk biaya

perawatan wakaf dan mengganti kerusakannya.

b. Wakaf sementara; yaitu apabila barang yang diwakafkan berupa barang yang

mudah rusak ketika dipergunakan tanpa memberi syarat untuk menggganti

bagian yang rusak. Wakaf sementara juga bisa dikarenakan oleh keinginan

wakif yang memberi batasan waktu ketika mewakafkan barangnya.

3. Sedangkan Berdasarkan penggunaannya, wakaf juga dibagi menjadi dua

macam:

a. Wakaf langsung; yaitu wakaf yang pokok barangnya digunakan untuk

mencapai tujuannya, seperti masjid untuk shalat, sekolah untuk kegiatan

belajar mengajar, rumah sakit untuk mengobati orang sakit dan lain

sebagainya.

b. Wakaf produktif; yaitu wakaf yang pokok barangnya digunakan untuk

kegiatan produksi dan hasilnya diberikan sesuai dengan tujuan wakaf.

Tiga pembagian wakaf diatas sudah mencakup jenis keseluruhan wakaf, baik

berdasarkan tujuan, batasan waktunya, maupun penggunaannya. Pembagian wakaf

38 macam wakaf yang telah disebut diatas, kecuali wakaf sementara karena keinginan

wakaf yang kita temukan hanya dalam fikih madzhab Maliki saja.

D. Tujuan Wakaf Uang

Dalam Pasal 28 Undang-Undang Nomor 41 Tahun 2004, wakif dapat

mewakafkan benda bergerak berupa uang melalui lembaga keuangan syariah yang

ditunjuk oleh menteri dan merupakan hasil fatwa Majelis Ulama Indonesia tertanggal

26 April 2002 bahwa Wakaf Uang (Cash Wakaf/ Waqf al-Nuquud) adalah wakaf

yang dilakukan seseorang, kelompok orang, lembaga atau badan hukum dalam

bentuk uang tunai.

Adapun tujuan wakaf uang antara lain sebagai berikut.

a. Melengkapi perbankan Islam dengan produk wakaf uang berupa sertifikat

berdominasi tertentu yang diberikan kepada wakif sebagai bukti keikutsertaan.

b. Membantu penggalangan tabungan sosial melalui sertifikat wakaf uang (tunai)

diatas namakan orang-orang tercinta baik yang masih hidup maupun yang telah

meninggal dunia, sehingga menciptakan integrasi kekeluargaan diantara umat.

c. Meningkatkan investasi sosial dan mentransformasikan tabungan sosial dan

39

d. Menciptakan kesadaran orang kaya terhadap tanggung jawab sosial mereka

terhadap masyarakat sekitarnya sehingga keamanan dan kedamaian dapat

tercapai.42

E. Pengelolaan Wakaf Uang Menurut Undang-Undang No.41 Tahun 2004

Tentang Wakaf dan Peraturan Pemerintah No.42 Tahun 2006

Undang-undang No.41 Tahun 2004 tentang wakaf terdiri atas sebelas bab, tujuh

puluh pasal, meliputi pengertian tentang wakaf, syarat-syarat sahnya wakaf, fungsi

wakaf, tata cara mewakafkan dan mendaftarkan wakaf, perubahan benda wakaf,

penyelesaian perselisihan, pembinaan dan pengawasan wakaf, badan Wakaf

Indonesia (BWI) ketentuan pidana, dan ketentuan peralihan.43

Dalam ketentuan umum Undang-Undang No.41 Tahun 2004 tentang

perwakafan secara garis besar mencakup beberapa hal yang saling berkaitan satu

sama lainnya, diantaranya sebagai berikut:

1. Wakaf adalah perbuatan hukum wakif untuk memisahkan dan/atau meyerahkan

sebagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka

42

Elsi Kartika Sari, Pengantar Hukum Zakat dan Wakaf (Jakarta: PT Grasindo, 2006) h, 68.

43“Undang

40 waktu tertentu sesuai dengan kepentingannya guna keperluan ibadah dan/atau

kesejahteraan umum menurut syariah.

2. Wakif adalah pihak yang mewakafkan harta benda miliknya.

3. Ikrar wakaf adalah pernyataan kehendak wakif yang diucapkan secara lisan

dan/atau tulisan kepada nazhir untuk mewakafkan harta benda miliknya.

4. Nazhir adalah pihak yang menerima harta benda wakaf dari wakif untuk

dikelola dan dikembangkan sesuai dengan peruntukannya.

5. Harta Benda Wakaf adalah harta benda yang memiliki daya tahan lama

dan/atau manfaat jangka panjang serta mempunyai nilai ekonomi menurut syariah

yang diwakafkan oleh wakif.

6. Pejabat Pembuat Akta Ikrar Wakaf , selanjutnya disingkat PPAIW, adalah

pejabat berwenang yang ditetapkan oleh Menteri untuk membuat akta ikrar wakaf.

7. Badan Wakaf Indonesia adalah lembaga independen untuk mengembangkan

perwakafan di Indonesia.

8. Pemerintah adalah perangkat Negara Kesatuan Republik Indonesia yang terdiri

atas Presiden beserta para menteri.

9. Menteri adalah menteri yang bertanggung jawab dibidang agama.44

Beberapa ketentuan hukum perwakafan menurut Undang-Undang No.41

Tahun 2004 tentang wakaf yang merupakan penngembangan dari penyempurnaan

44

41 terhadap materi perwakafan yang ada pada perundang-undangan sebelumnya, antara

lain:

1. Objek Wakaf

Objek wakaf menurut Undang-Undang No.41 Tahun 2004 tentang wakaf,

bahwa objek wakaf tidak hanya berupa tanah milik sebagaimana disebutkan dalam PP

No. 28 Tahun 1977. Undang-Undang Tahun 2004 ini juga diperkuat oleh PP No. 42

Tahun 2006 sebagai pelaksanaan Undang-Undang tahun 2004, bahwa objek wakaf

menurut Undang-Udang No.41 Tahun 2004 tersebut lebih luas. Hal ini sebagaimana

disebutkan dalam pasal 1 point 5, yaitu harta benda wakaf adalah harta benda yang

memiliki daya tahan lama dan/atau manfaat jangka panjang serta memiliki nilai

ekonomi menurut syariah yang diwakafkan oleh Wakif.45 Lebih lanjut dipertegas

dalam pasal 16 point 1, yaitu harta benda wakaf terdiri dari: a. benda tidak bergerak

b.Benda bergerak. Point 3 yaitu benda yang tidak bisa habis karena konsumsi,

meliputi: a. uang b. logam mulia c. surat berharga d. kendaraan e. hak atas kekayaan

intelektual f. hak sewa g. benda bergerak lainnya sesuai dengan syariah dan

peraturan perundang-undangan yang berlaku.46

45

Ibid., h. 3

46

42

2. Nadzir

Didalam pasal 12 disebutkan bahwa dalam melaksanakan tugasnya Nadzir

dapat menerima imbalan dari hasil bersih pengelolaan dan pengembangan harta

benda wakaf yang besarnya tidak melebihi 10% (sepuluh persen).47

3. Wakaf benda bergerak berupa uang

Wakif dapat mewakafkan benda bergerak berupa uang melalui lembaga

keuangan syariah yang ditunjuk oleh menteri (pasal 28) dan lebih lanjut dalam pasal

29 ayat 2 disebutkan bahwa wakaf benda bergerak berupa uang sebagaimana

dimaksud pada ayat 1 diterbitkan dalam bentuk sertifikat wakaf uang yang dimaksud

pada ayat 2 diterbitkan dan disampaikan oleh lembaga keuangan syariah kepada

wakif dan nadzir sebagai bukti penyerahan harta wakaf.48

4. Badan Wakaf Indonesia (BWI)

Pasal 47 ayat 1 menyebutkan bahwa dalam rangka memajukan dan

mengembangkan perwakafan nasional dibentuk Badan Wakaf Indonesia (BWI), ayat

2 menegaskan bahwa Badan Wakaf Indonesia bekedudukan di Ibu Kota Negara

Republik Indonesia dan dapat membentuk perwakilan di Provinsi dan/atau

Kabupaten/Kota sesuai dengn kebutuhan. Adapun tugas dan wewenang Badan Wakaf

Indonesia seperti termuat dalam pasal 49 ayat 2 adalah:

47

Ibid., h. 8

48

43

a. Melakukan pembinaan terhadap Nadzir dalam mengelola dan

mengembangkan harta benda wakaf.

b. Melakukan pengelolaan dan pengembangan harta benda wakaf berskala

nasional dan internasional.

c. Memberikan persetujuan dan atau izin atas perubahan peruntukan dan status

harta benda wakaf.

d. Memberhentikan dan mengganti nadzir.

e. Memberikan persetujuan atas penukaran harta benda wakaf.

f. Memberikan saran dan pertimbangan kepada pemerintah dalam penyusunan

kebijakan dibidang perwakafan.49

Didalam bab 5 UU.No.41 tahun 2004 Pasal 42 menyebutkan Nazhir wajib

mengelola dan mengembangkan harta benda wakaf sesuai dengan tujuan fungsi, dan

peruntukannya.50

Didalam bab 5 UU.No.41 tahun 2004 Pasal 43 menyebutkan;

1) Pengelolaan dan pengembangan harta benda wakaf oleh nazhir sebagaimana

<