ANALISIS PENGUKURAN KINERJA DENGAN

PENDEKATAN

BALANCED SCORECARD

(Studi Kasus pada Rumah Sakit Umum Pusat Fatmawati)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

SLAMET MULYONO

NIM: 105082002732

JURUSAN AKUNTANSI FAKULTAS

EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Slamet Mulyono

Tempat & tgl lahir: Jakarta, 22 Februari 1986

Tempat tinggal : Jl. H. Usman Rt 01/08 No 12 Kel. Ciputat, Kec. Ciputat Kab. Tangerang Selatan, Prov. Banten 15411

Alamat : Ds. Gading Rt 01/05 Kel. Ngargosasi, Kec. Ampel,

III. LATAR BELAKANG KELUARGA

ABSTRACT

Performance Measurement with the Balanced Scorecard Aproach (Field Study at Fatmawati Hospital)

The objective of this research is to evaluate the performance of Fatmawati Hospital. This research use the method of Balanced Scorecard which balancing measurement of finance performance and non finance. This research use case study design with hospital is analys unit. Primary data were obtained from samples of patients and staff to measure satisfaction and secondary data were obtained from data of medical records, departments of accounting and departement of human resources. In perspective of finance can see from finance ratio. In perspective of costumer satisfaction emphasize at the costumer satisfaction. Internal business prosess perspective it emphasize at the Gross Death Rate (GDR), Bed Turn Over Ratio (BTR), dan Net Death Ratio (NDR). In perspective of learning and growth emphasize at the employees satisfaction. Be based of the result of the research indicate that the performance had by Fatmawati Hospital is good an expected to be improved again.

ABSTRAK

Pengukuran Kinerja dengan Pendekatan Balanced Scorecard

(Studi Kasus pada Rumah Sakit Umum Pusat Fatmawati)

Penelitian ini bertujuan untuk menilai kinerja RSUP Fatmawati. Penelitian ini menggunakan metode Balanced Scorecard yang menyeimbangkan pengukuran kinerja keuangan dan non-keuangan. Penelitian ini menggunakan rancangan studi kasus dengan unit analisis adalah rumah sakit. Pengambilan data berupa data primer dengan sampel pasien dan karyawan untuk mengukur kepuasan, dan data sekunder dari bagian rekam medis, bagian akuntansi, dan bagian Sumber Daya Manusia. Perspektif keuangan dilihat dari rasio keuangan. Perspektif pelanggan menekankan pada kepuasan pelanggan. Perspektif proses bisnis internal menekankan pada Gross Death Rate (GDR), Bed Turn Over Ratio (BTR), dan Net

Death Ratio (NDR). Perspektif pertumbuhan dan pembelajaran menekankan pada

kepuasan karyawan. Berdasarkan hasil penelitian menunjukkan Kinerja RSUP Fatmawati cukup baik dan diharapkan dapat lebih ditingkatkan lagi.

KATA PENGANTAR

Nyalah akhirnya penulis telah dapat menyelesaikan skripsi ini guna memehuhi salah satu prasyarat untuk meraih gelar Sarjana Ekonomi. Terselesaikannya skripsi ini tidak lepas dari bantuan banyak pihak, oleh karena itu dengan segala ketulusan dan kerendahan hati penulis mengucapan terima kasih yang sebesar- besarnya kepada orang-orang yang yang semoga selalu dikasihi dan dirahmati oleh Allah SWT.1. Alm. Eyang kakung dan eyang putri yang telah memberikan kasih sayang, cinta, dan pengorbanan selama ini. Ibu, 4 tahun berpisah darimu untuk menuntut ilmu,aku akan segera kembali kepangkuanmu.

2. Kedua Orang Tuaku Tercinta yang telah membiayai dan memberikan perlindungan dan tempat tinggal. Terimakasih yang tak mungkin dapat kubalas sepanjang hidupku. Semoga allah SWT melimpahkan segala karunia nya kepada bapak dan ibu, serta selalu melapangkan rejeki nya kepada bapak dan ibu.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta dan sebagai dosen pembimbing I dalam penyusunan skripsi ini. Terimakasih atas segala masukan dan arahannya bagi penulis.

memberikan curahan tenaga dan pikirannya untuk membantu demi selesainya penulisan skripsi ini.

5. Bapak Afif Sulfa, SE, Ak, M.Si selaku Ketua Jurusan Akuntansi. 6. Ibu Yessi Fitri, SE, M.Si, Ak., selaku Sekretaris Jurusan Akuntansi.

7. Kepada seluruh dosen Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta yang tak bisa penulis sebutkan satu persatu yang selama ini telah memberikan pelajaran, arahan,dan bimbingannya.

8. Kepada seluruh staf akademik atas segala bantuan dalam seluruh proses administrasi perkuliahan.

9. Kepada Pak Danto Bag. Akuntansi RSUP Fatmawati, Ibu Upi, Ibu Sri, dan Pak Dadang Bag. Diklit RSUP Fatmawati.

10. Kepada Seluruh karyawan dan karyawati RSUP Fatmawati yang tak bisa penulis sebutkan satu persatu yang telah membantu daemi kelancaran penyusunan skripsi.

11. Kepada kekasihku tercinta Dea Fennia Anggraini, terimakasih atas segala cinta, kasih, dan sayang mu kepadaku. Terimakasih atas segala pengorbanan dan pengertian mu.

12. Kepada Rikawati, thanks bunda rika yang telah membantu mengkoreksi skripsi ini.

13. Kepada kawan kawan staff forsal3, om kari, pak josh, pak yahya, pak tony, pak radix, ilham, oji, mba via, pak yudha, tyok, om gabal, mba dyas, bunda tika. Terimakasih sangat atas segala pengertiannya dan inspirasinya.

14. Kepada kawan kawan dan para juragan di kaskus, forum hacker, SM, frezer, thanks atas semuanya. Terus gali potensi dan berkreasi guys.

15. Kepada Kawan-kawan blogger, thanks atas segalanya. Jaga kekompakan guys. 16. Teman-temanku tercinta hirfan, reza, arif, anwar, andrey, iyan, adit, fawfaw,

17. Kepada teman-teman ku di akuntansi manajemen, asbah, arif, yuli, zapen, chomenk, ican, atenk, bram, dan yanglainnya yang tidak dapat di sebut satu persatu.

18. Para responden, dan perantara responden yang telah membantu sehingga kuesioner penelitian ini dapat terisi.

19. Serta pihak-pihak lain yang tidak bisa penulis sebut satu persatu, yang secara langsung maupun tidak langsung telah membantu penulis sejak awal hingga selesainya skripsi ini

Besar harapan penulis agar skripsi ini dapat memberikan manfaat bagi para pembaca. Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan jauh dari sempurna. Kritik dan saran membangun selalu penulis harapkan untuk kemajuan penulis di kemudian hari.

Jakarta, Desember 2009

DAFTAR ISI

A. Latar Belakang Penelitian………....…………... 1B. Perumusan Masalah…... 7

C. Tujuan dan Manfaat Penelitian…... 7

1. Tujuan Penelitian... 7

2. Manfaat Penelitian…... 8

BAB II TINJAUAN PUSTAKA A. Kerangka Teoritis... 9

1. Penilaian Kinerja…... 9

2. Penilaian Kinerja dengan Sistem Tradisional... 11

3. Pengukuran Kinerja dengan Balanced Scorecard... 13

4. Manfaat Balanced Scorecard.... 16

5. Kinerja Perspektif Keuangan... 18

6. Kinerja Perspektif Konsumen... 20

7. Perspektif Proses Internal Bisnis... 23

8. Perspektif Pertumbuhan dan Pembelajaran…... 26

9. Keunggulan Balanced Scorecard... 28

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian…...32

B. Metode Penentuan Sampel…... 32

C. Metode Pengumpulan Data…...…... 33

D. Metode Analisis. ……... 34

1. Uji Validitas... ... 34

2. Uji Reliabilitas... 33

3. Deskriptif Kuantitatif... 45

E. Operasionalisasi Variabel Penelitian... 36

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian... 41

B. Hasil Penelitian... 46

1. Kinerja Perspektif Keuangan...…. 46

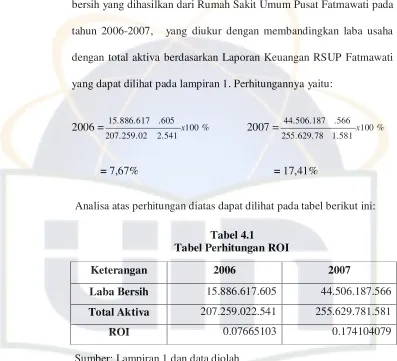

a. Indikator ROI (Return On Invesment)... 47

b. Indikator Rasio Efisiensi... 48

2. Kinerja Perspektif Kepuasan Konsumen... 49

a. Karakteristik Responden... 49

b. Hasil Uji Validitas Kepuasan Konsumen... 52

c. Hasil Uji Reliabilitas Kepuasan Konsumen... 57

d. Hasil Pengukuran Kinerja Kepuasan Konsumen... 58

3. Kinerja Perspektif Proses Internal Bisnis... 70

a. Indikator Bed Turnover Ratio (BTO)... 65

b. Indikator Gross Death Rate (GDR) ... 66

c. Indikator Net Death Rate (NDR) ... 76

4. Pengukuran Kinerja Perspektif Pembelajaran dan Pertumbuhan………... 67

a. Produktivitas Karyawan……… 67

b. Retensi Karyawan………. 68

c. Kepuasan Karyawan………. 69

2. Hasil Uji Validitas Kepuasan Karyawan... 71

3. Hasil Uji Reliabilitas Kepuasan Karyawan... 73

4. Analisis Pengukuran Kepuasan Karyawan... 74

C. Hasil Keseluruhan Analisa Balanced Scorecard... 75

BAB V PENUTUP A. Kesimpulan... 80

B. Implikasi... 82

C. Keterbatasan... 83

D. Saran... 84

Nomor Keterangan Halaman

3.1 Perhitungan ke empat perspektif dalam balanced scorecard... 55

4.1 Perhitungan ROI... 47

4.2 Perhitungan Rasio Efisiensi... 48

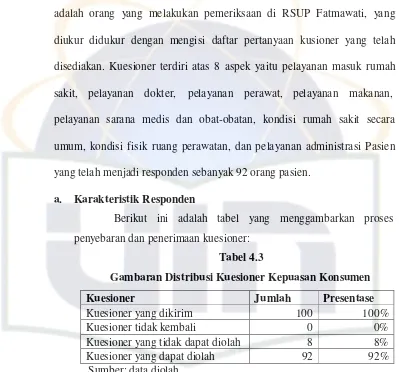

4.3 Gambaran Distribusi Kuesioner Kepuasan Konsumen... 49

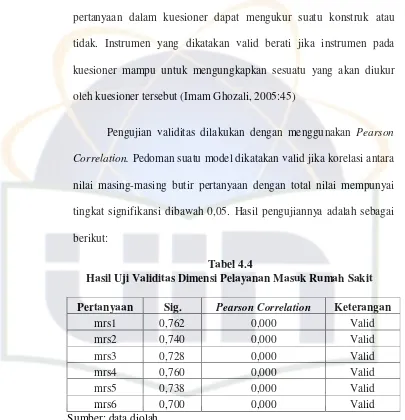

4.4 Hasil Uji Validitas Dimensi Pelayanan Masuk Rumah Sakit... 52

4.5 Hasil Uji Validitas Dimensi Pelayanan Dokter... 53

4.6 Hasil Uji Validitas Dimensi Pelayanan Perawat... 53

4.7 Hasil Uji Validitas Dimensi Pelayanan Makanan... 54

4.8 Hasil Uji Validitas Dimensi Sarana Medis dan Obat-obatan... 55

4.9 Hasil Uji Validitas Dimensi Kondisi Fisik RS secara Umum... 55

4.10 Hasil Uji Validitas Dimensi Kondisi Fisik Ruang Perawatan... 56

4.11 Hasil Uji Validitas Dimensi Pelayanan Administrasi... 56

4.12 Hasil Uji Reliabilitas Kepuasan Konsumen... 57

4.13 Hasil Pengukuran Kepuasan Konsumen-Pelayanan Masuk RS……... 59

4.14 Hasil Pengukuran Kepuasan Konsumen-Pelayanan Dokter…………. 60

4.15 Hasil Pengukuran Kepuasan Konsumen-Pelayanan Perawat………... 60

4.16 Hasil Pengukuran Kepuasan Konsumen-Pelayanan Makanan………. 61

4.17 Hasil Pengukuran Kepuasan Konsumen-Sarana Medis dan Obat………. 62

4.18 Hasil Pengukuran Kepuasan Konsumen-Kondisi Fisik RS……….... 62

4.19 Hasil Pengukuran Kepuasan Konsumen-Kondisi Fisik R.Perawatan…… 63

4.20 Hasil Pengukuran Kepuasan Konsumen- Pelayanan Administrasi…….. 64

4.21 Tabel Pengukuran Kinerja Perspektif Proses Internal Bisnis……… 65

4.22 Tabel Pengukuran Produktivitas Karyawan……….. 67

4.23 Tabel Pengukuran Retensi Karyawan……… 68

4.24 Gambaran Distribusi Kuesioner Kepuasan Karyawan... 69

4.25 Karakteristik Responden Penelitian Kepuasan Karyawan... 70

4.26 Hasil Uji Validitas Kepuasan Karyawan... 72

4.27 Hasil Uji Reliabilitas Kepuasan Karyawan... 73

4.28 Hasil Pengukuran Kepuasan Karyawan……… 74

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Hubungan keempat perspektif dalam konsep Balanced Scorecard... 18 2.2 Hasil Perspektif pelanggan dalam konsep Balanced Scorecard... 23 2.3 Perspektif proses internal bisnis dalam konsep Balanced Scorecard…. 25 2.4 Perspektif pembelajaran dan pertumbuhan dalam Balanced Scorecard.. 28

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Surat Izin Penelitian... xvi

2 Kuesioner Penelitian... xvii

3 Karakteristik Responden Kepuasan Konsumen... xxv

4 Jawaban Kuesioner Penelitian... xxvi

5 Laporan Keuangan ... xxvii

6 Daftar Pelayanan RSUP Fatmawati... xviii

7 Daftar Karyawan RSUP Fatmawati ... xxviv

8 Output Hasil Uji Validitas... xxv

9 Output Hasil Uji Reliabilitas... xlvi

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Organisasi pada hakikatnya merupakan institusi pencipta kekayaan

(wealthcreating institution). Dalam lingkungan bisnis yang kompetitif,

organisasi tidak hanya diharapkan sebagai institusi pencipta kekayaan, namun

jauh lebih dari itu organisasi diharapkan sebagai institusi pelipatganda

kekayaan (wealthmultiplying institution). Pelipatgandaan kekayaan

memerlukan langkah-langkah besar dan cemerlang. Kemampuan personel

organisasi dalam merumuskan langkah-langkah besar dan cemerlang

ditentukan oleh: (1) kompetensi personel dalam mengubah intangible assets

menjadi tangible assets, dan (2) sistem manajemen. Human capital,

information capital, dan organization capital merupakan intangible assets

yang menjadi pemacu kinerja keuangan organisasi modern. Kompetensi

personel dalam mengubah intangible assets tersebut menjadi value bagi

customer merupakan pemacu dihasilkannya kinerja keuangan luar biasa

berkesinambungan. Seringkali yang terjadi adalah kompetensi personel dalam

mengelola intangible assets tersebut terhambat oleh sistem manajemen yang

digunakan oleh organisasi. Jika sistem manajemen tidak mengarahkan

personel untuk mengubah intangible assets menjadi tangible assets melalui

langkah-langkah besar dan cemerlang, tujuan untuk melipatgandakan

Perkembangan dunia bisnis yang semakin kompetitif menyebabkan

perubahan besar yang luar biasa dalam persaingan, produksi, pemasaran,

pengelolaan sumber daya manusia, dan penanganan transaksi antara

perusahaan dengan pelanggan dan perusahaan dengan perusahaan lain.

Perubahan kondisi ekonomi dan sosial secara dinamis juga telah mengubah

secara drastis perilaku dan sikap konsumen. Dengan semakin banyaknya

pilihan produk dan jasa, konsumen memiliki ekspektasi yang lebih besar dari

sebelumnya. Mereka tidak hanya mengharapkan produk atau jasa yang

berkualitas tinggi, namun juga harga atas produk dan jasa yang terjangkau.

Perusahaan harus mengetahui sejauh mana strategi yang diterapkan

dapat berhasil dan apa sajakah yang telah dicapai pada tahun sebelumnya.

Dalam lingkungan bisnis suatu perusahaan akan bersaing berdasarkan

kompetisi dan proses. Pengukuran kinerja perusahaan merupakan suatu usaha

memetakan strategi kedalam pencapaian target tertentu, tetapi tidak hanya

target akhir yang perlu diukur dan menjadi tolok ukur kinerja perusahaan

melainkan berkaitan dengan kompetisi dan proses yang dilaksanakan.

Penilaian atau pengukuran kinerja merupakan salah satu faktor yang

penting dalam perusahaan. Selain digunakan untuk menilai keberhasilan

perusahaan, pengukuran kinerja juga dapat digunakan sebagai dasar untuk

menentukan sistem imbalan dalam perusahaan, misalnya untuk menentukan

tingkat gaji karyawan maupun reward yang layak. Pihak manajemen juga

dapat menggunakan pengukuran kinerja perusahaan sebagai alat untuk

Metode penilaian kinerja menggunakan laporan keuangan memang

cara termudah dalam menilai kinerja manajemen. Metode yang digunakan

biasanya digunakan adalah dengan melihat tingkat profitabilitas, Return On

Invesment (ROI), Return On Assets (ROA), maupun Economic Value Added

(EVA). Ukuran-ukuran keuangan tidak memberikan gambaran yang riil

mengenai keadaan perusahaan karena tidak memperhatikan hal-hal lain di luar

sisi finansial misalnnya sisi pelanggan yang merupakan fokus penting bagi

perusahaan dan karyawan, padahal dua hal tersebut merupakan roda

penggerak bagi kegiatan perusahaan (Kaplan dan Norton, 1996:234).

Pengukuran kinerja yang hanya mengandalkan pada ukuran-ukuran

keuangan tidaklah cukup dan faktanya dapat menjadi disfungsional karena

beberapa alasan. Pertama hal itu dapat mendorong tindakan jangka pendek

yang tidak sesuai dengan kepentingan jangka panjang perusahaan. Kedua,

manajer unit bisnis mungkin tidak mengambil tindakan yang berguna untuk

jangka panjang, guna memperoleh laba jangka pendek. Ketiga, menggunakan

laba jangka pendek sebagai satu-satunya tujuan dapat mendistorsi komunikasi

antara manajer unit bisnis dengan manajer senior.

Pengukuran kinerja perusahaan yang terlalu ditekankan pada sudut

pandang finansial sering menghilangkan sudut pandang lain yang tentu saja

tidak kalah pentingnya. Seperti, pengukuran kepuasan pelanggan dan proses

adaptasi dalam suatu perubahan sehingga dalam suatu pengukuran kinerja,

diperlukan suatu keseimbangan antara pengukuran kinerja finansial dan

finansial dan non finansial ini akan dapat membantu perusahaan dalam

mengetahui dan mengevaluasi kinerjanya secara keseluruhan (Monika

Kussetya Ciptani,2000:23)

Menilai kinerja perusahaan semata-mata dari sisi keuangan akan dapat

menyesatkan, karena kinerja keuangan yang baik saat ini dapat dicapai dengan

mengorbankan kepentingan-kepentingan jangka panjang perusahaan. Dan

sebaliknya, kinerja keuangan yang kurang baik dalam jangka pendek dapat

terjadi karena perusahaan melakukan investasi-investasi demi kekepentingan

jangka panjang. Untuk mengatasi kekurangan ini, maka diciptakan suatu

metode pendekatan yang mengukur kinerja perusahaan dengan

mempertimbangkan 4 aspek yaitu aspek keuangan, pelanggan, proses bisnis

internal serta proses belajar dan berkembang (Mutasowifin, 2002: 245).

Metode ini berusaha untuk menyeimbangkan pengukuran aspek

keuangan dengan aspek non keuangan yang secara umum dinamakan

Balanced Scorecard. Dengan menerapkan metode Balanced Scorecard para

manajer perusahaan akan mampu mengukur bagaimana unit bisnis mereka

melakukan penciptaan nilai saat ini dengan tetap mempertimbangkan

kepentingan-kepentingan masa yang akan datang.

Rumah Sakit adalah bentuk organisasi pengelola jasa pelayanan

kesehatan individual secara menyeluruh. Di dalam organisasinya terdapat

banyak aktivitas, yang diselenggarakan oleh petugas berbagai jenis profesi,

baik profesi medik, paramedik maupun non-medik. Untuk dapat menjalankan

proses perencanaan strategik, baik untuk jangka panjang maupun jangka

pendek. Suatu perencanaan strategik dapat disebut baik apabila perencanaan

tersebut dapat ditindaklanjuti secara praktis ke dalam program-program

operasional yang berorientasi kepada economic, equity, dan quality. Artinya

rumah sakit harus dikelola secara efektif dan efisien, melayani segala lapisan

masyarakat dengan pelayanan yang berkualitas.

Rumah Sakit sebagai tempat rujukan pelayanan kesehatan dalam era

globalisasi, disatu pihak dihadapkan pada kekuatan-kekuatan dan masalah-

masalah interen yang ada, sedangkan di lain pihak secara bersamaan juga

dihadapkan pada kondisi lingkungan dengan berbagai faktor peluang dan

tantangan yang senantiasa berkembang secara dinamis. Oleh karena itu untuk

dapat memberikan pelayanan kesehatan yang prima bagi masyarakat perlu

disusun visi dan misi, tujuan, sasaran serta indikator keberhasilan yang

dijabarkan dalam bentuk rencana stratejik. Indikator keberhasilan merupakan

alat ukur yang harus dievaluasi secara periodik dan berkesinambungan.

Indikator bukan saja dalam bentuk finansial tapi juga dengan indikator yang

lain seperti pelangan, bisnis internal juga pembelanjaran dan pertumbuhan

yang selanjutnya dijadikan bahan untuk mengendalikan arah dan mutu

pelayanan kesehatan agar visi yang telah ditetapkan benar-benar dapat

diwujudkan.

of the organization and the benefits and risks of strategic and operational decisions. This tool can also help staff and stakeholders, including the public, to better understand an organization’s key strategies and how activities relate to it. A recent study of health care organizations that adopted a BSC reported a number of benefits: Alignment of the organization around its mission and strategies; Facilitation, monitoring, and assessment of strategy implementation; A mechanism for

communication and collaboration; Assignment of accountability for

performance at all levels of the organization; Continual feedback on the

strategy and opportunities for adjustment” (Woodward,Manuel, dan

Guel,2004:6)

Rumah sakit harus terus berusaha memberikan pelayanan kesehatan

secara profesonalisme dan meningkatkan kualitas secara terus-menerus. Hal

ini memaksa pihak Rumah Sakit untuk selalu memperbaiki kinerjanya, agar

dapat menambah kepercayaan masyarakat atas Rumah Sakit tersebut.

Kepercayaan ini sangatlah penting, mengingat masyarakat konsumen

merupakan pengguna jasanya. Diharapkan dengan peningkatan kepercayaan

masyarakat terhadap Rumah Sakit akan berdampak pada peningkatan

pendapatan Rumah Sakit.

“During the 21st century, successful health care management will depend on organizations and top executives balancing quality and customer satisfaction with adequate financing and long-range goals. Long past are the days of fee-for-service and indemnity insurance policies.Today’s health care organizations must deal with managed care, government oversight, aging baby boomers, new technologies, and

increasing pharmaceutical prices” (Judith, 2003:1).

Melihat fenomena tersebut di atas, maka perlu digunakan alternatif

penilaian kinerja Rumah Sakit dengan menggunakan Balanced Scorecard

karena sistem pengukuran kinerja dengan pendekatan Balancedscorecard

”A true balanced scorecard can have at least six benefits to healthcare providers: It can add customer insights, refocus internal

operations, energize internal stakeholders, strengthen customer

acquisition efforts, strengthen customer relations, and increase loyalty and

returns of value (Lilian dan Katthy,1999:3).

Dari latar belakang dan uraian di atas, maka dalam penelitian ini

mengambil judul “Analisis Pengukuran Kinerja dengan Pendekatan

Balanced Scorecard (Studi Kasus pada Rumah Sakit Umum Pusat

Fatmawati)”.

B. Perumusan Masalah

Berdasarkan pada latar belakang yang telah diuraikan di atas, maka

masalah yang akan dibahas dalam penelitian ini adalah bagaimana kinerja

Manajemen Rumah Sakit Umum Pusat Fatmawati jika diukur dengan

menggunakan Balanced Scorecard.

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini untuk memperoleh

bukti empiris tentang kinerja Manajemen Rumah Sakit Umum Pusat

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

berbagai pihak antara lain:

1. Bagi Manajemen Rumah Sakit.

Hasil penelitian ini dapat memberikan informasi yang berguna bagi

manajemen, sebagai masukan dalam merancang sistem pengukuran kinerja

yang tepat dan bermanfaat dalam perencanaan dan evaluasi kinerja

perusahaan.

2. Bagi Pemerintah.

Hasil penelitian ini dapat memberikan informasi yang bermanfaat, sebagai

bahan pertimbangan dalam membuat keputusan dalam meningkatkan

pelayanan Rumah Sakit Pemerintah.

3. Bagi pasien Rumah Sakit.

Penelitian ini dapat memberikan informasi yang bermanfaat sebagai bahan

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis

1. Penilaian Kinerja

Penilaian pada intinya adalah ukuran nilai ekonomis pada suatu

periode berdasarkan tingkat diskonto yang mencerminkan biaya modal

(Kuncoro, 2005:268). Mulyadi (2001:419) mendefinisikan penilaian

kinerja sebagai penentu secara periodik efektivitas operasional suatu

organisasi, bagian organisasi, dan karyawan berdasarkan sasaran, standar

dan kriteria yang telah ditetapkan sebelumnya. Karena organisasi pada

dasarnya dioperasikan oleh sumber daya manusia maka penilaian kinerja

sesungguhnya merupakan penilaian atas perilaku manusia dalam

melaksanakan peran yang mereka mainkan dalam organisasi.

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan

dalam mencapai tujuan organisasi dan dalam mematuhi standar perilaku

yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil

yang diinginkan. Penilaian kinerja dilakukan pula untuk menekan perilaku

yang tidak semestinya (disfunctional behaviour) dan untuk mendorong

perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja

pada waktunya serta imbalan balik yang bersifat intrinsik maupun

Menurut Mulyadi, (2001:416) manfaat pengukuran kinerja adalah

sebagai berikut :

a. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian personel secara maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan

penghargaan personel, seperti: promosi, transfer dan pemberhentian.

c. Mengidentifikasi kebutuhan penelitian dan pengembangan personel

dan untuk menyediakan kriteria seleksi evaluasi program pelatihan

personel.

d. Menyediakan suatu dasar untuk mendistribusikan penghargaan.

Menurut Mulyadi, (2001:420) penilaian kinerja dilaksanakan

dalam dua tahap utama yaitu tahap persiapan dan tahap penilaian.

a. Tahap persiapan terdiri dari tiga tahap rinci yaitu:

1) Penentuan daerah pertanggungjawaban dan manajer yang

bertanggungjawab.

2) Penetapan kriteria yang dipakai untuk mengukur kinerja.

3) Pengukuran kinerja sesungguhnya.

b. Tahap penilaian terdiri dari tiga tahap rinci yaitu:

1) Pembandingan kinerja sesungguhnya dengan sasaran yang telah

ditetapkan sebelumnya

2) Penentuan penyebab timbulnya penyimpangan kinerja

3) Penegakan perilaku yang diinginkan dan tindakan yang digunakan untukmencegah perilaku yang tidak diinginkan.

2. Penilaian Kinerja dengan Sistem Tradisional

Setiap organisasi mengharapkan kinerja yang memberikan

kontribusi untuk menjadikan organisasi sebagai suatu institusi yang unggul

di kelasnya. Jika keberhasilan organisasi untuk mengadakan institusi yang

unggul ditentukan oleh berbagai faktor maka berbagai faktor yang

menentukan keberhasilan perusahaan (succes factor) untuk menjadikan

organisasi suatu institusi yang unggul tersebut digunakan sebagai

pengukur keberhasilan personal. Dengan demikian, dibutuhkan suatu

penilaian kinerja yang dapat digunakan menjadi landasan untuk mendesain

sistem penghargaan agar personel menghasilkan kinerjanya yang sejalan

dengan kinerja yang diharapkan oleh organisasi.

Dalam masyarakat tradisional, ukuran kinerja yang biasa

digunakan adalah ukuran kinerja keuangan. Pengukuran kinerja ini mudah

dilakukan sehingga kinerja personel yang diukur hanyalah yang berkaitan

dengan keuangan. Namun ukuran keuangan tidak dapat menggambarkan

penyebab yang menjadikan perubahan kekayaan yang diciptakan oleh

organisasi dan lebih memfokuskan pada pengerahan sumber daya

Menurut Weston dan Copeland (1995), ukuran keuangan yang

biasa digunakan adalah rasio-rasio keuangan yang meliputi :

1. Rasio likuiditas yang mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek bila jatuh tempo.

2. Rasio leverage yang mengukur hingga sejauh mana perusahaan dibiayai

oleh hutang.

3. Rasio aktivitas yang mengukur seberapa efektif manajemen yang

ditujukan oleh laba yang dihasilkan dari penjualan dan investasi

perusahaan.

4. Rasio pertumbuhan yang mengukur kemampuan perusahaan

mempertahankan posisi ekonominya di dalam pertumbuhan ekonomi

dan industri.

5. Rasio penilaian yang mengukur kemampuan manajemen dalam

menciptakan nilai pasar yang melampaui pengeluaran biaya investasi.

Menurut Weston dan Copeland (1995), pengukuran kinerja dengan

menggunakan rasio-rasio seperti diatas mempunyai keterbatasan-

keterbatasan yaitu :

1. Rasio ini disusun berdasarkan data akuntansi dan data ini dipengaruhi

oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil

manipulasi.

2. Jika perusahaan menggunakan tahun fiskal yang berbeda atau jika

faktor musiman merupakan pengaruh yang penting maka akan

3. Analisis harus sangat hati-hati dalam menentukan baik buruknya suatu

rasio dalam membentuk suatu penilaian menyeluruh dari perusahaan

berdasarkan serangkaian rasio keuangan.

4. Rasio yang sesuai dengan rata-rata industri tidak memberikan kepastian

bahwa perusahaan berjalan normal dan memiliki manajemen yang baik.

Sedangkan menurut Robert S. Kaplan dan David P. Norton

(1996:7) kelemahan-kelemahan pengukuran kinerja yang menitik beratkan

pada kinerja keuangan yaitu:

1. Ketidakmampuan mengukur kinerja harta-harta tidak tampak

(intangible Assets) dan harta-harta intelektual (sumber daya manusia)

perusahaan.

2. Kinerja keuangan hanya mampu bercerita mengenai sedikit masa lalu

perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah

yang lebih baik.

3. Pengukuran Kinerja Balanced Scorecard

Scorecard merupakan kumpulan ukuran kinerja yang terintegrasi

yang diturunkan dari strategi perusahaan yang mendukung strategi

perusahaan secara keseluruhan. Balanced Scorecard memberikan suatu

cara untuk mengkomunikasikan strategi suatu perusahaan pada manajer-

manajer di seluruh organisasi. Balanced Scorecard juga menunjukkan

bagaimana perusahaan menyempurnakan prestasi keuangannya (Amin

Balanced Scorecard terdiri dari dua kata yaitu balanced dan

scorecard. Scorecard artinya kartu skor, maksudnya adalah kartu skor

yang akan digunakan untuk merencanakan skor yang diwujudkan di masa

yang akan datang, sedangkan balanced artinya berimbang, maksudnya

adalah untuk mengukur kinerja seseorang diukur secara berimbang dari

dua perspektif yaitu keuangan dan non keuangan, jangka pendek dan

jangka panjang, intern dan eksteren (Mulyadi, 2005:1 dalam Dhika Pratiwi

2007:13).

Balanced Scorecard menurut Robert S. Kaplan dan David P.

Norton (2000) adalah sebagai berikut:

“The Balanced Scorecard translates mission and strategy into objectives and measures, organized into four different perspectives: financial, customer, internal business process, and learning and growth. The scorecard provides a framework, a language, to communicate mission and strategy; it uses measurements to inform employees about the drivers of current and future success”.

Balanced Scorecard terdiri dari dua kata balanced artinya

berkembang dan scorecard artinya alat ukur pekerjaan atau prestasi kerja

seorang atau organisasi. Kartu prestasi kerja dituangkan dalam angka-

angka keuangan atau lazim disebut kinerja keuangan dan dapat dijadikan

bahan baku untuk membuat rencana kerja masa depan, karena ia

merupakan data historis. Selanjutnya rencana kerja itu dibandingkan

dengan kartu prestasi kerja nyata, hasilnya adalah penyimpangan.

Balanced yang artinya berimbang menjelaskan bahwa kerja organisasi

pelanggan, proses bisnis intern, dan pembelajaran dan pertumbuhan

(Darsono Prawironegoro dan Ari Purwanti, 2009:339)

Metodologi Balanced Scorecard dibangun berdasarkan konsep

manajemen yang pernah ada sebelumnya seperti: Total Quality

Manajemen (TQM) Costumer-defined quality, Continuous Improvement,

Employee emporwement, dan paling penting Measurement-based

Management and Feedback (Amin Widjaja Tunggal, 2009:324)

Tujuan dan pengukuran dalam Balanced Scorecard bukan hanya

penggabungan dari ukuran-ukuran keuangan dan non keuangan yang ada,

melainkan merupakan hasil dari suatu proses atas bawah (top-down)

berdasarkan misi dan strategi dari suatu unit usaha, misi dan strategi

tersebut harus diterjemahkan dalam tujuan dan pengukuran yang lebih

nyata (Teuku Mirza, 1997: 14).

Ukuran kinerja juga harus dihubungkan secara hati-hati dengan

strategi organisasi. Hal tersebut signifikan bagi organisasi. Peel Memorial

Hospital mengimplementasikan Balanced Scorecard dan menemukan

tingkat kepuasan pasien meningkat dari 89 persen menjadi 95 persen dan

tingkat partisipasi pada survei kepuasan staff meningkat dari 33 persen

menjadi 75 persen. Perusahaan lain yang memiliki kesuksesan yang sama

seperti Hilton Hotels Corporation, Verizon Communications, Duke

University Children’s Hospital, City of Charlotte, Mat West Bancrop, dan

AT&T Canada IDS. Kecepatan dan keluasan sistem manajemen strategi ini

Menurut (Mulyadi 2005:2 dalam Dhika Prawtiwi 2007:14),

Balanced Scorecard merupakan pendekatan yang menerjemahkan visi dan

strategi perusahaan ke dalam tujuan-tujuan dan pengukuran-pengukuran

yang dilihat dari empat perspektif serta menerjemahkan visi unit bisnis dan

strateginya ke dalam tujuan dan pengukuran yang berwujud, dimana

pengukuran tersebut mencerminkan keseimbangan antara hal-hal sebagai

berikut:

a. Pengukuran hasil (pada masa lalu) dan pemicu kinerja masa depan.

b. Pengukuran eksternal dengan pengukuran internal.

c. Pengukuran kinerja keuangan dan non keuangan.

d. Proses top-down yang merupakan suatu penjabaran dari visi, misi dan

strategi dengan proses bottom-up dimana hasil pengukuran di tingkat

operasioanal didorong untuk memberikan umpan balik guna

mengevaluasi strategi tersebut.

e. Pengukuran-pengukuran atas hasil yang dilihat secara objektif, data

kuantitatif dan unsur subjektif yang berwujud pertimbangan-

pertimbangan manajerial.

f. Tujuan jangka pendek dan jangka panjang.

4. Manfaat Balanced Scorecard .

Kaplan dan Norton (2000:17) mengemukakan beberapa manfaat

dari konsep pengukuran kinerja Balanced Scorecard yaitu:

b. Mengkomunikasikan strategi ke seluruh perusahaan.

c. Menyelaraskan berbagai tujuan departemen dan pribadi dengan strategi

perusahaan.

d. Mengkaitkan berbagai tujuan stategis dengan sasaran jangka panjang

dan anggaran tahuanan.

e. Mengidentifikasikan dan menyelaraskan berbagai inisiatif strategis.

f. Melaksanakan peninjauan ulang strategis secara periodik dan sistematis.

g. Mendapatkan umpan balik yang dibutuhkan untuk mempelajari dan memperbaiki strategi

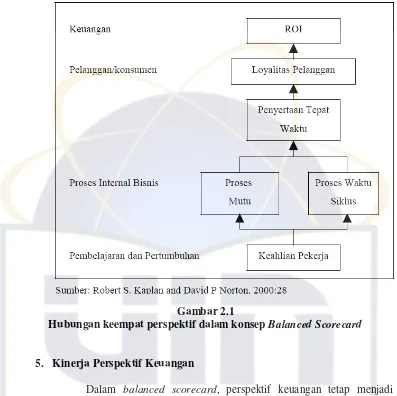

Hubungan keempat perspektif dalam konsep balanced scorecard

Gambar 2.1

Hubungan keempat perspektif dalam konsep Balanced Scorecard

5. Kinerja Perspektif Keuangan

Dalam balanced scorecard, perspektif keuangan tetap menjadi

perhatian, karena ukuran keuangan merupakan suatu ikhtisar dari

konsekuensi ekonomi yang terjadi yang disebabkan oleh keputusan dan

tindakan ekonomi yang diambil. Pengukuran kinerja keuangan

menunjukkan apakah perencanaan, implementasi dan pelaksanaan dari

strategi memberikan perbaikan yang mendasar. Perbaikan-perbaikan ini

tercermin dari sasaran-sasaran yang secara khusus berhubungan dengan

On Invesment, atau bahkan Economic Value Added (Teuku Mirza, 1997:

15).

Menurut (Kaplan dan Norton, 2000:48), ukuran kinerja keuangan

menunjukkan apakah strategi, sasaran strategic, inisiatif strategic dan

implementasinya mampu memberikan kontribusi dalam menghasilkan laba

bagi perusahaan, kemudian mengidentifikasikan tiga tahapan dari siklus

kehidupan bisnis yaitu pertumbuhan (growth), bertahan (sustain stage),

dan menuai (harvest) yang akan dijabarkan berikut ini:

a. Pertumbuhan (growth)

Growth adalah tahap pertama dan tahap awal dari siklus

kehidupan bisnis. Pada tahap ini suatu perusahaan memiliki produk atau

jasa yang secara signifikan memiliki tingkat pertumbuhan yang baik

sekali atau paling tidak memiliki potensi untuk berkembang biak.

Perusahaan dalam tahap ini mungkin secara aktual beroperasi

dalam arus kas yang negatif dari tingkat pengembalian atas modal

investasi yang rendah. Sasaran keuangan dari bisnis yang berada pada

tahap ini seharusnya menekankan pengukuran pada tingkat

pertumbuhan penerimaan atau penjualan dalam pasar yang ditargetkan.

b. Bertahan (Sustain Stage)

Sustain stage merupakan suatu tahap dimana perusahaan masih

melakukan investasi dengan mempersyaratkan tingkat pengembalian

yang terbaik. Dalam hal ini perusahaan berusaha mempertahankan

Secara konsisten pada tahap ini perusahaan tidak lagi bertumpuk pada

strategi-strategi jangka panjang. Sasaran keuntungan pada tahap ini

diarahkan pada besarnya tingkat pengembalian atas investasi yang

dilakukan.

c. Menuai (Harvest)

Tahap ini merupakan tahap kematangan (mature), suatu tahap

dimana perusahaan melakukan panen terhadap investasi yang dibuat

pada dua tahap sebelumnya. Perusahaan tidak lagi melakukan investasi

lebih jauh kecuali hanya untuk pemeliharaan peralatan dan perbaikan

fasilitas, tidak untuk melakukan ekspansi atau membangun suatu

kemampuan baru. Tujuan utama dalam tahap ini adalah

memaksimumkan kas yang masuk ke perusahaan.

Untuk menjadikan organisasi suatu institusi yang mampu

berkreasi diperlukan keunggulan di bidang keuangan. Melalui

keunggulan di bidang ini, organisasi menguasai sumber daya yang

sangat diperlukan untuk mewujudkan tiga perspektif strategi lain yaitu

perspektif pelanggan, perspektif proses bisnis internal dan perspektif

proses pertumbuhan dan pembelajaran.

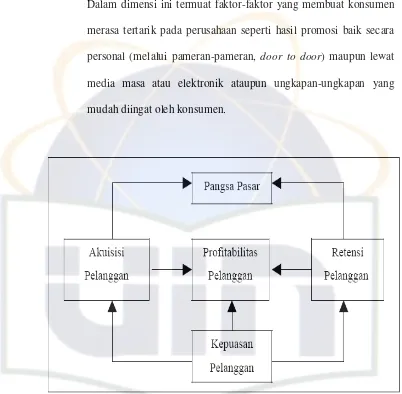

6. Kinerja Perspektif Konsumen

Dalam perspektif pelanggan, Balanced Scorecard melihat aspek

pelanggan memainkan peranan penting dalam kehidupan perusahaan.

mungkin survive apabila tidak didukung oleh pelanggan. Loyalitas tolak

ukur pelanggan dilakukan dengan terlebih dahulu melakukan pemetaan

terhadap segmen pasar yang akan menjadi target atau sasaran. Apa yang

menjadi keinginan dan kebutuhan para pelanggan menjadi hal yang

penting dalam perspektif ini (Kaplan dan Norton, 2000:58).

Perusahaan diharapkan mampu membuat suatu segmentasi pasar

dan ditentukan target pasarnya yang paling mungkin untuk dijadikan

sasaran sesuai dengan kemampuan sumber daya dan rencana jangka

panjang perusahaan. Dalam perspektif konsumen terdapat 2 kelompok

perusahaan yaitu kelompok perusahaan inti konsumen (customer core

measurement group) dan kelompok pengukur nilai konsumen (customer

value measement) (Kaplan dan Norton,2000:58). Kelompok perusahan itu

akan dijelaskan berikut ini:

1. Kelompok perusahaan inti konsumen (customer core measurement

group)

a. Pangsa pasar (market share)

Menggambarkan seberapa besar penjualan yang dikuasai oleh

perusahaan dalam suatu segmen tertentu.

b. Kemampuan mempertahankan konsumen (customer retention)

Tingkat kemampuan perusahaan untuk mempertahankan hubungan

dengan konsumennya yang mungkin seberapa besar perusahaan

berhasil mempertahankan pelanggan lama.

Tingkat kemampuan perusahaan demi memperoleh dan menarik

konsumen baru dalam pasar.

d. Tingkat kepuasan konsumen (customer satiffation)

Merupakan suatu tingkat kepuasan konsumen terhadap kriteria

kinerja atau nilai tertentu yang diberikan oleh perusahaan.

e. Tingkat protabilitas konsumen (customer profitability)

Mengukur seberapa besar keuntungan yang berhasil diperoleh

perusahaan dari penjualan kepada konsumen atau segmen pasar.

2. Kelompok pengukur nilai konsumen (customer value measurement)

Merupakan kelompok penunjang yang merupakan konsep kunci

untuk memahami pemicu-pemicu (driver). Dari kelompok-kelompok

pengukuran inti konsumen kelompok pengukuran nilai konsumen

terdiri dari:

1. Atribut-atribut produk dan jasa (product/service)

Atribut-atribut produk-produk jasa harga dan fasilitasnya.

2. Hubungan dengan konsumen (customer relationship)

Meliputi hubungan dengan konsumen yang meliputi melalui

pengisian produk atau jasa kepada konsumen, termasuk dimensi

respon dan waktu pengirimannya dan bagaimana pula kesan yang

timbul dari konsumen setelah membeli produk atau jasa

3. Citra dan reputasi (image & reputation)

Dalam dimensi ini termuat faktor-faktor yang membuat konsumen

merasa tertarik pada perusahaan seperti hasil promosi baik secara

personal (melalui pameran-pameran, door to door) maupun lewat

media masa atau elektronik ataupun ungkapan-ungkapan yang

mudah diingat oleh konsumen.

Gambar 2.2

Perspektif pelanggan dalam konsep Balanced Scorecard

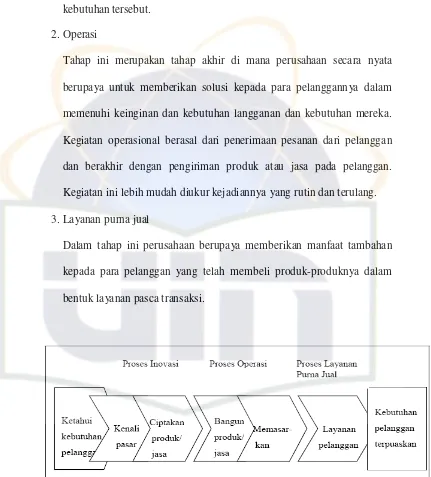

7. Perspektif Proses Internal Bisnis

Perspektif proses internal bisnis lebih menekankan pada penciptaan

produk baru yang lebih berkualitas sampai produk tersebut siap diedarkan

perspektif keuangan dan perspektif pelanggan. Untuk mengoperasikan

perspektif proses internal bisnis ini perusahaan harus lebih dahulu melihat

keuangan perusahaan dan kemauan pelanggan. Jadi seakan-akan ketiga

perspektif ini membentuk rantai yang saling berhubungan.

Para manager harus memfokuskan perhatiannya pada proses bisnis

internal yang menjadi penentu kepuasan pelanggan. Kinerja dari perspektif

tersebut diperoleh dari proses kinerja bisnis internal yang diselenggarakan

perusahaan. Perusahaan harus memilih proses dan kompetensi yang

menjadi unggulannya dan menentukan ukuran-ukuran untuk menilai

kinerja-kinerja proses dan kompetensi tersebut. Analisis atau proses bisnis

internal perusahaan dilakukan melalui analisis rantai nilai (value chain

analysist).

Masing-masing perusahaan mempunyai seperangkat proses

penciptaan nilai yang unik bagi pelanggannya. Secara umum Kaplan dan

Norton (2000:83) membaginya menjadi tiga prinsip dasar yaitu inovasi,

operasi, dan layanan purna jual. Ketiga prinsip tersebut akan dijelaskan

berikut ini:

1. Inovasi

Pengukuran kinerja dalam proses inovasi selama ini kurang

mendapatkan perhatian, dibandingkan pengukuran kinerja yang

dilakukan dalam proses operasi. Pada tahap ini perusahaan

mendatang serta merumuskan cara untuk memenuhi keinginan dan

kebutuhan tersebut.

2. Operasi

Tahap ini merupakan tahap akhir di mana perusahaan secara nyata

berupaya untuk memberikan solusi kepada para pelanggannya dalam

memenuhi keinginan dan kebutuhan langganan dan kebutuhan mereka.

Kegiatan operasional berasal dari penerimaan pesanan dari pelanggan

dan berakhir dengan pengiriman produk atau jasa pada pelanggan.

Kegiatan ini lebih mudah diukur kejadiannya yang rutin dan terulang.

3. Layanan purna jual

Dalam tahap ini perusahaan berupaya memberikan manfaat tambahan

kepada para pelanggan yang telah membeli produk-produknya dalam

bentuk layanan pasca transaksi.

Gambar 2.3

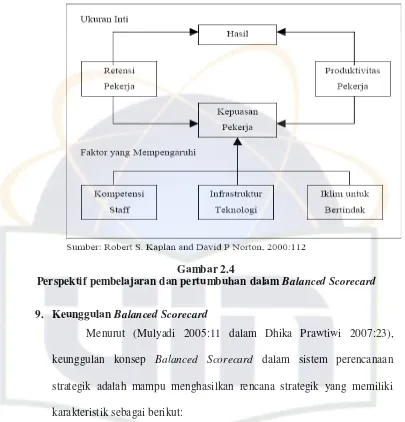

8. Perspektif Pertumbuhan dan Pembelajaran

Dalam perspektif ini perusahaan berusaha mengembangkan tujuan

dan ukuran yang mendorong pembelajaran dan pertumbuhan suatu

perusahaan. Tujuan dari perspektif pembelajaran dan pertumbuhan adalah

menyediakan infrastruktur yang memungkinkan tujuan yang berkaitan

dengan ketiga perspektif lainnya dapat terwujud, sehingga pada akhirnya

akan dapat tercapai tujuan perusahaan. Tujuan perspektif pembelajaran

dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang

istimewa dalam perspektif keuangan, pelanggan (customer), dan proses

internal bisnis. Dalam perspektif ini ada tiga faktor penting yang harus

diperhatikan yaitu kemampuan karyawan, kemampuan sistem informasi,

serta motivasi, pemberdayaan dan keselarasan. Dalam menentukan tujuan

dan ukuran yang berkaitan dengan kemampuan karyawan ada tiga hal

yang perlu dipertimbangkan oleh manajemen (Kaplan dan Norton

2000:110) yaitu kepuasan karyawan, retensi karyawan, dan produktivitas

karyawan yang akan dijelaskan berikut ini:

a. Kepuasan karyawan

Kepuasan karyawan dipandang sangat penting karena karyawan yang

puas merupakan prakondisi meningkatnya produktivitas, tanggung

jawab, kualitas, dan customer service. Oleh karena itu pihak manajer

harus mengamati sedini mungkin terhadap kepuasan karyawan. Untuk

mengetahui tingkat kepuasan karyawan, pihak manajer dapat

b. Retensi karyawan

Retensi karyawan merupakan kemampuan perusahaan untuk

mempertahankan karyawan potensial yang dimiliki perusahaan untuk

tetap loyal terhadap perusahaan. Tujuan dari retensi karyawan adalah

untuk mempertahankan karyawan yang dianggap berkualitas yang

dimiliki perusahaan selama mungkin, karena karyawan yang berkualitas

merupakan harta tidak tampak (intangible asset) yang tak ternilai bagi

perusahaan. Jadi jika ada karyawan yang berkualitas keluar dari

perusahaan atas kehendak sendiri, maka hal tersebut merupakan

kerugian modal intelektual bagi perusahaan.

c. Produktivitas karyawan

Produktivitas karyawan adalah suatu ukuran hasil dampak keseluruhan

usaha peningkatan modal dan keahlian pekerja, inovasi, proses internal,

dan kepuasan customer. Tujuannya adalah membandingkan keluaran

yang dihasilkan oleh karyawan dengan jumlah karyawan yang

dibutuhkan untuk menghasilkan produk atau jasa tersebut. Ukuran yang

sering digunakan untuk mengukur produktivitas pekerja adalah

Gambar 2.4

Perspektif pembelajaran dan pertumbuhan dalam Balanced Scorecard

9. Keunggulan Balanced Scorecard

Menurut (Mulyadi 2005:11 dalam Dhika Prawtiwi 2007:23),

keunggulan konsep Balanced Scorecard dalam sistem perencanaan

strategik adalah mampu menghasilkan rencana strategik yang memiliki

karakteristik sebagai berikut:

1. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam

perencanaan strategik, yaitu dari yang sebelumnya hanya terbatas pada

perspektif keuangan, meluas ketiga perspektif yang lain seperti

pelanggan, proses, serta pembelajaran dan pertumbuhan. Perluasan

perspektif rencana stratejik ke perspektif non keuangan tersebut

a. Menjanjikan kinerja keuangan yang berlipatganda dan

berkesinambungan.

b. Memampukan organisasi untuk memasuki lingkungan bisnis yang

kompleks.

2. Koheren

Balanced Scorecard mewajibkan personel untuk membangun

hubungan sebab akibat (causal relationship) di antara berbagai

sasaran strategik yang dihasilkan dalam perencanaan strategik. Setiap

sasaran strategik yang ditetapkan dalam perspektif non keuangan

harus mempunyai hubungan kausal dengan sasaran keuangan, baik

secara langsung maupun tidak langsung.

3. Berimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem

perencanaan strategik penting untuk menghasilkan kinerja keuangan

berkesinambungan.

4. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem

perencanaan strategiK memjanjikan ketercapaian berbagai sasaran

strategik yang dihasilkan oleh sIstem tersebut. Balanced Scorecard

B. Kerangka Pemikiran

Dalam Penelitian ini akan dilakukan pengukuran kinerja dengan

menggunakan sitem pengukuran kinerja yang di sebut Balanced Scorecard

kepada sebuah perusahaan berbentuk Rumah Sakit. Dalam Balanced

Scorecard keempat perspektif tersebut menjadi satu kesatuan yang tidak

dapat dipisahkan, juga merupakan indikator pengukuran kinerja yang saling

melengkapi dan memiliki hubungan sebab akibat. Kaplan dan Norton (2000)

menyorot empat perspekif utama melalui Balanced Scorecard, yaitu:

1. Perpektif keuangan

2. Perpektif konsumen atau pelanggan

3. Perpektif proses internal bisnis

4. Perpektif pembelajan dan pertumbuhan

Untuk lebih jelasnya kerangka pemikiran dalam penelitian ini dapat

Pengukuran Kinerja Manajemen

Perspektif keuangan bukan merupakan perspektif satu-satunya sebagai indikator

Penerapan BSC pada Rumah Sakit Pemerintah

Keuangan Lap. keuangan organisasi

Pelanggan Customer satisfaction, customer

profitabilitas dan pangsa pasar

Proses Bisnis Internal

Inovasi dan operasi

Pembelajaran dan Pertumbuhan

Kemampuan karyawan, kemampuan sistem informasi,motivasi, pemberdayaan dan keserasian individu

perusahaan

Memberikan gambaran kinerja organisasi berdasarkan konsep Balanced

Scorecard

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Objek yang dipilih dalam penelitian ini adalah RSUP Fatmawati

dengan alasan bahwa penerapan Balanced Scorecard dalam mengukur kinerja

Rumah Sakit ini merupakan langkah strategik yang berdampak besar terhadap

kemampuan manajemen Rumah Sakit dalam melipatgandakan kinerjanya,

baik ditinjau dari aspek Keuangan maupun aspek Non-Keuangan dan

diharapkan Rumah Sakit akan mampu bersaing serta berkembang dengan

baik.

B. Metode Penentuan Sampel

Dalam penelitian ini populasi adalah para pasien RSUP Fatmawati

yang akan digunakan untuk menilai kepuasan pada aspek konsumen.

Karyawan RSUP Fatmawati akan digunakan untuk menilai kepuasan

karyawan pada aspek pertumbuhan dan pembelajaran.

Penentuan sempel yaitu yang menjadi responden adalah karyawan

yang terkait dengan penilaian yang akan dilaksanakan untuk mengetahui

tingkat kepuasan karyawan melalui penyebaran kuesioner. Sampel yang baik

adalah sampel yang mewakili populasi secara keseluruhan. Sampel dalam

penelitian ini adalah para responden yang akan menjawab pertanyaan-

Sementara itu, metode pengambilan sampel untuk RSUP Fatmawati

adalah metode Convenience Sampling dimana penentuan jumlah sampel dari

elemen populasi yang datanya mudah diperoleh peneliti. Elemen populasi

yang dipilih sebagai subjek adalah tidak terbatas sehingga peneliti memiliki

kebebasan untuk memilih sampel yang paling cepat dan murah (Nur

Indriantoro dan Bambang, 2002:130).

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Wawancara yaitu dengan mengadakan tanya jawab langsung dengan pihak

Rumah sakit.

2. Kuesioner yaitu melalui pengajuan kuesioner yang mengetahui seberapa

besar tingkat kepuasan pasien dan karyawan Rumah Sakit.

3. Studi pustaka yaitu dengan cara mempelajari literatur-literatur yang

relevan dengan penelitian guna memperoleh gambaran teoritis mengenai

aplikasi Balanced Scorecard pada suatu perusahaan, khususnya Rumah

Sakit. Metode ini di perlukan untuk menujang kelengkapan dan ketajaman

D. Metode Analisis Data

1. Uji Validitas

Uji validitas dimaksudkan untuk mengukur sah (vallid) atau

tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur

oleh kuesioner tersebut. Pengujian validitas dengan menggunakan Pearson

Correlation yaitu dengan cara menghitung korelasi antara nilai masing-

masing butir pertayaan dengan total nilai. Kriteria yang digunakan valid

atau tidak valid adalah jika korelasi antara nilai masing-masing butir

pertanyaan dengan total nilai. Kriteria yang digunakan valid atau tidak

valid adalah jika korelasi antara nilai masing-masing butir pertanyaan

dengan total nilai mempunyai tinggat signifikansi dibawah 0,05 maka butir

pertanyaan tersebut dapat dikatakan valid, dan jika korelasi nilai masing-

masing butir pertanyaan dengan total nilai mempunyai tingkat signifikansi

diatas 0,05 maka butir pertanyaan tersebut tidak valid (Imam Ghozali,

2005:45)

2. Uji Realibilitas

Menurut Imam Ghozali (2005:41) reliabilitas sebenarnya adalah

alat untuk mengukur suatu kuesioner yng merupakan indikator dari

variabel suatu konstruk. Uji reliabilitas diguakan untuk mengukur bahwa

varibel yang digunakan adalah konsisten. Suatu kuesioner dikatakan

konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas dapat

dilakukan dengan 2 (dua) cara yaitu:

1. Repeated Measure atau pengukuran ulang, yaitu seseorang akan

disodori pertanyaan yang sama pada waktu yang berbeda dan kemudian

dilihat apakah ia tetap konsisten dengan jawabannya.

2. One Shot atau pengukuran sekali saja, yaitu pengukurannya hanya

sekali dan kemudian hasilnya dibandingkan dengna pertanyaan lain atau

mengukur korelasi antar jawaban pertanyaan.

Uji reliabilitas dalam penelitian ini menggunakan cara One Shot, yaitu

digunakan uji statistik Cronbach alpha ( ). Suatu variabel dikatakan

reliabel jika memberikan nilai Cronbach alpha > 0,60. Sedangkan jika

nilai Cronbach alpha < 0,60 maka data tersebut dikatakan tidak reliael.

3. Deskriptif Kuantitatif

Deskriptif kuantitatif yaitu analisa atas hasil penelitian dengan

menggunakan perhitungan angka-angka atau pengukuran berdasarkan

perhitungan angka-angka yang diperoleh dengan menggunakan rumus-

rumus tertentu. Metode kuantitatif ini digunakan utuk pengukuran kinerja

pada perspektif keuangan, perspektif proses internal bisnis, dan prespektif

E. Operasional Variabel Penelitian

1. Kinerja Perspektif Keuangan

Terdiri dari rasio-rasio keuangan yang berasal dari Laporan

Keuangan, pada penelitian ini menggunakan perhitungan ROI dan

Rasio Efisiensi yang dabat dihitung sebagai berikut :

a. ROI (Return On Investment).

Yaitu rasio yang digunakan untuk mengukur kemampuan dari

modal yang diinvestasikan dalam keseluruhan akvita untuk

menghasilkan laba bersih. Pengukurannya dilakukan dengan

membandingkan laba usaha dengan total aktiva.

ROI LabaBersih

TotalAktiv a

x100 %

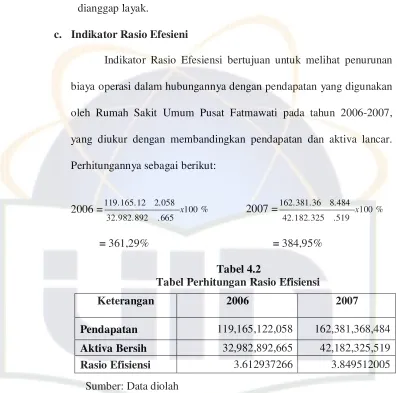

b. Rasio Efesiensi.

Yaitu rasio yang digunakan untuk mengukur seberapa efisien

rumah sakit mempergunakan aktivanya. Pengukurannya dengan

membandingkan penjualan dengan aktiva lancar.

Penjualan

Rasio Efisiensi = x100 %

AktivaLanc ar

2. Kinerja Perspektif Pelanggan

Kepuasan pelanggan atau pasien ini diketahui dari data

sekunder yaitu survey yang dilakukan kepada pihak manajemen

Rumah Sakit. Mengukur seberapa jauh kepuasan pelanggan atas

pelayanan kesehatan yang diberikan oleh Rumah Sakit. Kepuasan

4

memberikan nilai pada jawaban kuesinoer sesuai dengan tingkat

kepuasan yang dirasakan. Nilai yang diberikan adalah (1) sangat tidak

puas, (2) tidak puas, (3) netral, (4) puas, (5) sangat puas. Rumus

(Husein Umar 1997:74 dalam Dhika Prawtiwi 2007:30)

3. Kinerja Perspektif Proses Internal Bisnis

Dalam perspektif ini menggunakan perhitungan :

a. BTO (Bed Turn Over Ratio) yaitu prosentase tempat tidur yang

hari setelah dirawat untuk tiap-tiap 1000 pasien keluar.

Pm 8 jam

Keterangan :

D = jumlah pasien keluar (hidup/mati)

A = rata-rata tempat tidur yang siap dipakai

T = jumlah hari perhitungan (30/31/365)

Pm = pasien mati

4. Kinerja Perspektif Pembelajaran dan Pertumbuhan

Dalam perspektif ini komponen pengukuran yang digunakan yaitu :

a. Produktivitas karyawan.

Untuk mengetahui produktivitas karyawan dalam bekerja untuk

periode tertentu. Pengukurannya dengan membandingkan antara

laba operasi dengan jumlah karyawan.

Produktivitas karyawan = LabaOperas i JumlahKasy awan

b. Retensi karyawan.

Untuk mengetahui perbandingan antara jumlah karyawan keluar

dengan total karyawan tahun berjalan.

Jumlah karyawan keluar

Retensi karyawan = x100 %

Jumlah tot al karyawan pada thn berjalan

c. Kepuasan karyawan

Kepuasan karyawan merupakan penentu dari kedua pengukuran

sebelumnya. Pengukurannya dilakukan dengan survey kepuasan

rata kepuasan karyawan dengan meberikan nilai pada jawaban

kuesinoer sesuai dengan tingkat kepuasan yang dirasakan. Nilai

yang diberikan adalah (1) sangat tidak puas, (2) tidak puas, (3)

netral, (4) puas, (5) sangat puas.

Jumlah pernyataan x skor Kepuasan karyawan = x100 %

Jenis Variabel Indikator Pengukuran mati > 48 jam setelah dirawat dengan jumlah untuk tiap-tiap

Tabel Perhitungan ke Empat Perspektif dalam Balanced Scorecard

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

1. RSUP Fatmawati

a. Umum

RSUP Fatmawati pada awalnya direncanakan sebagai rumah

sakit TBC khusus anak, berasal dari Rumah Sakit Ibu Soekarno yang

proses pembangunannya dilakasanakan oleh Yayasan Ibu Soekarno.

Karena Yayasan mengalami kesulitan keuangan pada saat proses

pembangunannya, maka kegiatan selanjutnya ditangani oleh

Departemen Kesehatan mencangkup pembangunan fisik, peralatan

kesehatan, tenaga paramedik dan non medis, maupun biaya

operasioalnya.

RSUP Fatmawati didirikan pada tanggal 15 April 1961 oleh

Menteri Kesehatan RI, berdasarkan Peraturan Pemerintah Nomor 117

tahun 2000 tanggal 12 Desember 2000 yang telah diundangkan dalam

Lembaran Negara Nomor 220 tahun 2000 ditetapkan sebagai

Perusahaan Jawatan (Perjan) Rumah Sakit Fatmawati Jakarta.

Selanjutnya sesuai dengan Peraturan Pemerintah Nomor 23

tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum

pasal 37 ayat (2) menetapkan bahwa status Badan Usaha Milik Negara

yang berbentuk Perusahaan Jawatan (Perjan) beralih menjadi instansi

Layanan Umum (PPK-BLU). Dengan beralihnya status tersebut,

berdasarkan Surat Keputusan Menteri Kesehatan RI Nomor

1243/MENKES/SK/VIII/2005 tentang Penetapan Tiga Belas eks

Rumah Sakit Perusahaan Jawatan (Perjan) menjadi Unit Pelaksana

Teknis (UPT) Departemen Kesehatan yang menerapkan Pola

Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU)

selanjutnya disebut BLU RSUP Fatmawati, maka status Perusahaan

Jawatan (Perjan) RSUP Fatmawati berubah menjadi Badan Layanan

Umum Rumah Sakit Fatmawati yang merupakan bagian dari

Departemen Kesehatan.

b. Tugas dan Fungsi serta Nama dan Alamat Rumah Sakit

1. Tugas dan Fungsi Rumah Sakit adalah:

Sesuai dengan Peraturan Menteri Kesehatan RI Nomor

1678/MENKES/Per/XXI/2005, tanggal 27 Desember 2005 tentang

Organisasi dan Tata Kerja Rumah Sakit Umum Pusat Fatmawati

Jakarta disebutkan bahwa:

(a) Rumah Sakit Umum Pusat Fatmawati Jakarta adalah Unit

pelaksana teknis dilingkungan Departemen Kesehatan yang

berada dibawah dan bertanggung jawab kepada Direktur

Jenderal Bina Pelayanan Medik.

(b) Rumah Sakit Umum Pusat Fatmawati Jakarta dipimpin oleh

seorang Kepala yang disebut sebagai Direktur Utama.

(c) Rumah Sakit Umum Pusat Fatmawati Jakarta mempunyai

tugas menyelenggarakan upaya penyembuhan dan pemulihan

kesehatan yang dilaksanakan secara serasi, terpadu, dan

berkesinambungan dengan upaya peningkatan kesehatan dan

pencegahan, serta melaksanakan upaya rujukan dan

menyelenggarakan pendidikan, pelatihan dan penelitian

(d) Dalam melaksanakan tugas tersebut, Rumah Sakit Umum

Pusat Fatmawati Jakarta menylenggarakan fungsi :

1. Pelayanan Medis

2. Pelayanan penunjang medis dan non medis

3. Pelayanan dan asuhan keperawatan

4. Pengelolaan sumber daya manusia rumah sakit

5. Pelayanan rujukan

6. Pendidikan dan Pelatihan dibidang Kesehatan

7. Penelitian dan Pengembangan

8. Administrasi umum dan Keuangan

b. Nama dan Alamat Badan Layann Umum Rumah Sakit Umum Pusat

Fatmawati Jakarta

Berdasarkan Peraturan Pemerintah Nomor 117 tanggal 12

Desember Tahun 2000 yang telah dituangkan dalam Lembaran Negara

Nomor 220 Tahun 2000 dan selanjutnya sesuai Surat Keputusan

Menteri Kesehatan RI Nomor 1243/MENKES/SK/VIII/2005 tanggal

11 Agustus 2005

Nama : BLU RSUP Fatmawati Jakarta

Berkedudukan : di Jakarta

Alamat : Jl. RS FAtmawati, Cilandak Jakartaa 12430

Dalam melaksanakan kegiatan usaha diatas, BLU Rumah Sakit Umum

Pusat Fatmawati Jakarta berkantor di Jakarta

c. Susunan Dewan Pengawas dan Direksi BLU Rumah Sakit Umum

Pusat Fatmawati Jakarta adalah sebagai berikut :

1. Dewan Pengawas

Sehubungan dengan perubahan status Perjan RSU Fatmawati

Jakarta menjadi BLU RSUP Fatmawati Jakarta, susunan Dewan

Pengawas baru ditetapkan oleh Menteri Kesehatan RI berdasarkan

Surat Keputusan Menteri Kesehatan RI Nomor:

009/Menkes/SK/I/2007 tanggal 8 Januari 2007, dengan susunan

sebagai berikut:

Ketua : Drs. Krisna Tirtawidjaja, Apt

Sekretaris : Sukamto. SH

Anggota : DR. Achmad Rochjadi

Anggota : Prof. K.H Ali Yafie

Anggota : Prof. Amal Chalik Syaaf

Anggota : Drs. Edy Topo Ashari, Msi

Berdasarkan Surat Keputusan Menteri Kesehatan Nomor:

1036/Menkes/SK/IX/2007, tanggal 14 September 2007, Drs.

Parluhutan Hutahean, MA menggantikan DR. Achmad Rochjadi.

2. Direksi

Susunan Direksi BLU Rumah Sakit Umum Pusat Fatmawati

Jakarta, sebagai berikut

a) Direktur Utama : dr.Chairul R. Nasution, Sp.PD, Mkes

b) Direktur Medik & Keperawatan : dr. Tini Sekarwati, MM

c) Direktur Keuangan : Drs. Amak Rochmad Masruchin, MPH

d) Direktur Umum, SDM & Pendidikan : dr. Andi Wahyuningsih,

Sp.An

2. Visi dan Misi RSUP Fatmawati

a. Visi

Visi RSUP Fatmawati adalah menjadi rumah sakit terkemuka

yang memberikan pelayanan yang melampaui harapan pelanggan. Yang

dimaksud dengan rumah sakit terkemuka adalah rumah sakit yang

memberikan pelayanan prima, efisien dan terjangkau oleh seluruh

lapisan masyarakat, melakukan perbaikan berkesinambungan, proaktif

serta berorientasi kepada pelanggan.