LAMPIRAN 1

DATA INTELLECTUAL CAPITAL TAHUN 2012

No. PERUSAHAAN HCE (X1)

SCE (X2)

CEE (X3)

ROA (Y)

1 AGRO 2,2325 0,5521 3,2410 1,63

2 BABP 1,4306 0,3010 0,4279 0,09

3 BACA 6,7522 0,8519 0,6407 0,01

4 BBCA 3,3161 0,6984 0,4856 3,6

5 BBKP 2,7012 0,6298 0,4449 1,83

6 BBNI 3,0018 0,6669 0,4424 2,9

7 BBTN 6,6043 0,8486 1,3413 1,94

8 BDMN 2,1974 0,5449 0,4413 2,7

9 BJBR 2,4672 0,5947 0,4440 2,46

10 BMRI 3,8187 0,7381 0,4904 3,55

11 BNBA 1,9557 0,4887 0,3020 2,47

12 BNGA 3,2098 0,6885 0,5035 3,18

13 BNII 1,7430 0,4263 0,4918 1,62

14 BNLI 1,9032 0,4746 0,4040 1,7

15 BSIM 2,2573 0,5570 0,3958 1,74

16 BTPN 2,3418 0,5730 0,7728 4,7

17 BVIC 3,0994 0,6774 0,2874 2,17

18 INPC 1,4998 0,3332 0,3645 0,66

19 MAYA 2,6623 0,6244 0,4156 2,41

20 MCOR 1,8909 0,4712 0,3628 2,04

21 MEGA 2,3216 0,5693 0,5542 2,74

22 NISP 2,2452 0,5546 0,3995 1,79

23 PNBN 4,4623 0,7759 0,3087 1,96

24 PNBS 3,7196 0,7312 0,1629 3,48

25 SDRA 2,2077 0,5470 0,6098 2,78

LAMPIRAN 2

DATA INTELLECTUAL CAPITAL TAHUN 2013

No. PERUSAHAAN HCE (X1)

SCE (X2)

CEE (X3)

ROA (Y)

1 AGRO 2,1228 0,5289 0,4868 1,66

2 BABP 1,1288 0,1141 0,2611 -0,93

3 BACA 6,8737 0,8545 0,7641 0,99

4 BBCA 3,4945 0,7138 0,4610 3,8

5 BBKP 2,2250 0,5506 0,3889 1,75

6 BBNI 3,2891 0,6960 0,4597 3,4

7 BBTN 4,4349 0,7745 0,6960 1,79

8 BDMN 1,9811 0,4952 0,3939 2,5

9 BJBR 2,3839 0,5805 0,5022 2,61

10 BMRI 4,0312 0,7519 0,4968 3,66

11 BNBA 1,7474 0,4277 0,2928 2,05

12 BNGA 2,9342 0,6592 0,0480 2,76

13 BNII 1,9723 0,4930 0,4806 1,71

14 BNLI 1,9551 0,4885 0,3275 1,55

15 BSIM 2,0147 0,5037 0,3112 1,71

16 BTPN 2,3203 0,5690 0,6539 4,5

17 BVIC 3,0325 0,6702 0,3190 1,99

18 INPC 1,9663 0,4914 0,3229 1,39

19 MAYA 2,8095 0,6441 0,4610 2,53

20 MCOR 1,9024 0,4743 0,2914 1,74

21 MEGA 1,5417 0,3514 0,2762 1,14

22 NISP 2,3278 0,5704 0,3531 1,81

23 PNBN 3,7189 0,7311 0,2901 1,85

24 PNBS 2,5352 0,6056 0,1824 1,03

25 SDRA 1,9713 0,4927 0,6029 2,23

LAMPIRAN 3

DATA INTELLECTUAL CAPITAL TAHUN 2014

No. PERUSAHAAN HCE (X1)

SCE (X2)

CEE (X3)

ROA (Y)

1 AGRO 2,0770 0,5185 0,2705 1,47

2 BABP 0,8166 -0,2246 0,0002 -0,82

3 BACA 2,1188 0,5280 0,2092 0,81

4 BBCA 3,6503 0,7261 0,4948 3,9

5 BBKP 2,1028 0,5244 0,3221 1,23

6 BBNI 3,8099 0,7375 0,4724 3,5

7 BBTN 2,5018 0,6003 0,3386 1,14

8 BDMN 1,6993 0,4115 0,3129 1,4

9 BJBR 2,0869 0,5208 0,4148 1,92

10 BMRI 3,8693 0,7416 0,4727 3,57

11 BNBA 1,7395 0,4251 0,2950 1,52

12 BNGA 2,8252 0,6460 0,0424 1,44

13 BNII 1,4563 0,3133 0,2515 0,68

14 BNLI 2,4215 0,5870 0,3889 1,2

15 BSIM 1,5964 0,3736 0,1952 1,02

16 BTPN 2,0253 0,5062 0,5097 3,6

17 BVIC 1,5683 0,3624 0,1736 0,8

18 INPC 1,5322 0,3473 0,2142 0,79

19 MAYA 2,4874 0,5980 0,3942 1,95

20 MCOR 1,5200 0,3421 0,1929 0,79

21 MEGA 1,5333 0,3478 0,2849 1,16

22 NISP 2,3604 0,5763 0,2569 1,79

23 PNBN 3,5020 0,7144 0,2802 2,23

24 PNBS 3,4870 0,7132 0,3629 1,99

25 SDRA 7,9719 0,8746 0,3800 2,81

LAMPIRAN 4

DATA INTELLECTUAL CAPITAL TAHUN 2015

No. PERUSAHAAN HCE (X1)

SCE (X2)

CEE (X3)

ROA (Y)

1 AGRO 2,6323 0,6201 0,3600 1,55

2 BABP 1,5019 0,3342 0,2017 0,1

3 BACA 1,9936 0,4984 0,2458 0,75

4 BBCA 3,3289 0,6996 0,4277 3,8

5 BBKP 2,4840 0,5974 0,3771 1,39

6 BBNI 4,3416 0,7697 0,0592 2,6

7 BBTN 2,7765 0,6398 0,4372 1,61

8 BDMN 1,8158 0,4493 0,2689 1,2

9 BJBR 2,0233 0,5058 0,5057 2,04

10 BMRI 4,0803 0,7549 0,4817 3,15

11 BNBA 1,9141 0,4776 0,3407 1,33

12 BNGA 2,2968 0,5646 0,0409 0,24

13 BNII 1,6255 0,3848 0,2613 1,01

14 BNLI 2,7862 0,6411 0,3626 0,2

15 BSIM 1,5626 0,3601 0,2097 0,95

16 BTPN 1,8627 0,4632 0,4453 3,1

17 BVIC 1,5591 0,3586 0,1471 0,65

18 INPC 1,2337 0,1894 0,1823 0,33

19 MAYA 2,8439 0,6484 0,4868 2,1

20 MCOR 1,7060 0,4138 0,2297 1,03

21 MEGA 2,0626 0,5152 0,3283 1,97

22 NISP 2,4393 0,5901 0,2784 1,68

23 PNBN 3,1817 0,6857 0,2396 1,31

24 PNBS 2,5565 0,6088 0,1821 1,14

25 SDRA 2,5128 0,6020 0,1555 1,94

LAMPIRAN 5

HASIL ANALISIS DATA (SPSS 20)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

HCE 100 ,82 7,97 2,6064 1,20593

SCE 100 -,22 ,87 ,5534 ,16697

CEE 100 ,00 3,24 ,3964 ,33856

ROA 100 -,93 4,70 1,8642 1,08017

Valid N (listwise) 100

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 100

Normal Parametersa,b Mean 0E-7

Std. Deviation ,83234336

Most Extreme Differences

Absolute ,097

Positive ,097

Negative -,065

Kolmogorov-Smirnov Z ,973

Asymp. Sig. (2-tailed) ,300

a. Test distribution is Normal.

LAMPIRAN 5

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,637a ,406 ,388 ,84525

a. Predictors: (Constant), CEE, HCE, SCE

LAMPIRAN 5

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 46,923 3 15,641 21,893 ,000b

Residual 68,587 96 ,714

Total 115,510 99

a. Dependent Variable: ROA

b. Predictors: (Constant), CEE, HCE, SCE

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -,528 ,309 -1,710 ,090

HCE -,396 ,124 -,442 -3,186 ,002

SCE 5,973 ,900 ,923 6,636 ,000

CEE ,302 ,258 ,095 1,169 ,245

LAMPIRAN 6

TABEL DISTRIBUSI F (SIMULTAN) PROBABILITAS 5%; df1 ≤ 5; df2 ≤ 100

(df1= k – 1; df2 = n – k)

df1 1 2 3 4 5

df2

1 161,45 199,50 215,71 224,58 230,16 2 18,51 19,00 19,16 19,25 19,30

3 10,13 9,55 9,28 9,12 9,01

4 7,71 6,94 6,59 6,39 6,26

5 6,61 5,79 5,41 5,19 5,05

6 5,99 5,14 4,76 4,53 4,39

7 5,59 4,74 4,35 4,12 3,97

8 5,32 4,46 4,07 3,84 3,69

9 5,12 4,26 3,86 3,63 3,48

10 4,96 4,10 3,71 3,48 3,33

11 4,84 3,98 3,59 3,36 3,20

12 4,75 3,89 3,49 3,26 3,11

13 4,67 3,81 3,41 3,18 3,03

14 4,60 3,74 3,34 3,11 2,96

15 4,54 3,68 3,29 3,06 2,90

16 4,49 3,63 3,24 3,01 2,85

17 4,45 3,59 3,20 2,96 2,81

18 4,41 3,55 3,16 2,93 2,77

19 4,38 3,52 3,13 2,90 2,74

20 4,35 3,49 3,10 2,87 2,71

21 4,32 3,47 3,07 2,84 2,68

22 4,30 3,44 3,05 2,82 2,66

23 4,28 3,42 3,03 2,80 2,64

24 4,26 3,40 3,01 2,78 2,62

LAMPIRAN 6

TABEL DISTRIBUSI F (SIMULTAN) PROBABILITAS 5%; df1 ≤ 5; df2 ≤ 100

(df1= k – 1; df2 = n – k)

df1 1 2 3 4 5

df2

26 4,23 3,37 2,98 2,74 2,59

27 4,21 3,35 2,96 2,73 2,57

28 4,20 3,34 2,95 2,71 2,56

29 4,18 3,33 2,93 2,70 2,55

30 4,17 3,32 2,92 2,69 2,53

31 4,16 3,30 2,91 2,68 2,52

32 4,15 3,29 2,90 2,67 2,51

33 4,14 3,28 2,89 2,66 2,50

34 4,13 3,28 2,88 2,65 2,49

35 4,12 3,27 2,87 2,64 2,49

36 4,11 3,26 2,87 2,63 2,48

37 4,11 3,25 2,86 2,63 2,47

38 4,10 3,24 2,85 2,62 2,46

39 4,09 3,24 2,85 2,61 2,46

40 4,08 3,23 2,84 2,61 2,45

41 4,08 3,23 2,83 2,60 2,44

42 4,07 3,22 2,83 2,59 2,44

43 4,07 3,21 2,82 2,59 2,43

44 4,06 3,21 2,82 2,58 2,43

45 4,06 3,20 2,81 2,58 2,42

46 4,05 3,20 2,81 2,57 2,42

47 4,05 3,20 2,80 2,57 2,41

48 4,04 3,19 2,80 2,57 2,41

49 4,04 3,19 2,79 2,56 2,40

LAMPIRAN 6

TABEL DISTRIBUSI F (SIMULTAN) PROBABILITAS 5%; df1 ≤ 5; df2 ≤ 100

(df1= k – 1; df2 = n – k)

df1 1 2 3 4 5

df2

51 4,03 3,18 2,79 2,55 2,40

52 4,03 3,18 2,78 2,55 2,39

53 4,02 3,17 2,78 2,55 2,39

54 4,02 3,17 2,78 2,54 2,39

55 4,02 3,16 2,77 2,54 2,38

56 4,01 3,16 2,77 2,54 2,38

57 4,01 3,16 2,77 2,53 2,38

58 4,01 3,16 2,76 2,53 2,37

59 4,00 3,15 2,76 2,53 2,37

60 4,00 3,15 2,76 2,53 2,37

61 4,00 3,15 2,76 2,52 2,37

62 4,00 3,15 2,75 2,52 2,36

63 3,99 3,14 2,75 2,52 2,36

64 3,99 3,14 2,75 2,52 2,36

65 3,99 3,14 2,75 2,51 2,36

66 3,99 3,14 2,74 2,51 2,35

67 3,98 3,13 2,74 2,51 2,35

68 3,98 3,13 2,74 2,51 2,35

69 3,98 3,13 2,74 2,50 2,35

70 3,98 3,13 2,74 2,50 2,35

71 3,98 3,13 2,73 2,50 2,34

72 3,97 3,12 2,73 2,50 2,34

73 3,97 3,12 2,73 2,50 2,34

74 3,97 3,12 2,73 2,50 2,34

LAMPIRAN 6

TABEL DISTRIBUSI F (SIMULTAN) PROBABILITAS 5%; df1 ≤ 5; df2 ≤ 100

(df1= k – 1; df2 = n – k)

df1 1 2 3 4 5

df2

76 3,97 3,12 2,72 2,49 2,33

77 3,97 3,12 2,72 2,49 2,33

78 3,96 3,11 2,72 2,49 2,33

79 3,96 3,11 2,72 2,49 2,33

80 3,96 3,11 2,72 2,49 2,33

81 3,96 3,11 2,72 2,48 2,33

82 3,96 3,11 2,72 2,48 2,33

83 3,96 3,11 2,71 2,48 2,32

84 3,95 3,11 2,71 2,48 2,32

85 3,95 3,10 2,71 2,48 2,32

86 3,95 3,10 2,71 2,48 2,32

87 3,95 3,10 2,71 2,48 2,32

88 3,95 3,10 2,71 2,48 2,32

89 3,95 3,10 2,71 2,47 2,32

90 3,95 3,10 2,71 2,47 2,32

91 3,95 3,10 2,70 2,47 2,31

92 3,94 3,10 2,70 2,47 2,31

93 3,94 3,09 2,70 2,47 2,31

94 3,94 3,09 2,70 2,47 2,31

95 3,94 3,09 2,70 2,47 2,31

96 3,94 3,09 2,70 2,47 2,31

97 3,94 3,09 2,70 2,47 2,31

98 3,94 3,09 2,70 2,46 2,31

99 3,94 3,09 2,70 2,46 2,31

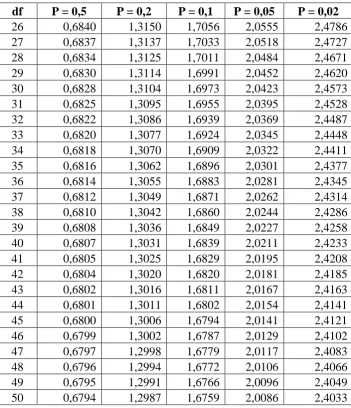

LAMPIRAN 7

TABEL DISTRIBUSI t (PARSIAL) df ≤ 100 (df = n – k)

df P = 0,5 P = 0,2 P = 0,1 P = 0,05 P = 0,02

1 1,0000 3,0777 6,3138 12,7062 31,8205

2 0,8165 1,8856 2,9200 4,3027 6,9646

3 0,7649 1,6377 2,3534 3,1824 4,5407

4 0,7407 1,5332 2,1318 2,7764 3,7469

5 0,7267 1,4759 2,0150 2,5706 3,3649

6 0,7176 1,4398 1,9432 2,4469 3,1427

7 0,7111 1,4149 1,8946 2,3646 2,9980

8 0,7064 1,3968 1,8595 2,3060 2,8965

9 0,7027 1,3830 1,8331 2,2622 2,8214

10 0,6998 1,3722 1,8125 2,2281 2,7638

11 0,6974 1,3634 1,7959 2,2010 2,7181

12 0,6955 1,3562 1,7823 2,1788 2,6810

13 0,6938 1,3502 1,7709 2,1604 2,6503

14 0,6924 1,3450 1,7613 2,1448 2,6245

15 0,6912 1,3406 1,7531 2,1314 2,6025

16 0,6901 1,3368 1,7459 2,1199 2,5835

17 0,6892 1,3334 1,7396 2,1098 2,5669

18 0,6884 1,3304 1,7341 2,1009 2,5524

19 0,6876 1,3277 1,7291 2,0930 2,5395

20 0,6870 1,3253 1,7247 2,0860 2,5280

21 0,6864 1,3232 1,7207 2,0796 2,5176

22 0,6858 1,3212 1,7171 2,0739 2,5083

23 0,6853 1,3195 1,7139 2,0687 2,4999

24 0,6848 1,3178 1,7109 2,0639 2,4922

LAMPIRAN 7

TABEL DISTRIBUSI t (PARSIAL) df ≤ 100 (df = n – k)

df P = 0,5 P = 0,2 P = 0,1 P = 0,05 P = 0,02

26 0,6840 1,3150 1,7056 2,0555 2,4786

27 0,6837 1,3137 1,7033 2,0518 2,4727

28 0,6834 1,3125 1,7011 2,0484 2,4671

29 0,6830 1,3114 1,6991 2,0452 2,4620

30 0,6828 1,3104 1,6973 2,0423 2,4573

31 0,6825 1,3095 1,6955 2,0395 2,4528

32 0,6822 1,3086 1,6939 2,0369 2,4487

33 0,6820 1,3077 1,6924 2,0345 2,4448

34 0,6818 1,3070 1,6909 2,0322 2,4411

35 0,6816 1,3062 1,6896 2,0301 2,4377

36 0,6814 1,3055 1,6883 2,0281 2,4345

37 0,6812 1,3049 1,6871 2,0262 2,4314

38 0,6810 1,3042 1,6860 2,0244 2,4286

39 0,6808 1,3036 1,6849 2,0227 2,4258

40 0,6807 1,3031 1,6839 2,0211 2,4233

41 0,6805 1,3025 1,6829 2,0195 2,4208

42 0,6804 1,3020 1,6820 2,0181 2,4185

43 0,6802 1,3016 1,6811 2,0167 2,4163

44 0,6801 1,3011 1,6802 2,0154 2,4141

45 0,6800 1,3006 1,6794 2,0141 2,4121

46 0,6799 1,3002 1,6787 2,0129 2,4102

47 0,6797 1,2998 1,6779 2,0117 2,4083

48 0,6796 1,2994 1,6772 2,0106 2,4066

49 0,6795 1,2991 1,6766 2,0096 2,4049

LAMPIRAN 7

TABEL DISTRIBUSI t (PARSIAL) df ≤ 100 (df = n – k)

df P = 0,5 P = 0,2 P = 0,1 P = 0,05 P = 0,02

51 0,6793 1,2984 1,6753 2,0076 2,4017

52 0,6792 1,2980 1,6747 2,0066 2,4002

53 0,6791 1,2977 1,6741 2,0057 2,3988

54 0,6791 1,2974 1,6736 2,0049 2,3974

55 0,6790 1,2971 1,6730 2,0040 2,3961

56 0,6789 1,2969 1,6725 2,0032 2,3948

57 0,6788 1,2966 1,6720 2,0025 2,3936

58 0,6787 1,2963 1,6716 2,0017 2,3924

59 0,6787 1,2961 1,6711 2,0010 2,3912

60 0,6786 1,2958 1,6706 2,0003 2,3901

61 0,6785 1,2956 1,6702 1,9996 2,3890

62 0,6785 1,2954 1,6698 1,9990 2,3880

63 0,6784 1,2951 1,6694 1,9983 2,3870

64 0,6783 1,2949 1,6690 1,9977 2,3860

65 0,6783 1,2947 1,6686 1,9971 2,3851

66 0,6782 1,2945 1,6683 1,9966 2,3842

67 0,6782 1,2943 1,6679 1,9960 2,3833

68 0,6781 1,2941 1,6676 1,9955 2,3824

69 0,6781 1,2939 1,6672 1,9949 2,3816

70 0,6780 1,2938 1,6669 1,9944 2,3808

71 0,6780 1,2936 1,6666 1,9939 2,3800

72 0,6779 1,2934 1,6663 1,9935 2,3793

73 0,6779 1,2933 1,6660 1,9930 2,3785

74 0,6778 1,2931 1,6657 1,9925 2,3778

LAMPIRAN 7

TABEL DISTRIBUSI t (PARSIAL) df ≤ 100 (df = n – k)

df P = 0,5 P = 0,2 P = 0,1 P = 0,05 P = 0,02

76 0,6777 1,2928 1,6652 1,9917 2,3764

77 0,6777 1,2926 1,6649 1,9913 2,3758

78 0,6776 1,2925 1,6646 1,9908 2,3751

79 0,6776 1,2924 1,6644 1,9905 2,3745

80 0,6776 1,2922 1,6641 1,9901 2,3739

81 0,6775 1,2921 1,6639 1,9897 2,3733

82 0,6775 1,2920 1,6636 1,9893 2,3727

83 0,6775 1,2918 1,6634 1,9890 2,3721

84 0,6774 1,2917 1,6632 1,9886 2,3716

85 0,6774 1,2916 1,6630 1,9883 2,3710

86 0,6774 1,2915 1,6628 1,9879 2,3705

87 0,6773 1,2914 1,6626 1,9876 2,3700

88 0,6773 1,2912 1,6624 1,9873 2,3695

89 0,6773 1,2911 1,6622 1,9870 2,3690

90 0,6772 1,2910 1,6620 1,9867 2,3685

91 0,6772 1,2909 1,6618 1,9864 2,3680

92 0,6772 1,2908 1,6616 1,9861 2,3676

93 0,6771 1,2907 1,6614 1,9858 2,3671

94 0,6771 1,2906 1,6612 1,9855 2,3667

95 0,6771 1,2905 1,6611 1,9853 2,3662

96 0,6771 1,2904 1,6609 1,9850 2,3658

97 0,6770 1,2903 1,6607 1,9847 2,3654

98 0,6770 1,2902 1,6606 1,9845 2,3650

99 0,6770 1,2902 1,6604 1,9842 2,3646

DAFTAR PUSTAKA

Barney, J. B. 1991. “Firm resources and sustained competitive advantage”, dalam Journal of Management. Vol.17, No.1, hlm. 99-121.

Baroroh, Niswah, 2013. “Analisis Pengaruh Modal Intelektual terhadap Kinerja Keuangan Perusahaan Manufaktur di Indonesia”. Jurnal Dinamika Akuntansi, Volume 5, Nomor 2, September 2013, Hal 172-182.

Belkaoui, Ahmed Riahi. 2003. Intellectual Capital and Firm Performance of US Multinational Firms: A Study if the Resource-Based and Stakeholder Views. Journal of Intellectual Capital, Vol 4, 215-226.

Bontis, N., W.C.C. Keow., S. Richardson. 2000. Intellectual capital and business performance in Malaysian industries. Journal of intellectual Capital.

Bukh, P. N. 2003. Commentary: The Relevance of Intellectual capital Disclosure: A Paradox?. Accounting, Auditing & Accountability Journal.

Butsainati, Nila. 2106. Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2012-2014. FEB Universitas Dian Nuswantoro.

Chen, M.C., Cheng, S.J. and Hwang, Y.C. (2005), “An Empriccal Investigation of The Relationship Between Intellectual Capital and Firms’ Market Value and Financial Performance”. Journal of Intellectual Capital. Vol. 6 No. 2, pp. 159-76.

Farih, Rofi. 2010. “Pengaruh Intellectual Capital (IC) terhadap Kinerja Keuangan Perusahaan Perbankan (Studi pada Perusahaan Perbankan yang Masuk dalam Daftar BEI”. Fakultas Ekonomi Universitas Sebelas Maret, Surakarta.

Fatima, Hasna. 2012. “Analisis Pengaruh Modal Intelektual terhadap Kinerja Perusahaan di Indonesia”. Fakultas Ekonomi Universitas Indonesia, Depok.

Firrer, S. dan William S. M. 2003. “Intellectual Capital and Traditional Measures of Corporate Performance”. Journal of Intellectual Capital. Vol. 4, No. 3: 348-360.

Harahap, Sofyan Sayfri. 2013. Analisis Kritis atas Laporan Keuangan. Jakarta: Rajawali Pers.

Harrison, S., and Sullivan, P.H. 2000. “Profitting Form Intellectual Capital; Learning from Leading Companies”. Journal of Intellectual Capital Vol. 1 No. 1, pp 33-46.

Imaningati. 2007. “Pengaruh Intellectual Capital terhadap Kinerja Peruhsahaan Real Estate & Properti yang Terdaftar di BEI Tahun 2002-2006”. Universitas Dipenogoro, Semarang.

Lonnqvist, A and Mettanen, P. 2002. “Criteria of Sound Intellectual Capital Measures”. Finland: Institute of Industrial Management, Tampere University of Technology.

Madhani, P.M. 2009. “Sales Employees Compensation: An Optimal Balance between Fixed and Vatiable Pay”. Compensation and Benefits Review. 41(4), 44-51.

Munawir, S., 1999, Analisis Laporan Keuangan, Edisi Keempat, Yogyakarta: Liberty.

Penrose, E.T. 1959. The Theory of the Growth of the Firm, Oxford: Basil Blackwell.

Petty, P. and Guthrie, J. 2000. “Intellectual Capital Literature Review: Measurement, Reporting and Management”. Journal of Intellectual Capital Vol 1 No. 2, pp 155-75.

Pratama, Tirta. 2011. “Studi Pengaruh Intellectual Capital Terhadap Return on Asset dari Badan Usaha Manufaktur yang Go Public di Bursa Efek Indonesia Periode 2007-2009”. Fakultas Bisnis dan Ekonomi Universitas Surabaya, Surabaya.

Pulic, Ante. 1998. Measuring the Performance of Intellectual Potential in Knowledge Economy. Presented in 1998 at the 2nd McMaster World Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Capital.

. 2008. The Principle of Intellectual Capital Efficiency – A Brief Description. The Economist. Economist Intellegence Unit. www.vaic-on.net/download/Casestudies/principles_2008.pdf.

Saleh, N., M. Rahman, R. A. Mara, dan M. S. Hasan . 2008. “Ownership Structure and Intellectual Capital Performance in Malaysia Companies Listed in MESDAQ”. www.ssrn.com

Sanusi, Anwar. 2013. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Sari, Nurul Iman. 2016. Pengaruh Human Capital Efficiency (HCE), Structural Efficiency (SCE), dan Capital Employed Efficiency (CEE) terhadap Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014. Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Simanjuntak, Payaman J. 2005. Manajemen dan Evaluasi Kerja. Lembaga Penerbit FEUI, Jakarta.

Siregar, Syofian. 2013. Metode Penelitian Kuantitatif: Dilengkapi Perbandingan Perhitungan Manual & SPSS. Jakarta: Kencana Prenada Media Group.

Stewart, T.A. 1997. Intellectual Capital: The Wealth of New Organitation. Nicholas Brealey Publishing London.

Sullivan, Jr., P.H., and Sullivan Sr., P.H. 2000. “Valuing Intangible Companies, an Intellectual Capital Approach”. Journal of Intellectual Capital Vol 1 No. 4, pp 328-340.

Tan, H. P., Plowman, D., dan Hancock, P. 2007. Intellectual Capital and Financial Returns on Companies. Journal of Intellectual Capital, 8 (1), 76-95.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif. Penelitian

asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua

variabel atau lebih. Dengan penelitian ini maka akan dibangun suatu teori yang

dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala

(Siregar, 2013).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia dan waktu penelitian ini dilakukan mulai dari bulan

Agustus 2016.

3.3 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan

mengambil data website Bursa Efek Indonesia yaitu www.idx.co.id yang berupa

laporan keuangan perusahaan yang akan diteliti. Penelitian mengambil data

Perusahaan Perbankan yang terdaftar di BEI pada tahun 2012-2015.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

studi dokumentasi. Metode ini dilakukan dengan mengumpulkan, mencatat dan

3.5 Variabel Penelitian dan Definisi Operasional 3.5.1 Variabel Dependen/Variabel Terikat

Variabel dependen pada penelitian ini adalah kinerja keuangan

perusahaan. Ada beberapa pengukuran kinerja keuangan pada perusahaan

perbankan salah satunya melalui pendekatan profitabilitas atau rentabilitas.

Pada penelitian ini digunakan salah satu rasio dari pendekatan tersebut yaitu

return on assets (ROA).

Return on assets (ROA) mengukur efektivitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya.

ROA merefleksikan keuntungan bisnis dan efisiensi perusahaan dalam

pemanfaatan total aset (Chen et al., 2005). Rumus untuk menghitung ROA

yaitu:

Total pendapatan termasuk pendapatan bunga bersih dan non

pendapatan bunga.

3.5.2 Variabel Independen/Variabel Bebas

Variabel independen penelitian ini adalah komponen intellectual

capital (IC) dengan menggunakan model pengukuran yg diusulkan oleh Pulic

(1998) yaitu Koefisien Nilai Tambah Intelektual (Value Added Intellectual

Coefficent/VAICTM) yang terdiri dari Human Capital Efficiency (HCE),

Structural Capital Efficiency (SCE), dan Capital Employed Efficiency (CEE). ROA =

���������������

Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value

added (VA).

Nilai tambah atau Value Added (VA) adalah perbedaan antara OUT

dan IN. Rumus untuk menghitung VA yaitu:

VA = OUT – IN

OUT = Total pendapatan

IN = Beban dan Biaya-biaya selain beban karyawan

Model VAICTM menggunakan mengukur efisiensi tiga jenis input

perusahaan, yaitu:

1. Modal Manusia

Modal manusia (Human Capital/HC) mengacu pada nilai kolektif dari

modal intelektual perusahaan yaitu kompetensi, pengetahuan, dan

keterampilan (Pulic, 1998; Firer dan Williams, 2003), diukur dengan

Human Capital Efisiensi (HCE) yang merupakan indikator efisiensi nilai

tambah (Value Added/VA) modal manusia. Rumus untuk menghitung

HCE yaitu:

VA = Nilai Tambah (Value Added)

HC = Gaji dan tunjangan karyawan

2. Modal Struktural

Modal struktural (Structural Capital/SC) dapat didefinisikan sebagai

competitive intelligence, formula, sistem informasi, hak paten, kebijakan,

HCE =

VA

proses, dan sebagainya, hasil dari produk atau sistem perusahaan yang

telah diciptakan dari waktu ke waktu (Pulic, 1998; Firer dan Williams,

2003), diukur dengan Structural Capital Efficiency (SCE) yang

merupakan indikator efisiensi nilai tambah (Value Added/VA) modal

struktural. Rumus untuk menghitung SCE yaitu:

SC = VA – HC

3. Modal yang Digunakan

Modal yang digunakan (Capital Employed/CE) didefinisikan sebagai total

modal yang dimanfaatkan dalam aset tetap dan lancar suatu perusahaan

(Pulic, 1998; Firer dan Williams, 2003), diukur dengan Capital Employed

Efficiency (CEE) yang merupakan indikator efisiensi nilai tambah (Value

Added/VA) modal yang digunakan. Rumus untuk menghitung CEE yaitu:

CE = dana yang tersedia

SCE =

SC

VA

CEE =

VA

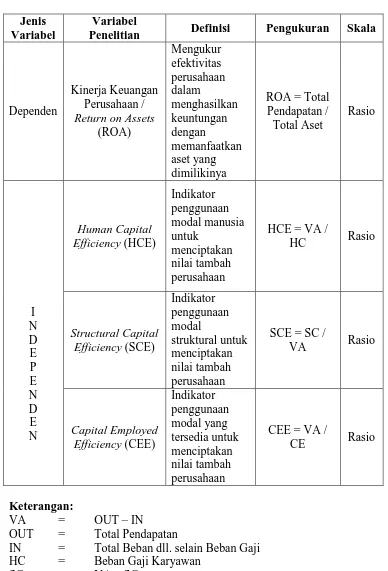

Tabel 3.1 Definisi Operasional Jenis

Variabel

Variabel

Penelitian Definisi Pengukuran Skala

Dependen

Kinerja Keuangan Perusahaan / Return on Assets

(ROA) Mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya

ROA = Total Pendapatan / Total Aset Rasio I N D E P E N D E N Human Capital Efficiency (HCE) Indikator penggunaan modal manusia untuk menciptakan nilai tambah perusahaan

HCE = VA /

HC Rasio

Structural Capital Efficiency (SCE) Indikator penggunaan modal struktural untuk menciptakan nilai tambah perusahaan

SCE = SC /

VA Rasio

Capital Employed Efficiency (CEE) Indikator penggunaan modal yang tersedia untuk menciptakan nilai tambah perusahaan

CEE = VA /

CE Rasio

Keterangan:

VA = OUT – IN

OUT = Total Pendapatan

IN = Total Beban dll. selain Beban Gaji

HC = Beban Gaji Karyawan

SC = VA – SC

3.6 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah semua perusahaan perbankan yang

terdaftar pada Bursa Efek Indonesia di tahun 2012-2015 yang berjumlah 42

perusahaan.

Pengambilan sampel pada penelitian ini dilakukan dengan metode

purposive sampling yaitu metode penetapan sampel berdasarkan kriteria-kriteria

tertentu. Kriteria yang digunakan sebagai berikut:

1. Perusahaan perbankan yang berturut-turut terdaftar di BEI pada tahun

2012-2015 tanpa delisting (keluar).

2. Perusahaan yang tersedia laporan keuangannya di

periode tahun 2012-2015

3. Perusahaan yang laporan keuangannya tersaji data yang diperlukan

untuk menghitung variabel penelitian ini antara lain: Human Capital

Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Em

ployed Efficiency (CEE), dan Return on Asset (ROA).

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan Perbankan

No NAMA BANK KODE

Kriteria

Sampel 1 2 3

1 Bank Agroniaga Tbk AGRO √ √ √ Sampel 1

2 Bank Agris Tbk AGRS - - √

3 Bank Artos Indonesia Tbk ARTO - - √

4 Bank MNC Internasional Tbk BABP √ √ √ Sampel 2

6 Bank Central Asia Tbk BBCA √ √ √ Sampel 4

7 Bank Harda Internasional Tbk BBHI - - √

8 Bank Bukopin Tbk BBKP √ √ √ Sampel 5

9 Bank Mestika Dharma Tbk BBMD - - √

10 Bank Negara Indonesia Tbk BBNI √ √ √ Sampel 6

11 Bank Nusantara Parahyangan Tbk

BBNP

√ - √

12 Bank Rakyat Indonesia (Persero) Tbk

BBRI

√ - √

13 Bank Tabungan Negara (Persero) Tbk

BBTN

√ √ √ Sampel 7

14 Bank Yudha Bhakti Tbk BBYB - - √

15 Bank J Trust Indonesia Tbk BCIC √ - √

16 Bank Danamon Indonesia Tbk BDMN √ √ √ Sampel 8

17 Bank Pundi Indonesia Tbk BEKS √ - √

18 Bank Ina Perdana Tbk BINA - - √

19 Bank Jabar Banten Tbk BJBR √ √ √ Sampel 9

20 Bank Pembangunan Daerah Jawa Timur (Tbk)

BJTM

- - √

21 Bank QNB Indonesia Tbk BKSW √ - √

22 Bank Maspion Indonesia Tbk BMAS - - √

23 Bank Mandiri (Persero) Tbk BMRI √ √ √ Sampel 10

24 Bank Bumi Arta Tbk BNBA √ √ √ Sampel 11

25 Bank CIMB Niaga Tbk BNGA √ √ √ Sampel 12

26 Bank International Indonesia Tbk

BNII

√ √ √ Sampel 13

27 Bank Permata Tbk BNLI √ √ √ Sampel 14

28 Bank Sinar Mas Tbk BSIM √ √ √ Sampel 15

29 Bank of India Indonesia Tbk BSWD √ - √

30 Bank Tabungan Pensiunan Nasional Tbk

BTPN

31 Bank Victoria Indonesia Tbk BVIC √ √ √ Sampel 17

32 Bank Dinar Indonesia Tbk DNAR - - √

33 Bank Artha Graha International Tbk

INPC

√ √ √ Sampel 18

34 Bank Mayapada International Tbk

MAYA

√ √ √ Sampel 19

35 Bank Windu Kentjana International Tbk

MCOR

√ √ √ Sampel 20

36 Bank Mega Tbk MEGA √ √ √ Sampel 21

37 Bank Mitraniaga Tbk NAGA - - √

38 Bank OCBC NISP Tbk NISP √ √ √ Sampel 22

39 Bank Nationalnobu Tbk NOBU - - √

40 Bank Pan Indonesia Tbk PNBN √ √ √ Sampel 23

41 Bank Panin Syariah Tbk PNBS √ √ √ Sampel 24

42 Bank Woori Saudara Indonesia 1906 Tbk

SDRA

√ √ √ Sampel 25

Sumber : Data Sekunder yang Diolah (2016)

Berdasarkan pertimbangan tersebut, maka sampel dalam penelitian ini

berjumlah 25 perusahaan.

3.7 Teknik Analisis

3.7.1 Statistik Deskriptif

Sanusi (2013) menyatakan bahwa statistik deskriptif adalah statistik

yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang terkumpul sebagaimana adanya tanpa bermaksud

untuk membuat kesimpulan yang berlaku umum atau generalisasi. Yang

termasuk dalam statistik deskriptif adalah penyajian data dengan table,

persentase, dan standar deviasi. Ukuran deskriptif yang sering digunakan

untuk mendeskripsikan data penelitian adalah frekuensi dan rata-rata.

3.7.2 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan

hubungan yang signifikan dan mewakili (representatif), maka model tersebut

harus memenuhi uji asumsi klasik regresi, yang meliputi :

3.7.2.1Uji Normalitas

Uji Normalitas digunakan untuk menguji apakah dalam model

regresi kedua variabel yang ada yaitu variabel bebas dan terikat

mempunyai distribusi data yang normal atau tidak (Ghozali, 2009).

Model regresi yang baik memiliki distribusi data normal atau

mendekati normal. Untuk menguji normalitas pada penelitian ini alat

analisis yang digunakan adalah normal probabitility plot dan uji

Komolgorov-Smirmov.

Normal probability plot membandingkan distribusi kumulatif

dari data sesungguhnya dengan distribusi kumulatif dari distribusi

normal. Distribusi normal akan membentuk satu garis lurus diagonal,

dan ploting data residual akan dibandingkan dengan garis diagonal.

Jika distribusi data residual adalah normal, maka garis yang

menggambarkan data seseungguhnya akan mengikuti garis

diagonalnya (Ghozali, 2009).

Alat analisis lain yang digunakan adalah uji Kolmogrov-

lebih detail untuk menguatkan apakah terjadi normalitas atau tidak dari

data-data yang digunakan. Normalitas terjadi apabila hasil dari uji

Kolmogrov-Smirnov lebih dari 0,05 (Ghozali, 2009).

3.7.2.2Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas. Cara untuk

mengetahui apakah terjadi multikolonieritas atau tidak yaitu dengan

melihat nilai Tolerance dan Variance Inflation Factor (VIF). Kedua

ukuran ini menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya. Dalam pengertian

sederhana setiap variabel independen menjadi variabel dependen

(terikat) dan diregresi terhadap variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Jadi nilai Tolerance yang

rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai

cutoff yang umum dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai Tolerance < 0,10 atau sama dengan nilai

VIF > 10 (Ghozali, 2009).

3.7.2.3Uji Auto Korelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

sebelumnya. Cara untuk mengetahui apakah terjadi autokorelasi atau

tidak yaitu dengan menggunakan uji Durbin – Watson (DW test). DW

test digunakan untuk autokorelasi tingkat satu (first order

autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam

model regresi dan tidak ada variabel lag diantara variabel independen.

Pengambilan keputusan ada tidaknya autokorelasi yaitu jika du < d < 4

– du. (Ghozali, 2009).

3.7.2.4Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Cara untuk mengetahui apakah

terjadi heteroskedastisitas atau tidak yaitu dengan melihat Grafik Plot

antara nilai prediksi variabel dependen yaitu ZPRED dengan

residualnya SRESID. Tidak terjadi heteroskedastisitas yaitu apabila

tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah

angka 0 pada sumbu Y (Ghozali, 2009).

3.7.3 Analisis Regresi Linear Berganda

Analisis regresi ganda digunakan karena dalam penelitian terdapat

banyak variabel bebas. Pada tahap ini dijelaskan hubungan antara variabel

dependen dan independen dengan metode regresi linear berganda.

Variabel independen yang digunakan terdiri dari Human Capital

Employed Efficiency (CEE). Variabel dependen yang digunakan yaitu

kinerja keuangan perusahaan yang diproksikan dengan Return on Assets

(ROA).

Untuk mengetahui apakah ada pengaruh yang signifikan dari

variabel independen terhadap variabel dependen maka digunakan model

regresi linier berganda (multiple linier regression method), yang dirumuskan

sebagai berikut:

Y = �0 + �1 HCE + �2 SEE + �3 CEE + ℇ

Dalam hal ini :

Y = kinerja keuangan perusahaan (ROA)

�0 = konstanta

�1 – �3 = koefisien regresi, merupakan besarnya perubahan variable

terikat akibat perubahan tiap – tiap unit variable bebas

HCE = Human Capital Efficiency

SCE = Structural Capital Efficiency

CEE = Capital Employed Efficiency

ℇ = kesalahan residual (error)

3.7.4 Uji Hipotesis

3.7.4.1Koefisien Determinasi

Koefisien determinasi (R2) menjelaskan proporsi variasi dalam

variabel terikat (Y) yang dijelaskan oleh variabel bebas (lebih dari satu

variabel: Xi; i = 1, 2, 3, 4 …, k) secara bersama-sama. R adalah

variabel terikat (Y) dengan semua variabel bebas yang menjelaskan

secara bersama-sama dan nilainya selalu positif (Sanusi, 2013).

Persamaan regresi linear berganda semakin baik apa bila nilai

koefisien determinasi (R2) semakin besar (antara 0 dan 1) dan

cenderung meningkat nilainya sejalan dengan peningkatan jumlah

variabel bebas. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen

amat terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen.

3.7.4.2Uji Signifikansi Simultan (Uji Statistik F)

Uji Statistik F pada dasarnya menunjukkan apakah semua

variabel independen atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen (Ghozali, 2009). Cara untuk mengetahuinya yaitu dengan

membandingkan nilai F hitung dengan nilai F tabel. Apabila nilai F

hitung lebih besar daripada nilai F tabel, maka hipotesis alternatif

diterima artinya semua variabel independen secara bersama-sama dan

signifikan mempengaruhi variabel dependen. Selain itu juga dapat

dilihat berdasarkan probabilitas. Jika probabilitas (signifikansi) lebih

kecil dari 0,05 (α) maka variabel independen secara bersama-sama

3.7.4.3Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel independen secara individual dalam

menerangkan variasi variabel dependen. Cara untuk mengetahuinya

yaitu dengan membandingkan nilai t hitung dengan nilai t tabel.

Apabila nilai t hitung lebih besar dibandingkan dengan nilai t tabel

maka berarti t hitung tersebut signifikan artinya hipotesis alternatif

diterima yaitu variabel independen secara individual mempengaruhi

variabel dependen. Selain itu, bisa juga dilakukan dengan melihat

p-value dari masing-masing variabel. Hipotesis diterima apabila p-p-value

BAB IV

HASIL DAN PEMBAHASAN

4.1 Statistik Deskriptif

Sanusi (2013) menyatakan bahwa statistik deskriptif adalah statistik yang

digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang terkumpul sebagaimana adanya tanpa bermaksud

untuk membuat kesimpulan yang berlaku umum atau generalisasi. Statistik

deskriptif menjelaskan nilai maksimum, nilai minimum, nilai rata-rata (mean),

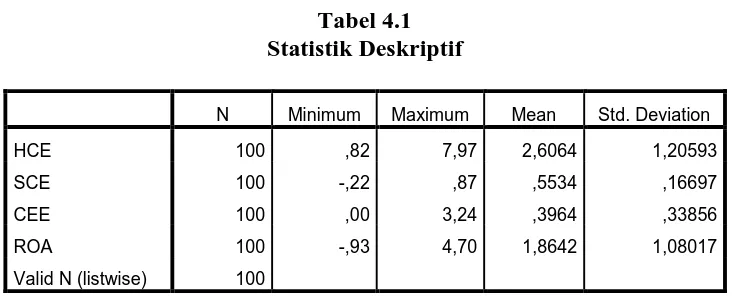

[image:35.595.129.499.386.534.2]dan nilai standar deviasi dari variabel penelitian.

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

HCE 100 ,82 7,97 2,6064 1,20593

SCE 100 -,22 ,87 ,5534 ,16697

CEE 100 ,00 3,24 ,3964 ,33856

ROA 100 -,93 4,70 1,8642 1,08017

Valid N (listwise) 100

Sumber: Data Sekunder yang Diolah

Nilai minimum merupakan nilai terendah dari suatu distribusi data.

Pengukuran rata-rata (mean) merupakan cara yang paling umum digunakan untuk

mengukur nilai interval dari suatu distribusi data, rata-rata hitung (mean) dari

sekelompok atau serangkaian data adalah jumlah dari seluruh nilai data dibagi

dengan banyak data. Standar deviasi merupakan perbedaan nilai data yang diteliti

Variabel independen terdiri dari Human Capital Efficiency (HCE),

Structural Capital Efficiency (SCE), dan Capital Employed Efficiency (CEE).

Berdasarkan tabel 4.1 dapat dilihat bahwa secara rata-rata (mean) variabel Human

Capital Efficiency (HCE) memiliki rata-rata sebesar 2,6064 yang menunjukkan

rata-rata besar efisiensi dari penggunaan modal manusia yang ada di perusahaan

perbankan yang menjadi sampel. Nilai minimum dari HCE yaitu sebesar 0,82,

nilai maksimum yaitu sebesar 7,97, dan standar deviasi sebesar 1,2059.

Variabel Structural Capital Efficiency (SCE) menunjukkan seberapa besar

modal struktural digunakan perusahaan untuk menciptakan kekayaan. Rata-rata

nilai SCE dari seluruh sampel sebesar 0,5534, nilai minimum yaitu sebesar -0,22

nilai maksimum yaitu sebesar 0,87 dan standar deviasi sebesar 0,16697.

Variabel Capital Employed Efficiency (CEE) menunjukkan seberapa besar

efisiensi dari penggunaan modal oleh perusahaan. Rata-rata dari nilai CEE sebesar

0,3964. Nilai minimum yaitu sebesar 0,00 dan nilai maksimum yaitu sebesar 3,24,

dan standar deviasi sebesar 0,33856.

Untuk variabel dependen yaitu Return on Assets (ROA) menunjukkan

kinerja perusahaan berdasarkan kemampuan perusahaan menghasilkan laba

dengan menggunakan asetnya. Nilai rata-rata dari ROA yaitu sebesar 1,8642.

Nilai minimum yaitu sebesar -0,93, nilai maksimum yaitu sebesar 4,70, dan

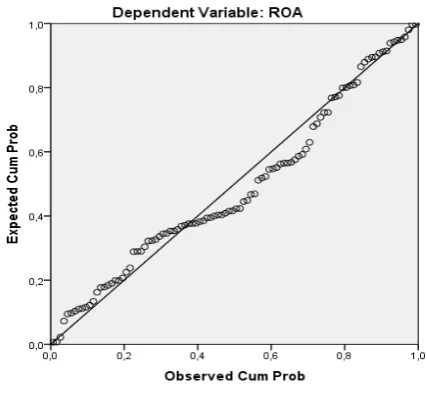

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas mempunyai distribusi normal atau tidak.

Uji normalitas dapat dilihat melalui normal probability plot (P-P Plots). Data

normal jika titik-titik menyebar mengikuti garis diagonal.

Gambar 4.1 Normal P-P Plot

Pada gambar 4.1 dapat disimpulkan data untuk penelitian terdistribusi

normal. Hal tersebut karena titik-titik pada P-P Plot menyebar mengikuti

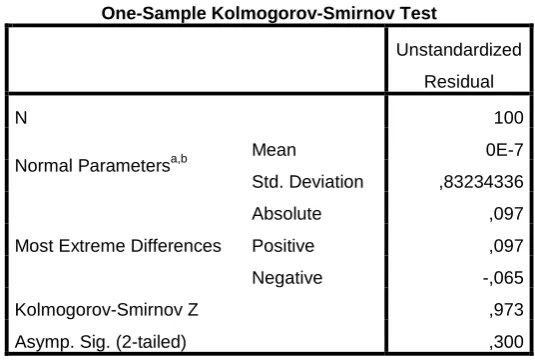

garis diagonalnya. Uji normalitas juga dapat dilakukan menggunakan uji

Kolmogrov Smirnov. Uji ini mengidentifikasi data normal jika nilai signifikan

> 0,05. Berdasarkan tabel 4.2 dapat dilihat bahwa data dalam penelitian

[image:37.595.208.422.295.498.2]Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 100

Normal Parametersa,b Mean 0E-7

Std. Deviation ,83234336

Most Extreme Differences

Absolute ,097

Positive ,097

Negative -,065

Kolmogorov-Smirnov Z ,973

Asymp. Sig. (2-tailed) ,300

Sumber: Data Sekunder yang Diolah

Hasil pengujian tersebut menunjukkan nilai signifikan Kolmogrov

Smirnov sebesar 0,973 dengan p-value 0,300. Karena p-value > 0,05 berarti

data terdistribusi normal.

4.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui hubungan yang

bermakna (korelasi) antara setiap variabel bebas dalam suatu model regresi.

Model regresi yang baik adalah tidak terjadi multikolonieritas dapat dilihat

dari nilai tolerance/variance inflation factor (VIF). Jika nilai tolerance lebih

besar dari 0,10/VIF kurang dari 10, maka dapat dikatakan model telah bebas

Tabel 4.3 Uji Multikolinieritas

Variabel Collinearity Statistics

Tolerance VIF

HCE 0,321 3,116

SCE 0,320 3,129

CEE 0,944 1,060

Berdasarkan tabel 4.3 diketahui bahwa nilai Tolerance variabel

independen > 0.10 yaitu sebesar 0.321, 0.320, dan 0.944 dengan nilai VIF

variabel independen 10 < yaitu sebesar 3.116, 3.129, dan 1.060 sehingga

dapat disimpulkan HCE, SCE, dan CEE tidak terjadi multikolinieritas.

4.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah terdapat kesalahan

pengganggu dari periode t dengan periode sebelumnya pada model regresi.

Model regresi yang baik jika tidak terjadi autokorelasi. Hal ini dapat

diidentifikasi dengan uji Durbin-Watson (DW-test). Syarat uji ini adalah nilai

DW terletak diantara du dengan 4 – du (du > DW > 4 – du).

Tabel 4.4 Uji Autokorelasi

R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

,637a ,406 ,388 ,84517 2,190

Berdasarkan tabel 4.4 dapat dilihat nilai DW sebesar 2,190. Nilai du

[image:39.595.132.496.604.656.2]du sebesar 1.7364 (4 – du = 2.2636), maka DW terletak diantara du dengan 4

– du artinya tidak terjadi autokorelasi.

4.2.4 Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain.

Gambar 4.2 Grafik Scatterplot

Dari grafik Scatterplot dapat dilihat bahwa titik-titik menyebar dan

tidak membentuk pola tertentu dan titik menyebar di atas dan di bawah angka

[image:40.595.176.453.275.540.2]4.3Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

linear berganda dengan bantuan program SPSS 20. Analisis linear berganda

dilakukan untuk mencari pengaruh dua variabel bebas atau lebih terhadap variabel

[image:41.595.118.505.267.436.2]terikat. Besarnya pengaruh tersebut dapat dilihat dari tabel 4.5 di bawah ini.

Tabel 4.5

Analisis Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -,528 ,309 -1,710 ,090

HCE -,396 ,124 -,442 -3,186 ,002

SCE 5,973 ,900 ,923 6,636 ,000

CEE ,302 ,258 ,095 1,169 ,245

a. Dependent Variable: ROA

Dengan demikian hasil perhitungan tabel 4.5 (coefficient) diperoleh nilai

persamaan regresi linier berganda sebagai berikut:

Y = – 0.528 – 0.396 X1 + 5.972 X2 + 0.302 X3

4.3.1 Koefisien Determinasi

Koefisien determinasi (R2) menunjukkan seberapa besar variabel

dependen dapat dijelaskan oleh variabel independen. Nilai koefisien

Tabel 4.6

Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,637a ,406 ,388 ,84525

a. Predictors: (Constant), CEE, HCE, SCE

b. Dependent Variable: ROA

Hal ini menunjukkan bahwa dalam penelitian ini variabel depeden

yang dapat dijelaskan oleh variabel independen sebesar 40,6%, sedangkan

sisanya yaitu sebesar 59,4% dijelaskan oleh variabel lain yang tidak termasuk

dalam penelitian ini.

4.3.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F menunjukkan apakah semua variabel independen yang

dimasukkan dalam model mempunyai pengaruh secara simultan terhadap

variabel dependen. Apabila nilai signifikansi < 0.05 berarti bahwa variabel

independen secara bersamaan memiliki pengaruh terhadap variabel dependen.

Tabel 4.7

Uji Statistik F (Simultan)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 46,923 3 15,641 21,893 ,000b

Residual 68,587 96 ,714

Total 115,510 99

a. Dependent Variable: ROA

[image:42.595.116.515.547.681.2]Berdasarkan tabel 4.7 terlihat nilai signifikan sebesar 0,00. Hal ini

berarti variabel independen berpengaruh secara simultan terhadap variabel

dependen karena nilai signifikansi 0,00 < 0,05. Dengan demikian hipotesis 4

diterima.

Uji statistik F juga dapat dilakukan dengan membandingkan nilai

Fhitung dengan Ftabel. Jika nilai Fhitung lebih besar Ftabel dari maka hipotesis

diterima artinya semua variabel independen bersama-sama dan signifikan

mempengaruhi variabel dependen. Berdasarkan tabel 4.8 dapat dilihat nilai

Fhitung sebesar 21,893. Untuk mengetahui nilai Ftabel yaitu dengan melihat

tabel distribusi F nilai probabilitas sebesar 0,05 (lihat lampiran 6) atau dengan

mengetikkan rumus =finv(0,05;df1;df2) di aplikasi Microsoft Excel. Untuk

melihat tabel distribusi F langkah pertama yang dilakukan yaitu dengan

menghitung df1 = k – 1 dimana k adalah jumlah variabel independen. Pada

penelitian ini k = 3 sehingga nilai df1 = 2. Langkah kedua yaitu menghitung

df2 = n – k dimana nilai n adalah jumlah data sampel yang digunakan. Pada

penelitian ini n = 100 sehingga nilai df2 = 97. Kemudian dapat dilihat pada

tabel distribusi F pada kolom df1 = 2 dan baris df2 = 97 nilai dari Ftabel

sebesar 3,09. Maka nilai Fhitung = 21,893 > Ftabel = 3,09 yang artinya variabel

independen mempengaruhi variabel dependen secara simultan.

4.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel

signifikansinya lebih kecil dari 0,05 dan hipotesis ditolak jika nilai

[image:44.595.116.514.190.367.2]signifikansinya lebih besar dan 0,05.

Tabel 4.8 Uji t (Parsial)

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -,528 ,309 -1,710 ,090

HCE -,396 ,124 -,442 -3,186 ,002

SCE 5,973 ,900 ,923 6,636 ,000

CEE ,302 ,258 ,095 1,169 ,245

a. Dependent Variable: ROA

Uji t juga dapat dilakukan dengan membandingkan nilai thitung dengan

ttabel. Apabila nilai thitung lebih besar dari ttabel maka hipotesis diterima. Artinya

variabel independen berpengaruh terhadap kinerja keuangan perusahaan

secara parsial. Untuk mengetahui nilai ttabel yaitu dengan melihat tabel

distribusi t (lihat lampiran 7) atau dengan mengetikkan rumus =tinv(0,05;df)

pada aplikasi Microsoft Excel. Langkah awalnya dengan menentukan nilai df

= n – k dimana n = 100 dan k = 3 sehingga nilai df = 97. Kemudian melihat

kolom siginifikansi 0,05 dan baris df = 97 sehingga dapat ditentukan nilai

ttabel sebesar 1,9847. Dengan demikian berdasarkan tabel 4.8 maka hasil uji t

adalah sebagai berikut:

Nilai signifikansi variabel Human Capital Efficiency (HCE) sebesar

0,002. Hal ini menunjukkan bahwa nilai signifikansi variabel ini lebih

kecil dari 0,05. Seperti yang telah dijelaskan sebelumnya, hipotesis akan

diterima jika nilai signifikansi kurang dari 0,05. Nilai thitung = -3,186 dan

nilai ttabel = 1,98472. Dapat dilihat nilai thitung adalah negatif, hal ini berarti

untuk mengetahui apakah variabel independen berpengaruh terhadap

kinerja keuangan perusahaan secara parsial maka -thitung < -ttabel. Dapat

dilihat thitung = -3,186 < ttabel = -1,9847 sehingga dapat disimpulkan bahwa

hipotesis 1 diterima yang berarti Human Capital Efficiency (HCE)

berpengaruh signifikan terhadap kinerja keuangan perusahaan.

b. Pengujian Hipotesis Pengaruh Structual Capital Efficiency (SCE) terhadap Kinerja Keuangan Perusahaan

Nilai signifikansi variabel Structural Capital Efficiency (SCE) sebesar

0,00. Hal ini berarti bahwa nilai signifikansi variabel ini lebih kecil dari

0,05. Nilai thitung = 6,636 > ttabel = 1,9847. Maka dapat disimpulkan bahwa

hipotesis 2 diterima yang berarti Structural Capital Efficiency (SCE)

berpengaruh signifikan terhadap kinerja keuangan perusahaan.

c. Pengujian Hipotesis Pengaruh Capital Employed Efficiency (CEE) terhadap Kinerja Keuangan Perusahaan

Nilai signifikansi variabel Capital Employed Efficiency (CEE) sebesar

0,245. Hal ini menunjukkan nilai signifikansi variabel ini lebih besar dari

0,05. Dapat dilihat juga nilai thitung = 1,169 < ttabel = 1,9847. Maka dapat

Efficiency (CEE) tidak berpengaruh terhadap kinerja keuangan

perusahaan.

4.4Pembahasan dan Hasil Penelitian

Berdasarkan hasil penelitian yang ditetapkan lewat berbagai pengujian

tersebut di atas, dapat diinterpretasikan bahwa pengaruh variabel independen dan

dependen adalah sebagai berikut:

Hasil dari hipotesis pertama yang diuji dengan uji statistik t bahwa

variabel Human Capital Efficiency (HCE) berpengaruh signifikan terhadap kinerja

keuangan yang diproksikan dengan Return on Assets (ROA) pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia periode 2012-2015. Hal ini

berbeda dengan hasil penelitian dari Tirta Pratama (2011), Nila Butsainati (2016),

dan Nurul Iman Sari (2016) yang hasil penelitiannya menunjukkan bahwa Human

Capital Efficiency (HCE) tidak berpengaruh secara signifikan terhadap kinerja

keuangan. Hal ini terjadi karena modal manusia merupakan modal utama yang

digunakan dalam kegiatan usaha perusahaan perbankan sehingga dapat dipastikan

adanya pengaruh terhadap kinerja keuangan perusahaan.

Hasil dari hipotesis kedua yang diuji dengan uji statistik t bahwa variabel

Structural Capital Efficiency (SCE) berpengaruh signifikan terhadap kinerja

keuangan yang diproksikan dengan Return on Assets (ROA) pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia periode 2012-2015. Hasil

penelitian ini sejalan dengan hasil penelitian yang telah dilakukan oleh Tirta

Pratama (2011) dimana Structural Capital Efficiency (SCE) berpengaruh

membantu modal manusia dalam menciptakan nilai tambah perusahaan. Sesuai

dengan model yang diperkenalkan oleh Pulic (1998) dimana nilai SC (modal

struktural) didapat dari selisih nilai VA (Value Added) dengan HC (modal

manusia). Hal ini menunjukkan untuk menciptakan nilai tambah maka dibutuhkan

gabungan dari modal manusia dan modal struktural. Pada penelitian ini terlihat

bahwa modal struktural juga berperan penting untuk menciptakan nilai tambah

disamping modal manusia sebagai modal utama dalam kegiatan usaha, sehingga

dapat mempengaruhi kinerja keuangan.

Hasil dari hipotesis ketiga yang diuji dengan uji statistik t bahwa variabel

Capital Employed Efficiency (CEE) tidak berpengaruh signifikan terhadap kinerja

keuangan yang diproksikan dengan Return on Assets (ROA) pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia periode 2012-2015. Hasil

penelitian ini sejalan dengan hasil penelitian yang telah dilakukan oleh Tirta

Pratama (2011) dimana Capital Employed Efficiency (CEE) tidak berpengaruh

signifikan terhadap kinerja keuangan. Modal yang digunakan merupakan modal

yang tersedia untuk membantu kegiatan usaha yang dijalankan modal manusia

dan modal struktural. Tidak adanya pengaruh dari variabel ini mungkin

disebabkan karena modal manusia dan modal struktural yang lebih berperan

dominan dalam menciptakan nilai tambah.

Hasil dari hipotesis keempat yang diuji dengan uji statistik F bahwa

Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), dan

Capital Employed Efficiency (CEE) berpengaruh signifikan secara simultan

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2015.

Hasil penelitian ini sejalan dengan penelitian terdahulu yang semuanya

menunjukkan pengaruh signifikan dari intellectual capital terhadap kinerja

keuangan. Saat ini belum banyak perusahaan yang memperhatikan pengelolaan

intellectual capital. Dengan demikian hasil penelitian ini menunjukkan bahwa

intellectual capital termasuk aset yang penting untuk dikelola dengan baik

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Dari hasil analisa dan pembahasan mengenai pengaruh intellectual capital

terhadap kinerja keuangan perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2012-2015 dapat disimpulkan sebagai berikut:

1. Human Capital Efficiency (HCE) berpengaruh signifikan terhadap

kinerja keuangan perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2012-2015

2. Structural Capital Efficiency (SCE) berpengaruh signifikan terhadap

kinerja keuangan perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2012-2015.

3. Capital Employed Efficiency (CEE) tidak berpengaruh signifikan

terhadap kinerja keuangan perusahan perbankan yang terdaftar di

Bursa Efek Indonesia periode 2012-2015.

4. Pengaruh Human Capital Efficiency (HCE), Structural Capital

Efficiency (SCE), dan Capital Employed Efficiency (CEE) berpengaruh

secara simultan terhadap kinerja keuangan perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia periode 2012-2015.

5.2Saran

Peneliti menyadari bahwa penelitian ini masih jauh dari sempurna, untuk

bahan pertimbangan untuk melakukan penelitian dengan topik penelitian yang

sama:

1. Penelitian selanjutnya diharapkan menambahkan variabel independen

lain yang dapat menjelaskan variabel dependen, sehingga nilai

koefisien determinasi (R2) menjadi lebih besar.

2. Pemilihan populasi dan sampel dalam menentukan jenis industri

perusahaan yang digunakan bagi peneliti selanjutnya diharapkan tidak

hanya pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia.

3. Peneliti selanjutnya diharapkan dapat menambah periode tahun

pengamatan yang lebih panjang, karena periode pengamatan dalam

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kinerja Keuangan Perusahaan

Bernardin dan Russel (dalam Ruky, 2002) memberikan pengertian atau

kinerja sebagai berikut: “performance is defineid as the record of outcomes

produced on a specified job function or activity during time period”. Prestasi

atau kinerja adalah catatan tentang hasil-hasil yang diperoleh dari

fungsi-fungsi pekerjaan tertentu atau kegiatan selama kurun waktu tertentu.

Pengertian lain dari kinerja yaitu tingkat pencapaian hasil atas

pelaksanaan tugas tertentu. Kinerja perusahaan adalah tingkat pencapaian

hasil dalam rangka mewujudkan tujuan perusahaan. Manajemen kinerja

adalah keseluruhan kegiatan yang dilakukan untuk meningkatkan kinerja

perusahaan atau organisasi, termasuk kinerja masing-masing individu dan

kelompok kerja di perusahaan tersebut (Simanjuntak, 2005).

Untuk mengetahui kinerja yang dicapai maka dilakukan pengukuran

kinerja. Ukuran kinerja yang umum digunakan yaitu ukuran kinerja

keuangan. Kinerja keuangan perusahaan ditunjukkan oleh laporan

keuangannya. Tujuan dari pengukuran kinerja keuangan perusahaan adalah

untuk mengetahui tingkat likuiditas, solvabilitas, rentabilitas, dan tingkat

stabilitas suatu perusahaan (Munawir, 1999).

Di dalam industri perbankan, ada pengukuran kinerja khusus yang

mengevaluasinya dengan menganalisis aspek Permodalan (Capital), Kualitas

Aktiva Produktif (Asset), Manajemen (Management), Rentabilitas (Earning),

dan Likuiditas (liquidity), yang biasa disingkat dengan CAMEL. CAMEL

adalah lima faktor keuangan yang digunakan oleh Bank Indonesia untuk

menilai tingkat kesehatan bank di Indonesia (SK Bank Indonesia No.

30/12/KEP/DIR, 30 April 1997, dalam Farih, 2010), yaitu faktor modal

(capital), faktor kualitas aktiva produktif (asset quality), faktor manajemen

(management), faktor rentabilitas (earning ability), dan faktor likuiditas

(liquidity).

Penelitian ini menggunakan pendekatan faktor rentabilitas atau

profitabilitas yang diukur dengan return on asset (ROA). Tidak ada alasan

khusus peneliti memilih pendekatan ini karena belum ada bukti empiris yang

membuktikan keunggulan satu pendekatan dengan yang lainnya. Namun

ROA adalah pendekatan pengukuran yang umum digunakan dan sering

digunakan dalam penelitian hubungan intellectual capital terhadap kinerja

perusahaan seperti yang telah dilakukan peneliti terdahulu. Selain itu, ROA

juga dianggap lebih tepat karena memanfaatkan aset untuk menilai

kemampuan perusahaan menciptakan profit. Berbeda dengan pendekatan

faktor profitabilitas lainnya seperti ROE yang lebih berfokus pada investor.

Adapun pengertian return on assets (ROA) dapat didefinisikan sebagai

berikut:

perusahaan dalam pemanfaatan total aset (Chen et al., 2005).

Pengelolaan aset yang baik dapat meningkatkan laba atas sejumlah aset

yang dimiliki perusahaan yang dapat diukur dengan Return on Asset (ROA).

Modal intelektual diakui sebagai aset perusahaan karena mampu

menghasilkan keunggulan kompetitif dan kinerja keuangan yang superior

(Barney, 1991).

2.1.2 Resources Based Theory/Resources Based View (RBV)

Resources-based view memandang bahwa sumber daya perusahaan

sebagai drive utama di balik daya saing dan kinerja perusahaan. Sumber daya

ini mencakup aset berwujud serta aset tidak berwujud yang digunakan secara

efektif dan efisien untuk menerapkan strategi kompetitif dan keuntungan

tertentu. Sementara peran aset berwujud sudah terbentuk dengan baik dalam

literatur dan dalam praktek, maka peran aset tidak berwujud sebagai sumber

daya strategis yang perlu dan layak diteliti (Belkaoui, 2003).

Resources-based view yang dipelopori oleh Penrose (1959) ini juga

mengemukakan bahwa perusahaan sebagai kumpulan sumber daya heterogen

yang dapat menciptakan keunggulan bersaing. Sumber daya itu sendiri harus

memenuhi kriteria VRIN agar dapat memberikan keunggulan kompetitif dan

kinerja yang berkelanjutan (Madhani, 2009). Kriteria VRIN tersebut adalah

1. Berharga (Valuable)

Sumber daya berharga jika memberikan nilai strategis bagi perusahaan.

Sumber daya memberikan nilai jika membantu perusahaan dalam

pasar. Tidak ada keuntungan dari memiliki sumber daya jika tidak menambah

atau meningkatkan nilai perusahaan;

2. Langka (Rareness)

Sumber daya yang sulit untuk ditemukan di antara pesaing dan menjadi

potensi perusahaan. Oleh karena itu sumber daya harus langka atau unik untuk

menawarkan keunggulan kompetitif. Sumber daya yang dimiliki oleh

beberapa perusahaan di pasar tidak dapat memberikan keunggulan kompetitif,

karena mereka tidak dapat merancang dan melaksanakan strategi bisnis yang

unik dibandingkan dengan kompetitor lain;

3. Tidak dapat ditiru (Inimitability)

Sumber daya dapat menjadi dasar keunggulan kompetitif yang

berkelanjutan hanya jika perusahaan yang tidak memegang sumber daya ini

tidak bisa mendapatkan mereka atau tidak dapat meniru sumber daya tersebut;

4. Tidak dapat diganti (Non-substitutability).

Non-substitusi sumber daya menunjukkan bahwa sumber daya tidak

dapat diganti dengan alternatif sumber daya lain. Di sini, pesaing tidak dapat

mencapai kinerja yang sama dengan mengganti sumber daya dengan sumber

daya alternatif lainnya.

Melalui penjelasan tersebut menurut resources-based view, modal

intelektual memenuhi kriteria-kriteria sebagai sumber daya unik yang mampu

menciptakan keunggulan kompetitif perusahaan sehingga dapat menciptakan

value added bagi perusahaan.

capital yang dimiliki. Apabila kinerja modal intelektual tersebut dapat

dimanfaatkan secara maksimal, maka perusahaan akan memiliki suatu value

added yang dapat memberikan suatu karakteristik tersendiri. Sehingga dengan

adanya karakteristik tersendiri yang dimiliki, perusahaan mampu berdaya

saing terhadap para kompetitornya karena mempunyai suatu keunggulan

kompetitif yang hanya dimiliki oleh perusahaan itu sendiri.

2.1.3 Intellectual Capital (IC)

Intellectual Capital (IC) merujuk pada modal-modal non fisik atau

yang tidak berwujud (intangible assets) atau tidak kasat mata (invisible).

Intellectual Capital (IC) terkait dengan pengetahuan dan pengalaman manusia

serta teknologi yang digunakan. Intellectual Capital (IC) memiliki potensi

memajukan organisasi dan masyarakat (Lonnqvist dan Mettanen, 2002). Petty

and Guthrie (2000) menyatakan bahwa Komponen Intellectual Capital (IC)

adalah employee competence, internal structure, dan external structure,

dengan pengertian :

1. Human capital, terdiri atas seluruh kemampuan, ketrampilan, dan

pengalaman manusia pelaksana.

2. Structural capital berisikan infrastruktur pendukung manusia seperti

database dan paten.

3. Customer capital berisikan seluruh potensi terkait hubungan/relasi

perusahaan dengan konsumen.

Selaras dengan pernyataan diatas Bontis et al. (2000) dalam Ulum et al.

konstruk utama dari IC, yaitu: human capital (HC), structural capital (SC),

dan customer capital (CC). Selanjutnya Bontis et al., (2000) menjelaskan

pengertian komponen Intellectual Capital (IC) sebagai berikut :

4. HC merepresentasikan individual knowledge stock suatu organisasi yang

direpresentasikan oleh karyawannya. HC merupakan kombinasi dari

genetic inheritance; education; experience, and attitude tentang

kehidupan dan bisnis.

5. SC meliputi seluruh non-human storehouses of knowledge dalam

organisasi. Termasuk dalam hal ini adalah database, organizational

charts, process manuals, strategies, routines dan segala hal yang membuat

nilai perusahaan lebih besar daripada nilai materialnya.

6. CC adalah pengetahuan yang melekat dalam marketing channels dan

customer relationship dimana suatu organisasi mengembangkannya

melalui jalannya bisnis (Bontis et al., 2000 dalam Ulum et al., 2008).

Saleh et al., (2008) menyebutkan bahwa IC telah menjadi sumber yang

penting bagi perusahaan untuk mencapai kesuksesan ekonominya. Selain itu,

peran IC dalam penciptaan nilai perusahaan menjadi penting karena IC juga

merupakan salah satu pembentuk keunggulan kompetitif dalam pasarnya dan

menunjukkan kinerja keuangan yang lebih baik. IC yang dimaksud dalam hal

ini terdiri dari human capital, capital stucture (internal structure), dan

relational capital (external structure). Human capital merupakan pengetahuan

yang dimiliki oleh karyawan yang berupa inovasi, fleksibilitas, toleransi,

formal (CIMA, 2000 dalam Farih, 2010). Internal Structure merupakan

pengetahuan keorganisasian dengan orang-orang yang independen atau dapat

pula didefinisikan sebagai pengetahuan keorganisasian, seperti intellectual

properties, kontrak, database, informasi-informasi, sistem, budaya,

prosedur-prosedur, manual, sistem administratif dan rutinitas, praktik-pratik terbaik

(CIMA, 2000 dalam Farih, 2010). Intellectual capital (IC) ini juga yang

menjadi salah satu pertimbangan investor dalam menginvestasikan modalnya

dengan menilai kinerja perusahaan melalui pengungkapan intellectual capital

(IC). Variasi bentuk dalam pengungkapan intellectual capital (IC) merupakan

informasi yang bernilai bagi investor, yang dapat membantu mereka

mengurangi ketidakpastian mengenai prospek ke depan dan memfasilitasi

ketepatan penilaian terhadap perusahaan (Bukh, 2003). Nilai perusahaan

berhubungan erat dengan human capital dan structural capital yang

merupakan bagian dari intellectual capital (IC).

Pada penelitian ini intellectual capital (IC) diukur dengan metode

VAIC™ yang dikembangkan oleh Pulic (1998). Metode ini didesain untuk

menyajikan informasi tentang value creation efficiency dari aset berwujud

(tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki

perusahaan. Model ini dimulai dengan kemampuan perusahaan untuk

menciptakan value added (VA). VA adalah indikator paling objektif untuk

menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam

penciptaan nilai (value creation). VA dihitung sebagai selisih antara output

capital (IC) dengan cara menghitung value added yang dihasilkan dari tiga

kombinasi rasio yang menjadi variabel independen dari penelitian ini yaitu

Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE)