ANALISIS EFEKTIVITAS MANAJEMEN PIUTANG

(STUDI KASUS PT.UNITEX TBK BOGOR)

OLEH

RIA AGUSTINA

H24052360

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PT. Unitex Tbk, Bogor). Dibawah bimbingan Farida Ratna Dewi.

Perkembangan tekstil di Indonesia mengalami penurunan, diawali dengan guncangan moneter pada tahun 1997 yang berlanjut dengan stagflasi atau resesi yang diikuti oleh tingkat inflasi yang tinggi. Kondisi perekonomian Indonesia yang cenderung turun tersebut dialami oleh PT. Unitex Tbk Bogor yang terkena imbas. Dalam tiga tahun terakhir piutang perusahaan cenderung meningkat sehingga dapat mempengaruhi cash flow perusahaan. Menurut metode cash conversion cycle, piutang yang tidak diikuti dengan kegiatan penagihan yang baik akan menghambat cash flow perusahaaan untuk membeli persediaan dan mempertahankan kegiatan operasional yang berakibat pada likuiditas.

Tujuan dari penelitian ini yaitu (1) mengetahui gambaran mengenai praktek manajemen piutang khususnya pada PT. Unitex, (2) menganalisis kinerja manajemen piutang PT. Unitex, (3) mengetahui faktor-faktor yang mempengaruhi besarnya piutang PT. Unitex dan (4) mengetahui keefektifan pengelolaan manajemen piutang PT. Unitex. Penelitian ini dilakukan dengan studi kasus di PT. Unitex Tbk Bogor. Pengumpulan data untuk keperluan penelitian pada bulan Februari – April 2009, mencakup data tahun 2005-2007. Data sekunder diperoleh dari laporan keuangan perusahaan, laporan data klien perusahaan, dan data penunjang. Data primer diperoleh dari hasil wawancara dengan pihak manajemen PT. Unitex Tbk Bogor. Pengolahan data bersumber dari laporan keuangan perusahaan yang kemudian digunakan untuk : (1) Analisis 5C, Analisis Rasio Keuangan, Analisis Horisontal dan Analisis Vertikal, Analisis Investasi Piutang yaitu untuk menganalisis kinerja piutang PT. Unitex Tbk Bogor, (2) Analisis Deskripsi Faktor-Faktor yang mempengaruhi besarnya piutang, (3) Analisis Umur Piutang setiap klien untuk keefektifan pengelolaan manajemen piutang.

Hasil penelitian menyatakan pengelolaan piutang pada PT. Unitex kurang baik. Hal ini tergambarkan pada hasil analisis rasio keuangan: rasio likuiditas yang dihasilkan tidak likuid karena perusahaan belum mampu memenuhi kewajiban lancar. Sedangkan untuk rasio penagihan piutang selama 50-75 hari sudah baik jika diasumsi waktu pembayaran pelanggan selama 30-90 hari yang telah ditetapkan oleh perusahaan, analisis horizontal dan vertikal yang mengalami penurunan. Jika dilihat dari kondisi setiap pelanggan yang ada di PT. Unitex, sebagian besar pelanggan melakukan pembayaran secara tepat waktu sesuai dengan jatuh tempo yang disepakati, keterlambatan pembayaran yang terjadi hanya pada beberapa pelanggan saja dan keterlambatan ini terkadang disebabkan adanya kerusakan yang terjadi pada produk sehingga pelanggan akan mengeluarkan surat klaim kepada PT. Unitex. Sedangkan untuk faktor-faktor yang mempengaruhi, faktor yang paling berpengaruh adalah penjualan kredit, karena semakin tinggi penjualan kredit maka akan semakin banyak jumlah piutang.

ANALISIS EFEKTIVITAS MANAJEMEN PIUTANG

(STUDI KASUS PT. UNITEX, TBK BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RIA AGUSTINA

H24052360

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS EFEKTIVITAS MANAJEMEN PIUTANG

(STUDI KASUS PT. UNITEX, TBK BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RIA AGUSTINA

H24052360

Menyetujui, Mei 2009

Farida Ratna Dewi, SE. MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M. Sc. Ketua Departemen Manajemen

iv

RIWAYAT HIDUP

Penulis bernama Ria Agustina lahir di Bogor pada tanggal 29 Agustus 1987 dari pasangan Bapak Suparlan dan Ibu Supriyati Ningsih. Penulis adalah anak ketiga dari lima bersaudara. Penulis menyelesaikan jenjang sekolah dasar pada tahun 1992 di TK Negeri Mexindo Bogor, lalu melanjutkan ke Sekolah Dasar Negeri Bangka IV Bogor. Pada Tahun 1999 Penulis melanjutkan pendidikan menengah pertama di SLTPN 3 Bogor dan melanjutkan pendidikan menengah umum di SMU PGRI 1 Bogor dan masuk program IPA pada Tahun 2002. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk Institut Pertanian Bogor (USMI) di Tingkat Persiapan Bersama dan Pada tahun 2006 penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Alhamdulillah penulis ucapkan atas segala rahmat yang telah dilimpahkan Allah SWT sehingga penulis akhirnya dapat menyelesaikan penyusunan skripsi ini. Skripsi ini diberi judul “Analisis Efektivitas Manajemen Piutang (Studi Kasus PT. Unitex Tbk, Bogor)”. Judul ini dipilih penulis karena rasa ketertarikan terhadap proses piutang sebuah perusahaan. Disamping hal tersebut, skripsi ini juga merupakan salah satu syarat memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis menyadari adanya keterbatasan dalam skripsi ini, namun penulis berharap semoga dapat bermanfaat bagi semua pihak yang membutuhkannya. Serta segala kesalahan yang terjadi dalam penelitian ini, sepenuhnya merupakan tanggung jawab penulis.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis terutama kepada :

1. Ibu Farida Ratna Dewi, SE, MM sebagai dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga penulis dapat menyelesaikan skripsi dengan baik.

2. Ibu Ir. Anggraini Sukmawati, MM dan Ibu Wita Juwita Ermawati, STP, MM sebagai dosen penguji utama dalam sidang skripsi ini. Semua saran maupun kritik ibu merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Bapak Ir. Sukoco, Mba Dara, Ibu Dedeh dan seluruh staff officer PT. Unitex yang telah memberikan informasi dalam skripsi ini.

4. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM IPB.

vi

6. besar Sanrusdi yang telah memberikan curahan kasih sayang, inspirasi, dukungan, doa dan motivasi selama ini.

7. Teman-teman satu tempat penelitian trio unitex yaitu Puti dan Mba Wulan yang sudah mau membantu ketika penelitian.

8. Temen-temen satu bimbingan yaitu Diah Rismayanti, Andri Yuhan Cahyana, dan Dedeh yang telah bersama-sama berkonsultasi dan saling memberikan semangat.

9. Sahabat ku Novi NS dan Fany yang selalu memberikan semangat dan masukan yang sangat berharga dalam penulisan skripsi ini.

10. Teman-teman ku Sandy, Tedi, Boy, Iswi, Tray, Maya, Phei, Heni, Irsam, Wibi, Iqbal, Momon, Galih, Eko, Uti, Oci, Ita yang telah memberikan semangat dan dukungan pada penulis.

11. Teman ku Yani Suryani Stastistik 42 yang telah membantu penulis dalam pengolahan data penelitian.

12. Rekan-rekan manajemen 42 yang selalu bersama-sama membuat kenangan indah selama kuliah.

Tidak ada gading yang tak retak. Skripsi ini masih banyak kekurangannya. Oleh karena itu, kritik dan saran diperlukan untuk hal yang lebih baik. Akhirnya, penulis berharap semoga skripsi ini bermanfaat dan bernilai ibadah dalam pandangan ALLAH SWT. Amien.

Bogor, Mei 2009

Halaman

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 7

2.1. Efektivitas ... 7

2.2. Piutang ... 8

2.3. Manajemen Piutang ... 9

2.4. Faktor-Faktor Yang Mempengaruhi Jumlah Piutang ... 9

2.5. Kebijakan Pemberian Piutang ... 11

3.4. Pengumpulan dan Analisis Data ...17

3.4.1 Analisis Penilaian Kinerja Piutang ...18

IV. HASIL DAN PEMBAHASAN...23

4.1. Gambaran Umum PT. UNITEX. ...23

4.1.1. Sejarah PT. UNITEX ...23

4.1.2. Visi Dan Misi PT. UNITEX ...24

4.1.3. Struktur Organisasi PT. UNITEX ...25

4.1.4. Sumber Daya Manusia ...26

4.1.5. Kegiatan PT. UNITEX ...28

4.2. Identifikasi Praktek Manajemen Piutang ...30

4.2.1. Proses Terjadinya Piutang PT. UNITEX ...30

viii

4.2.3. Kebijakan Piutang PT. UNITEX ...32

4.3. Faktor-Faktor Yang Mempengaruhi Piutang PT. UNITEX ...33

4.4. Kondisi Piutang Usaha Setiap Pelanggan PT. UNITEX ...34

4.5. Analisis Kinerja Piutang PT. UNITEX ...45

4.5.1. Penilaian Kualitas Pelanggan Dengan Analisis 5C ...45

4.5.2. Analisis Rasio ...45

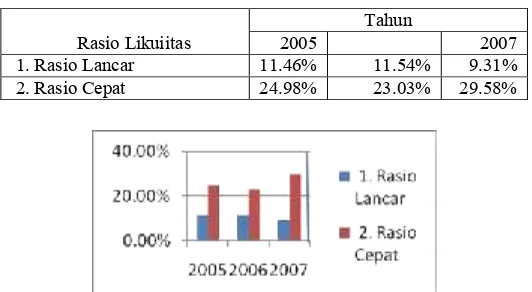

4.5.2.1. Rasio Likuiditas ...45

4.5.2.2. Rasio Aktivitas ...46

4.5.2.3. Rasio Solvabilitas ...49

4.5.3. Analisis Struktural (Vertikal) Dan Analisis Perkembangan (Horizontal) PT. UNITEX ...50

4.5.4. Analisis Investasi Piutang ...52

4.6. Keefektifan Pengelolaan Piutang ...53

4.7. Implikasi Manajerial ...54

KESIMPULAN DAN SARAN ...56

1. Kesimpulan ...56

2. Saran ...57

DAFTAR PUSTAKA...59

DAFTAR TABEL

No Halaman

1. Komposisi Karyawan... 27

2. Piutang PT. Dayani Garment Indonesia... 36

3. Piutang PT. Bengawan Solo Garment... 38

4. Piutang PT. Prima Jaya Pantes Garment... 40

5. Piutang PT. Sinar Budi Intraco... 42

6. Piutang PT .Dewshirst Menswear... 44

7. Rasio Likuiditas tahun 2005-2007... 46

8. Rasio Perputaran Piutang tahun 2005-2007... 47

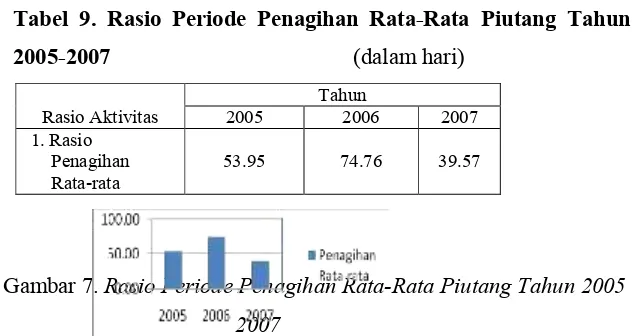

9. Rasio Periode Penagihan Rata-rata Piutang tahun 2005-2007... 48

10.Rasio Solvabiltas Tahun 2005-2007... 49

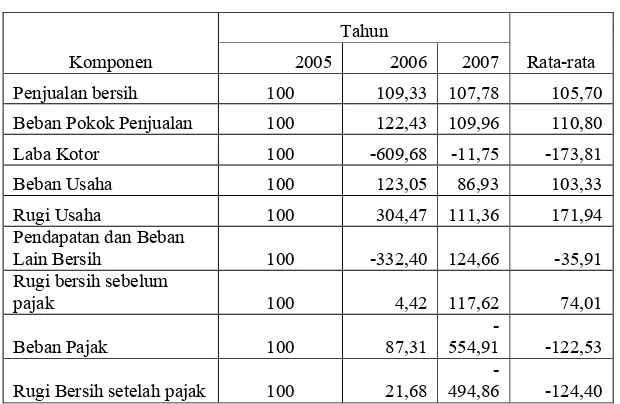

12.Analisis Perkembangan (Horizontal) Laporan Laba/ rugi Tahun 2005-2007 PT. Unitex ... 50

13.Analisis Perkembangan (Horizontal) Laporan Neraca Tahun 2005-2007 PT. Unitex... 50

14.Analisis Struktural (Vertikal) Laporan Laba/Rugi Tahun 2005-2007 PT. Unitex... 51

15.Analisis Struktural (Vertikal) Laporan Neraca Tahun 2005-2007 PT. Unitex... 52

ANALISIS EFEKTIVITAS MANAJEMEN PIUTANG

(STUDI KASUS PT.UNITEX TBK BOGOR)

OLEH

RIA AGUSTINA

H24052360

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PT. Unitex Tbk, Bogor). Dibawah bimbingan Farida Ratna Dewi.

Perkembangan tekstil di Indonesia mengalami penurunan, diawali dengan guncangan moneter pada tahun 1997 yang berlanjut dengan stagflasi atau resesi yang diikuti oleh tingkat inflasi yang tinggi. Kondisi perekonomian Indonesia yang cenderung turun tersebut dialami oleh PT. Unitex Tbk Bogor yang terkena imbas. Dalam tiga tahun terakhir piutang perusahaan cenderung meningkat sehingga dapat mempengaruhi cash flow perusahaan. Menurut metode cash conversion cycle, piutang yang tidak diikuti dengan kegiatan penagihan yang baik akan menghambat cash flow perusahaaan untuk membeli persediaan dan mempertahankan kegiatan operasional yang berakibat pada likuiditas.

Tujuan dari penelitian ini yaitu (1) mengetahui gambaran mengenai praktek manajemen piutang khususnya pada PT. Unitex, (2) menganalisis kinerja manajemen piutang PT. Unitex, (3) mengetahui faktor-faktor yang mempengaruhi besarnya piutang PT. Unitex dan (4) mengetahui keefektifan pengelolaan manajemen piutang PT. Unitex. Penelitian ini dilakukan dengan studi kasus di PT. Unitex Tbk Bogor. Pengumpulan data untuk keperluan penelitian pada bulan Februari – April 2009, mencakup data tahun 2005-2007. Data sekunder diperoleh dari laporan keuangan perusahaan, laporan data klien perusahaan, dan data penunjang. Data primer diperoleh dari hasil wawancara dengan pihak manajemen PT. Unitex Tbk Bogor. Pengolahan data bersumber dari laporan keuangan perusahaan yang kemudian digunakan untuk : (1) Analisis 5C, Analisis Rasio Keuangan, Analisis Horisontal dan Analisis Vertikal, Analisis Investasi Piutang yaitu untuk menganalisis kinerja piutang PT. Unitex Tbk Bogor, (2) Analisis Deskripsi Faktor-Faktor yang mempengaruhi besarnya piutang, (3) Analisis Umur Piutang setiap klien untuk keefektifan pengelolaan manajemen piutang.

Hasil penelitian menyatakan pengelolaan piutang pada PT. Unitex kurang baik. Hal ini tergambarkan pada hasil analisis rasio keuangan: rasio likuiditas yang dihasilkan tidak likuid karena perusahaan belum mampu memenuhi kewajiban lancar. Sedangkan untuk rasio penagihan piutang selama 50-75 hari sudah baik jika diasumsi waktu pembayaran pelanggan selama 30-90 hari yang telah ditetapkan oleh perusahaan, analisis horizontal dan vertikal yang mengalami penurunan. Jika dilihat dari kondisi setiap pelanggan yang ada di PT. Unitex, sebagian besar pelanggan melakukan pembayaran secara tepat waktu sesuai dengan jatuh tempo yang disepakati, keterlambatan pembayaran yang terjadi hanya pada beberapa pelanggan saja dan keterlambatan ini terkadang disebabkan adanya kerusakan yang terjadi pada produk sehingga pelanggan akan mengeluarkan surat klaim kepada PT. Unitex. Sedangkan untuk faktor-faktor yang mempengaruhi, faktor yang paling berpengaruh adalah penjualan kredit, karena semakin tinggi penjualan kredit maka akan semakin banyak jumlah piutang.

ANALISIS EFEKTIVITAS MANAJEMEN PIUTANG

(STUDI KASUS PT. UNITEX, TBK BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RIA AGUSTINA

H24052360

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS EFEKTIVITAS MANAJEMEN PIUTANG

(STUDI KASUS PT. UNITEX, TBK BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RIA AGUSTINA

H24052360

Menyetujui, Mei 2009

Farida Ratna Dewi, SE. MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M. Sc. Ketua Departemen Manajemen

iv

RIWAYAT HIDUP

Penulis bernama Ria Agustina lahir di Bogor pada tanggal 29 Agustus 1987 dari pasangan Bapak Suparlan dan Ibu Supriyati Ningsih. Penulis adalah anak ketiga dari lima bersaudara. Penulis menyelesaikan jenjang sekolah dasar pada tahun 1992 di TK Negeri Mexindo Bogor, lalu melanjutkan ke Sekolah Dasar Negeri Bangka IV Bogor. Pada Tahun 1999 Penulis melanjutkan pendidikan menengah pertama di SLTPN 3 Bogor dan melanjutkan pendidikan menengah umum di SMU PGRI 1 Bogor dan masuk program IPA pada Tahun 2002. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk Institut Pertanian Bogor (USMI) di Tingkat Persiapan Bersama dan Pada tahun 2006 penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Alhamdulillah penulis ucapkan atas segala rahmat yang telah dilimpahkan Allah SWT sehingga penulis akhirnya dapat menyelesaikan penyusunan skripsi ini. Skripsi ini diberi judul “Analisis Efektivitas Manajemen Piutang (Studi Kasus PT. Unitex Tbk, Bogor)”. Judul ini dipilih penulis karena rasa ketertarikan terhadap proses piutang sebuah perusahaan. Disamping hal tersebut, skripsi ini juga merupakan salah satu syarat memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis menyadari adanya keterbatasan dalam skripsi ini, namun penulis berharap semoga dapat bermanfaat bagi semua pihak yang membutuhkannya. Serta segala kesalahan yang terjadi dalam penelitian ini, sepenuhnya merupakan tanggung jawab penulis.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis terutama kepada :

1. Ibu Farida Ratna Dewi, SE, MM sebagai dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga penulis dapat menyelesaikan skripsi dengan baik.

2. Ibu Ir. Anggraini Sukmawati, MM dan Ibu Wita Juwita Ermawati, STP, MM sebagai dosen penguji utama dalam sidang skripsi ini. Semua saran maupun kritik ibu merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Bapak Ir. Sukoco, Mba Dara, Ibu Dedeh dan seluruh staff officer PT. Unitex yang telah memberikan informasi dalam skripsi ini.

4. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM IPB.

vi

6. besar Sanrusdi yang telah memberikan curahan kasih sayang, inspirasi, dukungan, doa dan motivasi selama ini.

7. Teman-teman satu tempat penelitian trio unitex yaitu Puti dan Mba Wulan yang sudah mau membantu ketika penelitian.

8. Temen-temen satu bimbingan yaitu Diah Rismayanti, Andri Yuhan Cahyana, dan Dedeh yang telah bersama-sama berkonsultasi dan saling memberikan semangat.

9. Sahabat ku Novi NS dan Fany yang selalu memberikan semangat dan masukan yang sangat berharga dalam penulisan skripsi ini.

10. Teman-teman ku Sandy, Tedi, Boy, Iswi, Tray, Maya, Phei, Heni, Irsam, Wibi, Iqbal, Momon, Galih, Eko, Uti, Oci, Ita yang telah memberikan semangat dan dukungan pada penulis.

11. Teman ku Yani Suryani Stastistik 42 yang telah membantu penulis dalam pengolahan data penelitian.

12. Rekan-rekan manajemen 42 yang selalu bersama-sama membuat kenangan indah selama kuliah.

Tidak ada gading yang tak retak. Skripsi ini masih banyak kekurangannya. Oleh karena itu, kritik dan saran diperlukan untuk hal yang lebih baik. Akhirnya, penulis berharap semoga skripsi ini bermanfaat dan bernilai ibadah dalam pandangan ALLAH SWT. Amien.

Bogor, Mei 2009

Halaman

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 7

2.1. Efektivitas ... 7

2.2. Piutang ... 8

2.3. Manajemen Piutang ... 9

2.4. Faktor-Faktor Yang Mempengaruhi Jumlah Piutang ... 9

2.5. Kebijakan Pemberian Piutang ... 11

3.4. Pengumpulan dan Analisis Data ...17

3.4.1 Analisis Penilaian Kinerja Piutang ...18

IV. HASIL DAN PEMBAHASAN...23

4.1. Gambaran Umum PT. UNITEX. ...23

4.1.1. Sejarah PT. UNITEX ...23

4.1.2. Visi Dan Misi PT. UNITEX ...24

4.1.3. Struktur Organisasi PT. UNITEX ...25

4.1.4. Sumber Daya Manusia ...26

4.1.5. Kegiatan PT. UNITEX ...28

4.2. Identifikasi Praktek Manajemen Piutang ...30

4.2.1. Proses Terjadinya Piutang PT. UNITEX ...30

viii

4.2.3. Kebijakan Piutang PT. UNITEX ...32

4.3. Faktor-Faktor Yang Mempengaruhi Piutang PT. UNITEX ...33

4.4. Kondisi Piutang Usaha Setiap Pelanggan PT. UNITEX ...34

4.5. Analisis Kinerja Piutang PT. UNITEX ...45

4.5.1. Penilaian Kualitas Pelanggan Dengan Analisis 5C ...45

4.5.2. Analisis Rasio ...45

4.5.2.1. Rasio Likuiditas ...45

4.5.2.2. Rasio Aktivitas ...46

4.5.2.3. Rasio Solvabilitas ...49

4.5.3. Analisis Struktural (Vertikal) Dan Analisis Perkembangan (Horizontal) PT. UNITEX ...50

4.5.4. Analisis Investasi Piutang ...52

4.6. Keefektifan Pengelolaan Piutang ...53

4.7. Implikasi Manajerial ...54

KESIMPULAN DAN SARAN ...56

1. Kesimpulan ...56

2. Saran ...57

DAFTAR PUSTAKA...59

DAFTAR TABEL

No Halaman

1. Komposisi Karyawan... 27

2. Piutang PT. Dayani Garment Indonesia... 36

3. Piutang PT. Bengawan Solo Garment... 38

4. Piutang PT. Prima Jaya Pantes Garment... 40

5. Piutang PT. Sinar Budi Intraco... 42

6. Piutang PT .Dewshirst Menswear... 44

7. Rasio Likuiditas tahun 2005-2007... 46

8. Rasio Perputaran Piutang tahun 2005-2007... 47

9. Rasio Periode Penagihan Rata-rata Piutang tahun 2005-2007... 48

10.Rasio Solvabiltas Tahun 2005-2007... 49

12.Analisis Perkembangan (Horizontal) Laporan Laba/ rugi Tahun 2005-2007 PT. Unitex ... 50

13.Analisis Perkembangan (Horizontal) Laporan Neraca Tahun 2005-2007 PT. Unitex... 50

14.Analisis Struktural (Vertikal) Laporan Laba/Rugi Tahun 2005-2007 PT. Unitex... 51

15.Analisis Struktural (Vertikal) Laporan Neraca Tahun 2005-2007 PT. Unitex... 52

x

DAFTAR GAMBAR

No Halaman

1. Rantai Perputaran Modal Kerja... 9

2. Kerangka Pemikiran Penelitian... 16

3. Logo PT. Unitex... 25

4. Struktur Organisasi... 26

5. Rasio Likuiditas Tahun 2005-2007... 46

6. Rasio Perputaran Piutang Tahun 2005-2007... 47

7. Rasio Periode Penagihan Rata-rata Piutang Tahun 2005-2007... 48

DAFTAR LAMPIRAN

No Halaman

1. Struktur Organisasi PT. Unitex... 61 2. Laporan Neraca PT. Unitex Periode Tahun 2005-2007 ... 62 3. Laporan Laba Rugi PT. Unitex Tahun 2005-2007 ... 63 4. Analisis Persentase Perkomponen (Vertikal)

Laporan Neraca PT. Unitex ... 64 5. Analisis Persentase Perkomponen (Vertikal)

I. PENDAHULUAN

1.1. Latar Belakang

Perkembangan industri tekstil di Indonesia mengalami penurunan, diawali dengan guncangan moneter pada tahun 1997 yang berlanjut dengan stagflasi atau resesi yang diikuti oleh tingkat inflasi yang tinggi. Indikator tersebut menunjukkan bahwa selama krisis ekonomi melanda Indonesia terjadi suatu perubahan yang tajam seperti tingkat inflasi sebesar 11,05% pada saat tahun 1997 kemudian menjadi 77,63% pada tahun 1998 yang merupakan puncak krisis ekonomi di Indonesia, hal ini disebabkan pada tahun 1998 harga-harga kebutuhan pokok yang sangat mahal maka kemampuan daya beli masyarakat untuk produk tekstil menjadi menurun dan perusahaan tekstil pun mengalami penurunan pendapatan yang cukup drastis.

Industri tekstil merupakan dasar dari perkembangan industri-industri di Indonesia. Pada tahun 1953 industri tekstil menampakkan perkembangan yang berarti dengan diproduksinya kemeja untuk pasaran dalam negeri. Adapun industri pertekstilan yang relatif baru di Indonesia adalah industri serat sintesis, pemintalan dan pakaian jadi. Sektor ini mulai berkembang pesat sejak awal 1970 dan pada tahun 1980 Indonesia sudah melakukan kegiatan ekspor tekstil dan pakaian jadi dalam jumlah yang banyak. Sejak turunnya harga migas, industri tekstil telah berperan sebagai ujung tombak penghasil devisa (Malul, 2008).

1,7 juta ton dibanding tahun sebelumnya yang hanya sebesar 5,86 juta ton (Miranti, 2007).

Kondisi ini mengindikasikan industri tekstil sangat berpengaruh pada kondisi perekonomian suatu negara dan dapat dijadikan sebagai sumber pendapatan negara. Indonesia sebagai salah satu negara yang memiliki perusahaan tekstil terbanyak, hal ini dapat dilihat pada 2006 industri ini memberikan kontribusi sebesar 11,7 persen terhadap total ekspor nasional, 20,2 persen terhadap surplus perdagangan nasional, dan 3,8 persen terhadap pembentukan Produk Domestik Bruto (PDB) nasional. Sementara daya serap industri ini terhadap tenaga kerja mencapai 1,84 juta tenaga kerja. Namun industri tekstil ini memiliki permasalahan yaitu usia mesin-mesin yang sudah sangat tua, menurut catatan Departemen Perindustrian dari seluruh mesin TPT yang ada (8,38 juta unit mesin pada 2006) sekitar 80 persen diantaranya telah berusia diatas 20 tahun. Ini menyebabkan produktivitas menurun hingga 50 persen sedangkan untuk industri pemintalan jumlah mesin yang berusia diatas 20 tahun mencapai 64 persen (5.025.287 mata pintal dari 7.803.241 mata pintal). Di industri pertenunan jumlahnya mencapai 82,1 persen (204.393 ribu alat tenun mesin dibanding 248.957 unit), perajutan 84%, finishing 93% dan pakaian jadi atau garmen 78%. Dengan kondisi mesin-mesin yang sudah sangat tua tersebut, produktivitas industri TPT Indonesia diperkirakan menurun hingga 50 persen. Selain itu permasalahan lainnya adalah maraknya tekstil impor illegal yang masuk ke pasar domestik terutama dari cina dan biaya energi yang mahal merupakan permasalahan lain yang cukup mengganggu daya saing produk tekstil Indonesia. Pada 2005 biaya listrik yang dikeluarkan industri TPT Indonesia mencapai US$ 0.08 (8 cent/kwh tertinggi dibanding negara lain yang hanya sebesar 7,6 cent/kwh di China, 7 cent/kwh di Vietnam, 6,6 cent/kwh di Pakistan, dan 3 cent/kwh di Bangladesh dan Mesir) dan kebutuhan listrik belum mampu dipenuhi secara optimal oleh PLN.

3

meningkat maka perusahaan harus membuat suatu strategi agar perusahaan tidak mengalami penurunan yang cukup parah hingga kebangkrutan. Salah satu cara untuk mengatasi situasi tersebut, perusahaan dapat melakukan sistem penjualan secara kredit dengan menetapkan jangka waktu pembayaran utang pelanggan kepada perusahaan. Jangka waktu itu bertujuan agar para kreditur dapat membayar kewajibannya dengan tepat waktu, biasanya perusahaan secara umum memberikan batas waktu pembayaran antara 30 hari hingga 90 hari. Dengan melakukan penjualan secara kredit dapat menarik pelanggan untuk membeli produk tekstil, karena dengan diberikan kelonggaran dalam pembayaran pelanggan dapat mengatur keuangannya dan perusahaan pun dapat menarik pelanggan lebih banyak lagi. Penjualan secara kredit ini pun harus diikuti dengan usaha penagihan utang para kreditur agar perusahaan dapat tetap dapat mempertahankan kegiatan operasional. Namun penjualan kredit ini pun mendatangkan risiko yang cukup tinggi apabila para kreditur tersebut tidak dapat membayar pada waktunya sehingga perusahaan perlu mengelola piutang yang terjadi.

1.2. Perumusan Masalah

Kondisi yang dihadapi PT. Unitex membuktikan bahwa suatu perusahaan memerlukan sebuah strategi bisnis yang tepat untuk menghadapi persaingan yang semakin ketat. Persaingan yang dihadapi PT. Unitex adalah adanya persaingan antara para perusahaan tekstil yang ada di Indonesia namun persaingan yang terjadi masih bersifat wajar dan sehat. Dalam mengatasi persaingan tersebut, PT. Unitex melakukan transaksi penjualan produk tekstil secara kredit, dimana PT Unitex memberikan jangka waktu pelunasan piutang selama 30 hari hingga 90 hari. Penjualan kredit ini diikuti dengan usaha penagihan kepada para kreditur agar kondisi keuangan perusahaan tetap terjaga dan penagihan piutang yang dilakukan masih terdapat keterlambatan pelanggan untuk membayar. Piutang setiap para pelanggan akan selalu tercatat dalam laporan keuangan perusahaan untuk setiap bulannya. Strategi bisnis yang dapat dilakukan berupa pengelolaan piutang secara efektif agar bisnis dapat berjalan dengan lancar dan dapat meningkatkan tingkat profitabilitas.

Berdasarkan uraian diatas maka dapat dirumuskan permasalahan yang akan diteliti antara lain:

1. Bagaimana gambaran mengenai praktek manajemen piutang pada PT. Unitex?

2. Bagaimana kinerja manajemen piutang PT. Unitex?

3. Faktor-faktor apa sajakah yang mempengaruhi besarnya piutang PT. Unitex?

4. Bagaimana keefektifan pengelolaan manajemen piutang PT. Unitex?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dilakukannya penelitian ini adalah sebagai berikut:

1. Mengetahui gambaran mengenai praktek manajemen piutang khususnya pada PT. Unitex.

2. Menganalisis kinerja manajemen piutang PT. Unitex.

5

4. Mengetahui keefektifan pengelolaan manajemen piutang PT. Unitex.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi dan masukan bagi pihak yang memerlukannya diantaranya adalah:

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat digunakan sebagai masukan dalam penetapan kebijaksanaan, pertimbangan dalam penyusunan perencanaan, dan strategi dalam pengambilan keputusan yang berkaitan dengan kebijakan manajemen atau pengelolaan piutang.

2. Bagi pihak lain, hasil penelitian ini diharapkan dapat bermanfaat sebagai referensi untuk penelitian lebih lanjut yang berkaitan dengan topik yang sama.

1.5. Ruang Lingkup Penelitian

2.1. Efektivitas

Pengertian efektivitas menurut handoko dalam sari widhiyani merupakan kemampuan untuk memilih tujuan yang tepat atau peralatan yang tepat atas pencapaian tujuan yang telah ditetapkan, menyangkut bagaimana melakukan pekerjaan yang benar. Efektivitas merupakan suatu ukuran yang memberikan gambaran seberapa jauh tujuan tercapai, baik secara kualitas maupun waktu orientasinya pada keluaran yang dihasilkan. Efektivitas dapat diartikan sebagai tingkat atau derajat pencapaian hasil yang diharapkan, semakin besar hasil yang dicapai maka akan berarti semakin efektif.

Efektivitas adalah menggambarkan seluruh siklus input-proses-output. Adapun efektivitas kinerja organisasi dalam melakukan pekerjaan, pada hakekatnya para pekerja memerlukan rasa aman, yang mempunyai kaitan dengan 1). Jaminan masa depan, 2). Suasana organisasi yang memberikan kesempatan untuk berkembang, tanpa adanya ancaman-ancaman, 3). Hubungan antara atasan dan bawahan yang manusiawi. Oleh karena itu, dapat disimpulkan bahwa efektivitas kinerja organisasi merupakan susunan dari beberapa orang secara rapi yang menggambarkan seluruh siklus input-proses-output untuk mencapai tujuan yang diharapkan.

7

2.2. Piutang

Menurut Niswonger (1999) piutang merujuk pada claims (tagihan) dalam bentuk uang terhadap entitas lainnya, termasuk individu, perusahaan atau organisasi sehingga piutang merupakan bagian yang signifikan dari aktiva lancar perusahaan. Sedangkan pengertian piutang secara khusus adalah suatu perkiraan yang timbul akibat adanya tambahan kegiatan perusahaan dalam pemberian kredit.

Menurut Munawir (1995) piutang dagang adalah tagihan kepada pihak lain (kepada kreditor atau langganan) sebagai akibat adanya penjualan barang dagangan secara kredit. Pada dasarnya piutang bisa timbul tidak hanya karena penjulan barang dagangan secara kredit, tetapi karena hal-hal lain misalnya piutang kepada pegawai, piutang karena penjualan aktiva tetap secara kredit, piutang karena adanya penjualan saham secara angsuran, atau adanya uang muka untuk pembelian atau kontrak kerja lainnya. Piutang-piutang yang dimiliki oleh suatu perusahaan harus disajikan dalam neraca secara informatif.

Menurut Warren (2005) piutang (receivable) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan, atau organisasi lainnya. Piutang biasanya memiliki bagian yang signifikan dari total aktiva lancar perusahaan. Terdapat klasifikasi piutang sebagai berikut :

1. Piutang usaha merupakan transaksi paling umum yang menciptakan piutang, penjualan barang dagang atau jasa secara kredit. Piutang dicatat dengan mendebit piutang usaha. Piutang usaha semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relatif pendek, seperti 30 atau 60 hari.

2. Wesel tagih (notes receivable) adalah jumlah yang terutang bagi pelanggan di saat perusahaan telah menerbitkan surat utang formal. Sepanjang wesel tagih diperkirakan akan tertagih dalam setahun, wesel biasanya digunakan untuk periode kredit lebih dari enam puluh hari dan digunakan untuk menyelesaikan piutang usaha pelanggan.

dari satu tahun, maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan di bawah judul investasi. Contoh piutang lainnya meliputi piutang bunga, piutang pajak, dan piutang dari pejabat atau karyawan perusahaan.

2.3. Manajemen Piutang

Pada umumnya perusahaan lebih menyukai transaksi tunai daripada kredit tetapi untuk menghadapi persaingan bisnis, tidak jarang perusahaan melakukan transaksi dalam bentuk kredit, sehingga muncul suatu piutang. Piutang timbul dari penjualan atau transaksi semacam ini biasanya diklasifikasikan sebagai piutang usaha atau wesel tagih. Istilah piutang (receivable) meliputi semua klaim dalam bentuk uang terhadap entitas lainnya termasuk individu, perusahaan, atau organisasi lainnya, sehingga piutang merupakan bagian yang signifikan dari total aktiva lancar perusahaan (Niswonger, et,al,1999).

Menurut Brigham dan Houston (2001), manajemen piutang dimulai dengan keputusan apakah akan memberikan kredit atau tidak, dalam manajemen piutang juga ada cara-cara piutang perusahaan dibentuk dan beberapa cara alternatif untuk memantau piutang. Sistem pemantauan digunakan, karena jika tidak piutang akan menumpuk menjadi suatu yang berlebihan, arus kas menurun dan piutang tak tertagih menutupi laba dari penjualan. Manajemen piutang mempelajari bagaimana piutang bisa dikelola dengan efisien. Rata-rata saldo piutang ditentukan oleh dua faktor yaitu penjualan kredit per hari dan jumlah hari-hari rata periode pengumpulan piutang. Keduanya sangat tergantung pada kebijakan kredit yang dijalankan oleh perusahaan. Piutang mengandung risiko berupa kegagalan penagihan atau biasa disebut bad debts, kemungkinan risiko ini akan semakin kecil apabila perusahaan hanya melakukan penjualan kredit kepada pelanggannya yang terkuat saja.

Resiko piutang adalah tidak tertagih dan akan menimbulkan credit cost (biaya kredit). Biaya kredit tersebut adalah :

9

c. Bertambah besarnya modal dan biaya modal yang terikat dalam rekening-rekening piutang yang kurang layak (mereka yang membayar lambat), sehingga rata-rata jangka waktu penagihan menjadi bertambah panjang. Kebijaksanaan kredit suatu perusahaan merupakan suatu alat persaingan dengan perusahaan-perusahaan lain. Perluasan pemberian kredit ini hampir sama dengan kebijaksanaan pengurangan harga oleh perusahaan. Antara kebijaksanaan kredit suatu perusahaan dengan tingkat penjualannya terdapat hubungan yang erat. Manajemen keuangan dari perusahaan itulah yang menetapkan kebijaksanaan kredit. Menurut Susilo (2004) kebijaksanaan manajemen kredit suatu perusahaan ada tiga variabel utama yaitu:

1. Credit Standard

Menentukan siapa yang pantas untuk diberikan kredit. 2. Credit Terms

Menentukan kondisi dimana waktu kredit dapat diperpanjang, contoh: perpanjangan waktu sampai 60 hari credit terms30 hari.

3. Collection Policies

Menentukan seberapa agresif perusahaan tersebut akan mengejar orang yang tidak membayar hutang atau terlambat membayar hutangnya.

2.4. Faktor-Faktor Yang Mempengaruhi Jumlah Piutang

Dalam rangka memperbesar volume penjualan, perusahaan menjual produknya secara kredit. Penjualan kredit tidak langsung menambah kas, tetapi menimbulkan piutang dan baru kemudian pada waktu jatuh tempo baru terjadi aliran cash flow. Oleh karena itu piutang merupakan elemen modal kerja yang selalu berputar secara terus-menerus dalam perputaran modal kerja.

Gambar 1 : Rantai Perputaran Modal Kerja(Riyanto, 1991)

Piutang Kas

Dalam keadaan normal dan penjualan dilakukan secara kredit, piutang mempunyai tingkat likuiditas yang jauh lebih tinggi daripada inventory, karena perputaran piutang ke kas membutuhkan satu langkah saja. Menurut Bambang Riyanto menetapkan faktor-faktor yang mempengaruhi besar kecilnya investasi dalam piutang adalah

a. Volume Penjualan Kredit

Makin besar proporsi penjualan kredit dari keseluruhan penjualan maka semakin besar jumlah investasi dalam piutang. Semakin besar volume penjualan kredit dari setiap tahun berarti perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang. Semakin besar jumlah piutang maka semakin besar resiko.

b. Syarat Pembayaran Penjualan Kredit

Syarat ini dapat bersifat ketat atau lunak. Jika perusahaan menetapkan pembayaran ketat berarti perusahaan lebih mementingkan keselamatan kredit daripada profitabilitas.

c. Ketentuan Tentang Pembatasan Kredit

Perusahaan dalam hal ini dapat menetapkan batas maksimal atau plafond bagi kredit yang diberikan pelanggan. Semakin besar plafond maka semakin besar dana yang diinvestasikan dalam piutang.

d. Kebijakan dalam Mengumpulkan Piutang

Perusahaan dapat menjalankan kebijakan dalam mengumpulkan piutang secara aktif maupun pasif. Perusahaan yang menjalankan kebijakan ini secara aktif mempunyai pengeluaran yang lebih besar untuk membiayai kegiatan pengumpulan piutang tersebut dibandingkan perusahaan yang menjalankan secara pasif.

e. Kebiasaan Membayar dari Para Pelanggan

11

2.5. Kebijakan Pemberian Piutang

Kebijaksanaan pemberian piutang merupakan salah satu alat yang dapat ditempuh dalam usaha untuk mencairkan piutang yang telah jatuh tempo. Kebijaksanaan ini bertujuan untuk mempercepat pembayaran piutang yang menunggak dan membatasi kerugian-kerugian atas piutang tersebut. Dengan demikian kebijaksanaan penagihan piutang memerlukan sejumlah biaya untuk menagih dan berpengaruh terhadap keuntungan maupun hilangnya hubungan baik terhadap pelanggan. Untuk mencegah hal tersebut dalam pemberian piutang perlu mendapatkan perhatian khusus dari pimpinan perusahaan agar dapat bertambah langganan.

Menurut Brigham dan Houston (2001), kebijakan investasi dalam piutang yang diterapkan dalam perusahaan ada tiga tipe yaitu:

1. Kebijakan investasi dalam piutang longgar yaitu suatu kebijakan dimana penjualan kredit digalakkan dengan kebijakan penjualan kredit yang longgar sehingga mengakibatkan tingkat piutang usaha yang tinggi.

2. Kebijakan investasi dalam piutang yang ketat yaitu suatu kebijakan di mana perusahaan berusaha untuk meminimumkan piutang usaha. Dengan meningkatkan syarat kredit, memperpendek periode kredit dan kebijakan penagihan yang ketat.

3. Kebijakan investasi dalam piutang yang moderat yaitu suatu kebijakan piutang di antara kebijakan longgar dan ketat.

Menurut Sartono dalam Susilo (2004) untuk menentukan kebijakan kredit yang optimal, manajer keuangan harus mempertimbangkan beberapa variabel yang berkaitan dengan piutang yang meliputi:

1. Standar Kredit

2. Persyaratan Kredit

Persyaratan kredit adalah kondisi yang disyaratkan untuk pembayaran kembali piutang dari para pelanggan. Kondisi tersebut meliputi lama waktu pemberian kredit dan potongan tunai serta persyaratan khusus lainnya. Persyaratan kredit ini dapat mempengaruhi tingkat penjualan, dengan demikian perusahaan perlu mempertimbangkan apakah sebaiknya memperpanjang periode pemberian kredit atau tidak. Untuk itu perlu pesaing juga diperhatikan perilaku para pesaingnya. Apakah pesaing juga memperpanjang periode pembayaran kembali, jika hal tersebut dilakukan maka besar kemungkinan setiap perusahaan hanya akan mencapai tingkat penjualan yang sama.

3. Kebijakan Kredit dan Pengumpulan Piutang

Kebijakan kredit dan pengumpulan piutang mencakup beberapa keputusan yaitu:

Kualitas account accepted Periode kredit

Potongan tunai

Persyaratan khusus

Tingkat pengeluaran untuk pengumpulan piutang

Menurut Barlian dan Sundjaja (2003) terdapat lima dimensi utama untuk menganalisis pemohon kredit yaitu:

1. Karakter

Meneliti dan memperhatikan sifat pribadi, cara hidup, status sosial dan lain-lain. Hal ini penting karena berkaitan dengan kemauan untuk membayar.

2. Kemampuan

13

3. Kapital

Mengukur posisi keuangan secara umum dengan memperhatikan kapital atau modal yang dimiliki perusahaan dan juga perbandingan hutang dan kapital.

4. Kolateral

Mengukur besarnya aktiva yang akan diikatkan sebagai kolateral atas kredit.

5. Kondisi

Memperhatikan kondisi perekonomian pada umumnya serta kecenderungan perekonomian yang akan mempengaruhi terhadap jalannya usaha perusahaan.

Kebijakan penagihan piutang adalah sekumpulan prosedur penagihan piutang dagang pada saat jatuh tempo. Pendekatan umum yang digunakan untuk mengevaluasi kredit dan kebijakan penagihan meliputi:

Rasio rata-rata periode tagih

Pengumuman piutang

Adapun teknik-teknik penagihan yang biasa dilakukan adalah:

Mengirim surat

Menelpon

Mendatangi

Menggunakan agen atau orang lain

Perusahaan dapat menggunakan orang atau Badan Urusan Piutang dan Lelang Negara (BUPLN).

Tindakan secara hukum perdata

2.6. Penelitian Terdahulu

Susilo (2004) dalam penelitiannya yang berjudul “Kajian Manajemen Piutang PT Sucofindo (Persero) Jakarta”, penelitian ini bertujuan untuk mengidentifikasi dan menganalisis pengelolaan piutang, faktor-faktor yang mempengaruhi besarnya piutang dan pengelolaan piutang yang optimal. Pengolahan data bersumber dari laporan keuangan perusahaan kemudian digunakan untuk: 1) Analisis rasio dan analisis horisontal yang meliputi rasio perputaran piutang, rasio hari rata-rata pengumpulan piutang dan merasiokan piutang dengan berbagai perkiraan yang berkaitan dengan piutang, 2) Analisis faktor-faktor yang mempengaruhi besarnya piutang dengan analisis regresi, 3) Analisis investasi piutang untuk menganalisis apakah dengan memberikan piutang dapat diperoleh manfaat yang lebih tinggi daripada biaya investasi yang dikeluarkan perusahaan, 4) Analisis biaya yang ditimbulkan oleh piutang sehingga dapat diperoleh jumlah proporsi piutang yang optimal. Hasil penelitian kinerja piutang PT. Sucofindo (persero) selama lima tahun periode menunjukkan pengelolaan yang tidak efektif, oleh sebab itu PT. Sucofindo (persero) dalam mengelola piutang harus melakukan kebijaksanaan pengelolaan piutang dengan ketat dan selektif terhadap calon pelanggannya.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Salah satu metode yang digunakan untuk mengetahui perkembangan pengelolaan piutang PT Unitex dengan menggunakan informasi melalui data tertulis dari perusahaan yaitu dengan data laporan keuangan perusahaan, serta daftar umur piutang perusahaan. Kondisi piutang perusahaan digunakan sebagai dasar untuk menentukan atau menilai pengelolaan piutang perusahaan apakah dalam keadaan membaik, bertahan, atau memburuk. Dalam penelitian ini untuk mengetahui bagaimana kondisi manajemen piutang perusahaan dilakukan dengan beberapa analisis dengan laporan keuangan sebagai sumber data, analisis yang dilakukan antara lain :

1. Analisis Kredit Standar adalah persyaratan minimum atas kemampuan keuangan dari perusahaan agar dapat membayar secara kredit. Analisis ini mencakup :

Karakter (Character) Kemampuan (Capacity) Kapital (Capital) Kolateral (Collateral) Kondisi (Condition)

2. Analisis Rasio Keuangan yang terdiri dari Likuiditas Ratio, Activity Ratio dan Solvabilitas Ratio.

3. Analisis Horizontal dan Vertikal yang merupakan analisis yang digunakan untuk membandingkan antar tahun untuk melihat perubahan yang terjadinya dari tahun sebelumnya, dimana analisis ini menggunakan data laporan keuangan perusahaan.

4. Analisis Investasi piutang, yang digunakan untuk menganalisis apakah dengan memberikan piutang dapat diperoleh manfaat yang lebih tinggi daripada biaya investasi yang dikeluarkan perusahaan.

Hasil dari kelima analisis tersebut menjadi dasar untuk mengetahui dan menganalisis alternatif - alternatif pengelolaan manajemen piutang yang efektif pada PT. Unitex. Manajemen piutang yang efektif dapat memiliki pengaruh yang penting dalam usaha untuk memenuhi kebutuhan uang tunai PT. Unitex karena piutang merupakan komponen kedua setelah persediaan dalam aktiva lancar perusahaan.

Gambar 2. Kerangka Pemikiran Penelitian Manajemen

Faktor-faktor yang mempengaruhi piutang

Eksternal : Tingkat Inflasi dan Kurs Rupiah

Internal: Tingkat Penjualan

Kredit

Analisis 5C: Character, Capital, Collateral,

Condition,Capacity

Neraca Laba

Analisis Rasio Keuangan

Analisis Vertikal (struktur)dan

Horizontal

Efektivitas Pengelolaan Piutang

17

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT Unitex Tbk Bogor yang bertempat di Jalan Raya Ciawi no 1. Pemilihan lokasi ini dilakukan dengan pertimbangan perusahaan tersebut merupakan salah satu perusahaan tekstil terbesar di Indonesia dan sudah menjadi perusahaan Go Public. Waktu penelitian ini dilaksanakan selama tiga bulan yaitu dari bulan Februari sampai April 2009.

3.3. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder, baik berupa kualitatif maupun kuantitatif. Berikut ini sumber data tersebut yaitu

Data Primer

Data primer diperoleh dari pengamatan langsung pada PT Unitex dan wawancara langsung dengan pihak manajemen terutama yang memiliki tugas dalam pengelolaan piutang pada para pelanggan. Pemilihan narasumber dilakukan secara sengaja dengan pertimbangan bahwa orang yang diwawancara ahli dalam bidangnya. Hal ini dilakukan untuk memperoleh gambaran secara menyeluruh mengenai keadaan usaha yang berkaitan dengan topik penelitian.

Data Sekunder

Data sekunder diperoleh dari laporan keuangan perusahaan, laporan manajemen perusahaan tahunan, dokumen mengenai sejarah dan profil perusahaan dan sebagai data penunjang diperoleh melalui studi pustaka, media massa, artikel, internet, dan buku-buku yang berhubungan dengan penelitian.

3.4. Metode Pengolahan dan Analisis Data

dilakukan dalam pengolahan hasil dan analisis data yang dikumpulkan dalam penelitian ini adalah pendekatan akuntansi.

3.4.1. Analisis Penilaian Kinerja Piutang

Analisis kinerja piutang dapat dilaksanakan dengan menggunakan analisis risiko kredit, analisis rasio, analisis horizontal, analisis vertikal, dan analisis investasi piutang. Analisis ini digunakan untuk mengetahui kondisi dan perkembangan kinerja piutang perusahaan, apakah dalam keadaan naik, tetap, atau turun. Berikut ini adalah analisis yang digunakan:

A. Analisis Risiko Kredit

Risiko kredit adalah risiko tidak terbayarnya kredit yang telah diberikan kepada para langganan kita. Sebelum memutuskan untuk menyetujui permintaan atau penambahan kredit oleh para pelanggan, sehingga perlu mengadakan evaluasi risiko kredit dari para pelanggan. Untuk menilai risiko kredit, credit manager harus mempertimbangkan berbagai faktor yang menentukan besar kecilnya tersebut. Pada umumnya perusahaan dalam mengadakan penilaian risiko kredit dengan memperhatikan lima “C” yaitu: Character, Capacity, Collateral, dan Condition dan analisis risiko kredit secara deskriptif ( Riyanto, 1991 ).

B. Analisis Rasio

Analisis rasio ini digunakan untuk melihat perkembangan kinerja keuangan perusahaan agar pelanggan bersedia untuk membeli produk secara kredit dan untuk mengetahui faktor-faktor yang berpengaruh terhadap jalannya perusahaan. Dalam menganalisis itu digunakan rasio sebagai berikut:

1. Rasio Likuiditas

19

Rasio Cepat (Quick Ratio)

Rasio cepat merupakan perbandingan antara aktiva lancar dikurangi persediaan dengan utang lancar. Persediaan dianggap aktiva lancar yang kurang likuid. Rasio ini dirumuskan sebagai kewajiban lancar. Rasio ini menunjukkan besarnya kewajiban lancar yang ditutup dengan aktiva yang diharapkan akan

Rasio aktivitas merupakan seperangkat rasio yang mengukur seberapa efektif perusahaan mengelola aktivanya. Rasio aktivitas terdiri atas:

Rasio Perputaran Piutang (Account Receivable Turn-Over Ratio) Rasio ini menunjukkan berapa kali perusahaan menagih piutangnya dari penjualan dalam satu periode. Semakin tinggi rasio maka modal kerja yang ditawarkan dalam piutang rendah, sebaliknya jika rasio ini semakin rendah berarti over investment yang dapat mengakibatkan semakin besar piutang artinya perusahaan tidak efektif dalam melakukan penagihan . Rasio ini dirumuskan sebagai berikut:

Account Receivable Turn Over =

Piutang Penjualan

Periode Penagihan rata-rata (Average Collection Period)

Rasio ini menunjukkan jangka waktu rata-rata yang harus ditunggu perusahaan setelah melakukan penjualan sebelum menerima kas. Rasio ini dirumuskan sebagai berikut:

Average Collection Period =

Dari perhitungan tersebut dapat diketahui apakah hari rata-rata penagihan piutang realisasi sesuai dengan standar atau tidak. Apabila hari rata-rata penagihan piutang selalu lebih besar daripada batas waktu pembayaran yang telah ditetapkan tersebut berarti bahwa cara penagihan piutang kurang efisien.

3. Rasio Solvabilitas

Rasio solvabilitas mengukur kemampuan perusahaan untuk membayar utang-utangnya, baik utang jangka pendek maupun utang jangka panjang. Solvabilitas diukur dengan perbandingan antar total aktiva dengan total utang. Rasio-rasio yang digunakan adalah:

Debt to Equity Ratio(DER)

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya. Rasio ini dirumuskan sebagai berikut:

Rasio Modal Sendiri dengan Total Aktiva

Rasio ini menunjukkan pentingnya dari sumber modal pinjaman dan tingkat keamanan yang dimiliki kreditur. Semakin tinggi rasio ini berarti semakin kecil jumlah modal yang digunakan untuk membiayai perusahaan.

Rasio Modal dengan Aktiva =

Aktiva Total

Sendiri Modal

21

C. Analisis Horisontal (Trend) dan Analisis Vertikal

Analisis Horisontal (Trend)

Analisis trend adalah analisis yang membandingkan pos-pos laporan keuangan untuk beberapa periode akuntansi dengan menggunakan tahun dasar (Munawir,1995). Analisis ini merupakan pelengkap bagi analisis rasio, dimana hasil dari analisis ini akan digunakan sebagai dasar dalam melakukan interpretasi hasil analisis rasio dalam melakukan analisis ini dibutuhkan tahun dasar. Secara sistematis analisis trend ini dirumuskan sebagai berikut:

Pxt = pos x dalam laporan keuangan yang akan dianalisis Pxo = pos x dalam laporan keuangan sebagai tahun dasar

Analisis Vertikal (Struktural)

Analisis vertikal adalah analisis proporsi item-item laporan keuangan terhadap sesuatu nilai dalam laporan keuangan yang umumnya yaitu laporan laba rugi dan neraca keuangan. Rumus

Ket : Ryi = nilai persentase pos yang dibandingkan Pyi = pos x dalam laporan keuangan tahun ke-I

Pyo = pos dasar sebagai pembanding

D. Analisis Investasi Piutang

keputusan kebijakan kredit yang memadukan semua manajemen aktiva lancar dengan tujuan memaksimumkan nilai perusahaan. Dalam analisis investasi piutang ditentukan juga dengan jumlah investasi yang tepat pada setiap periode yang diharapkan mendekati kenyataan dengan rata- rata investasi piutang yang terjadi. Analisis ini dilakukan dengan membandingkan investasi dalam piutang yang ditetapkan dengan investasi yang terjadi, analisis ini dirumuskan sebagai berikut:

Investasi dalam Piutang =

Piutang Perputaran

Kredit Penjualan

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum PT Unitex

PT Unitex merupakan salah satu perusahaan patungan Indonesia Jepang yang bergerak dalam bidang tekstil terpadu (Fully integrated textile manufacture) yang mengolah bahan baku tekstil terpadu yang diolah menjadi bahan jadi kain.

4.1.1. Sejarah PT Unitex

PT Unitex didirikan dalam rangka Undang-Undang penanaman modal asing No. 1/1967 berdasarkan akta notaris Eliza Pondaag SH, No. 25 Tanggal 14 Mei 1971. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dengan Surat Keputusan No. JA.5/128/14 Tanggal 30 Juli 1971. PT Unitex mulai berproduksi secara komersil satu tahun setelah mengalami beberapa kali perubahan, terakhir dengan akta notaris Sulaimansyah SH, No. 50 Tanggal 15 April 1997 mengenai perubahan anggaran dasar dan penambahan modal dasar, yang telah mendapat persetujuan dari Menteri Kehakiman dengan Surat Keputusan No. C2-6203.HT.01.Th 1997 Tanggal 14 Juli 1997. PT Unitex menjadi perusahaan Go Public tanggal 12 Mei 1982 dan merupakan perusahaan ke-11 yang memasuki Bursa Efek Indonesia. Pada tanggal 26 Maret 1997 Perseroan telah mencatatkan sahamnya di Bursa Efek Surabaya (BES) sebanyak 1.584.360 atau 43,20 % dari seluruh modal ditempatkan dan disetor penuh.

berlokasi di Raya Tajur No 1 Bogor dan luas dari PT Unitex di Bogor adalah seluas 152.155 m².

Pemegang saham mayoritas dikuasai oleh Unitika Limited Jepang dan Marubeni Corporation Jepang, masing-masing sebesar 44,15 persen dan 25,23 persen pada tahun 2005. Sedangkan pada tahun yang sama saham dimiliki oleh public sebesar 12,61 persen. Pada tahun 2004 perusahaan telah dibantu pinjaman tanpa bunga dari Marubeni Corporation jepang sejumlah AS$ 12.465.700 dan sejumlah Yen 861.462.655 untuk melunasi hutang bank sehingga perusahaan tidak terbebani oleh bunga bank.

4.1.2. Visi dan Misi PT Unitex

PT Unitex memiliki visi dan misi agar dapat melakukan kegiatannya dan mewujudkan cita-cita, keinginan, dambaan, harapan pada suatu organisasi. Visi dan Misi yang di miliki PT Unitex sebagai berikut :

Visi : Menguasai pangsa pasar kain kemeja formal (menengah atas), khususnya untuk Yarn Dyed Fabric.

Misi : 1. Mengutamakan Keselamatan Kerja (Safety)

2. Menciptakan produk yang bermutu tinggi dan konsisten (Quality)

3. Pengiriman (Delivery) yang tepat waktu 4. Biaya (Cost) yang rendah

5. Meningkatkan Kualitas Sumber Daya Manusia (Human Resource)

Selain itu PT Unitex memiliki tiga pondasi utama dalam melakukan kegiatannya yaitu :

1. Disiplin, waktu mulai bekerja dan berakhir bekerja dalam satu hari selalu tepat waktu dan ditandai oleh bel berbunyi sebanyak 2 kali, karyawan yang datang terlambat akan dikenakan sanksi.

25

Perusahaan ini memiliki keunikan dalam hal logo atau lambang perusahaan, PT Unitex memiliki logo berupa kucing bertopi dan berdasi, logo ini memiliki makna yang sangat berarti bagi PT Unitex yaitu.

Gambar 3.Logo PT Unitex

Kucing artinya salah satu dari misi PT Unitex adalah menciptakan produk yang bermutu, sehingga untuk membuat hal tersebut kain yang digunakan halus dan lembut seperti bulu kucing.

Bertopi dan Berdasi artinya hasil produksi kain yang dihasilkan akan menjadi konsumsi oleh kalangan menengah ke atas sehingga diharapkan harga jualnya menjadi tinggi.

4.1.3. Struktur Organisasi PT Unitex

sesuai dengan tujuan perusahaan. Berikut ini gambar struktur organisasi PT. Unitex.

Gambar 4. Struktur Organisasi

4.1.4. Sumber Daya Manusia

PT Unitex sebagai perusahaan tekstil terbesar yang membutuhkan sumber daya manusia yang handal untuk dapat mewujudkan visi dan misi perusahaan. Persaingan di dalam industri tekstil membuat PT Unitex juga berusaha menciptakan sumber daya manusia yang handal dan berkualitas yaitu untuk mengirimkan secara regular karyawannya mengikuti pelatihan, baik di dalam negeri maupun di luar negeri khususnya Jepang.

27

hak kesejahteraan karyawan yang telah diatur dalam perjanjian antara serikat pekerja dengan perusahaan berdasarkan ketentuan pemerintah serta disesuaikan dengan kondisi dan kemampuan perusahaan. Berikut ini komposisi dari karyawan pada setiap departemen, dapat dilihat pada tabel berikut :

Tabel 1. Komposisi Karyawan

B P K

Spining Weaving Dyeing DyeingYarn Technical QC lityUti GA ACC Marketing Total

Male 6 166 363 95 35 35 20 54 57 5 8 844

Female 2 25 110 6 0 4 23 2 15 2 8 197

Jika dilihat rata-rata karyawan pada PT Unitex adalah laki-laki dan sisanya perempuan. Jumlah karyawan hingga tahun 2008 mencapai 1041 orang yang terdiri dari 844 orang laki-laki dan 197 orang perempuan. Karyawan dalam bekerja menggunakan seragam yang sama, dimana untuk laki-laki seragam yang digunakan berwarna biru dan perempuan berwarna pink. Hal ini berlaku untuk semua karyawan, keseragaman pakaian ini mengindikasikan bahwa budaya perusahaan yang terdapat pada PT Unitex sangat erat. Selain itu untuk meningkatkan kemampuan dan keterampilan karyawan, pihak perusahaan selalu mengadakan pendidikan dan pelatihan secara intensif dan berkesinambungan, baik yang ada di dalam negeri maupun di luar negeri khususnya di Jepang. Selain itu PT. Unitex memiliki sebanyak 241 orang pegawai kontrak dan 800 orang pegawai tetap, sistem kerja yang ada pada PT. Unitex dengan menggunakan sistem shif dan non shift, untuk non shift mereka bekerja dari hari senin hingga jumat dimulai dari jam 08.00 sampai dengan 16.00 dan hari sabtu dari jam 08.00 sampai dengan 12.00 sedangkan untuk shift terbagi menjadi tiga jam kerja yaitu shift pagi dari jam 06.00 sampai dengan 14.00, shift siang jam 14.00 sampai dengan 22.00 dan shift malam jam 22.00 sampai dengan 06.00 bekerjanya hari senin hingga minggu.

perusahaan, kepesertaan JAMSOSTEK bagi seluruh karyawan, penyediaan klinik dan mobil ambulance serta penggantian pengobatan bagi karyawan dan keluarganya, koperasi karyawan yang menyediakan kebutuhan sehari-hari dan bidang usaha lainnya.

4.1.5. Kegiatan PT. Unitex

Terdapat beberapa kegiatan yang dilakukan PT. Unitex adalah sebagai berikut:

1. Bagian pemintalan (Spinning) adalah bagian produksi yang melakukan proses pembuatan benang dari bahan baku kapas dan polyester.

2. Bagian Pertenunan (Weaving) adalah bagian produksi yang melakukan proses pertenunan benang hinga menjadi kain, akan tetapi kain yang dihasilkan oleh bagian pertenunan benang hingga menjadi kain mentah (greige cloth).

3. Bagian Pencelupan (Dyeing Finishing) adalah bagian yang melakukan proses pencelupan dan penyempurnaan dari kain mentah menjadi kain jadi (Finish goods).

4. Bagian Pencelupan Benang (Yarn Dyeing) adalah bagian yang melakukan proses pencelupan benang (putih) hingga menjadi benang warna.

PT. Unitex tidak melupakan tanggung jawabnya terhadap kelestarian lingkungan. Untuk itu pada tahun 1988, PT. Unitex membangun instalasi air limbah (IPAL) di atas tanah seluas 4000 m². Biaya yang dikeluarkan untuk pembuatan IPAL serta penyempurnaannya hingga tahun 1995 adalah sebesar 4 miliar. Dalam perkembangan selanjutnya IPAL terus mengalami perbaikan dan penambahan instalasi sejalan dengan peningkatan produksi. Kapasitas IPAL PT. Unitex saat ini mampu mengelola limbah cair sebesar 5000 m³ per hari (maksimum). IPAL PT. Unitex telah memberikan hasil yang memuaskan dalam mengelola limbah cair dari hasil produksinya.

29

pendidikan, perusahaan swasta dan lembaga lainnya yang mempunyai maksud untuk mempelajari cara pengolahan limbah yang baik dan benar. Berdasarkan catatan, selama tahun 2003 IPAL PT. Unitex telah dikunjungi oleh sebanyak 750 orang. Selain itu ditunjukan dengan berhasilnya PT. Unitex mendapat penghargaan Program Kali Bersih (Prokasih) No. 1 di Indonesia pada tahun 1991 dimana pialanya diserahkan langsung oleh Bapak Presiden Soeharto di Istana Negara. Disamping itu PT Unitex juga telah mendapatkan penghargaan "Sahwali Award" untuk tingkat Asia Pasifik sebagai penghargaan terhadap pengusaha yang berwawasan lingkungan. Pada saat ini PT. Unitex telah mendapatkan Peringkat Hijau pada penilaian Proper Prokasih yang dilakukan oleh Bapedal.

Dalam rangka meningkatkan kepercayaan pelanggan dan memperbaiki sistem produksi, perusahaan pada bulan Juni 2003 telah berhasil mendapatkan Sertifikat Sistem Manajemen Mutu ISO 9001:2000 sebagai tanda bahwa proses manajemen mutu yang ada telah sesuai dengan standar mutu Internasional.

4.2. Identifikasi Praktek Manajemen Piutang

4.2.1. Proses Terjadinya Piutang PT. Unitex

Terjadinya piutang merupakan akibat dari pembelian barang secara kredit, memberikan barang terlebih dahulu baru mendapatkan pembayaran dari pelanggan setelah beberapa bulan sesuai dengan perjanjian yang telah dibuat oleh kedua belah pihak. Pada PT. Unitex terjadinya piutang bermula dari kesetiaan pelanggan untuk membeli produk PT Unitex, piutang yang terjadi di PT. Unitex biasanya berasal dari pelanggan yang sudah lama menjalin kerjasama dengan perusahaan. Sedangkan untuk pelanggan baru perusahaan bekerjasama dengan sebuah agen untuk memilih pelanggan baru yang akan melakukan pembelian barang secara kredit kemudian perusahaan membuat sebuah invoice. Sebelum pembayaran diterima perusahaan maka transaksi tersebut akan dicatat dalam jurnal umum (piutang dan pendapatan).

Pembayaran piutang yang dilakukan oleh para pelanggan dengan mentransfer melalui bank dengan menggunakan cek, giro, LC (Letter Of Credit), biasanya pembayaran piutang ini disesuaikan dengan nilai kurs rupiah yang terjadi pada saat transaksi penjualan kredit berlangsung, pemberlakuan nilai kurs ini mengikuti nilai kurs Bank Indonesia dan perbedaan nilai kurs ini dicatat dalam laporan neraca sebagai selisih nilai kurs. Terkadang perbedaan nilai kurs ini dapat menguntungkan bagi perusahaan dan merugikan perusahaan sesuai dengan keadaan perekonomian pada saat transaksi, perbedaan nilai kurs ini dimasukkan ke dalam laporan laba/rugi sebagai laba atau rugi selisih nilai kurs bersih.

4.2.2. Pengelolaan Manajemen Piutang PT. Unitex

31

Piutang dalam perusahaan membutuhkan perhatian penting terlebih pada perusahaan manufaktur seperti PT Unitex karena piutang usaha mempunyai kontribusi sebesar 30% dari aktiva lancar perusahaan setelah persediaan. dan setiap perubahan yang besarnya piutang akan berakibat pada tingkat profitabilitas perusahaan dan perubahan cashflow perusahaan. Peningkatan piutang berarti peningkatan penjualan perusahaan secara kredit, tidak hanya akan meningkatkan penjualan tetapi juga membutuhkan tambahan sumber keuangan untuk mendukung peningkatan investasi dalam piutang tersebut. Biaya investasi kredit dan usaha penagihan piutang serta piutang tak tertagih akan meningkat.

tidak membayar piutangnya selama 6 bulan, hal ini ditentukan berdasarkan penagihan piutang yang dilakukan oleh PT. Unitex dan penagihan tersebut tidak mendapatkan hasil sehingga perusahaan akan memasukkan piutang tersebut ke dalam penyisihan piutang tak tertagih. Selain itu perusahaan akan memasukkan piutang tak tertagih apabila pelanggan tersebut sudah mengalami kebangkrutan dan tidak akan membayar utangnya pada PT. Unitex.

4.2.3. Kebijakan Piutang PT. Unitex

Dalam sebuah perusahaan manufaktur penjualan yang dilakukan secara kredit, oleh sebab itu perusahaan membuat sebuah kebijakan piutang yang ditetapkan agar para pelanggan tersebut dapat melakukan pembayarannya tepat pada waktunya sesuai dengan perjanjian. PT. Unitex memiliki beberapa kebijakan piutang yaitu kepercayaan kepada agen penjulan dan jalinan kerjasama dengan agen penjualan untuk menganalisis kemampuan sebuah pelanggan baru Unitex dari mulai kondisi perusahaan hingga kemampuan dari pelanggan tersebut untuk membayar utang. Dari hasil wawancara pelanggan baru yang melakukan piutang, pembayaran para pelanggan hingga saat ini berjalan lancar. Keterlambatan dalam pembayaran tidak terlalu lama dari waktu jatuh tempo dan hal ini pun disebabkan adanya suatu kerusakan pada barang yang dikirim PT. Unitex dan adanya masalah keuangan pelanggan sehingga pelanggan tersebut terlambat membayar dan mengembalikan barang pada pihak perusahaan jika terjadi kerusakan pada produk.

33

piutang pelanggan kepada perusahaan tidak menumpuk dan hal ini pun dapat menyebabkan penurunan cashflowserta keterlambatan pihak unitex untuk membayar utang kepada pihak supplier.

4.3. Faktor-Faktor yang mempengaruhi Piutang PT. Unitex

Dalam menentukan besarnya piutang setiap pelanggan, perusahaan memiliki beberapa faktor untuk dapat menentukan hal tersebut baik dilihat dari segi internal maupun eksternal. Berikut ini faktor-faktor yang mempengaruhi besarnya piutang sebagai berikut:

a. Faktor Internal yaitu :

Tingkat penjualan kredit dari setiap pelanggan, semakin besar penjualan kredit maka akan semakin besar tingkat piutang pelanggan. Dengan melakukan transaksi penjualan kredit yang cukup besar dalam satu tahun maka akan semakin besar piutang dari pelanggan, semakin besar pendapatan yang akan didapat PT. Unitex dan akan semakin besar pula resiko yang harus ditanggung oleh PT. Unitex apabila terjadi keterlambatan. Namun dengan besarnya piutang, perusahaan harus melakukan penagihan piutang kepada pelanggan secara rutin. Hal ini dilakukan agar jumlah piutang dari pelanggan tidak terlalu menumpuk dan tidak terjadi keterlambatan dalam pembayaran sehingga tidak terjadi piutang yang tidak tertagih.

b. Faktor Eksternal yaitu :

2. Nilai tukar rupiah atau kurs, digunakan untuk menetapkan perbedaan besarnya pembayaran piutang kepada PT. Unitex. Perbedaan besarnya kurs pada saat jatuh tempo pembayaran pelanggan, dalam laporan keuangan PT. Unitex terdapat selisih nilai kurs. Perbedaan ini dapat menguntungkan bagi PT. Unitex maupun dapat merugikan PT. Unitex, dengan melihat keadaan seperti itu PT. Unitex melakukan prediksi keadaan nilai kurs rupiah dengan menanyakan perubahan nilai kurs pada bank-bank yang udah menjalin kerjasama dengan PT. Unitex. Dengan hal tersebut PT. Unitex dapat menentukan jumlah piutang untuk masa yang akan datang.

Faktor-faktor ini yang dijadikan sebagai patokan perusahaan untuk menentukan besarnya piutang kepada para pelanggan dan mempertimbangkan hal- hal tersebut agar perusahaan tidak salah dalam menentukan besarnya piutang. Dari hasil wawancara faktor yang paling berpengaruh terhadap jumlah piutang adalah penjualan kredit, karena semakin sering pelanggan melakukan transaksi penjualan kredit maka akan semakin banyak jumlah piutang pelanggan untuk setiap tahun dan keseluruhan penjualan PT. Unitex dilakukan secara kredit maka akan mempengaruhi jumlah piutang PT. Unitex.

4.4. Kondisi Piutang Usaha Setiap Pelanggan PT. Unitex

35

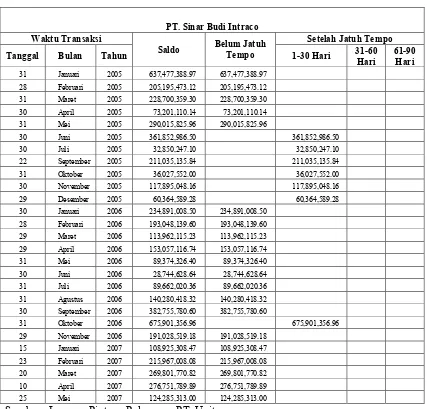

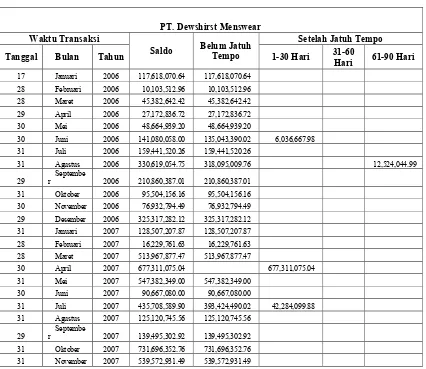

Untuk dapat mengetahui bagaimana kondisi perusahaan maka akan dianalisis beberapa pelanggan yang sering melakukan transaksi dengan perusahaan. Pemilihan sampel ini berdasarkan pelanggan yang sering muncul dalam laporan keuangan untuk setiap tahunnya dan pelanggan ini sering memberikan pesanan kain pada PT. Unitex untuk setiap tahunnya. Berikut contoh dari pelanggan yang akan dianalisis ketepatan dalam melakukan pembayaran sesuai dengan jatuh tempo yang telah ditetapkan, analisis ini berdasarkan umur piutang :

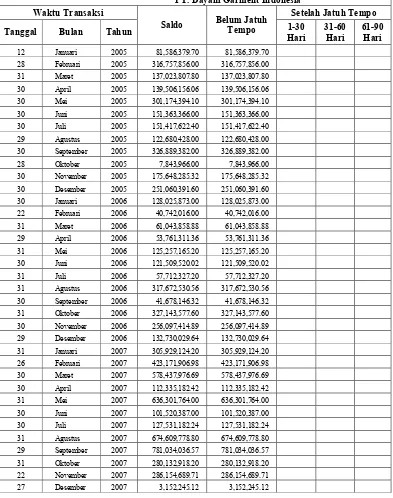

1. PT. Dayani Garment Indonesia

Tabel 2. Piutang PT. Dayani Garment Indonesia tahun 2005-2007

37

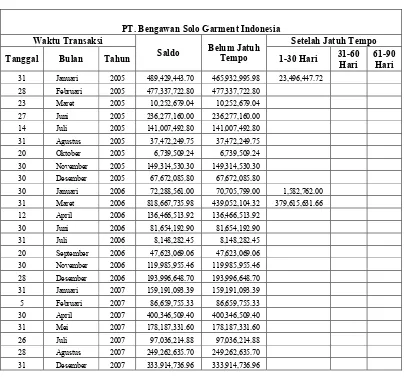

2. PT. Bengawan Solo Garment Indonesia

Tabel 3. Piutang PT. Bengawan Solo Garment Indonesia tahun 2005-2007 Tanggal Bulan Tahun 1-30 Hari 31-60

Hari

39

3. PT. Prima Jaya Pantes Garment