TUGAS AKHIR

PERANAN SISTEM KOMPUTERISASI PENGGAJIAN DAN PENGUPAHAN PADA PT.PKSS (PRIMA KARYA SARANA

SEJAHTERA) CABANG SUMUT TERHADAP EFEKTIFITAS KINERJA PERUSAHAAN

Oleh :

NADILA HUMAIROH LUBIS 112102100

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : NADILA HUMAIROH LUBIS

NIM : 102102100

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN SISTEM KOMPUTERISASI PENGGAJIAN DAN PENGUPAHAN PADA PT.PKSS CAB.SUMUT TERHADAP

EFEKTIFITAS KINERJA PERUSAHAAN

Tanggal……… Juli 2014 Dosen Pembimbing Tugas Akhir

NIP. 19581114 198703 2 001 (Dra. Nurzaimah MM.Ak)

Tanggal……… Juli 2014 Ketua Program Studi D-III Akuntansi

NIP. 19511114 198203 1 002 ( Drs. Rustam, M.Si, Ak.CA )

Tanggal……… Juli 2014 Dekan Fakultas Ekonomi USU

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : NADILA HUMAIROH LUBIS

NIM : 112102100

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN SISTEM KOMPUTERISASI PENGGAJIAN DAN PENGUPAHAN PADA PT.PKSS CAB.SUMUT TERHADAP

EFEKTIFITAS KINERJA PERUSAHAAN

Medan, ... 2014

112102100

KATA PENGANTAR Bismillahirrahmanirrahim

Alhamdulillah, Puji syukur penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan hidayahay-Nya, penulis dapat menyelesaikan tugas akhir ini. Shalawat beriring salam kepada Nabi Besar Muhammad SAW yang telah membawa umatnya dari alam kegelapan menuju alam yang penuh dengan ilmu pengetahuan. Tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis Program Sudi Diploma III Akuntansi Universitas Sumatera Utara.Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun tugas akhir ini dengang judul“Peranan Sistem Komputerisasi Penggajian dan Pengupahan Pada PT.PKSS Cabang Sumatera Utara Terhadap Efektifitas Kinerja Perusahaan”.

Penulis berharap penulisan Tugas Akhir ini tidak hanya sebatas penulisan saja, tapi mampu memberikan pengaruh yang positif bagi para pembacanya dan dapat dijadikan sebagai suatu ilmu yang dimanfaatkan bagi siapa saja.

Selama proses penyelesaian tugas akhir ini, dimulai dari pelaksanaan riset hingga akhirnya penyelesaian, penulis telah banyak menerima bantuan dan bimbingan. Penulis juga menyadari bahwa segala kerja keras penulis tidak akan berhasil tanpa bantuan dan bimbingan dari semua pihak. Untuk itu pada kesempatan ini dengan segala kerendahan hati serta rasa hormat perkenanlah penulis mengucapkan terima kasih sebesar-besarnya kepada :

1. Allah SWT dan Rasulallah SAW yang telah memberikan hidayah serta kesehatan kepada penulis untuk menyelesaikan praktek magang

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak,CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Fahmi Natigor Nasution,S.E,M.Acc.,Ak. selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si,Ak,CA selaku ketua program studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

5. Ibu Dra. Nurzaimah MM.Ak selaku Dosen Pembimbing yang telah meluangkan waktunya untuk membimbing penulis dalam penulisan Tugas Akhir ini.

6. Bapak Drs. Chairul Nazwar, M.Si,Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara

7. Bapak Denditya Rizka Generosa selaku pimpinan Kantor Cabang PT.PKSS Sumatera Utara.

olehpenulis.

9. Seluruh Dosen dan Staf Pengajar yang telah mencurahkan perhatian dan membekali ilmu serta berbagi pengalaman kepada penulis selama masa perkuliahan

10. Kepada Muhammad Yogie Putra Ananda yang selalu membantu penulis dalam menyelesaikan Tugas akhir inidan T.Alhumairah, Annisa, Nur Afifah, Arief Rudiansyah sahabat terbaik. persahabatan yang tidak akan pernah penulis bisa lupakan dan seluruh teman-teman khususnya stambuk 2011 yang tidak bisa penulis sebutkan satu persatu. Terima Kasih atas persahabatan yang tidak akan pernah penulis bisa lupakan.

Penulis mengucapkan terima kasih hanya bisa berdoa semoga kiranya bantuan, semangat dan kebahagiaan yang telah diberikan kepada penulis agar dapat dibalas oleh Allah Swt. Penulis berharap agar tugas akhir ini memberikan manfaat bagi semua pihak.

Medan, Juni 2014 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ...viii

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

D.Rencana Penulisan ... 6

1. Jadwal Survey/Observasi ... 6

2. Rencana Isi ... 7

BAB II PT.PKSS (PRIMA KARYA SARANA SEJAHTERA) ... 9

A.Sejarah Ringkas PT. PKSS ... 9

B. Struktur Organisasi dan Personalia ... 10

C. Rincian Tugas (Job Description) ... 14

D.Jaringan Usaha/Kegiatan ... 24

E. Kinerja Kegiatan Terkini ... 26

PENGUPAHAN PADA PT.PKSS CABANG SUMATERA UTARA TERHADAP EFEKTIFITAS KINERJA

PERUSAHAAN ... 29

A.Komputerisasi ... 29

B. Pengertian Gaji dan Upah ... 36

C. Komponen Sitem Gaji dan Upah ... 38

D.Unsur-Unsur Gaji dan Upah ... 42

E. Prosedur Perhitungan Gaji dan Upah ... 46

F. Pengertian dan Tujuan Efektifitas Kinerja ... 49

G.Peranan Sistem Komputerisasi Penggajian dan pengupahan Pada PT.PKSS Cabang Sumatera UtaraTerhadap Efektifitas Kinerja Perusahaan ... 52

BAB IV KESIMPULAN DAN SARAN ... 54

A.Kesimpulan ... 54

B. Saran ... 54

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi PT.PKSS Cabang Sumatera Utara .... 12

DAFTAR LAMPIRAN Nomor Judul

Lampiran 1 Contoh Slip Gaji Pekerja Outsourcing PT.PKSS di Perusahaan BRI (Bank Rakyat Indonesia)

Lampiran 2 Surat Permohonan Research / Survey Kepada Pimpinan PT.Prima Karya Sarana Sejahtera (PKSS)

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan didirikan untuk memperoleh laba demi menjamin kelangsungan perusahaan. Apalagi di era globalisasi saat ini persaingan antara perusahaan satu dengan yang lain sangatlah ketat, oleh karena itu perusahaan harus dikelola dengan efektif dan efisien supaya tetap eksis dalam bidangnya. Dalam menjalankan aktivitasnya tentu perusahaaan menggunakan sumber daya.Sumber daya terbagi atas dua yaitu sumber daya alam dan sumber daya manusia.Sumber daya menusia disebut juga dengan tenaga kerja.

Tenaga kerja adalah faktor yang tidak pernah lepas dalam perusahaan.Karena tenaga kerja sudah memberikan sumbangan kepada perusahaan sejak awal dimulainya kegiatan perusahaan.Sumbangan tersebut diberikan dalam bentuk tenaga, pikiran, ide-ide yang kreatif, pengalaman maupun keahlian.Sebagai imbalan jasa berupa gaji dan upah.Oleh karena itu, perusahaan harus dapat mengotrol dan memperhatikan kesejahteraan para tenaga kerja agar para tenaga kerja bisa menikmati hasil kerja mereka dalam suatu periode tertentu.

tenagakerjauntuk bekerja lebih baik. Sehingga hasil pekerjaannya akan lebih maksimal dan berkualitas. Sejalan dengan itu maka tujuan perusahaan akan tercapai.Gaji mempunyai pengaruh yang sangat besar karena dapat mempengaruhi sifat dan tingkah laku tenaga kerja dalam melaksanakan beban yang menjadi tanggung jawabnya.

Masalah di atas tidak hanya menyangkut berapa jumlah gaji yang diterima, melainkan juga menyangkut beban pekerjaan maupun yang berkaitan dengan moral dan tanggung jawab organisasi terhadap kehidupan pegawai dan keluarganya serta dapat meningkatkan keefektifan kinerja perusahaan.Oleh karena itu diperlukan adanya Sistem Komputerisasi untuk mengidentifikasi, menghimpun, memproses, dan mengkomunikasikan informasi ekonomi termasuk sistem penggajian suatu organisasi ke berbagai pihak yang bersangkutan.

Sistem komputerisasi adalah penggunaan computer sebagai alat Bantu dalam kegiatan pengolahan data yang dilakukan secara manual. Data diolah dengan menggunakan computer yang sudah deprogram sebelumnya, pengolahan data ini dimulai dengan perekam data hingga sampai pada pencetakan laporan”.

menggantikan sistem manual.

Sistem Komputerisasi sangat dibutuhkan oleh organisasi.Organisasi adalah sekelompok orang atau unit yang melakukan kegiatan, termasuk pengambilan keputusan, secara terkoordinasi guna meningkatkan suatu tujuan tertentu. Di sisi lain, kemajuan teknologi informasi dapat meningkatkan daya saing guna memejukan organisasi. Penggunaan sistem komputerisasi saat ini sangat mendukung efisiensi dan efektivitas pemrosen transaksi sehari-hari dan telah diterapkan secara meluas di kalanagan bisnis. Jika komputerisasi penggajian dan pengupahan berjalan dengan baik sesuai peraturan yang ditetapkan oleh perusahaan maka akan banyak dampak positif terhadap perusahaan terutama terhadap kinerja perusahaan (karyawan).

Efektifitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas, dan waktu) telah tercapai.Dimana makin besar presentase target yang dicapai, makin tinggi efektifitasnya.Kinerja karyawan adalah (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan oleh perusahaan. Jadi efektifitas kinerja perusahaan (karyawan) adalah seberapa jauh hasil kerja yang dapat tercapai oleh seorang karyawan dari target yang ingin dicapai untuk meningkatkan kualitas suatu perusahaan.

Bank Rakyat Indonesia (DP BRI), PT Prima Karya Sarana Sejahtera (PKSS) memiliki komitmen dan dedikasi yang tinggi sebagai perusahaan yang bergerak dibidang pengerahan dan pengadaan sumber daya manusia untuk memenuhi sektor-sektor operasional baik intern maupun ekstern dari perusahaan anda.

PT Prima Karya Sarana Sejahtera (PKSS) hadir sebagai perusahaan yang siap memenuhi kebutuhan sumber daya manusia untuk berbagai tenaga antara lain; Frontliner untuk tugas pekerjaan sebagai Teller dan/atau Customer Service, Petugas Administrasi, IT Support, Sekretaris, Marketing, Satpam, Pramubhakti, Cleaning Service, Penjaga Malam dan Pengemudi Mobil (Driver).

Kinerja Perusahaan”. A. Rumusan Masalah

Sistem komputerisasi terhadap gaji dan upah sangatlah penting yaitu untuk menghindari kemungkinan terjadinya penyelewengan terhadap data gaji dan upah yang dapat merugikan perusahaan. Adapun masalah pokok yang dirumuskan penulis adalah, “Apakah Sistem Komputerisasi Penggajian dan Pengupahan pada PT.PKSS cabang Sumatera Utara telah berjalan dengan baik dan sudah berperan terhadap efektifitas kinerja perusahaan ?.

B. Tujuan Penelitian dan Manfaat Penelitian

Sistem komputerisasi terhadap gaji dan upah sangatlah penting yaitu untuk menghindari kemungkinan terjadinya penyelewengan terhadap data gaji dan upah yang dapat merugikan perusahaan. Adapun masalah pokok yang dirumuskan penulis adalah, “Apakah Sistem Komputerisasi Penggajian dan Pengupahan pada PT.PKSS cabang Sumatera Utara telah berjalan dengan baik dan sudah berperan terhadap efektifitas kinerja perusahaan ?.

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

Untuk mengetahui Apakah Sistem Komputerisasi Penggajian dan Pengupahan pada PT.PKSS cabang Sumatera Utara telah berjalan dengan baik dan sudah berperan terhadap efektifitas kinerja perusahaan ?.

2. Manfaat Penelitian

a. Bagi penulis sebagai salah satu syarat menyelesaikan pendidikan di Universitas Sumatera Utara Fakultas Ekonomi Program Studi Diploma III Akuntansi.

b. Bagi Perusahaan (PT.PKSS) yaitu dapat memberikan informasi dan masukan demi menunjang peningkatan khususnya dibidang kegiatan akuntansi.

c. Bagi penulis yaitu dapat memberikan pengalaman praktis dan pembelajaran dalam memahami dan menerapkan teori yang telah diterima dalam bidang Akuntansi.

Bagi pembaca yaitu sebagai masukan dan pertimbangan yang nantinya dapat bermanfaat sebagai referensi bagi rekan-rekan mahasiswa dalam membuat paper ditahun-tahun mendatang yang berkaitan dengan Sistem Komputerisasi penggajian dan pengupahan

C. Rencana Penulisan

1. Jadwal Survey / Observasi

Penelitian ini dilakukan pada PT.PKSS (Prima Karya Sarana Sejahtera) cabang Sumatera Utara yang terletak di Jl.Sutomo No 39 AA Medan.Berikut ini penjelasan dari jadwal survey / observasi penulis :

Tabel 1.1

Jadwal Survey / Observasi Tugas Akhir

NO KETERANGAN

JUNI JULI

I II III IV I II III IV

2 Pengajuan Judul

3 Permohonan Surat Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpuulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana isi

Adapun sistematika penulisan laporan tugas Akhir ini dapat diuraikan sebagai berikut :

BAB I. PENDAHULUAN

Pada bab ini saya akan membahas latar belakang, rumusanmasalah, tujuan penelitian, manfaat penelitian, dan rencana yang terdiri dari jadwal survei/observasi dan rencana isi. BAB II.PROFIL PT.PKSS (Prima Karya Sarana Sejahtera)

BABIII.PERANAN SISTEM INFORMASI AKUNTANSI GAJI PEGAWAI PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERAUTARA

Pada bab ini saya akan menguraikan tentang pengertian Sistem Komputerisasi Penggajian dan Pengupahan pada PT.PKSS Cab.Sumut terhadap Efektifitas Kinerja Perusahaan

BAB IV.KESIMPULAN DAN SARAN

BAB II

PT.PKSS (Prima Karya Sarana Sejahtera)

A. Sejarah Ringkas PT.PKSS (Prima Karya Sarana Sejahtera)

Didirikan pada tahun 1999 sebagai Group Usaha PT Bank Rakyat Indonesia (Persero) Tbk. dengan Pemegang Saham Yayasan Kesejahteraan Pekerja Bank Rakyat Indonesia (YKP BRI) dan Dana Pensiun Bank Rakyat Indonesia (DP BRI), PT Prima Karya Sarana Sejahtera (PKSS) memiliki komitmen dan dedikasi yang tinggi sebagai perusahaan yang bergerak dibidang pengerahan dan pengadaan sumber daya manusia untuk memenuhi sektor-sektor operasional baik intern maupun ekstern dari perusahaan anda.

PT Prima Karya Sarana Sejahtera (PKSS) hadir sebagai perusahaan yang siap memenuhi kebutuhan sumber daya manusia untuk berbagai tenaga antara lain; Frontliner untuk tugas pekerjaan sebagai Teller dan/atau Customer Service, Petugas Administrasi, IT Support, Sekretaris, Marketing, Satpam, Pramubhakti, Cleaning Service, Penjaga Malam dan Pengemudi Mobil (Driver).

1. Visi PT.PKSS (PRIMA KARYA SARANA SEJAHTERA) :

Menjadi perusahaan jasa ketenagakerjaan terkemuka di Indonesia yang mengutamakan kepuasan pelanggan.

2. Misi PT.PKSS (PRIMA KARYA SARANA SEJAHTERA):

a. Memberikan pelayanan jasa bidang ketenagakerjaan terutama pada penyediaan, pemborongan, pendidikan, dan pelatihan tenaga kerja. b. Memberikan pelayanan yang dapat memuaskan pelanggan, sehingga

memberikan keuntungan yang optimal bagi semua pihak yang berkepentingan.

3. Motto PT.PKSS (PRIMA KARYA SARANA SEJAHTERA) : “ Mengutamakan Kualitas Pelayanan ”

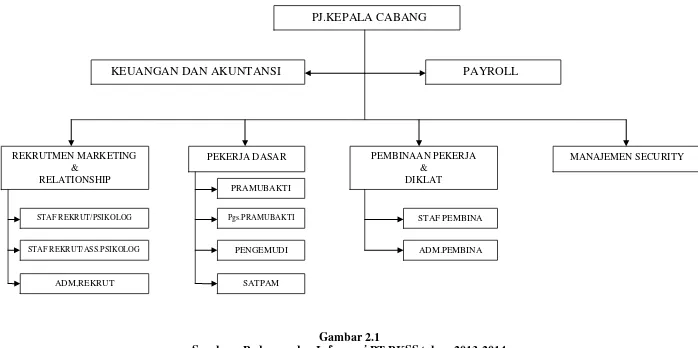

B. Struktur Organisasi & Personalia

yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.Nama-nama dari struktur organisasi PT.PKSS (Prima Karya Sarana Sejahtera).

Setiap perusahaan pada umumnya baik perusahaan besar maupun perusahaan kecil biasanya mempunyai struktur organisasi yang dipakai tergantung pada kebijaksanaan dan kebutuhan perusahaan, biasanya semakin besar suatu perusahaan, maka struktur organisasinya semakin meluas dan kompleks sejalan dengan berkembangnya dan luas bidang usaha perusahaan.

STRUKTUR ORGANISASI KANTOR CABANG PT.PKSS

Gambar 2.1

Sumber : Pedoman dan Informasi PT.PKSS tahun 2013-2014 PJ.KEPALA CABANG

PAYROLL KEUANGAN DAN AKUNTANSI

REKRUTMEN MARKETING &

RELATIONSHIP

PEKERJA DASAR PEMBINAAN PEKERJA

& DIKLAT

MANAJEMEN SECURITY

STAF REKRUT/PSIKOLOG

STAF REKRUT/ASS.PSIKOLOG

ADM,REKRUT

PENGEMUDI Pgs.PRAMUBAKTI

SATPAM

STAF PEMBINA

PIMPINAN PERUSAHAAN

KEPALA CABANG

: Denditya Rizka Generosa

ADMINISTRASI

KEUANGAN & AKUNTANSI : Hari Gunawan NST

PAYROLL : Ichsan Lubis

REKRUTMEN, MARKETING DAN RELATIONSHIP 1. STAF REKRUT/PSIKOLOG : Sofyanti Nasution 2.STAF REKRUT/ASS.PSIKOLOG : Dahlia Darmansyah

3.ADM.REKRUT : Juliani nasution

PEKERJA DASAR

1. PRAMUBAKTI : Bobi Sandra

2. PGS.PRAMUBAKTI : Dono Wardianto

3.PENGEMUDI : Solahuddin nasution

4. SATPAM : Prayogi

Surya Iqbal

PEMBINAAN PEKERJA & DIKLAT

1.STAF PEMBINA : Abdul Wahab Ahmad Najib Sinaga Reffry Surya Efendi Adek Abdurrahman 2. ADM.PEMBINA : Syarly Afriani MANAGEMENT SECURITY

C. Rincian Tugas (Job Description)

Berikut adalah job description dari setiap unit pada bagian struktur organisasi PT.PKSS cabang Sumatera Utara :

1. Tugas dan Tanggung Jawab Kepala Cabang Tugas Pokok

a. Kepala cabang merupakan perpanjangan tangan Direksi diwilayah / daerah.

:

b. Menyusun rencana kerja anggaran dan kurikulum pendidikan / pelatihan kerja outsourcing PT.PKSS serta menyusun modul / materi yang diperlukan untuk program pelatihan / pendidikan sesuai kebutuhan.

c. Kepala cabang bertanggung jawab penuh terhadap kegiatan operasional sesuai kebijakan yang telah digariskan Direksi.

Tugas dan Tanggung jawab

a. Bertanggung jawab terhadap perkembangan perusahaan yang terukur dalam perolehan laba, market share pekerja outsourcing, ketertiban dan kelancaran serta kebenaran laporan-laporan yang harus dikirim.

:

b. Mengawasi bahwa kegiatan bidang rekrutmen telah berjalan dengan baik sesuai ketentuan berlaku, dan bertanggung jawab terhadap pemenuhan atas permintaan rekanan terhadap tenaga kerja berdasarkan kualitas, kuantitas dan tepat waktu sesuai standar yang ditetapkan rekanan/user.

organik diwilayah kerjanya telah berjalan secara efektif.

d. Melakukan evaluasi dan melaporkan hasil pelaksanaan pendidikan dan pelatihan pekerja outsourcing kepada direksi serta menyimpan arsip seluruh kegiatan pendidikan/pelatihan secara tertib.

e. Pengawasan dan penyelesaian biaya pendidikan, pembinaan, penyegaran, sosialisasi dan biaya lainnya atas permohonan dari kantor cabang / unit bisnis.

f. Menyusun, melaksanakan dan memfasilitasi termasuk anggaran kegiatan pendidikan, pelatihan, sosialisasi, dan penyegaran, untuk pekerja outsourcing termasuk penyiapan akomodasi penginapan, konsumsi, biaya perjalanan dan biaya lain yang berkaitan dengan pendidikan dan pelatihan.

g. Mengawasi bahwa pembayaran hak-hak pekerja organik dan outsourcing telah diterima oleh pekerja sesuai ketentuan berlaku.

h. Mengawasi bahwa pembayaran tagihan / invoice dapat diselesaikan oleh rekanan / user sesuai ketentuan, dan mengawasi kebenaran akurasi data SIPO BRI, data base payroll, pelaporan data base ke KP PT.PKSS. i. Mengawasi bahwa pemeliharaan dan penggunaan asset telah efektif dan

efisien sesuai yang berlaku.

j. Membuat laporan kantor cabang yang meliputi laporan neraca dan laba rugi.

l. Menerbitkan surat keputusan berupa surat peringatan pertama, kedua,dan ketiga serta keputusan skorsing terhadap pekerja diwilayah kerjanya yang melakukan pelanggaran jabatan / disiplin pekerja, sesuai ketentuan yang berlaku serta menerbitkan Surat Pemutusan Hubungan Kerja (PHK) atas permintaan sendiri / pengunduran diri pekerja diwilayah kerjanya.

m.Melaksanakan penilaian kinerja para pekerja organik diKantor Cabang yang menjadi kewenangan dan tanggung jawab.

n. Menyelesaikan permasalahan hubungan industrial dengan para kekerja sesuai kewenangan yang diberikan oleh Direksi.

o. Kepala cabang berfungsi juga sebagai merketing relationship dan bisnis development serta melaksanakan tugas-tugas lain yang diberikan oleh direksi dan dalam melaksanakan jabatan pekerjaan bertanggung jawab langsung kepada Direksi.

2. Tugas dan Tanggung jawab Fungsi Rekrutmen Kantor Cabang

a. menjalin kerja sama dan menjaga hubungan baik dengan user serta menjadi jembatan antara perusahaan dan lingkungan eksternal.

b. Menyerap informasi dan menyampaikan kepada perusahaan tentang segala sesuatu yang bermanfaat untuk mendukung peningkatan kualitas pelayanan dan kepuasaan user.

dan seleksi secara obyektif, efisien dan lancar.

d. Memastikan terpenuhinya kebutuhan tenaga kerja dengan jumlah kualitas yang sesuai dengan kebuthan pada saat yang tepat.

Fungsi Psikolog :

a. Melaksanakan tugas wawancara awal untuk calon pekerja outsourcing yang memenuhi standar layanan dan persyaratan administrasi dan melakukan tes psikologi terhadap calon pekerja outsourcing yang lulus tahap awal (organik/outsourcing) dimasing-masing unit kerja PT.PKSS.

b. Melaporkan dan menyerahkan hasil tes psikologi kepada kepala cabang untuk ditindak lanjuti dan menyimpan data berupa soft copy untuk keperluan backup.

c. Melaksanakan tugas keluar wilayah unit kerjanya untuk melakukan psikotes sesuai kebutuhan berdasarkan izin kepala cabang serta melaksanakan tugas tugas yang langsung diarahkan oleh kepala cabang.

Fungsi Rekrutmen :

b. Menfasilitasi pelaksanaan psikotes bagi calon pekerja yang dianggap telah lulus wawancara tahap awal dan membuat data base bagi calon pekerja tersebut, dan bagi pekerja yang telah lulus, selanjutnya diadakan tes kesehatan.

c. Menyiapkan surat panggilan / pemberitahuan kepada calon pekerja yang lulus kesehatan untuk penandatanganan perjanjian kerja (PKWT) untuk pekerja baru serta memberikan penjelasan terhadap calon pekerja mengenai hak, tanggung jawab, tugas, dan lain-lain pada waktu penandatangan PKWT dan dilengkapi berita acara penandatanganan PKWT.

d. Membuat data base bagi calon pelamar / calon pekerja yang lulus tes awal dan yang menunggu penempatan / pendidikan disendik BRI. e. Membuat / mencetak kartu tanda pengenal pekerja (KTPP) untuk

pekerja baru yang sudah penempatan.

f. Mengirimkan dokumen PKWT yang sudah ditandatangani pekerja lengkap dengan dokumen pendukung untuk diserahkan kepada fungsi bisnis kantor cabang, lengkap dengan lampiran yang diperlukan termasuk pengiriman form data SIPO, menyampaikan data kepada petugas payroll untuk dientry kedalam data base payroll pekerja baru,dan melaporkan hasil proses rekrutmen setiap bulan kepada kepala divisi.

h. Melaksanakan tugas-tugas yang langsung diarahkan kepada kepala cabang.

3. Tugas dan tanggung jawab Fungsi Pembinaan

a. Melakukan proses pembinaan sejak pekerja outsourcing ditempatkan, dokumentasi pembinaan, data perubahan pekerja outsourcing, hak pekerja outsourcing, pengawasan kinerja pekerja outsourcing, pelapor hasil pembinaan / pendidikan sampai dengan pekerja outsourcing berhenti bekerja.

b. Pengawasan dan penyelesaian biaya-biaya pendidikan, pembinaan, penyegaran, sosialisasi, seminar, workshop dan biaya diklat lainnya. c. Penyelenggaraan kegiatan dibidang internal sumber daya manusia dan

logistik kantor cabang serta kesekretariatan dikantor cabang. 4. Tugas dan tanggung Jawab Management Security

Manager Security

1) Tugas Pokok

a. Memimpin bawahannya dalam rangka melaksanakan penyelenggaraan operasional pembinaan satpam.

:

b. Menyusun kebijakan dibidang penyelenggaraan kegiatan pengamanan dan ketertiban serta penanggulangan keadaan darurat dilingkungan.

2) Uraian Pekerjaan

a. Melaksanakan rencana operasinal satpam yang berfokus pada rekrutmen, pembinaan, pendidikan dan latihan yang bersifat dasar maupun rutin.

:

b. Melaksanakan administrasi manajemen pengamanan. 3) Tanggung Jawab, wewenang dan koordinasi

a. Bertanggung jawab kepada direksi melalui kepala divisi bisnis dalam pelaksanaan tugas pokoknya.

:

b. Memiliki wewenang mengatur operasional satpam PT.PKSS, namun tetap berkoordinasi dengan kepala cabang dan kepala unit bisnis PT.PKSS selindo.

Chief Security

1) Tugas Pokok

Membantu manajer security dalam menentukan kebijakan dibidang penyelenggaraan kegiatan keamanan.

:

2) Uraian Pekerjaan

a. Menerapkan dan mengawasi pelaksanaan standar operasional prosedur (SOP).

:

b. Melakukan pengawasan terhadap pelaksanaan tugas-tugas keamanan yang dilakukan oleh anggotanya.

c. Melakukan pembinaan dan pelatihan serta meningkatkan kedisiplinan anggota yang dipimpinnya.

masing-masing.

e. Memberikan laporan (mingguan/bulanan) berkala kepada menejer security mengenai pelaksanaan tugas-tugas pengamanan, pembina personel, pengawasan dan pengendalian anggota.

f. Sebagai jembatan informasi dan intruksi yang datang dari menejemen untuk seluruh anggota.

g. Mengambil langkah-langkah awal dalam mengatasi masalah yang terjadi dilapangan, serta melaporkan kepada menejer security apabila ada hal-hal yang tidak dapat diatasi untuk mendapat petunjuk pelaksanaan selanjutnya.

5. Tugas dan Tanggung jawab Fungsi Payroll Kantor Cabang 1) Tugas Pokok

a. Mengoperasikan program payroll sistem, secara baik dan benar. :

b. Melakukan penyetakan/verifikasi terhadap kebenaran entry data absensi dan lembur yang dilakukan oleh petugas administrasi payroll/staf pembina.

c. Membantu tugas kepala cabang dalam melaporkan fungsi umum (SDM internal dan logistik).

2) Tugas dan Tanggung Jawab

a. Melaksanakan entry data terhadap pekerja baru, laporan lembur, dsb kedalam program payroll dan memastikan bahwa proses program data entry payroll dapat terlaksana dengan lancar dan tepat waktu.

b. Melakukan proses perhitungan gaji pekerja outsourcing atau tagihan dengan menggunakan program payroll.

c. Melakukan pengawasan terhadap efektifitas pembayaran gaji dan upah lembur pekerja outsourcing yang ditempatkan di rekanan. d. Menyiapkan rekapitulasi dan permohonan pembayaran gaji

pekerja outsourcing ke kantor pusat.

e. Menyetak daftar gaji para pekerja outsourcing wilayah kerja kantor cabang setempat dan mengawasi kelancaran pembayaran gaji pekerja outsourcing.

f. Mencetak dan mengajukan tagihan/invoice serta mencetak slip gaji masing-masing pekerja wilayah kerja kantor cabang setempat. g. Bekerja sama dengan fungsi pembinaan kantor cabang melalui staf

pembina untuk melakukan monitoring terhadap kelancaran pembayaran oleh rekanan/user kepada perusahaan.

h. Melaksanakan tugas-tugas lain yang diintruksikan oleh kepala cabang.

6. Tugas dan Tanggung Jawab Fungsi keuangan dan Akuntansi Kantor Cabang.

Tugas Pokok

a. Mengelola kas kantor cabang meliputi kas dan rekening giro di bank dengan sebaik-baiknya sehingga dapat memenuhi kebutuhan operasional.

:

secara lengkap, benar dan aman.

c. Melaksanakan proses open dan close sistem tiap hari kerja untuk pembukuan transaksi harian.

d. Melaksanakan pembukuan transaksi-transaksi keuangan setiap hari terjadi transaksi sesuai dengan sistem dan prosedur yang berlaku.

Tugas dan Tanggung jawab

a. Melakukan pembukuan tagihan berdasarkan data payroll kedalam program akuntansi.

:

b. Mengawasi pembayaran tagihan oleh user melalui rekening koran maupun CMS (Cash Menagement System).

c. Melaksanakan pembukuan tagihan yang sudah dibayar oleh user kedalam program akuntansi.

d. Melakukan perhitungan pajak yang menjadi kewajiban rekanan/kantor cabang.

e. Membuat laporan bulanan yang meliputi laporan kas dan bank, laporan gaji intern kantor cabang, laporan daftar dan penyusulan aktiva tetap kantor cabang dan laporan lainnya yang dibutuhkan kantor pusat.

g. Menyimpan bukti potong Pph Pasal 23 setiap bulan dari kanca-kanca BRI diwilayah kerja kantor cabang PT.PKSS.

h. Melaksanakan tugas-tugas lainnya yang diintruksikan oleh kepala kantor cabang.

i. Dalam melaksanakan tugas pokok dan pekerjaan bertanggung jawab kepada kepala cabang.

D. Jaringan Usaha/Kegiatan

PT.PKSS PT Prima Karya Sarana Sejahtera (PKSS) hadir sebagai perusahaan yang siap memenuhi kebutuhan sumber daya manusia untuk berbagai tenaga antara lain; Frontliner untuk tugas pekerjaan sebagai Teller dan/atau Customer Service, Petugas Administrasi, IT Support, Sekretaris, Marketing, Satpam, Pramubhakti, Cleaning Service, Penjaga Malam dan Pengemudi Mobil (Driver) bagi perusahaan yang membutuhkan jasa tersebut dengan tujuan mencari laba bagi perusahaan.

Perusahaan ini lebih mementingkan kepuasan pelayanan. Dengan demikian PT.PKSS sangat membutuhkan tenaga kerja yang memiliki kualitas dan keahlian khusus dalam berkomunikasi yang baik. Berikut adalah rekan yang menjalin kerja sama dengan PT.PKSS :

1. PT Asuransi Purna Arta Nugraha (ASPAN) 2. PT ASDP Indonesia Ferry (Persero)

3. PT Bank Rakyat Indonesia (Persero) Tbk. 4. PT Bank Rakyat Indonesia Syariah

6. PT Bank Bukopin

7. PT Bank Negara Indonesia 1946 (Persero) Tbk. 8. PT Bank Negara Indonesia 1946 Syariah 9. PT Bank Pembangunan Daerah Papua 10. PT Bank Pembangunan Daerah Kalsel 11. PT Bank Central Asia (Persero) Tbk. 12. PT Bank Panin (Persero) Tbk.

13. PT Bank of Tokyo-Mitsubishi UFJ-BRI Finance 14. PT Bank Kesejahteraan Ekonomi

15. PT Bank Sahabat 16. PT Bringin Life 17. PT Bringin Gigantara

18. PT Bahtera Sejahtera Makmur 19. PT CNI

20. PT Cipta Krida Tata Ruang Perumahan 21. PT Federal International Finance (FIF) 22. PT Garuda Indonesia (Persero) Tbk. 23. PT Indonesia Chemical Alumina (ICA) 24. PT International Food Aliance

25. PT Kapuas Media Grafika 26. PT Kelola Jasa Arta (kejar) 27. PT Kimia Pharma Laboratorium

28. PT Malindo Farm & Feed Mill (Persero) Tbk. 29. PT Mowilex Indonesia

31. PT Trakindo II 32. PT Tugu Digulis 33. PT Perta-Samtan Gas

34. PT Permodalan Nasional Madani (Persero) 35. PT Pos Indonesia

36. PT Prima Layan Cipta Mandiri 37. PT Satkomindo

38. PT Sehat Cerah Indonesia 39. PT Surya Indo Khatulistiwa 40. CV Blazindo

41. Kantor Pelayanan Pajak Pratama 42. Kospin Jaya

43. Perusahaan Daerah Air Minum (PDAM) 44. RS. Panti Rapih Yogyakarta

45. RS. Panti Rahayu Semarang 46. RS. Panti Waluyo Yogyakarta 47. RSUD Fatimah Ketapang 48. IWABRI

49. Yayasan Baitul Maal BRI (YBM BRI)

50. Yayasan Kesejahteraan Pekerja Bank Rakyat Indonesia (YKP BRI)

D.

Kinerja Kegiatan Terkinimewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan PT.PKSS adalah sebagai berikut :

Jasa Alih Daya Tenaga Kerja

a. Tenaga Frontliners dan Administrasi b. Tenaga Marketing dan IT

c. Jasa Pengamanan d. Tenaga Transportasi e. Tenaga Pelayanan Kantor Produk Perusahaan

a. Alih daya tenaga kerja (pengalihan sebagian tugas pekerjaan yang non core bisnis)

b. Pemborongan dan penyediaan / agency tenaga kerja alih daya c. Sesuai dengan kriteria dan kebutuhan SDM perusahaan d. Jasa Asesmen

e. Head Hunter f. Test Psikologi g. Monitoring h. Diklat

Benefit yang diberikan

a. Perusahaan fokus ke core bisnis Untuk Perusahaan:

menciptakan kualitas SDM yang terjaga c. Effisien

d. Mendapatkan layanan terbaik

a. Upah mendukung kesejahteraan Untuk Pekerja:

b. Conseling, Bimbingan dan Pendidikan c. Mendapatkan layanan terbaik

E. Rencana Usaha / Kegiatan

Rencana kegiatan PT.PKSS (Prima Karya Sarana Sejahtera) cabang Sumatera Utara antara lain adalah sebagai berikut:

1. Meningkatkan Market Share

BAB III

PERANAN SISTEM KOMPUTERISASI PENGGAJIAN DAN PENGUPAHAN PADA PT.PKSS CABANG SUMATERA

UTARA TERHADAP EFEKTIFITAS KINERJA PERUSAHAAN

A. Komputerisasi

Komputer hanya merupakan sebuah alat bantu manusia untuk melakukan berbagai perkerjaan. Komputer tidak dapat beroperasi tanpa digerakkan oleh manusia. Tetapi satu hal yang merupakan kelebihan dari komputer adalah bahwa ia bisa digunakan untuk berbagai macam pekerjaan yang berbeda-beda. Syaratnya, komputer yang akan digunakan untuk suatu pekerjaan tertentu harus diprogram terlebih dahulu.

Demikian juga dalam hal mendapatkan informasi yang tepat dan cepat, komputer dapat dimanfaatkan. Sebagian besar program yang dirancang memang dipergunakan untuk mendapatkan informasi yang berkualitas dan berguna bagi pemakainya. Tidak ada yang menyangkal jika dikatakan bahwa munculnya teknologi komputer sebenarnya telah mengubah sebagian besar sistem tatakerja manusia yang bergerak dibidang pengolahan data menjadi informasi. Hanya dalam pemrosesannya hal ini cukup rumit karena melibatkan pemrograman sistem baik mengenai perangkat keras maupun perangkat lunak dari sebuah komputer.Menurut beberapa para ahli, komputer adalah :

hasil pengolahannya, serta menyediakan output dalam bentuk informasi. Sedangkan menurut Sanders (1985), komputer adalah sistem elektronik untuk memanipulasi data yang cepat dan tepat serta dirancang dan diorganisasikan supaya secara otomatis menerima dan menyimpan data input, memprosesnya, dan menghasilkan output berdasarkan instruksi-instruksi yang telah tersimpan di dalam memori. Dan masih banyak lagi ahli yang mencoba mendefinisikan secara berbeda tentang komputer.

Padaintinya dapat disimpulkan bahwa komputer adalahsuatu peralatan elektronik yang dapat menerima input, mengolah input, memberikan informasi, menggunakan suatu program yang tersimpan di memori komputer, dapat menyimpan program dan hasil pengolahan, serta bekerja secara otomatis.

Dari definisi tersebut terdapat tiga istilah penting, yaitu input (data), pengolahan data, dan informasi (output). Pengolahan data dengan menggunakan komputer dikenal dengan nama pengolahan data elektronik (PDE) atau elecronic data processing (EDP). Data adalah kumpulan kejadian yang diangkat dari suatu kenyataan (fakta), dapat berupa angka-angka, huruf, simbol-simbol khusus, atau gabungan dari ketiganya.Data masih belum dapat bercerita banyak sehingga perlu diolah lebih lanjut.

berperan lebih dominan didalam proses pengolahan suatu data menjadi informasi yang diperlukan untuk pengambilan keputusan dibandingkan dengan menusia sebagai operatornya.

Andi (2006) mengatakan bahwa Komputerisasi merupakan sebuah kegiatan pengelolahan data yang sebagian prosesnya menggunakan komputer guna menghasilkan informasi yang berkualitas bagi manajemen dalam rangka membantu mengambil keputusan strategis bagi perusahaan.

Proses komputerisasi ini melibatkan manusia sebagai pengatur dan pengoperasi, komputer sebagai perangkat utama dan sebuah program aplikasi secara khusus menangani proses pengolahan data yang dimasukkan untuk menjadi informasi. Program aplikasi tersebut disesuaikan dengan keperluan masing-masing bagian, misalnya aplikasi inventory untuk menangani masalah persediaan barang, aplikasi personalia untuk menangani data-data karyawan dan kepegawaian, aplikasi akuntansi untuk pengolahan data akuntansi, dan lain sebagainya.

Akan tetapi, komputer hanyalah alat bantu dan rangkaian alat yang diciptakan manusia yang memiliki kelebihan dan keterbatasan.

Kelebihan Komputerisasi :

pekerjaan saja.

2. Ketepatan hasil operasi : komputer tidak mengenal lelah. Maka komputer memiliki tingkat ketepatan yang sama dalam melakukan suatu proses. Kemampuan komputer tidak terbatas oleh waktu dan tenaga. Bila hasil proses tidak benar mungkin disebabkan oleh dua hal yaitu perangkat yang rusak atau operator yang salah dalam memasukkan data.

3. Kemudahan berinteraksi dengan pengguna : ini adalah bagian penting dari faktor utama pengembangan komputer. Komputer dirancang sedemikian rupa baik dari sisi perangkat lunak maupun perangkat lunak untuk menbuat manusia betah mengoperasikannya.

4. Mampu melaksanakan operasi logika : komputer dirancang sedemikian rupa dalam memorinya sehingga mampu melaksanakan suatu perbandingan sederhana dengan operasi-operasi logika kemudian memutuskan sesuatu berdasarkan hasil yang diperoleh dari perbandingan itu.

5. Mampu melaksanakan tugas pengecekan : parity check atau pengecekan pritas merupakan pengujian setiap kode karakter yang dimasukkan untuk mengetahui apakah terjadi kekeliruan pada bit-bit tersebut atau tidak sehingga penambahan bit ke dalam proses komputer akan lebih terjamin kebenarannya.

Keterbatasan komputerisasi :

meneksekusi pekerjaan yang diberikan kepadanya sedangkan perintah yang tidak diberikan tidak akan dikerjakan. Sedangkan operator mengambil peranan disamping sebagai pembuat, pengoperasi, juga sebagai pengembangan ilmu komputernya sendiri.

2. Komputer memerlukan program aplikasi : program aplikasi merupakan program jadi yang siap pakai untuk keperluan mempermudah pekerjaan manusia.

3. Komputer terbatas pada kemampuan algoritmis : algoritma yang dimaksud adalah suatu urutan langkah untuk melakukan proses dalam mendapatkan hasil pekerjaan. Kompueter tidak bisa melakukan suatu pengambilan keputusan diluar algoritma yang telah diberikan.

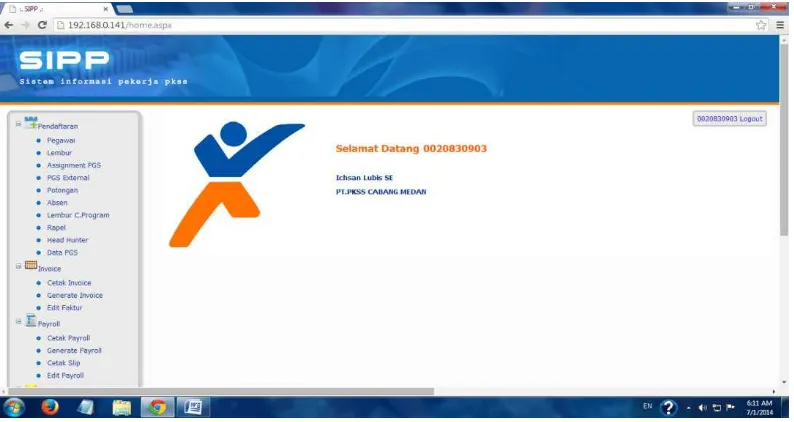

Pada PT.PKSS program sistem komputerisasi penggajian dan pengupahan menggunakan program SIPP (Sistem Informasi Penggajian PT.PKSS). Program ini di berbasis online dan dirancang khusus untuk PT.PKSS oleh pusat yang berlaku pula pada setiap cabang dialihkan oleh payroll kantor cabang. Aplikasi SIPPhanya berlaku untuk pekerja outsourcing yang disalurkan PT.PKSS kepada rekanan. Lain pula pada pekerja intern yang hanya dicatat oleh administrasi dan keuangan PT.PKSS. Program ini hanya dapat dubuka pada awal bulan untuk mengisi dan melengkapi laporan penggajian pada PT.PKSS dan program ini hanya dapat dibuka oleh kepalacabang dan kepala bagian penggajian yang mempunyai User ID dan password.

Rupiah) setiap karyawan untuk mendapatkan hasil gaji yang akan diterima dengan potongan-potongan gaji yang telah ditetapkan oleh pusat. Berikut Aplikasi program SIPP (Sistem Informasi Penggajian PKSS) :

Gambar 3.1

Berikut adalah data-data yang harus dilengkapi oleh payroll pada program SIPP :

1) Pendaftaran :

a. Input pegawai baru b. Input lembur c. Input rapel

d. Input potongan-potongan gaji dan upah e. Input upah pengganti pekerja

2) Invoice (Tagihan Biaya Jasa Outsourcing) : a. Cetak Faktur

b. Cetak invoice c. Edit invoice 3) Payroll :

a. Slip gaji

b. Cetak gaji, THR, Cuti

4) Generate (Proses penyatuan input)

5) Inter face Akuntansi (berupa file muat akuntansi)

Setelah informasi diinput oleh payroll dengan baik dan benar, payroll akan mendapatkan hasil data sebagai berikut :

a. Data riwayat gaji dan upah setiap pekerja outsourcing (NIK, Nama karyawan, Jabatan, Periode, Nama perusahaan rekanan, Nomor rekening, Lokasi unit kerja).

c. Total gaji dan upah yang akan ditagih kepada perusahaan rekanan.

Data-data berbentuk file kemudiandiserahkan payroll kepada bagian keuangan. Bagian keuangan akan memeriksa seluruh data input dan dikirim kepada Kantor Pusat.

B. Pengertian Gaji dan Upah

Dalam menjalankan kegiatannya, perusahaan memperkerjakan orang-orang yang disebut dengan pegawai atau buruh, dan secara umum disebut karyawan.Dalam hal ini karyawan tersebut menjual jasa tenaga kerja yang dimilikinya untuk memperoleh imbalan yang disebut dengan gaji.

Istilah gaji biasanya digunakan untuk pembayaran kepada pegawai yang diberi tugas-tugas administratif dan juga para pimpinan.Pada umumnya jumlah gaji ditetapkan secara harian maupun bulanan.

Mulyadi (2010 : 377) menyatakan bahwa : “Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) umumnya dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan”.

Istilah penggajian (payroll) sering diartikan sebagai jumlah total yang dibayarkan kepada karyawan atas jasa-jasa yang mereka berikan selama suatu periode. Penggajian merupakan hal yang penting karena beberapa alasan ; 1. Karyawan sangat sensitif terhadap kesalahan-kesalahan dalam penggajian

tepat waktu.

2. Penggajian merupakan hal yang diatur oleh peraturan peraturan pemerintah.

3. Penggajian serta pajak gaji dan upah yang berkaitan memiliki pengaruh yang signifikan terhadap laba bersih sebagian besar perusahaan. Walaupun jumlah beban seperti itu sangat bervariasi, namun bukan hal yang luar biasa bagi perusahaan bahwa sepertiga dari pendapatan dikeluarkan untuk membayar gaji serta beban yang berkaitan dengan gaji dan upah.

Menurut penulis, istilah gaji biasanya digunakan untuk pembayaran kepada pegawai yang diberi tugas-tugas administrativ dari para pimpinannya.Bagi staff pengajar bertugas mendidik, serta melakukan penelitian dan pelayanan kepada masyarakat.Jumlah gaji yang dibayar biasanya secara berkala dan tetap, sedangkan imbalan diberikan kepada buruh-buruh yang melakukan pekerjaan kasar dan lebih banyak mengandalkan kekuatan fisik biasanya disebut upah.Jumlah gaji pada umumnya ditetapkan bulanan.Sedangkan jumlah upah ditetapkan secara harian atau berdasarkan unit pekerjaan yang diselesaikan.

Disamping gaji dan upah pegawai dan karyawan pelaksana(buruh) di Fakultas Ekonomi Universitas Sumatera Utara mungkin memperoleh manfaat-manfaat lain yang diberikan dalam bentuk tunjangan misalnya intensif, tunjangan jabatan, tunjangan umum, uang lembur, uang makan, dan lain-lain.

gaji dan upah menurut pakar-pakar ekonomi :

Pengertian di atas memiliki maksud yaitugaji adalahjasa yang diberikan kepada karyawan di bidang administrasi di perusahaan dan tenaga staff biasanya gaji dibayar secara teratur, berkala dan jumlahnya tetap atau sama.Danupah merupakan balas jasa yang diterima oleh pekerja dari pihak lain.

Upah merupakan balas jasa yang diberikan diterima oleh pekerja kasar yang pembayarannya didasarkan atas hasil kerjanya.Karena itu jumlah upah yang diterima setiap pegawai atau karyawan biasa berfluktuasi antar satu periode.

C. Komponen Sistem Gaji dan Upah

Gaji dan upah merupakan bagian dari kompensasi-kompensasi yang paling besar yang diberikan perusahaan sebagai balas jasa kepada karyawannya.Dan bagi karyawan ini merupakan nilai hak dari prestasi mereka, juga sebagai motivator dalam bekerja.Sedangkan bagi perusahaan jasa, gaji dan upah merupakan komponen biaya yang mempunyai dampak besar dalam mempengaruhi laba, sehingga harus terus menerus diawasi pengelolaannya.

Mulyadi (2001:373) mengemukakan bahwa “Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah umumnya merupakan pembayaran atas penyeraha jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap perbulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja atau jumlah satuan produk yang di hasilkan”.

jasa yang diberikan kepada karyawan yang mempunyai ikatan kerja kuat secara berkala berdasarkan ketentuan yang berlaku di perusahaan dan sifatnya tetap.Sedangkan upah merupakan balas jasa yang di berikan kepada karyawan yang ikatan kerjanya kurang kuat berdasarkan waktu kerja setiap hari ataupun setiap minggu.

Sistem penggajian dan pengupahan merupakan salah satu sitem akuntansi yang ada dalam perusahaan dan dapat mendukung pencapaian tujuan dari perusahaan.Tentunya dengan sistem gaji dan upah yang baik perusahaan akan mampu memotivasi semangat kerja karyawan yang kurang produktif dan mempertahankan karyawannya yang produktif, sehingga tujuan perusahaan untuk mencari laba tercapai dengan produktifitas kerja karyawan yang tinggi. Adanya sistem ini membuat perusahaan lebih mudah dalam mengelola hal- hal yang berkaitan dengan gaji dan upah. Berikut merupakan komponen yang membentuk sistem penggajian dan pengupahan yang terdiri dari:

1. Informasi yang dibutuhkan manajemen

Berikut beberapa informasi yang dibutuhkan manajemen dalam sistem penggajian dan pengupahan:

a. Jumlah biaya gaji dan upah yang menjadi beban perusahaan selama periode akuntansi tertentu.

b. Jumlah biaya gaji dan upah yang menjadi beban setiap pusat pertanggungjawaban selam periode akuntansi tertentu

d. Rincian unsur biaya gaji dna upah yang menjadi beban perusahaan dan setiap pusat pertanggungjawaban selama periode akuntansi tertentu. 2. Fungsi-Fungsi yang Terkait

Dalam sistem akuntansi gaji dan upah perusahaan terdapat beberapa fungsi yang terkait dalam pencatatan dan pemberian gaji dan upah karyawan. Fungsi tersebut saling bekerja sama dan saling berhubungan satu dengan yang lainnya untuk tujuan tertentu. Fungsi – fungsi yang terkai dengan sistem penggajian dan pengupahan adalah :

a. Fungsi kepegawaian :Fungsi kepegawaian ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan dan pemberhentian karyawan. Biasanya fungsi kepegawaian ini berada di bawah departemen personalia dan umum.

b. Fungsi Pencatat Waktu :Fungsi pencatat waktu bertanggung jawab untuk menyeleggarakan catatan waktu hadir untuk semua karyawan perusahaan. Fungsi pencatat waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau fungsi pembuat daftar gaji dan upah agar tidak terjadi manipulai waktu hadir karena dapat mempengaruhi penghitungan gaji dan upah.

menjadi beban karyawan selama jangka waktu pembayaran gaji dan upah. Daftar gaji dan upah ini diserahkan oleh fungsi pembuat daftar gaji dan upah kepada fungsi akuntansi untuk pembuatan bukti kas keluar yang digunakan sebagai dasar pembayaran gaji dan upah kepada karyawan.

d. Fungsi Akuntansi :Fungsi akuntansi ini bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya denagn pembayaran gaji dan upah karyawan. Dalam struktur organisasi fungsi ini berada di tangan : bagaian utang, bagian kartu biaya, bagian jurnal. e. Fungsi Keuangan :Fungsi ini bertanggung jawab untuk mengisi cek

untuk pembayaran gaji dan upah dan menguangkan cek tersebut ke bank. Uang tersebut kemudian dimasukkan ke dalam amplop gaji dan upah setiap karyawan untuk selanjutnya dibagikan kepada karyawan. Namun beberapa perusahaan saat ini memberikan gaji dan upah karyawan melalui pengiriman ke rekening masing – masing karyawan. Hal ini tergantung kebijakan dari perusahaan.

f. Fungsi-fungsi tersebut diatas, saling bekerja sama dan terkait satu dengan yang lainnya sehingga membentuk suatu sistem penggajian dan pengupahan yang baik.

3. Jaringan Prosedur yang Membentuk Sistem

prosedur-prosedur yang dapat menemukan atau memberi isyarat tentang terjadinya keganjilan-keganjilan dalam sistem pertanggungjawaban atas transaksi atau kekayaan perusahaan yang dikuasakan kepadanya.

D. Unsur-Unsur Gaji dan Upah

Menurut Malthis dan Jackson unsur-unsur gaji dan upah (2002 : 118) tersebut adalah sebagai berikut :

1. Kompensasi langsung, yaitu :

a. Gaji pokok yaitu kompensasi dasar yang diterima oleh karyawan biasanya sebagai gaij atau upah. Gaji pokok terdiri dari :

a) Gaji yaitu bayaran yang konsisten dari suatu periode ke periode-periode lain dengan tidak memandang jumlah jam kerja.

b) Upah yaitu bayaran yang secara langsung dihitung berdasarkan jumlah waktu jam kerja.

b. Gaji variable yaitu kompensasi dikaitkan dengan kinerja individual, kelompok atau organisasi. Gaji variable terdiri dari :

a) Bonus yaitu tambahan atas upah biasanya dimana dalam pemberiannya tidak memeprhatikan tingkat produktivitas masing-masing karyawan.

b) Insentif yaitu upah tambahan yang diberikan kepada karyawan karena prestasi kerjanya yang baik atau kinerjanya yang baik.

c) Kepemilikan saham yaitu tambahan atas upah yang diberikan kepada pemilik saham.

2. Kompensasi tidak langsung : a) Asuransi kesehatran b) Dana pensiun c) Libur pengganti d) Kompensasi kerja

sama-sama merupakan balas jasa yang diberikan oleh atasan atau majikan kepada pegawai atau buruh. Disamping itu tingkat upah juga dipengaruhi oleh hal-hal seperti pendidikannya, pengalaman, kecakapan, inisiatif, kejujuran, serta keberanian karyawan itu sendiri.Berikut rumus perhitungan gaji pekerja intern PT.PKSS :

Kepala Cabang

Gaji Pokok + Premium + Tunjangan Kinerja + Tunjangan Operasional +

Tunjangan jabatan + Tunjangan Perumahan apabila berasal dari luar wilayah kantor cabang (Presentasi berbeda dengan Asisten Pembinaan).

:

Asisten Pembinaan

Gaji Pokok + Premium + Tunjangan Kinerja + Tunjangan Operasional+ Tunjangan jabatan + Tunjangan Perumahan (apabila berasal dari luar

wilayah kantor cabang). :

Administrasi

a. Masa kerja 0 – 3 Bulan :

Gaji Pokok + Premium

b. Masa kerja 3 – Seterusnya

Gaji Pokok + Premium + Tunjangan Kinerja Staf Pembinaan

a. Masa kerja 0 – 3 Bulan :

Gaji Pokok + Premium b. Masa kerja 3 – Seterusnya

Gaji Pokok + Premium + Tunjangan Kinerja Pekerja Dasar

Gaji Pokok + Premium d. Masa kerja 3 – Seterusnya

Gaji Pokok + Premium + Tunjangan Kinerja

Selain pekerja intern, PT.PKSS juga mengatur gaji dan upah para pekerja outsourcing yang dikirim kepada rekanan. Berikut unsur-unsur gaji dan upah pekerja outsourcing PT.PKSS :

a) Pendapatan :

a. Gaji pokok adalah sejumlah uang yang diterima karyawan yang telah ditetapkan oleh perusahaan yaitu menurut pangkal/golongan, jabatan, dan masa kerja dalam bentuk gaji dan upah. Gaji pokok yang diberikan kepada pekerja intern maupun pekerja outsourcing.

b. Tunjangan-tunjangan adalah bentuk lain dari pemberian gaji dan upah yang diberikan oleh perusahaan kepada karyawan, yang tujuannya adalah untuk menambah semangat kerja karyawan setiap bulan, namun ada juga beberapa tunjangan yang diberikan pada waktu tertentu saja. Pada perusahaan ini terdapat tunjangan antara lain tunjangan pokok yaitu tunjangan yang besarnya ditetapkan sesuai dengan kebijaksanaan seperti :

6. Tunjangan Transportasi 7. Tunjangan koordinator 8. Tunjangan Jamsostek.

c. Uang Lembur adalah upah yang diterima oleh pekerja intern maupun pekerja outsourcing apabila aktif berkerja diluar jam kerja yang telah ditetapkan oleh perusahaan.

1. Lembur Crash Program 2. Lembur SPL

3. Lembur Tetap

4. Lembur Libur Nasional

d. Pendapatan Lain-Lain adalah tambahan gaji yang diperoleh dalam periode tertentu.

1. PGS dan Rapel 2. THRK dan Cuti 3. Intensif

Berikut rumus perhitungan upah (lembur) PT.PKSS Cabang Sumatera Utara : Pekerja Intern :

Gaji pokok . 173 (jam kerja per bulan)

= Uang Lembur/jam

Pelayanan Kantor :

Security :

Gaji pokok . 173 (jam kerja per bulan)

= Uang Lembur/jam

Bagi pensiunan PT.PKSS juga akan diberikan dana pensiun yang disebut dengan Dana Pensiun Lembaga keuangan berbentuk Asuransi senilai Rp 500.000.-/bulan. Selain dana pensiun, pekerja intern juga memperoleh uang cuti jika tidak menggunakan cuti yang telah ditetapkan oleh PT.PKSS dengan ketentuan tertentu sebesar 1 x Gaji masing-masing pekerja (Gaji pokok + premium).

Adapun unsur-unsur pengeluaran PT.PKSS Cabang Sumatera Utara adalah sebagai berikut :

1. Jamsostek beban pegawai sebesar 2%.

2. PPh pasal 21 adalah pengenaan PPh pasal 21 dari undang-undanag perpajkan ditetapkan sebelumnya. Penggunaan pajak ini langsung dikurangi dengan pendapatan gaji yang diperoleh pada bulan bersamaan. 3. Hutang parapekerja interndan pekerja outsourcing adalah

potongan-potongan yang ada pada daftar gaji PT.PKSS misalnya Pinjaman Koperasi. E. Prosedur Perhitungan Gaji dan Upah

kondisi pekerjaan.

Ada beberapa cara menghitung gaji dan upah. Sistem manapun yang dipakai perusahaan adalah untuk mencapai tujuan perusahaan yaitu keuntungan maksimal melalui efisiensi dan efektvitas kerja dengan pengorbanan yang tepat.

Mulyadi (2010 : 385) sistem penggajian terdiri dari jaringan prosedur berikut:

1. Prosedur pencatatan waktu hadir 2. Prosedur pembuatan daftar gaji 3. Prosedur distribusi biaya gaji

4. Prosedur pembuatan bukti kas keluar 5. Prosedur pembayaran gaji

Sedangkan sistem pengupahan terdiri dari jaringan prosedur berikut ini:

1. Prosedur pencatatan waktu hadir 2. Prosedur pencatatan waktu gaji 3. Prosedur pembuatan daftar upah 4. Prosedur distribusi biaya upah 5. Prosedur pembayaran upah

Sistem akuntansi yang baik memerlukan prosedur yang memastikan bahwa para karyawan mampu melaksanakan tugas yang diembannya, karena itu para karyawan bagian akuntansi harus mendapat latihan yang memadai dan diawasi dalam melaksanakan tugasnya.

Ketentuan jam kerja yang berlaku pada PT.PKSS Cabang Sumatera Utara antara lain sebagai berikut :

1. Hari kerja, PT.PKSS ( Prima Karya Sarana Sejahtera ) memberikan 5 ( lima ) hari jam kerja bagi karyawan dalam 1 minggu yang dimulai pada hari senin sampai jumat.

Pukul : 08:00-12:00 kerja Pukul : 12:00-13:00 istirahat Pukul : 14:00-17:00 kerja b. Jumat

Pukul : 08:00-11:00 kerja Pukul : 11:00-14:00 istirahat Pukul : 14:00-17:00 kerja c. Security

Pukul : 07:00-07:00 kerja aktif d. Supir dan Pramubakti

Pukul : 07:00-12:00 kerja Pukul : 12:00-13:00 istirahat Pukul : 13:00-18:00 kerja

2. Hari istirahat, pada hari istirahat setiap karyawan dibebaskan dari pekerjaan dalam batas tertentu dan istirahat makan siang terhitung 1 jam pukul 12:00-14:00 wib. Istirahat mingguan jatuh pada hari Minggu dan untuk hari libur nasional, semua karyawan berhak untuk libur dengan pembayaran gaji penuh. akan tetapi bagi pekerja intern jika pada hari sabtu dan minggu tetap aktif dalam bekerja akan dihitung menjadi lembur. 3. Cuti, pada PT.PKSS cuti memiliki dua bagian yaitu :

a. Bagi pekerja intern dan outsourcing : cuti berlaku setelah 6 bulan bekerja (12 hari hari cuti)

b. Cuti melahirkan selama 3 bulan (1,5 bulan sebelum melahirkan dan 1,5 bulan sesudah melahirkan)

dalam sistem penggajian dan pengupahan adalah :

1. Dokumen pendukung perubahan gaji dan upah adalah dokumen-dokumen yang dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutam deng karyawan, misalnya surat keputusan pengangkatan karyawan baru, kenaikan pangkat, penurunan pangkat, perubahan tarif gaji dan pemindahan.

2. Kartu jam hadir adalah dokumen yang digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan.

3. Kartu jam kerja adalah dokumen ini digunkan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu.

4. Daftar gaji dan daftar upah adalah dokumen in berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa pph 21, utang karyawan dan iuran untuk organisasi karyawan.

5. Rekap daftar gaji dan rekap daftar upah adalah dokumen ini merupakan ringkasan gaji dan upah per departemen, yang dibuat berdasarkan daftar gaji dan upah.

6. Surat pernyataan gaji dan upah adalah dokumen yang dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah.

7. Amplop gaji dan upah adalah uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah.

8. Bukti kas keluar adalah dokumen yang merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

F. Pengertian dan Tujuan Efektifitas Kinerja

output yang diukur dengan cara membandingkan output anggaran atau seharusnya (OA) dengan output realisasi atau sesungguhnya (OS), jika (OA) > (OS) disebut efektif ”.

Adapun pengertian efektifitas menurut Prasetyo Budi (1984) adalah “ Efektifitas adalah seberapa besar tingkat kelekatan output yang dicapai dengan output yang diharapkan dari sejumlah input “.

Dari pengertian-pengertian efektifitas tersebut dapat disimpulkan bahwa efektifitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas,kualitas dan waktu) yang telah dicapai oleh manajemen, yang mana target tersebut sudah ditentukan terlebih dahulu. Berdasarkan hal tersebut maka untuk mencari tingkat efektifitas dapat digunakan rumus sebagai berikut :

Efektifitas = Ouput Aktual/Output Target >=1

a. Jika output aktual berbanding output yang ditargetkan lebih besar atau sama dengan 1 (satu), maka akan tercapai efektifitas.

b. Jika output aktual berbanding output yang ditargetkan kurang daripada 1 (satu), maka efektifitas tidak tercapai.

Kesan – kesan buruk organisasi yang mendalam berakibat dan mengabaikan tanda – tanda peringatan adanya kinerja yang merosot.ada beberapa pendapat dari para ahli.sebagai berikut :

Kinerja menurut Anwar (2000 : 67) “Kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang yang diberikan kepadanya”.

Kemudian menurut Ambar Teguh (2003 : 223)“Kinerja seseorang merupakan kombinasi dari kemampuan, usaha dan kesempatan yang dapat dinilai dari hasil kerjanya”.

Menurut John Whitmore (1997 : 104) “Kinerja adalah pelaksanaan fungsi-fungsi yang dituntut dari seseorang,kinerja adalah suatu perbuatan, suatu prestasi, suatu pameran umum ketrampikan”.

Mink (1993 : 76) mengemukakan pendapatnya bahwa “individu yang memiliki kinerja yang tinggi memiliki beberapa karakteristik, yaitu diantaranya: (a) berorientasi pada prestasi, (b) memiliki percaya diri, (c) berperngendalian diri, (d) kompetensi”.

Dari beberapa pendapat diatas, penulis dapat menyimpulkan bahwa efektifitas kinerja perusahaan (Sumber Daya Manusia) merupakan seberapa jauh hasil kerja yang dapat tercapai oleh seorang karyawan dari target yang ingin dicapai untuk meningkatkan kualitas suatu perusahaan.

pekerja outsourcing yang memiliki potensi/kinerja yang baik. PT,PKSS memberikan tambahan pendapatan bagi pekerja yang dapat mencapai target tertentu. Tembahan tersebut disebut dengan bonus. Berikut perhitungan bonus yang akan diperoleh oleh pekerja intern/pekerja otsourcing :

Kurang : 0-30% dari Gaji Pokok + Premium Cukup : 30-60% dari Gaji Pokok + Premium Baik : 60-80% dari Gaji Pokok + Premium Sangat Baik : 80-100% dari Gaji Pokok + Premium

G. Peranan Sistem Komputerisasi Penggajian dan pengupahan Pada PT.PKSS Cabang Sumatera Utara Terhadap Efektifitas Kinerja persahaan

Sistem Komputerisasi(SIPP) adalah Program bertujuan umum yang disajikan sesuai dengan Prinsip Akuntansi Berlaku Umum (PABU). Program ini bertujuan khusus disiapkan untuk pihak internal dan eksternal. Informasi akuntansi yang disajikan dengan asumsi bahwa informasi yang dibutuhkan oleh PT.PKSS. Dengan demikian dibutuhkan satu Program untuk pihak Kantor Pusat dan kantor Cabangyang berkepentingan dengan bisnis perusahaan.

gaji pokok tambahan tunjangan-tunjangan dan dikurangkan potongan-potongan.

Data gaji induk pekerja PT.PKSS sangat berperan dalam menyajikan informasi bagi pengguna internal. Adapun tahapan yang dilakukan oleh bagian payrollPT.PKSS dalam proses gaji induk pekerja outsourcing adalah sebagai berikut :

1. Input data (oleh payroll), proses pembuatan data merupakan proses pembuatan data pokok yang diperlukan untuk memproses transaksi-transaksi yang dilakukan dalam SIPP. Adapun data pokok ynag dibuat untuk gaji induk pekerja outsourcing meliputi gaji pokok, tunjangan-tunjangan tetap dan potongan-potongan.

2. Metode pembayaran gaji dan upah, pada PT.PKSS metode perhitungan gaji dan upah yang ditransfer melalui rekening masing masing pekerja outsourcing.

3. Output yang dihasilkan dari proses input data yang berupa laporan gaji induk untuk para pekerja outsourcing.

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan data dan hasil penelitian yang dilakukan pada PT.PKSS, maka dapat diambil kesimpulan sebagai berikut :

1. Sitem Komputerisasi Penggajian PT.PKSS (SIPP) yang berupa laporan gaji pokok untuk para karyawan sudah andal dan berjalan dengan baik yaitu sudah bebas dari kesalahan, karena setelah melakukan proses input laporan gaji pokok untuk para karyawan, laporan tersebut dikoreksi kembali oleh pihak Administrasi dan Keuangan. Artinya informasi yang disajikan mencerminkan kejujuran penyajian informasi, menggambarkan substansi dari suatu kejadian atau transaksi, netral dan obyektif serta mencerminkan sikap kehati-hatian yang mencakup semua hal yang material.

2. Sistem komputerisasi gaji dan upah PT.PKSS (SIPP) sangat berperan penting terhadap efektifitas kinerja karyawan.artinya, karyawan tidak dilibatkan secara langsung pada masa penggajian akan tetapi sistem ini bekerja secara otomatis menginput gaji karyawan setiap bulan melalui rekening masing-masing karyawan sehingga efektifitas kinerja karyawan terkoordinir dengan baik.

B. Saran

1. Sebaiknya PT.PKSS tidak hanya menggunakan program SIPP dalam menginput data penggajian akan tetapi juga menyajikan data penggajian pada program program dasar agar mudah dimengerti.

2. Sebaiknya informasi dalam data gaji pokok para karyawan dapat digunakan oleh pihak eksternal. Sehingga dapat menciptakan transparansi informasi penggajian di PT.PKSS.

DAFTAR PUSTAKA

Addison, Wesley. And Costa, Carol. 2004. Accounting Dalam 24 Jam. Jakarta. Penerbit :Prenada Media.

Foster, Bill. Seeker, Karen R. 2001.PembinaanUntuk Meningkatkan Kinerja Karyawan. Jakarta. Penerbit :PPM.

Prabu, Anwar M. 2006. Evaluasi Kinerja SDM. Bandung. Penerbit :PT.Refika Aditama.

Halim, Abdul. 2010. Dasar-Dasar Akuntansi Biaya, Edisi 4. Yogyakarta.Penerbit :BPFE-Yogyakarta.

Sauders, Rebecca M. 2006. Strategi Penilaian Kinerja Karyawan. Yogyakarta.Penerbit :Tugu Publisher.