TUGAS AKHIR

PERANAN SISTEM KOMPUTERISASI PENGGAJIAN DAN PENGUPAHAN PADA PT. ARENDA NUANSA BERLIAN TERHADAP

EFEKTIFITAS KINERJA PERUSAHAAN

OLEH:

WAHYUNDRA IWAISNU SEMBIRING 152102043

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

KATA PENGANTAR Assalamu’alaikum Wr. Wb

Dengan memanjatkan puji Syukur atas Rahmat yang telah diberikan Allah SWT sehingga penulis bisa menyelesaikan tugas akhir ini, dan tak lupa pula Syalawat dan Salam kepada junjungan kita Nabi Besar Muhammad SAW beserta keluarga, sahabat serta pengikut-pengikutnya dengan judul “Peranan Sistem Komputerisasi Penggajian dan Pengupahan Pada PT. Arenda Nuansa Berlian Terhadap Efektifitas Kinerja Perusahaan”.

Selama melakukan kegiatan penulisan tugas akhir ini sampai penulis banyak memperoleh bimbingan, saran dan bantuan dari berbagai pihak, baik moril maupun materil. Maka pada kesempatn ini penulis ingin meyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ramli, SE, MS. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dra. Mutia Ismail, MM, Ak. Selaku Ketua Prodi D-III Akuntansi Universitas Sumatera Utara.

3. Bapak Dr. Keulana Erwin, M.Si, Ak. Selaku Dosen Pembimbing yang telah banyak memberikan saran dan arahan kepada penulis untuk menyelesaikan tugas akhir ini.

4. Teristimewa untuk kedua Orang tua saya, serta seluruh keluarga besar yang telah banyak memberikan doa, dorongan dan semangat serta bantuan berupa materi maupun moral kepada saya.

5. Rekan seperjuangan khususnya David Sitanggang, Pahala Siboro, Andro Tarigan dan Feryza Syuhada.

6. Seluruh Teman-Teman sejawat di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dengan terselesainya penyusunan penulisan tugas akhir ini tidak terlepas peran dari berbagai pihak yang telah memberikan bantuan sehingga penulis dapat menyelesaikan penulisan dengan sebaik-baiknya. Dengan segala kerendahan hati penulis menyadari bahwa dalam penulisan tugas akhir ini masih banyak kekurangan baik dalam pembahasan materi maupun dalam teknik penyajian. Oleh karena itu, penulis mengharapkan dan menghargai setiap masukan dan kritik yang bersifat positif dan membangun dari semua pihak dengan lapang dada.

Akhirnya penulis mengharapkan semoga Allah SWT selalu melimpahkan rahmat dan karuniaNya kepada kita semua, semoga tugas akhir ini bermanfaat bagi semua pihak yang memerlukannya.

Medan, 2018

Penulis

Wahyundra Iwaisnu Sembiring 152102043

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Jadwal Kegiatan ... 5

BAB II PROFIL PERUSAHAAN 2.1. Sejarah Singkat ... 7

2.2. Visi dan Misi ... 8

2.3. Tujuan ... 8

2.4. Struktur Organisasi ... 9

2.5. Job Description ... 10

2.6. Kinerja Usaha Terkini ... 14

2.7. Rencana Kegiatan ... 14

BAB III PEMBAHASAN 3.1. Komputerisasi ... 15

3.2. Pengertian Gaji dan Upah ... 22

3.3. Komponen Sistem Gaji dan Upah... 25

3.4. Unsur-unsur Gaji dan Upah ... ... 29

3.5. Prosedur Perhitungan Gaji dan Upah ... ... 34

3.6. Pengertian dan Tujuan Efektifitas Kinerja ... 37

3.7. Peranan Sistem Komputerisasi... 40

BAB IV KESIMPULAN DAN SARA 4.1. Kesimpulan ... 42

4.2. Saran ... 43

DAFTAR PUSTAKA ... 44

DAFTAR LAMPIRAN ... 45

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... 6

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Struktur Organisasi Perusahaan... 10 3.1 Program Komputerisasi SIPA ... 20

DAFTAR LAMPIRAN

Halaman Lampiran 1: Surat Izin Riset PT. Arenda Nuansa Berlian ……... 45

BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Perusahaan didirikan untuk memperoleh laba demi menjaga kelangsungan perusahaan. Dalam menjalankan aktivitasnya tentu perusahaaan menggunakan sumber daya. Sumber daya terbagi atas dua yaitu sumber daya alam dan sumber daya manusia. Sumber daya menusia disebut juga dengan tenaga kerja.

Dengan sistem gaji dan upah yang baik maka akan mendorong tenaga kerja itu bekerja dengan baik pula dan pastinya akan merangsang tenaga kerja untuk bekerja lebih baik. Sehingga hasil pekerjaannya akan lebih maksimal dan berkualitas. Dengan begitu tujuan perusahaan akan tercapai. Gaji mempunyai pengaruh yang sangat besar karena dapat mempengaruhi sifat dan tingkah laku tenaga kerja dalam melaksanakan beban yang menjadi tanggung jawabnya.

Pengolahan data secara komputerisasi lebih menguntungkan dibandingkan dengan pengolahan data secara manual. Keuntungan tersebut dapat ditinjau dari beberapa segi. Salah satu dalam hal penyajian laporan yang lebih cepat dan efisien dan akurat. Faktor keuntungan inilah yang menjadi alasan mengapa pengolahan data dilakukan secara komputerisasi untuk menggantikan sistem manual.

PT. Arenda Nuansa Berlian merupakan perusahaan swasta nasional yang bergerak dalam bidang usaha penyedia jasa tenagakerja/alihdaya (outsourching services) dan sebagai perusahaan distributor/penyalur barang PT. Arenda Nuansa Berlian berdiri sejak tanggal 16 Desember 2015 berdasarkan Akta Pendirian

Perseroan Terbatas Notaris EgaKumala, SH, Mkn Nomor 08 (No.SIUP:511–

769/SIUP/KPT/2015), perusahaan ini merupakan generasi kedua setelah PT.

Mandiri Megah Sukses yang hanya fokus ke pelayanan jasa pengamanan (Security Services). Karena keinginan untuk lebih baik kedepannya, maka seiring berjalannya waktu dan tuntutan mitra kerja diluar penyedia jasa tenaga kerja security. PT. Arenda Nuansa Berlian hadir sebagai perusahaan yang siap memenuhi kebutuhan sumber daya manusia untuk berbagai tenaga antara lain:

jasa penyediaan tenaga kerja cleaning services, penyediaan tenaga kerja buruh pabrik, penyediaan tenaga kerja driver, penyediaan tenaga kerja Collector/Penagihan, penyediaan tenaga kerja SPG (Sales Promotion Girl) dan penjaga toko serta layanan distributor/penyalur barang.

PT. Arenda Nuansa Berlian menginginkan setiap karyawan yang bekerja pada perusahaan dapat memberikan hal yang terbaik dan merasa nyaman selama berada ditempat kerja. Mengingat gaji dan upah merupakan hal yang sensitive dimana diantaranya akan dibahas seperti : Slip gaji merupakan bukti otentik atau bukti resmi dari penerimaan gaji dari pemberi kerja atau pegawai, cetak gaji merupakan pencairan dana yang merupakan pembalasan jasa yang telah dilakukan yang dituntutkan kepada pemberi kerja, THR merupakan hak pendapatan karyawan yang wajib dibayarkan oleh pengusaha kepada karyawan menjelang Hari Raya, cuti merupakan keadaan tidak masuk kerja yang diizinkan dalam waktu tertentu, generate (proses penyatuan input) merupakan artian kata mewujudkan menjadi dan menghasilkan dalam bahasa inggris, maka dalam pembahasan ini generate diartikan sebagai proses penyatuan input dimana hasil

dari penyatuan input tersebut menghasilkan output berupa data dokumen/berkas yang sudah disusun dalam satu kesatuan, Interface Akuntansi (berupa file muat akuntansi) merupakan mekanisme antar muka komunikasi antara pengguna (user) dengan sistem yang berhubungan dengan sistem informasi akuntansi, dimana pengguna (user) mendapatkan informasi akuntansi yang sudah terintegrasi dengan sistem. Maka peranan Sistem Komputerisasi atas data gaji dan upah sangat penting, untuk menghindari penyelewengan atau kecurangan dana sehingga dapat merugikan perusahaan. Degan adanya Sistem Komputerisasi, data historis yang dibutuhkan dapat dikelola dengan efektif dan efisien. Maka tugas akhir ini akan membahas peranan sistem komputerisasi yang berfokus pada data penggajian dan Pengupahan dan bagaimana peranannya terhadap efektifitas kinerja perusahaan.

Adapun judul tugas akhir ini adalah “Peranan Sistem Komputerisasi Penggajian dan Pengupahan Pada PT. Arenda Nuansa Berlian Terhadap Efektifitas Kinerja Perusahaan”.

1.2 Rumusan Masalah

Sistem komputerisasi terhadap gaji dan upah sangatlah penting yaitu untuk menghindari kemungkinan terjadinya penyelewengan terhadap data gaji dan upah yang dapat merugikan perusahaan. Adapun masalah pokok yang dirumuskan penulis adalah, “Apakah Sistem Komputerisasi Penggajian dan Pengupahan pada PT. Arenda Nuansa Berlian telah berjalan dengan baik dan sudah berperan terhadap efektifitas kinerja perusahaan ?.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui Apakah Sistem Komputerisasi Penggajian dan Pengupahan pada PT. Arenda Nuansa Berlian telah berjalan dengan baik dan sudah berperan terhadap efektifitas kinerja perusahaan?.

1.4 Manfaat Penelitian

Adapun manfaat yang akan diperoleh dari penelitian ini adalah :

1. Bagi penulis

Hasil penelitian ini berguna sebagai latihan pengembangan kemampuan dalam bidang penelitian dan penerapan yang didapat di bangku kuliah, dan menambah pengetahuan yang berkaitan dengan sistem komputerisasi serta bagi penulis sebagai salah satu syarat menyelesaikan pendidikan di Universitas Sumatera Utara Fakultas Ekonomi Program Studi Diploma III Akuntansi.

2. Bagi Instansi yang terkait dalam penelitian

Bagi Perusahaan PT. Arenda Nuansa Berlian yaitu dapat memberikan informasi dan masukan demi menunjang peningkatan khususnya dibidang kegiatan akuntansi.

3. Bagi fakultas

Untuk memperbanyak referensi karya ilmiah yang menyangkut sistem

4. Bagi pembaca

Sebagai masukan dan pertimbangan yang nantinya dapat bermanfaat sebagai referensi bagi rekan-rekan mahasiswa dalam membuat paper ditahun- tahun mendatang yang berkaitan dengan sistem komputerisasi penggajian dan pengupahan.

1.5 Jadwal Kegiatan

Penelitian ini dilakukan oleh penulis pada PT. Arenda Nuansa Berlian di Jl. Raya Sunggal, KOMP M. SBC No. B-18 Medan Sunggal-Kotamadya Medan- Sumatera Utara-Indonesia. Penelitian berlangsung mulai tanggal, dapat dilihat dari Tabel 1.1 berikut.

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. Kegiatan April Mei Juni

1 Pengesahan penulisan tugas akhir

2 Pengajuan judul

3 Izin permohonan riset

4 Penunjukan dosen pembimbing

5 Pengumpulan data

6 Penyusunan tugas akhir

7 Bimbingan tugas akhir

8 Penyelesaian tugas akhir

BAB II

PROFIL PERUSAHAAN 2.1 Sejarah Singkat

PT. Arenda Nuansa Berlian merupakan perusahaan swasta nasional yang bergerak dalam bidang usaha penyedia jasa tenaga kerja/alih daya (outsourching services) dan sebagai perusahaan distributor/penyalur barang PT. Arenda Nuansa Berlian berdiri sejak tanggal 16 Desember 2015 Berdasarkan Akta Pendirian Perseroan Terbatas Notaris Ega Kumala, SH, Mkn Nomor 08 (No.SIUP:511–

769/SIUP/KPT/2015), perusahaan ini merupakan generasi kedua setelah PT.

Mandiri Megah Sukses yang pada saat itu hanya focus kepelayanan Jasa Pengamanan (Security Services). Karena keinginan untuk lebih baik kedepannya, maka seiring berjalannya waktu dan tuntutan mitra kerja diluar penyedia jasa tenaga kerja security, maka dengan kehadiran PT. Arenda Nuansa Berlian maka dapat menambahkan pelayanan jasa peyediaan tenaga kerja cleaning services, penyediaan tenaga kerja buruh pabrik, penyediaan tenaga kerja driver, penyediaan tenaga kerja Collector/Penagihan, penyediaan tenagakerja SPG (Sales Promotion Girl) dan penjaga took serta layanan distributor/penyalur barang.

PT. Arenda Nuansa Berlian bersemboyankan “Kami Komit Ciptakan Nilai” yang artinya kami berusaha secara maksimal memberikan komitmen positif untuk tercapainya tujuan positif, dan terciptanya nilai yang tinggi bagi mitra kerjanya.

2.2. Visi dan Misi PT. Arenda Nuansa Berlian 2.2.1. Visi

“Menjadi perusahaan yang unggul, terbaik dan tangguh dalam menyediakan tenaga kerja yang handal dengan mengedepankan professional kerja”.

2.2.2. Misi

a. Membentuk SDM yang professional dan bertaqwa Kepada Tuhan Yang MahaEsa, tangguh dan siap bersaing secara sehat, maju dan berkompetisi secara global.

b. Membantu masyarakat memperoleh lapangan pekerjaan dengan kompensasi setimpal sesuai ketentuan perundangan yang berlaku.

c. Membantu dunia usaha mendapatkan tenaga kerja yang sesuai dengan standar kualitas pelayanan diinginkan.

d. Membangun hubungan kemitraan jangka panjang dengan partner bisnis kami berlandaskan saling percaya dan menguntungkan.

e. Menciptakan suasana kerja yang kondusif untuk lebih menumbuhkan Team Work yang lebih solid.

2.3 Tujuan PT. Arenda Nuansa Berlian

a. Membentuk SDM yang professional dan bertaqwa Kepada Tuhan Yang Maha Esa, tangguh dan siap bersaing secara sehat, maju dan berkompetisi secara global.

b. Membantu masyarakat memperoleh lapangan pekerjaan dengan kompensasi setimpal sesuai ketentuan perundangan yang berlaku.

c. Membantu dunia usaha mendapatkan tenaga kerja yang sesuai dengan standar kualitas pelayanan diinginkan.

d. Membangun hubungan kemitraan jangka panjang dengan partner bisnis kami berlandaskan saling percaya dan menguntungkan.

e. Menciptakan suasana kerja yang kondusif untuk lebih menumbuhkan Team Work yang lebih solid.

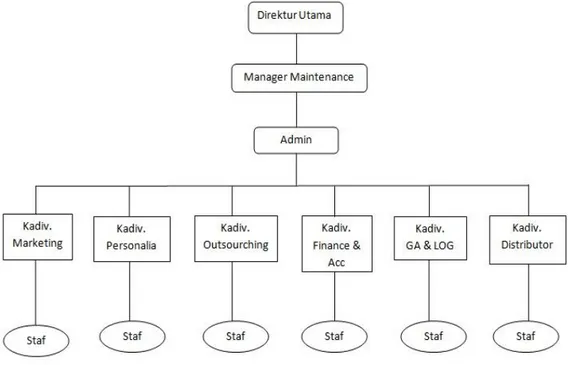

2.4 Struktur Organisasi PT. Arenda Nuansa Berlian

Struktur organisasi perusahaan merupakan salah satu faktor yang mendukung keberhasilan suatu perusahaan dalam mencapai tujuan yang telah ditetapkan. Dalam struktur organisasi terdapat kerangka yang menggambarkan wewenang, tanggung jawab, dan hubungan tiap bagian yang ada didalamnya.

Struktur organisasi akan memudahkan dalam menentukan dan mengarahkan serta mengawasi kegiatan operasi perusahaan. Oleh karena itu sangat penting struktur organisasi dalam suatu perusahaan. Maka setiap perusahaan membuat struktur organisasi sendiri. Dalam menyusun struktur organisasi harus disesuaikan dengan keadaan dan kebutuhan serta sifat perusahaan agar dapat mengefisienkan suatu pekerjaan untuk mencapai tujuan yang maksimal.

Adapun tipe struktur organisasi yang digunakan oleh PT. Arenda Nuansa Berlian ini adalah bentuk organisasi garis. Dalam organisasi ini tugas-tugas

perencanaan, pengendalian, pengawasan berada di satu tangan dan garis kewenangan (line authority) pimpinan langsung ke bawah.

Secara sistematik struktur organisasi PT. Arenda Nuansa Berlian dapat digambarkan sebagai berikut :

Sumber: PT. Arenda Nuansa Berlian

Gambar 2.1 Struktur Organisasi Perusahaan

2.5 Job Description PT. Arenda Nuansa Berlian

Adapun uraian tugas dan tanggung jawab masing-masing bagian serta bidang-bidang yang ada pada PT. Arenda Nuansa Berlian sebagai berikut :

1. Direktur Utama

Tugas dari direktur utama adalah sebagai berikut :

a) Untuk dan atas nama direktur serta mewakili perseroan menerima petunjuk dari dari yang bertanggung jawab kepada Rapat Umum Pemegang Saham (RUPS) tentang kebijakan umum untuk menjalankan tugas pokok perusahaan dan tugas-tugas lainnya yang ditetapkan oleh Rapat Umum Pemegang Saham (RUPS).

b) Melakukan tugas-tugas pokok perusahaan

c) Mengendalikan pelaksanaan kebijakan direksi yang dilakukan oleh para direktur.

2. Manager Maintenance

Manager Maintenance mempunyai tugas membina dan menyelenggarakan kegiatan bidang akuntansi, manajemen, perbendaharaan, akuntasni keuangan serta kemitraan dan bina lingkungan sesuai kebijakan pengusahaan yang telah di tetapkan perusahaan. Manager Maintenance membawahi bidang, yaitu :

a) Bidang Akuntansi Manajemen

b) Bidang Perbendaharaan

c) Bidang Akuntansi Keuangan

d) Bidang Kemitraan dan Bina Lingkungan

3. Administrasi

a) Memonitoring laporan keluar masuk data proyek

b) Mendata penggajian karyawan

4. Kepala Divisi marketing

Kepala divisi mempunyai tugas membina dan menyelenggarakan kegiatan bidang bisnis pelayanan jasa tenaga kerja. Kepala divisi marketing membawahi :

a) Bidang bina usaha

b) Bidang Pelayanan Jasa dan Jasa Pengamanan

c) Bidang peralatan

d) Bidang fasilitas

5. Kepala Divisi Personalia

Kepala divisi personalia sangat dibutuhkan untuk membantu pengelolaan perusahaan dengan baik. Dimana dengan pengelolaan yang baik, perusahaan akan lebih mudah berkembang. Maka tugas bagian personalia meliputi :

a) Membuat anggaran tenaga kerja yang diperlukan

b) Menentukan dan memberikan sumber-sumber tenaga kerja

c) Mengurus dan mengembangkan proses pendidikan karyawan

d) Mengurus seleksi tenaga kerja

6. Kepala Divisi Outsourching

Kepala divisi outsourching mempunyai tugas menyiapkan pembinaan, menyusun program kerja dan menyelenggarakan kegiatan, hubungan internasional, kehumasan, kesekretariatan, direksi dan hubungan antara lembaga dalam pencapaian tujuan perusahaan.

7. Kepala Divisi Finance dan Accounting

Kepala Divisi Finance dan Accounting mempunyai tugas membantu direktur utama dalam melakukan penilaian secara independent atas system pengendalian pengelolahan perusahaan dan penilaian atas pelaksanaan pengolahan melalui pemeriksaan keuangan dan oprasional pada kantor pusat, cabang-cabang pelabuhan dan unit dilingkungan perusahaan serta memberikan laporan dan saran-saran perbaikan kepada .

8. Kepala Divisi Logistik

a) Melakukan pengadaan barang dan/atau jasa yang diperlukan para unit kerja lain guna mendukung pelayanan dan operasional perusahaan

b) Melakukan analisa kebutuhan pengadaan barang dan/atau jasa yang diminta para unit kerja lain guna memenuhi pengadaan barang dan/atau jasa.

c) Menjamin semua sarana dan prasarana tersedia dan dapat digunakan dengan baik oleh unit kerja lainnya yang ada di dalam perusahaan

9. Kepala Divisi Distributor

a) Membeli barang dan jasa dari produsen atau pedagang yang lebih besar

b) Mengklasifikasi barang atau memilahnya sesuai dengan jenis, ukuran dan kualitasnyaa

c) Memperkenalkan barang atau jasa yang diperdagangkan kepada konsumen, misalnya dengan reklame atau iklan

2.6 Kinerja Usaha Terkini PT. Arenda Nuansa Berlian

Untuk saat ini PT. Arenda Nuansa Berlian sedang melakukan rekrutmen calon tenaga kerja untuk disuplaikan kepada substansi dan perusahaan yang bekerja sama dengan PT. Arenda Nuansa Berlian sesuai dengan jasa yang dibutuhkan.

2.7 Rencana Kegiatan PT. Arenda Nuansa Berlian

Untuk kedepannya PT. Arenda Nuansa Berlian berencana untuk meningkatkan kualitas jasa yang akan disuplai terhadap mitra kerja PT. Arenda Nuansa Berlian baik itu dalam segi pelayanan jasa dan juga dalam melaksanakan kegiatan lainnya hingga konsumen jasa dari PT. Arenda Nuansa Berlian merasa puas terhadap pelayanan jasa yang diberikan sehingga akan terbentuk kerja sama yang baik di antara kedua perusahaan.

BAB III PEMBAHASAN 3.1 Komputerisasi

Komputer hanya merupakan sebuah alat bantu manusia untuk melakukan berbagai perkerjaan. Komputer tidak dapat beroperasi tanpa digerakkan oleh manusia. Tetapi satu hal yang merupakan kelebihan dari komputer adalah bahwa ia bisa digunakan untuk berbagai macam pekerjaan yang berbeda-beda. Syaratnya, komputer yang akan digunakan untuk suatu pekerjaan tertentu harus diprogram terlebih dahulu.

Demikian juga dalam hal mendapatkan informasi yang tepat dan cepat, komputer dapat dimanfaatkan. Sebagian besar program yang dirancang memang dipergunakan untuk mendapatkan informasi yang berkualitas dan berguna bagi pemakainya. Tidak ada yang menyangkal jika dikatakan bahwa munculnya teknologi komputer sebenarnya telah mengubah sebagian besar sistem tatakerja manusia yang bergerak dibidang pengolahan data menjadi informasi. Hanya dalam pemerosesannya hal ini cukup rumit karena melibatkan pemrograman sistem baik mengenai perangkat keras maupun perangkat lunak dari sebuah komputer.Menurut beberapa para ahli, komputer adalah :

Menurut Susanto (2001), komputer adalah suatu alat elektronik yang mampu melakukan beberapa tugas, yaitu menerima input, memproses input sesuai dengan instruksi yang diberikan, menyimpan perintah-perintah dan hasil pengolahannya, serta menyediakan output dalam bentuk informasi. Sedangkan

Dari definisi tersebut terdapat tiga istilah penting, yaitu input (data), pengolahan data, dan informasi (output). Pengolahan data dengan menggunakan komputer dikenal dengan nama Pengolahan Data Elektronik (PDE) atau Eletronic Data Processing (EDP). Data adalah kumpulan kejadian yang diangkat dari suatu kenyataan (fakta), dapat berupa angka-angka, huruf, simbol-simbol khusus, atau gabungan dari ketiganya.Data masih belum dapat bercerita banyak sehingga perlu diolah lebih lanjut.

Mengingat betapa pentingnya informasi dan begitu canggihnya komputer, maka dalam perkembangan pengelolahan informasi terbentuk suatu sistem yang dinamakan Sistem Informasi Komputer yang diawali suatu kegiatan dikenal dengan istilah “Komputerisasi”. Dalam sistem ini komputer berperan lebih dominan didalam proses pengolahan suatu data menjadi informasi yang diperlukan untuk pengambilan keputusan dibandingkan dengan menusia sebagai operatornya.

Andi (2006) mengatakan bahwa Komputerisasi merupakan sebuah kegiatan pengelolahan data yang sebagian prosesnya menggunakan komputer guna menghasilkan informasi yang berkualitas bagi manajemen dalam rangka membantu mengambil keputusan strategis bagi perusahaan.

Proses komputerisasi ini melibatkan manusia sebagai pengatur dan pengoperasi, komputer sebagai perangkat utama dan sebuah program aplikasi secara khusus menangani proses pengolahan data yang dimasukkan untuk menjadi informasi. Program aplikasi tersebut disesuaikan dengan keperluan

masing-masing bagian, misalnya aplikasi inventory untuk menangani masalah persediaan barang, aplikasi personalia untuk menangani data-data karyawan dan kepegawaian, aplikasi akuntansi untuk pengolahan data akuntansi, dan lain sebagainya. Akan tetapi, komputer hanyalah alat bantu dan rangkaian alat yang diciptakan manusia yang memiliki kelebihan dan keterbatasan.

Kelebihan Komputerisasi :

1. Kecepatan proses tinggi : kecepatan pemroses tinggi oleh komputer terus meningkat dengan ditemukannya chip memori berkemampuan tinggi. Komputer sekarang sudah memiliki kemampuan milyaran operasi bahkan triliun operasi setiap detiknya. Kemampuan tersebut membuat manusia tidak perlu mempersulit diri dan menghabiskan waktu untuk satu pekerjaan saja.

2. Ketepatan hasil operasi : komputer tidak mengenal lelah. Maka komputer memiliki tingkat ketepatan yang sama dalam melakukan suatu proses. Kemampuan komputer tidak terbatas oleh waktu dan tenaga. Bila hasil proses tidak benar mungkin disebabkan oleh dua hal yaitu perangkat yang rusak atau operator yang salah dalam memasukkan data.

3. Kemudahan berinteraksi dengan pengguna : ini adalah bagian penting dari faktor utama pengembangan komputer. Komputer dirancang sedemikian rupa baik dari sisi perangkat lunak maupun perangkat lunak untuk menbuat manusia betah mengoperasikannya.

4. Mampu melaksanakan operasi logika : komputer dirancang sedemikian rupa dalam memorinya sehingga mampu melaksanakan suatu perbandingan sederhana dengan operasi-operasi logika kemudian memutuskan sesuatu berdasarkan hasil yang diperoleh dari perbandingan itu.

5. Mampu melaksanakan tugas pengecekan : parity check atau pengecekan pritas merupakan pengujian setiap kode karakter yang dimasukkan untuk mengetahui apakah terjadi kekeliruan pada bit-bit tersebut atau tidak sehingga penambahan bit ke dalam proses komputer akan lebih terjamin kebenarannya.

Kelemahan Komputerisasi:

1. Komputer hanyalah alat : komputer hanyalah terbatas sebagai alat mati yang tidak berfungsi apa-apa. Sebagai sebuah mesin, komputer hanya akan

gmengeksekusi pekerjaan yang diberikan kepadanya sedangkan perintah yang tidak diberikan tidak akan dikerjakan. Sedangkan operator mengambil peranan disamping sebagai pembuat, pengoperasi, juga sebagai pengembangan ilmu komputernya sendiri.

2. Komputer memerlukan program aplikasi : program aplikasi merupakan program jadi yang siap pakai untuk keperluan mempermudah pekerjaan manusia.

3. Komputer terbatas pada kemampuan algoritmis : algoritma yang dimaksud adalah suatu urutan langkah untuk melakukan proses dalam

mendapatkan hasil pekerjaan. Kompueter tidak bisa melakukan suatu pengambilan keputusan diluar algoritma yang telah diberikan.

Pada PT. Arenda Nuansa Berlian program sistem komputerisasi penggajian dan pengupahan menggunakan program SIPA (Sistem Informasi Pekerja Arenda). Program ini di berbasis online dan dirancang khusus untuk PT. Arenda Nuansa Berlian oleh pusat yang berlaku pula pada setiap cabang dialihkan oleh payroll kantor cabang. Aplikasi SIPAhanya berlaku untuk pekerja outsourcing yang disalurkan PT. Arenda Nuansa Berlian kepada rekanan. Lain pula pada pekerja intern yang hanya dicatat oleh administrasi dan keuangan PT. Arenda Nuansa Berlian. Program ini hanya dapat dibuka pada awal bulan untuk mengisi dan melengkapi laporan penggajian pada PT. Arenda Nuansa Berlian dan program ini hanya dapat dibuka oleh Sekretaris dan bagian administrasi penggajian yang mempunyai User ID dan password.

Pada awal bulan bagian administrasi penggajian menginput data (jumlah Rupiah) setiap karyawan untuk mendapatkan hasil gaji yang akan diterima dengan potongan-potongan gaji yang telah ditetapkan oleh pusat.

Berikut Aplikasi program SIPA:

Gambar 3.1

Program Komputerisasi SIPA (Sistem Informasi Penggajian Arenda) Sumber: PT. Arenda Nuansa Berlian

Berikut adalah data-data yang harus dilengkapi oleh payroll pada program SIPP :

1) Pendaftaran :

a. Input pegawai baru

b. Input lembur

c. Input rapel

d. Input potongan-potongan gaji dan upah

e. Input upah pengganti pekerja

2) Invoice (Tagihan Biaya Jasa Outsourcing) :

a. Cetak Faktur

b. Cetak invoice

c. Edit invoice

3) Payroll :

a. Slip gaji

Slip gaji merupakan bukti otentik atau bukti resmi dari penerimaan gaji dari pemberi kerja atau pegawai.

b. Cetak gaji, THR, Cuti

Cetak gaji merupakan pencairan dana yang merupakan pembalasan jasa yang telah dilakukan yang dituntutkan kepada pemberi kerja, THR merupakan hak pendapatan karyawan yang wajib dibayarkan oleh pengusaha kepada karyawan menjelang Hari Raya, cuti merupakan keadaan tidak masuk kerja yang diizinkan dalam waktu tertentu.

4) Generate (Proses penyatuan input)

Generate (proses penyatuan input) merupakan artian kata mewujudkan menjadi dan menghasilkan dalam bahasa inggris, maka dalam pembahasan ini generate diartikan sebagai proses penyatuan input dimana hasil dari penyatuan input tersebut menghasilkan output berupa data dokumen/berkas yang sudah disusun dalam satu kesatuan

5) Inter face Akuntansi (berupa file muat akuntansi)

Interface Akuntansi (berupa file muat akuntansi) merupakan mekanisme antar muka komunikasi antara pengguna (user) dengan sistem yang

berhubungan dengan sistem informasi akuntansi, dimana pengguna (user) mendapatkan informasi akuntansi yang sudah terintegrasi dengan sistem.

Setelah informasi diinput oleh payroll dengan baik dan benar, payroll akan mendapatkan hasil data sebagai berikut :

a. Data riwayat gaji dan upah setiap pekerja outsourcing (NIK, Nama karyawan, Jabatan, Periode, Nama perusahaan rekanan, Nomor rekening, Lokasi unit kerja).

b. Total gaji dan upah setiap pekerja outsourcing yang akan diterima pada tanggal 5/bulan.

c. Total gaji dan upah yang akan ditagih kepada perusahaan rekanan.

Data-data berbentuk file kemudian diserahkan payroll kepada bagian administrasi. Bagian administrasi akan memeriksa seluruh data input dan dikirim kepada Kantor Pusat.

3.2 Pengertian Gaji dan Upah

Dalam menjalankan kegiatannya, perusahaan memperkerjakan orang- orang yang disebut dengan pegawai,security,cleaning service,buruh,driver,sales promotion girl,pramuniaga dan secara umum disebut karyawan. Dalam hal ini karyawan tersebut menjual jasa tenaga kerja yang dimilikinya untuk memperoleh imbalan yang disebut dengan gaji.

Istilah gaji biasanya digunakan untuk pembayaran kepada pegawai yang diberi tugas-tugas administratif dan juga para pemimpin. Pada umumnya jumlah gaji ditetapkan secara harian maupun bulanan.

Mulyadi (2001 : 377) menyatakan bahwa : “Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) umumnya dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan”.

Istilah penggajian (payroll) sering diartikan sebagai jumlah total yang dibayarkan kepada karyawan atas jasa-jasa yang mereka berikan selama suatu periode. Penggajian merupakan hal yang penting karena beberapa alasan ;

1. Karyawan sangat sensitif terhadap kesalahan-kesalahan dalam penggajian atau hal-hal yang tidak wajar. Untuk mempertahankan agar moral karyawan tetap tinggi, perusahaan harus membayar gaji secara akurat dan tepat waktu.

2. Penggajian merupakan hal yang diatur oleh peraturan peraturan pemerintah.

3. Penggajian serta pajak gaji dan upah yang berkaitan memiliki pengaruh yang signifikan terhadap laba bersih sebagian besar perusahaan.

Walaupun jumlah beban seperti itu sangat bervariasi, namun bukan hal yang luar biasa bagi perusahaan bahwa sepertiga dari pendapatan

dikeluarkan untuk membayar gaji serta beban yang berkaitan dengan gaji dan upah.

Menurut penulis, istilah gaji biasanya digunakan untuk pembayaran kepada pegawai yang diberi tugas-tugas administratif dari para pimpinannya.Bagi staff pengajar bertugas mendidik, serta melakukan penelitian dan pelayanan kepada masyarakat.Jumlah gaji yang dibayar biasanya secara berkala dan tetap, sedangkan imbalan diberikan kepada buruh-buruh yang melakukan pekerjaan kasar dan lebih banyak mengandalkan kekuatan fisik biasanya disebut upah.Jumlah gaji pada umumnya ditetapkan bulanan.Sedangkan jumlah upah ditetapkan secara harian atau berdasarkan unit pekerjaan yang diselesaikan.

Disamping gaji dan upah pegawai dan karyawan pelaksana (buruh) di PT. Arenda Nuansa Berlian mungkin memperoleh manfaat-manfaat lain yang diberikan dalam bentuk tunjangan misalnya insenstif, tunjangan jabatan, tunjangan umum, uang lembur, uang makan, dan lain-lain.

Berikut ini penulis akan mengemukakan beberapa pengertian tentang gaji dan upah menurut pakar ekonomi :

Andrew (2007:119) mengemukakan bahwa gaji adalah balas jasa dalam bentuk uang yang diterima karyawan sebagai konsekuensi dari statusnya sebagai seorang karyawan yang memberikan kontribusi dalam mencapai tujuan perusahaan.

Pengertian di atas memiliki maksud yaitu gaji adalah jasa yang diberikan kepada karyawan di bidang administrasi di perusahaan dan tenaga staff biasanya gaji dibayar secara teratur, berkala dan jumlahnya tetap atau sama. Dan upah merupakan balas jasa yang diterima oleh pekerja dari pihak lain.

Upah merupakan balas jasa yang diberikan diterima oleh pekerja kasar yang pembayarannya didasarkan atas hasil kerjanya. Karena itu jumlah upah yang diterima setiap pegawai atau karyawan biasa berfluktuasi antar satu periode.

3.3 Komponen Sistem Gaji dan Upah

Gaji dan upah merupakan bagian dari kompensasi-kompensasi yang paling besar yang diberikan perusahaan sebagai balas jasa kepada karyawannya. Dan bagi karyawan ini merupakan nilai hak dari prestasi mereka, juga sebagai motivator dalam bekerja. Sedangkan bagi perusahaan jasa, gaji dan upah merupakan komponen biaya yang mempunyai dampak besar dalam mempengaruhi laba, sehingga harus terus menerus diawasi pengelolaannya.

Mulyadi (2001:373) mengemukakan bahwa “Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah umumnya merupakan pembayaran atas penyeraha jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap perbulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja atau jumlah satuan produk yang di hasilkan”.

Dari pendapat di atas, dapat disimpulkan bahwa gaji merupakan balas jasa yang diberikan kepada karyawan yang mempunyai ikatan kerja kuat secara berkala berdasarkan ketentuan yang berlaku di perusahaan dan sifatnya tetap .Sedangkan upah merupakan balas jasa yang di berikan kepada karyawan yang ikatan kerjanya kurang kuat berdasarkan waktu kerja setiap hari ataupun setiap minggu.

Sistem penggajian dan pengupahan merupakan salah satu sitem akuntansi yang ada dalam perusahaan dan dapat mendukung pencapaian tujuan dari perusahaan.Tentunya dengan sistem gaji dan upah yang baik perusahaan akan mampu memotivasi semangat kerja karyawan yang kurang produktif dan mempertahankan karyawannya yang produktif, sehingga tujuan perusahaan untuk mencari laba tercapai dengan produktifitas kerja karyawan yang tinggi. Adanya sistem ini membuat perusahaan lebih mudah dalam mengelola hal- hal yang berkaitan dengan gaji dan upah. Berikut merupakan komponen yang membentuk sistem penggajian dan pengupahan yang terdiri dari:

1. Informasi yang dibutuhkan manajemen

Berikut beberapa informasi yang dibutuhkan manajemen dalam sistem penggajian dan pengupahan:

a. Jumlah biaya gaji dan upah yang menjadi beban perusahaan selama periode akuntansi tertentu.

b. Jumlah biaya gaji dan upah yang menjadi beban setiap pusat

c. Jumlah gaji dan upah yang diterima setiap karyawan selam periode akuntansi tertentu.

d. Rincian unsur biaya gaji dan upah yang menjadi beban perusahaan dan setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

2. Fungsi-Fungsi yang Terkait

Dalam sistem akuntansi gaji dan upah perusahaan terdapat beberapa fungsi yang terkait dalam pencatatan dan pemberian gaji dan upah karyawan. Fungsi tersebut saling bekerja sama dan saling berhubungan satu dengan yang lainnya untuk tujuan tertentu. Fungsi – fungsi yang terkai dengan sistem penggajian dan pengupahan adalah:

a. Fungsi kepegawaian

Fungsi kepegawaian ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan dan pemberhentian karyawan. Biasanya fungsi kepegawaian ini berada di bawah departemen personalia dan umum.

b. Fungsi Pencatat Waktu

Fungsi pencatat waktu bertanggung jawab untuk menyeleggarakan catatan waktu hadir untuk semua karyawan perusahaan. Fungsi pencatat waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau fungsi pembuat daftar gaji dan

upah agar tidak terjadi manipulasi waktu hadir karena dapat mempengaruhi penghitungan gaji dan upah.

c. Fungsi Pembuat Daftar Gaji dan Upah

Fungsi pembuat daftar gaji dan upah bertanggung jawab untuk membuat daftar gaji dan upah yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban karyawan selama jangka waktu pembayaran gaji dan upah. Daftar gaji dan upah ini diserahkan oleh fungsi pembuat daftar gaji dan upah kepada fungsi akuntansi untuk pembuatan bukti kas keluar yang digunakan sebagai dasar pembayaran gaji dan upah kepada karyawan.

d. Fungsi Akuntansi

Fungsi akuntansi ini bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya denagn pembayaran gaji dan upah karyawan. Dalam struktur organisasi fungsi ini berada di tangan : bagaian utang, bagian kartu biaya, bagian jurnal.

e. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek untuk pembayaran gaji dan upah dan menguangkan cek tersebut ke bank. Uang tersebut kemudian dimasukkan ke dalam amplop gaji dan upah setiap karyawan untuk selanjutnya dibagikan kepada karyawan. Namun beberapa perusahaan saat ini memberikan gaji dan upah karyawan melalui pengiriman ke rekening masing – masing karyawan. Hal ini tergantung kebijakan dari perusahaan.

Fungsi-fungsi tersebut diatas, saling bekerja sama dan terkait satu dengan yang lainnya sehingga membentuk suatu sistem penggajian dan pengupahan yang baik.

3. Jaringan Prosedur yang Membentuk Sistem

Suatu sistem yang baik untuk suatu perusahaan belum tentu baik untuk perusahaan lain, meskipun perusahaan tersebut termasuk perusahaan yang sejenis usahanya. Supaya sistem ini dapat berjalan harus meliputi prosedur-prosedur yang dapat menemukan atau memberi isyarat tentang terjadinya keganjilan-keganjilan dalam sistem pertanggungjawaban atas transaksi atau kekayaan perusahaan yang dikuasakan kepadanya.

3.4 Unsur-Unsur Gaji dan Upah

Menurut Malthis dan Jackson unsur-unsur gaji dan upah (2002 : 118) tersebut adalah sebagai berikut:

1. Kompensasi langsung, yaitu :

A. Gaji pokok yaitu kompensasi dasar yang diterima oleh karyawan biasanya sebagai gaij atau upah. Gaji pokok terdiri dari :

a) Gaji yaitu bayaran yang konsisten dari suatu periode ke periode-periode lain dengan tidak memandang jumlah jam kerja.

b) Upah yaitu bayaran yang secara langsung dihitung berdasarkan jumlah waktu jam kerja.

B. Gaji variabel yaitu kompensasi dikaitkan dengan kinerja individual, kelompok atau organisasi. Gaji variable terdiri dari :

a) Bonus yaitu tambahan atas upah biasanya dimana dalam pemberiannya tidak memeperhatikan tingkat produktivitas masing-masing karyawan.

b) Insentif yaitu upah tambahan yang diberikan kepada karyawan karena prestasi kerjanya yang baik atau kinerjanya yang baik.

c) Kepemilikan saham yaitu tambahan atas upah yang diberikan kepada pemilik saham.

2. Kompensasi tidak langsung :

a) Asuransi kesehatan

b) Libur pengganti

Pada PT. Arenda Nuansa Berlian, gaji dan upah penting bagi karyawan karena merupakan nilai karya atau prestasi mereka sebagai motivator dalam bekerja. Gaji dan upah merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi penyelewengan.

Di dalam masyarakat masih banyak menganggap bahwa istilah gaji dan upah mempunyai pengertian yang sama, ini terjadi karena gaji dan upah sama- sama merupakan balas jasa yang diberikan oleh atasan atau majikan kepada pegawai atau buruh. Disamping itu tingkat upah juga dipengaruhi oleh hal-hal seperti pendidikannya, pengalaman, kecakapan, inisiatif, kejujuran, serta keberanian

karyawan itu sendiri.Berikut rumus perhitungan gaji pekerja intern PT. Arenda Nuansa Berlian:

1. Kepala Cabang :

Gaji Pokok + Premium + Tunjangan Kinerja + Tunjangan Operasional + Tunjangan jabatan

2. Asisten Pembinaan :

Gaji Pokok + Premium + Tunjangan Kinerja + Tunjangan Operasional+

Tunjangan jabatan

3. Administrasi :

a. Masa kerja 0 – 3 Bulan Gaji Pokok + Premium b. Masa kerja 3 – Seterusnya

Gaji Pokok + Premium + Tunjangan 4. Staff Kadiv :

a. Masa kerja 0 – 3 Bulan Gaji Pokok + Premium b. Masa kerja 3 – Seterusnya

Gaji Pokok + Premium + Tunjangan 5. Staff

a. Masa kerja 0 – 3 Bulan Gaji Pokok + Premium b. Masa kerja 3 – Seterusnya

Gaji Pokok + Premium + Tunjangan Kinerja

Selain pekerja intern, PT. Arenda Nuansa Berlian juga mengatur gaji dan upah para pekerja outsourcing yang dikirim kepada rekanan. Berikut unsur-unsur gaji dan upah pekerja outsourcing PT. Arenda Nuansa Berlian:

A) Pendapatan

a. Gaji pokok adalah sejumlah uang yang diterima karyawan yang telah ditetapkan oleh perusahaan yaitu menurut pangkal/golongan, jabatan, dan masa kerja dalam bentuk gaji dan upah. Gaji pokok yang diberikan kepada pekerja intern maupun pekerja outsourcing.

b. Tunjangan-tunjangan adalah bentuk lain dari pemberian gaji dan upah yang diberikan oleh perusahaan kepada karyawan, yang tujuannya adalah untuk menambah semangat kerja karyawan setiap bulan, namun ada juga beberapa tunjangan yang diberikan pada waktu tertentu saja. Pada perusahaan ini terdapat tunjangan antara lain tunjangan pokok yaitu tunjangan yang besarnya ditetapkan sesuai dengan kebijaksanaan seperti :

1. Tunjangan Premium

2. Tunjangan Lain-lain

3. Tunjangan Tidak Tetap

4. Tunjangan Kerawanan

5. Tunjangan Pulsa

7. Tunjangan koordinator

8. Tunjangan Jamsostek.

c. Uang Lembur adalah upah yang diterima oleh pekerja intern maupun pekerja outsourcing apabila aktif berkerja diluar jam kerja yang telah ditetapkan oleh perusahaan.

Berikut rumus perhitungan upah (lembur) PT. Arenda Nuansa Berlian:

1. Pekerja Intern

Gaji Pokok

= Uang lembur / jam 173 ( jam kerja per bulan )

2. Pelayanan Kantor

Gaji Pokok + tunjangan Premium x 75%

= Uang lembur / jam 173 ( jam kerja per bulan )

3. Administrasi

Gaji Pokok

= Uang lembur / jam 173 ( jam kerja per bulan )

4. Security

Gaji Pokok

= Uang lembur / jam 173 ( jam kerja per bulan )

Adapun unsur-unsur pengeluaran PT. Arenda Nuansa Berlian adalah sebagai berikut :

1. BPJS kesehatan sebesar 1% dan BPJS tenaga kerja sebesar 2% dari gaji pegawai

2. PPh pasal 21 adalah pengenaan PPh pasal 21 dari undang-undanag perpajakan ditetapkan sebelumnya. Penggunaan pajak ini langsung dikurangi dengan pendapatan gaji yang diperoleh pada bulan bersamaan.

3. Hutang para pekerja intern dan pekerja outsourcing adalah potongan- potongan yang ada pada daftar gaji PT. Arenda Nuansa Berlian misalnya Pinjaman.

3.5 Prosedur Perhitungan Gaji dan Upah

Besarnya gaji dan upah dalam sebuah perusahaan tidak selalu sama untuk setiap karyawan dan dapat berubah-ubah di masa yang akan datang, tergantung pada tingkat gaji dan upah dan jam kerja masing-masing karyawan. Terjadinya perbedaan tingkat gaji dan upah antar karyawan disebabkan oleh faktor pendidikan, pengalaman, kemampuan perusahaan, kondisi pekerjaan.

Ada beberapa cara menghitung gaji dan upah. Sistem manapun yang dipakai perusahaan adalah untuk mencapai tujuan perusahaan yaitu keuntungan maksimal melalui efisiensi dan efektvitas kerja dengan pengorbanan yang tepat.

Mulyadi (2001 : 385) sistem penggajian terdiri dari jaringan prosedur berikut:

1. Prosedur pencatatan waktu hadir

2. Prosedur pembuatan daftar gaji

3. Prosedur distribusi biaya gaji

4. Prosedur pembuatan bukti kas keluar

5. Prosedur pembayaran gaji

Sedangkan sistem pengupahan terdiri dari jaringan prosedur berikut ini:

1. Prosedur pencatatan waktu hadir

2. Prosedur pencatatan waktu gaji

3. Prosedur pembuatan daftar upah

4. Prosedur distribusi biaya upah

5. Prosedur pembayaran upah

Sistem akuntansi yang baik memerlukan prosedur yang memastikan bahwa para karyawan mampu melaksanakan tugas yang diembannya, karena itu para karyawan bagian akuntansi harus mendapat latihan yang memadai dan diawasi dalam melaksanakan tugasnya.

Ketentuan jam kerja yang berlaku pada PT. Arenda Nuansa Berlian antara lain sebagai berikut :

1. Hari kerja PT. Arenda Nuansa Berlian memberikan 6 ( enam ) hari jam kerja bagi karyawan dalam 1 minggu yang dimulai pada hari senin sampai sabtu.

a. Senin-Kamis

Pukul : 08:00-12:00 kerja Pukul : 12:00-13:00 istirahat Pukul : 14:00-17:00 kerja b. Jumat

Pukul : 08:00-11:00 kerja Pukul : 11:00-14:00 istirahat Pukul : 14:00-17:00 kerja c. Sabtu

Pukul : 08:00-14:00 Untuk karyawan outsourcing :

1. Security Setiap hari

Pukul : 07:00-07:00 kerja aktif

2. Supir, Pramuniaga, Cleaning service dan buruh Setiap hari (tergantung unit kerja)

Pukul : 07:00-12:00 kerja Pukul : 12:00-13:00 istirahat Pukul : 13:00-18:00 kerja

3. Hari istirahat, pada hari istirahat setiap karyawan dibebaskan dari pekerjaan dalam batas tertentu dan istirahat makan siang terhitung 1 jam pukul 12:00-14:00 wib. Istirahat mingguan jatuh pada hari Minggu dan untuk hari libur nasional, semua karyawan berhak untuk libur dengan pembayaran gaji penuh. Terkecuali untuk karyawan security

yang memberikan pelayanan setiap hari 24 jam tergantung unit kerja yang dilayani dan bagi pekerja intern jika pada hari sabtu dan Minggu tetap aktif dalam bekerja akan dihitung menjadi lembur.

4. Cuti, padaPT. Arenda Nuansa Berlian cuti memiliki dua bagian yaitu : a. Bagi pekerja intern dan outsourcing : cuti berlaku setelah 6 bulan bekerja (12 hari hari cuti)

b. Cuti melahirkan selama 3 bulan (1,5 bulan sebelum melahirkan dan 1,5 bulan sesudah melahirkan)

3.6 Pengertian dan Tujuan Efektifitas Kinerja

Efektifitas secara umum menunjukan sampai seberapa jauh tercapainya suatu tujuan yang terlebih dahulu ditentukan. Hal tersebut sesuai dengan pengertian efektifitas menurut Hidayat (2001) yang menjelaskan bahwa

“Efektifitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas,kualitas dan waktu) telah tercapai. Dimana makin besar presentase target yang dicapai, makin tinggi efektifitasnya”.

Sedangkan pengertian efektifitas menurut John (2000:35) adalah sebagai berikut : “Efektifitas adalah pencapaian target output yang diukur dengan cara membandingkan output anggaran atau seharusnya (OA) dengan output realisasi atau sesungguhnya (OS), jika (OA) > (OS) disebut efektif”.

Adapun pengertian efektifitas menurut Prasetyo Budi (2002) adalah

“Efektifitas adalah seberapa besar tingkat kelekatan output yang dicapai dengan output yang diharapkan dari sejumlah input “.

Dari pengertian-pengertian efektifitas tersebut dapat disimpulkan bahwa efektifitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas dan waktu) yang telah dicapai oleh manajemen, yang mana target tersebut sudah ditentukan terlebih dahulu. Berdasarkan hal tersebut maka untuk mencari tingkat efektifitas dapat digunakan rumus sebagai berikut :

Efektifitas = Ouput Aktual/Output Target >=1

a. Jika output aktual berbanding output yang ditargetkan lebih besar atau sama dengan 1 (satu), maka akan tercapai efektifitas.

b. Jika output aktual berbanding output yang ditargetkan kurang daripada 1 (satu), maka efektifitas tidak tercapai.

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Para atasan atau manajer sering tidak memperhatikan kecuali sudah amat buruk atau segala sesuatu jadi serba salah.

Terlalu sering manajer tidak mengetahui betapa buruknya kinerja telah merosot sehingga perusahaan/instansimenghadapi krisis yang serius.

Kesan–kesan buruk organisasi yang mendalam berakibat dan mengabaikan tanda–tanda peringatan adanya kinerja yang merosot, ada beberapa pendapat dari para ahli sebagai berikut :

Kinerja menurut Anwar (2000 : 67) “Kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”.

Kemudian menurut Ambar Teguh (2003 : 223) “Kinerja seseorang merupakan kombinasi dari kemampuan, usaha dan kesempatan yang dapat dinilai dari hasil kerjanya”.

Menurut John Whitmore (2003 : 104) “Kinerja adalah pelaksanaan fungsi- fungsi yang dituntut dari seseorang, kinerja adalah suatu perbuatan, suatu prestasi, suatu pameran umum keterampilan”.

Mink (2001 : 76) mengemukakan pendapatnya bahwa “Individu yang memiliki kinerja yang tinggi memiliki beberapa karakteristik, yaitu diantaranya:

(a) berorientasi pada prestasi, (b) memiliki percaya diri, (c) berperngendalian diri, (d) kompetensi”.

Dari beberapa pendapat diatas, penulis dapat menyimpulkan bahwa efektifitas kinerja perusahaan (Sumber Daya Manusia) merupakan seberapa jauh hasil kerja yang dapat tercapai oleh seorang karyawan dari target yang ingin dicapai untuk meningkatkan kualitas suatu perusahaan.

PT. Arenda Nuansa Berlian mempunyai perhatian khusus kepada pekerja intern maupun pekerja outsourcing yang memiliki potensi/kinerja yang baik. PT.

Arenda Nuansa Berlian memberikan tambahan pendapatan bagi pekerja yang

dapat mencapai target tertentu. Tembahan tersebut disebut dengan bonus. Berikut perhitungan bonus yang akan diperoleh oleh pekerja intern/pekerja otsourcing :

Kurang : 0-30% dari Gaji Pokok + Premium

Cukup : 30-60% dari Gaji Pokok + Premium

Baik : 60-80% dari Gaji Pokok + Premium

Sangat Baik : 80-100% dari Gaji Pokok + Premium

3.7 Peranan Sistem Komputerisasi Penggajian dan pengupahan Pada PT. Arenda Nuansa Berlian Terhadap Efektifitas Kinerja persahaan

Sistem Komputerisasi (SIPA) adalah Program bertujuan umum yang disajikan sesuai dengan Prinsip Akuntansi Berlaku Umum (PABU). Program ini bertujuan khusus disiapkan untuk pihak internal dan eksternal. Informasi akuntansi yang disajikan dengan asumsi bahwa informasi yang dibutuhkan oleh PT. Arenda Nuansa Berlian. Dengan demikian dibutuhkan satu Program untuk pihak Kantor Pusat dan kantor Cabang yang berkepentingan dengan bisnis perusahaan.

Pada organisasi profit (berorientasi pada perolehan laba) seperti PT.

Arenda Nuansa Berlian, Sistem Komputerisasi (SIPA) ini sudah berkembang dalam tahap sistematis secara manual dan terpusat di bagian keuangan kantor pusat yang terletak di Medan. Sehingga satu kesatuan informasi gaji dan upah setiap kanca pada wilayah tertentu dapat diperoleh dengan mudah oleh Kantor

para pekerja outsourcing. Data gaji induk untuk para pekerja terdiri dari gaji pokok tambahan tunjangan-tunjangan dan dikurangkan potongan-potongan.

Data gaji induk pekerja PT. Arenda Nuansa Berlian sangat berperan dalam menyajikan informasi bagi pengguna internal. Adapun tahapan yang dilakukan oleh bagian payroll PT. Arenda Nuansa Berlian dalam proses gaji induk pekerja outsourcing adalah sebagai berikut :

1. Input data (oleh payroll), proses pembuatan data merupakan proses pembuatan data pokok yang diperlukan untuk memproses transaksi- transaksi yang dilakukan dalam SIPA. Adapun data pokok ynag dibuat untuk gaji induk pekerja outsourcing meliputi gaji pokok, tunjangan- tunjangan tetap dan potongan-potongan.

2. Metode pembayaran gaji dan upah, pada PT. Arenda Nuansa Berlian metode perhitungan gaji dan upah yang ditransfer melalui rekening masing masing pekerja outshourcing.

3. Output yang dihasilkan dari proses input data yang berupa laporan gaji induk untuk para pekerja outshourcing.

Apabila komputerisasi SIPA berjalan dengan baik dan lancar maka pekerja outshourcing akan lebih efektif menjalankan tugasnya masing masing,ini terbukti dengan adanya tingkat nilai upah bonus yang diterima setiap pekerja intern ataupun pekerja outsourcing berbeda-beda sesuai dengan keefektifan kinerja SDM. Semakin tinggi tingkat kemampuan pekerja maka semakin tinggi pula tingkat pendapatan yang akan diraih sehingga perusahaan akan semakin berkembang.

BAB IV

KESIMPULAN DAN SARAN 4.1 Kesimpulan

Berdasarkan data dan hasil penelitian yang dilakukan pada PT. Arenda Nuansa Berlian, maka dapat diambil kesimpulan sebagai berikut :

1. Sitem Komputerisasi Penggajian PT. Arenda Nuansa Berlian (SIPA) yang berupa laporan gaji pokok untuk para karyawan sudah andal dan berjalan dengan baik dan sudah berperan terhadap efektifitas kinerja perusahaan yaitu sudah bebas dari kesalahan, karena setelah melakukan proses input laporan gaji pokok untuk para karyawan, laporan tersebut dikoreksi kembali oleh pihak Administrasi dan Keuangan. Artinya informasi yang disajikan mencerminkan kejujuran penyajian informasi, menggambarkan substansi dari suatu kejadian atau transaksi, netral dan obyektif serta mencerminkan sikap kehati-hatian yang mencakup semua hal yang material.

2. Sistem komputerisasi gaji dan upah PT. Arenda Nuansa Berlian (SIPA) sangat berperan penting terhadap efektifitas kinerja karyawan artinya, karyawan tidak dilibatkan secara langsung pada masa penggajian akan tetapi sistem ini bekerja secara otomatis menginput gaji karyawan setiap bulan melalui rekening masing-masing karyawan sehingga efektifitas kinerja karyawan terkoordinir dengan baik.

4.2 Saran

Berdasarkan kesimpulan di atas, penulis mengemukakan beberapa saran- saran kepada pihak Administrasi dan Keuangan pada PT. Arenda Nuansa Berlian:

1. Sebaiknya PT. Arenda Nuansa Berlian tidak hanya menggunakan program SIPA dalam menginput data penggajian akan tetapi juga menyajikan data penggajian pada program program dasar agar mudah dimengerti.

2. Sebaiknya informasi dalam data gaji pokok para karyawan dapat digunakan oleh pihak eksternal. Sehingga dapat menciptakan transparansi informasi penggajian di PT. Arenda Nuansa Berlian.

3. Sebaiknya PT. Arenda Nuansa Berlian mempunyai sitem lain karena apabila terjadi gangguan dalam sistem SIPA sistem lain tesebut dapat membackup sistem penggajian karyawan PT. Arenda Nuansa Berlian sehingga tidak mengganggu efektifitas kinerja karyawan.

DAFTAR PUSTAKA

Addison, Wesley. And Costa, Carol. 2004. Accounting Dalam 24 Jam. Jakarta.

Penerbit :Prenada Media.

Foster, Bill. Seeker, Karen R. 2001. PembinaanUntuk Meningkatkan Kinerja Karyawan. Jakarta. Penerbit :PPM.

Mulyadi. 2001. PembinaanUntuk Meningkatkan Kinerja Karyawan. Jakarta.

Penerbit :PPM Jackson

Prabu, Anwar M. 2008. Evaluasi Kinerja SDM. Bandung. Penerbit :PT.Refika Aditama.

Andrew. 2007. Evaluasi Kinerja SDM. Bandung. Penerbit :PT.Refika Aditama.

Halim, Abdul. 2001. Dasar-Dasar Akuntansi Biaya, Edisi 4. Yogyakarta.

Penerbit :BPFE-Yogyakarta.

Mulyadi. 2010. Dasar-Dasar Akuntansi Biaya, Edisi 4. Yogyakarta. Penerbit :BPFE-Yogyakarta.

Sauders, Rebecca M. 2006. Strategi Penilaian Kinerja Karyawan. Yogyakarta Penerbit :Tugu Publisher.

Malthis. And Jackson. 2002. Strategi Penilaian Kinerja Karyawan.

Yogyakarta Penerbit :Tugu Publisher.

Wahana Komputer Semarang. 2004. Panduan Aplikatif Sistem Akuntansi Online Berbasis Komputer. Semarang. Penerbit: Andi Yogyakarta.

Susanto. 2001. Panduan Aplikatif Sistem Akuntansi Online Berbasis Komputer.

Semarang. Penerbi: Andi Yogyakarta.

Andi. 2006. Panduan Aplikatif Sistem Akuntansi Online Berbasis Komputer.

Semarang. Penerbi: Andi Yogyakarta