SKRIPSI

ANALISIS KAUSALITAS ANTARA VOLATILITAS SAHAM DENGAN VARIABEL MAKROEKONOMI INDONESIA

OLEH :

MARIA S. W. SITANGGANG 110523013

PROGRAM STUDI STRATA-I EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN Nama : Maria S.W. Sitanggang

NIM : 110523013

Program Studi : Strata – I Ekonomi Pembangunan Konsentrasi : Ekonomi Perbankan

Judul : Analisis Kausalitas Antara Volatilitas Saham Dengan Variabel Makroekonomi Indonesia

Tanggal : Juli 2013 Dosen Pembimbing

Paidi Hidayat, SE, M.Si

NIP. 19750920 200501 1 002

Tanggal : Juli 2013 Dosen Pembaca

Wahyu Ario Pratomo, SE, M.Ec

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ Analisis Kausalitas Antara Volatilitas Saham dengan Variabel Makroekonomi di Indonesia ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013 Penulis

Maria S. W. Sitanggang NIM : 110523013

ABSTRACK

This study aims to know whether there is a significant interrelationship between the stock volatility (Jakarta Composite Index ) and the macroeconomic variables (Inflation and BI Rate) in Indonesia. The test is carried out using Stationarity Test, Cointegration Test, Granger Causality Test, and Vector Auto Regression (VAR) test for the period 2008 I – 2012 XII.

From Cointegration test results that there is no long-term equilibrium relationship between Jakarta Composite index, BI Rate, and Inflation. While Granger Causality test result revealed that there is a direct relationship the inflation affect the Jakarta Composite Index and there is reciprocal relationship between the BI Rate and the Jakarta Composite Index. Based on the result of impluse Response Function, it was found that the stock volatility (Jakarta Composite Index) has a negative effect on the macroeconomic variables (Inflation and BI Rate), similarly the macroeconomic variables (Inflation and BI Rate) has a negative effect on the Jakarta Composite Index. While the result of variance decomposition showed that the role of Inflation and BI rate is significant than Jakarta Composite Index.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah ada hubungan timbal balik yang signifikan antara volatilitas saham (IHSG) dengan variabel makroekonomi (BI Rate dan Inflasi) di Indonesia. Pengujian dilakukan dengan menggunakan uji Stasioneritas, uji Kointegrasi, uji Kausalitas Granger, dan uji Vector Auto Regression (VAR) untuk periode 2008 I – 2012 XII.

Dari hasil uji kointegrasi menunjukkan tidak terdapat hubungan keseimbangan jangka panjang antara IHSG dengan BI Rate dan Inflasi di Indonesia. Sedangkan hasil uji Kausalitas Granger menunjukan terdapat hubungan searah dimana inflasi mempengaruhi IHSG dan terdapat hubungan dua arah dimana IHSG mempengaruhi BI Rate begitu juga BI Rate mempengaruhi IHSG. Berdasarkan hasil Impluse Response Function, ditemukan bahwa volatilitas saham (IHSG) berpengaruh negatif terhadap variabel makroekonomi (BI Rate dan Inflasi), begitu pula dengan variabel makroekonomi (BI Rate dan Inflasi) berpengaruh negatif terhadap volatilitas saham (IHSG). Sedangkan hasil Variance Decomposition menunjukan bahwa peran BI rate dan Inflasi lebih signifikan dari IHSG.

KATA PENGANTAR

Puji dan syukur ke hadirat Tuhan Yang Maha Esa, karena atas berkat dan restu-Nya penulis dapat menyelesaikan skripsi ini yang berjudul “ Analisis Kausalitas Antara Volatilitas Saham dengan Variabel Makroekonomi di Indonesia.”

Penulis juga menyadari bahwa skripsi ini tidak akan berjalan lancar tanpa dukungan dan bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu proses penyelesaian skripsi ini, terutama kepada:

1. Kepada orang tua penulis, ayahanda W. Sitanggang dan Ibunda Y. Siregar serta Abang Ferry Sitanggang AmF., Erwin Sitanggang S.Kom dan Kakak Irawaty Sitanggang S.Kom yang telah memberikan dukungan dan bantuan baik berupa moril maupun material sehingga penulis dapat menyelesaikan penulisan skripsi ini.

2. Bapak Prof Dr. Azhar Maksum SE, Mec, Ac, AK selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E, M.Ec dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku ketua dan Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, S.E, M.Soc.Sc, Ph.D selaku ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan selaku Dosen Penasehat Akademik.

5. Bapak Paidi Hidayat, S.E, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Dosen Pembimbing yang telah meluangkan waktu dalam memberikan masukan, saran yang baik mulai dari awal penulisan hingga selesainya skripsi ini.

7. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara, yang telah mendidik dan memberikan banyak ilmu pengetahuan yang sangat bermanfaat bagi penulis. 8. Seluruh pegawai dan Staff Administrasi Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam penyelesaian kelengkapan administrasi penulis. 9. Seluruh keluarga dan sahabat-sahabat, saya ucapkan banyak terimakasih

telah memberikan dukungan, kerja sama, inspirasi dan kebersamaan selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis. Oleh karena itu, penulis mohon kritik dan saran yang bersifat membangun demi kesempurnaan penulisan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak – pihak yang membacanya.

Medan, Juni 2013 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 5

1.3 Tujuan Penelitian... 6

1.4 Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1 Pasar Saham... 7

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian... 22

3.2 Jenis Dan Sumber Data... 22

3.7 Vector Auto Regression (VAR)... 27

3.7.2 Impluse Response... 29

3.7.3 Forecast Error Variance Decomposition... 29

3.8 Batasan Operasional... 30

BAB IV HASIL DAN PEMBAHASAN 4.1 Perkembangan IHSG... 31

4.2 Perkembangan BI Rate... 33

4.3 Perkembangan Inflasi... 34

4.4 Uji Stasioneritas Data... 37

4.5 Penentuan Lag Length... 39

4.6 Uji Kointegrasi... 40

4.7 Uji Kausalitas Granger... 41

4.8 Hasil Estimasi VAR ... 43

4.9 Implus Respon Function... 46

4.10 Variance Decomposition... 49

BAB V Kesimpulan Dan Saran 5.1 Kesimpulan... 53

5.2 Saran... 54

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Perkembangan IHSG di Indonesia (poin)... 32

4.2 Perkembangan BI Rate di Indonesia... 33

4.3 Perkembangan Inflasi di Indonesia (poin)... 35

4.4 Hasil Uji Stasioner... 38

4.5 Hasil Penentuan Lag Optimal... 40

4.6 Hasil Uji Kointegrasi... 41

4.7 Hasil Kausalitas Granger... 42

4.8 Hasil Estimasi VAR. ... 44

4.9 Hasil Impluse Response Function... 49

DAFTAR GAMBAR

ABSTRACK

This study aims to know whether there is a significant interrelationship between the stock volatility (Jakarta Composite Index ) and the macroeconomic variables (Inflation and BI Rate) in Indonesia. The test is carried out using Stationarity Test, Cointegration Test, Granger Causality Test, and Vector Auto Regression (VAR) test for the period 2008 I – 2012 XII.

From Cointegration test results that there is no long-term equilibrium relationship between Jakarta Composite index, BI Rate, and Inflation. While Granger Causality test result revealed that there is a direct relationship the inflation affect the Jakarta Composite Index and there is reciprocal relationship between the BI Rate and the Jakarta Composite Index. Based on the result of impluse Response Function, it was found that the stock volatility (Jakarta Composite Index) has a negative effect on the macroeconomic variables (Inflation and BI Rate), similarly the macroeconomic variables (Inflation and BI Rate) has a negative effect on the Jakarta Composite Index. While the result of variance decomposition showed that the role of Inflation and BI rate is significant than Jakarta Composite Index.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah ada hubungan timbal balik yang signifikan antara volatilitas saham (IHSG) dengan variabel makroekonomi (BI Rate dan Inflasi) di Indonesia. Pengujian dilakukan dengan menggunakan uji Stasioneritas, uji Kointegrasi, uji Kausalitas Granger, dan uji Vector Auto Regression (VAR) untuk periode 2008 I – 2012 XII.

Dari hasil uji kointegrasi menunjukkan tidak terdapat hubungan keseimbangan jangka panjang antara IHSG dengan BI Rate dan Inflasi di Indonesia. Sedangkan hasil uji Kausalitas Granger menunjukan terdapat hubungan searah dimana inflasi mempengaruhi IHSG dan terdapat hubungan dua arah dimana IHSG mempengaruhi BI Rate begitu juga BI Rate mempengaruhi IHSG. Berdasarkan hasil Impluse Response Function, ditemukan bahwa volatilitas saham (IHSG) berpengaruh negatif terhadap variabel makroekonomi (BI Rate dan Inflasi), begitu pula dengan variabel makroekonomi (BI Rate dan Inflasi) berpengaruh negatif terhadap volatilitas saham (IHSG). Sedangkan hasil Variance Decomposition menunjukan bahwa peran BI rate dan Inflasi lebih signifikan dari IHSG.

BAB I PENDAHULUAN

1.1 Latar Belakang

Negara Indonesia mempunyai wilayah yang sangat luas dan jumlah penduduk yang sangat besar sehingga sangat membutuhkan dana yang besar untuk melakukan pembangunan nasional. Pemerintah dan masyarakat harus saling membantu sehingga Indonesia dapat mengejar ketertinggalan dari negara-negara yang maju. Sehingga dalam pembangunan nasional tersebut sangat di butuhkan sumber daya alam (SDA), sumber daya manusia (SDM), dan sumber daya modal yang produktif .

Keterbatasan modal menjadi salah satu kendala dalam pembangunan di negara-negara berkembang dan salah satunya adalah Indonesia. Dana dari dalam negeri tidak mencukupi pembangunan di Indonesia, sehingga sangat diperlukan aliran modal asing yang masuk ke negara Indonesia (capital inflow), Capital inflow sangat penting bagi Indonesia untuk membiayai investasi dan proses pembangunan.

bersifat jangka pendek dan mempengaruhi pasar keuangan domestik dengan bentuk transaksi berupa saham dan obligasi, sedangkan aliran modal bentuk lain meliputi kredit perdagangan dan pinjaman pemerintah.

Edwards (2000) peningkatan jumlah capital inflow ke negara-negara berkembang pada saat ini terutama dalam bentuk portofolio, disebabkan karena semakin berkembangnya kondisi keuangan internasional dan menurunnya tingkat suku bunga Amerika Serikat, contoh negara berkembang tersebut adalah Indonesia. Aliran modal asing berkembang pesat di Indonesia sejak awal 1990an hingga 1997. Pada kurun waktu tersebut, aliran modal dalam bentuk investasi langsung masih banyak mendominasi pada modal asing di Indonesia. Pada tahun 1997 terjadi krisis yang mengubah aliran modal di Indonesia menjadi aliran modal dalam bentuk portofolio yaitu seperti saham, obligasi, ekuitas ,yang sering kita kenal dengan sebutan aliran modal masuk asing tidak langsung (portofolio foreign investment). Dan peningkatan capital inflow juga di sebabkan oleh faktor ketertarikan, yaitu kondisi investasi negara tersebut dan perbaikan kepercayaan untuk memperoleh kredit dan meningkatnya produktivitas di negara berkembang.

Karena banyaknya modal asing masuk ke Indonesia, maka pemerintah Indonesia membuat ketentuan Penanaman Modal Asing di Indonesia dengan menetapkan Undang – undang (UU) Penanaman Modal Baru, yaitu UU Nomor 25 tahun 2007. UU ini menggantikan UU Penanaman Modal Asing tahun 1967 .

sebesar 20.436,13 US$ dan mengalami penurunan yang sangat tajam pada tahun 2002 sebesar 7.124,88 US$. Dan pada tahun 2009 sampai 2012 Capital inflow mengalami peningkatan dari 15.241 US$ hingga mencapai 32.490 US$. Nilai capital inflow tertinggi pada tahun 2012 sebesar 32.490 US$ . Ini menunjukkan semakin banyak Capital inflow yang masuk ke Indonesia pada tahun terakhir khususnya aliran modal asing yang berbentuk portofolio.

Pada tahun 1998 di Indonesia diterapkan sistem mengambang yang dimulai sejak 14 Agustus 1997 (Suseno, 2004), menyebabkan nilai tukar Rupiah terhadap mata uang asing (khususnya US$) ditentukan oleh mekanisme pasar. Sejak masa itu, naik turunnya nilai tukar ditentukan oleh kekuatan pasar. Fluktuasi yang terjadi pada Rupiah disebabkan oleh tingginya permintaan terhadap mata uang asing. Tingginya permintaan terhadap mata uang asing tersebut terjadi karena adanya kebutuhan mata uang asing untuk membiayai impor, penarikan modal secara besar-besaran dari Indonesia dan juga adanya aksi spekulasi yang dilakukan oleh pelaku pasar valas untuk mengambil keuntungan dari melemahnya nilai tukar Rupiah tersebut.

Dengan banyaknya pemodal asing berbondong-bodong menanamkan modalnya ke Indonesia yang dapat kita lihat dari perkembangan capital inflow dari sembilan tahun terakhir, maka akan meningkatkan permintaan uang domestik. Peningkatan permintaan uang akan meningkatkan suku bunga yang berpengaruh pada peningkatan capital inflow. Peningkatan capital inflow akan mendorong terjadinya apresiasi nilai tukar Rupiah. Dan sebaliknya, apabila terjadi penurunan harga saham, maka akan menyebabkan kekayaan riil investor menurun, maka akan menyebabkan penurunan permintaan uang. Penurunan permintaan uang mengakibatkan penurunan suku bunga, yang berdampak pada capital inflow yang menyebabkan terjadinya depresiasi nilai tukar Rupiah. Oleh karena itu perlu dilakukan kajian tentang “ Analisis Kausalitas Antara Capital Inflow Dan Nilai Tukar Rupiah Di Indonesia ”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang akan dikaji dan dibahas dalam penelitian ini adalah:

1. Apakah terdapat hubungan kointegrasi (keseimbangan jangka panjang) antara capital inflow dan nilai tukar Rupiah di Indonesia?

2. Apakah terdapat hubungan kausalitas (timbal balik) antara capital inflow dan nilai tukar Rupiah di Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dari peneltian ini adalah:

2. Untuk mengetahui hubungan kausalitas (timbal balik) antara capital inflow dan nilai tukar Rupiah di Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

a. Bagi Peneliti

Sebagai wawasan ilmiah dan ilmu pengetahuan penulis dalam disiplin ilmu yang penulis tekuni.

b. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1. Pasar Saham

Pasar saham merupakan mekanisme yang memungkinkan penawar dan peminta dana melakukan transaksi penjualan dan pembelian sekuritas. Pasar saham dibedakan menjadi dua yaitu pasar uang ( money market) untuk jangka pendek di perbankan dan pasar modal (capital market) untuk jangka panjang. Pasar modal sendiri terbagi menjadi dua yaitu pasar perdana (primary market) dan pasar sekunder (secondary market).

Pasar primer merupakan pasar yang menawarkan emisi baru (new issue) dari perusahaan pada publik. Perusahaan yang mengeluarkan efek (emiten) menggunakan bank investasi ( investment banker) sebagai penjamin bahwa emiten akan menerima setidaktidaknya jumlah minimum tertentu untuk emisinya. Bank investasi mengajak bank lain sebagai partner untuk bersama menjadi penjamin atas emisi perusahaan tersebut, dengan maksud untuk membagi risiko yang berhubungan dengan penjualan efek baru. Masing-masing bank tersebut membentuk kelompok pemasar (selling group) yang bertanggung jawab untuk mendistribusikan bagian tertentu dari emisi baru kepada investor publik. Kelompok pemasar yang berupa perusahaan pilang bertanggungjawab untuk memasarkan bagian tertentu dari emisi. Balas jasa untuk lembaga penjamin dan penjual biasanya berupa diskon atau harga jual efek.

Pasar sekuder ini terdiri atas bursa efek (organized securities exchange) dan pasar melaui kaunter (over the counter market). Pada bursa efek kekuatan penawaran dan permintaan akan efek tertentu dipertemukan. Semua transaksi yang dilakukan di lantai bursa atas dasar proses lelang, dengan tujuan untuk memenuhi semua pesanan pembelian pada harga terendah denSemua transaksi yang dilakukan di lantai bursa atas dasar proses lelang, dengan tujuan untuk memenuhi semua pesanan pembelian pada harga terendah dan memenuhi semua pesanan penjualan pada harga tertinggi, sehingga baik pembeli maupun penjual mendapat hasil sebaik mungkin.

2.2. Bursa Efek

Seperti telah dikemukakan Bursa Efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau saranauntuk mempertemukan penwaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka. Mengingat perdagangan tersebut menyangkut dana masyarakat yang diinvestasikan dalam efek, perdagangan tersebut harus dilakukan secara teratur, wajar, dan efisien. Oleh karena itu, penyelenggaraan kegiatan Bursa efek hanya dapat dilaksanakan setelah memperoleh izin usaha dari Bapepam (Badan Pengawas Pasar Modal).

penjamin, Lembaga Penyimpanan dan Penyelesaian, Kustodian atau pihak lain yang mempunyai hubungan kerja secara kontraktual dengan Bursa Efek.

Adapun Bursa Efek yang beroperasi di Indonesia adalah Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Namun, pada tanggal 1 Desember 2007 melakukan penggabungan secara efektif dengan nama baru Bursa Efek Indonesia (BEI).

2.3. Saham

Saham adalah tanda penyertaan modal pada suatu perusahaan perseroan terbatas dengan manfaat yang dapat diperoleh berupa :

1. Deviden, yaitu bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham;

2. Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan harga belinya:

3. Manfaat nonfinansial antara lain berupa konsekuensi atas kepemilikan saham berupa kekuasaan, keganggaan dan khususnya hak suara dalam menentukan jalannya perusahaan.

Berdasarkan fungsinya nilai suatu saham dapat dibedakan pula atas tiga jenis yaitu :

1. Nilai Nominal (par value/ stated value/ face value)

2. Harga Dasar (base price)

Pada hakikatnya harga dasar adalah harga perdana dan dipergunakan dalam perhitungan indeks harga saham. Untuk saham yang baru, maka harga dasar tersebut merupakan harga perdana.

3. Harga Pasar (market price)

Harga pasar adalah harga pada pasar yang senyatanya (riil) dan merupakan harga yang paling mudah ditentukan, karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung, dan jika pasar sudah ditutup maka harga pasar tersebut adalah harga penutupannya.

2.4. Volatilitas Saham

Volatilitas adalah pengukuran statistik untuk fluktuasi harga selama periode tertentu (Firmansyah, 2006). Ukuran tersebut menunjukkan penurunan dan peningkatan harga dalam periode yang pendek dan tidak mengukur tingkat harga, namun derajat variasinya dari satu periode ke periode berikutnya. Volatilitas yang tinggi mencerminkan karakteristik penawaran dan permintaan yang tidak biasa.

Volatilitas pasar terjadi akibat masuknya informasi baru ke dalam pasar atau bursa. Akibatnya para pelaku pasar melakukan penilaian kembali terhadap aset yang mereka perdagangkan. Pada dasar yang efisien, tingkat harga akan melakukan penyesuaian dengan cepat sehingga harga yang terbentuk mencerminkan informasi baru tersebut.

1. Future Volatility

Adalah apa yang hendak diketahui oleh para pemain dalam pasar keuangan (trader). Volatilitas yang paling baik adalah yang mampu menggambarkan penyebaran harga di masa yang akan datang untuk suatu underlying contract. Secara teori angka tersebut merupakan yang kita maksud ketika kita membicarakan input volatilitas ke dalam model teori pricing. Trader jarang membicarakan future volatility karena masa depan tidak mungkin diketahui.

2. Historical Volatility

mingguan, bulanan, atau lainnya. Future volatility dan historical volatility terkadang disebut sebagai realized volatility.

3. Forecast Volatility

Seperti halnya terdapat jasa yang berusaha meramalkan pergerakan ke arah masa depan harga suatu kontrak demikian juga terdapat jasa yang berusaha meramalkan volatilitas masa depan suatu kontrak. Peramalan bisa jadi untuk suatu periode, tetapi biasanya mencakup periode yang identik dengan sisa masa option dari underlying contract.

4. Implied Volatility

Umumnya future, historical, dan forecast volatility berhubungan dengan underlying contract. Implied volatility merupakan volatilitas yang harus kita masukkan ke dalam model teoritis pricing untuk menghasilkan nilai teoritis yang identik dengan option di pasar.

5. Seasonal Volatility

Komoditas pertanian tertentu seperti jagung, kacang, kedelai, dan gandum sangat sensitif terhadap faktor-faktor volatilitas yang muncul dari kondisi cuaca musim yang jelek. Oleh karena itu berdasarkan faktor-faktor tersebut seseorang harus menetapkan volatilitas yang tinggi pada masa-masa tersebut.

2.5. Indeks Harga Saham Gabungan (IHSG)

kebijakan-kebijakan di bidang ekonomi makro, ekonomi mikro, moneter dan kebijakan-kebijakan lainnya. Secara umum rumus untuk menghitung harga saham adalah :

IHS = x 100% (2.1)

Keterangan :

IHS = Indeks Harga Saham

Ht = Harga pada waktu yang berlaku Ho = Harga pada waktu dasar

Indeks harga saham gabungan (IHSG) mencakup indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek. Perhitungan Indeks Harga Saham Gabungan ini menggunakan formula perhitungan sebagai berikut :

IHSG = x 100% (2.2)

Perhitungan indeks dilakukan setiap hari , yaitu setelah penutupan perdagangan setiap harinya. Pada saat ini perhitungan IHSG dapat dilakukan beberapa kali dalam satu hari atau bahkan telah bisa diitung dalama hitungan detik setelah sistem perdagangan otomasi JATS (Jakarta Automation Trading System) diimplementasikan dengan baik.

2.6. Volume Perdagangan Saham

aktivitas perdagangan terhadap expected stock return didorong oleh adanya elemen risiko dan variabilitas dalam likuiditas sehingga saham dengan variabilitas yang tinggi memiliki expected return yang tinggi pula.

Aktivitas volume perdagangan digunakan untuk melihat penilaian suatu info oleh investor individual dalam arti info tersebut membuat suatu keputusan perdagangan ataukah tidak. Hal ini berkaitan dengan salah satu motivasi investor dalam melakukan transaksi jual beli saham yaitu penghasilan yang berkaitan dengan capital gain. Volume perdagangan yang kecil menunjukkan investor yang sedikit atau kurang tertarik dalam melakukan investasi di pasar sekunder, sedangkan volume yang besar menunjukkan banyaknya investor dan banyaknya minat untuk melakukan transaksi jual beli saham. Kenaikan volume perdagangan akan semakin tinggi dengan semakin tingginya ketidakpastian di anatara investor mengenai interpretasi mereka atas pengumuman tersebut. Namun demikian, perdagangan tidaklah secara otomatis mengimplikasikan adanya perbedaan interpretasi di antara investor, kenaikan volume perdagangan tetap bisa saja terjadi apabila investor mempunyai informasi yang berbeda-beda. Menurut Admati dan Pfleiderer (1988), info yang dimiliki oleh investor diperoleh dari dua sumber, yaitu :

1. Informasi yang tersedia di publik.

2. Informasi pribadi di mana hanya investor tertentu yang memilki informasi tersebut.

2.7. Suku Bunga Bank Indonesia

BI rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik. BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap

Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter

yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan

moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga pasar uang antar bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan.

2.8. Tinjauan Teoritis

2.8.1. Teori Pengharapan Nasional

Seiring berjalannya waktu, pengharapan adaptif dianggap tidak sesuai lagi karena hanya menggunakan informasi dari data masa lalu pada suatu variabel tertentu untuk membentuk harapan atasa variabel tersebut. Oleh karena itu John Muth mengembangkan teori pengharapan rasional yang menyatakan bahwa pengharapan akan sama dengan proyeksi yang optimal (tebakan terbaik mengenai masa depan) dengan menggunakan semua informasi yang tersedia.

2.8.2 Inflasi

Inflasi adalah kenaikan harga barang-barang yang bersifat umum dan terus menerus berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat (demand pull inflation), kenaikan harga produksi (Cost push inflation), dan kombinasi keduanya. Inflasi adalah proses dari suatu peristiwa, bukan tinggi rendahnya tingkat harga. Artinya tingkat harga dianggap tinggi belum tentu menunjukkan inflasi. Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling mempengaruhi. Ada beberapa indikator ekonomi makro yang digunakan untuk mengetahui laju inflasi selama periode tertentu, yaitu indeks harga konsumen (consumer price index), indeks harga perdagangan besar (wholesale price index), dan indeks harga implisit (GDP deflator).

1. Inflasi ringan terjadi apabila kenaikan harga berada di bawah angka 10% setahun.

2. Inflasi sedang antara 10% - 30% setahun Inflasi berat antara 30% - 100% setahun.

3. Hiperinflasi atau inflasi tak terkendali terjadi apabila kenikan harga berada di atas 100% setahun.

2.8.3. Hipotesis Pasar Efisien

Berdasarkan hipotesis ini, harga saham mencerminkan semua informasi yang tersedia secara publik dalam pasar yang efisien. Harga saham akan bereaksi terhadap pengumuman atau berita jika informasi yang diumumkan tersebut baru dan tidak diperkirakan sebelumnya (Miskhin, 2008).

2.8.4. Tingkat Penetapan Harga Aset

2.8.5. Teori Arbitrase Harga (Arbitrage Pricing Theory)

Teori arbitrase harga merupakan model alternatif untuk penentuan harga aset yang dikembangkan oleh Stephen Ross. Asumsi utama teori ini adalah setiap pelaku atau investor memiliki peluang untuk meningkatkan return tanpa meningkatkan risiko.

Berdasarkan teori, ekspektasi return saham sama dengan tingkat bunga bebas risiko ditambah risiko premium k yang didasarkan pada sensitivitas saham terhadap k faktor. Hal ini dijabarkan dalam persamaan berikut :

ri = rf + (δ1 - rf) bi1 + (δ2 – rf) bi2 +...+ (δk – rf) bik (2.3) dimana r1 merupakan rate of return sekuritas i; bi disebut sensitivitas sekuritas i terhadap faktor (leading factor); δ1 sama dengan ekspektasi return yang memilki unit sensitivitas terhadap faktor.

Penelitian selanjutnya Chen, Roll, dan Ross mengidentifikasi faktor-faktor tersebut antara lain tingkat pertumbuhan produksi industri, tingkat inflasi, selisih antara tingkat bunga panjang dan pendek, dan selisih antara obligasi berperingkat tinggi dan rendah.

Salomon Brothers menyatakan bahwa ada lima faktor yang disebut model faktor fundamental. Kelima faktor ini antara lain tingkat inflasi, tingkat pertumbuhan produk nasional bruto (GNP), tingkat bunga, tingkat perubahan harga minyak, dan tingkat perubahan pengeluaran biaya pendapatan negara.

sebaliknya jika inflasi naik tingkat suku bunga juga bias naik. Sementara hubungan tingkat suku bunga terhadap IHSG bersifat independen, sebaliknya IHSg relative dependen terhadap tingkat suku bunga. Artinya, naik turunnya suku bunga bias berpengaruh terhadap naik turunnya IHSG.Tapi tidak sebaliknya, naik turunnya IHSG tidak berpengaruh signifikan terhadapa naik turunnya suku bunga. Begitu pula, hubungan antara inflasi dengan IHSG, tetapi laju IHSG tidak memiliki pengaruh material terhadap inflasi. Hubungan kausalitas atau saling pengaruh ini akan semakin terbukti melalui studi atau penelitian ini.

2.9. Kerangka Konseptual

Alur pemikiran dari penelitian “Analisis Kausalitas antara Volatilitas Saham dengan Variabel Makroekonomi Indonesia”.

Pertama-tama mengetahui hubungan yang terjadi antara volatilitas saham dilihat dari IHSG terhadap variabel makroekonomi yaitu inflasi dan BI rate. Sebaliknya, dilihat pula bagaimana variabel makroekonomi (inflasi dan BI rate) mempengaruhi volatilitas saham (IHSG).

Hubungan j. panjang Kausalitas

Gambar 2.1

Diagram Kerangka Pemikiran 2.10. Hipotesis Penelitian

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian dimana tingkat kebenarannya masih perlu diuji. Berdasarkan permasalahan di atas, maka hipotesa yang diajukan dalam penelitian adalah : 1. Terdapat hubungan keseimbangan jangka panjang antara volatilitas saham

dengan variabel makroekonomi Indonesia. Makroekonomi

Indonesia

Inflasi Suku Bunga Bank Indonesia Volatilitas

Saham

Indeks Harga Saham Gabungan

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Penelitian ini untuk melihat hubungan timbal balik antara volatilitas saham dengan variabel makroekonomi Indonesia selama periode 2008:01-2012:12. Sementara variabel yang digunakan adalah IHSG, inflasi dan suku bunga BI.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data time series bulanan dari Januari 2008 sampai dengan Desember 2012. Data-data yang digunakan pada penelitian ini antara lain data indeks harga saham gabungan (volatilitas saham), inflasi dan suku bungan Bank Indonesia (makroekonomi Indonesia). Data tersebut diperoleh dari Bank Indonesia dan Bursa Efek Indonesia (BEI).

3.3. Metode Analisis Data

Metode penelitian yang digunakan dalam penyusunan tugas akhir ini adalah metode analisa deskriptif melalui studi kepustakaan yang didukung oleh analisa kuantitatif yaitu dengan menggunakan model ekonometrika, yaitu VAR (Vector Autoregression). Perangkat lunak yang digunakan dalam penelitian ini adalah program Eviews 5.1.

3.3.1. Uji Stasioneritas Data (Unit Root Test)

5.1. Adapun formula dari uji Augmented Dickey Fuller (ADF) dapat dinyatakan sebagai berikut :

= ...3.1

Dimana:

= bentuk dari first difference = intercept

Y = variabel yang diuji stasioneritasnya β = panjang lag

ε = error term

Uji dilakukan dengan hipotesis null ᵧ=0 untuk ADF. Stasioner tidaknya data didasarkan pada nilai statistik ADF yang diperoleh dari nilai t hitung koefisien ᵧ dengan nilai kritis statistik dari Mackinnon. Jika nilai statistik ADF lebih besar dari nilai kritis Mackinnon, maka data stasioner dan jika sebaliknya maka data tidak stasioner.

3.3.2 Penentuan Lag Length

Selanjutnya, berikut adalah kriteria yang digunakan untuk mengetahui jumlah lag optimal yang digunakan dalam uji stasioneritas.

Akaike Information Criterion (AIC) : -2 (1/T) + 2(k+T)

Schwarz Criterion (SC) : -2

(1/T) + k log (T)/T

Hannan Quinn Information Criterion : -2 (1/T) + 2k log (T)/T dimana :

1 = Nilai fungsi log likelihood yang sama jumlahnya dengan[ –T/2(1+log (2 + log ” ’/T)]; ” ’ merupakan sum of squared residual.

T = Jumlah observasi

k = Parameter yang diestimasi

Dalam penentuan lag optimal dengan menggunakan kriteria informasi tersebut, kita tentukan kriteria yang mempunyai final prediction error corection (FPE) atau jumlah dari AIC, SIC, dan HG yang paling kecil diantara lag yang diajukan.

3.4. Uji Kointegrasi (Cointegration Test)

Sebagaimana dinyatakan oleh Engle – Granger (1983) keberadaan variabel nonstasioner menyebabkan kemungkinan besar adanya hubungan jangka panjang antara variabel didalam sistem VAR. Pada langkah ini kita akan mengetahui keberadaan hubungan antara variabel. Pada langkah ini kita akan mengetahui apakah model kita merupakan VAR tingkat diferensi jika tidak ada kointegrasi dan VECM bila terdapat kointegrasi.

3.5. Uji Kausalitas Granger (Granger Causality)

Pengujian kausalitas dilakukan untuk mengetahui apakah di dalam variabel endogen terdapat hubungan sebab akibat. Ada tidaknya kausalitas ini diuji melalui uji F atau melihat dari nilai probabilitasnya. Analisis terakhir berkaitan dengan model sistem VAR non struktural mencari adanya hubungan kedua variabel tersebut antara uji kausalitas variabel endogen di dalam sistem VAR.

Pengujian ini untuk melihat hubungan kausalitas antara volatilitas saham (IHSG) dengan variabel makroekonomi Indonesia (inflasi dan BI rate) sehingga dapat diketahui variabel tersebut secara statistik saling mempengaruhi (hubungan dua arah), memiliki hubungan searah atau sama sekali tidak ada hubungan (tidak saling mempengaruhi). Berikut ini metode Granger Causality Test seperti berikut

Keterangan :

= Indeks Harga Saham Gabungan

BIrt = BI rate

= Panjangnya kelembanan

= intercept

, = residual (error term)

Berdasarkan hasil regresi dari keempat bentuk model regresi linear di atas akan menghasilkan delapan kemungkinan mengenai nilai koefisien – koefisien regresi dari persamaan di atas adalah sebagai berikut:

1. Jika

0 maka terdapat kausalitas satu arah dari IHSG

ke Inflasi.

0 maka terdapat kausalitas satu arah dari Inflasi ke

IHSG.

0 maka IHSG dan Inflasi bebas antara satu dengan

yang lainnya.

0 maka terdapat kausalitas dua arah antara Inflasi

dan IHSG.

0 maka terdapat kausalitas satu arah dari IHSG ke

BI rate.

0 maka terdapat kausalitas satu arah dari BI rate ke

7. Jika

0 maka IHSG dan BI rate bebas antara satu dengan

yang lainnya.

0 maka terdapat kausalitas dua arah antara BI rate

dan IHSG.

3.6. Analisis Vector Error Correction Model (VECM)

Menurut Verbeek dalam Nugraha (2006), ketika dua atau lebih variabel yang terlibat dalam suatu persamaan pada data level tidak stasioner maka kemungkinan terdapat kointegrasi pada persamaan tersebut. Jika setelah dilakukan uji kointegrasi tcxcxzerdapat persamaan kointegrasi dalam model yang digunakan maka dianjurkan untuk memasukkan persamaan kointegrasi ke dalam model yang digunakan. Kebanyakan data time series stasioner pada perbedaan pertama. Maka untuk mengantisipasi hilangnya informasi jangka panjang dalam penelitian ini akan digunakan model VECM. VECM standar didapat dari model VAR dengan dikurangi xt-1. Kerangka kointegrasi hanya sesuai jika variabel-variabel yang berhubungan terintegrasi. Hal ini bisa diuji dengan menggunakan uji akar unit. 3.7 Vector Auto Regression (VAR)

Analisis VAR pada dasarnya bisa dipadankan dengan suatu model persamaan simultan, karena dalam analisis VAR kita mempertimbangkan beberapa variabel endogen secara bersama-sama dalam suatu model. Perbedaannya dengan model persamaan simultan biasa adalah dalam analisis VAR masing – masing variabel selain diterangkan oleh nilainnya di masa lampau, juga dipengaruhi oleh nilai masa lalu dari semua variabel endogen lainnya dalam model yang diamati.

3.7.1 Proses Pembentukan Model VAR

Model VAR adalah model persamaan regresi yang menggunakan data time series. Sebagaimana pembentukan model VAR ini juga sangat terkait erat dengan masalah stasionaritas data dan kointegerasi antara variabel didalamnya. Langkah pembentukan VAR ini adalah melakukan uji stasionaritas data. Jika data adalah stasioner pada tingkat level maka kita memperoleh model VAR bias (unrestricted VAR).

3.7.2. Impulse Response

Karena secara individu koefisien di dalam model VAR sulit diinterpretasikan maka menggunakan analisis impulse response yang merupakan salah satu analisis penting di dalam model VAR. Analisis impulse response ini melacak respon dari variabel endogen di dalam sistem VAR karena adanya goncangan (shocks) atau perubahan di dalam variabel gangguan. (Widarjono, 2007).

3.7.3. Forecast Error Variance Decomposition (FEDV)

FEDV atau lebih sering disebut dengan variance decomposition, dilakukan untuk mengetahui kepentingan relatif dari berbagai shock terhadap variabel itu sendiri maupun variabel lainnya. Analisis FEDV digunakan untuk memprediksi kontribusi persentase varian setiap variabel karena adanya perubahan variabel tertentu di dalam sistem. Analisi FEDV bertujuan untuk mengetahui pengaruh atau kontribusi antar variabel transmit (Manurung, 2005). Persamaan FEDV dapat diturunkan dengan ilustrasi sebagai berikut :

Nilai dan digunakan untuk mengestimasi nilai masa depan = et + n + A12et + n-2 +... + A1n – 1et +1

3.8. Defenisi Operasional

1. Indeks Harga Saham Gabungan (IHSG) adalah indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek.

2. Inflasi adalah kenaikan harga-harga yang bersifat umum dan terus menerus.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1. Perkembangan Indeks Harga Saham Gabungan (IHSG)

Indeks harga saham gabungan (IHSG) mencakup indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek. Perhitungan indeks dilakukan setiap hari , yaitu setelah penutupan perdagangan setiap harinya. Pada saat ini perhitungan IHSG dapat dilakukan beberapa kali dalam satu hari atau bahkan telah bisa diitung dalam hitungan detik setelah sistem perdagangan otomasi JATS (Jakarta Automation Trading System) diimplementasikan dengan baik.

IHSG yang tidak terkendali dapat mengakibatkan turunnya return, karena kenaikan tingkat suku bunga, inflasi dan faktor lainnya akan berdampak negatif terhadap nilai suka bunga, inflasi dan faktor lainnya. Kenaikan IHSG menyebabkan investor lebih memilih menanamkan dananya di pasar modal karena lebih memberikan tingkat keuntungan yang lebih tinggi dan akibatnya tingkat suku bunga akan menjadi turun.

Yunani, maka IHSG turun lebih dalam yaitu 2.500-an. Perkembangan IHSG dapat dilihat pada tabel di bawah ini.

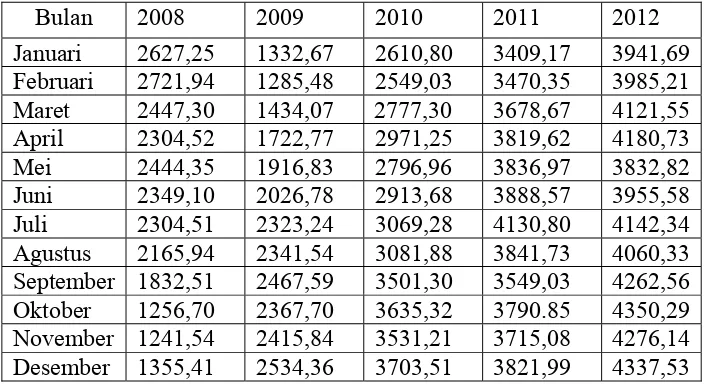

Tabel 4.1

Perkembangan Indeks Harga Saham Gabungan di Indonesia (poin)

Bulan 2008 2009 2010 2011 2012

Januari 2627,25 1332,67 2610,80 3409,17 3941,69 Februari 2721,94 1285,48 2549,03 3470,35 3985,21 Maret 2447,30 1434,07 2777,30 3678,67 4121,55 April 2304,52 1722,77 2971,25 3819,62 4180,73 Mei 2444,35 1916,83 2796,96 3836,97 3832,82 Juni 2349,10 2026,78 2913,68 3888,57 3955,58 Juli 2304,51 2323,24 3069,28 4130,80 4142,34 Agustus 2165,94 2341,54 3081,88 3841,73 4060,33 September 1832,51 2467,59 3501,30 3549,03 4262,56 Oktober 1256,70 2367,70 3635,32 3790.85 4350,29 November 1241,54 2415,84 3531,21 3715,08 4276,14 Desember 1355,41 2534,36 3703,51 3821,99 4337,53 Sumber : Bursa Efek Indonesia

Data pada tabel di atas menunjukkan perubahan IHSG di Bursa Efek Indonesia setelah disesuaikan dengan tingkat inflasi selama periode 2008-2012. Pada pengamatan data bulanan yang dilakukan terhadap IHSG selama tahun 2008-2012, ditemukan adanya perubahan indeks yang bernilai posistif (IHSG yang mengalami kenaikan) dan perubahan indeks yang bernilai negatif (IHSG yang mengalami penurunan). IHSG mencatat kenaikan terbesar selama 2008-2012 sebesar 4350,29 yang terjadi pada Oktober 2012. Sedangkan penurunan IHSG terbesar terjadi pada November 2008 yaitu 1241,54.

menunjukkan dari tahun 2009-2012 IHSG terus mengalami peningkatan dari bulan ke bulan.

4.2. Perkembangan BI Rate

BI rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik. BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap

Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter

yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan

moneter.

Di bawah ini terdapat tabel yang menunjukkan besarnya perubahan BI rate setiap tahun.

Tabel 4.2

Perkembangan BI Rate di Indonesia (%)

Bulan 2008 2009 2010 2011 2012

Januari 8,00 8,75 6,50 6,50 6,00

September 9,25 6,50 6,50 6,75 5,75

Oktober 9,50 6,50 6,50 6,50 5,75

November 9,50 6,50 6,50 6,00 5,75

Desember 9,25 6,50 6,50 6,00 5,75

Sumber : Bank Indonesia

Naik setiap bulannya karena dipengaruhi oleh kondisi ekonomi yang tidak stabil. Tetapi pada tahun 2009 Bank Indonesia menurunkan BI rate sebesar 6,50% dari Agustus sampai Desember. Bank Indonesia berpandangan bahwa perekonomian Indonesia pada tahun 2009 menunjukkan daya tahan yang cukup kuat dalam merespon krisis global. Bank Indonesia berkeyakinan bahwa daya tahan perekonomian Indonesia domestik ini seiring dengan terus pulihnya perekonomian dunia dan menguatnya keyakinan pelaku ekonomi merupakan landasan yang kuat bagi mendorong momentum pertumbuhan ekonomi ke depan.

Pada tahun 2010-2011 Bank Indonesia menurunkan lagi BI rate yakni dari 6,50% ke angka 6,00%. BI rate pada tahun 2012 tetap terkendali dan diperkirakan tahun berikutnya berada di bawah 5,75 %.

Naiknya BI rate tidak akan serta merta menguatkan IHSG, karena yang jadi konsentrasi investor bukanlah BI rate-nya, melainkan tingkat inflasi. Dalam jangka pendek, naiknya BI rate bahkan justru berpotensi semakin melemahkan IHSG karena dengan naiknya BI rate, maka suku bunga di deposito biasanya akan naik.

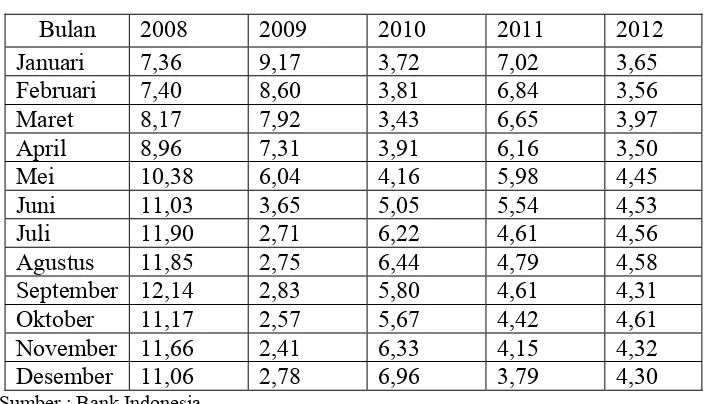

4.3. Perkembangan Inflasi

publik untuk mencapai sasaran inflasi yang ditetapkan oleh pemerintah. Di bawah ini terdapat tabel yang menunjukkan besarnya perubahan inflasi.

Tabel 4.3

Perkembangan Inflasi di Indonesia (%)

Bulan 2008 2009 2010 2011 2012

Januari 7,36 9,17 3,72 7,02 3,65

Pada tahun 2008 kondisi ekonomi global mengalami goncangan krisis yang berawal ketika AS gagal mengelola usaha properti sehingga laju inflasi dalam negeri meningkat 12,14 pada September. Dorongan juga berasal dari harga minyak dunia yang mendorong dikeluarkannya subsidi harga BBM. Tekanan inflasi makin tinggi akibat harga komoditi global yang tinggi. Namun inflasi berangsur menurun di akhir tahun 2008 karena harga komoditi menurun dan penurunan harga subsidi BBM. Naiknya inflasi tahun 2008 tidak sesuai dengan target inflasi yang ditetapkan BI 5% 1% (di bawah 6%, di atas 4%).

Pada tahun 2009 pemerintah menetapkan target inflasi sebesar 4,5% 1%

menurun menjadi 2,78 yang dipengaruhi oleh rendahnya laju inflasi pada bahan makanan dan komponen barang-barang yang ditetapkan pemerintah.

Target inflasi yang ditetapkan BI pada tahun 2010 sebesar 5% 1% (di

atas 4 %, di bawah 6 %). Namun kondisi ini tidak sesuai dengan inflasi aktualnya yakni sebesar 6,96%. Pada tahun 2010 laju inflasi cenderung meningkat sebesar 6,96% sejalan dengan perekonomian dunia yang mendorong kenaikan harga barang dan jasa di Indonesia.

Target inflasi yang ditetapkan BI pada tahun 2011 sama dengan tahun 2010 yakni sebesar 5%. Penetapan target ini tidak sesuai dengan inflasi aktualnya sebesar 3,79% tetapi kondisi menurun nya inflasi ini berpengaruh pada perekonomian Indonesia yang semakin stabil. Pada tahun 2012 Indonesia menetapkan target inflasi sebesar 4,5% 1% (di atas 3,5 %, di bawah 5,5 %)hal

ini didasari dari inflasi aktual yang ada pada tahun 2011. Penurunan target inflasi ini juga diikuti dengan inflasi aktual sebesar 4,3%. Kondisi inflasi pada tahun 2012 merupakan kondisi normal karena sesuai dengan target inflasi yang ditet apkan BI dan diikuti dengan perekonomian Indonesia yang stabil.

4.4. Uji Akar Unit (Unit Root Test)

Dasar teoritis yang digunakan untuk menguji perilaku data atas time series, yakni variabel volatilitas saham (IHSG) dan variabel makroekonomi (suku bunga BI dan inflasi) di Indonesia adalah uji akar unit. Pengujian validitas ini harus dilakukan untuk menghindari model yang tidak efisien atau tidak stasioner. Uji ini dikenalkan oleh Dickey dan Fuller. Uji ini menggunakan Augmented Dickey-Fuller (ADF) kurun waktu 2008:01-2012:12. Hasil pengujian dengan menggunakan uji ADF pada tabel di bawah ini

.

Tabel 4.4

Null Hypothesis: D(IHSG) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.655981 0.0000 Test critical values: 1% level -3.548208

5% level -2.912631

10% level -2.594027

Null Hypothesis: D(INFLASI) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.796719 0.0050 Test critical values: 1% level -3.548208

5% level -2.912631

10% level -2.594027

Null Hypothesis: D(RATEBI,2) has a unit root Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -8.451079 0.0000 Test critical values: 1% level -3.552666

5% level -2.914517

10% level -2.595033

Catatan * = Signifikan pada = 10%

** = Signifikan pada = 5%

*** = Signifikan pada = 1%

runtun waktu variabel IHSG telah stasioner pada derajat first difference I(1), maka model yang digunakan adalah VECM karena stasioner pada derajat first difference sehingga perlu dilakukan uji kointegrasi.

Variabel inflasi dapat diperoleh informasi bahwa angka ADF statistik yakni -3.796719 lebih kecil dari nilai kritis sebesar -3.548208 pada tingkat signifikansi sebesar 1%. Dengan demikian dapat disimpulkan bahwa data runtun waktu variabel inflasi telah stasioner pada derajat first difference I(1), maka model yang digunakan adalah VECM karena stasioner pada derajat first difference sehingga perlu dilakukan uji kointegrasi.

Variabel BI rate diperoleh bahwa angka ADF statistik yakni -8.451079 lebih kecil dari nilai kritis sebesar -3.552666 pada tingkat signifikansi sebesar 1%. Dengan demikian dapat disimpulkan bahwa data runtun waktu variabel BI rate telah stasioner pada derajat 2nd difference II(2) , maka model yang digunakan adalah VECM karena stasioner pada derajat 2nd difference sehingga perlu dilakukan uji kointegrasi.

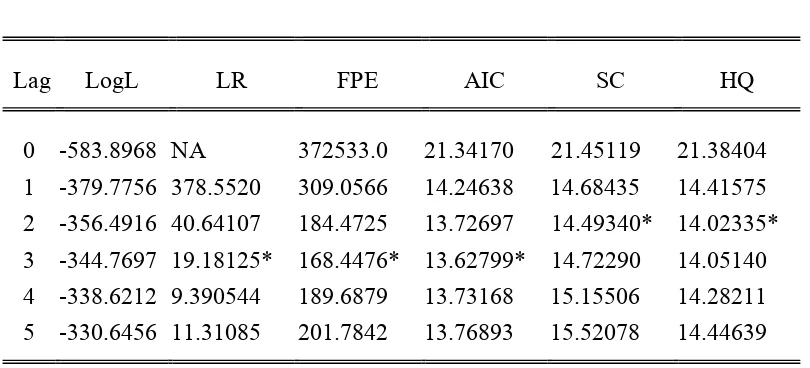

4.5. Penentuan Lag Length

Penentuan lag ini dilakukan dengan melihat hasil Likelihood Ratio (LR) dan beberapa kriteria informasi, yakni Akaike Information Criterion (AIC), Schwarz Criterion (SC) dan Hannan-Quinn Criterion (HQ). Lag yang dipilih adalah lag yang mempunyai nilai LR terbesar dan final prediction error (FPE) atau jumlah AIC ,SC dan HQ yang terkecil di antara lag – lag yang diajukan. Dari hasil penentuan lag length diketahui bahwa baik nilai LR terbesar maupun FPE terkecil berada pada tingkat lag 3. Hal tersebut menunjukkan bahwa lag optimal untuk model analisis adalah lag 3.

Tabel 4.5

Hasil Penentuan Lag Optimal

Lag LogL LR FPE AIC SC HQ

0 -583.8968 NA 372533.0 21.34170 21.45119 21.38404 1 -379.7756 378.5520 309.0566 14.24638 14.68435 14.41575 2 -356.4916 40.64107 184.4725 13.72697 14.49340* 14.02335* 3 -344.7697 19.18125* 168.4476* 13.62799* 14.72290 14.05140 4 -338.6212 9.390544 189.6879 13.73168 15.15506 14.28211 5 -330.6456 11.31085 201.7842 13.76893 15.52078 14.44639

4.6. Uji Kointegrasi (Cointegration Test)

maka selanjutnya akan diuji kointegrasi. Uji kointegrasi dalam penelitian ini dilakukan melalui Johanssen Test.

Tabel 4.6 Hasil Uji Kointegrasi

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.146156 11.37351 24.27596 0.7556 At most 1 0.043769 2.525144 12.32090 0.9026 At most 2 0.000336 0.018817 4.129906 0.9107 Trace test indicates no cointegration at the 0.05 level

Berdasarkan hasil uji kointegrasi diketahui bahwa tidak ada persamaan yang memiliki kointegrasi dimana nilai trace statistic lebih kecil dari critical value pada α = 5 % pada ketiga variabel. Karena tidak ada persamaan yang memiliki hubungan jangka panjang sehingga analisis VAR dapat digunakan untuk pengujian selanjutnya.

4.7. Uji Kausalitas Granger (Granger Causality)

a. Hubungan dua arah (saling mempengaruhi) b. Hubungan searah

c. Sama sekali tidak ada hubungan (tidak saling mempengaruhi)

sehingga dapat diketahui variabel tersebut secara statistik saling mempengaruhi (hubungan dua arah), memiliki hubungan searah atau sama sekali tidak ada hubungan (tidak saling mempengaruhi).

Tabel 4.7

Hasil Estimasi Uji Granger Causality Pairwise Granger Causality Tests

Date: 05/30/13 Time: 11:57 Sample: 2008M01 2012M12 Lags: 3

Null Hypothesis: Obs F-Statistic Probability INFLASI does not Granger Cause IHSG 57 4.86203 0.00481 IHSG does not Granger Cause INFLASI 0.67796 0.56965 RATEBI does not Granger Cause IHSG 57 7.35329 0.00036 IHSG does not Granger Cause RATEBI 2.63316 0.06002

Berdasarkan hasil Uji Kausalitas Granger diatas menunjukkan bahwa antara inflasi dengan IHSG di Indonesia terdapat hubungan kausalitas satu arah, dimana nilai inflasi mempengaruhi IHSG. Hal ini terlihat dari nilai probabilitas F-statistik (0.00481) < α =10%, maka inflasi mempengaruhi IHSG. Sementara itu untuk IHSG dengan inflasi nilai probabilitas F-statistik (0.56965) > α = 10%, maka IHSG tidak mempengaruhi inflasi.

kausalitas dua arah. Hal ini terlihat dari nilai probabilitas F-statistik (0.00036) < α =10%. Hasil ini menunjukan bahwa adanya hubungan yakni BI rate terhadap IHSG pada tingkat kepercayaan 90%. Sedangkan IHSG juga mempengaruhi BI rate di Indonesia. Hal ini terlihat dari nilai probabilitas F-statistik( 0.06002) < α = 10%.

Dari hasil analisis diatas sesuai dengan hipotesis yang menunjukkan bahwa pergerakan inflasi mempengaruhi IHSG, namun IHSG tidak mempengaruhi pergerakan inflasi (hubungan kausalitas satu arah). Sedangkan pergerakan BI rate mempengaruhi IHSG, sebaliknya juga pergerakan IHSG mempengaruhi BI rate (hubungan kausalitas dua arah/timbal balik) yang dapat dilihat pada Lag 3.

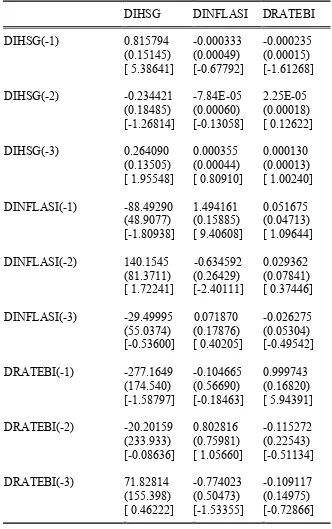

4.8. Hasil Estimasi VAR

Tabel 4.8 Hasil Estimasi VAR

DIHSG DINFLASI DRATEBI

DIHSG(-1) 0.815794 -0.000333 -0.000235

(0.15145) (0.00049) (0.00015)

[ 5.38641] [-0.67792] [-1.61268]

DIHSG(-2) -0.234421 -7.84E-05 2.25E-05

(0.18485) (0.00060) (0.00018) [-1.26814] [-0.13058] [ 0.12622] DIHSG(-3) 0.264090 0.000355 0.000130 (0.13505) (0.00044) (0.00013) [ 1.95548] [ 0.80910] [ 1.00240]

DINFLASI(-1) -88.49290 1.494161 0.051675 (48.9077) (0.15885) (0.04713) [-1.80938] [ 9.40608] [ 1.09644]

DINFLASI(-2) 140.1545 -0.634592 0.029362 (81.3711) (0.26429) (0.07841) [ 1.72241] [-2.40111] [ 0.37446]

DINFLASI(-3) -29.49995 0.071870 -0.026275 (55.0374) (0.17876) (0.05304)

[-0.53600] [ 0.40205] [-0.49542]

DRATEBI(-1) -277.1649 -0.104665 0.999743 (174.540) (0.56690) (0.16820) [-1.58797] [-0.18463] [ 5.94391] DRATEBI(-2) -20.20159 0.802816 -0.115272

(233.933) (0.75981) (0.22543)

[-0.08636] [ 1.05660] [-0.51134]

DRATEBI(-3) 71.82814 -0.774023 -0.109117 (155.398) (0.50473) (0.14975)

[ 0.46222] [-1.53355] [-0.72866]

Artinya ketika IHSG pada lag 1 dan 2 meningkat sebesar satu persen maka akan menurunkan inflasi sebesar 0.000333 dan 0.0000784 persen. Pada lag 3, IHSG berpengaruh positif terhadap inflasi sebesar 0.000355. Artinya ketika IHSG pada lag 3 meningkat sebesar satu persen maka akan meningkatkan inflasi sebesar 0.000355 persen.

Pada analisis jangka pendek variabel inflasi pada lag 1 dan 3 berpengaruh negatif terhadap IHSG dengan koefisien sebesar 88.49290 dan 29.49995. Artinya ketika inflasi meningkat sebesar satu persen pada lag 1 dan 3 maka akan menurunkan IHSG sebesar 88.49290 dan 29.49995 persen. Pada lag 2 inflasi berpengaruh positif terhadap IHSG dengan koefisien sebesar 140.1545. Artinya, ketika inflasi meningkat sebesar satu persen pada lag 2 akan meningkatkan IHSG sebesar 140.1545 persen.

Pada analisis jangka pendek variabel IHSG pada lag 1 berpengaruh negatif terhadap BI rate dengan koefisien sebesar 0.000235. Artinya ketika IHSG pada lag 1 meningkat sebesar satu persen maka akan menurunkan BI rate sebesar 0.000235 persen. Pada lag 2 dan 3, IHSG berpengaruh positif terhadap BI rate sebesar 0.0000225 dan 0.000130. Artinya ketika IHSG pada lag 2 dan 3 meningkat sebesar satu persen maka akan meningkatkan BI rate sebesar 0.0000225 dan 0.000130 persen.

berpengaruh positif terhadap IHSG dengan koefisien sebesar 71.82814. Artinya, ketika BI rate meningkat sebesar satu persen pada lag 3 akan meningkatkan IHSG sebesar 71.82814 persen.

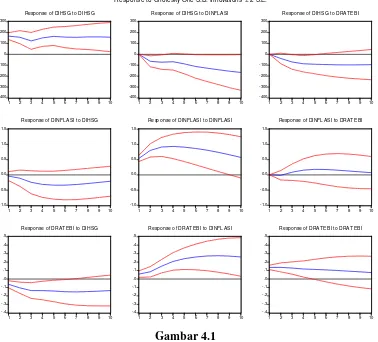

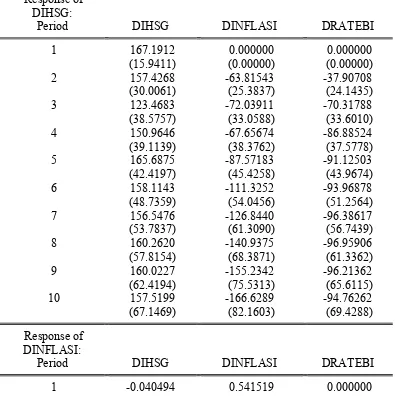

4.9. Impulse Response

-400

Response of DIHSG to DIHSG

-400

Response of DIHSG to DINFLASI

-400

Response of DIHSG to DRAT EBI

-1.0

Response of DINFLASI to DIHSG

-1.0

Response of DINFLASI to DINFLASI

-1.0

Response of DINFLASI to DRAT EBI

-.4

Response of DRAT EBI to DIHSG

-.4

Response of DRAT EBI to DINFLASI

-.4

Response of DRAT EBI to DRAT EBI

Response to Cholesky One S.D. Innovations ± 2 S.E.

Gambar 4.1

Hasil Respon Implus Function (IRF) 1. Response of DIHSG to DInflasi

Pada tahap ini dapat dijelaskan mengenai analisis nilai IHSG dengan inflasi. Tahap ini menunjukan bahwa respon IHSG terhadap inflasi mengalami penurunan standar deviasi inflasi, titik tertinggi pada periode pertama yakni sebesar 0.00 dan setelah periode tersebut mengalami penurunan hingga pada periode ke sepuluh yakni turun sebesar -166.6289.

2. Response of DInflasi to DIHSG

pertama sebesar -0.040494 kemudian terjadi penurunan mencapai titik terendah pada periode kelima yakni sebesar -0.338636 dan setelah periode tersebut mengalami peningkatan hingga pada periode kesepuluh yakni naik sebesar -0.208945.

3. Response of DIHSG to DBIrate

Pada tahap ini dapat dijelaskan mengenai analisis nilai IHSG dengan BI rate. Tahap ini menunjukan bahwa respon IHSG terhadap BI rate mengalami penurunan standar deviasi BI rate dan mencapai titik tertinggi pada periode pertama yakni sebesar 0.00 dan setelah periode tersebut mengalami penurunan hingga pada periode ke sepuluh yakni naik sebesar -94.76262.

4. Response of DBIrate to DIHSG

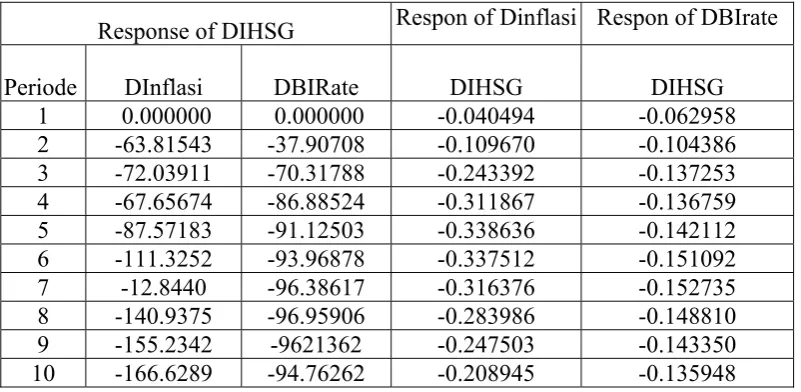

Tabel 4.9

Hasil Impluse Response Function

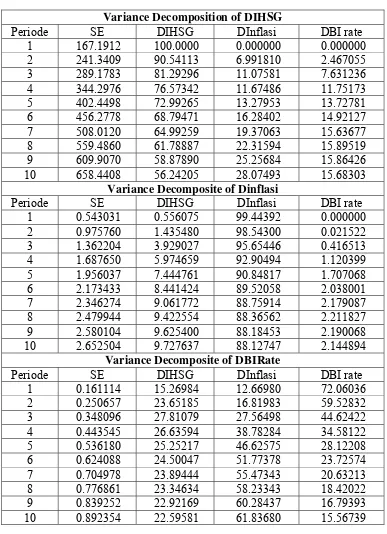

4.10. Variance Decomposition

Variance decomposition bertujuan untuk mengukur seberapa besar error variance suatu variabel dijelaskan oleh shock yang berasal dari variabel itu sendiri maupun dari variabel lain. Semakin besar proporsi suatu variabel dalam menjelaskan error variance, maka semakin besar peran variabel tersebut bagi variabel yang lainnya dalam sistem. Maka diperoleh hasil Variance decomposition sebagai berikut.

Response of DIHSG Respon of Dinflasi Respon of DBIrate

Periode DInflasi DBIRate DIHSG DIHSG

1 0.000000 0.000000 -0.040494 -0.062958 2 -63.81543 -37.90708 -0.109670 -0.104386 3 -72.03911 -70.31788 -0.243392 -0.137253 4 -67.65674 -86.88524 -0.311867 -0.136759 5 -87.57183 -91.12503 -0.338636 -0.142112 6 -111.3252 -93.96878 -0.337512 -0.151092

7 -12.8440 -96.38617 -0.316376 -0.152735

8 -140.9375 -96.95906 -0.283986 -0.148810

9 -155.2342 -9621362 -0.247503 -0.143350

Tabel 4.10

Hasil Variance Decomposition Variance Decomposition of DIHSG

Periode SE DIHSG DInflasi DBI rate

Variance Decomposite of Dinflasi

Periode SE DIHSG DInflasi DBI rate

Variance Decomposite of DBIRate

Periode SE DIHSG DInflasi DBI rate

mempengaruhi DIHSG. Pada periode pertama, variabel DIHSG dipengaruhi oleh variabel itu sendiri sebesar 100%. Namun demikian, pada periode selanjutnya pengaruh DIHSG terhadap DIHSG itu sendiri berkurang hingga 56.24205% di periode sepuluh. Selanjutnya, dari tabel kita dapat memperoleh informasi bahwa DIHSG dapat dijelaskan oleh variabel DINFLASI sebesar 0,00% pada periode pertama dan terus meningkat hingga 28.07493% di periode kesepuluh. Sementara itu, DBIRATE menjelaskan DIHSG sebesar 0,00% pada periode pertama dan terus meningkat hingga 15.68303% pada periode kesepuluh. Meskipun pada variance decomposition dijelaskan bahwa DBIRATE dapat menjelaskan DIHSG namun DINFLASI lebih besar dalam menjelaskan DIHSG.

Tabel kedua menjelaskan tentang variance decomposition dari variabel DINFLASI, yaitu variabel apa saja dan seberapa besar variabel tersebut mempengaruhi DINFLASI. Dari hasil analisis di atas, DINFLASI mempengaruhi dirinya sendiri sebesar 99.44392% dan terus menurun sampai 88.12747% pada periode kesepuluh. Sementara itu, DINFLASI mampu menjelaskan DIHSG sebesar 0.556075% di saat yang sama dan terus meningkat sebesar 9.727637% pada periode kesepuluh. Disisi lain, DINFLASI dalam menjelaskan DBIRATE dapat dilihat dari variance decomposition DBIRATE pada periode pertama sebesar 0.00% hingga periode kesepuluh sebesar 2.144894%.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hipotesis yang sudah dilakukan sebelumnya, maka dapat ditarik kesimpulan, yakni :

1. Berdasarkan hasil uji kointegrasi tidak terdapat hubungan jangka panjang antara inflasi dan BI rate (makroekonomi) terhadap IHSG (volatilitas saham), dalam hal ini sesuai dengan hipotesis awal.

2. Untuk Uji Kausalitas Granger (Granger Causality Test) didapati hasilnya bahwa antara IHSG-inflasi di Indonesia terdapat hubungan kausalitaas satu arah dalam artian ketika IHSG mengalami fluktuasi tidak mempengaruhi pergerakan inflasi. Namun, pergerakan inflasi mempengaruhi fluktuasi IHSG.

3. Sementara itu, IHSG-BI rate di Indonesia memiliki hubungan kausalitas dua arah, dimana IHSG mempengaruhi BI rate dalam artian ketika IHSG mengalami fluktuasi maka berpengaruh terhadap pergerakan BI rate. Demikian pula pergerakan BI rate juga mempengaruhi fluktuasi IHSG. Hasil penelitian ini sesuai dengan hipotesis awal.

pengaruhnya -0.135948. Sedangkan IHSG terhadap BI rate pada periode pertama sampai kespuluh pengaruhnya negatif sebesar -94.76262.

5. Dari hasil Variance Decomposition variasi IHSG dapat dijelaskan inflasi sebesar 0.00% pada periode pertama dan meningkat 28.07493%. Inflasi dapat menjelaskan IHSG sebesar 0.556075% dan meningkat sebesar 9.727637%. Sementara itu, IHSG dapat dijelaskan BI rate sebesar 0.00% Sementara BI rate menjelaskan IHSG sebesar 15.26984% dan meningkat sebesar 22.59581%.

5.2 Saran

Adapun saran – saran yang dapat diberikan oleh penulis adalah sebagai berikut :

1. Bagi pemerintah dan Bank Indonesia supaya lebih mengendalikan inflasi dan suku bunga Bank Indonesia karena sangat mempengaruhi IHSG. Karena ketika BI rate tinggi maka suku bunga perbankan akan naik sehingga masyarakat memilih menabung daripada berinvestasi. Ketika BI rate dinaikkan diharapkan inflasi akan terkendali maka IHSG juga bisa meningkat.

DAFTAR PUSTAKA

Abimanyu, Yoopi, dkk, 2011. Laporan Studi : Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia, Kemenkeu, Jakarta.

Adiningsih, Sri, dkk, 2008. Satu Dekade Pasca-Krisis Indonesia. Badai Pasti Berlalu?, Kanisius, Yogyakarta.

Anonim. 2010. Karakter Tiap Saham Berbeda.http:/pojok onlinetrading.blogspot. com/2010/03/karakter-tiap-saham-berbeda.html (28 Apr.2013).

Anwar, Jusuf, 2008. Pasar Modal Sebagai Sarana Pembiayaan dan Investasi, PT Alumni, Bandung.

Bank Indonesia. Penjelasan BI Rate Sebagai Suku Bunga Acuan. http://www.bi.go .id/web/id/Moneter/BI+Rate/Penjelasan+BI+Rate/(28 Apr.2013).

Gujarati, Damondar N, 2003. Basic Econometrics, McGraw-Hill,Inc, Singapore.

Hugida, Lydianita, 2011. Analisis Faktor-faktor yang Mempengaruhi Volatilitas Saham Periode 2006-2009, Skripsi Program Studi Ilmu Ekonomi Universitas Diponegoro, Semarang.

Iryani, M Catherine, 2011. Analisi Hubungan Antara Volatilitas Saham dan Makroekonomi Indonesia Periode 2000-2009, Skripsi Program Studi Ilmu Ekonomi Institut Pertanian Bogor, Bogor.

Mankiw, Gregory, 2007. Makroekonomi, Edisi Keenam, Erlangga, Jakarta.

Manurung, Jonni dan Adler Haymans Manurung, 2009. Ekonomi Keuangan dan Kebijakan Moneter, Salemba Empat, Jakarta.

Mishkin, Frederic S, 2008. Ekonomi Uang, Perbankan, dan Pasar Keuangan, Edisi Kedelapan, Salemba Empat, Jakarta.

Li4J:elearning1.esaunggul.ac.id/mod/resource/view.php?id%3D56886+te ori+penetapan+harga+aset&hl=id&gl=id (28 Apr.2013).

Pratomo, Wahyu Ario dan Paidi Hidayat, 2007. Pedoman Praktis Penggunaan Eviews dalam Ekonometrika, USU Press, Medan.

R Ajija, Shochrul, 2011. Cara Cerdas Menguasai Eviews, Salemba Empat, Jakarta.

Schwert, G. W.,1988. Business Cycles, Financial Crises and Stock Market National Bureau of Economic Research Working Paper.

Situmorang, Paulus, 2008. Pengantar Pasar Modal, Mitra Wacana Media, Jakarta.

Widoatmodjo, Sawidji, 2009. Pasar Modal Indonesia : Pengantar dan Studi Kasus, Ghalia Indonesia, Bogor Selatan.

Lampiran Lampiran 1 Hasil Uji Stasioner Data (i) Variabel IHSG pada derajat first difference

Null Hypothesis: D(IHSG) has a unit root Exogenous: Constant

Lag Length: 0 (Fixed)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.655981 0.0000 Test critical values: 1% level -3.548208

5% level -2.912631

10% level -2.594027

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(IHSG,2)

Method: Least Squares Date: 05/29/13 Time: 15:28

Sample (adjusted): 2008M03 2012M12 Included observations: 58 after adjustments

Variable

Coefficie

nt Std. Error t-Statistic Prob.

D(IHSG(-1))

-0.882535 0.132593 -6.655981 0.0000

C 24.51557 24.81400 0.987973 0.3274

R-squared 0.441687 Mean dependent var

-0.574138 Adjusted R-squared 0.431717 S.D. dependent var 247.7756 S.E. of regression 186.7846 Akaike info criterion 13.33166 Sum squared resid 1953755. Schwarz criterion 13.40271 Log likelihood

-384.6182 F-statistic 44.30208 Durbin-Watson stat 1.912536 Prob(F-statistic) 0.000000

Exogenous: Constant Lag Length: 0 (Fixed)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.796719 0.0050 Test critical values: 1% level -3.548208

5% level -2.912631

10% level -2.594027

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(INFLASI,2) Method: Least Squares

Date: 05/29/13 Time: 15:29

Sample (adjusted): 2008M03 2012M12 Included observations: 58 after adjustments

Variable

Coefficie

nt Std. Error t-Statistic Prob.

D(INFLASI(-1))

-0.409282 0.107799 -3.796719 0.0004 C

-0.022487 0.071403 -0.314926 0.7540

R-squared 0.204716 Mean dependent var

-0.001034 Adjusted R-squared 0.190514 S.D. dependent var 0.602503 S.E. of regression 0.542080 Akaike info criterion 1.647069 Sum squared resid 16.45565 Schwarz criterion 1.718118 Log likelihood

-45.76499 F-statistic 14.41508 Durbin-Watson stat 1.930384 Prob(F-statistic) 0.000363

Exogenous: Constant Lag Length: 0 (Fixed)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.526028 0.0005 Test critical values: 1% level -3.548208

5% level -2.912631

10% level -2.594027

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(RATEBI,2) Method: Least Squares

Date: 05/29/13 Time: 15:53

Sample (adjusted): 2008M03 2012M12 Included observations: 58 after adjustments

Variable

Coefficie

nt Std. Error t-Statistic Prob.

D(RATEBI(-1))

-0.535659 0.118351 -4.526028 0.0000 C

-0.020780 0.022984 -0.904090 0.3698 R-squared 0.267830 Mean dependent var 0.000000 Adjusted R-squared 0.254755 S.D. dependent var 0.198680 S.E. of regression 0.171515 Akaike info criterion

-0.654412 Sum squared resid 1.647383 Schwarz criterion

-0.583363 Log likelihood 20.97796 F-statistic 20.48493 Durbin-Watson stat 2.188784 Prob(F-statistic) 0.000032

Date: 06/23/13 Time: 13:55

Sample (adjusted): 2008M05 2012M12 Included observations: 56 after adjustments Trend assumption: No deterministic trend Series: IHSG INFLASI RATEBI

Lags interval (in first differences): 1 to 3 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None 0.146156 11.37351 24.27596 0.7556

At most 1 0.043769 2.525144 12.32090 0.9026 At most 2 0.000336 0.018817 4.129906 0.9107 Trace test indicates no cointegration at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue) Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None 0.146156 8.848365 17.79730 0.6114

At most 1 0.043769 2.506328 11.22480 0.8602 At most 2 0.000336 0.018817 4.129906 0.9107 Max-eigenvalue test indicates no cointegration at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegrating Coefficients (normalized by b'*S11*b=I):

IHSG INFLASI RATEBI

-0.000103 -0.704981 0.694626 -1.62E-05 -0.002977 -0.140130 -0.001024 -0.301391 0.693352

Unrestricted Adjustment Coefficients (alpha):