OLEH

M CATHERINE IRYANI

H14060072

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Variabel Makroekonomi Indonesia. (dibimbing oleh IMAN SUGEMA).

Kondisi makroekonomi riil Indonesia mempengaruhi aktivitas perdagangan di bursa saham. Aktivitas perdagangan di bursa saham tersebut juga memiliki pengaruh terhadap kondisi makroekonomi riil Indonesia. Penelitian ini bertujuan untuk menganalisis hubungan volatilitas di pasar saham, yaitu harga saham dan volume perdagangan, dan variabel makroekonomi Indonesia khususnya Indeks Harga Perdagangan Besar (IHPB), Indeks Produksi Sektor Industri (IPI), dan Jumlah Uang Beredar (JUB). Selain itu, penelitian ini juga bertujuan untuk mengetahui sifat inersia, pengaruh musiman stokhastik pada kelima variabel, kestabilan dan ketergantungan antar variabel.

Metode yang digunakan berbeda untuk masing-masing tujuan. Metode analisis ARIMA dan ARCH/GARCH digunakan untuk mengidentifikasi apakah ada volatilitas. Model persamaan VAR untuk mengidentifikasi sifat inersia, stabilitas, pengaruh musiman stokhastik dan saling ketergantungan antar variabel. Model persamaan VECM untuk mengidentifikasi hubungan jangka panjang kelima variabel tersebut.

Hasil penelitian menunjukkan bahwa hanya IHSG yang memiliki volatilitas. Kelima variabel ini terbukti memiliki hubungan dalam jangka panjang. Pengaruh volatilitas IHSG dan IPI terbukti akan hilang seiring berjalannya waktu . Efek musiman bulanan stokhastik terbukti mempengaruhi JUB dan IPI. Hasil penelitian ini juga menunjukkan harga saham dan jumlah uang beredar memiliki sifat inersia yang kuat. Indeks Harga Saham Gabungan dipengaruhi oleh variabel lainnya namun hanya dalam proporsi yang kecil. IHSG dominan dipengaruhi oleh IHSG pada peroide sebelumnya dan persepsi pemain dalam melihat volatilitas saham.

OLEH

M CATHERINE IRYANI

H14060072

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

Disetujui:

Pembimbing,

Dr. Ir. Iman Sugema NIP : 1964 0502 198903 1 003

Diketahui:

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim, M.Ec NIP : 1964 1022 198903 1 003

Volatilitas Saham dengan Variabel Makroekonomi Indonesia adalah karya saya sendiri dengan arahan dosen pembimbing dan belum pernah diajukan kepada perguruan tinggi manapun dalam bentuk apapun. Semua sumber informasi yang ada atau dikutip dari karya yang diterbitkan maupun yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir skripsi.

Bogor, Maret 2011

Pandapotan Silitonga dan Linda Simanjuntak. Penulis merupakan anak pertama dari dua bersaudara. Pendidikan formal pertama penulis dimulai dari TK AL Burung Pipit Bekasi.

Tahun 1994 penulis melanjutkan pendidikannya di SD Negeri X Pagi Cipinang Melayu, kemudian pada tahun 1995 di SD Negeri II Bekasi, dan terakhir pada tahun 1996 di SD Swasta Katolik Budi Murni 6 Medan. Penulis melanjutkan ke SLTP Swasta Katolik Budi Murni 3 Medan pada tahun 2000. Tahun 2003 penulis melanjutkan pendidikannya di SMA Negeri 1 Medan.

Sejak di bangku SD hingga SMA, penulis meraih peringkat sepuluh besar di kelas. Selain berprestasi di bidang akademik, penulis juga aktif dalam keorganisasian siswa dan kegiatan ekstrakurikuler baik di dalam sekolah maupun di luar sekolah.

Tahun 2006, penulis diterima di Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiwa Baru (SPMB), kemudian terseleksi masuk sebagai mahasiswa Fakultas Ekonomi dan Manajemen pada Program Studi Ilmu Ekonomi dan mengambil minor Statistika Sosial Ekonomi.

Periode 2008-2010, penulis memperoleh beasiswa BBM dan PPA. Selama menjadi mahasiswa di IPB, penulis aktif dalam berbagai kegiatan organisasi dan kepanitiaan. Penulis merupakan anggota Himpunan Profesi dan Peminat Ilmu Ekonomi dan Studi Pembangunan. Penulis pernah menjadi anggota Komisi

Pembinaan Pemuridan Persekutuan Mahasiswa Kristen periode 2007-2008, kemudian dilanjutkan pada periode 2008-2009 penulis menjabat sebagai Sekretaris. Penulis juga pernah menjabat sebagai Sekretaris Persekutuan Mahasiswa Oikumene Kristen Fakultas Ekonomi dan Manajemen IPB periode 2008-2009.

rahmat dan karunia-Nya sehingga penulis mendapat kekuatan dan kesabaran dalam setiap langkap penyusunan skripsi ini.

Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen IPB. Adapun judul skripsi ini adalah : “Analisis Hubungan Volatilitas Saham dengan Variabel Makroekonomi Indonesia”.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberi bantuan, bimbingan, dan dukungan kepada penulis sehingga skripsi ini dapat diselesaikan dengan baik, antara lain kepada :

1. Kedua orang tua penulis beserta Samuel, adik penulis, atas kasih sayang, doa, dan dukungan yang sungguh berarti bagi penulis.

2. Bapak Iman Sugema selaku dosen pembimbing skripsi yang telah membimbing saya selama penyusunan skripsi ini.

3. Bapak Dedi Budiman Hakim, Ketua Departemen Ilmu Ekonomi dan juga selaku dosen penguji utama. Semua saran dan kritik merupakan hal yang berharga dalam perbaikan skripsi.

4. Bapak Deniey A.P, selaku Komisi Pendidikan atas saran dan kritik dalam perbaikan skripsi ini.

5. Bapak Toni Irawan atas bantuan dan bimbingan selama proses penyelesaian skripsi ini.

6. Seluruh dosen pengajar di Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen IPB.

7. Pihak Bank Indonesia, Bursa Efek Indonesia, dan Badan Pusat Statistik atas bantuan sumber data yang diperlukan penulis dalam penyelesaian skripsi ini.

11.Teman satu perjuangan, Dini Nur Oktavianti dan Nanang atas motivasi, diskusi, dan semangat yang luar biasa.

12.Rekan-rekan Ilmu Ekonomi 43, khususnya Mutiara Probokawuryan, Johanna, Sri, Christina, dan Fitria Faradila, atas dukungan dan bantuannya. 13.Kak Ade dan Kak Marhamah atas kesediaannya membantu & memberi

masukan kepada penulis selama penyelesaian skripsi.

14.Seluruh civitas Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen IPB.

15.Steviaers : Theresia, Sonya, Nina, Yori, Poppy, Debora, Kak Cheche, Kak Eboy, Kak Ocoy, Kak Anyez, dan Kak Ani, yang memberi semangat di saat penulis merasa lemah.

16.Teman-teman pengurus KPP dan PF-FEM IPB periode 2008-2009 atas doa dan semangatnya terhadap penulis.

17.Megasari, Nina Ivanna, Novi, dan Kak Golda atas doa dan kata-kata positif pada saat penulis merasa putus asa.

Penulis menyadari bahwa dalam menyusun skripsi ini masih terdapat kekurangan. Segala kesalahan yang terjadi dalam penelitian ini, sepenuhnya menjadi tanggung jawab penulis. Oleh sebab itu, penulis memohon maaf atas segala kesalahan kata dan kekurangan dari skripsi ini. Penulis juga mengharapkan kritik dan masukan untuk perbaikan yang akan datang.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi penulis maupun berbagai pihak lain yang membutuhkan.

Bogor, Maret 2011

DAFTAR ISI

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

1.5 Ruang Lingkup dan Batasan Penelitian ... 9

II. Tinjaun Pustaka dan Kerangka Pemikiran 2.1 Tinjauan Definisi ... 11

2.1.1 Volatilitas ... 11

2.1.2 Pasar saham... 12

2.1.3 Bursa efek ... 13

2.1.4 Saham ... 13

2.1.5 Indeks Harga Saham Gabungan (IHSG) ... 14

2.1.6 Indeks Harga Perdagangan Besar (IHPB) ... 17

2.1.7 Indeks Produksi Industri (IPI) ... 17

2.1.8 Jumlah Uang Beredar (JUB) ... 18

2.2 Tinjauan Teori ... 18

2.2.1 Teori Pengharapan Rasional ... 18

2.2.2 Hipotesis Pasar Efisien ... 19

2.2.3 Teori Kuantitas Uang ... 20

2.2.4 Teori Umum Pasar ... 21

2.2.5 Teori Penetapan Harga Aset ... 21

2.2.6 Teori Arbitrase Harga ... 22

2.3 Penelitian Terdahulu ... 24

2.3 Kerangka Pemikiran ... 26

III.Metode Penelitian

3.1 Jenis dan Sumber Data ... 29

3.2 Metode Analisis ... 29

3.2.1 Model ARIMA ... 30

3.2.2 Model ARCH-GARCH ... 32

3.2.3 Model VAR... 36

3.2.4 Model VECM... 39

IV.Pembahasan 4.1 Identifikasi Volatilitas ... 41

4.2 Identifikasi Inersia, Stabilitas, Musiman, dan Saling Ketergantungan ... 45

4.3 Analisis Hubungan Jangka Panjang ... 49

V. Kesimpulan dan Saran 5.1 Kesimpulan ... 57

5.2 Saran ... 60

DAFTAR TABEL

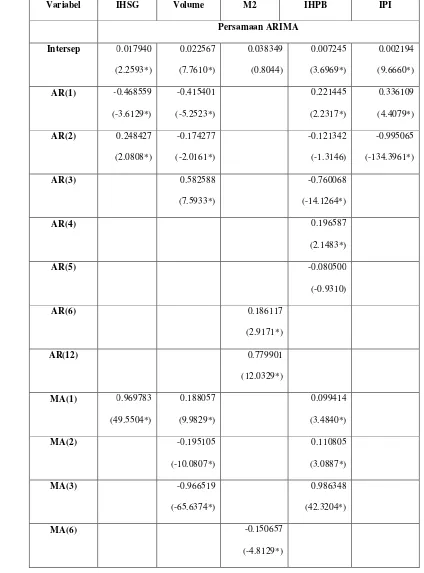

4.1 Estimasi model ARIMA-ARCH ... 43

4.2 Uji Inersia, Stabilitas, dan Pengaruh Musiman Stokhastik ... 47

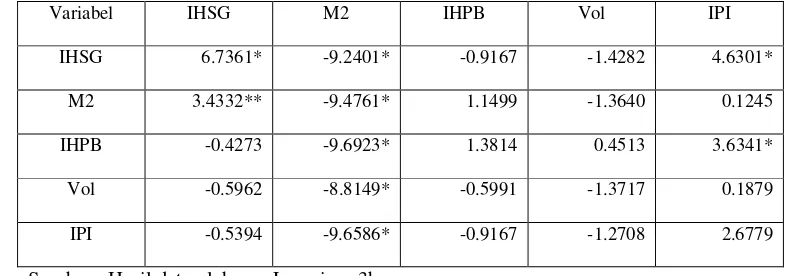

4.3 Uji Ketergantungan Antar Variabel ... 49

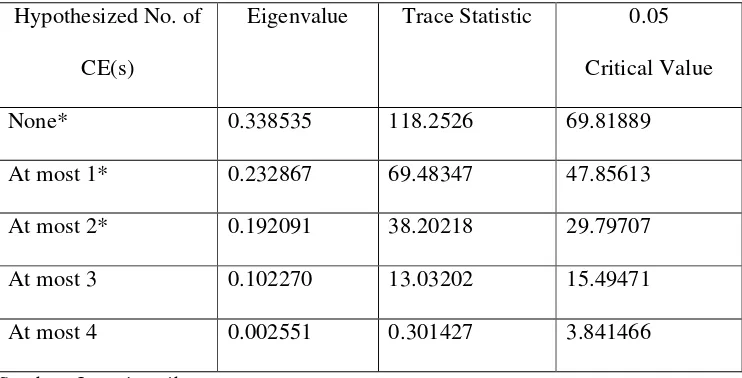

4.4 Uji Johanssen ... 50

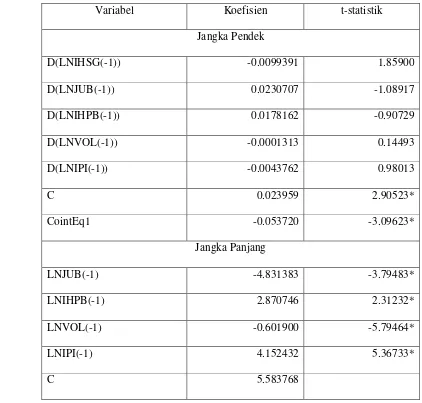

4.5 Hasil Estimasi VECM ... 52

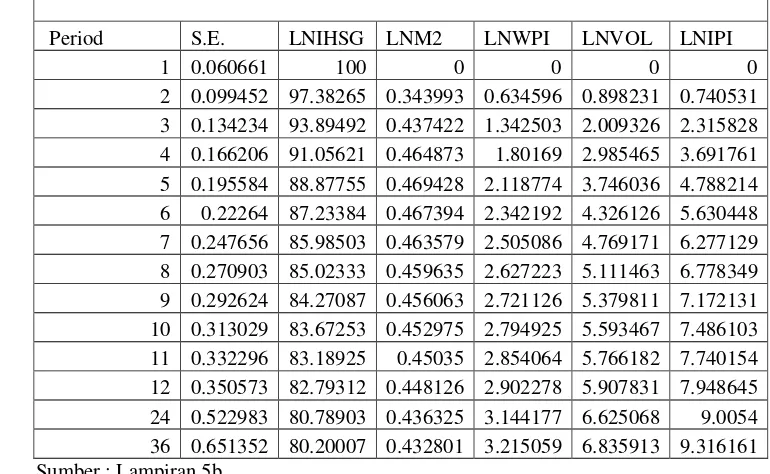

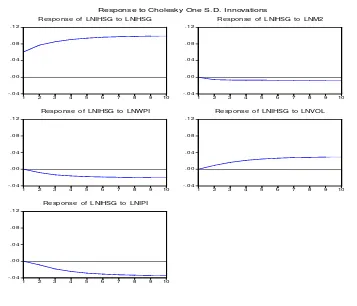

4.6 Variance Decomposition ... 53

DAFTAR GAMBAR

1.1 Pergerakan Indeks Harga Saham Gabungan (IHSG) Bulanan periode 2000-2009 ... 21.2 Pergerakan Indeks Harga Saham Gabungan (IHSG) Bulanan periode 2008-2009 ... 3

2.1 Diagram kerangka pemikiran ... 27

4.1 Grafik Indeks Produksi Industri (IPI), Jumlah Uang Beredar (JUB), volume perdagangan (VOL), dan Indeks Harga Perdagangan Besar (IHPB) bulanan periode 2000-2009 ... 42

I. PENDAHULUAN

1.1 Latar Belakang

Bursa Efek Indonesia mengalami saat-saat yang baik di era pertengahan

1990-an sejak adanya deregulasi yang dikeluarkan oleh pemerintahan Soeharto

pada tahun 1983. Hal ini ditandai dengan semakin meningkatnya rata-rata

perdagangan per harinya dan indeks harga saham gabungan (IHSG) sehingga

menjadikan Bursa Efek Indonesia merupakan salah satu bursa efek terbaik di Asia

Tenggara hingga tahun 1996 (Adiningsih dkk, 2008). Kondisi makroekonomi

Indonesia yang stabil saat itu juga dianggap sebagai pendukung perkembangan

bursa efek karena memberi rasa aman kepada investor untuk menanamkan

uangnya.

Bursa Efek Indonesia mengalami guncangan akibat depresiasi nilai rupiah

terhadap dollar Amerika Serikat (AS) pada awal tahun 1998 dan kenaikan tingkat

suku bunga SBI sehingga IHSG mengalami penurunan hingga di bawah 300 poin

pada September 1998. Selain itu, depresiasi nilai rupiah terhadap dollar AS

menyebabkan meningkatnya inflasi. Inflasi yang tinggi cenderung akan

meningkatkan tingkat suku bunga. Inflasi dan peningkatan tingkat suku bunga

mendorong IHSG semakin mengalami penurunan. Kondisi ini diperparah dengan

adanya kerusuhan 13-15 Mei 1998 dan situasi politik yang belum stabil. Kondisi

ini memberi perasaan tidak aman bagi investor untuk menanamkan modalnya

Bursa efek mulai membaik sejak tahun 1999. Hal ini ditandai dengan

meningkatnya nilai emisi saham pada tahun 1999 sebesar 172,2% yaitu dari Rp

75,9 triliun pada tahun 1998 menjadi Rp 206,7 triliun pada tahun 1999

(Adiningsih dkk, 2008).

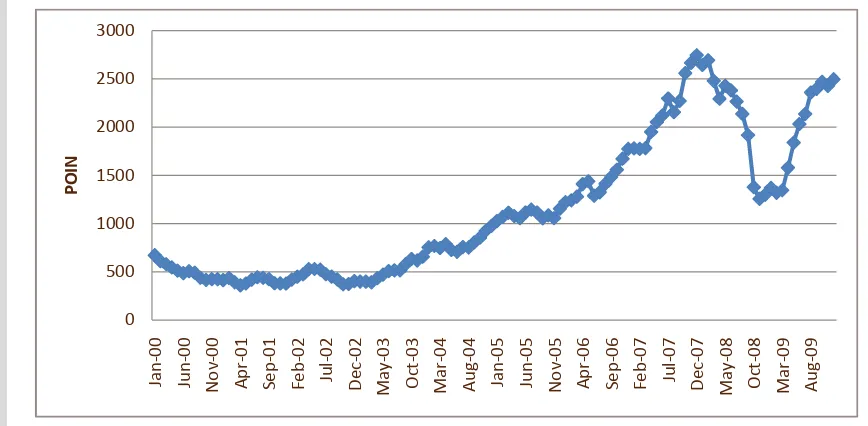

Sumber : Bursa Efek Indonesia (2010)

Gambar 1.1 Pergerakan Indeks Harga Saham Gabungan (IHSG) Bulanan

periode 2000-2009

Kondisi perekonomian yang berubah-ubah dapat membuat penilaian atas

suatu saham juga dapat berubah. Hal ini dapat dilihat dari perubahan harga saham

yang dapat naik atau turun sesuai dengan kondisi perekonomian (Hudojo, 2004).

Pada tahun 2000 hingga 2002, indeks harga saham gabungan (IHSG) di bawah

500 poin dan nilai kapitalisasi pasar mengalami penurunan akibat kondisi

ekonomi makro yang tidak stabil. Namun seiring membaiknya kondisi

makroekonomi pada tahun 2003 memberi pengaruh pada perdagangan bursa

sehingga nilai kapitalisasi pasar kembali tumbuh pada tahun 2006 mencapai 138,9

miliar dollar AS (Adiningsih dkk, 2008). Selain itu, indeks harga saham mulai

mengalami peningkatan terus menerus seiring dampak krisis ekonomi 1998 sudah

tidak terlalu mengganggu perekonomian (Putra, 2009).

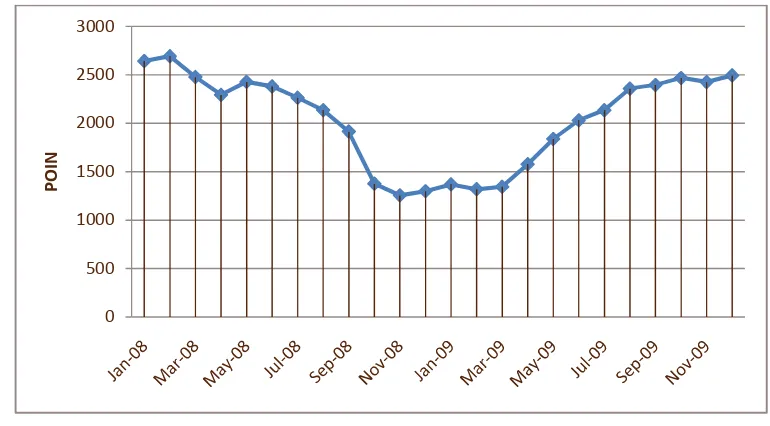

Sumber : Bursa Efek Indonesia

Gambar 1.2 Pergerakan Indeks Harga Saham Gabungan (IHSG) Bulanan

periode 2008-2009

Berdasarkan gambar 1.2 di atas, indeks harga saham gabungan (IHSG)

masih berada pada posisi di atas 2500 poin pada awal tahun 2008. Namun

kemudian terus menurun bahkan pernah mencapai posisi di bawah 1500 poin

akibat dampak krisis keuangan di Amerika Serikat. Penurunan bursa saham

Indonesia tercatat di posisi 6 sebesar 19,61 persen, sementara itu penurunan yang

0 500 1000 1500 2000 2500 3000

P

O

paling besar dialami oleh bursa saham China sebesar 50,58 persen (detikFinance,

2008). Bursa saham Indonesia juga pernah mengalami penutupan pada Oktober

2008. Penutupan bursa selama dua hari ini bertujuan untuk mencegah semakin

memburuknya kondisi perdagangan saham yang saat itu telah mencapai titik

terendah sejak 2006 dan memenangkan para pelaku pasar (detikFinance, 2008).

Fuad Rahmany berpendapat bahwa bursa saham Indonesia pada tahun

2009 dinilai paling tangguh di dunia karena di tengah krisis indeks saham di bursa

efek Indonesia mengalami peningkatan 80 persen dengan rata-rata nilai transaksi

Rp 4 triliun per hari (SumeksOnline, 2009). Berdasarkan gambar 1.2, sejak April

2009 IHSG mulai mengalami peningkatan dan bahkan sudah mencapai kembali

posisi 2000 poin.

Menurut Edison Hulu, kinerja bursa saham Indonesia dinilai masih kurang

tangguh karena pergerakan saham di Indonesia masih terpengaruh oleh persepsi

investor asing, yang merupakan pelaku dominan di bursa saham Indonesia

dibandingkan investor domestik (VibizDaily, 2009). Seringkali terjadi kondisi di

mana keadaan makroekonomi Indonesia baik, akan tetapi pergerakan harga saham

bukannya stabil atau naik melainkan mengalami penurunan. Hal ini dikarenakan

investor asing tidak percaya akan kondisi tersebut. Investor asing menarik

investasinya di bursa saham Indonesia dan kemudian diikuti oleh investor

domestik. Akhirnya harga saham di bursa saham Indonesia mengalami penurunan.

Penurunan harga saham ini akan membuat persepsi masyarakat bahwa

telah terjadi aliran modal keluar Indonesia secara besar-besaran. Hal ini akan

rupiah terhadap dollar AS akan meningkatkan ketidakpastian variabel

makroekonomi Indonesia lainnya.

Para pelaku di bursa saham membentuk ekspektasi melalui perkiraan

kemajuan perusahaan dengan mengharapkan deviden sebagai hasil investasi. Hal

ini terkait dengan pergerakan perekonomian di suatu negara sehingga pergerakan

sektor riil dalam perekonomian sangat mempengaruhi tindakan para pelaku

tersebut. Indeks harga perdagangan besar (IHPB), indeks produksi sektor industri

(IPI) dan jumlah uang yang beredar (JUB) dapat menggambarkan kinerja sektor

riil yang akan membentuk ekspektasi para pelaku untuk melakukan transaksi jual

beli saham (Putra, 2009).

Bagi masyarakat umum, volatilitas seringkali disamakan dengan resiko.

Semakin tinggi volatilitas, maka ketidakpastian dari return yang akan diperoleh

juga akan semakin tinggi. Akan tetapi bagi sebagian para pemain di bursa saham,

kondisi volatilitas yang tinggi ini disukai karena memberikan ruang untuk

melakukan perdagangan atau transaksi demi mendapatkan keuntungan dari

adanya perbedaan (margin) dari harga awal dengan harga akhir pada saat

dilakukan transaksi. Meski demikian, resiko yang dimilikinya juga sangat besar.

Pada saham seperti ini akan berlaku “high risk high return”.

Bursa saham Indonesia dihipotesa memiliki ketidakpastian yang lumayan

tinggi. Hal ini dilihat dari mudahnya terjadi penurunan harga saham dikarenakan

suatu isu atau kejadian di Indonesia baik di sektor ekonomi maupun di sektor

non-ekonomi seperti keamanan nasional, sosial, dan politik. Hal ini membuktikan

di bursa saham. Tinggi rendahnya volatilitas berbeda pada saat negara dalam

kondisi normal dan pada saat terjadinya krisis. Pada saat terjadinya krisis,

volatilitas cenderung lebih tinggi dibandingkan pada saat perekonomian normal

(Online Trading, 2010).

Krisis ekonomi yang terjadi tahun 2008 memang setidaknya

mempengaruhi kondisi bursa saham Indonesia, meskipun saat itu Indonesia dalam

kondisi yang prima, mulai dari perekonomian, sosial, hingga keamanan nasional.

Investor asing yang sedang dalam kekurangan dana menjual saham-sahamnya

secara besar-besaran. Hal ini merupakan faktor lainnya yang mempengaruhi

kondisi bursa saham di Indonesia. Bukan hanya di Indonesia, melainkan hal ini

juga terjadi di bursa saham beberapa negara berkembang lainnya.

1.2 Perumusan Masalah

Volatilitas sering kali disamakan dengan resiko karena di dalam volatilitas

tersebut terkandung ketidakpastian. Ketidakpastian ini akan memberikan ruang

kepada para pelaku untuk melakukan ekspektasi. Harga saham dan volume

perdagangan saham mengalami pergerakan naik turun dalam kurun waktu yang

singkat. Dalam kurun waktu yang singkat tersebut, pelaku di bursa saham

memperoleh keuntungan atau malah mengalami kerugian.

Harga saham dan volume perdagangan saham di Bursa Efek Indonesia

mengalami pergerakan naik turun dalam waktu singkat. Di sisi lain ada variabel

makroekonomi Indonesia, yaitu Indeks Harga Perdagangan Besar (IHPB), Indeks

peningkatan atau penurunan tiap bulannya berdasarkan laporan Bank Indonesia.

Apakah pergerakan naik turun di Bursa Efek Indonesia tersebut termasuk volatil

sehingga menarik minat para pelaku untuk bermain? Apakah pergerakan naik

turun ketiga variabel makroekonomi tersebut dapat dikatakan volatil sehingga

menyebabkan ketidakpastian terhadap kondisi makroekonomi Indonesia?

Pembentukan nilai IHSG, volume perdagangan saham, IHPB, IPI dan JUB

yang akan datang disusun dari informasi internal (nilai periode sebelumnya) dan

informasi eksternal (faktor-faktor lain di luar variabel itu sendiri). Oleh sebab itu,

perlu diketahui bagaimana sifat inersia dan saling ketergantungan antar kelima

variabel tersebut.

Dengan melakukan uji inersia, maka diketahui sifat inersia dari variabel

itu sendiri. Atau dengan kata lain, uji inersia untuk mengetahui seberapa besar

pengaruh informasi internal (nilai periode sebelumnya) terhadap pembentukan

nilai variabel yang akan datang. Sementara itu, uji kausalitas dilakukan untuk

mengetahui hubungan dan pengaruh variabel lainnya sebagai faktor pembentuk

harga akan datang dari variabel tersebut.

Setelah mengetahui bagaimana pengaruh volatilitas variabel terhadap

dirinya sendiri dan terhadap variabel lainnya, maka perlu dilihat apakah pengaruh

variabel tersebut akan hilang dalam waktu yang tak ditentukan? Ataukah

pengaruh tersebut akan hilang dengan sendirinya pada suatu periode t tertentu?

Dengan kata lain, apakah pengaruh tersebut konvergen?

Informasi eksternal berupa suatu event atau kondisi dalam satu bulan

atau kondisi tersebut tidak terjadi pada bulan yang sama setiap tahunnya sehingga

menunjukkan pola stokhastik. Dengan pola stokhastik tersebut, variabel manakah

yang terbukti dipengaruhi oleh pengaruh bulanan dalam pembentukan nilai akan

datang?

Setelah mengetahui apakah kelima variabel tersebut memiliki volatilitas.

Kemudian selanjutnya dilihat bagaimanakah volatilitas tersebut mempengaruhi

vaiabel itu sendiri dan variabel lainnya dalam jangka pendek. Terakhir akan

diteliti bagaimanakah hubungan volatilitas antar kelima variabel ini dalam jangka

panjang. Dengan menjawab hal ini satu per satu diharapkan didapatkan satu

kesimpulan mengenai hubungan kinerja pasar saham dengan kegiatan ekonomi

riil makro.

1.3 Tujuan Penelitian

Tujuan pertama dari penelitian ini adalah untuk mempelajari apakah ada

sifat volatilitas dari harga saham, volume perdagangan dan ketiga variabel

makroekonomi yang dapat menggambarkan kondisi ekonomi aktual Indonesia.

Untuk tujuan ini akan digunakan data bulanan dengan metode ARIMA dan

ARCH-GARCH.

Tujuan kedua adalah untuk melihat kondisi inersia, dan pengaruh

musiman bulanan stokhastik pada masing-masing variabel, serta kestabilan dan

ketergantungan antar variabel. Peneliti menggunakan model VAR disertai dengan

dummy bulanan untuk melihat efek musiman bulanan tersebut. Data bulanan

dimana pada periode 2008 hingga 2009 terjadi krisis keuangan di Amerika

Serikat. Pada bagian ini ditambahkan dummy krisis finansial global untuk

mengkoreksi data. Oleh sebab itu, pada bagian ini menggunakan 13 peubah

boneka (dummy).

Tujuan ketiga adalah untuk menganalisis adanya hubungan jangka panjang

harga saham terhadap volume perdagangan, indeks harga perdagangan besar,

indeks produksi sektor industri dan jumlah uang beredar. Peneliti menggunakan

model VECM untuk tujuan ini. Model ini disusun hampir sama seperti model

pada tujuan keduan, namun tanpa mengikutsertakan dummy bulanan sehingga

pada model bagian ini hanya akan ada dua dummy.

1.4 Manfaat Penelitian

Manfaat yang dapat diberikan dari penelitian ini antara lain :

1. Memberikan gambaran bagi para pelaku di pasar saham mengenai

pergerakan harga dan volume saham serta makroekonomi riil negara.

2. Sebagai bahan pertimbangan bagi pihak yang terkait dalam pengambilan

keputusan.

3. Sebagai bahan acuan bagi penelitian yang lebih lanjut.

1.5 Ruang Lingkup dan Batasan Penelitian

Skripsi ini menyajikan analisis secara deskriptif dan kuantitatif

menggunakan ekonometrika mengenai hubungan antara volatilitas di bursa saham

saham hanya ditinjau dari indeks harga saham gabungan (IHSG) dan total volume

perdagangan saham tiap bulannya yang merupakan akumulasi dari volume

perdagangan saham harian. Variabel yang digunakan untuk melihat ketidakpastian

makroekonomi tersebut dalam skripsi ini hanya dibatasi tiga variabel, antara lain

Indeks Harga Perdagangan Besar (IHPB), Indeks Produksi Industri (IPI) dan

Jumlah Uang Beredar (JUB). Ketiga variabel ini dianggap sudah cukup untuk

menggambarkan kondisi makroekonomi riil dari negara, sesuai dengan acuan

penelitian ini “Macroeconomic Uncertainty of 1990s and Volatility at Karachi

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Definisi

2.1.1 Volatilitas

Studi mengenai volatilitas pertama kali dilakukan oleh Engle

(1982) dengan menggunakan Auto-Regressive Conditional

Heteroscedasticity (ARCH). Kemudian dikembangkan oleh Bollerlev

(1986) dengan General Auto-Regressive Conditional Heteroscedasticity

(GARCH). Pada prinsipnya kedua model ini sama-sama melihat volatilitas

harga.

Keterbatasan dari model ARCH adalah tidak dapat menganalisis

hubungan antar variabel, maka beberapa studi volatilitas yang melihat

hubungan antar variabel menggunakan model yang lain, seperti Ordinary

Least Square (OLS), General Method of Moment (GMM), atau Vector

Autoregression (VAR). Semua studi volatilitas tersebut tetap

menggunakan data varian atau standar deviasi dari datanya meskipun tidak

menggunakan model ARCH.

Konsep volatilitas dalam penelitian ini diukur berdasarkan unsur

standar deviasi atau varians. Atau dengan kata lain, definisi volatilitas

berhubungan dengan bagaimana nilai-nilai data tersebut tersebar. Sebuah

standar deviasi yang rendah menunjukkan bahwa nilai data-data cenderung

sangat dekat dengan nilai rata-rata, sedangkan standar deviasi yang tinggi

2.1.2 Pasar saham

Pasar saham merupakan merupakan mekanisme yang

memungkinkan penawar dan peminta dana melakukan transaksi penjualan

dan pembelian sekuritas. Pasar saham dibedakan menjadi dua yaitu pasar

uang (money market) untuk jangka pendek di perbankan dan pasar modal

(capital market) untuk jangka panjang. Pasar modal sendiri terbagi

menjadi dua yaitu pasar perdana (primary market) dan pasar sekunder

(secondary market).

Pasar primer merupakan pasar yang menawarkan emisi baru (new

issue) dari perusahaan pada publik. Perusahaan yang mengeluarkan efek

(emiten) menggunakan bank investasi (investment banker) sebagai

penjamin bahwa emiten akan menerima setidak-tidaknya jumlah minimum

tertentu untuk emisinya. Bank Investasi mengajak bank lain sebagai

partner untuk bersama menjadi penjamin atas emisi perusahaan tersebut,

dengan maksud untuk membagi risiko yang berhubungan dengan

penjualan efek baru. Masing-masing bank tersebut membentuk kelompok

pemasar (selling group) yang bertanggung jawab untuk mendistribusikan

bagian tertentu dari emisi baru kepada investor publik. Kelompok pemasar

yang berupa perusahaan pialang bertanggung jawab untuk memasarkan

bagian tertentu dari emisi. Balas jasa untuk lembaga penjamin dan penjual

biasanya berupa diskon atas harga jual efek.

Pasar sekunder merupakan pasar tempat menawarkan efek (saham)

jual-beli saham. Pasar sekunder ini terdiri atas bursa efek (organized

securities exchange) dan pasar melalui kaunter ( over the counter market ).

Pada bursa efek, kekuatan penawaran dan permintaan akan efek tertentu

dipertemukan. Semua transaksi yang dilakukan di lantai bursa atas dasar

proses lelang, dengan tujuan untuk memenuhi semua pesanan pembelian

pada harga terendah dan memenuhi semua pesanan penjualan pada harga

tertinggi, sehingga baik pembeli maupun penjual mendapat hasil sebaik

mungkin.

2.1.3 Bursa efek

Undang-Undang No. 8 Tahun 1998 menjelaskan bahwa bursa efek

adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau

sarana untuk mempertemukan penawaran jual dan beli efek kepada

pihak-pihak lain dengan tujuan memperdagangkan efek diantaranya. Menurut

Putra (2009), bursa efek merupakan sistem yang terorganisasi dengan

mekanisme resmi untuk mempertemukan penjual dan pembeli secara

langsung atau melalui wakil-wakilnya.

2.1.4 Saham

Saham dapat didefinisikan sebagai surat berharga bukti penyertaan

atau pemilikan individu maupun institusi dalam suatu perusahaan. Manfaat

yang dapat diperoleh dengan memiliki saham di sebuah perusahaan adalah

(1) Deviden, adalah bagian dari keuntungan perusahaan yang dibagikan

kepada pemilik saham,

(2) Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan

harga belinya,

(3) Manfaat non-financial yaitu timbulnya kebanggaan dan kekuasaan

memperoleh hak suara dalam menentukan jalannya perusahaan.

Saham dapat dikelompokan menjadi dua, yaitu saham biasa

(common stock) dan preferen (preferred stock). Saham biasa merupakan

saham yang tidak memperoleh hak istimewa. Pemegang saham biasa

mempunyai hak untuk memperoleh deviden sepanjang perusahaan

memperoleh keuntungan. Saham preferen merupakan saham yang

diberikan atas hak untuk mendapatkan deviden atau bagian kekayaan

perusahaan terlebih dahulu dibandingkan saham biasa jika perusahaan

tersebut likuidasi, disamping itu mempunyai preferensi untuk mengajukan

usulan pencalonan direksi atau komisaris (Setiawan, 2004).

2.1.5 Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) merupakan salah satu

indikator pergerakan harga saham di Bursa Efek Indonesia. Indeks ini

pertama kali diperkenalkan pada tanggal 1 April 1983 (Wikipedia, 2010).

Indeks Harga Saham Gabungan (IHSG) mencakup pergerakan harga

seluruh saham biasa dan saham preferen yang tercatat di Bursa Efek

Perhitungan Indeks Harga Saham Gabungan ini menggunakan

formula perhitungan sebagai berikut :

IHSG = × ×100

d

N Q P

(2.1)

dimana P adalah harga saham di pasar, Q adalah bobot saham atau jumlah

saham yang tercatat di Bursa Efek Indonesia (BEI), Nd adalah nilai dasar,

yaitu nilai yang dibentuk berdasarkan jumlah saham yang tercatat di Bursa

Efek Indonesia (BEI) (Wikipedia, 2010).

Nilai dasar akan disesuaikan secara cepat bila terjadi perubahan

modal emiten atau terdapat faktor lain yang tidak terkait dengan harga

saham. Penyesuaian akan dilakukan bila ada tambahan emiten baru,

HMETD (right issue), partial/company listing, waran dan obligasi

konversi serta delisting. Dalam hal terjadi stock split, dividen saham atau

saham bonus, nilai dasar tidak disesuaikan karena nilai pasar tidak

terpengaruh.

Formula perhitungan tersebut merupakan perhitungan sederhana.

Di dalam perhitungan tersebut diasumsikan semua saham memiliki peran

yang sama dalam mempengaruhi pasar. Formula perhitungan IHSG yang

lebih kompleks memasukkan unsur bobot (timbangan). Besar kecilnya

pengaruh saham terhadap situasi pasar menjadi dasar pemberian bobot.

Pengaruh ini ditentukan oleh besar kecilnya jumlah saham yang

Bila menggunakan jumlah saham yang beredar pada waktu dasar

sebagai pembobotan, berarti menggunakan rumus umum yang

dikemukakan oleh Etienne Laspeyres. Rumus umum Laspeyres adalah :

IHSG = ×100

dimana Ht adalah harga saham pada waktu yang berlaku, Ho adalah harga

saham pada waktu dasar, dan Ko adalah jumlah saham yang beredar pada

waktu dasar.

Namun jika menggunakan jumlah saham yang diterbitkan pada

waktu yang berlaku sebagai bobot, berarti menggunakan rumus umum

yang dikemukakan oleh Hermann Paasche. Rumus umum Paasche adalah :

IHSG = ×100

dimana Ht adalah harga saham pada waktu yang berlaku, Ho adalah harga

saham pada waktu dasar, dan Kt adalah jumlah saham yang beredar pada

waktu yang berlaku.

Irving Fisher dan Drobisch mencari jalan tengah dari kedua rumus

umum ini. Irving Fisher mencari jalan tengah dengan mengalikan IHSG

menurut Laspeyres dengan IHSG menurut Paasche, kemudian diambil

akarnya. Sementara itu, Drobisch menjumlahkan IHSG menurut Laspeyres

dengan IHSG menurut Paasche, kemudian dibagi dua (Widoatmodjo,

2.1.6 Indeks Harga Perdagangan Besar (IHPB)

Indeks Harga Perdagangan Besar (IHPB) adalah angka indeks

yang menggambarkan besarnya perubahan harga pada tingkat harga

perdagangan besar atau harga grosir dari komoditas-komoditas yang

diperdagangkan di suatu negara atau daerah. Komoditas tersebut

merupakan produksi dalam negeri yang dipasarkan di dalam negeri

ataupun diekspor dan komoditas yang diimpor (Badan Pusat Statistik,

2007).

Perkembangan perekomian yang dinamis mempunyai dampak

terhadap perubahan struktur perekonomian, yang pada akhirnya

berdampak pada perubahan diagram timbang dalam menghitung IHPB.

2.1.7 Indeks Produksi Industri (IPI)

Industrial Production Index (IPI) atau Indeks Produksi Industri

merupakan salah satu indikator untuk mengukur tingkat pertumbuhan

ekonomi suatu negara dengan pendekatan output riil (Kaminsky, 1998).

Indeks ini merepresentasikan pertumbuhan produksi. Adapun rumus untuk

menghitung IPI yaitu :

IPI = ×

i i i

W R W

(2.4)

dimana Wi adalah bobot pembagi dan Ri adalah produksi relatif.

Indeks Produksi Industri (IPI) merupakan data bulanan yang

perusahaan pelayanan publik (listrik, air, gas, transportasi, dan lain-lain).

Komponen terbesar dari indeks ini adalah industri manufaktur yang

diestimasi dari total jam kerja dari laporan ketenagakerjaan. Komponen

pelengkapnya adalah Capacity Utilization yang bertujuan untuk

menghitung tingkat penggunaan modal negara yang digunakan selama

proses produksi (Muthohharoh, 2010).

2.1.8 Jumlah Uang Beredar (JUB)

Definisi jumlah uang beredar dalam arti sempit (narrow money)

adalah jumlah seluruh uang kartal yang dipegang anggota masyarakat dan

demand deposit yang dimiliki oleh perseorangan pada bank-bank umum

(M1 = kartal + DD). Sedangkan uang dalam arti luas (broad money)

mengikut sertakan aset-aset lain yang dapat dengan mudah dikonversi

menjadi uang tunai, yaitu deposito berjangka (M2 = M1 + TD).

2.2 Tinjauan Teori

2.2.1 Teori Pengharapan Rasional

Pada dekade 1950-an dan 1960-an, para ekonom memandang

harapan hanya sebagai bentuk dari pengalaman masa lalu saja

(pengharapan adaptif). Pengharapan adaptif (adaptive expectations)

menyatakan bahwa perubahan harapan akan terjadi secara perlahan

sepanjang waktu seiring dengan perubahan data masa lalu (Miskhin,

Seiring berjalannya waktu, pengharapan adaptif dianggap tidak

sesuai lagi karena hanya menggunakan informasi dari data masa lalu pada

suatu variabel tertentu untuk membentuk harapan atas variabel tersebut.

Oleh karena itu, John Muth mengembangkan teori pengharapan rasional

(rational expectations). Teori pengharapan rasional menyatakan bahwa

pengharapan akan sama dengan proyeksi yang optimal (tebakan terbaik

mengenai masa depan) dengan menggunakan semua informasi yang

tersedia (Miskhin, 2008).

Terdapat dua alasan mengapa pengharapan dapat menjadi tidak

rasional. Pertama, untuk mendapatkan semua informasi yang diperlukan

membutuhkan banyak usaha atau biaya. Kedua, adanya kemungkinan

informasi yang didapatkan tidak relevan dan akurat.

2.2.2 Hipotesis Pasar Efisien

Hipotesis pasar efisien (efficient market hypothesis) didasarkan

pada asumsi bahwa harga-harga dari sekuritas di pasar keuangan

sepenuhnya mencerminkan semua informasi yang tersedia. Hipotesis pasar

efisien menganggap pengharapan atas harga depan sama dengan proyeksi

optimal dengan menggunakan semua informasi yang tersedia.

Berdasarkan hipotesis ini, harga saham mencerminkan semua

informasi yang tersedia secara publik dalam pasar yang efisien. Harga

yang diumumkan tersebut baru dan tidak diperkirakan sebelumnya

(Miskhin, 2008).

2.2.3 Teori Kuantitas Uang

Teori kuantitas uang dapat dijelaskan dalam persamaan kuantitas

sebagai berikut :

M x V = P x Y (2.5)

dimana M merupakan kuantitas uang, V merupakan perputaran uang

pendapatan (income velocity of money), P menyatakan harga satu unit

output, dan Y menyatakan jumlah output.

Berdasarkan persamaan 2.5, teori kuantitas menunjukkan bahwa

tingkat harga adalah proposional terhadap jumlah uang beredar. Karena

tingkat harga adalah persentase dalam tingkat harga, teori tingkat harga

juga merupakan teori tingkat inflasi. Persamaan 2.5 ditulis dalam bentuk

persentase sebagai berikut :

% dalam M + % dalam V = % dalam P + % dalam Y (2.6)

Pertama, perubahan persentase dalam jumlah uang M berada di

bawah pengawasan Bank Sentral. Kedua, perubahan persentase dalam

perputaran V mencerminkan pergeseran dalam permintaan uang ;

diasumsikan bahwa perputaran adalah konstan, sehingga perubahan

persentase dalam perputaran adalah nol. Ketiga, perubahan persentase

persentase dalam jumlah produksi Y bergantung pada pertumbuhan

faktor-faktor produksi dan kemajuan teknologi, yang diasumsikan sudah baku.

Jadi, teori kuantitas uang menyatakan bahwa Bank Sentral, yang

mengawasi jumlah uang beredar, memiliki kendali tertinggi atas tingkat

inflasi. Jika Bank Sentral mempertahankan jumlah uang beredar tetap

stabil, tingkat harga akan stabil. Jika Bank Sentral meningkatkan jumlah

uang beredar dengan cepat, tingkat harga akan meningkat dengan cepat

(Mankiw, 2003). Hal ini sesuai dengan pendapat Milton Friedman yang

menyatakan bahwa inflasi selalu dan senantiasa merupakan fenomena

moneter.

2.2.4 Teori Umum Pasar

Harga dalam suatu pasar merupakan titik pertemuan antara

permintaan dan penawaran dari produk yang ditawarkan oleh pasar.

Perubahan harga ataupun perubahan volume produk berubah-ubah sesuai

perubahan permintaan dan atau penawaran. Apabila volume produk

mengalami peningkatan yang menunjukkan bahwa terjadi perluasan pasar,

maka tingkat harga akan mengalami peningkatan.

2.2.5 Teori Penetapan Harga Aset

Teori penetapan harga asset (Capital Asset Pricing Models)

dicetuskan oleh Professor William Sharpe, John Lintner, Jack Teynor, dan

pengembalian (return) asset yang diharapkan pada suatu asset beresiko

merupakan fungsi dari tiga faktor, antara lain : tingkat keuntungan bebas

resiko, tingkat keuntungan yang diharapkan dengan resiko rata-rata, dan

volatilitas tingkat pengembalian (return) asset beresiko tersebut terhadap

tingkat keuntungan pasar.

Asumsinya investor akan menetapkan harga (expected return)

berdasarkan benchmark risk free rate ditambah premium yang besarnya

proporsional terhadap resiko yang melekat pada setiap asset. Dengan

demikian tingkat pengembalian dan pengembalian yang diharapkan sesuai

dengan prinsip ‘semakin tinggi resiko, maka semakin besar pendapatan

yang diperoleh’.

Asumsi lain dari teori ini adalah setiap pelaku atau investor

rasional yaitu memaksimalkan pendapatan yang akan didapat dengan

meminimalkan resiko. Pasar keuangan yang bercirikan struktur pasar

bebas juga sebagai salah satu asumsi teori ini sehingga harga dan kuantitas

merupakan hasil keseimbangan permintaan dan penawaran berdasarkan

mekanisme the invisible hand (Munzir, 2002).

2.2.6 Teori Arbitrase Harga (Arbitrage Pricing Theory)

Teori arbitrase harga merupakan model alternatif untuk penentuan

harag asset yang dikembangkan oleh Stephen Ross. Asumsi utama teori ini

adalah setiap pelaku atau investor memiliki peluang untuk meningkatkan

Berdasarkan teori, ekspektasi return saham sama dengan tingkat

bunga bebas risiko ditambah risiko premium k yang didasarkan pada

sensitivitas saham terhadap k faktor. Hal ini dijabarkan dalam persamaan

berikut ini :

ri= rf + ( l – rf) bi1 + ( 2 – rf) bi2 + ... + ( k – rf) bik (2.7)

dimana ri merupakan rate of return sekuritas i; bi disebut sensitivitas

sekuritas i terhadap faktor (leading factor); l sama dengan ekspektasi

return yang memiliki unit sensitivitas terhadap faktor.

Penelitian selanjutnya Chen, Roll, dan Ross mengidentifikasi

faktor-faktor tersebut antara lain tingkat pertumbuhan produksi industri;

tingkat inflasi; selisih antara tingkat bunga jangka panjang dan pendek;

dan selisih antara obligasi berperingkat tinggi dan rendah. Tiga faktor

terakhir juga menjadi faktor yang dikemukan oleh Berry, Burmeister, dan

Mc Elroy. Akan tetapi mereka juga menambahkan tingkat pertumbuhan

penjualan agregat dalam perekonomian dan rate of return S&P 500

sebagai faktor yang dihargai sebagai pembentuk harga.

Solomon Brothers menyatakan bahwa ada lima faktor yang disebut

model faktor fundamental. Kelima faktor ini antara lain tingkat inflasi;

tingkat pertumbuhan produk nasional bruto (GNP), tingkat bunga, tingkat

perubahan harga minyak, dan tingkat perubahan pengeluaran biaya

2.3 Penelitian terdahulu

Berdasarkan perspektif teori pasar yang efesien, harga aset akan

tergantung pada variabel makroekonomi suatu negara, dan pendapatan tak terduga

tergantung pada perubahan dari variabel tersebut (Mamoon, 2007). Ini berarti jika

perubahan variabel makroekonomi dari waktu ke waktu tidak terlalu signifikan,

maka harga saham tidak akan menunjukkan perilaku tidak menentu dan penyebab

utama volatilitas harga saham adalah guncangan tak terduga yang mempengaruhi

variabel makroekonomi suatu negara. Namun hal berbeda dinyatakan oleh

Dhankar (1991). Ia berpendapat bahwa harga saham tidak menyesuaikan diri

dengan perubahan variabel makroekonomi suatu negara seperti jumlah uang

beredar, nilai tukar terhadap dollar, tingkat inflasi, suku bunga, dan produksi

sektor manufaktur. Akan tetapi, Officer (1973) menemukan bahwa variabilitas

return saham sangat tinggi selama Great Depression dari tahun 1929 hingga

1939. Hal ini didukung oleh penemuan Schwert (1988) bahwa ketidakstabilan

pasar saham meningkat setelah terjadinya krisis keuangan yang besar.

Berdasarkan penelitian Suyatno dan Dedi (1998), kebijakan moneter

kecuali tingkat suku bunga hanya mempengaruhi harga saham dalam jangka

pendek. Jadi, yang hanya mempunyai hubungan jangka panjang dengan harga

saham hanyalah tingkat suku bunga, inflasi, dan kinerja ekspor. Secara

keseluruhan, kinerja makroekonomi dapat tercermin pada harga saham dalam

jangka panjang.

Pengujian tentang hubungan dinamik juga pernah dilakukan oleh Ripley

dengan menggunakan analisis klaster (cluster analysis), Dwyer dan Hafer (1988)

menggunakan uji akar unit (unit root tests), Eun dan Shim (1989) dengan vektor

otoregresif (vector autoregressive), dan Jeon dan Chiang (1991) dengan

menggunakan pendekatan univariate dan multivariate. Semua studi tersebut

menghasilkan kesimpulan yang sama, yaitu adanya trend stokastik jangka panjang

antara variabel makroekonomi dan variabel pasar modal.

Analisis hubungan jangka panjang antar pasar modal pernah dilakukan

oleh Kasa (1992) dengan mengambil empat pasar modal besar dunia, yaitu pasar

modal Amerika Serikat, Jepang, Inggris, Jerman, dan Kanada. Kasa

menyimpulkan bahwa terdapat pergerakan stokastik jangka panjang yang sama

antar kelima pasar saham tersebut. Sehingga dapat disimpulkan adanya hubungan

antara perilaku variabel-variabel pasar modal antar kelima negara tersebut.

Pendapat ini tidak disetujui oleh Arshanapalli dan Doukas (1993), yang

menyatakan bahwa selain Indeks Nikkei, pasar saham Perancis, Jerman, dan

Inggris tidak memiliki hubungan dengan pasar saham Amerika Serikat sebelum

stock market crash pada Oktober 1997. Setelah periode waktu tersebut,

Arshanapalli dan Doukas menyetujui pendapat Kasa.

Mamoon (2007) mengambil studi kasus di Pakistan dalam periode tahun

1990-an menemukan bahwa terdapat volatilitas pada harga saham dan volume

perdagangan saham di bursa saham Karachi serta ketidakpastian tiga variabel

ekonomi, antara lain indeks harga perdagangan besar, indeks produksi sektor

industri, dan jumlah uang beredar di Pakistan selama periode tersebut. Kelima

Akhirnya, Mamoon menyimpulkan bahwa tidak ada hubungan sistematik antara

volatilitas harga saham dengan volatilitas makroekonomi baik riil maupun

nominal.

2.4 Kerangka Pemikiran

Alur pemikiran dari penelitian “Analisis Volatilitas Bursa Efek Indonesia

dan Ketidakpastian Makroekonomi” dapat digambarkan pada gambar 2.1.

Pertama-tama mengetahui kevolatilitasan yang terjadi di bursa efek yang

dilihat dari volatilitas IHSG dan volume perdagangan saham. Pada saat yang

sama, data makroekonomi, yang terdiri atas Indeks Harga Perdagangan Besar

(IHPB), Indeks Produksi Industri (IPI), dan Jumlah Uang Beredar (JUB), dilihat

apa juga memiliki volatilitas, apakah data tersebut memiliki kepastian atau malah

sering kali mengalami ketidakpastian. Kevolatilitasan kelima variabel tersebut

kemudian dilihat sifat inersia (inertia) dan musiman (seasonality) masing-masing

variabel, serta stabilitas (stability) dan ketergantungan (interdependence) antar

kelima variabel tersebut.

Tahap terakhir yang dilihat adalah hubungan antar Indeks Harga Saham

Gabungan (IHSG) dengan variabel lainnya dalam jangka panjang. Dalam hal ini,

hubungan jangka panjang dilihat berdasarkan kointegrasi yang terjalin antar

2.5 Hipotesis Penelitian

Berdasarkan tinjauan teori dan penelitian terdahulu yang digunakan dalam

penelitian ini, beberapa hipotesis yang dirumuskan oleh peneliti antara lain

sebagai berikut :

1. Indeks harga saham gabungan (IHSG), volume perdagangan saham,

jumlah uang yang beredar (JUB), indeks produksi industri (IPI), dan

indeks harga perdagangan besar (IHPB) memiliki volatilitas.

2. Indeks Harga Saham Gabungan (IHSG), volume perdagangan saham,

indeks harga perdagangan besar (IHPB), indeks produksi industri (IPI),

dan jumlah uang beredar (JUB) memiliki sifat inersia yang kuat, tapi tidak

dipengaruhi oleh efek musiman bulanan stokhastik.

3. Volatilitas volume perdagangan saham, jumlah uang beredar (JUB),

indeks harga perdagangan besar (IHPB), dan indeks produksi industri (IPI)

memiliki pola konvergen. Sedangkan pola waktu volatilitas indeks harga

saham gabungan (IHSG) akan tak terhingga.

4. Harga saham memiliki hubungan jangka panjang dengan volume

perdagangan saham, jumlah uang yang beredar (JUB), indeks produksi

III. METODE PENELITIAN

3.1Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

berupa data time series bulanan dari Januari 2000 sampai dengan Desember 2009.

Data-data yang digunakan pada penelitian ini antara lain data nilai indeks harga

saham gabungan (IHSG) dan volume perdagangan saham, jumlah uang beredar

(JUB), indeks harga perdagangan besar (IHPB), dan indeks produksi sektor

industri (IPI). Data tersebut diperoleh dari Bank Indonesia (BI), Bursa Efek

Indonesia (BEI), dan Badan Pusat Statistik (BPS).

Krisis ekonomi yang menimpa Amerika Serikat membawa dampak buruk

terhadap perekonomian dunia. Indonesia juga terkena dampaknya sehingga

kelima variabel yang digunakan peneliti mengalami penurunan drastis yang

signifikan sehingga membentuk tiga range periode penelitian, antara lain sebelum

krisis, selama krisis, dan setelah krisis. Oleh sebab itu, peneliti menggunakan dua

peubah boneka (dummy) yaitu dummy kondisi krisis dan dummy kondisi paska

krisis.

3.2Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode

analisis yang bersifat deskriptif dan kuantitatif dengan menggunakan model

Penggunaan model ARCH dalam penelitian ini adalah untuk melihat

volatilitas indeks harga saham (IHSG) dan volume perdagangan saham, serta

beberapa variabel makroekonomi yang terkait antara lain jumlah uang beredar

(JUB), indeks harga perdagangan besar (IHPB), dan indeks produksi sektor

industri (IPI). Sebelumnya kelima variabel ini diestimasi menggunakan model

ARIMA ataupun SARIMA, yang kemudian berdasarkan hasil akhir (ouput)

pengolahan akan diketahui apakah ada efek ARCH atau tidak.

Penggunaan model VAR pada analisis ini untuk mengidentifikasi inersia

dan musiman masing-masing variabel, serta mengetahui kestabilan dan

ketergantungan antar variabel. Terakhir dilakukan uji kointegrasi dalam penelitian

ini adalah untuk mengidentifikasi adanya hubungan jangka panjang antara harga

saham dengan volum perdagangan, jumlah uang beredar, indeks harga

perdagangan besar, dan indeks produksi sektor industri.

3.2.1 Model ARIMA

Secara harafiah, ARIMA (Autoregresive Integrated Moving Average)

dapat diartikan sebagai gabungan dari dua model, yaitu Model Otoregresi (AR)

dan Moving Average (MA). Model ini tidak mempunyai suatu variabel yang

berbeda sebagai variabel bebas, tetapi menggunakan informasi dalam series yang

sama dalam membentuk model, yang pada akhirnya sangat bermanfaat untuk

peramalan (Nachrowi, 2006).

Model otoregresi berbentuk hubungan antara variabel terikat dengan

(Nachrowi, 2006). Untuk model otoregresi dengan orde p, akan dinotasikan

sebagai AR(p) dengan model sebagai berikut :

yt = ø1yt-1 + ø2yt-2 + … + øpyt-p + + et (3.1)

Model Moving Average menunjukkan ketergantungan variabel terikat

terhadap nilai residual periode sekarang dan periode sebelumnya berurutan.

Model dengan orde q dinotasikan sebagai MA(q) dengan model sebagai berikut :

yt = + et – 1 et-1 + 2 et-2 + … + q et-q (3.2)

Model ARMA yang merupakan penggabungan kedua model tersebut

memiliki notasi ARMA (p,q) dengan model yang dinyatakan dalam bentuk

sebagai berikut :

yt = ø1yt-1 + ø2yt-2 + … + øpyt-p + + et – 1 et-1 + 2 et-2 + … + q et-q (3.3)

Model ARMA tersebut hanya dapat digunakan jika data yang digunakan

telah stasioner. Data time series pada umumnya tidak stasioner pada level, oleh

sebab itu perlu dilakukan diferensiasi atau pembedaan dengan notasi orde d.

Model ini dinamakan ARIMA.

Hal yang penting dalam menggunakan model ini adalah penentuan orde p,

d, dan q. Penentuan orde tersebut berdasarkan pengamatan atas fungsi otokorelasi

(ACF) dan fungsi otokorelasi parsial (PACF) dari data time series tersebut. Secara

umum, tidak mudah untuk mengetahui orde tersebut terutama bila ordenya tinggi.

Oleh sebab itu, di dalam menentukan orde tersebut juga dapat dilakukan dengan

fine-tuning. Setelah p dan q diduga, modelnya diestimasi kemudian diuji apakah

Faktor musiman (seasonal) merupakan faktor penting yang mempengaruhi

data pada jenis data time series. Oleh sebab itu, dalam pembuatan model dengan

menggunakan ARIMA, faktor ini juga harus diperhatikan. Misalnya saja jika data

time series bulanan yt menunjukkan adanya pola musiman tahunan, maka data ini

dicurigai memiliki korelasi pada lag tertentu. Otokorelasi ini dapat dilihat dari

korelogram ACF. Bila memang ada pola musiman pada data tersebut, ACF akan

menunjukkan adanya gejolak pada lag yang berbeda L lag, dimana L didefinisikan

sebagai jumlah periode musiman dalam satu tahun (Firdaus, 2006). Model ini

dinamakan SARIMA yang ditulis dalam bentuk

ARIMA (p,d,q) (P,D,Q)L (3.4)

dimana p, q, P, dan Q adalah orde parameter-parameter non musiman dan

musiman, sedangkan d dan D mewakili orde pembedaan non musiman dan

musiman (Firdaus, 2006).

3.2.2 Model ARCH-GARCH

Model ARCH memodelkan keheterogenan ragam (heteroskedasicity) yang

tergantung pada informasi sebelumnya (conditional) secara autoregresif.

Keheterogenan ragam (heteroskedasticity) berarti ragam sisaan untuk tiap

pengamatan beubah-ubah yang menyebabkan standar error bias ke bawah.

Apabila hal ini tak diatasi, maka pengujian koefisien dengan uji-t akan

Model ARCH diterapkan pada data deret waktu yang tidak memenuhi

asumsi kehomogenan ragam. Data yang berhubungan dengan dunia keuangan

seperti harga saham biasanya memiliki ragam heterogen.

Misalkan Y1, Y2,…, Yt merupakan deret waktu pengamatan, dimana Yt

merupakan sebuah proses yang mengikuti persamaan ARMA (p,q) seperti berikut:

Yt – ø1Yt-1 – ø2Yt-2- … - øpYt-p = t – 1 t-1 – 2 t-2 - … - q t-q (3.5)

Persamaan di atas dapat tertulis :

(øpB) Yt = ( qB) t (3.6)

dimana B merupakan operator backshift. Jika q = 0, maka persamaan tersebut

sama dengan proses AR (p), yang ditulis dalam bentuk sebagai berikut:

Yt = 0 + 1 Yt-1 + 2 Yt-2 + … + p Yt-p + t (3.7)

dimana t merupakan proses white noise :

E ( t) = 0 (3.8)

E( t, ) = 2 untuk t = dan 0 untuk t (3.9)

Walaupun persamaan (3.8) berimplikasi bahwa variasi bersyarat dari t

adalah konstan yaitu sebesar 2, namun pada kenyataannya varians bersyarat dari

t dapat berubah-ubah menurut waktu. Salah satu pendekatan dilakukan dengan

menjabarkan kuadrat dari t yang mengikuti proses AR (m).

t = + 1 2t-1 + 2 2t-2 +… + m 2t-m + t (3.10)

dimana t merupakan proses white noise yang baru, dengan :

E ( t) = 0 (3.11)

Proses white noise t yang memenuhi persamaan (3.9) didefenisikan

sebagai model Autoregressive Conditional Heteroschedastic dengan orde m atau

ARCH (m), yang dinotasikan t ~ ARCH (m) (Firdaus, 2006).

Jumlah m yang relatif besar akan mengakibatkan banyaknya parameter

yang harus diestimasi. Semakin banyak parameter yang harus diestimasi dapat

mengakibatkan presisi dari estimator tersebut berkurang (Nachrowi dan Usman,

2006). Untuk mengatasi permasalahan tersebut, agar parameter yang diestimasi

tidak terlalu banyak, t dapat dijadikan model berikut:

t = + 1 t-1 + 2 t-2 + … + r t-r + 1 2t-1+ 2 2t-2 + … + m 2t-m (3.13)

dimana = [ 1 - 1 – 2 - … - r ] .

Persamaan (3.12) dikenal sebagai model General Conditional

Heteroschedastic dengan orde r dan orde m, yang dinotasikan sebagai t ~

GARCH (r,m) (Firdaus, 2006).

Penentuan parameter ARCH/GARCH dilakukan dengan menggunakan

metode kemungkinan maksimum secara iteratif. Estimasi nilai-nilai parameter

dapat dilakukan dengan menggunakan software Eviews 6.0, kemudian dari

berbagai alternatif model akan diputuskan model yang terbaik.

Sutriyati (2004) dalam Putra (2009) menyatakan bahwa pada umumnya

model dipilih setelah melalui uji diagnosa pada sisaan. Apabila pada diagnosa

sisaan sudah tidak terdapat autokorelasi sisaan, maka model yang diperoleh sudah

Model yang terbaik adalah model yang memiliki ukuran kebaikan yang

besar dan koefisien yang nyata. Dua hal ini tercakup sekaligus dalam AIC (Akaike

Information Criterion) yang dihitung dari:

AIC = ln

K = jumlah parameter yang diestimasi

n = jumlah observasi

Menurut Enders (2004) dalam Firdaus (2006), model yang baik adalah

model yang memiliki nilai AIC terkecil.

Model terbaik yang dipilih masih harus dievaluasi kembali. Uji diagnostik

dilakukan dengan menganalisis sisaan yang telah distandarisasi yang meliputi

normalitas distribusi sisaan, keacakan sisaan yang dilihat dari fungsi autokorelasi

dan kuadrat sisaan, dan pengujian efek ARCH-GARCH dari sisaan.

Prosedur pengujian asumsi kenormalan sisaan terbakukan adalah uji

Jarque Bera. Hipotesis nol pada uji ini adalah error term mengikuti distribusi

normal. Jika nilai statistik Jarque Bera mempunyai probabilitas kurang dari taraf

nyata 5% dan atau 10%, maka diputuskan tolak hipotesis nol, atau dengan kata

lain galat terbakukan belum berdistribusi normal (Firdaus, 2006).

Pemeriksaan koefisien ACF galat terbakukan dilakukan dengan uji

statistik Ljung-Box. Formulasi dari pengujian ini adalah :

n = banyaknya sample

k = panjangnya lag

Nilai LB dibandingkan dengan Tabel Chi-Square dengan derajat bebas m.

Jika LB> 2m, (taraf nyata 5% dan atau 10%), maka tolak hipotesis nol yang

menyatakan bahwa semua k=0. Dengan kata lain, dengan tingkat kepercayaan

95% dan atau 90% dapat disimpulkan bahwa residual mengandung otokorelasi

(Nachrowi dan Usman, 2006).

Pengujian efek ARCH-GARCH dari galat menggunakan uji Engel

Langrange Multiplier (LM-test). Jika nilai probabilitas lebih besar dari taraf nyata

( =0.05 dan atau =0.10), maka terima hipotesis nol yaitu model sudah konstan

(homoscedastic). Hal ini juga berarti model tidak mengandung efek ARCH.

3.2.3 Model Vector Autoregression (VAR)

Christopher Sims (Gujarati, 2003) berpendapat, jika memang terdapat

hubungan yang simultan antar variabel yang diamati, variabel tersebut perlu

diperlakukan sama, sehingga tidak ada lagi variabel endogen dan eksogen.

Berdasarkan pemikiran inilah Sims memperkenalkan konsep yang disebut Vektor

Otoregresi (VAR).

Artikel pertama Sims mengenai VAR diterbitkan oleh Econometrica pada

Januari 1980, menggunakan enam variabel yakni penawaran uang (M),

pendapatan nasinal riil (Y), tingkat gaji (W), tingkat harga (P), dan tingkat harga

impor (PM). Studi ini membandingkan Amerika Serikat dengan Jerman dalam

diterbitkan oleh American Economic Review, Mei 1980, membandingkan siklus

bisnis (business cycle) pada masa perang dan paska perang di Amerika Serikat.

Studi ini menyimpulkan bahwa penawaran uang sangat berperan pada masa

perang, namun tidak pada paska perang (Hakim, 2003).

Model VAR mengganggap bahwa semua variabel adalah endogen, secara

formulatif dapat ditulis sebagai berikut :

Xt = + 3i=1Ai Xt-1 + t, E( t, s) = , jika t s (3.16)

dimana Ai matriks kuadrat ; t menunjukkan rata-rata vektor zero, tidak ada

korelasi variabel, dan kesejajaran matriks varian , diasumsikan positif dan

simetris ; adalah 3 x 1 vektor kolom dari parameter-parameter ; vektor Xt adalah

variabel-variabel endogen di atas.

Setiap metode analisis memiliki kelebihan dan kekurangan. Pertama,

kelebihan dari metode ini menurut Gujarati (2003) antara lain sebagai berikut :

1. Metode sederhana tanpa harus membedakan variabel endogen dan

eksogen.

2. Estimasi sederhana, dimana metode OLS dapat diaplikasikan pada

tiap-tiap persamaan secara terpisah.

3. Terbebas dari berbagai batasan teori ekonomi yang sering muncul

termasuk gejala perbedaan semu (spurious variable endogenity dan

exogenity) dalam model ekonometrika konvensoinal karena bekerja

berdasarkan data yang ada. Dengan begitu, metode ini dapat

4. Hasil perkiraan (forecast) yang diperoleh dengan metode ini dalam banyak

kasus lebih bagus dibandingkan dengan hasil yang didapat dengan

menggunakan model persamaan simultan yang kompleks sekalipun.

5. Analisis VAR merupakan alat analisis yang sangat berguna dalam

memahami adanya hubungan timbal balik (interrelationship) antara

variabel-variabel ekonomi dan dalam pembentukan model ekonomi

berstruktur.

Sementara itu, kelemahan dari metode Vector Autoregressive (VAR)

antara lain sebagai berikut :

1. Tidak dilandasi teori tentang hubungan antarvariabel (model non

struktural).

2. Tujuan utama model ini untuk peramalan, maka kurang sesuai untuk

analisis kebijakan.

3. Pemilihan banyaknya lag yang diinginkan dalam persamaan dapat

menimbulkan permasalahan.

4. Interpretasi koefisien yang didapat berdasarkan model VAR tidak mudah.

Pada bagian kedua pada penelitian ini, untuk menangkap adanya pola

stokhastik, maka ada k variabel stokhastik yang ditentukan secara simultan

berdasarkan informasi sebelumnya. Model ini juga memasukkan efek musiman

sehingga menggunakan dummy bulanan sebagai variabel eksogen.

dimana Xt adalah vektor k x 1 dengan k variabel dalam t waktu, A0 adalah vektor

intersep, Ai adalah matrik k x k dari parameter dengan lag i, dan Et adalah vektor

residual dalam t waktu.

3.2.4 Model Vector Error Correction Model (VECM)

Engle dan Granger (1987) menunjukkan bahwa kombinasi linear dari dua

atau lebih series yang tidak stasioner dapat menjadi stasioner. Jika hal ini terjadi

berarti kombinasi data time series tersebut terkointegrasi. Hal ini berarti antara

variabel tersebut memiliki hubungan ekuilibrium jangka panjang. Oleh sebab itu,

dalam penggunaan model VAR perlu dilakukan uji kointegrasi. Uji kointegrasi

yang digunakan pada penelitian ini adalah uji Johansen yang dikembangkan oleh

Soren Johansen.

Dua atau lebih series yang telah terbukti terkointegrasi memiliki hubungan

ekuilibrium jangka panjang, akan tetapi sangat mungkin bahwa series tersebut

tidak mencapai keseimbangan dalam jangka pendek. Oleh sebab itu, Engle dan

Granger kemudian memperkenalkan teknik untuk mengoreksi ketidakseimbangan

jangka pendek menuju keseimbangan jangka panjang yang disebut dengan Error

Correction Mechanism (ECM).

Vector Error Correction Model atau VECM merupakan bentuk VAR yang

terestriksi (Enders, 2004). Restriksi tambahan ini harus diberikan karena

keberadaan bentuk data yang tidak stasioner pada level, tetapi terkointegrasi.

VECM kemudian memanfaatkan informasi restriksi kointegrasi tersebut ke dalam

non stasioner yang memiliki hubungan kointegrasi. Secara umum model VECM

(k-1) adalah sebagai berikut :

(3.18)

dimana :

: yt – yt-1,

k-1 : ordo VECM dari VAR,

: matriks koefisien regresi (b1,...,bi),

: vektor intersep,

: vektor koefisien regresi,

t : time trend,

: matriks loading

: vektor kointegrasi

y : variabel yang digunakan dalam analisis

Jadi, pengaruh keempat variabel yaitu volume perdagangan saham, IHPB,

IPI dan JUB terhadap IHSG dapat dimodelkan sebagai berikut (Persamaan 3.19) :

IV. PEMBAHASAN

4.1 Identifikasi Volatilitas

Variabel yang digunakan dalam analisis ini antara lain adalah Indeks

Harga Saham Gabungan (IHSG), volume perdagangan saham, Indeks Harga

Perdagangan Besar (IHPB), Indeks Produksi Industri (IPI), dan jumlah uang yang

beredar diukur dengan M2. Seluruh data tersebut merupakan data bulanan dari

Januari 2000 hingga Desember 2009.

Berdasarkan hasil pengujian ADF test pada tingkat level, semua variabel

yang digunakan tidak stasioner. Hal ini dapat dilihat dari nilai statistic ADF dari

variabel tersebut yang lebih kecil daripada nilai kritis McKinnon (Lampiran 1).

Oleh karena itu, kelima variabel didiferensiasi. Berdasarkan hasil pengujian

kembali dengan ADF test pada diferensiasi pertama, kelima variabel yang

digunakan terbukti stasioner (Lampiran 1). Pada analisis ini data dilogaritmakan,

Jadi data stasioner yang digunakan untuk analisis adalah turunan pertama dari

logaritma masing-masing variabel. Turunan pertama logaritma ini nilainya

mendekati pertumbuhan dari masing-masing indikator.

Tabel 4.1 merupakan hasil estimasi model ARCH. Berdasarkan hasil ini,

variabel yang memiliki volatilitas hanya indeks harga saham gabungan (IHSG)

ditandai dengan adanya efek ARCH. Adanya ARCH(1) pada variabel IHSG

menunjukkan bahwa varian error tergantung pada volatilitas error satu periode

sebelumnya. Sementara itu untuk keempat variabel lainnya seperti volume

industri (IPI) dan jumah uang beredar (JUB) dapat dikatakan tidak volatil, hal ini

dibuktikan dengan tidak adanya efek ARCH/GARCH.

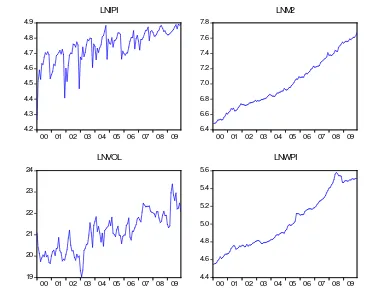

Gambar 4.1 Grafik Indeks Produksi Industri (IPI), Jumlah Uang Beredar

(JUB), volume perdagangan (VOL), dan Indeks Harga Perdagangan Besar

(IHPB) bulanan periode 2000-2009

Gambar 4.1 di atas menunjukkan grafik dari keempat variabel tersebut

terlihat volatil. Akan tetapi, setelah diestimasi menggunakan model persamaan

ARIMA, keempat variabel ini secara signifikan homoskedastis. Ketiadaan

heteroskedastis pada variabel menjadi bukti bahwa mereka belum memiliki cukup