LAMPIRAN 1

Daftar Nama Perusahaan Property Sampel Penelitian

No. KODE NAMA PERUSAHAAN

1. APLN Agung Podomoro Land Tbk.

2. CTRA Ciputra Development Tbk

3. DILD Intiland Development Tbk

4. LAMI Lamicitra Nusantara Tbk

5. EMDE Megapolitan Development Tbk

6. MKPI Metropolitan Kentjana Tbk

7. MTLA Metropolitan Land Tbk

8. KPIG MNC Land Tbk

9. PWON Pakuwon Jati

10. PUDP Pudjiati Prestige Tbk

11. RBMS Ristia Bintang Mahkota Sejati Tbk

12. RDTX Roda Vivatex Tbk

LAMPIRAN 2

Data Variabel Independen-Dewan Komisaris

No. KODE NAMA PERUSAHAAN

DEWAN KOMISARIS

2012 2013 2014

1 APLN Agung Podomoro Land Tbk 3 3 3

2 CTRA Ciputra Development Tbk 5 4 4

3 DILD Intiland Development Tbk 6 6 6

4 LAMI Lamicitra Nusantara Tbk 3 3 3

5 EMDE Megapolitan Development Tbk 3 3 3

6 MKPI Metropolitan Kentjana Tbk 21 22 22

7 MTLA Metropolitan Land Tbk 6 6 6

8 KPIG MNC Land 3 3 3

9 PWON Pakuwon Jati 3 3 3

10 PUDP Pudjiati Prestige Tbk 3 3 3

11 RBMS Ristia Bintang Mahkota Sejati Tbk 3 3 3

12 RDTX Roda Vivatex Tbk 3 3 3

LAMPIRAN 3

Data Variabel Independen-Komisaris Independen

No. KODE NAMA PERUSAHAAN

KOMISARIS INDEPENDEN

2012 2013 2014

1 APLN Agung Podomoro Land Tbk 0.333333 0.333333 0.333333

2 CTRA Ciputra Development Tbk 0.4 0.5 0.5

3 DILD Intiland Development Tbk 0.333333 0.333333 0.333333 4 LAMI Lamicitra Nusantara Tbk 0.333333 0.333333 0.333333 5 EMDE Megapolitan Development Tbk 0.333333 0.333333 0.333333 6 MKPI Metropolitan Kentjana Tbk 0.285714 0.318182 0.318182 7 MTLA Metropolitan Land Tbk 0.333333 0.333333 0.333333

8 KPIG MNC Land 0.333333 0.333333 0.333333

9 PWON Pakuwon Jati 0.666667 0.666667 0.666667 10 PUDP Pudjiati Prestige Tbk 0.333333 0.333333 0.333333 11 RBMS Ristia Bintang Mahkota Sejati

Tbk 0.333333 0.333333 0.333333 12 RDTX Roda Vivatex Tbk 0.333333 0.333333 0.333333

LAMPIRAN 4

Data Variabel Independen-Dewan Direksi

No. KODE NAMA PERUSAHAAN

DEWAN DIREKSI

2012 2013 2014

1 APLN Agung Podomoro Land Tbk 9 8 7

2 CTRA Ciputra Development Tbk 8 8 8

3 DILD Intiland Development Tbk 8 8 8

4 LAMI Lamicitra Nusantara Tbk 7 7 6

5 EMDE Megapolitan Development Tbk 4 7 7

6 MKPI Metropolitan Kentjana Tbk 6 5 6

7 MTLA Metropolitan Land Tbk 5 6 5

8 KPIG MNC Land 5 7 6

9 PWON Pakuwon Jati 6 7 7

10 PUDP Pudjiati Prestige Tbk 2 2 2

11 RBMS Ristia Bintang Mahkota Sejati Tbk 3 3 3

12 RDTX Roda Vivatex Tbk 4 3 3

LAMPIRAN 5

Data Variabel Independen-Komite Audit

No. KODE NAMA PERUSAHAAN

KOMITE AUDIT

2012 2013 2014

1 APLN Agung Podomoro Land Tbk 3 3 3

2 CTRA Ciputra Development Tbk 3 3 3

3 DILD Intiland Development Tbk 4 7 3

4 LAMI Lamicitra Nusantara Tbk 4 3 3

5 EMDE Megapolitan Development Tbk 2 3 3

6 MKPI Metropolitan Kentjana Tbk 4 4 4

7 MTLA Metropolitan Land Tbk 3 3 3

8 KPIG MNC Land 3 3 3

9 PWON Pakuwon Jati 3 3 3

10 PUDP Pudjiati Prestige Tbk 3 3 3

11 RBMS Ristia Bintang Mahkota Sejati Tbk 3 3 3

12 RDTX Roda Vivatex Tbk 2 2 2

LAMPIRAN 6

Data Variabel Independen-Kepemilikan Manajerial

No. KODE NAMA PERUSAHAAN

KEPEMILIKAN MANAJERIAL

2012 2013 2014

1 APLN Agung Podomoro Land Tbk 0.070 0.070 0.070 2 CTRA Ciputra Development Tbk 0.200 0.204 0.200 3 DILD Intiland Development Tbk 0.000 0.000 0.000 4 LAMI Lamicitra Nusantara Tbk 0.010 0.010 0.010 5 EMDE Megapolitan Development Tbk 7.860 7.860 7.860 6 MKPI Metropolitan Kentjana Tbk 2.846 2.846 2.846

7 MTLA Metropolitan Land Tbk 0.200 0.320 0.390

8 KPIG MNC Land 7.350 0.360 1.990

9 PWON Pakuwon Jati 0.030 0.030 0.030

10 PUDP Pudjiati Prestige Tbk 4.890 4.890 4.890

11 RBMS Ristia Bintang Mahkota Sejati Tbk 50.310 50.310 50.310

12 RDTX Roda Vivatex Tbk 1.270 1.270 1.270

LAMPIRAN 7

Data Variabel Dependen-Agency Cost

No. KODE NAMA PERUSAHAAN

AGENCY COST

2012 2013 2014

1 APLN Agung Podomoro Land Tbk 0.309 0.249045429 0.223614

2 CTRA Ciputra Development Tbk 0.221 0.252403407 0.272478

3 DILD Intiland Development Tbk 0.207 0.200625969 0.203608

4 LAMI Lamicitra Nusantara Tbk 0.221 0.20213664 0.206639

5 EMDE Megapolitan Development Tbk 0.123 0.239878297 0.264016

6 MKPI Metropolitan Kentjana Tbk 0.348 0.351989402 0.267571

7 MTLA Metropolitan Land Tbk 0.337 0.301633 0.343842

8 KPIG MNC Land 0.150 0.079890569 0.101678

9 PWON Pakuwon Jati 0.286 0.325846116 0.230895

10 PUDP Pudjiati Prestige Tbk 0.259 0.259185153 0.210568

11 RBMS Ristia Bintang Mahkota Sejati Tbk 0.273 0.129215405 0.315834

12 RDTX Roda Vivatex Tbk 0.273 0.26981078 0.262507

LAMPIRAN 8

Hasil Output SPSS 20.00

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ATO 39 .080 .352 .24965 .068791

Dewan.Komisaris 39 3.000 22.000 5.07692 4.975649

Kom.Independen 39 .286 .667 .38005 .101860

Dewan.Direksi 39 2.000 9.000 5.92308 2.107438

Komite.Audit 39 2.000 7.000 3.12821 .800641

Kepem.Manajerial 39 .000 50.310 5.48492 13.342642

Valid N (listwise) 39

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 39

Normal Parametersa,,b Mean .0000000

Std. Deviation .05980224

Most Extreme Differences Absolute .111

Positive .068

Negative -.111

Kolmogorov-Smirnov Z .696

Asymp. Sig. (2-tailed) .719

a. Test distribution is Normal.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .494a .244 .130 .064173 2.340

a. Predictors: (Constant), Kepem.Manajerial, Komite.Audit, Kom.Independen,

Dewan.Komisaris, Dewan.Direksi

b. Dependent Variable: ATO

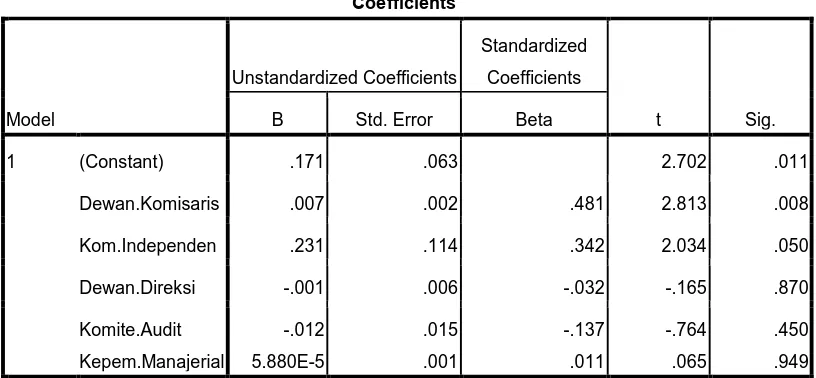

Coefficientsa

DAFTAR PUSTAKA

Berger, P.G.E, Ofek dan D.L. Yermack, 1997. “Managerial Entrenchment and Capital Structure Decisions”. Journal of Finance

Brown, Lawrence D dan Marcus L. Caylor, 2004. “Corporate Governance and Firm Performance”.

. Vol 52: 1411-1438.

Cadbury, Adrian, 1992. “The Financial Aspects of Corporate Governance”. Vol I, page 14-16.

Christiawan, Y. J dan J. Tarigan, 2007. “Kepemilikan Manajerial: Kebijakan Hutang, Kinerja dan Nilai Perusahaan”. Jurnal Akuntansi dan Keuangan Cruthcley, Claire E and Robert S. Hansen, 1989. “A Test of Agency Theory of

Managerial Ownership, Corporate Leverage, and Corporate Dividends”. , Vol I: 1-8.

Financial Management

Darmawati, Deni dan Khomsiyah, 2005. “Hubungan Corporate Governance dan Kinerja Perusahaan”.

, Vol 18: 36-46.

Jurnal Riset Akuntansi Indonesia

Dewi, Ni Luh Gede Emy Lestari, Putu Agus Ardiana, 2014. “Pengaruh Kepemilikan Manajerial Pada Agency Cost Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2012”.

, Vol 8. No. 1.

Jurnal Akuntansi

Fama, E. F, 1980. “Agency Problem and The Theory of The Firm”.

. Universitas Udayana.

Journal of Political Economy

Forum for Corporate Governance in Indonesia, 2001. “Corporate Governance:

Tata Kelola Perusahaan”. Edisi Ketiga. Jakarta.

, 288-301.

Ghozali, Imam, 2009. “Analisis Aplikasi Multivariate Dengan Program SPSS”. Edisi Keempat, Penerbit Universitas Diponegoro.

Gul, Sajid, Muhammad Sajid, Nasir Razaaq, Farman Afzal, 2012. “Agency Cost, Corporate Governance and Ownership Structure (The Case of Pakistan)”.

International Journal of Business and Social Science

Hadiprajitno, Paulus Basuki, 2013. “Struktur Kepemilikan, Mekanisme Tata Kelola Perusahaan, dan Biaya Keagenan di Indonesia”.

. Vol 3. No. 9: 268-277.

Horne, Van Wachowicz, 2005. “Fundamental of Financial Management”. Buku 1. Edisi 4. Jakarta: Salemba Empat.

Jurnal Universitas Diponegoro.

Jensen, M and W. Meckling, 1976. “The Theory of The Firm: Manajerial Behaviour, Agency Cost, and Ownership Structure”. Journal of Financial

and Economics

Komite Nasional Kebijakan Good Corporate Governance. Pedoman Good Corporate Governance.

. 3: 305-360.

Krisnauli, 2014. “Pengaruh Mekanisme Tata Kelola Perusahaan dan Struktur Kepemilikan Terhadap Agency Cost (Studi Empiris pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2012)”. Skripsi, Universitas Diponegoro.

Venture Capital Industry”. Journal of American Academy Business.

Cambridge

Masdupi, Erni, 2005. “Analisis Dampak Struktur Kepemilikan Pada Kebijakan Hutang Dalam Mengontrol Konflik Keagenan”.

6: 155-160.

Jurnal Ekonomi dan Bisnis Indonesia

Moh’d et al, 1998. “The Impact of Ownership Structure on Corporate Debt Policy: a Time-Series Cross-Sectional Analysis”. Financial Review 33:85-98.

, Vol 2. No. 1, hal 57-69.

Shien, et al, 2006. “Financial Accounting Theory 3�ℎ edition”. Pearson Prentice

Hall.

Shleifer, A dan R. W Vishny, 1997. “A Survey of Corporate Governance”.

Journal of Finance

Sugiyono, 2004. “Metode Penelitian Bisnis”. Bandung: CV. Alfabeta. , Vol 52. No. 2: 737-783.

Sujono dan U. Soebiantoro, 2007. “Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern Terhadap Nilai Perusahaan”.

Jurnal Manajemen dan Kewirausahaan

Surat Keputusan Menteri Badan Usaha Milik Negara No. KEP-117/M-Mbu/2002 Tentang: Penerapan Praktik Good Corporate Governance (GCG) Pada Badan Usaha Milik Negara (BUMN).

. Vol 9 No. 1 Maret: 41-48.

Tugiman, Hiro, 2002. “Internal Audit”. Bandung: Yayasan Pendidikan Internal Audit.

Yulistiana, Irma, 2014. “Pengaruh Corporate Governance (Tata Kelola Perusahaan) dan Struktur Kepemilikan Terhadap Agency Cost (Biaya Keagenan) pada Industri Semen yang Telah Go Public Periode 2008-2012”. Skripsi, Universitas Widyatama.

Zahra, S dan Pearce J, 1989. “Board of Directors and Corporate Financial Performance: A Review and Integrative Model”. Journal of Management.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan menggunakan jenis penelitian asosiatif kausal. Penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara 2 variabel atau lebih (Sugiyono, 2004). Penelitian asosiatif kausal adalah hubungan yang bersifat sebab-akibat. Terdapat variabel independen dan variabel dependen. Penelitian ini dilakukan untuk mengetahui dan membuktikan hubungan dewan komisaris, komisaris independen, dewan direksi, komite audit dan kepemilikan manajerial sebagai variabel independen dengan agency cost sebagai variabel dependen.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di Bursa Efek Indonesia melalui website 2012-2014.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut: 1. Merupakan perusahaan sektor property periode 2012-2014. 2. Memiliki laporan keuangan dari tahun 2012-2014.

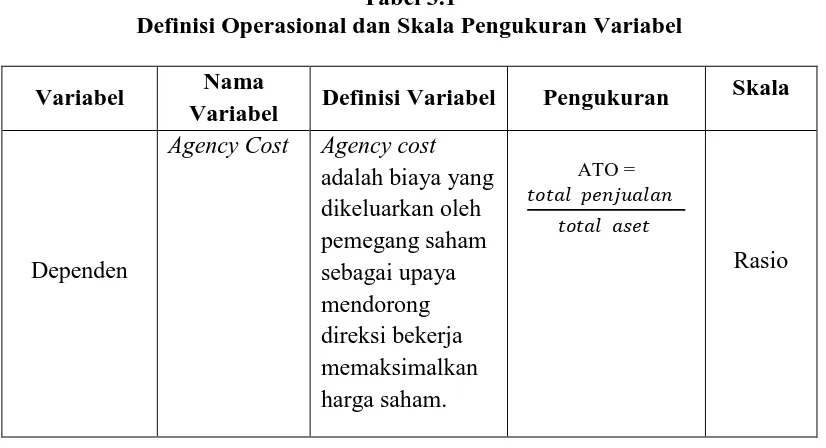

3.4 Definisi Operasional

Variabel yang digunakan dalam penelitian ini terbagi menjadi dua, yaitu variabel dependen dan varibel independen. Variabel dependen adalah agency cost yang dihitung dengan menggunakan Asset Turn Over (ATO). Variabel independennya adalah dewan komisaris, komisaris independen, dewan direksi, komite audit dan kepemilikan manajerial.

1. Variabel dependen atau variabel terikat adalah variabel yang disebabkan atau dipengaruhi oleh adanya variabel bebas atau variabel independen. Variabel dependen dalam penelitian ini adalah biaya keagenan yang diukur dengan menggunakan Asset Turn Over (ATO). Asset Turn Over atau rasio perputaran asset adalah total penjualan dibagi dengan total asset. Rasio perputaran aset mengukur seberapa efektif perusahaan dalam memanfaatkan semua sumber daya yang ada untuk menghasilkan sejumlah penjualan. Rasio perputaran aset yang tinggi mengindikasikan aset secara signifikan meningkatkan penjualan yang juga meminimumkan biaya keagenan. Rasio perputaran aset yang rendah berarti manajemen perusahaan mengimplikasikan kebijakan yang tidak efektif dan efisien dan mengindikasikan tingginya biaya keagenan. Dalam penelitian ini, rumus yang digunakan adalah ATO sebagai berikut:

ATO = ����� ���������

2. Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel dependen. Dalam penelitian ini tata kelola perusahaan terdiri dari:

1. Ukuran Dewan Komisaris

Ukuran dewan komisaris yang dimaksud dalam penelitian ini adalah jumlah anggota dewan komisaris di dalam suatu perusahaan. Variabel ukuran dewan komisaris ini diukur sebagai berikut:

Ukuran Dewan Komisaris = Jumlah anggota dewan komisaris perusahaan.

2. Ukuran Komisaris Independen

Ukuran komisaris independen yang dimaksud dalam penelitian ini adalah presentase jumlah seluruh anggota komisaris independen terhadap jumlah anggota dewan komisaris dalam suatu perusahaan. Proporsi komisaris independen dapat diukur dengan cara berikut: Komisaris Independen = ����� ℎ����� ��������� ����������

����� ����� ���������

3. Ukuran Dewan Direksi

Ukuran dewan direksi yang dimaksudkan dalam penelitian ini adalah jumlah dewan direksi dalam suatu perusahaan. Pengukurannya sebagai berikut:

4. Ukuran Komite Audit

Ukuran komite audit yang dimaksud dalam penelitian ini adalah jumlah seluruh anggota komite audit dalam suatu perusahaan. Pengukurannya sebagai berikut:

Ukuran Komite Audit = Jumlah Komite Audit perusahaan. 5. Ukuran Kepemilikan Manajerial

Kepemilikan manejerial merupakan dimana para manajer memiliki saham atas perusahaan. Hal ini menandakan bahwa posisi manajer sebagai agen dan juga sebagai prinsipal. Variabel kepemilikan manajerial ini diukur dengan presentase kepemilikan saham yang dimiliki oleh eksekutif dan direktur. Pengukurannya adalah sebagai berikut:

KepemilikanManajerial= % ������ ��ℎ�� ���� �������� ��������� ����� ℎ��ℎ�� ���� �����������

3.5 Skala Pengukuran Variabel

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Nama

Variabel Definisi Variabel Pengukuran

Skala

Dependen

Agency Cost Agency cost

Variabel Nama

Variabel Definisi Variabel Pengukuran

Skala

komisaris Rasio

Variabel Nama

Variabel Definisi Variabel Pengukuran

Skala

3.6 Populasi dan Sampel

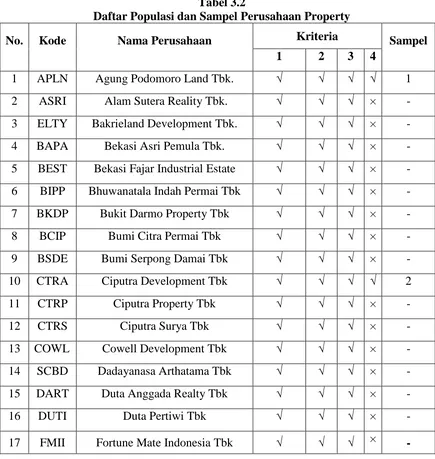

Populasi dari penelitian adalah seluruh perusahaan properti yang sudah terdaftar di BEI sebelum tanggal 1 Januari 2012. Sampel penelitian ini ditentukan berdasarkan purposive sampling yaitu pemilihan sampel didasari oleh kriteria tertentu. Penelitian dilakukan secara purposive sampling dengan tujuan memperoleh sampel yang representative berdasarkan kriteria yang ditentukan. Penentuan kriteria diperlukan dengan tujuan menghindari adanya kesalahan dalam penentuan sampel penelitian, yang pada akhirnya akan berpengaruh terhadap hasil analisis. Adapun kriteria perusahaan properti yang dijadikan sampel antara lain:

1. Perusahaan properti yang terdaftar di BEI sebelum tanggal 1 Januari 2012. 2. Memiliki laporan keuangan dari tahun 2012-2014

4. Setiap laporan keuangan memiliki dewan komisaris, komisaris independen, komite audit, dewan direksi dan kepemilikan manajerial melalui

Berdasarkan kriteria tersebut, maka diperoleh 13 perusahaan properti yang menjadi sampel penelitian dengan 39 unit analisis (13 x 3 tahun). Berikut ini adalah daftar populasi dan sampel perusahaan tersebut:

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan Property No.

No. Kode Nama Perusahaan Kriteria

Sampel

1 2 3 4

19 GMTO Goa Makassar Tourism Development Tbk

3.7 Jenis dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data sekunder. Data sekunder adalah data-data yang diambil dari sumber lain yang telah ada sebelumnya. Data sekunder yang digunakan merupakan data laporan tahunan perusahaan properti tahun 2012-2014. Data diperoleh dari laporan tahunan yang didapat melalui websit

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi serta studi pustaka. Metode dokumentasi yaitu teknik pengumpulan data dengan cara menggunakan jurnal-jurnal, buku-buku, studi pustaka dari berbagai literature, serta sumber-sumber lain yang berhubungan dengan penelitian ini. Sedangkan studi pustaka dilakukan dengan mengolah literatur, artikel, jurnal maupun media tertulis lainnya yang berkaitan dengan topik pembahasan dari penelitian ini. Data sekunder diperoleh dari laporan tahunan

perusahaan yang didapat melalui website

3.9 Metode Analisis Data 3.9.1 Uji Statistik Deskriptif

Analisis ini digunakan untuk mengetahui gambaran secara umum dari variabel penelitian yaitu agency cost, dewan komisaris, komisaris independen, dewan direksi, komite audit dan kepemilikan manajerial. Alat analisis yang digunakan adalah rata-rata (mean), standar deviasi, nilai minimum dan nilai maksimum. Statistik deskriptif menyajikan ukuran-ukuran numeric yang sangat penting bagi data sampel.

3.9.2 Uji Asumsi Klasik

Pengujian regresi linier berganda dapat dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik. Syarat-syarat yang harus dipenuhi adalah data tersebut harus terdistribusikan secara normal, tidak mengandung multikoloniaritas dan heterokedastisitas. Untuk itu sebelum melakukan pengujian regresi liner berganda perlu dilakukan lebih dahulu pengujian asumsi klasik yang terdiri dari:

3.9.2.1 Uji Normalitas

Kolmogorov-Smirnov menunjukkan nilai signifikan diatas >0,05 maka data residual terdistribusi tidak normal (Ghozali, 2006).

3.9.2.2 Uji Multikolonieritas

Uji Multikolonieritas adalah pengujian untuk mengetahui ada atau tidaknya korelasi yang signifikan antara variabel-variabel independen dalam suatu model regresi. Menurut Ghozali (124: 2009) untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi sebagai berikut:

a. Menghitung nilai Variance Inflation Factor (VIF) dan nilai tolerance b. Nilai R2 yang dihasilkan sangat tinggi, tetapi secara individual variabel-

variabel independen banyak yang tidak signifikan dan mempengaruhi variabel dependen.

c. Menganalisis matrik korelasi variabel-variabel independen. Jika cukup tinggi, maka terdapat multikolonieritas.

3.9.2.3 Uji Heteroskedastisitas

3.9.2.4 Uji Autokorelasi

Uji Autokorelasi ini bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Uji autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watson (DW), dimana hasil pengujian ditentukan berdasarkan nilai Durbin-Watson (DW).

3.9. Analisis Regresi

Metode yang digunakan dalam analisis ini adalah dengan analisis regresi berganda (multiple regression analysis). Analisis linier berganda adalah hubungan secara linear antara dua atau lebih variabel independen dengan variabel dependen. Analisis ini untuk mengetahui hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Model regresi yang dikembangkan untuk menguji hipotesis-hipotesis yang telah dirumuskan dalam penelitian ini adalah :

ATO = a+b1DK+b2KI+b3DD+b4KA+b5KM+e Keterangan:

ATO = Asset Turn Over (Y1) A = konstanta

DK = dewan komisaris (X1) KI = komisaris independen (X2) DD = dewan direksi (X3)

KA = komite audit (X4)

KM = kepemilikan manajerial (X5) e = standard error

3.9.4 Uji Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of Fit nya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi, pengujian signifikan parameter individual (uji t) dan koefisien determinan (uji R2) Ghozali (178, 2006).

3.9.4.1 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen.

Pengujian ini dilakukan dengan menggunakan significance level 0,05 (α=5%).

Jika nilai signifikan > 0,05 maka hipotesis ditolak (tidak signifikan) Jika nilai signifikan ≤ 0,05 maka hipotesis diterima (signifikan) 3.9.4.2 Uji Koefisien Determinasi (��)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini akan dibahas mengenai objek penelitian, analisis data dan pembahasan hasil penelitian. Pada bagian analisis data akan dibahas mengenai statistik deskriptif, uji asumsi klasik, dan pengujian hipotesis. Terakhir pembahasan hasil penelitian yang akan menjelaskan mengenail hasil uji hipotesis penelitian ini.

4.1 Gambaran Umum Objek Penelitian

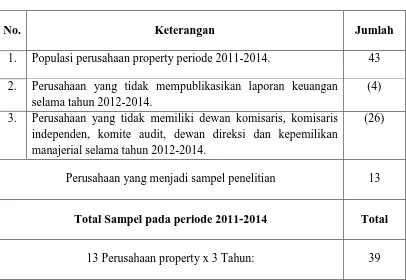

Tabel 4.1

Data Hasil Pemilihan Sampel

No. Keterangan Jumlah

1. Populasi perusahaan property periode 2011-2014. 43 2. Perusahaan yang tidak mempublikasikan laporan keuangan

selama tahun 2012-2014.

(4) 3. Perusahaan yang tidak memiliki dewan komisaris, komisaris

independen, komite audit, dewan direksi dan kepemilikan manajerial selama tahun 2012-2014.

(26)

Perusahaan yang menjadi sampel penelitian 13

Total Sampel pada periode 2011-2014 Total

13 Perusahaan property x 3 Tahun: 39 Sumber: Data sekunder yang diolah

Berdasarkan tabel 4.1, perusahaan yang tidak memiliki laporan keuangan berjumlah 4 perusahaan. Total perusahaan property yang tidak memenuhi kriteria penentuan sampel adalah 30 perusahaan, sehingga diperoleh jumlah perusahaan yang dapat menjadi sampel penelitian sebesar 13 sampel. Total perusahaan yang dijadikan sampel dalam penelitian ini pada periode 2012 hingga 2014 adalah 39 sampel.

4.2 Analisis Data

4.2.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dapat dilihat dari nilai maksimum, minimum, rata-rata (mean) dan standar deviasi yang dihasilkan dari variabel penelitian. Variabel yang digunakan didalam penelitian ini terdiri dari variabel independen dan dependen. Variabel independen meliputi dewan komisaris, komisaris independen, dewan direksi, komite audit dan kepemilikan manajerial. Variabel dependen dalam penelitian ini adalah agency

cost. Hasil analisis statistik deskriptif dengan menggunakan program SPSS

disajikan dalam tabel berikut.

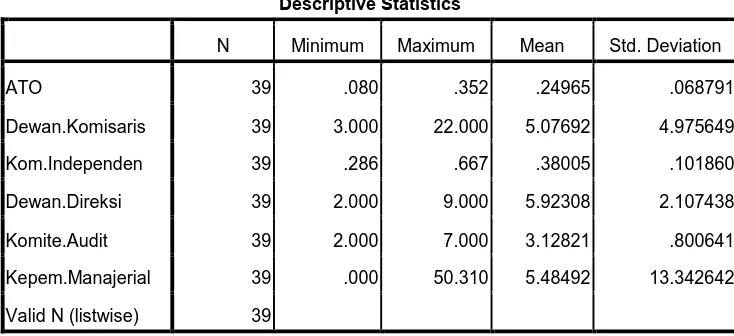

Tabel 4.2

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ATO 39 .080 .352 .24965 .068791

Dewan.Komisaris 39 3.000 22.000 5.07692 4.975649

Kom.Independen 39 .286 .667 .38005 .101860

Dewan.Direksi 39 2.000 9.000 5.92308 2.107438

Komite.Audit 39 2.000 7.000 3.12821 .800641

Kepem.Manajerial 39 .000 50.310 5.48492 13.342642

Valid N (listwise) 39

Berdasakan hasil analisis statistik deskriptif pada tabel 4.2 dapat diketahui bahwa jumlah sampel penelitian (N) adalah 39 perusahaan. Variabel dependen dalam penelitian ini adalah agency cost (ATO). Nilai rata-rata (mean) dalam

Agency Cost menunjukkan angka 0,24965 yang berarti bahwa agency cost yang

deviasi 0,0687 (0,687%). Nilai minimum dari variabel ATO adalah 0,080 , sedangkan nilai maksimumnya sebesar 0,352. Artinya, tingkat agency cost yang dikeluarkan oleh masing-masing pemegang saham dalam perusahaannya tergolong sangat rendah, yakni dengan tingkat tertinggi sebesar 0,352%.

Variabel dewan komisaris memiliki nilai minimum sebesar 3% dan nilai maksimum sebesar 22%. Rata-rata nilai dewan komisaris adalah 5,07692 dengan standar deviasi sebesar 4,975649 (5%). Artinya rata-rata dewan direksi yang dimiliki oleh masing-masing perusahaan property sebesar 5,07692 (5,07%). Proporsi dewan komisaris pada setiap perusahaan property mencapai nilai tertinggi yaitu 22% yang berarti semakin besar ukuran dewan komisaris maka akan semakin besar pengawasan terhadap manajemen untuk menekan agency

cost.

Variabel komisaris independen memiliki nilai minimum sebesar 0,286 (28,6%) dan nilai maksimum sebesar 0,667 (66,7%). Rata-rata (mean) komisaris independen yang dimiliki oleh masing-masing perusahaan adalah 0,38005 (38,005%) dengan standar deviasi sebesar 0,101860 (1,186%). Jumlah komisaris independen pada masing-masing perusahaan tergolong sangat tinggi yaitu 66,7%

Variabel komite audit memiliki nilai minimum sebesar 2% dan nilai maksimum sebesar 7%. Rata-rata (mean) komite audit dalam tiap-tiap perusahaan property sebesar 3,12821 (3,12%) dengan standar deviasi sebesar 0,800641 (0,8%). Jumlah komite audit pada masing-masing perusahaan mencapai nilai tertinggi sebanyak 7%. Yang berarti semakin banyak jumlah komite audit, maka peran komite audit dalam memantau manajer akan semakin efektif.

Variabel kepemilikan manajerial memiliki nilai minimum sebesar 0% dan nilai maksimum sebesar 50,31%. Rata-rata nilai kepemilikan manajerial adalah 5,48492 dengan standar deviasi sebesar 13,342642 (13,34%). Artinya rata-rata kepemilikan manajerial yang dimiliki oleh perusahaan property adalah sebesar 5,50%. Dan kepemilikan manajerial pada masing-masing perusahaan property tergolong tinggi pada nilai 50,31%.

4.2.2 Uji Asumsi Klasik

Tujuan dari uji asumsi klasik yaitu untuk menguji kelayakan model regresi dalam penelitian yang dilakukan. Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas.

4.2.2.1 Uji Normalitas

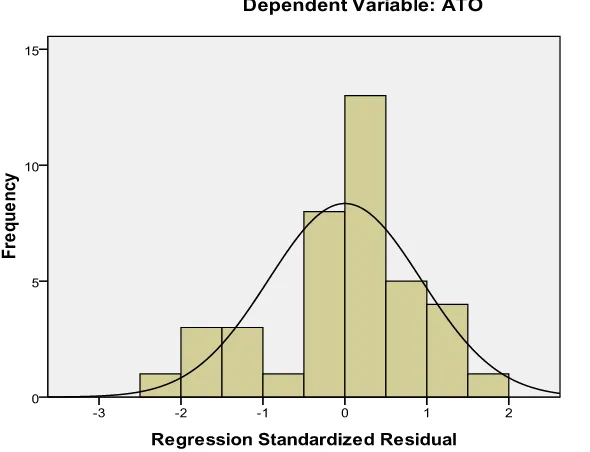

Gambar 4.1 Grafik Histogram

Gambar di atas menunjukkan uji normalitas melalui pendekatan histogram. Grafik histogram tersebut menampilkan bahwa data berdistribusi normal. Hal ini ditunjukkan dari bentuk grafik yang menyerupai lonceng dan memberikan pola distribusi yang tidak menceng ke kiri atau ke kanan.

untuk menilai distribusi data. Berikut ini merupakan tabel hasil uji Kolmogorov-Skirnov.

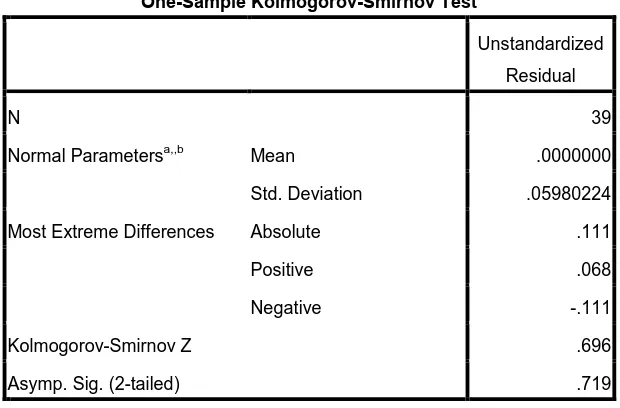

Tabel 4.3

Uji Normalitas - One Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 39

Normal Parametersa,,b Mean .0000000

Std. Deviation .05980224

Most Extreme Differences Absolute .111

Positive .068

Negative -.111

Kolmogorov-Smirnov Z .696

Asymp. Sig. (2-tailed) .719

a. Test distribution is Normal.

b. Calculated from data.

Hasil pengujian statistik One Sample Kolmogorov-Smirnov memiliki nilai asymp. sig (2-tailed) sebesar 0,719. Nilai ini memenuhi syarat uji noromalitas, yaitu nilai tersebut lebih besar dari nilai signifikansi 0,05 (0,719 > 0,05), dan menunjukkan bahwa data memiliki pola distribusi normal. Oleh karena itu, model regresi penelitian ini memenuhi asumsi normalitas.

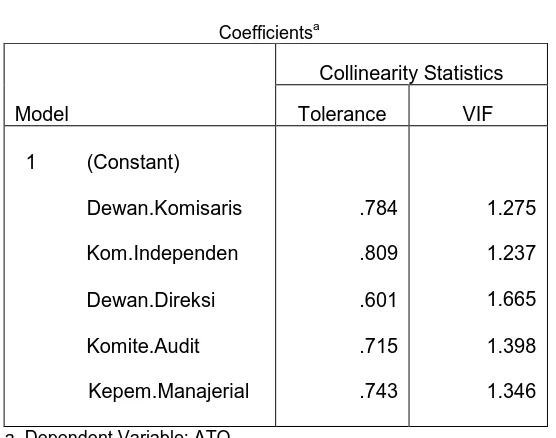

4.2.2.2 Uji Multikolinearitas

tolerance dan Variance Inflation Factor (VIF). Nilai tolerance tidak berbahaya

terhadap gejala multikolinearitas apabila lebih besar dari 0,10 (T > 0,10). Sedangkan nilai VIF yang baik ialah kurang dari 10 (VIF < 10).

Tabel 4.4

Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Berdasarkan tabel 4.4, dapat dilihat bahwa Dewan Komisaris, Komisaris Independen, Dewan Direksi, Komite Audit dan Kepemilikan Manajerial menunjukkan nilai Tolerance > 0,1 dan nilai VIF < 10. Oleh karena itu, dapat disimpulkan bahwa seluruh variabel bebas dalam penelitian ini terbebas dari multikolonieritas atau tidak ada korelasi diantara variabel bebas.

4.2.2.3 Uji Autokorelasi

dengan lainnya, karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Pengujian yang dipakai untuk menguji autokorelasi dalam penelitian ini adalah metode Uji Watson. Uji

Durbin-Watson merupakan sebuah test yang digunakan untuk mendeteksi terjadinya

autokorelasi pada nilai residual prediction errors dari sebuah analisis regresi. Berikut ini merupakan tabel hasil pengujian Durbin Watson.

Tabel 4.5

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .494a .244 .130 .064173 2.340

a. Predictors: (Constant), Kepem.Manajerial, Komite.Audit, Kom.Independen,

Dewan.Komisaris, Dewan.Direksi

b. Dependent Variable: ATO

Tabel 4.4 diatas menujukkan bahwa nilai Durbin-Watson dalam penelitian ini sebesar 2,340. Bila dibandingkan dengan nilai pada tabel Durbin-Watson untuk N=39 dan k=5, diperoleh nilai dl sebesar 1,3357 dan nilai du sebesar 1,7200. Syarat agar tidak terjadi autokorelasi antar variabel adalah jika nilai d memenuhi persamaan: du < d < 4 – du. Karena nilai d memenuhi persamaan tersebut, maka dapat disimpulkan bahwa tidak terdapat masalah autokorelasi positif atau negatif (tidak ada autokorelasi).

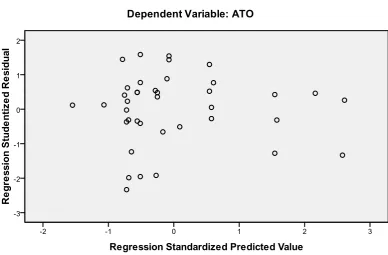

4.2.2.4 Uji Heterokedastisitas

pengamatan lain. Analisis grafik plot digunakan untuk mendeteksi ada atau tidaknya heteroskedastisitas dalam penelitian ini.

Gambar 4.2 Grafik Scatterplot

4.2.3 Analisis Regresi

Analisis regresi yang digunakan dalam penelitian ini adalah regresi linear berganda. Penelitian ini memiliki satu variabel dependen yaitu manajemen laba dan variabel independen terdiri dari profitabilitas, likuiditas, leverage, dan dividen

payout ratio.

Tabel 4.6

Hasil Analisis Regresi Linier Berganda

Coefficientsa

a. Dependent Variable: ATO

ATO = 0,171 + 0,007DK + 0,231KI + -0,001DD + -0,012KA + 0,00588KM + e 4.2.4 Uji Hipotesis

Hasil regresi yang diperoleh dari analisis regresi berganda akan diuji atau dianalisis lebih lanjut dengan beberapa metode pengujian hipotesis yang terdiri dari koefisien determinasi (R2) dan uji statistik t.

4.2.4.1 Koefisien Determinasi (��)

Tujuan koefisien determinasi (R2) adalah mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi antara 0 dan 1. Semakin kecil nilai R2, maka (R yang kecil berarti kemampuan variabel bebas dalam menjelaskan Variabel terikat semakin rendah atau terbatas, begitu pula sebaliknya.

Tabel 4.7

Nilai Koefisien Determinasi (��)

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .494a .244 .130 .064173

a. Predictors: (Constant), Kepem.Manajerial, Komite.Audit, Kom.Independen,

Dewan.Komisaris, Dewan.Direksi

menunjukkan bahwa model regresi dapat memprediksi variabel dependen dengan tepat, karena estimasi kesalahan (error) sangat kecil.

4.2.4.2 Uji Statistik t

Uji Statistik t atau uji t bertujuan untuk melihat bagaimana pengaruh antar satu variabel independen secara parsial dapat menjelaskan variasi variabel dependen. Jika signifikan suatu variabel bebas lebih kecil dari signifikan 0,05, maka variabel bebas tersebut berpengaruh secara parsial terhadap variabel terikat, begitu juga sebaliknya.

Tabel 4.8

a. Dependent Variable: ATO

secara parsial. Hal ini dibuktikan dengan nilai t-hitung masing-masing variabel tersebut yang lebih besar dari t-tabel (2,813>1,69092 dan 2,034>1,69092), dan tingkat signifikan lebih kecil dari 0,05 (0,008<0,05 dan 0,05≤0,05).

4.3 Pembahasan

Berikut ini adalah pembahasan dari hasil hipotesis yang menampilkan hubungan variabel-variabel bebas (dewan komisaris, komisaris independen, dewan direksi, komite audit dan kepemilikan manajerial) terhadap agency cost (ATO) secara parsial.

4.3.1 Pengaruh Dewan Komisaris terhadap Agency Cost

Berdasarkan hasil penelitian hipotesis sebelumnya ,nilai t pada variabel dewan komisaris adalah 2,813, dan signifikansi sebesar 0,008. Hal ini menunjukkan bahwa dewan komisaris berpengaruh positif secara parsial terhadap

agency cost, karena t-hitung > t-tabel (2,813>1,69092) dan nilai signifikannya

lebih kecil dari 0,05 (0,080<0,05). Artinya, jika dewan komisaris suatu perusahaan semakin tinggi, maka dewan komisaris dapat bekerja secara efektif dalam mengawasi kinerja para dewan direksi. Dewan komisaris bertugas untuk mengawasi jalannya operasional perusahaan serta memastikan bahwa manajer benar-benar melakukan hal yang sesuai dengan kepentingan saham serta akan meningkatkan rasio perputaran aset sehingga dapat menekan agency cost (biaya keagenan). Pernyataan ini mendukung hasil penelitian dari Krisnauli (2014) yang menyatakan jika dewan komisaris memiliki pengaruh positif terhadap agency

cost. Oleh karena itu, dapat disimpulkan bahwa hipotesis Ha (dewan komisaris

4.3.2 Pengaruh Komisaris Independen terhadap Agency Cost

Variabel komisaris independen memiliki nilai t-hitung lebih besar dari t-tabel, yaitu sebesar 2,034 (2,034>1,69092) dan signifikannya lebih kecil sama dengan dari 0,05 (0,05≤0,05). Oleh karena itu, komisaris independen berpengaruh signifikan secara parsial terhadap agency cost. Artinya, keberadaan komisaris independen akan lebih efektif lagi dalam memonitor pihak manajemen. Semakin besar komisaris independen maka semakin efektif dalam memonitor pihak manajemen untuk melakukan sesuai dengan keinginan pemegang saham dan menekan terjadinya agency cost. Pernyataan ini berbeda dengan hasil penelitian dari Yulistiana (2014) yang menyatakan jika komisaris independen memiliki pengaruh negative terhadap agency cost secara parsial. Oleh karena itu, dapat disimpulkan bahwa hipotesis Ha (komisaris independen berpengaruh terhadap

agency cost) diterima.

4.3.3 Pengaruh Dewan Direksi terhadap Agency Cost

hipotesis Ha yang menyatakan bahwa dewan direksi berpengaruh terhadap agency

cost ditolak).

4.3.4 Pengaruh Komite Audit terhadap Agency Cost

Variabel komite audit memiliki thitung yang lebih kecil dari ttabel -0,764 (--0,764<1,69092) dan tingkat signifikan sebesar 0,450 (0,450>0,05). Oleh karena itu, variabel komite audit tidak berpengaruh signifikan terhadap agency

cost secara parsial. Komite audit dianggap sebagai penghubung antara pemegang

saham dan dewan komisaris dengan pihak manajemen. Ha yang menyatakan bahwa komite audit tidak berpengaruh secara signifikan terhadap agency cost. 4.3.5 Pengaruh Kepemilikan Manajerial terhadap Agency Cost

Variabel kepemilikan manajerial memiliki t-hitung yang kecil 0,065 (0,065<1,69092) dan tingkat signifikan sebesar 0,949 (0,949>0,05). Oleh karena itu, variabel kepemilikan manajerial tidak berpengaruh signifikan terhadap agency

cost. Oleh karena itu, hipotesis Ha yang menyatakan bahwa kepemilikan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh dewan komisaris, komisaris independen, dewan direksi, komite audit dan kepemilikan manajerial terhadap

agency cost (biaya keagenan) pada perusahaan properti yang terdaftar di Bursa

Efek Indonesia (BEI) pada periode 2012-2014. Berdasarkan hasil penelitian yang dilakukan maka kesimpulan yang diperoleh yaitu:

1. Dewan Komisaris berpengaruh positif signifikan terhadap agency cost (biaya keagenan) secara parsial. Semakin besar jumlah anggota dewan komisaris maka semakin mudah mengendalikan pihak manajemen. Dewan komisaris mewakili mekanisme internal utama untuk mengontrol perilaku oportunistik manajemen sehingga dapat meyelaraskan kepentingan antara manajer dan pemegang saham. Hasil observasi ini konsisten dengan hasil penelitian Krisnauli (2014).

2. Komisaris Independen berpengaruh positif signifikan terhadap agency cost (biaya keagenan) secara parsial. Dengan adanya komisaris independen maka kepentingan pemegang saham baik minoritas maupun mayoritas tidak diabaikan karena komisaris independen bersikap netral terhadap keputusan yang dibuat oleh manajemen. Hasil observasi ini berbeda dengan hasil penelitian Yulistiana (2014).

3. Dewan Direksi berpengaruh negatif dan tidak signifikan terhadap agency

4. Komite Audit tidak berpengaruh signifikan terhadap agency cost (biaya keagenan) secara parsial. Komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris.

5. Kepemilikan Manajerial tidak berpengaruh signifikan terhadap agency

cost (biaya keagenan) secara parsial. Kepemilikan saham oleh manajemen

akan menimbulkan pengawasan terhadap kebijakan yang diambil oleh manajemen.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, sehingga kemungkinan dapat berpengaruh pada hasil penelitian. Keterbatasan tersebut adalah sebagai berikut :

1. Periode laporan keuangan yang digunakan dalam penelitian ini hanya berkisar pada 3 periode (tahun 2012-2014).

2. Variabel independen yang digunakan dalam penelitian hanya 4 variabel (dewan komisaris, komisaris independen, dewan direksi, komite audit dan kepemilikan manajerial), sedangkan masih banyak variabel lainnya yang dapat memengaruhi terjadinya agency cost.

5.3 Saran

Saran yang dapat diberikan untuk para peneliti selanjutnya berkaitan dengan keterbatasan dalam penelitian ini adalah sebagai berikut:

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Tata Kelola Perusahaan

Perusahaan yang telah menjual sahamnya ke publik atau perusahaan go

public memerlukan adanya tata kelola perusahaan yang berguna untuk

meningkatkan keberhasilan usaha dan meningkatkan akuntabilitas untuk memastikan perilaku yang baik dan melindungi kepentingan pemegang saham. Tata kelola perusahaan merupakan suatu mekanisme pengelolaan perusahaan yang didasarkan pada teori agensi atau agency theory.

Tata kelola perusahaan adalah suatu sistem yang bertujuan untuk melindungi para investor dari pelaku oportunistik pengelola perusahaan. Tata kelola perusahaan dapat didefenisikan sebagai suatu sistem yang dilakukan oleh semua pihak yang berkepentingan dengan perusahaan untuk menjalankan usahanya secara baik, sesuai dengan hak dan kewajiban masing-masing pihak dalam rangka meningkatkan kesejahteraan semua pihak (Khomsiyah, 2005).

Pengertian lain yang dikeluarkan oleh Forum for Corporate Governance

in Indonesia (2001) yaitu seperangkat peraturan yang menetapkan antara

pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.

mengenai tata kelola perusahaan. Dalam surat keputusan tersebut, tata kelola perusahaan didefenisikan sebagai:

Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.

Penerapan tata kelola perusahaan sangatlah penting dilakukan karena prinsip tata kelola perusahaan dapat memebrikan kemajuan terhadap kinerja suatu perusahaan. Tata kelola perusahaan berkaitan dengan bagaimana investor yakin bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana yang telah ditanamkan oleh investor. Tata kelola perusahaan terkait dengan usaha-usaha untuk mengendalikan perusahaan agar kegiatan operasionalnya berjalan dengan efisien dan efektif, mampu memaksimalkan laba dan meminimalkan resiko usaha.

2.1.1.1 Prinsip Tata Kelola Perusahaan

Terdapat 5 prinsip tata kelola perusahaan yang dapat dijadikan pedoman bagi suatu perusahaan atau para pelaku bisnis yaitu Transparency, Accountability,

Responsibility, Independancy dan Fairness. Penjabarannya sebagai berikut:

1. Transparency (keterbukaan informasi)

Secara sederhana bisa diartikan sebagai keterbukaan informasi. Dalam mewujudkan prinsip ini, perusahaan dituntut untuk menyediakan informasi yang cukup akurat dan tepat waktu kepada segenap stakeholders-nya. Informasi yang diungkapkan antara lain keadaan keuangan, kinerja keuangan, kepemilikan dan pengelola perusahaan. Audit yang dilakukan atas informasi dilakukan secara independen. Keterbukaan dilakukan agar pemegang saham dan orang lain mengetahui keadaan perusahaan sehingga nilai pemegang saham dapat ditingkatkan.

2. Accountability (akuntabilitas)

Yang dimaksud dengan akuntabilitas adalah kejelasan fungsi, struktur, sistem dan pertanggungjawaban elemen perusahaan. Apabila prinsip ini diterapkan secara efektif, maka akan ada kejelasan akan fungsi, hak, kewajiban dan wewenang serta tanggung jawab antara pemegang saham, dewan komisaris dan dewan direksi.

3. Responsibility (pertanggung jawaban)

hidup, memelihara lingkungan bisnis yang kondusif bersama masyarakat dan sebagainya. Dengan menerapkan prinsip ini, diharapkan akan menyadarkan perusahaan bahwa dalam kegiatan operasionalnya, perusahaan juga mempunyai peran untuk bertanggung jawab kepada pemegang saham juga kepada pemangku kepentingan lainnya.

4. Independency (kemandirian)

Prinsip ini mensyaratkan agar perusahaan dikelola secara professional tanpa ada benturan kepentingan dan tanpa tekanan atau intervensi dari pihak manapun yang tidak sesuai dengan peraturan-peraturan yang berlaku. Dengan kata lain, prinsip ini menuntut bertindak secara mandiri sesuai peran dan fungsi yang dimilikinya tanpa ada tekanan. Berdasarkan prinsip ini bahwa pengelola perusahaan harus tetap memberikan pengakuan terhadap hak-hak manajemen yang ditentukan dalam undang-undang maupun perusahaan.

5. Fairness (kesetaraan dan kewajaran)

2.1.1.2 Mekanisme Tata Kelola Perusahaan

Secara umum mekanisme yang dapat mengendalikan perilaku manajemen atau sering disebut mekanisme corporate governance dapat diklasifikasi ke dalam dua kelompok, yaitu mekanisme internal dan mekanisme eksternal. Mekanisme internal adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham (RUPS), komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan dewan direksi. Sedangkan mekanisme eksternal adalah cara mempengaruhi perusahaan diluar cara internal, seperti pengendalian pasar dan perusahaan.

Dalam penelitian ini, lebih menekankan pada mekanisme internal tata kelola perusahaan.

1. Dewan Komisaris

Menurut UU Perseroan Terbatas Pasal 97 menyatakan bahwa komisaris bertugas untuk mengawasi kebijaksanaan direksi dalam menjalankan perusahaan serta memberi nasihat kepada direksi. Menurut Komisi Nasional Kebijakan Governance (KNKG, 2006) diartikan sebagai organ perusahaan yang bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan GCG (Good Corporate

Governance). Egon Zehnder International (2000) dalam Pedoman Good

Corporate Governance Indonesia (FGCI) menyatakan dewan komisaris

perusahaan, serta mewajibkan terlaksananya akuntabilitas. Dewan komisaris bertanggung jawab untuk meningkatkan daya saing atau efisiensi sehingga sebagai pusat ketahanan dan kesuksesan perusahaan. Jumlah dewan komisaris menjadi salah satu indikator keefektifan struktur dewan perusahaan. Namun, pada dasarnya yang menjadi poin penting dalam menentukan efektif atau tidaknya suatu struktur dewan perusahaan bergantung pada besarnya komite audit (Zahra and Pearce, 1989). Peranan dewan komisaris dalam prakteknya tergantung pada lingkungan yang diciptakan oleh perusahaan yang bersangkutan. Namun, dewan komisaris sering dianggap tidak memiliki manfaat. Hal ini terlihat dari banyak anggota komisaris yang tidak memiliki kemampuan untuk menunjukkan independensinya. Agar dewan komisaris dapat berjalan dengan sebagaimana mestinya, maka diperlukan adanya komisaris independen. 2. Komisaris Independen

manajemen serta memberikan nasihat kepada manajemen. Komite Nasional Kebijakan Governance (KNKG, 2006) menyatakan komposisi atau jumlah komisaris independen tidak ditentukan dalam jumlah tertentu. Namun, jumlahnya harus dapat menjamin mekanisme pengawasan berjalan efektif dan sesuai dengan peraturan perundang-undangan. Keberadaan komisaris independen di Indonesia telah diatur oleh Bursa Efek Indonesia (BEI) tanggal 1 Juli 2000. Dalam peraturan tersebut dijelaskan bahwa perusahaan yang terdaftar di BEI harus mempunyai komisaris independen yang jumlahnya disyaratkan sebesar 30% dari seluruh anggota dewan komisaris. Ada beberapa kriteria yang menjelaskan komisaris independen:

a. Dewan komisaris tidak memiliki kedudukan yang rangkap pada perusahaan dengan perusahaan yang bersangkutan.

b. Dewan komisaris diusulkan dan dipilih oleh pemegang saham minoritas dalam Rapat Umum Pemegang Saham (RUPS).

Tugas Komisaris Independen antara lain:

1. Menjamin tranparansi dan keterbukaan laporan keuangan perusahaan.

2. Perlakuan yang adil terhadap pemegang saham minoritas dan stakeholder yang lain.

4. Kepatuhan perusahaan pada perundangan dan peraturan yang berlaku.

5. Menjamin akuntabilitas organ perseroan. 3. Dewan Direksi

Direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan baik didalam maupun diluar pengadilan sesuai dengan ketentuan anggaran dasar. Direksi bertanggung jawab melakukan pengawasan internal secara efektif dan efisien, memantau resiko dan mengelolanya, menjaga agar iklim kerja tetap kondusif sehingga produktivitas dan profesionalisme menjadi lebih baik, mengelola karyawan dan melaporkan kinerja perseroan secara keseluruhan kepada pemegang saham dalam Rapat Umum Pemegang Saham.

dan tanggung jawabnya, Direksi dapat membentuk komite dan berkewajiban melakukan evaluasi terhadap kinerja komite tersebut setiap akhir tahun buku Perseroan, serta untuk mendukung pelaksanaan prinsip tata kelola perusahaan yg baik oleh Perseroan, Direksi berkewajiban membentuk, serta berwenang untuk mengangkat dan memberhentikan sekretaris perusahaan atas susunan unit kerja sekretaris perusahaan berikut penanggungjawabnya.

4. Komite Audit

Komite audit dibentuk oleh Dewan Komisaris, yang bekerja secara kolektif dan berfungsi membantu komisaris dalam melaksanakan tugasnya. Komite audit bersifat mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan bertanggung jawab langsung kepada Komisaris. Hiro Tugiman (1995:8) menyatakan bahwa:

Komite Audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota Dewan Komisaris perusahaan klien yang bertanggung jawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.

FCGI (Forum for Corporate Governance in Indonesia) mengemukakan bahwa Komite Audit mempunyai tanggung jawab dalam hal memberikan pengawasan serta menyeluruh dalam hal memberikan pengawasan secara menyeluruh dalah hal:

2. Pengawasan control. Komite audit memberikan pengawasan independen atas masalah atau hal-hal yang berpotensi mengandung resiko.

3. Tata kelola perusahaan. Komite audit melaksanakan pengawasan independen atas proses pelaksanaan Good Corporate Governance apalah telah dijalankan sesuai Undang-Undang dan peraturan yang berlaku.

Tujuan dibentuknya komite audit adalah membantu Komisaris dalam memastikan efektivitas sistem pengendalian internal dan efektivas pelaksanaan tugas auditor eksternal dan auditor internal. Komite Audit memiliki wewenang sebagai berikut:

1. Mencari informasi yang relevan dari tiap karyawan.

2. Menyelidiki semua aktivitas dalam batas ruang lingkup tugasnya. 3. Mengusahakan saran hukum dan saran professional lainnya yang

independen apabila dipandang perlu.

4. Mengundang kehadiran pihak luar dengan pengalaman yang sesuai, apabila dipandang perlu.

2.1.2 Kepemilikan Manajerial

kepentingan perusahaan, melainkan diperlakukan sebagai pemegang saham perusahaan.

Adanya kepemilikan saham oleh manajer membuat keputusan-keputusan yang diambil manajer tidak semata-mata untuk kepentingan manajemen tetapi juga untuk kepentingan pemegang saham karena manajer akan ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Manajemen akan lebih berhati-hati dalam mengambil keputusan, karena manajemen akan ikut merasakan manfaat secara langsung dari keputusan yang diambil. Selain itu, manajemen juga ikut menanggung kerugian apabila keputusan yang diambil oleh mereka salah.

2.1.3 Agency Cost

Agency cost adalah biaya-biaya yang berhubungan dengan pengawasan

manajemen untuk meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham” (Horne dan Wachowicz, 2005). Jensen dan Meckling (1976) menyatakan bahwa

agency cost adalah biaya-biaya yang ditanggung oleh pemegang saham untuk

mencegah atau meminimalkan masalah-masalah keagenan dan untuk memaksimumkan pemegang saham. Menurut Jensen dan Meckling (1976) agency

cost terdiri dari 3 bagian yaitu:

1. The monitoring expenditures by the principle. Yaitu biaya monitoring yang

dikeluarkan oleh pemegang saham untuk memantau perilaku manajer. 2. The bonding expenditures by the agent. The bonding cost dikeluarkan oleh

manajer untuk menjamin bahwa manajer tidak akan menggunakan tindakan tertentu yang akan merugiakan pemegang saham atau untuk menjamin bahwa pemegang saham akan diberi kompensasi jika ia tidak mengambil banyak tindakan.

3. The residual loss. Merupakan penurunan tingkat kesejahteraan pemegang

saham maupun manajer setelah adanya agency relationship.

Ada beberapa cara yang dapat dilakukan untuk mengurangi agency cost berdasarkan penelitian yang dilakukan oleh Jensen dan Meckling (1976), Crutchley dan Hansen (1989), Jensen et al (1992) yaitu:

kepemilikan saham bertujuan untuk menyetarakan kepentingan dengan pemegang saham. Dengan keterlibatan kepemilikan saham, manajer akan bertindak secara hati-hati karena akna menanggung resiko atas keputusan yang diambilnya. Selain itu, manajer akan termotivasi untuk meningkatkan kinerja lebih baik.

2. Dengan meningkatkan dividen payout ratio. Peningkatan dividen diharapkan dapat mengurangi biaya keagenan. Hal ini disebabkan dimana dividen yang besar menyebabkan rasio laba ditahan akan lebih kecil dengan demikian perusahaan membutuhkan tambahan dana dari sumber ekstrernal, seperti emisi saham baru. Penambahan dana menyebabkan kinerja manajer dimonitor oleh bursa dan penyedia dana baru. Pengawasan kinerja menyebabkan manajer bertindak sesuai dengan kepentingan pemegang saham sehingga mengurangi biaya yang berkaitan dengan emisi saham baru (floating cost).

3. Meningkatkan pendanaan dengan hutang perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan dana dari penerbitan saham baru. Dengan menggunakan hutang, perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayar beban bunga secara periodik. Kondisi ini menyebabkan manajer bekerja keras untuk meningkatkan laba dan dapat mengurangi agency cost.

investasi dan sebagainya akan meningkatkan fungsi pengawasan dan monitor lebih optimal terhadap kinerja manajemen.

2.2 Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

No. Nama

Peneliti Judul Penelitian

Variabel industri semen yang telah go public periode 2008-2012 yang negatif dan tidak signifikan

Cost (Studi Empiris

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010- 2012) Governance and

Variabel Independen:

Corporate

No. Nama

Peneliti Judul Penelitian

Variabel manajer yang juga berstatus sebagai pemilik lebih tinggi secara signifikan daripada

perusahaan yang dikelola manajer yang tidak berstatus sebagai pemilik. Kelola Perusahaan, Dan Biaya Keagenan

No. Nama

Peneliti Judul Penelitian

Variabel Penelitian

Hasil Penelitian Di Indonesia (Studi

Empirik pada Perusahaan di Bursa Efek Indonesia)

Pada penelitian yang dilakukan oleh Yulistiana (2014), penelitiannya menggunakan variabel independen yaitu tata kelola perusahaan dan struktur kepemilikan, sedangkan variabel dependennya adalah agency cost. Hasil dari penelitian menunjukkan bahwa variabel corporate governance berpengaruh negatif dan tidak signifikan terhadap agency cost, sedangkan variabel struktur kepemilikan secara parsial memiliki pengaruh negatif dan signifikan terhadap

agency cost.

Krisnauli (2014), variabel independennya adalah tata kelola perusahaan dan struktur kepemilikan, sedangkan variabel dependennya adalah agency cost. Hasil yang diperoleh adalah bahwa ukuran dewan direksi, kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh signifikan terhadap agency cost. Sedangkan ukuran dewan komisaris dan ukuran komisaris independen memiliki pengaruh signifikan terhadap agency cost.

Sajid Gul, et.al (2012), variabel independennya adalah corporate

governance dan ownership structure sedangkan variabel dependennya adalah

agency cost. Hasil dari penelitian menunjukkan bahwa kepemilikan direktur dan

Lestari dan Ardiana (2014), variabel independennya adalah kepemilikan manajerial, sedangkan variabel dependennya adalah agency cost. Hasil yang diperoleh dengan menggunakan analisis regresi berganda dan uji independen t-test diperoleh bahwa peningkatan kepemilikan manajerial akan meningkatkan biaya keagenan (agency cost) tetapi hubungan kedua variabel tidak linear melainkan kuadratik atau prabolik. Hasil yang lain menunjukkan biaya keagenan yang terjadi di perusahaan yang dikelola manajer yang juga bestatus sebagai pemilik lebih tinggi secara signifikan daripada perusahaan yang dikelola manajer yang tidak berstatus sebagai pemilik.

2.3 Kerangka Konseptual

Dewan

Komisaris

Komisaris

Independen

Dewan Direksi

Komite Audit

Kepemilikan

Manajerial

Agency Cost

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

Dari kerangka konseptual diatas dewan komisaris berhubungan positif terhadap agency cost. Semakin banyak jumlah anggota dewan komisaris maka akan meningkatkan agency cost yang dikeluarkan oleh pemegang saham. Komisaris independen berpengaruh positif terhadap agency cost. Semakin banyak jumlah anggota komisaris independen maka akan meningkatkan agency cost yang dikeluarkan oleh pemegang saham. Dewan direksi berpengaruh negatif terhadap

agency cost. Komite audit berpengaruh positif terhadap agency cost. Kepemilikan

2.4 Hipotesis Penelitian

2.4.1 Hubungan Dewan Komisaris dengan Agency Cost

Dewan komisaris dalam suatu perusahaan berperan untuk melakukan fungsi monitoring dari pelaksanaan kebijakan direksi. Peran komisaris ini diharapkan dapat mengurangi permasalahan agensi yang timbul antara dewan direksi dengan pemegang saham. Oleh sebab itu, dewan komisaris seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerja yang dihasilkan sesuai dengan kepentingan pemegang saham. Menurut Jensen (1993) fungsi monitoring yang dilakukan oleh komisaris diambil dari teori agensi. Dari perspektif teori agensi, dewan komisaris mewakili mekanisme internal utama untuk mengontrol perilaku oportunistik manajemen sehingga dapat membantu menyelaraskan kepentingan pemegang saham dan manajer. Ukuran dewan komisaris merupakan jumlah yang tepat agar dewan komisaris dapat bekerja secara efektif dan menjalankan corporate governance dengan bertanggung jawab kepada pemegang saham.

serta meningkatkan rasio perputaran aset, dan pada akhirnya akan menekan biaya keagenan. Dari uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H1: Ukuran dewan komisaris berpengaruh positif terhadap agency cost 2.4.2 Hubungan Komisaris Independen dengan Agency Cost

Komisaris independen menunjukan pihak yang dapat berperan sebagai pengawas manajemen dalam melaksanakan sistem corporate governance. Komisaris independen menunjukkan keberadaan wakil dari pemegang saham secara independen dan juga mewakili kepentingan investor. Komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan hubungan keluarga dengan anggota dewan komisaris lainnya, direksi dan pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen. Dengan adanya komisaris independen, maka kepentingan pemegang saham, baik mayoritas dan minoritas tidak diabaikan karena komisaris independen lebih bersikap netral terhadap keputusan yang dibuat oleh pihak manajemen.

keagenan. Dewan komisaris yang semakin besar mengurangi terjadinya masalah keagenan, sehingga biaya keagenan akan berkurang ketika jumlah komisaris independen semakin tinggi. Dari uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H2: Ukuran komisaris independen berpengaruh positif terhadap agency cost. 2.4.3 Hubungan Dewan Direksi dengan Agency Cost

Besar kecil ukuran dewan direksi mempengaruhi bagaimana proses operasional perusahaan berjalan. Dewan direksi merupakan orang yang diberikan mandate untuk menajalankan operasional didalam perusahaan. Dewan direksi bertanggungjawab penuh atas segala bentuk operasional dan kepengurusan perusahaan dalam rangka melaksanakan kepentingan pencapaian tujuan perusahaan. Keefektifan dari dewan sebagai mekanisme tata kelola perusahaan tergantung pada jumlah dan komposisinya. Ukuran dewan yang besar kurang efisien jika dibandingkan dengan ukuran dewan yang lebih kecil. Semakin besar ukuran dewan akan memperbesar jumlah orang yang mengendalikan operasional di perusahaan, berarti informasi yang beredar didalam perusahaan semakin besar. Menurut Sam’ani (2008) bahwa dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan secara jangka pendek maupun jangka panjang. Oleh karena itu proporsi dewan (baik dewan direksi maupun dewan komisaris) berperan dalam kinerja perusahaan dan dapat meminimalisasi kemungkinan terjadinya permasalahan agensi dalam perusahaan.

Jumlah dewan direksi yang jumlahnya lebih kecil, lebih efektif bagi perusahaan yang nantinya akan berdampak pada kepercayaan prinsipal kepada agen. Dari uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H3 : Ukuran dewan direksi berpengaruh negatif terhadap agency cost.

2.4.4 Hubungan Komite Audit dengan Agency Cost

Komite audit dibentuk oleh Dewan Komisaris, yang bekerja secara kolektif dan berfungsi membantu komisaris dalam melaksanakan tugasnya. Komite audit bersifat mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan bertanggung jawab langsung kepada Komisaris. Selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen guna mengatasi masalah pengendalian ataupun kemungkinan timbulnya masalah agensi. Dengan berjalannya fungsi komite audit secara efektif, maka control terhadap perusahaan akan lebih baik, sehingga konflik keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan kesejahteraannya sendiri dapat diminimalisir. Menurut Hiro Tugiman (1995), keberadaan komite audit sangat penting dalam rangka meningkatkan kinerja perusahaan, terutama dari segi pengendalian. Hal ini disebabkan karena semakin besar ukuran komite audit, maka peran komite audit dalam mengendalikan dan memantau manajemen puncak akan semakin efektif sehingga para manajemen akan berusaha meningkatkan penjualan. Meningkatnya penjualan menunjukkan bahwa manajemen dapat menghasilkan rasio perputaran aset yang tinggi. Dari uraian diatas dapat dirumuskan hipotesis berikut:

2.4.5 Hubungan Kepemilikan Manajerial dengan Agency Cost

Adanya kepemilikan saham oleh pihak manajemen akan menimbulkan suatu pengawasan terhadap kebijakan-kebijakan yang diambil oleh manajemen perusahaan. Besar kecilnya jumlah kepemilikan saham manajerial dalam perusahaan dapat mengindikasikan adanya kesamaan kepentingan antara manajemen dengan pemegang saham. Perusahaan dengan jumlah kepemilikan saham manajerial yang besar seharusnya dapat menekan terjadinya konflik keagenan dan biaya keagenan yang rendah.

Kepemilikan saham manajerial dapat membantu penyatuan kepentingan antara pemegang saham dengan manajer. Hansen (1989), menyimpulkan bahwa tingkat kepemilikan manajerial yang lebih tinggi dapat digunakan untuk mengurangi masalah keagenan. Kepemilikan manajerial akan mendorong manajemen untuk meningkatkan kinerja perusahaan, karena manajer juga memiliki saham dalam perusahaan. Pihak manajer yang memiliki saham perusahaan cenderung melakukan strategi untuk meningkatkan kinerja perusahaan dalam jangka panjang. Semakin besar kepemilikan manajerial didalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan kinerja perusahaan dan menghasilkan perputaran aset yang tinggi, sehingga biaya pengawasan menjadi semakin rendah. Dari uraian diatas dapat dirumuskan hipotesis sebagai berikut:

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan Perusahaan Properti semakin lama semakin meningkat seiring dengan banyaknya permintaan di kota-kota besar. Penyebab pertama adalah karena terjadinya peningkatan karena ekspansi perekonomian Indonesia yang subur. Kedua, karena sejalan dengan trend, Indonesia telah mengalami proses urbanisasi (perpindahan penduduk dari desa ke kota) yang cepat. Pada saat ini, lebih dari 50 persen penduduk Indonesia yang bertempat tinggal di wilayah perkotaan. Ketiga, pasar properti di Indonesia naik tajam karena rendahnya tingkat suku bunga bank sentral. Melalui informasi pertumbuhan ini, dapat dipastikan bahwa laba yang dihasilkan oleh perusahaan properti sedang meningkat. Hal tersebut membuat para investor tertarik untuk menanamkan modal pada perusahaan properti. Dalam hal ini dapat dikatakan bahwa perusahaan sudah mulai menjual sahamnya ke publik atau go public.

Pengertian tata kelola perusahaan (corporate governance) adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, masyarakat serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengendalikan perusahaan (Cadbury Committee, 1992).

Prinsip-prinsip pokok tata kelola perusahaan (corporate governance) yang perlu diperhatikan untuk terselenggaranya praktik good corporate governance adalah; transpansi (transparency), akuntabilitas (accountability), keadilan (fairness), dan responsibilitas (responsibility). Corporate governance diarahkan untuk mengurangi asimetri informasi antara principal dan agent yang pada akhirnya diharapkan dapat meminimalkan tindakan manajemen laba.

Masalah yang timbul adalah bagaimana cara pengaturan perusahaan dilakukan. Meskipun terdapat pengenalan struktur tata kelola perusahaan yang modern, tetapi masih banyak terdapat pertanyaan tentang keefektifan suatu kerangka kerja tata kelola perusahaan sehingga terjadi konflik keagenan.

Lemahnya tata kelola perusahaan ditandai dengan adanya skandal spektakuler, seperti Enron, WorldCom, Tyco, London & Commonwealth, Poly

Peck, Maxwell, dan lain-lain. Kegagalan perusahaan–perusahaan publik tersebut

Goldman Sach. Sedangkan tahun 2012 terjadi skandal yang melanda lembaga

keuangan, seperti JP Morgan, Barclays, UBS, dan lain sebagainya. Kasus skandal tersebut membuktikan bahwa kurangnya proteksi terhadap pemegang saham serta tidak adanya transpansi dalam pelaporan keuangan, sehingga dapat terjadi asimetris informasi antara prinsipal dan agen yang menggambarkan adanya pihak yang dapat menggelapkan dana yang telah diinvestasikan oleh pemegang saham tersebut.

Konflik keagenan terjadi karena adanya perbedaan kepentingan antara pihak pemegang saham dan pihak manajemen mengenai laba perusahaan. Pemegang saham memandang bahwa tujuan dari mereka adalah mendapat laba dari perusahaan dalam bentuk dividen. Di satu sisi, pihak manajemen perusahaan lebih menyukai bahwa laba yang diperoleh untuk tidak dibagikan kepada pemegang saham. Laba yang tidak dibagikan dapat digunakan sebagai modal untuk ekspansi perusahaan.

Fenomena tentang agency cost adalah Enron. Enron adalah perusahaan di Amerika Serikat yang bergerak dibidang energi, dengan cakupan bisnis diantaranya adalah listrik, gas alam, pulp, kertas, komunikasi, dan lain-lain. Enron mengumumkan kebangkrutannya pada akhir tahun 2002. Dalam kasus Enron diketahui terjadinya perilaku moral hazard diantaranya manipulasi laporan keuangan dengan mencatat keuntungan 600 juta dollar AS padahal perusahaan mengalami kerugian. Arthur Andersen sebagai Kantor Akuntan Publik telah mencelakai kepercayaan dari pihak stockholder atau pemegang saham untuk memberikan suatu fairness information mengenai pertanggungjawaban dari pihak agent dalam mengemban amanah dari principal. Pihak agent dalam hal ini manajemen Enron telah bertindak secara rasional untuk kepentingan dirinya sendiri (self interest oriented) dengan melupakan norma dan etika bisnis yang sehat.